Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A TOMADA DE DECISÃO ATRAVÉS DE INDICADORES

ECONÔMICO-FINANCEIROS

Por: RODOLFO JESUS TORRES

Orientadora

Prof.ª ALEKSANDRA SLIWOWSKA

Rio de Janeiro

2015

DOCUMENTO PROTEGID

O PELA

LEI D

E DIR

EITO AUTORAL

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A TOMADA DE DECISÃO ATRAVÉS DE INDICADORES

ECONÔMICO-FINANCEIROS

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Finanças e Gestão

Corporativa

Por: Rodolfo Jesus Torres

3

AGRADECIMENTOS

....A Deus primeiramente, que é o meu

melhor amigo e sabe de todas as

minhas necessidades.

....Aos meus pais, que sempre me

incentivaram e estiveram ao meu lado,

tanto nos piores quanto nos melhores

momentos.

....Aos meus professores pelo

conhecimento compartilhado através

do curso e que será de grande

importância para a vida inteira.

4

DEDICATÓRIA

.....A todos meus professores, que desde

a graduação sempre colaboraram,

compartilhando seus conhecimentos e

experiências comigo; aos meus familiares

que sempre estiveram ao meu lado; aos

meus colegas de curso; e a todos que

fazem parte da minha vida, dedico este

trabalho.

5

RESUMO

O Estudo a seguir vem mostrar A Importância dos Indicadores

Econômico-Financeiros para efeito de Análise e Tomada de Decisões. Onde

os mesmos vêm sendo utilizados há bastante tempo e em praticamente todos

os Continentes. O que se procura mostrar no presente trabalho é a importância

dessa utilização para tomada de decisões gerenciais, por parte de

administradores e acionistas ou quotistas de empresas. A partir do

conhecimento da situação econômica e financeira da empresa, que é mostrada

pelos indicadores, e a situação da “saúde” da empresa fica evidenciada

através do fator de insolvência. A atuação tempestiva por parte desses grupos,

mediante adoção de medidas corretivas acertadas, evitará problemas futuros

para a empresa sob análise, mantendo-a em patamares adequados de

liquidez, rentabilidade e endividamento. Também o presente trabalho seleciona

alguns indicadores de uso geral, capazes de fornecer informações

complementares a essa tomada de decisão, e ainda foi selecionado um fator

para aferir a “saúde” da empresa, não diminuindo a importância de

informações relacionadas ao mercado de atuação da empresa e à economia

em geral. As principais fontes de dados para apuração dos indicadores

econômico-financeiros são: o Balanço Patrimonial (BP) e a Demonstração de

Resultado do Exercício (DRE). Onde a principal ferramenta de análise

financeira, foi a análise horizontal. Os dados obtidos por meio da pesquisa

permitiram concluir que a manutenção de produtos e serviços nos padrões do

mercado é feita pelos gestores, por meio dos indicadores econômico-

financeiros em conjunto com o fator de insolvência (Termômetro de Kanitz).

6

METODOLOGIA

Este estudo foi baseado em consultas bibliográficas dos autores mais

renomados, selecionados pelo critério da qualidade e riqueza das informações

contidas em seus estudos.

A metodologia utilizada também engloba a pesquisa em revistas

especializadas e em sites com artigos contidos na internet.

Para embasar os estudos com os demonstrativos contábeis e análise

financeira foram selecionados autores de renome que tratam basicamente da

contabilidade gerencial e comercial.

E para tratar do diagnóstico da “saúde” empresarial foi selecionado o

desenvolvedor do Fator de Insolvência também conhecido pelo “Termômetro

de Kanitz”, o Professor Stephe Charles Kanitz, da Universidade de São Paulo.

7

SUMÁRIO

INTRODUÇÃO 08 CAPÍTULO I - AS DEMONSTRAÇÕES CONTÁBEIS 11 CAPÍTULO II - ANÁLISE FINANCEIRA DAS DEMONSTRAÇÕES CONTÁBEIS 17 CAPÍTULO III - INDICADORES ECONÔMICO- FINANCEIROS E O FATOR DE INSOLVÊNCIA 20 CAPITULO IV - A TOMADA DE DECISÃO 34 CONCLUSÃO 37 BIBLIOGRAFIA CONSULTADA 39 ÍNDICE 41

8

INTRODUÇÃO

No século XXI, várias empresas são administradas por profissionais

contratados com o objetivo de maximizar resultados para os proprietários. A

maioria desses profissionais tem os rendimentos vinculados ao atingimento de

metas estipuladas pelos proprietários, dentro do conceito de que quanto maior

o lucro para os acionistas (ou cotistas), maior a remuneração dos

administradores. Insucesso no desempenho empresarial não interessaria, aos

proprietários nem a seus administradores, pois todos sairiam perdendo.

Conforme Coronado (2006, p. 111), a sobrevivência das empresas, em

um ambiente competitivo, vincula-se diretamente à capacidade que os

elementos têm de se antecipar aos acontecimentos desse ambiente. A

administração das empresas bem sucedidas apoia-se em processos de

planejamento de suas atividades.

As demonstrações contábeis fornecem uma série de dados sobre a

empresa, de acordo com as regras contábeis. A análise das demonstrações

transforma esses dados em informações, como uma espécie de comunicação,

para quem as recebe, podendo gerar uma reação ou decisão. (MATARAZZO,

2003, p.15 e 16)

Em virtude da necessidade dessas informações serem prestadas para

diversas pessoas de distintos conhecimentos, é importante que elas estejam

em uma linguagem clara e de fácil entendimento. Diferentemente das

demonstrações contábeis, que apresentam apenas dados técnicos de difícil

entendimento.

Segundo Matarazzo (2003, p. 27): O diagnóstico de uma empresa quase sempre começa com

uma rigorosa Análise de Balanços, cuja finalidade é determinar quais são os pontos críticos e permitir, de imediato, apresentar um esboço das prioridades para a solução de seus problemas.

9

Por meio da análise das demonstrações contábeis é possível saber a

situação econômica e financeira da empresa, permitindo ao administrador

concluir se a empresa está lucrando ou à beira da falência, se a empresa tem

capacidade de liquidar suas dívidas, entre outras conclusões. As análises das

demonstrações contábeis podem ser elaboradas de diversas maneiras. Por

exemplo, através da análise de indicadores econômico-financeiros, ou da

análise horizontal e vertical.

A análise das demonstrações contábeis surgiu e desenvolveu-se dentro

do sistema bancário. Antes era denominada de Análise de Balanços, uma vez

que seu início se deu devido a exigência dos banqueiros americanos para que

as empresas tomadoras de empréstimos apresentassem seus balanços.

Diante dessa necessidade foram estabelecidos alguns indicadores,

inicialmente extraídos do balanço e posteriormente também das demais

demonstrações contábeis.

Assim como nas outras ciências é importante que os resultados de seus

indicadores sejam comparados com os das demais empresas, especialmente

do mesmo ramo, para uma avaliação da situação da empresa com o mercado.

Segundo Matarazzo (2003, p. 23):

Índices-padrão permitem adequada avaliação de qualquer índice de determinada empresa e proporcionam ao usuário da análise informação objetiva do seu desempenho. Devido a esses argumentos, aliado à necessidade de ressaltar a importância do trabalho gerencial para o meio acadêmico, surgiu o interesse de desenvolver a pesquisa sobre o tema.

Este trabalho tem como objetivo geral demonstrar a importância do uso

da avaliação dos indicadores econômico-financeiros para tomada de decisão

gerencial, através das informações contábeis. Para orientar os rumos da

pesquisa, foram estabelecidos os seguintes objetivos específicos:

• Identificar indicadores econômico-financeiros relacionados a

fatores sujeitos a interferência direta dos gestores de

empresas e definir a forma de apuração desses indicadores;

10

• Identificar as fontes de dados para elaborar os cálculos;

• Demonstrar a importância do uso dos indicadores para

tomada de decisão.

• Mostrar de forma dinâmica como um investidor pode verificar

a saúde da empresa.

Foram identificados os indicadores econômico-financeiros mais

representativos, no conceito empresarial, bem como sua importância relativa.

Também foram identificadas as fontes para extração dos indicadores

econômico-financeiros, bem como suas formas de apuração.

Para Marion (2002, p.15 a 17):

“Os índices básicos de Liquidez (Corrente, Seca e Geral), Rentabilidade (da Empresa e do Empresário) e de Endividamento (Quantidade e Qualidade) são suficientes para ter uma visão superficial da empresa a ser analisada. Entendemos que o nível introdutório é ideal para os cursos de Contabilidade Introdutória, propiciando ao estudando uma ideia inicial das utilidades das Demonstrações Contábeis e que todo ensino de Contabilidade (Geral, Básica, Introdutória etc.) deveria abordar esses indicadores iniciais do tripé, evidenciando a Contabilidade como instrumento de tomada de decisão.”

11

CAPITULO I

AS DEMONSTRAÇÕES CONTÁBEIS

Segundo a Lei n° 6.404/86 em seu artigo 176 propõe as seguintes

demonstrações contábeis: Balanço Patrimonial, Demonstração de Resultado

do Exercício, Demonstrativo de Origens e Aplicação de Recursos,

Demonstração de Lucros e Prejuízos Acumulados, e Demonstrativo de

Mutações do Patrimônio Líquido. Porém essas demonstrações não são

obrigatórias para todas as empresas, apenas para as empresas de sociedades

anônimas.

Coronado (2006, p. 34) diz que:

O Sistema Contábil como o trabalho original para a formação

de qualquer empresa. Cabe ao gestor realizar um estudo sobre a natureza dos fatos ocorridos na empresa, culminando com o planejamento dos relatórios e formulários necessários para os registros das transações.

Coronado (2006, p. 65) frisa a necessidade de elaborar os

demonstrativos contábeis de acordo com os princípios contábeis, para uso dos

gestores como ferramenta de tomada de decisão gerencial.

Os administradores, ou profissionais internos das empresas, usam as

demonstrações contábeis para extrair informações sobre a situação

econômico-financeira da empresa.

Segundo Marion (2002, p. 22) é dada maior ênfase para o Balanço

Patrimonial e a Demonstração de Resultado do Exercício, por evidenciarem de

forma objetiva a situação financeira da empresa e a situação econômica.

Mas ainda há uma ferramenta bastante importante que se utiliza a partir

do Balanço Patrimonial e a Demonstração de Resultado do Exercício, que é a

chamada Demonstração de Lucros ou Prejuízos Acumulados.

12

As demonstrações contábeis utilizadas para calcular os indicadores

econômico-financeiros são: Balanço Patrimonial e a Demonstração de

Resultados do Período.

Porém é importante averiguar a qualidade das informações contidas nas

demonstrações contábeis para que não ocorram distorções na hora de calcular

os indicadores econômico-financeiros.

1.1 Balanço Patrimonial (BP)

Segundo Coronado (2006, p. 65 e 66), entende-se por Balanço

Patrimonial a representação gráfica do patrimônio ou riqueza de uma entidade

física ou jurídica, enfatizando que o patrimônio significa o conjunto de bens e

direitos deduzidos das obrigações a pagar.

Conforme Iudícibios e Marion (2002, p. 185): O Balanço Patrimonial é a peça contábil que retrata a posição

das contas de uma entidade após todos os lançamentos das operações de um período terem sido feitos, após todos os aprovisionamentos (depreciação, devedores duvidosos entre outros) e ajustes, bem como após o encerramento das contas de Receitas e Despesas do exercício terem sido encerradas.

A Lei n° 6.404/76, art. 178, define dois grupos do Balanço Patrimonial:

Ativo como as aplicações de recursos, bens e direitos e o Passivo sendo as

obrigações mais o Patrimônio Líquido que representa o valor líquido da

empresa.

Para Coronado (2006, p. 66), os bens são considerados úteis desde que

satisfaçam as necessidades das pessoas e das empresas. O autor entende

por direito o poder que a empresa tem de exigir valores de terceiros. E

consideram obrigações, as dívidas ou compromissos que serão cobrados por

terceiros, exigindo o seu pagamento na devido vencimento.

13

Conforme os artigos 178 e 179, da Lei no 6.404/76, no Ativo as contas

serão apresentadas em ordem decrescente de grau de liquidez e, no Passivo

as contas serão classificadas em ordem decrescente de prioridade de

pagamento das exigibilidades.

Quadro nº 1: Representa graficamente o Balanço Patrimonial (BP)

BALANÇO PATRIMONIAL

ATIVO

PASSIVO + PATRIMÔNIO

LÍQUIDO

Fonte: Iudícibios e Marion (2004, p. 184).

1.1.1 Ativo

São todos os bens e direitos de propriedade da empresa, que são

avaliáveis em dinheiro e que representam benefícios presentes ou futuros para

a mesma.

Bens: Máquinas, terrenos, estoques, dinheiro, ferramentas, veículos,

instalações etc.

Direitos: Contas a receber, duplicatas a receber, títulos a receber,

ações, depósitos em contas bancárias, títulos de crédito etc.

Segundo Iudícibios e Marion (2004, p. 185)

Uma empresa que possui uma “marca” conhecida no

mercado não pode evidenciá-la como Ativo, embora seja um bem

(intangível) de sua propriedade pois é impossível avaliá-la (a marca)

monetariamente. Exceção haverá quando a marca for comprada de

terceiros.

14

1.1.2 Passivo

É toda obrigação (dívida) que a empresa tem com terceiros, tais como:

Contas a pagar, fornecedores de matéria-prima (a prazo), impostos a pagar,

financiamentos, empréstimos etc.

O Passivo é uma obrigação, portanto, ela é exigível (pode ser

reclamada) no momento em que a dívida vencer, onde deverá ser feita a

liquidação da mesma. Por isso, é mais adequando denominá-lo Passivo

Exigível.

1.1.3 Patrimônio Liquido (PL)

Evidencia os recursos aplicados pelos proprietários do empreendimento.

O investimento inicial dos proprietários (a primeira aplicação) é denominado,

contabilmente, Capital. Se houver outras aplicações por parte dos proprietários

(acionistas-S.A. ou sócios-Ltda), haverá acréscimo de Capital.

É muito comum que os rendimentos resultantes da atividade operacional

da entidade, ou seja, o Lucro venha a ser reinvestido no negócio.

Do lucro obtido em determinado período, pela atividade empresarial,

normalmente uma parte é distribuída para os donos do capital (dividendos) e

outra parte é reinvestida no negócio, isto é, fica retida (acumulada) na

empresa. Dessa forma as aplicações dos proprietários vão crescendo, ou seja,

a parte do lucro acumulado (retido) é adicionada ao Patrimônio Líquido (PL).

No Passivo há obrigações exigíveis com terceiros e, por isso, também é

chamado de Capitais de Terceiros. No PL não há tais obrigações com os

proprietários ou acionistas da empresa. Por lei, não podem reclamar a

restituição de seu dinheiro investido; por isso este grupo também é conhecido

como Não Exigível.

15

Algebricamente é bastante simples encontrar o Patrimônio Líquido:

Basta subtrair do Ativo (Bens + Direitos) das dividas da empresa, ou seja, o

Passivo.

Quadro nº 2: Representa a Equação Contábil para extração do (PL)

ATIVO – PASSIVO = PATRIMÔNIO LIQUIDO

Fonte: Iudícibios e Marion (2004, p. 186).

1.2 Demonstração do Resultado do Exercício (DRE)

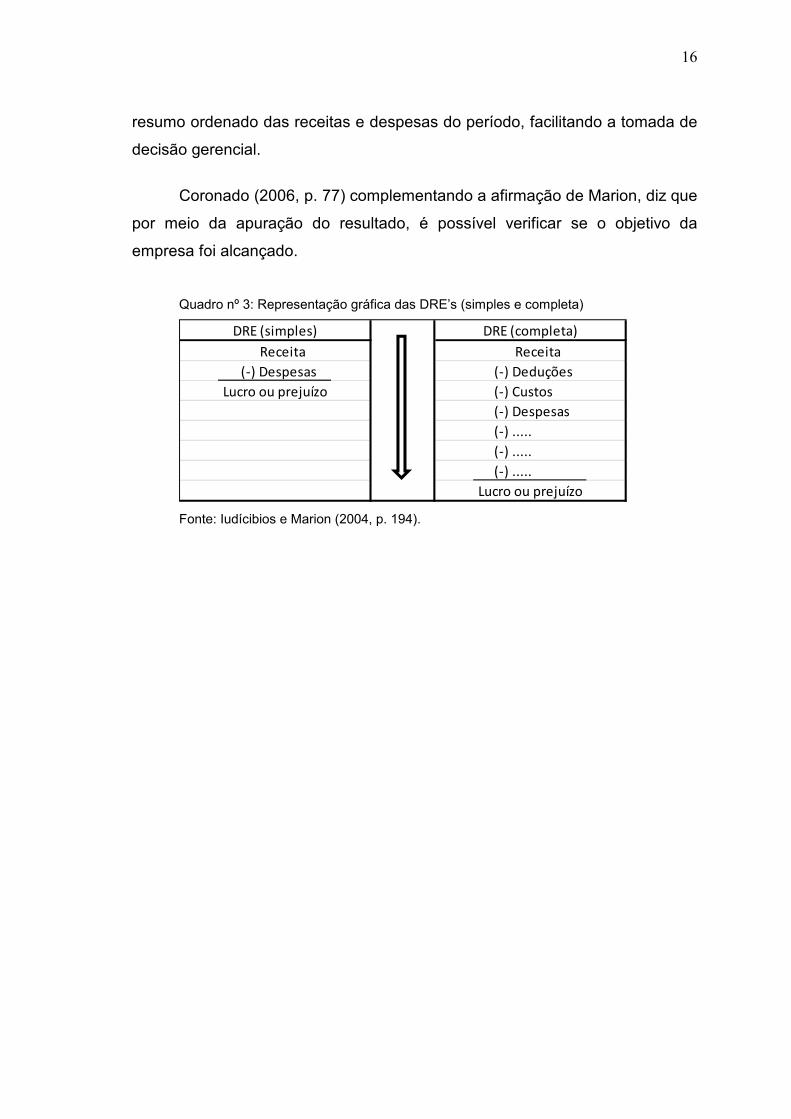

Iudícibios e Marion (2004, p 194), evidência que a Demonstração do

Resultado do Exercício é um resumo ordenado das receitas e despesas da

empresa em determinado período (12 meses). É apresentada de forma

dedutiva (vertical), ou seja, das receitas subtraem-se as despesas e, em

seguida, indica-se o resultado (lucro ou prejuízo).

Coronado (2006, p. 77), ainda diz que a Demonstração do Resultado do

Exercício procura evidenciar as contas de receitas e despesas em determinado

período, respeitando o princípio da competência, ou seja, toda receita precisa

ter seu custo no mesmo período em que ocorreu.

Conforme o Manual de Contabilidade das Sociedades por Ações

(2003, p. 31):

A Lei no 6.404/76 define o conteúdo da Demonstração do Resultado do Exercício, que deve ser apresentada na forma dedutiva, com os detalhes necessários das receitas, despesas, ganhos e perdas e definindo claramente o lucro ou prejuízo líquido do exercício, e por ação, sem confundir-se com a conta de Lucros Acumulados, onde é feita a distribuição ou alocação de resultados.

Marion (1996, p. 66) afirma que a cada exercício social a empresa deve

apurar o resultado dos seus negócios. A apuração do resultado é realizada

através da Demonstração do Resultado do Exercício, apresentando um

16

resumo ordenado das receitas e despesas do período, facilitando a tomada de

decisão gerencial.

Coronado (2006, p. 77) complementando a afirmação de Marion, diz que

por meio da apuração do resultado, é possível verificar se o objetivo da

empresa foi alcançado.

Quadro nº 3: Representação gráfica das DRE’s (simples e completa)

(-) ..... (-) .....

Lucro ou prejuízo

DRE (completa) Receita

(-) Deduções (-) Custos (-) Despesas (-) .....

DRE (simples) Receita

(-) DespesasLucro ou prejuízo

Fonte: Iudícibios e Marion (2004, p. 194).

17

CAPITULO II

ANÁLISE FINANCEIRA DAS DEMONSTRAÇÕES

CONTÁBEIS

Como instrumento de analise serão feitas duas apresentações sendo a

primeira chamada Análise Horizontal, onde visa comparar uma conta ou grupo

de contas em diferentes períodos.

E por segundo será abordada a Análise Vertical que consiste na

determinação dos percentuais de cada conta ou grupo de contas do Balanço

Patrimonial, em relação ao valor do Ativo ou Passivo.

2.1 Análise Horizontal

Para Iudícibios (1998, p. 72) Uma vez que os balanços e demonstrações

de resultado estejam expressos em moeda de poder aquisitivo da mesma data,

a análise horizontal assume certa significância e pode acusar imediatamente

áreas de maior interesse para investigação, ou seja, a análise horizontal indica

qual conta ou grupo de contas deve ser ajustada para que a empresa venha a

ter uma melhora em seu desempenho operacional.

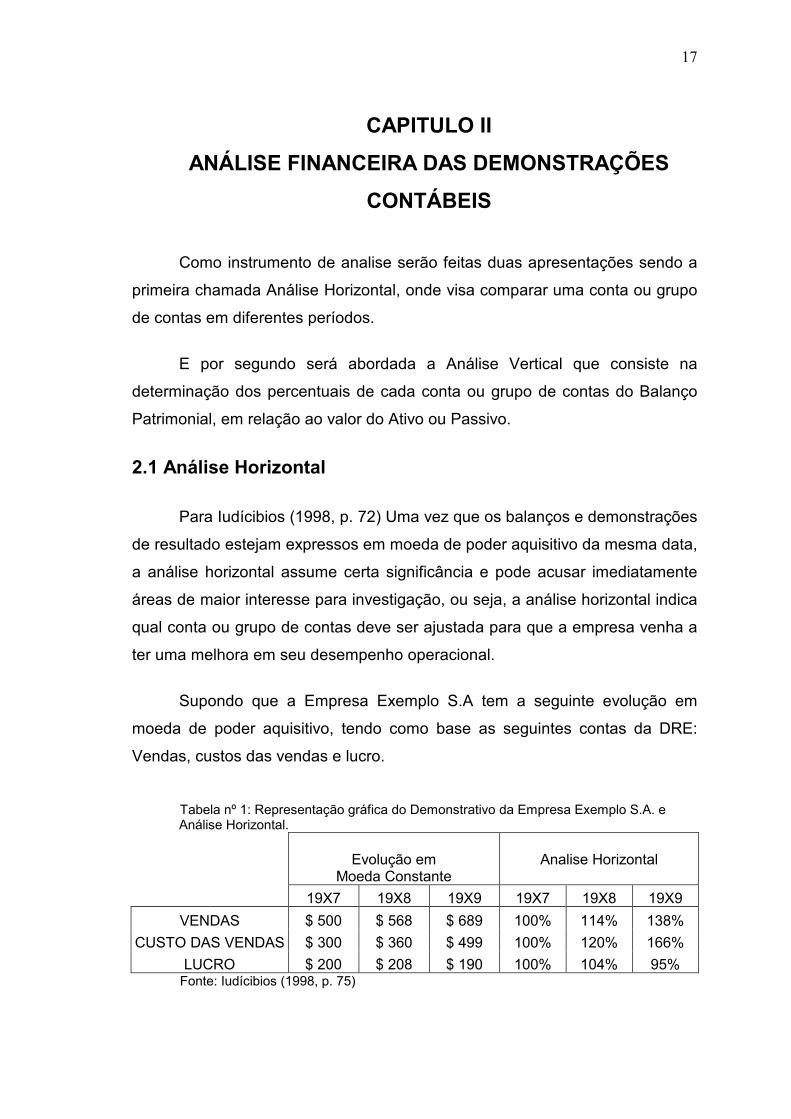

Supondo que a Empresa Exemplo S.A tem a seguinte evolução em

moeda de poder aquisitivo, tendo como base as seguintes contas da DRE:

Vendas, custos das vendas e lucro.

Tabela nº 1: Representação gráfica do Demonstrativo da Empresa Exemplo S.A. e Análise Horizontal.

Evolução em Moeda Constante

Analise Horizontal

19X7 19X8 19X9 19X7 19X8 19X9

VENDAS $ 500 $ 568 $ 689 100% 114% 138%

CUSTO DAS VENDAS $ 300 $ 360 $ 499 100% 120% 166%

LUCRO $ 200 $ 208 $ 190 100% 104% 95% Fonte: Iudícibios (1998, p. 75)

18

Na demonstração gráfica acima, a Análise Horizontal deixa visível o

crescimento das vendas no período de 19X9 em relação à 19X7 que foi de

38%. Mas em contra partida o lucro foi menor que o período de 19X8 onde as

vendas só haviam aumentado 14% e o lucro teve um crescimento de 4% em

relação ao período de 19X7, ou seja, ficou claro nesta análise, que mesmo

com o aumento nas vendas de 38% no período de 19X9 houve uma perda de

5% no lucro do mesmo período em relação ao período de 19X7. Nesta análise

podemos também observar o aumento do “custo das vendas” em 66% do

período de 19X9 em relação ao período 19X7, portanto, é nesta conta que o

administrador deve trabalhar para haver um possível aumento no lucro.

2.2 Análise Vertical

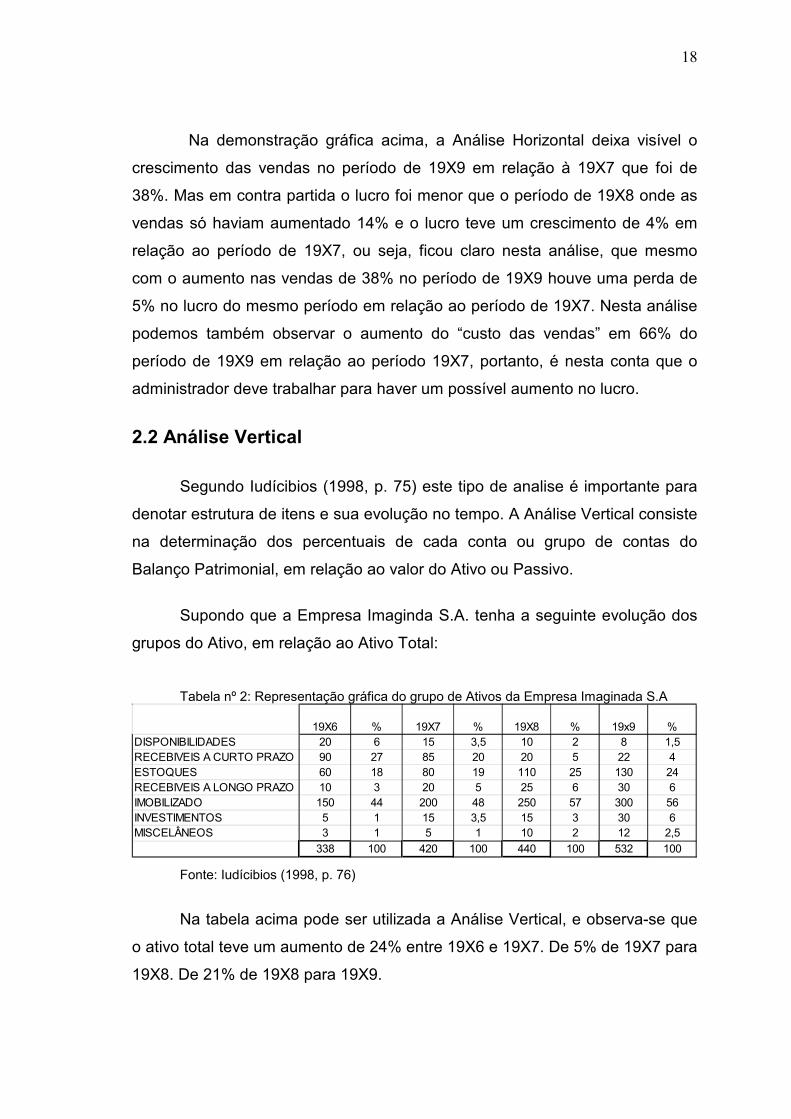

Segundo Iudícibios (1998, p. 75) este tipo de analise é importante para

denotar estrutura de itens e sua evolução no tempo. A Análise Vertical consiste

na determinação dos percentuais de cada conta ou grupo de contas do

Balanço Patrimonial, em relação ao valor do Ativo ou Passivo.

Supondo que a Empresa Imaginda S.A. tenha a seguinte evolução dos

grupos do Ativo, em relação ao Ativo Total:

Tabela nº 2: Representação gráfica do grupo de Ativos da Empresa Imaginada S.A

20 6 15 3,5 10 2 8 1,590 27 85 20 20 5 22 460 18 80 19 110 25 130 2410 3 20 5 25 6 30 6150 44 200 48 250 57 300 565 1 15 3,5 15 3 30 63 1 5 1 10 2 12 2,5

338 100 420 100 440 100 532 100

19X8 % 19x9 %

MISCELÂNEOS

19X6 % 19X7 %DISPONIBILIDADESRECEBIVEIS A CURTO PRAZOESTOQUESRECEBIVEIS A LONGO PRAZOIMOBILIZADOINVESTIMENTOS

Fonte: Iudícibios (1998, p. 76)

Na tabela acima pode ser utilizada a Análise Vertical, e observa-se que

o ativo total teve um aumento de 24% entre 19X6 e 19X7. De 5% de 19X7 para

19X8. De 21% de 19X8 para 19X9.

19

Dentre os grandes itens, pode-se notar uma diminuição da conta do

Disponível sobre o Ativo Total, o que pode ser visto como um bom indício. Os

estoques aumentaram de 18% para 19 em 19X7, e para 25% em 19X8, e sofre

uma leve diminuição para o nível de 24% em 19X9, mas ainda encontra-se

acima do nível inicial. A análise mostra que o investimento em imobilizado

cresceu significativamente, onde sua participação foi de 44% em 19X6, para

48% em 19X7, e 57% em 19X8, mantendo-se praticamente estável em 19X9.

Verifica-se, portanto que a Análise Vertical, bem como a Análise

Horizontal, permite-nos promover muitos questionamentos, onde a maior parte

deles só poderão ser respondidos com uma análise mais aprofundada.

20

CAPITULO III

INDICADORES ECONÔMICO-FINANCEIROS E O

FATOR DE INSOLVÊNCIA

As empresas, no século XXI, enfrentam novos tipos de concorrência,

tendo em vista que a globalização ocasionou a entrada de novas empresas

com produtos e serviços que são oferecidos a seus clientes.

O mercado exige que preços e qualidades sejam compatíveis com os da

concorrência. E para que os gestores tenham condições periódicas de

averiguar se a empresa atende as necessidades dos consumidores — sem

perder de vista produtos similares — sob aspectos técnicos e de preços, são

utilizados índices econômico-financeiros.

Segundo Matarazzo (2003, p. 148):

Os índices servem de medida dos diversos aspectos

econômicos e financeiros das empresas. Assim como um médico usa certos indicadores de pressão e temperatura, para elaborar o quadro clínico do paciente, os índices financeiros permitem construir um quadro de avaliação da empresa.

A partir das demonstrações contábeis, os indicadores econômico-

financeiros representam o diagnóstico da situação econômica e financeira da

empresa, apresentando sua liquidez, rentabilidade e estrutura de

endividamento.

E ainda através das demonstrações contábeis, também é possível

extrair o conjunto de quocientes que forma o Fator de Insolvência, onde sua

função é verificar periodicamente a “saúde” da empresa. Para que seus

gestores sempre tenham uma visão mais aprofundada da real situação

financeira da entidade onde são os responsáveis pela tomada de decisão.

21

3.1 Indicadores Econômico-Financeiros

Marion (2002, p. 36) define os Índices como sendo relações que se

estabelecem entre duas grandezas, facilitando sensivelmente o trabalho do

analista, uma vez que a apreciação de certas relações ou percentuais é mais

significativa que a observação de montantes, por si só.

Conforme Matarazzo (2003, p. 147), os Índices são relações entre

contas ou grupo de contas das Demonstrações Contábeis, que têm como sua

principal característica fornecerem e evidenciarem a situação econômica ou

financeira da empresa.

A utilização de indicadores como fator de análise e correção de rumos

gerenciais ocorre em nível mundial, reforçando a necessidade de

demonstrações financeiras, fontes principais de informações para apuração

dos índices, cada vez mais transparentes, tempestivas e observando padrões

mundiais de comparabilidade.

3.1.1 Índices de Liquidez

Segundo Marion (2002, p. 83), os índices de liquidez são utilizados para

avaliar a capacidade de pagamento da empresa, isto é, constituem apreciação

sobre se a empresa tem capacidade para saldar seus compromissos. Essa

capacidade de pagamento pode ser avaliada considerando: longo prazo, curto

prazo ou prazo imediato.

Conforme Matarazzo (p.163 e 164), os índices de Liquidez são extraídos

do Balanço Patrimonial da empresa e não de fluxo de caixa, servindo, portanto

para medir se a base financeira da empresa, no período analisado, é sólida ou

não.

A comparação desses indicadores com indicadores padrões dos setores

de atuação da empresa e sua evolução em pelo menos três exercícios (Análise

22

Horizontal), permitem uma visão mais adequada da situação da empresa,

apontando posição mais adequada para tomada de decisão.

3.1.1.1 Índice de Liquidez Corrente (LC)

O índice de Liquidez Corrente, também conhecido como Índice de

Liquidez Comum, mostra a capacidade de pagamento no curto prazo.

(MARION, 2002, p. 83).

A fórmula utilizada para calcular esse índice é o Ativo Circulante dividido

pelo Passivo Circulante. Esses dados são encontrados no Balanço Patrimonial

da empresa.

Ativo Circulante

LC = Passivo Circulante

O índice de Liquidez Corrente demonstra quanto existe de dinheiro e

valores que poderão ser transformados em dinheiro capazes de saldar a dívida

de empresa de curto prazo.

Pelo fato de esse índice demonstrar se a empresa será ou não capaz de

pagar seus compromissos no curto prazo, é dada importância por parte dos

empresários (gestores) responsáveis pela parte financeira da empresa em

estar sempre melhorando esse índice.

Porém, ao analisar o índice de Liquidez Corrente, deve ser considerada

a falta de sincronização entre recebimentos e pagamentos. Ou seja, por meio

do índice não é possível identificar se os recebimentos ocorrerão em tempo

para pagar as dívidas vencidas, conforme realça Marion (2002, p. 84).

Matarazzo (2003, p. 171) também identifica alguns pontos que devem

ser considerados, como a impossibilidade em vender os estoques e receber as

23

duplicatas instantaneamente, caso exista a necessidade de liquidação das

dívidas da empresa.

Ressalte-se, a necessidade de avaliação deste e de qualquer outro

indicador sempre em conjunto com outros índices e informações contábeis,

além de dados do mercado de atuação da empresa sob análise.

3.1.1.2 Índice de Liquidez Seca (LS)

O índice de Liquidez Seca é calculado através de dados extraídos do

Balanço Patrimonial, da seguinte forma: o Ativo Circulante menos os Estoques,

dividido pelo Passivo Circulante.

Ativo Circulante - Estoques

LS = Passivo Circulante

Segundo Matarazzo (2003, p.173), o índice de Liquidez Seca representa

quanto a empresa possui de Ativo Circulante menos os Estoques para saldar o

Passivo Circulante.

O índice de liquidez seca mostra, assim como o índice de liquidez

corrente, a capacidade de pagamento da empresa em curto prazo, porém sem

considerar o valor do Estoque.

Para Marion (2002, p. 89), existem alguns cuidados que devem ser

tomados para a correta análise desse índice. Deve ser analisado no conjunto

com outros índices. É considerado bastante conservador já que elimina uma

fonte de incertezas (estoque) para apreciação da situação financeira da

empresa.

Matarazzo (2003, p. 174), assim como Marion, ressalta a importância de

serem analisados os componentes do Ativo Circulante, por contemplarem

investimentos de riscos diferentes.

24

É de comum acordo entre os autores citados, a importância de se

eliminar os estoques do cálculo, por se tratar de uma fonte incerta para análise

de liquidez.

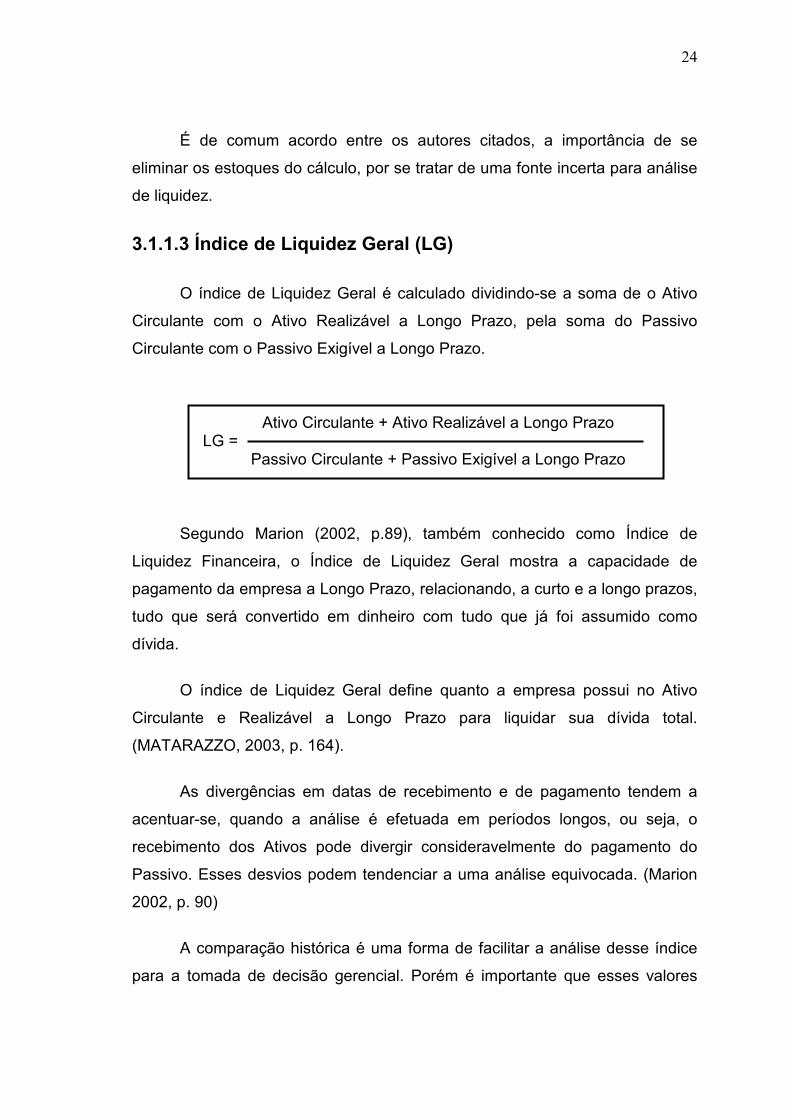

3.1.1.3 Índice de Liquidez Geral (LG)

O índice de Liquidez Geral é calculado dividindo-se a soma de o Ativo

Circulante com o Ativo Realizável a Longo Prazo, pela soma do Passivo

Circulante com o Passivo Exigível a Longo Prazo.

Ativo Circulante + Ativo Realizável a Longo Prazo

LG = Passivo Circulante + Passivo Exigível a Longo Prazo

Segundo Marion (2002, p.89), também conhecido como Índice de

Liquidez Financeira, o Índice de Liquidez Geral mostra a capacidade de

pagamento da empresa a Longo Prazo, relacionando, a curto e a longo prazos,

tudo que será convertido em dinheiro com tudo que já foi assumido como

dívida.

O índice de Liquidez Geral define quanto a empresa possui no Ativo

Circulante e Realizável a Longo Prazo para liquidar sua dívida total.

(MATARAZZO, 2003, p. 164).

As divergências em datas de recebimento e de pagamento tendem a

acentuar-se, quando a análise é efetuada em períodos longos, ou seja, o

recebimento dos Ativos pode divergir consideravelmente do pagamento do

Passivo. Esses desvios podem tendenciar a uma análise equivocada. (Marion

2002, p. 90)

A comparação histórica é uma forma de facilitar a análise desse índice

para a tomada de decisão gerencial. Porém é importante que esses valores

25

históricos estejam corretamente calculados, e se possível para melhor

comparação, trazer essas importâncias para valor presente, principalmente em

casos de ocorrência de inflação.

Matarazzo (2003, p.167), lembra que as dívidas de longo prazo não

vencem imediatamente e que até o seu vencimento a empresa poderá gerar

recursos.

3.1.1.4 Índice de Liquidez Imediata (LI)

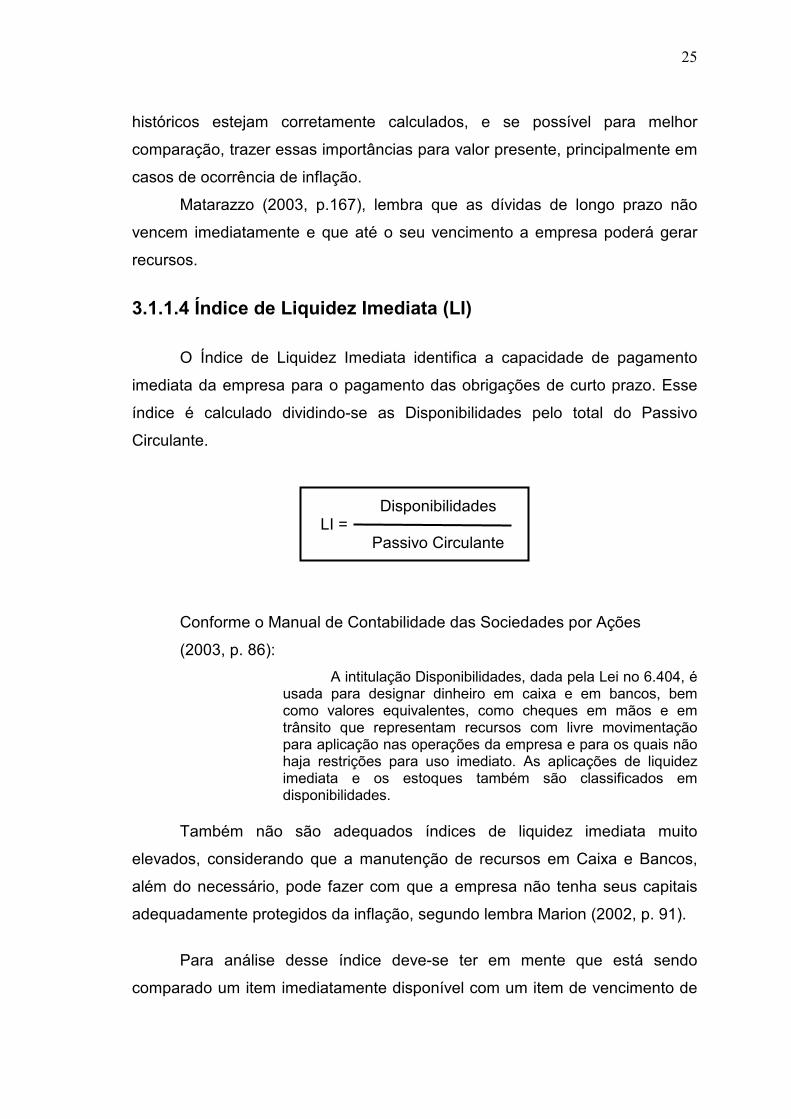

O Índice de Liquidez Imediata identifica a capacidade de pagamento

imediata da empresa para o pagamento das obrigações de curto prazo. Esse

índice é calculado dividindo-se as Disponibilidades pelo total do Passivo

Circulante.

Disponibilidades

LI = Passivo Circulante

Conforme o Manual de Contabilidade das Sociedades por Ações

(2003, p. 86):

A intitulação Disponibilidades, dada pela Lei no 6.404, é usada para designar dinheiro em caixa e em bancos, bem como valores equivalentes, como cheques em mãos e em trânsito que representam recursos com livre movimentação para aplicação nas operações da empresa e para os quais não haja restrições para uso imediato. As aplicações de liquidez imediata e os estoques também são classificados em disponibilidades.

Também não são adequados índices de liquidez imediata muito

elevados, considerando que a manutenção de recursos em Caixa e Bancos,

além do necessário, pode fazer com que a empresa não tenha seus capitais

adequadamente protegidos da inflação, segundo lembra Marion (2002, p. 91).

Para análise desse índice deve-se ter em mente que está sendo

comparado um item imediatamente disponível com um item de vencimento de

26

até 360 dias. Seria mais adequada, para tomada de decisão, a relação entre o

disponível com o valor atual do passivo circulante, utilizando uma taxa de

desconto para trazer a valor presente os vencimentos futuros, conforme

Iudícibus (1998, p. 80).

3.1.2 Índices de Endividamento

Os índices de endividamento demonstram, assim como os índices de

liquidez, a situação financeira da empresa, também devendo ser analisados

em comparação às médias verificadas por empresas de igual segmento de

atuação, bem como abrangendo mais de um exercício social (três ou mais).

Segundo Marion (2002, p. 104 a 106), os índices de endividamento

mostram o grau (quantidade) de endividamento da empresa e a composição

(qualidade) desse endividamento.

Para a correta análise do endividamento, há necessidade de detectar as

características das empresas para a utilização dos recursos. Os

endividamentos das empresas que recorrem a dívidas como complemento dos

Capitais Próprios, são considerados sadios, mesmo se forem elevados, pois as

aplicações produtivas deverão gerar recursos que no futuro saldarão o

compromisso assumido. Porém os endividamentos feitos pelas empresas

apenas para saldar outras dívidas podem ser viciosos, uma vez que essas

dívidas não geram recursos, podendo levar a empresa à falência, conforme

explica Marion (2002, p. 105).

É necessário verificar se os encargos incidentes sobre endividamento,

feito como complemento do Capital Próprio, estão aquém da margem de

ganho obtido pela empresa em seu giro operacional.

27

3.1.2.1 Índice de Participação (IP)

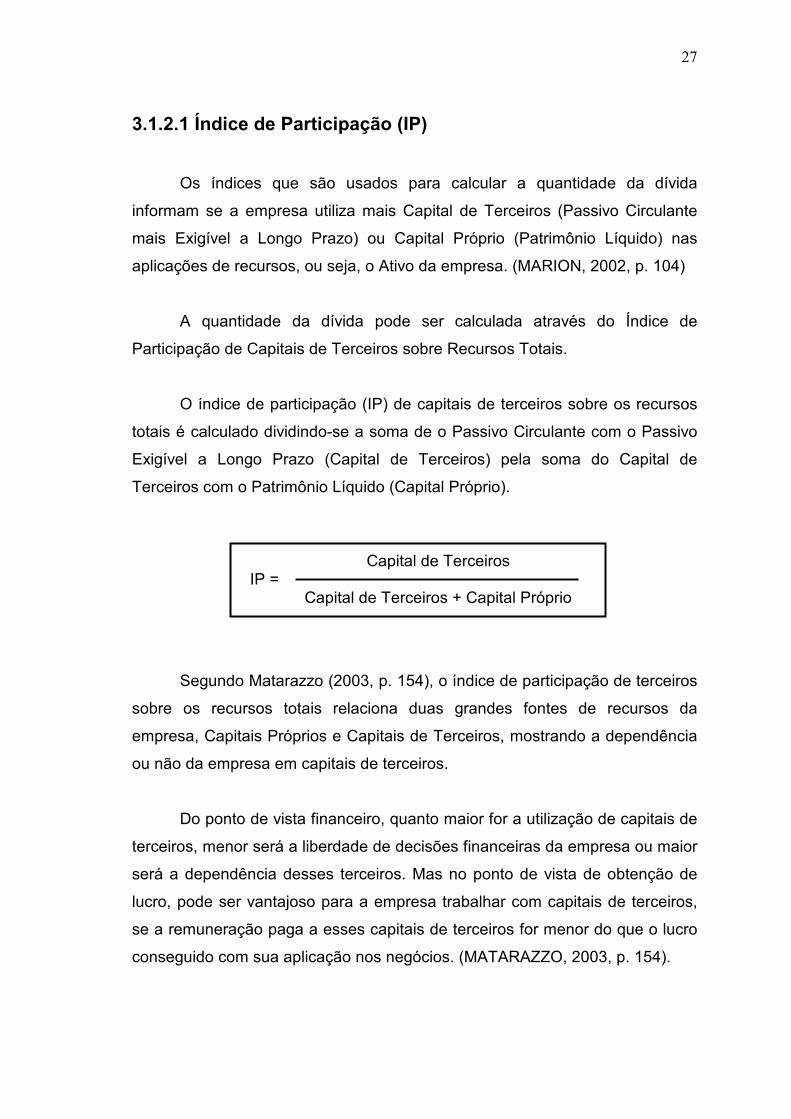

Os índices que são usados para calcular a quantidade da dívida

informam se a empresa utiliza mais Capital de Terceiros (Passivo Circulante

mais Exigível a Longo Prazo) ou Capital Próprio (Patrimônio Líquido) nas

aplicações de recursos, ou seja, o Ativo da empresa. (MARION, 2002, p. 104)

A quantidade da dívida pode ser calculada através do Índice de

Participação de Capitais de Terceiros sobre Recursos Totais.

O índice de participação (IP) de capitais de terceiros sobre os recursos

totais é calculado dividindo-se a soma de o Passivo Circulante com o Passivo

Exigível a Longo Prazo (Capital de Terceiros) pela soma do Capital de

Terceiros com o Patrimônio Líquido (Capital Próprio).

Capital de Terceiros

IP = Capital de Terceiros + Capital Próprio

Segundo Matarazzo (2003, p. 154), o índice de participação de terceiros

sobre os recursos totais relaciona duas grandes fontes de recursos da

empresa, Capitais Próprios e Capitais de Terceiros, mostrando a dependência

ou não da empresa em capitais de terceiros.

Do ponto de vista financeiro, quanto maior for a utilização de capitais de

terceiros, menor será a liberdade de decisões financeiras da empresa ou maior

será a dependência desses terceiros. Mas no ponto de vista de obtenção de

lucro, pode ser vantajoso para a empresa trabalhar com capitais de terceiros,

se a remuneração paga a esses capitais de terceiros for menor do que o lucro

conseguido com sua aplicação nos negócios. (MATARAZZO, 2003, p. 154).

28

É de se destacar a existência de capitais de terceiros não onerosos,

como prazo de pagamento concedido por fornecedores, por exemplo, e

onerosos, como os fornecidos por instituições financeiras, com cobrança de

encargos. Quanto maior for a participação no capital de terceiros de recursos

não onerosos, melhor para a empresa.

Outro ponto que merece atenção é que os acionistas ou quotistas

esperam retorno sobre os capitais que investiram ou mantêm na empresa.

Com a diversidade de opções de investimento em bolsa de valores, mercado

imobiliário, fundos financeiros DI, fixo, multimercado, torna-se necessário

remunerar adequadamente o capital colocado e acumulado na empresa pelos

acionistas ou quotistas (capital próprio).

O ideal mesmo é que essa remuneração seja igual ou maior à que

poderia ser obtida pelo investidor em outras modalidades de aplicação

financeira (custo de oportunidade do capital).

3.1.2.2 Índice de Composição do Endividamento (CE)

De acordo com Marion (2002, p. 106), a análise da qualidade da dívida,

ou seja, da composição de endividamento da empresa, pode ser a curto ou a

longo prazo. O endividamento a curto prazo normalmente é utilizado para

financiar o Ativo Circulante. Já o endividamento a longo prazo normalmente é

utilizado para financiar o Ativo Permanente.

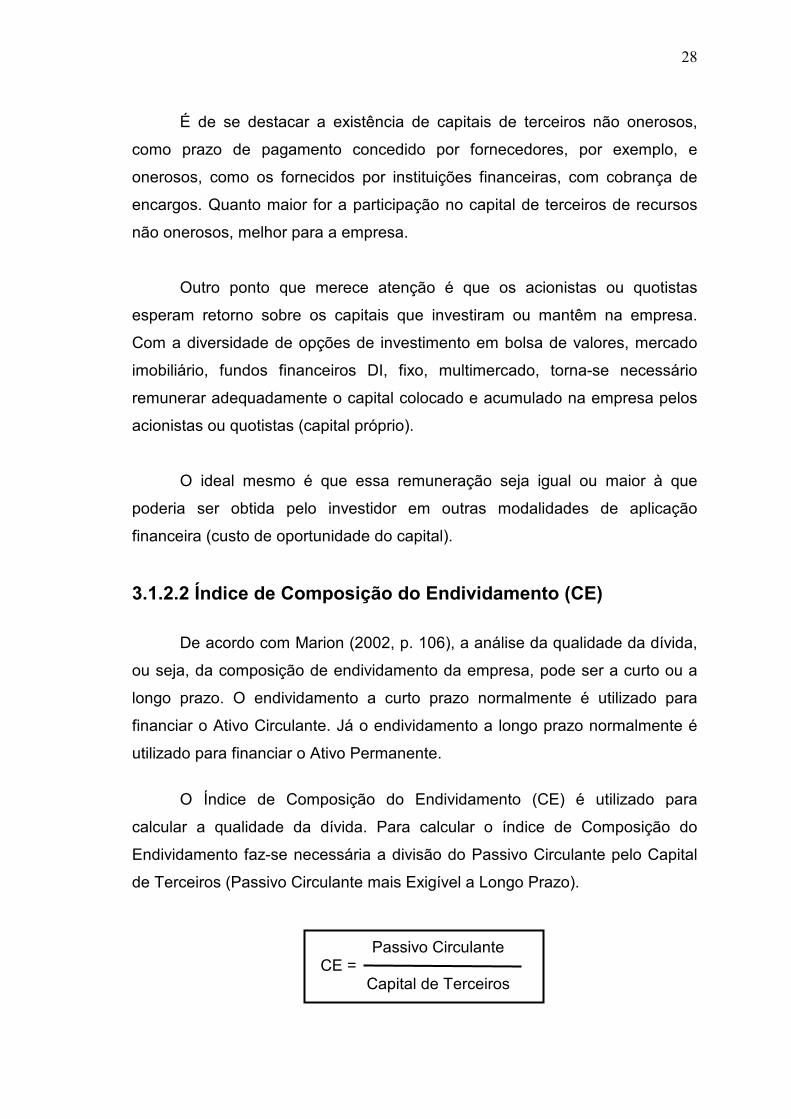

O Índice de Composição do Endividamento (CE) é utilizado para

calcular a qualidade da dívida. Para calcular o índice de Composição do

Endividamento faz-se necessária a divisão do Passivo Circulante pelo Capital

de Terceiros (Passivo Circulante mais Exigível a Longo Prazo).

Passivo Circulante

CE = Capital de Terceiros

29

Para a tomada de decisão gerencial o índice de Composição do

Endividamento gera a informação do percentual de obrigações de curto prazo

em relação às obrigações totais. (MATARAZZO, 2003, p. 156).

Para Marion (2002, p. 106): “a proporção favorável seria de maior

participação de dívidas a Longo Prazo, propiciando à empresa tempo maior

para gerar recursos que saldarão os compromissos.”

Com isso, os recursos que apresentaram resultados em longos prazos

devem ser financiados por dívidas também de longo prazo, evitando

descasamento de prazos entre o vencimento da dívida e o recebimento dos

valores gerados pela atividade da empresa.

3.1.3 Índices de Rentabilidade

Segundo Marion (2002, p. 139), os índices de Rentabilidade estão

voltados para o potencial de vendas da empresa, para sua habilidade em gerar

recursos, para a evolução das despesas, entre outros. Conforme Matarazzo

(2003, p. 175), os índices de Rentabilidade mostram qual a rentabilidade dos

capitais investidos, isto é, quanto renderam os investimentos e, portanto, qual o

grau de êxito econômico da empresa. Os índices de rentabilidade estão

voltados para os aspectos econômicos. Valores que são encontrados através

dos resultados, ou seja, na Demonstração do Resultado do Exercício.

Para Marion (2002, p. 139), o objetivo é calcular a taxa de lucro, ou seja,

comparar o lucro em valores absolutos com valores que guardam alguma

relação com o mesmo. Ainda segundo Marion (2002, p. 139), diversos

conceitos de lucro, por exemplo, Lucro Líquido, Lucro Operacional e Lucro

Bruto, podem ser utilizados nos cálculos dos índices de Rentabilidade. Porém

para que a análise desse índice não seja distorcida, é necessário que o

numerador seja coerente com o denominador. O tipo de lucro usado no

denominador deve ser o mesmo que o utilizado no numerador.

30

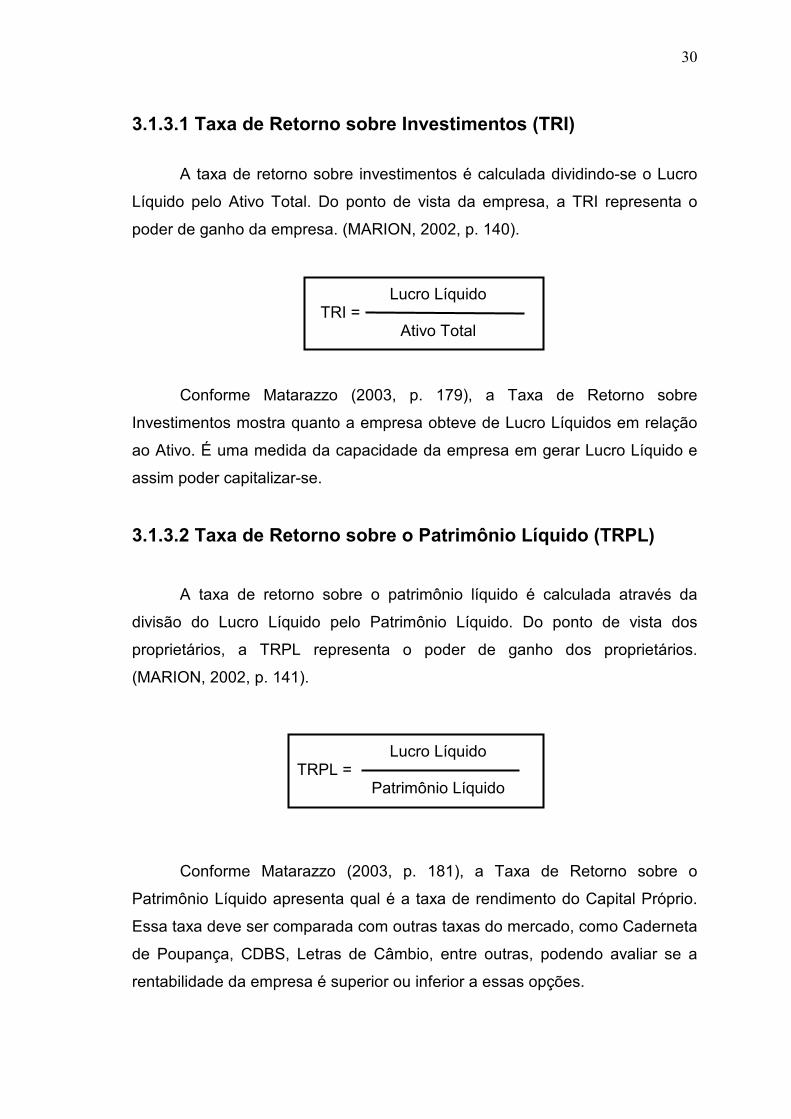

3.1.3.1 Taxa de Retorno sobre Investimentos (TRI)

A taxa de retorno sobre investimentos é calculada dividindo-se o Lucro

Líquido pelo Ativo Total. Do ponto de vista da empresa, a TRI representa o

poder de ganho da empresa. (MARION, 2002, p. 140).

Lucro Líquido TRI =

Ativo Total

Conforme Matarazzo (2003, p. 179), a Taxa de Retorno sobre

Investimentos mostra quanto a empresa obteve de Lucro Líquidos em relação

ao Ativo. É uma medida da capacidade da empresa em gerar Lucro Líquido e

assim poder capitalizar-se.

3.1.3.2 Taxa de Retorno sobre o Patrimônio Líquido (TRPL)

A taxa de retorno sobre o patrimônio líquido é calculada através da

divisão do Lucro Líquido pelo Patrimônio Líquido. Do ponto de vista dos

proprietários, a TRPL representa o poder de ganho dos proprietários.

(MARION, 2002, p. 141).

Lucro Líquido

TRPL = Patrimônio Líquido

Conforme Matarazzo (2003, p. 181), a Taxa de Retorno sobre o

Patrimônio Líquido apresenta qual é a taxa de rendimento do Capital Próprio.

Essa taxa deve ser comparada com outras taxas do mercado, como Caderneta

de Poupança, CDBS, Letras de Câmbio, entre outras, podendo avaliar se a

rentabilidade da empresa é superior ou inferior a essas opções.

31

Segundo Santi Filho e Olinquevitch (1993, p. 235): “É uma medida da

eficiência gerencial na utilização dos recursos próprios e de terceiros, em

benefício dos acionistas ou proprietários, pois se trata da remuneração do

capital próprio.”

A análise da Taxa de Retorno sobre o Patrimônio Líquido comparada

com as de mercado se faz necessária para saber se a empresa oferece

rentabilidade superior ou inferior ao mercado, podendo assim subsidiar a

tomada de decisão gerencial sobre a utilização dos recursos de capital próprio

e de terceiros.

3.2 O Fator de Insolvência

O “Termômetro de Kanitz” foi criado pelo Prof. Stephe Charles Kanitz,

da universidade de São Paulo e foi apresentado em um artigo na revista

Exame em dezembro de 1974, onde ele aborda um conjunto de quocientes

capaz de determinar como está a “saúde” da empresa.

O termômetro de Kanitz ou como também é conhecido “Fator de

Insolvência” é uma das ferramentas utilizadas para medir a capacidade de

falência de uma entidade, assim como os índices de liquidez citados

anteriormente, cabendo a percepção do analista o método que contêm melhor

informação sobre uma potencial insolvência.

Segundo Iudícibus (1998, p. 100) nenhuma fórmula, “receita de bolo”,

conselho ou quadro tipo de painel irá substituir o julgamento e a “arte” de cada

analista, em cada caso. Da mesma forma que nenhum computador poderá

substituir o médico na interpretação de um conjunto de sintomas

aparentemente desconexos ou mesmo aparentemente ligados. Cada paciente

é um paciente diferente, ou seja, cada caso é um caso. Com a mesma

consciência, cada empresa tem sua particularidade, portanto, deve ser

analisada individualmente pelos seus gestores.

32

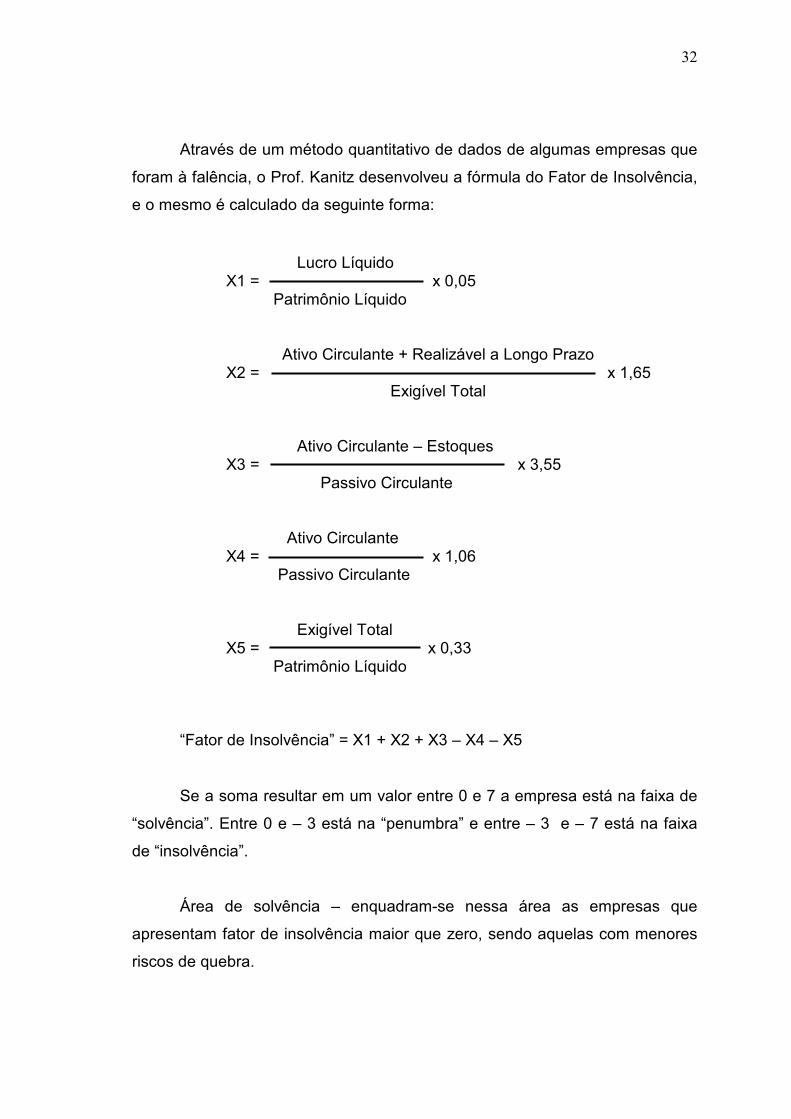

Através de um método quantitativo de dados de algumas empresas que

foram à falência, o Prof. Kanitz desenvolveu a fórmula do Fator de Insolvência,

e o mesmo é calculado da seguinte forma:

Lucro Líquido X1 = x 0,05

Patrimônio Líquido

Ativo Circulante + Realizável a Longo Prazo X2 = x 1,65

Exigível Total

Ativo Circulante – Estoques X3 = x 3,55

Passivo Circulante

Ativo Circulante X4 = x 1,06

Passivo Circulante

Exigível Total X5 = x 0,33

Patrimônio Líquido

“Fator de Insolvência” = X1 + X2 + X3 – X4 – X5

Se a soma resultar em um valor entre 0 e 7 a empresa está na faixa de

“solvência”. Entre 0 e – 3 está na “penumbra” e entre – 3 e – 7 está na faixa

de “insolvência”.

Área de solvência – enquadram-se nessa área as empresas que

apresentam fator de insolvência maior que zero, sendo aquelas com menores

riscos de quebra.

33

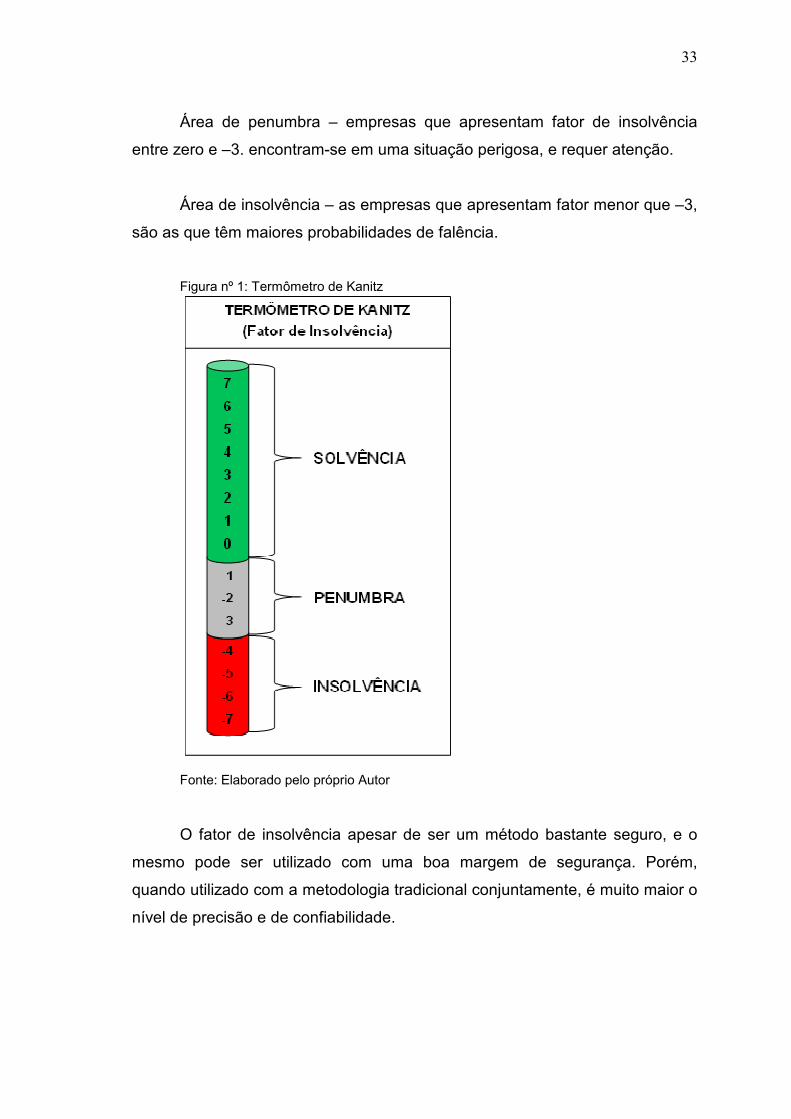

Área de penumbra – empresas que apresentam fator de insolvência

entre zero e –3. encontram-se em uma situação perigosa, e requer atenção.

Área de insolvência – as empresas que apresentam fator menor que –3,

são as que têm maiores probabilidades de falência.

Figura nº 1: Termômetro de Kanitz

Fonte: Elaborado pelo próprio Autor O fator de insolvência apesar de ser um método bastante seguro, e o

mesmo pode ser utilizado com uma boa margem de segurança. Porém,

quando utilizado com a metodologia tradicional conjuntamente, é muito maior o

nível de precisão e de confiabilidade.

34

CAPITULO IV

A TOMADA DE DECISÃO

Segundo Matarazzo (2003, p. 28), a análise das demonstrações

contábeis permite uma visão da estratégia e dos planos da empresa. Permite

também a estimação do futuro da empresa, suas limitações e suas

potencialidades.

Marion (2002, p.15) cita que só é possível conhecer a verdadeira

situação financeira da empresa através da análise de Liquidez e de

Endividamento (Estrutura de Capital). E para o conhecimento da situação

econômica, faz-se necessário a análise da Rentabilidade.

Marion (2002, p. 24) relaciona algumas técnicas de análise das

demonstrações contábeis: Indicadores Econômicos e Financeiros, Análise

Horizontal e Vertical, Análise da Taxa de Retorno sobre Investimentos, entre

outras.

Para estudo do trabalho, foi considerada a técnica de análise sobre os

Indicadores Econômicos e Financeiros, definindo sua fórmula de cálculo, sua

interpretação e a conceituação de cada indicador.

Primeiro passo é a extração dos índices das demonstrações contábeis.

Depois se verifica a necessidade de comparar os índices com os Índices-

Padrão. Só após a ponderação das diferenças nas informações, será possível

se chegar a uma conclusão que futuramente será útil para tomada de decisão.

(MATARAZZO, 2003, p. 20).

Conforme Matarazzo (2003, p. 187), a análise das demonstrações

contábeis só adquire consistência e objetividade quando os índices são

comparados com os padrões, pois, do contrário, as conclusões se sujeitam à

opinião de quem estiver analisando.

35

Esses padrões, acima mencionados, são os padrões definidos pelo

mercado em cada segmento, ou seja, para cada ramo empresarial, existe um

padrão observável.

Matarazzo (2003, p. 148) defende que não é importante o uso de

grande número de índices. A quantidade vai depender da profundidade da

análise desejada.

Segundo Iudícibus (1998, pg. 65):

É muito mais útil calcular um certo número selecionado de

índices e quocientes, de forma consistente, de período para período, e compará-los com padrões estabelecidos e tentar, a partir daí, tirar uma idéia de quais problemas merecem uma investigação maior, do que apurar dezenas e dezenas de índices, sem correlação entre si, sem comparações e, ainda, pretender dar um enfoque e uma significação absolutos a tais índices e quocientes.

Ao observar a empresa em sua totalidade e afim de verificar a sua real

situação através do Fator de Insolvência (Termômetro de Kanitz) é utilizado um

número de quocientes considerável afim de saber em qual estado de “saúde”

está a entidade, pois o Prof. Stephen deixa claro que muitas empresas antes

de falir estava na área de insolvência, portanto, estava “doente”. Esse método

pode ser muito bem aplicado para analisar se a empresa é realmente segura

para investir em suas ações, e minimizar o risco de perder o valor do

investimento.

Contudo Iudícibus (1998, pg. 65) relata que quando uma empresa se

encontra na área de solvência, é um perigo da aplicação indiscriminada dos

resultados do “termômetro” é tender a aceitar a leitura atual como indicador de

que nada de mau pode acontecer.

Para Marion (2002, p. 90), alguns preceitos devem ser observados,

quando à utilização de índices, para que não ocorram distorções ou

interpretações inadequadas, o que poderia comprometer a toma de decisão.

Os preceitos são:

36

• Não considerar qualquer indicador isoladamente (associar os

índices entre si);

• Apreciar o indicador em uma série de anos, pelo menos três;

• Comparar os índices encontrados como índices-padrão, ou seja,

índices das empresas concorrentes (mesmo ramo de atividade).

Baseado nos indicadores econômico-financeiros, os analistas poderão

fazer propostas para que decisões sejam tomadas, afim de melhorar a

situação econômica e financeira da empresa. (MARION, 2002, p. 45).

37

CONCLUSÃO

As demonstrações contábeis são utilizadas pelos gestores como

ferramenta de tomada de decisão gerencial. É dada maior ênfase para o

Balanço Patrimonial e para Demonstração do Resultado do Exercício, por

evidenciarem a situação financeira e econômica da empresa.

Os indicadores econômico-financeiros, os quocientes para calcular o

fator de insolvência, e dados para as analises financeiras bem como: as

análises horizontal e vertical. São extraídos das demonstrações contábeis.

Para que não ocorram distorções ou interpretações inadequadas que

poderiam comprometer a tomada de decisão, é fundamental que os índices

não sejam analisados isoladamente e que sejam comparados internamente a

uma séria de índices de anos anteriores, de preferência três anos, e

externamente com índices de empresas do mesmo ramo (segmento)

Com o fator de insolvência é possível verificar de forma bem precisa as

condições reais da empresa e saber se a empresa está com boa “saúde” – na

zona de solvência, ou se está “adoecendo” – na zona da penumbra ou ainda

saber se está “doente” – na zona de insolvência. Ou seja, pode-se tentar evitar

através de medidas preventivas que a empresa venha a falir, e sempre mantê-

la no nível de solvência (saudável).

Os índices servem também para facilitar o trabalho de analistas e

investidores, fornecedores e bancos, ao tencionaram comprometer recursos

nas empresas.

Os indicadores de liquidez permitem avaliação da capacidade de

pagamento de compromissos de curto prazo, longo prazo ou prazo imediato.

38

Os índices de endividamento, paralelamente aos de liquidez, apontam a

situação financeira da empresa.

Os índices de rentabilidade demonstram a situação econômica da

empresa, evidenciando a rentabilidade dos capitais investidos, ou seja, quanto

rendeu os investimentos, tanto para o ponto de vista da empresa como para

dos proprietários e investidores.

A adoção tempestiva de medidas corretivas daí decorrentes possibilita

aos gestores manter a empresa sob sua responsabilidade competitiva,

saudável e interessante, para investidores, fornecedores e clientes, a partir da

melhor adequação de seu índice de capitalização (índices de liquidez), correta

seleção das fontes de financiamento de capital (índices de endividamento) e

melhora da rentabilidade oferecida (índices de rentabilidade).

39

BIBLIOGRAFIA CONSULTADA

BRASIL. Lei Nº 6.404, de 15 de dezembro de 1976. Lei das Sociedades

Anônimas. Disponível em: <http://www.planalto.gov.br>. Acesso em: 08 jan.

2015.

CORONADO, Osmar. Contabilidade gerencial básica. São Paulo: Saraiva,

2006.

IUDÍCIBUS, Sérgio de. Contabilidade gerencial. 6. ed. São Paulo: Atlas, 1998.

IUDÍCIBUS, Sérgio de; MARION, José Carlos. Introdução à teoria da

contabilidade. 3. ed. São Paulo: Atlas, 2002.

______. Contabilidade comercial. 6. ed. São Paulo: Atlas, 2004.

IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens. Manual

de contabilidade das sociedades por ações. 6. ed. São Paulo: Atlas, 2003.

KANITZ, Stephen Charles. Como prever falências de empresas. Revista

Exame. São Paulo: Abril, dez. 1974. Disponível em:

<http://pt.scribd.com/doc/61123852/EXAME-ComoPreverFalenciaEmpresa-

Kanitz> Acesso em: 10 jan. 2015

MARION, José Carlos. Contabilidade básica. São Paulo: Atlas, 1996.

______. Análise das demonstrações contábeis. 2. ed. São Paulo: Atlas, 2002.

MATARAZZO, Dante Carmine. Análise financeira de balanços. 6. ed. São

Paulo: Atlas, 2003.

40

SAINT FILHO, Armando de; OLINQUEVITCH, José Leônidas. Análise de

balanços para controle gerencial. 3. ed. São Paulo: Atlas, 1993.

SILVA, F. Q. Bueno. Demonstrações das Análises Financeiras. Disponível em:

<http://www.cin.ufpe.br/~if784/aulas/Aula14AnalisedeIndices.PDF>. Acesso

em: 11 jan. 2015.

41

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I

As Demonstrações Contábeis 11

1.1 - Balanço Patrimonial (BP) 12

1.1.1 - Ativo 13

1.1.2 - Passivo 14

1.1.3 - Patrimônio Liquido (PL) 14

1.2 - Demonstração do Resultado do Exercício (DRE) 15

CAPÍTULO II

Análise Financeira das Demonstrações Contábeis 17

2.1 - Análise Horizontal 17

2.2 - Análise Vertical 18

CAPÍTULO III

Indicadores Econômico-Financeiros e o Fator de Insolvência 20

3.1 - Indicadores Econômico-Financeiros 21

3.1.1 - Índices de Liquidez 21

3.1.1.1 - Índice de Liquidez Corrente (LC) 22

3.1.1.2 - Índice de Liquidez Seca (LS) 23

3.1.1.3 - Índice de Liquidez Geral (LG) 24

3.1.1.4 - Índice de Liquidez Imediata (LI) 25

3.1.2 - Índices de Endividamento 26

3.1.2.1 - Índice de Participação (IP) 27

3.1.2.2 - Índice de Composição do Endividamento (CE) 28

42

3.1.3 - Índices de Rentabilidade 29

3.2.1.3.1 - Taxa de Retorno sobre Investimentos (TRI) 30

3.1.3.2 - Taxa de Retorno sobre o Patrimônio Líquido (TRPL) 30

3.2 - O Fator de Insolvência 31

CAPÍTULO IV

A Tomada de Decisão 34

CONCLUSÃO 37

BIBLIOGRAFIA CONSULTADA 39

ÍNDICE 41

![Analise financeira de balanços[1]](https://img.document.onl/doc/110x75/5571f31e49795947648d8833/analise-financeira-de-balancos1.jpg)