Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

O método de pricing como elemento de sucesso e insucesso

de uma empresa

Por: Karla Bandeira de Souza

Orientador

Prof. Jorge Vieira

Rio de Janeiro

2014

DOCUMENTO PROTEGID

O PELA

LEI D

E DIR

EITO AUTORAL

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

O método de pricing como elemento de sucesso e insucesso

de uma empresa

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Gestão de Varejo

Por: Karla Bandeira de Souza.

3

AGRADECIMENTOS

....primeiro agradecer a Deus pela força

concedida diante de tantas

dificuldades, agradecer às minhas

irmãs Lívia e Aline Bandeira, ao meu

Pai, meu gestor Sérvio Tullio e os

colegas de trabalho por me

compreenderem e sempre me

apoiarem, grata aos mestres do curso

e em especial meu Orientador.

4

DEDICATÓRIA

.....dedico este trabalho a minha mãe que

sempre me incentivou e esperou muito

para ver a realização deste momento e

infelizmente foi para junto do Pai no meio

da conclusão de mais esse objetivo.

5

RESUMO

O presente artigo pretende discutir sobre a formação de preços no mercado

varejista, apresentando às pequenas e médias empresas sugestões na

precificação do seu produto. A má aplicação de técnicas de precificação pode

estar associada a causas de falência das micro e pequenas empresas

varejistas. Estabelecer o correto preço de venda é imprescindível para a

sobrevivência das empresas, principalmente nos dias de hoje onde a

concorrência é mais acirrada. A formação de preços deve basear-se na soma

de todos os insumos envolvidos no processo de produção de bens e serviços,

incluindo o custo-oportunidade do capital investido. Um dos métodos de

formação de preços mais tradicionais consiste em calcular o custo total unitário

do produto e acrescentar uma margem de lucro, gerando o retorno desejável

sobre o investimento da empresa (Mark-up). A política de fixação de preços

deve levar em consideração vários fatores, tais como: custos, capacidade

produtiva, mercado consumidor, concorrentes, fornecedores, produtos

similares, retorno desejado, estratégias de mercado, custo e capacidade de

financiamento, entre outros. Demonstrar aos gestores quais os custos a serem

considerados no processo de formação do preço unitário de um produto, a fim

de que se identifique possíveis reduções de custos e consequentemente,

aumento da lucratividade.

6

METODOLOGIA

A metodologia do estudo foi orientada pela pesquisa bibliográfica e exploratória

reunindo as contribuições teóricas de renomados autores de marketing e

contabilidade de custos.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - Planejamento 10

CAPÍTULO II - Elementos que compõe

o preço de venda 20

CAPÍTULO III – Formação do preço de venda 26

CAPÍTULO IV – Método de Formação de Preços 29

CAPÍTULO V – Prejuízos causados por erro na

formação de preço 35

CONCLUSÃO 36

BIBLIOGRAFIA CONSULTADA 39

BIBLIOGRAFIA CITADA 40

ANEXOS 42

ÍNDICE 51

FOLHA DE AVALIAÇÃO

8

INTRODUÇÃO

Com a estabilização da economia, a busca por qualidade e bom preço passou

a ser a grande exigência dos consumidores. Contudo, o varejo passou a

empregar ou mesmo a desenvolver estratégias mais arrojadas, garantindo

sobrevivência, expansão e acima de tudo uma concorrência totalmente

acirrada.

Com a facilitação da informação e o aumento da competitividade devido à

globalização, as empresas precisam atuar de maneira mais ágil e flexível.

Sendo, o processo de formação de preços uma das suas tarefas mais

importantes. Diversos fatores influenciam na formação dos preços, dentre os

quais podemos destacar: os objetivos da empresa, a estrutura do mercado, os

custos, a demanda dos produtos, o ramo e a concorrência.

Precificação é a capacidade de definir o preço certo para vender seu produto

ou serviço satisfazendo o cliente e obtendo lucratividade. A formação de

preços é um processo complexo, baseado nas análises dos custos dos

concorrentes e dos comportamentos dos consumidores. Um dos principais

objetivos de uma empresa, de modo geral, é definir preços que cubram os

custos e gerem lucros. No entanto, avaliar os custos é uma tarefa difícil, pois

obter informações detalhadas e precisas sobre os preços praticados pelos

concorrentes e os comportamentos dos consumidores, visto que são fatores

externos à empresa. Precificação é a capacidade de definir o preço certo para

vender seu produto ou serviço satisfazendo o cliente e obtendo lucratividade. A

formação de preços é um processo complexo, baseado nas análises dos

custos dos concorrentes e dos comportamentos dos consumidores. Um dos

principais objetivos de uma empresa, de modo geral, é definir preços que

cubram os custos e gerem lucros. No entanto, avaliar os custos é uma tarefa

difícil, pois obter informações detalhadas e precisas sobre os preços praticados

pelos concorrentes e os comportamentos dos consumidores, visto que são

fatores externos à empresa.

9

O profissional da área precisa realizar uma análise minuciosa da empresa,

produtos, riscos, retorno, público-alvo, fazendo com que o preço seja calculado

produza consequências satisfatórias no curto, médio e longo prazos, alguns

princípios devem ser observados: distribuição dos custos comuns entre

produtos e serviços, volume de produção para cálculo do custo unitário,

tributação, tratamento dos custos variáveis não padronizados, inclusão de

todos os custos de oportunidade, distorção do objetivo da formação de preços.

As micros e pequenas empresas têm papel fundamental para alavancar o

crescimento do país. No Brasil, nove em cada dez empresas são classificadas

como micros ou pequenas empresas de acordo com o SEBRAE (Sistema

Brasileiro de Apoio às Micro e Pequenas Empresas). As mesmas absorvem

maiores contingentes de mão de obra em relação às grandes. No entanto,

cerca de 70% das micros e pequenas empresas abertas anualmente fecham

antes de completar cinco anos, de acordo com os dados do SEBRAE. Isso se

deve as mesmas não suportar as pressões normais do cotidiano.

Percebe-se má administração financeira em grande parte das micros e

pequenas empresas. Os empresários não têm uma mentalidade de

planejamento. Isso dificulta a sobrevivência da empresa, pois estas geralmente

não possuem grandes reservas de capital, e depara-se com um acesso

limitado de crédito no mercado.

10

CAPÍTULO I

PLANEJAMENTO

Toda empresa por menor que seja deveria ter um planejamento estratégico

para melhor desenvolver seus trabalhos. Esse planejamento ajuda alavancar

as vendas e corrigir pontos falhos na empresa. Pensando nisso

desenvolvemos esses tópicos para mostrar algumas ferramentas do

planejamento estratégico e como podem ser utilizadas a favor dos

empresários.

1.1 - PLANEJAMENTO ESTRATÉGICO

O Planejamento Estratégico é um processo que permite que seja traçado um

direcionamento a ser seguido pela empresa, com o objetivo de obter uma

otimização na relação entre a empresa e seu ambiente. O desenvolvimento do

planejamento estratégico para o varejo é totalmente diferenciado de um

planejamento estratégico para a indístria.. Em ambos os casos, alguns fatores

devem ser levados em consideração entre eles: a capacidade que a empresa

possui análise do concorrente, recursos internos e externos.

O planejamento são ações táticas que visa o fortalecimento do

estabelecimento, ou seja, atrair e manter os clientes dentro da sua empresa

consumindo seus produtos. “O planejamento pode ser definido como atividade

administrativa que envolve análise do ambiente, estabelecimento de metas

decisão sobre ações especificas necessárias para atingir as metas e oferecer

feedback sobre os resultados”. (Loundon; Stevens, 2001, p. 186)

Apesar das micros e pequenas empresas serem pequenas é possível elaborar

um bom planejamento estratégico para que o varejista fique pode dentro das

mudanças do macro e microambiente.

11

Como observação, a prática de mercado dos pequenos varejos não elabora o

planejamento estratégico propriamente dito, mas da maneira deles tem todas

as informações sobre o mercado em que atua e através disso traçam suas

estratégias. As pequenas e médias empresas procuram atrair seus clientes

com estratégias simples como, por exemplo, entregas em domicílio quando o

cliente mora próximo e pequenas promoções. O planejamento estratégico

muitas vezes é elaborado através das estratégias de marketing, que levam em

conta as variáveis controláveis e incontroláveis.

As variáveis controláveis são aquelas passiveis de gerenciamento, que podem

ser redimensionadas ou modificadas conforme as necessidades empresariais

e as exigências do mercado: Produto, Preço, Praça e Promoção.

As variáveis incontroláveis se dividem em forças microambientais e

macroambientais e não podem ser gerenciadas por nenhuma empresa, pois

são forças externas que influenciam as ações de marketing de todos os

competidores do mercado. (Kotler, 2000, p. 120).

O microambiente inclui: a própria empresa, os clientes, os fornecedores, os

concorrentes e os intermediários. Já o macroambiente é composto por:

ambiente demográfico, ambiente econômico, ambiente tecnológico, ambiente

sociocultural, ambiente natural e ambiente político.

Além dos fatores já citados outros itens devem ser levados em consideração

para atrair e fidelizar um cliente: a linha de produtos e marcas oferecidas são

de grande valor na hora do cliente fazer suas compras, a política de preço

também, os preços devem estar de acordo com o mercado, pois preços muito

alto afastam os clientes, a localização do estabelecimento também é de grande

importância. As promoções são sempre bem vistas pelos clientes e os serviços

que agregam valor também influenciam.

12

Entre varejistas de pequeno porte a concorrência básica é o preço e a

localização, por isso, o planejamento estratégico acaba sendo simplificado, já

entre os grandes varejistas existem fatores maiores para ser levado em

consideração como: lançamentos de marca própria, adoção de novas

tecnologias, introdução de novos processos organizacionais, enfoque logístico,

comércio eletrônico, CRM - Gerenciamento de Relacionamento com o

Consumidor, novos formatos de lojas entre outros.

O Planejamento Estratégico para ser implantado tanto em grandes como em

pequenos varejistas deve seguir as seguintes etapas: elaboração, execução,

implantação, acompanhamento, controle e avaliação.

O planejamento apresenta muitas vantagens. Por exemplo, ajuda a adaptação

da gerência a ambientes em constante mudança, aproveita as oportunidades

criadas pelas mudanças, levanta discussões sobre questões importantes e

determina objetivos e responsabilidade para as pessoas, com maior precisão.

Também dá um senso de direção aos membros da organização e proporciona

uma base para ganhar o comprometimento dos funcionários. (Loundon,

Stevens. 2001, p. 6).

Cada vez mais os pequenos, médios e grandes varejistas vem adotando novos

métodos para chamar a atenção dos consumidores, a metodologia praticada

antigamente deram vez aos planos de marketing que agora utilizam estratégias

tecnológicas e visuais.

Agora, além do grande apelo nas mídias que focam a promoção do preço

como grande chamariz, ganha destaque também os pontos de vendas que são

como armadilhas para os clientes que muitas vezes nem as percebem. O

layout das lojas e a comunicação visual, ou seja, o modo no quais os produtos

estão distribuídos pela loja também faz com que o cliente leve mais produtos

do que pretendiam. Exemplo disso são as padarias e confeitarias dos

supermercados que geralmente ficam expostas no fundo, para que o

13

consumidor no meio do caminho já pegue o chá, o café, a manteiga e assim

por diante.

O planejamento não está finalizado depois que foi elaborado no papel, ele

deve ser transmitido e explicado em detalhes para todos que farão parte direta

ou indiretamente do processo, sem essa comunicação o plano pode fracassar.

Depois de implantado deve haver um controle rígido para que tudo ande

conforme o planejado e depois da implementação deve ser feito um controle

de toda a situação, só assim chegaremos a um feedback.

1.2 – MIX DE SERVIÇOS E PRODUTOS

Dentro do planejamento estratégico podemos destacar o mix de produtos e

serviços. O mix de serviço é fundamental no processo de relacionamento com

o cliente e sua fidelização. Ele é constituído pelo bom atendimento dos

funcionários, a gentileza e a educação que são distribuídas para o cliente,

disponibilidade, atenção dada pelo gerente, sorriso e satisfação em atender,

esse conjunto bem desenvolvido leva a satisfação do cliente que acaba

voltando sempre.

Antes de definir o mix de produto e de serviço é necessário descobrir qual o

público-alvo deve ser atingido, ou seja, quem são os nossos possíveis clientes.

Por isso é importante observar a localização da sua loja e conhecer o seu

cliente. Para obtermos um bom resultado o foco deve ser sempre o cliente.

Cristopher (1999, p. 30) diz que “tornou-se uma verdade no meio comercial a

idéia de que o serviço é um fator fundamental para a conquista e retenção do

cliente”. Ainda segundo ele “custa até cinco vezes mais conquistar um cliente

novo do que reter um já conquistado”.

O mix de serviço só vem para contribuir para melhor servir aos clientes e desta

forma a fidelização fica mais fácil de ser alcançada, devemos lembrar que um

cliente satisfeito vale por dois. Portanto, os pequenos e grandes varejistas

14

criam mecanismo para melhor atender seus consumidores entre eles:

treinamento, capacitação de seus funcionários e gerentes e também elaboram

estratégias de fidelização de forma simplificada.

Serviço é qualquer ato ou desempenho, essencialmente intangível, que por

parte pode oferecer a outra e que não resulta na propriedade de nada. A

execução de um serviço pode estar ou não ligada a um produto concreto.

(KOTLER; KELLER, 2006, p. 397).

Os serviços têm como obrigação maior satisfazer, encantar, surpreender, ou

seja, superar as expectativas do cliente, os serviços que agregam valor têm

grande chance de cativar o consumidor, quando o cliente sai do

estabelecimento sentindo que foi bem atendido e que fez uma boa escolha sua

auto-estima fica ótima e faz com que ele volte.

Já o mix de produtos é considerado pela maioria dos gerentes, o xis da

questão na hora de limitar a área de vendas dentro do estabelecimento,

deixando sempre um lugar reservado para os espaços estratégicos e também

o espaço para os produtos de maior procura. O mix de produtos de uma

empresa possui abrangência, extensão profundidade e consistência específica.

Essas quatro dimensões do mix de produtos permitem a empresa expandir

seus negócios de quatro maneiras. (KOTLER, KELLER, 2006, p. 375).

A seleção e disponibilidade de produtos numa loja ou num estabelecimento

comercial podem satisfazer e fidelizar, ou não, o nosso consumidor. Para que

essa satisfação ocorra temos que levar em consideração a combinação do mix

de produtos. Por isso, saber selecionar o melhor mix de produtos é essencial.

Esta combinação é um fator essencial diante da concorrência que também

contribui para assegurar o sucesso do negócio. Tanto os grandes quanto os

pequenos mercados colocam seus produtos estrategicamente nas prateleiras.

15

O mix de produtos deve ser determinado pela necessidade dos clientes e

também pela característica de cada estabelecimento, portanto eles podem

variar, de região, cidade, bairro, tamanho da loja, público-alvo e concorrentes.

A melhor opinião na hora de compor o mix de produto é a do próprio

consumidor, afinal ele que deve avaliar o produto que será consumido por ele.

Tanto a qualidade de produtos e de serviços é fundamental para que o cliente

saia do estabelecimento satisfeito e ganhe confiança, fazendo assim que com

ele retorne mais vezes. Segundo a definição do American Society for Quality

Control: “Qualidade é a totalidade dos atributos e características de um produto

ou serviço que afetam sua capacidade de satisfazer necessidades declaradas

ou implícitas”. (KOTLER; KELLER, 2006, p.145).

1.3 - PRICING COMO ESTRATÉGIA PARA AS EMPRESAS

O processo de formação estratégica dos preços foi inserido no planejamento

das empresas quando as mesmas perceberam a importância desses para o

cliente, sendo assim foram traçadas estratégias para captar mais clientes

através do preço e da qualidade do produto ofertado. Para que as

organizações consigam atingir preço competitivo e atraente para os

consumidores, se faz necessário analisar todo o processo de formação de

preços e estudar algumas variáveis importantes como: análise dos custos e

despesas fixas operacionais, análise dos impostos incidentes sobre o produto,

custo de oportunidade, custos e despesas indiretas, lucro, entre outros, para

assim atingir um valor que atraia o desejo do cliente pelo produto e que

dependendo da estratégia de posicionamento da empresa no mercado faça

frente ao valor do produto da concorrência.

Para realizar a precificação do produto de uma empresa, além de preocupar-se

com o custos, devem-se levar em consideração algumas variáveis, como o

mercado alvo, canais de distribuição, fornecedores, estratégias dos

16

concorrentes, grau de elasticidade da demanda, preço dos produtos

substitutos, etc. É preciso também verificar o chamado valor atribuído ou

percebido do cliente com relação ao produto, dessa forma pode ser feito testes

de mercado para verificar o preço que está disposto a pagar por um produto,

determinando assim o valor de venda adequado ao produto. Outra forma de

precificar o produto seria de acordo com a qualidade e status que os clientes

associam as marcas e produtos, pagando mais caro por um produto que

associará ao cliente status perante a sociedade. O empreendedor que não faz

uma análise completa para formação do seu preço, não tem noção da sua

margem de lucro e consequentemente não tem o poder de negociação.

A saúde financeira da organização depende das vendas do produto e caso

ocorra uma precificação de forma precipitada o empreendimento sofrerá danos

enorme no caixa, levando assim à empresa a uma situação difícil ou até a

falência, caso não seja detectado e corrigido o erro rapidamente. Segundo

Sanches

As estratégias de precificação devem gerar margens

que cubram os custos fixos, e por consequência o lucro

obtido deve cobrir o investimento realizado pelo

empresário, se isso não acontecer, é preciso fazer uma

revisão nas variáveis, pois alguma coisa está saindo

mais cara para o lojista do que o planejado. (apud

ASSEF, 2002, p.1).

1.4 - FATORES INTERNOS PERTINETES NO PRICING

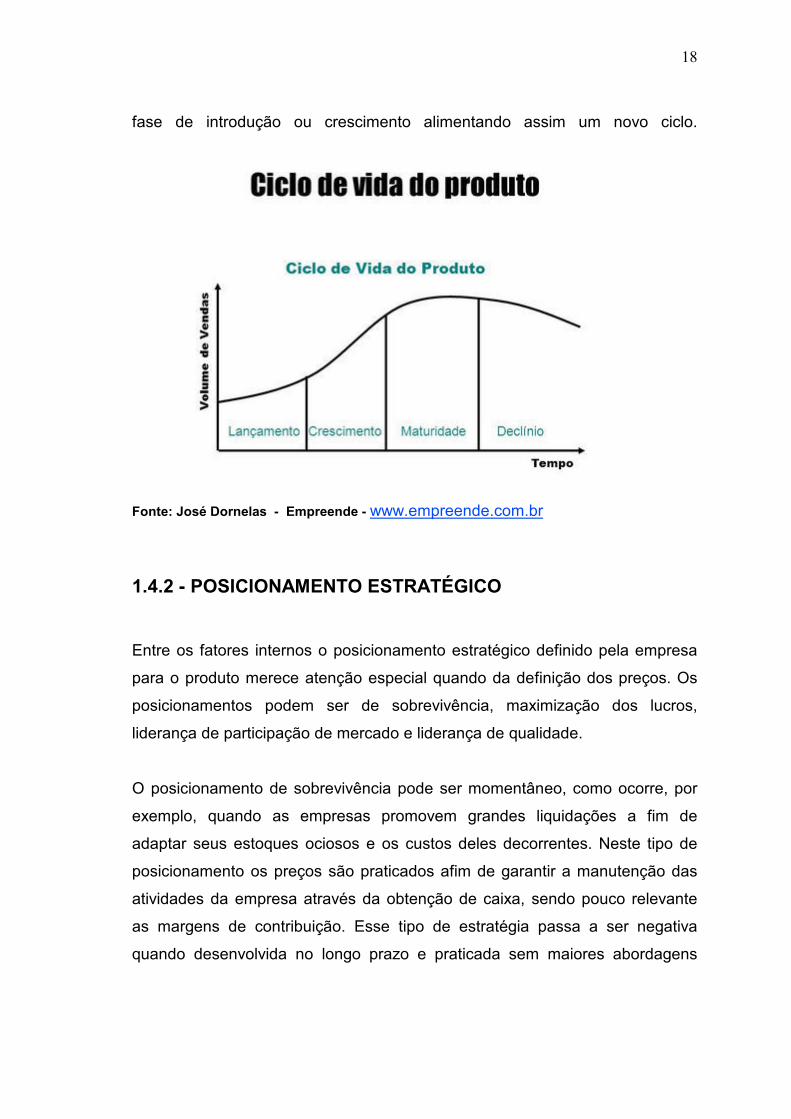

1.4.1 - CICLO DE VDIA DOS PRODUTOS

O ciclo de vida dos produtos compreende as fases de introdução, crescimento,

maturidade e declínio, devendo este ciclo ser considerado na elaboração

17

correta do preço de venda. Alguns autores defendem a existência de um quinto

estágio denominado: pré-introdutório, pouco mencionado nas abordagens

sobre o assunto por não existirem receitas ou quantidades vendidas, o que

inviabiliza avaliações da estratégia.

No primeiro estágio, que é o da Introdução, verifica-se uma margem de

contribuição unitária elevada e uma margem de contribuição total baixa. Nesse

primeiro estágio, o preço de venda é elevado, pois trata-se de um novo produto

no mercado e sem concorrentes. O estágio seguinte é o do Crescimento, no

qual a margem de contribuição unitária e total são elevados. Nesta fase o

produto ainda é lançamento, o que lhe garante possibilidade de elevado preço

de venda, porém mais conhecido pelos consumidores, o que lhe possibilita um

maior volume de vendas, despertando assim, a atenção dos concorrentes.

Posterior ao estágio do Crescimento verifica-se o estágio da Maturidade, no

qual a margem de contribuição unitária é média ou baixa e a margem de

contribuição total é elevada.

Esta é a fase máxima de qualquer produto, onde o número de concorrentes é

menor pois muitos não conseguiram ultrapassar a fase do crescimento; o

volume de vendas é o maior de todos os estágios e os preços mais baixos

devido ao processo contínuo de redução de preços.

E finalmente, o estágio do Declínio, no qual a margem de contribuição unitária

é baixa ou negativa e a margem total é baixa ou mesmo negativa, sendo as

vendas baixas, devendo ser o principal objetivo da empresa é se desfazer de

possíveis estoques do produto gerando caixa para aqueles que estiverem em

18

fase de introdução ou crescimento alimentando assim um novo ciclo.

Fonte: José Dornelas - Empreende - www.empreende.com.br

1.4.2 - POSICIONAMENTO ESTRATÉGICO

Entre os fatores internos o posicionamento estratégico definido pela empresa

para o produto merece atenção especial quando da definição dos preços. Os

posicionamentos podem ser de sobrevivência, maximização dos lucros,

liderança de participação de mercado e liderança de qualidade.

O posicionamento de sobrevivência pode ser momentâneo, como ocorre, por

exemplo, quando as empresas promovem grandes liquidações a fim de

adaptar seus estoques ociosos e os custos deles decorrentes. Neste tipo de

posicionamento os preços são praticados afim de garantir a manutenção das

atividades da empresa através da obtenção de caixa, sendo pouco relevante

as margens de contribuição. Esse tipo de estratégia passa a ser negativa

quando desenvolvida no longo prazo e praticada sem maiores abordagens

19

mercadológicas, pura e simplesmente com a finalidade de pagar

compromissos vencidos ou prestes a vencer.

O posicionamento de maximização dos lucros condiciona as empresas

buscarem maximizar seus lucros no curto prazo sendo frequentemente usado

na indústria farmacêutica e de química fina ao precificarem lançamentos de

produtos de beleza, propiciando condições especiais à empresa para que

alcance elevadas margens de contribuição. Neste modelo de precificação, o

modismo é levado em conta, sendo o preço é um fator de ínfima relevância,

visto que para este público-alvo outros atributos como “estar na moda”, ou

participar do início do movimento são atributos que pesam bem mais que o

preço.

O posicionamento de liderança de participação de mercado é aquele onde a

empresa define seus preços a fim de conquistar parcelas de mercado de forma

rápida. Como grande parte dos mercados são suscetíveis à política de preços

baixos, esta é uma posição estratégica adotada por inúmeras empresas, que,

porém, vale ressaltar só faz sentido ser implantada em se tratando de

mercados em que o preço seja o principal atributo decisivo na hora de efetuar

uma compra. Esta política trás consigo perigos decorrentes desse

posicionamento que além de não ter como característica um mercado/cliente

fidelizado, incorre no risco de ser acompanhado pelos concorrentes na

redução de preços, comprometendo assim sua política de ganho de mercado e

de aumento do volume de vendas.

O posicionamento de liderança de qualidade é adotado pelas empresas que

trabalham num mercado o qual o fator preço deixa de ser o determinante na

hora da compra. Para esse consumidor a qualidade é o fator determinante e

este novo fator demasiadamente vago por agregar inúmeras variáveis passa a

ser o grande desafio perseguido pela empresa.

20

1.4.3 - POSICIONAMENTO ESTRATÉGICO PARA NOVOS

PRODUTOS

Para os novos produtos as estratégias de precificação relacionam-se

diretamente com a qualidade do produto, podendo ser adotado uma das

seguintes possibilidades: produto premium, preços exorbitantes e preços de

economia.

O produto premium mantém relação direta com a idéia de liderança de

qualidade, situação na qual se tem um produto identificado por seu fabricante

como sendo de qualidade superior sendo e que por este motivo precifica-se

em patamar mais elevado que o de seus concorrentes. Quando se faz parte de

um mercado no qual seu concorrente trabalha com um produto premium a

estratégia mais acertada a seguir é a baseada no valor, segundo a qual

estabelece-se um preço inferior ao praticado pelo líder de mercado, porém

com um produto de qualidade bem próxima da desempenhada pelo produto

líder de mercado.

Os preços exorbitantes são praticados em mercados onde o posicionamento

não pode ser visto como estratégico, pois deixa o consumidor com uma

péssima visão em relação à empresa. A lógica é que nenhuma empresa

praticará um peço exorbitante sem ter como contrapartida um produto de

excelente qualidade a ser ofertado, entretanto corre-se o risco da qualidade

percebida pelo consumidor não ser equivalente ao preço praticado pelo

fabricante e é assim que nasce a visão de prática de preço exorbitante.

Os preços de economia são praticados em mercados altamente elásticos, no

qual o fator determinante de compra é o preço as empresas adotam os

chamados preços de economia, que é o preço voltado a atender a demanda

dos consumidores de baixo poder aquisitivo. Neste mercado empresas

desconhecidas atuam fazendo frente às marcas Premium, que têm como

característica produtos de conhecida qualidade, mas que para sobreviverem

21

neste segmento de mercado precisam adaptar seus preços aos patamares de

preços praticados nesse setor.

CAPÍTULO II

ELEMENTOS QUE COMPÕE O PREÇO DE VENDA

Para melhor entender o processo de formação do preço de venda, é

necessário conceituar alguns elementos que são indispensáveis para o

entendimento do assunto abordado.

2.1 - CUSTOS

Os gastos efetuados para fabricar produtos ou prestar serviços, as medidas

monetárias dos sacrifícios financeiros com os quais uma organização tem que

arcar, a fim de atingir seus objetivos, esses são considerados como Custo. O

custo é fundamental em qualquer entidade com fins lucrativos, pois dele

depende a empresa, para alcançar as conclusões a que se destina.

O custo é o gasto necessário para se colocar um produto, uma mercadoria, ou

um serviço à disposição dos clientes. É o sacrifício intencional de um ativo para

a obtenção de receitas. Os custos por sua vez, são gastos que a empresa

exerce com o objetivo de por o seu produto pronto para ser comercializado,

Os custos fazem parte do processo produtivo, ou seja, se não houver um custo

não existe o produto. De uma forma ou de outra, estarão sempre presentes na

composição de um produto ou serviço. No caso das empresas comerciais, os

custos estão relacionados a todos os gastos necessários para sua aquisição.

Os custos, porém, podem ser classificados sob duas óticas:

• Diretos - São custos que podem ser identificados e relacionados com

facilidade aos produtos/serviços gerados, o que se consumiu de fato. É

22

tudo aquilo que puder ser medido, contado ou controlado na fabricação

de um produto. Quando há um único produto em fabricação, todos os

custos são diretos, portanto, a divisão em custos diretos ou indiretos só

existe quando são considerados dois ou mais produtos. Exemplo:

matéria prima.

• Indiretos - São aqueles de difícil identificação e que para serem

apropriados aos produtos/serviços necessitam de algum tipo de rateio

como, por exemplo, aluguel do galpão industrial. São baseados no

período de utilização, quantidade consumida, etc. independente da

quantidade produzida.

Quanto ao volume produzido no período, podem ser:

• Variáveis - São aqueles cujos valores variam de acordo com o volume

de produção, quanto mais se produz, maior a necessidade. Os mesmos

acompanham diretamente o ritmo da produção, em relação a cada

unidade produzida permanecendo constantemente os custos variáveis.

Exemplo de Custos Variáveis: Energia Elétrica consumida na produção.

• Fixos - São os custos que em determinado período permanecem

invariáveis, quaisquer que seja o volume da atividade. Podem existir

mesmo que nada seja produzido, independente do que seja produzido,

os custos fixos permanecerão os mesmos, ou seja, quanto mais se

produzir menor é o custo fixo, pois, não variam em relação a quantidade

produzida. Exemplo de Custo Fixo: Aluguel

2.2 - DESPESAS

As despesas, assim como os custos, foram ou são gastos. Porém, há gastos

que, muitas vezes, não se transformaram em despesas, ou seja, são todos

aqueles itens que diminuem o patrimônio líquido e que, consequentemente,

têm características de ser um dispêndio no processo de aquisição das receitas.

23

Igualmente, todos os gastos que influenciam na receita, de modo geral, são

tudo aquilo que precisa ter, mas que apenas diminui na receita, aquele gasto

com a atividade e não gera retorno financeiro, apenas propicia certo conforto

ou funcionalidade ao ambiente.

Segundo Megliorini (2007, p. 7), as despesas ‘’correspondem à parcela dos

gastos consumida para administrar a empresa e realizar as vendas’’. Ou seja,

são os gastos incorridos externos ao processo produtivo. As despesas,

contrárias aos custos, são confrontadas diretamente com o resultado do

período, não devendo ser ativadas nos estoques. Exemplo: comissão de

vendedores.

Assim como os custos, as despesas também podem ser classificadas em fixas

e variáveis:

• Fixas - Não variam em função do volume de vendas, como por

exemplo, aluguel de salas, da administração geral da empresa.

• Variáveis - São aquelas que variam de acordo com as vendas, como

por exemplo: a comissão dos vendedores, os gastos com fretes para

entrega.

2.3 - PREÇO

Entende-se como preço de venda, o valor monetário que a empresa cobra de

seus clientes em uma transação comercial. Este valor deverá ser suficiente

para que a empresa cubra todos os gastos que foram necessários para colocar

o produto, mercadoria ou serviço, à disposição do mercado, até a transferência

da propriedade e da posse destes, incluindo o lucro desejado ou possível.

2.4 - LUCRO

O lucro deve ser entendido como ‘’a remuneração do capital investido pelos

acionistas na empresa depois de deduzidas das receitas todos os custos e

24

despesas do período’’. Para melhor resumir, Lucro = Receitas – (Custos +

Despesas + Perdas)

O lucro é, genericamente, expresso por meio de margem de lucro, e pode ser

representado em unidades monetárias ou em percentual sobre o preço de

venda. Portanto, a margem de lucro é o valor que a empresa entende ser

suficiente para atender as seguintes finalidades: remuneração do capital

investido, reinvestimento na própria empresa, outros investimentos de curto e

longo prazo, distribuição aos sócios e empregados, a remuneração pelo risco

do empreendimento, e também para compor o patrimônio da empresa.

2.5 - MARGEM DE CONTRIBUIÇÃO

A alta competitividade leva às empresas à necessidade de identificar quais

produtos têm maior contribuição para o lucro, bem como, verificar se algum

produto está gerando prejuízos. Para alcançar este conhecimento, é

necessário saber os custos relacionados aos produtos, e a capacidade de

cada produto para gerar receitas.

A diferença da receita gerada pelo produto e os custos e despesas variáveis

incorridos para a fabricação do mesmo, é à margem de contribuição, que deve

ser suficiente para cobrir os custos e despesas fixas e contribuir para o lucro.

Bernardi (1998, p. 159) descreve a margem de contribuição como sendo “a

diferença entre o valor das vendas, os custos variáveis e as despesas variáveis

de venda”. Isso significa que, se pode avaliar o quanto cada venda contribui

para pagar os custos fixos e despesas fixas. A mesma é definida, também,

como a diferença entre as receitas e os custos diretos e variáveis identificadas

a um produto, serviços a cada um dos objetos em que se pode dividir a

atividade de uma empresa.

Para Homgren (1985, p.336-388), a utilização da margem de contribuição

proporciona inegáveis vantagens:

25

(...) os índices de margem de contribuição ajudam

a decidir que produtos merecem maior esforço

secundário ou se devem ser tolerados pelos

benefícios de vendas que puderem trazer a outros

produtos; (...) se uma linha de produtos deve ser

parada ou não; (...) e como utilizar recursos de

maneira mais lucrativa.

Neste sentido a margem de contribuição é um instrumento importante para

análise gerencial, pois permite obter informações precisas e claras para

tomada de decisão, no que diz respeito à formação de estratégias de preços,

avaliação para expandir ou reduzir a linha de produção.

2.6 - PONTO DE EQUILÍBRIO

Corresponde à quantidade produzida/volume de operações para a qual a

receita iguala ao custo total. É o ponto onde o lucro líquido é igualado a 0,

podendo ser expresso em unidade física ou monetárias.

O modelo do ponto de equilíbrio tem por objetivo determinar o nível de

produção em termo de quantidade e/ou de valor que se traduz pelo equilíbrio

entre a totalidade dos custos e das receitas. Para um nível abaixo deste ponto,

a empresa estará na zona de prejuízo e acima dele na zona de lucratividade.

Nesse ponto, o nível de operação é tal que absorve a totalidade dos

custos/despesas fixas, e acima dele somente incidem os custos/despesas

variáveis.

Fórmula do Ponto de Equilíbrio : PE = Custos Fixos / % Margem Contribuição

26

Fonte: http://financas-em-foco.blogspot.com.br/2012/02/ponto-de-equilibrio.html acesso em 28/07/2014

CAPÍTULO III

FORMAÇÃO DO PREÇO DE VENDA

Estabelecer o preço de venda é um dos mais importantes momentos nas

decisões a serem implantadas na empresa. Por quanto devem ser vendidas as

mercadorias, produtos ou serviços. Esse fator pode representar o sucesso, a

rentabilidade, a competitividade ou não da empresa e, consequentemente, sua

evolução ou extinção.

Segundo Santos (1995, p.4), pode se afirmar que: a fixação de preços de

venda dos produtos e serviços é uma questão que afeta diariamente a vida de

uma empresa, independentemente de seu tamanho, da natureza de seus

produtos ou do setor econômico de sua atuação.

A formação do preço de venda não visa o simples aumento do faturamento da

empresa, mas a combinação de preço e volume mais lucrativo, pois

faturamento maior nem sempre significa lucro maior. O preço de venda deve

ser justo para o consumidor e adequado para garantir a sobrevivência da

empresa. O preço de venda é, sem dúvida, a ferramenta que produz os efeitos

27

mais intensos e imediatos. A resposta do cliente à redução de preços não

deixa dúvidas quanto a isto. De acordo com o Sebrae (2003, p. 11) “Preço é

mais do que o valor de um produto: é quanto o cliente paga para suprir uma

necessidade!”.

Outras informações também são importantes, tais como, conhecer os preços

das mercadorias dos concorrentes, os preços de produtos similares ou

substitutos, a estratégia de marketing da empresa, dentre outros subsídios que

devem considerar.

Basicamente, a formação do preço de venda pode ser simplificada pela

equação Custo + Lucro + Despesas Variáveis = Preço de Venda.

A apuração dos custos se faz pelos próprios elementos da contabilidade, com

auxílio de informações não contábeis, como controles de estoques, rateios de

custos indiretos, horas de produção, etc.

Desta forma, a contabilidade de custos pode ser definida como um conjunto de

registros específicos, baseados em escrituração regular (contábil) e apoiada

por elementos de suporte (planilhas, rateios, cálculos, controles) utilizados para

identificar, mensurar e informar os custos das vendas de produtos,

mercadorias e serviços.

As despesas administrativas, apesar de não serem registradas habitualmente

como custos contábeis, precisam ser mensuradas e acrescentadas à planilha

de custos para a correta formação do preço, pois se tratam de encargos

necessários e que devem ser remunerados pelas vendas.

Quanto ao lucro, convém ressaltar que este pode ser fixado por produto, por

hora de serviço ou atividade, ou ainda em termos de percentual sobre as

vendas.

28

As despesas variáveis compreendem, entre outras: fretes sobre vendas,

comissões, encargos financeiros para suporte do prazo de recebimento das

faturas e tributos sobre vendas.

Somados todos esses itens, será determinado o preço. Este precisa ser

avaliado, comparado, analisado, equalizado com os preços da concorrência.

Se está mais alto que esta, uma avaliação precisa ser feita, questionando-se:

• há excesso de custos industriais, mercadológicos ou de outras ordens,

que estão sobrecarregando o preço?

• a formação do preço de venda está correta, em todas as etapas?

• os tributos estão aplicados de forma correta na planilha?

• a margem de lucro é compatível com a linha de produtos e o risco

empresarial?

• Em outra situação, a apuração de preços muito abaixo da concorrência

leva à necessidade do administrador a indagar:

• foram somados todos os custos reais, efetivos, dos processos, matérias

primas, embalagens e outros itens na formação do preço?

• os custos aplicados são os de reposição?

• a margem de lucro remunera adequadamente o capital empregado?

• foram incluídos os custos financeiros para financiamento ao cliente na

venda a prazo?

• todos os tributos, comissões e outras despesas variáveis foram incluídos

na planilha?

Segundo Crepaldi (2010,p.359), são três as principais classes de objetivos de

uma estratégia de administração de preços:

29

Objetivos Financeiros

Obter maior ROI (Retorno sobre o Investimento)

Maximizar o lucro a curto prazo ou a longo prazo;

Recuperar o investimento feito;

Encorajar determinado de tipo de pagamento (a vista ou a prazo);

Gerar Volume de vendas de forma a obter ganhos de escala.

Objetivos Mercadológicos

Obter ganhos de market-share (participação de mercado);

Obter crescimento rápido das vendas;

Fazer um preço aderente à imagem que se deseja formar;

Criar interesse pelo produto.

Objetivos Estratégicos

Estabilizar o mercado, evitando entrada de novos concorrentes ou guerra de

preços;

Reduzir a sensibilidade dos clientes ao preço;

Ser o líder do mercado em preços;

Manter a lealdade dos canais de distribuição;

Ser considerado justo pelo cliente;

Dar sinais à concorrência.

CAPÍTULO IV

MÉTODO DE FORMAÇÃO DE PREÇOS

A importância de se obter o correto valor para o produto está diretamente

relacionada com a sobrevivência da empresa. O preço é um dos indicadores

de valor que a organização entrega ao cliente e este precisa de

compatibilidade com o valor praticado no mercado para assegurar as vendas.

30

A dificuldade de formar preço de venda pode atingir toda uma cadeia

produtiva, desde o fornecedor da matéria prima, passando pelo fabricante,

distribuidores, varejistas até o consumidor final. Assim sendo, inúmeros são os

fatores que influenciam a determinação do preço de venda, tais como:

mercado, custos, concorrência, entre outros.

Há vários métodos para a fixação de preços, dependendo das seguintes

variáveis: objetivos dos preços, do público-alvo, do mercado ao qual se deseja

atingir, dos custos, do posicionamento competitivo, entre outros. Porém, antes

de fixar os preços faz se necessário estabelecer as políticas de preços para

saber quais os objetivos a empresa almeja, dentre elas: taxa de retorno

elevada, um aumento dos lucros, alto índice de captação no mercado, etc.

Assim, o processo de precificação é classificado em quatro critérios:

4. 1 – DEMANDA

A empresa tem como ponto de partida para determinação de sua política de

preços o cliente, ou seja: considera-se primordialmente os aspectos de

capacidade da demanda, posição do produto no seu ciclo de vida e

características comportamentais do consumidor envolvidas no processo de

compra de um produto em particular.

• Precificação de penetração de mercado: Uma abordagem de

precificação em que um fabricante estabelece um preço relativamente

baixo para um produto na fase introdutória de seu ciclo de vida, com a

intenção de construir participação de mercado.

• Estratégia de preço alto: Uma abordagem planejada de precificação,

apropriada em situações de demanda inelástica, em que uma

organização decide manter seus preços altos; as razões para tal

estratégia podem incluir: desenvolvimento de um segmento super

premium do mercado, abarrotamento na parte inferior do mercado ou o

31

desejo de criar uma imagem de prestígio para o produto. Também

denominada Precificação Premium.

• Precificação de ordenha do mercado: Uma abordagem de precificação

em que o produtor fixa um preço introdutório alto para atrair

compradores com um desejo forte pelo produto e também dispõem dos

recursos para comprá-los, e então, gradualmente, reduz o preço para

atrair as camadas subsequentes do mercado.

• Inclinação da curva de demanda para baixo: Um método de

precificação, em que o preço inicial é fixado no nível mais alto possível,

e então gradualmente reduzido para atrair ondas sucessivas de

compradores, na medida em que a demanda diminui.

• Precificação de prestígio: A estratégia de precificação em que os preços

são fixados em um nível alto, reconhecendo-se que preços mais baixos

inibirão as vendas em vez de encorajá-las, e que os compradores

associarão o preço alto para o produto com qualidade superior; também

denominada Precificação pela Imagem.

• Precificação baseada em valor: Abordagem de precificação em que o

preço de venda de um bem ou serviço é baseado na avaliação da

companhia do valor mais alto do produto para o consumidor; isto é, em

que o consumidor está disposto a pagar por isto.

• Precificação por comparação: Um método de precificação, em que o

preço para um novo produto é fixado comparando os benefícios que ele

oferece, comparado aos de outros produtos da mesma categoria.

• Precificação retroativa da demanda: Método precificação em que os

preços são fixados pela determinação do que os consumidores estão

dispostos a pagar; então os custos são deduzidos. Um método de

precificação em que uma estimativa é feita sobre preço que os clientes

estão dispostos a pagar por um produto dado; este preço é então

32

comparado ao custo por unidade para ver se vai de encontro aos

objetivos de lucro da firma.

• Precificação diferencial: A estratégia de precificação em que uma

companhia fixa preços diferentes para o mesmo produto com base em

diferentes tipos de clientes, época da compra etc.; também chamado

Precificação Discriminatória, Precificação Flexível, Precificação Múltipla

e Precificação Variável.

• Método de tentativa de ajuste de preço: Abordagem de precificação,

baseada no comprador, em que o pessoal de vendas, testa as reações

dos revendedores ao preço proposto de um produto a chegar, antes que

uma decisão final de preço seja feita.

• Precificação por produto complementar: A precificação de um produto

no nível ótimo (de máxima aceitação pelo mercado), não importando

considerações de custo ou lucro, de forma que a demanda por outro

produto que é usado com ele possa aumentar e então maximizar os

lucros de ambos os produtos juntos.

• Preço diferenciado: Precificação de diferentes produtos em uma linha de

produtos em vários níveis de preço, dependendo de seus tamanhos e

características, para torná-los disponíveis a um leque maior de clientes.

4.2 - CONCORRÊNCIA

É um critério com foco nas práticas das concorrências. Fundamentam-se nos

movimentos adotados pelas empresas caso sintam-se ameaçadas. Os preços

podem ser igualados com os preços dos concorrentes ou abaixo. Dessa

maneira faz com que o estoque gire mais e recupere a margem perdida.

• Estratégia de precificação siga o líder. Uma estratégia de precificação

adotada por firmas que copiam os preços praticados pelo líder de

mercado.

33

• Precificação para afastar novos competidores. Prática de precificação

bem comum em situações de mercados oligopolísticos, em que as

maiores empresas do mercado mantêm preços muito baixos para

desencorajar competidores pequenos e deste modo proteger suas

próprias participações de mercado.

• Precificação indiferenciada. Prática de precificação em que a empresa

procura manter preços de mercado semelhantes aos de seus

competidores principais, de modo a desencorajar a eclosão de "guerras

de preço". Nesse tipo de competição as empresas buscam ganhar

participação de mercado através da prestação de serviços ou da criação

de outros diferenciais de marketing, que não o preço.

• Precificação predatória. A prática de precificação pela qual uma

companhia espera inibir ou eliminar a competição cobrando preços mais

baixos que os preços normais de seus produtos em determinadas

regiões geográficas.

4.3 - CUSTOS

Tem sua atenção voltada para dentro da empresa e consistem no conjunto de

métodos em que a empresa determina o preço de seus produtos levando em

consideração principalmente os aspectos de custos de produção e distribuição,

bem como as expectativas de retorno financeiro.

• Precificação baseada em custo total: Estratégia de precificação em que

todos os custos variáveis relevantes e a parte total de custos fixos

diretamente atribuíveis ao produto são usados para estabelecer seu

preço de venda.

• Precificação com base no incremento de custos: Abordagem em que o

preço de todas as unidades adicionais produzidas, após descontados os

custos fixos de produção, é baseado no custo variável ao invés do custo

total.

34

• Meta de retorno sobre o investimento: Método de precificação que

busca a realização de um retorno sobre o investimento desejado. Nesse

método, uma fórmula é usada para calcular o preço a ser estabelecido

para o produto, de modo a retornar um lucro desejado ou taxa de

retorno sobre o investimento, assumindo que uma quantidade particular

do produto seja vendida.

• Precificação de custo adicionado (Markup): Um método simples de

precificação em que uma quantia ou porcentagem especificada,

conhecida como margem padrão, é adicionada ao custo da unidade de

produção ou de aquisição de um artigo para determinar seu preço de

venda.

• Precificação pelo custo médio: Método de precificação em que um

markup para lucro é adicionado ao custo médio de produção ou de

aquisição.

• Precificação baseada na curva de experiência: A precificação de um

produto em nível mais baixo que seu custo médio, na crença de que o

custo diminuirá na medida em que a experiência de produção aumente.

• Maximização de lucro a curto prazo: Objetivo de precificação, em que

uma firma visa gerar tanto lucro quanto possível, tão depressa quanto

possível; a máxima penetração de mercado e considerações de lucro a

longo prazo são ignoradas.

4.4 – MARK-UP

A forma mais comum de se calcular o preço do produto é através do Mark-up

que vem do inglês “marca acima”, índice esse aplicado sobre os custos de uma

mercadoria ou serviço para assim chegar ao preço de venda. De acordo com

Bruni e Famá (2011, p.284):

35

A principal razão da aplicação do Mark-up decorre do fato de possibilitar uma

grande simplificação do processo de formação dos preços – já que custos fixos

e demais gastos são incorporados diretamente no percentual do Mark-up, não

precisando ser apurados individualmente por produto ou serviço

comercializado.

Fixação de Mark-up – depois de calculado o custo total do produto é

acrescentado um percentual, chamado de Mark-up. Este deverá cobrir os

impostos, as despesas e o lucro desejado, formando assim o preço de venda.

Com base nas informações obtidas, o preço de venda pode ser formado a

partir dos custos, do mercado ou na combinação de ambos, devendo assim,

proporcionar aos empresários a maximização dos lucros e o alcance das

metas de vendas previstas.

CAPÍTULO V

PREJUÍZOS CAUSADOS POR ERRO NA FORMAÇÃO DE

PREÇO

Toda empresa, seja industrial, comercial ou de serviços, precisa determinar,

com precisão, seus preços de venda, sob pena de perder mercados, por

praticar preços acima da concorrência, ou sofrer prejuízos pela venda de seus

produtos, mercadorias e serviços abaixo do custo.

O preço de venda é um fator que influencia o cliente em suas decisões de

compra, pois, em mercados com um grande número de concorrentes, as

empresas precisam ter certeza de que estão oferecendo a melhor oferta sem

perder a lucratividade.

A falta de conhecimento, a inexistência ou insuficiência de controles para a

identificação de custos e despesas, faz com que as empresas precifiquem

seus produtos aleatoriamente ou indevidamente, sem fundamento, gerando

36

prejuízo. É comum encontrar empresas que, em situação de forte

concorrência, adotam estratégias de baixarem preços sem nenhum critério e

acabam incorrendo em prejuízos, inviabilizando o negócio.

A fixação correta dos preços é um fator de suma importância, qualquer que

seja o porte da empresa, visto que a decisão da formação dos preços é da

administração e é fator primordial para sua sobrevivência, lucratividade, e

posição no mercado. Para que isto ocorra, é necessário que o empresário ou

administrador tenha pleno conhecimento de seus custos e despesas

operacionais, além de saber controlá-los, viabilizando sua estabilização e

evolução

CONCLUSÃO

A globalização acelerou a competitividade no mercado. O diferencial

competitivo da empresa é um ponto importante para sua sobrevivência. A

qualidade nos serviços e produtos tornou-se uma exigência primordial dos

consumidores. Já o preço virou alvo dos empreendedores, pois devido à falta

de planejamento pode levar a falência prematura de novas ME´s e PE´s

O estudo para as formações de preço não é um processo simples, pois

envolve variáveis internas e externas à organização, que são essenciais para a

sobrevivência e lucratividade da empresa. Por outro lado, os sucessos de

muitas empresas são vistos como motivadores para muitos empreendedores

que querem abrir seu negócio baseado no sucesso dos seus futuros

concorrentes. Nos dias atuais, a criação de uma empresa é um investimento

de alto risco, pois necessita de uma atenção exclusiva para o nascimento do

empreendimento.

Além de métodos de precificação que devem ser direcionados para o público

alvo, bem como demanda do produto, dentre outros.

37

Existem várias estratégias com as quais a organização pode trabalhar para

manter-se competitiva no mercado com seu preço de venda e dessa forma

atingir seu objetivo.

Os clientes têm várias percepções em relação a qualidade/preço do produto,

associando qualidade a um preço mais elevado, o que torna um diferencial de

exclusividade. Há produtos com diferenciais que são colocados no mercado

com preço da concorrência para motivar sua experimentação. Na maioria das

vezes, são utilizadas estratégias mistas, baseadas nos custos e na

concorrência. Estabelecidas aonde as estratégias, as mesmas devem ser

administradas, já que o mercado é dinâmico, as mudanças são rotineiras, a

concorrência acirrada, e a oportunidade de permanência nesse mercado

dependem das atitudes que o empreendedor pratica, principalmente quando

são de forma ordenada e buscando pautar-se nos princípios básicos da

administração, na busca do atendimento das necessidades do consumidor e,

por consequência a obtenção de resultados consistentes, que, certamente,

evitarão a participação da empresa no rol das estatísticas de falecimento,

consolidada por pesquisas do SEBRAE.

Dessa forma, cria-se uma geração de empresas que efetivamente aproveitarão

as oportunidades que o mercado as concede, praticando preços mais reais,

dentro dos propósitos dos custos registrados em seus controles, bem como a

geração de margem de contribuição coerente com o mercado que está inserido

essas organizações.

Embora os custos devam ser considerados quando for elaborado a formação

dos preços, definir estes com base exclusivamente naqueles é adotar uma

postura simplista através de uma visão míope de formação de preços. Se o

preço for elaborado com base exclusivamente nos custos e despesas da loja e

margem de ganho desejado, sem observar os preços da concorrência, poderá

comprometer a continuidade dos negócios – caso os preços fiquem altos

demais frente ao dos concorrentes, em virtude dos altos custos e despesas

das lojas. Certamente, os custos e despesas das lojas não podem ser

negligenciados na precificação, assim como a observância da carga tributária e

38

do lucro desejado, além de conhecer os preços e as qualidades dos produtos

dos concorrentes. É necessário conhecer também o lado subjetivo na

precificação como conhecer o perfil de seus clientes, suas necessidades, as

características tidas por estes como valorizadoras ou desvalorizadoras de

produtos, o valor que atribuem aos produtos e que aceitariam pagar por eles,

levando em consideração as diferentes praças onde são ofertados, a estrutura

e conforto disponibilizado aos clientes, com intuito de tirar proveito através da

busca de diferenciais estratégicos frente aos concorrentes, buscando agregar

valor aos produtos ofertados.

39

BIBLIOGRAFIA CONSULTADA

SEBRAE. Unidade de Gestão do Sebrae Nacional. Núcleo de Estudos e Pesquisa. Taxa de sobrevivência das empresas no Brasil. Distrito Federal: Biblioteca, 2011 Coleção Estudos e Pesquisas. Disponível em: <http://www.sebrae.com.br/Sebrae/Portal%20Sebrae/Anexos/Sobrevivencia_das_empre

sas_no_Brasil_2011.pdf> Acessado em 20/07/2014

SEBRAE- ESTUDO MAPEIA SOBREVIVÊNCIA DAS EMPRESAS NO BRASIL.

<http://www.sebraemercados.com.br/estudo-mapeia-sobrevivencia-das-

empresas-no-brasil/> Acessado em 20/07/2014

SANTOS, José Luis dos et al. Fundamentos de Contabilidade de Custos. Coleção

resumos de Contabilidade. São Paulo: Editora Atlas, 2006.

FERREIRA, Ricardo Jose. Contabilidade de custos. 5 ed. Rio de Janeiro: Ferreira 2009.

CONSELHO REGIONAL DE CONTABILIDADE DO ESTADO DE SÃO PAULO. Custos como

ferramenta gerencial. São Paulo: Atlas, 1995.

CREPALDI, Silvio Aparecido. Contabilidade Gerencial: teoria e pratica. 2. ed. São Paulo:

Atlas, 2002.

40

BIBLIOGRAFIA CITADA

1. ASSEF, Roberto. Manual de gerência de preços: do valor percebido pelo

consumidor aos lucros da empresa. Rio de Janeiro: Campus, 2002. p.1.

2. BRUNI. Adriano Leal; FAMÁ, Rubens. Gestão de custos e formação de preços. 5. ed. São

Paulo: Atlas S.A, 2011. p. 30, 232-238, 284.

3. CREPALDI, Silvio Aparecido. Curso Básico de contabilidade de custos. 5. ed. São Paulo:

Atlas, 2010. p. 359.

4. LOUDON, D.; WARREN, B.; WRENN, W.; STEVENS, R. E.. Planejamento de

Marketing. São Paulo: Makron Books. 2001. p. 6 e 18

5. KOTLER, P. Administração de Marketing. São Paulo: Pearson Prentice Hall. 2000. p.120

6. HORNEGREN, Charles T.; DATAR, M. Srikant; FOSTER, George. Contabilidade de

Custos. 9ª Edição. São Paulo: Editora Pearson, 2004.

7. MEGLIORINI, Evandir. Custos Analise e Gestão. 2 ed. São Paulo: Pearson Prentice Hall,

2007. p.7

8. SANTOS, Roberto Vatan dos. Modelos de decisão para Gestão de Preço de Venda. Dissertação de mestrado apresentada a FEA – USP. São Paulo, 1995. p. 4

41

ANEXO 1

PRODUZINDO O MATERIAL

Roberto Assef Diretor | Lucre Consultoria Melhor forma de precificar produtos do varejo http://www.endeavor.org.br/videos/marketing-vendas/workshops/precificacao/melhor-forma-de-precificar-produtos-do-varejo Acesso em 20/07/2014 (Vídeo)

Roberto Assef

Se seu produto é premium, de alta qualidade, o preço começa alto e, com o passar dasestações, vai sendo reduzido. Mais ou menos como a precificação um celular ou um iPad, atingindo diferentes setores da sociedade. Roberto Assef, consultor na área de precificação há 14 anos, mostra neste Workshop os principais aspectos relacionados à correta precificação, apontando erros e oportunidades que o empreendedor não pode deixar de conhecer. Conheça critérios de definição, novas estratégias e os objetivos da política de preços.

42

ANEXO 2

PRODUZINDO O MATERIAL

Taxa de sobrevivência de MPEs sobe para 75,6%, indica Sebrae

Índice de sobrevivência supera os 70% em todos os setores, diz estudo. A cada cem empresas, quase 76 sobrevivem aos 2 primeiros anos.

A taxa de sobrevivência das micro e pequenas empresas brasileiras (MPEs) segue aumentando. O índice de sobrevivência das MPEs de todos os setores – indústria, comércio, construção civil e serviços – ultrapassa os 70%, de acordo com o estudo Sobrevivência das Empresas, divulgado pelo Sebrae nesta quarta-feira (10). A pesquisa indica que as indústrias são as que obtêm o maior sucesso no período inicial, com índice de sobrevivência chegando a 79,9% nos dois primeiros anos de vida. Em seguida, aparecem comércio (77,7%), construção civil (72,5%) e serviços (72,2%). O censo do Sebrae diz respeito a empresas constituídas em 2007 e que se mantiveram abertas até dezembro de 200 O estudo do Sebrae indica que, a cada cem

empresas criadas no Brasil , quase 76 sobrevivem aos dois primeiros anos de vida (75,6%). Na pesquisa anterior, que avaliou o período entre 2005 e 2007, o índice foi de 73,6%.

Luiz Barreto, presidente do Sebrae. (Foto: Fabíola Glenia/G1) “A taxa de sobrevivência é muito alta e se deve, principalmente, a três fatores: legislação favorável, aumento da escolaridade e mercado fortalecido”, diz Luiz Barreto, presidente do Sebrae. Gestão faz a diferença O período inicial é considerado crucial entre outras razões porque a empresa ainda não é conhecida no mercado, não possui carteira de clientes e, muitas vezes, os empreendedores ainda têm pouca experiência em gestão. Para Barretto, o que explica o fato de algumas empresas sobreviverem mais que outras é a boa gestão. “Eu diria que da porta para dentro da empresa é o que é fundamental, porque o cenário externo será sempre igual para a maioria das empresas. O que faz a diferença é o planejamento, é a gestão, é a capacitação, é o treinamento e é o desenvolvimento pessoal da empresa e do seu empresário”, disse. Índice chega a 78% no Sudeste Segundo o estudo do Sebrae, a região com maior número de empresas que vencem a barreira dos dois anos de vida é a Sudeste, onde também se concentra a maior quantidade de pequenos negócios. Nessa região, o índice de sobrevivência chegou a 78%. Em seguida, aparece a região Sul do país, com taxa de 75,3%, com Centro-Oeste logo depois (74%), Nordeste (71,3%) e Norte (68,9%). Oito estados apresentaram desempenho acima da média nacional, sendo eles: Minas Gerais (81%), Paraíba (80%),

43

Distrito Federal (80%), São Paulo (78%), Rondônia (78%), Alagoas (78%), Espírito Santo (77%) e Santa Catarina (76%). De acordo com o Sebrae, tomando como referência estudo de sobrevivência das empresas feito pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE) junto a 15 países, a taxa mais alta é a da Eslovênia, com 78%. Ao atingir 75,6%, o Brasil supera países como o Canadá (74%), Áustria (71%) e Espanha (69%), por exemplo, destaca o Sebrae. Para o presidente do Sebrae, o resultado da pesquisa divulgada nesta quarta-feira é bastante positivo, embora ele lembre que o empreendedorismo não é uma atividade isenta de risco. “Empreender é como andar de bicicleta. É muito difícil alguém, em algum momento, não tomar um tombo. (...) Não em jeito, tem risco”, afirma.

2 comentários

44

ANEXO 3

ENTREVISTA

Entrevistas : Os grandes desafios do pricing

on 27/09/2007 23:24:13 Artigos e not�cias enviados pelo mesmo usu�rio

Autor: Frederico Zornig; Fonte: HSM Management www.hsm.com.br

Acesso em 20/07/2014

Consumidores globais, concorrentes chineses e indianos, a guerra de preços, o mercado informal e a pirataria são, ao lado de estratégias de preços antiquadas, os grandes desafios atuais da definição de preços no Brasil e também... Consumidores globais, concorrentes chineses e indianos, a guerra de preços, o mercado informal e a pirataria são, ao lado de estratégias de preços antiquadas, os grandes desafios atuais da definição de preços no Brasil e também as grandes barreiras aos lucros. O especialista Frederico Zornig avisa que, por conta disso, muitas vezes as empresas brasileiras cobram menos do que deveriam. HSM: Os artigos publicados em nossa revista HSM Management sobre as boas regras da precificação invariavelmente mandam que os preços sejam formados a partir da percepção que os clientes têm em relação aos produtos ou serviços em questão. No entanto, quase ninguém pratica isso. É realmente possível? F.Z.: Preços deveriam, sim, ser formados a partir do valor percebido pelo cliente, em conjunto com sua disposição e disponibilidade de recursos para comprar (“willingness to pay"). Como sabemos que cada cliente possui determinada percepção de valor de um produto ou serviço, assim como cada um sabe quanto de recursos tem disponível para a compra, os preços idealmente deveriam ser individuais ou seja, para cada pessoa, um preço diferente. Entretanto, por vários motivos, tais como economias de escala, controles, estratégias de marketing etc., oferecer preços diferentes para cada cliente se torna pouco prático na verdade, quase impossível. Mas já existem práticas no mercado que levam isso em conta. O fato é que as duas estratégias de formação de preços mais difundidas hoje no mercado ficam muito aquém da possibilidade de otimização de lucros. A primeira delas é a precificação baseada em um target [alvo] de lucro em que a empresa simplesmente adota

45

um percentual de mark-up sobre os custos. Por exemplo, a indústria moveleira aplica normalmente o custo de produção multiplicado por sete para determinar seus preços no varejo. Sem levar em conta o valor percebido pelo cliente, é natural que algumas linhas se esgotem rapidamente e outras fiquem em estoque por meses até que os fabricantes sejam obrigados a oferecer descontos de até 70% para vender os produtos que não caíram no gosto do consumidor. HSM: Qual seria, então, a maneira correta e, ao mesmo tempo, factível de a indústria moveleira definir seus preços? F.Z.: A maneira correta seria alguns itens terem preços 20, 30 vezes maiores que o custo, enquanto nos itens que, por antecipação, o fabricante soubesse que possuem atributos não tão valorizados pelo consumidor esse fator deveria ser três ou quatro vezes o custo, por exemplo. HSM: O custo não deve contar mesmo? F.Z.: O custo é irrelevante para a determinação do preço; serve apenas para conhecermos o nível de lucratividade de cada produto. Mas infelizmente ainda há muitas empresas que estabelecem preço em cima de custo. HSM: E qual é a outra prática comum de formação de preços? F.Z.: A outra prática muito utilizada, especialmente pelas empresas que não são líderes ou que estão entrando em um novo mercado, é a de simplesmente posicionar seu produto um pouco abaixo do concorrente, sem levar em conta o valor oferecido por seu produto. Um exemplo disso que, a meu ver, foi um erro foi o preço do iPhone, da Apple, nos EUA. Até um mês antes de ser lançado o iPhone, um telefone que combinava serviço de e-mail, agenda e celular (por exemplo, o BlackBerry, da Motorola) era vendido por US$ 399. Quando lançaram o iPhone por US$ 499 com muito mais recursos e um valor percebido pelos clientes muito maior, a Apple iniciou uma guerra de preços sem perceber. Imediatamente, seus concorrentes foram obrigados a baixar os preços dos seus produtos. Um mês depois de o iPhone estar no mercado, já era possível encontrar ofertas do Blackberry por US$ 149! Muitas vezes as empresas iniciam uma guerra de preços sem saber. Provavelmente, os executivos da Apple devem estar reclamando da atitude agressiva do concorrente em baixar tanto os preços, mas, na verdade, quem começou a guerra foi a própria Apple, no momento em que não cobrou mais por entregar muito mais valor percebido

46

pelos clientes. Ou seja, provavelmente, poderia estar ganhando muito mais dinheiro se tivesse lançado o iPhone por US$ 999, vendendo quase a mesma quantidade e talvez sem forçar seus concorrentes a baixar tanto seus preços. HSM: Esse caso da Apple é ótimo, mas queria explorar também um caso mais próximo geograficamente. O que explica, em São Paulo, por exemplo, vermos muitos produtos que são mais caros do que em outros lugares do Brasil e outros tantos são muito mais baratos? F.Z.: O que ocorre em São Paulo, onde alguns produtos inexplicavelmente são mais caros do que outros, está ligado, em muitos casos, às práticas de preços que acabei de mencionar. Ou o preço foi estabelecido em cima de um custo e esse custo pode ter sido maior ou menor em São Paulo ou o preço foi definido a partir do preço do concorrente, e a diferença em relação à concorrência para determinado produto em São Paulo pode ser maior ou menor que em outro estado. HSM: O que fazer, então? F.Z.: Idealmente, as empresas deveriam buscar entender quanto de valor seus produtos ou serviços entregam para seus clientes, avaliar se esse valor está sendo percebido o que decorre de sua estratégia de comunicação, garantias, serviços etc. e buscar uma estratégia de preços que, pelo menos, segmente seus produtos e clientes de forma coerente com o objetivo de alcançar a maior lucratividade possível. HSM: Isso não vale apenas para produtos premium, então, como muitos pensam, mas também para produtos que competem na linha dos preços baixos. É isso? F.Z.: Sim, para definir preços, a empresa sempre tem de saber responder estrategicamente que mercado ela vai servir, tem de encontrar seu segmento de mercado. Se for vender a preços baixos, tudo o que fizer terá de ser alinhado a essa estratégia. Controle de custos e eficiência de processos tornam-se fundamentais para que a empresa prospere nessa situação. Um bom exemplo de comoditização está no transporte aéreo brasileiro. Vamos analisar o fenômeno da GOL. Sua proposta foi ser uma linha aérea simples, sem alguns serviços oferecidos pelas outras empresas (cartão de fidelidade, marcação de assento, refeições quentes etc.), mas com o menor preço do mercado. Encontrou seu segmento de mercado e, aliado a uma execução brilhante do plano, vem alcançando crescimento sustentável e lucrativo.

47

HSM: As empresas estão enfrentando a severa concorrência dos produtos chineses, no mundo inteiro. No Brasil, as têxteis e outras respondem a isso pedindo ao governo que aumente as tarifas de importação (e o governo as está atendendo). Mas norteamericanos e europeus também costumam ter essa atitude protecionista, diga-se de passagem. Haveria outra solução? F.Z.: Com relação à concorrência chinesa e indiana, não adianta o empresário pedir subsídios para o governo. Essa prática é um artifício temporário que não solucionará a questão no longo prazo. Ou alguém duvida que os chineses, com a economia de escala que possuem, curva de aprendizado na produção e ganhos de produtividade, não serão capazes de reduzir seus preços ainda mais? Cabe a nossas empresas entenderem melhor quais segmentos de mercado servir e adequar sua estratégia e preços a uma nova realidade. Acredito que muitos empresários sempre optam por baixar os preços, deixando a competição apenas nessa área. Pecam ao ignorar possíveis vantagens competitivas, como, por exemplo, a velocidade de reposição de estoque. Uma empresa têxtil do interior de São Paulo deveria levar menos tempo para atender a um pedido do que uma baseada na China. Com um pouco mais de agilidade, poderia melhorar o fluxo de caixa dos clientes. [Alguns empresários] ignoram também a possibilidade de pequenas diferenciações nos produtos, difíceis de ser imitadas por um fornecedor distante do consumidor nacional, entre outras tantas iniciativas mais inteligentes do que simplesmente baixar preços. Por outro lado, volto a insistir que, se a idéia é a competição por preços, então que a empresa se prepare para o mercado de volume global. Quem vai sobreviver nessa área são os grandes fabricantes com volume de escala e nível de competitividade mundial. Um bom exemplo brasileiro? Temos vários: Gerdau, AmBev, Vale do Rio Doce... HSM: Agora, como fica o pricing diante do mercado informal, dos camelôs, dos sacoleiros do Paraguai, da pirataria? Muitas empresas se queixam disso no Brasil, não? F.Z.: Esse é um mercado que somos obrigados a aturar. Sonegação de impostos, desrespeito a marcas e patentes, desvios de cargas são práticas inaceitáveis para uma nação que respeite as leis, mas, no Brasil, apesar de existirem as leis, infelizmente, essa situação é uma realidade. Nos meus projetos de consultoria em pricing levo essa realidade em consideração, mas normalmente o melhor a fazer é precificar para o mercado formal. Ainda mais nas grandes empresas onde trabalho, tentar lutar por participação de mercado nesse segmento é um suicídio para a estratégia de diferenciação e

48

agregação de serviços. O que normalmente fazemos é sugerir a diferenciação de produtos para proteger ao máximo cada segmento de mercado. Além disso, se a empresa atuar em diversos países, utilizamos uma estratégia chamada “price bands” para tentar minimizar ao máximo o risco de mercadorias destinadas a um país de poder aquisitivo menor serem revendidas em outro país com poder aquisitivo maior. Ilustrei um caso desse em um artigo publicado no The Pricing Journal, publicação especializada dos EUA, sob o título “Using price to stop grey markets”. HSM: Quais são os grey markets enfrentados pelas companhias brasileiras? F.Z.: São todos e quaisquer mercados negros, estabelecidos seja por contrabando, roubo, falsificação ou até exportação/importação legal mas indesejada de um país para outro. Por sua natureza, trata-se de mercados difíceis de ser mensurados, mas, se você passar por qualquer camelô em São Paulo, pode ter uma idéia de quanto dinheiro corre por esse segmento informal. Muitas vezes esses mercados são criados pelas próprias empresas, ao errarem em suas políticas de preços, por exemplo, por ignorarem questões fiscais diferentes em cada estado. Sei do caso de um fabricante de baterias que sabe que seus distribuidores do Nordeste revendem baterias no mercado de São Paulo por menos que os grandes clientes paulistas... Como? Talvez por se beneficiarem de um ICMS menor. Outras razões podem ser a falta de um controle maior de seus distribuidores, roubo de carga etc. Cada caso é um caso e depende de muita análise para chegarmos a alguma conclusão. A tarefa das empresas é criar estratégias de preços e controles de processos que minimizem os riscos. HSM: Como fazer isso? Parece tão complicado... F.Z.: A primeira decisão é escolher quais clientes a empresa quer servir, como eu já disse. Depois, avaliar o que esses clientes esperam da empresa e quais os atributos dos produtos e serviços que mais valorizam. Daí para frente é muita pesquisa, análise, segmentação, comunicação, treinamento da força de vendas e, é claro, cobrança do preço justo pelo que oferecem. O fato é que muitas vezes as empresas brasileiras cobram menos do que deveriam! Sempre consigo mostrar caminhos para uma empresa aumentar seus lucros por meio de uma gestão estratégica de preços. Devemos enterrar os preços baseados em custo e mark-up ou aqueles que simplesmente acompanham a concorrência. Administrar preços de forma estratégica é a melhor maneira para

49

aumentar os lucros. Em uma pesquisa feita com as 1,2 mil maiores empresas globais, a consultoria McKinsey identificou que uma melhora de 1% em preços gerava em média 11% de aumento em lucro. O mesmo ganho de 1% em volume não trazia mais do que 3,5% e uma redução de custos fixos da ordem de 1% melhorava os lucros em pouco mais de 2%. Ou seja, qual dessas variáveis sua empresa deveria focar? Sempre sugiro pricing! HSM: Você pode dar exemplos de empresas brasileiras que enfrentaram esse problema e encontraram soluções? F.Z.: Infelizmente, uma das cláusulas da minha consultoria é o sigilo total. Nenhuma empresa gosta de ir para a mídia por saber gerenciar preços de forma estratégica. Ainda temos uma barreira cultural no Brasil de que muito lucro é ruim e prejudica a imagem. É uma pena. O capitalismo e a sociedade só prosperam com lucro. HSM: Você aplica o 6-Sigma no pricing. Pode nos explicar como funciona isso? F.Z.: Na prática, ao utilizarmos o rigor estatístico e o passo-a-passo de um projeto 6-Sigma com a abordagem DMAIIC [sigla em inglês de Define, Measure, Analyze, Innovative Improvement, Control, ou definir, medir, analisar, melhorar de modo inovador, controlar], garantimos que todas as etapas do processo de pricing sejam devidamente apoiadas por fatos. Alterar preços não é uma tarefa fácil e, quanto mais consciente for a decisão, maiores as chances de uma nova estratégia funcionar e gerar resultados positivos na lucratividade. Numa conferência de pricing realizada em 2006 em Las Vegas, Estados Unidos, apresentei um case de uma empresa que adotou a metodologia 6-Sigma nos processos da gestão de preços com muito sucesso. Observamos o volume de vendas manter-se quase inalterado e ganhos de preços significativos, resultando em um crescimento sustentável das vendas e, principalmente, dos lucros. O 6-Sigma pode ser aplicado com sucesso em processos de vendas e marketing. A metodologia contribui para a redução da variabilidade no resultado do processo. Imagine a situação de uma empresa que define um preço de venda para o mercado e sua equipe de vendas tem poder para negociar descontos. Em um mês seus produtos serão vendidos por todos os níveis de preço autorizados aos vendedores. Se tiverem autonomia de dar descontos de até 50%, os preços vão variar desde o preço de lista até 50% de desconto com um volume maior nos preços mais baixos. Entretanto, ao comparar esses preços praticados com volume de vendas comprado ou tipo de cliente, provavelmente não existirá nenhuma correlação. Por outro lado, encontrando o preço

50

certo para o cliente certo, por meio de uma segmentação baseada em atributos oferecidos e valor percebido pelo cliente, e reduzindo as margens de negociação dos vendedores, evitaremos descontos desnecessários. Estabelecendo segmentos de clientes e oferecendo uma combinação de produto e serviço que satisfaça cada segmento, podemos preestabelecer preços que serão aceitos pelos clientes que se encaixam no perfil definido. HSM: Descreva, por favor, o que é um trabalho de consultoria em pricing da Quantiz... F.Z.: Após a análise de dados completa, com rigor estatístico e metodológico, e a identificação de oportunidades de melhorias, adicionamos os principais conceitos e as melhores práticas na gestão de preços para encontrarmos soluções eficazes para nossos clientes. Normalmente, nossos projetos envolvem novas segmentações de clientes e produtos, estabelecimento de políticas de preços e de descontos (menus de preços), plano de comunicação para clientes e funcionários (é importante fornecer o racional dos preços e garantir a transparência, facilitando a compreensão e a adoção da nova estratégia), alteração na remuneração da equipe de vendedores etc. Além disso, acompanhamos toda a implementação do novo processo, inclusive treinamentos para a força de vendas em como vender e negociar valor. Para finalizar, definimos métricas para auxiliar o controle do processo, para que a empresa possa seguir gerenciando seus preços sem a necessidade dos nossos consultores.

51

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I

PLANEJAMENTO 10

1.1 – Planejamento Estratégico 10

1.2 – Mix de Serviços e Produtos 13

1.3 – Pricing como Estratégia para as Empresas 15

1.4 – Fatores Internos Pertinentes no Pricing 16