Embed Size (px)

Citation preview

Economia Brasileira

1

Economia Brasileira Resiliência e vulnerabilidade à

crise global

Brasília (DF), 7 de novembro de 2012Diretoria de Estratégia e Organização

Cenário Internacional

Economia brasileira resiliência e vulnerabilidade à crise global

Internacional

2

Economia Mundial

Maior importância dos emergentesno PIB mundial

Fluxo de recursos e preços de

commodities

Países avançados

elevam juros

Perspectiva econômica globalpara onde vamos?

3

Economia MundialReaceleração a partir de

2014

commodities mantêm-se

favoráveis aos emergentes

Dólar se enfraquece no médio e longo prazos

elevam juros somente em

2015

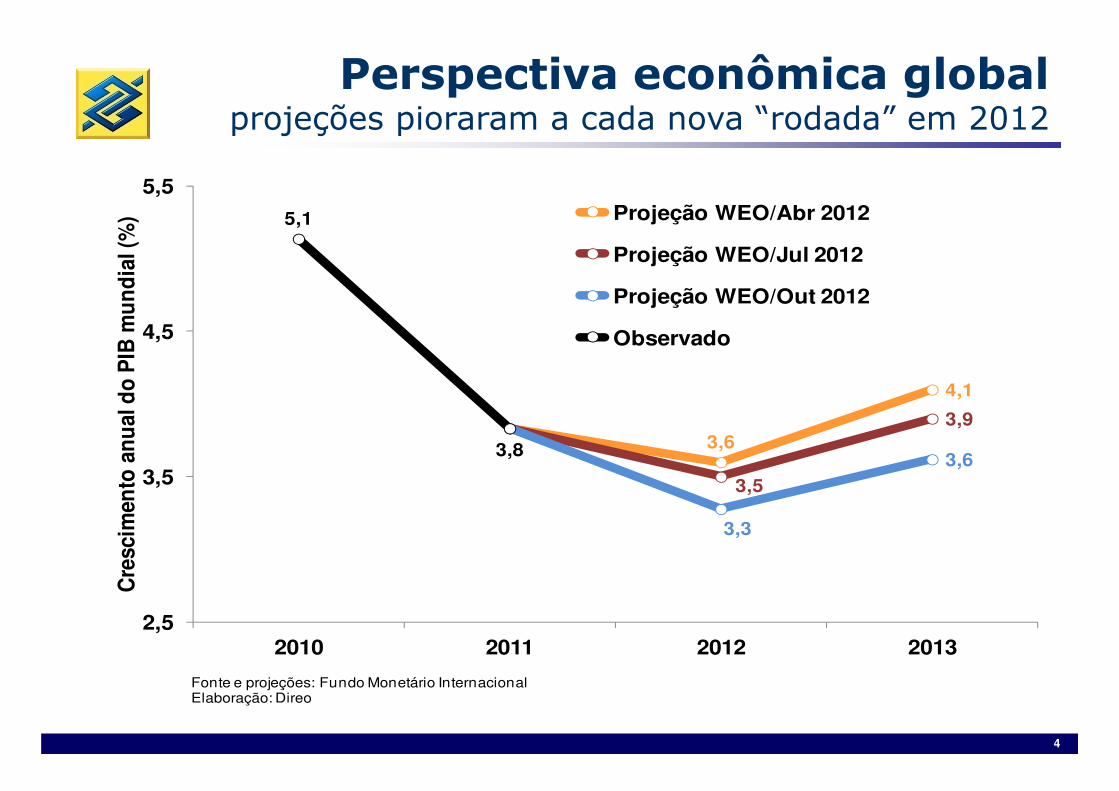

Perspectiva econômica globalprojeções pioraram a cada nova “rodada” em 2012

4,1

5,1

4,5

5,5

Cre

scim

ento

anu

al d

o P

IB m

undi

al (%

) Projeção WEO/Abr 2012

Projeção WEO/Jul 2012

Projeção WEO/Out 2012

Observado

4

3,6

4,1

3,5

3,9

3,3

3,63,8

2,5

3,5

2010 2011 2012 2013

Cre

scim

ento

anu

al d

o P

IB m

undi

al (%

)

Fonte e projeções: Fundo Monetário InternacionalElaboração: Direo

Perspectiva econômica globalrecuperação lenta das economias avançadas

5

“Aumentaram os riscos de desaceleração mais forte da economia global (...). O maior risco imediato, que continua em vigor, é a ação política atrasada ou insuficiente sobre a crise

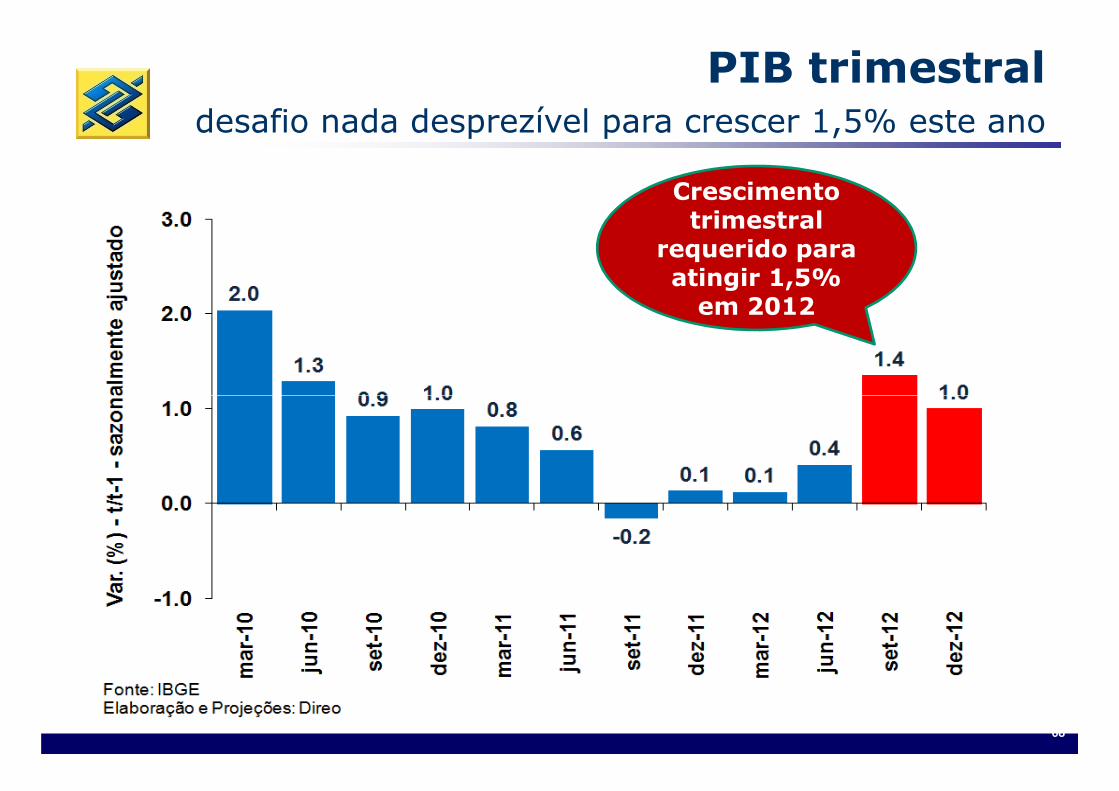

Perspectiva econômica globalriscos ao cenário básico permanecem elevados

6

atrasada ou insuficiente sobre a crise da Área do Euro. Outro risco de curto prazo é o iminente abismo fiscal nos EUA e a decisão de elevação do teto da

dívida americana”.FMI, weo out/12

Índice de volatilidade da bolsaincertezas elevadas não se refletem nos indicadores

7

Indicadores antecedentes-PMIíndices sugerem atividade ainda fraca

8

Europaé possível implementar novos cortes de gastos ?

9

Europadívidas elevadas demandarão solução crível de longo prazo

153

121115108100

120

140

160

180

200

Dív

ida

Pú

blic

a B

ruta

/ P

IB

Grécia Itália

Portugal Alemanha

Espanha Irlanda

10

74

101

108

0

20

40

60

80

100

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Dív

ida

Pú

blic

a B

ruta

/ P

IB

Fonte: World Economic Outlook Database, Outubro 2012

Nível de atividademuitos países já estão/permanecem em recessão

3º tri: 1,0%

11

Fonte: Bloomberg

1,0%

Perspectiva econômica globalincertezas na Área do Euro devem se manter

12

Área do Euroapesar de não eliminar a crise, ação do BCE amenizou-a

13

Europaalívio nas tensões é temporário ?

Títulos 2 anos

Títulos 10 anos

14

Custos unitários por trabalhador

LEMBRETE EUROPAsolução definitiva (estrutural) demandará tempo

15

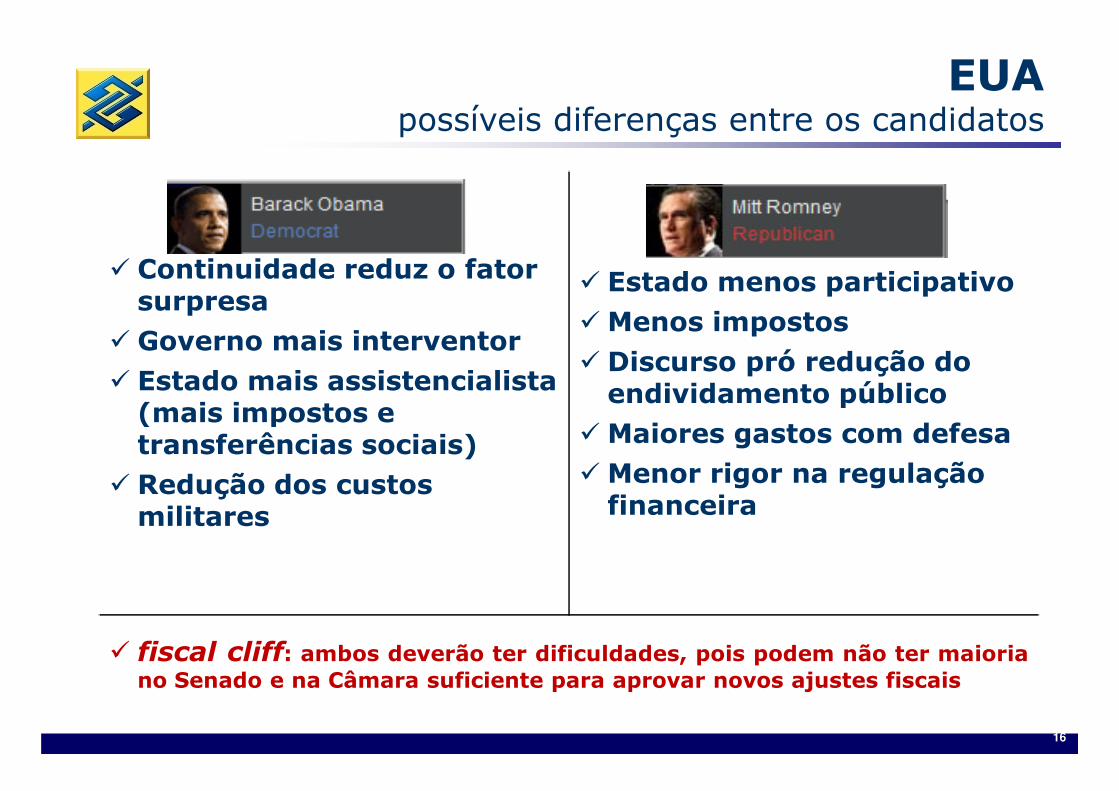

� Continuidade reduz o fator surpresa

� Governo mais interventor� Estado mais assistencialista (mais impostos e

� Estado menos participativo �Menos impostos� Discurso pró redução do endividamento público

EUApossíveis diferenças entre os candidatos

16

� Estado mais assistencialista (mais impostos e transferências sociais)

� Redução dos custos militares

endividamento público�Maiores gastos com defesa �Menor rigor na regulação financeira

� fiscal cliff: ambos deverão ter dificuldades, pois podem não ter maioriano Senado e na Câmara suficiente para aprovar novos ajustes fiscais

6

8

10

Baseline - jan/12Prorrogar os incentivos fiscaisSuspensão dos cortes no orçamentoPagamento adicional da dívida

Déficit FiscalCenário base e assumindo a continuação de algumas políticas%

PIB

EUAabismo fiscal é importante risco a ser contornado

0

2

4

11 12 13 14 15 16 17 18 19 20 21 22

17

Fonte: CBO (Congressional Budget Office)

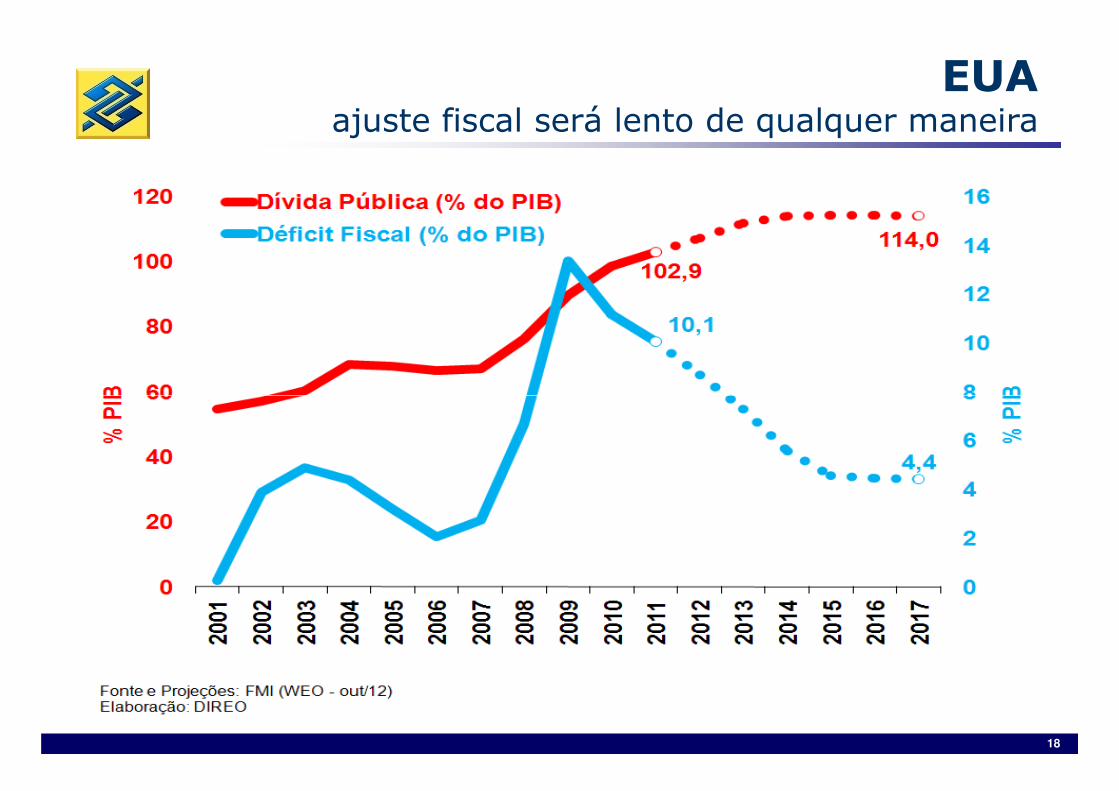

EUAajuste fiscal será lento de qualquer maneira

18

Atividade econômica americanarecessão parece descartada, mas expansão será moderada

19

EUAmercado de trabalho enfraquecido até final 2013, no mínimo

Criação de vagas

20

EUAretomada sem criação de emprego

21

Fonte: Bloomberg

Mercado imobiliário americano recuperação do setor é importante para retomada econômica

22

Mercado imobiliário americano recuperação do setor é importante para retomada econômica

8,0

8,5

Taxa de juros - hipotecas convencionais (30 anos)

Foco do QE3 é reduzir ainda mais os juros das hipotecas. Consequirá?

23

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

% a

.a.

Fonte: Federal Reserve

Taxa de juros - hipotecas convencionais (30 anos)

3,55%, mínimo histórico

Índice de preços das residências

Mercado imobiliário americano recuperação do setor é importante para retomada econômica

24

EUAjuros reais negativos deverão se manter por muito tempo

25

EUAendividamento elevado das famílias dificulta retomada

30

40

50

60

70

80

Ativo Real das Famílias

US

$ T

rilh

ões

140

10

20

30

60 65 70 75 80 85 90 95 00 05 10

Deflator: CPI

(casas+ações+títulos+bens duráveis)

0

20

40

60

80

100

120

90 92 94 96 98 00 02 04 06 08 10

TotalCrédito ConsumidorHipotecas

Endividamento das Famílias

% da renda pessoal disponível

26

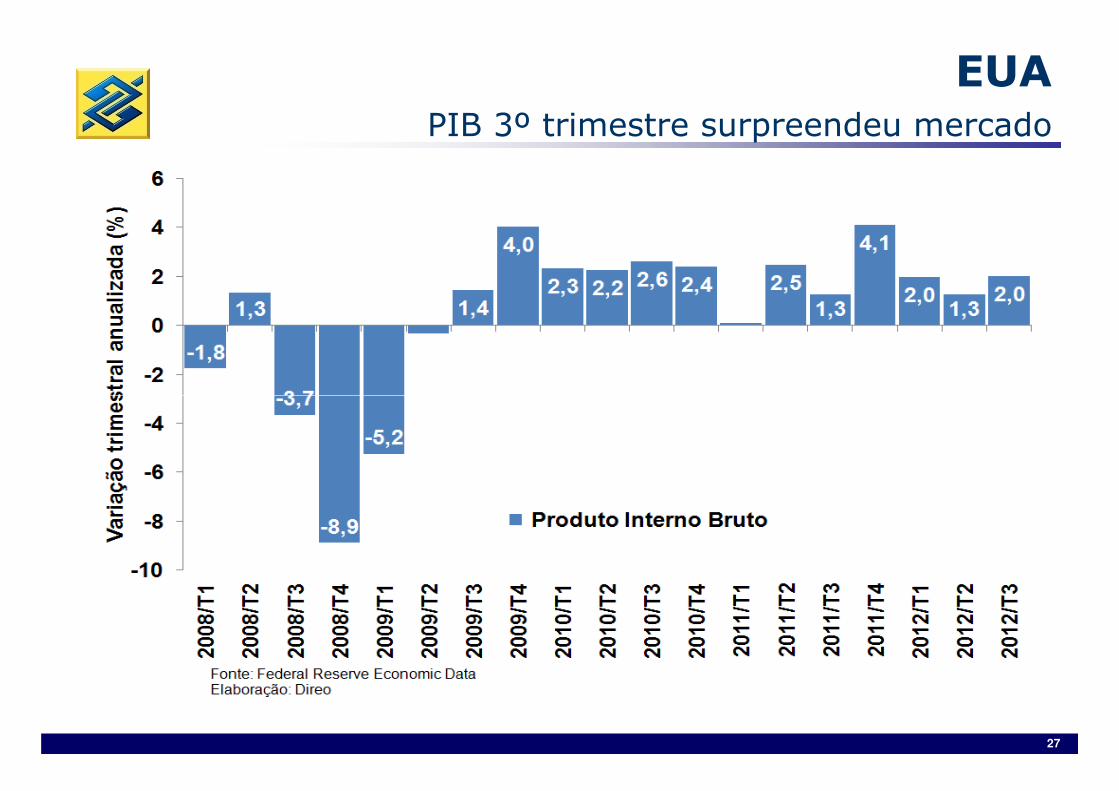

EUAPIB 3º trimestre surpreendeu mercado

27

Política monetáriamas juros permanecerão nos mínimos históricos por...

28

“Os dois principais canais de transmissão do baixo

crescimento nas economias avançadas para os mercados

Perspectiva econômica globaltransmissão da crise global para emergentes

29

avançadas para os mercados emergentes são o financeiro e o comercial, os quais se somam às fraquezas dos mercados domésticos”.

FMI, weo out/12

Perspectiva econômica globalcomportamento da China é crucial para demais EM

30

Perspectiva econômica globalAL deve melhorar desempenho em 2013

Fonte: World Economic Outlook Database, October 2012

Contribuições para o crescimento do PIB da AL por país em 2012

Perspectiva econômica globalBrasil e Argentina “puxaram” PIB para baixo este ano

Contribuições para o crescimento do PIB da AL por país em 2013

Perspectiva econômica globaldevem trilhar caminho inverso em 2013

Variações anuais nos valores das exportações por destino entre 2011 e 2012a

Perspectiva econômica globalcanal do comércio afetou negativamente atividade na AL

Variação da taxa nominal de câmbio entre dezembro de 2011 e novembro de 2012

3,3

5,9

6,9

8,1

Peru

Colômbia

México

Chile

América Latinamesmo assim, pressão de apreciação continuará no CP

-9,9

-8,3

-0,8

0,7

1,1

3,3

-12 -10 -8 -6 -4 -2 0 2 4 6 8 10

Argentina

Brasil

Paraguai

Bolívia

Uruguai

Peru

Fonte: Bloomberg

APRECIAÇÃODEPRECIAÇÃO

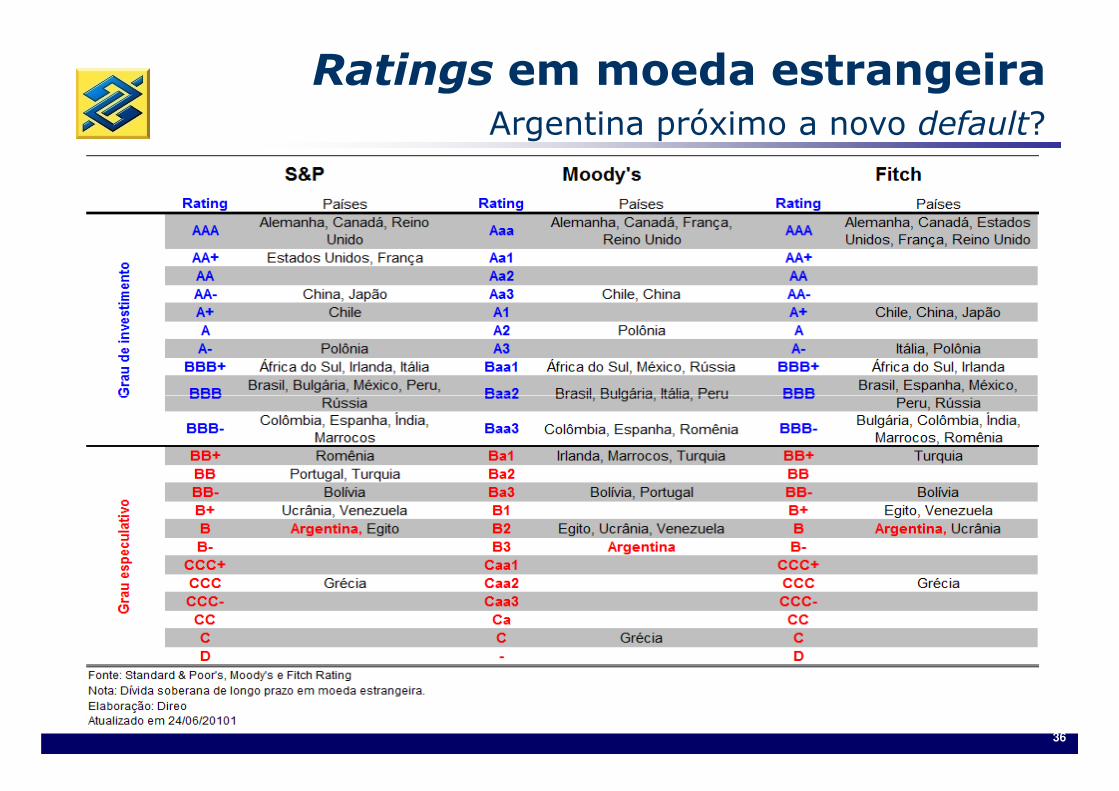

Ratings em moeda estrangeiraArgentina próximo a novo default?

36

Cenário Doméstico

Economia brasileira resiliência e vulnerabilidade à crise global

Doméstico

37

Atividade

• Economia já responde aos

Inflação

• Inflação de alimentos volta a

Política Monetária

• Por ora, mantemos Selic

Perspectiva econômica domésticatrês tópicos dominam as discussões

38

responde aos estímulos

• Porém, não há tempo para “salvar” o PIB deste ano

• O que esperar para 2013?

alimentos volta a incomodar

• Ratificamos cenário de aceleração do IPCA em 2013

mantemos Selic em 7,25%

• Selic não deve subir em 2013

• Cortes adicionais não podem ser descartados

Economia brasileira resiliência e vulnerabilidade à crise global

Setor externoSetor externo

Comportamento das commoditiesdesaceleração global reduziu demanda

Termos de trocaambiente internacional desfavorece país

110

120

130

Vari

ação

Men

sal

(200

6 =

100)

Preço exportação/ Preço importação

80

90

100

2000

2002

2004

2006

2008

2010

2012

Vari

ação

Men

sal

(200

6 =

100)

Fonte: FuncexElaboração: DIREO

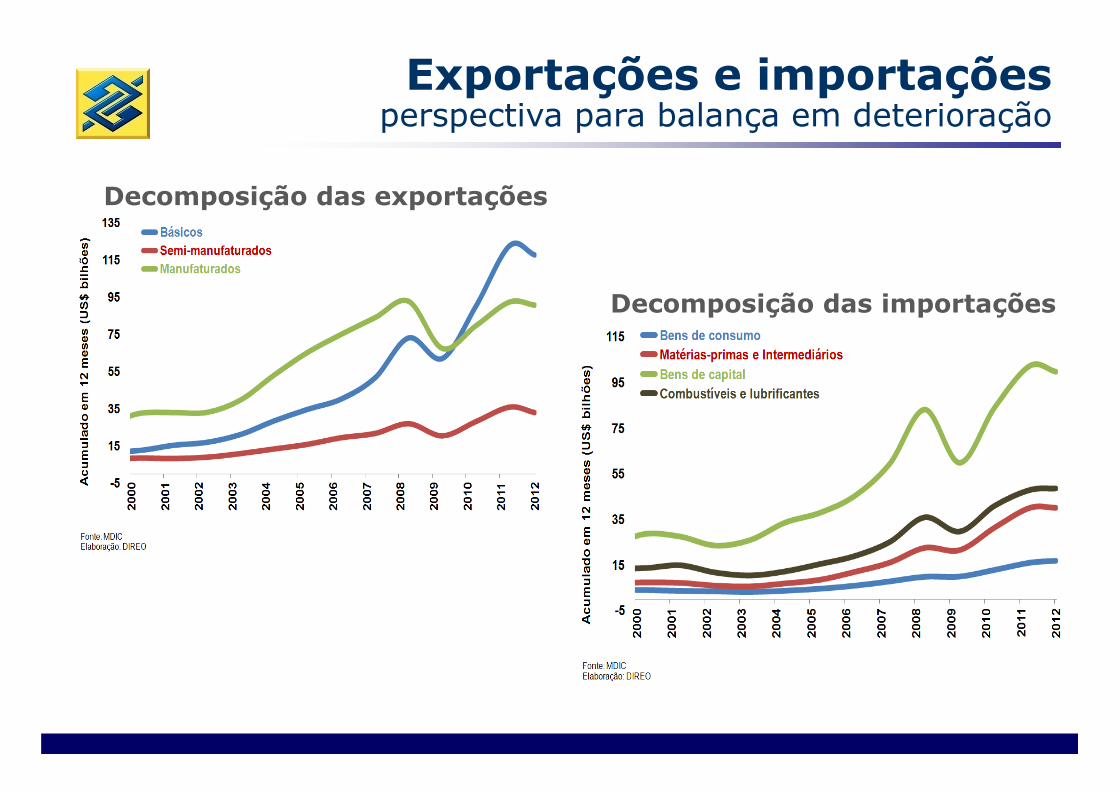

Exportações e importaçõesperspectiva para balança em deterioração

Decomposição das exportações

Decomposição das importações

Balança comercialsaldos voltarão a se recuperar em 2014

44,7 46

,5

40,0

24,8

25,3

20,1

29,8

20,3

15,4 18

,7

50

100

150

200

250

300

350

400

10

20

30

40

50

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

US

$ Bilh

ões

Exp

ortaçõ

ese Im

po

rtações

US

$ B

ilh

ões

Bal

ança

Co

mer

cial

Fonte: MDICElaboração e Projeções: DIREO

Balança Comercial

Exportações

Importações

Fluxo de recursos externosaumento na aversão ao risco reduz investimentos em carteira

20

30

40

50

Acu

mul

ado

em 1

2 m

eses

(US$

bilh

ões)

Renda Fixa

Ações

44

-20

-10

0

10

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Acu

mul

ado

em 1

2 m

eses

(US$

bilh

ões)

Fonte: Banco CentralElaboração: DIREO

Fluxo de recursos externosinvestimentos estrangeiros diretos

IED na AL (2011)

�Brasil US$ 67 bi�México US$ 19 bi�Chile US$ 14 bi�Colômbia US$ 13 bi�Argentina US$ 7 bi

45

�Argentina US$ 7 bi

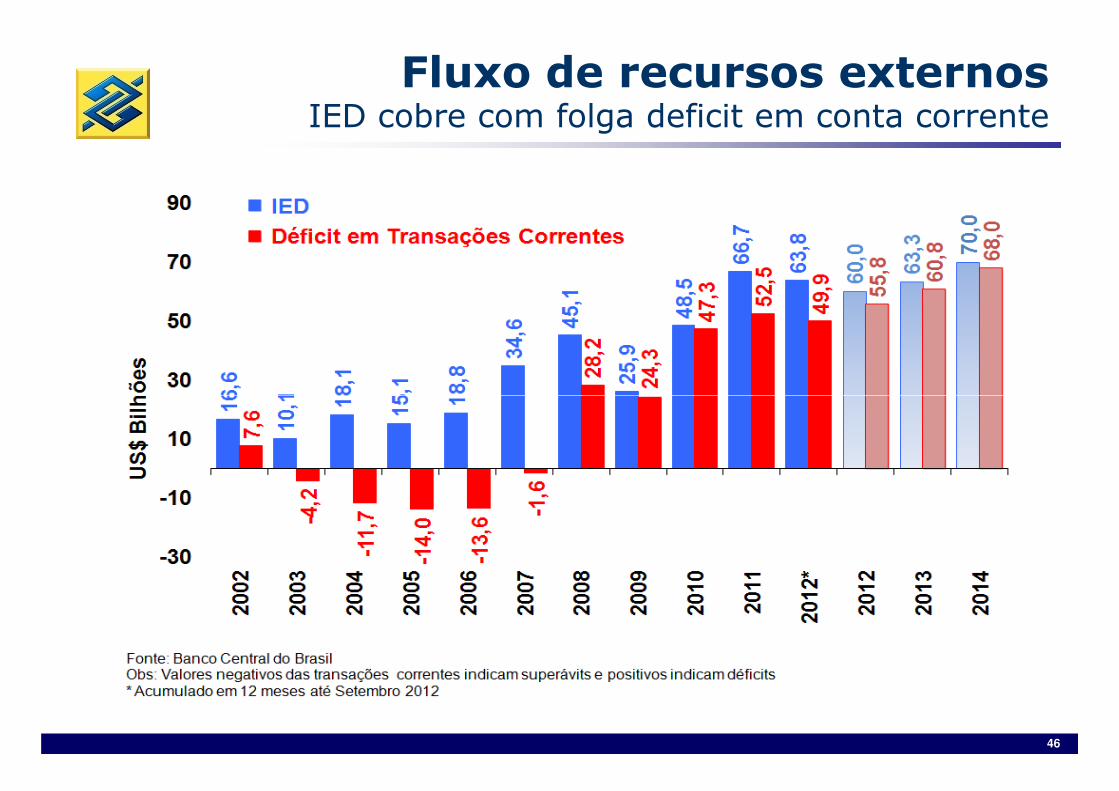

Fluxo de recursos externosIED cobre com folga deficit em conta corrente

46

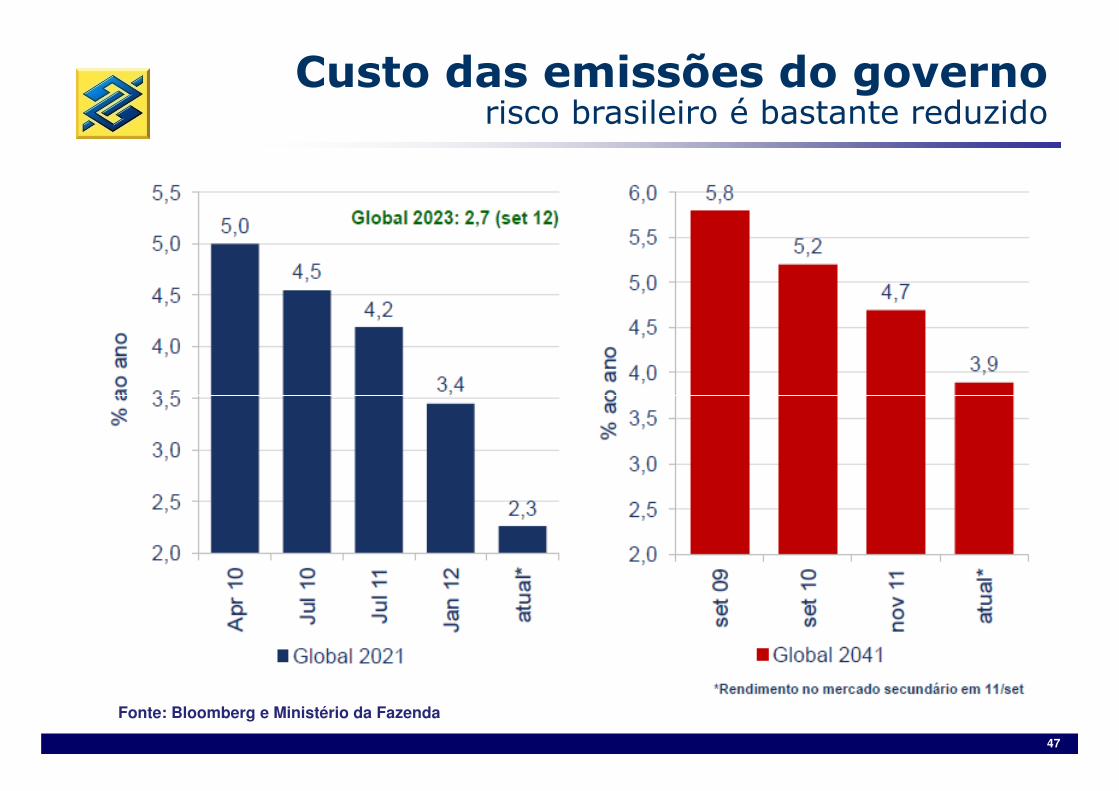

Custo das emissões do governorisco brasileiro é bastante reduzido

47

Fonte: Bloomberg e Ministério da Fazenda

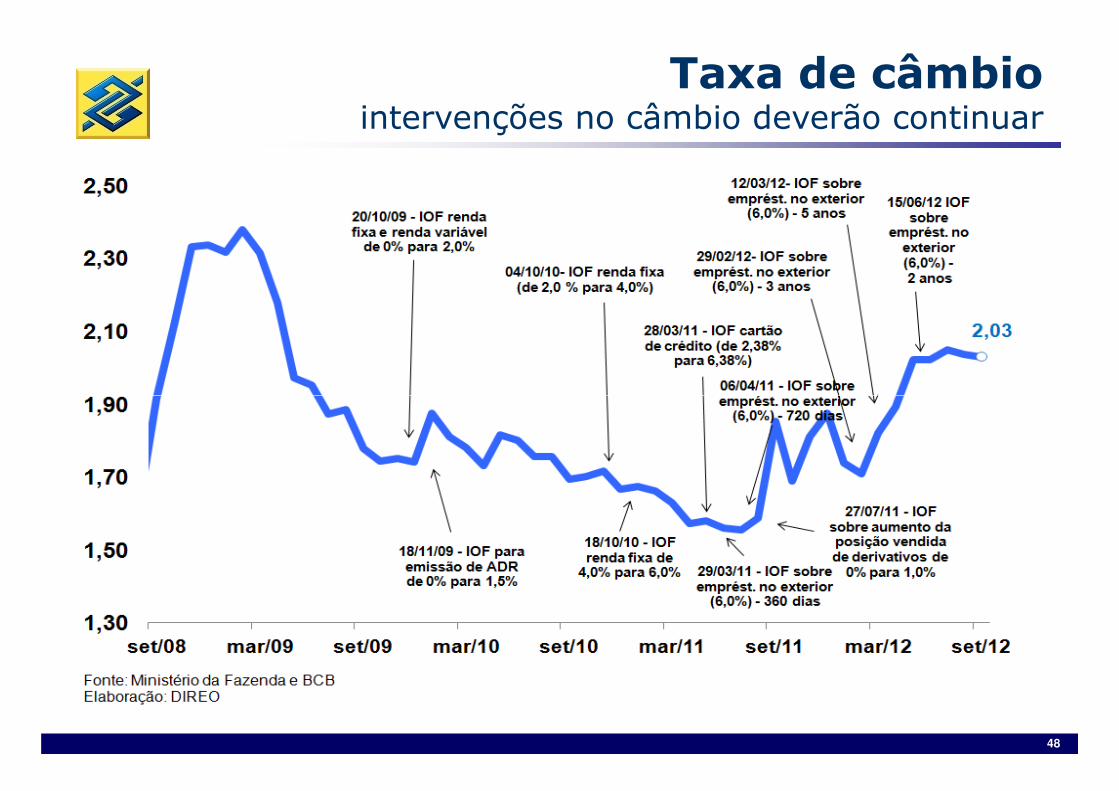

Taxa de câmbiointervenções no câmbio deverão continuar

48

Câmbio em países selecionadoscomportamento comparativo recente

49

Economia brasileira resiliência e vulnerabilidade à crise global

Finanças públicasFinanças públicas

Setor públicoparticipação do Estado na economia tem sido crescente

Indicador de endividamento do SPmanutenção da responsabilidade fiscal é premissa

Economia brasileira resiliência e vulnerabilidade à crise global

Inflação e jurosInflação e juros

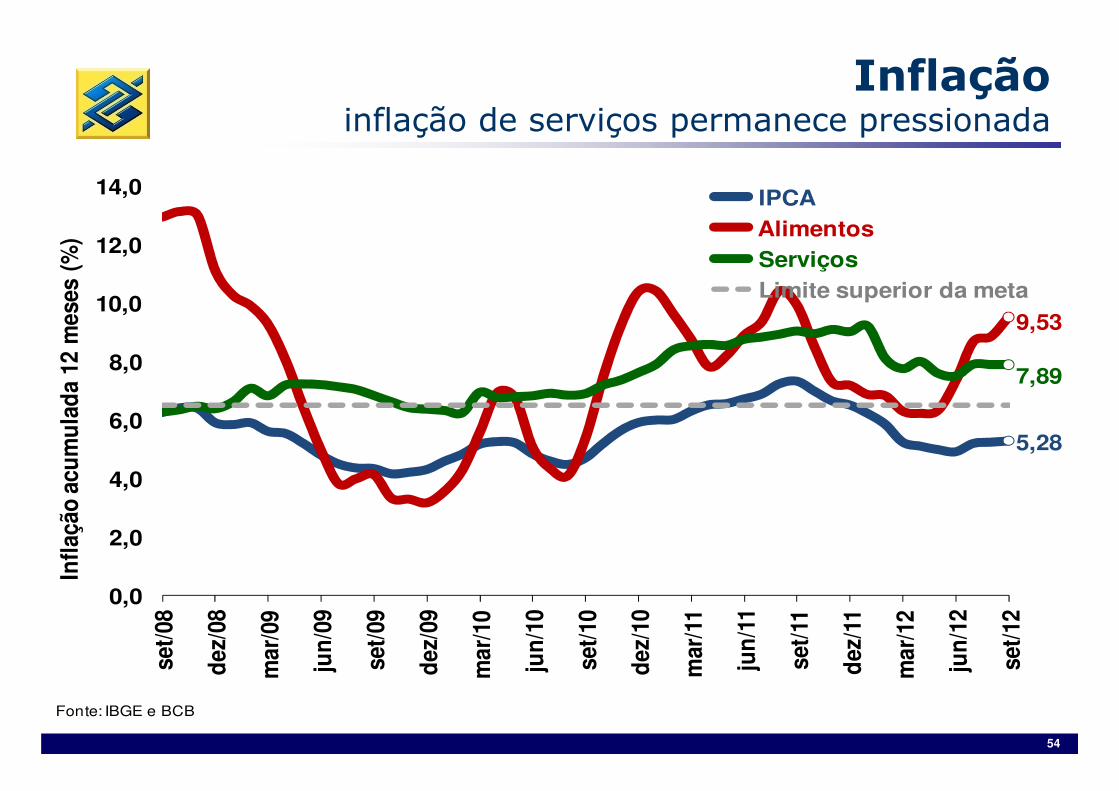

Inflaçãoinflação de serviços permanece pressionada

9,53

7,898,0

10,0

12,0

14,0

Infla

ção

acum

ulad

a 12

mes

es (

%)

IPCAAlimentosServiçosLimite superior da meta

54

5,28

0,0

2,0

4,0

6,0

set/0

8

dez/

08

mar

/09

jun/

09

set/0

9

dez/

09

mar

/10

jun/

10

set/1

0

dez/

10

mar

/11

jun/

11

set/1

1

dez/

11

mar

/12

jun/

12

set/1

2

Infla

ção

acum

ulad

a 12

mes

es (

%)

Fonte: IBGE e BCB

Inflaçãochoque de alimentos é passageiro?

55

Inflação expectativas do mercado sob controle por enquanto

56

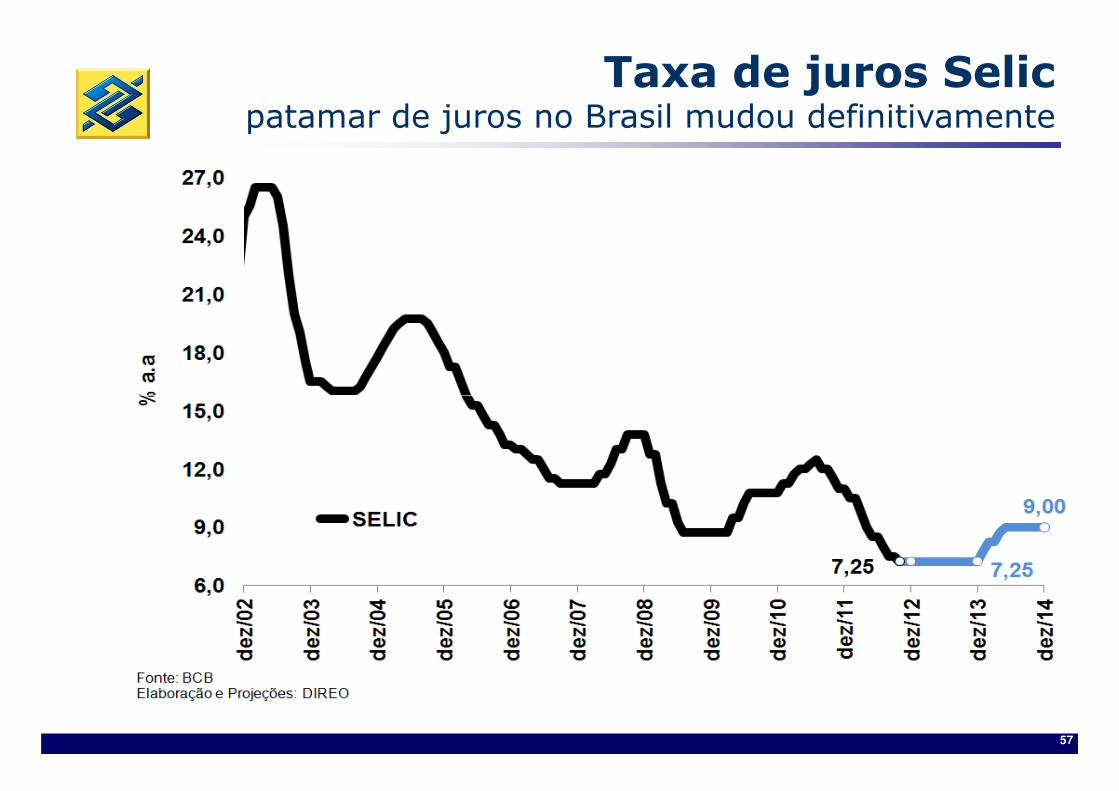

Taxa de juros Selicpatamar de juros no Brasil mudou definitivamente

57

Taxa de juros reaisatual patamar deve se elevar apenas marginalmente

58

Economia brasileira resiliência e vulnerabilidade à crise global

Nível de atividadeNível de atividade

Estímulos ao nível de atividademedidas recentes do governo

+ crédito: redução dos juros e dos

spreads bancários

- impostos: redução/isenção

do IPI para diversos bens

- custos: redução do preço da

energia elétrica

60

diversos bens

+ investimentos: prorrogação do

PSI c/ redução de juros

- custos: desoneração da

Folha de Pagamento

+ liquidez: liberação de depósitos

compulsórios

Impulso monetáriotaxa Selic e recolhimento compulsório

61

Mercado de crédito taxas de juros em queda

62

Expansão do créditototal do crédito na economia continuará se ampliando

63

Mercado de trabalhosituação de pleno emprego é positiva e desafiadora

Nos últimos 12 meses foram criadas 1,45 milhão de vagas

64

Taxa de desemprego: 5,4% em set/12

Massa real de salárioscrescimento da renda real se manterá até 2014

65

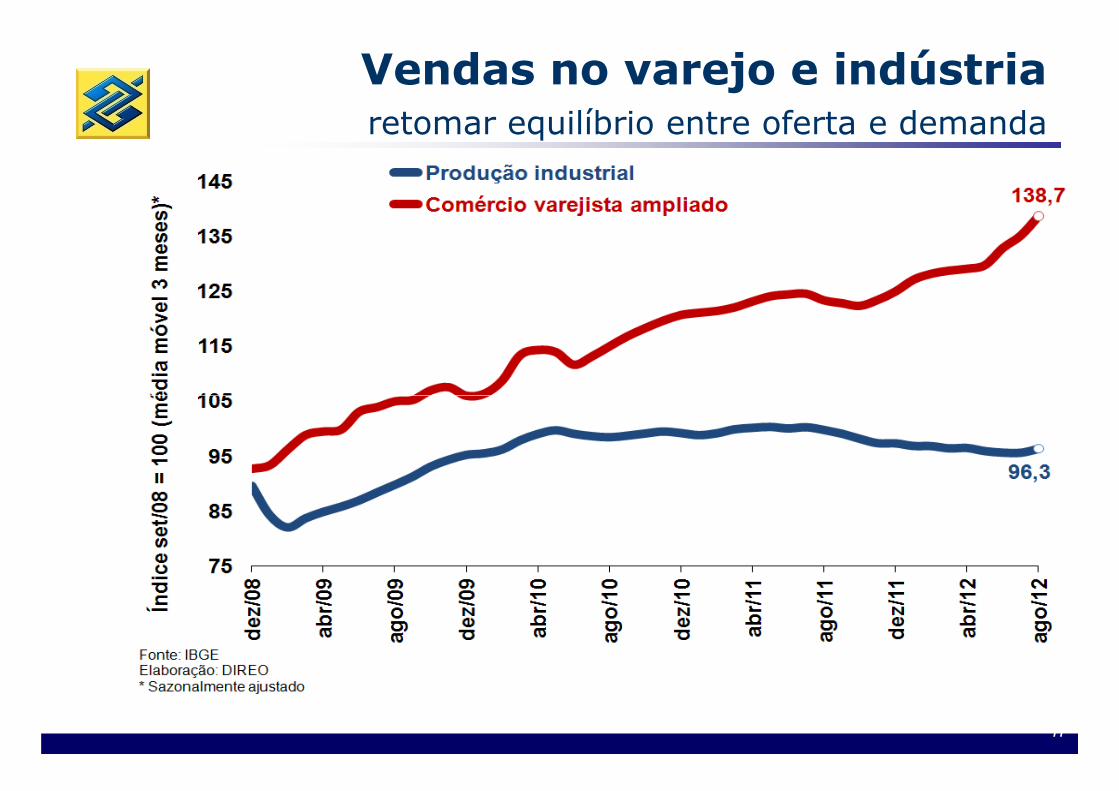

Vendas no varejodemanda doméstica manterá dinamismo

66

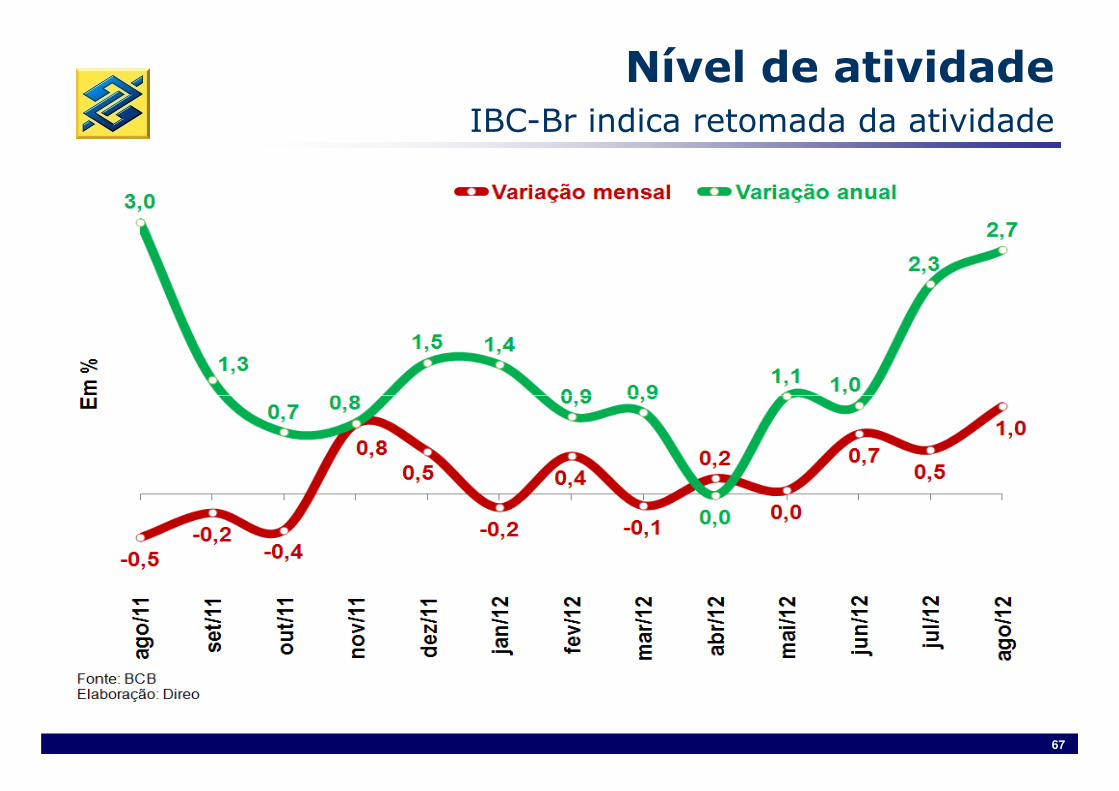

Nível de atividadeIBC-Br indica retomada da atividade

67

PIB trimestral desafio nada desprezível para crescer 1,5% este ano

Crescimento trimestral

requerido para atingir 1,5% em 2012

68

PIB anualperspectiva é de retomada do crescimento sustentado, porém

69

Taxa de investimentodepende de forma crucial do aumento nos investimentos

70

Programa de investimentos em logística gargalos serão paulatinamente resolvidos

71

Brasiloportunidades de investimentos

ExploraçãoExploração de de petróleopetróleo ((prépré--salsal))

72

CopaCopa do do MundoMundo (2014)(2014)

JogosJogos OlímpicosOlímpicos (2016)(2016)

Esses eventos oferecem a oportunidade única para a Economia Brasileira ampliar o volume de investimentos

Economia brasileiraoportunidades de investimentos são muitas, mas...

o volume de investimentos em proporção do PIB,

condição sine qua non ao crescimento sustentado

Além da reduzida taxa de investimentos, há outros importantes desafios para

Economia brasileiradesafios no horizonte são também grandes

importantes desafios para que a economia brasileira

trilhe o caminho do crescimento sustentado

Exportações brasileiras% de commodities e de produtos “commoditizados”

Produção industrialaumento competitividade é a solução para estagnação

76

Vendas no varejo e indústriaretomar equilíbrio entre oferta e demanda

77

Poupança vs investimentolongo prazo deve ser prioridade hoje

78

Diretoria de Estratégia e Organização

Gerência de Assessoramento Econômico e Estudos Estratégicos

Luiz Otavio Chabalgoity

Assessor Master

SBS – Qd 04 – Bloco G – Edifício Sede I – 10º Andar

70073-900 – Brasília (DF)

Telefone: (61) 3102-6896

79

Anexos

Economia brasileira resiliência e vulnerabilidade à crise global

Anexos

80

Resumo para Europa

Sustentabilidade da Área do Euro...

81

� Aumentar a mobilidade da mão de obra

� Adotar regras mais flexíveis para fixação de preços e

O que é uma região monetária ótima?

Região geográfica onde os choques econômicos adversos

têm impactos relativamente simétricos e pequenos sobre os

países ali localizados. Caso contrário, pode-se ...

� Adotar regras mais flexíveis para fixação de preços e

salários

� Promover ajustes na taxa de câmbio de conversão para

nova moeda

� Realocar recursos orçamentários para financiar países em

maiores dificuldades

82

� Diferenciais de produtividade são relevantes

� Diferenciais significativos nos custos do trabalho

� Regras trabalhistas são muito diferenciadas entre os

Além disso, na Área do Euro o(a)s...

O que é uma região monetária ótima?

� Regras trabalhistas são muito diferenciadas entre os

estados membros

� Estruturas produtivas são também muito diferentes (p.ex.

Alemanha e Grécia)

Área do Euro não é uma região monetária ótima

83

Yields títulos soberanosmercado não diferenciou os países no início da UME

84

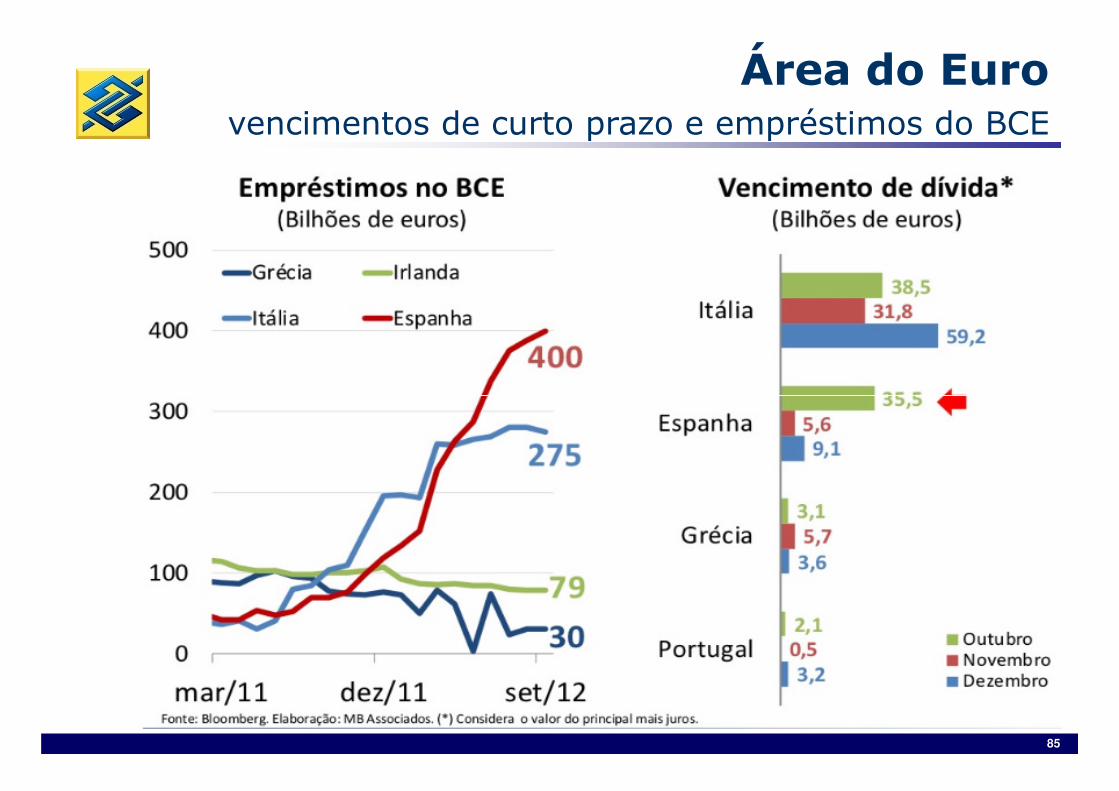

Área do Eurovencimentos de curto prazo e empréstimos do BCE

85

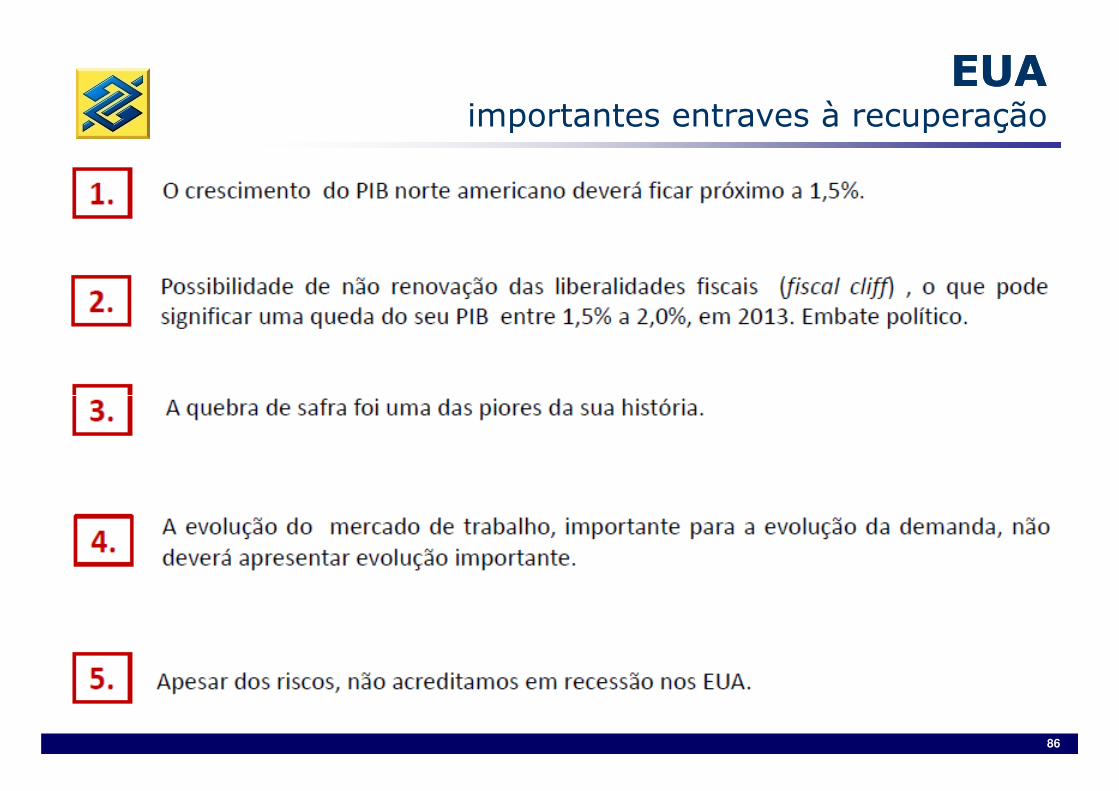

EUAEUAimportantes entraves à recuperação

86

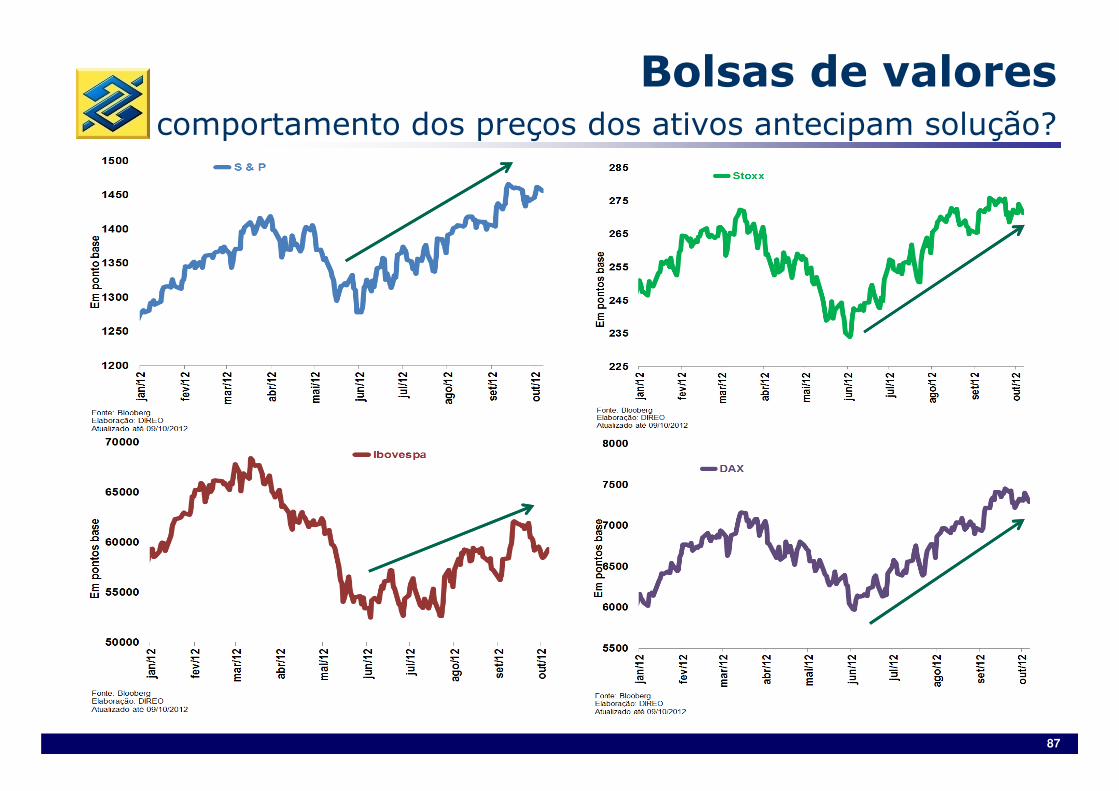

Bolsas de valorescomportamento dos preços dos ativos antecipam solução?

87

Motivando a “euforia”Motivando a “euforia”

�Na Europa

� BCE decide adquirir títulos de 1 a 3 anos de maturidade de países da

periferia da Zona do Euro (Outright Monetary Transactions – OMT)

� alivia pressões sobre emissões soberanas

� reduz (mas não elimina) risco de ruptura na Zona do Euro

� Corte Constitucional alemã aprova o ESM (European Stabilization

Mechanism)

�Nos EUA� Quantitative easing 3

88

Ampliação da liquidezAmpliação da liquidez

≅≅ ≅≅U

S$

700

bi (

LTR

O2)

OM

T (

ilim

itad

o)

QE

3 (i

limit

ado

)

•€5

29 b

i ≅≅ ≅≅•

OM

T (

ilim

itad

o)

•Q

E3

(ilim

itad

o)

89

�O canal do comércio tem sido o principal mecanismode transmissão da deterioração do ambienteinternacional para a América Latina (AL), especialmente para a América do Sul (AS)

A desaceleração da economia mundial,

Perspectivas para a Economia Global:América Latina

�A desaceleração da economia mundial, particularmente da China, afeta mais intensamenteos países exportadores de commodities na Região

�Por outro lado, os países mais afetados possuemmaior capacidade de reação à crise via uso de políticas fiscal e monetária

�A intensificação da crise na Europa vem tendo um impacto variável sobre os países da AL, com Brasil, Chile e Uruguai registrando as maiores reduçõesem suas exportações para a Região

�Nesse ambiente, a AL crescerá 3,2% em 2012, ou

Perspectivas para a Economia Global:América Latina

�Nesse ambiente, a AL crescerá 3,2% em 2012, ouseja, significativamente menos que em 2011 (4,5%), principalmente por conta da forte desaceleração da economias do Brasil e daArgentina

�Esse movimento deverá ser ainda mais intensopara a AS, que sairá de uma evolução do PIB regional de 5,8% em 2011, para 3,6% este ano

�Argentina, Brasil e Paraguai apresentarão as menores taxas de crescimento entre os países daRegião em 2012

�A expectativa continua sendo de maior dinamismopara a AL em 2013 e 2014, com taxas esperadas de

Perspectivas para a Economia Global:América Latina

para a AL em 2013 e 2014, com taxas esperadas de crescimento de 3,9% e 4,1%, respectivamente, porconta da reaceleração da economia brasileira

�As políticas monetárias expansionistas naseconomias avançadas contribuirão para apreciaçãocambial nas economias emergentes como um todo, representando risco adicional ao nível de atividadena AL

Variações nos termos de troca entre 2009 e 2012a

Os termos de troca têm se

Perspectiva econômica globalAmérica Latina

têm se deteriorado em muitos países da Região

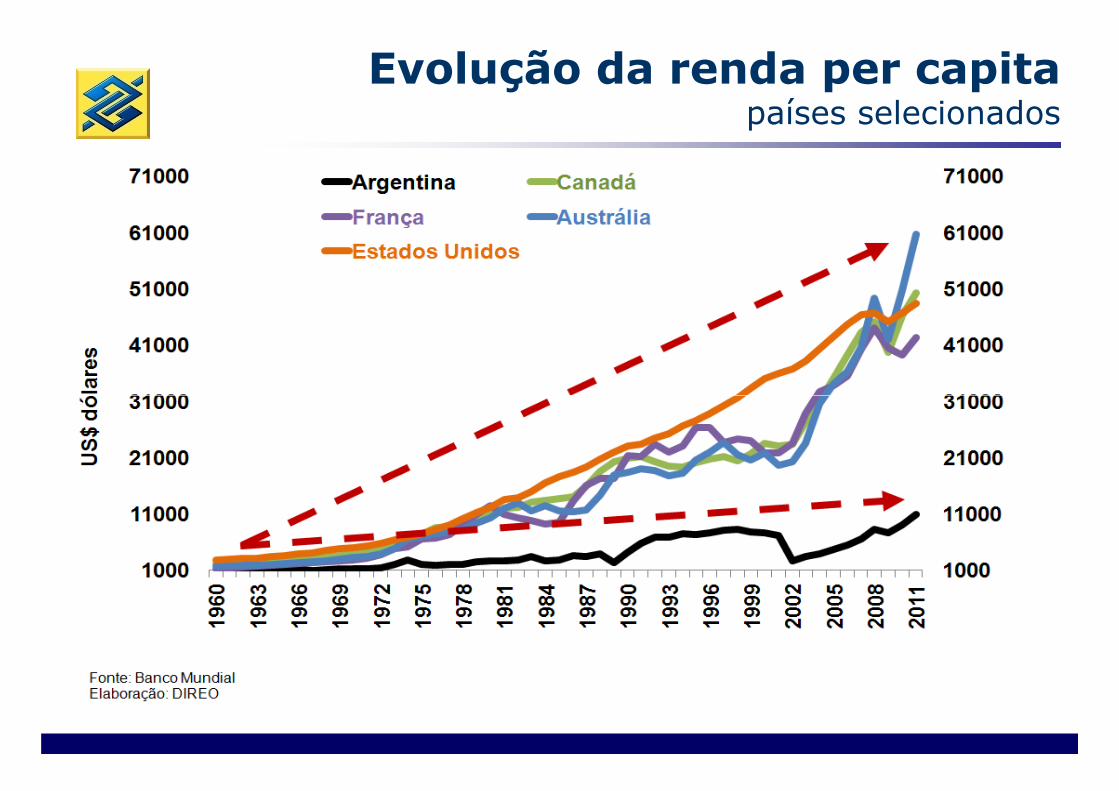

Evolução da renda per capita países selecionados

Argentinaevolução recente do PIB

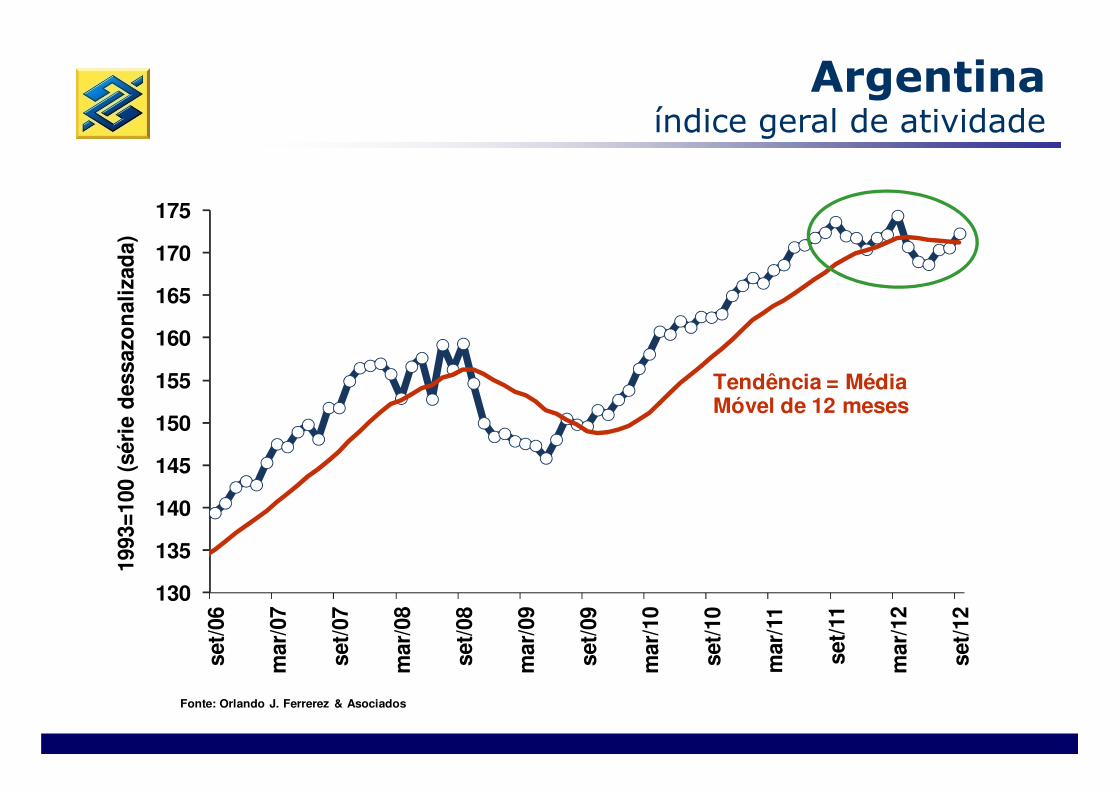

Argentina índice geral de atividade

155

160

165

170

175

1993

=100

(sé

rie

des

sazo

nal

izad

a)

Tendência = Média Móvel de 12 meses

130

135

140

145

150

set/

06

mar

/07

set/

07

mar

/08

set/

08

mar

/09

set/

09

mar

/10

set/

10

mar

/11

set/

11

mar

/12

set/

12

1993

=100

(sé

rie

des

sazo

nal

izad

a)

Fonte: Orlando J. Ferrerez & Asociados

Móvel de 12 meses

Argentinaindicadores do nível de atividade

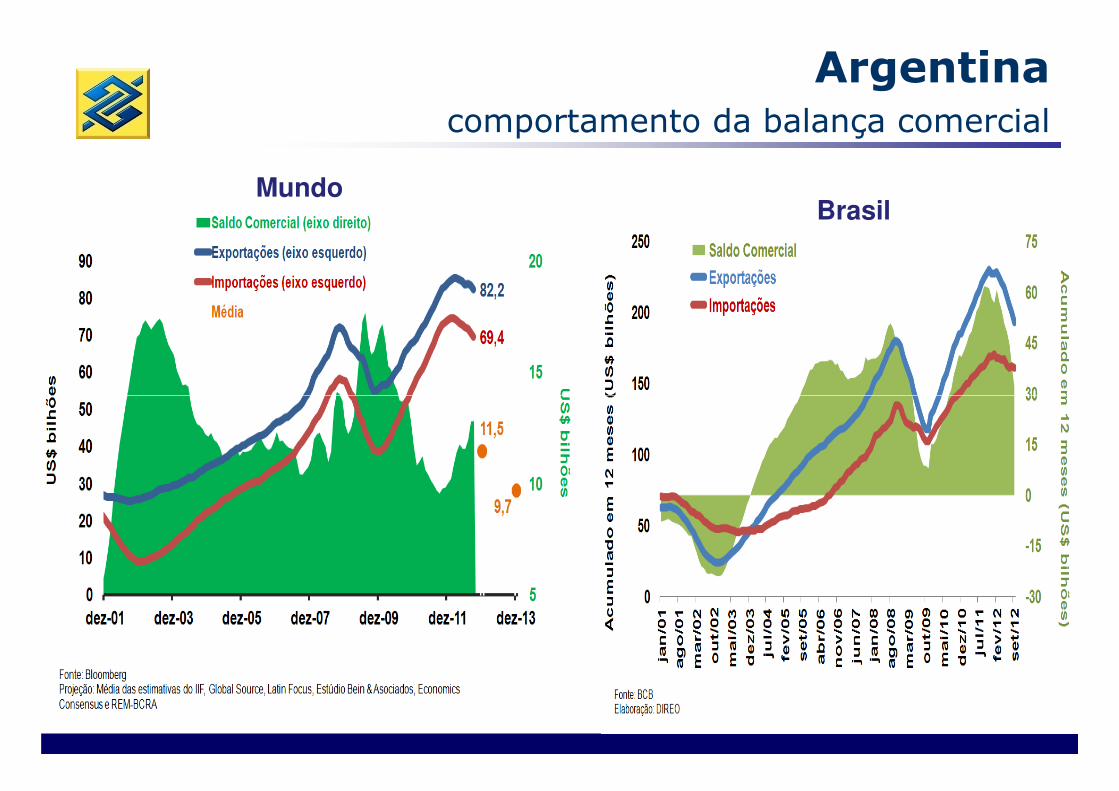

Argentinacomportamento da balança comercial

MundoBrasil

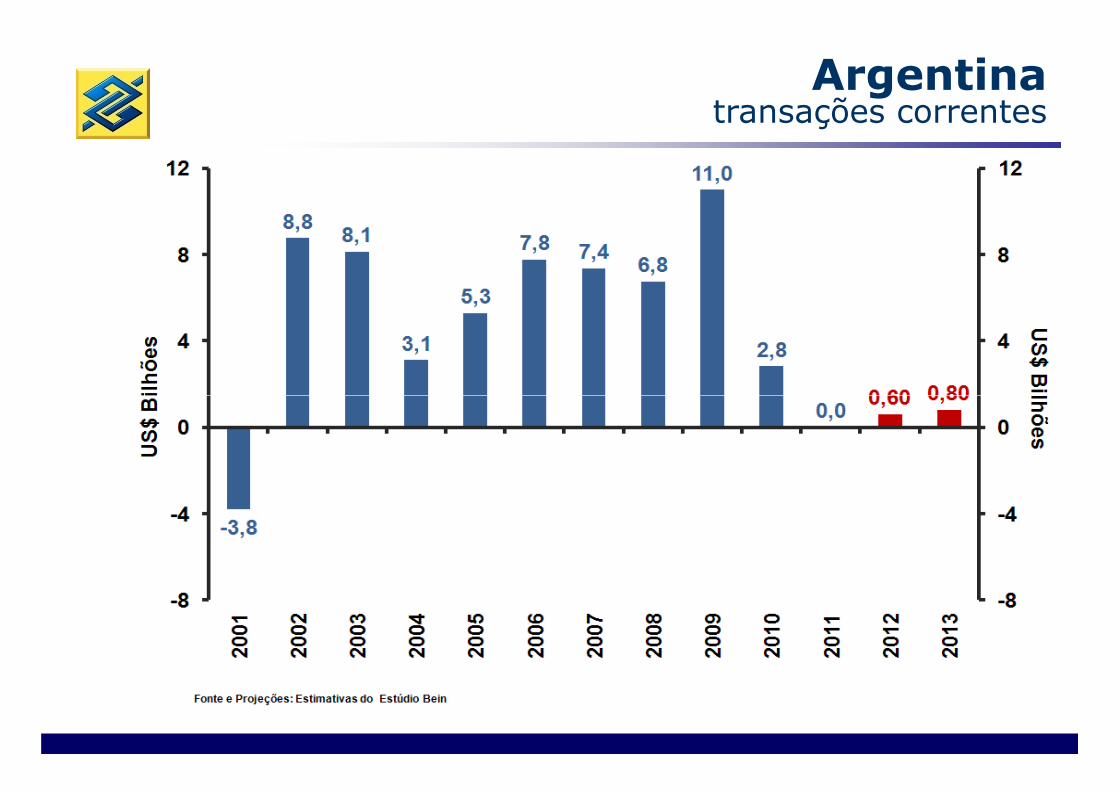

Argentina transações correntes

Argentinareservas internacionais

Argentina depósitos em dólares nos bancos comerciais

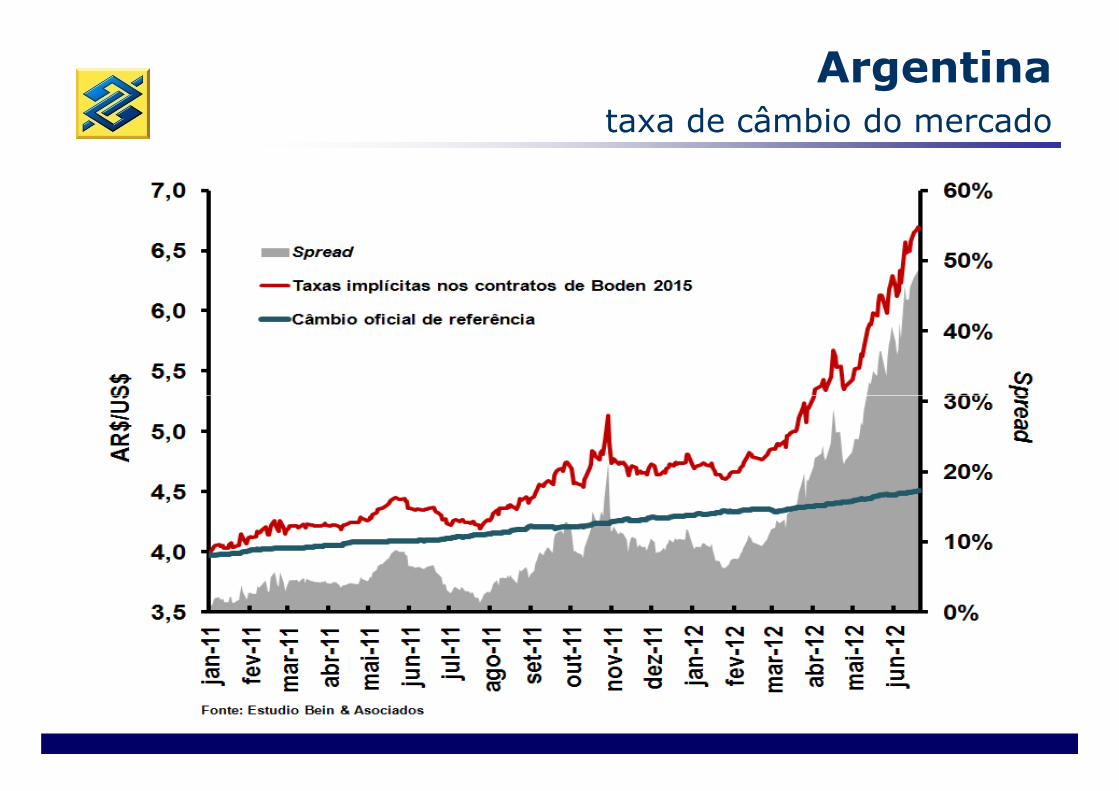

Argentinataxa de câmbio

Argentinataxa de câmbio do mercado

Argentina cotação do peso no mercado futuro

Argentinainflação oficial vs do mercado

Dívida externa líquidagrau de investimento conquistado com esforço

Nível de atividademedidas recentes para estimular economia

� Redução dos spreads bancários;

� Prorrogação/ampliação da isenção de IPI bens de consumo, bens de capital e materiais de construção;

� Prorrogação do PSI (BNDES) para bens de capital com forte redução dos juros;redução dos juros;

� Redução do custo da energia (residencial e industrial);

� Desoneração da folha de pagamento para vários setores;

� Liberação de depósitos compulsórios

� Programa de Investimentos em Logística: Rodovias e Ferrovias (R$ 133 bilhões)

107

Nível de atividade

A economia brasileira já está

respondendo aos estímulos de

curto prazo à demanda agregada:

108

curto prazo à demanda agregada:

� Redução da taxa básica de juros;

� Melhores condições de financiamento para famílias e empresas;

� Melhoria das condições de liquidez do Sistema Financeiro;

� Incentivos fiscais e tributários.

Nível de atividadequais vetores sustentarão o crescimento?

� Mercado de trabalho e crédito apoiarão o consumo interno

� Mas ganhos adicionais devem ser um pouco mais limitados

� Demanda externa

� Com a perspectiva para o crescimento mundial, dificilmente será um vetor importante

� Há espaço para contribuição do setor público

� Redução do superávit primário é compatível com queda da DLSP/PIB

� Investimentos

� Medidas já implementadas serão suficientes?

� Nosso cenário assume investimentos crescendo o dobro do PIB nos próximos anos

109

![Choque recessivo e a maior crise da história: A economia ... · Choque recessivo e a maior crise da história: A economia brasileira em marcha ré [Gráficos] Centro de Estudos](https://img.document.onl/doc/110x75/5ba4baa309d3f2ee718b8b3e/choque-recessivo-e-a-maior-crise-da-historia-a-economia-choque-recessivo.jpg)