Embed Size (px)

Citation preview

Elementos de fi nanças públicas

1

Elementos de fi nanças públicas

1

Elementos de finanças públicas

2

Sumário

1. A participação do setor público na economia 41.1. Mais governo ou menos governo? 4

1.2. A evolução do assunto, ao longo do tempo. 7

1.3. O que faz com que o governo tenha de intervir nas atividades econômicas? 7

1.4. O conceito de eficiência econômica 8

2. As falhas de mercado 82.1. O que são falhas de mercado? 8

2.2. As externalidades 9

2.3. Por que o governo precisa fornecer os chamados bens públicos? 10

3.Macrofunções desempenhadas pelo governo para regular fomentar a economia de uma região ou país 11

3.1. Funções básicas desempenhadas pelo Estado 11

3.2. A função alocativa 11

3.3. A função de promoção do desenvolvimento 11

3.4. A função de distribuição social 12

3.5. Síntese das macrofunções do governo 13

4. Administração pública x privada 144.1. Diferenças entre os dois tipos de estrutura 14

4.2. A república federativa brasileira 14

5. Osobjetivoseosprocessosrelacionadoscomapolíticafiscal 16

6. Financiamentosdosgastospúblicos 196.1. Alternativas de financiamentos das despesas públicas 19

6.2. Arrecadação de tributos 19

6.3. Arrecadação de tributos 20

6.4. A lógica expressa pela Curva de Laffer 24

6.5. Obtenção de recursos por meio de empréstimos do governo

junto a outros agentes – nacionais e internacionais 25

7. Gastospúblicos(despesas,déficitsedívidapública) 257.1. Classificação das despesas públicas 25

7.2. Necessidades de financiamento do setor público 26

8. Planejamento e programação dos gastos públicos 318.1. Instrumentos de planejamento 31

8.2. Processo orçamentário 31

8.3. Orçamento-programa 32

8.4. Fases de implantação do orçamento-programa 32

8.5. LRF (Lei de Responsabilidade Fiscal) 32

Elementos de finanças públicas

3

Sumário

9. MudançasintroduzidaspelaConstituiçãode1988 33

10. Asprivatizações 35

11. A crise da Previdência Social 41

12. As agências reguladoras 44

13. A repartição dos encargos pela federação 50

14. Parcerias público-privadas 52

Referências 56

Sites 56

Elementos de finanças públicas

4

1. A pArticipAção do Setor público nA economiA

1.1. mais governo ou menos governo?

Afinal, para que existe governo?

Se estamos sempre dispostos a criticá-lo, alegando incompetência, falhas, lentidão, por que ele precisa ser incluído

nas atividades do dia a dia de cada um de nós?

Se essa pergunta fosse feita no decorrer das duas últimas décadas do século passado e no início deste, ao menos

até a eclosão da atual crise econômica e financeira nos países da Europa Ocidental, Japão e Estados Unidos, a resposta

seria algo como não serve para nada, só atrapalha.1

Essas foram as fases sob a liderança do chamado liberalismo, mais precisamente neoliberalismo, que, na verdade,

se constituiu numa reação ao consenso keynesiano que marcou a economia mundial no período pós-Segunda Guerra

Mundial, até os anos 19702.

Durante aquele período, essa maior participação do governo faria com que houvesse estímulos à atuação dos

agentes privados, eliminando, ou ao menos reduzindo, os baixos níveis de emprego dos fatores de produção, com

destaque para a ocupação de mão de obra.

Naquela ocasião, contribuíram para uma maior intervenção do Estado na economia:

• A existência de um setor privado relativamente pequeno.

• Os desafios colocados pela necessidade de enfrentar crises econômicas internacionais.

• O desejo de controlar a participação do capital estrangeiro, principalmente nos setores de utilidade

pública e de recursos naturais.

• O objetivo de promover a industrialização rápida de um país atrasado.

A crise mundial do final da década passada mudou novamente o panorama3. Os governos foram chamados a agir,

socorrendo entidades financeiras e de outra ordem, sob pena de fragoroso aumento das dificuldades e prejuízos às

sociedades em geral.4

1 Em artigo no jornal Valor Econômico – edição de 31.jul.2012 –, Antonio Delfim Netto comenta: “Não há leis naturais na economia e não existe equilíbrio de longo prazo que possa determinar a combinação ótima da relação Estado versus mercado”.2 John Maynard Keynes é considerado como um dos maiores economistas do século XX. Sua obra Teoria geral do emprego, da moeda e do juro diagnostica os problemas de curto prazo de uma economia de mercado, capitalista, admitindo intervenções mais efetivas do governo em situações de menor demanda ou baixa da renda dos países. 3 Estamos nos referindo à crise iniciada nos mercados financeiros, relacionada com a comercialização de papéis lastreados por financiamentos imobiliários a clientes subprime (com pouca ou nenhuma capacidade de reembolso da dívida), iniciada a partir dos Estados Unidos e que se espalhou notadamente pelos principais países desenvolvidos (mas também, por contágio, aos emergentes), notadamente da Europa Ocidental.4 Esse prejuízo seria decorrente da própria característica dos mercados financeiros, que intermedeiam as operações da economia como um todo, afetando indicadores e variáveis do chamado mundo real.

Elementos de finanças públicas

5

As intervenções do governo, realizadas em vários países5 sob a forma de concessão de benesses, alívio de tributação,

injeção direta de recursos financeiros, salvaram várias instituições e, como consequência, impediram ou reduziram

bastante as possibilidade da multiplicação de desastres econômicos e financeiros pelo mundo afora.

Passados os “primeiros ventos do furacão”, percebeu-se, porém, que o “feitiço virou contra o feiticeiro”: eram agora

os governos que precisavam ser socorridos. Seus déficits e dívidas (evidentemente, não oriundos apenas do salvamento

antes mencionado, mas também em função de más práticas anteriores de gestão, por exemplo) precisam ser sanados

ou bastante aliviados, sob pena de gerarem uma multiplicação para os demais setores da coletividade.

De forma geral, duas grandes críticas são feitas às alternativas que propõem maior intervenção do Estado nas

atividades econômicas.

A primeira refere-se à denominada captura do Estado por outros segmentos (mais fortes ou organizados) da

sociedade6, o que pode, ao contrário do que seria desejável, ampliar as desigualdades entre os setores e os agentes

econômicos.

Outra crítica é feita na comparação da eficiência dos métodos administrativos e operacionais praticados pelo setor

público comparativamente aos das unidades privadas, determinando uma queda do dinamismo da economia.

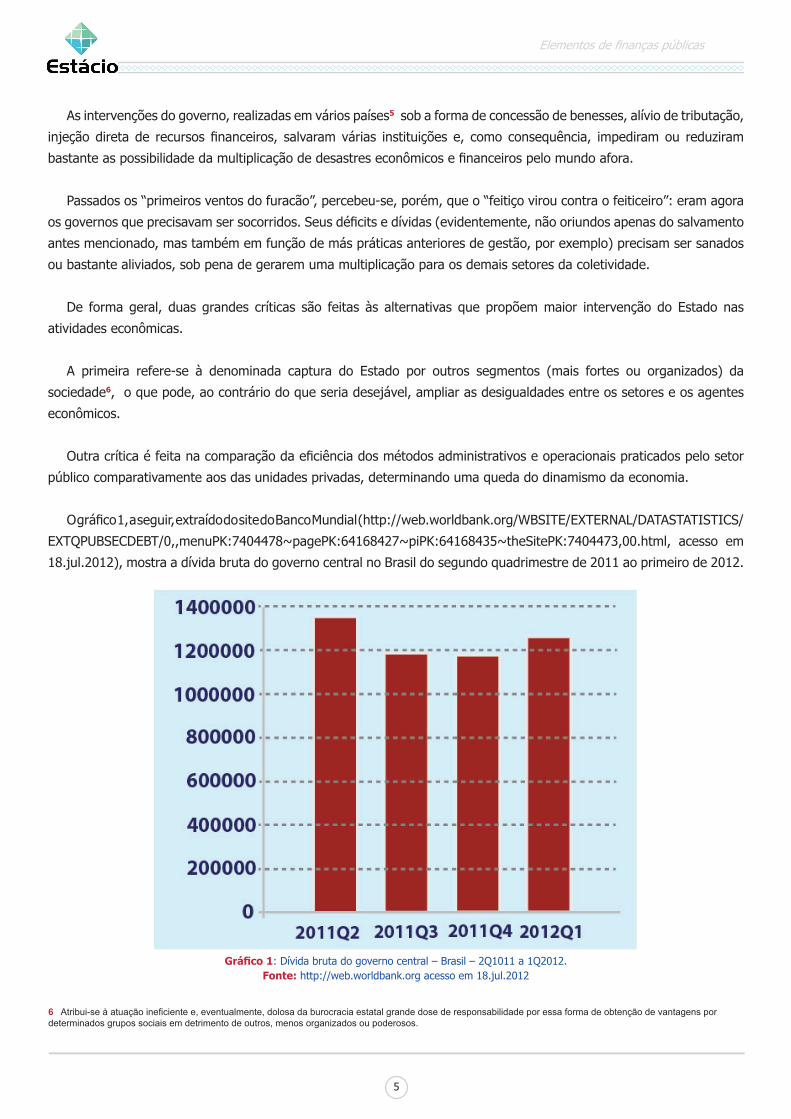

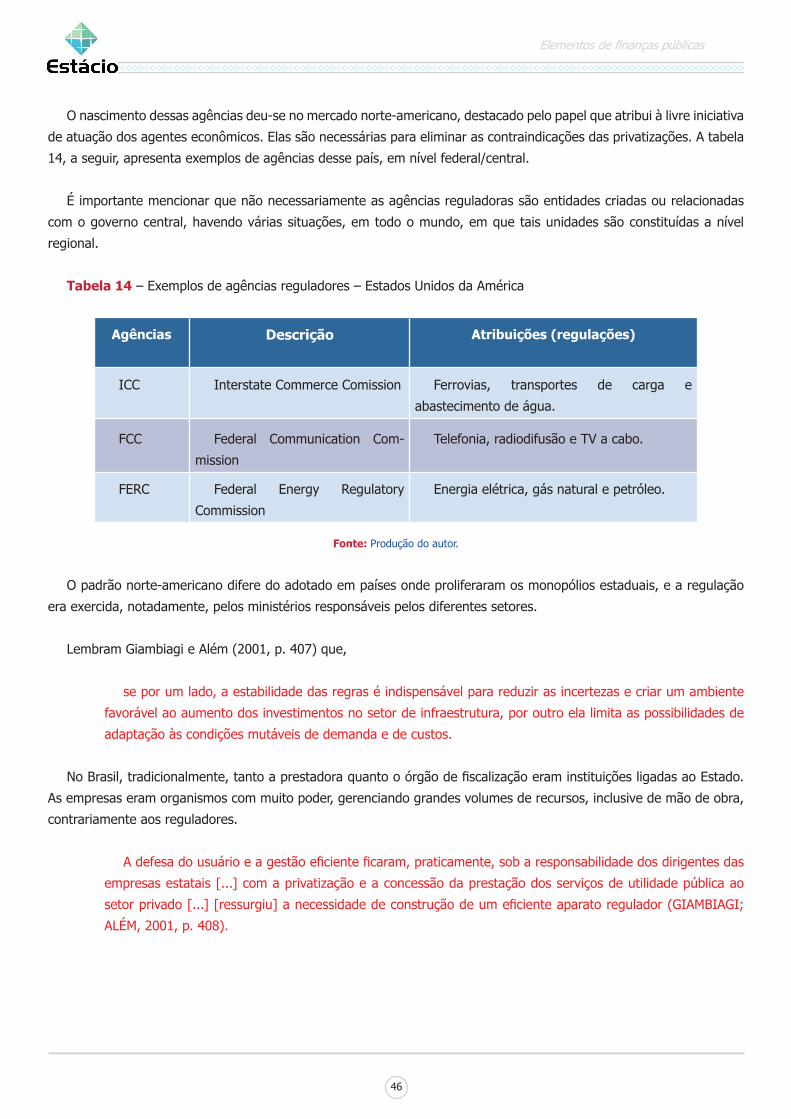

O gráfico 1, a seguir, extraído do site do Banco Mundial (http://web.worldbank.org/WBSITE/EXTERNAL/DATASTATISTICS/

EXTQPUBSECDEBT/0,,menuPK:7404478~pagePK:64168427~piPK:64168435~theSitePK:7404473,00.html, acesso em

18.jul.2012), mostra a dívida bruta do governo central no Brasil do segundo quadrimestre de 2011 ao primeiro de 2012.

Gráfico 1: Dívida bruta do governo central – Brasil – 2Q1011 a 1Q2012.Fonte: http://web.worldbank.org acesso em 18.jul.2012

6 Atribui-se à atuação ineficiente e, eventualmente, dolosa da burocracia estatal grande dose de responsabilidade por essa forma de obtenção de vantagens por determinados grupos sociais em detrimento de outros, menos organizados ou poderosos.

Elementos de finanças públicas

6

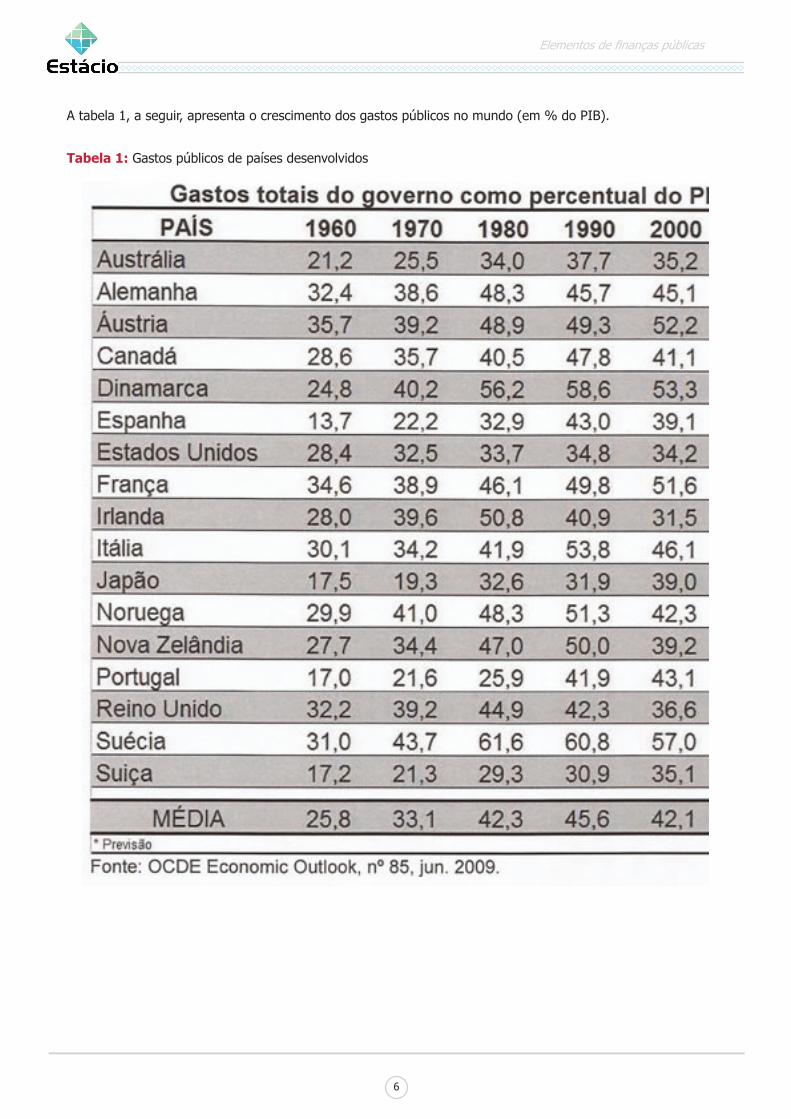

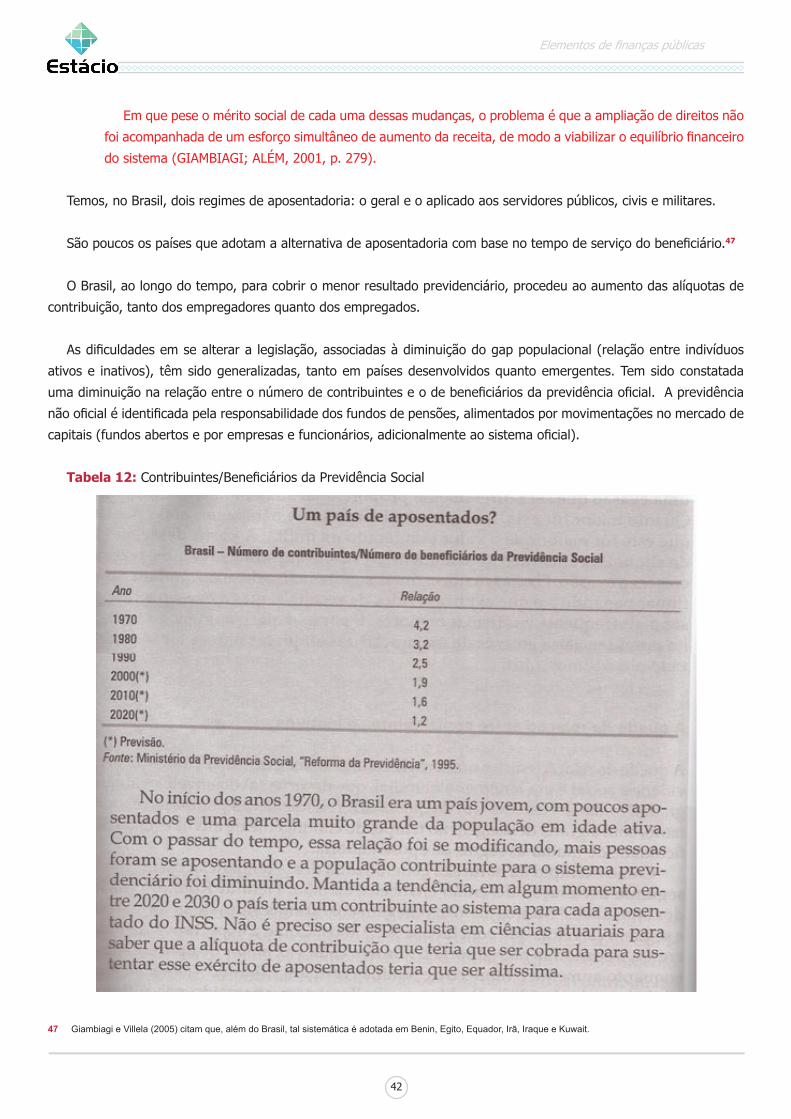

A tabela 1, a seguir, apresenta o crescimento dos gastos públicos no mundo (em % do PIB).

Tabela1: Gastos públicos de países desenvolvidos

Elementos de finanças públicas

7

Sintetizando este tópico, é importante que sempre se observe que, acima de tudo, o Estado não se justifica por si

próprio, mas sim pela necessidade de administração da vida social, visando ao bem coletivo.

1.2. A evolução do assunto, ao longo do tempo.

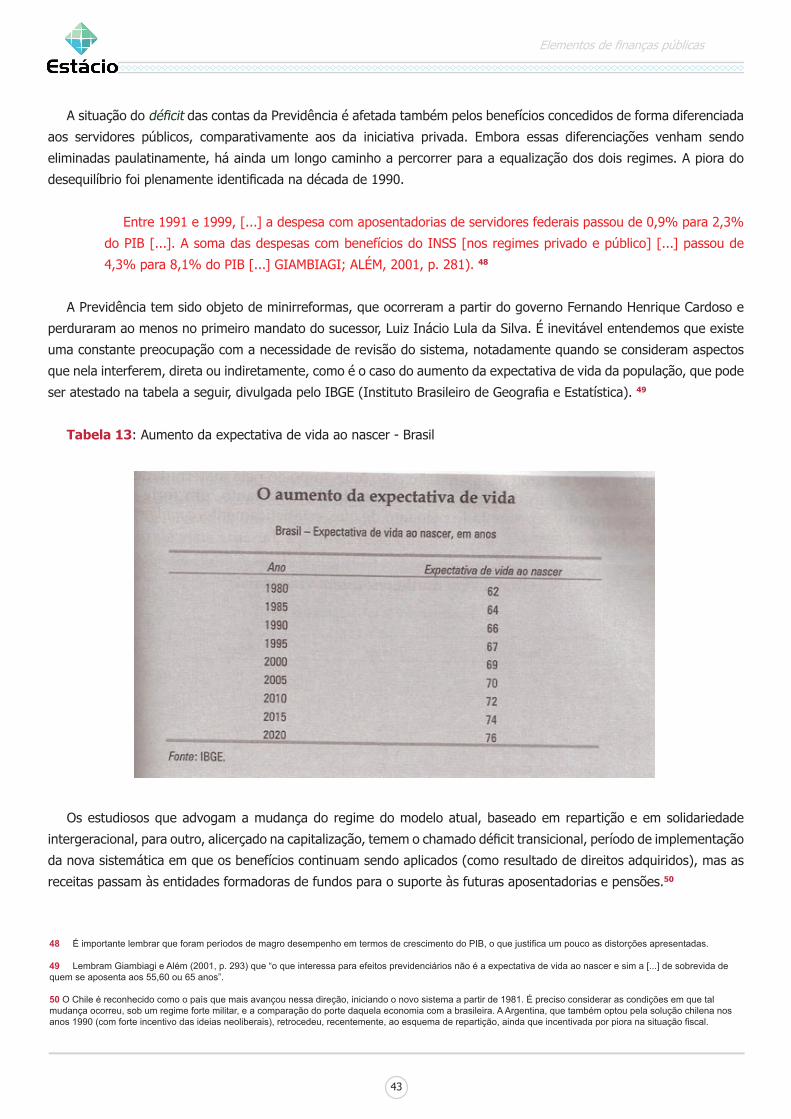

A definição e a gestão das contas públicas têm passado por significativos avanços institucionais. O mesmo pode ser

dito no que tange às políticas macroeconômicas de controle governamental das atividades econômicas.

Outrora visto como algo necessário apenas aos países com orientação centralizada da sua economia, como acontecia

com o regime da ex-União Soviética, consolidou-se, em termos de gerenciamento, a necessidade de elaboração e

acompanhamento de planos e orçamentos, com o fito de se atender às prioridades demandadas pela sociedade.

A chegada, ou, seria melhor dizer, a retomada da força do processo de globalização fez com que instrumentos de

controle fossem aperfeiçoados, tanto em nível de política monetária quanto de política fiscal. 7

Como dizem Albuquerque, Medeiros e Feijó (2006, p. 11):

As sucessivas crises que se abateram sobre a economia brasileira, no início da década de 1980, propiciaram

a oportunidade para que se promovesse ampla reavaliação dos instrumentos de gestão das finanças públicas

até então adotados no país.

No Brasil e em vários países, a situação anterior dificultava até a montagem de estatísticas sobre as contas públicas,

devido à carência, à defasagem e à não confiabilidade dos dados relacionados com as execuções financeira e orçamentária

dos diversos níveis de governo.

1.3. o que faz com que o governo tenha de intervir nas atividades econômicas?

Embora preconize a ideia de não intervenção, a própria teoria econômica clássica lembra a existência das chamadas

falhas de mercado.

É voz comum que a livre iniciativa, ou simplesmente os mercados, como se costuma denominar, é reconhecidamente

mais eficiente no trato dos problemas, nas tomadas de decisão e na implementação de soluções em geral. Há situações,

porém, em que essa eficiência não é claramente revelada. É quando ocorrem as chamadas falhas de mercado.

Libertados para operar de forma livre, os mercados falham em conseguir a desejada eficiência e, mais ainda, quando

se trata de atender aos problemas de distribuição de recursos entre as camadas da sociedade.

A formação de preços nos livres mercados é determinada pelo cruzamento entre os desejos dos consumidores (que

constituem a curva de demanda) e os dos produtores e vendedores (que representam a função de oferta).

7 A globalização pode ser caracterizada como um fenômeno de integração cada vez mais intensivo de pessoas, bens e serviços e recursos financeiros, em todo o mundo. Pessoas, governos e empresas incrementam suas trocas com base em transações financeiras e comerciais e padronizam, entre outros, aspectos culturais em todo o mundo.

Elementos de finanças públicas

8

1.4. Oconceitodeeficiênciaeconômica

Conforme a teoria clássica, a competição entre os agentes econômicos conduz ao chamado Equilíbrio (ou Ótimo) de

Pareto,8 caso em que ninguém conseguirá melhorar a sua situação sem que isso determine algum tipo de prejuízo a

outros agentes econômicos.

O equilíbrio ressaltado, destarte, depende de uma série de condições ótimas, como:

a) Inexistência (ou não influência) de alterações tecnológicas.

b) Organização do mercado na forma conhecida como concorrência perfeita entre os agentes, caracterizada,

entre outros aspectos, pela existência de um grande número de vendedores e de compradores, com produtos

iguais ou bastante parecidos.

c) Ausência de possibilidade de um agente individual afetar o preço que está sendo praticado com relação

ao respectivo produto ou serviço.

Os agentes de mercado, pelo seu tamanho e pela disseminação de informações entre os concorrentes, são incapazes

de influenciar os preços dos produtos e serviços.

2. AS fAlhAS de mercAdo

2.1. o que são falhas de mercado?

As condições ótimas listadas no tópico anterior são, na verdade, mais utópicas do que reais.

Sabemos que a informação não flui da mesma forma para todos os agentes. Entendemos que há empresas e/

ou consumidores de porte avantajado que podem, sim, exercer notável influência sobre os preços dos produtos e

dos serviços existentes nos diferentes mercados. E também observamos uma grande variedade de bens, tornando a

homogeneidade entre eles algo que praticamente não ocorre na realidade dos mercados.

Assim, quando essas condições de otimização não se aplicam, naturalmente, os livres mercados não conseguirão agir

com a propalada eficiência; assim, devem ser monitorados por forças externas.

Vamos nos referir, basicamente, a duas dessas falhas: a ocorrência de externalidades e a necessidade de fornecimento

de bens públicos.

8 Entre os aspectos que identificam uma situação de Equilíbrio de Pareto, podemos identificar, por exemplo:

a) Foram exauridos todos os ganhos possíveis com base nas trocas entre os agentes econômicos.

b) Não são identificadas novas trocas ou transações que sejam mutuamente vantajosas.

Elementos de finanças públicas

9

2.2. As externalidades

Sempre que algo que produzirmos ou consumirmos interferir no bem-estar ou nas condições de competição de

outros agentes econômicos, geraremos as externalidades.

Elas poderão ser positivas, no sentido de que nossas ações podem representar melhorias para outros. Ou, então,

podem fazer com que prejuízos sejam por eles arcados.

No primeiro caso, temos as chamadas externalidades positivas. Se você possui uma escola, é quase certo que gerará

benefícios a outros agentes que habitem a sua região de influência.

Mas você pode atuar em uma unidade fabril que gera um elevado nível de poluição e que estará prejudicando (muitas

vezes, até inviabilizando) as atividades de outros produtores ou consumidores. Essas são as externalidades negativas.

A solução das externalidades não é obtida, muitas vezes, por meio das próprias forças da concorrência e da atuação

dos livres mercados e constitui uma importante justificativa para a intervenção do Estado na economia, tendo em vista

o seu tamanho ou mesmo o seu poder de polícia.

Em síntese, quem é beneficiado por externalidades conta com um benefício individual (privado) maior do que se ela

não existisse. Aquele que, por outro lado, sofre as consequências de uma externalidade negativa terá um custo maior.

Naturalmente, o gerador da externalidade sofrerá os efeitos (ou se beneficiará deles) de forma contrária.

O governo entra em cena e, com base em suas políticas centrais (monetária, fiscal, cambial e de rendas), poderá

promover os necessários estímulos à correta atuação e à distribuição adequada dos custos e dos benefícios aos agentes

econômicos.

Há casos em que as externalidades podem ser tratadas diretamente entre os agentes econômicos, sem a intervenção

do governo, mediante acordos ou contratos especiais. Uma das atividades da disciplina contém uma animação sobre o

caso de uma negociação de externalidade entre agentes do setor privado da economia.

Elementos de finanças públicas

10

2.3. por que o governo precisa fornecer os chamados bens públicos?

Há determinados produtos ou serviços que as entidades não governamentais não se interessam em produzir, seja

pelos poucos ou demorados retornos sobre os capitais neles investidos, seja porque carecem do volume necessário de

recursos9 para tais empreitadas.

Um exemplo bastante comum desse tipo de bem pode ser verificado no caso dos serviços de segurança pública. Na

verdade, não há como impedir que um agente que não tenha efetuado um pagamento pela sua oferta seja beneficiado

por esse tipo de serviço.10 Eles favorecem a todos, de forma indistinta, mesmo aqueles que não pagam diretamente

pela sua implantação ou manutenção.11

Entre esses bens, podemos também mencionar a construção e a manutenção de praças e avenidas, a administração

da justiça e a defesa nacional contra agressores externos.

Há, ainda, grande número de bens cuja implantação depende de um dispêndio de alto volume de recursos (financeiros

e de outra ordem) e que dificilmente poderão ser subsidiados exclusivamente pela iniciativa privada. É o caso da

construção de ferrovias, aeroportos, usinas de geração de energia elétrica e outros.

A exploração poderá ser feita com base na formação de grandes consórcios de empresas, por meio, por exemplo,

dos processos de privatização ou em parcerias denominadas público-privadas. Naturalmente, tais explorações serão

menores quanto menos desenvolvidas forem as respectivas economias.12 A utilização de capitais externos, neste caso,

poderá se constituir numa barreira à obtenção do respectivo bem, em função da legislação do país ou de outros fatores

culturais e de soberania nacional.

Tais bens contam com tarifas controladas pelo governo, por meio de suas agências reguladoras, tendo em vista o

atendimento dos objetivos de estabilização da economia.13

Existe uma literatura bastante extensa a respeito dos bens públicos, como é o caso da tragédia dos comuns, que

menciona a necessidade de decisões ou de acordos para evitar superutilização de recursos (normalmente naturais).

9 Financeiros ou de qualquer outra ordem.10 Se, por exemplo, um indivíduo ou uma empresa contrata um agente de segurança, isso, normalmente, fará com que todos os outros agentes econômicos que estejam no raio de sua atuação sejam beneficiados, ainda que em menor parte. Nos bens públicos, o consumo é indivisível e não excludente.11 Esse tipo de bens conta com o chamado free-rider (carona), isto é, os agentes que dele usufruírem sem arcarem com os recursos para o seu pagamento.12 E, naturalmente, os seus mercados financeiros e de capitais.13 Grandes empresas, ainda que monopolistas, fornecedoras desses tipos de bens muitas vezes são impedidas de praticar preços que permitam uma adequada cobertura de seus custos e a remuneração esperada por proprietários, acionistas ou fornecedores de capitais.

Elementos de finanças públicas

11

3. mAcrofunçõeS deSempenhAdAS pelo governo pArA regulAr e fomentAr A economiA de umA região ou pAíS

3.1. funções básicas desempenhadas pelo estado

Podemos considerar como funções básicas do Estado as de estabilização, promoção do desenvolvimento e da justiça

social.

Admitimos que todas as macrofunções estão, de certa forma, “subordinadas” àquela que visa implementar e manter

um ambiente econômico estável em termos de regras, de contratos e, principalmente, de uma moeda não inflacionária.

3.2. A função alocativa

A função alocativa procura corrigir as falhas e garantir a eficiência do mercado, que, muitas vezes, não consegue

ser atingida via sistema de preços. Seu objetivo é de alocar os recursos quando os mecanismos de mercado falham em

garantir a maior eficiência na utilização daqueles disponíveis na economia.

A ocorrência de bens públicos puros pode estar associada à existência de externalidades ou dos chamados monopólios

naturais (atividades que, pelo porte e pela complexidade, têm a sua exploração eficiente somente sob essas condições

de mercado).

Em termos de macrofunção alocativa, estão enquadradas as produções dos bens:

• Públicos (rodovias, segurança).

• Semipúblicos/meritórios (educação e saúde).

3.3. A função de promoção do desenvolvimento

A promoção da eficiência e da eficácia da atividade econômica compreende:

• Redução da informalidade:

o Medidas para eliminar ou reduzir o comércio irregular.

o Controles para sanar a sonegação fiscal.

o Combate ao desrespeito a regras coletivas.

• Tratamento dos aspectos relacionados com as deficiências macroeconômicas:

o Combate aos juros elevados.14

o Controle da ocorrência de câmbio excessivamente desvalorizado ou valorizado.15

o Combate ao excesso de regulamentação tributária e trabalhista.

14 O Banco Central, por meio das reuniões periódicas do COPOM (Comitê de Política Monetária), procura fixar a taxa básica de juros da economia, que acaba refletindo nas várias outras taxas existentes nos mercados financeiros.

15 A taxa de câmbio mede o valor, em reais, da moeda estrangeira, sendo expresso pela relação R$/US$, sendo esta última o dólar norte-americano.

Elementos de finanças públicas

12

• Melhora de problemas estruturais, com revigoramentos de:

o Portos.

o Rodovias.

o Ferrovias.

o Hidrovias.

• Busca de reduzir outras limitações.

o Culturais.

o Geográficas.

No que se refere aos incentivos ao desenvolvimento de setores e regiões:

• Construção de hidrelétricas.

• Manutenção da infraestrutura física.

O governo assume papel relevante na determinação do tipo e da quantidade de bens públicos a ser ofertados.

Uma dos aspectos mais importantes e difíceis, nesse caso, é o de mensurar o nível de contribuição que cabe a cada

consumidor individualmente.

O financiamento da produção dos bens públicos depende da obtenção compulsória de recursos, por meio da cobrança

de impostos. 16

3.4. A função de distribuição social

Visa promover a redivisão das rendas entre os agentes econômicos e a redução da desigualdade pessoal, entre

setores ou entre regiões econômicas do país.

O padrão de distribuição de renda pode ser condicionado pela demanda, que, por sua vez, é determinada:

a) Pela preferência e pela renda dos consumidores.

b) Pela remuneração das pessoas segundo sua contribuição à produção de bens comercializáveis, o

que, em contrapartida, reflete as preferências e as rendas dos consumidores. Ganham menos aqueles cuja

produtividade é baixa, em termos de valor atribuído pelo mercado.

c) Pela natureza do bem produzido.

É difícil para o pesquisador conhecer o devido retorno pelas contribuições dos diferentes indivíduos, em função,

muitas vezes, de questões relacionadas com a propriedade intelectual e a ocorrência de falhas de mercado.

16 É um tributo cobrado pelo governo, sem um fim específico predefinido (como contrapartida). Como exemplo, o governo arrecada o Imposto de Renda sem assumir compromisso específico em usar os recursos para financiar um projeto A ou B. Compõe uma “grande conta” que financia as mais diversas formas de gasto público.

Elementos de finanças públicas

13

a) Procedimentos discriminatórios: não há remuneração plena aos agentes econômicos, em função de sua

produtividade.

b) Condições não competitivas (poder de mercado): as empresas assumem posição privilegiada e

conseguem impor preços.

c) A distribuição resultante da renda pode, por diversas razões, não ser equitativa e eficiente.

Os mecanismos de mercados, apesar de atingirem, em muitos casos, a eficiência na produção e na comercialização

dos bens, apresentam, normalmente, problemas com a desigualdade na repartição da renda.

São adotados instrumentos de política fiscal (aumento ou diminuição dos tributos e do consumo e investimento

governamentais) e monetária (aumento ou redução da disponibilidade de dinheiro na economia); transferências de

recursos (monetários e não monetários); promoção de níveis de emprego.

3.5. Síntese das macrofunções do governo

A tabela 2, a seguir, sintetiza as atribuições fundamentais do governo para o atendimento de seus macro-objetivos

econômico e social.

Tabela 2 – Macrofunções a cargo do governo

Macrofunção Tarefas relacionadas com a função

Alocativa Oferta de bens e serviços.

Redistributiva Redução do grau de desigualdade da distribuição da renda pessoal,

setorial ou global.

Estabilizadora Atendimento das metas de inflação e emprego.

Fonte: Produção do autor.

Elementos de finanças públicas

14

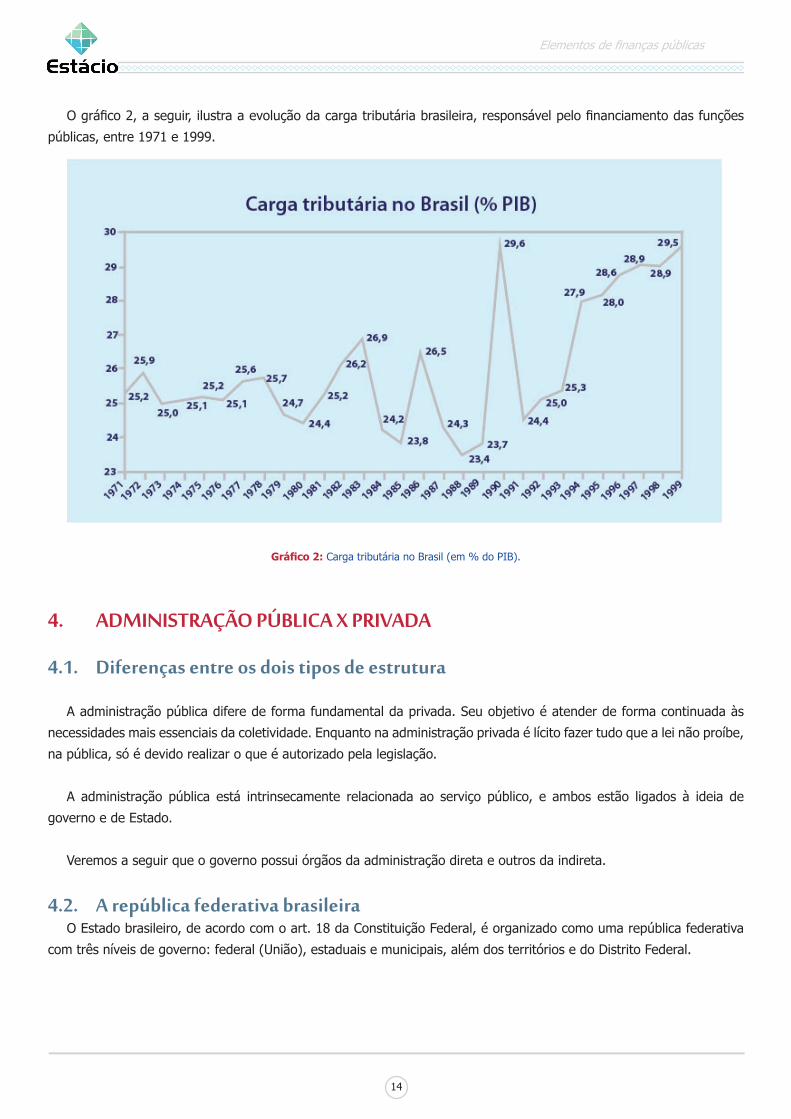

O gráfico 2, a seguir, ilustra a evolução da carga tributária brasileira, responsável pelo financiamento das funções

públicas, entre 1971 e 1999.

Gráfico2: Carga tributária no Brasil (em % do PIB).

4. AdminiStrAção públicA x privAdA

4.1. diferenças entre os dois tipos de estrutura

A administração pública difere de forma fundamental da privada. Seu objetivo é atender de forma continuada às

necessidades mais essenciais da coletividade. Enquanto na administração privada é lícito fazer tudo que a lei não proíbe,

na pública, só é devido realizar o que é autorizado pela legislação.

A administração pública está intrinsecamente relacionada ao serviço público, e ambos estão ligados à ideia de

governo e de Estado.

Veremos a seguir que o governo possui órgãos da administração direta e outros da indireta.

4.2. A república federativa brasileiraO Estado brasileiro, de acordo com o art. 18 da Constituição Federal, é organizado como uma república federativa

com três níveis de governo: federal (União), estaduais e municipais, além dos territórios e do Distrito Federal.

Elementos de finanças públicas

15

Os estados e o Distrito Federal, apesar de gozarem de autonomia perante a União, não possuem soberania. Os

municípios são dotados de autonomia administrativa, uma característica peculiar da federação brasileira.

A federação é caracterizada, portanto, pela união indissolúvel de seus entes federados.

A administração direta ou centralizada é constituída dos serviços integrados na estrutura administrativa do gabinete

do governador e nas secretarias de estado, no âmbito estadual, e, na administração do município, no gabinete do

prefeito e nas secretarias municipais.

A administração indireta ou descentralizada é aquela atividade administrativa, caracterizada como serviço público ou

de interesse público, transferida ou deslocada do Estado para outra entidade por ele criada ou cuja criação é por ele

autorizada.

A administração indireta é composta por:

• Autarquias: serviço autônomo, criado por lei, com personalidade de Direito Público interno, com

patrimônio e receita próprios, para executar atividades típicas da administração pública. 17

• Entidades paraestatais: ente disposto paralelamente ao Estado para executar atividades de interesse,

mas não privativas, dele.

• Empresas públicas: entidade dotada de personalidade jurídica de Direito Privado, com patrimônio

próprio e capital exclusivamente governamental, para exploração de atividade econômica ou industrial, por

força de contingência ou conveniência administrativa.

• Sociedades de economia mista: entidade dotada de personalidade jurídica de Direito Privado, com

patrimônio próprio, do poder público e de particulares, para a exploração de atividade econômica ou serviço

vinculado ao governo.

• Fundações: entidades dotadas de personalidade jurídica de Direito Privado, com patrimônio próprio,

com objetivos de interesse coletivo (geralmente de educação, ensino, pesquisa, assistência social etc.).

• Serviços sociais autônomos: finalidade específica de assistência ou ensino a certas categorias sociais ou

profissionais, sem fins lucrativos.

O Poder Legislativo em nível federal é exercido pelo Congresso Nacional, composto pela Câmara dos Deputados e

pelo Senado Federal.

A Câmara dos Deputados é composta por representantes do povo, eleitos pelo sistema proporcional em cada estado,

em cada território e no Distrito Federal. O Senado Federal é composto por representantes dos estados e do Distrito

Federal, eleitos pelo princípio majoritário.

17 Como exemplos de autarquias, temos: a) Previdenciárias: Instituto de Previdência do Estado de São Paulo. b) Profissionais: Ordem dos Advogados do Brasil. c) Industriais: Departamento Nacional de Estradas de Rodagem, Departamento Estadual de Água e Energia Elétrica. d) Especiais: Banco Central do Brasil, Comissão Nacional de Energia Nuclear

Elementos de finanças públicas

16

Cabe ao Congresso Nacional a fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das

entidades da administração direta e indireta. A fiscalização deverá ocorrer em relação a legalidade, legitimidade,

economicidade, aplicação das subvenções e renúncia de receitas. O Tribunal de Contas da União deverá auxiliar o

Congresso Nacional a realizar o controle externo.18

O Poder Legislativo nos estados é exercido pela Assembleia Legislativa. Nos municípios, a função legislativa é

exercida pelas Câmaras Municipais.

Além da função legislativa, cabe à Câmara Municipal fiscalizar o Executivo municipal. O controle externo da Câmara

Municipal será exercido com o auxílio dos Tribunais de Contas dos Estados ou do município, quando este existir.

5. oS objetivoS e oS proceSSoS relAcionAdoS com A políticA fiScAl

O governo dispõe de várias alternativas de política para executar as suas funções de controle e supervisão da

economia. Nesse rol, podemos classificar:

a) Política monetária: controle do fluxo de dinheiro disponível nos mercados financeiros e das taxas de

juros. 19

b) Política cambial: definição e acompanhamento da taxa de câmbio.20

c) Política de rendas: captação ou distribuição de rendas aos agentes econômicos.

d) Política fiscal: representada pela receita e pela despesa públicas.

Tanto na captação de suas receitas quanto na realização de suas despesas, é forte o impacto do governo sobre os

resultados das variáveis econômicas.

A ação do governo exerce grande influência sobre níveis de emprego, oferta e procura de bens e serviços e distribuição

de renda, visto que o sistema baseado no livre funcionamento dos mercados não é capaz sempre de assegurar:

• Altos níveis de emprego da mão de obra e dos demais recursos produtivos.

• Estabilidade de preços.

• Altas taxas de crescimento econômico.

18 Nas suas respectivas competências, além do Tribunal Geral da União, devem ser mencionados os estaduais e, em alguns casos, como nas cidades de São Paulo e Rio de Janeiro, os municipais.

19 No Capitalismo, todas as mercadorias tem um preço e não seria diferente com as próprias moedas, seja a nacional ou as estrangeiras. O preço de uma moeda estrangeira é determinado pela Taxa de Câmbio, em vigor no momento da transação. O preço da moeda nacional é caracterizado pela Taxa de Juros.

20 A Taxa de Câmbio pode ser estabelecida pelo próprio mercado (oferta e demanda de divisas estrangeiras) ou fixada pelo governo.

Elementos de finanças públicas

17

Podemos reconhecer duas modalidades de política fiscal: a expansionista (frouxa) e a restritiva (dura).

A expansionista é materializada na adoção de medidas que visam aumentar a demanda agregada21 da economia,

com base em aumento dos gastos públicos, diminuição da carga tributária, estímulo ao consumo, aos investimentos

ou às exportações, redução das importações. “O impacto desse conjunto de medidas é a ampliação da produção e dos

níveis de emprego” (ALBUQUERQUE; MEDEIROS; FEIJÓ, 2006, p. 33).

A política restritiva é conseguida com base em medidas inversas às anteriormente citadas, notadamente quando

a demanda agregada supera a capacidade de oferta da economia. Entre essas medidas, temos a redução dos gastos

públicos e o aumento da carga tributária e das importações. “[...] Uma política fiscal restritiva provoca a redução da

produção e dos níveis de emprego” (ALBUQUERQUE; MEDEIROS; FEIJÓ, 2006, p. 32).

Na condução das políticas e das práticas governamentais, é usual o emprego simultâneo de instrumentos de política

fiscal e monetária.

O financiamento das despesas públicas é feito sob as óticas:

a) Da captação de recursos.

b) Da origem desses recursos.

c) Do orçamento.

As receitas (correntes e de capital) podem ser obtidas pela própria entidade ou recebidas via transferências de outras

unidades públicas. Elas podem ser classificadas, sob a ótica de sua origem, em:

a) Tributárias: impostos, taxas e contribuições de melhoria.

b) Contribuições: sociais e econômicas.

c) Patrimoniais: em função dos resultados obtidos com a utilização do patrimônio das entidades públicas.

d) Industriais: venda de bens e serviços originados das atividades empresariais do governo.

e) Agropecuárias: rendimentos originados da produção vegetal e animal.

f) Serviços: comerciais, financeiros, de transportes, comunicação, saúde etc.

O saldo em conta-corrente (receitas menos despesas) constitui a poupança do governo e é uma das fontes de

financiamento das despesas de capital.

21 A demanda agregada é a quantidade desejada de bens e serviços por todos os consumidores da economia, em certo período de tempo e por determinados preços.

Elementos de finanças públicas

18

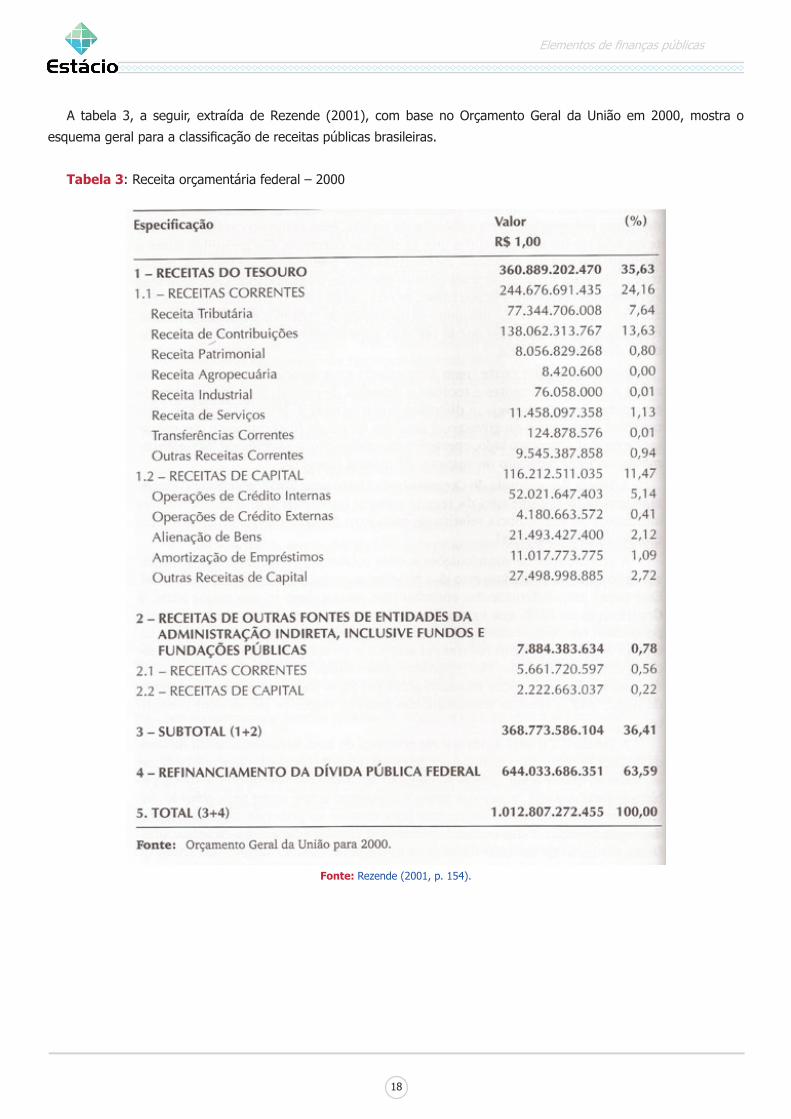

A tabela 3, a seguir, extraída de Rezende (2001), com base no Orçamento Geral da União em 2000, mostra o

esquema geral para a classificação de receitas públicas brasileiras.

Tabela 3: Receita orçamentária federal – 2000

Fonte:Rezende (2001, p. 154).

Elementos de finanças públicas

19

6. finAnciAmentoS doS gAStoS públicoS

6.1. Alternativasdefinanciamentosdasdespesaspúblicas

De forma a atender aos seus gastos e cobrir as necessidades dos agentes econômicos, o governo pode recorrer a:

• Arrecadação de tributos junto aos demais agentes econômicos.

• Criação de moeda.

• Emissão e negociação de títulos no mercado.

6.2. Arrecadação de tributos

A arrecadação de tributos, por certo, não pode ser considerada uma fonte inesgotável de coleta de recursos pelo

governo. O Brasil, por exemplo, é tido como um dos países com as maiores cargas tributárias de todo o mundo (medidas

em comparação ao PIB), dificultando o normal desempenho das atividades econômicas.

O financiamento via expansão da quantidade de moeda disponível na economia normalmente é responsável pelo

surgimento ou pela aceleração da inflação, o que, se não for correspondido por uma maior produção física de bens e

serviços, levará ao aumento generalizado dos preços e a todas as repercussões nefastas produzidas por esse fenômeno

econômico e social.

Quando o crescimento das despesas governamentais, aqui entendidos os investimentos de variadas ordens, ocorre

via empréstimos, começam a ser alvo de atenção os níveis da dívida que vão sendo assumidos pelos diferentes governos.

Usualmente, tais níveis são mensurados em relação ao PIB de cada país, constituindo a dívida bruta e a líquida (este

último indicador desconta os valores relacionados com créditos junto a governos e outras entidades do setor externo).

De fato, o primeiro e principal mecanismo adotado para a obtenção de receitas públicas é a tributação. Os valores

decorrentes dela podem ser complementados pela exploração dos próprios ativos públicos, via cobrança por concessões

e aluguéis.

Podemos, pois, caracterizar como fontes primárias qualquer receita que venha a ser obtida pelo governo sem o

aumento de sua dívida ou a diminuição de ativos.

Sempre que a despesa do governo for maior do que o valor das suas receitas obtidas via fontes primárias, ocorre

o déficit primário, e vice-versa. 22

22 Há, também, as fontes de financiamentos nas quais o governo obtém recursos mediante contratação de dívida junto a terceiros.

Elementos de finanças públicas

20

As ocorrências de déficits primários, além dos financiamentos, podem ser cobertas com base em recursos oriundos

de poupanças de períodos anteriores ou de contração de obrigação de pagamentos futuros.

6.3. Arrecadação de tributos

O CNT (Código Tributário Nacional), instituído pela Lei nº 5.172, de 25 de outubro de 1966, define tributo como:

Art. 3º. Tributo é toda prestação pecuniária compulsória, em moeda, ou cujo valor nela se possa exprimir,

que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente

vinculada.

O tributo somente pode ser instituído por uma lei.

Os processos relacionados com os tributos podem ser subdivididos em duas grandes políticas: tributária e orçamentária.

A obtenção dos recursos ocorre via política tributária, e a aplicação deles faz-se com base na política orçamentária.

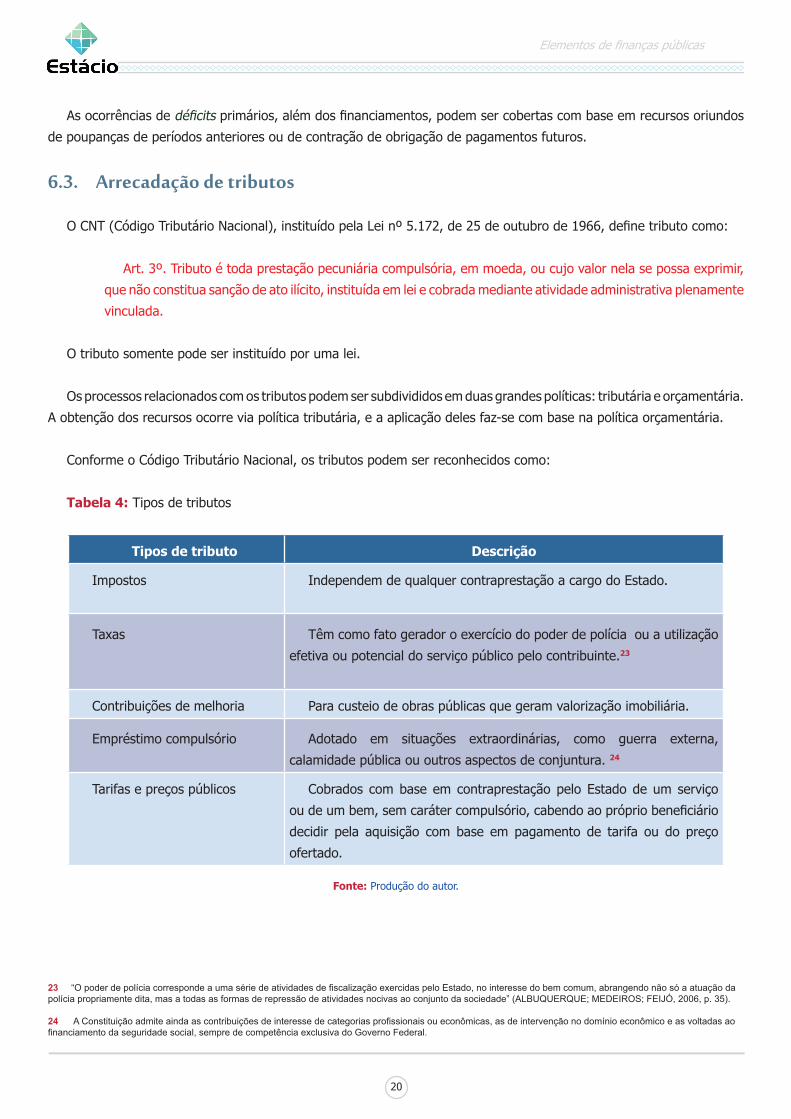

Conforme o Código Tributário Nacional, os tributos podem ser reconhecidos como:

Tabela4: Tipos de tributos

Tipos de tributo Descrição

Impostos Independem de qualquer contraprestação a cargo do Estado.

Taxas Têm como fato gerador o exercício do poder de polícia ou a utilização

efetiva ou potencial do serviço público pelo contribuinte.23

Contribuições de melhoria Para custeio de obras públicas que geram valorização imobiliária.

Empréstimo compulsório Adotado em situações extraordinárias, como guerra externa,

calamidade pública ou outros aspectos de conjuntura. 24

Tarifas e preços públicos Cobrados com base em contraprestação pelo Estado de um serviço

ou de um bem, sem caráter compulsório, cabendo ao próprio beneficiário

decidir pela aquisição com base em pagamento de tarifa ou do preço

ofertado.

Fonte: Produção do autor.

23 “O poder de polícia corresponde a uma série de atividades de fiscalização exercidas pelo Estado, no interesse do bem comum, abrangendo não só a atuação da polícia propriamente dita, mas a todas as formas de repressão de atividades nocivas ao conjunto da sociedade” (ALBUQUERQUE; MEDEIROS; FEIJÓ, 2006, p. 35).

24 A Constituição admite ainda as contribuições de interesse de categorias profissionais ou econômicas, as de intervenção no domínio econômico e as voltadas ao financiamento da seguridade social, sempre de competência exclusiva do Governo Federal.

Elementos de finanças públicas

21

A arrecadação de tributos é o principal meio adotado pelos diferentes governos para o financiamento de suas

atividades, sejam as necessárias ao desempenho de suas estruturas e unidades ou as que são realizadas com o fito

de promover, por exemplo, o desenvolvimento da economia. É baseada nos princípios de equidade, neutralidade,

simplicidade e produtividade.

No que se refere à equidade, o objetivo é o de atribuir um tratamento igual em termos de contribuição, tentando

atingir uma distribuição justa da carga tributária.

Podemos subdividir a equidade em horizontal e vertical. No primeiro caso, trata-se de aplicar tributos para agentes

que estejam em igual situação econômica e financeira. A equidade vertical destaca a necessidade de um tratamento

tributário diferenciado entre os indivíduos que estejam em situação de desigualdade nesse aspecto.

Não foi desenvolvida ainda uma metodologia que propicie a comparação interpessoal de valores e satisfações, o que

acaba gerando dificuldades na aplicabilidade da regra de Pareto. Uma tentativa de solução reside na constituição de um

debate político. As opiniões divergentes podem ser reconciliadas ou ajustadas priorizando-se a vontade da maioria25.

A função distributiva está associada a ações relacionadas com a cobrança e a desoneração de tributos e a concessão

ou a retirada de subvenções pelo governo.

Tenta-se obter a equidade com base nos conceitos relacionados com o benefício e a capacidade de pagamento dos

contribuintes.

Em termos de benefício, cada indivíduo deve contribuir com um valor que seja proporcional às vantagens que aufere

pelo consumo do respectivo bem público.26 Embora seja difícil de mensurar, situações como o pagamento de tarifas ou

ingressos podem permitir uma adequada aplicação desse objetivo.

Para atender aos aspectos relacionados com o caso da capacidade de pagamento, a cobrança dos tributos seria feita

com base nas possibilidades de cada indivíduo que seja beneficiado pelo respectivo bem ou serviço.

Outra forma de classificação dos tributos aplicados pelos entes governamentais é a que propicia o seu entendimento

como progressivo, neutro ou regressivo.

Os impostos ditos progressivos são aqueles em que a alíquota de sua cobrança é diretamente proporcional ao

rendimento do contribuinte. Se a renda aumentar, também crescerá, para maior escala, a alíquota de contribuição e

vice-versa.

25 “A exigência de pagamentos ao setor público remonta aos primórdios da civilização, justificando-se como simples forma de sujeição imposta a povos dominados, a estrangeiros, a escravos, ou como uma relação de troca pela proteção ou concessão de determinadas prerrogativas” (ALBUQUERQUE; MEDEIROS; FEIJÓ, 2006, p. 32).

26 “[...] Cada indivíduo deveria arcar com um ônus tributário equivalente aos benefícios que ele usufruirá junto ao governo. [...] Os impostos assumiriam natureza de preços pagos pela utilização de bens ou serviços públicos utilizados” (ALBUQUERQUE; MEDEIROS; FEIJÓ, 2006, p. 33).

Elementos de finanças públicas

22

O tributo será entendido como neutro se sempre for mantida a mesma proporcionalidade entre o que é devido e a

renda do indivíduo.

De outra parte, será denominado regressivo quando há um aumento relativo de contribuição comparativamente à

variação da renda do contribuinte, isto é, seu valor aumenta de forma inversamente proporcional à mudança da renda

do contribuinte.

Alíquotas muito altas sobre a renda do capital tendem a reduzir os incentivos para que as famílias poupem. Esse

problema é particularmente grave em países em desenvolvimento que precisam de poupança interna para financiar seu

investimento.

Por outro lado, um alto imposto sobre a renda advinda do trabalho tende a reduzir o total de horas trabalhadas. No

caso de esquemas fortemente progressivos, o efeito é maior sobre os trabalhadores mais qualificados.

Com relação à incidência, podemos ainda entender que os tributos podem ser denominados diretos e indiretos.

Os impostos diretos incidem diretamente sobre o indivíduo responsável pelo seu recolhimento. É o caso da cobrança

do imposto sobre os rendimentos e o patrimônio do agente econômico.

Os indiretos são os referentes às situações em que há um divórcio entre quem é responsável pelo recolhimento e

quem, na verdade, arca com o ônus da cobrança do tributo. São os impostos incidentes sobre a comercialização de

produtos e serviços.27

O exemplo mais significativo do imposto do tipo direto é representado pelo Imposto de Renda – IRPF (OU IRPJ),

que incide sobre todas as remunerações geradas no sistema econômico. Entre estas, podemos incluir salários, juros,

dividendos e aluguéis, correspondendo, respectivamente, aos pagamentos pela utilização dos fatores de produção

trabalho, capital financeiro, capacidade empresarial e terra.28

Os impostos indiretos podem ser cobrados:

a) Em todos os estágios que compõem o processo de produção e de comercialização dos produtos e

serviços, constituindo um valor adicionado na respectiva fase.

b) Em todos os estágios de produção e de comercialização dos bens e serviços, mas com base no valor

total das vendas em cada etapa. É o chamado imposto em cascata.

c) Aplicado somente no último estágio do processo de comercialização (isto é, no varejo), levando-se em

conta o valor da venda realizada ao consumidor final.

27 Como exemplos de tributação sobre as atividades de consumo dos agentes econômicos, podemos indicar:

a) ICMS – Imposto (estadual) sobre Circulação de Mercadorias e Serviços. b) IPI – Imposto (federal) sobre Produtos Industrializados.

28 O IRPF, por exemplo, é cobrado das pessoas físicas considerando-se isenções e alíquotas progressivas consoante as características individuais dos diversos contribuintes.

Elementos de finanças públicas

23

O encargo do tributo dependerá das condições de mercado de produção e de comercialização dos respectivos bens

e serviços, notadamente, de suas elasticidades.29

Em conformidade com o ente responsável pela arrecadação, podemos classificar os tributos em fiscais e parafiscais.

Os fiscais são os cobrados diretamente pela administração pública.

Os parafiscais, compulsórios, são arrecadados por agentes que disponham de personalidade jurídica que não se

confunde com o governo, mesmo que dele façam parte de forma indireta. Estão aqui caracterizadas as contribuições

devidas às empresas do Sistema S (SENAI, SESI, SENAC, SESC, SEBRAE, INCRA e outros).

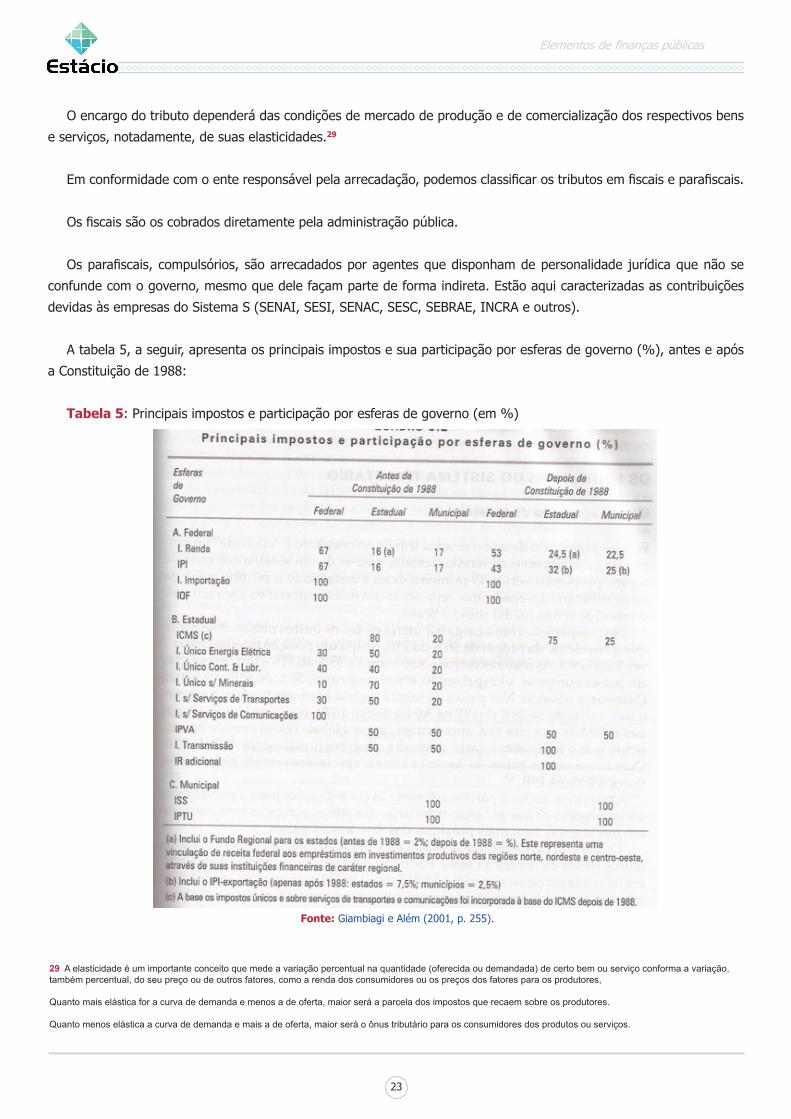

A tabela 5, a seguir, apresenta os principais impostos e sua participação por esferas de governo (%), antes e após

a Constituição de 1988:

Tabela 5: Principais impostos e participação por esferas de governo (em %)

Fonte: Giambiagi e Além (2001, p. 255).

29 A elasticidade é um importante conceito que mede a variação percentual na quantidade (oferecida ou demandada) de certo bem ou serviço conforma a variação, também percentual, do seu preço ou de outros fatores, como a renda dos consumidores ou os preços dos fatores para os produtores,

Quanto mais elástica for a curva de demanda e menos a de oferta, maior será a parcela dos impostos que recaem sobre os produtores.

Quanto menos elástica a curva de demanda e mais a de oferta, maior será o ônus tributário para os consumidores dos produtos ou serviços.

Elementos de finanças públicas

24

6.4. AlógicaexpressapelaCurvadeLaffer

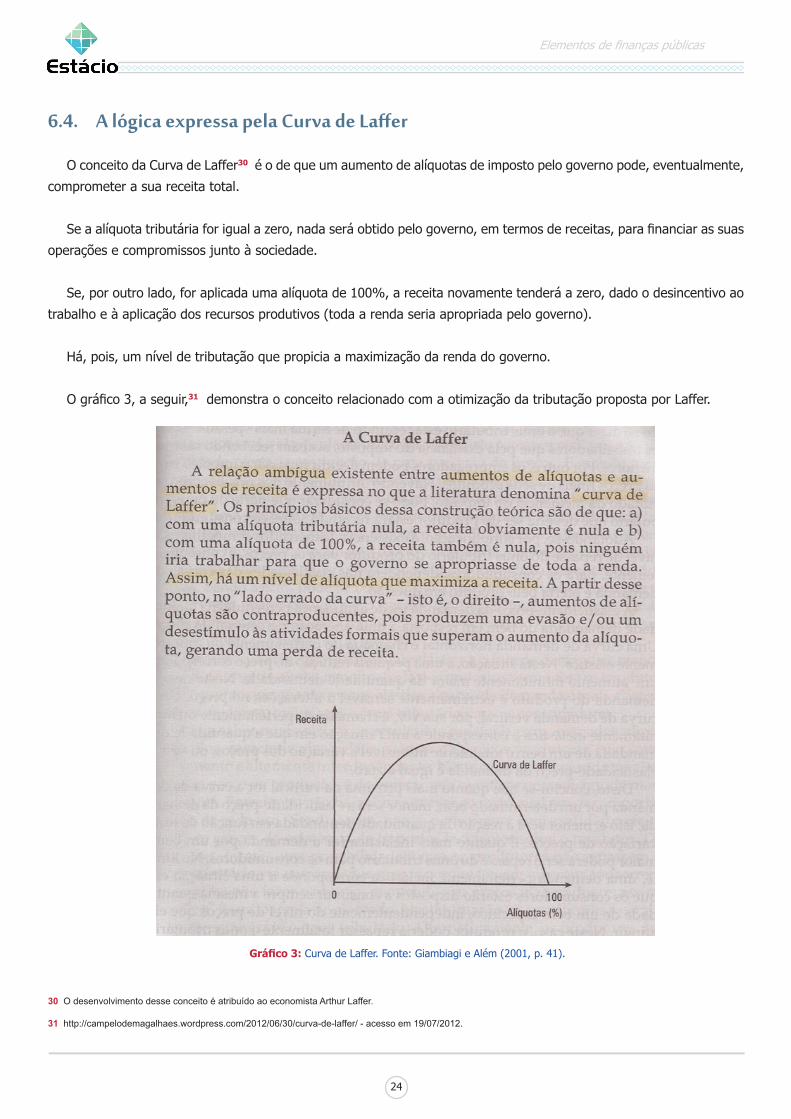

O conceito da Curva de Laffer30 é o de que um aumento de alíquotas de imposto pelo governo pode, eventualmente,

comprometer a sua receita total.

Se a alíquota tributária for igual a zero, nada será obtido pelo governo, em termos de receitas, para financiar as suas

operações e compromissos junto à sociedade.

Se, por outro lado, for aplicada uma alíquota de 100%, a receita novamente tenderá a zero, dado o desincentivo ao

trabalho e à aplicação dos recursos produtivos (toda a renda seria apropriada pelo governo).

Há, pois, um nível de tributação que propicia a maximização da renda do governo.

O gráfico 3, a seguir,31 demonstra o conceito relacionado com a otimização da tributação proposta por Laffer.

Gráfico3: Curva de Laffer. Fonte: Giambiagi e Além (2001, p. 41).

30 O desenvolvimento desse conceito é atribuído ao economista Arthur Laffer.

31 http://campelodemagalhaes.wordpress.com/2012/06/30/curva-de-laffer/ - acesso em 19/07/2012.

Elementos de finanças públicas

25

6.5. obtenção de recursos por meio de empréstimos do governo junto a outros agentes – nacionais e internacionais

Identificadas as dificuldades com as outras alternativas de obtenção de recursos para o financiamento de suas

despesas, os governos têm recorrido a empréstimos junto a terceiros.

Podemos conceituar, no geral, duas diferentes possibilidades de obtenção de recursos por essa via, isto é, os

empréstimos feitos junto a bancos, por exemplo, e as vendas/negociações de papéis com a própria garantia dos

governos.

No passado, e o Brasil não se constituiu em exceção, os governos ofereciam como garantia de seus empréstimos

as expectativas (antecipações) de seus resultados (receitas) orçamentários. Tal prática vem sendo desestimulada nas

operações realizadas na atualidade.

O governo negocia seus títulos nos mercados de capitais,32 tanto do próprio país quanto do exterior, oferecendo

como garantia a sua capacidade de pagamento, determinada pelo tamanho da sua dívida e pelo status das perspectivas

de crescimento de suas atividades e da economia como um todo.

7. gAStoS públicoS (deSpeSAS, déficitS e dívidA públicA)

7.1. Classificaçãodasdespesaspúblicas

A despesa pública é caracterizada pela utilização de recursos estatais no custeio das suas atividades, seja na

manutenção de suas instalações e equipamentos, seja na prestação de serviços para a sociedade ou, ainda, na realização

de investimentos e de outros dispêndios necessários ao desenvolvimento da economia.

Nenhuma despesa pública pode ser realizada sem prévia provisão dos recursos (com base nos orçamentos anuais)

e autorização legislativa. Ademais, para a execução de uma determinada despesa, é preciso que exista uma lei que a

autorize.

A despesa pública está sujeita aos requisitos:

a) Utilidade: visa a atender a uma necessidade específica do Estado ou do conjunto da sociedade.

b) Legitimidade: no sentido de atender a aspectos de oportunidade e conveniência de sua execução e

considerar, também, a possibilidade contributiva do cidadão.

32 No Brasil, vem ganhando fôlego a alternativa de captação via internet, com o Tesouro Direto, o qual ampliou as possibilidades de aplicação dos recursos por pessoas físicas. Ao tempo em que redigíamos este trabalho, em julho de 2012, a redução das taxas de juros estreitou as possibilidades de benefícios para os aplicadores, e o Tesouro Direto passou a se constituir em alternativa atraente para a diversificação dos mercados.

Elementos de finanças públicas

26

c) Legalidade: ou seja, a já mencionada necessidade de prévia autorização legislativa e alocação

orçamentária.

d) Publicidade: com base na publicação da Lei Orçamentária Anual e na disponibilização de informações à

sociedade na fase de sua execução.

As ideias que foram germinadas na época da Grande Crise de 1929, fomentadas, como indicamos anteriormente,

pelas contribuições de Keynes e de outros estudiosos e estadistas, fizeram com que os gastos do governo fossem

entendidos como fator de grande relevância para a normalização das atividades econômicas.

Não obstante os riscos, naturalmente, os governos recorrem a endividamentos para o financiamento das suas

operações. Quanto maior for a dívida, menor será a capacidade de absorção de novos déficits, dado o aumento da

vulnerabilidade fiscal e cambial.

Entra-se, assim, na questão mais ampla da credibilidade e da importância da gestão da dívida e do

resultado fiscal, como indicadores do desempenho dos responsáveis pela condução da política econômica, e

de sua capacidade de manter o poder aquisitivo da moeda (ALBUQUERQUE; MEDEIROS; FEIJÓ, 2006, p. 38).

A situação irá se tornando mais difícil à medida que os compromissos pelos pagamentos de juros, em função de

dívidas contraídas no passado, comecem a absorver grande parte dos valores arrecadados ou financiados pelo governo.

Há casos em que a dívida deixa de ser sustentável, como vem ocorrendo com diversos países europeus como evolução

da crise econômico-financeira iniciada em 2008.

As dívidas, inclusive as dos estados e municípios, são divididas em:

a) Dívida fundada (baseada na necessidade de ressarcimento dos títulos públicos).

b) Dívida com empreiteiros e fornecedores.

c) Dívida contratual (interna ou externa).

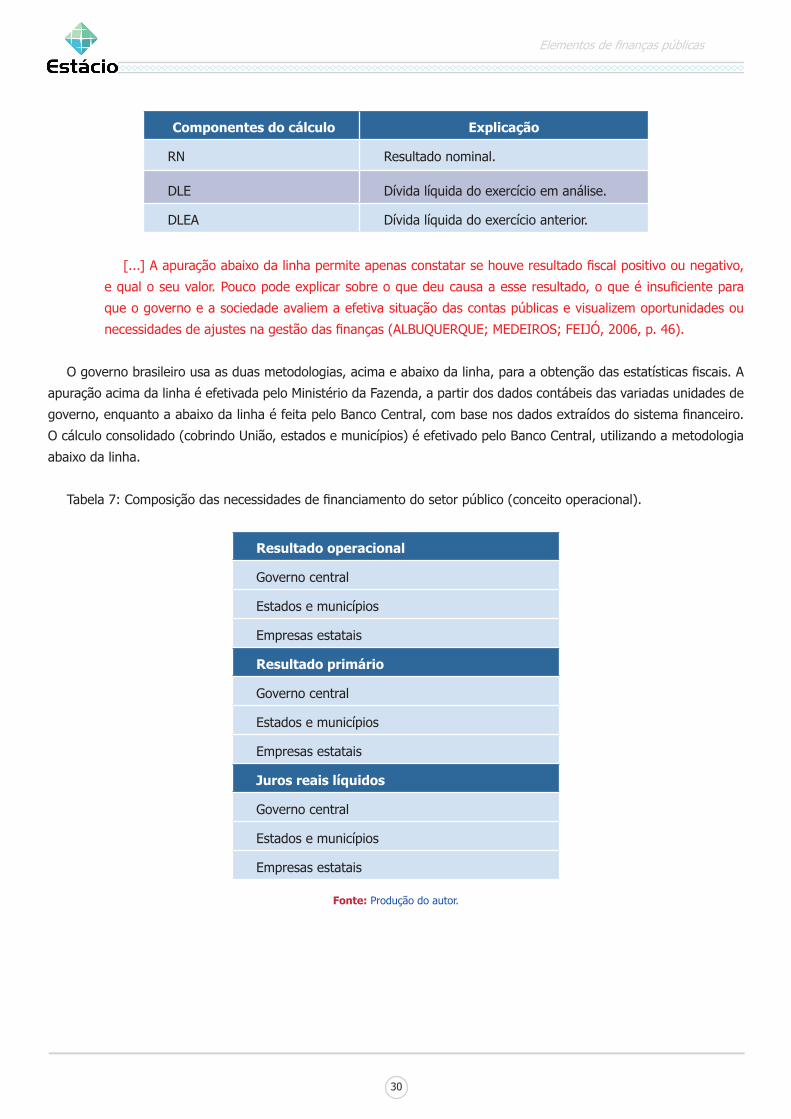

7.2. Necessidadesdefinanciamentodosetorpúblico

A metodologia adotada para o cálculo do resultado fiscal do governo é a apuração das NFSP (necessidades de

financiamento do setor público). Estas são representadas pelo resultado da variação da dívida líquida do governo.

A dívida líquida equivale ao saldo líquido do setor público não financeiro e do Banco Central junto ao sistema

financeiro (público e privado), ao setor privado não financeiro e ao resto do mundo.

A DCL (dívida consolidada líquida) é medida pela DCB (dívida consolidada bruta) após a diminuição dos ativos

financeiros (isto é, das disponibilidades de caixa e das aplicações em bancos e outras instituições financeiras).

Elementos de finanças públicas

27

Os saldos da dívida líquida são obtidos com base no critério de competência contábil, ou seja, a apropriação dos

encargos é independente da ocorrência dos efetivos pagamentos ou reembolsos do período em análise.

A apuração do resultado primário tem por objetivo avaliar a sustentabilidade da política fiscal, ou seja, a capacidade

dos governos em gerar receitas em volume suficiente para pagar suas contas usuais (despesas correntes e investimentos)

sem que seja comprometida sua capacidade de administrar a dívida existente (ALBUQUERQUE; MEDEIROS; FEIJÓ,

2006, p. 40).

O resultado primário demonstra se os níveis de dispêndios são compatíveis com as possibilidades de arrecadação,

isto é, se as receitas não financeiras cobrem as despesas não financeiras.

As receitas não financeiras (primárias) são medidas deduzindo-se do total das arrecadações (receitas):

a) Ganhos auferidos em aplicações financeiras.

b) Ingressos originados de operações de crédito.

c) Recebimentos em função de empréstimos que sejam concedidos pelo governo.

d) Receitas originárias de alienações patrimoniais, como é o caso das privatizações de empresas estatais.

e) Superávits financeiros obtidos em exercícios anteriores.

f) Cancelamentos de restos a pagar33 , quando tenha havido o reconhecimento como receitas.

g) Receitas oriundas de transferências entre as entidades do ente governamental.34

As despesas não financeiras são mensuradas deduzindo-se da despesa total os valores de:

a) Amortização, juros e outros encargos, tanto da dívida interna quanto da externa.

b) Aquisição de títulos de capital que já tenha sido integralizado.

c) Concessão de empréstimos que tenham garantia de reembolso.

d) Transferências entre as entidades do ente governamental. 35

33 Os restos a pagar referem-se a valores cuja despesa tenha sido reconhecida, mas ainda não paga, no referido exercício.34 Neste caso o objetivo é o de evitar dupla contagem de valores.35 Também neste caso o objetivo é o de evitar dupla contagem de valores.

Elementos de finanças públicas

28

A metodologia de cálculo conhecida como acima da linha pode ser sintetizada por:

RP = RNF (-) DNF

Componentesdocálculo Explicação

RP Resultado primário.

RNF Receitas não financeiras.

DNF Despesas não financeiras.

Podem ser identificadas as seguintes situações/possibilidades:

RNF > DNF Superávit primário.

RNF < DNF Déficit primário.

RNF = DNF Resultado nulo.

Quando ocorre um superávit primário, há a formação de poupança para o pagamento de juros e amortizações da

dívida oriunda de operações de crédito.36

O resultado nominal é obtido somando-se algebricamente ao primário os valores dos juros nominais pagos e recebidos

em função das operações realizadas no sistema financeiro, com o setor privado não financeiro e com o resto do mundo.

Temos, neste caso, a caracterização dos conceitos de superávit e déficit nominais.

O resultado nominal corresponde à NFSP (necessidade de financiamento do setor público).

A metodologia de cálculo conhecida como acima da linha pode ser sintetizada por:

RN = RP (+) JNR (-) JNP

Componentesdocálculo Explicação

RN Resultado nominal.

RP Resultado primário.

JNF Juros nominais recebidos.

JNP Juros nominais pagos

36 O BC (Banco Central) faz o monitoramento do crescimento das dívidas do governo federal, estados, municípios e das empresas estatais. A partir daí, calcula a contribuição de cada um para o pagamento da dívida pública. A política fiscal deve, o mais possível, ser anticíclica: os gastos devem aumentar em períodos de recessão, para combatê-la, e ser contidos em épocas de bonança, visando economizar para os anos ruins.

Elementos de finanças públicas

29

Podem ser identificadas as seguintes situações/possibilidades:

RP > JNP-JNR Superávit nominal.

RP < JNP-JNR Déficit nominal.

RP = JNP-JNR Resultado nulo.

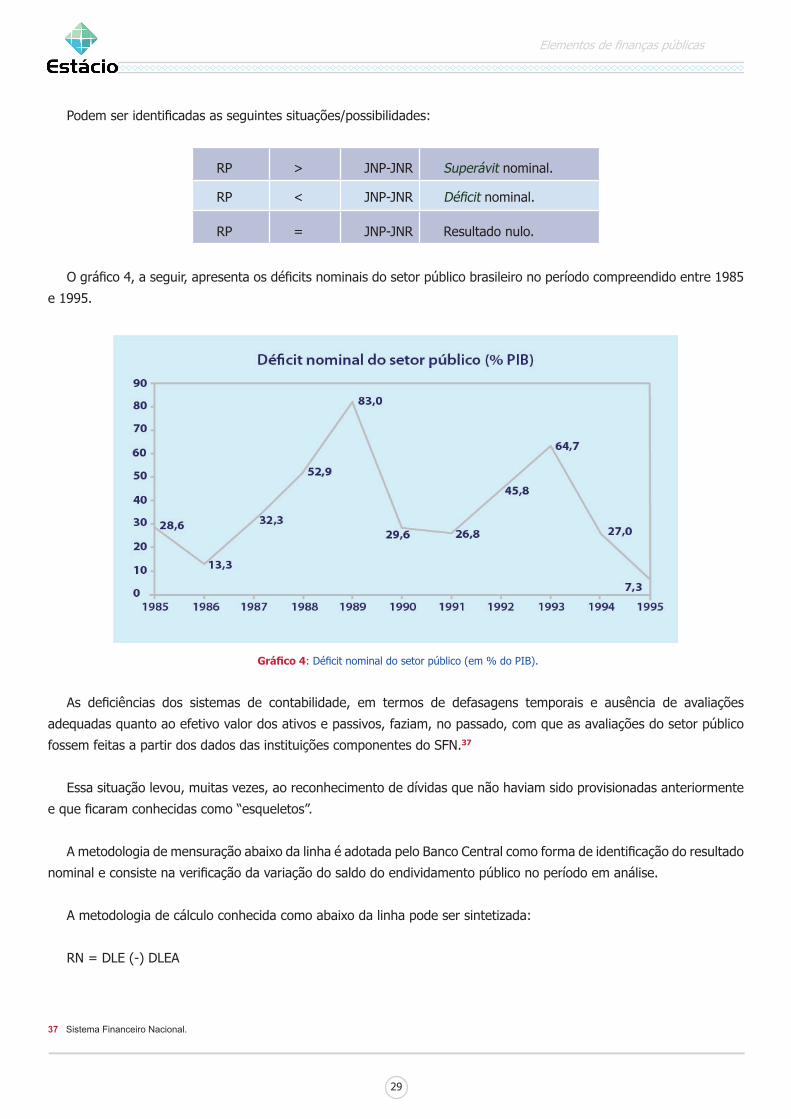

O gráfico 4, a seguir, apresenta os déficits nominais do setor público brasileiro no período compreendido entre 1985

e 1995.

Gráfico4: Déficit nominal do setor público (em % do PIB).

As deficiências dos sistemas de contabilidade, em termos de defasagens temporais e ausência de avaliações

adequadas quanto ao efetivo valor dos ativos e passivos, faziam, no passado, com que as avaliações do setor público

fossem feitas a partir dos dados das instituições componentes do SFN.37

Essa situação levou, muitas vezes, ao reconhecimento de dívidas que não haviam sido provisionadas anteriormente

e que ficaram conhecidas como “esqueletos”.

A metodologia de mensuração abaixo da linha é adotada pelo Banco Central como forma de identificação do resultado

nominal e consiste na verificação da variação do saldo do endividamento público no período em análise.

A metodologia de cálculo conhecida como abaixo da linha pode ser sintetizada:

RN = DLE (-) DLEA

37 Sistema Financeiro Nacional.

Elementos de finanças públicas

30

Componentesdocálculo Explicação

RN Resultado nominal.

DLE Dívida líquida do exercício em análise.

DLEA Dívida líquida do exercício anterior.

[...] A apuração abaixo da linha permite apenas constatar se houve resultado fiscal positivo ou negativo,

e qual o seu valor. Pouco pode explicar sobre o que deu causa a esse resultado, o que é insuficiente para

que o governo e a sociedade avaliem a efetiva situação das contas públicas e visualizem oportunidades ou

necessidades de ajustes na gestão das finanças (ALBUQUERQUE; MEDEIROS; FEIJÓ, 2006, p. 46).

O governo brasileiro usa as duas metodologias, acima e abaixo da linha, para a obtenção das estatísticas fiscais. A

apuração acima da linha é efetivada pelo Ministério da Fazenda, a partir dos dados contábeis das variadas unidades de

governo, enquanto a abaixo da linha é feita pelo Banco Central, com base nos dados extraídos do sistema financeiro.

O cálculo consolidado (cobrindo União, estados e municípios) é efetivado pelo Banco Central, utilizando a metodologia

abaixo da linha.

Tabela 7: Composição das necessidades de financiamento do setor público (conceito operacional).

Resultado operacional

Governo central

Estados e municípios

Empresas estatais

Resultado primário

Governo central

Estados e municípios

Empresas estatais

Juros reais líquidos

Governo central

Estados e municípios

Empresas estatais

Fonte: Produção do autor.

Elementos de finanças públicas

31

8. plAnejAmento e progrAmAção doS gAStoS públicoS

8.1. instrumentos de planejamento

Uma vez caracterizados os objetivos e as metas do plano econômico nacional, além do grau de participação do setor

público na economia, é necessário o planejamento das despesas necessárias a ser realizadas durante um exercício fiscal.

Os instrumentos de planejamento foram estabelecidos na Constituição Federal, art. 165:

• Plano Plurianual (PPA): planejamento de médio prazo (quatro anos).

• Lei de Diretrizes Orçamentárias (LDO): ligação entre o PPA e a LOA.

• Lei Orçamentária Anual (LOA): o próprio orçamento anual.

Esses instrumentos, nos três níveis de governo (União, estados e municípios), são de autoria do Executivo, que os

submete à sanção do respectivo Poder Legislativo.

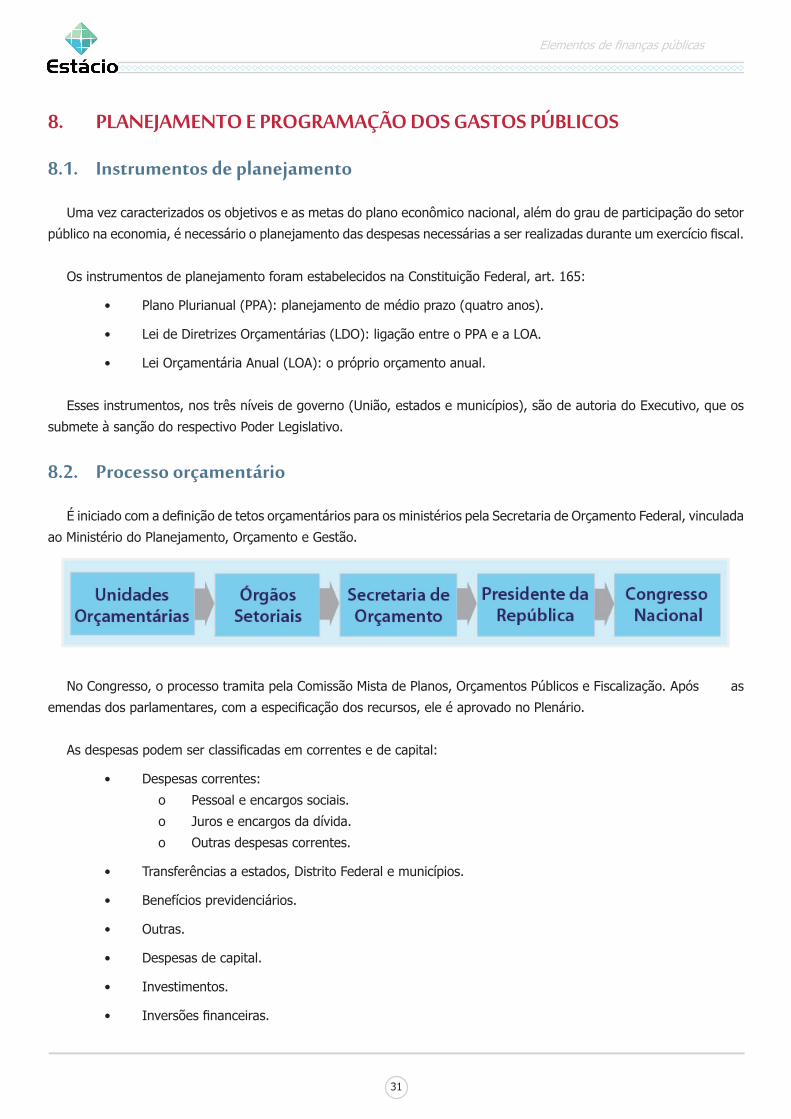

8.2. processo orçamentário

É iniciado com a definição de tetos orçamentários para os ministérios pela Secretaria de Orçamento Federal, vinculada

ao Ministério do Planejamento, Orçamento e Gestão.

No Congresso, o processo tramita pela Comissão Mista de Planos, Orçamentos Públicos e Fiscalização. Após as

emendas dos parlamentares, com a especificação dos recursos, ele é aprovado no Plenário.

As despesas podem ser classificadas em correntes e de capital:

• Despesas correntes:

o Pessoal e encargos sociais.

o Juros e encargos da dívida.

o Outras despesas correntes.

• Transferências a estados, Distrito Federal e municípios.

• Benefícios previdenciários.

• Outras.

• Despesas de capital.

• Investimentos.

• Inversões financeiras.

Elementos de finanças públicas

32

• Amortização da dívida.

8.3. orçamento-programa

Esse tipo de orçamento enfatiza o objetivo do gasto.

A aplicação do orçamento-programa contempla:

a) Avaliação e comparação dos diferentes programas desenvolvidos pelo governo no que tange à sua

contribuição para os objetivos nacionais.

b) Objetivos que podem ser atingidos com um mínimo de esforço.

c) Projeção das ações do governo para um período superior a um ano.

d) Revisão dos objetivos, programas e orçamentos com base na experiência anterior e nas alterações

conjunturais.

8.4. fases de implantação do orçamento-programa

De início, devem ser classificadas as despesas por programa.

A seguir, é necessário o estabelecimento de metas e a quantificação dos recursos para o atendimento dos objetivos

colimados.

Finalmente, precisam ser estabelecidos indicadores para a medição de custos e dos resultados de cada programa.

8.5. lrf (lei de responsabilidade fiscal)

Em seu art. 1º, a Lei de Responsabilidade Fiscal (Lei Complementar nº 101, de 4 de maio de 2000) estabelece a

importância do planejamento e da aplicação de normas de finanças públicas (para a União, os estados, o Distrito Federal

e os municípios) voltadas para a responsabilidade na gestão fiscal, com o estabelecimento de restrições e limites de

gastos (de pessoal, notadamente), como preceituado no Capítulo II do Título VI da Constituição Federal.

Elementos de finanças públicas

33

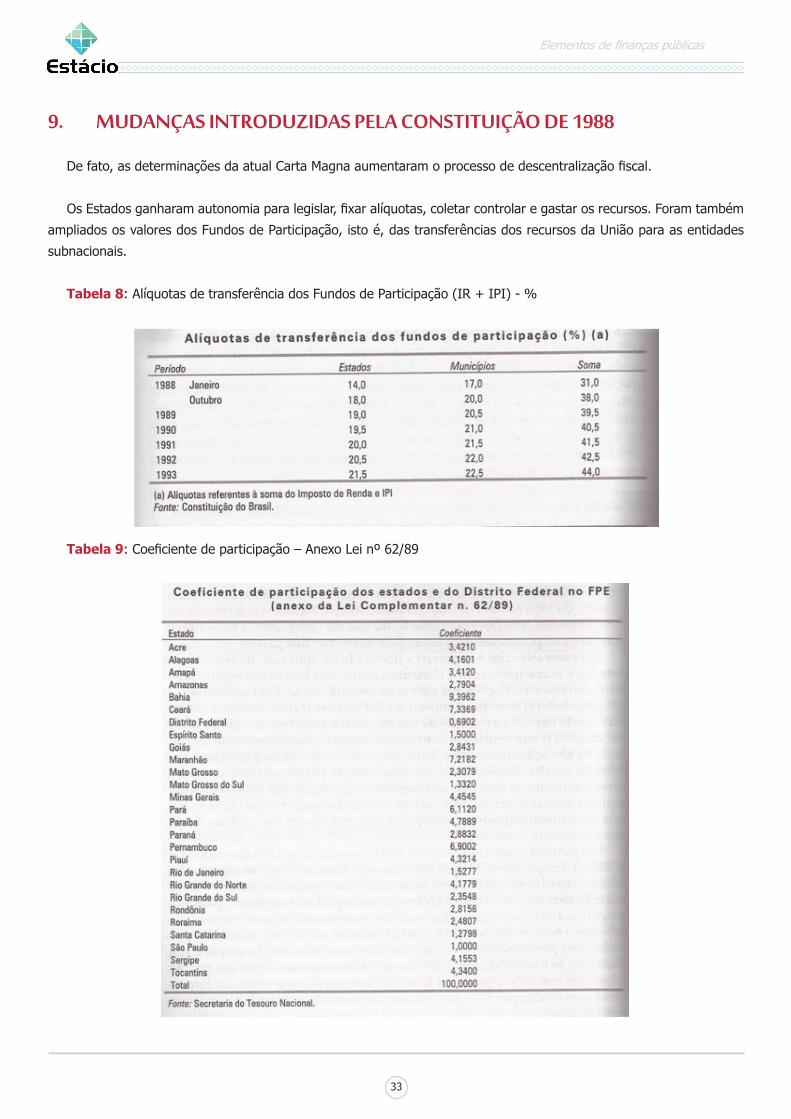

9. mudAnçAS introduzidAS pelA conStituição de 1988

De fato, as determinações da atual Carta Magna aumentaram o processo de descentralização fiscal.

Os Estados ganharam autonomia para legislar, fixar alíquotas, coletar controlar e gastar os recursos. Foram também

ampliados os valores dos Fundos de Participação, isto é, das transferências dos recursos da União para as entidades

subnacionais.

Tabela 8: Alíquotas de transferência dos Fundos de Participação (IR + IPI) - %

Tabela9: Coeficiente de participação – Anexo Lei nº 62/89

Elementos de finanças públicas

34

Os incentivos trazidos pela maior distribuição por intermédio dos Fundos de Participação conduziram a um aumento

do número de municípios nas décadas de 1980 e 1990.

A incidência e a cobrança do ICMS têm sido mais um importante instrumento na guerra fiscal entre as unidades

subnacionais, cujo processo está em estudos há muito tempo pelo Executivo e pelo Congresso Federal.

Além da LRF (Lei de Responsabilidade Fiscal), conta o governo central com vários instrumentos para controlar as

dívidas das unidades federativas:

a) Resoluções do Conselho Monetário Nacional e do Banco Central, que não demandam aprovação do

Legislativo, estabelecendo limites para o endividamento das unidades.

b) Controle das aprovações de projetos por meio de financiamentos obtidos junto ao exterior, como é o

caso, por exemplo, das restrições à concessão de avais e fianças para os créditos dessas unidades.

c) Limitação do volume dos empréstimos que podem ser concedidos pelas instituições financeiras da

União, como é o caso do Banco do Brasil e da Caixa Econômica Federal.

d) Regras mais sólidas e restritivas para a aprovação de rolagem ou aumento das dívidas dessas unidades.

e) Aprovação de restrições ao financiamento mobiliário (em títulos públicos).

A partir da segunda metade da década de 1990, foram sendo fechadas brechas que possibilitavam os chamados

vazamentos fiscais, criando as condições para a obtenção de melhores resultados das entidades a partir do início do

século XXI.

Entre as medidas adotadas na ocasião, podemos ressaltar a privatização de bancos estaduais, que eram utilizados

de forma expressiva pelos respectivos governos para o aumento de seu endividamento.

Nessa mesma linha, devem ser mencionadas as limitações impostas aos financiamentos lastreados em antecipações

da receita orçamentária (AROs), obtidos junto às instituições do Sistema Financeiro Nacional.

Evidentemente, o próprio processo de renegociação das dívidas dessas unidades contribuiu para a melhoria de suas

contas neste novo século.

Elementos de finanças públicas

35

10. AS privAtizAçõeS

A deterioração dos serviços de utilidade pública no Brasil no início dos anos 1990 é tida como uma das principais

razões para a realização de privatizações.

As circunstâncias econômicas do país dificultavam o desenvolvimento das empresas estatais criadas anteriormente

para gerir tais recursos.38 Na verdade, essas empresas, não raramente, eram alvo de intervenções no sentido de

evitar o aumento de seus preços, sob temor de recrudescimento do processo inflacionário que assolava o país.39 Elas

incorriam em prejuízos, que tinham de ser cobertos pelo setor público.

O problema não era exclusivo do Brasil, fazendo com que a solução das privatizações fosse adotada em larga escala

em vários países, independentemente de seu porte (desenvolvidos ou emergentes).40

Há a ressaltar o fato de que os grandes endividamentos, determinando deterioração das contas públicas de várias

regiões e países, dificultavam a adoção de providências pelo Estado com base em intervenções do tipo keynesiano.

No caso dos países desenvolvidos, a razão para tais endividamentos era imputada ao crescimento das chamadas

políticas de bem-estar social, com a ampliação do atendimento às demandas e as transferências sociais, difíceis ou até

impossíveis de serem cobertas pela impossibilidade política (e técnica) de aumentos da carga tributária. 41

Na América Latina e no Brasil, os problemas fiscais foram exacerbados a partir do recrudescimento da dívida externa,

desde o início dos anos 1970.42

A crise foi sendo ampliada à medida que minguavam os recursos para a cobertura ou rolagem de dívidas e até

assunção de novas.

“[...] A incapacidade do Estado de financiar investimentos em suas [empresas] estatais comprometeu o aumento da

capacidade produtiva em setores-chaves de infraestrutura” (GIAMBIAGI; ALÉM, 2001, p. 372).

Esses fatos levaram ao surgimento do modelo de privatizações, com a venda de ativos produtivos pertencentes ao

Estado para a exploração pela iniciativa privada, interna e externa.

Os recursos obtidos por esse meio propiciaram melhora da situação das contas públicas, eliminando a necessidade

de cobertura de déficits dessas entidades e o atendimento à demanda da sociedade por novos investimentos.

38 A criação dessas empresas foi alvo de políticas macroeconômicas que permitiram a aceleração do crescimento da economia brasileira em períodos anteriores a 1970.

39 Os preços aviltados faziam com que, naturalmente, fossem escassos os recursos disponíveis para novos investimentos nessas empresas, contribuindo decisivamente para a má qualidade dos serviços prestados à sociedade.

40 Essa proliferação foi facilitada pelas ideias trazidas pelo neoliberalismo, que predominaram desde o final dos anos 1970 até a eclosão da crise mundial e financeira de 2.008.

41 Lembram Giambiagi e Além (2001, p. 372) que a solução via aumento de tributos foi praticada com mais vigor após o encerramento da Segunda Guerra Mundial.

42 Nesse caso, determinados pelos gatilhos promovidos pelas duas fases de aumentos do petróleo (1973 e 1979) e do remédio usado pelos Estados Unidos para reforçar a competitividade internacional do dólar, a partir de aumentos significativos das taxas de juros internacionais.

Elementos de finanças públicas

36

As privatizações foram uma das mais fortes recomendações do Consenso de Washington, estando, assim, associadas

ao movimento neoliberal do final do último século e do início do atual. 43

Os conselhos desse Consenso tornaram-se uma espécie de contrapartida a ser adotada pelos países que precisavam

do apoio de recursos financeiros externos para superar as suas dificuldades fiscais, reduzindo suas altas dívidas. É o

Estado produtor cedendo espaço para o regulador.

Ao recorrer à moratória, em 1982, o México deu a largada ao processo de restrição de financiamentos externos aos

países da região. Essa contração determinou a necessidade de se identificar alternativas capazes de ajustamento fiscal

dos países.

A sequência do padrão de crescimento apoiado nos investimentos das empresas públicas foi bastante desfavorecida.

Havia, pois, que se recorrer a novas opções de investimentos para que tais entidades permanecessem com as suas

tarefas de sustentação das atividades públicas.

[...] A combinação de alto endividamento e redução real das receitas operacionais – em razão das contenções

tarifárias – acabou refletindo-se em uma redução significativa da capacidade de autofinanciamento das

empresas estatais e, consequentemente, dos seus níveis de investimento (GIAMBIAGI; ALÉM, 2001, p. 374).

A privatização admitia que a transferência dessas empresas para setores privados sólidos permitiria a retomada dos

investimentos, não só para a manutenção como para a modernização do parque produtivo e o atendimento aos gargalos

de infraestrutura, cada vez mais aprofundados.

Pela polêmica e pela discussão política que ainda são geradas, fomentadas pelos que são contrários à sua adoção,

as privatizações precisam ser estudadas visando à identificação de suas razões em termos macroeconômicos.

A avaliação do impacto das privatizações sobre os resultados das contas públicas deve considerar:

a) O efeito causado no resultado primário do respectivo ente governamental.

b) A possibilidade de redução das despesas com juros, dada a diminuição do tamanho do endividamento

público.

Quando as contas fiscais se beneficiam desse balanço contábil entre a redução dos investimentos futuros

e a perda resultante de não mais se contar com os eventuais lucros que as empresas poderiam proporcionar,

depende da situação específica de cada empresa.A venda de uma empresa estatal muito eficiente pode,

inclusive, a princípio, piorar o resultado primário do setor público (GIAMBIAGI; ALÉM, 2001, p. 375).

43 O Consenso de Washington foi idealizado por economistas, órgãos internacionais (FMI e Banco Mundial) e dirigentes políticos dos Estados Unidos e de outros países desenvolvidos. As conclusões desse encontro passaram a ser denominadas informalmente como o Consenso de Washington, expressão atribuída ao economista inglês John Williamson. Denominadas “neoliberais”, essas medidas foram aplicadas inicialmente no programa de governo de Margareth Thatcher, na Inglaterra, a partir dos anos 1980. Tendo como eixo central o combate ao poder dos sindicatos e a redução do papel do Estado na economia (Estado mínimo), empregou-se o receituário neoliberal: privatização das empresas estatais, flexibilização da legislação trabalhista, redução da carga fiscal e abertura comercial.

Elementos de finanças públicas

37

Há a considerar, também, o fato de que, tornada mais eficiente em função de um processo de privatização, a

empresa irá gerar mais lucros e, como consequência, propiciar uma maior arrecadação de tributos para o setor público.

A venda de empresas deficitárias redundará em diminuição do saldo da dívida, medida pela sua proporcionalidade

em relação ao PIB, abrindo espaço para novos investimentos, inclusive externos.

“[...] A desestatização da economia era vista no exterior como uma demonstração de comprometimento do país com

realização de reformas estruturais [...]” (GIAMBIAGI; ALÉM, 2001, p. 376).

Uma importante justificativa para o processo de privatizações reside na expectativa de ganhos de eficiência pela

empresa vendida e, consequentemente, para o setor em que atua. Nessa linha de argumentação, sob o domínio

privado, ela poderia ampliar a sua capacidade produtiva e investir em modernização, com impactos significativos sobre

a produtividade e a competitividade dos produtos brasileiros.

Justificam Giambiagi e Além (2001) que a perda da “dupla face” da empresa – estatal e privada, com objetivos

privados e sociais – faria com que ela concentrasse sua energia na busca de maior eficiência e aumento de seus lucros.

A intervenção do governo na administração da empresa usualmente é vista com desconfiança pelos críticos do modelo

centralizado pelo Estado por dificultar o normal andamento requerido dos processos operacionais e administrativos.

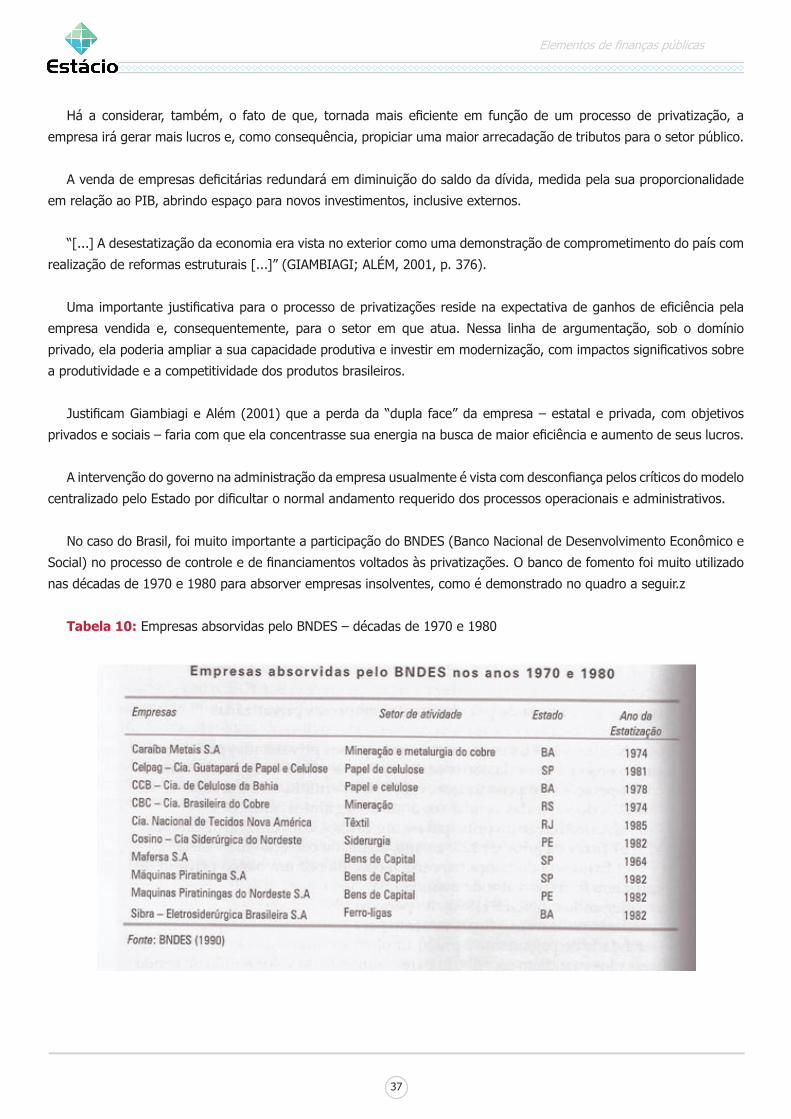

No caso do Brasil, foi muito importante a participação do BNDES (Banco Nacional de Desenvolvimento Econômico e

Social) no processo de controle e de financiamentos voltados às privatizações. O banco de fomento foi muito utilizado

nas décadas de 1970 e 1980 para absorver empresas insolventes, como é demonstrado no quadro a seguir.z

Tabela10: Empresas absorvidas pelo BNDES – décadas de 1970 e 1980

Elementos de finanças públicas

38

O surgimento do PND (Plano Nacional de Desestatização) deu-se em 1990, transformando os processos de

privatização em prioridades de política econômica, fazendo parte de um conjunto de reformas que visavam modernizar

o Estado e a economia brasileira.44

A Lei nº 8.031/90 identificava como seus principais objetivos:

a) Reordenamento estratégico do Estado na economia, voltado basicamente às atividades entendidas

como tipicamente públicas, como educação, saúde, justiça, segurança e regulação.

b) Redução da dívida pública, diminuindo a vulnerabilidade financeira do governo.

c) Retomada dos investimentos nas empresas que se tornariam privadas.

d) Modernização da indústria, aumentando sua competitividade e reforçando a capacidade empresarial

nos diferentes setores da economia.

e) Fortalecimento do mercado de capitais, com a diminuição da concentração de ações em grandes

empresas, normalmente estatais.

O BNDES tinha como objetivo apoiar o PND em termos de:

a) Apoio administrativo e operacional.

b) Estabelecimento das condições para o registro das empresas de consultoria a ser contratadas por

licitações públicas.

c) Coordenação e supervisão dos trabalhos dos auditores e consultores envolvidos nos processos de

privatizações.

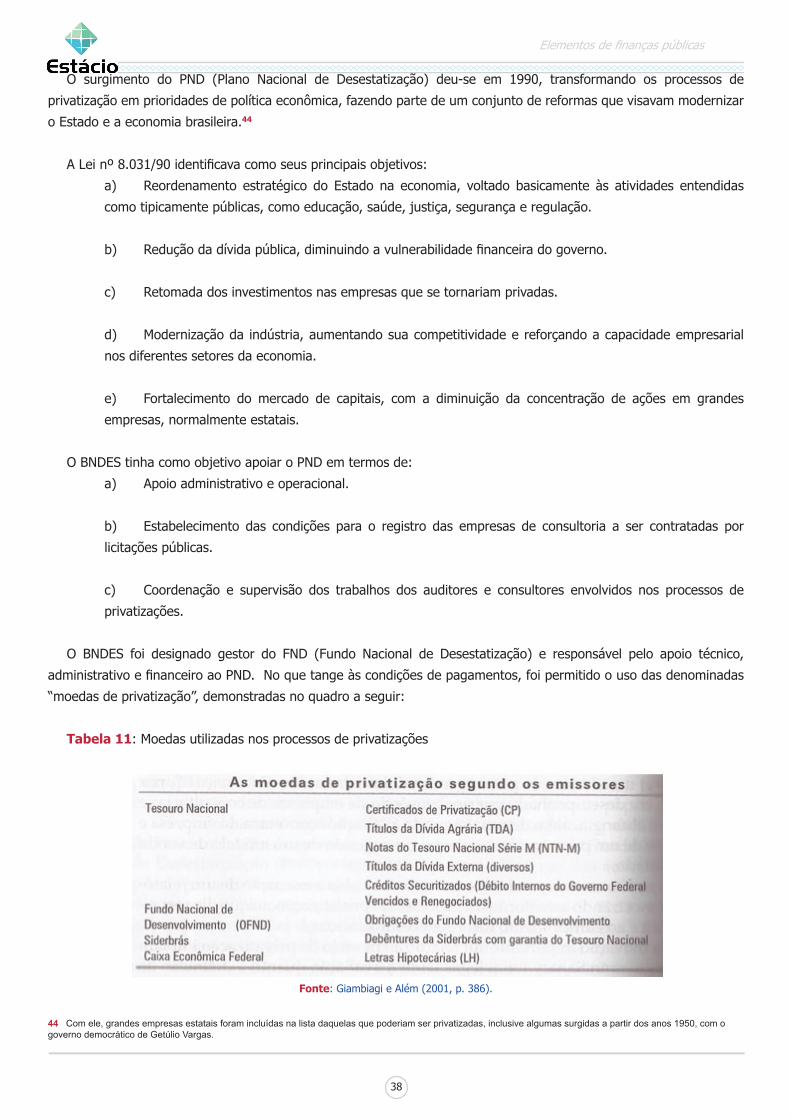

O BNDES foi designado gestor do FND (Fundo Nacional de Desestatização) e responsável pelo apoio técnico,

administrativo e financeiro ao PND. No que tange às condições de pagamentos, foi permitido o uso das denominadas

“moedas de privatização”, demonstradas no quadro a seguir:

Tabela 11: Moedas utilizadas nos processos de privatizações

Fonte: Giambiagi e Além (2001, p. 386).

44 Com ele, grandes empresas estatais foram incluídas na lista daquelas que poderiam ser privatizadas, inclusive algumas surgidas a partir dos anos 1950, com o governo democrático de Getúlio Vargas.

Elementos de finanças públicas

39

A partir de 1995, foi iniciada, com o setor elétrico, a privatização dos serviços de utilidade pública, o que passou a

demandar a montagem de uma adequada estrutura de regulação.

A preocupação, nesse caso, é com o caráter de monopólio natural desse tipo de empresas. Não convinha, simplesmente,

substituir um monopólio estatal por outro, privado, sob a ótica do benefício aos consumidores desses serviços.

A privatização trazia como grandes dificuldades o relacionamento das geradoras do sistema (holding) Eletrobrás

com as distribuidoras (muitas das quais operadas de forma descentralizada pelos estados), com déficits destas com

as primeiras. Houve a necessidade de as distribuidoras também serem incluídas nos processos de privatizações, com

intensa negociação do governo central com os estados.

Nesse meio tempo, foram iniciadas as privatizações relacionadas com telecomunicações, separando-se as empresas,

conforme a operação, em telefonia móvel e fixa.

Giambiagi e Além (2001) entendem que é difícil definir com mais precisão os resultados oriundos dos processos de

privatizações.

No que tange a aspectos de lucratividade, é oportuno lembrar que as empresas estatais estiveram sempre sujeitas

a intervenções governamentais em seus preços, sob a alegação de que isso era necessário para o atendimento dos

objetivos maiores da economia.

Tais intervenções determinavam, naturalmente, uma menor taxa de retorno sobre o investimento para as estatais,

quando comparada com o setor privado.

Giambiagi e Além (2001) mencionam um trabalho realizado internamente pelo BNDES que mostra que os resultados

demonstraram um aumento da produção, do faturamento, do investimento, do lucro e da produtividade das empresas

que foram privatizadas, com a redução do seu número de empregados.

Admitindo, porém, que outros fatores contribuíram para a melhora da situação das empresas, o trabalho é, de certa

forma, inconclusivo com relação aos benefícios decorrentes da privatização.

Outro aspecto relacionado com a privatização pode ser considerado a partir da permissão de participação de empresas

estrangeiras nos leilões, inclusive em consórcios com as nacionais.

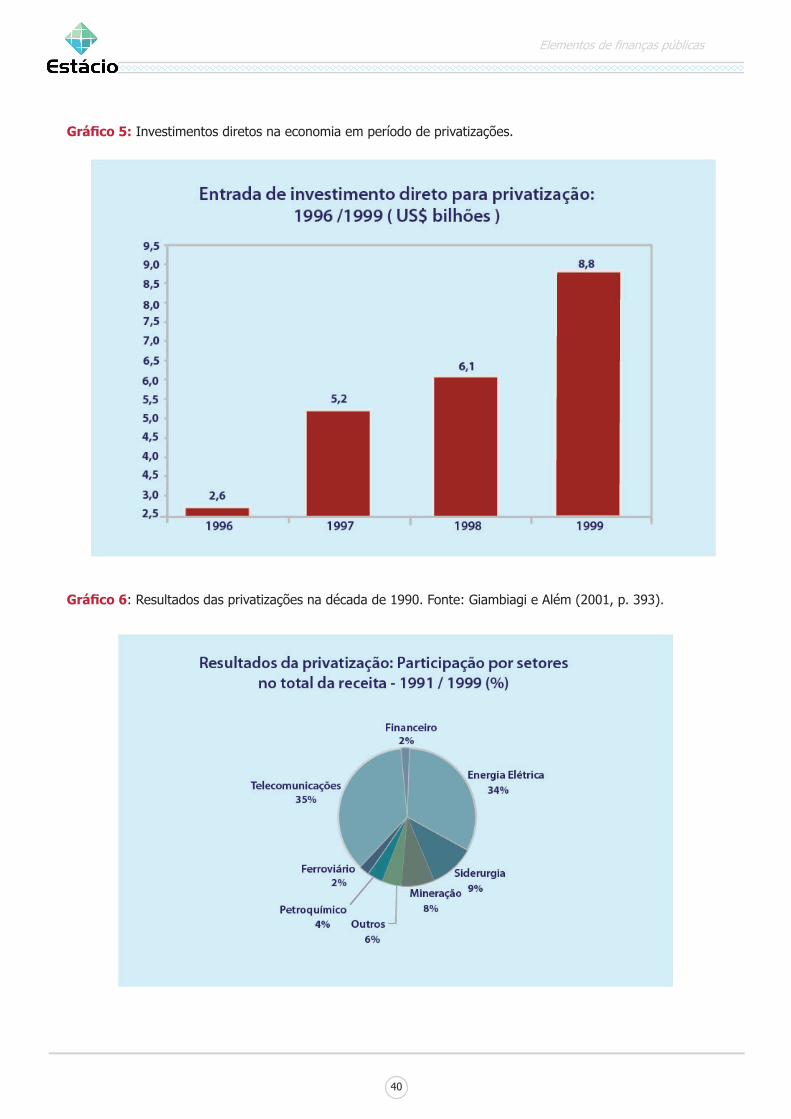

A ocorrência das privatizações aumentou, segundo os autores, a confiabilidade dos investidores com relação ao

Brasil, sejam os diretos, sejam os de portfólio, como é caracterizado pelos gráficos a seguir:

Elementos de finanças públicas

40

Gráfico5: Investimentos diretos na economia em período de privatizações.

Gráfico6: Resultados das privatizações na década de 1990. Fonte: Giambiagi e Além (2001, p. 393).

Elementos de finanças públicas

41

11. A criSe dA previdênciA SociAl

“Em geral, nos debates dobre o desequilíbrio fiscal, o governo é visto como uma espécie de abstração, algo que é

alheio às finanças de cada indivíduo em particular” (GIAMBIAGI; ALÉM, 2001, p. 273).

Como dizem os autores, quem se aposenta cedo, por exemplo, é contrário ao déficit fiscal. Assim, procuram revelar

as dificuldades de se tratar com isenção e equilíbrio emocional a questão da Previdência Social. Essa é a razão pela qual

as reformas no sistema são sempre precedidas de intenso debate e de opiniões controversas.

Essa situação, com o passar dos anos, vai se tornando cada vez mais crítica, notadamente quando se verifica a