Embed Size (px)

Citation preview

Emissão da IFRS 17 pelo IASBA nova norma para contratos de seguros

Alerta sobre Contabilidade de Seguros Outubro de 2017

2

• O IASB emitiu a IFRS 17, uma nova norma contábil abrangente para contratos de seguros contemplando o reconhecimento, mensuração, apresentação e divulgação.

• O modelo IFRS 17 combina uma mensuração atual do balanço patrimonial dos passivos de contratos de seguro com o reconhecimento do lucro durante o período em que os serviços são prestados.

• Determinadasmudançasnasestimativasdosfluxosdecaixafuturos e do risco de ajuste também são reconhecidas durante o período em que os serviços são prestados.

• As entidades terão a opção de apresentar o efeito das mudançasnastaxasdedescontosejanoresultadoouemoutros resultados abrangentes (ORA).

• Anormaincluiorientaçãoespecíficasobremensuraçãoeapresentação para contratos de seguro com características de participação.

• A IFRS 17 entra em vigor para os períodos anuais iniciados em 1º de janeiro de 2021, sendo permitida a aplicação antecipada.

O que você precisa saber

Alerta sobre Contabilidade de Seguro Maio de 2017 3

Após uma jornada bem longa, o International Accounting Standards Board (IASB) emitiu a IFRS 17 - Contratos de Seguro (IFRS 17). A IFRS 17 entra em vigor obrigatoriamente para os períodos anuais iniciados em 1º de janeiro de 2021. Uma vez em vigor, a IFRS 17 substitui a IFRS 4 Contratos de Seguro, emitida em 2005. O objetivo geral da IFRS 17 é fornecer um modelo de contabilidade mais útil e consistente para contratos de seguro entre entidades que emitem contratos de seguros globalmente.

Em resposta aos comentários recebidosnoExposureDraft(projetosde normas propostos para discussão) revisado de 2013 (ED de 2013), o IASB revisou vários aspectos do modelo proposto. As reconsiderações resultaram em mudanças em várias

Contextoáreas do modelo mas o objetivo geral de mensurar os contratos de seguro em uma base atual foram mantidos. O IASB concluiu que as mudanças feitas em resposta ao feedback recebido sobre o ED de 2013 não incluiu quaisquer mudanças fundamentais que os participantes da discussão não tivessem tido a oportunidade de comentar durante o desenvolvimento da norma. O IASB também observou que consultas aprofundadas foram realizadas ao longo do projeto. Portanto, o IASB concluiu que poderia emitir a norma finalsemanecessidadedere-emissão.

Esta publicação fornece um resumo das principais características da normafinaledestacaasprincipaismudanças em relação ao ED de 2013.

4

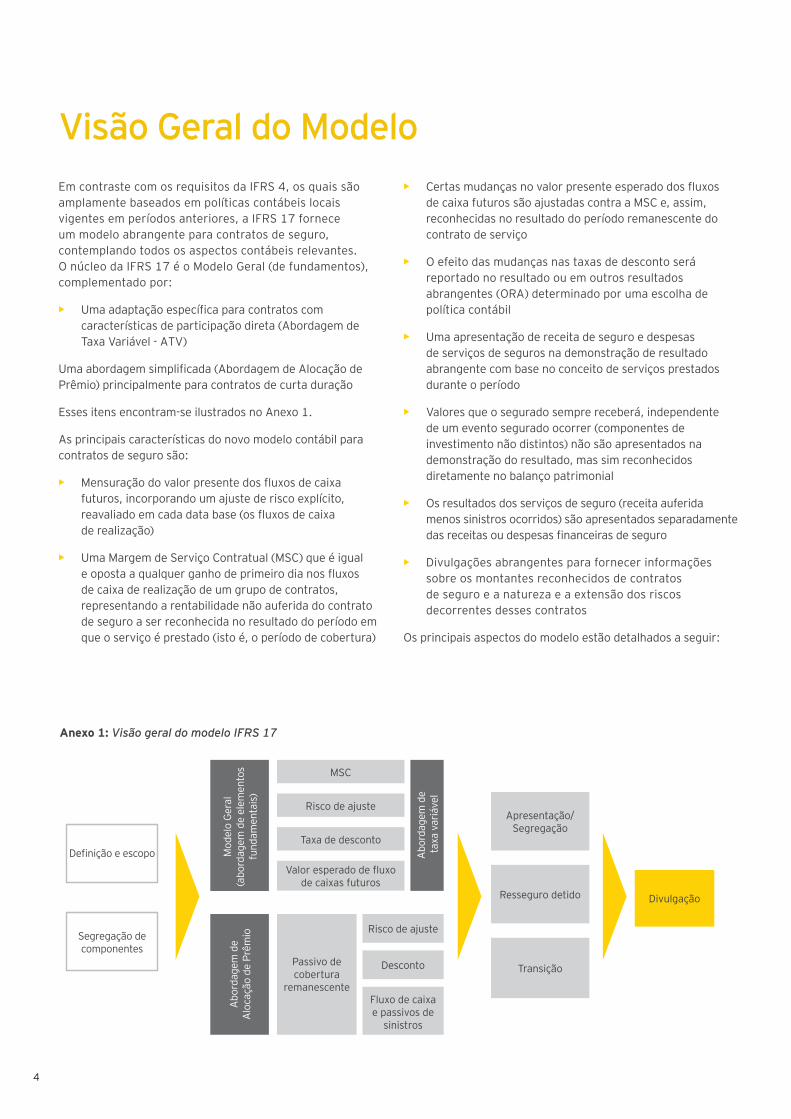

Visão Geral do ModeloEm contraste com os requisitos da IFRS 4, os quais são amplamente baseados em políticas contábeis locais vigentes em períodos anteriores, a IFRS 17 fornece um modelo abrangente para contratos de seguro, contemplando todos os aspectos contábeis relevantes. O núcleo da IFRS 17 é o Modelo Geral (de fundamentos), complementado por:

• Umaadaptaçãoespecíficaparacontratoscomcaracterísticas de participação direta (Abordagem de TaxaVariável-ATV)

Umaabordagemsimplificada(AbordagemdeAlocaçãodePrêmio) principalmente para contratos de curta duração

Essesitensencontram-seilustradosnoAnexo1.

As principais características do novo modelo contábil para contratos de seguro são:

• Mensuraçãodovalorpresentedosfluxosdecaixafuturos,incorporandoumajustederiscoexplícito,reavaliadoemcadadatabase(osfluxosdecaixa de realização)

• Uma Margem de Serviço Contratual (MSC) que é igual eopostaaqualquerganhodeprimeirodianosfluxosdecaixaderealizaçãodeumgrupodecontratos,representando a rentabilidade não auferida do contrato de seguro a ser reconhecida no resultado do período em que o serviço é prestado (isto é, o período de cobertura)

Definiçãoeescopo Mod

elo

Gera

l (a

bord

agem

de

elem

ento

s fu

ndam

enta

is)

Abo

rdag

em d

e A

loca

ção

de P

rêm

ioSegregação de componentes

Abo

rdag

em d

e ta

xav

ariá

vel

MSC

Risco de ajuste

Taxadedesconto

Valoresperadodefluxo decaixasfuturos

Passivo de cobertura

remanescente

Risco de ajuste

Desconto

Fluxodecaixae passivos de

sinistros

Apresentação/ Segregação

Resseguro detido

Transição

Divulgação

Anexo 1: Visão geral do modelo IFRS 17

• CertasmudançasnovalorpresenteesperadodosfluxosdecaixafuturossãoajustadascontraaMSCe,assim,reconhecidas no resultado do período remanescente do contrato de serviço

• Oefeitodasmudançasnastaxasdedescontoseráreportado no resultado ou em outros resultados abrangentes (ORA) determinado por uma escolha de política contábil

• Uma apresentação de receita de seguro e despesas de serviços de seguros na demonstração de resultado abrangente com base no conceito de serviços prestados durante o período

• Valoresqueoseguradosemprereceberá,independentede um evento segurado ocorrer (componentes de investimento não distintos) não são apresentados na demonstração do resultado, mas sim reconhecidos diretamente no balanço patrimonial

• Os resultados dos serviços de seguro (receita auferida menos sinistros ocorridos) são apresentados separadamente dasreceitasoudespesasfinanceirasdeseguro

• Divulgações abrangentes para fornecer informações sobre os montantes reconhecidos de contratos deseguroeanaturezaeaextensãodosriscosdecorrentes desses contratos

Os principais aspectos do modelo estão detalhados a seguir:

Alerta sobre Contabilidade de Seguro Maio de 2017 5

EscopoA IFRS 17 é aplicável a todos os tipos de contratos de seguro (porexemplo,vida,ramoselementares,segurodiretoeresseguros), independente da natureza das entidades que os emitem, bem como de certas garantias e instrumentos financeiroscomcaracterísticasdeparticipaçãodiscricionária.Serãoaplicadasalgumasexceçõesdeescopo.

Segregação de componentesO termo “desagregação” não é mais utilizado. Em vez disso, a nova norma refere-se a “segregar componentes deumcontratodeseguro”.Elaexigequeasentidadesseparem os seguintes componentes de contratos de seguro: (I) derivativos embutidos, caso atendam a determinados critériosespecificados;(II)componentesdeinvestimentodistintos;e(III)obrigaçõesdedesempenhodistintasparafornecer bens e serviços não vinculados a seguros.

Nível de agregaçãoAnormadefineoníveldeagregaçãoaserutilizadopara mensurar os passivos do contrato de seguro e a rentabilidade relacionada. Ao decidir como os contratos devem ser agrupados para determinar a MSC no início, o nível de agregação deve ser determinado da seguinte forma:

• O ponto de partida seria uma carteira de contratos. Uma carteira compreende contratos que estão sujeitos a riscos similares e são administrados em conjunto.

Anexo 2: Exemplo de agrupamento do contrato

Os contratos dentro de uma linha de produto deveriam ter riscos semelhantes e, portanto, estariam na mesma carteira se forem administrados conjuntamente. Contratos em diferentes linhas de produto (por exemplo,produtosderendafixacompagamentode prêmio único em oposição ao seguro de vida de prazo regular) não deveriam ter riscos semelhantes e estariam em carteiras diferentes.

• A entidade deve dividir uma carteira em, no mínimo, nos três seguintes ‘recipientes’ referidos como grupos:

• Contrato que é oneroso no início (isto é, no reconhecimento inicial)

• Contratosquenãotêmpossibilidadesignificativade se tornarem onerosos posteriormente

• Todos os demais contratos na carteira.

• Uma entidade não pode agrupar contratos emitidos com mais de um ano de diferença.

Se uma entidade tiver informações razoáveis e sustentáveis para concluir que todos os contratos em conjunto estarão nomesmogrupo,elapoderárealizaraclassificaçãocombase em uma mensuração desse conjunto de contratos (“do maior ao menor”). Caso a empresa não possua informações razoáveis e sustentáveis, ela deve determinar o grupo ao qual os contratos pertencem ao avaliar os contratos de forma individual (“do menor ao maior”).

Uma entidade pode subdividir os grupos acima em outros grupos com base em informações de seus relatórios internos, se essas informações atenderem a determinados critérios.

Esses requisitos de agregação para a MSC representam umamudançasignificativananovanormaemcomparação com a proposta no ED de 2013. O ED de 2013incluiuapenasumadefiniçãodecarteiraquesereferia a riscos similares com preços similares e não forneceuoutrosrequisitosespecíficossobreoníveldeagregação para a MSC.

Asentidadesdevemconsiderarseosfluxosdecaixadecontratosdeseguroemumgrupoafetamosfluxosdecaixapara os segurados de contratos em outro grupo. Na prática, esse efeito é denominado “mutualização”.

Os contratos são “mutualizados” se resultarem em seguradossubordinandoseussinistrosoufluxosdecaixaaosdeoutrossegurados,reduzindoassimaexposiçãodiretadaentidadeaumriscocoletivo.Anorma inclui orientação sobre como levar em conta os efeitoscorrespondentesaodeterminarosfluxosdecaixafuturosparaosgruposafetados.Emcontrapartida,oEDde2013nãoincluiunenhumaorientaçãoespecíficasobre a mutualização.

2021

Portfólio A Portfólio B ...

2022

Portfólio A Portfólio B ...

2023

Portfólio A Portfólio B ...

Nenhuma possibilidade significativade se tornar

oneroso

Nenhuma possibilidade significativade se tornar

oneroso

Nenhuma possibilidade significativade se tornar

oneroso

Outro início lucrativo

Outro início lucrativo

Outro início lucrativo

Oneroso no início

Oneroso no início

Oneroso no início

6

Modelo GeralO Modelo Geral se aplica a todos os contratos que não tenham características de participação direta e que não sejam contabilizados de acordo com a Abordagem de Alocação de Prêmio (AAP). O Modelo Geral é baseado nos seguintes elementos fundamentais’:

• Estimativasdefluxosdecaixafuturos

Ajuste ao valor temporal do dinheiro (ou seja, aplicação de desconto)eosriscosfinanceirosrelacionadosaosfluxosdecaixafuturos

• Ajustederiscoparariscosnãofinanceiros

• CSM

Osfluxosdecaixafuturosesperadosincluídosnamensuraçãodopassivodesegurodevemserexplícitoserefletirdeformaneutraoalcancedospossíveisresultados,com base nas condições na data da mensuração.

Ataxadedescontoseráatualizadanofinaldecadadatabase,combasenoprincípiodequeataxadeverefletirascaracterísticasdopassivo.Comoataxadedescontoteráqueincorporarovalortemporaldodinheiroparaosfluxosdecaixafuturosdeprazosmaislongos,normalmenteseesperaqueelasejaumacurvadetaxaemvezdeumataxa.

O ajuste de risco incorpora um ajuste de mensuração aos fluxosdecaixaesperadoscombasenaremuneraçãoqueaentidadeexigiriaparaarcarcomaincertezasobreomontanteeaépocadosfluxosdecaixadecorrentesderiscosnãofinanceiros,conformeelacumpreocontratode seguro.

Esses três primeiros elementos fundamentais são denominadoscoletivamentecomoosfluxosdecaixaderealização do passivo de seguro.

Alémdosfluxosdecaixaderealização,opassivodeseguroincluiaMSC;Elarepresentaolucronãorealizadopara um grupo de contratos de seguro. A entidade reconhecerá a MSC, pois ela presta serviços sob o grupo de contratos ao longo do tempo. No início, a MSC será igualeopostaaosfluxosdecaixaderealização,maisquaisquerfluxosdecaixaantesdacobertura(porexemplo,custos de aquisição), desde que um grupo de contratos nãosejaoneroso.AMSCnãopodesernegativanoinício;qualquervalornegativolíquidodosfluxosdecaixaderealização no início será registrado imediatamente no resultado. Os juros serão acumulados sobre a MSC ao longodotempo,combasenataxadedescontoutilizadanoinícioparadeterminarovalorpresentedosfluxosdecaixaestimados.AMSCserálançadanoresultadocombaseemunidadesdecobertura,refletindoaquantidadedos benefícios fornecidos e a duração esperada da cobertura dos demais contratos no grupo. A MSC é ajustada posteriormente para determinadas mudanças nas estimativasdefluxosdecaixafuturoseajustederisco. Oajusteédenominadocomo‘desbloqueio’(vejaabaixo).

Todasaspremissasdefluxodecaixaderealizaçãoserãoatualizadassemtodadatabase.Asmudançasnosfluxosdecaixaderealizaçãoqueserelacionamcomserviçosfuturos serão adicionadas ou deduzidas da MSC restante (ouseja,desbloqueiodaMSC).Exemplosdessesefeitossão mudanças nas premissas que causam uma alteração naestimativadosfluxosdecaixafuturosdopassivodacobertura restante. As alterações relativas aos serviços passadoseatuais(porexemplo,asdiferençasentreossinistros reais e esperados ocorridos no período atual e as mudançasnasestimativasdosfluxosdecaixaderealizaçãodo passivo de sinistros ocorridos em períodos anteriores) devem ser reconhecidas no resultado como parte das despesas do serviço de seguro para o período. A MSC não

Alerta sobre Contabilidade de Seguro Maio de 2017 7

pode se tornar “negativa” posteriormente. Se a MSC se tornou nula, quaisquer outras mudanças desfavoráveis nas estimativasdovalorpresentedosfluxosdecaixafuturossão reconhecidas no resultado. O ED de 2013 não incluiu orientaçõesespecíficassobreotratamentodeajustesdeexperiência.Noentanto,anormafinalémaisespecíficasobre como uma entidade deve determinar e contabilizar os efeitosdeexperiência.

Aspremissasdataxadedescontoparaosfluxosdecaixade realização também devem ser atualizadas a cada data base. As entidades poderão escolher se o efeito das alteraçõesnastaxasdedesconto(equaisqueroutrasalteraçõesnaspremissasrelacionadasaoriscofinanceiro)são reconhecidos no resultado ou em ORA, com base em uma escolha de política contábil aplicada às carteiras dos

Mudanças nas estimativas

relacionadas aos serviços futuros

Resultado: Resultado de serviço

de seguro

Resultado: Despesafinanceira

de seguro

Outros resultados abrangentes

Liberação da MSC

Desconto

Liberação da MSC

Mudançasnosfluxosdecaixarelacionadasaos serviços passados

e atuais

Liberação de ajuste de risco (RA) relacionada

a serviço passado e atuais

Despesafinanceiradeseguroàtaxade

desconto de bloqueia

Efeito das mudanças nastaxasdedesconto

Fluxosdecaixafuturos

Anexo 3: Visão geral das mudanças subsequentes nas estimativas

contratos, considerando para cada carteira os ativos detidos e como ela contabiliza esses ativos. Se uma entidade optar porreportarasalteraçõesnastaxasdedescontoemORA,a despesa de juros acumulada sobre o passivo de seguro noresultadoseráàtaxadedescontoinicialdurantetodoo período do contrato. O ED de 2013 não possui qualquer opçãoeexigiuqueoefeitodaalteraçãonataxadedescontoseja reportado em ORA.

DeacordocomoModeloGeral,osrequisitosespecíficosparaaapresentaçãodereceitasoudespesasfinanceirasde seguro são aplicáveis aos contratos de participação direta (ou seja, contratos de participação que não estão noâmbitodaAbordagemdeTaxaVariáveldescritaabaixo).OAnexo3aseguirresumecomotrataralteraçõessubsequentes nas estimativas:

Margem de Serviço Contratual (MSC)

8

AATVéumaadaptaçãodaabordagemdoselementos fundamentais aplicada no Modelo Geral, especificamente projetada para contabilizar contratos com características de participação direta (também denominados “contratos de participação direta”). Um contrato tem característica de participação direta se ele atende aos três seguintes requisitos:

• Ostermoscontratuaisespecificamqueoseguradoparticipa de uma parcela de um conjunto claramente identificadodeitenssubjacentes(porexemplo,ativosfinanceirosouumconjuntodecontratos)

• A entidade espera pagar ao segurado um valor igual a uma parcela substancial do retorno do valor justo dos itens subjacentes

E

• A entidade espera que uma parte substancial de qualquer alteração nos valores a serem pagos ao segurado varie de acordo com a mudança no valor justo dos itens subjacentes

Essa avaliação, com relação ao contrato cumprir ou não esses critérios, é feita apenas uma vez no início do contrato início do contrato.

Abordagem de Taxa Variável (ATV)

AjustificativadoIASBparaincluiressaabordageméqueaMSC,segundoaabordagemgeral,nãorefletiuadequadamente a economia que cria um contrato departicipaçãodireta.Especificamenteadiferençaentre o valor justo dos itens subjacentes e o valor que a entidade é obrigada a pagar ao segurado é vista como a contraprestação pela administração dos itens subjacentes. A contraprestação é denominada como taxavariável.Noinício,essataxacompreendeaparcela esperada da entidade do valor justo dos itens subjacentes, aos quais os contratos de participação têm direito,menososfluxosdecaixaesperadosquenãovariamcombasenositenssubjacentes(porexemplo,benefíciosfixospormorteegarantiasderendimentomínimo).Sendoassim,essataxavariávelrepresentaaMSCsegundoaATV.

AMSCnoâmbitodaATVseráatualizadaposteriormentepara:

• Alterações na parcela da entidade no valor justo dos itens subjacentes

• Mudançasnosfluxosdecaixaderealizaçãoquenãovariam com base nos itens subjacentes relativos a serviços futuros, decorrentes de:

Anexo 4: Aplicação de modelos de mensuração e diferenças

Continuum de contratos de seguro

Tipo de contrato Participação indireta Participação direta

Mensuração Modelo Geral Modelodetaxavariável

Mensuração subsequente - Variáveis Fin.

Resultado ou ORA de acordo com o Modelo Geral

MSC, no caso de resultado de risco mitigado

Acréscimo de juros sobre a MSC Taxadebloqueio Taxaincluídanamensuração

do balanço patrimonial

Sem participação Participação indireta Participação direta

• Descontoeriscosfinanceiros(porexemplo,garantias de juros mínimos), a menos que a entidade atenda determinados critérios de mitigaçãoderiscoedecida,afimderefletiracompensação econômica dessa mitigação de risco, reportar os efeitos das mudanças devido aosriscosfinanceirosrelacionadosnoresultado

• Riscosnãofinanceiros

Se a entidade realmente detém os itens subjacentes, ela terá que fazer uma escolha de política contábil entre:

• Desagregarareceitaoudespesafinanceiradeseguro(ou seja, acréscimo de retornos de investimento tanto paraosfluxosdecaixaderealizaçãocomoparaaMSC),incluindo no resultado do período um valor que elimine descasamentos contábeis com receitas ou despesas incluídas no resultado sobre os itens subjacente mantidos. Às vezes esse processo é denominado ‘abordagem de rendimento contábil do período atual’

OU

• Incluirtodasasreceitasoudespesasfinanceirasdeseguro no resultado do período

Se a entidade não detém os itens subjacentes, ela determina asreceitasedespesasfinanceirasdesegurodamesmaforma que os contratos que estão dentro do escopo do Modelo Geral.

OAnexo4aseguirilustraaaplicaçãodemodelosdentrodocontinuum de contratos de seguro e resume as diferenças demensuraçãoentreoModeloGeraleaATV.

A contabilização de contratos de participação no ED de 2013incluiuumapropostaqueexigiriaqueasentidadesseparassemosfluxosdecaixaparafinsdemensuração.Portanto,aATVrepresentaumamudançaimportanteemrelaçãoaoEDde2013,poisrefleteummodeloqueéprojetadoespecificamenteparalidarcomoscontratosdeparticipação direta em sua totalidade em vez de dividi-los em componentes.

Alerta sobre Contabilidade de Seguro Maio de 2017 9

10

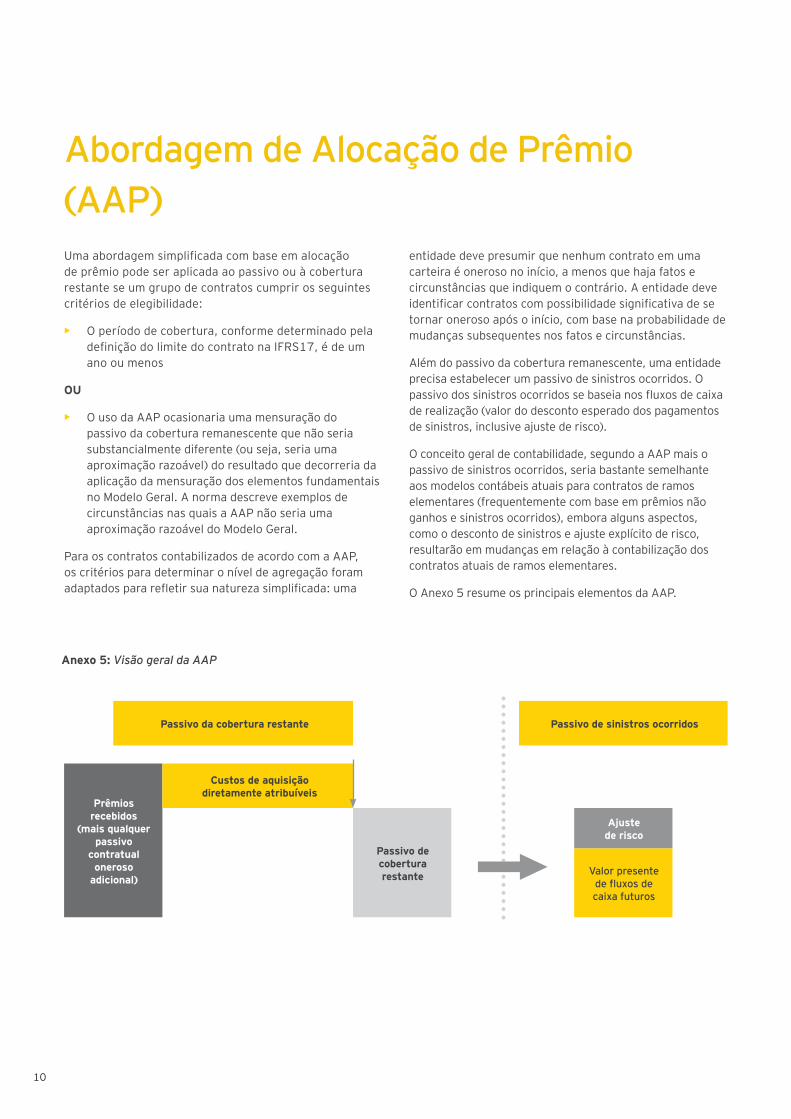

Abordagem de Alocação de Prêmio (AAP)Umaabordagemsimplificadacombaseemalocaçãode prêmio pode ser aplicada ao passivo ou à cobertura restante se um grupo de contratos cumprir os seguintes critérios de elegibilidade:

• O período de cobertura, conforme determinado pela definiçãodolimitedocontratonaIFRS17,édeumano ou menos

OU

• O uso da AAP ocasionaria uma mensuração do passivo da cobertura remanescente que não seria substancialmente diferente (ou seja, seria uma aproximaçãorazoável)doresultadoquedecorreriadaaplicação da mensuração dos elementos fundamentais noModeloGeral.Anormadescreveexemplosdecircunstâncias nas quais a AAP não seria uma aproximaçãorazoáveldoModeloGeral.

Para os contratos contabilizados de acordo com a AAP, os critérios para determinar o nível de agregação foram adaptadospararefletirsuanaturezasimplificada:uma

entidade deve presumir que nenhum contrato em uma carteira é oneroso no início, a menos que haja fatos e circunstâncias que indiquem o contrário. A entidade deve identificarcontratoscompossibilidadesignificativadesetornar oneroso após o início, com base na probabilidade de mudanças subsequentes nos fatos e circunstâncias.

Além do passivo da cobertura remanescente, uma entidade precisa estabelecer um passivo de sinistros ocorridos. O passivodossinistrosocorridossebaseianosfluxosdecaixade realização (valor do desconto esperado dos pagamentos de sinistros, inclusive ajuste de risco).

O conceito geral de contabilidade, segundo a AAP mais o passivo de sinistros ocorridos, seria bastante semelhante aos modelos contábeis atuais para contratos de ramos elementares (frequentemente com base em prêmios não ganhos e sinistros ocorridos), embora alguns aspectos, comoodescontodesinistroseajusteexplícitoderisco,resultarão em mudanças em relação à contabilização dos contratos atuais de ramos elementares.

OAnexo5resumeosprincipaiselementosdaAAP.

Prêmios recebidos

(mais qualquer passivo

contratual oneroso

adicional)

Passivo de cobertura restante Valor presente

de fluxos de caixa futuros

Ajuste de risco

Passivo da cobertura restante Passivo de sinistros ocorridos

Custos de aquisição diretamente atribuíveis

Anexo 5: Visão geral da AAP

Alerta sobre Contabilidade de Seguro Maio de 2017 11

Resseguro detido

Apresentação e divulgação

Anormaexigequeocedentemensureocontratoderessegurodetidodeacordocomosfluxosdecaixaderealização,ajustadopeloriscodenãoexecuçãopeloressegurador e uma MSC. O cedente deve estimar o valor presentedosfluxosdecaixafuturosparaocontratoderesseguro da mesma forma que a parte correspondente dovalorpresentedosfluxosdecaixafuturosdocontratode seguro subjacente. O cedente determina o ajuste de riscopararisconãofinanceirodeformaquerepresenteovalor do risco que é transferido por meio dos contratos de resseguro detidos.

Em contrapartida ao modelo de contratos diretos subjacentes, A MSC inicial também pode ser negativa. No entanto, se um contrato de resseguro reembolsa

um cedente por passivos incorridos como resultado de eventos passados (ou seja, resseguro retroativo), uma margem de serviço contratual negativa (ou seja, o custo de compra de seguro ao qual o IASB se refere como perda) seria reconhecida imediatamente no resultado. Além disso, em uma alteração proveniente das propostas naEDde2013,requisitosespecíficossãoaplicáveisnamensuração subsequente de contratos de resseguro detidos: quaisquer alterações nas estimativas dos fluxosdecaixaderealizaçãorelativasaserviçosfuturos(ou seja, cobertura recebida) devem ser reconhecidas imediatamente no resultado se essas alterações forem alocadas para alterações de mensuração do contrato de seguro direto subjacente que são reconhecidas no resultado.

A demonstração do resultado abrangente será baseada na apresentação da receita de seguro (com base no conceito de prêmios ganhos) e despesas de serviço de seguro (com base no conceito de sinistros ocorridos) para todos ostiposdecontratos.Essasreceitasedespesasexcluemqualquer componente de investimento não distinto. Um componentedeinvestimentoédefinidocomoosmontantesqueumcontratodeseguroexigequeaentidadepagueaosegurado, mesmo que não ocorra um evento segurado, por exemplo,valoresapagarnovencimentoouresgatedeumcontrato de seguro.

A receita do contrato de seguro será reportada na demonstração do resultado abrangente como contraprestação da entidade pela prestação de serviços cobertos pelos contratos no período. As entidades deverão apresentar os resultados do serviço de seguro (ou seja, o valor líquido da receita de seguro e das despesas de serviços de seguro) separadamente das receitas ou despesas financeirasdeseguro.

A IFRS 17 contém requisitos abrangentes de divulgação para fornecer informações sobre os valores reconhecidos doscontratosdeseguroeanaturezaeextensãodosriscosdecorrentes desses contratos. Esses requisitos incluem, por exemplo,reconciliaçõesdosaldodeaberturaatéosaldodefechamento dos valores contábeis agregados dos contratos de seguro. As reconciliações procuram mostrar a ligação entre as mudanças no balanço patrimonial e os valores reconhecidos na demonstração do resultado abrangente e devem ser fornecidas de acordo com:

• Tipo de passivo: a cobertura restante do passivo (ou do ativo) líquido, quaisquer componentes de perda adicional e o passivo de sinistros ocorridos

• Elementos fundamentais: O valor presente esperado dos fluxosdecaixafuturos,oajustederiscoeaMSC.

12

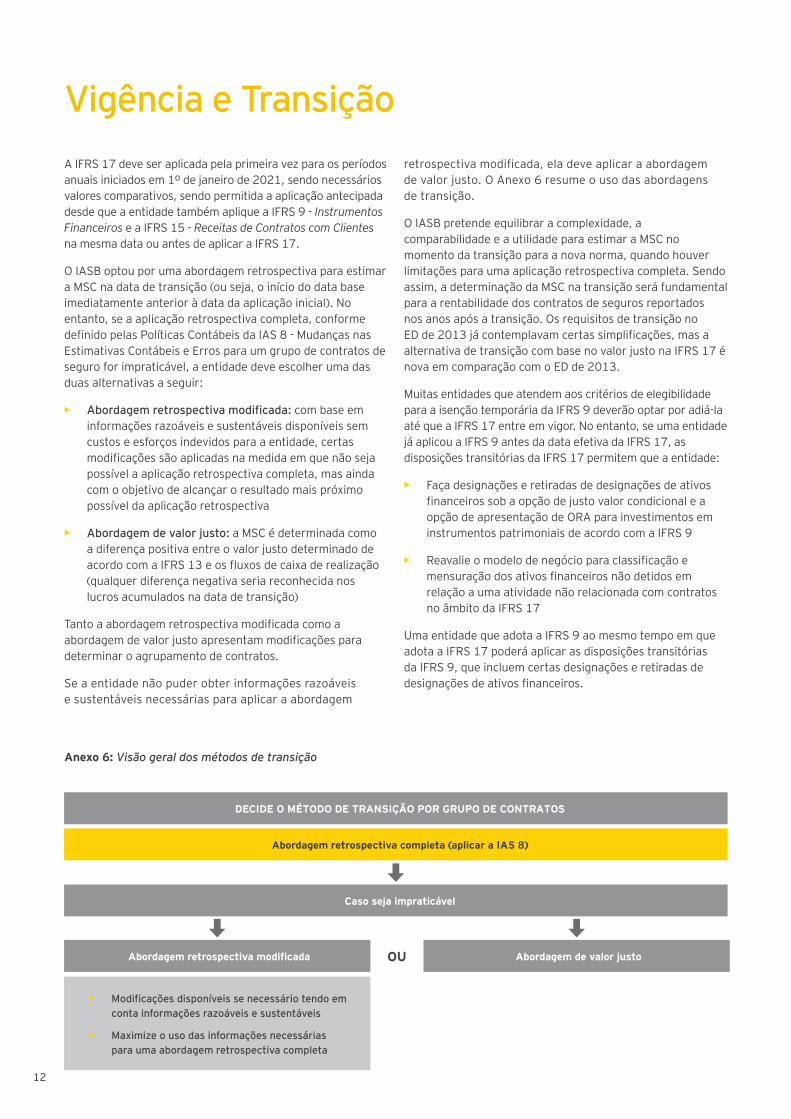

Vigência e TransiçãoA IFRS 17 deve ser aplicada pela primeira vez para os períodos anuais iniciados em 1º de janeiro de 2021, sendo necessários valores comparativos, sendo permitida a aplicação antecipada desde que a entidade também aplique a IFRS 9 - Instrumentos Financeiros e a IFRS 15 - Receitas de Contratos com Clientes na mesma data ou antes de aplicar a IFRS 17.

O IASB optou por uma abordagem retrospectiva para estimar a MSC na data de transição (ou seja, o início do data base imediatamente anterior à data da aplicação inicial). No entanto, se a aplicação retrospectiva completa, conforme definidopelasPolíticasContábeisdaIAS8-MudançasnasEstimativas Contábeis e Erros para um grupo de contratos de seguro for impraticável, a entidade deve escolher uma das duas alternativas a seguir:

• Abordagem retrospectiva modificada: com base em informações razoáveis e sustentáveis disponíveis sem custos e esforços indevidos para a entidade, certas modificaçõessãoaplicadasnamedidaemquenãosejapossível a aplicação retrospectiva completa, mas ainda comoobjetivodealcançaroresultadomaispróximopossível da aplicação retrospectiva

• Abordagem de valor justo: a MSC é determinada como a diferença positiva entre o valor justo determinado de acordocomaIFRS13eosfluxosdecaixaderealização(qualquer diferença negativa seria reconhecida nos lucros acumulados na data de transição)

Tantoaabordagemretrospectivamodificadacomoaabordagemdevalorjustoapresentammodificaçõesparadeterminar o agrupamento de contratos.

Se a entidade não puder obter informações razoáveis e sustentáveis necessárias para aplicar a abordagem

retrospectivamodificada,eladeveaplicaraabordagem devalorjusto.OAnexo6resumeousodasabordagens de transição.

OIASBpretendeequilibraracomplexidade,acomparabilidade e a utilidade para estimar a MSC no momento da transição para a nova norma, quando houver limitações para uma aplicação retrospectiva completa. Sendo assim, a determinação da MSC na transição será fundamental para a rentabilidade dos contratos de seguros reportados nos anos após a transição. Os requisitos de transição no EDde2013jácontemplavamcertassimplificações,masaalternativa de transição com base no valor justo na IFRS 17 é nova em comparação com o ED de 2013.

Muitas entidades que atendem aos critérios de elegibilidade para a isenção temporária da IFRS 9 deverão optar por adiá-la até que a IFRS 17 entre em vigor. No entanto, se uma entidade já aplicou a IFRS 9 antes da data efetiva da IFRS 17, as disposições transitórias da IFRS 17 permitem que a entidade:

• Faça designações e retiradas de designações de ativos financeirossobaopçãodejustovalorcondicionaleaopção de apresentação de ORA para investimentos em instrumentos patrimoniais de acordo com a IFRS 9

• Reavalieomodelodenegócioparaclassificaçãoemensuraçãodosativosfinanceirosnãodetidosemrelação a uma atividade não relacionada com contratos no âmbito da IFRS 17

Uma entidade que adota a IFRS 9 ao mesmo tempo em que adota a IFRS 17 poderá aplicar as disposições transitórias da IFRS 9, que incluem certas designações e retiradas de designaçõesdeativosfinanceiros.

DECIDE O MÉTODO DE TRANSIÇÃO POR GRUPO DE CONTRATOS

Abordagem retrospectiva completa (aplicar a IAS 8)

Caso seja impraticável

Abordagem retrospectiva modificada

• Modificações disponíveis se necessário tendo em conta informações razoáveis e sustentáveis

• Maximize o uso das informações necessárias para uma abordagem retrospectiva completa

Abordagem de valor justo OU

Anexo 6: Visão geral dos métodos de transição

Alerta sobre Contabilidade de Seguro Maio de 2017 13

Nossa Visão

E agora?

A IFRS 17 juntamente com a IFRS 9 resultarão em uma profunda alteração na contabilização dasdemonstraçõesfinanceirasdeacordocom as IFRS das empresas de seguro. Haverá umimpactosignificativonosdados,sistemase processos utilizados na preparação de relatóriosfinanceiros,bemcomosobreaspessoas que o preparam.

Onovomodeloexigequeospassivosdecontratos de seguro sejam reportados no balanço patrimonial, utilizando as premissas atuais em cada data base. No entanto, a conta deresultadorefletiráoresultadodaprestaçãode serviços de seguro na data base. Assim, o modelo combina uma mensuração atual do balanço patrimonial com a divulgação do desempenho da entidade no resultado ao longo do tempo. O novo modelo provavelmente teráumimpactosignificativonolucroenopatrimônio total de algumas companhias e grupos de seguro. As mudanças nos principais indicadores de desempenho são prováveis e pode haver um aumento na volatilidade no

patrimônio e rendimentos reportados em comparação com os modelos contábeis atuais.

A data efetiva de 1º de janeiro de 2021 fornecerá às entidades um período de implementação de cerca de três anos e meio. Embora o IASB tenha observado em uma reunião anterior que esse período de implementação é bem longo em comparação comoutrasnormas,acomplexidadedaIFRS17 é tamanha que as empresas não podem esperar e precisarão começar a se preparar para a implementação agora. Estudos de avaliação de impacto serão necessários para planejar as etapas de implementação, identificaraextensãodoesforçonecessáriopara alcançar a conformidade, bem como para entendereexplicarosimpactosfinanceiros.Emparticular,espera-sequeaexigênciadereapresentar o balanço de abertura como se a norma sempre tivesse sido aplicada aos negóciosexistentesnadatadeimplementaçãoexijaumesforçosignificativo.

O IASB reconhece a necessidade de suporte contínuo durante o período de implementação dessa nova norma. O objetivo desse suporte é incentivar a compreensão dos princípios da IFRS 17 e a interpretação apropriada desses princípios. O IASB planeja fornecer suporte de implementação por meio de materiais e interações com os constituintes. Como parte desse processo, o IASB pretende estabelecer um Grupo de Recursos de Transição (Transition Resource Group - TRG) para a IFRS 17 que

será encarregado de analisar as questões relacionadas à implementação da IFRS 17. O TRGnãoemitiráorientaçõesoficiaisoutomarádecisões formais. De acordo com a emissão da norma, o IASB anunciou a intenção de estabelecerumTRGnospróximosmesesepublicou mais informações sobre o papel do TRG.

Atente-se às outras informações da EY sobre a IFRS 17 que serão publicadas nos próximosmeses.

14

Experiência globalAEYauxiliaseguradorascomaimplementaçãodeIFRS,provendo um conjunto de soluções integradas de melhoria contábiledereporte,derisco,atuariais,financeiros,regulatórios de tecnologia da informação.

Ostimessãoformadosporprofissionaiscomexperiênciasólida na indústria de seguros no Brasil, na Europa e nos Estados Unidos.

Como a EY pode ajudar?• Análise da situação atual face aos requerimentos

da IFRS 17

• Plano detalhado de implementação e estimativade investimento

• Análise de impactos e Desenvolvimento demodelagem atuarial e contábil e integraçãono processo de decisão da companhia

• Desenho das soluções funcionais e técnicasde apoio à implementação sistêmica

• Acompanhamento da estruturação dagovernança, procedimentos, controles,metodologias e pessoas

• Apoio à implementação sistêmica

• Gestão da mudança e Treinamento

BrasilNuno Vieira Sócio líder de Seguros +55 11 2573 3098 [email protected]

Eduardo Perdigão Sócio de Assessoria Contábil +55 11 2573 3560 [email protected]

Eduardo Wellichen Sócio Auditoria de Seguros +55 11 2573 3293 [email protected]

Patricia Paz Sócio Auditoria de Seguros +55 11 2573 3120 [email protected]

Ricardo Pacheco Sócio de Assessoria Atuarial +55 11 2573 3579 [email protected]

Marcos Santos Sócio de Tecnologia +55 21 32637133 [email protected]

Rui Cabral Gerente Senior +55 11 2573 4926 [email protected]

Paula Colodete Gerente Senior +55 11 2573 6678 [email protected]

Stefano Santos Gerente Senior +55 11 2573 5223 [email protected]

Fernando Gouveia Gerente +55 11 25736885 [email protected]

Contatos

Alerta sobre Contabilidade de Seguro Maio de 2017 15

EY

Auditoria | Consultoria | Impostos | Transações Corporativas

Sobre a EY

A EY é líder global em serviços de Auditoria, Consultoria, Impostos e Transações Corporativas. Nossos insights e os serviços de qualidade que prestamos ajudam a criar confiança nos mercados de capitais e naseconomiasaoredordomundo.Desenvolvemoslíderesexcepcionais que trabalham em equipe para cumprir nossos compromissos perante todas as partes interessadas. Com isso, desempenhamos papel fundamental na construção de um mundo de negócios melhor para nossas pessoas, nossos clientes e nossas comunidades.

No Brasil, a EY é a mais completa empresa de Auditoria, Consultoria, Impostos e Transações Corporativas, com 5.000 profissionais que dão suporte e atendimento a mais de 3.400 clientes de pequeno, médio e grande portes.

EY refere-se à organização global e pode referir-se também a uma ou mais firmas-membro da Ernst & Young Global Limited (EYG), cada uma das quais é uma entidade legal independente. A Ernst & Young Global Limited, companhia privada constituída no Reino Unido e limitada por garantia, não presta serviços a clientes.

© 2017 EYGM Limited. Todos os direitos reservados.

Esta é uma publicação do Departamento de Marca, Marketing e Comunicação. A reprodução deste conteúdo, na totalidade ou em parte, é permitida desde que citada a fonte.

ey.com.br

facebook | EYBrasil

twitter | EY_Brasil

linkedin | ernstandyoung

app | ey.com.br/eyinsights