Embed Size (px)

Citation preview

Energia Eólica:

Panorama atual e futuro

no Brasil

Maio 2017

Associados

2

3

10ºItália9,26GW

9º

Brasil

10,74

GW

8ºCanadá11,90

GW

7ºFrança12,07

GW

6ºReino Unido14,54

GW

2012

15º Colocado

2,5 GW

2013

13º Colocado

3,4 GW

2014

10º Colocado

5,9 GW

2015

10º Colocado

8,7 GW

2016

9º Colocado

10,7 GW

5ºEspanha

23,07

GW

4ºÍndia28,70

GW

3ºAlemanha

50,02

GW

2ºEUA82,18

GW

1ºChina168,69

GW

-------------------- Ranking Mundial 2016 --------------------

-------------------- Colocações do Brasil --------------------

Representa 2,2%

do total mundial

(486,75 GW)

Trajetória Mundial (Capacidade Instalada Acumulada)

Fonte: GWEC/ABEEólica

4

Trajetória Mundial (Capacidade Instalada Nova)

2012

8º Colocado

1,08 GW

2013

7º Colocado

0,95 GW

2014

4º Colocado

2,50 GW

2015

4º Colocado

2,75 GW

2016

5º Colocado

2,01 GW

China EUA Alemanha India Brasil França Turquia Holanda ReinoUnido

Canadá Resto doMundo

23,33

8,20

5,443,61

2,01 1,56 1,39 0,89 0,74 0,70

6,73

-------------------- Ranking Mundial 2016 --------------------

-------------------- Colocações do Brasil --------------------

Representou 3,7% do total adicionado

no mundo (54,60 GW)

Proporcionou um crescimento, ao

Brasil, de 23% em comparação à 2015

Fonte: GWEC/ABEEólica

5

Brasil no Acordo de Paris

Participação de ERNC no Brasil

Hoje 16%

2030 28% a 33%

Matriz Elétrica (GW)

93,861,4%

14,09,1%

11,13

7,3%

5,03,3%

13,08,5%

10,06,6%

3,82,5%

2,01,3%

Hidrelétrica Biomassa Eólica PCH

Gás Natural Óleo Carvão Nuclear

81% Renovável 19% Não Renovável

Total instalado: 11,13 GW – 447 parques eólicos

Aptos: 300,4 MW – 14 parques eólicos

Geografia

6

Potencial Eólico

2001: 143,5 GW

Hoje: 880 GW *

* Não há dados oficiais

7

Geografia

41 (1.128,4 MW)

Piauí

13 (69,0 MW)Paraíba

31 (701,5 MW)31 (701,5 MW)Pernambuco

1 (34,5 MW)

Sergipe

1 (28,1 MW)Rio de Janeiro

1 (2,5 MW)

Paraná

126 (3.444,7 MW)Rio Grande do Norte

1

68 (1.788,8 MW)Ceará

3

73 (1.897,8 MW)Bahia

2

77 (1.768,9 MW)Rio Grande do Sul

4

14 (238,5 MW)Santa Catarina

5

9,09GW

2,04GW

1 (27,3 MW)

Maranhão

Fonte: ABEEólica/ANEEL

Fator de Capacidade – 2015 (Diferencial Brasileiro)

Fonte: MME/ABEEólica

31%

16%

24% 24%

20%

34%

27%

38%

23%

33%

EUA China Alemanha Espanha Índia ReinoUnido

Canadá Brasil França Suécia

MédiaMundial 23,8%

Brasil tem o maior F.C. – 60% acima da média mundial

8

Construção dos primeiros 10 GW

9

2002 200419951992

1ª turbina em operação no

Brasil

Criação da ABEEólica e do

PROINFA

Criação da figurade produtor

independenteLei nº 9.074/95

Regulamentação do Novo Modelo do

Setor Elétrico

2009

1º Leilão com participação

eólica

2013

2ª fonte mais competitiva

20142016

2005

2011

27,1 235,4 245,6 341,4 600,8932,4

1.535,1

2.529,0

3.484,1

5.979,6

8.733,4

10.747,3

13.291,9

16.261,7

17.055,6

18.037,2

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.00020

05

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

*

Nova(MW)

Acumulada(MW)

Evolução da Capacidade Instalada (MW)

1010Fonte: ANEEL/ABEEólica

Capacidade Instalada Atual: 11,13 GW

* Há uma parcela de parques sem previsão que consta no gráfico incorporadas em 2020. Tratam-se de empreendimentos (660 MW) com obras paralisada e, portanto, sem previsão de inicio de

operação devido aos entraves com contrato de fornecimento de equipamentos, vide ANEEL.

Contratações nos Leilões a partir de 2009

11

AnoContratação

(GW)

2009 1,812010 2,052011 2,912012 0,282013 4,712014 2,252015 1,18Total 15,19

Média Anual 2,17

Meta 2,02016 0,00

Ano atípico

Média sem

2012 = 2,5

GW/ano

AnoContratação

(GW)

2009 1,882010 5,952011 5,172012 0,572013 7,152014 7,612015 5,43Total 33,76

Média Anual 4,82

Ano atípico

Média sem

2012 = 5,5

GW/ano

----- Leilões de Energia (Nova) -----Todas as Fontes

23 Leilões

----- Leilões de Energia (Nova) -----Eólica

16 Leilões

Indústria Eólica Brasileira

12

Pás: Aeris Energy;

LM; Tecsis

Torres: Acciona; Alphatec; Alstom;

Bramatel; Brasilsat; Cassol; CTZ

Eolic Tower; Dois A Engenharia;

Engebasa; Eólicabrás; Ernesto

Woebcke; Gestamp; ICEC; Inneo;

Intecnial; Maq. Piratininga; NTB;

TEM; Torrebrás; Wobben Windpower

Capacidade Produtiva: 4 GW/ano

(80% nacionalizada)

Mais de 1.000 fornecedores de

peças e componentes

Fonte: ABEEólica

Contribuição Socioeconômica

13

Fixação do homem no campo

Ganhos com arrendamento

Empenho em projetos e ações sociais não

obrigatórias

Proporciona atividades

complementares

Capacitação das populações

Redução da pobreza

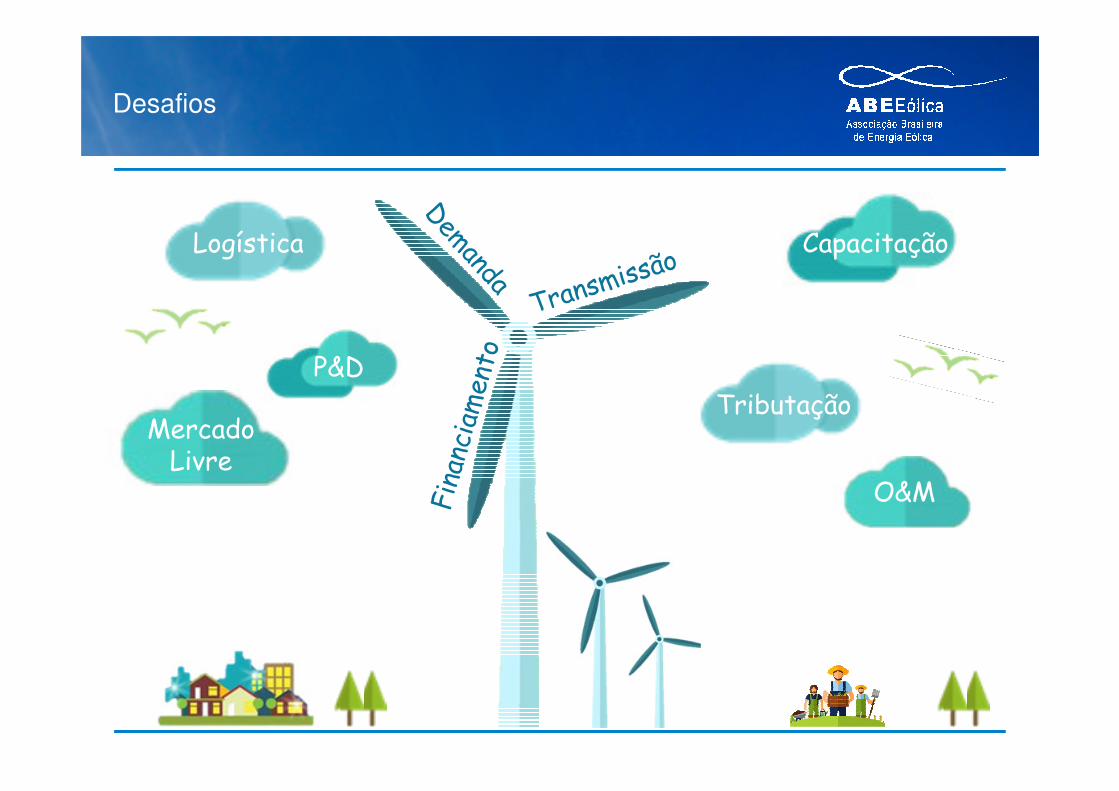

Desafios

Logística

MercadoLivre

Tributação

Capacitação

P&D

O&M

CONTATO:

Francisco C. da Silva Jr.Assessor Técnico Regulatório(11) [email protected]

www.abeeolica.com.br

facebook.com/abeeolica

abeeolica.org.br

youtube.com/abeeolica

abeeolica

ABEEólica

@abeeolicaeolica

Característica dos Ventos (2015)

16Fonte: AMA/EPE