Embed Size (px)

Citation preview

Brasília, 2008

Série Cadernos da Indústria ABDI

Volume VII

Panorama Setorial

EquipamentosMédicos, Hospitalares

e Odontológicos

Ficha Catalográfica

AGÊNCIA BRASILEIRA DE DESENVOLVIMENTO INDUSTRIAL.

Panorama Setorial: Equipamentos Médicos, Hospitalares e Odontológicos. / Agência Brasileira de Desenvolvimento Industrial, Centro de Gestão e Estudos Estratégicos. – Brasília: Agência Brasileira de Desenvolvimento Industrial, 2008.

257p.: il.; graf.; tab. (Série Cadernos da indústria ABDI, v.VII.)

ISBN 9788561323073

1 - Equipamento médico. 2 - Equipamento hospitalar. 3 - Equipamento odontológico I - Título. II - Centro de Gestão e Estudos Estratégicos. III-Série

CDD 681.761

© 2008 - Agência Brasileira de Desenvolvimento Industrial (ABDI)Série Cadernos da Indústria ABDI – Volume VIIQualquer parte desta obra pode ser reproduzida, desde que citada a fonte.Agência Brasileira de Desenvolvimento Industrial (ABDI)Centro de Gestão e Estudos Estratégicos (CGEE)

ABDIAgência Brasileira de Desenvolvimento Industrial Setor Bancário NorteQuadra 1 - Bloco B - Ed. CNC - 14º andar70041-902 - Brasília - DFTel.: (61) 3962-8700www.abdi.com.br

CGEECentro de Gestão e Estudos EstratégicosSetor Comercial NorteQuadra 2 - Bloco AEd. Corporate Financial Center - Sala 110270712-900 – Brasília - DFTel.: (61) 3224 9600www.cgee.org.br

Equipe da ABDIClayton Campanhola (Diretor)Claudionel de Campos Leite (Líder do Projeto)Tamar Prouse de Andrade (Apoio Técnico e Revisão)Maruska Freitas (Revisão)

Equipe técnica do CGEELiliane Rank (Coordenação Geral)Adriano Braun Galvão (Assessor e Responsável Técnico)Cláudio Chauke Nehme (Coordenação Metodológica)Cristiane Pamplona (Revisão Geral de Texto)Priscilla Matos (Apoio Técnico)

Revisão de textoAnna Cristina de Araújo Rodrigues

FotosArquivo da ABDI e Via Brasília

Projeto Gráfico e Diagramação

Via Brasília Editora

SupervisãoMarcio de Miranda SantosMarcia Oleskovicz (Comunicação Social – ABDI)

ConsultoresRenato Garcia OjedaLester Amaral Jr.Priscila AvelarCícera Henrique da Silva Fábio MeloRenato ZaniboniMarcos Signori

República Fede rativa do Brasil

Luiz Inácio Lula da Silva Presidente

Ministério do Desenvolvimento, Indústria e Comércio Exterior

Miguel Jorge Ministro

Agência Brasileira de Desenvolvimento Industrial

Reginaldo Braga Arcuri Presidente

Clayton Campanhola Diretor

Maria Luisa Campos Machado Leal Diretora

Claudionel de Campos Leite Responsável Técnico

Centro de Gestão e Estudos Estratégicos

Lucia Carvalho Pinto de Melo Presidenta

Márcio de Miranda Santos Diretor Executivo

Antônio Carlos Filgueira Galvão Diretor

Fernando Cosme Rizzo Assunção Diretor

Sumário

Lista de Tabelas, Figuras e Quadros ................................................................... 10

Lista de Siglas .................................................................................................... 20

1. Introdução ...................................................................................................... 26

2. Contextualização ............................................................................................ 302.1 Equipamentos Médicos, Hospitalares e Odontológicos .................................................... 37

2.1.1 Conceitos Iniciais ................................................................................................. 372.2 Descrição dos Subsetores .............................................................................................. 382.3 Cadeia Produtiva do Setor de EMHO ............................................................................. 42

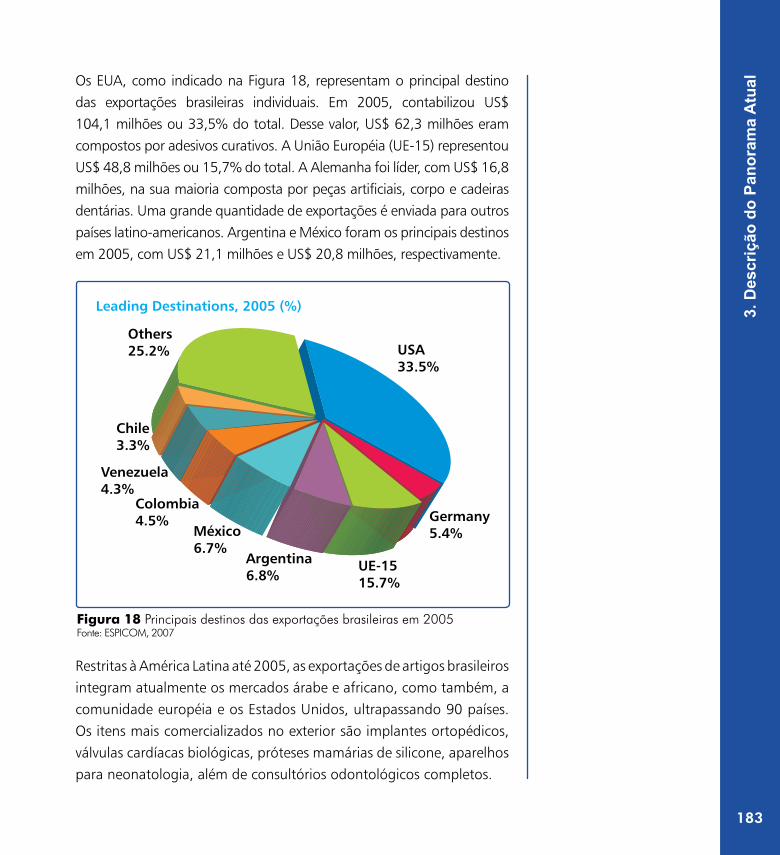

3. Descrição do Panorama Atual ........................................................................ 463.1 Mercado Internacional e Nacional ................................................................................. 49

3.1.1 Análise do Mercado ............................................................................................. 493.1.2 Estratégias de Mercado ........................................................................................ 533.1.3 Comércio Exterior ................................................................................................ 57

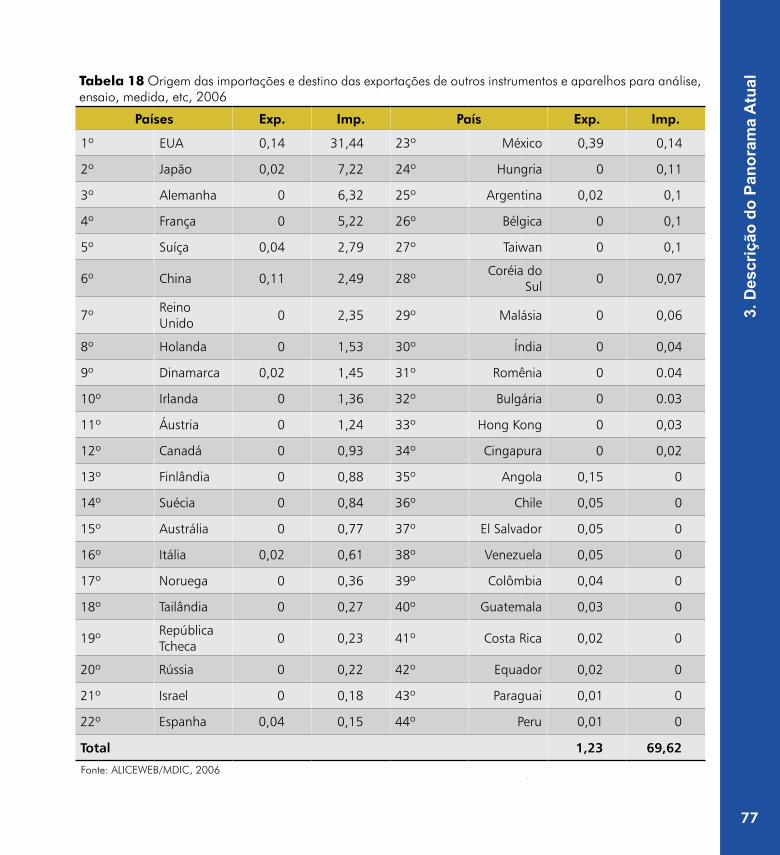

3.1.3.1 Equipamentos e Subsetores ......................................................................... 623.1.3.1.1 Laboratórios ..................................................................................... 623.1.3.1.2 Radiologia e Diagnóstico de Imagem .................................................. 793.1.3.1.3 Equipamentos Médico-Hospitalares .................................................... 92

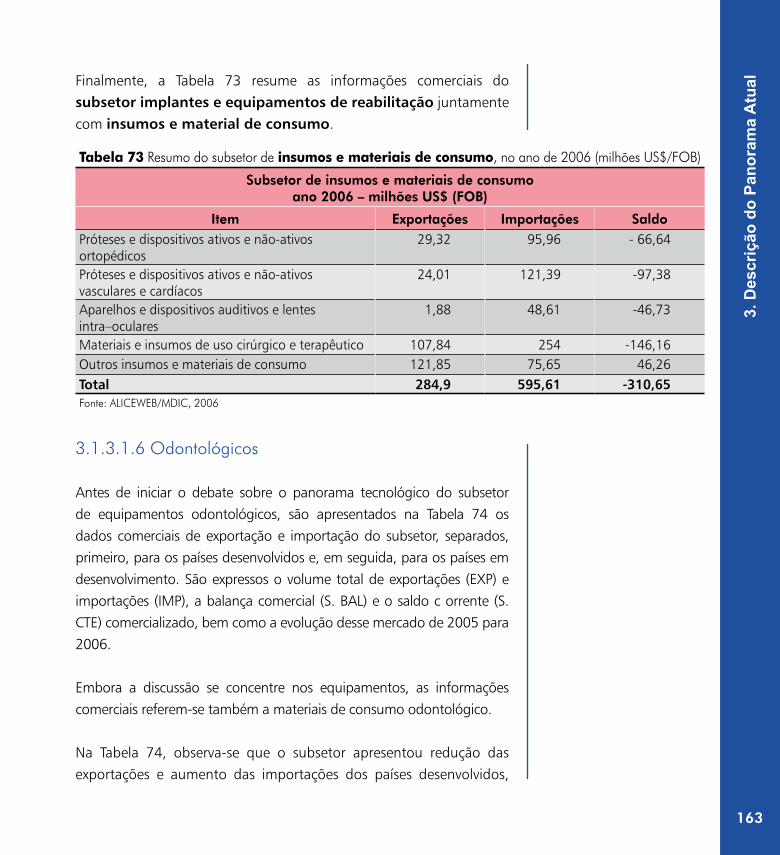

3.1.3.1.4 Implantes e Reabilitação ........................................................................ 1293.1.3.1.5 Insumos e Material de Consumo ...................................................... 1423.1.3.1.6 Odontológicos ................................................................................ 163

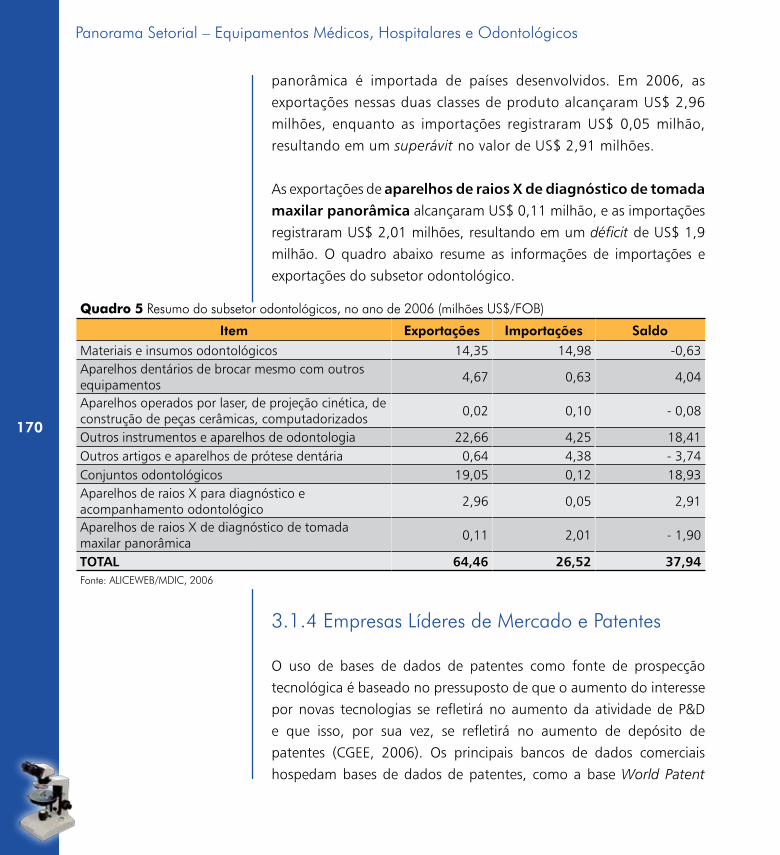

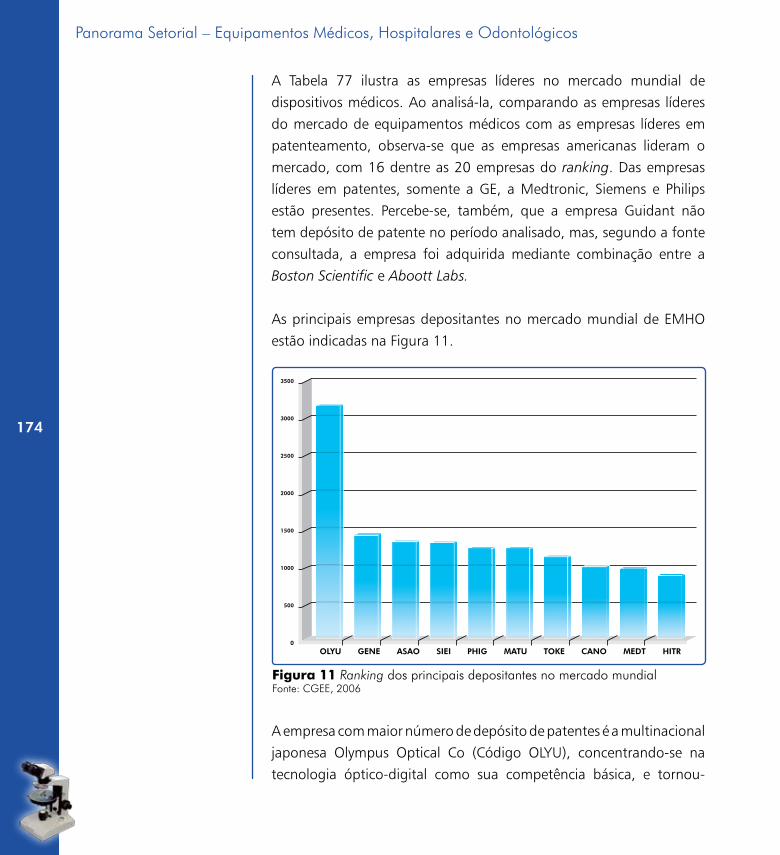

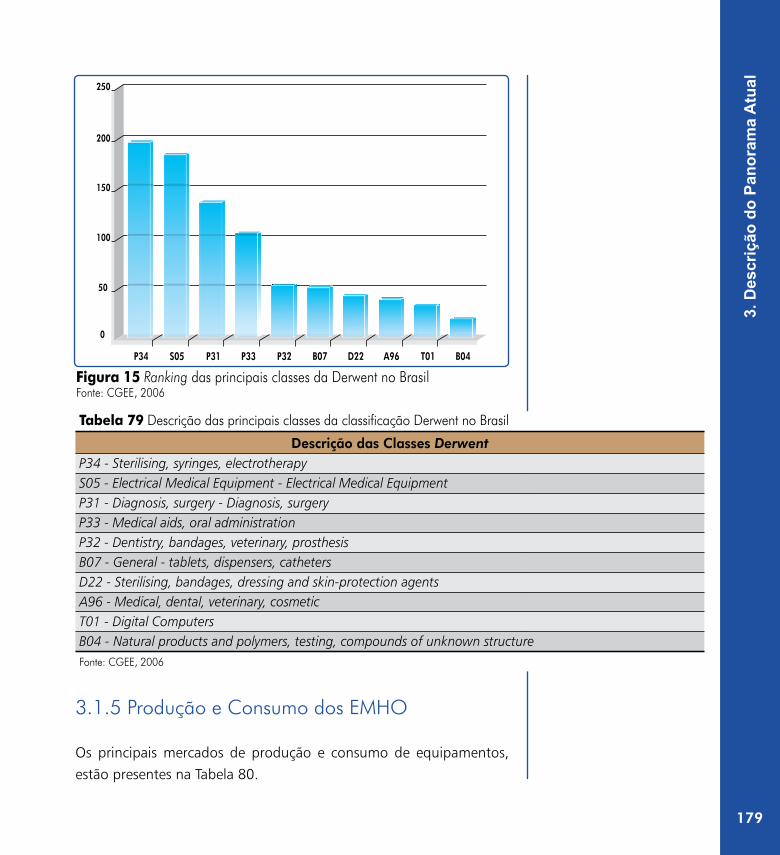

3.1.4 Empresas Líderes de Mercado e Patentes ............................................................. 1703.1.5 Produção e Consumo dos EMHO ....................................................................... 179

3.2 Inovação e Tendências Tecnológicas no Setor de Saúde ................................................. 1853.2.1 Fomento em Pesquisas ....................................................................................... 1873.2.2 Aspectos Tecnológicos e Operacionais ................................................................ 193

3.2.2.1 Micro e Nano-eletrônica ........................................................................... 1943.2.2.2 Novos Protocolos de Inter-conectividade .................................................... 196

3.2.3 Cenários de Aplicações ...................................................................................... 1983.2.3.1 e-Saúde ................................................................................................... 198

3.2.4 Potencial de Inovação ........................................................................................ 1993.2.4.1 Novos Procedimentos de Diagnóstico e Terapias ......................................... 2013.2.4.2 Pesquisa em Desenvolvimento para os Subsetores de EMHO ...................... 202

3.3 Formação, Capacitação e Qualificação ....................................................................... 2023.4 Infra-Estrutura Física .................................................................................................... 206

3.4.1 Adequação ao Uso da Tecnologia ...................................................................... 2063.4.1.1 Atendimento Médico Domiciliar ................................................................. 206

3.4.2 Aspecto Legal .................................................................................................... 2073.4.2.1 Certificação, Registro & Metrologia ............................................................ 2093.4.2.2 Políticas Tributárias e Fiscais ...................................................................... 214

4. Comentários Finais ....................................................................................... 2224.1 A Visão de Futuro do Setor e a Escolha de Prioridades para as Próximas

Etapas do Estudo Prospectivo ........................................................................................228

Referências Bibliográficas ................................................................................. 230

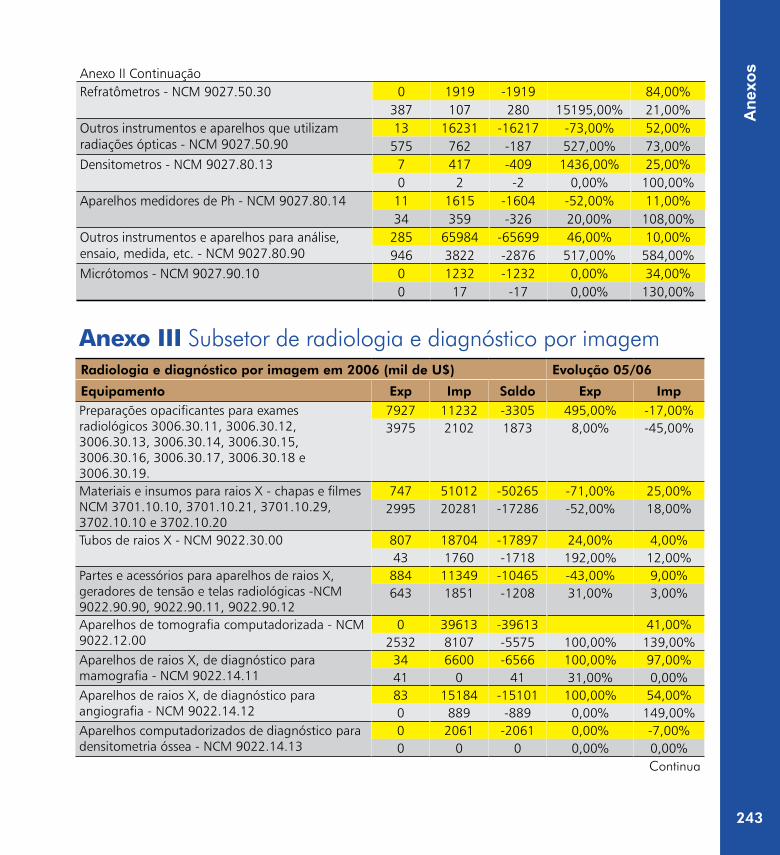

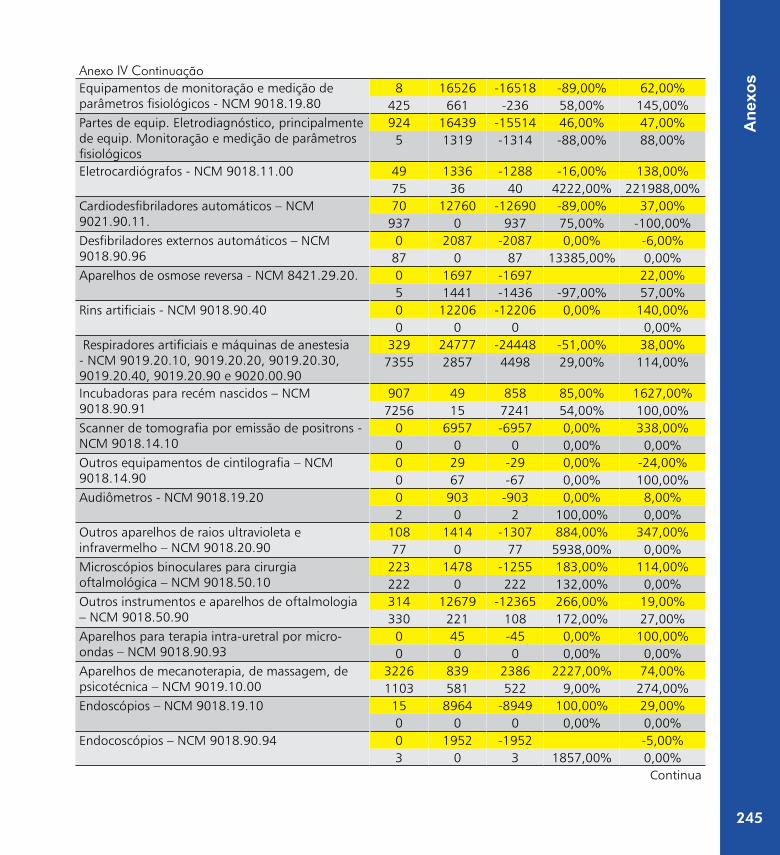

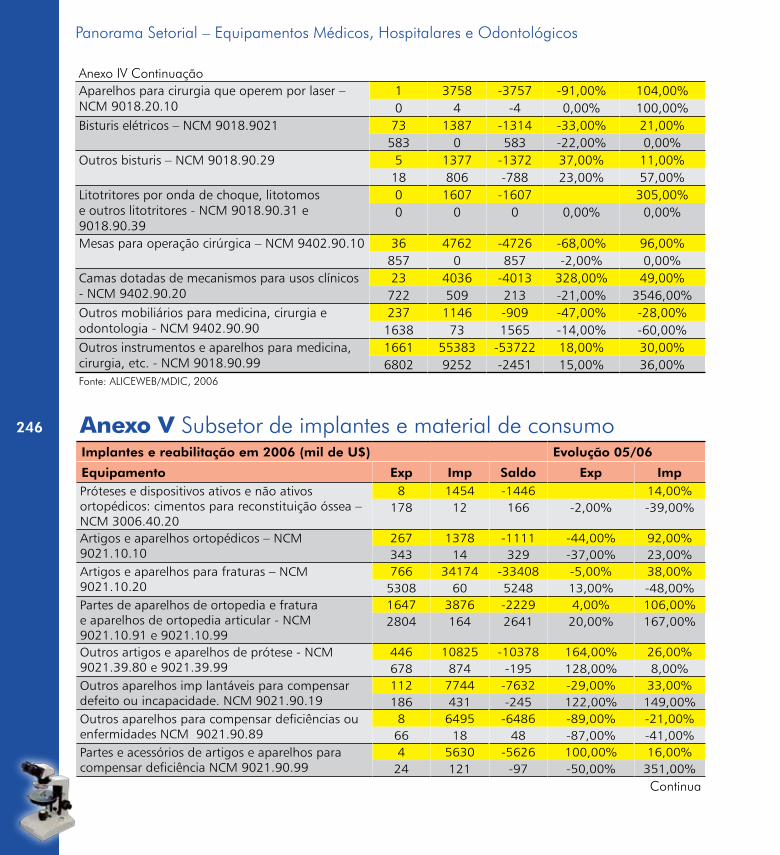

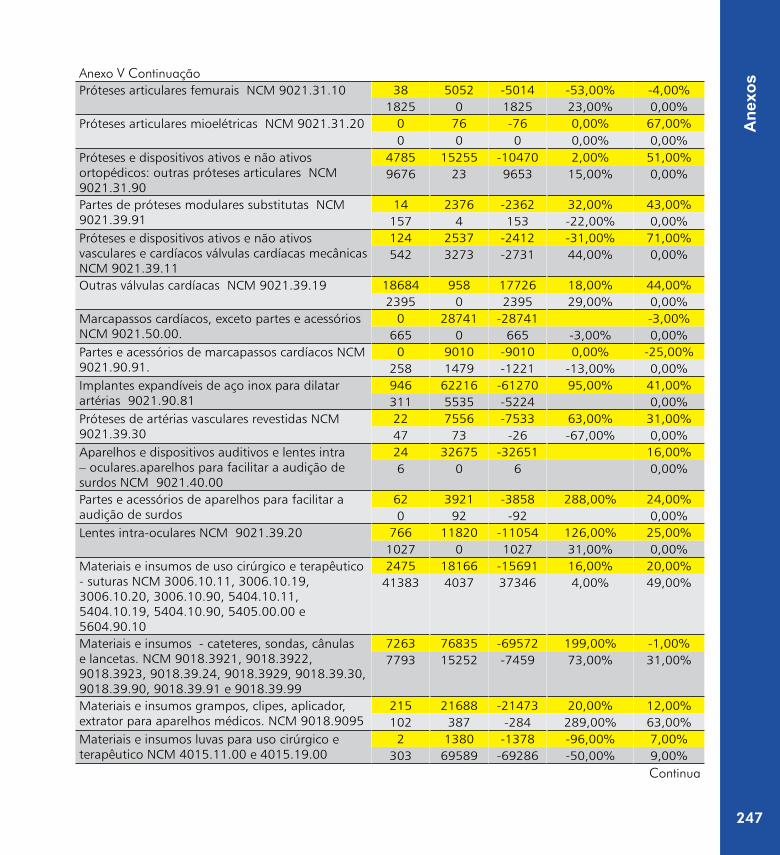

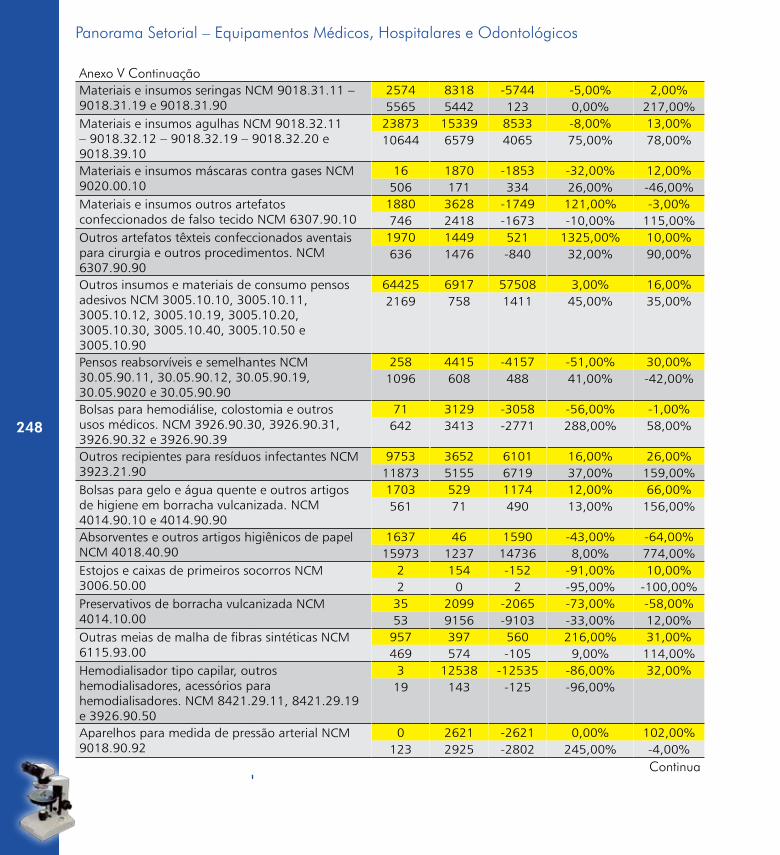

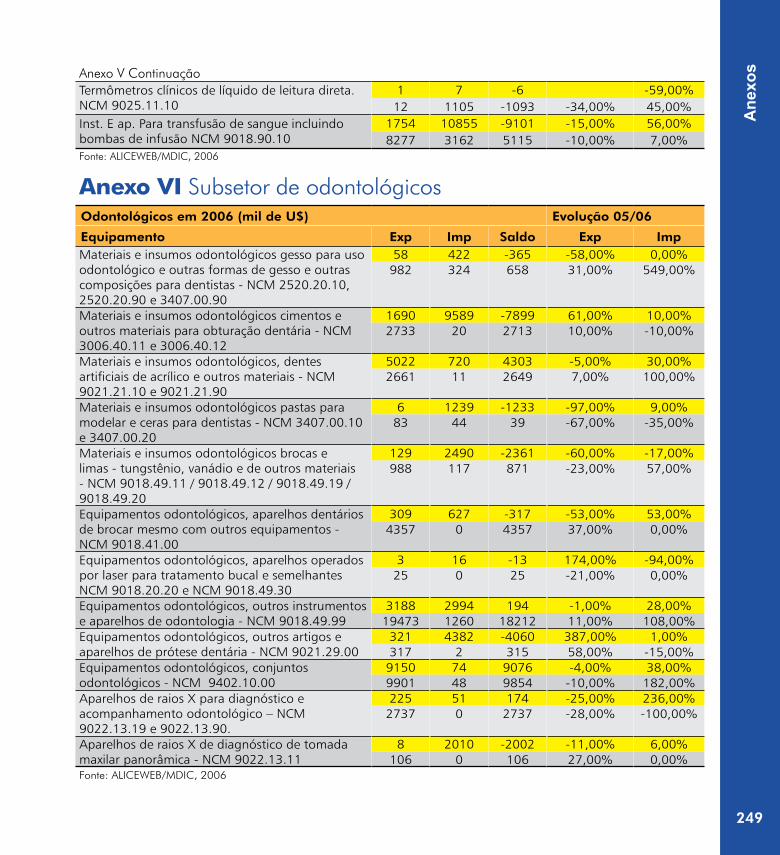

Anexos ............................................................................................................. 238Anexo I Normas técnicas publicadas no Brasil ..................................................................... 241Anexo II Subsetor de laboratórios ....................................................................................... 242Anexo III Subsetor de radiologia e diagnóstico por imagem .................................................. 243Anexo IV Subsetor de equipamentos médicos, hospitalares ................................................... 244Anexo V Subsetor de implantes e material de consumo ........................................................ 246Anexo VI Subsetor de odontológicos ................................................................................... 249

Apêndices ......................................................................................................... 250Apêndice I Entidades e membros do Comitê Gestor ............................................................. 253

Lista de Tabelas, Figuras e Quadros

13

List

a de

Tab

elas

, Fig

uras

e Q

uadr

osTabelasTabela 1 Distribuição das empresas por região e subsetor ......................................................52Tabela 2 Evolução das importações por subsetor no período

de 2001 a 2006 (mil US$/FOB) ..............................................................................59Tabela 3 Evolução das exportações por subsetor no período

de 2001 a 2006 (mil US$/FOB) ..............................................................................59Tabela 4 Importações de equips. em cinco países da América do Sul

até 2005 (1000xUS$) .............................................................................................60Tabela 5 Taxas de crescimento das importações por subsetor ..................................................60Tabela 6 Taxas de crescimento das exportações por subsetor ..................................................60Tabela 7 Balança comercial brasileira dos subsetores, em 2006 (US$) .....................................61Tabela 8 Balança comercial brasileira de equipamentos do setor, em 2006 (US$) ....................61Tabela 9 Comércio em 2006 e evolução do subsetor de laboratórios

2005/2006 (mil US$) ............................................................................................62Tabela 10 Origem das importações e destino das exportações outros reagentes

de diagnóstico ou do subsetor de laboratório, 2006 ...............................................64Tabela 11 Origem das importações e destino das exportações para artigos de

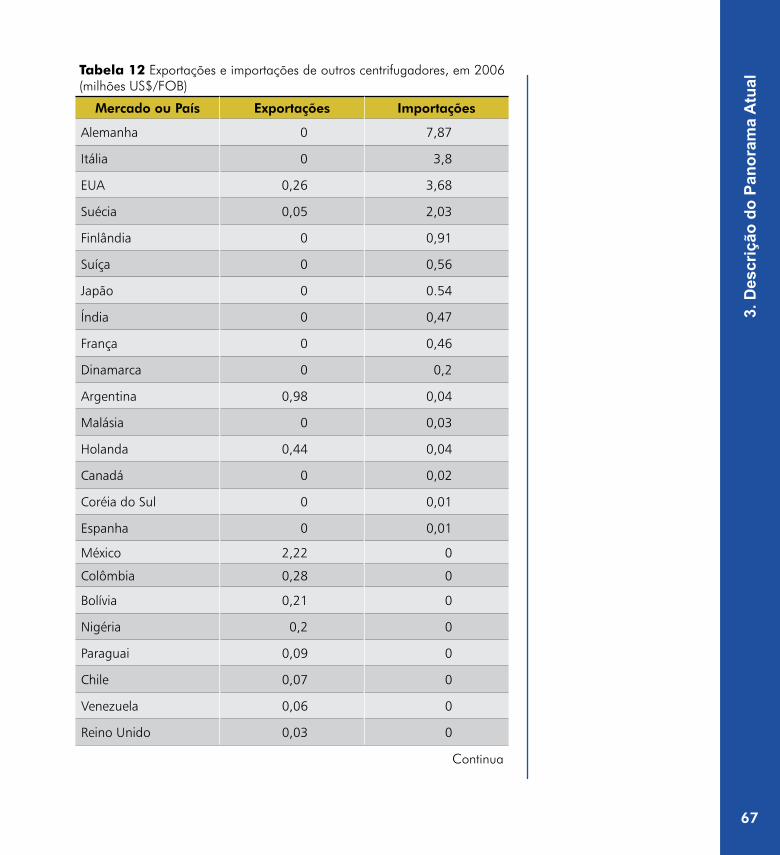

laboratório ou de farmácia, plástico, 2006 ............................................................65Tabela 12 Exportações e importações de outros centrifugadores,

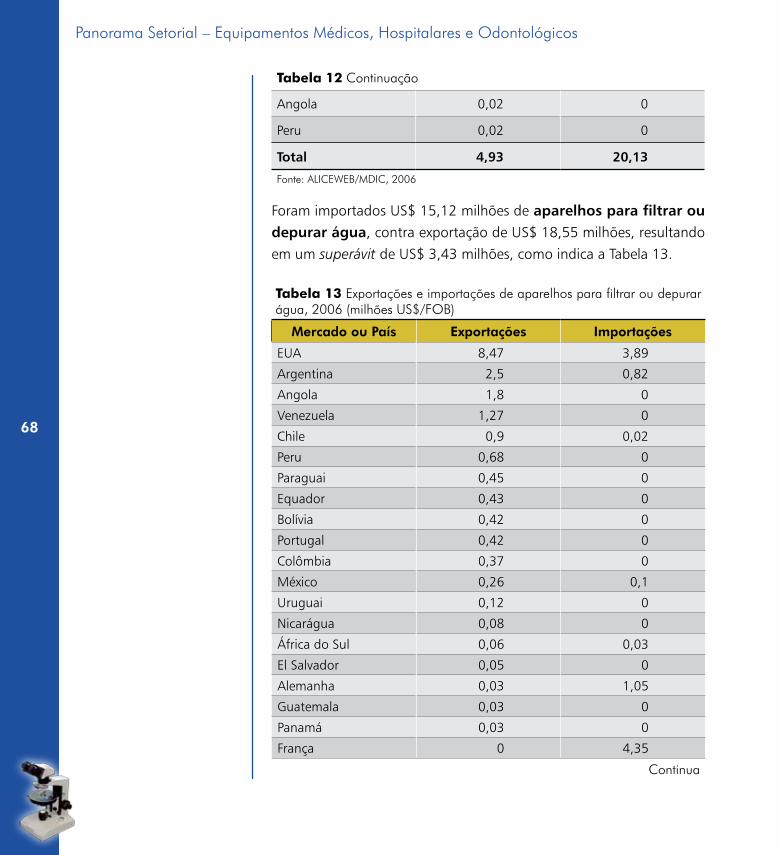

2006 (milhões US$/FOB) .....................................................................................67Tabela 13 Exportações e importações de aparelhos para filtrar ou depurar água,

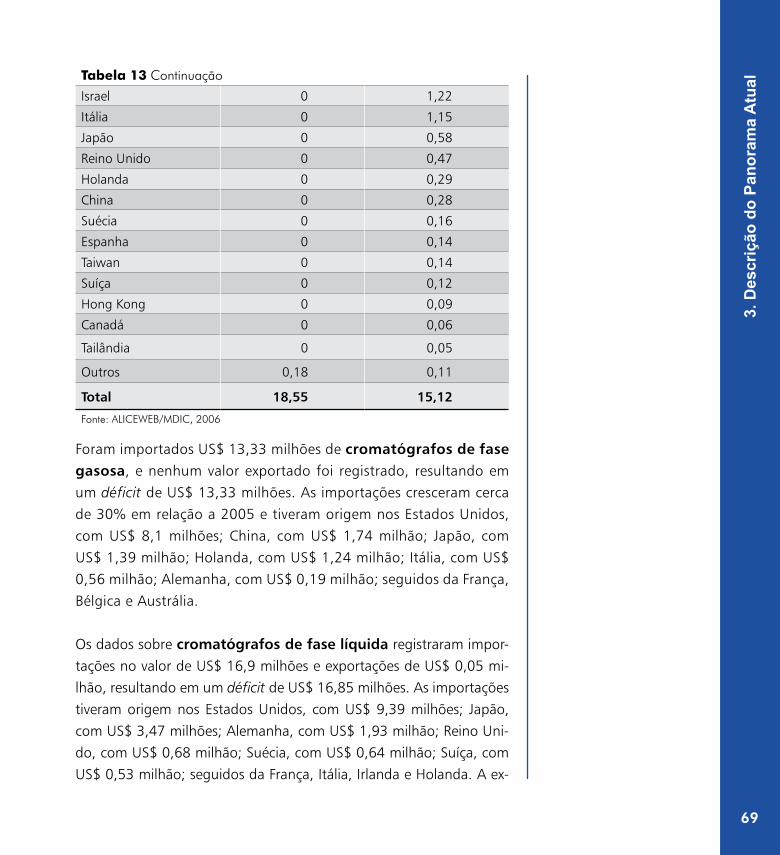

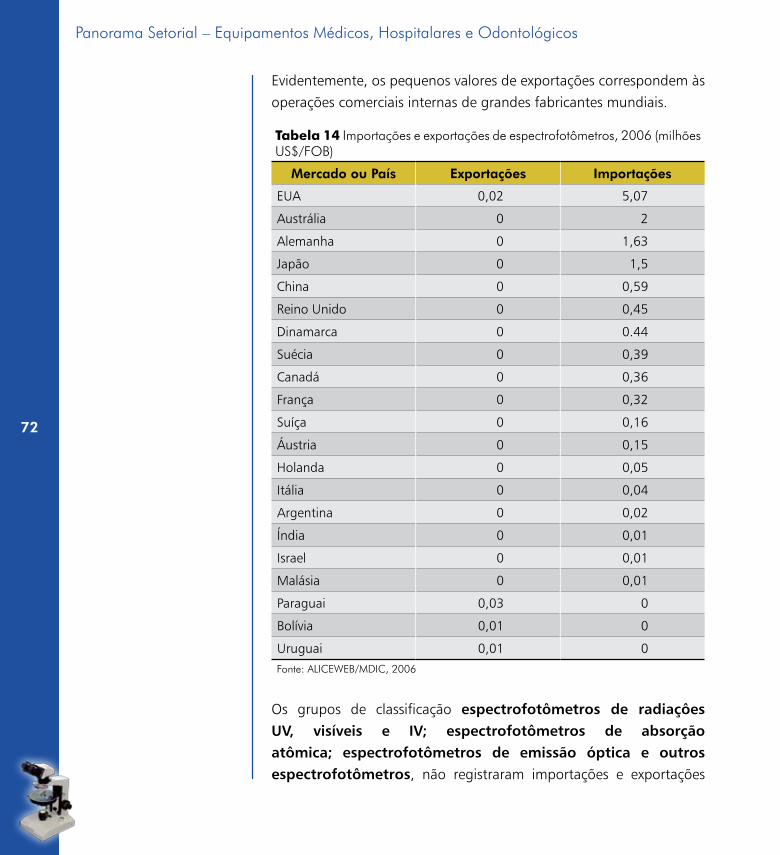

2006 (milhões US$/FOB) .....................................................................................68Tabela 14 Importações e exportações de espectrofotômetros,

2006 (milhões US$/FOB) .....................................................................................72Tabela 15 Importações e exportações de colorímetros, 2006 (milhões US$/FOB) ............................73Tabela 16 Importações e exportações de fotômetros, 2006 (milhões US$/FOB) .......................74Tabela 17 Importações e exportações de instrumentos e aparelhos que utilizaram

radiações óticas, 2006 (milhões US$/FOB) ...........................................................75Tabela 18 Origem das importações e destino das exportações de outros instrumentos e aparelhos

para análise, ensaio, medida, etc., 2006 ...............................................................77Tabela 19 Resumo do subsetor de laboratórios, 2006 (milhões US$/FOB) ...............................78Tabela 20 Comércio em 2006 e evolução 2005/2006 do subsetor de radiologia e

diagnóstico de imagem (mil US$) ..........................................................................79

14

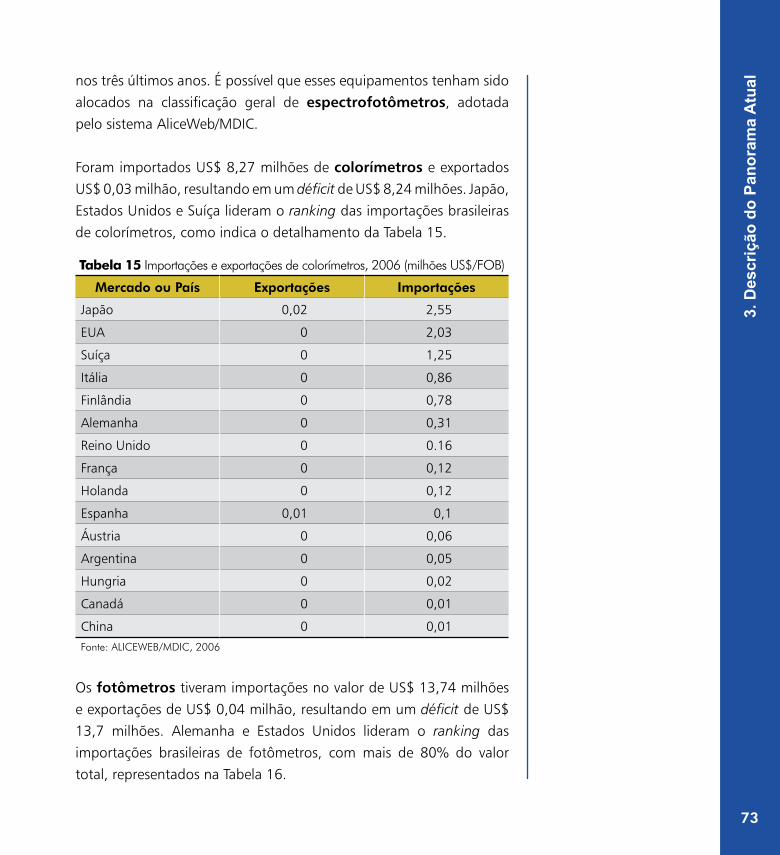

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

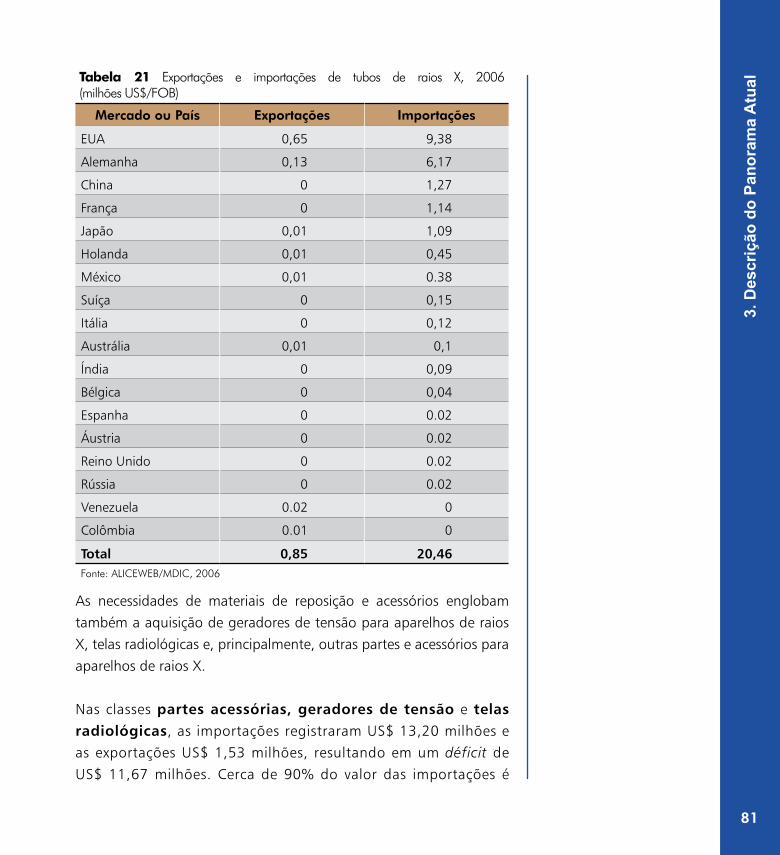

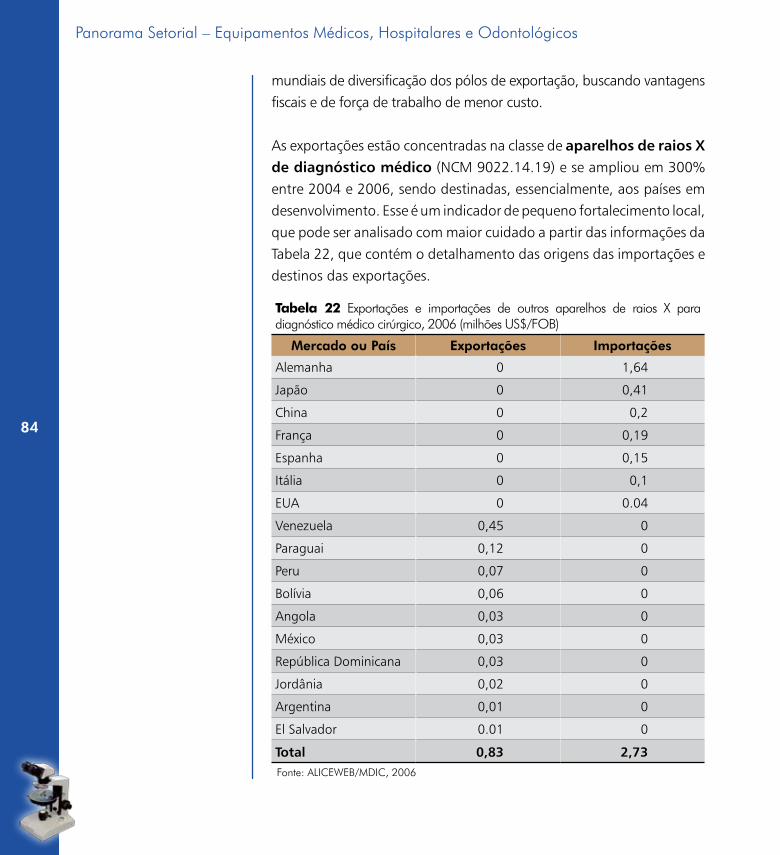

Tabela 21 Exportações e importações de tubos de raios X, 2006 (milhões US$/FOB)................81Tabela 22 Exportações e importações de outros aparelhos de raios X para

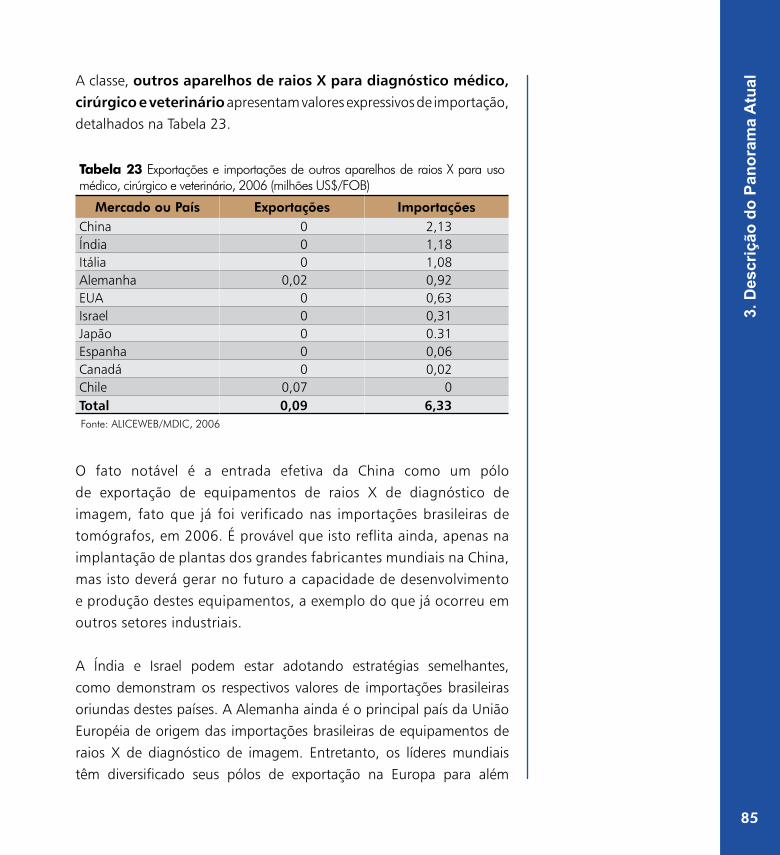

diagnóstico médico cirúrgico, 2006 (milhões US$/FOB) .........................................84Tabela 23 Exportações e importações de outros aparelhos de raios X para

uso médico, cirúrgico e veterinário, 2006 (milhões US$/FOB) .................................85Tabela 24 Exportações e importações de outros aparelhos de raios X para

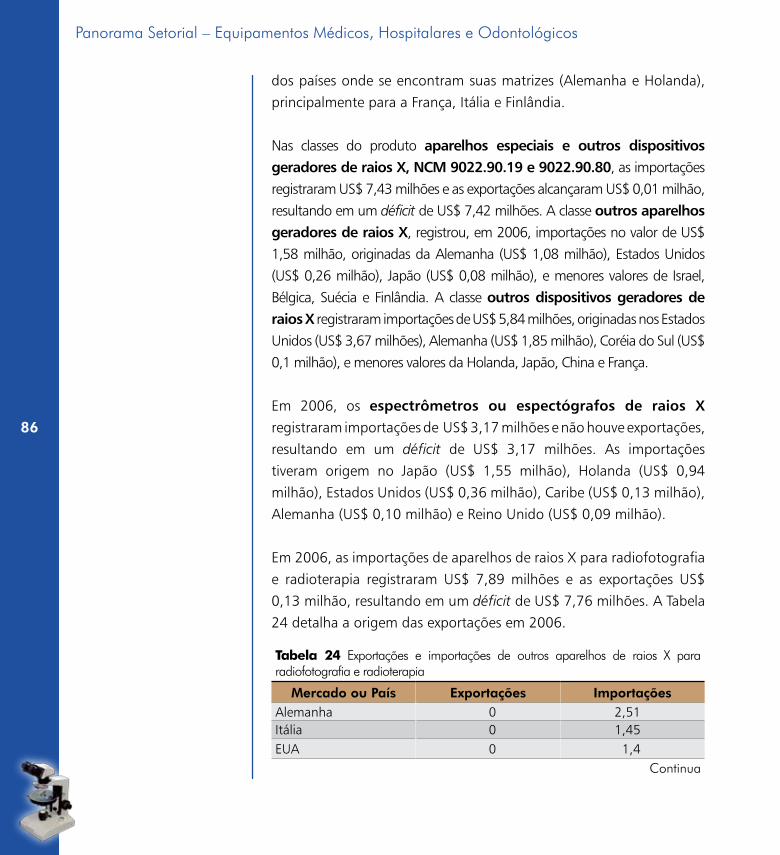

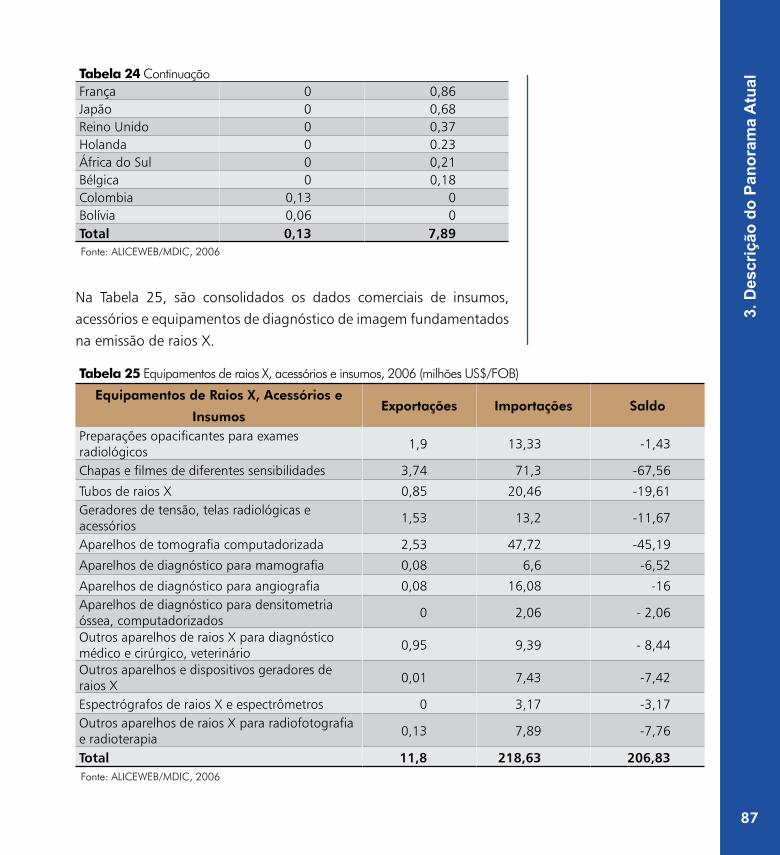

radiofotografia e radioterapia ...............................................................................86Tabela 25 Equipamentos de raios X, acessórios e insumos,

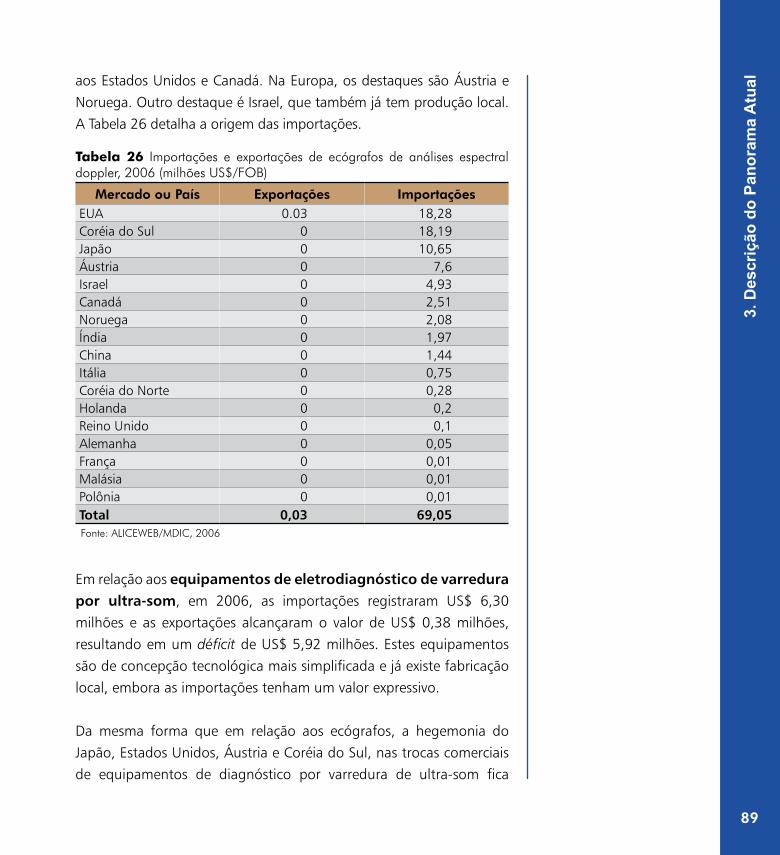

2006 (milhões US$/FOB) .....................................................................................87Tabela 26 Importações e exportações de ecógrafos de análises espectral

doppler, 2006 (milhões US$/FOB) ........................................................................89Tabela 27 Importações e exportações de equipamentos de diagnóstico por

varredura de ultra-som .........................................................................................90Tabela 28 Exportações e importações de equipamentos de diagnósticos por

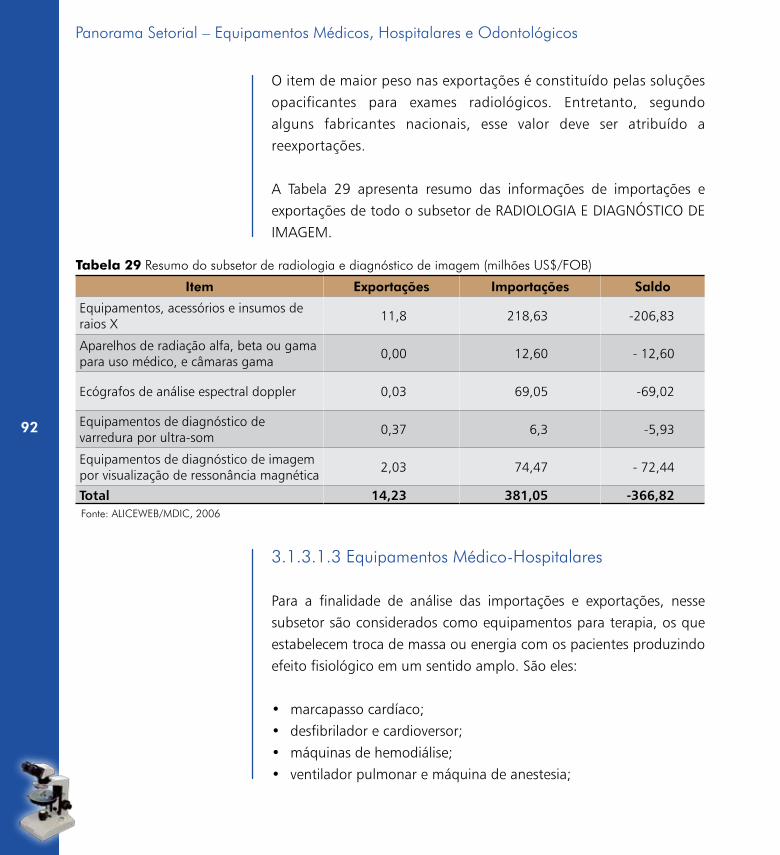

ressonância magnética, 2006 (milhões US$/FOB) ..................................................91Tabela 29 Resumo do subsetor de radiologia e diagnóstico de imagem

(milhões US$/FOB) ..............................................................................................92Tabela 30 Comércio em 2006 e evolução 2005/2006 do subsetor de

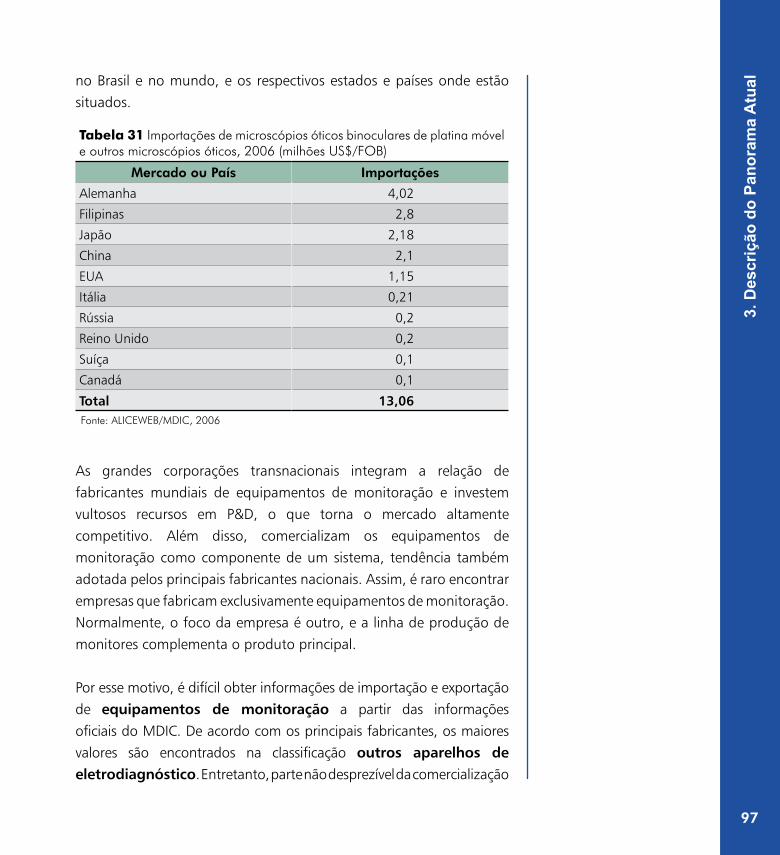

equipamentos médico-hospitalares, 2006 (mil US$) ...............................................94Tabela 31 Importações de microscópios óticos binoculares de platina móvel e

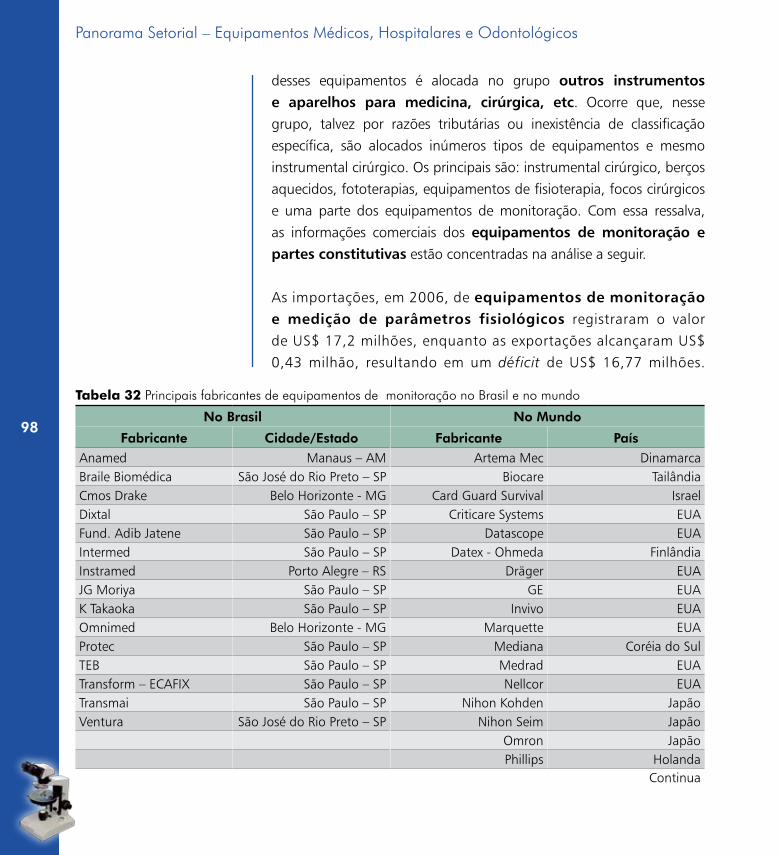

outros microscópios óticos, 2006 (milhões US$/FOB).............................................97Tabela 32 Principais fabricantes de equipamentos de monitoração no Brasil e

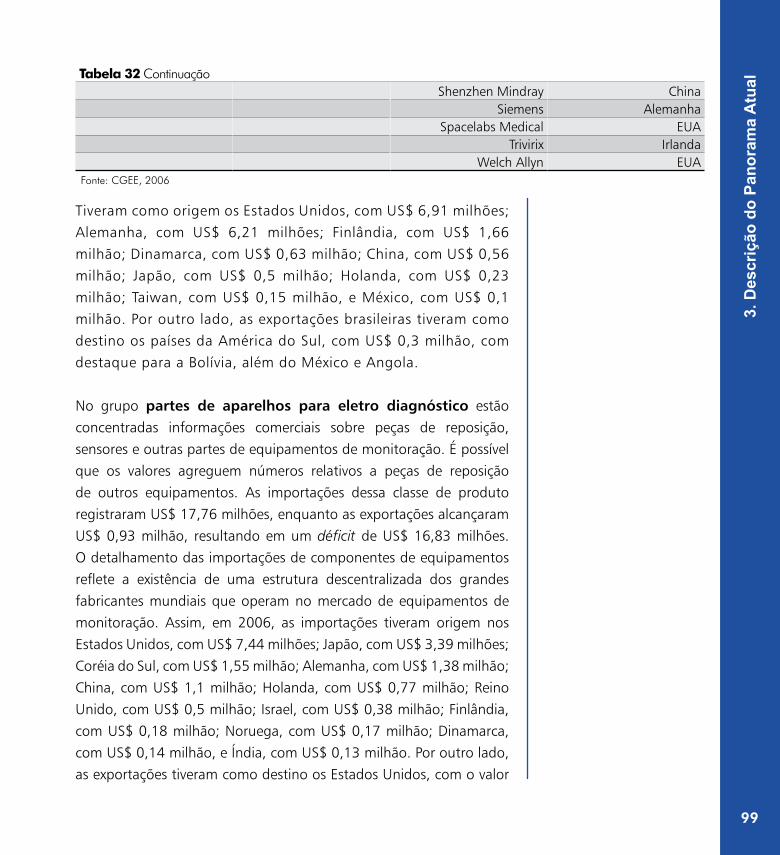

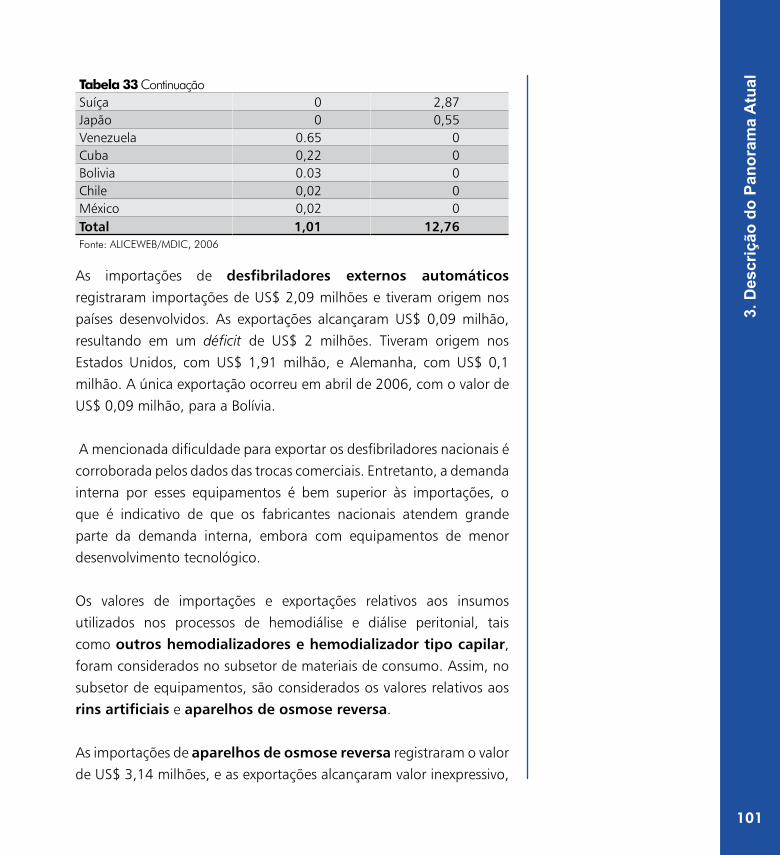

no mundo ...........................................................................................................98Tabela 33 Exportação e importação de cardiodesfibriladores automáticos,

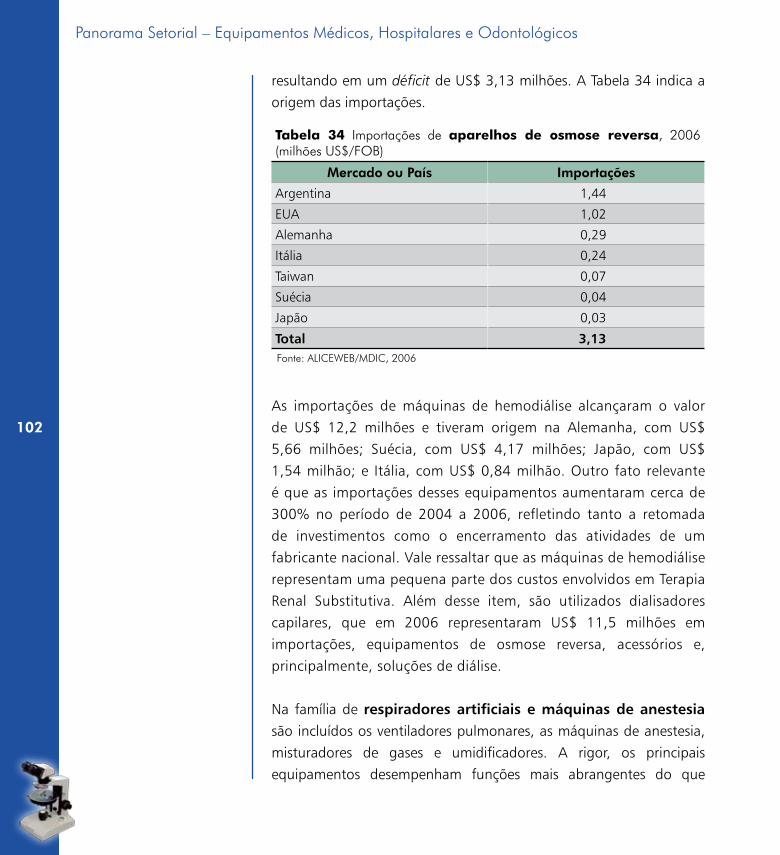

2006 (milhões US$/FOB) ...................................................................................100Tabela 34 Importações de aparelhos de osmose reversa,

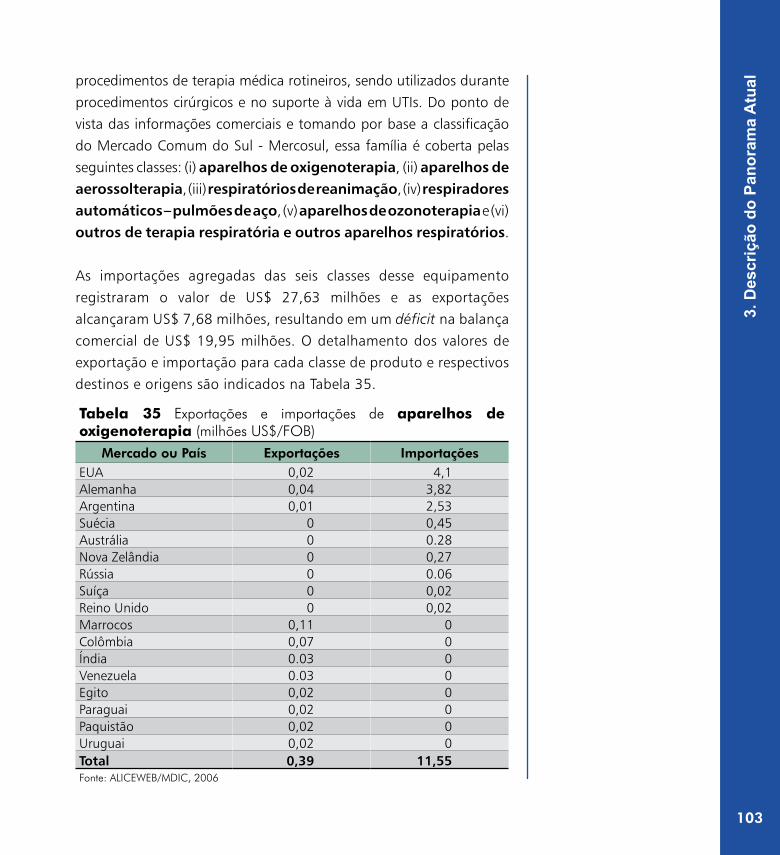

2006 (milhões US$/FOB) ...................................................................................102Tabela 35 Exportações e importações de aparelhos de oxigenoterapia

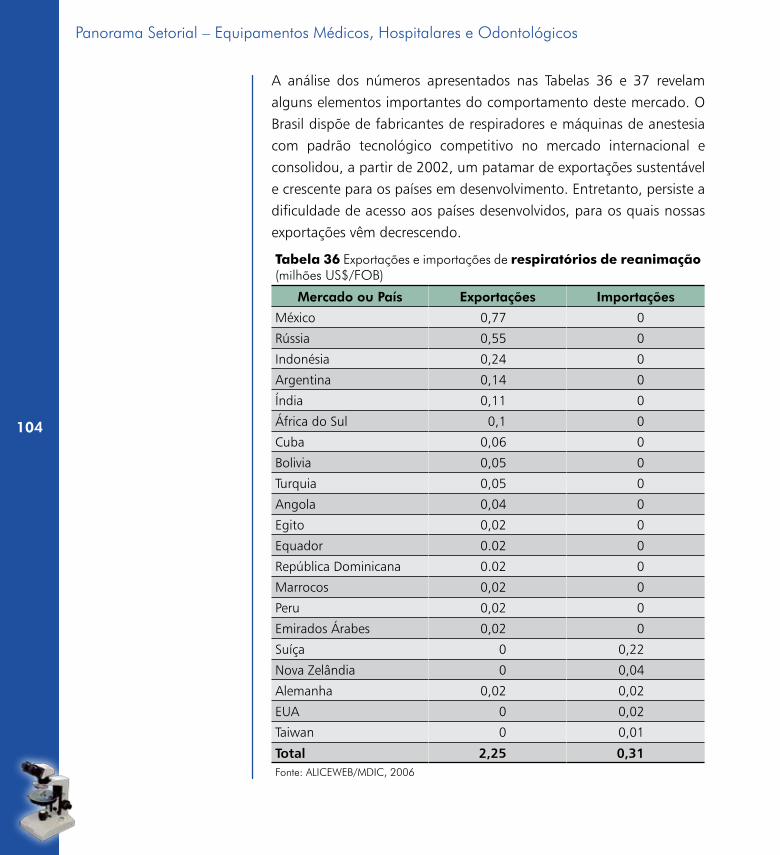

(milhões US$/FOB) ............................................................................................103Tabela 36 Exportações e importações de respiratórios de reanimação

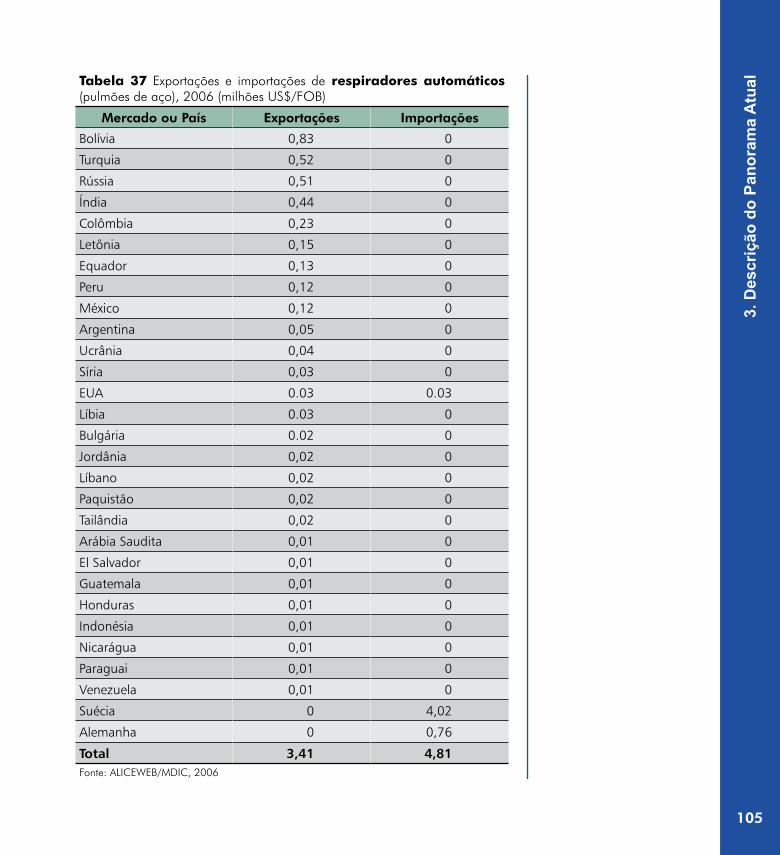

(milhões US$/FOB) ............................................................................................104Tabela 37 Exportações e importações de respiradores automáticos

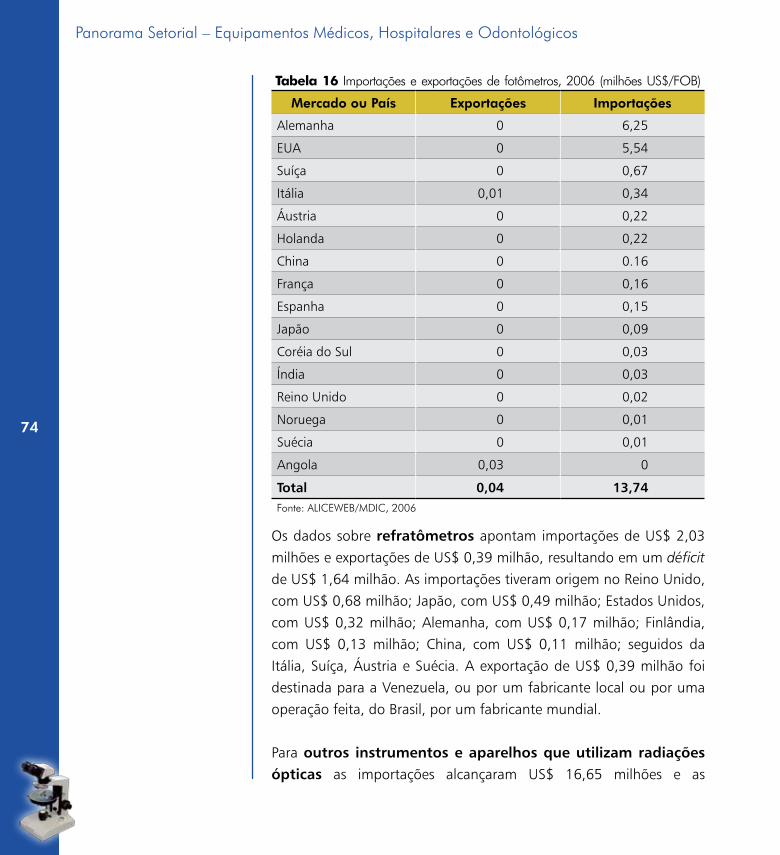

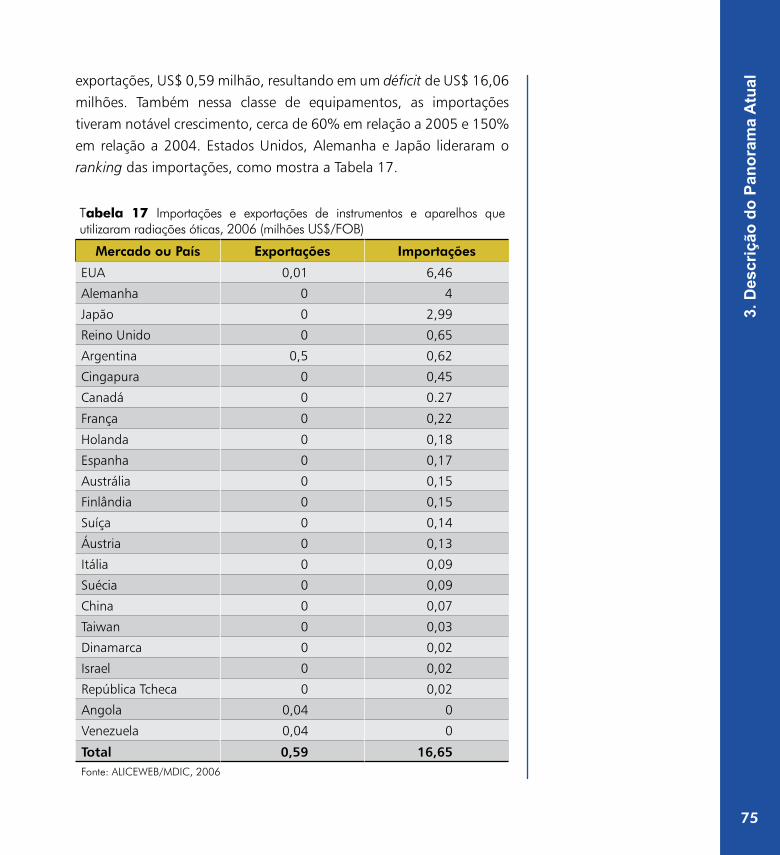

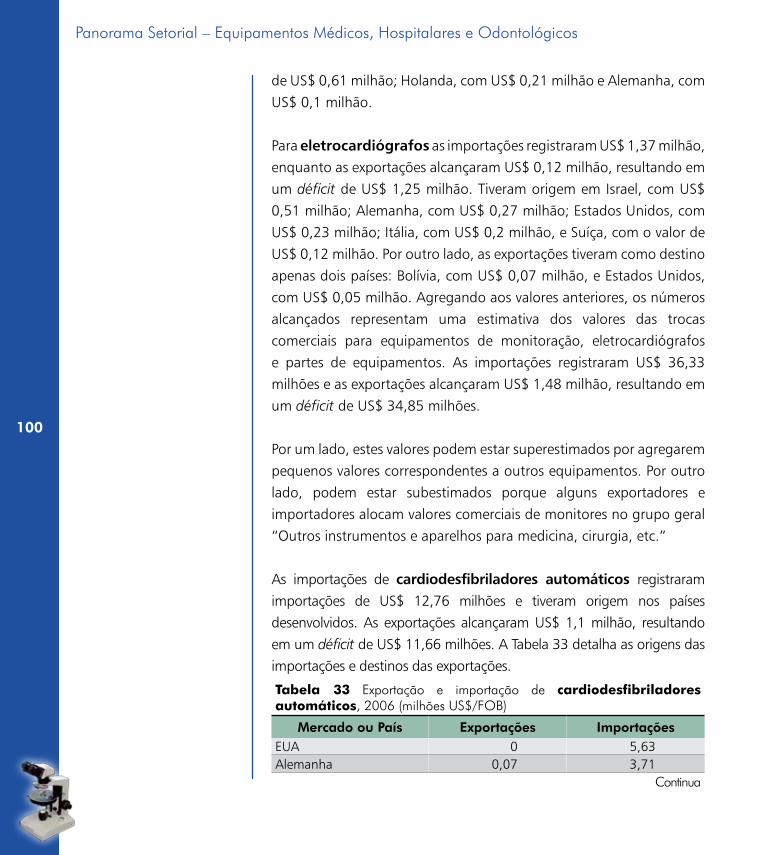

(pulmões de aço), 2006 (milhões US$/FOB) ........................................................105

15

List

a de

Tab

elas

, Fig

uras

e Q

uadr

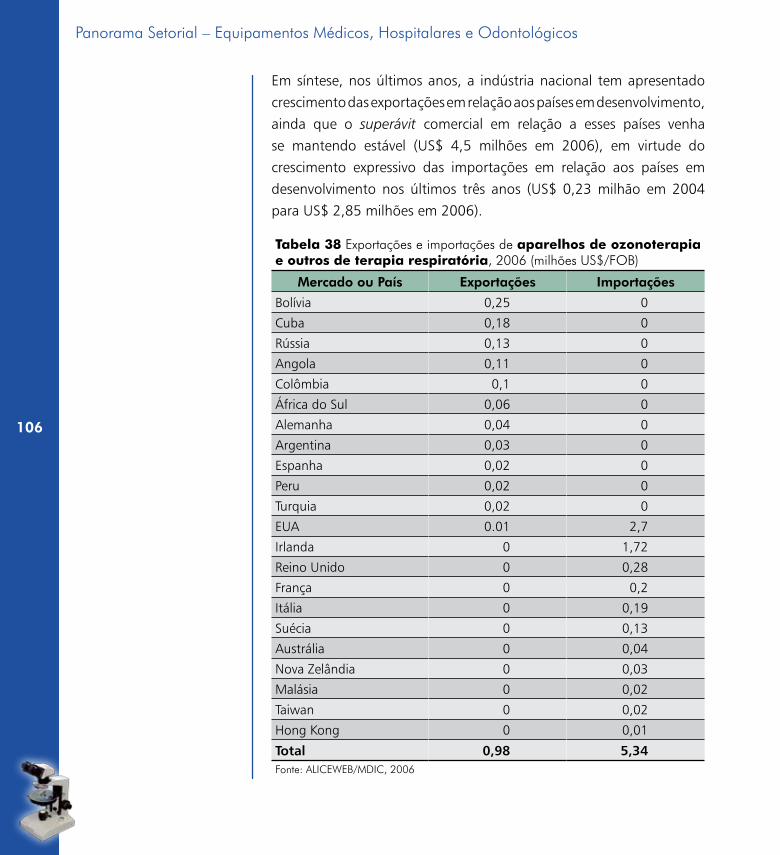

osTabela 38 Exportações e importações de aparelhos de ozonoterapia e outros de terapia respiratória, 2006 (milhões US$/FOB) ....................................106

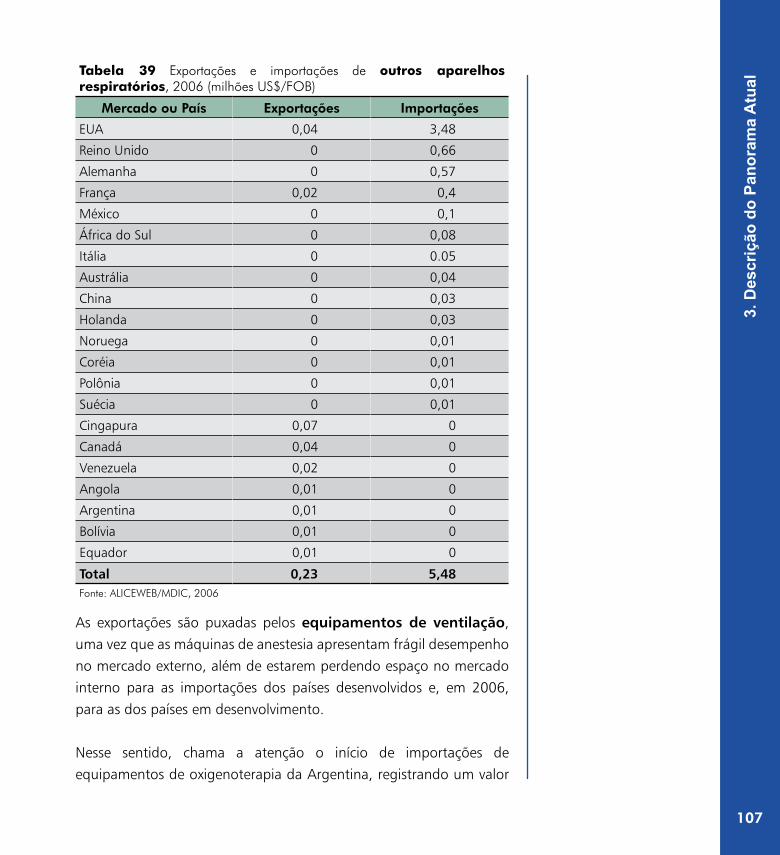

Tabela 39 Exportações e importações de outros aparelhos respiratórios, 2006 (milhões US$/FOB) ...................................................................................107

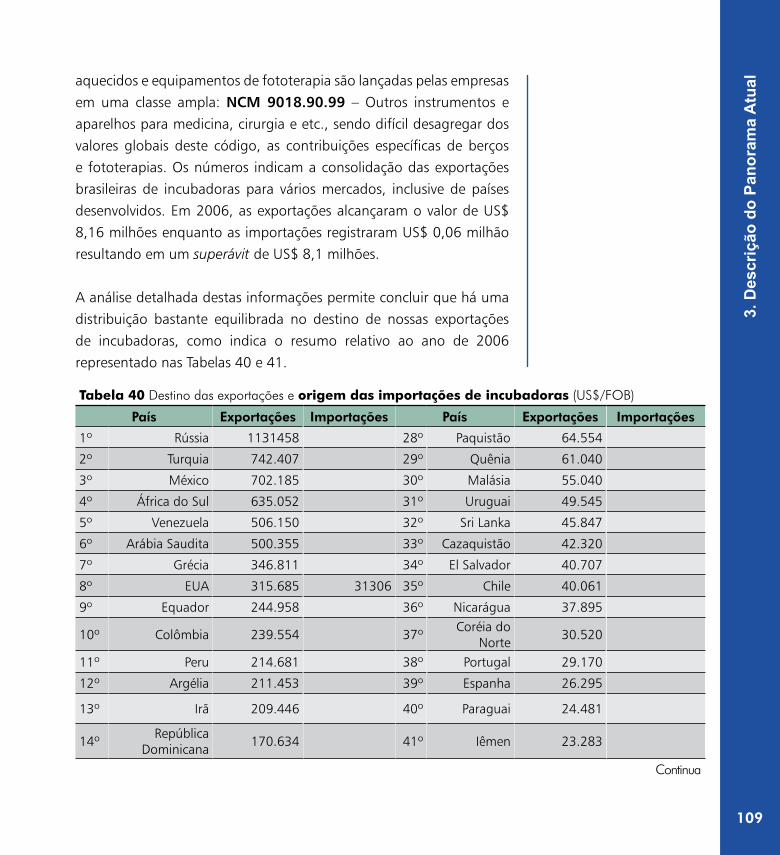

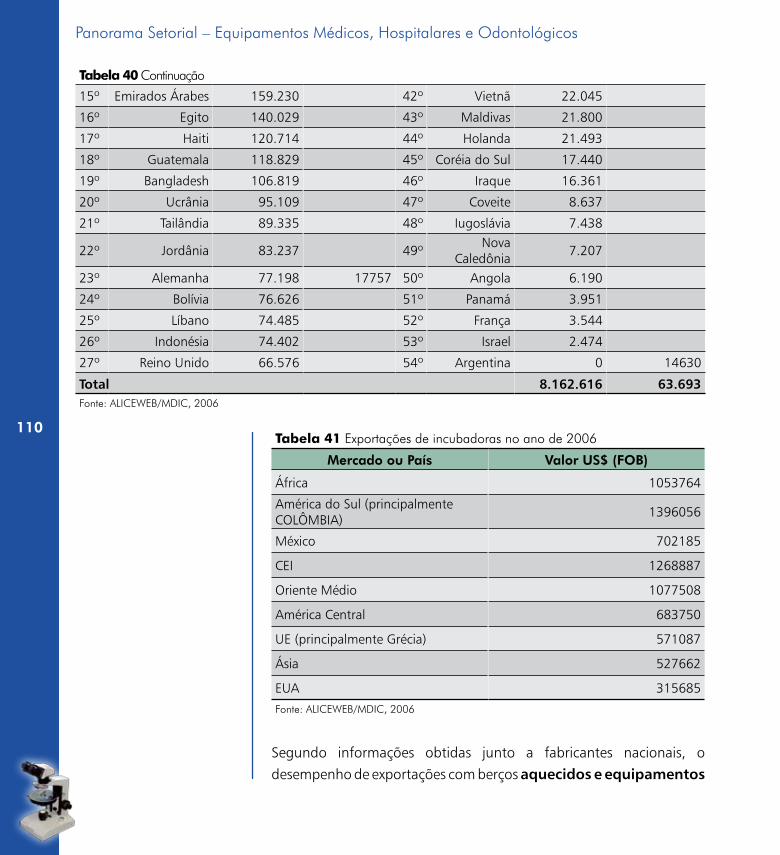

Tabela 40 Destino das exportações e origem das importações de incubadoras (US$/FOB) .....................................................................................109

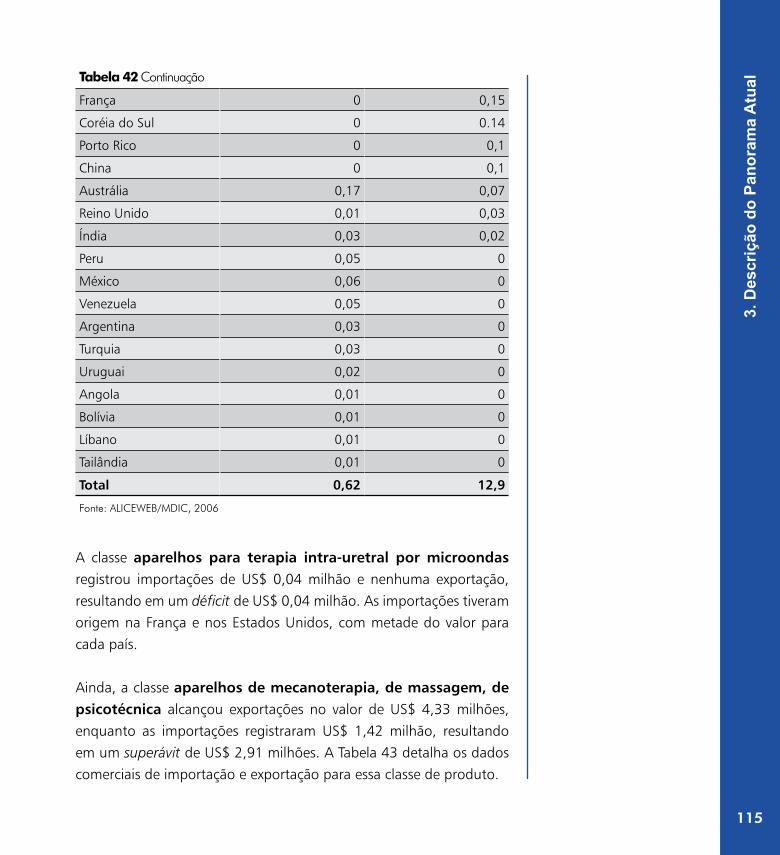

Tabela 41 Exportações de incubadoras no ano de 2006 .......................................................110Tabela 42 Exportações e importações de outros instrumentos

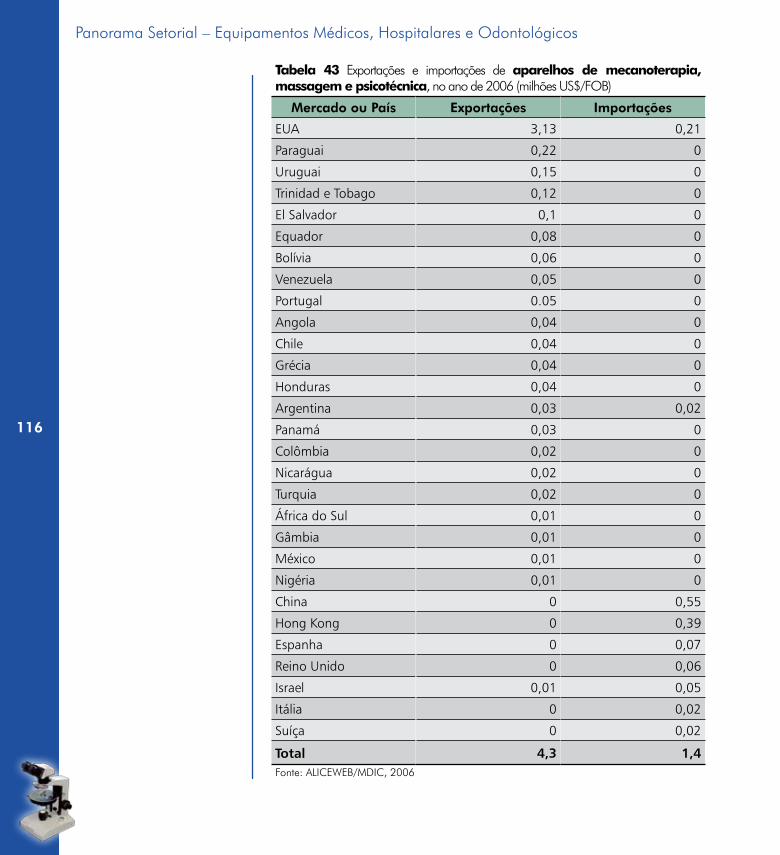

e aparelhos de oftalmologia ...............................................................................114Tabela 43 Exportações e importações de aparelhos de mecanoterapia,

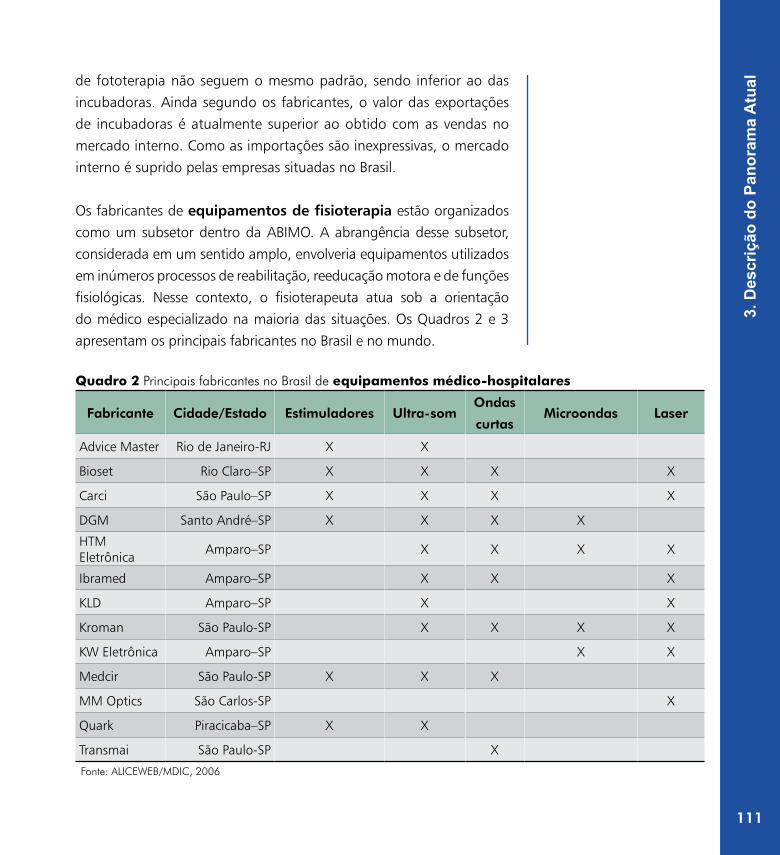

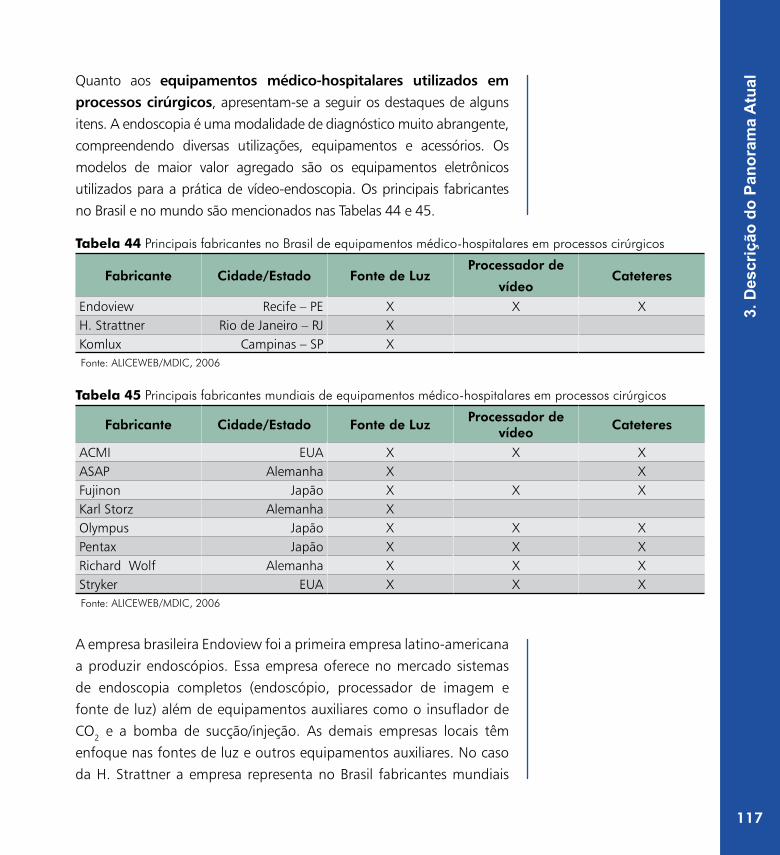

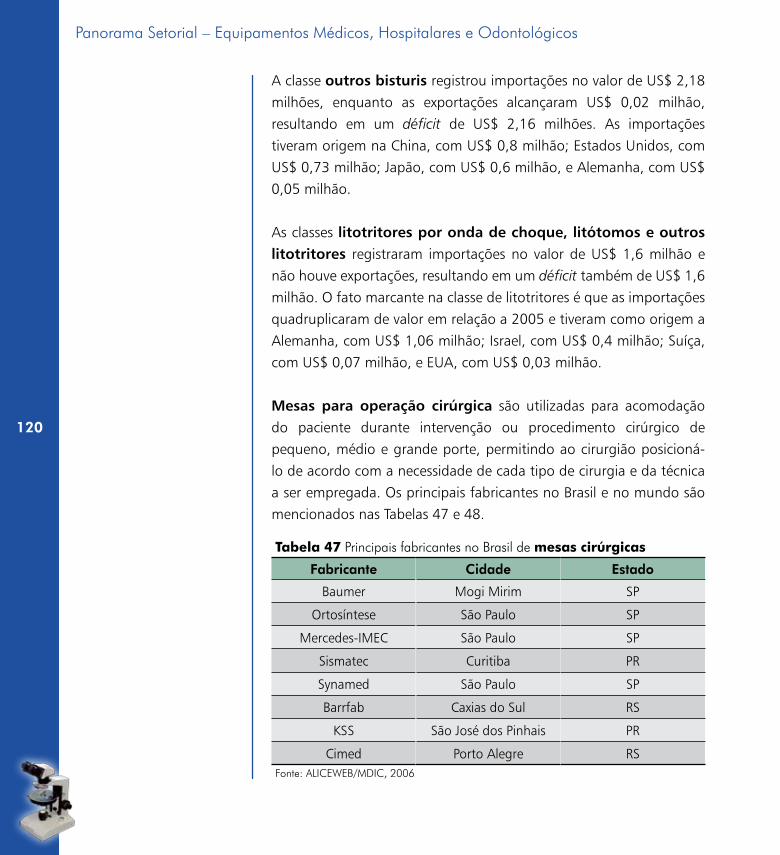

massagem e psicotécnica, no ano de 2006 (milhões US$/FOB) ............................116Tabela 44 Principais fabricantes no Brasil de equipamentos médico-hospitalares

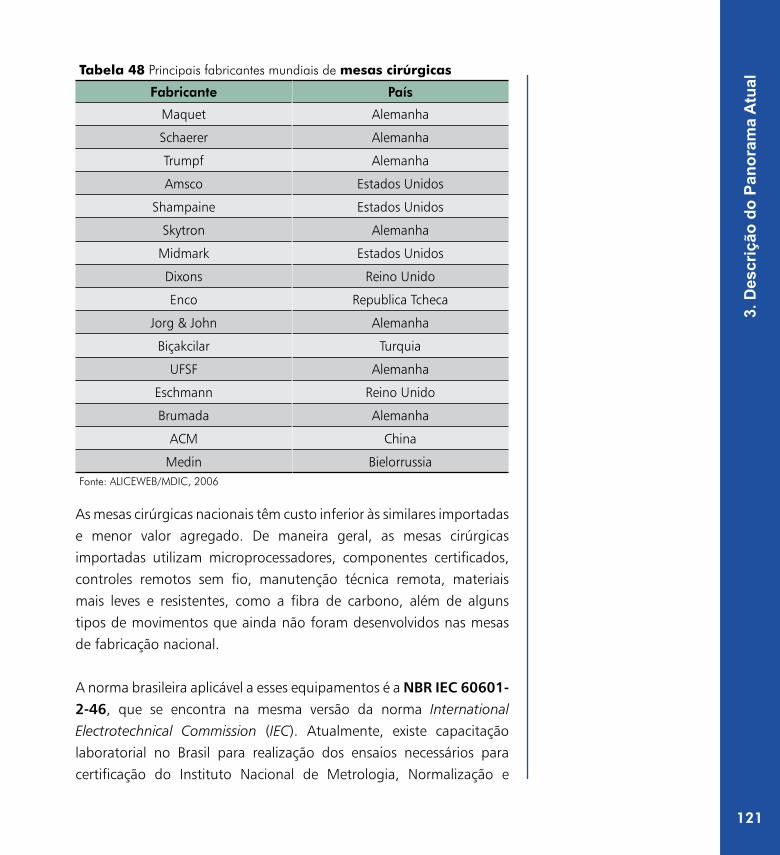

em processos cirúrgicos ......................................................................................117Tabela 45 Principais fabricantes mundiais de equipamentos médico-hospitalares

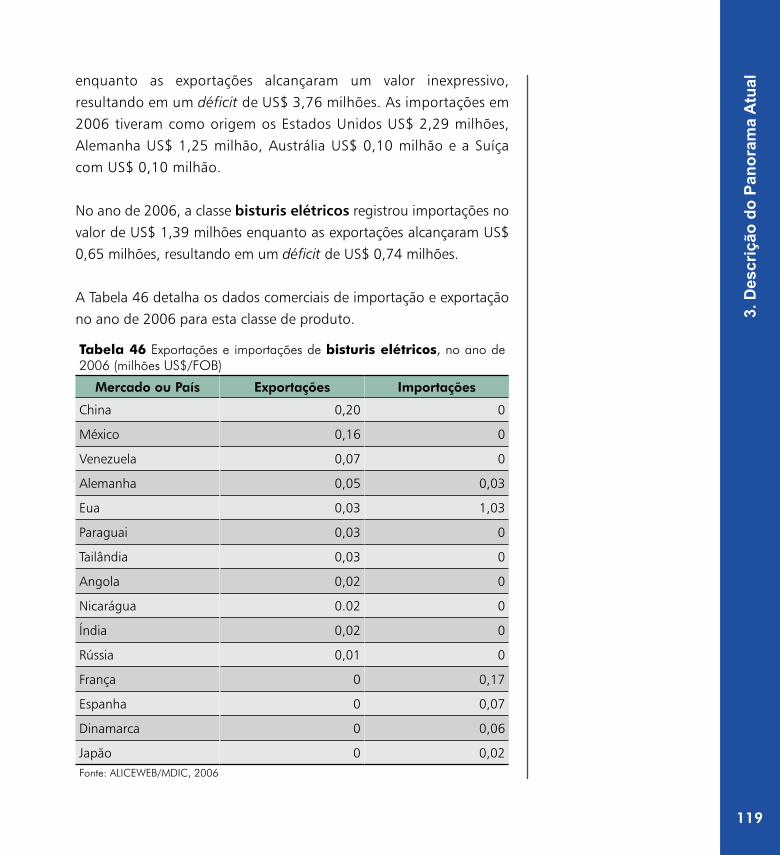

em processos cirúrgicos ......................................................................................117Tabela 46 Exportações e importações de bisturis elétricos, no ano

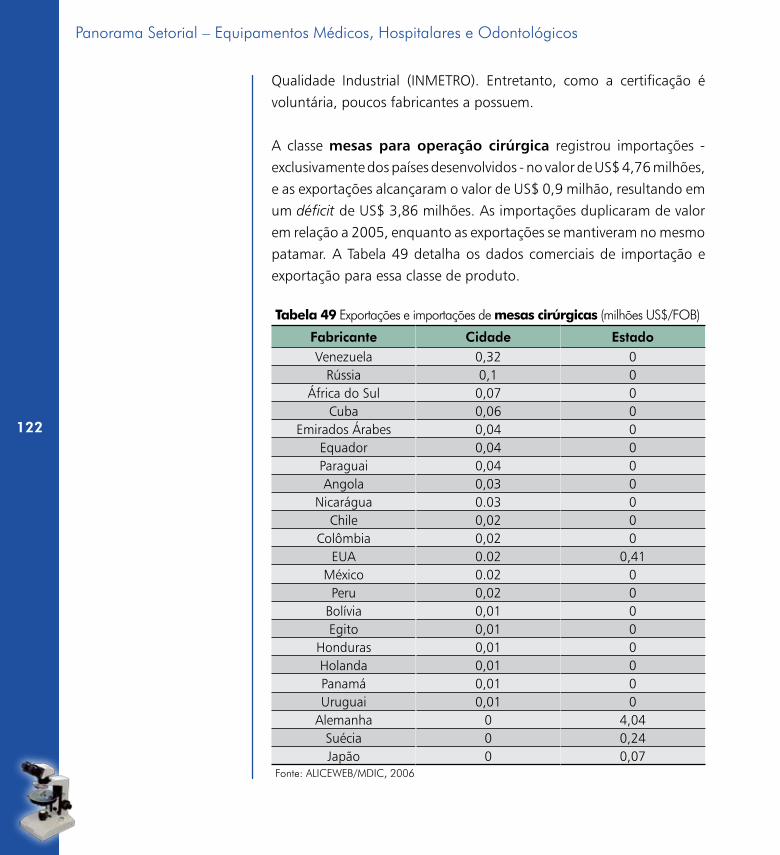

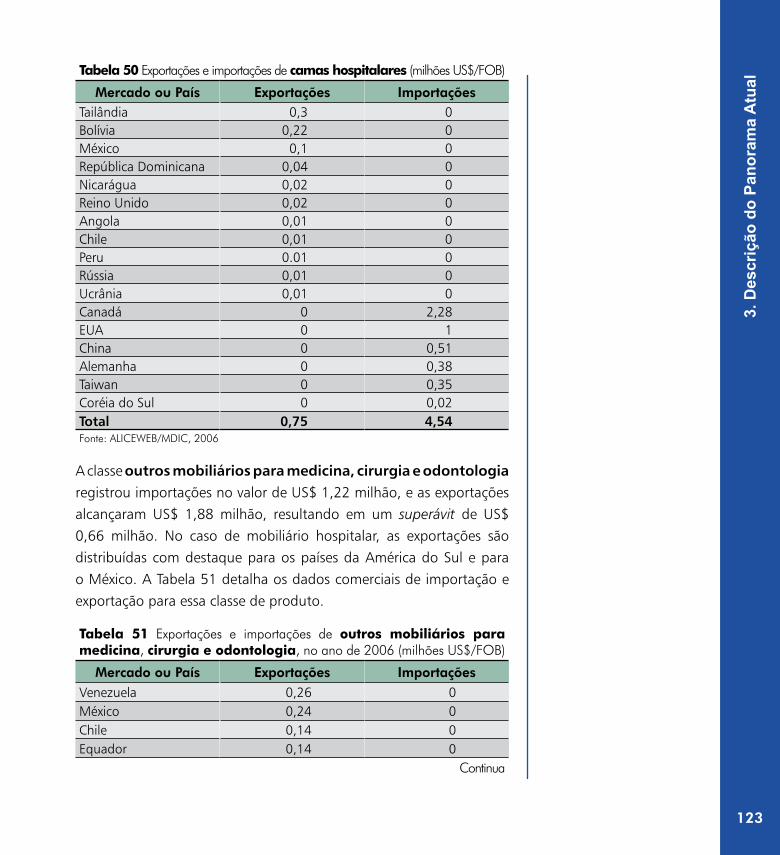

de 2006 (milhões US$/FOB) ..............................................................................119Tabela 47 Principais fabricantes no Brasil de mesas cirúrgicas ...............................................120Tabela 48 Principais fabricantes mundiais de mesas cirúrgicas ..............................................121Tabela 49 Exportações e importações de mesas cirúrgicas (milhões US$/FOB) .......................122Tabela 50 Exportações e importações de camas hospitalares

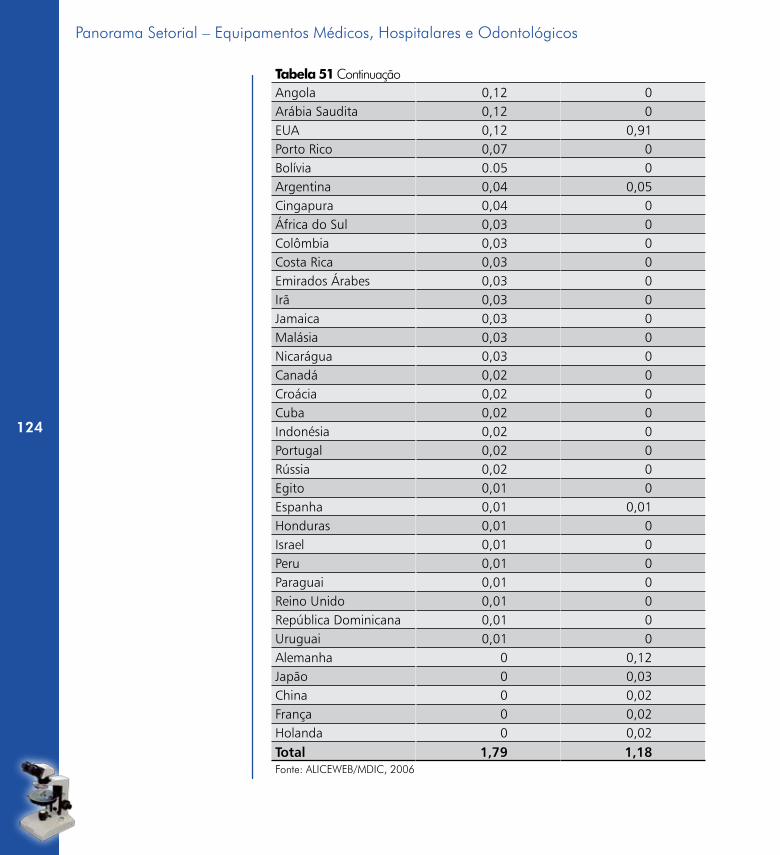

(milhões US$/FOB) ............................................................................................123Tabela 51 Exportações e importações de outros mobiliários para medicina,

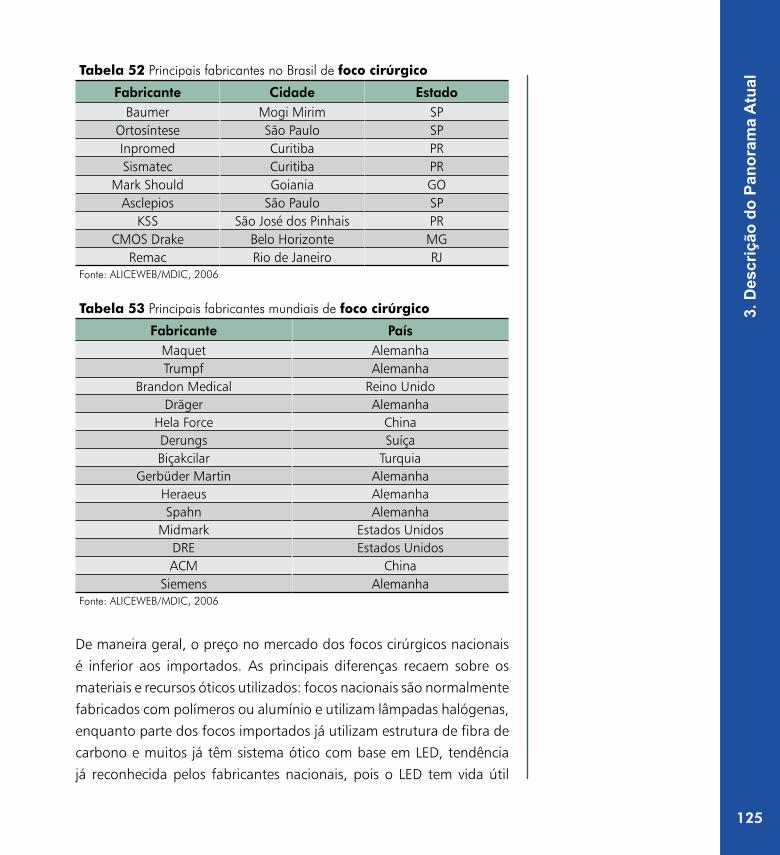

cirurgia e odontologia, no ano de 2006 (milhões US$/FOB) .................................123Tabela 52 Principais fabricantes no Brasil de foco cirúrgico ...................................................125Tabela 53 Principais fabricantes mundiais de foco cirúrgico ..................................................125Tabela 54 Destino das exportações e origem das importações de outros

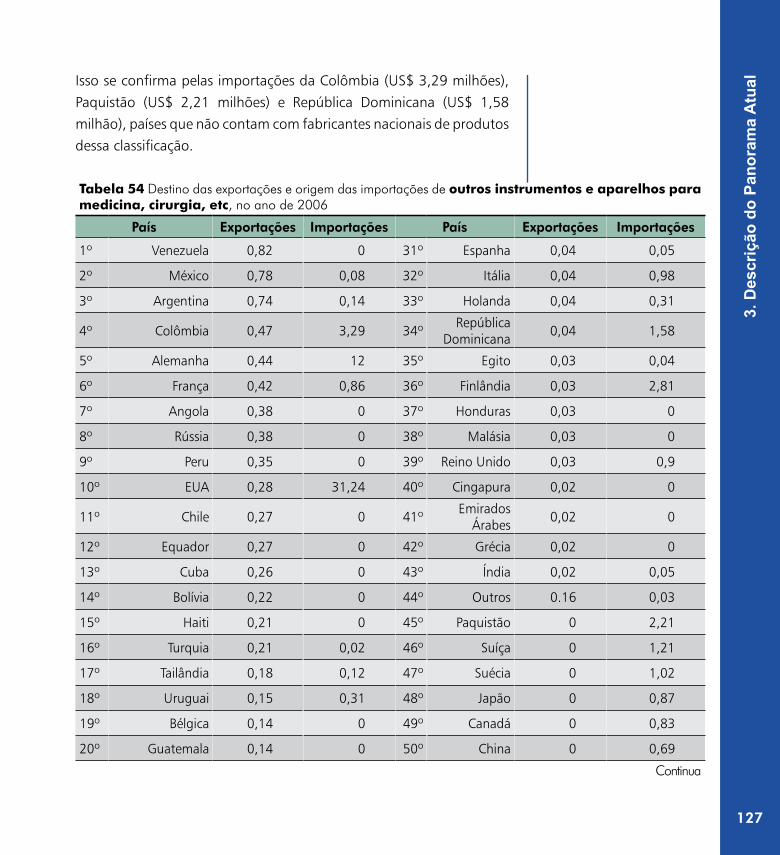

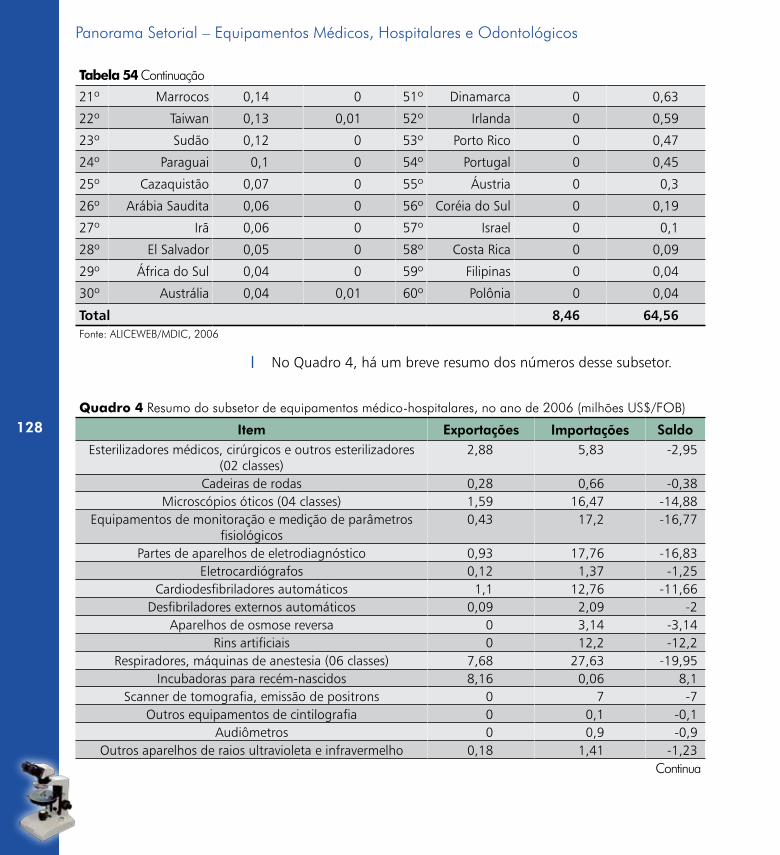

instrumentos e aparelhos para medicina, cirurgia, etc., no ano de 2006 ................................................................................................127

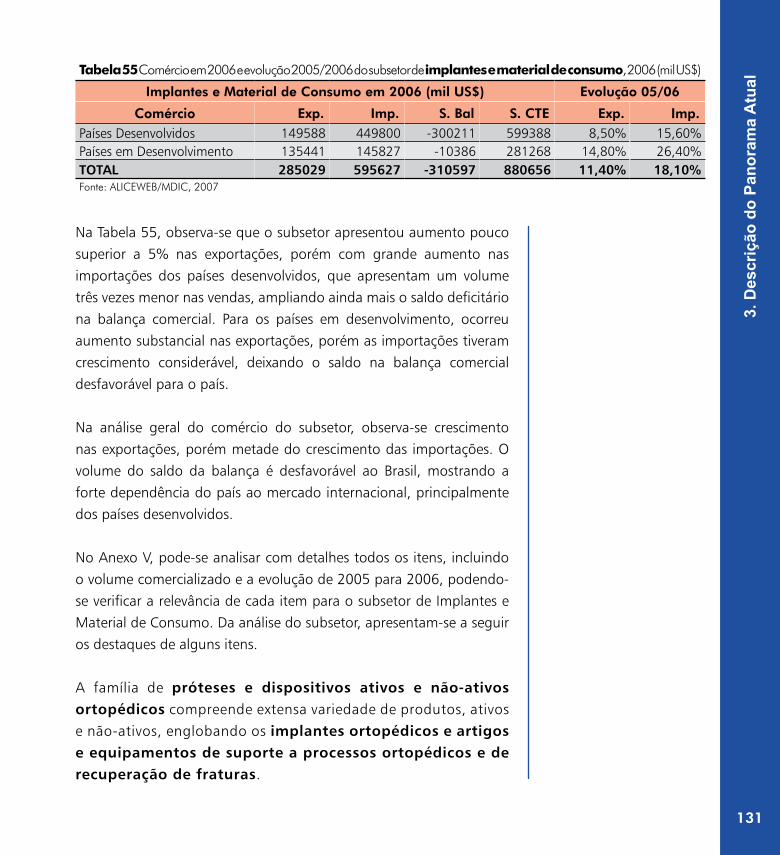

Tabela 55 Comércio em 2006 e evolução 2005/2006 do subsetor de implantes e material de consumo, 2006 (mil US$) ...........................................131

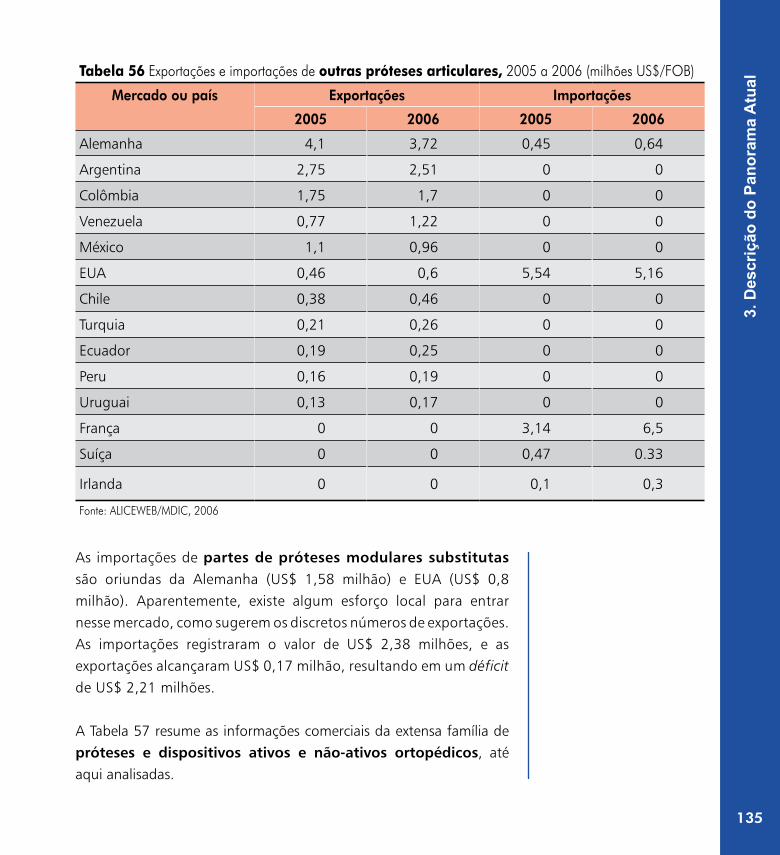

Tabela 56 Exportações e importações de outras próteses articulares, 2005 a 2006 (milhões US$/FOB) .......................................................................135

16

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

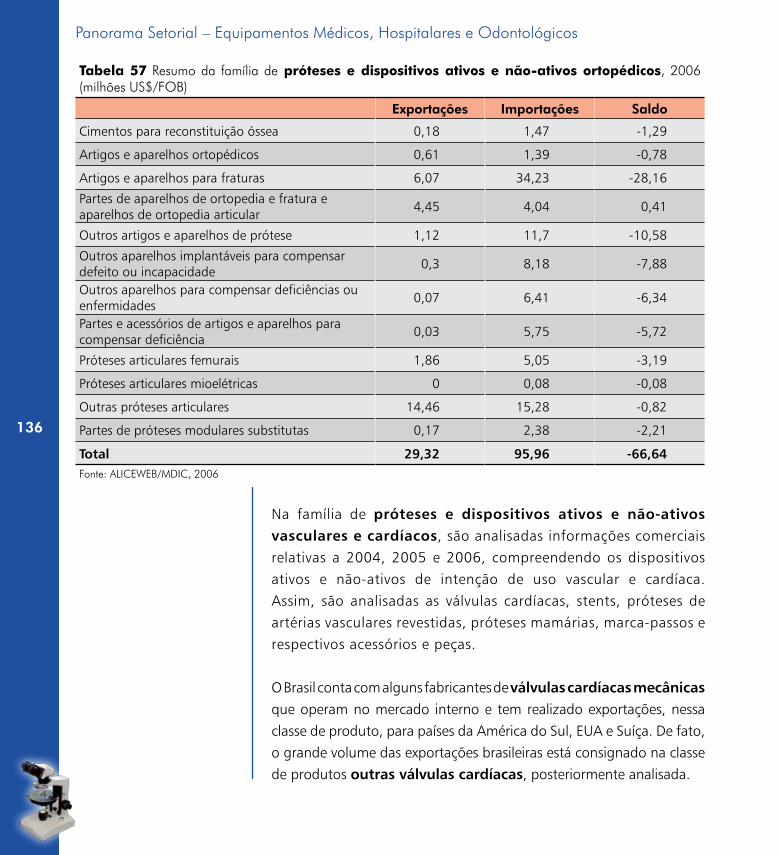

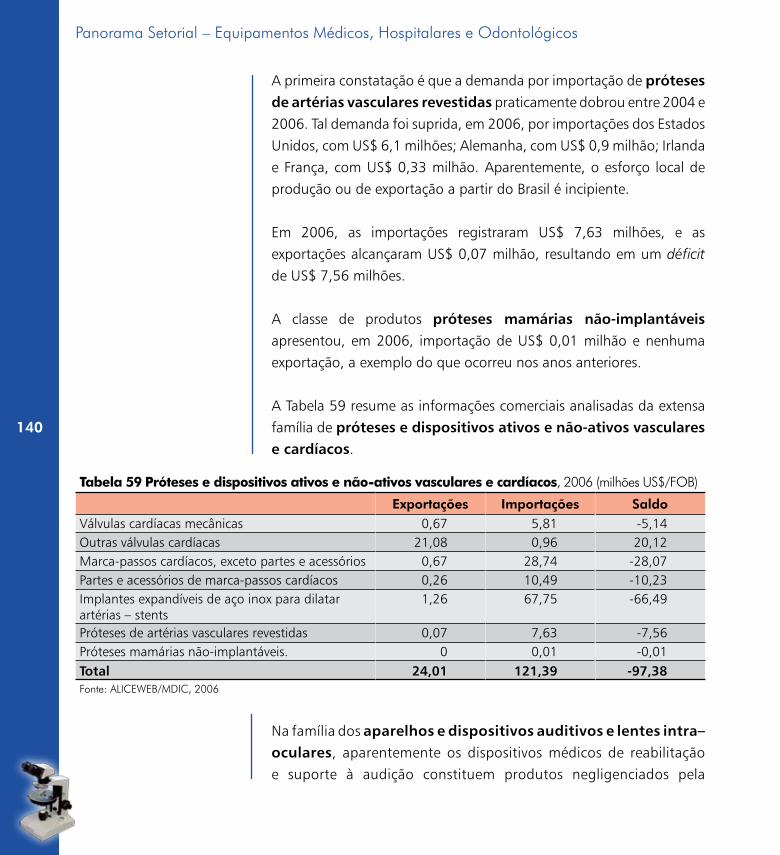

Tabela 57 Resumo da família de próteses e dispositivos ativos e não-ativos ortopédicos, 2006 (milhões US$/FOB) ............................................................................................136

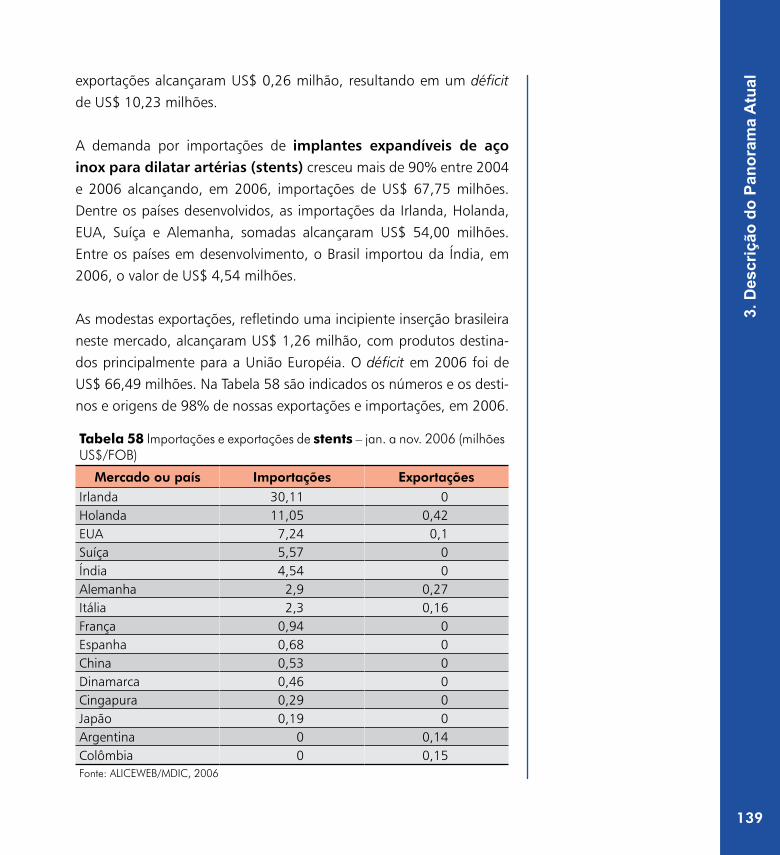

Tabela 58 Importações e exportações de stents – jan. a nov. 2006 (milhões US$/FOB) ..........139Tabela 59 Próteses e dispositivos ativos e não-ativos vasculares

e cardíacos, 2006 (milhões US$/FOB) ................................................................140Tabela 60 Aparelhos e dispositivos auditivos e lentes intra-oculares,

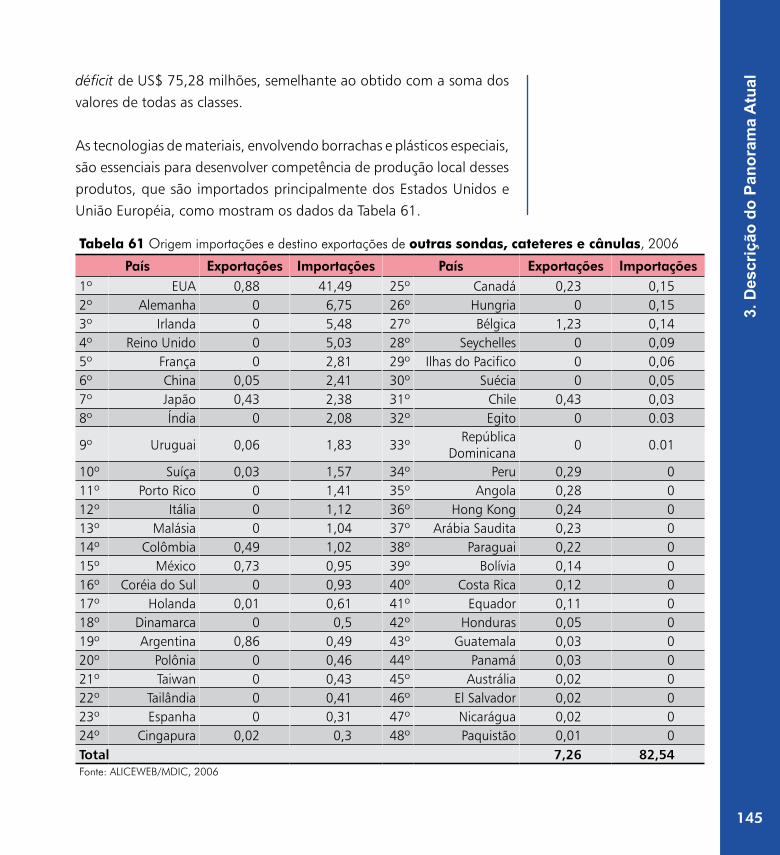

2006 (milhões US$/FOB) ...................................................................................142Tabela 61 Origem importações e destino exportações de outras sondas,

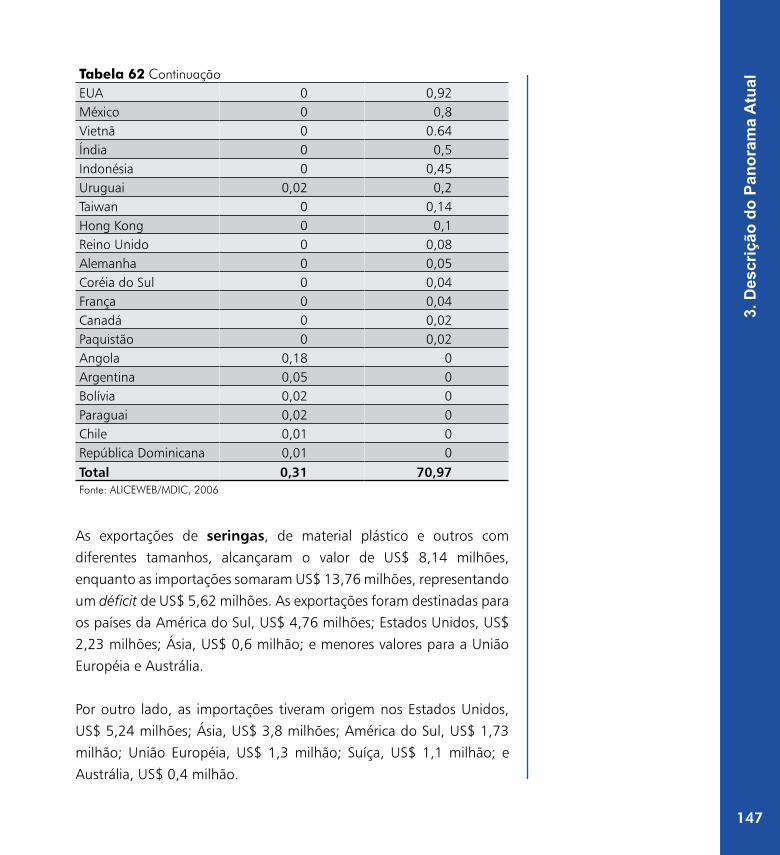

cateteres e cânulas, 2006 ...................................................................................145Tabela 62 Importações e exportações de luvas para uso cirúrgico e terapêutico,

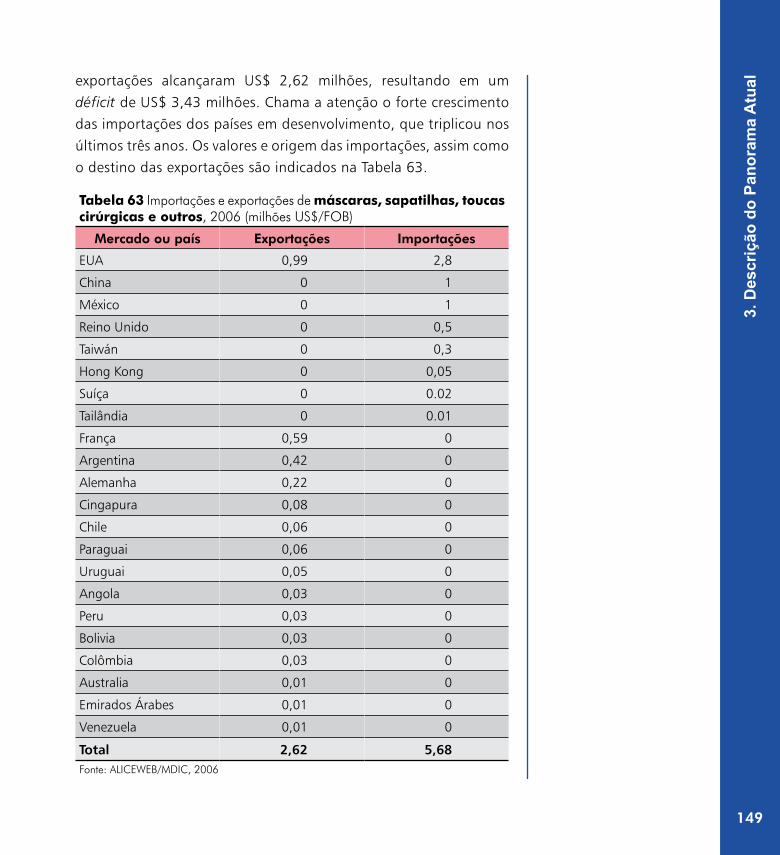

2006 (milhões US$/FOB) ...................................................................................146Tabela 63 Importações e exportações de máscaras, sapatilhas, toucas cirúrgicas

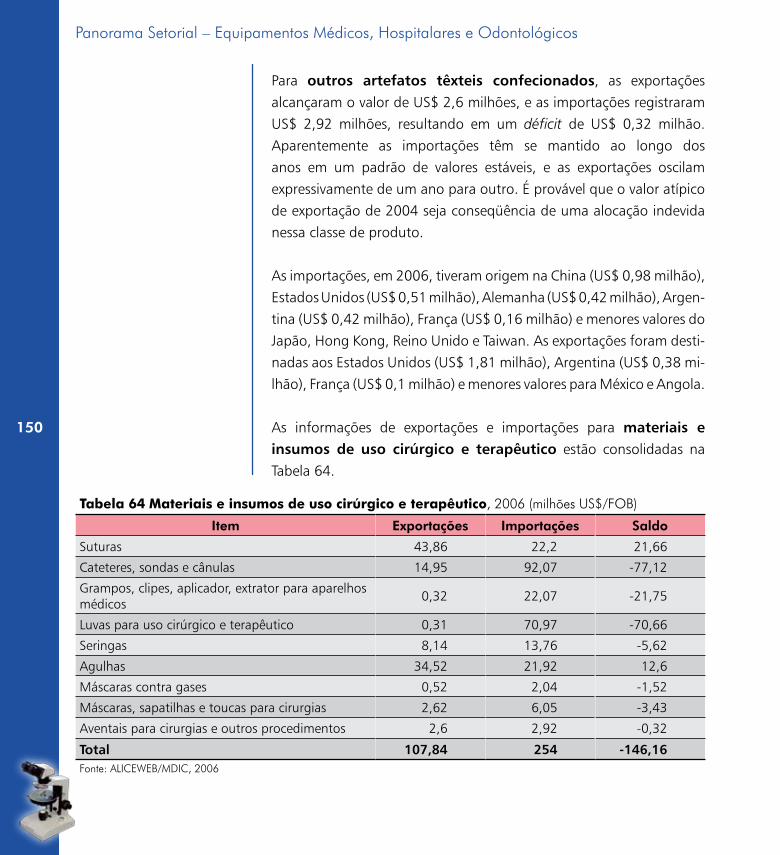

e outros, 2006 (milhões US$/FOB) .....................................................................149Tabela 64 Materiais e insumos de uso cirúrgico e terapêutico,

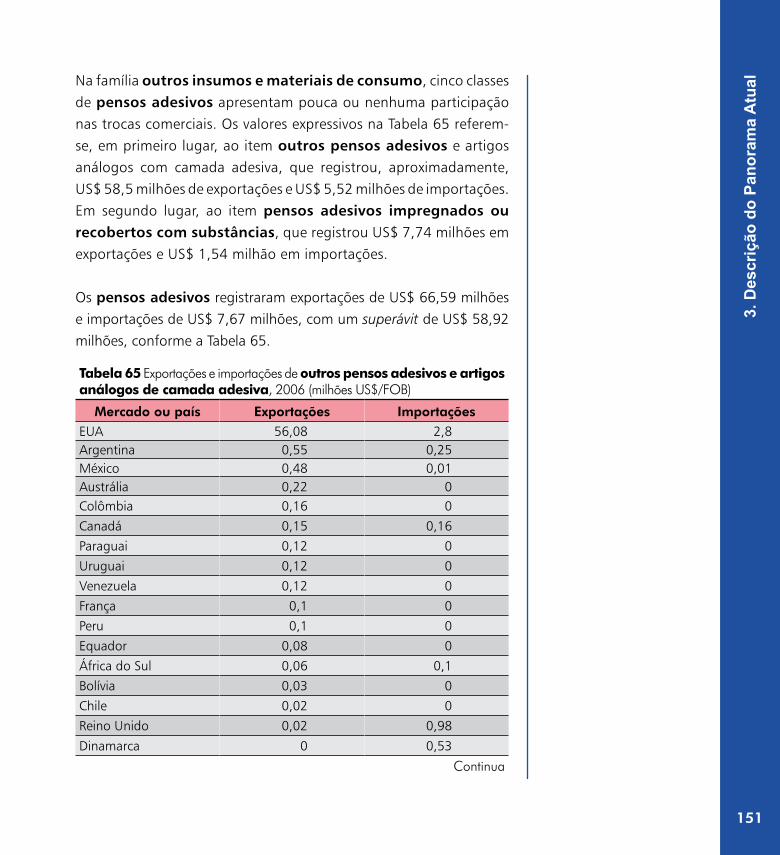

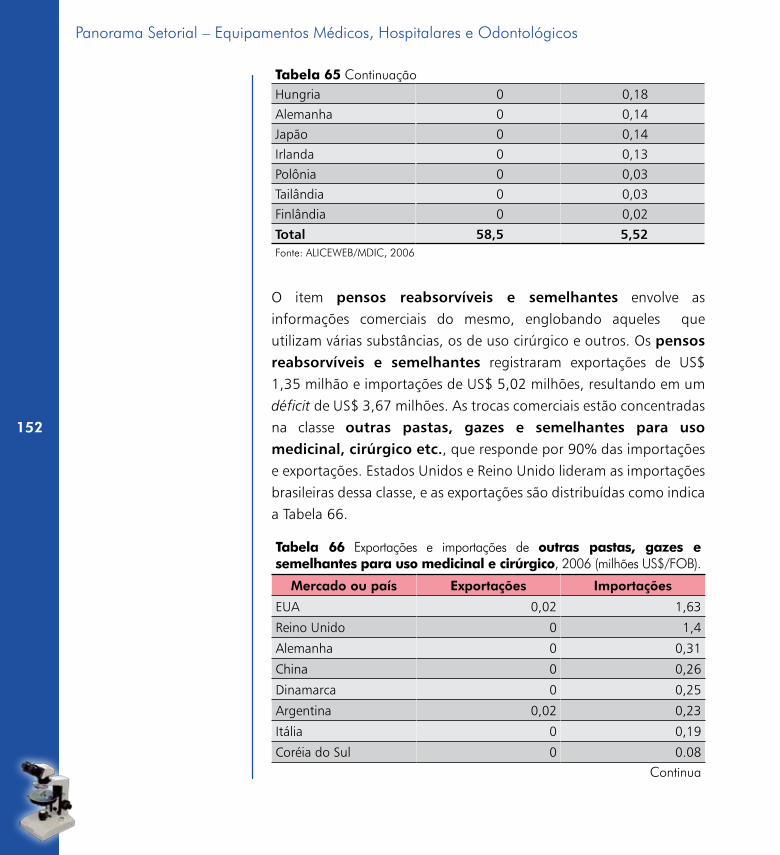

2006 (milhões US$/FOB) ...................................................................................150Tabela 65 Exportações e importações de outros pensos adesivos e artigos

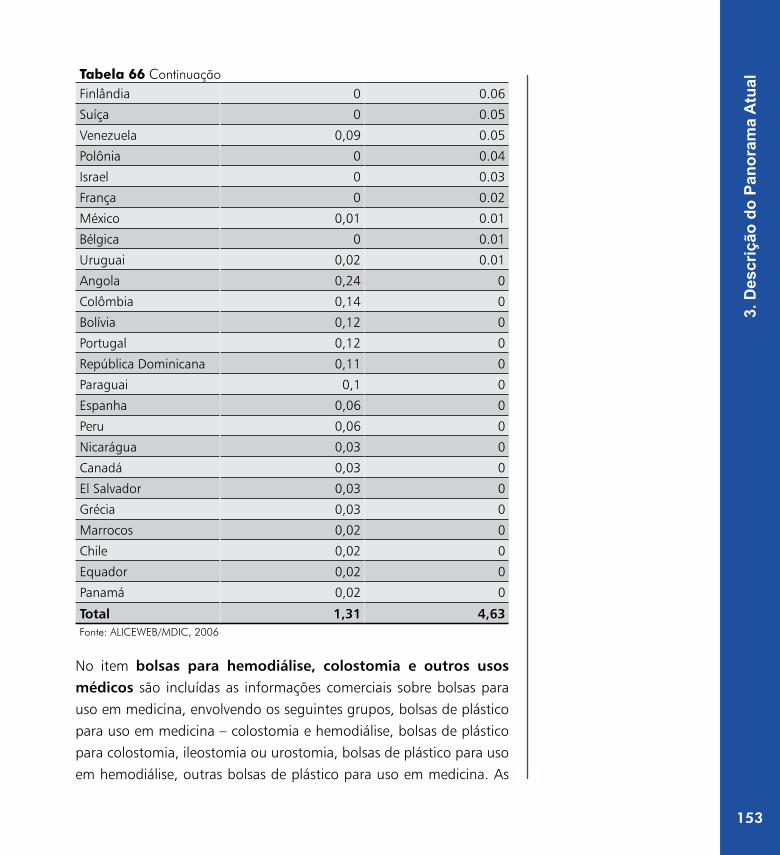

análogos de camada adesiva, 2006 (milhões US$/FOB) ......................................151Tabela 66 Exportações e importações de outras pastas, gazes e semelhantes

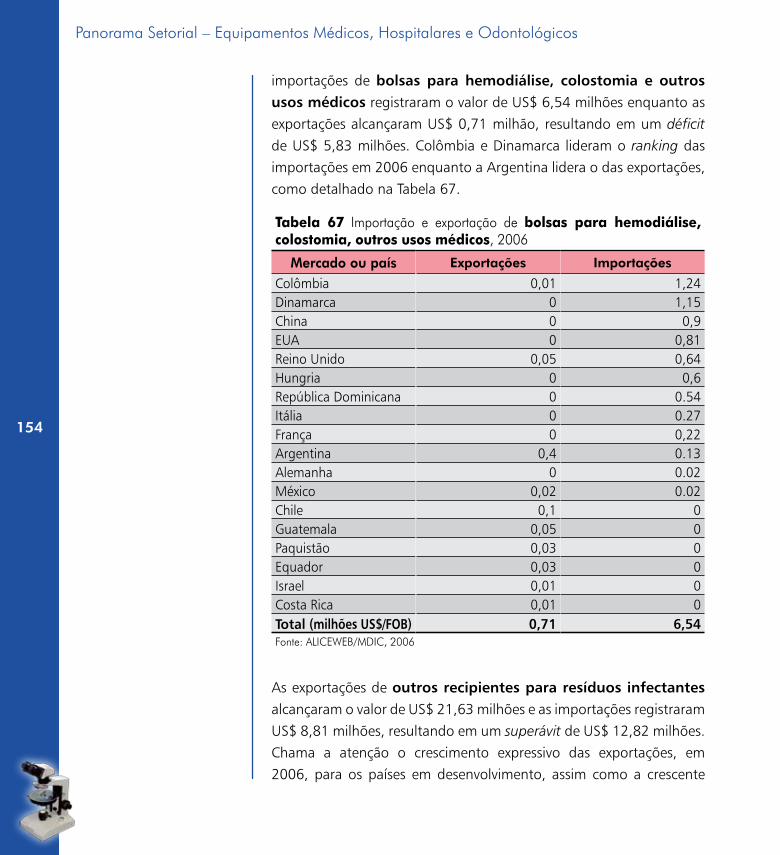

para uso medicinal e cirúrgico, 2006 (milhões US$/FOB). ....................................152Tabela 67 Importações e exportações de bolsas para hemodiálise, colostomia, outros usos

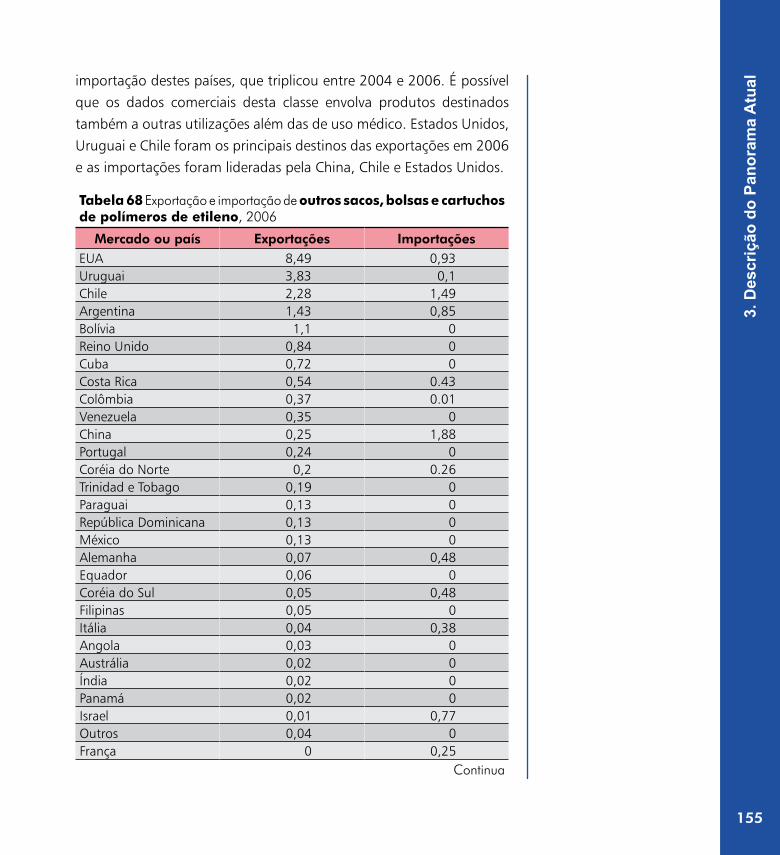

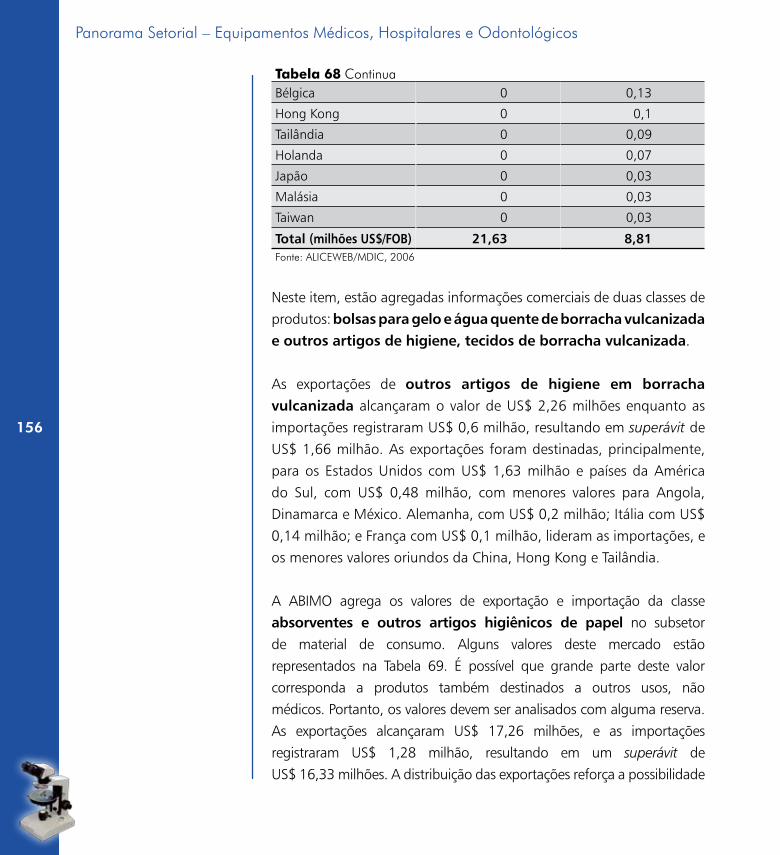

médicos, 2006 ..................................................................................................154Tabela 68 Importações e exportações de outros sacos, bolsas e cartuchos de polímeros de etileno,

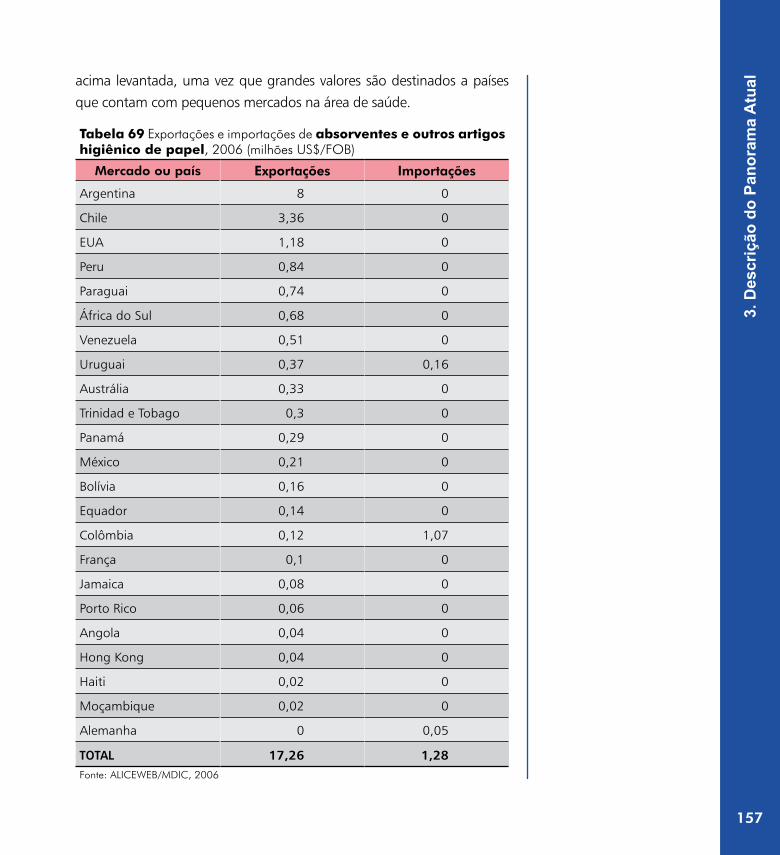

2006 ................................................................................................................155Tabela 69 Exportações e importações de absorventes e outros artigos higiênico

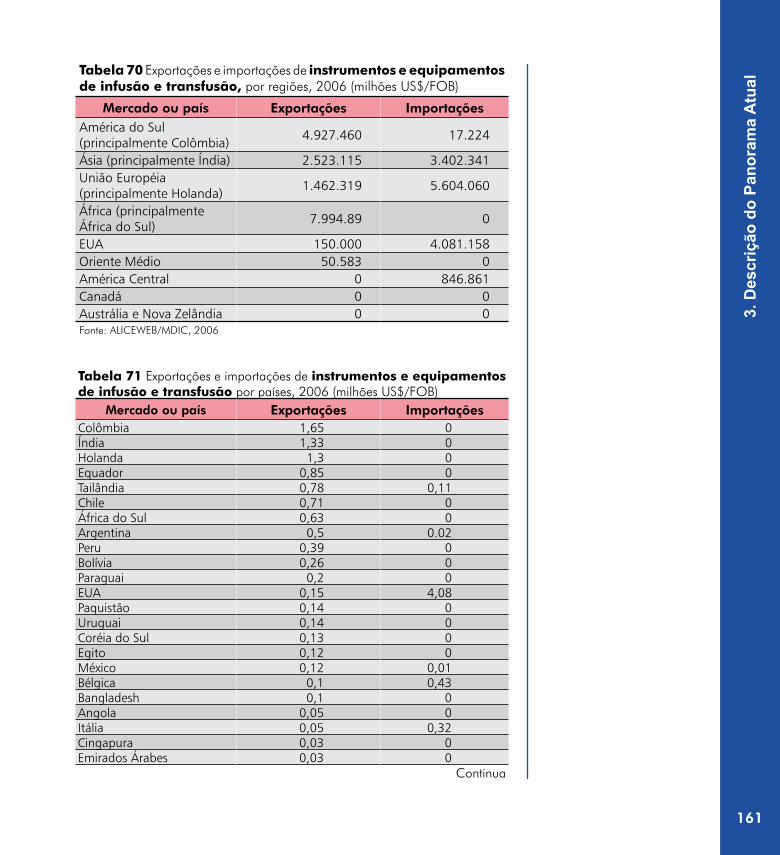

de papel, 2006 (milhões US$/FOB) ....................................................................157Tabela 70 Exportações e importações de instrumentos e equipamentos de

infusão e transfusão, por regiões, 2006 (milhões US$/FOB) .................................161Tabela 71 Exportações e importações de instrumentos e equipamentos de

infusão e transfusão por países, 2006 (milhões US$/FOB) ....................................161Tabela 72 Importações e exportações de insumos e materiais de consumo,

2006 (milhões US$/FOB) ...................................................................................162Tabela 73 Resumo do subsetor de insumos e materiais de consumo,

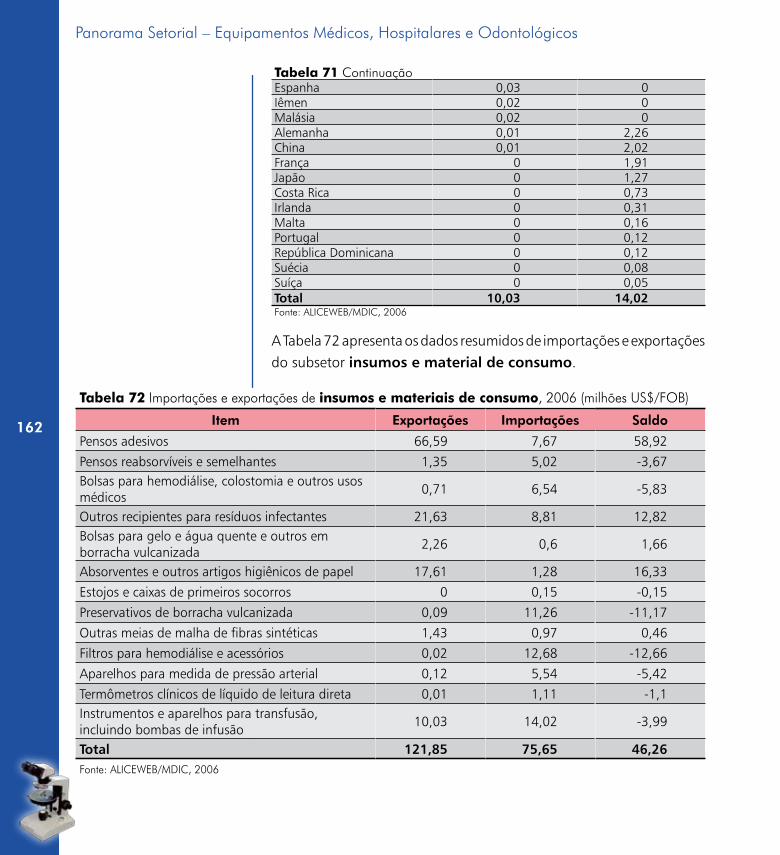

2006 (milhões US$/FOB) ...................................................................................163

17

List

a de

Tab

elas

, Fig

uras

e Q

uadr

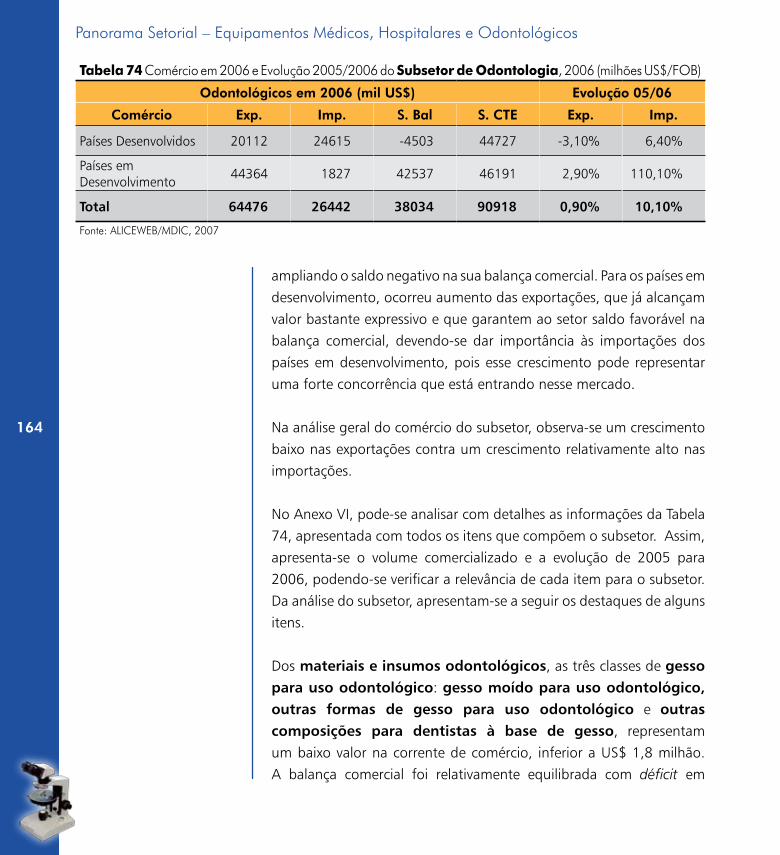

osTabela 74 Comércio em 2006 e Evolução 2005/2006 do Subsetor de Odontologia, 2006 (milhões US$/FOB) ..............................................................164

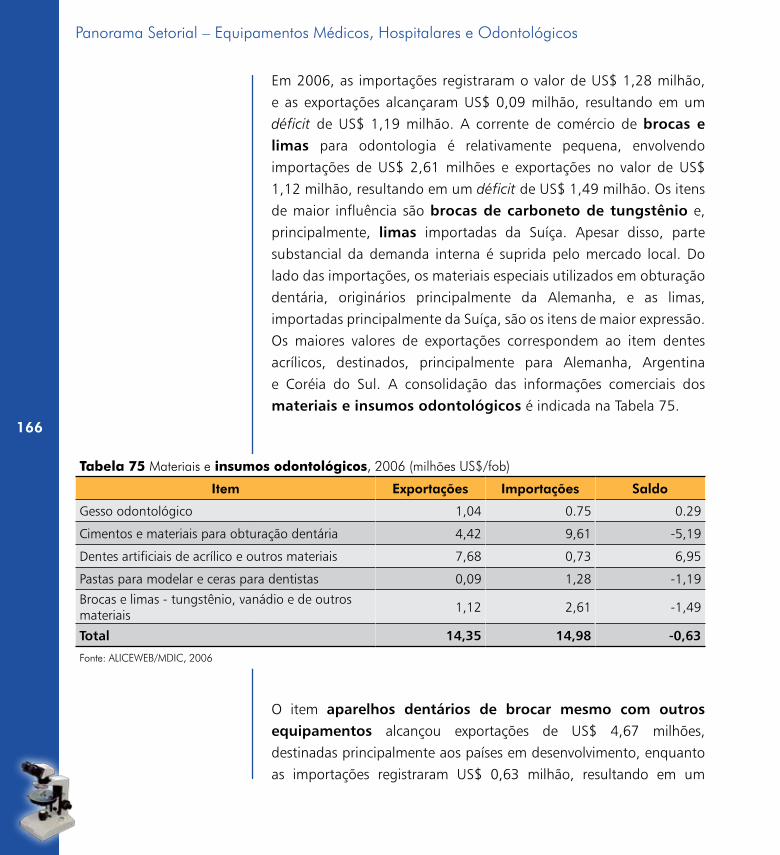

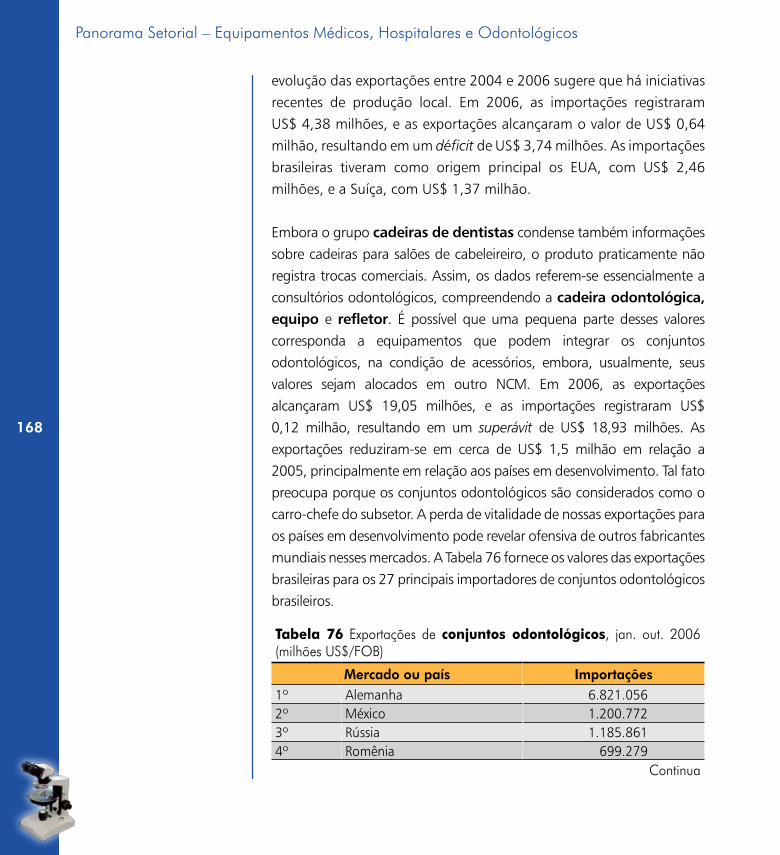

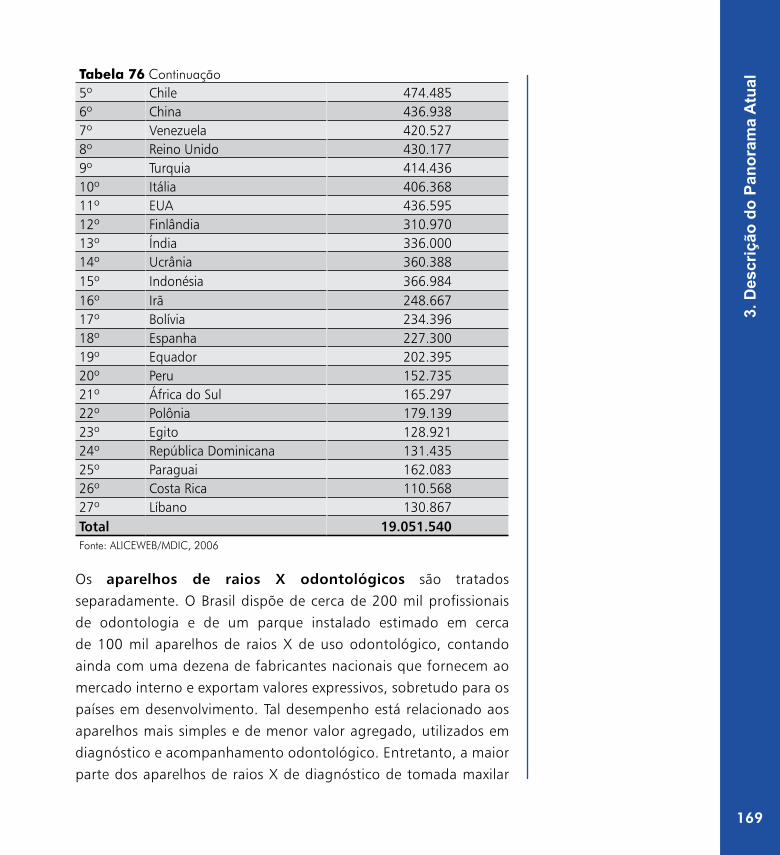

Tabela 75 Materiais e insumos odontológicos, 2006 (milhões US$/FOB) ...............................166Tabela 76 Exportações de conjuntos odontológicos,

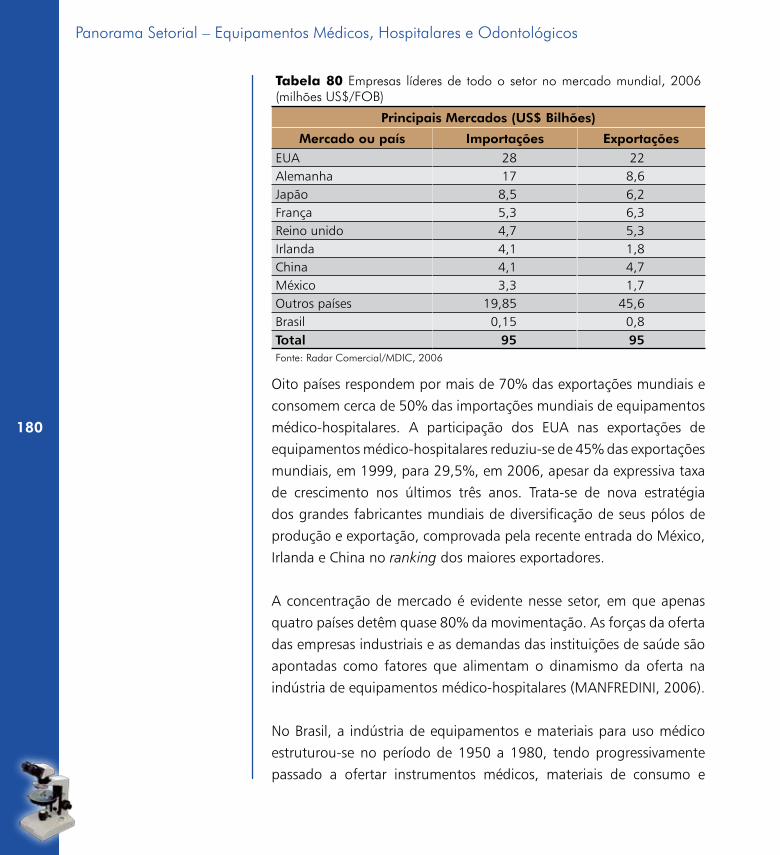

jan., out. / 2006 (milhões US$/FOB) ..................................................................168Tabela 77 Empresas líderes de todo o setor no mercado mundial, 2005 (bilhões US$) ............173Tabela 78 Descrição das principais classes da CIP no Brasil ..................................................178Tabela 79 Descrição das principais classes da classificação Derwent no Brasil ........................179Tabela 80 Empresas líderes de todo o setor no mercado mundial, 2006

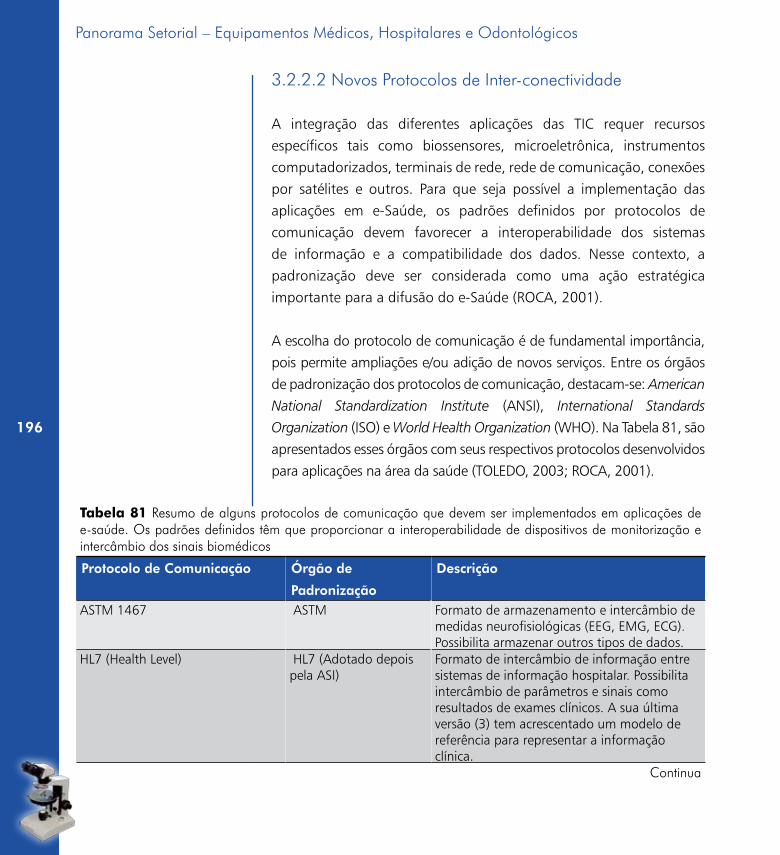

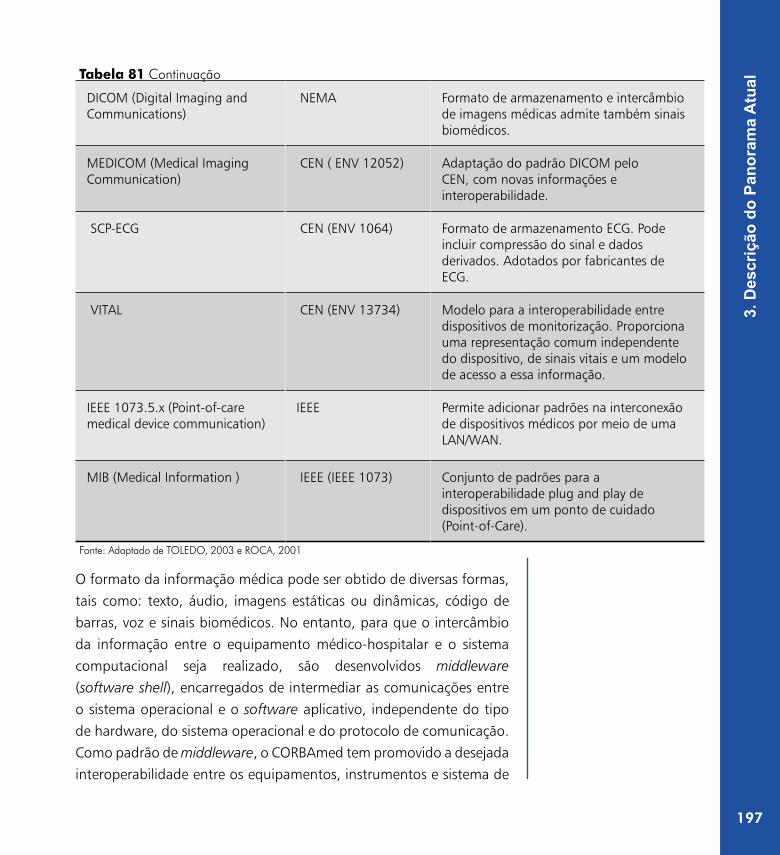

(milhões US$/FOB) ............................................................................................180Tabela 81 Resumo de alguns protocolos de comunicação que devem ser implementados

em aplicações de e-saúde. Os padrões definidos têm que proporcionar a interoperabilidade de dispositivos de monitorização e intercâmbio dos sinais biomédicos ........................................................................................................196

FigurasFigura 1 Novo foco dos sistemas de saúde ............................................................................34Figura 2 Cadeia produtiva do sistema de saúde suplementar no Brasil .....................................35Figura 3 Gestão, avaliação e regulação da qualidade dos EMHO ..........................................37Figura 4 Subsetores de equipamentos médicos, hospitalares, odontológicos

e laboratoriais ........................................................................................................40Figura 5 Cadeia produtiva do setor de EMHO .......................................................................43Figura 6 Distribuição regional das empresas do setor .............................................................51Figura 7 Característica quanto ao capital das empresas do setor de EMHO .............................53Figura 8 Aspectos de sustentabilidade do produto: causas de falhas de

novos produtos ......................................................................................................54Figura 9 Diagrama da política do desenvolvimento produtivo ..................................................56Figura 10 Ranking dos países por depósitos de patentes no mercado mundial ........................172Figura 11 Ranking dos principais depositantes no mercado mundial ......................................174Figura 12 Ranking dos principais depositantes de patentes no Brasil ......................................176Figura 13 Ranking das principais classes da CIP no Brasil .....................................................177Figura 14 Ranking das principais classes da CIP no Brasil – Detalhamento .............................178Figura 15 Ranking das principais classes da Derwent no Brasil ..............................................179

18

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

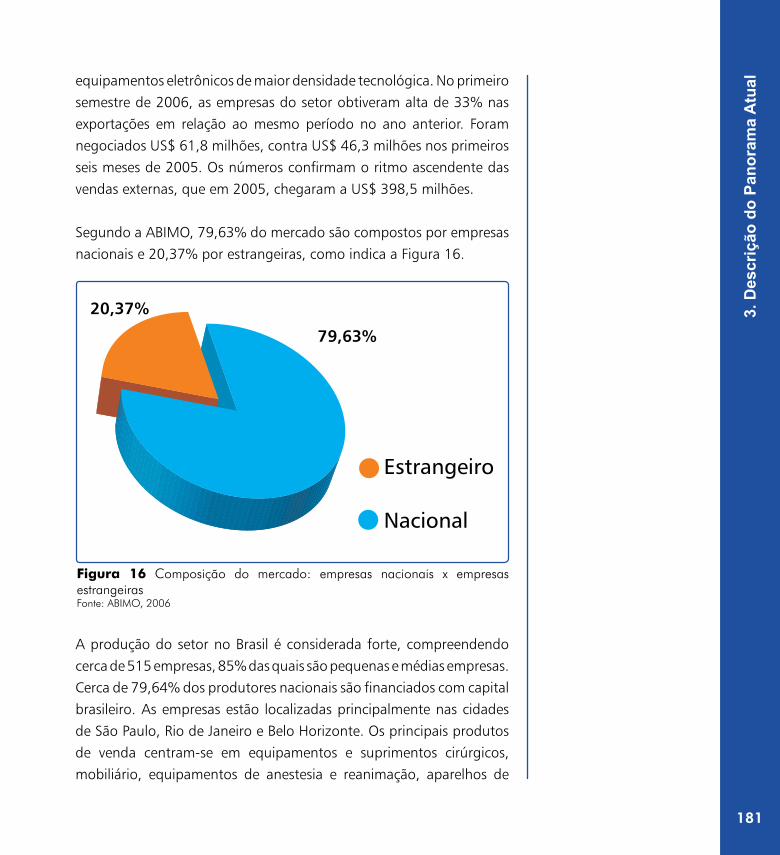

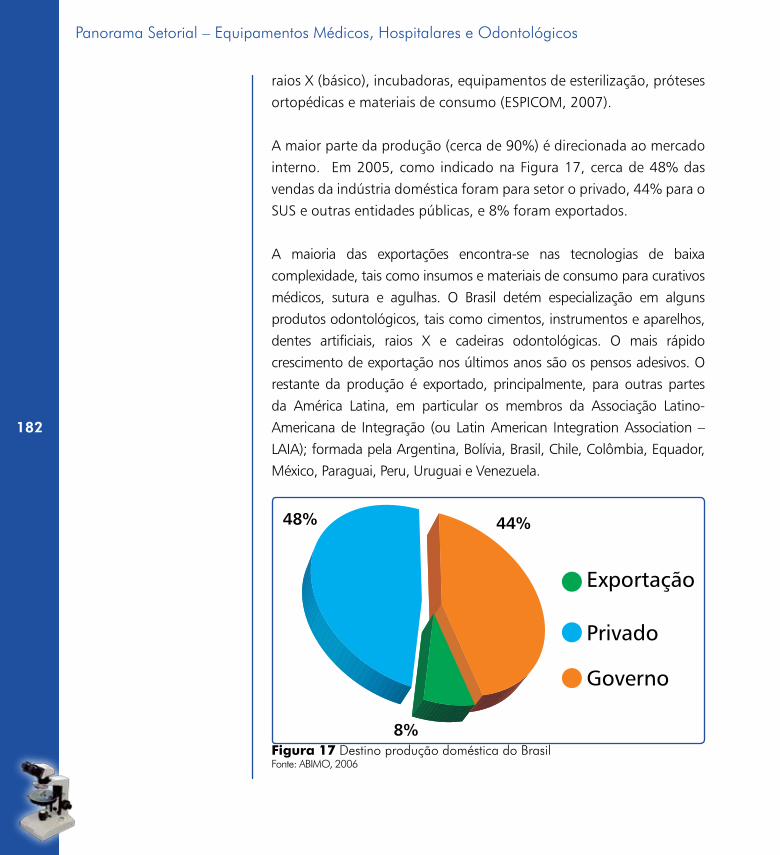

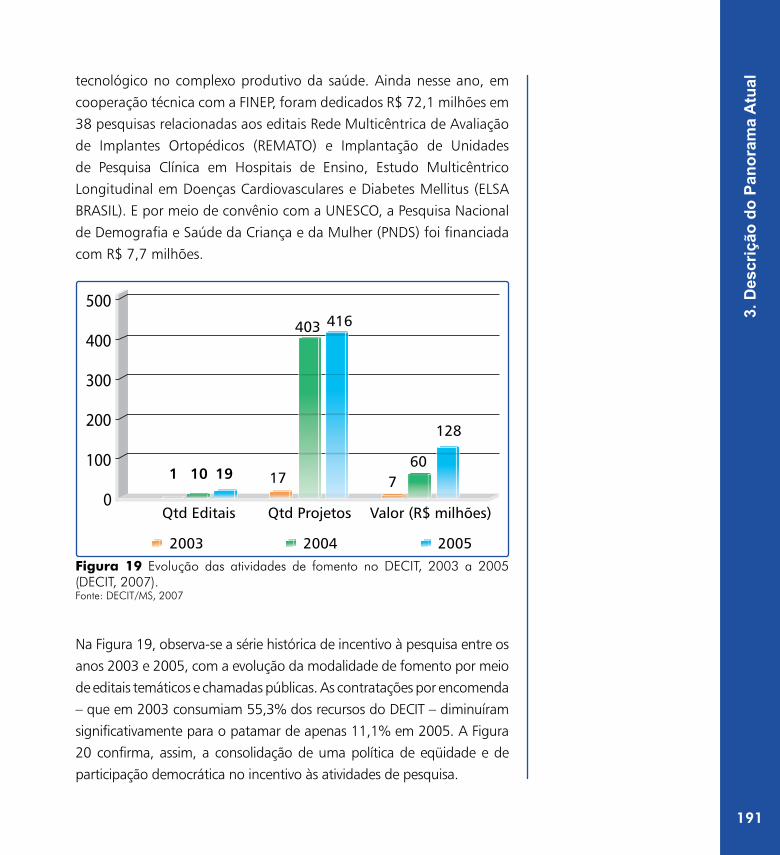

Figura 16 Composição do mercado: empresas nacionais x empresas estrangeiras ..................181Figura 17 Destino produção doméstica do Brasil ..................................................................182Figura 18 Principais destinos das exportações brasileiras em 2005 ........................................183Figura 19 Evolução das atividades de fomento no DECIT, 2003

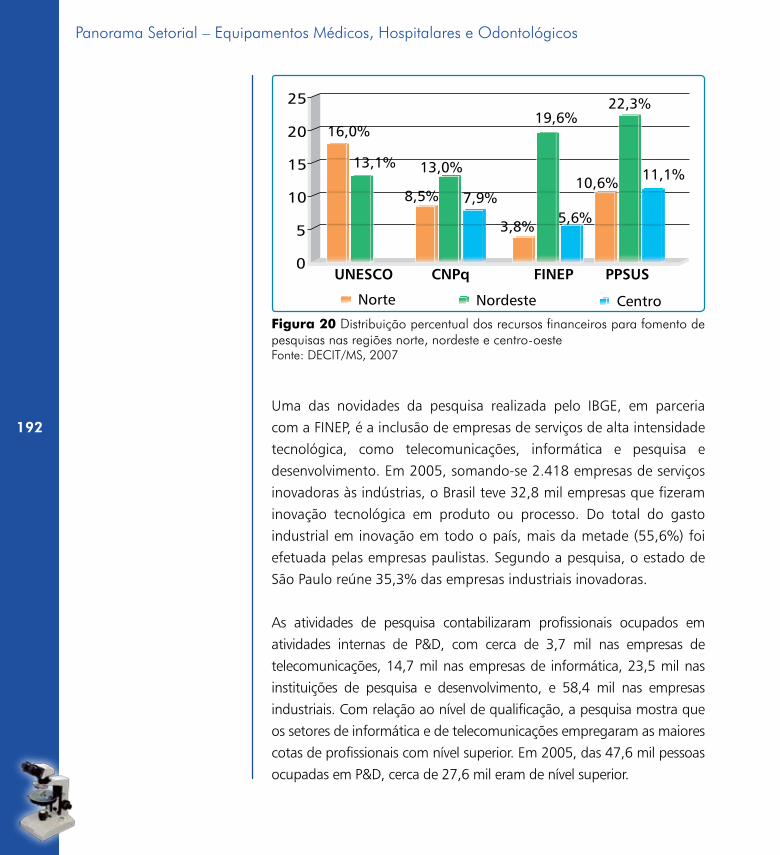

a 2005 (DECIT, 2007). .......................................................................................191Figura 20 Distribuição percentual dos recursos financeiros para fomento de

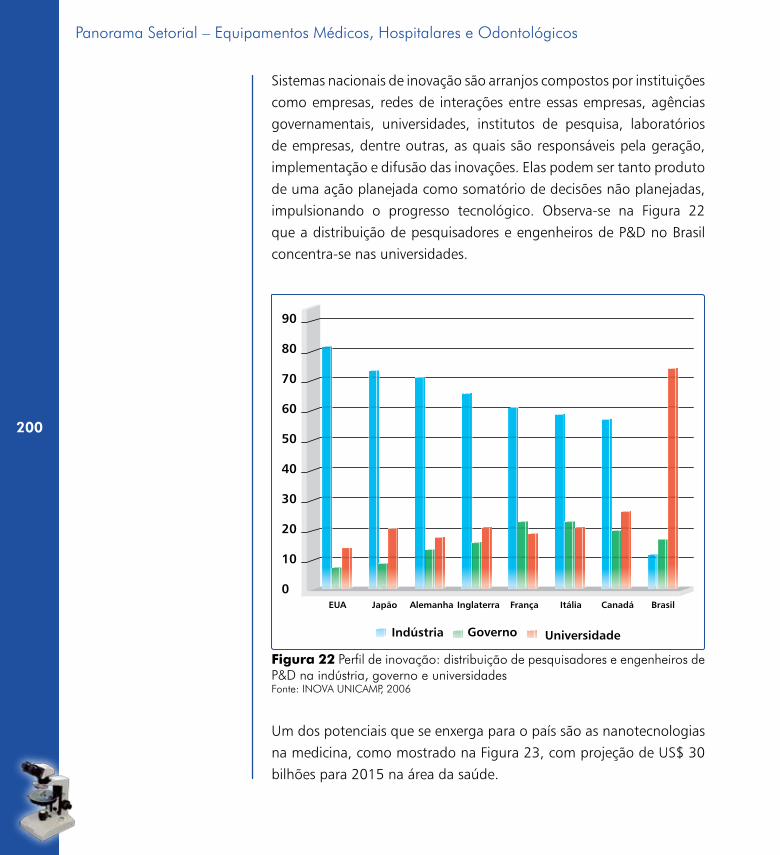

pesquisas nas regiões norte, nordeste e centro-oeste ........................................... 192Figura 21 Potencial de Inovação (MIT, 1997) .......................................................................199Figura 22 Perfil de Inovação: distribuição de pesquisadores e engenheiros

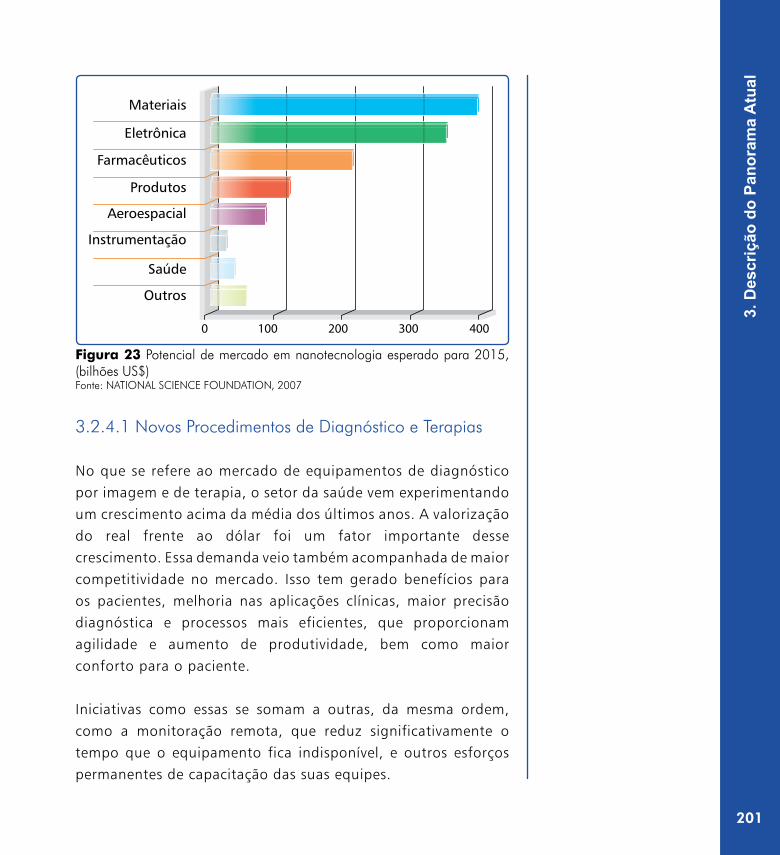

de P&D na indústria, governo e universidades .......................................................200Figura 23 Potencial de mercado em nanotecnologia esperado para 2015, (bilhões US$) ........201Figura 24 Complexidade tecnológica e Recursos humanos ...................................................203

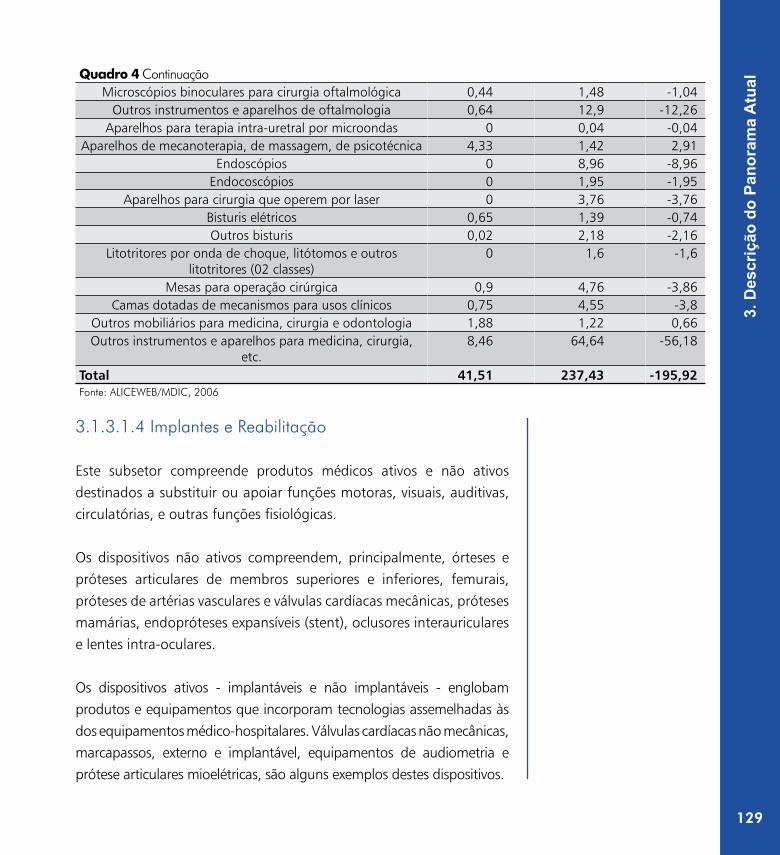

QuadrosQuadro 1 Famílias de equipamentos pelo sistema de harmonização (SH6) ..............................41Quadro 2 Principais fabricantes no Brasil de equipamentos médico-hospitalares ....................111Quadro 3 Fabricantes mundiais de equipamentos médico-hospitalares ..................................112Quadro 4 Resumo do subsetor de equipamentos médico-hospitalares, no ano

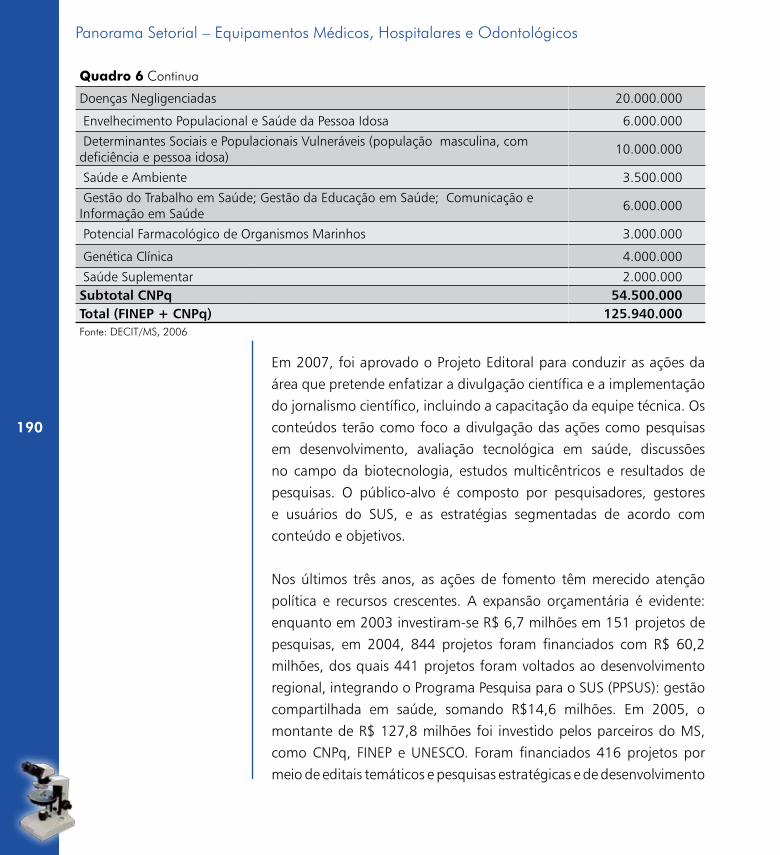

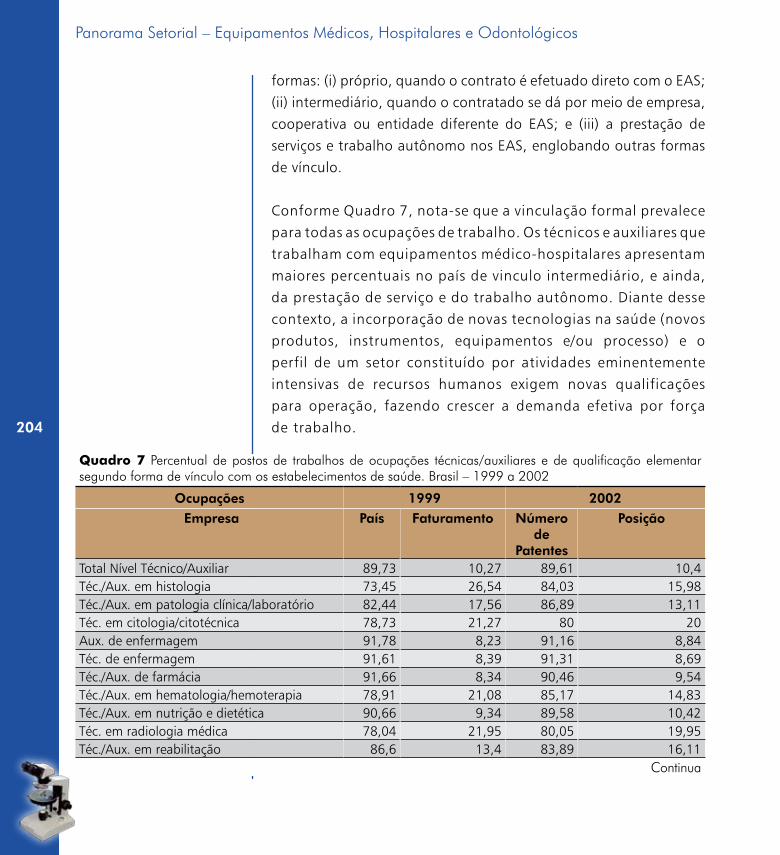

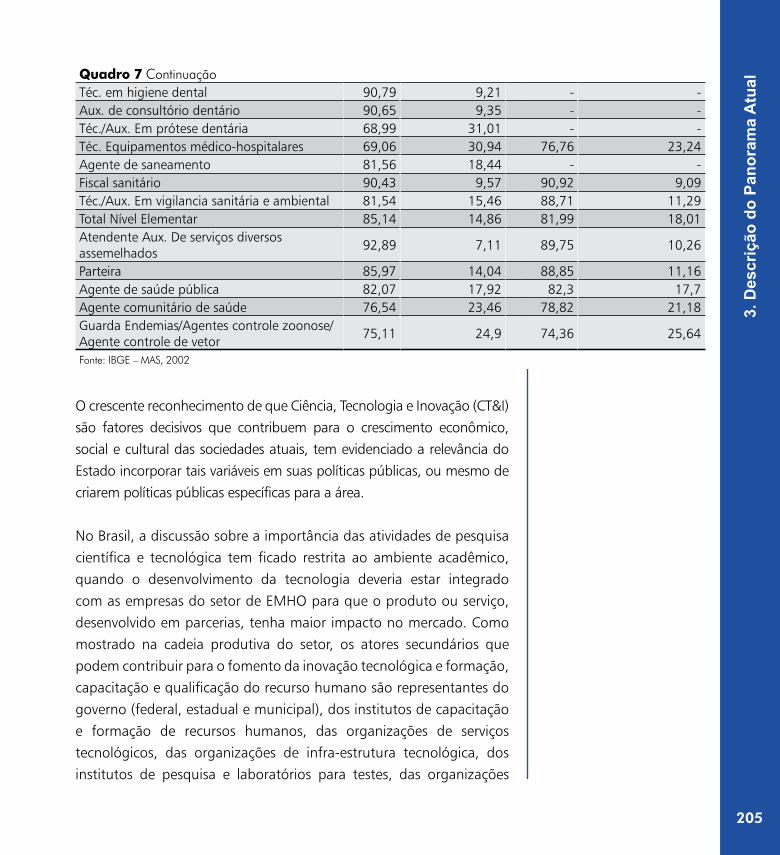

de 2006 (milhões US$/FOB) ..............................................................................128Quadro 5 Resumo do subsetor odontológicos, no ano de 2006 (milhões US$/FOB) ...............170Quadro 6 Editais do DECIT em parceria com a FINEP e o CNPq (C&T – MS, 2006) ...............189Quadro 7 Percentual de postos de trabalhos de ocupações técnicas/auxiliares e de

qualificação elementar segundo forma de vínculo com os estabelecimentos de saúde. Brasil – 1999 a 2002 ..............................................................................204

Lista de Siglas

21

List

a de

Sig

lasABDI Agência Brasileira de Desenvolvimento

IndustrialABIMED Associação Brasileira dos Importadores de

Equipamentos, Produtos e Suprimentos Médico-Hospitalares

ABIMO Associação Brasileira da Indústria de Artigos e Equipamentos Médicos, Odontológicos, Hospitalares e de Laboratórios

ANPPS Agenda Nacional de Prioridades de Pesquisa em Saúde

ANS Agência Nacional de Saúde SuplementarANSI American National Standardization InstituteANVISA Agência Nacional de Vigilância SanitáriaAPEX Agência Brasileira de Promoção de Exportações

e InvestimentosBNDES Banco Nacional de Desenvolvimento Econômico

e SocialCE Comunidade EuropéiaCGEE Centro de Gestão e Estudos EstratégicosCNI Confederação Nacional da IndustriaCNPq Conselho Nacional de Desenvolvimento

Científico e TecnológicoCOFINS Contribuição para o Financiamento da Seguridade

SocialCONEP Comissão Nacional de Ética em PesquisaCSA Canadian Standards Association C&T Ciência e TecnologiaCT&I Ciência, Tecnologia e InovaçãoCSLL Contribuição Social Sobre o Lucro LíquidoDECIT-MS Departamento de Ciência e Tecnologia do

Ministério da SaúdeEAS Estabelecimento Assistencial de Saúde

22

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

EMHO Equipamentos Médicos, Hospitalares e Odontológicos

EUA,USA Estados Unidos da AméricaEXP Exportação FDA Food and Drug AdministrationFGTS Fundo de Garantia do Tempo de ServiçoFINEP Financiadora de Estudos e ProjetosFNDCT Fundo Nacional de Desenvolvimento Científico e

TecnológicoIBGE Instituto Brasileiro de Geografia e Estatística IEB-UFSC Instituto de Engenharia Biomédica da

Universidade Federal de Santa CatarinaIEC International Electrotechnical CommissionIEMI Instituto de Estudos e Marketing IndustrialISO International Organization for StandardizationICMS Imposto sobre Circulação de Mercadorias e

Prestação de ServiçosINMETRO Instituto Nacional de Metrologia, Normalização

e Qualidade IndustrialIMP Importação INPI Instituto Nacional da Propriedade IndustrialINSS Instituto Nacional do Seguro SocialIPI Imposto sobre Produtos IndustrializadosIR Imposto de Renda IRPJ Imposto de Renda Pessoa JurídicaIOF Imposto sobre Operações FinanceirasLED Light Emitting DiodeLCD Light Cristal Display MCT Ministério da Ciência e TecnologiaMDIC Ministério do Desenvolvimento, Indústria e

Comércio ExteriorMERCOSUL Mercado Comum do SulMIT Massachusetts Institute of Technology

23

List

a de

Sig

lasMPEs Micro e Pequenas Empresas

MS Ministério da SaúdeNBR Norma BrasileiraNCM Nomenclatura Comum do MERCOSULOMC Organização Mundial do Comércio OMS Organização Mundial da SaúdePAPPE Programa de Apoio à Pesquisa em Empresas PDP Política de Desenvolvimento ProdutivoPIS Programa de Integração SocialPNN Programa Nacional de Nanotecnologia PNDS Pesquisa Nacional de Demografia e SaúdePPSUS Programa Pesquisa para o Sistema Único de

SaúdePROSOFT Programa para o Desenvolvimento da Indústria

de Software e Serviços de Tecnologia da Informação

PITCE Política Industrial, Tecnológica e de Comércio Exterior

P&D Pesquisa e DesenvolvimentoPD&I Pesquisa, Desenvolvimento & InovaçãoRBT Rede Brasil de Tecnologia RDC Resolução da Diretoria Colegiada (ANVISA)REMATO Rede Multicêntrica de Avaliação de Implantes

OrtopédicosSECEX Secretaria do Comércio Exterior (MDIC)SH Sistema de Harmonização SCTIE Secretaria de Ciência, Tecnologia e Insumos

Estratégicos (MS)SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas

EmpresasSINMETRO Sistema Nacional de Metrologia, Normalização

e Qualidade IndustrialSUS Sistema Único de Saúde

24

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

TIB Tecnologia Industrial BásicaTIC Tecnologia da Informação e ComunicaçãoUFSC Universidade Federal de Santa CatarinaUSDOC United States Department of CommerceWHO World Health Organization

1. Introdução

27

1. In

trod

uçãoA Agência Brasileira de Desenvolvimento Industrial (ABDI) foi criada

em dezembro de 2004 com a missão de promover a execução da política de desenvolvimento industrial, em consonância com as políticas de comércio exterior e de ciência e tecnologia, até pouco tempo conhecida como PITCE.

Atualmente o principal enfoque da ABDI está nos programas e projetos estabelecidos pela Política de Desenvolvimento Produtivo (PDP), lançada em maio de 2008. Os programa e projetos da PDP visam fortalecer a competitividade, com foco em complexos produtivos com potencial em exportar e/ou gerar efeitos de encadeamento sobre o conjunto da estrutura industrial.

Diante destes desafios, a Agência desenvolve, entre outros, o Programa de Competitividade Setorial (PCS), com o objetivo de contribuir para a articulação, construção, coordenação, monitoramento e avaliação de estratégias competitivas para as cadeias produtivas brasileiras de diversos setores, num horizonte de 15 anos.

O PCS está estruturado basicamente em duas fases: Fase Inicial ou Prospectiva – com a mobilização dos agentes influentes da cadeia produtiva para a elaboração de um Estudo Prospectivo, onde consta o levantamento do Panorama Setorial e prospecção de rotas estratégicas e tecnológicas; Fase Principal ou Executiva – com a elaboração de Planos Executivos e/ou Agendas Tecnológicas, baseados no estudo, seguido da articulação e pacto com todos os envolvidos para implantação, monitoramento e avaliação dos Planos. Os Planos Executivos Setoriais e/ou Agendas Tecnológicas contemplam medidas, projetos, metas, cronograma, recursos e os respectivos responsáveis pelas execuções das ações, que visam elevar o patamar competitivo do setor produtivo envolvido.

Para apoio no desenvolvimento do PCS a ABDI contratou o Centro de Gestão e Estudos Estratégicos (CGEE) para coordenação e

28

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

elaboração do Estudo Prospectivo e das Agendas Tecnológicas. O CGEE, órgão ligado ao Ministério da Ciência e Tecnologia (MCT), tem demonstrado, por meio de seu quadro técnico e especialistas ad hoc, muita competência e obtido ótimos resultados na elaboração de estudos e pesquisas prospectivas na área de Ciência e Tecnologia e setores correlatos.

O Estudo Prospectivo, elaborado pelo Instituto de Engenharia Biomédica da Universidade Federal de Santa Catarina (IEB-UFSC) sob a orientação e coordenação do CGEE, tem como foco o desenvolvimento tecnológico e a inovação no setor de Equipamentos Médicos, Hospitalares e Odontológicos (EMHO), fatores de contribuição para uma indústria nacional mais competitiva no mercado global.

O estudo está dividido em três etapas. A cada uma delas relaciona-se um produto, discussão e validação, com a participação de um grupo – no projeto denominado Comitê Gestor – que conta com a participação de representantes do setor, da ABDI e do CGEE. É oportuno destacar a participação ativa dos membros do Comitê Gestor (GC) que se empenharam e foram eficientes nas diretrizes, orientações e validações das etapas do estudo e cujos nomes se encontram no Apêndice I. A primeira etapa pretende obter perspectiva inicial no que concerne ao posicionamento do setor, levando em consideração dimensões tecnológicas, econômicas e organizacionais, de forma que, ao final, tenha-se o atual panorama setorial. A segunda etapa caracteriza-se pelo levantamento das perspectivas de futuro, levando em consideração dimensões observadas anteriormente, assim como possíveis estratégias e rotas tecnológicas, de forma que seja possível conhecer, minimamente, o perfil futuro de algumas das subáreas. Diante do panorama setorial e das perspectivas futuras, será elaborado, na terceira etapa, o estudo prospectivo, incluindo diretrizes para ações de curto, médio e longo prazo.

29

1. In

trod

uçãoEsta publicação apresenta o Panorama Setorial da Cadeia produtiva de

EMHO, com dados de mercado referenciados e analisados até 2006. É um trabalho panorâmico, mas também analítico, que oferece subsídios para o desenvolvimento de propostas estratégicas e tecnológicas e será utilizado como base para a elaboração do Estudo Prospectivo deste setor.

2. Contextualização

33

2. C

onte

xtua

lizaç

ãoO mercado de serviços de saúde é cada vez mais pressionado pelos custos e influenciado por importantes fatores, tais como: mudanças epidemiológicas, demandas demográficas, mudanças político-econômicas e o desenvolvimento de novas soluções tecnológicas para os problemas da saúde.

Do ponto de vista da epidemiologia, existe um aumento de doenças agudas e crônicas na população, que condicionam fortemente as características do desenvolvimento tecnológico e clínico. Este cenário trará conseqüências importantes na assistência médica, como por exemplo, no Sistema Único de Saúde (SUS), do Brasil.

As demandas geográficas, o aumento da expectativa de vida e a taxa de urbanização da população, bem como o processo acelerado da inserção da mulher no mercado de trabalho, são fatores importantes na definição de um sistema de atenção diferenciado.

Mudanças das políticas institucionais para promoção da saúde, da medicina curativa para medicina preventiva, modificam o mercado e vêm engendrando as novas soluções tecnológicas. Tais soluções buscam responder as seguintes questões: a redução do tempo de internação hospitalar; programas de saúde da família; Tecnologia de Informação e Comunicação (TIC); soluções tecnológicas que permitam ao próprio paciente operar o equipamento de forma segura e no conforto do seu domicílio (Home Care).

Do ponto de vista das soluções tecnológicas, elas devem estar sempre orientadas para o aumento da qualidade de vida, da efetividade dos procedimentos clínicos, e recuperação das capacidades funcionais e profissionais.

Tudo isto deve consolidar um desenvolvimento sustentável, com o equilíbrio dos recursos humanos, tecnologias e infra-estrutura necessária para a área da saúde, reconhecendo que a participação do estado é importante como agente regulador para oferecer eqüidade dos serviços.

34

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

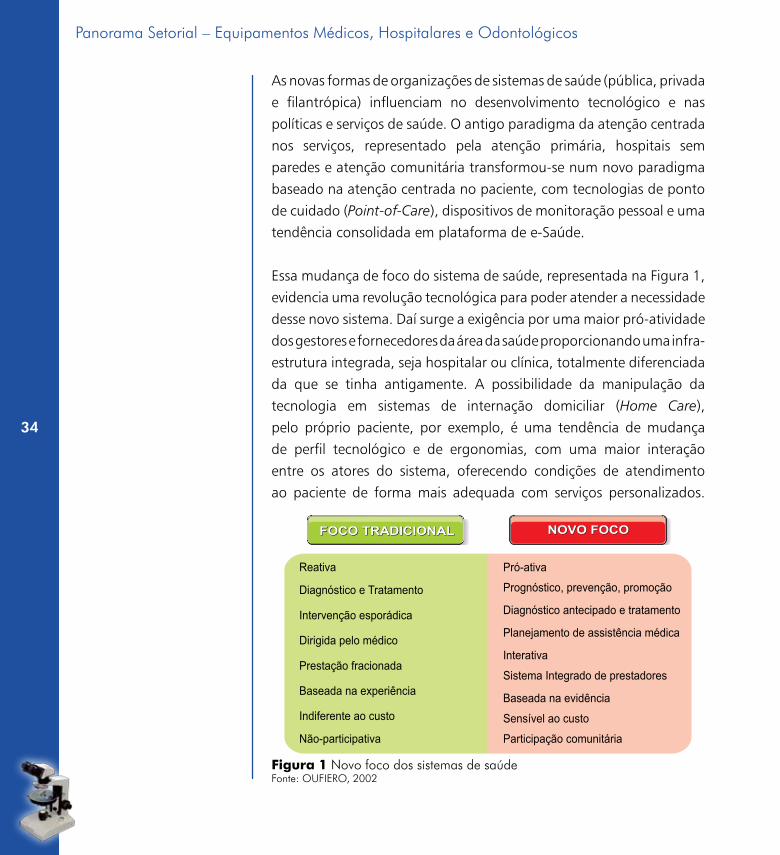

As novas formas de organizações de sistemas de saúde (pública, privada e filantrópica) influenciam no desenvolvimento tecnológico e nas políticas e serviços de saúde. O antigo paradigma da atenção centrada nos serviços, representado pela atenção primária, hospitais sem paredes e atenção comunitária transformou-se num novo paradigma baseado na atenção centrada no paciente, com tecnologias de ponto de cuidado (Point-of-Care), dispositivos de monitoração pessoal e uma tendência consolidada em plataforma de e-Saúde.

Essa mudança de foco do sistema de saúde, representada na Figura 1, evidencia uma revolução tecnológica para poder atender a necessidade desse novo sistema. Daí surge a exigência por uma maior pró-atividade dos gestores e fornecedores da área da saúde proporcionando uma infra-estrutura integrada, seja hospitalar ou clínica, totalmente diferenciada da que se tinha antigamente. A possibilidade da manipulação da tecnologia em sistemas de internação domiciliar (Home Care), pelo próprio paciente, por exemplo, é uma tendência de mudança de perfil tecnológico e de ergonomias, com uma maior interação entre os atores do sistema, oferecendo condições de atendimento ao paciente de forma mais adequada com serviços personalizados.

Figura 1 Novo foco dos sistemas de saúdeFonte: OUFIERO, 2002

35

2. C

onte

xtua

lizaç

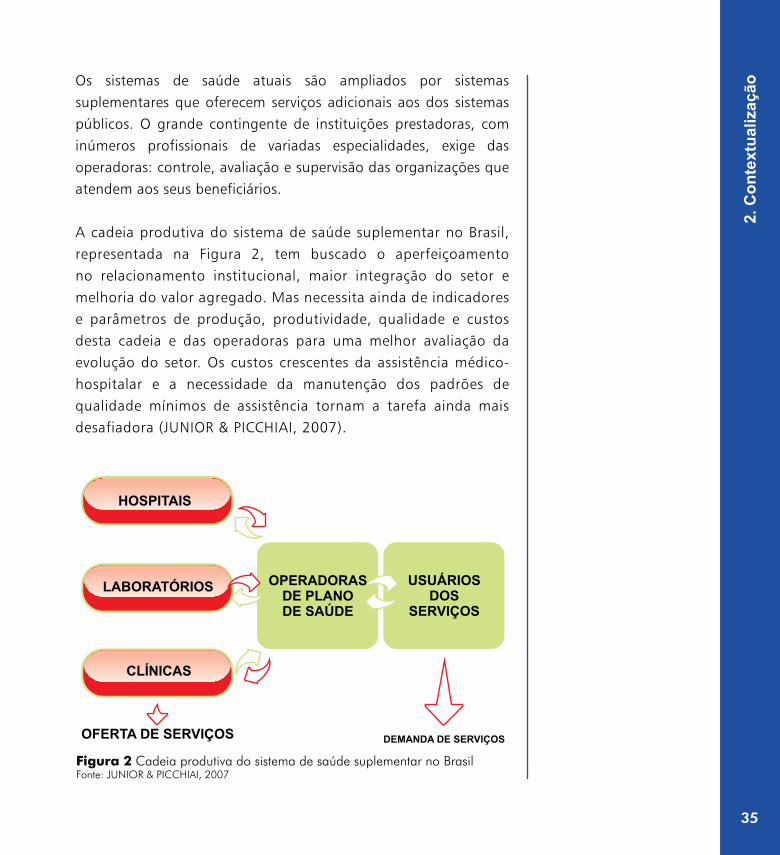

ãoOs sistemas de saúde atuais são ampliados por sistemas suplementares que oferecem serviços adicionais aos dos sistemas públicos. O grande contingente de instituições prestadoras, com inúmeros profissionais de variadas especialidades, exige das operadoras: controle, avaliação e supervisão das organizações que atendem aos seus beneficiários.

A cadeia produtiva do sistema de saúde suplementar no Brasil, representada na Figura 2, tem buscado o aperfeiçoamento no relacionamento institucional, maior integração do setor e melhoria do valor agregado. Mas necessita ainda de indicadores e parâmetros de produção, produtividade, qualidade e custos desta cadeia e das operadoras para uma melhor avaliação da evolução do setor. Os custos crescentes da assistência médico-hospitalar e a necessidade da manutenção dos padrões de qualidade mínimos de assistência tornam a tarefa ainda mais desafiadora (JUNIOR & PICCHIAI, 2007).

Figura 2 Cadeia produtiva do sistema de saúde suplementar no BrasilFonte: JUNIOR & PICCHIAI, 2007

36

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

A regulação das relações que compõe a cadeia produtiva da saúde, de responsabilidade do Ministério da Saúde, especialmente por meio da Agência Nacional de Saúde Suplementar (ANS), dos Ministérios da Educação, Planejamento e Fazenda e das Secretarias Estaduais e Municipais da Saúde, geram efeitos importantes e diversificados nas distintas visões dos principais atores (JUNIOR & PICCHIAI, 2007).

O impacto da incorporação de tecnologias diversas tem desenvolvido novos cenários de qualidade para os sistemas de saúde, como os programas de registro e certificação de equipamentos, tecnovigilância, farmacovigilância e hemovigilância. Sistemas de classificação de hospitais como os programas de acreditação de hospitais, sistemas de gestão de tecnologia, sistemas de metrologia na saúde, formam parte desse novo cenário tecnológico, que modifica a forma de desenvolvimento da tecnologia na área da saúde.

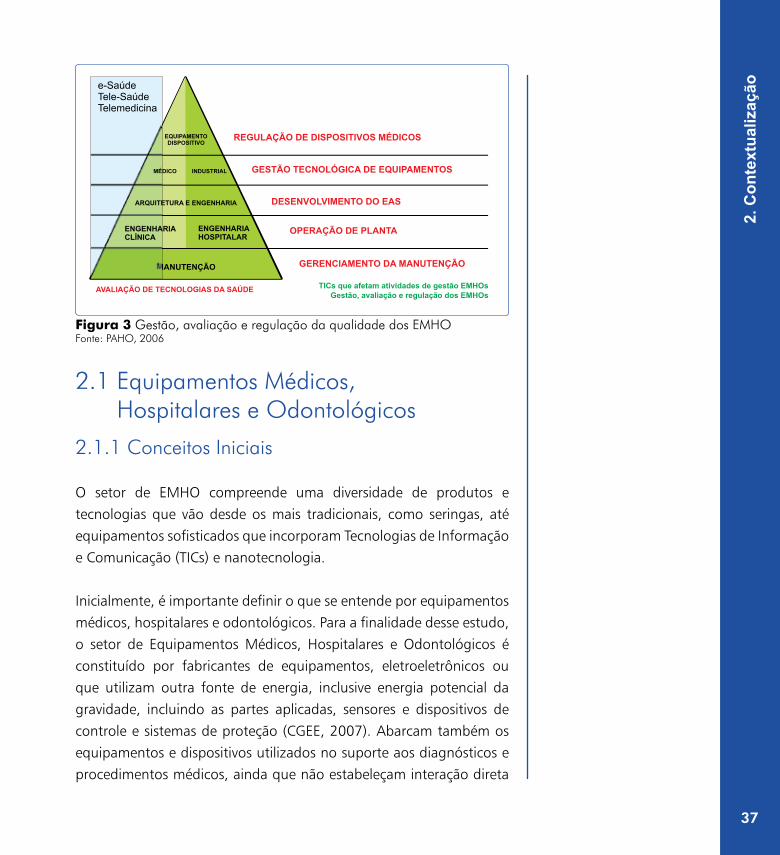

Como detalhado na Figura 3, são muitas as tendências e os desafios para os empresários do setor de Equipamentos Médicos, Hospitalares e Odontológicos (EMHO). Por exemplo, o desenvolvimento de sistemas de informações que formam plataformas de e-Saúde, Tele-Saúde e Telemedicina e proporcionam cada vez mais a integração de equipamentos médicos no sistema de Estabelecimento Assistencial de Saúde (EAS). O grande desafio está nas polít icas institucionais que muitas vezes retardam o crescimento do mercado. Para vencê-lo, f ica clara a necessidade cada vez maior de informação e conectividade, bem como soluções criativas e inovadoras. As empresas que melhor se integrarem no setor, seja pelos seus produtos de baixa, média ou alta complexidade, são as que obterão maiores vantagens competit ivas.

37

2. C

onte

xtua

lizaç

ão

2.1 Equipamentos Médicos, Hospitalares e Odontológicos

2.1.1 Conceitos Iniciais

O setor de EMHO compreende uma diversidade de produtos e tecnologias que vão desde os mais tradicionais, como seringas, até equipamentos sofisticados que incorporam Tecnologias de Informação e Comunicação (TICs) e nanotecnologia.

Inicialmente, é importante definir o que se entende por equipamentos médicos, hospitalares e odontológicos. Para a finalidade desse estudo, o setor de Equipamentos Médicos, Hospitalares e Odontológicos é constituído por fabricantes de equipamentos, eletroeletrônicos ou que utilizam outra fonte de energia, inclusive energia potencial da gravidade, incluindo as partes aplicadas, sensores e dispositivos de controle e sistemas de proteção (CGEE, 2007). Abarcam também os equipamentos e dispositivos utilizados no suporte aos diagnósticos e procedimentos médicos, ainda que não estabeleçam interação direta

Figura 3 Gestão, avaliação e regulação da qualidade dos EMHOFonte: PAHO, 2006

38

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

com os pacientes, como é o caso de equipamentos de laboratórios e os utilizados nos processos de limpeza, desinfecção e esterilização. Engloba, ainda, os produtos de mobiliário hospitalar, ainda que não acionados por fonte de energia (CGEE, 2007).

O estudo prospectivo envolve atributos de diferentes dimensões, tais como: tecnologia, mercado, infra-estrutura física e legal, talentos e investimentos. Esse estudo inicia-se com a análise do Panorama Setorial da cadeia produtiva do setor, descrevendo seus subsetores e tomando como base os fatores de competitividade das referências nacionais e internacionais.

2.2 Descrição dos Subsetores

Os equipamentos integrantes de cada subsetor são considerados, segundo a Nomenclatura Comum do Mercosul (NCM), bens de capital, e parte significativa deles foi inicialmente concebida como produtos de tecnologia elétrica ou metal-mecânica. Com o passar do tempo, foram recebendo controles e comandos eletrônicos ou tendo suas saídas processadas por sistemas informatizados. Hoje, praticamente, todos os equipamentos de uso médico dispõem de, pelo menos, um módulo de eletrônica embarcada.

Os subsetores de interesse para este estudo são classificados como (ABIMO, 2007):

Laboratórios• – são empresas fabricantes de equipamentos e materiais para laboratórios de análises clínicas, de pesquisa e de empresas. Identificam-se: contadores de células; equipamentos automáticos para exames clínicos; microscópios de laboratório; espectrofotômetros; agitadores; câmaras climáticas; centrífugas; reagentes para diagnóstico, para determinação de tipo sanguíneo e de fator Rh; sistemas coletores; tubos de ensaio; pipetas; recipientes em vidro; dentre outros.

39

2. C

onte

xtua

lizaç

ão

Radiologia e Diagnóstico por Imagem• – compreendem em-presas fabricantes de equipamentos para raios X, processadores, filmes (diagnóstico) e de consumo. Destacam-se aparelhos, aces-sórios e materiais de consumo, utilizados em exames baseados em exposição a radiações, principalmente os raios X. São eles: apare-lhos de raios X móvel, estacionário ou telecomandado; arcos ci-rúrgicos; simuladores de radioterapia e braquiterapia; protetores plumbíferos; chassis radiográficos; processadores e identificado-res de filmes; filmes de raios X para uso médico e odontológico; contrastes e outros.Equipamentos Médico-Hospitalares• – compreendem empre-sas fabricantes de eletromédicos, mobiliários hospitalares, instru-mentais cirúrgicos, equipamentos fisioterápicos, cozinhas e lavan-derias hospitalares. Dentre os principais elementos deste subsetor, destacam-se: mesa cirúrgica; bisturi elétrico; incubadora; aparelho de anestesia; ventilador pulmonar; monitor cardíaco; eletrocardió-grafo; equipamentos para hemodiálise; endoscópio; aparelho para tomografia computadorizada e para diagnóstico por ressonância magnética; pinças; tesouras; aparelho de ultra-som e de ondas cur-tas; esterilizadores e outros.Implantes• – integram empresas fabricantes de produtos implan-táveis, destinados a usos ortopédicos, cardíacos, neurológicos e outros. Os ortopédicos constituem: próteses articulares de quadril, ombro, cotovelo; implantes para coluna, buco-maxilares, placas, parafusos e outros. Os cardíacos compreendem: marca-passos, desfibriladores; válvulas; stents; catéteres e outros. Os neuroló-gicos constituem-se por válvulas e cateteres; implantes cocleares, de mama e testículos.Material de Consumo Médico-Hospitalar• – são empresas fabricantes de materiais de consumo hipodérmicos (agulha, seringa, escalpe, etc.), têxteis e outros.Odontológico• – são empresas fabricantes de equipamentos odontológicos (consultórios completos), materiais de consumo

40

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

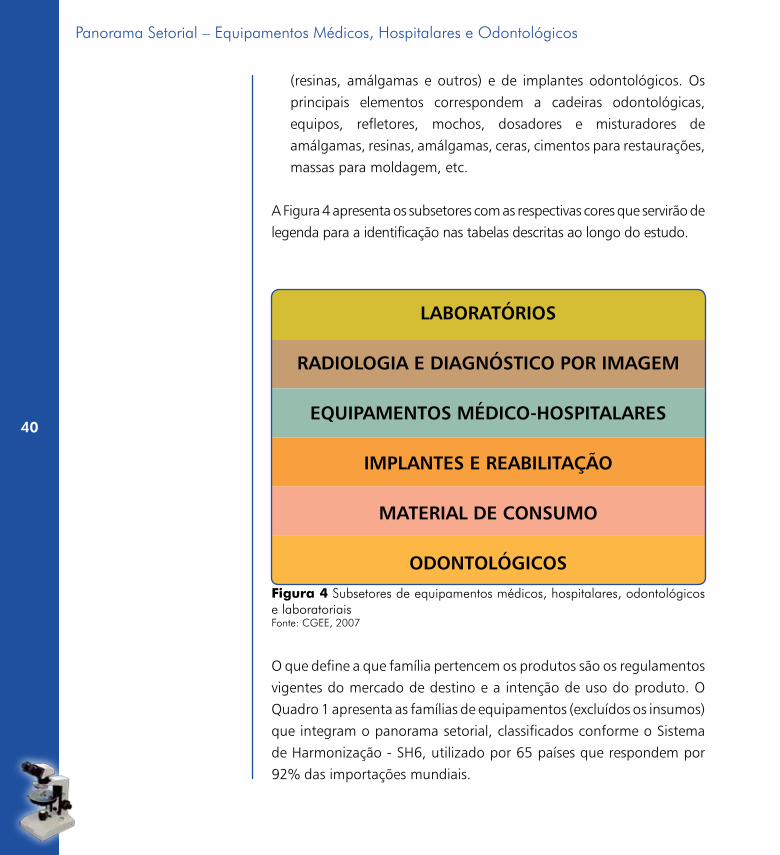

(resinas, amálgamas e outros) e de implantes odontológicos. Os principais elementos correspondem a cadeiras odontológicas, equipos, refletores, mochos, dosadores e misturadores de amálgamas, resinas, amálgamas, ceras, cimentos para restaurações, massas para moldagem, etc.

A Figura 4 apresenta os subsetores com as respectivas cores que servirão de legenda para a identificação nas tabelas descritas ao longo do estudo.

O que define a que família pertencem os produtos são os regulamentos vigentes do mercado de destino e a intenção de uso do produto. O Quadro 1 apresenta as famílias de equipamentos (excluídos os insumos) que integram o panorama setorial, classificados conforme o Sistema de Harmonização - SH6, utilizado por 65 países que respondem por 92% das importações mundiais.

Figura 4 Subsetores de equipamentos médicos, hospitalares, odontológicos e laboratoriaisFonte: CGEE, 2007

LABORATÓRIOS

RADIOLOGIA E DIAGNÓSTICO POR IMAGEM

EQUIPAMENTOS MÉDICO-HOSPITALARES

IMPLANTES E REABILITAÇÃO

MATERIAL DE CONSUMO

ODONTOLÓGICOS

41

2. C

onte

xtua

lizaç

ão

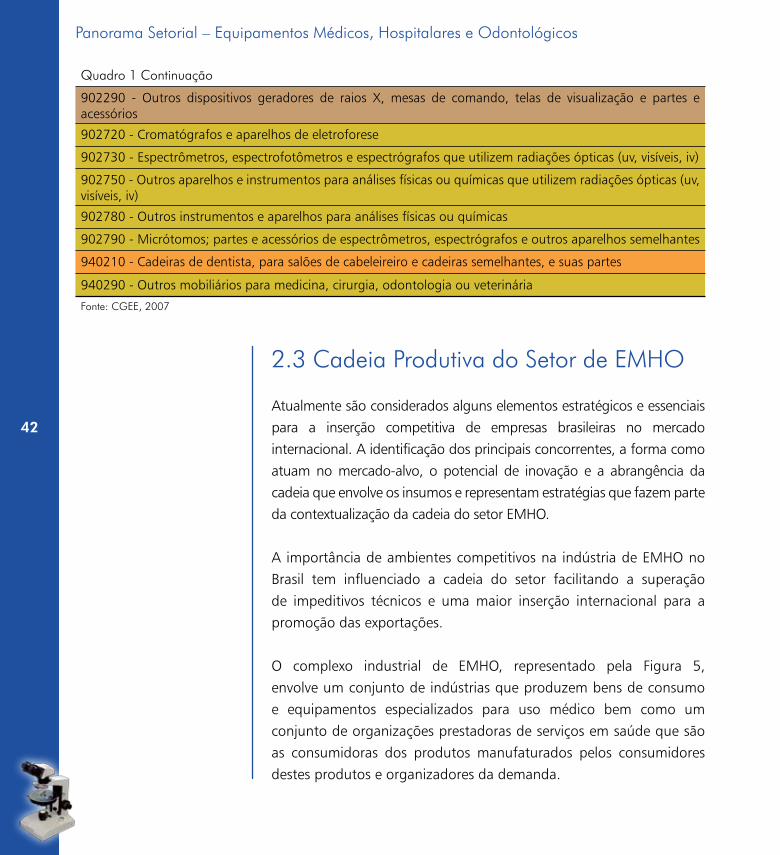

Quadro 1 Famílias de equipamentos pelo sistema de harmonização (SH6)

Sistema de classificação utilizado por 65 países que respondem por 92% das importações

mundiais

841920 - Esterilizadores médicos-cirúrgicos ou de laboratórios

842119 - Outros Esterilizadores

901110/ 20/80/90 - Microscópios estereoscópicos, fotomicrografia, outros e partes e acessórios

901811 - Eletrocardiógrafos

901812 - Aparelhos de diagnóstico por varredura ultra-sônica ("scanners")

901813 - Aparelhos de diagnóstico por visualização de ressonância magnética

901814 - Aparelhos de cintilografia

901819 - Outros aparelhos de eletrodiagnóstico

901820 - Aparelhos de raios ultravioleta ou infravermelhos, para uso médico, cirúrgico, odontológico ou veterinário

901841 - Aparelhos dentários de brocar, mesmo combinados com outros equipamentos dentários

901849 - Outros instrumentos e aparelhos para odontologia

901850 - Outros instrumentos e aparelhos para oftalmologia

901890 - Outros instrumentos e aparelhos para medicina, cirurgia ou veterinária

901910 - Aparelhos de mecanoterapia, de massagem ou de psicotécnica

901920 - Aparelhos de ozonoterapia, de oxigenoterapia, de aerossolterapia e outros de terapia respiratória

902000 - Outros aparelhos respiratórios e máscaras contra gases, exceto as de proteção desprovidas de filtro amovível

902139 - Válvulas cardíacas não mecânicas inclusive partes e acessórios

902140 - Aparelhos para facilitar a audição dos surdos, exceto as partes e acessórios

902150 - Marca-passos (estimuladores) cardíacos, exceto as partes e acessórios

902212 - Aparelhos de tomografia computadorizada

902213 - Outros aparelhos baseados no uso de raios X, para uso odontológico

902219 - Outros aparelhos baseados no uso de raios X, para usos médicos, cirúrgicos ou veterinários

902221 - Aparelhos de radiação alfa, beta, gama, para usos médicos, cirúrgicos, odontológicos ou veterinários

902229 - Aparelhos de radiação alfa, beta, gama, para outros usos

902230 - Tubos de raios X

Continua

42

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

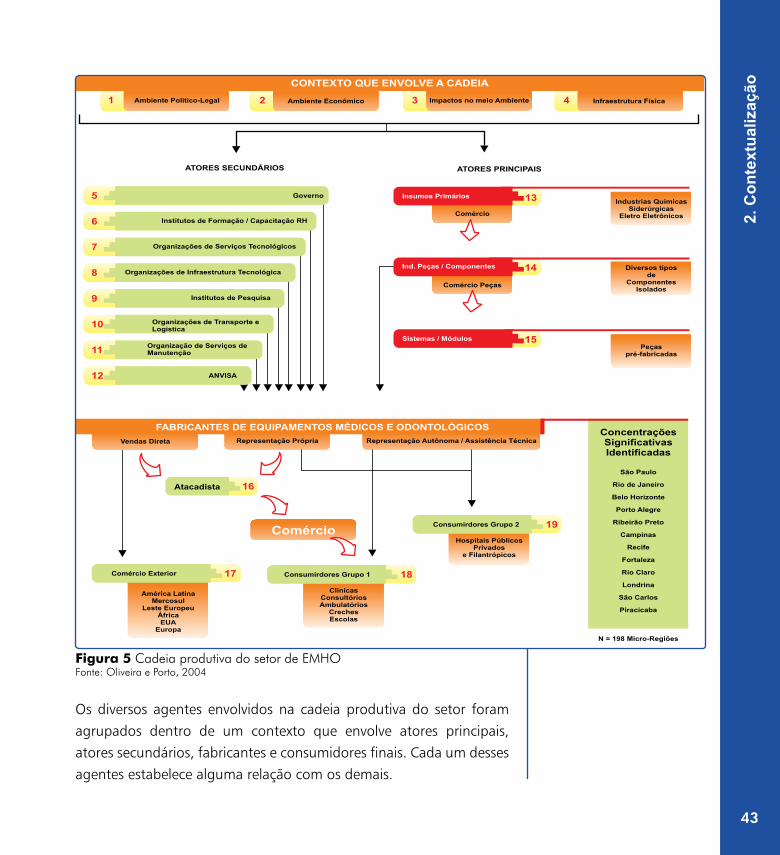

2.3 Cadeia Produtiva do Setor de EMHO

Atualmente são considerados alguns elementos estratégicos e essenciais para a inserção competitiva de empresas brasileiras no mercado internacional. A identificação dos principais concorrentes, a forma como atuam no mercado-alvo, o potencial de inovação e a abrangência da cadeia que envolve os insumos e representam estratégias que fazem parte da contextualização da cadeia do setor EMHO.

A importância de ambientes competitivos na indústria de EMHO no Brasil tem influenciado a cadeia do setor facilitando a superação de impeditivos técnicos e uma maior inserção internacional para a promoção das exportações.

O complexo industrial de EMHO, representado pela Figura 5, envolve um conjunto de indústrias que produzem bens de consumo e equipamentos especializados para uso médico bem como um conjunto de organizações prestadoras de serviços em saúde que são as consumidoras dos produtos manufaturados pelos consumidores destes produtos e organizadores da demanda.

Quadro 1 Continuação

902290 - Outros dispositivos geradores de raios X, mesas de comando, telas de visualização e partes e acessórios

902720 - Cromatógrafos e aparelhos de eletroforese

902730 - Espectrômetros, espectrofotômetros e espectrógrafos que utilizem radiações ópticas (uv, visíveis, iv)

902750 - Outros aparelhos e instrumentos para análises físicas ou químicas que utilizem radiações ópticas (uv, visíveis, iv)

902780 - Outros instrumentos e aparelhos para análises físicas ou químicas

902790 - Micrótomos; partes e acessórios de espectrômetros, espectrógrafos e outros aparelhos semelhantes

940210 - Cadeiras de dentista, para salões de cabeleireiro e cadeiras semelhantes, e suas partes

940290 - Outros mobiliários para medicina, cirurgia, odontologia ou veterinária

Fonte: CGEE, 2007

43

2. C

onte

xtua

lizaç

ão

Os diversos agentes envolvidos na cadeia produtiva do setor foram agrupados dentro de um contexto que envolve atores principais, atores secundários, fabricantes e consumidores finais. Cada um desses agentes estabelece alguma relação com os demais.

Figura 5 Cadeia produtiva do setor de EMHOFonte: Oliveira e Porto, 2004

44

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

O contexto da cadeia do setor refere-se às influências das políticas governamentais quanto ao incentivo à exportação e à mudança do perfil epidemiológico, ocasionando maior expansão do sistema de saúde e destacando, na saúde pública brasileira, legislações vigentes como a Lei n° 8.080/90, de 19 de setembro de 1990, que dispõe sobre: as condições para a promoção, proteção e recuperação da saúde; a organização e o funcionamento dos serviços correspondentes; as políticas econômicas, apresentando variáveis macro-econômicas, como aumento da taxa de juros, variações cambiais e linhas de crédito; impacto no meio ambiente pela diminuição dos níveis de poluição, buscando os produtos reutilizáveis; e a dimensão da infra-estrutura física como estradas, aeroportos, eletricidade, terrenos e saneamento básico.

Destaca-se também o papel fundamental das entidades de ensino e pesquisa (especialmente as Universidades), dos poderes públicos federal, estadual e municipal e das empresas/indústrias de base tecnológica. As entidades de ensino e pesquisa possuem, no mínimo, um duplo papel nos processos de inovação: gerar conhecimento científico e fornecer força de trabalho qualificada. As empresas, sobretudo as de base tecnológica, são responsáveis pela utilização, difusão e multiplicação da inovação. O poder público define as políticas gerais em Ciência, Tecnologia & Inovação (CT&I) e as prioridades particulares em Saúde, subsidiando a maior parte dos estudos e processos responsáveis pela criação dos ambientes de Inovação.

Apenas medidas focadas em infra-estrutura de C&T não têm se mostrado eficientes. Para produzir inovações utilizando conhecimentos já existentes, é preciso investir esforços em produtos específicos de forma articulada com o setor industrial, ou seja, enfatizar a transferência de tecnologia. Mais uma vez, a ação do Estado torna-se decisiva para o avanço tecnológico do setor. As iniciativas para a constituição de âncoras tecnológicas, que permitem orientar os resultados das

45

2. C

onte

xtua

lizaç

ãoatividades cooperativas para inovação, devem ser integradas às iniciativas para o estímulo aos fornecedores desse setor.

3. Descrição do Panorama Atual

49

3. D

escr

ição

do

Pano

ram

a A

tualA descrição do panorama atual do setor de EMHO tem início com a

apresentação dos dados gerais e fatos relevantes que retratam o dinamismo dos mercados internacional e nacional e se encerra com uma abordagem da infra-estrutura física necessária ao suporte para o uso adequado das tecnologias da saúde envolvidas na cadeia produtiva do setor. O mercado brasileiro é descrito por dados de segmentação do setor, evolução comercial, porte das empresas e estratégias para se manterem no mercado, dentre outras informações.

3.1 Mercado Internacional e Nacional

A análise mercadológica do setor de EMHO abrange uma pluralidade de segmentos com características e dinâmicas distintas entre si, com produtos de baixa complexidade tecnológica e equipamentos altamente sofisticados, de alto valor agregado.

3.1.1 Análise do Mercado

De acordo com dados do Departamento de Comércio dos Estados Unidos (United States Department of Commerce – USDOC) e o Sistema Radar Comercial, do Ministério do Desenvolvimento, Indústria e Comércio Exterior apresentou (MDIC), em 2006, o setor de EMHO, compreendendo equipamentos e insumos, teve produção mundial de 310 bilhões de dólares, importações mundiais de 170 bilhões de dólares, com crescimento médio de 13% nos últimos três anos. A produção brasileira nesse contexto foi de 3,09 bilhões de dólares, o equivalente a 1% da produção mundial, e as importações atingiram 1,6 bilhões de dólares. Entre os principais fatores de crescimento do setor estão:

mudança do perfil epidemiológico apresentado pelo aumento da •expectativa de vida da população;capacidade de inovação tecnológica das empresas, do sistema •produtivo e institucional;

50

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

regulamentação do mercado;•atuação nos mercados externos;•crescimento da economia em vários países, tanto os desenvolvidos •quanto em desenvolvimento.

O mercado mundial do setor EMHO está fortemente concentrado nos países desenvolvidos, cabendo aos países em desenvolvimento uma participação menor. Os Estados Unidos despontam como maior mercado, com uma participação de 37%, seguido por Alemanha, Japão e França (USDOC, 2006).

A competitividade de cada país pode variar conforme o subsetor em que o produto está inserido. Os Estados Unidos apresentam constante superávit com os países da União Européia, exceto a Alemanha. Apresentam também importante superávit com o Canadá, Japão, Austrália e até mesmo com a França, em quase todos os subsetores de EMHO. Suas exportações reduziram de 43% para 27% no período de 1999 a 2006. Longe da perda de vigor, tal mudança, se deve à intensificação de uma estratégia de descentralização de grandes fabricantes que instalaram plantas em outros países a partir dos quais abastecem o mercado mundial. Reflexo disso é demonstrado no déficit na balança comercial com o México e Irlanda em 2006, de aproximadamente 2 bilhões de dólares cada, (USDOC, 2006).

No Brasil, com a abertura econômica na década de 1990, marca-se o fim do processo de substituição das importações e das dificuldades em gerar tecnologia própria e mais sofisticada. Com isso, surge um novo ambiente de concorrência entre as empresas, o que provoca o aumento da produção de equipamentos médicos e o desenvolvimento de novas tecnologias na produção de equipamentos eletroeletrônicos. Assim, a produção de equipamentos médicos cresceu consideravelmente nesta época com a expansão e a diversificação do mercado interno e uma maior especialização da oferta, gerando um grande aumento das importações e retração na oferta de produtos tecnologicamente mais complexos.

51

3. D

escr

ição

do

Pano

ram

a A

tualA presente competitividade do mercado tem incorporado desde empresas

multinacionais, com tecnologias inovadoras e grande diversidade de produtos, até microempresas, algumas delas de base tecnológica, geralmente especializadas em materiais de consumo e insumos.

No Brasil, há uma prevalência de pequenas e médias empresas, mas parte substancial do faturamento, quase 70%, é obtida pelas grandes empresas. Segundo a Associação Brasileira da Indústria de Artigos e Equipamentos Médicos, Odontológicos, Hospitalares e de Laboratórios (ABIMO), o setor de EMHO é formado por cerca de 500 empresas que obtiveram um faturamento médio de 3,09 bilhões de dólares nos últimos anos, sendo que, de acordo com a classificação do IBGE, 19,07% é formado por empresas de pequeno porte, 57,20% de porte médio, 15,68% médias/grandes e 8,05% de grande porte.

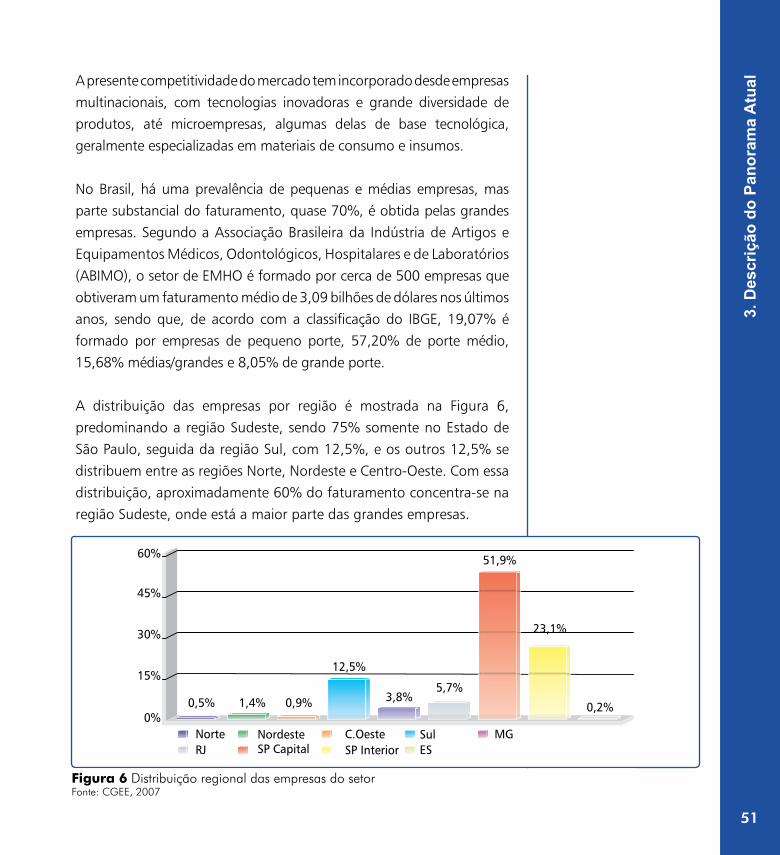

A distribuição das empresas por região é mostrada na Figura 6, predominando a região Sudeste, sendo 75% somente no Estado de São Paulo, seguida da região Sul, com 12,5%, e os outros 12,5% se distribuem entre as regiões Norte, Nordeste e Centro-Oeste. Com essa distribuição, aproximadamente 60% do faturamento concentra-se na região Sudeste, onde está a maior parte das grandes empresas.

Figura 6 Distribuição regional das empresas do setorFonte: CGEE, 2007

52

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

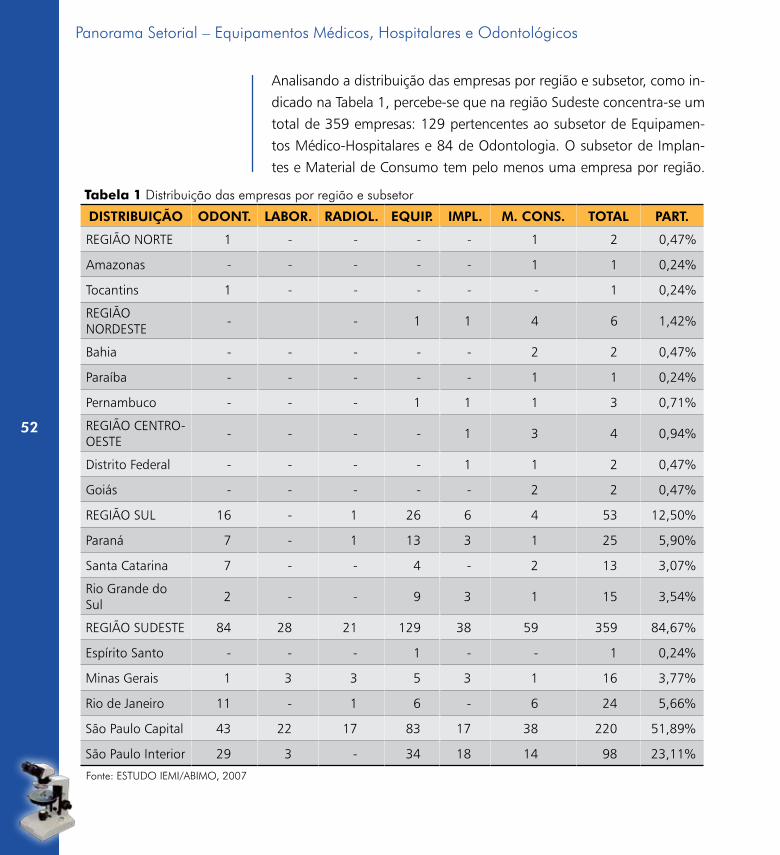

Analisando a distribuição das empresas por região e subsetor, como in-dicado na Tabela 1, percebe-se que na região Sudeste concentra-se um total de 359 empresas: 129 pertencentes ao subsetor de Equipamen-tos Médico-Hospitalares e 84 de Odontologia. O subsetor de Implan-tes e Material de Consumo tem pelo menos uma empresa por região.

Tabela 1 Distribuição das empresas por região e subsetor

DISTRIBUIÇÃO ODONT. LABOR. RADIOL. EQUIP. IMPL. M. CONS. TOTAL PART.

REGIÃO NORTE 1 - - - - 1 2 0,47%

Amazonas - - - - - 1 1 0,24%

Tocantins 1 - - - - - 1 0,24%

REGIÃO NORDESTE

- - 1 1 4 6 1,42%

Bahia - - - - - 2 2 0,47%

Paraíba - - - - - 1 1 0,24%

Pernambuco - - - 1 1 1 3 0,71%

REGIÃO CENTRO-OESTE

- - - - 1 3 4 0,94%

Distrito Federal - - - - 1 1 2 0,47%

Goiás - - - - - 2 2 0,47%

REGIÃO SUL 16 - 1 26 6 4 53 12,50%

Paraná 7 - 1 13 3 1 25 5,90%

Santa Catarina 7 - - 4 - 2 13 3,07%

Rio Grande do Sul

2 - - 9 3 1 15 3,54%

REGIÃO SUDESTE 84 28 21 129 38 59 359 84,67%

Espírito Santo - - - 1 - - 1 0,24%

Minas Gerais 1 3 3 5 3 1 16 3,77%

Rio de Janeiro 11 - 1 6 - 6 24 5,66%

São Paulo Capital 43 22 17 83 17 38 220 51,89%

São Paulo Interior 29 3 - 34 18 14 98 23,11%

Fonte: ESTUDO IEMI/ABIMO, 2007

53

3. D

escr

ição

do

Pano

ram

a A

tual

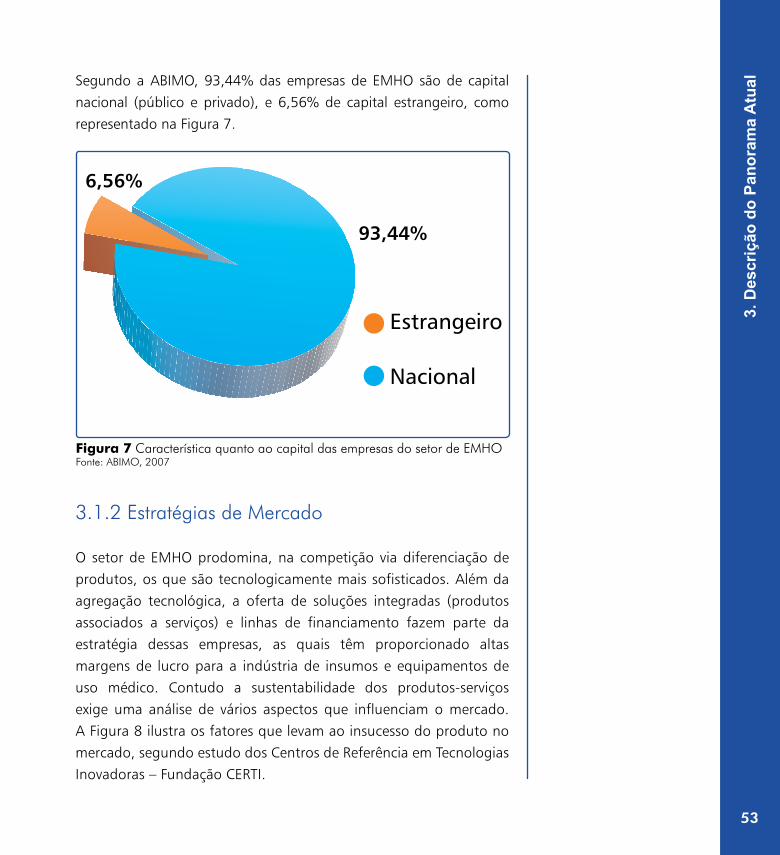

Segundo a ABIMO, 93,44% das empresas de EMHO são de capital nacional (público e privado), e 6,56% de capital estrangeiro, como representado na Figura 7.

3.1.2 Estratégias de Mercado

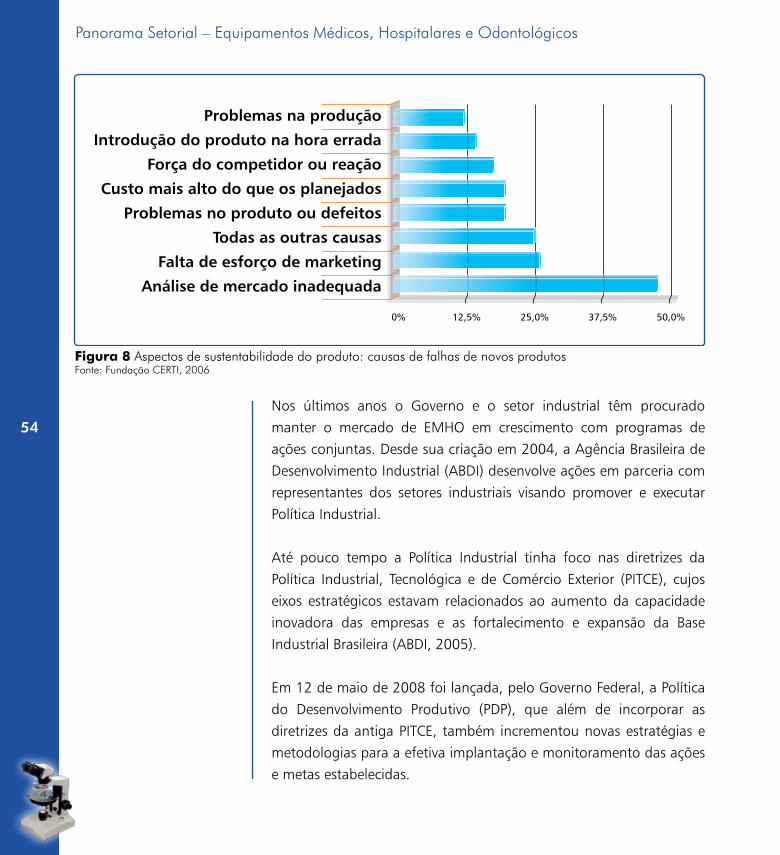

O setor de EMHO prodomina, na competição via diferenciação de produtos, os que são tecnologicamente mais sofisticados. Além da agregação tecnológica, a oferta de soluções integradas (produtos associados a serviços) e linhas de financiamento fazem parte da estratégia dessas empresas, as quais têm proporcionado altas margens de lucro para a indústria de insumos e equipamentos de uso médico. Contudo a sustentabilidade dos produtos-serviços exige uma análise de vários aspectos que influenciam o mercado. A Figura 8 ilustra os fatores que levam ao insucesso do produto no mercado, segundo estudo dos Centros de Referência em Tecnologias Inovadoras – Fundação CERTI.

Figura 7 Característica quanto ao capital das empresas do setor de EMHOFonte: ABIMO, 2007

54

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

Figura 8 Aspectos de sustentabilidade do produto: causas de falhas de novos produtosFonte: Fundação CERTI, 2006

Nos últimos anos o Governo e o setor industrial têm procurado manter o mercado de EMHO em crescimento com programas de ações conjuntas. Desde sua criação em 2004, a Agência Brasileira de Desenvolvimento Industrial (ABDI) desenvolve ações em parceria com representantes dos setores industriais visando promover e executar Política Industrial.

Até pouco tempo a Política Industrial tinha foco nas diretrizes da Política Industrial, Tecnológica e de Comércio Exterior (PITCE), cujos eixos estratégicos estavam relacionados ao aumento da capacidade inovadora das empresas e as fortalecimento e expansão da Base Industrial Brasileira (ABDI, 2005).

Em 12 de maio de 2008 foi lançada, pelo Governo Federal, a Política do Desenvolvimento Produtivo (PDP), que além de incorporar as diretrizes da antiga PITCE, também incrementou novas estratégias e metodologias para a efetiva implantação e monitoramento das ações e metas estabelecidas.

55

3. D

escr

ição

do

Pano

ram

a A

tualEm síntese, a PDP tem como objetivo central dar sustentabilidade

ao atual ciclo de expansão da economia brasileira. Seus principais desafios são: ampliar capacidade de oferta, preservar robustez do Balanço de Pagamentos, elevar capacidade de inovação e fortalecer as Micro e Pequenas Empresas (MPEs).

Na PDP estão estabelecidas as "macrometas", que estão relacionadas à ampliação do investimento fixo, ampliação das exportações, aumento do gasto privado em P&D e dinamização das MPEs. Devem ser alcançadas até 2010, bem como as metas dos programas específicos.

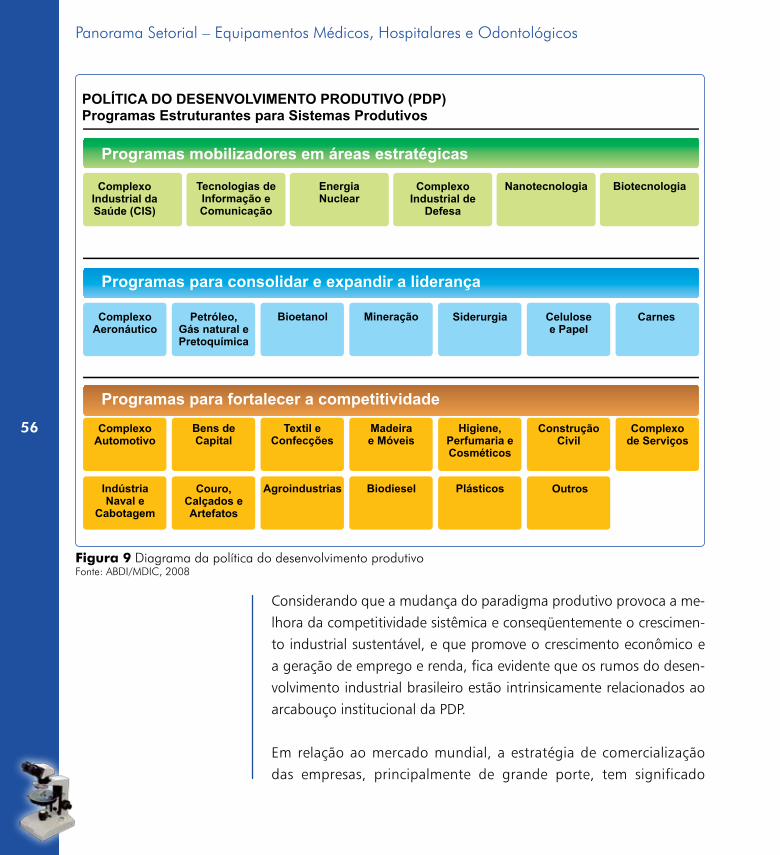

A PDP está estruturada em três níveis:

Ações Sistêmicas:• focadas em fatores geradores de externalidades positivas para o conjunto da estrutura produtiva.Programas Estruturantes para Sistemas Produtivos: • orien-tados por objetivos estratégicos tendo por referência a diversida-de da estrutura produtiva doméstica. Neste contexto dividem-se em: Programas Mobilizadores em Áreas Estratégicas, no qual se insere o Complexo Industrial da Saúde e, conseqüentemente, o setor de EMHO; Programas para Fortalecer a Competitividade e Programas para Consolidar e Expandir Liderança.Destaques estratégcios:• temas de política pública escolhidos deliberadamente em razão de sua importância para o desenvolvimento produtivo do país no longo prazo.

A Figura 9 apresenta a distribuição dos Programas Estruturantes da PDP, onde se insere o Complexo Industrial da Saúde (CIS), que terá a gestão do Ministério da Saúde (MS). Nos sites www.abdi.com.br e www.desenvolvimento.gov.br, está disponibilizando o link de apresentação da PDP onde constam informações mais de-talhadas.

56

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

Considerando que a mudança do paradigma produtivo provoca a me-lhora da competitividade sistêmica e conseqüentemente o crescimen-to industrial sustentável, e que promove o crescimento econômico e a geração de emprego e renda, fica evidente que os rumos do desen-volvimento industrial brasileiro estão intrinsicamente relacionados ao arcabouço institucional da PDP.

Em relação ao mercado mundial, a estratégia de comercialização das empresas, principalmente de grande porte, tem significado

Figura 9 Diagrama da política do desenvolvimento produtivoFonte: ABDI/MDIC, 2008

57

3. D

escr

ição

do

Pano

ram

a A

tualuma importante barreira de mercado para as empresas de peque-

no porte, pois são capazes de oferecer, além do próprio equipa-mento, uma variedade de programas de softwares, serviços de as-sistência técnica e planos de financiamentos, inclusive o leasing.

A dependência entre consumidores e fornecedores é pro-longada considerando que o uso de equipamentos associa-se à necessidade de reposição periódica dealguns insumos. A busca de associação entre empresas de portes diferentes, isto é, de multinacionais com empresas menores detentoras de tecnologia suplementar, permite às empresas menores um sal-to de produção e uma política de comercialização mais agres-siva. Além disso, os custos de promoção de vendas no exte-rior, de assistência, e de certificação dos produtos determinam grande movimento de fusões e aquisições no setor de EMHO.

A internacionalização da produção nesse setor pode ocorrer graças a empresas que buscam produzir em países que apre-sentam custos menores, de empresas que vão em busca de re-presentação em um grande mercado consumidor ou empresas que vão em busca de capacidade tecnológica existente em um país de acesso mais direto na relações político-comerciais. Este último item pode apresentar o motivo pelo qual muitas empre-sas européias e japonesas se instalaram nos EUA. No entanto, seja a internacionalização de caráter comercial ou produtivo, critérios de mercado, custos de fabricação local, infra-estrutura tecnológica e logística são fatores decisivos para o investidor.

3.1.3 Comércio Exterior

A indústria de insumos e equipamentos de uso médico destaca-se pelo nível crescente de sua base tecnológica e pelo caráter social ine-rente aos serviços de saúde. A situação atual mostra grande esforço

58

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

das empresas do setor em investimentos de qualidade e certificação, não somente para atender as exigências de políticas governamentais, como também suplantar barreiras técnicas à exportação.

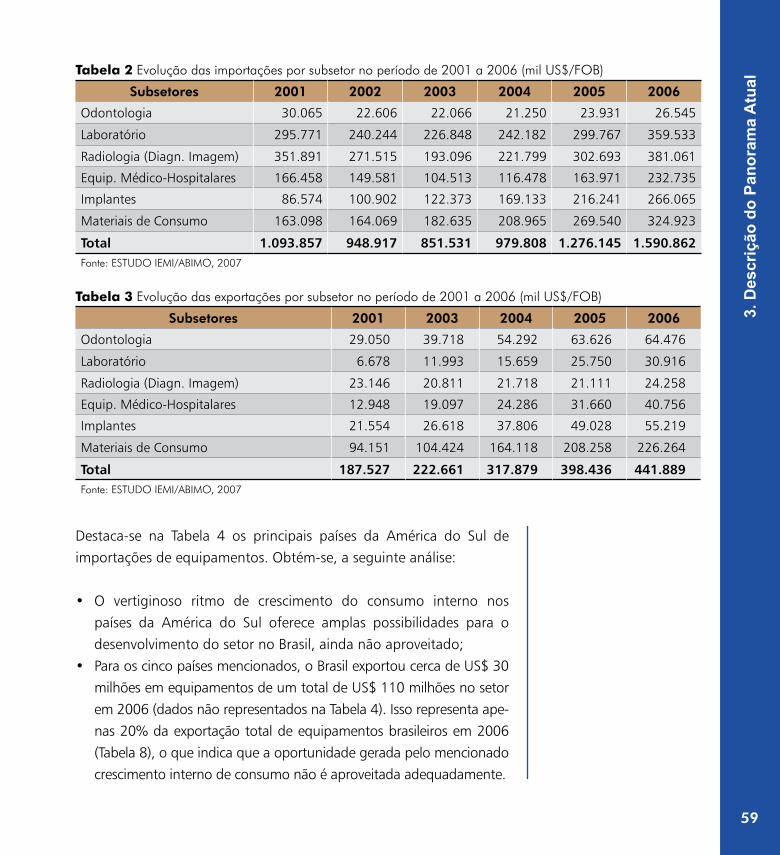

A indústria brasileira vem respondendo, em média, por mais da metade do mercado interno total de insumos e equipamentos para uso médico, sendo o restante suprido por importações (CGEE, 2007; ABIMO, 2007). Contribuem para essa situação, que configura uma considerável dependência externa, fatores dentre os quais:

produtos de maior complexidade tecnológica sem oferta lo-•cal, apesar da grande diversidade de bens fabricados interna-mente;concorrência direta com os bens importados: grande, po-•rém direcinado em particular quando sua aquisição é re-alizada por entidades filantrópicas ou hospitais públicos, sujeita a diferentes tratamentos tributários (isenção de im-postos), o que dificulta o acesso dos fabricantes locais a esses mercados;bens importados contam com financiamento associado a •vendas, o que nem sempre ocorre com o produto nacional, em que pese a existência de linha de crédito para a comercialização de equipamentos.

As Tabelas 2 e 3 apresentam a evolução da balança comercial brasileira do setor no período de 2001-2006. Verifica-se um crescimento das exportações (reflexo de um movimento comum a quase todos os subsetores), o desaquecimento do mercado interno, iniciado com a crise financeira de 2002 e mantido com a baixa atividade econômica de 2003, levando as empresas a buscar novos mercados no exterior e a certificação obrigatória de empresas e produtos.

59

3. D

escr

ição

do

Pano

ram

a A

tual

Destaca-se na Tabela 4 os principais países da América do Sul de importações de equipamentos. Obtém-se, a seguinte análise:

O vertiginoso ritmo de crescimento do consumo interno nos •países da América do Sul oferece amplas possibilidades para o desenvolvimento do setor no Brasil, ainda não aproveitado;Para os cinco países mencionados, o Brasil exportou cerca de US$ 30 •milhões em equipamentos de um total de US$ 110 milhões no setor em 2006 (dados não representados na Tabela 4). Isso representa ape-nas 20% da exportação total de equipamentos brasileiros em 2006 (Tabela 8), o que indica que a oportunidade gerada pelo mencionado crescimento interno de consumo não é aproveitada adequadamente.

Tabela 2 Evolução das importações por subsetor no período de 2001 a 2006 (mil US$/FOB)

Subsetores 2001 2002 2003 2004 2005 2006

Odontologia 30.065 22.606 22.066 21.250 23.931 26.545

Laboratório 295.771 240.244 226.848 242.182 299.767 359.533

Radiologia (Diagn. Imagem) 351.891 271.515 193.096 221.799 302.693 381.061

Equip. Médico-Hospitalares 166.458 149.581 104.513 116.478 163.971 232.735

Implantes 86.574 100.902 122.373 169.133 216.241 266.065

Materiais de Consumo 163.098 164.069 182.635 208.965 269.540 324.923

Total 1.093.857 948.917 851.531 979.808 1.276.145 1.590.862Fonte: ESTUDO IEMI/ABIMO, 2007

Tabela 3 Evolução das exportações por subsetor no período de 2001 a 2006 (mil US$/FOB)

Subsetores 2001 2003 2004 2005 2006

Odontologia 29.050 39.718 54.292 63.626 64.476

Laboratório 6.678 11.993 15.659 25.750 30.916

Radiologia (Diagn. Imagem) 23.146 20.811 21.718 21.111 24.258

Equip. Médico-Hospitalares 12.948 19.097 24.286 31.660 40.756

Implantes 21.554 26.618 37.806 49.028 55.219

Materiais de Consumo 94.151 104.424 164.118 208.258 226.264

Total 187.527 222.661 317.879 398.436 441.889Fonte: ESTUDO IEMI/ABIMO, 2007

60

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

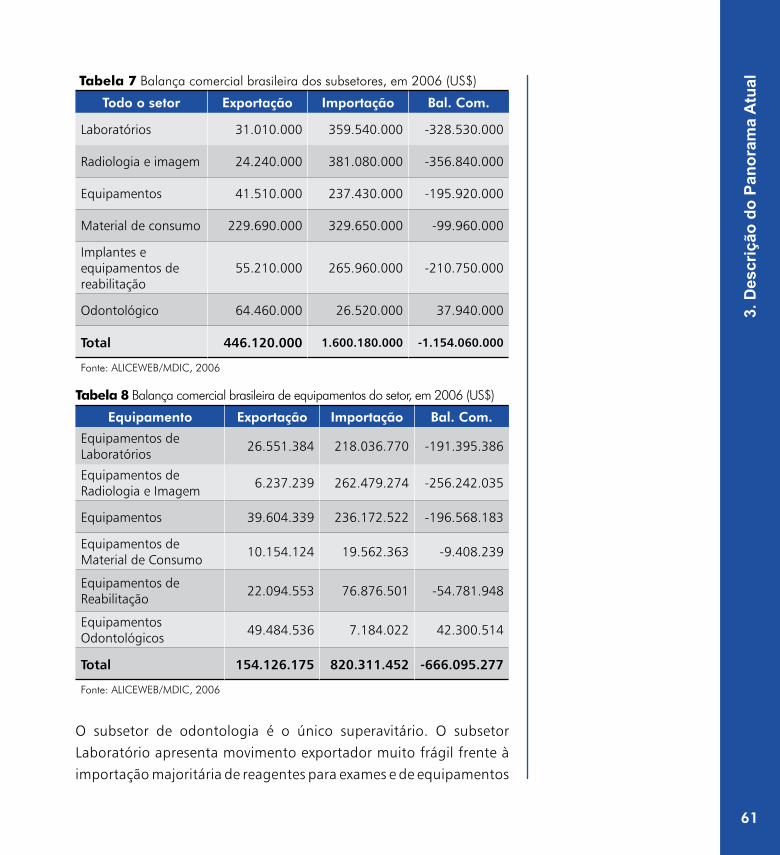

A ofensiva chinesa no mercado mundial e a estratégia de descen-•tralização dos grandes fabricantes têm sido as principais dificulda-des para melhorar a atuação no mercado externo.

As Tabelas 5, 6, 7 e 8 revelam que há significativas diferenças de comportamento entre os diversos subsetores.

Tabela 4 Importações de equipamentos em cinco países da América do Sul até 2005 (1000xUS$)

Países 2003 2004 2005 Variação (%)

Argentina 135.119 200106 271.137 101,00%Chile 160.228 215961 270.351 69,00%Colômbia 183.386 235611 321.150 76,00%Peru 59.510 79812 99.086 67,00%Venezuela 94.289 182045 292.803 210,00%Total 632.532 913.535 1.254.527 98,40%Fonte: ALICEWEB/MDIC, 2006

Tabela 5 Taxas de crescimento das importações por subsetor

SubsetorTaxa média

(2001-2006)

Taxa

(2005-2006)2006

Odontologia -2,20% 10,92% VARIAÇÃO (%)Laboratório 8,36% 19,94% 101,00%Radiologia 1,60% 25,90% 69,00%Equipamentos Médicos Hospitalares

6,93% 41,94% 76,00%

Implantes 25,17% 23,04% 67,00%Material de Consumo 14,78% 20,54% 210,00%Total 632.532 913.535 98,40%Fonte: ADAPTADO DAS INFORMAÇÕES SECEX/IEMI, 2006

Tabela 6 Taxas de crescimento das exportações por subsetor

Subsetor Taxa média (2001-2006)

Taxa (2005-2006) 2006

Odontologia 17,30% 1,33% VARIAÇÃO (%)Laboratório 35,90% 20,00% 101,00%Radiologia 0,90% 14,90% 69,00%Equipamentos Médicos Hospitalares

25,80% 28,73% 76,00%

Implantes 20,70% 15,00% 67,00%Material de Consumo 19,16% 8,65% 210,00%Total 632.532 913.535 98,40%Fonte: ADAPTADO DAS INFORMAÇÕES SECEX/IEMI, 2006

61

3. D

escr

ição

do

Pano

ram

a A

tual

O subsetor de odontologia é o único superavitário. O subsetor Laboratório apresenta movimento exportador muito frágil frente à importação majoritária de reagentes para exames e de equipamentos

Tabela 7 Balança comercial brasileira dos subsetores, em 2006 (US$)

Todo o setor Exportação Importação Bal. Com.

Laboratórios 31.010.000 359.540.000 -328.530.000

Radiologia e imagem 24.240.000 381.080.000 -356.840.000

Equipamentos 41.510.000 237.430.000 -195.920.000

Material de consumo 229.690.000 329.650.000 -99.960.000

Implantes e equipamentos de reabilitação

55.210.000 265.960.000 -210.750.000

Odontológico 64.460.000 26.520.000 37.940.000

Total 446.120.000 1.600.180.000 -1.154.060.000

Fonte: ALICEWEB/MDIC, 2006

Tabela 8 Balança comercial brasileira de equipamentos do setor, em 2006 (US$)

Equipamento Exportação Importação Bal. Com.

Equipamentos de Laboratórios

26.551.384 218.036.770 -191.395.386

Equipamentos de Radiologia e Imagem

6.237.239 262.479.274 -256.242.035

Equipamentos 39.604.339 236.172.522 -196.568.183

Equipamentos de Material de Consumo

10.154.124 19.562.363 -9.408.239

Equipamentos de Reabilitação

22.094.553 76.876.501 -54.781.948

Equipamentos Odontológicos

49.484.536 7.184.022 42.300.514

Total 154.126.175 820.311.452 -666.095.277

Fonte: ALICEWEB/MDIC, 2006

62

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

de alta complexidade. Já os subsetores de implantes e de insumos e material de consumo apresentam um dos menores déficits. A seguir, apresenta-se a análise mais detalhada de todos subsetores de EMHO.

3.1.3.1 Equipamentos e Subsetores

3.1.3.1.1 Laboratórios

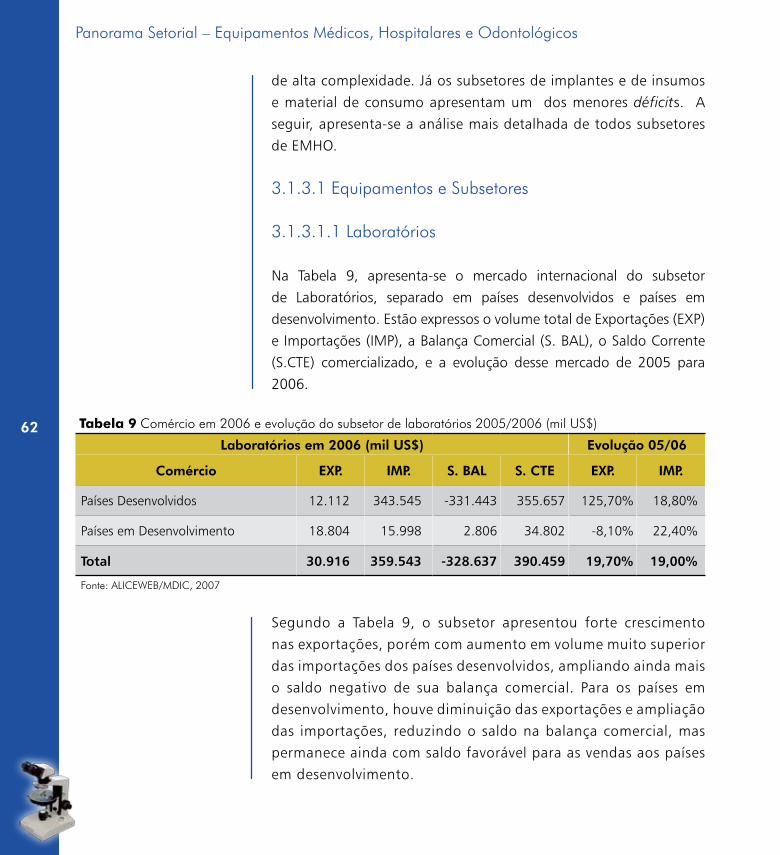

Na Tabela 9, apresenta-se o mercado internacional do subsetor de Laboratórios, separado em países desenvolvidos e países em desenvolvimento. Estão expressos o volume total de Exportações (EXP) e Importações (IMP), a Balança Comercial (S. BAL), o Saldo Corrente (S.CTE) comercializado, e a evolução desse mercado de 2005 para 2006.

Segundo a Tabela 9, o subsetor apresentou forte crescimento nas exportações, porém com aumento em volume muito superior das importações dos países desenvolvidos, ampliando ainda mais o saldo negativo de sua balança comercial. Para os países em desenvolvimento, houve diminuição das exportações e ampliação das importações, reduzindo o saldo na balança comercial, mas permanece ainda com saldo favorável para as vendas aos países em desenvolvimento.

Tabela 9 Comércio em 2006 e evolução do subsetor de laboratórios 2005/2006 (mil US$)

Laboratórios em 2006 (mil US$) Evolução 05/06

Comércio EXP. IMP. S. BAL S. CTE EXP. IMP.

Países Desenvolvidos 12.112 343.545 -331.443 355.657 125,70% 18,80%

Países em Desenvolvimento 18.804 15.998 2.806 34.802 -8,10% 22,40%

Total 30.916 359.543 -328.637 390.459 19,70% 19,00%

Fonte: ALICEWEB/MDIC, 2007

63

3. D

escr

ição

do

Pano

ram

a A

tualNa análise geral do comércio do subsetor de Laboratórios,

observa-se bom crescimento nas exportações, muito próximo ao das importações, porém o volume do saldo da balança é muito desfavorável, evidenciando forte dependência do mercado internacional, principalmente dos países desenvolvidos.

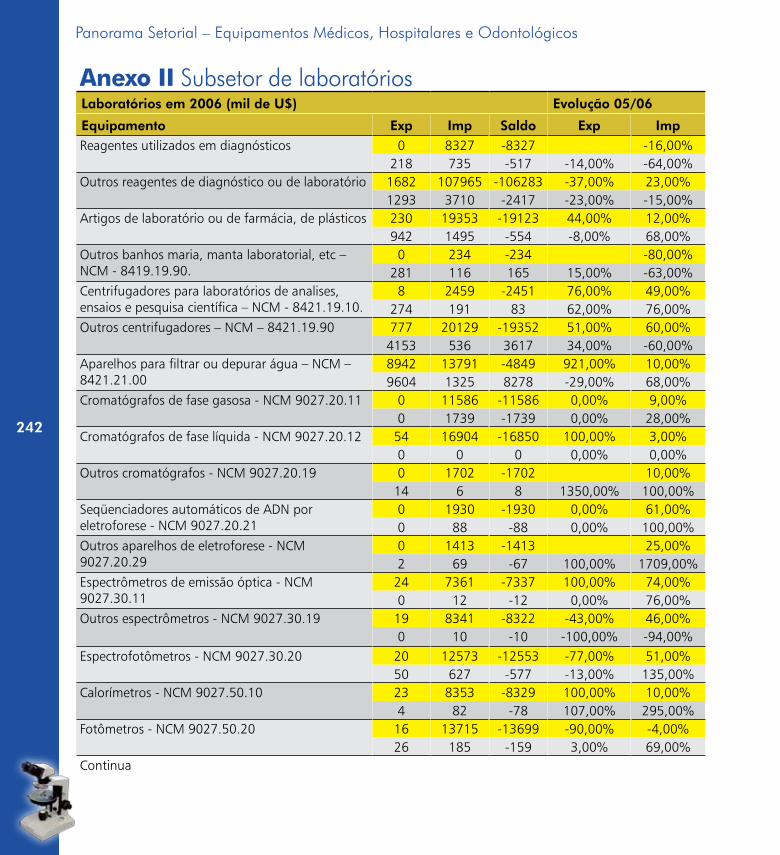

No Anexo II, que contém todos os itens que compõem o subsetor, pode-se analisar com detalhes as informações da Tabela 9. Assim, apresentam-se o volume comercializado e a evolução de 2005 para 2006. Pode-se verificar ainda a relevância de cada item para o subsetor. Os seguintes destaques são dados a alguns itens:

Em 2006, nas cinco classes de Reagentes Utilizados em •Diagnósticos e Laboratório, as importações registraram US$ 9,06 milhões, enquanto as exportações alcançaram US$ 0,22 milhões, resultando em um déficit no valor de US$ 8,84 milhões;A classe de Outros Reagentes de Diagnóstico ou de •Laboratório registrou importações no valor de US$ 111,63 milhões, enquanto as exportações alcançaram US$ 2,99 milhões, representando um déficit de US$ 108,60 milhões. Com um crescimento de mais de 20% nas importações, em relação a 2005, e redução das exportações, esses produtos se constituem no coração desse subsetor. Novos reagentes condicionam as tecnologias dos equipamentos utilizados em exames para diagnósticos clínicos. A automatização dos equipamentos confere maior rapidez, integração e segurança para esses exames, resultando em maior competitividade dos laboratórios de análises clínicas.

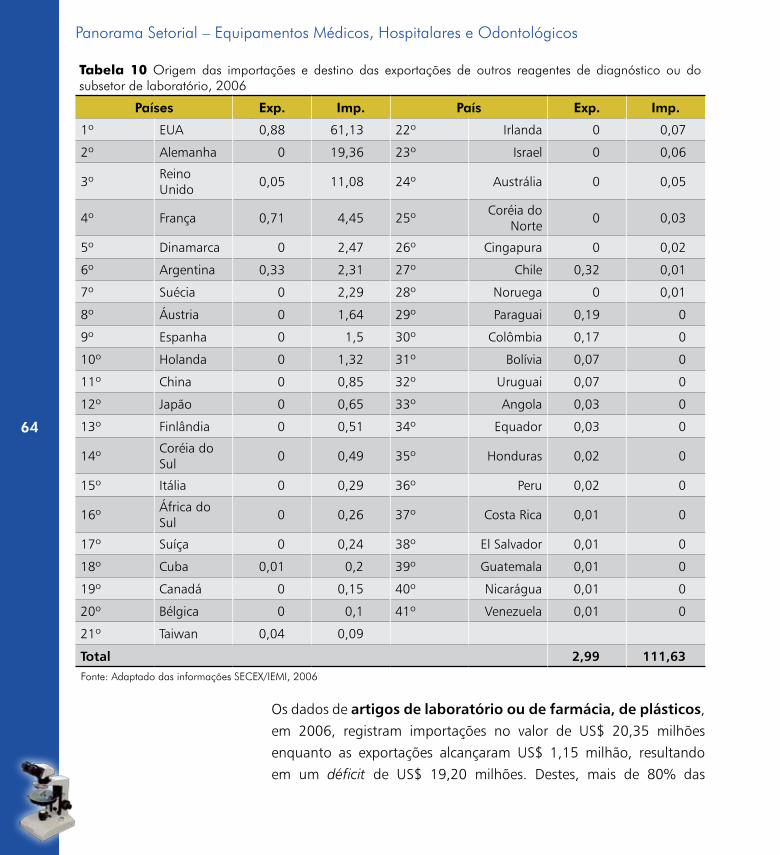

A Tabela 10 indica os valores e os destinos das exportações por país e a origem das importações, em 2006, para outros reagentes de diagnóstico ou de laboratório.

64

Panorama Setorial – Equipamentos Médicos, Hospitalares e Odontológicos

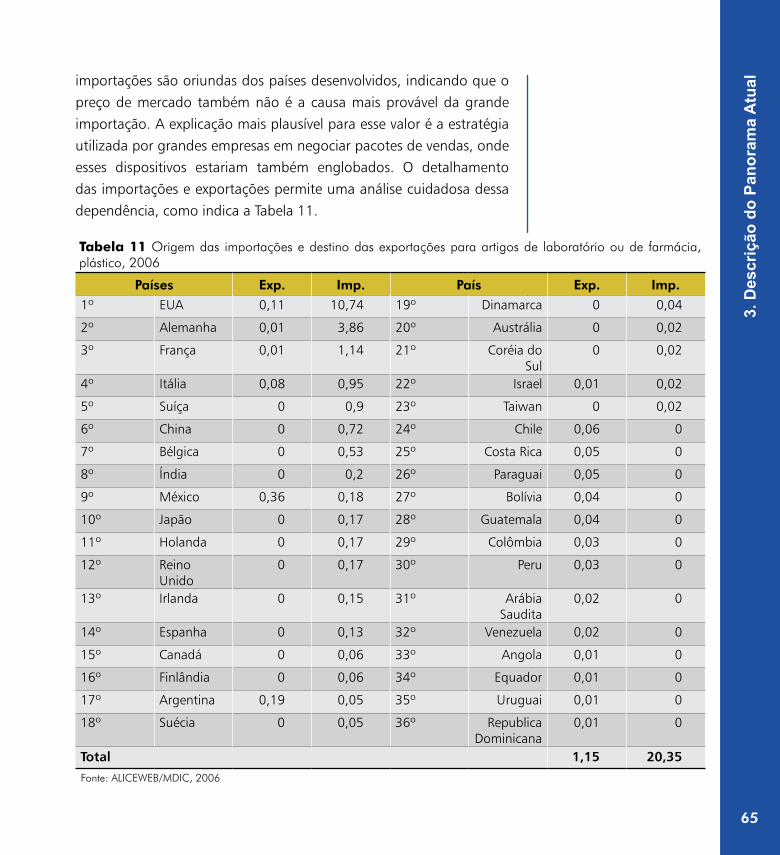

Os dados de artigos de laboratório ou de farmácia, de plásticos, em 2006, registram importações no valor de US$ 20,35 milhões enquanto as exportações alcançaram US$ 1,15 milhão, resultando em um déficit de US$ 19,20 milhões. Destes, mais de 80% das

Tabela 10 Origem das importações e destino das exportações de outros reagentes de diagnóstico ou do subsetor de laboratório, 2006

Países Exp. Imp. País Exp. Imp.

1º EUA 0,88 61,13 22º Irlanda 0 0,07

2º Alemanha 0 19,36 23º Israel 0 0,06

3ºReino Unido

0,05 11,08 24º Austrália 0 0,05

4º França 0,71 4,45 25ºCoréia do

Norte0 0,03

5º Dinamarca 0 2,47 26º Cingapura 0 0,02

6º Argentina 0,33 2,31 27º Chile 0,32 0,01

7º Suécia 0 2,29 28º Noruega 0 0,01

8º Áustria 0 1,64 29º Paraguai 0,19 0

9º Espanha 0 1,5 30º Colômbia 0,17 0

10º Holanda 0 1,32 31º Bolívia 0,07 0

11º China 0 0,85 32º Uruguai 0,07 0

12º Japão 0 0,65 33º Angola 0,03 0

13º Finlândia 0 0,51 34º Equador 0,03 0

14ºCoréia do Sul

0 0,49 35º Honduras 0,02 0

15º Itália 0 0,29 36º Peru 0,02 0

16ºÁfrica do Sul

0 0,26 37º Costa Rica 0,01 0

17º Suíça 0 0,24 38º El Salvador 0,01 0

18º Cuba 0,01 0,2 39º Guatemala 0,01 0

19º Canadá 0 0,15 40º Nicarágua 0,01 0

20º Bélgica 0 0,1 41º Venezuela 0,01 0

21º Taiwan 0,04 0,09

Total 2,99 111,63Fonte: Adaptado das informações SECEX/IEMI, 2006

65

importações são oriundas dos países desenvolvidos, indicando que o preço de mercado também não é a causa mais provável da grande importação. A explicação mais plausível para esse valor é a estratégia utilizada por grandes empresas em negociar pacotes de vendas, onde esses dispositivos estariam também englobados. O detalhamento das importações e exportações permite uma análise cuidadosa dessa dependência, como indica a Tabela 11.

3. D

escr

ição

do

Pano

ram

a A