Embed Size (px)

Citation preview

A Previsão com o Modelo de Regressão.................................................................................... 1 1. Introdução ao Modelo de Regressão .............................................................................. 1 2. Exemplos de Modelos Lineares ..................................................................................... 2 3. Derivação dos Mínimos Quadrados no Modelo de Regressão ...................................... 6 4. A Natureza Probabilística do Modelo de Regressão...................................................... 9 5. Propriedades Estatísticas dos Estimadores................................................................... 13 6. Critérios de Avaliação dos Estimadores....................................................................... 14 7. Obtenção da Média e o Desvio Padrão dos Melhores Estimadores Lineares Não Tendenciosos ou “Best Linear Unbiased Estimators” (BLUEs) .......................................... 16 8. Aplicação de Testes de Hipóteses e Intervalos de Confiança aos EstimadoresErro! Indicador não definido. 9. O Coeficiente de Ajustamento ou Determinação: Erro! Indicador não definido. 10. Interpretação da Variação em Y em termos da Análise de VariânciaErro! Indicador não definido. 11. O Modelo de Regressão Múltipla......................... Erro! Indicador não definido. 12. Considerações Adicionais: a Correlação Parcial.................................................34 13. Teste de Chow: um Teste para a Estabilidade Estrutural dos Modelos ................36 14. O Modelo de Regressão Múltipla com Variáveis Explanatórias Estocásticas......36 15. Violação dos Pressupostos Básicos do Modelo de Regressão Clássico..............37 16. O Problema da Multicolinearidade .....................................................................38 17. O Problema de Heteroscedasticidade..................................................................40 18. O Problema da Correlação Serial ......................... Erro! Indicador não definido. 19. A Previsão com o Modelo de Regressão.............. Erro! Indicador não definido.

Leituras recomendadas (Pindyck e Rubinfeld(1976)): 1. Variáveis instrumentais e mínimos quadrados em dois estágios (Leitura

recomendada) (Pindyck e Rubinfeld)

2. Tópicos avançados em estimação de uma equação singular (Leitura recomendada)

3. Modelos de escolha qualitativa (Leitura recomendada) (Pindyck e Rubinfeld)

Referências Bibliográficas:

• Kmenta, Jan, “Elementos de Econometria”, Ed. Atlas.

• Thomas, J. J. (1978), “Introdução à Análise Estatística para Economistas”, Zahar Editores.

• Pindyck, R. S. e Rubinfeld, D. L. (1976), “Econometric Models and Economic Forecasts”, McGraw-Hill Kogakusha Ltd., Tokyo.

• Pindyck, R.S. e Rubinfeld, D.L. (1991), “Econometric Models and Economic Forecasts”, Mcgraw-Hill International Editors.

• Bowerman, B.L. e O`Connel, R.T. (1987), “Times Series Forecasting-Unified Concepts and Computer Implementation”, Duxbury Press, Boston.

• Levenbach, H. e Cleary, J.P. (1984), “ The Modern Forecaster: The Forecasting Process Through Data Analysis”, Lifetime Learning Publications, Belmonnt, Califórnia.

1

A Previsão com o Modelo de Regressão

1. Introdução ao Modelo de Regressão

A teoria da Regressão permite que se estabeleçam relações entre variáveis que se

interrelacionam cujas informações estão disponíveis (dados pré-coletados), relações às quais

associam-se os modelos de regressão. Dessa forma, os economistas e os administradores

procuram compreender a natureza e o funcionamento de sistemas econômicos que são

descritos por meio dessas variáveis. Por exemplo, o volume do comércio internacional pode

ser modelado como uma função linear do produto interno bruto dos países. As vendas de um

produto podem ser estimadas por uma relação entre a variável que as representa e variáveis

relativas aos preços desse produto e de seus concorrentes no mercado e aos respectivos gastos

relativos com propaganda. Uma vez estabelecida essa relação pelo modelo de regressão, é

preciso avaliar a confiança que nela se pode colocar, realizando testes estatísticos.

Temos dois tipos básicos de informação a considerar:

(1) • Informação descrevendo as mudanças assumidas por uma variável através

do tempo (dados de séries temporais)

(2) • Informação descrevendo as atividades de pessoas, firmas etc. num dado

instante de tempo (dados de corte transversal)

Para esses dois tipos de informação é possível estabelecer relações que descrevem as

situações observadas por meio de modelos de regressão.

Ou seja, dado um conjunto finito de observações X e Y, por meio do modelo de

regressão é buscado estabelecer relações entre X e Y. Esse conjunto finito de observações

corresponde a uma amostra representativa do universo de informações ou população, a qual

permitiria estabelecer a verdadeira relação entre X e Y (Figura 1).

Amostra População (verdadeira relação entre X e Y)

Figura 1- Relação entre a amostra e a população ou universo de informações

2

Tome-se por hipótese que exista a relação linear li entre X e Y. No diagrama de

dispersão da Figura 2 são representadas as linhas l1 e l2 que se procurou ajustar ao conjunto de

pares ordenados (X, Y) do conjunto amostral, assim como os desvios (positivos e negativos)

em relação a l2 .

Figura 2 - Diagrama de dispersão e desvios em relação à linha ajustada

Definem-se desvios como os valores, segundo Y, das diferenças entre os valores

observados e os valores sobre a linha li ajustada ao conjunto de pares (X, Y). Como regra

estabelece-se que a melhor linha li corresponde àquela cujo somatório dos desvios tende a

zero (é minimizado). A melhor linha ajustada define o modelo de regressão e pode ser obtida

pela derivação de mínimos quadrados ordinários, apresentada mais à frente.

2. Exemplos de Modelos Lineares

(A) Modelagem de Tendência e Sazonalidade através de Funções do Tempo

Seja por exemplo o modelo Yt = St + Tt , onde Tt representa a tendência no período

t. Por outro lado, St representa a sazonalidade no período t, sendo L o comprimento da

sazonalidade. Exemplos de situações onde a tendência é modelada, em que β0, β1 e β2 são os

parâmetros do modelo, são:

3

Modelo

∗ Tendência inexistente, ou constante

horizontal

Tt = β0

∗ Tendência linear Tt = β0 + β1t

∗ Tendência quadrática (Figura 3) Tt = β0 + β1t + β2t2

Tt

t

Tt

t

que se transforma em:

Tt = β0 + β1t + β2v,

fazendo v=t2, o que torna possível transformação do grau da relação.

Tt

t

Tt

t

Figura 3- Gráficos de dados com tendência quadrática

Em algumas situações observa-se sazonalidade ou seja, os valores observados variam

de forma característica por período de tempo t ao longo do comprimento da sazonalidade.

Assim, pode-se escrever que:

St = t1),(L1)(Lt2,2t1,1 SSSSSS Xβ...XβXβ

−−+++

Variáveis “dummies”

Define-se cada variável “dummy” por:

t1,SX =

t2,SX =

t1),-(LSX =

1 se t é o período sazonal 2 0 senão

1 se t é o período sazonal 1 0 senão

1 se t é o período sazonal (L-1) 0 senão

4

Observa-se que o período sazonal L corresponde ao período base da representação de St

(poderia ser outro qualquer, definindo-o a priori).

(B) Exemplos de Transformação Linear

Seja o modelo:

• y = ea+bx ⇒ = (a + bx) ⇒ y = a + bx (transformação

linear).

Substituindo-se x = 1/t, obtém-se a curva S ou curva do aprendizado (Figura 4):

Figura 4- Gráfico da curva do aprendizado

• Modelo recíproco

bxa1Y+

= ⇒ Y1 = a + bx ⇒ y=a+bx (transformação linear)

• Modelo semilogarítmico

Y = a + b log x ⇒ Y = a + bv (transformação linear)

Da mesma forma:

Y = α0 + α1 x12 + α2 log x2 ⇒ Y = α0 + α1 V1 + α2 V2

V1 V2

Seja a equação não linear nas variáveis independentes:

Y = α0 x1α1 x2

α2

Esta equação é não linear nos coeficientes, mas linearizável, por meio de aplicação

de logaritmos.

y logey

1 logee

v

t

5

Seja o exemplo das vendas de um produto introduzido no mercado e com vendas,

posteriormente, em expansão. Esta situação é típica do modelo que representa a curva do

aprendizado do tipo Y = ea – (b/t), pois observa-se o começo lento, crescimento forte e período

de saturação (Figura 5).

Resultados do ajuste do modelo ao

conjunto de observações:

Parâmetros (a) 20.7867

(b) -21.0389

R2 = 0.953, Fteste = 442.6

Dados

tempo(t) vendas(Y) 1/t Loge(vendas) 1 0.023 1 -3.77226 2 0.157 0.5 -1.851151 3 0.329 4 0.48 5 1.205 6 1.748 7 1.996 8 2.509 9 2.366

10 2.94 11 2.8714 12 2.9346 13 3.1346 14 3.24 15 3.148 16 3.522 17 3.54 18 3.31 19 3.547 20 3.374 21 3.3745 22 3.401 23 3.6971 24 3.493

Figura 5- Exemplo de situação típica da curva do aprendizado (vendas de T.V.

a cores, Makridakis e Wheelwright, Forecasting, pág. 203)

(C) Uso do tempo como uma das variáveis explanatórias

Situações-Exemplo:

1) Qt = γ Ltα Kt

β A(t) εt

2) Inclusão da variável tempo em modelo “pouco aderente”

Yt = β1 + β2 x2t + β3t + εt, sendo que o termo β3t modela o efeito líquido de

conjunto de variáveis excluídas. O efeito da inclusão desse termo é estatístico.

Y = e1,478 – (5,786/t)

função de produção

mudança técnica

funcional de tex.: A(t) = eδt

6

3. Derivação dos Mínimos Quadrados no Modelo de Regressão

A derivação dos mínimos quadrados permite testes estatísticos sobre o

ajustamento entre X e Y, da forma Y = a + bX, sendo, por hipótese, Y a variável

dependente e X a variável independente.

Y = a + bX

⇓ ⇓ Variável dependente Variável independente

Figura 6 – Linha de mínimos quadrados ajustada ao conjunto amostral

Define-se o resíduo ou desvio (εi) como εi = iY – iY , onde iY = a + bXi , e N

corresponde ao número de observações amostrais.

Busca-se obter Min ∑ −−=

N

1i

2ii )bXa(Y ou seja, a minimização do somatório dos N

desvios ao quadrado (Figura 6).

Dessa forma, define-se o sistema de equações normais:

0)bXa(Ya

2ii =−−∑

∂∂ ⇒ ... ⇒ ∑ Yi = a N + b∑Xi (I)

0)bXa(Yb

2ii =−−∑

∂∂ ⇒ ... ⇒ ∑ Xi Yi = a ∑Xi + b∑Xi

2 (II)

que multiplicadas, respectivamente, por ∑ Xi e N, são reescritas:

equações normais

εi

-2 ∑iεi = 0

-2 ∑Xiεi = 0

7

(I) ∗ ∑ Xi ⇒ equações ⇒ (∗∑Xi) ∑Yi = (∗∑Xi) (a N + b ∑Xi)

(II) ∗ N normais (∗ N) ∑Xi Yi = (∗ N) (a ∑Xi + b ∑Xi2)

Fazendo (II) – (I), pode-se obter os parâmetros (a e b) do modelo de regressão:

b = 2

i2

i

iiii

)X(XNYXYXN

∑−∑

∑∑−∑

a = NXb

NY ii ∑

−∑

onde se definem as médias amostrais Y e X .

Se Y = X = 0 isto significa a = 0, e

b = 2

2

N)(N)(...

÷÷ ⇒ b =

2i

2i

iiii

/N)X(ΣNX

/N)Y(Σ/N)X(ΣN)/YX(

−∑

−∑ , que pode ser escrito:

b = 2

2i

ii

X-NX

YX/N)YX(∑

−∑

Tomando-se a situação onde X = Y = 0 ⇒ b = /N)X(/N)YX(

2i

ii

∑∑

.

Esses resultados sugerem a conveniência de escrever a estimativa de mínimos

quadrados por meio de variáveis que representam desvios em relação às médias, sejam

essas nulas ou não. Dessa forma, deve-se obter a transformação: xi = Xi - X e yi = Yi - Y ,

pois x = NΣxi = 0 = y (são nulas as médias das variáveis que correspondem à uma

transformação de defasagem em relação às médias das variáveis originais, pois:

0NXN

NX

N)X(Xx ii =−

∑=

−∑= ).

Assim, reescrevem-se as estimativas dos parâmetros de mínimos quadrados da

relação linear ajustada entre X e Y, antes da transformação, como:

X

Y

“inclinação”

“coeficiente linear”

“intercepto”

“constante” Y X

X

8

onde o significado dessas estimativas de a e b é:

b → dXdY razão da variação (marginal) em Y com a variação em X.

a → Y = a, quando Xi = 0 ⇒ tal conclusão em geral não diz muita coisa sobre o

evento observado, sendo apenas um valor para o intercepto da relação linear do ajuste

feito. Para que essa informação tenha significado para a situação modelada, deve-se ter

informação próxima de X = 0.

Na Tabela 1 a seguir exemplifica-se a obtenção dos valores de a e b, sendo os

gráficos da linha ajustada representados na Figura 7.

Tabela 1- Obtenção das estimativas dos parâmetros

(introduzir planilha EXCEL)

Y X 4.0 21.0 3.0 15.0 3.5 15.0 2.0 9.0 3.0 12.0 3.5 18.0 2.5 6.0 2.5 12.0

Calcula-se: X = 13.5 e Y = 3.0

∑xi = 0

∑yi = 0

∑xiyi = 19.50

∑xi2 = 162.00

b = 2i

ii

ΣxyΣx = 0,120

a = 1,375

Y = 1,375 + 0,12 X

(R2 = 0.77; F1,6 = 21.2)

b = 2i

ii

ΣxyΣx

a = XbY −

9

Regressão transformada

Figura 7- Exemplo do ajustamento da linha de regressão e da linha de regressão

transformada

Exercício (casa)

Prove que a linha de regressão estimada passa sobre o ponto de média ( X , Y ).

Sugestão: mostre que X e Y satisfazem à equação Y = a + bX, sendo a e b

definidos como: b = 2

i2

i

iiii

)X(XNYXYXN

∑−∑

∑∑−∑ e a = N

XbNY ii ∑

−∑

4. A Natureza Probabilística do Modelo de Regressão

Para que se possa avaliar a qualidade da relação linear ajustada às informações

amostrais das variáveis, é preciso realizar testes estatísticos no modelo de regressão. Por

exemplo, como realizar esses testes estatísticos no modelo de regressão de mínimos

quadrados com uma variável independente e uma variável dependente? Para isso, é

preciso, em primeiro lugar, reconhecer a natureza probabilística do modelo de regressão.

Seja o exemplo da Figura 8, no qual observa-se que para um mesmo valor de X

(renda) existem vários valores de Y (gastos com alimentação). Isto se explica porque,

embora a renda de grupos de indivíduos esteja, por exemplo, em torno de R$ 60.000/ano, o

meio e fatores aleatórios fazem existir uma significativa oscilação nos gastos com

alimentação nessa faixa de renda.

10

Renda dos Indivíduos

Meio/ Fatores aleatórios

Gastos com alimentação

Figura 8- Relação entre amostra de renda dos indivíduos e seus gastos com

alimentação

Dessa forma, definem-se as variáveis aleatórias Yi e Xi e, por hipótese, a

verdadeira relação linear entre elas, como Yi = α + βXi + εi (Figura 9).

Yi = α + β Xi + εi “TRUE MODEL”

(população) erro aleatório

variável aleatória

“Fixados”

(distribuição de probabilidade)

(omissão de variáveis explicativas) (erro de coleta de dados)

Figura 9- A verdadeira relação linear ou “true model” entre as variáveis aleatórias

O valor esperado E(Yi) = E(α + βXi + εi) = α + βX corresponde ao verdadeiro

modelo, representado na Figura 10 a seguir. Embora Xi ´s tenham seus valores fixados, são

variáveis aleatórias com distribuição de probabilidades.

Figura 10 – Natureza probabilística das variáveis do modelo de regressão

X

observados

Y

εi

11

Assim, são pressupostos básicos do modelo clássico de regressão linear a duas

variáveis:

(i) Relação linear entre Y e X como descrita em Yi = α + βXi + εi

(ii) Xi`s não-estocásticos e fixados (será relaxado mais tarde)

(iii) a) O erro εi tem (zero) e E(εi)2 = σ2 (constante), para

todas as observações.

b) εi`s não correlacionados estatisticamente, de forma que: E (εi εj) = 0,

para i ≠ j.

No caso de (iii), supondo-se E (εi) = α`, sendo α` um valor constante qualquer,

pode-se escrever: Yi = α + βXi + εi + (α` - α`) = (α + α`) + βXi + (εi - α`), definindo-se

assim um novo coeficiente α*.

Obtém-se E (εi*) como: E (εi - α`) = E (εi ) – E (α`) = E (εi ) - α` = 0 (!),

constante α`

ou seja: E (εi*) = 0, mantendo válidas as suposições do modelo de regressão clássico.

As suposições (ii) (a) e (b) tratam de garantir a homocedasticidade (variância do

erro aleatório constante) e a ausência de correlação serial. No caso contrário, tem-se a

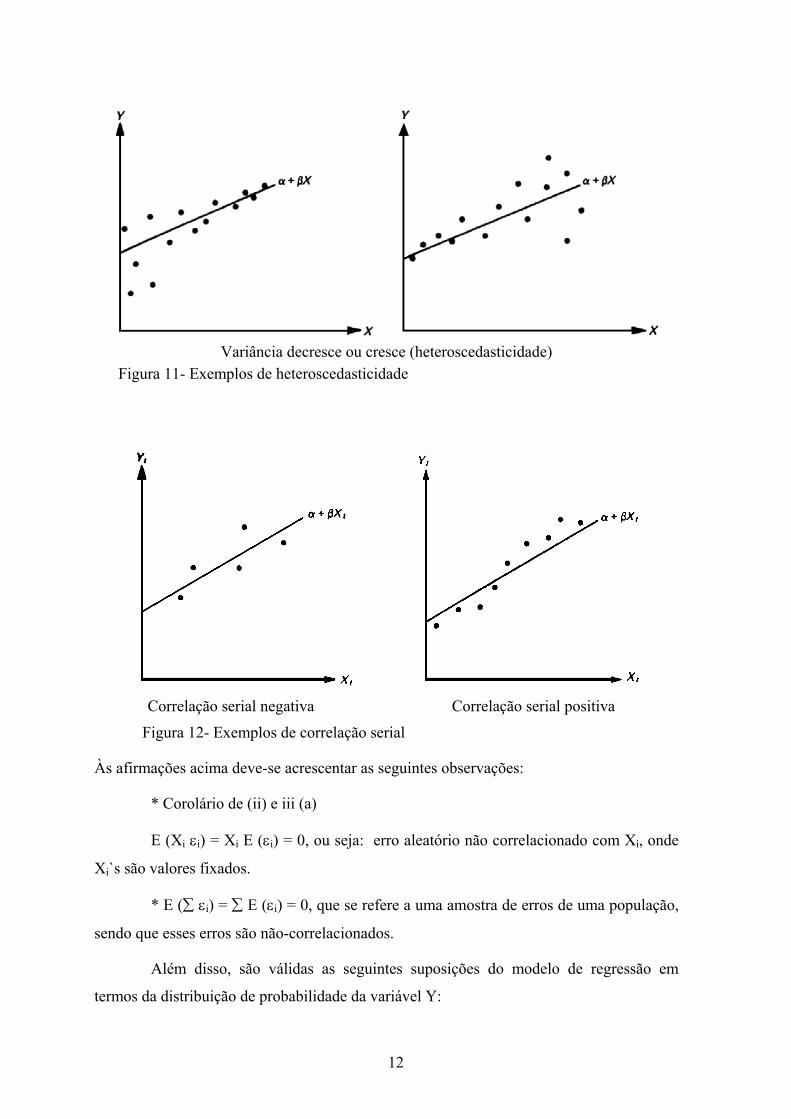

presença de heteroscedasticidade e correlação serial (Figuras 11 e 12):

1) Presença de heteroscedasticidade: E(εi2) não é constante e igual a σ2

2) Erros correlacionados → correlação serial ou autocorrelação,

onde E (εi εj) ≠ 0 (existe um padrão na disposição dos dados em

relação à linha ajustada)

E (εi) = 0

εi* α*

12

Variância decresce ou cresce (heteroscedasticidade) Figura 11- Exemplos de heteroscedasticidade

Correlação serial negativa Correlação serial positiva

Figura 12- Exemplos de correlação serial

Às afirmações acima deve-se acrescentar as seguintes observações:

* Corolário de (ii) e iii (a)

E (Xi εi) = Xi E (εi) = 0, ou seja: erro aleatório não correlacionado com Xi, onde

Xi`s são valores fixados.

* E (∑ εi) = ∑ E (εi) = 0, que se refere a uma amostra de erros de uma população,

sendo que esses erros são não-correlacionados.

Além disso, são válidas as seguintes suposições do modelo de regressão em

termos da distribuição de probabilidade da variável Y:

13

(iii) (a`) Y → E (Yi) = α + βX

VAR (Yi) = σ2 , sendo α, β e σ2 a determinar.

(b`) Yi`s → não correlacionados

5. Propriedades Estatísticas dos Estimadores

Assume-se que:

(iii) c) O termo do erro é normalmente distribuído (erros de medida e omissão

de variáveis pequenos e independentes entre si).

Yi → combinação dos εi`s, normalmente distribuída, sendo: Yi = α + βXi +εi.

Assim, a linha de regressão estimada XβαY += deve estar próxima ao

verdadeiro modelo Y = α + βX, onde as estimativas de α e β, os estimadores βeα , são

variáveis aleatórias ou seja, tem E ( α ), VAR( α ), E ( β ) e VAR ( β ) (Figura 13). Para que

se possa entender melhor este ponto supõe-se que se tenha N valores fixados de Xi, em

uma determinada amostra (A1), de forma que se tenha Yi valores associados a esses N

valores de Xi. Com esses valores de X e Y, estima-se β → )β( .

E )β( e VAR )β( ,

E )α( e VAR )α( .

Figura 13- A natureza probabilística dos estimadores βeα

β / )β(

α / )α(

A1 A2

X1

população Yi

Yi ↔ Xi N

14

Toma-se outra amostra de pares de valores Xi e Yi, obtendo novos N valores de Yi

associados aos N valores de Xi, com os quais estima-se um novo β → )β( . Note-se que os

εi`s são diferentes, sempre. Com esse procedimento, pode-se obter uma distribuição de

estimativas de β )β( , sendo: β = 2i

ii

xyx

∑∑ com respectivos valor esperado e variância, aos

quais aplica-se os testes estatísticos. O mesmo raciocínio se estende ao estimador α .

6. Critérios de Avaliação dos Estimadores

São exemplicados a seguir quatro critérios de avaliação dos estimadores.

1) Ausência de tendenciosidade (viés = 0)

Define-se o viés como: Viés = E )β( - β, onde β é o verdadeiro parâmetro

(Figura 14).

Figura 14- Exemplo de viés

Quando N → número grande, NXi∑ é estimador não-viesado da verdadeira média

da população. Da mesma forma, observa-se que: 1N

)X(X 2i

−∑ − é estimador não-viesado da

verdadeira variância da população, em cujo denominador tem-se N-1, pois X foi fixado

para estabelecer os desvios.

2) Eficiência

15

β é um estimador não-viesado eficiente se a VAR )β( é menor que a variância de

qualquer outro estimador não-viesado.

Maior eficiência implica que são mais fortes as afirmações estatísticas sobre os

estimadores. Quando a variância é igual a zero (0), isto implica que se está tratando do

parâmetro verdadeiro da regressão.

3) Erro Quadrático Médio Mínimo (MSE)

MSE )β( = E 2β)-β( = E [ 2β)]β()β-β( −+ = ... = VAR )β( + [viés )β( ]2, sendo

E )β( = β .

Observa-se uma interrelação (“trade-off”) entre viés e variância para se obter

maior precisão ou seja, o “trade-off” de maior precisão entre o viés e a variância

implicando pequena variância e algum viés.

4) Consistência

Este critério diz respeito a quando o tamanho da amostra N tender a ser grande

(Figura 15) verificar-se propriedades assintóticas, definidas pelo limite em probabilidade

de β ou p lim β :

p lim β ⇔ lim Prob 1 δ) |)β-β| (( =< , de forma que: p lim β = β.

N → ∞

δ > 0, pequeno

Figura 15- Exemplo das propriedades assintóticas com aumento do tamanho amostral

Na prática, o critério de estimação é a consistência ou seja: estimador viesado mas

consistente pode não ser igual ao valor de β na média mas aproxima-se dele para N muito

Prob β

ββ

N muito grande

Pequeno N

16

grande. Como exemplo, usa-se N no denominador para obter estimador da variância

populacional, de forma a ter ∑−N

)X(X 2i como um estimador viesado mas consistente da

variância populacional (base das estimações robustas).

Como alternativa para a consistência pode-se ter por critério:

MSE → 0 quando N → ∞, o que significa que se tem um estimador não-viesado

assintóticamente cuja variância → 0 quando N → ∞.

7. Obtenção da Média e o Desvio Padrão dos Melhores Estimadores Lineares Não Tendenciosos ou “Best Linear Unbiased Estimators” (BLUEs)

Considerando-se que βeα são os estimadores de mínimos quadrados do modelo

de regressão Yi = α + βXi + εi, pelo Teorema de Gauss-Markov se estabelece que “ βeα

são os melhores (mais eficientes) estimadores lineares não tendenciosos de α e β” no

sentido de que esses estimadores tem variância mínima em relação aos estimadores não

tendenciosos de α e β, ou seja: βeα são BLUEs.

O Teorema não se aplica a estimadores não-lineares. É possível que existam

estimadores não-lineares não tendenciosos e com variância menor que a dos estimadores

de mínimos quadrados. Além disso, um estimador tendencioso pode ter variância menor

que os estimadores de mínimos quadrados. Estimadores ditos robustos, não-lineares e

tendenciosos, com mínimos MSE, tem sido estudados e utilizados em aplicações práticas

(embora não sejam objeto do presente estudo).

Como já visto, os estimadores βeα são variáveis aleatórias, com respectivas

média e variância. Considerando-se que XXx ii −= e YYy ii −= , pode-se escrever

E (yi) = βxi e β = ∑ ∑ 2iii x/yx , onde é definida a constante ci =

∑ 2i

ix

x de forma que

β = ∑=

N

1iiiyc .

Assim:

β = ∑ ∑ ∑+∑=+= iiiiiiiii εcβxc)εβx(cyc (I)

Obtém-se:

17

E )β( = )E(εcβxc iiii ∑+∑

* E )β( = βxcββxc iiii =∑=∑ , logo β é estimador não tendencioso,

onde 1xx

xxc i2i

iii =⎥

⎦

⎤⎢⎣

⎡∑

∑=∑ (II)

De modo similar:

VAR )β( = E 2 β) -β(

Substituindo (I) em VAR )β( , tem-se que VAR )β( = E 2iiii ]βεcβxc[ −∑+∑ .

β -β Observa-se que β -β = =−∑+∑ βεcβxc iiii ( iiii εcβ1)xc ∑+−∑

De (II) tem-se que 1xc ii =∑ , logo

β -β = iiεc∑ , sendo ( β -β )2 = ( iiεc∑ )2

∴ VAR )β( = E ( β -β )2 = E [ iiεc∑ ]2

VAR )β( = E [( 11εc )2 + ( 22εc )2 + ...] + E [(2c1c2ε1ε2) + ...]

Ora, E (εiεj) = 0, i ≠ j, assim:

VAR )β( = E ( 11εc )2 + E ( 22εc )2 + ... =

= c12 E (ε1)2 + c2

2 E (ε2)2 + ... =

= c12 σ1

2 + c22 σ2

2 + ... = σ2∑ci2, pois, na presença de

homocedasticidade, E (εi)2 = cte = σi2 = σ2.

Ora, ∑ci2 =

∑=

∑∑

2i

22i

2i

x1

)x(x , logo:

VAR )β( = σ2 / ∑xi2 , xi = Xi - X

De forma similar pode-se obter que:

E )α( = α

0

18

VAR )α( = ⎥⎦

⎤⎢⎣

⎡−∑

∑2

i

2i2

)X(XNX

σ

COV ( β,α ) = 2i

2

xσX

∑−

É preciso remarcar que se β =∑ iiyc é uma combinação linear de variáveis yi e se

yi é normalmente distribuída, β é uma variável aleatória normalmente distribuída, o que

implica que os testes de hipótese são válidos para β . Além disso, observa-se que, de

acordo com o Teorema do Limite Central, se o tamanho da amostra cresce, a distribuição

da média amostral de uma variável independentemente distribuída tende para a

normalidade. Com isso pode-se afirmar que, mesmo no caso dos yi não serem

normalmente distribuídos, a distribuição de β é, ainda assim, assintóticamente normal.

Ou seja, para amostras de grande tamanho:

⎥⎦

⎤⎢⎣

⎡∑ 2

i

2

xσβ,N~β , de onde extrai-se o critério amostral: maior variância na amostra

de Xi leva a menor variância de β .

⎥⎦

⎤⎢⎣

⎡∑

∑2i

2i2

xNX

σα,N~α , cuja variância reduz-se a σ2/N se X = 0 na amostra.

2i

2

xσX )β,α( COV

∑−= , onde se observa que, se X > 0, superestimar α corresponde

a subestimar β e vice-versa.

Observa-se que: 2σ é o verdadeiro valor da variância do erro. Utiliza-se S2 como

estimador não-viesado 2σ de 2σ ou seja: S2 = 2σ = 2N

)Xβα(Y2N

ε 2ii

2i

−−−∑

=−

∑ .

8. Aplicação de Testes de Hipóteses e Intervalos de Confiança aos Estimadores

Define-se o intervalo de confiança como o intervalo de valores que contém, com

uma determinada probabilidade (1-n.s.), ou um nível de significância estatística (n.s.), os

verdadeiros parâmetros da regressão. Nele se baseiam os testes de hipóteses estatísticas.

19

Em geral estabelece-se a hipótese nula ou seja, de que o efeito não está presente. Para o

modelo ser explicativo, a hipótese nula deve ser rejeitada. Ao associar-se ao conjunto

amostral um modelo de regressão, é objetivo analisar os dados de forma a testar o modelo

ajustado e avaliar a adequação de novos modelos. Desta forma, realizam-se os testes de

hipóteses, tendo resultados que podem levar a uma seqüência de testes de modelos. Ou

seja:

(a) Informação inconsistente com o modelo:

Rejeição do modelo; novo modelo é considerado.

(b) Informação consistente com o modelo:

Modelo aceito até que novas hipóteses ou nova informação permitam novos testes.

Os testes são aplicados a um nível de significância (n.s.). Por exemplo, o que

significa: nível de significância de 5%? Significa que, se a hipótese nula for rejeitada neste

nível, é fato que ela estava correta pelo menos 5% das vezes. O nível de significância pode

ser compreendido como o índice de erro aceito ao estabelecer o modelo de regressão (ou

erro Tipo 1).

O teste estatístico para rejeitar a hipótese nula associada ao coeficiente da

regressão baseia-se usualmente na distribuição t de “Students”. Essa distribuição é

relevante pois nela utiliza-se a estimativa amostral da variância do erro, ao invés de seu

valor verdadeiro (na população).

Para compreender a formação dos intervalos de confiança e o procedimento do

teste, inicialmente obtém-se a estatística t com N-2 graus de liberdade (considerando-se o

modelo com dois estimadores) como:

tN-2 = 1/22iβ )xS/(ββ

Sββ

∑−

=− , com a qual se obtém a padronização do valor estimado

β .

Constrói-se em torno de estatística tN-2 um intervalo de confiança tal que:

-tc < tN-2 < tc , que tem (1-n.s.)% de probabilidade de conter o verdadeiro valor do

parâmetro, onde tc corresponde ao valor tabelado da estatística t de “Students” para um

nível de significância (n.s.) ou probabilidade (1-n.s.), com N-2 graus de liberdade (N é o

tamanho da amostra e 2 representa o número de estimadores).

20

Assim, seja por exemplo a probabilidade de 95% de que o valor padronizado

pertença ao intervalo de confiança:

Prob (- tc < tN-2 < tc) = 0,95 por exemplo, onde tc = 1,96, com N – 2 graus de

liberdade, N tendendo a um número grande.

Prob 0,95t)xS/(ββt c1/22i

c =⎥⎥⎦

⎤

⎢⎢⎣

⎡<

∑−

<− significa que há 95% de probabilidade de

que β está contido no intervalo entre β ± tc 1/22i )x(

S∑

= β ± tc S β .

Da mesma forma, estabelece-se o intervalo:

α ± tc S α = α ± tc ∑∑

1/22i

1/22i

)x(N)X(S

O teste de hipótese é definido de forma que:

Ho = hipótese nula β = 0,

Hipótese alternativa β ≠ 0.

Nesse caso, sendo o valor padronizado:

βSββ− , se β = 0 ⇒ c

β

tSβ

≥ , sendo tc = 1,96, por exemplo.

1.96

condição de rejeição de Ho

Como regra prática: a 5% n.s., se 2Sβ

β

> → rejeito Ho.

Deve ser remarcado que não rejeitar Ho não significa aceitá-la. O procedimento

de teste nos fala sobre a situação de rejeitar a hipótese nula (e aceitar a estimativa de β)

quando na verdade a hipótese nula é verdadeira em n.s. % das vezes.

São exemplos de testes de hipóteses para situações com presença de sazonalidade:

Caso 1

21

Ct = β1 + β2 Yt + εt não há variação do tipo sazonal, logo não

há teste de hipótese para avaliar a

presença de sazonalidade.

Caso 2

Ct = β1 + β2 Yt + α Dt + εt , onde Dt representa a variação sazonal.

E (Ct) = β1 + β2 E (Yt)

ou

E (Ct) = (β1 + α) + β2 E (Yt)

Caso 3

Ct = β1 + β2 Yt + γ (Dt Yt) + εt

E (Ct) = β1 + β2 Yt

ou

E (Ct) = β1 + (β2 + γ) Yt

Caso 4

Ct = β1 + β2 Yt + α Dt + γ (Dt Yt) + εt

9. O Coeficiente de Ajustamento ou Determinação:

Os resíduos de uma regressão dão uma medida da qualidade do ajustamento.

Como regra, tem-se que:

0 paz

1 guerra

σ2 constante teste: α=0, verifica se a mudança é significativa entre diferentes períodos.

Os testes para α=0 e para γ=0 avaliam se há mudança significativa entre diferentes períodos sazonais.

teste: γ=0, verifica se a mudança é significativa e altera a taxa de mudança em Ct associada a Yt.

22

Grandes resíduos → ajuste ruim

Pequenos resíduos → bom ajuste

Observe-se que os resíduos têm unidade relativa ao problema. Intuitivamente, ao

obter-se 2y

2

σ)resíduo( tem-se a geração de parâmetros para comparações. É esse raciocínio

que inspira a definição de uma medida de qualidade do ajustamento ou aderência, o

coeficiente de ajustamento R2 (ou coeficiente de determinação).

Seja a Figura 16 a seguir, onde se tem a representação da linha ajustada a um

conjunto de observações de X e Y.

Figura 16- Obtenção dos desvios entre a variável observada, a linha ajustada e o seu valor médio

Analisando o valor Y, pode-se obter a variação total de Y como o somatório do

quadrado dos desvios das observações em relação à média amostral:

Variação (Y) = ∑ − 2i )Y(Y , onde:

)YY()Y(YYY iiii −+−=− ,

De forma que:

23

∑ ∑ ∑ −−+−+−=∑ − )YY()Y(Y2)YY()Y(Y)Y(Y iii2

i2

ii2

i

De forma simbólica, escreve-se:

TSS = ESS + RSS

Regressão Erro Total Dividindo-se os dois lados da equação por TSS (a variação total de Y):

1 = TSSRSS

TSSESS

+

Define-se o coeficiente de ajustamento R2 como a relação entre a variação de Y

explicada pela regressão e a variação total. Assim,

, sem , 0 ≤ R2 ≤ 1.

Observe-se que R2 é função dos parâmetros estimados. Na Figura 17 são

representadas duas situações-limite para o valor de R2: ajustamento perfeito (a), e caso em

que a relação linear não se ajusta aos dados amostrais (b).

Figura 17 – Exemplos de situações-limite do ajustamento

iy

0

⇓

variação residual

de Y (não explicada)

(ESS)

⇓

variação total de

Y (TSS)

⇓

variação explicada

de Y (RSS)

ii xβy =

iiεxβ2∑

iε

R2 = 1 - TSSRSS

TSSESS

=

24

Uma outra maneira de se obter R2 é mostrada a seguir. Seja:

XXx;YYy iiii −=−=

ii xβy =

iii εyy += ∑ ∑ ∑ ∑++= ii2i

2i

2i εy2εyy

⇓

⇓ = 0

(nas equações normais da regressão)

∑ 2iy = + 2

iε∑ + ( 00β2 = ), onde

2i

2 xβ ∑ = ∑ 2iy - 2

iε∑ .

Lembrando que o coeficiente de ajustamento é função de 2i

2i yey , ou seja, as

variações 2i )YY( − e 2

i )Y(Y − , e considerando-se a relação anterior obtida:

R2 = ∑∑=

∑∑

= 2i

2i2

2i

2i

yxβ

yy

TSSRSS => R2 = 1 -

∑∑

2i

2i

yε

10. Interpretação da Variação em Y em termos da Análise de Variância

As medidas relativas a TSS, RSS e ESS devem ser convertidas em variâncias, por

sua divisão pelos graus de liberdade associados ao processo de sua obtenção. Assim,

Variância total em Y = 1N

TSS−

Variância explicada em Y = 1

RSS

(explicado)

(total)

média

Resíduo da regressão

∑ ii εxβ2

∑ ii εxβ2

2i

2 xβ ∑

25

Variância residual em Y = 2N

ESS−

β,Xouβ,α

Define-se a relação de variâncias: explicadanãovariância

explicadavariância−

, como uma boa

medida (complementar ao coeficiente de determinação) da qualidade do ajustamento,

permitindo que se avalie a existência de relação linear em Y e X. Essa medida permite que

se aplique o teste estatístico da equação de regressão. O teste da equação de regressão que

testa a existência de relação linear entre Y e X baseia-se na estatística F de “Snedecor”

associada à essa relação de variâncias.

Assim, obtém-se a estatística F1,N-2, com 1 e N-2 graus de liberdade, como:

F1,N-2 = explicadanãovariância

explicadavariância−

= 2ESS/N

RSS/1−

,

que segue a distribuição F com 1, N-2 graus de liberdade no numerador e no denominador,

respectivamente.

F1, N-2 = 2

2i

2

Sxβ ∑ ⇔ F1, N-2 = 0 → somente quando 0

1RSS

= ,

onde S2 = 2-Nε 2

i∑

Como orientação,

Dessa forma, estabelece-se o teste da equação de regressão onde:

Hipótese Nula (H0): Relação linear não explicada (F1, N-2 = 0)

Xi

S2

F1, N-2 pequenos Relação linear fraca Relação linear forte F1, N-2 grandes

26

Os valores da distribuição F estão tabelados, onde se obtém valores de Fcrítico (Fc).

Dessa forma,

Tabela F1, N-2 → Fc

n.s. %

1, N-2 graus de liberdade

11. O Modelo de Regressão Múltipla

O caso geral de modelo de regressão múltipla significa que existem várias

variáveis Xi explicativas da variação em uma outra (Yi). Assim, escreve-se o modelo de

regressão múltipla a k variáveis ou parâmetros:

Yi = β1 X1i + β2 X2i + ... + βk Xki + εi

onde X1i = 1

i = 1,2,…, N β1, β2, ... βk são os coeficientes parciais da regressão.

São válidas as seguintes suposições para o modelo:

i) A especificação do modelo é linear

ii) X`s não-estocásticos. Não há relação linear exata entre os X`s (senão:

multicolinearidade).

iii) E (εi) = 0

E (εi)2 = σ2

E (εi . εj) = 0, i ≠ j

εi ~ N [0, σ2]

Por simplicidade, considere-se o modelo a 2 variáveis independentes:

Yi = β1 + β2 X2i + β3 X3i + εi ⇒ 3i32i21i XβXββY ++=

E (Yi) = β1 + β2X2i + β3X3i

E (Yi)2 = σ2

Os coeficientes da regressão podem ser obtidos por:

22 Sσ =

se F1, N-2 > Fc rejeito Ho

se F1, N-2 < Fc não posso rejeitar

27

33221 XβXβYβ −−=

∑ ∑ ∑∑ ∑ ∑ ∑

−

−=

23i2i

23i

22i

3i2ii3i2

3ii2i2 )xx()x()x(

)xx()yx()x()yx(β

∑ ∑ ∑∑ ∑ ∑ ∑

−

−=

23i2i

23i

22i

3i2ii2i2

2ii3i3 )xx()x()x(

)xx()yx()x()yx(β

sendo que as estimativas das variâncias podem ser obtidas por:

...S2jβ= =

−

−=−

∑ ∑ ∑∑ ∑ ∑ ∑

223i2i

23i

22i

23i2i

23i

22i

23i

22

22 ])xx(x.x[])xx(xx[xσ

])βE[(b

j = 1, ..., k

k = 3 ∑ ∑ ∑

∑−

= 23i2i

23i

22i

23i

2

)xx(xxxσ

22 bβ = E[(b3 - β3)2] = ... ∑ ∑ ∑

∑−

= 23i2i

23i

22i

22i

2

)xx(xxxσ

33 bβ =

Pode-se demonstrar também que:

,])xx(xx[ N

)XX(XX[σ])βE[(b 2

3i2i23i

22i

23i2i

23i

22i

22

11 ∑−∑∑∑−∑∑

=− sendo .βb 11 =

Cov (b2, b3) = 23i2i

23i

22i

3i2i2

)xx(xxxxσ∑−∑∑

∑−

(a) A Significância dos Coeficientes do Modelo de Regressão Múltipla

A derivação das estatísticas dos estimadores no modelo de regressão múltipla é

obtida através da Álgebra Matricial. Apresenta-se a seguir sumário dos resultados mais

relevantes:

i) Os estimadores de mínimos quadrados de βj, j = 1, ... , k são BLUEs

Quando o erro ~ N (0, σ2), estes estimadores são também os estimadores de

máxima verossimilhança.

28

ii) S2 = kN

ε 2i

−∑

é uma estimativa consistente e não-viesada de σ2.

iii) Quando o erro é normalmente distribuído, testes t podem ser aplicados pois

os valores padronizados dos parâmetros βj seguem essa distribuição de probabilidade de

forma que:

jβ

jj

Sββ −

~ tN-k, j = 1, ..., k

(b) Avaliação da Qualidade do Ajustamento: Teste F, R2 e R2 Corrigido

Seja:

Yi = β1 + β2 X2i + ... + εi, com k variáveis ou k parâmetros

Yi - Y = )YY()Y(Y ii −+−

⇓ Total = Residual + Explicada

∑ 2i

2ii

2i )YY()Y(Y)Y-(Y −∑+−∑= ⇒

O coeficiente de ajustamento:

R2 = )Y(Y

ε1

)Y(Y)YY(

TSSRSS

i

2i

2i

2i

−∑∑

−=−∑−∑

=

mede a qualidade do ajustamento

Algumas questões se impõem ao uso isolado do R2 como medida do ajustamento.

Entre elas:

1) Em sua obtenção parte-se do pressuposto da boa especificação

2) R2 → depende do número de variáveis independentes.

A adição de variável independente pode não ser adequada, mas não

deve baixar R2

Além disso, o uso isolado do R2 tem valor limitado, pois pode ocorrer bom ajustamento

(leia-se aqui: bom R2) do modelo global porque variáveis independentes estão fortemente

correlacionadas entre si, com baixos valores de t e altos desvios padrão individuais.

TSS = ESS + RSS

29

Para avaliar a significância do R2 realiza-se o teste F k-1, N-k , com k-1 e N-k graus

de liberdade no numerador e denominador, respectivamente, representando o número de

variáveis independentes e o grau de variação não explicada. Para realizar o teste de

hipótese Fk-1, N-k, obtém-se:

Define-se medida complementar da qualidade do ajustamento: R2 corrigido ou 2R ,

que é obtido, por definição, em função de variâncias.

kNε

S2i2

−= ∑

2R = 1 - var(Y)

)εvar(

1N)Y(Y 2

i

−∑ −

Note-se que:

Variação não explicada

R2 = 1 - ∑ −

∑2

i

2i

)Y(Yε é igual a 1 -

1)-(N var(Y)k)(NS2 −

Variação total

Assim, pode-se derivar a relação entre R2 e 2R :

2R = 1 – (1 – R2) kN1N

−− (N>k), para a qual:

1. k = 1 ⇔ R2 = 2R

2. k > 1, R2 ≥ 2R , sendo que 2R pode ser negativo.

2R é sensível à informação usada para estimar k parâmetros.

Fk-1, N-k = 1kkN

R1R

2

2

−−

−

30

(c) Comparando Modelos de Regressão

Seja o 2R obtido por:

2R = 1 - Var(Y)

)εVar( -, onde (1 - 2R ) = 2Y

2

SS e S2 = (1 - 2R ) 2

YS .

A equação de S2 permite concluir que S2 decresce se 2R aumenta, pois 2YS

(variância de Y) depende de Yi e Y e independe do modelo formulado.

Neste ponto são necessárias algumas considerações. Por exemplo, R2 ≈ 1 indica

bom modelo explicativo. Mas qual é seu valor na previsão?

Para nortear essa resposta, deve ser destacado que R2 deve aumentar ao adicionar-

se uma variável explicativa pouco importante ao modelo, mas se esse aumento ocorrer com

um decréscimo em 2R e um aumento em S2 (impacta a variância do erro de previsão;

significa perda de precisão do modelo de previsão), essa variável não deve constar da

formulação definitiva do modelo.

Nota-se que a adição de uma variável explicativa (k cresce) irá diminuir a

variação não explicada em Y (ESS = ∑ −=

N

1i

2i ))Y(Y , entretanto a variância S2 =

kNESS−

poderá diminuir ou aumentar (depende da variação do numerador e do denominador).

(d) Construindo Modelos de Regressão com o Método de Máxima Melhoria em

R2 (MAXR)

O Método da Máxima Melhoria em R2 é composto de etapas sucessivas para

ajustar modelo composto de n variáveis explicativas aos dados:

Y ↔ Xi ... Xn

S2

2YS

31

Etapas:

1) Avaliação dos coeficientes de ajustamento dos modelos a 2 variáveis:

11,11 XbaY += → 21R

. . .

21,22 XbaY += → 22R

. . .

nn1,n XbaY += → 2nR

Assim,

t1xbaY += modelo a duas variáveis

2) Modelos a 3 variáveis:

pp2,t1 XbXbaY ++= , novo modelo, onde Xp é a variável associada ao maior R2

(valor abaixo do R2 do modelo escolhido na etapa anterior).

Estratégia:

“Troca-se” cada variável no modelo (Xt e Xp) com cada variável fora do modelo,

de forma a saber se haverá uma troca de variável (entre as dentro e as fora do

modelo) que irá melhorar o R2 do modelo.

Resultado:

Novo modelo a três variáveis.

3) Modelos a 4 variáveis:

Toma-se o melhor modelo a três variáveis e adiciona-se uma nova variável

(aquela associada ao maior R2 na etapa 1, por exemplo). Procede-se à troca entre

as três variáveis de dentro com as de fora do modelo. A composição com maior

R2 ⇒ novo modelo a 4 variáveis.

4) Repete-se o procedimento, até obter o modelo a n variáveis.

Busca do maior R2: t1XbaY +=

t1,1 bb = do modelo com o maior R2

32

Exercício 1 - Regressão

Estabeleça, com suas palavras, um paralelo entre o método MAXR e o processo

de comparação de modelos a partir de R2, R 2 e S2, considerando-se o modelo de vendas

do detergente Fresh (30 observações semanais) (Bowerman e O´Connel, 1987), onde:

Yt ≡ centenas de milhares de embalagens vendidas em cada período de observações t;

xt1 ≡ preço (US$) do detergente Fresh no período t;

xt2 ≡ o preço médio dos detergentes competidores (US$);

xt3 ≡ o gasto em propaganda no período t (em centenas de milhares de US$);

xt4 ≡ xt2 – xt1 ≡ diferença de preços entre a média do mercado e o Fresh;

xt5 ≡ t1

t2

xx

≡ razão entre preços (alternativa a xt4).

O modelo a quatro variáveis independentes (ou a 5 variáveis):

Yt = βo + β1xt4 + β2xt3 + β3 x2t3 + β4 xt4xt3 + εt tem as seguintes estatísticas associadas:

1. ESS = 1,0644

2. Variação Explicada = 12,3942

3. R2 = 9209,04586,133942,12

TotalVariaçãoExplicadaVariação

==

4. S2 = 0426,0250644,1

5300644,1

kNESS

==−

=−

5. =⎥⎦

⎤⎢⎣

⎡−−

⎥⎦

⎤⎢⎣

⎡−−

−=kN1N

1N1kRR 22

= 9083,0530130

130159029,0 =⎥

⎦

⎤⎢⎣

⎡−−

⎥⎦

⎤⎢⎣

⎡−−

−

O mesmo que kN1N)R(11R 22

−−

−−= N > k

Adicionando-se a variável independente xt4 x2t3

v3

v1 (⇒ linearizado) ...)v2

33

Yt = βo + β1xt4 + β2xt3 + β3 x2t3 + β4 xt4xt3 + β5 xt4 x2

t3 + εt

1. ESS decresce para 1,0425

2. Variação explicada pelo modelo cresce para 12,4161

3. R2 (cresce) = 9225,04586,134161,12

=

4. S2 (cresce) = 0,0434630

1,0425npN

ESS=

−=

−

5. 0,8701R 2 =

Embora R2 cresça, S2 cresce e 2R diminui, logo o poder preditivo decresce,

desaconselhando a manter a nova variável independente no modelo.

34

Exemplo: DATA (QUATERLY, 1954-1 até 1971-4, em US$)

Função de con.s.umo (Ct)

Variáveis independentes: yt renda disponível, Ct-1 con.s.umo no período anterior.

Modelo III → St = Yt - Ct ⇒ variável dependente representando renda disponível

após con.s.umo (“savings function”).

St = α3 + β3Yt + ε3t

Coeficientes Valores Estatístico t Modelo

I 1α

1β R2 = 0,9977

14,51

0,88

ESS = 966,50

7,03

173,06

SER = 3,72 Modelo

II 2α

2β

2y R2 = 0,9989

5,52

0,31

0,65

ESS = 440,70

3,06

4,85

8,78

SER = 2,55

Modelo III

3α

3β R2 = 0,8961

-14,51

0,12

ESS = 966,5

-7,03

24,57

SER = 3,72

12. Considerações Adicionais: a Correlação Parcial

As correlações parciais variam no intervalo [-1,1]. Elas são medida de

importância relativa das variáveis independentes no modelo.

Seja: i3i32i21i εXβXββY +++= .

σ

Cresceu pois não

há multicoli-nearidade

disposição ao con.s.umo

Abaixou em relação ao R2 mod. I

)65,01(31,0

− = 0,88

significante

mod I Ct = α1 + β1 yt + ε1t

mod II Ct = α2 + β2 yt + γ2Ct-1 + ε2t

35

O coeficiente de correlação parcial entre Y e X2 mede o efeito de X2 em Y sem

levar em conta outra variável do modelo.

Os passos para sua obtenção são:

1. Regressão Y em X3 321 XααY +=

2. Regressão X2 em X3 3212 XγγX +=

3. Remover influência de X3 em Y e X2

Assim, obtém-se: Y* = Y – Y

X2* = X2 - 2X

4. A correlação parcial entre X2 e Y é a correlação simples entre Y* e X2*.

Conhecendo-se a definição de correlação parcial, pode-se derivar a relação entre a

correlação parcial e a correlação simples (2YXr ,

3YXr , 3YXr ), de forma que:

32 .XYXr

2YXr 32 .XYXr = 1/22

YX1/22

XX

XXYXYX

)r(1)r(1r.rr

332

3232

−−−

, onde:

3YXr 32 .XYXr é o coeficiente de correlação parcial

32 .XXr

É possível também derivar a seguinte relação entre o coeficiente de ajustamento

R2, que mede a múltipla correlação no modelo, e a correlação parcial:

32 X2YX .r =

3

3

YX2

YX22

r1rR

−− ou 1-R2 = )r(1)r(1 323 .XYX

2YX

2 −−

Observa-se uso freqüente do coeficiente de correlação parcial como apoio nas

escolhas do procedimento de composição do modelo de regressão denominado “Stepwise”

(as variáveis adicionadas ao modelo devem maximizar 2R ). Esse coeficiente dá medida do

impacto de cada variável independente sobre a variável dependente, sendo particularmente

útil com grande número de variáveis independentes.

36

13. Teste de Chow: um Teste para a Estabilidade Estrutural dos Modelos

É importante saber se a estabilidade estrutural do modelo se mantém ao longo do

tempo em que se obtém informações de suas variáveis. O teste de Chow é um teste da

estatística F que permite avaliar se um modelo adequado a um conjunto de informações

continua válido para valores mais recentes amostrais.

O procedimento do teste é o seguinte:

• Combinar todas as (N1 + N2) informações e ajustar um modelo de regressão a esse

conjunto amostral. Calcular a soma do quadrado dos resíduos (ESS0) com N1 + N2– k

graus de liberdade, onde k é o número de parâmetros estimados (incluindo o termo

constante).

• Ajustar dois modelos aos N1 e N2 subconjuntos amostrais, que não precisam ser de

mesmo tamanho, calculando as respectivas somas do quadrado dos resíduos (ESS1 e

ESS2), com graus de liberdade N1-k e N2-k.

• Adicionar as somas do quadrado dos resíduos desses dois subconjuntos amostrais e

subtrair essa adição do valor ESS0 inicialmente calculado (modelo ajustado ao conjunto

total de dados).

• Calcular a estatística F:

)2N N/()(/)}({

2121

210

kESSESSkESSESSESS

F−++

+−= , com k e N1 + N2– k graus de liberdade.

• Se o valor da estatística F for significativo a n.s. % , a hipótese de que não existe

significativa diferença entre os modelos deve ser rejeitada e pode-se concluir que o

modelo completo é estruturalmente instável.

Observe-se que: S2 = kN

ESS−

, onde ESS é soma do quadrado dos resíduos e S2 é a

estimativa amostral da variância do erro para amostras de tamanho N.

14. O Modelo de Regressão Múltipla com Variáveis Explanatórias Estocásticas

Suposição: X´s ~ distribuição de probabilidade.

São pressupostos:

1. A distribuição de cada variável explanatória é independente dos verdadeiros

parâmetros de regressão.

37

2. Cada variável explanatória é distribuída independente dos verdadeiros erros no

modelo.

Pode-se afirmar que as propriedades dos estimadores de mínimos quadrados

ordinários (MQO) de consistência e eficiência permanecem para grandes amostras, não

sendo afetadas na condição de que os valores das variáveis independentes e os erros sejam

independentes um do outro. Os parâmetros de regressão estimados são estimados

condicionados a determinados valores de X`s. Sob os pressupostos acima, continuam a ser

estimadores de máxima verossimilhança.

15. Violação dos Pressupostos Básicos do Modelo de Regressão Clássico

É preciso determinar quando os pressupostos são violados e quais os

procedimentos de estimação são adequados nesses casos.

Sejam exemplos de violação:

1) Em relação à forma funcional:

Yi = β1 + β2X2i + ... + βk Xki + εi

erro de especificação

erro de construção do modelo

2) Em relação às variáveis explanatórias:

X`s média e variância finitas não correlacionadas com erros

(variável estocástica)

erros de medida solução através de variáveis instrumentais

não existe relação linear entre X´s

forte relação linear entre variáveis explanatórias (multicolinearidade)

3) Em relação ao pressuposto de normalidade dos resíduos:

εi ~ N (0, σ2) e distribuídos independentemente

E (εi) ≠ 0 muda intercepto (α*)

ausência de normalidade: os estimadores de MQO permanecem não-

viesados e consistentes mas nada se pode dizer sobre a verossimilhança.

38

Nesse caso diz-se que os testes são aproximadamente válidos ou seja, são

válidos quando o tamanho da amostra N → ∞.

Outras violações são os casos de heteroscedasticidade e correlação serial,

discutidos a seguir.

16. O Problema da Multicolinearidade

Uma forma de detectar multicolinearidade é através da porcentagem de variação

explicada (RSS/TSS) associada a alguma variável sendo introduzida no modelo de

regressão. Se a porcentagem RSS/TSS decrescer, a multicolinearidade explica este fato.

Como regra prática, quando o coeficiente de correlação simples entre duas

variáveis aleatórias independentes for ≥ 0,7, isso significa indício de problema de

multicolineariedade.

A multicolinearidade é um problema associado à amostra de dados. A presença

da multicolinearidade implica que há pouca informação na amostra para dar confiança na

interpretação da situação em análise.

Se existe multicolineariedade, os resultados da regressão podem estar errados.

Passos para avaliar a multicolineariedade:

Passo no 1: Testar nova amostra de dados.

Há indicação de multicolineariedade, por exemplo, quando o teste t indica

insignificância estatística dos estimadores e R2 ou estatística F são altos.

Passo no 2: Nessa situação, a matriz de correlação deve ser investigada.

Todas as variáveis independentes altamente correlacionadas devem ser retiradas

exceto uma. Embora essa seja uma solução, há perda de valor dos estimadores dos

parâmetros.

É importante ressaltar que:

1. É possível haver variáveis independentes altamente correlacionadas (altos

coeficientes de correlação) e a regressão não ter problemas de multicolinearidade.

2. Se o teste t indicar significância do estimador, é sinal que a

multicolinearidade não é séria para fins de previsão.

39

Entretanto na presença de multicolinearidade os parâmetros individuais não são

valores satisfatórios.

O exame dos desvios padrão dos coeficientes pode indicar se a multicolinearidade

está causando problemas. Assim, se vários coeficientes tem altos desvios padrão e, ao

retirar-se duas ou mais variáveis do modelo, observa-se baixarem os desvios padrão, a

multicolinearidade é provavelmente a origem disto.

Uma outra regra prática, válida para o caso de duas variáveis independentes:

Se a correlação simples entre duas variáveis independentes for maior que a

correlação de pelo menos uma delas com a variável dependente, a multicolinearidade é um

problema.

A multicolinearidade é um problema computacional que se amplia quando duas

ou mais variáveis independentes estão altamente correlacionadas (nos cálculos aparece a

indeterminação 0/0).

(a) Explicação do Problema

Considere-se o modelo:

i3i32i21i εXβXββY +++= , i = 1, ..., N

No caso extremo, por exemplo, tem-se: 3i2i δXγX += , uma relação exata. Se

essa relação for conhecida: não há problema.

Essa relação pode ser reescrita: 3i2i δxx = , fazendo 22i2i XXx −= e

33i3i XXx −= , por exemplo. Dessa forma,

00

)x(δ)x(δxxyδxxyδ

β 223i

2223i

2

23i3ii

23i3ii

2 =∑−∑

∑∑−∑∑= e

00...β3 == indeterminação.

Var )β( 2 = )r(1x

σ)xx(xx

xσ23

222i

2

23i2i

23i

22i

23i

2

−∑=

∑−∑∑∑

, onde r23 é o coeficiente de

correlação simples entre X2 e X3, de forma que:

r23 = 21

23

22

32

)xx(

xx

∑

∑ (Thomas, (1978), págs. 132, 217).

40

Como r23 → ± 1 (alta correlação), e Var )β( 2 → ∞ e Var )β( 3 → ∞, a aplicação

dos mínimos quadrados falha neste caso.

O problema da multicolinearidade é razoavelmente fácil de reconhecer, mas

difícil de resolver, pois exige soluções como a retirada de variáveis explicativas do

modelo, o que não deve ser feito sob risco de retirar-se importante variável por causa de

seu baixo valor de t. Quando o modelo é projetado para a previsão, muitas vezes é

preferível manter no modelo as variáveis que a teoria indica que explicam a variável

independente e que sejam fáceis de prever. Uma vez que a multicolinearidade tenha sido

resolvida, deve-se verificar se outros pressupostos do modelo clássico foram violados.

17. O Problema de Heteroscedasticidade

A heteroscedasticidade ocorre quando as variâncias são variáveis. Seja por

exemplo os gastos de indivíduos de renda baixa e alta. É esperado que exista uma

impossibilidade de variar no caso de renda baixa e uma grande variabilidade nos gastos de

indivíduos de renda alta, com excedente em relação aos gastos obrigatórios mensais

(Figura 18).

Figura 18- Variabilidade nos gastos de indivíduos de acordo com a renda

Em conjuntos de dados de séries temporais, é raro observar-se a

heteroscedasticidade, pois a relação é com tempo. Entretanto, ela é frequente em conjuntos

de dados de corte transversal, como o exemplo citado acima.

Na presença de heteroscedasticidade, assume-se;

εi ~ N (0, σ2i)

Var(εi) = E(εi2) = σ2

i

Gastos de indivíduos de renda

baixa

alta

41

Em presença de σ2i, o procedimento de MQO dá maior peso, naturalmente, às

observações com maiores variâncias, o que leva a estimadores não-viesados e consistentes,

mas que não são eficientes (variâncias do MQO não são as mínimas).

Na derivação de β , onde ii XβαY += ou, com a transformação de variáveis,

ii xβy = , iii εβxy += , logo iii εyy += ,

2i

ii

xyxβ

∑∑

= ⇒ β + 2i

ii

xεx

∑∑

E )β( = β + βx

)εxE(2i

ii =∑∑ , logo 2

iσ não importa na derivação do valor esperado.

Entretanto, na derivação de Var )β( = 2i

2

xσ∑

, σ2 não pode ser concluído. O uso da

expressão Var )β( = 2i

2

xσ∑

para obtenção da variância do estimador leva a estimativas

tendenciosas das verdadeiras variâncias e a aplicação dos testes a resultados incorretos.

Dessa maneira são definidos procedimentos para a correção e teste da

heteroscedasticidade.

(a) Procedimentos para correção da heteroscedasticidade

Caso 1: Variâncias são conhecidas

Var(εi) = σi2 conhecidas a priori.

Uso dos Mínimos Quadrados Ponderados (caso especial dos mínimos quadrados

generalizados). Seja o modelo a duas variáveis:

ii XβαY +=

min 2

i

ii

σXβαY

⎥⎥⎦

⎤

⎢⎢⎣

⎡ −−∑ ou min

2

i

ii

σxβy

⎥⎥⎦

⎤

⎢⎢⎣

⎡ −∑

∴ β = 2*

i

*i

*i

)(xyx

∑

∑ , i

i*i σ

xx = e i

i*i σ

yy = ,

onde primeiro obtém-se a transformação das variáveis dividindo-as por σi, para

em seguida subtraí-las dos seus valores médios.

42

No caso do modelo de regressão múltipla, obtém-se:

i

i*i σ

YY = , i

ji*ji σ

XX = ,

i

i*i σ

εε = , j = 1, ..., k

*i

*2i2

*1i1

*i ε...XβXβY +++= , onde

i

*1i σ

1X = ou seja, a equação ajustada não tem

intercepto, sendo que: Var(εi*) = Var ⎥

⎦

⎤⎢⎣

⎡

i

i

σε = 1

σσ

σ)Var(ε

2i

2i

2i

i == .

Caso 2: Variâncias desconhecidas mas estimadas nas amostras

Seja a Tabela 2, onde são tabulados os gastos com a casa de indivíduos, agrupados

em grupos de acordo com a variação nesses gastos, com as faixas de renda familiar

variando entre R$ 5.000,00 e R$20.000,00. Após proceder à análise dos dados em que

observa-se que os gastos variam diferentemente por cada uma das faixas de renda, obtém-

se as variâncias desses gastos por grupo, o que é apresentado na Tabela 3.

Tabela 2

Grupos (Yi) gastos com a casa ($1.000)

(Xi) renda familiar ($1.000)

1 1,8 2,0 2,0 2,0 2,1 5,0 2 3,0 3,2 3,5 3,5 3,6 10,0 iii εβXαY ++= 3 4,2 4,2 4,5 4,8 5,0 15,0 4 4,8 5,0 5,7 6,0 6,2 20,0

Yi = 890,0 + 0,237 Xi

(4,4) (15,9)

estimativa de MQO

R2 = 0,93 F = 252,7

Análise do Dados (plotar)

Heteroscedasticidade

As variâncias estimadas por grupo representam uma possibilidade de correção

para o Caso 2. A correção sugerida sege a correção do Caso 1, por exemplo.

Tabela 3-

Variâncias estimadas por grupo 1 9.800 2 50.400 3 102.400 4 302.400

A correção sugerida segue a correção do Caso 1.

43

Caso 3: Variâncias do erro variam diretamente com uma variável

independente

Assume-se: Var(εi) = C Xi2

uma das variáveis independentes

≠ 0

Por exemplo: Var(εi) = 22iXC em ikik2i21i εXβ...XββY ++++=

onde a transformação das variáveis do modelo define o novo intercepto:

22i

2i2 βX

Xβ= .

Aplica-se os mínimos quadrados ponderados com as variáveis:

21

i*i X

YY = 21

ji*ji X

XX =

21

i*i X

εε =

onde: Var(εi*) = Var

2i

i

Xε = C

X)Var(ε

22i

i =

A estimação com dados do exemplo do Caso 2 permite obter:

*i

i

**

i

i εX1αβ

XY

++= ii

i

X1752,90,249

XY

+=

R2 = 0,76 F = 58,7

Houve transformação na variável

dependente (R2 não deve ser comparado

ao anterior).

(b) Testes para Verificar Heteroscedasticidade

Hipótese Nula (Ho): σ12 = σ2

2 = ... = σN2, em N observações (Homocedasticidade)

Hipótese Alternativa: Heteroscedasticidade

Teste 1: Teste de Bartlett (a partir dos dados amostrais).

Passos do teste:

44

1. Estima-se Sg2 =

⎥⎥⎦

⎤

⎢⎢⎣

⎡

gN1 ∑ −

=

Ng

1i

2i )Y(Y para cada grupo de observações, g = 1, 2, ..., G,

onde: Sg2 = 2

gσ

2. Teste S, sendo S = ∑ −−+

∑ ∑−

=

= =G

1gg

G

1g

G

1g

2gg

2gg

(1/N)])(1/N[]1)(G[1/31

SlogN]S/N)(N[logN

3. Na situação de homocedasticidade ⇒ S ~ Qui-quadrado com (G-1) graus de liberdade

Hipótese Nula: Variâncias iguais em todos os grupos

Se S > Scrítico (tabela χ2) ⇒ rejeito Ho

4. Rejeição de Ho ⇒ modificação de MQO

No exemplo do Caso 2: S = 10,7 Scrítico, 3 graus de liberdade = 7,81, 5% n.s.

Teste 2: Teste de Goldfeld-Quandt

Hipótese Nula: Homocedasticidade

Hipótese Alternativa: σi2 = C Xi

2

45

Procedimentos gerais do teste:

Linha de regressão com dados

associados às baixas variâncias

* Cálculo de duas linhas de regressão +

linha de regressão com dados associados

às grandes variâncias

Assim:

1. Ordenação dos dados de acordo com a magnitude de uma das variáveis independentes

(relacionada à magnitude da variância do erro).

2. Omite-se d informações centrais (d ≈ 1/5 N), e ajusta-se 2 regressões aos 2

dN − dados

e k2

d)(N−

− graus de liberdade.

3 Calcula-se ESS1 (menores valores) e ESS2.

4. Pressupõe-se

1

2

ESSESS ⇒ distribuição F[N-d-2k)/2 graus de liberdade no numerador e no denominador]

Se 1

2

ESSESS > Fcrítico ⇒ rejeito Ho

Ao utilizar-se maiores valores de d, melhora-se o teste.

Erros normalmente distribuídos Erros não correlacionados serialmente

46

Seja o mesmo exemplo anterior (em que d = 0):

1. Rendas menores ($5.000 e $10.000)

Yi = 600,00 + 0,276 Xi

(3,1) (11,3)

R2 = 0,94 ESS1 = 3,0 x 105

2. Rendas maiores ($15.000 e $20.000)

Yi = 1.540,0 + 0,20 Xi

(1,4) (3,1)

R2 = 0,55 ESS2 = 20,2 x 105

Teste 3: Teste de White

O procedimento do teste de White determina que, em um primeiro passo, se avalie

o ajustamento entre os resíduos da regressão original estimada e as variáveis explanatórias

formuladas conforme o modelo:

ε 2i = γ+ φ X 2

i + δ Z 2i + θ Xi Zi + νi,

que permite não-linearidades e para o qual se obtém o coeficiente de ajustamento

ou determinação R2,

sendo que Zi e Xi correspondem às variáveis explanatórias da regressão original

das quais se suspeita serem a origem da heteroscedasticidade.

Em seguida é obtida a estatística Qui-quadrado para o teste, em que se calcula o

valor:

χ 2 = N R2, onde N é o tamanho da amostra que ajustou a regressão que deu

origem aos resíduos ε 2i .

Se N R2 for um valor significativo com p graus de liberdade e (1-n.s.)% de

probabilidade significa que o modelo sugerido para relacionar o quadrado dos resíduos e as

p variáveis explanatórias indica heteroscedasticidade (no modelo formulado, p=3).

6,7ESSESS

1

2 =

Fcrítico = 6,03 (8,8) graus de liberdade 6,7 > 6,3, logo, rejeito Ho

47

Por exemplo, se Xi for a única variável da qual se suspeita ser a origem da

heteroscedasticidade, deve-se calcular a estatística χ 2 para o modelo:

a) ε 2i = γ+ φ X 2

i + νi , e avaliar sua significância com 1 grau de liberdade, ou

b) Sugere-se que o modelo inclua as variáveis explanatórias X i e X 2i , e o teste

seja feito com 2 graus de liberdade.

48

Exemplo

Considere-se o modelo de regressão estimado:

1t61t51t41t36t21t PβEβIβISβDIββDS −−−−− +++++= (highly trended time-series).

N = 88 graus de liberdade = 82

S = 263,4 R2 = 0,93 0,92R 2 =

Soma dos (Resíduos2) = 5,7 x 106 F5,82 = 220,6

Coeficiente Valor Desvio Padrão t Média Coeficientes parciais

(de correlação)

1β 12.091,0 2.321,0 5,2 1,0

2β 0,109 0,06 1,8 15.507,9 0,19373

3β -1.690,3 483,6 -3,5 1,96 -0,36010

4β -76,2 65,6 -1,2 5,28 -0,12719

5β 5.585,6 974,4 5,7 2,96 0,53486

6β -175,6 34,4 -5,1 105,1 -049147

(coef. corr. parcial)2 = (0,53)2 = 0,28 da variância da variável dependente SD.

Exercício: Questão 1 escolher uma série sazonal e estimar seus parâmetros, R2,

testes, ...

49

18. O Problema da Correlação Serial

Na análise de dados de séries temporais, principalmente, é freqüente a correlação

entre os termos de erro em períodos de tempo adjacentes. A presença de correlação serial

de 1ª ordem significa que os erros em um período estão correlacionados diretamente aos

erros no período seguinte. Por exemplo, a previsão superestimada de taxa de vendas para

um período provavelmente induz a superestimativas dos períodos seguintes (exemplo de

correlação serial positiva). A correlação serial entre termos de erro é positiva, na maioria

das séries temporais. Isto deve-se, por exemplo, ao efeito de variáveis omitidas ou erros de

medida.

Como regra geral, a presença de correlação serial não afeta a não-tendenciosidade

e a consistência dos estimadores de mínimos quadrados (MQO) mas afeta a eficiência

(variância). No caso de correlação serial positiva a “perda” de eficiência é mascarada pelo

fato de que as estimativas dos desvios padrão obtidas (pelo MQO) são menores que os

verdadeiros desvios padrão (desvio padrão viesado para menos). Com isso os parâmetros

da regressão podem ser considerados mais precisos do que realmente são. Além disso, o

intervalo de confiança é mais estreito, fazendo com que a hipótese nula seja rejeitada

quando ela não deveria sê-lo.

Intuitivamente, as duas situações da Figura 19 ocorrem:

Figura 19- Exemplos de ajustamentos de modelos de regressão a dados

serialmente correlacionados (positivamente)

No caso de correlação serial positiva, R2 é melhor do que deveria ser. Como

representado na Figura 19, são observadas duas situações de ajustamento ao longo do

50

conjunto amostral: (a) β < β e (b) β > β . Na média, entretanto, há ausência de viés (ou

seja, os estimadores estão corretos). Entretanto, a medida do sucesso da estimação estará

super avaliada se a variância estimada for utilizada em testes.

Desta forma, devem ser introduzidas medidas de correção e de teste sobre a

presença da correlação serial dos erros ou autocorrelação.

a) Correção para a autocorrelação:

Assume-se erros ~ N (0, σε2) mas E (εt εt-1) ≠ 0

T...,1,t,εXβ...XββY tktk2t21t =++++=

Assume-se que os erros correlacionem-se serialmente conforme:

1ρ0,vερε t1tt ≤≤+= − Processo autoregressivo de 1ª ordem,

onde 0)vE(v);σN(0,~v 1tt2vt =− e 0)εE(v tt = .

O efeito do erro num determinado instante de tempo sobre os demais períodos

decresce no tempo. Isto é fácil de observar por meio das covariâncias dos erros. Assim,

se:

Var (εt) = E (ε2t) = E [(ρ εt-1 + vt)2] =

= E[ρ2ε2t-1 + v2

t + 2 (ρεt-1 . vt)] = ρ2 Var (εt-1) + Var (vt) = ρ2 Var (εt) + Var (vt)

Var (εt) = σ2ε = 2

v2

ρ1σ−

,

Cov (εt, εt-1) = E (εt, εt-1) =

= E [(ρ εt-1 + vt) . εt-1] = E [ρ ε2t-1 + vt . εt-1] = ρ E (ε2

t-1) = ρ Var(εt) = ρ σ2ε ,

de forma similar obtém-se:

Cov (εt, εt-2) = E (εt, εt-2) = ρ2 σ2ε

Cov (εt, εt-3) = E (εt, εt-3) = ρ3 σ2ε

São válidas as seguintes observações adicionais no estudo de correlação serial:

1. Sobre o termo de erro para o primeiro período: Não há dados sobre valores

anteriores que o influenciaram. Assim, assume-se: ε1 ~ N (0, )ρ1

σ2

v2

−

51

2. Assume-se a seguinte expressão para obtenção de ρ: ρ = ε

21tt

σ)ε,(εCov − ,

sendo 21

1t2

1

tε2 )Var(ε)Var(εσ −=

(I) Correção na hipótese: ρ conhecido a priori

Neste caso, é feito um ajustamento do procedimento de regressão por mínimos

quadrados, aplicando o método das diferenças generalizadas para recálculo das variáveis,

de forma que:

1tt*t YρYY −−=

Assim:

Yt = ....

Yt-1 = β1 + β2 X2t-1 + ... + βk Xkt-1 + εt-1

Essa equação é multiplicada por ρ x (-1), de forma que se obtém:

*tY = β1(1-ρ) + β2 X*2t + ... + βk X*kt + vt , onde vt não são correlacionados entre si, sendo:

Y*t = Yt - ρYt-1, X*

2t = X2t - ρX2t-1, vt = εt - ρεt-1

var(εt) = 2v

2

ρ1σ−

0 ≤ ρ < 1 .

Observa-se que o intercepto do modelo original (β1) deve ser calculado a partir do

intercepto obtido para a equação transformada *tY .

Quando:

ρ = 1 ⇒ “primeira diferença”. Obtém-se. ∑−=k

2ii1 XβYβ , pois nessa situação

o intercepto é nulo. Ou seja: Y*t = β2 X*

2t + ... + βkX*kt + vt

Y*t = Yt – Yt-1, X*

2t = X2t – X2t-1, vt = εt - εt-1

(II) Correção na hipótese: ρ não é conhecido a priori

Neste caso são sugeridos três procedimentos alternativos:

- O Procedimento de Cochrane - Orcutt

52

1º passo: Estimação do modelo original por mínimos quadrados.

Definição de “erros estimados” (resíduos)

2º passo: Utilização dos resíduos como dados de base para a estimação.

t1tt vερε += −

parâmetro estimado )ρ(

3º passo: Uso do parâmetro estimado )ρ( para compor as diferenças

generalizadas.

1tt*t YρYY −−=

1ktkt*kt XρXX −−=

4º passo: Estimar parâmetros da equação transformada

Y*t = β1(1- ρ ) + β2X*

2t + ... + vt

k321 β,...,β,β,β

5º passo: Definir e obter:

ktk2t21tt Xβ...XββYε −−−−=

6º passo: Estimar parâmetro da regressão.

t1tt ερε v+= −

Nova estimativa de ρ

7º passo: Pare o procedimento ou continue até que,

1º, 2º estimativas de ρ foram obtidas

por exemplo:

ρ - ρanterior ≤ 0,01 ou 0,005

Problema: valor obtido pela minimização da soma dos quadrados dos resíduos

pode ser mínimo local (x mínimo global).

- O Procedimento de Hildreth-Lu

53

Os passos do procedimento são os seguintes:

1º passo: Escolha de valores alternativos para ρ ⇒ escolhido em um conjunto

de valores entre 0 e 1.

Por exemplo

ρ= ρ

2º passo: Para cada ρ , estimar Y*t = β1 (1- ρ ) + β2X*

2t + ... + vt e calcular a

soma dos quadrados dos resíduos

3º passo: ρ ótimo ⇒ menor soma dos quadrados dos resíduos.

4º passo: Pare o procedimento (estabelecendo critério de parada) ou continue

estabelecendo nova variação de valores em torno do ρ ótimo, recomeçando no

1º passo.

Esse procedimento pode garantir máxima verossimilhança. Como precaução, no

entanto, deve-se ter atenção na escolha de valores dos coeficientes para definir ρ ótimo de

forma que sejam bem espaçados e deve-se também variar o conjunto inicial.

- O Procedimento de Durbin

1º passo: A partir das diferenças generalizadas do modelo linear:

Yt - ρ Yt-1 = β1 (1-ρ) + β2 (X2t - ρX2t-1) + ... + vt, que permite obter:

Yt = β1 (1-ρ) + ρ Yt-1 + β2X2t - ρβ2X2t-1 +...+ βkXkt - ρβkXkt-1 + vt,

estima-se ρ aplicando a estimação de mínimos quadrados (ρ é o coeficiente

estimado para a variável Yt-1).

2º passo: Substitui-se ρ na equação:

Yt - ρ Yt-1 = β1 (1- ρ ) + β2 (X2t - ρ X2t-1) +...+ βk (Xkt - ρ Xkt-1) + vt

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0

54

Com esse conjunto de variáveis estima-se novo conjunto de parâmetros (mais

eficiente que o anteriormente obtido).

(b) Testes para correlação serial

Hipótese nula ⇒ ρ = 0

Hipótese Alternativa ⇒ ρ ≠ 0 (ou ρ > 0 ou ρ < 0)

O teste mais popular para a correlação serial é o teste de Durbin-Watson.

Existem testes alternativos, como o teste de Durbin, que se aplicam a situações

específicas observados na amostra e modeladas (ver Durbin, J. (1970), “Testing for Serial

Correlation in Least-Squares Regression When Some of the Regressors are Lagged

Variables”, Econometrica, vol. 38, pp.410-421; Siegel, S. (1956), “Nonparametric

Statistics for the Behavioral Sciences”, Mc Graw-Hill e Theil. H. (1965), “The Analysis of

Disturbances in Regression Analysis”, Journal of the American Statistical Association,

Vol. 60, pp. 1067-1079).

(b1) Teste de Durbin-Watson

No teste de Durbin-Watson, é calculada a estatística DW, cujo valor permite

concluir sobre a presença ou não de significativa correlação serial. São procedimentos do

teste:

Sejam 1tt ε,ε − ⇒ resíduos da aplicação de MQO

Calcula-se: DW = ∑

∑ −

=

=−

T

1t

2t

T

2t

21tt

ε

)εε( , situando essa estatística de acordo com valores

tabelados conforme a Figura 20.

O teste não pode ser usado (por definição) quando o modelo de regressão inclui,

como variável explanatória, a variável dependente defasada.

Observa-se que, quando(Figura 20):

tε próximos a 1-tε (autocorrelação positiva) ⇒ baixos DW

Nova Variável Dependente

Nova Variável Independente

Nova Variável Independente

55

tε opostos a 1-tε (autocorrelação negativa) ⇒ altos DW

Caso DW = 2 ⇒ correlação serial de 1ª ordem: ausente.

dL e dU ⇒ obtidos na Tabela DW, a 5% n.s, k’ variáveis, onde k’= k-1

(exclui-se o intercepto) e de acordo com o tamanho (T) da amostra.

4 – dL < DW < 4: rejeito Ho; há correlação serial negativa.

4 – dU < DW < 4 – dL: inconclusivo.

2 < DW < 4 - dU: não há.

dU < DW < 2: não há.

dL < DW < dU: inconclusivo.

0 < DW < dL: há correlação positiva.

Figura 20- Variação de valores para a avaliação da presença de correlação

serial

As regiões de indeterminação do teste devem-se à seqüência de resíduos ser

influenciada pelas variáveis independentes. Por outro lado, a análise do modelo de

regressão a duas variáveis leva à conclusão que DW ≈ 2 (1 - ρ ) podendo este resultado ser

obtido a partir da relação DW = ∑

∑

=

=−−

T

1t

2t

T

2t

21tt

ε

)εε( inicial.

Exemplo:

COAL = 12,262 + 92,34 FIS + 118,57 FEU- 48,90 PCOAL + 118,91 PGAS

(Demanda) (3,51) (6,46) (7,14) (-3,82) (3,18)

R2 = 0,692 F(4,91) = 51,0 DW = 0,95 (DW< dL, logo há correlação positiva)

Hildreth-Lu ⇒ ρ = 0,6

56

COAL* = 16,245 + 75,29 FIS* + 100,26 FEU*- 38,98 PCOAL* + 105,99 PFAS*

(3,3) (4,4) (3,7) (-2,0) (2,0)

DW = 2,07 ⇒ Ho aceita (2<DW< 4-dU) nas condições: 5% n.s., 96 observações e

4 variáveis independentes, para os valores de dL = 1,58 e dU = 1,75 tabelados.

(b2) O teste de Durbin

Este teste aplica-se ao caso em que a variável dependente defasada é variável

independente no modelo.

Para isto calcula-se a estatística h que vai testar a presença de correlação serial no

caso citado. Essa estatística é definida por:

h = ρ { N/(1-N VAR ( β )}1/2 para N VAR ( β ) <1, onde:

ρ = (1-1/2 DW),

VAR ( β ) é a variância estimada do coeficiente da variável defasada Y t-1.

O teste é válido para amostras de grande tamanho (N>30) (embora na prática seja

aplicado também em amostras pequenas). A estatística é testada como um desvio da

distribuição normal. Se h > 1,645, rejeita-se a hipótese nula de que os resíduos não tem

correlação serial a 5 % de nível de significância.

19. A Previsão com o Modelo de Regressão

O modelo de regressão de uma equação (singular) é base para dois tipos de

previsão: (a) as previsões pontuais, às quais associam-se intervalos de confiança, dando

origem a (b) previsões de intervalos de confiança da previsão, construídos de forma a que

se observe uma margem de erro em torno da previsão pontual, definindo bandas de (1-

n.s.)% de confiança (n.s. é o nível de significância).

As previsões são guias para as decisões e dão orientação para a (re)construção do

modelo de regressão, na medida que se tenha informação atual da situação em análise.

Elas se distinguem em ex “post” e ex “ante”, conforme o período previsto se baseie ou

não no conjunto de dados amostrais correntes das variáveis independentes (Figura 21):

57

(a) Período das previsões ex “post”: usado para a avaliação do modelo de

previsão. Essas são previsões ditas incondicionais (valores das variáveis

independentes conhecidos).

(b) Período das previsões ex “ante”: essas previsões podem ser incondicionais ou

condicionais. Seja por exemplo:

Figura 21- Distinção entre previsão ex “post” e ex “ante”

Pode-se definir como sendo a melhor previsão aquela com variância mínima em

seu erro de previsão. Pode-se afirmar que as estimativas de MQO levam às melhores

previsões não tendenciosas com modelos lineares (BLUEs). O erro do procedimento de

previsão está associado aos seguintes pontos:

1. Natureza aleatória do termo aditivo do erro.

2. O processo de estimação envolve erro ao estimar parâmetros que tendem aos

verdadeiros parâmetros, mas diferindo deles.

3. Previsão condicional introduz erros ao calcular valores esperados para as

variáveis independentes ou explanatórias.

4. Erro de especificação do modelo (≠ do modelo real).