Embed Size (px)

Citation preview

ISSN 1415-4765

TEXTO PARA DISCUSSÃO No 865

ESTIMAÇÃO DE EQUAÇÕES DE OFERTA DE EXPORTAÇÃO DE PRODUTOS AGROPECUÁRIOS PARA O BRASIL (1992/2000)

Geraldo Santana de Camargo Barros Mirian Rumenos Piedade Bacchi Heloisa Lee Burnquist

Brasília, março de 2002

ISSN 1415-4765

TEXTO PARA DISCUSSÃO NO 865

ESTIMAÇÃO DE EQUAÇÕES DE OFERTA DE EXPORTAÇÃO DE PRODUTOS AGROPECUÁRIOS

PARA O BRASIL (1992/2000)

Geraldo Santana de Camargo Barros* Mirian Rumenos Piedade Bacchi*

Heloisa Lee Burnquist*

Brasília, março de 2002

* Professores do Centro de Estudos Avançados em Economia Aplicada − CEPEA, da Escola Superior de Agri-

cultura Luiz de Queiroz − ESALQ/USP.

Governo Federal

Ministério do Planejamento, Orçamento e Gestão

Ministro – Martus Tavares

Secretário Executivo – Guilherme Dias

Fundação pública vinculada ao Ministério

do Planejamento, Orçamento e Gestão, o

IPEA fornece suporte técnico e institucional

às ações governamentais − possibilitando a

formulação de inúmeras políticas públicas e

programas de desenvolvimento brasileiro − e

disponibiliza, para a sociedade, pesquisas e

estudos realizados por seus técnicos.

Presidente Roberto Borges Martins

Chefe de Gabinete Luis Fernando de Lara Resende

Diretor de Estudos Macroeconômicos Eustáquio José Reis

Diretor de Estudos Regionais e Urbanos Gustavo Maia Gomes

Diretor de Administração e Finanças Hubimaier Cantuária Santiago

Diretor de Estudos Setoriais Luís Fernando Tironi

Diretor de Cooperação e Desenvolvimento Murilo Lôbo

Diretor de Estudos Sociais Ricardo Paes de Barros

TEXTO PARA DISCUSSÃO Uma publicação que tem o objetivo de

divulgar resultados de estudos desenvolvi-

dos pelo IPEA − direta ou indiretamente − e

trabalhos que, por sua relevância, levam

informações para profissionais especializa-

dos e estabelecem um espaço para sugestões.

As opiniões emitidas, nesta publicação, são de exclusiva e inteira responsabilidade dos autores, não exprimindo, necessariamente, o ponto de vista do Instituto de Pesquisa Econômica Aplicada ou do Ministério do Planejamento, Orçamento e Gestão.

É permitida a reprodução deste texto e dos dados nele contidos, desde que citada a fonte. Reproduções para fins comerciais são proibidas.

© Instituto de Pesquisa Econômica Aplicada −− ipea 2002

EDITORIAL Coordenação Editorial Luiz Cezar Loureiro de Azeredo

Supervisão Editorial Suely Ferreira

Revisão Chico Villela, Rúbia Maria Pereira, Luciana Soares Sargio, Lilian Afonso Pereira (estagiária) e Renata Frassetto de Almeida (estagiária).

Editoração Aeromilson Mesquita, Cecília Bartholo, Francisco de Souza Filho, Iranilde Rego e Lúcio Flavo Rodrigues.

Divulgação Doris Magda Tavares (coord.), Edineide Ramos, Edinaldo dos Santos, Geraldo Nogueira Luiz, Mauro Ferreira, Marcos Cristóvão, Roseclea Barbosa Silva (estagiária) e Janaina Maria do Nascimento (estagiária).

Reprodução Gráfica Antonio Lucena de Oliveira e Edilson Cedro Santos.

Brasília SBS – Quadra 1 – Bloco J – Ed. BNDES, 10o andar – 70076-900 – Brasília – DF Fone: (61) 315-5336 Fax: (61) 315 5314 Correio eletrônico: [email protected]

Rio de Janeiro Av. Presidente Antônio Carlos, 51, 14o andar –20020-010 – Rio de Janeiro – RJ Fone: (21) 3804 8118 Fax: (21) 2220 5533 Correio eletrônico: [email protected] URL: http://www.ipea.gov.br

ISSN 1415-4765

Tiragem: 130 exemplares

SUMÁRIO

SINOPSE

ABSTRACT

1 INTRODUÇÃO 9

2 CONSIDERAÇÕES GERAIS 9

3 REVISÃO DA LITERATURA 10

4 MODELO TEÓRICO 19

5 PROCEDIMENTOS E DADOS 22

6 RESULTADOS 24

7 CONCLUSÕES 45

ANEXO 48

REFERÊNCIAS BIBLIOGRÁFICAS 50

SINOPSE

Este estudo tem como objetivo principal estimar funções de oferta de exportação de pro-dutos agropecuários para o Brasil. Para essa análise foi desenvolvido um modelo teórico, que fundamentou a especificação dos modelos econométricos ajustados para os diferentes produtos, no qual a equação de oferta de exportação é derivada das funções de oferta e demanda internas. Os modelos foram ajustados por Mínimos Quadrados Ordinários e in-cluíam termo de correção do erro no caso de as variáveis serem co-integradas. As elasticidades encontradas apresentaram os sinais coerentes com o modelo econômico definido. Em geral, os impactos do crescimento de nossa economia sobre as exportações do agronegócio mostra-ram-se expressivos, confirmando a impressão geral de que a contenção do crescimento do-méstico contribui para que maiores volumes sejam exportados. A taxa de câmbio mostrou ser também importante fator determinante das exportações do agronegócio brasileiro, sendo as exportações de soja (e seus derivados) e açúcar as mais influenciadas pelo câmbio. Em relação ao preço externo, açúcar e soja são de novo os produtos mais afetados, ao lado de carne industrializada. Os preços domésticos tendem a refletir o desempenho de nossa produção em face da demanda interna, e as exportações de açúcar são as mais sensíveis ao compor-tamento do mercado interno.

ABSTRACT

The objective of this study was to estimate export supply functions for Brazilian agricultural products. The analysis was based on a theoretical model, developed to sustain the specification and estimation of econometric models for different products selected for the study. The theoretical model considered that the export supply equation is derived from domestic supply and demand functions. The econometric models were adjusted by OLS and included error correction terms whenever the variables were co-integrated. The signs of the estimated elasticities were according to expectations, given economic relations of the model defined for the analysis. In general, the impacts of an economic growth upon exports were very expressive, confirming the general impression that a restriction in domestic growth contributes to the export of higher volumes of agricultural products. The exchange rate also showed to be an important factor to determine exports of Brazilian agriculture. The effect of this variable presented the strongest effect upon soybean (and products) and sugar exports. The international price showed to be an important determinant of sugar, soybeans and industrialized meat exports. Domestic prices tended to reflect the performance of domestic production with respect to demand. The results indicated that sugar exports were the most affected by domestic market behavior.

ipea Texto para Discussão | 865 | mar 2002 9

1 INTRODUÇÃO

As relações comerciais internacionais ocupam posição de destaque na economia da maioria dos países. Tal importância fica evidenciada pelos inúmeros estudos desen-volvidos em economia internacional. No Brasil, o desempenho das contas externas tem sido um dos principais pontos discutidos no âmbito da política econômica, sen-do dada especial atenção para a balança comercial. Embora o crescimento das impor-tações, como conseqüência da liberalização comercial, seja o foco principal dessas discussões, é certo que as exportações desempenham importante papel no processo de ajustamento das contas externas.

Os recursos proporcionados pelas exportações assumem importância fundamen-tal para países em desenvolvimento, particularmente para aqueles que enfrentam difi-culdades de acesso a mercados financeiros internacionais. Considerando-se que esses recursos apresentam-se, em diversas instâncias, como estratégicos para manter o fluxo de importação de bens de capital e de energia requerido para assegurar o desenvolvi-mento econômico, torna-se relevante conduzir estudos que proporcionem subsídios para o entendimento dos fatores que explicam o desempenho das exportações. No Brasil, as relações comerciais externas de mercadorias têm-se mantido relativamente concentradas em produtos agropecuários, o que motiva a condução de análises enfo-cando os mercados desses produtos.

A estimação de equações de oferta e demanda de exportação e importação possi-bilita verificar ex-ante os resultados de políticas de incentivo e/ou alterações nas variá-veis condicionantes, permitindo análises prospectivas sobre o comportamento do comércio externo. Isso pode auxiliar o processo de definição de políticas comerciais e de programas de ajustamento do setor externo. Além disso, o conhecimento dessas elasticidades de oferta e demanda de exportação pode auxiliar os agentes ligados aos diferentes segmentos das cadeias agroindustriais na tomada de decisão sobre produção e comercialização.

Este estudo tem como objetivo principal estimar funções de oferta de exportação de produtos agropecuários brasileiros, a fim de avaliar os principais determinantes do desempenho exportador desse setor.

2 CONSIDERAÇÕES GERAIS

A especificação de um modelo de exportação apresenta três alternativas básicas. A primeira consiste na adoção da hipótese de que o país analisado pode ser conside-rado como um “país pequeno” no contexto internacional, de forma que as suas ex-portações não são suficientemente expressivas para influenciar os preços no mercado externo. Nesse caso, considera-se apenas a função de oferta para a especificação de um modelo analítico.

Uma forma alternativa é empregada se a função de oferta pode ser considerada perfeitamente elástica (pressupondo-se a existência de capacidade ociosa na indústria

10 Texto para Discussão | 865 | mar 2002 ipea

( ) ttdt YWPXWPXX log/loglog 210 ααα ++=

doméstica e/ou de tecnologia de produção com retornos constantes ou crescentes à escala) e a função de demanda por exportação com elasticidade-preço, finita (pressu-pondo-se representatividade no mercado mundial e/ou produção de bens não substi-tutos perfeitos). Nesse caso, a modelagem resume-se ao ajustamento da função de demanda. Binkley (1981) demonstra que a especificação da demanda por importação como uma equação única é pertinente quando a oferta confrontada pela nação im-portadora é exógena. Nos casos em que a demanda (ou a oferta) é estimada com o emprego de uma única equação, o efeito simultâneo não tem aplicação prática.

A terceira alternativa consiste em considerar que tanto a oferta como a demanda pela exportação têm elasticidade finita, de forma que o preço e a quantidade são de-terminados simultaneamente pela interação das funções de oferta e demanda.

Diversos trabalhos elaborados para a análise das exportações utilizam a especifi-cação de modelos que consideram os produtos como substitutos imperfeitos. Trata-se de pressuposição importante, dado que a consideração de substituição perfeita é in-consistente com a estimação empírica dos valores de elasticidades-preço da demanda [Bown, Hollander, Viane, 2001, 184]. Em mercados competitivos, com custos mar-ginais constantes, a suposição de substituição perfeita entre o produto doméstico e o importado implicaria dominância de um dos mercados e elasticidade infinita, con-forme já discutido. Como isso não tem sido verificado com frequência nos trabalhos empíricos, considera-se plausível a suposição de substituição imperfeita.

Até o fim da década de 1970 os estudos econométricos que tratavam da análise das exportações brasileiras adotavam, em geral, a hipótese de “país pequeno” no con-texto internacional, limitando-se à estimação da função de oferta de exportação. Tal proposta era considerada procedente, dada a predominância de produtos primários e semimanufaturados na pauta das exportações brasileiras − produtos que são relativa-mente homogêneos − e a pequena representatividade do Brasil no comércio interna-cional. A partir do final da década de 1970, tornou-se mais freqüente a consideração de modelos em que quantidades exportadas e preços são determinados simultanea-mente, o que requer a estimação tanto da função de oferta como da função de de-manda, seja em suas formas estruturais ou reduzidas.

3 REVISÃO DA LITERATURA

Goldstein e Khan (1978) conduziram trabalho que tem fundamentado diversos estu-dos empíricos sobre comércio internacional, apresentado de forma relativamente de-talhada a seguir. Esses autores propuseram dois modelos para a análise: (i) um mode-lo de equilíbrio entre quantidade ofertada e demanda de exportação; e (ii) um modelo especificado com base em um mecanismo de ajustamento parcial – conside-rando-se um desequilíbrio momentâneo no mercado. No modelo de equilíbrio foi considerada a seguinte especificação para a função de demanda por exportação:

(1)

ipea Texto para Discussão | 865 | mar 2002 11

ttstt PbYbXbbPX loglogloglog 3

*210 +++=

na qual:

Xd é a quantidade demandada de exportação;

PX é o preço das exportações;

PXW é a média ponderada dos preços dos produtos concorrentes de outros países;

YW é a média ponderada das rendas reais dos parceiros comerciais do país exportador.

Com relação aos coeficientes, espera-se que 1α seja negativo e que 2α seja posi-tivo1. A especificação desse modelo fundamenta-se na hipótese de homogeneidade de preços, isto é, variações em qualquer um dos componentes da relação − preço das ex-portações/preço de produtos concorrentes − acarretam efeitos de mesma magnitude.

A oferta de exportações foi também especificada na forma log-linear, sendo ex-pressa em função do preço relativo (de exportação em relação ao doméstico) e de um índice representativo da capacidade produtiva do país exportador:

*210 log)/log(log tt

st YPPXX βββ ++= (2)

na qual: sX é a quantidade ofertada de exportação;

PX é o preço das exportações;

P é o preço doméstico;

Y* é a capacidade produtiva doméstica (produto potencial).

A equação (2) incorpora a premissa de que, se o preço das exportações aumenta com relação aos preços domésticos, a produção destinada à exportação torna-se mais lucrativa e, por conseguinte, os exportadores aumentarão a oferta. Adicionalmente, considera-se que, coeteris paribus, há uma relação positiva entre a capacidade produtiva doméstica e a quantidade ofertada para exportações. Dessa forma, espera-se que os coe-ficientes 1β e 2β sejam positivos. A equação (2) pode ser expressa também como:

(3)

na qual:

1

00b

ββ

−= ; 1

1

1b

β= ;

1

22 β

β−=b ; e

1

13b

ββ

=

Como 1β , 02 >β , espera-se que 1b , 0b3 > e 0b 2 < . Com o objetivo de ob-ter somente os efeitos das variáveis exógenas, os autores obtêm as equações (1) e (3) na forma reduzida:

1 O sinal da elasticidade-renda (real) pode ser negativo se as exportações forem dependentes de uma de-

manda residual do resto do mundo. Isso significa que um aumento na renda mundial implicará um aumen-to das produções domésticas, impactando negativamente as exportações.

12 Texto para Discussão | 865 | mar 2002 ipea

(4)

(5)

No modelo de desequilíbrio os autores utilizam o seguinte mecanismo de ajus-tamento para o quantum demandado:

(6)

na qual γ é o coeficiente de ajustamento e ∆ é o operador de primeira diferença.2

Substituindo-se a equação (1) em (6), tem-se:

(7)

sendo 00 γα=c , 11 γα=c , 22 γα=c , γ−= 13c . Baseado nos sinais esperados dos parâmetros 1α , 2α e γ , espera-se que: 01 <c , 02 >c e 03 >c .

Com uso desse mesmo mecanismo de ajustamento parcial para o caso do quan-tum ofertado de exportação, obtém-se uma função de oferta de exportação que tem entre as variáveis explicativas uma defasagem da variável dependente. O modelo de desequilíbrio pode também ser aplicado para as equações na forma reduzida.

Utilizando modelo semelhante ao proposto por Goldstein e Khan (1978), Zini (1970) estimou equações de demanda e oferta de exportação para o Brasil. A função de demanda por exportação foi especificada como:

(1)

na qual:

Xd é a quantidade demandada de exportação;

PX é o preço das exportações em dólares;

PXW é o preço dos bens competitivos no resto do mundo;

YW é a renda real no resto do mundo;

u1 é distúrbio aleatório.

A equação de oferta de exportações, também especificada na forma log-linear, é expressa por:

2 1logloglog −−=∆ ttt XXX .

+−

+−

+−

−−+

= *

11

21

11

2

11

1

11

010 log1

log1

log11

log tttt Yb

bYW

bPXW

bb

bX

αα

αα

αα

ααα

( ) 13210 loglogloglog −+++= tttt XcYWcPXWPXccX

( ) ttt

d

t uYWlnaPXW/PXlnaaXln 1131211 +++=

tPb

blog

1 11

31

αα−

+

ttttt Pb

bY

b

bYW

b

bPXW

b

b

b

bbPX log

11log

1log

11log

11

3*

11

2

11

12

11

11

11

100

αααα

αα

αα

−+

−+

−+

−−

−+

=

[ ] 10logloglog 1 ≤≤−=∆ − λγ tdtt XXX

ipea Texto para Discussão | 865 | mar 2002 13

( ) tttttttst uUlnbYTlnbPD/SPXelnbbXln 214131211 ++++= (2)

na qual:

X5 é a quantidade ofertada de exportação;

E é a taxa nominal de câmbio;

PX é o preço das exportações;

S é a taxa média de subsídios;

PD é o nível de preço doméstico;

YT é a capacidade produtiva doméstica (produto potencial);

U é o índice de ciclos domésticos (utilização da capacidade instalada);

u2 é distúrbio aleatório.

Segundo o autor, o índice de preço doméstico, PD, tem duplo papel na função de oferta de exportações. Supondo-se um dado nível de preço para as exportações, a rentabilidade de produzir bens exportáveis cai à medida que os custos domésticos aumentam, e PD seria então uma proxy para tais custos. Adicionalmente, quando PD sobe relativamente, a rentabilidade de vender para o mercado externo diminui, afe-tando negativamente a oferta de exportações. Pode-se esperar assim que b12 possua sinal negativo.

Sob padrões normais de comércio, o sinal esperado de b13, coeficiente da variável que representa a capacidade produtiva doméstica, é positivo, pois conforme cresce a capacidade produtiva cresce a oferta para os mercados doméstico e externo. Em rela-ção à magnitude, o coeficiente pode ser maior que a unidade (o que indica um viés pró-comércio), unitário (neutralidade sobre as exportações), menor que a unidade (viés anticomercial fraco) ou, ainda, negativo (viés anticomercial forte).

Uma variável que representa ciclos domésticos (U) é incluída para se captarem os efeitos dos aumentos da demanda interna sobre a oferta de exportações. Existe a pre-missa de que os produtores, durante períodos de crescimento econômico, devem atender preferencialmente à demanda doméstica, preservando assim sua participação nesse mercado.

Como as equações apresentadas não permitem investigar o papel específico da taxa de câmbio real, o autor reorganizou a função de oferta para avaliar como essa variável afeta o comércio internacional. A seguinte equação foi ajustada:

( ) ( ) ( )

tttt

tttttttst

uUbYTbSb

PADPDbPAWPXbPADPAWebbX

3272625

24232221

lnlnln

/ln/ln/lnln

+++

++++= (3)

na qual:

PAWt é o preço ao atacado do resto do mundo;

14 Texto para Discussão | 865 | mar 2002 ipea

PADt é o preço doméstico do resto do mundo.

Considerando que o mercado não se ajusta de forma instantânea, o autor intro-duziu defasagens da variável dependente nas equações do modelo.

A diferença básica entre o modelo de Goldstein e Khan (1978) e o de Zini (1970) diz respeito à inclusão, na função de oferta, de variáveis que representam a capacidade produtiva doméstica e a utilização dessa capacidade para captar os efeitos de ciclos econômicos.

Modelos que incluem tanto as funções de oferta quanto as de demanda de ex-portações são estimados em sua forma estrutural por meio de metodologia adequada para a resolução de equações simultâneas. Alguns autores, no entanto, têm estudado as exportações utilizando modelos uniequacionais que incorporam variáveis relacio-nadas à oferta e à demanda externa do produto. Markwald e Braga (1993) chamam atenção para o fato de que os modelos uniequacionais em cuja especificação são incluí-das variáveis relacionadas à oferta e à demanda de exportação, podendo-se citar nesse último caso a variável que representa a renda do resto do mundo, não são fundamen-tados na hipótese de país pequeno, pois os modelos estruturais que dão origem à for-ma reduzida consideram funções tanto de oferta como de demanda com elasticidades finitas. Alguns trabalhos feitos nessa linha são discutidos a seguir.

Castro e Cavalcanti (1997), a fim de proporcionar subsídios para o processo de formulação, implementação e avaliação de políticas econômicas, conduziram trabalho para estimar equações de exportação para o Brasil, para o período 1955/1995, com o objetivo de realizar previsões condicionais à evolução futura das variáveis determinan-tes das exportações. Considerou-se a estimativa de equações para as exportações totais e desagregadas (produtos manufaturados, semimanufaturados e básicos). As equações formuladas para se analisar o comportamento das exportações consideraram como variáveis explicativas a taxa de câmbio real, uma proxy para o nível de renda mundial e um indicador do nível de renda doméstico. A análise das exportações totais (expres-sa em valores) baseou-se em um modelo VAR (Auto-Regressão Vetorial) com três de-fasagens das variáveis exportações totais, taxa de câmbio real e importações mundiais (como proxy da renda mundial). Para as exportações de básicos foram consideradas as mesmas variáveis na modelagem VAR.

Cavalcanti e Ribeiro (1998) estudaram o desempenho e determinantes das ex-portações brasileiras de manufaturados, semimanufaturados e produtos básicos consi-derando o período 1977/1996. A metodologia utilizada para o ajustamento do mode-lo uniequacional foi a de Análise de Auto-Regressão Vetorial. No caso de produtos básicos, as seguintes variáveis foram selecionadas: índice de quantum de exportação de básicos, índice de preços de exportação de básicos e índice de preços das importa-ções dos países industrializados em valor real. Incluíram no modelo dummies sazonais e dummies para representar eventos econômicos.

Carvalho e Negri (2000), em uma análise das exportações brasileiras de produtos agropecuários, ajustaram um modelo uniequacional representado por:

( )

+

= *,,1.

YYP

SPxefX (1)

ipea Texto para Discussão | 865 | mar 2002 15

na qual:

e é a taxa de câmbio nominal;

Px é o preço do produto exportado;

P é o preço do produto doméstico;

S é a taxa média de subsídio;

Y é a renda interna;

Y* é a renda externa.

Esses autores ajustaram equações alternativas em que inseriram variável que re-presenta o produto potencial (capacidade doméstica de produção – Yp) e variável que representa a utilização da capacidade instalada –Y/Yp. Tem-se então:

( )

+

= pYYYP

SPxefX ,,,

1. * (2)

e

( )

+=

pY

YYY

P

SPxefX ,,,

1. * (3)

Variáveis que representam tendência e dummies foram utilizadas na análise e os ajustamentos foram feitos com os dados na forma logarítmica.

Miranda (2001) estudou o comportamento das exportações brasileiras de carne bovina ajustando uma equação reduzida que denominou de equação de vendas. Para a especificação dessa equação considerou que a quantidade do produto ofertada pelo Brasil no mercado externo é igual ao excedente do produto no mercado doméstico, podendo-se escrever:

DSX s −= (1)

na qual: sX é o produto ofertado para o mercado externo, S é a quantidade ofertada do-

mesticamente e D é a demanda interna, que podem ser representadas como:

( ) ( )

( ) ( )3,

2,,

YPdgD

WPxPdfS

=

=

em que:

Pd é o preço doméstico;

Px, o preço de exportação;

W representam deslocadores da oferta;

16 Texto para Discussão | 865 | mar 2002 ipea

Y representa deslocadores da função de demanda.

Considerando-se as três equações apresentadas, tem-se que a oferta de exporta-ção pode ser representada por:

( )YWPxPdhX s ,,,= (4)

e a equação de demanda externa pode ser expressa como:

= ZPw

T

PgX

c

xs ,, (5)

na qual:

Pw é o preço do produto concorrente no mercado internacional;

Z representa deslocadores da demanda externa do produto.

Em equilíbrio, tem-se que:

ds XXX ==* (6)

sendo *X a quantidade de equilíbrio negociada no mercado externo.

A equação de vendas pode ser representada como:

( )ZWYTCPwPdPxlX ,,,,,,* = (7)

A autora considerou também a possibilidade da demanda do mercado externo pelo produto brasileiro ser perfeitamente elástica. Nesse caso, a função de vendas pas-sa a ser representada por:

( )ZWYTCPwPdlX ,,,,,* = (8)

Em ambos os casos, tem-se a estimação de funções de preço externo para o Brasil.

Os deslocadores das funções de oferta e demanda de exportações, considerados na análise, foram a renda interna, proxy para a renda externa, e variáveis que repre-sentam a tendência e a sazonalidade das exportações.

Alguns trabalhos têm sido elaborados e fundamentados em modelos derivados de otimização de uma função de utilidade, podendo-se citar o de Senhadji & Monte-negro (1999). Esses autores conduziram análise para estimar elasticidades da deman-da por exportação para diversos países industrializados e em desenvolvimento. Verifi-caram que as exportações reagem tanto à renda de seus parceiros comerciais como a preços relativos. Os autores chegam à seguinte forma de especificação da equação de demanda de exportação:

ttttt gdpxpxx εγγγγ ++++= − )log()log()log()log( *

32110

ipea Texto para Discussão | 865 | mar 2002 17

na qual:

xt representa as exportações reais do país doméstico;

pt é o preço de exportação doméstico relativo ao preço de seus competidores;

gdpx*t é a variável atividade, definida como o PIB do país doméstico (expresso em termos reais), do qual se subtrai o valor das exportações reais de seus parceiros comer-ciais (ao invés de incluir o PIB de seus parceiros comerciais).

Dessa forma, o modelo resulta em uma equação de demanda de exportação pró-xima à função padrão, exceto pela variável relativa ao produto de parceiros comerciais. O trabalho foi aplicado a 53 países, entre os quais incluem-se países industrializados e em desenvolvimento. A elasticidade-preço média apresentou-se próxima a zero no curto prazo, atingindo, no entanto, valores próximos à unidade no longo prazo. Um número considerável de 22 países, entre os 53 considerados, apresentaram estimativas que indicavam que a elasticidade-preço de longo prazo superior à unidade não pode ser rejeitada. Observou-se, ainda, que um período de cerca de seis anos era requerido para que se atingisse 90% do nível de elasticidade de longo prazo. Um padrão semelhante foi observado para a elasticidade-renda, tendo-se observado que as exportações reagem de forma relativamente lenta a mudanças na renda de seus parceiros comerciais.Verificou-se, ainda, que os países em desenvolvimento mostram, em geral, elasticidade-preço mais baixa que a dos países industrializados, e os países asiáticos mostram elasticidade-preço significativamente mais elevada que ambos − países industriais e em desenvolvimento. Além disso, os países asiáticos beneficiam-se de elasticidade-renda mais elevada que os demais países em desenvolvimento, corroborando a visão geral de que o comércio tem sido um instrumento poderoso de crescimento na região. Os países do continen-te africano, ao contrário, confrontam-se com as mais baixas elasticidades-renda para suas exportações.

Trabalho conduzido por Onunkwo & Epperson (1999), para analisar a deman-da pela exportação de noz pecan pelos Estados Unidos, emprega um modelo de equação simples, em face da constatação das seguintes características do mercado e da forma de utilização do produto analisado: (i) a pecan norte-americana é sujeita a uma grande diversidade de uso; (ii) a demanda por exportação desse produto varia com a disponibilidade relativa de oferta de outros tipos de nozes nos mercados internacio-nais; e (iii) o contexto institucional e o segmento varejista de mercado determinam a demanda por exportação segundo a forma do produto, com ou sem casa (ou seja, a UE mostra preferência pelo produto com casca, e o mercado asiático prefere o produ-to sem casca). Considerou-se que esses fatores, tomados conjuntamente, sugerem forças competitivas suficientemente fortes para assegurar um comportamento de mer-cado em que os preços são dados ou exógenos. Dessa forma, os autores especificaram uma equação de exportação única, buscando incluir todas as variáveis econômicas consideradas cruciais à determinação do comportamento da demanda, tais como pró-prio preço, preços de produtos complementares ou substitutos, renda e dispêndio com a promoção de exportação. A equação de demanda por exportação para a pecan norte-americana foi especificada da seguinte forma:

)Pr,Pr,Pr,,,,( *******

ttttttt rrrrawprt oaowopYPPPfQ =

18 Texto para Discussão | 865 | mar 2002 ipea

com:

.Pr

Pr,Pr

Pr

;Pr

Pr;,,,

**

*****

t

t

t

t

t

t

t

t

t

t

t

t

t

t

t

t

t

t

t

t

t

a

r

r

a

r

r

a

r

rr

r

ra

a

aa

w

wa

p

p

I

oaoa

I

owow

I

opop

I

YY

I

PP

I

PP

I

PP

==

=====

A variável dependente (Qrt) representa o volume total de exportações de noz pe-can para cada região importadora. As variáveis de explanatórias incluem preços do próprio produto (Pp) e de seus substitutos, tais como nozes americanas (Pw) e amên-doas americanas (Pa). A variável explicativa relativa a produto nacional bruto (Y) é in-cluída no modelo para cada região importadora. Outras variáveis específicas às regiões constituem-se nos índices de preço ao consumidor (Ir). A variável (Ia) representa o índice de preço ao consumidor do país exportador. Consideram-se ainda os valores relativos a dispêndios com programas de promoção dos produtos, representados co-mo Proprt, Prowrt, Proart, para a pecan, noz americana e amêndoas, respectivamente.

Pode-se verificar que, de maneira geral, os trabalhos apresentados consideram como condicionantes da demanda de exportação uma variável que retrate o nível de renda externa (real) alocada ao consumo de bens comercializáveis externamente, e uma variável que representa os preços relativos dos produtos exportados e dos produ-tos substitutos no mercado internacional (ambos expressos em moeda estrangeira). Contudo, a definição das variáveis efetivamente utilizadas nas investigações empíricas varia de acordo com o país e/ou o período analisado e com a disponibilidade de da-dos. A renda pode ser representada pelos níveis de renda agregada ou de importações de um subgrupo relevante de países ou do mundo como um todo. Em alguns traba-lhos utilizam-se os índices relativos aos principais parceiros comerciais do país sob análise, ponderados pela participação de cada um na pauta de exportação desse país. A escolha dos preços dos bens substitutos no mercado internacional também pode recair sobre índices de preços mundiais ou sobre preços relevantes para os parceiros comerciais – em geral, preços de importação ou de algum índice representativo dos produtos comercializáveis internacionalmente.

A função de oferta de exportação, de outro lado, inclui uma diversidade de variá-veis explicativas potenciais, dada a multiplicidade dos fatores que podem afetar a ca-pacidade dos produtores de determinado país em produzir e exportar seus produtos. É provável que um índice apropriado da capacidade produtiva, como o PIB potencial, seja capaz de explicar parcela significativa da evolução da oferta de exportações, prin-cipalmente no que diz respeito ao seu comportamento tendencial. De outra forma, poder-se-ia utilizar também determinantes da capacidade produtiva, tais como o nível de produtividade e a taxa de investimento. Em alguns estudos foi incluída na especifi-cação da função de oferta de exportação uma variável associada aos ciclos de atividade interna (por exemplo, o desvio do produto efetivo de seu valor tendencial/potencial) de modo a captar a idéia de que as exportações representam, em grande média, uma alternativa de demanda para evitar o aumento da capacidade ociosa na indústria na-cional. Tal variável seria, provavelmente, mais relevante para o caso dos produtos

ipea Texto para Discussão | 865 | mar 2002 19

manufaturados no agregado, pois somente no caso destes faz pleno sentido o conceito de utilização de capacidade [Cavalcanti e Ribeiro, 1998].

Segundo Cavalcanti e Ribeiro (1988), as variáveis explicativas do lado da oferta es-tariam relacionadas à rentabilidade (real) da atividade exportadora. Para a avaliação da rentabilidade faz-se uma comparação entre receitas e despesas associadas às vendas ex-ternas ou à remuneração das exportações com relação às vendas no mercado doméstico.

No primeiro caso, é importante incorporar à análise indicadores apropriados dos custos dos exportadores – que podem ser índices de salário real, preços dos principais insumos utilizados, custos de comercialização e distribuição, impostos, etc. − e não simplesmente um índice agregado de preços, que não reflete os custos em cada setor de atividade.

Na segunda alternativa, deve-se comparar a receita de exportação com os preços dos produtos exportáveis no mercado interno; nesse caso, é razoável a utilização de índices de preços vigentes no mercado interno, podendo-se usar um índice de preço no atacado como proxy para o preço dos produtos comercializáveis externamente. A inclusão de um índice de incentivos (fiscais e/ou creditícios) às vendas externas é uma informação importante e deve ser considerada sempre que existirem dados para isso. A taxa de câmbio real, incorporada no modelo, é a base para a comparação entre as rentabilidades no mercado interno e externo. O nível e a volatilidade da taxa de câmbio real determinam, respectivamente, o valor esperado e a variância da remune-ração relativa das exportações. A formulação mais comum da taxa de rentabilidade real das exportações é dada pela multiplicação do índice de preços de exportação pela taxa de câmbio nominal e por algum índice de incentivos à atividade exportadora, dividido pelo índice de preços no atacado doméstico.

No presente estudo estima-se um modelo uniequacional, com a finalidade de analisar os efeitos de variáveis condicionantes da oferta de exportação sobre o quan-tum exportado. No estudo serão consideradas as propriedades de integração e co-integração das séries temporais. A metodologia a ser utilizada para a realização dos testes de raiz unitária (ordem de integração) será a de Dickey e Fuller, apresentada em anexo. Os testes de co-integração serão feitos com a metodologia de Johansen, tam-bém apresentada em anexo.

4 MODELO TEÓRICO

O modelo teórico utilizado no presente estudo para a análise das exportações brasilei-ras de produtos agropecuários foi formulado definindo-se a oferta e a demanda do-mésticas como, na forma logarítmica:

qs = Ö + ã pd + ì f ã > 0, ì < 0 (1)

qd = Ù + ç pd + è y ç < 0, è > 0 (2)

em que:

qs e qd são as quantidades oferecida e demandada;

20 Texto para Discussão | 865 | mar 2002 ipea

pd é o preço;

f é um deslocador da oferta, considerado, no caso, o preço de fertilizante;

y é a renda per capita.

Em equilíbrio, tem-se que:

qs = qd

logo:

Ö + ã pd + ì f = Ù + ç pd + è y

A partir dessa igualdade determina-se:

pd* = [(Ù – Ö) + è y - ì f] / (ã – ç) (3)

(3) representa (logaritmo do) preço doméstico de equilíbrio, que vigora na au-sência de comércio com o exterior.

Supõe-se que o produto doméstico possa ser exportado ao preço px (expresso em moeda do país exportador). Pressupõe-se, ainda, que o produto selecionado para ex-portação reduz a disponibilidade interna (e eleva o preço doméstico), sem influenciar o padrão de qualidade do produto comercializado internamente, assumindo-se que não há controle rigoroso de sua qualidade.

Relacionando-se o preço externo (Px) e o interno (Pd), tem-se uma margem de exportação (M = Px / Pd) que cobre o custo dessa operação. O preço externo é fixado no mercado internacional e seu valor não sofre influência do volume exportado pelo país em questão, ou seja, tem-se uma demanda externa perfeitamente elástica.

Admite-se que a margem m (representada na forma logarítmica) seja relacionada a pd:

m = á pd (4)

em que á é a elasticidade relacionando m e pd.

Tendo-se em conta que px = pd + m, tem-se que:

pd = px - m = px - á pd (5)

Assim, as equações (1) e (2) podem ser reescritas como:

qs = Ö + ã px - ãá pd + ì f (1’)

qd = Ù + ç px - çá pd + è y (2’)

Pode-se, agora, proceder à especificação da oferta de exportação, que é expressa como o excesso de oferta sobre a demanda doméstica. Portanto, ela envolve as mes-mas variáveis que afetam essas duas funções. Dessa forma, pode-se representá-la gene-ricamente em logaritmo como:

ipea Texto para Discussão | 865 | mar 2002 21

qx = f (px, pd, f, y) (5)

em que qx

= ln Qx , para Qx = Qs - Qd ; as variáveis em maiúsculas representam as quantidades e não seus logaritmos.

Sabe-se então que:

dQx/Qx = (Qs/Qx) dQs/Qs – (Qd/Qx) dQd/Qd

Conclui-se, assim, que a elasticidade de qualquer variável sobre a oferta de ex-portação será a diferença entre as elasticidades dessa variável sobre a oferta e a de-manda domésticas, cada uma ponderada pela relação entre quantidades totais e quan-tidades exportadas. Por exemplo, a elasticidade de Px sobre Qx é dada por:

(dQx/Qx )/(dPx/Px )= (Qs/Qx) [( dQs/Qs )/ (dPx/Px )]– (Qd/Qx) [(dQd/Qd )/ (dPx/Px)]

Entre colchetes estão as elasticidades de oferta e demanda domésticas em relação a Px

.. Assim pode-se dizer, considerando (1’) e (2’), que:

ëpx= kx ( ã - ç)

em que px = elasticidade de Qx em relação a Px e kx = Qs/Qx � Qd/Qx 3

Da mesma forma:

ëpd = - kx á( ã - ç)

é a elasticidade da oferta de exportação em relação a Pd.

E ainda:

ëy = - kx è

em que ëy é a elasticidade da oferta de exportação em relação à renda doméstica.

Na figura 1, representam as curvas de oferta e demanda domésticas (qs e qd). Além disso, pd

* é o preço doméstico na ausência de comércio com o exterior; q* é a quantidade de equilíbrio (ver ponto A).

Ao se considerar a possibilidade de comércio exterior, tem-se que obter a oferta de exportação (qx). Para sua obtenção, primeiramente se obtém a linha corresponden-te ao excesso de oferta (qx = qs – qd) para preços acima de p d

*

. Obtida essa linha, adiciona-se a ela margem de exportação. A nova linha será curva de oferta de exporta-ção (qx). Agora, se consideramos uma demanda por importações perfeitamente elásti-ca dada pela linha de preço px , então o preço FOB de exportação será px , o preço do-méstico será pd e a quantidade vendida no exterior será qx

s = pxB = pdC = DD’.

3 A rigor poder-se-ia definir kx

s; e kxd; no entanto, a formulação apresentada constitui-se numa aproximação

satisfatória.

22 Texto para Discussão | 865 | mar 2002 ipea

FIGURA 1 Obtenção da Função de Excesso de Oferta

Voltando à equação (5), tem-se que a oferta por exportações é dada por:

qx = f (px, pd, f, y)

Sabendo-se que:

px = peTc

em que pe é o preço das exportações em moeda estrangeira e TC, a taxa de câmbio

nominal, podem-se reescreverem na equação (5) como:

qx = f (pe,Tc, pd, f, y) (5’)

5 PROCEDIMENTOS E DADOS

O seguinte modelo estatístico geral foi utilizado na análise das exportações dos produ-tos agropecuários selecionados:

q

p

A

B

C

D D`

qx’ qs

qd

xsq

*q

0

pd

p*d

px

qx

ipea Texto para Discussão | 865 | mar 2002 23

ttj

n

jj

itiittttt uZDPeCrRrPiQe +++++++= ∑∑

−

==

1

1

11

1

λωθδγβα

na qual:

tQe é a quantidade exportada;

tPi é o preço do mercado interno do produto;

tCr é a taxa de câmbio efetiva;

tPe é o preço recebido pelas exportações;

itD são binárias representando os diferentes meses do ano;

jtZ são binárias que representam os n anos da amostra.

Os modelos foram estimados com dados que compreendem o período de janeiro de 1992 a dezembro de 2000, exceto nos casos de açúcar e de carne bovina industriali-zada, em função da disponibilidade dos dados necessários. O período tomado para a aná-lise das exportações de açúcar engloba janeiro de 1995 a dezembro de 2000. Na análise das exportações de carne bovina industrializada empregou-se o período de setembro de 1994 a dezembro de 2000. Todas as séries de dados foram transformadas em logaritmos para se proceder às estimativas dos modelos.

A quantidade e o valor das exportações brasileiras foram obtidos no site do Ban-co Central (Suplemento Estatístico), sendo a Secretaria de Comércio Exterior – SECEX, a fonte primária de dados. As séries que representam o preço das exportações foram contruídas dividindo-se o valor das exportações pelo quantum exportado. A série de taxa de câmbio efetiva é a divulgada pelo IPEA. Em relação à renda domés-tica, utilizou-se como proxy o PIB a preços de mercado (índice real), série divulgada também pelo IPEA.

As fontes dos dados de preços do mercado interno dos produtos agropecuários analisados são as seguintes:

- preço de soja, farelo e óleo – Companhia Nacional de Abastecimento (CONAB);

- preço de açúcar – Centro de Estudos Avançados em Economia Aplicada (CEPEA);

- preço de frango – Instituto de Economia Agrícola (IEA);

- preço de café − Fundação Getúlio Vargas (FGV);

- preço de carne bovina − Boletim Intercarne.

Variáveis binárias foram usadas nos modelos com a finalidade de captar mudan-ças do intercepto das equações decorrentes de situações diferenciadas das exportações em diferentes anos e em diferentes meses (variações estacionais) da amostra utilizada. Levando-se em conta que os efeitos de choques nas variáveis explicativas possam não ser imediatos, considerou-se no modelo, sempre que necessário, defasagens para as variáveis explicativas.

24 Texto para Discussão | 865 | mar 2002 ipea

6 RESULTADOS

Os resultados dos modelos especificados para análise do desempenho das exportações brasileiras de produtos agropecuários são apresentados na seguinte ordem:

Resultados do testes de raiz unitária de Dickey & Fuller;

Resultados dos testes de co-integração – Johansen;

Resultados do modelo(s) ajustado(s) para a análise das exportações brasileiras de produtos agropecuários.

A seguinte notação foi utilizada para representar as variáveis incluídas no modelo:

eq para quantidade exportada;

irp para preço real do mercado interno; e

ep para preço das exportações;

em adição à(s) primeira(s) letra(s) do produto analisado. Assim, por exemplo, a quantidade exportada de frango sera representada por f eq .

Para as variáveis macroeconômicas foi utilizada a seguinte notação:

rc para a taxa de câmbio real efetiva; e

rr para a renda nacional real.

O número de defasagens incluído no modelo estimado para testar raiz unitária foi determinado de acordo com os critérios de Akaike e Schwarz, buscando-se especi-ficar o modelo da forma mais parcimoniosa, desde que atendesse ao pressuposto de ausência de autocorrelação de resíduos, indicada pelo teste Q de Ljung Box.

Para a realização dos testes de raiz unitária, utilizou-se o procedimento proposto por Enders (1995), que recomenda que os modelos usados para os testes devem ser especificados considerando-se inicialmente a forma mais geral, incluindo constante e tendência, e, progressivamente, que esses termos devem ser eliminados sempre que se apresentarem não significativos.

1 Exportações Brasileiras de Frango

Nas tabelas 1.1 e 1.2 são apresentados os resultados do teste de raiz unitária para as séries temporais utilizadas no modelo que explica as exportações brasileiras de frango, verificando-se que todas as séries são estacionárias nas primeiras diferen-ças − I(1). A tabela 1.1 apresenta o Modelo 1, cujos resultados permitem sustentar que todas as séries apresentam pelo menos uma raiz unitária. Os resultados da esti-mativa do Modelo 2, apresentados na tabela 1.2, indicam que todas as séries apresentam apenas uma raiz unitária.

ipea Texto para Discussão | 865 | mar 2002 25

TABELA 1.1 Resultados dos Testes de Raiz Unitária Modelo 1

Estatísticas Séries def.

(p-1) ττ βττ µτ αµτ τ

f eq 6 -1,943 1,934 -0,409 0,443 2,160

f irp 5 -2,082 -2,721 -2,174 -2,212 -0,187

F ep 3 -1,124 -1,199 -0,862 0,320 -1,093 rc 12 -1,786 0,781 -2,057 2,049 -0,397

rr 12 -1,925 1,394 -1,864 1,915 2,467

Obs.: 1 No Modelo 1 a variável dependente é expressa nas primeiras diferenças. 2 Em todos os modelos ajustados a estatística Q apresentou-se não significativa, o que indica

ausência de autocorrelação de resíduos. 3 O valor de p corresponde à ordem do modelo auto-regressivo que descreve o comportamento

da série temporal.

TABELA 1.2 Resultados dos Testes de Identificação de Raiz Unitária Modelo 2

Estatística τ

f eq -6,725*

f irp -7,437*

f ep -4,400*

rc -3,120*

rr -2,246*

* Significativo até 5% de probabilidade.

Obs.: 1 No Modelo 2 a variável dependente é expressa nas segundas diferenças.

2 O número de defasagens dos modelos é igual a p - 2.

O resultado do teste λ máximo para co-integração, apresentado na tabela 1.3, aponta para a existência de um vetor de co-integração, enquanto o resultado do teste Traço aponta para a existência de dois vetores de co-integração. Nesse caso, o modelo de correção de erro foi ajustado considerando-se inicialmente dois vetores de co-integração, sendo mantido no modelo o vetor que se apresentou significativo.

TABELA 1.3 Resultados dos Testes de Co-integração Johansen

H0 λλ máximo Traço

r < 4 r <3

1,011 7,140

1,011 8,152

r < 2 15,603 23,755

r <1 28,353 52,108*

r = 0 62,174* 114,282*

* Significativo até 5% de probabilidade. Obs.: Modelo com constante não restrita ajustado com uma defasagem.

Valores críticos em Johansen e Juselius (1990).

26 Texto para Discussão | 865 | mar 2002 ipea

Os coeficientes do modelo ajustado para explicar o comportamento das exporta-ções de frango apresentaram os sinais esperados (ver tabela 1.4). Dentre as variáveis explicativas, a renda interna foi a que apresentou o maior efeito sobre a determinação do quantum exportado. O coeficente das variáveis câmbio e o preço das exportações não se apresentaram significativos até 10% de probabilidade. Os resultados indicam que a oferta de frango para o mercado externo reage de forma mais que proporcional frente a variações na renda interna e de forma menos que proporcional frente a varia-ções no preço interno.

TABELA 1.4 Resultados da Estimativa do Modelo de Correção de Erro que Explica as Exportações Brasileiras de Frango

F= 3,621* Q= 17,779 Var. dependente = Variável Coeficiente Estatística t Constante -0,167 1,059

irfplog∆ -0,325*** -1,624 (3) 0,187 0,241 (2) 0,268 0,425 (1) -2,737** -2,104

B1 -0,294*** -1,644 B2 -0,270 -1,580 B3 -0,257 -1,471 B4 -0,429** -2,434 B5 -0,172 -0,999 B6 -0,155 -0,924 B7 -0,340** -1,989 B8 -0,224 -1,292 S1 0,006 0,051 S2 0,185*** 1,745 S3 0,259** 2,344 S4 0,934 1,502 S5 0,052 0,503 S6 0,100 0,882 S7 0,076 0,674 S8 0,148 1,238 S9 0,060 0,565

S10 0,122 1,141 S11 0,152 1,376

R -1,011* -8,146 * Significativo a 1%. ** Significativo a 5%. *** Significativo a 10%. Obs.: 1 O número entre parênteses, apresentado em sequência ao nome da variável, indica a

ordem de defasagem considerada. 2 Bi (com i =1,..,8) são binárias que representam os diversos anos, Si (com i =1,....,11)

são binárias que representam os diversos meses, e R representa o termo de correção de erro.

2 Exportações Brasileiras de Produtos do Complexo Soja

2.1 Soja em Grão

Os resultados dos testes de raiz unitária para as séries das variáveis do modelo que explica as exportações brasileiras de soja em grão são apresentados nas tabelas 2.1.1 e 2.1.2 Esses resultados indicam que todas as séries são estacionárias nas pri-meiras diferenças - I(1), exceto a série relativa ao preço recebido pelo produto ex-

rrlog∆rclog∆efplog∆

efqlog∆

ipea Texto para Discussão | 865 | mar 2002 27

portado, que é estacionária no nível. Os resultados dos testes referentes à taxa de câmbio efetiva real e à renda interna real foram discutidos anteriormente, não sendo repetidos na apresentação dos resultados dos modelos que explicam as exportações dos demais produtos agropecuários analisados neste estudo, quando o período de abrangência da análise for idêntico.

TABELA 2.1.1 Resultados dos Testes de Raiz Unitária Modelo 1

Estatísticas Séries def.

(p-1) ττ βττ µτ αµτ τ

s eq 11 -1,514 1,570 -0,910 0,944 0,376

s irp 3 -2,931 -1,733 -2,343 -2,311 -0,520

s ep 0 -10,180* -0,921

* Significativo até 5% de probabilidade. Obs.: 1 No Modelo 1 a variável dependente é expressa nas primeiras diferenças.

2 Em todos os modelos ajustados a estatística Q apresentou-se não significativa, o que indica ausência de autocorrelação de resíduos.

3 O valor de p corresponde à ordem do modelo auto-regressivo que descreve o comporta-mento da série temporal.

TABELA 2.1.2 Resultados dos Testes de Identificação de Raiz Unitária Modelo 2

Estatística τ

s ep −

s eq -9,412*

s irp -5,689*

* Significativo até 5% de probabilidade. Obs.: 1 No modelo 2 a variável dependente é expressa

nas segundas diferenças. 2 O número de defasagens dos modelos é

igual a p - 2.

O resultado do teste λ máximo para co-integração, apresentado na tabela 2.1.3, indica a existência de um vetor de co-integração, enquanto o resultado do teste Traço aponta para a existência de dois vetores de co-integração. Dessa forma, o modelo de correção de erro foi ajustado considerando-se inicialmente dois vetores de co-integração, sendo mantido no modelo um único vetor, tomando-se como base a significância estatística dos coeficientes associados a essas variáveis.

TABELA 2.1.3 Resultados dos Testes de Co-integração Johansen

H0 λλ máximo Traço

r < 3 5,452 5,452

r < 2 7,903 13,354

r < 1 19,816 33,170*

r < 0 44,008* 77,178*

* Significativo até 5% de probabilidade. Obs.: Modelo com constante não restrita ajustado com uma defasagem.

Valores críticos em Johansen e Juselius (1990).

28 Texto para Discussão | 865 | mar 2002 ipea

Os resultados do modelo que explica as exportações de soja em grão são apresen-tados na tabela 2.1.4. Os resultados de um modelo alternativo, no qual se eliminaram as variáveis binárias representativas dos diferentes anos do período de abrangência da série, pelo fato de serem todas não significativas, são apresentados na tabela 2.1.5. Verifica-se que nos dois casos os sinais dos coeficientes são coerentes com o modelo especificado para a análise. Em ambos os casos, o coeficiente da variável representati-va da renda interna apresentou-se estatisticamente não significativo para um nível de até 10%. Dentre as variáveis explicativas consideradas na análise, a que apresentou o maior efeito sobre a determinação do quantum exportado de soja foi a taxa de câmbio efetiva. As elasticidades obtidas no modelo especificado para explicar as exportações de soja são elevadas, o que mostra que essas exportações reagem de forma mais que proporcional diante das variações nos determinantes das exportações.

TABELA 2.1.4 Resultados da estimativa do modelo de correção de erro que explica as exportações brasileiras de soja em grão

F= 16,5780* Q= 31,6224 Var. dependente =

Variável Coeficiente Estatística t

Constante -8,850* -9,730

irsplog∆ -3,903*** -1,615

esplog 2,881* 9,308

rclog∆ 8,754** 2,100 )1(log rr∆ -7,960 -1,054

B1 0,756 1,336

B2 0,655 1,173

B3 0,476 0,820

B4 -0,363 -0,670

B5 -0,128 -0,237

B6 -0,293 -0,519

B7 0,359 0,644

B8 -0,618 -1,130

S1 0,075 0,111

S2 3,505* 5,079

S3 3,496* 2,967

S4 2,486* 3,334

S5 2,406* 2,899

S6 2,342* 2,876

S7 2,102** 2,517

S8 1,768** 2,315

S9 0,739 1,000

S10 -0,545 -0,706

S11 -0,775 -1,160

R -0,724* -9,539 * Significativo a 1%. ** Significativo a 5%. *** Significativo a 10%. Obs.: 1 O número entre parênteses, apresentado em sequência ao nome da variável, indica a

ordem de defasagem considerada para tal variável. 2 Bi (com i =1,...,8) são binárias que representam os diversos anos, Si (com i =1,...,11) são

binárias que representam os diversos meses, e R representa o termo de correção de erro.

esqlog∆

ipea Texto para Discussão | 865 | mar 2002 29

TABELA 2.1.5 Resultados da Estimativa do Modelo de Correção de Erro que Explica as Exportações Brasileiras de Soja em Grão (excluídas as binárias representativas dos diferentes anos)

F= 23,499* Q= 31,2770 Var. dependente =

Variável Coeficiente Estatística t

Constante -8,809* -10,435

irsplog∆ -4,824*** -2,063

esplog 2,989* 10,568

rclog∆ 6,941*** 1,720

)1(log rr∆ -5,933 -0,786

S1 -0,016 -0,024

S2 3,437* 4,983

S3 3,054* 2,647

S4 2,167* 3,017

S5 2,009** 2,526

S6 1,958** 2,510

S7 1,739** 2,161

S8 1,497** 2,017

S9 0,449 0,628

S10 -0,805 -1,070

S11 -0,855 -1,280

R -0,642* 9,954 * Significativo a 1%. ** Significativo a 5%. *** Significativo a 10%. Obs.: 1 O número entre parênteses, apresentado em sequência ao nome da variável, indica a ordem de

defasagem considerada. 2 Si (com i =1,....,11) são binárias que representam os diversos meses, e R é o termo de correção

de erro.

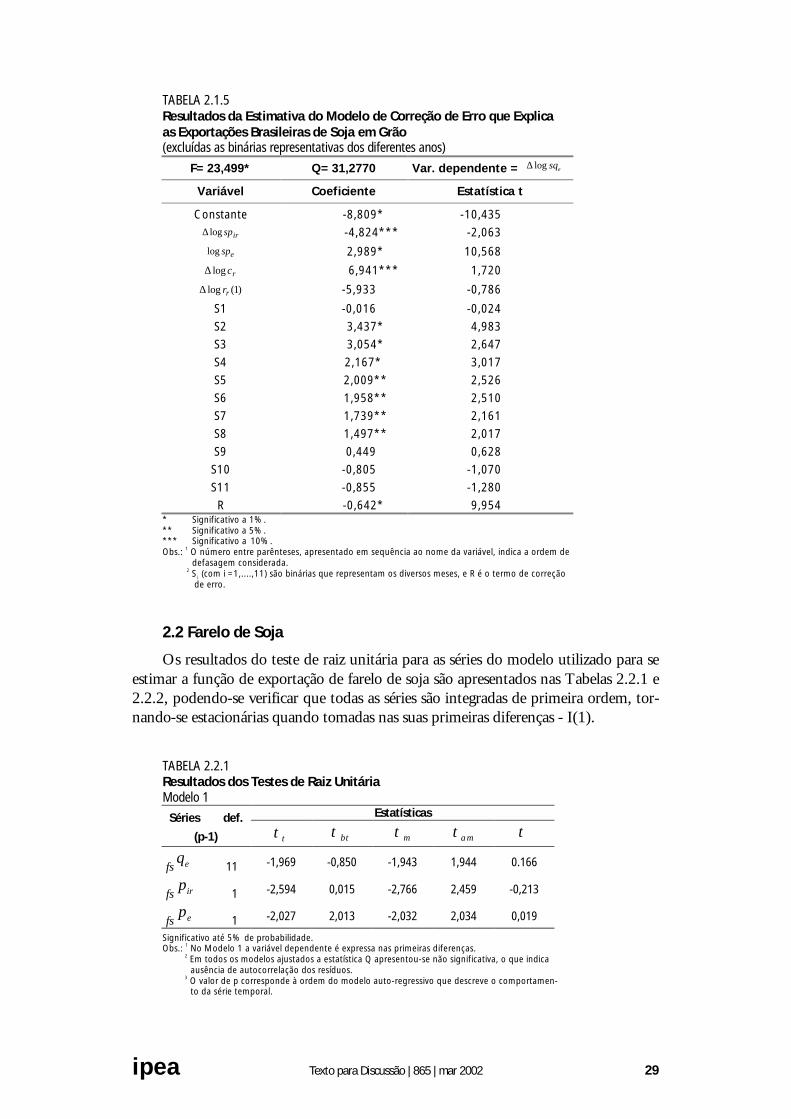

2.2 Farelo de Soja

Os resultados do teste de raiz unitária para as séries do modelo utilizado para se estimar a função de exportação de farelo de soja são apresentados nas Tabelas 2.2.1 e 2.2.2, podendo-se verificar que todas as séries são integradas de primeira ordem, tor-nando-se estacionárias quando tomadas nas suas primeiras diferenças - I(1).

TABELA 2.2.1 Resultados dos Testes de Raiz Unitária Modelo 1

Estatísticas Séries def.

(p-1) ττ βττ µτ αµτ τ

fs eq 11 -1,969 -0,850 -1,943 1,944 0.166

fs irp 1 -2,594 0,015 -2,766 2,459 -0,213

fs ep 1 -2,027 2,013 -2,032 2,034 0,019

Significativo até 5% de probabilidade. Obs.: 1 No Modelo 1 a variável dependente é expressa nas primeiras diferenças.

2 Em todos os modelos ajustados a estatística Q apresentou-se não significativa, o que indica ausência de autocorrelação dos resíduos.

3 O valor de p corresponde à ordem do modelo auto-regressivo que descreve o comportamen-to da série temporal.

esqlog∆

30 Texto para Discussão | 865 | mar 2002 ipea

TABELA 2.2.2 Resultados dos Testes de Raiz Unitária Modelo 2

Estatística τ

fs eq

-7,250*

fs irp

-6,920*

fs ep

-4,518*

* Significativo até 5% de probabilidade. Obs.: 1 No Modelo 2 a variável dependente é expressa

nas segundas diferenças. 2 O número de defasagens dos modelos é igual a

p - 2.

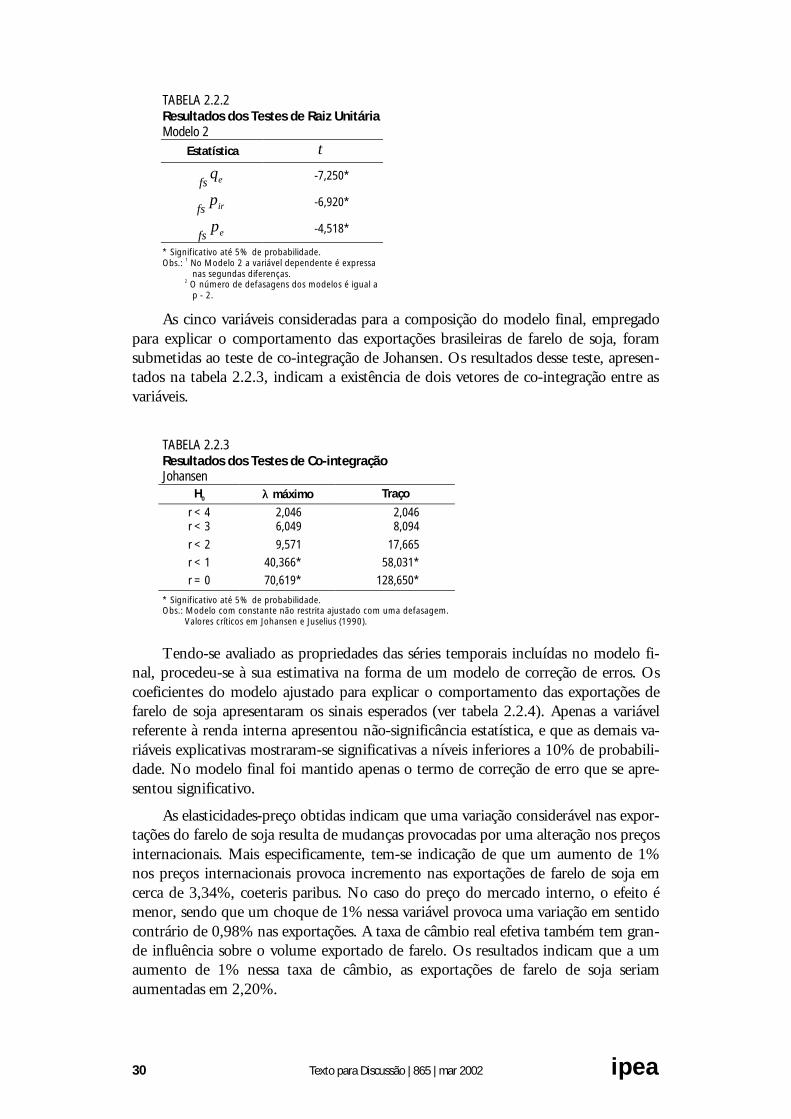

As cinco variáveis consideradas para a composição do modelo final, empregado para explicar o comportamento das exportações brasileiras de farelo de soja, foram submetidas ao teste de co-integração de Johansen. Os resultados desse teste, apresen-tados na tabela 2.2.3, indicam a existência de dois vetores de co-integração entre as variáveis.

TABELA 2.2.3 Resultados dos Testes de Co-integração Johansen

H0 λλ máximo Traço

r < 4 r < 3

2,046 6,049

2,046 8,094

r < 2 9,571 17,665

r < 1 40,366* 58,031*

r = 0 70,619* 128,650*

* Significativo até 5% de probabilidade. Obs.: Modelo com constante não restrita ajustado com uma defasagem.

Valores críticos em Johansen e Juselius (1990).

Tendo-se avaliado as propriedades das séries temporais incluídas no modelo fi-nal, procedeu-se à sua estimativa na forma de um modelo de correção de erros. Os coeficientes do modelo ajustado para explicar o comportamento das exportações de farelo de soja apresentaram os sinais esperados (ver tabela 2.2.4). Apenas a variável referente à renda interna apresentou não-significância estatística, e que as demais va-riáveis explicativas mostraram-se significativas a níveis inferiores a 10% de probabili-dade. No modelo final foi mantido apenas o termo de correção de erro que se apre-sentou significativo.

As elasticidades-preço obtidas indicam que uma variação considerável nas expor-tações do farelo de soja resulta de mudanças provocadas por uma alteração nos preços internacionais. Mais especificamente, tem-se indicação de que um aumento de 1% nos preços internacionais provoca incremento nas exportações de farelo de soja em cerca de 3,34%, coeteris paribus. No caso do preço do mercado interno, o efeito é menor, sendo que um choque de 1% nessa variável provoca uma variação em sentido contrário de 0,98% nas exportações. A taxa de câmbio real efetiva também tem gran-de influência sobre o volume exportado de farelo. Os resultados indicam que a um aumento de 1% nessa taxa de câmbio, as exportações de farelo de soja seriam aumentadas em 2,20%.

ipea Texto para Discussão | 865 | mar 2002 31

As exportações de farelo de soja parecem ser determinadas, no curto prazo, prin-cipalmente por variáveis relacionadas ao mercado externo (câmbio e preço recebido pelas exportações). Variações na renda interna poderiam ter maior efeito sobre o quantum exportado de farelo se fosse considerado um prazo mais longo, dado que a sua influência sobre as exportações se dá de forma indireta, ou seja, via um maior consumo de frango e suíno.

TABELA 2.2.4 Resultados da Estimativa do Modelo de Correção de Erro que Explica as Exportações Brasileiras de Farelo de Soja

F= 5,853* Q= 26,2531 Var. dependente =

Variável Coeficiente Estatística t

Constante -0,546* -3,420

irsplog∆ -0,966** -2,279

esplog 3,338* 2,762

rclog∆ 2,202** 2,479

)1(log rr∆ -0,542 -0,320

B1 0,400** 2,362

B2 0,354** 2,476

B3 0,440* 2,831

B4 0,198*** 1,799

B5 0,293*** 1,824

B6 0,204*** 1,658

B7 0,081 0,557

B8 -0,051 -0,426

S1 -0,104 -0,658

S2 0,274 1,395

S3 0,726*** 2,179

S4 0,713*** 2,627

S5 0,491*** 1,744

S6 0,415*** 1,621

S7 0,247 1,015

S8 0,392** 1,695

S9 0,456** 2,140

S10 0,316*** 1,656

S11 0,319** 2,216

R -1,240* -2,745

B1 -0,546* -3,420

B2 -0,966** -2,279

B3 3,338* 2,762 * Significativo a 1%. ** Significativo a 5%. *** Significativo a 10%. Obs.: 1 O número entre parênteses, apresentado em sequência ao nome da variável, indica a ordem de de-

fasagem considerada. 2 Bi (com i =1,...,8) são binárias que representam os diversos anos, Si (com i =1,...,11) são binárias

que representam os diversos meses, e R é o termo de correção de erro. 3 O modelo foi ajustado com 7 defasagens da variável dependente para se eliminar autocorrelação

de resíduo.

esqlog∆

32 Texto para Discussão | 865 | mar 2002 ipea

2.3 Óleo de Soja

Os resultados do teste de raiz unitária para as séries do modelo utilizado para se estimar a função de oferta de exportação de óleo de soja no mercado internacional são apresentados nas tabelas 2.3.1 e 2.3.2, podendo-se verificar que todas as séries são integradas de primeira ordem, tornando-se estacionárias quando tomadas nas suas primeiras diferenças - I(1).

TABELA 2.3.1 Resultados dos Testes de Raiz Unitária Modelo 1

Estatísticas Séries def.

(p-1) ττ βττ µτ αµτ τ

os eq 10 -2,02 -0,53 -2,087 2,099 0,377

os irp 1 -2,36 -2,19 -0,998 -1,504 0,521

os ep 1 -0,32 -2,51 -0,243 -0,387 0,497 Obs.: 1 No Modelo 1 a variável dependente é expressa nas primeiras diferenças.

2 Em todos os modelos ajustados a estatística Q apresentou-se não significativa, o que indica ausência de autocorrelação dos resíduos.

3 O valor de p corresponde à ordem do modelo auto-regressivo que descreve o comportamento da série temporal.

TABELA 2.3.2 Resultados dos Testes de Identificação de Raiz Unitária Modelo 2

Estatística τ

os eq

-7,16*

os irp

10,66*

os ep

-5,80*

* Significativo até 5% de probabilidade. Obs.: 1 No Modelo 2 a variável dependente é expressa

nas segundas diferenças. 2 O número de defasagens dos modelos é

igual a p - 2.

O teste de co-integração de Johansen foi aplicado às cinco variáveis que compõem o modelo empregado para explicar o comportamento das exportações brasileiras de óleo de soja. Os resultados desse teste são apresentados na tabela 2.3.3, e indicam a existên-cia de três vetores de co-integração entre as variáveis, quando se considera o teste Traço, ainda que o teste do λ máximo indique apenas dois vetores de co-integração. Na esti-mativa do modelo que explica as exportações de óleo, foram incluídos três vetores de correção de erro.

TABELA 2.3.3 Resultados dos Testes de Co-integração Johansen

H0 λλ máximo Traço r < 4 r < 3

0,047 5,507

0,047 5,555

r < 2 22,739 28,294* r < 1 34,207* 62,501* r = 0 42,527* 105,028*

* Significativo até 5% de probabilidade. Obs.: Modelo com constante não restrita ajustado com uma defasagem.

Valores críticos em Johansen e Juselius (1990).

ipea Texto para Discussão | 865 | mar 2002 33

Os coeficientes do modelo ajustado para explicar o comportamento das exporta-ções de óleo de soja apresentaram os sinais esperados, conforme mostram os resulta-dos na tabela 2.3.4. Verifica-se também que os coeficientes relacionados aos três ter-mos de correção de erro apresentaram-se estatisticamente significativos.

Segundo as estimativas, a variável cujo efeito se apresenta mais expressivo sobre as exportações de óleo de soja é a renda interna, sendo que a um aumento de 1% na renda real tem-se uma queda nas exportações da ordem de 5,44%, tudo o mais constante.

TABELA 2.3.4 Resultados da Estimativa do Modelo de Correção de Erro que Explica as Exportações Brasileiras de Óleo de Soja

F= 19,957* Q= 35,7565 Var. dependente =

Variável Coeficiente Estatística t

Constante -28,055*** -1,631 ( )1log irsp∆ -1,732*** -1,744

esplog∆ 1,187 0,743

rclog∆ 3,940** 2,248

)1(log rr∆ -5,444*** -1,803

B1 0,714** 2,606

B2 0,242 0,920

B3 -0,272 -1,047

B4 -0,100 -0,432

B5 0,516*** 1,885

B6 0,822* 3,027

B7 0,516** 2,312

B8 -0,036 -0,106

S1 0,738* 2,740

S2 0,648*** 1,821

S3 1,435* 2,975

S4 -0,570*** -1,687

S5 -0,441 -1,076

S6 -0,694*** -1,804

S7 -0,378 -1,035

S8 -0,544*** -1,693

S9 -0,512 -1,615

S10 0,134 0,435

S11 0,095 0,353

R1 0,420* 5,610

R2 -1,665* -3,057

R3 0,325* 3,792 * Significativo a 1%. ** Significativo a 5%. *** Significativo a 10%. Obs.: 1 O número entre parênteses, apresentado em sequência ao nome da variável, indica a

ordem de defasagem considerada para tal variável. 2 Bi (com i =1,...,8) são binárias que representam os diversos anos, Si (com i =1,...,11)

são binárias que representam os diversos meses, e R1, R2 e R3 são os termos de corre-ção de erro.

3 O modelo foi ajustado com uma defasagem de ordem dois variável dependente.

Os outros coeficientes estimados para as variáveis explicativas do modelo que re-sultaram significativos também mostraram um efeito elevado sobre as exportações de

esqlog∆

34 Texto para Discussão | 865 | mar 2002 ipea

óleo de soja. A elasticidade-preço de mercado interno mostra que com um aumento de 1% no preço tem-se retração das exportações da ordem de 1,73%. No caso da reação a uma mudança na taxa de câmbio efetiva, representada por incremento, por exemplo, de magnitude semelhante à indicada para os preços (1%), capta-se aumento nas exportações da ordem de 3,94%.

3 Exportações de Café

As tabelas 3.1 e 3.2 apresentam os resultados dos testes de raiz unitária para as séries utilizadas no modelo que explica o comportamento das exportações brasileiras de café em grão, verificando-se que todas elas são estacionárias na primeiras diferen-ças − I(1).

TABELA 3.1 Resultados dos Testes de Raiz Unitária Modelo 1

Estatísticas Séries def.

(p-1) ττ βττ µτ αµτ τ

c eq 8 -2,320 1,245 -1,984 1,984 - 0,012

c irp 2 -2,278 -0,046 -2,571 2,049 -1,529

c ep 2 -1,982 0,240 -2,102 1,693 -1,238

* Significativo até 5% de probabilidade. Obs.: 1 No Modelo 1 a variável dependente é expressa nas primeiras diferenças.

2 Em todos os modelos ajustados a estatística Q apresentou-se não significativa, o que indi-ca ausência de autocorrelação dos resíduos.

3 O valor de p corresponde à ordem do modelo auto-regressivo que descreve o comporta-mento da série temporal.

TABELA 3.2 Resultados dos Testes de Identificação de Raiz Unitária Modelo 2

Estatística τ ecq -6,635*

c irp -5,259* cpe -11,621*

* Significativo até 5% de probabilidade. Obs.: 1 No modelo 2 a variável dependente é expressa nas

segundas diferenças. 2 O número de defasagens dos modelos é igual a p - 2.

Os resultados do teste de co-integração, apresentados na tabela 3.3, divergem quanto ao número de relações estacionárias existentes entre as séries consideradas no modelo. Enquanto o teste do λ máximo indica a existência de um único vetor, o teste Traço indica a existência de dois vetores de co-integração. Considerou-se no modelo um só vetor de co-integração, com base na significância dos coeficientes estimados para o termo de correção de erro.

ipea Texto para Discussão | 865 | mar 2002 35

Os resultados do modelo que explica as exportações de café em grão são apresen-tados na tabela 3.4. Verifica-se que os sinais dos coeficientes são coerentes com o es-perado, segundo o modelo delineado para a análise. Os coeficientes das variáveis re-presentativas do preço interno e do câmbio apresentaram-se significativos só para os níveis de probabilidade de 0,22 e de 0,25, respectivamente. O coeficiente do preço do mercado externo apresentou-se significativo, porém relativamente baixo. Os resulta-dos apontaram que o fator que apresenta maior efeito sobre o volume exportado de café brasileiro é a renda interna real.

TABELA 3.3 Resultados dos Testes de Co-integração Johansen

H0 λλ máximo Traço

r < 4 2,479 2,479

r < 3 8,023 10,503

r < 2 18,176 28,679

r < 1 26,446 55,125*

r = 0 63,118* 118,242*

* Significativo até 5% de probabilidade. Obs.: Modelo com constante não restrita ajustado com uma defasagem.

Valores críticos em Johansen e Juselius (1990).

TABELA 3.4 Resultados da Estimativa do Modelo de Correção de Erro que Explica as Exportações Brasileiras de Café em Grão

F= 4,276 * Q= 24,572 Var. dependente = Variável Coeficiente Estatística t

Constante -0,270* -3,253 ircplog∆ -0,328 -1,226

)1(log ecp∆ 0,101** 2,421

rclog∆ 0,585 1,149

)1(log rr∆ -1,922*** -1,714 B2 0,044 0,667 B3 0,114 1,611 B4 -0,038 -0,575 B5 -0,220** -2,188 B6 0,018 0,241 B7 0,035 0,522 B8 0,038 0,527 S1 0,376* 4,068 S2 0,177*** 1,898 S3 0,357*** 1,995 S4 0,160 1,573 S5 0,372* 3,278 S6 0,170 1,598 S7 0,555* 4,665 S8 0,303* 2,917 S9 0,383* 3,711 S10 0,157 1,561 S11 0,278* 3,017 R -0,994* -4,216

* Significativo a 1%. ** Significativo a 5%. *** Significativo a 10%. Obs.: 1 Incluíram no modelo onze variáveis defasadas da variável dependente, para se eliminar o

problema de autocorrelação de resíduos. 2 O número entre parênteses, apresentado em sequência ao nome da variável, indica a

ordem de defasagem considerada para tal variável. 3 Bi (com i =1,...,8) são binárias que representam os diversos anos, Si (com i =1,...,11) são

binárias que representam os diversos meses, e R é o termo de correção de erro.

ecqlog∆

36 Texto para Discussão | 865 | mar 2002 ipea

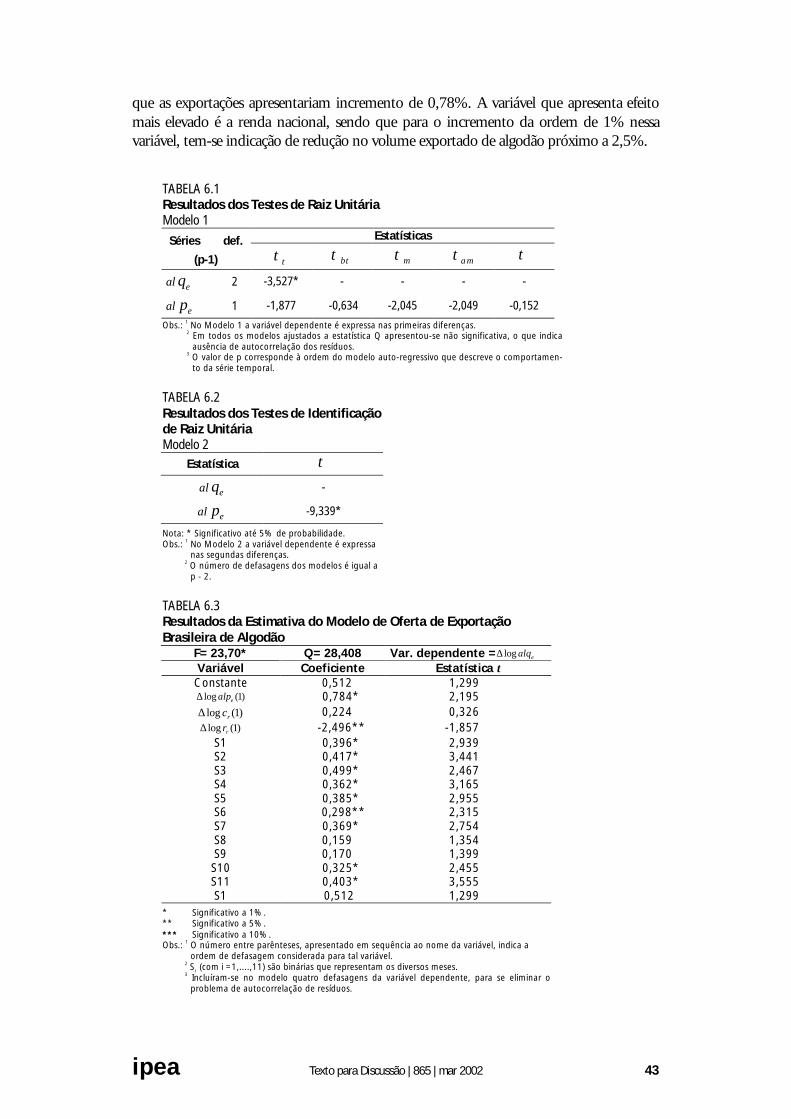

4 Exportações de Carne Bovina

4.1 Carne Bovina Resfriada e Congelada

Os resultados do teste de raiz unitária para as séries do modelo utilizado para se estimar a função para as vendas de carne bovina resfriada e congelada no mercado internacional são apresentados nas tabelas 4.1.1 e 4.1.2, podendo-se verificar que todas as séries são integradas de primeira ordem, tornando-se estacionárias quando tomadas nas suas primeiras diferenças − I(1).

TABELA 4.1.1 Resultados dos Testes de Raiz Unitária Modelo 1

Estatísticas Séries def.

(p-1) ττ βττ µτ αµτ τ

Cb eq 7 -1,104 1,900 -0,543 0,574 0,516

Cb irp 6 -1,230 -0,559 -1,180 1,170 -0,273

Cb ep 12 -1,532 -1,841 -1,478 1,474 -0,144

Obs.: 1 No Modelo 1 a variável dependente é expressa nas primeiras diferenças. 2 Em todos os modelos ajustados a estatística Q apresentou-se não significativa, o que

indica ausência de autocorrelação de resíduos. 3 O valor de p corresponde à ordem do modelo auto-regressivo que descreve o comporta-

mento da série temporal.

TABELA 4.1.2 Resultados dos Testes de Identificação de Raiz Unitária Modelo 2

Estatística τ

eCbq -6,810*

Cb irp -5,448*

Cb ep -2,459*

* Significativo até 5% de probabilidade. Obs.: 1 No modelo 2 a variável dependente é expressa

nas segundas diferenças. 2 O número de defasagens dos modelos é igual a

p - 2.

O resultado do teste λ máximo para co-integração, apresentado na tabela 4.1.3, indica a existência de dois vetores de co-integração. O modelo de correção de erro foi ajustado considerando-se inicialmente dois vetores de co-integração, tendo sido man-tido apenas o termo de correção de erro cujo coeficiente apresentou-se significativo.

Os coeficientes das variáveis incluídas no modelo ajustado para explicar o com-portamento das exportações brasileiras de carne bovina apresentaram os sinais espera-dos (tabela 4.1.4). Dentre as variáveis explicativas, a que apresentou o maior efeito sobre o quantum exportado foi a renda interna. O preço recebido pelas exportações não se apresentou significativo até 10% de probabilidade. As exportações de carne bovina reagem de forma mais que proporcional em face das variações na renda inter-na e no câmbio. A elasticidade relativa ao preço interno é próxima à unidade.

ipea Texto para Discussão | 865 | mar 2002 37

Na tabela 4.1.5 são apresentados os resultados do modelo ajustado excluindo-se as variáveis binárias representativas dos diferentes anos considerados na amostra, dada a não-significância estatística dos coeficentes associados a essas variáveis. Observa-se, também nesse caso, que a renda interna é o principal determinante das exportações.

TABELA 4.1.3 Resultados dos Testes de Co-integração Johansen

H0 λλ máximo Traço

r < 4 r <3

3,994 4,792

3,994 8,786

r < 2 13,178 21,963

r <1 29,739* 51,703*

r = 0 45,737* 97,440*

* Significativo até 5% de probabilidade. Obs.: Modelo com constante não restrita ajustado com uma defasagem.

Valores críticos em Johansen e Juselius (1990).

TABELA 4.1.4 Resultados da Estimativa do Modelo de Correção de Erro que Explica as Exportações Brasileiras de Carne Bovina

F= 3,836* Q= 26,699 Var. dependente =

Variável Coeficiente Estatística t

Constante -0,286*** -1,964

ircbplog∆ -0,939*** -1,694

)1(log ecbp∆ 0,581 1,429

rclog∆ 1,365*** 1,931

)1(log rr∆ -2,713*** -1,834

B2 -0,032 -0,361 B3 -0,109 0,983 B4 0,083 0,746 B5 -0,094 -1,070 B6 -0,117 -1,144 B7 -0,044 -0,490 B8 -0,164 -1,473

S1 0,466* 3,525 S2 0,433* 2,800 S3 0,653* 2,657 S4 0,173 1,073 S5 0,539* 2,878 S6 0,442** 2,562 S7 0,230 1,238 S8 0,256 1,598 S9 0,121 0,781 S10 0,223 1,344 S11 0,321 2,242 R -0,759* -3,819

* Significativo a 1%. ** Significativo a 5%. *** Significativo a 10%. Obs.: 1 O número entre parênteses, apresentado em sequência ao nome da variável, indica a

ordem de defasagem considerada para tal variável. 2 Bi (com i =1,...,8) são binárias que representam os diversos anos, Si (com i =1,...,11) são

binárias que representam os diversos meses, e R o termo de correção de erro. 3 O modelo foi ajustado com onze defasagens da variável dependente para se evitar pro-

blema de autocorrelação dos resíduos.

ecbqlog∆

38 Texto para Discussão | 865 | mar 2002 ipea

TABELA 4.1.5 Resultados da Estimativa do Modelo de Correção de Erro que Explica as Exportações Brasileiras de Carne Bovina

F= 4,8419* Q= 26,4822 Var. dependente = Variável Coeficiente Estatística t Constante -0,304 -2,564

ircbplog∆ -1,227** -2,368

)1(log ecbp∆ 0,400 1,043

rclog∆ 0,969 1,505 )1(log rr∆ -2,394*** -1,679

S1 0,498* 3,990 S2 0,419* 2,887 S3 0,651* 2,766 S4 0,158 1,046 S5 0,506* 2,872 S6 0,424** 2,573 S7 0,230 1,286 S8 0,246 1,613 S9 0,122 0,814 S10 0,217 1,354 S11 0,293** 2,111

* Significativo a 1%. ** Significativo a 5%. *** Significativo a 10%. Obs.: 1 Incluíram no modelo onze variáveis defasadas da variável dependente para se eliminar o

problema de autocorrelação de resíduos. 2 O número entre parênteses, apresentado em sequência ao nome da variável, indica a

ordem de defasagem considerada para tal variável. 3 Si (com i =1,....,11) são binárias que representam os diversos meses, e R é o termo de cor-

reção de erro.

4.2 Carne Bovina Industrializada

Nas tabelas 4.2.1 e 4.2.2 são apresentados os resultados dos testes de raiz uni-tária para as séries utilizadas no modelo construído para explicar as exportações bra-sileiras de carne bovina industrializada. Verifica-se que todas as séries são estacioná-rias nas primeiras diferenças - I(1). Como já se afirmou, o período incluído na aná-lise desse segmento exportador é diferente do utilizado para o ajustamento dos ou-tros modelos, e vai de setembro de 1994 a dezembro de 2000. Dessa forma, torna-se necessário apresentar também os resultados dos testes relativos à taxa de câmbio efetiva e à renda real.

O resultado do teste λ máximo para co-integração, apresentado na tabela 4.2.3, aponta para a existência de dois vetores de co-integração. O modelo de correção de erro foi ajustado considerando-se inicialmente dois vetores de co-integração, sendo mantido somente aquele cujo coeficiente apresentou-se significativo.

Os coeficentes do modelo ajustado para explicar o comportamento das expor-tações brasileiras de carne bovina industrializada apresentaram os sinais esperados (ver tabela 4.2.4). Dentre as variáveis explicativas, a que mostrou ter maior influên-cia sobre o quantum exportado foi a renda interna. O coeficiente da variável taxa de câmbio efetiva não se apresentou significativo até 10% de probabilidade. O modelo ajustado incluiu, a princípio, variáveis binárias que representam os diversos anos

ecbqlog∆

ipea Texto para Discussão | 865 | mar 2002 39

considerados na análise, sendo essas variáveis suprimidas, dado que os coeficientes estimados não apresentaram significância estatística.

TABELA 4.2.1 Resultados dos Testes de Raiz Unitária Modelo 1

Estatísticas Séries def.

(p-1) ττ βττ µτ

αµτ τ

cbi eq 7 -3,363 3,538 -2,012 1,171 0,014

cbiirp 0 -4,603* -0,454 - - -

cbi ep 5 -3,137 -2,200 -2,206 2,190 -0,663

rc 3 -2,611 1,726 -1,941 1,945 0,167

rr 12 -2,896 2,591 -1,315 1,334 1,691

Obs.: 1 No Modelo 1 a variável dependente é expressa nas primeiras diferenças. 2 Em todos os modelos ajustados a estatística Q apresentou-se não significativa, o que

indica ausência de autocorrelação de resíduos. 3 O valor de p corresponde à ordem do modelo auto-regressivo que descreve o comporta-

mento da série temporal.

TABELA 4.2.2 Resultados dos Testes de Identificação de Raiz Unitária Modelo 2

Estatística τ

cbieq -4,084*

Cbiirp -

Cbiep -2,149*

rc -4,758*

rr -2,316*

* Significativo até 5% de probabilidade. Obs.: 1 No Modelo 2 a variável dependente é expressa

nas segundas diferenças. 2 O número de defasagens dos modelos é igual a

p - 2.

TABELA 4.2.3 Resultados dos Testes de Co-integração Johansen

H0 λλ máximo Traço

r <3 0,086 0,086

r < 2 11,545 11,631

r <1 39,643* 51,273*

r = 0 77,690* 128,963*

* Significativo até 5% de probabilidade. Obs.: Modelo com constante não restrita ajustado com doze defasagens.

Valores críticos em Johansen e Juselius (1990).

40 Texto para Discussão | 865 | mar 2002 ipea

TABELA 4.2.4 Resultados da Estimativa do Modelo de Correção de Erro que Explica as Exportações Brasileiras de Carne Bovina Industrializada

F= 5,597* Q= 27,030 Var. dependente = Variável Coeficiente Estatística t Constante -0,313** -2,035

ircbiplog∆ -0,215*** -1,852

)1(log ecbip∆ 1,411** 2,085

rclog∆ 0,046 0,111 )1(log rr∆ -3,252* -3,659

S1 -0,129*** -1,665 S2 0,224* 2,878 S3 0,279** 2,177 S4 -0,014 -0,181 S5 0,007 0,082 S6 -0,030 -0,365 S7 0,105 1,200 S8 -0,116 -1,501 S9 0,032 0,422 S10 0,111 1,297 S11 -0,047 -0,622 R -0,139* -3,588

* Significativo a 1%. ** Significativo a 5%. *** Significativo a 10%. Obs.: 1 O número entre parênteses, apresentado em sequência ao nome da variável, indica a

ordem de defasagem considerada para tal variável. 2 Si (com i =1,....,11) são binárias que representam os diversos meses , e R é o termo de

correção de erro.

5 Exportações de Açúcar

Os resultados da análise de séries temporais, aplicada às variáveis utilizadas para se estimar o modelo da oferta de exportações brasileiras de açúcar, são apresentados nesta seção. De forma semelhante ao caso da carne bovina industrializada, incluem-se os re-sultados relativos às variáveis comuns a outros modelos, dado que o período das séries disponíveis para a analise desse mercado é diferente, e compreende janeiro/1995 a de-zembro/2000.