Embed Size (px)

Citation preview

1

Estimativa de Custo de projeto utilizando análise de Monte Carlo

Resumo:

Nos dias atuais, em que os projetos são cada vez mais complexos e a margem de erro de custo é cada vez

mais restrita, o processo de tomada de decisão gerencial é critico. O desafio de avaliar, com qualidade, o

aspecto econômico de um projeto ganha importância e recebe, a cada dia, mais tempo de dedicação de

pesquisadores ao redor do mundo. O impacto de uma decisão avaliada de forma equivocada pode levar a

grandes prejuízos tanto na forma direta como em custos de oportunidade. Desta forma, os gerentes decidem,

algumas vezes, baseados em suas experiências e na das equipes mais próximas, sem quantidade substancial de

informações.

A obtenção de informação relevante nos estágios iniciais de um projeto é essencial. Uma fonte

frequentemente utilizada é o histórico de projetos similares, ou na falta deste, a opinião de especialistas. Neste

trabalho os autores apresentam um método probabilístico para tratar as informações. A adoção desta prática de

pode melhorar a análise de viabilidade, pois relaciona o custo associado à probabilidade de sucesso.

Para a demonstração do método é apresentado o estudo de custo realizado para um projeto de engenharia no

estágio inicial. As incertezas são quantificadas e os resultados obtidos são tão precisos quanto à qualidade e

quantidade da informação disponível.

1. Introdução

A complexidade dos projetos atualmente desenvolvidos requer mais detalhamento para que os custos

sejam conhecidos e sua incerteza quantificada e controlada. A preocupação em ter-se um bom planejamento

de custos e prazos de projetos se justifica uma vez que, tipicamente, uma empresa identifica uma quantidade

de projetos acima de sua capacidade de realização. Seja pela restrição de recursos financeiros, recursos

humanos ou de prazo, os gestores necessitam determinar o melhor conjunto de projetos para atendimento do

plano estratégico dentro da capacidade de realização da empresa (Modica, 2013). O não cumprimento dos

prazos e custos, ou o insucesso do projeto, pode comprometer a gestão da empresa.

O estudo de Pinto e Slevin (1987) demonstrou que um dos principais riscos de insucesso do projeto em

termos de acréscimo de custo e prazo previstos, está relacionado ao planejamento do projeto, o que corrobora

com a preocupação da adoção de um planejamento realista e exequível pelas empresas. Em resumo, a

informação entregue à gerentes e tomadores de decisões podem não vir acompanhadas da qualidade

necessária. Como conseqüência, estes profissionais, muitas vezes, tomam decisões críticas, norteadas pela

experiência profissional de cada um.

Estudar, quantificar e determinar a qualidade de informações de projetos, principalmente em fases iniciais

do ciclo de vida, são importantes e devem motivar estudos de engenharia. No entanto, quanto mais cedo no

ciclo de vida do projeto, mais difícil é a realização destes estudos por ferramentas determinísticas. Neste

trabalho, os autores buscam aplicar métodos probabilísticos para análise destas informações.

2. Revisão Teórica

2.1. Simulação de Monte Carlo

De acordo com Rubinstein (1981), “o termo Monte Carlo foi introduzido por Von Neumann e Ulam

durante a 2ª Guerra Mundial como uma palavra código para os trabalhos secretos em Los Alamos”. O nome

Monte Carlo foi inspirado nos cassinos da cidade de Monte Carlo em Mônaco. O método de Monte Carlo é

um método probabilístico que através sucessivas simulações aleatórias utilizando dados conhecidos buscam

soluções numéricas. Pelo fato de ser uma simulação massiva, o surgimento e popularização dos computadores

facilitou a aplicação desse método. O método trouxe uma opção para tratamento de problemas matemáticos

complexos e até mesmo que não possuam definição de solução analítica (determinística), e com certa

probabilidade, entrega o resultado desejado. Obviamente, quanto mais amostras são obtidas na execução do

método melhor é a precisão obtida (Shreider et al., 1966 apud Emblemsvåg).

2

Uma vasta gama de aplicações pode ser relacionada, sempre associada a incertezas. Por exemplo, na

elaboração de um Estudo de Viabilidade Técnico-Econômico (EVTE) de um projeto de fabricação e venda de

um produto, ao invés de valores fixos para os elementos quantitativos como o custo de fabricação,

quantidades estimadas de venda e o preço de venda, pode-se utilizar faixas de variação desses elementos.

Outro exemplo de utilização é a previsão de dias de impedimento de trabalho devido a chuvas para uma

empresa de agricultura intensiva.

O problema proposto neste estudo é o de uma empresa de logística que deve fazer o seu planejamento

financeiro plurianual, no início do ciclo de vida de um grande projeto, com as informações de custo possíveis

e disponíveis no momento. É claro que as incertezas ainda são muito grandes, e que elas vão diminuindo

conforme o projeto vai sendo executado, melhorando continuamente a precisão da previsão de custos

necessários.

2.2. Revisão teórica – Modelagem de problemas

A solução de problemas por meio do método de Monte Carlo não é uma ferramenta nova para estudos de

engenharia. Para a aplicação do método existem ferramentas comerciais conhecidas como, por exemplo, o

Cristal Ball, o @Risk, ferramentas do tipo planilhas Excell ou até mesmo ferramentas de programação de

licenças livres como o software “R” e o Scilab. Neste trabalho, os autores apoiaram-se no Scilab por sua

característica de linguagem interpretada e por sua gratuidade o que facilita o envolvimento futuro de mais

profissionais.

Seja qual for a ferramenta a ser utilizada, o principal desafio para a definição do modelo é a coleta dos

dados e a escolha da curva de probabilidades que melhor descreve o fenômeno estudado. Neste sentido

algumas referencias para a utilização das distribuições possíveis podem ser encontradas na literatura: no site

da Palisade (2015) encontram-se exemplos de utilização das distribuições Normal, Lognormal. Uniforme,

Triangular e PERT, conforme Tabela 1:

Tabela 1: Curvas de distribuição de probabilidades

Distribuição Fenômeno associado

Normal Taxas de inflação e preços de energia.

Lognormal Valores de propriedades imobiliárias, preços

de ações e reservas de óleo.

Uniforme Custos de manufatura ou receitas de vendas

futuras de um novo produto.

Triangular Histórico de vendas passadas por unidade de

tempo e níveis de estoque.

PERT Descrever a duração de uma tarefa em um

modelo de gerenciamento de projetos.

A decisão de qual modelo aplicar é crítica visto que compromete toda a análise futura. Como

exemplo, Kemp e Stephen (1999) estudaram o preço do barril de petróleo e o custo de exploração na

plataforma continental do Reino Unido, e decidiram pela distribuição normal para representar as reservas de

petróleo descobertas e a variação do preço do petróleo. No mesmo trabalho, os autores consideraram a

distribuição lognormal mais adequada para representar a probabilidade de o produto ser petróleo, gás

condensado ou gás seco e também para a avaliação do tamanho do campo, em função do histórico dos tipos e

tamanhos das reversas. Corrar (1993) utilizou curvas de distribuição normal para representar todas as

variáveis de entrada no processo de calculo do lucro de uma empresa, ou seja, o preço unitário de venda, o

custo unitário, o volume de vendas e o custo fixo total, alegando a facilidade de se obter a média e o desvio

padrão de cada variável. Por outro lado, verificou que:

“embora a hipótese da distribuição normal seja bastante simplificadora, só é valida em termos

restritos. A distribuição normal para os modelos econômicos em condições de incerteza é

rigorosamente justificável somente para os casos em que as variáveis de entrada possuam

3

pequenos coeficientes de variação, ou quando as variáveis: preço unitário o e custo variável

unitário são determinísticas”.

De Oliveira (2012) fez um estudo de avaliação de empresas por fluxo de caixa descontado utilizando a

distribuição triangular para a variável de entrada crescimento da população da área atendida por

abastecimento de água e esgoto, alegando dessa forma evitar a possibilidade de um crescimento negativo, e

para o percentual das despesas com vendas sobre a receita líquida, utilizou a curva normal que foi obtida

como resultado do teste de ajuste da série histórica dessa variável. Ainda de acordo com o autor, Clemen e

Reilly (2001) e Curry (2002) sugerem que é possível representar qualquer situação por meio de distribuições

uniformes ou triangulares quando houver falta de histórico ou dados empíricos; e Savage (1996) evidencia que

é possível utilizar a distribuição triangular especificando os valores mínimo, máximo e mais provável. Garcia

(2010) efetuou um estudo de aplicação do método de Monte Carlo para a simulação da previsão dos custos de

produção da companhia Vale do Rio Doce, e constatou que, com base nos dados históricos, o comportamento

das variáveis aleatórias “custo dos produtos vendidos – CPV” e “receita operacional líquida – ROL” se

aproxima da distribuição normal.

3. Estudo de Caso – Projeto do novo Centro de Distribuição para empresa Onerariis S/A

Uma grande empresa de logística, aqui denominada Onerariis S/A, de atuação em todo o território

nacional definiu em seu planejamento estratégico que iria aumentar a sua participação no mercado em 5%, e

para tal uma das propostas foi a construção de um novo Centro de Distribuição (CD). A Onerariis, para fins de

orçamento estimativo, considerou como primeira hipótese a construção de um CD semelhante aos existentes.

A empresa conta com um quadro próprio de funcionários capacitados a gerenciar o processo de

construção desse CD, e adota o seguinte ciclo de vida de projetos (Figura 1):

Figura 1: Ciclo de vida de projetos

Na fase 1 são identificadas as oportunidades externas onde são realizados estudos de mercado. Na fase

2 são estudadas as diversas soluções, sejam elas de engenharia ou não. Na fase 3 é detalhada a solução

escolhida na fase anterior. Na fase 4 são realizadas as obras de acordo com o detalhamento efetuado e

finalmente na fase 5 é realizada a pré-operação e o encerramento do projeto.

Ao final de cada fase é reavaliada a continuidade do projeto. Quatro alternativas gerenciais existem nessas

transições: refazer os estudos da fase atual, passar o projeto para a próxima fase, paralisar o projeto

indefinidamente ou encerrar o projeto. A empresa dispõe de algumas informações oriundas da sua

experiência, da opinião de especialistas e de outras e de empresas contratadas, sobre os custos de cada fase do

projeto relatados a seguir.

Fase 1 – A empresa Onerariis tem realizado diversos estudos de mercado e o custo desses estudos tem

variado de R$ 100.000,00 a R$ 1.200.000,00.

Fase 2 – Especialistas contratados informaram que o custo dessa fase é de R$ 2.000.000,00 com uma

variação de 50% para mais ou para menos.

Fase 3 – Especialistas contratados informaram um custo de R$ 4.000.000,00 com uma variação de

20% para mais ou para menos.

Fase 4 – A empresa Onerariis solicitou orçamentos estimativos a empresas de engenharia para a

construção de um CD semelhante aos existentes, e recebeu 3 orçamentos com uma margem de

variação para mais ou para menos de acordo com a Tabela 2.

Fase 1 Fase 2 Fase 3 Fase 4 Fase 5

Execução Planejamento

4

Tabela 2: Orçamentos estimativos

Empresa Orçamento (R$) Variação (%) Experiência (UN)

Alpha 80.000.000,00 40 7

Beta 90.000.000,00 30 4

Gama 130.000.000,00 25 2

As empresas de engenharia forneceram o orçamento estimativo e o quantidade de CDs por elas

construídos (UN).

Fase 5 – Especialistas contratados informaram um custo de R$ 1.000.000,00 com variação de 50%

para mais ou para menos.

A Onerariis precisa estimar o custo do projeto para elaborar o seu planejamento financeiro.

4. Resultados

São definidas duas etapas para a solução do problema proposto:

a) Etapa 1: modelagem do problema – nesta etapa, estabelece-se a modelagem matemática, sendo crítica

a determinação das distribuições de probabilidades adequadas a cada variável aleatória.

b) Etapa 2: solução matemática – o objetivo desta fase é determinar qual a distribuição de probabilidades

que caracteriza o evento como um todo, extraindo-se os dados de interesse.

4.1. Modelagem do problema - Etapa 1

Na primeira etapa da solução do problema determina-se por meio das informações disponibilizadas pela

Onerariis quais serão as distribuições de probabilidade utilizadas para modelar os dados:

Fase 1 – Em acordo com os dados fornecidos pela Onerariis, optou-se por uma distribuição uniforme

para modelar esta fase. Dessa forma qualquer valor entre R$ 100.000,00 e R$ 1.200.000,00 tem a

mesma probabilidade de ocorrência.

Fase 2 – Nesta fase, os especialistas indicaram um valor mais provável a ser considerado de R$

2.000.000,00 com uma variação de 50% para mais ou para menos, justificando a utilização da

distribuição triangular com valor mínimo de R$ 1.000.000,00, valor mais provável de R$

2.000.000,00 e valor máximo de R$ 3.000.000,00.

Fase 3 – Nesta fase, os especialistas indicaram um valor mais provável a ser considerado de R$

4.000.000,00 com uma variação de 20% para mais ou para menos, justificando a utilização da

distribuição triangular com valor mínimo de R$ 3.600.000,00, valor mais provável de R$

4.000.000,00 e valor máximo de R$ 4.800.000,00.

Fase 4 – Nesta fase a Onerariis tem três orçamentos feitos por empresas diferentes. Optou-se pela

adoção de uma distribuição triangular para cada orçamento com valores mínimos, mais prováveis e

máximos obtidos pela variação indicada pelas empresas. Adicionalmente, as distribuições são

ponderadas proporcionalmente à experiência dessas empresas.

Fase 5 – Nesta fase, os especialistas indicaram um valor mais provável a ser considerado de R$

1.000.000,00 com uma variação de 50% para mais ou para menos, justificando a utilização da

distribuição triangular de probabilidades com valor mínimo de R$ 500.000,00, valor mais provável de

R$ 1.000.000,00 e valor máximo de R$ 1.500.000,00.

Definidas as cinco fases do projeto, a análise prosseguiu para a determinação da distribuição de

probabilidades global das cinco fases somadas.

5

4.2. Solução matemática - Etapa 2

Nesta parte do trabalho, o enfoque é a solução matemática. Inicialmente determina-se um método robusto

e que não limite a capacidade dos engenheiros e planejadores em modelar o sistema. Adicionalmente,

desejamos um método que possa ser implantado por especialistas da área de informática sem experiência em

planejamento de projetos, mas orientados por profissionais desta área. Optamos, portanto, por uma solução

numérica probabilística conhecida como método de Monte Carlo. Na Figura 2 temos em detalhes as fases

necessárias para implantação do algoritmo computacional necessário para obtenção dos resultados desejados.

Figura 2: Fluxograma do algoritmo do sistema de busca

4.2.1. Geração de orçamento aleatório

O primeiro passo do algoritmo é a geração de um orçamento aleatório do custo total do projeto

(Equação 1).

5

1)(

j jtotal FaseOrçamentoOrçamento (1)

Para tanto, apoiamo-nos nas distribuições de probabilidade determinadas na modelagem do problema

(etapa 1) e algoritmos de número aleatórios computacionais proporcionais a estas distribuições.

Passo 1: geração de um orçamento da Fase 1 em acordo com a distribuição de probabilidades para

esta fase oriunda da Etapa 1.

Passo 2: geração de um orçamento da Fase 2 em acordo com a distribuição de probabilidades para

esta fase oriunda da Etapa 1.

Passo 3: geração de um orçamento da Fase 3 em acordo com a distribuição de probabilidades para

esta fase oriunda da Etapa 1.

Passo 4: geração de um orçamento da Fase 4 em acordo com a distribuição de probabilidades para

esta fase oriunda da Etapa 1. Notar que esta fase possui um complicador, pois existem três

distribuições simultâneas para tratamento. Esta condição será detalhada na seção 5.2.2.

Passo 5: geração de um orçamento da Fase 5 em acordo com a distribuição de probabilidades para

esta fase oriunda da Etapa 1.

Depois de gerados orçamentos aleatórios para todas as cinco fases, estes valores são somados e unidos à

população de orçamentos em análise (Equação 1).

4.2.2. Fase 4 – Tratamento de distribuições múltiplas

Para a fase 4 a Onerariis obteve 3 orçamentos estimados diferentes com empresas capacitadas. Deseja-se

considerar os 3 orçamentos na composição do orçamento final. Com este objetivo será considerado

adicionalmente um peso de cada orçamento baseado na experiência de cada empresa.

Para cada proposta foi determinada uma distribuição de probabilidade de orçamentos possíveis. Para a

simulação, cada iteração será associada a uma das três distribuições conforme os critérios:

6

Gera-se um numero aleatório entre 0 e 13 (13 é somatória das experiências das 3 empresas):

o Se o número aleatório gerado for menor do que 7 determina-se como válida a distribuição da

primeira empresa para a iteração.

o Se o número aleatório gerado for maior do que 7 e menor do que 9, determina-se como válida

a distribuição para a segunda empresa.

o Se o número aleatório gerado for maior do que 9 e menor do que 13, determina-se como

válida a distribuição para a terceira empresa.

Procede-se a geração de um orçamento aleatório de acordo com a distribuição de probabilidades

associada.

4.2.3. Função objetivo

Uma vez determinados os orçamentos aleatórios de cada Fase e o orçamento total (Equação 1),

prosseguimos para a avaliação da função objetivo. A função objetivo é o valor que buscamos no algoritmo e

sua definição é crítica ao método.

Tendo em mente que desejamos ao final uma forma de avaliar a convergência da função de

probabilidades acumulada, devemos determinar a variação desta distribuição. Para o problema em mãos,

avaliamos a função objetivo da seguinte forma:

1. A partir dos dados disponíveis para a iteração, determinamos uma média e uma variância dos dados.

2. Com a média e a variância calculada em (1), aproximamos uma distribuição de probabilidades

normal.

3. Finalmente, necessitamos avaliar a variação da curva obtida em (2) e para isso, como função

objetivo, calculamos a probabilidade do orçamento estar em um intervalo específico em cada

iteração. Para esta análise, consideramos que os resultados mais prováveis estariam entre oitenta

milhões (aproximadamente 20% abaixo da média) e 130 milhões (aproximadamente 30% acima da

média). Estes valores são posteriormente confirmados ao final da simulação visto que a

probabilidade de acerto com um orçamento de até 130 milhões é aproximadamente 90% (Tabela 3).

A função objetivo resume-se a integral da função densidade de probabilidade dos dados no intervalo

arbitrado. A variação da curva determinará a convergência (Equação 2).

)00,000.000.80$()00,000.000.130$( ROrçFPAROrçFPAFobj ,

FPA função de probabilidade acumulada (2)

4.2.4. Critério de Parada

O método de Monte Carlo tem erro estatístico determinado matematicamente e relacionado, entre outros

fatores, ao número de iterações realizadas. Para estimativas com baixos erros, um número muito grande de

iterações é necessário. Para este estudo devemos determinar um método de parada eficiente que entregue um

valor aceitável sem necessariamente realizarmos todas as iterações necessárias para estabelecermos o erro

estatístico. Para tanto avaliamos a convergência da função objetivo. O sistema foi elaborado segundo as

considerações:

O algoritmo calcula um número mínimo de mil iterações;

O programa verifica o módulo da diferença descrita na Equação 3 para a iteração “i”:

10mod i

obj

i

obji FFDif (3)

A diferença é avaliada com defasagem de dez iterações para aumentar o valor observado.

7

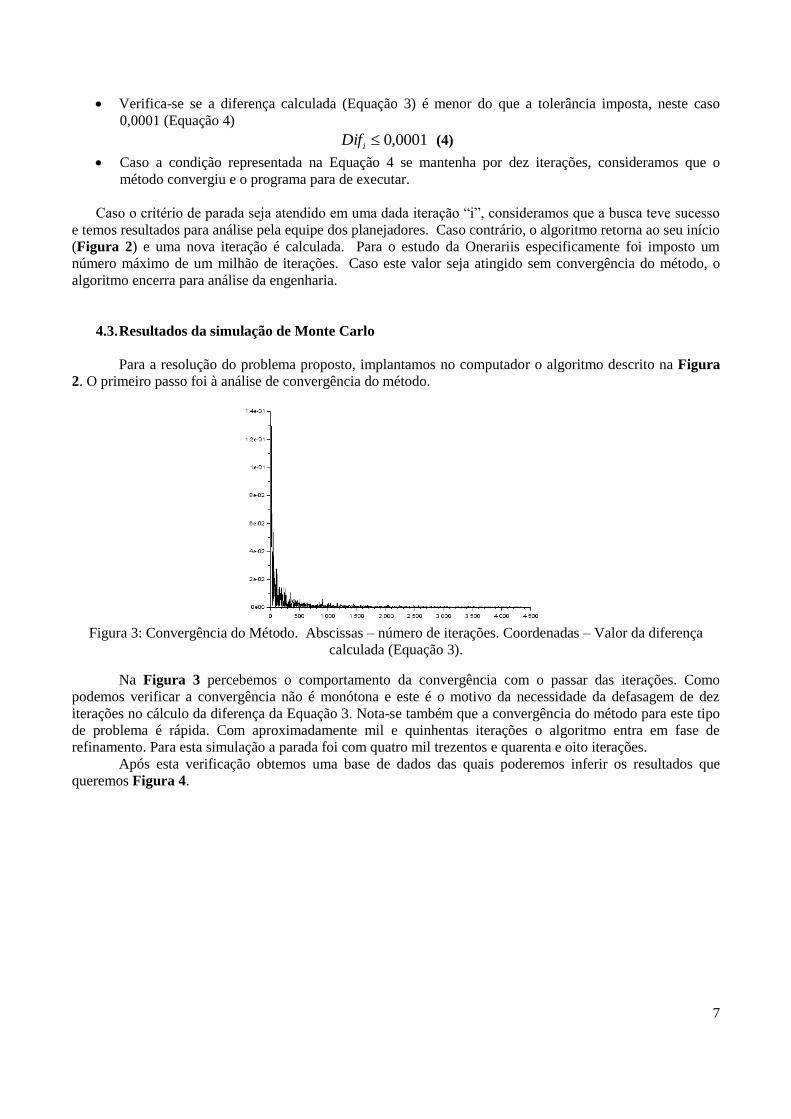

Verifica-se se a diferença calculada (Equação 3) é menor do que a tolerância imposta, neste caso

0,0001 (Equação 4)

0001,0iDif (4)

Caso a condição representada na Equação 4 se mantenha por dez iterações, consideramos que o

método convergiu e o programa para de executar.

Caso o critério de parada seja atendido em uma dada iteração “i”, consideramos que a busca teve sucesso

e temos resultados para análise pela equipe dos planejadores. Caso contrário, o algoritmo retorna ao seu início

(Figura 2) e uma nova iteração é calculada. Para o estudo da Onerariis especificamente foi imposto um

número máximo de um milhão de iterações. Caso este valor seja atingido sem convergência do método, o

algoritmo encerra para análise da engenharia.

4.3. Resultados da simulação de Monte Carlo

Para a resolução do problema proposto, implantamos no computador o algoritmo descrito na Figura

2. O primeiro passo foi à análise de convergência do método.

Figura 3: Convergência do Método. Abscissas – número de iterações. Coordenadas – Valor da diferença

calculada (Equação 3).

Na Figura 3 percebemos o comportamento da convergência com o passar das iterações. Como

podemos verificar a convergência não é monótona e este é o motivo da necessidade da defasagem de dez

iterações no cálculo da diferença da Equação 3. Nota-se também que a convergência do método para este tipo

de problema é rápida. Com aproximadamente mil e quinhentas iterações o algoritmo entra em fase de

refinamento. Para esta simulação a parada foi com quatro mil trezentos e quarenta e oito iterações.

Após esta verificação obtemos uma base de dados das quais poderemos inferir os resultados que

queremos Figura 4.

8

Figura 4: Histograma dos dados obtidos na simulação. Abscissas – Intervalos de valores do orçamento total.

Coordenadas – Número de ocorrências de orçamentos em um dado intervalo.

Os dados obtidos na simulação refletem as distribuições utilizadas na modelagem do problema, como

dito anteriormente. É importante notar a existência de dois picos no histograma da Figura 4. Este efeito é

causado pela existência das distribuições diferentes na Fase 4 e pode ser observado nas distribuições

acumuladas da Figura 5.

Figura 5: Distribuição dos dados - contínua: distribuição dos dados – tracejada: aproximação triangular –

traço/ponto: aproximação normal. Abscissas – Valores de orçamentos. Ordenadas – Probabilidade de

ocorrência (0 à 100%).

A linha contínua na Figura 5 representa o acumulado dos dados obtidos através dos dados simulados.

Nota-se a deformação no topo da curva. Esta deformação é causada pelo vale anterior ao segundo pico

exposto na Figura 4 e é consequência da análise da Fase 4 como proposta.

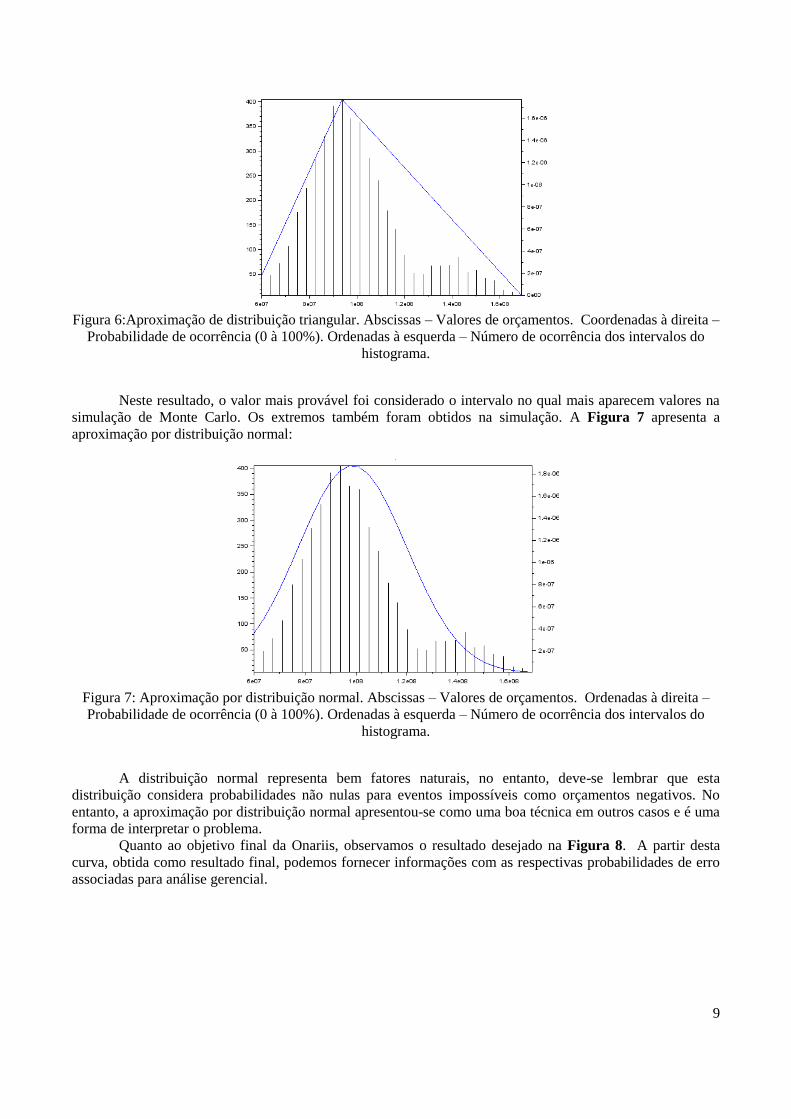

Feita a análise de convergência, observamos resultados práticos. Na Figura 6 observamos a

aproximação de dados à uma distribuição triangular.

9

Figura 6:Aproximação de distribuição triangular. Abscissas – Valores de orçamentos. Coordenadas à direita –

Probabilidade de ocorrência (0 à 100%). Ordenadas à esquerda – Número de ocorrência dos intervalos do

histograma.

Neste resultado, o valor mais provável foi considerado o intervalo no qual mais aparecem valores na

simulação de Monte Carlo. Os extremos também foram obtidos na simulação. A Figura 7 apresenta a

aproximação por distribuição normal:

Figura 7: Aproximação por distribuição normal. Abscissas – Valores de orçamentos. Ordenadas à direita –

Probabilidade de ocorrência (0 à 100%). Ordenadas à esquerda – Número de ocorrência dos intervalos do

histograma.

A distribuição normal representa bem fatores naturais, no entanto, deve-se lembrar que esta

distribuição considera probabilidades não nulas para eventos impossíveis como orçamentos negativos. No

entanto, a aproximação por distribuição normal apresentou-se como uma boa técnica em outros casos e é uma

forma de interpretar o problema.

Quanto ao objetivo final da Onariis, observamos o resultado desejado na Figura 8. A partir desta

curva, obtida como resultado final, podemos fornecer informações com as respectivas probabilidades de erro

associadas para análise gerencial.

10

Figura 8: Probabilidade acumulada da simulação. Abscissas – Valores de orçamentos. Coordenadas à direita

– Probabilidade de ocorrência (0 à 100%). Ordenadas à esquerda – Número de ocorrência dos intervalos do

histograma.

5. Discussão

A partir dos dados gerados na seção 5 podemos, por meio de uma análise gerencial e de engenharia,

extrair informações úteis para a tomada de decisão da Onerariis. Nos gráficos apresentados na Figura 4,

Figura 5, Figura 6, Figura 7 e Figura 8, se percebe que o resultado obtido da simulação diverge do que

naturalmente intuiríamos dos enunciados dados originais. Exemplo deste comportamento é a existência de

dois picos na curva de distribuição dos dados (Figura 4).

Intuitivamente o método adotado para análise dos dados estabeleceria o resultado através do cálculo

médio de custos, como apresentado nas equações 5 e 6.

5

1)(

i

i iTotal FaseMédiaMédia , (5)

13

2).(4).(7).()( 321

4

EstimativaMédiaEstimativaMédiaEstimativaMédiaFaseMédia

. (6)

No entanto, observando a Figura 8 percebemos que o valor estimado do orçamento por meio da equação 5,

aproximadamente noventa e oito milhões, representa apenas cinqüenta e cinco por cento de chance de ocorrer.

Para acertarmos o orçamento com noventa por cento de certeza necessitamos assumir um valor aproximado de

cento e trinta e um milhões de reais. Para uma probabilidade de noventa e cinco por cento necessitaríamos de

cento e quarenta sete milhões de reais. Na Tabela 3 listamos alguns valores que podem ser inferidos desta

análise.

Tabela 3 - Estimativas

Estimativa Valor (milhões de reais) Probabilidade

Média 98 55%

105 70%

131 90%

147 95%

Mais de 169 99%

11

6. Conclusão

As incertezas nos estágio iniciais são muito grandes e vão diminuindo no decorrer do projeto. No inicio da

Fase 1, a companhia ainda não sabe se o projeto é viável porque ainda não realizou os estudos de mercado, e

também não sabe qual será a melhor solução técnica a ser adotada, pois ela será definida na próxima fase. Na

Fase 2, pode ser que a melhor solução encontrada não seja a construção de um novo CD como inicialmente

imaginado, talvez os estudos apontem para outro tipo de solução, como a ampliação dos outros CD’s

existentes, ou a celebração de parcerias com outras empresas, ou até mesmo a aquisição de outra empresa.

Mas, de fato, a empresa precisa fazer o seu planejamento financeiro plurianual e tem que trabalhar da melhor

forma com os dados existentes, e nesse ambiente de incertezas a simulação de Monte Carlo pode ser de grande

auxilio.

Para a modelagem da distribuição de probabilidades, preferencialmente, devemos lançar mão dados

históricos e descobrir qual a distribuição de probabilidades que melhor representa o fenômeno, e

evidentemente, quanto maior o conjunto de dados melhor será a análise.

Ao dispormos de apenas 3 dados empíricos temos que ter cuidado ao escolhermos a distribuição, por

exemplo, ao analisarmos a duração de uma determinada tarefa e dispormos das observações: 6 meses, 7 meses

e 10 meses, ao escolhermos a melhor distribuição temos que considerar o significado de cada observação. Na

Tabela 4, podemos escolher a distribuição triangular se considerarmos que o menor valor é 6, o mais provável

é o 7 e o maior valor é o 10.

Tabela 4: Considerações sobre as observações

Distribuição Duração (mês)

6 7 10

Triangular É a menor duração. É a duração mais provável É a maior duração.

Normal

É a menor duração, mas

pode haver outras

menores.

É uma duração intermediária

qualquer

É a maior duração, mas

pode haver outras maiores.

PERT

É a menor duração, mas

pode haver outras

menores.

É a duração mais provável. É a maior duração, mas

pode haver outras maiores.

Uniforme É a menor duração. É uma duração intermediária

qualquer. É a maior duração.

“Supõe-se que a informação oriunda da medição permite apenas atribuir ao mensurando um intervalo

de valores razoáveis, com base na suposição de que a medição tenha sido efetuada corretamente” (VIM 2012).

Na falta de dados empíricos podemos recorrer à opinião de especialistas, que podem avaliar pela sua

experiência o valor mais provável e a faixa de variação dos valores de um fenômeno, sendo a distribuição

normal a que melhor pode representar essa distribuição.

A elicitação da opinião de especialistas não deve ser utilizada ao invés de métodos de análise

analíticos, e sim para complementá-los. Além disso, ela deve ser utilizada nos casos em que os métodos

analíticos são inadequados ou inconsistentes, pois os resultados alcançados dependem tanto do tema quanto

dos especialistas. Embora a utilização de heurísticas cognitivas comumente atinja o objetivo pretendido, na

maioria das vezes podem ser uma fonte de polarização e por vezes erros (AYYUB, 2001). Schoenhardt et all

(2014) alertam que a utilização da simulação de Monte Carlo utilizando somente dados de opinião de

especialistas pode inserir riscos aos projetos oriundos da própria simulação.

7. Referencias Bibliográficas

AYYUB, Bilal M. A practical guide on conducting expert-opinion elicitation of probabilities and

consequences for corps facilities. Institute for Water Resources, Alexandria, VA, USA, 2001.

CLEMEN, Robert T.; REILLY, Terence. Making hard decisions with DecisionTools Suite. 1999.

12

CORRAR, Luiz João. O modelo econômico da empresa em condições de incerteza aplicação do método de

simulação de Monte Carlo. Caderno de Estudos, n. 8, p. 01-11, 1993.

CURRY, R. E. The Problems with “The Problems with Monte Carlo Simulation” 2002.

DE OLIVEIRA, Marcos Roberto Gois; DE MEDEIROS NETO, Luiz Borges. Simulação de Conte Carlo e

valuation: Uma abordagem estocástica. REGE Revista de Gestão, v. 19, n. 3, 2012.

EMBLEMSVÅG, Jan. Life-cycle costing: using activity-based costing and Monte Carlo methods to

manage future costs and risks. John Wiley & Sons, 2003.

GARCIA, Solange; LUSTOSA, Paulo Roberto Barbosa; BARROS, Nara Rosa. Aplicabilidade do método de

simulação de Monte Carlo na previsão dos custos de produção de companhias industriais: o caso da

Companhia Vale do Rio Doce. 2010.

KEMP, Alexander G.; STEPHEN, Linda. Price, cost and exploration sensitivities of prospective activity

levels in the UKCS: an application of the Monte Carlo technique. Energy policy, v. 27, n. 13, p. 801-810,

1999.

Modica, Jose E. Structuring and prioritizating portfolio of engineering projects. In: Rio Pipeline Conference &

Exposition 2013.

MURTHA, James A. Decisions involving uncertainty: an@ RISK tutorial for the petroleum industry.

New York, USA: Palisade Corporation, 2000.

Palisade. <http://www.palisade-br.com/risk/risk_analysis.asp>, acesso em 06/11/14.

PINTO, Jeffrey K.; SLEVIN, Dennis P. Critical success factors across the project life cycle.

RUBINSTEIN, Reuven Y. Simulation and the Monte Carlo method, 1981. New York, W iley, 2006.

SAVAGE, Sam. Statistical Analysis For The Masses published in Statistics and Public Policy, edited by

Bruce Spencer. 1996.

SCHOENHARDT, Matthew B.; PARDAIS, Vachel C.; MARINO, Mitch R. Why Projects Fail (and What We

Can Do About It). In: 2014 10th International Pipeline Conference. American Society of Mechanical

Engineers, 2014. p. V004T02A005-V004T02A005.

Vocabulário Internacional de Metrologia: Conceitos fundamentais e gerais e termos associados (VIM 2012).

Duque de Caxias, RJ : INMETRO, 2012.

Y.A. Shreider, N.P. Buslenko, D.I. Golenko, I.M. Sobol, and V.G. Sragovich, The Monte Carlo Method.

Oxford: Pergamon Press, 1966.

![Apostila [Módulo 02 - Desenho Realista - versão demo]](https://img.document.onl/doc/110x75/5572139a497959fc0b92a260/apostila-modulo-02-desenho-realista-versao-demo.jpg)