Embed Size (px)

Citation preview

Estratégia de Aberturade Mercados: Perspectivas 2016Ministério da Agricultura, Pecuária e Abastecimento

15 de janeiro de 2016

2

África = 7,8 %Ásia = 5,6%América Central = 9,7%Europa = 0,3%

Fonte: EMBRAPA Monitoramento.

Agricultura brasileira: produção com preservação

Tecnologia: base para o desenvolvimento da agropecuária brasileira

3

0,0

1,0

2,0

3,0

4,0

5,0

0

50

100

150

200

250 1

976/

77 1

977/

78 1

978/

79 1

979/

80 1

980/

81 1

981/

82 1

982/

83 1

983/

84 1

984/

85 1

985/

86 1

986/

87 1

987/

88 1

988/

89 1

989/

90 1

990/

91 1

991/

92 1

992/

93 1

993/

94 1

994/

95 1

995/

96 1

996/

97 1

997/

98 1

998/

99 1

999/

00 2

000/

01 2

001/

02 2

002/

03 2

003/

04 2

004/

05 2

005/

06 2

006/

07 2

007/

08 2

008/

09 2

009/

10 2

010/

11 2

011/

12 2

012/

13 2

013/

14 2

014/

15

Brasil: evolução da safra de grãos e fibras

Produção (milhão de ton) Área (milhão hectares)

Área da segunda safra (milhão hectares) Produtividade na área de verão (ton/ha)

milh

ões

de h

ecta

res

ou d

e to

nela

das

POUPANÇA DE TERRA: mantendo-se a mesma produtividade de 1976, para se produzir 202,2 milhões de toneladas seriam necessários 156,6 milhões de hectares (3,3 vezes a área atual)

38anos

Produtividade4,5 t/ha

Produtividade1,4 t/ha

4

Liberação de 70 milhões dehectares

Economia de terra como resultado de produtividade e boas práticas produtivasMetas para adoção de tecnologias que diminuem a emissão de GEE na agropecuária brasileira

Hoje Com mais 70 milhões de hectares

Grãos e fibras 160 milhões de toneladas

379 milhões de toneladas

Carne bovina 9,1 milhões de toneladas

15 milhões de toneladas

Fonte: CNA, com base nos dados do IBGE, CONAB e SIGSIF

Observação: Considerando-se os mesmos níveis tecnológicos atuais.

+ 136,88%

+ 66,67%

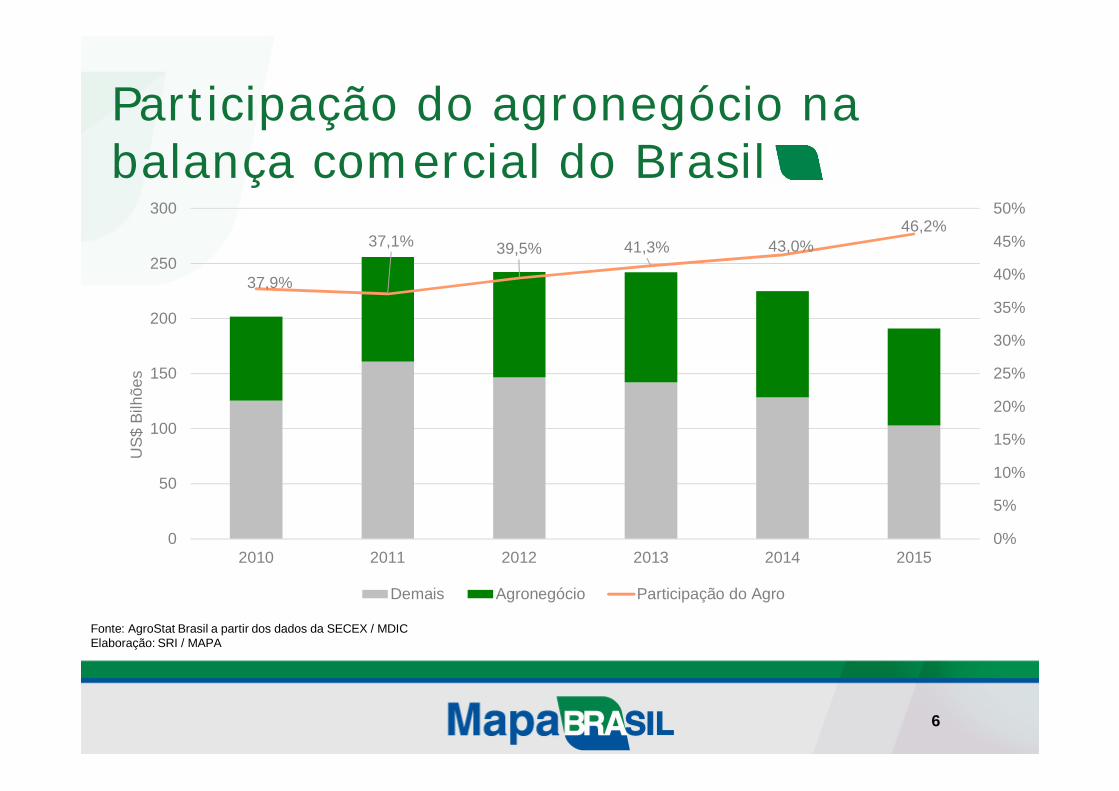

Desempenho das exportações brasileiras nos últimos 6 anos: participação do agronegócio

Participação do agronegócio na balança comercial do Brasil

Fonte: AgroStat Brasil a partir dos dados da SECEX / MDICElaboração: SRI / MAPA

37,9%

37,1% 39,5% 41,3% 43,0%46,2%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0

50

100

150

200

250

300

2010 2011 2012 2013 2014 2015

US$

Bilh

ões

Demais Agronegócio Participação do Agro

6

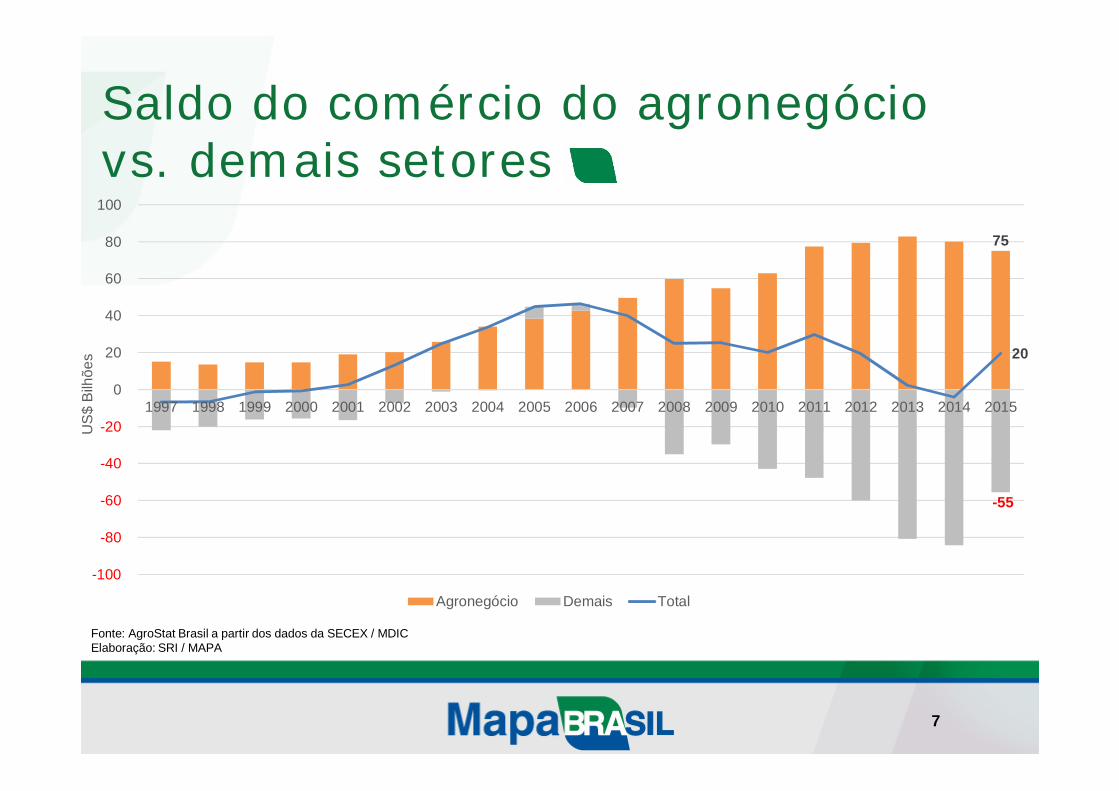

Saldo do comércio do agronegócio vs. demais setores

Fonte: AgroStat Brasil a partir dos dados da SECEX / MDICElaboração: SRI / MAPA

75

-55

20

-100

-80

-60

-40

-20

0

20

40

60

80

100

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

US$

Bilh

ões

Agronegócio Demais Total

7

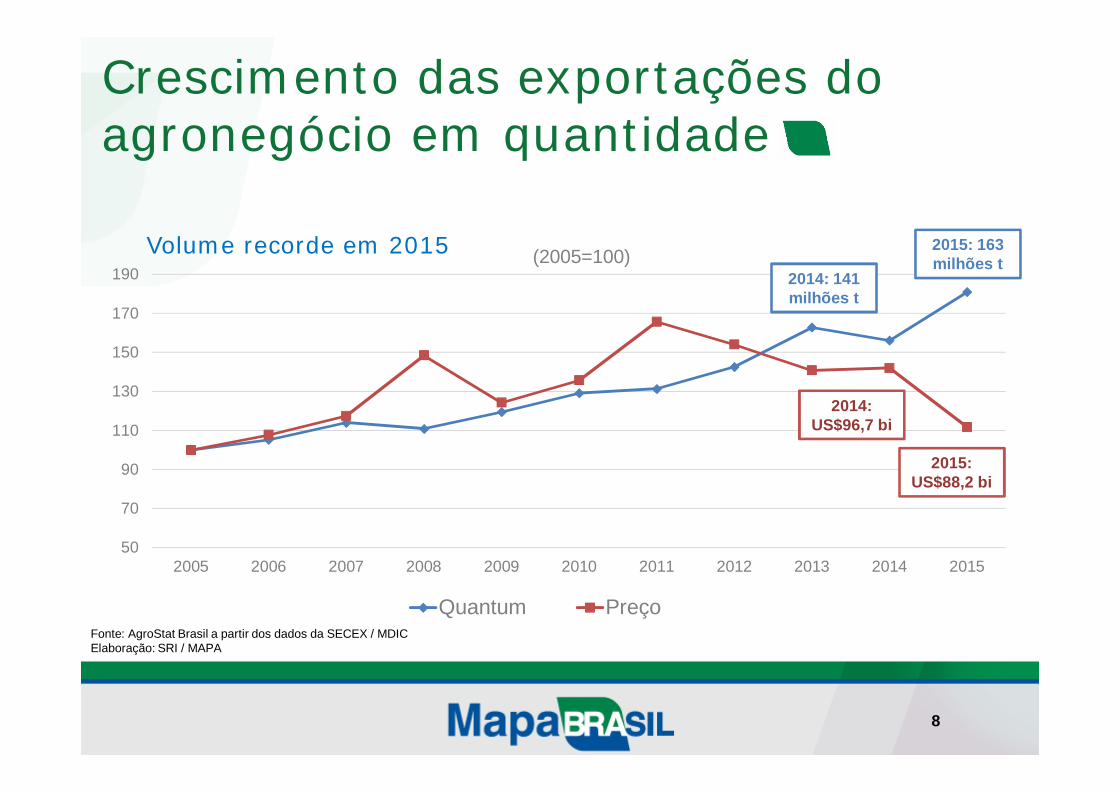

Crescimento das exportações do agronegócio em quantidade

Fonte: AgroStat Brasil a partir dos dados da SECEX / MDICElaboração: SRI / MAPA

50

70

90

110

130

150

170

190

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

(2005=100)

Quantum Preço

2014:US$96,7 bi

2014: 141 milhões t

Volume recorde em 2015

2015:US$88,2 bi

2015: 163 milhões t

8

Demanda mundial crescente por produtos agropecuários

10

População mundial crescente vs. menor disponibilidade de terras cultiváveis

Em 2020, espera-se que a população mundial ultrapasse 7,5 bilhões

A expectativa é que a disponibilidade de terra

cultivável decresça continuamente (ha/pessoa)

11

Potencial de terra e disponibilidade de água

Nota: Terra – apta e não cultivada, não protegida (inclui pastagens). Água – total de fontes de água renováveis. Fontes: Fischer e Shah (2010), citado em Banco Mundial, 2010 (Rising Global Interest in Farmland: Can it Yield Sustainable and Equitable Benefits?), ICONE, FAO.

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

0

20

40

60

80

100

120

140

160

180

Água

: Bilh

ões

m3/

ano

Milh

ões

de h

ecta

res

Terras cultiváveis Água disponível

12

Ásia: Futuro das exportações do agronegócio51% da população mundial19% do PIB18% de terra disponível23% de água renovável

51% da população mundial19% do PIB18% de terra disponível23% de água renovável

Consumo(% mundo)

28% aves 20% bovinos 31% lácteos37% açúcar

Consumo(% mundo)

28% aves 20% bovinos 31% lácteos37% açúcar

SUL E SUDESTE ASIÁTICO: Bangladesh, Butão, Brunei, Camboja, China, Hong Kong, Índia, Indonésia, Laos, Macau, Malásia, Mianmar, Nepal, Paquistão, Filipinas, Singapura, Sri Lanka, Tailândia, Timor Leste, Vietnã

13

A classe média da Ásia é o mercado de maior crescimento do mundo...

...e vai liderar a demanda mundial da classe média nas próximas décadas

Em 2030: 66% da classe média mundial se concentrará na Ásia

0

10

20

30

América do Norte

Ásia

2009 2030

Trilh

ões,

2005

PPP

$

Em 2030: 59% do consumo da classe média mundial estará na Ásia

Fonte: ERS/USDA

0

1

2

3

América do Norte

Ásia

2009 2030

Bilh

ões

de P

esso

as

Importância estratégica do mercado asiático: classe média crescente

14

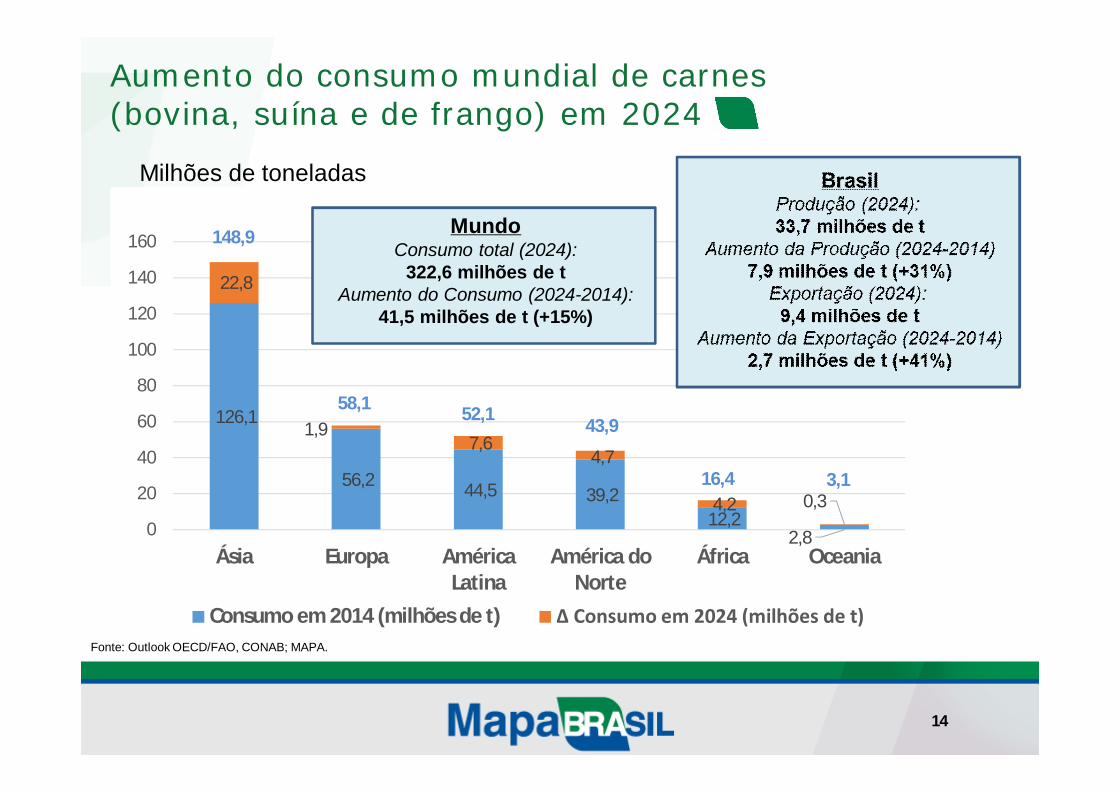

126,1

56,2 44,5 39,2 12,2

2,8

22,8

1,9 7,6

4,7

4,2 0,3 0

20

40

60

80

100

120

140

160

Ásia Europa AméricaLatina

América doNorte

África Oceania

Consumo em 2014 (milhões de t) Δ Consumo em 2024 (milhões de t)Fonte: Outlook OECD/FAO, CONAB; MAPA.

Aumento do consumo mundial de carnes (bovina, suína e de frango) em 2024

148,9

58,1 52,143,9

16,4 3,1

MundoConsumo total (2024):

322,6 milhões de tAumento do Consumo (2024-2014):

41,5 milhões de t (+15%)

Milhões de toneladas

15

Aumento do consumo mundial de lácteos industrializados (leite em pó, queijo e manteiga) em 2024

70,9 74,6

27,3 33,7

12,5 4,0

27,0 6,0

6,8 5,6

4,8 0,5

0

10

20

30

40

50

60

70

80

90

100

Ásia Europa América Latina América doNorte

África Oceania

Consumo em 2014 (milhões de t) Δ Consumo em 2024 (milhões de t)

MundoConsumo total (2024):

274 milhões de tAumento do Consumo

(2024-2014): 50,7 milhões de t (+23%)

80,6

34,139,2

17,4

4,6

Milhões de toneladas equivalente leiteBrasil

Produção (2024): 12,4 milhões de t

Aumento da Produção(2024-2014)

2,6 milhões de t (+27,7%)Exportação (2024):

748 mil tAumento da Exportação

(2024-2014)340,7 mil t (+84%)

97,9

Fonte: Outlook OECD/FAO; USDA; MAPA

16

558,6

299,0 251,1 402,1

133,8

7,3

119,1

21,1 44,0

33,1

35,6

0,5 0

100

200

300

400

500

600

700

800

Ásia Europa AméricaLatina

América doNorte

África Oceania

Consumo em 2014 (milhões de t) Δ Consumo em 2024 (milhões de t)Fonte: Outlook OECD/FAO, CONAB; MAPA.

Aumento do consumo mundial de oleaginosas e grãos forrageiros em 2024

677,7

295,1

435,2

7,8

BrasilProdução (2024): 236 milhões de t

Aumento da Produção (2024-2014)

55 milhões de t (+30%)Exportação (2024): 137,8 milhões de t

Aumento da Exportação (2024-2014)

53,3 milhões de t (+96%)320,1

169,4

Milhões de toneladasMundo

Consumo total (2024): 1.905 milhões de t

Aumento do Consumo (2024-2014):

253,4 milhões de t (+15,3%)

17

Fonte: Outlook OECD/FAO, MAPA

Aumento do consumo mundial de açúcar em 2024

102,7

28,834,6

13,025,2

1,4

78,8

28,9 30,6 12,2 18,3

1,3

23,9

4,0

0,8 6,9

0,1 0

20

40

60

80

100

120

Ásia Europa AméricaLatina

América doNorte

África Oceania

Consumo em 2014 (milhões de t) Δ Consumo em 2024 (milhões de t)

BrasilProdução (2024): 46 milhões de t

Aumento da Produção (2024-2014)

11,5 milhões de t (+33,5%)Exportação (2024): 33,8 milhões de t

Aumento da Exportação (2024-2014)

9,6 milhões de t (+31%)

Milhões de toneladas

MundoConsumo total (2024):

205,7 milhões de tAumento do Consumo (2024-

2014): 35,6 milhões de t (+21%)

18

311

616

10

40 44

0

14

2

28 42

21 14

2

3

2

7

5

6

39

24

33 33

58

88

98 98

0

10

20

30

40

50

60

70

80

90

100

0

10

20

30

40

50

60

70

80

90

100

India Filipinas Indonesia Vietnã China Cingapura Brasil

Bovino - kg/hab/anoSuinos - kg/hab/anoFrango - kg/hab/ano% Lares com geladeiras

Relação entre as geladeiras e o consumo de carnes

Fonte: Rabobank, FAO, OCDE. Elaboração: M. Jank BRF

Crescimento do consumo de refrigeradores domésticos é um dos fatores que favorece o consumo de produtos perecíveis (ex. consumo anual de carnes)

19

Carne bovina: estimativa do potencial das exportações com abertura e consolidação de mercados mundiais

• TEC – Tonelada Equivalente à Carcaça (carne com osso)• Ganho potencial de 706 mil toneladas TEC (37,5% de crescimento), gerando aumento de receitas da

ordem de US$ 2,5 bilhões.

Fonte: ABIEC.

Exp. Brasil (2015)

Participação Brasileira Imp. Total (2015) Exp. Potencial Brasil (mercados

abertos e consolidados)Mil Tec (%) Mil Tec Parti. Brasil (%) Mil Tec

América Norte 80 4,3% 1831 9,0% 165América Latina 200 48,3% 435 48,6% 211UE28 207 56,0% 370 56,0% 207União Aduaneira + Ásia Central 230 32,6% 706 32,8% 243

África Subsaariana 24 19,3% 124 31,3% 39Oriente Médio e Norte da África 444 46,0% 1022 52,3% 535Extremo Oriente 475 20,5% 2504 35,6% 890Sudeste Asiático 44 7,2% 632 19,1% 121Outros 178 - 0 0,0% 178Total 1882 24,6% 7658 33,8% 2589

Potencial dos mercados não acessados pelo Brasil: o

agronegócio pode dar um salto

Mercados prioritários para o agronegócio

Brasil1,2% do comércio

total mundial7,04% do comércio

agropecuário mundial (2014)

Brasil1,2% do comércio

total mundial7,04% do comércio

agropecuário mundial (2014)

UE180

15%

EUA137

12%

China 121 10%

Japão74

6%Rússia

40 3%

Demais 623

53% 1.174

Fonte: Trademap/CCI Dados extraídos em set/2015. Sujeitos à alteração.Exclui o intra-comércio da UE-28 Elaboração: SRI/MAPA

“BIG 5”: US$ 552 bi em importações agropecuáriasem 2014 (47%)

Importações Agrícolas(US$ bilhões, 2014)

21

22

22 mercados com alto potencial

0

2040

60

80100

120

140160

180

UE-

28

Esta

dos

Uni

dos

Chi

na

Japã

o

Rús

sia

Can

adá

Cor

eia

do S

ul

Hon

g Ko

ng

Méx

ico

Viet

nã

Índi

a

Indo

nési

a

Aráb

ia S

audi

ta

Mal

ásia

Emir.

Arab

es U

n.

Egito

Aust

rália

Turq

uia

Tailâ

ndia

Cin

gapu

ra

Vene

zuel

a

Áfric

a do

Sul

10%

3%18%

4%

9% 2% 6% 9% 1% 5% 5% 9% 11% 7% 10% 11% 1% 5% 11% 3% 31% 4%

US$

Bilh

ões

Brasil Demais

US$ 885 bilhões em importações agropecuárias em 2014 = 75% do comércio mundial / Brasil exportou US$ 68,4 bilhões(participação de 7,7%)

Meta: + US$ 16 bilhões/ano (+19,5% em valores de 2014) =participação do Brasil de 9,5% (negociações sanitárias ecomerciais 2015-2018)

Fonte: Trademap/CCI Dados extraídos em set/2015. Sujeitos à alteração.Exclui o intra-comércio da UE-28 Elaboração: SRI/MAPA

23

Abertura em 2015: + US$ 1,9 bilhão/ano em exportações Negociações em 2016: + US$2,5 bilhões/ano

África do Sul

China

Rússia

Coreia do NorteIraquePaquistão

Myanmar

Canadá

Estados Unidos

Argentina

República Dominicana

Chile

Irã

Turquia Japão

Arábia SauditaMalásia

México

Bolívia

Mercados abertos por meio de negociações sanitárias em 2015

Barreiras tarifárias significativas para os produtos

agropecuários brasileiros

25

Barreiras tarifárias para produtos agropecuários nos 22 mercados-alvo

55%

182%

350%

65%

783%

278%

476%

887%

0%

150%135%150%150%245%

1.000%

200%

1.000%

20%

225%258%

948%

35%116%

10% 12% 5% 15% 14% 12% 16% 53% 0% 18% 16% 33% 8% 6% 9% 5% 61% 1%42% 31% 1% 12% 8%

0%

200%

400%

600%

800%

1.000%

1.200%Br

asil

UE

EUA

Chi

na

Japã

o

Rús

sia

Can

adá

Cor

eia

do S

ul

Hon

g Ko

ng

Méx

ico

Viet

nã

Índi

a

Indo

nési

a

Aráb

ia s

audi

ta

Mal

ásia

Emir.

Ára

bes

Un.

Egito

Aust

rália

Turq

uia

Tailâ

ndia

Cin

gapu

ra

Vene

zuel

a

Áfric

a do

Sul

Pico Média

Fonte: OMCElaboração: SRI / MAPA

26

Exportações brasileiras e tarifas médias aplicadas nos 22 mercados-alvo

14,4

3,8

18,6

2,3 2,20,5

1,9 1,70,3

1,8 1,1 1,52,2

0,9 1,3 1,70,1 0,5

1,30,4

1,80,4

12% 5% 15% 14% 12% 16% 53% 0% 18% 16% 33% 8% 6% 9% 5% 61% 1% 42% 31% 1% 12% 8%0

2

4

6

8

10

12

14

16

18

20

0%

10%

20%

30%

40%

50%

60%

70%U

E

EUA

Chi

na

Japã

o

Rús

sia

Can

adá

Cor

eia

do S

ul

Hon

g Ko

ng

Méx

ico

Viet

nã

Índi

a

Indo

nési

a

Aráb

ia s

audi

ta

Mal

ásia

Emir.

Ára

bes

Un.

Egito

Aust

rália

Turq

uia

Tailâ

ndia

Cin

gapu

ra

Vene

zuel

a

Áfric

a do

Sul

US$

bilh

ões

Exportações Agrícolas Brasileiras Tarifa média

Fonte: OMCElaboração: SRI / MAPA

27

Picos tarifários nos mercados importantes para o agro brasileiro

ChinaSuco de laranja (30%), milho (65%), açúcar (50%), algodão (40%) e etanol (40%)

União EuropeiaCarne bovina (12,8 %+4.166 US$/t), carne suína (1.190 US$/t), carne de aves (1.403 US$/t), açúcar (464 US$/t) e etanol (26,3 US$/hl)

Estados UnidosCarne bovina (26,4%), açúcar (US$ 0,36/kg) e tabaco (350%)

RússiaCarne bovina (37,5%), carne suína (75%), carne de aves (80%),açúcar (68 US$/t a 370 US$/t) e etanol (100%)

JapãoCarne bovina (38,5%), carne suína (4,3%+tarifa para chegar aUS$ 4,60/kg), suco de laranja (29,8%) e etanol (US$0,36/l)

Arábia SauditaTabaco (100%)

Coreia do SulCarne bovina (40%), milho (328%), etanol (270%) e suco de laranja (54%)

ÍndiaFrango em pedaços (90%),café (100%), milho (60%), açúcar (60%)e etanol (150%)

África do SulCarne bovina (40%), frango inteiro (82%) e etanol (US$0,30/l)

28

Desafio de adicionar valor às exportações: Caso da soja

74% das exportações da cadeia da soja no Brasil são de soja em grão

95% das importações da China são de soja em grão

Como adicionar mais valor na cadeia da soja?Acordo comercial para eliminar escaladas tarifárias: ex.: China impõe alíquotas de importação mais altas nos produtos processados: 3% para soja em grão, 5% para farelo de soja e 9% para óleo de soja.

Esmagamento de soja em Zonas de Processamento de Exportações, com objetivo de eliminar a incidência de tributos no produto processado exportado (porto seco ou marítimo):

ICMS, quando o esmagamento ocorre em UF diferente de onde a soja foi produzida; e Acúmulo de créditos de PIS e COFINS, mesmo com o procedimento especial de ressarcimento.

Soja em Grãos

Processados (farelo e óleo, em peso de soja)

Exportações totais Brasil 57 20

Importações totais China 80,5 4,5

Comércio de soja e processados: Brasil e China (milhões t)

29

AcordosMercado

consumidor, milhões de

pessoas

PIB, US$ trilhões

Participação, PIB mundial

Participação, comércio mundial

Mercosul (5) 274,8 3,3 5% 2,4%Acordo de Parceria Transpacífica

(TPP): EUA, Austrália, Brunei Darussalam, Canadá, Chile,

Malásia, México, Nova Zelândia, Peru, Cingapura, Vietnã e Japão

(12)

792 27,5 40% 33%

Acordo Transatlântico de Investimentos e Comércio (TTIP):

EUA e EU – em negociação821 32,3 50% 30%

Parceria Econômica Regional Ampliada (RCEP): China, Índia,

Japão, Coréia do Sul, Nova Zelândia, Indonésia, Malásia,

Filipinas, Cingapura, Tailândia, Brunei, Vietnã, Mianmar, Laos eAustrália (15) – em negociação

3.435 21,3 30% 25%

Fontes:FMI e CRS. Dados de 2012. Compilação: SRI/MAPA.

Países/Blocos Comerciais

Países/Blocos Comerciais

União Europeia

México

Rússia

Índia

Japão

EUA

China

Mercosul

NotificadosNotificados

37

20

19

16

14

15

12

11

Acordos Notificados na

OMC

Fonte: OMC. Compilação: SRI/MAPA.

Mercosul e acordos comerciais

30

Participação dos acordos do Mercosul no comércio internacional 2014

Fonte: Trademap; Nota 1: Exclui intracomércio UE, Mercosul e NAFTA. Dados extraídos em 14/01/2015. Sujeitos à alteração.

Mercados com Acordos em

vigência

Total 1US$ Bilhões Part.% Agrícola

US$ Bilhões Part. %

Mundo 14.049 100,0% 1.072 100,0%Mercosul 331 2,4% 122 11,4%Chile 72 0,5% 6 0,6%Bolívia 10 0,1% 1 0,1%México 194 1,4% 6 0,5%Peru 42 0,3% 5 0,4%Colômbia 64 0,5% 6 0,6%Equador 28 0,2% 2 0,2%Venezuela 38 0,3% 9 0,9%Cuba 6 0,0% 2 0,2%Israel 72 0,5% 6 0,5%Total Mercados 527 4% 43 4%

31

Comércio mundial ocorre cada vez mais dentro dos acordos comerciais

20

25

30

35

40

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Produtos Industriais

Pref

erên

cia

Tarif

ária

(%)

Aumento da participação do comércio preferencial no comércio agrícola global: de 20% em 1998para 40% em 2009.

OCDE - Analisados 78 Acordos Preferenciais, incluindo países da ALADI.Elaboração: SRI / MAPA

32

Negociações internacionais permitidas pela OMC

Acordos sanitários e fitossanitários (SPS): visam à equivalência de controles ecertificações sanitárias e fitossanitárias. Harmonizam regras e facilitam procedimentos.Não envolvem redução de tarifas, nem negociação de cotas. Negociações dependemapenas do MAPA.

Acordos de preferências tarifárias: entre países em desenvolvimento (não sãopermitidos entre países desenvolvidos). Pode haver vários níveis de cobertura decomércio entre as partes. Permitem a escolha de alguns produtos para a redução detarifas e eliminação/ampliação de cotas. Negociações dependem da decisão conjunta dosMinistérios da CAMEX (MRE, MDIC, MAPA e outros).

Acordos de livre comércio: exigem cobertura de comércio próxima a 90%. Negociaçõesdependem da decisão conjunta dos Ministérios da CAMEX (MRE, MDIC, MAPA e outros).

Sistema Geral de Preferências (SGP): unilateral, concedido por países desenvolvidosaos países em desenvolvimento e países de menor desenvolvimento relativo. UE retirou oBrasil por não atender critérios de renda per capita. A retirada afetou, principalmente, osetor de fruticultura, que compete com os países, que têm acordos com a UE (Chile,México: tarifa 0%, Brasil: tarifa média de 11,5%).

33

Acordos comerciais prioritários para o agronegócio (agenda 2016)

Acordos que necessitam de conclusão

Negociações Mercosul-UE (livre comércio)

Negociações Ampliação e Aprofundamento Brasil-México (ACE-53) (preferências tarifárias)

Lançamento de Novas Negociações

Negociações de Acordo de Livre Comércio Mercosul-Japão

Negociações para Ampliação do Acordo de Preferências Tarifárias Mercosul-Índia

Negociações de Acordo de Preferências Tarifárias Mercosul-China

Negociações de Acordo de Preferências Tarifárias Mercosul-UEE (Rússia, Armênia, Belarus, Cazaquistão e Quirguistão)

Negociações de Acordo de Livre Comércio Mercosul-Coreia do Sul

Negociações de Acordo de Livre-Comércio Mercosul-CanadáNegociações de Acordo de Livre-Comércio Mercosul-EFTA (Suíça, Liechtenstein, Noruega e Islândia)Acordos que necessitam entrar em vigência

Acordo de Livre-Comércio Mercosul-Egito

Acordo de Preferências Tarifárias Mercosul-SACU (África do Sul, Botsuana, Lesoto, Namíbia e Suazilândia)

Diálogo Exploratório (aproximação)Membros do Acordo Parceria Transpacífica (TPP) (EUA, Austrália, Brunei Darussalam, Canadá, Chile, Malásia, México, Nova Zelândia, Peru, Cingapura, Vietnã e Japão)

34

Potencial de ganho do agronegócio com acordos

Fonte: Trademap/CCI. Nota: Potencial do Brasil inclui os produtos que o Brasil exporta abaixo da média mundial ou que não exporta para os mercados selecionados.

+ US$ 11,4 bilhões/ano. Aumento da participação brasileira de 8% para 9,7%.

35

Conclusões Para dar um salto nas exportações, o agronegócio precisa que o paíspriorize a negociação de acordos comerciais.

O comércio exterior vai ajudar o setor industrial a retomar o crescimento(participação dos produtos industriais nas exportações totais cresceramem 2015).

Novo patamar de câmbio dá grande competividade para os setoreseconômicos e ajuda a proteger os setores produtivos contra surtos deimportações.

Assim, tanto agronegócio quanto o setor industrial estão num momentopositivo para serem mais ambiciosos nas negociações de acordoscomerciais.