Embed Size (px)

Citation preview

Sector Financeiro

E s t r a t é g i a p a r a ODEsEnvOlvimEntO DO Sector Financeiro

2013 – 2022

Maputo, Maio de 2013

Índice

Abreviaturas ................................................................................................................................................................................................................................................................................... 6

Glossário de termos ........................................................................................................................................................................................................................................................... 8

Sumário executivo ................................................................................................................................................................................................................................................................ 9

Objectivo do documento .......................................................................................................................................................................................................................................... 9

Contextualização .................................................................................................................................................................................................................................................................... 9

Mecanismo de gestão da implementação da estratégia ................................................................................................................................... 12

1. Introdução ................................................................................................................................................................................................................................................................................ 13

1.1. Desenvolvimento do Sector Financeiro de 1990 a 2003 ........................................................................................................... 13

1.2. Desenvolvimento do Sector Financeiro de 2003 a 2012 ........................................................................................................... 14

1.3. JustificativaparaaEDSFM .......................................................................................................................................................................................................... 17

2. Estratégiadedesenvolvimentodosectorfinanceiro2013-2022 .............................................................................................. 20

2.1. Visão e Missão .................................................................................................................................................................................................................................................... 20

2.1.1. Visão ............................................................................................................................................................................................................................................................... 20

2.1.2. Missão ........................................................................................................................................................................................................................................................... 20

2.2. ObjectivoglobaldaEDSFM ....................................................................................................................................................................................................... 20

2.3. PrincípiosBásicosdaEDSF ........................................................................................................................................................................................................ 21

2.4. Intervenção Directa do Governo no Sector Financeiro ............................................................................................................. 21

2.5. FinanciamentodaEDSFM ............................................................................................................................................................................................................ 22

3. ManutençãodaEstabilidadeMacroeconómica .................................................................................................................................................... 22

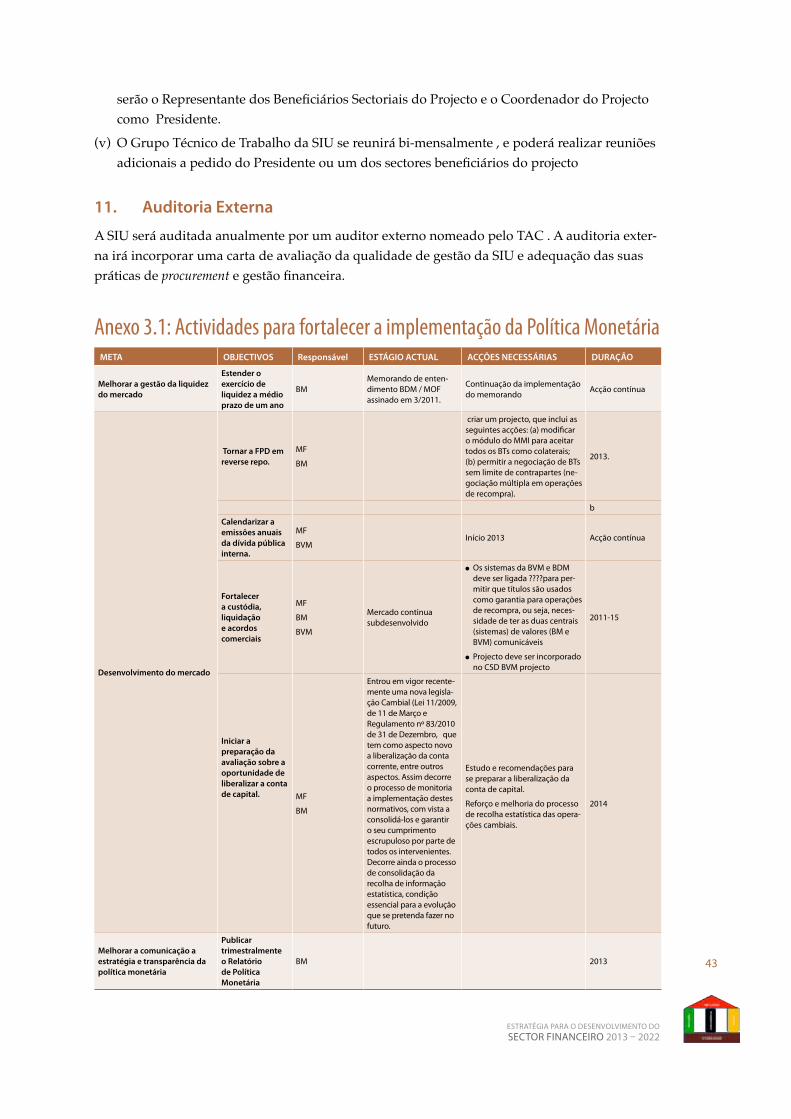

3.1. A Política Monetária (Anexo 3.1) ..................................................................................................................................................................................... 22

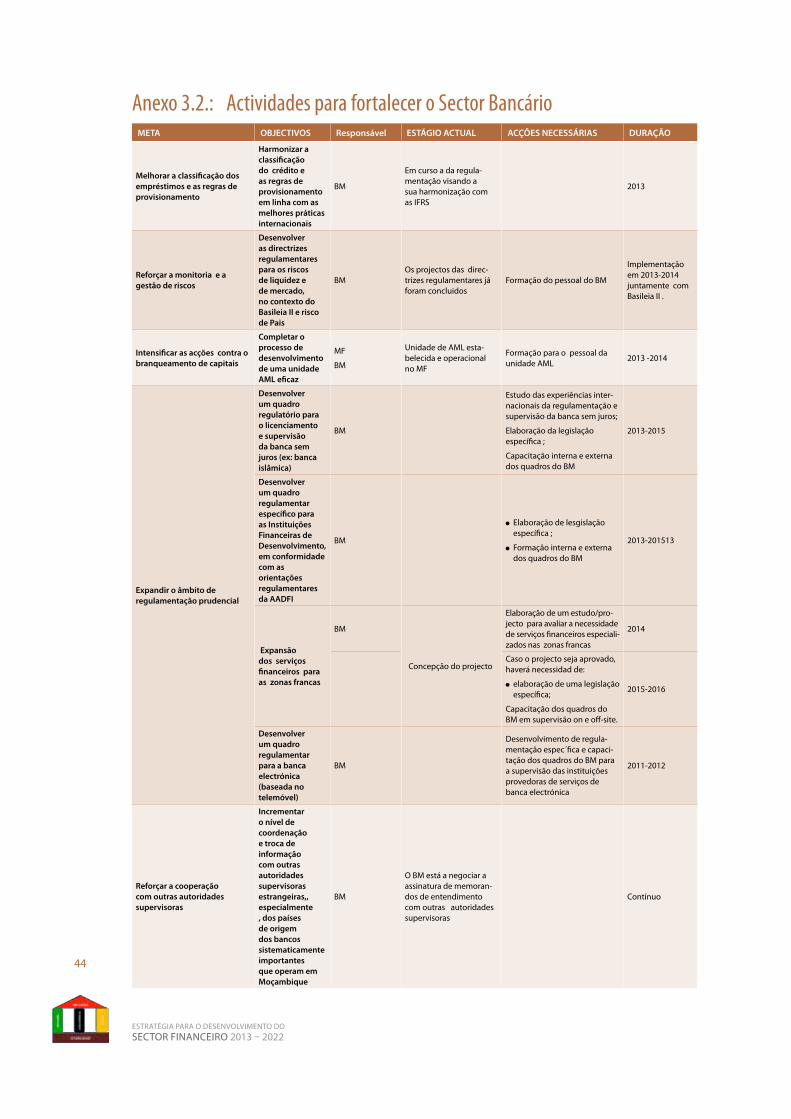

3.2. Regulamentação e Supervisão Bancária (Anexo 3.2) ................................................................................................................... 23

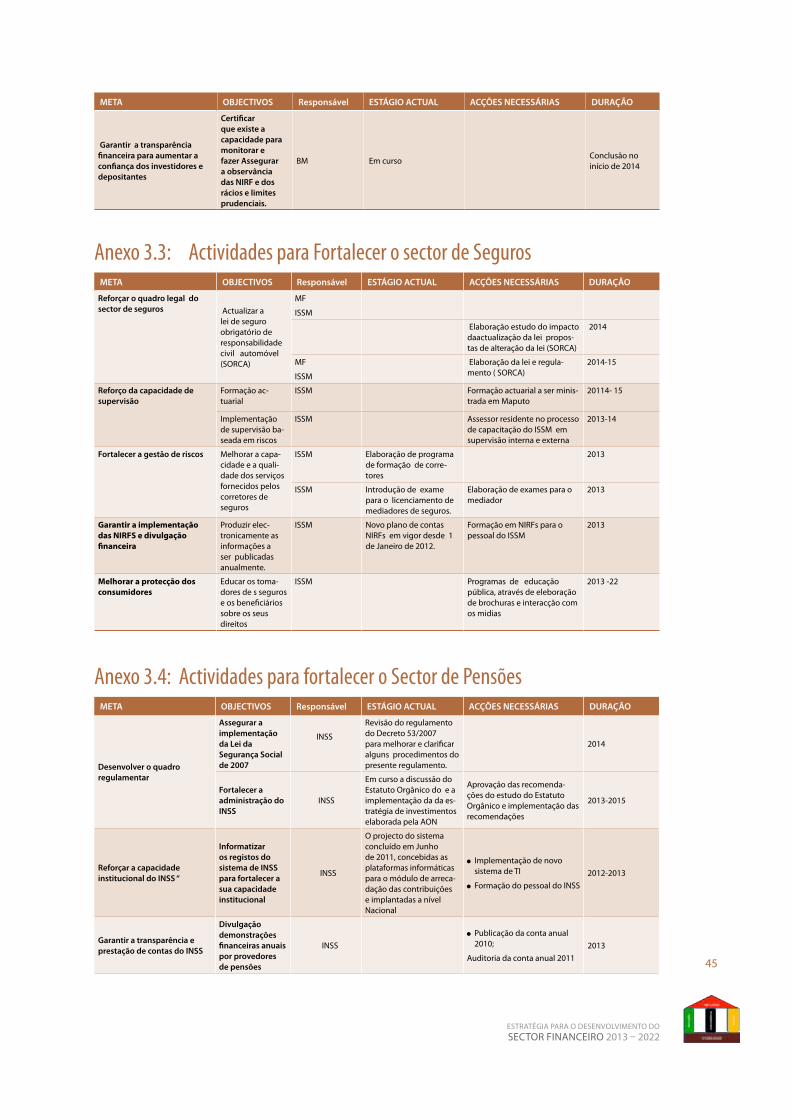

3.3. Desenvolvimento do Sector de Seguros (Anexo 3.3) .................................................................................................................... 24

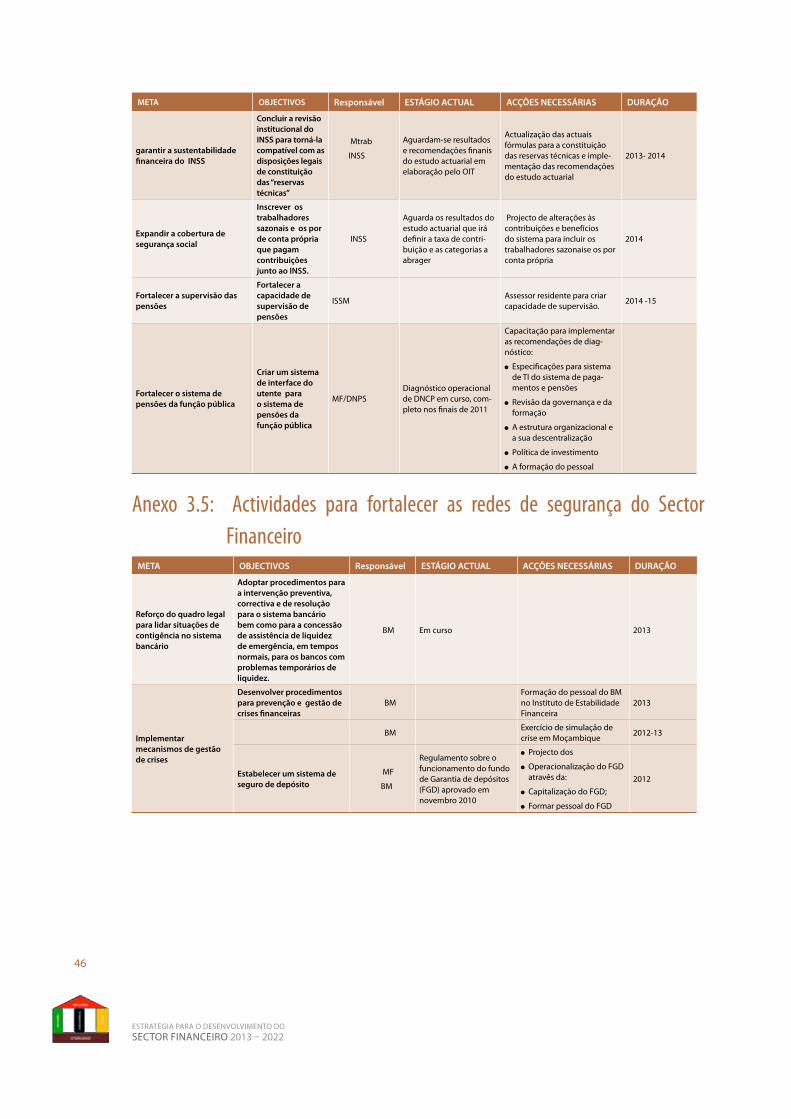

3.4. Desenvolvimento do Sector de Pensões (Anexo 3.4) .................................................................................................................... 24

3.5. Fortalecimento das Redes de Segurança Financeira (Anexo 3.5) ........................................................................... 25

4. Melhoria do Acesso aos Serviços Financeiros e Apoio ao Crescimento Inclusivo ................................. 26

4.1. Promoção da Inclusão Financeira (Anexo 4.1) ......................................................................................................................................... 26

4.2. Infra-estruturasdoSectorFinanceiro(Anexo4.2) ............................................................................................................................ 27

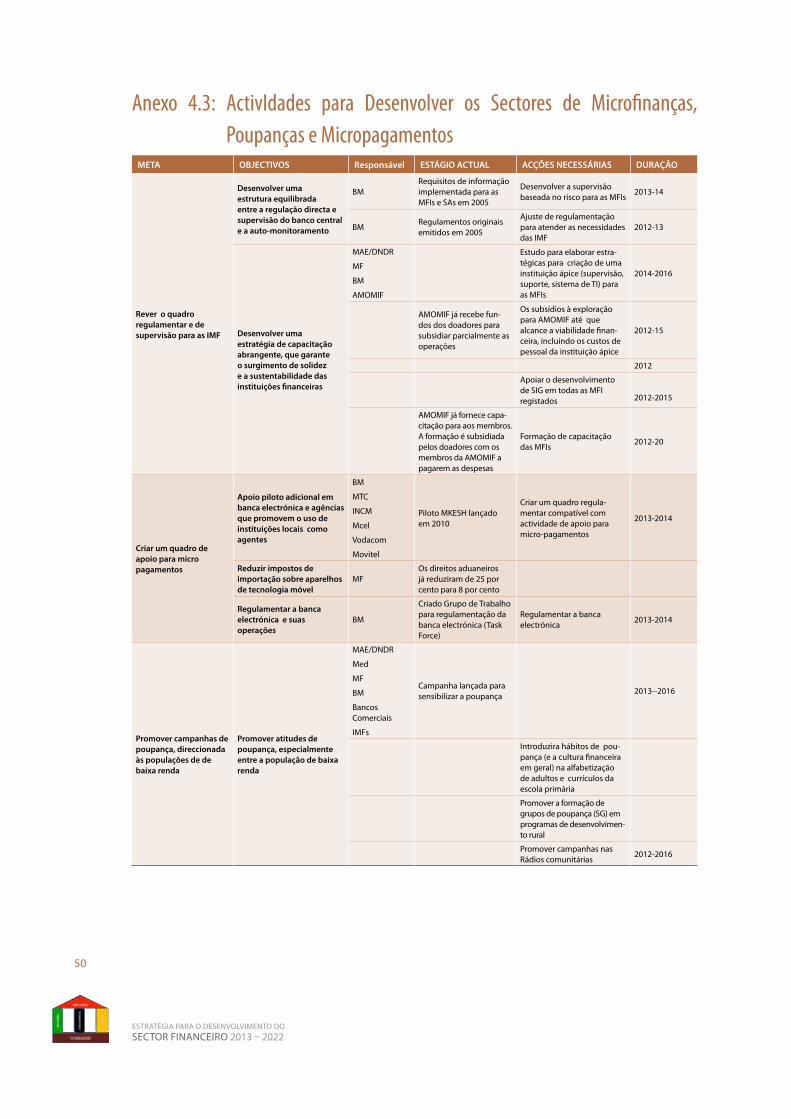

4.3. DesenvolvimentodosSectoresdeMicrofinançaseMicro-pagamentos(Anexo4.3) ......... 28

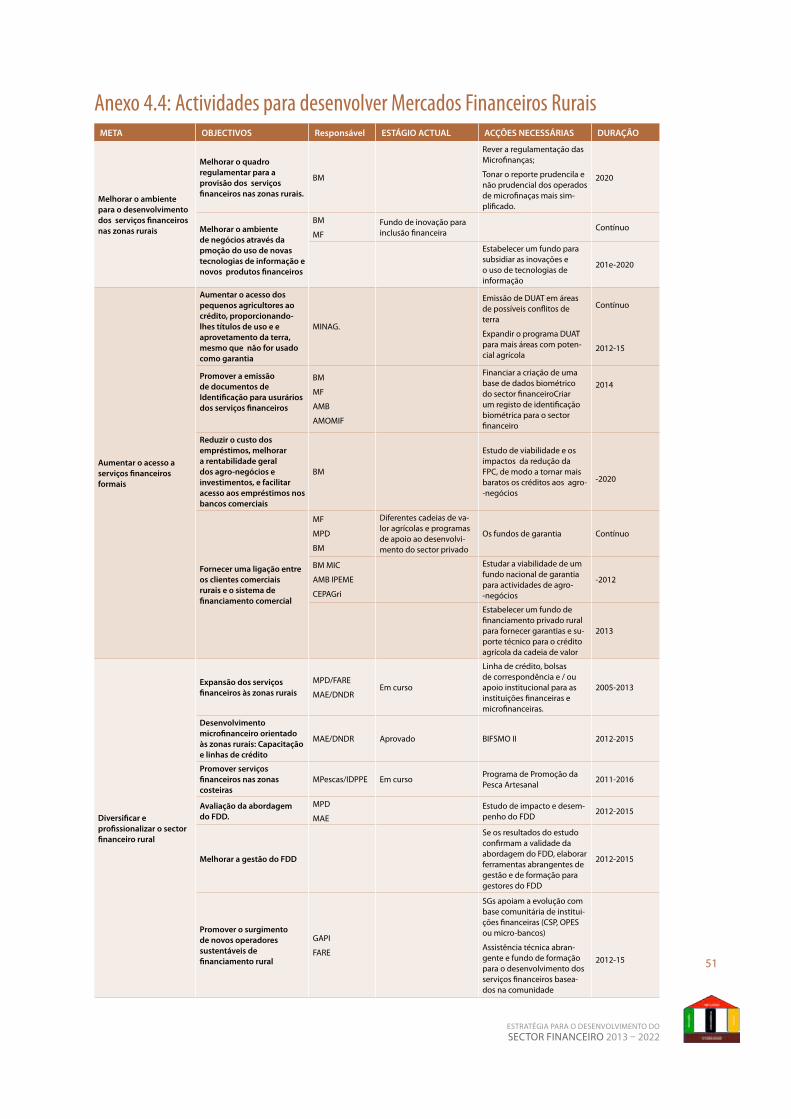

4.4. ExpansãodosServiçosFinanceirosparaasZonasRurais(Anexo4.4) ....................................................... 29

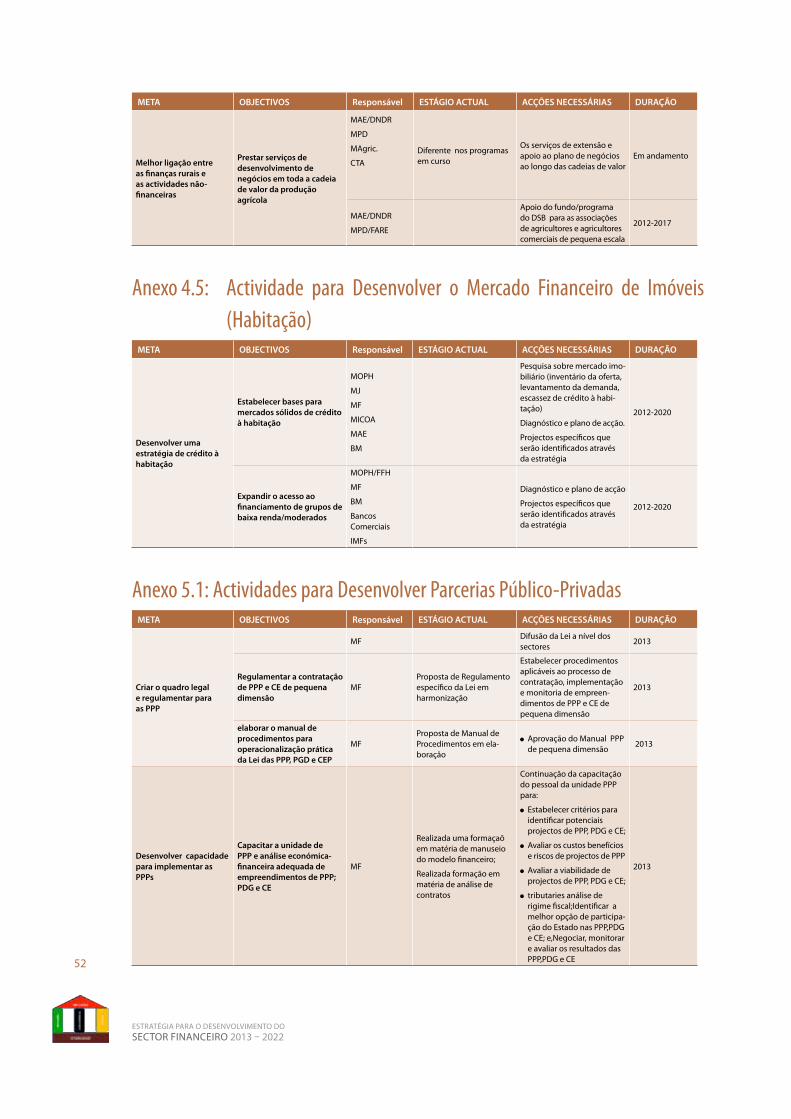

4.5. DesenvolvimentodoMercadoFinanceirodeImóveis(Anexo4.5) ................................................................... 29

5. Aumentodocapitalprivadoparaodesenvolvimentofinanceiro ...................................................................................... 30

5.1. ParceriasPúblico-Privadas(Anexo5.1)................................................................................................................................................................ 31

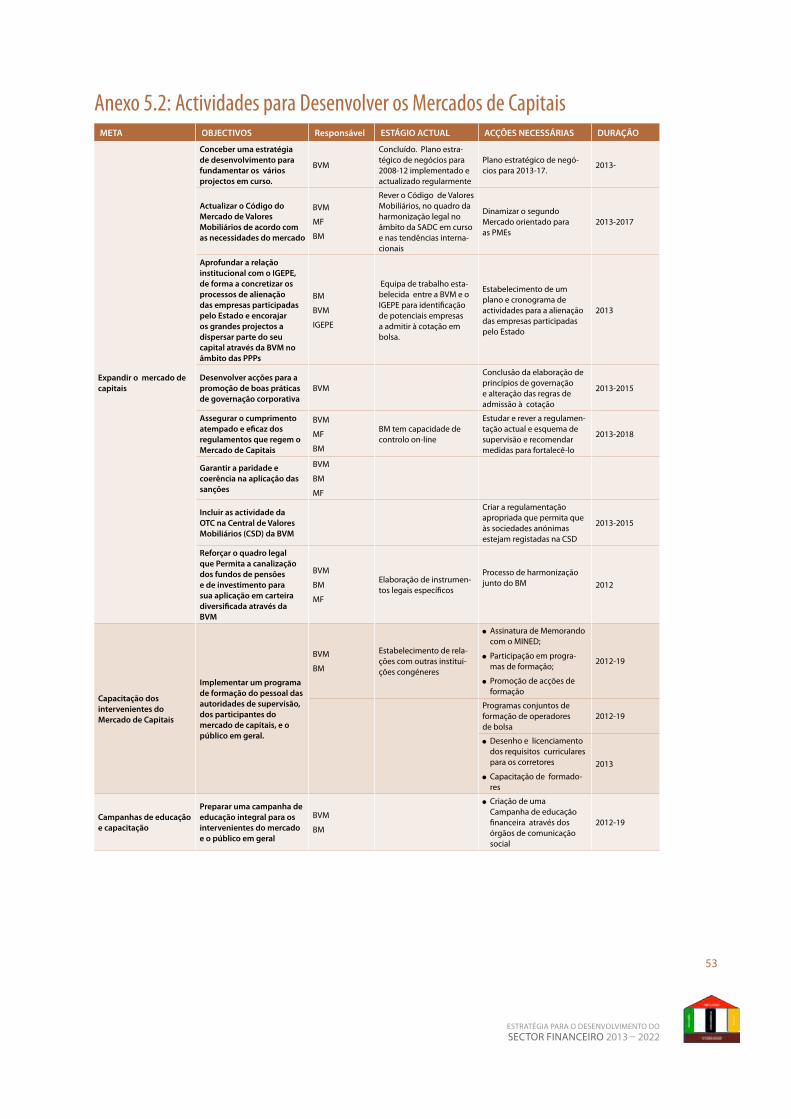

5.2. Desenvolvimento do Mercado de Capitais (Anexo 5.2) ......................................................................................................... 31

6. Mecanismos de Implementação ........................................................................................................................................................................................................ 33

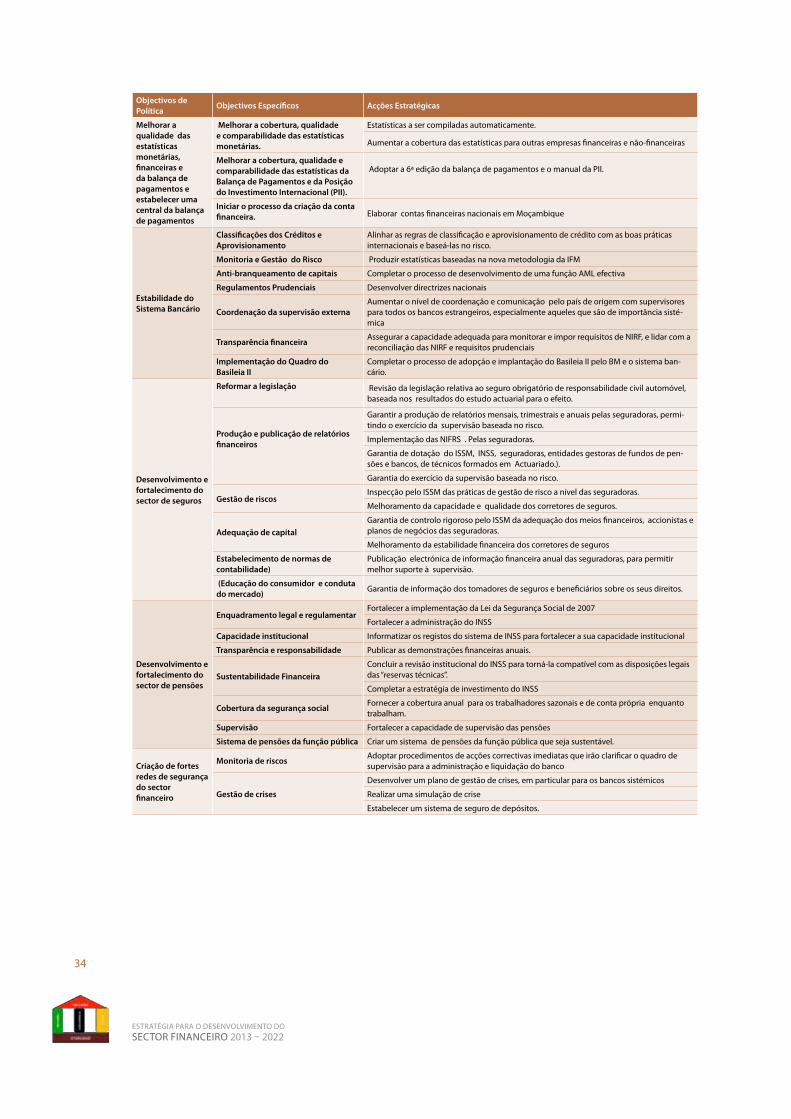

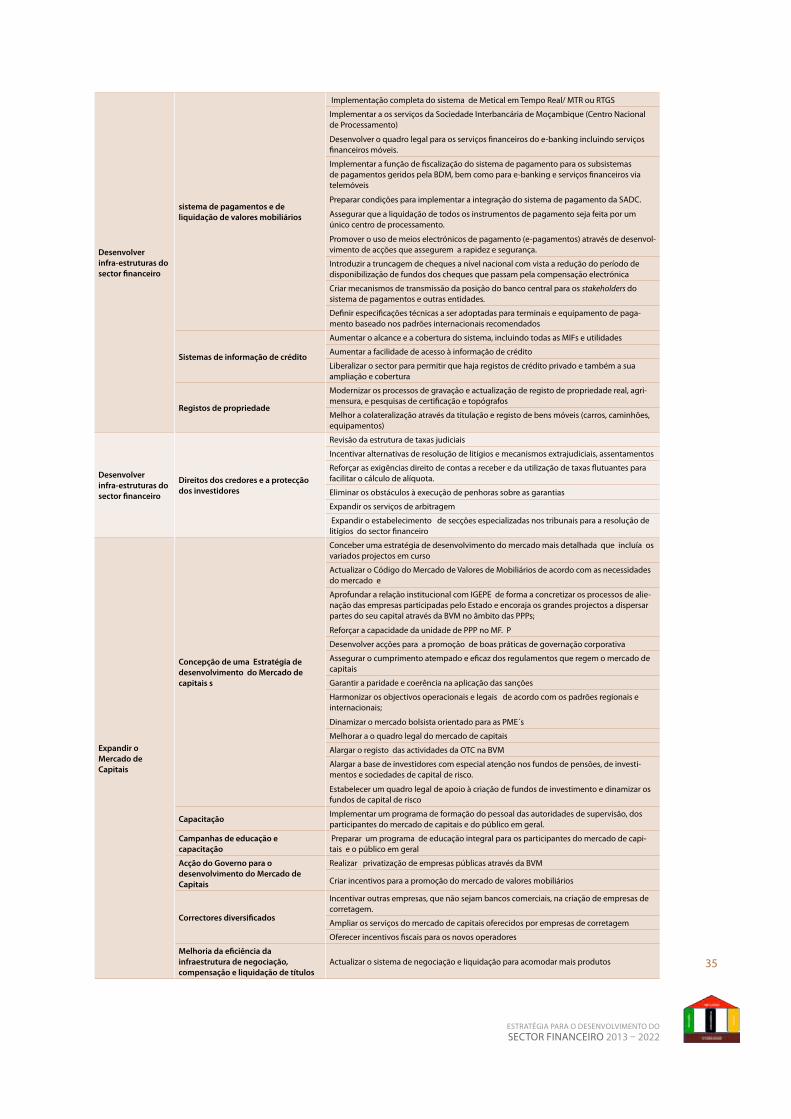

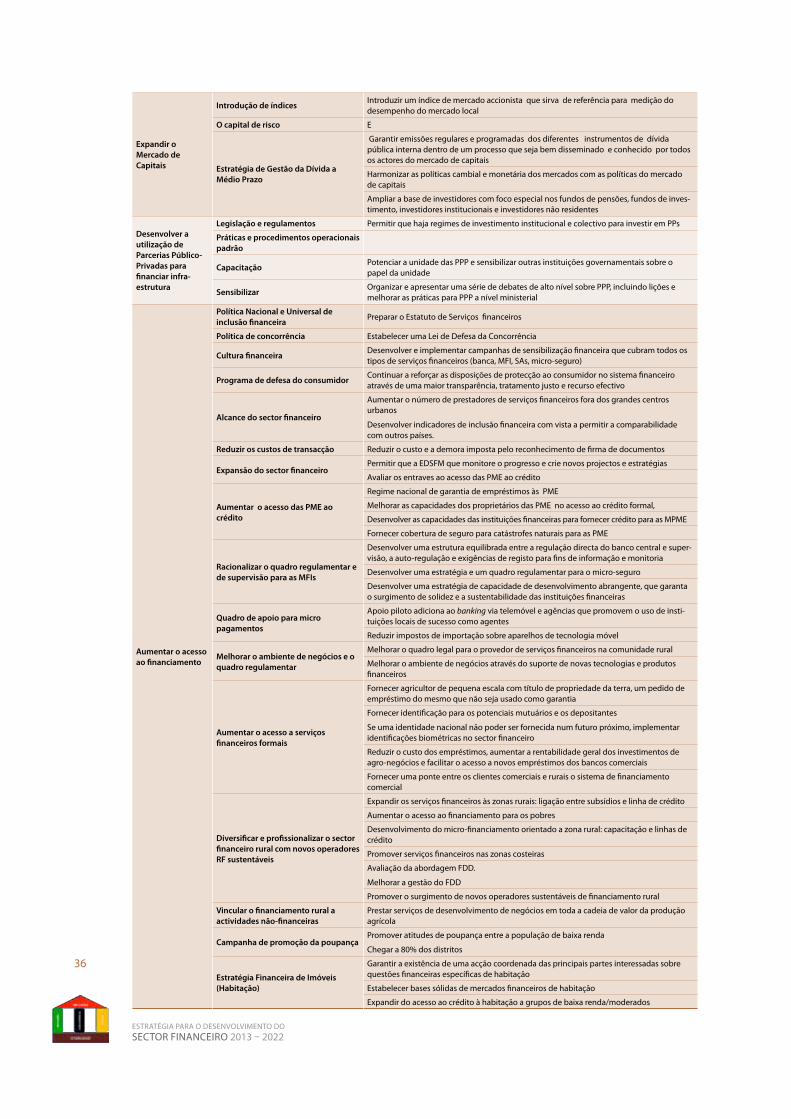

ANEXO1:QuadrodeObjectivoseAccõesEstratégicas ................................................................................................................................ 33

ANEXO2:TERMOSDEREFERÊNCIADOSMECANISMOS DEIMPLEMENTAÇÃODAEDSFM .......................................................................................................................................................... 37

1. Contextualização .......................................................................................................................................................................................................................................................... 37

2. OsMembrosdoComitédeDirectivoserãocompostospor: ........................................................................................................ 37

3. Deveres e Responsabilidades do Comité Directivo ....................................................................................................................................... 38

4. Frequência de Reuniões e Procedimentos....................................................................................................................................................................... 38

5. MembrosdoComitédeAssessoriaTécnica ................................................................................................................................................................ 39

6. DevereseResponsabilidadesdoTAC ................................................................................................................................................................................... 39

7. Frequência das Reuniões e Procedimentos ................................................................................................................................................................... 40

8. Objectivos da SIU ........................................................................................................................................................................................................................................................ 40

9. Deveres e Responsabilidades da SIU ....................................................................................................................................................................................... 41

10. Monitoria e Avaliação .......................................................................................................................................................................................................................................... 42

11.AuditoriaExterna ....................................................................................................................................................................................................................................................... 43

Anexo3.1:ActividadesparafortaleceraimplementaçãodaPolíticaMonetária ............................................ 43

Anexo3.2.:ActividadesparafortaleceroSectorBancário .......................................................................................................................... 44

Anexo3.3:ActividadesparaFortalecerosectordeSeguros ................................................................................................................. 45

Anexo3.4:ActividadesparafortaleceroSectordePensões.................................................................................................................. 45

Anexo3.5:ActividadesparafortalecerasredesdesegurançadoSectorFinanceiro................................ 46

Anexo4.1:Actividadesparapromoverainclusãofinanceira............................................................................................................. 47

Anexo4.2:ActividadesparaaCriaçãodaInfra-estruturadoSectorFinanceiro ................................................ 48

Anexo4.3:ActivIdadesparaDesenvolverosSectoresdeMicrofinanças, Poupanças e Micropagamentos ............................................................................................................................................................................. 50

Anexo4.4:ActividadesparadesenvolverMercadosFinanceirosRurais......................................................................... 51

Anexo4.5:ActividadeparaDesenvolveroMercadoFinanceirodeImóveis(Habitação) ........ 52

Anexo5.1:ActividadesparaDesenvolverParceriasPúblico-Privadas ............................................................................... 52

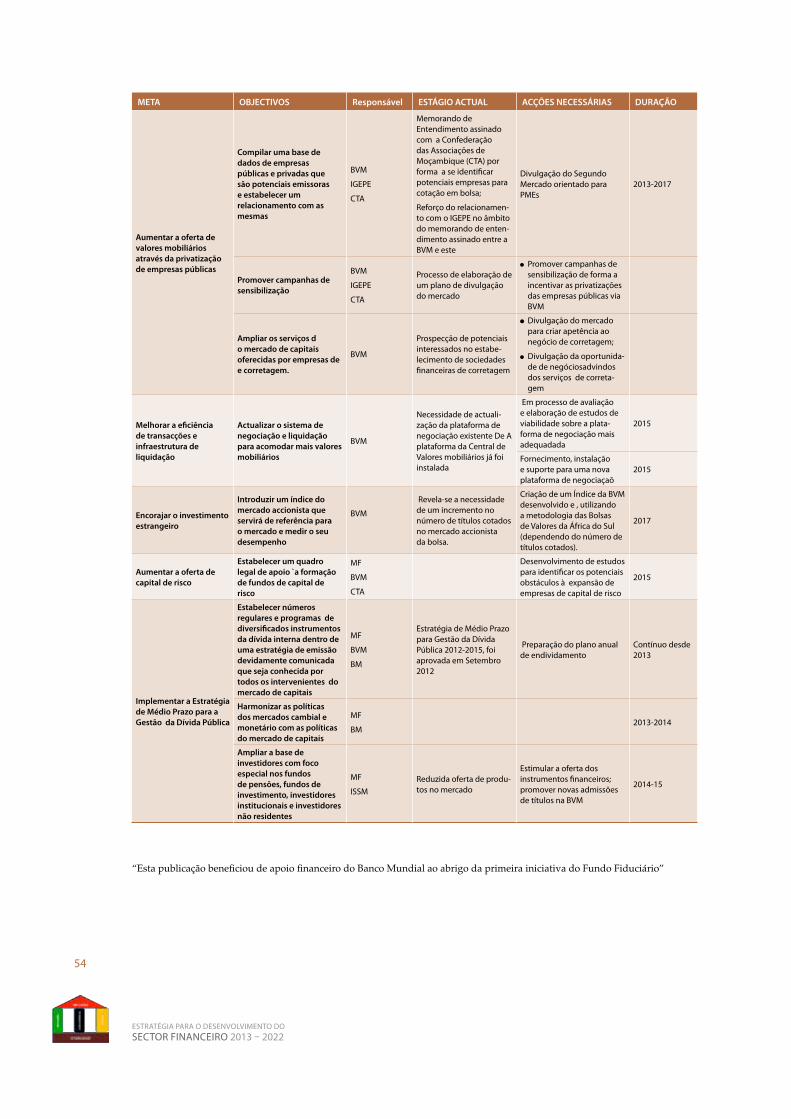

Anexo5.2:ActividadesparaDesenvolverosMercadosdeCapitais ....................................................................................... 53

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

6

ABREVIATURASAbreviatura Por Extenso

aadFi associação africana para o desenvolvimento de instituições Financeiras

adiPsa apoio à agricultura do sector Privado (danida)

afdB Banco africano de desenvolvimento (Bad)

aFd agência Francesa para o desenvolvimento

aFritac centro africano para a assistência técnica

aMl anti-Branqueamento de capitais

aiM Mercado de investimento alternativo

aMoMiF associação Moçambicana de instituições de Microfinanças

atM caixa automática de Pagamento

BaM associação Moçambicana de Bancos

BBFM cooperação Belga para o desenvolvimento

BM Banco de Moçambique

BiFsMo estabelecimento de um sector Financeiro inclusivo para Moçambique

Bsd desenvolvimento de aptidões empresariais

BvM

ce

Bolsa de valores de Moçambique;

concessão de exploração

cePagri centro de Promoção da agricultura

cida agência canadiana para o desenvolvimento internacional

ciP centro de integridade Pública

cPc cooperativa de Poupanças e crédito

dct depositário central de títulos

cta confederação das associações económicas

danida agência dinamarquesa para o desenvolvimento

dFid

edsFM

departamento do reino Unido para o desenvolvimento internacional;

estratégia para o desenvolvimento do sector Financeiro de Moçambique

sds seguro de depósito

Fgd Fundo da garantia de depósitos

dnPdr direcção nacional para o desenvolvimento rural

dsB departamento de supervisão Bancária

Fao organização das nações Unidas para a agricultura e a alimentação

Fdd Fundo de desenvolvimento distrital

FeUeM Faculdade de economia da Universidade eduardo Mondlane

FFH Fundo de Fomento da Habitação

FFPi Fundo de Fomento da Pequena indústria

FinMarK crédito dos Mercados Financeiros

First iniciativa First

FPd Facilidade Permanente de depósito

FPc

FstaP

Facilidade Permanente de cedência

Projecto de assistência técnica ao sector Financeiro

gaPi sociedade de investimento gaPi

giZ cooperação técnica alemã

gM governo de Moçambique

PiB Produto interno Bruto (PiB)

gni renda nacional Bruta (rnB)

ida associação de desenvolvimento internacional

Fida Fundo internacional para o desenvolvimento agrícola

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

7

Abreviatura Por Extenso

iFBM instituto de Formação Bancária de Moçambique

iFc corporação Finannceira internacional

nirF normas internacionais de relato Financeiro (nirF)

igePe instituto para a gestão do Património do estado

oit organização internacional do trabalho

FMi Fundo Monetário internacional

inater instituto nacional de transportes terrestres

incM instituto nacional de comunicação de Moçambique

inss instituto nacional de segurança social

iPeMe instituto de Promoção de Pequenas e Médias empresas

oPi oferta Pública inicial

irPc imposto sobre o rendimento de Pessoas colectivas

irPs imposto sobre o rendimento de Pessoas singulares

issM instituto de supervisão de seguros de Moçambique

Jse Bolsa de valores de Joanesburgo

KfW Banco alemão de desenvolvimento

Mae Ministério de administração estatal

iMF instituições de Micro Fiinanças

edsFM estratégia para o desenvolvimento do sector Financeiro de Moçambique 2013-2022

Mic Ministério da indústria e comércio

MPd Ministério do Plano e desenvolvimento

Minag Ministério da agricultura

Mined Ministério da educação

MF Ministério das Finanças

Mint Ministério do interior

MJ Ministério da Justiça

MitraB Ministério do trabalho

MoPH Ministério das obras Públicas e Habitação

Mde Memorando de entendimento

MPes Micro e Pequenas empresas

MPMes Micro, Pequenas e Médias empresas

Mtc Ministério dos transportes e comunicações

Mtr Metical em tempo real

indr instituto nacional de desenvolvimento rural (inadr)

nPl crédito mal-parado

Pacde

Pdg

Projecto de competitividade no sector Privado;

Projectos de grande dimensão;

PaYgo regime estatal de Pensões por repartição

Pos Ponto de venda

PPP Parceria Público-Privada

ProMer Programa de Promoção de Mercados rurais

sadc comunidade de desenvolvimento da África austral

sc comité de gestão

sg grupos de Poupança

asdi agência sueca de desenvolvimento internacional

Uie/siU Unidade de implementação da estratégia

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

8

Abreviatura Por Extenso

PMes Pequenas e Médias empresas (PMes)

tac comité de assessoria técnica (cat)

ts tribunal supremo de Moçambique

FnUdc/nUncdF Fundo das nações Unidas para o desenvolvimento de capitais

PnUd Programa das nações Unidas para o desenvolvimento (PnUd)

Usaid agência norte-americana para o desenvolvimento internacional

WB Banco Mundial

PMa Programa Mundial da alimentação

G LO S S Á R I O D E T E R M O S 1

Banca electrónica (e-banking) Provimento de serviços bancários através de canais electrónicos, como, por exemplo, internet, telemóvel, atMs e Pos.

acesso aos serviços Financeiros ausência de barreiras (ex:preços, documentação, existência dos serviços financeiros…) no uso dos serviços finan-ceiros. Melhorar o acesso aos serviços financeiros significa providenciar às populações o acesso aos serviços finan-ceiros apropriados e de alta qualidade a preços acessíveis.

inclusão Financeira acto de tornar os serviços financeiros acessíveis ao maior número possível de pessoas, sobretudo os de baixa renda.

instituição Financeira instituição cujo objecto principal é a provisão dos serviços financeiros aos seus clientes ou membros. a intermedia-ção Financeira é um dos principais serviços providenciados pelas instituições financeiras.

infraestruturas do sistema Financeiro

sistemas e serviços que apoiam o funcionamento do sistema financeiro. incluem, por exemplo, o sistema de trans-ferências bancárias, provedores de crédito, agências de classificação de crédito, auditores, associações comerciais, provedores de tecnologias de informação e dos serviços técnicos.

instituições Financeiras Formais intituições financeiras formalmente licenciadas e sob supervisão das autoridades supervisoras do país, ex: institui-ções de crédito, sociedades financeiras, operadores de microfinanças, empresas de seguros, entre outros.

Financiamento à Habitação ou crédito à Habitação

crédito especializado para aquisição e/ou remodelação de casas habitacionais. o crédito à habitação tende a ser longo, e em avultados montantes em relação ao crédito tradicional para microempresas.

instituções Financeiras informais instituições não licenciadas formalmente mas que exercem actividades financeiras.

Microbanco espécie de instituição de crédito, autorizada a captar depósitos do público e que actua no segmento das microfi-nanças.

Microfinanças serviços financeiros destinados ao segmento da população de baixa renda.

instituições de Microfinanças (iMF´s)

instituições Financeiras cujo segmento de mercado é direccionado para populações de renda baixa e média.

Micro-seguros Protecção da população de baixa renda contra riscos específicos em contrapartida de pagamentos monetários (prémios de seguros) proporcionais à probabilidade de ocorrência de riscos previstos.

Banca por telemóvel Uso de telemóvel como meio de acesso e uso dos serviços financeiros.

Finanças rurais

sector Financeiro

sistema Financeiro

Provisão dos serviços financeiros destinados ao meio rural.

conjunto de instituições financeiras que operam em Moçambique. incluem instituições de crédito, sociedades financeiras e operadores de microfinanças, que estão sob a supervisão do Banco de Moçambique, as empresas de seguros, que estão sob a supervisão do instituto de supervisão de seguros de Moçambique/Ministério das Finanças, os operadores da Bolsa de valores, que estão sob supervisão conjunta do Banco de Moçambique e da Bolsa de valores de Moçambique e os fundos de pensões.

Para efeitos do presente documento, a definição de sistema financeiro é equiparada a de sector financeiro.

1 Nota:asdefiniçõesconstantesdesteglossáriosãoapenasparaefeitosdestedocumento.

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

9

SUMÁRIO EXECUTIVO

Objectivo do Documento

Moçambiquetemvindoaimplementar,comsucesso,reformasnosectorfinanceiro.Nosúltimosanos,oGoverno,osparceirosdedesenvolvimento,entreoutros,concluíramo

trabalhodestinadoaidentificarnovasreformasquepoderiamfortalecer,ampliareaprofundarosectorfinanceiro.OobjectivodaEstratégiaparaoDesenvolvimentodoSectorFinanceiroemMoçambique2013-22(EDSFM) 1 é o de consolidar as recomendações recebidas das partes inte-ressadasemtodoosectorfinanceiroemumúnicodocumentoque:forneçaaestruturapolíticadoGovernoeaestratégiaparaodesenvolvimentodosectorfinanceiroduranteapróximadéca-da;elaboreactividadesespecíficasquevãoapoiararealizaçãodoobjectivodaEDSFMecoloqueem prática os mecanismos institucionais necessários para coordenar e controlar a sua execução.

ContextualizaçãoAolongodasúltimasduasdécadas,Moçambiqueimplementoucomsucessoimportantesrefor-masnosectorfinanceiroquemelhoraramsubstancialmenteoseudesenvolvimento.Em2003,osistemafinanceiromoçambicanodeixoudeserdominadopeloEstadopassandoparaumsistema baseado no mercado aberto dominado por bancos privados que representavam cerca de95porcentodototaldeactivosdosistemafinanceirodoPais.Antesde2003,aconcessãodocréditoeralimitadadevidoàexistênciadeelevadosníveisdecréditonãoreembolsado(NPLs)nosistemabancário,elevadasevoláteistaxasdejuroimpulsionadaspelafaltadeconcorrêncianosistemabancário,bemcomopelaexistênciadeumambientedecréditopoucoatractivo.AselevadasevoláteistaxasdejurodecréditoemMeticaistambémdesafiaramaestabilidadeeodesenvolvimentodosectorfinanceiroestimulandoadolarizaçãodaeconomiaeoaumentodocusto da dívida pública interna. Ao expor a capacidade de pagamento dos devedores a riscos cambiais(eportanto,àsolvênciadosprópriosbancos)adolarizaçãodaeconomiaaumentouavulnerabilidadedosistemafinanceiroaoschoquesdataxadecâmbio.

Paracolmatarproblemasdosectorbancário,entre2005e2012,importantesreformasmacroe-conómicasenosectorfinanceiroforamrealizadaspeloGoverno.Este,emcolaboraçãocomosdoadoreseasociedadecivil,desenvolveueimplementoureformasnosectorfinanceirosupor-tadopeloProjectodeAssistênciaTécnicaaoSectorFinanceiro(FSTAP).Asreferidasreformasconsistiram:(i)naalteraçãoe/ouadopçãodenovasleiseregulamentosnoquadroregulatóriodosistemafinanceiro;(ii),criaçãodenovosmecanismosinstitucionaisparasupervisãoban-cária e resolução de litígios comerciais; ii) na introdução das Normas Internacionais de Relato Financeiro (NIRF); (iv) na criação do Gabinete de Informação Financeira de Moçambique

1 AEDSFMbaseia-seno:(i)trabalhodecampoapoiadapelaIniciativaFIRSTem2011noprocessodeconsultaàspartesinte-ressadas,bemcomoactualizar,aperfeiçoareelaboraresboçosdaestratégia;(ii)oProgramadeAvaliaçãodoSectorFinanceiro(FSAP) concluído pelo Banco Mundial e Fundo Monetário Internacional (FMI) em 2009; (iii) Campanha Nacional de Poupança Rural(2005),(iv)ProgramadeApoioàFinançasRurais(2005),(v)EstratégiadeBancarizaçãoRural(2007),(vi)EstratégiadeDesenvolvimentoRural(2007),(vii)MemorandoEconómicodoBancoMundial(2009),(viii)AvaliaçãodoAmbientedeInvestimento(2009),(ix)FinScope™(2009),(x)aEstratégiaGovernodeGestãodeMédioPrazodaDívida(2012)ePlanoEstratégicodoBancodeMoçambique;EstratégiadasFinançasRurais(2011);BancodeMoçambique:DesafiosdaInclusãoFinanceiraemMoçambique,Fevereiro2013.

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

10

(GIFiM;(v)introducãodosubsistemadetransferênciaelectrónicadefundos;e(vi)noaumentodatransparêncianoreportefinanceiroenousodeinstrumentosdemercadonaimplementaçãoda política monetária e cambial.

Comoresultadosdestesesforços,registou-se:(i)oaumentodeactivostotaisnosistemafinancei-ro,fixadosempoucomenosde2biliõesdedólaresnorte-americanosem2003;(ii)diminuiçãodaintervençãodoEstadonosectorbancário;e(iii)reduçãodecréditonãoreembolsadonosiste-ma bancário.

Até2010osBancosdetinhamquasetodososactivosdosectorfinanceiroemMoçambique,eostrês maiores bancos com capitais maioritariamente estrangeiros (BIM – Banco Internacional de Moçambique,BCI–BancoComercialedeInvestimento,eoSB–StandardBank)respondiampor85porcentodototaldeactivosdosectorbancário.AsInstituiçõesdemicrofinanças(IMFs)emicrobancosquesãopequenasinstituiçõessemimportânciasistemática,emboratenham-seexpandidorapidamentenosúltimosanos,partindode19IMFsem2003paraasactuais202IMFsregistadasjuntodoBMacreditando-seaindaqueexistaumnúmeromaioroperandosemlicença.

Osectordaspensõesédominadopeloregimecompulsóriodosectorpúblico,segundosistemade repartição (PAYGO). Entretanto,existeumnúmeroreduzidodeempresasprivadasqueofe-recem fundos de pensão. O sector de seguros também é pequeno (com contribuições inferiores a1porcentonoprodutointernobruto-PIB),passandopara1,4%em2011econsisteemcincoempresas privadas em 2003 e 13 empresas em 2011 dos quais uma de capital maioritariamente detidapeloEstado.Omercadodecapitaisencontra-senumestágiodecrescimento,registandoactualmente16títuloslistados,dosquaisdoissãoacçõescorporativaseorestantesãoobrigações.

Nosúltimosdez(10)anosregistou-seumamelhorianonúmerodeinstituiçõesbancárias,no-tando-se,contudo,queamaiorpartedapopulaçãonopaísnãoéservidaporestasinstituições,uma vez que se encontram concentradas nas principais zonas urbanas do país e direccionadas preferencialmenteparaaspopulaçõesderendasmédiasealtas,excluindo,porisso,aspopula-ções de renda baixa.

Dadosestatísticosapontamqueoproblemadoacessoaosserviçosfinanceirosémuitomaisgra-venasáreasrurais.Noentanto,algumamelhoriafoiregistada,noperíodoemanálize,porex:acoberturanosdistritosporagênciaspassoude27distritos(21%)em2005para63distritosem2012.Emtermosdemográficos,amédiadopai´spassoude2,9%balcõesbancáriaspor100milhabitantesem2005para4,1%balcõespormesmaunidadedemedidaem2012(BM,Fevereiro2013).

Umdosprincipaisproblemascomquesedepreendemnasáreasurbanaséafaltadefinancia-mentoparaconstruçãoouaquisiçãodehabitação,resultandoemumaescassezagudadecasasapreços acessíveis.

Assim,aEDSFfoielaboradacomvistaaresolverosmaioresdesafiosdosectorfinanceiro,quesubdividem-seemdoisgrupos,nomeadamente:

O primeiro: constituido por impedimentos estruturais da economia que entravam o desenvolvimentodaintermediaçãofinanceira.Algumascausasdestesimpedimentos

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

11

prendem-secomadeficientee/oulimitadadisponibilidadedeinfra-estruturasfísicas,oslimitaçõesnousodatecnologia,aslacunasnoquadrolegaleregulamentar,baixaqualidadedasdemonstraçõesfinanceirasdasIMFsesociedadesfinanceiras,edificulda-desnautilizaçãodeinfra-estruturadacentralderegistodecréditoquedificultamoras-treamento da qualidade dos credores e condicionam a sua concessão.

O segundo:Reflectidoporfaltadeconcorrêncianosectorbancário,porumlado,e,osreduzidosincentivosparaatrairdepósitos,poroutrolado,contribuemparaelevaroscustosdosserviçosfinanceiros,afaltadeeducaçãofinanceiraeprotecçãoaoconsumidor.

OobjectivoglobaldaEDSFMéodepromoverodesenvolvimentodeumsectorfinanceirosó-lido,diversificado,competitivo,einclusivoqueofereçaaoscidadãoseàsempresas,particular-menteasMPEs,oacessoaumaamplagamadeprodutoseserviçosfinanceirosadequadosedequalidade,apreçosacessíveis.Espera-sequeaté2022pelomenostrinta(35)porcentodapopu-laçãoadultaemidadeactivaemMoçambiquetenhaacesso,físicoouelectrónicoapelomenosum dos serviço prestados por qualquer instituição formal.

Paramelhoraroacessoaosserviçosfinanceiros,aEDSFMimplementarápolíticaseacçõeses-tratégicasintegradasque:(a)promovamainclusãofinanceira;(b)procuremexpandirosistemafinanceiroformalatravésdamelhoriaeampliaçãodasinfra-estruturasbásicas;(c)promovamousodeparceriaspúblico-privadas(PPPs)parafinanciarodesenvolvimentodeinfra-estruturasbásicasnecessáriasparaapoiarodesenvolvimentoeconómicodasáreasrurais;e(d)apoiemodesenvolvimentodosectordasmicrofinançaseacaptaçãodepoupançascomoferramentasparaaprestaçãodeserviçosfinanceirosparaaspopulaçõesdebaixarendaemicroepequenasempresas(MPEs)nasáreasruraiseperiurbanas.

AspolíticaseacçõesvisandoamaterializaçãodaEDSFMestãoagrupadasnosseguintestrêsprincipaisobjectivosestratégicos:

a) Manteraestabilidadedosectorfinanceiro;

b) Melhoraroacessoaosserviçosfinanceiroseapoiarocrescimentodainclusãofinanceira;e,

c) Aumentaraofertadocapitalprivadoparaapoiarodesenvolvimento.

AEDSFMalcançaráosseusobjectivos,concentrandoassuaspolíticaseacçõesestratégicasemquatroprincípiosbásicos:

a) Políticaseacçõesestratégiasparamanteraestabilidademacroeconómicaefinanceira;

b) Políticaseacçõesestratégicasparapromoveraconcorrêncianosistemafinanceiro;

c) Políticas e acções estratégicas para estimular a inovação; e

d) Políticaseacçõesestratégicasparamelhoraroacessoaosserviçosfinanceiroseaumentarainclusãofinanceira.

DuranteaimplementaçãodaEDSFM,oGovernoirácontinuaraintervirnoapoioàexpansãodeacessofinanceiroenoalargamentoeaprofundamentodaparticipaçãodosectorprivadonaprestaçãodosserviçosfinanceiros.Nestecontexto,oGovernoirápromoverumclimaquefavo-reçaefaciliteinvestimentosprivadosnosectorfinanceiro,bemcomoestimularáacelebraçãodeinstrumentos de joint ventureedeprestaçãodeserviçosfinanceirosauxiliares,àszonasruraiseàs camadas da população actualmente sem acesso.

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

12

ReconhecendoqueamaiorpartedapopulaçãoedasMPMEsenfrentamdificuldadesnoacessoaosserviçosfinanceiros,particularmentenaszonasmenosfavorecidas(asruraiseperi-urba-nas),oGovernoiráselectivamenteinterviratravésdeprogramasespecíficosefundosdedesen-volvimentonacionaloulocaisdeformaacolmataraslacunasefalhasdemercado,aomesmotempo que acções políticas serão tomadas para encorajar a participação do sector privado.

OGovernoirátambémprocederaumaavaliaçãoregulardasuaparticipaçãonosectorfinancei-

ro.Especificamente,asavaliaçõesincidirãonosseguintesaspectos:

a) AredefiniçãodopapeldoEstadonosistemafinanceiro,baseadonaperspectivadeprevi-legiarumaparticipaçãoalargadaemaiseficazdosectorprivado;

b) A corporalização dos programas e fundos estatais que o Governo entenda que devem ser integralmentedetidospelomesmo,paraefeitosdepromoçãododesenvolvimentoeco-nómicoesocial;e

c) AracionalizaçãodossubsídiosdoEstadoparainstituiçõeseserviçosfinanceirosespecífi-cos.

MECANISMO DE GESTÃO DA IMPLEMENTAÇÃO DA ESTRATÉGIA

ParaagestãodaimplementaçãodaEDSFMserá estabelecido um mecanismo de gestão e super-visãocompostoporumComitéDirectivo(SteeringCommittee-SC)responsávelpelagestãodaimplementaçãodaEDSFM,umComitédeAssessoriaTécnica(TechnicalAdvisoryCommiittee-TAC)queseráresponsávelpeloaconselhamentotécnicodoComitéDirectivoeorientaçãodaUnidadedeImplementaçãodaEDSFM(SIU).OAnexo2contémostermosdereferênciadesteMecanismo.

AEDSFMestáestruturadoemcinco(5)capítulos:OCapítulo1forneceumresumoaprofun-dadosobreasrecentesactividadesdedesenvolvimentodosectorfinanceiroemMoçambiqueepressupostosqueservemdebaseparaaEDSFM.OCapítulo2abordaodesenvolvimentodaEDSFM,nomeadamenteaVisão,aMissão,objectivosglobaleestratégicos,princípiosbásicos,aintervençãodirectadoGovernonosectorfinanceiro,efontesdefinanciamento.OCapítulo3descreveosplanosdogovernoparamanteraestabilidadedosectorfinanceiro.OCapítulo4centra-senasreformasplanificadaspeloGoverno,voltadasparaapromoçãodoacessofinancei-ro e apoio ao crescimento inclusivo. O Capítulo 5 descreve os planos para aumentar a oferta de capitalprivadoparaodesenvolvimentofinanceiro.Anexo1forneceoquadrodeobjectivoseacçõesestratégicasdaEDSFM.Anexo2apresentaostermosdereferênciadosmecanismosins-titucionaisestabelecidospeloGovernoparacoordenareimplementaraEDSFM.Osanexos3,4e 5 contêm as tabelas das actividades e respectivos sectores responsáveis que irão implementar a EDSFMparaoscapítuloscorrespondentes,eocalendáriodasactividades.

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

13

1. INTRODUÇÃO

NaúltimadécadaodesempenhoeconómicodeMoçambiquetemsidoforte.Aestabilidademacroeconómica,reformasestruturaissustentáveis,participaçãodefluxosubstancialde

ajudaexterna,eoaumentodofluxodoIDE,particularmenteoaumentodonúmerodemega-pro-jectosdeIDEnasindústriasextractivas,gerouumataxamédiadecrescimentoanualdoPIBrealde7,5porcentoaolongodosúltimosdez(10)anos.Estebomdesempenhoé,emgrandeparte,resultadodaestratégiamacroeconómicaprudenteperseguidopeloGoverno.Apolíticafiscaltem--seconcentradonoapoioaossectoresprioritários,manterasustentabilidadedadívida,elimitaroendividamento interno para permitir que uma percentagem considerável de recursos internos se-jam canalizados ao sector privado. A política monetária tem sido orientada para a estabilidade de preçosatravésdametadareservamonetárianumcontextodeumregimedetaxadecâmbioflexí-vel.Melhoriasnagestãomonetáriareduziramelevadasevoláteistaxasdejurosreais,enquantoasoperaçõescambiaisprocuraramdeformasemelhanteconteravolatilidadedataxadecâmbio.

1.1. Desenvolvimento do Sector Financeiro de 1990 a 2003Noperíodoemanálise,osistemafinanceiromoçambicano,queestavacommenosde2bilhõesdedólaresnorte-americanosemactivostotais,transitoudeumsistematotalmentecontroladopelo estado para um sistema de mercado baseado e dominado por bancos privados que repre-sentavamcercade95porcentodototaldeactivosdosistemafinanceiro.Comexcepçãodeumbancopequeno,recém-fundadonaaltura,osintermediáriosfinanceiroserammaioritariamentedetidosporinstituiçõesestrangeiras,principalmentedePortugaledaÁfricadoSul.Osistemabancárioestavafortementeconcentradoem6bancoscom96%dototaldosdepósitos,dosquaisobancodominantedetinha45%.Osistemafinanceiroeratambémcaracterizadoporumacres-centedolarização:em1997,44%dosdepósitose30%dosempréstimoseramdenominadosemmoedaestrangeira,enofinalde2002osíndicesdedolarizaçãotinhaaumentadopara51%dosdepósitose70%dosempréstimos.

Noperíodo1990-2003,aconcessãodocréditonosistemabancáriofoisubstancialmenteredu-zidadevido,sobretudo,àexistênciadetaxasdejuroelevadasevoláteisbemcomoelevadosníveisdeatrasonosreembolsos,quechegaramarepresentarcercade21%dototaldosemprés-timosnofinalde2002.

Noperíodode1999-2002,astaxasdejurodeempréstimosdenominadosemMeticaissituaram--se,emmédia,a17,5porcento(oscilandonointervaloentre10e20%).Aquelastaxasreflectiammargens elevadas de juros (spreads),comumamédiade(14,5porcento),oqueeraditadopelafaltadeconcorrêncianosistemabancárioepelafraquezadosmaioresbancos,osquaisdeti-nham quantidades desproporcionais de crédito em atraso bem como elevados custos operacio-nais,reflectindoemparteapequenadimensãodosistemafinanceiromoçambicanoemqueolíder de mercado detém margens de lucro substanciais.

Oelevadonívelderiscodecréditonosistemabancárioreflectiatambémaexistênciadeumam-bientedenegóciospoucoatractivo,caracterizadoporumaconcentraçãodecréditoempoucosmutuáriosaltamentealavancados,afaltadeprojectosbancáveis,abaixaculturadereembolsodo crédito e uma série de impedimentos legais e institucionais para a efectiva selecção do crédi-to e da sua recuperação.

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

14

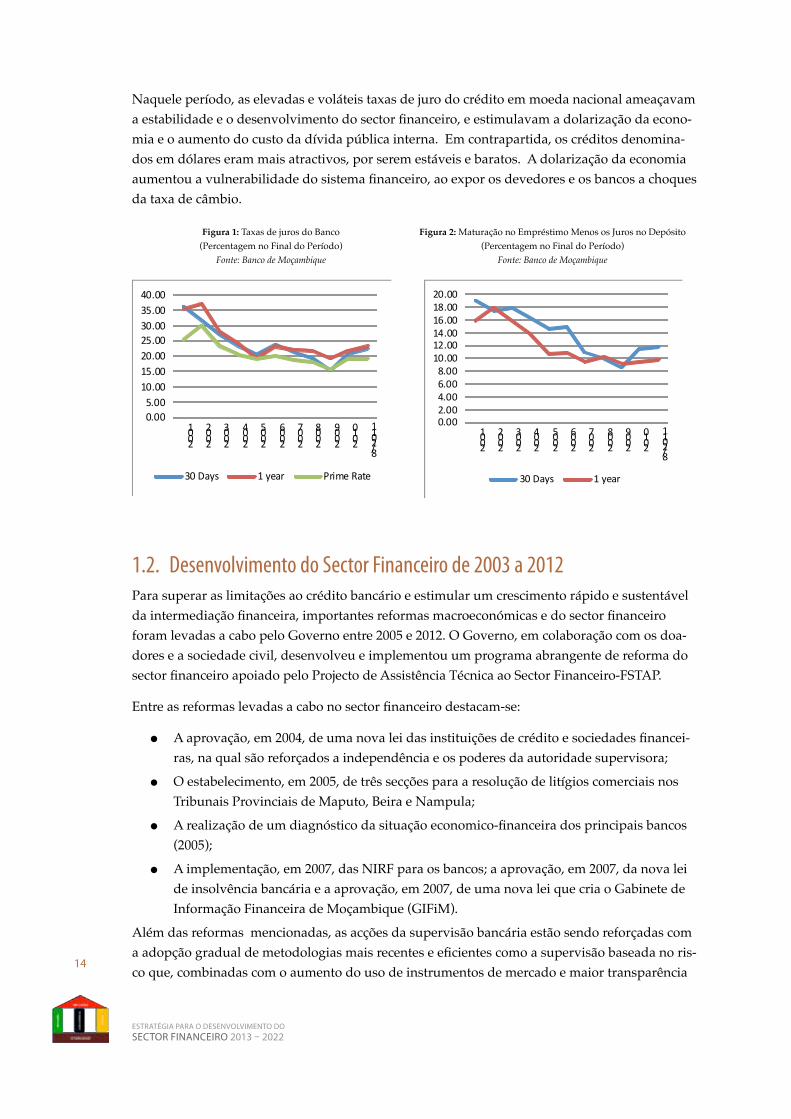

Naqueleperíodo,aselevadasevoláteistaxasdejurodocréditoemmoedanacionalameaçavamaestabilidadeeodesenvolvimentodosectorfinanceiro,eestimulavamadolarizaçãodaecono-miaeoaumentodocustodadívidapúblicainterna.Emcontrapartida,oscréditosdenomina-dosemdólareserammaisatractivos,porseremestáveisebaratos.Adolarizaçãodaeconomiaaumentouavulnerabilidadedosistemafinanceiro,aoexporosdevedoreseosbancosachoquesdataxadecâmbio.

Figura 1:TaxasdejurosdoBanco(Percentagem no Final do Período)

Fonte: Banco de Moçambique

Figura 2:MaturaçãonoEmpréstimoMenososJurosnoDepósito(Percentagem no Final do Período)

Fonte: Banco de Moçambique

0.005.00

10.0015.0020.0025.0030.0035.0040.00

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

8/2011

30 Days 1 year Prime Rate

0.002.004.006.008.00

10.0012.0014.0016.0018.0020.00

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

8/2011

30 Days 1 year

1.2. Desenvolvimento do Sector Financeiro de 2003 a 2012Para superar as limitações ao crédito bancário e estimular um crescimento rápido e sustentável daintermediaçãofinanceira,importantesreformasmacroeconómicasedosectorfinanceiroforamlevadasacabopeloGovernoentre2005e2012.OGoverno,emcolaboraçãocomosdoa-doreseasociedadecivil,desenvolveueimplementouumprogramaabrangentedereformadosectorfinanceiroapoiadopeloProjectodeAssistênciaTécnicaaoSectorFinanceiro-FSTAP.

Entreasreformaslevadasacabonosectorfinanceirodestacam-se:

Aaprovação,em2004,deumanovaleidasinstituiçõesdecréditoesociedadesfinancei-ras,naqualsãoreforçadosaindependênciaeospoderesdaautoridadesupervisora;

Oestabelecimento,em2005,detrêssecçõesparaaresoluçãodelitígioscomerciaisnosTribunaisProvinciaisdeMaputo,BeiraeNampula;

Arealizaçãodeumdiagnósticodasituaçãoeconomico-financeiradosprincipaisbancos(2005);

Aimplementação,em2007,dasNIRFparaosbancos;aaprovação,em2007,danovaleideinsolvênciabancáriaeaaprovação,em2007,deumanovaleiquecriaoGabinetedeInformação Financeira de Moçambique (GIFiM).

Alémdasreformasmencionadas,asacçõesdasupervisãobancáriaestãosendoreforçadascomaadopçãogradualdemetodologiasmaisrecenteseeficientescomoasupervisãobaseadanoris-coque,combinadascomoaumentodousodeinstrumentosdemercadoemaiortransparência

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

15

nadivulgaçãodasinformaçõesfinanceirasdasinstituiçõesdecréditoesociedadesfinanceiras,melhoraram a implementação da política monetária e cambial no país.

Noentanto,enquantoseverificaoregistodadiminuiçãodastaxasdejuronadécadade2000,asmesmascontinuamelevadasparaosectorprivado,especialmenteparaaspequenasempresas,sendo,portanto,tidascomoumconstrangimentonaconcessãodocrédito.

Conformereferido,aregulamentaçãoeasupervisãobancáriatambémmelhoraramduranteeste período. Moçambique cumpre com 17 Princípios Fundamentais de Basiléia para uma SupervisãoBancáriaEficaz,estandoacumprircommaisoitoemrelaçãoa2003.Foramimple-mentadasasNIRFparaosectorbancário,queconsistentemcomaestabilidademacroeconómi-ca,esforçodereformaestruturalsustentada,amelhorianasoperaçõesdemercadomonetárioedadívida,erecentemente,umambienteinternacionalfavorávelaestabilidadefinanceiraesoli-dezfizeram,comqueoestadogeraldosistemabancáriomelhorassesignificativamentecompa-rativamente ao ano de 2003.

Oconjuntodestesesforçosresultouemimportantesprogressos,entretantoasautoridadessu-pervisorasenfrentamnovosdesafiosnaregulamentaçãodasinstituiçõesnão-bancárias,naregu-lamentaçãodenovosprodutos,paraatingiremaconformidadecomosnovospadrõesinterna-cionais,eencaminharmaisparaasupervisãobaseadanorisco.

Importantesacontecimentostambémtiveramlugarnaáreadosistemadepagamentos,nome-adamenteaintroduçãodosubsistemadeTransferênciaElectrónicadeFundos(EFT),em2006eapromulgaçãodaLeinº2/2008,de27deFevereiro,queestabeleceoSistemaNacionaldePagamentosecriaoComitédeCoordenaçãodoSistemaNacionaldePagamentos.Alémdisso,em2004foiintroduzidoumSistemadeTransferênciaElectrónicadeFundosdoEstado(STF),paraoprocessamentoepagamentodesaláriosdafunçãopúblicanomesmodia.Em2005,foiaprovadoumnovoRegulamentodeCompensaçãoeLiquidaçãoInterbancáriadechequeseoutros títulos compensáveis em moeda nacional. Um desenvolvimento positivo nesta área foi a criação,em2003,deumaDivisãodentrodoBMviradaexclusivamenteparamatériasligadasaofuncionamento do Sistema Nacional de Pagamentos.

Comoresultadodasreformasempreendidasdesde2003,asolidezdosectorbancário(eempar-ticularnaqualidadedosactivos)temmelhoradosignificativamente.Entreofinalde2003e2008,ocréditonãoreembolsadonosistemabancário(NPLs)adiminuiudrasticamentede14,4para2,1porcento,oquereflecteareestruturaçãodosbancosproblemáticosedosseusactivos,enomelhoramentodoambientedeapoiomacroeconómico.Nomesmoperíodo,asmedidascaute-lares,taiscomorequisitosrígidosdeprovisionamentoparacréditoemmoedaestrangeiraanãoexportadores,levaramaumdeclínioacentuadonosempréstimosemmoedaestrangeiraenosriscosassociadosdetaxasdecâmbio,de70,8porcentodototaldeempréstimospara31,7porcentoemrelaçãoa2003a2008,emboraadolarizaçãodosdepósitostenhacaídomodestamente,de46,4porcentodototalem2003para43,6porcentoem2008.Apesardaadequaçãoderáciosdecapitaltambémteremregistadoumligeirodecréscimo(reflectindoaexclusãodoNPLs),amelhoria na condição dos bancos reduziu a necessidade de reservas de capital comparativamen-te a deterioração de qualidade de activos de qualidade. O sector contínuo com altos níveis de activoslíquidossendoosactivostotaisem56%porcento.

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

16

Poroutrolado,outrosimportantesprogressosregistaram-senosectorfinanceironacionalsobsupervisãodoBMequecontribuidirectamenteparaainclusãofinanceira.Emtermosinstitu-cionais,osectorfinanceiroeracompostopor18bancosem2012,microbancos8,cooperativasdecrédito7,instituiçõesdemoedaelectrónica1,organizaçõesdepoupançaecrédito8,e202operadorasdemicrocrédtito,contra,atéfinaisde2005,12bancos(dosquais9eramcomerciase3demicrofinanças)e6cooperativasdecrédito(BM,Fevereiro2013).

Notocanteaosectordeseguros,paraoperíodode2009a2011,houvemelhoriassignificativasnoquadroreguladoresupervisãodosector,quepassarampelarevisãodaLei3/2003,queapro-vavaascondiçõesdeacessoeexercíciodaactividadeseguradoraerespectivosDecretos41/2003e42/2003,eaprovaçãoepublicaçãode:(i)Decreto-Lein˚1/2010,queaprovaoRegimeJurídicodosSeguros,abrangendoomicro-seguroeocontratodeSeguroecriaoInstitutodeSupervisãodeSegurosdeMoçambique(ISSM);(ii)DiplomaMinisterialnº222/2010queprovaoPlanodeContasdosectorsegurador,alinhadocomasNIRF;.(ii)Decretonº30/2011,queregulaascondi-ções de acesso e exercício da actividade seguradora e respectiva mediação.

Adicionalmente,foiaprovadooDecretonº25/2009queregula,aConstituiçãoeGestãodeFundosdePensõesComplementares,bemcomosDiplomasMinisteriaisnºs261/2009e262/2009relativoasàpolíticadeinvestimentoeaoregimecontabilisticodosfundosdepen-sões,respectivamente.

OsBancosrespondemporquasetodososactivosdosectorfinanceiroemMoçambique,eostrêsmaioresbancos(oMillenniumBIM,oBCIeoStandardBank)respondempor85porcentodototaldeactivosnestesector.Quasetodososgrandesbancossãonamaioriadepropriedadedeestrangeiros,querdeportuguesesoudeoutrosbancosafricanos,emboraoGovernodete-nhacapitaisemalguns.AsInstituiçõesdemicrofinanças(IMFs)emicrobancossãopequenasenãosistemicamenteimportantes,emboratenham-seexpandidorapidamentenosúltimosanos.Existiamm166InstituiçõesdemicofinançasregistadasnoBMem2009,cifraquesubiupara202em2012,existindo,contudo,umnúmeroconsideráveldeIMFsqueoperamsemlicen-ça.Noentanto,apenasumapartedestasIMFsérealmenteactivaeasestimativasdestarondaentre 30 a 65. Sector de pensões é dominado pelo regime estatal de pensões por repartição

0%10%

20%

30%40%

50%60%

70%

80%90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 4/2010

Agriculture Industry Construction

Tourism Commerce Transport & Communications

Other Sectors

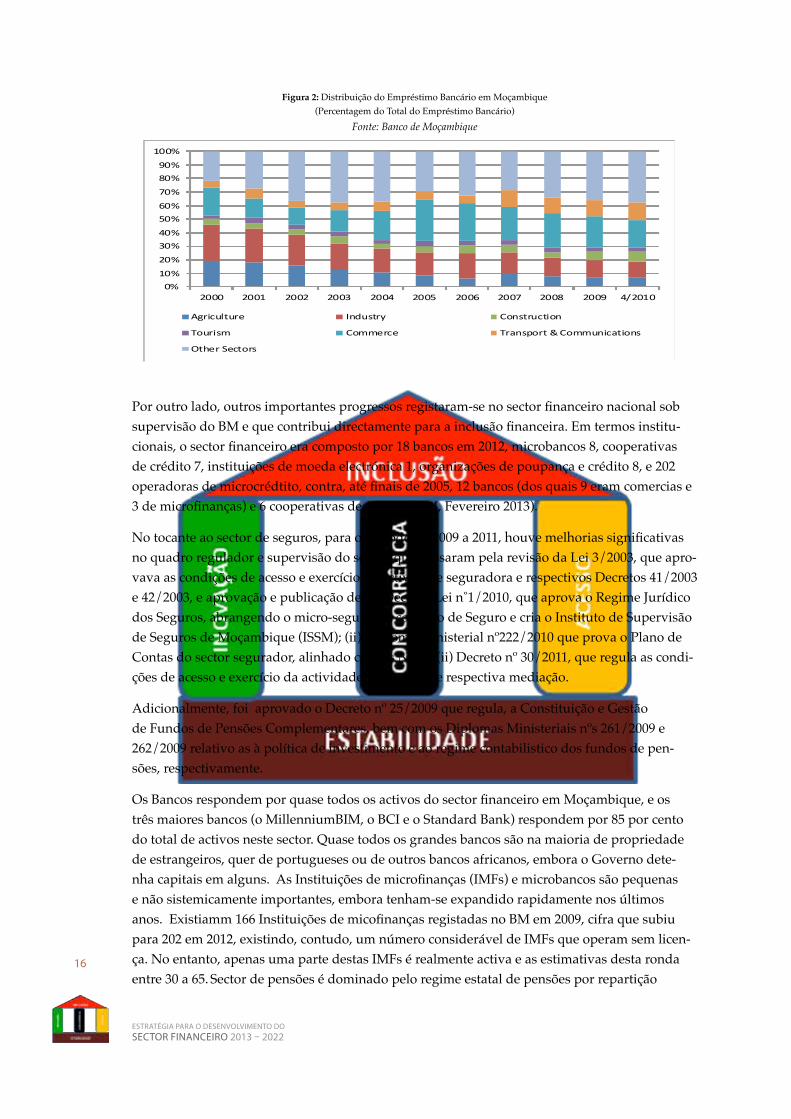

Figura 2:DistribuiçãodoEmpréstimoBancárioemMoçambique(PercentagemdoTotaldoEmpréstimoBancário)

Fonte: Banco de Moçambique

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

17

(PAYGO),emboraalgumaspequenasempresasprivadasofereçamfundosdepensão.Osectordesegurostambémépequeno,comcontribuiçõesinferioresa1porcentonoPIBem2003,pas-sandopara1,4%em2011.Onúmerodeempresasseguradorascresceudecinco(5)em2003para13em2011,dosquaisumaempresadetidamaioritàriamentepeloEstado.Omercadodeacçõesoudevaloresmobiliáriosestánasuafaseembrionária,com16títuloscotados,dosquaisdoissão acções de empresas e as restantes são obrigações.

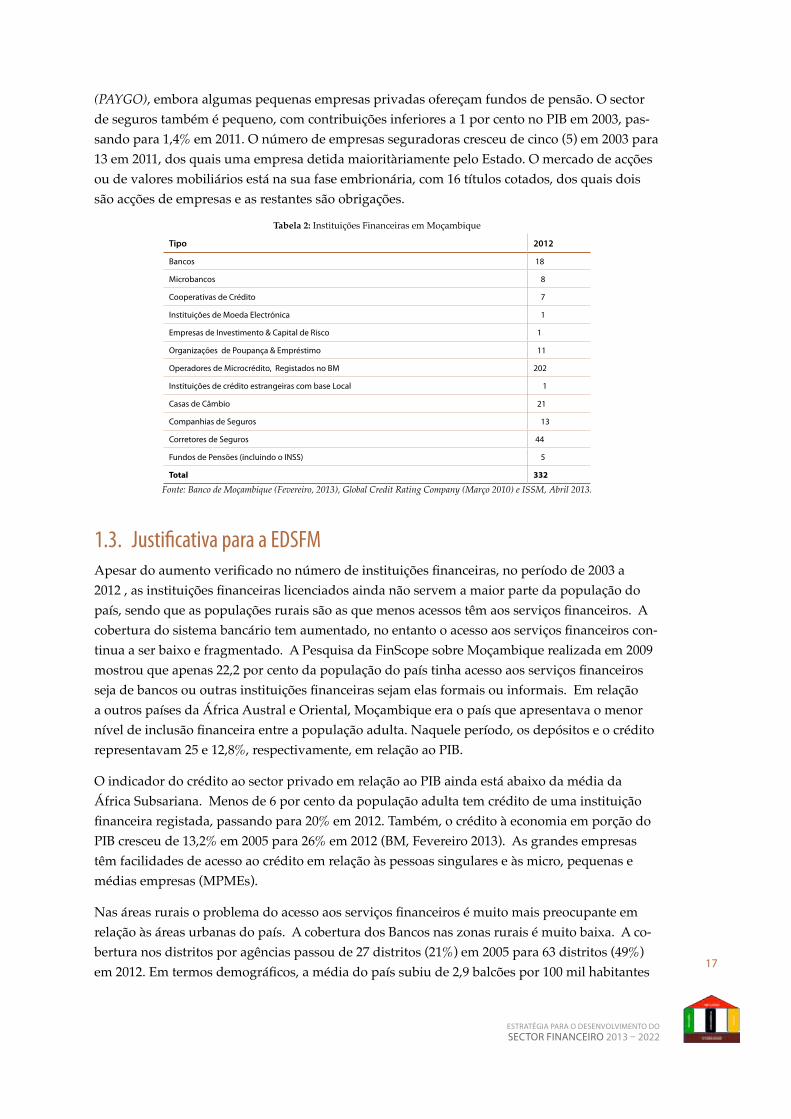

Tabela 2: Instituições Financeiras em Moçambique

Tipo 2012

Bancos 18

Microbancos 8

cooperativas de crédito 7

instituições de Moeda electrónica 1

empresas de investimento & capital de risco 1

organizações de Poupança & empréstimo 11

operadores de Microcrédito, registados no BM 202

instituições de crédito estrangeiras com base local 1

casas de câmbio 21

companhias de seguros 13

corretores de seguros 44

Fundos de Pensões (incluindo o inss) 5

Total 332

Fonte: Banco de Moçambique (Fevereiro, 2013), Global Credit Rating Company (Março 2010) e ISSM, Abril 2013.

1.3. Justificativa para a EDSFMApesardoaumentoverificadononúmerodeinstituiçõesfinanceiras,noperíodode2003a2012,asinstituiçõesfinanceiraslicenciadosaindanãoservemamaiorpartedapopulaçãodopaís,sendoqueaspopulaçõesruraissãoasquemenosacessostêmaosserviçosfinanceiros.Acoberturadosistemabancáriotemaumentado,noentantooacessoaosserviçosfinanceiroscon-tinua a ser baixo e fragmentado. A Pesquisa da FinScope sobre Moçambique realizada em 2009 mostrouqueapenas22,2porcentodapopulaçãodopaístinhaacessoaosserviçosfinanceirossejadebancosououtrasinstituiçõesfinanceirassejamelasformaisouinformais.EmrelaçãoaoutrospaísesdaÁfricaAustraleOriental,Moçambiqueeraopaísqueapresentavaomenorníveldeinclusãofinanceiraentreapopulaçãoadulta.Naqueleperíodo,osdepósitoseocréditorepresentavam25e12,8%,respectivamente,emrelaçãoaoPIB.

O indicador do crédito ao sector privado em relação ao PIB ainda está abaixo da média da ÁfricaSubsariana.Menosde6porcentodapopulaçãoadultatemcréditodeumainstituiçãofinanceiraregistada,passandopara20%em2012.Também,ocréditoàeconomiaemporçãodoPIBcresceude13,2%em2005para26%em2012(BM,Fevereiro2013).Asgrandesempresastêmfacilidadesdeacessoaocréditoemrelaçãoàspessoassingulareseàsmicro,pequenasemédiasempresas(MPMEs).

Nasáreasruraisoproblemadoacessoaosserviçosfinanceirosémuitomaispreocupanteemrelação às áreas urbanas do país. A cobertura dos Bancos nas zonas rurais é muito baixa. A co-berturanosdistritosporagênciaspassoude27distritos(21%)em2005para63distritos(49%)em2012.Emtermosdemográficos,amédiadopaíssubiude2,9balcõespor100milhabitantes

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

18

em2005para4,1%balcõespormesmamedidaem2012(BM,Fevereiro2013).Ototaldeem-préstimosnaeconomiaqueserealizamparaosectoragrícola,semincluirocréditoparaoutrasactividadesnacadeiadovalor,temvindoadiminuiraolongodosúltimosdezanos,caindode 20 por cento para 6 por cento dos empréstimos totais realizados pelos bancos comerciais (FinScope 2009).

Quasemetadedaspessoascomacessoaserviçosfinanceirosformaisemáreasruraisgastammaisde2horasparachegaraumainstituiçãofinanceira,commaisdeumterçoagastarmaisde3horasouatémesmoodiainteiro.Enquantoorecenteserviçopilotodetelefoniamóvelparapagamentosofereceumapotencialsoluçãoparaoproblemadoacessofinanceirorural,ain-dústria continua a ser incipiente e deve ser rapidamente expandida e utilizada como base para ainovaçãoeconcorrênciadosserviçosfinanceirosparaaspopulaçõesrurais.Noentanto,estaexpansãopodetambémexigirsoluçõesparaosgrandesdesafioscolocadospelaslacunaseminfra-estruturafísicaedetecnologiadeinformaçãoforadasáreasurbanas.

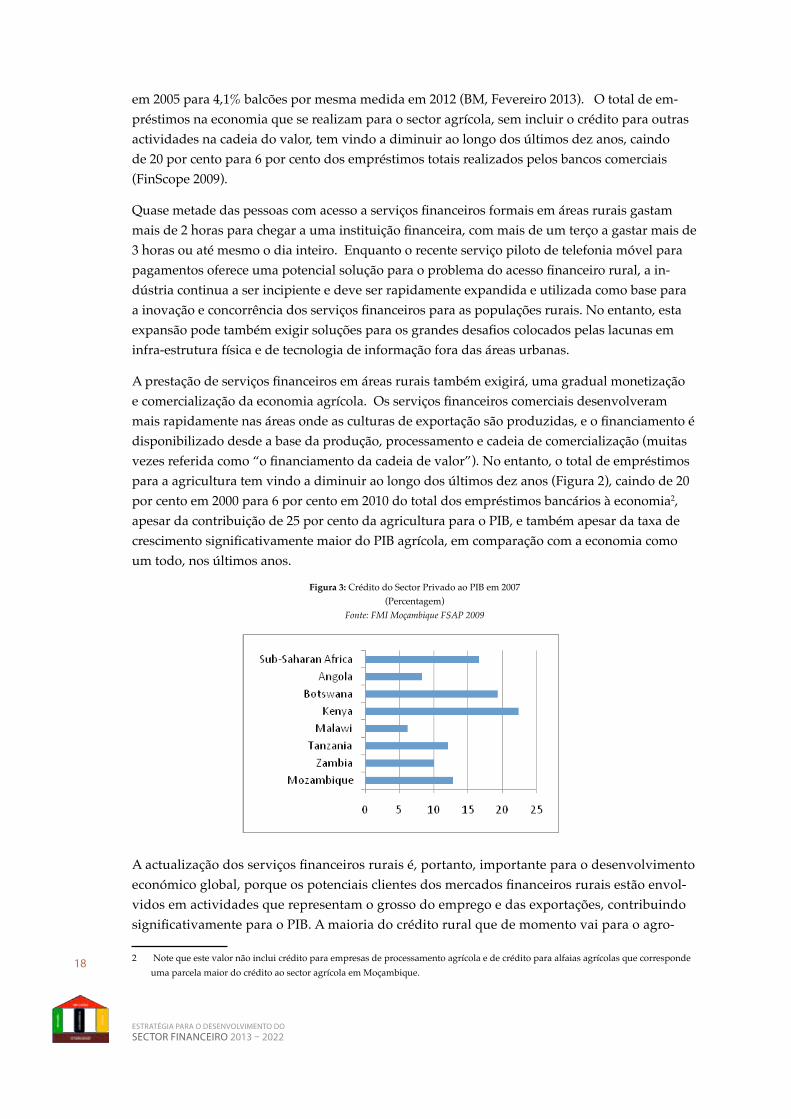

Aprestaçãodeserviçosfinanceirosemáreasruraistambémexigirá,umagradualmonetizaçãoecomercializaçãodaeconomiaagrícola.Osserviçosfinanceiroscomerciaisdesenvolverammaisrapidamentenasáreasondeasculturasdeexportaçãosãoproduzidas,eofinanciamentoédisponibilizadodesdeabasedaprodução,processamentoecadeiadecomercialização(muitasvezesreferidacomo“ofinanciamentodacadeiadevalor”).Noentanto,ototaldeempréstimosparaaagriculturatemvindoadiminuiraolongodosúltimosdezanos(Figura2),caindode20por cento em 2000 para 6 por cento em 2010 do total dos empréstimos bancários à economia2,apesardacontribuiçãode25porcentodaagriculturaparaoPIB,etambémapesardataxadecrescimentosignificativamentemaiordoPIBagrícola,emcomparaçãocomaeconomiacomoumtodo,nosúltimosanos.

Figura 3: Crédito do Sector Privado ao PIB em 2007(Percentagem)

Fonte: FMI Moçambique FSAP 2009

Aactualizaçãodosserviçosfinanceirosruraisé,portanto,importanteparaodesenvolvimentoeconómicoglobal,porqueospotenciaisclientesdosmercadosfinanceirosruraisestãoenvol-vidosemactividadesquerepresentamogrossodoempregoedasexportações,contribuindosignificativamenteparaoPIB.Amaioriadocréditoruralquedemomentovaiparaoagro-

2 Note que este valor não inclui crédito para empresas de processamento agrícola e de crédito para alfaias agrícolas que corresponde uma parcela maior do crédito ao sector agrícola em Moçambique.

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

19

-negócioeospequenosagricultoresécanalizadaatravésdelinhasdecréditodoGovernooufinanciadospelosdoadoresefundosdegarantia,quetêmtaxasdejurossubsidiadas,eestãofrequentemente ligadas a programas de desenvolvimento rural e agrícola (muitas vezes tam-bémcomumprogramadeassistênciatécnica).Noentanto,grandesinvestimentos(comonacanadeaçúcaretabaco)sãofinanciadosatravésdecréditoexternooucapitalpróprio.Apes-quisaFinScope2009observouqueocustodocréditoagrícolarondaentre25a30%porano(15a20porcentoemtermosreais),maistaxasecomissõesdecercade3porcento,acrescidasdecustostransaccionais.Assim,oscustosdecréditosãoextremamenteelevados,excluindocadavezmaisosempresáriosruraisdoacessoaocrédito.Comoresultado,amaioriadocrédi-toagrícolaélimitadoaempréstimosdecapitaldecurtoprazoutilizadosparafinsdecomer-cialização.Ocréditodosectordemicrofinançasnaszonasrurais,eespecialmenteparaospe-quenosprodutores,aindanãosedesenvolveudevidoaoambientederiscodosempréstimos(clima,doençasdasculturas,eosriscosdemercado),afaltadegarantias,ecustoselevadosdemanutençãodocrédito,apesardehavertendênciaspositivasnofornecimentodecréditoparaascadeiasdevalormaisorganizadas.OcustototaldeacessoaempréstimosdasIMFsé,napráticamenoremrelaçãoaosempréstimoscomerciais,porqueoscustostransaccionaisparaos clientes destas instituições são mais baixos comparativamente com os de empréstimos de bancos comerciais.

Nasáreasurbanas,afaltadefinanciamentohabitacionaléacentuada,resultandodeumaes-cassez aguda de casas a preços acessíveis e adequados. A pesquisa FinScope 2009 revelou que apenas3porcentodovalortotaldoscréditoséconcedidoparahabitação,resultandoque,90porcentodashabitaçõessãoconstruídasatravésdefinanciamentopróprio.Estesproblemassãomovidosporumacombinaçãodefactoresnegativos:afaltadeterraurbanizada,afaltadefinanciamentoalongoprazoparaasinstituiçõesfinanceirasintermediáriasnocréditoàhabitação; grandes problemas e custos elevados associados com os atrasos no registo de pro-priedadeeaimpossibilidadedeusodoDUATcomogarantia;escassezdelinhasdecréditodelongoprazoparalotesdehabitaçãoapreçosacessíveis;eosaltoscustosdefinanciamentohabitacional.

OdiagnósticodaFinScope(2009),InquéritodoConsumidoridentificadoisgruposdeprincipaisfactoresqueinfluenciamnegativamenteafaltadeprogressonoaumentodoacessofinanceiro,equeoEDSFMpretendeabordar:

O primeiro:constituídopor:impedimentosestruturaisdaeconomiaqueentravamodesenvolvimentodaintermediaçãofinanceira,oaumentodepotenciaisclienteselegí-veisaocrédito,bemcomo,agravamoscustoseriscosdeofertadosserviçosfinancei-ros.Algumascausasdessesimpedimentosprendem-secomadeficientee/oulimitadadisponibilidadedeinfra-estruturasfísicas,osobstáculosnousodatecnologia,asla-cunasnoquadrolegaleregulamentar,baixaqualidadedasdemonstraçõesfinanceirasdasIMFsesociedadesfinanceiras,deficuldadesnainfra-estruturadacentralderegis-todecréditoquedificultamorastreamentodaqualidadedoscredoresecondicionamasua concessão.

O segundo:afaltadeconcorrêncianosectorbancário,porumlado,eosreduzidosin-centivosparaatrairdepósitos,poroutrolado,contribuemparaelevaroscustosdosserviçosfinanceiroseafaltadaeducaçãofinanceiraeprotecçãoaoconsumidor.

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

20

2. Estratégia de desenvolvimento do sector financeiro 2013-2022

2.1. Visão e Missão

2.1.1. Visão

AvisãodaEDSFMassentanumsistemafinanceiro forte,inclusivo, competitivo, transparente, resi-liente e promotor do desenvolvimento económico.

2.1.2. 2.1.2. Missão

AmissãodaEDSFMéadedesenvolverosistemafinanceironacionaltornando-omoderno,efi-cienteeabrangente,demodoqueestimuleaproduçãoeaprodutividade,ajudenocombateàpobrezaeestimuleodesenvolvimentoeconómicodopaís.

2.2. Objectivo global da EDSFMDuranteapróximadécada2013-2022,enquantosemantêmaestabilidademacroeconómica,Moçambiquetrabalharáparamelhorarsignificativamenteoacessoaosserviçosfinanceiros.Paraoefeito,oGovernovaiimplementarumaEDSFcomoobjectivodepromoverodesenvolvimen-todosectorfinanceiro,tornando-osólido,diversificado,competitivoeinclusivo,demodoaqueofereçaaoscidadãoseempresas,particularmenteasPMEsoacessoaumaamplagamadepro-dutoseserviçosfinanceirosadequadosedealtaqualidade,apreçosacessíveis.Espera-sequeaté 2022 pelo menos 35 por cento da população adulta em idade activa em Moçambique tenha acessofísicoouelectrónicoapelomenosumserviçofinanceiroprestadoporumainstituiçãofinanceiraregulamentada.

ComvistaaaumentaroacessofinanceiroaEDSFMiráimplementarpolíticaseacçõesestraté-giasintegradas,nasdiferentesfrentesdestinadasa:

Promoverainclusãofinanceira;

PromoveraexpansãodosectorfinanceiroformalatravésdamelhoriaeampliaçãodainfraestruturadosectorfinanceirodeMoçambique;

Promoverousodasparceriaspúblico-privadas(PPPs)parafinanciarodesenvolvimentodeinfra-estruturanecessáriaparaapoiarodesenvolvimentoeconómicoedaràsáreasrurais o acesso aos mercados;

Apoiarodesenvolvimentodossectoresdemicrofinançasepromoveracaptaçãodepou-panças nas zonas rurais e periurbanas do País; e

Promoveroacessofinanceirorural.

Aspolíticaseacçõesestratégicasestarãoagrupadasemtrêsprincipaisobjectivosestratégicos,nomeadamente:

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

21

Manteraestabilidadedosectorfinanceiro;

Melhoraroacessoaosprodutoseserviçosfinanceiros,apoiandooaumentodainclusão;

Aumentar a oferta do capital privado para apoiar o desenvolvimento.

2.3. Princípios Básicos da EDSFAEDSFatingiráosseusobjectivos,concentrandoaspolíticaseacçõesestratégicasdosectorfi-nanceiroemquatroprincípiosorientadoresseguintes:

ManutençãodaEstabilidadefinanceira: Melhorar constantemente a qualidade da regu-lamentaçãoesupervisãodosectorfinanceiroeaplicaçãodepolíticasmonetáriasefiscaisquesustentamaestabilidademacroeconómica;

Concorrência: Promoveraentradadenovosconcorrentes,protegerosconsumidoresepromoveratransparênciadospreçosparaosserviçosfinanceirosparapermitirqueoconsumidor possa comparar o custo dos serviços;

Inovação: Facilitar a introdução de novas tecnologias e canais de prestação de serviços financeiros;e

Desenvolvimentodosectorfinanceiroinclusivo: Desenvolver e implementar políticas e mecanismosquepromovamainovação,concorrência,eofertadecréditoqueincentivamtantoaexpansãogeográficadeacessoaosserviçosfinanceirosàszonasrurais,bemcomoumaumentosignificativonovolumedecréditodisponívelparaempresasrurais,agricul-tura,eMPEsdetodosostipos.

2.4. Intervenção Directa do Governo no Sector FinanceiroDuranteaimplementaçãodaEDSFM,oGovernoirácontinuaraintervirnoapoioàexpansãodeacessofinanceiroenoalargamentoeaprofundamentodaparticipaçãodosectorprivadonaprestaçãodosserviçosfinanceiros.Nestecontexto,oGovernoirápromoverumclimaquefavo-reçaefaciliteinvestimentosprivadosnosectorfinanceiro,bemcomoestimularáacelebraçãodecontratosdeprestaçãodeserviços,dagestão,alocaçãodeinstalaçõesejoint ventures para pro-moverodesenvolvimentodosistemafinanceiroeestimularaexpansãodosserviçosfinanceirosàs zonas rurais e às camadas da população actualmente sem acesso.

ReconhecendoqueamaioriadapopulaçãoedasMPMEsenfrentadificuldadesdeacessoaosserviçosfinanceiros,particularmentenaszonasmenosfavorecidas(asruraiseperi-urbanas),oGovernoiráselectivamenteinterviratravésdeprogramasespecíficosefundosdedesenvolvimen-tonacionaloulocalporformaacolmataraquelaslacunasefalhasdomercado,aomesmotempoque acções políticas serão também tomadas para encorajar a intervenção do sector privado.

O Governo irá também proceder a uma avaliação regular da sua participação global no sector financeiro.Especificamente,asavaliaçõesregularesincidirãonosseguintesaspectos:(a)are-definiçãodopapeldirectodoGovernonosectorfinanceirobaseandonaperspectivadeumaparticipação alargada do sector privado; (b) corporativização dos programas e fundos estatais que o Governo entenda que devem integralmente ser detidos pelo mesmo por motivos de de-senvolvimentoeconómicoousocial,e(c)aracionalizaçãodossubsídiosgovernamentaisparainstituiçõeseserviçosfinanceirosespecíficos.

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

22

2.5. Financiamento da EDSFMAsactividadesprevistasnaEDSFMserãofinanciadasporrecursosinternoseexternos,prove-nientesnomeadamentedoGoverno,privadoseparceirosdecooperação,obedecendoàorça-mentação que será elaborada tempestivamente.

3. Manutenção da Estabilidade Macroeconómica

A manutençãodaestabilidadedosistemafinanceiroéumprocessomultifacetadoquerequera combinação de acções e intervenções políticas. A melhoria da qualidade da supervisão e da regulamentação deverá ser equilibrada com medidas que promovam a expansão prudente dasoutrasáreasdosistemafinanceirodeformaaapoiarocrescimentoeconómico.Estecapítulodestaca as acções que o Governo moçambicano irá priorizar para consolidar os ganhos alcança-dosnasduasúltimasdécadasnaestabilidadedosistemafinanceiro.

Afimdemanteraestabilidadeeapoiarodesenvolvimentoprudentedosectorfinanceiro,oGovernoiráconcentrarosseusesforçosnaimplementaçãodeestratégiasnasseguintesáreas:

Manutenção da estabilidade monetária;

Fortalecimento da supervisão bancária e regulamentação;

Desenvolvimento do sector de seguros;

Desenvolvimentodosectordaspensões,e

Fortalecimentodasredesdesegurançafinanceira.

3.1. A Política Monetária (Anexo 3.1)OGovernodeMoçambiquereconheceaimportânciadosmercadosfinanceirosededívidapú-blicaparaaestabilidademonetáriaeintermediaçãofinanceira,continuandoporissoempenha-donoseuaprofundamentoeflexibilização.OGovernoreconheceaindaoimpactonegativoqueaselevadasevoláteistaxasdejuros,associadascomfraquezasnapolíticamonetária,tiveramnaestabilidademonetáriaenodesenvolvimentodosectorfinanceirodesdeadécadade1990.

Assim,paraodesenvolvimentodapolíticamonetária,oGovernoapoiar-se-ánosprogressosalcançadoscom:

A implementação do regime de metas monetárias e com os instrumentos baseados no mercado;

Areduçãodainflaçãoedosspreads das taxas de juros.

Ocrescimentodomercadointerbancário,aliberalizaçãoprogressivadomercadodecâm-bios e a institucionalização de novos regulamentos;

OCódigodeCondutaparaosparticipantes;

Os avanços na desdolarização

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

23

O BM e o Governo de Moçambique incidirão sobre os seguintes objectivos principais para me-lhoraraimplementaçãodapolíticamonetáriaeaprofundaromercadodedívidapública:

Garantiraestabilidadedospreços,ouseja,inflaçãobaixaeestável.

Continuar a desenvolver o mercado de títulos de curto e médio prazo.

Melhoraragestãodaliquidezdomercado,estendendooexercíciodeliquidezamédioprazo; e

Melhorar a comunicação e transparência da política monetária.

3.2. Regulamentação e Supervisão Bancária (Anexo 3.2)Os esforços do Governo assentarão nos avanços alcançados na última década no quadro regula-mentarenastécnicasdesupervisãobancária.Entreosprogressosalcançadosinclui-searevisãodaleidasinstituiçõesdecréditoesociedadesfinanceiras,aaprovaçãodorespectivoregulamen-to,aintroduçãodasupervisãoconsolidadaedeumnovomanualdeinspecção,apromulgaçãodaleisobreobranqueamentodecapitais(AML),eaimplementaçãodasNIRFparaosbancos.Asupervisão entre o país de origem e de acolhimento dos bancos também foi reforçada através da assinaturadememorandosdeentendimento(MdE).Alémdisso,opessoaldoDepartamentodeSupervisãoBancáriadoBM(DSB)aumentousubstancialmente,eváriosprogramasdeformaçãotêm sido implementados ao nível do DSB para melhorar a capacidade de supervisão.

Alémdisso,oGovernotomaráemcontaosriscosinerentesaosistemabancáriomoçambicanoqueécaracterizadoporpossuiractivosconcentradosnosquatromaioresbancos,dominadosporaccionistasestrangeiros.EstacaracterísticafazcomqueoBMtenhadeterumacolaboraçãoassinaláveldasautoridadessupervisorasdospaísesdeorigemdosbancos,bemcomorevejaossistemas desenvolvidos nas matrizes de modo a determinar a sua adequação e aplicabilidade nas suas subsidiárias em Moçambique .

Afimdereforçarasupervisãoearegulamentaçãobancária,oBMeoGovernofocalizarãonasseguintesmetas:

Melhoraraclassificaçãoeasregrasdeprovisionamentodocréditodeformaaharmonizá--loscomasnormasinternacionaiseenfatizaraimportânciadagestãoderiscodecrédito;

Reforçar os outros aspectos da gestão de riscos através do desenvolvimento de directri-zes para a supervisão dos riscos de liquidez e de mercado;

Fortalecer a monitoria bem como as penalizações contra as operações de branqueamento decapitais,capacitandooGIfiMnoMF;

Alargaroâmbitodaregulamentaçãodemodoadesenvolverumquadrodireccionadoparaabancasemjuros(ex:bancaislâmica);avaliarosrequisitosregulamentaresedesupervisãoparaodesenvolvimentodepotenciaisserviçosfinanceirosparaaszonasdelivrecomércio;edesenvolverumquadroregulamentarparaabancaelectrónicaincluin-doosserviçosfinanceirosmóveis;

Alargaroâmbitodecooperaçãocomasautoridadessupervisorasdeoutrospaíses;e

MelhoraratransparênciafinanceiraatravésdoaumentodacapacidadedesupervisãoparamonitoraraobservânciadasNIRFbemcomoconciliararegulamentaçãoprudencialcom as NIRF.

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

24

3.3. Desenvolvimento do Sector de Seguros (Anexo 3.3)OcrescimentodosectordesegurosemMoçambique,queactualmentesemostramenosdesenvolvido,éumadasprioridadesdoGoverno.AexpansãodomercadodesegurosemMoçambiqueéimportantedadoquetemummaiorimpactonoaumentodaofertadefinancia-mento a longo prazo a partir de fontes internas que poderiam permitir o desenvolvimento do mercadoimobiliárioeprojectosdeinfra-estruturas,paraalémdeumimpactopositivoesignifi-cativonagarantiaderendimentoparapessoasdebaixarenda,nadisponibilizaçãodosegurodevida,agrícolaedeprodutosligadosaosegurodefuneral.

Em2010foramaprovadosepublicadosoDecreto-Lein˚1/2010eoDiplomaMinisterialnº222/2010queaprovamoRegimeJurídicodosSeguroseoPlanodeContasalinhadocomasNIRFS,respectivamente,,comvistaamodernizarefortaleceraregulamentaçãoesupervisão,bemcomomelhoraratransparência,atravésdaadopçãodasNIRF,porpartedasentidadesha-bilitadas ao exercício da actividade seguradora.

Noentanto,trabalhoadicionaldeveráserlevadoacaboparaimplementaranovalei,comvistaaampliarademandaeexpansãodadensidadeper-capitadoseguro.

Parareforçarosectordeseguros,oGovernoiráconcentrar-senosseguintes objectivos:

Reforçodoquadrolegaldosseguros,atravésdagarantiadeimplementaçãoderegula-mentosdanovaLeideSeguroseouatravésdeprovávelintroduçãodenovosdiplomaslegaiscasosemostrenecessário,paraamelhoriaeexpansãodeprodutosdesegurosdis-poníveis no mercado;

Melhoraratransparênciaecomunicaçãonosectordeseguros,atravésdaimplementaçãodasIFRS,dasupervisãobaseadanorisco,aumentandoafrequênciadosrelatóriosedo-tarosfuncionáriosdoISSMdeconhecimentosactuariais,bemcomoosdasempresasdeseguros;

Fortalecimento da capacidade de gestão de risco do sector de seguros através do cumpri-mento da nova regulamentação e melhoria dos moldes de licenciamento dos corretores de seguros;

Monitoriadasnormasdecontabilidadeedivulgação,exigindo-seoreporteporviaelec-trónicaeaumentaracapacidadedesupervisãodoISSM,tendoemcontaasNIRF;e

Desenvolvermecanismosdeprotecçãodoconsumidorparaincentivaronegóciojustoeboaspráticasdemodoadarmaisconfiançaaosconsumidoresemmatériadeprodutosde seguros.

3.4. Desenvolvimento do Sector de Pensões (Anexo 3.4)OsectordaspensõeséactualmentedominadopeloRegimeEstataldePensõesporRepartição(PAYGO),administradopeloInstitutoNacionaldeSegurançaSocial(INSS),quejuntamentecom o regime de pensões dos funcionários públicos e do fundo de pensão dos funcionários do BM serve apenas a porção muito pequena da população que está formalmente empregada. Com

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

25

aliberalizaçãodosectordaspensõesem2010,osprimeirosregimesprivadosdepensõesestãoacomeçarasurgir.Paraumaextensãoaindamaiordoseguro,odesenvolvimentodosectordepensões (que tinha activos totalizando em cerca de $ 300 milhões em 2009) será importante no fornecimentodefontesdefinanciamentodemédioelongoprazoparaasempresas,desenvolvi-mentodeinfra-estruturaehabitação.

Afimdedesenvolveromercadodepensões,oGovernoestabeleceuasseguintesmetas:

Fortalecer a implementação do quadro legal e regulamentar das pensões regidas e es-tabelecidasem2007,expandindoacoberturaparaincluiroauto-emprego;modernizare a garantir sustentabilidade do sistema de PAYGO do INSS bem como aprofundar os mecanismosparafacilitaramobilidadedosectorpúblicoparaoprivadoevice-versa;aumentaracapacidadefinanceiradosprovedoresdepensões,incluindooINSS,paraoestabelelecimento das reservas técnicas e o reforço da capacidade operacional do INSS;

ReforçaragovernaçãoeasoperaçõesdoINSS,incluindomelhorarasuatransparênciafi-nanceira,exigindoapublicaçãodasdemonstraçõesfinanceirasanuais,etornando-omaistransparenteeamigávelparaosbeneficiáriosatravésdoacessoon-lineparainformaçõessobre a conta;

Melhorar a capacidade operacional e de governação do sistema de pensões da função públicaatravésdaimplementaçãodasrecomendaçõesdoestudodediagnósticoconcluí-do em 2011; e

Fortalecerasupervisãoeregulamentaçãodaspensões,aumentandoacapacidadedefiscalizaçãodoMinistériodoTrabalho(MITRAB)eanalisaraestruturaeatribuiçõesdoConselho Consultivo do INSS.

3.5. Fortalecimento das Redes de Segurança Financeira (Anexo 3.5)Emboraosistemafinanceiromoçambicanosejapresentementeestável,arecentecrisefinanceirainternacionalelevouaconsciênciasobreospotenciaisriscosdecontágio,assim,oGovernoeoBM irão lidar com esses potenciais riscos de forma proactiva. Os riscos de contágio exigem o reforço da comunicação e cooperação entre as autoridades supervisoras do país de origem e de acolhimentodosbancosinternacionalmenteactivos(vejaSecção3.2),aplanificaçãoeaintrodu-ção de ferrramentas de gestão de crises.

Paraofortalecimentodasredesdesegurançafinanceira,oGovernoestabeleceuasseguintesmetas:

Desenvolverumquadroregulatórioparalidarcombancosproblemáticos,incluindoaadopção de acções correctivas imediatas e a elaboração de planos de gestão de crises parabancosdeimportânciasistêmica;e

DesenvolverecapitalizaroFundodeGarantiadedepósitosqueiráservirtantoparapromoveraconfiançanosistemabancárioquantoparaprovidenciarumarededesegu-rança para lidar com prováveis casos de falências bancárias.

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

26

4. Melhoria do Acesso aos Serviços Financeiros e Apoio ao Crescimento Inclusivo

Moçambiquepropõe-seassegurarquenapróximadécadagrandepartedapopulaçãotenhaacessoaosserviçoseprodutosfinanceiros,sejamelesclássicosouelectrónicoscomrecur-

soatecnologiasacessíveiscomootelemóvelporexemplo.

Amelhoriadoacessoaosserviçosfinanceirosexigeváriasacções.Nestecontexto,oGovernoirá:

Desenvolvereimplementarpolíticasquepromovamainclusãofinanceira;

Promoveraexpansãodosserviçosfinanceirosformaispelopaísatravésdoaumentodonúmerodeinstituiçõesfinanceirasesuasrepresentaçõesbemcomoabancarizaçãodosagenteseconómicos;

Promoverapoupançaeodesenvolvimentodosectordasmicrofinançascomoferra-mentasparaaprestaçãodosserviçosfinanceirosnaszonasruraiseperiurbanaseparaMPEs;

Implementarpolíticasdestinadasapromoveroacessodosserviçosfinanceirosnaszonasrurais;

Promoveroacessodosserviçosfinanceirosparaaagricultura;e

Concebereimplementarpolíticasparaofinanciamentoàhabitação.

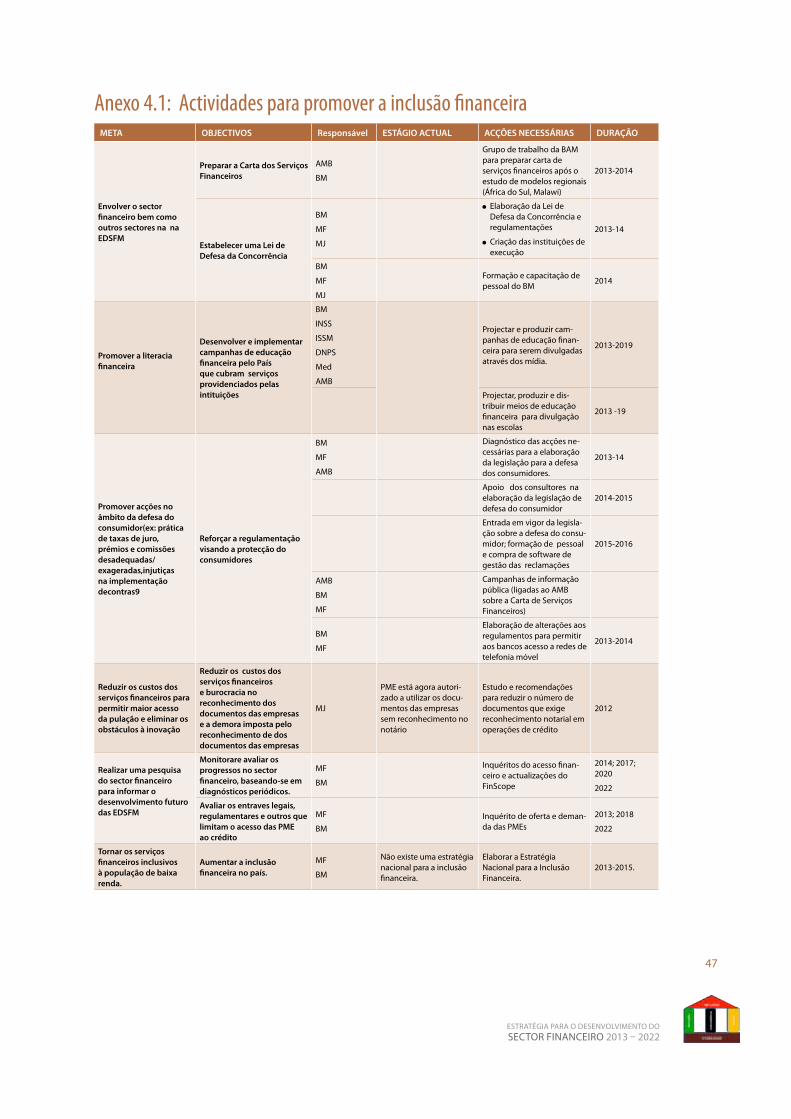

4.1. Promoção da Inclusão Financeira (Anexo 4.1)Apromoçãodainclusãofinanceiraexigeodesenvolvimentoeimplementaçãodemecanismosepolíticasdestinadasa:divulgaçãodosectorfinanceiro,atravésdaeducaçãofinanceiradosconsumidores (incluindo micro e pequenas empresas) para que tirem partido das vantagens dos serviçosfinanceirosdisponíveis,promoveraconcorrênciaentreprovedoresdeserviçosfinancei-rosparaencorajarareduçãodospreçoseainovação,eparaoferecerprotecçãoaosconsumido-rescombaixaliteraciafinanceiracontrapráticascomerciaisdesleais,assegurandoasolidezdasinstituiçõesfinanceiras.

Comvistaaaumentarainclusãofinanceira,oGovernoestabeleceuasseguintesmetas:

Envolvertodososinteressadosnosectorfinanceiroformalparagarantirqueelessetor-nem participantes activos no desenvolvimento e implementação de políticas orientadas paraainclusãofinanceira;

Promoveraconcorrêncianosectorfinanceiro,atravésdaaprovaçãodeleisanti-concor-renciais,destinadasaestimularareduçãodospreçoseainovação;

Promoveraeducaçãofinanceiraparamelhoraracompreensãodopúblicoemrelaçãoasvantagensdosserviçosfinanceiros;

Estabelecerumquadrolegaldedefesadoconsumidor,tantoparaprotegerosconsumi-dores actuais quanto para incentivar a entrada de novos consumidores ao mercado;

Promoveraexpansãodosserviçosfinanceirosparaaszonasperiurbanaserurais,atravésda criação de incentivos e de um ambiente favorável à inovação regulamentar;

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

27

Reduziroscustos(taxasecomissões)paraosutilizadoresdosserviçosfinanceirosassimcomo eliminar os procedimentos legais desnecessários;

MelhoraracapacidadedoGovernodepesquisar,projectaremonitorarpolíticasdeinclu-sãofinanceira;

AumentaroacessodasMPMEaofinanciamentoatravésdacapacidadedasinstitui-çõesfinanceirasparaatenderaessemercado,acapacidadedasMPMEsparatiraremvantagemdosserviçosfinanceiros,eaumentodaofertadefinanciamentoaestesectoraoexpandiraofertadecréditodasMPME,estabelecimentodeinstituiçõesfinanceiras,capacidadedeconcedercréditoecapacidadedasMPMEdesecandidataremaocrédito;ereduziremosriscosdecréditodasMPME,expandindoagamadeprodutosdesegurosdisponíveis; e

ElaboraraEstratégiaNacionalparaaInclusãoFinanceira,devendooBancodeMoçambique dinamizar esta tarefa.

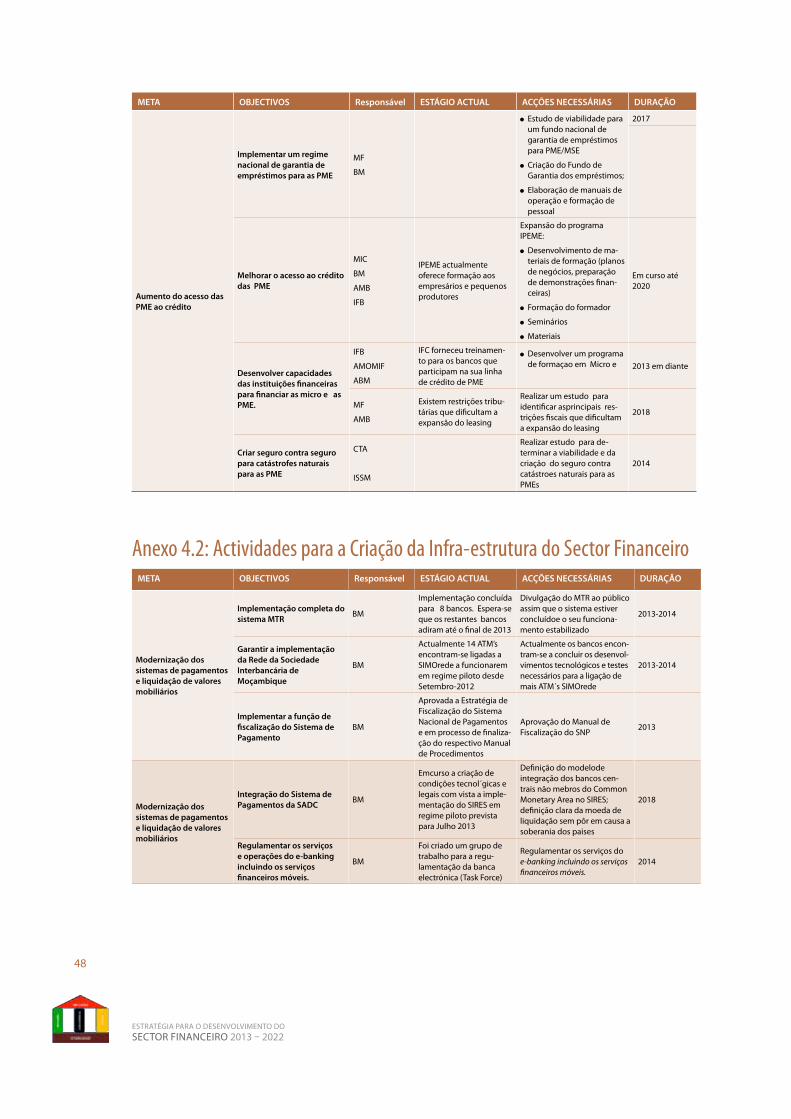

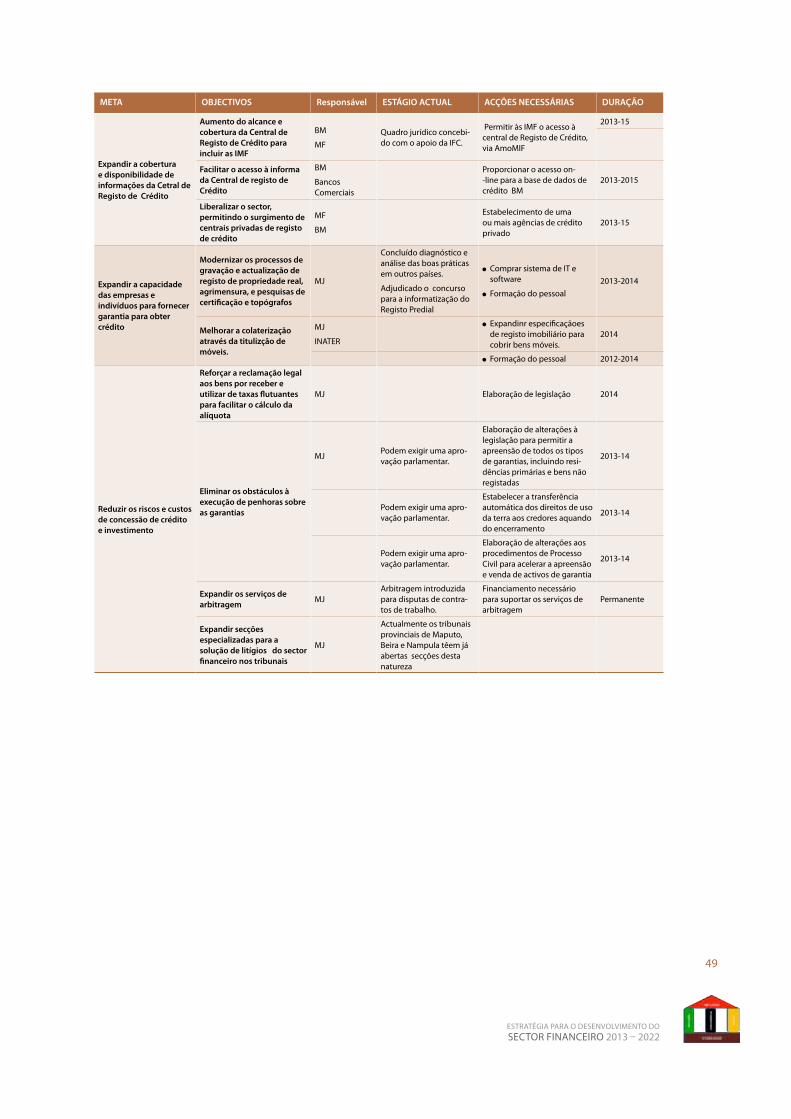

4.2. Infra-estruturas do Sector Financeiro (Anexo 4.2)Napróximadécada,Moçambiquecontinuaráareforçareexpandirasinfra-estruturasdosiste-mafinanceiroparatorna-lasmaisacessíveiss.Ofocodosesforçosseráareduçãodosencargosfinanceiros(taxasecomissões)paraosconsumidoresfinais,aumentodacapacidadedeavalia-çãodosriscosporpartedoscredores,promoverautilizaçãodosactivosdosmutuárioscomogarantia para a obtenção do crédito. Muito trabalho já foi feito para melhorar os serviços das infra-estruturasbásicasemMoçambique,aomelhorarossistemasdeliquidação,estabelecimen-todeumacentralderegistodecréditoereduziralgunscustosdetransacção.AEDSFMutilizaráaquelasbasesparaexpandirasinfra-estruturasfinanceirasparapermitirummaioracessoaosserviçosfinanceiros.

Afimdereforçaredesenvolverasinfra-estruturasdosectorfinanceiro,oGovernoestabeleceuasseguintesmetas:

Concluir a modernização do sistema de pagamentos com a plena implementação do SistemadeLiquidaçãoBrutaemTempoReal(MTR);

Expandiracoberturadacentralderegistodecréditoparaincluirumsegmentomuitomaisamplodapopulação,reduzindocustoseaumentandoainovaçãoatravésdaintro-duçãodeconcorrênciaeacessoon-linedebaixocustoaosprocessosdecrédito;

Aumentar a disponibilidade de garantias para apoiar o acesso ao crédito através da mo-dernização,automatização,eampliaçãodacoberturadosregistosdebensmóveiseimó-veis,reduzindosimultaneamenteoscustosdetransacção;

Reduzir os riscos de concessão de crédito e permitir a introdução de novos produtos de créditoatravésdoreforçodoquadrodosdireitosdoscredores,reduçãodoscustoseotempo e aumento da certeza de cumprimento;

Expansãodousodaarbitragemeprocessosmenoseoestabelecimentodesecçõesespe-cializadasparaaresoluçãodelitígiosdosectorfinanceironostribunais;

ImplementarosserviçosdaSociedadeInterbancáriadeMoçambique,afimdepromoverapartilhadeumaúnicarede,nacionaleintegrada,paraobtereconomiasdeescala,au-

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

28

mentarodesempenhodosmercadosinterbancárioseexpandiraintermediaçãofinancei-ra para as zonas rurais;

Desenvolveroquadrolegalparae-bankingeserviçosfinanceirosmóveis;e

ImplementarafunçãodefiscalizaçãodoSistemadePagamentoparaossubsistemasdepagamentosgeridospeloBDM,bemcomoparae-bankingeserviçosfinanceirosmóveis.

4.3. Desenvolvimento dos Sectores de Microfinanças e Micro-pagamentos (Anexo 4.3)

Napróximadécada,Moçambiquepriorizaráodesenvolvimentodosectordasmicrofinanças,demodoatorna-lonumsegmentoactivodosistemafinanceiro.Aolongodosanososectordasmicrofinançastemtidoumdesempenhomisto.Apósumcrescimentoaceleradonosmeadosdaúltimadécada,queatingiuumapogeudepertode100.000clientesactivose250.000deposi-tantes,osectordasmicrofinançasteveumadesaceleraçãoapartirde2009,apesardoaumentoverificadononúmerodeIMFs.

AcriaçãodaAssociaçãoMoçambicanadosOperadoresdeMicrofinanças(AMOMIF)represen-touumpassoimportantenoapoioaodesenvolvimentodosectordasmicrofinanças,noentan-to,osdesafiosparaamaximizaçãodopotencialdaquelesectorcontinuamenormes,porquanto:

1. AsMFIstêmtidodificuldadesparacaptarrecursosfinanceirosexternos;

2. O quadro regulamentar e de supervisão deve ser melhorado de modo a promover mais o desenvolvimento do sector;

3. Deve-sealcançarumequilíbrioentrearegulamentaçãoeasupervisãofeitaspeloBMcomaauto-regulamentaçãodasIMFs.Estedesafiodeveserlevadoacaboconjuntamen-tecomumaestratégiadaAMOMIFqueassegureasustentabilidadefinanceiradasIMFsaprazorazoáveldemodoaquecontribuamparaaexpansãodosistemafinanceiro;e

4. Aáreademicropagamentosencontra-seaindanafaseinicialdedesenvolvimento,tendoaMKESHsidolicenciadarecentementecomoaprimeirainstituiçãodemoedaelectrónicaqueofereceserviçosbancáriosatravésdetelemóvel.Experiênciasdepaísesafricanoscombaixadensidadepopulacional,comooQuéniaporexemplo,mostramqueostelemóveispermitemumarápidaexpansãodosserviçosfinanceirosparaaszo-nasrurais.Aspolíticaseregulamentosaplicáveisaosprovedoresdosserviçosfinancei-rosportelemóvelprecisamdeprotegerosconsumidoreseproporcionarumambientefavorávelaodesenvolvimentodaconcorrênciaeinovação,oquepermitirátambémaintroduçãodenovosserviçoscomomicropagamentos,microseguroseapromoçãodapoupança.

Afimdeapoiarodesenvolvimentodasmicrofinanças,poupançasemicropagamentos,oGovernoestabeleceuasseguintesmetas:

RacionalizaçãodoquadroregulamentaredesupervisãoparaasMFIsatravésda:tercia-rizaçãodasfunçõesbásicasdasupervisão,reconhecendoaslimitaçõesexistentes;desen-volvimentodeumquadroregulamentarparamicro-seguros(vejaSecção3.3);edesen-volvimento de uma estratégia abrangente de reforço da capacidade das MFIs;

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

29

Criação de um quadro favorável para o desenvolvimento e expansão da banca por tele-móvel,incluindomedidastendentesareduzirocustodoseuacesso;e

Aumentodapoupança-comfoconapopulaçãodebaixarenda-sensibilizandoopúbli-coparaaimportânciadapoupançaeincorporandoprogramasdepromoçãodapoupan-ça nos programas de desenvolvimento rural.

4.4. Expansão dos Serviços Financeiros para as Zonas Rurais (Anexo 4.4)ApesardosesforçosdoGovernoparainverterasituação,aexpansãodosserviçosfinanceirosparaaszonasruraistemsidoafectadapelosseguintesconstrangimentos:abaixadensidadepo-pulacional,afaltaouafracaqualidadedasinfra-estruturasbásicas(estradas,água,electricidadee telecomunicações que aumenta os custos operacionais e de investimento que encarecem os serviçosfinanceiros,osriscosassociadosàagriculturaeasflutuaçõesdospreçosdosprodutosagrícolasquenãoencorajamofinanciamentobancárioàquelesector;

Parapromoveraexpansãodosserviçosfinanceirosàszonasrurais,oGovernoestabeleceuosseguintesdesafios:

Reveralegislaçãoparaencorajarosurgimentodenovosoperadoresdemicrofinançaseinstituições e encorajar o uso de novas tecnologias para melhorar o acesso aos serviços financeirosrurais,melhorandoquadroslegaiseregulamentaresparaincentivarodesen-volvimentodeIMFsecriaçãodeorganizaçõesfinanceirascomunitárias,comoGruposdePoupança(SG)ouCooperativasdeCréditoePoupança(CSC),eincentivarousodatecnologia para melhorar a prestação de serviços;

Melhoraroacessoaosserviçosfinanceiros,tornandoosagricultoreseempresáriosruraisbancarizáveis,demodoasatisfazeremosrequisitosparaoacessoaocréditopararespon-deragarantiadosbancoseasexigênciasdedocumentaçãoafimdeaumentaraofertadecrédito,expandindoadisponibilidadedelinhasdecréditoefundosdegarantia,eaintrodução de novos produtos de crédito adaptados às cadeias de valor agrícola;

Diversificareprofissionalizarosserviçosfinanceirosnaszonasruraisatravésdacapaci-taçãodasIMFs,3eoutrosprovedoresdeserviçosfinanceirosparadiferentessegmentosdo mercado rural; e

Melhoraraofertadosserviçosfinanceiros.

4.5. Desenvolvimento do Mercado Financeiro de Imóveis (Anexo 4.5)Nasáreasurbanas,afaltadecréditoàhabitaçãoéumgrandedesafio,resultandodenumaes-cassezagudadecasasapreçosacessíveiseadequados.Afaltadefinanciamentohabitacionalpodesubdividir-seemduaspartesinterdependentes:porumlado,afaltadefinanciamentoparaaconstruçãodehabitações;eporoutro,afaltadefinanciamentoparaacompradehabi-tação. A pesquisa da FinScope 2009 revelou que apenas 3 por cento do total do crédito é con-cedidoparahabitação,comoresultadodeque90porcentodascasassãoauto-construídaseauto-financiadas.Estesproblemassãocausadosporumacombinaçãodefactoresnegativos:afaltadeterraurbanizada,afaltadefinanciamentoalongoprazoparaasinstituiçõesfinanceiras

3 Osmicrobancostambémsãoinstituiçõesdemicrofinanças.

estratégia Para o desenvolviMento do sector Financeiro 2013 – 2022

30

intermediárias no crédito à habitação; custos elevados associados com o registo e a impossibili-dadedeusodoDUATcomogarantiam;escassezdelinhasdecréditodelongoprazoparalotesdehabitaçãoapreçosacessíveis;eosaltoscustosdefinanciamentohabitacional

Afimdesolucionarosproblemascolocadospelafaltadecréditoàhabitação,oGovernoes-tabeleceucomoobjectivoinicialaelaboraçãodeumapolíticadecréditoàhabitação,queiráidentificarasactividadesnecessáriasparasuaimplementaçãoaseremincluídasnasposterioresrevisõesdaEDSF.

Alémdisso,oGovernojátomoumedidasqueirãoapoiarodesenvolvimentodomercadoimo-biliário.UmpassoimportantefoiafinalizaçãoeaprovaçãodaPolíticadeHabitaçãoquerefor-maoestatutodoFundodeFomentodaHabitação(FFH),permitindoadiversificaçãodassuasfontesdefinanciamentoeexpansãodesuascompetências.Issojápermitiuumaparceria-pilotocomumaempresaestrangeiraparaaconstruçãode10.000unidadeshabitacionais,eoutrasini-ciativas semelhantes serão implementadas.

OsobjectivoseacçõesespecíficasparaodesenvolvimentodomercadodecréditoàhabitaçãoserãodefinidosnaEstratégiadoCréditoàHabitaçãoquepoderáincluir:

Quadroregulamentardesuporte,incluindoempréstimoshipotecários;

Harmonizaçãodoscadastroseseussistemas;

Fortalecimento institucional e capacitação das instituições públicas e privadas que pro-movam o mercado imobiliário; e

Encorajarasinstituiçõesfinanceirasparaassegurarofinanciamentodelongoprazoparahabitação,apreçosacessíveis