Embed Size (px)

Citation preview

11

ANA RITA FARIA, ESGHT – Universidade do Algarve LEONOR FERREIRA, Universidade Nova de Lisboa

Estudo da História da ContabilidadeEvolução e Perspectivas em Portugal

22

Objectivos

Dar a conhecer os primeiros livros e autores de HC;Descrever as actividades no âmbitoda HC;Comentar as perspectivas para osestudos sobre HC.

33

Agenda

Estudo da História da Contabilidade: Evolução e perspectivasDos primórdios

Resenha de livros e de autores

Do passado recente e da actualidadeInstituições, meios e resultados

Das oportunidades e das limitações

44

Primórdios da Literatura de História da Contabilidade (I)

O passado: um símbolo de estatuto(Carnegie e Napier, 1996)

Autores:convencer o público do valor e da pertinência dos métodos contabilísticos:

partidas dobradas: o mais recente evento histórico importante, com sabor a “final da história”;

Associações profissionais emergentes:contribuir para o enobrecimento da profissão de contabilista,

Academia:fundamentar o estatuto da Contabilidade como disciplina universitária:

livros publicados nos EUA, no princípio do século XX, para uso em novos cursos superiores de contabilidade, reivindicavam a autoridade secular da prática contabilística.

55

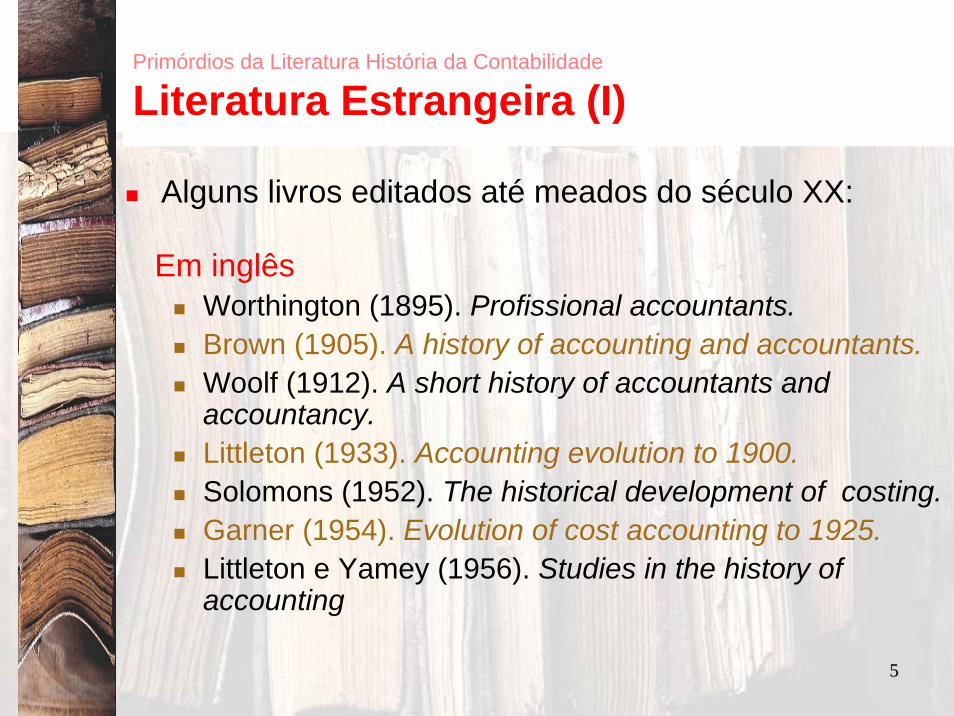

Primórdios da Literatura História da Contabilidade

Literatura Estrangeira (I)

Alguns livros editados até meados do século XX:

Em inglêsWorthington (1895). Profissional accountants.Brown (1905). A history of accounting and accountants.Woolf (1912). A short history of accountants andaccountancy.Littleton (1933). Accounting evolution to 1900.Solomons (1952). The historical development of costing.Garner (1954). Evolution of cost accounting to 1925.Littleton e Yamey (1956). Studies in the history ofaccounting

66

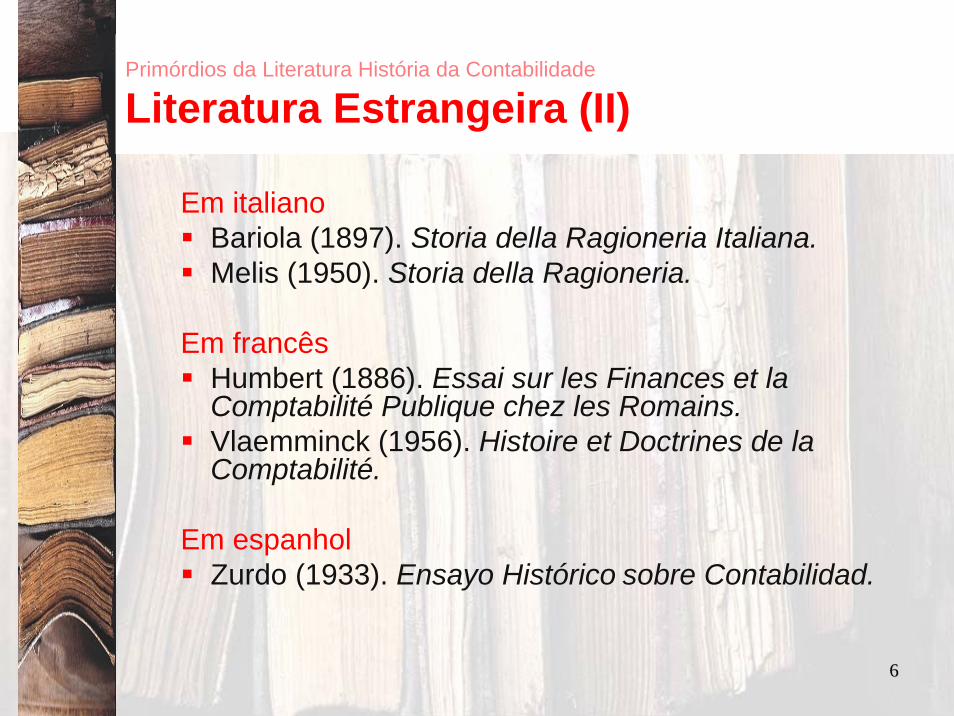

Em italianoBariola (1897). Storia della Ragioneria Italiana.Melis (1950). Storia della Ragioneria.

Em francêsHumbert (1886). Essai sur les Finances et laComptabilité Publique chez les Romains.Vlaemminck (1956). Histoire et Doctrines de laComptabilité.

Em espanhol Zurdo (1933). Ensayo Histórico sobre Contabilidad.

Primórdios da Literatura História da Contabilidade

Literatura Estrangeira (II)

77

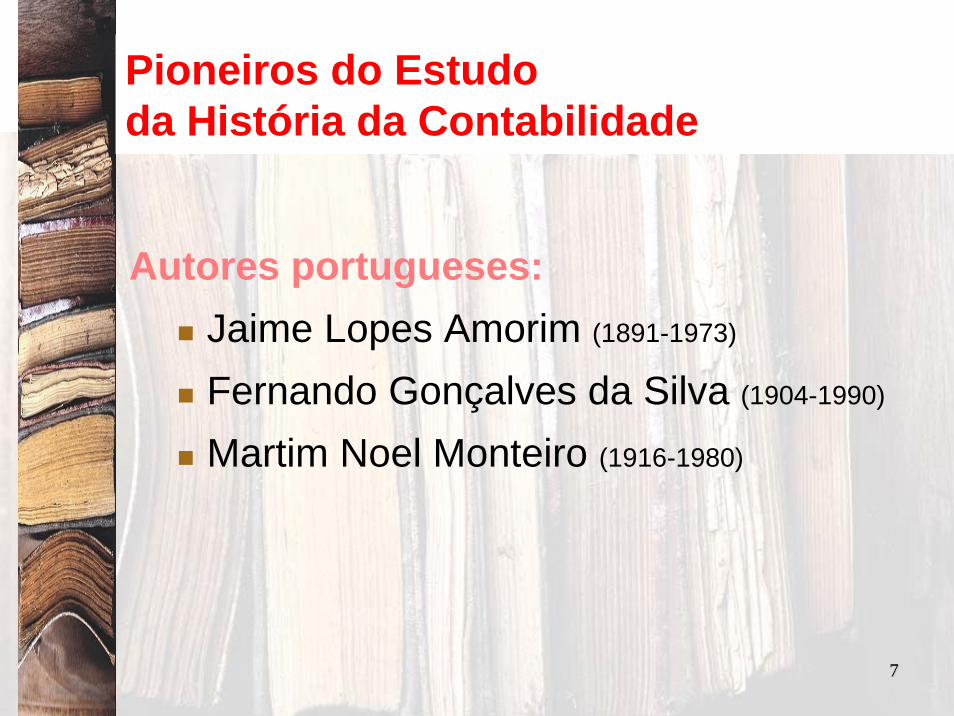

Pioneiros do Estudo da História da Contabilidade

Autores portugueses:Jaime Lopes Amorim (1891-1973)

Fernando Gonçalves da Silva (1904-1990)

Martim Noel Monteiro (1916-1980)

88

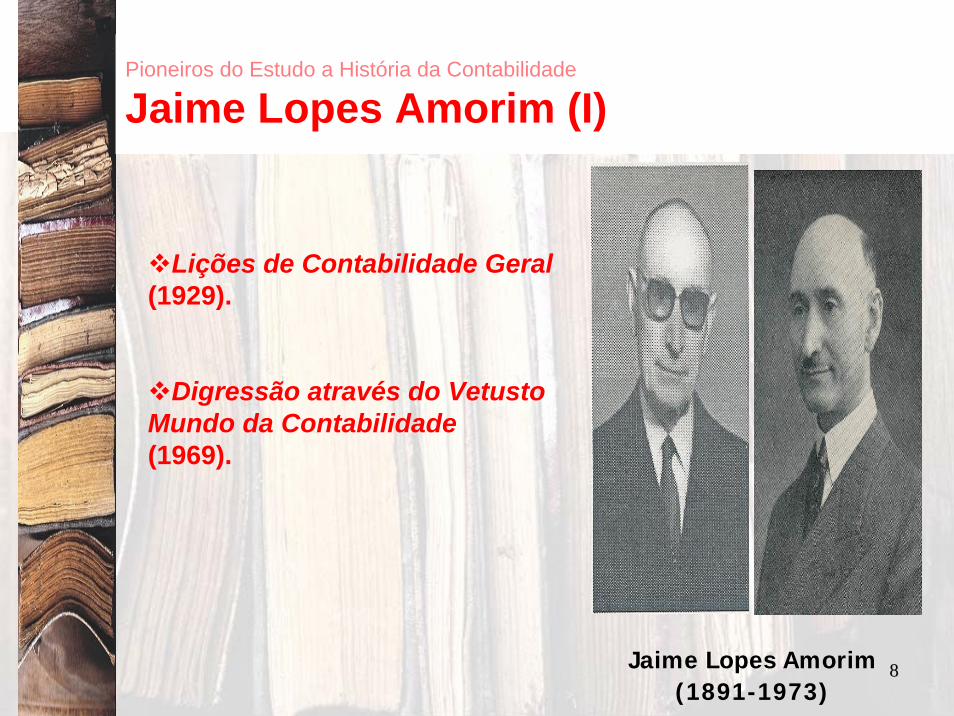

Pioneiros do Estudo a História da Contabilidade

Jaime Lopes Amorim (I)

Jaime Lopes Amorim (1891-1973)

Lições de Contabilidade Geral(1929).

Digressão através do Vetusto Mundo da Contabilidade(1969).

99

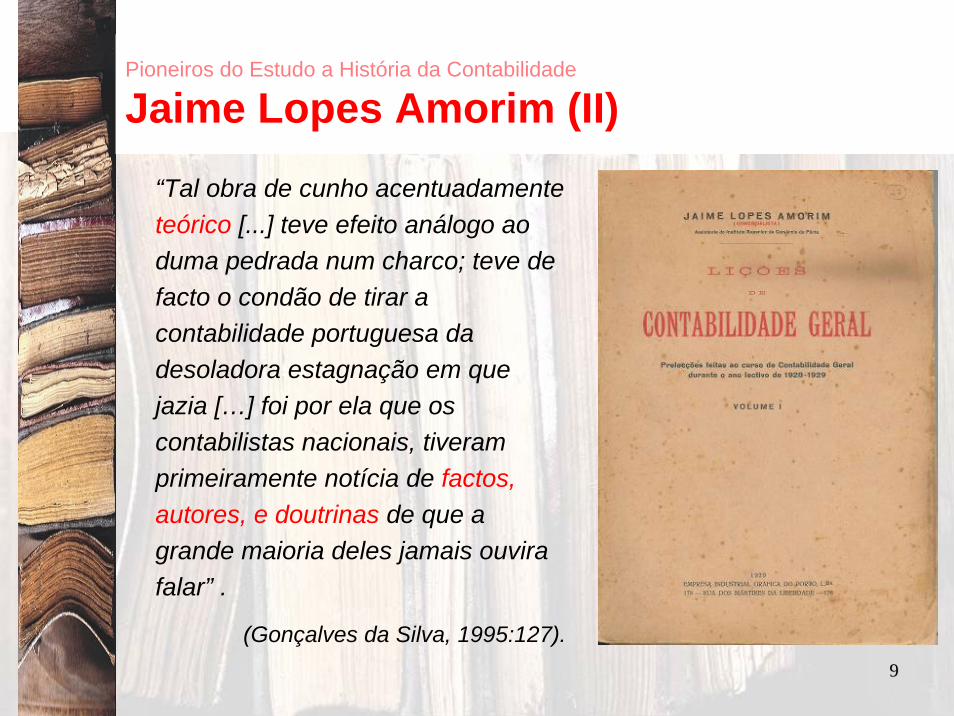

Lições de Contabilidade Geral (1929)

“Tal obra de cunho acentuadamenteteórico [...] teve efeito análogo ao duma pedrada num charco; teve de facto o condão de tirar a contabilidade portuguesa da desoladora estagnação em que jazia […] foi por ela que os contabilistas nacionais, tiveram primeiramente notícia de factos, autores, e doutrinas de que a grande maioria deles jamais ouvira falar” .

(Gonçalves da Silva, 1995:127).

Pioneiros do Estudo a História da Contabilidade

Jaime Lopes Amorim (II)

1010

Pioneiros do Estudo a História da Contabilidade

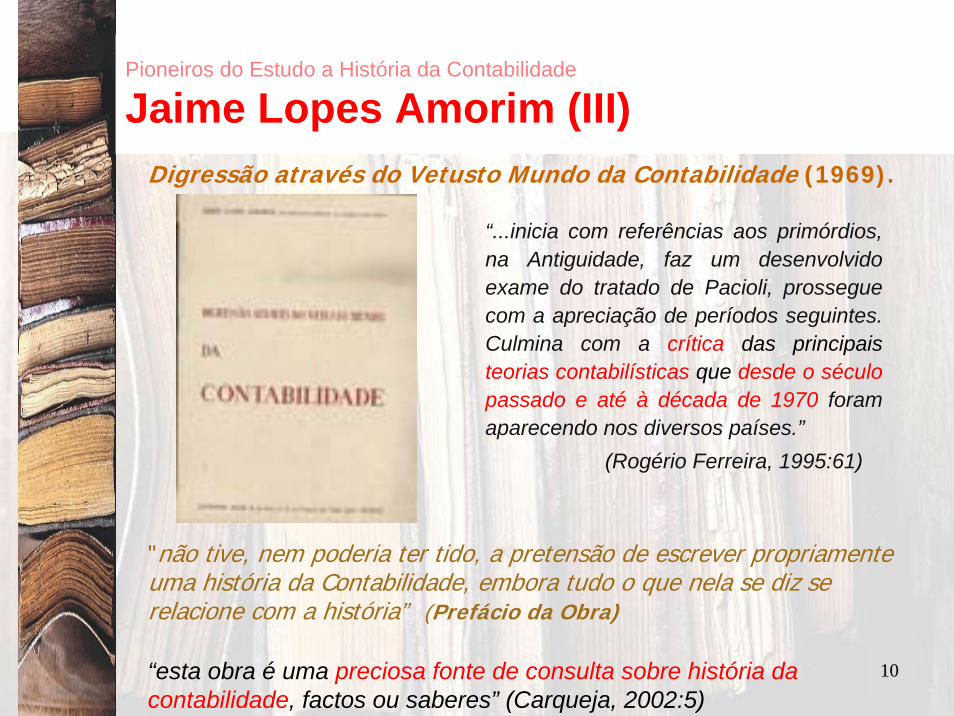

Jaime Lopes Amorim (III)Digressão através do Vetusto Mundo da Contabilidade (1969).

“...inicia com referências aos primórdios, na Antiguidade, faz um desenvolvido exame do tratado de Pacioli, prossegue com a apreciação de períodos seguintes. Culmina com a crítica das principaisteorias contabilísticas que desde o século passado e até à década de 1970 foram aparecendo nos diversos países.”

(Rogério Ferreira, 1995:61)

"não tive, nem poderia ter tido, a pretensão de escrever propriamente uma história da Contabilidade, embora tudo o que nela se diz se relacione com a história” (Prefácio da Obra)

“esta obra é uma preciosa fonte de consulta sobre história da contabilidade, factos ou saberes” (Carqueja, 2002:5)

1111

Pioneiros do Estudo a História da Contabilidade

F. Gonçalves da Silva (I)

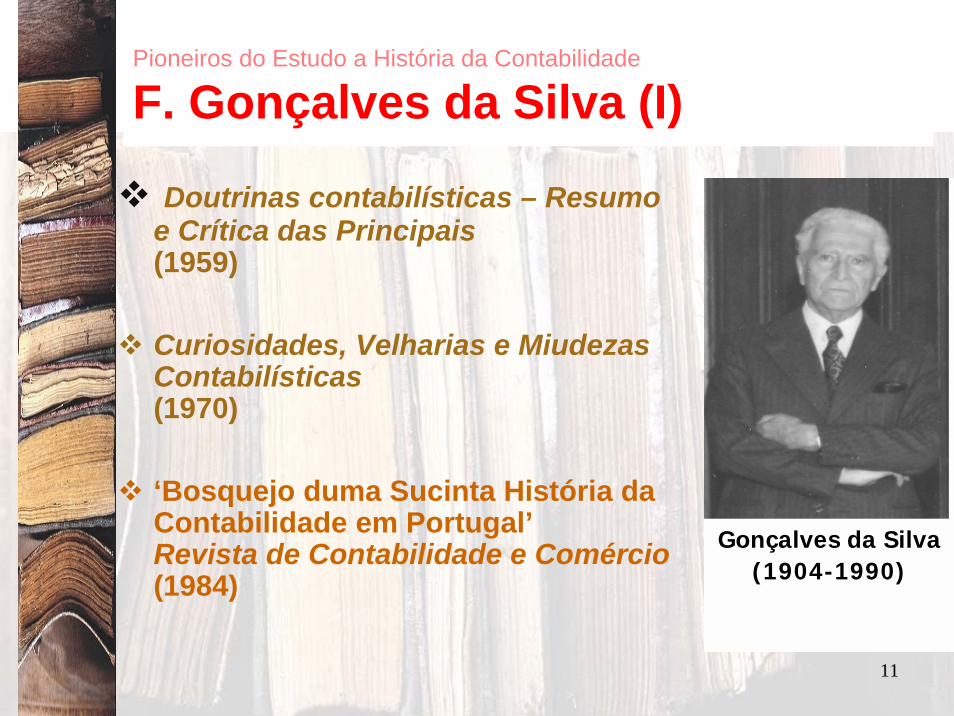

Doutrinas contabilísticas – Resumo e Crítica das Principais (1959)

Curiosidades, Velharias e Miudezas Contabilísticas (1970)

‘Bosquejo duma Sucinta História da Contabilidade em Portugal’Revista de Contabilidade e Comércio (1984)

Gonçalves da Silva (1904-1990)

1212

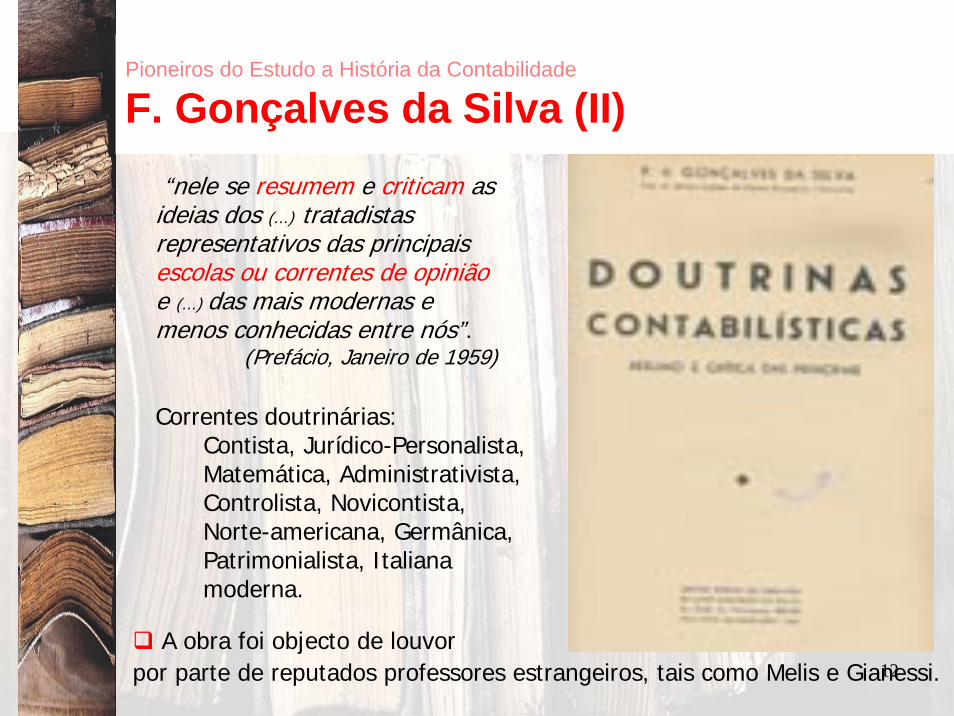

“nele se resumem e criticam as ideias dos (...) tratadistasrepresentativos das principais escolas ou correntes de opiniãoe (...) das mais modernas e menos conhecidas entre nós”.

(Prefácio, Janeiro de 1959)

A obra foi objecto de louvor por parte de reputados professores estrangeiros, tais como Melis e Gianessi.

Pioneiros do Estudo a História da Contabilidade

F. Gonçalves da Silva (II)

Correntes doutrinárias: Contista, Jurídico-Personalista, Matemática, Administrativista, Controlista, Novicontista, Norte-americana, Germânica, Patrimonialista, Italiana moderna.

1313

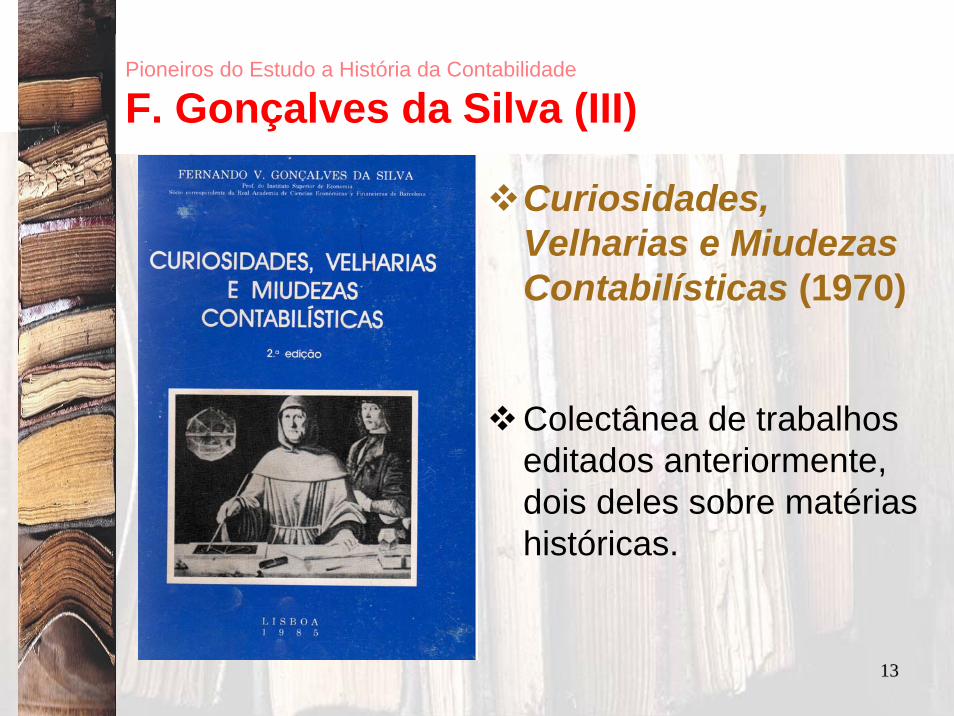

Pioneiros do Estudo a História da Contabilidade

F. Gonçalves da Silva (III)

Curiosidades, Velharias e Miudezas Contabilísticas (1970)

Colectânea de trabalhos editados anteriormente, dois deles sobre matérias históricas.

1414

Pioneiros do Estudo a História da Contabilidade

F. Gonçalves da Silva (IV)Bosquejo Histórico da Regulamentação Legal

da Escrituração Mercantilin A Regulamentação Legal da Escrituração Mercantil editada em 1938.

Exemplos de temas tratados: • A escrituração no direito romano• A regulamentação nos séculos XIV e seguintes• O código de Savary e as Ordenações de Bilbao• Legislação Pombalina.

Luca Pacioli: o Homem e a Obraconferência proferida na Sociedade Portuguesa de Contabilidade, em 1947. (existe tradução em espanhol)

1515

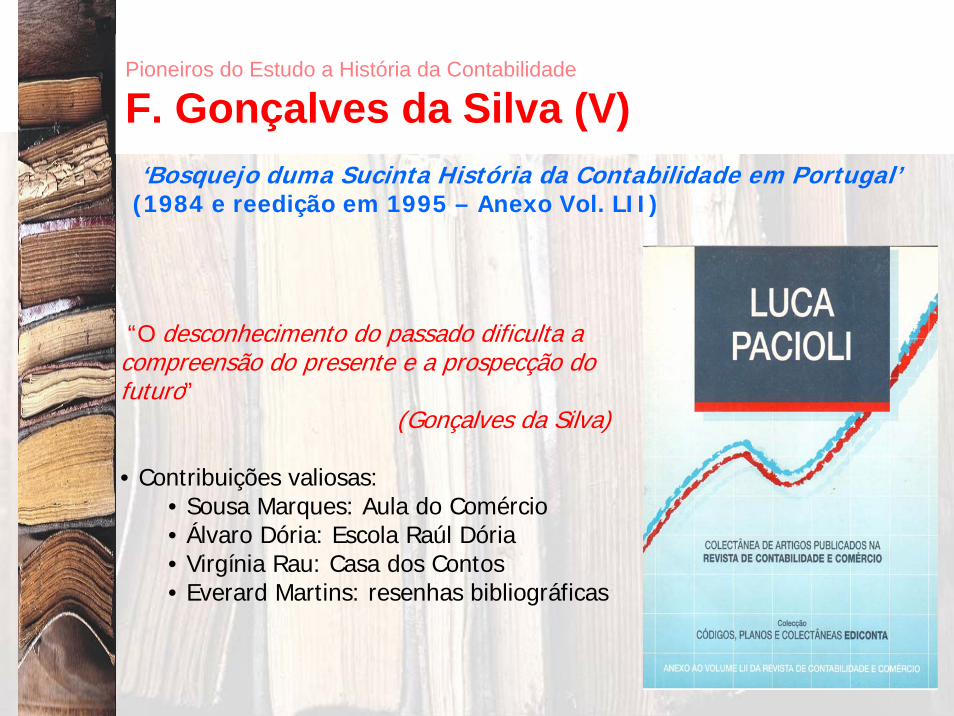

Pioneiros do Estudo a História da Contabilidade

F. Gonçalves da Silva (V)‘Bosquejo duma Sucinta História da Contabilidade em Portugal’

(1984 e reedição em 1995 – Anexo Vol. LII)

“O desconhecimento do passado dificulta a compreensão do presente e a prospecção do futuro”

(Gonçalves da Silva)

• Contribuições valiosas:• Sousa Marques: Aula do Comércio• Álvaro Dória: Escola Raúl Dória• Virgínia Rau: Casa dos Contos• Everard Martins: resenhas bibliográficas

1616

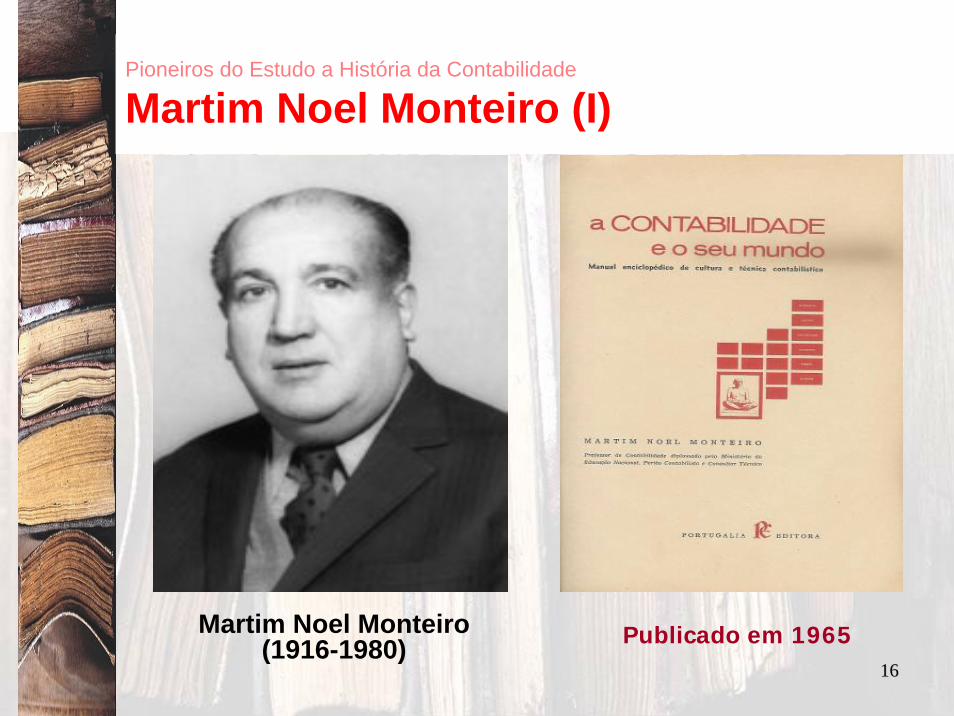

Pioneiros do Estudo a História da Contabilidade

Martim Noel Monteiro (I)

Martim Noel Monteiro (1916-1980) Publicado em 1965

1717

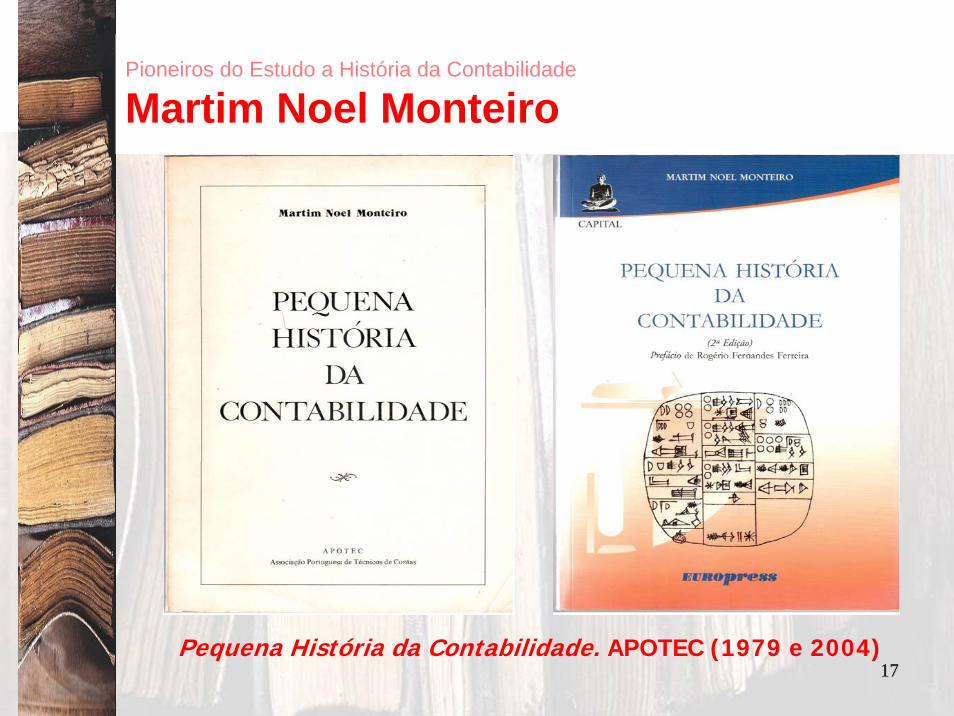

Pioneiros do Estudo a História da Contabilidade

Martim Noel Monteiro

Pequena História da Contabilidade. APOTEC (1979 e 2004)

1818

Pioneiros do Estudo a História da Contabilidade

Martim Noel Monteiro (III)

Temas tratados:

origens históricas da contabilidade, contabilidade no mundo antigo,

a contabilidade na idade média, evolução da contabilidade sistemática,

escolas contabilisticas clássicas e contabilidade nos dias de então.

O reconhecimento do contributo do Professor para o conhecimento histórico da contabilidade levou a APOTEC a homenageá-lo com a atribuição do seu nome ao Prémio de História da Contabilidade a partir da 4.ª edição (1999) (1.ª - 1996; 13.ª -2008).

Pequena História da Contabilidade

1919

Dos primórdios à actualidade…

Apesar dos esforços pioneiros destes percursores dos actuais historiadores de contabilidade...

...no seu tempo não existia, nem se desenvolveram estruturas institucionais que tivessem facilitado a emergência da história da contabilidade como disciplina académica.

2020

O lugar da História da Contabilidade na academia foi-se construindo nos últimos 40 anos. Materializou-se na:

criação de jornais especializadosinstituição de associações académicas

Em 1970:Desenvolvimento da HC como disciplina académica:

1.º Congresso Mundial de Historiadores de ContabilidadeRelatório da Comissão de HC da American Accounting

Association (AAA).

Na Década de 90:HC “entrou na maioridade” (Fleischman e Radcliffe, 2005)

“idade de oiro” da HC (Carmona e Zan, 2002)diversidade intelectualmaior volume de investigação publicada.

Do Passado Recente da História ConDo Passado Recente à Actualidade

Disciplina Académica (I)

2121

A emergência da História da Contabilidade como disciplina académica deve-se, entre o mais, a:

Atribuição de relevância à História da Contabilidade:Justificações para o estudo da HC.Ligação da HC com o ensino da Contabilidade e da

Gestão de empresas.

Institucionalização da História da Contabilidade:Criação de espaços de debate em HC.Apoio institucional à HC.Meios de divulgação dos estudos de HC.

Do Passado Recente à Actualidade

Disciplina Académica (II)

2222

JUSTIFICAÇÕES PARA O ESTUDO DA HISTÓRIA DA CONTABILIDADE

Hobby

Explicativas

Preditivas

Resolução de problemas actuais

Comprovação teorias sociais e institucionais

ATRIBUIÇÃO DE RELEVÂNCIA ÀHISTÓRIA DA CONTABILIDADE (I)

Do Passado Recente à Actualidade

2323

NO ENSINO DA GESTÃO DE EMPRESAS

Ensino da HC em cursos superiores, como:capítulo de disciplinas de contabilidade;

disciplina autónoma: 1ª vez: EUA (1931?)

Em Portugal:desconhecem-se estudos exaustivos sobre o ensino

da HC [Guimarães (1999) e Guimarães et al. (1999)].

o ensino da HC tem sido negligenciado: é tratada superficialmente em disciplinas de Contabilidade Geral.

ATRIBUIÇÃO DE RELEVÂNCIA ÀHISTÓRIA DA CONTABILIDADE (II)

Do Passado Recente à Actualidade

2424

Exemplos de instituições /cursos com disciplinas específicas de História da Contabilidade

Universidade do Minho – EEGHistória e Teorias da Contabilidade,

Mestrado em Contabilidade; ISCAC

História do Pensamento Contabilístico, Licenciatura em Gestão;

IPCAHistória e Teoria da Contabilidade,

Licenciatura em Contabilidade;IP Portalegre - ESTG

Teoria e História da Contabilidade,Licenciatura em Contabilidade e Auditoria;

ESG SantarémHistória da Contabilidade e do Pensamento Económico,

Curso de Contabilidade e Finanças.

ATRIBUIÇÃO DE RELEVÂNCIA ÀHISTÓRIA DA CONTABILIDADE (III)

Do Passado Recente à Actualidade

2525

Dissertações de mestrado

Após 1999: 11 dissertações defendidas, 6 naUniversidade do Minho.

Áreas de estudo: biografias, revisão de literatura, contabilidade de gestão, contabilidade pública, contabilidade monástica.

Tese de doutoramento

Gomes (2007). Accounting Change in Central Government: The Institutionalization of Double Entry Bookkeeping at the Portuguese Royal Treasury (1761-1777).

Resultados da INVESTIGAÇÃO, no dealbar do Séc. XXI

ATRIBUIÇÃO DE RELEVÂNCIA ÀHISTÓRIA DA CONTABILIDADE (IV)

Do Passado Recente à Actualidade

2626

Premier Symposium International des Historiens de laComptabilite:

Bélgica, 1970;Organizador: Stevelinck;Duração: três dias; Número de participantes: 50 de 15 países.

World Congresses of Accounting HistoriansAté 2008: 12 congressos.

Evento crucial para o desenvolvimento da HC.

Academy of Accounting Historians

criada em 1973, nos EUA

Do Passado Recente à Actualidade

INSTITUCIONALIZAÇÃO DA HISTÓRIA DA CONTABILIDADECRIAÇÃO DE ESPAÇOS DE DEBATE (I)

Do Passado Recente à Actualidade

2727

Accounting History International Conferences (AHIC)bienal, patrocinado pela revista Accounting History e pelo Accounting History Special Interest Group (AHSIG) da Accountingand Finance Association of Australia and New Zeland (AFAANZ):

Primeira: 1999; próxima: 2010 (Nova Zelândia);

O programa da conferência integra desde a 3.ª AHIC (Siena) um colóquio doutoral.

A 4.ª AHIC (2005) realizou-se na Universidade do Minho;

Accounting, Business and Financial History Conferencesanuais, Accounting and Business History Research Unit da Universidade de Cardiff (R. Unido), desde 1989.

INSTITUCIONALIZAÇÃO DA HISTÓRIA DA CONTABILIDADECRIAÇÃO DE ESPAÇOS DE DEBATE (II)

Do Passado Recente à Actualidade

2828

Workshops on Management and Accounting inHistorical Perspective – do European Institute ofAdvanced Studies in Management (EIASM):

Iniciaram-se em 1996;

5th Workshop: Novembro 2008, Áustria;

3rd Workshop: 2002, Lisboa, organização conjunta de EIASM e APOTEC;

22 comunicações, 3 de investigadores portugueses.

Journées d’Histoire de la Comptabilité et du Managementcomunidade francesa de historiadores de

contabilidade e de gestão;realizaram-se 13 edições, desde 1995

INSTITUCIONALIZAÇÃO DA HISTÓRIA DA CONTABILIDADECRIAÇÃO DE ESPAÇOS DE DEBATE (III)

Do Passado Recente à Actualidade

2929

Jornadas de História da Contabilidade – organizadas pelo Centro de Estudos de História da Contabilidade (CEHC) da APOTEC:

Desde 1998, realizaram-se quatro edições

45 comunicações, 14 de autores estrangeiros; a próxima edição realizar-se-á em Novembro de 2008 em Lisboa.

Encuentros de Trabajo de Historia de la Contabilidad –organizados pela Comissión de Historia de la Contabilidadda AECA:

O primeiro decorreu em 1992 e o VI realizar-se-áem Novembro de 2008 em Valladolid.

INSTITUCIONALIZAÇÃO DA HISTÓRIA DA CONTABILIDADECRIAÇÃO DE ESPAÇOS DE DEBATE (IV)

Do Passado Recente à Actualidade

3030

Outros encontros onde são discutidos temas de HC:

Nacionais:Encontros da ADCES;Congressos de Contabilidade dos ISCA’s;Jornadas de Contabilidade e Fiscalidade (APOTEC).

Estrangeiros e internacionais:Congressos da AECA;Congressos da EAA;Prolatino de Contabilidade;Congressos Internacionais de Custos;…

INSTITUCIONALIZAÇÃO DA HISTÓRIA DA CONTABILIDADECRIAÇÃO DE ESPAÇOS DE DEBATE (V)

Do Passado Recente à Actualidade

3131

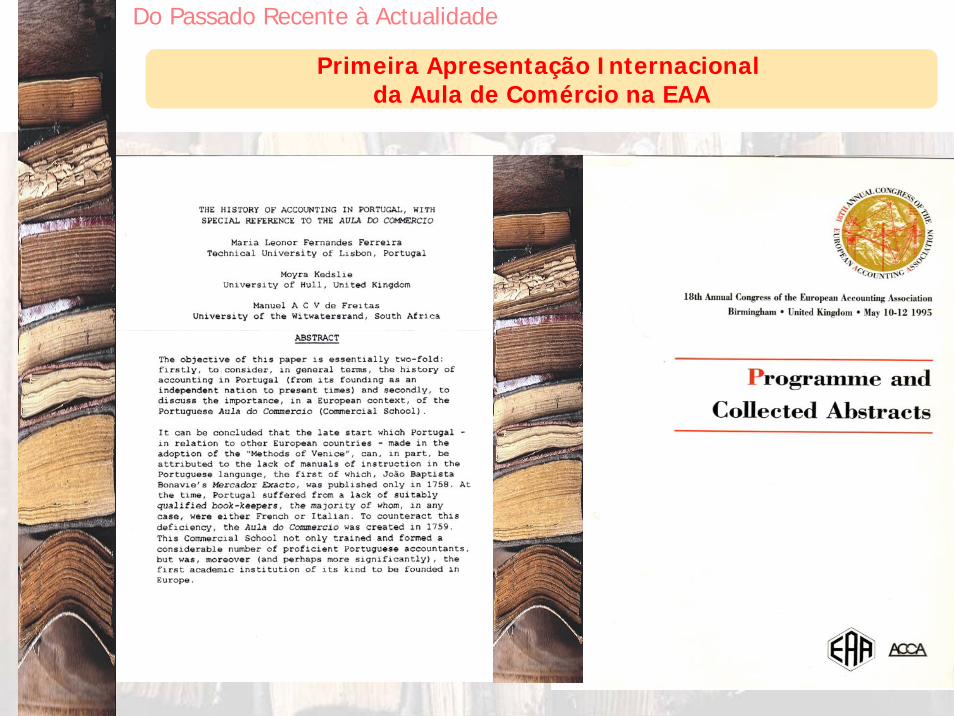

Do Passado Recente à Actualidade

Primeira Apresentação Internacionalda Aula de Comércio na EAA

3232

ASSOCIAÇÕES E GRUPOS DE INTERESSE (I)

AUSTRÁLIA E NOVA ZELÂNDIA: Accounting History SpecialInterest Group (AHSIG) da Accounting and Finance Association ofAustralia and New Zeland (AFAANZ), criada no princípio dos anos 70. Membros: 45.

INSTITUCIONALIZAÇÃO DA HISTÓRIA DA CONTABILIDADEAPOIO INSTITUCIONAL (I)

EUA: Academy of Accounting Historians, fundada em 1973. Membros: quase 700.

JAPÃO: Associação de História da Contabilidade do Japão, fundada em 1981. Organiza anualmente um congresso em língua japonesa em diferentes universidades do país. Membros: 241.

ITÁLIA: Società Italiana di Storia della Ragioneria (SISR), fundada em 1984. Membros: 250.

Do Passado Recente à Actualidade

3333

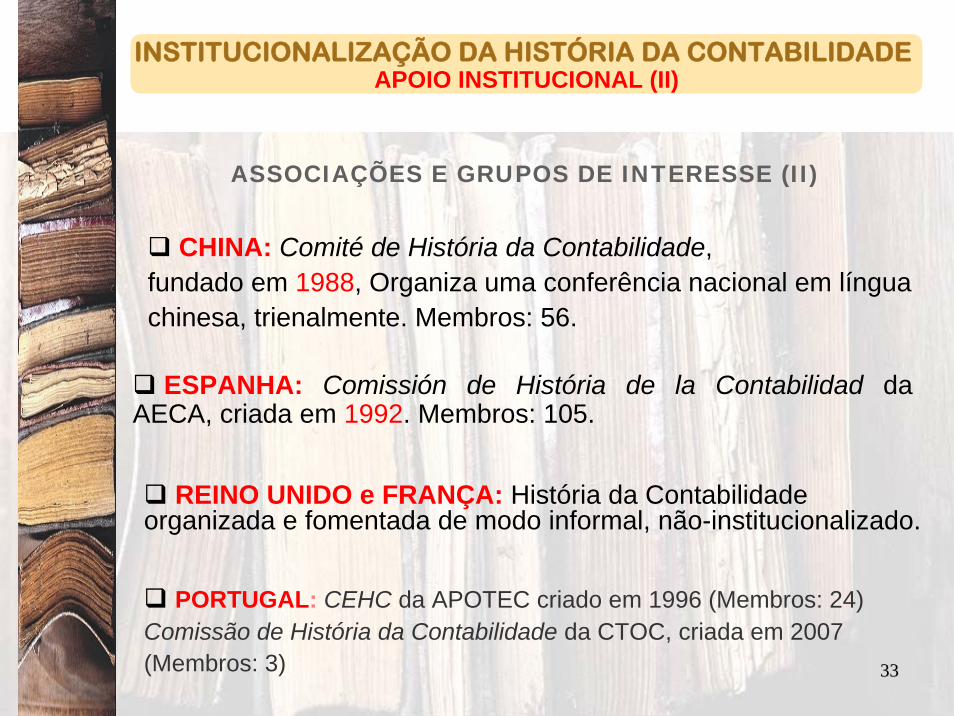

ASSOCIAÇÕES E GRUPOS DE INTERESSE (II)

CHINA: Comité de História da Contabilidade, fundado em 1988, Organiza uma conferência nacional em língua chinesa, trienalmente. Membros: 56.

REINO UNIDO e FRANÇA: História da Contabilidade organizada e fomentada de modo informal, não-institucionalizado.

PORTUGAL: CEHC da APOTEC criado em 1996 (Membros: 24) Comissão de História da Contabilidade da CTOC, criada em 2007 (Membros: 3)

ESPANHA: Comissión de História de la Contabilidad da AECA, criada em 1992. Membros: 105.

INSTITUCIONALIZAÇÃO DA HISTÓRIA DA CONTABILIDADEAPOIO INSTITUCIONAL (II)

3434

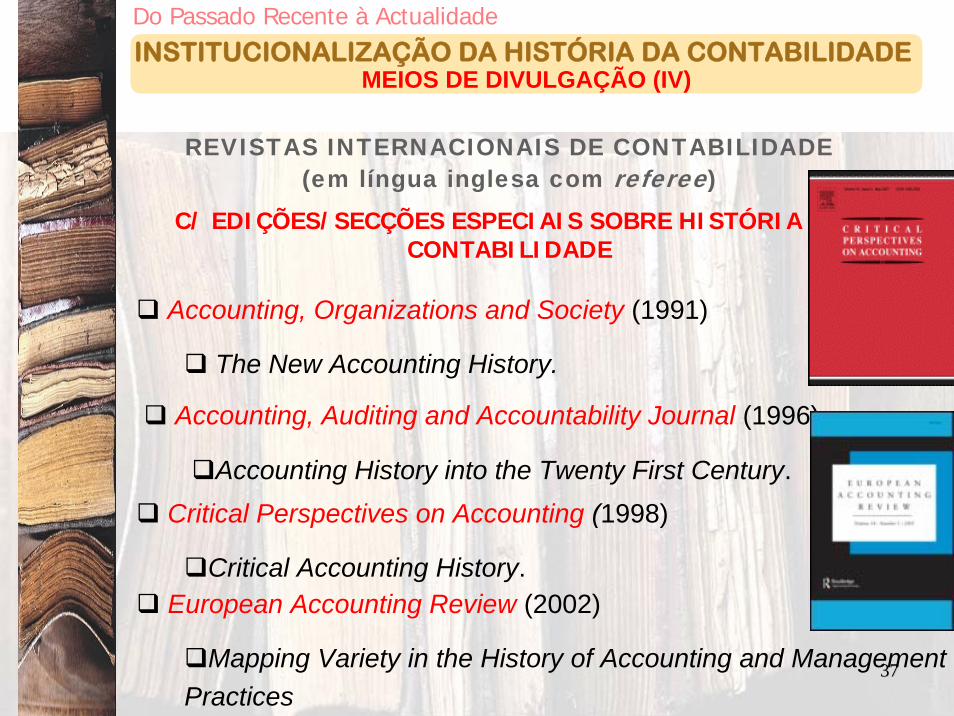

REVISTAS INTERNACIONAIS ESPECIALIZADAS EM HISTÓRIA DA CONTABILIDADE

(em língua inglesa com ‘referee’)

Accounting Historians Journal (EUA)

Accounting History (Austrália/Nova Zelândia)

Accounting, Business and Financial History (Reino Unido)

INSTITUCIONALIZAÇÃO DA HISTÓRIA DA CONTABILIDADEMEIOS DE DIVULGAÇÃO(I)

3535

REVISTAS ESPECIALIZADAS EM HISTÓRIA DA CONTABILIDADE

INSTITUCIONALIZAÇÃO DA HISTÓRIA DA CONTABILIDADEMEIOS DE DIVULGAÇÃO (III)

3636

REVISTAS ELECTRÓNICAS ESPECIALIZADAS EM HISTÓRIA DA CONTABILIDADE

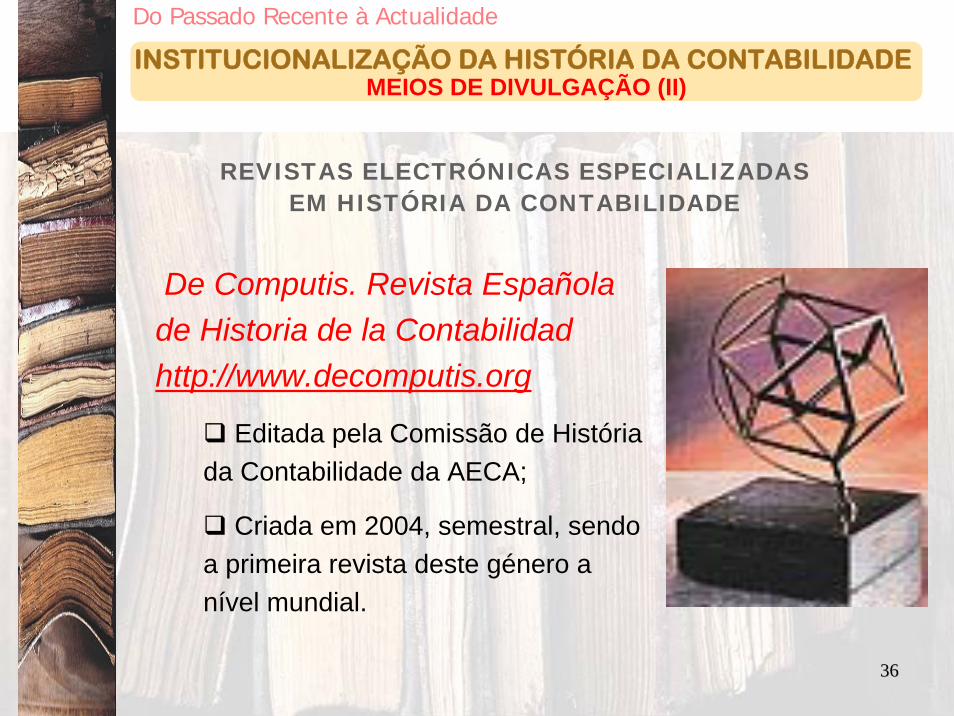

De Computis. Revista Españolade Historia de la Contabilidadhttp://www.decomputis.org

Editada pela Comissão de História da Contabilidade da AECA;

Criada em 2004, semestral, sendo a primeira revista deste género a nível mundial.

INSTITUCIONALIZAÇÃO DA HISTÓRIA DA CONTABILIDADEMEIOS DE DIVULGAÇÃO (II)

Do Passado Recente à Actualidade

3737

REVISTAS INTERNACIONAIS DE CONTABILIDADE (em língua inglesa com referee)

C/ EDIÇÕES/SECÇÕES ESPECIAIS SOBRE HISTÓRIA DA CONTABILIDADE

Critical Perspectives on Accounting (1998)

Critical Accounting History.

Accounting, Auditing and Accountability Journal (1996)

Accounting History into the Twenty First Century.

Accounting, Organizations and Society (1991)

The New Accounting History.

European Accounting Review (2002)

Mapping Variety in the History of Accounting and ManagementPractices

INSTITUCIONALIZAÇÃO DA HISTÓRIA DA CONTABILIDADEMEIOS DE DIVULGAÇÃO (IV)

Do Passado Recente à Actualidade

3838

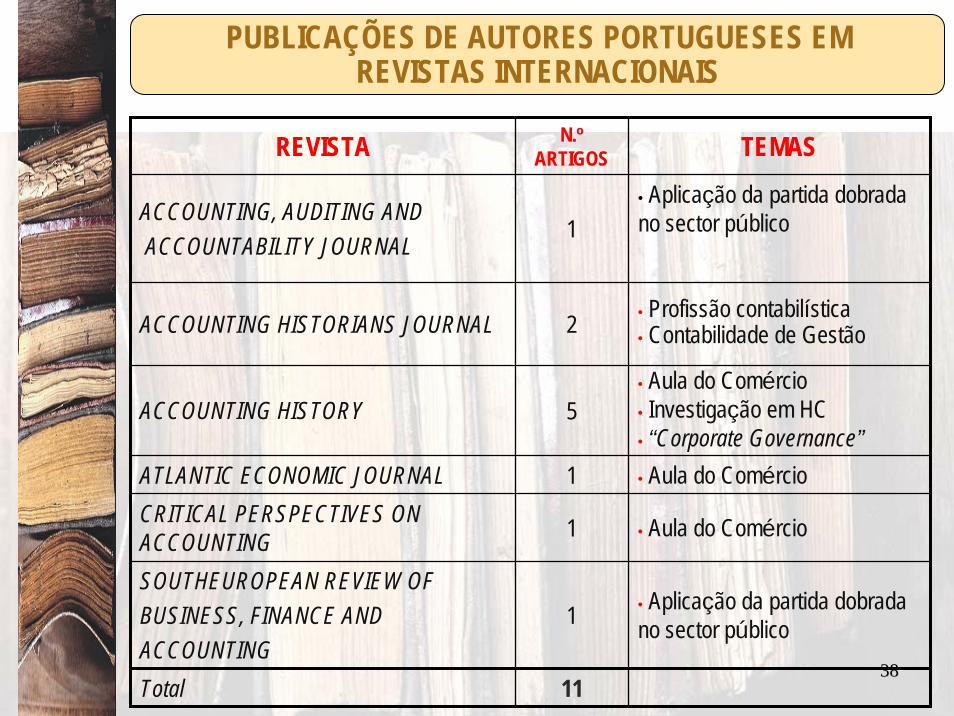

REVISTA N.ºARTIGOS TEMAS

ACCOUNTING, AUDITING ANDACCOUNTABILITY JOURNAL

1• Aplicação da partida dobradano sector público

ACCOUNTING HISTORIANS JOURNAL 2 • Profissão contabilística• Contabilidade de Gestão

ACCOUNTING HISTORY 5• Aula do Comércio• Investigação em HC• “Corporate Governance”

ATLANTIC ECONOMIC JOURNAL 1 • Aula do ComércioCRITICAL PERSPECTIVES ON ACCOUNTING 1 • Aula do Comércio

SOUTHEUROPEAN REVIEW OFBUSINESS, FINANCE ANDACCOUNTING

1 • Aplicação da partida dobradano sector público

Total 11

PUBLICAÇÕES DE AUTORES PORTUGUESES EMREVISTAS INTERNACIONAIS

3939

Revistas portuguesas especializadas em História da Contabilidade:

Não há!

O CEHC da APOTEC publica o Boletim do CEHC, com 8 páginas:

1.ª edição: Julho de 1997

periodicidade: trimestral

INSTITUCIONALIZAÇÃO DA HISTÓRIA DA CONTABILIDADEMEIOS DE DIVULGAÇÃO: REVISTAS NACIONAIS

Do Passado Recente à Actualidade

4040

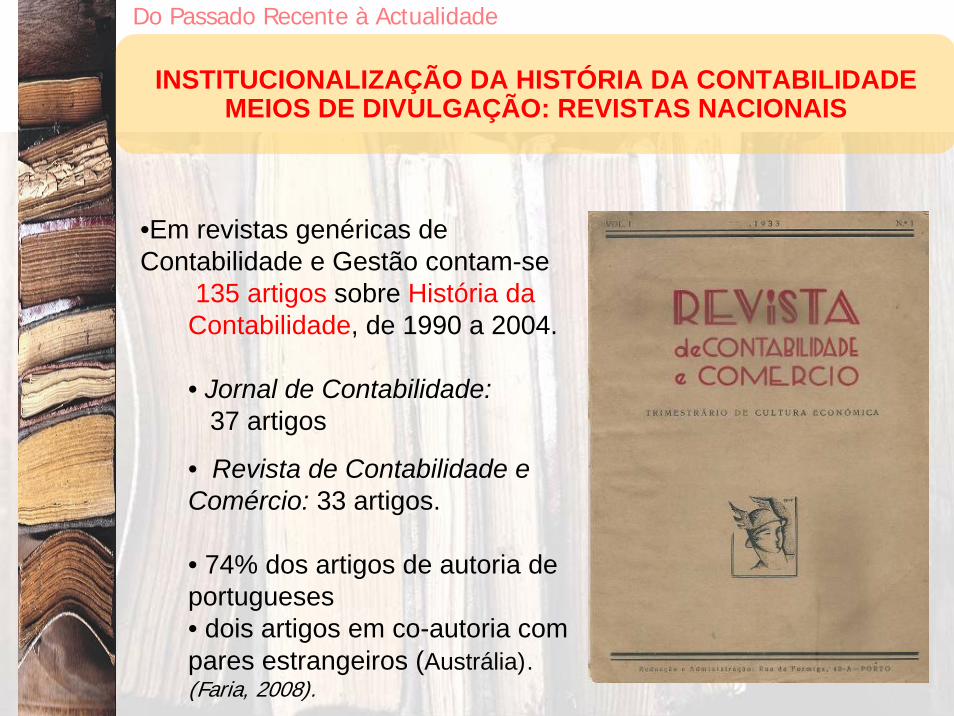

•Em revistas genéricas de Contabilidade e Gestão contam-se

135 artigos sobre História da Contabilidade, de 1990 a 2004.

• Jornal de Contabilidade:37 artigos

• Revista de Contabilidade e Comércio: 33 artigos.

• 74% dos artigos de autoria de portugueses• dois artigos em co-autoria com pares estrangeiros (Austrália).(Faria, 2008).

INSTITUCIONALIZAÇÃO DA HISTÓRIA DA CONTABILIDADE MEIOS DE DIVULGAÇÃO: REVISTAS NACIONAIS

Do Passado Recente à Actualidade

4141

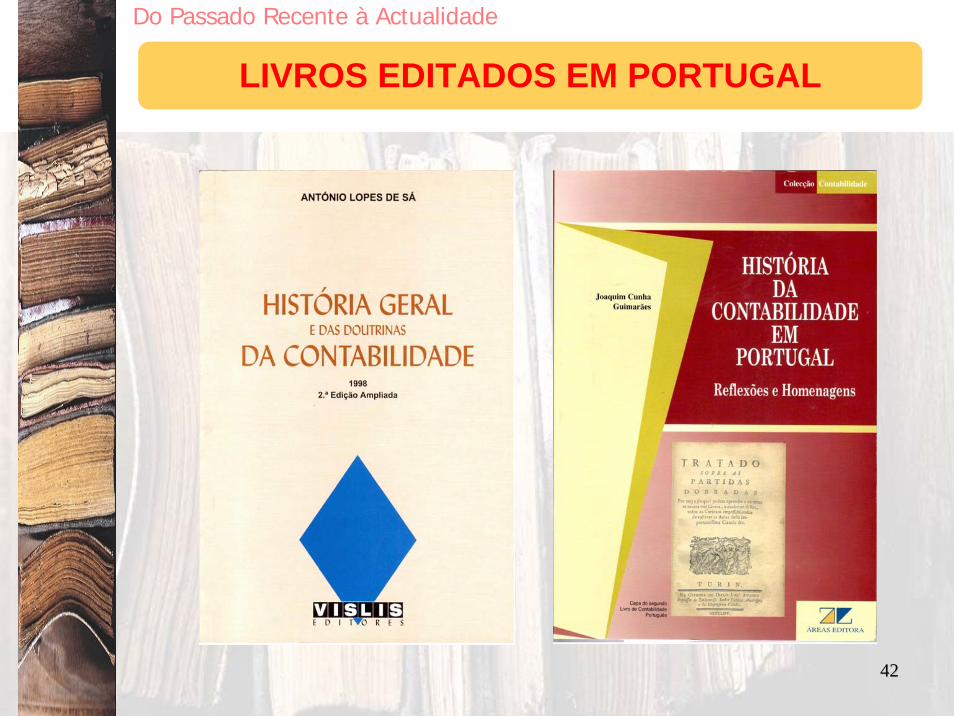

OBRAS EDITADAS EM PORTUGUÊSDo Passado Recente à Actualidade

LIVROS EDITADOS EM PORTUGALLopes de Sá (1998), História Geral e das Doutrinas da

Contabilidade, Vislis Editores, Lisboa.

Guimarães (2005), História da Contabilidade em Portugal –Reflexões e Homenagens, Áreas Editora, Lisboa.

CAPÍTULOS DE LIVROSBenavente Rodrigues (2000): “Exctinction of Erário Régio in

1832 (The Ancient Portuguese Exchequer)”, Accounting andHistory, AECA.

EDIÇÕES NO BRASIL. EXEMPLOS:Lopes de Sá: História da Contabilidade, As Origens da

Contabilidade, Luca Pacioli, Aspectos Contábeis ..., A evolução da Contabilidade, História Geral da Contabilidade no Brasil, …

Schmidt e Santos: História da Contabilidade.

4242

Do Passado Recente à Actualidade

LIVROS EDITADOS EM PORTUGAL

4343

Temas: História de Portugal é rica e longa!Fontes:

PrimáriasArquivos virgens:

PÚBLICOS: Torre do Tombo, Arquivos distritais, etc. PRIVADOS

Apoios:FCTAssociações de profissionais

Das Oportunidades e das Limitações

Das Oportunidades (I)

4444

COMO?Fortalecimento de ligações internacionais

Maior presença em congressosArtigos em co-autoria com pares estrangeiros

O papel das instituições é importante!

QUEM?TOCsProfessoresInvestigadores

Das Oportunidades e das Limitações

Das Oportunidades (II)

4545

Tempo;Custo;Acessibilidade a fontes de informação;Desconhecimento da metodologia de investigação histórica.

Das Oportunidades e das Limitações

Das Limitações

4646

Amorim, J. (1929), Lições de Contabilidade Geral, Empresa Industrial Gráfica do Porto.Carmona, S. e Zan, L. (2002), “Special Section: Mapping variety in the history ofaccounting and management practices”, The European Accounting Review, Vol. 11, n.º 2, pp. 291-304.Carnegie, G. e Napier, C. (1996), “Critical and interpretive histories: insights intoaccounting’s present and future through its past”, Accounting, Auditing andAccountability Journal, Vol. 9, n.º 3, pp. 7-39. Carnegie, G. e Rodrigues, L. (2007), “Exploring the dimensions of theinternational accounting history community”, Accounting History, Vol. 12, n.º 4, pp 441-?.Carqueja, H. (2002), “Fernando Vieira Gonçalves da Silva”, Revisores e Empresas, n.º 18, pp. 5-6.Faria, A. (2006), “Relevância, Conteúdo e Metodologia da Investigação Histórica em Contabilidade”, Revista de Contabilidade e Comércio, Vol. LX, n.º237, pp. 185-223.

Referências (I)

4747

Faria, A. (2008), “An analysis of accounting history research in Portugal: 1990-2004”, Accounting History, Vol. 13, n.º 3, pp. 353-382.Ferreira, R. (1995), “Lopes Amorim – Um grande Mestre da Contabilidade”, Estudos do ISCAA, n.º 1, pp. 59-62.Ferreira, L. (2006), “Gonçalves da Silva: Aspectos da Vida e Obra de um Mestre da Contabilidade do Século XX”, III Jornada de História da Contabilidade, Lisboa, Fevereiro, 2006.Fleischmann, R. e Radcliffe (2005), “The roaring nineties”, AccountingHistorians Journal, vol. 32, n.º 1, pp. 61-109.Gonçalves da Silva (1959), Doutrinas Contabilísticas, Centro Gráfico de Famalicão.

Referências (II)

4848

Gonçalves da Silva (1970), Curiosidades, Velharias e Miudezas Contabilísticas, Lisboa.Gonçalves da Silva (1984), “Bosquejo duma sucinta história da contabilidade em Portugal”, Revista de Contabilidade e Comércio, n.º 187/192, pp. 503-514.Guimarães, J. (1999), “Ensino da história da contabilidade e sua actualidade em Portugal”, Jornal de Contabilidade, n.º 262, pp. 8-17Guvemli, O. e Guvemli, B. (2006), “World Congresses of Accounting Historians1970-2006: na Evaluation”, 11.º Congresso Mundial de Historiadores de Contabilidade, Nantes, Julho 2006. Monteiro, M. (1979), Pequena História da Contabilidade, APOTEC, Lisboa.Richardson, A. (2008), “Strategies in the development of accounting history as anacademic discipline”, Vol. 13, n.º 3, pp. 247-280.……

Referências (III)

4949

Muito obrigada!