Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DE SANTA MARIA CENTRO DE TECNOLOGIA

CURSO DE GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO

ESTUDO DE VIABILIDADE ECONÔMICA E TÉCNICA PARA A IMPLANTAÇÃO DE UMA INDÚSTRIA DE

EMBUTIDOS EM SANTA MARIA/RS

TRABALHO DE CONCLUSÃO DE CURSO

Ariani do Nascimento Zorzela

Santa Maria, RS, Brasil

2013

1

Resumo

A elaboração de um plano detalhado para a abertura de unidade industrial de embutidos na cidade de Santa Maria/RS teve como objetivo principal averiguar a viabilidade econômica e técnica para dar suporte na tomada de decisão dos fundadores e proporcionar segurança no momento da implantação do negócio. A metodologia utilizada consistiu na realização de um estudo de mercado, com a aplicação de questionários, na identificação dos fatores de tamanho e de localização ótimos, na descrição dos processos produtivos e dos equipamentos e materiais necessários, no levantamento quantitativo de custos e receitas e na avaliação econômico-financeira através dos métodos determinísticos payback, TIR e ponto de equilíbrio. Os resultados obtidos mostraram que o projeto industrial é viável economicamente, proporcionando lucro para o empreendedor e retorno do capital investido em um prazo estimado de 5,5 anos. Palavras-Chave: Planejamento industrial, viabilidade econômica, embutidos.

Abstract

The preparation of a detailed plan for industrial unit built in the city of Santa Maria / RS aimed to determine the economic and technical feasibility to support the decision making of the founders and provide security at the time of setting up the business. The methodology consisted of a market survey, with questionnaires, in identify in the optimal size and location factors, in the description of the processes and the equipment and materials needed, in the quantitative survey of costs and revenues and the financial and economic rubric through deterministic methods such as payback, IRR and break even analisys . The results showed hat the industrial project economically feasible, providing income for the entrepreneur and return invested capital over estimated period of 5.5 years. Keywords: Industrial engineering, economic feasibility, embedded.

1. Introdução

A partir do século XXI a globalização da economia, impulsionada pela tecnologia da

informação e da comunicação trouxe consigo, de forma muito rápida, muitas inovações e,

com estas inovações, uma nova realidade no mundo empresarial. Por trás dessas mudanças,

existem pessoas visionárias, que buscam mudanças e transformam a realidade. Essas pessoas

são chamadas de empreendedores.

Empreender o próprio negócio não é tarefa fácil. Para Bernardi (2011, p. 69) "o processo de

empreender passa por três etapas: criatividade, modelagem e realização" e em todas essas

etapas há uma combinação entre "visão e visionar" e o sucesso do empreendedor dependerá

do equilíbrio entre o "visionar" e o realizar.

Nesse sentido, Baron e Shane (2011) argumentam que o sucesso do empreendedor irá

depender do gerenciamento da instabilidade econômica; da disposição para trabalhar durante

longos períodos de tempo; da adaptação aos contratempos e falhas para corrigi-los e de estar

preparado para assumir os riscos do negócio.

Elaborar um plano detalhado, com um prévio planejamento de preços e custos dos itens, bem

como da margem de lucro e da estrutura de funcionamento é essencial para quem pensa em

ser dono do próprio negócio, pois, segundo pesquisa divulgada pelo Instituto Brasileiro de

Geografia e Estatística (IBGE, 2010), a taxa de sobrevivência das empresas por unidades

2

locais em 2010 foi em média de 75%, ou seja, de cada 100 empresas que abriram 25 não

sobreviveram.

Dessa forma, o objetivo principal deste trabalho de pesquisa é elaborar um estudo de

viabilidade econômica e técnica para a implantação de uma indústria de embutidos em Santa

Maria/RS. E como objetivos específicos têm-se: realizar um estudo de mercado; identificar os

fatores de tamanho e de localização ótimos para a implantação da empresa; descrever os

processos de produção, equipamentos e materiais; realizar o levantamento quantitativo de

custos e receitas e realizar a avaliação econômica.

A elaboração de um plano detalhado para abertura desta empresa além de servir de suporte na

tomada de decisões dos fundadores visa proporcionar segurança aos empreendedores no

momento de implantar tal projeto, uma vez que estes já possuem experiência no ramo de

embutidos.

2. Referencial Teórico

2.1. Elaboração do Projeto

Um projeto de abertura de empresa irá definir quais produtos e/ou serviços serão oferecidos e

o modelo de operação que irá viabilizar a disponibilização destes produtos e serviços, bem

como o conhecimento e as habilidades que os responsáveis deverão possuir e desenvolver

para alcançar lucro com a nova empresa (ROSA, 2009).

Segundo Rosa (2009, p. 8), “um plano de negócio é um documento que descreve (por escrito)

quais os objetivos de um negócio e quais passos devem ser dados para que esses objetivos

sejam alcançados, diminuindo os riscos e as incertezas. Um plano de negócio permite

identificar e restringir seus erros no papel, ao invés de cometê-los no mercado”.

Dessa forma, de acordo com o SEBRAE (2006), o sucesso de qualquer empresa dependerá de

decisões tomadas antes de sua abertura e por isso é fundamental um plano de negócios bem

estruturado e fundamentado. Assim, o SEBRAE (2006) define alguns tópicos que devem,

necessariamente, constar em um plano de negócios. São eles:

• Análise de mercado (consumidor, fornecedor, concorrente, avanços tecnológicos);

• Tecnologia a ser utilizada (como fazer? Processos de produção/fabricação);

• Aspectos financeiros (volume de capital necessário, tempo de retorno do investimento,

viabilidade financeira);

3

• Aspectos Organizacionais (definição de funções, conceito de parceria, responsabilidade

dos sócios e colaboradores, relações humanas).

2.1.1. Análise de Mercado

A primeira etapa para a realização de um projeto de implantação de uma empresa é realizar

um estudo de mercado. Nesse estudo deverá ser caracterizado o produto, a quantidade que

será produzida, os canais de comercialização, o preço de venda, o perfil do consumidor, os

concorrentes e os avanços tecnológicos. Para Buarque (1984, p. 40), "o estudo de mercado é a

parte do projeto na qual se determina o grau de necessidade que a sociedade apresenta em

relação ao bem ou serviço cuja produção se deve estudar". A partir da análise de mercado

verifica-se se é possível dar continuidade ao projeto e se o produto e/ou serviço é aceito pelos

consumidores em potencial (BUARQUE, 1984).

Para Brito (2011), a análise de mercado do projeto envolve um programa de produção que

procura responder questões como: o que produzir? Quanto produzir? Para quem produzir?

Qual o preço final do produto? Quais os problemas com a comercialização? Que segmento de

mercado atingir? Quem já se encontra no mercado? Como o governo interfere? Como ver o

mercado hoje? Qual a tendência futura do mercado? O SEBRAE (2006) pondera que essa

pesquisa de mercado pode ser realizada através de um questionário com os dados a serem

levantados.

2.1.2. Plano Operacional

O plano operacional é a etapa de elaboração do projeto que deverá descrever a estruturação da

empresa, tanto do ponto de vista físico, com relação às instalações, os equipamentos, a

localização e o layout, quanto do ponto de vista de recursos humanos, número de

funcionários, hierarquia entre estes, se existirem (CIELO, et al., 2009).

Esta etapa do projeto irá permitir escolher a localização ótima da empresa, que para Buarque

(1984, p. 72) "será a que permitir aumentar a produção e ao mesmo tempo reduzir os custos

necessários a essa produção, elevando assim ao máximo os benefícios líquidos do projeto”.

Para Brito (2011, p.33 e 34), “as principais forças locacionais são: centro consumidor; fonte

de matéria-prima; mão de obra; infraestrutura básica (energia, água, estradas,

telecomunicações); infraestrutura social (educação, saúde, lazer, outros serviços); economias

internas (simplificação dentro da empresa); economias externas; incentivos fiscais,

financeiros e materiais e políticas governamentais”.

4

Brito (2011) afirma que o primeiro passo para a realização do estudo locacional é fazer o

mapeamento seguindo as orientações locacionais. Para isso é necessário calcular os custos de

transporte entre as diferentes localizações, o qual engloba a tarifa, o quilometro percorrido e a

quantidade transportada. Esse cálculo deverá ser efetuado tanto para matérias primas como

para produtos e considerar o valor agregado para fins de decisão. Finalmente, soma-se se

houver, o custo da infraestrutura realizada pela empresa e os custos de manutenção.

O plano do arranjo físico, ou arquitetura do projeto ou, ainda, layout do projeto, dentro do

plano operacional é uma das etapas muito importante para a organização física da empresa.

Nessa etapa devem ser projetados os espaços, as células de trabalho dos diversos setores da

empresa, bem como a posição dos equipamentos responsáveis pela etapa de produção, o

depósito da empresa e a área administrativa (CIELO et al., 2009).

Segundo Rosa (2009), um bom arranjo físico beneficia a empresa com o aumento da

produtividade, evita desperdício e retrabalho, facilita a localização dos produtos pelos clientes

no setor de vendas e melhora a comunicação interna da empresa.

O planejamento dos processos de produção e comercialização, inseridos no plano operacional

da empresa é o documento no qual é registrado o funcionamento desta no que se refere à

demanda do produto frente às necessidades do mercado consumidor. A empresa deve projetar

como vai desenvolver, produzir e distribuir seus produtos, fundamentada em um estudo de

mercado (SALIM, et al., 2005).

Nessa etapa devem ser avaliadas as situações locais, regionais, nacionais e internacionais que

irão influenciar nas expectativas de produção e comercialização do produto. A quantidade

ótima produzida deverá atender satisfatoriamente ao mercado. O tamanho e a capacidade de

produção devem ser determinados em função da essencialidade do produto e de sua demanda

potencial (ROSA, 2009).

O planejamento da necessidade de pessoal é outro aspecto fundamental no momento da

realização do plano operacional da empresa. É necessário quantificar a equipe de funcionários

necessária para o funcionamento da mesma, bem como o nível de qualificação e experiência

destes (CIELO, et al., 2009).

2.1.3. Plano Financeiro

O planejamento financeiro é, segundo Salim et al. (2005), a parte mais complexa da

elaboração do projeto, pois deve traduzir em números despesas com marketing, com vendas,

5

com pessoal, bem como custos fixos e variáveis, preços de venda e análise de rentabilidade do

negócio.

Os principais demonstrativos a serem apresentados em um plano financeiro, conforme Rosa

(2009) são: as estimativas de investimentos, as estimativas de custos (mão de obra, matéria

prima, comercialização, depreciação, custos fixos, marketing, entre outros), as estimativas de

faturamento mensal e os investimentos pré-operacionais (incluem financiamentos, despesas

com reforma ou mesmo as taxas de registro da empresa).

2.1.3.1. Estimativas de investimentos

Brito (2011, p. 38) afirma que “os usos dos recursos de um projeto são os investimentos, que

podem ser inversões fixas mais capital de trabalho”. O investimento fixo corresponde a todos

os bens necessários para que o funcionamento da empresa de maneira apropriada. Podem ser

terrenos, edificações, equipamentos, móveis, instalações, despesas de implantação, marcas e

patentes. Os investimentos em capital de trabalho (ou de giro) são as necessidades

permanentes de estoques, créditos, descontos e encaixes, como aquisição de matérias-primas,

mercadorias, financiamentos e pagamento de despesas (BRITO, 2011).

2.1.3.2. Estimativas de custos

Segundo Brito (2011, p. 38), “os custos dos projetos possuem duas origens: a realização dos

investimentos e a operação da empresa. Os custos de investimentos se constituirão em estoque

de capital. Já os custos operacionais serão os fluxos sobre tais estoques”.

Os custos operacionais são fixos e variáveis. Os custos fixos são todos os gastos que não

variam proporcionalmente em razão do volume de produção em um determinado período

(manutenção, seguros, aluguel, energia, salários, etc.). Os custos variáveis oscilam

proporcionalmente ao volume da produção. São os custos com matéria prima, mão de obra,

comercialização, depreciação de máquinas e equipamentos, entre outros (BRITO, 2011).

Buarque (1984) constata que o projeto de uma unidade de produção engloba dois tipos

básicos de custos: os custos oriundos da instalação da unidade de produção e os custos

referentes ao processo de produção em si. A diferença básica entre eles está na origem dos

recursos. Os custos de instalação originam-se basicamente de recursos já existentes, enquanto

que os custos do processo de produção podem ser custeados com o lucro das vendas

(BUARQUE, 1984).

2.1.3.3. Estimativas de faturamento mensal

6

Para Cieloet al. (2009), a etapa de estimativa de faturamento mensal é uma das etapas mais

complexas do plano financeiro, principalmente se a empresa estiver em fase de projeto. Este

argumenta que através da multiplicação da quantidade de produtos a serem comercializados

pelo seu preço de venda, em conformidade com os dados de mercado, é possível estimar o

faturamento mensal da empresa. Para isso é preciso considerar o preço praticado pelos

concorrentes diretos, o valor que os clientes estão dispostos a pagar e o custo de produção e

comercialização do produto (CIELO, et al., 2009).

A avaliação do mercado de atuação e a capacidade produtiva da empresa são requisitos básico

para a previsão de demanda (CIELO et al., 2009). Dessa forma, o autor recomenda que as

estimativas de faturamento sejam realizadas para um período de, no mínimo, 12 meses.

2.2. Análise Econômico-Financeira

A análise econômico-financeira consiste em um processo mediativo sobre os números de uma

empresa para a avaliação de sua situação econômica, financeira operacional e de

rentabilidade. Esta análise tem por objetivo, conforme Padoveze e Benedicto (2004, p. 75),

“extrair informações das demonstrações contábeis para ser utilizada no processo de tomada de

decisões da empresa”.

O processo de análise tem início com a separação de dados, combinando-os adequadamente a

fim de viabilizar sua interpretação, os quais fornecerão uma série de informações em

determinado período de tempo e que permitirão uma avaliação da situação da empresa nos

seus aspectos operacionais, econômicos, patrimoniais e financeiros (PADOVEZE;

BENEDICTO, 2004).

A situação econômica é avaliada a partir de indicadores como: patrimônio líquido, receita

operacional bruta, lucro operacional, lucro líquido após o imposto de renda (extraídos

diretamente do balanço), análise da rentabilidade sobre o investimento total (lucro líquido

antes do imposto de renda), rentabilidade sobre o patrimônio líquido (lucro líquido após o

imposto de renda), rentabilidade sobre as vendas, retorno do investimento (margem x giro) e

índice econômico (o ativo total dividido pelo passivo total menos o patrimônio líquido)

(BRITO, 2011).

A situação financeira da empresa é avaliada a partir de parâmetros como: liquidez geral (ativo

circulante realizável em longo prazo dividido pelo passivo circulante exigido em longo

prazo), liquidez comum (ativo circulante pelo passivo circulante), liquidez seca (ativo

circulante menos os estoques dividido pelo passivo circulante) e o grau de endividamento

7

(passivo circulante mais exigível em longo prazo dividido pelo patrimônio líquido) (BRITO,

2011).

2.2.1. Análise da Taxa Interna de Retorno

Brito (2011) afirma que a Taxa Interna de Retorno (TIR), é um dos principais métodos de

análise de investimentos, seja para avaliar a viabilidade de projetos ou para acompanhar e

comparar a rentabilidade de investimentos. Também é utilizado para se conhecer a taxa de

juros de empréstimos e financiamentos. A TIR é a taxa de juros com a qual o Valor Presente

Líquido (VPL) de um fluxo de caixa futuro analisado se iguala ao valor presente do

investimento, ou seja, uma taxa média e uma mínima a que o investimento tem retorno, o que

ocorre quando o valor presente é igual a zero (BRITO, 2011)

2.2.2. Análise do Payback

Segundo Brito (2011), payback, ou prazo de recuperação do investimento, é uma das técnicas

de análise de investimento que calcula o prazo que o investidor necessita para recuperar o

capital investido.

Buarque (1984) cita como pontos negativos do payback simples a não consideração do valor

do dinheiro ao longo do tempo, isto é, não considerar os juros; o enfoque ser somente na

variável tempo e não considerar a receita após o período de recuperação do investimento e,

suposição de lucro constante formando um quadro financeiro homogêneo durante a vida útil

da empresa.

Como vantagens Buarque (1984) cita que é de fácil aplicação e permite avaliar quanto tempo

é necessário para a recuperação dos investimentos, o que facilita a escolha entre alternativas

de investimento.

2.2.3. Análise do Ponto de Equilíbrio

O ponto de equilíbrio operacional da empresa é o nível de vendas necessário para cobrir todas

as despesas operacionais, ou seja, "é o ponto onde os Custos Totais e as Receitas se igualam"

(CREPALDI, 2010, p. 239).

Assim, de acordo com Crepaldi (2010), em equilíbrio uma empresa não tem lucro nem

prejuízo operacional, como demonstrado na Figura 1.

Martins (2010) argumenta que a área representada abaixo do ponto de equilíbrio demonstra

que a empresa está tendo prejuízo e somente após atingir o ponto de equilíbrio começará a

8

obter lucro, ou seja, o gráfico determina a partir de quantas unidades vendidas do produto a

empresa começará a obter lucro.

Figura 1: Gráfico do ponto de equilíbrio

Fonte: Martins (2010, p. 258)

3. Delineamento Metodológico

De acordo com Turrioni (2012) a natureza a pesquisa será do tipo aplicada, ou seja,

caracteriza-se por seu interesse prático, em que os resultados podem ser aplicados ou

utilizados imediatamente na solução de problemas que ocorrem na realidade. O estudo será

quali-quantitativo, do tipo exploratório, pois visa proporcionar maior familiaridade com o

problema. Classificado também como pesquisa ação, que é utilizada quando concebida e

realizada em estreita associação com uma ação ou com a resolução de um problema coletivo.

As etapas para a aplicação do estudo foram:

a) Realização de um estudo de mercado consumidor através de pesquisas de opinião

utilizando questionários aplicados com clientes.

b) Identificação dos fatores de tamanho e de localização ótimos para a implantação da

empresa através de investigações de disponibilidade e custos de mão de obra;

disponibilidade de serviços básicos como água e energia elétrica; área física necessária,

entre outros. Essas informações foram obtidas através de pesquisas na internet.

c) Descrição dos processos de produção, equipamentos e materiais. Realizada através de

entrevista com o proprietário e também através de fontes secundárias de pesquisa, como

internet.

d) Levantamento quantitativo de custos e receitas através de pesquisas diretamente com

fornecedores e também através de internet.

e) Avaliação econômico-financeira através de métodos determinísticos como payback, TIR e

ponto de equilíbrio.

4. Resultados

9

4.1. Estudo de Mercado

A realização do estudo de mercado é a primeira etapa no estudo de viabilidade para

implantação de uma indústria. Para isso, é necessário identificar o produto e quem serão os

consumidores.

A indústria produzirá produtos embutidos, ou seja, alimentos preparados geralmente à base de

carne picada ou moída temperada e ensacada em tripa natural ou sintética. Serão produzidos

salsichão, linguiça e salame italiano, os quais serão distribuídos em mercados localizados em

Santa Maria/RS.

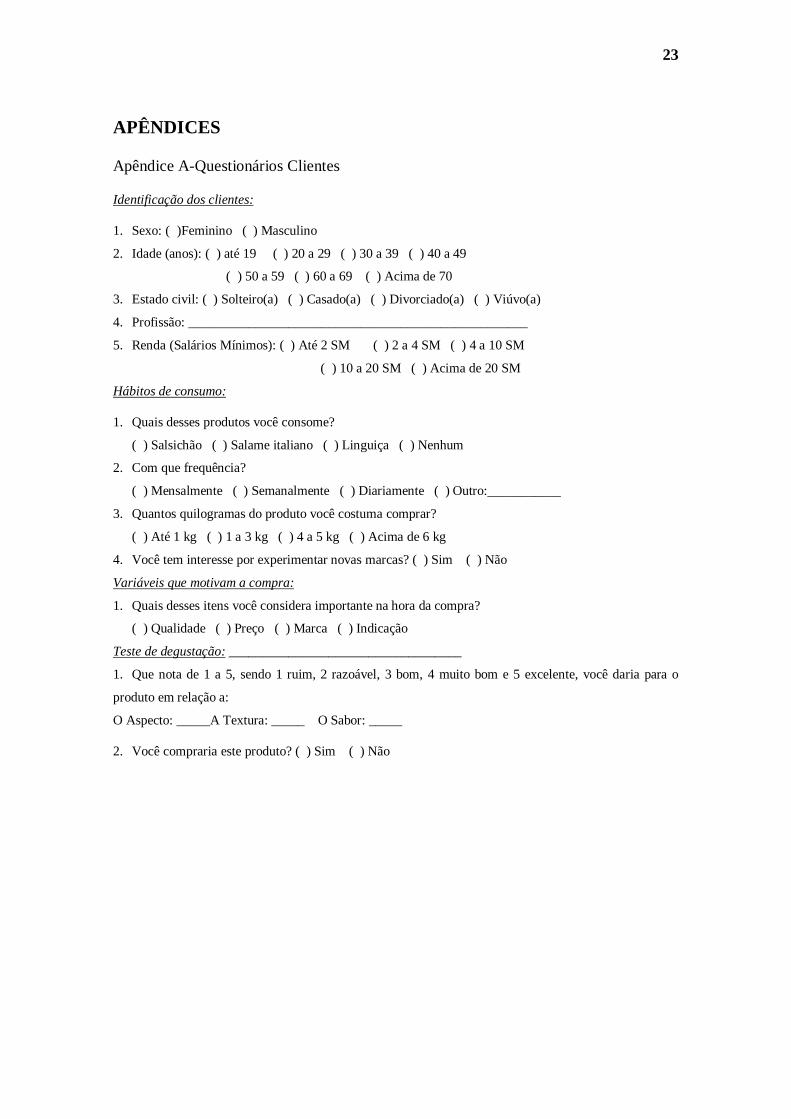

A fim de conhecer o mercado consumidor elaborou-se um questionário (Apêndice A), o qual

foi aplicado com os clientes de um mercado localizado no bairro Camobi, na cidade de Santa

Maria/RS, cuja amostra foi definida com base nas orientações de Gomes (2005) sobre “Como

elaborar uma pesquisa de mercado”, as quais orientam que: para erro amostral de + ou – 10%,

split50/50 indicando uma população mais heterogênea, para um público de 500 clientes por

dia, portanto foi necessário aplicar no mínimo 81 questionários.

Esse questionário continha questões sobre o perfil do futuro cliente, os hábitos de consumo

deste e as variáveis motivadoras da compra. Ainda, junto a este questionário, foi elaborado

um teste de degustação com as diversas variedades de salsichão que serão fabricados e

vendidos pela empresa, a fim de verificar a aceitação do produto pelos futuros consumidores.

A análise do perfil do cliente revelou um consumidor em sua maioria do sexo masculino

(65%), com idade entre 40 a 49 anos (27%), estado civil casado (67%), com ensino superior

completo (47%), residente em Camobi (96%) e com renda familiar mensal em torno de 4 a 10

salários mínimos (33%).

Em relação aos hábitos de consumo verificou-se que o produto mais procurado é o salsichão

com 41,6% de procura, seguido pela linguiça (31,1%) e por último o salame italiano com

27,3%. A frequência da compra é 58% semanal, seguida de mensal (25%), diária (12%) e

quinzenal (5%). 63% dos entrevistados compram de 1 a 3 kg por semana dos produtos

referidos, seguido de 24,7% que adquirem até 1 kg semanal, 7,4%que adquirem de 4 a 5 kg e

4,9% acima de 6 kg.

Dos 81 entrevistados 66 (81%) dizem ter interesse por novas marcas. A qualidade do produto

é o fator que mais motiva esses consumidores (64%), sendo o preço (14%), a indicação (13%)

e a marca (9%) fatores de menor importância.

10

O teste de degustação consistiu em perguntas relativas ao aspecto, à textura e ao sabor do

produto. Os resultados foram positivos: 63% consideraram excelente o produto em relação ao

aspecto, 57% excelente em relação à textura, 69% excelente em relação ao sabor e 99%

afirmaram que comprariam o produto. Dos entrevistados 52% pagariam de R$ 8 a R$ 10 pelo

kg do produto, contudo 32% pagariam de R$ 10 a R$ 12 e 16% pagariam de R$ 12 a R$ 14.

4.2. Tamanho e Localização

A etapa de tamanho da fábrica de embutidos foi desenvolvida com base no estudo de

mercado. Este determinou qual deve ser a capacidade da fábrica através de perguntas como

“Quais desses produtos você consome?”, “Quantos quilogramas do produto você costuma

comprar?” e “Com que frequência?”.

Com os resultados da pesquisa de mercado verificou-se que 75% das pessoas que

responderam ao questionário residem no bairro Camobi, 81% tem interesse em experimentar

novas marcas, 90% tem entre 20 e 59 anos e em média cada pessoa consome 12,86 kg de

salsichão, linguiça e/ou salame italiano por mês.

De acordo com o IBGE (2010) a população residente em Camobi entre 20 e 59 anos é de

13.460 pessoas e a média de moradores em domicílios é de 2,96. Dessas pessoas, 8.176,95

consomem salsichão, linguiça e/ou salame italiano ao menos uma vez por semana. Assim,

admitindo-se que a fábrica irá funcionar 8 horas por dia, 21 dias por mês e que cada pessoa

consome 4,29 kg por mês, a produção deve ser em média 35.079 kg/mês ou aproximadamente

209 kg/h.

A coluna Consumo da Tabela 1 consiste no percentual de consumo de cada produto realizado

com base na pergunta “Quais desses produtos você consome?”.

Tabela 1 – Mix de produtos

Produto Consumo Produção

(kg/h) Produção (kg/dia)

Produção (kg/mês)

Salsichão 41,61% 87 695 14.598 Linguiça 31,06% 65 519 10.894

Salame Italiano 27,33% 57 457 9.587 Total 100,00% 209 1.670 35.079

Fonte: elaborado pela autora

Deste modo, como devem ser fabricados 209 kg/h (100%), 41,61% da produção (87 kg/h)

devem ser destinadas a salsichão, 31,06% a linguiça (65 kg/h) e 27,33% a salame italiano (57

kg/h).

11

É necessário conhecer as etapas do processo de produção de embutidos para estimar quais os

equipamentos deverão ser adquiridos.

A primeira etapa do processo necessita de câmaras refrigeradas para o armazenamento da

matéria-prima (paleta ou pernil suíno desossado) recebida. O processo de produção começa

com a moagem da matéria-prima, que se utiliza de um picador de carne. A etapa de mistura da

carne moída/picada com os temperos é realizada com o uso de um misturador de carne. A

máquina enchedora/ensacadora é utilizada na etapa de embutimento, na qual as tripas suínas

ou bovinas são cheias com a massa. A etapa de secagem e maturação é específica para o

salame italiano, que é quando o produto descansa até a perda de 25 a 30 % do seu peso inicial.

Em seguida, o produto será acondicionado em embalagens plásticas que ocorrerão na máquina

embaladora à vácuo. Para as etapas de refrigeração, que é a etapa de armazenagem dos

produtos, também serão utilizadas câmaras refrigeradas. O congelamento do salsichão e da

linguiça será realizado em câmaras de congelamento (Figura 2).

Figura 2 – Etapas do processo de produção de embutidos.

Fonte: elaborado pela autora

Devido ao baixo custo dos equipamentos e a pretensão de expandir o negócio para outras

cidades da região em curto prazo, optou-se por equipamentos com capacidade de atender a

cinco vezes a demanda estimada. As máquinas necessárias, bem como a capacidade por

máquina, a quantidade e a capacidade total são apresentadas na Tabela 2.

Tabela 2 – Etapa, quantidade e capacidade do maquinário

Máquina Etapa Capacidade

por Máquina Quantidade Capacidade Total Picador de Carne Moagem 1.200 kg/h 1 1.200 kg/h

Misturador de Carne Mistura/Massa 600 kg/h 2 1.200 kg/h Enchedora Embutimento 3.500 kg/h 1 3.500 kg/h

Câmara Fria Refrigeração 1.800 � 3 5.400 � Câmara de

Congelamento Congelamento 5.500 � 1 5.500 �

Embaladora à Vácuo Embalagem 20 � �/h 2 40 � �/h Balança Embalagem 100 kg 1 100 Kg

Fonte: elaborado pela autora

12

Todas as máquinas constantes na Tabela 2 são automáticas, necessitam de operador apenas

para o controle de partida, de parada, de alimentação e o monitoramento. O picador e o

misturador de carne são os equipamentos que definem a capacidade máxima da fábrica, pois

são os de menor capacidade (1.200 kg/h). Como a produção mínima da fábrica deve ser 209

kg por hora, esta irá operar com apenas 17,42 % da sua capacidade total, ou seja, em longo

prazo a empresa conseguirá suportar um aumento na demanda.

A área total construída será de 83 � �, sendo 10 � � destinados ao escritório, 2 � � ao

banheiroo, 7 � � ao vestiário, 8 � � ao estoque de matéria-prima, 40 � � à área fabril e 18 � �

ao estoque de produto acabado. Serão destinados 40 � � para a área fabril, pois 8,9 � �é

somente para os equipamentos dedicados a fabricação (picador, misturadores, enchedora, duas

câmaras frias, embaladoras à vácuo, balanças e mesas), ainda deve-se estimar área para

corredores, distância entre os equipamentos e área de maturação do salame italiano(Tabela 3).

Tabela 3 – Área necessária por equipamento

Equipamentos Largura

(m) Comp. (m)

Área por Equipamento

(� �) Qtde.

Área Total por equipamento

(� �) Picador 0,640 0,880 0,563 1 0,563

Misturador 0,950 0,390 0,371 2 0,741 Enchedora 1,300 1,100 1,430 1 1,430

Câmara Fria 1,550 0,850 1,318 4 5,270 Embaladora à Vácuo 0,625 0,535 0,334 2 0,669

Câmara de Congelamento 2,900 2,900 8,410 1 8,410 Balança 0,500 0,400 0,200 1 0,200

Mesa 1,900 0,700 1,330 2 2,660 Fonte: elaborado pela autora

O terreno escolhido para a implantação da fábrica (Figura 3) se localiza na Avenida João

Machado Soares em Camobi, Santa Maria.

Figura 3 – Terreno escolhido

Fonte: Google maps

13

O terreno possui uma área total de 300 � � e foi escolhido por ser um ponto de encontro entre

a Avenida João Machado Soares e a Avenida Prefeito Evandro Behr (RS 509), por ser

próximo aos principais clientes, dispor de serviços básicos como água, esgoto e energia

elétrica e por ser de fácil acesso aos funcionários e aos fornecedores.

4.3. Engenharia

A etapa de engenharia consiste na descrição e quantificação do processo físico de produção. A

Figura 4 apresenta as etapas do processo de produção de embutidos, bem como o balanço de

materiais, ou seja, relações de proporção entre as entradas e as saídas.

Figura 4 – Balanço de materiais

Fonte: elaborado pela autora

A Figura 4 representa o processo de fabricação de 270 kg de produto acabado, sendo 100 kg

de salsichão, 100 de linguiça e 70 kg de salame italiano. O processo se inicia com a etapa de

moagem, no qual entram 186 kg de pernil desossado e 60,2 kg de paleta desossada

separadamente no picador de carne. Esse processo não tem perdas, logo saem do picador 186

14

kg de pernil moído e 60,2 kg de paleta moída, que entram no misturador de carne, no qual é

adicionado o tempero e o sal para a massa de salsichão e linguiça e, tempero, sal, carne moída

e toucinho para a massa de salame italiano.

Após esse processo, obtém-se 192,6 kg de massa para salsichão/linguiça e 97,9 kg de massa

para salame italiano. Nessa etapa, chamada embutimento, a tripa é cheia com a massa, que

para linguiça e salame são utilizadas as tripas bovinas e para salsichão as tripas suínas. O

salsichão e a linguiça são levados para as câmaras refrigeradas, onde permanecem de 4 a 12

horas a uma temperatura em torno de 6ºC para o desenvolvimento das características

desejadas. O salame italiano é levado para o processo de secagem e maturação, no qual ficam

descansando até perder cerca de 30 % do peso inicial.

Na secagem entram 100 kg de salame e saem 70 kg. A embalagem é realizada nas

embaladoras à vácuo. Após o produto ser embalado o salame está pronto para a distribuição,

já o salsichão e a linguiça irão para câmaras de congelamento a uma temperatura aproximada

de -20º C.

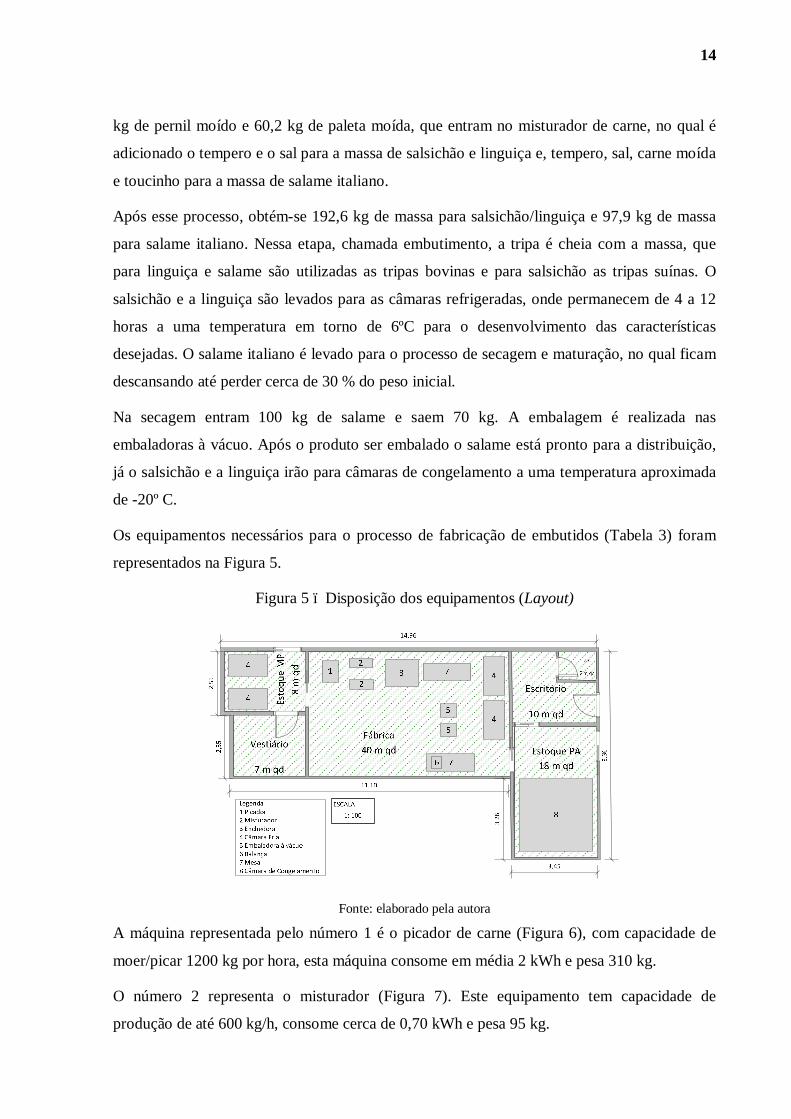

Os equipamentos necessários para o processo de fabricação de embutidos (Tabela 3) foram

representados na Figura 5.

Figura 5 – Disposição dos equipamentos (Layout)

Fonte: elaborado pela autora

A máquina representada pelo número 1 é o picador de carne (Figura 6), com capacidade de

moer/picar 1200 kg por hora, esta máquina consome em média 2 kWh e pesa 310 kg.

O número 2 representa o misturador (Figura 7). Este equipamento tem capacidade de

produção de até 600 kg/h, consome cerca de 0,70 kWh e pesa 95 kg.

15

A Figura 8 é a representação da máquina de embutir, representada pelo número 3 no layout,

possui capacidade de 3500 kg/h e consome 0,75 kWh.

As câmaras frias (Figura 9) são representadas pelo número 4 no Layout, cuja capacidade é de

1800 litros. Consomem aproximadamente 0,26 kWh, a temperatura pode variar de 0º C a 7º C

e pesam 279 kg cada.

A Figura 10 é o modelo de embaladora à vácuo (número 5). Essa máquina tem capacidade de

embalar 20 � �/h, pesa 92 kg e consome 0,66 kWh.

A balança eletrônica (Figura 11) é representada pelo número 6 no Layout. Essa balança é

fabrica em aço inox, consome 0,12 kg/h e suporta até 100 kg.

O número 7 indica as mesas (Figura 12), que são fabricadas em aço inox com tampo liso.

Serão utilizadas para auxiliar a máquina de embutir e para base da balança.

Ainda, representado pelo número 8 no Layout, é necessário um equipamento chamado câmara

de congelamento (Figura 13), que será utilizado para o congelamento lento do salsichão e da

linguiça. Essa câmara tem capacidade de armazenamento de 5.500 kg e consome 2,8 kWh.

Figura 6 – Picador

Figura 7 - Misturador

Figura 8 - Enchedora

Figura 9 – Câmara fria

Figura 10 – Embaladora à vácuo

Figura 11 – Balança Figura 12 – Mesa

Figura 13 – Câmara de congelamento

A empresa contará, inicialmente, com oito colaboradores. Um gerente de produção que

programará e será responsável pela produção, um gerente administrativo que atenderá o

departamento financeiro e de recursos humanos, um auxiliar de limpeza, responsável pela

16

limpeza da fábrica, um motorista, o qual fará a entrega dos produtos aos clientes e quatro

operadores que irão operar na linha de produção (Figura 14).

Figura 14 - Organograma

Fonte: elaborado pela autora

4.4. Custos e Receitas

Os custos apresentados na Tabela 4 correspondem aos custos com todos os equipamentos

necessários para a implantação da fábrica.

Tabela 4 – Custo dos equipamentos

Máquina Qtde. Preço Total Picador 1 R$ 21.381,00 R$ 21.381,00

Misturador 2 R$ 6.306,00 R$ 12.612,00

Enchedora 1 R$ 45.264,00 R$ 45.264,00

Câmara Fria 4 R$ 5.890,00 R$ 23.560,00

Mesa 2 R$ 1.660,00 R$ 3.320,00

Balança 1 R$ 1.440,00 R$ 1.440,00

Embaladora à Vácuo 2 R$ 20.308,00 R$ 40.616,00

Câmara de Congelamento 1 R$ 25.148,40 R$ 25.148,40

Total R$ 173.341,40 Fonte: elaborado pela autora

O investimento total em equipamentos será de R$ 173.341,40, sendo a enchedora e a câmara

de congelamento as de maior preço unitário, R$ 45.264,00e R$ 25.148,40, respectivamente.

De acordo com a Sinduscon/RS (2013) o CUB (Custo Unitário Básico) por � � para o mês de

novembro de 2013 para instalações do tipo Galpão Industrial (GI) é de R$ 578,38. Assim, a

estimativa de custo das instalações físicas para uma área total de 83 � �construídos é de R$

48.005,54.

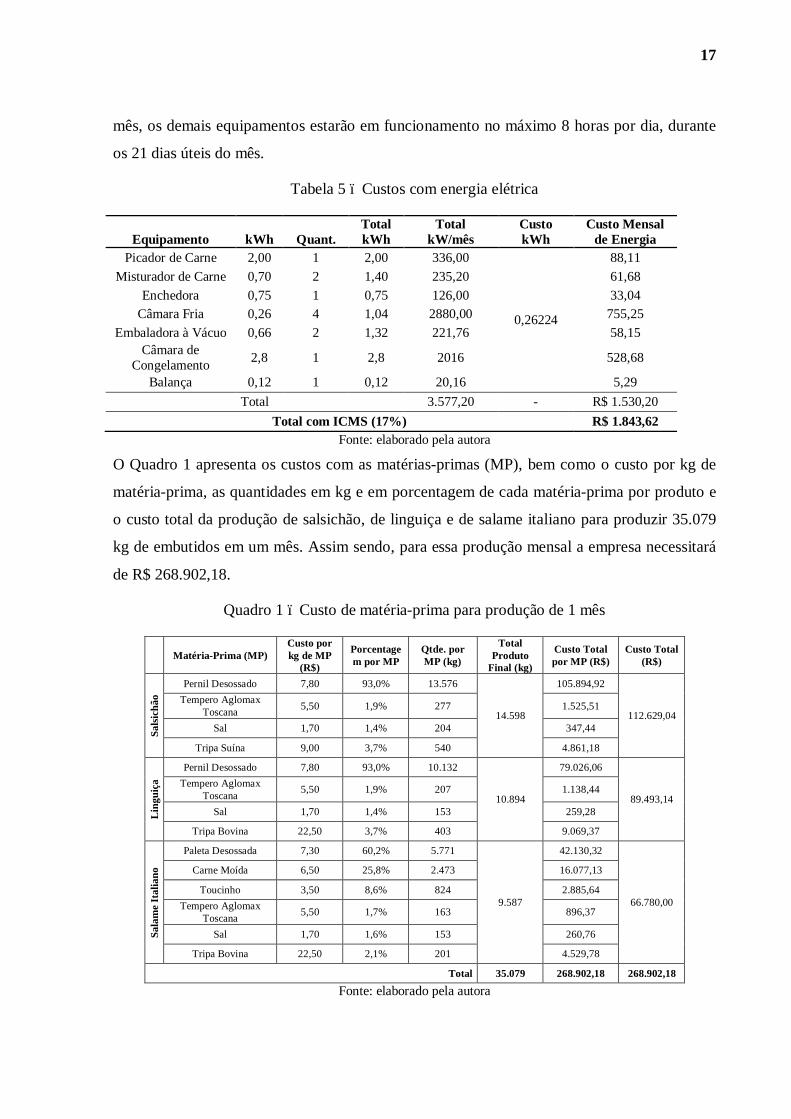

A Tabela 5 expõe quanto cada equipamento consome em kW por hora e por mês e qual a taxa

de ICMS (Imposto sobre Circulação de Mercadorias e Serviços), que para indústrias é de 17%

ao mês. A câmara de congelamento, por exemplo, tem maior consumo, pois gasta 2,8 kWh,

470,4 kW por mês, o que resulta em R$123,36 mensais apenas com esse equipamento. A

câmara de congelamento e a câmara fria ficarão ligadas 24 horas por dia durante os 30 dias do

17

mês, os demais equipamentos estarão em funcionamento no máximo 8 horas por dia, durante

os 21 dias úteis do mês.

Tabela 5 – Custos com energia elétrica

Equipamento kWh Quant. Total kWh

Total kW/mês

Custo kWh

Custo Mensal de Energia

Picador de Carne 2,00 1 2,00 336,00

0,26224

88,11

Misturador de Carne 0,70 2 1,40 235,20 61,68

Enchedora 0,75 1 0,75 126,00 33,04 Câmara Fria 0,26 4 1,04 2880,00 755,25

Embaladora à Vácuo 0,66 2 1,32 221,76 58,15 Câmara de

Congelamento 2,8 1 2,8 2016 528,68

Balança 0,12 1 0,12 20,16 5,29

Total 3.577,20 - R$ 1.530,20

Total com ICMS (17%) R$ 1.843,62 Fonte: elaborado pela autora

O Quadro 1 apresenta os custos com as matérias-primas (MP), bem como o custo por kg de

matéria-prima, as quantidades em kg e em porcentagem de cada matéria-prima por produto e

o custo total da produção de salsichão, de linguiça e de salame italiano para produzir 35.079

kg de embutidos em um mês. Assim sendo, para essa produção mensal a empresa necessitará

de R$ 268.902,18.

Quadro 1 – Custo de matéria-prima para produção de 1 mês

Matéria-Prima (MP) Custo por kg de MP

(R$)

Porcentagem por MP

Qtde. por MP (kg)

Total Produto

Final (kg)

Custo Total por MP (R$)

Custo Total (R$)

Sals

ichã

o

Pernil Desossado 7,80 93,0% 13.576

14.598

105.894,92

112.629,04

Tempero Aglomax Toscana

5,50 1,9% 277 1.525,51

Sal 1,70 1,4% 204 347,44

Tripa Suína 9,00 3,7% 540 4.861,18

Lin

guiç

a

Pernil Desossado 7,80 93,0% 10.132

10.894

79.026,06

89.493,14

Tempero Aglomax Toscana

5,50 1,9% 207 1.138,44

Sal 1,70 1,4% 153 259,28

Tripa Bovina 22,50 3,7% 403 9.069,37

Sala

me

Ital

iano

Paleta Desossada 7,30 60,2% 5.771

9.587

42.130,32

66.780,00

Carne Moída 6,50 25,8% 2.473 16.077,13

Toucinho 3,50 8,6% 824 2.885,64

Tempero Aglomax Toscana

5,50 1,7% 163 896,37

Sal 1,70 1,6% 153 260,76

Tripa Bovina 22,50 2,1% 201 4.529,78

Total 35.079 268.902,18 268.902,18

Fonte: elaborado pela autora

18

De acordo com Silva, Dutra e Cadima (2010) a limpeza da área fabril deve ser feita com

desinfetantes e detergentes e durante o processo de fabricação todos os colaboradores devem

estar equipados com luvas, toucas, botas e avental. Os materiais secundários para um mês de

produção podem ser visualizados na Tabela 6.

Tabela 6 – Materiais Secundários

Material Custo Embalagens R$ 417,20

Rótulos R$ 1.753,96

Luva R$ 3,62

Touca R$ 14,64

Desinfetante R$ 396,00

Detergente R$ 216,84

Total R$ 1.074,73 Fonte: elaborado pela autora

Segundo a Sabesp (2013) uma mangueira aberta durante 15 minutos consome em média 279

litros de água. A partir dessa informação obteve-se uma média de 24 � � de água por mês para

a higienização da área fabril. Assim, para o cálculo do custo de 24 � � de água por mês usou-

se a fórmula da Corsan para ligações hidrometradas:

(������ �� ������ × ���ç�����) + �����ç��á���� = �24�,�� × 4,98�+ 65,03 = �$188,41

A esse valor acrescenta-se o custo com o esgoto coletado, que é de R$ 2,49 por � �:

�$188,41 + �24 × 2,49�= �$248, 17

Portanto os gastos com água serão de aproximadamente R$ 250,00 por mês.

Os preços dos produtos foram definidos com base no questionário aplicado com os clientes,

no qual 52% afirmaram que estariam dispostos a pagar entre R$ 8,00 e R$ 10,00 por kg do

produto. Dessa forma, a receita bruta mensal da empresa será de R$ 299.806,60 por mês

(Tabela 7).

Tabela 7 – Receita Mensal

Produto Produção Mensal

Estimada (kg) Preço Receita Bruta

Mensal Salsichão 14.598 R$ 8,00 R$ 116.785,13

Linguiça 10.894 R$ 8,00 R$ 87.153,08

Salame Italiano 9.587 R$ 10,00 R$ 95.868,39

Total 35.079 - R$ 299.806,60 Fonte: elaborado pela autora

19

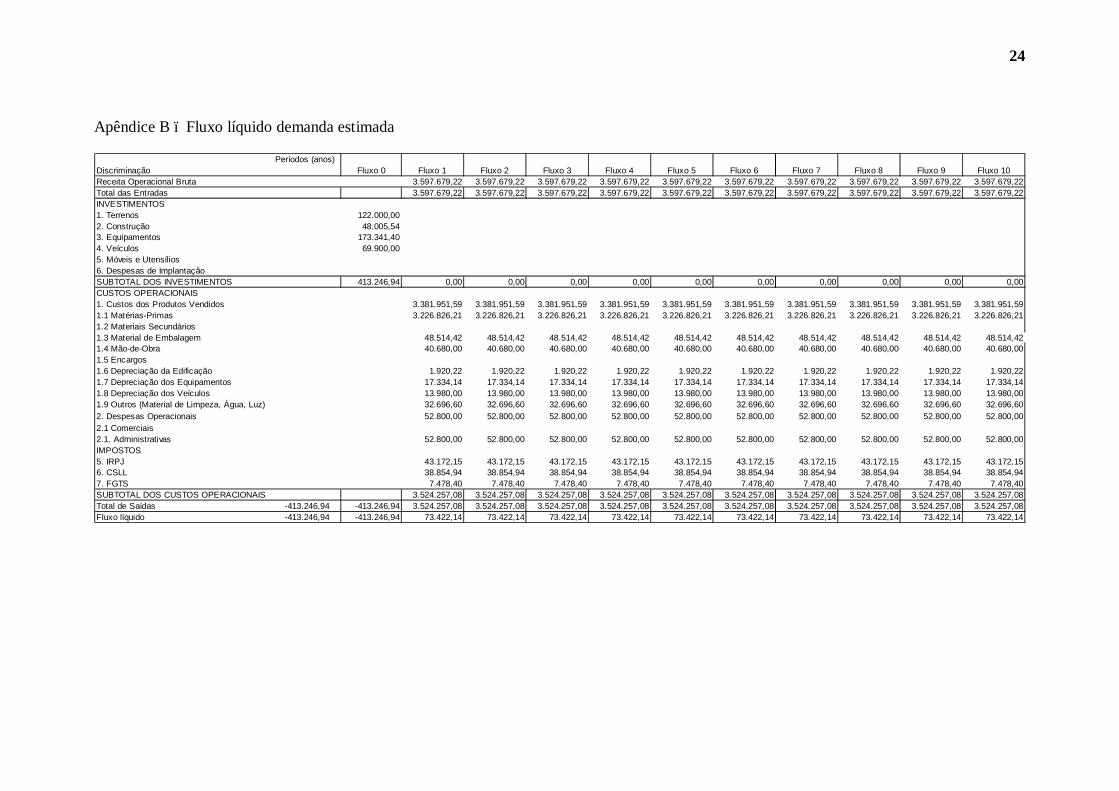

O fluxo líquido estimado para 10 anos pode ser observado no Apêndice B. Nesse apêndice é

possível verificar: a) total das entradas, ou seja, a receita operacional bruta; b) total dos

investimentos, que além do terreno, da construção e dos equipamentos estimou-se o custo de

compra de um veículo, um caminhão utilitário com baú refrigerado no valor de R$ 69.900,00;

c) custos operacionais, ou seja, os custos com matérias-primas, materiais secundários,

material de embalagem, mão-de-obra, material de limpeza, água, luz e impostos. Os impostos

foram calculados de acordo com o sistema de lucro presumido.

O total dos investimentos iniciais será de R$ 405.728,00. Espera-se anualmente um total de

entradas de R$ 3.597.679,22, um total dos custos operacionais de R$3.523.956,32, o que

resulta em um fluxo líquido de R$ 73.722,90.

Como se acredita que a demanda está superestimada, calculou-se um segundo fluxo líquido

(Apêndice C) com base nas quantidades de salsichão, de linguiça e de salame italiano que o

empreendedor vende atualmente por mês. Somente os custos com matérias-primas, materiais

de embalagens e impostos foram alterados. O imposto para essa tabela é recolhido conforme o

faturamento acumulado anual, chamado Simples Federal.

4.5. Avaliação Econômico-Financeira

Nessa etapa do planejamento avaliou-se o payback, a Taxa Interna de Retorno (TIR) e o

Ponto de Equilíbrio.

O período de retorno do capital ou payback estimado é de 67,5 meses, ou 5,6 anos. A

rentabilidade do projeto, ou seja, a relação do lucro médio provável que a empresa gerará a

cada ano é 18 %. O cálculo do payback consistiu na relação do total de investimentos por o

fluxo líquido do primeiro ano.

A TIR foi calculada a partir do fluxo de caixa apresentado no Apêndice B. Obteve-se um

valor de 12%, o que significa que o projeto apresenta rentabilidade, ou seja, apresenta

vantagens em termos atuais.

O Ponto de Equilíbrio foi calculado a partir dos dados do Apêndice C, pois os valores de

receitas são menores, isso evita que o ponto de equilíbrio seja falso. Para alcançar um VPL

(Valor Presente Líquido) igual a zero e uma TIR de 10 % é necessário produzir no mínimo

5.268 kg de embutidos no mês (Tabela 8).

20

Tabela 8 – Ponto de Equilíbrio

Produto Produção Mensal

Estimada (kg) Preço (R$)

Receita Bruta Mensal (R$)

Salsichão 2.258 8,00 18.063,06 Linguiça 2.258 8,00 18.063,06

Salame Italiano 753 10,00 7.525,52 Total 5.268 - R$ 43.651,65

Fonte: elaborado pela autora

Portanto, a empresa deve produzir minimamente 2.258 kg de salsichão, 2.258 kg de linguiça e

753 kg de salame italiano e comercializados por R$ 8,00, R$ 8,00 e R$ 10,00 respectivamente

para começar não ter nem lucro nem prejuízo. A partir dos 5.268 kg de produtos vendidos a

empresa começa a obter lucro.

5. Considerações Finais

A realização do estudo de mercado foi importante para apresentar o produto e conhecer o

perfil dos futuros clientes. O perfil da clientela de embutidos, no bairro Camobi, cidade de

Santa Maria/RS é, na sua maioria do sexo masculino, com idade entre 40 a 49 anos, casado,

com ensino superior completo, com renda familiar mensal entre quatro e 10 salários mínimos,

os quais adquirem os produtos para o consumo familiar. Esses clientes possuem o hábito de

consumir salsichão, linguiça e salame italiano semanalmente. Para esses consumidores a

qualidade é o fator de maior relevância na escolha do produto. Ao experimentarem o produto

pela primeira vez os clientes o consideram excelente e afirmaram que pagariam de R$ 8,00 a

R$ 10,00 pelo quilograma do produto.

No que se refere aos recursos humanos necessários para o desenvolvimento da atividade,

considerando a produção e os equipamentos necessários, estima-se que a empresa poderá

iniciar suas atividades com oito colaboradores, sendo um gerente de produção, um gerente

administrativo, um auxiliar de limpeza, um motorista e quatro operadores para operar na linha

de produção.

No que diz respeito ao tamanho, a localização e os equipamentos que serão utilizados na

indústria de embutidos conclui-se que está necessitará de uma área construída de 83� � para

abrigar, além da área fabril, as demais dependências da indústria, como escritório, estoques e

vestiário. Os equipamentos necessários para atender ao processo produtivo de embutidos

serão automáticos e referem-se basicamente a picador de carne, misturador, enchedora,

câmara fria, câmara de congelamento, embaladora à vácuo e balança. Os equipamentos

possuem capacidade muito acima do que inicialmente será produzido, mas como os esses

21

equipamentos são relativamente de baixo custo, optou-se por primeiramente atuar com apenas

17,42 % da capacidade e expandir o negócio para cidades da região em curto prazo.

Após a efetivação de todos os cálculos necessários dos custos com a aquisição de

equipamentos, instalações físicas, matéria prima necessária à produção e demais despesas e da

receita bruta mensal provável da empresa com a venda do produto, considera-se que o projeto

de instalação de uma indústria de embutidos na cidade de Santa Maria/RS é totalmente viável

e apresenta rentabilidade em termos competitivos.

Considera-se, assim, muito importante a elaboração de um plano detalhado antes de se iniciar

uma empresa, com um prévio planejamento de preços e custos dos itens, bem como da

margem de lucro e da estrutura de funcionamento da mesma, pois só assim os contratempos e

falhas poderão ser corrigidos previamente diminuindo os riscos do negócio.

Referências

BARON, Robert A.; SHANE, Scott A. Empreendedorismo: uma visão do processo. Tradução AllTasks. São Paulo: Cengage: Learning, 2011. BERNARDI, Luiz Antonio. Manual de Empreendedorismo e Gestão: Fundamentos, Estratégias e Dinâmica. 1.ed. 11. reimpressão. São Paulo: Atlas, 2011. BRITO, Paulo. Análise e viabilidade de projetos de investimentos. 2.ed. São Paulo: Atlas, 2011. BUARQUE, Cristovam. Avaliação econômica de Projetos: uma apresentação didática. 8. reimpr. com a colaboração de Hugo Javier Ochoa: traduzido do espanhol por Maria do Carmo Duarte de Oliveira. Rio de Janeiro: Elsevier, 1984. 29. reimp. CIELO, I. D; MERCADANTE, R.; SILVA, F. S.; RODRIGUES, K. F.; FRANZ, A. C.; HAHN, P.; BUENO, S.R.K.. Plano de Negócios: planejando o seu negócio. Projeto Gerart, 2009. Disponível em < http://projetos.unioeste.br/projetos/gerart/apostilas/apostila4.pdf> Acesso em 05/julho/2013. CREPALDI, Silvio Aparecido. Curso Básico de Contabilidade de Custos. 5. ed. São Paulo: Atlas, 2010. GOMES, Isabela Motta. Manual Como Elaborar uma Pesquisa de Mercado. Belo Horizonte: SEBRAE/MG, 2005. GOOGLE MAPS. https://maps.google.com.br/. Acesso em 10/novembro/2013. IBGE. Censo Demográfico 2010. 2010. Disponível em <http://www. http://www.sidra.ibge.gov.br> Acesso em 03/Dezembro/2013.

22

IBGE. Demografia das Empresas. 2010. Disponível em <http://www.ibge.gov.br/home/presidencia/noticias/imprensa/ppts/0000000977320812201232172761826.pdf> Acesso em 01/Agosto/2013. MARTINS, Eliseu. Contabilidade de Custos. 10. ed. São Paulo: Atlas, 2010. PADOVEZE, Clóvis Luís; BENEDICTO, Gideon Carvalho de. Análise das demonstrações financeiras. São Paulo: Pioneira Thomson Lerning, 2004. ROSA, Cláudio Afrânio. Como elaborar um plano de negócio. Brasília: SEBRAE, 2009. SABESP. Companhia de Saneamento Básico do Estado de São Paulo - Uso Racional da Água. Disponível em: <http://goo.gl/jZSBx>. Acesso em 30/novembro/2013. SALIM, C. S.; HOCHMAN. N.; RAMAL, A. C.; RAMAL, S. A. Construindo planos de negócios. 3.ed. Rio de Janeiro: Elsevier, 2005. SEBRAE. Sebrae ponto de partida para início de negócio: Fábrica de embutidos. 2006. Disponível em <http://www.dce.sebrae.com.br/bte/bte.nsf/F79867ECF8BF14E403256FB3004D2F28/$File/NT000A4962.pdf> Acesso em 18/julho/2013. SILVA, G.; DUTRA, P. R. S.; CADIMA, I. M. Higiene na Indústria de Alimentos. Disponível em: <http://www.ifpr.edu.br/pronatec/wp-content/uploads/2013/06/Higiene_na_Industria_de_Alimentos.pdf> Acesso em 30/novembro/2013. SINDUSCON/RS. Preço e Custos da Construção. Disponível em:< http://www.sinduscon-rs.com.br/wp-content/uploads/2013/09/Pre%C3%A7o-e-Custos- Composi%C3%A7%C3%A3o-Dezembro-2013.pdf> Acesso em 25/novembro/2013. TURRIONI, J. B.; MELLO, C. H. P. Metodologia de Pesquisa em Engenharia de Produção. Universidade Federal de Itajubá - UNIFEI, 2012.

23

APÊNDICES

Apêndice A-Questionários Clientes

Identificação dos clientes:

1. Sexo: ( )Feminino ( ) Masculino

2. Idade (anos): ( ) até 19 ( ) 20 a 29 ( ) 30 a 39 ( ) 40 a 49

( ) 50 a 59 ( ) 60 a 69 ( ) Acima de 70

3. Estado civil: ( ) Solteiro(a) ( ) Casado(a) ( ) Divorciado(a) ( ) Viúvo(a)

4. Profissão: ___________________________________________________

5. Renda (Salários Mínimos): ( ) Até 2 SM ( ) 2 a 4 SM ( ) 4 a 10 SM

( ) 10 a 20 SM ( ) Acima de 20 SM

Hábitos de consumo:

1. Quais desses produtos você consome?

( ) Salsichão ( ) Salame italiano ( ) Linguiça ( ) Nenhum

2. Com que frequência?

( ) Mensalmente ( ) Semanalmente ( ) Diariamente ( ) Outro:___________

3. Quantos quilogramas do produto você costuma comprar?

( ) Até 1 kg ( ) 1 a 3 kg ( ) 4 a 5 kg ( ) Acima de 6 kg

4. Você tem interesse por experimentar novas marcas? ( ) Sim ( ) Não

Variáveis que motivam a compra:

1. Quais desses itens você considera importante na hora da compra?

( ) Qualidade ( ) Preço ( ) Marca ( ) Indicação

Teste de degustação: ___________________________________

1. Que nota de 1 a 5, sendo 1 ruim, 2 razoável, 3 bom, 4 muito bom e 5 excelente, você daria para o

produto em relação a:

O Aspecto: _____A Textura: _____ O Sabor: _____

2. Você compraria este produto? ( ) Sim ( ) Não

24

Apêndice B – Fluxo líquido demanda estimada

Períodos (anos)DiscriminaçãoReceita Operacional Bruta 3.597.679,22 3.597.679,22 3.597.679,22 3.597.679,22 3.597.679,22 3.597.679,22 3.597.679,22 3.597.679,22 3.597.679,22 3.597.679,22

3.597.679,22 3.597.679,22 3.597.679,22 3.597.679,22 3.597.679,22 3.597.679,22 3.597.679,22 3.597.679,22 3.597.679,22 3.597.679,22INVESTIMENTOS1. Terrenos 122.000,002. Construção 48.005,543. Equipamentos 173.341,404. Veículos 69.900,005. Móveis e Utensílios6. Despesas de Implantação

413.246,94 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00CUSTOS OPERACIONAIS1. Custos dos Produtos Vendidos 3.381.951,59 3.381.951,59 3.381.951,59 3.381.951,59 3.381.951,59 3.381.951,59 3.381.951,59 3.381.951,59 3.381.951,59 3.381.951,591.1 Matérias-Primas 3.226.826,21 3.226.826,21 3.226.826,21 3.226.826,21 3.226.826,21 3.226.826,21 3.226.826,21 3.226.826,21 3.226.826,21 3.226.826,211.2 Materiais Secundários1.3 Material de Embalagem 48.514,42 48.514,42 48.514,42 48.514,42 48.514,42 48.514,42 48.514,42 48.514,42 48.514,42 48.514,421.4 Mão-de-Obra 40.680,00 40.680,00 40.680,00 40.680,00 40.680,00 40.680,00 40.680,00 40.680,00 40.680,00 40.680,001.5 Encargos1.6 Depreciação da Edificação 1.920,22 1.920,22 1.920,22 1.920,22 1.920,22 1.920,22 1.920,22 1.920,22 1.920,22 1.920,221.7 Depreciação dos Equipamentos 17.334,14 17.334,14 17.334,14 17.334,14 17.334,14 17.334,14 17.334,14 17.334,14 17.334,14 17.334,141.8 Depreciação dos Veículos 13.980,00 13.980,00 13.980,00 13.980,00 13.980,00 13.980,00 13.980,00 13.980,00 13.980,00 13.980,001.9 Outros (Material de Limpeza, Água, Luz) 32.696,60 32.696,60 32.696,60 32.696,60 32.696,60 32.696,60 32.696,60 32.696,60 32.696,60 32.696,602. Despesas Operacionais 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,002.1 Comerciais2.1. Administrativas 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00IMPOSTOS5. IRPJ 43.172,15 43.172,15 43.172,15 43.172,15 43.172,15 43.172,15 43.172,15 43.172,15 43.172,15 43.172,156. CSLL 38.854,94 38.854,94 38.854,94 38.854,94 38.854,94 38.854,94 38.854,94 38.854,94 38.854,94 38.854,947. FGTS 7.478,40 7.478,40 7.478,40 7.478,40 7.478,40 7.478,40 7.478,40 7.478,40 7.478,40 7.478,40

3.524.257,08 3.524.257,08 3.524.257,08 3.524.257,08 3.524.257,08 3.524.257,08 3.524.257,08 3.524.257,08 3.524.257,08 3.524.257,08Total de Saídas -413.246,94 -413.246,94 3.524.257,08 3.524.257,08 3.524.257,08 3.524.257,08 3.524.257,08 3.524.257,08 3.524.257,08 3.524.257,08 3.524.257,08 3.524.257,08Fluxo líquido -413.246,94 -413.246,94 73.422,14 73.422,14 73.422,14 73.422,14 73.422,14 73.422,14 73.422,14 73.422,14 73.422,14 73.422,14

SUBTOTAL DOS INVESTIMENTOS

SUBTOTAL DOS CUSTOS OPERACIONAIS

Fluxo 6 Fluxo 7 Fluxo 8 Fluxo 9 Fluxo 10

Total das Entradas

Fluxo 0 Fluxo 1 Fluxo 2 Fluxo 3 Fluxo 4 Fluxo 5

25

Apêndice C – Fluxo líquido demanda atual do Mercado Royal

Períodos (anos)DiscriminaçãoReceita Operacional Bruta 278.400,00 278.400,00 278.400,00 278.400,00 278.400,00 278.400,00 278.400,00 278.400,00 278.400,00 278.400,00

278.400,00 278.400,00 278.400,00 278.400,00 278.400,00 278.400,00 278.400,00 278.400,00 278.400,00 278.400,00INVESTIMENTOS1. Terrenos 122.000,002. Construção 48.005,543. Equipamentos 173.341,404. Veículos 69.900,005. Móveis e Utensílios6. Despesas de Implantação

413.246,94 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00CUSTOS OPERACIONAIS1. Custos dos Produtos Vendidos 373.312,64 373.312,64 373.312,64 373.312,64 373.312,64 373.312,64 373.312,64 373.312,64 373.312,64 373.312,641.1 Matérias-Primas 262.829,28 262.829,28 262.829,28 262.829,28 262.829,28 262.829,28 262.829,28 262.829,28 262.829,28 262.829,281.2 Materiais Secundários1.3 Material de Embalagem 3.872,40 3.872,40 3.872,40 3.872,40 3.872,40 3.872,40 3.872,40 3.872,40 3.872,40 3.872,401.4 Mão-de-Obra 40.680,00 40.680,00 40.680,00 40.680,00 40.680,00 40.680,00 40.680,00 40.680,00 40.680,00 40.680,001.5 Encargos1.6 Depreciação da Edificação 1.920,22 1.920,22 1.920,22 1.920,22 1.920,22 1.920,22 1.920,22 1.920,22 1.920,22 1.920,221.7 Depreciação dos Equipamentos 17.334,14 17.334,14 17.334,14 17.334,14 17.334,14 17.334,14 17.334,14 17.334,14 17.334,14 17.334,141.8 Depreciação dos Veículos 13.980,00 13.980,00 13.980,00 13.980,00 13.980,00 13.980,00 13.980,00 13.980,00 13.980,00 13.980,001.9 Outros (Material de Limpeza, Água, Luz) 32.696,60 32.696,60 32.696,60 32.696,60 32.696,60 32.696,60 32.696,60 32.696,60 32.696,60 32.696,602. Despesas Operacionais 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,002.1 Comerciais2.1. Administrativas 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00 52.800,00IMPOSTOS3. FGTS 7.478,40 7.478,40 7.478,40 7.478,40 7.478,40 7.478,40 7.478,40 7.478,40 7.478,40 7.478,404. Impostos de Renda/Contribuição Social 24.499,20 24.499,20 24.499,20 24.499,20 24.499,20 24.499,20 24.499,20 24.499,20 24.499,20 24.499,206. Outros

0,00 458.090,24 458.090,24 458.090,24 458.090,24 458.090,24 458.090,24 458.090,24 458.090,24 458.090,24 458.090,24Total de Saídas -413.246,94 -413.246,94 458.090,24 458.090,24 458.090,24 458.090,24 458.090,24 458.090,24 458.090,24 458.090,24 458.090,24 458.090,24Fluxo líquido -413.246,94 -413.246,94 -179.690,24 -179.690,24 -179.690,24 -179.690,24 -179.690,24 -179.690,24 -179.690,24 -179.690,24 -179.690,24 -179.690,24

Fluxo 9 Fluxo 10

Total das Entradas

Fluxo 0 Fluxo 1 Fluxo 2 Fluxo 3 Fluxo 4 Fluxo 5

SUBTOTAL DOS INVESTIMENTOS

SUBTOTAL DOS CUSTOS OPERACIONAIS

Fluxo 6 Fluxo 7 Fluxo 8