Embed Size (px)

Citation preview

Estudo Fenomenológico de Contas Médicas Glosadas no SUS, no ano de 2011, na Região Metropolitana de

Belém – Pará Dezembro/2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 6ª Edição nº 006 Vol.01/2013 –dezembro/2013

Estudo Fenomenológico de Contas Médicas Glosadas no SUS, no ano

de 2011, na Região Metropolitana de Belém – Pará

António José da Silva Teixeira – [email protected]

MBA em Gestão e Auditoria em Sistemas de Saúde

Instituto de Pós-Graduação e Graduação – IPOG

Belém – Pará, 20 de outubro de 2012

Resumo

O objetivo deste trabalho foi identificar qual o percentual de glosas de contas médicas

Hospitalares em duas instituições de saúde pública e duas instituições de saúde privada,

conveniadas ao SUS – Sistema Único de Saúde na região Metropolitana de Belém – Pará, em

2011. A pesquisa foi realizada in loco nas duas instituições de saúde pública em razão das

instituições privadas não se terem manifestado disponíveis. Os dados foram recolhidos

através de anotações fornecidas pelos responsáveis do setor de contas médicas. Os principais

problemas encontrados foram relativos a não conformidades no momento dos registros,

relativos aos dados dos pacientes, dos profissionais, ao cadastro e CBO – (Classificação

Brasileira de Ocupações) destes e da falta de ferramentas implantadas, adequadas ao bom

desempenho na execução dos processos. A partir dos problemas identificados sugere-se

intensificação de educação continuada, com implantação da ferramenta do PDCA – (Plan,

Do, Check, Act) no controle e correção das não conformidades encontradas, bem como da

possibilidade da implantação do prontuário eletrônico como forma de minimizar, se não

erradicar, as não conformidades que dão origem às glosas. Assim como, também, para servir

de subsídio à tomada de decisões da administração, nomeadamente no planejamento

orçamentário e a realização de novos estudos que identifiquem os valores econômicos

perdidos, por glosas em contas hospitalares.

Palavras chave: AIH – Autorização de Internamento hospitalar. Auditoria. Glosa. Contas

Hospitalares.

1. Introdução

Este trabalho visa mostrar a importância da relação entre os diversos setores nas instituições

hospitalares na execução dos processos desenvolvidos que levam a desencadear as não

conformidades que dão origem ao número elevado de glosas e consequentemente levam a

prejuízos financeiros e desajustes no processo administrativo dos hospitais.

Objetiva-se com esta pesquisa analisar, em primeiro, qual o percentual de contas hospitalares

glosadas e os seus respectivos motivos, se de carácter profissional na execução dos processos

ou pela inexistência de infraestrutura e ferramentas indispensáveis para regularização destas e,

de acordo com o diagnóstico apurado, sugerir possíveis sugestões versando a melhoria do

fluxo dos processos e assim reverter o atual cenário de glosar e elevar os resultados

financeiros, minimizar o estresse entre as equipes envolvidas e concomitantemente prestar um

melhor atendimento ao cidadão usuário dos serviços de saúde.

Estudo Fenomenológico de Contas Médicas Glosadas no SUS, no ano de 2011, na Região Metropolitana de

Belém – Pará Dezembro/2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 6ª Edição nº 006 Vol.01/2013 –dezembro/2013

Adotou-se como método de pesquisa deste trabalho, um estudo fenomenológico, exploratório

do tipo quanti-qualitativo. A princípio foi idealizado realizar um estudo analítico e

comparativo entre duas instituições de saúde pública e duas de saúde privada conveniadas ao

SUS – Serviço Único de Saúde. Porém, por falta do fornecimento de dados das instituições

privadas, o presente estudo ficou restrito apenas às instituições de saúde pública. Neste

sentido, teve-se como universo todas as glosas referentes ao ano de 2011, das citadas

instituições. Como fonte de investigação foi efetuada a coleta dos dados fornecidos pelas

instituições envolvidas e referências bibliográficas.

O tema acerca da gestão da saúde no Brasil tem mobilizado teóricos, analistas e gestores, quer

no âmbito privado, como também no público com o intuito de reformular e implantar novos

métodos, alternativas e instrumentos capazes de aumentar a produtividade, assim como a

minimização dos custos que hoje são um dilema, com o qual os profissionais que atuam com

a gestão. De um lado, os proprietários dos hospitais privados, do outro os responsáveis pelas

instituições de saúde pública.

Neste sentido, contemporaneamente e para poderem responder ao mercado altamente

competitivo, as instituições de saúde têm que implantar mecanismos e ferramentas

compatíveis com a complexidade dos processos desenvolvidos e, concomitantemente,

enquadrarem-se dentro das novas tecnologias que surgem a cada dia.

Neste contexto, a Auditoria é de extrema importância ao bom desempenho das atividades

desenvolvidas nas instituições hospitalares, tendo como premissa contribuir para o controle na

execução dos processos e, assim, contribuir para o bom desempenho da gestão administrativa

e financeira do hospital.

A história da saúde no Brasil, desde que se tenha conhecimento, começa na época do

colonialismo com os boticários, seguidos pela Teoria dos Miasmas e pela Assistência aos

pobres – a Filantropia (BERTOLLI FILHO, 2006, p. 05-11).

Na época do Império foi institucionalizado o controle dos portos e a implantação do

Saneamento mínimo (SILVEIRA, 2005, p. 80-82).

Com a implantação da primeira República e em razão da atração de imigrantes e exportações,

foi institucionalizado o Sanitarismo Campista e a polícia Sanitária como forma de combater

as endemias que se proliferavam na época (SILVEIRA, 2005, p. 79-82).

Seguiu-se o nacionalismo em razão da 1ª guerra mundial e concomitantemente à gripe

espanhola, que em 1918 devastou uma grande parte da população. Nessa época não havia

condições sanitárias e a formação dos profissionais que atuavam na saúde era de pouca

qualificação (SILVEIRA, 2005, p. 81-83).

Dois anos depois, após a nomeação de Carlos Chagas na Diretoria Geral de Saúde Pública,

foi criado o Departamento Nacional de Saúde, visando o preenchimento de uma organização

sanitária nacional com o objetivo de minimizar as epidemias, das quais o Estado estava a

perder o controle (WIKIPEDIA).

Nessa década ocorreu também a implantação da primeira Previdência Social no Brasil,

através da Lei Eloi Chaves, Caixas de Pensão e Aposentadoria, mas restrita aos trabalhadores

urbanos e das empresas de estradas de ferro (BERTOLLI FILHO, 2006, p. 33).

Nas décadas seguintes, era de Vargas, continuaram a se expandir os benefícios com o

nascimento dos IAPS – Institutos de Aposentadoria e Pensões, o salário mínimo por jornada

de trabalho, a Previdência Social como forma de controle dos trabalhadores (política

compensatória), e criação do Ministério da Educação e da Saúde Pública. Somente duas

Estudo Fenomenológico de Contas Médicas Glosadas no SUS, no ano de 2011, na Região Metropolitana de

Belém – Pará Dezembro/2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 6ª Edição nº 006 Vol.01/2013 –dezembro/2013

décadas depois, foi criado o Ministério da Saúde, os postos de saúde e se iniciaram as

campanhas de saúde pública (BERTOLLI FILHO, 2006, p. 32-48).

Na década de sessenta, era do regime militar, deu-se a unificação do sistema previdenciário e

o incentivo à iniciativa privada. Concomitantemente, ocorreu o crescimento de hospitais e

ambulatórios privados conveniados ao INPS (Instituto Nacional de Previdência Social) e, com

isso, os preços dos procedimentos na saúde sofreram grandes elevações (BERTOLLI FILHO,

2006, p. 49-54).

Com a iniciativa privada a comandar, o número de internações e procedimentos dispararam,

principalmente nas grandes cidades.

Entretanto, com o fim do milagre econômico, na década de 1970, em razão da crise

econômica mundial, que também deu origem à crise Administrativa e Fiscal do Estado, a

saúde e a Previdência também vivenciaram momentos desagradáveis, que deram origem ao

Movimento Sanitário e à Reforma Sanitária Brasileira (BERTOLLI FILHO, 2006, p. 60-63).

Segundo Buss (1991, p. 297-300), vários foram os programas que se seguiram,

principalmente na década de 1980, que foi marcada pela VIII Conferência Nacional de Saúde

e, em 1988, com promulgação da Constituição Federal, foi instituído o SUS – Sistema Único

de Saúde, posteriormente regulamentado pelas Leis 8.080 e 8.142, ambas, de 1990.

Desta forma, em razão das dificuldades para vencer o desafio que tinha pela frente e que, à

custa de muitos acertos e estudos, o Estado praticamente conseguiu atingir as metas que se

propunha – a prestação do atendimento, principalmente às populações mais carentes, que de

outra forma não tinham acesso aos serviços de saúde. Este processo tornou-se realidade em

virtude da universalização do acesso.

De acordo com o SNA – Sistema Nacional de Auditoria, a história da Auditoria no Brasil,

remonta a antes de 1976, no então INPS – Instituto Nacional de Previdência Social, onde já

eram verificados os registros efetuados nos prontuários dos pacientes. A partir de 1976 as

contas hospitalares transformaram-se em GIH – Guia de Internamento Hospitalar e as

atividades de auditoria ficaram estabelecidas como Controle Formal Técnico. Como forma de

aperfeiçoamento destas atividades, em 1978 foi criada a Controladoria de Controle e

Avaliação nas capitais e o Serviço de Medicina Social nos municípios

(http://sna.saude.gov.br/historia.cfm).

A Lei 8.080 de 1990, ao estabelecer a criação do SNA estabeleceu às instâncias de gestão do

SUS de acompanhar, controlar e avaliar os serviços de saúde ficando reservada à União a

competência privativa para estabelecer o Sistema Nacional de Auditoria.

2. Abordagem Fenomenológica em Contas Médicas Glosadas

Durante as experiências acadêmicas e profissionais constatou-se a ocorrência de um elevado

número de contas hospitalares glosadas. A partir disso buscou-se a necessidade de

compreender as causas que levavam a tal situação, além do que, verificou-se a carência de

subsídios teóricos pela escassez em pesquisas e bibliografias voltadas para este tema.

Partindo desses princípios, o presente trabalho prima pela necessidade de uma abordagem

fenomenológica para implantação de uma efetiva política de gestão hospitalar nos órgãos da

administração pública, bem como nos hospitais da iniciativa privada.

Assim, como instrumento de coleta de dados foi elaborada uma planilha eletrônica no

programa Microsoft EXCEL, baseado nos dados colhidos referente às glosas encontradas em

Estudo Fenomenológico de Contas Médicas Glosadas no SUS, no ano de 2011, na Região Metropolitana de

Belém – Pará Dezembro/2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 6ª Edição nº 006 Vol.01/2013 –dezembro/2013

cada instituição. A planilha foi dividida de forma a demonstrar os dados colhidos

mensalmente demonstrando o total de procedimentos realizados por mês de acordo com os

motivos que deram origem à glosa, o quantitativo de glosas ocorridas em cada mês e os

respectivos valores totais no ano. Bem como os valores percentuais respectivos mensalmente,

face ao total de procedimentos realizados no espaço temporal citado e o total de contas

médicas glosadas em relação ao universo de procedimentos realizados, face ao universo de

contas glosadas no mesmo período.

A Autorização de Internação Hospitalar (AIH) é um documento do SUS que se origina numa

unidade de saúde, pública ou privada conveniada ao SUS e tem como objetivo pré-validar os

dados da internação.

De acordo com o Manual de Glosas do Sistema Nacional de Auditoria – SNA encontrado no

site do Ministério da Saúde, a glosa é a supressão total ou parcial de uma quantia averbada

num escrito ou numa conta. Já o dicionário Aurélio (2003), a glosa é o cancelamento ou

recusa, parcial ou total, dum orçamento, conta, verba, por ilegais ou indevidos. Náufel (2003)

relata sobre no Dicionário Jurídico Brasileiro como rejeição, total ou parcial, com o

consequente cancelamento, de verbas ou parcelas de uma conta ou orçamento; segundo

Houaiss (2003) – Dicionário da Língua Portuguesa, considera a glosa como um parecer

negativo e crítica. Já o DENASUS (2003) – Departamento Nacional de Auditoria do SUS, o

conceito de glosa é a rejeição total ou parcial de recursos financeiros do SUS, utilizados pelos

Estados, Distrito Federal e Municípios de forma irregular ou cobrados indevidamente por

prestadores de serviços, causando danos aos cofres públicos.

De acordo com Araújo (2004, p. 20), Auditoria é um conjunto de procedimentos técnicos

para revisão de registros. É a comparação imparcial entre o fato concreto e o desejado com o

intuito de expressar uma opinião ou de emitir comentários materializados e relatórios de

auditoria.

A auditoria pode ser classificada em externa e interna. A auditoria externa estende-se a

diversas áreas de gestão, como auditoria de sistemas, de recursos humanos, da qualidade, de

demonstrações financeiras, jurídica, contábil, médica etc. As auditorias são exercidas por

profissionais capacitados e certificados e devem seguir rigorosas normas profissionais. A

auditoria interna tem como objetivo, avaliar os processos de gestão e apontar eventuais

desvios e vulnerabilidades às quais a organização está sujeita e sugerir a implantação de

medidas de correção que visem uma melhor otimização na execução dos processos.

Os serviços de auditoria não têm como objetivo a fiscalização, mas sim dar subsídio para a

gestão das instituições hospitalares, contribuindo com a informação das não conformidades

que ocorrem em razão de procedimentos inadequados e que são de mais valia para os bons

resultados financeiros das mesmas e, ao mesmo tempo, podem se considerar de caráter

educativo na execução dos procedimentos. Através destes serviços, as instituições não só

minimizam os impactos financeiros negativos, como também têm como finalidade a

prestação de serviços com mais qualidade e eficiência, tanto no fluxo das rotinas como do

bem estar dos pacientes.

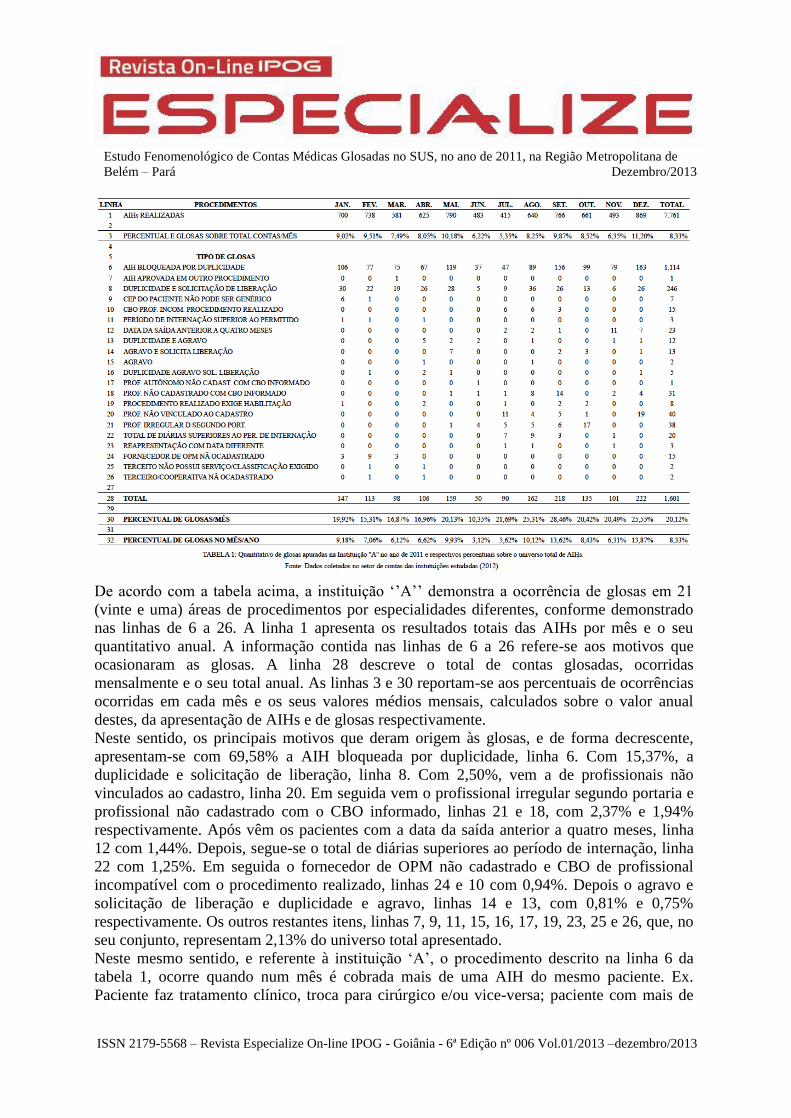

Desta forma, a tabela 1 representa o quantitativo de glosas ocorridas no ano de 2011 e que

teve um total de 1.601 (hum mil, seiscentas e uma) contas bloqueadas. Este quantitativo

representou, em média, cerca de vinte por cento de glosas do universo realizado no ano

citado e refere-se à instituição ‘’A’’.

Estudo Fenomenológico de Contas Médicas Glosadas no SUS, no ano de 2011, na Região Metropolitana de

Belém – Pará Dezembro/2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 6ª Edição nº 006 Vol.01/2013 –dezembro/2013

De acordo com a tabela acima, a instituição ‘’A’’ demonstra a ocorrência de glosas em 21

(vinte e uma) áreas de procedimentos por especialidades diferentes, conforme demonstrado

nas linhas de 6 a 26. A linha 1 apresenta os resultados totais das AIHs por mês e o seu

quantitativo anual. A informação contida nas linhas de 6 a 26 refere-se aos motivos que

ocasionaram as glosas. A linha 28 descreve o total de contas glosadas, ocorridas

mensalmente e o seu total anual. As linhas 3 e 30 reportam-se aos percentuais de ocorrências

ocorridas em cada mês e os seus valores médios mensais, calculados sobre o valor anual

destes, da apresentação de AIHs e de glosas respectivamente.

Neste sentido, os principais motivos que deram origem às glosas, e de forma decrescente,

apresentam-se com 69,58% a AIH bloqueada por duplicidade, linha 6. Com 15,37%, a

duplicidade e solicitação de liberação, linha 8. Com 2,50%, vem a de profissionais não

vinculados ao cadastro, linha 20. Em seguida vem o profissional irregular segundo portaria e

profissional não cadastrado com o CBO informado, linhas 21 e 18, com 2,37% e 1,94%

respectivamente. Após vêm os pacientes com a data da saída anterior a quatro meses, linha

12 com 1,44%. Depois, segue-se o total de diárias superiores ao período de internação, linha

22 com 1,25%. Em seguida o fornecedor de OPM não cadastrado e CBO de profissional

incompatível com o procedimento realizado, linhas 24 e 10 com 0,94%. Depois o agravo e

solicitação de liberação e duplicidade e agravo, linhas 14 e 13, com 0,81% e 0,75%

respectivamente. Os outros restantes itens, linhas 7, 9, 11, 15, 16, 17, 19, 23, 25 e 26, que, no

seu conjunto, representam 2,13% do universo total apresentado.

Neste mesmo sentido, e referente à instituição ‘A’, o procedimento descrito na linha 6 da

tabela 1, ocorre quando num mês é cobrada mais de uma AIH do mesmo paciente. Ex.

Paciente faz tratamento clínico, troca para cirúrgico e/ou vice-versa; paciente com mais de

Estudo Fenomenológico de Contas Médicas Glosadas no SUS, no ano de 2011, na Região Metropolitana de

Belém – Pará Dezembro/2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 6ª Edição nº 006 Vol.01/2013 –dezembro/2013

uma cirurgia. Quando o paciente é tratado no hospital e, após a alta, vai efetuar tratamentos

em mais um ou dois hospitais diferentes, etc. Na linha 7 da tabela 1, ocorre quando houve

emissão do mesmo número de AIH para mais de uma unidade e/ou a mesma unidade cobra

de novo. Na linha 8 da tabela 1, ocorrem quando no mês é cobrada mais de uma AIH do

mesmo paciente. Ex. Paciente faz tratamento clínico, troca para cirúrgico e/ou vice-versa;

paciente com mais de uma cirurgia. Quando o paciente é tratado no hospital e após a alta, vai

efetuar tratamentos em mais um ou dois hospitais diferentes. Ocorre também quando requere

que seja liberado por motivos de crítica. Ex. Idade do paciente maior e/ou menor que o

procedimento requer; quantidade de exames maior que o permitido etc. Na linha 9 da tabela

1, ocorre por não ter sido informado o CEP corretamente. Tal fato dá-se pela falta de uma

informação incorreta no ato do preenchimento do cadastro, é colocado o CEP geral do

município, quer seja a informação dada pelo paciente ou por familiares, ou pelo profissional,

que para conclusão do cadastro, coloca o geral do Município. Na linha 10 da tabela 1, corre

quando é digitado um CBO do profissional errado e/ou o mesmo realizou procedimento, que

conforme tabela do SUS, não o permite. Na linha 11 da tabela 1, dá-se quando, no caso de

pacientes internados por períodos de longa duração, por exemplo superior a quarenta e cinco

dias, que é o prazo máximo permitido numa cobrança, e é cobrado um período de quarenta e

sete dias, por exemplo. Na linha 12 da tabela 1, dá-se em razão de uma AIH só poder ser

cobrada até quatro meses a contar da data da alta. Ocorre a glosa quando este prazo é

ultrapassado. Normalmente dá-se em duas situações: uma por falta de atenção da equipe,

normalmente a de enfermagem, em encerrar a AIH, encaminhá-la para o faturamento e

proceder à abertura de uma nova. E, a outra, normalmente, acontece em situações de

pacientes em que é necessário permanecerem internados por períodos para além dos 45 dias.

Na linha 13 da tabela 1, ocorre quando num mês é efetuada a cobrança de mais de uma AIH

do mesmo paciente. Ex. Paciente faz tratamento clínico, troca para cirúrgico e/ou vice-versa;

paciente com mais de uma cirurgia. Bem como quando o paciente é tratado no hospital e

após a alta, vai efetuar tratamentos em mais um ou dois hospitais diferentes. Na linha 14 da

tabela 1, dá-se quando é requerida a notificação compulsória e o procedimento solicita

liberação de crítica e também quando há a emissão do mesmo número de AIH para mais de

uma unidade de saúde. Na linha 15 da tabela 1, ocorre quando é exigida a notificação

compulsória e tal exigência não foi satisfeita. Na linha 16 da tabela 1, ocorre quando no mês

é cobrada mais de uma AIH do mesmo paciente. Ex. Paciente faz tratamento clínico, troca

para cirúrgico e/ou vice-versa; paciente com mais de uma cirurgia. Quando o paciente é

tratado no hospital e, após a alta, vai efetuar tratamentos em mais um ou dois hospitais

diferentes. Assim como ocorreu tratamento que requeria a notificação compulsória e esta não

foi efetuada. Nas linhas 17 e 18 da tabela 1, acontecem quando os profissionais estão

cadastrados com um determinado CBO e realizam procedimentos que requer outro e estes

não estão cadastrados. Ex. Profissional cadastrado como clínico geral e realiza outro tipo de

procedimento, normalmente especializado (cardiologia), mas que também está habilitado. Na

linha 19 da tabela 1, ocorre quando é cobrado procedimento que, conforme norma do SUS, é

exigido a habilitação por portaria e este requisito não foi satisfeito. Na linha 20 da tabela 1,

acontece quando é realizado procedimento por profissional que não está cadastrado. Na linha

21 da tabela 1, dá-se em razão da não conformidade em relação à Portaria do Ministério que

preconiza um total de carga horária e quando esta é ultrapassada. Na linha 22 da tabela 1,

ocorre quando são cobradas diárias superiores a quarenta e cinco dias, como já referido atrás.

Estudo Fenomenológico de Contas Médicas Glosadas no SUS, no ano de 2011, na Região Metropolitana de

Belém – Pará Dezembro/2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 6ª Edição nº 006 Vol.01/2013 –dezembro/2013

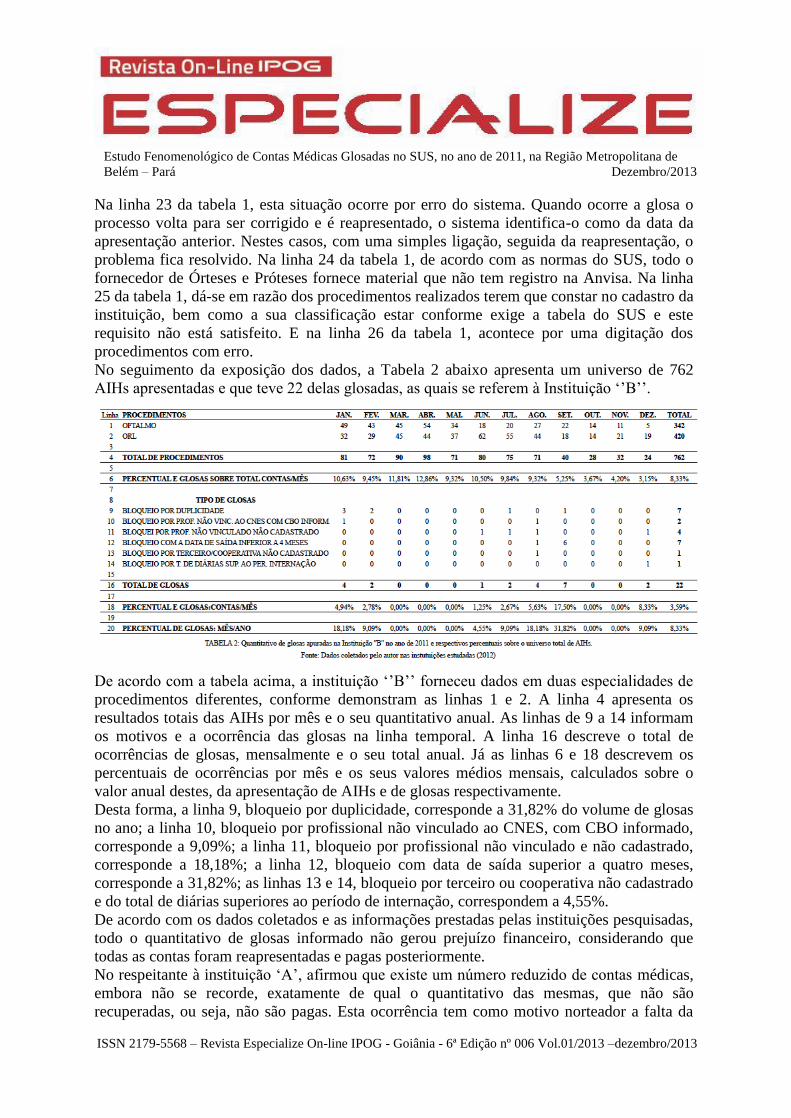

Na linha 23 da tabela 1, esta situação ocorre por erro do sistema. Quando ocorre a glosa o

processo volta para ser corrigido e é reapresentado, o sistema identifica-o como da data da

apresentação anterior. Nestes casos, com uma simples ligação, seguida da reapresentação, o

problema fica resolvido. Na linha 24 da tabela 1, de acordo com as normas do SUS, todo o

fornecedor de Órteses e Próteses fornece material que não tem registro na Anvisa. Na linha

25 da tabela 1, dá-se em razão dos procedimentos realizados terem que constar no cadastro da

instituição, bem como a sua classificação estar conforme exige a tabela do SUS e este

requisito não está satisfeito. E na linha 26 da tabela 1, acontece por uma digitação dos

procedimentos com erro.

No seguimento da exposição dos dados, a Tabela 2 abaixo apresenta um universo de 762

AIHs apresentadas e que teve 22 delas glosadas, as quais se referem à Instituição ‘’B’’.

De acordo com a tabela acima, a instituição ‘’B’’ forneceu dados em duas especialidades de

procedimentos diferentes, conforme demonstram as linhas 1 e 2. A linha 4 apresenta os

resultados totais das AIHs por mês e o seu quantitativo anual. As linhas de 9 a 14 informam

os motivos e a ocorrência das glosas na linha temporal. A linha 16 descreve o total de

ocorrências de glosas, mensalmente e o seu total anual. Já as linhas 6 e 18 descrevem os

percentuais de ocorrências por mês e os seus valores médios mensais, calculados sobre o

valor anual destes, da apresentação de AIHs e de glosas respectivamente.

Desta forma, a linha 9, bloqueio por duplicidade, corresponde a 31,82% do volume de glosas

no ano; a linha 10, bloqueio por profissional não vinculado ao CNES, com CBO informado,

corresponde a 9,09%; a linha 11, bloqueio por profissional não vinculado e não cadastrado,

corresponde a 18,18%; a linha 12, bloqueio com data de saída superior a quatro meses,

corresponde a 31,82%; as linhas 13 e 14, bloqueio por terceiro ou cooperativa não cadastrado

e do total de diárias superiores ao período de internação, correspondem a 4,55%.

De acordo com os dados coletados e as informações prestadas pelas instituições pesquisadas,

todo o quantitativo de glosas informado não gerou prejuízo financeiro, considerando que

todas as contas foram reapresentadas e pagas posteriormente.

No respeitante à instituição ‘A’, afirmou que existe um número reduzido de contas médicas,

embora não se recorde, exatamente de qual o quantitativo das mesmas, que não são

recuperadas, ou seja, não são pagas. Esta ocorrência tem como motivo norteador a falta da

Estudo Fenomenológico de Contas Médicas Glosadas no SUS, no ano de 2011, na Região Metropolitana de

Belém – Pará Dezembro/2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 6ª Edição nº 006 Vol.01/2013 –dezembro/2013

nota fiscal do fornecedor de Órteses e Próteses. Não soube informar qual o motivo desta

conduta de procedimento por parte dos fornecedores.

De acordo com os dados apresentados, pode-se deduzir que os principais motivos que estão

na origem das glosas são o bloqueio por duplicidade nas duas instituições e profissional não

vinculado ao cadastro; profissional irregular segundo portaria e de profissional não

cadastrado com CBO, respectivamente, na instituição ‘’A’’. E o bloqueio com a data de saída

inferior a quatro meses, seguido do bloqueio por profissional não vinculado ao cadastro,

respectivamente, na instituição ‘’B’’.

Quanto ao item mais glosado, o motivo deveu-se à multiplicidade de procedimentos

efetuados nos pacientes em razão, ou do agravamento do seu quadro, ou mesmo para evitar

outras complicações.

Vale ressaltar que as instituições pesquisadas prestam serviços de alta complexidade a

pacientes, na sua maioria idosos, razão pela qual um procedimento de clínica geral, por

exemplo, pode evoluir para um cirúrgico com agravamento de quadro o que,

consequentemente, obriga a uma interação de outros procedimentos. E são estes, que quando

são encerradas as contas, enviadas para cobrança e analisadas pelo sistema, são dadas ou

consideras como duplicidade numa mesma AIH.

Entretanto, o segundo item mais glosado tem a ver com a duplicidade de solicitação de

liberação de procedimentos seguido do de profissional não vinculado ao cadastro.

No âmbito temporal pesquisado e reportando-se ao item mais glosado, na instituição ‘’A’’, o

mês com maior incidência foi o de dezembro, predominantemente no item de bloqueio por

duplicidade que representam 14,63%, seguido dos meses de setembro, maio e janeiro,

respetivamente com: 14,00%, 10,68% e 9,52%, todos no mesmo item. De seguida vem o mês

de agosto e janeiro, respetivamente, com 14,63% e 12,20% no item duplicidade e solicitação

de liberação do total glosado em face de cada mês respectivamente. Já o mês de menor

incidência foi o de junho, com uma única ocorrência, tendo como seu antecessor, com duas

ocorrências, o mês de abril nos itens: profissional autônomo não cadastrado com CBO

informado e duplicidade de agravo e solicitação de liberação, respetivamente.

Nesse mesmo sentido, a instituição ‘’B’’, teve como mês com maior incidência o de

setembro, predominantemente no item de bloqueio com a data de saída inferior a quatro

meses, tendo como seu seguidor o bloqueio por duplicidade no mês de janeiro que

representaram 27,27 e 13,64%, respectivamente. Em seguida vem o mês de fevereiro com

9,09%, o item Já atrás referido, o bloqueio por duplicidade. Todos os restantes itens como os

meses, detiveram 4, 55% do total glosado.

De acordo com os dados citados referentes às instituições pesquisadas, a instituição ‘B’

representa 9,82% dos procedimentos realizados pela instituição “A”. O volume de glosas da

instituição “B” representa 1,37% do volume apurado na instituição “A”. Conforme os

resultados apurados, a instituição “B” apresenta um bom resultado, somente com um

percentual médio mensal de 3,59% contra 20,12% da instituição “A”.

Desta forma e ante todo o exposto verifica-se que, em relação às causas que estão na origem

das não conformidades, estas devem-se a deficiências, falhas, na execução dos processos,

desde o agendamento e cadastro dos pacientes, dos profissionais, à rigorosa inclusão dos

dados na medida que os processos se vão desenvolvendo, até ao fecho das AIHs e o envio

para a respectiva cobrança.

Subentende-se que não existem em ambas as instituições, métodos sistêmicos onde todos os

Estudo Fenomenológico de Contas Médicas Glosadas no SUS, no ano de 2011, na Região Metropolitana de

Belém – Pará Dezembro/2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 6ª Edição nº 006 Vol.01/2013 –dezembro/2013

dados inseridos ao longo dos procedimentos aplicados ao paciente, desde o rigor dos próprios

dados do paciente, ao cadastro dos dados correspondentes aos profissionais, considerando,

não só se este está cadastrado ou habilitado para o procedimento aplicado, como também se o

CBO está de acordo com esse procedimento. Ressalte-se que um mesmo profissional pode

estar habilitado para um número considerável de procedimentos. Exemplo, um médico de

clínica geral, que faz o primeiro atendimento do paciente, pode estar habilitado a fazer uma

cirurgia, ou outro procedimento diferente deste.

Outra situação que se verificou foi o fato de médicos estarem a prestar serviços nas

instituições com a sua carga horária já extrapolada. Este fato ocorre em razão dos

profissionais trabalharem em diversos hospitais e postos de saúde ao mesmo tempo.

O Ministério da Saúde, atualmente, acompanha de perto este tipo de ações, quer sejam

instituições públicas quer sejam privadas, ao serviço do SUS ou mesmo ao da Saúde

Suplementar.

Este excesso de carga horária que a classe médica exerce, em todo o território nacional, deve-

se, na sua maioria, aos valores reduzidos que, o sistema público, quer mesmo o privado,

Saúde Suplementar (Planos de Saúde) pagam pelos procedimentos executados.

Assim, as faltas verificadas reportam-se à falta de ferramentas aplicadas no procedimento das

diversas fases que os processos passam até à sua conclusão, ou seja, o encerramento da conta.

Bem como, também não se pode excluir a hipótese de uma falta de capacitação e treinamento

dos recursos humanos envolvidos na execução dos processos.

É comum escutar que quando entra um funcionário novo, este não passa por nenhum

processo de treinamento para as atividades que vai desenvolver. É encaminhado para o setor

onde as vai exercer e os colegas ou o seu chefe imediato lhe dá as instruções.

Neste contexto, segundo Loverdos (1999, p. 28) ‘’Fica claro, então, que evitar glosa é tarefa

que envolve todas as áreas, especialmente o credenciamento, e começa na negociação e na

implantação do contrato’’.

Na análise dos dados coletados também não houve a informação de que as instituições

tenham relatórios informando as não conformidades ocorridas, quais os motivos que ocorrem

com mais frequência, bem como as medidas corretivas tomadas para sanar as mesmas.

Considera-se de extrema importância a elaboração de relatórios que contemplem o registro

das não conformidades como premissa para um bom desempenho do processo administrativo.

A partir dessa premissa não se pode mais mensurar a qualidade com base no índice

de glosas obtidas, mas com base nos relatórios que poderão ser oferecidos e que

irão direcionar ações para redução dos custos. Assim a análise passa a ter

incumbência de ser pró ativa na percepção de desvios que devem ser gerenciados e

corrigidos (LOVERDOS, 1999, p. 28).

Como as atividades desenvolvidas num hospital são extremamente complexas e, os quadros

de pessoal, normalmente reduzidos para que se obtenha um desempenho adequado dos

processos, é difícil, quando são detectadas as faltas, saber exatamente onde estas ocorreram.

Muito menos existe o profissional, com disponibilidade para efetuar as devidas correções

detectadas.

Contudo, as não conformidades encontradas não se verificaram somente em relação às

instituições pesquisadas, como também se verificou não conformidades na atribuição do

número de AIH por parte da Central de Leitos, que é o órgão competente e responsável pela

atribuição da identificação das AIHs, que é o Gestor Municipal de Saúde. Bem como, a

Estudo Fenomenológico de Contas Médicas Glosadas no SUS, no ano de 2011, na Região Metropolitana de

Belém – Pará Dezembro/2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 6ª Edição nº 006 Vol.01/2013 –dezembro/2013

recusa das contas reapresentadas, onde o sistema as considera pela data da primeira

apresentação.

Ainda neste sentido, foi constatado que o sistema, ao detectar uma não conformidade, glosa a

conta sem que esta seja analisada na sua totalidade. Em razão deste fato, quando a conta é, de

novo, reapresentada com a devida correção, esta sofre nova recusa por conta de outras não

conformidades, existentes na primeira apresentação, detectadas na segunda reapresentação,

pelo que terão de repetir o processo.

Em razão destas anomalias por parte do Gestor Municipal de Saúde, foi encaminhado, via e-

mail, uma exposição dos fatos acima citados e a solicitação dos motivos, pelos quais estes

acontecem, mas sem êxito no esclarecimento solicitado.

Como sugestão para a minimização dos motivos que deram origem às glosas, objeto deste

trabalho, a alta administração do hospital deverá implantar métodos e ferramentas de forma a

que na execução dos processos se possa identificar a ocorrência das não conformidades e

corrigidas de imediato.

Uma ferramenta que tem se mostrado eficaz na resolução deste tipo de problemas, é a

implantação do método PDCA, que se designa pelo: Planejar, Fazer, Verificar e Agir. Onde o

planejar é o desenho de como vão ser executados os processos. O fazer é a execução destes; o

verificar é talvez a parte do processo mais importante do circulo, onde são detectadas as não

conformidades e o agir é a correção da não conformidade quando encontrada.

Contudo, para que esta ferramenta seja eficiente deverá fazer-se acompanhar do POP –

Procedimento Operacional Padrão em cada processo executado ao longo da sua trajetória. Ou

seja, deverá funcionar de forma sistêmica onde a execução de um processo num determinado

setor, é a sequência para o outro e assim sucessivamente. Neste sentido, quando a AIH chegar

ao setor de contas médicas, o risco de conter não conformidades é relativamente baixo.

Assim, a alta administração da instituição pode dar mais crédito ao planejamento das contas a

pagar e a receber, bem como proporcionar um melhor desempenho do orçamento:

...o orçamento representa um recurso flexível de planejamento e controle que

permite ao administrador fazer modificações com antecedência e se adaptar às

situações que se apresentem, consequentes a intercorrências externas alheias ao

controle do diretor e que causam impacto no funcionamento e nas finanças do

hospital. Em resumo, o processo orçamentário aumenta a coordenação interna. As

decisões para cada serviço em cada etapa de um processo geram um impacto que

é sentido nos diferentes departamentos da instituição [...] O planejamento e o

controle são a essência da produtividade da entidade... (MALAGÓN, 2000, p.

334).

Neste contexto, o controle preventivo é aquele que é exercido antes do fecho das contas

médicas. Neste sentido, para que este se proceda é necessária a adoção de ações absolutas e,

concomitantemente, a implantação de ações de treinamento e de capacitação de todas as

equipes multiprofissionais envolvidas no circulo de ações que são executadas desde o

momento em que é feito o agendamento ou o primeiro atendimento até ao término dos

procedimentos efetuados ao paciente. Ou seja, desde o inicio ao término da AIH.

...afirmamos que o processo de gerenciamento do desempenho gera informações

que permitem ao gestor apoiar a tomada de decisão com base em fatos.

Entretanto, nem sempre foi assim. [...] as mudanças vinculadas ao longo do

tempo, particularmente em face da influência da globalização, as quais afetaram o

planejamento, o acompanhamento e a avaliação da contribuição do trabalho do

Estudo Fenomenológico de Contas Médicas Glosadas no SUS, no ano de 2011, na Região Metropolitana de

Belém – Pará Dezembro/2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 6ª Edição nº 006 Vol.01/2013 –dezembro/2013

indivíduo à execução da estratégia (SOUZA, 2010, p. 65).

Ressalte-se que é de extrema importância o núcleo de planejamento estar devidamente atento

não só no desenho para a implantação dos processos como também são atribuições suas o

acompanhamento e a sugestão para a implantação das correções ou a implantação de novos

processos junto aos responsáveis dos setores envolvidos na execução dos mesmos.

Segundo Souza (2010, p. 70), o médico para curar o doente tem que ser conhecedor da

anatomia, a liderança, para construir elos entre as estratégias organizacionais e o trabalho das

equipes, precisa de um diagnóstico dos problemas que afetam o desempenho da organização.

Neste sentido, e da análise aos dados na pesquisa constante do presente trabalho, verifica-se

uma continuidade constante no número de glosas ao longo dos meses do ano pesquisado. O

que quer dizer que não só, não houve o diagnóstico dos problemas, como também a

inexistência de implantação de medidas corretivas.

Diante dos fatos apresentados e de algumas medidas sugeridas, um dos principais papeis do

gestor na atualidade é a transformação de grupos em equipes, independentemente da

formação ou da hierarquia, que são formadas, capazes de garantir à organização a obtenção

de níveis de desempenho crescentes e competitivos. Contudo, é necessário que o gestor crie

as condições e ferramentas para a obtenção dos esperados resultados.

Ainda como ferramenta eficaz e para fazer face ás exigências do atual mundo globalizado e

exigente é de suma importância a implantação do Prontuário Eletrônico que contém, no seu

contexto geral, as ferramentas indicadas à boa execução dos processos, permitindo agilidade,

rapidez na execução do procedimento, controle dos mesmos, controle na distribuição de

medicamentos e materiais, bem como permite consultas, quer respeitantes aos atos

praticados, de estatísticas, como emissão de relatórios em tempo real para a tomada de

decisões. Com isto, as instituições deixariam de atuar, na prática, com ações relativas e

passariam à pratica de ações absolutas.

3. Conclusão

Constatou-se com este estudo, um percentual considerado elevado de contas médicas

recusadas mensalmente sempre pelos mesmos motivos, o que demonstra a falta de

implantação de medidas de correção para minimizar este impacto, embora tenha sido

informado que o volume destas ocorrências não gere prejuízo financeiro, uma vez que as

contas podem ser corrigidas as não conformidades e reapresentadas novamente.

Contudo, conforme já exposto, este fato, para além de comprometer o processo

administrativo na gestão orçamentária do hospital, demonstra uma prática na execução dos

processos pelas equipes multiprofissionais sem um delineamento definido quanto a

minimizar esta ocorrência.

Como se observa, a nível nacional, os principais problemas na gestão da saúde são

observados pela falta de métodos de gestão dos processos nos diversos setores em que estes

interagem, bem como as dificuldades que se reportam a falta de recursos financeiros e que

em razão disso, por vezes, acaba por comprometer os processos, quer de compra de

medicamentos e materiais quer de manutenção e compra de equipamentos.

Desta forma e como é de conhecimento geral, na área da saúde tudo requer uma

disponibilidade financeira muito grande, desde a aquisição de medicamentos a de

Estudo Fenomenológico de Contas Médicas Glosadas no SUS, no ano de 2011, na Região Metropolitana de

Belém – Pará Dezembro/2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 6ª Edição nº 006 Vol.01/2013 –dezembro/2013

equipamentos para que se possa ter a capacidade de atendimento ao paciente sem que

nenhum processo corra o risco de ficar comprometido em razão deste fato.

Referências

ALLE, André Bittencourt...[et al]. Sistemas de informações gerenciais em organizações de

saúde. Rio de janeiro: FGV, 2010;

ARAÚJO, Inaldo da Paixão Santos. Introdução à Auditoria Operacional. 2ª ed. Rio de

Janeiro: FGV, 2004;

BERTOLLI FILHO, Cláudio. História da Saúde Pública no Brasil. 4ª ed. 8ª imp. São

Paulo: Ática, 2006;

BURMESTER, Haino. Manual de gestão hospitalar CQH. São Caetano do Sul, SP:

Yendis, 2009;

BUSS, Paulo Marchiori. A IX Conferência Nacional de Saúde. Cad. Saúde Pública

[online]. 1991, vol.7, n.3, pp. 297-300. ISSN 0102-311X;

GOULART, A. da C.: Revisitando a espanhola: a gripe pandêmica de 1918 no Rio de

Janeiro. História, Ciências, Saúde –Manguinhos, v. 12, n. 1, p. 101-142, jan.-abr. 2005;

http://sna.saude.gov.br/historia.cfm – Acessado em: 26.08.2012, às 21:00;

http://www.significados.com.br/auditoria/ - acessado em: 21.10.2012, às 16:15;

LOVERDOS, Adrianos, Auditoria e Análise de Contas Médicas Hospitalares. São Paulo:

Editora STS, 1999;

MALAGÓN-Londoño, GALÁN, Morera, PONTÓN, Laverd. Administração Hospitalar.

2Ed. Rio de Janeiro: Guanabara Koogan, 2000;

MALAGÓN-Londoño, GALÁN, Morera, PONTÓN, Laverd. Administração Hospitalar.

3ed. Rio de Janeiro: Guanabara Koogan, 2010;

Manual Técnico de SIH:

http://www.google.com.br/url?sa=t&rct=j&q=&esrc=s&source=web&cd=2&ved=0CCsQFj

AB&url=http%3A%2F%2Fdtr2001.saude.gov.br%2Fsas%2Fdownload%2FMANUAL%252

0TECNICO%2520DO%2520SIH.pdf&ei=qWZ_UIidE5Ts8gSlroGYBQ&usg=AFQjCNGxz

pPfHcTcV7WEoxMbRoCfZ2NJtg - Acessado em: 17.10.2012, às 23:20;

SILVEIRA, Mário Magalhães da. Política Nacional de Saúde Pública – A trindade

desvelada: economia – saúde – população. Rio de Janeiro: Revan, 2005;

SOUZA, Vera lúcia de...[et al]. Gestão de pessoas em saúde. Rio de janeiro: FGV, 2010;

WIKIPEDIA,

http://pt.wikipedia.org/wiki/Carlos_Chagas#Dire.C3.A7.C3.A3o_do_Departamento_Naciona

l_de_Sa.C3.BAde_P.C3.BAblica.