Embed Size (px)

Citation preview

Estudo sobre o mercado de energia elétrica focando a geração distribuída

Elaborado por: Roberto Devienne Filho Para: Agência de Cooperação Técnica Alemã – GIZ Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH

Janeiro 2011

Programa Energia Brasil-Alemanha

Estudo sobre o mercado de energia elétrica focando a geração distribuída

Elaborado por:

Autores: Roberto Devienne Filho

Para: Deutsche Gesellschaft für Internationale Zusammenarbeit (GIZ) GmbH

Programa: Programa Energia Brasileiro-Alemão

No do Programa: 2007.2189.4-001.00

Coordenação: Johannes Kissel (GIZ),

Janeiro 2011

Informações Legais

1. Todas as indicações, dados e resultados deste estudo foram compilados e cuidadosamente

revisados pelo(s) autor(es). No entanto, erros com relação ao conteúdo não podem ser

evitados. Consequentemente, nem a GIZ ou o(s) autor(es) podem ser responsabilizados por

qualquer reivindicação, perda ou prejuízo direto ou indireto resultante do uso ou confiança

depositada sobre as informações contidas neste estudo, ou direta ou indiretamente resultante

dos erros, imprecisões ou omissões de informações neste estudo.

2. A duplicação ou reprodução de todo ou partes do estudo (incluindo a transferência de dados

para sistemas de armazenamento de mídia) e distribuição para fins não comerciais é permitida,

desde que a GIZ seja citada como fonte da informação. Para outros usos comerciais, incluindo

duplicação, reprodução ou distribuição de todo ou partes deste estudo, é necessário o

consentimento escrito da GIZ.

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

I

Conteúdo

Introdução 1

1. Descrição das características básicas do mercado livre (ACL) 3

1.1. Fases de desenvolvimento do ACL desde a sua criação ................................................ 4

1.2. Barreiras do ACL e mudanças previstas .......................................................................... 6

1.3. Regras e etapas do processo de comercialização de energia no ACL ........................... 7

1.4. Regulamentação específica da comercialização de fontes incentivada (inclusive a

energia fotovoltaica) .................................................................................................................... 10

2. Tarifas no ACR 12

2.1. Breve explicação das diferentes tarifas finais no Brasil ................................................. 12

2.2. Tabela com as tarifas vigentes nas diferentes regiões do Brasil ................................... 18

2.3. Qual grupo de consumidores finais chegará primeiro à paridade de rede .................... 21

3. Análise de itens relacionados a consulta pública da ANEEL 23

3.1 Comercialização (enfoque: energia fotovoltaica e net-metering) ................................... 23

3.2 Conexão à rede (enfoque: energia fotovoltaica e net-metering).................................... 25

3.3 Regulação (enfoque: energia fotovoltaica e net-metering) ............................................ 28

Conclusões 33

Estudo sobre o mercado de energia elétrica focando a geração distribuída Roberto Devienne Filho

II

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

1

Introdução

Este relatório apresenta algumas considerações coletadas junto a agentes prestadores de serviço publico de energia elétrica bem como de agentes comercializadores de energia, com vistas à obtenção de subsídios para apresentação de contribuições a chamada pública ANEEL CP015/2010, publica do Diário Oficial da União em 10 de setembro de 2010.

O Objetivo da consulta é apresentar os principais instrumentos regulatórios utilizados no Brasil e em outros países para incentivar a geração distribuída de pequeno porte, a partir de fontes renováveis de energia, conectada na rede de distribuição e, receber contribuições dos agentes interessados e sociedade em geral sobre as questões que o regulador deve enfrentar para reduzir as barreiras existentes.

Com base nestes pressupostos, bem como na Nota Técnica n° 0043/2010–SRD/ANEEL, de 08/09/2010, foram analisados os itens referentes a conexão a rede, regulação e comercialização da energia, que são hoje os assuntos mais sensíveis a entrada de novos empreendimentos de geração distribuída de energia elétrica, especialmente a energia solar fotovoltaica.

Estudo sobre o mercado de energia elétrica focando a geração distribuída Roberto Devienne Filho

2

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

3

1. Descrição das características básicas do mercado livre (ACL)

O novo Modelo1 do setor elétrico define que a comercialização de energia elétrica é realizada em dois ambientes de mercado, o Ambiente de Contratação Regulada - ACR e o Ambiente de Contratação Livre - ACL.

A contratação no ACR é formalizada através de contratos bilaterais regulados, denominados Contratos de Comercialização de Energia Elétrica no Ambiente Regulado (CCEAR), celebrados entre Agentes Vendedores (comercializadores, geradores, produtores independentes ou autoprodutores) e Compradores (distribuidores) que participam dos leilões de compra e venda de energia elétrica.

No ambiente livre – ACL, impera a livre negociação entre os Agentes Geradores, Comercializadores, Consumidores Livres, Importadores e Exportadores de energia, sendo que os acordos de compra e venda de energia são pactuados por meio de contratos bilaterais.

Os Agentes de Geração, sejam concessionários de serviço público de Geração, Produtores Independentes de energia ou Autoprodutores, assim como os Comercializadores, podem vender energia elétrica nos dois ambientes, mantendo o caráter competitivo da geração, e todos os contratos, sejam do ACR ou do ACL, são registrados na CCEE e servem de base para a contabilização e liquidação das diferenças no mercado de curto prazo.

Mercado livre de energia 2

Constituído no final dos anos 90, o mercado livre movimenta cerca de 28% do volume total de energia elétrica que circula no Sistema Interligado Nacional e funciona em paralelo ao ambiente regulado.

Esse mercado reúne três modalidades de agentes:

Produtores independentes:

Geradores de energia elétrica que operam sob o regime de resolução autorizativa cedida pela ANEEL a cada empreendimento e que podem vender a produção diretamente ao consumidor e comercializador.

Comercializadora:

Empresas independentes ou vinculadas a grupos geradores e/ou distribuidoras, que adquirem a energia para vendê-la aos consumidores livres ou atuam na contratação e fechamento de negócios entre as pontas compradora e vendedora.

Os participantes do mercado livre negociam seus contratos de energia bilateralmente e as condições comerciais (preço, prazo, etc...) não estão sujeitos às determinações da Agência Nacional de Energia Elétrica (Aneel). A Aneel, no entanto, regula diversos outros aspectos desse mercado livre. 1 www.ccee.org.br 2 http://www.deltaenergia.com.br/index.php?texto=15

Estudo sobre o mercado de energia elétrica focando a geração distribuída Roberto Devienne Filho

4

Consumidor livre:

Clientes que têm a possibilidade de escolher seus fornecedores e negociar as condições contratuais, inclusive preço. Para adquirir a energia convencional, devem, obrigatoriamente, ter demanda contratada superior a 3 MW (megawatts) – condição que lhes permite adquirir a energia alternativa também. Aqueles com demanda contratada entre 0,5 MW e 3 MW podem adquirir exclusivamente energia alternativa (ou incentivada).

CARGA DE CONSUMO

TENSÃO DE CONEXÃO

DATA DE INSTALAÇÃO

CARACTERIZAÇÃO

Menor de 500 kW ----- ----- Consumidor Cativo.

Maior de 500 e Menor que 3.000 kW

----- ----- Consumidor livre pra comprar energia apenas de "Fontes Alternativa".

Maior que 3.000 kW Menor que 69 kW

Anterior a 07/07/1995

Consumidor livre pra comprar energia apenas de "Fontes Alternativa".

Maior que 3.000 kW Menor que 69 kW

Posterior a 07/07/1995

Consumidor potencialmente livre.

Maior que 3.000 kW Maior que 69 kW

----- Consumidor potencialmente livre.

Tabela 1 - classificação de consumidores3

1.1. Fases de desenvolvimento do ACL desde a sua cr iação

A reforma do Setor Elétrico Brasileiro começou em 1993 com a Lei nº 8.631, que extinguiu a equalização tarifária vigente e criou os contratos de suprimento entre geradores e distribuidores, e foi marcada pela promulgação da Lei nº 9.074 de 1995, que criou o Produtor Independente de Energia e o conceito de Consumidor Livre.

Em 1996 foi implantado o Projeto de Reestruturação do Setor Elétrico Brasileiro (Projeto RE-SEB), coordenado pelo Ministério de Minas e Energia.

As principais conclusões do projeto foram a necessidade de implementar a desverticalização das empresas de energia elétrica, ou seja, dividi-las nos segmentos de geração, transmissão e distribuição, incentivar a competição nos segmentos de geração e comercialização, e manter sob regulação os setores de distribuição e transmissão de energia elétrica, considerados como monopólios naturais, sob regulação do Estado.

Foi também identificada a necessidade de criação de um órgão regulador (a Agência Nacional de Energia Elétrica - ANEEL), de um operador para o sistema elétrico nacional (Operador Nacional do Sistema Elétrico - ONS) e de um ambiente para a realização das transações de compra e venda de energia elétrica (o Mercado Atacadista de Energia Elétrica - MAE).

Concluído em agosto de 1998, o Projeto RE-SEB definiu o arcabouço conceitual e institucional do modelo a ser implantado no Setor Elétrico Brasileiro.

3 http://www.poupenergia.com.br/mercado.htm

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

5

Em 2001, o setor elétrico sofreu uma grave crise de abastecimento que culminou em um plano de racionamento de energia elétrica. Esse acontecimento gerou uma série de questionamentos sobre os rumos que o setor elétrico estava trilhando. Visando adequar o modelo em implantação, foi instituído em 2002 o Comitê de Revitalização do Modelo do Setor Elétrico, cujo trabalho resultou em um conjunto de propostas de alterações no setor elétrico brasileiro.

Durante os anos de 2003 e 2004 o Governo Federal lançou as bases de um novo modelo para o Setor Elétrico Brasileiro, sustentado pelas Leis nº 10.847 e 10.848, de 15 de março de 2004 e pelo Decreto nº 5.163, de 30 de julho de 2004.

Em termos institucionais, o novo modelo definiu a criação de uma instituição responsável pelo planejamento do setor elétrico a longo prazo (a Empresa de Pesquisa Energética - EPE), uma instituição com a função de avaliar permanentemente a segurança do suprimento de energia elétrica (o Comitê de Monitoramento do Setor Elétrico - CMSE) e uma instituição para dar continuidade às atividades do MAE, relativas à comercialização de energia elétrica no sistema interligado (a Câmara de Comercialização de Energia Elétrica - CCEE).

Em relação à comercialização de energia, foram instituídos dois ambientes para celebração de contratos de compra e venda de energia, o Ambiente de Contratação Regulada (ACR), do qual participam Agentes de Geração e de Distribuição de energia elétrica, e o Ambiente de Contratação Livre (ACL), do qual participam Agentes de Geração, Comercialização, Importadores e Exportadores de energia, e Consumidores Livres.

Outras alterações importantes incluem a definição do exercício do Poder Concedente ao Ministério de Minas e Energia (MME) e a ampliação da autonomia do ONS.

O novo modelo do setor elétrico visa atingir três objetivos principais:

- Garantir a segurança do suprimento de energia elétrica - Promover a modicidade tarifária - Promover a inserção social no Setor Elétrico Brasileiro, em particular pelos programas de universalização de atendimento

O modelo prevê um conjunto de medidas a serem observadas pelos Agentes, como a exigência de contratação de totalidade da demanda por parte das distribuidoras e dos consumidores livres, nova metodologia de cálculo do lastro para venda de geração, contratação de usinas hidrelétricas e termelétricas em proporções que assegurem melhor equilíbrio entre garantia e custo de suprimento, bem como o monitoramento permanente da continuidade e da segurança de suprimento, visando detectar desequilíbrios conjunturais entre oferta e demanda.

Em termos de modicidade tarifária, o modelo prevê a compra de energia elétrica pelas distribuidoras no ambiente regulado por meio de leilões – observado o critério de menor tarifa, objetivando a redução do custo de aquisição da energia elétrica a ser repassada para a tarifa dos consumidores cativos.

A inserção social busca promover a universalização do acesso e do uso do serviço de energia elétrica, criando condições para que os benefícios da eletricidade sejam disponibilizados aos cidadãos que ainda não contam com esse serviço, e garantir subsídio para os consumidores de baixa renda, de tal forma que estes possam arcar com os custos de seu consumo de energia elétrica.

Estudo sobre o mercado de energia elétrica focando a geração distribuída Roberto Devienne Filho

6

Evolução

Estima-se que cerca de 2000 consumidores tenham as condições para serem consumidores livres, sendo que atualmente 950 já são representados na CCEE. Em relação aos potenciais consumidores livres (especiais), ou seja, aqueles que podem adquirir energia de fontes incentivadas, sejam algo ao redor de 10.000 consumidores em todo Brasil; este é um dado estimativo tendo em vista que por tratar-se de informação confidencial de mercado de cada distribuidora, não é informação publica seja para a CCEE ou mesmo para a ANEEL.

Na opinião de algumas comercializadoras de energia cerca de 28% do mercado regulado tem condições de migração para o mercado livre, seja como consumidores livres ou de fonte incentivada, ou seja, cerca de 10.000 MWmédios.

Hoje cerca de 72% do mercado é energia comercializada no mercado regulado (ACR), e 28% no ambiente de livre contratação (ACL). O ACL por sua vez é 17% de consumidores livres, 2% são consumidores especiais, 6% autoprodutores e produtores independentes, e 2% de eletro intensivos.

Fonte: ABRACEEL

Ou seja, existe um amplo mercado de expansão para o mercado incentivado onde se poderia explorar o potencial fotovoltaico com a paridade tarifária que se aproxima, bem como pelos descontos da TUSD que hoje gira ao redor de 20 a 30 R$/MWh, devido à redução de 50% para as fontes incentivadas, conforme Resolução Normativa Nº77, e que pode chegar a 100% conforme pleito em análise na ANEEL.

1.2. Barreiras do ACL e mudanças previstas

Para empreendimentos comerciais tradicionais onde o objetivo social da empresa/empreendimento é a venda de energia e com porte a partir de 500 kWp, ou 1MWp, as condições exigidas pela CCEE para operação no mercado livre não são barreiras para a venda da energia.

Já para empreendimentos de menor porte, principalmente abaixo de 500 kWp, que sejam de propriedade de pessoa jurídica ou física (consumidor cativo) e nos quais a comercialização de energia elétrica não é o objetivo final (e sim uma atividade secundária), existem uma série de barreiras que resultam em um custo muito alto para a comercialização de contratos, a qual se

0

100

200

300

400

500

600

700

800

900

1000

2005 2006 2007 2008 2009 2010

Consumidores Livres/Especiais

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

7

tornaria uma atividade impossível, principalmente por que não possuirem efetivo dedicado a concretizar a venda da energia produzida. A seguir apresentamos algumas barreiras:

Processo de registro do agente na CCEE – a sistemática obrigatória e documentação exigida é por demais extensa para um consumidor individual que pretendesse comercializar a energia fotogerada;

Registro de contratos – exigiria trabalho e tempo demais para volume de energia muito pequeno comparado a de PIEs;

Lastro e garantias – são exigências muito grandes para volumes de geração de energia muito pequenos e desestimulariam os interessados;

Medição – as exigências atuais do módulo 12.2 dos procedimentos de rede são mais que o dobro do custo de pequenos sistemas de geração fotovoltaico, além de exigir cabines de medição pelas normas técnicas de concessionárias, que custam muito dinheiro;

Não existem mudanças previstas para atender a comercialização de energia solar fotovoltaica por pequenos produtores de energia elétrica oficialmente declarada junto a CCEE, ANEEL, ou MME, que indiquem redução de barreiras a estes novos agentes.

O que aconteceu recentemente foi a abertura de uma consulta pública pela ANEEL (Nº015/2010) que recebeu contribuições de 39 agentes do setor e representantes da sociedade civil. Nos documentos enviados, eles apresentaram sua visão a respeito das barreiras existentes e flexibilização de regras necessárias para a introdução de pequenos geradores de energia conectados a rede elétrica.

A Agência procederá à análise das contribuições para, em seguida, promover uma audiência pública presencial de forma a colher mais subsídios e apresentar mudanças regulatórias que sejam possíveis no nível regulamentar. Isto porque mudanças mais profundas, e mais especificamente nas leis e decretos, dependem da esfera federal no MME e Câmara dos Deputados, como seria o caso de um programa de subsídios e incentivos para tarifas feed-in. No caso de procedimentos de medição net-metering e algumas flexibilizações extras podem ser realizadas pela ANEEL.

1.3. Regras e etapas do processo de comercialização de energia no ACL

No Ambiente de Contratação Livre - ACL - participam agentes de geração, comercializadores, importadores e exportadores de energia elétrica e consumidores livres. Nesse ambiente há liberdade para se estabelecer volumes de compra e venda de energia e seus respectivos preços, sendo as transações pactuadas através de contratos bilaterais.

O Processo de Comercialização de Energia Elétrica ocorre de acordo com parâmetros estabelecidos pela Lei nº 10848/2004, pelos Decretos nº 5163/2004 e nº 5.177/2004 (o qual instituiu a CCEE), e pela Resolução Normativa ANEEL nº 109/2004, que instituiu a Convenção de Comercialização de Energia Elétrica.

As relações comerciais entre os Agentes participantes da CCEE são regidas predominantemente por contratos de compra e venda de energia, e todos os contratos

Estudo sobre o mercado de energia elétrica focando a geração distribuída Roberto Devienne Filho

8

celebrados entre os Agentes no âmbito do Sistema Interligado Nacional devem ser registrados na CCEE. Esse registro inclui apenas as partes envolvidas, os montantes de energia e o período de vigência; os preços de energia dos contratos não são registrados na CCEE, sendo utilizados especificamente pelas partes envolvidas em suas liquidações bilaterais.

A CCEE contabiliza as diferenças entre o que foi produzido ou consumido e o que foi contratado. As diferenças positivas ou negativas são liquidadas no Mercado de Curto Prazo e valorado ao PLD (Preço de Liquidação das Diferenças), determinado semanalmente para cada patamar de carga e para cada submercado, tendo como base o custo marginal de operação do sistema, este limitado por um preço mínimo e por um preço máximo.

São atribuições da CCEE4:

• Manter o registro de todos os contratos fechados nos mercados regulados (ambiente de contratação regulada, ACR) e livre (ambiente de contratação livre, ACL);

• Consolidar a medição e registro dos dados de geração e consumo de todos os agentes da CCEE;

• Efetuar a contabilização dos montantes de energia elétrica comercializados, consumidor e gerador, além de liquidar financeiramente as diferenças;

• Calcular o Preço de Liquidação de Diferenças (PLD) por submercado; • Calcular e custodiar as garantias relativas à liquidação financeira; • Promover leilões de compra e venda de energia elétrica, conforme delegação da Aneel.

fonte: http://www.ccee.org.br

Contabilização e Liquidação de Diferenças

Além de registrar todos os contratos de compra e venda na CCEE, a cada mês os agentes (geradores, distribuidores e comercializadores, representando os consumidores livres) são obrigados a informar o volume de energia elétrica gerada e consumida no período.

Com base nestes dados, ao final de cada mês a CCEE verifica o consumo, geração, compra e venda de energia hora a hora, e faz um balanço de energia para cada agente.

Posteriormente, é realizada a liquidação financeira do saldo de energia, como base na diferença entre o consumo efetivo e o contratado. Cada agente pode ter um saldo positivo (consumo superior ao contratado) ou negativo (consumo inferior ao contratado).

4 http://www.deltaenergia.com.br/index.php?texto=15

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

9

No primeiro caso, a ponta consumidora (distribuidora ou cliente) deve adquirir a energia consumida a mais pelo preço do “mercado spot” e fixado semanalmente pela CCEE. Este preço é chamado PLD (Preço de Liquidação de Diferenças). No segundo, a ponta consumidora vende esta energia, também pelo PLD. No caso de balanço negativo na soma dos 12 meses anteriores, além de pagar o PLD para comprar a energia, o agente fica sujeito a uma penalidade, calculada como a exposição média dos 12 meses, multiplicado pelo maior valor entre o PLD e o VR (valor de referência).

Formação do preço spot (ou PLD)

O Preço de Liquidação de Diferenças (PLD) é calculado semanalmente pela CCEE a partir da utilização de uma série de modelos matemáticos chamados Newave.

O Newave faz a simulação da oferta e demanda de energia para os próximos 5 anos, considerando um cenário de demanda e expansão da oferta de energia e 2.000 cenários hidrológicos (visto que a maior parte da energia consumida no Brasil é produzida por usinas hidrelétricas).

Estes preços são calculados para as quatro regiões (ou submercados) em que se divide o país: Norte, Sul, Nordeste e Sudeste/Centro-Oeste.

O preço publicado semanalmente para cada um destes submercados é aquele obtido pela média dos 2.000 cenários, desde não seja inferior ao limite mínimo nem superior ao limite máximo.

Estes limites são calculados anualmente pela ANEEL, e tem a função de cobrir os custos incrementais incorridos na operação e manutenção das hidrelétricas e o pagamento da compensação financeira pelo uso dos recursos hídricos referente à energia transacionada no MRE, ou seja, remunerar as hidrelétricas pelos custos incrementais incorridos na produção de energia.

O PLD (Preço de Liquidação das Diferenças) é limitado por valores mínimo e máximo de acordo com legislação da Aneel, com validade entre a primeira e a última semana operativa de preços do ano.

Limites do PLD (2010) R$/mWh

Mínimo 12,80

Máximo 622,21

O nível do PLD de cada região depende de uma série de fatores. Os principais são:

• Hidrologia • Nível dos reservatórios • Projeção de consumo de energia (5 anos) • Cronograma de expansão do sistema (5 anos) • Restrições de Transmissão • Custo de Déficit

Regras de Comercialização

Estudo sobre o mercado de energia elétrica focando a geração distribuída Roberto Devienne Filho

10

As Regras de Comercialização são um conjunto de equações matemáticas e fundamentos conceituais, complementares e integrantes à Convenção de Comercialização de Energia Elétrica, instituída pela Resolução Normativa ANEEL nº 109, de 26 de outubro de 2004, que associadas aos seus respectivos Procedimentos de Comercialização, estabelecem as bases necessárias para a operação comercial da CCEE e estipulam o processo de contabilização e liquidação.

• Módulo 1 - Preço de Liquidação das Diferenças • Módulo 2 - Determinação da Geração e Consumo de Energia • Módulo 3 - Contratos • Módulo 4 - Garantias Físicas • Módulo 5 - Excedente Financeiro • Módulo 6 - Encargos de Serviço do Sistema • Módulo 7 - Consolidação dos Resultados • Módulo 8 - Ajuste de Contabilização e Recontabilização • Contratação de Energia de Reserva • Definições e Interpretações • Governança • Liquidação • Penalidades

Medição

Conforme determina a Convenção de Comercialização, homologada pela Resolução ANEEL nº 109 de 26 de outubro de 2004, a CCEE é responsável pela especificação, orientação e determinação dos aspectos referentes à adequação do Sistema de Medição de Faturamento (SMF), e pela implantação, operação e manutenção do SCDE - Sistema de Coleta de Dados de Energia, de modo a viabilizar a coleta dos dados de energia elétrica para uso no Sistema de Contabilização e Liquidação - SCL, visando garantir a exatidão das grandezas apuradas, bem como o cumprimento dos prazos exigidos.

1.4. Regulamentação específica da comercialização d e fontes incentivada (inclusive a energia fotovoltaica)

• Lei nº 9.427, de 26 de dezembro de 1996 – Institui a Agência Nacional de Energia Elétrica (ANEEL), disciplina o regime das concessões de serviços públicos de energia elétrica, e dá outras providências.

• Lei nº 10.848, de 15 de março de 2004 – Dispõe sobre a comercialização de energia elétrica. • Decreto nº 5.163, de 30 de julho de 2004 – Regulamenta a comercialização de energia elétrica,

o processo de outorga de concessões e de autorizações de geração de energia elétrica, e dá outras providências.

• Decreto nº 5.177, de 12 de agosto de 2004 – Regulamenta os arts. 4º e 5º da Lei nº 10.848, de 15 de março de 2004, e dispõe sobre a organização, as atribuições e o funcionamento da CCEE.

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

11

• Resolução Normativa ANEEL nº 109, de 26 de outubro de 2004 – Institui a Convenção de Comercialização de Energia Elétrica.

• Resolução Normativa ANEEL nº 247, de 21 de dezembro de 2006 – Estabelece as condições

para a comercialização de energia elétrica, oriunda de empreendimentos de geração que utilizem fontes primárias incentivadas, com unidade ou conjunto de unidades consumidoras cuja carga seja maior ou igual a 500 kW e dá outras providências.

• Resolução Normativa ANEEL nº 286, de 06 de novembro de 2007 - Aprova as Regras de

Comercialização de Energia Elétrica aplicáveis a fontes incentivadas e consumidores especiais, de que trata a Resolução Normativa nº 247, de 21 de dezembro de 2006.

• Resolução Normativa ANEEL N° 77, de 18 de agosto de 2004 - Estabelece os procedimentos vinculados à redução das tarifas de uso dos sistemas elétricos de transmissão e de distribuição, para empreendimentos hidroelétricos e aqueles com fonte solar, eólica, biomassa ou cogeração qualificada, com potência instalada menor ou igual a 30.000 kW.

• Resolução Normativa ANEEL Nº 376, de 25 de agosto de 2009 - Estabelece as condições para contratação de energia elétrica, no âmbito do Sistema Interligado Nacional – SIN, por Consumidor Livre, e dá outras providências.

Instrumentos de aprovação das regras de comercializ ação

• Resolução Normativa nº 385, de 17 de dezembro de 2009 • Nota Técnica nº 128/2009 (Resolução Normativa nº 385) • Despacho nº 942, de 08 de abril de 2010 • Nota Técnica nº 69/2010 • Nota Técnica nº 31/2010 • Despacho nº 1.065, de 16 de abril de 2010 • Nota Técnica nº 32/2010 • Despacho nº 2.037, de 15 de julho de 2010 • Nota Técnica nº 69/2010

Estudo sobre o mercado de energia elétrica focando a geração distribuída Roberto Devienne Filho

12

2. Tarifas no ACR

2.1. Breve explicação das diferentes tarifas finais no Brasil

O decreto Nº 41.019, de 26 de fevereiro de 1957, artigo 119, já preconizava o estabelecimento de tarifas para remuneração do serviço de energia elétrica, que em seu artigo 173 estipulava que a mesma era calculada em função único do custo do serviço, ou seja, um modelo altamente ineficiente, pois admitiam quaisquer custos dentro da composição tarifária;

O decreto Nº 86.463, de 13 de outubro de 1981, abriu aperfeiçoamentos para novas metodologias que incluem os custos marginais com base na caracterização da carga, chegando-se assim a tarifas de referências mais justas. Este trabalho desenvolvido na década de 80 contou com forte participação de engenheiros do setor elétrico em parceria com profissionais franceses da EDF, e pela primeira vez contou com uso de equipamentos de informática e levantamento das características de perfil de carga nas diferentes regiões do Brasil.

O uso da teoria marginalista, associada a novas ferramentas e preceitos que incentivam o uso da eletricidade em horários mais baratos, originou um novo conjunto de tarifas, a saber:

1. Tarifa horosazonal azul – compreende um preço de demanda (kW) na ponta (P) e um preço de demanda fora de ponta (FP); quatro preços para a energia (kWh), diferenciados segundo a época do ano (seco – maio a novembro e úmido – dezembro a abril), com dois segmentos diários ponta (PS e PU) e fora de ponta (FPS e FPU); Sendo a ponta 3 horas consecutivas entre as 17 e 22 h e fora de ponta para as demais 21 horas do dia. Para isso foi necessário a introdução de elementos de medição diferenciados para registro dessas diversas grandezas.

2. Tarifa horosazonal verde - compreende um preço de demanda (kW) para as 24 horas do dia; quatro preços para a energia (kWh), diferenciados segundo a época do ano (seco – maio a novembro e úmido – dezembro a abril), com dois segmentos diários ponta (PS e PU) e fora de ponta (FPS e FPU); Sendo a ponta 3 horas consecutivas entre as 17 e 22 h e fora de ponta para as demais 21 horas do dia.

3. Tarifa amarela – tarifa monômia que mede somente a energia (kWh), dedicada a consumidores residenciais, rurais e IP. Á época haveria três opções: (a) básica somente um preço ao longo do dia, (b) dois preços em horários distintos, e (c) acesso a verde se lhe fosse vantajoso Na prática para os consumidores residenciais nas diversas faixas foi mantido somente o preço único e a possibilidade de dois preços até hoje está aguardando definição.

De forma mais simplificada, a caracterização da carga dos consumidores de uma concessionária aliada aos custos de operar, manter e ampliar estas redes dão origem as tarifas de referência, as quais serão acrescidos dos componentes econômicos e financeiros (tributos federais e encargos do setor), dando origem as tarifas de aplicação (tarifas finais que pagamos).

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

13

Estas tarifas sofrem ajustes anuais, são os chamados reajustes anuais, que atualizam as perdas de inflação, e a cada 4 ou 5 anos (de acordo com cada contrato de concessão) são revistos os componentes da estrutura tarifária como a base de remuneração dos ativos (novas redes, manutenção e pessoal), bem como a depreciação dos ativos (envelhecimento de componentes) e as variações nos custos de aquisição de energia que são repassados diretos aos consumidores, este é o processo chamado de revisão tarifária.

Estes conceitos estão registrados na Portaria Nº 222, de 22 de dezembro de 1987, posteriormente na Portaria Nº 466, de 12 de novembro de 1997, Resolução 456, de 29 de novembro de 2000, e recentemente na Resolução Normativa ANEEL Nº414, de 09 de setembro de 2010, que registram os aspectos mais relevantes a seguir:

Artigo 2º:

XV - Estrutura tarifária: conjunto de tarifas aplicáveis às componentes de consumo de energia elétrica e/ou demanda de potência ativas de acordo com a modalidade de fornecimento..

XVI - Estrutura tarifária convencional: estrutura caracterizada pela aplicação de

tarifas de consumo de energia elétrica e/ou demanda de potência independentemente das horas de utilização do dia e dos períodos do ano.

XVII - Estrutura tarifária horosazonal: estrutura caracterizada pela aplicação de

tarifas diferenciadas de consumo de energia elétrica e de demanda de potência de acordo com as horas de utilização do dia e dos períodos do ano, conforme especificação a seguir:

a) Tarifa Azul: modalidade estruturada para aplicação de tarifas diferenciadas de

consumo de energia elétrica de acordo com as horas de utilização do dia e os períodos do ano, bem como de tarifas diferenciadas de demanda de potência de acordo com as horas de utilização do dia.

b) Tarifa Verde: modalidade estruturada para aplicação de tarifas diferenciadas de

consumo de energia elétrica de acordo com as horas de utilização do dia e os períodos do ano, bem como de uma única tarifa de demanda de potência.

c) Horário de ponta (P): período definido pela concessionária e composto por 3

(três) horas diárias consecutivas, exceção feita aos sábados, domingos, terça-feira de carnaval, sexta-feira da Paixão, “Corpus Christi”, dia de finados e os demais feriados definidos por lei federal, considerando as características do seu sistema elétrico.”

(Redação dada pela Resolução ANEEL nº 090, de 27.03.2001) d) Horário fora de ponta (F): período composto pelo conjunto das horas diárias

consecutivas e complementares àquelas definidas no horário de ponta. e) Período úmido (U): período de 5 (cinco) meses consecutivos, compreendendo

os fornecimentos abrangidos pelas leituras de dezembro de um ano a abril do ano seguinte. f) Período seco (S): período de 7 (sete) meses consecutivos, compreendendo os

fornecimentos abrangidos pelas leituras de maio a novembro. XXXIV – grupo A: grupamento composto de unidades consumidoras com

fornecimento em tensão igual ou superior a 2,3 kV, ou atendidas a partir de sistema subterrâneo de distribuição em tensão secundária, caracterizado pela tarifa binômia e

Estudo sobre o mercado de energia elétrica focando a geração distribuída Roberto Devienne Filho

14

subdividido nos seguintes subgrupos: a) subgrupo A1 – tensão de fornecimento igual ou superior a 230 kV; b) subgrupo A2 – tensão de fornecimento de 88 kV a 138 kV; c) subgrupo A3 – tensão de fornecimento de 69 kV; d) subgrupo A3a – tensão de fornecimento de 30 kV a 44 kV; e) subgrupo A4 – tensão de fornecimento de 2,3 kV a 25 kV; e f) subgrupo AS – tensão de fornecimento inferior a 2,3 kV, a partir de sistema

subterrâneo de distribuição. XXXV – grupo B: grupamento composto de unidades consumidoras com

fornecimento em tensão inferior a 2,3 kV, caracterizado pela tarifa monômia e subdividido nos seguintes subgrupos:

a) subgrupo B1 – residencial; b) subgrupo B2 – rural; c) subgrupo B3 – demais classes; e d) subgrupo B4 – Iluminação Pública.

XLVII – modalidade tarifária: conjunto de tarifas aplicáveis às componentes de

consumo de energia elétrica e demanda de potência ativas: a) tarifa convencional: modalidade caracterizada pela aplicação de tarifas de

consumo de energia elétrica e demanda de potência, independentemente das horas de utilização do dia e dos períodos do ano; e

b) tarifa horossazonal: modalidade caracterizada pela aplicação de tarifas diferenciadas de consumo de energia elétrica e de demanda de potência, de acordo com os postos horários, horas de utilização do dia, e os períodos do ano, observando-se:

1. horário de ponta: período composto por 3 (três) horas diárias consecutivas definidas pela distribuidora considerando a curva de carga de seu sistema elétrico, aprovado pela ANEEL para toda a área de concessão, com exceção feita aos sábados, domingos, terça-feira de carnaval, sexta-feira da Paixão, Corpus Christi, e os seguintes feriados: Dia e mês

Feriados nacionais Leis federais

01 de janeiro Confraternização Universal

10.607, de 19/12/2002

21 de abril Tiradentes 10.607, de 19/12/2002 01 de maio Dia do Trabalho 10.607, de 19/12/2002 07 de setembro Independência 10.607, de 19/12/2002 12 de outubro Nossa Senhora

Aparecida 6.802. de 30/06/1980

02 de novembro Finados 10.607, de 19/12/2002 15 de novembro Proclamação da

República 10.607, de 19/12/2002

25 de dezembro Natal 10.607, de 19/12/2002

LXX – sistema de medição: conjunto de equipamentos, condutores, acessórios e chaves que efetivamente participam da realização da medição de faturamento;

LXXI – sistema de medição centralizada – SMC: sistema que agrega módulos eletrônicos destinados à medição individualizada de energia elétrica, desempenhando as funções de concentração, processamento e indicação das informações de consumo de forma centralizada;

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

15

LXXII – sistema encapsulado de medição: sistema externo de medição de energia elétrica, acoplado à rede secundária ou primária por meio de transformadores de medição, cuja indicação de leitura se dá de forma remota ou convencional;

controle, proteção, transformação e demais equipamentos, condutores e acessórios, abrangendo as obras civis e estruturas de montagem;

LXXV – tarifa: valor monetário estabelecido pela ANEEL, fixado em Reais por unidade de energia elétrica ativa ou da demanda de potência ativa, sendo:

a) tarifa binômia de fornecimento: aquela que é constituída por valores monetários aplicáveis ao consumo de energia elétrica ativa e à demanda faturável;

b) tarifa de energia: aquela que se destina ao pagamento pela energia elétrica consumida sob condições reguladas;

c) tarifa de uso do sistema de distribuição – TUSD: aquela que se destina ao pagamento pelo uso do sistema de distribuição, estruturada para a aplicação de tarifas fixadas em Reais por megawatt-hora (R$/mWh) e em Reais por quilowatt (R$/kW); e

d) tarifa monômia de fornecimento: aquela que é constituída por valor monetário aplicável unicamente ao consumo de energia elétrica ativa, obtida pela conjunção da componente de demanda de potência e de consumo de energia elétrica que compõem a tarifa binômia.

Seção V Da Tensão de Fornecimento

Compete à distribuidora informar ao interessado a tensão de fornecimento para a unidade consumidora, com observância dos seguintes critérios:

I – tensão secundária em rede aérea: quando a carga instalada na unidade consumidora for igual ou inferior a 75 kW;

II – tensão secundária em sistema subterrâneo: até o limite de carga instalada conforme padrão de atendimento da distribuidora;

III – tensão primária de distribuição inferior a 69 kV: quando a carga instalada na unidade consumidora for superior a 75 kW e a demanda a ser contratada pelo interessado, para o fornecimento, for igual ou inferior a 2.500 kW; e

IV – tensão primária de distribuição igual ou superior a 69 kV: quando a demanda a ser contratada pelo interessado, para o fornecimento, for superior a 2.500 kW.

§ 1o Quando se tratar de unidade consumidora do grupo A, a informação referida no caput deve ser efetuada por escrito.

§ 2o Quando for aplicada a tarifa horossazonal na unidade consumidora, deve ser considerada, para definição da tensão de fornecimento, a maior demanda contratada. A distribuidora pode estabelecer tensão de fornecimento sem observar os critérios referidos no art. 12, quando:

I – a unidade consumidora tiver equipamento que, pelas características de funcionamento ou potência, possa prejudicar a qualidade do fornecimento a outros consumidores; ou

II – houver conveniência técnica e econômica para o subsistema elétrico da distribuidora, desde que haja anuência do consumidor.

§ 1o O consumidor pode optar por tensão superior às referidas no art. 12, desde que haja viabilidade técnica do subsistema elétrico, sendo de sua responsabilidade os investimentos adicionais necessários ao atendimento.

§ 2o O enquadramento em um dos incisos de que trata o caput deste artigo obriga às partes a inclusão de cláusula no Contrato de Fornecimento, detalhando as razões para sua utilização.

Estudo sobre o mercado de energia elétrica focando a geração distribuída Roberto Devienne Filho

16

§ 3o O consumidor, titular de unidade consumidora com características de atendimento em tensão secundária, exceto nos casos de sistemas subterrâneos em tensão secundária, pode optar por tensão primária de distribuição, desde que haja viabilidade técnica do subsistema elétrico e assuma os investimentos adicionais necessários ao atendimento.

CAPÍTULO IV

DAS MODALIDADES TARIFÁRIAS Seção I

Da Tarifa Convencional A tarifa convencional é aplicada considerando-se o seguinte:

I – para o grupo A: a) tarifa única de demanda de potência (kW); e b) tarifa única de consumo de energia (kWh). II – para o grupo B, tarifa única aplicável ao consumo de energia (kWh).

Seção II

Da Tarifa Horossazonal A tarifa azul é aplicada considerando-se o seguinte:

I – para a demanda de potência (kW): a) uma tarifa para horário de ponta (P); e b) uma tarifa para horário fora de ponta (F). II – para o consumo de energia (kWh): a) uma tarifa para horário de ponta em período úmido (PU); b) uma tarifa para horário fora de ponta em período úmido (FU); c) uma tarifa para horário de ponta em período seco (PS); e d) uma tarifa para horário fora de ponta em período seco (FS).

A tarifa verde é aplicada considerando-se o seguinte:

I – para a demanda de potência (kW), uma tarifa única; e II – para o consumo de energia (kWh): a) uma tarifa para horário de ponta em período úmido (PU); b) uma tarifa para horário fora de ponta em período úmido (FU); c) uma tarifa para horário de ponta em período seco (PS); e d) uma tarifa para horário fora de ponta em período seco (FS).

Seção III

Do Enquadramento As unidades consumidoras, atendidas pelo Sistema Interligado Nacional - SIN, devem ser enquadradas conforme os seguintes critérios:

I – na modalidade tarifária horossazonal azul, aquelas com tensão de fornecimento igual ou superior a 69 kV;

II – na modalidade tarifária horossazonal azul ou verde, de acordo com a opção do consumidor, aquelas com tensão de fornecimento inferior a 69 kV e demanda contratada igual ou superior a 300 kW; e

III – na modalidade tarifária convencional, ou horossazonal azul ou verde, de acordo com a opção do consumidor, aquelas com tensão de fornecimento inferior a 69 kV e demanda contratada inferior a 300 kW.

§ 1o Unidades consumidoras do grupo A não atendidas pelo SIN devem ser enquadradas na tarifa convencional ou na tarifa horossazonal, conforme autorização específica

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

17

da ANEEL. § 2o Especificamente para unidades consumidoras da classe cooperativa de

eletrificação rural, a inclusão na tarifa horossazonal deve ser realizada mediante opção do consumidor.

§ 3o A alteração de modalidade tarifária, por solicitação do consumidor, deve ser efetuada nos seguintes casos:

I – desde que a alteração precedente tenha sido anterior aos 12 (doze) últimos ciclos de faturamento; ou

II – desde que o pedido seja apresentado em até 3 (três) ciclos completos de faturamento posteriores à revisão tarifária da distribuidora. Quando da solicitação de fornecimento, mudança de grupo tarifário ou sempre que solicitado, para unidades consumidoras do grupo A, a distribuidora deve informar, por escrito, em até 15 (quinze) dias, as modalidades tarifárias disponíveis para faturamento, cabendo ao interessado formular sua opção por escrito.

Seção IV Do Horário de Ponta

A definição dos horários de ponta e de fora de ponta deve ser proposta pela distribuidora, para aprovação da ANEEL, em até 150 (cento e cinqüenta) dias antes da data da sua revisão tarifária periódica. § 1o A aprovação dos horários de ponta e de fora de ponta propostos pela distribuidora ocorre no momento da homologação de sua revisão tarifária periódica.

§ 2o A ANEEL pode autorizar a aplicação de diferentes horários de ponta e de fora de ponta para uma mesma distribuidora, em decorrência das características operacionais de cada subsistema elétrico ou da necessidade de estimular a mudança do perfil de carga de unidades consumidoras, considerando as seguintes condições:

I – a definição de um horário de ponta diferenciado para cada subsistema elétrico, com adesão compulsória dos consumidores atendidos pela tarifa horossazonal; e

II – a definição de um horário de ponta específico para determinadas unidades consumidoras, desde que anuído pelos consumidores.

Estudo sobre o mercado de energia elétrica focando a geração distribuída Roberto Devienne Filho

18

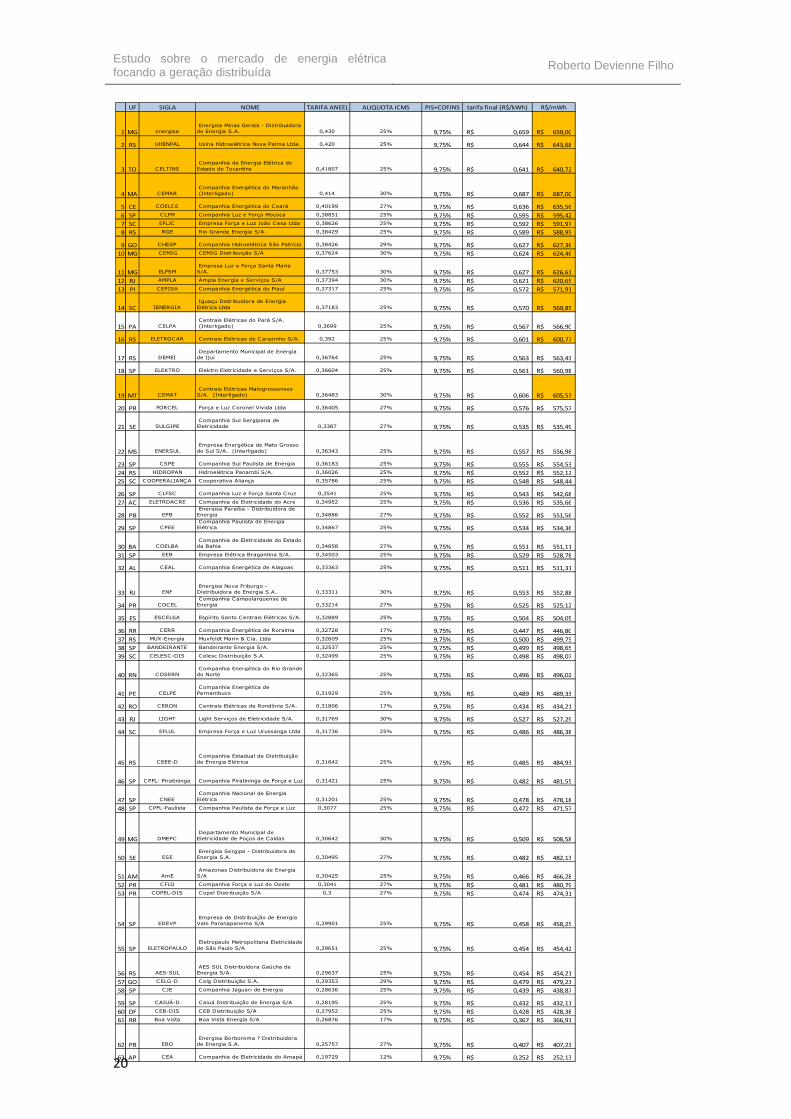

2.2. Tabela com as tarifas vigentes nas diferentes regiões do Brasil

Nesta tabela registramos as tarifas horossazonal verde e azul para as regiões do Brasil, apresentando os custos finais em R$/mWh nos diferentes postos tarifários, agregando todos os custos finais aos consumidores cativos. A tarifa do grupo A, segundo a Resolução Normativa Nº 414, de 09 de setembro de 2010, se caracteriza por aqueles consumidores conectados no nível de tensão igual ou superior a 2,3kV até 230 kV. Os consumidores livres ou potencialmente livres, que podem adquirir energia de fontes renováveis de energia (em especial da fonte solar fotovoltaica), com carga instalada mínima de 500 kW, como clientes industriais, e comerciais como shoppings centers e condomínios (união de fato ou de direito), encontram-se conectados no nível de tensão 13,8kV, ou seja, no subgrupo tarifário A4. Este subgrupo tarifário compreende as tarifas horossazonais Verde e Azul, e que conforme conceituação no item anterior deste relatório tem a seguinte segmentação:

A tarifa azul é aplicada considerando-se o seguinte:

I – para a demanda de potência (kW): a) uma tarifa para horário de ponta (P); e b) uma tarifa para horário fora de ponta (F). II – para o consumo de energia (kWh): a) uma tarifa para horário de ponta em período úmido (PU); b) uma tarifa para horário fora de ponta em período úmido (FU); c) uma tarifa para horário de ponta em período seco (PS); e d) uma tarifa para horário fora de ponta em período seco (FS).

A tarifa verde é aplicada considerando-se o seguinte:

I – para a demanda de potência (kW), uma tarifa única; e II – para o consumo de energia (kWh): a) uma tarifa para horário de ponta em período úmido (PU); b) uma tarifa para horário fora de ponta em período úmido (FU); c) uma tarifa para horário de ponta em período seco (PS); e d) uma tarifa para horário fora de ponta em período seco (FS).

Assim, sendo, examinando-se as ultimas resoluções homologatórias de tarifas das concessionárias pré-selecionadas no Brasil, chegamos à tabela síntese da próxima página:

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

19

Tabela: tarifas grupo A

A seguir apresentamos a tabela com os custos finais aos consumidores residenciais cativos de todas concessionárias no Brasil, considerando os impostos como ICMS, PIS e COFINS, a partir de informações do site da ANEEL. As alíquotas de ICMS foram obtidas junto ao site da ABRADEE, considerando-se aqueles consumidores residenciais com consumo mensal acima de 500kWh/mês, que como premissa estabelecida seriam aqueles que teriam condições de acesso a crédito, e a informação para tomar decisão em torno da aquisição de sistema fotovoltaico de geração de energia para sua residência, tendo em vista a economia de energia em relação ao seu consumo próprio.

PS PU FPS FPU

HS AZUL 44,83 11,06 344,69 313,09 220,24 201,90

HS VERDE 11,06 1385,55 1353,95 220,24 201,90

HS AZUL 63,64 17,23 315,45 286,59 201,76 185,02

HS VERDE 17,23 1793,48 1764,62 201,76 185,02

HS AZUL 68,85 18,66 402,02 365,26 257,21 235,87

HS VERDE 18,66 2000,55 1963,78 257,21 235,87

HS AZUL 69,92 19,52 385,98 349,67 242,97 221,90

HS VERDE 19,52 2009,33 1973,03 242,97 221,90

HS AZUL 56,08 13,93 351,32 319,64 226,55 208,16

HS VERDE 13,93 1595,53 1563,84 226,55 208,16

HS AZUL 56,33 14,29 406,35 368,35 256,74 234,70

HS VERDE 14,29 1714,18 1676,19 256,74 234,70

HS AZUL 90,67 27,48 390,01 352,25 241,32 219,42

HS VERDE 27,48 2495,39 2457,62 241,32 219,42

HS AZUL 61,43 20,03 467,07 423,42 295,17 269,83

HS VERDE 20,03 1893,71 1850,06 295,17 269,83

HS AZUL 76,95 21,66 346,91 310,05 215,31 196,60

HS VERDE 21,66 2129,04 2096,78 215,31 196,60

HS AZUL 50,47 16,83 407,28 366,59 247,03 223,42

HS VERDE 16,83 1579,08 1538,39 247,03 223,42

HS AZUL 63,70 18,09 380,14 343,56 236,05 214,80

HS VERDE 18,09 1859,26 1822,67 236,05 214,80

HS AZUL 67,23 15,62 294,84 265,87 180,80 164,00

HS VERDE 15,62 1856,15 1827,19 180,80 164,00

CEMIG

CELPA

AMAZONAS EM

COELCE

CEPISA

LIGHT

ESCELSA

COPEL

RGE

CELTINS

CEMAT

P FP

TE (R$/MWH)TUSD (R$/KW)

AES Eletropaulo

A4P FP

Estudo sobre o mercado de energia elétrica focando a geração distribuída Roberto Devienne Filho

20

UF SIGLA NOME TARIFA ANEEL ALIQUOTA ICMS PIS+COFINS tarifa final (R$/kWh) R$/mWh

1 MG energisa Energisa Minas Gerais - Distribuidora de Energia S.A. 0,430 25% 9,75% 0,659R$ 659,00R$

2 RS UHENPAL Usina Hidroelétrica Nova Palma Ltda. 0,420 25% 9,75% 0,644R$ 643,68R$

3 TO CELTINS Companhia de Energia Elétrica do Estado do Tocantins 0,41807 25% 9,75% 0,641R$ 640,72R$

4 MA CEMAR Companhia Energética do Maranhão (Interligado) 0,414 30% 9,75% 0,687R$ 687,00R$

5 CE COELCE Companhia Energética do Ceará 0,40199 27% 9,75% 0,636R$ 635,56R$

6 SP CLFM Companhia Luz e Força Mococa 0,38851 25% 9,75% 0,595R$ 595,42R$

7 SC EFLJC Empresa Força e Luz João Cesa Ltda 0,38626 25% 9,75% 0,592R$ 591,97R$

8 RS RGE Rio Grande Energia S/A. 0,38429 25% 9,75% 0,589R$ 588,95R$

9 GO CHESP Companhia Hidroelétrica São Patrício 0,38426 29% 9,75% 0,627R$ 627,36R$

10 MG CEMIG CEMIG Distribuição S/A 0,37624 30% 9,75% 0,624R$ 624,46R$

11 MG ELFSM Empresa Luz e Força Santa Maria S/A. 0,37753 30% 9,75% 0,627R$ 626,61R$

12 RJ AMPLA Ampla Energia e Serviços S/A 0,37394 30% 9,75% 0,621R$ 620,65R$

13 PI CEPISA Companhia Energética do Piauí 0,37317 25% 9,75% 0,572R$ 571,91R$

14 SC IENERGIA Iguaçu Distribuidora de Energia Elétrica Ltda 0,37183 25% 9,75% 0,570R$ 569,85R$

15 PA CELPA Centrais Elétricas do Pará S/A. (Interligado) 0,3699 25% 9,75% 0,567R$ 566,90R$

16 RS ELETROCAR Centrais Elétricas de Carazinho S/A. 0,392 25% 9,75% 0,601R$ 600,77R$

17 RS DEMEI Departamento Municipal de Energia de Ijuí 0,36764 25% 9,75% 0,563R$ 563,43R$

18 SP ELEKTRO Elektro Eletricidade e Serviços S/A. 0,36604 25% 9,75% 0,561R$ 560,98R$

19 MT CEMAT Centrais Elétricas Matogrossenses S/A. (Interligado) 0,36483 30% 9,75% 0,606R$ 605,53R$

20 PR FORCEL Força e Luz Coronel Vivida Ltda 0,36405 27% 9,75% 0,576R$ 575,57R$

21 SE SULGIPE Companhia Sul Sergipana de Eletricidade 0,3387 27% 9,75% 0,535R$ 535,49R$

22 MS ENERSUL Empresa Energética de Mato Grosso do Sul S/A. (Interligado) 0,36343 25% 9,75% 0,557R$ 556,98R$

23 SP CSPE Companhia Sul Paulista de Energia 0,36183 25% 9,75% 0,555R$ 554,53R$

24 RS HIDROPAN Hidroelétrica Panambi S/A. 0,36026 25% 9,75% 0,552R$ 552,12R$

25 SC COOPERALIANÇA Cooperativa Aliança 0,35786 25% 9,75% 0,548R$ 548,44R$

26 SP CLFSC Companhia Luz e Força Santa Cruz 0,3541 25% 9,75% 0,543R$ 542,68R$

27 AC ELETROACRE Companhia de Eletricidade do Acre 0,34952 25% 9,75% 0,536R$ 535,66R$

28 PB EPB Energisa Paraíba - Distribuidora de Energia 0,34886 27% 9,75% 0,552R$ 551,56R$

29 SP CPEE Companhia Paulista de Energia Elétrica 0,34867 25% 9,75% 0,534R$ 534,36R$

30 BA COELBA Companhia de Eletricidade do Estado da Bahia 0,34858 27% 9,75% 0,551R$ 551,11R$

31 SP EEB Empresa Elétrica Bragantina S/A. 0,34503 25% 9,75% 0,529R$ 528,78R$

32 AL CEAL Companhia Energética de Alagoas 0,33363 25% 9,75% 0,511R$ 511,31R$

33 RJ ENF Energisa Nova Friburgo - Distribuidora de Energia S.A. 0,33311 30% 9,75% 0,553R$ 552,88R$

34 PR COCEL Companhia Campolarguense de Energia 0,33214 27% 9,75% 0,525R$ 525,12R$

35 ES ESCELSA Espírito Santo Centrais Elétricas S/A. 0,32889 25% 9,75% 0,504R$ 504,05R$

36 RR CERR Companhia Energética de Roraima 0,32728 17% 9,75% 0,447R$ 446,80R$

37 RS MUX-Energia Muxfeldt Marin & Cia. Ltda 0,32609 25% 9,75% 0,500R$ 499,75R$

38 SP BANDEIRANTE Bandeirante Energia S/A. 0,32537 25% 9,75% 0,499R$ 498,65R$

39 SC CELESC-DIS Celesc Distribuição S.A. 0,32499 25% 9,75% 0,498R$ 498,07R$

40 RN COSERN Companhia Energética do Rio Grande do Norte 0,32365 25% 9,75% 0,496R$ 496,02R$

41 PE CELPE Companhia Energética de Pernambuco 0,31929 25% 9,75% 0,489R$ 489,33R$

42 RO CERON Centrais Elétricas de Rondônia S/A. 0,31806 17% 9,75% 0,434R$ 434,21R$

43 RJ LIGHT Light Serviços de Eletricidade S/A. 0,31769 30% 9,75% 0,527R$ 527,29R$

44 SC EFLUL Empresa Força e Luz Urussanga Ltda 0,31736 25% 9,75% 0,486R$ 486,38R$

45 RS CEEE-D Companhia Estadual de Distribuição de Energia Elétrica 0,31642 25% 9,75% 0,485R$ 484,93R$

46 SP CPFL- Piratininga Companhia Piratininga de Força e Luz 0,31421 25% 9,75% 0,482R$ 481,55R$

47 SP CNEE Companhia Nacional de Energia Elétrica 0,31201 25% 9,75% 0,478R$ 478,18R$

48 SP CPFL-Paulista Companhia Paulista de Força e Luz 0,3077 25% 9,75% 0,472R$ 471,57R$

49 MG DMEPC Departamento Municipal de Eletricidade de Poços de Caldas 0,30642 30% 9,75% 0,509R$ 508,58R$

50 SE ESE Energisa Sergipe - Distribuidora de Energia S.A. 0,30495 27% 9,75% 0,482R$ 482,13R$

51 AM AmE Amazonas Distribuidora de Energia S/A 0,30425 25% 9,75% 0,466R$ 466,28R$

52 PR CFLO Companhia Força e Luz do Oeste 0,3041 27% 9,75% 0,481R$ 480,79R$

53 PR COPEL-DIS Copel Distribuição S/A 0,3 27% 9,75% 0,474R$ 474,31R$

54 SP EDEVP Empresa de Distribuição de Energia Vale Paranapanema S/A 0,29901 25% 9,75% 0,458R$ 458,25R$

55 SP ELETROPAULO Eletropaulo Metropolitana Eletricidade de São Paulo S/A 0,29651 25% 9,75% 0,454R$ 454,42R$

56 RS AES-SUL AES SUL Distribuidora Gaúcha de Energia S/A. 0,29637 25% 9,75% 0,454R$ 454,21R$

57 GO CELG-D Celg Distribuição S.A. 0,29353 29% 9,75% 0,479R$ 479,23R$

58 SP CJE Companhia Jaguari de Energia 0,28636 25% 9,75% 0,439R$ 438,87R$

59 SP CAIUÁ-D Caiuá Distribuição de Energia S/A 0,28195 25% 9,75% 0,432R$ 432,11R$

60 DF CEB-DIS CEB Distribuição S/A 0,27952 25% 9,75% 0,428R$ 428,38R$

61 RR Boa Vista Boa Vista Energia S/A 0,26876 17% 9,75% 0,367R$ 366,91R$

62 PB EBO Energisa Borborema ? Distribuidora de Energia S.A. 0,25757 27% 9,75% 0,407R$ 407,23R$

63 AP CEA Companhia de Eletricidade do Amapá 0,19729 12% 9,75% 0,252R$ 252,13R$

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

21

2.3. Qual grupo de consumidores finais chegará prim eiro à paridade de rede

Paridade tarifária é definida como valor da geração de energia própria, no caso solar fotovoltaica, que se iguala àquela tarifa regulada, hoje paga pelo consumidor para a sua concessionária de distribuição. Ou seja, o custo de geração deve considerar o custo de aquisição, instalação e operação de planta de geração própria, amortizado ao longo da vida útil considerada e a taxa de remuneração de capital obtido.

Para o exemplo da geração fotovoltaica no Brasil, está sendo considerado o preço do kWp na Alemanha, acrescido dos custos de importação como impostos (II, ICMS, PIS e COFINS), além de custos de aduana, seguro de viagem, transporte, engenharia, montagem, comissionamento, etc.; vida útil de 25 anos, custos de capital de 6% ao ano, obtendo-se assim um valor aproximado de 600 R$/mWh.

Da análise das tarifas residências das concessionárias brasileiras, obtidas junto ao site da ANEEL, e agregando-se o ICMS de cada unidade da federação, além das contribuições de PIS e COFINS (tributos federais), foram obtidas as tarifas finais do subgrupo tarifário residencial, conforme tabela anterior.

Dos valores obtidos, depreende-se que os consumidores das concessionárias ENERGISA, UHENPAL, CELTINS, CEMAR, COELCE, CHESP, CEMIG, ELFSM, AMPLA, ELETROCAR e CEMAT, já pagam tarifas acima de 600R$/mWh, ou seja, já tem paridade tarifária que justificariam duas alternativas:

1. Instalação pelo consumidor residencial de sistemas de geração de energia solar fotovoltaica para abastecimento interno (após o medidor), o que implicaria em menor consumo de eletricidade da concessionária de distribuição5, ou seja, uma ação de eficiência energética com retorno ao longo do tempo (economia de energia);

2. Instalação pelo consumidor residencial de sistemas de geração de energia solar fotovoltaica, mediante sistemática de net-metering que pode ser regulado pela ANEEL, ou seja, o consumidor poderia receber um crédito em kWh ou R$ pela injeção reversa de eletricidade na rede da distribuidora.

Além das onze concessionárias apontadas, outras cinco estão muito próximas a paridade tarifária: ELFM, CFLJC, RGE, CEPISA, IENERGIA. No total seriam no mínimo cerca de seis milhões de consumidores residenciais aptos.

Vale ressaltar que muitos destes estados têm níveis de radiação solar elevadíssimos em relação à média nacional, como é o caso dos estados do Ceará, Tocantins, Minas Gerais, Maranhão, Goiás e Piauí.

Nestes estados e principalmente no Rio de Janeiro, a carga residencial e comercial de ar-condicionado é coincidente com os níveis de radiação solar, possibilitando assim um corte destes picos de consumo nas horas mais quentes do dia, trazendo assim benefícios ao sistema. O caso do Estado do Rio de Janeiro, é enfatizado aqui, pois nos últimos 10 anos a companhia de distribuição local (LIGHT) tem promovido programas emergências durante o verão para garantir o fornecimento adequado de eletricidade a população, tendo em vista a larga utilização de aparelhos de ar-condicionado proporcionado pela facilitação de acesso ao

5 É importante que neste caso seja feito registro do empreendimento junto a ANEEL, bem como enviado

cópia para a concessionária local, de modo a evitar que a redução de consumo não seja interpretado pela concessionária como fraude.

Estudo sobre o mercado de energia elétrica focando a geração distribuída Roberto Devienne Filho

22

crédito financeiro, bem como as ondas progressivas de calor que atinge a capital carioca, tendo o mesmo acontecimento se replicado nos demais estados aqui citados.

Consumidores do subgrupo A4 que tem contrato cativo na horossazonal azul pagam em média 250R$/mWh em horário fora de ponta, e cerca de 400R$/MWh na ponta, e podemos deduzir que este grupo poderá atingir paridade tarifária em aproximadamente daqui a 3 ou 4 anos, considerando a curva descendente de preços dos fabricantes internacionais e a tendência de aumentos tarifários no Brasil,

Uma situação particular pode antecipar a paridade tarifária nas regiões descritas, no caso da tarifa horosazonal verde, que apresenta valores de custos de energia nos horários de ponta, em torno de 1.800R$/mWh, ou seja, três vezes acima do valor de paridade tarifária.

Embora esta situação apenas possa ocorrer durante três horas consecutivas do dia durante os horários de ponta, mas devido às alterações estipuladas na Resolução Normativa ANEEL Nº414, cada concessionária poderá estipular os horários de pico do sistema para qualquer segmento horário do dia, ou seja, aquelas concessionárias que possuem forte influência de picos diurnos devido a atividades comerciais com forte influência da temperatura, refletindo no uso do ar-condicionado, poderão estipular estes horários como os de maior tarifação.

Assim, por exemplo, como acontece na distribuidora AES Eletropaulo, Light, CEMIG e outras, poderão ser estabelecidos períodos de ponta seca e úmida entre as 11hs e 13hs; 12h e 15h, 14h e 17h; que se caracterizam como alta demanda para seus sistemas de distribuição inclusive com restrições de carga durante o verão. Assim ficaria possibilitado a estes tipos de consumidores usufruir de uma economia de energia de cerca de R$ 1.200 para cada MWh deixado de ser consumido por suas instalações nestes horários com sistemas fotovoltaicos. Não se trata de paridade tarifária em todo o período, mas somente estas três horas diárias podem gerar uma receita capaz de pagar os investimentos em sistema próprio de geração de energia. Para a concessionária de distribuição possibilitará melhor gestão da rede com influencia na modicidade tarifária para os demais consumidores cativos, devido à postergação de investimentos em ampliação da capacidade das redes, bem como melhor confiabilidade e qualidade proporcionada por uma rede menos carregada.

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

23

3. Análise de itens relacionados a consulta pública da ANEEL

Baseados nas consultas realizadas e na experiência do setor elétrico apresentamos uma compilação de informações para servirem de subsídios para a contribuição a ser encaminhada pela RENOVE. No anexo I apresentamos o modelo de envio das contribuições.

3.1 Comercialização (enfoque: energia fotovoltaica e net-metering)

3.1.1 D1. Quais são as barreiras técnicas, regulatórias e financeiras para ingressar no mercado livre?

Por assim dizer tecnicamente, e principalmente tecnologicamente, não existem barreiras a inserção de geração de energia elétrica fotovoltaica nas redes de distribuição de energia elétrica, principalmente quando se constata a existência de mais de 30 GWp instalados por todo o planeta em sistemas conectados a rede.

O que pode existir, se o assunto não for devidamente regulado pela ANEEL, são barreiras artificiais criadas pelas empresas distribuidoras de energia elétrica de modo a dificultar e tornar financeiramente inviável que um produtor independente ou micro produtor independente de energia possa se conectar ao sistema elétrico local.

Regulatoriamente falando, a existência de somente uma possibilidade de venda de produção de energia elétrica direto à concessionária de serviços públicos de energia elétrica local, por meio do mecanismo do VR, contido no Art.34 do Decreto nº 5.163, de 30 de julho de 2004, impede a atração de interessados em empreender neste sentido, haja vista que o VR reflete valores de leilões de energia relativos a empreendimentos de grande porte e localizados distantes dos centros de carga, sendo assim uma comparação injusta com a geração distribuída.

Vale ressaltar que a geração distribuída por meio de fonte solar fotovoltaica carece de regras para mitigar os riscos do mercado livre, tais como o estabelecimento de garantia física para fins de apuração de lastro, independentemente da venda no mercado livre ou regulado, ou ainda a criação de um mecanismo nos moldes do MRE das hidrelétricas para a fonte solar fotovoltaica.

Também é fundamental reduzir as exigências para a conexão e participação de pequenos consumidores e geradores no mercado livre. Atualmente, os pequenos geradores e consumidores têm que atender às mesmas regras de um agente de grande porte.

3.1.2 D2. Há interesse dos pequenos produtores de energia de comercializar energia no mercado livre?

Sim, existe interesse em comercializar a energia produzida, desde que os custos para poder participar do mercado livre (medição, taxas e impostos, descontos TUSD, custos CCEE, etc),

Estudo sobre o mercado de energia elétrica focando a geração distribuída Roberto Devienne Filho

24

bem como as receitas obtidas pela venda da energia incentivada resultem em saldo positivo para o proponente a produção de energia.

Parte desta equação pode ser regulamentada pela ANEEL, mas outra parte, em especial no nível de políticas públicas, deve ser contemplado pelas esferas federais no Ministério de Minas e Energia e/ou pela Câmara dos Deputados.

Uma alternativa para o mercado livre é a possibilidade de representação por empresa comercializadora de energia para agregar os blocos de energia solar fotovoltaica produzidos e vendê-los a consumidores interessados em adquirir energia produzida por este tipo de fonte.

3.1.3 D3. Há interesse dos consumidores livres e especiais em adquirir energia proveniente desses pequenos empreendimentos?

Sim, consumidores livres e especiais têm interesse em adquirir energia proveniente de pequenos empreendimentos, desde que os custos para aquisição dessa energia sejam menores que o custo atual para adquirir energia da concessionária de distribuição local, e principalmente para empreendimentos com baixo impacto ambiental, como é o caso na da energia solar fotovoltaica que não envolve impacto sobre regimes hídricos, animais silvestres ou ao bem estar do ser humano.

É importante simplificar o processo de migração de pequenos consumidores para o ambiente de livre contratação (ACL), bem como os processos de adesão e modelagem na CCEE de modo a não inviabilizar sua participação no mercado, o que poderia ser garantido por regras especiais que permitissem, voluntariamente, a representação de consumidores na CCEE por agentes comercializadores ou outro tipo de agente especial a ser criado.

As comercializadoras de energia poderiam ter um importante papel nesse processo, representando os ativos dos consumidores na contabilização e ficando responsáveis por todas as operações das unidades consumidoras modeladas. Assim, o consumidor representado não precisaria se tornar agente da CCEE nem apresentaria resultado na contabilização.

Esse novo modelo seria altamente benéfico aos consumidores especiais, que não têm área específica para a gestão dos contratos de compra e venda de energia e operações inerentes, reduzindo a imprevisibilidade financeira de seu negócio (Ex.: EER, ESS, participação do rateio na inadimplência dos agentes).

3.1.4 D6. Há necessidade de se criar um novo modelo de mercado para a venda da energia elétrica produzida pelos geradores distribuídos de pequeno porte? Como poderia ser esse novo modelo?

Sim, pode ser necessário, se os preços e custos de venda para o mercado livre não forem economicamente viáveis para produtores e consumidores.

O novo modelo deve contemplar facilidade de acesso a rede, procedimentos simplificados para registro de contratos, medição e liquidação simplificada, possibilidade de uso de sistemas de net-metering, tarifas atraentes para participação de agentes de geração, possibilidade de uso

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

25

de certificados de geração de energia elétrica, ambiente transparente e de livre regulação, bem como possibilidade de abatimento nas compras de energia pelas concessionárias/ distribuidoras do montante de energia deixado de ser adquirido pelos meios convencionais, bem como não penalização de compra no mercado spot quando da indisponibilidade dos novos agentes.

O sistema net-metering é um dos modelos que apresenta maior vantagem de implantação, pois depende somente de avaliação da ANEEL, e referendo por meio de audiência pública, possuindo algumas vantagens de implantação com as atuais regras de mercado.

Se um consumidor cativo decide instalar uma microgeração distribuída por energia solar fotovoltaica, ele acaba por “vender” sua eletricidade fotogerada por um valor mais atrativo que o valor de chamada pública (VR). Para isso é necessário a homologação pela ANEEL desta atividade, ou ainda a troca de medidores para modelos bi-direcionais.

A metodologia net-metering traz a possibilidade de a concessionária reduzir suas perdas de distribuição e atenuar o carregamento de redes e transformadores especialmente naquelas regiões onde existem picos diurnos de energia e a geração solar fotovoltaica produziria ganhos para a mesma sem a necessidade de investimentos.

3.2 Conexão à rede (enfoque: energia fotovoltaica e net-metering)

3.2.1 B1. A distribuidora da sua área de concessão possui normas técnicas para a conexão de pequenos geradores em qualquer nível de tensão? Em caso afirmativo, essas normas são muito restritivas? Em quais aspectos?

Sim, em geral as concessionárias de distribuição possuem em seus webistes normas técnicas para conexão a rede de “geradores” que até então estavam mais relacionadas a instalação de grupos geradores a diesel para uso durante os horários de pico, para fins de economia de energia elétrica. Estas regras são praticadas a mais de 12 anos pelo menos.

Por exemplo, no caso da AES Eletropaulo (Grupo AES), existe a norma técnica NT-6.009, que estabelece os requisitos para operação permanente em paralelo com sua rede (http://bit.ly/elma2x), no caso da COELBA (Grupo Iberdrola) a norma é a PCI. 00.02 (http://bit.ly/coelba2)

Ambas trazem roteiros detalhados para conexão a rede e operação em paralelo, diagramas elétricos, passo-a-passo dos procedimentos e referência as normativas da ANEEL. Porém sempre com exigência de cabines primárias e diversos arranjos operativos, de proteção e intertravamento. São esquemas necessários, contudo mais justificáveis para empreendimentos e/ou unidades geradoras com finalidades mais industriais e de porte significativo.

São exigências por demais onerosas para, por exemplo, sistemas fotovoltaicos de geração de energia na faixa de até, por exemplo, 50kWp, que trariam custos significativos para o produtor. No caso destas normas todas as exigências são restritivas em relação aos custos e ao volume

Estudo sobre o mercado de energia elétrica focando a geração distribuída Roberto Devienne Filho

26

físico das instalações, bem como as exigências legais e operativas para aprovação das instalações.

Ressalta-se ainda que as concessionárias exigem a observância da NR-10 para a operação dos geradores, trazendo mais um ponto de inviabilidade para estes empreendimentos.

3.2.2 B2. As distribuidoras informam adequadamente quais são os procedimentos para a conexão de pequenos geradores em paralelo com a rede de distribuição?

Sim, embora sejam economicamente inviáveis as exigências, a informação é bem detalhada e concisa. Não existe caracterização do que é um pequeno gerador, mas especifica a possibilidade de conexão em paralelo nos sistemas de distribuição de baixa e média tensão (SDBT e SDMT).

3.2.3 B3. Os interessados em instalar geração distribuída de pequeno porte conseguem obter as informações necessárias no sítio da ANEEL? E no sítio da distribuidora?

Sim, existem informações no sítio da ANEEL e das concessionárias de distribuição, apesar de ser necessária uma pesquisa mais detalhada, pois não existe um link de fácil acesso para se chegar as informações.

Em alguns sítios de concessionárias faltam glossários e maiores explicações para pessoas leigas se informarem sobre esta possibilidade.

3.2.4 B4. Quais são as principais limitações técnicas da rede da distribuidora para a conexão de geradores em média e baixa tensões? Quais são os riscos existentes? Há risco para os equipamentos e para as pessoas?

A principal limitação é relacionada ao carregamento das redes e de transformadores, que exigirão por parte das concessionárias um melhor estudo/planejamento e muito provavelmente necessidades homens/hora que deverão ser contabilizados e calculados impactos sobre a remuneração de ativos e empresa de referência no longo prazo.

Os riscos sempre serão existentes se as adequadas atitudes em relação às questões elétricas não forem observadas, no entanto na experiência internacional não se observam relatos de riscos quanto aos equipamentos / pessoas. O que foi observado está ligado ao carregamento de redes, quedas de tensão e harmônicos que tão pouco podem causar riscos as pessoas, podem causar envelhecimento precoce dos equipamentos dependendo dos níveis de carregamento/sobrecarga e, novamente, como isto se refletiria na remuneração de ativos.

3.2.5 B5. Há a necessidade de que a ANEEL estabeleça e padronize critérios técnicos de interconexão de pequenas centrais geradoras à rede, com a finalidade de reduzir custos aos agentes geradores e garantir a confiabilidade técnica desses

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

27

sistemas às distribuidoras? Até que ponto esse regulamento deveria orientar a elaboração das normas técnicas das distribuidoras?

Sim, existe necessidade de regulação via PRODIST com os critérios máximos que podem ser exigidos pelas concessionárias de distribuição, explicitando as mesmas por nível de tensão e porte dos sistemas de geração, de modo que atendam tanto a critérios econômicos e técnicos.

O regulamento expedido pela ANEEL por meio do PRODIST deverá ser adotado/ adaptado para produção das normas técnicas das concessionárias sendo assim as exigências máximas aceitáveis para elaboração.

3.2.6 B6. Quais seriam as possíveis dificuldades técnicas das distribuidoras, caso um consumidor ligado em baixa tensão adquira um painel solar e injete (exporte) energia na rede elétrica durante o dia e consuma (importe) energia à noite?

Dificuldade técnica alguma. Resolvidas as questões técnicas e exigências para conexão a rede, os seguintes pontos devem estar elucidados e regulamentados:

a. Níveis de harmônicos tolerados; b. Medição e faturamento da eventual injeção de harmônicos; c. Desenvolvimento de “ferramenta” que previna a exposição a mercado spot de

aquisições de energia no caso eventual não disponibilidade da geração distribuída (períodos chuvoso, nublados, defeitos, etc)

d. Estudos técnicos e de planejamento deverão ser mais precisos e detalhados para correta adequação de equipamentos, sistemas e operação das redes;

3.2.7 B7. Quais adaptações são necessárias no sistema de proteção de uma unidade consumidora caso esta instale um pequeno gerador distribuído? Qual o custo desse novo sistema de proteção?

Depende em muito das normas técnicas atuais que em geral exigem o relé 27 para operação em paralelo além de uma cabine própria. E, novamente fica a pergunta vaga em relação ao conceito de pequeno gerador distribuído, versus o custo para preparação de um esquema completo conforme exigido nas normas que pode alcançar valores acima de 50 mil reais, ultrapassando em muito o custos de uma usina fotovoltaica de 1kWp que pode custar cerca de 8 a 12 mil reais.

É importante saber que os inversores são certificados segundo rigorosas normas internacionais que garantem forma de onda senoidal, e sincronismo com o sinal da rede de distribuição, ou seja, para um inversor de sistema solar fotovoltaico poder injetar na rede a eletricidade produzida é necessário obrigatoriamente a existência de energia na própria rede, assim sendo é impossível um sistema fotovoltaico injetar eletricidade na rede caso a mesma esteja desenergizada, extinguindo-se assim as possibilidades de energização reversa e risco as pessoas, equipamentos, ou a funcionários trabalhando nas redes.

Estudo sobre o mercado de energia elétrica focando a geração distribuída Roberto Devienne Filho

28

3.2.8 B8. Qual é a dimensão do custo para a distribuidora da análise dos projetos de inserção de geração distribuída de pequeno porte?

Os custos para análise de inserção de geradores de pequeno porte ainda é uma incógnita, principalmente em relação à definição do conceito de pequenos porte, e no caso de um programa nacional de inserção de geração o volume de análises seria muito grande (e por isso a necessidade de simplificação de procedimentos).

Tomando com base uma média encontrada em concessionárias do sudeste e nordeste do Brasil, podemos esperar um valor ao redor de 30 horas/homem/produto como medida do custo, sendo que cada hhp depende da região que se está e valores adotados por cada empresa.

Nos países Europeus, os custos de análise de projetos são muito inferiores, tendo em vista estar consolidado por lá a conexão de geradores fotovoltaicos a rede, bem como devido todos equipamentos para a geração fotovoltaica estar padronizada e certificada junto a organismos internacionais que garantem as condições técnicas adequadas para conexão a rede e de segurança.

3.2.9 B9. A pré-certificação de sistemas de interconexão de pequenos geradores (kit para interconexão com a rede, incluindo proteção), já existente em outros países, facilitaria o ingresso desses geradores no sistema?

Sim, vencidas as demais barreiras culturais, técnicas, regulatórias, a pré-certificação de sistemas de interconexão para pequeno porte, aceitos e regulamentados, auxiliaria em muito a sistemática (e custos) internos para as concessionárias de distribuição, tendo em vista a redução de tempos de análise de projetos, aprovação e entrada em operação.

3.3 Regulação (enfoque: energia fotovoltaica e net- metering)

3.3.1 C1. Considerando as resoluções e procedimentos publicados pela ANEEL, quais são as barreiras regulatórias a expansão da pequena geração distribuída?

Prazos para conexão

Os prazos estabelecidos no PRODIST para “central gerador – registro”, que é o caso do “pequenos produtores de energia” termo utilizado nesta consulta pública, podem chegar a 120 dias. Tendo em vista a possibilidade de PIEs com potencia máxima instalada até 50 kWp, são prazos muitos extensos para conexão de uma instalação mais simples de propriedade de pessoa física, e não um empreendimento de pessoa jurídica.

Questões técnicas relacionadas à conexão em paralel o com a rede da concessionária

Roberto Devienne Filho Estudo sobre o mercado de energia elétrica focando a geração distribuída

29

As normas examinadas das concessionárias exigem arranjos considerados de alto custo para execução, por exemplo, de instalações de geração fotovoltaica de até 10kWp, que podem custar mais que o próprio sistema completo, além de exigir uma área de construção muitas vezes indisponível. Há necessidade de padronização das exigências por nível de tensão e potência instalada.

Como citado anteriormente, os próprios inversores de sistemas de geração fotovoltaicos têm sistemas de proteção contra energização reversa mais apurados e confiáveis que todas as proteções hoje exigidas pelas normas de concessionárias. Estes equipamentos atendem a diversas certificações internacionais e devem ser reconhecidos pela regulamentação da ANEEL e normas das concessionárias como suficientes para atender aos critérios de conexão a rede de distribuição com segurança.

Custo do sistema de medição para venda a mercado li vre