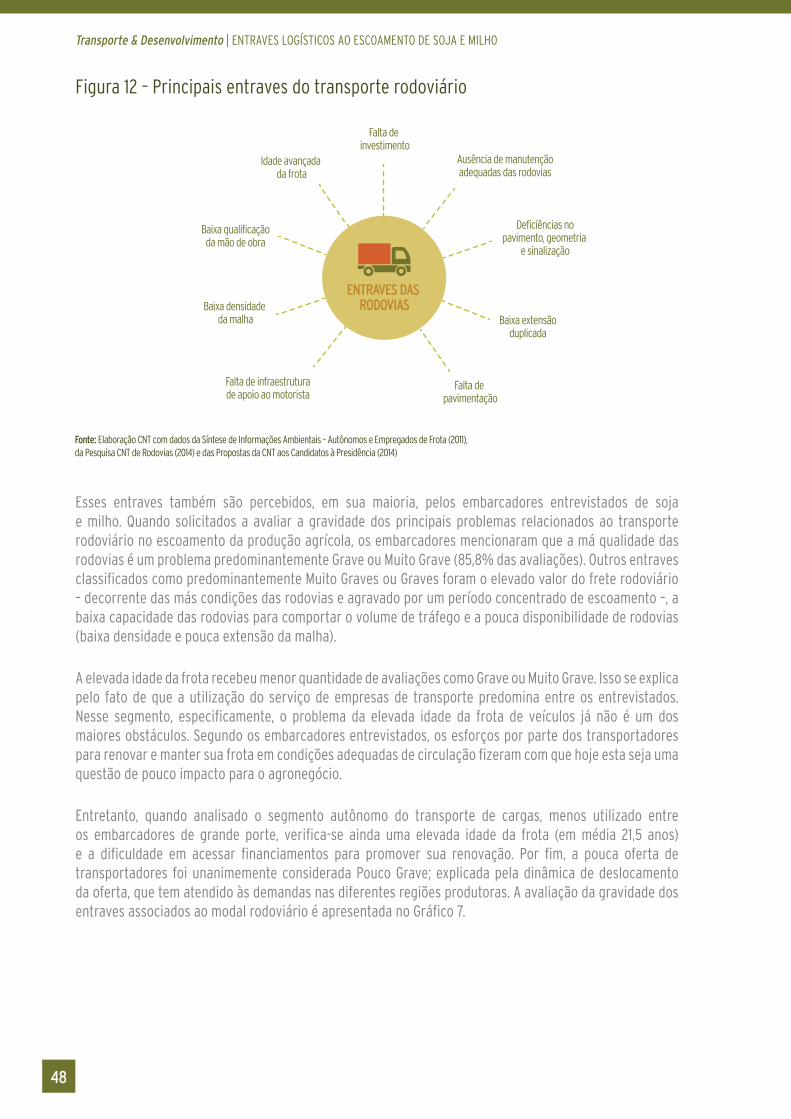

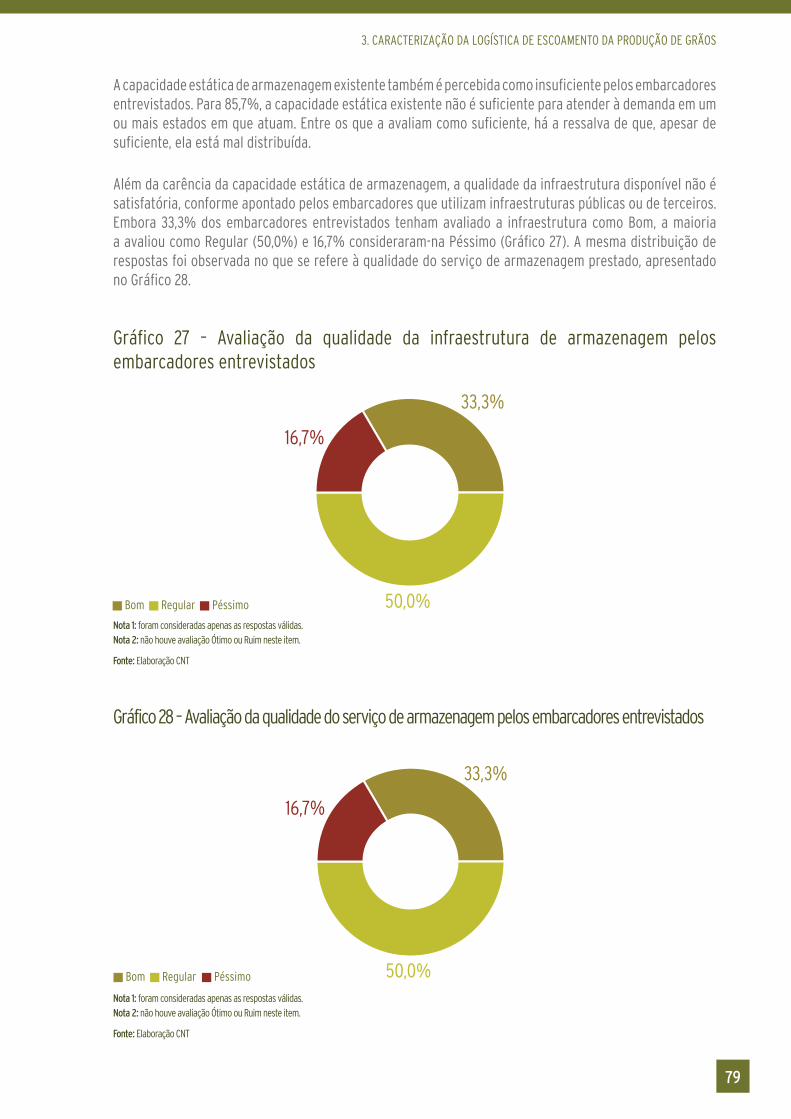

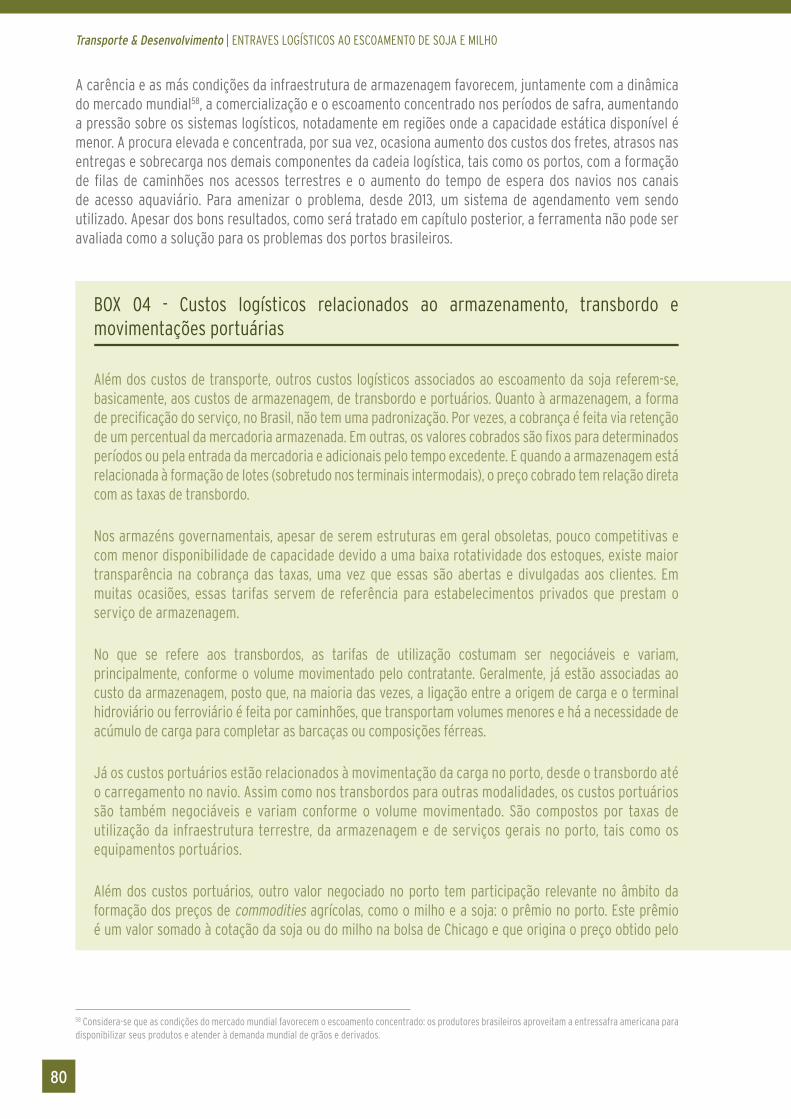

Embed Size (px)

DESCRIPTION

Â

Citation preview

ENTRAVESLOGÍSTICOS AOESCOAMENTO DE SOJA EMILHO

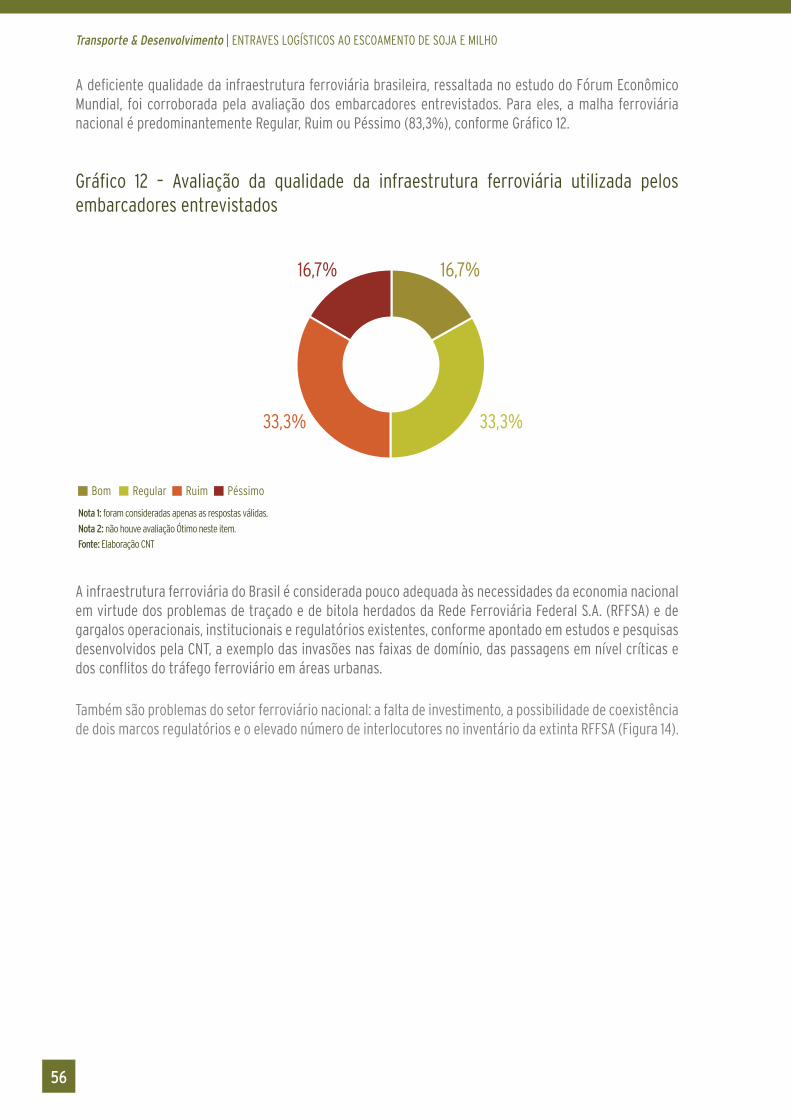

Transporte & Desenvolvimento

ENTRAVESLOGÍSTICOS AOESCOAMENTO DE SOJA EMILHO

Transporte & Desenvolvimento

Entraves logísticos ao escoamento de soja e milho. – Brasília : CNT, 2015.

155p.:il.color.;mapas,gráficos.–(Transporte&Desenvolvimento)

1. Logística – transporte de carga. 2. Infraestrutura de transporte. 3. Agronegócio. 4. Produção agrícola. I. Título. II. Confederação Nacional do Transporte. CDU656.025.4:631

SUMÁRIOAPRESENTAÇÃO ............................................................................................................................ 5

1. INTRODUÇÃO ............................................................................................................................... 8

1.1. Objetivos do estudo ................................................................................................................... 9

1.2. Aspectos metodológicos .......................................................................................................... 9

1.2.1. Caracterização dos embarcadores entrevistados .......................................................... 10

1.3. Estrutura do relatório .............................................................................................................. 10

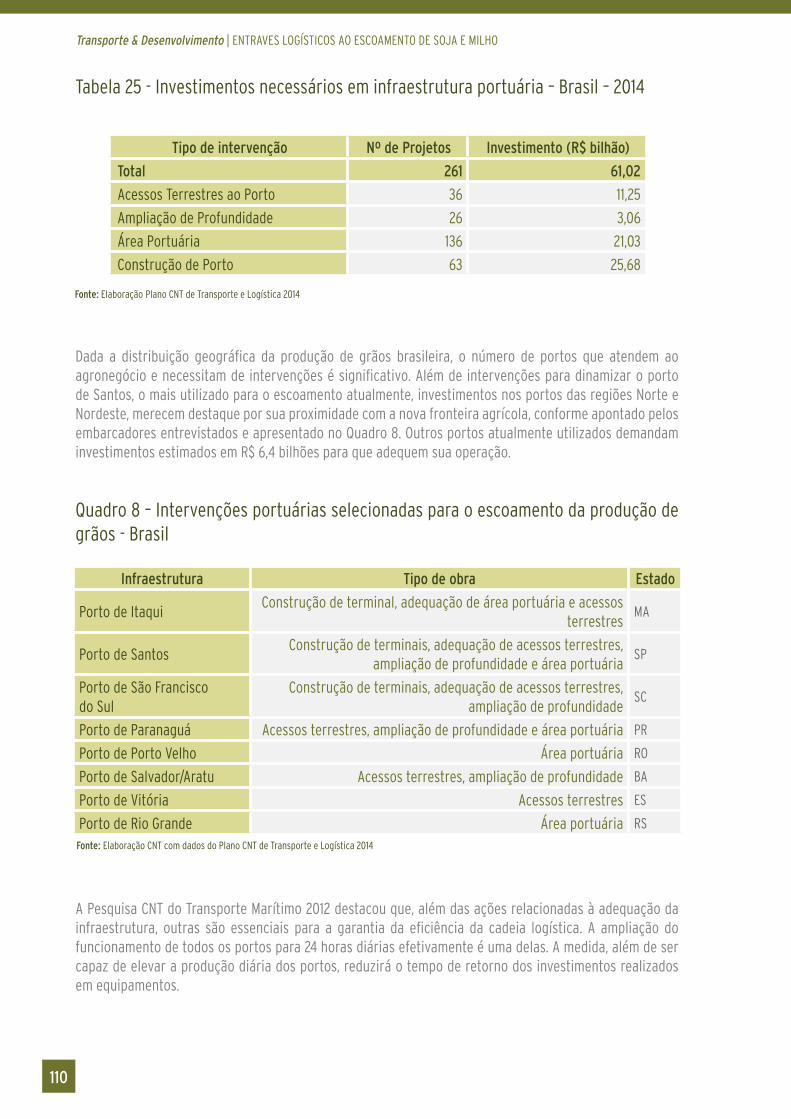

2. PANORAMA DA PRODUÇÃO DE GRÃOS NO BRASIL .......................................................14

3. CARACTERIZAÇÃO DA LOGÍSTICA DE ESCOAMENTO DA PRODUÇÃO DE GRÃOS .. 223.1. Condições necessárias ao escoamento da produção de grãos .................................... 23

3.1.1. O fluxo logístico de distribuição de grãos ................................................................. 233.1.2. As especificidades do transporte de grãos e a relevância da multimodalidade ... 24

3.2. Principais rotas de escoamento da produção ................................................................. 283.2.1. Rotas de escoamento da produção de grãos da região Centro-Oeste ..............303.2.2. Rotas de escoamento da produção de grãos do Paraná ..................................... 323.2.3. Rotas de escoamento da produção de grãos do Rio Grande do Sul ................. 353.2.4. Rotas de escoamento da produção de grãos do Matopiba ................................. 37

3.3. Caracterização dos modais de transporte utilizados no escoamento da produção brasileira ..383.3.1. O transporte rodoviário ................................................................................................403.3.2. O transporte ferroviário ............................................................................................... 513.3.3. O transporte hidroviário ............................................................................................... 61

3.4. A movimentação nos Portos ...............................................................................................693.5. Armazéns ................................................................................................................................. 76

4. INVESTIMENTOS EM INFRAESTRUTURA DE TRANSPORTE NO PAÍS .........................844.1. Investimentos previstos no Plano Plurianual (PPA) 2012-2015 ....................................84

4.1.1. Programas de transporte rodoviário ..........................................................................854.1.2. Programas de transporte ferroviário ........................................................................864.1.3. Programas de transporte hidroviário ........................................................................864.1.4. Programas de transporte marítimo ...........................................................................86

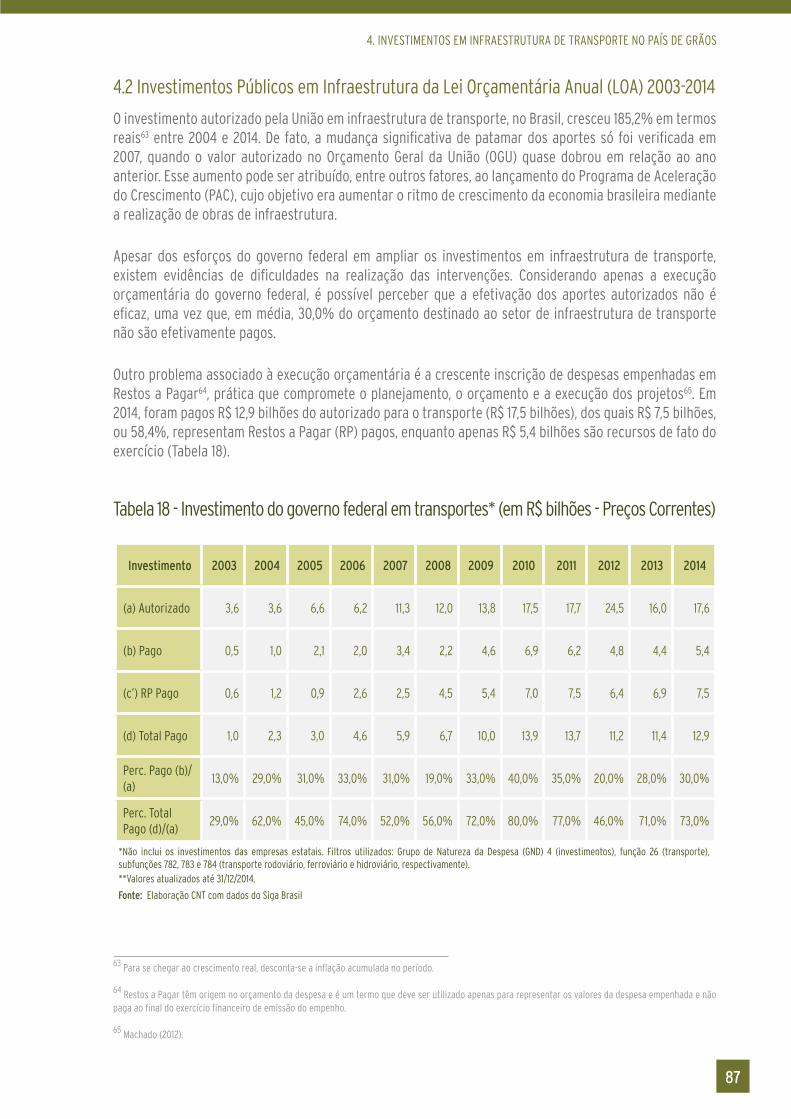

4.2. Investimentos Públicos em Infraestrutura da Lei Orçamentária Anual (LOA) 2003-2014. ....... 874.3. Investimentos privados .........................................................................................................904.4. Investimentos necessários - Plano CNT de Transporte e Logística 2014 ..................91

5. PRINCIPAIS ENTRAVES E SOLUÇÕES ................................................................................985.1. Gargalos do sistema logístico brasileiro e proposição de soluções .......................... 100

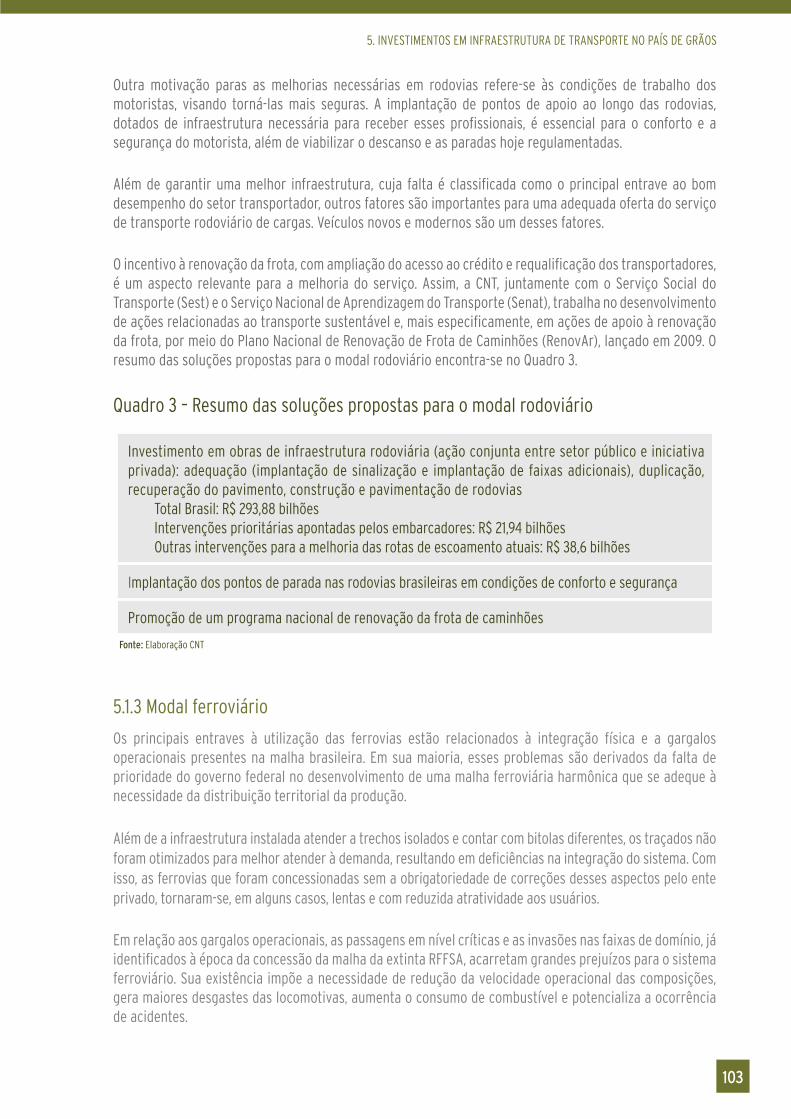

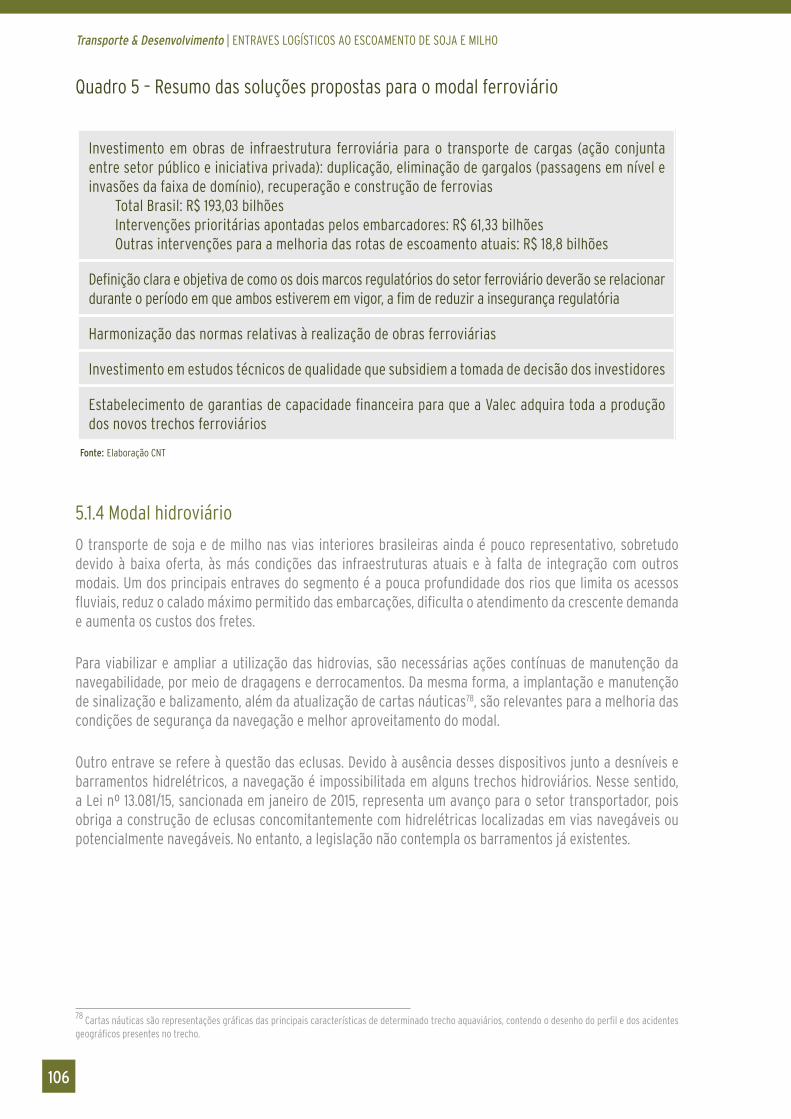

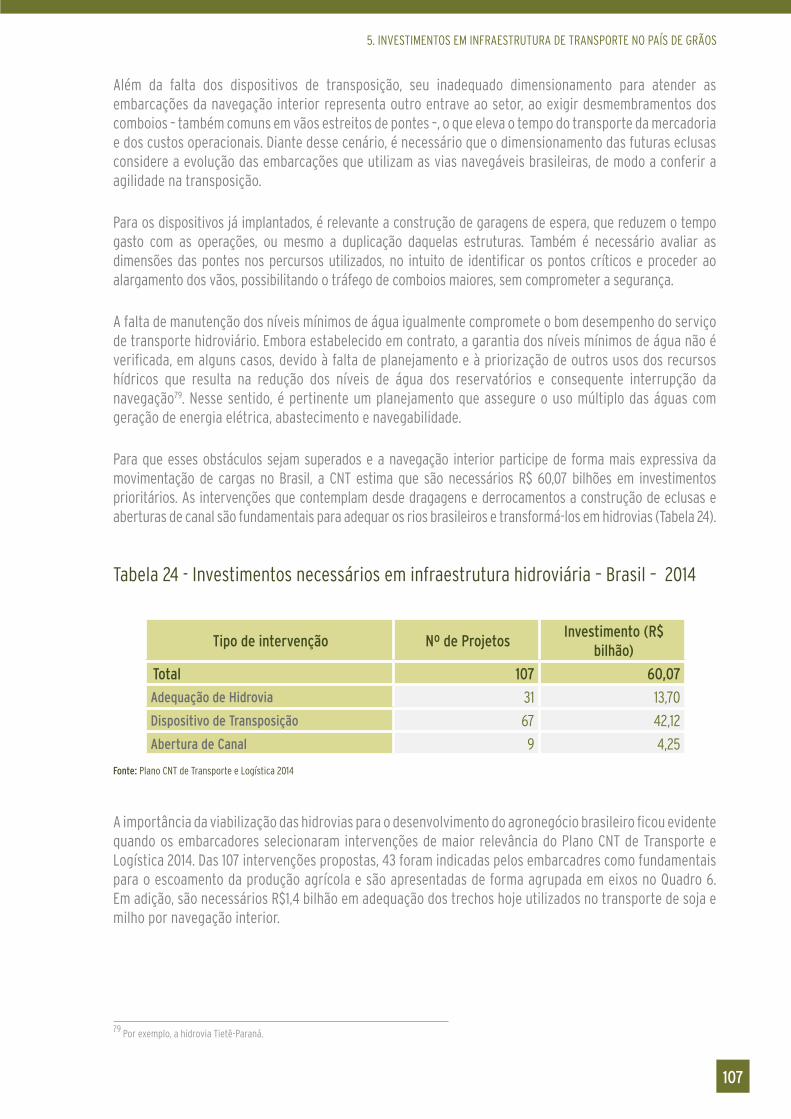

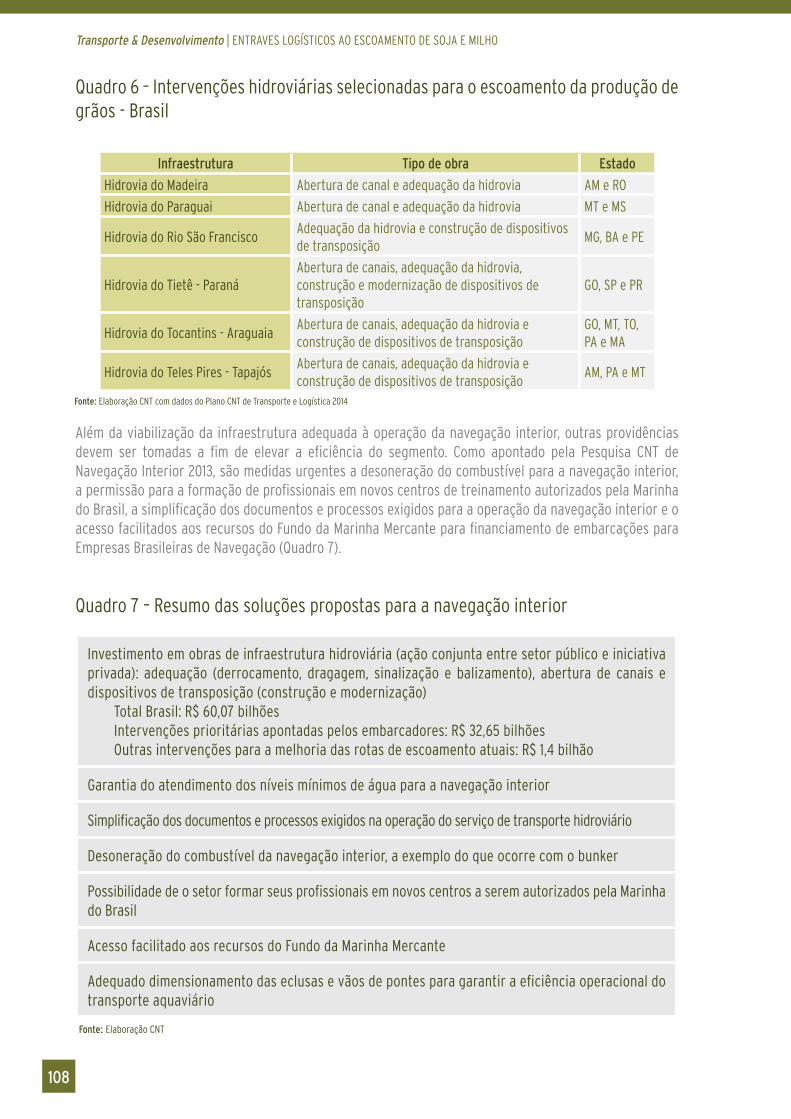

5.1.1. Entraves institucionais ................................................................................................. 1005.1.2. Modal rodoviário.............................................................................................................1015.1.3. Modal ferroviário ...........................................................................................................1035.1.4. Modal hidroviário ......................................................................................................... 1065.1.5. Sistema portuário ........................................................................................................ 1095.1.6. Terminais multimodais ................................................................................................... 1115.1.7. Sistema de armazenagem ............................................................................................ 1125.1.8. Intervenções complementares ao Plano CNT de Transporte e Logística 2014........... 112

5.2. A nova logística do agronegócio ........................................................................................115

6. CONCLUSÕES .........................................................................................................................125

REFERÊNCIAS BIBLIOGRÁFICAS ...........................................................................................126

APÊNDICES ..................................................................................................................................132

ENTRAVES LOGÍSTICOS AO ESCOAMENTO DE GRÃOS4

5

APRESENTAÇÃO

Para cumprir a missão de apoiar o desenvolvimento do setor transportador, a Confederação Nacional do Transporte (CNT) realiza este estudo inédito sobre os “Entraves Logísticos ao Escoamento de Soja e Milho”. É o primeiro trabalho da Confederação que analisa o transporte associado a uma cadeia produtiva específica, neste caso, a produção agrícola de soja e milho.

O agronegócio é estratégico para aumentar a participação do país no mercado externo, gerando riquezas. Mas a distribuição dos produtos e o deslocamento até os portos esbarram nos gargalos da infraestrutura. A CNT ouviu os principais embarcadores e transportadores para obter maior clareza em relação aos entraves e propor soluções. As propostas estão baseadas, também, em outros trabalhos da Confederação, especialmente no último Plano CNT de Transporte e Logística, que indica os principais projetos para a melhoria da infraestrutura do setor.

O planejamento de uma cadeia produtiva deve ser feito de forma sistêmica. Assim, para se potencializar os benefícios do agronegócio, é fundamental fazer adequações, com destaque para o transporte. Com o estudo “Entraves Logísticos ao Escoamento de Soja e Milho”, a Confederação detalha e reforça a importância da modernização, ampliação e interligação dos modais, para que o escoamento dos produtos ocorra com qualidade da origem ao destino. Uma logística mais eficiente pode potencializar os ganhos da elevada produção de grãos do país.

As análises apresentadas nesse estudo indicam que o Brasil precisa se tornar mais competitivo, estimulando o desenvolvimento do setor de transporte, do agronegócio e de outros segmentos econômicos. Esta é mais uma contribuição da CNT voltada à tomada de decisões de transportadores, embarcadores, gestores públicos e comunidade acadêmica, com foco na melhoria da logística do país.

CLÉSIO ANDRADE

PRESIDENTE DA CNT

6

Transporte & Desenvolvimento | ENTRAVES LOGÍSTICOS AO ESCOAMENTO DE SOJA E MILHO

Capítulo1

7

1. INTRODUÇÃO

INTRODUÇÃO

8

Transporte & Desenvolvimento | ENTRAVES LOGÍSTICOS AO ESCOAMENTO DE SOJA E MILHO

1. INTRODUÇÃO

A agricultura contribui com aproximadamente 6% do Produto Interno Bruto (PIB) do Brasil. Considerada estratégica para as políticas de desenvolvimento, apresentou, juntamente com o setor pecuário, desempenho superior aos demais segmentos econômicos nos últimos anos.

A performance do setor do agronegócio é o resultado de contínuos investimentos em pesquisa e inovação que viabilizaram ganhos de produtividade na produção agrícola. Entre 2000 e 2014, a produção de grãos, no país, cresceu 101,6%, enquanto a área plantada teve expansão de apenas 52,6%1. Esse desempenho lhe assegurou destaque no mercado internacional de grãos. No caso da soja, cuja produtividade brasileira é a maior entre os países produtores, o Brasil detém mais de um terço da produção mundial dessa oleaginosa2.

No período de 2000 a 2014, o valor de produtos agropecuários vendidos para o mercado externo cresceu 308,4%3, elevando a participação do agronegócio nas exportações da balança comercial brasileira, de 37%, em 2000, para 42,9%4 em 2014. A pauta de destinos das exportações do agronegócio se diversificou nesse mesmo período. Em 2014, o país exportou para 211 países, 25 novos destinos em comparação a 2000, além de consagrar-se como o segundo maior fornecedor mundial de soja e milho.

Contudo, o aumento da participação brasileira no comércio internacional de commodities agrícolas evidenciou as deficiências logísticas nacionais. Parte relevante do custo das empresas, e determinante dos custos finais das mercadorias5, o ineficiente sistema de transporte do país dificulta, entre outros fatores, que o Brasil transforme suas vantagens comparativas6 na produção de grãos em aumentos de vantagens competitivas e de comercialização no mercado externo7.

Elemento essencial do agronegócio, a atividade de distribuição representa cerca de 30% do valor adicionado por esta cadeia produtiva8. Do fato, depreende-se que o setor de transporte é decisivo no que se refere à rentabilidade da agropecuária brasileira.

Entretanto, o ritmo de crescimento da produção de grãos, no Brasil, supera o de expansão da capacidade da infraestrutura nacional, o que pode provocar atraso no transporte, quebras de contratos e perdas de parcelas significativas de mercados internacionais. Outra consequência é a perda de competitividade frente aos produtos dos concorrentes, uma vez que obstáculos impostos à exportação tornam o custo do grão brasileiro mais elevado.

1 Companhia Nacional de Abastecimento (Conab).

2 Departamento de Agricultura dos Estados Unidos (USDA).

3 Considerando o crescimento real, obtido a partir da inflação da série histórica para 2013, segundo os valores do Índice de Preços ao Consumidor Amplo (IPCA), a variação foi de 113,97%.

4 Ministério da Agricultura, Pecuária e Abastecimento (MAPA).

5 Batalha et al (1997).

6 O conceito de vantagem comparativa é, normalmente, utilizado para explicar os benefícios do comércio internacional, mesmo entre países em diferentes estágios de desenvolvimento. Diz-se que um país tem vantagem comparativa quando for relativamente mais eficiente na produção de um bem (ou serviço), levando-o a se especializar na produção desse determinado bem (ou serviço).

7 Batalha et al (1997).

8 Confederação da Agricultura e Pecuária do Brasil (CNA).

9

1. INTRODUÇÃO

Ao inadequado estoque de infraestrutura logística somam-se as deficiências em termos de qualidade de rodovias, ferrovias, hidrovias, portos e terminais, que oneram significativamente os custos logísticos. A melhoria dessas condições passa por um planejamento integrado no que concerne aos diversos segmentos logísticos, com ampliação dos investimentos, públicos e privados, que têm estado aquém das necessidades dos setores produtivos brasileiros.

Para tanto, é importante convergir esforços no desenvolvimento de uma base sólida de informações que subsidie a tomada de decisão por parte dos planejadores e permita um melhor direcionamento de esforços e investimentos, diante das necessidades atuais e futuras de infraestrutura logística no Brasil. É nesse contexto que se insere o presente estudo.

1.1 Objetivos do estudo

“Entraves Logísticos ao Escoamento de Soja e Milho” é um estudo da Confederação Nacional do Transporte (CNT) que tem por objetivo abordar a questão logística no contexto do agronegócio brasileiro, com foco nas cadeias produtivas de soja e milho. Adicionalmente, busca identificar os principais gargalos logísticos ao escoamento da produção brasileira de grãos, voltados à exportação, e propor soluções visando à redução de custos logísticos do país. Para tanto, apresenta as perspectivas de transportadores, embarcadores e entidades governamentais e não governamentais relacionadas ao segmento.

Ressalta-se que, embora as análises realizadas busquem caracterizar a cadeia logística de soja e milho como um todo, o destaque é dado ao segmento de exportação desses produtos que possuem características comuns quanto à infraestrutura, veículos e equipamentos necessários à sua movimentação.

1.2 Aspectos metodológicos

Desenvolvido com base no Plano CNT de Transporte e Logística 2014 e em outras pesquisas desta Confederação, este documento conta com levantamento bibliográfico complementar especializado. Destaque para os estudos desenvolvidos pela Agência Nacional de Transportes Aquaviários (Antaq), pela Companhia Nacional de Abastecimento (Conab), pelo Ministério da Agricultura (Mapa), pelo Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC), pela Secretaria de Portos (SEP) e pelo Departamento Nacional de Agricultura dos Estados Unidos (USDA), entre outros.

Para melhor caracterizar a logística de escoamento da produção brasileira de grãos e identificar os principais entraves a esta cadeia produtiva, foram realizadas entrevistas com entidades de referência, a exemplo de associações de transportadores, federações de agricultores e movimentos de apoio ao desenvolvimento da logística para o agronegócio brasileiro.

Posteriormente, foram ouvidos também os embarcadores, representantes dos agentes que comercializam a carga agrícola e que, na cadeia logística, necessitam utilizar o transporte para a movimentação de seus produtos. Dentro do grupo de embarcadores, foram entrevistadas algumas das maiores cooperativas, trading companies9 e/ou esmagadoras de milho e soja que atuam nos principais estados produtores brasileiros. As entrevistas ocorreram pessoalmente ou por telefone, no período compreendido entre agosto e outubro de 2014.

9 Trading company é a empresa comercial que atua como intermediária entre empresas fabricantes/produtoras de determinado produto e compradoras, numa operação de exportação ou de importação.

10

Transporte & Desenvolvimento | ENTRAVES LOGÍSTICOS AO ESCOAMENTO DE SOJA E MILHO

Para a definição das empresas que seriam foco deste estudo, foi utilizado o relatório mensal da Balança Comercial Brasileira publicado pelo Ministério de Desenvolvimento, Indústria e Comércio Exterior – MDIC. No documento, que divulga as estatísticas do comércio exterior, além da análise do desempenho mensal, dos valores acumulados de importação e exportação e dos principais parceiros comerciais, é apresentado um ranking das principais empresas exportadoras do país.

Desse ranking publicado pelo MDIC de grandes exportadores do Brasil, foram identificadas aquelas empresas que possuem como atividade principal ou secundária a comercialização de soja ou milho. Dentre elas, foram selecionadas as dez que representaram, em 2014, 82,0% das exportações realizadas, em US$ FOB, pelo grupo. A escolha das dez empresas a serem entrevistadas levou em consideração a orientação de Federações e associação de agricultores dos maiores estados produtores. Deste universo, sete empresas aceitaram participar das entrevistas conduzidas pela CNT e contribuíram para o desenvolvimento deste relatório.

1.2.1 Caracterização dos embarcadores entrevistados

Na etapa do levantamento de informações junto aos embarcadores, foram entrevistados os responsáveis pelas áreas logísticas de sete grandes empresas (tradings e esmagadoras) e cooperativas. As empresas entrevistadas atuam em todos os principais estados produtores brasileiros: Goiás, Mato Grosso, Mato Grosso do Sul, Paraná, Rio Grande do Sul e a região do Matopiba (Maranhão, Tocantins, Piauí, e Bahia). Elas também possuem infraestruturas de processamento, transbordo e portuárias em outros estados, a exemplo de Rondônia, Santa Catarina, Minas Gerais e São Paulo.

Do volume total comercializado pelos embarcadores entrevistados, em geral, mais da metade do quantitativo de soja é destinado à exportação, com média de 63,8%. Para aqueles que comercializam milho em grão, em média 70,3% do volume é destinado ao mercado externo. Quanto aos derivados, o farelo de soja também tem destinação predominantemente externa: em média, 57,7% do volume comercializado é direcionado a mercados estrangeiros. O óleo e os derivados de milho são predominantemente comercializados no mercado doméstico.

1.3 Estrutura do relatório

Este relatório conta com esta introdução, que aborda os objetivos e aspectos metodológicos do estudo, e outros quatro capítulos. Ao final, apresenta-se a conclusão do estudo e a exposição de informações complementares – referências, apêndices e anexos.

O segundo capítulo caracteriza a produção brasileira de grãos, enquanto que o terceiro traz um panorama da logística de movimentação de grãos do país, contemplando, ainda, os resultados das entrevistas realizadas. Em seguida, é abordada a evolução dos investimentos no setor de transporte e as ações necessárias para promover uma logística eficiente para o Brasil. Os principais entraves ao escoamento da safra de grãos e os projetos de infraestrutura de maior relevância para o setor são apresentados, por fim, no quinto capítulo. As etapas metodológicas do desenvolvimento do relatório e a sua estrutura organizacional encontram-se detalhadas na Figura 1.

11

1. INTRODUÇÃO

Figura 1 - Etapas metodológicas do desenvolvimento do estudo e estrutura do relatório

Elaboração do relatório

Estruturação do projeto

Levantamento das informaçõesnecessárias ao desenvolvimento do estudo

Realização das entrevistas

Panorama da produção degrãos no Brasil

Caracterização da logísticade escoamento da produção

de grãos

Plano CNT de Transportee Logística

Pesquisa CNT de Rodovias

Pesquisa CNT de Ferrovias

Pesquisa CNT do Transporte Marítimo

Pesquisa CNT da Navegação Interior

Propostas da CNT aosCandidatos à Presidência

Sondagem Expectativas Econômicas do Transportador

Programas AmbientaisCNT/SEST/SENAT

Estudos e dados de outrasinstituições, públicas e privadas

Elaboração dos roteiros

Realização das entrevistas

Consolidação e análise das informações

Embarcadores Entidades de referência

Seleção dos participantes

Investimentos previstos no PPA

Investimentos previstos na LOA

Investimentos privados

Plano CNT de Transporte e Logística

Perspectivas de investimento

Contexto

Objetivos

Aspectos metodológicos

Estrutura do relatório

Introdução

Evolução da produção Condições necessárias ao escoamento

Principais rotas de escoamento

Caracterização dos modais detransporte, portos e terminais

Principais concorrentes

Destinação da produção brasileira

Levantamento bibliográfico

Fonte: Elaboração CNT com dados da Conab

Principais entraves e soluções

Conclusão do estudo

Gargalos do sistema logístico brasileiro(institucionais, de infraestrutura e

operação) e proposição de soluções

A nova logística do agronegócio

Elaboração do relatório

Estruturação do projeto

Levantamento das informaçõesnecessárias ao desenvolvimento do estudo

Realização das entrevistas

Panorama da produção degrãos no Brasil

Caracterização da logísticade escoamento da produção

de grãos

Plano CNT de Transportee Logística

Pesquisa CNT de Rodovias

Pesquisa CNT de Ferrovias

Pesquisa CNT do Transporte Marítimo

Pesquisa CNT da Navegação Interior

Propostas da CNT aosCandidatos à Presidência

Sondagem Expectativas Econômicas do Transportador

Programas AmbientaisCNT/SEST/SENAT

Estudos e dados de outrasinstituições, públicas e privadas

Elaboração dos roteiros

Realização das entrevistas

Consolidação e análise das informações

Embarcadores Entidades de referência

Seleção dos participantes

Investimentos previstos no PPA

Investimentos previstos na LOA

Investimentos privados

Plano CNT de Transporte e Logística

Perspectivas de investimento

Contexto

Objetivos

Aspectos metodológicos

Estrutura do relatório

Introdução

Evolução da produção Condições necessárias ao escoamento

Principais rotas de escoamento

Caracterização dos modais detransporte, portos e terminais

Principais concorrentes

Destinação da produção brasileira

Levantamento bibliográfico

Fonte: Elaboração CNT com dados da Conab

Principais entraves e soluções

Conclusão do estudo

Gargalos do sistema logístico brasileiro(institucionais, de infraestrutura e

operação) e proposição de soluções

A nova logística do agronegócio

2Capítulo2Capítulo2 PANORAMA DA PRODUÇÃO DE GRÃOS NO BRASIL

PANORAMA DA PRODUÇÃO DE GRÃOS NO BRASIL

14

Transporte & Desenvolvimento | ENTRAVES LOGÍSTICOS AO ESCOAMENTO DE SOJA E MILHO

30tAM

ROAC

MT

APRR

MA

TO

GO

MS

SP

PR

SC

RS

MGES

RJ

BA

PI

CE RN

PB

PE

AL

SE

PA

DF

AC 105AL 28AM 30AP 2BA 7.516CE 429DF 974ES 52GO 16.461MA 3.842MG 11.147MS 15.449MT 45.370PA 1.266

PB 37PE 86PI 2.893PR 31.854RJ 8RN 15RO 1.159RR 58RS 19.432SC 4.940SE 1.058SP 5.793TO 2.972

2 45.370 t

Produção (mil toneladas)

Fonte: Elaboração CNT com dados da Conab

2. PANORAMA DA PRODUÇÃO DE GRÃOS NO BRASIL

No ano 2000, o país produziu pouco mais de 100 milhões de toneladas de grãos, quantidade que foi superada em 101,6% em 2014. Na safra de 2013/14, foram produzidas 193,4 milhões de toneladas e as previsões de mercado apontam que esse número deve crescer até 3,4% na safra 2014/15, alcançando até 202,2 milhões de toneladas10 de grãos11 e garantindo novo recorde de produção ao Brasil.

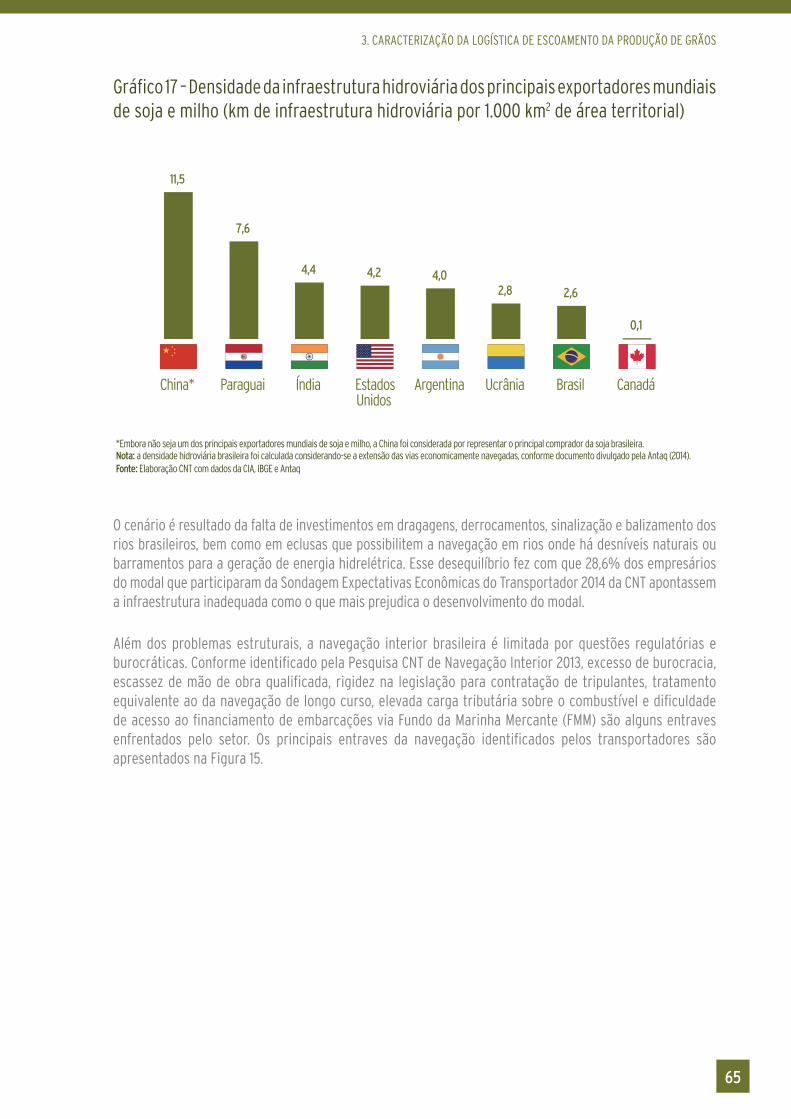

Soja e milho são as culturas de maior representatividade na produção nacional de grãos. Em 2014, o volume produzido nessas duas lavouras teve uma participação de 85,8% no total de grãos produzidos no país. A preferência pelo cultivo da soja e do milho pode ser explicada pelas características edafoclimáticas12 favoráveis, pela alta rentabilidade e pela crescente demanda interna e externa por esses grãos. A distribuição da produção brasileira de milho e soja é apresentada na Figura 2 e sua evolução nos Anexos.

Figura 2 – Distribuição da produção de soja e milho no Brasil – safra 2014/2015 (em mil toneladas)

10 Os números são do 5º Levantamento da safra 2014/15 de grãos da Conab e estimam o crescimento da produção com base na intenção de plantio dos agricultores. Dessa forma, os valores podem sofrer alterações e revisões ao longo do ano de 2015.

11 O termo grãos compreende caroço de algodão, amendoim, arroz, aveia, canola, centeio, cevada, feijão, girassol, mamona, milho, soja, sorgo, trigo e triticale.

12 As condições edafoclimáticas referem-se a aspectos climáticos e de solo de uma específi ca região geográfi ca.

30tAM

ROAC

MT

APRR

MA

TO

GO

MS

SP

PR

SC

RS

MGES

RJ

BA

PI

CE RN

PB

PE

AL

SE

PA

DF

AC ALAMAPBACEDFESGOMA MG MSMT PA

PBPE PI PR RJRN RO RR RS SCSESPTO

2 45.370 t

Produção (mil toneladas)

Fonte: Elaboração CNT com dados da Conab

15

2. PANORAMA DA PRODUÇÃO DE GRÃOS NO BRASIL

O Brasil é o segundo maior produtor de soja do mundo13 e o terceiro maior produtor de milho14. Atualmente, o país é considerado o segundo maior exportador de soja, ultrapassando os Estados Unidos (Tabela 1), seu principal concorrente no mercado de commodities, e o segundo maior exportador de milho, fi cando atrás apenas dos exportadores norte-americanos (Tabela 2).

Tabela 1 - Principais concorrentes do Brasil nas exportações de soja, por país (em milhões de toneladas)

13 O maior produtor de soja do mundo é os Estados Unidos. O país tem uma produção de 91,4 milhões de toneladas na safra 2013/2014, valor que supera a brasileira em 4,7 milhões de toneladas. Em terceiro lugar está a Argentina, que produziu 54 milhões de toneladas na safra 2013/2014.

14 O Brasil ocupa a terceira posição no ranking mundial de produção de milho (79,5 milhões de toneladas), atrás de Estados Unidos (351,3 milhões de toneladas) e China (218,5 milhões de toneladas).

Tabela 2 - Principais concorrentes do Brasil nas exportações de milho, por país (em milhões de toneladas)

PAÍS 2000/2001 2005/2006 2010/2011 2013/2014 2014/2015*

Total 53,9 63,9 91,7 112,7 117,1

Subtotal 53,2 62,5 88,3 107,3 110,9

Estados Unidos 27,1 25,6 41,0 44,8 48,7

Brasil* 15,5 25,9 30,0 46,8 46,0

Argentina 7,3 7,3 9,2 7,8 8,0

Paraguai 2,5 2,4 5,2 4,4 4,5

Canadá 0,8 1,3 2,9 3,5 3,7

Outros 0,7 1,4 3,4 5,4 6,2*Os valores divulgados pelo MDIC para as exportações de soja e de milho diferem dos do USDA por serem coletados em períodos diferentes. Segundo o órgão brasileiro, as exportações brasileiras da oleaginosa alcançaram 45,7 milhões de toneladas em 2014.

Fonte: Elaboração CNT com dado do USDA

PAÍS 2000/2001 2005/2006 2010/2011 2013/2014 2014/2015*

Total 76,8 81,0 91,3 130,6 115,2

Subtotal 65,7 70,8 76,3 110,9 98,0

Estados Unidos 49,3 54,2 46,5 48,7 44,5

Brasil* 6,3 4,5 8,4 21,5 19,5

Ucrânia 0,4 2,5 5,0 20,0 18,0

Argentina 9,7 9,5 16,4 16,5 13,5

Rússia 0,0 0,1 0,0 4,2 2,5

Outros 11,1 10,2 15,0 19,7 17,2*Os valores divulgados pelo MDIC para as exportações de soja e de milho diferem dos do USDA por serem coletados em períodos diferentes. Segundo o órgão brasileiro, as exportações brasileiras de milho foram de 20,6 milhões de toneladas em 2014.Fonte: Elaboração CNT com dados do USDA

16

Transporte & Desenvolvimento | ENTRAVES LOGÍSTICOS AO ESCOAMENTO DE SOJA E MILHO

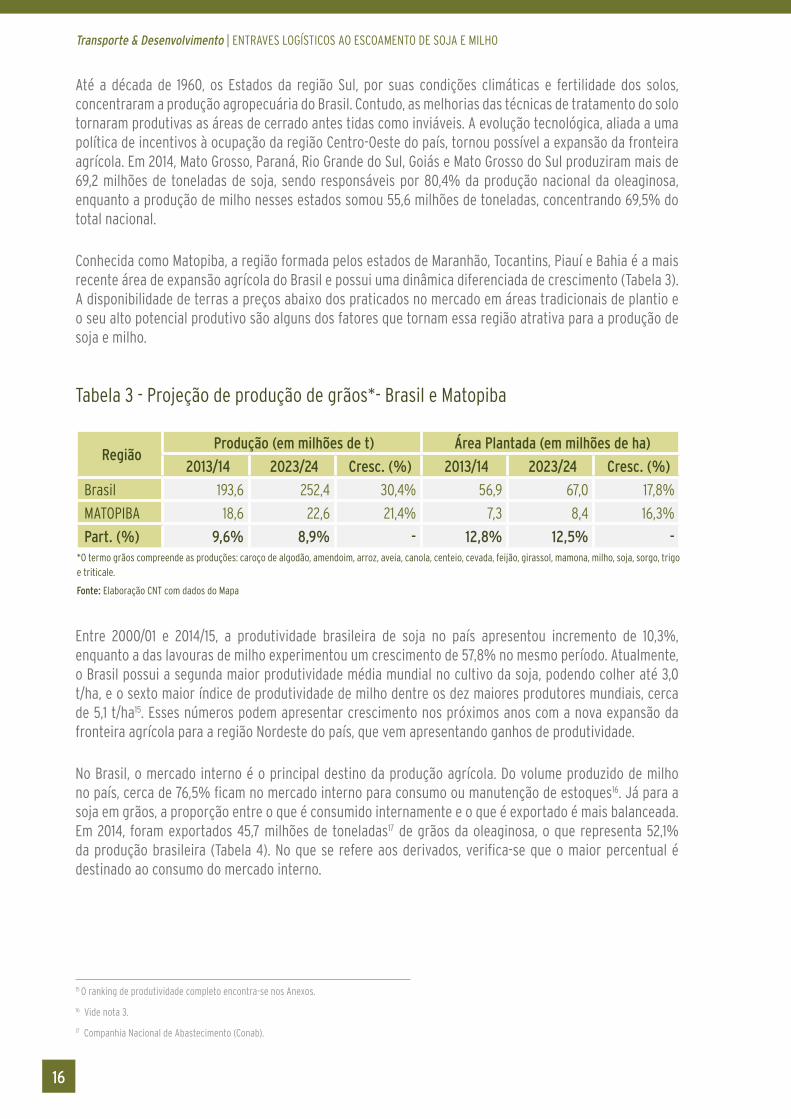

Até a década de 1960, os Estados da região Sul, por suas condições climáticas e fertilidade dos solos, concentraram a produção agropecuária do Brasil. Contudo, as melhorias das técnicas de tratamento do solo tornaram produtivas as áreas de cerrado antes tidas como inviáveis. A evolução tecnológica, aliada a uma política de incentivos à ocupação da região Centro-Oeste do país, tornou possível a expansão da fronteira agrícola. Em 2014, Mato Grosso, Paraná, Rio Grande do Sul, Goiás e Mato Grosso do Sul produziram mais de 69,2 milhões de toneladas de soja, sendo responsáveis por 80,4% da produção nacional da oleaginosa, enquanto a produção de milho nesses estados somou 55,6 milhões de toneladas, concentrando 69,5% do total nacional.

Conhecida como Matopiba, a região formada pelos estados de Maranhão, Tocantins, Piauí e Bahia é a mais recente área de expansão agrícola do Brasil e possui uma dinâmica diferenciada de crescimento (Tabela 3). A disponibilidade de terras a preços abaixo dos praticados no mercado em áreas tradicionais de plantio e o seu alto potencial produtivo são alguns dos fatores que tornam essa região atrativa para a produção de soja e milho.

Tabela 3 - Projeção de produção de grãos*- Brasil e Matopiba

Entre 2000/01 e 2014/15, a produtividade brasileira de soja no país apresentou incremento de 10,3%, enquanto a das lavouras de milho experimentou um crescimento de 57,8% no mesmo período. Atualmente, o Brasil possui a segunda maior produtividade média mundial no cultivo da soja, podendo colher até 3,0 t/ha, e o sexto maior índice de produtividade de milho dentre os dez maiores produtores mundiais, cerca de 5,1 t/ha15. Esses números podem apresentar crescimento nos próximos anos com a nova expansão da fronteira agrícola para a região Nordeste do país, que vem apresentando ganhos de produtividade.

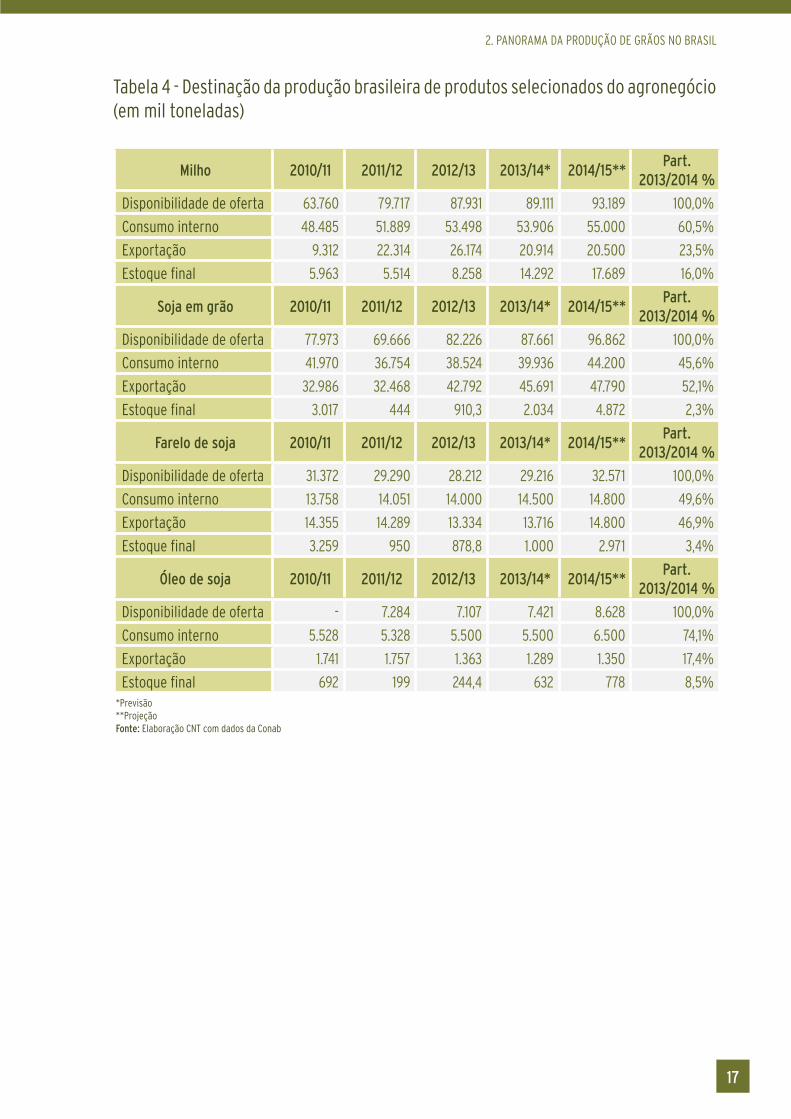

No Brasil, o mercado interno é o principal destino da produção agrícola. Do volume produzido de milho no país, cerca de 76,5% ficam no mercado interno para consumo ou manutenção de estoques16. Já para a soja em grãos, a proporção entre o que é consumido internamente e o que é exportado é mais balanceada. Em 2014, foram exportados 45,7 milhões de toneladas17 de grãos da oleaginosa, o que representa 52,1% da produção brasileira (Tabela 4). No que se refere aos derivados, verifica-se que o maior percentual é destinado ao consumo do mercado interno.

15 O ranking de produtividade completo encontra-se nos Anexos.

16 Vide nota 3.

17 Companhia Nacional de Abastecimento (Conab).

RegiãoProdução (em milhões de t) Área Plantada (em milhões de ha)

2013/14 2023/24 Cresc. (%) 2013/14 2023/24 Cresc. (%)

Brasil 193,6 252,4 30,4% 56,9 67,0 17,8%

MATOPIBA 18,6 22,6 21,4% 7,3 8,4 16,3%

Part. (%) 9,6% 8,9% - 12,8% 12,5% -*O termo grãos compreende as produções: caroço de algodão, amendoim, arroz, aveia, canola, centeio, cevada, feijão, girassol, mamona, milho, soja, sorgo, trigo e triticale.

Fonte: Elaboração CNT com dados do Mapa

17

2. PANORAMA DA PRODUÇÃO DE GRÃOS NO BRASIL

Tabela 4 - Destinação da produção brasileira de produtos selecionados do agronegócio (em mil toneladas)

Milho 2010/11 2011/12 2012/13 2013/14* 2014/15**Part.

2013/2014 %

Disponibilidade de oferta 63.760 79.717 87.931 89.111 93.189 100,0%

Consumo interno 48.485 51.889 53.498 53.906 55.000 60,5%

Exportação 9.312 22.314 26.174 20.914 20.500 23,5%

Estoque final 5.963 5.514 8.258 14.292 17.689 16,0%

Soja em grão 2010/11 2011/12 2012/13 2013/14* 2014/15**Part.

2013/2014 %

Disponibilidade de oferta 77.973 69.666 82.226 87.661 96.862 100,0%

Consumo interno 41.970 36.754 38.524 39.936 44.200 45,6%

Exportação 32.986 32.468 42.792 45.691 47.790 52,1%

Estoque final 3.017 444 910,3 2.034 4.872 2,3%

Farelo de soja 2010/11 2011/12 2012/13 2013/14* 2014/15**Part.

2013/2014 %

Disponibilidade de oferta 31.372 29.290 28.212 29.216 32.571 100,0%

Consumo interno 13.758 14.051 14.000 14.500 14.800 49,6%

Exportação 14.355 14.289 13.334 13.716 14.800 46,9%

Estoque final 3.259 950 878,8 1.000 2.971 3,4%

Óleo de soja 2010/11 2011/12 2012/13 2013/14* 2014/15**Part.

2013/2014 %

Disponibilidade de oferta - 7.284 7.107 7.421 8.628 100,0%

Consumo interno 5.528 5.328 5.500 5.500 6.500 74,1%

Exportação 1.741 1.757 1.363 1.289 1.350 17,4%

Estoque final 692 199 244,4 632 778 8,5%*Previsão**ProjeçãoFonte: Elaboração CNT com dados da Conab

18

Transporte & Desenvolvimento | ENTRAVES LOGÍSTICOS AO ESCOAMENTO DE SOJA E MILHO

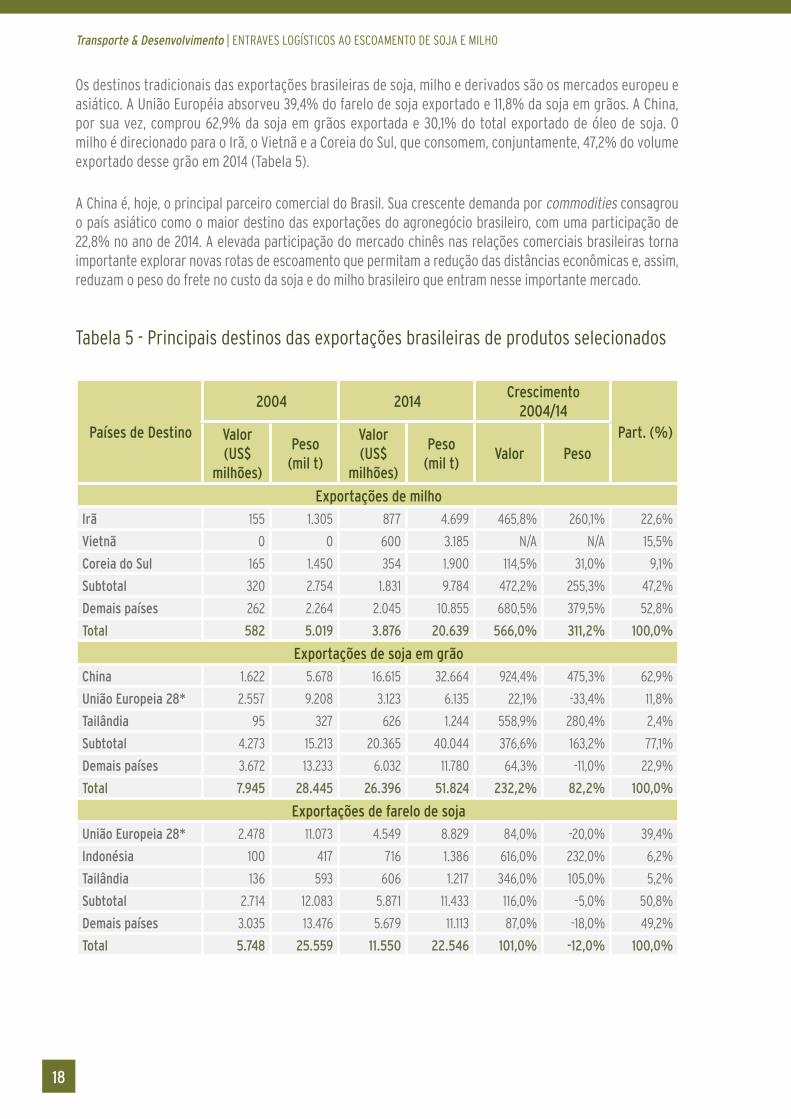

Os destinos tradicionais das exportações brasileiras de soja, milho e derivados são os mercados europeu e asiático. A União Européia absorveu 39,4% do farelo de soja exportado e 11,8% da soja em grãos. A China, por sua vez, comprou 62,9% da soja em grãos exportada e 30,1% do total exportado de óleo de soja. O milho é direcionado para o Irã, o Vietnã e a Coreia do Sul, que consomem, conjuntamente, 47,2% do volume exportado desse grão em 2014 (Tabela 5).

A China é, hoje, o principal parceiro comercial do Brasil. Sua crescente demanda por commodities consagrou o país asiático como o maior destino das exportações do agronegócio brasileiro, com uma participação de 22,8% no ano de 2014. A elevada participação do mercado chinês nas relações comerciais brasileiras torna importante explorar novas rotas de escoamento que permitam a redução das distâncias econômicas e, assim, reduzam o peso do frete no custo da soja e do milho brasileiro que entram nesse importante mercado.

Tabela 5 - Principais destinos das exportações brasileiras de produtos selecionados

Países de Destino

2004 2014Crescimento

2004/14Part. (%) Valor

(US$ milhões)

Peso (mil t)

Valor (US$

milhões)

Peso (mil t)

Valor Peso

Exportações de milho

Irã 155 1.305 877 4.699 465,8% 260,1% 22,6%

Vietnã 0 0 600 3.185 N/A N/A 15,5%

Coreia do Sul 165 1.450 354 1.900 114,5% 31,0% 9,1%

Subtotal 320 2.754 1.831 9.784 472,2% 255,3% 47,2%

Demais países 262 2.264 2.045 10.855 680,5% 379,5% 52,8%

Total 582 5.019 3.876 20.639 566,0% 311,2% 100,0%

Exportações de soja em grão

China 1.622 5.678 16.615 32.664 924,4% 475,3% 62,9%

União Europeia 28* 2.557 9.208 3.123 6.135 22,1% -33,4% 11,8%

Tailândia 95 327 626 1.244 558,9% 280,4% 2,4%

Subtotal 4.273 15.213 20.365 40.044 376,6% 163,2% 77,1%

Demais países 3.672 13.233 6.032 11.780 64,3% -11,0% 22,9%

Total 7.945 28.445 26.396 51.824 232,2% 82,2% 100,0%

Exportações de farelo de soja

União Europeia 28* 2.478 11.073 4.549 8.829 84,0% -20,0% 39,4%

Indonésia 100 417 716 1.386 616,0% 232,0% 6,2%

Tailândia 136 593 606 1.217 346,0% 105,0% 5,2%

Subtotal 2.714 12.083 5.871 11.433 116,0% -5,0% 50,8%

Demais países 3.035 13.476 5.679 11.113 87,0% -18,0% 49,2%

Total 5.748 25.559 11.550 22.546 101,0% -12,0% 100,0%

19

2. PANORAMA DA PRODUÇÃO DE GRÃOS NO BRASIL

Mesmo diante desse cenário do agronegócio brasileiro, as perspectivas são de que a produção cresça ainda mais. A previsão é de que, em dez anos, sejam adicionados, aproximadamente, 56,9 milhões de toneladas de soja e milho no mercado brasileiro, de acordo com as projeções do Mapa. Isso significa que, até a safra de 2023/2024, a safra desses grãos deverá apresentar um incremento em torno de 34,7%.

As grandes quantidades produzidas e exportadas de soja e milho demandam uma logística eficiente para sua movimentação, seja para o mercado interno ou externo. Porém, o que se verifica é que o escoamento desses grãos enfrenta diversas dificuldades para alcançar o seu destino final, consequência de uma infraestrutura inadequada à realidade nacional. O panorama da logística brasileira utilizada no escoamento destes produtos é apresentado no próximo capítulo.

Continuação | Tabela 5

Países de Destino2004 2014

Crescimento 2004/14 Part.

(%) Valor (US$ milhões)

Peso (mil t)

Valor (US$ milhões)

Peso (mil t)

Valor Peso

Exportações de óleo de soja

Índia 142 271 367 424 158,0% 56,0% 32,4%

China 493 883 340 396 -31,0% -55,0% 30,1%

Bangladesh 51 95 88 106 73,0% 12,0% 7,8%

Subtotal 686 1.248 794 926 16,0% -26,0% 70,3%

Demais países 736 1.346 337 380 -54,0% -72,0% 29,7%

Total 1.422 2.594 1.131 1.307 -20,0% -50,0% 100,0%*A terminologia União Europeia 28 se refere ao bloco econômico que abrange 28 países europeus, a saber: Áustria, Bélgica, Bulgária, Chipre, Croácia, Dinamarca, Estónia, Finlândia, França, Alemanha, Grécia, Hungria, Irlanda, Itália, Letónia, Lituânia, Luxemburgo, Malta, Países Baixos, Polônia, Portugal, República Tcheca, Romênia, Eslováquia, Eslovénia, Espanha, Suécia e Reino Unido.

Fonte: Elaboração CNT com dados do Agrostat/Mapa

3Capítulo3Capítulo3 CARACTERIZAÇÃO DA LOGÍSTICA DE ESCOAMENTODA PRODUÇÃO DE GRÃOS

CARACTERIZAÇÃO DA LOGÍSTICA DE ESCOAMENTODA PRODUÇÃO DE GRÃOS

22

Transporte & Desenvolvimento | ENTRAVES LOGÍSTICOS AO ESCOAMENTO DE SOJA E MILHO

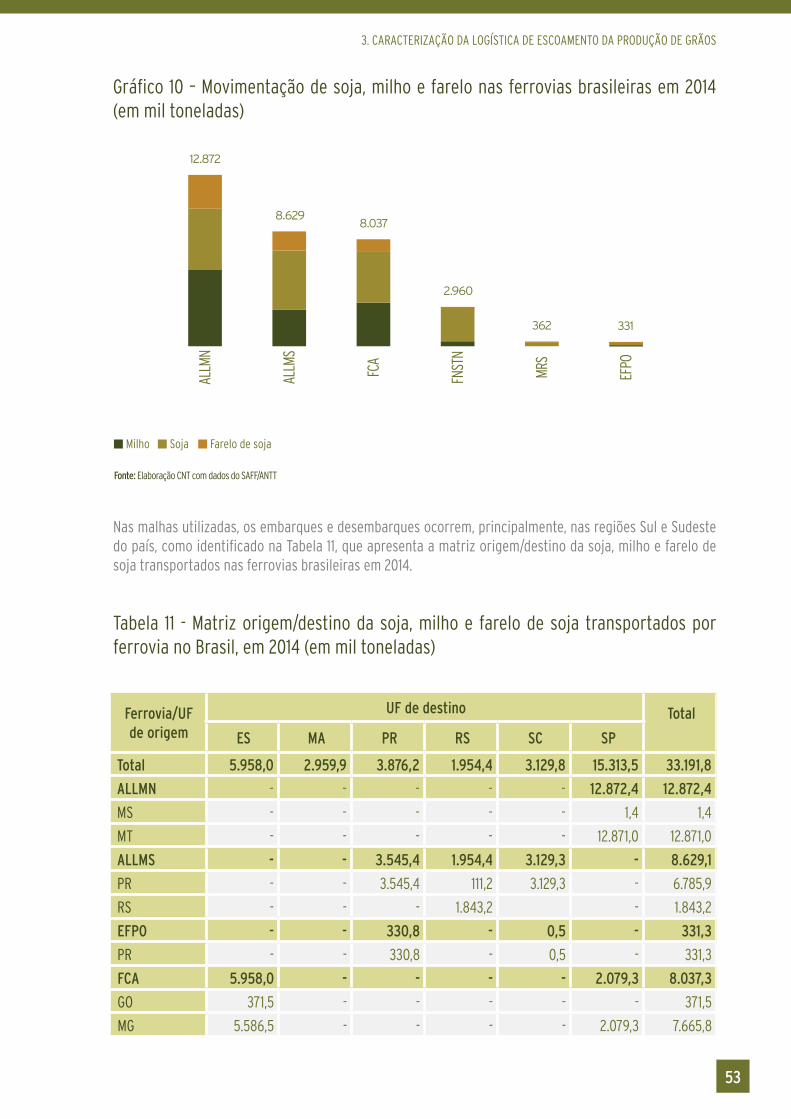

3. CARACTERIZAÇÃO DA LOGÍSTICA DE ESCOAMENTO DA PRODUÇÃO DE GRÃOS

A logística é o conjunto de atividades que integram e racionalizam as funções sistêmicas desde o fornecimento de insumos até a produção e a distribuição de mercadorias, facilitando os fluxos de produtos e de informações relativas a eles. Nesse sentido, o transporte, a disponibilização de produtos e o processamento de pedidos são atividades essenciais do segmento logístico.

Os custos associados às atividades logísticas são discriminados como custos logísticos. Como qualquer outro custo, eles são computados para a determinação do preço do bem ou serviço, de forma que, quanto mais elevados, maior a sua participação no valor final da produção. Assim, o seu impacto é mais significativo em setores cujos produtos são de baixo valor agregado.

Commodities agrícolas como a soja e o milho, por suas características, constituem um bom exemplo dessa relação. O setor agropecuário produz grandes volumes que precisam ser deslocados das áreas produtoras aos centros de consumo, de processamento ou de exportação. A movimentação dessa grande quantidade de mercadorias por longas distâncias, no Brasil, faz com que o custo total do serviço seja elevado.

O fato de a mercadoria possuir baixo valor agregado também traduz-se em outra dificuldade. No mercado interno, onde há poder de formação de preços das commodities, a adição dos gastos com logística resulta no aumento do preço e perda de competitividade dos produtos de uma região frente à produção oriunda de localidades mais próximas do mercado consumidor e com maior disponibilidade de infraestrutura logística. Já para as mercadorias destinadas à exportação, esses custos se refletem na diminuição do valor recebido pelo produtor. Isso ocorre porque não é possível embutir os custos logísticos no preço final do produto, uma vez que este é formado na Bolsa de Chicago18.

Nesse sentido, as atividades logísticas têm relação direta com a competitividade dos produtos agrícolas do país, de modo que as características favoráveis observadas no segmento produtivo só se convertem em vantagens competitivas se houver um sistema logístico eficiente, que não anule os diferenciais de produtividade19. Assim, o aproveitamento do potencial agrícola brasileiro, que é elevado, está diretamente relacionado à disponibilidade e à qualidade da infraestrutura logística existente e aos custos dela decorrentes. E, nesse quesito, a produção brasileira é penalizada devido aos gargalos existentes.

Os problemas logísticos do Brasil estão associados à carência e à má qualidade da infraestrutura, a uma inadequada distribuição modal, à falta de incentivo para a inter ou multimodalidade20 e à concentração geográfica das estruturas disponíveis, que leva à saturação da capacidade de escoamento de determinadas regiões. Como resultado, as vantagens comparativas observadas nos aspectos produtivos são suprimidas pelos custos derivados da ineficiência logística do país.

18 A Bolsa de Chicago é a mais antiga e a que movimenta o maior número de contratos de commodities agrícolas no mundo. Dada à grande variabilidade dos preços das commodities, a bolsa negocia contratos padronizados que estabelecem a quantidade e a qualidade das mercadorias que deverão ser entregues, a um preço determinado, de forma a conferir maior estabilidade e capacidade de planejamento aos produtores.

19 Lazzarini e Nunes (1998 apud MAPA, 2007).

20 O Transporte Multimodal de Cargas é definido pela Lei nº 9.611, de 19 de fevereiro de 1998, como sendo aquele que, regido por um único contrato, utiliza duas ou mais modalidades de transporte, desde a origem até o destino, e é executado sob a responsabilidade única de um Operador de Transporte Multimodal. A intermodalidade, por sua vez, diferencia-se pela emissão individual de documento de transporte para cada modal, bem como pela divisão de responsabilidade entre os transportadores.

23

3. CARACTERIZAÇÃO DA LOGÍSTICA DE ESCOAMENTO DA PRODUÇÃO DE GRÃOS

3.1 Condições necessárias ao escoamento da produção de grãos

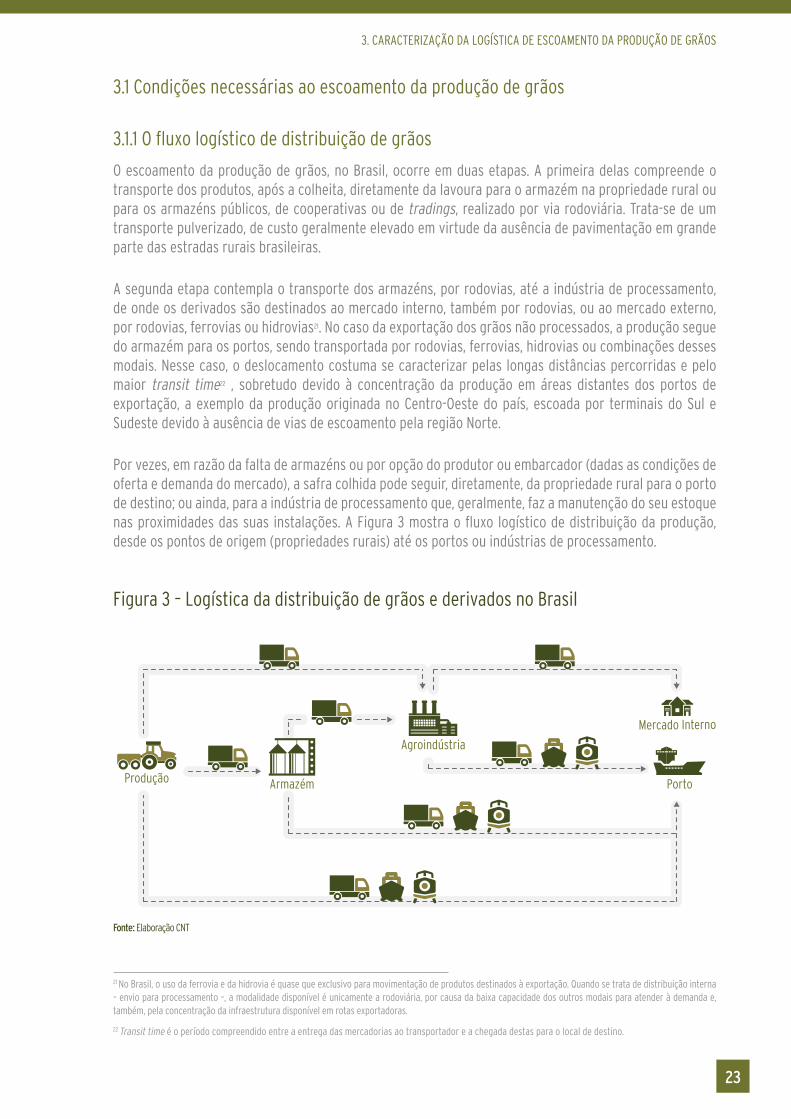

3.1.1 O fluxo logístico de distribuição de grãos

O escoamento da produção de grãos, no Brasil, ocorre em duas etapas. A primeira delas compreende o transporte dos produtos, após a colheita, diretamente da lavoura para o armazém na propriedade rural ou para os armazéns públicos, de cooperativas ou de tradings, realizado por via rodoviária. Trata-se de um transporte pulverizado, de custo geralmente elevado em virtude da ausência de pavimentação em grande parte das estradas rurais brasileiras.

A segunda etapa contempla o transporte dos armazéns, por rodovias, até a indústria de processamento, de onde os derivados são destinados ao mercado interno, também por rodovias, ou ao mercado externo, por rodovias, ferrovias ou hidrovias21. No caso da exportação dos grãos não processados, a produção segue do armazém para os portos, sendo transportada por rodovias, ferrovias, hidrovias ou combinações desses modais. Nesse caso, o deslocamento costuma se caracterizar pelas longas distâncias percorridas e pelo maior transit time22 , sobretudo devido à concentração da produção em áreas distantes dos portos de exportação, a exemplo da produção originada no Centro-Oeste do país, escoada por terminais do Sul e Sudeste devido à ausência de vias de escoamento pela região Norte.

Por vezes, em razão da falta de armazéns ou por opção do produtor ou embarcador (dadas as condições de oferta e demanda do mercado), a safra colhida pode seguir, diretamente, da propriedade rural para o porto de destino; ou ainda, para a indústria de processamento que, geralmente, faz a manutenção do seu estoque nas proximidades das suas instalações. A Figura 3 mostra o fluxo logístico de distribuição da produção, desde os pontos de origem (propriedades rurais) até os portos ou indústrias de processamento.

Figura 3 – Logística da distribuição de grãos e derivados no Brasil

21 No Brasil, o uso da ferrovia e da hidrovia é quase que exclusivo para movimentação de produtos destinados à exportação. Quando se trata de distribuição interna – envio para processamento –, a modalidade disponível é unicamente a rodoviária, por causa da baixa capacidade dos outros modais para atender à demanda e, também, pela concentração da infraestrutura disponível em rotas exportadoras.

22 Transit time é o período compreendido entre a entrega das mercadorias ao transportador e a chegada destas para o local de destino.

Produção Armazém

Agroindústria

Porto

Mercado Interno

Fonte: Elaboração CNT

24

Transporte & Desenvolvimento | ENTRAVES LOGÍSTICOS AO ESCOAMENTO DE SOJA E MILHO

Para que o fl uxo logístico de distribuição funcione adequadamente, são essenciais pontos de interligação e conectividade entre as modalidades de transporte, desde a origem até o destino dos deslocamentos. Esse papel é exercido, sobretudo, pelos terminais de transbordo23, armazéns e terminais portuários. Tais infraestruturas podem ser públicas ou privadas, operadas pelos próprios embarcadores ou terceiros. Empresas ou cooperativas de maior porte, em geral, possuem e operam esse tipo de infraestrutura.

Entre os embarcadores entrevistados durante a realização do estudo, todos informaram possuir e operar algum tipo de infraestrutura logística própria (as quantidades apontadas pela totalidade dos embarcadores entrevistados são apresentadas no Gráfi co 1). Em geral, dispor e operar uma infraestrutura própria propicia, segundo relato dos próprios embarcadores, menores custos e menores tempos dispendidos nas atividades logísticas.

Gráfico 1 – Disponibilidade de infraestruturas logísticas próprias pelos embarcadores entrevistados

3.1.2 As especifi cidades do transporte de grãos e a relevância da multimodalidade

Os granéis agrícolas, como o milho e a soja, caracterizam-se pela comercialização em elevados volumes e pelo transporte em grandes distâncias entre origem e destino fi nal, dada a separação física entre ofertantes e demandantes em transações de nível global. Por isso, requerem sistemas logísticos de grande capacidade e baixo custo unitário.

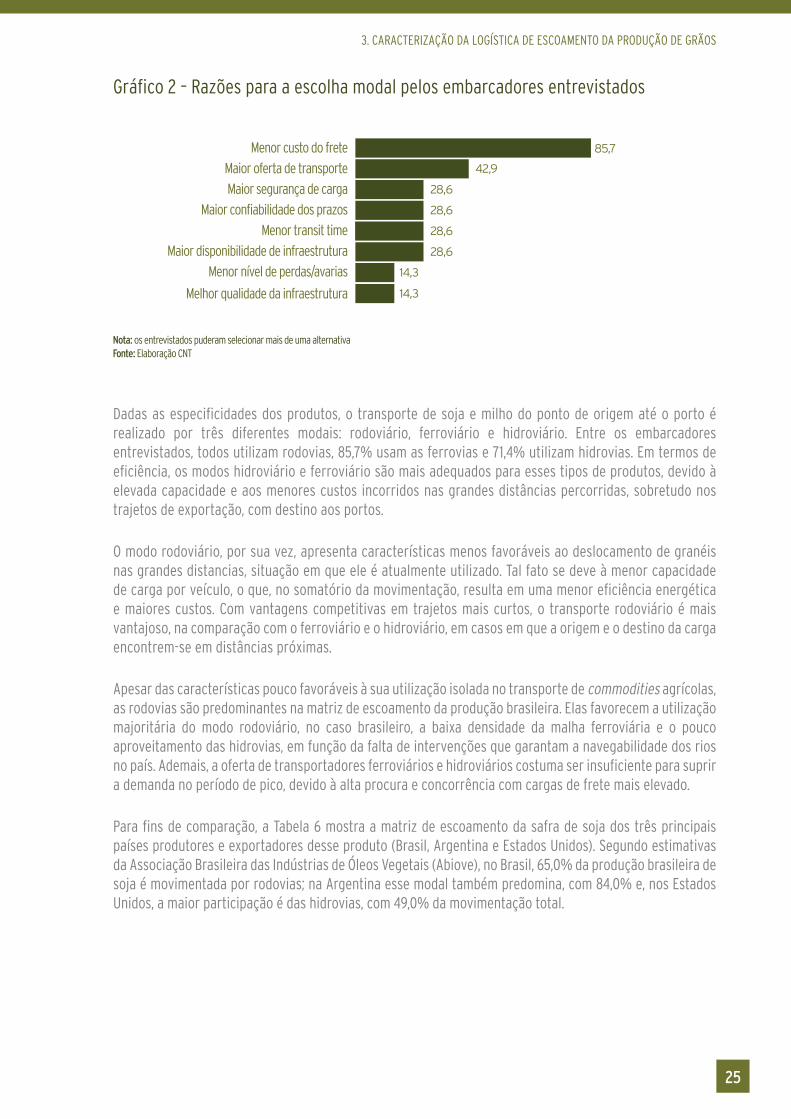

Confi rmando a importância do custo para o desempenho dessa atividade econômica, durante o estudo, o principal motivo apontado como defi nidor da escolha modal para o transporte da produção foi o custo do frete, mencionado por 85,7% dos embarcadores entrevistados. Como segunda principal razão, foi citada a oferta de transporte (42,9%). Os motivos para a escolha modal e a quantidade de embarcadores que o apontaram são apresentados no Gráfi co 2.

23 O transbordo consiste em transferir mercadorias de um veículo de transporte para outro.

1.275

Armazém

17

Estação de transbordo

9

Terminal marítimo

Fonte: Elaboração CNT

1.275

Armazém

17

Estação de transbordo

9

Terminal marítimo

Fonte: Elaboração CNT

25

3. CARACTERIZAÇÃO DA LOGÍSTICA DE ESCOAMENTO DA PRODUÇÃO DE GRÃOS

Gráfi co 2 – Razões para a escolha modal pelos embarcadores entrevistados

Dadas as especifi cidades dos produtos, o transporte de soja e milho do ponto de origem até o porto é realizado por três diferentes modais: rodoviário, ferroviário e hidroviário. Entre os embarcadores entrevistados, todos utilizam rodovias, 85,7% usam as ferrovias e 71,4% utilizam hidrovias. Em termos de efi ciência, os modos hidroviário e ferroviário são mais adequados para esses tipos de produtos, devido à elevada capacidade e aos menores custos incorridos nas grandes distâncias percorridas, sobretudo nos trajetos de exportação, com destino aos portos.

O modo rodoviário, por sua vez, apresenta características menos favoráveis ao deslocamento de granéis nas grandes distancias, situação em que ele é atualmente utilizado. Tal fato se deve à menor capacidade de carga por veículo, o que, no somatório da movimentação, resulta em uma menor efi ciência energética e maiores custos. Com vantagens competitivas em trajetos mais curtos, o transporte rodoviário é mais vantajoso, na comparação com o ferroviário e o hidroviário, em casos em que a origem e o destino da carga encontrem-se em distâncias próximas.

Apesar das características pouco favoráveis à sua utilização isolada no transporte de commodities agrícolas, as rodovias são predominantes na matriz de escoamento da produção brasileira. Elas favorecem a utilização majoritária do modo rodoviário, no caso brasileiro, a baixa densidade da malha ferroviária e o pouco aproveitamento das hidrovias, em função da falta de intervenções que garantam a navegabilidade dos rios no país. Ademais, a oferta de transportadores ferroviários e hidroviários costuma ser insufi ciente para suprir a demanda no período de pico, devido à alta procura e concorrência com cargas de frete mais elevado.

Para fi ns de comparação, a Tabela 6 mostra a matriz de escoamento da safra de soja dos três principais países produtores e exportadores desse produto (Brasil, Argentina e Estados Unidos). Segundo estimativas da Associação Brasileira das Indústrias de Óleos Vegetais (Abiove), no Brasil, 65,0% da produção brasileira de soja é movimentada por rodovias; na Argentina esse modal também predomina, com 84,0% e, nos Estados Unidos, a maior participação é das hidrovias, com 49,0% da movimentação total.

Nota: os entrevistados puderam selecionar mais de uma alternativaFonte: Elaboração CNT

Menor custo do frete

Maior oferta de transporte

Maior segurança de carga

Menor transit time

Maior disponibilidade de infraestrutura

Melhor qualidade da infraestrutura

Menor nível de perdas/avarias

Maior confiabilidade dos prazos

85,7

42,9

28,6

28,6

28,6

28,6

14,3

14,3

Nota: os entrevistados puderam selecionar mais de uma alternativaFonte: Elaboração CNT

Menor custo do frete

Maior oferta de transporte

Maior segurança de carga

Menor transit time

Maior disponibilidade de infraestrutura

Melhor qualidade da infraestrutura

Menor nível de perdas/avarias

Maior confiabilidade dos prazos

85,7

42,9

28,6

28,6

28,6

28,6

14,3

14,3

26

Transporte & Desenvolvimento | ENTRAVES LOGÍSTICOS AO ESCOAMENTO DE SOJA E MILHO

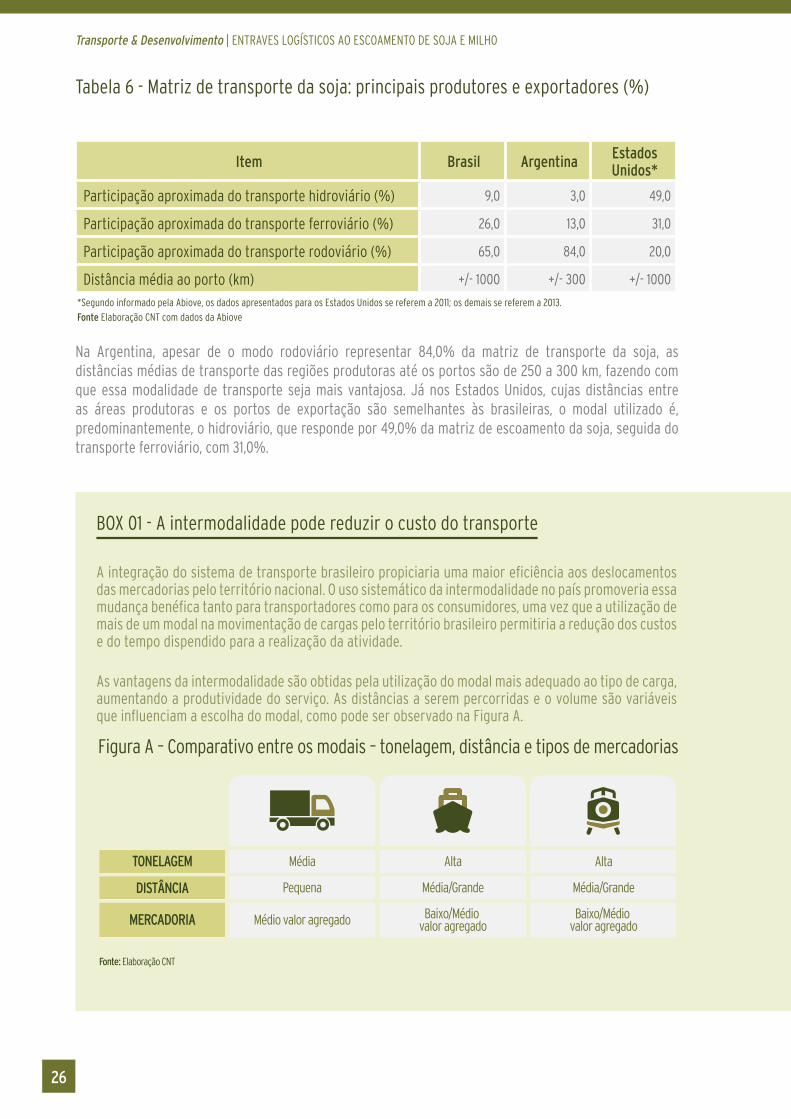

Tabela 6 - Matriz de transporte da soja: principais produtores e exportadores (%)

Tabela 6

Item Brasil Argentina Estados Unidos*

Participação aproximada do transporte hidroviário (%) 9,0 3,0 49,0

Participação aproximada do transporte ferroviário (%) 26,0 13,0 31,0

Participação aproximada do transporte rodoviário (%) 65,0 84,0 20,0

Distância média ao porto (km) +/- 1000 +/- 300 +/- 1000

*Segundo informado pela Abiove, os dados apresentados para os Estados Unidos se referem a 2011; os demais se referem a 2013.Fonte Elaboração CNT com dados da Abiove

Na Argentina, apesar de o modo rodoviário representar 84,0% da matriz de transporte da soja, as distâncias médias de transporte das regiões produtoras até os portos são de 250 a 300 km, fazendo com que essa modalidade de transporte seja mais vantajosa. Já nos Estados Unidos, cujas distâncias entre as áreas produtoras e os portos de exportação são semelhantes às brasileiras, o modal utilizado é, predominantemente, o hidroviário, que responde por 49,0% da matriz de escoamento da soja, seguida do transporte ferroviário, com 31,0%.

BOX 01 - A intermodalidade pode reduzir o custo do transporte

A integração do sistema de transporte brasileiro propiciaria uma maior efi ciência aos deslocamentos das mercadorias pelo território nacional. O uso sistemático da intermodalidade no país promoveria essa mudança benéfi ca tanto para transportadores como para os consumidores, uma vez que a utilização de mais de um modal na movimentação de cargas pelo território brasileiro permitiria a redução dos custos e do tempo dispendido para a realização da atividade.

As vantagens da intermodalidade são obtidas pela utilização do modal mais adequado ao tipo de carga, aumentando a produtividade do serviço. As distâncias a serem percorridas e o volume são variáveis que infl uenciam a escolha do modal, como pode ser observado na Figura A.

Figura A – Comparativo entre os modais – tonelagem, distância e tipos de mercadorias

TONELAGEM

DISTÂNCIA

MERCADORIA

Média Alta

Pequena Média/Grande

Médio valor agregado Baixo/Médio valor agregado

Alta

Média/Grande

Baixo/Médio valor agregado

Fonte: Elaboração CNT

27

3. CARACTERIZAÇÃO DA LOGÍSTICA DE ESCOAMENTO DA PRODUÇÃO DE GRÃOS

O benefício obtido com a intermodalidade é evidenciado pelas simulações apresentadas na Figura B. Partindo do município de Lucas do Rio Verde (MT), são calculados os valores totais para transportar uma tonelada aos portos de Santos (SP), Paranaguá (PR), Itacoatiara (AM) e Santarém (PA).

Tomando as rotas com destino a Santos (SP), tem-se que no escoamento que utiliza a integração rodoviário e ferroviário esse valor é de R$ 0,10/tkm, enquanto naquele realizado exclusivamente por rodovias tem frete médio de R$ 0,12/tkm. Ou seja, há um acréscimo de 20,0% na rota exclusivamente rodoviária. Os benefícios na utilização da navegação interior são ainda maiores.

Escoando soja e milho de Lucas do Rio Verde (MT) para Santarém (PA), a utilização de uma maior extensão hidroviária permitiria redução de 33,3% no custo por tonelada-quilômetro. Assim, é possível verifi car que a execução de investimentos para adequar as condições de navegação na Hidrovia Teles Pires-Tapajós reduziria o custo de escoamento da safra de soja e milho e traria outros benefícios ao intensifi car a utilização dos portos do Norte do país.

Vale destacar que medidas adotadas no sentido de promover a efi ciência no transporte trazem benefícios que repercutem positivamente sobre a atividade econômica tanto do agronegócio quanto dos demais segmentos econômicos.

Figura B – Resultado das simulações: comparação de custos de transporte

1.113 km

R$ 133,36 p/ tonelada

R$ 167,49 p/ tonelada

R$ 248,69 p/ tonelada

R$ 258,72 p/ tonelada

R$ 216,63 p/ tonelada

R$ 227,80 p/ tonelada

1.260 km

Nova Canaã do Norte (PA)

Rondonópolis (MT)

322 km

589 km

2.278 km

1.555 km

1.425 km

280 km

Fonte: Elaboração CNT

Rota não utilizada

atualmente

Nota: A rota entre Lucas do Rio Verde e Santarém via Nova Canaã do Norte não é atualmente utilizada pela ausência de eclusas que possibilitem a navegação.

1.519 km

2.165 km

Porto Velho (RO)

Miritituba (PA)

Lucas do Rio Verde (MT)

Santarém (PA)

Itacoatiara (AM)

Paranaguá (PR)

Santos (SP)

1.113 km

R$ 133,36 p/ tonelada

R$ 167,49 p/ tonelada

R$ 248,69 p/ tonelada

R$ 258,72 p/ tonelada

R$ 216,63 p/ tonelada

R$ 227,80 p/ tonelada

1.260 km

Nova Canaã do Norte (PA)

Rondonópolis (MT)

322 km

589 km

2.278 km

1.555 km

1.425 km

280 km

Fonte: Elaboração CNT

Rota não utilizada

atualmente

Nota: A rota entre Lucas do Rio Verde e Santarém via Nova Canaã do Norte não é atualmente utilizada pela ausência de eclusas que possibilitem a navegação.

1.519 km

2.165 km

Porto Velho (RO)

Miritituba (PA)

Lucas do Rio Verde (MT)

Santarém (PA)

Itacoatiara (AM)

Paranaguá (PR)

Santos (SP)

28

Transporte & Desenvolvimento | ENTRAVES LOGÍSTICOS AO ESCOAMENTO DE SOJA E MILHO

3.2 Principais rotas de escoamento da produção

Os fluxos de escoamento da produção de grãos refletem a concentração da infraestrutura direcionada às regiões Sul e Sudeste do Brasil. Embora, no passado, essas localidades tenham constituído as principais origens da produção brasileira de soja e milho, nos últimos 30 anos a fronteira agrícola se deslocou para o Centro-Oeste do país e, mais recentemente, para o Norte e Nordeste, notadamente na região do Matopiba.

A infraestrutura logística brasileira, no entanto, não acompanhou esse deslocamento, de modo que o sistema atual não propicia diversidade de alternativas de escoamento às novas fronteiras agrícolas, sobretudo no Centro-Oeste. No que se refere às rodovias, a maior densidade está concentrada na região costeira, no Sul e Sudeste, ou no litoral nordeste brasileiro. Considerando apenas a malha pavimentada (federal, estadual e municipal), as regiões Sudeste e Nordeste concentram os maiores percentuais de rodovias em relação ao total do país (30,1% e 27,8%); enquanto Centro-Oeste e Norte têm participação inferior (14,1% e 10,1%). A região Sul, por sua vez, possui 17,8%24.

Quanto às ferrovias, apenas a Ferrovia Norte-Sul (FNS) possibilita a movimentação da produção pelo Norte/Nordeste. Entretanto, por se tratar de uma ferrovia ainda em construção e pela pouca capacidade de escoamento dos portos do Arco Norte25, a movimentação na FNS atualmente é pouco significativa. A Ferrovia Transnordestina, embora também esteja localizada no Nordeste, não atende às regiões produtoras de soja e milho. Todos os demais trechos ferroviários direcionam o escoamento ao Sul e Sudeste do país.

No que tange à navegação interior, pouco se investiu para tornar navegáveis os rios fora do eixo Tietê-Paraná. Hoje, a principal referência hidroviária no escoamento pelo Norte e Nordeste é o rio Madeira, utilizado dadas as suas condições naturais de navegabilidade. Potenciais hidrovias de escoamento, como a Teles Pires-Tapajós e a Tocantins-Araguaia, necessitam de eclusas, dragagens e derrocamentos26.

Com relação aos portos, as maiores capacidades de movimentação de granéis sólidos agrícolas são também dos portos do Sul e Sudeste. Estes contam, ainda, com infraestruturas capazes de fomentar a movimentação de fretes de retorno, ainda não viabilizados em terminais do chamado Arco Norte. A Figura 4 (A, B, C e D) apresenta a atual distribuição da infraestrutura logística no território nacional.

24 Dados do Sistema Nacional de Viação (SNV) atualizados em janeiro de 2015.

25 Arco Norte é a expressão utilizada para denominar os portos das regiões Norte e Nordeste do Brasil, desde Itacoatiara, no Amazonas, até Ilhéus, na Bahia.

26 Para fins de comparação da distribuição da infraestrutura hidroviária existente, enquanto em rios de São Paulo e Rio Grande do Sul existem atualmente 14 eclusas (ou sistemas de eclusas), o Nordeste conta com apenas 1 e outra em construção e o Norte, também 1 e outra em construção.

29

3. CARACTERIZAÇÃO DA LOGÍSTICA DE ESCOAMENTO DA PRODUÇÃO DE GRÃOS

Figura 4 – Distribuição geográfica da infraestrutura logística no Brasil: rodovias, ferrovias, vias interiores e portos

Para otimizar a análise do escoamento da produção brasileira de grãos que será apresentada a seguir, foram definidas as principais rotas utilizadas para o transporte da soja e do milho destinados à exportação. Elas foram definidas tendo como origem os principais estados produtores e como destinos os portos que atendem a navegação de longo curso. No caso dos estados do Centro-Oeste e do Matopiba, a análise foi desenvolvida por região por haver uma logística de escoamento comum.

(A) Rodovias pavimentadas (B) Ferrovias

(C) Vias interiores (D) Portos

Fonte: Elaboração CNT

(A) Rodovias pavimentadas (B) Ferrovias

(C) Vias interiores (D) Portos

Fonte: Elaboração CNT

30

Transporte & Desenvolvimento | ENTRAVES LOGÍSTICOS AO ESCOAMENTO DE SOJA E MILHO

3.2.1 Rotas de escoamento da produção de grãos da região Centro-Oeste

Em 2014, 87,6% da produção de soja, milho e farelo de soja dos estados do Centro-Oeste do país foi escoada por terminais portuários de São Paulo, Espírito Santo, Paraná e Santa Catarina. No Mato Grosso, o escoamento se concentra nos portos de Santos (SP), Vitória (ES) e Paranaguá (PR); em Mato Grosso do Sul, os destaques são Paranaguá (PR) e São Francisco do Sul (SC); e, em Goiás, os portos de Santos (SP) e Vitória (ES) movimentam volumes mais significativos (Tabela 7).

Tabela 7 - Exportações de soja, milho e farelo de soja provenientes do Mato Grosso por porto, em 2014 (em mil toneladas)

Tabela 7

Origem Porto de destino Milho Soja Farelo Total% em

relação à origem

Centro-Oeste

Total 15.337,0 19.965,3 5.939,1 41.241,4 -

Mato Grosso

Total 10.970,0 14.211,0 4.293,2 29.474,2 100,0%

Santos 6.021,6 7.199,6 3.152,8 16.374,0 55,5%

Vitória 1.555,2 1.394,1 164,0 3.113,3 10,6%

Paranaguá 765,7 1.494,2 584,9 2.844,8 9,6%

Itacoatiara* 746,5 912,6 391,5 2.050,6 7,0%

Santarém 832,0 615,2 - 1.447,2 4,9%

São Francisco do Sul 571,5 758,9 - 1.330,4 4,5%

São Luís 370,0 505,8 - 875,8 3,0%

Barcarena 74,0 624,8 - 698,8 2,4%

Imbituba - 377,2 - 377,2 1,3%

Rio Grande 24,4 285,2 - 309,6 1,0%

Outros 9,1 43,4 - 52,5 0,2%

Mato Grosso do Sul

Total 1.415,2 2.430,9 454,4 4.300,5 100,0%

Paranaguá 511,6 922,6 376,1 1.810,3 42,1%

São Francisco do Sul 487,7 979,4 - 1.467,1 34,1%

Santos 404,6 515,3 78,3 998,2 23,2%

Rio Grande 11,0 9,6 - 20,6 0,5%

Outros 0,3 4,0 - 4,3 0,1%

Goiás

Total 2.951,8 3.323,4 1.191,5 7.466,7 100,0%

Santos 1.498,0 2.223,4 370,5 4.091,9 54,8%

Vitória 875,3 875,5 453,4 2.204,2 29,5%

Paranaguá 479,7 137,9 364,4 982,0 13,2%

São Francisco do Sul 98,8 77,1 3,1 179,0 2,4%

Outros - 9,5 0,1 9,6 0,1%*Embora o MDIC identifi que o porto como Manaus, o volume exportado refere-se ao terminal portuário privado de Itacoatiara. Fonte: Elaboração CNT com dados do MDIC

31

3. CARACTERIZAÇÃO DA LOGÍSTICA DE ESCOAMENTO DA PRODUÇÃO DE GRÃOS

Para alcançar os portos do Sul e Sudeste, a produção de soja, milho e farelo originária da região Centro-Oeste percorre, segundo informado pelos embarcadores entrevistados, entre 1.000 e 2.20027km . O modal mais utilizado é o rodoviário. Com destino a Santos (SP), há certa diversidade de rotas rodoviárias utilizadas, porém as mais comuns são aquelas que margeiam a Ferrovia América Latina Logística Malha Norte (ALLMN) até Santos (SP): BR-158, BR-364 e rodovias estaduais. Segundo informado por associações de transportadores rodoviários, os motivos da escolha das rotas são as melhores condições das rodovias, menores distâncias e menor valor total dos pedágios.

Também são utilizados os modais ferroviário e hidroviário até os terminais santistas. No segmento ferroviário, as principais vias de escoamento são a Ferrovia ALLMN, que atende Mato Grosso e Mato Grosso do Sul, e o trecho da malha da Ferrovia Centro-Atlântica (FCA), que liga Goiás a São Paulo (utilizando partes do traçado da Malha Regional Sudeste (MRS) e da América Latina Logística Malha Paulista – ALLMP). Alternativamente, existe a possibilidade da utilização do rio Tietê-Paraná a partir das estações de transbordo de carga localizadas em São Simão, em Goiás, até Pederneiras (transbordo hidroferroviário) ou Anhembi (transbordo hidrorodoviário), ambas em São Paulo, de onde a produção segue até os terminais paulistas.

Ainda no Sudeste, para Vitória (ES), o deslocamento é feito por rodovia até o terminal ferroviário de Araguari (MG), seguindo pela FCA e pela Estrada de Ferro Vitória-Minas (EFVM) até o porto de Tubarão (ES).

Com destino a Paranaguá (PR) e a São Francisco do Sul (SC) também predominam as rodovias. Embora existam possibilidades ferroviárias na região Sul, o custo da intermodalidade rodoferroviária, segundo informado por agentes que atuam no setor, ainda não é suficientemente atrativo para que se utilize essa opção. Deste modo, a soja, o milho e o farelo produzidos no estado percorrem as BRs 163, 376, 487 e 277 em direção a Paranaguá (PR) ou, ainda, a BR-376, até São Francisco do Sul (SC).

No escoamento pela região Norte, utilizado pelos produtores do estado do Mato Grosso, o volume transportado é bastante inferior: Santarém (PA), São Luís (MA), Itacoatiara (AM) e, desde meados de 2014, Barcarena (PA), movimentaram 5 milhões de toneladas nesse ano, respondendo por 17,2% do total exportado pelo Mato Grosso no mesmo período. Para esses portos, são utilizadas a BR-158, a PA-287 e a Ferrovia Norte-Sul (a partir de Palmeirante (TO) ou Porto Franco (MA) até o porto de Itaqui (MA)), a BR-163 (que dá acesso a Miritituba28 e Santarém, ambas no Pará), a BR-174/BR-364 (até Porto Velho, em Rondônia29) e as vias interiores do rio Madeira e do rio Tapajós.

As estimativas são de que os fluxos por essas rotas aumentarão nos próximos anos, com o avanço de obras como a da BR-163. Hoje, segundo informado por associações de transportadores rodoviários, muitos caminhoneiros se recusam a utilizar a BR-163 devido às más condições da rodovia, que ainda está em fase de pavimentação30.

27 Segundo os embarcadores entrevistados, as distâncias médias percorridas entre as origens e os portos de exportação (Sul e Sudeste) são de 1.000 a 1.200 km partindo de Goiás, 1.000 a 1.300 km a partir do Mato Grosso do Sul e 1.700 a 2.200 km do Mato Grosso.

28 Das estações de transbordo de carga de Miritituba, as embarcações seguem para Santarém ou Barcarena, todas localizadas no Pará. Existem também projetos de construção de terminais marítimos em Santana, no Amapá.

29 A partir de Porto Velho (RO), a produção segue, via barcaças, pela hidrovia do Madeira até Itacoatiara (AM) ou Santarém (PA), de onde é transferida para navios de grande porte, com destino à China e à Europa, principalmente.

30 A BR-163 está em fase de pavimentação e a previsão é de que o trecho paraense só seja finalizado em 2016. Ainda assim, segundo estimativas do Movimento Pró-Logística, 3 milhões de toneladas de grãos foram transportados pela rodovia em 2014, volume superior às cerca de 600 mil toneladas no ano anterior. Entretanto, para especialistas, com o aumento esperado do volume de tráfego, quando a rodovia ficar pronta, ela já não terá capacidade suficiente para atender à demanda e precisará ser duplicada.

32

Transporte & Desenvolvimento | ENTRAVES LOGÍSTICOS AO ESCOAMENTO DE SOJA E MILHO

A plena utilização das rotas do Arco Norte está condicionada a obras de construção, ampliação e melhoria da infraestrutura de transportes, com investimentos em rodovias, ferrovias, hidrovias, terminais de transbordo e portos. Os principais corredores e rotas de escoamento da produção de soja, milho e farelo provenientes do Centro-Oeste do país são ilustradas no Mapa 1.

3.2.2 Rotas de escoamento da produção de grãos do Paraná

No Paraná, assim como nos demais estados da região Sul do Brasil, há grande capilaridade no que se refere à distribuição das unidades produtivas e do volume produzido por município, não ocorrendo grandes concentrações da produção, como observado no Mato Grosso, por exemplo. Esse cenário, aliado a uma maior disponibilidade de opções rodoviárias e ferroviárias, resulta em maior variedade de rotas utilizadas. Entretanto, o destino das exportações é, predominantemente, o porto de Paranaguá (PR) – 79,1% em 2014, seguido pelo porto de São Francisco do Sul (SC) – que escoou outros 17,7% em 2014 (Tabela 8).

Tabela 8 - Exportações de soja, milho e farelo de soja provenientes do Paraná por porto, em 2014 (em mil toneladas)

Tabela 8

Origem Porto de destino Milho Soja Farelo Total

% em relação à origem

Paraná

Total 3.057,1 6.621,8 3.277,1 12.956,0 100,0%

Paranaguá 2.256,9 4.812,3 3.165,8 10.235,0 79,1%

São Francisco do Sul

738,4 1.467,2 93,6 2.299,2 17,7%

Rio Grande 54,1 207,6 - 261,7 2,0%

Imbituba - 94,5 - 94,5 0,7%

Santos 7,6 22,7 16,7 47,0 0,4%

Outros 0,1 17,5 1,0 18,6 0,1%Fonte: Elaboração CNT com dados do MDIC

Com destino a Paranaguá (PR), a produção originada no Oeste do estado (nas proximidades de Cascavel) é escoada basicamente pela rodovia BR-277. Um volume menor utiliza-se da Ferrovia Ferroeste, entre Cascavel (PR) e Guarapuava (PR), seguindo pela Ferrovia ALLMS ou por rodovia até Paranaguá (PR). Por sua vez, a produção localizada mais ao centro e ao norte do estado, próxima a Campo Mourão (PR) e Maringá (PR), utiliza-se da BR-487, da BR-376 e da ALLMS. Na ferrovia, o volume transportado é, majoritariamente, embarcado nos terminais de Londrina (PR) e Maringá (PR).

Para o porto de São Francisco do Sul (SC), são utilizadas as mesmas rotas rodoviárias até Curitiba (PR). Entretanto, após o contorno da cidade, os caminhões seguem pelas BRs 376, 101 e 280 até o porto catarinense. O tempo médio de viagem nas rotas de escoamento da produção paranaense é de dois dias para percorrer entre 500 e 600 km até os portos. O Mapa 2 apresenta as principais rotas de escoamento do estado.

Nota 1: no mapa não são representadas as vias que ligam as áreas produtoras (vicinais) às vias principais ou pontos de embarque.Nota 2: os terminais ferroviários também realizam operações de transbordo. Porém, no mapa só foram identifi cados como terminais de transbordo aqueles de maior representatividade no escoamento da produção de soja, milho e farelo.

Fonte: Elaboração CNT

!H

!H

!H

!H

!H

!H

!H

!H

!H

!H

!H

!H

!H

!H

!H

!H

!H

!H

!H

!H

!H

®T

®T

®T

®T

!

!

®T

!

!

!

®T

®P

!

!

!

®T

®T

!

®P

®T

®T

®T

!

!

®T

®P

®P

!

!

®P

!

®P

®T ®T

®P

GOIÁSDF

MATOGROSSO

MATOGROSSODO SUL

ESPÍRITOSANTO

BAHIARONDÔNIA

MINASGERAIS

TOCANTINS

AMAZONAS

SANTACATARINA

PARANÁ

SÃOPAULO

ALAGOAS

PARAÍBAPIAUÍ

MARANHÃOPARÁ

PERNAMBUCO

SERGIPE

RIO GRANDEDO NORTE

CEARÁ

RIO DEJANEIRO

EFVM

ALLMS

EFC

ALLMN

FCA

Rio Madeira

RioAmazonas R

ioTa

pajó

s

BR-070

BR-1

58

BR-174

BR-376

SP-073

BR-277

BR-467

BR-1

63

BR-376

BR-267

MS-276

BR-1

63BR

-163

BR-163

BR-163

BR-163

BR-163

BR-277

PA-287

BR-277

BR-364

BR-452

BR-376

BR-0

60

GO

-184BR

-226

BR-1

63

BR-1

63

BR-1

63

BR-487

BR-060

TO-335

BR-376

BR-1

53

BR-163

BR-364

MT-255

BR-364

BR-163

BR-158

BR-267

BR-1

58

BR-364

BR-364

BR-364

BR-364

BR-364

AltoTaquari

Chapadãodo Sul

Ipameri

Uberlândia

Campo Novodo Parecis

Cascavel

Colinas doTocantins

Dourados

Guarapuava

Itumbiara

Jataí

Lucas doRio Verde

NovaMutum

Querência

RioVerde

Sapezal

Sinop

São Gabrieldo Oeste

Itacoatiara

Paranaguá

Santarém

Santos

SãoFranciscodo Sul

São Luís

Vitória

Pederneiras

Anhembi

Miritituba

PortoVelho

SãoSimão

AltoAraguaia

Araguari

Maringá

PortoFranco

Rondonópolis

Brasília

CampoGrande

Manaus

Cuiabá

Curitiba

SãoPaulo

Rio deJaneiro

BeloHorizonte

Goiânia

Palmas

Teresina

Salvador

Aracaju

Maceió

Fortaleza

Recife

JoãoPessoa

Natal

!H

®T

®T

®T

®P

®T ®T

PARANÁ

SÃOPAULO

CPTMFC

AALLMP

ALLMP

ALLMP

ALLMS

MRS

FCA

ALLMS

FCA

FCA

ALLMS

ALLMP

FCA

FCA

FCA

Hidrovia do Tietê - Paraná

SP-304

BR-158

BR-272

SP-320

BR-364

BR-267

BR-154

BR-364

GO-302

BR-376

MG-223

BR-364

BR-267

SP-021

BR-364

BR-456

SP-270

SP-320

BR-466

SP-270

BR-374

BR-376BR-364

SP-348

Uberlândia

Santos

Pederneiras

Anhembi

SãoSimão

Araguari

SãoPaulo

±

1 cm = 55 km

Região Produtora: Centro-Oeste

ESCALA DO MAPA 1:10.000.000 (1 cm = 100 km)

0 140 280 420 56070km

LEGENDA

Rotas de escoamento

Modal ferroviário

Modal hidroviário

Modal rodoviário

Pontos de referência

!

!H Capital

Localidade

Terminal ferroviário

Porto

Terminal de transbordo hidro-ferroviário

Terminal de transbordo rodo-hidroviário

Terminal de transbordo rodo-ferroviário

®T

®P

®T

®T

®T

Infraestrutura viária

Ferrovias

Hidrovias

Rodovias

trecho não pavimentado ou parcialmente pavimentado

trecho pav imentado

Mapa 1 - Principais rotas de escoamento da produção de soja, milho e farelo proveniente da região Centro-Oeste

Nota 1: no Mapa, não são representadas as vias que ligam as áreas produtoras (vicinais) às vias principais ou pontos de embarque.

Nota 2: os terminais ferroviários também realizam operações de transbordo. Porém, no Mapa só foram identificados como terminais de transbordo aqueles de maior representatividade no escoamento da produção de soja, milho e farelo.

34

Transporte & Desenvolvimento | ENTRAVES LOGÍSTICOS AO ESCOAMENTO DE SOJA E MILHO

!

®T

®T

®T

®T

®P

®T

®P

!

!H

!H

!HALLMS

ALLMS

ALLMS

ALLMS

AL

LMS

ALLMS

ALLMS

ALLMS

BR-158

BR-101

BR-277 BR-376

BR-376

PR-460

BR-277

BR-277

BR-277BR-277

BR-1

01

BR-376

BR-277

BR-487

BR-3 76

BR-277

BR-4 66BR-277

BR-376

BR-280

Cascavel

Guarapuava

Londrina

Maringá

PontaGrossa

CampoMourão

Toledo

Paranaguá

SãoFranciscodo Sul

PARANÁ

RIOGRANDEDO SUL

SANTACATARINA

SÃOPAULO

Paraguai

Argentina

Brasil

PortoAlegre

Florianópolis

Curitiba

±

Região Produtora: PARANÁ

LEGENDA

Rotas de escoamento

Pontos de referência

ESCALA DO MAPA 1:3.500.000 (1 cm = 35 km)

Modal ferroviário

Modal hidroviário

Modal rodoviário

!

!H Capital

Localidade

Terminal ferroviário

Porto

Terminal de transbordo hidro-ferroviário

Terminal de transbordo rodo-hidroviário

Terminal de transbordo rodo-ferroviário

®T®P

®T®T®T

Infraestrutura viária

Ferrovias

Hidrovias

Rodovias

trecho não pavimentado ou parcialmente pavimentado

trecho pavimentado

0 30 60 90 12015km

Mapa 2 - Principais rotas de escoamento da produção desoja, milho e farelo proveniente do estado do Paraná

Nota 1: no Mapa, não são representadas as vias que ligam as áreas produtoras (vicinais) às vias principais ou pontos de embarque.

Nota 2: os terminais ferroviários também realizam operações de transbordo. Porém, no Mapa só foram identificados como terminais de transbordo aqueles de maior representatividade no escoamento da produção de soja, milho e farelo.

35

3. CARACTERIZAÇÃO DA LOGÍSTICA DE ESCOAMENTO DA PRODUÇÃO DE GRÃOS

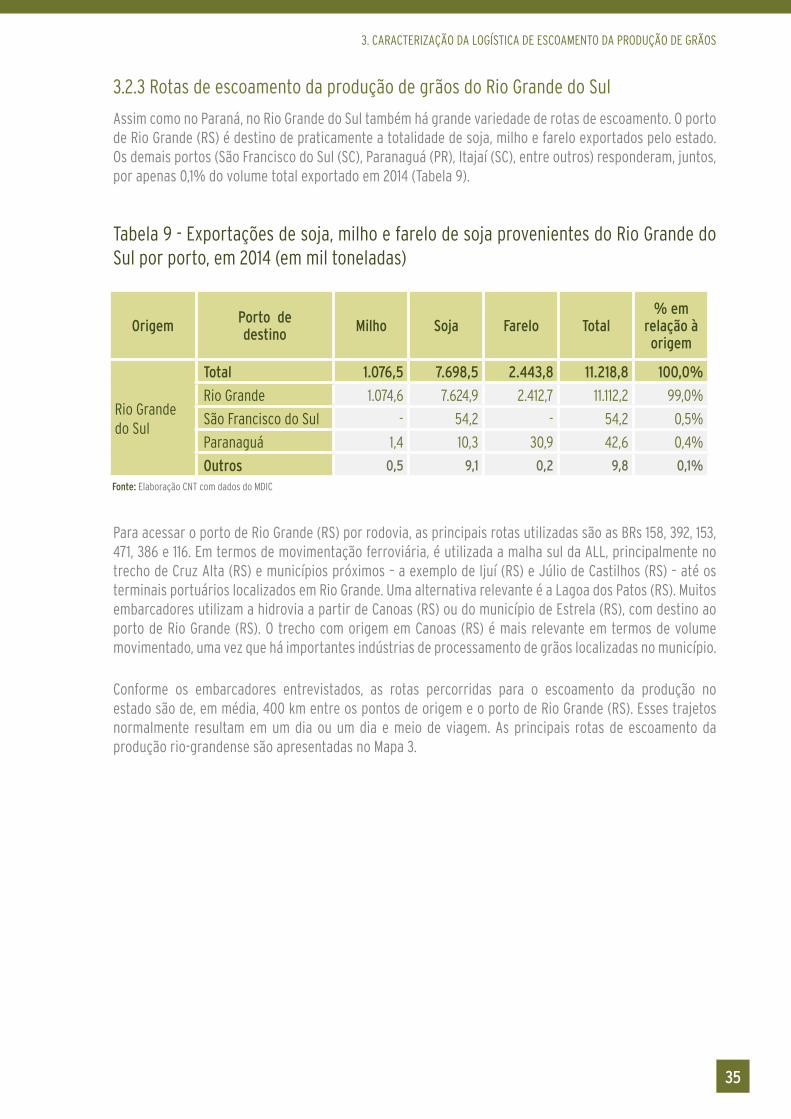

3.2.3 Rotas de escoamento da produção de grãos do Rio Grande do Sul

Assim como no Paraná, no Rio Grande do Sul também há grande variedade de rotas de escoamento. O porto de Rio Grande (RS) é destino de praticamente a totalidade de soja, milho e farelo exportados pelo estado. Os demais portos (São Francisco do Sul (SC), Paranaguá (PR), Itajaí (SC), entre outros) responderam, juntos, por apenas 0,1% do volume total exportado em 2014 (Tabela 9).

Tabela 9 - Exportações de soja, milho e farelo de soja provenientes do Rio Grande do Sul por porto, em 2014 (em mil toneladas)

Tabela 9

Origem Porto de destino Milho Soja Farelo Total

% em relação à origem

Rio Grande do Sul

Total 1.076,5 7.698,5 2.443,8 11.218,8 100,0%

Rio Grande 1.074,6 7.624,9 2.412,7 11.112,2 99,0%

São Francisco do Sul - 54,2 - 54,2 0,5%

Paranaguá 1,4 10,3 30,9 42,6 0,4%

Outros 0,5 9,1 0,2 9,8 0,1%Fonte: Elaboração CNT com dados do MDIC

Para acessar o porto de Rio Grande (RS) por rodovia, as principais rotas utilizadas são as BRs 158, 392, 153, 471, 386 e 116. Em termos de movimentação ferroviária, é utilizada a malha sul da ALL, principalmente no trecho de Cruz Alta (RS) e municípios próximos – a exemplo de Ijuí (RS) e Júlio de Castilhos (RS) – até os terminais portuários localizados em Rio Grande. Uma alternativa relevante é a Lagoa dos Patos (RS). Muitos embarcadores utilizam a hidrovia a partir de Canoas (RS) ou do município de Estrela (RS), com destino ao porto de Rio Grande (RS). O trecho com origem em Canoas (RS) é mais relevante em termos de volume movimentado, uma vez que há importantes indústrias de processamento de grãos localizadas no município.

Conforme os embarcadores entrevistados, as rotas percorridas para o escoamento da produção no estado são de, em média, 400 km entre os pontos de origem e o porto de Rio Grande (RS). Esses trajetos normalmente resultam em um dia ou um dia e meio de viagem. As principais rotas de escoamento da produção rio-grandense são apresentadas no Mapa 3.

36

Transporte & Desenvolvimento | ENTRAVES LOGÍSTICOS AO ESCOAMENTO DE SOJA E MILHO

®T

®T

®T

!

®T!

®P

!

!

!

!H

!H

ALLMS

ALLMS

ALLMS

ALLMS

Hidr

ovia

do S

ul

Porto

Alegre

- Atlâ

ntico

Sulam

enric

ano

BR-1

16BR-287

BR-392

RS-

135

BR-1

16

BR-386

BR-47 1

BR-392

BR-386

BR-386

BR

-153

BR-1

16

BR-4

71

BR-1

16

BR-1

58

Carazinho

CruzAlta

Ijuí

Erechim

PassoFundo

Santa Maria

Vacaria

RioGrande

Canoas

RIOGRANDEDO SUL

Cacequi

Uruguai

Argentina

Brasil

SANTACATARINA

PARANÁ

Porto Alegre

Curitiba

±

Região Produtora: RIO GRANDE DO SUL

LEGENDA

Rotas de escoamento

Pontos de referência

ESCALA DO MAPA 1:4.000.000 (1 cm = 40 km)

Modal ferroviário

Modal hidroviário

!

!H Capital

Localidade

Terminal ferroviário

Porto

Terminal de transbordo hidro-ferroviário

Terminal de transbordo rodo-hidroviário

Terminal de transbordo rodo-ferroviário

®T®P

®T®T®T

Infraestrutura viária

Ferrovias

Hidrovias

Rodovias

trecho não pavimentado ou parcialmente pavimentado

trecho pavimentado

0 30 60 90 12015km

Mapa 3 - Principais rotas de escoamento da produção desoja, milho e farelo proveniente do estado do Rio Grande do Sul

Nota 1: no Mapa, não são representadas as vias que ligam as áreas produtoras (vicinais) às vias principais ou pontos de embarque.

Nota 2: os terminais ferroviários também realizam operações de transbordo. Porém, no Mapa só foram identificados como terminais de transbordo aqueles de maior representatividade no escoamento da produção de soja, milho e farelo.

Modal rodoviário

37

3. CARACTERIZAÇÃO DA LOGÍSTICA DE ESCOAMENTO DA PRODUÇÃO DE GRÃOS

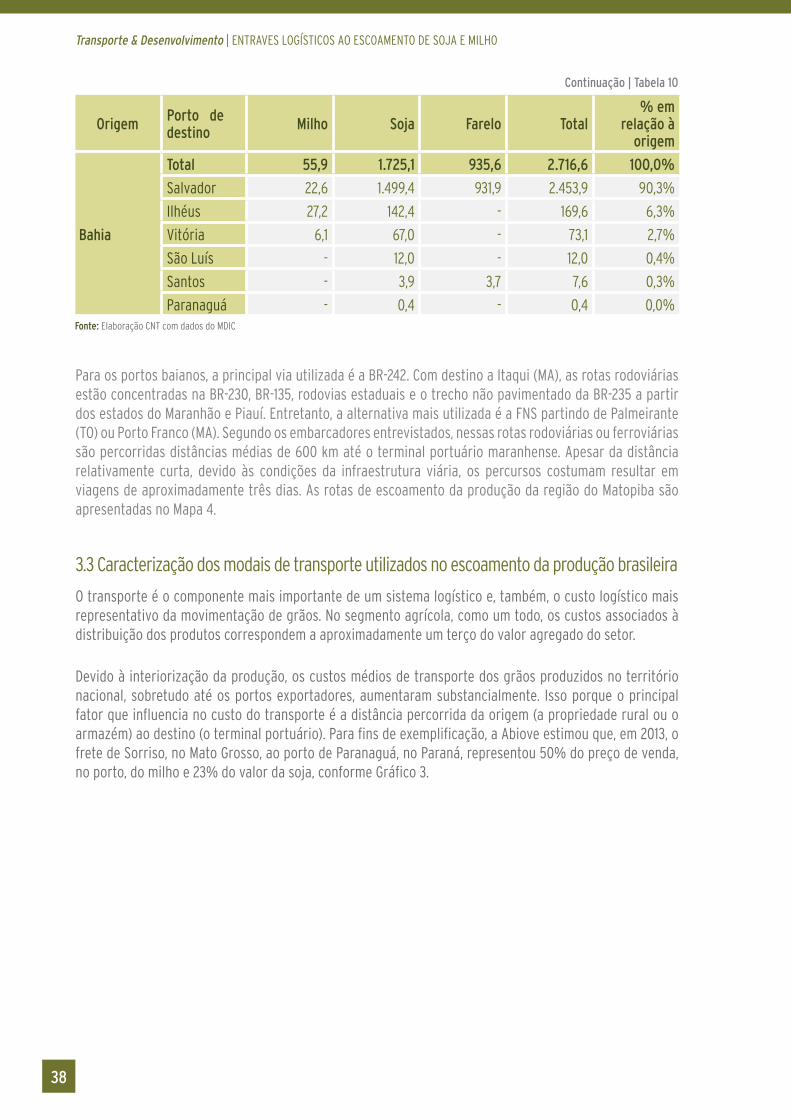

3.2.4 Rotas de escoamento da produção de grãos do Matopiba

Na região do Matopiba, há duas diferentes logísticas de escoamento. A primeira contempla o estado da Bahia e, em menor proporção, o sul do Tocantins e o sul do Piauí, em direção aos terminais do litoral baiano, notadamente Salvador (BA) e Ilhéus (BA). O porto de Salvador (BA) respondeu, em 2014, por 90,3% do escoamento da produção de soja, milho e farelo de soja provenientes da Bahia, 22,6% do Tocantins e 35,5% do Piauí.

A segunda configuração logística contempla a movimentação da produção do Maranhão (93,9% do volume exportado pelo estado), e centro-norte do Piauí (64,1%) e do Tocantins (71,4%) até o porto de Itaqui, no Maranhão. Os portos de escoamento da produção do Matopiba são apresentados na Tabela 10. Destaca-se a participação dos terminais portuários de Barcarena, no Pará, que, apesar de inaugurados em meados de 2014, já vêm se posicionando como importantes pontos de escoamento da produção da região do Matopiba.

Tabela 10 - Exportações de soja, milho e farelo de soja provenientes da região do Matopiba por porto, em 2014 (em mil toneladas)

Tabela 10

Continuação | Tabela 10

OrigemPorto de destino