Embed Size (px)

Citation preview

RENÊ COPPE PIMENTEL 1

Evolução Histórica e

Ambiente da Contabilidade - INTRODUÇÃO -

Material Adicional de Aula Elaborado por: Renê Coppe Pimentel ([email protected])

MATERIAL EM ELABORAÇÃO (DRAFT)

FAVOR NÃO CITAR OU DISTRIBUIR SEM PRÉVIA AUTORIZAÇÃO

RENÊ COPPE PIMENTEL

Fev, 2017

RENÊ COPPE PIMENTEL 2

Sumário 1 ......................................................................................................................................................................... 3

Introdução Geral à Contabilidade ..................................................................................................................... 3

1.1 O que é contabilidade? ............................................................................................................................ 4

1.1.1 O Processo Contábil .......................................................................................................................... 5

1.2 O Papel da Contabilidade no Ambiente em que está Inserida ................................................................ 7

1.2.1 Pré-história: surgimento da Contabilidade ...................................................................................... 7

1.2.2 Antiguidade: antigos sistemas organizados ..................................................................................... 8

1.2.3 Idade média e renascimento: a contabilidade como conhecemos hoje .......................................... 8

1.2.4 As grandes navegações: o surgimento das Companhias .................................................................. 9

1.2.5 Revolução Industrial: do comércio à indústria e o mercado de capitais ........................................ 10

1.2.6 Crise de 1929: a maior crise contábil ............................................................................................. 11

1.2.7 A Revolução Tecnológica e a Internacionalização do Mercado de Capitais ................................... 11

1.2.8 Afinal, o que concluirmos ao estudar a história da contabilidade? ............................................... 12

1.3 Contabilidades: Financeira, Gerencial, Tributária e Pública .................................................................. 13

Questões: ..................................................................................................................................................... 14

Referências: ................................................................................................................................................. 14

2 ....................................................................................................................................................................... 16

O Ambiente da Contabilidade ......................................................................................................................... 16

2.1 A Teoria Contratual da Firma ................................................................................................................ 17

2.2 Conflito de Agência ................................................................................................................................ 22

2.2.1 Acionistas vs Administradores - os casos de remuneração variável .............................................. 24

2.2.2 Credores vs Administradores/acionistas – os casos de risco de crédito ........................................ 24

2.2.2 Acionistas Controladores vs Acionistas Minoritários – os casos de mudanças societárias............ 25

2.3 Assimetria de Informação...................................................................................................................... 25

2.3.1. Seleção Adversa ............................................................................................................................. 25

2.3.2. Risco Moral .................................................................................................................................... 26

2.4 Mercado de capitais e informação contábil .......................................................................................... 27

2.4.1 Hipótese de Mercado Eficiente ...................................................................................................... 28

2.4.2 Implicações da pesquisa sobre contabilidade e mercado de capitais ............................................ 30

2.5 Modelos de Governança Corporativa .................................................................................................... 31

Referências .................................................................................................................................................. 32

RENÊ COPPE PIMENTEL 3

Introdução à Contabilidade

1 Introdução Geral à Contabilidade

Objetivos do capítulo:

Definir Contabilidade

Diferenciar a contabilidade para público interno e externo

Apresentar a ideia geral do processo contábil

Caracterizar o papel das teorias, da ciência e da teoria da contabilidade

Destacar os principais momentos históricos que associados com a evolução da contabilidade

Diferenciar os tipos de abordagens contábeis mais comuns

RENÊ COPPE PIMENTEL 4

Como o título do capítulo sugere, não há consenso sobre uma “teoria da contabilidade” que seja única, imutável e universal. Desta forma, este capítulo apresenta aspectos iniciais sobre “contabilidade”, “teoria” e a ligação entre os dois conceitos. Diferentemente de textos acadêmicos bastante difundidos no Brasil, que consideram que a contabilidade é a ciência que estuda o patrimônio das entidades, este capítulo busca apresentar argumentos de que essa é uma visão apenas parcial sobre Contabilidade. Como consequência, do ponto de vista teórico, há mais perguntas do que respostas.

1.1 O que é contabilidade?

Uma definição direta e objetiva da Contabilidade dependerá muito de quem a faz, ou melhor, depende de qual a visão que o indivíduo tem ou adota da contabilidade. Apesar de ser impossível dissociar a prática profissional do corpo teórico da contabilidade, para fins didáticos (especialmente para os níveis introdutórios) a Contabilidade pode ser melhor entendida por duas visões 1principais que não são exclusivas, mas, pelo contrário, se complementam:

A Contabilidade como Técnica - O senso comum provavelmente diria que a contabilidade é uma técnica de coleta, registro e organização de dados e geração de relatórios. Essa visão tecnicista da Contabilidade é, na verdade, a visão do Processo Contábil, composto pelas etapas de reconhecimento, mensuração e evidenciação dos eventos/fenômenos econômicos. Nesse sentido, a técnica contábil visa suprir os diversos agentes interessados em informações econômicas e financeiras com informações úteis que darão suporte à tomada de decisão. Essa é a abordagem clássica da Contabilidade e, nesse sentido, praticamente toda e qualquer tentativa de registrar, mensurar e comunicar resultados ou eventos pode ser considerada como “contabilidade”. Assim, o simples fato de uma pessoa controlar suas despesas e seus rendimentos mensais não deixa de ser uma contabilidade pessoal. Inclusive, a mídia frequentemente utiliza o termo “contabilidade do crime” para se referir a papeis com anotações precárias sobre recursos arrecadados, de registro de devedores e quantias devidas, pagamentos a outros criminosos. Ultimamente também se tem visto com certa frequência o termo “contabilidade criativa”, em situações que a contabilidade é utilizada de maneira a maquiar uma determinada situação. Obviamente essa é uma visão extremamente limitada e restrita da Contabilidade.

A Contabilidade como Ramo do Conhecimento – Na qualidade de formação acadêmica e profissional as “Ciências Contábeis” dizem respeito ao ramo do conhecimento que difunde, reflete e aprimora o conhecimento contábil em termos técnicos e em relação às demais áreas que circundam a contabilidade (interfaces da contabilidade). Esse é, portanto, um conceito mais abrangente que engloba o processo de reflexão sobre a adequação das diversas possibilidades (técnicas) de tratamento contábil. Isso implica que não há um único tratamento contábil possível para o mesmo evento/fenômeno econômico, pelo contrário há diversos tratamentos contábeis possíveis e passíveis de julgamento. Assim, as “Ciências Contábeis” são classificadas como uma ciência social aplicada.

Apesar de as duas visões serem inseparáveis, na prática, alguns profissionais (geralmente não contadores) acreditam que a Contabilidade se limita a simplesmente preparar regularmente as demonstrações e relatórios contábeis de acordo com regras pré-estabelecidas. Entretanto, apesar de os contadores de fato desempenharem esse papel, os registros e a geração de relatórios não são um fim em si mesmos: o grande objetivo da contabilidade é a geração de informação útil para tomada de decisão. Isso implica, necessariamente, no conhecimento do usuário, das decisões a serem tomadas e do ambiente em que a contabilidade está inserida. Com isso, o foco deixa de ser o mero tecnicismo de controle do patrimônio e dos eventos econômicos e passa a ser a Contabilidade como ferramenta efetiva de

1 Aqui apresentamos apenas duas visões (contabilidade como técnica e contabilidade como ramo do conhecimento por considerarmos ambas suficientemente abrangentes. Porém, a literatura contábil utiliza-se de outras visões ou “imagens”, como prefere Belkaoui (1997), por exemplo. Nesse sentido, Belkaoui (1997) extende as visões da contabilidade como ideologia, como linguagem, como registro histórico, como realidade econômica, como sistema de informação ou como commodity.

RENÊ COPPE PIMENTEL 5

informação. Para tanto, o objeto estuda deixa de ser simplesmente o “patrimônio” e passa a ser também o usuário, ou melhor, o efeito da informação para o usuário na tomada de decisão. Essa é a abordagem da utilidade da informação contábil para o usuário (decision-usefulness approach).

Assim, a Contabilidade é parte (talvez a mais importante) do sistema de informação das empresas, provendo informações úteis para que os agentes econômicos (gestores, investidores, credores etc) aloquem adequadamente recursos econômicos escassos. Dentre o grupo de agentes econômicos (usuários da informação contábil), uma grande divisão pode ser feita em usuários internos e usuários externos.

Tipicamente, os usuários internos têm acesso amplo e facilitado à informação de maneira rápida, detalhada (analítica) e customizada para cada tipo de tomada de decisão. São incluídos nesse grupo os gestores, administradores e corpo diretivo em geral. Uma vez que as informações são geradas e utilizadas internamente, não há padrão rígido de contabilidade a ser seguido, pois cada empresa pode adequar seus relatórios de forma a atender adequadamente suas necessidades na gestão da empresa e suas atividades.

Por sua vez, os usuários externos, via de regra, só têm acesso às informações divulgadas pela empresa, daí a necessidade de haver um padrão de relatório a ser seguido. Estão incluídos nesse grupo os acionistas (que não participam da gestão), analistas de mercado de capitais, analistas de crédito de bancos, credores em geral, governo (por meio de seus órgãos de fiscalização e regulação), clientes, sindicatos, funcionários não ligados à gestão etc. Considerando a gama de usuários externos e seus diversos objetivos a contabilidade ganha caráter mais formal, devendo haver um padrão geral para o processo contábil (de reconhecer, mensurar e evidenciar), esses padrões são os chamados “Princípios Contábeis Geralmente Aceitos” ou sua expressão em inglês “Generally Accepted Accounting Principles – GAAP”. Desta forma, os padrões contábeis buscam estabelecer uma base de referência para problemas contábeis de reconhecimento, mensuração e evidenciação.

A contabilidade voltada para o público interno é tipicamente denominada Contabilidade Gerencial, enquanto que a contabilidade voltada para o público externos é denominada Contabilidade Financeira (ou Contabilidade Societária). Ambos, usuários internos e externos, devem assegurar que suas decisões de alocação de recursos sejam eficientes, para tanto, eles precisam de informações econômicas e financeiras acerca da empresa, cabe à Contabilidade suprir adequadamente essa necessidade.

Portanto, a Contabilidade pode ser entendida como uma ciência social que estuda o Processo Contábil e o impacto da informação contábil nos diversos usuários da informação.

1.1.1 O Processo Contábil

O Processo Contábil consiste em transforma eventos e fenômenos econômicos em informações úteis e relevantes para a tomada de decisões. Para tanto, o Processo Contábil consiste em (1) reconhecer, (2) mensurar e (3) evidenciar eventos econômicos, sendo que os eventos econômicos são todas as transações realizadas entre as empresas, as pessoas e os governos. Como exemplo: vendas de produtos, pagamento de fornecedores, remuneração de executivos, operações de fusões e aquisições de empresas, compra e venda de ações, operações com instrumentos financeiros e derivativos, captação de recursos, entre muitos outros. Assim, o reconhecimento busca identificar quando o fato ocorreu e, se aplicável, registrá-lo contabilmente; a mensuração busca medir o que a informação representa em unidades monetárias, ou seja, atribuir um valor; e a evidenciação busca disponibilizar a informação aos usuários interessados.

Com isso, a Contabilidade se preocupa em desenvolver e aplicar modelos que capturem a realidade econômica subjacente às entidades de maneira a propiciar informações úteis para a tomada de decisões. Informações contábeis são extensamente utilizadas como linguagem dos negócios dentro das empresas, servindo de base para a formação de diversos contratos (acordos) que tenham consequências econômicas.

RENÊ COPPE PIMENTEL 6

Exemplo para reflexão

Um pequeno agricultor resolve alocar o dinheiro que estava aplicado em sua caderneta de poupança (R$ 112.000) para fazer, em parte de sua propriedade (o valor proporcional ao terreno é de R$ 175.000), uma pequena plantação de eucalipto para vender a madeira em momento futuro. Os gastos do plantio (correção de solo, adubação, mudas etc) totalizaram R$ 40.000, sendo plantadas mudas de 50cm. Sabe-se que os custos anuais de manutenção (irrigação, controle de pragas etc) são de R$ 12.000/ano (todos os serviços feitos por terceiros e pagos à vista). Assim, houve investimento dos R$ 40.000 iniciais (que estavam aplicados na poupança) e mais R$ 12.000 a cada ano.

Ao final do 5º ano, o agricultor olha orgulhoso para sua plantação e vê suas árvores, que antes tinham apenas 15 cm e que agora estão com cerca de 20m de altura. Dadas as características e qualidade de sua plantação, a madeira poderá ser utilizada para lenha, carvão, celulose ou serralharia. Com base em inventário recente, o agricultor estima que o volume total de madeira, na forma como já está, poderá ser vendido, atualmente, por R$ 600.000 a preços de mercado corrente. No entanto, se esperar mais 3 anos, com o crescimento das árvores, o valor de venda poderá chegar a R$ 950.000. Em qualquer caso, haverá custos adicionais para colheita e transporte que totalizarão R$ 150.000.

Assim, ao final do 5º ano nos temos a seguinte condição:

Valores investidos/desembolsados:

Inicial Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 TOTAL

40.000 12.000 12.000 12.000 12.000 12.000 100.000

Valor total de venda atual (líquido do custo de colheita): 600.000 – 150.000 = R$ 450.000

Valor total de venda em 3 anos (líquido do custo de colheita): 950.000 – 150.000 = R$ 800.000

Considere que a remuneração da caderneta é de 6% a.a.

Perguntas para reflexão:

1) Ao final do 5º ano o agricultor deveria ter reconhecido (registrado) alguma receita? 2) Ao final do 5º ano o agricultor deveria ter reconhecido (registrado) algum custo? 3) Durante o período, houve algum ganho para o agricultor? Houve lucro? 4) Se alguma das respostas acima for positiva, qual o valor? 5) Se ele (agricultor) tiver que informar seu patrimônio, qual deveria ser esse patrimônio do agricultor, ao

final do 5º ano (considere apenas a atividade de eucalipto e que o valor inicial alocado ao projeto foi de R$ 112.000 + R$ 175.000, poupança + terreno)?

6) Quais os elementos que compõe o patrimônio do agricultor? Como esse patrimônio poderia ser apresentado?

Todas essas perguntas, e o caso como um todo, estão relacionadas às etapas de reconhecimento (registar, reconhecer ou não um determinado item ou evento), de mensuração (qual valor atribuir) e evidenciação (como informar).

O ponto chave do problema é se o crescimento natural das árvores, mesmo que elas não tenham sido vendidas ou extraídas, pode ser considerado como uma receita e, assim, gerar lucro. Uma coisa que sabemos é que não houve entrada nenhuma de caixa, porém, o valor da plantação aumentou e está maior que o custo de se produzir, até aquele momento. O agricultor deve reconhecer ou não o lucro (a receita)?

Se alguma receita for considerada, como mensurar seu valor? O eucalipto pode ser utilizado em diversas atividades (lenha, carvão, celulose ou serralharia) dependendo da função, mais ou menos nobre, o preço de mercado varia. Qual preço utilizar, da madeira para lenha/carvão ou celulose/serralharia? Os mercados ao redor do país podem praticar preços diferentes, qual utilizar?

Esses são problemas de reconhecimento e de mensuração contábil. Nem sempre a resposta é objetiva, a seu ver, qual seria a melhor representação do patrimônio do agricultor?

RENÊ COPPE PIMENTEL 7

Como você divulgaria esse patrimônio para:

- Um banco que está analisando a situação econômica do agricultor para conceder empréstimos

- Um investidor que potencialmente poderá comprar para si a plantação de eucalipto (incluindo a parte do terreno destinada à plantação).

- O governo, que irá calcular o imposto sobre a renda do agricultor.

A apresentação seria a mesma nos três casos?

As questões de divulgação (evidenciação) também são problemas enfrentados pela contabilidade. Nem sempre as coisas são totalmente claras e objetivas, por isso o processo contábil está em constante mutação. Por essas potenciais diferenças é que o mundo têm harmonizado suas práticas contábeis em princípios gerais similares para fins de divulgação financeira.

Esse exemplo será retomado e dissecado em partes específicas do livro, quando se tratar especificamente do processos contábil.

1.2 O Papel da Contabilidade no Ambiente em que está Inserida

Uma vez que a Contabilidade tem como objetivo principal de fornecer informações úteis para tomada de decisão, a evolução da Contabilidade acaba se confundindo com a evolução da economia, da sociedade, da tecnologia e das operações das empresas.

1.2.1 Pré-história: surgimento da Contabilidade

A Contabilidade, em sua forma mais rudimentar, remonta dos primórdios da humanidade em diversas partes do mundo quando os humanos começam a trabalhar de maneira cooperativa, por meio de observação, comunicação, memória sobre comportamento passado e sanções informais em virtudes de desvios das normas sociais.

Mullings, Whitehouse and Atkinson (2013) sugerem que “a escrita e a manutenção de registros [recordkeeping] ajudam a resolver problemas de cooperação em grupos numerosos de indivíduos por transcender a diversas limitações do desenvolvimento psicológico através da elaboração de quatro ferramentas de cooperação: (1) comportamentos recíprocos, (2) formação e manutenção de reputação, (3) normas sociais e fiscalização das normas e (4) identificação e empatia com o grupo”.

Nesse sentido, já nos primórdios da civilização moderna, os grupos de pessoas aumentam de tamanho, assim como sua complexidade, o que dificulta a lembrança, por parte dos indivíduos, sobre interações do passado e obrigações. Dessa forma, as sanções informais aos desonestos (“cheaters and free riders”) tornam-se menos eficazes e como resultado, novos arranjos são necessários para suportar grandes grupos.

Assim, a contabilidade surge como uma necessidade básica da de manutenção de registros (recordkeeping). Segundo Basu e Waymire (2005, p. 8): “a manutenção de registros [recordkeeping] é uma instituição que é necessária (mas não suficiente) para o surgimento de cooperação humana em grande escala. Nosso argumento é que a manutenção de registros evoluiu bio-culturalmente para apoiar a coordenação econômica e uma complexa divisão do trabalho, servindo como um dispositivo mnemônico para complementar a memória humana”.

Assim, segundo Basu e Waymire (2005) a contabilidade é uma instituição cujo desenvolvimento depende da co-evolução com outras instituições culturais, tais como comunicação, direito, tecnologia da informação, medição, etc formando, assim, sistemas estáveis em um nível social e coletivo.

RENÊ COPPE PIMENTEL 8

Adicionalmente, a contabilidade deve co-evoluir com nossa composição biológica e genética com maior ênfase às habilidades cognitivas e funções cerebrais ao longo do tempo. Assim, entender a evolução humana ajuda a entender a evolução da contabilidade e vice-versa.

1.2.2 Antiguidade: antigos sistemas organizados

Segundo Hain (1966), um antigo papiro encontrado em 1915, conhecido como “Papiro de Zenon” – sendo Zenon, um grego que ocupou o cargo de chefe executivo em Apolônio, Egito, 256 a.c. – mostrou evidências de que os gregos já utilizavam sistemas elaborados de registros contábeis cinco séculos antes de Cristo. O modelo grego de controle, que apresenta informações sobre a construção de projetos, atividades agrícolas e atividades mercantis, se espalhou pelas regiões do oriente médio e leste do mediterrâneo. Conforme essas áreas foram sendo conquistadas pelos Romanos, esses também passaram a adotar o sistema grego com algumas modificações. Esse método de controle prevaleceu ente as administrações públicas e privadas até a queda do império romano após as invasões bárbaras e islâmicas (Hain, 1966, p.699).

Vollmers (2009) mostra que Império Persa, entre 509 e 494 a.c., também possuía sistema elaborado de controle de bens em blocos de argila (um “tablet" da antiguidade), especificamente, suprimentos alimentares, que eram distribuídos por pessoas específicas para regiões específicas. Tais controles de quantidade física e pessoas envolvidas na distribuição eram sistematicamente anotados e monitorados.

Uma característica geral para as sociedades antigas é que elas estavam baseadas, substancialmente, em regimes de subsistência, escambo e comércio localizado. Para tanto, não eram necessários sistemas contábeis altamente sofisticados ou que fossem aplicados em diversos locais e diversas situações de forma sistemática e padronizada. Basicamente, a contabilidade passava pelo controle de mercadorias e não havia um rigor na medição com base em denominador monetário comum. Os usuários da informação eram os próprios donos dos ativos e os governos que buscavam tributação. Não havia uma ideia rígida de período contábil. Porém, com a evolução econômica e social, esse cenário mudou especialmente na alta idade média.

1.2.3 Idade média e renascimento: a contabilidade como conhecemos hoje

A idade média é o período que compreende a queda do império romano até o renascimento cultural, comercial e início das grandes navegações Mais formalmente, aceita-se que a idade média se encerra com a queda de Constantinopla em 1453. Porém, diversos outros eventos relevantes fazem a transição da idade média para a idade moderna, tais como a viagem de Cristóvão Colombo à América em 1492 ou a viagem de Vasco da Gama à Índia em 1498. O ponto principal é a mudança no panorama da sociedade e da economia.

O início da idade média (chamada de baixa idade média), especificamente a Europa e leste do mediterrâneo, foi um período considerado “era da estagnação” ou “idade das trevas”. A Europa estava dividida e as atividades produtivas e comerciais eram bastante restritas devido a constantes ataques dos chamados “bárbaros”2, especialmente os vindos do norte da Europa, e dos árabes, vindos principalmente do norte da África. A insegurança e a forma desigual na qual a sociedade estava estruturada (com senhores, servos e clero) limitaram por muito tempo as formas mais complexas de comércio e de produção. Os senhores feudais basicamente realizavam a contabilidade e esta servia como um instrumento de avaliação e controle de suas riquezas, havendo delegação de funções no desenvolvimento das atividades profissionais.

No entanto, com o início das cruzadas, houve aumento do fluxo de pessoas, mercadorias e recursos entre o ocidente e o oriente. Com isso algumas cidades italianas tiraram proveito de suas posições

2 A denominação de bárbaros era dada pelos romanos a todos os povos que não tinham influencia da língua e da cultura romana.

RENÊ COPPE PIMENTEL 9

privilegiadas em relação à prática do comércio, especialmente as cidades de Genova e Veneza que mostraram uma efervescência comercial sem precedente, surgindo, inclusive uma nova classe social: os burgueses. Com as profundas alterações na estrutura social, iniciou-se a segregação entre propriedade e gestão/execução das atividades comerciais, produtivas e intelectuais: a Europa chega ao seu momento de renascimento.

Cada vez mais o comércio se mostrava uma atividade lucrativa e uma grande necessidade de recursos era necessária para financiar o comercio, afinal havia grande demanda por produtos que não era suprimida. Assim, maiores recursos envolvidos, maiores segregações de atividades profissionais e especialização em determinadas áreas geraram necessidade de maior controle e maiores informações para tomada de decisão. Nesse cenário é que, no final do século XV, Frei Luca Pacioli publicou o livro: ‘Summa de Arithmetica, Geometria, Proportioni et Proportionalita’ em 10 de novembro de 1494, essa obra, especificamente em seu capítulo ‘Tractatus de Computis et Scripturis’ deu origem à base de escrituração contábil como a conhecemos até hoje: por meio da introdução do método das partidas dobradas. Portanto, os italianos são considerados os “pais da contabilidade moderna”.

Apesar de indícios de que as partidas dobradas surgiram por volta de 1200, foi de Luca Pacioli a primeira exposição completa do método contábil por partidas dobradas a partir do inventário. Na época, os números negativos eram considerados absurdos e fictícios, daí a engenharia de controle considerando a subtração por oposição.

1.2.4 As grandes navegações: o surgimento das Companhias

As grandes navegações impulsionaram fortemente a contabilidade. Com elas, ampliou-se a separação entre propriedade e gestão e criou-se uma grande necessidade de capital para financiar as expedições. Foi nessa época, por volta de 1600, que houve o surgimento das grandes companhias de navegação com a criação da Companhia das Índias Orientais (East India Company) em 1600, na Inglaterra, e a Companhia Holandesa das Índias Orientais (Dutch East India Company) em 1602, sendo essas consideradas extensões das commendas italianas e predecessores das sociedades por ações modernas.

No caso inglês, Napier (2010) sugere que o método de contabilização por meio das partidas dobradas surgiu da influência de mercadores italianos que atuavam em Londres e outras cidades inglesas. Somente no século XVI foram impressos os primeiros livros em primeiro Inglês sobre o método das partidas dobradas, conhecido como o "método italiano". Já o conceito legal de “corporação” ou “sociedade anônima” – sendo uma pessoa artificial existindo separadamente de seus membros constituidores e que continuaria a existir mesmo que os membros constituidores mudassem – já existia na idade média, mas era restrito alguns órgãos públicos e religiosos. Dessa forma, corporações entendidas como entidades empresariais tiveram seus inícios com autorizações do reino inglês para exploração de atividades monopolísticas específicas, como o caso da Companhia das Índias Orientais.

Como a Companhia das Índias Orientais passou a ser um negócio lucrativo e que demandava grandes volumes de investimento, começou-se a controlar os ativos não mais por “empreitada” (projetos específicos de navegação e exploração) mas sim pelo total acumulado durante um período de tempo (período contábil). Ao final desse período, havia apuração e distribuição dos resultados, não de uma única empreitada, mas de todos os resultados obtidos no período de acordo com a participação no capital, iniciou-se o processo de distribuição de lucros e pagamento de dividendos de acordo com a parcela proporcional de capital empregado.

Assim, com empresas operando em processo de continuidade por diversos períodos, foi necessário desenvolver registros e demonstrações contábeis que refletissem contribuições contínuas ou periódicas de capital e que resumisse o resultado da operação em determinados intervalos de tempo. Nesse contexto, visando separar o desempenho (resultado) de diferentes períodos dos investimentos de capital, houve também a separação entre a demonstração do resultado e o balanço patrimonial (Schroeder, Clark e Cathey, 2011). Adicionalmente, houve a necessidade de tornar públicas as demonstrações contábeis criando a figura da demonstração financeira para usuários externo e para fins gerais.

RENÊ COPPE PIMENTEL 10

Portando, do ponto de vista contábil, a Companhia das Índias Orientais (inglesa) e teve grande importância pois “mudou de uma corporação empresarial que proporcionava aos proprietários o retorno do capital mais um lucro, para algo que gerava retorno sobre o capital na forma de dividendos regulares” (Napier, 2010).

Neste ponto, importante apontar uma hipótese apresentada na literatura contábil e econômica: foi com (1) a criação das “corporações” (sociedades anônimas) e com (2) o método das partidas dobradas e a apuração do retorno sobre o capital, precisamente calculado, possibilitaram a criação das corporações modernas e, consequentemente, possibilitaram a criação da economia capitalista moderna.

Neste contexto, a contabilidade deixa de ser uma mera resposta à demanda dos usuários por informação, mas passa a ser um meio para o desenvolvimento da sociedade moderna. Em outras palavras, a contabilidade criou ambiente informativo propício para o surgimento do capitalismo e dos mercados de capitais modernos.

Essa hipótese sempre será alvo de discussão e contestação, e talvez nunca tenhamos uma resposta definitiva para ela, afinal, do ponto de vista científico essa não é uma hipótese testável, porém, é possível encontrar argumentos, evidências e sugestões que tendam a corroborar ou refutar esse argumento.

1.2.5 Revolução Industrial: do comércio à indústria e o mercado de capitais

Com a revolução industrial, entre 1760 e 1820, outros grandes passos foram dados do ponto de vista contábil. As colônias na América e Ásia já estavam constituídas e gerando recursos para grandes empresários. No entanto, com o advento da revolução industrial e da produção em série, torna-se nítida a grande mudança que se instaurou na sociedade em geral: a atividade econômica principal passa de uma base comercial para uma base industrial, onde torna-se necessário apurar custos de produção e otimizar processos produtivos. Assim, surgiram novos conceitos na contabilidade, tais como: rateios, custos, depreciação, capital.

Com a revolução industrial a contabilidade gerencial, com característica detalhada e refinada, especificamente na gestão de custos de produção, ganhou extrema relevância. Associado à mudança no perfil econômico, houve crescimento substancial da demanda por recursos para financiamento das grandes empresas, especialmente em empresas ferroviárias e metalúrgicas. Com a maior demanda por capital, houve maior necessidade de captação de recursos junto ao público em geral, isso influenciou diretamente no crescimento e desenvolvimento do mercado de capitais e, com isso, houve a necessidade de maior formalidade da contabilidade na prestação de contas sobre o desempenho das atividades operacionais. Assim, vultuosos recursos captados impulsionaram o mercado de títulos e valores mobiliários negociáveis, mas como contrapartida demandaram adequada remuneração do capital empregado e detalhada prestação de contas ao público investidor. O Código Comercial Francês de 1673, por exemplo, determinava que todas as empresas deveriam elaborar demonstrações contábeis a cada dois anos.

No entanto, nesse período (séc. XIX e começo do sec. XX) a profissão contábil não estava adequadamente estruturada e diversos conceitos contábeis não estavam bem definidos, criando espaço para diversas interpretações e diversas metodologias de mensuração, reconhecimento e evidenciação contábil. Até 1915, por exemplo, o conceito de lucro não estava devidamente formalizado e desenvolvido; sendo que a primeira tentativa de organizar a profissão contábil e criar padrões gerais de contabilidade ocorreu em 1904 com o Congresso Internacional de Contadores organizado por contadores norte-americanos (Schroeder, Clark e Cathey, 2011).

Iniciava-se, portanto, em meados de 1910, uma tentativa de organizar e sistematizar as práticas contábeis entre empresas e ao longo do tempo; ou seja, buscava-se consistência das demonstrações contábeis e a busca por princípios gerais para elaboração e divulgação de relatórios contábeis para o público em geral. No entanto, muitos críticos da época sugeriam que a informação contábil era muito mais

RENÊ COPPE PIMENTEL 11

voltada para atender a gestão interna da empresa do que de prestação de contas ao público externo; com isso permitia-se muita flexibilidade na publicação dos relatórios contábeis. Esse era o grande desafio enfrentado por contadores e investidores no começo do século XX.

1.2.6 Crise de 1929: a maior crise contábil

Foi na primeira metade do séc. XX que a contabilidade conheceu seus principais pensadores nas principais escolas contábeis incluindo a norte-americana, europeia, árabe e asiática (Japão, principalmente). Aos interessados, Edwards (1994) dedica toda uma obra a estudar os principais pensadores do séc. XX, de muitos países e escolas contábeis diferentes (ao todo 19 influentes teóricos). Em linhas gerais, o mercado de capitais assumia um papel de destaque no financiamento produtivo das empresas em diversos países do mundo, sendo esse movimento foi mais proeminente nos EUA. Foi principalmente, com a quebra da Bolsa de Nova Iorque em 1929, em que ficou clara a necessidade de que a contabilidade deveria desempenhar papel fundamental na quebra da assimetria informacional entre gestores/administradores e investidores. Adicionalmente, a contabilidade deveria monitorar contratos entre os diversos agentes envolvidos na atividade operacional e financeira das empresas.

A consequência da Crise de 1929 foi dramática, principalmente nos Estados Unidos, onde muitas famílias ricas simplesmente faliram do dia para a noite e as famílias de classe mais baixa passaram por problemas ainda maiores com a falta de itens básicos como alimentação, saúde, emprego. Como resposta direta à quebra da bolsa, os Estados Unidos, no que naquele momento já possuíam o maior mercado de capitais do mundo, iniciaram uma série de medidas para organizar o mercado de capitais e melhorar as práticas contábeis: foi dado início a uma série de reuniões entre a Associação Americana de Contadores (AAA) e a Bolsa de Valores de Nova Iorque (NYSE) para desenvolvimento de princípios gerais de contabilidade que deveriam ser seguidos pelas empresas; foi criada a SEC – Securities and Exchange

Commission; foram criados mecanismos de proteção aos agentes do mercado de capitais por meio de controles e fiscalização mais rigorosos; formação e fortalecimento do que viria a ser no presente o American Institute of Certified Public Accountants (AICPA); criação de um Comitê de Procedimentos Contábeis etc.

A partir dessas iniciativas, deu-se início ao desenvolvimento uma estrutura conceitual básica de contabilidade, de forma organizada e estrutura, para fins de divulgação financeira. Devido à necessidade de representação democrática dos diversos agentes interessados em na regulação da contabilidade, em 1973 foi criado o FASB – Financial Accounting Standards Board, que possuía em sua estrutura representantes de diversas organizações e membros atuantes em tempo integral ao desenvolvimento de normas contábeis.

Com uma base participativa que convergia interesses dos diversos agentes de mercado, a estrutura conceitual norte-americana se destacou muito em relação às demais práticas contábeis ao redor do mundo, especialmente pelo forte apelo do mercado de capitais norte-americano. No entanto, esse modelo contábil era diverso do restante dos demais países do mundo, e isso ficou bastante evidente quando diversas empresas de países ao redor de todo o mundo passaram a listar seus títulos no mercado de capitais norte-americano.

1.2.7 A Revolução Tecnológica e a Internacionalização do Mercado de Capitais

Recentemente, durante a década de 80, o mundo passou por uma grande transformação tecnológica: microcomputadores com alta capacidade de armazenamento e processamento de dados começaram a ser desenvolvidos. Sistemas de rede e transmissão em tempo real de dados tiveram um papel fundamental na otimização das atividades empresarias, na geração de informações e na internacionalização dos mercados de capitais.

Investidores dispersos geograficamente passaram a ter informações sobre oportunidades de investimentos e passaram a ter acesso a um fluxo cada vez mais facilitado de recursos financeiros entre os diversos países. Assim, durante os anos 90, surge uma verdadeira economia global e essa integração de

RENÊ COPPE PIMENTEL 12

mercados deixou claro que as práticas contábeis eram extremamente diferentes e geravam resultados completamente díspares entre países.

Frente à grande diversidade de padrões contábeis, verificou-se a necessidade de se criar, internacionalmente, uma estrutura conceitual similar ente os diversos países para fins de publicação de relatórios financeiros. Nesse momento, ganha forma o IASB – International Accounting Standards Board, criado em 2001 como sucessor do IASC – International Accounting Standards Committee. O IASB passou a ser responsável por desenvolver as Normas Internacionais de Contabilidade - IFRS (International Financial Reporting Standards).

As IFRS são atualmente utilizadas para elaboração de relatórios contábeis e financeiros na grande maioria das economias mais representativas do mundo. Com isso foram reduzidas as discrepâncias entre diversos métodos contábeis distintos.

1.2.8 Afinal, o que concluirmos ao estudar a história da contabilidade?

Em resumo, os fatos históricos aqui relatados são pontuais e representaram apenas os maiores impactos nas práticas contábeis ao longo dos tempos. No entanto, a grande conclusão que se chega é que a contabilidade está em constante evolução para acompanhar a também constante evolução da economia e da sociedade. A Contabilidade é, portanto, reflexo das interações e das circunstâncias econômicas e sociais.

Na verdade, a contabilidade pode ser entendida não só como uma mera resposta à demanda dos usuários por informação, mas sim um meio para o desenvolvimento da sociedade moderna, uma vez que a contabilidade cria condições e ambiente informativo propício para o surgimento e a evolução da econômica como um todo.

Ilustrando: assim como o diagnóstico na medicina evoluiu de uma simples avaliação médica manual para técnicas mais elaboradas como raio-x, tomografia e ressonância magnética, a contabilidade também evolui com um único objetivo: fornecer o melhor conjunto possível de informação para o diagnóstico a tomada de decisão. Certamente, em ambas as áreas, a pesquisa, a tecnologia, a prática e o tempo criarão formas cada vez mais acuradas para gerar informação. Afinal, as ferramentas de medição evoluem por conta da evolução da medicina ou é a medicina que evolui devido às ferramentas mais sofisticadas de medição?

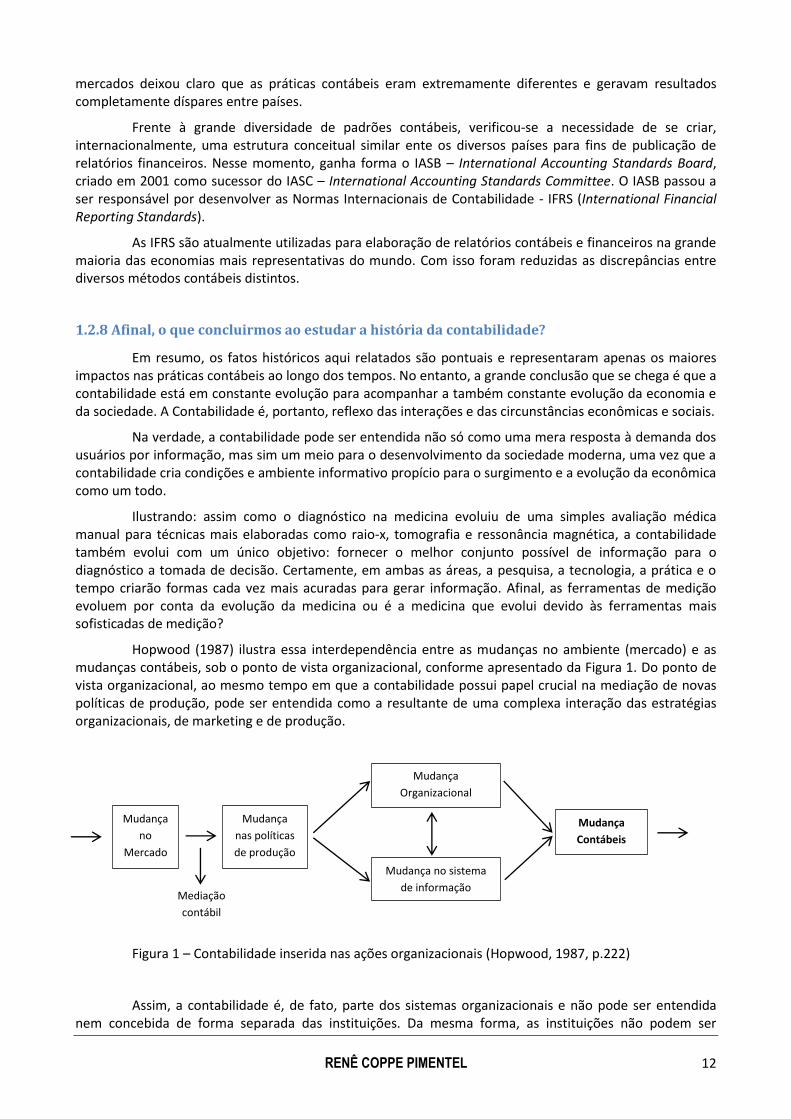

Hopwood (1987) ilustra essa interdependência entre as mudanças no ambiente (mercado) e as mudanças contábeis, sob o ponto de vista organizacional, conforme apresentado da Figura 1. Do ponto de vista organizacional, ao mesmo tempo em que a contabilidade possui papel crucial na mediação de novas políticas de produção, pode ser entendida como a resultante de uma complexa interação das estratégias organizacionais, de marketing e de produção.

Figura 1 – Contabilidade inserida nas ações organizacionais (Hopwood, 1987, p.222)

Assim, a contabilidade é, de fato, parte dos sistemas organizacionais e não pode ser entendida nem concebida de forma separada das instituições. Da mesma forma, as instituições não podem ser

Mudança

no

Mercado

Mudança

nas políticas

de produção

Mudança

Organizacional

Mudança no sistema

de informação

Mudança

Contábeis

Mediação

contábil

RENÊ COPPE PIMENTEL 13

concebidas de forma independente da contabilidade: a contabilidade promove governabilidade às estratégias e contratos das instituições. A contabilidade é ao mesmo tempo causa e efeito das mudanças organizacionais, sociais e econômicas.

Aspectos adicionais poderão ser obtidos em: HOPWOOD (1983, 1987), Nahapiet (1980) e Roberts (2014).

1.3 Contabilidades: Financeira, Gerencial, Tributária e Pública

Como visto, a contabilidade visa suprir de informações úteis os diversos agentes envolvidos não processo de tomada de decisão (são os usuários da informação contábil). Considerando que as necessidades por informação dos diversos usuários são diferentes, a contabilidade pode assumir diferentes características e funções. Da mesma forma, as características do processo contábil podem variar de acordo com a entidade que está sendo analisada, por exemplo, entidades públicas ou providas, com ou sem fins lucrativos, entidades financeiras e não-financeiras etc. Nesse sentido, é possível identificar alguns direcionamentos da técnica e da pesquisa contábil, a seguir são elencados três grandes grupos de acordo com seus usuários:

Contabilidade Financeira (ou Societária): tem como objetivo prover informações para os usuários externos de maneira geral, ou seja, não busca atender um usuário em específico mas a maior gama possível de usuários. É na contabilidade financeiras que as demonstrações contábeis e financeiras são elaboradas e publicadas. Apesar de não haver direcionamento da informação para um usuário específico, tipicamente, a contabilidade financeira tende a favorecer aqueles que fornecem capital à empresa, mais especificamente investidores, acionistas ou credores. Para tanto, ao divulgarem publicamente as informações financeiras as empresas devem seguir, de forma consistente, um conjunto de regras e procedimentos de reconhecimento, mensuração e evidenciação que privilegia a apresentação das demonstrações com base na essência econômica das operações. Portanto, para fins de contabilidade financeira, as demonstrações e relatórios contábeis devem apresentar uma visão verdadeira e apropriada da situação econômica e financeira das empresas.

Mesmo entre os usuários externos, é possível distinguir diversos contextos de decisão. Em geral, grandes grupos ganham maior destaque para a contabilidade financeira: os tomadores de decisão voltados para o patrimônio líquido (acionistas e títulos de propriedade); os tomadores de decisão voltados para operações de crédito e emissão de dívida e os tomadores de decisão voltados para remuneração do quadro diretivo. Assim, mesmos outros tomadores de decisão utilizam informação contábil. Os gestores da companhia e funcionários frequentemente precisam dessa informação para desenvolver seus controles de rotina sobre as operações.

Portanto, a contabilidade financeira fornece informação para diversos usuários com diferentes propósitos, ou seja, as demonstrações são elaboradas para propósitos gerais.

Contabilidade Gerencial: envolve o desenvolvimento e interpretação de informação contábil para fins específicos do gerenciamento das atividades operacionais e financeiras das empresas. Os gestores utilizam informação contábil para uma diversidade de fins, tais como avaliação de desempenho das diversas unidades de negócios, das diversas áreas e subáreas das empresas e dos indivíduos. Normalmente, a contabilidade gerencial fornece informações sobre a introdução ou a exclusão de determinada linha de produtos e serviços de acordo com as o consumo de recursos e contribuições geradas por cada produto e diversos outros aspectos das operações empresariais.

A grande parte das decisões é de caráter financeiro, no entanto, a contabilidade gerencial também tem como papel gerar informações e fatore de natureza não financeira, como market share, capacidade produtiva, aspectos políticos, sociais e ambientais, imagem da empresa, atuação de concorrentes, produtividade dos trabalhadores etc. No entanto, uma vez que todas decisão envolve considerações financeira, normalmente a maior parte dos sistemas de informação gerencial tem caráter financeiro.

RENÊ COPPE PIMENTEL 14

Muitas empresas de fato mantem sistemas avançados de sistema de informações gerenciais que proporcionam as informações requeridas para a gestão do negócio. Diferentemente das informações geradas pela contabilidade financeira, a contabilidade gerencial tem caráter mais analítico, específico, detalhado e customizado, uma vez que os sistemas de informação gerencial variam em função de cada tipo de empresa, dependendo da estrutura e cultura organizacional.

Do ponto de vista teórico, uma vez que não há padronização das decisões gerenciais, não uma teoria que diga como a contabilidade gerencial deve ser. Normalmente, os estudos estão baseados no impacto da informação gerada pelos diversos sistemas e artefatos gerenciais na tomada de decisão dos gestores. São também tradados de aspectos temporais das decisões e sistemas de incentivo e remuneração dos gestores.

Contabilidade Tributária (ou Fiscal): Especialmente após a separação formal da contabilidade financeira da contabilidade tributária, a atuação da contabilidade tributária no processo de apuração do lucro tributável passou a ser fundamental. No entanto, a contabilidade tributária não se limita a apuração do lucro para fins tributários mas principalmente no processo de planejamento tributário, ou seja, antecipar os efeitos tributários gerados pelas diversas decisões operacionais das empresas. Por exemplo, abrir (ou transferir) uma unidade produtiva onde sejam aplicados benefícios fiscais; utilizar meios logísticos que minimizem o impacto fiscal das operações etc.

No Brasil, a contabilidade tributária sempre exerceu grande influência na contabilidade financeira e muitas vezes as disciplinas eram analisadas conjuntamente (apesar da nítida especialização da contabilidade fiscal). Atualmente a contabilidade tributária tem características mais próprias e não emprega todos os conceitos da contabilidade financeira (e nem deveria devido a diferença de propósitos), no entanto, há grande desafio para os profissionais e pesquisadores em contabilidade tributária: a difícil adequação e acompanhamento das contínuas e volumosas mudanças e exigências tributárias. É sabido que o Brasil é um dos países onde se gasta maior números de horas para se cumprir aspectos burocráticos, formais e tributários.

Ao mesmo tempo em que a contabilidade tributária gera grandes desafios, também gera grandes oportunidades tanto em termos profissionais como em termos de pesquisa científica. Trata-se de uma área que, não fossem as constantes incertezas geradas pelo governo, a seria melhor explorada, inclusive do ponto de vista internacional.

Questões:

1) O que é contabilidade? 2) O que é e como é dividido o Processo Contábil? 3) O que são os Princípios Contábeis Geralmente Aceitos? Qual sua importância? 4) Por que a contabilidade não é totalmente objetiva? 5) Por que o renascimento, as grandes navegações e a revolução industrial são relevantes para entender

a evolução da contabilidade? 6) Como a crise de 1929, com a quebra da bolsa de Nova York influenciou o desenvolvimento contábil? 7) Qual a principal conclusão podemos chegar ao estudar a história da contabilidade? 8) Caracterize contabilidade financeira, gerencial e tributária.

Referências:

Basu, Sudipta and Waymire Gregory B. (2005). Recordkeeping and Human Evolution. Working Paper. Emory Law and Economics Research Paper No. 05-13, 2005. Disponível em: http://ssrn.com/abstract=762004

Belkaoui, Ahmed R. (1997). Accounting Theory. 3rd ed. London: Driden.

Burchell S., Clubb C., Hopwood A., Hughes J., Nahapiet J.(1980) The roles of accounting in organizations and society . Accounting, Organizations and Society, 5 (1) , pp. 5-27.

RENÊ COPPE PIMENTEL 15

Edwards, John R. (1994). Twentieth-Century Accounting Thinkers. New York: Routledge.

Hain, H.P. (1966). Accounting Control in the Zenon Papyri. The Accounting Review 41(4), p.699-703.

Hendriksen, E.S.; Van Breda, M.F. 1999. Teoria da Contabilidade. 5ª ed., São Paulo, Atlas, 550 p.

Hopwood A.G. (1987).The archeology of accounting systems. Accounting, Organizations and Society, 12 (3), pp. 207-234.

Hopwood A.G. (1983). On trying to study accounting in the contexts in which it operates. Accounting, Organizations and Society, 8 (2-3) , pp. 287-305.

Merton, Robert. (1970). Sociologia: Teoria e Estrutura. São Paulo. Ed.Mestre Jou. p. 51

Mullins, Daniel A.; Whitehouse, Harvey and Atkinson, Quentin D. The role of writing and recordkeeping in the cultural evolution of human cooperation. Journal of Economic Behavior & Organization. Volume 90, Supplement, June 2013, Pages S141–S151

Napier, Christopher. (2010). The history of financial reporting in the United Kingdom. in Gary Previts, Peter Walton & Peter Wolnizer (eds) A Global History of Accounting, Financial Reporting and Public Policy (Bingley: Emerald, 2010), pp. 243-273. DOI: 10.1108/S1479-3504(2010)000014A013.

Popper, Karl R. (1976). A lógica da pesquisa científica. 3ª ed. 1972. Tradução Leônidas Hegenberg e Octanny S. Mota. São Paulo: Ed. Cultrix.

Roberts, J. (2014). Testing the limits of structuration theory in accounting research. Critical Perspectives on Accounting, 25(2), 135-141.

Schroeder, Richard G.; Clark, Myrtle W. and Cathey, Jack M. (2011). Financial Accounting Theory and Analysis: Text and Cases, 10th Edition. New York: John Willey & Sons.

Vollmers, Gloria L. (2009). Accounting and Control in the Persepolis Fortification Tablets. The Accounting Historians Journal. Vol. 36, No. 2 (December 2009), pp. 93-111

Watts, Ross L. and Zimmerman, Jerold L. The Demand for and Supply of Accounting Theories: The Market for Excuses. The Accounting Review , Vol. 54, No. 2 (Apr., 1979) , pp. 273-305

RENÊ COPPE PIMENTEL 16

2 O Ambiente da Contabilidade

Objetivos do capítulo:

Apresentar a contabilidade como uma função do ambiente no qual está inserida

Apresentar e discutir a ideia da firma como um conjunto de contratos (teoria contratual da firma)

Discutir o papel da contabilidade da teoria contratual da firma

Apresentar e discutir a teoria de agência e o papel da contabilidade

Apresentar e discutir as hipóteses de mercado eficiente e seus impactos para a contabilidade

Discutir como os diferentes modelos de governança corporativa influenciam na contabilidade

Este capítulo discute quando e por que a contabilidade é importante. Apresenta aspectos que fundamentam a existência da contabilidade e justifica seu uso no processo de tomada de decisão sob três principais óticas: (1) a contabilidade como ferramenta de controle na execução de contratos (poder de feedback ou stewardship); (2) a contabilidade como ferramenta de quebra de assimetria informacional e (3) a contabilidade como ferramenta de projeção de desempenho futuro.

A teoria da firma e a teoria organizacional estão diretamente preocupadas com o comportamento das pessoas ao buscarem alcançar determinados objetivos por meio da manipulação das diversas variáveis a sua disposição. Assim, os indivíduos usariam essas variáveis a sua disposição de forma ótima, racional ou eficiente para alcançar seus objetivos individuais e/ou objetivos coletivos (Simon, 1979). Porém, não há uma forma única ou perfeita para se modelar o conjunto de variáveis e conjunto de interesses individuais e coletivos; da mesma forma, não há uma única forma de medição ou de geração informações úteis para monitoramentos de contratos e tomada de decisão.

Padronização de certos aspectos da informação contábil captura ganhos da coordenação social. Porém é difícil dizer oque é bom para um indivíduo, da mesma forma que é difícil dizer o que é bom para a sociedade como um todo (Sunder, 1997). Assim, a utilidade da informação depende do usuário. Porém, tipicamente, a mesma informação utilizada pelos investidores na tomada de decisão é utilizada para avaliar o desempenho dos gestores. Nesse contexto, surgem os dilemas enfrentados pela contabilidade no processo de reconhecer, mensurar e evidenciar informação. Os investidores demandam informações que

RENÊ COPPE PIMENTEL 17

possibilitem investimentos eficientes em empresas, especialmente aquelas listadas no mercado de capitais. Com isso, mensurações a valor corrente, ao invés de custo histórico, tendem a ser mais informativas sobre a situação atual dos ativos e passivos da entidade, e seu consequente desempenho futuro.

Do ponto de vista da mensuração do desempenho dos gestores, o objeto principal da avaliação é informação sobre a atuação eficiente dos gestores na administração dos recursos investidos. Nesse caso, valores correntes, por serem tipicamente mais voláteis e gerarem resultados que não estão diretamente relacionados à atuação dos gestores, não representam a medida mais informativa sobre a eficiência da atuação dos gestores.

Com isso, a divulgação financeira assume dois principais papeis que muitas vezes são conflitantes entre si: o de monitoramento e avaliação do valor da empresa e o de avaliação de desempenho gerencial (stewardship).

2.1 A Teoria Contratual da Firma

Desde a formação das companhias modernas, com dissociação entre gestão e propriedade, houve crescente complexidade do ambiente interno e externo às empresas. Segundo a teoria da firma, as companhias surgiram de uma necessidade coordenação econômica entre indivíduos diversamente especializados e que operam em uma economia de mercado. Portando, cada indivíduo ou grupo de indivíduos desempenharia um papel na organização econômica que adquire e gerencia recursos para produzir produtos e serviços desejados pelo mercado. Assim, essa organização econômica do processo produtivo seria feita por meio das organizações (firmas).

Por exemplo, imagine que um indivíduo precise de um empréstimo para comprar sua casa. A princípio, ele pode obter esse dinheiro de qualquer um de seus amigos ou conhecidos, no entanto, ele teria que perguntar a cada um deles se eles têm dinheiro e se têm interesse em emprestar. Pode acontecer que nenhum de seus conhecidos tenha dinheiro ou interesse de emprestar, então o indivíduo vai perguntar aos conhecidos dos conhecidos e assim por diante. Acontece que identificar as pessoas que poderiam fazer o empréstimo, ainda que parcial, demoraria muito tempo e demandaria grande esforço (isso sem contar na desconfiança entre as partes, principalmente do credor, que entrega o dinheiro). Imagine ainda que fossem necessários diversos empréstimos, com contrapartes diferentes, para aquisição do imóvel. É nesse momento que surgem os bancos (Fig. 2.1) como agentes especializados em captar dinheiro e emprestar para aqueles que demandam dinheiro (e que deverão pagar no futuro, evidentemente). Nesse caso, apenas um contrato será firmado entre banco e o indivíduo e o contratual será mais facilmente monitorado. Para tanto, os bancos, na qualidade de organização econômica, vão cobrar uma taxa (lucro) para exercer essa atividade.

Figura 2.1 – Bancos: organização econômica entre indivíduos

para realizar captação e empréstimos

Obviamente, as organizações não têm substância física propriamente, são “abstrações contratuais”. Por exemplo, um único indivíduo (pessoa) não poderia fazer consulta a todos os demais indivíduos de uma sociedade sobre a necessidade de emprestar ou tomar dinheiro emprestado. Muito provavelmente ele precisaria de ajuda que, em uma corporação tradicional, poderia vir por meio de um sócio, que dividiria as atividades e ganharia partes de um lucro possivelmente variável, ou um funcionário que receberia remuneração em maior parte fixa (ignore a questão do aporte de capital por enquanto). Em ambos os casos haveria um contrato, ou de sociedade, ou empregatício. No primeiro caso, como apurar a

RENÊ COPPE PIMENTEL 18

parcela que cada um teria direito? No segundo caso, vale apena ter funcionários ou sócios? Nessas questões entra a contabilidade.

Já nas corporações modernas, os proprietários (tipicamente os acionistas) estão dispersos e contribuem principalmente com aporte de capital, não participando, de fato, de aspectos operacionais. Dessa forma, eles (proprietários) delegam a gestão operacional da empresa e não possuem capacidade ou incentivos de controlar todas as atuações dos gestores de forma eficiente. Acontece que os gestores tendem a agir em seu próprio interesse em detrimento dos interesses dos proprietários e dos demais agentes econômicos. Desse modo, ao invés de gerar eficiência à coordenação econômica e redução de custos de transação, haveria desequilíbrio entre os agentes pelo não cumprimento adequado dos contratos.

Para Simon (1952), as organizações podem ser entendidas como grupos de contratos entre diversos indivíduos relacionados a vários fatores de produção em que os indivíduos são motivados por objetivos individuais, porém não egoísta, na busca pela otimização de seus esforços. Nesse sentido, a Teoria Contratual da Firma considera que as empresas são formadas com base em contratos privados, onde o papel do estado é limitado a zelar pelo correto cumprimento dos contratos. Dessa forma, as diversas partes (agentes) são livres para firmarem acordos em conformidade aos seus interesses e cada contrato deve possuir proteção legal e constitucional.

Portanto, os contratos são, na verdade, resultado de ações cooperativas entre os agentes para obtenção de um beneficio final comum a todos os participantes. Assim, a empresa poderia ser entendida como um conjunto de contratos entre diversos agentes econômicos e mesmo que haja conflito entre os diversos agentes, há também interesse de cooperação para se chegar a acordos comuns que as partes consideram individualmente adequadas. Portanto, cada agente relacionado com a empresa contribui para seu funcionamento e manutenção e espera certa remuneração (também usados os termos direitos, incentivos ou payoff, nas páginas adiante) por seu esforço.

Simon (1952) exemplifica isso com uma organização com apenas um empreendedor (proprietário/acionista) um empregado e um consumidor (cliente). O sistema pode ser representado por:

Quadro 2.1 – Tipos de agentes, suas contribuições e direitos

Tipo de Agente Contribuições Direitos/Incentivos/Remuneração

Empreendedor Custo da produção (capital no início) Receitas com vendas

Empregado Trabalho Salário, benefícios

Consumidor Preço de pago pelo produto Mercadorias

E fácil perceber que o empreendedor não incorreria em custos de um projeto se não houvesse a perspectivas de geração de receitas, da mesma forma, o empregado só trabalharia se tivesse a perspectiva de recebimento de salário e benefícios e o consumidor só desembolsaria seus recursos caso tivesse interesse pelo produto mediante preço estabelecido. Tratam-se, portanto, de esforços colaborativos e complementares.

Em um ciclo inverso, o consumidor, ao pagar pelas mercadorias, proporciona ao empreendedor sua receita que viabiliza seus custos de produção e, por sua vez, possibilita ao empreendedor pagar o salário ao funcionário, uma vez que o funcionário viabilizou a transformação de produtos que possibilitou a geração da receita.

Claramente, temos um sistema em que cada participante tem seu interesse e seu custo de oportunidade. O consumidor pode comprar mercadorias de outras empresas com características ou preços diferentes; o funcionário pode trabalhar para outras empresas com salário maior ou carga de trabalho menor, e o empreendedor pode optar por projetos que sejam mais lucrativos. Inicia-se aí, a partir do resultado de forças de oferta e demanda, um complexo sistema de equilíbrio, em que TODOS os agentes

RENÊ COPPE PIMENTEL 19

buscaram maximizar seus benefícios individuais até que um equilíbrio seja atingido. Como isso, a forma, o montante e o período dos recursos e contribuições que um indivíduo aloca e os direitos esperados são motivos de negociação ou barganha entre as partes.

No entanto, cabe lembrar que sempre haverá custos e riscos associados ao processo, especialmente custos relacionados à identificação de outros indivíduos para criação de novos esforços colaborativos. Por exemplo, para o consumidor haverá custos para identificar novos fornecedores, descobrir preços e avaliar a qualidade dos produtos e sempre há o risco de comprar mercadorias com qualidade inferior. Da mesma forma, o empreendedor tem custos para encontrar e manter funcionários e consumidores. Funcionários, apesar de muitas vezes protegidos pela legislação trabalhista, têm custos para identificação de novo empregador e sempre haverá incerteza na troca de empregador (entra aqui outros aspectos relacionados a assimetria de informação que será tratado adiante).

Um ponto crucial para a teoria dos contratos diz respeito às condições em que os indivíduos continuarão a participar de um contrato de colaboração. É possível dizer que cada indivíduo permanecerá na organização se a sua satisfação (ou utilidade) gerada a partir dos incentivos (direitos) líquidos forem maiores que a contribuição (utilidade) percebida caso ele escolha sair da firma, e assim terminar sua relação cooperativa (Simon, 1952).

Desta forma, a estabilidade de uma organização (firma) depende se sua habilidade de proporcionar incentivos suficientes aos indivíduos para que eles considerem mais desejável participar da organização do que sair dela. Assim, a firma nada mais é do que um grande conjunto de acordos cooperativos contratuais (que podem ser formais ou não). Como complemento ao exemplo anterior, o Quadro 2.2 a seguir apresenta as contribuições e os direitos de alguns dos principais tipos de agentes envolvidos em contratos com a empresa:

Quadro 2.2 – Tipos de agentes, suas contribuições e direitos (Sounders, 1997, p16)

Tipo de Agente Contribuições Direitos/Incentivos/Remuneração

Acionista Capital Dividendos

Administrador Habilidades Salário, bônus, benefícios

Credor Financiamento Juros, principal

Empregado Habilidades Salário, bônus, benefícios

Fornecedor Bens, serviços Caixa

Cliente Caixa Bens, serviços

Governo Ações públicas Impostos

Auditor Serviços Honorários

Fonte: Sounder (1997, p16)

Assim, o funcionamento adequado da empresa depende do equilíbrio contratual estabelecido entre as diversas partes. Para um indivíduo ingressar em um contrato cooperativo com outros, formando a empresa, deverá ser levado em conta: (1) qual contribuição ele tem a oferecer, (2) qual direito ele terá e (3) quais as alternativas disponíveis para ele no momento do ingresso. Um agente racional não entrará em um contrato que prometa menos do que as melhores alternativas disponíveis e conhecidas. Porém, na prática, há problemas no estabelecimento e na execução dos contratos uma vez que esses contratos são firmados e operados em condições de incerteza que podem advir de informações imperfeitas ou informações incompletas.

Em ambientes e contratos operados com condições de informação imperfeita, as regras são claras e todos os participantes as conhecem, porém um agente não conhece as ações dos outros agentes. Por exemplo, investir na bolsa de valores: todos conhecem as regras de negociação, sabem que o preço dos ativos varia em função de oferta e demanda, porém, um agente não consegue saber, a priori o comportamento dos outros investidores em relação àquela ação. Assim, o comportamento do valor da

RENÊ COPPE PIMENTEL 20

ação vai proporcionar informação sobre os vários eventos e ações dos outros agentes. O mesmo ocorre com a informação contábil, ao ser divulgada, ela mostra quais foram as ações dos administradores na gestão da empresa, mesmo que esse comportamento não fosse conhecido anteriormente.

Já em ambientes e contratos operados em condições de informação incompleta, as regras não estão totalmente claras e por isso é necessário que haja um agente intermediário. Por exemplo, partilha de bens de uma família ou empresa: muitas disputas ocorrem quando membros de uma família se acham, por qualquer motivo que seja, com direitos maiores ou diferenciado dos demais. Nesses casos é difícil aplicar uma regra clara de partilha, necessitando de um agente intermediário que irá gerenciar o conflito indicando as direções mais satisfatórias para a partilha de bens. E o mesmo ocorre com a contabilidade, muitos contratos, as vezes firmados entre sócios, não são detalhados o suficiente para englobar todos os casos e possibilidades possíveis (inclusive de extinção da empresa), nesse ponto, a contabilidade surge como uma forma de mostrar a estrutura do contrato e a posição de cada individuo em relação a ele.

Além de operarem em condições de informação imperfeita e incompleta, os diversos agentes tendem a maximizar seus próprios benefícios individuais em detrimento dos benefícios de terceiros, gerando conflitos de agência, que será tratado em detalhes no tópico a seguir. Contudo, considerando que a execução de contratos não é perfeita, diversos problemas na execução de contratos podem gerar uma variedade de custos contratuais, tais como:

Custos de negociação: por exemplo, a contratação de advogados para causas trabalhistas, cíveis ou tributárias, negociações com sindicatos etc;

Custos de monitoramento dos contratos: por exemplo, honorários de auditorias independentes, manutenção de departamentos de controles internos, de cobrança e de recursos humanos etc;

Custos de prevenção a fraudes: por exemplo, controle de estoque, seguros, sistemas de vigilância etc;

Custo de renegociação ou violação de contratos: por exemplo, renegociar taxas de empréstimos bancários, pagamento de multa por atraso no pagamento de obrigações, pagamento de multas por erros ou omissões fiscais etc;

Custos de possíveis falências: por exemplo, aumento no custo dos empréstimos devido a possibilidade de ‘calote’ ou insolvência da empresa etc

Com base nos exemplos acima, é fácil perceber que os custos contratuais dependem das características econômicas e legais das empresas, tais como, constituição jurídica (sociedade anônima ou de quotas de responsabilidade limitada), setor econômico, estrutura de capital (financiamento por meio de dívidas ou capital próprio) etc. Para otimização da contribuição da empresa no fornecimento de bens e serviços à sociedade e para satisfação dos diversos agentes é desejável que os custos de transação sejam minimizados, ou seja, seriam contratos eficientes.

A disputa contínua entre sindicatos e bancos no Brasil

A cada ano os sindicatos dos bancários no Brasil iniciam processo, muitas vezes caloroso, de negociação salarial com os bancos e como resultado há greves e paralizações nos serviços bancários por todo o país. O argumento sindical, na maioria das vezes, parece ser sempre o mesmo: o alto lucro dos bancos. Segundo os sindicatos, os bancos não estariam repassando seu desempenho crescente de lucro para a criação de novos postos de trabalho e aumento salarial. Conforme manchete divulgada em novembro/2013 “apesar dos altos lucros, bancos reduzem agências e cortam empregos”1.

Os bancos por sua vez, alegam que as constantes incertezas no país, tanto por questões econômica quanto por ações políticas, dificultam a gestão de riscos e demandam spread3 coerente com essas incertezas enfrentadas. Adicionado a isso, existe a grande incerteza no mercado financeiro internacional quando considerado sob a perspectiva de um mercado emergente, como o caso brasileiro. Adicionalmente, os bancos alegam que o cenário de queda nas taxas de juros nas últimas décadas e a maior concorrência no setor financeiro forçam a contenção de custos das instituições financeiras.

RENÊ COPPE PIMENTEL 21

Esse é, portanto, um nítido exemplo de agentes visando maximizar seus benefícios individuais em contratos, especificamente em contratos de trabalho. Os trabalhadores, representados por seus sindicatos, buscam maximizar seu bem estar enquanto que empregadores buscam atingir seus objetivos de rentabilidade sobre seu capital alocado. Aqui, também é nítido o papel da contabilidade no monitoramento dos contratos, os sindicatos acompanham a divulgação do lucro visando equilibrar o contrato, de forma que os empreendedores (no caso proprietários e acionistas das instituições financeiras) não aumentem significativamente seus benefícios em detrimento daqueles que contribuem e viabilizam, com suas aptidões, para o desenvolvimento da atividade bancária (no caso, os funcionários).

Tipicamente, após negociação entre as partes, chega-se a um equilíbrio de interesses que satisfaz a utilidade de cada participante. É exatamente esse equilíbrio que viabiliza a perenidade das corporações. Caso qualquer uma das partes desista integralmente de seus contratos, e não haja substituto para os indivíduos, a firma (no caso as instituições financeiras) deixa de existir.

________

1Contraf-CUT “Apesar dos altos lucros, bancos reduzem agências e cortam empregos” 19/11/2013. Acesso em janeiro/2014: http://www.contrafcut.org.br/noticias.asp?CodNoticia=36510.

2Spread, grosso modo, é a diferença entre as taxas de captação e de aplicação dos bancos e que gera o resultado da intermediação financeira (espécie de lucro bruto das instituições financeiras).

A contabilidade tem, portanto, papel fundamental no monitoramento dos diversos contratos entre agentes na empresa. Especificamente, a contabilidade financeira tem extrema relevância na mensuração da contribuição e na mensuração do direito/remuneração de cada indivíduo. Assim, esses contratos vão desde contratos empregatícios entre a empresa e seus gestores, contratos de empréstimos entre firma e seus financiadores, até contratos comerciais de fornecimento e compra de bens e serviços.

Toda argumentação apresentada neste capítulo torna explicito que os diversos contratos de cooperação, entre os diversos agentes envolvidos com a firma, possuem naturezas e características diferentes. Mas será então que a contabilidade está desenhada para mensurar eficientemente todo tipo de contrato?

É nesse ponto que surgem as diferenças no processo de mensuração contábil. As contribuições e direitos dos diversos indivíduos não são mensurados de maneira homogênea. Do ponto de vista contatual, a mensuração das contribuições e dos direitos de cada agente é simples e direta, por exemplo, numero de horas trabalhada, volume de produção, volume de vendas etc. Entretanto, contratos que possuam a geração de riqueza ou outra variável não observável de forma direta ou objetiva são mais custosos e complexos para se mensurar.

O custo para se produzir medidas específicas para o monitoramento de cada contrato seriam maiores. Por isso, a contabilidade financeira, especificamente, justifica-se com a utilização de uma única metodologia contábil para fins gerais e não específicos. Mais que isso, a contabilidade financeira, apesar de almejar o maior número de usuários possíveis, tem suas atenções mais voltada para o monitoramento de contratos relacionados à alocação de capital à firma. Contratos que consideram alocação de capital para gestão de terceiros (gestores) são apontados como de maiores riscos e incertezas em suas execuções, especialmente pela possibilidade de apropriação da riqueza dos detentores de capital pelos gestores da firma.

A Estrutura Conceitual das IFRS/CPC, por exemplo, é clara em afirmar que as demonstrações contábeis:

objetivam fornecer informações que sejam úteis na tomada de decisões econômicas e avaliações por parte dos usuários em geral, não tendo o propósito de atender finalidade ou necessidade específica de determinados grupos de usuários.

Demonstrações contábeis elaboradas com tal finalidade satisfazem as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles utilizam essas demonstrações contábeis para a tomada de decisões econômicas, tais como:

(a) decidir quando comprar, manter ou vender instrumentos patrimoniais;

RENÊ COPPE PIMENTEL 22

(b) avaliar a administração da entidade quanto à responsabilidade que lhe tenha sido conferida e quanto à qualidade de seu desempenho e de sua prestação de contas;

(c) avaliar a capacidade de a entidade pagar seus empregados e proporcionar-lhes outros benefícios;

(d) avaliar a segurança quanto à recuperação dos recursos financeiros emprestados à entidade;

(e) determinar políticas tributárias;

(f) determinar a distribuição de lucros e dividendos;

(g) elaborar e usar estatísticas da renda nacional; ou

(h) regulamentar as atividades das entidades.

Por esse motivo, as estruturas conceituais básicas de contabilidade são desenvolvidas de forma a serem aplicáveis a uma gama de modelos contábeis e conceitos de capital e sua manutenção. No entanto, as informações contábeis podem ser restritas para o uso igualmente eficaz de todos os usuários, tais usuários devem considerar informações oriundas de outras fontes, como, por exemplo, condições econômicas gerais e expectativas, eventos políticos e clima político, e perspectivas e panorama para a indústria e para a entidade.

Também é devido a diversidade de contratos, em suas naturezas e características, é que a contabilidade gerencial torna-se relevante. É a contabilidade gerencial terá função extremamente relevante em mensurar contratos particulares entre gestores, funcionários e detentores de capital. Justamente por isso, a contabilidade gerencial não terá uma estrutura conceitual única, mas sim específica para cada ambiente de interesse.

Baiman (2007) sugere que a teoria contratual da firma se tornou o paradigma dominante na pesquisa analítica em contabilidade gerencial. Segundo ele, a teoria contratual proporcionou grandes insights sobre o papel dos sistemas de contabilidade gerencial. A teoria contratual também gerou bases teóricas para a pesquisa empírica sobre comportamento e orientação temporal dos gestores. Dessa forma, parece claro que pesquisadores em contabilidade gerencial devem iniciar suas hipóteses e pesquisas enxergando a firma como um conjunto de contratos que demandam monitoramento e controle. Disso se desprendem as demais plataformas de pesquisa.

2.2 Conflito de Agência

Como visto na seção anterior, os agentes envolvidos nos diversos contratos da empresa buscam, de forma racional, maximizar seus próprios benefícios individuais. Para tanto, os agentes devem possuir recursos e diferenciais que os façam obter benefícios e, para o mesmo fim, agem de maneira inovadora, ou seja, tomam atitudes que os privilegiem, mesmo que não estipulado previamente nos contratos.

A relação de agência (ou conflito de agência) surge quando há dissonância ou desequilíbrio entre os interesses dos agentes. Relação de agencia é definida como um contrato em que uma ou mais pessoas (o principal(is)) delegam a outra pessoa (o agente) a execução de determinadas atividades que envolvem, inclusive, a delegação no processo de tomada de decisão em nome do(s) principal(is) (Jensen e Meckling, 1976, p.308).

Tipicamente, há três relações de agências que geram problemas na execução de contratos, e consequentemente, custos no monitoramento desses contratos, ou mais especificamente, custos de agência. A primeira é a relação entre os proprietários (acionistas - principais) e os gestores (agentes). A segunda é a relação entre credores (principais) e gestores (agentes). A terceira é a relação entre acionistas minoritários (principais) e acionistas controladores (agentes).

O principal, especificamente o proprietário (acionista), não possui capacidade ou habilidade para realizar pessoalmente a gestão da empresa. Dessa forma, os proprietários procuram gestores capacitados

RENÊ COPPE PIMENTEL 23

para representa-los e tomar as melhores decisões em prol da maximização da riqueza dos proprietários. O mesmo ocorre no caso dos credores, em que as decisões deveriam ser tomadas no sentido de garantir o pagamento do principal da dívida mais os juros esperados pelos credores.

Ocorre que os proprietários e credores não conseguem observar todas as ações dos gestores, possibilitando aos últimos, agirem em função da maximização de sua própria riqueza ou bem estar. Assim, a teoria de agência sugere que haverá conflito entre proprietários (principal) e gestores (agentes); afinal, se ambas as partes desejam maximizar seu bem estar (sua utilidade), haverá bons motivos para acreditar que os gestores não irão agir sempre em função do melhor interesse dos proprietários (Jensen e Meckling, 1976). Evidentemente, esse conflito ocorrerá quando o interesse dos gestores é divergente do interesse dos proprietários, e nesse caso, a riqueza dos proprietários não será maximizada.

Por exemplo, gestores podem tomar decisões de investimentos para geração de lucros de curto prazo não sustentáveis em detrimento da geração de lucros persistentes no futuro. Os gestores podem ainda, escolher práticas contábeis ou manipular a informação contábil de forma a aumentar o lucro atual para obterem bônus maiores. Com isso, a remuneração dos gestores aumenta e a riqueza dos proprietários diminui. Para forçar o alinhamento de objetivos, os proprietários assumem diversos custos de monitoramento (ou custos de agência) para limitar a atuação dos gestores. Todos os custos de agência irão reduzir a riqueza dos proprietários como resultado da divergência entre os interesses. Jensen e Meckling (1976) identificam três tipos de custos de agência:

(1) custos de monitoramento dos contratos – são gastos com auditores, gastos com divulgação pública de informações (publicações e sites de relações com investidores), criação e manutenção de comitês de administração e fiscalização da ação dos gestores etc