Embed Size (px)

Citation preview

09/04/2015

1

AVICULTURA

Profa. Dra. Nilva Kazue Sakomura

Departamento de Zootecnia

Ramal 2682

Evolução, Situação e

Perspectivas da Avicultura

no Brasil

Histórico e Evolução da Avicultura no

Brasil

• 1532 Início: quando os navegadores

trouxeram as primeiras galinhas para o Brasil

• 1532 a 1900 Não houve acontecimentos para

ser destacado na produção avícola

Evolução da Avicultura no Brasil

• 1900 a 1930 Foram importadas as primeiras

galinhas de raça pura, a primeira raça foi a

Minorca

• Outras: Wyandottes, Orpington, Dorkings foram

cruzadas entre si

• 1930 a 1960 Período Comercial

Evolução da Avicultura no Brasil

• 1962 1º Fábrica de Ração

• Criação do Instituto Biológico: Início ao preparo das

1as vacinas,

• Importação de material Avícola: Incubadoras,

equipamentos

• 1as Associações Avícolas e Cooperativas

Evolução da Avicultura no Brasil

• 1960 a 1970 Período Industrial: Especialização em ovos, pintos e ração,

• Importação de matrizes, sendo introduzidas cerca de 20 linhagens

• 1965 MAPA proibiu importação de matrizes, com a importaçaõ de avós e tecnologia arranque tecnológico

09/04/2015

2

Evolução da Avicultura no Brasil

• 1966 PURINA em Campinas produção de

18.000 ton/mês

• 1970 GRANJAS RESENDE e ITO

Evolução da Avicultura no Brasil

• 1970 Avicultura como Atividade Industrial –

Produção em Escala

• Surgimento do Sistema de Integração

• 1974 Atuação do Governo Subsídios

financeiros Excesso na produção em relação

a demanda

Evolução da Avicultura no Brasil

• 1975 Início às Exportações Equilíbrio:

Oferta/Procura Não ocorreu Investimento

• 1980 Alojamento de 12,1 milhões de

Reprodutoras 156% em relação a 1975

Evolução da Avicultura no Brasil

• 1981 Produção de 1.800.000 ton. Excesso

Produção Pais em Recessão Restrição

Consumo Ociosidade no Setor

• 1981 a 1984 CRISE Desativação de 20%

da Estrutura de produção

Evolução da Avicultura no Brasil

• 1985 Equilíbrio: Oferta / Demanda

• 1986 Plano Cruzado Déficit no

abastecimento de carne bovina Avicultura

Oferta Crise Novamente

• Apesar da Crise Evolução em relação aos últimos

anos Crescimento em torno de 8 a 10 % ao ano

• Contexto das crises

• 2003

• 2006

• 2009

• 2012

Crises vividas pelo Setor a partir do ano

2000

09/04/2015

3

2003

• No Brasil

• Desde 1999, a oferta de carne de frango

cresce entre 10% e 14% por ano.

• Em 2002, esse volume bateu em 7,43

milhões de toneladas (13% mais do que em

2001).

• O país exportou 1,6 milhão de toneladas de

frango (28% mais do que em 2001).

2003

• Crise Mundial

• Como principal fator o endividamento dos EUA

(pós guerra com Iraque).

• Crise no setor Europeu

• Em detrimento dos altos custos de produção.

• Concorrência com os produtos provenientes do

Brasil e Tailândia.

• Perda de mercados tradicionais (Rússia).

• Ocasionando protecionismo no mercado das

carnes frango.

2003

• Rússia

• Um dos principais clientes do Brasil, fechou

as portas à importação de frango.

• O Brasil, que exportou 300 mil toneladas de

frango para a Rússia em 2002, ficou com

uma cota de apenas 33,3 mil toneladas por

ano.

2003

• Com esta conjuntura

• Houve excesso de oferta de frango no

mercado, ocorrendo queda no preço final ao

consumidor.

• Crise no setor financeiro, mas não houve

queda na produção.

• Exploração de outros mercados (China,

Canadá e Mercosul)

http://www1.folha.uol.com.br/folha/dinheiro/ult91u63377.shtml

2006

• Influenza aviária (gripe aviária vírus H5N1)

na África, Ásia e Europa.

• Queda na procura da carne de frango pelo

mercado mundial.

• Alta produção no mercado nacional.

• Redução no preço do frango abatido

• Mais de 30% entre o início de janeiro e

meados de março.

http://www.portaldoagronegocio.com.br/conteudo.php?id=68797

2006

• Principal motivo não foi a gripe:

• Câmbio sobrevalorizado

• Grande excedente de produção

• As exportações não cresceram como esperava o setor

• Demanda interna normal e sem expansão.

• Embargo russo às carnes brasileiras,

• Esta conjuntura:

• Aumentou a disponibilidade de proteína animal no

mercado doméstico, fazendo os preços caírem.

www.aviculturaindustrial.com.br/noticia/gripe-aviaria-nao-e-causa-da-atual-

crise-da-avicultura-brasileira/20060405145006_18747

09/04/2015

4

2009

• Crise mundial: Quebra do setor bancário

• Crises: Espanha, Grécia, Portugal, Itália

• A venda de carne de frango para a Europa caiu 15%

• Mercado Avícola Brasileiro

• Competência para lidar com esta questão.

• Produção e exportação ficaram nos mesmos níveis

de 2008.

• As empresas avícolas trabalharam o ano de 2009 no

vermelho.

2009

• Queda no faturamento das exportações:

• 16,33% em relação ao mesmo período do

ano anterior,

• Perda no País de mais de US$ 1 bilhão em

receita.

http://www.aviculturaindustrial.com.br/noticia/avicultura-

brasileira-afetada-pela-crise/20100118134015_S_460

2012

• Estiagem na agricultura dos Estados Unidos,

• Quebra nas safras norte-americanas de milho e soja

• Aumento dos preços no mercado internacional

• No Brasil: De janeiro a agosto 2012

• Altas de 90% nos preços do farelo de soja, de 58%

na soja em grão e de 44% no milho, em plena safra.

• 5.750demissõesnos últimos meses.

• Em 60 dias, o setor deixou de produzir 200 mil

toneladas de carne de frango no país

União Brasileira de Avicultura (Ubabef)

2013

• Superação da Crise

• Carne de frango: repasse de custos elevou preços

mas a receita das exportações houve melhor

rentabilidade

• Ovos: Aumento favorável mas problemas

burocráticos em Angola (principal mercado) reduzem

volume e receita.

União Brasileira de Avicultura (Ubabef)

Fluxograma da Produção de Frangos de Corte

Tendência de Consumo

09/04/2015

5

Tendência de ConsumoConsumo per capita de carne de frango, bovino,

suíno e ovos no BRASIL

Anos Frango (kg) Bovino (kg) Suíno (kg) Ovos

(unidades/ano)

1970 2,3 22,8 8,1 61

1980 8,9 32,4 8,2 77

1990 14,2 36,1 7,2 89

2000 29,9 36,5 9,9 94

2005 35,8 36,3 12,1 138

2006 36,1 36,6 11,3 136

2007 35,8 36,3 12,1 138

2008 38,5 36,9 13,4 143

2009 38,5 32,0 14,2 146

2010 44,1 37,0 12,6 149

2011 47,4 38,9 13,3 163

2012 45,0 38,6 13,1 162

2013 41,8 37,3 12,8 169

2014 44,8 39,2 13,6 182

2015* 45,4 39,4 13,7 200

*Estimativa – ABPA 2014 Fonte: UBABEF, USDA

Tendência de Consumo

0

50

100

150

200

250

0

5

10

15

20

25

30

35

40

45

50

Un

idad

es/p

er c

apit

a

kg/p

er c

apit

a

Anos

Frango (kg) Bovino (kg) Suíno (kg) Ovos (unidades/ano)

Tendência de Consumo

• Em 44 anos os consumos variaram:

• Frango 2,3 para 44,8 kg/hab/ano

• Bovino 23 para 39,2 kg/hab/ano

• Suíno 8,0 para 13,6 kg/hab/ano

• Ovo 61 para 182 ovos/hab/ano

27

Tendências do consumo de carne e ovos

• Por que houve mudança no hábito alimentar?

Redução no preço da carne de frangos

Preços médios (R$) anuais de frango, acém e ovos no varejo

Ano Frango (kg) Acém (kg) Ovos (dz)

2002 1,99 4,39 1,75

2003 2,56 5,19 2,57

2004 2,58 5,46 2,38

2005 2,64 5,16 2,40

2006 2,41 5,44 2,19

2007 3,07 5,86 2,66

2008 3,58 8,32 3,04

2009 3,80 8,39 3,02

2010 3,76 8,96 2,93

2011 4,27 10,39 3,33

2012 4,38 10,58 3,75

2013 5,21 10,94 4,44

2014 5,30 13,56 4,50

Fonte: Instituto de Economia Agrícola e APA

09/04/2015

6

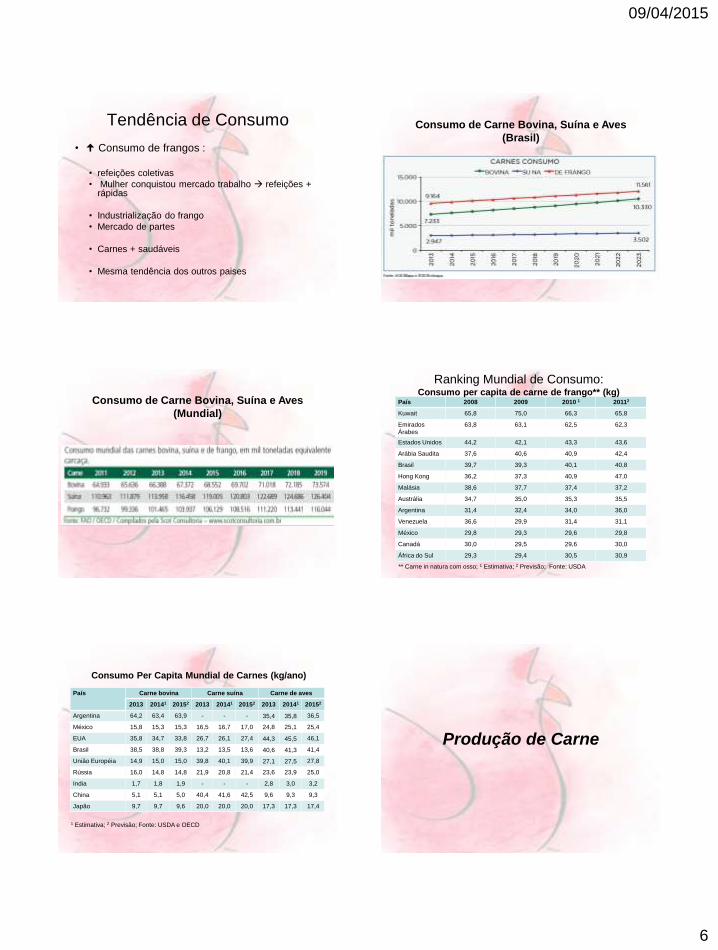

Tendência de Consumo

• Consumo de frangos :

• refeições coletivas

• Mulher conquistou mercado trabalho refeições + rápidas

• Industrialização do frango

• Mercado de partes

• Carnes + saudáveis

• Mesma tendência dos outros paises

Consumo de Carne Bovina, Suína e Aves

(Brasil)

Consumo de Carne Bovina, Suína e Aves

(Mundial)

País 2008 2009 2010 1 20112

Kuwait 65,8 75,0 66,3 65,8

Emirados

Árabes

63,8 63,1 62,5 62,3

Estados Unidos 44,2 42,1 43,3 43,6

Arábia Saudita 37,6 40,6 40,9 42,4

Brasil 39,7 39,3 40,1 40,8

Hong Kong 36,2 37,3 40,9 47,0

Malásia 38,6 37,7 37,4 37,2

Austrália 34,7 35,0 35,3 35,5

Argentina 31,4 32,4 34,0 36,0

Venezuela 36,6 29,9 31,4 31,1

México 29,8 29,3 29,6 29,8

Canadá 30,0 29,5 29,6 30,0

África do Sul 29,3 29,4 30,5 30,9

Consumo per capita de carne de frango** (kg)

** Carne in natura com osso; 1 Estimativa; 2 Previsão; Fonte: USDA

Ranking Mundial de Consumo:

País Carne bovina Carne suína Carne de aves

2013 20141 20152 2013 20141 20152 2013 20141 20152

Argentina 64,2 63,4 63,9 - - - 35,4 35,8 36,5

México 15,8 15,3 15,3 16,5 16,7 17,0 24,8 25,1 25,4

EUA 35,8 34,7 33,8 26,7 26,1 27,4 44,3 45,5 46,1

Brasil 38,5 38,8 39,3 13,2 13,5 13,6 40,6 41,3 41,4

União Européia 14,9 15,0 15,0 39,8 40,1 39,9 27,1 27,5 27,8

Rússia 16,0 14,8 14,8 21,9 20,8 21,4 23,6 23,9 25,0

India 1,7 1,8 1,9 - - - 2,8 3,0 3,2

China 5,1 5,1 5,0 40,4 41,6 42,5 9,6 9,3 9,3

Japão 9,7 9,7 9,6 20,0 20,0 20,0 17,3 17,3 17,4

Consumo Per Capita Mundial de Carnes (kg/ano)

1 Estimativa; 2 Previsão; Fonte: USDA e OECD

Produção de Carne

09/04/2015

7

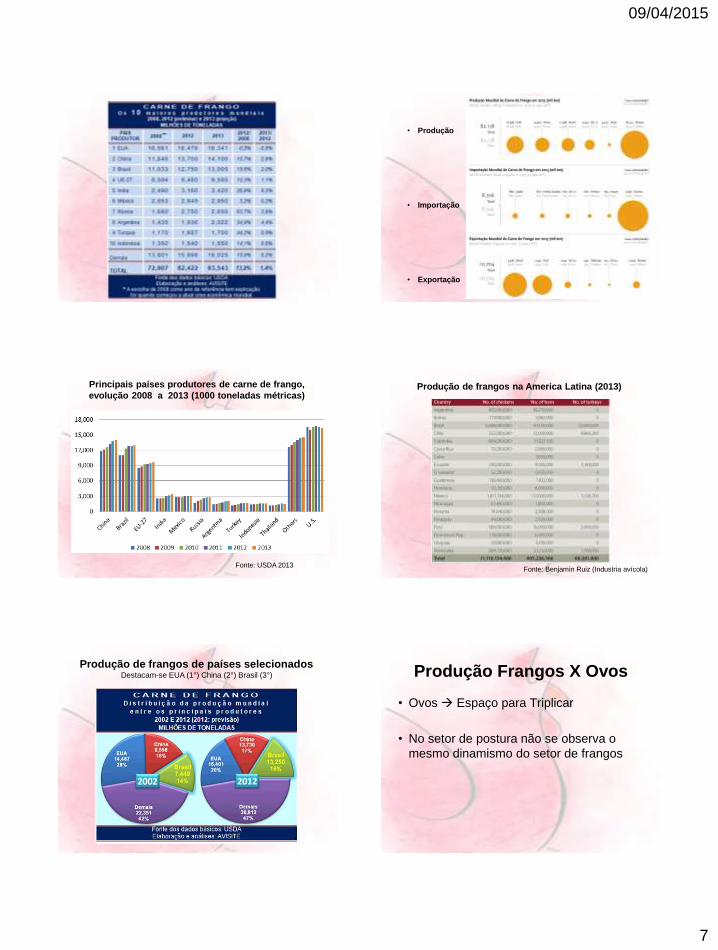

• Produção

• Importação

• Exportação

Principais países produtores de carne de frango,

evolução 2008 a 2013 (1000 toneladas métricas)

Fonte: USDA 2013

Produção de frangos na America Latina (2013)

Fonte: Benjamin Ruiz (Industria avícola)

Produção de frangos de países selecionadosDestacam-se EUA (1°) China (2°) Brasil (3°) Produção Frangos X Ovos

• Ovos Espaço para Triplicar

• No setor de postura não se observa o

mesmo dinamismo do setor de frangos

09/04/2015

8

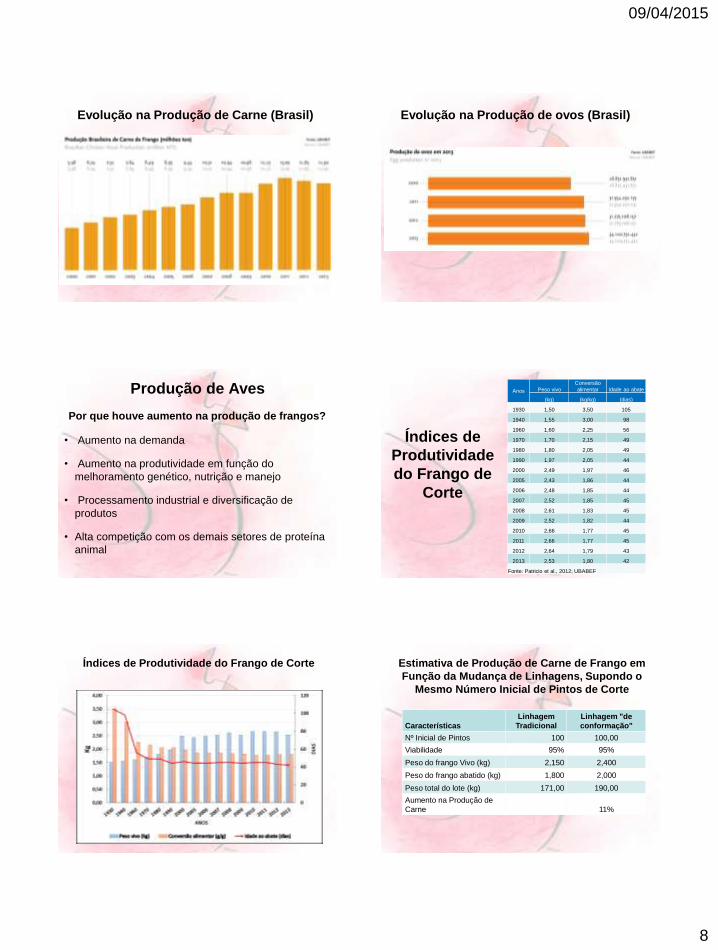

Evolução na Produção de Carne (Brasil) Evolução na Produção de ovos (Brasil)

Produção de Aves

• Aumento na demanda

• Aumento na produtividade em função do

melhoramento genético, nutrição e manejo

• Processamento industrial e diversificação de

produtos

• Alta competição com os demais setores de proteína

animal

Por que houve aumento na produção de frangos?

Índices de

Produtividade

do Frango de

Corte

Anos Peso vivo

Conversão

alimentar Idade ao abate

(kg) (kg/kg) (dias)

1930 1,50 3,50 105

1940 1,55 3,00 98

1960 1,60 2,25 56

1970 1,70 2,15 49

1980 1,80 2,05 49

1990 1,97 2,05 44

2000 2,49 1,97 46

2005 2,43 1,86 44

2006 2,48 1,85 44

2007 2,52 1,85 45

2008 2,61 1,83 45

2009 2,52 1,82 44

2010 2,66 1,77 45

2011 2,66 1,77 45

2012 2,64 1,79 43

2013 2,53 1,80 42

Fonte: Patricio et al., 2012; UBABEF

Índices de Produtividade do Frango de Corte

Características

Linhagem

Tradicional

Linhagem "de

conformação"

Nº Inicial de Pintos 100 100,00

Viabilidade 95% 95%

Peso do frango Vivo (kg) 2,150 2,400

Peso do frango abatido (kg) 1,800 2,000

Peso total do lote (kg) 171,00 190,00

Aumento na Produção de

Carne 11%

Estimativa de Produção de Carne de Frango em

Função da Mudança de Linhagens, Supondo o

Mesmo Número Inicial de Pintos de Corte

09/04/2015

9

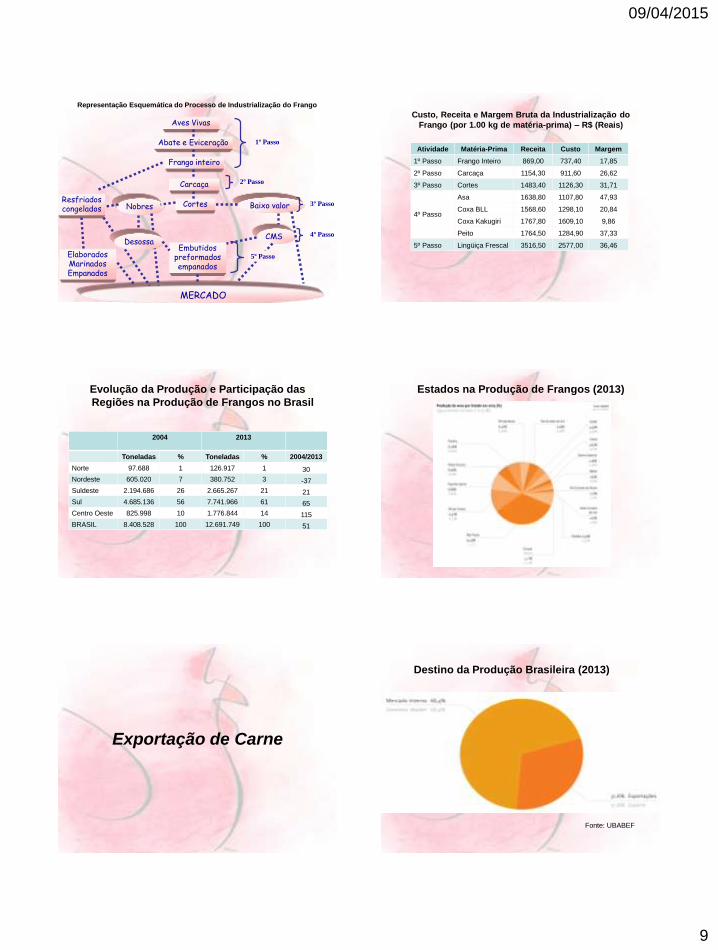

Representação Esquemática do Processo de Industrialização do Frango

Aves Vivas

Abate e Eviceração

Frango inteiro

Carcaça

Cortes

Embutidos preformados empanados

MERCADO

Baixo valor

CMS

Nobres Resfriadoscongelados

ElaboradosMarinadosEmpanados

Desossa

1º Passo

2º Passo

3º Passo

4º Passo

5º Passo

Atividade Matéria-Prima Receita Custo Margem

1º Passo Frango Inteiro 869,00 737,40 17,85

2º Passo Carcaça 1154,30 911,60 26,62

3º Passo Cortes 1483,40 1126,30 31,71

4º Passo

Asa 1638,80 1107,80 47,93

Coxa BLL 1568,60 1298,10 20,84

Coxa Kakugiri 1767,80 1609,10 9,86

Peito 1764,50 1284,90 37,33

5º Passo Lingüiça Frescal 3516,50 2577,00 36,46

Custo, Receita e Margem Bruta da Industrialização do

Frango (por 1.00 kg de matéria-prima) – R$ (Reais)

Evolução da Produção e Participação das

Regiões na Produção de Frangos no Brasil

2004 2013

Toneladas % Toneladas % 2004/2013

Norte 97.688 1 126.917 1 30

Nordeste 605.020 7 380.752 3 -37

Suldeste 2.194.686 26 2.665.267 21 21

Sul 4.685.136 56 7.741.966 61 65

Centro Oeste 825.998 10 1.776.844 14 115

BRASIL 8.408.528 100 12.691.749 100 51

Estados na Produção de Frangos (2013)

Exportação de Carne

Destino da Produção Brasileira (2013)

Fonte: UBABEF

09/04/2015

10

Exportações Brasileiras de Carne de Frango (mil ton.)

Fonte: Secex e UBABEF

Exportação de Carne de Frango (mil ton.)

Fonte: Avisite

Estados Exportadores e Participação em 2013

(% e ton)Fonte:

MDIC/Secex

• Incentivo a produção mais especializada

• Carcaças inteiras de baixo peso

• Seleção de aves mais produtivas, rápido

crescimento

• Mercado de cortes – visa o rendimento de carcaça,

peito, pernas- maior interesse

Exportação Brasileira de Frangos

• Nossa participação na produção mundial é de 35%

• Brasil é o maior exportador

• Empresas Brasileiras que exportam/integrações

• JBS S/A (4.667,6 milhões)

• BRF – Brasil Foods S/A (4.261,2 milhões)

• Cooperativa Central Aurora Alimentos (554,6 milhões)

• Cooperativa Agro industrial Consolata – COPACOL (257,6 milhões)

• Cooperativa Agroindustrial C. VALE (241,5 milhões)

Exportação Brasileira de Frangos

2010 2011 2012 2013 2014

(p)

2015 (f) 2014/

2015

Bovina (1) 7.794 8.072 8.135 9.127 9.775 9.943 1,7%

Suína (1) 6.032 6.957 7.271 7.036 6.936 7.196 3,7%

Aves (frangos

e perus) (2)8.895 9.565 10.113 10.242 10.478 10.928 4,3%

Total 22.721 24.594 25.519 26.405 27.189 28.067 3,2%

Exportação de Carne Bovina, Suína e Aves

(principais mercados) - ok

(p) – Estimativa

(f) – Previsão

(1) - 1.000 toneladas métricas (Peso em carcaça equivalente)

(2) - 1.000 toneladas métricas (Pronto para consumo – equivalente)

Fonte: USDA

09/04/2015

11

Exportação Mundial de Frangos- okPaís Produção Importações Exportações Utilização

20141 20152 20141 20152 20141 20152 20141 20152

Estados Unidos 17.254 17.752 54 53 3.297 3.341 14.031 14.454

China 13.000 13.000 - - 440 460 12.800 12.775

União Européia 10.070 10.300 675 670 1.100 1.100 9.645 9.870

Brasil 12.680 13.115 - - 3.600 3.825 9.083 9.293

México 3.060 3.150 705 740 - - 3.760 3.885

Índia 3.725 3.900 - - - - 3.717 3.888

Fed. Russa 3.200 3.400 385 340 - - 3.560 3.725

Argentina 2.100 2.160 - - 340 375 1.762 1.786

Indonésia 1.565 1.625 - - - - 1.565 1.625

Japão - - 880 870 - - 2.210 2.215

Tailândia 1.570 1.640 - - 540 570 - -

Outros Países 16.087 15.543 3.001 2.979 286 272 20.239 19.812

Total 86.066 87.385 8.550 8.662 10.478 10.928 84.129 85.112

Fonte: USDA

Demanda Comercial de Carne Bovina e de Aves

Fonte: USDA

• Brasil e EUA representam mais de 70% das exportações

mundiais - ok

• Estados Unidos:

• Perde o mercado Russo: Embarque de carnes da

UE, EUA, Canada, Austrália e Noruega são banidos;

• Aumento da produção em 3% e aumento das

importações pelo México, África e Ásia;

• Brasil:

• Maior exportador: Previsão de aumento em 4% das

exportação;

• Brasil e Argentina: oportunidade de conquistar

grande parte do mercado Russo;

• Aumento da produção em 3,5% -possível ascensão à

2°posição, passando a China;

2014/2015

Exportação de carne de frango, bovino e suíno - ok

AnoFrangos

(Mil ton)

Bovinos

(Mil ton*)

Suínos

(mil ton)

2007 2.922 2.189 730

2008 3.242 1.801 625

2009 3.222 1.596 707

2010 3.272 1.558 619

2011 3.443 1.340 584

2012 3.508 1.524 661

2013 3.482 1.849 585

2014 3.600 2.030 585

2015** 3.825 2.235 700

*Milhares de toneladas de equivalente carcaça

** Estimativa

Fonte: USDA

Exportação Brasileira de Carnes em 2014 - ok

Volume

(Mil ton.)

Participação

(%)

Receita (US$

mil)

Participação

(%)

Frango 3.99563

7.93345

Bovina 1.54524

7.14941

Suína 4918

01.5859

Peru 1262

3322

Total 6.382 100,00 17.429 100,00

Fonte: Ubabef / Abipecs / Abiec

09/04/2015

12

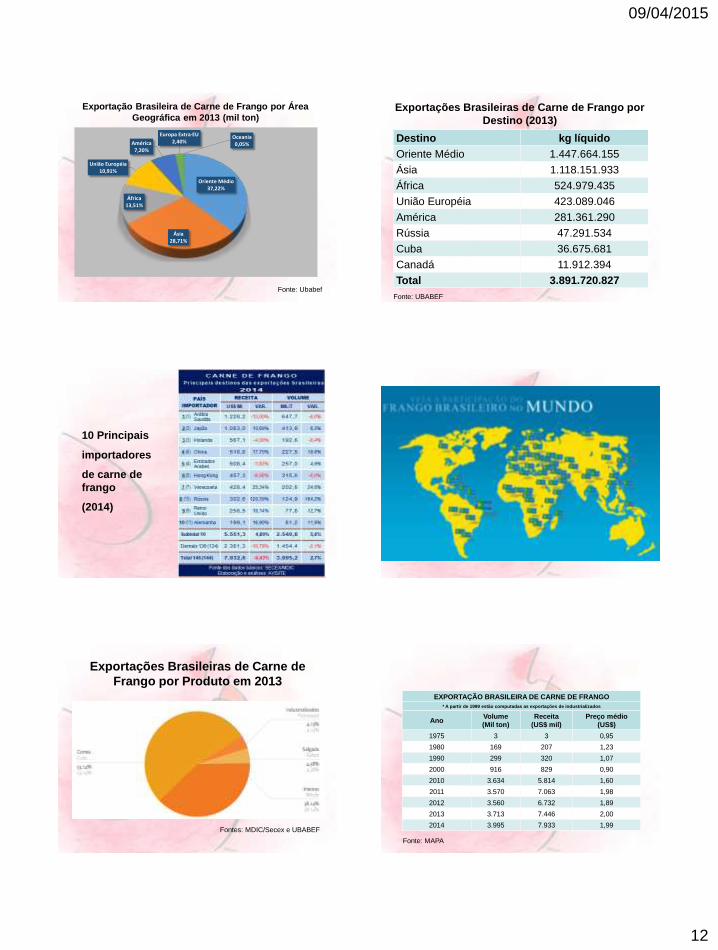

Exportação Brasileira de Carne de Frango por Área

Geográfica em 2013 (mil ton)

Fonte: Ubabef

Oriente Médio37,22%

Ásia28,71%

África13,51%

União Européia10,91%

América7,20%

Europa Extra-EU2,40%

Oceania0,05%

Destino kg líquido

Oriente Médio 1.447.664.155

Ásia 1.118.151.933

África 524.979.435

União Européia 423.089.046

América 281.361.290

Rússia 47.291.534

Cuba 36.675.681

Canadá 11.912.394

Total 3.891.720.827

Exportações Brasileiras de Carne de Frango por

Destino (2013)

Fonte: UBABEF

10 Principais

importadores

de carne de

frango

(2014)

Exportações Brasileiras de Carne de

Frango por Produto em 2013

Fontes: MDIC/Secex e UBABEF

EXPORTAÇÃO BRASILEIRA DE CARNE DE FRANGO

* A partir de 1999 estão computadas as exportações de industrializados

AnoVolume

(Mil ton)

Receita

(US$ mil)

Preço médio

(US$)

1975 3 3 0,95

1980 169 207 1,23

1990 299 320 1,07

2000 916 829 0,90

2010 3.634 5.814 1,60

2011 3.570 7.063 1,98

2012 3.560 6.732 1,89

2013 3.713 7.446 2,00

2014 3.995 7.933 1,99

Fonte: MAPA

09/04/2015

13

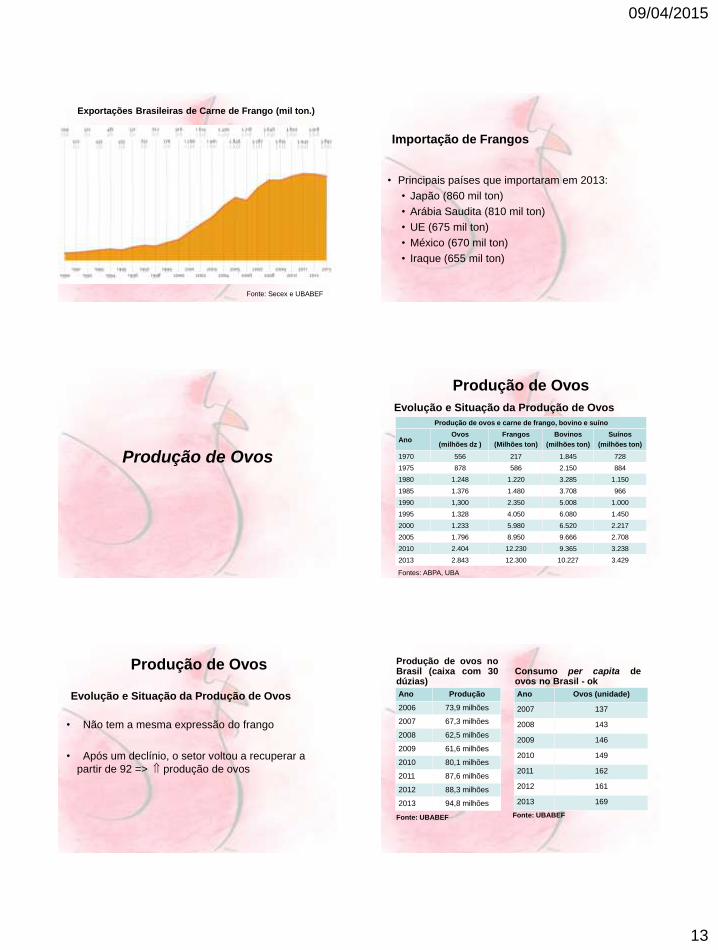

Exportações Brasileiras de Carne de Frango (mil ton.)

Fonte: Secex e UBABEF

• Principais países que importaram em 2013:

• Japão (860 mil ton)

• Arábia Saudita (810 mil ton)

• UE (675 mil ton)

• México (670 mil ton)

• Iraque (655 mil ton)

Importação de Frangos

Produção de Ovos

Produção de Ovos

Evolução e Situação da Produção de Ovos

Produção de ovos e carne de frango, bovino e suíno

AnoOvos

(milhões dz )

Frangos

(Milhões ton)

Bovinos

(milhões ton)

Suínos

(milhões ton)

1970 556 217 1.845 728

1975 878 586 2.150 884

1980 1.248 1.220 3.285 1.150

1985 1.376 1.480 3.708 966

1990 1,300 2.350 5.008 1.000

1995 1.328 4.050 6.080 1.450

2000 1.233 5.980 6.520 2.217

2005 1.796 8.950 9.666 2.708

2010 2.404 12.230 9.365 3.238

2013 2.843 12.300 10.227 3.429

Fontes: ABPA, UBA

Produção de Ovos

• Não tem a mesma expressão do frango

• Após um declínio, o setor voltou a recuperar a

partir de 92 => produção de ovos

Evolução e Situação da Produção de Ovos Ano Produção

2006 73,9 milhões

2007 67,3 milhões

2008 62,5 milhões

2009 61,6 milhões

2010 80,1 milhões

2011 87,6 milhões

2012 88,3 milhões

2013 94,8 milhões

Ano Ovos (unidade)

2007 137

2008 143

2009 146

2010 149

2011 162

2012 161

2013 169

Fonte: UBABEF Fonte: UBABEF

Produção de ovos noBrasil (caixa com 30dúzias)

Consumo per capita deovos no Brasil - ok

09/04/2015

14

Consumo de ovos per capita/ano

(2014)

169,2

355,8

363,5267,3

340,4

292,3BRASIL

CHINA

JAPÃO

EUA

MEXICO

RUSSIA

Fonte: FAO, USDA, estimado

• Comercialização de ovos frescos

• Industrialização Limitada – iniciou na década de 60

• O produto industrializado tem potencial durabilidade e

facilidade de manuseio

• Expansão – EUA, Canadá, Holanda e Israel

• Ovos líquidos é recente, mas representa ser uma

alternativa

• Apenas 4% da produção foi industrializado e exportado

para o Japão, Argentina e Uruguai.

Evolução e Situação da Produção de Ovos

Mercado Brasileiro:

Posição País Produção (t)*Plantel calculado

(cbç)**

1 CHINA 29.400.000 1.579.371.475

2 EUA 5.536.800 297.437.550

3 INDIA 3.927.000 210.958.904

4 MÉXICO 2.781.600 149.427.881

5 JAPÃO 2.506.800 134.665.529

6 BRASIL 2.500800 134.343.272

7 RUSSIA 2.493.000 133.924.255

8 INDONÉSIA 1.411.800 75.842.063

9 UCRÂNIA 1.130.400 60.725.222

10 TURQUIA 894.600 48.058.018

*Estimativa FAO – ano 2012

**Calculado. Ovo = 60g/unid. Postura média=86%

Maiores Produtores de Ovos de Galinha Distribuição Mundial na Produção de ovos

Preços Médios de Ovos Tipo Extra Branco à Granel na Granja –

Interior de SP (caixa com 30 dúzias)

Mês 2009 2010 2011 2012 2013 2014

Janeiro 30,81 24,70 23,99 23,54 28,87 21,21

Fevereiro 36,53 32,42 24,63 24,22 30,66 19,48

Março 39,93 33,83 27,04 27,45 33,80 26,01

Abril 37,50 31,23 32,93 27,92 33,13 33,14

Maio 34,95 32,64 31,72 22,54 31,48 29,59

Junho 36,10 34,69 30,07 23,92 28,46 28,11

Julho 29,87 31,36 30,80 25,87 27,79 25,85

Agosto 30,40 30,64 30,71 26,89 26,93 25,19

Setembro 26,81 30,52 26,59 25,11 26,41 21,82

Outubro 24,38 30,24 22,22 25,66 25,12 17,30

Novembro 23,95 30,33 23,60 24,61 22,15 20,17

Dezembro 29,14 32,26 23,30 25,80 17,97 17,19

Média 31,70 31,23 27,30 25,29 27,73 23,76

Fonte: http://www.ovoonline.com.br/

Ano Ovos/Ano Peso médio do ovo (g)CA

(kg de ração/Dúzia ovos)

1910 80 56 4,10

1920 90 56 4,00

1930 120 54 3,25

1940 182 53 2,50

1950 219 54 2,06

1960 237 56 1,92

1970 255 57 1,77

1980 292 58 1,58

1990 304 57 1,50

2001 318 57 1,40

Atual

(2015)383 61 1,28

Evolução e Situação da Produção de Ovos

Evolução no Desempenho da Poedeira

09/04/2015

15

Produção de Pintos

Produção de Pintos

•Principais Linhagens comercializadas no

Brasil

•Balanço Econômico – importação de

aves

•Alojamento de matrizes e produção de

pintos

Empresas que Trabalham com

Linhas Puras no Brasil

•Agroceres – Ross Breeders – Ross

• Cobb do Brasil – Cobb

• Embrapa – Postura – corte – caipiras

100 pintos

15 pintos

Balanço Econômico da Importação de Avós

Pacote de avós

Linha

Linha 16 pintos

4 pintos

Custo de importação

U$ 25,00/

Pacote U$ 2.500,00

Geram => 5000 matrizes X U$ 2,10 U$ 10.500,00=

Geram => 700.000 pintos de corte X U$ 0,22 U$ 162.500,00=

-2.500 + 10.500 + 162.500 = U$ 170.500

Empresas Fornecedores de Avós de Corte no Brasil

Empresa Local Linhagens

Agroceres Rio Claro - SP Ross

Cobb Vantress Guapiaçu - SP Cobb

Empresas Fornecedores de Matrizes de Corte no Brasil

Empresa Local Linhagens

Agroceres Rio Claro - SP Ross e Arbor Acres

Hygen Rio Claro - SP Hybro

Cobb Vantress* Guapiaçu - SP Cobb e Avian

* A Perdigão, Sadia e a Asa alimentos são as principaisconsumidoras da Cobb Vantress; As granjas Planalto e a Doux-frangosul são as principais distribuidoras e a Agrogendesenvolvimento genético Ltda é a responsável pela genética daempresa no Brasil

Empresas

Fornecedoras

de Pintos

(corte) de um

dia no Brasil

Granjas Planalto – Uberlândia – MG

Alimenta Avícola – Belo Horizonte – MG

Grupal Avícola – São Sebastião do Oeste – MG

Cooparaense – Santa Isabel do Pará – PA

Gralha Azul Avícola – Francisco Beltrão – PR

Avícola Carminatti – Santo Antônio Sudoeste – PR

Comaves – Londrina – PR

Agroavícola Candelária – Candelária – RS

Granja Luíza – Não Me Toque – RS

Avícola São Pedro – Encantado – RS

Aviário Moraes – Ponte Alta – SC

Avícola Catarinense – Orleans – SC

Call – São Paulo – SP

Ipê Agroavícola – Rio Claro – SP

Agropecuária Ninho Verde – Tietê – SP

Granja Santo Antônio – Rio Claro – SP

Granja São José – Amparo – SP

09/04/2015

16

Empresas Fornecedores de Matrizes de

Postura no Brasil

• Granjas Planalto:

•Dekalb White, Bovans Goldline e Lohmann

•Uberlândia – MG

• Hy-line:

• w-36, Hy-line Brown e Lohmann LSL

•São José do Rio Preto – SP

Empresas Fornecedoras de Pintos

(postura) de um Dia no Brasil

Granjas Planalto – Uberlândia - MG

Graja Alvorada – Ubajara – CE

Complexo Avícola Igo – Teresina – PI

J. P. Moura – Aracaju – SE

Granja Saito – São Paulo – SP

Hy-line – São José do Rio Preto – SP

Maneco – Tapiratiba – SP

Brasil – Produção de Pintos de Corte Alojamento de Matrizes

Produção de Insumos

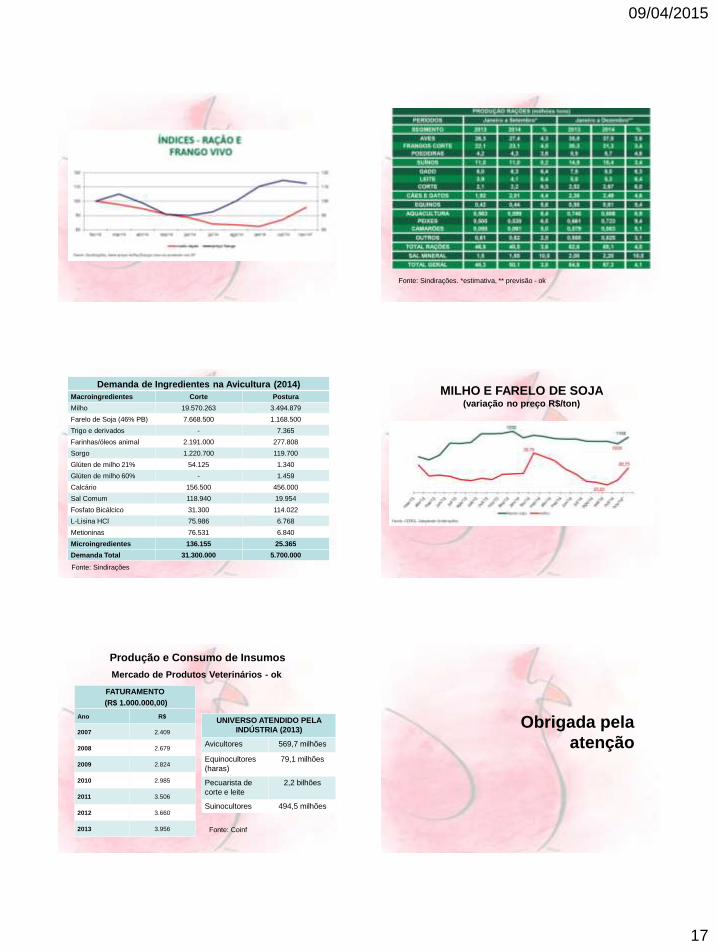

Produção de Ração por Espécies – Jan a Dez/2014

Fonte: Sindirações

09/04/2015

17

Fonte: Sindirações. *estimativa, ** previsão - ok

Demanda de Ingredientes na Avicultura (2014)

Macroingredientes Corte Postura

Milho 19.570.263 3.494.879

Farelo de Soja (46% PB) 7.668.500 1.168.500

Trigo e derivados - 7.365

Farinhas/óleos animal 2.191.000 277.808

Sorgo 1.220.700 119.700

Glúten de milho 21% 54.125 1.340

Glúten de milho 60% - 1.459

Calcário 156.500 456.000

Sal Comum 118.940 19.954

Fosfato Bicálcico 31.300 114.022

L-Lisina HCl 75.986 6.768

Metioninas 76.531 6.840

Microingredientes 136.155 25.365

Demanda Total 31.300.000 5.700.000

Fonte: Sindirações

MILHO E FARELO DE SOJA (variação no preço R$/ton)

Produção e Consumo de Insumos

Mercado de Produtos Veterinários - ok

FATURAMENTO

(R$ 1.000.000,00)

Ano R$

2007 2.409

2008 2.679

2009 2.824

2010 2.985

2011 3.506

2012 3.660

2013 3.956

UNIVERSO ATENDIDO PELA

INDÚSTRIA (2013)

Avicultores 569,7 milhões

Equinocultores

(haras)

79,1 milhões

Pecuarista de

corte e leite

2,2 bilhões

Suinocultores 494,5 milhões

Fonte: Coinf

Obrigada pela

atenção