Embed Size (px)

Citation preview

1

MARKET CAP (30/09/2012) R$ 7,3 Bi

COTAÇÃO FECHAMENTO EM 30/09/2012R$ 13,29

QUANTIDADE DE AÇÕES EM JUNHO550.053.521

AÇÕES EM TESOURARIA1.768.993

FREE FLOAT40,0%

CONTATO DE RICFO e DRI: Flavio Marassi DonatelliGerente-Executivo de RI: Alvaro Penteado de [email protected]

TELECONFERÊNCIA/WEBCAST:26 de outubro de 2012, sexta-feira

Português:Horário: 17:00 h (Brasília, 15:00 NY – EST)Inglês:Horário: 11:30 h (Brasília, 09:30 NY – EST)Material de apoio: www.duratex.com.br/ri

Para conectar-se: Participantes no Brasil: +55 11 4688-6361Participantes nos EUA: Toll Free: +1 888 700-0802Participantes em outros países: +1 786 924-6977Código de acesso: DuratexWebconferência: www.duratex.com.br/ri

Fact Sheet 3T 12

GOVERNANÇA CORPORATIVAEndereço eletrônico para encaminhamento de assuntos referentes

à governança corporativa para a alta direção: governanca.corpora-

• Ações listadas no Novo Mercado da BM&FBovespa

• Apenas ações ordinárias em circulação, ou seja, cada ação dá direi-

to a um voto nas Assembleias Gerais de acionistas

• Tag-along de 100% às ações

• Três membros independentes no Conselho de Administração

• Comitês do Conselho de Administração: Pessoas, Nomeação e Go-

vernança; Sustentabilidade; Auditoria e Gerenciamento de Riscos;

Negociação e Divulgação; e Avaliação de Transações com Partes

Relacionadas. Os comitês são presididos por membros independen-

tes do Conselho de Administração, com exceção do de Negociação,

presidido pelo diretor de Relações com Investidores

• Política de dividendo mínimo correspondente a 30% do

lucro líquido ajustado

• Política de Divulgação de Atos e Fatos Relevantes e de Negociação

de Valores Mobiliários vigentes

• Adesão ao Manual de Autorregulação da ABRASCA

• Ações incluídas no Dow Jones Sustainability World Index (DJSWI),

versão 2012/2013 e Índice de Sustentabilidade Empresarial (ISE) da

Bovespa, versão 2012

• Quantidade de ações emitidas: 550.053.521

• Free float de 40,0% do total de ações emitidas

• Corretoras que cobrem a Companhia: Ativa, Banco Fator Corretora, BTG

Pactual, Citibank, Coinvalores, Deutsche Bank, Itaú Corretora, JP Morgan,

Lopes Filho, Merrill Lynch, Morgan Stanley, Santander e Votorantim

2FACT SHEET 3T2012

SUMÁRIO FINANCEIRO CONSOLIDADO

CENÁRIO E MERCADOO desempenho da Duratex, durante o ano, apresentou-se des-

tacado do ritmo da economia doméstica.

Ambas as divisões de negócios – Deca e Madeira, apresenta-

ram evolução consistente da receita líquida amparadas pela

força dos segmentos finais de consumo: móveis, que se mos-

trou mais aquecido no período, metais e louças sanitárias.

O bom desempenho desses setores encontra-se ampara-

do na baixa taxa de desemprego, na expansão da renda em

termos reais, na redução da carga tributária, na disponibili-

dade de crédito voltado ao segmento imobiliário e varejo de

móveis, aliado a prazos de financiamento adequados.

3º tri/12 2º tri/12 3º tri/11 Jan-Set/12 Jan-Set/11Destaques (em IFRS e R$ ‘000)

Volume Expedido Deca (‘000 peças) 6.917 6.225 6.780 19.165 18.776

Volume Expedido Painéis (m3) 704.920 626.077 611.696 1.935.120 1.713.165

Receita Líquida Consolidada 911.220 809.054 789.775 2.458.059 2.200.821

Lucro Bruto 320.047 276.582 276.644 851.223 755.518

Margem Bruta 35,1% 34,2% 35,0% 34,6% 34,3%

EBITDA(1) 279.923 237.283 242.094 726.038 650.568

Margem EBITDA 30,7% 29,3% 30,7% 29,5% 29,6%

Evento de Natureza Extraordinária(2) 6.367 0 25.820 6.367 39.888

EBITDA Recorrente 273.556 237.283 216.274 719.671 610.680

Margem EBITDA Recorrente 30,0% 29,3% 27,4% 29,3% 27,7%

Lucro Líquido 125.663 98.401 118.214 310.311 295.473

Lucro Líquido Recorrente 121.461 98.401 102.333 306.109 270.308

Margem Líquida Recorrente(3) 13,3% 12,2% 13,0% 12,5% 12,3%

Indicadores

Liquidez Corrente(4) 1,63 1,61 1,96 1,63 1,96

Endividamento Líquido(5) 1.392.668 1.253.024 1.196.777 1.392.668 1.196.777

Endividamento Líquido/EBITDA UDM 1,52 1,43 1,32 1,52 1,32

Patrimônio Líquido Médio 3.881.150 3.799.279 3.600.150 3.809.222 3.543.340

ROE(6) 13,0% 10,4% 13,1% 10,9% 11,1%

ROE Recorrente 12,5% 10,4% 11,4% 10,7% 10,2%

Ações

Lucro Líquido por Ação (R$)(7) 0,2292 0,1795 0,2156 0,5661 0,5374

Cotação de Fechamento (R$) 13,29 10,63 8,61 13,29 8,61

Valor Patrimonial por Ação (R$) 7,17 6,94 6,61 7,17 6,61

Ações em Tesouraria (ações) 1.769.993 1.889.486 1.849.486 1.769.993 1.849.486

Valor de Mercado (R$ ‘000)(8) 7.286.688 5.826.817 4.719.880 7.286.688 4.719.880(1) EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization): medida de desempenho operacional dado pelo Lucro antes dos Juros, Impostos, Depreciação e

Amortização (LAJIDA).(2) Eventos de Natureza Extraordinária: em 2012, o resultado operacional foi impactado em (+) R$ 6.367 mil decorrente de ganho de causa referente ao PIS semestralidade, cujo

impacto no lucro líquido foi de (+) R$ 4.202 mil. Em 2011, os eventos dessa natureza se referem à venda de imobilizado.(3) Margem Líquida: resultado da divisão do lucro líquido pela receita líquida.(4) Liquidez Corrente: ativo circulante dividido pelo passivo circulante. Indica a disponibilidade em reais para fazer frente a cada real de obrigações no curto prazo.(5) Endividamento Líquido: dívida financeira total (–) Caixa.(6) ROE (Return on Equity): medida de desempenho dado pelo lucro líquido do período, anualizado nos trimestres, pelo patrimônio líquido médio.(7) Lucro Líquido por Ação: calculado mediante a divisão do lucro atribuível aos acionistas da Companhia pela quantidade média ponderada de ações ordinárias emitidas durante

o exercício, excluindo as ações ordinárias mantidas em tesouraria. Esse indicador foi ajustado para períodos anteriores a 5 de maio de 2011 em decorrência de uma bonifica-

ção em ações de 20%, permitindo, portanto, a comparabilidade entre períodos.(8) Valor de Mercado: calculado com base cotação da ação no fim do período multiplicado pela quantidade de ações (550.053.521 ações para o 3º trimestre de 2012), líquidas das

ações mantidas em tesouraria.

3FACT SHEET 3T2012

Como forma de alimentar o ritmo de expansão da econo-

mia doméstica, o governo voltou a fazer uso de medidas

de incentivo. Especificamente, no caso da Duratex, metais

e louças sanitárias estão beneficiados pela redução a zero

da alíquota do Imposto sobre Produtos Industrializados

(IPI), assim como o setor moveleiro que, além da redução

a zero do IPI, também foi beneficiado pela desoneração da

folha de pagamento. Em vez de recolher 20% de contribui-

ção social sobre a folha, passa a recolher um percentual

fixo baseado em 1% sobre a receita. Esse último benefício

foi estendido ao segmento de louças sanitárias e passa a

vigorar em 2013. O benefício deve gerar 1,00 ponto per-

centual de margem operacional na Divisão Deca, de acordo

com estimativas iniciais. Outra medida importante foi na

direção da redução do preço da energia elétrica, que deve

gerar um benefício aproximado de 7% no gasto com esse

insumo a partir de 2013.

O cenário externo continua incerto e provocando volatilidade

nos mercados, ora pela insegurança causada pela incerteza da

capacidade de rolagem das dívidas de países do bloco europeu,

e a que custo, ora por dúvida quanto à capacidade de a China

manter o seu ritmo de crescimento.

GESTÃO ESTRATÉGICAAlheia aos eventos externos e confiante na força de seus

mercados, a Duratex deu mais um passo na implementa-

ção de sua Estratégia de ampliar seus mercados de atuação

anunciando, em setembro, a assinatura de uma proposta

vinculativa para a aquisição da Thermosystem Indústria

Eletro Eletrônica Ltda., especializada na fabricação de chu-

veiros eletrônicos e sistemas de aquecimento solar. Trata-

-se de uma empresa inovadora, pioneira no lançamento da

“ducha eletrônica” no País, que vem crescendo nos últimos

anos como fabricante de design, inovação e valor agregado,

atributos muito valorizados pela Duratex e presentes nos

produtos Deca e Hydra. O valor da transação é estimado em

R$ 63 milhões e depende da aprovação do CADE.

Esse movimento é somado a outros dois, ocorridos em maio,

que deverão contribuir com um melhor posicionamento da

Duratex em relação à concorrência. Primeiro, anunciou a

assinatura de acordo e subscreveu participação relevan-

te de 25% na Tablemac, empresa líder na fabricação de

painéis de madeira no mercado colombiano de MDP e MDF.

Essa participação possibilitou à Duratex a indicação de três

conselheiros de um total de cinco membros desse órgão de

governança. No início de novembro, deverá ser concluída

a Oferta para Aquisição de Ações (OPA), por meio da qual a

participação da Duratex na Tablemac poderá chegar a 37%.

A partir deste terceiro trimestre, a operação colombiana

passa a ser reconhecida nos demonstrativos da Duratex por

meio da metodologia da equivalência patrimonial e, no caso,

apenas um mês em razão da data subscrição da participa-

ção acionária.

O segundo movimento se deu pela aquisição da unidade de

fabricação de válvulas industriais de bronze (Metalúrgica

Ipê, Mipel) da Lupatech localizada em Jacareí/SP por R$ 45

milhões, desembolsados em 2 de outubro de 2012. Essa ope-

ração garante à Deca o ingresso no segmento de válvulas

industriais, além da possibilidade de aumentar a atual produ-

ção de válvulas e registros de uso residencial, uma vez que

essa unidade está operando com apenas um turno.

Lembramos que essas aquisições se encontram inseridas

em um plano maior de expansão da Companhia. Na Divisão

Deca, estar em curso a adição, na unidade de Jundiaí/SP, de

1,2 milhão de peças anuais, permitindo atingir a capacidade

de 18,2 milhões em metais sanitários. No segmento de lou-

ças está prevista a inauguração, no início de 2013, de uma

nova unidade em Queimados/RJ, com capacidade anual de

2,4 milhões de peças anuais. Na Divisão Madeira, estão sen-

do realizados dois importantes investimentos: o primeiro é

voltado à inauguração, em 2013, de uma nova planta de MDF,

em Itapetininga/SP, com capacidade efetiva de 520 mil m3

anuais ; o segundo, de desgargalamento da capacidade dis-

ponível de oferta de painéis de MDP, na unidade de Taquari/

RS, para 670 mil m3.

Esses investimentos estão fundamentados na boa perspec-

tiva apresentada pelos segmentos de atuação da Compa-

nhia e no fortalecimento da sua posição competitiva.

4FACT SHEET 3T2012

SUSTENTABILIDADEEm setembro, as ações da Duratex foram escolhidas para

integrar a carteira de um dos mais prestigiados e seletos ín-

dices de sustentabilidade do mercado, o Dow Jones Sustai-

nability World Index (DJSWI). Lançado em 1999, trata-se do

primeiro índice global de acompanhamento integrado do de-

sempenho econômico e socioambiental das empresas, com

foco na criação de valor de longo prazo. A definição da com-

posição da carteira de ações do índice conta com rigoroso

processo de análise e inclui verificação externa pela Deloitte.

A carteira final é definida com base nas empresas que mais

se destacaram nos seus respectivos setores de atuação.

Para a versão 2012/2013 do índice, foram convidadas 2.500

companhias de 58 diferentes setores de atuação, represen-

tantes de 30 diferentes países das Américas, da Europa, da

Ásia, da África e da Oceania. Das 2.500, apenas 340 foram se-

lecionadas para integrar a carteira de ações. Foram avaliados

34 critérios nas dimensões Ambiental, Econômica e Social. No

processo de avaliação, a Companhia obteve a nota absoluta

de 79, o que a posiciona entre as 10% melhores, com aprovei-

tamento de 93% e melhor nota do setor em cinco critérios,

dos quais destacamos: Gestão de Riscos e Crises, Engaja-

mento dos Stakeholders e Normas Internacionais de Produ-

ção. A Duratex foi a única empresa latino-americana, do setor

de Materiais de Construção, incluída no índice.

Esse reconhecimento está alinhado à nossa Missão de “aten-

der com excelência às demandas de clientes, pelo de-

senvolvimento e pela oferta de produtos e serviços

que contribuam para melhorar a qualidade de vida das

pessoas, gerando riqueza de forma sustentável”.

DESTAQUES FINANCEIROS CONSOLIDADOS (IFRS)

Receita LíquidaA receita líquida totalizou o valor recorde de R$ 2,5 bilhões no acu-

mulado do ano, o que equivale a uma expansão anual de 11,7%.

Esse crescimento se deu em razão da evolução de 13,0% no vo-

lume expedido da Divisão Madeira, principalmente, que atingiu

inéditos 1.935.120 m3 no período de nove meses, e da Deca, em

2,1%, além da melhora respectiva da receita líquida unitária em

1,1% e de 5,1%. No 3º trimestre, a receita também foi recorde, to-

talizando R$ 911,2 milhões, com expansão de 15,4% em relação a

igual período de 2011 e de 12,6% em relação ao período imediata-

mente anterior. Assim como no período de nove meses, esse re-

sultado se deve à melhora da receita líquida unitária, em ambas

as Divisões, e ao melhor nível de volumes expedidos.

O mercado doméstico continua a ser o principal destino das

vendas, sendo responsável por aproximadamente 95% do to-

tal no trimestre e do acumulado no ano.

R$´000 3ºtri/12 2ºtri/12 % 3ºtri/11 % Jan-Set/12 Jan-Set/11 %Receita Líquida 911.220 809.054 12,6% 789.775 15,4% 2.458.059 2.200.821 11,7%Mercado Interno 868.890 772.752 12,4% 754.725 15,1% 2.346.335 2.104.159 11,5%Mercado Externo 42.330 36.302 16,6% 35.050 20,8% 111.724 96.662 15,6%

95,4

4,6

RECEITA LíQUIDA MERCADO INTERNO/MERCADO ExTERNO (EM % NO 3T2012)

Mercado Interno

Mercado Externo

35

17 1

18

217

RECEITA LíQUIDA POR ÁREA DE ATUAÇÃO (EM % NO 3T2012)

MDF/Piso LaminadoLouças Sanitárias

Componentes

Metais Sanitários

Chapa de FibraMDP

5FACT SHEET 3T2012

Custo dos Produtos VendidosO custo dos produtos vendidos, líquido de depreciação,

amortização e exaustão e de variação líquida do valor justo

do ativo biológico, ou seja, o custo caixa, somou R$ 1.373,8

milhões no acumulado do ano, o que representa uma ex-

pansão de 9,5% ante 2011. Esse crescimento se deu em

razão do aumento dos custos variáveis, em decorrência do

maior ritmo da atividade, além de maiores custos com mão

de obra, principalmente.

3ºtri/12 2ºtri/12 % 3ºtri/11 % Jan-Set/12 Jan-Set/11 %R$´000CPV caixa (503.125) (452.534) 11,2% (450.493) 11,7% (1.373.772) (1.254.479) 9,5%Variação do Valor Justo do Ativo Biológico 35.305 36.413 -3,0% 37.194 -5,1% 104.641 100.490 4,1%Parcela da Exaustão do Ativo Biológico (39.976) (41.096) -2,7% (36.108) 10,7% (115.657) (105.381) 9,8%Depreciação, Amortização e Exaustão (1) (83.377) (75.255) 10,8% (63.725) 30,8% (222.048) (185.934) 19,4%Lucro Bruto 320.047 276.582 15,7% 276.644 15,7% 851.223 755.518 12,7%MARGEM BRUTA 35,1% 34,2% - 35,0% - 34,6% 34,3% -

3T11 3T121T124T12 2T12

769,

573

7,8

809,

191

1,2

35,0 35,1

33,3

34,5

34,2

RECEITA LíQUIDA (EM R$ MILHÕES)E MARGEM BRUTA (%)

789,

8

CUSTO DOS PRODUTOS VENDIDOS NO 3T2012 (%)DIVISÃO MADEIRA

Madeira(*)

46 Matérias-primas e Outros Materiais

Combustíveis

Mão de Obra

Energia Elétrica

Depreciação e Amortização

19

39

13

10

(*) Inclui a exaustão incidente no custo da madeira.

Na rubrica “Depreciação, Amortização e Exaustão”, item (1) da

tabela abaixo, encontram-se eventos decorrentes da amor-

tização da carteira de clientes, CPC 15 do IFRS, da Satipel e da

Elizabeth no total aproximado de R$ 6,4 milhões por trimes-

tre, evento recorrente por 15 anos.

O maior volume expedido e a melhor base de preços permi-

tiram evolução anual do lucro bruto de 12,7%, para R$ 851,2

milhões, o que contribuiu para a evolução da margem bruta

para 34,6% em 2012.

43

40

4

58

CUSTO DOS PRODUTOS VENDIDOS NO 3T2012 (%)DIVISÃO DECA

Matérias-primas e Outros Materiais

Mão de Obra

Energia Elétrica

Depreciação e AmortizaçãoCombustíveis

6FACT SHEET 3T2012

Despesas com VendasAs despesas com vendas totalizaram R$ 100,9 milhões no trimestre, valor 6,6% superior ao apurado no trimestre imediata-

mente anterior e, no acumulado de 2012, R$ 279,8 milhões com expansão anual de 9,5%. O crescimento se deu em função do

maior nível das expedições e, consequentemente, das despesas atreladas a frete. Em relação à receita líquida, no entanto,

esse tipo de despesa vem sendo diluída.

3ºtri/12 2ºtri/12 % 3ºtri/11 % Jan-Set/12 Jan-Set/11 %R$ ´000

Despesas com Vendas (100.928) (94.712) 6,6% (89.873) 12,3% (279.755) (255.551) 9,5%

% DA RECEITA LíQUIDA 11,1% 11,7% - 11,4% - 11,4% 11,6% -

3T11 4T11 1T12 2T12 3T12

88,4

84,1 94

,710

0,9

89,9

11,4

11,5

11,411,1

11,7

DESPESAS COM VENDAS (EM R$ MILHÕES) E% EM RELAÇÃO à RECEITA LíQUIDA

Despesas Gerais e AdministrativasAs Despesas Gerais e Administrativas totalizaram R$ 27,9

milhões no 3º trimestre de 2012 e R$ 81,4 milhões no acu-

mulado do ano. Em relação ao trimestre imediatamente

anterior, houve retração de 4,4% nesse tipo de despesa, se-

guindo ações com foco na redução de despesas. Em relação à

receita líquida, houve diluição desse tipo de despesa, tanto

no acumulado anual quanto no trimestral.

3ºtri/12 2ºtri/12 % 3ºtri/11 % Jan-Set/12 Jan-Set/11 %R$ ´000

Despesas Gerais e Administrativas (27.993) (29.293) -4,4% (27.721) 1,0% (81.441) (78.691) 3,5%

% da Receita Líquida 3,1% 3,6% - 3,5% - 3,3% 3,6% -

7FACT SHEET 3T2012

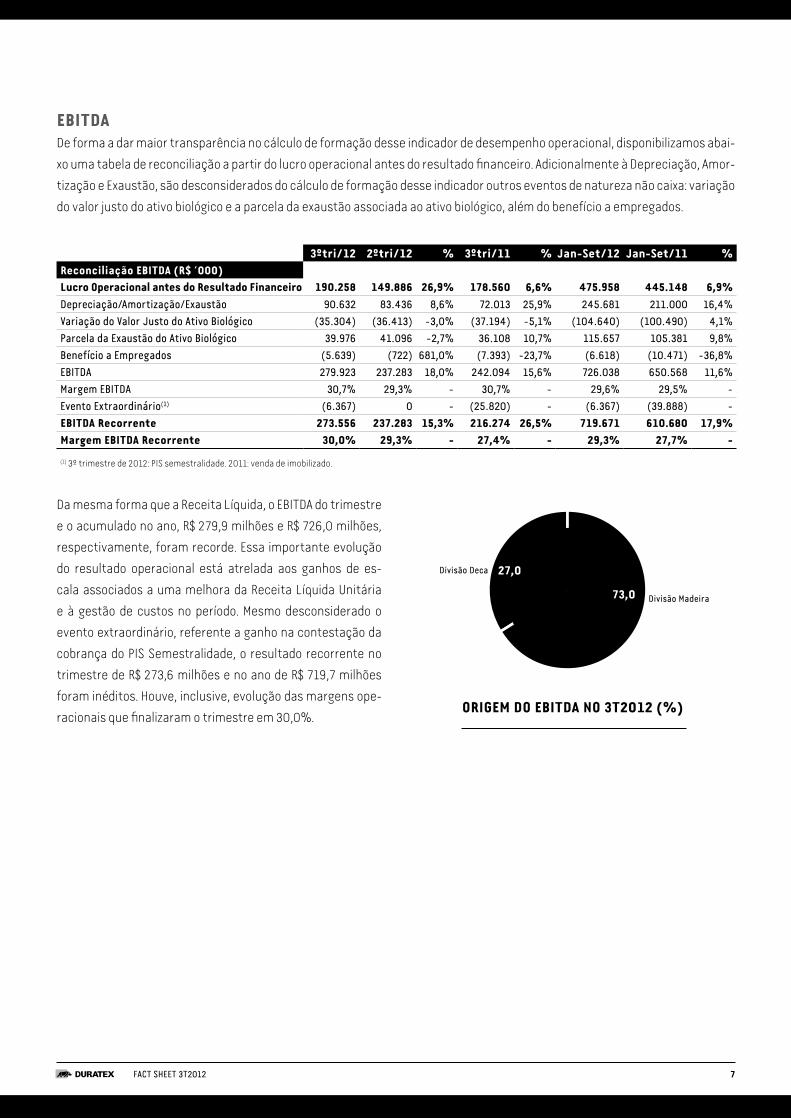

EBITDADe forma a dar maior transparência no cálculo de formação desse indicador de desempenho operacional, disponibilizamos abai-

xo uma tabela de reconciliação a partir do lucro operacional antes do resultado financeiro. Adicionalmente à Depreciação, Amor-

tização e Exaustão, são desconsiderados do cálculo de formação desse indicador outros eventos de natureza não caixa: variação

do valor justo do ativo biológico e a parcela da exaustão associada ao ativo biológico, além do benefício a empregados.

3ºtri/12 2ºtri/12 % 3ºtri/11 % Jan-Set/12 Jan-Set/11 %Reconciliação EBITDA (R$ ´000)Lucro Operacional antes do Resultado Financeiro 190.258 149.886 26,9% 178.560 6,6% 475.958 445.148 6,9%Depreciação/Amortização/Exaustão 90.632 83.436 8,6% 72.013 25,9% 245.681 211.000 16,4%Variação do Valor Justo do Ativo Biológico (35.304) (36.413) -3,0% (37.194) -5,1% (104.640) (100.490) 4,1%Parcela da Exaustão do Ativo Biológico 39.976 41.096 -2,7% 36.108 10,7% 115.657 105.381 9,8%Benefício a Empregados (5.639) (722) 681,0% (7.393) -23,7% (6.618) (10.471) -36,8%EBITDA 279.923 237.283 18,0% 242.094 15,6% 726.038 650.568 11,6%Margem EBITDA 30,7% 29,3% - 30,7% - 29,6% 29,5% -Evento Extraordinário(1) (6.367) 0 - (25.820) - (6.367) (39.888) -EBITDA Recorrente 273.556 237.283 15,3% 216.274 26,5% 719.671 610.680 17,9%Margem EBITDA Recorrente 30,0% 29,3% - 27,4% - 29,3% 27,7% -

(1) 3º trimestre de 2012: PIS semestralidade. 2011: venda de imobilizado.

Da mesma forma que a Receita Líquida, o EBITDA do trimestre

e o acumulado no ano, R$ 279,9 milhões e R$ 726,0 milhões,

respectivamente, foram recorde. Essa importante evolução

do resultado operacional está atrelada aos ganhos de es-

cala associados a uma melhora da Receita Líquida Unitária

e à gestão de custos no período. Mesmo desconsiderado o

evento extraordinário, referente a ganho na contestação da

cobrança do PIS Semestralidade, o resultado recorrente no

trimestre de R$ 273,6 milhões e no ano de R$ 719,7 milhões

foram inéditos. Houve, inclusive, evolução das margens ope-

racionais que finalizaram o trimestre em 30,0%.

73,0

27,0

ORIGEM DO EBITDA NO 3T2012 (%)

Divisão Madeira

Divisão Deca

8FACT SHEET 3T2012

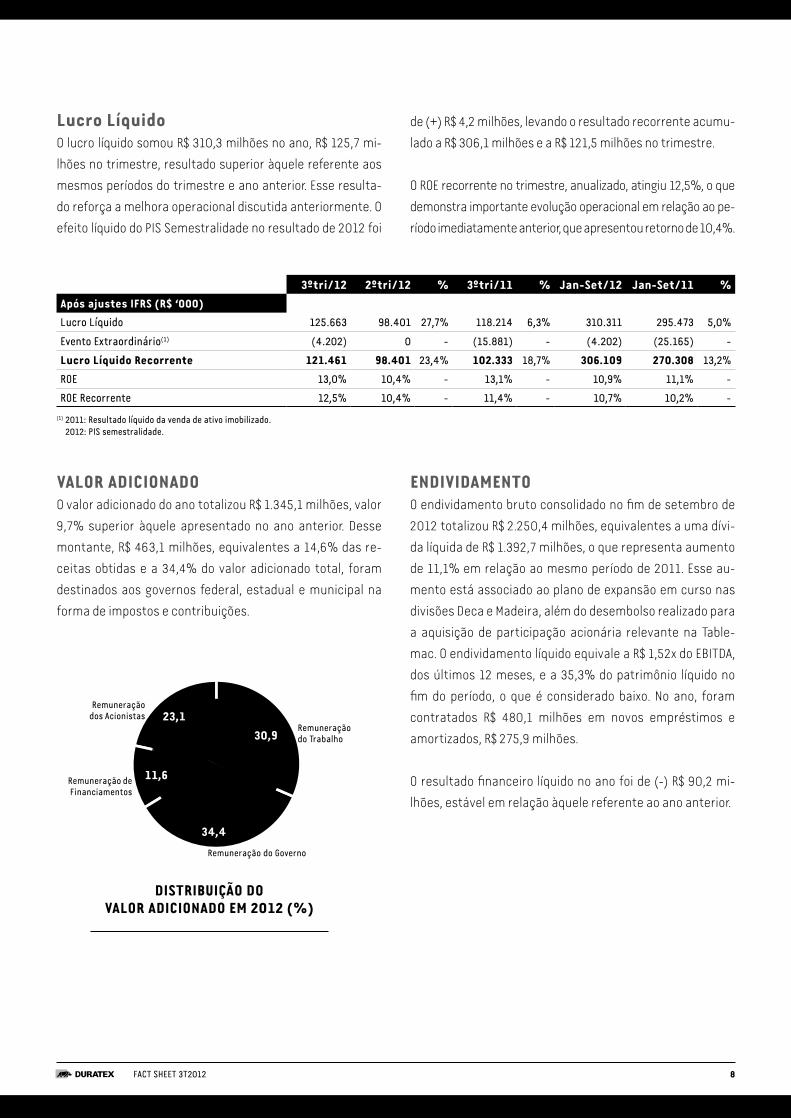

Lucro LíquidoO lucro líquido somou R$ 310,3 milhões no ano, R$ 125,7 mi-

lhões no trimestre, resultado superior àquele referente aos

mesmos períodos do trimestre e ano anterior. Esse resulta-

do reforça a melhora operacional discutida anteriormente. O

efeito líquido do PIS Semestralidade no resultado de 2012 foi

3ºtri/12 2ºtri/12 % 3ºtri/11 % Jan-Set/12 Jan-Set/11 %Após ajustes IFRS (R$ ‘000)

Lucro Líquido 125.663 98.401 27,7% 118.214 6,3% 310.311 295.473 5,0%

Evento Extraordinário(1) (4.202) 0 - (15.881) - (4.202) (25.165) -

Lucro Líquido Recorrente 121.461 98.401 23,4% 102.333 18,7% 306.109 270.308 13,2%

ROE 13,0% 10,4% - 13,1% - 10,9% 11,1% -

ROE Recorrente 12,5% 10,4% - 11,4% - 10,7% 10,2% -

VALOR ADICIONADOO valor adicionado do ano totalizou R$ 1.345,1 milhões, valor

9,7% superior àquele apresentado no ano anterior. Desse

montante, R$ 463,1 milhões, equivalentes a 14,6% das re-

ceitas obtidas e a 34,4% do valor adicionado total, foram

destinados aos governos federal, estadual e municipal na

forma de impostos e contribuições.

34,4

11,6

30,9

23,1

DISTRIBUIÇÃO DO VALOR ADICIONADO EM 2012 (%)

Remuneração do Trabalho

Remuneração dos Acionistas

Remuneração de Financiamentos

Remuneração do Governo

(1) 2011: Resultado líquido da venda de ativo imobilizado. 2012: PIS semestralidade.

de (+) R$ 4,2 milhões, levando o resultado recorrente acumu-

lado a R$ 306,1 milhões e a R$ 121,5 milhões no trimestre.

O ROE recorrente no trimestre, anualizado, atingiu 12,5%, o que

demonstra importante evolução operacional em relação ao pe-

ríodo imediatamente anterior, que apresentou retorno de 10,4%.

ENDIVIDAMENTOO endividamento bruto consolidado no fim de setembro de

2012 totalizou R$ 2.250,4 milhões, equivalentes a uma dívi-

da líquida de R$ 1.392,7 milhões, o que representa aumento

de 11,1% em relação ao mesmo período de 2011. Esse au-

mento está associado ao plano de expansão em curso nas

divisões Deca e Madeira, além do desembolso realizado para

a aquisição de participação acionária relevante na Table-

mac. O endividamento líquido equivale a R$ 1,52x do EBITDA,

dos últimos 12 meses, e a 35,3% do patrimônio líquido no

fim do período, o que é considerado baixo. No ano, foram

contratados R$ 480,1 milhões em novos empréstimos e

amortizados, R$ 275,9 milhões.

O resultado financeiro líquido no ano foi de (-) R$ 90,2 mi-

lhões, estável em relação àquele referente ao ano anterior.

9FACT SHEET 3T2012

30/09/2012 30/06/2012 Var. R$ 30/09/2011 Var. R$R$ ´000

Endividamento Curto Prazo 855.717 789.495 66.222 584.854 270.863

Endividamento Longo Prazo 1.394.688 1.271.539 123.149 1.322.915 71.773

Endividamento Total 2.250.405 2.061.034 189.371 1.907.769 342.636

Disponibilidades 857.737 808.010 49.727 710.992 146.745

Endividamento Líquido 1.392.668 1.253.024 139.644 1.196.777 195.891

Endividamento Líquido/PL (em %) 35,3% 32,8% - 32,9% -

4T/ 2012

2013 2014 2015 2016 e após

553.

605

606.

870

370.

160

380.

808

338.

962

CRONOGRAMA DE AMORTIzAÇÃO (EM R$ ‘000)

1.394,7

855,7

ENDIVIDAMENTO BRUTO NO FIM DE SETEMBRO/2012 (EM R$ MILHÕES)

Curto Prazo

Longo Prazo

91,5

8,5

ORIGEM DA DíVIDA (%)

Moeda Nacional

Moeda Estrangeira(*)

RECEITAS E DESPESAS FINANCEIRAS

3ºtri/12 2ºtri/12 Var. R$ 3ºtri/11 Var. R$ Jan-Set/12 Jan-Set/11 Var. R$R$ ´000

Receitas Financeiras 20.246 24.129 (3.883) 39.096 (18.850) 68.418 74.714 (6.296)

Despesas Financeiras (52.110) (54.161) 2.051 (68.582) 16.472 (158.594) (165.410) 6.816

Resultado Financeiro Líquido (31.864) (30.032) (1.832) (29.486) (2.378) (90.176) (90.696) 520

(*) 100% hedge.

10FACT SHEET 3T2012

OPERAÇÕES

Divisão Deca

3ºtri/12 2ºtri/12 % 3ºtri/11 % Jan-Set/12 Jan-Set/11 %Expedição (em ‘000 peças)

Básicos 2.480 2.091 18,6% 2.321 6,8% 6.512 6.522 -0,2%

Acabamento 4.437 4.134 7,3% 4.459 -0,5% 12.654 12.254 3,3%

Total 6.917 6.225 11,1% 6.780 2,0% 19.165 18.776 2,1%

Destaques Financeiros (R$ ‘000)

Receita Líquida 309.357 283.628 9,1% 287.690 7,5% 863.122 804.348 7,3%

Mercado Interno 295.486 272.060 8,6% 276.659 6,8% 828.398 775.859 6,8%

Mercado Externo 13.871 11.568 19,9% 11.031 25,7% 34.724 28.489 21,9%

Receita Líquida Unitária (em R$ por peça expedida) 44,72 45,56 -1,8% 42,43 5,4% 45,04 42,84 5,1%

Custo de Caixa Unitário (em R$ por peça expedida) (25,78) (26,49) -2,7% (24,17) 6,7% (25,72) (24,30) 5,8%

Despesa com Vendas (43.727) (42.967) 1,8% (41.602) 5,1% (124.023) (113.699) 9,1%

Despesas Gerais e Administrativas (12.017) (12.323) -2,5% (9.646) 24,6% (34.901) (27.381) 27,5%

Lucro Operacional antes do Financeiro 61.937 48.326 28,2% 59.395 4,3% 167.370 173.460 -3,5%

Depreciação e Amortização 15.199 15.069 0,9% 12.141 25,2% 45.119 37.478 20,4%

Benefícios a Empregados (1.541) (173) 790,8% (2.585) -40,4% (1.822) (3.676) -50,4%

EBITDA 75.595 63.222 19,6% 68.951 9,6% 210.667 207.262 1,6%

Margem EBITDA 24,4% 22,3% - 24,0% - 24,4% 25,8% -

Evento Extraordinário(1) 2.275 - - - 2.275 - -

EBITDA Recorrente 73.320 63.222 16,0% 68.951 6,3 208.392 207.262 0,6

Margem EBITDA Recorrente 23,7% 22,3% - 24,0% - 24,1% 25,8% -

O volume expedido atingiu o montante recorde de 6,9 milhões

de peças no trimestre, superando a marca de 6,8 milhões

em igual período de 2011. Da mesma forma, as expedições

acumuladas no ano são inéditas. Esse nível de desempenho

garantiu expansão da receita líquida em 9,1% no trimestre.

No acumulado do ano, houve expansão de 7,3% da receita,

principalmente por causa do crescimento de 5,1% da receita

líquida unitária. O ganho de escala, a retração do custo caixa

e ações voltadas à redução das despesas operacionais per-

mitiram a evolução do EBITDA recorrente no trimestre em

16,0%, para R$ 73,3 milhões. Esse desempenho correspon-

de a uma margem EBITDA Recorrente de 23,7%, superior aos

22,3% apresentados no período imediatamente anterior. Na

comparação com 2011, a Margem EBITDA ficou inferior por

causa, principalmente, da alteração do critério de alocação

das despesas administrativas entre as divisões, aumentando

o valor alocado à Deca.

No acumulado do ano, a evolução em 6,8% da receita no

mercado doméstico é superior à média do setor, medido

pelo indicador ABRAMAT. No período, esse índice apresentou

evolução de 1,3%, o que espelha a força da marca Deca e

premia o movimento de diversificação geográfica das plan-

tas iniciado em 2008, aproximando ainda mais a empresa

dos seus consumidores.

Como forma de reforçar a sua presença no mercado, a Deca

participou de diversos eventos como o 3º Green Building Bra-

sil, além de marcar presença no 5º Congresso Brasileiro para

o Desenvolvimento do Edifício Hospitalar e no 54º Congresso

Nacional de Hotéis. Para manter a sua linha de produtos ali-

nhada com as novas tendências, foram lançados no período

seis novos projetos em Louças Sanitárias, tendo como desta-

que a linha infantil Studio Kids, e três novos projetos em Me-

tais Sanitários, em especial a Caixa de Embutir Hydra.

DESTAQUES

(1) PIS Semestralidade.

11FACT SHEET 3T2012

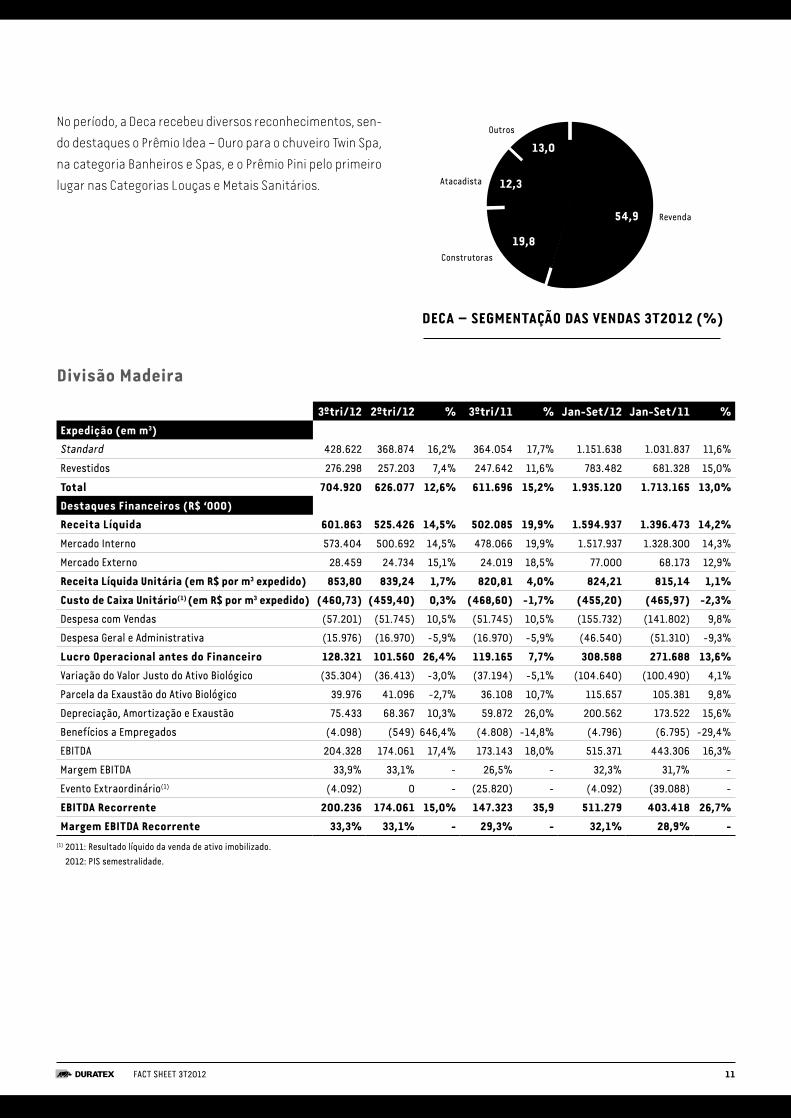

54,9

19,8

13,0

12,3

DECA – SEGMENTAÇÃO DAS VENDAS 3T2012 (%)

Revenda

Outros

Construtoras

Atacadista

No período, a Deca recebeu diversos reconhecimentos, sen-

do destaques o Prêmio Idea – Ouro para o chuveiro Twin Spa,

na categoria Banheiros e Spas, e o Prêmio Pini pelo primeiro

lugar nas Categorias Louças e Metais Sanitários.

Divisão Madeira

3ºtri/12 2ºtri/12 % 3ºtri/11 % Jan-Set/12 Jan-Set/11 %Expedição (em m3)

Standard 428.622 368.874 16,2% 364.054 17,7% 1.151.638 1.031.837 11,6%

Revestidos 276.298 257.203 7,4% 247.642 11,6% 783.482 681.328 15,0%

Total 704.920 626.077 12,6% 611.696 15,2% 1.935.120 1.713.165 13,0%

Destaques Financeiros (R$ ‘000)

Receita Líquida 601.863 525.426 14,5% 502.085 19,9% 1.594.937 1.396.473 14,2%

Mercado Interno 573.404 500.692 14,5% 478.066 19,9% 1.517.937 1.328.300 14,3%

Mercado Externo 28.459 24.734 15,1% 24.019 18,5% 77.000 68.173 12,9%

Receita Líquida Unitária (em R$ por m3 expedido) 853,80 839,24 1,7% 820,81 4,0% 824,21 815,14 1,1%

Custo de Caixa Unitário(1) (em R$ por m3 expedido) (460,73) (459,40) 0,3% (468,60) -1,7% (455,20) (465,97) -2,3%

Despesa com Vendas (57.201) (51.745) 10,5% (51.745) 10,5% (155.732) (141.802) 9,8%

Despesa Geral e Administrativa (15.976) (16.970) -5,9% (16.970) -5,9% (46.540) (51.310) -9,3%

Lucro Operacional antes do Financeiro 128.321 101.560 26,4% 119.165 7,7% 308.588 271.688 13,6%

Variação do Valor Justo do Ativo Biológico (35.304) (36.413) -3,0% (37.194) -5,1% (104.640) (100.490) 4,1%

Parcela da Exaustão do Ativo Biológico 39.976 41.096 -2,7% 36.108 10,7% 115.657 105.381 9,8%

Depreciação, Amortização e Exaustão 75.433 68.367 10,3% 59.872 26,0% 200.562 173.522 15,6%

Benefícios a Empregados (4.098) (549) 646,4% (4.808) -14,8% (4.796) (6.795) -29,4%

EBITDA 204.328 174.061 17,4% 173.143 18,0% 515.371 443.306 16,3%

Margem EBITDA 33,9% 33,1% - 26,5% - 32,3% 31,7% -

Evento Extraordinário(1) (4.092) 0 - (25.820) - (4.092) (39.088) -

EBITDA Recorrente 200.236 174.061 15,0% 147.323 35,9 511.279 403.418 26,7%

Margem EBITDA Recorrente 33,3% 33,1% - 29,3% - 32,1% 28,9% -(1) 2011: Resultado líquido da venda de ativo imobilizado.

2012: PIS semestralidade.

12FACT SHEET 3T2012

54,8

13,9

6,1

25,2

MADEIRA – SEGMENTAÇÃO DAS VENDAS 3T2012 (%)

Indústria Moveleira

Construção Civil

Revenda

Outros

MERCADO DE CAPITAIS E GOVERNANÇA CORPORATIVANo fim de setembro de 2012, a Duratex apresentava um

valor de mercado equivalente a R$ 7.286,7 milhões, tendo

como base a cotação final da ação de R$ 13,29. No ano, a

ação apresentou valorização de 49,0%, enquanto o Iboves-

pa apresentou valorização de 4,7%.

Foram realizados, no trimestre, 260,6 mil negócios com as

ações da Duratex, no mercado à vista da BM&FBovespa, que

movimentaram 88,1 milhões de títulos, o que representou

um giro financeiro equivalente a R$ 1.083,7 milhões, ou uma

média diária de negociação de R$ 17,2 milhões. Esse nível de

liquidez garantiu a presença da ação na carteira do Ibovespa,

composto por aproximadamente 60 ações, e que tem como

principal critério de inclusão aspectos atrelados à liquidez

das ações. Outro importante índice que tem incluído, em sua

Da mesma forma que na Deca, tanto do ponto de vista do

nível de volumes expedidos quanto da receita apurada, os

valores da Divisão Madeira foram recorde em 2012, tanto

para o trimestre quanto no acumulado do ano.

As expedições totalizaram 704,9 mil m3 no trimestre, com ex-

pansão de 12,6% e 15,2% em relação ao trimestre imediata-

mente anterior e ao mesmo período de 2011, respectivamen-

te. No acumulado anual, a expansão foi de 13,0% para 1.935,1

mil m3. Comparativamente, o desempenho das expedições da

indústria voltado para o mercado doméstico e de exportação,

medido pelo indicador ABIPA no período de nove meses, apre-

sentou crescimento de 10,4% sobre o volume de 2011.

A combinação de ganhos de escala com aumento da receita

líquida unitária acima dos custos permitiu importante evo-

lução do EBITDA Recorrente de 15,0% em relação ao trimes-

tre imediatamente anterior e de 35,9% em relação a igual

período de 2011, para R$ 200,2 milhões. Contribuiu para

esse desempenho os ganhos de escala e a redução compa-

rativa anual das Despesas Gerais e Administrativas.

O desempenho da Tablemac foi reconhecido pela metodologia

da equivalência patrimonial nos números da Duratex. A receita

da operação colombiana no período foi de R$ 12,5 milhões e o

EBITDA, de R$ 1,6 milhão, este afetado por eventos atrelados

ao estágio pré-operacional da primeira linha de painéis de MDF

daquele mercado. Trata-se de um mês de resultado, em razão

da data de subscrição das ações da Tablemac pela Duratex.

O desempenho altamente positivo verificado pela operação bra-

sileira encontra-se fundamentado na recuperação da indústria

moveleira que passou a contar, em 2012, no varejo de móveis,

com prazos mais adequados de financiamento, além de incenti-

vos tributários, igualando, dessa forma, as condições de concor-

rência dos móveis com bens de consumo da linha branca.

Como forma de reforçar vantagens competitivas com base

na variedade de produtos ofertados ao mercado, foram

desenvolvidos 18 novos produtos em painéis marcados por

inovações e design alinhado às tendências internacionais

nos seus acabamentos. Esses lançamentos foram apre-

sentados na Formóbile, importante feira que reúne em-

presas do Brasil e do exterior, representando os diversos

setores fornecedores da indústria de móveis.

A Divisão Madeira ainda foi premiada pelo prêmio Top Mobi-

le nas categorias MDF e MDP como a marca mais lembrada,

pela 5º vez consecutiva, promovido pela Alternativa Edito-

rial. Na linha de pisos laminados, a marca Durafloor foi Top of

Mind no prêmio Pini e na revista Casa & Mercado. As Melhores

e Maiores da revista Exame premiaram a Duratex como me-

lhor empresa do setor de Madeiras e Celulose.

13FACT SHEET 3T2012

carteira, ações da empresa é o Índice de Sustentabilidade

Empresarial (ISE). Esse índice é composto por 51 ações de

companhias que se destacam na aplicação do conceito in-

ternacional de sustentabilidade Triple Bottom Line, que ava-

lia, de forma integrada, aspectos sociais, ambientais e eco-

nômico-financeiros, aos quais foram incorporadas práticas

relacionadas a governança corporativa, características do

negócio, natureza do produto e mudanças climáticas.

As ações da Duratex encontram-se listadas no Novo Mer-

cado da BM&FBovespa, segmento diferenciado de listagem

que engloba as companhias que, de forma espontânea, se

destacam na adoção dos mais elevados padrões de gover-

nança corporativa. Nesse âmbito, a empresa está vinculada

à arbitragem na Câmara de Arbitragem do Novo Mercado da

BM&FBovespa para a solução de toda e qualquer disputa ou

controvérsia que possa surgir entre Companhia, acionistas

e administradores.

RESPONSABILIDADE SOCIAL E AMBIENTALNo fim do período, a empresa contava com 10.627 colaboradores, aos quais foram destinados a título de remuneração R$ 82,0

milhões no trimestre, perfazendo um total de R$ 247,2 milhões no ano.

40,0

0,310,6

20,02,0

27,1

ESTRUTURA ACIONÁRIA EM SETEMBRO DE 2012 (%)

Itaúsa e FamíliasInvestidores Estrangeiros

Outros

Tesouraria

Fundos de PensãoLigna e Família

3ºtri/12 2ºtri/12 % 3ºtri/11 % Jan-Set/12 Jan-Set/11 %Valores (em R$ ‘000)

Colaboradores (quantidade) 10.627 10.615 0,1% 10.806 -1,7% 10.627 10.806 -1,7%

Remuneração 82.004 84.217 -1,0% 90.765 -7,9% 247.233 256.257 -3,5%

Encargos Legais Obrigatórios 47.395 48.698 -2,7% 45.609 3,9% 137.716 134.321 2,5%

Benefícios Diferenciados 16.101 16.471 -2,2% 15.288 5,3% 49.629 43.538 14,0%

A empresa aplicou em ações direcionadas ao meio ambien-

te, durante 2012, R$ 20,3 milhões, sendo destaque o trata-

mento de efluentes, a coleta de resíduos e a manutenção de

áreas florestais. Esse valor corresponde a um aumento de

9,1% em relação ao investimento dessa natureza, realizado

em igual período de 2011.

Ao longo do ano 2012 houve desembolso de R$ 5,9 milhões

para financiar projetos com foco educacional, socioam-

biental e de incentivo à cultura e ao esporte.

Até o mês de setembro foram concluídos os seguintes pro-

jetos: “Biblioteca Comunitária”, com instalação de três bi-

bliotecas em escolas municipais de Botucatu/SP, Uberaba/

MG e Cabo de Santo Agostinho/PE, além da revitalização de

duas bibliotecas já instaladas nos municípios de Taquari/

RS e Estrela do Sul/MG; “Exposição Fronteiras”, que levou ao

Palazzo Giureconsulti/Affari, em Milão (Itália), durante a “De-

sign Week”, peças brasileiras e coleção de objetos desenvol-

vidos pelo designer Marcelo Rosenbaum com a Comunidade

da Chapada do Araripe, no Estado do Piauí; e “Caminho da

Além dos pré-requisitos do Novo Mercado, possui política di-

ferenciada de distribuição de dividendos equivalente a 30%

do lucro líquido ajustado, mantém 1/3 de seu Conselho de

Administração formado por membros independentes e ade-

riu ao Código Abrasca de Autorregulação e Boas Práticas.

14FACT SHEET 3T2012

Paz”, evento (caminhada e corrida) que celebrou a convi-

vência pacífica e tolerância entre povos, etnias e religiões,

a diversidade e o espírito acolhedor que há no Brasil.

Dos projetos em andamento, destacam-se: “Plano Anual de

Atividades de 2012 do Museu de Arte Moderna de São Paulo

– MAM”; e “Um passe para Educação”, que beneficia crianças

e adolescentes carentes da comunidade de Paraisópolis por

meio da prática do futebol e de atividades de suporte e inte-

gração com a comunidade e a sociedade.

Outros projetos que recebem apoio da Duratex e encon-

tram-se em andamento são: “Formare”, que contribui para

a formação profissional de jovens em situação de risco so-

cial, colocando à disposição curso de educação profissional

de Agente de Serviços Administrativos e Comerciais; “Área

de Vivência Ambiental Piatan” e “Centro de Educação So-

cioambiental Buriti”, localizados em Agudos/SP e Estrela do

Sul/MG, respectivamente, com o objetivo de difundir o ma-

nejo de plantações florestais sustentáveis por meio de visi-

tas monitoradas de escolas, clientes e comunidade; “Escola

de Marcenaria Tide Setúbal”, que busca formar jovens do

município de Agudos/SP em três qualificações profissionais

(Marcenaria, Operador de Microcomputadores e Marcheta-

ria); “Escola de Marcenaria Moderna”, que oferece cursos de

formação e capacitação profissional a jovens de comuni-

dades de baixa renda e profissionais do ramo moveleiro; e

“Atleta do Futuro”, em parceria com o SESI-SP e Prefeituras

de Agudos, Botucatu, Itapetininga, Jundiaí e Lençóis Paulis-

ta, que proporciona a crianças e adolescentes a prática de

modalidades esportivas, como futebol, judô, futsal, basque-

tebol, natação, voleibol, atletismo e tênis de campo, ações

voltadas ao desenvolvimento das habilidades motoras, à

iniciação esportiva específica e ao refinamento das habili-

dades na modalidade escolhida, com abordagem de temas

transversais, como ética, pluralidade cultural, meio am-

biente, orientação sexual, saúde, entre outros.

Nos dias 16 e 22 de agosto, a Duratex realizou o 2° Encontro

de Stakeholders. O objetivo dos eventos foi determinar os

temas mais relevantes a serem desenvolvidos e inseridos

na estratégia e na gestão da empresa.

O Painel de Especialistas, realizado no dia 16, reuniu 25 es-

pecialistas em meio ambiente, sociedade e relação de tra-

balho, relatório de sustentabilidade no modelo de Global

Reporting Initiative, governança corporativa, mercado de

capitais e profissionais nos segmentos louças, metais, flo-

restal e painéis. O grupo debateu temas relativos aos aspec-

tos financeiro, social e ambiental da sustentabilidade nos

negócios da empresa.

No dia 22, foi realizado o Painel de Colaboradores, no qual

47 representantes de diversas áreas e cargos das unidades

de negócios reuniram-se para discutir o programa “Somos

Assim” e o tema ”Gestão de Pessoas Duratex”. Os principais

temas serão considerados na estratégia da companhia e

serão abordados no próximo Relatório Anual e de Sustenta-

bilidade 2012.

É destaque a conquista, pela Duratex, do Prêmio Abrasca na

categoria Destaque Setorial 2012 – Papel e Celulose, como

melhor caso de criação de valor no ano de 2011. Essa é a 14ª

edição da premiação promovida pela Associação Brasileira

das Companhias Abertas. Por meio de um processo seletivo

rigoroso e técnico aplicado a todas companhias listadas na

BM&FBovespa, foram considerados – no período de 2009 a

2011 – os seguintes aspectos: valor da ação da companhia,

qualidade da governança corporativa, relacionamento com

investidores, gestão de riscos, política ambiental e atua-

ção social da empresa. As vencedoras foram escolhidas

pelo Comitê de Premiação integrado por representantes

das principais entidades do mercado de capitais: ABRAPP,

ABVCAP, AMEC, ANBIMA, ANCORD, ANEFAC, APIMEC, BM&FBovespa,

FIPECAFI, IBEF, IBGC, IBRACON E IBRI, o que releva a importância

do prêmio recebido.

15FACT SHEET 3T2012

Adicionalmente, no trimestre, a empresa comemorou a

conquista de outros prêmios de destaque:

• Pela quinta vez consecutiva, o prêmio Top Móbile, um dos

mais importantes do setor moveleiro do País. A empresa

obteve a primeira colocação nas categorias Painéis de MDP

e Painéis de MDF, do segmento Fornecedores da Indústria;

• A marcas Deca e Durafloor foram “as mais lembradas” pelo

público em seus segmentos de atuação na 15ª edição do

Prêmio Top of Mind promovido pela revista CASA&mercado;

• Melhor empresa do segmento Materiais de Construção e

Decoração do primeiro Anuário Época NEGÓCIOS 360º, es-

pecial da Editora Globo;

• Campeã do setor de Materiais de Construção e Decoração

da 12ª edição do anuário Valor 1000, publicação do jornal

Valor Econômico;

• Melhor empresa do segmento de Materiais de Construção

e Decoração de As Melhores da Dinheiro 2012, publicação

especial da Isto É Dinheiro; e

• A área Florestal da Duratex foi eleita a melhor empresa do

setor de madeira e celulose no ranking Melhores e Maiores

2012 elaborado pela revista Exame.

OUVIDORIA DURATExNo campo da melhoria de processos e procedimentos atre-

lados às boas práticas de governança corporativa, foi lança-

da, em maio, a Ouvidoria Duratex, com o objetivo de estabe-

lecer um canal de diálogo entre a empresa e seu público de

relacionamento.

Com esse objetivo, foi realizado, em setembro, campanha

interna para divulgar o canal a todos os colaboradores. Fo-

ram instaladas caixas coletoras nas unidades e nos ônibus

de transporte de pessoal da área Florestal que permitem

que qualquer colaborador tenha acesso ao canal, inclusive

os que atuam no campo. O canal tem recebido manifesta-

ções de todas as unidades e trazido contribuições para a

melhoria de processos e comportamentos, além de atuar

na consolidação dos valores da companhia.

AGRADECIMENTOSAgradecemos o apoio recebido de acionistas, a dedicação

e o comprometimento de nossos colaboradores, a parce-

ria com fornecedores e a confiança em nós depositada por

clientes e consumidores.

A Administração

16FACT SHEET 3T2012

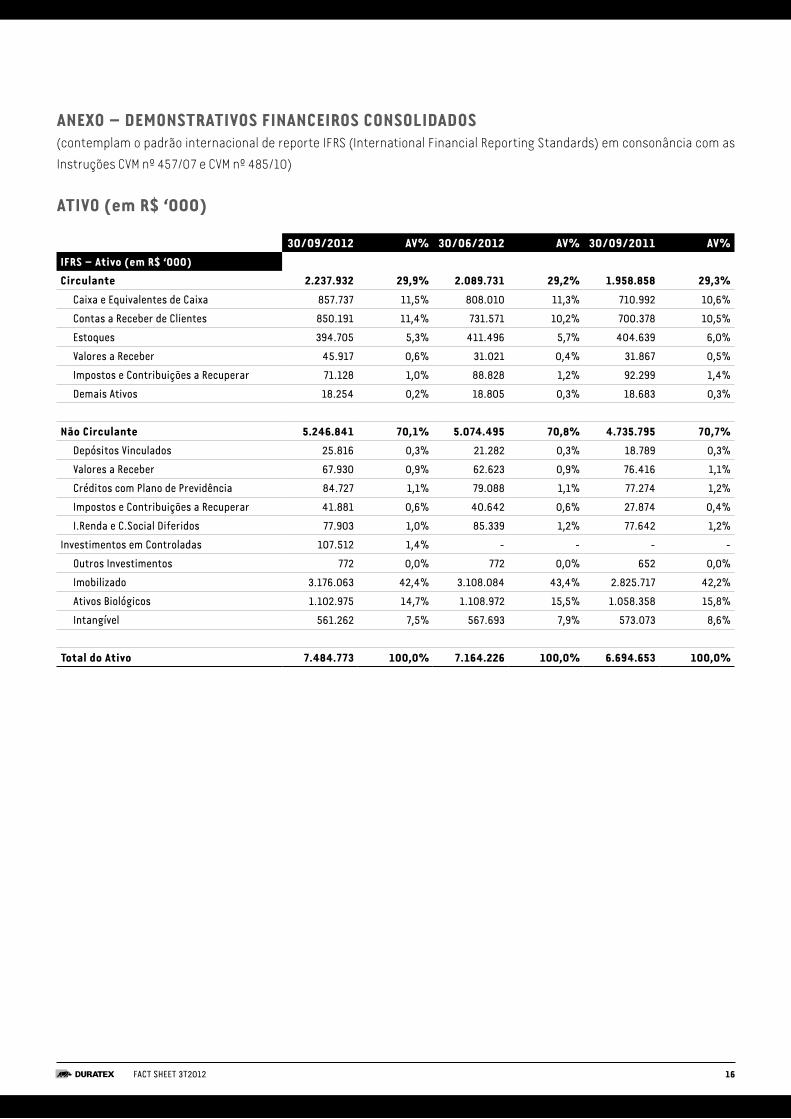

ANExO – DEMONSTRATIVOS FINANCEIROS CONSOLIDADOS(contemplam o padrão internacional de reporte IFRS (International Financial Reporting Standards) em consonância com as

Instruções CVM nº 457/07 e CVM nº 485/10)

ATIVO (em R$ ‘000)

30/09/2012 AV% 30/06/2012 AV% 30/09/2011 AV%IFRS – Ativo (em R$ ‘000)

Circulante 2.237.932 29,9% 2.089.731 29,2% 1.958.858 29,3%

Caixa e Equivalentes de Caixa 857.737 11,5% 808.010 11,3% 710.992 10,6%

Contas a Receber de Clientes 850.191 11,4% 731.571 10,2% 700.378 10,5%

Estoques 394.705 5,3% 411.496 5,7% 404.639 6,0%

Valores a Receber 45.917 0,6% 31.021 0,4% 31.867 0,5%

Impostos e Contribuições a Recuperar 71.128 1,0% 88.828 1,2% 92.299 1,4%

Demais Ativos 18.254 0,2% 18.805 0,3% 18.683 0,3%

Não Circulante 5.246.841 70,1% 5.074.495 70,8% 4.735.795 70,7%

Depósitos Vinculados 25.816 0,3% 21.282 0,3% 18.789 0,3%

Valores a Receber 67.930 0,9% 62.623 0,9% 76.416 1,1%

Créditos com Plano de Previdência 84.727 1,1% 79.088 1,1% 77.274 1,2%

Impostos e Contribuições a Recuperar 41.881 0,6% 40.642 0,6% 27.874 0,4%

I.Renda e C.Social Diferidos 77.903 1,0% 85.339 1,2% 77.642 1,2%

Investimentos em Controladas 107.512 1,4% - - - -

Outros Investimentos 772 0,0% 772 0,0% 652 0,0%

Imobilizado 3.176.063 42,4% 3.108.084 43,4% 2.825.717 42,2%

Ativos Biológicos 1.102.975 14,7% 1.108.972 15,5% 1.058.358 15,8%

Intangível 561.262 7,5% 567.693 7,9% 573.073 8,6%

Total do Ativo 7.484.773 100,0% 7.164.226 100,0% 6.694.653 100,0%

17FACT SHEET 3T2012

PASSIVO E PATRIMÔNIO LíQUIDO (em R$ ‘000)

30/09/2012 AV% 30/06/2012 AV% 30/09/2011 AV%IFRS – Passivo e PL (em R$ ‘000)

Circulante 1.371.102 18,3% 1.295.087 18,1% 998.666 14,9%

Empréstimos e Financiamentos 851.469 11,4% 786.844 11,0% 584.854 8,7%

Debêntures 4.248 0,1% 2.651 0,0% - 0,0%

Fornecedores 213.212 2,8% 180.350 2,5% 122.232 1,8%

Obrigações com Pessoal 131.084 1,8% 114.604 1,6% 116.488 1,7%

Contas a Pagar 96.981 1,3% 79.878 1,1% 52.459 0,8%

Impostos e Contribuições 73.672 1,0% 68.259 1,0% 78.836 1,2%

Dividendos e JCP a Pagar 436 0,0% 62.501 0,9% 43.797 0,7%

Não Circulante 2.168.152 29,0% 2.052.359 28,6% 2.057.950 30,7%

Empréstimos e Financiamentos 1.293.801 17,3% 1.171.445 16,4% 1.322.915 19,8%

Debêntures 100.887 1,3% 100.094 1,4% -

Provisão para Contingências 129.986 1,7% 141.801 2,0% 142.743 2,1%

I.Renda e C.Social Diferidos 505.831 6,8% 502.773 7,0% 472.422 7,1%

Outras Contas a Pagar 137.647 1,8% 136.246 1,9% 119.870 1,8%

Patrimônio Líquido 3.945.519 52,7% 3.816.780 53,3% 3.638.037 54,3%

Capital Social 1.550.240 20,7% 1.550.034 21,6% 1.550.000 23,2%

Custo com Emissão de Ações (7.823) -0,1% (7.823) -0,1% (7.823) -0,1%

Reservas de Capital 313.365 4,2% 311.492 4,3% 306.701 4,6%

Reservas de Reavaliação 85.081 1,1% 86.438 1,2% 90.714 1,4%

Reservas de Lucros 1.607.270 21,5% 1.480.527 20,7% 1.300.601 19,4%

Ajustes de Avaliação Patrimonial 415.053 5,5% 415.265 5,8% 416.461 6,2%

Ações em Tesouraria (21.576) -0,3% (23.032) -0,3% (22.712) -0,3%

Participação dos Não Controladores 3.909 0,1% 3.879 0,1% 4.095 0,1%

Total do Passivo e Patrimônio Líquido 7.484.773 100,0% 7.164.226 100,0% 6.694.653 100,0%

18FACT SHEET 3T2012

DEMONSTRATIVO DE RESULTADO (em R$ ‘000)

3º tri.30/09/12

2º tri.30/06/12 Var. % 3º tri.

30/09/11 Var. % Jan - Set 2012

Jan - Set 2011 Var. %

Receita Líquida de Vendas 911.220 809.054 12,6% 789.775 15,4% 2.458.059 2.200.821 11,7%

Mercado Interno 868.890 772.752 12,4% 754.725 15,1% 2.346.335 2.104.159 11,5%

Mercado Externo 42.330 36.302 16,6% 35.050 20,8% 111.724 96.662 15,6%

Variação do Valor Justo dos Ativos Biológicos 35.305 36.413 -3,0% 37.194 -5,1% 104.641 100.490 4,1%

Custo dos Produtos Vendidos (503.125) (452.534) 11,2% (450.493) 11,7% (1.373.772) (1.254.479) 9,5%

Depreciação/Amortização/Exaustão (83.377) (75.255) 10,8% (63.725) 30,8% (222.048) (185.934) 19,4%

Exaustão Ativo Biológico (39.976) (41.096) -2,7% (36.108) 10,7% (115.657) (105.381) 9,8%

Lucro Bruto 320.047 276.582 15,7% 276.643 15,7% 851.223 755.517 12,7%

Despesas com Vendas (100.928) (94.712) 6,6% (89.873) 12,3% (279.755) (255.501) 9,5%

Despesas Gerais e Administrativas (27.993) (29.293) -4,4% (27.721) 1,0% (81.441) (78.691) 3,5%

Honorários da Administração (3.263) (3.210) 1,7% (3.106) 5,1% (9.581) (10.513) -8,9%

Outros Resultados Operacionais, Líquidos 2.907 519 460,1% 22.617 -87,1% (3.976) 34.336 -111,6%

Resultado de Equivalência Patrimonial (512) - - - - (512) - -

Lucro Operacional antes do Resultado Financeiro 190.258 149.886 26,9% 178.560 6,6% 475.958 445.148 6,9%

Receitas Financeiras 20.246 24.129 -16,1% 39.096 -48,2% 68.418 74.714 -8,4%

Despesas Financeiras (52.110) (54.161) -3,8% (68.582) -24,0% (158.594) (165.410) -4,1%

Lucro antes do Imposto de Renda e da Contribuição Social 158.394 119.854 32,2% 149.074 6,3% 385.782 354.452 8,8%

Imposto de Renda e Contribuição Social – Correntes (21.315) (39.899) -46,6% (10.527) 102,5% (85.736) (63.973) 34,0%

Imposto de Renda e Contribuição Social - Diferidos (11.416) 18.446 -161,9% (20.333) -43,9% 10.265 4.994 105,5%

Lucro Líquido do Exercício 125.663 98.401 27,7% 118.214 6,3% 310.311 295.473 5,0%

Acionistas da Companhia 125.633 98.250 27,9% 117.870 6,6% 310.003 294.948 5,1%

Participação dos Não Controladores 30 151 -80,1% 344 -91,3% 308 525 -41,3%

19FACT SHEET 3T2012

DEMONSTRATIVO DE FLUxO DE CAIxA (em R$ ‘000)

Fluxo de Caixa (em R$ ‘000) 3º tri./12 2º tri./12 Var. R$ 3º tri./11 Var. R$ 2012 2011 Var. R$Atividades Operacionais

Lucro Líquido do Período 125.663 98.401 27.262 118.214 7.449 310.311 295.473 14.838

Itens que não Afetam o Caixa:

Depreciação, Amortização e Exaustão 131.765 124.792 6.973 108.239 23.526 362.949 316.499 46.450

Variação Líquida do Valor Justo dos Ativos Biológicos (35.305) (36.413) 1.108 (37.194) 1.889 (104.641) (100.490) (4.151)

Juros, Variações Cambiais e Monetárias Líquidas 36.327 43.403 (7.076) 58.453 (22.126) 120.474 136.961 (16.487)

Resultado da Equivalência Patrimonial 512 - 512 - 512 512 - 512

Provisões, Baixa de Ativos 12.114 (5.883) 17.997 (28.396) 40.510 11.707 (12.936) 24.643

Investimentos em Capital de Giro (39.683) (18.902) (20.781) (44.261) 4.578 (51.317) (125.782) 74.465

(Aumento) Redução em Ativos

Contas a Receber de Clientes (118.839) (46.553) (72.286) (69.237) (49.602) (194.680) (136.105) (58.575)

Estoques 16.494 69 16.425 (7.340) 23.834 17.121 (39.936) 57.057

Demais Ativos (6.018) (9.141) 3.123 13.797 (19.815) (8.732) (3.918) (4.814)

Aumento (Redução) em Passivos -

Fornecedores 33.143 16.922 16.221 (2.040) 35.183 53.369 (5.341) 58.710

Obrigações c/ Pessoal 16.514 21.939 (5.425) 18.478 (1.964) 26.174 34.016 (7.842)

Contas a Pagar 19.227 4.694 14.533 3.961 15.266 65.994 3.672 62.322

Impostos e Contribuições 14.457 (321) 14.778 (6.885) 21.342 13.727 11.328 2.399

Demais Passivos (14.661) (6.511) (8.150) 5.005 (19.666) (24.290) 10.502 (34.792)

Caixa Gerado pelas Atividades Operacionais 231.393 205.398 25.995 175.055 56.338 649.995 509.725 140.270

Atividades de Investimentos

Investimentos em Ativo Imobilizado e Intangível (257.495) (214.969) (42.526) (79.673) (177.822) (585.019) (423.317) (161.702)

Caixa Utilizado nas Atividades de Investimentos (257.495) (214.969) (42.526) (79.673) (177.822) (585.019) (423.317) (161.702)

Atividades de Financiamentos

Ingressos de Financiamentos 218.432 152.088 66.344 15.201 203.231 378.771 510.231 (131.460)

Ingressos de Debêntures (10) (129) - 101.361 - 101.361

Amortizações de Financiamentos (72.776) (101.629) 28.853 (96.948) 24.172 (275.934) (333.249) 57.315

Dividendos e JCP (71.192) (347) (70.845) (57.839) (13.353) (139.780) (159.427) 19.647

Ações em Tesouraria e Outras 1.209 - 1.209 (6.343) 7.552 1.209 (10.915) 12.124

Caixa Gerado (Utilizado) nas Atividades de Financiamentos 75.663 49.983 25.680 (145.929) 221.592 65.627 6.640 58.987

Variação Cambial sobre Disponibilidades 166 994 (828) 1.776 (1.610) 975 1.395 (420)

Aumento (Redução) do Caixa no Período 49.727 41.406 8.321 (48.771) 98.498 131.578 94.443 37.135

Saldo Inicial 808.010 766.604 41.406 759.763 48.247 726.159 616.549 109.610

Saldo Final 857.737 808.010 49.727 710.992 146.745 857.737 710.992 146.745

![As questões constitucionais do Império: o contexto ... · presididos por liberais e conservadores. Segundo Alfredo Bosi, ]O liberalismo econômico funcionou muito bem, es - pessa](https://img.document.onl/doc/110x75/6088233765df1402b7049ab3/as-questes-constitucionais-do-imprio-o-contexto-presididos-por-liberais.jpg)

![3T2005 PORTUGUES.ppt [Read-Only] - duratex.com.br · Chapa de Fibra Aglomerado ... Manutenção da política monetária restritiva com ... Docol; Fabrimar. Louças Sanitárias:](https://img.document.onl/doc/110x75/5c0d2a1e09d3f2cb6c8d38c8/3t2005-read-only-duratexcombr-chapa-de-fibra-aglomerado-manutencao.jpg)