Embed Size (px)

Citation preview

FACULDADES METROPOLITANAS UNIDAS

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO – GOVERNANÇA

CORPORATIVA

SILVANO FRANÇA

A RELEVÂNCIA DOS PRONUNCIAMENTOS CONTÁBEIS PREVISTOS NA ITG 1000

PARA A GOVERNANÇA CORPORATIVA E PARA O PROCESSO DE ANÁLISE DE

CRÉDITO BANCÁRIO DESTINADO ÀS MICROEMPRESAS E EMPRESAS DE

PEQUENO PORTE BRASILEIRAS.

SÃO PAULO

2016

SILVANO FRANÇA

A RELEVÂNCIA DOS PRONUNCIAMENTOS CONTÁBEIS PREVISTOS NA ITG 1000

PARA A GOVERNANÇA CORPORATIVA E PARA O PROCESSO DE ANÁLISE DE

CRÉDITO BANCÁRIO DESTINADO ÀS MICROEMPRESAS E EMPRESAS DE

PEQUENO PORTE BRASILEIRAS.

Dissertação apresentada ao Programa de Mestrado Profissional

em Administração – Governança Corporativa – do Centro

Universitário das Faculdades Metropolitanas Unidas como

requisito para obtenção do Título de Mestre em Administração

(com ênfase profissional em Governança Corporativa)

Orientador: Prof. Dr. Fernando de Almeida Santos

SÃO PAULO

2016

FICHA CATALOGRÁFICA

França, Silvano.

A relevância dos pronunciamentos contábeis previstos na ITG

1000 para a governança corporativa e para o processo de análise de

crédito bancário destinado às microempresas e empresas de

pequeno porte brasileiras / Silvano França. – São Paulo: S. França,

2016.

117 f. : il. ; 30 cm

Orientador: Fernando de Almeida Santos

Dissertação (Mestrado) – Faculdades Metropolitanas Unidas,

Mestrado Profissional em Administração – Governança

Corporativa, 2016.

1. Demonstrações Financeiras. 2. Crédito. 3. Governança.

SILVANO FRANÇA

A RELEVÂNCIA DOS PRONUNCIAMENTOS CONTÁBEIS PREVISTOS NA ITG 1000

PARA A GOVERNANÇA CORPORATIVA E PARA O PROCESSO DE ANÁLISE DE

CRÉDITO BANCÁRIO DESTINADO ÀS MICROEMPRESAS E EMPRESAS DE

PEQUENO PORTE BRASILEIRAS

Data de Aprovação: 07 de dezembro de 2016.

Banca Examinadora:

Presidente: Prof. Dr. Fernando de Almeida Santos

FMU – Faculdades Metropolitanas Unidas

Membro Externo: Prof. Dr. Ricardo Di Bartolomeo

Centro Paula Souza – FATEC IPIRANGA

Membro Interno: Prof. Dr. Luiz Felipe Quel

FMU – Faculdades Metropolitanas Unidas

DEDICATÓRIA

Dedico esta dissertação à minha esposa Ivone, pelo apoio e compreensão, à minha

filha Carolina, pela motivação.

Dedico também aos meus pais, pelo incentivo incondicional e às minhas irmãs pela

confiança.

AGRADECIMENTOS

Ao Prof. Dr. Fernando de Almeida Santos, por ter me acolhido como orientando, pelas

observações riquíssimas que muito contribuiu para o resultado deste trabalho.

Aos Professores Drs. Luiz Felipe Quel e Ricardo Di Bartolomeo, por terem aceito o

convite para participarem da banca e pelas valorosas críticas e contribuições que ajudaram a

engrandecer este trabalho.

Ao amigo e Prof. Me. Ricardo Lerche Eleutério, por ter me encaminhado para a

profissão de docente, o que me serviu de incentivo para o curso de mestrado, e por estar

sempre disposto a colaborar.

vii

RESUMO

Este estudo tem por objetivo identificar a relação entre as demonstrações financeiras

obrigatórias previstas na ITG 1000, as boas práticas de Governança Corporativa e o processo

de análise de risco de crédito bancário adotado pelas instituições financeiras, quando da

análise de propostas de crédito destinado às microempresas e empresas de pequeno porte

brasileiras. Trata-se de um estudo bibliográfico e dedutivo, que foi realizado com o propósito

de apresentar uma proposta complementar à análise de risco de crédito destinado às MEs e

EPPs, a partir dos indicadores de rentabilidade, atividade, endividamento e, principalmente,

da liquidez ponderada, bem como as evidências das práticas da Governança Corporativa que

podem ser comprovadas por meio da adoção das demonstrações financeiras. Os indicadores

citados, extraídos de tais demonstrações, podem corroborar o compromisso dos gestores com

a perpetuidade da empresa, zelando por sua segurança e liquidez financeira, além da sua

responsabilidade socioambiental, contribuindo, assim, para o desenvolvimento sustentável da

economia local e nacional.

Palavras-chave: Demonstrações Financeiras, Crédito, Governança Corporativa,

Microempresa, Empresas de pequeno porte.

viii

ABSTRACT

The purpose of this study is to identify the nexus between the mandatory financial statements

provided by the ITG 1000, good corporate governance habits and the bank credit risk analysis

process adopted by financial institutions, when analyzing credit proposals for

Microenterprises and small Brazilian companies. It is a bibliographic and deductive study,

which was carried out with the purpose of presenting a complementary proposal to the credit

risk analysis for ME's and EPP's, based on indicators of profitability, activity, indebtedness

and primarily weighted liquidity, as well as Evidences of Corporate Governance practices,

which can be proven through the introduction of the financial statements. The aforementioned

indicators, extracted from such statements, can corroborate the managers' commitment to the

perpetuity of the company, ensuring their safety and financial liquidity, as well as their socio-

environmental responsibility, thus contributing to the sustainable development of the local

and national economy.

Keywords: Financial Statements, Credit, Corporate Governance, Microenterprise, Small

Business.

ix

LISTA DE QUADROS

Quadro 1- Princípios globais de Governança Corporativa ....................................................... 12

Quadro 2 -Teoria da Agencia - Axiomas.................................................................................. 16

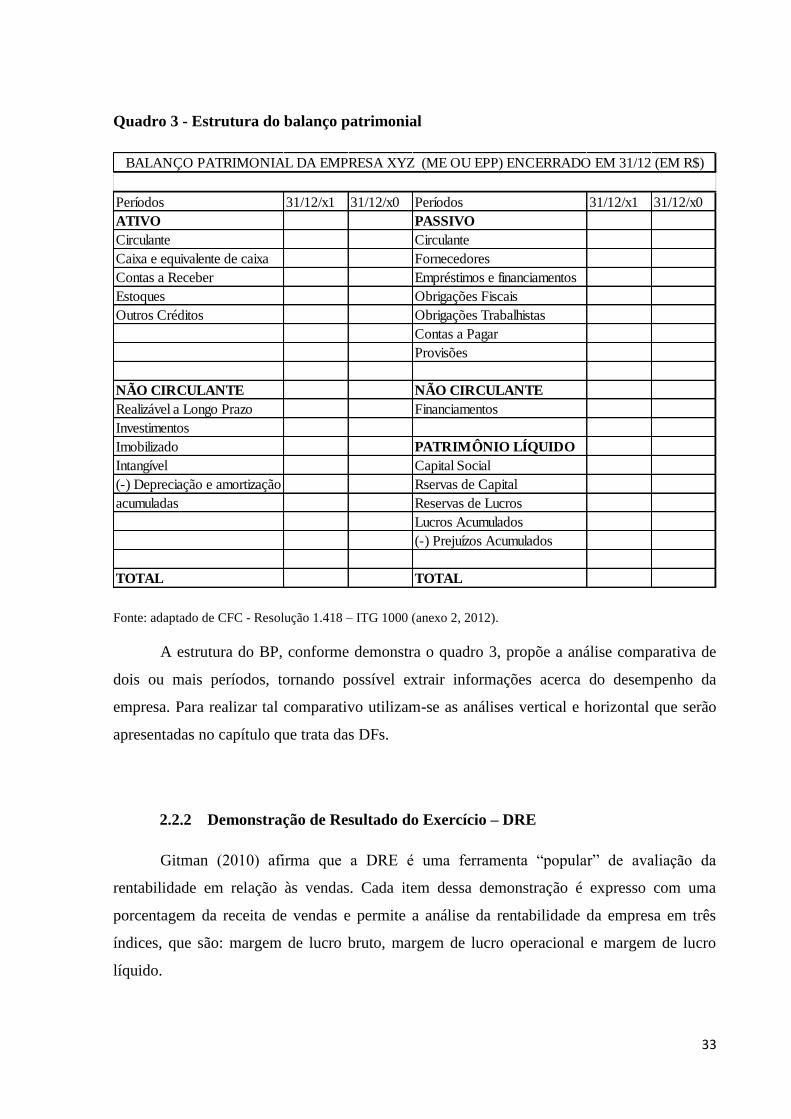

Quadro 3 - Estrutura do balanço patrimonial ........................................................................... 33

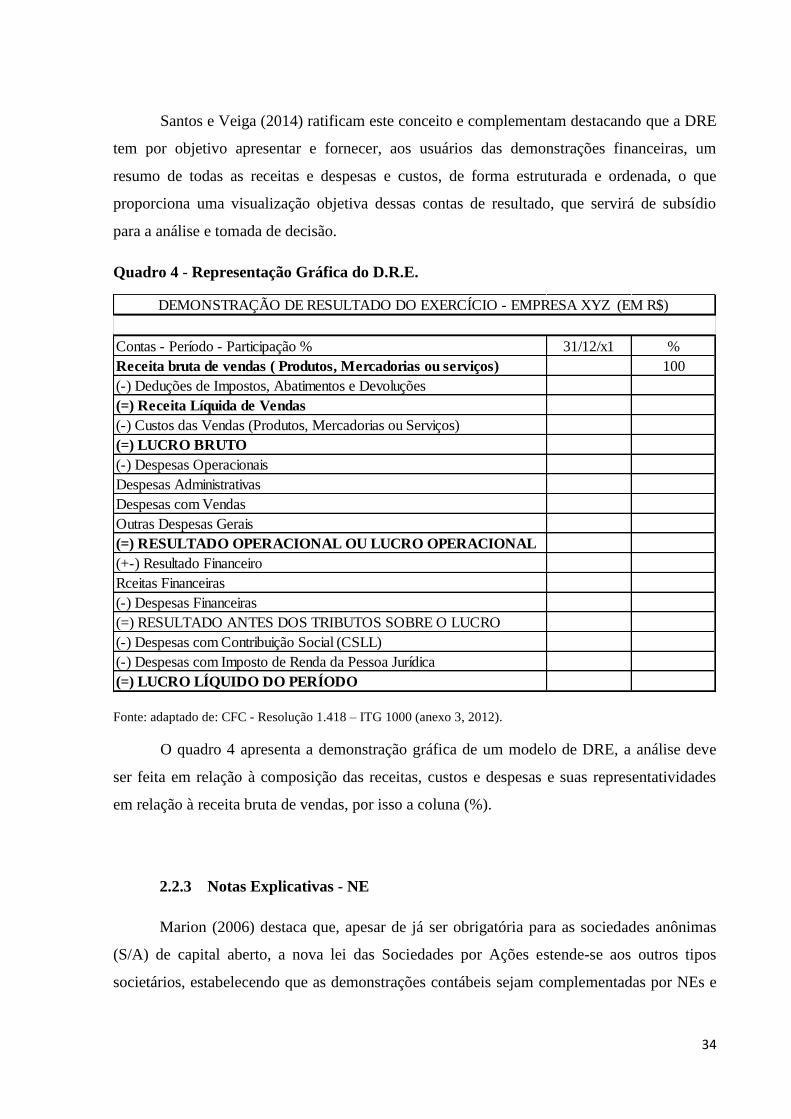

Quadro 4 - Representação Gráfica do D.R.E............................................................................ 34

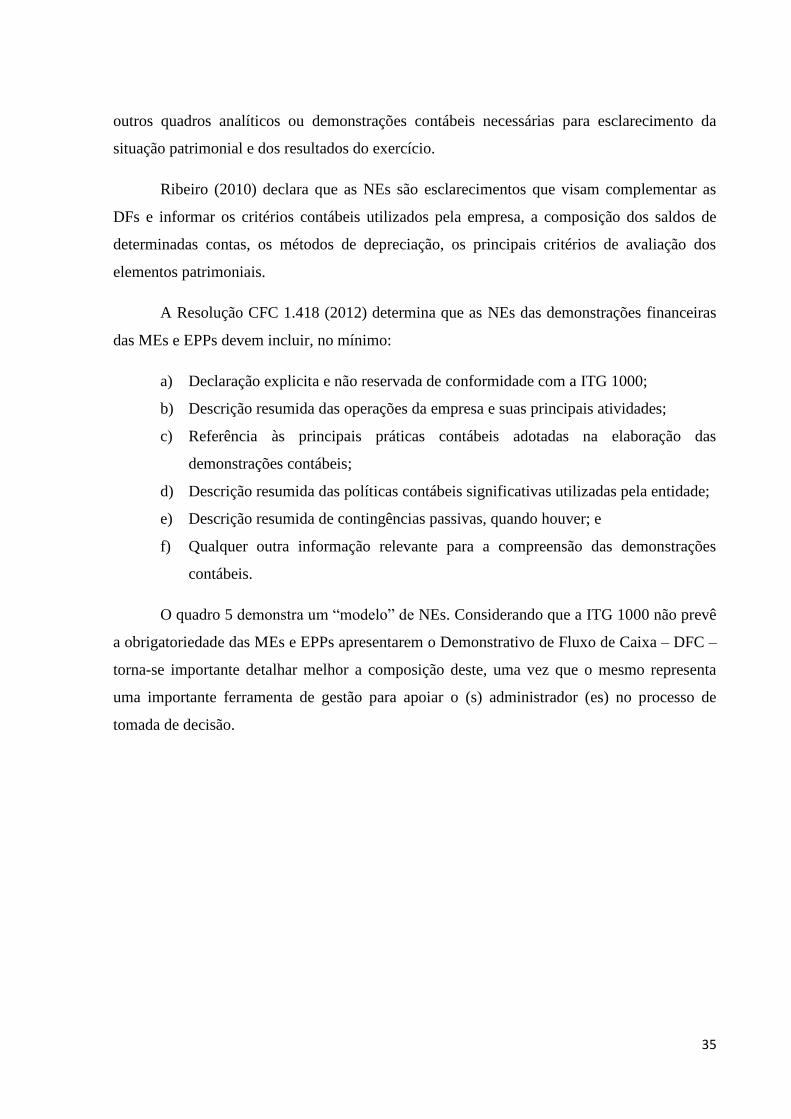

Quadro 5 - Notas Explicativas às Demonstrações Financeiras ................................................ 36

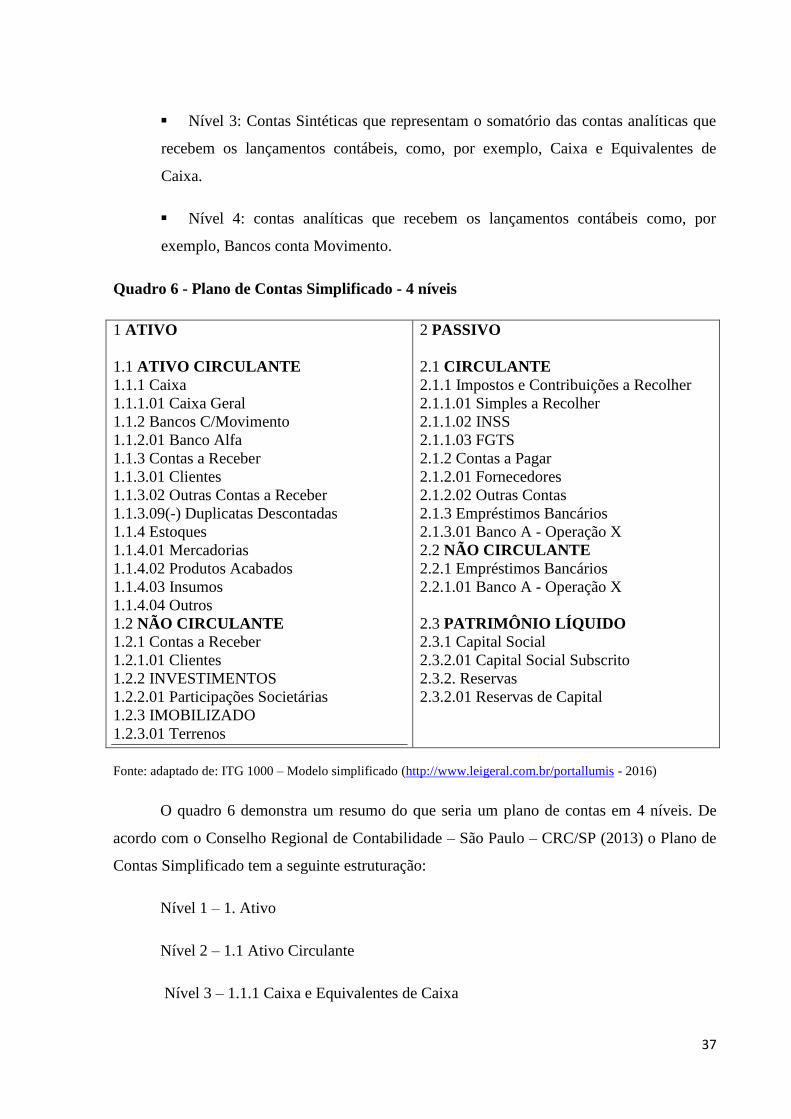

Quadro 6 - Plano de Contas Simplificado - 4 níveis ................................................................ 37

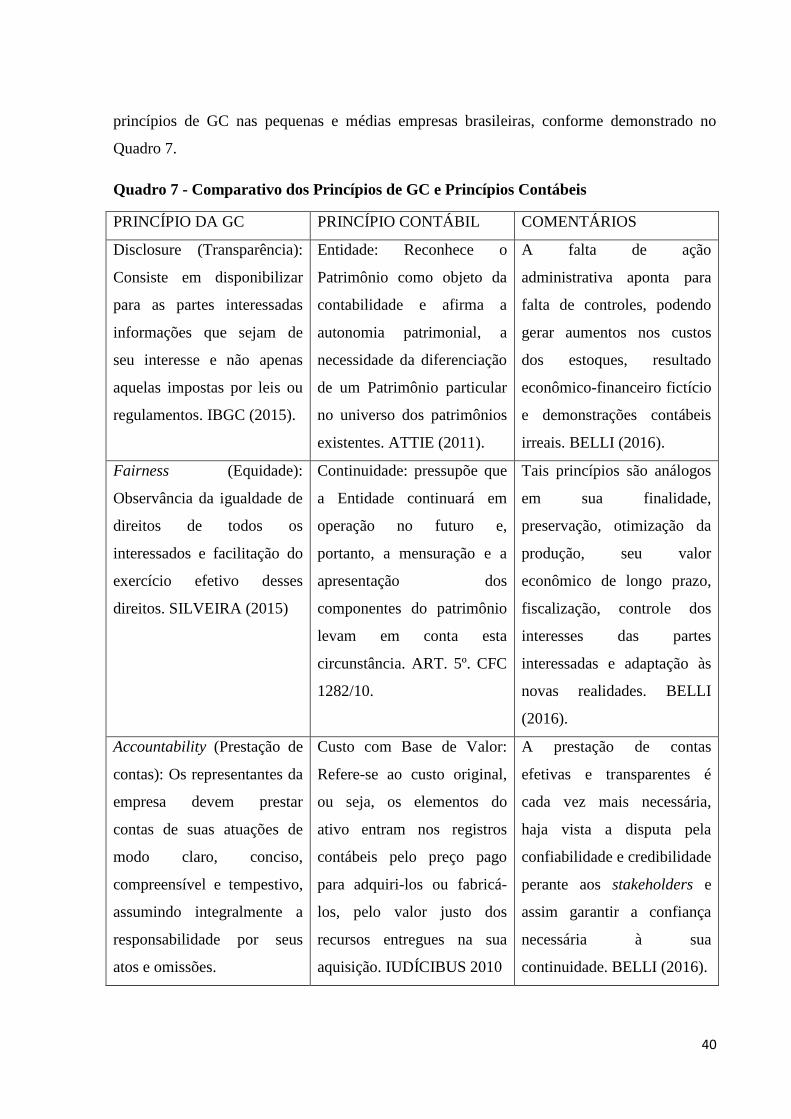

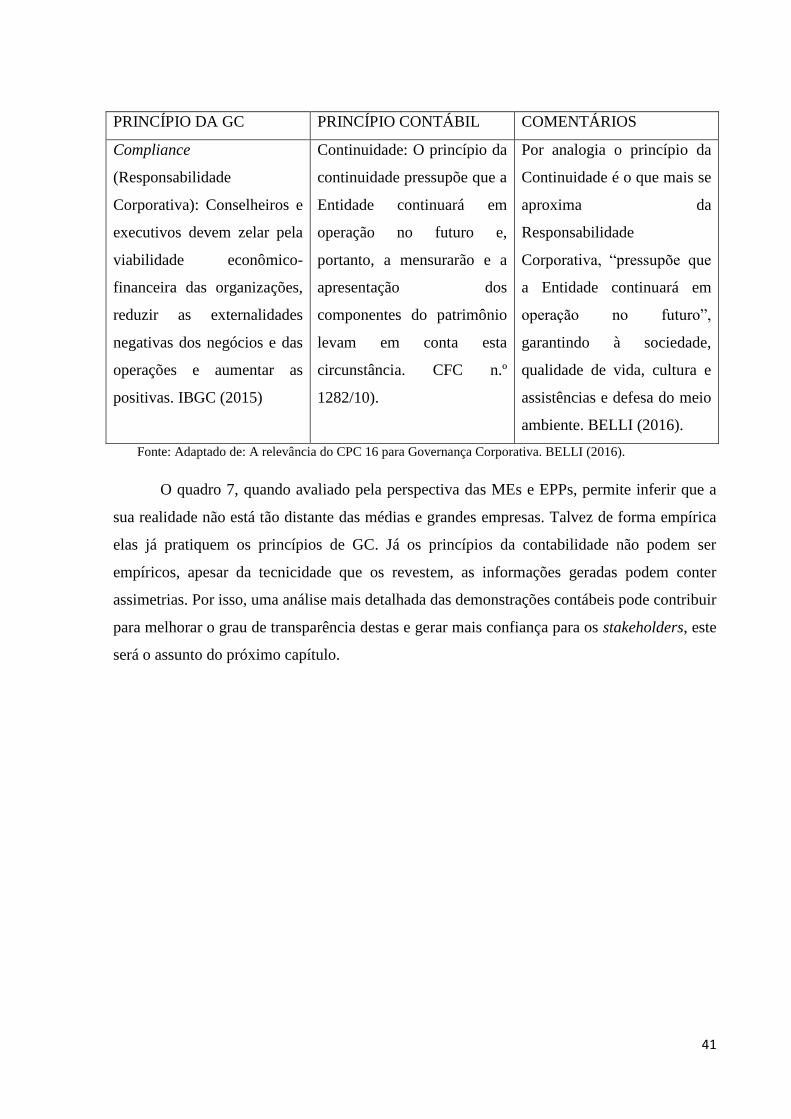

Quadro 7 - Comparativo dos Princípios de GC e Princípios Contábeis ................................... 40

Quadro 8 – Índices de Liquidez ................................................................................................ 46

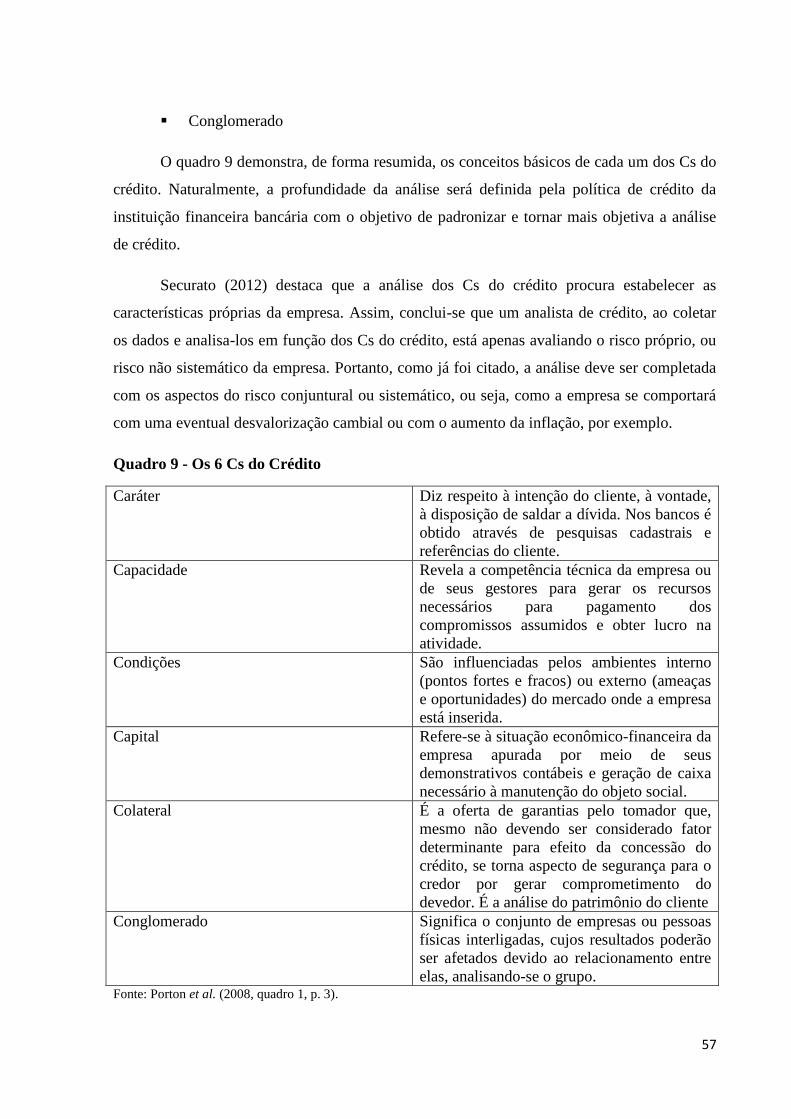

Quadro 9 - Os 6 Cs do Crédito ................................................................................................. 57

Quadro 10 - Estrutura da matriz de crédito .............................................................................. 59

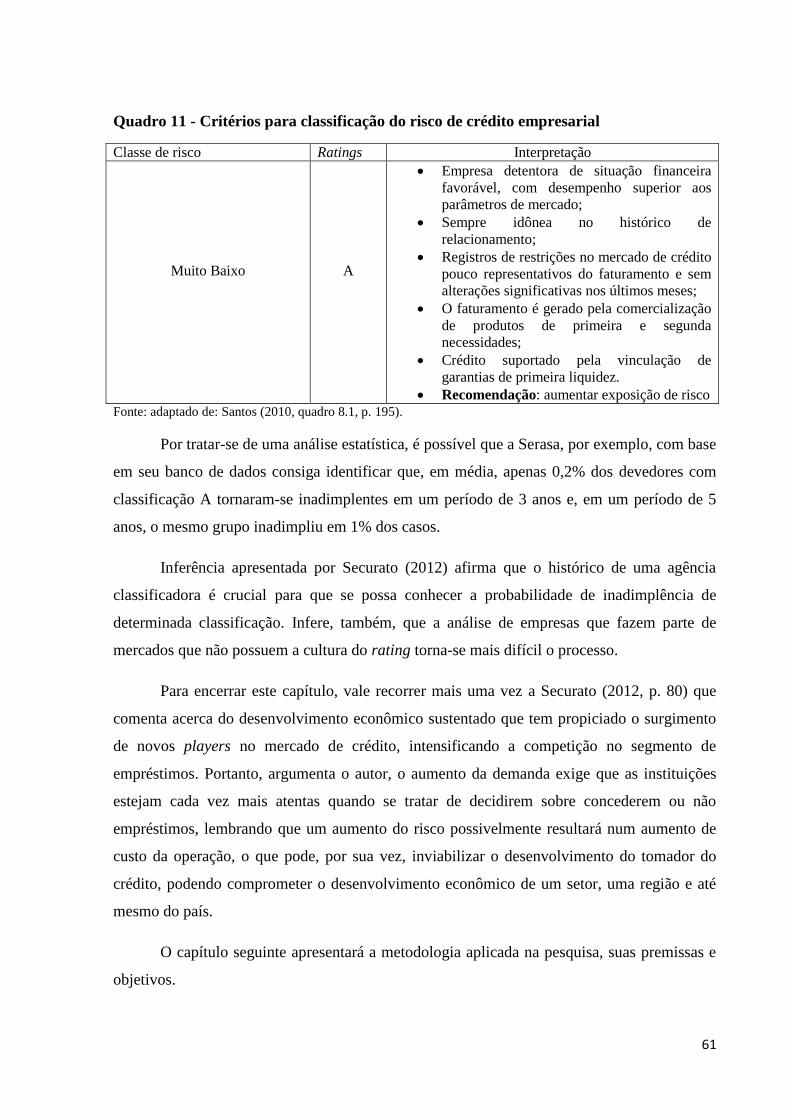

Quadro 11 - Critérios para classificação do risco de crédito empresarial ................................ 61

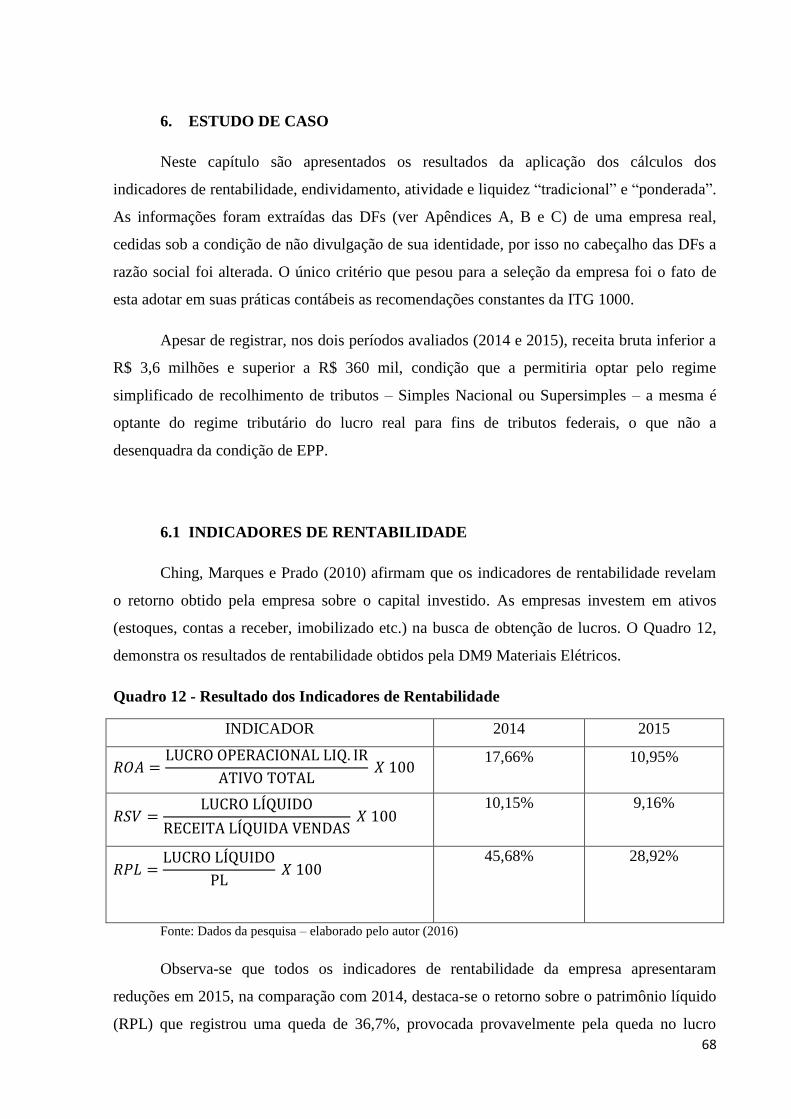

Quadro 12 - Resultado dos Indicadores de Rentabilidade ........................................................ 68

Quadro 13 - Indicador de Endividamento Geral ...................................................................... 69

Quadro 14 - Indicador do Grau de Endividamento .................................................................. 70

Quadro 15 - Composição do Endividamento ........................................................................... 71

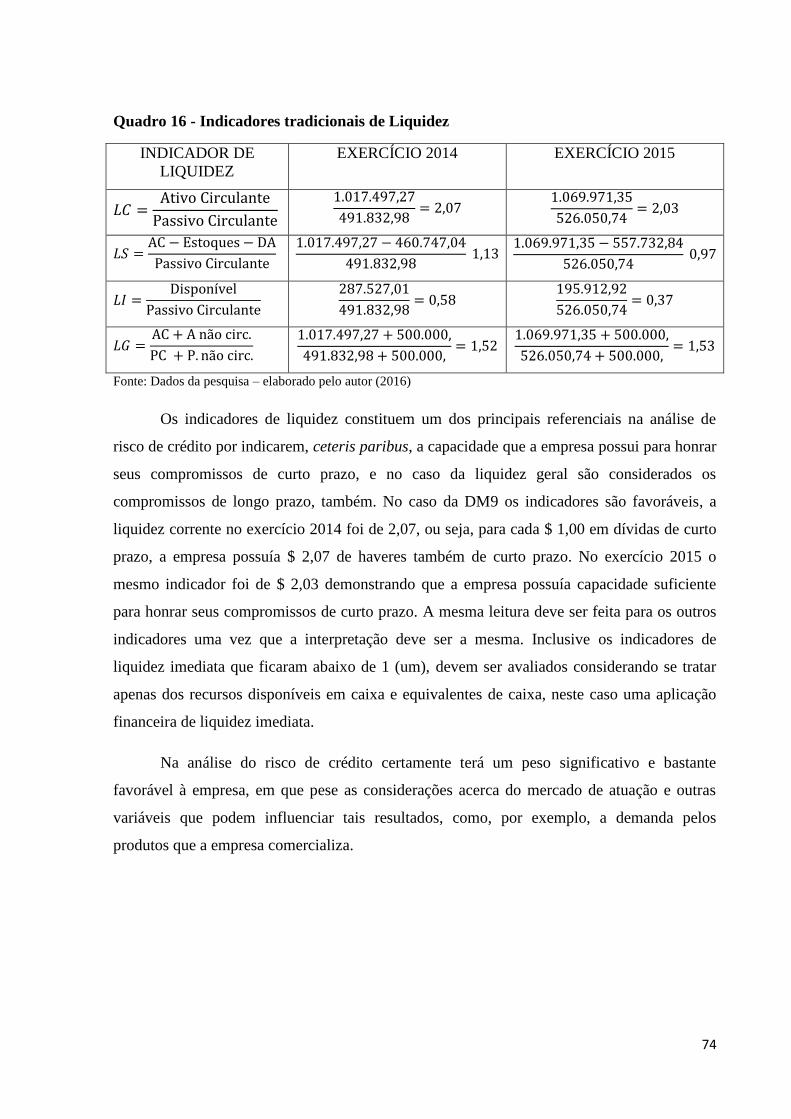

Quadro 16 - Indicadores tradicionais de Liquidez.................................................................... 74

Quadro 17 – Fórmula para cálculo da Liquidez Imediata Ponderada ...................................... 75

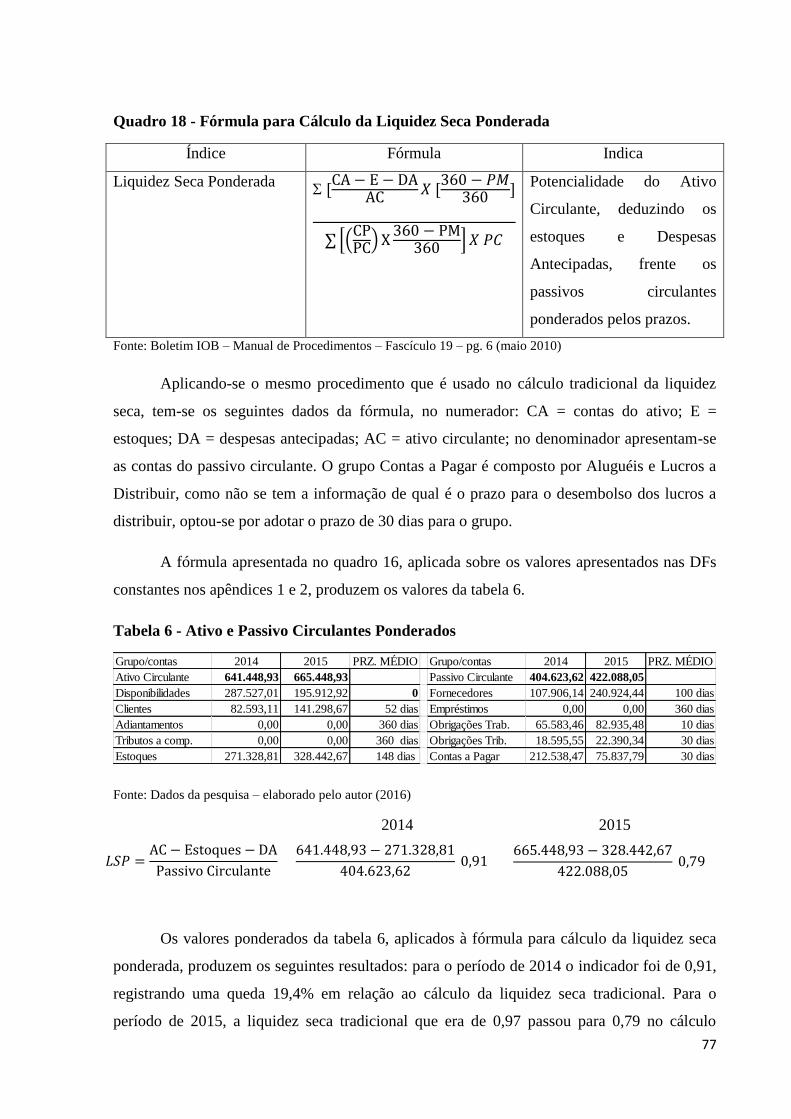

Quadro 18 - Fórmula para Cálculo da Liquidez Seca Ponderada............................................. 77

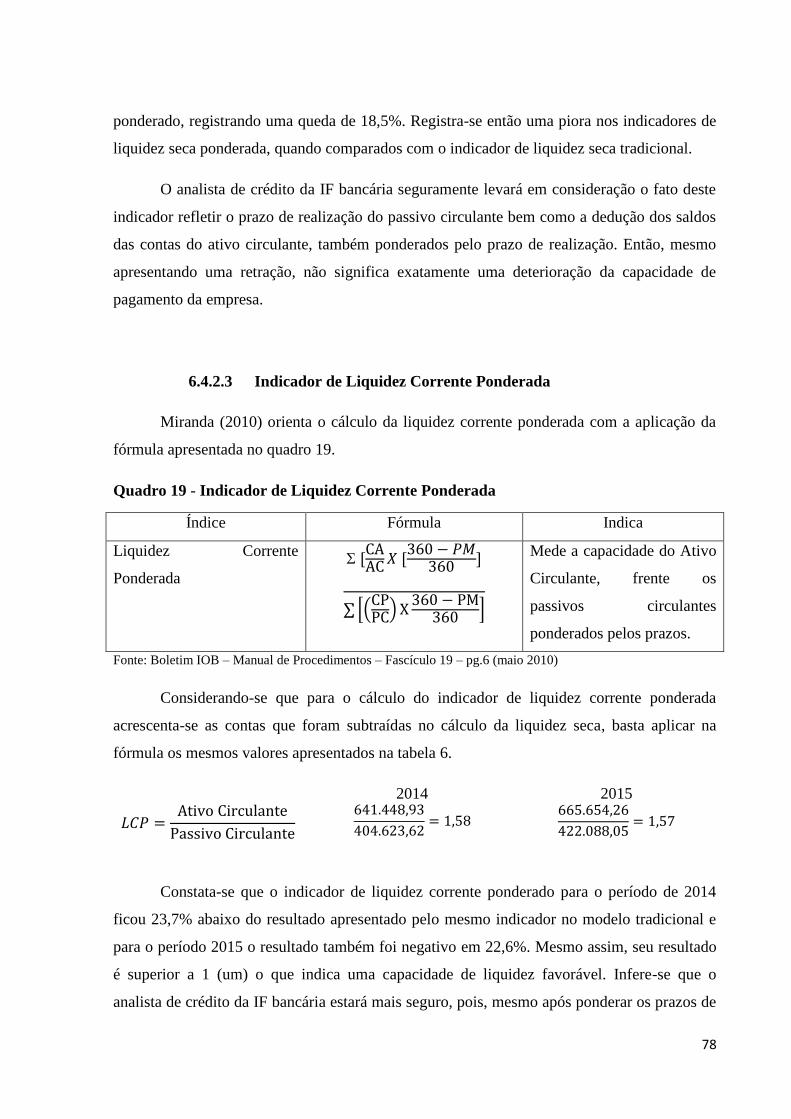

Quadro 19 - Indicador de Liquidez Corrente Ponderada .......................................................... 78

x

LISTA DE FIGURAS

Figura 1 - Os 5 Ps da governança corporativa .......................................................................... 11

Figura 2 – Modelo de Governança Corporativa Universal ...................................................... 14

Figura 3 - Intermediação Financeira ......................................................................................... 52

Figura 4 - Indicadores de Atividades ........................................................................................ 72

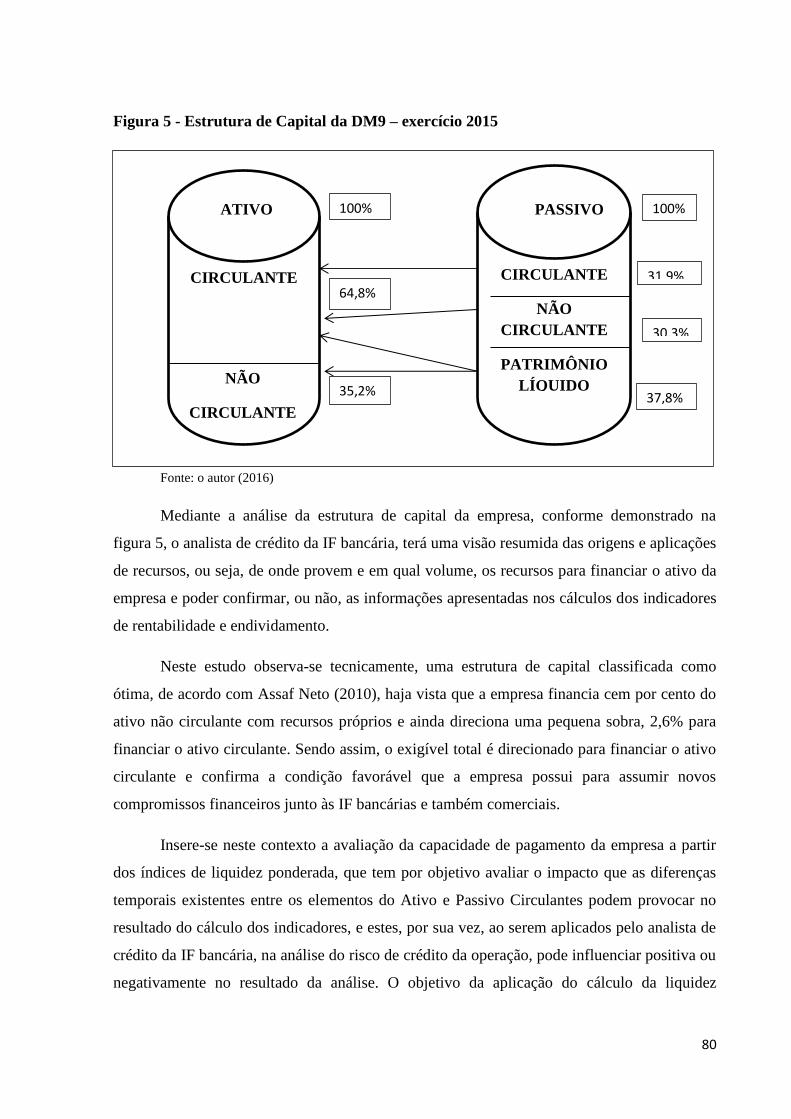

Figura 5 - Estrutura de Capital da DM9 – exercício 2015........................................................ 80

xi

LISTA DE TABELAS

Tabela 1 - Valor Agregado gerado pelas MEs e EPPs por região (em R$ milhões) ................ 23

Tabela 2 - Número de MEs e EPPs, por atividade econômica, por Região (em %) ................ 24

Tabela 3 - Pessoal ocupado nas MEs e EPPs, por atividade econômica, por região (em %). .. 24

Tabela 4 - Remuneração nas MEs e EPPs, por atividade econômica, por região (em %). ...... 25

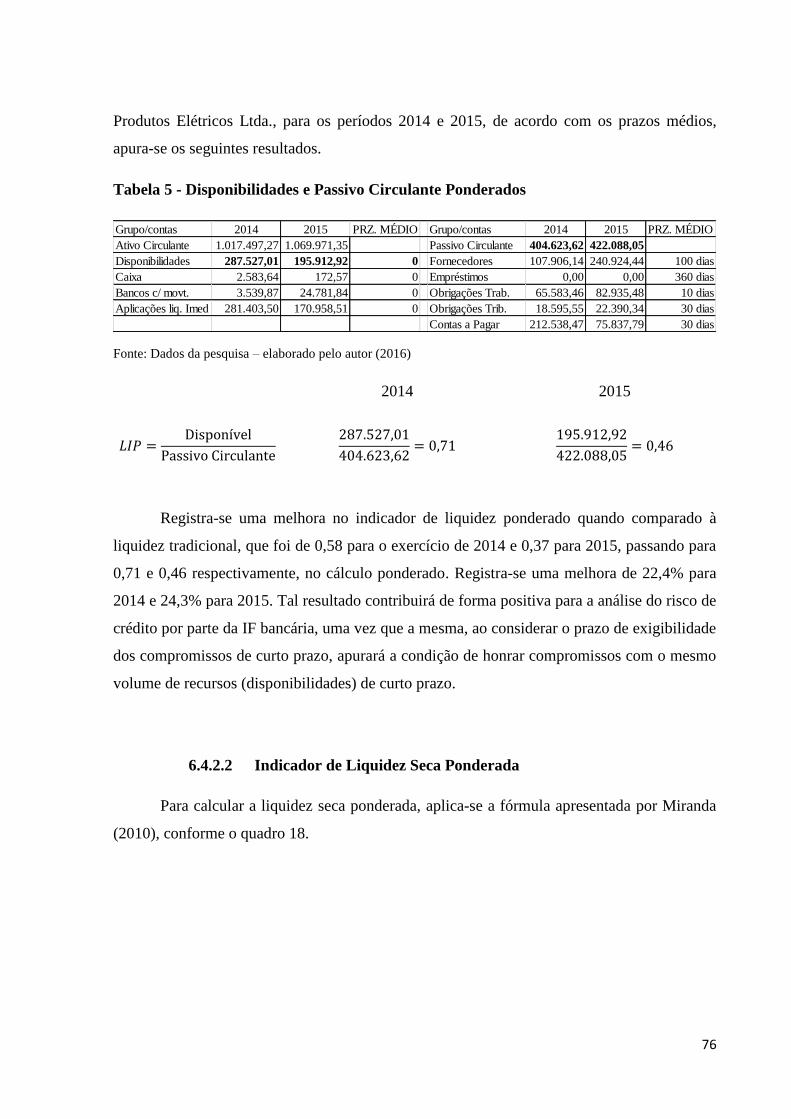

Tabela 5 - Disponibilidades e Passivo Circulante Ponderados ................................................ 76

Tabela 6 - Ativo e Passivo Circulantes Ponderados ................................................................. 77

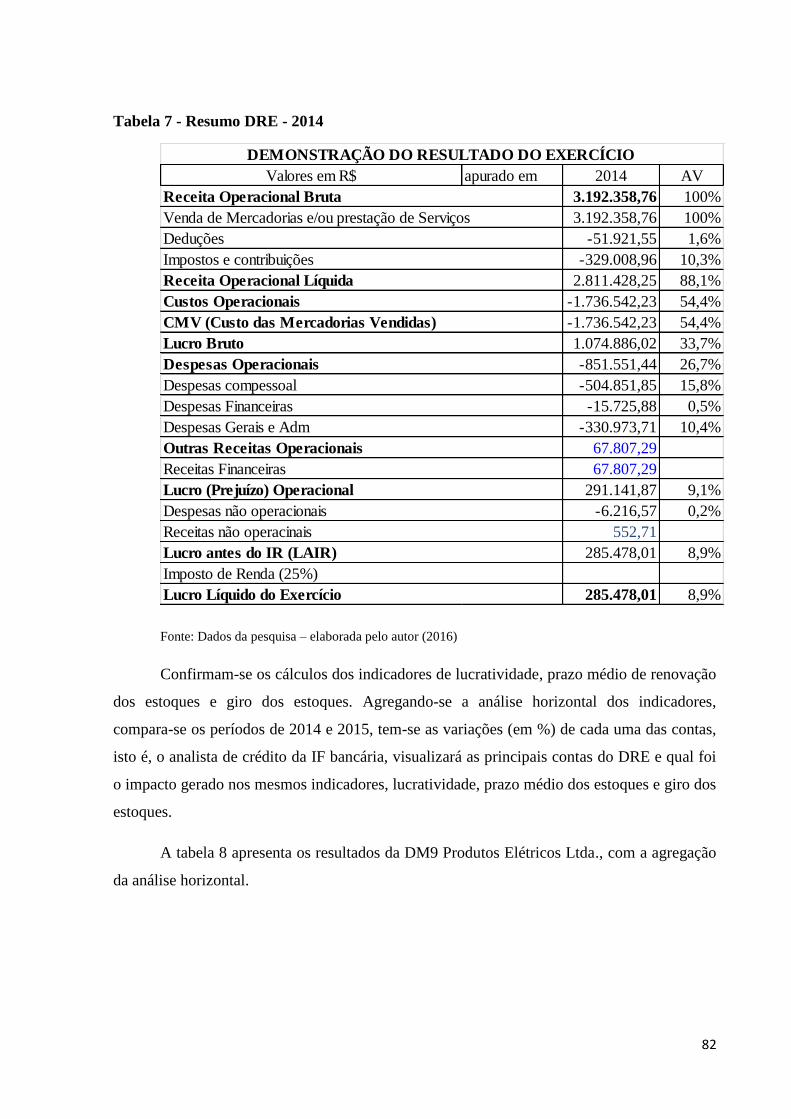

Tabela 7 - Resumo DRE - 2014................................................................................................ 82

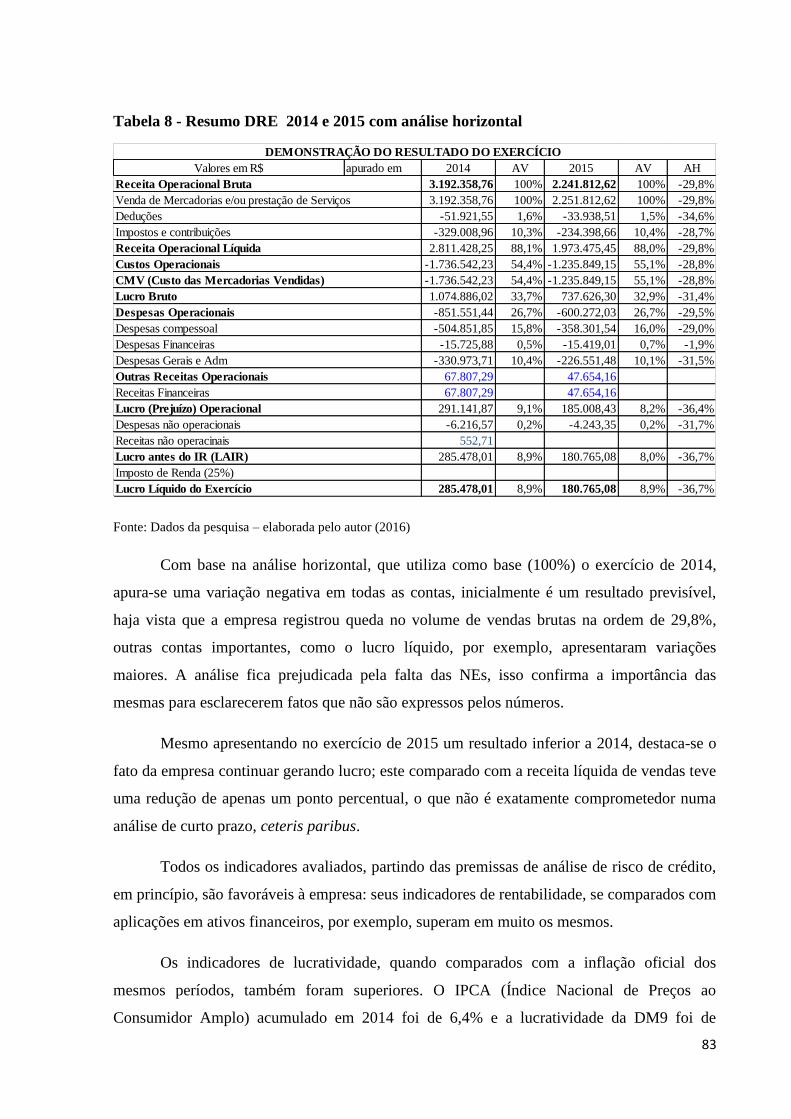

Tabela 8 - Resumo DRE 2014 e 2015 com análise horizontal ................................................ 83

xii

LISTA DE ABREVIATURAS E SIGLAS

ADR´S - American Depositary Receipts

BP - Balanço Patrimonial

BACEN - Banco Central do Brasil

BNDES - Banco Nacional de Desenvolvimento Econômico e Social

BM&FBOVESPA - Bolsa de Mercadorias e Futuros e Bolsa de Valores de São Paulo

CDB - Certificados de Depósitos Bancários

CDI - Certificados de Depósitos Interfinanceiros

CEO - Chief Executive Office

CC - Código Civil

CVM - Comissão de Valores Mobiliários

CA - Conselho de Administração

CFC - Conselho Federal de Contabilidade

CMN - Conselho Monetário Nacional

CRC - Conselho Regional de Contabilidade – São Paulo

COFINS - Contribuição para o Financiamento da Seguridade Social

CPP - Contribuição Patronal Previdenciária

CSLL - Contribuição Social sobre o Lucro Líquido

DRE - Demonstração de Resultado do Exercício

DFC - Demonstrativo de Fluxo de Caixa

EPP - Empresa de Pequeno Porte

FGV - Fundação Getúlio Vargas

FGTS - Fundo de Garantia por tempo de Serviço

GC - Governança Corporativa

IE - Imposto de Exportação

II - Imposto de Importação

IRPJ - Imposto sobre a Renda da Pessoa Jurídica

IOF - Imposto sobre operações financeiras

ICMS - Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações

de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

IPI - Imposto sobre Produtos Industrializados

ISS - Imposto sobre Serviços de Qualquer Natureza

IBGC - Instituto Brasileiro de Governança Corporativa

xiii

ITG 1000 - Interpretação Técnica Geral 1000

LTN - Letras do Tesouro Nacional

MPE´S - Micro e Pequenas Empresas

MEI - Micro Empreendedor Individual

ME - Microempresa

NTN - Notas do Tesouro Nacional

NE - Notas Explicativas

PIB - Produto Interno Bruto

SEBRAE - Serviço Brasileiro de Apoio a Micro e Pequena Empresa

SELIC - Sistema Especial de Liquidação e Custódia

SFH - Sistema Financeiro da Habitação

SFN - Sistema Financeiro Nacional

VA - Valor Adicionado

VBP - Valor Bruto da Produção

xiv

SUMÁRIO

INTRODUÇÃO ...................................................................................................................................... 1

1. GOVERNANÇA CORPORATIVA ........................................................................................... 10

1.1 GOVERNANÇA CORPORATIVA: TEORIA DA AGÊNCIA ...................................... 15

1.2 GOVERNANÇA CORPORATIVA: CUSTO DE AGÊNCIA ........................................ 17

1.3 GOVERNANÇA CORPORATIVA NO BRASIL ............................................................ 18

1.4 INSTITUTO BRASILEIRO de GOVERNANÇA CORPORATIVA – IBGC .............. 21

1.5 A GOVERNANÇA CORPORATIVA NA MICROEMPRESA (ME) E EMPRESA DE

PEQUENO PORTE (EPP) ............................................................................................................. 22

2. A CONTABILIDADE NAS MICRO E PEQUENAS EMPRESAS BRASILEIRAS............ 28

2.1 LEI COMPLEMENTAR Nº 123/2006 – LEI GERAL DA MICRO E PEQUENA

EMPRESA ....................................................................................................................................... 29

2.2 NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS GERAIS – NBC TG

32

2.2.1 Balanço Patrimonial - BP ........................................................................................... 32

2.2.2 Demonstração de Resultado do Exercício – DRE ..................................................... 33

2.2.3 Notas Explicativas - NE .............................................................................................. 34

2.2.4 Plano de Contas Simplificado ....................................................................................... 36

2.3 PRINCÍPIOS DE CONTABILIDADE .............................................................................. 38

2.3.1 Princípio da Entidade ................................................................................................. 38

2.3.2 Princípio da Continuidade .......................................................................................... 39

2.3.3 Princípio da Realização .............................................................................................. 39

2.3.4 Princípio do Custo como Base de Valor .................................................................... 39

2.3.5 Princípio da Confrontação das despesas com as receitas ........................................ 39

2.3.6 Princípio do denominador comum monetário .......................................................... 39

3. ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS .......................................................... 42

3.1 INDICADORES DE RENTABILIDADE ......................................................................... 42

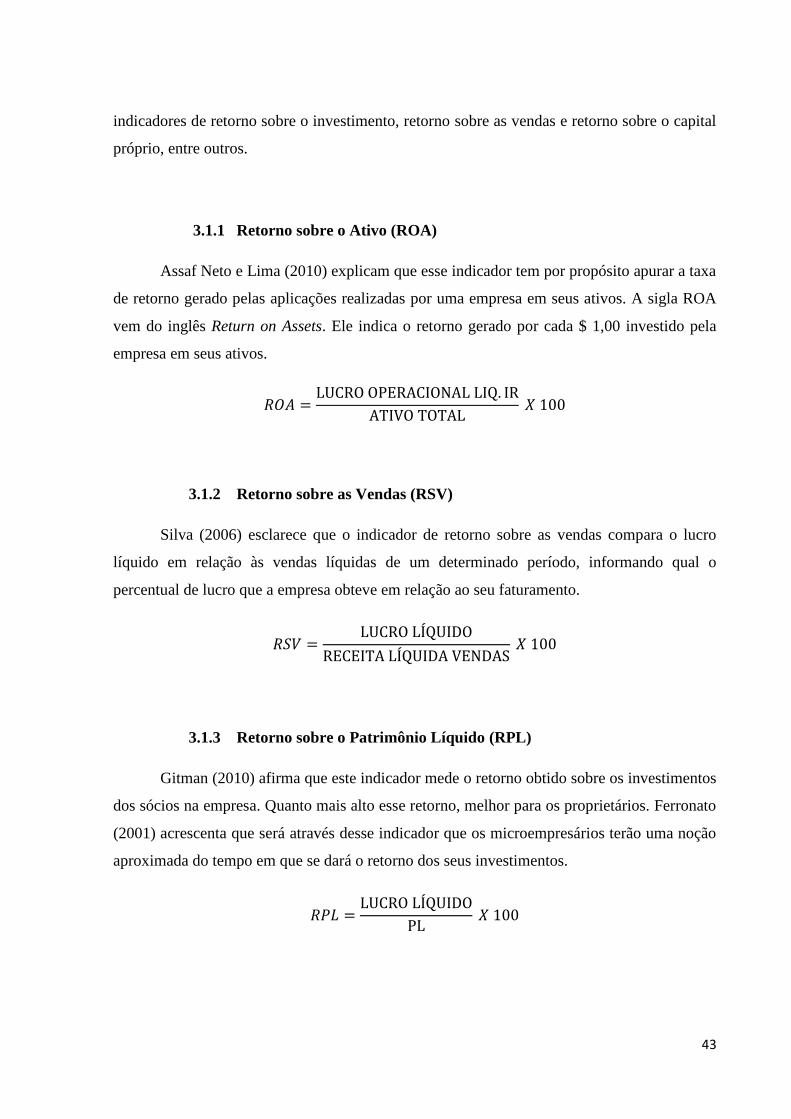

3.1.1 Retorno sobre o Ativo (ROA) ..................................................................................... 43

3.1.2 Retorno sobre as Vendas (RSV) ................................................................................. 43

3.1.3 Retorno sobre o Patrimônio Líquido (RPL) ............................................................. 43

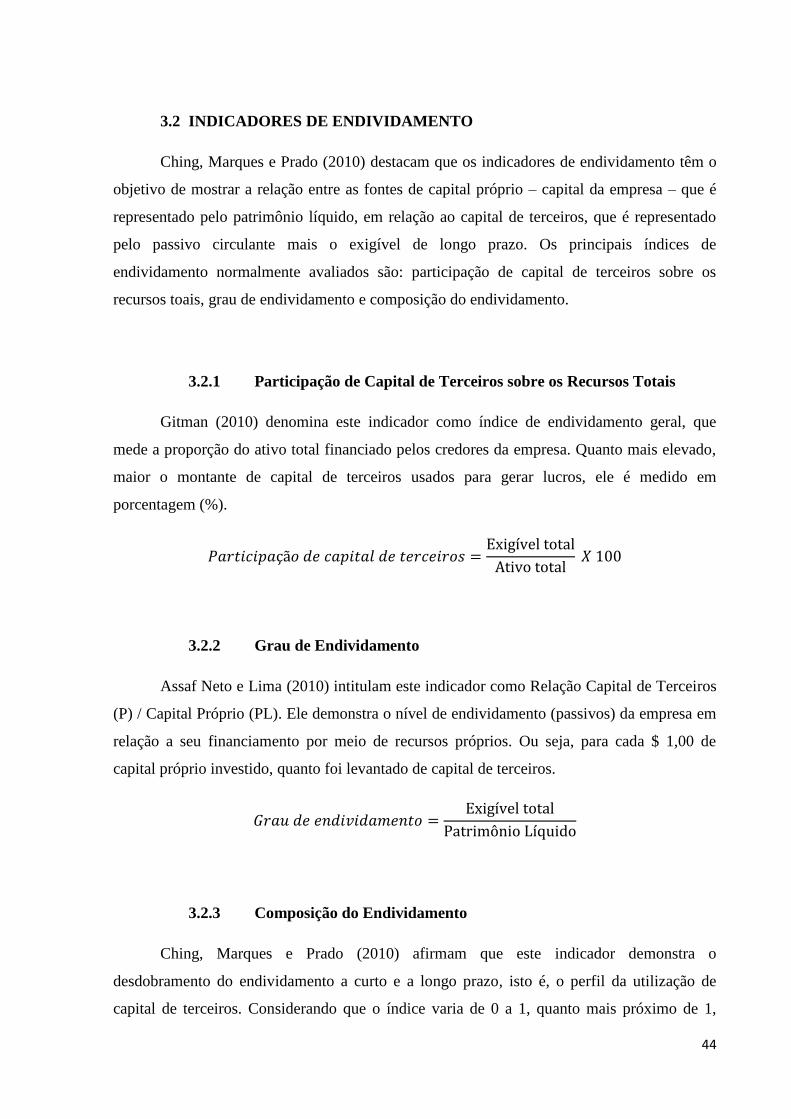

3.2 INDICADORES DE ENDIVIDAMENTO ........................................................................ 44

xv

3.2.1 Participação de Capital de Terceiros sobre os Recursos Totais .............................. 44

3.2.2 Grau de Endividamento .............................................................................................. 44

3.2.3 Composição do Endividamento .................................................................................. 44

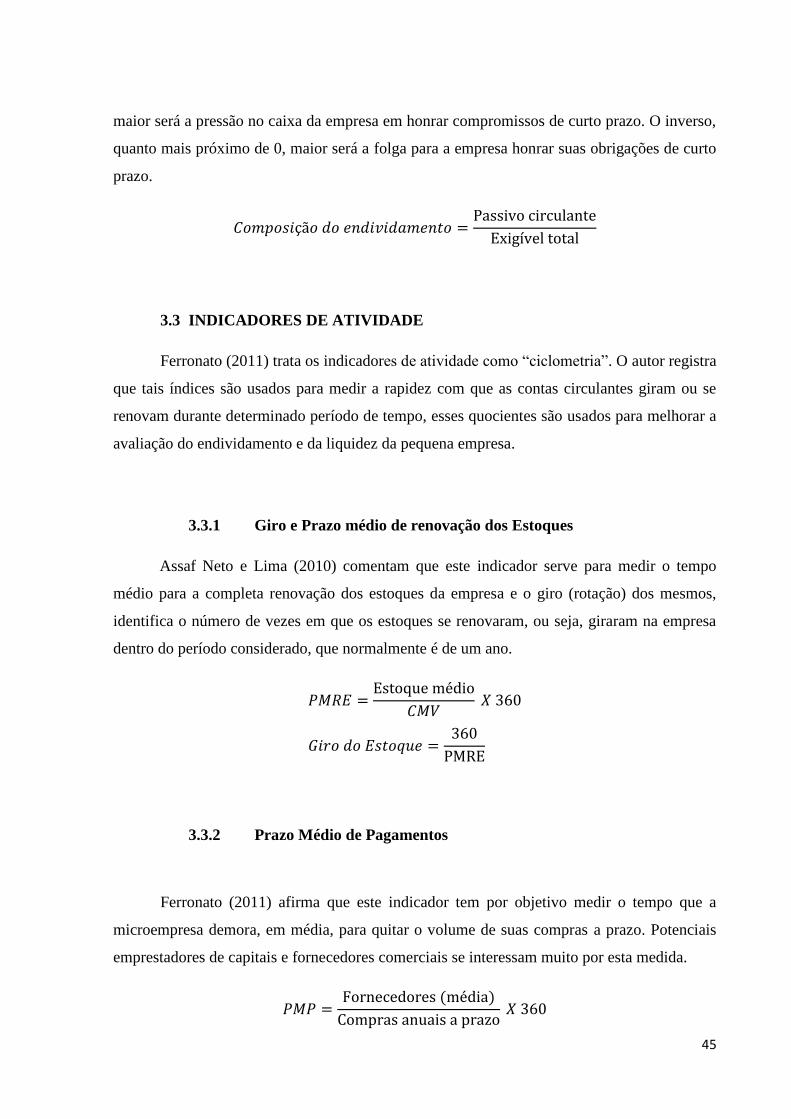

3.3 INDICADORES DE ATIVIDADE .................................................................................... 45

3.3.1 Giro e Prazo médio de renovação dos Estoques ....................................................... 45

3.3.2 Prazo Médio de Pagamentos ......................................................................................... 45

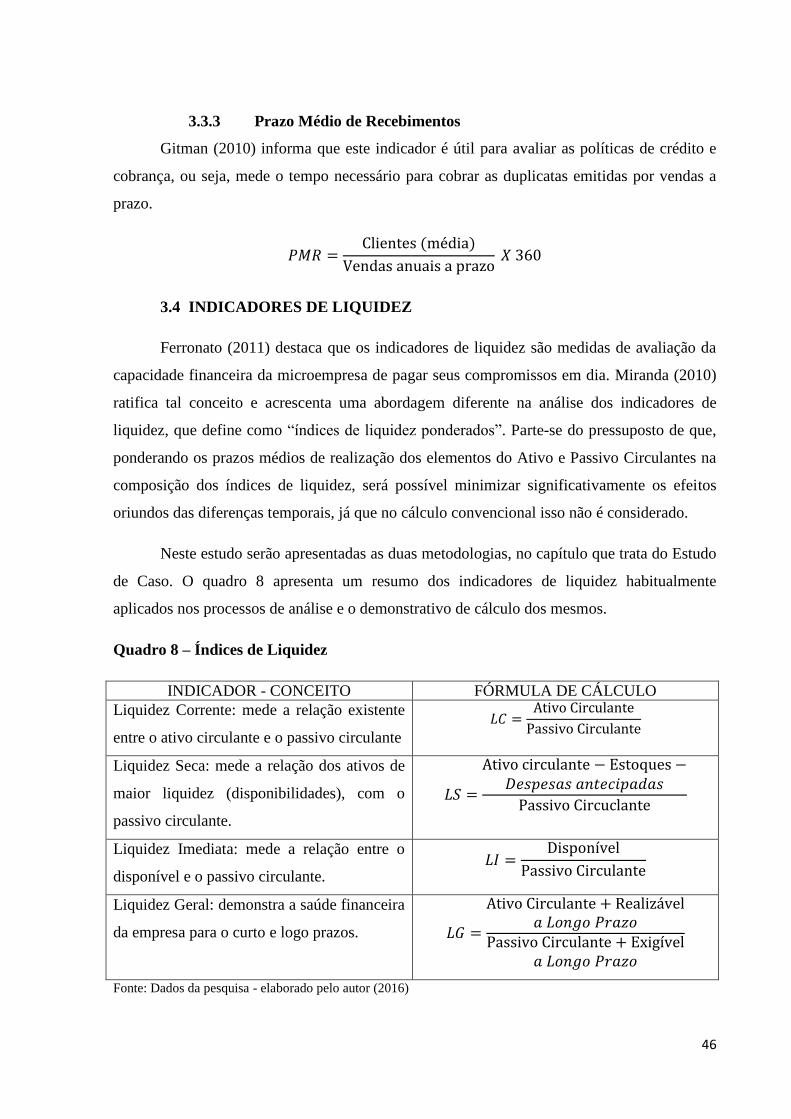

3.3.3 Prazo Médio de Recebimentos ...................................................................................... 46

3.4 INDICADORES DE LIQUIDEZ ....................................................................................... 46

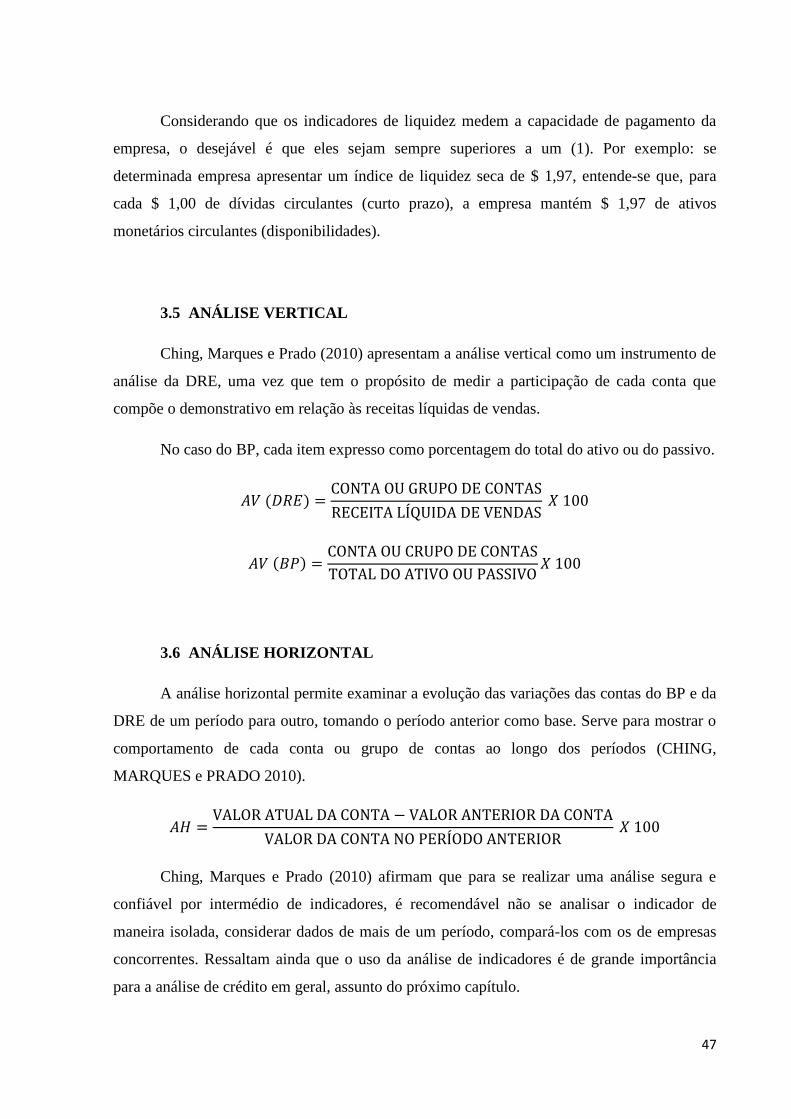

3.5 ANÁLISE VERTICAL ....................................................................................................... 47

3.6 ANÁLISE HORIZONTAL ................................................................................................. 47

4. CONCESSÃO DE CRÉDITO POR INSTITUIÇÕES FINANCEIRAS BANCÁRIAS ....... 48

4.1 ORGÃOS DE REGULAÇÃO, AUTO REGULAÇÃO, FISCALIZAÇÃO E

PARTICIPANTES DO MERCADO ............................................................................................. 48

4.1.1 Conselho Monetário Nacional – CMN ....................................................................... 48

4.1.2 Banco Central do Brasil – BACEN ............................................................................ 49

4.1.3 Bancos Múltiplos ......................................................................................................... 49

4.2 MERCADO FINANCEIRO E INTERMEDIAÇÃO FINANCEIRA ............................. 50

4.2.1 Mercado Monetário ..................................................................................................... 50

4.2.2 Mercado de Crédito .................................................................................................... 51

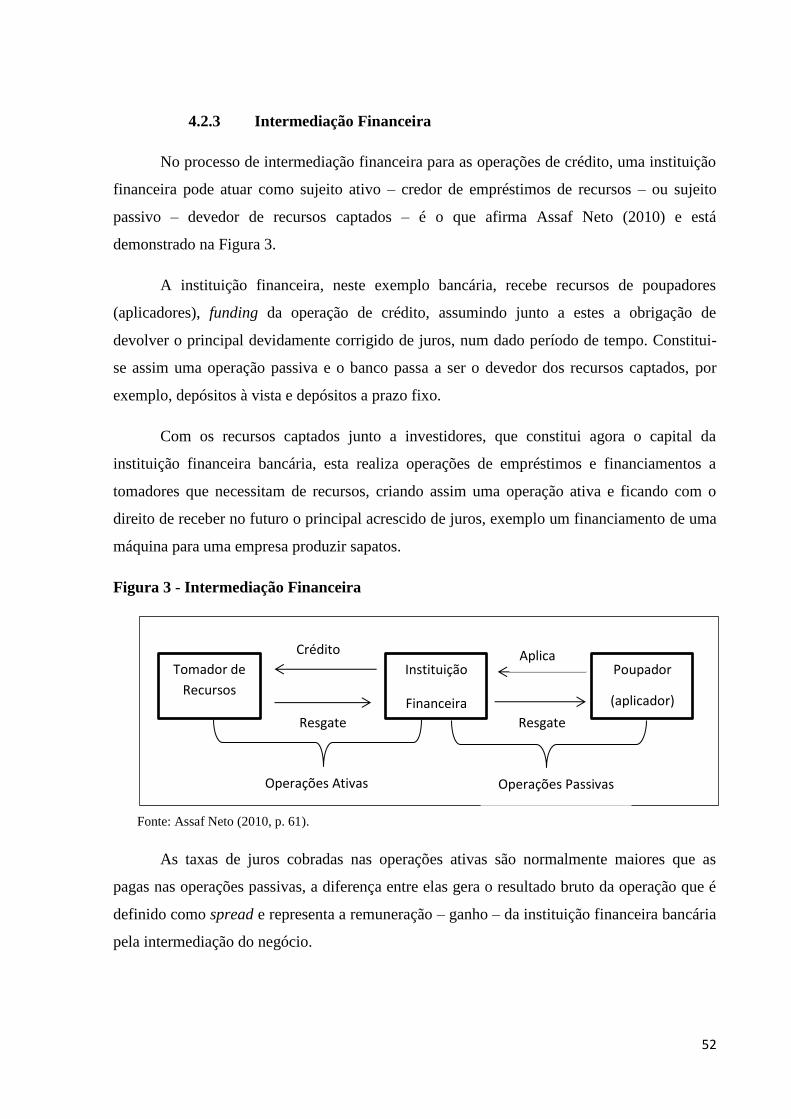

4.2.3 Intermediação Financeira ........................................................................................... 52

4.3 SEGMENTAÇÃO DO MERCADO DE CRÉDITO ........................................................ 53

4.4 POLÍTICA E ANÁLISE DE CRÉDITO........................................................................... 53

4.4.1 Tipos de Crédito .......................................................................................................... 54

4.4.2 Políticas de Investimento em Crédito ........................................................................ 54

4.4.3 Análise de crédito para MEs e EPPs ......................................................................... 55

4.5 AVALIAÇÃO DE RISCO DE CRÉDITO ........................................................................ 56

4.5.1 Os Cs do crédito ........................................................................................................... 56

4.6 CLASSIFICAÇÃO DO RISCO DE CRÉDITO – RATING ............................................ 60

4.6.1 O processo de avaliação .............................................................................................. 60

5. METODOLOGIA ....................................................................................................................... 62

5.1 DELINEAMENTO DA PESQUISA .................................................................................. 62

5.2 CONCEITOS OPERACIONAIS ....................................................................................... 62

5.2.1 Microempresas e Empresas de Pequeno Porte ......................................................... 62

xvi

5.2.2 Demonstrativos contábeis obrigatórios para as Microempresas e Empresas de

Pequeno Porte. ............................................................................................................................. 64

5.3 ESTUDO DE CASO ............................................................................................................ 64

5.3.1 População e Amostra da Pesquisa ............................................................................. 64

5.3.1.1 Seleção da empresa objeto de estudo de caso ............................................................ 64

5.4 TIPO, INSTRUMENTO E ESTRATÉGIA DE COLETA DE DADOS ........................ 65

5.4.1 Tipo de dados coletados .............................................................................................. 65

5.4.2 Instrumentos de coleta de dados ................................................................................ 66

5.5 PROCEDIMENTOS PARA ANÁLISE DOS DADOS .................................................... 66

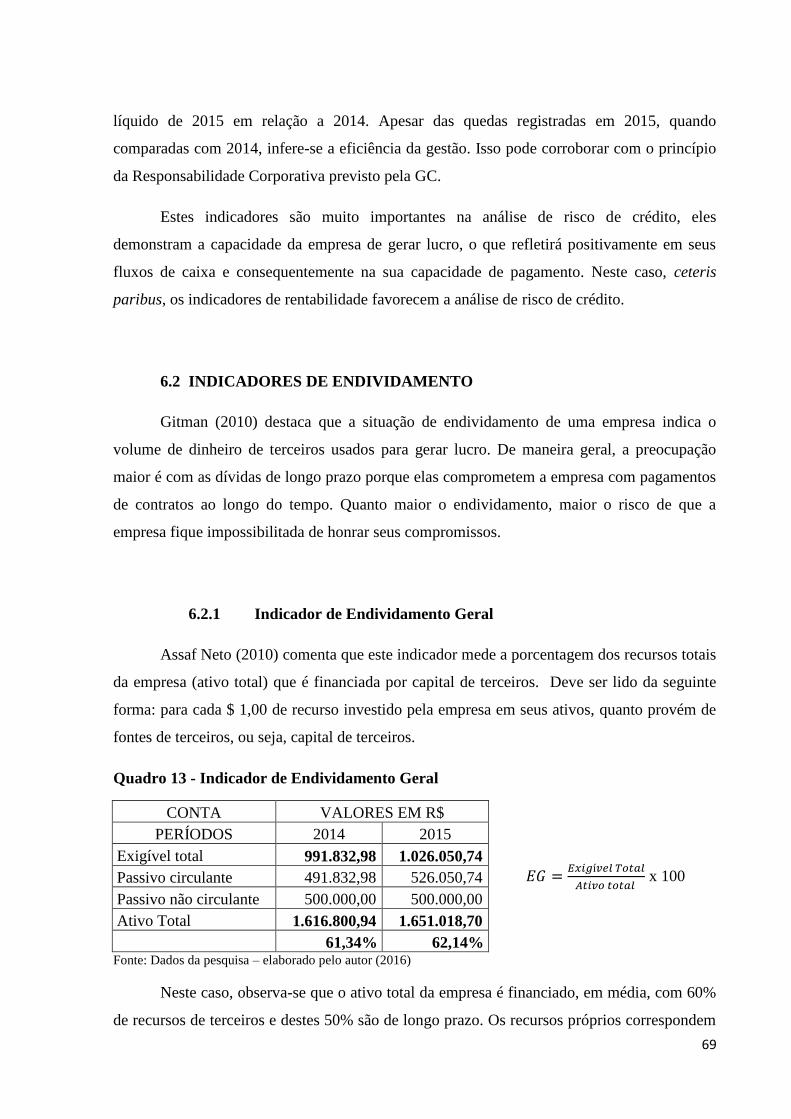

6. ESTUDO DE CASO .................................................................................................................... 68

6.1 INDICADORES DE RENTABILIDADE ......................................................................... 68

6.2 INDICADORES DE ENDIVIDAMENTO ........................................................................ 69

6.2.1 Indicador de Endividamento Geral ........................................................................... 69

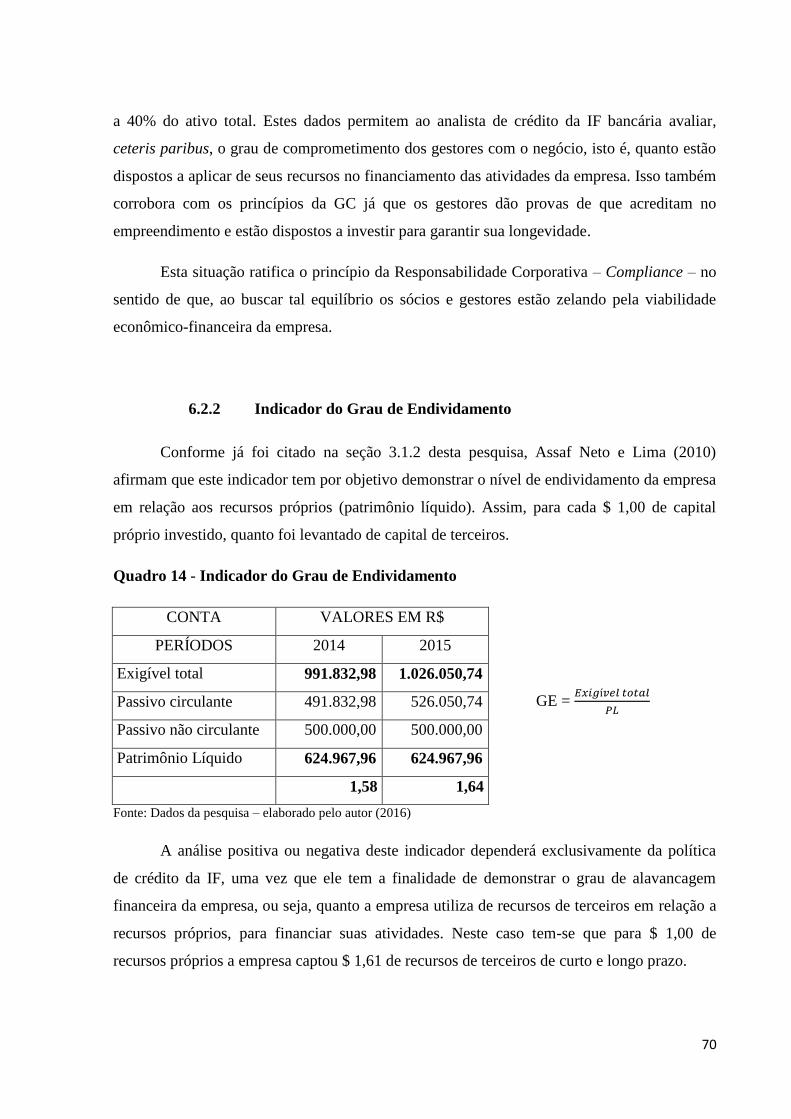

6.2.2 Indicador do Grau de Endividamento ....................................................................... 70

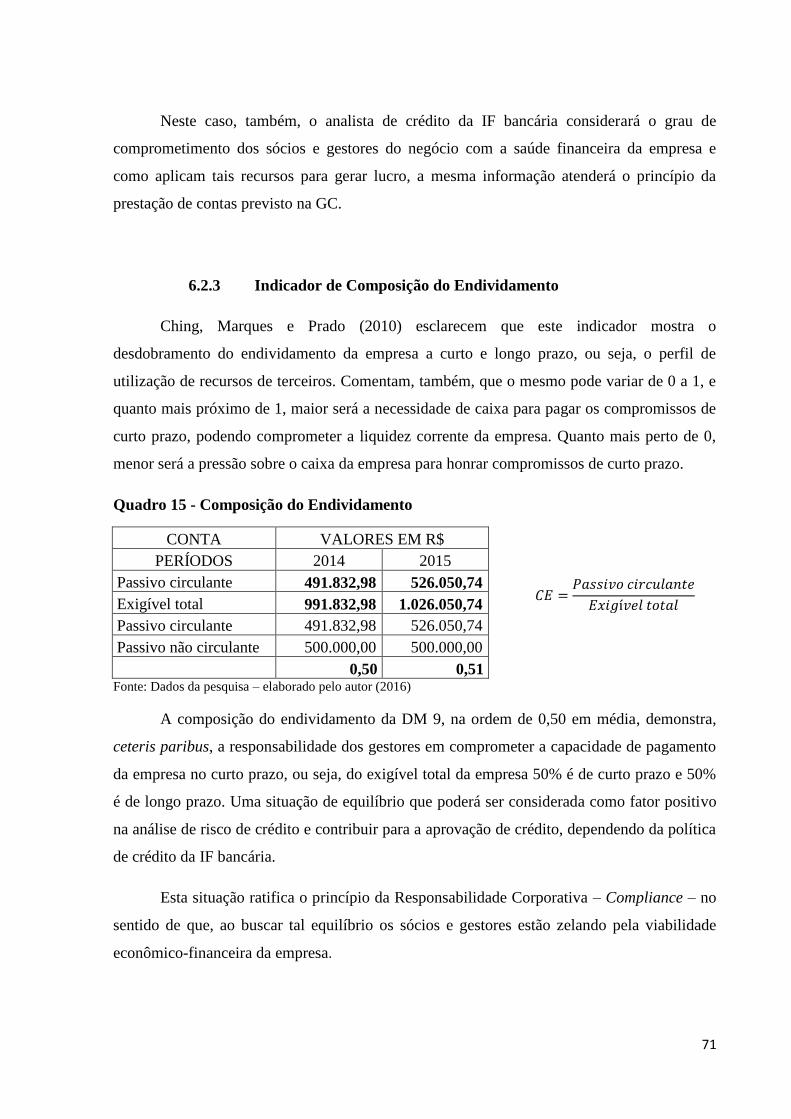

6.2.3 Indicador de Composição do Endividamento ........................................................... 71

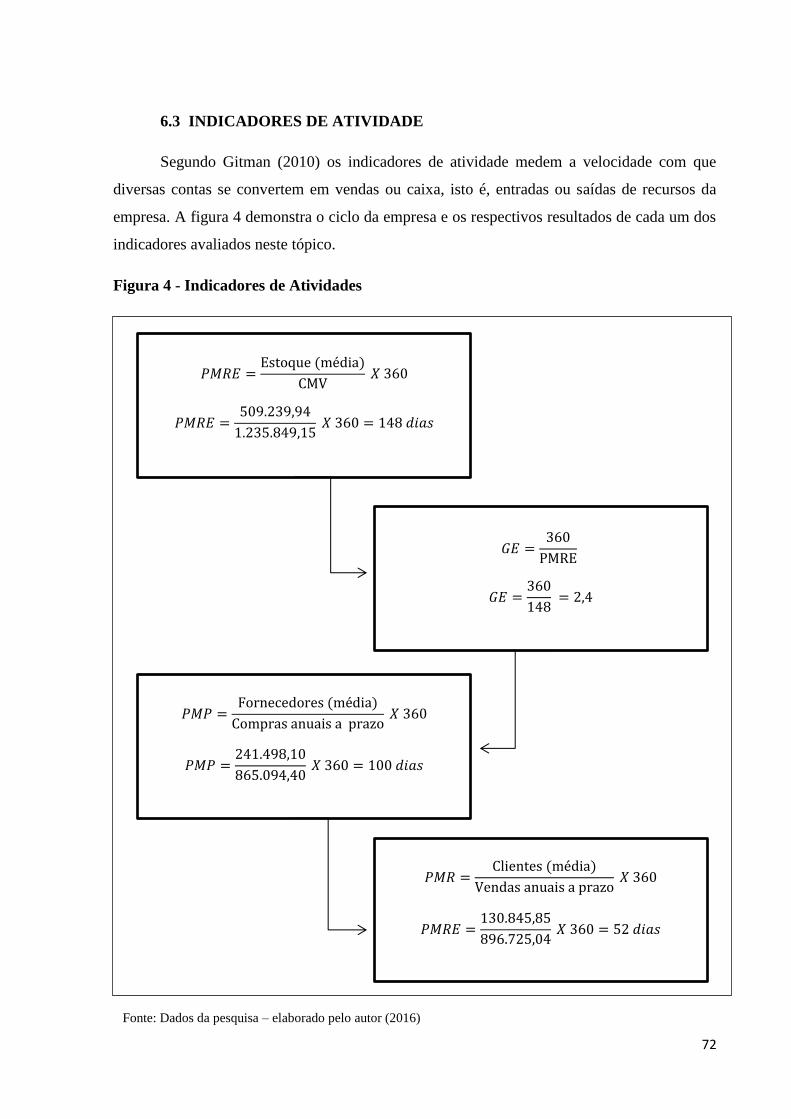

6.3 INDICADORES DE ATIVIDADE .................................................................................... 72

6.4 INDICADORES DE LIQUIDEZ ....................................................................................... 73

6.4.1 Indicadores Tradicionais de Liquidez ....................................................................... 73

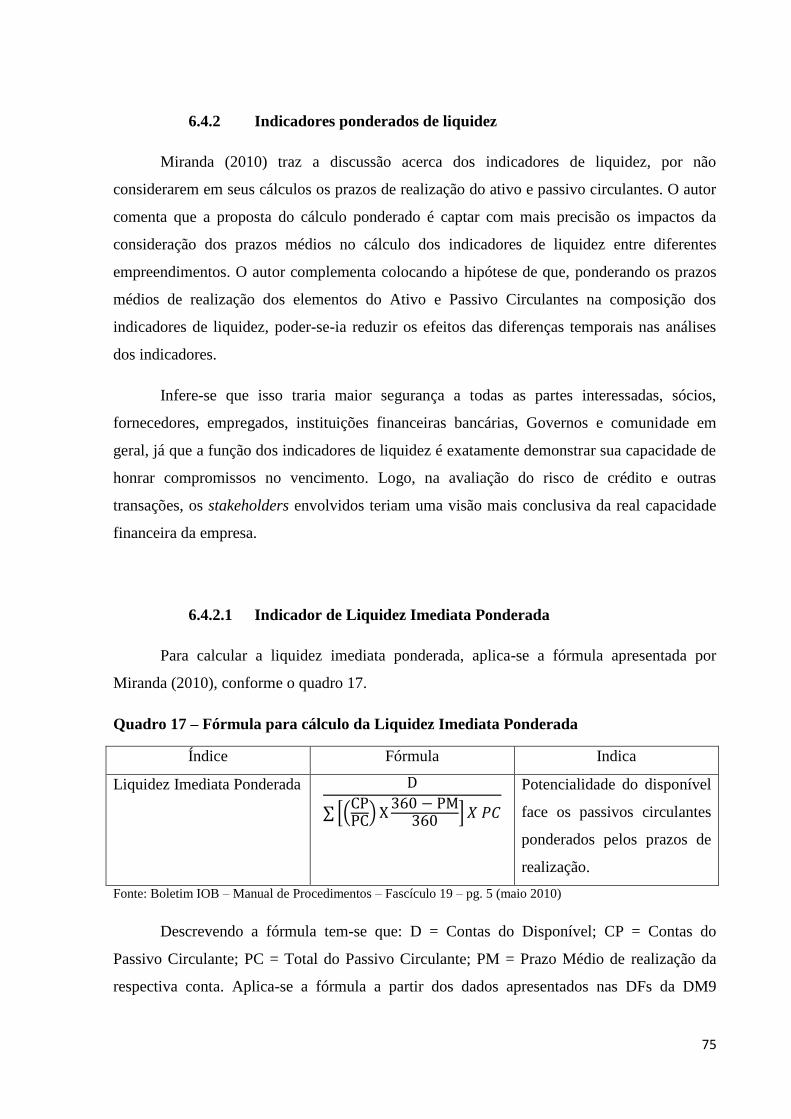

6.4.2 Indicadores ponderados de liquidez .......................................................................... 75

6.4.2.1 Indicador de Liquidez Imediata Ponderada ............................................................. 75

6.4.2.2 Indicador de Liquidez Seca Ponderada ..................................................................... 76

6.4.2.3 Indicador de Liquidez Corrente Ponderada ............................................................. 78

6.5 ANÁLISE E DISCUSSÃO .................................................................................................. 79

CONSIDERAÇÕES FINAIS ............................................................................................................. 85

REFERÊNCIAS .................................................................................................................................... 88

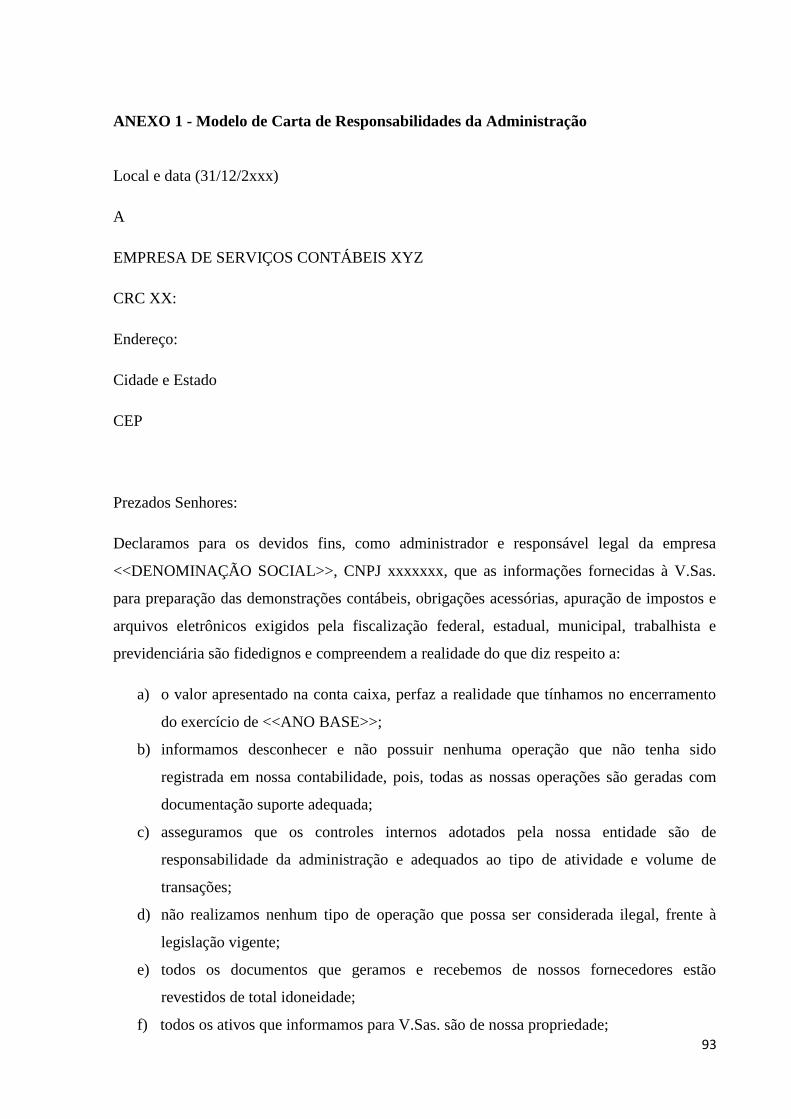

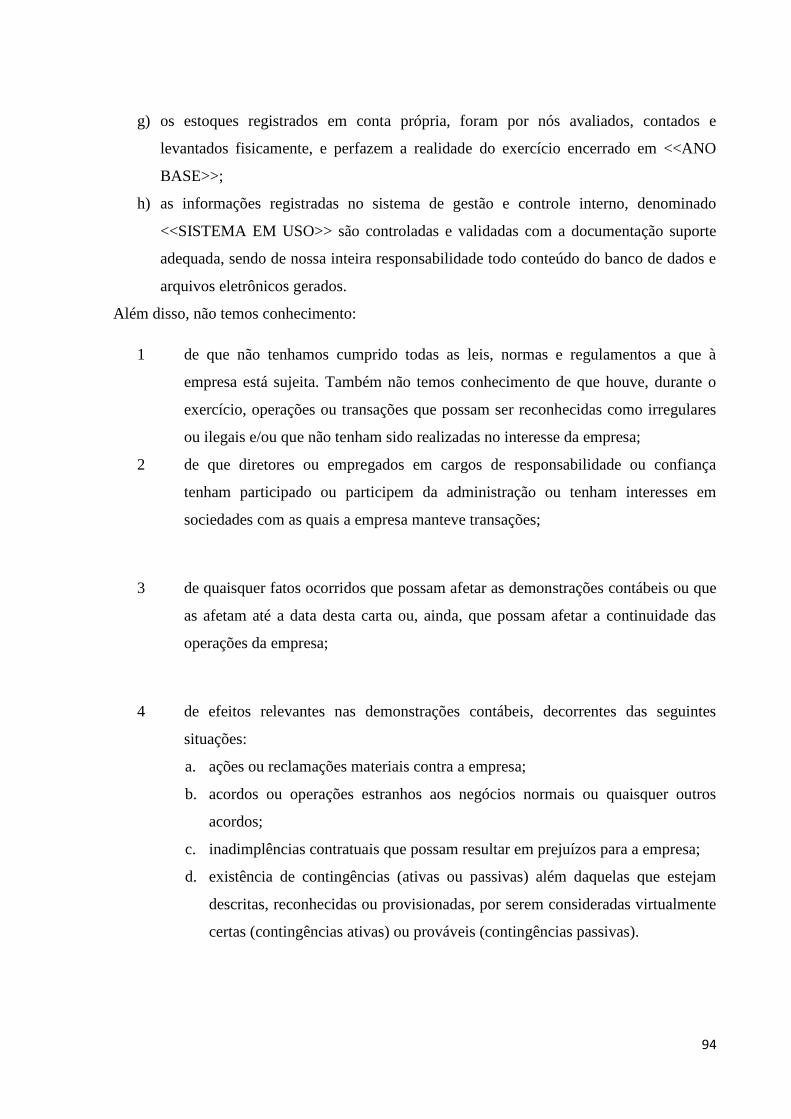

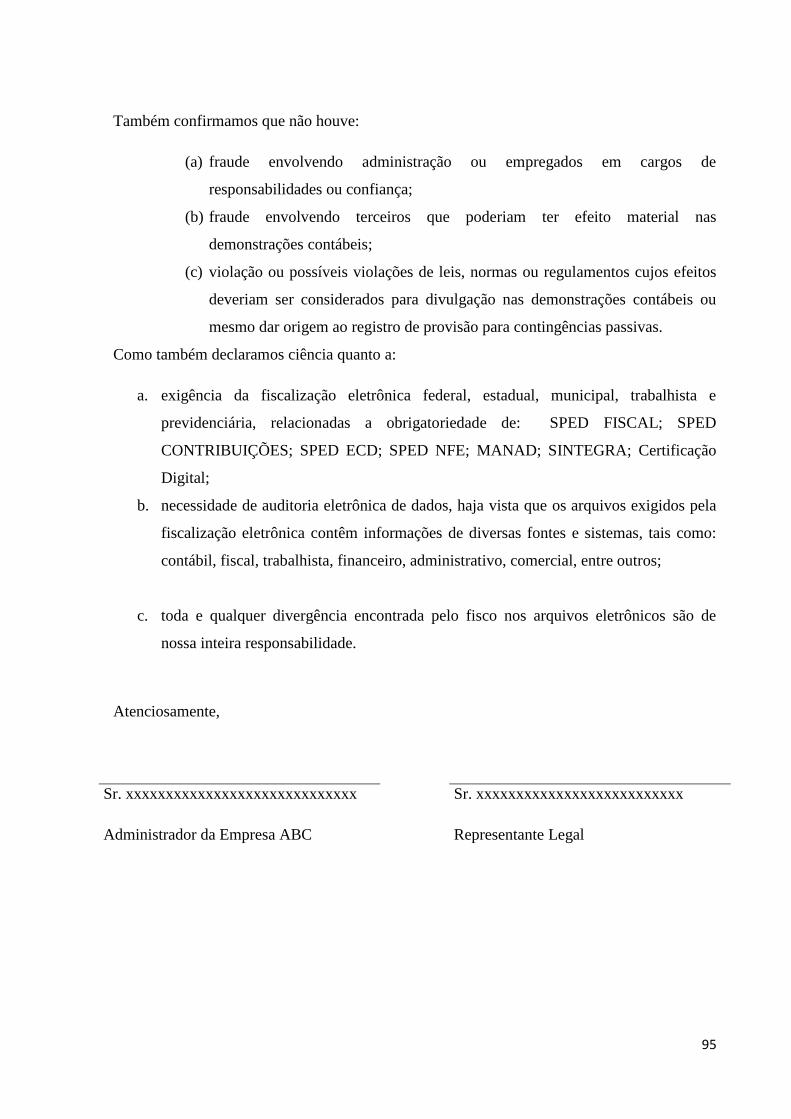

ANEXO 1 - Modelo de Carta de Responsabilidades da Administração ............................................... 93

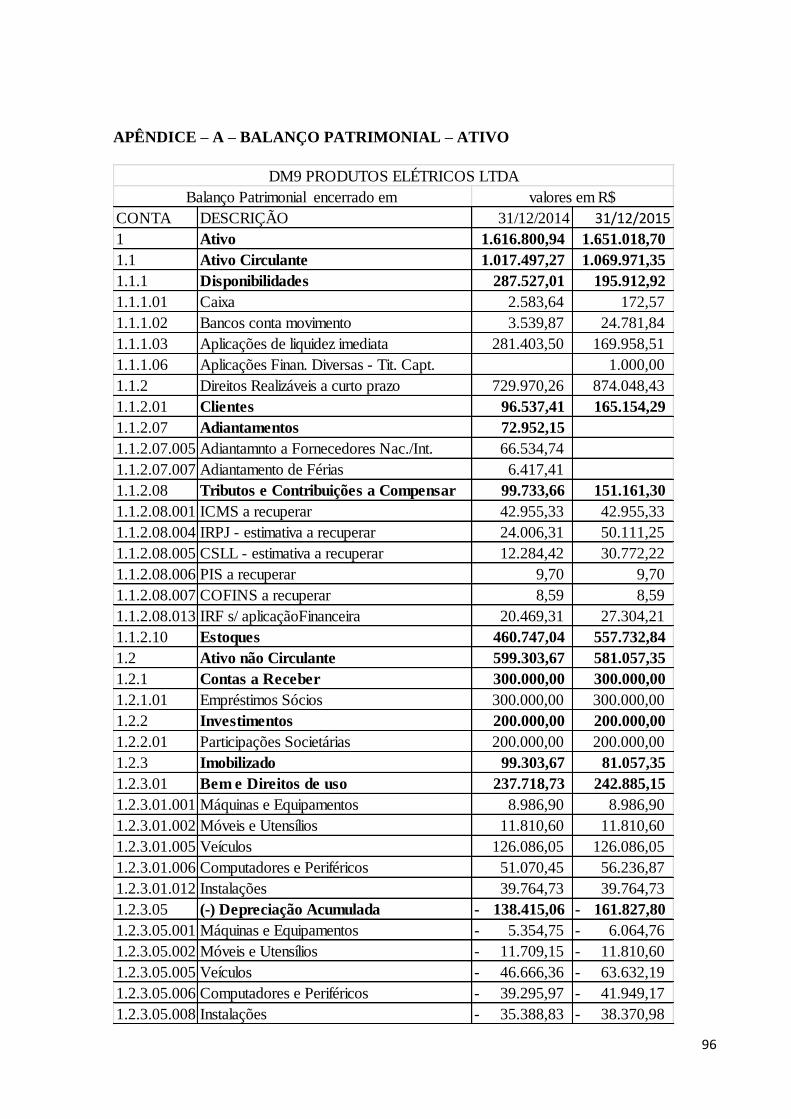

APÊNDICE – A – BALANÇO PATRIMONIAL – ATIVO ................................................................ 96

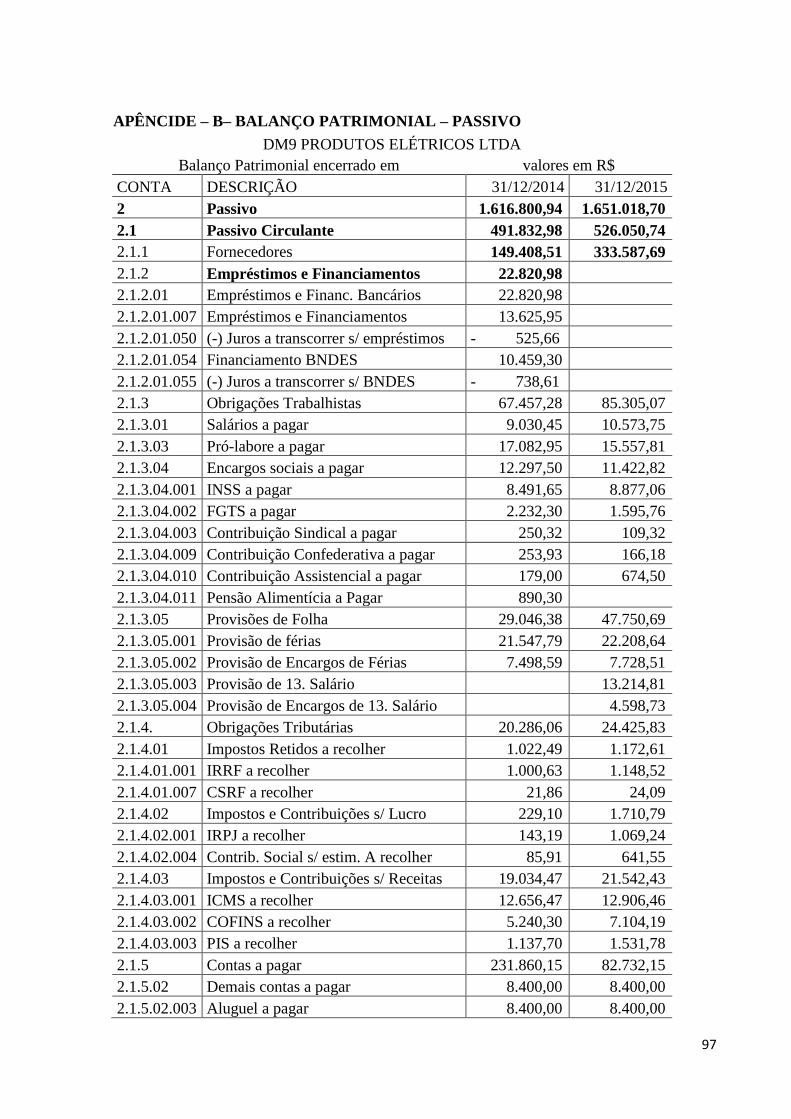

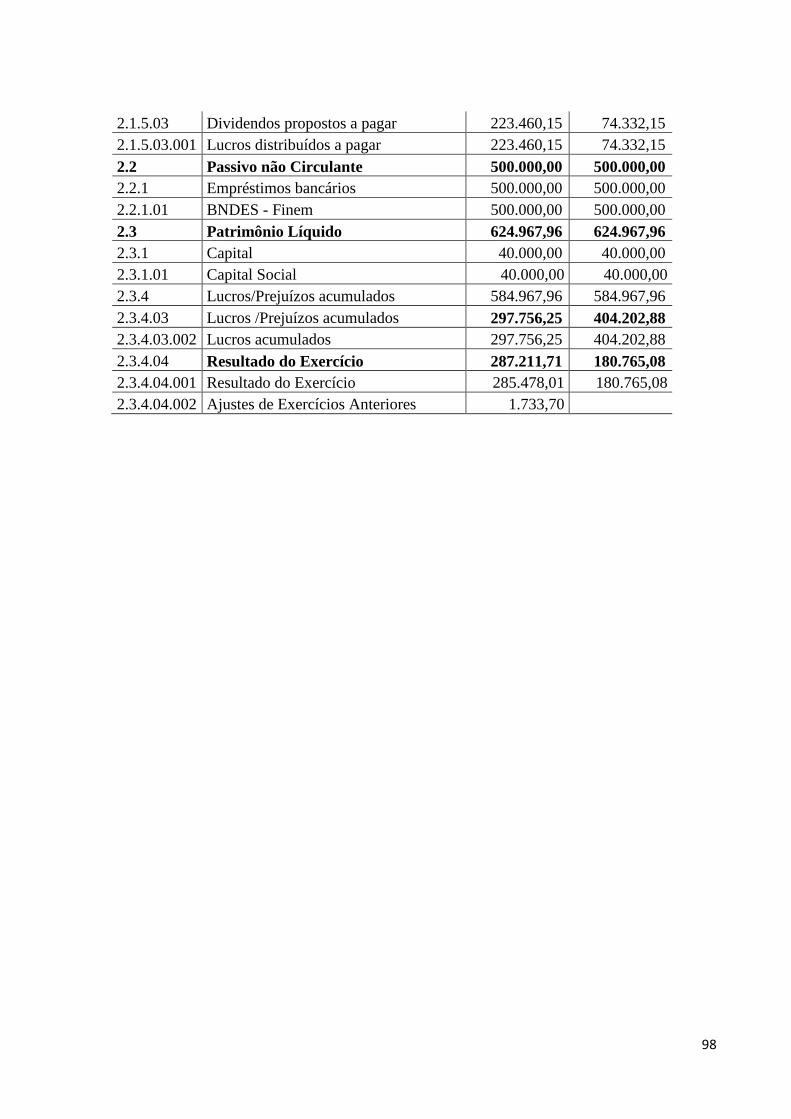

APÊNCIDE – B– BALANÇO PATRIMONIAL – PASSIVO ............................................................. 97

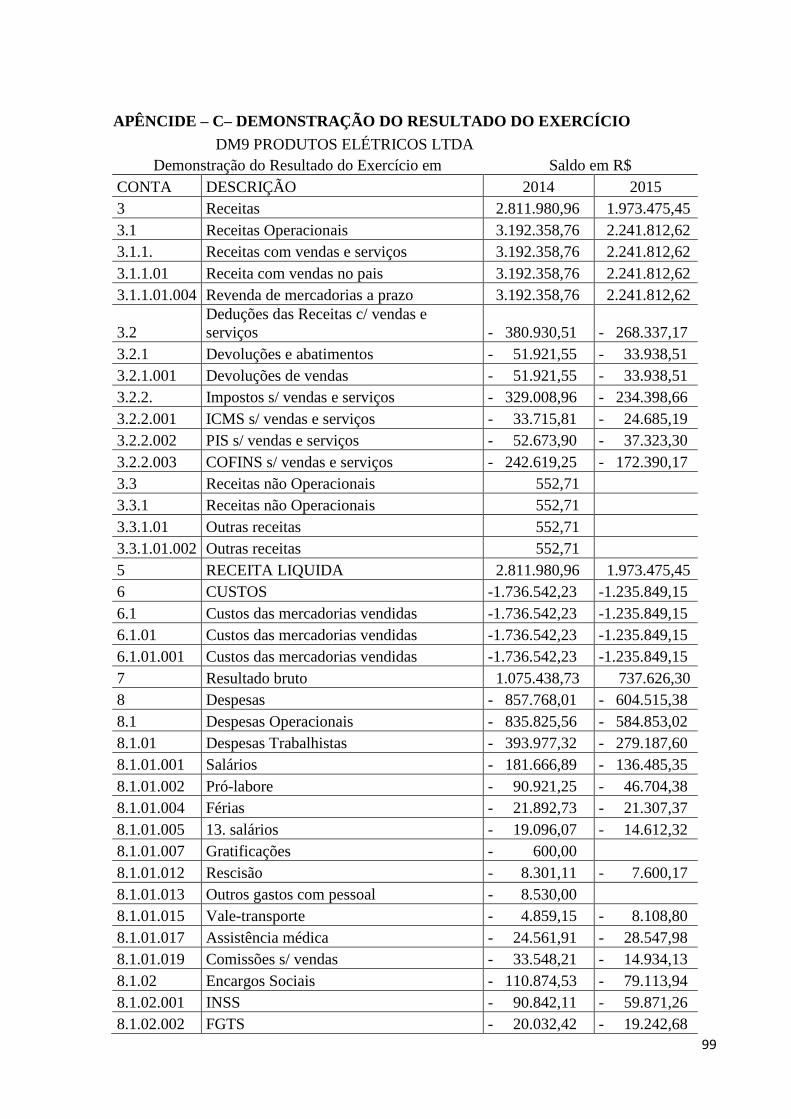

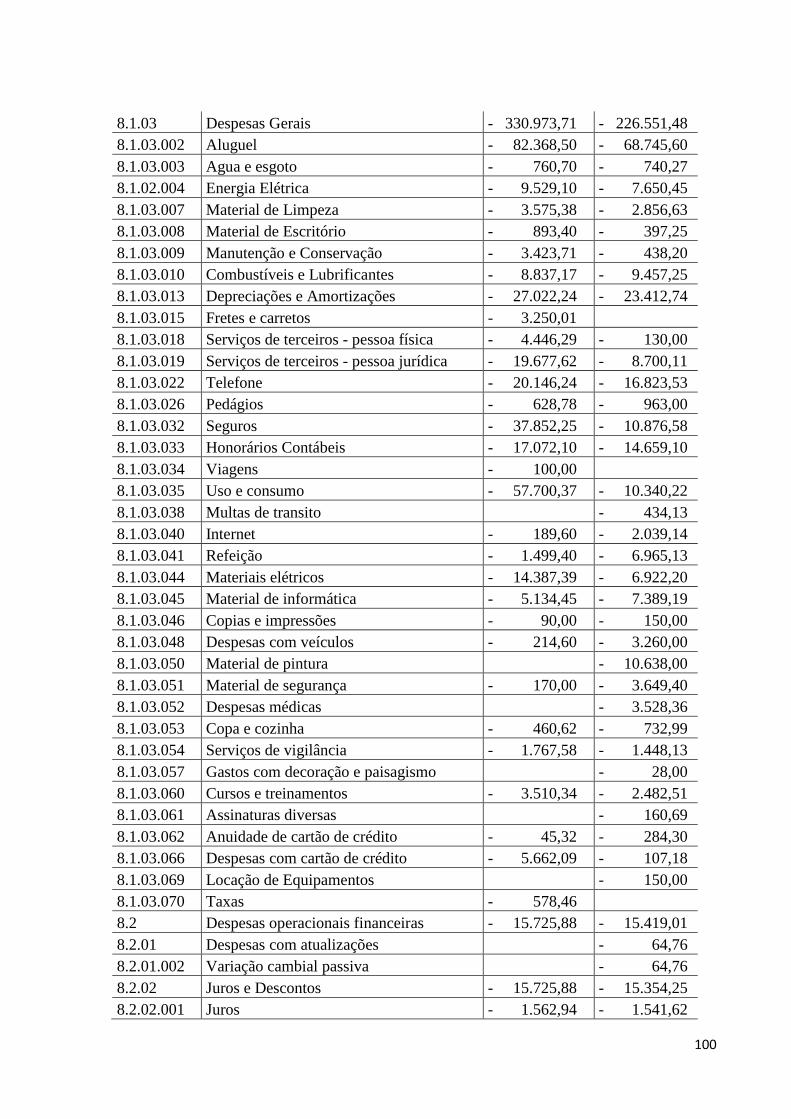

APÊNCIDE – C– DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO .................................... 99

1

INTRODUÇÃO

No decorrer do século 20, a economia de vários países tornou-se cada vez mais

integrada à dinâmica do comércio internacional, em função da expansão das transações

econômicas em escala global. Neste contexto, verifica-se o início de um processo de

profundas transformações nas companhias, uma vez que o acelerado ritmo de crescimento de

suas atividades exigiu uma readequação de sua estrutura de controle, promovendo, entre

outras mudanças, a separação entre a propriedade e a gestão empresarial.

É neste cenário que surgem os primeiros debates sobre a Governança Corporativa com

foco nos conflitos entre a propriedade desorganizada e a divergência entre os interesses dos

sócios, executivos e o melhor interesse da empresa. Logo, a preocupação da GC é criar um

conjunto eficiente de mecanismos, tanto de incentivos quanto de monitoramento, a fim de

assegurar que tais interesses sejam atendidos.

Esta pesquisa surgiu do entendimento de que as boas práticas de GC também podem

ser aplicadas às Microempresas (MEs) e Empresas de Pequeno Porte (EPPs) brasileiras.

Dificilmente tais serão capazes de constituir uma estrutura tal qual a recomendada pelo IBGC

– Instituto Brasileiro de Governança Corporativa –, primeiramente por não haver a real

necessidade em função de seus portes, mas, principalmente, por suas características e também

pelo custo envolvido. Parte-se da presunção de que estas, empiricamente, adotam alguns dos

princípios de GC, mas não o fazem formalmente, muito provavelmente por desconhecimento

dos gestores e talvez por não serem exigidas por parte dos stakeholders. Por isso, muitas

vezes, recebem tratamentos padronizados por parte de fornecedores, instituições financeiras

bancárias e prestadores de serviços, entre outros, ficando expostas ao risco de cerceamento de

suas capacidades, principalmente no que se refere à capacidade de captação de recursos

financeiros.

Considera-se relevante a temática em função da importância destes seguimentos de

empresas para a economia nacional, conforme pesquisas desenvolvidas pelo IBGE (Instituto

Brasileiro de Geografia e Estatística), entre outros, mas, também, pela evolução natural dos

processos de gestão empresarial onde, independente do porte do negócio, as diversas partes

interessadas esperam uma postura equânime dos proprietários e gestores. A adoção de padrões

2

contábeis previstos para empresas destes portes irão corroborar o propósito de uma gestão

orientada para a transparência, que por sua vez validará um dos pilares da GC; se estes forem

considerados no processo de análise de risco de crédito, principalmente por parte das

instituições financeiras bancárias brasileiras, espera-se que venha a contribuir positivamente

para a decisão e também reverter-se em algum tipo de benefício, por exemplo, condições

contratuais diferenciadas em relação a uma empresa que não os adota.

A implantação de boas práticas de GC, além de oferecer a clareza das ações da

administração, permite às várias partes interessadas melhores condições de avaliação de riscos

implícitos e explícitos no desenvolvimento da empresa.

Levando-se em consideração os princípios da transparência e prestação de contas

(accountability), que são dois dos pilares da GC, infere-se que as MEs e EPPs, por meio das

demonstrações financeiras previstas na ITG 1000 (Interpretação Técnica Geral- 1000)

atendem ao que parece ser uma das principais preocupações dos stakeholders, principalmente

as instituições financeiras bancárias, no processo de análise de risco de crédito, que são, em

última análise, um dos principais fomentadores de recursos às empresas destes portes.

Delimitação do tema: O objetivo desta pesquisa consiste em identificar a

relação das Demonstrações Financeiras (DFs) previstas pela ITG 1000, com os

princípios básicos da GC e como poderiam ser aplicadas nos processos de

análise de risco de crédito das instituições financeiras bancárias, ao avaliarem o

risco de crédito destinado às MEs e EPPs.

A pesquisa considera que estudos realizados por organismos especializados inferem

que a criação de novas MEs e EPPs, em todo o país é muito importante para o

desenvolvimento econômico. Concluem também ser possível que o empreendedor, para

viabilizar o negócio, necessite de apoio financeiro de terceiros, normalmente proveniente de

fornecedores e instituições financeiras bancárias. Estes, por sua vez, buscam obter

informações acerca do tomador de crédito e para tanto se utilizam de ferramentas que são

comuns à grande maioria das instituições que atuam no mercado financeiro e, também, por

empresas prestadoras de serviços de informações cadastrais como Serasa Experian e Equifax

Brasil, dentre outras.

Considerando que a concedente de crédito se utiliza de várias informações para

embasar sua decisão, o presente estudo também resume as principais práticas adotadas para

3

análise das DFs, em especial os indicadores de atividade, rentabilidade, endividamento e de

liquidez extraídos do Balanço Patrimonial (BP) e Demonstrativo de Resultados do Exercício

(DRE), que não são costumeiramente avaliados nos processos de análise de risco de crédito

destinado às MEs e EPPs, principalmente nas instituições financeiras bancárias brasileiras.

Uma das principais características das MEs e EPPs é a estrutura administrativa e

operacional enxuta. Na maioria das vezes são empresas familiares, com recursos financeiros

mais limitados do que instituições maiores. Isso impossibilita a instalação de uma estrutura de

GC nos moldes sugeridos pelo IBGC compreendendo: Conselho de Administração, Conselho

Fiscal, Auditoria Independente, entre outros. Porém, não estão desobrigadas de elaborar as

demonstrações contábeis básicas considerando as exigências da ITG-1000, que é uma Norma

aprovada pela Resolução CFC 1.418/12 e contempla os demonstrativos financeiros

específicos e simplificados para as MEs e EPPs. É possível que outros componentes da GC,

citados pelo Código de Melhores Práticas de Governança Corporativa (CMPGC) possam ser

contemplados pelas MEs e EPPs, porém a pesquisa se limitará ao estudo sobre a Norma, pois

considera que tais demonstrativos, segundo o CFC (Conselho Federal de Contabilidade), são

obrigatórios e possível as empresas com este perfil cumprirem as exigências.

A ITG-1000 exige a elaboração do Plano de Contas Simplificado, conforme modelo

proposto pela Norma, além de Balanço Patrimonial, Demonstração do Resultado do Exercício

e Notas Explicativas. Prevê ainda que o contabilista deve obter Carta de Responsabilidade da

administração da empresa para a qual presta serviços (modelo apresentado no Anexo 1). O

objetivo da carta é proteger o contabilista no que se refere a sua responsabilidade pela

escrituração contábil, separando e distinguindo das responsabilidades da administração da

entidade.

A situação-problema que se apresenta consiste no fato de que as DFs se

constituem em um importante banco de dados de informações econômico-

financeiras das entidades empresariais de todos os portes. Especificamente no

caso das MEs e EPPs, normalmente são relegados a segundo plano pelos

gestores e demais stakeholders, muitas vezes por desconhecimento dos

primeiros e, pelos segundos, por apresentarem algum grau de assimetria das

informações. No caso específico das instituições financeiras bancárias, ao

analisarem um pedido de linha de crédito originado em uma ME ou EPP, não

levam em consideração em sua análise de risco de crédito a evidência da

4

capacidade de pagamento da pretendente e para tanto se baseiam em qual

indicador financeiro expresso pelas DFs? Esta falta de análise se deve ao fato

de muitas empresas não possuírem as DFs, apesar de a ITG 1000 e o Código

Civil Brasileiro, lei nº 10.406/2002, nos artigos que seguem, obrigarem a

elaboração das mesmas:

artigo 1020: “os administradores são obrigados a prestar aos sócios contas

justificadas de sua administração, e apresentar-lhes o inventário anualmente, bem

como o balanço patrimonial e o resultado econômico”;

artigo 1065: “ao término de cada exercício social, proceder-se-á à elaboração do

inventário, do balanço patrimonial e do balanço de resultado econômico”; e

artigo 1179: “o empresário e a sociedade empresária são obrigados a seguir um

sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme

de seus livros, em correspondência com a documentação respectiva, e a levantar

anualmente o balanço patrimonial e o de resultado econômico”.

As problematizações da pesquisa consistem em: a) quais indicadores poderiam

contribuir para a análise de risco de crédito e com a GC das empresas?; b) é possível

propor a exigência das DFs pelas instituições financeiras bancárias na análise de risco

para concessão de crédito?

Os princípios norteadores da GC são: transparência, equidade, prestação de contas

(accountability) e responsabilidade corporativa. A transparência consiste em disponibilizar

informações que sejam do interesse dos stakeholders e não simplesmente aquelas exigidas por

leis ou regulamentos. Surge então a contabilidade, como ferramenta indispensável na

elaboração das demonstrações econômico-financeiras, para apresentar aos interessados os

resultados obtidos pela empresa e, no caso do crédito, poder comprovar sua capacidade de

pagamento para o compromisso assumido, considerando os princípios contábeis que são:

entidade; continuidade; oportunidade; registro pelo valor original; objetividade; competência

e o da prudência.

O objetivo geral desta pesquisa é verificar a possibilidade de utilização das DFs

no processo de análise de risco de crédito por parte das instituições financeiras

bancárias brasileiras na concessão de crédito às MEs e EPPs. Este objetivo foi

desenvolvido por considerar que a concessão de crédito permite a perpetuidade das

empresas, além do fato de que ferramentas para analisar crédito possibilitam melhor

5

gestão da GC, pois os stakeholders também podem utilizá-las para avaliar a

capacidade de pagamento da empresa.

A utilização das DFs se deve ao fato de que os instrumentos contábeis

fundamentais para a Gestão e para a GC, atendem aos Princípios Contábeis, tais

como clareza, prudência e essência sobre a forma da entidade, e por possibilitarem

uma maior segurança na análise financeira e na perenidade institucional, conforme

se pode constatar pelas pesquisas.

Os objetivos específicos desta pesquisa são:

1. Identificar relevantes indicadores econômico-financeiros considerados no

processo de análise de risco de crédito bancário que podem ser destinados às

MEs e EPPs;

2. Demonstrar a importância dos indicadores de rentabilidade, endividamento,

atividade e liquidez, para análise da capacidade de pagamento das empresas,

destacando-se a liquidez ponderada na análise da capacidade de pagamento das

MEs e EPPs.

3. Elaborar uma proposta de análise complementar de risco de crédito conforme

as exigências legais das DFs para MEs e EPPs.

As premissas que se apresentam são:

1. É relevante que as DFs exigidas pela ITG 1000 façam parte do processo de

gestão das MEs e EPPs, principalmente as NEs, que têm por objetivo

esclarecer questões que não são totalmente explicáveis por meio do BP e do

DRE.

2. As instituições financeiras bancárias podem adotar as DFs no processo de

análise de risco de crédito, bem como as evidências das práticas de GC ao

analisarem as propostas de crédito oriundas de MEs e EPPs, desde que sejam

confiáveis.

3. É relevante se desenvolver um Código de GC especifico para MEs e EPPs,

respeitando naturalmente as limitações impostas a estes portes de empresa, por

diversos fatores, entre eles o financeiro e de estrutura administrativa.

Justificativa: de acordo com o Serviço Brasileiro de Apoio à Micro e Pequena

Empresa – SEBRAE – (2015), no Brasil existem 8,9 milhões de estabelecimentos

destes portes. Em 2011 foram responsáveis pela geração de 27% do Produto Interno

Bruto (PIB) brasileiro, algo em torno de R$ 599 bilhões (valores à época). Quando

6

analisada setorialmente, a participação das MEs e EPPs no comércio representou

53,4% do PIB do setor; na indústria, a participação foi de 22,5%; e no setor de

serviços ficou em 36,3%, no mesmo período. A pesquisa destaca, ainda, que em

relação à geração de emprego e renda, as empresas destes portes responderam por

52% dos postos de trabalho com carteira assinada e por 40% da massa salarial.

Segundo conclusões da pesquisa os resultados positivos são decorrentes de três

fatores:

a. mudanças nas regras do Supersimples (regime tributário);

b. aumento da escolaridade da população;

c. ampliação do mercado consumidor em função do crescimento da classe média

(classe C).

O IBGC (2015) registra em seu Código das Melhores Práticas de GC: “este código foi

desenvolvido com foco em empresas...” (p.14). O Código (p. 18) destaca, ainda, que “Convém

enfatizar a importância dos princípios básicos da boa governança corporativa, pois estão por trás dos

fundamentos e das práticas deste Código e aplicam-se a qualquer tipo de organização, independentemente de

porte, natureza jurídica ou tipo de controle” (grifo nosso). Contudo, o mesmo órgão não

disponibilizou, até o momento, um Código de boas práticas específico para MEs e EPPs, o

que seria louvável, visto que estas são marcadas por algumas particularidades em relação às

demais empresas, haja vista a Lei Geral da Micro e Pequena Empresa (Lei Complementar nº

123/2006). A referida lei estabelece, entre vários outros benefícios, que as MEs e EPPs terão

tratamento diferenciado para acesso ao crédito e capitalização.

Presume-se então que as instituições financeiras bancárias e os demais stakeholders

deveriam observar o alinhamento entre os preceitos da Lei Complementar 123/2006 e a ITG

1000, adaptando-se às novas normas para verificar a capacidade de pagamento das empresas,

sendo esta é a inovação da presente pesquisa. Por exemplo, aspectos como a não

obrigatoriedade legal da elaboração do fluxo de caixa como fator limitante, porém a

obrigatoriedade legal da elaboração do fluxo de caixa como fator limitante, porém a

obrigatoriedade de elaboração de BP, DRE e NE. Entre as DFs o maior desconhecimento dos

empresários, pelo que se observa por meio da experiência do pesquisador, é a necessidade de

elaboração das NEs.

As NEs se justificam para as MEs e EPPs, pois com as mudanças promovidas pela

introdução da harmonização internacional, que consiste na adoção de padrões mundiais de

apresentação das demonstrações contábeis, é comum a mudança de métodos e técnicas

7

contábeis, tais como a reavaliação de ativos. As NEs são fundamentais para explicar tais

mudanças e possibilitar a comparabilidade entre períodos.

Assim, este estudo se justifica pela contribuição que poderá gerar às MEs e EPPs

brasileiras no sentido de se organizarem administrativamente de forma que isso seja

perceptível não só às instituições financeiras, mas a todos os demais interessados tais como,

empregados, fornecedores, governos, sócios investidores, comunidade em geral.

Os conceitos de microempresa e de empresa de pequeno porte utilizados para pesquisa

foram os definidos pela Lei Complementar nº 123/2006, atualizada:

Microempresa – ME –: é toda sociedade empresária, sociedade simples, empresa

individual de responsabilidade limitada e o empresário individual, que alcançar,

em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos

e sessenta mil reais).

Empresa de Pequeno Porte – EPP –: é aquela que registrar, em cada ano-

calendário, receita bruta superior a R$ 360.000,00 e igual ou inferior a R$

3.600.000,00 (três milhões e seiscentos mil reais), sendo que a partir de 2012 foi

implementado um limite de receita com exportação de R$ 3,6 milhões. Desta

forma, a EPP pode alcançar uma receita de até R$ 7.200.000,00 (sete milhões e

duzentos mil reais), desde que não exceda os limites de R$ 3,6 milhões para os

mercados interno e externo, individualmente.

Pesquisa realizada pelo IBGE (2001) aponta as principais características das MEs e

EPPs, entre as quais se destacam:

baixa intensidade de capital;

altas taxas de abertura e encerramento, ou seja, demografia elevada, em que pese

estes números apresentarem significativas melhoras nas últimas pesquisas

divulgadas pelo SEBRAE;

forte presença de proprietários, sócios e membros da família como mão-de-obra

ocupada nos negócios;

poder decisório centralizado;

estreito vínculo entre proprietários e as empresas, não se distinguindo,

principalmente em termos contábeis e financeiros, pessoa física e jurídica;

registros contábeis pouco adequados;

8

baixo investimento em inovação e tecnologia;

maior dificuldade de acesso ao financiamento de capital de giro.

Contudo, guardadas as particularidades deste importante segmento de empresas, os

princípios básicos da GC – Transparência, Equidade, Prestação de Contas e Responsabilidade

Corporativa – são aplicáveis a qualquer tipo de organização.

As práticas contábeis vêm ratificar, de alguma forma, os princípios de GC,

principalmente aqueles relacionados à transparência e prestação de contas, cuja finalidade é

fornecer controles e informações sobre a composição do patrimônio e suas variações, com o

objetivo de prover aos usuários internos e externos as informações e avaliações dos aspectos

econômicos, financeiros e sociais, estando condicionados aos aspectos legais e fiscais.

Os demonstrativos contábeis utilizados para a realização desta pesquisa, foram os

exigidos pela Resolução CFC nº 1.418/2012, que aprovou a ITG 1000, modelo contábil para

Microempresa e Empresa de Pequeno Porte, que estabelece critérios simplificados para este

segmento.

Metodologia: a metodologia aplicada se inicia com pesquisa bibliográfica para

apresentar os princípios de Governança Corporativa, as práticas contábeis

adotadas pelas MEs e EPPs, análise das demonstrações financeiras, conceitos

gerais sobre análise de risco de crédito e os principais dados do mercado

financeiro brasileiro no que se refere a operações de crédito destinadas às MEs

e EPPs.

Para a concessão de crédito são analisados tradicionalmente diversos indicadores

contábeis, normalmente comparados às médias de mercados e parâmetros preestabelecidos.

Sendo assim, espera-se relacionar a importância dos princípios de GC com a

relevância dos pronunciamentos contábeis previstos na ITG 1000 no processo de análise de

risco de crédito por parte das instituições financeiras bancárias brasileiras, nas operações de

crédito destinado às MEs e EPPs. Para tanto, a presente pesquisa foi estruturada em sete

capítulos.

O capítulo 1, traz uma abordagem dos principais aspectos da GC. A Teoria da Agência

e o Custo de Agência são destaques, em função de originarem, em grande parte, as discussões

de GC nas corporações. A última seção trata da GC nas MEs e EPPs, buscando destacar a

9

importância deste seguimento para a economia brasileira por meio de diversos indicadores,

produtos de pesquisas desenvolvidas por institutos que se dedicam a estudar tais empresas.

No capítulo 2, a contabilidade para a ME e EPP é apresentada à luz da ITG 1000.

Apesar de empresas destes portes não estarem obrigadas à escrituração contábil, a norma

prevê que devem optar entre a NBC TG 1000 ou ITG 1000. O propósito desta seção é

demonstrar a importância da contabilidade para a GC, principalmente nos aspectos

relacionados à transparência e prestação de contas.

A discussão proposta no capítulo 3, acerca das DFs e dos principais indicadores

econômico-financeiros, entre eles os de rentabilidade, liquidez, atividade e endividamento,

visa relacioná-los com as práticas de análise de risco de crédito utilizadas pelas instituições

financeiras bancárias brasileiras.

Uma rápida apresentação do mercado financeiro brasileiro é feita na primeira parte do

capítulo 4. Em seguida, a discussão enfoca sobre a análise de risco de crédito destinado às

MEs e EPPs nas instituições financeiras bancárias brasileiras. A política de crédito é

fundamental dentro deste contexto. Contudo, por tratar-se de uma liberalidade de cada

instituição, não é possível aprofundar o debate.

A metodologia empregada na pesquisa está descrita no capítulo 5. Foi desenvolvida

pesquisa bibliográfica e estudo de caso de uma empresa de pequeno porte, com base em suas

demonstrações financeiras, foram calculados os principais indicadores de desempenho com o

propósito de medir sua capacidade de pagamento e tentou-se demonstrar como isso poderia

ser empregado na análise de risco de crédito bancário.

No capítulo 6 se apresenta e desenvolve o estudo de caso de uma empresa de pequeno

porte, escolhida com base nos critérios previstos na Lei Geral 123/2006. A proposta é fazer

uma comparação dos índices de liquidez desta a partir do critério da liquidez ponderada e da

liquidez tradicional, e demonstrar como isso poderia ser empregado na análise de risco de

crédito bancário.

A discussão de todo o conteúdo, bem como o resultado da pesquisa, é apresentada no

capítulo 7 que apresentará, também, as respostas aos objetivos da pesquisa, suas limitações,

bem como contribuições para a sociedade e academia, além de sugestões para sua

continuidade.

10

1. GOVERNANÇA CORPORATIVA

Este capítulo tem o propósito de apresentar conceitos e princípios de Governança

Corporativa e sua aplicabilidade nas empresas. Destaca-se que boa parte dos estudos

desenvolvidos tem o foco nas grandes corporações, normalmente as de capital aberto, porém,

guardadas as devidas proporções e particularidades, nada impede que as boas práticas de GC

sejam adotadas pelas MEs e EPPs, muito pelo contrário, a expectativa é que ao adotarem-nas

sejam reconhecidas e valorizadas pelo mercado em que atuam.

Silveira (2015) comenta que o termo corporate governance foi criado no início da

década de 1980 e que seu equivalente brasileiro “governança corporativa”, surgiu no final da

década de 1990. O governo das companhias, no entanto, é uma questão muito antiga, que teve

início séculos atrás, com a criação das primeiras sociedades por ações. Assim, o autor define

Governança Corporativa como a maneira pela qual as sociedades são dirigidas e controladas,

incluindo suas regras explícitas e tácitas, com destaque para o relacionamento entre seus

principais personagens: Diretoria, Conselho de Administração e Acionistas. O Instituto

Brasileiro de Governança Corporativa – IBGC – (2015) a define como um “sistema” pelo

qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os

relacionamentos entre os proprietários, Conselho de Administração, Diretoria e Órgãos de

Controle.

Os princípios e práticas de GC aplicam-se a qualquer tipo de empresa,

independentemente do porte, natureza jurídica, ou tipo de controle (IBGC 2015). Sua

implantação e execução englobam diversas áreas como ética empresarial, gestão, liderança,

psicologia social, direito, economia, finanças e contabilidade, entre outras (SILVEIRA 2015).

As boas práticas de governança corporativa têm a finalidade de aumentar o valor da empresa,

facilitar o acesso ao capital de terceiros e contribuir para sua perenidade (IBGC 2015).

Correia e Amaral (2006) afirmam que a função principal dos sistemas de GC é

resolver os conflitos de interesses entre os diversos agentes que influenciam a empresa, isto é,

investidores, fornecedores, funcionários, clientes e a sociedade em geral.

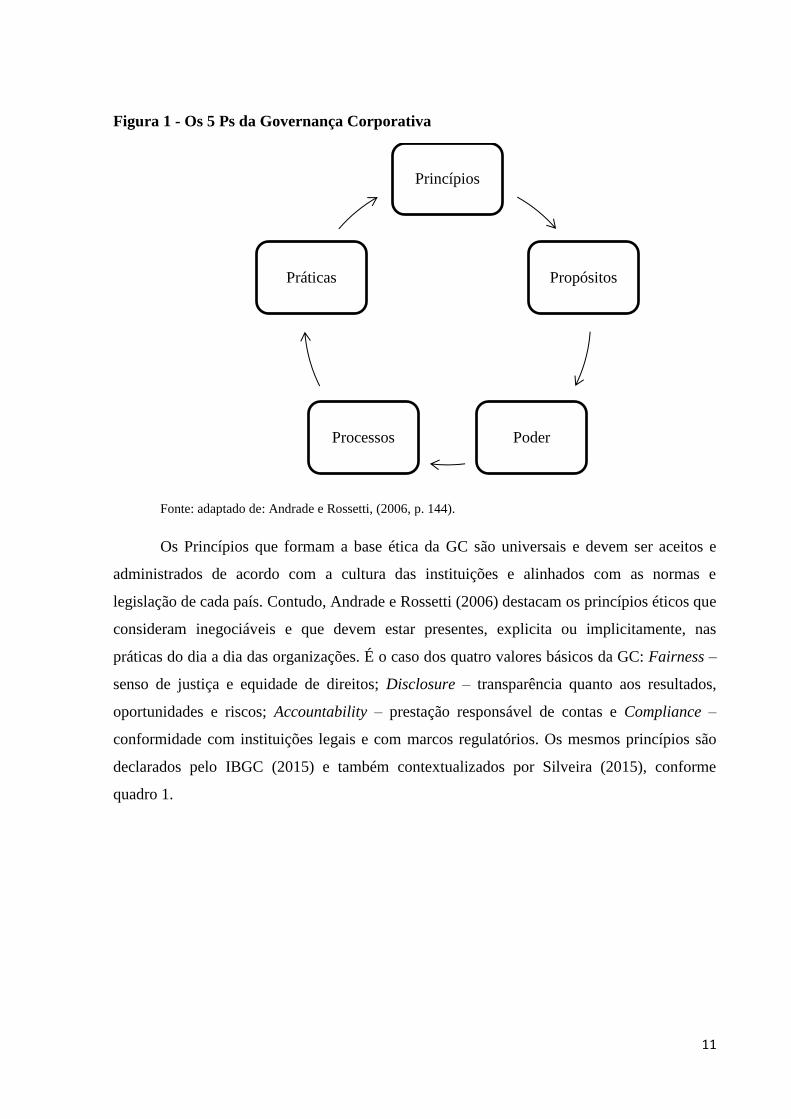

Andrade e Rossetti (2006) fazem uma síntese conceitual das principais dimensões da

GC, intitulada os cinco (5) Ps da GC: 1 – Princípios; 2 – Propósitos; 3 – Poder; 4 – Processos;

5 – Práticas. Esta síntese é representada na Figura1.

11

Figura 1 - Os 5 Ps da Governança Corporativa

Fonte: adaptado de: Andrade e Rossetti, (2006, p. 144).

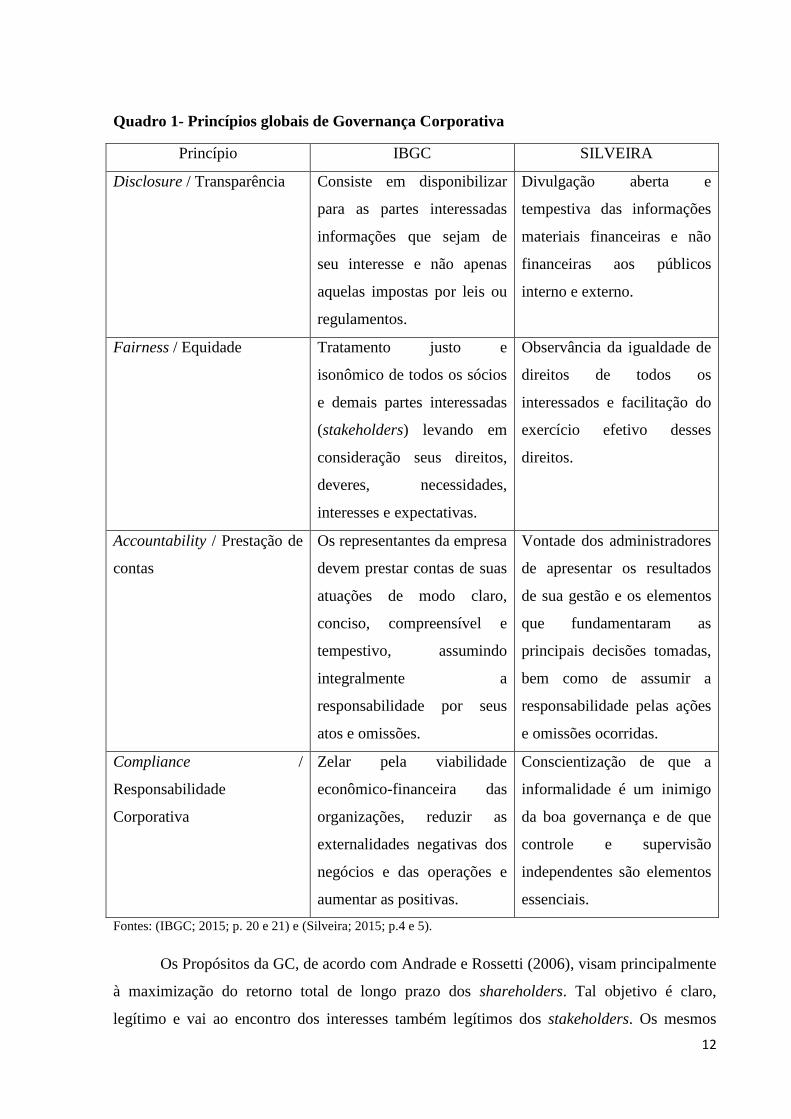

Os Princípios que formam a base ética da GC são universais e devem ser aceitos e

administrados de acordo com a cultura das instituições e alinhados com as normas e

legislação de cada país. Contudo, Andrade e Rossetti (2006) destacam os princípios éticos que

consideram inegociáveis e que devem estar presentes, explicita ou implicitamente, nas

práticas do dia a dia das organizações. É o caso dos quatro valores básicos da GC: Fairness –

senso de justiça e equidade de direitos; Disclosure – transparência quanto aos resultados,

oportunidades e riscos; Accountability – prestação responsável de contas e Compliance –

conformidade com instituições legais e com marcos regulatórios. Os mesmos princípios são

declarados pelo IBGC (2015) e também contextualizados por Silveira (2015), conforme

quadro 1.

Princípios

Propósitos

Poder Processos

Práticas

12

Quadro 1- Princípios globais de Governança Corporativa

Princípio IBGC SILVEIRA

Disclosure / Transparência Consiste em disponibilizar

para as partes interessadas

informações que sejam de

seu interesse e não apenas

aquelas impostas por leis ou

regulamentos.

Divulgação aberta e

tempestiva das informações

materiais financeiras e não

financeiras aos públicos

interno e externo.

Fairness / Equidade Tratamento justo e

isonômico de todos os sócios

e demais partes interessadas

(stakeholders) levando em

consideração seus direitos,

deveres, necessidades,

interesses e expectativas.

Observância da igualdade de

direitos de todos os

interessados e facilitação do

exercício efetivo desses

direitos.

Accountability / Prestação de

contas

Os representantes da empresa

devem prestar contas de suas

atuações de modo claro,

conciso, compreensível e

tempestivo, assumindo

integralmente a

responsabilidade por seus

atos e omissões.

Vontade dos administradores

de apresentar os resultados

de sua gestão e os elementos

que fundamentaram as

principais decisões tomadas,

bem como de assumir a

responsabilidade pelas ações

e omissões ocorridas.

Compliance /

Responsabilidade

Corporativa

Zelar pela viabilidade

econômico-financeira das

organizações, reduzir as

externalidades negativas dos

negócios e das operações e

aumentar as positivas.

Conscientização de que a

informalidade é um inimigo

da boa governança e de que

controle e supervisão

independentes são elementos

essenciais.

Fontes: (IBGC; 2015; p. 20 e 21) e (Silveira; 2015; p.4 e 5).

Os Propósitos da GC, de acordo com Andrade e Rossetti (2006), visam principalmente

à maximização do retorno total de longo prazo dos shareholders. Tal objetivo é claro,

legítimo e vai ao encontro dos interesses também legítimos dos stakeholders. Os mesmos

13

autores acrescentam que o objetivo de maximizar o interesse dos proprietários é lastreado em

pressupostos micro e macroeconômicos. Os pressupostos microeconômicos podem ser

desdobrados em quatro dimensões: a financeira; a dos riscos assumidos; a da gestão; e a dos

conflitos de agência. O pressuposto macroeconômico baseia-se no conceito de que a

racionalidade utilitarista, fundamentada na maximização do lucro pelas corporações, conduz

ao máximo benefício para a sociedade como um todo.

Correia e Amaral (2006) entendem que a estratégia de uma empresa sofre influência

do ambiente em que ela opera. Considerando que esse ambiente inclui os stakeholders não

financeiros da empresa, ou seja, todos aqueles agentes que não são seus credores e nem

acionistas, mas que têm interesse na sua saúde financeira, tais como clientes, fornecedores,

empregados e até mesmo a comunidade na qual a empresa está estabelecida, eles podem ser

afetados pelas dificuldades financeiras da empresa porque, neste caso, os clientes podem

receber produtos com qualidade inferior à ofertada, os fornecedores podem perder negócios,

os empregados podem perder postos de trabalho e as economias de comunidades inteiras

podem ficar comprometidas.

Segundo Andrade e Rossetti (2006), o Poder é representado pelas formas como se

articulam as negociações e se estabelecem as relações entre órgãos de governança que

compõem a estrutura de poder no interior das organizações. Rossoni e Silva (2010) comentam

que um aspecto fundamental da GC é a divisão de autoridade entre o Conselho de

Administração (C.A.) e a presidência executiva (Chief Executive Office - CEO) por um lado, e

os stakeholders, por outro. Tal divisão tende à separação entre propriedade e controle,

constantes na Teoria da Agência (BERLE & MEANS, 1932/1991), bem como na divisão do

trabalho entre diferentes níveis de gestão da corporação (FLIGSTEIN & FREELAND, 1995).

A estrutura de poder, previamente definida pelos proprietários, é que leva a maior clareza na

separação de funções e de responsabilidades dos conselhos corporativos e da direção

executiva (ANDRADE e ROSSETTI, 2006).

Muritiba e Muritiba (2015) ressaltam que muitos modelos existentes de GC são

específicos das empresas de determinado setor ou porte, visto que muitos guias de GC são

criados por entidades de determinado setor como, por exemplo, as normas da CVM

(Comissão de Valores Mobiliários) que visam regulamentar a GC em empresas de capital

aberto. Contudo, afirmam os autores, embora específicos, os modelos de GC existentes

14

possuem características em comum, que podem ser aplicadas a quaisquer tipos de

organização.

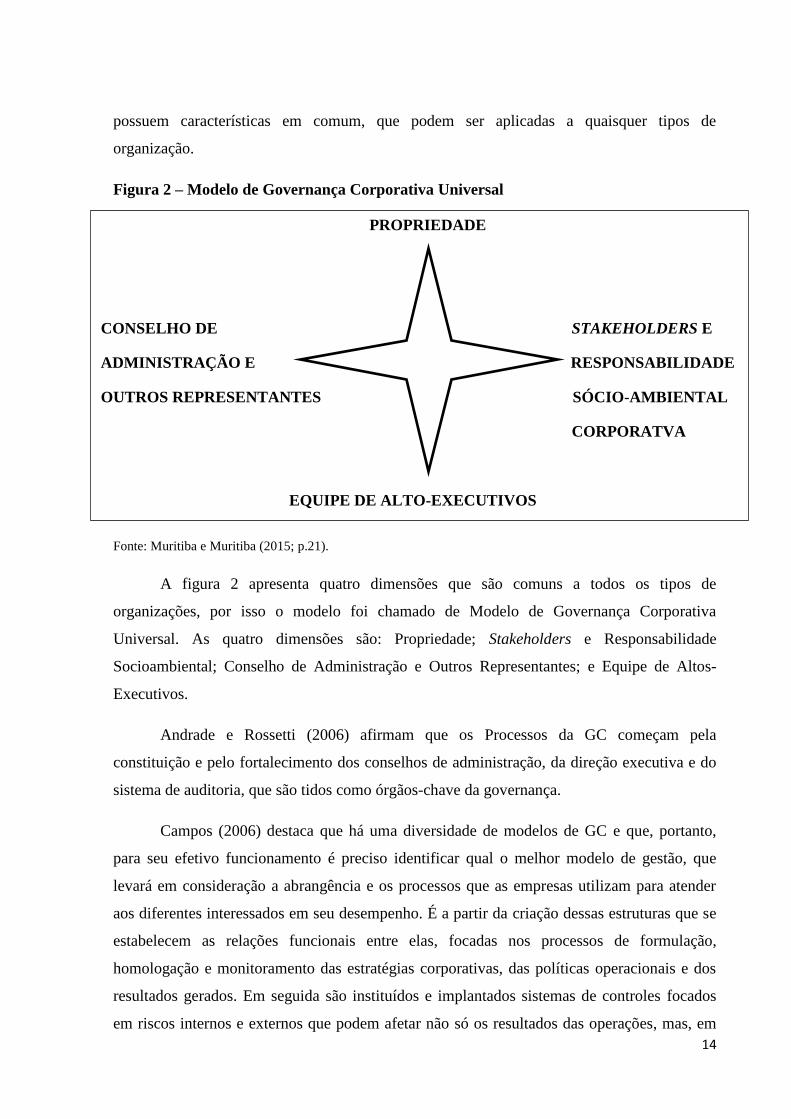

Figura 2 – Modelo de Governança Corporativa Universal

Fonte: Muritiba e Muritiba (2015; p.21).

A figura 2 apresenta quatro dimensões que são comuns a todos os tipos de

organizações, por isso o modelo foi chamado de Modelo de Governança Corporativa

Universal. As quatro dimensões são: Propriedade; Stakeholders e Responsabilidade

Socioambiental; Conselho de Administração e Outros Representantes; e Equipe de Altos-

Executivos.

Andrade e Rossetti (2006) afirmam que os Processos da GC começam pela

constituição e pelo fortalecimento dos conselhos de administração, da direção executiva e do

sistema de auditoria, que são tidos como órgãos-chave da governança.

Campos (2006) destaca que há uma diversidade de modelos de GC e que, portanto,

para seu efetivo funcionamento é preciso identificar qual o melhor modelo de gestão, que

levará em consideração a abrangência e os processos que as empresas utilizam para atender

aos diferentes interessados em seu desempenho. É a partir da criação dessas estruturas que se

estabelecem as relações funcionais entre elas, focadas nos processos de formulação,

homologação e monitoramento das estratégias corporativas, das políticas operacionais e dos

resultados gerados. Em seguida são instituídos e implantados sistemas de controles focados

em riscos internos e externos que podem afetar não só os resultados das operações, mas, em

PROPRIEDADE

CONSELHO DE STAKEHOLDERS E

ADMINISTRAÇÃO E RESPONSABILIDADE

OUTROS REPRESENTANTES SÓCIO-AMBIENTAL

CORPORATVA

EQUIPE DE ALTO-EXECUTIVOS

15

condições extremas, a própria sobrevivência das companhias. As boas Práticas de GC

estabelecem-se no interior de cada um dos processos definidos e seu foco é a gestão de

conflitos de agência, tanto os decorrentes de oportunismo de gestores quanto de grupos

majoritários de controle (ANDRADE e ROSSETTI, 2006).

Por sua abrangência, as práticas de GC podem considerar questões legais, como as dos

direitos dos sócios, bem como a sucessão, as questões financeiras – como a geração de valor,

a criação de riqueza e a maximização do retorno dos investimentos –, além de questões

estratégicas, tais como a definição dos propósitos empresariais e das diretrizes corporativas

alinhadas com os sistemas que regulam as relações entre acionistas, os conselhos de

administração e a direção executiva das corporações, como afirma Campos (2006).

1.1 GOVERNANÇA CORPORATIVA: TEORIA DA AGÊNCIA

A Teoria da Agência trata, em princípio, das relações entre os proprietários do capital

(acionistas, sócios) de uma organização e seus dirigentes efetivos (presidentes, diretores,

gerentes etc.), que normalmente são profissionais contratados para dirigirem suas operações.

Trata-se na prática das pessoas que realmente tomam as decisões dentro da organização nos

níveis tático e operacional, mais comumente encontrados em grandes corporações de capital

aberto ou naquelas de capital fechado, mas que tenham sua gestão profissionalizada, ou seja,

se propõem a analisar as relações entre esses dois grupos (propriedade x controle).

Arruda, Madruga e Freitas Junior (2008), afirmam que a Teoria da Agência analisa os

conflitos e custos resultantes da separação entre controle e propriedade do capital.

Jensen e Meckling (1976) definem uma relação de agência, como um contrato em que

uma ou mais pessoas o (s) principal (ais) contrata (m) uma ou mais pessoas (agente (s) para

desenvolver (em) alguma atividade em seu favor e para tanto é (são) investido (s) de alguma

autoridade de decisão.

Para Mendes (2001), sob um prisma de cooperação tecnológica, o principal é o

avaliador das informações e o responsável pela escolha do sistema de informação, e o agente

assume o papel de tomador de decisão, optando pelas melhores alternativas do ponto de vista

do proprietário e das informações que a eles estarão disponíveis. A segregação entre capital e

controle tende a gerar conflitos, aqui chamados de conflitos de agência. De acordo com

16

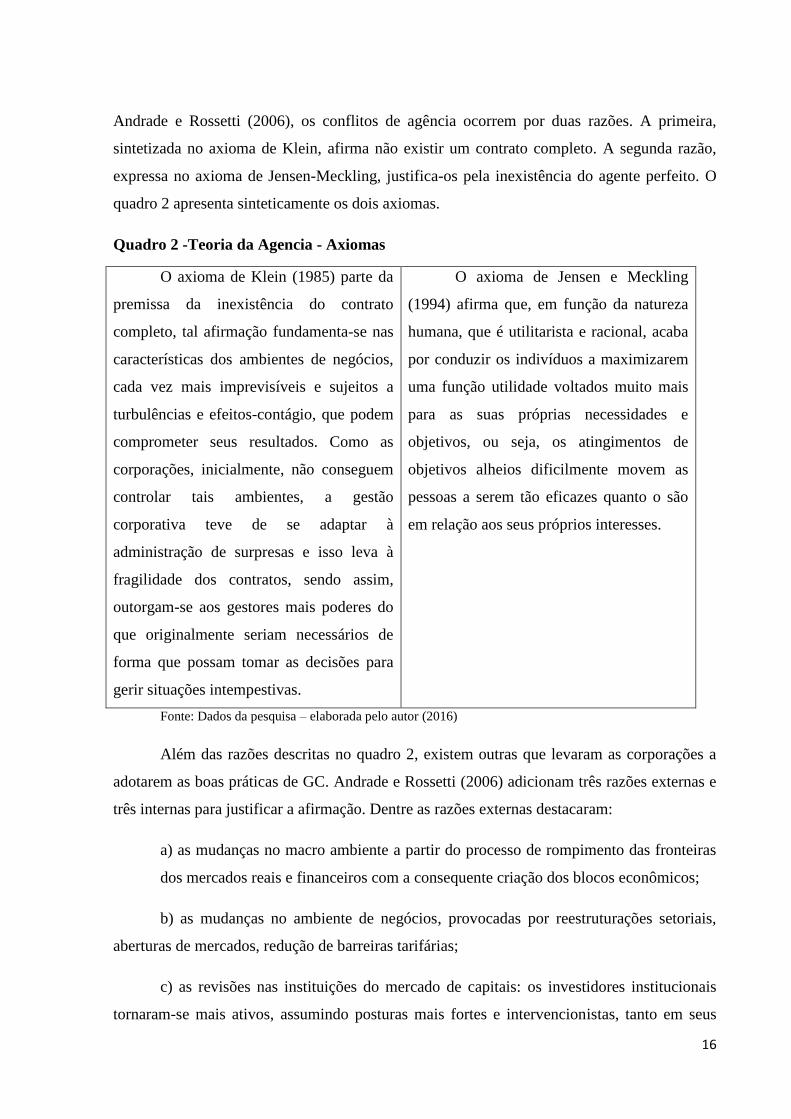

Andrade e Rossetti (2006), os conflitos de agência ocorrem por duas razões. A primeira,

sintetizada no axioma de Klein, afirma não existir um contrato completo. A segunda razão,

expressa no axioma de Jensen-Meckling, justifica-os pela inexistência do agente perfeito. O

quadro 2 apresenta sinteticamente os dois axiomas.

Quadro 2 -Teoria da Agencia - Axiomas

O axioma de Klein (1985) parte da

premissa da inexistência do contrato

completo, tal afirmação fundamenta-se nas

características dos ambientes de negócios,

cada vez mais imprevisíveis e sujeitos a

turbulências e efeitos-contágio, que podem

comprometer seus resultados. Como as

corporações, inicialmente, não conseguem

controlar tais ambientes, a gestão

corporativa teve de se adaptar à

administração de surpresas e isso leva à

fragilidade dos contratos, sendo assim,

outorgam-se aos gestores mais poderes do

que originalmente seriam necessários de

forma que possam tomar as decisões para

gerir situações intempestivas.

O axioma de Jensen e Meckling

(1994) afirma que, em função da natureza

humana, que é utilitarista e racional, acaba

por conduzir os indivíduos a maximizarem

uma função utilidade voltados muito mais

para as suas próprias necessidades e

objetivos, ou seja, os atingimentos de

objetivos alheios dificilmente movem as

pessoas a serem tão eficazes quanto o são

em relação aos seus próprios interesses.

Fonte: Dados da pesquisa – elaborada pelo autor (2016)

Além das razões descritas no quadro 2, existem outras que levaram as corporações a

adotarem as boas práticas de GC. Andrade e Rossetti (2006) adicionam três razões externas e

três internas para justificar a afirmação. Dentre as razões externas destacaram:

a) as mudanças no macro ambiente a partir do processo de rompimento das fronteiras

dos mercados reais e financeiros com a consequente criação dos blocos econômicos;

b) as mudanças no ambiente de negócios, provocadas por reestruturações setoriais,

aberturas de mercados, redução de barreiras tarifárias;

c) as revisões nas instituições do mercado de capitais: os investidores institucionais

tornaram-se mais ativos, assumindo posturas mais fortes e intervencionistas, tanto em seus

17

países, como naqueles em que as corporações de seu portfólio de investimentos passaram a

investir.

Dentre as razões internas destacam-se:

a) as mudanças societárias, em respostas às mudanças ocorridas no ambiente externo

das corporações, desencadeando uma onda de privatizações, fusões, cisões e aquisições;

b) os realinhamentos estratégicos, em função das mudanças societárias, se tornaram

necessários pelas reestruturações ocorridas no mercado em que as corporações atuavam;

c) os reordenamentos organizacionais provocados por mudanças internas nas

organizações exigidas, em grande parte, pelo desencadeamento de processos sucessórios ou

estratégicos necessários à profissionalização da gestão nas corporações.

1.2 GOVERNANÇA CORPORATIVA: CUSTO DE AGÊNCIA

Arruda, Madruga e Freitas Junior (2008) afirmam que custo de agência é um conceito

usado para denominar um tipo especial de gasto que decorre de conflitos de agência existentes

numa organização. Tais conflitos surgem quando um ou mais indivíduos contratam uma

terceira pessoa ou organização, para a realização de algum serviço, delegando-lhe poderes

para tomada de decisões, que podem contrariar os interesses dos acionistas, fazendo surgir,

então, o conflito de agência que, consequentemente, gerará o custo de agência. Citam ainda

Jensen e Meckling (1976) ao considerar que o agente nem sempre atuará no melhor interesse

do principal e que incentivos aos agentes serão estabelecidos, assim como técnicas de

monitoramento.

Jensen e Meckling (1976) afirmam que o principal, ou seja, o proprietário do capital

pode limitar as divergências em relação aos seus interesses por meio do estabelecimento de

incentivos apropriados para que o agente atue de modo a maximizar o seu interesse nos

contratos que realiza, e, também, provocando custos de monitoramento destinados a restringir

atividades indesejadas do agente. Concluem, então, que geralmente é impossível, para o

principal ou para o agente, a custo zero, assegurar que o agente tomará decisões ótimas do

ponto de vista do principal. Na maioria dos casos de agência, o principal e o agente

provocarão custos, que podem ser de monitoramento ou de oportunidade e sempre haverá

alguma divergência entre as decisões tomadas pelos agentes e aquelas que otimizariam os

18

interesses do principal, acarretando, assim, uma perda residual; esta se refere a cada unidade

monetária equivalente de redução de bem-estar do principal em função das divergências

existentes com o agente que, por sua vez, não conduzem àquelas decisões que maximizariam

esse bem-estar. Eles categorizam ainda os custos de contratação, custos de transação, custos

de moral-hazard e custos de informação, como os principais custos de agência.

Correia e Amaral (2006), concluem que os custos de agência não podem ser

completamente eliminados, a menos que os papéis do principal e do agente sejam combinados

num só, isto é, que o principal detenha a totalidade da propriedade da empresa, ou seja, cem

por cento de seu capital. De outra forma, os custos de agência ocorrerão, inevitavelmente, em

qualquer relacionamento que envolva a cooperação de duas ou mais partes.

Como consequência desses fatores, a implantação da GC tem se mostrado um dos

movimentos mais importantes do mundo corporativo na atualidade, presentes em potências

econômicas reconhecidas e também em mercados emergentes.

1.3 GOVERNANÇA CORPORATIVA NO BRASIL

Para tratar do tema se faz necessário um rápido apanhado do mercado de capitais no

Brasil. Para tanto, Silveira (2015) registra que este mercado teve um papel muito limitado no

financiamento das companhias brasileiras durante o século XX. Ele afirma que coube ao

Governo estimular, em grande parte, a atividade econômica. Isso se deu por meio da

concessão de recursos de longo prazo com custo subsidiado ou diretamente via empresas

estatais. O resultado foi a criação de um “estabelecimento” composto por empresas estatais,

companhias multinacionais e grupos familiares liderados por empreendedores locais, muitas

vezes bem relacionados politicamente. Esses últimos, geralmente altamente diversificados,

tornaram-se a base do modelo de governança brasileiro.

Silveira (2015) acrescenta que, ao longo da década de 1970, o governo, enfrentando

grande dificuldade em continuar financiando o setor privado, optou por criar incentivos com o

objetivo de desenvolver o mercado acionário. Foi assim que surgiu à época o chamado Fundo

157. Era um incentivo fiscal que permitia aos contribuintes utilizar parte do imposto de renda

devido para aquisição de quotas de fundo de ações. Isso fez com que várias empresas

optassem pela abertura de capital e, ao mesmo tempo, fez surgir um mercado cativo de

19

acionistas que, destacando-se à época alguns fundos de pensão e seguradoras, deveriam

investir uma parcela mínima de seus ativos na compra de ações. Apesar de alguns

contratempos ao longo do caminho, tal iniciativa fez com que praticamente dobrasse o

número de empresas listadas em bolsa ao final daquela década.

Andrade e Rossetti (2006) declaram que nos anos 90, muitas mudanças que se

observaram no Brasil, foram na direção da “desradicalização”, seguindo uma tendência

mundial. A economia, sintonizada com os movimentos mundiais de liberalização, de aumento

significativo das operações interfronteiras e de globalização de mercados, fez surgir um

processo de mudanças que alcançou antigos fundamentos de uma economia protegida e em

boa parte estatizada. Tais mudanças implicaram na formação de um novo direcionador para os

negócios, desencadeando movimentos no sentido das privatizações, quebra de barreiras

comerciais com outros países e uma onda de fusões e aquisições.

Os mesmos autores registram ainda que, como consequência de tais movimentos,

verificaram-se impactos específicos no que se refere à GC, que foram: a reconfiguração do

mercado de capitais e as mudanças nos padrões de governança. A primeira caracterizou-se

basicamente pela entrada de capitais estrangeiros na bolsa de valores brasileira bem como a

ida de empresas nacionais para outros mercados, em específico o norte-americano por meio

do lançamento de certificados representativos de ações, os chamados ADRs – American

Depositary Receipts, o que acabou por exigir uma remodelação tecnológica da bolsa de

valores. A segunda foi caracterizada por quatro ações fundamentais:

1) aderência às regras de boa governança e aos seus valores fundamentais, o que

poderia resultar num aumento do valor das companhias no mercado doméstico e consequente

redução do custo de capital;

2) adaptação das demonstrações financeiras aos padrões contábeis internacionais;

3) estratégias de negócios mais complexas, devido à tendência de globalização dos

grandes grupos empresariais, resultado da abertura de mercados;

4) exigência de Conselhos de Administração e de outros órgãos internos de

governança mais eficazes, com a contratação de profissionais com experiência e presença

internacionais.

20

Silveira (2015) afirma que, apesar do sucesso no controle da inflação após o Plano

Real, em 1995, e do programa de privatizações durante a década de 1990, o mercado de

capitais não prosperou no Brasil até o início da década de 2000, em função de pelo menos três

motivos: proteção deficiente dos investidores, práticas insatisfatórias de governança das

empresas e instabilidade macroeconômica. O mesmo autor resume a situação ao descrever o

que chama de círculo vicioso presente no mercado de capitais brasileiro:

A instabilidade macroeconômica aliada a um sistema de proteção aos investidores

deficiente leva a altas taxas de desconto aplicadas pelos mesmos, gerando uma

subavaliação dos títulos corporativos; esta, por sua vez, aumenta a distância entre as

companhias e o mercado de capitais, desencorajando empresas fechadas a abrirem

seu capital e as de capital aberto a utilizarem o mercado com mais frequência. Isso

faz com que o mercado de capitais não seja visto pelas empresas como uma

alternativa real de capitalização, distanciando-as da adoção de melhores práticas de

governança. A ausência de boas práticas, associada à instabilidade econômica,

reforçam esse círculo vicioso. (SILVEIRA, 2015, p. 218).

Esse cenário começa a mudar sensivelmente em 2004, com o início de uma onda de

ofertas públicas de ações (IPO – Initial Public Offering) que duraria até a crise financeira

global em 2008. No período encerrado em 2007, portanto três anos, 113 novas companhias

listaram ações na BM&FBOVESPA – Bolsa de Mercadorias e Futuros e Bolsa de Valores de

São Paulo. À época, o argumento era que o salto registrado se devia a uma percepção de

melhoria na proteção aos investidores e das práticas de GC, em especial o Novo Mercado

(SILVEIRA 2015). Os dois últimos registros relevantes feitos pelo autor referem-se à

Instrução normativa 480, divulgada pela CVM (Comissão de Valores Mobiliários) em

dezembro de 2009, que, entre outras coisas, tornava obrigatória a divulgação, por parte das

companhias, da remuneração dos membros do conselho de administração e diretoria executiva

e, em 2014, entrou em vigor a Lei 12.846/2013, conhecida como Lei Anticorrupção que, além

de aumentar as penalidades impostas às companhias envolvidas em casos de corrupção de

agentes públicos, passou a exigir que as empresas desenvolvam seus próprios sistemas de

compliance.

Vilela (2005) afirma que “como em qualquer outro país do mundo, a Governança

Corporativa no Brasil é influenciada por amplo conjunto de forças externas e internas, as

quais interferem nos valores, nos princípios e nos modelos efetivamente praticados”.

21

1.4 INSTITUTO BRASILEIRO de GOVERNANÇA CORPORATIVA – IBGC

Fundado em 1995, o IBGC é uma associação de abrangência nacional, dedicada à

promoção da Governança Corporativa no país e o principal incentivador das práticas e dos

debates sobre o tema, possuindo reconhecimento nacional e internacional. Seu propósito é ser

referência em GC no país e contribuir para o desenvolvimento sustentável das organizações,

influenciando os agentes da sociedade no sentido de maior transparência, justiça e

responsabilidade social.

O Código de Boas Práticas está na sua 5ª. edição (2015) e adota uma postura de

estímulo ao uso consciente e efetivo dos instrumentos de governança, face à evidência cada

vez maior dos dirigentes acerca de temas como sustentabilidade, corrupção, fraude, abuso nos

incentivos de curto prazo para executivos e investidores. Buscou-se, portanto, ampliar a visão

sobre os stakeholders da empresa, reforçando a fundamentação das boas práticas de

governança e a importância da ética nos negócios.

O IBGC (2015) informa que o Código de Boas Práticas não tem o propósito de ser um

modelo rígido de governança, mas, sim, uma referência de consulta visando a uma reflexão e

aplicação em cada caso, levando sempre em consideração a estrutura regulatória a que a

organização está submetida. Portanto, não se trata de um conjunto de regras a ser adotado de

forma mecânica e exaustiva. O Código tem por premissa estimular o exercício de reflexão das

práticas de governança a serem adotadas, de maneira que se adaptem à estrutura, à realidade e

ao estágio do ciclo de vida da organização.

O normativo ressalta, ainda, a importância dos princípios básicos da boa GC, por

estarem por trás dos fundamentos e das práticas deste Código e aplicarem-se a qualquer tipo

de organização, independentemente de porte, natureza jurídica ou tipo de controle. Ou seja, se

as melhores práticas podem não ser aplicáveis a todos os casos, os princípios sim, formando a

base sobre a qual se desenvolve a governança, independentemente do porte, forma jurídica ou

ramo de atividade da empresa.

22

1.5 A GOVERNANÇA CORPORATIVA NA MICROEMPRESA (ME) E

EMPRESA DE PEQUENO PORTE (EPP)

Ratificando comentário registrado na justificativa desta pesquisa, não se tem registro,

até o momento, de um código de GC específico para MEs e EPPs. O que mais se aproxima

das empresas desse porte é o Caderno de Boas Práticas de GC para empresas Limitadas e de

Capital Fechado (S/A de capital fechado) do IBGC. Outras pesquisas neste sentido

concentram o foco nas empresas familiares, que é uma característica das MEs e EPPs, mas

não aprofundam os estudos considerando suas particularidades.

O IBGC (2014) destaca seis motivos que justificam a adoção das melhores práticas de

GC por empresas Limitadas e de Capital fechado, são eles:

1. Preservar e otimizar o valor da empresa: as boas práticas de GC podem

potencializar a capacidade de formulação estratégica da empresa, permitindo

explorar melhor suas oportunidades de mercado e reduzir os riscos aos quais

esteja exposta.

2. Obter melhorias de gestão: no caso das empresas familiares, a criação e o efetivo

funcionamento de um Conselho de Família são fundamentais para garantir a

adequada separação de papéis e interesses.

3. Facilitar o acesso a recursos financeiros e não financeiros: a adoção de princípios

e boas práticas de GC, bem como maior transparência, servem de reforço à

confiança dos financiadores e facilita o acesso a recursos financeiros e a

identificação de melhores condições de negócios junto a clientes, fornecedores,

bancos, investidores e potenciais parceiros.

4. Contribuir para a longevidade e sustentabilidade: a GC contribui para sua

longevidade e sustentabilidade na medida em que propicia uma reflexão sobre os

ciclos de crescimento, maturidade e reorientação de suas atividades.

5. Administrar conflitos de interesse de forma mais efetiva: regras claras de

separação entre gestão e propriedade por um lado, e remuneração do capital e do

trabalho por outro, são fundamentais para alinhar interesses e evitar a confusão de

papéis, ajudando a proteger a empresa de conflitos organizacionais, societários e

familiares que, muitas vezes, são responsáveis por seu fim prematuro.

6. Avaliar, de forma permanente, o propósito da empresa: a implementação da GC

pode contribuir para que o conjunto de valores, princípios e propósitos da

23

empresa, seja formalmente explicitado e permanentemente avaliado, envolvendo

toda a empresa, para que sua estrutura seja constantemente ajustada, auxiliando na

geração de valor para o negócio e sua continuidade.

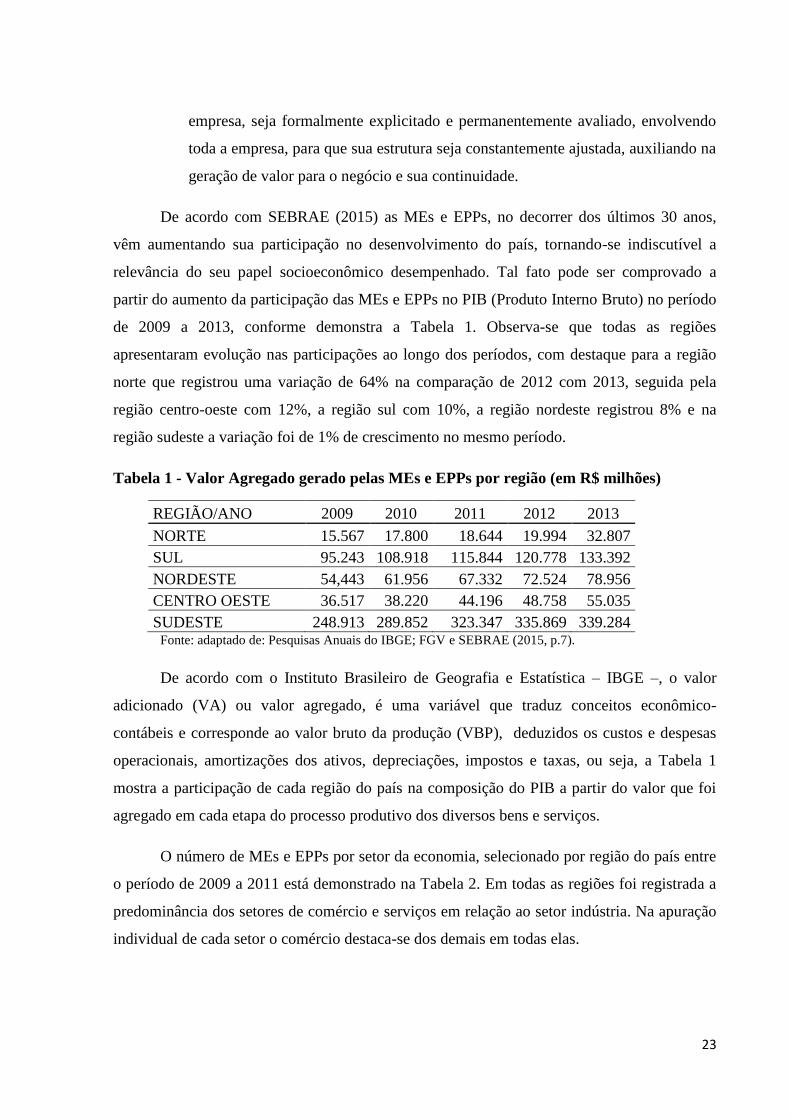

De acordo com SEBRAE (2015) as MEs e EPPs, no decorrer dos últimos 30 anos,

vêm aumentando sua participação no desenvolvimento do país, tornando-se indiscutível a

relevância do seu papel socioeconômico desempenhado. Tal fato pode ser comprovado a

partir do aumento da participação das MEs e EPPs no PIB (Produto Interno Bruto) no período

de 2009 a 2013, conforme demonstra a Tabela 1. Observa-se que todas as regiões

apresentaram evolução nas participações ao longo dos períodos, com destaque para a região

norte que registrou uma variação de 64% na comparação de 2012 com 2013, seguida pela

região centro-oeste com 12%, a região sul com 10%, a região nordeste registrou 8% e na

região sudeste a variação foi de 1% de crescimento no mesmo período.

Tabela 1 - Valor Agregado gerado pelas MEs e EPPs por região (em R$ milhões)

REGIÃO/ANO 2009 2010 2011 2012 2013

NORTE 15.567 17.800 18.644 19.994 32.807

SUL 95.243 108.918 115.844 120.778 133.392

NORDESTE 54,443 61.956 67.332 72.524 78.956

CENTRO OESTE 36.517 38.220 44.196 48.758 55.035

SUDESTE 248.913 289.852 323.347 335.869 339.284 Fonte: adaptado de: Pesquisas Anuais do IBGE; FGV e SEBRAE (2015, p.7).

De acordo com o Instituto Brasileiro de Geografia e Estatística – IBGE –, o valor

adicionado (VA) ou valor agregado, é uma variável que traduz conceitos econômico-

contábeis e corresponde ao valor bruto da produção (VBP), deduzidos os custos e despesas

operacionais, amortizações dos ativos, depreciações, impostos e taxas, ou seja, a Tabela 1

mostra a participação de cada região do país na composição do PIB a partir do valor que foi

agregado em cada etapa do processo produtivo dos diversos bens e serviços.

O número de MEs e EPPs por setor da economia, selecionado por região do país entre

o período de 2009 a 2011 está demonstrado na Tabela 2. Em todas as regiões foi registrada a

predominância dos setores de comércio e serviços em relação ao setor indústria. Na apuração

individual de cada setor o comércio destaca-se dos demais em todas elas.

24

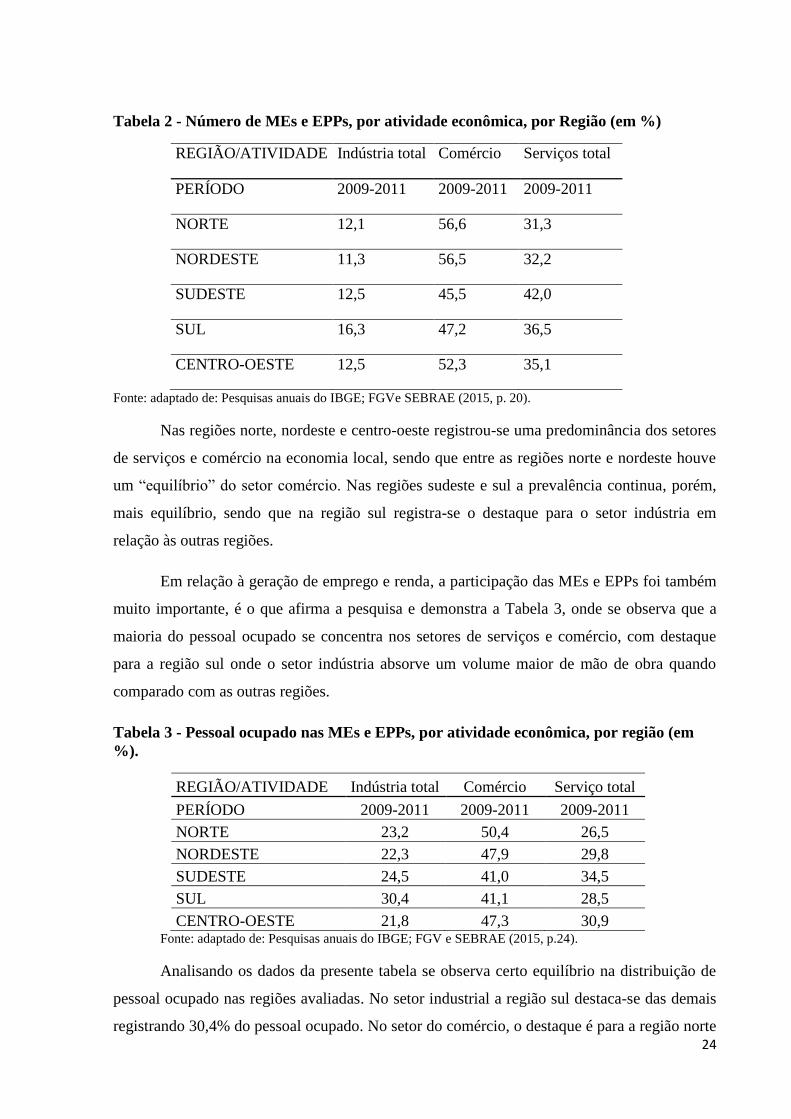

Tabela 2 - Número de MEs e EPPs, por atividade econômica, por Região (em %)

REGIÃO/ATIVIDADE Indústria total Comércio Serviços total

PERÍODO 2009-2011 2009-2011 2009-2011

NORTE 12,1 56,6 31,3

NORDESTE 11,3 56,5 32,2

SUDESTE 12,5 45,5 42,0

SUL 16,3 47,2 36,5

CENTRO-OESTE 12,5 52,3 35,1

Fonte: adaptado de: Pesquisas anuais do IBGE; FGVe SEBRAE (2015, p. 20).

Nas regiões norte, nordeste e centro-oeste registrou-se uma predominância dos setores

de serviços e comércio na economia local, sendo que entre as regiões norte e nordeste houve

um “equilíbrio” do setor comércio. Nas regiões sudeste e sul a prevalência continua, porém,

mais equilíbrio, sendo que na região sul registra-se o destaque para o setor indústria em

relação às outras regiões.

Em relação à geração de emprego e renda, a participação das MEs e EPPs foi também

muito importante, é o que afirma a pesquisa e demonstra a Tabela 3, onde se observa que a

maioria do pessoal ocupado se concentra nos setores de serviços e comércio, com destaque

para a região sul onde o setor indústria absorve um volume maior de mão de obra quando

comparado com as outras regiões.

Tabela 3 - Pessoal ocupado nas MEs e EPPs, por atividade econômica, por região (em

%).

REGIÃO/ATIVIDADE Indústria total Comércio Serviço total

PERÍODO 2009-2011 2009-2011 2009-2011

NORTE 23,2 50,4 26,5

NORDESTE 22,3 47,9 29,8

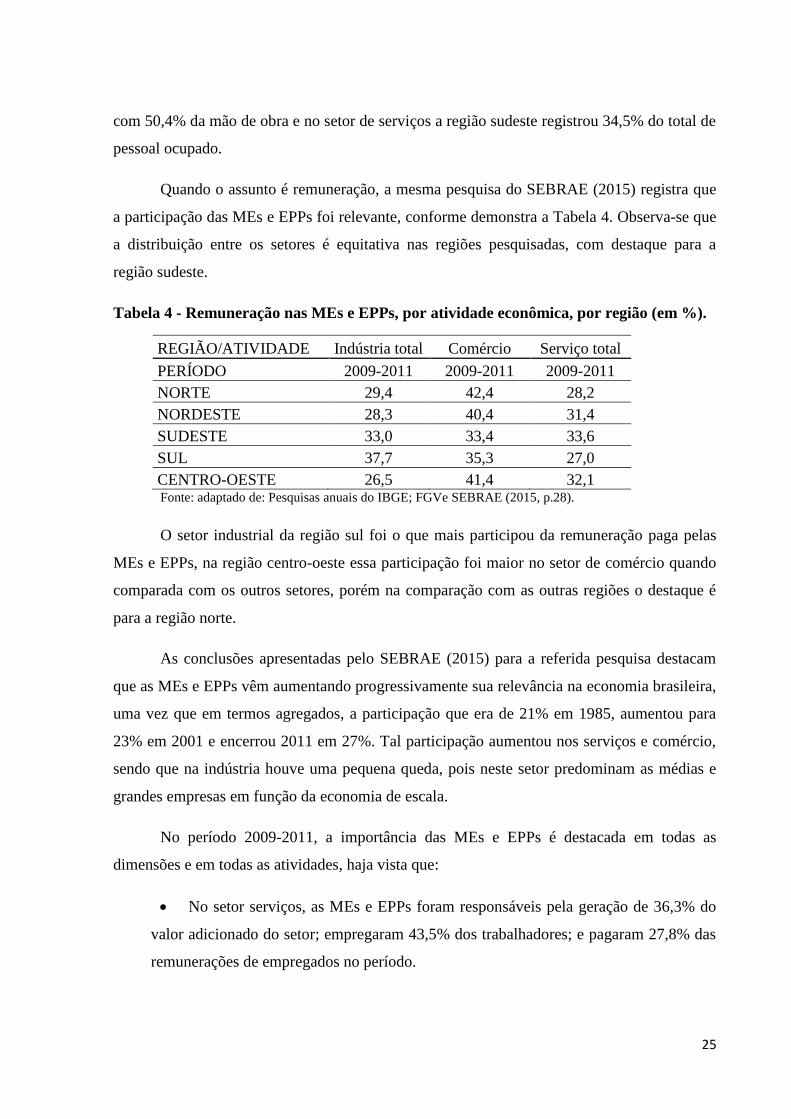

SUDESTE 24,5 41,0 34,5