Embed Size (px)

Citation preview

Rodrigo Costa da Rocha Loures

Ovaldir Nardin

Jefferson Nogaroli

FIEP-DEC

Presidente do Sistema FIEP

Superintendente Corporativo do Sistema FIEP

Presidente do Conselho Deliberativo do SEBRAE no Paraná

Equipe Técnica:

Federação das Indústrias do Estado do ParanáDepartamento Econômico da FIEP

Coordenador do Departamento:Maurílio Leopoldo Schmitt - Economista

Técnicos:Roberto Peredo Zürcher - EconomistaFabio Requião Portugal - Administrador de EmpresasDaniel Maurício Fedato - EconomistaClaudineide Alves ferreira- Administradora de Empresas

Capa e editoração:Identidade Design

Allan Marcelo de Campos Costa

Julio Cezar Agostini

Vitor Roberto Tioqueta

Diretor Superintendente do SEBRAE no Paraná

Diretor de Operações do SEBRAE no Paraná

Diretor de Gestão e Produção do SEBRAE no Paraná

A Federação das Indústrias do Estado do Paraná, como o faz há três sucessivos lustros, submete à consideração eapreciação da comunidade empresarial os resultados da Sondagem Industrial, que teve o propósito de compulsar apercepção dos empreendedores do setor secundário da economia em relação aos temas suscitados em questionárioespecífico.

Alude-se, mais um a vez, que a Sondagem é um dos modelos de pesquisa sistemática realizada pela FIEP desde1986, consolidada nos indicadores de desempenho industrial mensal. Os indicadores conjunturais mensais tornamdisponível um panorama da performance do setor industrial que permita identificar as oscilações de retração e(ou)expansão de determinados ramos (indicadores conjunturais), as suas causas e condicionantes; e a Sondagem anualconforma um termômetro apto a medir o presumível desempenho futuro do parque fabril paranaense à luz da expectativados empresários responsáveis por decidir sobre as diretrizes e estratégias a serem seguidas na condução de suas atividades.

Ao instante em que oferecido o questionário para preenchimento (outubro/novembro de 2010), o otimismo doindustrial paranaense em relação às perspectivas para 2011 atingiu a 86,42%; portanto, desconhecidas as providências depolítica monetária acionadas pelo Governo da União, no início deste dezembro, com vistas a tentar aplacar a recidiva deelevação generalizada de preços que insidiosamente veio se instalando em meses recentes.

Esta Sondagem novamente pôs a nu o que há tempos determinou iniciativa singular do Sistema FIEP. Aprosperidade, os ganhos de produtividade, a capacidade ampliada de transformar recursos em riqueza, apenas sematerializam se se der atenção permanente e qualificada à educação. É ela a pedra angular para galgar, degrau a degrau,novos patamares de progresso coletivo e individual. As evidências do mundo atual, em que prevalecem competiçãoacirrada em escala planetária e circulação intensa de dados e informações, apontam serem as empresas que mais crescem egeram riqueza aquelas que dispõem de colaboradores com elevada qualificação. Em suma: a produtividade de umaeconomia há de sempiternamente depender da educação das pessoas.

É senso comum – e, por isso, o primeiro passo para agir na direção correta – existir ainda muito chão em nossoPaís para incrementar a produtividade da economia e ele pode ser preenchido exatamente por iniciativas que melhorem aeducação dos trabalhadores. Tal fenômeno está captado, novamente, nesta Sondagem.

A evolução do estado das artes e a sua incorporação aos processos produtivos constam do manual de todos osempresários que vislumbram nos cuidados com inovação o desenvolvimento sustentável de seus negócios. Odesenvolvimento, tido como expansão harmoniosa de qualquer ambiente e de qualquer ser, tão só se concretiza com e aodepois de esforços de capacitação das pessoas. Neste contexto, 57,42% dos industriais paranaenses avaliam de extremaimportância ampliar a educação de seus funcionários, estimulando-os a apreender novos conhecimentos e a olharcriticamente o universo em que vivem. De certa forma, pela razão de mitigar os efeitos de equívoco modelo adotado noBrasil, que, embora despenda porção significativa de sua renda em educação (4% do PIB), gasta proporcionalmente demaisno topo da pirâmide (terceiro grau) e de menos na base (fundamental). Não é demais relembrar que a ascensão e a quedadas nações, segundo os historiadores, estão umbilicalmente ligadas ao processo educacional e, nele, por atenção especialou negligência no desenvolvimento do raciocínio lógico dedutivo.

Assim, faz absoluto sentido a iniciativa de o Sistema FIEP mergulhar no processo de educação básica das pessoas eoferecer-lhes a possibilidade de elevar os seus níveis de escolaridade. Agora em 2010, estiveram em funcionamento 41Colégios SESI no Paraná, com 6.000 alunos matriculados, sendo estimadas 12.000 matrículas, para o período letivo de 2011,de alunos a serem atendidos em 42 unidades escolares. Apenas para ilustrar, o ingresso do Sistema FIEP na seara educacionaldeu-se em 2005, com a instalação de 2 Colégios SESI, que escolarizaram 83 alunos. O SESI-PR, de conseguinte, coloca diantede seus estudantes a oportunidade de obterem formação humana integral, ao tempo em que, ligados com os programas deprofissionalização do SENAI, podem tomar contato com as diversas alternativas de ocupação no mercado de trabalho.

Para sentir firmeza em suas iniciativas, as pessoas que colaboram na tarefa de transformar recursos em riquezaprecisam, então, estar aptas a exercer suas funções. Fruto dessa percepção e das sinalizações e das condições objetivasexternas em relação à empresa, os industriais informam estar direcionando seus investimentos em modernizaçãotecnológica (54,66%), em ganhos de produtividade (51,69%), em qualidade de produto (42,37%). E porque o investimentoem educação não é sofisma de composição (o que é bom para alguém é, por esse motivo, bom para todos), os investimentosem ampliação da capacidade produtiva instalada (44,70% dos industriais os farão, vinculados quase sempre com a utilizaçãode máquinas e equipamentos modernos) derivam da circunstância de estar sendo prevista continuidade na expansão domercado doméstico, pois, progressivamente, verifica-se nele ingressarem mais pessoas que antes viviam a realidade dosubconsumo.

De outro lado e mesmo decorridos mais de dezesseis anos da implantação do plano Real, denotam-se aindapersistentes sinais de debilidade na economia do setor público. Toca-se recorrentemente nesta tecla pela singela razão de

XV

Apresentação

I

que certamente já somos capazes de aprender com a nossa própria experiência de experimentos de estabilizaçãoeconômica, dado que não o conseguimos mirando a experiência alheia na aplicação de programas de igual natureza. E aspolíticas adotadas para conferir-lhe higidez infelizmente incidem sobre o lado equivocado de quem almeja conquistarequilíbrio fiscal sustentável e duradouro.

As experiências internacionais exitosas demonstram que conquistar equilíbrio orçamentário pelo lado dasdespesas permite colocar muito mais rapidamente a economia em trajetória de crescimento. Em nosso País, ao contrário,orçamentos públicos equilibrados são obtidos com crescente extração de renda dos cidadãos, das famílias, estampada emcontínuas elevações da carga tributária – novamente a campeã de assinalações dos respondentes desta Sondagem(76,91%), seguida dos encargos sociais sobre a folha de salários (63,14%) -, como um dos obstáculos ao desenvolvimento. Apar disso, as necessidades de financiamento do setor público absorvem parcela significativa da parca poupança nacionaldisponível nos mercados financeiros, novamente alijando a economia real do acesso a recursos para incrementar as suasatividades com juros mais civilizados

Assim, persiste a sensação de que as chances de conquista de desenvolvimento econômico sustentável no longoprazo seja ainda tênue, pois é esta postergada sistematicamente, quer por inação no sentido de tornar mais qualificadas,produtivas e eficazes as despesas públicas, quer por omissão ou injunções de ordem política na direção de construir umsistema de tributos funcional e um regime de contratação do trabalho mais simplificado e flexível e com observânciairrestrita às disposições normativas dos acordos e convenções coletivas de trabalho.

Se é consenso termos enfrentado a última crise (2008) com relativa sabedoria, também o é a insuficiência demusculatura para se opor a outras que venham a surgir no horizonte, como já se vislumbram nos pontos de estrangulamentoformados por infraestrutura inadequada para um ritmo de crescimento que se fomentou nos últimos anos à base de fartocrédito para consumo, a propósito dessincronizado em relação a financiamentos para a expansão da oferta doméstica debens e serviços. O resultado já é latente: (a) é preocupante a avaliação sobre a precariedade da infraestrutura, necessária nãoapenas para conferir conforto e bem estar para as pessoas, bem assim para operar de maneira eficiente os negócios de hoje eos adicionais, a se incorporarem no cenário brasileiro com o compromisso do País de comandar e de acolher dois eventosmagnos do esporte universal em futuro próximo (Copa do Mundo-2014 e Olimpíadas-2016); (b) sinais de alerta aparecemtambém no forte incremento do déficit de nossas contas externas e na deterioração de nossa balança de comércio, de umlado por determinar dependência externa de poupança para garantir investimentos em nosso território e, de outro, pordiminuir a participação relativa na exportação de produtos com maior valor agregado e por ampliar exponencialmente aimportação de bens consumo importados.

Tal qual nas edições anteriores, a presente Sondagem pretende-se revestida do condão de orientar tanto gestoresprivados quanto administradores públicos, na medida em que ambos traduzem em si a incumbência de eleger políticasconsistentes e adequadas para consistente, vigoroso e virtuoso desempenho da economia paranaense.

Como é praxe, agradecimentos especiais formulam-se aos empresários respondentes - pois que dedicaram, comdiligência, alguns minutos de seu tempo para preencher os questionários-base desta Sondagem - e à colaboração doSEBRAE (PR) – Serviço de Apoio à Pequena Empresa no Paraná. Os acertos do trabalho ora apresentado são a elescreditados; os eventuais erros, falhas ou omissões são de responsabilidade do Sistema FIEP.

(Curitiba, dezembro, 2010)

II

Esta Sondagem Industrial 2010/2011 contou com a participação de 492 empresas industriais paranaensesde todas as regiões do Estado e de todos os tamanhos. Foram selecionadas aleatoriamente 3.500 empresasdentre as constantes do Cadastro Industrial/FIEP. Destas, 490 contribuíram com o preenchimento completodos formulários. Sob a ótica estatística, este número de empresas respondentes confere umarepresentatividade da amostra de 95% de confiabilidade à Sondagem para uma margem de erro pré-estipulada em 5%. O número de funcionários destas 490 empresas é de aproximadamente 115.000, ouseja, aproximadamente um quarto do total do número de empregados na indústria de transformaçãoparanaense.

O questionário englobou seis áreas de interesse: Assuntos Internacionais; Produtividade; Competitividade;Estratégias de maior importância, de Venda e de Compra; Qualidade; Infra-estrutura e Meio Ambiente;sendo a maior parte das 35 questões formuladas em perguntas fechadas.

Vários quesitos permitiam mais de uma alternativa como resposta. Nestas situações a soma dospercentuais das respostas ultrapassa a 100% em alguns casos. Por outro lado, quando alguma questão foideixada em branco por alguma empresa, a soma das respostas é inferior a 100%.

Metodologia

III

Apresentação.....................................................................................................................................................................I

Metodologia....................................................................................................................................................................III

Sumário ..............................................................................................................................................................................V

Responsabilidade pela gestão da inovação.......................................................................................................11

Estrutura organizacional para apoiar a política de inovação......................................................................12

Inovação Tecnológica .................................................................................................................................................13

Estratégias das empresas em relação à concorrência nacional e internacional ..................................27

Expectativas para 2011 .................................................................................................................................................1

Entre os otimistas ...........................................................................................................................................................2

Entre os pessimistas ......................................................................................................................................................3

Estratégia de maior importância para 2011.........................................................................................................4

Para onde irão os investimentos? ............................................................................................................................5

Origem dos recursos para investimentos em 2011...........................................................................................6

Produtividade...................................................................................................................................................................7

Modernização tecnológica .........................................................................................................................................8

Métodos utilizados para absorver a modernização tecnológica da empresa........................................9

Políticas tecnológicas das empresas paranaenses ..........................................................................................10

O estágio tecnológico das empresas paranaenses em nível nacional ....................................................14

O estágio tecnológico das empresas paranaenses em nível internacional...........................................15

Principais benefícios associados com a introdução de AMT’s ...................................................................16

Principais problemas verificados com a introdução de AMT’s...................................................................17

A informação como estratégia competitiva da empresa .............................................................................18

Fonte das informações utilizadas na estratégia competitiva da empresa.............................................19

Soluções de gestão utilizadas nas empresas paranaenses..........................................................................20

A situação em relação à qualidade .......................................................................................................................21

Certificados de qualidade.........................................................................................................................................22

Competitividade ...........................................................................................................................................................23

Concorrência interna ..................................................................................................................................................24

Competitividade internacional e ‘Custo Brasil’ .................................................................................................25

Comércio internacional..............................................................................................................................................26

Sumário

V

Infra-estrutura ...............................................................................................................................................................28

Localização .....................................................................................................................................................................29

Estratégias das empresas em relação aos seus fornecedores ....................................................................30

Formação de pessoal nas empresas paranaenses...........................................................................................31

Contratação de diretores, gerentes e mão-de-obra estratégica nas empresas paranaenses........32

Horas de treinamento médio por funcionário/ano nas empresas paranaenses.................................33

Formas de treinamento utilizadas pelas empresas paranaenses ..............................................................34

Política de disseminação do conhecimento ......................................................................................................35

Classes preponderantes de consumidores dos produtos paranaenses..................................................37

Capacidade do mercado consumidor de perceber a diferenciação dos produtos ecologicamentecorretos ............................................................................................................................................................................38

Obstáculos à adoção de processos de produção amigáveis ao meio ambiente................................39

Vantagens da adoção de processos de produção amigáveis ao meio ambiente...............................40

Política de recursos humanos das empresas paranaenses nos momentos de baixa produção....36

VI

Favorável86,42%

Desfavorável9,40%

Indefin ida4,18%

66,00%

80,35%

61,93%

87,87%

75,76%

81,40%

78,67% 77,72%

87,46%85,31%

71,31%74,07%

62,17%

87,78%86,42%

50,00%

55,00%

60,00%

65,00%

70,00%

75,00%

80,00%

85,00%

90,00%

1996 1997 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Nív

eld

ase

xp

ect

ativ

as

Qual a expectativa da sua empresa para 2011?

O Empresariado Industrial Paranaense opinou positivamente sobre o ano de 2011. 86,42% deles estãootimistas, 9,40% pessimistas e 4,18% estão indefinidos.

“86,42% dos empresários têm expectativas favoráveis para 2011.”

Série histórica das expectativas favoráveis

“O quarto maior nível de expectativas favoráveis fora registrado para 2011.”

Expectativas para 2011

01

0%

5%

10%

15%

20%

25%

30%

35%

40%

Previsões entre os otimistas 38,76% 37,76% 23,48%

Haverá novosinvestimentos

Aumento das vendas Aumento do emprego

Entre os otimistas

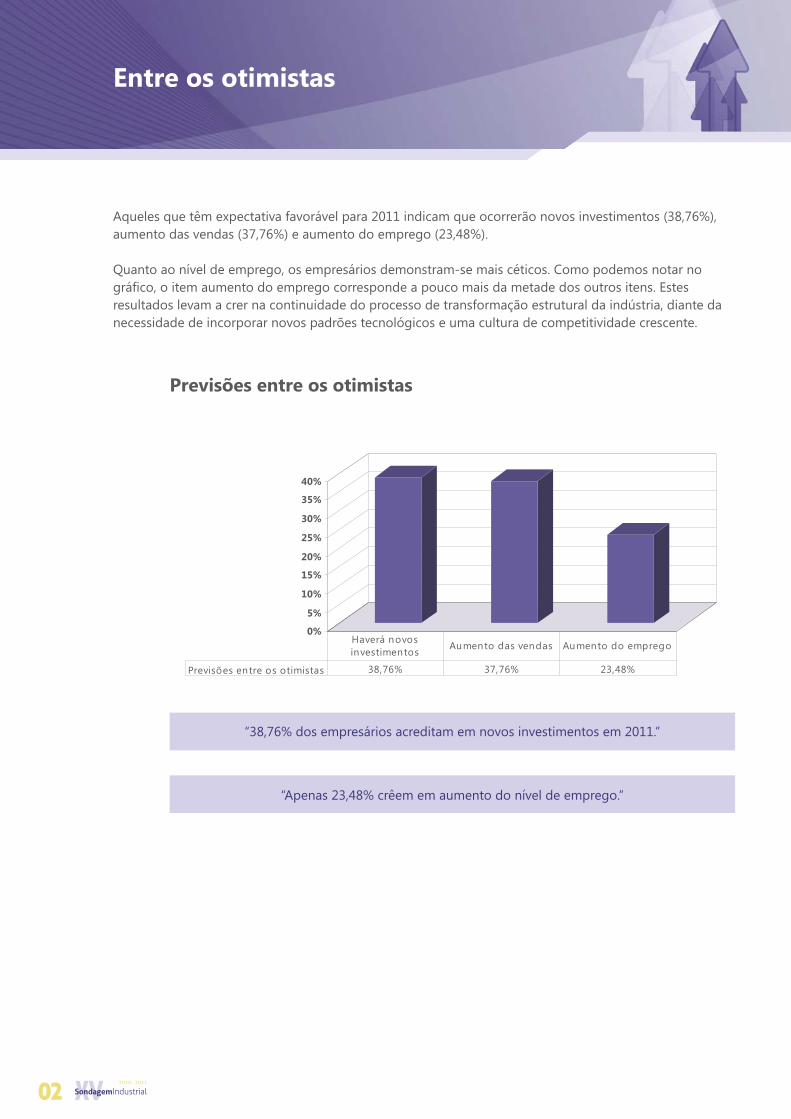

Aqueles que têm expectativa favorável para 2011 indicam que ocorrerão novos investimentos (38,76%),aumento das vendas (37,76%) e aumento do emprego (23,48%).

Quanto ao nível de emprego, os empresários demonstram-se mais céticos. Como podemos notar nográfico, o item aumento do emprego corresponde a pouco mais da metade dos outros itens. Estesresultados levam a crer na continuidade do processo de transformação estrutural da indústria, diante danecessidade de incorporar novos padrões tecnológicos e uma cultura de competitividade crescente.

Previsões entre os otimistas

“38,76% dos empresários acreditam em novos investimentos em 2011.”

“Apenas 23,48% crêem em aumento do nível de emprego.”

02

0%

10%

20%

30%

40%

50%

Previsões entre os pessimistas 44,12% 30,88% 25,00%

Nenhum novoinvestimento

Redução doemprego

Redução dasvendas

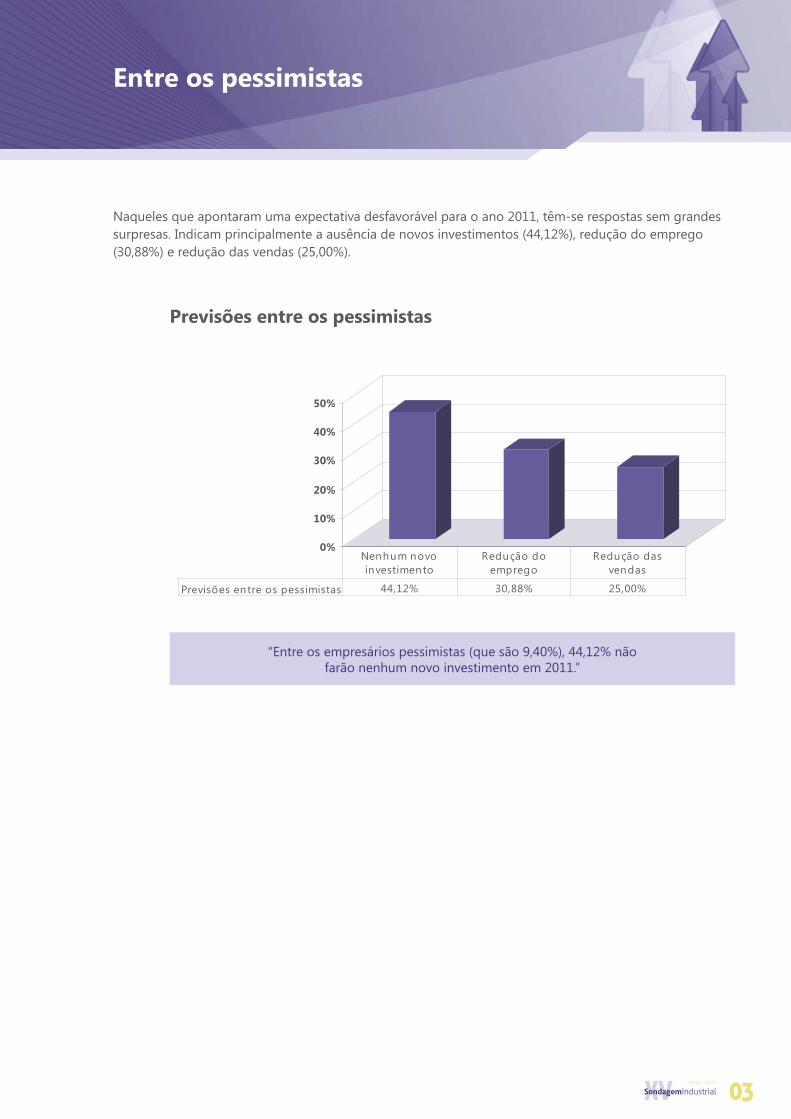

Naqueles que apontaram uma expectativa desfavorável para o ano 2011, têm-se respostas sem grandessurpresas. Indicam principalmente a ausência de novos investimentos (44,12%), redução do emprego(30,88%) e redução das vendas (25,00%).

Entre os pessimistas

Previsões entre os pessimistas

“Entre os empresários pessimistas (que são 9,40%), 44,12% nãofarão nenhum novo investimento em 2011.”

03

2,75%

4,87%

9,11%

13,77%

23,52%

27,33%

28,81%

30,51%

31,14%

57,63%

58,26%

0% 10% 20% 30% 40% 50% 60%

Outra

Serviço ao usuário

Engenharia/Design

Impacto ambiental

Responsabilidade social

Satisfação de funcionários

Pesquisa, desenvolvimento e inovação de produtos

Desenvolvimento de funcionários

Flexibilidade para incorporar novos produtos à linha

Desenvolvimento de negócios

Satisfação do cliente

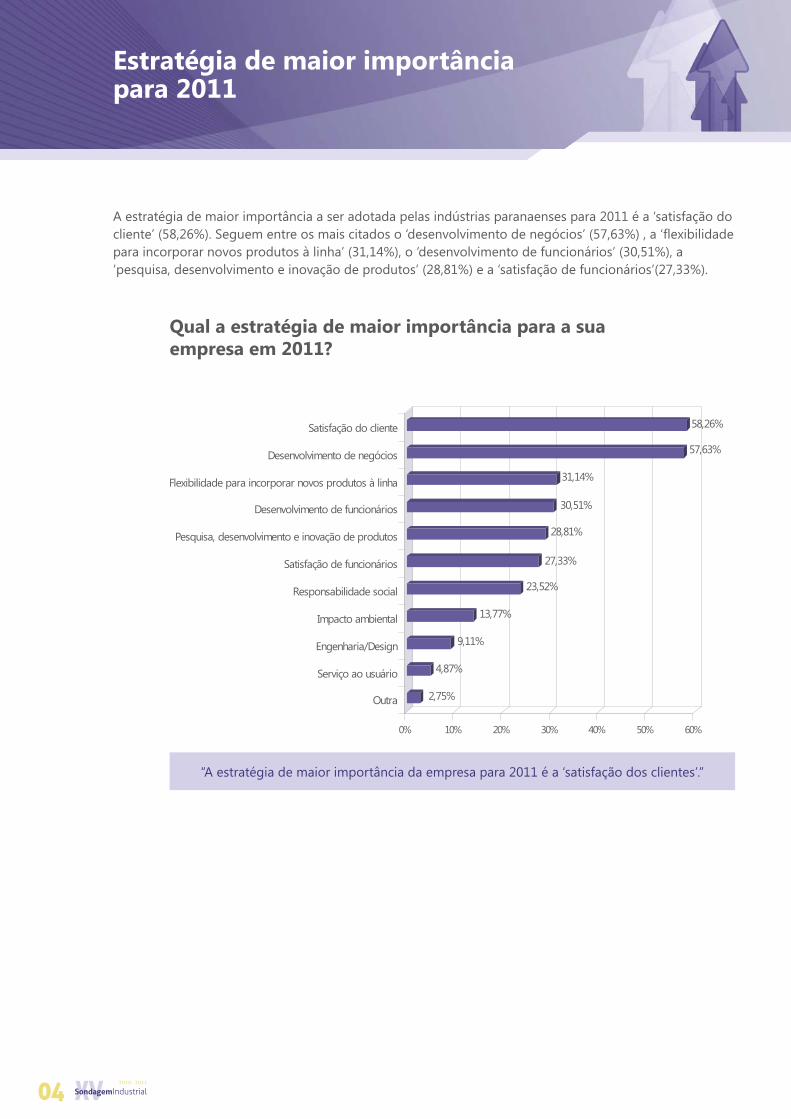

A estratégia de maior importância a ser adotada pelas indústrias paranaenses para 2011 é a ‘satisfação docliente’ (58,26%). Seguem entre os mais citados o ‘desenvolvimento de negócios’ (57,63%) , a ‘flexibilidadepara incorporar novos produtos à linha’ (31,14%), o ‘desenvolvimento de funcionários’ (30,51%), a‘pesquisa, desenvolvimento e inovação de produtos’ (28,81%) e a ‘satisfação de funcionários’(27,33%).

Estratégia de maior importânciapara 2011

Qual a estratégia de maior importância para a suaempresa em 2011?

“A estratégia de maior importância da empresa para 2011 é a ‘satisfação dos clientes’.”

04

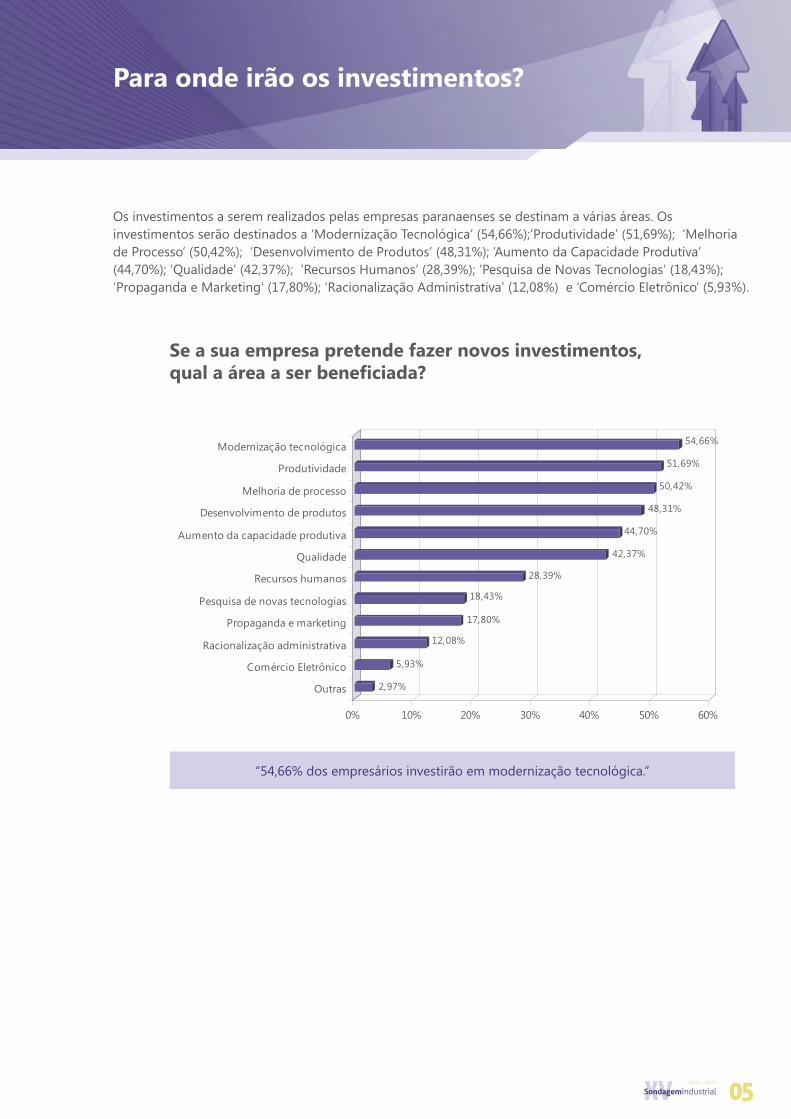

“54,66% dos empresários investirão em modernização tecnológica.”

Os investimentos a serem realizados pelas empresas paranaenses se destinam a várias áreas. Osinvestimentos serão destinados a ‘Modernização Tecnológica’ (54,66%);‘Produtividade’ (51,69%); ‘Melhoriade Processo’ (50,42%); ‘Desenvolvimento de Produtos’ (48,31%); ‘Aumento da Capacidade Produtiva’(44,70%); ‘Qualidade’ (42,37%); ‘Recursos Humanos’ (28,39%); ‘Pesquisa de Novas Tecnologias’ (18,43%);‘Propaganda e Marketing’ (17,80%); ‘Racionalização Administrativa’ (12,08%) e ‘Comércio Eletrônico’ (5,93%).

Para onde irão os investimentos?

Se a sua empresa pretende fazer novos investimentos,qual a área a ser beneficiada?

2,97%

5,93%

12,08%

17,80%

18,43%

28,39%

42,37%

44,70%

48,31%

50,42%

51,69%

54,66%

0% 10% 20% 30% 40% 50% 60%

Outras

Comércio Eletrônico

Racionalização administrativa

Propaganda e marketing

Pesquisa de novas tecnologias

Recursos humanos

Qualidade

Aumento da capacidade produtiva

Desenvolvimento de produtos

Melhoria de processo

Produtividade

Modernização tecnológica

05

1,48%

0,85%

2,12%

4,24%

15,89%

55,51%

83,90%

0% 20% 40% 60% 80%

Outras

Emissão de ações

Joint-Ventures

Recursosinternacionais

Linhas de créditoprivado nacional

Linhas de créditogovernamental

Recursos próprios

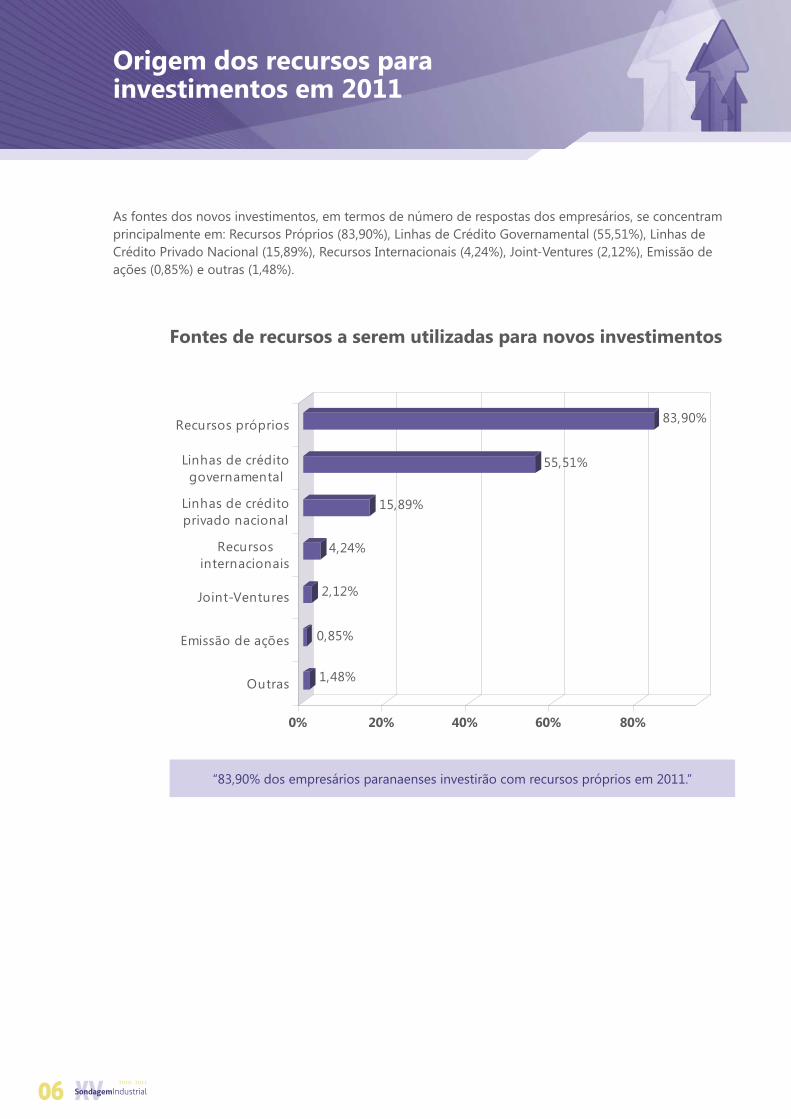

As fontes dos novos investimentos, em termos de número de respostas dos empresários, se concentramprincipalmente em: Recursos Próprios (83,90%), Linhas de Crédito Governamental (55,51%), Linhas deCrédito Privado Nacional (15,89%), Recursos Internacionais (4,24%), Joint-Ventures (2,12%), Emissão deações (0,85%) e outras (1,48%).

Origem dos recursos parainvestimentos em 2011

Fontes de recursos a serem utilizadas para novos investimentos

“83,90% dos empresários paranaenses investirão com recursos próprios em 2011.”

06

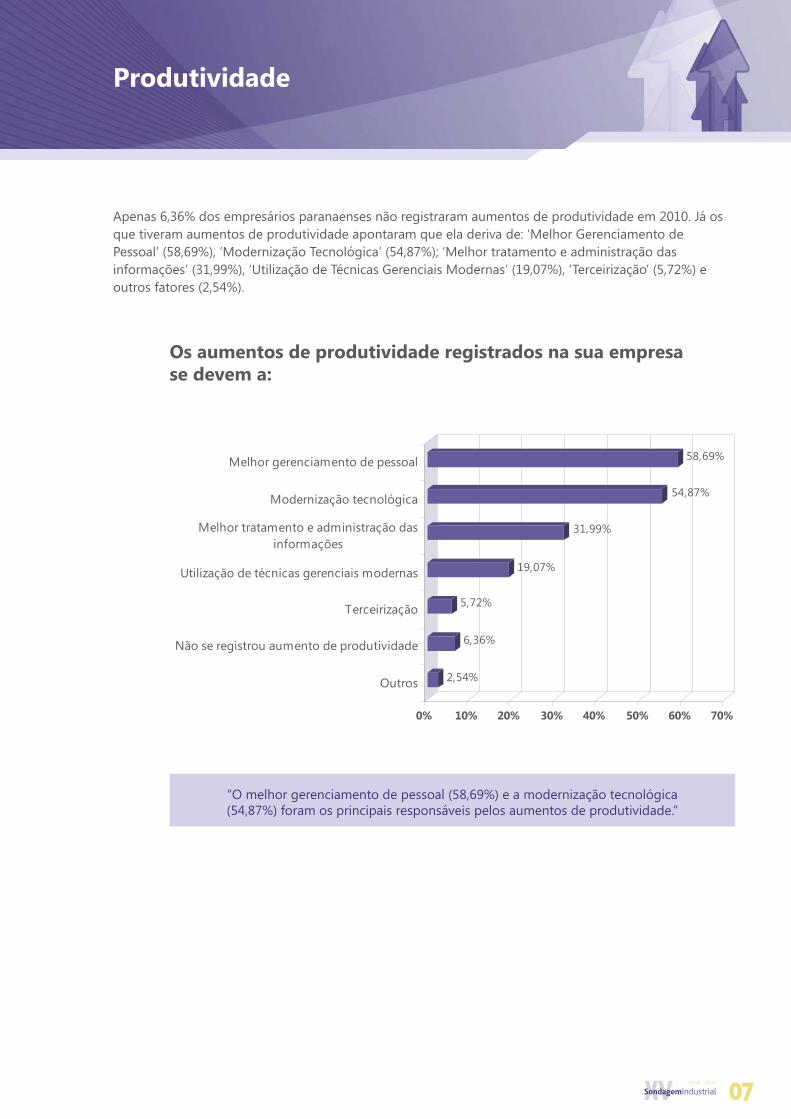

Apenas 6,36% dos empresários paranaenses não registraram aumentos de produtividade em 2010. Já osque tiveram aumentos de produtividade apontaram que ela deriva de: ‘Melhor Gerenciamento dePessoal’ (58,69%), ‘Modernização Tecnológica’ (54,87%); ‘Melhor tratamento e administração dasinformações’ (31,99%), ‘Utilização de Técnicas Gerenciais Modernas’ (19,07%), ‘Terceirização’ (5,72%) eoutros fatores (2,54%).

Produtividade

Os aumentos de produtividade registrados na sua empresase devem a:

“O melhor gerenciamento de pessoal (58,69%) e a modernização tecnológica(54,87%) foram os principais responsáveis pelos aumentos de produtividade.”

2,54%

6,36%

5,72%

19,07%

31,99%

54,87%

58,69%

0% 10% 20% 30% 40% 50% 60% 70%

Outros

Não se registrou aumento de produtividade

Terceirização

Utilização de técnicas gerenciais modernas

Melhor tratamento e administração dasinformações

Modernização tecnológica

Melhor gerenciamento de pessoal

07

5,51%

13,56%

23,73%

82,20%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Outros

CAM - Manufatura assistida

por computador

CAD - Projeto assistido por

computador

Utilização de máquinas

e/ou equipamentos

automáticos

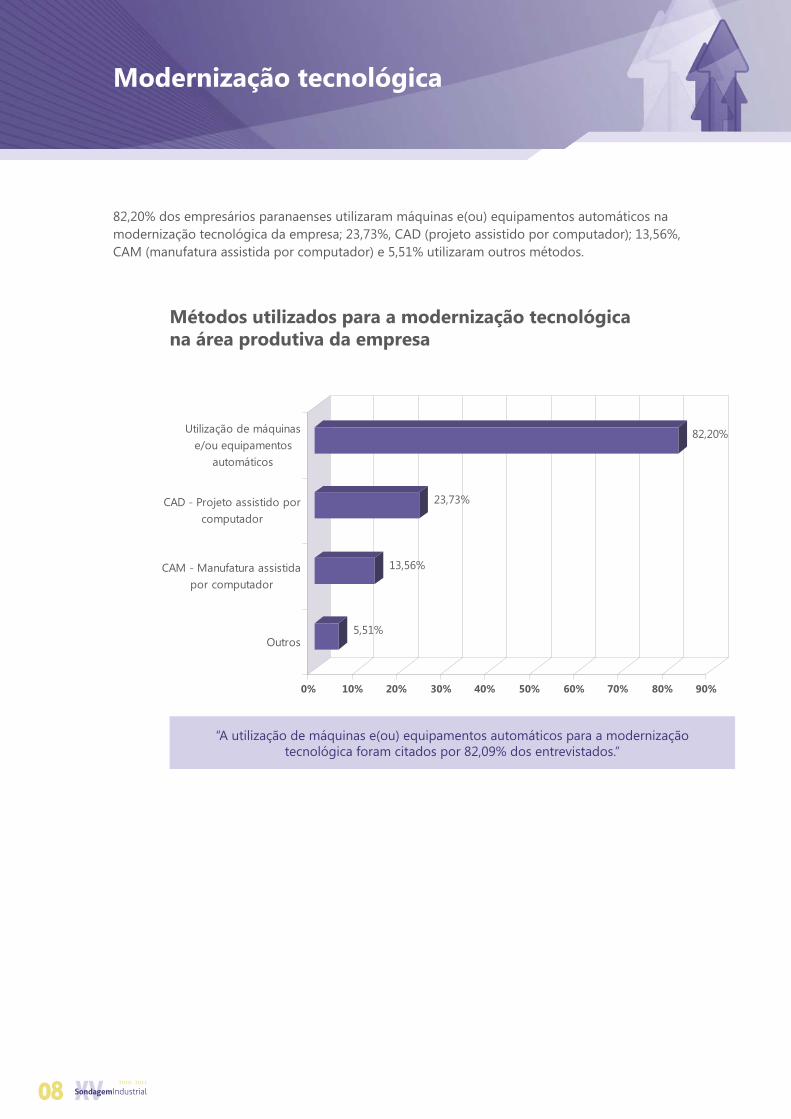

82,20% dos empresários paranaenses utilizaram máquinas e(ou) equipamentos automáticos namodernização tecnológica da empresa; 23,73%, CAD (projeto assistido por computador); 13,56%,CAM (manufatura assistida por computador) e 5,51% utilizaram outros métodos.

Modernização tecnológica

Métodos utilizados para a modernização tecnológicana área produtiva da empresa

“A utilização de máquinas e(ou) equipamentos automáticos para a modernizaçãotecnológica foram citados por 82,09% dos entrevistados.”

08

3,81%

16,10%

86,44%

0% 20% 40% 60% 80% 100%

Outros

Contratação de novos funcionários já

treinados

Treinamento de funcionários

36,62

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

Horas

“Os empresáriosdestinam 36,62

horas/ano treinandoseus funcionáriospara absorver amodernização

tecnológicaincorporada na

empresa.”

Métodos utilizados para absorver amodernização tecnológica da empresa

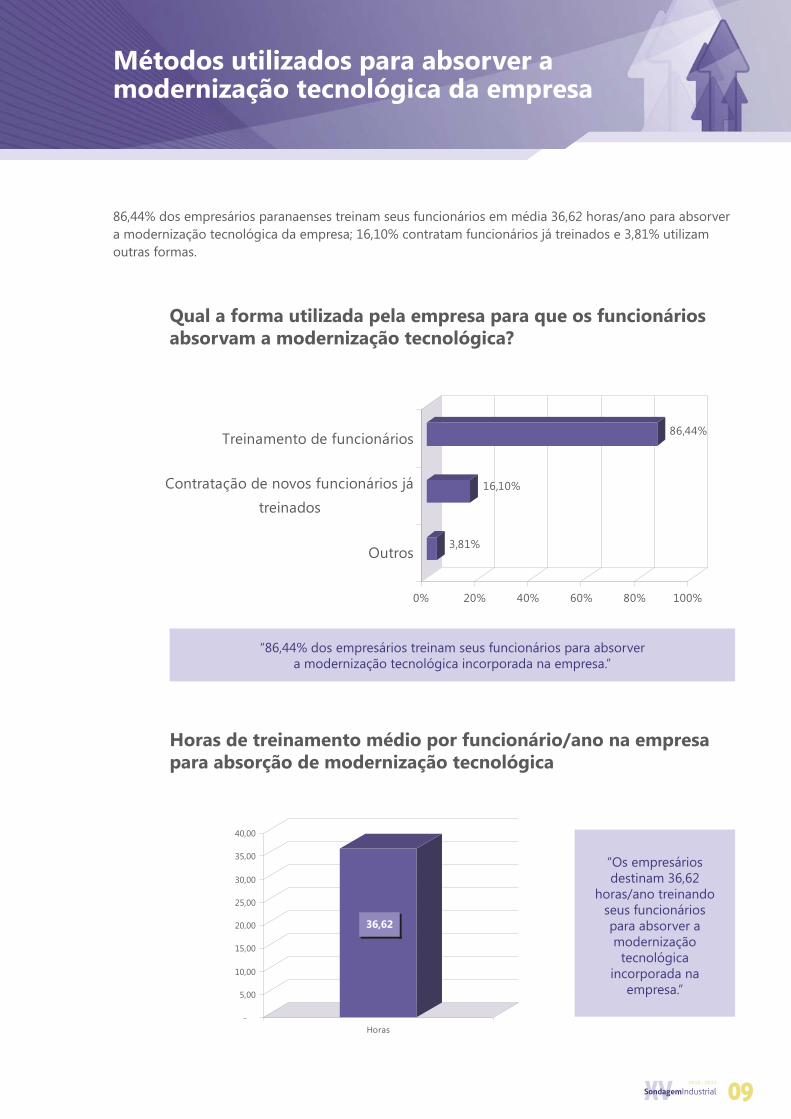

86,44% dos empresários paranaenses treinam seus funcionários em média 36,62 horas/ano para absorvera modernização tecnológica da empresa; 16,10% contratam funcionários já treinados e 3,81% utilizamoutras formas.

Qual a forma utilizada pela empresa para que os funcionáriosabsorvam a modernização tecnológica?

“86,44% dos empresários treinam seus funcionários para absorvera modernização tecnológica incorporada na empresa.”

Horas de treinamento médio por funcionário/ano na empresapara absorção de modernização tecnológica

09

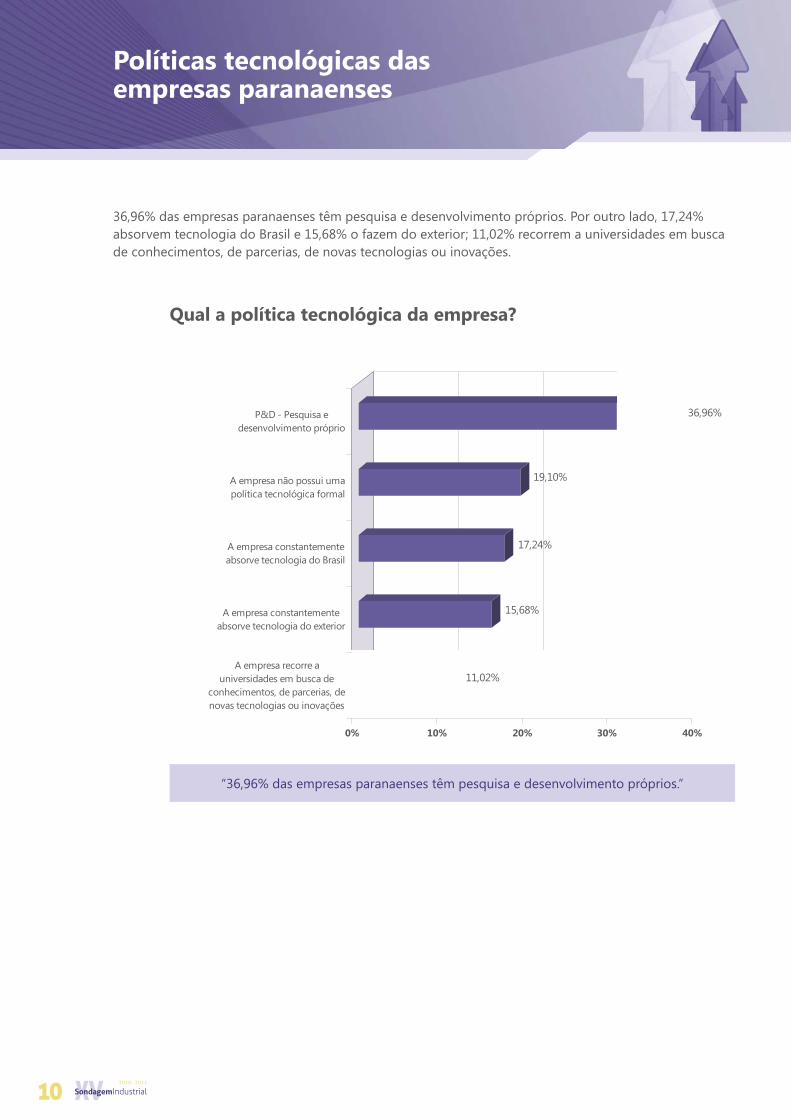

Políticas tecnológicas dasempresas paranaenses

36,96% das empresas paranaenses têm pesquisa e desenvolvimento próprios. Por outro lado, 17,24%absorvem tecnologia do Brasil e 15,68% o fazem do exterior; 11,02% recorrem a universidades em buscade conhecimentos, de parcerias, de novas tecnologias ou inovações.

Qual a política tecnológica da empresa?

“36,96% das empresas paranaenses têm pesquisa e desenvolvimento próprios.”

11,02%

15,68%

17,24%

19,10%

36,96%

0% 10% 20% 30% 40%

A empresa recorre auniversidades em busca de

conhecimentos, de parcerias, denovas tecnologias ou inovações

A empresa constantementeabsorve tecnologia do exterior

A empresa constantementeabsorve tecnologia do Brasil

A empresa não possui umapolítica tecnológica formal

P&D - Pesquisa edesenvolvimento próprio

10

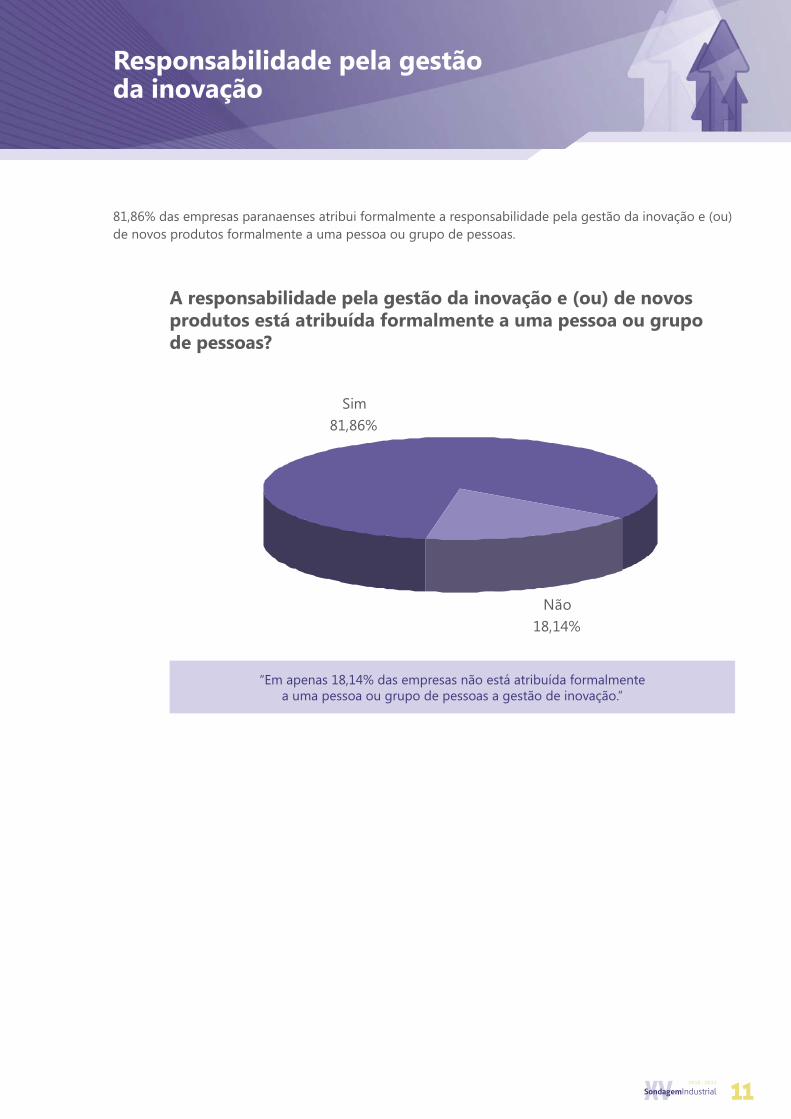

81,86% das empresas paranaenses atribui formalmente a responsabilidade pela gestão da inovação e (ou)de novos produtos formalmente a uma pessoa ou grupo de pessoas.

Responsabilidade pela gestãoda inovação

A responsabilidade pela gestão da inovação e (ou) de novosprodutos está atribuída formalmente a uma pessoa ou grupode pessoas?

“Em apenas 18,14% das empresas não está atribuída formalmentea uma pessoa ou grupo de pessoas a gestão de inovação.”

Não

18,14%

Sim

81,86%

11

33,90%

22,25%

37,50%

14,62%

0% 5% 10% 15% 20% 25% 30% 35% 40%

Não existe estrutura formalpara assuntos de tecnologia

e inovação

Distribuída por diversossetores da empresa

Diretoria/Gerênciaespecífica para assuntos de

tecnologia e inovação

Coordenação de projetos detecnologia e inovação

37,50% das empresas paranaenses atribui a uma Diretoria/Gerência específica os assuntos detecnologia e inovação. 22,25% o fazem distribuída por diversos setores da empresa e 14,62% têmuma Coordenação de projetos de tecnologia e inovação.

Estrutura organizacional paraapoiar a política de inovação

Estrutura organizacional para apoiar a política de inovação

“33,90% das empresas paranaenses não possuem estrutura formalpara assuntos de tecnologia e inovação.”

12

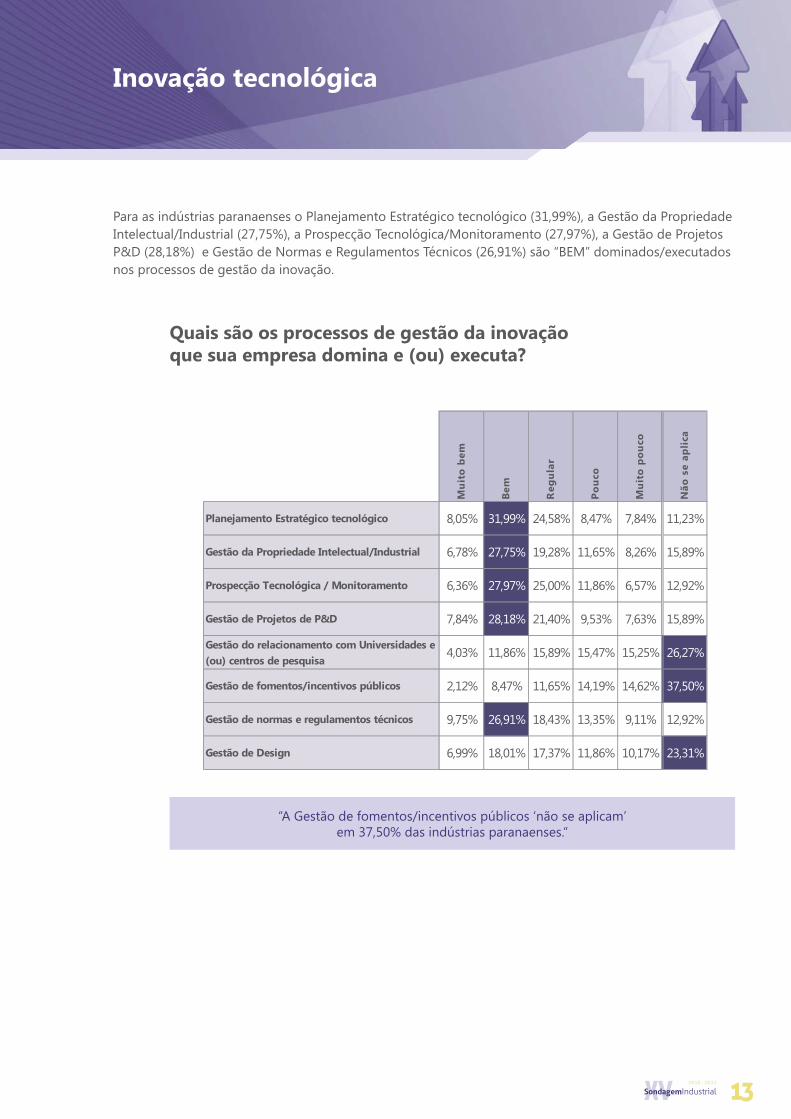

Para as indústrias paranaenses o Planejamento Estratégico tecnológico (31,99%), a Gestão da PropriedadeIntelectual/Industrial (27,75%), a Prospecção Tecnológica/Monitoramento (27,97%), a Gestão de ProjetosP&D (28,18%) e Gestão de Normas e Regulamentos Técnicos (26,91%) são “BEM” dominados/executadosnos processos de gestão da inovação.

Inovação tecnológica

Quais são os processos de gestão da inovaçãoque sua empresa domina e (ou) executa?

“A Gestão de fomentos/incentivos públicos ‘não se aplicam’em 37,50% das indústrias paranaenses.”

Mu

ito

bem

Bem

Reg

ula

r

Po

uco

Mu

ito

po

uco

Não

seap

lica

Planejamento Estratégico tecnológico 8,05% 31,99% 24,58% 8,47% 7,84% 11,23%

Gestão da Propriedade Intelectual/Industrial 6,78% 27,75% 19,28% 11,65% 8,26% 15,89%

Prospecção Tecnológica / Monitoramento 6,36% 27,97% 25,00% 11,86% 6,57% 12,92%

Gestão de Projetos de P&D 7,84% 28,18% 21,40% 9,53% 7,63% 15,89%

Gestão do relacionamento com Universidades e

(ou) centros de pesquisa4,03% 11,86% 15,89% 15,47% 15,25% 26,27%

Gestão de fomentos/incentivos públicos 2,12% 8,47% 11,65% 14,19% 14,62% 37,50%

Gestão de normas e regulamentos técnicos 9,75% 26,91% 18,43% 13,35% 9,11% 12,92%

Gestão de Design 6,99% 18,01% 17,37% 11,86% 10,17% 23,31%

13

Defasada11,68%

Em dia63,06%

Adiantada21,82%

Desconhece3,44%

Defasada.23,78%

Em dia.53,87%

Adiantada.14,90%

Desconhece.7,45%

Defasada13,33%

Em dia60,56%

Adiantada19,26%

Desconhece6,85%

Desconhece.5,45%

Adiantada.12,37%

Em dia.60,80%

Defasada.21,38%

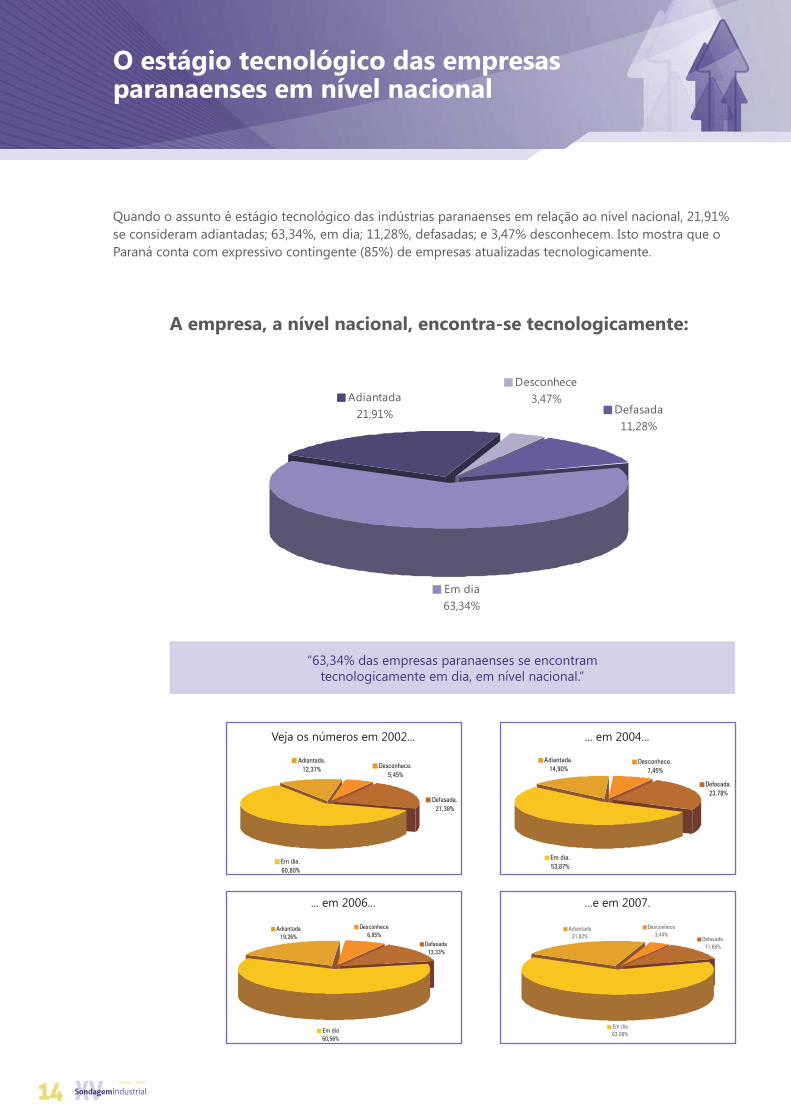

O estágio tecnológico das empresasparanaenses em nível nacional

Quando o assunto é estágio tecnológico das indústrias paranaenses em relação ao nível nacional, 21,91%se consideram adiantadas; 63,34%, em dia; 11,28%, defasadas; e 3,47% desconhecem. Isto mostra que oParaná conta com expressivo contingente (85%) de empresas atualizadas tecnologicamente.

A empresa, a nível nacional, encontra-se tecnologicamente:

Veja os números em 2002... ... em 2004...

... em 2006... ...e em 2007.

“63,34% das empresas paranaenses se encontramtecnologicamente em dia, em nível nacional.”

Defasada

11,28%

Em dia

63,34%

Adiantada

21,91%

Desconhece

3,47%

14

Em dia.35,87%

Adiantada.4,26% Defasada.

59,88%

Desconhece.0,00%

Em dia.33,97%

Adiantada.2,74%

Defasada.58,65%

Desconhece.4,64%

Desconhece13,70%

Defasada46,09%

Adiantada5,22%

Em dia35,00%

Defasada41,87%

Em dia37,48%

Adiantada5,54%

Desconhece15,11%

Defasada

37,03%

Em dia

39,86%

Adiantada

4,72%

Desconhece

18,40%

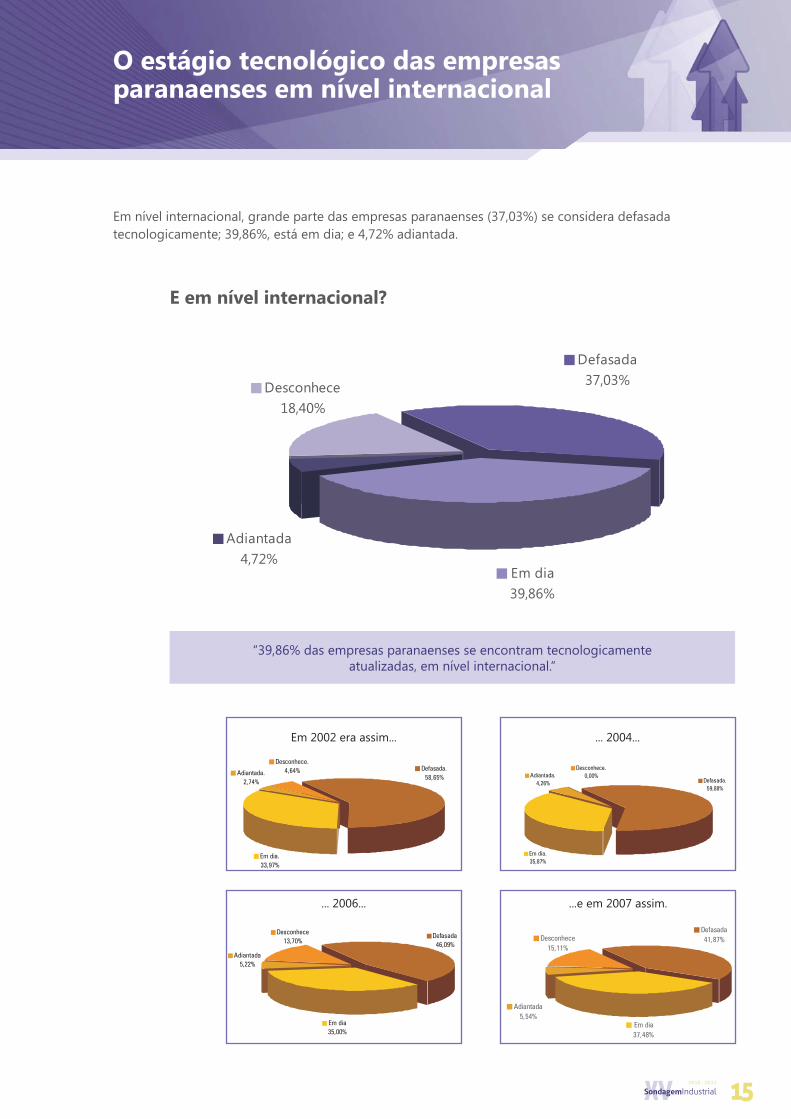

O estágio tecnológico das empresasparanaenses em nível internacional

Em nível internacional, grande parte das empresas paranaenses (37,03%) se considera defasadatecnologicamente; 39,86%, está em dia; e 4,72% adiantada.

Em 2002 era assim... ... 2004...

... 2006... ...e em 2007 assim.

E em nível internacional?

“39,86% das empresas paranaenses se encontram tecnologicamenteatualizadas, em nível internacional.”

15

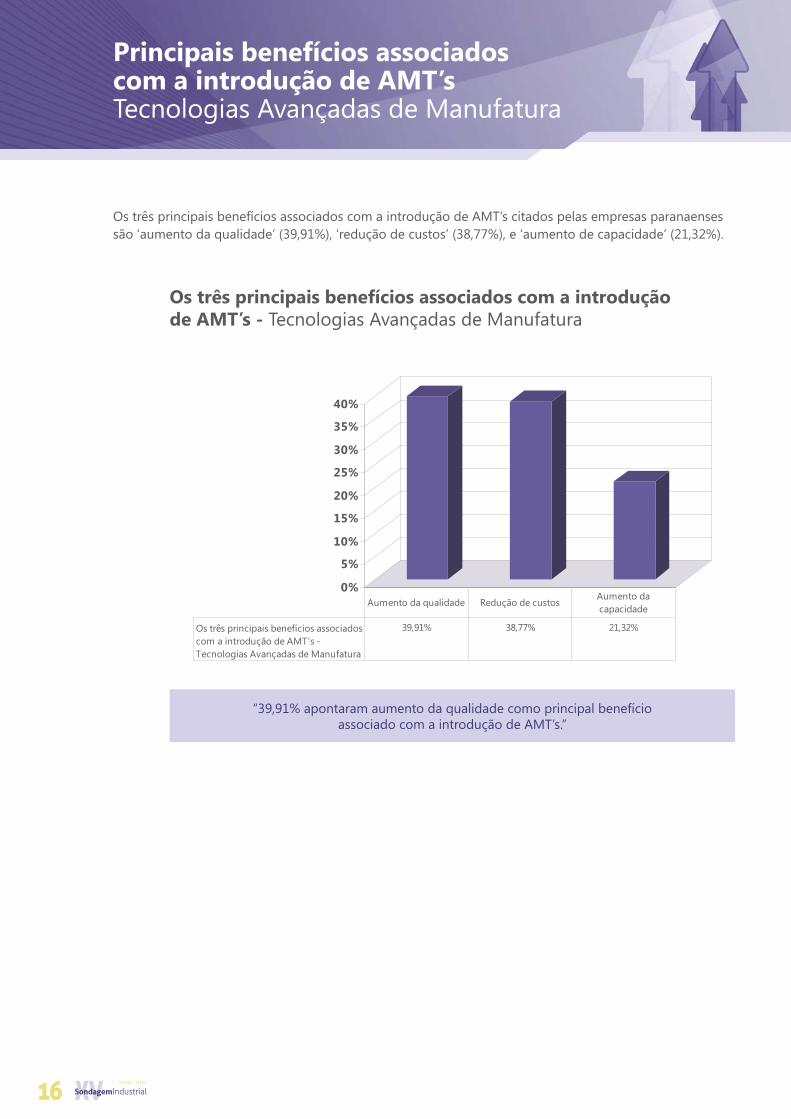

Os três principais benefícios associados com a introdução de AMT’s citados pelas empresas paranaensessão ‘aumento da qualidade’ (39,91%), ‘redução de custos’ (38,77%), e ‘aumento de capacidade’ (21,32%).

Principais benefícios associadoscom a introdução de AMT’sTecnologias Avançadas de Manufatura

Os três principais benefícios associados com a introduçãode AMT’s - Tecnologias Avançadas de Manufatura

“39,91% apontaram aumento da qualidade como principal benefícioassociado com a introdução de AMT’s.”

0%

5%

10%

15%

20%

25%

30%

35%

40%

Os três principais benefícios associadoscom a introdução de AMT's -Tecnologias Avançadas de Manufatura

39,91% 38,77% 21,32%

Aumento da qualidade Redução de custosAumento dacapacidade

16

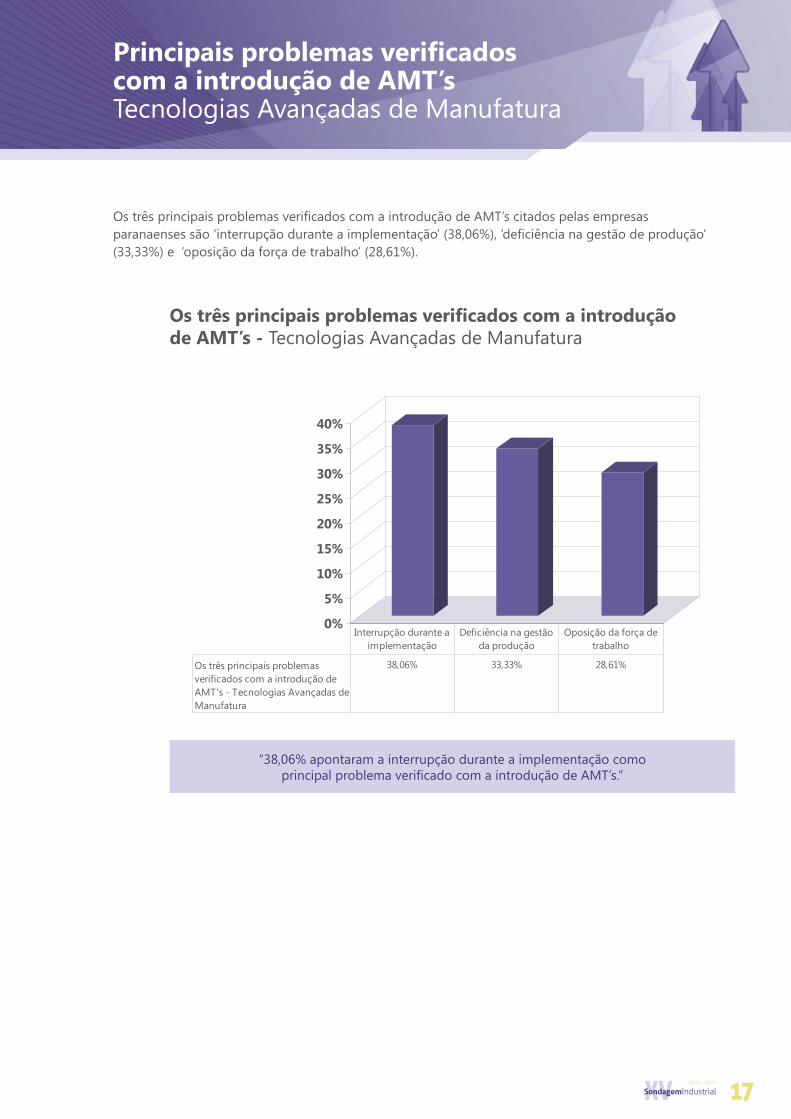

Os três principais problemas verificados com a introdução de AMT’s citados pelas empresasparanaenses são ‘interrupção durante a implementação’ (38,06%), ‘deficiência na gestão de produção’(33,33%) e ‘oposição da força de trabalho’ (28,61%).

Os três principais problemas verificados com a introduçãode AMT’s - Tecnologias Avançadas de Manufatura

Principais problemas verificadoscom a introdução de AMT’sTecnologias Avançadas de Manufatura

“38,06% apontaram a interrupção durante a implementação comoprincipal problema verificado com a introdução de AMT’s.”

0%

5%

10%

15%

20%

25%

30%

35%

40%

Os três principais problemasverificados com a introdução deAMT's - Tecnologias Avançadas deManufatura

38,06% 33,33% 28,61%

Interrupção durante aimplementação

Deficiência na gestãoda produção

Oposição da força detrabalho

17

A informação como estratégiacompetitiva da empresa

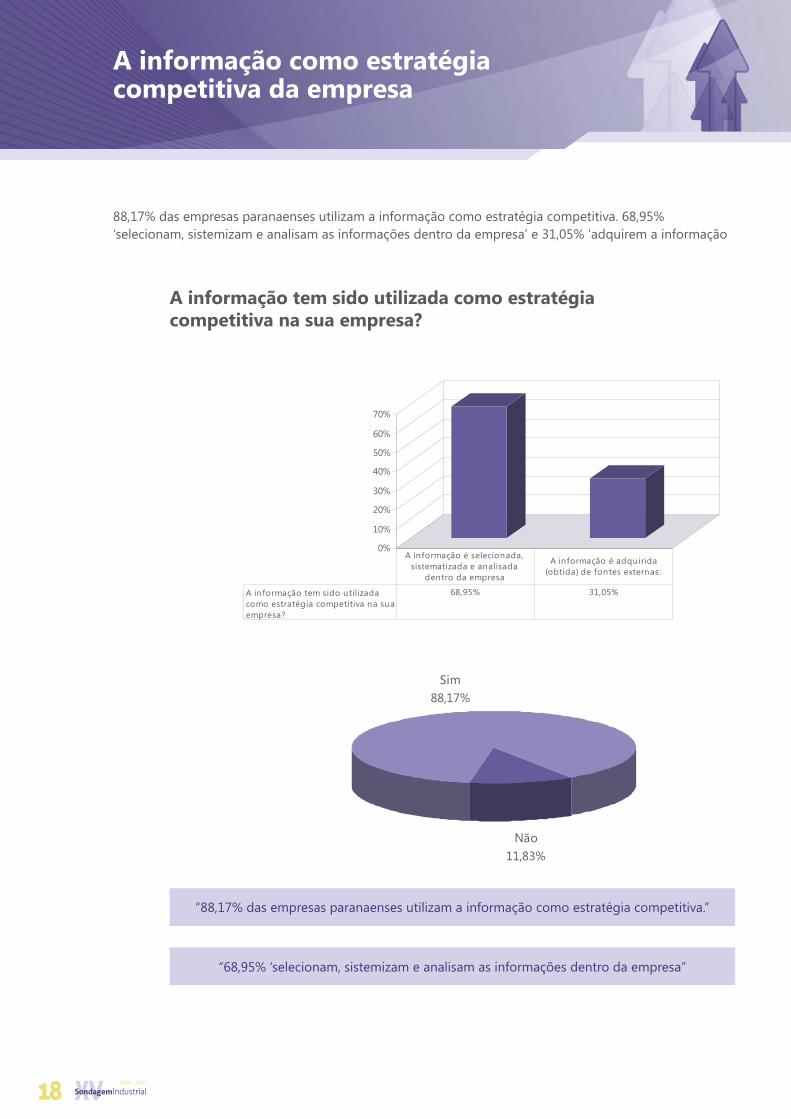

88,17% das empresas paranaenses utilizam a informação como estratégia competitiva. 68,95%‘selecionam, sistemizam e analisam as informações dentro da empresa’ e 31,05% ‘adquirem a informação

A informação tem sido utilizada como estratégiacompetitiva na sua empresa?

“68,95% ‘selecionam, sistemizam e analisam as informações dentro da empresa”

“88,17% das empresas paranaenses utilizam a informação como estratégia competitiva.”

0%

10%

20%

30%

40%

50%

60%

70%

A informação tem sido utilizadacomo estratégia competitiva na suaempresa?

68,95% 31,05%

A informação é selecionada,sistematizada e analisada

dentro da empresa

A informação é adquirida(obtida) de fontes externas:

Sim

88,17%

Não

11,83%

18

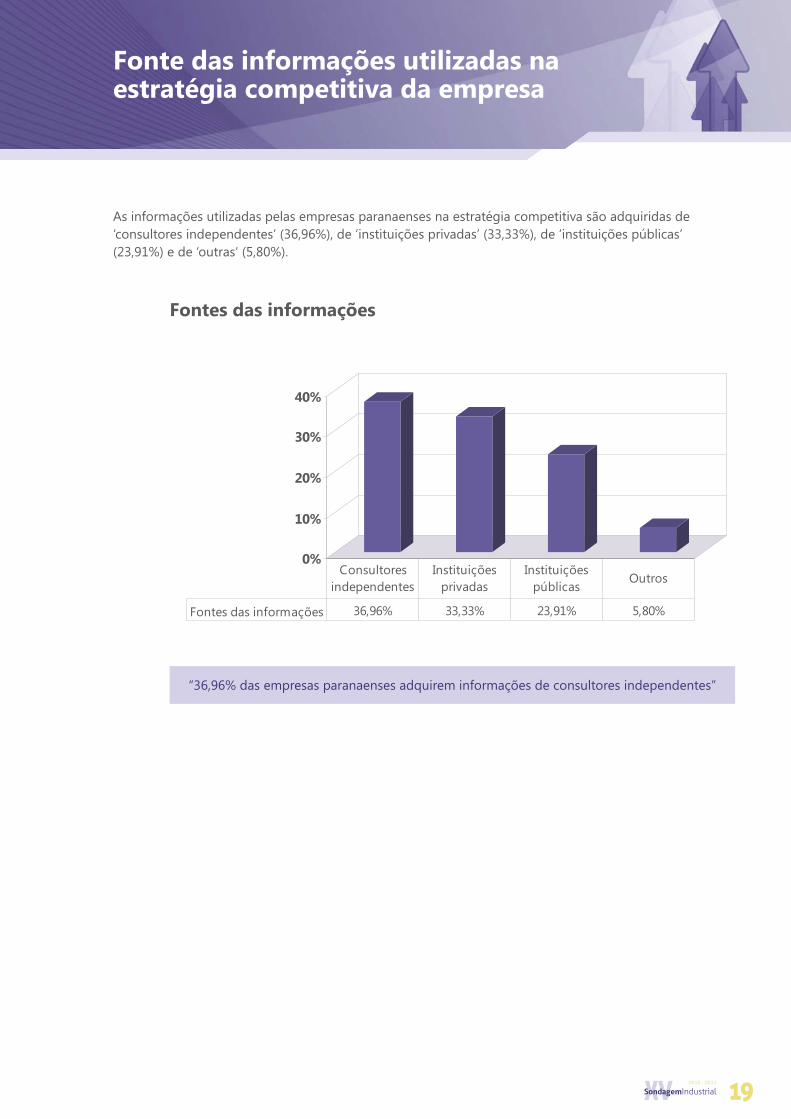

Fonte das informações utilizadas naestratégia competitiva da empresa

As informações utilizadas pelas empresas paranaenses na estratégia competitiva são adquiridas de‘consultores independentes’ (36,96%), de ‘instituições privadas’ (33,33%), de ‘instituições públicas’(23,91%) e de ‘outras‘ (5,80%).

Fontes das informações

“36,96% das empresas paranaenses adquirem informações de consultores independentes”

0%

10%

20%

30%

40%

Fontes das informações 36,96% 33,33% 23,91% 5,80%

Consultoresindependentes

Instituiçõesprivadas

Instituiçõespúblicas

Outros

19

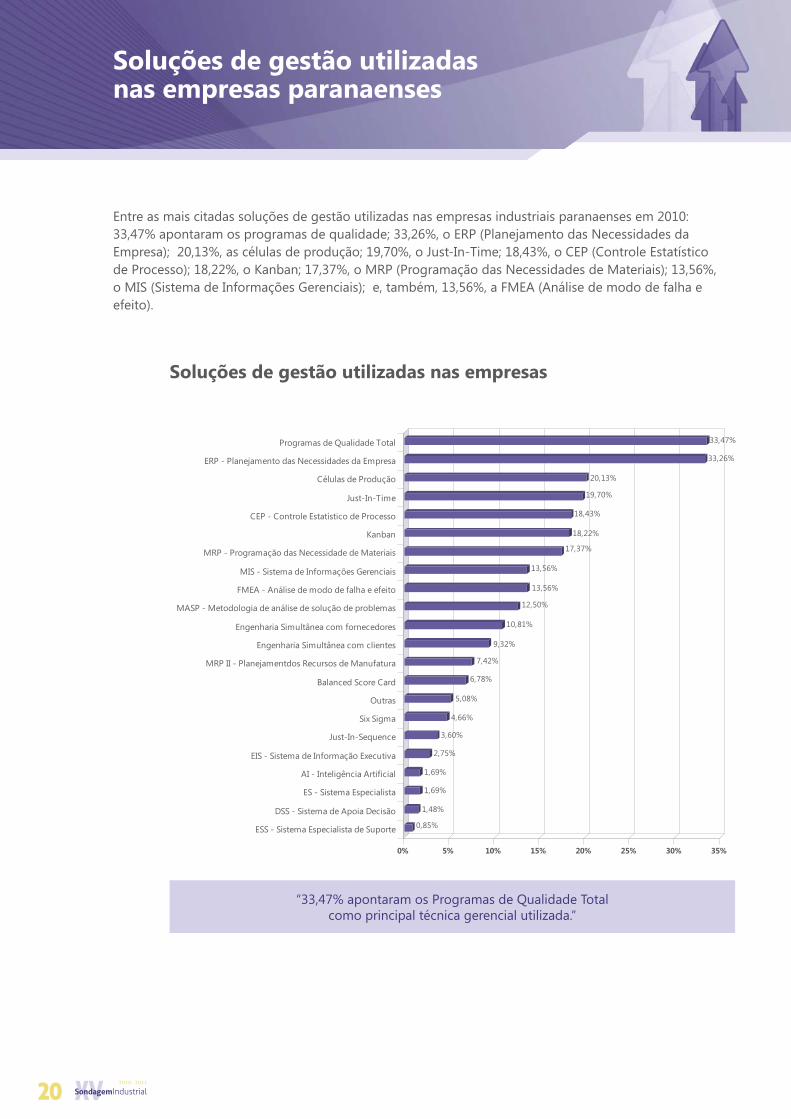

Soluções de gestão utilizadasnas empresas paranaenses

Entre as mais citadas soluções de gestão utilizadas nas empresas industriais paranaenses em 2010:33,47% apontaram os programas de qualidade; 33,26%, o ERP (Planejamento das Necessidades daEmpresa); o CEP (Controle Estatísticode Processo); 17,37%, o MRP (Programação das Necessidades de Materiais); 13,56%,o MIS (Sistema de Informações Gerenciais); e, também, 13,56%, a FMEA (Análise de modo de falha eefeito).

20,13%, as células de produção; 19,70%, o Just-In-Time; 18,43%,18,22%, o Kanban;

Soluções de gestão utilizadas nas empresas

“33,47% apontaram os Programas de Qualidade Totalcomo principal técnica gerencial utilizada.”

0,85%

1,48%

1,69%

1,69%

2,75%

3,60%

4,66%

5,08%

6,78%

7,42%

9,32%

10,81%

12,50%

13,56%

13,56%

17,37%

18,22%

18,43%

19,70%

20,13%

33,26%

33,47%

0% 5% 10% 15% 20% 25% 30% 35%

ESS - Sistema Especialista de Suporte

DSS - Sistema de Apoia Decisão

ES - Sistema Especialista

AI - Inteligência Artificial

EIS - Sistema de Informação Executiva

Just-In-Sequence

Six Sigma

Outras

Balanced Score Card

MRP II - Planejamentdos Recursos de Manufatura

Engenharia Simultânea com clientes

Engenharia Simultânea com fornecedores

MASP - Metodologia de análise de solução de problemas

FMEA - Análise de modo de falha e efeito

MIS - Sistema de Informações Gerenciais

MRP - Programação das Necessidade de Materiais

Kanban

CEP - Controle Estatístico de Processo

Just-In-Time

Células de Produção

ERP - Planejamento das Necessidades da Empresa

Programas de Qualidade Total

20

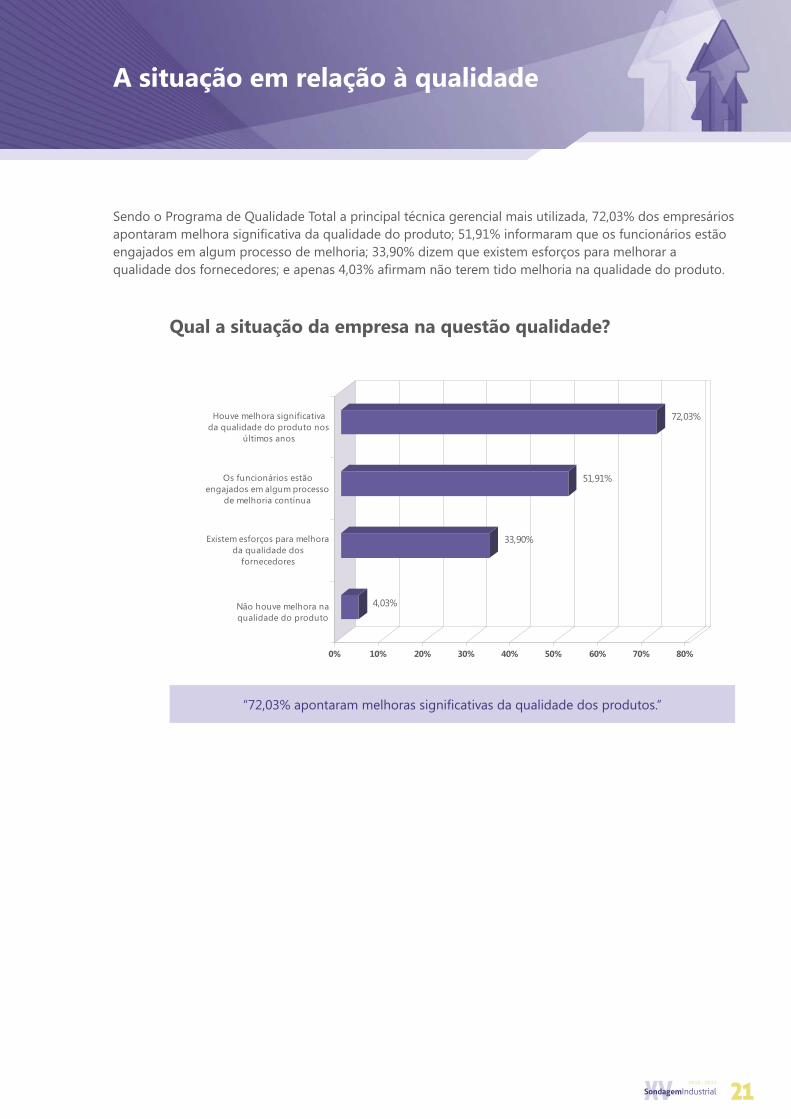

A situação em relação à qualidade

Sendo o Programa de Qualidade Total a principal técnica gerencial mais utilizada, 72,03% dos empresáriosapontaram melhora significativa da qualidade do produto; 51,91% informaram que os funcionários estãoengajados em algum processo de melhoria; 33,90% dizem que existem esforços para melhorar aqualidade dos fornecedores; e apenas 4,03% afirmam não terem tido melhoria na qualidade do produto.

Qual a situação da empresa na questão qualidade?

“72,03% apontaram melhoras significativas da qualidade dos produtos.”

4,03%

33,90%

51,91%

72,03%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Não houve melhora naqualidade do produto

Existem esforços para melhorada qualidade dos

fornecedores

Os funcionários estãoengajados em algum processo

de melhoria contínua

Houve melhora significativada qualidade do produto nos

últimos anos

21

Série ISO 900023,97%

Série ISO 140005,90%

QS 90000,89%

OHSAS 180002,50%Em implantação

14,49%

Outro11,09%

Nenhum41,14%

Certificados de qualidade

41,14% dos entrevistados ainda não possuem nenhum certificado de qualidade; 14,49% o estãoimplantando. 23,97% têm ISO 9000; 0,89% têm QS 9000, 5,90% têm ISO 14000; 2,50% têm OHSAS 18000e 11,09% têm outros certificados.

Sua empresa possui algum certificado de qualidadeou de gestão ambiental?

“41,14% dos entrevistados não possuem nenhum certificado de qualidade.”

22

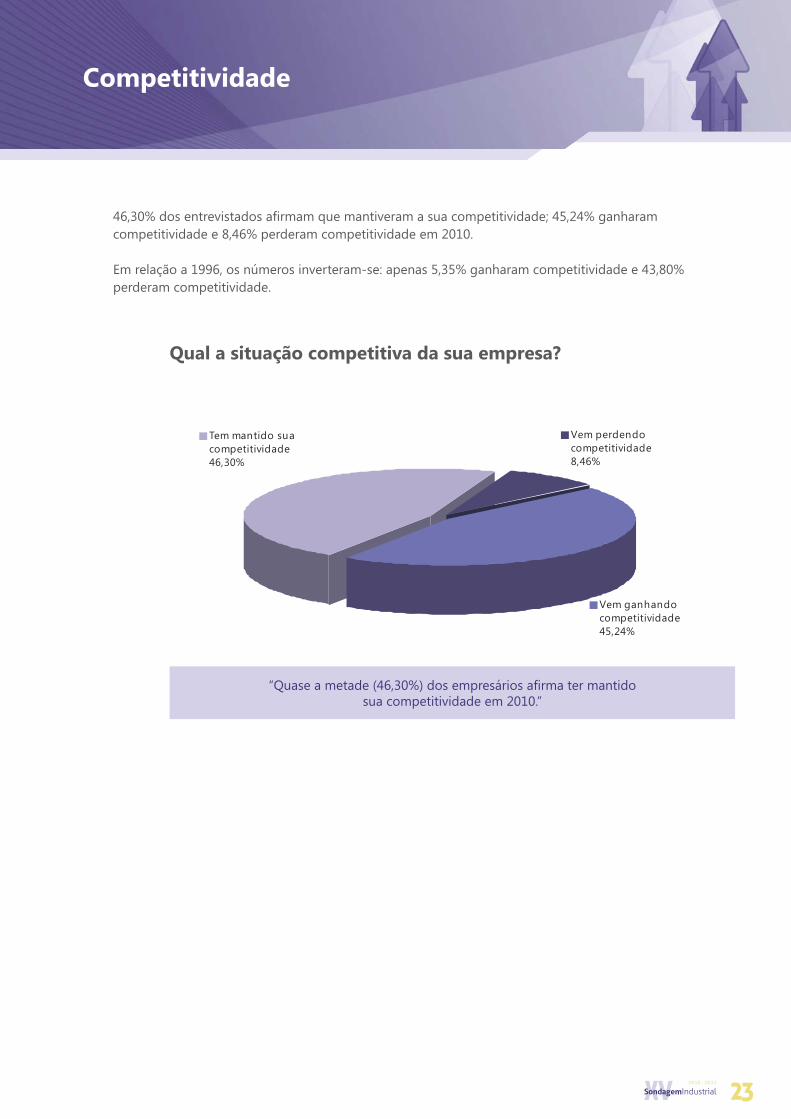

Competitividade

46,30% dos entrevistados afirmam que mantiveram a sua competitividade; 45,24% ganharamcompetitividade e 8,46% perderam competitividade em 2010.

Em relação a 1996, os números inverteram-se: apenas 5,35% ganharam competitividade e 43,80%perderam competitividade.

Qual a situação competitiva da sua empresa?

“Quase a metade (46,30%) dos empresários afirma ter mantidosua competitividade em 2010.”

Tem mantido suacompetitividade46,30%

Vem ganhandocompetitividade45,24%

Vem perdendocompetitividade8,46%

23

1,69%

5,93%

6,36%

8,05%

8,26%

10,81%

12,50%

17,37%

23,73%

24,15%

32,84%

35,81%

63,14%

76,91%

0% 20% 40% 60% 80%

Nenhuma

Baixa capacitação de Recursos Humanos em P&Dna empresa

Outras

Qualidade do produto

Falta de Recursos Humanos capacitados em P&Dno mercado

Falta de modernização tecnológica

Fornecedores inadequados

Problemas de distribuição

Elevados custos de distribuição

Custo elevado de fabricação

Mão-de-obra não qualificada

Custo financeiro elevado

Encargos sociais elevados

Carga tributária elevada

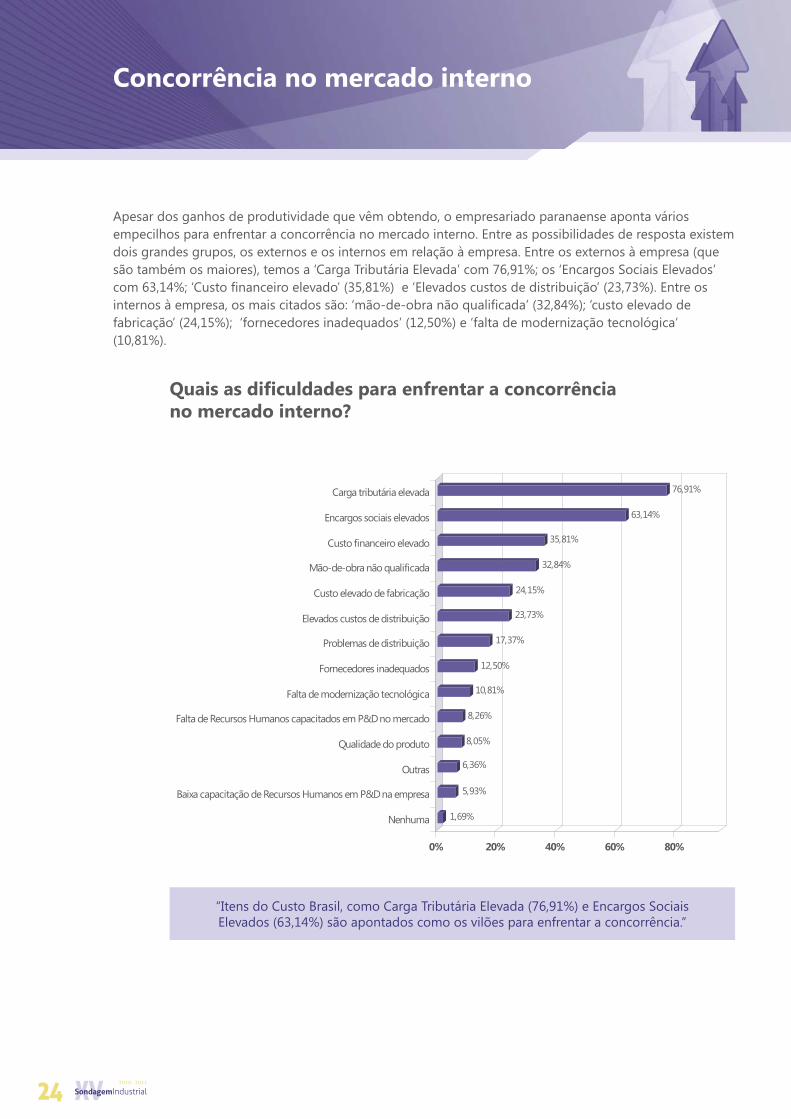

Concorrência no mercado interno

Apesar dos ganhos de produtividade que vêm obtendo, o empresariado paranaense aponta váriosempecilhos para enfrentar a concorrência no mercado interno. Entre as possibilidades de resposta existemdois grandes grupos, os externos e os internos em relação à empresa. Entre os externos à empresa (quesão também os maiores), temos a ‘Carga Tributária Elevada’ com 76,91%; os ‘Encargos Sociais Elevados’com 63,14%; ‘Custo financeiro elevado’ (35,81%) e ‘Elevados custos de distribuição’ (23,73%). Entre osinternos à empresa, os mais citados são: ‘mão-de-obra não qualificada’ (32,84%); ‘custo elevado defabricação’ (24,15%); ‘fornecedores inadequados’ (12,50%) e ‘falta de modernização tecnológica’(10,81%).

Quais as dificuldades para enfrentar a concorrênciano mercado interno?

“Itens do Custo Brasil, como Carga Tributária Elevada (76,91%) e Encargos SociaisElevados (63,14%) são apontados como os vilões para enfrentar a concorrência.”

24

2,12%

2,33%

2,54%

7,63%

12,71%

14,62%

14,62%

14,83%

21,40%

23,31%

24,36%

25,21%

37,71%

38,14%

39,83%

45,97%

0% 5% 10% 15% 20% 25% 30% 35% 40%

Outros

M onopólio/oligopólios estatais de oferta de insum os

Produto inadequado

M onopólio/oligopólios privados de oferta de insum os

Falta de apoio governam ental para incentivar a inovação

C ustos elevados dos insum os

M ão-de-obra cara e (ou) com qualificação insufic iente

Nenhum

Infra-estrutura defic iente

C usto financeiro elevado

C usto do transporte

C ustos portuários

Burocrac ia

C âm bio

Encargos soc iais excessivos

C arga tributária elevada

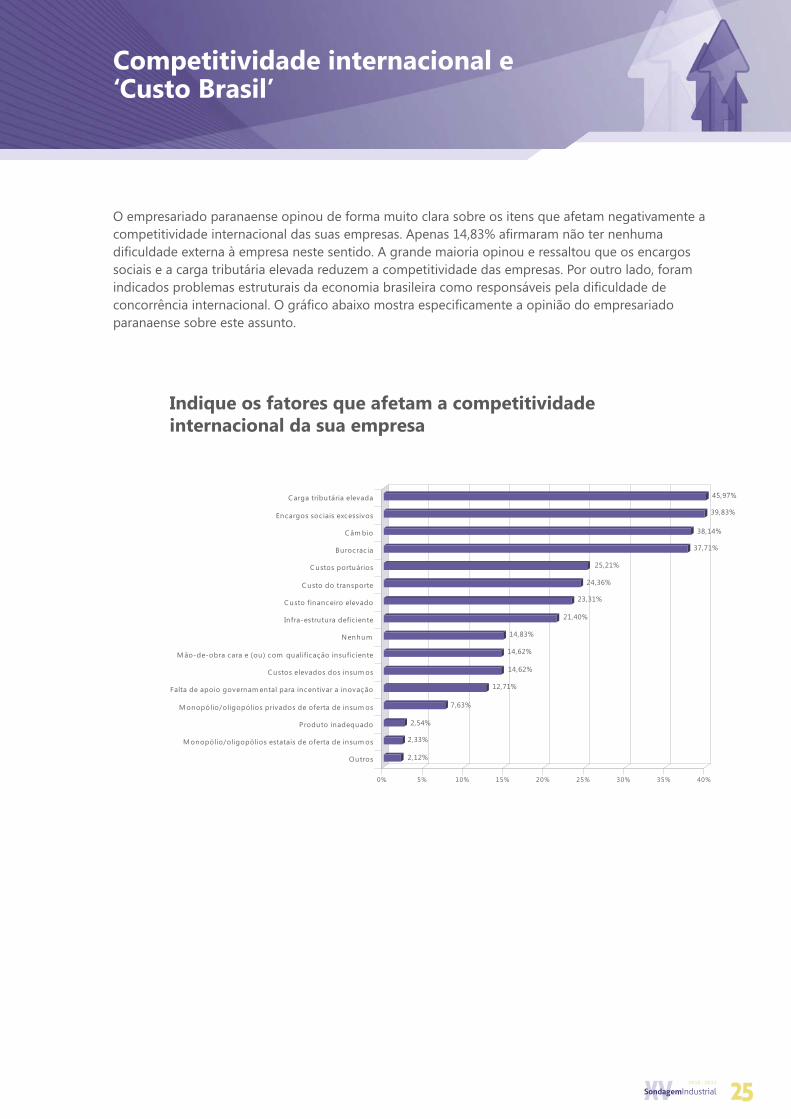

O empresariado paranaense opinou de forma muito clara sobre os itens que afetam negativamente acompetitividade internacional das suas empresas. Apenas 14,83% afirmaram não ter nenhumadificuldade externa à empresa neste sentido. A grande maioria opinou e ressaltou que os encargossociais e a carga tributária elevada reduzem a competitividade das empresas. Por outro lado, foramindicados problemas estruturais da economia brasileira como responsáveis pela dificuldade deconcorrência internacional. O gráfico abaixo mostra especificamente a opinião do empresariadoparanaense sobre este assunto.

Indique os fatores que afetam a competitividadeinternacional da sua empresa

Competitividade internacional e‘Custo Brasil’

25

Comércio internacional

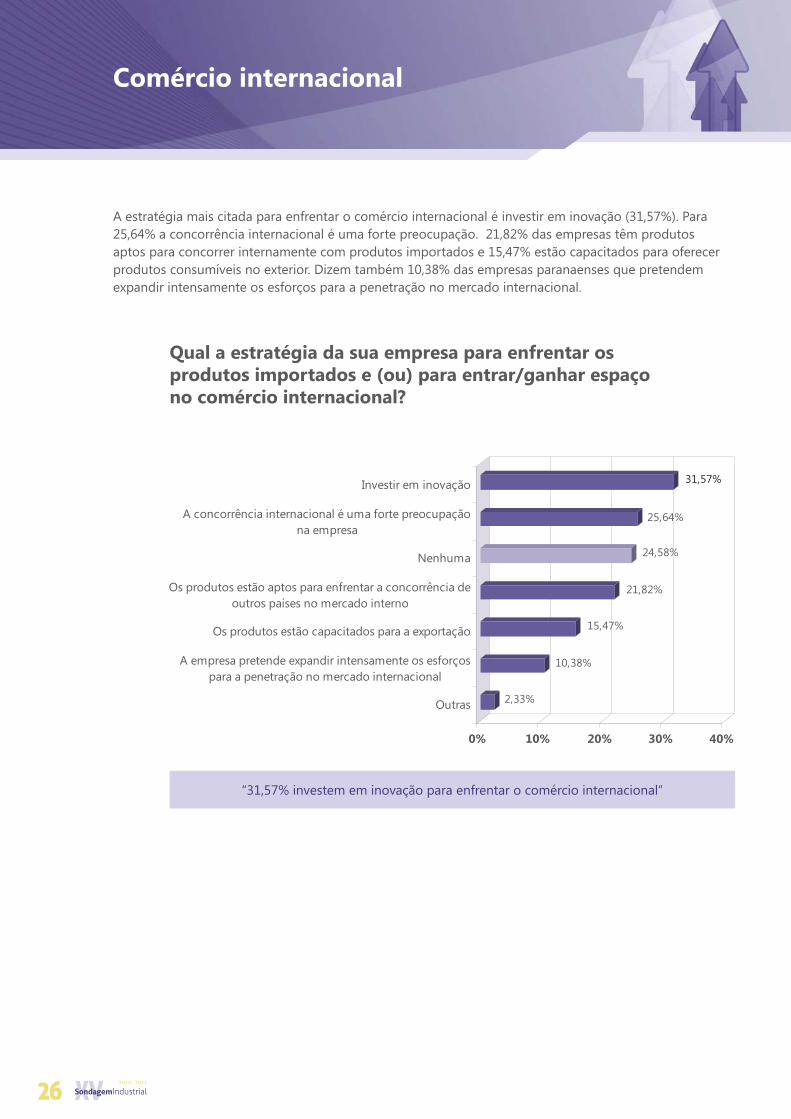

A estratégia mais citada para enfrentar o comércio internacional é investir em inovação (31,57%). Para25,64% a concorrência internacional é uma forte preocupação. 21,82% das empresas têm produtosaptos para concorrer internamente com produtos importados e 15,47% estão capacitados para oferecerprodutos consumíveis no exterior. Dizem também 10,38% das empresas paranaenses que pretendemexpandir intensamente os esforços para a penetração no mercado internacional.

Qual a estratégia da sua empresa para enfrentar osprodutos importados e (ou) para entrar/ganhar espaçono comércio internacional?

“31,57% investem em inovação para enfrentar o comércio internacional”

2,33%

10,38%

15,47%

21,82%

24,58%

25,64%

31,57%

0% 10% 20% 30% 40%

Outras

A empresa pretende expandir intensamente os esforçospara a penetração no mercado internacional

Os produtos estão capacitados para a exportação

Os produtos estão aptos para enfrentar a concorrência deoutros países no mercado interno

Nenhuma

A concorrência internacional é uma forte preocupaçãona empresa

Investir em inovação

26

2,12%

2,12%

11,23%

31,57%

47,67%

52,33%

53,39%

62,29%

0% 10% 20% 30% 40% 50% 60% 70%

Outras

Nenhuma

Terceirização

Novos mercados

Novas tecnologias

Novos produtos

Enxugamento de custos

Qualificação de pessoal

Estratégias das empresas em relação àconcorrência nacional e internacional

Os empresários têm como principais estratégias para enfrentar a concorrência nacional e internacionala ‘qualificação de pessoal’ (62,29%); o ‘enxugamento de custos’ (53,39%); o ‘lançamento de novosprodutos’ (52,33%); as ‘novas tecnologias’ (47,67%); os ‘novos mercados’ (31,57%); a ‘terceirização’(11,23%); e ‘outras’ (2,12%). Apenas 2,12% não adota nenhuma estratégia.

Que estratégias a sua empresa adota para enfrentar aascendente concorrência nacional e internacional?

“Entre as estratégias para enfrentar a concorrência interna e externa,62,29% dos empresários qualificarão seu pessoal e 53,39% enxugarão custos”

27

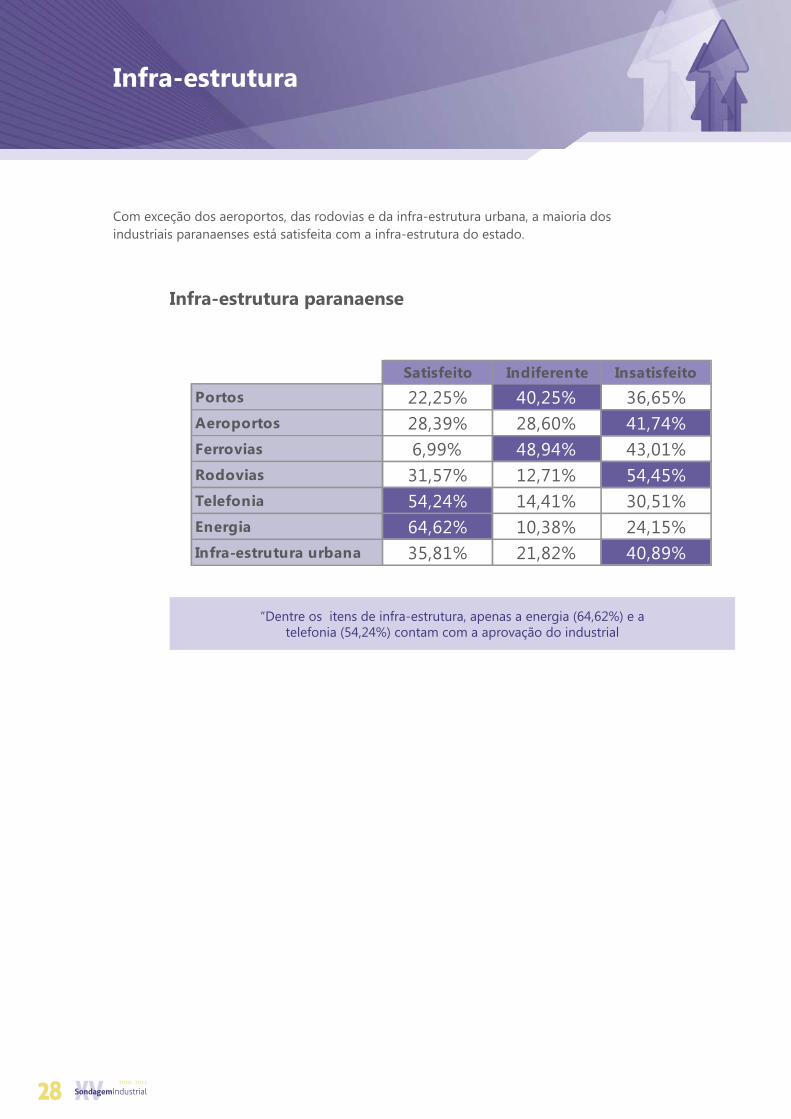

Infra-estrutura

Com exceção dos aeroportos, das rodovias e da infra-estrutura urbana, a maioria dosindustriais paranaenses está satisfeita com a infra-estrutura do estado.

Infra-estrutura paranaense

“Dentre os itens de infra-estrutura, apenas a energia (64,62%) e atelefonia (54,24%) contam com a aprovação do industrial

Satisfeito Indiferente Insatisfeito

Portos 22,25% 40,25% 36,65%Aeroportos 28,39% 28,60% 41,74%Ferrovias 6,99% 48,94% 43,01%Rodovias 31,57% 12,71% 54,45%Telefonia 54,24% 14,41% 30,51%Energia 64,62% 10,38% 24,15%Infra-estrutura urbana 35,81% 21,82% 40,89%

28

1,60%

5,70%

8,38%

25,85%

58,47%

0% 10% 20% 30% 40% 50% 60% 70%

Outra

A empresa preferiria

localizar-se em outro

Estado

Os próximos

investimentos serão

feitos em outro Estado

Os próximos

investimentos serão

feitos no Paraná

A empresa está

satisfeita com a

localização

Qual a expectativa da empresa com relação à localização?

“58,47% dos empresários estão satisfeitos com a localização da empresa no Paraná.”

Localização

Os industriais paranaenses estão satisfeitos com a localização das empresas no Paraná (58,47%),25,85% farão seus investimentos no Estado e 8,38% os farão em outros Estados. Apenas 5,70%preferiria localizar-se em outro Estado.

29

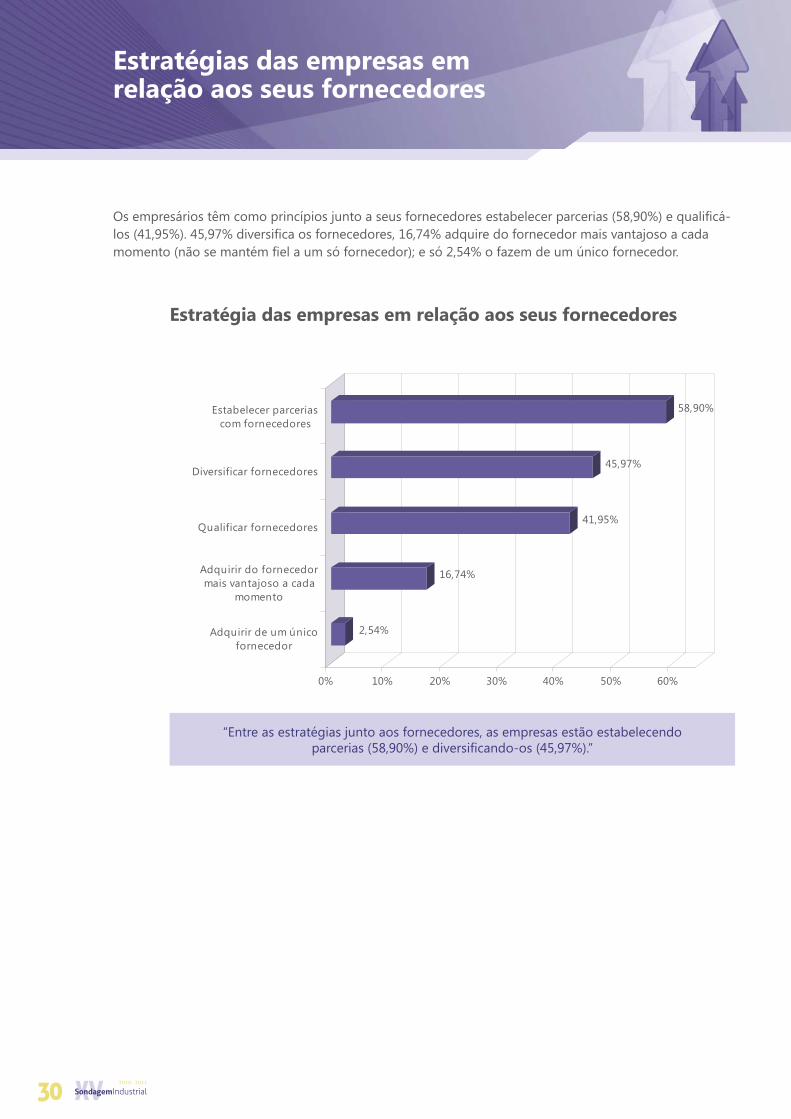

Estratégias das empresas emrelação aos seus fornecedores

Os empresários têm como princípios junto a seus fornecedores estabelecer parcerias (58,90%) e qualificá-los (41,95%). 45,97% diversifica os fornecedores, 16,74% adquire do fornecedor mais vantajoso a cadamomento (não se mantém fiel a um só fornecedor); e só 2,54% o fazem de um único fornecedor.

Estratégia das empresas em relação aos seus fornecedores

“Entre as estratégias junto aos fornecedores, as empresas estão estabelecendoparcerias (58,90%) e diversificando-os (45,97%).”

2,54%

16,74%

41,95%

45,97%

58,90%

0% 10% 20% 30% 40% 50% 60%

Adquirir de um únicofornecedor

Adquirir do fornecedormais vantajoso a cada

momento

Qualificar fornecedores

Diversificar fornecedores

Estabelecer parceriascom fornecedores

30

9,96%

22,03%

23,73%

45,13%

54,66%

0% 10% 20% 30% 40% 50% 60%

As instituições existentes para a formação de mão-de-obraespecializada oferecem um treinamento adequado e

satisfatório

Os salários para a mão-de-obra especializada são altos

Faltam profissionais para ocupar posições de alto nívelgerencial

Faltam, no Estado, mais e melhores instituições para aformação de mão-de-obra especializada

A empresa mantém recursos destinados ao treinamento dosfuncionários, incentivando a educação e o aprendizado

Formação de pessoal nas empresasparanaenses

Os industriais paranaenses opinam que faltam, no Estado, mais e melhores instituições para a formaçãode mão-de-obra especializada (45,13%), provocando nas empresas a necessidade de destinar recursospara treinamento e incentivos à educação e aprendizado (54,66%). Por outro lado, faltam profissionaispara ocupar posições de alto nível gerencial (23,73%) e 22,03% apontam que os salários para a mão-de-obra especializada são altos. 9,96% estão satisfeitos com as instituições de formação de mão-de-obra.

Em relação aos recursos humanos, qual a opinião da suaempresa?

“54,66% das empresas mantêm recursos destinados ao treinamento dosfuncionários, incentivando a educação e o treinamento.”

31

1,95%

9,90%

14,94%

17,69%

23,05%

32,47%

0% 10% 20% 30% 40%

Outros

Terceirização (consultoria especializada emseleção deexecutivos)

Agência de empregos ou de serviços temporários

Treinamento e desenvolvimento gerencial interno complano de carreira

Departamento de recursos humanos

Relacionamento da diretoria através de indicação deamigos, clientes e(ou) fornecedores

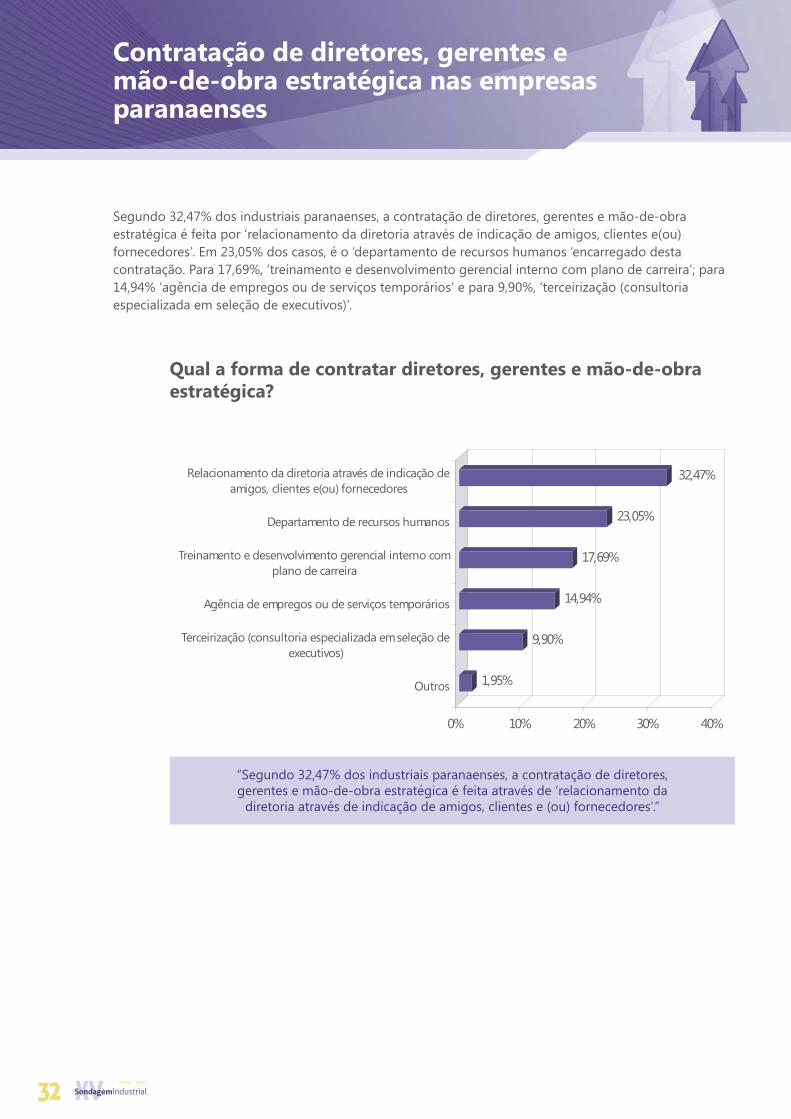

Segundo 32,47% dos industriais paranaenses, a contratação de diretores, gerentes e mão-de-obraestratégica é feita por ‘relacionamento da diretoria através de indicação de amigos, clientes e(ou)fornecedores’. Em 23,05% dos casos, é o ‘departamento de recursos humanos ‘encarregado destacontratação. Para 17,69%, ‘treinamento e desenvolvimento gerencial interno com plano de carreira’; para14,94% ‘agência de empregos ou de serviços temporários’ e para 9,90%, ‘terceirização (consultoriaespecializada em seleção de executivos)’.

Contratação de diretores, gerentes emão-de-obra estratégica nas empresasparanaenses

Qual a forma de contratar diretores, gerentes e mão-de-obraestratégica?

“Segundo 32,47% dos industriais paranaenses, a contratação de diretores,gerentes e mão-de-obra estratégica é feita através de ‘relacionamento da

diretoria através de indicação de amigos, clientes e (ou) fornecedores’.”

32

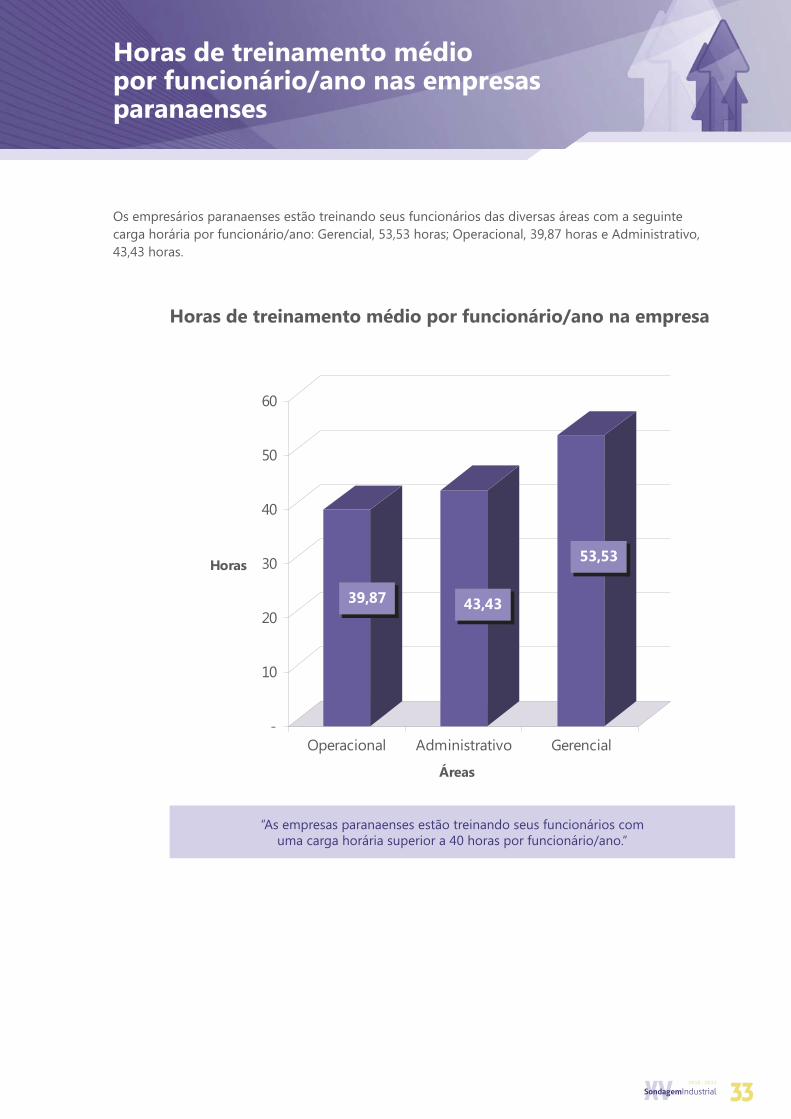

Horas de treinamento médiopor funcionário/ano nas empresasparanaenses

Os empresários paranaenses estão treinando seus funcionários das diversas áreas com a seguintecarga horária por funcionário/ano: Gerencial, 53,53 horas; Operacional, 39,87 horas e Administrativo,43,43 horas.

Horas de treinamento médio por funcionário/ano na empresa

“As empresas paranaenses estão treinando seus funcionários comuma carga horária superior a 40 horas por funcionário/ano.”

39,87 43,43

53,53

-

10

20

30

40

50

60

Horas

Operacional Administrativo Gerencial

Áreas

33

Formas de treinamento utilizadaspelas empresas paranaenses

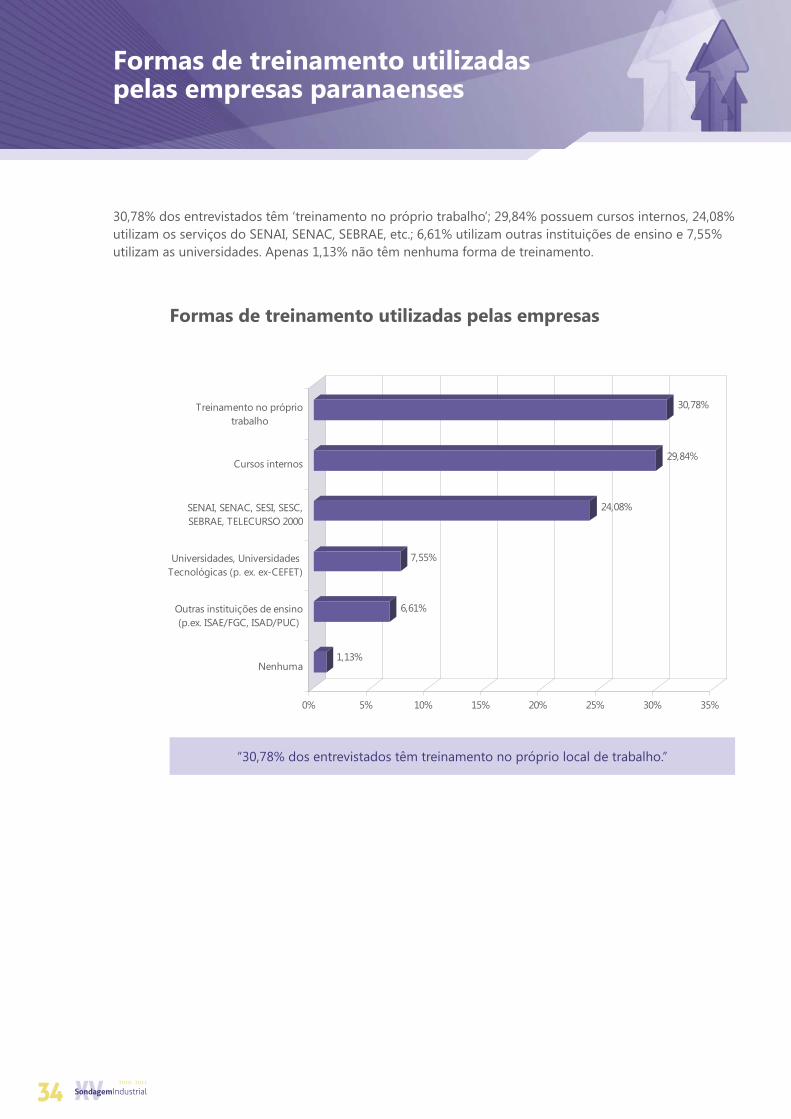

30,78% dos entrevistados têm ‘treinamento no próprio trabalho’; 29,84% possuem cursos internos, 24,08%utilizam os serviços do SENAI, SENAC, SEBRAE, etc.; 6,61% utilizam outras instituições de ensino e 7,55%utilizam as universidades. Apenas 1,13% não têm nenhuma forma de treinamento.

Formas de treinamento utilizadas pelas empresas

“30,78% dos entrevistados têm treinamento no próprio local de trabalho.”

1,13%

6,61%

7,55%

24,08%

29,84%

30,78%

0% 5% 10% 15% 20% 25% 30% 35%

Nenhuma

Outras instituições de ensino(p.ex. ISAE/FGC, ISAD/PUC)

Universidades, UniversidadesTecnológicas (p. ex. ex-CEFET)

SENAI, SENAC, SESI, SESC,SEBRAE, TELECURSO 2000

Cursos internos

Treinamento no própriotrabalho

34

Política de disseminação deconhecimento

Entre as formas de disseminação de conhecimento, as empresas industriais paranaenses utilizam a‘educação’ (57,42%), ‘associações e parcerias’ (21,40%), ‘, atração detalentos’ (14,83%) e e ‘joint-ventures e licenciamento’ (1,06%). 3,18% tem ‘outras’ formas e 22,25%‘nenhuma’.

‘estudos e pesquisas’ (16,53%)

A sua empresa usa alguma das seguintes formas para ampliaro conhecimento das pessoas a ela vinculadas?

“A educação é, para 57,42%, a principal forma utilizada para ampliar oconhecimento nas empresas paranaenses.”

22,25%

3,18%

1,06%

14,83%

16,53%

21,40%

57,42%

0% 10% 20% 30% 40% 50%

Nenhuma

Outros

Joint-Ventures e

licenciamento

Atração de talentos

Estudos e pesquisas

Associações e parcerias

Educação

35

2,97%

3,81%

6,78%

22,46%

23,09%

29,66%

58,90%

0% 10% 20% 30% 40% 50% 60%

Redução da jornada de trabalho

comredução de salários

Outras

Redução da jornada de trabalho

commanutenção de salários

Redução do nível de emprego

Banco de horas

Férias coletivas

Manter os funcionários

contratados apesar de reduções

no faturamento

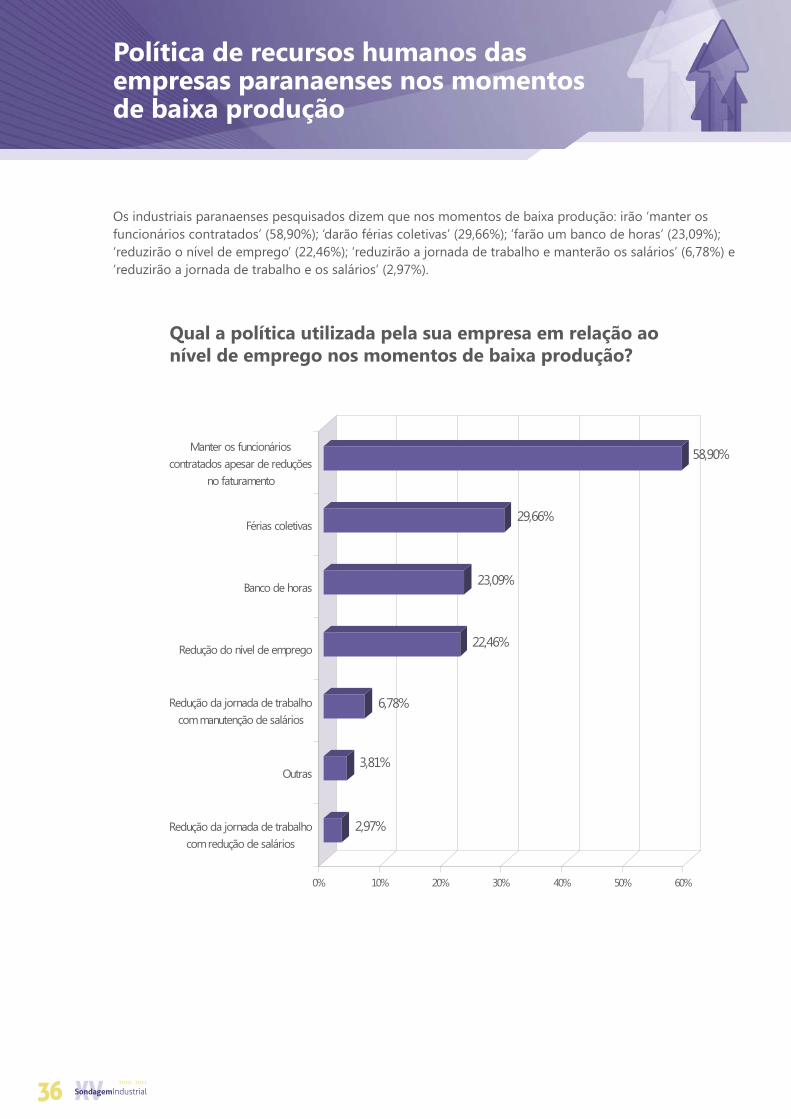

Os industriais paranaenses pesquisados dizem que nos momentos de baixa produção: irão ‘manter osfuncionários contratados’ (58,90%); ‘darão férias coletivas’ (29,66%); ‘farão um banco de horas’ (23,09%);‘reduzirão o nível de emprego’ (22,46%); ‘reduzirão a jornada de trabalho e manterão os salários’ (6,78%) e‘reduzirão a jornada de trabalho e os salários’ (2,97%).

Política de recursos humanos dasempresas paranaenses nos momentosde baixa produção

Qual a política utilizada pela sua empresa em relação aonível de emprego nos momentos de baixa produção?

36

Classes preponderantes deconsumidores dos produtosparanaenses

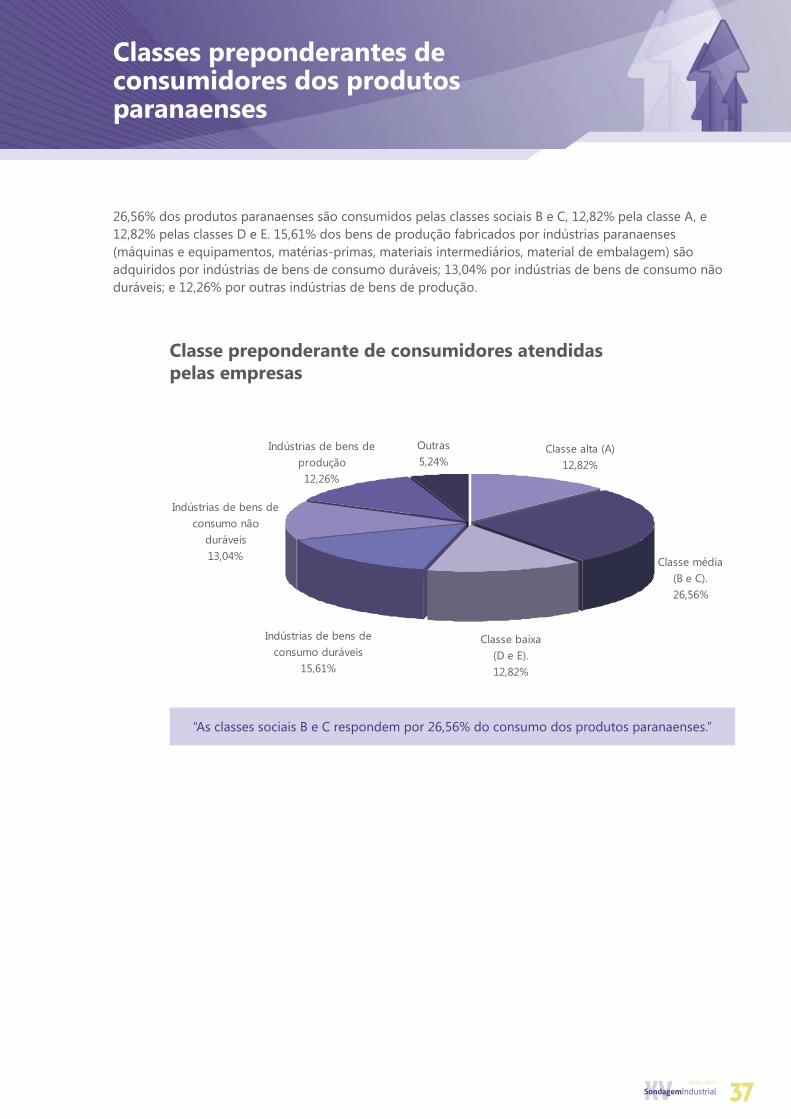

26,56% dos produtos paranaenses são consumidos pelas classes sociais B e C, 12,82% pela classe A, e12,82% pelas classes D e E. 15,61% dos bens de produção fabricados por indústrias paranaenses(máquinas e equipamentos, matérias-primas, materiais intermediários, material de embalagem) sãoadquiridos por indústrias de bens de consumo duráveis; 13,04% por indústrias de bens de consumo nãoduráveis; e 12,26% por outras indústrias de bens de produção.

Classe preponderante de consumidores atendidaspelas empresas

“As classes sociais B e C respondem por 26,56% do consumo dos produtos paranaenses.”

Classe alta (A)

12,82%

Outras

5,24%Indústrias de bens de

produção

12,26%

Indústrias de bens de

consumo não

duráveis

13,04%

Indústrias de bens de

consumo duráveis

15,61%

Classe baixa

(D e E).

12,82%

Classe média

(B e C).

26,56%

37

10,81%

43,43%

32,63%

13,14%

0% 10% 20% 30% 40% 50% 60% 70%

Elevada

Moderada

Incerta

Desprezível

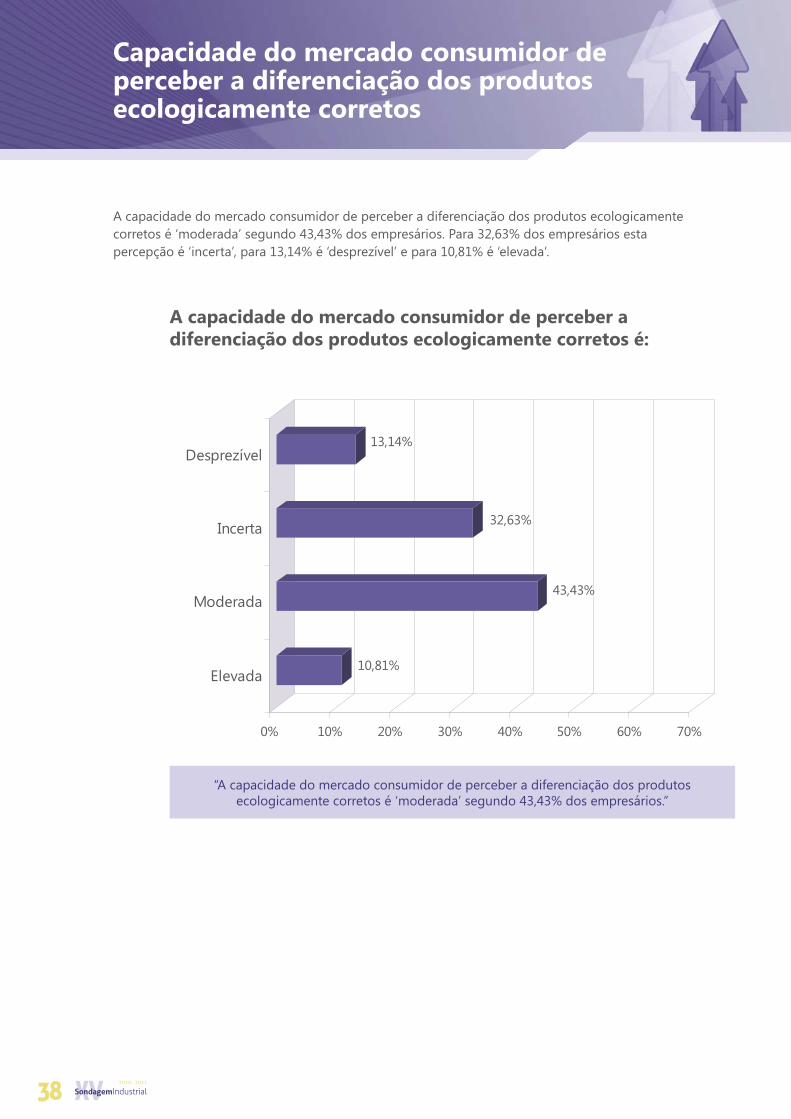

A capacidade do mercado consumidor de perceber a diferenciação dos produtos ecologicamentecorretos é ‘moderada’ segundo 43,43% dos empresários. Para 32,63% dos empresários estapercepção é ‘incerta’, para 13,14% é ‘desprezível’ e para 10,81% é ‘elevada’.

Capacidade do mercado consumidor deperceber a diferenciação dos produtosecologicamente corretos

A capacidade do mercado consumidor de perceber adiferenciação dos produtos ecologicamente corretos é:

“A capacidade do mercado consumidor de perceber a diferenciação dos produtosecologicamente corretos é ‘moderada’ segundo 43,43% dos empresários.”

38

Obstáculos à adoção de processos deprodução amigáveis ao meio ambiente

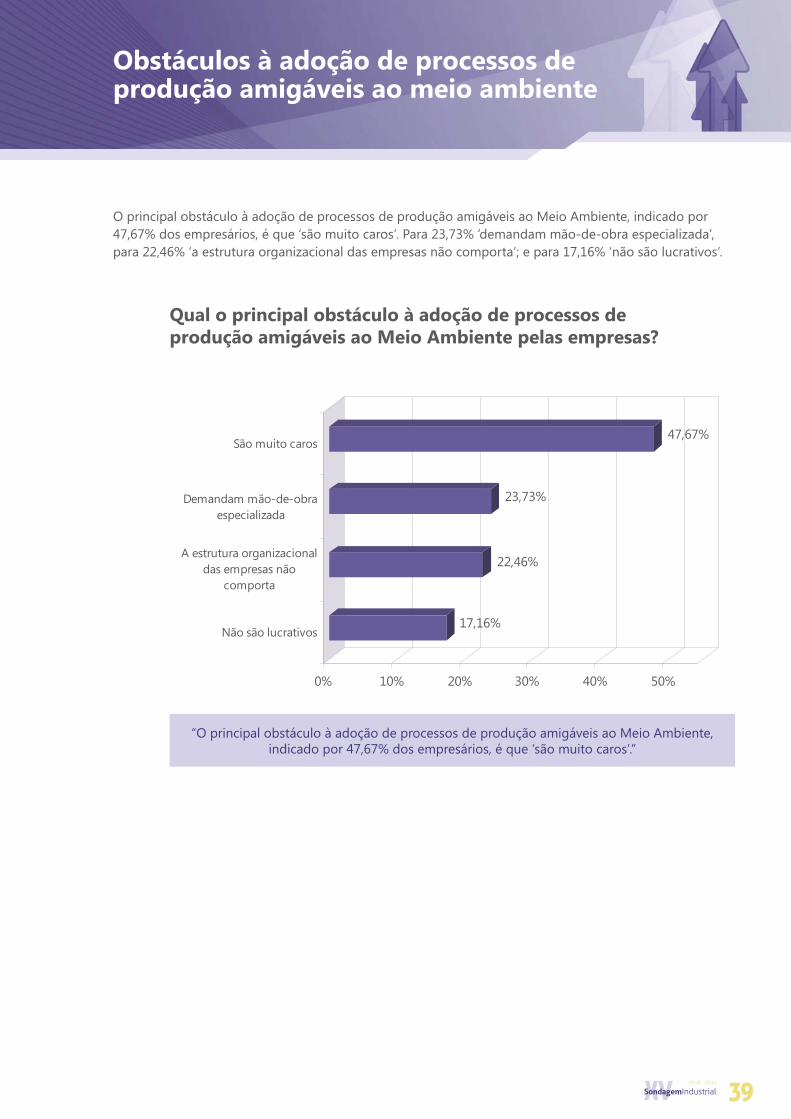

O principal obstáculo à adoção de processos de produção amigáveis ao Meio Ambiente, indicado por47,67% dos empresários, é que ‘são muito caros’. Para 23,73% ‘demandam mão-de-obra especializada’,para 22,46% ‘a estrutura organizacional das empresas não comporta’; e para 17,16% ‘não são lucrativos’.

Qual o principal obstáculo à adoção de processos deprodução amigáveis ao Meio Ambiente pelas empresas?

“O principal obstáculo à adoção de processos de produção amigáveis ao Meio Ambiente,indicado por 47,67% dos empresários, é que ‘são muito caros’.”

17,16%

22,46%

23,73%

47,67%

0% 10% 20% 30% 40% 50%

Não são lucrativos

A estrutura organizacionaldas empresas não

comporta

Demandam mão-de-obraespecializada

São muito caros

39

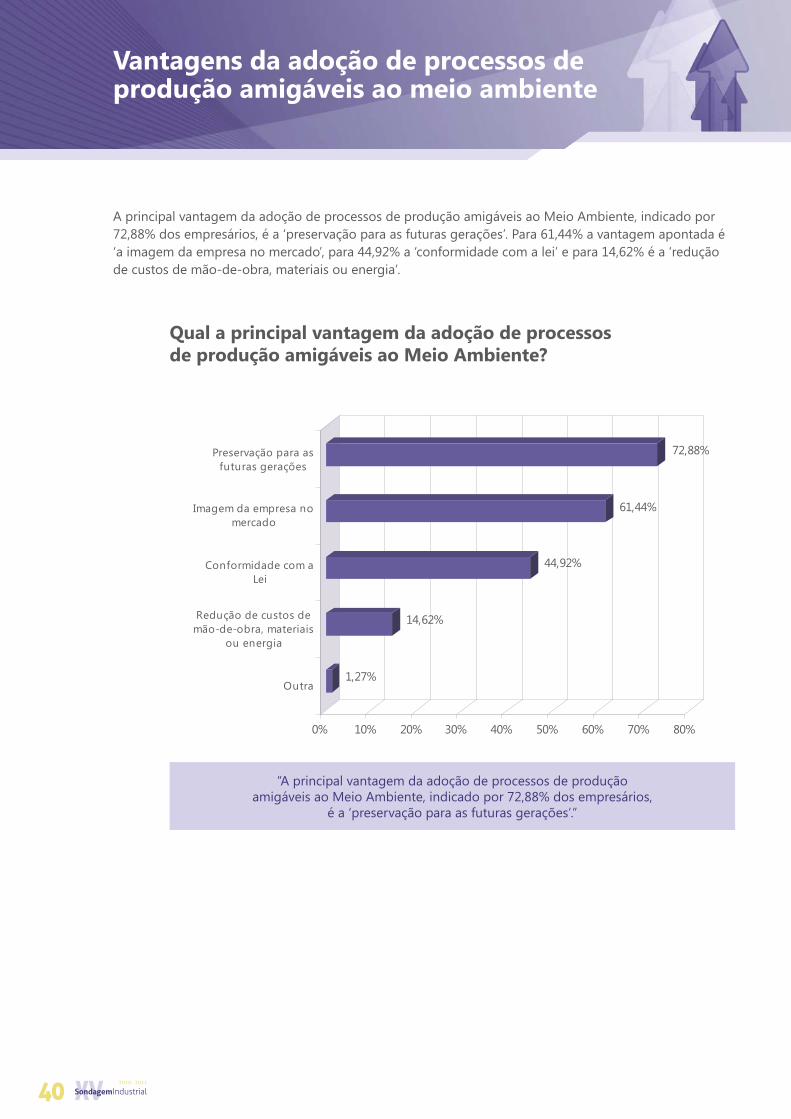

Vantagens da adoção de processos deprodução amigáveis ao meio ambiente

A principal vantagem da adoção de processos de produção amigáveis ao Meio Ambiente, indicado por72,88% dos empresários, é a ‘preservação para as futuras gerações’. Para 61,44% a vantagem apontada é‘a imagem da empresa no mercado’, para 44,92% a ‘conformidade com a lei’ e para 14,62% é a ‘reduçãode custos de mão-de-obra, materiais ou energia’.

Qual a principal vantagem da adoção de processosde produção amigáveis ao Meio Ambiente?

“A principal vantagem da adoção de processos de produçãoamigáveis ao Meio Ambiente, indicado por 72,88% dos empresários,

é a ‘preservação para as futuras gerações’.”

1,27%

14,62%

44,92%

61,44%

72,88%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Outra

Redução de custos demão-de-obra, materiais

ou energia

Conformidade com aLei

Imagem da empresa nomercado

Preservação para asfuturas gerações

40