Embed Size (px)

Citation preview

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 1

REPASSES PÚBLICOS AO TERCEIRO SETOR

“FISCALIZAÇÃO E CONTROLE EXTERNO DAS

PARCERIAS FIRMADAS MEDIANTE CONTRATO DE

GESTÃO - ÁREA DA SAÚDE”

Sonia Rocco

Diretora Técnica de Divisão do TCESP (1ª DF)

Ednéia Marques

Diretora Técnica de Divisão do TCESP (10ª DF)

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 2

AGENDA:

Legislação

Repasses Secretaria de Saúde

Repasses – Prefeituras

Instruções nº 2/2016

Principais Apontamentos de Auditoria

Súmulas

Manual Básico – Repasses Público ao 3º setor

site:www.tce.sp.gov.br

(Link: Jurisdicionado-Legislação e Normas)

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 3

LEGISLAÇÃO: LEI FEDERAL Nº 9637/1998 DE 15 DE MAIO DE 1998

LEI ESTADUAL Nº 846/1998, DE 4 DE JUNHO DE 1998, ATUALIZADA PELA LC Nº 1.243, DE 30/05/14

LEIS MUNICIPAIS OU UTILIZAÇÃO DA LEI FEDERAL Nº 9637/1998

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 4

LEGISLAÇÃO: A lei estadual especifica que apenas as organizações

sem fins lucrativos podem ser qualificadas como

Organização Social e, no caso da Saúde, necessitam

comprovar possuírem serviço próprio há mais de 5 (cinco)

anos.

46 OSS atualmente qualificadas no Estado de SP

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 5

SERVIÇOS DE SAÚDE SOB GESTÃO DAS OSS Os serviços de saúde gerenciados por OSS em São Paulo, por

meio de contrato de gestão, incluem:

Hospitais;

Ambulatórios Médicos de Especialidade (AME);

Centro de Referência do Idoso (CRI);

Centros de Reabilitação da Rede Lucy Montoro;

Centros Estaduais de Análises Clínicas (CEAC);

Serviços de Diagnóstico por Imagem (SEDI);

Centro de Armazenamento e Distribuição de Insumos de

Saúde (CEADIS); e,

Central de Regulação de Ofertas de Serviços de Saúde

(CROSS).

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 6

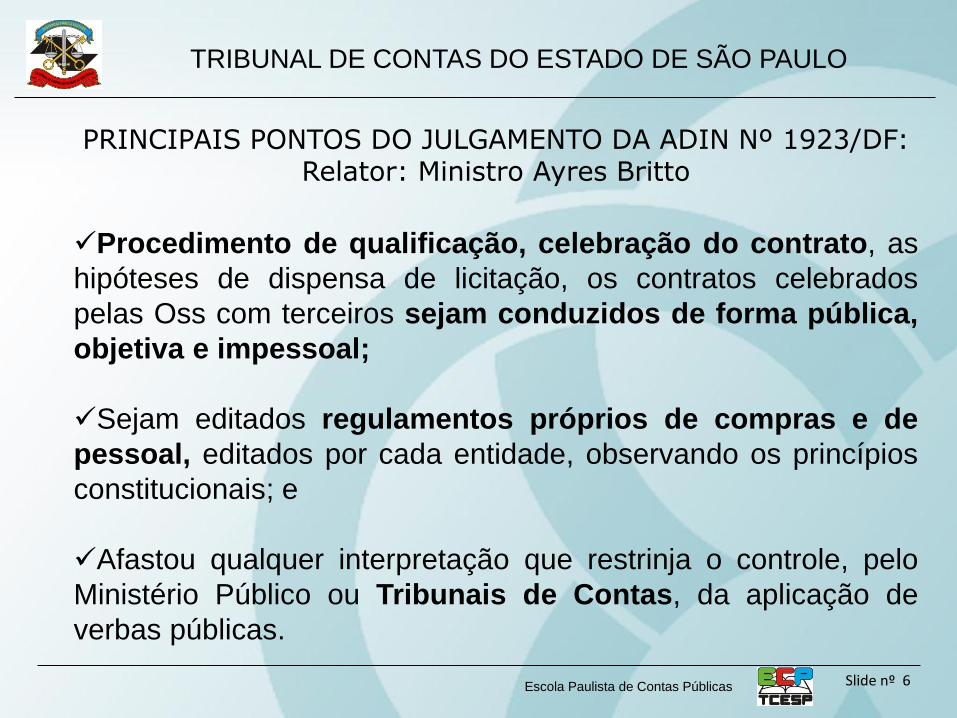

PRINCIPAIS PONTOS DO JULGAMENTO DA ADIN Nº 1923/DF: Relator: Ministro Ayres Britto

Procedimento de qualificação, celebração do contrato, as

hipóteses de dispensa de licitação, os contratos celebrados

pelas Oss com terceiros sejam conduzidos de forma pública,

objetiva e impessoal;

Sejam editados regulamentos próprios de compras e de

pessoal, editados por cada entidade, observando os princípios

constitucionais; e

Afastou qualquer interpretação que restrinja o controle, pelo

Ministério Público ou Tribunais de Contas, da aplicação de

verbas públicas.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 7

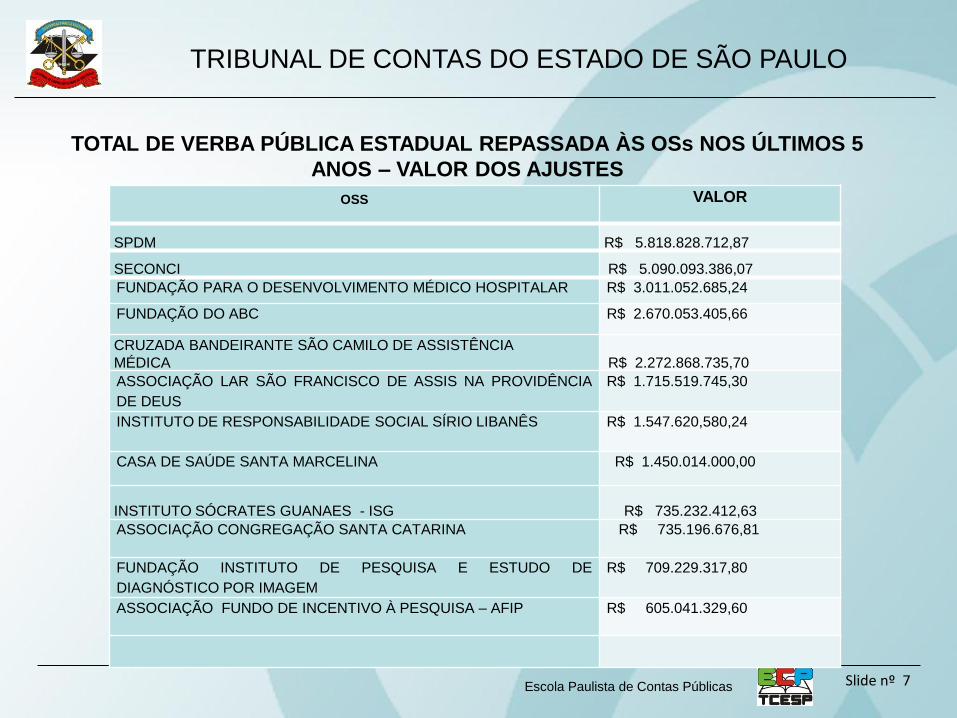

TOTAL DE VERBA PÚBLICA ESTADUAL REPASSADA ÀS OSs NOS ÚLTIMOS 5

ANOS – VALOR DOS AJUSTES

OSS

VALOR

SPDM R$ 5.818.828.712,87

SECONCI R$ 5.090.093.386,07

FUNDAÇÃO PARA O DESENVOLVIMENTO MÉDICO HOSPITALAR R$ 3.011.052.685,24

FUNDAÇÃO DO ABC R$ 2.670.053.405,66

CRUZADA BANDEIRANTE SÃO CAMILO DE ASSISTÊNCIA

MÉDICA R$ 2.272.868.735,70

ASSOCIAÇÃO LAR SÃO FRANCISCO DE ASSIS NA PROVIDÊNCIA

DE DEUS

R$ 1.715.519.745,30

INSTITUTO DE RESPONSABILIDADE SOCIAL SÍRIO LIBANÊS R$ 1.547.620,580,24

CASA DE SAÚDE SANTA MARCELINA R$ 1.450.014.000,00

INSTITUTO SÓCRATES GUANAES - ISG R$ 735.232.412,63

ASSOCIAÇÃO CONGREGAÇÃO SANTA CATARINA R$ 735.196.676,81

FUNDAÇÃO INSTITUTO DE PESQUISA E ESTUDO DE

DIAGNÓSTICO POR IMAGEM

R$ 709.229.317,80

ASSOCIAÇÃO FUNDO DE INCENTIVO À PESQUISA – AFIP R$ 605.041.329,60

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 8

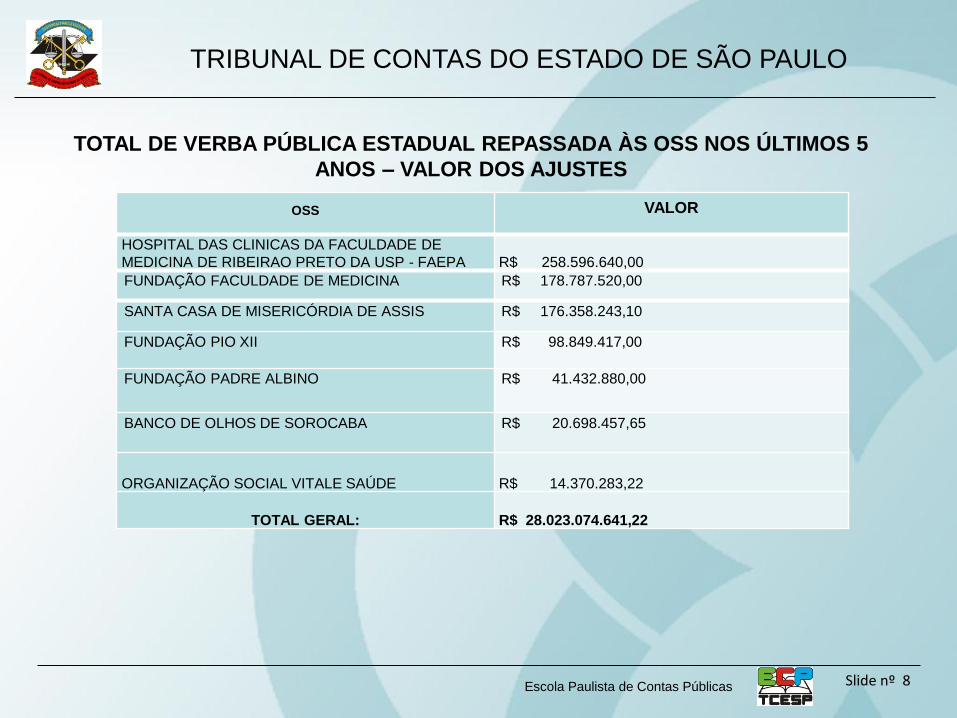

TOTAL DE VERBA PÚBLICA ESTADUAL REPASSADA ÀS OSS NOS ÚLTIMOS 5

ANOS – VALOR DOS AJUSTES

OSS

VALOR

HOSPITAL DAS CLINICAS DA FACULDADE DE

MEDICINA DE RIBEIRAO PRETO DA USP - FAEPA R$ 258.596.640,00

FUNDAÇÃO FACULDADE DE MEDICINA R$ 178.787.520,00

SANTA CASA DE MISERICÓRDIA DE ASSIS R$ 176.358.243,10

FUNDAÇÃO PIO XII R$ 98.849.417,00

FUNDAÇÃO PADRE ALBINO R$ 41.432.880,00

BANCO DE OLHOS DE SOROCABA R$ 20.698.457,65

ORGANIZAÇÃO SOCIAL VITALE SAÚDE R$ 14.370.283,22

TOTAL GERAL: R$ 28.023.074.641,22

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas

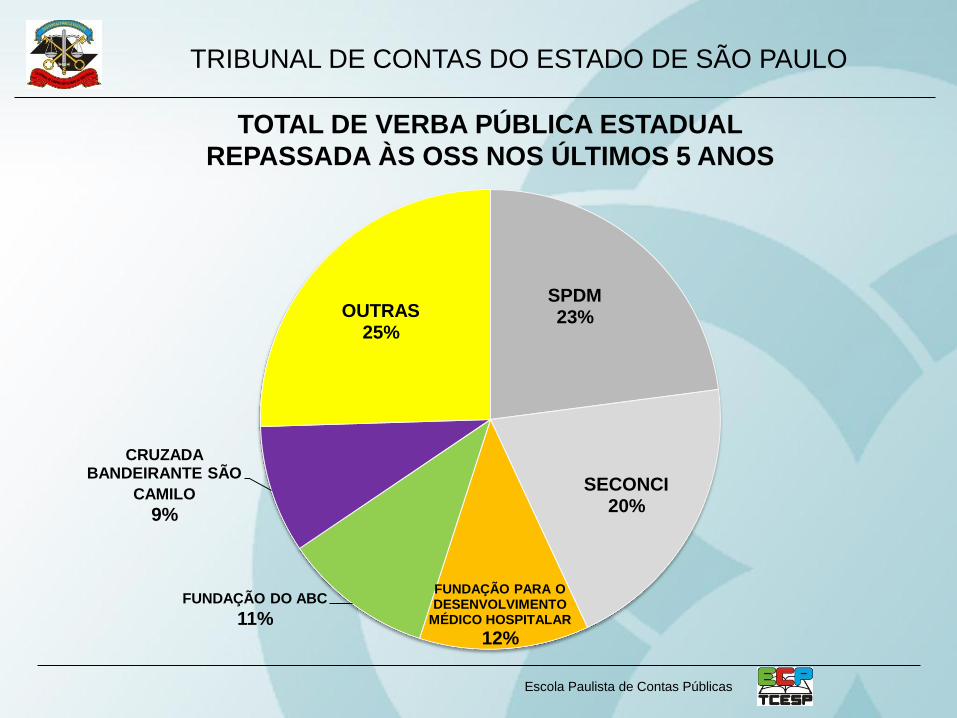

TOTAL DE VERBA PÚBLICA ESTADUAL

REPASSADA ÀS OSS NOS ÚLTIMOS 5 ANOS

SPDM 23%

SECONCI 20%

FUNDAÇÃO PARA O DESENVOLVIMENTO

MÉDICO HOSPITALAR

12%

FUNDAÇÃO DO ABC 11%

CRUZADA BANDEIRANTE SÃO

CAMILO 9%

OUTRAS 25%

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 10

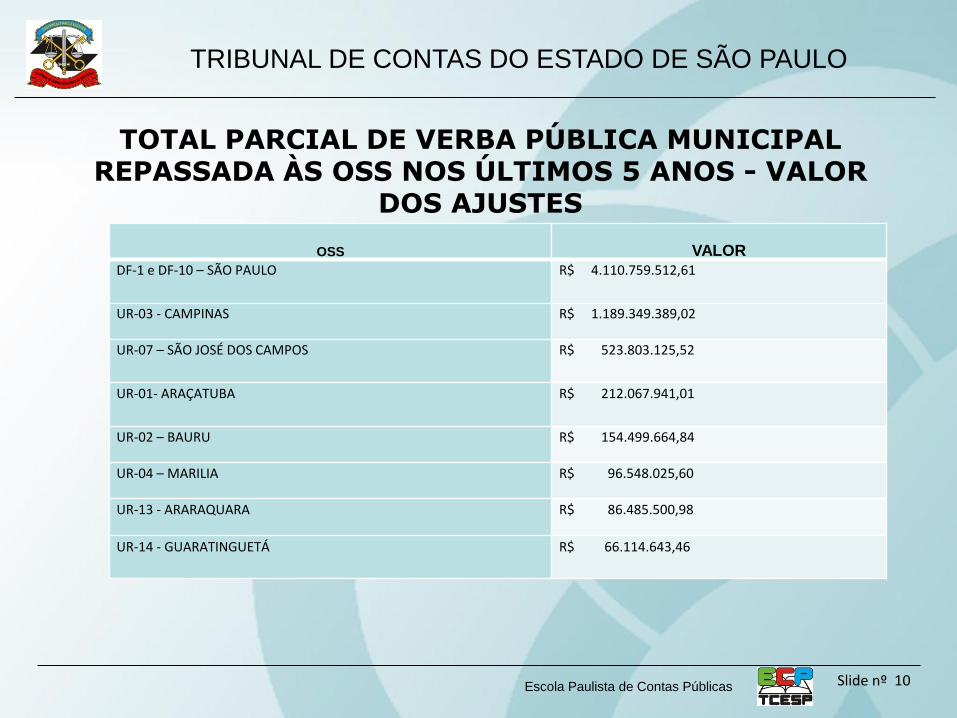

TOTAL PARCIAL DE VERBA PÚBLICA MUNICIPAL REPASSADA ÀS OSS NOS ÚLTIMOS 5 ANOS - VALOR

DOS AJUSTES

OSS VALOR

DF-1 e DF-10 – SÃO PAULO

R$ 4.110.759.512,61

UR-03 - CAMPINAS R$ 1.189.349.389,02

UR-07 – SÃO JOSÉ DOS CAMPOS R$ 523.803.125,52

UR-01- ARAÇATUBA R$ 212.067.941,01

UR-02 – BAURU R$ 154.499.664,84

UR-04 – MARILIA R$ 96.548.025,60

UR-13 - ARARAQUARA R$ 86.485.500,98

UR-14 - GUARATINGUETÁ R$ 66.114.643,46

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 11

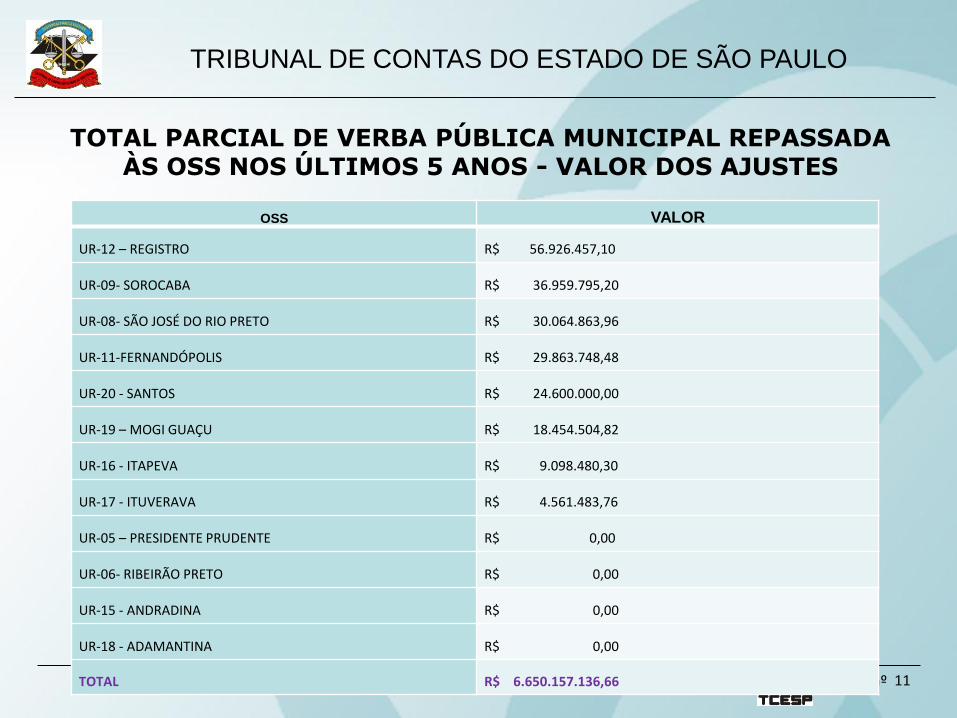

TOTAL PARCIAL DE VERBA PÚBLICA MUNICIPAL REPASSADA ÀS OSS NOS ÚLTIMOS 5 ANOS - VALOR DOS AJUSTES

OSS VALOR

UR-12 – REGISTRO R$ 56.926.457,10

UR-09- SOROCABA R$ 36.959.795,20

UR-08- SÃO JOSÉ DO RIO PRETO R$ 30.064.863,96

UR-11-FERNANDÓPOLIS R$ 29.863.748,48

UR-20 - SANTOS R$ 24.600.000,00

UR-19 – MOGI GUAÇU R$ 18.454.504,82

UR-16 - ITAPEVA R$ 9.098.480,30

UR-17 - ITUVERAVA R$ 4.561.483,76

UR-05 – PRESIDENTE PRUDENTE R$ 0,00

UR-06- RIBEIRÃO PRETO R$ 0,00

UR-15 - ANDRADINA R$ 0,00

UR-18 - ADAMANTINA R$ 0,00

TOTAL R$ 6.650.157.136,66

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 12

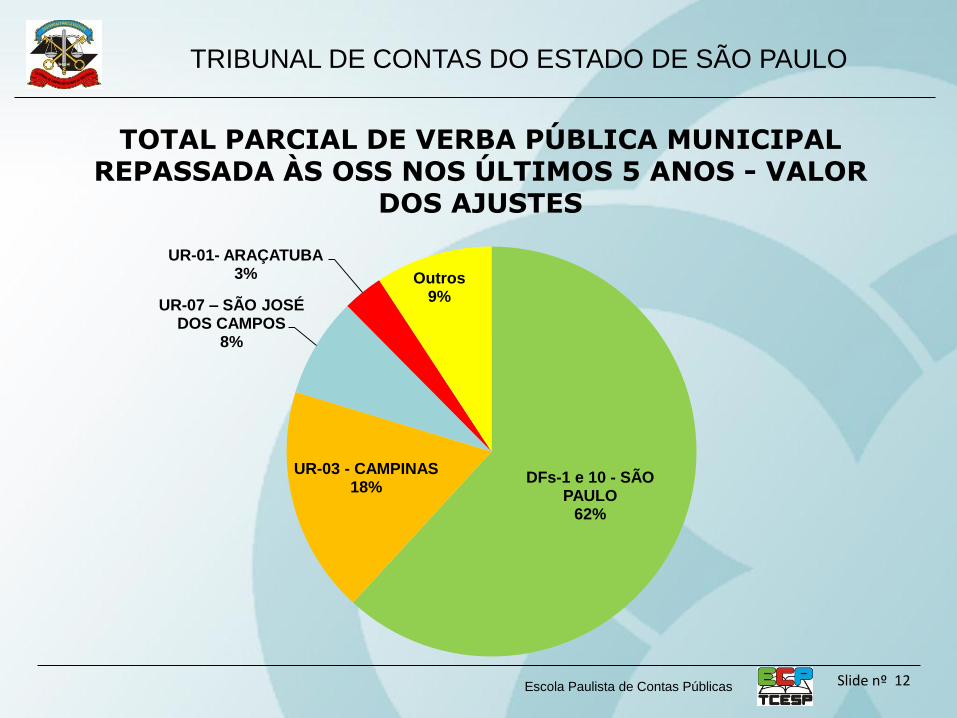

TOTAL PARCIAL DE VERBA PÚBLICA MUNICIPAL REPASSADA ÀS OSS NOS ÚLTIMOS 5 ANOS - VALOR

DOS AJUSTES

DFs-1 e 10 - SÃO PAULO

62%

UR-03 - CAMPINAS 18%

UR-07 – SÃO JOSÉ DOS CAMPOS

8%

UR-01- ARAÇATUBA 3% Outros

9%

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas

REPASSES PÚBLICOS

INSTRUÇÕES Nº 02/2016

APROVADAS PELA RESOLUÇÃO Nº

04/2016

DOE de 04/08/2016

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas

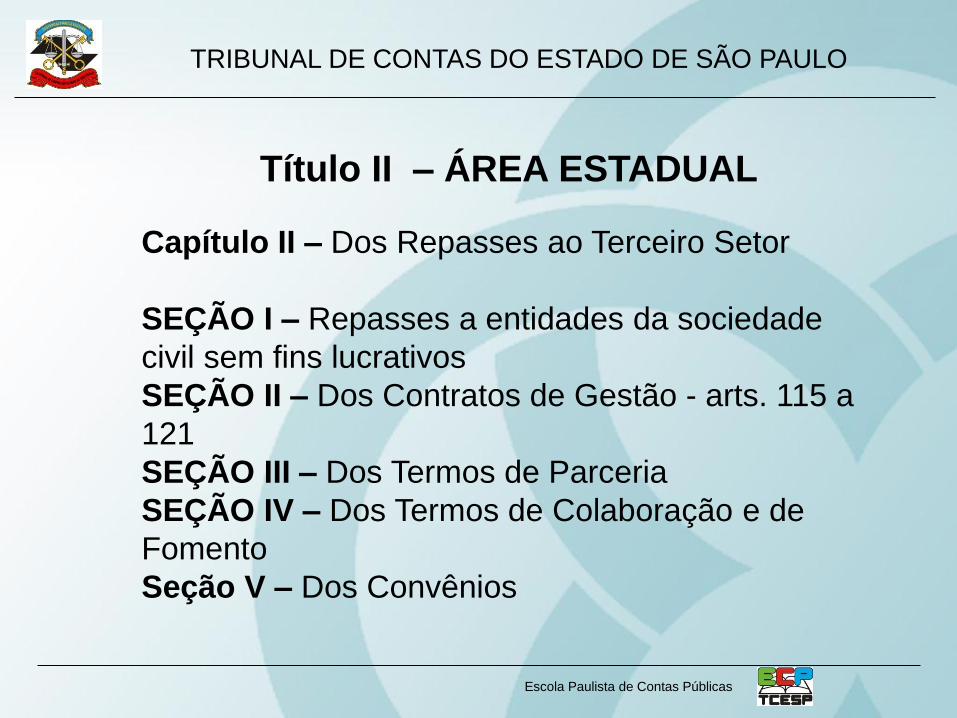

Título II – ÁREA ESTADUAL

Capítulo II – Dos Repasses ao Terceiro Setor

SEÇÃO I – Repasses a entidades da sociedade

civil sem fins lucrativos

SEÇÃO II – Dos Contratos de Gestão - arts. 115 a

121

SEÇÃO III – Dos Termos de Parceria

SEÇÃO IV – Dos Termos de Colaboração e de

Fomento

Seção V – Dos Convênios

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas

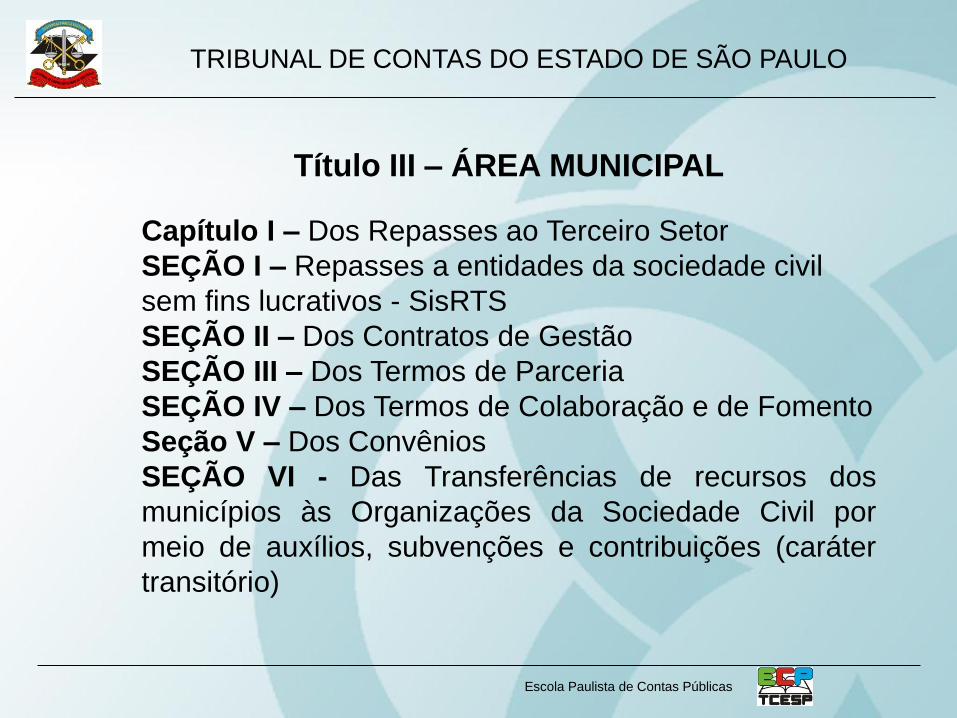

Título III – ÁREA MUNICIPAL

Capítulo I – Dos Repasses ao Terceiro Setor

SEÇÃO I – Repasses a entidades da sociedade civil

sem fins lucrativos - SisRTS

SEÇÃO II – Dos Contratos de Gestão

SEÇÃO III – Dos Termos de Parceria

SEÇÃO IV – Dos Termos de Colaboração e de Fomento

Seção V – Dos Convênios

SEÇÃO VI - Das Transferências de recursos dos

municípios às Organizações da Sociedade Civil por

meio de auxílios, subvenções e contribuições (caráter

transitório)

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas

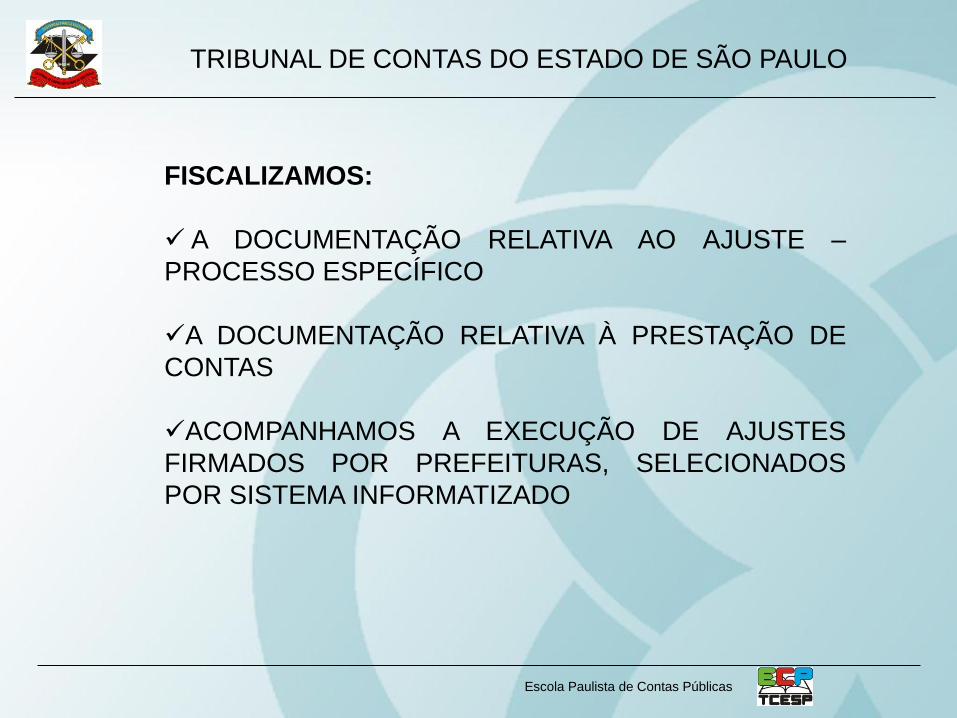

FISCALIZAMOS:

A DOCUMENTAÇÃO RELATIVA AO AJUSTE –

PROCESSO ESPECÍFICO

A DOCUMENTAÇÃO RELATIVA À PRESTAÇÃO DE

CONTAS

ACOMPANHAMOS A EXECUÇÃO DE AJUSTES

FIRMADOS POR PREFEITURAS, SELECIONADOS

POR SISTEMA INFORMATIZADO

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas

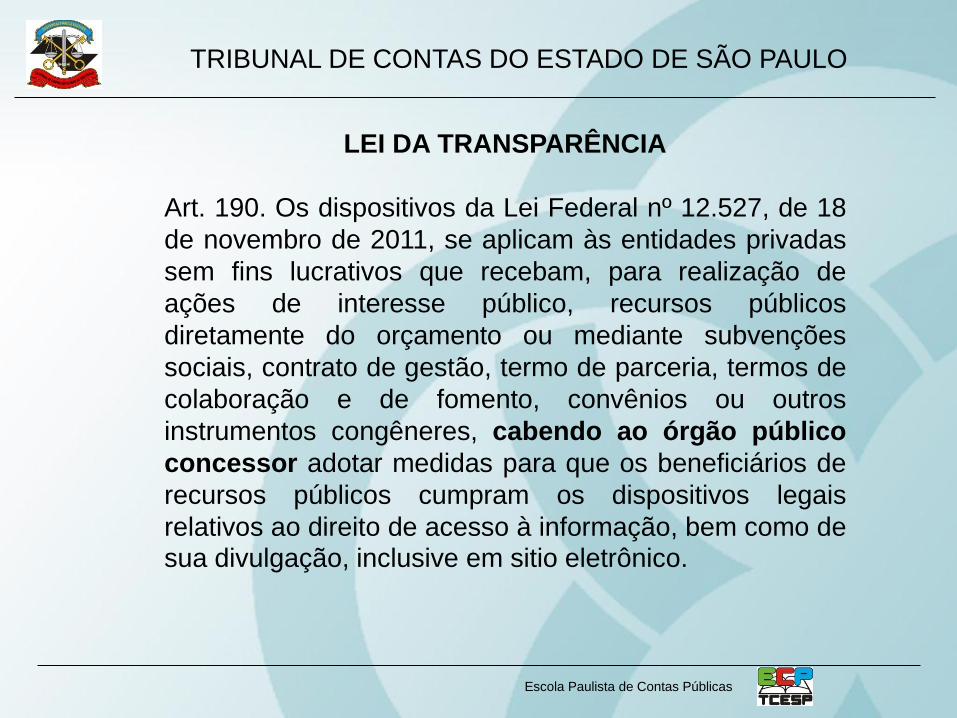

LEI DA TRANSPARÊNCIA

Art. 190. Os dispositivos da Lei Federal nº 12.527, de 18

de novembro de 2011, se aplicam às entidades privadas

sem fins lucrativos que recebam, para realização de

ações de interesse público, recursos públicos

diretamente do orçamento ou mediante subvenções

sociais, contrato de gestão, termo de parceria, termos de

colaboração e de fomento, convênios ou outros

instrumentos congêneres, cabendo ao órgão público

concessor adotar medidas para que os beneficiários de

recursos públicos cumpram os dispositivos legais

relativos ao direito de acesso à informação, bem como de sua divulgação, inclusive em sitio eletrônico.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas

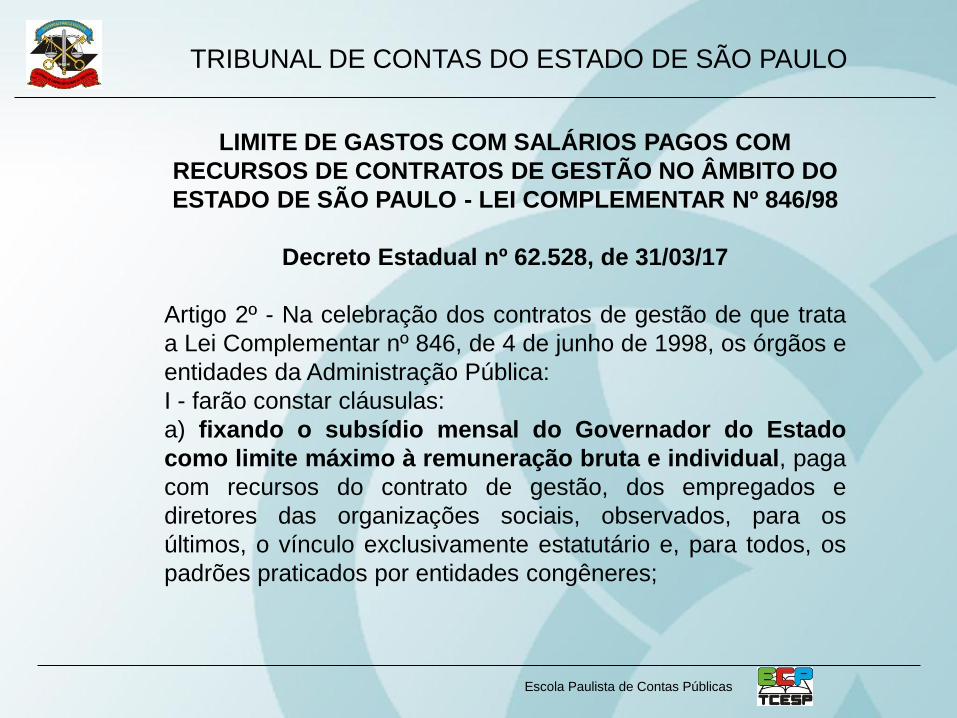

LIMITE DE GASTOS COM SALÁRIOS PAGOS COM

RECURSOS DE CONTRATOS DE GESTÃO NO ÂMBITO DO

ESTADO DE SÃO PAULO - LEI COMPLEMENTAR Nº 846/98

Decreto Estadual nº 62.528, de 31/03/17

Artigo 2º - Na celebração dos contratos de gestão de que trata

a Lei Complementar nº 846, de 4 de junho de 1998, os órgãos e

entidades da Administração Pública:

I - farão constar cláusulas:

a) fixando o subsídio mensal do Governador do Estado

como limite máximo à remuneração bruta e individual, paga

com recursos do contrato de gestão, dos empregados e

diretores das organizações sociais, observados, para os

últimos, o vínculo exclusivamente estatutário e, para todos, os

padrões praticados por entidades congêneres;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 19

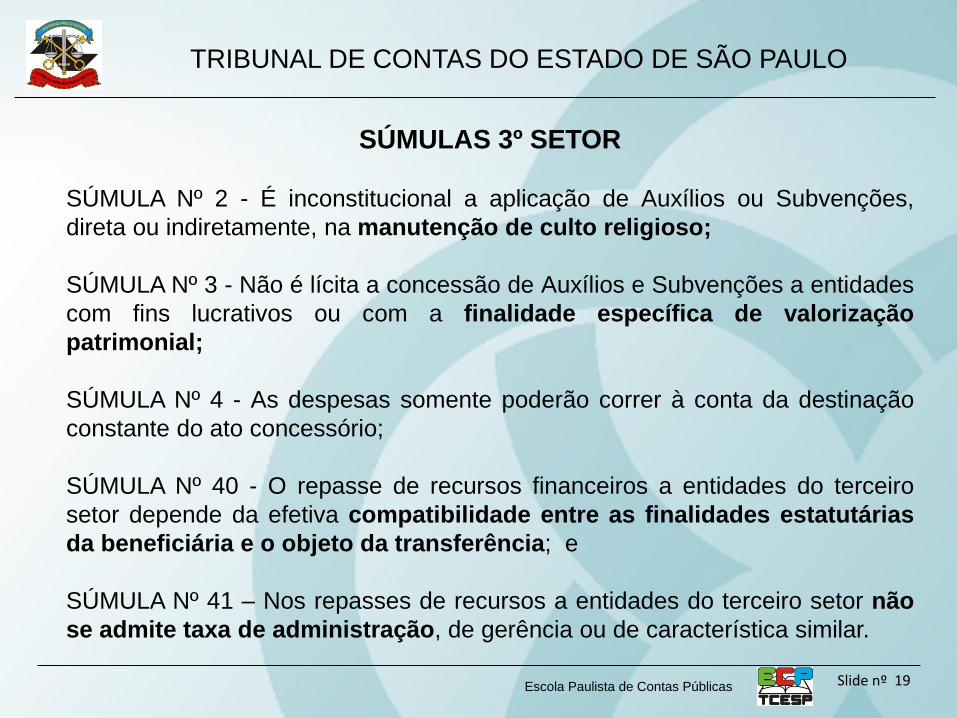

SÚMULAS 3º SETOR

SÚMULA Nº 2 - É inconstitucional a aplicação de Auxílios ou Subvenções,

direta ou indiretamente, na manutenção de culto religioso;

SÚMULA Nº 3 - Não é lícita a concessão de Auxílios e Subvenções a entidades

com fins lucrativos ou com a finalidade específica de valorização

patrimonial;

SÚMULA Nº 4 - As despesas somente poderão correr à conta da destinação

constante do ato concessório;

SÚMULA Nº 40 - O repasse de recursos financeiros a entidades do terceiro

setor depende da efetiva compatibilidade entre as finalidades estatutárias

da beneficiária e o objeto da transferência; e

SÚMULA Nº 41 – Nos repasses de recursos a entidades do terceiro setor não

se admite taxa de administração, de gerência ou de característica similar.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 20

PRINCIPAIS OCORRÊNCIAS

DETECTADAS PELA FISCALIZAÇÃO

DO TCESP

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 21

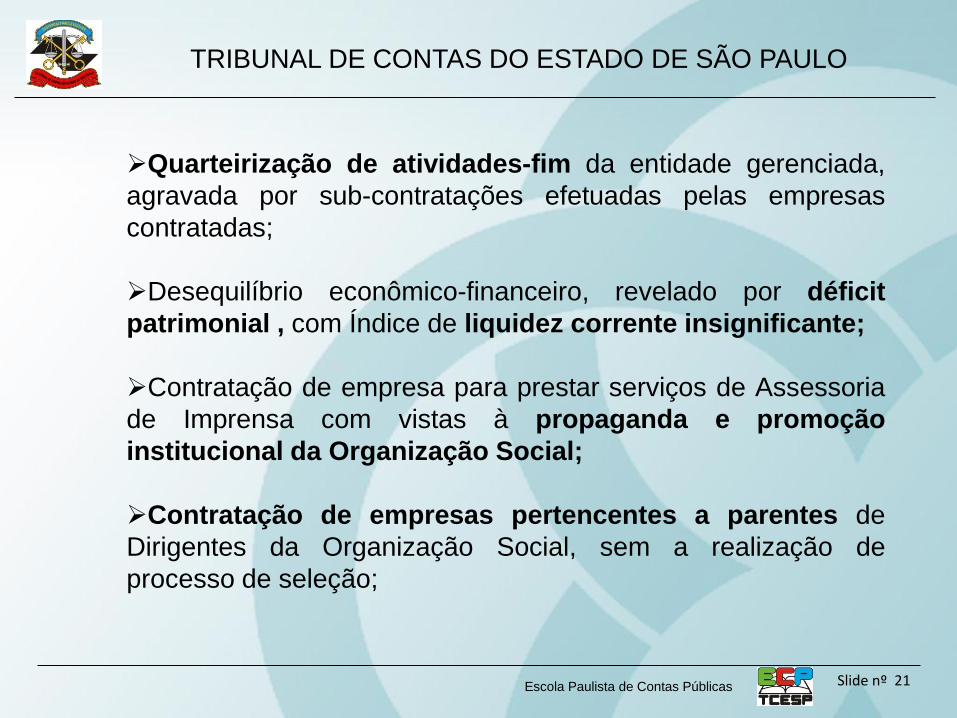

Quarteirização de atividades-fim da entidade gerenciada,

agravada por sub-contratações efetuadas pelas empresas

contratadas;

Desequilíbrio econômico-financeiro, revelado por déficit

patrimonial , com Índice de liquidez corrente insignificante;

Contratação de empresa para prestar serviços de Assessoria

de Imprensa com vistas à propaganda e promoção

institucional da Organização Social;

Contratação de empresas pertencentes a parentes de

Dirigentes da Organização Social, sem a realização de

processo de seleção;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 22

Contrato de prestação de serviços de gestão, qualificação,

treinamento, supervisão de equipe médico profissional,

combinado com plantões. Serviço atestado e pago pelo

concessor da verba pública, sendo que o único serviço

prestado foi o relativo a plantões;

Pagamento de despesas incompatíveis com o objeto

pactuado, caracterizando desvio de finalidade do recurso

público;

Pagamento de ações trabalhistas referentes a período

anterior à vigência do contrato de gestão;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 23

Não cumprimento de metas e ou grande

variação entre índices de cumprimento de metas,

caracterizando falta de planejamento;

Aquisição de insumos a custos superiores aos

praticados pelo Governo do Estado;

Pagamento a Dirigentes e profissionais

administrativos acima do teto estabelecido por

Lei;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 24

Notas fiscais sem identificação do contrato de gestão a

que se referem, não sendo possível identificar se aquelas

notas referiam-se a prestação de contas em questão;

Contratação de empresas sem processo de seleção de

fornecedores, contrariando o regulamento de compras da

entidade;

Idêntico procedimento com pessoal, caracterizando fuga

da transparência que deve nortear todo processo seletivo;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 25

Despesas impróprias referentes a serviços contratados,

pela Organização Social, que não faziam parte do objeto,

caracterizando, desvio de finalidade.

Gastos com Pessoal ultrapassaram o limite estabelecido

pela Secretaria da Saúde;

Pagamentos de honorários advocatícios devido pela

Organização Social;

Realização de pagamento com despesa denominada “Apoio

Técnico Administrativo”, tratando-se de “taxa de

administração”;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 26

MÉDICOS:

Profissionais de saúde em quantidade insuficiente

para atender à demanda e às metas pactuadas;

Quantidade insuficiente de profissionais da saúde, não

cumprindo o previsto no plano de trabalho;

Descumprimento de escalas de trabalho;

Médicos ausentes do plantão, com ponto assinado e

em alguns casos assinado até o final do mês;

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 27

MÉDICOS:

Plantões de até 120 horas seguidas;

Ausência de publicidade com relação a escala

diária dos médicos plantonistas e do Responsável

pelo plantão, ferindo o princípio da transparência

estabelecido na Lei 12.527/2011.

Entre outros.

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas Slide nº 28

TCESP