Embed Size (px)

DESCRIPTION

Você sabe por quanto irá vender seus produtos? Leia e aprenda.

Citation preview

SÉRIE INFORMAÇÕES GERENCIAIS • FORMAÇÃO DE PREÇO DE VENDA NO COMÉRCIO 1

FORMAÇÃO DE PREÇO DE VENDA NO COMÉRCIO

SÉRIE INFORMAÇÕES GERENCIAIS

CARTILHA 21X15CM VENDA NO COMÉRCIO.indd 1 10/3/13 7:18 PM

2 FORMAÇÃO DE PREÇO DE VENDA NO COMÉRCIO • SÉRIE INFORMAÇÕES GERENCIAIS

2013 © Serviço de Apoio às Micro e Pequenas Empresas Bahia

Rua Horácio César, 64 – Dois de JulhoSalvador – Bahia, CEP 40060-350

Proibida a reprodução total ou parcial, por quaisquer meios, sem autorização do Sebrae Bahia. Permitida atranscrição desde que citada à fonte. Lei nº 9.610 de Direitos Autorais.

Presidente do Conselho Deliberativo EstadualJoão Martins da Silva Júnior

Diretor SuperintendenteEdival Passos Souza

Diretor TécnicoLauro Alberto Chaves Ramos

Diretor Administrativo e FinanceiroLuiz Henrique Mendonça Barreto

Unidade de Atendimento IndividualFernanda Gretz Pelegrini

NormalizaçãoRita de Cássia Machado Araújo

Atualização do ConteúdoMarineuza Barbosa Lima e Silva

Revisão Gramatical e LinguagemIuri RubimScheilla Gumes

IlustraçãoLeandro Marcondes

Projeto GráficoWalter Mariano

EditoraçãoWalter MarianoLeandro Marcondes

CARTILHA 21X15CM VENDA NO COMÉRCIO.indd 2 10/3/13 7:18 PM

SÉRIE INFORMAÇÕES GERENCIAIS • FORMAÇÃO DE PREÇO DE VENDA NO COMÉRCIO 3

VOCÊ JÁ SABE POR QUANTO IRÁ VENDER

SEUS PRODUTOS?

O preço correto é aquele que paga o custo

das aquisições das matérias-primas, as

despesas do negócio e gera o lucro para novos

investimentos e expansão. Agrega valor à

margem de lucro desejada pelo empresário,

dando-lhe condição de se manter no mercado.

Além disso, o cliente ficará satisfeito ao sentir

que pagou um preço justo.

O preço de venda ideal é aquele que permite

à empresa:

• Manter o cliente;

• Expandir o mercado de atuação;

• Acelerar a rotatividade das mercadorias e giro;

• Obter ganhos.

Algumas fórmulas são utilizadas para calcular

o preço de venda dos produtos. Deve-se

avaliar a sua aplicabilidade e eficiência. Para

tanto, é necessário que antigos conceitos

e formas de trabalho, sejam substituídos

por métodos técnicos, modernos e mais

profissionais. Por exemplo: métodos como

o “Multiplica por Três” vêm caindo em

desuso por diversas razões. O fato de não

proporcionarem ao empresário a transparência

necessária na composição do preço final

reduz o seu nível de competitividade e,

consequentemente, deixa-o mais vulnerável.

Numa economia como a do Brasil, em que

ocorrem constantes oscilações com influência

de fatores externos e internos, torna-se

necessário que o empresário esteja sintonizado

com as mudanças e preparado para analisar

e revisar, permanentemente, os preços

praticados em seu negócio.

Dentre os fatores que podem influenciar a

composição de preço de venda, podemos

destacar: a capacidade de pagamento da

empresa (capital de giro), a tecnologia

aplicada na produção e no produto final

(principalmente se comparada aos produtos

oferecidos pela concorrência), tamanho do

mercado, capacidade de produção frente à

demanda do mercado, custos de produção e

de comercialização do produto, além da carga

tributária.

CARTILHA 21X15CM VENDA NO COMÉRCIO.indd 3 10/3/13 7:18 PM

4 FORMAÇÃO DE PREÇO DE VENDA NO COMÉRCIO • SÉRIE INFORMAÇÕES GERENCIAIS

Para decidir qual o melhor preço de venda da

mercadoria é preciso conhecer:

• Desejos e necessidades da clientela e o

quanto está disposta a pagar;

• Custo de aquisição da mercadoria;

• Giro de cada mercadoria;

• Custos fixos mensais;

• Despesas de comercialização;

• Quanto cada mercadoria contribui para o

pagamento das despesas fixas;

• Qual a parcela de lucro que pode ser

repassada para o preço;

• Quais os preços praticados pelos concorrentes.

Para melhor visualizar e compreender o

exposto acima, será utilizada como exemplo a

dinâmica de um comércio de bolsas femininas.

1º Passo: Investimento Inicial

É o capital necessário que o empresário

dispõe (ou necessita) para montar, equipar e

caracterizar uma empresa.

Tabela 1

INVESTIMENTO INICIAL VALOR EM R$

1.1. Equipamento de informática 3.500,00

1.2. Vitrine 4.500,00

1.3. Registro de empresa 800,00

1.4. Reforma 3.000,00

1.5. Telefone / energia /internet 500,00

1.6. Estoque inicial (200 bolsas x 25,00 cada) 5.000,00

1.7. Capital de giro 5.000,00

1.8. Total do investimento 22.300,00

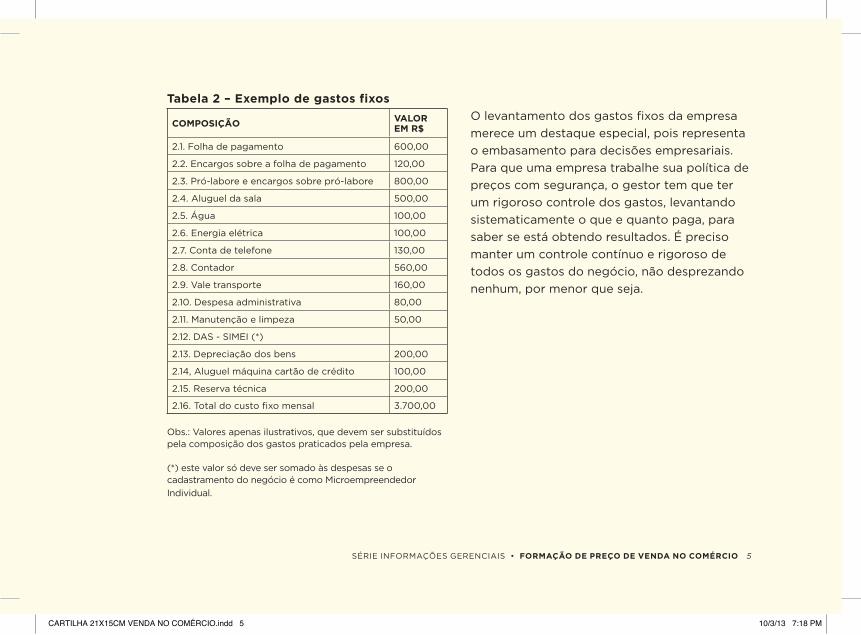

2º Passo: Custo fixo mensal

É o somatório dos gastos necessários para

manter o negócio em funcionamento. Estes

gastos ocorrem mensalmente, independente

do volume de vendas. Para tanto, deve-

se ter controle rígido e constante que

possibilite recuperar o valor com as vendas.

Muita atenção, pois estes gastos devem ser

adequados à estrutura do negócio.

CARTILHA 21X15CM VENDA NO COMÉRCIO.indd 4 10/3/13 7:18 PM

SÉRIE INFORMAÇÕES GERENCIAIS • FORMAÇÃO DE PREÇO DE VENDA NO COMÉRCIO 5

Tabela 2 – Exemplo de gastos fixos

COMPOSIÇÃO VALOR EM R$

2.1. Folha de pagamento 600,00

2.2. Encargos sobre a folha de pagamento 120,00

2.3. Pró-labore e encargos sobre pró-labore 800,00

2.4. Aluguel da sala 500,00

2.5. Água 100,00

2.6. Energia elétrica 100,00

2.7. Conta de telefone 130,00

2.8. Contador 560,00

2.9. Vale transporte 160,00

2.10. Despesa administrativa 80,00

2.11. Manutenção e limpeza 50,00

2.12. DAS - SIMEI (*)

2.13. Depreciação dos bens 200,00

2.14, Aluguel máquina cartão de crédito 100,00

2.15. Reserva técnica 200,00

2.16. Total do custo fixo mensal 3.700,00

Obs.: Valores apenas ilustrativos, que devem ser substituídos pela composição dos gastos praticados pela empresa.

(*) este valor só deve ser somado às despesas se o cadastramento do negócio é como Microempreendedor

Individual.

O levantamento dos gastos fixos da empresa

merece um destaque especial, pois representa

o embasamento para decisões empresariais.

Para que uma empresa trabalhe sua política de

preços com segurança, o gestor tem que ter

um rigoroso controle dos gastos, levantando

sistematicamente o que e quanto paga, para

saber se está obtendo resultados. É preciso

manter um controle contínuo e rigoroso de

todos os gastos do negócio, não desprezando

nenhum, por menor que seja.

CARTILHA 21X15CM VENDA NO COMÉRCIO.indd 5 10/3/13 7:18 PM

6 FORMAÇÃO DE PREÇO DE VENDA NO COMÉRCIO • SÉRIE INFORMAÇÕES GERENCIAIS

3º Passo: Qual o custo de aquisição das

mercadorias (CAM) a serem vendidas

É o custo de aquisição adicionado às

despesas incorridas até que esta mercadoria

esteja pronta para a venda. Para seu melhor

entendimento, vamos utilizar um exemplo,

partindo de dados e valores hipotéticos.

Tabela 3

Item Produto1. Custo unitário das mercadorias

2. IPI 10% s/o Custo das mercadorias

3. Frete/Seguro

4.Sub-Total (1+2+3)

01 Bolsa X R$ 20,00 R$ 2,00 R$ 3,00 R$ 25,00

02 Bolsa Y R$ 22,00 R$ 2,20 R$ 0,80 R$ 25,00

Como vimos neste exemplo, os custos de

aquisição das mercadorias foram de R$ 25,00.

Se houver outros custos, estes devem ser

somados para se chegar ao custo real dos

produtos a serem vendidos.

4º Passo: Conhecer os custos dos valores

variáveis (CVV)

Os custos variáveis são aqueles que ocorrem

quando as vendas são realizadas. A tabela

abaixo demonstra valores percentuais que serão

calculados sobre as vendas, caso a empresa

NÃO esteja enquadrada no Simples Nacional:

Tabela 4

Discriminação Valor em %

ICMS 17,00

COFINS 3,00

PIS 0,65

Contribuição Social 1,08

IRPJ (Lucro Presumido) 1,20

Comissão Sobre Vendas 2,00

Taxa da operadora de Cartão de crédito 3,70

Total dos CVV 27,51

Nesse exemplo os Custos Variáveis para vender as mercadorias somam 27,51%.

CARTILHA 21X15CM VENDA NO COMÉRCIO.indd 6 10/3/13 7:18 PM

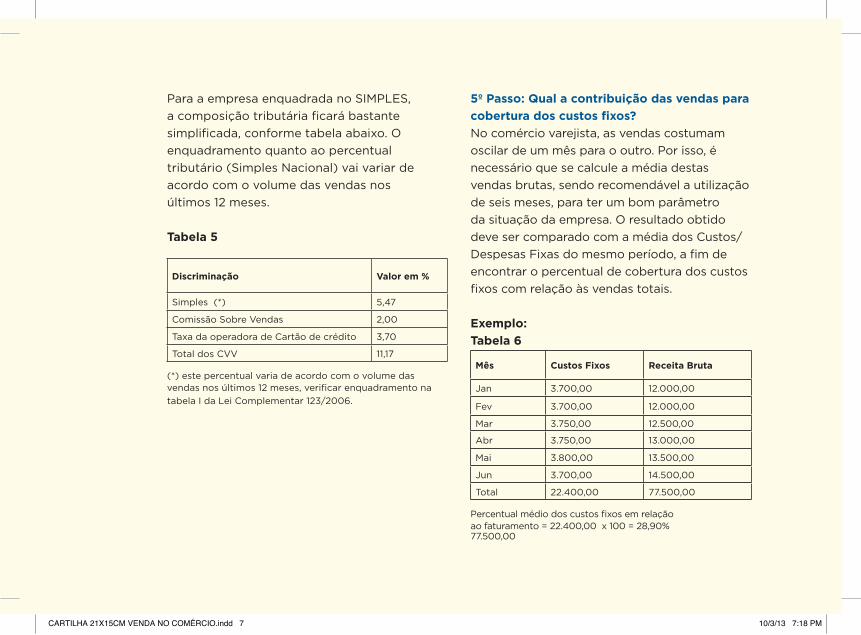

Para a empresa enquadrada no SIMPLES,

a composição tributária ficará bastante

simplificada, conforme tabela abaixo. O

enquadramento quanto ao percentual

tributário (Simples Nacional) vai variar de

acordo com o volume das vendas nos

últimos 12 meses.

Tabela 5

5º Passo: Qual a contribuição das vendas para

cobertura dos custos fixos?

No comércio varejista, as vendas costumam

oscilar de um mês para o outro. Por isso, é

necessário que se calcule a média destas

vendas brutas, sendo recomendável a utilização

de seis meses, para ter um bom parâmetro

da situação da empresa. O resultado obtido

deve ser comparado com a média dos Custos/

Despesas Fixas do mesmo período, a fim de

encontrar o percentual de cobertura dos custos

fixos com relação às vendas totais.

Exemplo:

Tabela 6

Mês Custos Fixos Receita Bruta

Jan 3.700,00 12.000,00

Fev 3.700,00 12.000,00

Mar 3.750,00 12.500,00

Abr 3.750,00 13.000,00

Mai 3.800,00 13.500,00

Jun 3.700,00 14.500,00

Total 22.400,00 77.500,00

Percentual médio dos custos fixos em relação ao faturamento = 22.400,00 x 100 = 28,90% 77.500,00

Discriminação Valor em %

Simples (*) 5,47

Comissão Sobre Vendas 2,00

Taxa da operadora de Cartão de crédito 3,70

Total dos CVV 11,17

(*) este percentual varia de acordo com o volume das vendas nos últimos 12 meses, verificar enquadramento na

tabela I da Lei Complementar 123/2006.

CARTILHA 21X15CM VENDA NO COMÉRCIO.indd 7 10/3/13 7:18 PM

8 FORMAÇÃO DE PREÇO DE VENDA NO COMÉRCIO • SÉRIE INFORMAÇÕES GERENCIAIS

Cada mercadoria vendida contribui com

28,90% de seu preço para o pagamento do

total dos custos fixos, o que é muito alto. Este

percentual compromete muito a empresa,

exigindo que a mesma adote uma política

mais agressiva para aumentar o quantitativo

de vendas, pois nesse nível o lucro da empresa

fica bastante comprometido.

Para empresas em implantação, deverão ser

realizadas projeções tanto de Custos Totais,

quanto de Faturamento Bruto.

6º Passo: Qual o percentual do Lucro?

Com relação ao lucro, a empresa deverá

analisar seus custos, os preços praticados

pelos concorrentes, a qualidade das

mercadorias, a rotatividade, e se a oferta é

maior ou menor que a procura, para definir

qual a melhor parcela de lucro a ser repassada

para o preço.

A título de exemplo, digamos que se quer

vender tanto a mercadoria X como a Y com

uma Margem de Lucro de 10%.

CARTILHA 21X15CM VENDA NO COMÉRCIO.indd 8 10/3/13 7:18 PM

SÉRIE INFORMAÇÕES GERENCIAIS • FORMAÇÃO DE PREÇO DE VENDA NO COMÉRCIO 9

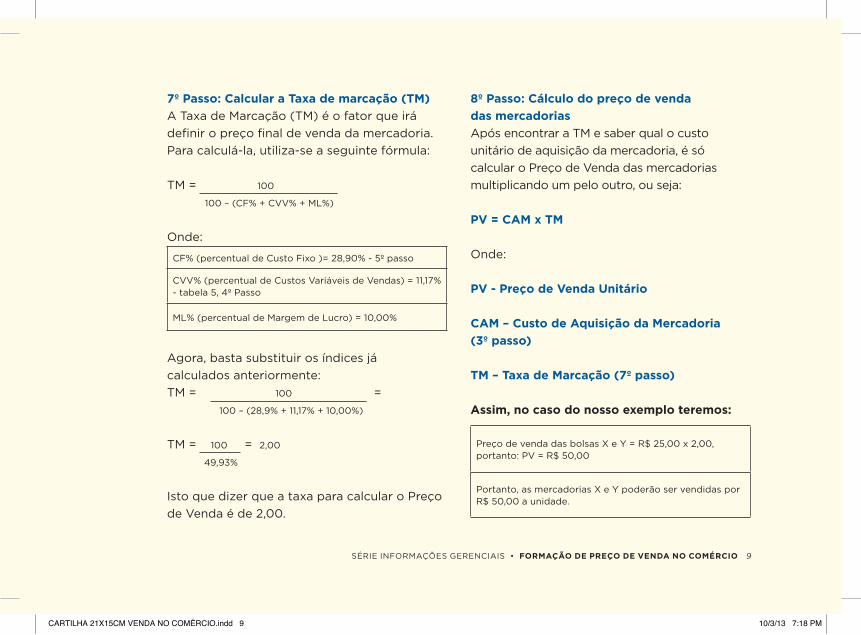

7º Passo: Calcular a Taxa de marcação (TM)

A Taxa de Marcação (TM) é o fator que irá

definir o preço final de venda da mercadoria.

Para calculá-la, utiliza-se a seguinte fórmula:

TM = 100

100 – (CF% + CVV% + ML%)

Onde:

CF% (percentual de Custo Fixo )= 28,90% - 5º passo

CVV% (percentual de Custos Variáveis de Vendas) = 11,17% - tabela 5, 4º Passo

ML% (percentual de Margem de Lucro) = 10,00%

Agora, basta substituir os índices já

calculados anteriormente:

TM = 100 =

100 – (28,9% + 11,17% + 10,00%)

TM = 100 = 2,00

49,93%

Isto que dizer que a taxa para calcular o Preço

de Venda é de 2,00.

8º Passo: Cálculo do preço de venda

das mercadorias

Após encontrar a TM e saber qual o custo

unitário de aquisição da mercadoria, é só

calcular o Preço de Venda das mercadorias

multiplicando um pelo outro, ou seja:

PV = CAM x TM

Onde:

PV - Preço de Venda Unitário

CAM – Custo de Aquisição da Mercadoria

(3º passo)

TM – Taxa de Marcação (7º passo)

Assim, no caso do nosso exemplo teremos:

Preço de venda das bolsas X e Y = R$ 25,00 x 2,00, portanto: PV = R$ 50,00

Portanto, as mercadorias X e Y poderão ser vendidas por R$ 50,00 a unidade.

CARTILHA 21X15CM VENDA NO COMÉRCIO.indd 9 10/3/13 7:18 PM

10 FORMAÇÃO DE PREÇO DE VENDA NO COMÉRCIO • SÉRIE INFORMAÇÕES GERENCIAIS

CONSIDERAÇÕES FINAIS

Chegar ao preço de venda de forma técnica

e com segurança não é um procedimento

difícil, apenas requer cuidados, atenção e

conhecimento sobre o próprio negócio.

Não esqueça que esses preços são para

vendas à vista. Para vendas a prazo você

tem que acrescentar os percentuais de juros

possíveis de serem repassados como um

custo variável.

As empresas devem obter na venda de

seus produtos receita suficiente para cobrir

os custos de aquisição das mercadorias,

deixando ainda uma margem que permita

absorver os demais gastos operacionais

e proporcione um lucro que remunere

convenientemente os investimentos.

O mercado, através do mecanismo dos

preços, regula essa remuneração, à medida

que entre similares dá preferência aos

produtos com preços menores. Favorece

assim as empresas que, em condições

comparáveis, administram com maior eficácia

os seus recursos.

CARTILHA 21X15CM VENDA NO COMÉRCIO.indd 10 10/3/13 7:18 PM

CARTILHA 21X15CM VENDA NO COMÉRCIO.indd 11 10/3/13 7:18 PM

UNIDADE REGIONAL 1 – SALVADORSalvador/Centro de Atendimento ao Empreendedor Tel.: 71 3320-4526

Salvador/Pelourinho Tel.: 71 3321-9509 | Fax: 71 3321-9507

Salvador/ItapagipeTel.: 71 3312-0151| Telefax: 71 3312-0170 Salvador/Liberdade Tel.: 71 3241-8126 | Telefax: 71 3242-6613

Salvador/SAC Empresarial Tel.: 71 3281-4154 | Fax 71 3281-4141 Camaçari Tel.: 71 3622-7332 | Fax: 71 3621-8223 Lauro de Freitas Tel.: 71 3378-9836 AlagoinhasTel.: 75 3422-1888 | Fax: 75 3422-1555 UNIDADE REGIONAL 2 - BARREIRASTel.: 77 3611-3013/4574 UNIDADE REGIONAL 3 - FEIRA DE SANTANATelefax.: 75 3221-2153 Ipirá Telefax: 75 3254-1239

Euclides da Cunha Tel.: 75 3271-2010 | Fax: 75 3271-2055 Itaberaba Tel.: 75 3251-1023

UNIDADE REGIONAL 4 - ILHÉUSTel.: 73 3634-4068 ItabunaTelefax: 73 3613-9734

UNIDADE REGIONAL 5 - JACOBINA

Jacobina Telefax: 74 3621-4342

Senhor do BonfimTel.: 74 3541-3046 REGIONAL 6 - JUAZEIROTel.: 74 3612-0827/3612-0392 Paulo Afonso Tel.: 75 3281-4333/3281-4223 UNIDADE REGIONAL 7 - SANTO ANTÔNIO DE JESUSTelefax: 75 3631-3949/5962

Valença Tel.: 75 3641-3293 | Fax: 75 3641-3286

UNIDADE REGIONAL 8 - SEABRATelefax: 75 3331-2319

Irecê Tel.: 74 3641-3991| Fax: 74 3641-4206 REGIONAL 9 - TEIXEIRA DE FREITASTel.: 73 3291-4333/4777 Porto SeguroTelefax: 73 3288-1564

EunápolisTel.: 73 3281-1782/6070 UNIDADE REGIONAL 10 - VITÓRIA DA CONQUISTATelefax: 77 3424-1600 Brumado Tel.: 77 3441-3699 | Fax: 77 3441-3543 Guanambi Telefax: 77 3451-4557

Itapetinga Tel.: 77 3261-3509/9979-3973

Jequié Tel.: 73 3525-3552 | Fax: 73 3525-3553 Ipiaú Tel.: 73 3531-5696/6849

PONTOS DE ATENDIMENTOS SEBRAE BAHIA

CARTILHA 21X15CM VENDA NO COMÉRCIO.indd 12 10/3/13 7:18 PM