Embed Size (px)

Citation preview

CARLOS NABAISFRANCISCO NABAIS

PRÁTICACONTABILÍSTICA

ISBN 978-989-752-480-6

ww

w.lid

el.p

t

Esta obra, um best-seller na área do ensino da Contabilidade, escrita por dois Contabilistas Certi�cados, foi atualizada e aumentada de modo a acompanhar o que de novo surgiu nas matérias contabilísticas relacionadas com a contabilização dos Fundos de Compen-sação do Trabalho (FCT) e dos Fundos de Garantia de Compensação do Trabalho (FGCT), as taxonomias, SAF-T de contabilidade, impostos diferidos e apuramento do goodwill nas participações �nanceiras e nas concentrações empresariais.

Mantendo a linguagem clara e simples que caracteriza as edições anteriores, esta 7.ª edição de Prática Contabilística inclui mais de 250 exemplos de aplicação, casos práticos e exercícios resolvidos, respondendo às necessidades dos Contabilistas Certi�cados, Revisores O�ciais de Contas (ROC), técnicos de contabilidade e estudantes universitários.

Com uma abordagem de natureza mais estratégica e atualizada, apresenta:

Plano de NegóciosCriação de EmpresasSistema de Normalização ContabilísticaTrabalho ContabilísticoA Informatização da ContabilidadeAs Contas do Sistema de Normalização ContabilísticaTrabalho de Fim de ExercícioSAF-T de Contabilidade e Informação Empresarial Simpli�cada (IES)Dissolução de SociedadesA Contabilidade das MicroentidadesManual do IVA

No novo anexo sobre a Declaração Periódica do IVA, serão resolvidos vários casos práticos no âmbito do Regime do IVA nas Transações Intracomunitárias. Códigos de Contas SNC e NCM estão disponíveis para download na página Web do livro em www.lidel.pt.

CARLOS NABAISLicenciado em Finanças pelo Instituto Superior de Economia de Lisboa. Exerce funções diretivas num Gabinete de Contabilidade e Formação. Contabilista Certi�cado. Leciona Contabili-dade Geral, Contabilidade Analítica, Economia e Cálculo Financeiro. Coautor de diversos livros e artigos nas áreas de Contabilidade, Economia e Fiscalidade, nomeadamente Prática Financeira I e II, Microeconomia e Macroeconomia, e Prática de Contabilidade Analítica e de Gestão.

FRANCISCO NABAISLicenciado em Gestão de Empresas pela Universidade Lusíada de Lisboa. Exerce funções diretivas num Gabinete de Contabilidade e Formação. Contabilista Certi�cado. Coautor do livro Prática de Contabilidade Analítica e de Gestão.

PRÁTICA CONTABILÍSTICA

9 789897 524806

carlos nabais / FRANCISCO NABAISPRÁTICA CONTABILÍSTICA

7.ªEDIÇÃO

ATUALIZADA

+ 250 exemplos de aplicação, casos práticos e exercícios resolvidosInclui novo anexo sobre a Declaração Periódica do IVA

Códigos de Contas SNC e NCM estão disponíveis para download em www.lidel.pt até o livro se esgotar ou ser publicada uma nova edição atualizada ou com alterações.

29,9 mm16,7 mm x 24cm 16,7 mm x 24cm

C

M

Y

CM

MY

CY

CMY

K

© L

idel

– E

diçõ

es T

écni

cas

Edição e DistribuiçãoLidel – Edições Técnicas, Lda.Rua D. Estefânia, 183, r/c Dto – 1049 ‑057 LisboaTel: +351 213 511 448 [email protected] de edição: [email protected]

LivrariaAv. Praia da Vitória, 14 A – 1000 ‑247 Lisboa Tel: +351 213 511 [email protected]

Copyright © 2021, Lidel – Edições Técnicas, Lda.ISBN edição impressa: 978‑989‑752‑480‑61.ª edição impressa: julho de 20107.ª edição atualizada impressa: março de 2021

Paginação: Tipografia Lousanense, Lda. – LousãImpressão e acabamento: Tipografia Lousanense, Lda. – LousãDep. Legal: n.º 480192/21

Capa: José Manuel ReisImagem da capa: © Aurielaki

Todos os nossos livros passam por um rigoroso controlo de qualidade, no entanto aconselhamos a consulta periódica do nosso site (www.lidel.pt) para fazer o download de eventuais correções.

Não nos responsabilizamos por desatualizações das hiperligações presentes nesta obra, que foram verificadas à data de publicação da mesma.

Os nomes comerciais referenciados neste livro têm patente registada.

Reservados todos os direitos. Esta publicação não pode ser reproduzida, nem transmitida, no todo ou em parte, por qualquer processo eletrónico, mecânico, fotocópia, digitalização, gravação, sistema de armazenamento e disponibilização de informação, sítio Web, blogue ou outros, sem prévia autorização escrita da Editora, exceto o permitido pelo CDADC, em termos de cópia privada pela AGECOP – Associação para a Gestão da Cópia Privada, através do pagamento das respetivas taxas.

© L

idel

– E

diçõ

es T

écni

cas

Índice

Sobre o livro ............................................................................................................................................................................. IXSiglas e acrónimos ................................................................................................................................................................ XI

1 CRIAÇÃO DE EMPRESAS ............................................................................................................................................ 11.1 Sociedades ........................................................................................................................................................... 11.2 Plano de Negócios ............................................................................................................................................ 31.3 Formalidades ....................................................................................................................................................... 5

2 A ATIVIDADE ECONÓMICA E A CONTABILIDADE .................................................................................... 72.1 A empresa e o circuito económico ............................................................................................................. 72.2 A Contabilidade como elemento de gestão ........................................................................................... 92.3 As divisões da Contabilidade ........................................................................................................................ 11

3 PATRIMÓNIO, INVENTÁRIO E BALANÇO ....................................................................................................... 133.1 Noção e composição do património ......................................................................................................... 133.2 Inventário .............................................................................................................................................................. 153.3 Noção de Conta ................................................................................................................................................. 163.4 Balanço .................................................................................................................................................................. 17

4 DINÂMICA EMPRESARIAL ....................................................................................................................................... 254.1 Factos patrimoniais .................................................................................................................................................. 254.2 Resultados ..................................................................................................................................................................... 28 4.3 Demonstração dos resultados.............................................................................................................................. 30

5 SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA ................................................................................ 335.1 Normalização Contabilística em Portugal ............................................................................................... 335.2 Sistema de Normalização Contabilística .................................................................................................. 345.3 Normas Contabilísticas e de Relato Financeiro ..................................................................................... 345.4 Plano de contas e as taxonomias ................................................................................................................ 375.5 Modelos de demonstrações financeiras ................................................................................................... 39

5.5.1 Balanço ....................................................................................................................................................... 405.5.2 Demonstração dos resultados .......................................................................................................... 445.5.3 Demonstração das alterações no capital próprio ..................................................................... 465.5.4 Demonstração dos fluxos de caixa ................................................................................................. 465.5.5 Anexo .......................................................................................................................................................... 48

5.6 Reconhecimento e mensuração dos elementos das demonstrações financeiras .................... 48

6 TRABALHO CONTABILÍSTICO ......................................................................................................................... 616.1 Planeamento contabilístico .......................................................................................................................... 616.2 Sistemas contabilísticos .................................................................................................................................. 626.3 Livros comerciais: Diário e Razão ................................................................................................................ 65

6.3.1 Representação da conta ...................................................................................................................... 656.3.2 A técnica dos Balanços sucessivos .................................................................................................. 666.3.3 Movimentação das contas ................................................................................................................. 676.3.4 Formas de representação dos factos patrimoniais ................................................................... 686.3.5 Tipos de lançamentos .......................................................................................................................... 69

6.4 Balancete de verificação ................................................................................................................................. 71

Prática ContabilísticaIV

© L

idel

– E

diçõ

es T

écni

cas

7 A INFORMATIZAÇÃO DA CONTABILIDADE ............................................................................................ 737.1 Preparação do trabalho contabilístico ..................................................................................................... 737.2 Execução de uma Contabilidade ................................................................................................................. 747.3 SAF-T (PT) ............................................................................................................................................................. 877.4 Taxonomias .......................................................................................................................................................... 88

8 AS CONTAS DO SISTEMA DE NORMALIZAÇÃO CONTABILÍSTICA ............................................ 91Classe 1 – Meios financeiros líquidos .......................................................................................................... 92

Conta 11 – Caixa ................................................................................................................................... 93Exercícios .......................................................................................................................... 95

Conta 12 – Depósitos à ordem ....................................................................................................... 99Exercícios .......................................................................................................................... 101

Conta 13 – Outros depósitos bancários ...................................................................................... 106Conta 14 – Outros instrumentos financeiros ............................................................................. 106

Exercícios .......................................................................................................................... 107Classe 2 – Contas a receber e a pagar .......................................................................................................... 115

Conta 21 – Clientes .............................................................................................................................. 115Exercícios .......................................................................................................................... 120

Conta 22 – Fornecedores .................................................................................................................. 125Exercícios .......................................................................................................................... 129

Conta 23 – Remunerações a pagar ............................................................................................... 132Exercícios .......................................................................................................................... 134

Conta 24 – Estado e outros entes públicos................................................................................ 140Exercícios .......................................................................................................................... 145

Conta 25 – Financiamentos obtidos ............................................................................................. 167Exercícios .......................................................................................................................... 168

Conta 26 – Acionistas (sócios) ......................................................................................................... 178Conta 27 – Outras contas a receber e a pagar ......................................................................... 181

Exercícios .......................................................................................................................... 185Conta 28 – Diferimentos .................................................................................................................... 191

Exercícios .......................................................................................................................... 192Conta 29 – Provisões........................................................................................................................... 195

Exercícios .......................................................................................................................... 197Classe 3 – Inventários e Ativos biológicos ................................................................................................. 206

Conta 31 – Compras ............................................................................................................................ 209Conta 32 – Mercadorias ..................................................................................................................... 209

Exercícios .......................................................................................................................... 211Conta 37 – Ativos biológicos ........................................................................................................... 227

Exercícios .......................................................................................................................... 229Conta 38 – Reclassificação e regularização de Inventários e Ativos biológicos .......... 230Conta 39 – Adiantamento por conta de compras ................................................................... 231

Exercícios .......................................................................................................................... 231Classe 4 – Investimentos ..................................................................................................................................... 238

Conta 41 – Investimentos financeiros .......................................................................................... 238Exercícios .......................................................................................................................... 242

Conta 42 – Propriedades de investimento ................................................................................. 252Exercícios .......................................................................................................................... 256

Conta 43 – Ativos fixos tangíveis ................................................................................................... 260Exercícios .......................................................................................................................... 263

Conta 44 – Ativos fixos intangíveis ................................................................................................ 307Exercícios .......................................................................................................................... 311

Conta 45 – Investimentos em curso.............................................................................................. 324Exercícios .......................................................................................................................... 325

Índice V©

Lid

el –

Edi

ções

Téc

nica

s

Conta 46 – Ativos não correntes detidos para venda ............................................................ 327Exercícios .......................................................................................................................... 329

Classe 5 – Capital, Reservas e Resultados transitados ......................................................................... 331Conta 51 – Capital subscrito ............................................................................................................ 333

Exercícios .......................................................................................................................... 336Conta 52 – Ações (quotas) próprias .............................................................................................. 343

Exercícios .......................................................................................................................... 343Conta 53 – Outros instrumentos de capital próprio............................................................... 346Conta 54 – Prémios de emissão de ações (quotas) ................................................................ 346Conta 55 – Reservas ............................................................................................................................ 346Conta 56 – Resultados transitados ................................................................................................ 347Conta 57 – Ajustamentos em ativos financeiros ...................................................................... 349

Exercícios .......................................................................................................................... 349Conta 58 – Excedentes de revalorização de ativos fixos tangíveis e intangíveis......... 352Conta 59 – Outras variações no capital próprio....................................................................... 353

Exercícios .......................................................................................................................... 355Classe 6 – Gastos ..................................................................................................................................................... 359

Conta 61 – Custo das mercadorias vendidas e das matérias consumidas .................... 360Conta 62 – Fornecimentos e serviços externos ........................................................................ 360Conta 63 – Gastos com o pessoal .................................................................................................. 361Conta 64 – Gastos de depreciação e de amortização............................................................ 362Conta 65 – Perdas por imparidade ................................................................................................ 363Conta 66 – Perdas por redução de justo valor ......................................................................... 364Conta 67 – Provisões do período ................................................................................................... 365Conta 68 – Outros gastos ................................................................................................................. 366Conta 69 – Gastos de financiamento ........................................................................................... 366

Classe 7 – Rendimentos ....................................................................................................................................... 369Conta 71 – Vendas ............................................................................................................................... 370Conta 72 – Prestações de serviços ................................................................................................ 370Conta 73 – Variações nos inventários da produção ............................................................... 371Conta 74 – Trabalhos para a própria entidade ......................................................................... 371Conta 75 – Subsídios à exploração ............................................................................................... 371Conta 76 – Reversões ......................................................................................................................... 372Conta 77 – Ganhos por aumentos de justo valor .................................................................... 374Conta 78 – Outros rendimentos ..................................................................................................... 375Conta 79 – Juros, dividendos e outros rendimentos similares ........................................... 376

Exercícios .......................................................................................................................... 378Classe 8 – Resultados ............................................................................................................................................ 383

Exercícios .......................................................................................................................... 385

9 TRABALHO DE FIM DE EXERCÍCIO ............................................................................................................... 3879.1 Inventário anual ................................................................................................................................................ 3899.2 Regularização das contas ............................................................................................................................... 3909.3 Balancete de retificação .................................................................................................................................. 3959.4 Lançamentos de apuramento de resultados .......................................................................................... 3969.5 Balancete final ou de encerramento .......................................................................................................... 3969.6 Demonstrações financeiras............................................................................................................................ 3989.7 Modelo 22 ............................................................................................................................................................ 4089.8 Informação Empresarial Simplificada ........................................................................................................ 411

10 DISSOLUÇÃO DE SOCIEDADES ..................................................................................................................... 41510.1 Declaração de cessação de atividade .................................................................................................. 41510.2 Tipos de dissolução de sociedades ....................................................................................................... 416

Prática ContabilísticaVI

© L

idel

– E

diçõ

es T

écni

cas

10.3 Contabilização da dissolução de sociedades ..................................................................................... 41710.4 Obrigações fiscais ......................................................................................................................................... 421

11 MICROENTIDADES .............................................................................................................................................. 42311.1 Conceito de microentidades .................................................................................................................... 42311.2 Casos práticos ................................................................................................................................................ 423

Caso prático 1: Excedentes de tesouraria ................................................................................... 423Caso prático 2: Transações em moeda estrangeira ................................................................ 424Caso prático 3: Valores em moeda estrangeira ........................................................................ 426Caso prático 4: Diferenças cambiais ............................................................................................. 427Caso prático 5: Diferenças cambiais ............................................................................................. 428Caso prático 6: Fornecedores – Diferenças cambiais ............................................................. 429Caso prático 7: Benefícios não monetários ................................................................................ 429Caso prático 8: Seguro de saúde ................................................................................................... 430Caso prático 9: Financiamento externo ....................................................................................... 431Caso prático 10: Financiamento obtido....................................................................................... 433Caso prático 11: Financiamento bancário .................................................................................. 434Caso prático 12: Empréstimos ......................................................................................................... 435Caso prático 13: Atividade agrícola ............................................................................................... 436Caso prático 14: Compra de mercadorias .................................................................................. 436Caso prático 15: Compra a um país comunitário .................................................................... 437Caso prático 16: Compra a um país não comunitário ........................................................... 438Caso prático 17: Compra a um país não comunitário ........................................................... 439Caso prático 18: Venda de mercadorias em poder de terceiros ........................................ 440Caso prático 19: Produção própria ................................................................................................ 440Caso prático 20: Produção própria ................................................................................................ 442Caso prático 21: Produção conjunta ............................................................................................. 443Caso prático 22: Autoconsumos/Quebras .................................................................................. 444Caso prático 23: Aquisição de equipamento ............................................................................. 445Caso prático 24: Custos atribuíveis ............................................................................................... 446Caso prático 25: Aquisição de equipamento biológico ........................................................ 447Caso prático 26: Alienação de um ativo fixo tangível ............................................................ 448Caso prático 27: Vida útil dos ativos ............................................................................................. 448Caso prático 28: Sinistro .................................................................................................................... 449Caso prático 29: Locação operacional.......................................................................................... 450Caso prático 30: Locação financeira .............................................................................................. 451Caso prático 31: Subsídios ao investimento não reembolsável ......................................... 452Caso prático 32: Subsídios de exploração .................................................................................. 453Caso prático 33: Doações .................................................................................................................. 454

ANEXO – DECLARAÇÃO PERIÓDICA DO IVA ............................................................................................... 457Questões ....................................................................................................................................................................... 463

Questão 1 ................................................................................................................................................ 463Questão 2 ................................................................................................................................................ 464Questão 3 ................................................................................................................................................ 464Questão 4 ................................................................................................................................................ 465Questão 5 ................................................................................................................................................ 465Questão 6 ................................................................................................................................................ 466Questão 7 ................................................................................................................................................ 466Questão 8 ................................................................................................................................................ 466Questão 9 ................................................................................................................................................ 467

Índice VII©

Lid

el –

Edi

ções

Téc

nica

s

Questão 10 ............................................................................................................................................. 467Questão 11 ............................................................................................................................................. 468Questão 12 ............................................................................................................................................. 468Questão 13 ............................................................................................................................................. 469Questão 14 ............................................................................................................................................. 469Questão 15 ............................................................................................................................................. 470Questão 16 ............................................................................................................................................. 471Questão 17 ............................................................................................................................................. 471Questão 18 ............................................................................................................................................. 472

Preenchimento dos campos da Declaração do IVA ..................................................................................... 472

Índice remissivo ...................................................................................................................................................................... 477

Prática Contabilística14

© L

idel

– E

diçõ

es T

écni

cas

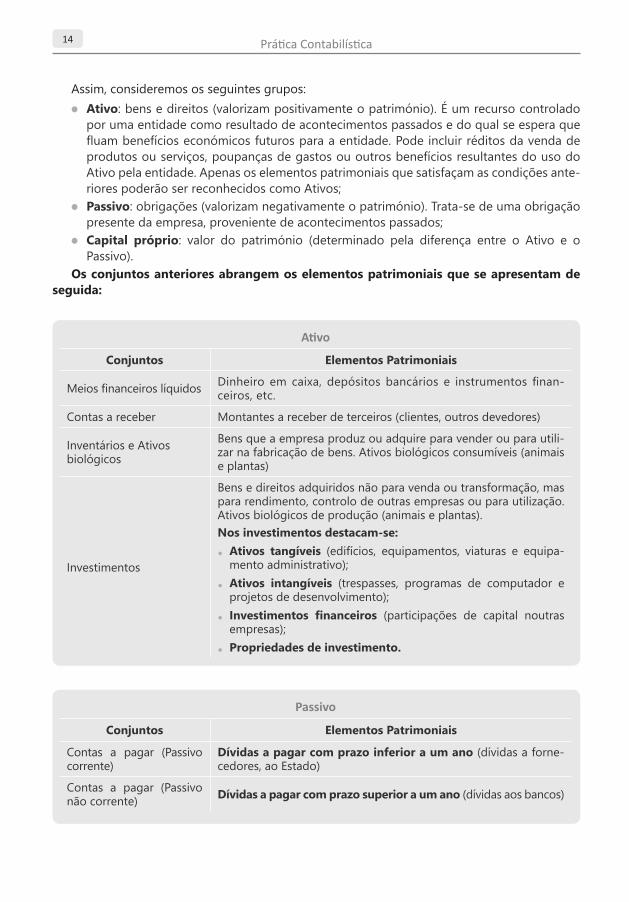

Assim, consideremos os seguintes grupos:• Ativo: bens e direitos (valorizam positivamente o património). É um recurso controlado

por uma entidade como resultado de acontecimentos passados e do qual se espera que fluam benefícios económicos futuros para a entidade. Pode incluir réditos da venda de produtos ou serviços, poupanças de gastos ou outros benefícios resultantes do uso do Ativo pela entidade. Apenas os elementos patrimoniais que satisfaçam as condições ante‑riores poderão ser reconhecidos como Ativos;

• Passivo: obrigações (valorizam negativamente o património). Trata ‑se de uma obrigação presente da empresa, proveniente de acontecimentos passados;

• Capital próprio: valor do património (determinado pela diferença entre o Ativo e o Passivo).

Os conjuntos anteriores abrangem os elementos patrimoniais que se apresentam de seguida:

Ativo

Conjuntos Elementos Patrimoniais

Meios financeiros líquidos Dinheiro em caixa, depósitos bancários e instrumentos finan‑ceiros, etc.

Contas a receber Montantes a receber de terceiros (clientes, outros devedores)

Inventários e Ativos biológicos

Bens que a empresa produz ou adquire para vender ou para utili‑zar na fabricação de bens. Ativos biológicos consumíveis (animais e plantas)

Investimentos

Bens e direitos adquiridos não para venda ou transformação, mas para rendimento, controlo de outras empresas ou para utilização. Ativos biológicos de produção (animais e plantas).Nos investimentos destacam-se:• Ativos tangíveis (edifícios, equipamentos, viaturas e equipa‑

mento administrativo);• Ativos intangíveis (trespasses, programas de computador e

projetos de desenvolvimento);• Investimentos financeiros (participações de capital noutras

empresas);• Propriedades de investimento.

Passivo

Conjuntos Elementos Patrimoniais

Contas a pagar (Passivo corrente)

Dívidas a pagar com prazo inferior a um ano (dívidas a forne‑cedores, ao Estado)

Contas a pagar (Passivo não corrente) Dívidas a pagar com prazo superior a um ano (dívidas aos bancos)

Património, Inventário e Balanço 15©

Lid

el –

Edi

ções

Téc

nica

s

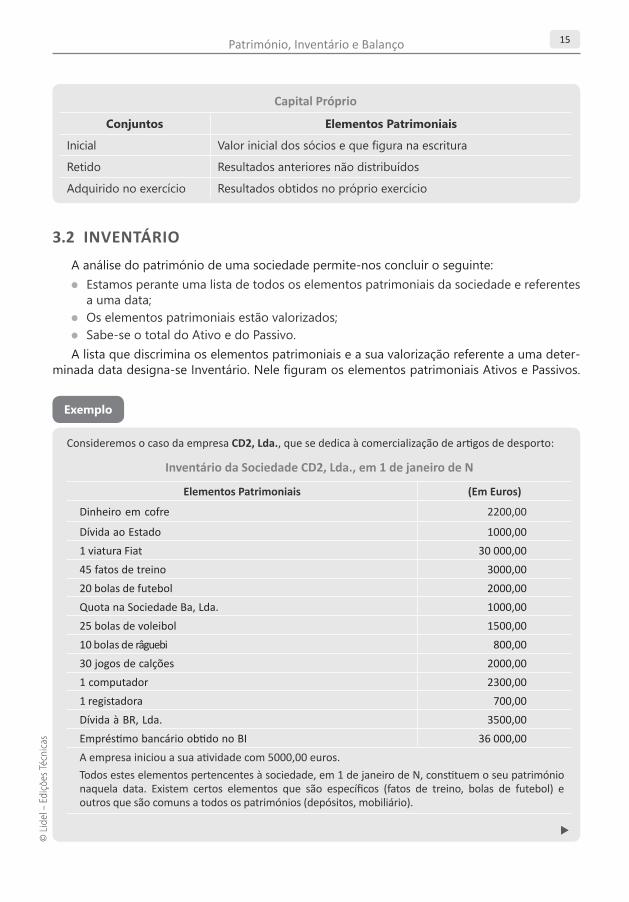

Capital Próprio

Conjuntos Elementos Patrimoniais

Inicial Valor inicial dos sócios e que figura na escritura

Retido Resultados anteriores não distribuídos

Adquirido no exercício Resultados obtidos no próprio exercício

3.2 INVENTÁRIOA análise do património de uma sociedade permite ‑nos concluir o seguinte:• Estamos perante uma lista de todos os elementos patrimoniais da sociedade e referentes

a uma data;•Os elementos patrimoniais estão valorizados;• Sabe ‑se o total do Ativo e do Passivo.A lista que discrimina os elementos patrimoniais e a sua valorização referente a uma deter‑

minada data designa ‑se Inventário. Nele figuram os elementos patrimoniais Ativos e Passivos.

Exemplo

Consideremos o caso da empresa CD2, Lda., que se dedica à comercialização de artigos de desporto:

Inventário da Sociedade CD2, Lda., em 1 de janeiro de N

Elementos Patrimoniais (Em Euros)

Dinheiro em cofre 2200,00

Dívida ao Estado 1000,001 viatura Fiat 30 000,0045 fatos de treino 3000,0020 bolas de futebol 2000,00Quota na Sociedade Ba, Lda. 1000,0025 bolas de voleibol 1500,0010 bolas de râguebi 800,0030 jogos de calções 2000,001 computador 2300,001 registadora 700,00Dívida à BR, Lda. 3500,00Empréstimo bancário obtido no BI 36 000,00A empresa iniciou a sua atividade com 5000,00 euros.Todos estes elementos pertencentes à sociedade, em 1 de janeiro de N, constituem o seu património naquela data. Existem certos elementos que são específicos (fatos de treino, bolas de futebol) e outros que são comuns a todos os patrimónios (depósitos, mobiliário).

Prática Contabilística92

© L

idel

– E

diçõ

es T

écni

cas

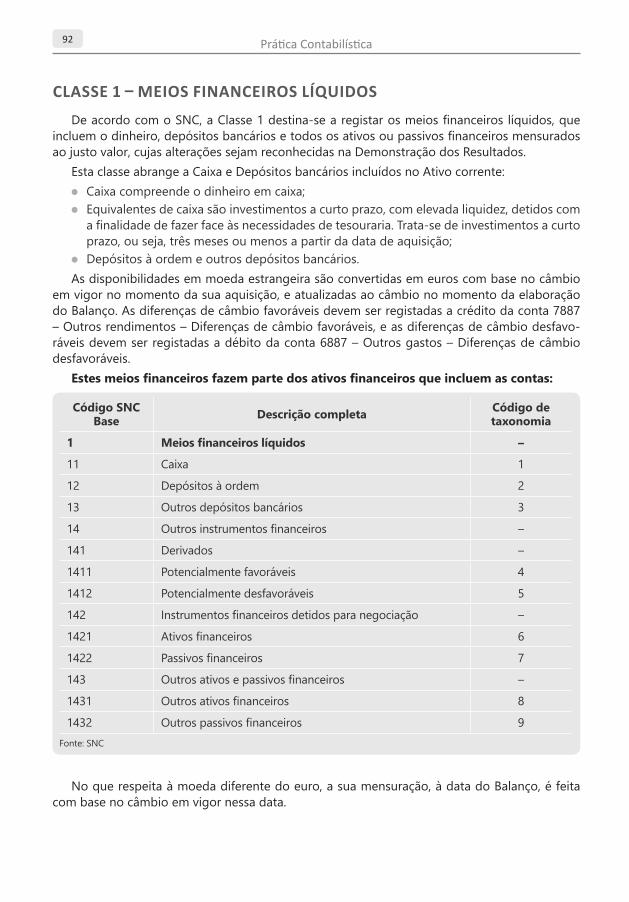

CLASSE 1 – MEIOS FINANCEIROS LÍQUIDOSDe acordo com o SNC, a Classe 1 destina ‑se a registar os meios financeiros líquidos, que

incluem o dinheiro, depósitos bancários e todos os ativos ou passivos financeiros mensurados ao justo valor, cujas alterações sejam reconhecidas na Demonstração dos Resultados.

Esta classe abrange a Caixa e Depósitos bancários incluídos no Ativo corrente:•Caixa compreende o dinheiro em caixa;• Equivalentes de caixa são investimentos a curto prazo, com elevada liquidez, detidos com

a finalidade de fazer face às necessidades de tesouraria. Trata ‑se de investimentos a curto prazo, ou seja, três meses ou menos a partir da data de aquisição;

•Depósitos à ordem e outros depósitos bancários.As disponibilidades em moeda estrangeira são convertidas em euros com base no câmbio

em vigor no momento da sua aquisição, e atualizadas ao câmbio no momento da elaboração do Balanço. As diferenças de câmbio favoráveis devem ser registadas a crédito da conta 7887 – Outros rendimentos – Diferenças de câmbio favoráveis, e as diferenças de câmbio desfavo-ráveis devem ser registadas a débito da conta 6887 – Outros gastos – Diferenças de câmbio desfavoráveis.

Estes meios financeiros fazem parte dos ativos financeiros que incluem as contas:

Código SNCBase Descrição completa Código de

taxonomia

1 Meios financeiros líquidos –

11 Caixa 1

12 Depósitos à ordem 2

13 Outros depósitos bancários 3

14 Outros instrumentos financeiros –

141 Derivados –

1411 Potencialmente favoráveis 4

1412 Potencialmente desfavoráveis 5

142 Instrumentos financeiros detidos para negociação –

1421 Ativos financeiros 6

1422 Passivos financeiros 7

143 Outros ativos e passivos financeiros –

1431 Outros ativos financeiros 8

1432 Outros passivos financeiros 9Fonte: SNC

No que respeita à moeda diferente do euro, a sua mensuração, à data do Balanço, é feita com base no câmbio em vigor nessa data.

As Contas do Sistema de Normalização Contabilística 93©

Lid

el –

Edi

ções

Téc

nica

s

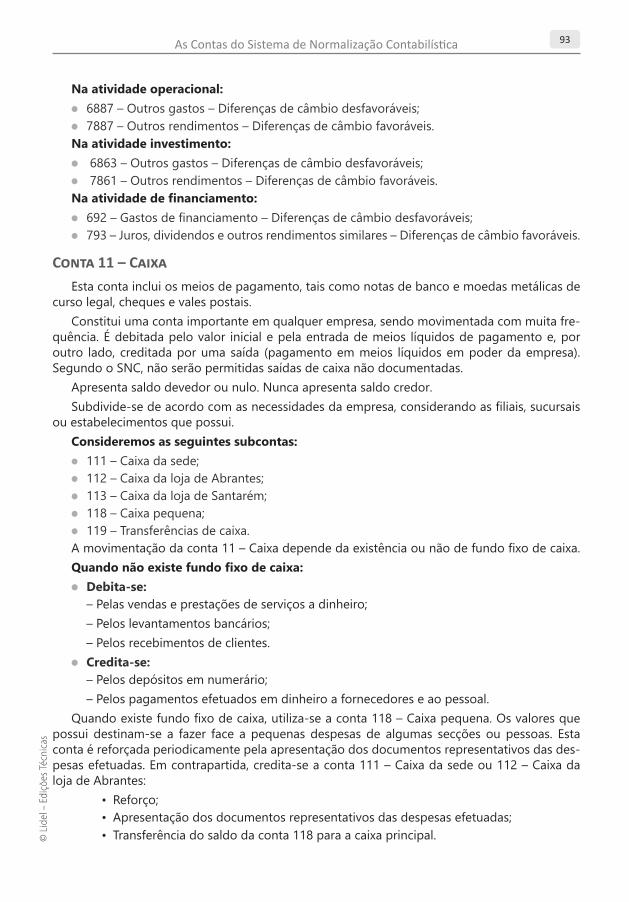

Na atividade operacional:• 6887 – Outros gastos – Diferenças de câmbio desfavoráveis;• 7887 – Outros rendimentos – Diferenças de câmbio favoráveis.Na atividade investimento:• 6863 – Outros gastos – Diferenças de câmbio desfavoráveis;• 7861 – Outros rendimentos – Diferenças de câmbio favoráveis.Na atividade de financiamento:• 692 – Gastos de financiamento – Diferenças de câmbio desfavoráveis;• 793 – Juros, dividendos e outros rendimentos similares – Diferenças de câmbio favoráveis.

Conta 11 – CaixaEsta conta inclui os meios de pagamento, tais como notas de banco e moedas metálicas de

curso legal, cheques e vales postais.Constitui uma conta importante em qualquer empresa, sendo movimentada com muita fre-

quência. É debitada pelo valor inicial e pela entrada de meios líquidos de pagamento e, por outro lado, creditada por uma saída (pagamento em meios líquidos em poder da empresa). Segundo o SNC, não serão permitidas saídas de caixa não documentadas.

Apresenta saldo devedor ou nulo. Nunca apresenta saldo credor.Subdivide ‑se de acordo com as necessidades da empresa, considerando as filiais, sucursais

ou estabelecimentos que possui.Consideremos as seguintes subcontas:• 111 – Caixa da sede;• 112 – Caixa da loja de Abrantes;• 113 – Caixa da loja de Santarém;• 118 – Caixa pequena;• 119 – Transferências de caixa.A movimentação da conta 11 – Caixa depende da existência ou não de fundo fixo de caixa.Quando não existe fundo fixo de caixa:•Debita ‑se:

– Pelas vendas e prestações de serviços a dinheiro;– Pelos levantamentos bancários;– Pelos recebimentos de clientes.

•Credita ‑se:– Pelos depósitos em numerário;– Pelos pagamentos efetuados em dinheiro a fornecedores e ao pessoal.

Quando existe fundo fixo de caixa, utiliza ‑se a conta 118 – Caixa pequena. Os valores que possui destinam ‑se a fazer face a pequenas despesas de algumas secções ou pessoas. Esta conta é reforçada periodicamente pela apresentação dos documentos representativos das des-pesas efetuadas. Em contrapartida, credita ‑se a conta 111 – Caixa da sede ou 112 – Caixa da loja de Abrantes:

• Reforço;• Apresentação dos documentos representativos das despesas efetuadas;• Transferência do saldo da conta 118 para a caixa principal.

Prática Contabilística134

© L

idel

– E

diçõ

es T

écni

cas

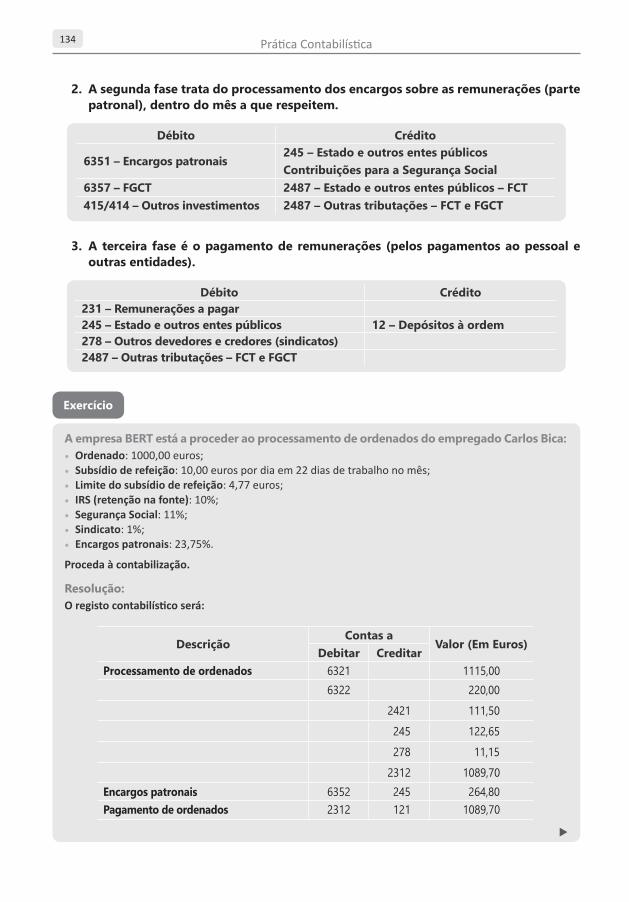

2. A segunda fase trata do processamento dos encargos sobre as remunerações (parte patronal), dentro do mês a que respeitem.

Débito Crédito

6351 – Encargos patronais245 – Estado e outros entes públicosContribuições para a Segurança Social

6357 – FGCT 2487 – Estado e outros entes públicos – FCT415/414 – Outros investimentos 2487 – Outras tributações – FCT e FGCT

3. A terceira fase é o pagamento de remunerações (pelos pagamentos ao pessoal e outras entidades).

Débito Crédito231 – Remunerações a pagar 245 – Estado e outros entes públicos 12 – Depósitos à ordem278 – Outros devedores e credores (sindicatos)2487 – Outras tributações – FCT e FGCT

Exercício

A empresa BERT está a proceder ao processamento de ordenados do empregado Carlos Bica:• Ordenado: 1000,00 euros;• Subsídio de refeição: 10,00 euros por dia em 22 dias de trabalho no mês;• Limite do subsídio de refeição: 4,77 euros;• IRS (retenção na fonte): 10%; • Segurança Social: 11%; • Sindicato: 1%; • Encargos patronais: 23,75%.

Proceda à contabilização.

Resolução:O registo contabilístico será:

DescriçãoContas a

Valor (Em Euros)Debitar Creditar

Processamento de ordenados 6321 1115,006322 220,00

2421 111,50 245 122,65 278 11,152312 1089,70

Encargos patronais 6352 245 264,80Pagamento de ordenados 2312 121 1089,70

As Contas do Sistema de Normalização Contabilística 135©

Lid

el –

Edi

ções

Téc

nica

s

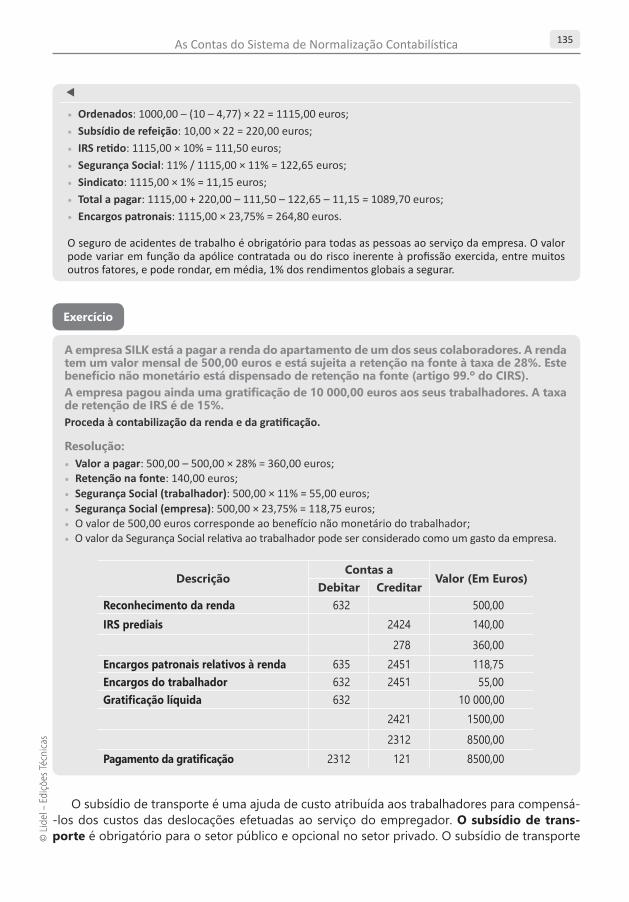

• Ordenados: 1000,00 – (10 – 4,77) × 22 = 1115,00 euros;• Subsídio de refeição: 10,00 × 22 = 220,00 euros;• IRS retido: 1115,00 × 10% = 111,50 euros;• Segurança Social: 11% / 1115,00 × 11% = 122,65 euros;• Sindicato: 1115,00 × 1% = 11,15 euros;• Total a pagar: 1115,00 + 220,00 – 111,50 – 122,65 – 11,15 = 1089,70 euros;• Encargos patronais: 1115,00 × 23,75% = 264,80 euros.

O seguro de acidentes de trabalho é obrigatório para todas as pessoas ao serviço da empresa. O valor pode variar em função da apólice contratada ou do risco inerente à profissão exercida, entre muitos outros fatores, e pode rondar, em média, 1% dos rendimentos globais a segurar.

Exercício

A empresa SILK está a pagar a renda do apartamento de um dos seus colaboradores. A renda tem um valor mensal de 500,00 euros e está sujeita a retenção na fonte à taxa de 28%. Este benefício não monetário está dispensado de retenção na fonte (artigo 99.º do CIRS).A empresa pagou ainda uma gratificação de 10 000,00 euros aos seus trabalhadores. A taxa de retenção de IRS é de 15%.Proceda à contabilização da renda e da gratificação.

Resolução:• Valor a pagar: 500,00 – 500,00 × 28% = 360,00 euros;• Retenção na fonte: 140,00 euros;• Segurança Social (trabalhador): 500,00 × 11% = 55,00 euros;• Segurança Social (empresa): 500,00 × 23,75% = 118,75 euros;• O valor de 500,00 euros corresponde ao benefício não monetário do trabalhador;• O valor da Segurança Social relativa ao trabalhador pode ser considerado como um gasto da empresa.

DescriçãoContas a

Valor (Em Euros)Debitar Creditar

Reconhecimento da renda 632 500,00IRS prediais 2424 140,00

278 360,00Encargos patronais relativos à renda 635 2451 118,75Encargos do trabalhador 632 2451 55,00Gratificação líquida 632 10 000,00

2421 1500,002312 8500,00

Pagamento da gratificação 2312 121 8500,00

O subsídio de transporte é uma ajuda de custo atribuída aos trabalhadores para compensá‑‑los dos custos das deslocações efetuadas ao serviço do empregador. O subsídio de trans‑porte é obrigatório para o setor público e opcional no setor privado. O subsídio de transporte

Prática Contabilística358

© L

idel

– E

diçõ

es T

écni

cas

Exercício

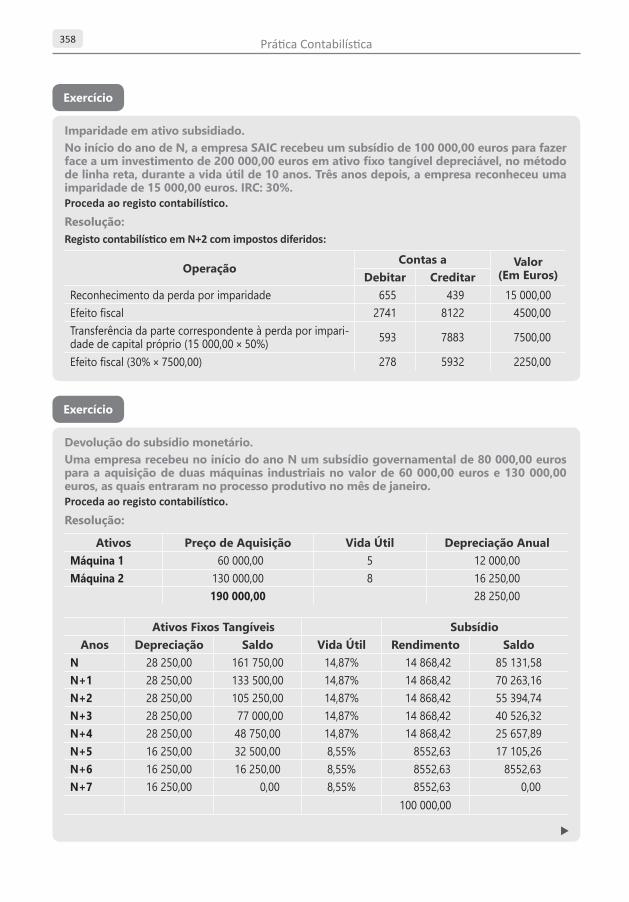

Imparidade em ativo subsidiado. No início do ano de N, a empresa SAIC recebeu um subsídio de 100 000,00 euros para fazer face a um investimento de 200 000,00 euros em ativo fixo tangível depreciável, no método de linha reta, durante a vida útil de 10 anos. Três anos depois, a empresa reconheceu uma imparidade de 15 000,00 euros. IRC: 30%.Proceda ao registo contabilístico.

Resolução:Registo contabilístico em N+2 com impostos diferidos:

OperaçãoContas a Valor

(Em Euros)Debitar CreditarReconhecimento da perda por imparidade 655 439 15 000,00Efeito fiscal 2741 8122 4500,00Transferência da parte correspondente à perda por impari-dade de capital próprio (15 000,00 × 50%) 593 7883 7500,00

Efeito fiscal (30% × 7500,00) 278 5932 2250,00

Exercício

Devolução do subsídio monetário. Uma empresa recebeu no início do ano N um subsídio governamental de 80 000,00 euros para a aquisição de duas máquinas industriais no valor de 60 000,00 euros e 130 000,00 euros, as quais entraram no processo produtivo no mês de janeiro.Proceda ao registo contabilístico.

Resolução:

Ativos Preço de Aquisição Vida Útil Depreciação AnualMáquina 1 60 000,00 5 12 000,00 Máquina 2 130 000,00 8 16 250,00

190 000,00 28 250,00

Ativos Fixos Tangíveis SubsídioAnos Depreciação Saldo Vida Útil Rendimento Saldo

N 28 250,00 161 750,00 14,87% 14 868,42 85 131,58 N+1 28 250,00 133 500,00 14,87% 14 868,42 70 263,16 N+2 28 250,00 105 250,00 14,87% 14 868,42 55 394,74N+3 28 250,00 77 000,00 14,87% 14 868,42 40 526,32N+4 28 250,00 48 750,00 14,87% 14 868,42 25 657,89N+5 16 250,00 32 500,00 8,55% 8552,63 17 105,26N+6 16 250,00 16 250,00 8,55% 8552,63 8552,63N+7 16 250,00 0,00 8,55% 8552,63 0,00

100 000,00

As Contas do Sistema de Normalização Contabilística 359©

Lid

el –

Edi

ções

Téc

nica

s

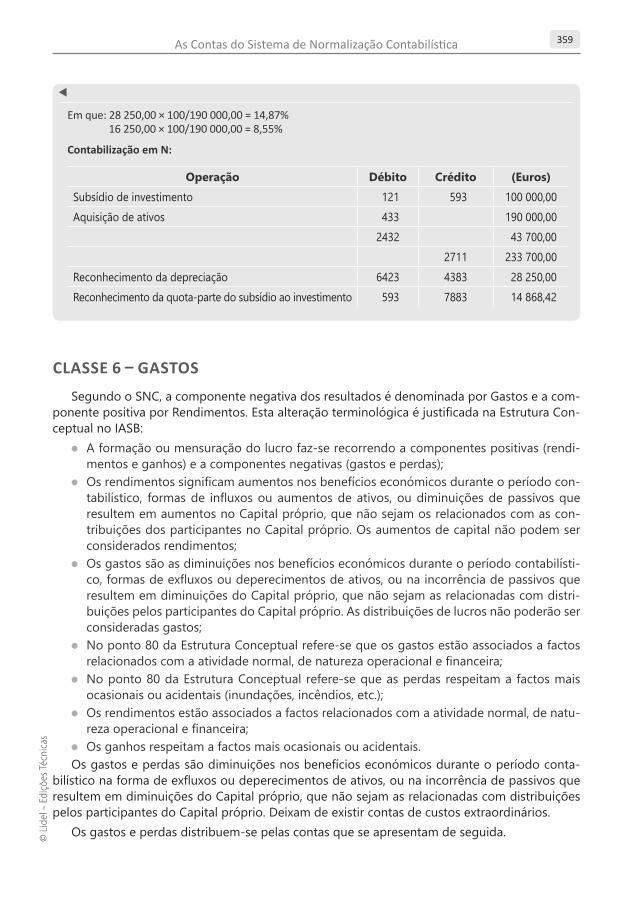

Em que: 28 250,00 × 100/190 000,00 = 14,87% 16 250,00 × 100/190 000,00 = 8,55%

Contabilização em N:

Operação Débito Crédito (Euros)Subsídio de investimento 121 593 100 000,00Aquisição de ativos 433 190 000,00

2432 43 700,002711 233 700,00

Reconhecimento da depreciação 6423 4383 28 250,00Reconhecimento da quota‑parte do subsídio ao investimento 593 7883 14 868,42

CLASSE 6 – GASTOSSegundo o SNC, a componente negativa dos resultados é denominada por Gastos e a com-

ponente positiva por Rendimentos. Esta alteração terminológica é justificada na Estrutura Con-ceptual no IASB:• A formação ou mensuração do lucro faz ‑se recorrendo a componentes positivas (rendi-

mentos e ganhos) e a componentes negativas (gastos e perdas);• Os rendimentos significam aumentos nos benefícios económicos durante o período con-

tabilístico, formas de influxos ou aumentos de ativos, ou diminuições de passivos que resultem em aumentos no Capital próprio, que não sejam os relacionados com as con-tribuições dos participantes no Capital próprio. Os aumentos de capital não podem ser considerados rendimentos;

• Os gastos são as diminuições nos benefícios económicos durante o período contabilísti-co, formas de exfluxos ou deperecimentos de ativos, ou na incorrência de passivos que resultem em diminuições do Capital próprio, que não sejam as relacionadas com distri-buições pelos participantes do Capital próprio. As distribuições de lucros não poderão ser consideradas gastos;

• No ponto 80 da Estrutura Conceptual refere ‑se que os gastos estão associados a factos relacionados com a atividade normal, de natureza operacional e financeira;

• No ponto 80 da Estrutura Conceptual refere ‑se que as perdas respeitam a factos mais ocasionais ou acidentais (inundações, incêndios, etc.);

• Os rendimentos estão associados a factos relacionados com a atividade normal, de natu-reza operacional e financeira;

• Os ganhos respeitam a factos mais ocasionais ou acidentais.Os gastos e perdas são diminuições nos benefícios económicos durante o período conta-

bilístico na forma de exfluxos ou deperecimentos de ativos, ou na incorrência de passivos que resultem em diminuições do Capital próprio, que não sejam as relacionadas com distribuições pelos participantes do Capital próprio. Deixam de existir contas de custos extraordinários.

Os gastos e perdas distribuem ‑se pelas contas que se apresentam de seguida.

CARLOS NABAISFRANCISCO NABAIS

PRÁTICACONTABILÍSTICA

ISBN 978-989-752-480-6

ww

w.lid

el.p

t

Esta obra, um best-seller na área do ensino da Contabilidade, escrita por dois Contabilistas Certi�cados, foi atualizada e aumentada de modo a acompanhar o que de novo surgiu nas matérias contabilísticas relacionadas com a contabilização dos Fundos de Compen-sação do Trabalho (FCT) e dos Fundos de Garantia de Compensação do Trabalho (FGCT), as taxonomias, SAF-T de contabilidade, impostos diferidos e apuramento do goodwill nas participações �nanceiras e nas concentrações empresariais.

Mantendo a linguagem clara e simples que caracteriza as edições anteriores, esta 7.ª edição de Prática Contabilística inclui mais de 250 exemplos de aplicação, casos práticos e exercícios resolvidos, respondendo às necessidades dos Contabilistas Certi�cados, Revisores O�ciais de Contas (ROC), técnicos de contabilidade e estudantes universitários.

Com uma abordagem de natureza mais estratégica e atualizada, apresenta:

Plano de NegóciosCriação de EmpresasSistema de Normalização ContabilísticaTrabalho ContabilísticoA Informatização da ContabilidadeAs Contas do Sistema de Normalização ContabilísticaTrabalho de Fim de ExercícioSAF-T de Contabilidade e Informação Empresarial Simpli�cada (IES)Dissolução de SociedadesA Contabilidade das MicroentidadesManual do IVA

No novo anexo sobre a Declaração Periódica do IVA, serão resolvidos vários casos práticos no âmbito do Regime do IVA nas Transações Intracomunitárias. Códigos de Contas SNC e NCM estão disponíveis para download na página Web do livro em www.lidel.pt.

CARLOS NABAISLicenciado em Finanças pelo Instituto Superior de Economia de Lisboa. Exerce funções diretivas num Gabinete de Contabilidade e Formação. Contabilista Certi�cado. Leciona Contabili-dade Geral, Contabilidade Analítica, Economia e Cálculo Financeiro. Coautor de diversos livros e artigos nas áreas de Contabilidade, Economia e Fiscalidade, nomeadamente Prática Financeira I e II, Microeconomia e Macroeconomia, e Prática de Contabilidade Analítica e de Gestão.

FRANCISCO NABAISLicenciado em Gestão de Empresas pela Universidade Lusíada de Lisboa. Exerce funções diretivas num Gabinete de Contabilidade e Formação. Contabilista Certi�cado. Coautor do livro Prática de Contabilidade Analítica e de Gestão.

PRÁTICA CONTABILÍSTICA

9 789897 524806

carlos nabais / FRANCISCO NABAISPRÁTICA CONTABILÍSTICA

7.ªEDIÇÃO

ATUALIZADA

+ 250 exemplos de aplicação, casos práticos e exercícios resolvidosInclui novo anexo sobre a Declaração Periódica do IVA

Códigos de Contas SNC e NCM estão disponíveis para download em www.lidel.pt até o livro se esgotar ou ser publicada uma nova edição atualizada ou com alterações.

29,9 mm16,7 mm x 24cm 16,7 mm x 24cm

C

M

Y

CM

MY

CY

CMY

K