Embed Size (px)

Citation preview

Gerenciamento de Riscos – Circular 3.477

1 Itaú Unibanco

4º trimestre de 2012 Gerenciamento de Riscos - Circular 3.477

Gerenciamento de Riscos – Circular 3.477

2 Itaú Unibanco

OBJETIVO 4

INTRODUÇÃO 4

1 GERENCIAMENTO DE RISCOS E CAPITAL 5

1.1 Estrutura Organizacional 5

1.2 Governança de Riscos e Capital 7 Comitê de Gestão de Riscos e de Capital (CGRC) 7 Comitê de Auditoria 7 Comissão Superior de Políticas de Risco (CSRisc) 8 Comissão Superior de Normativos Institucionais de Risco (CSNIR) 8 Comissão Superior de Tesouraria Institucional (CSTI) 8 Comissão Superior de Tesouraria Institucional - Liquidez (CSTIL) 9 Comissão Superior de Crédito (CSC) 9 Comissão Superior de Auditoria e Gestão de Riscos Operacionais (CSAGRO) 9 Comissão Superior de Produtos (CSP) 9 Comissão Superior das Unidades Externas (CSEXT) 10

1.3 Risco de Crédito 11

1.4 Risco de Mercado 13

1.5 Risco de Liquidez 16

1.6 Risco de Subscrição 17

1.7 Risco Operacional 18

1.8 Gestão de Crises e Continuidade dos Negócios 19

1.9 Requisitos de Alocação do Capital Regulatório 21 Basileia II 21 Modelos Internos 21 Basileia III 21

2 PATRIMÔNIO DE REFERÊNCIA 22

3 PATRIMÔNIO DE REFERÊNCIA EXIGIDO 25

3.1 Análise Econômica 27 Mercado Nacional 27 Mercado Internacional 28

3.2 Risco de Crédito 29 Exposições Ponderadas por Fator de Risco (PEPR) 29 Evolução da Carteira de Crédito 29 Operações com Características de Concessão de Crédito por FPR, por País e por Região Geográfica 30 Operações com Características de Concessão de Crédito por Setor Econômico 31 Concentração da Carteira de Crédito nos Maiores Devedores 34 Operações em Atraso 34 Provisões para Devedores Duvidosos 34 Instrumentos Mitigadores 35 Operações de Securitização 35 Venda ou Transferência de Ativos Financeiros 36 Risco de Crédito de Contraparte 36 Derivativos de Crédito 37

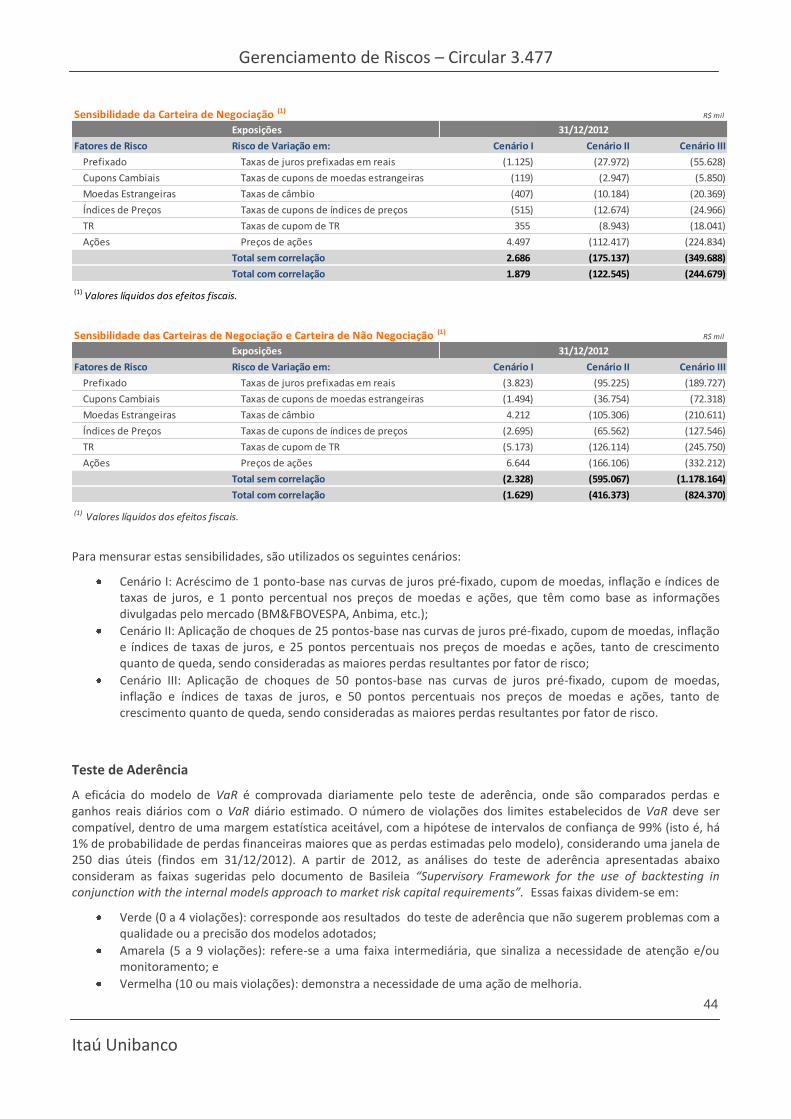

3.3 Risco de Mercado 39

Gerenciamento de Riscos – Circular 3.477

3 Itaú Unibanco

Carteira de Não Negociação e de Negociação - Modelo Regulatório 39 Evolução da Carteira de Negociação 39 Evolução da Carteira de Derivativos 39 VaR - Consolidado Itaú Unibanco 40 VaR - Tesouraria Institucional 41 VaR - Carteira de Não Negociação 41 VaR - Carteira de Negociação 42 VaR - Unidades Externas 42 Análise de Sensibilidade (Carteira de Negociação e Carteira de Não Negociação) 43 Teste de Aderência 44

3.4 Risco Operacional 47

3.5 Metodologia para Apuração de Riscos Não Abrangidos no PRE 47

4 SUFICIÊNCIA DE CAPITAL 48

5 GLOSSÁRIO DE SIGLAS 49

6 GLOSSÁRIO DE REGULAMENTOS 52

Gerenciamento de Riscos – Circular 3.477

4 Itaú Unibanco

Objetivo

O presente documento visa a apresentar as informações do Itaú Unibanco Holding S.A. (Itaú Unibanco) requeridas pelo Banco Central do Brasil (BACEN) através da Circular nº 3.477 de 24 de dezembro de 2009, que dispõe sobre a divulgação de informações referentes à gestão de riscos, ao Patrimônio de Referência Exigido (PRE) e à adequação do Patrimônio de Referência (PR), estando em conformidade com os normativos institucionais do Itaú Unibanco.

Para informações suplementares às supracitadas neste documento, consultar os demais relatórios de acesso público disponíveis em www.itau-unibanco.com.br/ri.

Introdução

No dia 3 de novembro de 2008, foi constituído o maior conglomerado financeiro privado do Brasil, o Itaú Unibanco, um dos 10 maiores bancos do mundo em valor de mercado. O Itaú Unibanco surgiu da associação do Itaú, fundado em 1944 e do Unibanco, fundado em 1924, unindo os valores e princípios adquiridos ao longo de mais de oito décadas de história.

Através de uma estratégia de negócios segmentada, o Itaú Unibanco atua com destaque no Brasil e no exterior, tendo suas ações negociadas na Bolsa de Valores, Mercadorias e Futuros de São Paulo (BM&FBOVESPA), na Bolsa de Valores de Nova York (NYSE) e na Bolsa de Comércio de Buenos Aires (BCBA), participando de todas as áreas da atividade econômica e exercendo liderança em diversos segmentos do setor. O Itaú Unibanco dispõe de estruturas, produtos e serviços desenvolvidos para atender às necessidades específicas dos mais diversos perfis de clientes, incluindo pessoas físicas e microempresas, pequenas, médias e grandes empresas, microcrédito, poder público, investidores institucionais e clientes com elevado patrimônio financeiro.

Além disso, o Itaú Unibanco também administra negócios de underwriting, custódia, corretagem de valores mobiliários, cartões de crédito, consórcios, seguros, capitalização e previdência privada, financiamento de veículos e operações de financiamentos para não-correntistas.

O Itaú Unibanco está alinhado às boas práticas de Governança Corporativa, buscando ser sempre transparente com seus diversos públicos estratégicos com o objetivo de gerar valor para seus acionistas. A solidez financeira do Itaú Unibanco é reconhecida pela alta capitalização, lucratividade, liquidez dos ativos, geração de caixa e gestão de riscos, preparando o Itaú Unibanco para:

Reforçar o seu suporte às empresas brasileiras em suas operações nacionais e internacionais;

Expandir a sua atuação no Brasil;

Apoiar o crescimento das operações de crédito dos clientes do Itaú Unibanco;

Competir no mercado internacional;

Gerar ganho de escala em todos os segmentos de clientes; e

Explorar sinergias significativas em vários negócios.

A rede de atendimento do Itaú Unibanco abrange todas as regiões do território nacional. A presença e a solidez internacional do Itaú Unibanco refletem-se em sua ampla rede de operações no exterior demonstrando ser uma empresa com objetivos globais e reforçando o suporte às empresas brasileiras em suas operações internacionais. Para maiores informações sobre a associação Itaú Unibanco, consulte o hot site

1.

1 http://ww13.itau.com.br/PortalRI/HTML/port/hotsite_itau_unibanco/index.htm

Gerenciamento de Riscos – Circular 3.477

5 Itaú Unibanco

1 Gerenciamento de Riscos e Capital

A gestão de risco é considerada pelo Itaú Unibanco um instrumento essencial para otimizar o uso de recursos e selecionar as melhores oportunidades de negócios, visando a maximizar a criação de valor para os acionistas.

O gerenciamento de risco no Itaú Unibanco é o processo onde:

São identificados e medidos os riscos existentes e potenciais das operações do Itaú Unibanco;

São aprovados normativos institucionais, procedimentos e metodologias de gestão e controle de riscos consistentes com as orientações do Conselho de Administração e as estratégias do Itaú Unibanco;

A carteira do Itaú Unibanco é administrada vis-à-vis as melhores relações risco-retorno.

A identificação de riscos tem como objetivo mapear os eventos de risco de natureza interna e externa que possam afetar as estratégias das unidades de negócio e de suporte e o cumprimento de seus objetivos, com possibilidade de impactos nos resultados, no capital, na liquidez e na reputação do Itaú Unibanco.

Os processos de gestão de risco permeiam toda a instituição, alinhados às diretrizes do Conselho de Administração e dos Executivos que, por meio de Comitês e Comissões Superiores, definem os objetivos globais, expressos em metas e limites para as unidades de negócio gestoras de risco. As unidades de controle, por sua vez, apoiam a administração do Itaú Unibanco através dos processos de monitoramento e análise de risco.

Atendendo à Resolução nº 3.988 de 30 de junho de 2011 do Conselho Monetário Nacional (CMN), o Itaú Unibanco concluiu a implantação de sua estrutura de gerenciamento de capital. O primeiro relatório do processo interno de avaliação da adequação de capital (ICAAP) será submetido ao BACEN em setembro de 2013, na database de julho de 2013.

O Conselho de Administração é o órgão máximo no gerenciamento de capital do Itaú Unibanco, responsável por monitorar a adequação de capital e analisar os resultados da validação independente do ICAAP, bem como aprovar o normativo institucional de gerenciamento de capital e o relatório do ICAAP. No nível executivo, a Comissão Superior de Políticas de Riscos (CSRisc) é responsável por aprovar metodologias de avaliação dos riscos e de cálculo de capital, assim como revisar, monitorar e recomendar ao Conselho de Administração documentos e temas relativos à capital. Apoiando a governança de Comissões e Comitês, o Itaú Unibanco possui uma estrutura dedicada ao gerenciamento de capital da instituição, que coordena e consolida informações e processos relacionados, todos sujeitos à verificação pelas áreas independentes de validação, controles internos e auditoria.

O processo de gerenciamento de capital apóia o Itaú Unibanco por meio do processo contínuo de:

Monitoramento da necessidade de capital mantido pelo Itaú Unibanco em cenários de normalidade e de estresse, considerando os requerimentos regulatórios e as diretrizes do Conselho de Administração;

Planejamento de metas e de necessidade de capital, considerando os objetivos estratégicos do Itaú Unibanco;

Adoção de postura prospectiva em relação ao gerenciamento do capital.

O documento que expressa as diretrizes estabelecidas pelo normativo institucional de gerenciamento de capital pode ser visualizado no site www.itau-unibanco.com.br/ri, na seção Governança Corporativa, Regulamentos e Políticas, Relatório de Acesso Público – Gerenciamento de Capital.

1.1 Estrutura Organizacional

A estrutura organizacional de gerenciamento de riscos do Itaú Unibanco está de acordo com as regulamentações no Brasil e no exterior e em linha com as melhores práticas de mercado. O controle dos riscos de crédito, mercado, liquidez, operacional e subscrição é realizado de forma centralizada por unidade independente, visando a assegurar que os riscos do Itaú Unibanco sejam administrados de acordo com as políticas, os normativos institucionais e os procedimentos estabelecidos. Esta estrutura independente também é responsável por centralizar o gerenciamento de capital do Itaú Unibanco. O objetivo do controle centralizado é prover ao Conselho e aos Executivos uma visão global das exposições do Itaú Unibanco aos riscos bem como uma visão prospectiva sobre a adequação do seu capital, de forma a otimizar e agilizar as decisões corporativas.

Gerenciamento de Riscos – Circular 3.477

6 Itaú Unibanco

O Itaú Unibanco administra sistemas de informática proprietários para completo atendimento aos regulamentos de reserva de capital, conforme determinações e modelos do BACEN. Também coordena as ações para verificação da aderência aos requisitos qualitativos e quantitativos estabelecidos pelas autoridades competentes para observação do capital mínimo exigido.

Gerenciamento de Riscos – Circular 3.477

7 Itaú Unibanco

1.2 Governança de Riscos e Capital

O Itaú Unibanco estabeleceu Comitês responsáveis pela gestão de riscos e capital, os quais se reportam diretamente ao Conselho de Administração e tem seus membros eleitos ou indicados por esse órgão. No nível executivo, a gestão de riscos é exercida pelas Comissões Superiores, todas presididas pelo presidente do Itaú Unibanco.

(1) A CSNIR visa a aprimorar a governança e revisão dos normativos institucionais de riscos, sendo presidida pelo vice-presidente de riscos do Itaú Unibanco.

Comitê de Gestão de Riscos e de Capital (CGRC)

O CGRC apoia o Conselho de Administração no desempenho de suas responsabilidades relativas à gestão de riscos e capital do Itaú Unibanco, submetendo relatórios e recomendações sobre estes temas à deliberação do Conselho, no que diz respeito a:

Supervisão das atividades de gestão e controle de risco do Itaú Unibanco, visando a assegurar sua adequação aos níveis de risco assumidos e à complexidade das operações, bem como o atendimento aos requisitos regulatórios;

Revisão e aprovação de normativos institucionais e estratégias para a gestão de capital, que estabeleçam mecanismos e procedimentos destinados a manter o capital compatível com os riscos incorridos pelo Itaú Unibanco;

Definição do retorno mínimo esperado sobre o capital do Itaú Unibanco como um todo e de suas linhas de negócio, bem como monitoramento do desempenho;

Supervisão das estruturas de incentivos, inclusive de remuneração, visando a assegurar seu alinhamento aos objetivos de controle de risco e criação de valor;

Promoção do aperfeiçoamento da cultura de risco do Itaú Unibanco.

Comitê de Auditoria

O Comitê de Auditoria é único para as instituições autorizadas a funcionar pelo BACEN e para as sociedades supervisionadas pela Superintendência de Seguros Privados (SUSEP) que fazem parte do Itaú Unibanco. De acordo com seu regulamento interno, aprovado pelo Conselho de Administração, compete ao Comitê de Auditoria zelar pela qualidade e integridade das Demonstrações Financeiras e pelo cumprimento das exigências legais e regulamentares, bem como supervisionar:

Os processos de controles internos e de administração de riscos;

As atividades da auditoria interna; e

As atividades das empresas de auditoria independentes do Itaú Unibanco.

Comissão Superior de Tesouraria

Institucional (CSTI)

Comissão Superior de Tesouraria

Institucional - Liquidez (CSTIL)

Comissão Superior de Políticas de Risco

(CSRisc)

Comissão Superior de Auditoria e Gestão de

Riscos Operacionais (CSAGRO)

Comissão Superior de Crédito (CSC)

Comitê de Auditoria

Conselho de Administração

Comitê de Gestão de Riscos e de Capital

(CGRC)

Comissão Superior de Produtos (CSP)

Comissão Superior das Unidades Externas

(CSEXT)

Comissão Superior de Normativos

Institucionais de Risco (CSNIR)(1)

Gerenciamento de Riscos – Circular 3.477

8 Itaú Unibanco

Além disso, o Comitê deve, individualmente ou em conjunto com as respectivas empresas de auditoria independentes do Itaú Unibanco, comunicar formalmente ao BACEN e à SUSEP eventuais evidências de:

Inobservância de normas legais e regulamentares, que coloque em risco a continuidade de quaisquer das companhias do Itaú Unibanco;

Fraudes de qualquer valor cometidas pela administração de quaisquer das companhias do Itaú Unibanco;

Fraudes relevantes praticadas por funcionários de quaisquer das companhias do Itaú Unibanco, ou por terceiros; e

Erros que resultem em incorreções relevantes nas Demonstrações Financeiras de quaisquer das companhias do Itaú Unibanco.

Comissão Superior de Políticas de Risco (CSRisc)

As reuniões da CSRisc acontecem, no mínimo, a cada dois meses. As atribuições desta Comissão são:

Estabelecer políticas gerais de risco que definam a forma de atuação e alçadas para os fóruns específicos, gestores de cada tipo de risco;

Aprovar os procedimentos necessários para o efetivo cumprimento dos normativos institucionais e processos definidos;

Aprovar decisões de tomada de risco com grande impacto no capital e revisar decisões tomadas por outros Comitês dentro da sua alçada;

Estabelecer e monitorar limites agregados por tipo de risco;

Garantir, no tempo, a consistência da gestão de riscos e capital no Itaú Unibanco;

Monitorar o processo de implantação dos instrumentos de gestão de riscos e capital;

Aprovar metodologias de avaliação de riscos e de cálculo de capital.

Comissão Superior de Normativos Institucionais de Risco (CSNIR)

A CSNIR visa a aprimorar a governança de riscos. A Comissão tem por objetivo validar e aprovar, dentro da alçada estabelecida pela CSRisc, os normativos institucionais de controle de risco de mercado, de liquidez, de crédito, operacional e de subscrição e de gerenciamento de capital.

Comissão Superior de Tesouraria Institucional (CSTI)

As reuniões desta Comissão acontecem mensalmente. Suas principais atribuições são discutir e decidir, dentro da alçada delegada pela CSRisc:

Os limites de exposição para risco de mercado e os limites de perda máxima (VaR) das posições da Carteira de Negociação (trading) e Carteira de Não Negociação (banking) (inclusive em condições de estresse para cada um dos tipos de risco), subordinados aos definidos pela CSRisc, podendo inclusive estabelecer controles e limites adicionais ou complementares, caso necessário;

As diretrizes de atuação e poderes de decisão delegados ao Comitê Gestor de Tesouraria Institucional (CGTI);

Os períodos de retenção dos principais tipos de riscos, tendo em vista o tamanho das posições e a liquidez do mercado;

As posições sob gestão desta Comissão, da Carteira de Negociação e Carteira de Não Negociação;

Os modelos e procedimentos de controle de risco, inclusive aqueles complementares aos delegados pela CSRisc;

Os assuntos e limites relacionados ao risco operacional de tesouraria;

As políticas de stop loss;

As políticas de incentivo;

As estratégias de hedge contábil.

Gerenciamento de Riscos – Circular 3.477

9 Itaú Unibanco

Comissão Superior de Tesouraria Institucional - Liquidez (CSTIL)

As reuniões desta Comissão acontecem trimestralmente. Suas principais atribuições são:

Controlar a utilização de limites de liquidez;

Analisar os níveis de liquidez corrente e futuro e adotar ações destinadas a promover um andamento seguro e eficiente para os fluxos financeiros do Itaú Unibanco;

Discutir e decidir dentro da alçada delegada pela CSRisc:

Os níveis máximos de descasamento de liquidez (GAP) para os diversos prazos e moedas, níveis mínimos de reserva em moeda nacional e estrangeira subordinados aos definidos pela CSRisc, podendo inclusive estabelecer controles e limites adicionais ou complementares, caso necessário;

As diretrizes de atuação e poderes de decisão delegados ao CGTI;

Os períodos de retenção dos principais tipos de riscos, tendo em vista o tamanho das posições e a liquidez do mercado;

A política de captação e aplicação no mercado financeiro nacional e internacional;

Os critérios e regras para definição de preços de transferência interna de recursos nas empresas do Itaú Unibanco;

As estratégias para o financiamento das carteiras do Itaú Unibanco;

Os critérios e modelos para avaliação do risco de liquidez;

Os planos de contingência;

Os assuntos e limites relacionados ao risco operacional de tesouraria.

Comissão Superior de Crédito (CSC)

A CSC reúne-se semanalmente para discutir o risco de crédito do Itaú Unibanco. Suas principais funções são:

Avaliar e decidir sobre propostas de crédito que excedam as alçadas das Comissões e Comitês de Crédito das unidades de negócio e da alçada intermediária;

Avaliar e decidir sobre políticas de crédito ou alteração nas alçadas máximas de crédito das respectivas unidades de negócio e da alçada intermediária;

Analisar casos que recebam parecer contrário de qualquer membro da alçada intermediária, ou casos que, por sua relevância ou por características especiais, aquela Comissão decidir por bem submeter a sua apreciação.

Comissão Superior de Auditoria e Gestão de Riscos Operacionais (CSAGRO)

Essa Comissão tem por objetivo conhecer os riscos dos processos e negócios do Itaú Unibanco, definir as diretrizes para gestão dos riscos operacionais e avaliar os resultados decorrentes do funcionamento do Sistema Itaú Unibanco de Controles Internos e Compliance. Dentre suas atribuições, são destacadas:

Analisar os resultados das auditorias, com ênfase nos assuntos relacionados a políticas, investimentos e estrutura, e estipular e acompanhar as providências;

Definir as diretrizes para gestão do risco operacional;

Acompanhar o desenvolvimento dos modelos de provisão para perdas e alocação de capital para risco operacional;

Analisar os resultados da atividade de Controles Internos, Riscos Operacionais e Compliance.

Comissão Superior de Produtos (CSP)

A CSP é a alçada máxima para aprovação de produtos, operações, serviços e processos do Itaú Unibanco. As principais atribuições desta Comissão são:

Avaliar produtos, operações, serviços e processos que estão fora do âmbito de decisão dos Comitês de Produtos;

Gerenciamento de Riscos – Circular 3.477

10 Itaú Unibanco

Garantir a aderência dos produtos, operações, serviços e processos às necessidades dos clientes/segmentos (suitability);

Avaliar produtos, operações, serviços e processos que envolvam risco de imagem para o Itaú Unibanco.

Comissão Superior das Unidades Externas (CSEXT)

A CSEXT tem por objetivo supervisionar os negócios no exterior e é a alçada máxima para aprovação de iniciativas, operações, serviços e processos nos mercados em que o Itaú Unibanco atua fora do Brasil. As principais atribuições desta Comissão são:

Garantir que as iniciativas de negócios estejam amparadas pela governança corporativa da matriz nos seguintes quesitos: contábil, fiscal societário, financeiro e liquidez, controle de riscos, controles internos, auditoria e tecnologia;

Decidir quanto a iniciativas, operações, serviços e processos que superem as alçadas dos Comitês locais ou que envolvam risco de imagem para o Itaú Unibanco nos mercados em que atua fora do Brasil.

Gerenciamento de Riscos – Circular 3.477

11 Itaú Unibanco

1.3 Risco de Crédito

O risco de crédito é a possibilidade de ocorrência de perdas associadas: (i) ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos termos pactuados, (ii) à desvalorização de contrato de crédito decorrente da deterioração na classificação de risco do tomador, (iii) à redução de ganhos ou remunerações, (iv) às vantagens concedidas na renegociação ou (v) aos custos de recuperação.

Em linha com os princípios da Resolução nº 3.721 de 30 de abril de 2009 do CMN, o Itaú Unibanco possui uma estrutura e um normativo institucional de gerenciamento do risco de crédito, aprovado pelo seu Conselho de Administração, aplicável às empresas e subsidiárias no Brasil e exterior.

O documento que expressa as diretrizes estabelecidas pelo normativo institucional de controle de risco de crédito pode ser visualizado no site www.itau-unibanco.com.br/ri, na seção Governança Corporativa, Regulamentos e Políticas, Relatório de Acesso Público – Risco de Crédito.

A gestão do risco de crédito do Itaú Unibanco visa à criação de valor para os acionistas, através da análise do retorno ajustado ao risco, com foco em manter a qualidade da carteira de crédito em níveis adequados para cada segmento de mercado em que opera.

O Itaú Unibanco leva em consideração a probabilidade de inadimplência do cliente ou contraparte (PD), o valor estimado da exposição em caso de inadimplência (EAD) e a perda dada a inadimplência (LGD), além da concentração em tomadores e sua correlação entre os diversos setores de atividade econômica, para aferir o risco de crédito. A avaliação desses componentes de risco faz parte do processo de concessão de crédito da gestão da carteira e definição de limites.

O Itaú Unibanco possui um processo estruturado para manter uma carteira diversificada considerada adequada pela instituição. O monitoramento contínuo do grau de concentração de suas carteiras, avaliando os setores de atividade econômica e maiores devedores, possibilita a tomada de medidas preventivas, de modo a evitar que os limites estabelecidos sejam violados, e garante a distribuição de clientes adequadamente diversificada.

O Itaú Unibanco estabelece sua política de crédito com base em fatores internos, como os critérios de classificação de clientes, desempenho e evolução da carteira, níveis de inadimplência, taxas de retorno e o capital econômico alocado; e fatores externos, relacionados ao ambiente econômico, taxas de juros, indicadores de inadimplência do mercado, inflação e variação do consumo.

A governança do gerenciamento de risco de crédito está baseada em órgãos colegiados, subordinados ao Conselho de Administração ou à estrutura executiva do Itaú Unibanco, que atuam primordialmente avaliando as condições competitivas de mercado, definindo os limites de crédito da instituição, revendo práticas de controle e políticas e aprovando as ações nas respectivas alçadas. Também é parte dessa estrutura o processo de comunicação e informação dos riscos, incluindo a divulgação dos normativos institucionais referentes ao gerenciamento do risco de crédito.

O controle centralizado do risco de crédito é realizado pela área executiva independente responsável pelo controle de riscos, segregada das unidades de negociação e da auditoria interna, conforme exigido pela regulamentação vigente. Com relação aos processos de controle de risco de crédito, a área centralizada de controle de riscos possui, dentre outras, as seguintes atribuições:

Elaboração dos normativos institucionais de controle de risco de crédito;

Definição da governança de desenvolvimento de modelos;

Validação dos modelos de crédito;

Avaliação das políticas de crédito e encaminhamento para aprovação da respectiva alçada;

Acompanhamento da provisão para devedores duvidosos;

Avaliação e aprovação de novos produtos;

Avaliação do cálculo dos parâmetros de risco e retorno da carteira;

Monitoramento consolidado da carteira;

Cálculo e monitoramento do PR.

A área de controle centralizado avalia o impacto da criação ou modificação de políticas de crédito ou produtos, antes da sua implantação, de forma a permitir a identificação e a quantificação de incertezas inerentes a cada unidade de

Gerenciamento de Riscos – Circular 3.477

12 Itaú Unibanco

negócio. O processo de avaliação de políticas e produtos possibilita ao Itaú Unibanco identificar os riscos potenciais, a fim de certificar-se de que as decisões de crédito fazem sentido, por uma perspectiva econômica e de risco.

O processo centralizado de validação e aprovação das políticas e modelos de crédito do Itaú Unibanco garante a sincronização das ações de crédito e a otimização das oportunidades de negócios.

A classificação de crédito no segmento de atacado baseia-se em informações tais como a situação econômico-financeira do proponente, sua capacidade de geração de caixa, o grupo de crédito a que pertence, a situação atual e as perspectivas do setor de atividade econômica em que atua. As propostas de crédito são analisadas caso a caso, utilizando um mecanismo de alçadas, subordinadas à CSC.

Em relação ao varejo (pessoas físicas, pequenas e médias empresas), a classificação é atribuída com base em modelos estatísticos de application e behaviour score. As decisões são tomadas tendo como base esses modelos, que são continuamente monitorados por uma estrutura independente. Excepcionalmente, também pode haver análise individualizada de casos específicos, em que a aprovação de crédito é submetida às alçadas competentes.

Os títulos públicos e outros instrumentos de dívida são classificados pelo Itaú Unibanco de acordo com sua qualidade de crédito, visando a administrar suas exposições.

O monitoramento centralizado das carteiras é realizado por área executiva independente responsável pelo controle de risco de crédito, que utiliza indicadores de risco e desempenho para analisar a carteira de crédito em nível agregado, por linha de negócio, segmento, produto e demais variáveis que considera relevantes.

O monitoramento descentralizado das carteiras, com foco na gestão, é realizado por todas as áreas de crédito das unidades de negócio, que avaliam as carteiras em nível detalhado.

O Itaú Unibanco controla rigorosamente a exposição a crédito de clientes e contrapartes, atuando para reverter eventuais situações em que a exposição observada exceda o desejado. Nesse sentido, podem ser adotadas uma série de medidas contratualmente previstas, tais como a liquidação antecipada e a requisição de garantias adicionais.

Gerenciamento de Riscos – Circular 3.477

13 Itaú Unibanco

1.4 Risco de Mercado

O risco de mercado é a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas por uma instituição financeira, incluindo os riscos das operações sujeitas à variação cambial, das taxas de juros, dos preços de ações, dos índices de preços e dos preços de mercadorias (commodities), entre outros índices sobre estes fatores de risco.

A gestão de risco de mercado é o processo pelo qual o Itaú Unibanco monitora e controla os riscos de variações nas cotações de mercado dos instrumentos financeiros, objetivando a otimização da relação risco-retorno, valendo-se de estrutura de limites, modelos e ferramentas de gestão adequadas.

O controle de risco de mercado realizado pelo Itaú Unibanco abrange todos os instrumentos financeiros constantes nas carteiras das empresas sob sua responsabilidade. Neste sentido, o normativo institucional de gerenciamento de risco de mercado do Itaú Unibanco encontra-se em linha com os princípios da Resolução nº 3.464 de 26 de junho de 2007 do CMN e alterações posteriores, constituindo-se um conjunto de princípios que norteiam a estratégia do Itaú Unibanco no controle e gerenciamento de risco de mercado de todas as suas unidades de negócio e suas entidades organizacionais.

O documento que detalha as diretrizes estabelecidas pelo normativo institucional de controle de risco de mercado pode ser visualizado no site www.itau-unibanco.com.br/ri, na seção Governança Corporativa, Regulamentos e Políticas, Relatório de Acesso Público - Risco de Mercado.

A estratégia de gerenciamento de risco do Itaú Unibanco busca balancear seus objetivos de negócio, considerando, dentre outros:

Conjuntura política, econômica e de mercado;

Carteira de risco de mercado do Itaú Unibanco;

Capacidade de atuar em mercados específicos.

O processo de gerenciamento de risco de mercado do Itaú Unibanco ocorre dentro da governança e hierarquia de Comissões e limites aprovados especificamente para este fim, e cobre desde o acompanhamento de indicadores agregados de risco (nível de carteira) até limites granulares (nível de mesas individuais), garantindo efetividade e cobertura de controle. Estes limites são dimensionados avaliando-se os resultados projetados do balanço, o tamanho do patrimônio e o perfil de risco de cada entidade organizacional, sendo definidos em termos das medidas de risco utilizadas na gestão. Os limites são monitorados e controlados diariamente e os excessos são reportados e discutidos nas Comissões competentes.

A estrutura de limites e alertas segue as diretrizes do Conselho de Administração e é aprovada pela CSRisc, após deliberações da CSTI sobre métricas e limites de risco de mercado. A revisão dessa estrutura de limites é realizada, no mínimo, anualmente.

Essa estrutura de controle de limites tem a função de:

Proporcionar mais conforto para todos os níveis executivos de que a assunção de riscos de mercado está em linha com os objetivos de risco-retorno do Itaú Unibanco;

Promover o diálogo disciplinado e bem informado sobre o perfil de risco global e sua evolução no tempo;

Aumentar a transparência sobre o modo como o negócio busca a otimização dos resultados;

Fornecer mecanismos de alerta antecipado para facilitar a gestão eficaz dos riscos, sem obstruir os objetivos de negócio; e

Evitar a concentração de riscos.

O processo de gestão e controle de risco de mercado é submetido a revisões periódicas, com objetivo de manter-se alinhado às melhores práticas de mercado e aderente aos processos de melhoria contínua no Itaú Unibanco.

O controle de risco de mercado é realizado por área independente das áreas de negócios, responsável por executar as atividades diárias de mensuração, avaliação, análise e reporte de risco às áreas e pessoas responsáveis, de acordo com a governança estabelecida e acompanhando as ações necessárias para readequação da posição e/ou nível de risco. Para isto, o Itaú Unibanco conta com um processo estruturado de comunicação e fluxo de informações que fornece

Gerenciamento de Riscos – Circular 3.477

14 Itaú Unibanco

subsídios para acompanhamento das Comissões Superiores e atendimento aos órgãos reguladores no Brasil e no exterior.

O Itaú Unibanco realiza hedge de operações de clientes e de posições proprietárias, inclusive de investimentos no exterior, buscando mitigar os riscos derivados das oscilações dos preços de fatores de risco de mercado relevantes e enquadrar as operações nos limites de exposição vigentes. Derivativos são os instrumentos mais utilizados para a execução destas atividades de hedges. Nas situações em que essas operações se configuram como hedge contábil, gera-se documentação comprobatória específica, inclusive com o acompanhamento contínuo da efetividade do hedge (retrospectivo e prospectivo) e das demais alterações no processo contábil. Os procedimentos de hedge contábil e econômico são regidos por normativos institucionais no Itaú Unibanco.

O tema hedge contábil é tratado em detalhe nas notas explicativas das Demonstrações Contábeis.

A mensuração de risco de mercado segrega suas operações em Carteira de Negociação e Carteira de Não Negociação, de acordo com os critérios estabelecidos pelo Novo Acordo de Basileia II e pelos regulamentos: Circular 3.354, de 27 de junho de 2007 do BACEN e Resolução 3.464.

A Carteira de Negociação consiste em todas as operações, inclusive derivativos, detidas com a intenção de negociação no curto prazo ou destinadas a hedge de outros instrumentos financeiros desta carteira, e que não tenham restrição à negociação. São operações destinadas à obtenção de benefícios com os movimentos de preços efetivos ou esperados no curto prazo e nas oportunidades de arbitragens.

A Carteira de Não Negociação é formada pelas operações não classificadas na Carteira de Negociação. As operações de Tesouraria na Carteira de Não Negociação são executadas em conjunto com a gestão ativa de riscos financeiros inerentes ao balanço global do Itaú Unibanco e detidas sem intenção de negociação no curto prazo. Sua composição pode incluir derivativos.

As exposições a risco de mercado inerentes aos diversos instrumentos financeiros, inclusive derivativos, são decompostas em vários fatores de risco. Fatores de risco de mercado são componentes primários do mercado na formação dos preços. Os principais grupos de fatores de risco mensurados pelo Itaú Unibanco são:

Taxas de Juros: risco de perda nas operações sujeitas às variações nas taxas de juros, abrangendo:

Taxas de juros prefixadas denominadas em real;

Taxas dos cupons indexados a determinadas taxas de juros;

Cupons Cambiais: risco de perda nas operações sujeitas às taxas dos cupons de moedas estrangeiras;

Moedas Estrangeiras: risco de perda nas operações sujeitas à variação cambial;

Índices de Preços: risco de perda nas operações sujeitas às variações nas taxas dos cupons de índices de preços;

Ações: risco de perda nas operações sujeitas à variação do preço de ações;

Commodities: risco de perda nas operações sujeitas à variação do preço de mercadorias.

O tratamento de risco de mercado para taxa de juros da Carteira de Não Negociação adota a metodologia de marcação a mercado dos diversos produtos, apurando a sensibilidade às variações das taxas de juros, modelo Value at Risk (VaR) e aplicação de testes de estresse em toda a carteira, conforme estabelecido nos normativos institucionais do Itaú Unibanco.

Para avaliação de posições em ações das Carteiras de Negociação e de Não Negociação, utiliza-se o VaR, além de aplicar testes de estresse, conforme apresentado no parágrafo abaixo. Para fins regulatórios, considerando a Carteira de Negociação, são seguidos os regulamentos do BACEN referentes à parcela de risco de mercado para ações, descritas no item 3 – Patrimônio de Referência Exigido desta publicação.

As análises do risco de mercado são realizadas com base nas seguintes métricas:

Valor em Risco (VaR): medida estatística que quantifica a perda econômica potencial esperada em condições normais de mercado, considerando um determinado horizonte de tempo e intervalo de confiança;

Perdas em Cenários de Estresse (Teste de Estresse): técnica de simulação para avaliação do comportamento dos ativos, passivos e derivativos da carteira quando diversos fatores de risco são levados a situações extremas de mercado (baseadas em cenários prospectivos);

Gerenciamento de Riscos – Circular 3.477

15 Itaú Unibanco

Alerta de Stop Loss: cenário de estresse adicional em que resultados são somados ao prejuízo máximo potencial em cenários otimistas e pessimistas;

Concentração: exposição acumulada de determinado ativo ou fator de risco calculada a valor de mercado (“MtM – Mark to Market”).

Adicionalmente, são analisadas medidas de sensibilidade e de controle de perdas. Entre elas, incluem-se:

Análise de Descasamentos (GAPS): exposição acumulada dos fluxos de caixa, por fator de risco, expressos a valor de mercado, alocados nas datas de vencimento;

Sensibilidade (DV01- Delta Variation): impacto no valor de mercado dos fluxos de caixa quando submetidos a um aumento de 1 ponto-base a.a. nas taxas de juros atuais ou na taxa do indexador e de 1 ponto percentual no preço de ações e moedas;

Sensibilidades aos Diversos Fatores de Riscos (Gregas) – derivadas parciais de uma carteira de opções em relação aos preços dos ativos-objetos, às volatilidades implícitas, às taxas de juros e ao tempo;

Perda Máxima (Stop Loss): prejuízo máximo que um portfólio classificado na Carteira de Negociação está autorizado a atingir.

Gerenciamento de Riscos – Circular 3.477

16 Itaú Unibanco

1.5 Risco de Liquidez

O risco de liquidez é definido como a ocorrência de desequilíbrios entre ativos negociáveis e passivos exigíveis - descasamentos entre pagamentos e recebimentos - que possam afetar a capacidade de pagamento do Itaú Unibanco, levando-se em consideração as diferentes moedas e prazos de liquidação de seus direitos e obrigações.

O gerenciamento do risco de liquidez busca garantir liquidez suficiente para suportar potenciais saídas de recursos em situações de estresse de mercado, bem como a compatibilidade entre as captações e os prazos e a liquidez dos ativos.

O Itaú Unibanco possui estrutura dedicada ao monitoramento, controle e análise do risco de liquidez, utilizando-se de modelos de projeções das variáveis que afetam o fluxo de caixa e o nível de reserva em moeda local ou estrangeira.

O processo de mensuração do risco de liquidez faz uso de sistemas corporativos e de aplicativos próprios desenvolvidos internamente. O Itaú Unibanco administra sistemas de informática proprietários para atendimento aos processos de mensuração de risco de liquidez.

Além disso, o Itaú Unibanco estabelece diretrizes e limites cujo cumprimento é analisado periodicamente em Comitês técnicos e que visam a garantir uma margem de segurança adicional às necessidades mínimas projetadas. As políticas de gestão de liquidez e os limites associados são estabelecidos com base em cenários prospectivos revistos periodicamente e nas definições da alta administração.

Estes cenários podem ser revistos à luz das necessidades de caixa, em virtude de situações atípicas de mercado ou decorrentes de decisões estratégicas do Itaú Unibanco.

Em observância às exigências da Resolução nº 2.804 de 21 de dezembro de 2000 do CMN e da Circular nº 3.393 de 03 de junho de 2008 do BACEN, é enviado mensalmente ao BACEN o Demonstrativo de Risco de Liquidez (DRL) e periodicamente são elaborados e submetidos à alta administração os seguintes itens para acompanhamento e suporte às decisões:

Diferentes cenários projetados para a evolução da liquidez;

Planos de contingência para situações de crise;

Relatórios e gráficos que descrevem as posições de risco;

Avaliação do custo de captação e fontes alternativas de captação;

Acompanhamento da diversificação de captação através de um controle constante de fontes de captação, considerando tipo do investidor e prazo, entre outros fatores.

Gerenciamento de Riscos – Circular 3.477

17 Itaú Unibanco

1.6 Risco de Subscrição

O risco de subscrição é a possibilidade de ocorrência de perdas decorrentes de operações de seguros, previdência e capitalização que contrariem as expectativas da instituição, associadas, direta ou indiretamente, às bases técnicas e atuariais utilizadas para cálculo de prêmios, contribuições e provisões.

Em linha com a Resolução nº 228 de 06 de dezembro de 2010 do Conselho Nacional de Seguros Privados (CNSP), o Itaú Unibanco estabelece limites para a fronteira entre os riscos de subscrição e crédito. O Itaú Unibanco define a qualidade do risco de crédito das resseguradoras e os limites de concentração respeitando a Resolução nº 168 de 17 de dezembro de 2007 do CNSP, seguindo a mesma governança de crédito do Itaú Unibanco.

O gerenciamento de risco de subscrição compreende as atividades de gestão e controle das operações de seguro, previdência e capitalização e visa à criação de valor para os acionistas, através da análise e monitoramento da relação risco retorno, com foco em manter o perfil de risco da carteira ajustado às definições estratégicas do Itaú Unibanco.

O processo de gerenciamento de risco de subscrição é suportado por papéis e responsabilidades definidos entre as áreas de negócios e de controle de risco de forma a reafirmar a segregação entre as atividades de gestão e de controle e assim assegurar a independência entre as áreas. Além disso, existe uma governança que garante uma validação independente dos produtos e negociações em questão, garantindo o cumprimento das diversas exigências internas e regulatórias. De acordo com o nível de risco, as decisões são tomadas em diferentes esferas podendo chegar às Comissões específicas de risco de subscrição ou à CSRisc, respeitando os limites das alçadas.

Os gestores das unidades de negócio expostas ao risco de subscrição do Itaú Unibanco são responsáveis por gerir os riscos sob suas responsabilidades, utilizando-se para tanto modelos e metodologias desenvolvidas e aprovadas pelas áreas corporativas.

A fim de uniformizar práticas e controles de risco em todo o Itaú Unibanco, a área de controle de riscos estabelece normativos institucionais, aprovados nas diferentes alçadas do Itaú Unibanco, para nortear as diretrizes institucionais quanto aos temas relacionados ao risco de subscrição.

O conjunto de princípios, governança, papéis e responsabilidades, metodologias e procedimentos que suportam o processo de gerenciamento de riscos subscrição são descritos e publicados em normativo institucional para gerenciamento de riscos.

Gerenciamento de Riscos – Circular 3.477

18 Itaú Unibanco

1.7 Risco Operacional

O risco operacional consiste na possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos. Inclui o risco legal, associado à inadequação ou deficiência em contratos firmados pela instituição, bem como a sanções em razão de descumprimento de dispositivos legais e a indenizações por danos a terceiros decorrentes das atividades desenvolvidas pelo Itaú Unibanco.

O Itaú Unibanco classifica internamente seus eventos no primeiro nível em:

Fraude interna;

Fraude externa;

Demandas trabalhistas e segurança deficiente do local de trabalho;

Práticas inadequadas relativas a clientes, produtos e serviços;

Danos a ativos físicos próprios ou em uso pelo Itaú Unibanco;

Interrupção das atividades do Itaú Unibanco;

Falhas em sistemas de tecnologia da informação;

Falhas na execução, cumprimento de prazos e gerenciamento das atividades no Itaú Unibanco.

Em linha com os princípios da Resolução nº 3.380 de 29 de junho de 2006 do CMN, o Itaú Unibanco possui uma estrutura e um normativo institucional de gerenciamento de risco operacional, que são aprovados anualmente pelo Conselho de Administração e são aplicáveis às empresas e às subsidiárias no Brasil e exterior.

O gerenciamento de risco operacional é composto pelas atividades de gestão e controle dos riscos operacionais, cujo objetivo é suportar a instituição na tomada de decisão, buscando sempre a correta identificação e avaliação dos riscos, a criação de valor para os acionistas, assim como a proteção aos ativos e a imagem do Itaú Unibanco.

O gerenciamento de risco operacional é suportado por uma governança estruturada através de fóruns e órgãos colegiados, subordinados à CSAGRO e à CSRisc, que por sua vez responde ao Conselho de Administração, e por papéis e responsabilidades bem definidos de forma a reafirmar a segregação entre as atividades de negócio, gestão e controle, assegurando a independência entre as áreas e, consequentemente, decisões equilibradas com relação aos riscos. Isto se reflete através da gestão dos riscos executada de forma descentralizada, que é responsabilidade das áreas de negócio, e pelo controle centralizado, que é executado pelas áreas de risco operacional e controles internos.

A gestão de risco operacional tem como objetivos identificar, avaliar, mensurar e responder aos riscos operacionais da instituição e monitorá-los com a finalidade de manter as perdas e os riscos dentro dos limites estabelecidos pelo Itaú Unibanco e garantir aderência às diretrizes internas e à regulamentação vigente. Os gestores das áreas de negócio e de suporte se utilizam de metodologias corporativas construídas e disponibilizadas pelas áreas de risco operacional e de controles internos para suportar o processo de gestão. Entre as metodologias atualmente utilizadas, destacam-se a identificação de riscos, a auto-avaliação de riscos, a aprovação de processos e produtos e o monitoramento de indicadores chave de risco, todas suportadas por uma base de dados de perdas operacionais.

O controle de risco operacional é o processo de mensuração, monitoramento e reporte dos riscos da instituição que visa a garantir que o perfil de risco do Itaú Unibanco esteja dentro dos limites definidos pela alta administração e que esta seja informada tempestivamente sobre os principais riscos da instituição. Este controle é realizado pelas áreas de risco operacional e controles internos, que por sua vez se utilizam das metodologias de controle e das informações de risco geradas pelas áreas de negócio. Dentro da governança do processo de gerenciamento de riscos operacionais, existem fóruns específicos de risco operacional e controles, conduzidos pelas áreas de controles, onde periodicamente se apresentam os reportes consolidados do monitoramento dos riscos, controles, planos de ação e perdas operacionais aos executivos das áreas de negócio.

O conjunto de princípios, governança, papéis e responsabilidades, metodologias e procedimentos que suportam o processo de gerenciamento de riscos operacionais aplicados aos produtos, serviços, atividades, processos e sistemas são descritos e publicados no normativo institucional para gerenciamento de risco operacional. Uma versão resumida do normativo institucional de gerenciamento de risco operacional pode ser acessada no site www.itau-unibanco.com.br/ri, na seção Governança Corporativa, Regulamentos e Políticas, Relatório de Acesso Público - Risco Operacional.

Gerenciamento de Riscos – Circular 3.477

19 Itaú Unibanco

1.8 Gestão de Crises e Continuidade dos Negócios

Medidas efetivas de continuidade de negócios exercem um papel crucial na vida de uma instituição financeira. Com isso em mente, o Itaú Unibanco tem desenvolvido ao longo de sua história procedimentos para minimizar impactos relacionados a eventuais interrupções inerentes aos seus negócios.

O Programa de Continuidade de Negócios do Itaú Unibanco tem por objetivo proteger seus colaboradores, assegurar a continuidade das funções críticas de suas linhas de negócio, salvaguardar as receitas e sustentar tanto a estabilidade dos mercados em que atua quanto à confiança de seus clientes e parceiros estratégicos em sua prestação de serviços e produtos.

O Programa é composto pelos procedimentos para realocação e/ou recuperação de operações em resposta a uma variedade de níveis de interrupção, através de etapas que envolvem, mas não se limitam a: salvaguarda de seus colaboradores e dos ativos do Itaú Unibanco; retomada das operações, assegurando a continuidade dos negócios; avaliação da causa raiz da interrupção para definição de planos de ação; estabelecimento de formas de comunicação entre o Itaú Unibanco e os colaboradores, clientes e reguladores. O Programa pode ser dividido em dois elementos chave:

Gestão de Crises: engloba o processo de comunicação centralizada e os procedimentos de resposta, pelos quais o Itaú Unibanco gerencia eventos de interrupção de negócios e também quaisquer outros tipos de ameaças à imagem e reputação de sua identidade perante seus colaboradores, clientes, parceiros estratégicos e reguladores. A estrutura conta com um comando central que monitora constantemente as operações diárias do Itaú Unibanco, bem como canais de mídia em que o Itaú Unibanco seja citado, o que permite uma atuação tempestiva, por meio da execução de procedimentos pré-estabelecidos de gerenciamento de crises e respostas coordenadas, em situações que poderiam se materializar em potenciais crises aos negócios do Itaú Unibanco, caso não fossem tratadas adequadamente. O êxito da Gestão de Crises se dá por meio de agentes focais, que são representantes nomeados junto às áreas de negócios e que atuam no monitoramento de potenciais problemas, na resolução de crises, na retomada dos negócios, na melhoria dos processos e na busca por ações de prevenção;

Planos de Continuidade de Negócios (PCN): documentação de procedimentos e informações desenvolvida, consolidada e mantida de forma que esteja disponível para utilização em eventuais incidentes, possibilitando a retomada das atividades críticas do Itaú Unibanco em prazos e condições aceitáveis. O acionamento adequado desses planos preserva a integridade de pessoas, bens, sistemas, informações e, consequentemente, a reputação da instituição. Para que a retomada das funções críticas de suporte as operações ocorra de forma rápida e segura, o Itaú Unibanco tem definido em seu PCN ações corporativas e customizadas para suas linhas de negócio, por meio de:

Plano de Disaster Recovery: com foco na recuperação de sua principal infraestrutura (data center primário), incluindo redes, aplicações, links de telecomunicação e dados de operações que asseguram a continuação do processamento de sistemas críticos que suportam as atividades do Itaú Unibanco dentro de períodos mínimos pré-estabelecidos;

Plano de Contingência de Local de Trabalho: colaboradores responsáveis pela execução de funções críticas de negócios contam com instalações alternativas, para conduzirem suas atividades em caso de indisponibilidade dos prédios em que trabalham diariamente. O Itaú Unibanco possui aproximadamente 2.300 posições de contingência totalmente equipadas para atender as necessidades das áreas de negócio em situações de emergência.

Essas posições, incluindo infraestrutura de telecomunicação e sistemas, são constantemente testadas para assegurar sua pronta utilização.

Plano de Emergência: procedimentos destinados a minimizar os efeitos de situações emergenciais que possam ter impactos sobre as instalações do Itaú Unibanco, com foco preventivo, uma vez que, ao identificar os riscos, estabelece os meios para fazer face à emergência e, quando definida, a composição das equipes de intervenção e suas respectivas missões;

Plano de Contingência de Processos: avaliação de alternativas (Planos B) para execução de processos críticos identificados nas áreas de negócio.

Gerenciamento de Riscos – Circular 3.477

20 Itaú Unibanco

No intuito de manter as soluções de continuidade alinhadas aos requerimentos de negócios (processos, recursos mínimos para execução, exigências legais, etc.), o Programa prevê a aplicação das seguintes análises para entendimento da instituição:

Análise de Impacto nos Negócios (BIA): ferramenta utilizada para avaliação da criticidade e exigência de recuperação dos processos, que suportam a entrega de produtos e serviços. Por meio desta análise, são definidas as prioridades de retomada do ambiente de negócio;

Risk Assessment (RA): ferramenta aplicada na avaliação dos processos de negócios para adequação dos controles existentes e implantação de novos, para mitigação de riscos que possam causar eventuais interrupções aos processos;

Avaliação de Vulnerabilidades e Ameaças (AVA): ferramenta com foco na identificação das ameaças inerentes às localidades, onde os prédios utilizados pelo Itaú Unibanco estão operando. A eficácia dos controles existentes é avaliada em relação às ameaças para fins de identificação de vulnerabilidades, fortalecimento das soluções e estabelecimento de novos controles.

Para que o Programa possa acompanhar e se adaptar à complexidade dos mercados em que o Itaú Unibanco atua, a instituição conta com um time de profissionais dedicados à criação de suas diretrizes, implantação, manutenção, gerenciamento, bem como o constante treinamento e educação de seus colaboradores.

O Itaú Unibanco tem por compromisso assegurar que seu Programa de Continuidade de Negócios seja abrangente e atualizado, particularmente em caso em que novas informações, técnicas e tecnologias tornam-se disponíveis. Sendo assim, o Programa pode sofrer alterações de acordo com o que o Itaú Unibanco julgue ser necessário para a proteção de todos os públicos e recursos envolvidos neste contexto.

Gerenciamento de Riscos – Circular 3.477

21 Itaú Unibanco

1.9 Requisitos de Alocação do Capital Regulatório

Basileia II

O Acordo de Capital vigente internacionalmente, conhecido como Basileia II, propõe metodologias que geram um cálculo de capital requerido a ser mantido pelas instituições financeiras mais sensível ao risco. Sua divulgação ocorreu em junho de 2004, passando por algumas revisões desde então, encontrando-se em diferentes estágios de implantação pelo mundo.

No Brasil, de acordo com a Resolução 3.490 de 29 de agosto de 2007 do CMN, os métodos padronizados de cálculo de capital para risco de crédito, mercado e operacional estão vigentes desde 1º de julho de 2008, enquanto que as abordagens baseadas em modelos internos já possuem as respectivas regras e as datas para início de candidatura devidamente definidas, através das Circulares BACEN 3.581 de 08 de março de 2012 e 3.478 de 24 de dezembro de 2009 para risco de crédito e de mercado, respectivamente. Para o risco operacional, o cronograma de implantação foi definido pelo Comunicado 19.028, e, no momento, o BACEN, com a colaboração da indústria financeira, está adequando as diretrizes de Basileia II às características e necessidades do mercado local (Edital de Audiência Pública nº 39 de 29 de dezembro de 2011).

Modelos Internos

O Itaú Unibanco possui uma estrutura de governança específica para acompanhar a implantação de Basileia II, na forma de Comitês que se reúnem periodicamente com a participação de todas as áreas envolvidas nas adequações das estruturas, dos processos e dos sistemas, que suportam os padrões de gestão de risco exigidos pelo Novo Acordo.

A estrutura de gerenciamento de riscos também foi revisada, de forma a reafirmar a segregação entre as atividades de negócio, gestão e controle, assegurando a independência entre as áreas e, consequentemente, decisões equilibradas com relação aos riscos incorridos, atendendo plenamente às exigências das Resoluções 3.380, 3.464 e 3.721, para risco operacional, de mercado e de crédito, respectivamente.

O projeto de implantação de Basileia II no Itaú Unibanco tem a responsabilidade de garantir que essas estruturas atuem de forma coordenada, com metodologias e processos aderentes aos requerimentos de Basileia II e em sinergia com as necessidades de dados e infraestrutura para implantação do sistema encarregado da consolidação de informações para calcular o índice de capital para Basileia II.

Basileia III

Aprovado pelos membros do Comitê de Supervisão Bancária de Basileia durante a reunião do G20 em Seul, em setembro de 2010, o acordo de Basileia III foi firmado para reforçar a solidez das instituições financeiras e melhorar a capacidade do setor bancário de absorver choques decorrentes de crises e cenários de estresse, como os observados durante a última crise financeira global.

No Brasil, o Comunicado nº 20.615 de 17 de fevereiro de 2011, emitido pelo BACEN, divulgou as diretrizes gerais referentes ao acordo de Basileia III. Posteriormente, o BACEN divulgou o Edital de Audiência Pública nº 40 de 17 de fevereiro de 2012, o qual propõe novas regras e cronograma para implantação no Brasil, dentre as quais se destacam a nova definição de capital e suas novas exigências e a criação de um novo centro de consolidação, abrangendo principalmente, instituições financeiras e assemelhadas.

Portanto, a adoção de regras definitivas ainda encontra-se em fase de discussão no âmbito nacional e internacional. O Itaú Unibanco possui participação ativa nas discussões e estudos de Basileia III junto aos órgãos reguladores e fóruns de discussão no Brasil e no exterior.

Desde a publicação do novo acordo, foram implantados processos internos para avaliar o impacto das mudanças, sendo que os novos conceitos de Basileia III publicados até o momento já foram incorporados nas análises prospectivas de capital e de liquidez e o processo de adequação dos negócios do Itaú Unibanco à nova regulação já está adiantado.

A intenção do Itaú Unibanco é não somente estar em conformidade, mas de fato manter capital e liquidez em índices superiores aos requisitos mínimos de Basileia III.

Gerenciamento de Riscos – Circular 3.477

22 Itaú Unibanco

2 Patrimônio de Referência

O PR utilizado para verificar o cumprimento dos limites operacionais impostos pelo BACEN consiste no somatório do Nível I e Nível II, conforme definido nos termos da Resolução nº 3.444 de 28 de fevereiro de 2007 do CMN, onde:

Nível I: é composto pelo capital social, certas reservas e lucros retidos, menos alguns ativos intangíveis;

Nível II: que inclui, dentre outros e sujeito a certas limitações, reservas para reavaliação de ativos e dívida subordinada, estando limitado ao valor do Capital de Nível I.

De acordo com os regulamentos do BACEN, os bancos devem calcular o cumprimento da exigência mínima:

Com base na consolidação de todas as subsidiárias financeiras regulamentadas pelo BACEN, inclusive agências e investimentos no exterior (Consolidado Operacional); e

Com base na consolidação completa, considerando todas as empresas de propriedade do Itaú Unibanco, independente de serem ou não regulamentadas pelo BACEN (Consolidado Econômico-Financeiro).

A tabela abaixo apresenta a composição do capital de Nível I, Nível II e exclusões, conforme estabelecido na mencionada Resolução:

Composição Nível I e Nível II R$ milhões

Consolidado Operacional Consolidado Econômico-Financeiro

31/12/2012 30/9/2012 31/12/2011 31/12/2012 30/9/2012 31/12/2011

Patrimônio Líquido Itaú Unibanco Holding S.A. (Consolidado) 74.220 78.979 71.347 74.220 78.979 71.347

Participações Minoritárias nas Subsidiárias 1.246 1.266 1.181 903 1.121 1.742

Alteração de Participação em Subsidiária em Transação de Capital 7.360 - - - - -

Resultado não Realizado - - - - - -

Patrimônio Líquido Consolidado (BACEN) 82.825 80.245 72.528 75.122 80.100 73.089

Reservas de Reavaliação Excluídas do Nível I - - - - - -

Créditos Tributários Excluídos do Nível I (586) (595) (581) (587) (595) (590)

Ativo Permanente Diferido Excluído do Nível I (215) (234) (294) (215) (234) (294)

Ajustes ao Vr de Mercado - TVM e Instr. Fin. Derivativos Excluídos do Nível I (1.507) (1.190) 139 (1.507) (1.190) 138

Provisão Adicional para Operações de Crédito, de Arrendamento e Outras - - - - - -

Ações Preferenciais com Cláusula de Resgate Excluídas do Nível I (807) (798) (741) (807) (798) (741)

Nível I 79.711 77.428 71.051 72.007 77.282 71.602

Dívidas Subordinadas 38.825 32.281 21.259 36.004 32.281 21.259

Ações Preferenciais com Cláusula de Resgate 323 319 444 323 319 444

Reservas de Reavaliação - - - - - -

Ajustes ao Valor de Mercado - TVM e Instrumentos Financeiros Derivativos 1.507 1.190 (139) 1.507 1.190 (138)

Nível II 40.654 33.790 21.564 37.833 33.790 21.565

Nível I + Nível II 120.365 111.218 92.615 109.840 111.072 93.166

Exclusões

Instrumentos de Captação Emitidos por Instituições Financeiras (420) (306) (55) (420) (306) (55)

Patrimônio de Referência (PR) 119.945 110.912 92.561 109.421 110.766 93.111

Os montantes dos fundos obtidos por meio de emissão de dívidas subordinadas e que são considerados capital de Nível II, para os propósitos do índice de capital em relação aos ativos ponderados de risco, estão descritos abaixo:

Dívidas Subordinadas e Patrimônio de Referência Nível II R$ milhões

Vencimentos 31/12/2012 30/09/2012 31/12/2011

Nome do Papel <1 ano 1-2 anos 2-3 anos 3-4 anos 4-5 anos > 5 anos Total Total Total

CDB 2.797 4.951 725 4.720 524 - 13.717 15.301 23.156

Letras Financeiras 347 - - 2.277 8.218 10.641 21.483 17.640 9.942

Euronotes 222 - - - - 15.713 15.935 12.039 5.159

Dívida Subordinada 3.366 4.951 725 6.997 8.742 26.353 51.134 44.980 38.257

Total em Aprovação BACEN (1) e Outras 12 - - 75 - 3.151 3.238 3.564 717

Dívida Subordinada - Total 3.378 4.951 725 7.072 8.742 29.504 54.372 48.544 38.974

Redutor Dívida Subordinada (Cons. Op.) (3.366) (3.961) (435) (2.799) (1.748) - (12.309) (12.699) (16.999)

Redutor Dívida Subordinada (Conef) (3.366) (3.961) (435) (2.799) (1.748) (2.821) (15.130) (12.699) (16.999)

Dívida Subordinada - Nível II (Cons. Op.) - 990 290 4.198 6.994 26.353 38.825 32.281 21.259

Dívida Subordinada - Nível II (Conef) - 990 290 4.198 6.994 23.532 36.004 32.281 21.259

Total - 30/09/2012 4.475 3.373 2.252 6.239 8.829 23.376 48.544

Total - 31/12/2011 10.715 2.567 4.538 659 6.891 13.604 38.974

(1) Dívidas subordinadas que não compõem o Nível II do PR.

Gerenciamento de Riscos – Circular 3.477

23 Itaú Unibanco

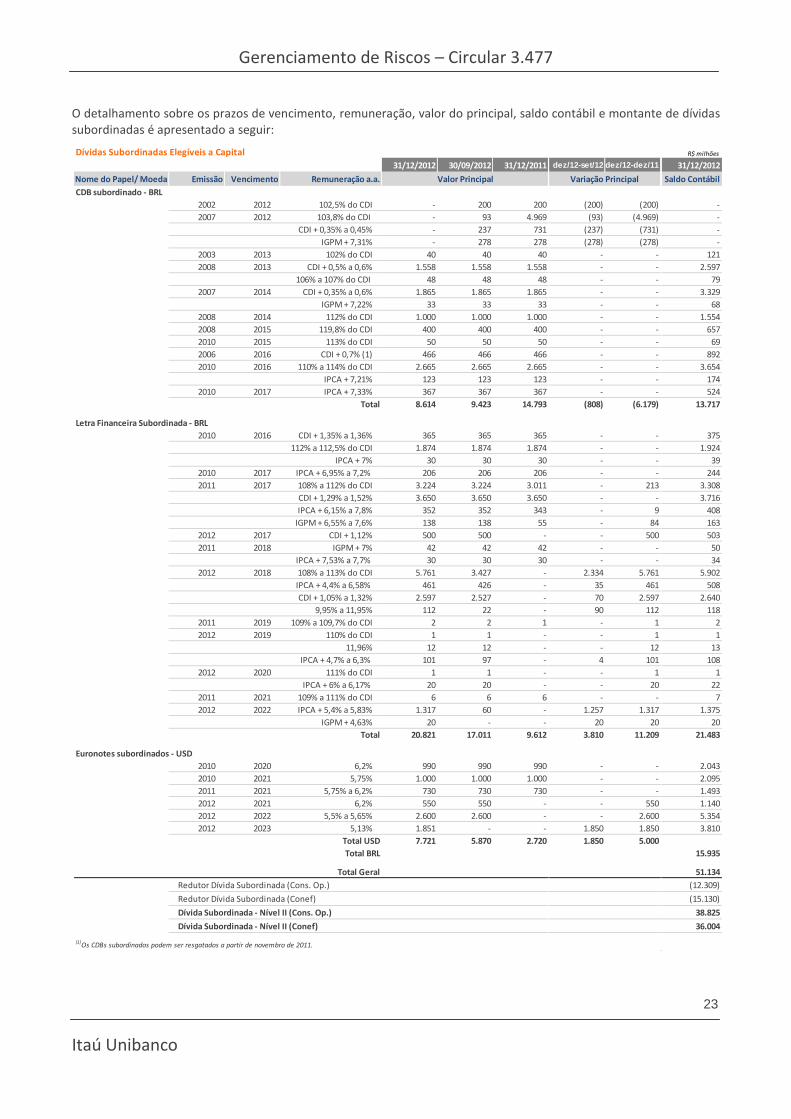

O detalhamento sobre os prazos de vencimento, remuneração, valor do principal, saldo contábil e montante de dívidas subordinadas é apresentado a seguir:

Dívidas Subordinadas Elegíveis a Capital R$ milhões

31/12/2012 30/09/2012 31/12/2011 dez/12-set/12 dez/12-dez/11 31/12/2012

Nome do Papel/ Moeda Emissão Vencimento Remuneração a.a. Valor Principal Variação Principal Saldo Contábil

CDB subordinado - BRL

2002 2012 102,5% do CDI - 200 200 (200) (200) -

2007 2012 103,8% do CDI - 93 4.969 (93) (4.969) -

CDI + 0,35% a 0,45% - 237 731 (237) (731) -

IGPM + 7,31% - 278 278 (278) (278) -

2003 2013 102% do CDI 40 40 40 - - 121

2008 2013 CDI + 0,5% a 0,6% 1.558 1.558 1.558 - - 2.597

106% a 107% do CDI 48 48 48 - - 79

2007 2014 CDI + 0,35% a 0,6% 1.865 1.865 1.865 - - 3.329

IGPM + 7,22% 33 33 33 - - 68

2008 2014 112% do CDI 1.000 1.000 1.000 - - 1.554

2008 2015 119,8% do CDI 400 400 400 - - 657

2010 2015 113% do CDI 50 50 50 - - 69

2006 2016 CDI + 0,7% (1) 466 466 466 - - 892

2010 2016 110% a 114% do CDI 2.665 2.665 2.665 - - 3.654

IPCA + 7,21% 123 123 123 - - 174

2010 2017 IPCA + 7,33% 367 367 367 - - 524

Total 8.614 9.423 14.793 (808) (6.179) 13.717

Letra Financeira Subordinada - BRL

2010 2016 CDI + 1,35% a 1,36% 365 365 365 - - 375

112% a 112,5% do CDI 1.874 1.874 1.874 - - 1.924

IPCA + 7% 30 30 30 - - 39

2010 2017 IPCA + 6,95% a 7,2% 206 206 206 - - 244

2011 2017 108% a 112% do CDI 3.224 3.224 3.011 - 213 3.308

CDI + 1,29% a 1,52% 3.650 3.650 3.650 - - 3.716

IPCA + 6,15% a 7,8% 352 352 343 - 9 408

IGPM + 6,55% a 7,6% 138 138 55 - 84 163

2012 2017 CDI + 1,12% 500 500 - - 500 503

2011 2018 IGPM + 7% 42 42 42 - - 50

IPCA + 7,53% a 7,7% 30 30 30 - - 34

2012 2018 108% a 113% do CDI 5.761 3.427 - 2.334 5.761 5.902

IPCA + 4,4% a 6,58% 461 426 - 35 461 508

CDI + 1,05% a 1,32% 2.597 2.527 - 70 2.597 2.640

9,95% a 11,95% 112 22 - 90 112 118

2011 2019 109% a 109,7% do CDI 2 2 1 - 1 2

2012 2019 110% do CDI 1 1 - - 1 1

11,96% 12 12 - - 12 13

IPCA + 4,7% a 6,3% 101 97 - 4 101 108

2012 2020 111% do CDI 1 1 - - 1 1

IPCA + 6% a 6,17% 20 20 - - 20 22

2011 2021 109% a 111% do CDI 6 6 6 - - 7

2012 2022 IPCA + 5,4% a 5,83% 1.317 60 - 1.257 1.317 1.375

IGPM + 4,63% 20 - - 20 20 20

Total 20.821 17.011 9.612 3.810 11.209 21.483

Euronotes subordinados - USD

2010 2020 6,2% 990 990 990 - - 2.043

2010 2021 5,75% 1.000 1.000 1.000 - - 2.095

2011 2021 5,75% a 6,2% 730 730 730 - - 1.493

2012 2021 6,2% 550 550 - - 550 1.140

2012 2022 5,5% a 5,65% 2.600 2.600 - - 2.600 5.354

2012 2023 5,13% 1.851 - - 1.850 1.850 3.810

Total USD 7.721 5.870 2.720 1.850 5.000

Total BRL 15.935

Total Geral 51.134

Redutor Dívida Subordinada (Cons. Op.) (12.309)

Redutor Dívida Subordinada (Conef) (15.130)

Dívida Subordinada - Nível II (Cons. Op.) 38.825

Dívida Subordinada - Nível II (Conef) 36.004

(1)Os CDBs subordinados podem ser resgatados a partir de novembro de 2011.

Gerenciamento de Riscos – Circular 3.477

24 Itaú Unibanco

A movimentação de recursos é livre entre as instituições consolidadas, respeitados os requisitos mínimos de capital exigidos pelos reguladores locais das subsidiárias no exterior, bem como o requisito mínimo de capital das sociedades seguradoras, estabelecido pela SUSEP.

O CNSP, acompanhando a tendência mundial de fortalecimento do mercado segurador, divulgou em 06 de dezembro de 2010 a Resolução CNSP nº 227 (que revogou as Resoluções nº 178 de 28 de dezembro de 2007 e nº 200 de 16 de dezembro de 2008) e a Circular nº 411 de 22 de dezembro de 2010. Os regulamentos dispõem sobre as regras de capital regulamentar exigido para autorização e funcionamento das sociedades seguradoras e de previdência e as regras de alocação de capital provenientes do risco de subscrição para os diversos ramos de seguros. Em janeiro de 2011, entrou em vigor a Resolução CNSP nº 228, que dispõe sobre os critérios de estabelecimentos do capital adicional baseado no risco de crédito das sociedades supervisionadas.

Gerenciamento de Riscos – Circular 3.477

25 Itaú Unibanco

3 Patrimônio de Referência Exigido

O PRE é o capital exigido das instituições financeiras para fazer frente às exposições inerentes aos riscos das atividades desenvolvidas. De acordo com a Resolução 3.490, o cálculo do capital regulatório para a cobertura de risco considera o somatório das seguintes parcelas para a composição do PRE:

PEPR = parcela regulatória exigida para cobertura do risco de crédito e de demais exposições ativas não incluídas nas demais parcelas;

PCAM = parcela regulatória exigida para cobertura do risco das exposições em ouro, em moeda estrangeira e em operações sujeitas à variação cambial;

PJUR = parcela regulatória exigida para cobertura do risco das operações sujeitas à variação de taxas de juros e classificadas na carteira de negociação, na forma da Resolução nº 3.464;

PCOM = parcela regulatória exigida para cobertura do risco das operações sujeitas à variação do preço de mercadorias (commodities);

PACS = parcela regulatória exigida para cobertura do risco das operações sujeitas à variação do preço de ações e classificadas na carteira de negociação, na forma da Resolução nº 3.464;

POPR = parcela regulatória exigida para cobertura do risco operacional calculada com base no volume de empréstimos das linhas varejo e comercial, na receita bruta de intermediação financeira e na receita de serviços das demais linhas de negócios padronizadas, ponderadas por fatores beta.

Para os cálculos das parcelas mencionadas acima, foram observados os procedimentos divulgados pelo BACEN, por meio das Circulares e Cartas-Circulares, e pelo CMN, por meio de Resoluções.

Os regulamentos abaixo são relacionados à parcela regulatória exigida para cobertura do risco de crédito (PEPR):

Circular 3.360 do BACEN: exposições ponderadas por fator de risco, compreendendo a aplicação de recursos em bens e direitos registrados no ativo, os compromissos de crédito, a prestação de aval, fiança e coobrigação ou qualquer outra modalidade de garantia pessoal, o ganho potencial futuro, decorrente de operações com instrumentos derivativos e os adiantamentos concedidos (PEPR);

Circular 3.425 do BACEN: altera o fator de ponderação de créditos tributários decorrentes de diferenças temporárias de 300% para 100%, diminuindo consideravelmente o capital dessas exposições;

Circular 3.563 do BACEN: altera a Circular 3.360 de 12 de setembro de 2007 do BACEN, majorando o requerimento de capital, Fatores de Ponderação de Riscos (FPRs) de 150% e 300% para operações de crédito e arrendamento mercantil a pessoas físicas com prazo superior a 24 meses e iniciadas a partir de 06 de dezembro de 2010 ou renegociadas a partir de 11 de novembro de 2011, dependendo do prazo de financiamento. Resolve também que, para a apuração do valor de exposição relativa à aplicação em cotas de fundos de investimento vinculados a planos de previdência complementar aberta do tipo Vida Gerador de Benefício Livre (VGBL) ou Plano Gerador de Benefício Livre (PGBL), devem ser deduzidos os valores das provisões matemáticas de benefícios a conceder dos respectivos planos. Em vigor a partir da database novembro/11.

Os regulamentos abaixo são relacionados à parcela regulatória exigida para cobertura do risco de mercado (PJUR, PCAM, PCOM e PACS):

Circular 3.361 do BACEN: exposições sujeitas à variação de taxas de juros prefixadas denominadas em real (PJUR1);

Circular 3.362 do BACEN: exposições sujeitas à variação da taxa dos cupons de moedas estrangeiras (PJUR2);

Circular 3.363 do BACEN: exposições sujeitas à variação da taxa dos cupons de índices de preços (PJUR3);

Circular 3.364 do BACEN: exposições sujeitas à variação da taxa dos cupons de taxa de juros (PJUR4);

Circular 3.366 do BACEN: exposições sujeitas à variação do preço de ações (PACS);

Circular 3.368 do BACEN: exposições sujeitas à variação dos preços de mercadorias (PCOM);

Circular 3.389 do BACEN: exposições em ouro, em moeda estrangeira e em ativos e passivos sujeitos à variação cambial (PCAM);

PRE = PEPR + PCAM + PJUR + PCOM + PACS + POPR Risco de Crédito Risco de Mercado Risco de Operacional

Gerenciamento de Riscos – Circular 3.477

26 Itaú Unibanco

Circular 3.478 do BACEN: estabelece os requisitos mínimos e os procedimentos a serem observados no uso de modelos internos para o cálculo de capital para risco de mercado;

Carta-Circular 3.309 do BACEN: esclarece a metodologia utilizada na apuração das volatilidades-padrão e dos multiplicadores a serem divulgados pelo BACEN para a apuração da PJUR1;

Carta-Circular 3.310 do BACEN: esclarece a metodologia utilizada na apuração das parcelas referentes a risco de mercado.

Os regulamentos abaixo são relacionados à parcela regulatória exigida para cobertura do risco operacional (POPR):

Circular 3.383 do BACEN: cálculo da parcela do PRE referente ao risco operacional (POPR);

Circular nº 3.476 do BACEN: estabelece que, para o Consolidado Econômico Financeiro, a partir de 30 de junho de 2010, deve ser incluído um adicional na Parcela de Risco Operacional - POPR, mediante a utilização de um indicador baseado no resultado de participações em coligadas e controladas;

Carta-Circular 3.315 do BACEN: detalha exemplos de cálculo da parcela de risco operacional, seguindo a Circular 3.383 de 30 de abril de 2008 do BACEN;

Carta-Circular 3.316 do BACEN: detalha a composição do indicador de exposição para cálculo da parcela de risco operacional, seguindo a Circular 3.383.

A tabela abaixo apresenta de forma consolidada a evolução da alocação de capital do Itaú Unibanco. Cada uma das parcelas mencionadas abaixo será detalhada nos próximos tópicos.

Composição Patrimônio de Referência Exigido (PRE) R$ milhões

Consolidado Operacional

Exposições ao Risco 31/12/2012 30/9/2012 31/12/2011

Parcela Regulatória Exigida para Cobertura do Risco de Crédito (PEPR) 65.964 90,6% 63.453 90,6% 59.188 92,9%

Parcelas Regulatórias Exigidas para Cobertura do Risco de Mercado 3.027 4,2% 2.791 4,0% 1.079 1,7%

Parcela Regulatória Exigida para Cobertura do Risco Operacional (POPR) 3.807 5,2% 3.807 5,4% 3.460 5,4%

Patrimônio de Referência Exigido (PRE) 72.798 100% 70.051 100% 63.727 100%

Composição Patrimônio de Referência Exigido (PRE) R$ milhões

Consolidado Econômico-Financeiro

Exposições ao Risco 31/12/2012 30/9/2012 31/12/2011

Parcela Regulatória Exigida para Cobertura do Risco de Crédito (PEPR) 64.580 89,7% 62.351 89,7% 57.628 92,1%

Parcelas Regulatórias Exigidas para Cobertura do Risco de Mercado 3.100 4,3% 2.832 4,1% 1.076 1,7%

Parcela Regulatória Exigida para Cobertura do Risco Operacional (POPR) 4.356 6,0% 4.356 6,3% 3.852 6,2%

Patrimônio de Referência Exigido (PRE) 72.036 100% 69.540 100% 62.556 100%

Gerenciamento de Riscos – Circular 3.477

27 Itaú Unibanco

3.1 Análise Econômica

Todo o processo de estratégia de negócios e respectivos impactos sobre o controle de risco têm como base a análise dos contextos macroeconômicos dos mercados nacional e internacional, predominantemente dos principais eventos ocorridos recentemente como forma de avaliar os movimentos observados nas carteiras. Desta forma, as análises macroeconômicas elaboradas pelo Itaú Unibanco são apresentadas abaixo, seguidas das análises da evolução das carteiras e medidas de risco.

Mercado Nacional

A economia brasileira teve crescimento moderado no terceiro trimestre de 2012. O Produto Interno Bruto (PIB) cresceu 0,6% em relação ao segundo trimestre deste ano, após ajuste sazonal. O consumo das famílias manteve-se firme. Os estímulos à demanda, em especial a redução do Imposto sobre Produtos Industrializados (IPI) sobre veículos, tiveram efeito positivo. O mercado de trabalho em condições favoráveis e a confiança em patamar ainda elevado sustentam a procura das famílias por bens e serviços. Por outro lado, o investimento decepcionou. A formação bruta de capital recuou 2,0%. São cinco trimestres consecutivos de declínio. A existência de capacidade ociosa na indústria e a incerteza elevada quanto à evolução do cenário doméstico e externo inibem os investimentos.

A expansão no quarto trimestre deverá ser levemente maior. Diante deste cenário, o Itaú Unibanco projeta crescimento de 0,9% em 2012. Os estímulos de política econômica, como redução das taxas de juros e desonerações fiscais, já começaram a impactar o crescimento, mas num ritmo menos intenso que o esperado. A perspectiva para 2013 é um pouco melhor. O Brasil deve apresentar crescimento em torno de 3,2%.

A média diária das novas concessões de crédito à pessoa física subiu, em termos reais dessazonalizados, 3,5% no mês de dezembro na comparação com o mês anterior, segundo mês consecutivo de alta (1,1% em novembro). Comparando 2012 com 2011, o volume total de concessões ao segmento apresentou elevação de 2,1% em termos reais, menor resultado anual desde o ano de 2008. Como proporção do PIB, o estoque de crédito total da economia subiu 0,9%, encerrando o ano de 2012 em 53,5%. As taxas de inadimplência à pessoa física tem se mantido estáveis ao longo dos últimos meses, ao passo que as taxas de juros e spreads estão recuando.

O Índice de Preço ao Consumidor Amplo (IPCA) registrou variação de 2,0% no quarto trimestre de 2012, ante 1,4% no trimestre anterior. Apesar do crescimento moderado, o mercado de trabalho segue aquecido. O aumento da massa salarial e o desemprego próximo aos mínimos históricos têm mantido a inflação de serviços em patamares elevados. A inflação dos produtos industrializados acelerou com o câmbio mais depreciado. O preço dos alimentos voltou a subir no fim do ano. A variação em 12 meses do IPCA acelerou de 5,3% em setembro para 5,8% no fim de 2012. A projeção do Itaú Unibanco para o IPCA é de 5,6% em 2013.

O BACEN interrompeu, em outubro, o ciclo de queda de juros iniciado em agosto de 2011. Após cair 5,25 pontos-base, a taxa Selic terminou o ano de 2012 em 7,25%. O BACEN tem sinalizado manutenção por período prolongado, mas se a retomada do crescimento voltar a decepcionar o Copom pode optar por cortes adicionais.

A taxa de câmbio ficou praticamente estável ao longo do quarto trimestre de 2012 e terminou o ano em 2,05 BRL/USD. Em dezembro, as autoridades sinalizaram desconforto com relação a uma possível depreciação adicional do câmbio. O governo e o BACEN agiram contra uma depreciação adicional da moeda, afrouxando controles à entrada de capitais estrangeiros e retomando as vendas no mercado de derivativos (swaps). Esses movimentos provocaram uma apreciação de 4% do real frente ao dólar, apesar do fluxo negativo de moeda estrangeira de US$ 6,8 bilhões, o maior desde 2008. As reservas internacionais atingiram US$ 379,6 bilhões em dezembro, praticamente estáveis em relação a setembro.

As taxas de juros voltaram a cair ao longo do quarto trimestre do ano. Com a sinalização do Copom de manutenção da taxa Selic por período prolongado, a curva de juros passou a apresentar inclinação levemente positiva no curto prazo, com o mercado precificando o Certificado de Depósito Interfinanceiro (CDI) em cerca de 7,6% ao final de 2013 (versus 6,9% nos níveis atuais). A partir deste ponto a inclinação torna-se mais acentuada, precificando juros próximos a 9,4% no segmento longo.

No quarto trimestre deste ano, o Índice Bovespa (Ibovespa) apresentou alta de cerca de 3%, influenciado pela melhora do quadro externo. Acompanhando esse movimento, a capitalização da BM&FBOVESPA subiu a R$ 2,5 trilhões, acima dos R$ 2,4 trilhões registrados ao final de setembro, tendo sido captados US$ 868 milhões em novas emissões de ações.

Gerenciamento de Riscos – Circular 3.477

28 Itaú Unibanco

Mercado Internacional

Alguns riscos que pairavam sobre o cenário global dissiparam-se ao longo do último trimestre de 2012. Cenários adversos não se materializaram. A perspectiva para 2013 é um pouco melhor. A economia global começa a estabilizar e os riscos são menores.