Embed Size (px)

Citation preview

GESTÃO CONTÁBIL E

FINANCEIRA PARA O 3º

SETORCom Paula Koehler

A empresa Singular Serviços Contábeis Especializados Ltda. surgiu da necessidade de um

atendimento único, especializado, singular, ao chamado Terceiro Setor, que é formado pelas

associações e fundações, e por entendermos que o futuro da prestação de serviços contábeis

passa pela ESPECIALIZAÇÃO.

APRESENTAÇÃO

QUAL A RESPONSABILIDADE

DA ENTIDADE?

→A entidade deve cumprir com diversas obrigações: fiscais,trabalhistas, previdenciárias, junto a Bancos, fornecedores, órgãospúblicos, parceiros e também com o próprio associado;

→Cabe à entidade responder pelas obrigações, mas,subsidiariamente e, na falta de patrimônio para cobrir as dívidas, cabeaos dirigentes da entidade (cf. disposto no estatuto) e até mesmo aosassociados, se assim constar no estatuto;

RESPONSABILIDADES

DA ENTIDADE

→A entidade não basta ser eficiente no seu ramo de atuação, mas épreciso possuir uma estrutura administrativa e operacional sólida;

→A Diretoria e a estrutura de pessoal da entidade precisam terconhecimentos múltiplos, conhecer o Código Civil, a LegislaçãoTrabalhista, Previdenciária, Tributária Federal, Estadual e Municipal, oCódigo de Defesa do Consumidor, etc.

RESPONSABILIDADES

DA ENTIDADE

DESCRIÇÃO DE RESPONSABILIDADES

PRINCIPAIS HABILIDADES E COMPETÊNCIAS DE TODOS

INTEGRANTES DA DIRETORIA (REQUISITOS OBRIGATÓRIOS):

▪ Conhecer a Constituição da República Federativa do Brasil;

▪ Conhecer o Código Civil;

▪ Conhecer o Estatuto da entidade;

▪ Conhecer a Legislação referente ao Terceiro Setor;

▪ Apresentar postura ética no exercício de suas atribuições.

CONSIDERAÇÕES CONTÁBEIS

O QUE SUA ENTIDADE PRECISA PARA ESTAR

REGULAR?

CONSIDERAÇÕES CONTÁBEIS

SUBORDINAÇÃO ❖ Normas Brasileiras de Contabilidade, NBC TG 1000 e ITG

2002.

❖ Lei 13.019/2014.

IMPORTÂNCIA ❖ Transparência;

❖ Facilidade em cumprir exigências legais;

❖ Prestação de contas.

CONTEÚDO ❖ Contabilidade Financeira;

❖ Contabilidade Gerencial;

❖ Contabilização de Doações;

❖ Contabilização de Gratuidades e Benefícios Tributários;

❖ Contabilização de Custos;

❖ Contabilização de Contratos, Convênios e Termos de

Parceria;

❖ Contabilização de Contra Partida.

10

DEMONSTRAÇÕES

CONTÁBEIS

❖ Balancete e Balanço;

❖ Demonstrações de Resultado;

❖ Demonstrativo dos Fluxos de Caixa;

❖ Demonstração das Mutações de Patrimônio Líquido;

❖ Notas Explicativas.

❖ Livros Diário e Razão;

OBSERVAÇÕES

IMPORTANTES

❖ Gerar informações claras e precisas para a

contabilidade;

❖ Comprovantes hábeis;

❖ Tudo “por dentro”;

❖ O Contabilista precisa conhecer a instituição;

❖ O contabilista precisa estar inteirado das rotinas

administrativas e operacionais.

RESPONSABILIDADES ❖ Do Contabilista;

❖ Dos Gestores.

CONSIDERAÇÕES CONTÁBEIS

DECLARAÇÕES

• DIRF – DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE

• DCTF – DECLARAÇÃO DE DÉBITOS E CRÉDITOS TRIBUTÁRIOSFEDERAIS

• DACON – DEMONSTRATIVO DE APURAÇÕES DAS CONTRIBUIÇÕESSOCIAIS

• DMED - DECLARAÇÃO DE SERVIÇOS MÉDICOS E DE SAÚDE

• ECF – ESCRITURAÇÃO CONTÁBIL FISCAL

• ECD – ESCRITURAÇÃO FISCAL DIGITAL

11

ENCARGOS TRABALHISTAS

• INSS (CONTRIBUIÇÃO PREVIDENCIÁRIA)

• FGTS - FUNDO DE GARANTIA POR TEMPO DE SERVIÇO

• IRRF – IMPOSTO DE RENDA RETIDO NA FONTE

• CONTRIBUIÇÃO SINDICAL

12

OBRIGAÇÕES TRABALHISTAS

• CAGED – CADASTRO GERAL DE EMPREGADOS E DESEMPREGADOS

• RAIS – RELAÇÃO ANUAL DE INFORMAÇÕES SOCIAIS

• GFIP – GUIA DE RECOLHIMENTO DO FGTS E INFORMAÇÕES ÀPREVIDÊNCIA SOCIAL

13

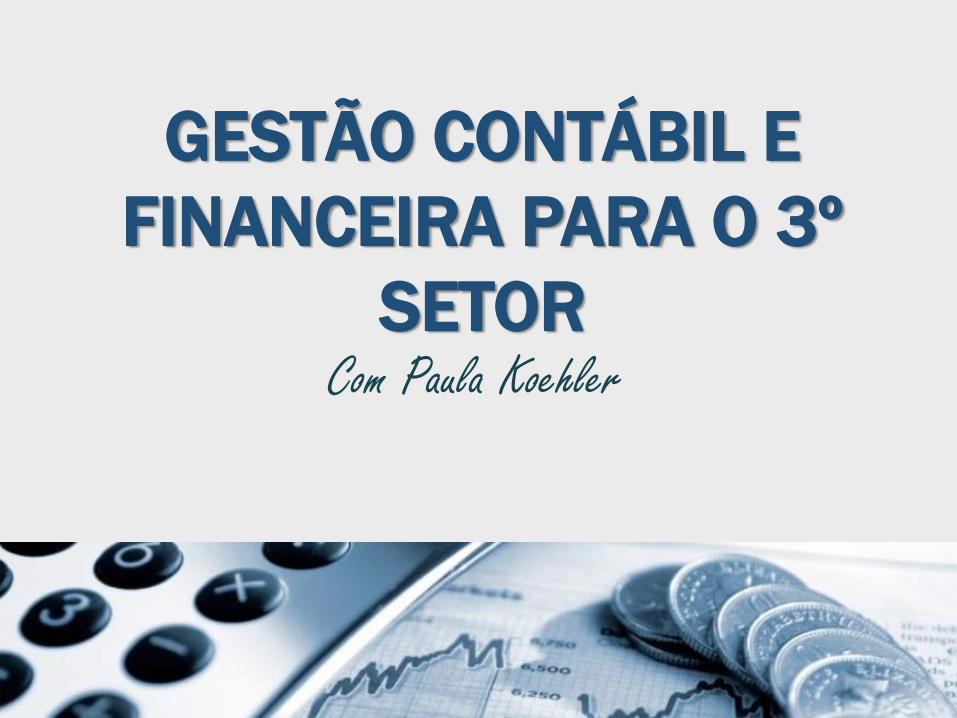

DOCUMENTOS TRABALHISTAS

✓LIVRO DE INSPEÇÃO DO TRABALHO

✓LIVRO OU FICHA DE REGISTRO DE EMPREGADOS

✓FOLHA DE PAGAMENTO

✓CONTRACHEQUE

✓CONTROLE DE PONTO

✓COMPROVANTE DE COMPRA E ENTREGA DO VALE TRANSPORTE

✓RPA - RECIBO DE PAGAMENTO A AUTÔNOMO

✓CEI – CADASTRO ESPECÍFICO NO INSS

14

TRIBUTOS / IMPOSTOS

• PIS – PROGRAMA DE INTEGRAÇÃO SOCIAL

• COFINS – CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADESOCIAL

• CSLL – CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO

• IR – IMPOSTO DE RENDA

• ISSQN – IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA

15

ALVARÁS

• ALVARÁ DE FUNCIONAMENTO

▪ Licença concedida pela Prefeitura, permitindo a localização e ofuncionamento de estabelecimentos (...) bem como de sociedades,instituições, e associações de qualquer natureza, vinculadas apessoas físicas ou jurídicas.

• ALVARÁ DE PUBLICIDADE

▪ Exigido quando a Entidade utiliza Placas ou outras formas deidentificação e propaganda do estabelecimento.

16

ALVARÁS• ALVARÁ DE LICENÇA DO CORPO DE BOMBEIROS

▪ Alvará expedido após inspeção e vistoria técnica;

▪ Normalmente, a prefeitura o exige para conceder o Alvará deFuncionamento.

• ALVARÁ SANITÁRIO

▪ Comprovante de que o estabelecimento está em acordo com alegislação sanitária vigente, garantindo a saúde e o bem estar daspessoas que frequentam a instituição.

• ALVARÁ AMBIENTAL

17

ROTINAS BÁSICAS DO SETOR ADMINISTRATIVO

ROTINAS BÁSICAS DO SETOR ADMINISTRATIVO

01 – RECEBIMENTO DE DOAÇÕES “IN NATURA”

02 – RECEBIMENTO DE RECURSOS FINANCEIROS

03 – COMPRA DE MERCADORIAS

04 – CONTRATAÇÃO DE SERVIÇOS

05 – PAGAMENTO DE CONTAS

06 – CAIXA FIXO

07 – CONTROLE DE CONTAS BANCÁRIAS

08 – CONTROLE DE ORÇAMENTO (PROJETOS OU CONVÊNIOS)

09 – PRESTAÇÃO DE CONTAS

10 – LEI 13.019/2014

1 – RECEBIMENTO DE DOAÇÕES “IN NATURA”

→As doações podem ser em dinheiro, gêneros alimentícios,equipamentos ou outro ativo qualquer ou também por meio deprestação de serviços;

→“(...) As doações, subvenções e contribuições patrimoniais, inclusiveas arrecadadas na constituição da entidade, são contabilizadas nopatrimônio social”;

→Deve-se registrar toda esta movimentação, que embora não tenhaenvolvido nenhuma movimentação financeira, motivou umamovimentação contábil;

1 – RECEBIMENTO DE DOAÇÕES “IN NATURA”

1.1 – Doações de Alimentos e outros produtos de consumo;

1.2 – Doações por meio de prestação de serviços;

1.3 – Utilização de infra-estrutura e instalações.

▪ Nestes tipos de doação a entidade deverá providenciar umdocumento que comprove este recebimento;

▪ Segue no próximo slide, um Modelo de Instrumento Particular deDoação, a fim de que tal fato seja registrado.

NSTRUMENTO PARTICULAR DE DOAÇÃO Pelo presente instrumento particular de doação, de um lado............................ (qualificação e endereço), denominado simplesmente DOADOR, e de outro.................... (qualificação e endereço), denominado DONATÁRIO, tem justo e contratado a presente doação nos termos seguintes: 1ª - O DOADOR declara que é senhor e legítimo possuidor de: ( ) R$ ............ (...............) em moeda corrente. ( ) R$ ............ (...............) representados através do pagamento de contas diversas do DONATÁRIO, conforme relatório e/ou documentos em anexo. ( ) Bem Móvel tipo ............, marca......., modelo .............., ano .........., no valor de R$ ....... (.............). ( ) R$ ............... (...............), representados por alimentos “in natura”. ( ) R$ ............... (.............), representados pela cessão gratuita de imóvel e/ou infra-estrutura para atividades. ( ) R$ ............ (...............) representados através da cessão gratuita do(s) funcionário(s) abaixo listado(s):

________________________ ________________________

________________________ ________________________

2ª - O DOADOR, por livre e espontânea vontade, sem coação ou qualquer influência de quem quer que seja, resolve doar o referido bem descrito na Cláusula 1ª ao DONATÁRIO, sem qualquer encargo. 3ª - O DOADOR transmite, desde já, na pessoa do DONATÁRIO, todos os direitos, posse, domínio e ação que, até a presente data tinha sobre os bens doados, para que ele, donatário, o considere como seu, e ficará sendo a partir desta data. 4ª - O DONATÁRIO declara que aceita a presente doação pelo modo em que foi feita. Para firmeza e como prova de assim haverem contratado, as partes assinam este instrumento particular em duas vias, de igual teor. ...................... de .............. de......... Doador:................................. Donatário:.............................

TERMO ADESÃO AO VOLUNTARIADO

Curso ao qual está ligado o projeto: ________________________________________________

Área de Atividade: Projeto _______________________________________________________

Dados do voluntário

Nome:

RG: CPF:

Rua: Cep:

Telefones: e-mail:

O trabalho voluntário a ser desempenhado junto a esta instituição/projeto, de acordo com a Lei No.

9.608 de 18/02/1998 é atividade não remunerada, com finalidades sem fins lucrativos

(assistenciais, educacionais, científicas, culturais, recreativas, tecnológicas, entre outras) e não

gera vínculo empregatício nem funcional, ou quaisquer obrigações trabalhistas, previdenciárias e

afins. Declaro ainda ceder minha imagem e direitos autorais dos trabalhos desenvolvidos

voluntariamente.

Trabalho voluntário na área de: _________________________________________________

Duração: _____________________________ Horário: _______________________________

Local:____________________ Endereço: _________________________________________

Bairro:_______________CEP: ________ Fone:_________ E-mail:____________________

O voluntário compromete-se a:

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________________

_______________________________________________________________________

Declaro estar ciente da legislação específica sobre Serviço Voluntário e que aceito atuar como

Voluntário nos termos do presente Termo de Adesão de Voluntariado.

Vitória, ______ de ____________ de 2009.

De acordo:

Coordenador do Projeto Voluntário Instituição Beneficiada

Testemunha 1: Testemunha 2:

CPF: CPF:

2 – RECEBIMENTO DE RECURSOS FINANCEIROS

2.1 – Recebimento de Recursos de Convênios/Projetos:

a) Providenciar a abertura de uma conta bancária específica para oConvênio/Projeto que foi realizado, caso esta ainda não exista;

b) Depositar o valor liberado na respectiva conta bancária, registrando ainformação no respectivo controle/relatório;

c) Informar o recebimento no controle de movimentação bancária, para fins deconciliação bancária, e nos controles para prestação de contas, conformeestabelecido em Convênio/Projeto;

d) Emitir Nota Fiscal, Fatura ou Recibo de acordo com as exigências doConvenente/Contratante, respeitadas as normas legais.

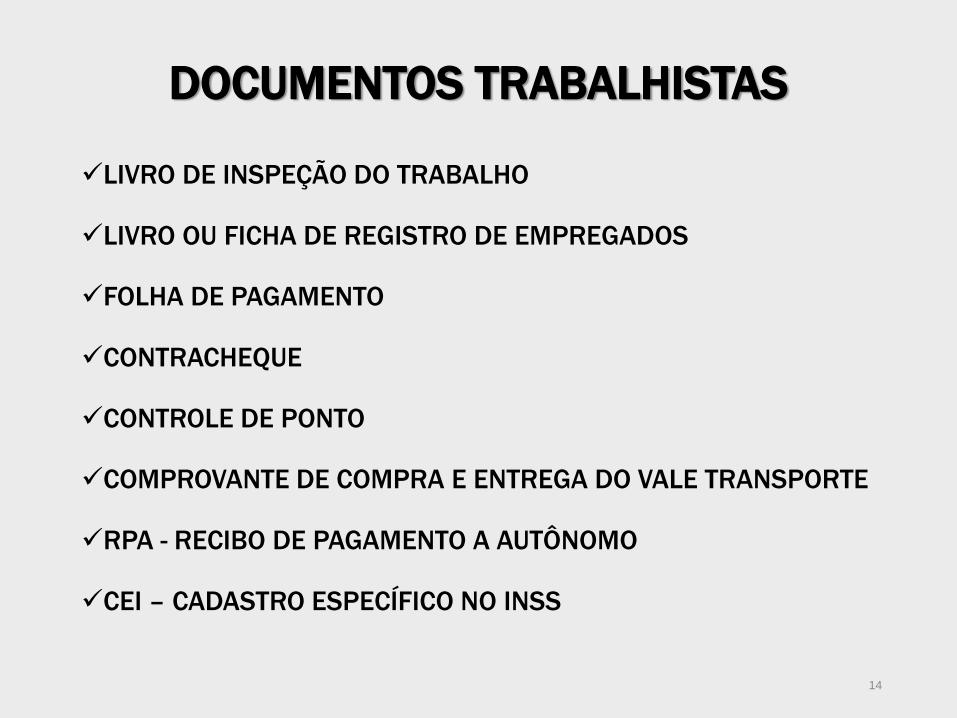

2.2 – Recebimento de doações por contribuições periódicas;

2.3 – Recebimento de doações avulsas.

a) Dar quitação do recebimento no Carnê de Contribuição ou através de Recibo;

b) Depositar o valor, ou os valores recebidos na respectiva conta bancária (contageral ou conta específica para estes recursos, de acordo com decisão daentidade), registrando a informação no controle de receitas e no controle demovimentação bancária, para fins de conciliação bancária.

2 – RECEBIMENTO DE RECURSOS FINANCEIROS

2.4 – Recebimento de Serviços:

a) Emitir Nota Fiscal, Fatura ou Recibo, de acordo com as exigências doContratante, respeitadas as normas legais;

b) Depositar o valor, ou os valores, recebido na respectiva conta bancária(conta geral ou conta específica para estes recursos, de acordo com decisãoda entidade), registrando a informação no controle de receitas e no controle demovimentação bancária, para fins de conciliação bancária.

2 – RECEBIMENTO DE RECURSOS FINANCEIROS

3 – COMPRA DE MERCADORIAS

a) Requerer orçamentos das mercadorias a serem adquiridas em trêsfornecedores diferentes;

b) Escolher a melhor opção;

c) Solicitar as informações cadastrais do fornecedor escolhido e consultar aregularidade de seu CNPJ e Inscrição Estadual através do SINTEGRA(www.receita.fazenda.gov.br e www.sintegra.gov.br);

d) Emitir o Pedido e submeter o mesmo à assinatura do responsável pelocontrole financeiro do Convênio/Projeto para confirmação da existência desaldo suficiente a realização da compra dos itens cotados;

e) Executar a compra conforme Pedido, devendo ser exigida sempre NotaFiscal;

f) Conferir as mercadorias no ato do recebimento checando os dados da NotaFiscal e dentre outros itens as quantidades, marcas, preços e condições depagamento;

g) Encaminhar a Nota Fiscal e demais documentos de cobrança aoresponsável pela guarda do documento e registro no Contas a Pagar.

3 – COMPRA DE MERCADORIAS

4 – CONTRATAÇÃO DE SERVIÇOS

4.1 – Contratação de Pessoa Jurídica;

4.2 – Contratação de Pessoa Física;

a) Requerer orçamentos dos serviços a serem contratados em trêsfornecedores diferentes;

b) Escolher a melhor opção;

c) Submeter o fornecedor selecionado à análise do responsável pelocontrole financeiro do Convênio/Projeto, a fim de confirmar a existênciade saldo suficiente para realização da contratação dos serviçoscotados;

d) Solicitar as informações cadastrais do fornecedor escolhido e:

- Pessoa Jurídica: Consultar a regularidade de seu CNPJ e InscriçãoEstadual através do SINTEGRA (www.receita.fazenda.gov.br ewww.sintegra.gov.br);

- Pessoa Física: Consultar a existência de inscrição perante Prefeitura,INSS e Conselhos de Profissão Regulamentada (se for o caso);

4 – CONTRATAÇÃO DE SERVIÇOS

e) Executar a contratação através de Contrato de Prestação deServiços conforme Pedido, devendo de acordo com a execução docontrato:

- Pessoa Jurídica - Ser exigida sempre Nota Fiscal;

- Pessoa Física – Ser emitido sempre o RPA – Recibo dePagamento;

f) Conferir se os serviços contratados foram executados conformeespecificações;

4 – CONTRATAÇÃO DE SERVIÇOS

g) Encaminhar para o responsável pelo registro no Contas a Pagar:

-Pessoa Jurídica: Nota Fiscal e demais documentos de cobrança;

-Pessoa Física: RPA – Recibo de Pagamento de Autônomo e demaisdocumentos de cobrança;

Observação 01: Verificar sempre a validade das notas fiscais deserviços encaminhadas pelos fornecedores.

Observação 02: o RPA deverá ser sempre emitido pelo Depto.Pessoal da entidade, com os respectivos tributos/impostos devidos.

4 – CONTRATAÇÃO DE SERVIÇOS

5 – PAGAMENTO DE CONTASa) Verificar as contas a serem pagas no dia ou na semana, de acordo com aperiodicidade definida pela entidade;

b) Verificar a existência de saldo bancário nas respectivas contas da entidade ede Convênios/Projetos;

c) Verificar se o pagamento a ser realizado está sujeito a alguma retenção nafonte (INSS, ISSQN, IR, PIS/COFINS/CSLL) conforme determinado pelas diversaslegislações;

d) Providenciar o pagamento emitindo cheque(s) específico(s) para cada contacom a respectiva cópia de cheque;

e) Fazer o pagamento na forma determinada no instrumento de cobrançaanexando o mesmo a respectiva cópia de cheque para posterior prestação decontas (se for o caso);

f) Caso o pagamento seja feito através de débito em conta corrente deve ser emitido o comprovante da operação devendo o mesmo ser anexado ao instrumento de cobrança;

g) Em caso de pagamentos de reembolso despesas de viagens deve-se exigir

sempre do funcionário um relatório onde deverão estar anexadas todas as

despesas informadas no mesmo;

h) Informar o(s) cheque(s) e o(s) pagamento(s) no controle de movimentação

bancária, para fins de conciliação bancária, e nos controles para prestação

de contas, conforme estabelecido em Convênio/Projeto (se for o caso).

OBSERVAÇÃO GERAL QUANTO AO PAGAMENTO DE CONTAS

REFERENTES A SERVIÇOS CONTRATADOS.

• A seguir modelo dos formulários: Relatório de Despesas de Viagens e

Formulário de Controle de Movimentação Bancária.

5 – PAGAMENTO DE CONTAS

35

PROJETO FORTALECIMENTO DAS ENTIDADES Cód.: Form. de Alter. de

Cargo e Salário

RELATÓRIO DE REEMBOLSO DE DESPESAS Folha: 1/1

DATA NOME

BREVE RELATO DA ATIVIDADE PARA SUBSIDIAR O RELATÓRIO TÉCNICO

RELAÇÃO DAS DESPESAS

DATA ITEM DESCRIÇÃO Nº NOTA / RECIBO

VALOR

TOTAL R$ -

SOMATÓRIO

R$ -

Recebi a importância acima citada

Data:

3636

6 – CAIXA FIXO

A Entidade normalmente necessita possuir um saldo de Caixa para fazerfrente a pequenos pagamentos do dia-a-dia, devendo para isso serdefinido um valor máximo (fixo) e a periodicidade de reposição domesmo.

Sugere-se elaborar um “Controle de Caixa” (a seguir modelo) ou“Relatório de Despesas” (a seguir modelo), registrando nestes todos ospagamentos realizados com seus respectivos valores, sendo que estescontroles podem ser utilizados como relatórios para reposição do saldode Caixa;

O suprimento de caixa (saldo inicial) deve ser feito sempre mediantecheque e reposto da mesma forma, anexando-se à cópia do respectivocheque todos os documentos de pagamentos realizados no período(semana, quinzena) e Relatório de Despesas de Tesouraria e/ouControle de Caixa;

Os pagamentos via Caixa devem ser feitos somente para contas depequeno valor e sempre mediante comprovante legal (Nota Fiscal,Recibo, etc.), devendo os mesmos serem anexados ao Relatório deDespesas da Tesouraria ou ao Controle de Caixa.

Observação: Todos os valores recebidos pela entidade, por menoresque sejam, devem ser imediatamente depositados em conta correntebancária, não devendo em hipótese alguma transitarem pelo Caixa.

6 – CAIXA FIXO

PROJETO FORTALECIMENTO DAS ENTIDADES Cód.: Controle de Caixa

Título: Controle de Caixa

Folha 1/1

Mês/Ano:

Saldo Inicial:

Data Histórico Documento Saída Saldo

Saldo Final:

7 – CONTROLE DE CONTAS BANCÁRIAS

• O objetivo desse controle é realizar a conciliação bancária

verificando se os saldos do Extrato Bancário e do controle de

movimentação bancária estão iguais.

a) Solicitar extrato das contas bancárias, observando sempre se o

saldo do primeiro dia do mês ou do período em questão é o

mesmo saldo do último dia do mês ou período anterior. Pois, se

o saldo for diferente significa que houve algum lançamento que

não foi discriminado no extrato anterior e isso poderá causar

erros na conciliação bancária;

7 – CONTROLE DE CONTAS BANCÁRIAS

b) Verificar se há algum débito ou crédito no extrato que não estejaregistrado no controle de movimentação bancária;

c) Relacionar ao final de cada mês todos os lançamentos que aindanão apareceram no extrato bancário ou no Relatório deConciliação, justificando assim a diferença entre o saldo existenteno Extrato Bancário para o Controle de Movimentação Bancária,quer seja de Projeto/Convênio, quer seja da conta geral daentidade.

8 – CONTROLE DE ORÇAMENTO (PROJETOS/CONVÊNIOS)

▪ Os gastos com determinada conta de despesas não devem

ser maiores que o previsto no Projeto ou Convênio, pois

isto poderá trazer sérios transtornos à entidade no

momento da prestação de contas.

a) Preparar uma planilha contendo as contas de despesas

previstas no Projeto/Convênio, observando com atenção

quais os itens de despesas foram incluídos nesta conta e

quais os valores estabelecidos;

8 – CONTROLE DE ORÇAMENTO (PROJETOS/CONVÊNIOS)

b) Registrar na planilha os valores gastos em cada contade despesa, diminuindo-o do saldo existente, a fim demantê-lo atualizado, evitando gastos excessivos;

c) Conferir sistematicamente o saldo disponível, a fim deviabilizar um gasto de acordo com a verba de cadaconta de despesa, possibilitando uma execuçãoadequada do Projeto/Convênio de acordo com o Termode Contratação.

9 – PRESTAÇÃO DE CONTAS

“Convênios são acordos firmados por entidadespúblicas de qualquer espécie, ou entre estas eorganizações particulares, para realização deobjetivos de interesse comum dos partícipes.”

Hely Lopes Meireles

OBRIGADA!

Singular Serviços Contábeis Especializados no 3º Setor

End.: Rua Henrique Novaes, 88 – Sala 1302

Edif. Chambord– Centro – Vitória/ES

Tel.: (27) 3224-5558 / 9.9231-5489

E-mail: [email protected]

www.singularcontabil.com.br