Embed Size (px)

Citation preview

GESTÃO DE CAIXA: UMA QUESTÃO DE SOBREVIVÊNCIA

Medindo Resultados

Shenjiro KinukawaSuperintendente Administrativo e Financeiro Hospital Nipo-Brasileiro28/02/2017

1

Uma Boa Tarde à Todos!!!

Agradecimentos

HOSPITAL NIPO-BRASILEIRO 2

• Anahp: Dr. Francisco Balestrin

• Enkyo – Hospital Nipo-Brasileiro - HNB: Sr. Akeo Yogui, Shiguenobu Gushiken e Dr. Walter Amauchi

• Fundação Arnaldo Vieira de Carvalho – Faculdade de Ciências Médica da Santa Casa de São Paulo: Dr. José Cândido de Freitas Jr e Dr. Antonio Augusto Brant

• Patrocinadores

• Senhores e senhoras.

Hospital Nipo-Brasileiro

HOSPITAL NIPO-BRASILEIRO 3

• Capacidades• 243 leitos (50 leitos UTIs adulto, coronariano e neonatal)• 11 salas cirúrgicas (09 cirúrgico e 02 obstétrico)• 18 consultório PS (12 Adulto e 06 Pediátrico)• 10 Ambulatórios de especialidades (55 consultórios)• Produção 2015• 288,7 mil consultas PS• 250,5 mil consultas Ambulatórios• 15,1 mil cirurgias• 2,7 mil partos

Importância da Gestão do Caixa

• ”Muitas vezes nós medimos tudo e não entendemos nada. As três coisas mais importantes a medir em um negócio são: a satisfação dos clientes, a satisfação dos empregados e o fluxo de caixa” (Jack Welch - Exame, 1993:32)

• ”É possível que uma empresa apresente lucro líquido e um bom retorno sobre investimentos e, ainda assim, vá a falência. O péssimo fluxo de caixa é o que acaba com a maioria das empresas que fracassam” (Goltratt e Cox, 1990:45)

• As empresas só quebram pela falta de caixa

• A partir de 2008, a publicação da Demonstração dos Fluxos de Caixa – DFC começa a ser obrigatória.

HOSPITAL NIPO-BRASILEIRO 4

Definições*

• Caixa compreende numerário em espécie e depósitos bancários disponíveis

• Equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor

• Fluxos de caixa são as entradas e saídas de caixa e equivalentes de caixa

oAtividades operacionais são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento

oAtividades de investimento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa

oAtividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

• * CPC – Comitê de Pronunciamentos Contábeis: Pronunciamento técnico 03

HOSPITAL NIPO-BRASILEIRO 5

Objetivos da Gestão do Caixa

• Avaliar a capacidade da entidade gerar caixa e equivalentes de caixa

• Avaliar as necessidades da entidade de utilização desses fluxos de caixa

• Avaliar a época de sua ocorrência e do grau de certeza de sua geração

• Saldo de caixa mínimo: depende do grau de incerteza do fluxo de caixa projetado

• A Gestão de Caixa independe do segmento da empresa: serviços, indústria, comércio, com fins lucrativos, sem fins lucrativos, S/A, limitada, MEI, pessoa física etc.

• Caixa é consequência da Operação.

HOSPITAL NIPO-BRASILEIRO 6

Bases Para a Sustentabilidade da Gestão do Caixa

• Governança Corporativa (Ibgc)

É o sistema pelo qual as empresas e demais organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre sócios, conselho de administração, diretoria, órgãos de fiscalização e controle e demais partes interessadas.

PRINCÍPIOS: Transparência, Prestação de contas, Equidade (Justiça social) e Responsabilidade Corporativa.

• Auditoria externa independente reportando ao Conselho de Administração

• ”Compliance” (auditoria interna)

o Independente?

o Reportando ao Conselho de Administração?

HOSPITAL NIPO-BRASILEIRO 7

Como Fazer a Gestão do Caixa

• Fluxo de Caixa Direto (Tesouraria)

o Exemplo: Extrato de conta corrente no banco

o Programação de entradas e saídas de caixa diárias com base no orçamento

Política de aplicações financeiras de curto prazo

Linhas de crédito de curto prazo

• Fluxo de Caixa Indireto

o Planejamento, Orçamento, Metas (Controladoria)

o Execução orçamentária mensal (Contabilidade)

Geração de caixa líquido pelas Atividades Operacionais

Geração de caixa líquido pelas Atividades de Investimentos

Geração de caixa líquido pelas Atividades de Financiamentos

HOSPITAL NIPO-BRASILEIRO 8

Fluxo de Caixa – Método Direto

•Maioria dos dados são do ERP

•Fora: folha pgto.

•Conciliar com o Fluxo de Caixa Orçado no início e no final do mês

•Uso do histórico recente para as previsões seguintes

•Caixa mínimo R$ 7.072,8 mil.

HOSPITAL NIPO-BRASILEIRO 9

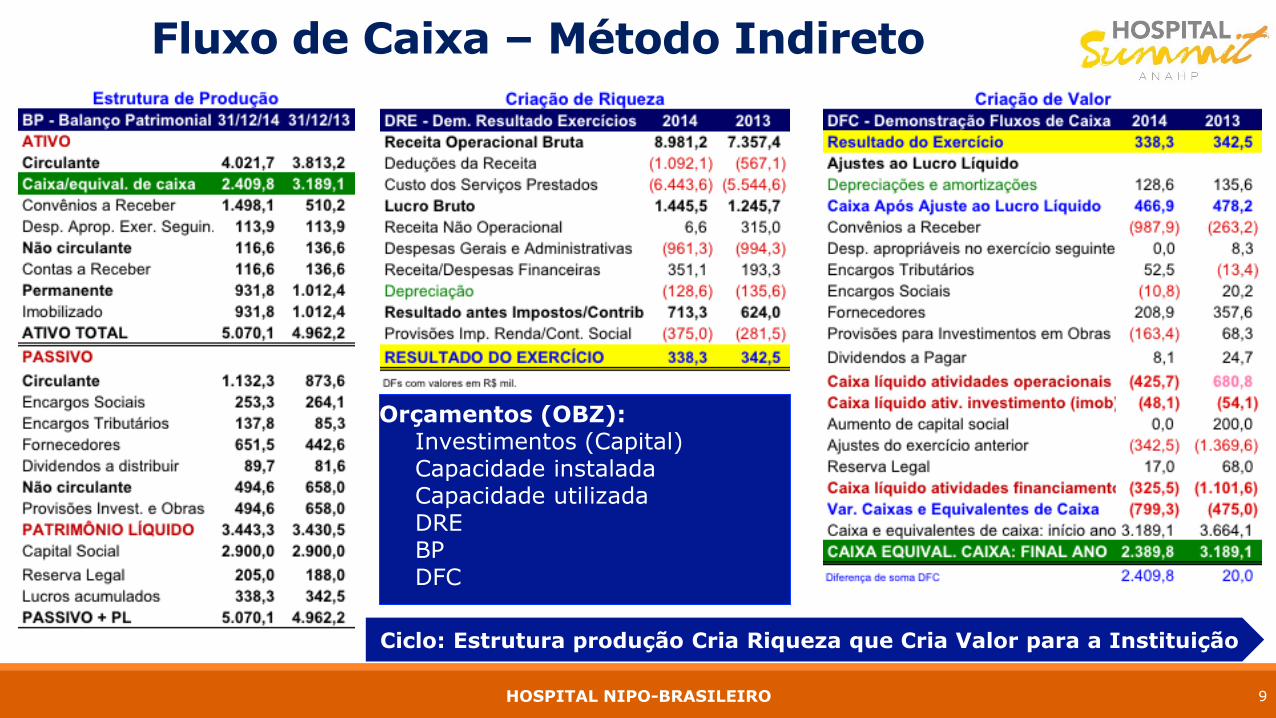

Fluxo de Caixa – Método Indireto

HOSPITAL NIPO-BRASILEIRO 9

Ciclo: Estrutura produção Cria Riqueza que Cria Valor para a Instituição

Orçamentos (OBZ):1. Investimentos (Capital)2. Capacidade instalada3. Capacidade utilizada4. DRE5. BP6. DFC

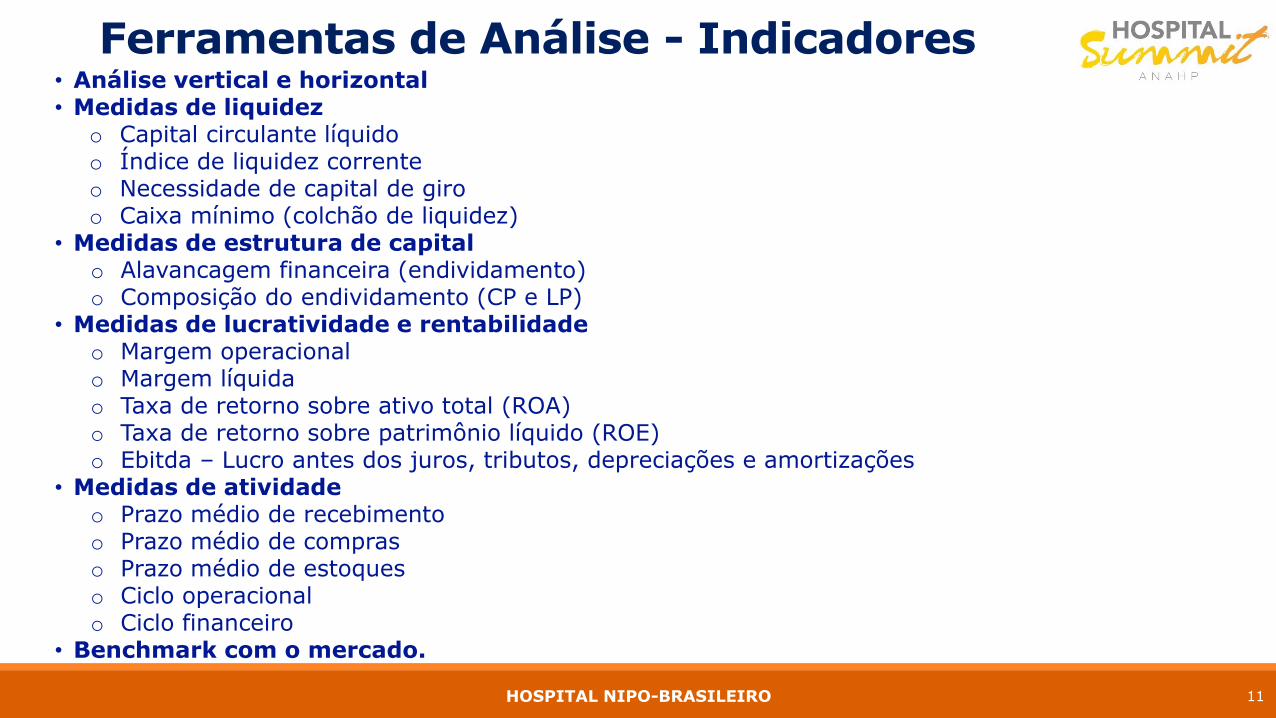

Ferramentas de Análise - Indicadores• Análise vertical e horizontal• Medidas de liquidez

o Capital circulante líquidoo Índice de liquidez correnteo Necessidade de capital de giroo Caixa mínimo (colchão de liquidez)

• Medidas de estrutura de capitalo Alavancagem financeira (endividamento)o Composição do endividamento (CP e LP)

• Medidas de lucratividade e rentabilidadeo Margem operacionalo Margem líquidao Taxa de retorno sobre ativo total (ROA)o Taxa de retorno sobre patrimônio líquido (ROE)o Ebitda – Lucro antes dos juros, tributos, depreciações e amortizações

• Medidas de atividadeo Prazo médio de recebimentoo Prazo médio de compraso Prazo médio de estoqueso Ciclo operacionalo Ciclo financeiro

• Benchmark com o mercado.

HOSPITAL NIPO-BRASILEIRO 11

OESP – 13/03/2017

HOSPITAL NIPO-BRASILEIRO 12

O Que Fazer?

• A Perenidade da Entidade depende da Geração de Caixa das Operações

• As Operações são diferentes (hospital de baixo custo, excelência, SUS etc.)

• É preciso conhecer e atuar diuturnamente na Operação

o Ganhos de Produtividade

Maximizar uso da capacidade instalada, limitada a margem contribuição negativa

Reduzir os Gastos Fixos

o Aumento da Margem de Contribuição

Maior Receita: faturar o que foi produzido, atualizar preços, serviços de maior valor agregado etc.

Reduzir Gastos Variáveis: desperdício, melhores compras etc.

Medir resultados produtos, clientes, unidades de negócios, corporativo

HOSPITAL NIPO-BRASILEIRO 13

• Processos internos: atividades criam valor, destroem valor e os necessários

• Relacionamento com todos os ”Stakeholders”

o Prática de preços justos

Remuneração por procedimentos, pacotes, resultados clínicos

o Novas tecnologias, produtos/serviços, processos clínicos e administrativos

o Redução dos ciclos operacionais e financeiros

Prazo médio para faturamento e recebimento

Prazo médio de pagamento

Prazo médio de estoques

• Limite: qualidade e segurança dos pacientes, familiares, colaboradores etc.

Resultado é consequência da Operação

O Que Fazer?

HOSPITAL NIPO-BRASILEIRO 14

HOSPITAL NIPO-BRASILEIRO 15

Resultados Financeiros - HNB

Muito Obrigado

Shenjiro Kinukawa

Telefone: 11-9-9671-6991

16

É Superintendente da Fundação Arnaldo Vieira de Carvalho, mantenedora da Faculdade de Ciências Médicas da Santa Casa de São Paulo, Professor na FGV, Conselheiro independente (IBGC) e Analista de investimentos (APIMEC).

Foi Superintendente administrativo e financeiro do Hospital Nipo-Brasileiro, Diretor financeiro da Santa Casa de São Paulo, Controller do Hospital Samaritano São Paulo, Gerente operacional da Divisão Hospitalar do Grupo Notredame Intermédica, Diretor de operações da Cabesp, Superintendente Unidas – União Nacional das Instituições de Autogestão em Saúde, São Paulo e Economista do Banespa/Santander.

Currículo

HOSPITAL NIPO-BRASILEIRO 17

DE

MO

NS

TRAÇÃ

O D

O F

LU

XO

DE

CA

IXA

AT

IVID

AD

ES

OP

ER

AC

ION

AIS

3

1.1

2.2

014

3

1.1

2.2

013

L

ucro

Líq

uid

o d

o E

xercíc

io

R$ 3

38.2

87,2

3 R

$

342.5

40,0

6

Aju

stes

ao L

ucro

Líq

uid

o

Dep

reciaçõ

es

e a

mo

rtizaçõ

es

R$

1

28

.60

9,8

8

R$

13

5.6

23

,02

C

on

vên

ios

a R

eceb

er

-R

$

98

7.8

74

,02

-R

$

26

3.1

68

,79

D

esp

esa

s ap

rop

riáv

eis

no

ex

ercíc

io s

eg

uin

te R

$

2

3,6

9

R$

8.3

08

,25

En

carg

os

Tri

bu

tári

os

R$

52

.45

4,4

6

-R$

13

.37

2,5

6

En

carg

os

So

cia

is

-R

$

1

0.8

03

,12

R

$

20

.20

2,6

5

Fo

rneced

ore

s

R

$

20

8.9

00

,51

R

$

3

57

.59

7,5

2

Pro

visõ

es

para

In

vest

imen

tos

em

O

bra

s

-R

$

16

3.3

93

,50

R

$

68

.28

8,9

9

Div

iden

do

s a P

ag

ar

R

$

8.0

92

,60

R

$

24

.73

5,2

7

Ca

ixa

liq

uid

o g

era

do

p/a

tiv

ida

des

op

eraci

onais

-R

$ 425.7

02,2

7 R

$

680.7

54,4

1

FL

UX

O D

E C

AIX

A D

AS

AT

IVID

AD

ES

D

E I

NV

ES

TIM

EN

TO

S

Aq

uis

ição

do

Ati

vo

im

ob

iliz

ad

o

-R

$

4

8.0

93

,43

-R

$

5

4.0

82

,48

F

LU

XO

DE

CA

IXA

DA

S A

TIV

IDA

DE

S

DE

FIN

AN

CIA

ME

NT

O

Au

men

to d

e c

ap

ital

socia

l

R

$

0,0

0

R$

20

0.0

00

,00

A

just

es

do

ex

ercíc

io a

nte

rio

r

-

R$

3

42

.54

0,0

6

-R$

1.3

69

.64

3,3

4

Rese

rva L

eg

al

R$

17

.00

0,0

0

R$

6

8.0

00

,00

-R

$ 325.5

40,0

6 -R

$ 1

.101.6

43,3

4

Caix

a e

eq

uiv

ale

nte

s

-R$ 799.3

35,7

6 -R

$ 4

74.9

71,4

1

de c

aix

a n

o i

níc

io d

o a

no

R$

3.1

89

.11

1,8

4 R

$

3.6

64

.08

3,2

5

Caix

a e

eq

uiv

ale

nte

s d

e c

aix

a n

o f

inal d

o a

no

R

$ 2

.40

9.7

76

,00

R$

3

.18

9.1

11

,84

D

EM

ON

STRAÇÃ

O D

O V

AL

OR

AD

ICIO

NA

DO

-

D V

A

DE

SC

RIÇ

ÃO

31.1

2.2

014

31.1

2.2

013

Receit

as

R

$

8.5

88.6

02,5

7 R

$

7.3

12.3

29,0

1

Receit

a d

a a

tiv

idad

e

R$

8

.98

1.2

43

,82

R

$

7.3

57

.38

1,7

4

Ded

uçõ

es

da R

eceit

a

-R

$

3

99

.21

5,8

0

-R$

6

3.9

92

,42

O

utr

as

receit

as

R

$

6

.57

4,5

5

R$

18

.93

9,6

9

Insu

mos

ad

qu

irid

os

de t

erc

eir

os

-

R$ 4

.135.6

47,0

1 -R

$ 3

.397.7

05,1

2

Cu

sto d

os

serviç

os

-

R$ 3

.401.3

13,2

0 -R

$ 2

.637.1

50,3

1

En

erg

ia, M

ate

riais

, O

utr

os

-R

$

3

50

.22

5,1

1

-R$

33

4.3

53

,62

Serv

iço

s d

e T

erce

iro

s, D

esp

. Ad

min

istr

ativ

as -

R$

38

4.1

08

,70

-R

$

4

26

.20

1,1

9

Valo

r a

dic

ion

ad

o b

ru

to R

$

4.4

52.9

55,5

6 R

$

3.9

14.6

23,8

9

Rete

nções

-

R$

128.6

09,8

8 -R

$

135.6

23,0

2

Dep

reciaçõ

es

-R

$

1

28

.60

9,8

8

-R$

13

5.6

23

,02

V

alo

r a

dic

ion

ad

o L

iqu

ido R

$

4.3

24.3

45,6

8 R

$

3.7

79.0

00,8

7

Valo

r r

eceb

ido e

m t

ran

sferên

cia

s R

$ 3

51.1

38,4

0 R

$ 489.3

50,2

4

Receit

as

Fin

an

ceir

as

R

$

3

51

.13

8,4

0

R$

1

93

.30

9,3

4

Recu

peração

Tri

bu

tos

R$

0,0

0

R$

2

96

.04

0,9

0

Valo

r a

dic

ion

ad

o t

ota

l a d

istr

ibu

ir

R$

4.6

75.4

84,0

8 R

$ 4

.268.3

51,1

1

Dis

trib

uição d

o v

alo

r a

dic

ion

ad

o

R$

4.6

75.4

84,0

8 R

$ 4

.268.3

51,1

1

Pess

oal

e E

ncarg

os

-R$

3.1

72

.78

3,2

5 -R

$ 3

.04

4.0

88

,17

Im

po

sto

s, T

ax

as

e c

on

trib

uiçõ

es

-R$

1.1

20

.15

6,7

6 -R

$

8

33

.33

8,0

4

Lo

cação

-R

$

44

.25

6,8

4

-R$

4

8.3

84

,84

L

ucro

s re

tid

os

R$ 3

38.2

87,2

3 R

$ 342.5

40,0

6

HO

SP

ITA

L S

A

RE

LA

TO

RIO

DA

DIR

ET

OR

IA

Sen

ho

res

Acio

nis

tas:

A

Dir

eto

ria d

o H

osp

ital

S/

A.,

su

bm

ete

a c

on

sid

eração

de V

.Sas.

o B

ala

nç

o

Pa

trim

on

ial e d

em

ais

de

mo

nst

raçõe

s fi

nan

ceir

as

da s

oci

ed

ad

e e

ncerr

ad

as

em

31

de

dezem

bro

de 2

.01

4.

Co

locam

o-n

os

a v

oss

a d

isp

osição

para

qu

ais

qu

er

esc

lare

cim

en

tos

ad

icio

nais

ju

lgad

os

necessári

os.

1

0

de

Fev

ere

iro

d

e 2

.01

5

A D

ire

tori

a

B

AL

ANÇ

O P

AT

RIM

ON

IAL

EN

CE

RR

AD

O

EM

31 D

E D

EZ

EM

BR

O

31.1

2.2

014

3

1.1

2.2

013

AT

IVO

R

$ 5

.070.1

49,1

8 R

$ 4

.962.1

51,0

6

CIR

CU

LA

NT

E R

$ 4

.021.7

18,1

5 R

$ 3

.813.2

03,5

8

Dis

po

nib

ilid

ad

es

e a

plicaçõ

es

fin

an

ceir

as

R$

2.4

09

.77

6,0

8

R$

3

.18

9.1

11

,84

Co

nvên

ios

a R

eceb

er

R$

1.4

98

.08

2,8

1

R$

51

0.2

08

,79

Desp

esa

s A

pro

priáv

eis

Ex

ercíc

io S

eg

uin

te

R$

11

3.8

59

,26

R

$

1

13

.88

2,9

5

NÃO

CIR

CU

LA

NT

E R

$

116.5

87,0

0 R

$

136.5

87,0

0

RE

AL

IZÁ

VE

L A

LO

NG

O P

RA

ZO

Co

nta

s a R

eceb

er

R

$

1

16

.58

7,0

0

R$

13

6.5

87

,00

PE

RM

AN

EN

TE

R$

931.8

44,0

3 R

$ 1

.012.3

60,4

8

Imo

bil

izad

o

R$

93

1.8

44

,03

R

$

1.0

12

.36

0,4

8

PA

SS

IVO

R

$ 5

.070.1

49,1

8 R

$ 4

.962.1

51,0

6

CIR

CU

LA

NT

E R

$ 1

.132.2

86,7

7 R

$

873.6

42,3

2

En

carg

os

So

cia

is

R$

25

3.2

97

,21

R

$

2

64

.10

0,3

3

En

carg

os

Tri

bu

tári

os

R$

13

7.7

65

,92

R

$

85

.311

,46

Fo

rneced

ore

s

R

$

6

51

.50

6,4

5

R$

44

2.6

05

,94

Div

iden

do

s a d

istr

ibu

ir

R$

8

9.7

17

,19

R

$

81

.62

4,5

9

NÃO

CIR

CU

LA

NT

E R

$

494.5

75,1

8 R

$

657.9

68,6

8

Pro

visõ

es

para

In

vest

imen

tos

e O

bra

s

R

$

4

94

.57

5,1

8

R$

65

7.9

68

,68

PA

TR

IMÔ

NIO

LÍQ

UID

O R

$ 3

.443.2

87,2

3 R

$ 3

.430.5

40,0

6

Cap

ital

So

cia

l

R$

2.9

00

.00

0,0

0

R$

2

.90

0.0

00

,00

Rese

rva L

eg

al

R

$

2

05

.00

0,0

0

R$

18

8.0

00

,00

Lu

cro

s acu

mu

lad

os

R

$

338.2

87,2

3 R

$

342.5

40,0

6

DE

MO

NS

TRAÇÃO

DA

S M

UTAÇÕ

ES

DO

PA

TR

IMO

NIO

LIQ

UID

O

DE

MO

NS

TRAÇÃO

DO

RE

SU

LT

AD

O D

OS

EX

ER

CIC

IOS

31.1

2.2

014

31.1

2.2

013

R

eceit

a O

pera

cio

nal

Bru

ta

R$

8.9

81

.24

3,8

2 R

$ 7

.35

7.3

81

,74

D

ed

uçõ

es

da R

eceit

a

-R

$ 1

.09

2.1

32

,82

-R

$

56

7.0

59

,20

Cu

sto

do

s S

erv

iço

s P

rest

ad

os

-R

$ 6

.44

3.5

66

,58

-R

$ 5

.54

4.6

42

,50

L

UC

RO

BR

UT

O

R$ 1

.445.5

44,4

2 R

$ 1

.24

5.6

80

,04

R

eceit

a N

ão

Op

era

cio

nal

R$

6

.57

4,5

5

R$

31

4.9

80

,59

Desp

esa

s G

era

is e

Ad

min

istr

ati

vas

-R$

9

61

.31

4,4

7

-R$

9

94

.33

4,4

6

Receit

a/D

esp

esa

s F

inan

ceir

as

R$

3

51

.13

8,4

0

R$

19

3.3

09

,34

Rev

ersão

de

pro

visão

para

ob

ras

R

$

0,0

0

R$

0

,00

D

ep

reciação

-R$

1

28

.60

9,8

8

-R$

1

35

.62

3,0

2

Res

ult

ad

o a

nte

s dos

Imp

ost

os

e C

on

trib

uições

R

$

71

3.3

33

,02

R

$

6

24

.01

2,4

9

Pro

visõ

es I

mp

osto

de R

end

a/C

ontr

ibu

ição

Soci

al

-R$

3

75

.04

5,7

9

-R$

2

81

.47

2,4

3

RE

SU

LT

AD

O D

O E

XE

RCÍC

IO R

$ 3

38.2

87,2

3 R

$ 3

42

.54

0,0

6

SA

LD

O A

NT

ER

IOR

2.0

14

2.0

13

R$

3

.43

0.5

40

,06

R$

4

.18

9.6

43

,34

CO

NS

TIT

UIÇ

ÃO

DE

RE

SE

RV

A L

EG

AL R

$

17

.00

0,0

0

R$

6

8.0

00

,00

AU

ME

NT

O D

O C

AP

ITA

L S

OC

IAL

R$

0

,00

R$

20

0.0

00

,00

LU

CR

O E

XE

RC

ÍCIO

AN

TE

RIO

R

-R$

3

42

.54

0,0

6

-R$

1.3

69

.64

3,3

4

LU

CR

O A

CU

MU

LA

DO

R$

33

8.2

87

,23

R$

34

2.5

40

,06

R

$ 3

.443.2

87,2

3

R$ 3.4

30.5

40,0

6

2.0

14

2.0

13

PA

TR

IMÔ

NIO

LÍQ

UID

O

R$ 3

.443.2

87,2

3

R$ 3.4

30.5

40,0

6

Cap

ital

So

cia

l R

$ 2

.90

0.0

00

,00

R$

2

.90

0.0

00

,00

Rese

rva L

eg

al

R$

20

5.0

00

,00

R$

18

8.0

00

,00

Lu

cro

s acu

mu

lad

os

R$

338.2

87,2

3

R$

342.5

40,0

6

NO

TA

S E

XP

LIC

AT

IVA

S

01 –

CO

NT

EX

TO

OP

ER

AC

ION

AL

- O

HO

SP

ITA

L S

ocie

dad

e A

nô

nim

a

de C

ap

ital

Fech

ad

o,

fun

dad

o

em

19

48

, co

m s

ed

e e

m ,

cla

ssif

icad

o co

mo

Ho

spit

al

Gera

l,

tem

co

mo

ati

vid

ad

es

op

era

cio

na

is a

pre

stação

d

e s

erv

iço

s n

a á

rea d

a s

aúde,

atr

avés

de u

m

co

rpo

clí

nic

o

form

ad

o

po

r eq

uip

es

esp

ecia

lizad

as

em

C

lín

ica Méd

ica,

Cirú

rgic

a

e

Gin

ec

olo

gia

. M

an

têm

co

nvên

ios

co

m

En

tid

ad

es

Pú

bli

ca

s, F

un

daçõ

es,

C

oo

pe

rati

va

s e

dem

ais

p

rest

ad

ora

s d

e s

erv

iço

s n

a áre

a d

a s

aú

de

.

Atr

avés

dest

es

an

os,

ex

pan

diu

d

ivers

os

serv

iço

s e i

mp

lan

tou

n

ov

os

pro

ce

dim

en

tos,

co

m

co

nst

an

te in

ve

stim

en

to e

m m

elh

ori

as

e m

od

ern

izaçã

o,

co

nfi

rman

do

ass

im o

seu

propósit

o

de p

rest

ar

um

ate

nd

imen

to

da m

elh

or

qu

ali

dad

e

po

ssív

el

a t

od

a p

op

ulaçã

o.

02 –

AP

RE

SE

NTAÇÃO

DA

S D

EM

ON

STRAÇÕ

ES

CO

NT

AB

EIS

– F

ora

m e

lab

ora

da

s

e e

stão

sen

do

ap

rese

nta

das

em

co

nfo

rmid

ad

e c

om

as

prá

ticas

co

ntá

beis

ad

ota

das

no

Bra

sil,

e e

m c

on

sonân

cia

co

m o

s d

isp

osi

tiv

os

da L

ei

das

So

cie

dad

es

po

r Açõ

es

(Lei

6.4

04

/76

) e

inco

rpo

ram

as

mu

danças

in

tro

du

zid

as

pela

s L

eis

n°

11

.63

8/2

00

7 e

11

.94

1/0

9,.

03 -

SU

MÁ

RIO

D

AS

PR

INC

IPA

IS P

RÁ

TIC

AS

CO

NTÁ

BE

IS:

As

pri

ncip

ais

p

ráti

cas

co

ntáb

eis

ad

ota

das

na e

lab

oração

d

ess

e d

em

on

stra

tiv

o f

inan

ceir

o

estão

desc

rita

s a s

eg

uir

:

Ati

vos

cir

cu

lan

te

Os

ati

vo

s re

ali

záv

eis

até

o e

xercíc

io

seg

uin

te

estão

de

mo

nstr

ad

os c

om

o c

ircu

lan

tes.

Ap

licaçõ

es

fi

nan

ceir

as:

d

em

on

stra

da

s p

elo

v

alo

r o

rig

inal,

sã

o

co

rrig

idas

no

ato

d

os

resg

ate

s.

Co

nta

s a

R

eceb

er:

en

glo

ba

m

os

créd

ito

s f

atu

rad

os

até

3

1.1

2.2

01

4,

c

on

tab

iliz

ad

os

no

reg

ime d

e c

om

petên

cia

. A

tivo não c

ircu

lan

te

Re

pre

sen

tad

os

po

r co

nta

s a r

eceb

er

cu

jo p

razo

de v

en

cim

en

to é s

up

eri

or

a 1

80

dia

s.

Desp

esa

s A

pro

priáveis

no E

xercíc

io S

eg

uin

te

Estão

reg

istr

ad

os

pelo

preço

de a

qu

isição

.

Ap

uração

do R

esu

lta

do

O r

esult

ado

das

operações

é a

pu

rad

o e

m c

on

form

idad

e c

om

o r

egim

e d

e c

om

petên

cia

do

ex

ercí-

cio

. A

recei

ta d

e s

erv

iço

s p

rest

ado

s é r

eco

nh

eci

da

no

resu

ltad

o em

fu

nção

de s

ua r

eali

zação

.

Imo

bil

iza

do

De

mo

nst

rad

o a

o c

ust

o d

e a

qu

isição

, c

orr

igid

os

mo

ne

tari

am

en

te a

té 3

1 d

e d

ezem

bro

d

e

19

95

e p

elo

cu

sto

de a

qu

isição

a p

art

ir d

est

a d

ata

.

A d

ep

reciação

é c

alc

ula

da

pelo

méto

do

li

near,

co

m b

ase

no

pra

zo

est

imad

o

de v

ida úti

l-

eco

nô

mic

a

do

s b

en

s.

Pass

ivo C

ircu

lan

te

As

ob

rig

ações

da S

ocie

dad

e estão

ex

pre

ssas

em

reais

, re

gis

trad

os

seg

un

do

as

bo

as

prá

tic

as

co

ntáb

eis

, o

bse

rvad

o

o r

eg

ime d

e c

om

petên

cia

.

Pass

ivo Não C

ircu

lan

te

Re

pre

sen

tad

o p

ela

s P

rov

isõ

es

para

in

ve

stim

en

tos

e p

roje

tos

de e

xp

an

são

d

o H

osp

ital,

a

cu

rto

/méd

io

pra

zo

.

04– P

AT

RIM

ON

IO LÍQ

UID

O

Cap

ital

So

cia

l

Em

3

1 d

e d

ezem

bro

d

e 2

01

4,

o C

ap

ital

So

cia

l,

tota

lmen

te

inte

gra

liz

ad

o é

re

pre

sen

tad

o

po

r 2

90

.00

0

(du

zen

tas

e n

ov

en

ta

mil

) açõ

es,

ao

valo

r n

om

inal

de R

$ 1

0,0

0 (d

ez re

ais

) ,

tota

lizan

do

R

$ 2

.90

0.0

00

,00

(d

ois

mil

hõ

es,

n

ov

ecen

tos

m

il r

ea

is).

Div

iden

do

s D

e a

co

rdo

co

m o

art

igo

3

7 d

o E

statu

to

So

cia

l,

os

acio

nis

tas

tem

dir

eit

o a r

eceb

er

co

mo

div

iden

do

s e

m c

ad

a e

xercíc

io,

25

% d

o l

ucro

apó

s as

deduções

leg

ais

.

Imp

ost

o d

e R

en

da e C

on

trib

uiçã

o s

ocia

l so

bre

o l

ucro

Estão

calc

ula

das

de a

co

rdo

co

m a

leg

islação

tr

ibutá

ria v

igen

te,

uti

liz

an

do

-se

a s

iste

má

tic

a

do

lu

cro

pre

sum

ido

.

Dir

eto

r P

resi

de

nte

Dir

eto

r V

ice

-Pre

sid

en

te

Dir

eto

r F

ina

nc

eir

o

Dir

eto

r C

lín

ico

Dir

eto

r S

ec

retá

rio

Dir

eto

r d

e P

atr

imô

nio

Tec.

Co

nta

b.

CR

C

Fluxo de Caixa – Método Indireto

HOSPITAL NIPO-BRASILEIRO

79911

16