Embed Size (px)

Citation preview

GESTAO DE CUSTOS PARA

ADMINISTRAÇÃO COMPETITIVA: UM

ESTUDO DE CASO EM UMA EMPRESA

DO RAMO MOTELEIRO

thyago de melo duarte borges (UFRN )

Rafaela Cristina Marques da Silva (UFRN )

Tuira Morais Avelino Pinheiro (UFRN )

Bruno César Linhares (UFRN )

Ana Luiza Santos Ribeiro (UFRN )

É salutar o quão importante é as empresas, principalmente as

pequenas e médias, possuírem uma eficiente administração de seus

custos, buscando assim, uma melhor excelência não apenas na gestão

financeira, mas também na administração em sua totalidade. Este fato

não é diferente para as organizações moteleiras. Partindo deste

pressuposto, objetivou-se a criação de um sistema de custos voltado

para locação de suítes de um motel na cidade de Natal-RN, utilizando

como metodologia a pesquisa descritiva e exploratória, assim como os

métodos de custeio variável, em virtude da predominância dos custos

fixos, e mark-up de precificação. Como principais conclusões, tem-se

que o custo unitário de um dos tipos de quartos mostrou-se superior ao

preço praticado pela empresa, evidenciando a necessidade de se

conhecer a estrutura de custos de uma organização para garantir a

competitividade e sobrevivência, ao mesmo tempo em que demonstra a

necessidade de integrar as questões mercadológicas aos métodos de

precificação quando se trata de definir a política de preços, que para a

empresa deste estudo está voltada ao estímulo da rotatividade de

clientes e consequente aumento da ocupação dos quartos. Opção que

se mostra coerente tendo em vista a estrutura de custos da empresa,

com predominância dos custos fixos.

Palavras-chaves: Custo, Precificação, Motel

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

2

1.1 1. Introdução

Atualmente o ambiente mercadológico vivencia constantes mudanças e desafios, levando as

empresas a diferentes cenários em busca por melhoria em seus processos e,

consequentemente, maior competitividade frente a seus concorrentes. Nesse sentido, têm-se as

análises financeiras como forma de auxiliar na redução de custos de um determinado processo

produtivo, tornando a organização mais eficiente financeiramente e mais competitiva no

mercado no qual está inserida.

Não é difícil observar empresas sem qualquer controle sobre a composição dos seus custos.

Vários são os motivos para isto, entre eles, pode-se citar a falta de conhecimento técnico dos

gestores sobre contabilidade e sua utilização, o interesse por uma contabilidade apenas fiscal,

a falta de estrutura para gerar dados necessários para a Contabilidade de Custos, ou, ainda, por

algumas vezes, o empreendedor crer ser muito oneroso estruturar e manter um sistema de

custos. (SOUZA, 2010).

Tendo em vista a relevância desses aspectos atualmente, este artigo surge do seguinte

problema de pesquisa: “Como a Contabilidade de Custos pode auxiliar na precificação dos

serviços em uma empresa do setor moteleiro?”. Para responder a essa questão, delimitou-se

como objetivo elaborar um sistema de custos para os serviços prestados (locação de suítes)

por um motel localizado em Natal, no Estado do Rio Grande do Norte. Especificamente, os

objetivos foram: (i) identificar os custos, (ii) pesquisar na literatura especificidades da

contabilidade de custos do setor e (iii) analisar os resultados.

Justifica-se esse trabalho pela importância de dispor um sistema de custos que auxilie as

empresas, principalmente as micro, pequenas e médias, no caminho da busca de uma gestão

de qualidade e excelência, que permita sobrevivência e continuidade de exercer seu papel

econômico, beneficiando a sociedade e a população.

Desse modo, o artigo foi estruturado em 5 seções da seguinte maneira: na introdução tem-se o

delineamento do estudo. Na segunda seção, apresenta-se a metodologia da pesquisa realizada.

Na terceira, inicia-se a fundamentação teórica, seguida do estudo de caso, finalizando com as

conclusões e recomendações.

2. Metodologia

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

3

O presente trabalho é definido como um estudo de caso, pesquisa descritiva e exploratória.

Segundo Andrade (2010), na pesquisa descritiva os fatos são observados, registrados,

analisados, classificados, e interpretados, sem que o pesquisador interfira neles. No que

condiz a pesquisa exploratória, o objetivo é desenvolver, esclarecer e modificar conceitos e

ideias, envolvendo levantamento bibliográfico, documental, entrevistas e estudos de caso.

(ALEXANDRE, 2003, p.66).

A maioria dos dados obtidos foi coletada de forma documental, com a possibilidade de

verificar as folhas de pagamento do mês de Outubro/2011, podendo assim fazer a

contabilidade com os dados reais.

Vale salientar que foram reunidas informações sobre a ocupação média dos clientes, tempo de

permanência, assim como demais dados que viessem auxiliar na análise. Entrevistas foram

realizadas com a gerente de produção do Motel, assim como com o responsável pela área

financeira da empresa. Após a coleta de dados, foram realizadas as análises necessárias, estas

foram pautadas de acordo com os conhecimentos inerentes a Contabilidade de Custos, todos

os dados foram analisados de forma individual e inseridos em um ambiente global da

empresa, pode-se compreender de forma eficaz o significado que todas as informações

expressavam.

Para fins de tomada de decisão, o método de custeio escolhido para análise foi o Método de

Custeio Variável, removendo os efeitos de quaisquer variações no volume de atividade e da

arbitrariedade de rateios. Entretanto, para fins de análise e formação de preço com o uso do

conceito de Mark-up multiplicador, faz-se uso do custo unitário do Método de Custeio por

Absorção.

3. Referencial Teórico

Com o advento da indústria e o aumento do volume produzido, assim como a crescente

participação da atividade industrial na economia, surge a necessidade de apurar os custos e

controlar os estoques. Desta feita, tornou-se necessário estudar a composição e cálculo dos

custos, além de observar o resultado dos centros ou dos agentes do processo produtivo. Leone

(2000, p. 47) escreve sobre a contabilidade de custo:

“É o ramo da função financeira que acumula, organiza, analisa e interpreta os

custos dos produtos, dos estoques, dos serviços, dos componentes de organização,

dos planos operacionais e das atividades de distribuição, para determinar o lucro,

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

4

para controlar as operações e para auxiliar o administrador no processo de tomada

de decisões e de planejamento.”

As empresas buscam aprimorar seus produtos, diminuindo despesas, mas de modo que não

prejudiquem a qualidade destes (BARCELOS et al., 2011). Neste sentido, são necessárias

informações precisas e atualizadas para a tomada de decisão, que contribuam para a melhoria

da produtividade e da qualidade, bem como para a redução de custos (BORNIA, 2002).

Alguns custos, por causa da sua natureza, podem ser atribuídos diretamente a algum objeto de

custo, por meio de uma medida de consumo como materiais consumidos, quilogramas de

matéria-prima ou horas de mão de obra. Estes são denominados Custos Diretos. Segundo

Maher (2001, p. 69) Custo Direto é “qualquer custo que pode ser relacionado diretamente

com um objeto do custo”.

Já os Custos Indiretos forma de rateio, segundo Martins (2006, p. 49): “Outros (custos)

realmente não oferecem condição de uma medida objetiva e qualquer tentativa de alocação

tem de ser feita de maneira estimada e muitas vezes arbitrária (como aluguel, a supervisão, as

chefias etc.). São os custos Indiretos com relação aos produtos.”.

Para Botelho (2004), a contabilidade de custo pode ser dividida em duas funções básicas

como ferramenta gerencial, que são, auxilio à tomada de decisão, que serve para fornecer

informações de curto e longo prazo, formular preços de vendas etc.; e melhoria do controle da

empresa, através da elaboração de orçamentos, que futuramente serão comparados às metas

alcançadas pela organização. Enquanto, Bornia (2002) afirma ainda que o sistema de custeio

deve estar sincronizado e adaptado às necessidades de gestão da empresa, havendo, portanto o

fornecimento de informações que possibilitem a tomada de decisão correta. Por isso a análise

de um sistema de custeio deve ser feita sob duas formas:

a) Verificando se as informações geradas são adequadas ao que a empresa necessita e

definir o grau de importância entre elas;

b) Considerando a área operacional, ou seja, verificando as fontes de informação dentro

deste setor.

Existem diversos métodos de custeio, porém é necessário que as empresas escolham o mais

apropriado para a sua realidade (BARCELOS et al., 2011). Os mais conhecidos são:

Absorção, Custeio Baseado em Atividades (ABC) e Custeio Variável (MCV).

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

5

O método de custeio por absorção consiste na apropriação de todos os gastos realizados na

produção dos produtos ou serviços. Mas, o marco diferencial entre este método e seus

congêneres é a maneira pela qual as despesas estão alocadas apenas nos demonstrativos de

resultados (REBELATTO, 2004).

Segundo Santos (2000), o método de custeio por absorção busca custear o produto atribuindo-

lhe também parte do custo fixo, bem como consiste na apropriação de todos os custos de

produção aos produtos elaborados de forma direta e indireta (rateios).

Diferentemente dos métodos anteriores, em que os custos indiretos eram rateados por critérios

aleatórios (absorção) ou eram amortizados, integralmente, pela margem de contribuição total

dos produtos (custeio direto), no ABC a lógica é voltada para o custeio das atividades que

geraram os custos e despesas e para os motivos principais de suas gerações.

No que tange ao MCV, este surgiu devido ao fato de o custeio por absorção não ter grande

utilidade para fins gerenciais na distribuição dos custos fixos aos serviços e/ou bens e tem

sido de grande importância na tomada de decisão de empresas, tendo como principais

características a origem gerencial, funções financeiras e de marketing (MARTINS, 2006;

SOUZA & CLEMENTE, 1998).

Segundo Padoveze (2003 apud Constante e Bezerra (2010, p. 30)), no custeio variável, os

custos de despesas fixas são considerados custos periódicos, e não custos de produto, não

havendo necessidade de adicionar os custos e despesas fixas ao custo unitário, sendo esses

gastos tratados de forma global, apenas da demonstração do resultado do período. Para

Martins (2006), o método de custeio variável é um método indicado para a tomada de

decisões operacionais internas de curto prazo, pois serve de importante subsídio para os

gestores.

4. Estudo de Caso

O presente trabalho foi desenvolvido em uma empresa de motéis, localizada na capital do

estado do Rio Grande do Norte, Natal, sendo categorizada no setor de hotelaria e turismo. O

Motel possui como função prestar serviços de lazer íntimo privativo, assim como

comercializa produtos que estão relacionados com esta temática.

Figura 1 – Classificação dos quartos

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

6

Fonte: Dos autores.

4.1 Coleta e tratamento dos dados

A utilização de uma suíte por um período de uma hora constitui o tempo mínimo de locação,

isto é, o cliente ao escolher uma suíte inicia pagando o período mínimo. Mesmo que o cliente

fique menos de 1 hora na suíte, ele pagará o equivalente a 1 hora. Ressalta-se que após a

utilização da primeira hora é cobrada uma fração extra. O valor dessa fração depende do tipo

de suíte que esta sendo locada.

A seguir demonstra-se como ocorreu a locação do Motel com o tempo dispendido em horas

no mês de Outubro/2011:

Figura 2 – Locação dos quartos

Fonte: Dos autores.

4.1.1 Gastos realizados e rateios

Os gastos são classificados em: Abatimentos da Receita Bruta, Custos do Serviço Prestado ou

Despesas.

a) Tributos sobre o faturamento (Dedução da Receita Bruta)

A empresa é optante do Simples Nacional previsto na Lei Complementar nº 123 de

14.12.2006. VALOR: R$8312,24.

b) Custos do Serviço Prestado – Locação de Suítes

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

7

O custo com energia é alocado ao custo do serviço prestado, sendo rateado indiretamente (e

sem departamentalização) de acordo com o número de pontos de luz em cada categoria de

suíte. Foi desconsiderada a despesa com energia elétrica relativa ao departamento de

administração, pois o mesmo é muito pequeno, sendo considerado irrelevante. O projeto das

suítes para as mesmas categorias é basicamente o mesmo. Assim, utilizaram-se os pontos de

luz (lâmpadas e tomadas) encontrados no projeto de cada categoria de suíte para ratear o custo

com energia elétrica. O valor total a ser rateado é de R$ 3481,69 como segue:

Figura 3 – Rateio da Energia

Fonte: Dos autores.

O custo de água e esgoto foi desconsiderado no trabalho, pois a empresa não havia

dados/documentos que demonstrassem o pagamento da taxa mínima referente à utilização

potencial de água para a CAERN (Companhia de águas e Esgotos do estado).

O consumo de gás está relacionado diretamente com o consumo de água. De acordo com

dados da SABESP (companhia de saneamento básico do estado de São Paulo) quanto ao

consumo médio de água, estimou-se o consumo da suíte Poli Dance, apartamentos Star e

Luxo, como: 135 litros para um banho de 15 minutos, 2,5 litros para lavar as mãos, 14 litros

para descarga do vaso sanitário. Para a Suíte Star, adicionou-se o consumo de um banho de

banheira, no caso, 200 litros. Desta forma, o consumo da Suíte Poli dance, Apartamentos Star

e Luxo ficam em 151,5 litros e da Suíte Star fica em 351,5 litros. Para relacionar este

consumo de água por categoria com a locação da mesma, criou-se o seguinte índice:

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

8

Multiplicando esse índice pelo custo do gás tem-se o valor de R$ 2.848,35 para ser rateado.

Figura 4 – Rateio da água

Fonte: Dos autores.

O IPTU (Imposto Predial e Territorial Urbano) foi rateado proporcionalmente à área total

ocupada por categoria de suíte em comparação com a área total ocupada pelas quatro

categorias juntas. O valor a ser rateado é de R$395,34 (valor da parcela mensal do imposto).

Figura 5 – Rateio do IPTU

Fonte: Dos autores.

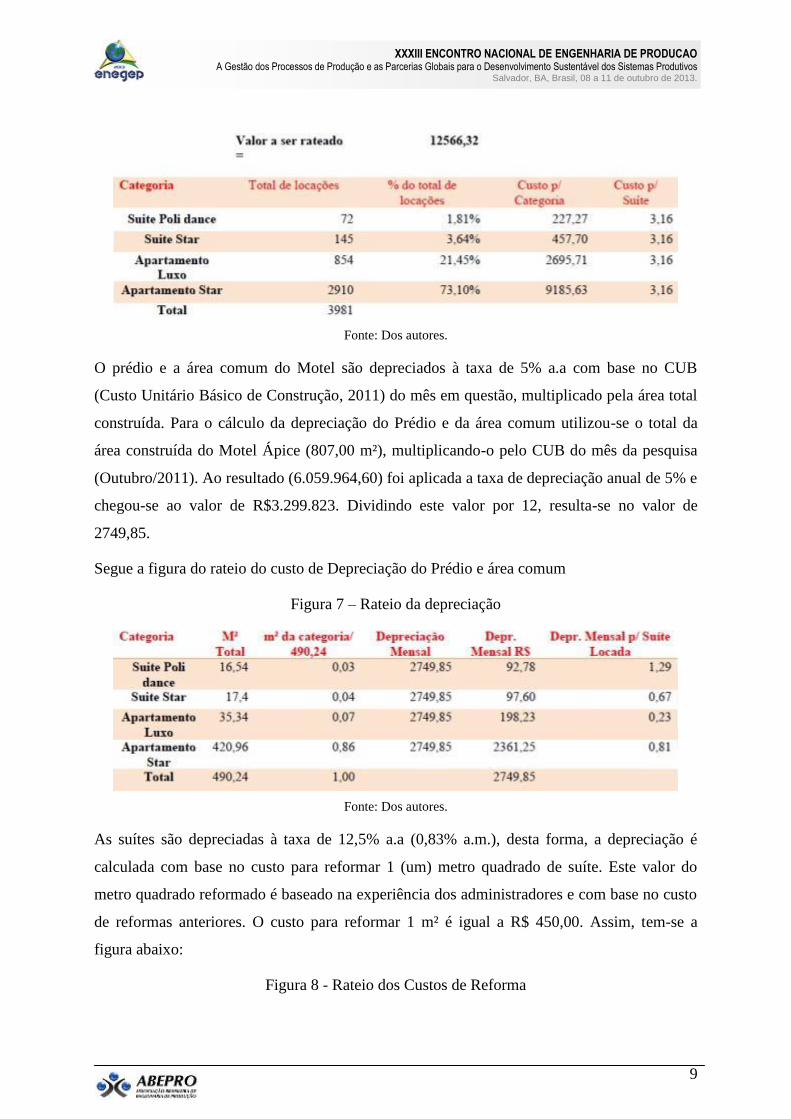

Os custos da mão-de-obra direta e indireta foram rateados de forma indireta, uma vez que não

se dispõe de uma forma adequada de alocar a mão de obra direta diretamente às categorias. O

critério estabelecido para tanto foi a alocação dos custos de acordo com as locações mensais

de cada categoria, uma vez que o volume de trabalho está relacionado com a quantidade de

locação da suíte/ categoria. O total destes itens foi de R$ 12566,32, rateados de acordo com a

seguinte figura:

Figura 6 – Rateio da Mão de Obra

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

9

Fonte: Dos autores.

O prédio e a área comum do Motel são depreciados à taxa de 5% a.a com base no CUB

(Custo Unitário Básico de Construção, 2011) do mês em questão, multiplicado pela área total

construída. Para o cálculo da depreciação do Prédio e da área comum utilizou-se o total da

área construída do Motel Ápice (807,00 m²), multiplicando-o pelo CUB do mês da pesquisa

(Outubro/2011). Ao resultado (6.059.964,60) foi aplicada a taxa de depreciação anual de 5% e

chegou-se ao valor de R$3.299.823. Dividindo este valor por 12, resulta-se no valor de

2749,85.

Segue a figura do rateio do custo de Depreciação do Prédio e área comum

Figura 7 – Rateio da depreciação

Fonte: Dos autores.

As suítes são depreciadas à taxa de 12,5% a.a (0,83% a.m.), desta forma, a depreciação é

calculada com base no custo para reformar 1 (um) metro quadrado de suíte. Este valor do

metro quadrado reformado é baseado na experiência dos administradores e com base no custo

de reformas anteriores. O custo para reformar 1 m² é igual a R$ 450,00. Assim, tem-se a

figura abaixo:

Figura 8 - Rateio dos Custos de Reforma

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

10

Fonte: Dos autores.

Os aparelhos elétricos são depreciados à taxa de 12,5% e 20%, dependendo do tipo do

aparelho. Somando-se o valor mensal de depreciação total de cada item, tem-se um valor de

R$918,33. Este valor foi dividido proporcionalmente entre as categorias, conforme o número

de suítes que cada categoria possui. Abaixo seguem as figuras com os cálculos:

Figura 9 – Rateio dos aparelhos elétricos (unitários)

Fonte: Dos autores.

Figura 10 – Rateio dos aparelhos elétricos (categorias)

Fonte: Dos autores.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

11

A depreciação dos aparelhos elétricos da Recepção recebeu tratamento análogo ao das suítes.

Abaixo seguem as figuras com os cálculos:

Figura 11 – Rateio dos aparelhos elétricos (unitários)

Fonte: Dos autores.

Figura 12 – Rateio dos aparelhos elétricos (Categoria)

Fonte: Dos autores.

O enxoval é depreciado à proporção de 50% a.a e os colchões são depreciados à taxa de 20%

a.a. A depreciação mensal de Enxoval foi rateada proporcionalmente às locações mensais de

cada categoria, face ao total de locações do Motel Ápice, com o valor de 341,71. Já para a

depreciação de Colchão, o valor de depreciação mensal de R$ 420,5 foi rateado de acordo

com o número de suítes que cada categoria possui, uma vez que o número de colchões por

categoria é igual ao de suítes da mesma. A demonstração dos cálculos segue abaixo:

Figura 13 – Rateio Enxoval

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

12

Fonte: Dos autores.

A depreciação total por categoria e por suíte ficou assim configurada:

Figura 14– Rateio total da depreciação Enxoval

Fonte: Dos autores.

Figura 15 – Rateio total da depreciação Enxoval

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

13

Fonte: Dos autores.

Os custos relativos à manutenção podem ser diretos ou indiretos. Para aqueles custos de

manutenção indiretos, o custo será rateado de acordo com o total de locações de uma

categoria de suíte em comparação ao total. O custo total de manutenção e reparos no mês de

Outubro de 2011 foi de aproximadamente R$ 700. Desta forma, houve o rateio dos custos

como demonstra na figura:

Figura 16 – Rateio Manutenção

Fonte: Dos autores.

No que diz respeito ao custo de material de limpeza, buscou-se uma forma de relacionar o uso

potencial dos produtos de limpeza com o uso efetivo. Isto é, quanto maior o espaço a limpar,

maior o potencial de utilização de produtos de limpeza e, quanto maior o número de locações

de uma categoria de suíte, mais produtos de limpeza serão necessários (já que para cada

locação ocorre uma faxina). Para isso, criou-se o seguinte índice:

Em seguida, multiplica-se este índice pelo Custo Total de Material de Limpeza. Essa

proporção será a dos custos totais de material de limpeza que a categoria receberá. No mês em

questão, o custo foi de R$592,36, rateado conforme demonstra a Figura 17:

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

14

Figura 17 – Rateio do Material de Limpeza

Fonte: Dos autores.

Para a lavanderia, utilizou-se da percentagem de utilização (locação) de cada categoria de

suíte do motel, considerando-se a locação mensal total. Desta forma, se uma categoria foi

responsável por 30% das locações totais, receberá 30% deste custo. O valor a ser rateado é de

R$5132,34. Este valor é a soma de todas as despesas debitadas diretamente na conta da

lavanderia, incluindo luz, água, funcionários e encargos, etc. O rateio se deu conforme o

demonstrado na Figura 18:

Figura 18 – Rateio Lavanderia

Fonte: Dos autores.

4.1.2 Despesas

Figura 19 - Despesas

Fonte: Dos autores.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

15

A Figura 20 demonstra a depreciação de veículos:

Figura 20 – Depreciação de veículos

Fonte: Dos autores.

4.2 Análise comparativa e comentada do Custo Unitário calculado x Preço de venda

praticado pela empresa x Preço sugerido (uso de Mark-up)

Fez-se inicialmente a descriminação de todos os custos e despesas em fixa e variáveis a fim

de realizar o demonstrativo de resultados por meio do método de custeio variável,

apresentados na Figura 21.

Figura 21 - Classificação de custos e despesas

Fonte: Dos autores.

Logo após, foram somados cada categoria de custos (custos fixos e custos variáveis), de

forma a se obter a representatividade de cada classificação de custos na empresa em estudo.

Por meio disto, foi possível reafirmar o método de custeio variável, tendo em vista uma

grande participação de custos fixos na estrutura de custos da empresa (Figuras 22, 23, 24 e

25).

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

16

Figura 22 - Estrutura de Custos e Despesas

Fonte: Dos autores.

Figura 23 - Representação Gráfica da Estrutura de Custos e Despesas

Fonte: Dos autores.

Figura 24 - Estrutura de Custos

Fonte: Dos autores.

Figura 25 - Representação Gráfica da Estrutura de Custos

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

17

Fonte: Dos autores.

Com os dados anteriores, foi elaborado o Demonstrativo de Resultados do mês de Outubro de

2011 da empresa em estudo (Figura 26).

De posse dos dados do Demonstrativo de Resultados, foi possível mensurar a margem de

contribuição unitária, em percentual e, consequentemente, o ponto de equilíbrio global para

multiprodutos (Figuras 27 e 28).

Com intuito de analisar os custos por suíte alocada, foram somados todos os custos unitários

rateados pelo método de absorção na seção anterior e comparados com o preço praticado

atualmente. Ressalta-se que o apartamento Star encontra-se com um custo superior ao preço

praticado (Figura 29).

Para a formação de preço através do conceito Mark-Up, foi preciso obter a informação de

quanto de ativo a empresa possui e sua rentabilidade esperada, para que assim seja mensurado

o lucro esperado (Figura 30).

Então, mediante os dados da classificação de custos e despesas, do demonstrativo de resultado

e do lucro esperado, obteve-se a composição do Mark-Up e o seu valor (Figuras 31 e 32).

Aplicando o Mark-Up encontrado ao custo unitário, encontra-se o preço sugerido a fim de

alcançar a meta de rentabilidade. Na Figura 33, apresentam-se esses valores comparados aos

preços atualmente praticados.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

18

Figura 26 - Demonstrativo de Resultados por Custeio Variável

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

19

Fonte: Dos autores.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

20

Figura 27 - Mensuração da Margem de Contribuição

Fonte: Dos autores.

Figura 28 – Mensuração do Ponto de equilíbrio Multiproduto

Fonte: Dos autores.

Figura 29 - Comparação de Custo e Preço Praticado para cada categoria de suíte

Fonte: Dos autores.

Figura 30 - Cálculo do Lucro Esperado

Fonte: Dos autores.

Figura 31 - Composição do Mark-up

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

21

Fonte: Dos autores.

Figura 32 - Mark-up multiplicador

Fonte: Dos autores.

Figura 33 - Comparação entre preço sugerido e preço atual de cada categoria de suíte

Fonte: Dos autores.

5. Conclusões e Recomendações

Este trabalho buscou elaborar e estruturar um sistema de custos para os serviços prestados por

uma empresa do setor moteleiro da capital do Estado do Rio Grande de Norte, Natal. A

primeira conclusão evidenciada foi relacionada à rentabilidade das categorias de Suítes. A

empresa nunca havia realizado qualquer estudo para evidenciar esta rentabilidade. As noções

de rentabilidade das categorias eram basicamente empíricas. Sem desconsiderar a experiência

dos administradores, a pesquisa possibilitou evidenciar uma perspectiva profissional, objetiva

e isenta.

Após a análise dos dados fornecidos pelo motel Ápice e com base nos métodos da

contabilidade de custos, chega-se a assertiva que o estabelecimento possui em uma das suas

categorias de quarto, apartamento Star, um custo unitário superior ao preço praticado pela

empresa atualmente. Mediante a utilização do Mark-up foi visto que os preços sugeridos por

esta técnica são demasiadamente caros em relação ao preço atual, o que mostra que se trata de

uma metodologia que considera apenas os custos e não a lógica de mercado na formação de

preço. Porém, ressalta-se que para o Apartamento Star há realmente uma necessidade de

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

22

aumento de preços tendo em vista que os seu custo unitário é maior que o preço aplicado

atualmente.

Com isso, concluímos que o Motel Ápice possui uma política de preço com fins a estimular a

rotatividade de clientes e a aumentar a ocupação ao invés de praticar maiores preços com

menor ocupação, ou os mesmos preços com aumento do período de permanência dos clientes.

Este trabalho auxilia a evidenciar que esta opção é coerente, já que a maior parte dos custos

do Motel são custos e despesas fixas. Uma vez que o custo variável é baixo em comparação

ao preço praticado, um maior número de clientes pagando a franquia do período inicial de 1

hora parece ser mais lucrativo já que a fração por hora extra é mais barata que essa franquia.

REFERÊNCIAS

ALEXANDRE, Mário Jesiel de Oliveira. A Construção do trabalho Científico. 1. ed. Rio de Janeiro: Forense

Universitária, 2003.

ANDRADE, Maria Margarida de. Introdução à Metodologia do Trabalho Científico. 10. ed. São Paulo: Atlas,

2010.

BARCELOS, B. O.; EVANGELISTA, M. L. S.; RIGHI, M. L. & SEGATTO, S. S. & SANTINI, S.

Implantação do Custeio ABC em um Escritório de Advocacia: Um Estudo de Caso. In: XXXI ENEGEP -

Encontro Nacional de Engenharia de Produção, 2011, Belo Horizonte.

BORNIA, A. C. Análise Gerencial de Custos: Aplicação em Empresas Modernas. Porto Alegre: Bookman,

2002. 203 p.

BOTELHO, A. A. M. Gestão de custos em pequenas e médias empresas para não contadores. São Paulo:

2004. Disponível em: <http://www.unifin.com.br/gerenciador/_upload_arquivos/20080416134837.pdf>. Acesso

em: 10 mar. 2012.

Custo Unitário Básico de Construção. Indicador de Custos do Setor da Construção Civil. Disponível em:

https://www.cub.org.br/. Acesso em 4 dez. 2011.

LEONE, Gerge Sebastião. Guerra, custos: planejamento, implantação e controle. 3. ed. São Paulo: Atlas,

2000.

MAHER, Michael. Contabilidade de custos: criando valor para a administração. São Paulo: Atlas, 2001.

MARTINS, E. Contabilidade de Custos. São Paulo: Atlas S.A., 2006. 369 p.

SANTOS, J.J. Análise de Custos: remodelado com ênfase para custo marginal, relatórios e estudos casos.

3º Edição. São Paulo: Atlas, 2000.

SOUZA, A. & CLEMENTE, A. Contextos, paradigmas e sistema de custeio. In: congresso brasileiro de

gestão estratégica de custos, Fortaleza, 1998. Anais. Fortaleza, SEBRAE/CE, 1998. V.1, p.141-156.

XXXIII ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCAO A Gestão dos Processos de Produção e as Parcerias Globais para o Desenvolvimento Sustentável dos Sistemas Produtivos

Salvador, BA, Brasil, 08 a 11 de outubro de 2013.

23

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação contábil. 4. ed. São

Paulo: Atlas, 2004. 624 p

REBELATTO, D.N. Projeto de investimento. Barueri, SP: Manole, (2004).

MARTINS, E. Contabilidade de custos. 9 ed. São Paulo: Atlas, 2003.

SOUZA, Bruno André, Análise de Custos do Motel Beta LTDA: Uma Proposta de Estrutura de Custos. 80

páginas. Monografia (Curso de Ciências Contábeis) – Universidade de Santa Catarina, Florianópolis, 2010.

![CorelDRAW Graphics Suite X5 Reviewer's Guide (BR) · Visão geral do produto [ 2 ] Introdução à Suíte de Aplicativos Gráficos CorelDRAW® X5 A Suíte de Aplicativos Gráficos](https://img.document.onl/doc/110x75/5ae6729f7f8b9ae1578dac25/coreldraw-graphics-suite-x5-reviewers-guide-br-geral-do-produto-2-introduo.jpg)