Embed Size (px)

Citation preview

Gestão Industrial II Professor Luiz Carlos de Freitas

CONHEÇA A UNIVERSO

Gestão Industrial II Professor Luiz Carlos de Freitas

Entenda porque estudar na UNIVERSO é estar preparado para o mercado

de trabalho.

A Universidade Salgado de Oliveira (UNIVERSO) chega a quase 60 anos de tradição em

educação com o compromisso de preparar seus alunos não só para conquistarem seu

espaço na sociedade, mas para se tornarem profissionais competentes com

responsabilidade social.

A história da UNIVERSO começou no Estado do Rio de Janeiro, em 1959, com a criação

do Colégio Dom Hélder Câmara, no bairro da Trindade, em São Gonçalo. Muitas

modificações ocorreram até que, em 1976, foram criados os primeiros cursos superiores

da Faculdade de Educação, Ciências e Letras de São Gonçalo.

Em 1985, a instituição somava dez cursos e transformou-se nas Faculdades Integradas

de São Gonçalo. Com a aprovação da carta-consulta, em 1990, iniciou-se o processo de

criação da universidade, que foi concretizado após 3 anos. Surgia, em 9 de setembro de

1993, a Universidade Salgado de Oliveira (UNIVERSO).

Na época, a instituição contava com dois campi (São Gonçalo e Niterói) no Rio de Janeiro

e oferecia cursos de pós-graduação em diversas unidades da Federação.Gestão Industrial II

Professor Luiz Carlos de Freitas

Gestão Industrial II

EmentaFundamentos, Terminologia e Classificação de Custos. Critérios de Avaliação de Estoques. Sistemas e Métodos de Custeio. Análise de Custo – Volume – Lucro. Formação do Preço de Venda. Tópicos Especiais – Custos Logísticos e Sistema Just-in-time.

ORGANIZAÇÃO DOS ESTUDOS:

Utilizar o material da disciplina na ordem das unidades, fazendo uma leitura dinâmica e outra pausada fazendo os apontamentos e depois realizem as atividades no final sem consultar o gabarito.

Utilizar também o material complementar e os vídeos que ajudarão na compreensão do assunto.

Procurem realizar as atividades de fórum construindo textos de formas inéditas e utilizando de aplicativos que detectam similaridades com outras publicações para dar qualidade às suas postagens.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 1: Fundamentos, Terminologia e Classificação de Custos.

Objetivo:

• Conhecer de que forma se deu o surgimento da Contabilidade de Custos e seus fundamentos básicos;• Identificar, diferenciar e aplicar cada um dos termos específicos à• Contabilidade de Custos - Terminologias;• Conhecer e aplicar a classificação dos Custos

Fundamentos da Contabilidade de Custos A Contabilidade de Custos teve sua origem na Era Mercantilista quando o sistema de apuração dos custos se

resumia em levantar os estoques ao final de cada período para obter o Custo das Mercadorias Vendidas. Com a Revolução Industrial, a Contabilidade de Custos teve como ponto de partida para seu

desenvolvimento, a necessidade de avaliar estoques. A Contabilidade de Custo, ao focar os estudos das atividades econômicas, oferece aspectos bem específicos

para cada um dos termos que utiliza. Qualquer empreendimento econômico apresenta dois objetivos fundamentais: Crescimento de seu patrimônio líquido, conhecido como rentabilidade; Manutenção de sua capacidade de cumprir com as obrigações, conhecido como liquidez.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 1: Fundamentos, Terminologia e Classificação de Custos.

Para tanto deverá cumprir com suas funções básicas:

Planejamento. Colocar em prática uma estratégia de produção que considerará a tecnologia

disponível para que a empresa possa fabricar, da maneira mais econômica possível, as

quantidades que o setor de vendas estima comercializar.

Este orçamento é composto de três elementos básicos:

• Orçamento Operacional: São efetuados os cálculos referentes à estimativa de vendas, produção,

despesas e lucro.

• Orçamento Financeiro: Constitui-se no orçamento de caixa que em essência é uma cronologia das

entradas e saídas de recursos financeiros.

• Orçamento de Capital: É caracterizado pelas estimativas dos bens citados que serão utilizados

necessariamente para a elaboração dos itens que a empresa pretende produzir e comercializar.

Coordenação. Das etapas do processo.

Execução. Uma vez que todas as atividades da empresa tenham sido planejadas, cabe colocá-las

em andamento.

• Controle. Constitui-se no monitoramento da execução das atividades enquanto elas ocorrem.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 1: Fundamentos, Terminologia e Classificação de Custos. Contabilidade de Custos é a ferramenta que planeja, classifica, aloca, acumula, organiza, registra e analisa os

custos dos produtos fabricados e vendidos. Principais objetivos da Contabilidade de Custos: Fornecimento de dados para apuração de custos para o cálculo do preço de venda e avaliação de estoques; Fornecimento de informações à administração para o controle das operações e atividades da empresa; Fornecimento de informações para planejamento, orçamentos e tomadas de decisões. Atendimento a exigências fiscais e legais. Desembolso. É o pagamento resultante da compra (aquisição) de um bem ou serviço. É a saída financeira da

empresa, entrega de ativos. Ex. pagamento de faturas. Gastos. “Esforço financeiro" com que a entidade arca para obter bens (produtos) ou serviços. Somente é

considerado gasto no momento que existe o reconhecimento contábil da dívida ou da redução do ativo dado em pagamento. O Gasto pode representar tanto um custo(com matéria prima) como uma despesa(comissões de vendas).

Custo. Gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços. É um gasto reconhecido como custo no momento da fabricação de um produto ou execução de um serviço. Ex.: matéria-prima, mão de obra direta.

Despesa. Gasto que provoca redução do patrimônio. Bem ou serviço consumido direta ou indiretamente para a obtenção de receitas. Ex.: comissão sobre vendas.

Investimento. É todo o gasto para aquisição de ativo, com finalidade de obtenção de benefícios a curto, médio ou a longo prazo.

Perdas. São bens ou produtos consumidos de forma anormal e involuntários. São gastos não intencionais decorrentes de fatores externos, fortuitos ou da atividade produtiva normal da empresa. Ex.: Perdas com estoque deteriorados, incêndios. Gestão Industrial II

Professor Luiz Carlos de Freitas

Unidade 1: Fundamentos, Terminologia e Classificação de Custos. Rateio. É o processo de divisão dos custos indiretos de produção aos centros de custos (departamentos),

observando critérios pré-estabelecidos para sua alocação.

Classificação de Custos: Quanto à apropriação aos produtos:- Custos Diretos. É todo o custo que está vinculado diretamente ao produto, e varia de acordo com a quantidade

produzida. Ex.: Matéria prima, embalagens, mão-de-obra direta.- Custos Indiretos. É todo o custo que não está vinculado diretamente ao produto, mas sim ao conjunto do

processo produtivo. Quanto à variação do volume de produção:- Custos fixos. É o custo que a empresa tem mensalmente, independente da produção e não se altera com o

volume produzido dentro de uma determinada capacidade instalada. É um custo fixo no total, mas variável nas unidades produzidas.

- Custos Variáveis. É o custo que aparece somente quando a empresa inicia a produção e venda de seus produtos. Ele é fixo na unidade e variável no total. Quanto mais produzir, maior será o volume consumido.

Custos Mistos. É o custo que varia em função do volume de produção ou venda, mas não exatamente nas mesmas proporções. São custos considerados fixos até uma determinada parcela, e a partir deste ponto passam a ser variáveis. Ex.: R$ 100,00 para fabricar até 1.000 unidades => Custo p/unid. = R$ 0,10

R$ 300,00 para fabricar até 1.500 unidades => Custo p/unid. = R$ 0,20

Final de unidade. Realizar as atividades e consultar o material complementar: vódeos, slides,

artigos.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 2: Critérios de Avaliação dos Estoques

Objetivos da unidade: Conhecer e aplicar os critérios de avaliação dos materiais (PEPS, UEPS e Médio) Conhecer as etapas - Esquema Básico da Contabilidade de Custos.

Inventário Permanente O sistema de Inventário Permanente consiste em manter controle de cada mercadoria,

registrando as quantidades compradas e vendidas, os preços unitário e total, apurando, a cada operação, o saldo dos estoques e os seus respectivos custos.

Critérios de avaliação dos estoques Métodos existentes são: Preço específico; PEPS - Primeiro que Entra, Primeiro que Sai; UEPS - Último que Entra, Primeiro que Sai; Custo médio.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 2: Critérios de Avaliação dos Estoques

Controle de Avaliação de Estoque pelo método PEPS – Página 33 do material. Neste método o valor do CMV (custo da mercadoria vendida) é calculado considerando que vendem-se

primeiro as unidades que foram adquiridas primeiro.

Observe que a venda de 70 unidades no dia 15, saiu da compra de 100 unidades da compra(primeira) de 05.08 e

repetiu a mesma sequência nas vendas de 22.08.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 2: Critérios de Avaliação dos Estoques

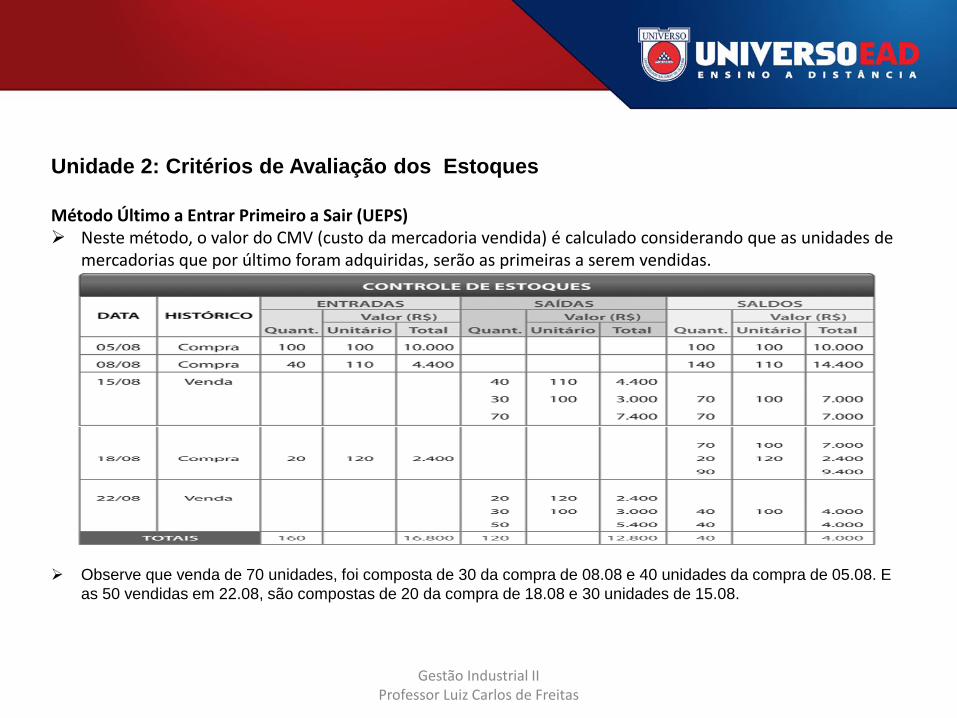

Método Último a Entrar Primeiro a Sair (UEPS) Neste método, o valor do CMV (custo da mercadoria vendida) é calculado considerando que as unidades de

mercadorias que por último foram adquiridas, serão as primeiras a serem vendidas.

Observe que venda de 70 unidades, foi composta de 30 da compra de 08.08 e 40 unidades da compra de 05.08. E

as 50 vendidas em 22.08, são compostas de 20 da compra de 18.08 e 30 unidades de 15.08.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 2: Critérios de Avaliação dos Estoques

Método do custo médio.

Neste método, o valor do CMV (custo da mercadoria vendida) é calculado com base no custo unitário médio das mercadorias adquiridas.

Observe que as compras de 05 e 08 somaram 140(100 + 40) unidades, com um total de R$14400,00(10 000 + 4400).

O custo médio R$102,86 é dado por 14400/140. E assim sucessivamente.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 2: Critérios de Avaliação dos Estoques

Esquema básico de apuração dos custos para avaliação de estoques e resultados.

Para se proceder ao custeamento dos estoques e à consequente apuração do resultado do exercício, existe um esquema básico de procedimentos, utilizado nas companhias, que consiste no uso do método de custeio por absorção.

1º. Separação entre custo e despesa. Separar os gastos com a fabricação do produto (custos) dos gastos que não estão relacionados ao processo produtivo (despesa).

2º. Apropriação dos custos diretos aos produtos. A apropriação dos custos diretos é feita pelos sistemas de requisição de matéria-prima, apontamento de horas de mão-de-obra, medição de energia elétrica por hora/máquina, etc.

3º. Rateio dos custos indiretos. A apropriação dos custos indiretos é feita através de rateio. Existem várias formas de rateio, cuja utilização irá depender das estruturas produtiva e sistêmica da empresa.

Os custos indiretos podem ser rateados mediante a aplicação da proporcionalidade dos custos diretos, mão de obra Direta, matéria-prima consumida, quantidade produzida, ou outro critério mais adequado ao tipo de mercadoria produzida.

Final de unidade.

Realize as atividades e consulte o material complementar: vídeos, artigos. Slides.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 3 - Sistemas e Métodos de Custeio

Objetivos da unidade: Compreender os principais métodos de apuração de custos, principalmente custeio por absorção e por

departamentalização. Aprender a calcular os custos totais e unitários dos produtos.

Fundamentação e aplicação

O estudo desses métodos representa a sistemática utilizada para apuração e composição dos custos ao produto.

Iremos entender como funciona o método custeio por absorção, método mais aceito no Brasil. É o único aceito pela auditoria externa porque atende aos princípios contábeis e à legislação do Imposto de

Renda Brasileiro. Aceito pela Legislação Societária (Lei n. 6.404/76) e fiscal (legislação do Imposto de Renda). Satisfaz a decisões de longo prazo e é utilizado em formação de preço de venda e teve origem na Revolução

Industrial. Metodologia. É feita uma distinção entre os gastos diretamente relacionados ao processo de produção –

custos diretos, indiretos, fixos e variáveis – e os demais gastos, esses denominados como despesas. Somente é reconhecido como custo do produto (bens ou serviços) os gastos diretamente a ele relacionados.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 3 - Sistemas e Métodos de Custeio

Os passos: 1. Separação entre custo e despesa. Separar os gastos com a fabricação do produto (custos) dos gastos que não estão relacionados ao processo produtivo (despesa).2. Apropriação dos custos diretos aos produtos. É feita pelos sistemas de requisição de matéria-prima, apontamento de horas de mão-de-obra, medição de energia elétrica p/hora máquina, etc.3. Rateio dos custos indiretos. É feita através de rateio. Existem várias formas de rateio, cuja utilização irá depender das estruturas produtiva e sistêmica da empresa. Podem ser rateados mediante a aplicação da proporcionalidade dos custos diretos, mão de obra direta,

matéria-prima consumida, quantidade produzida, ou outro critério mais adequado ao tipo de mercadoria produzida.

Veja o estudo de caso da página 48 do material. Total dos custos indiretos: $ 260 000,00. Material direto total $ 91 936,00, das tabelas originais, sendo:

- cobertores $64 896,00, correspondendo a 70.59%(64896 / 91936);- edredons $27 040,00, correspondendo a 29,41%(27040 / 91936,00)

Então a apropriação do Custo Indireto de Fabricação(CIF) $260 000,00 será- cobertores 0,7059 x 260000,00 = $183 534,00, logo o CIF por unidade será $29,41( dividindo por 6240un) - edredons 0,2941 x 260000,00 = $ 76 466,00, logo CIF por unidade será $36,76(dividindo por 2080un)

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 3 - Sistemas e Métodos de Custeio

Composição do Custo unitário total (CUT):Material direto + MOD + CIF = CUT

- cobertores: 10,40 + 5,20 + 29,41 = 45,01- edredons 13,00 + 3,12 + 36,76 = 52,88

Margem Bruta por UnidadePreço de venda – Custo do Produto = Lucro. Logo:

• Cobertores: 60,00 – 45,01 = $14,99 => margem bruta 14,99 / 60,00 = 24.9%• Edredons: 70,00 – 52,88 = $17,12 => margem bruta 17,12 / 70,00 = 24.5%

Custeio por departamentalização O custeio por departamentalização, comparativamente com o custeio por absorção, que se trata de uma

ferramenta gerencial importante que aborda a composição de custos com base nos departamentos, setores ou áreas da empresa, fornecendo assim informações úteis para tomadas de decisões no âmbito gerencial.

O critério de cálculo é semelhante ao anterior e tem exercício resolvido no material disponível.

Final de unidade.Realize as atividades e consulte o material complementar: vídeo, slides e artigos.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 4 - Análise de Custo/Volume/Lucro

Objetivo da unidade: Analisar as variáveis que podem refletir positivamente ou negativamente nos resultados da empresa (lucros).

Importância da análise de Custo/Volume/Lucro A análise do Custo/Volume/Lucro trata-se de uma ferramenta para decisões gerenciais nos aspectos de

preço de vendas, quantidade vendida e produzida, área de prejuízo e lucro, e ponto de equilíbrio.

A análise de Custo /Volume /Lucro é relevante por que: Pode ser utilizado nas decisões gerenciais. Visa demonstrar as inter-relações existentes entre as vendas, os custos (fixos ou variáveis) e o lucro

alcançado. Proporciona respostas às questões relacionadas à viabilidade do negócio; à rentabilidade do produto ou

serviço; escolha do mais lucrativo.

Componentes da análise de Custo/Volume/Lucro- Margem de contribuição => MC = Pv – Cv É o valor resultante da venda de uma unidade após deduzidos os custos e despesas variáveis associados ao

produto. Tal valor contribuirá para pagar os custos fixos da empresa e gerar lucro. Demanda um a gestão eficiente dos custos e despesas variáveis do produto ou serviço.

Gestão Industrial II Professor Luiz Carlos de Freitas

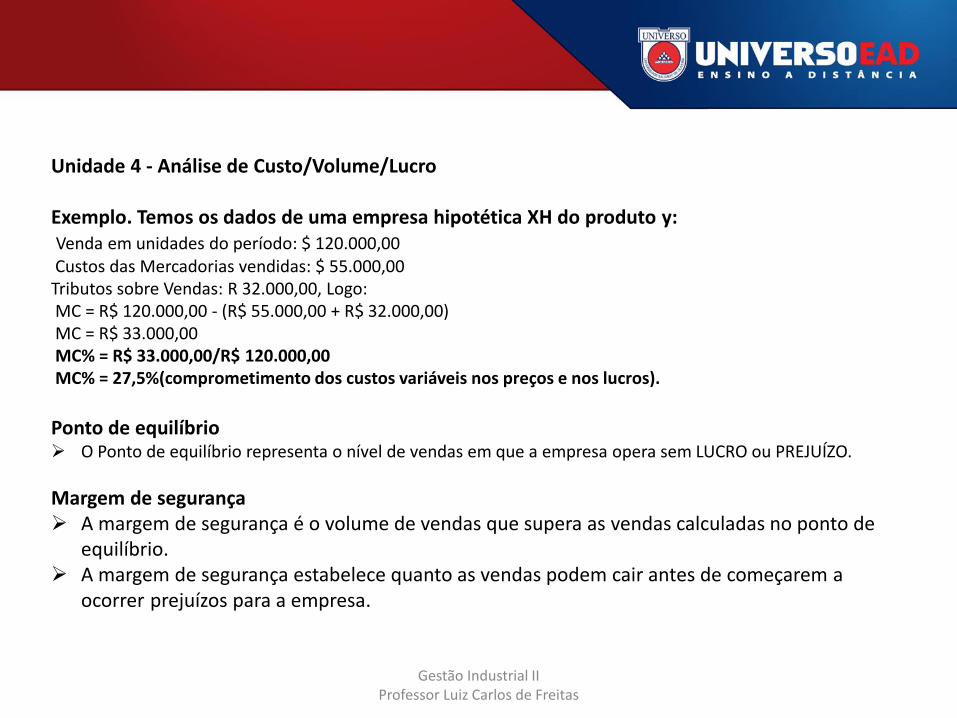

Unidade 4 - Análise de Custo/Volume/Lucro

Exemplo. Temos os dados de uma empresa hipotética XH do produto y:Venda em unidades do período: $ 120.000,00Custos das Mercadorias vendidas: $ 55.000,00Tributos sobre Vendas: R 32.000,00, Logo:MC = R$ 120.000,00 - (R$ 55.000,00 + R$ 32.000,00)MC = R$ 33.000,00MC% = R$ 33.000,00/R$ 120.000,00MC% = 27,5%(comprometimento dos custos variáveis nos preços e nos lucros).

Ponto de equilíbrio O Ponto de equilíbrio representa o nível de vendas em que a empresa opera sem LUCRO ou PREJUÍZO.

Margem de segurança A margem de segurança é o volume de vendas que supera as vendas calculadas no ponto de

equilíbrio. A margem de segurança estabelece quanto as vendas podem cair antes de começarem a

ocorrer prejuízos para a empresa.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 4 - Análise de Custo/Volume/LucroExemplo da página 67 do material.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 4 - Análise de Custo/Volume/LucroExemplo da página 67 do material.

Gestão Industrial II Professor Luiz Carlos de Freitas

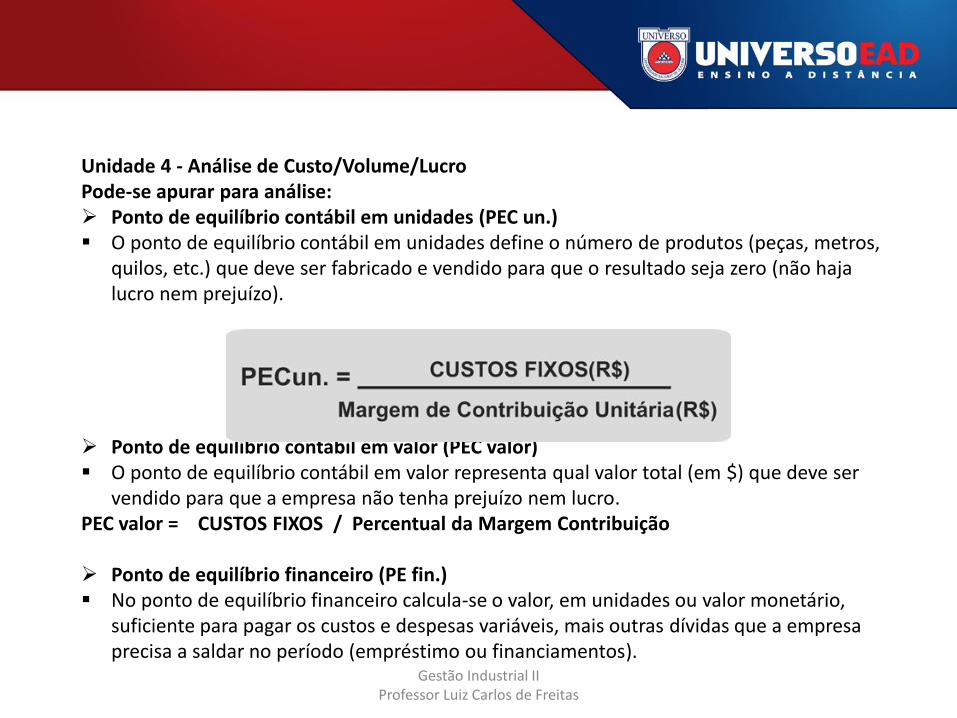

Unidade 4 - Análise de Custo/Volume/LucroPode-se apurar para análise: Ponto de equilíbrio contábil em unidades (PEC un.) O ponto de equilíbrio contábil em unidades define o número de produtos (peças, metros,

quilos, etc.) que deve ser fabricado e vendido para que o resultado seja zero (não haja lucro nem prejuízo).

Ponto de equilíbrio contábil em valor (PEC valor) O ponto de equilíbrio contábil em valor representa qual valor total (em $) que deve ser

vendido para que a empresa não tenha prejuízo nem lucro.PEC valor = CUSTOS FIXOS / Percentual da Margem Contribuição

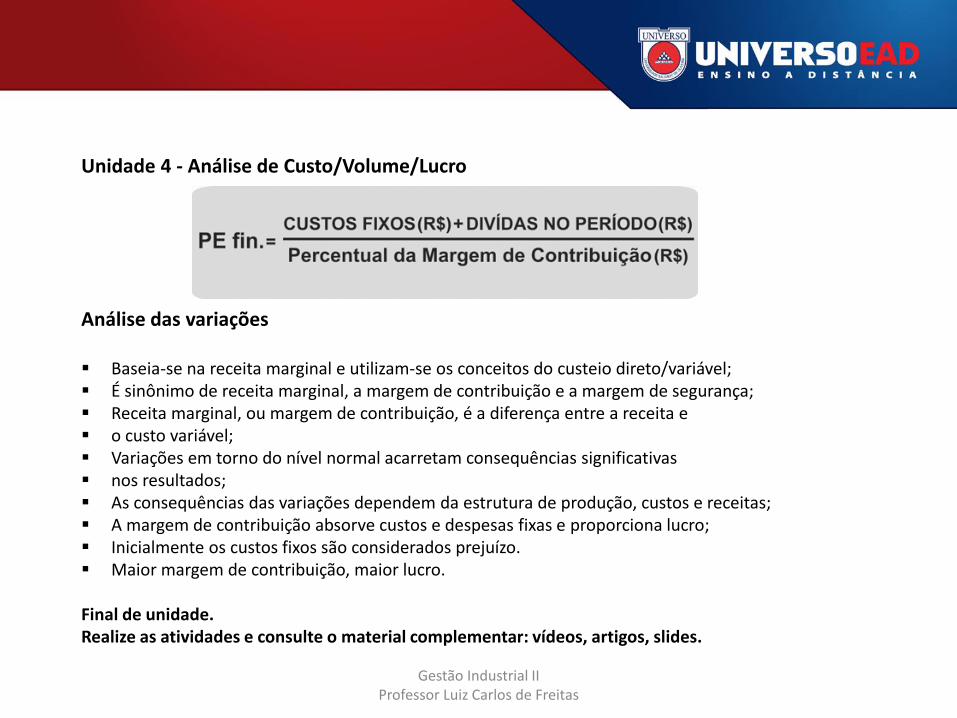

Ponto de equilíbrio financeiro (PE fin.) No ponto de equilíbrio financeiro calcula-se o valor, em unidades ou valor monetário,

suficiente para pagar os custos e despesas variáveis, mais outras dívidas que a empresa precisa a saldar no período (empréstimo ou financiamentos).

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 4 - Análise de Custo/Volume/Lucro

Análise das variações

Baseia-se na receita marginal e utilizam-se os conceitos do custeio direto/variável; É sinônimo de receita marginal, a margem de contribuição e a margem de segurança; Receita marginal, ou margem de contribuição, é a diferença entre a receita e o custo variável; Variações em torno do nível normal acarretam consequências significativas nos resultados; As consequências das variações dependem da estrutura de produção, custos e receitas; A margem de contribuição absorve custos e despesas fixas e proporciona lucro; Inicialmente os custos fixos são considerados prejuízo. Maior margem de contribuição, maior lucro.

Final de unidade.Realize as atividades e consulte o material complementar: vídeos, artigos, slides.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 5 - Formação do Preço de Venda

Objetivo da unidade: Analisar os componentes que compõem o preço de venda de um produto e os métodos

existentes para formação desse preço.

Formação de Preço com base em Custo Contábil

Receita Líquida(RL) = CDV(Custos e Despesas Variáveis) + CDF(Custos e Despesas Físicas) + L(Lucro)

Considerando um custo e despesas variáveis de R$ 5,20 por unidade produzida (R$ 4,30 de custos varáveis e R$ 0,90 de despesas variáveis), custos e despesas fixas mensais de R$ 36.000,00 quantidade produzida e vendida mensal de 10.000 unidades e uma expectativa de lucro de 15%.RL = [(5,20 x 10.000) + 36.000] x (1 + 0,15)RL = [52.000 + 36.000] x 1,15RL = 88.000 x 1,15RL = R$ 101.200

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 5 - Formação do Preço de Venda

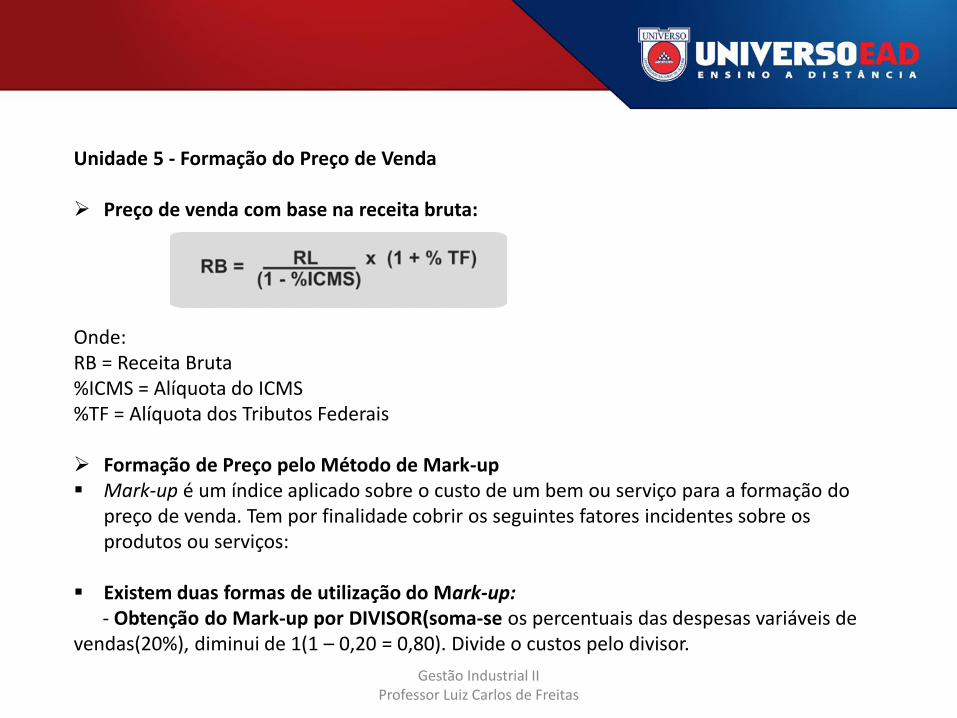

Preço de venda com base na receita bruta:

Onde:RB = Receita Bruta%ICMS = Alíquota do ICMS%TF = Alíquota dos Tributos Federais

Formação de Preço pelo Método de Mark-up Mark-up é um índice aplicado sobre o custo de um bem ou serviço para a formação do

preço de venda. Tem por finalidade cobrir os seguintes fatores incidentes sobre os produtos ou serviços:

Existem duas formas de utilização do Mark-up:- Obtenção do Mark-up por DIVISOR(soma-se os percentuais das despesas variáveis de

vendas(20%), diminui de 1(1 – 0,20 = 0,80). Divide o custos pelo divisor.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 5 - Formação do Preço de Venda

- Obtenção do Mark up pelo multiplicador. O Mark-up Multiplicador é obtido dividindo 100 pelo resultado anterior 0,80(100/0.8). Logo será 1,25.

- O preço de venda à vista é obtido multiplicando o custo unitário do produtopelo Mark-up Multiplicador(1,25).

- Formação de Preço com Base no Mercado

Se o preço é determinado pelo mercado, a competitividade se dá pelo preço.LUCRO = (preço de venda bruto - tributos - custos - despesas – encargos financeiros)

Principais métodos para formação de preço: Preço corrente; Com base em concorrência; Preços agressivos; Preços promocionais.

Final de unidade.Realizar as atividades e consultar o material complementar: vídeos, artigos, slides.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 6 - Tópicos Especiais – Custos Logísticos e Just in TimeObjetivo da unidade: Conhecer os dois importantes temas ligados ao controle e gerenciamento de custos: Custos Logísticos

e Sistema Just In Time.

Visão Gerencial - Custos Logísticos e Custeio baseado em atividades (ABC) A Logística é o campo da administração que estuda o fluxo de bens e serviços para disponibilizar para

seus consumidores os produtos na hora e no local desejados pelos clientes. Os Custos Logísticos representa hoje no Brasil uma fatia considerável na composição dos custos, como

também diferencial competitivo na cadeia produtiva e mercadológica.

Composição da margem de uma indústria CUSTOS DE PRODUÇÃO 53% CUSTOS DE MARKETING 20% CUSTOS LOGÍSTICOS 19% MARGEM LÍQUIDA 8%

Principais fatores que afetam a logística Globalização Aumento das incertezas econômicas Proliferação de produtos Menores ciclos de vida de produtos Maiores exigências de serviços

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 6 - Tópicos Especiais – Custos Logísticos e Just in Time

Em média 60% dos Custos Logísticos são comprometidos com TRANSPORTE. Nos EUA o gasto com Logística representa 10% do PIB, enquanto que no Brasil representa

17%, sendo 10% só em TRANSPORTE.

Algumas conclusões... No mercado competitivo e globalizado, o aspecto CUSTO cada vez mais vem assumindo uma

importância significativa na busca das empresas por maior EFICIÊNCIA E PRODUTIVIDADE. As empresas devem conhecer profundamente seus CUSTOS LOGÍSTICOS, para que passem a ter

condições de estabelecerem metas de diminuição, repassando esses ganhos para a cadeia como um todo.

Os Custos Logísticos devem ser bem DIMENSIONADOS e CONTROLADOS, pois se antes a concorrência se resumia entre as empresas, hoje a concorrência se dá também entre as CADEIAS PRODUTIVAS.

Somente através da INTEGRAÇÃO e da DIMINUIÇÃO dos Custos Logísticos é que as cadeias produtivas podem se tornar COMPETITIVAS.

Visão Gerencial – Custos Logísticos A informação imprecisa de apuração de custos pode trazer uma série de distorções no

processo de tomada de decisões, uma vez que se utilizam de informações da contabilidade para fins de decisão gerencial.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 6 - Tópicos Especiais – Custos Logísticos e Just in Time

A falta de informações de custos úteis ao processo decisório e ao controle das atividades torna necessário o desenvolvimento de ferramentas gerenciais com objetivos específicos.

Esses objetivos buscam atender/responder as seguintes necessidades: Tomar uma decisão de curto ou longo prazo, quanto à capacidade de produção ou geração

de serviços? O que se pretende custear? Produtos, canais de distribuição, regiões de atendimento,

clientes, etc. Portanto, o gerenciamento de custos logísticos deve ser focado no objetivo de

desenvolver um sistema que atenda a possibilidade de análise de apenas uma atividade, ou conjunto de atividades, ou ainda todas as atividades logísticas da empresa.

Visão Gerencial – Custeio baseado em atividades (ABC) O Sistema de custeio, baseado em atividades, oferta informações mais precisas sobre

atividades e processos de negócios e sobre produtos, serviços e clientes.

O sistema ABC focaliza as atividades organizacionais, e os custos são investigados para podermos relacionar as atividades aos produtos, com base na demanda por atividade pelo produto durante o processo de produção.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 6 - Tópicos Especiais – Custos Logísticos e Just in TimeEstratégias para reduzir custos logísticos Várias empresas desenvolvem suas atividades relativas à logística com finalidade de

reduzir os custos. Os setores mais envolvidos são: de produção, distribuição física e venda. Fatores que influenciam a melhoria na logística na empresa. Nível de serviço aos clientes. É apresentado na forma de perguntas, o que serve para

descrever o nível de serviço para os clientes que a própria empresa poderia conseguir futuramente.

Custos de distribuição física. Deve-se exprimir em termos claros os custos de distribuição física, entendidos como objetivos para o futuro. É necessário que esses custos sejam definidos, ligando-os ao faturamento e as quantidades de mercadoria supostas para o futuro.

Percursos e bases de distribuição física. Deve-se descrever os percursos e as bases de distribuição física que influenciam o serviço para os clientes e os custos logísticos.

Estoque de produtos. É necessário definir o nível ideal do estoque dos produtos não somente em relação às bases de distribuição física, mas também em relação às fabricas e aos outros sujeitos da distribuição (revendedores, atacadistas).

Carga-descarga e transporte. Precisa-se definir com clareza os sistemas de transporte.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 6 - Tópicos Especiais – Custos Logísticos e Just in Time

A Logística de transporte eficiente.

O percentual maior dos custos de distribuição física é constituído pelos custos de transporte e entrega que dependendo do tipo de empresa, podem alcançar 60% dos custos totais (empresa de transporte).

O transporte e a entrega exercem um importante diferencial no que se refere ao serviço ao cliente.

Existem duas alternativas na escolha dos sistemas a serem utilizados: sistemas modais independentes (rodovia, ferrovia, hidrovia) ou um conjunto de sistemas intermodais (rodovia+ferrovia, hidrovia+rodovia).

As exigências de agilidade, flexibilidade e nível de serviço, na entrega dos produtos são variáveis relevantes na tomada de decisão da escolha do modal a ser utilizado.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 6 - Tópicos Especiais – Custos Logísticos e Just in Time

Sistema Just in Time Sistema de controle da produção e de estoque em que os materiais são adquiridos e as

unidades são produzidas somente na medida do necessário para atender a demanda efetiva.

Estratégia de produção As matérias-primas são recebidas exatamente em tempo de entrar em produção; As partes são concluídas exatamente em tempo de serem montadas e transformadas em produtos; Os produtos são acabados exatamente em tempo de serem expedidos para os clientes.

Compras no sistema JIT Qualquer organização seja do varejo, de atacado, de distribuição, de serviço ou industrial pode

trabalhar a área de compras empregando o sistema JIT. Algumas regras devem ser observadas na adoção desse sistema no processo de compras de

mercadorias, quais sejam: Trabalhar com poucos fornecedores e confiáveis; Entrega de matéria-prima mais frequente e em lotes pequenos, à medida que as matérias-primas são

requisitadas; Entrega de matéria-prima / produtos sem defeito.

Gestão Industrial II Professor Luiz Carlos de Freitas

Unidade 6 - Tópicos Especiais – Custos Logísticos e Just in Time

Elementos básicos do sistema Just in Time Além do processo de compra de matéria-prima, o sistema JIT geralmente requer quatro

elementos básicos para se ter resultados favoráveis com sua implantação: Aprimoramento do layout da fábrica Redução do tempo de setup Defeito zero Força de trabalho flexível

Vantagens de um sistema Just in TimeOs principais benefícios com a implantação do sistema JIT são: O capital de giro é favorecido pela recuperação mais rápida dos recursos investidos em estoque; Os espaços físicos anteriormente utilizados com estocagem de matéria-prima, produtos semiacabados

e produtos acabados, são disponibilizados para outros fins mais produtivos; O tempo de produção é reduzido, resultando em produção potencialmente maior e resposta mais

rápida aos clientes; As taxas de defeitos no produto final são reduzidas a zero (ou quase zero), resultando em menor

desperdício e maior satisfação dos clientes.

Final de unidade.Realizar as atividades e consultar o material complementar: vídeos, artigos, slides.

Gestão Industrial II Professor Luiz Carlos de Freitas

![Modo de pontaria Encolher Focar no alvo Esquivar Disparar ... · (disponível apenas no País das Maravilhas) h/^ (quando Alice não está focada num alvo) Encolher y Focar no alvo]](https://img.document.onl/doc/110x75/5c1425ed09d3f2256b8b5108/modo-de-pontaria-encolher-focar-no-alvo-esquivar-disparar-disponivel-apenas.jpg)