Embed Size (px)

Citation preview

Gestão de resíduos sólidos na construção civil: Uma análise doRelatório GRI de empresas listadas na BM&FBOVESPA

LUIZ FELIPE FERREIRAUniversidade Federal de Santa [email protected] FABIANA FRIGO SOUZAUniversidade Federal de Santa [email protected] DENIZE DEMARCHE MINATTI FERREIRAUniversidade Federal de Santa [email protected]

Gestão de resíduos sólidos na construção civil: Uma análise do Relatório GRI de

empresas listadas na BM&FBOVESPA

Resumo: Uma das áreas em ascensão no Brasil é a construção civil, no entanto, é um setor

que gera impactos ambientais, dentre eles, um número elevado de resíduos sólidos. Em

função disso, esse estudo tem como objetivo identificar e avaliar o que as empresas do ramo

da construção civil listadas na BM&FBOVESPA evidenciam em seus relatórios de

sustentabilidade em relação a gestão de seus resíduos. Para atender ao objetivo proposto,

foram pesquisados os relatórios de sustentabilidade das empresas listadas na BM&F

BOVESPA do setor de construção civil. Os resultados mostraram que pequena parte do total

de empresas listadas divulga o relatório de sustentabilidade e que, das duas empresas

identificadas, uma apresentou dados referente a 96% dos itens dos Indicadores de

Desempenho Ambiental do GRI e a outra apresentou apenas 13,33% dos itens, além do fato

de que se observou que uma das empresas elaborou o GRI considerando que algumas

informações eram parciais. O estudo apresenta que mesmo a construção civil sendo uma área

em expansão e geradora de resíduos, são poucas as empresas que apresentam relatório

socioambiental.

Palavras-chave: resíduos sólidos; construção civil; sustentabilidade ambiental.

Physical waste management in construction: An analysis of the GRI Reporting

companies listed on the BM&FBOVESPA Stock Exchange

Abstract: A growing industry in Brazil is construction; however, it causes significant impact

to the environment, part of which is a high level of physical waste. In light of these

circumstances, the objective of the present work is the identification and analysis of the waste

management-related content disclosed in the sustainability reports of the construction

companies listed on the BM&FBOVESPA Stock Exchange. To reach this objective, the

sustainability reports of construction companies listed on the BM&FBOVESPA Stock

Exchange were examined. The results showed that only a small portion of the listed

companies issues a sustainability report and also that, of the companies identified, one

displayed data related to 96% of the items comprising the Environmental Performance

Indicators of the GRI, while another, just 13.33% of the same, as well as the fact that one of

the companies prepared the GRI under the impression that the criteria were incomplete. The

study shows that, although the construction industry is expanding as well as a producer of

physical waste, very few companies within it disclose a socio-environmental report.

Key words: physical waste; construction; environmental sustainability.

1 Introdução

A construção civil é uma das áreas que está em maior desenvolvimento no Brasil, no

entanto, assim como tantas outras, provoca impactos ambientais, principalmente através da

geração de resíduos. Segundo Spadotto et. al (2011), “a construção civil é responsável por

vários reflexos, ao local e região onde se instala a obra, causados por suas atividades direta ou

indiretamente”, o que significa que a construção civil não causa apenas impactos ambientais,

mas também impactos sociais e econômicos. Em relação aos impactos ambientais, além da

utilização da área e da energia, a construção civil gera resíduos sólidos, seja na própria

construção ou na demolição. Esses resíduos normalmente são descartados de forma

inadequada e geram impacto ambiental. Azevedo, Perstok e Moraes (2006) citam que

“praticamente todas as atividades desenvolvidas na construção civil são geradoras de

resíduos, comumente chamado entulho ou resíduo de construção e demolição (RCD), ou,

ainda, como atualmente tem sido denominado, resíduo da construção civil (RCC)”.

Segundo Silva e Fernandes (2012), o setor da construção civil é um dos maiores

geradores de resíduos sólidos atualmente e, os resíduos gerados durante a construção ou

demolição são de extrema importância no montante que é produzido nos centros urbanos.

Estes resíduos constituem uma parte representativa do total de lixo gerado nas cidades o que

faz com que a área passe a ser alvo de constantes pesquisas e legislações que apresentem

normas a ser seguidas, evitando a geração de impactos maiores.

Entre as normas que regem a geração e destinação dos resíduos sólidos pode-se citar a

Resolução 307/2002 da CONAMA (Conselho Nacional do Meio Ambiente) e a Lei

11.445/2007.

Com base nessa perspectiva, surge a problemática da pesquisa: o que as empresas do

ramo da construção civil listadas na BM&FBOVESPA evidenciam em seus relatórios de

sustentabilidade em relação a gestão de resíduos sólidos? Partindo dessa problemática, tem-se

como objetivo: identificar e avaliar o que as empresas do ramo da construção civil listadas na

BM&FBOVESPA evidenciam em seus relatórios de sustentabilidade em relação a gestão de

resíduos sólidos.

O estudo contribui para avaliar o nível de divulgação das empresas do ramo da

construção civil em relação a sua política com a geração de resíduos sólidos, levando em

conta o que a legislação determina e avalia se as empresas do ramo da construção civil estão

adotando as práticas descritas na legislação no tratamento dos resíduos sólidos gerados.

2 Revisão Bibliográfica

2.1 Construção civil: Resíduos gerados e legislação

O setor de construção civil possui algumas particularidades, que foram citadas por

Toledo, Abreu e Jugles (2000), como por exemplo, a vida útil longa dos produtos,

dependência de outros setores industriais e outras.

Segundo Barros (1999), a construção civil é uma área com uma grande dificuldade na

implantação de inovações. Isso significa que mesmo as inovações que auxiliam na redução de

impactos ambientais são dificilmente implantadas nesse setor.

A construção civil, devido a grande geração de resíduos em seus canteiros de obras,

extração de minerais e outras atividades, ficou conhecida como sendo uma atividade geradora

de danos ambientais e, em função disso, atualmente o setor tem-se focado em minimizar ou

extinguir seus efeitos negativos no que diz respeito ao meio ambiente (SÁBADO E FARIAS

FILHO, 2011).

A Lei 11.445/2007 estabelece diretrizes quanto ao saneamento básico, trazendo

definições e políticas de saneamento básico, bem como as características e classificações

inerentes aos resíduos sólidos.

Os resíduos sólidos gerados pela construção civil estão inseridos nessa legislação no

artigo 3º, onde a lei expõe o que é considerado saneamento básico, quando tratado sobre a

limpeza urbana e o manejo de resíduos sólidos, que é definido como o “conjunto de

atividades, infraestruturas e instalações operacionais de coleta, transporte, transbordo,

tratamento e destino final do lixo doméstico e do lixo originário da varrição e limpeza de

logradouros e vias públicas” (LEI 11.445/2007).

A Lei nº 12.305/10 instituiu a Política Nacional de Resíduos sólidos que tem como

objetivo a prevenção e a redução de geração de resíduos sólidos, visando o consumo

sustentável, aumento da reciclagem e da reutilização dos resíduos sólidos gerados e sua

correta destinação.

Segundo a Lei, o gerenciamento de resíduos sólidos pode ser definido como:

“conjunto de ações exercidas, direta ou indiretamente, nas etapas de coleta,

transporte, transbordo, tratamento e destinação final ambientalmente adequada dos

resíduos sólidos e disposição final ambientalmente adequada dos rejeitos, de

acordo com plano municipal de gestão integrada de resíduos sólidos ou com plano

de gerenciamento de resíduos sólidos, exigidos na forma desta Lei;”

Como resíduos sólidos, a Lei define que é todo:

“material, substância, objeto ou bem descartado resultante de atividades humanas

em sociedade, a cuja destinação final se procede, se propõe proceder ou se está

obrigado a proceder, nos estados sólido ou semissólido, bem como gases contidos

em recipientes e líquidos cujas particularidades tornem inviável o seu lançamento

na rede pública de esgotos ou em corpos d’água, ou exijam para isso soluções

técnica ou economicamente inviáveis em face da melhor tecnologia disponível;”

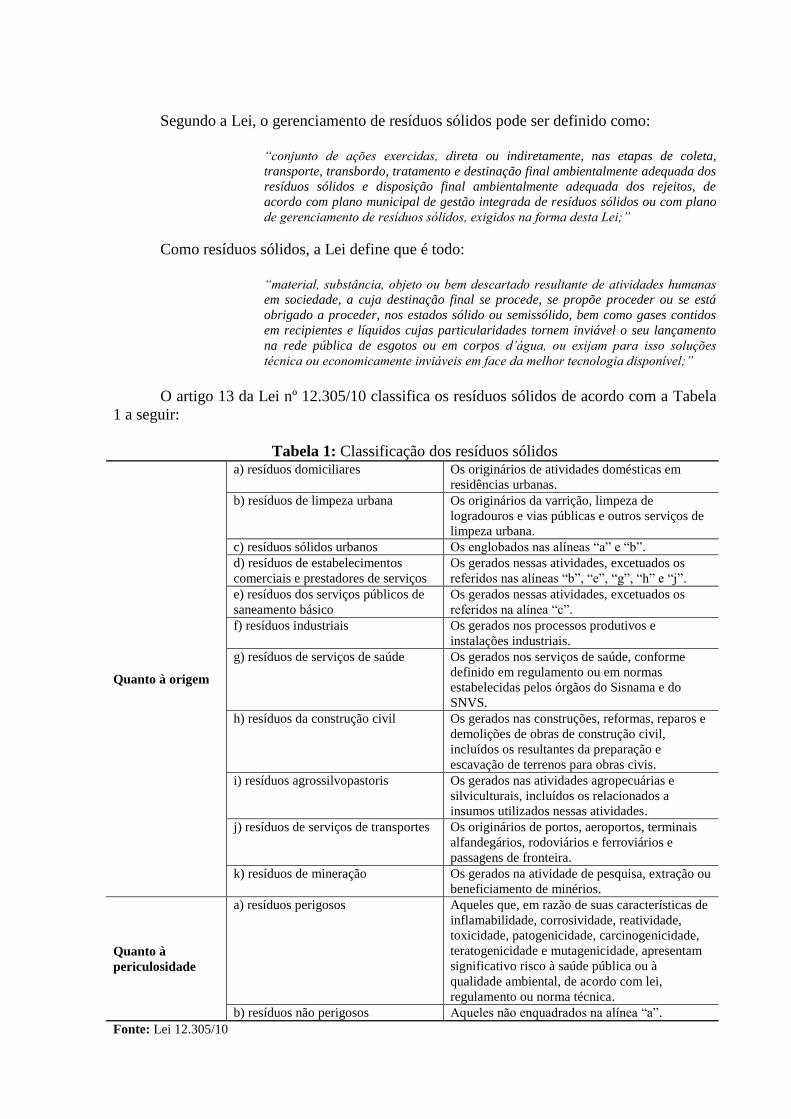

O artigo 13 da Lei nº 12.305/10 classifica os resíduos sólidos de acordo com a Tabela

1 a seguir:

Tabela 1: Classificação dos resíduos sólidos

Quanto à origem

a) resíduos domiciliares Os originários de atividades domésticas em

residências urbanas.

b) resíduos de limpeza urbana Os originários da varrição, limpeza de

logradouros e vias públicas e outros serviços de

limpeza urbana.

c) resíduos sólidos urbanos Os englobados nas alíneas “a” e “b”.

d) resíduos de estabelecimentos

comerciais e prestadores de serviços

Os gerados nessas atividades, excetuados os

referidos nas alíneas “b”, “e”, “g”, “h” e “j”.

e) resíduos dos serviços públicos de

saneamento básico

Os gerados nessas atividades, excetuados os

referidos na alínea “c”.

f) resíduos industriais Os gerados nos processos produtivos e

instalações industriais.

g) resíduos de serviços de saúde Os gerados nos serviços de saúde, conforme

definido em regulamento ou em normas

estabelecidas pelos órgãos do Sisnama e do

SNVS.

h) resíduos da construção civil Os gerados nas construções, reformas, reparos e

demolições de obras de construção civil,

incluídos os resultantes da preparação e

escavação de terrenos para obras civis.

i) resíduos agrossilvopastoris Os gerados nas atividades agropecuárias e

silviculturais, incluídos os relacionados a

insumos utilizados nessas atividades.

j) resíduos de serviços de transportes Os originários de portos, aeroportos, terminais

alfandegários, rodoviários e ferroviários e

passagens de fronteira.

k) resíduos de mineração Os gerados na atividade de pesquisa, extração ou

beneficiamento de minérios.

Quanto à

periculosidade

a) resíduos perigosos Aqueles que, em razão de suas características de

inflamabilidade, corrosividade, reatividade,

toxicidade, patogenicidade, carcinogenicidade,

teratogenicidade e mutagenicidade, apresentam

significativo risco à saúde pública ou à

qualidade ambiental, de acordo com lei,

regulamento ou norma técnica.

b) resíduos não perigosos Aqueles não enquadrados na alínea “a”.

Fonte: Lei 12.305/10

O CONAMA – Conselho Nacional do Meio Ambiente tem como objetivo dispor sobre

a Política Nacional do Meio Ambiente e trouxe a Resolução 307/2002, em função da geração

de resíduos advindos da construção civil, que estabelece diretrizes quando a gestão de

resíduos sólidos gerados a partir da construção civil.

A Resolução 307/2002 da CONAMA define que os resíduos da construção civil

“são os provenientes de construções, reformas, reparos e demolições de obras de

construção civil, e os resultantes da preparação e da escavação de terrenos, tais

como: tijolos, blocos cerâmicos, concreto em geral, solos, rochas, metais, resinas,

colas, tintas, madeiras e compensados, forros, argamassa, gesso, telhas, pavimento

asfáltico, vidros, plásticos, tubulações, fiação elétrica etc., comumente chamados de

entulhos de obras, caliça ou metralha.”

É todo aquele material que restou das construções e que não foi reutilizado é tratado como

resíduo sólido proveniente da construção civil.

Esses resíduos, quando reutilizados podem gerar economia para a empresa e ainda

evitar ou diminuir os impactos ambientais gerados pelo setor. Em função disso, a Resolução

307/2002 da CONAMA classifica os resíduos sólidos em 4 classes distintas, levando em

consideração a possibilidade ou não de reciclagem/reutilização desses resíduos:

“I - Classe A - são os resíduos reutilizáveis ou recicláveis como agregados, tais

como:

a) de construção, demolição, reformas e reparos de pavimentação e de outras obras

de infraestrutura, inclusive solos provenientes de terraplanagem;

b) de construção, demolição, reformas e reparos de edificações: componentes

cerâmicos (tijolos, blocos, telhas, placas de revestimento etc.), argamassa e

concreto;

c) de processo de fabricação e/ou demolição de peças pré-moldadas em concreto

(blocos, tubos, meio-fios etc.) produzidas nos canteiros de obras;

II - Classe B - são os resíduos recicláveis para outras destinações, tais como:

plásticos, papel/papelão, metais, vidros, madeiras e outros;

II - Classe B - são os resíduos recicláveis para outras destinações, tais como:

plásticos, papel, papelão, metais, vidros, madeiras e gesso;

III - Classe C - são os resíduos para os quais não foram desenvolvidas tecnologias

ou aplicações economicamente viáveis que permitam a sua reciclagem/recuperação,

tais como os produtos oriundos do gesso;

III - Classe C - são os resíduos para os quais não foram desenvolvidas tecnologias

ou aplicações economicamente viáveis que permitam a sua reciclagem ou

recuperação;

IV - Classe D - são os resíduos perigosos oriundos do processo de construção, tais

como: tintas, solventes, óleos e outros, ou aqueles contaminados oriundos de

demolições, reformas e reparos de clínicas radiológicas, instalações industriais e

outros.

IV - Classe D: são resíduos perigosos oriundos do processo de construção, tais

como tintas, solventes, óleos e outros ou aqueles contaminados ou prejudiciais à

saúde oriundos de demolições, reformas e reparos de clínicas radiológicas,

instalações industriais e outros, bem como telhas e demais objetos e materiais que

contenham amianto ou outros produtos nocivos à saúde.”

Com base nas classificações disponíveis as empresas podem além de preservar o meio

ambiente e motivar ações socioambientais que melhoram a sua imagem e a qualidade de vida

dos usuários, ainda gerarem renda, tendo, assim, melhores resultados.

2.3 Global Reporting Initiative - GRI

Criada em 1997, a GRI “é uma organização multistakeholder, sem fins lucrativos, que

desenvolve a estrutura de relatórios de sustentabilidade” (BEUREN, DOMENICO E

CORDEIRO, 2013) e tem como objetivo “melhorar a qualidade, o rigor e a aplicabilidade dos

relatórios de sustentabilidade” (GRI, 2006, p. 1).

Para Ferreira et al. (2009), a transparência sobre os impactos econômicos, ambientais

e sociais tornou-se fundamental para dar credibilidade às empresas junto aos stakeholders,

por meio do fornecimento de informações sobre a sustentabilidade empresarial, surgindo a

necessidade de uma estrutura de conceitos globais em linguagem coerente e métrica. Desta

forma, a GRI tem como missão: “[...] satisfazer essa necessidade, oferecendo uma estrutura

confiável para a elaboração de relatórios de sustentabilidade, que possa ser usada por

organizações de todos os tamanhos, setores, e localidades”. (GRI 2006, p. 2)

Rosa et al. (2013) diz que o GRI “vem auxiliando as empresas a medirem e

comunicarem seu desempenho econômico, ambiental e social” através do relatório de

sustentabilidade que vem se destacando no cenário mundial, que foi “desenvolvido para

auxiliar as organizações a medirem e comunicarem seu desempenho econômico, ambiental e

social”, além disso, por ter destaque internacional passou ser uma base importante para a

comparação de informações.

Segundo a GRI (2006, p. 3), “elaborar relatórios de sustentabilidade é a prática de

medir, divulgar e prestar contas para stakeholders internos e externos do desempenho

organizacional visando o desenvolvimento sustentável”, portanto seu relatório possui uma

estrutura com indicadores internos e externo de sustentabilidade ambiental (BEUREN,

DOMENICO E CORDEIRO, 2013).

Para Nossa (2002, p. 122), “de todos os organismos que apresentam diretrizes sobre

gestão ambiental ou geração de informações ambientais, este é o que parece mais completo e

abrangente com suas diretrizes”. O que contribui para tal observação é o fato de que além do

processo ser multistakeholder, o relatório de sustentabilidade apresentado pela GRI baseia-se

em um tripé em que são evidenciados os impactos econômicos, ambientais e sociais.

Com o objetivo de garantir a transparência, que aqui é definida como “divulgação

completa de informações sobre os temas e indicadores necessários para refletir os impactos e

possibilitar a tomada de decisão pelos stakeholders” GRI (2006, p. 6), foram criadas

orientações e estabelecidos princípios para definir o conteúdo, garantir a qualidade e

estabelecer os limites do relatório. As orientações descrevem quais medidas devem ser

tomadas a fim de decidir o que relatar, elas dão as diretrizes para definir o conteúdo e limite

do relatório, já os princípios direcionam a escolha do conteúdo e a busca da qualidade,

apontando os objetivos que devem ser atingidos por um relatório.

2.4 Estudos relacionados

Azevedo, Kiperstok e Moraes (2006) em seu estudo sobre os resíduos da construção

civil em Salvador, tinham como objetivo discutir o impacto ambiental provocado pela geração

crescente de resíduos da construção civil. Como resultados, os autores sugeriram medidas

para a prevenção de geração de resíduos, bem como um modelo para o fluxo dos resíduos,

com isso, a geração de resíduos diminuiria em 30%.

Ferreira, Noschang e Ferreira (2009) realizaram um estudo buscando identificar como

a construção civil poderia contribuir em ações voltadas para a sustentabilidade empresarial.

Os autores concluíram que os problemas ambientais oriundos da construção civil podem ser

gerados a partir da deposição incorreta dos resíduos e que se forem aplicados os materiais de

forma corretamente, o impacto é reduzido, além disso, há a possibilidade do uso de materiais

recicláveis e reutilizáveis.

Silva e Fernandes (2012) levantaram os principais impactos ambientais ocorridos

devido à falta de gestão dos RCD (Resíduos de Construção e Demolição) em Uberaba-MG.

Entre as conclusões, os autores constataram que a cidade de Uberaba-MG não tinha

implementado um sistema de gerenciamento dos RCD e que a população da cidade não estava

educada e sensibilizada ambientalmente quanto aos RCD e que a solução para os impactos

causados pelos resíduos de construção e demolição gerados na cidade seria a criação de uma

planta para reciclagem desses resíduos.

Silva et al.(2006) realizaram um estudo tendo como objetivo o estudo das práticas de

gestão de resíduos sólidos da construção civil implementadas pelo Poder Público Municipal

na cidade de Belo Horizonte (MG). Os resultados apontaram que houve a implementação de

um conjunto de políticas e práticas de gestão de resíduos de construção. Além disso, os

resultados indicam também que houve benefícios econômicos, sociais e ambientais.

Baptista Junior e Romanel (2013) em seu estudo tinham como objetivo discutir os

principais aspectos relacionados a geração de resíduos da construção civil, tendo como ponto

de vista a sustentabilidade das edificações. No resultado os autores sugeriram um plano de

gestão circular, obrigando a separação de materiais, implantação de pontos de recolhimento e

a instalação de centros de tratamentos de resíduos de construção civil.

3 Metodologia

A pesquisa foi realizada no conteúdo do sítio eletrônico da BM&FBOVESPA,

buscando as empresas do setor da construção civil e de posse da relação foram acessados os

relatórios de sustentabilidade divulgados pelas mesmas no ano base 2012.

Quanto aos objetivos a pesquisa caracteriza-se como descritiva que, segundo Triviños

(1987), “pretende apresentar com exatidão os fatos e fenômenos de determinada realidade”.

Em relação aos procedimentos trata-se de uma pesquisa bibliográfica, que é definida

como sendo “desenvolvida com base em material já elaborado, constituído principalmente de

livros e artigos científicos” (GIL, 2002).

No que diz respeito a abordagem do problema, trata-se de uma pesquisa quantitativa,

que “caracteriza -se pelo emprego da quantificação tanto nas modalidades de coleta de

informações, quanto no tratamento dessas através de técnicas estatísticas” e tem como

objetivo “garantir a precisão dos resultados, evitar distorções de análise e interpretação,

possibilitando, consequentemente, uma margem de segurança quanto às inferências”

(RICHARDSON, 1985).

As empresas foram identificadas através da listagem do setor de construção civil da

BM&FBOVESPA, onde se acessou o conteúdo dos sítios eletrônicos, obtendo-se um total de

20 empresas (Tabela 2). Foram identificadas apenas 2 empresas que possuem o relatório de

sustentabilidade, o que representa 10% do total das empresas listadas no setor de construção

civil.

Tabela 2: Empresas listadas na BM&FBOVESPA no setor de construção civil

Empresa Selecionada BROOKFIELD INCORPORAÇÕES S.A. Não

CONSTRUTORA ADOLPHO LINDENBERG S.A. Não

CR2 EMPREENDIMENTOS IMOBILIÁRIOS S.A. Não

CYRELA BRAZIL REALTY S.A. EMPREEND. E PART Não

DIRECIONAL ENGENHARIA S.A. Não

EVEN CONSTRUTORA E INCORPORADORA S.A. Sim

EZ TEC EMPREEND. E PARTICIPACÕES S.A. Não

GAFISA S.A. Não

HELBOR EMPREENDIMENTOS S.A. Não

JHSF PARTICIPACÕES S.A. Não

JOAO FORTES ENGENHARIA S.A. Não

MRV ENGENHARIA E PARTICIPACÕES S.A. Sim

PDG REALTY S.A. EMPREEND E PARTICIPACÕES Não

RODOBENS NEGOCIOS IMOBILIÁRIOS S.A. Não

ROSSI RESIDENCIAL S.A. Não

SERGEN SERVICOS GERAIS DE ENG. S.A. Não

TECNISA S.A. Não

TGLT S.A Não

TRISUL S.A. Não

VIVER INCORPORADORA E CONSTRUTORA S.A. Não

Fonte: BM&F BOVESPA (2014).

A amostra desta pesquisa para a análise de dados constitui-se, portanto da Even

Construtora e Incorporadora S.A. e MRV Engenharia e Participações S.A. que divulgam seus

relatórios de sustentabilidade.

4 Apresentação e análise dos resultados

4.1 EVEN Construtora e Incorporadora S.A.

A EVEN Construtora e Incorporadora S.A. vêm publicando seu relatório de

sustentabilidade desde o ano de 2008. Em seu relatório informa que é uma das pioneiras no

Brasil na construção sustentável, desenvolvendo práticas como: utilização de formas para

concreto feitas de plástico e reutilizando os resíduos gerados nas construções, bem como

mecanismos de controle sobre a geração de resíduos, executando auditorias nos canteiros de

obras.

Em 2012, foram gerados mais de 65 mil toneladas de resíduos que são separados,

ainda nos canteiros de obras de acordo com o seu tipo (gesso, entulho, misturados ou mix,

madeira e recicláveis).

Com a implementação de projetos de logística reversa, conforme contemplado na

Política Nacional de Resíduos, a empresa devolveu aos fornecedores mais de 150 toneladas de

entulho, para que eles fossem incorporados na produção de blocos não estruturais, além disso,

a reciclagem de gesso chegou a quase 559 toneladas.

A EVEN Construtora e Incorporadora S.A. implantou também um sistema para a

reciclagem dos sacos de cimento, fazendo uma parceria com outras empresas e substituindo as

caçambas por receptores de resíduos recicláveis, de forma que o cimento fosse retirado dos

sacos de forma mais eficiente, diminuindo a quantidade de resíduo de cimento que iria para os

aterros sanitários em 76%, tendo estabelecido como meta 80% no ano de 2013.

Quanto a evidenciação, no relatório de sustentabilidade a empresa adotou o modelo de

indicadores do GRI e apresentou a seguinte tabela quanto a divulgação das informações.

Tabela 3: Indicadores de Desempenho Ambiental da empresa EVEN Construtora e

Incorporadora S.A. Item Assunto Status Página

Indicadores de Desempenho Ambiental

Aspecto: Materiais

EN1 Materiais usados por peso, valor ou volume Completo 74

EN2 Percentual de materiais usados provenientes de reciclagem e reutilizados no

processo

Completo 74

Aspecto: Energia

EN3 Consumo de energia direta discriminado por fonte de energia primária Completo 75

EN4 Consumo de energia indireta discriminado por fonte primária Completo 75

EN5 Energia economizada devido a melhorias em conservação e eficiência Completo 75

EN6 Iniciativas para fornecer produtos e serviços com baixo consumo de energia,

ou que usem energia gerada por recursos renováveis, e a redução na

necessidade de energia resultante de dessas iniciativas

Completo 81

EN7 Iniciativas para reduzir o consumo de energia indireta e as reduções obtidas Completo 70

Aspecto: Água

EN8 Total de retirada de água por fonte Completo 76

EN9 Fontes hídricas significativamente afetadas por retirada de água Completo 76

EN10 Percentual e volume total de água reciclada e reutilizada Completo 76

Aspecto: Biodiversidade

EN11 Localização e tamanho da área possuída, arrendada ou administrada dentro

de áreas protegidas, ou adjacente a elas, e áreas de alto índice de

biodiversidade fora das áreas protegidas

Completo 67

EN12 Descrição de impactos significativos na biodiversidade de atividades,

produtos e serviços em áreas protegidas e em áreas de alto índice de

biodiversidade fora das áreas protegidas

Completo 67

EN13 Habitats protegidos ou restaurados Completo 67

EN14 Estratégias, medidas em vigor e planos futuros para a gestão de impactos na

biodiversidade

Completo 67

EN15 Número de espécies na Lista Vermelha da IUCN1 e em listas nacionais de

conservação com habitats em áreas afetadas por operações, discriminadas

pelo nível de risco de extinção

Completo 67

Aspecto: Emissões, Efluentes e Resíduos

EN16 Total de emissões diretas e indiretas de gases de efeito estufa, por peso Completo 68

EN17 Outras emissões indiretas relevantes de gases de efeito estufa, por peso Completo 68

EN18 Iniciativas para reduzir as emissões de gases de efeito estufa e as reduções

obtidas

Completo 67

EN19 Emissões de substância destruidora da camada de ozônio, por peso Completo 69

EN20 NOx, SOx e outras emissões atmosféricas significativas, por tipo e peso Completo 68; 69

EN21 Descarte total de água, por qualidade e destinação Completo 76

EN22 Peso total de resíduos, por tipo e métodos de disposição Completo 71

EN23 Número e volume total de derramamentos significativos - Justificativa: Não

houve derramamento no período relatado

Completo

EN24 Peso de resíduos transportados, importados, exportados ou tratados

considerados perigosos nos termos da Convenção da Basileia 2- Anexos I, II,

III e VIII, e percentual de carregamentos de resíduos transportados

internacionalmente - Justificativa: Em 2013 será implantado um novo

sistema de armazenamento de todos os resíduos perigosos em baia específica,

mais eficiente e mais adaptado às normas vigentes, permitindo uma

destinação adequada para cada tipo

Parcial

EN25 Identificação, tamanho, status de proteção e índice de biodiversidade de

corpos d’água e habitats relacionados significativamente afetados por

descartes de água e drenagem realizados pela organização relatora

Completo 76

Aspecto: Produtos e Serviços

EN26 Iniciativas para melhorar a eficiência e mitigar os impactos ambientais de

produtos e serviços e a extensão da redução desses impactos

Completo 61; 82

EN27 Percentual de produtos e suas embalagens recuperados em relação ao total de

produtos vendidos, por categoria de produto

Completo 77

Aspecto: Conformidade

EN28 Valor monetário de multas significativas e número total de sanções não

monetárias resultantes de não conformidade com leis e regulamentos

ambientais

Completo 67

Aspecto: Transporte

1 International Union for Conservation of Nature

2 Um acordo que define e controla os movimentos transfronteiriços de resíduos perigosos e seu depósito

EN29 Impactos ambientais significativos do transporte de produtos e outros bens e

materiais utilizados nas operações da organização bem como do transporte de

trabalhadores

Completo 69

Aspecto: Geral

EN30 Total de investimentos e gastos em proteção ambiental, por tipo Completo 77

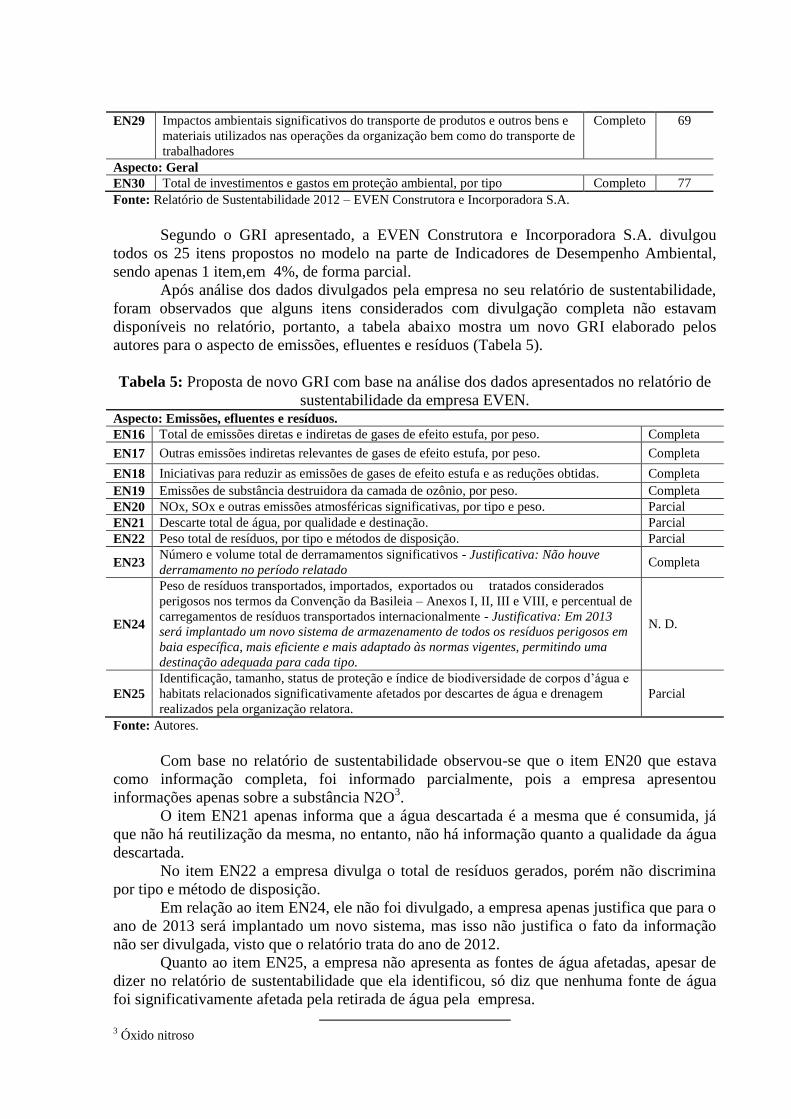

Fonte: Relatório de Sustentabilidade 2012 – EVEN Construtora e Incorporadora S.A.

Segundo o GRI apresentado, a EVEN Construtora e Incorporadora S.A. divulgou

todos os 25 itens propostos no modelo na parte de Indicadores de Desempenho Ambiental,

sendo apenas 1 item,em 4%, de forma parcial.

Após análise dos dados divulgados pela empresa no seu relatório de sustentabilidade,

foram observados que alguns itens considerados com divulgação completa não estavam

disponíveis no relatório, portanto, a tabela abaixo mostra um novo GRI elaborado pelos

autores para o aspecto de emissões, efluentes e resíduos (Tabela 5).

Tabela 5: Proposta de novo GRI com base na análise dos dados apresentados no relatório de

sustentabilidade da empresa EVEN. Aspecto: Emissões, efluentes e resíduos.

EN16 Total de emissões diretas e indiretas de gases de efeito estufa, por peso. Completa

EN17 Outras emissões indiretas relevantes de gases de efeito estufa, por peso. Completa

EN18 Iniciativas para reduzir as emissões de gases de efeito estufa e as reduções obtidas. Completa

EN19 Emissões de substância destruidora da camada de ozônio, por peso. Completa

EN20 NOx, SOx e outras emissões atmosféricas significativas, por tipo e peso. Parcial

EN21 Descarte total de água, por qualidade e destinação. Parcial

EN22 Peso total de resíduos, por tipo e métodos de disposição. Parcial

EN23 Número e volume total de derramamentos significativos - Justificativa: Não houve

derramamento no período relatado Completa

EN24

Peso de resíduos transportados, importados, exportados ou tratados considerados

perigosos nos termos da Convenção da Basileia – Anexos I, II, III e VIII, e percentual de

carregamentos de resíduos transportados internacionalmente - Justificativa: Em 2013

será implantado um novo sistema de armazenamento de todos os resíduos perigosos em

baia específica, mais eficiente e mais adaptado às normas vigentes, permitindo uma

destinação adequada para cada tipo.

N. D.

EN25

Identificação, tamanho, status de proteção e índice de biodiversidade de corpos d’água e

habitats relacionados significativamente afetados por descartes de água e drenagem

realizados pela organização relatora.

Parcial

Fonte: Autores.

Com base no relatório de sustentabilidade observou-se que o item EN20 que estava

como informação completa, foi informado parcialmente, pois a empresa apresentou

informações apenas sobre a substância N2O3.

O item EN21 apenas informa que a água descartada é a mesma que é consumida, já

que não há reutilização da mesma, no entanto, não há informação quanto a qualidade da água

descartada.

No item EN22 a empresa divulga o total de resíduos gerados, porém não discrimina

por tipo e método de disposição.

Em relação ao item EN24, ele não foi divulgado, a empresa apenas justifica que para o

ano de 2013 será implantado um novo sistema, mas isso não justifica o fato da informação

não ser divulgada, visto que o relatório trata do ano de 2012.

Quanto ao item EN25, a empresa não apresenta as fontes de água afetadas, apesar de

dizer no relatório de sustentabilidade que ela identificou, só diz que nenhuma fonte de água

foi significativamente afetada pela retirada de água pela empresa.

3 Óxido nitroso

Constatou-se, após a análise do novo relatório de sustentabilidade elaborado pelos

autores, que a empresa passou a ter divulgação completa de 50% dos itens do aspecto de

emissão, efluentes e resíduos, diferentemente dos 90% que constavam como sendo divulgados

com informações completas no GRI apresentado pela empresa.

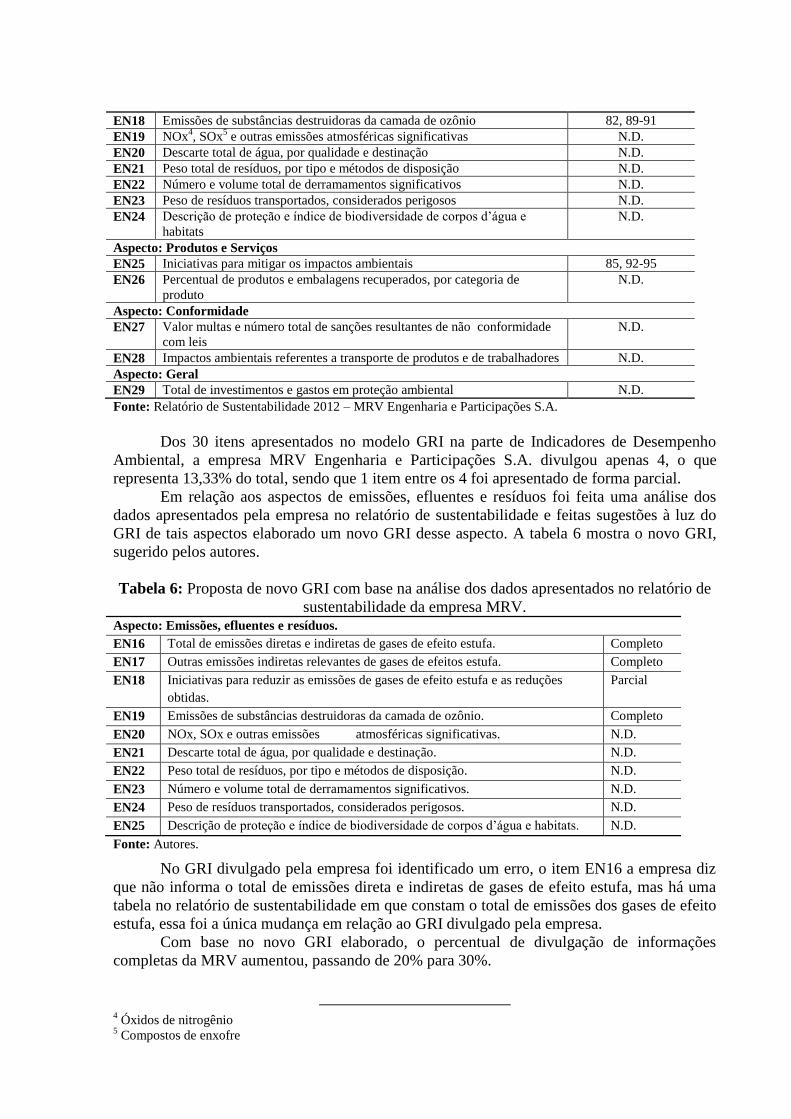

4.2 MRV Engenharia e Participações S.A.

A empresa MRV Engenharia e Participações S.A. iniciou a divulgação do seu relatório

de sustentabilidade no ano de 2011, sendo o ano utilizado para este trabalho o segundo em

que foi divulgado o referido relatório.

Em 2011 a empresa iniciou uma ação de reaproveitamento de entulhos, com o intuito

de reduzir o impacto dos resíduos gerados pelos seus empreendimentos, dando a correta

destinação aos materiais não reutilizados, evitando que fossem levados aos aterros sanitários.

Suas obras contam com baias de armazenamento para cada tipo de material (madeira, gesso,

metal, sacaria, rejeito, entulho e recicláveis), com a finalidade de facilitar a correta destinação

de cada tipo de material.

Em seu relatório de sustentabilidade a empresa afirma ainda que parte dos materiais

reutilizáveis é implantado nas próprias obras da MRV Engenharia e Participações S.A., visto

que a mesma possui uma mini-indústria de reciclagem.

A empresa MRV Engenharia e Participações S.A. também utilizou o GRI para mostrar

a evidenciação das informações no seu relatório de sustentabilidade e apresentou a seguinte

tabela.

Tabela 5: Indicadores de Desempenho Ambiental da empresa MRV Engenharia e

Participações S.A. Indicadores de Desempenho Ambiental

Aspecto: Materiais

EN1 Materiais usados por peso ou volume N.D.

EN2 Percentual dos materiais usados provenientes de reciclagem N.D.

Aspecto: Energia

EN3 Consumo de energia direta discriminados por fonte de energia primária N.D.

EN4 Consumo de energia indireta discriminados por fonte primária N.D.

EN5 Energia economizada devido a melhorias em conservação e eficiência N.D.

EN6 Iniciativas para fornecer produtos e serviços com baixo consumo de

energia

N.D.

EN7 Iniciativas para reduzir o consumo de energia indireta e as reduções

obtidas

N.D.

Aspecto: Água

EN8 Total de água retirada por fonte N.D.

EN9 Fontes hídricas significativamente afetadas por retirada de água N.D.

EN10 Percentual e volume total de água reciclada e reutilizada N.D.

Aspecto: Biodiversidade

EN11 Localização e tamanho da área possuída N.D.

EN12 Impactos significativos na biodiversidade de atividades, produtos e

serviços

N.D.

EN13 Habitats protegidos ou restaurados N.D.

EN14 Estratégias para gestão de impactos na biodiversidade N.D.

Aspecto: Emissões, Efluentes e Resíduos

EN15 Total de emissões diretas e indiretas de gases de efeito estufa N.D.

EN16 Outras emissões indiretas relevantes de gases de efeitos estufa 89-90

EN17 Iniciativas para reduzir as emissões de gases de efeito estufa e as reduções

obtidas

91 - atende

parcialmente

EN18 Emissões de substâncias destruidoras da camada de ozônio 82, 89-91

EN19 NOx4, SOx

5 e outras emissões atmosféricas significativas N.D.

EN20 Descarte total de água, por qualidade e destinação N.D.

EN21 Peso total de resíduos, por tipo e métodos de disposição N.D.

EN22 Número e volume total de derramamentos significativos N.D.

EN23 Peso de resíduos transportados, considerados perigosos N.D.

EN24 Descrição de proteção e índice de biodiversidade de corpos d’água e

habitats

N.D.

Aspecto: Produtos e Serviços

EN25 Iniciativas para mitigar os impactos ambientais 85, 92-95

EN26 Percentual de produtos e embalagens recuperados, por categoria de

produto

N.D.

Aspecto: Conformidade

EN27 Valor multas e número total de sanções resultantes de não conformidade

com leis

N.D.

EN28 Impactos ambientais referentes a transporte de produtos e de trabalhadores N.D.

Aspecto: Geral

EN29 Total de investimentos e gastos em proteção ambiental N.D.

Fonte: Relatório de Sustentabilidade 2012 – MRV Engenharia e Participações S.A.

Dos 30 itens apresentados no modelo GRI na parte de Indicadores de Desempenho

Ambiental, a empresa MRV Engenharia e Participações S.A. divulgou apenas 4, o que

representa 13,33% do total, sendo que 1 item entre os 4 foi apresentado de forma parcial.

Em relação aos aspectos de emissões, efluentes e resíduos foi feita uma análise dos

dados apresentados pela empresa no relatório de sustentabilidade e feitas sugestões à luz do

GRI de tais aspectos elaborado um novo GRI desse aspecto. A tabela 6 mostra o novo GRI,

sugerido pelos autores.

Tabela 6: Proposta de novo GRI com base na análise dos dados apresentados no relatório de

sustentabilidade da empresa MRV. Aspecto: Emissões, efluentes e resíduos.

EN16 Total de emissões diretas e indiretas de gases de efeito estufa. Completo

EN17 Outras emissões indiretas relevantes de gases de efeitos estufa. Completo

EN18 Iniciativas para reduzir as emissões de gases de efeito estufa e as reduções

obtidas.

Parcial

EN19 Emissões de substâncias destruidoras da camada de ozônio. Completo

EN20 NOx, SOx e outras emissões atmosféricas significativas. N.D.

EN21 Descarte total de água, por qualidade e destinação. N.D.

EN22 Peso total de resíduos, por tipo e métodos de disposição. N.D.

EN23 Número e volume total de derramamentos significativos. N.D.

EN24 Peso de resíduos transportados, considerados perigosos. N.D.

EN25 Descrição de proteção e índice de biodiversidade de corpos d’água e habitats. N.D.

Fonte: Autores.

No GRI divulgado pela empresa foi identificado um erro, o item EN16 a empresa diz

que não informa o total de emissões direta e indiretas de gases de efeito estufa, mas há uma

tabela no relatório de sustentabilidade em que constam o total de emissões dos gases de efeito

estufa, essa foi a única mudança em relação ao GRI divulgado pela empresa.

Com base no novo GRI elaborado, o percentual de divulgação de informações

completas da MRV aumentou, passando de 20% para 30%.

4 Óxidos de nitrogênio

5 Compostos de enxofre

5 Conclusões

Com base na pesquisa feita nos relatórios de sustentabilidade das duas empresas do

setor listadas na BM&F BOVESPA, que possuem relatório de sustentabilidade, observou-se

que ambas tratam da gestão de resíduos sólidos em seus relatórios de sustentabilidade, bem

como as práticas adotadas para a correta destinação e reutilização ou reciclagem dos resíduos,

quando possível, no entanto, notou-se que uma empresa já vem elaborando e divulgando seu

relatório a mais anos, desde 2008, enquanto a outra elabora e publica seu relatório de

sustentabilidade desde 2011.

Observou-se ainda que a empresa EVEN Construtora e Incorporadora S.A. divulgou

um número maior de informações sobre a gestão dos seus resíduos sólidos, inclusive a

quantidade de resíduos gerada em um determinado período, além disso, ela implantou um

sistema para reciclagem dos sacos de cimento, o que reduziu os restos de cimento nos aterros

sanitários, em contrapartida a empresa MRV Engenharia possui um sistema de reutilização de

resíduos que são reciclados dentro de suas próprias instalações, através da implantação de

uma mini-indústria de reciclagem.

Enquanto a empresa EVEN Construtora e Incorporadora S.A. evidenciou 96% dos

itens do seu GRI quanto aos Indicadores de Desempenho Ambiental, a empresa MRV

Engenharia e Participações evidenciou apenas 13,33%, além disso, após a elaboração do novo

GRI. A primeira empresa apresentou completamente uma redução da evidenciação de itens,

antes ela apresentava 90% de itens completos e passou para 50%, enquanto a segunda

empresa apresentou um aumento, de 20% para 30%, o que mostra que mesmo a construção

civil sendo uma área em expansão e sendo grande geradora de resíduos. Cabe ressaltar

finalmente que são poucas as empresas que apresentam relatórios de sustentabilidade e das

duas empresas que apresentaram, apenas uma expos os itens dos Indicadores de Desempenho

Ambiental de forma representativa e, ainda, observou-se que na elaboração do GRI a empresa

EVEN Construtora e Incorporadora S.A. considerou como divulgação completa alguns itens

que foram parcialmente informados.

REFERÊNCIAS

AZEVEDO, G. O. D.; KIPERSTOK, A.; MORAES, L. R. S. Resíduos da construção civil

em Salvador: os caminhos para uma gestão sustentável. Disponível em:

<http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1413-

41522006000100009&lng=pt&nrm=iso>. Acesso em: 10/05/2014.

BARROS, M. M. S. B. O processo de projeto e a busca de inovação

tecnológica nas empresas construtoras. São Paulo: [s.n:], 1999.

BAPTISTA JUNIOR, J. V.; ROMANEL, C. Sustentabilidade na indústria da construção:

uma logística para reciclagem dos resíduos de pequenas obras. Disponível em:

<http://www.scielo.br/scielo.php?pid=S2175-33692013000200004&script=sci_arttext>.

Acesso em: 30/07/2014.

BEUREN, I. M.; DOMENICO, D. Di; CORDEIRO, A. Análise de indicadores do

Environmental Management Accounting evidenciados no Global Reporting Initiative. Disponível em: <http://www.spell.org.br/documentos/ver/31294/analise-de-indicadores-do-

environmental-management-accounting-evidenciados-no-global-reporting-initiative >. Acesso

em: 04/08/2014.

BRASIL. Lei 11.445/2007. Publicada no Diário Oficial da União em 5 de janeiro de 2007.

Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11445.htm>.

Acesso em: 04/05/2014.

BRASIL. Lei 12.305/2010. Publicada no Diário Oficial da União em 2 de agosto de 2010.

Disponível em: <http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2010/lei/l12305.htm>.

Acesso em: 04/05/2014.

CARVALHO, F. M.; SIQUEIRA, J. R. M. Análise da Utilização dos Indicadores

Essenciais da Global Reporting Initiative nos Relatórios Sociais e Empresas Latino-

Americanas. Disponível em: < http://www.spell.org.br/documentos/ver/21728/analise-da-

utilizacao-dos-indicadores-essenciais-da-global-reporting-initiative-nos-relatorios-sociais-de-

empresas-latino-americanas>. Acesso em: 04/08/2014.

CONAMA - CONSELHO NACIONAL DO MEIO AMBIENTE. Resolução 307 de 07 de

julho de 2002. Disponível em:

<http://www.mma.gov.br/port/conama/legiabre.cfm?codlegi=307>. Acesso em: 04/05/2014.

FERREIRA, D. D. M.; NOSCHANG, C. R. T.; FERREIRA, L. F. Gestão de resíduos da

construção civil e de demolição: contribuições para a sustentabilidade ambiental. In:

Congresso Nacional de Excelência em Gestão. Anais ... v. 5., 2009, Niterói. Rio de Janeiro,

2009.

FERREIRA, L. F. ; TRÊS, L. D.; GARCIA, G. E.; JUNIOR F. J. B.; FERREIRA, D. D. M.

Indicadores de Sustentabilidade Empresarial: uma comparação entre os indicadores do

balanço social IBASE e relatório de sustentabilidade segundo as diretrizes da global

reporting initiative GRI. In. VI Simpósio de Excelência em Gestão e Tecnologia. Anais... v.

Único, 2009.

GIL, A. C. Como Elaborar Projetos de Pesquisa. 4. ed. São Paulo: Atlas, 2002.

GLOBAL REPORTING INITIATIVE. Diretrizes para relatório de sustentabilidade (2006).

Disponível em: <www.globalreporting.org>. Acesso em: 04/08/2014.

NOSSA, V. DISCLOSURE AMBIENTAL: Uma Análise do Conteúdo dos Relatórios

Ambientais de Empresas do Setor de Papel e Celulose em Nível Internacional. Tese de

Doutorado. Departamento de Contabilidade e Atuária –FEA/USP. São Paulo:2002.

RELATÓRIO DE SUSTENTABILIDADE 2012 EVEN CONSTRUTORA E

INCORPORADORA S.A. Disponível em: <http://www.mrv.com.br/mrvsustentavel/>.

Acesso em: 04/05/2014.

RELATÓRIO DE SUSTENTABILIDADE 2012 MRV ENGENHARIA E PARTICIPAÇÕES

S.A. Disponível em: <http://www.mrv.com.br/mrvsustentavel/>. Acesso em: 04/05/2014.

RICHARDSON, R. J. e colaboradores. Pesquisa social: métodos e técnicas. São Paulo: Atlas,

1985. Disponível em:

<http://arquivo.rosana.unesp.br/docentes/patriciaramiro/Metodos%20e%20tecnicas%20de%2

0pesquisa/Pesquisa%20Social%20M%C3%A9todos%20e%20T%C3%A9cnicas%20-

%20Roberto%20Jarry%20Richardson.pdf >. Acesso em: 21/12/2013.

ROSA, F. S.; LUNKES, R. J.; SOLER, C. C.; FELIU, V. M. R. Estudo sobre o Global

Report Initiative de empresas de energia elétrica dos Estados Unidos, do Brasil e da

Espanha no período de 1999 a 2010. Disponível em: < http://www.spell.org.br/documentos/ver/10431/estudo-sobre-o-global-report-initiative-de-

empresas-de-energia-eletrica-dos-estados-unidos--do-brasil-e-da-espanha-no-periodo-de-

1999-a-2010 >. Acesso em: 04/08/2014.

SABADO, J. O. S.; FARIAS FILHO, M. C. Ações de sustentabilidade influenciando o

isomorfismo no campo das organizações da indústria de construção civil. Disponível em:

<http://www.spell.org.br/documentos/ver/5594/acoes-de-sustentabilidade-influenciando-o-

isomorfismo-no-campo-das-organizacoes-da-industria-de-construcao-civil>. Acesso em:

30/07/2014.

SILVA, P. J. BRITO, M. J.; PEREIRA, M. C.; AMÂNCIO, R. Políticas e práticas de

gestão ambiental: uma análise da gestão dos resíduos da construção civil na cidade de Belo

Horizonte (MG). Disponível em: < http://www.spell.org.br/documentos/ver/20675/politicas-e-

praticas-de-gestao-ambiental--uma-analise-da-gestao-dos-residuos-da-construcao-civil-na-

cidade-de-belo-horizonte--mg->. Acesso em: 30/07/2014.

SILVA, V. A.; FERNANDES, A. L. T. Cenário do gerenciamento dos Resíduos da

Construção e Demolição (RCD) em Uberaba-MG. In: Soc. & Nat., Uberlândia, ano 24 n. 2,

333-344, mai/ago. 2012. Minas Gerais, 2012.

SPADOTTO, A. et. al. Impactos ambientais causados pela construção civil. In: Unoesc &

Ciência – ACSA, Joaçaba, v. 2, n. 2, p. 173-180, jul./dez. 2011. Santa Catarina, 2011.

TOLEDO, R.; ABREU, A. F.; JUNGLES, A. E. A difusão de inovações

tecnológicas na indústria da construção civil. In: ENCONTRO NACIONAL DE

TECNOLOGIA, DO AMBIENTE CONSTRUIDO, 8., 2000, Salvador. Anais… Salvador,

2000.

TRIVIÑOS, A. N. S. Introdução à pesquisa em ciências sociais: a pesquisa qualitativa em

educação: 1.ed. São Paulo: Atlas, 1987.