Embed Size (px)

Citation preview

Brasília DF Abril 2008

Governança emCooperativas de Crédito naAmérica Latina e na Alemanha

Dr. Matthias Arzbach DGRV São Paulo

OCDE - Governança Corporativa

• Princípios da OCDE (nova versão 2004)

• Mais enfocado a Sociedades Anônimas, mas...

Problemas freqüentes de Governança em CCs

• Desequilíbrios de poder entre os órgãos• Rotação baixa / alta demais nos cargos• Falta de idoneidade• Falta de profissionalização• Baixa participação do associado• Duplo papel do associado cria conflito de interesse– Usuário e co-proprietário

• Dominância de devedores líquidos• Em alguns países intensificados por ausência de fiscalização e auditoria fraca

... e como evitá-los• Separação de funções

– Evitar incompatibilidades– e conflitos de interesse

• Profissionalização, capacitação• CBGs, Códigos de Ética

– CCs acham boa idéia, até terem que aplicar

• Maior informação (transpa-rência, disciplina de mercado)– Pilar 3, Basiléia II

• Estimular a verdadeira participação do associado– espec. em CCs grandes

Um desafio selecionado• Participação efetiva do associado em CCsgrandes (na Assembléia etc.) – desafio diferente a SociedadesAnônimas:

Na coop.: Não tem

investidores estratégicos como na SA;

Baixa participaçãona AGO

Estudo da DGRV sobre América Latina

(Abril 2008; disponível em www.dgrv.org)

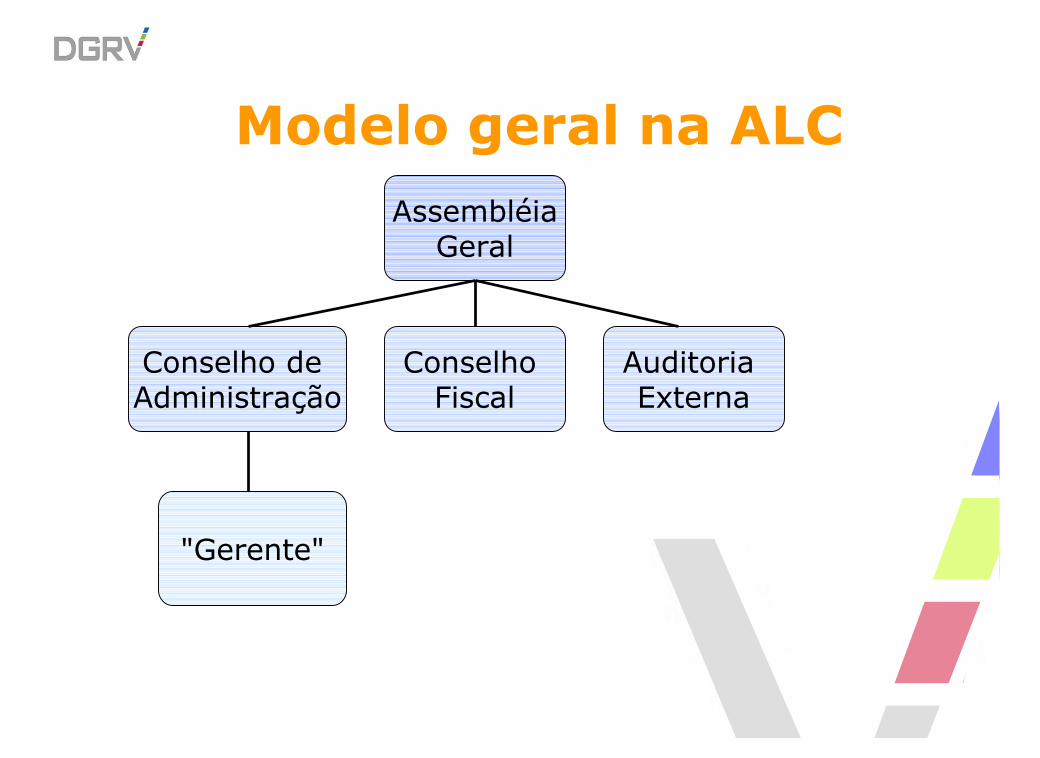

Modelo geral na ALC

Conselho de Administração

AssembléiaGeral

"Gerente"

Conselho Fiscal

Auditoria Externa

No Equador

Conselho de Adm.

AssembléiaGeral

"Gerente"

Conselho Fiscal

Auditoria Externa

Comitê deAuditoria Mínimo

1 membro “externo”

Denominadores (quase) comuns

• Participação na AG baixa

• AG elege CdA e CF

• CFs não (muito) atuantes

• Seleção do Auditor: não tem padrão

• CSR (Responsabilidade social corporativa) recém tomando importância

• Em 11 de 12 países, o CdA seleciona o Gerente, só no México a AGO

– Mas (!): a posição do Gerente ébem diferente de país a país:

Modelo 1: Gerente é o

homem (mulher) forte...

Conselho de Administração

AssembléiaGeral

"Gerente": profissional (bancário/finanças); normalmente não faz parte do

quadro social; de tempo integral; é representante legal; salário bom

Conselho Fiscal

Auditoria Externa

Modelo 2: CdA é o órgão forte

Conselho de Administração: eleito pela AG, selecionado

do quadro social, não profissional, tem escritóriospróprios na CC -presentes na CC);

Presidente érepresentante legal

AssembléiaGeral

"Gerente“: Atividades de

menor importância(ex.: Paraguai)

Conselho Fiscal

Auditoria Externa

Modelo 1: CR, COL, ECU, BOL,

HON, MEX

Modelo 2: PAR, URU, CHL, ARG

-Muitos casos “intermediários”

-Depende também do tamanho da CC (p. ex.

Peru)- e de “pessoas” (Brasil)

13

Participação das CCs no mercado & modelo

de governança

• Alta (>4% dos ativos)– Bolivia (Modelo 1)– Costa Rica (1)– Colômbia (1)– Equador (1)– El Salvador (1)– Honduras (1)– Paraguai (2)

• Baixa (<0,5%)– Argentina (2)– Nicarágua– Uruguai (2)– Venezuela

# sem Banco CREDICOOP

• Media (0,5 - 4%)– Brasil– Chile (2)– Guatemala (1)– México (1)– Panamá– Peru (modelo misto)

– Rep. Dominicana

14

Maior CC por país + modelo de governança- Ativos

(Milhões de USD em Dez. 2007)

0

200

400

600

800

1000

1200

1400

1600

2AR 1BO 1EQ 2PA 1CR 1CO BR 2CH 1MX

Metade das filiadas é “pequena”

/ não supervisada

Governança e “segundo piso”– A central no Equador comvoto ponderado

FINANCOOP = cooperativa central; 5 Conselheiros, 1 deles de uma CC não controlada; filiadas representam >90% dos ativos do setor)

1 … 78 800...

CCs singulares

79

O desafio da boa governança:

O equilíbrio do poder..

....solucionado na Alemanha pela eliminação da

dualidade Conselho-Gerência...

31 milhões� Clientes (associados + terceiros)

1.232 + 2 Centrais� Bancos cooperativos

719 bilhões Euros� Depósitos

825 bilhões Euros� Crédito

49 bilhões Euros� Reservas + Capital social

15,5%� Participação de mercado (ativos)*

895 bilhões Euros� Ativos

20%38%

� Penetração na População• Associados• Clientes

16 milhões� Associados

Bancos cooperativos� Alemanha

Fontes: DGRV; Deutsche Bundesbank; dados a dez. 2007.

* Sem considerar bancos de segundo piso (KfW) e bancos especializados.

Alemanha: Um banco cooperativo sempre…• ... é cooperativa

• Supervisado pela Superintendência SFSF (c./ Bundesbank = BACEN alemão)

• Membro de uma Federação Regional de Auditoria

• Participa no Fundo de Proteção da Associação (BVR)

• Paga impostos como um banco privado

• Distribui as sobras em função do capital social

• É facultado de fazer todas as operações bancárias com associados e terceiros

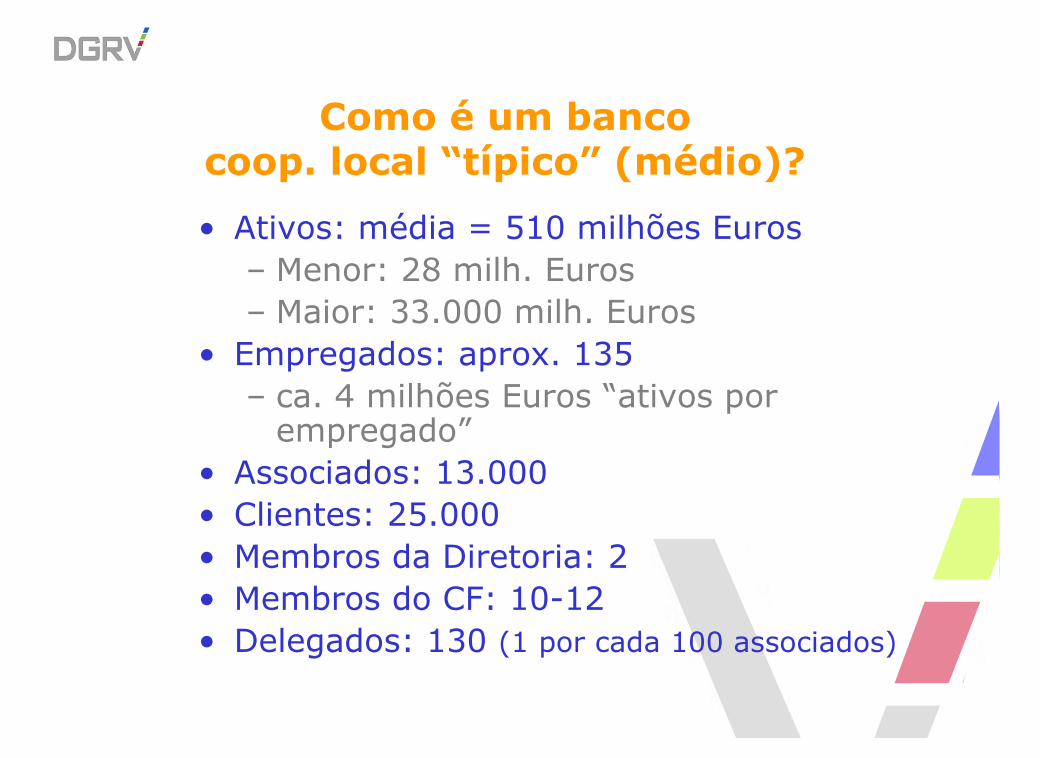

Como é um banco coop. local “típico” (médio)?

• Ativos: média = 510 milhões Euros– Menor: 28 milh. Euros– Maior: 33.000 milh. Euros

• Empregados: aprox. 135– ca. 4 milhões Euros “ativos por empregado”

• Associados: 13.000• Clientes: 25.000• Membros da Diretoria: 2• Membros do CF: 10-12• Delegados: 130 (1 por cada 100 associados)

Órgãos na Alemanha-até 1976-

Conselho deAdministração

AssembléiaGeral

Só um "Gerente“Até os anos 60, existiram alguns

Gerentes não profissionais, tempo parcial, mal remunerados

Conselho Fiscal

Auditoria Externa (=Federação regional

das coops)

Emenda Lei de Bancos (1976): levou à Fusão do CdA com a Gerência

CdA

AssembléiaGeral

"Gerente“Nova Lei exigiu (art. 33):

•≥ 2 Gerentes (“princípio dos 4 olhos”)•Gerentes profissionais•Gerentes remunerados

Conselho Fiscal

Auditoria Externa (= Federação regional

das coops.)

Alemanha hoje: Diretoria 100% profissional

Diretoria

AssembléiaGeral

Conselho Fiscal

(ad honorem)

Auditoria Externa (= Federação regional das cooperativas)

Contratação

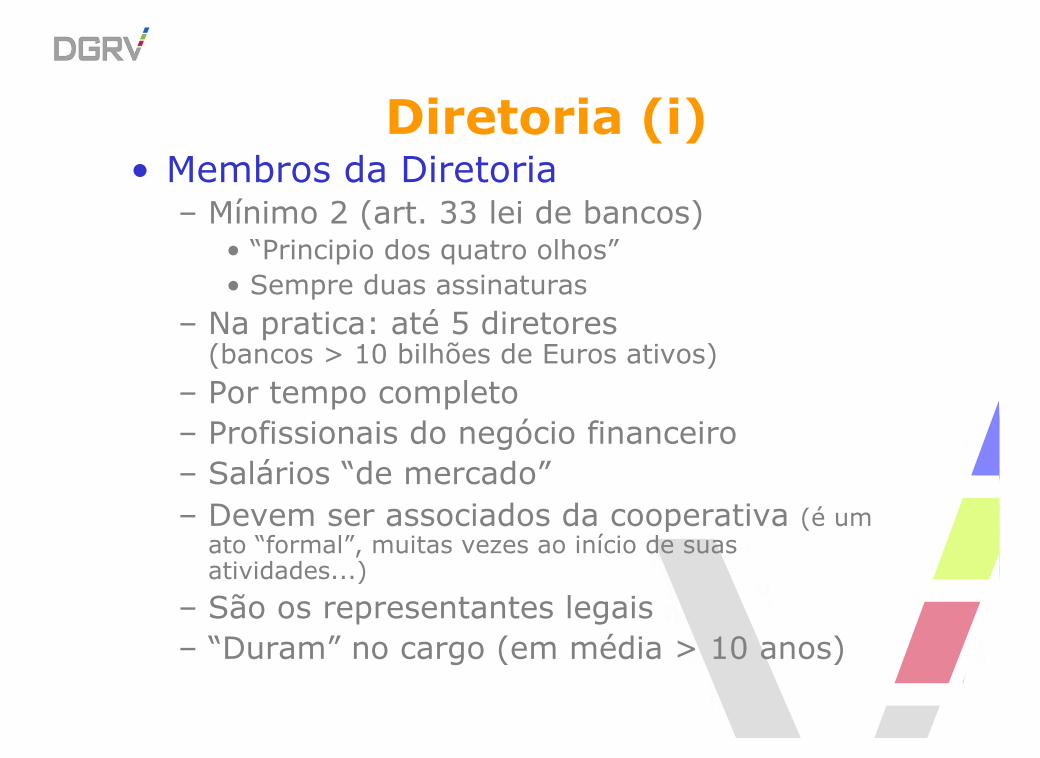

Diretoria (i)• Membros da Diretoria

– Mínimo 2 (art. 33 lei de bancos)• “Principio dos quatro olhos”• Sempre duas assinaturas

– Na pratica: até 5 diretores (bancos > 10 bilhões de Euros ativos)

– Por tempo completo– Profissionais do negócio financeiro– Salários “de mercado”– Devem ser associados da cooperativa (é um ato “formal”, muitas vezes ao início de suas atividades...)

– São os representantes legais– “Duram” no cargo (em média > 10 anos)

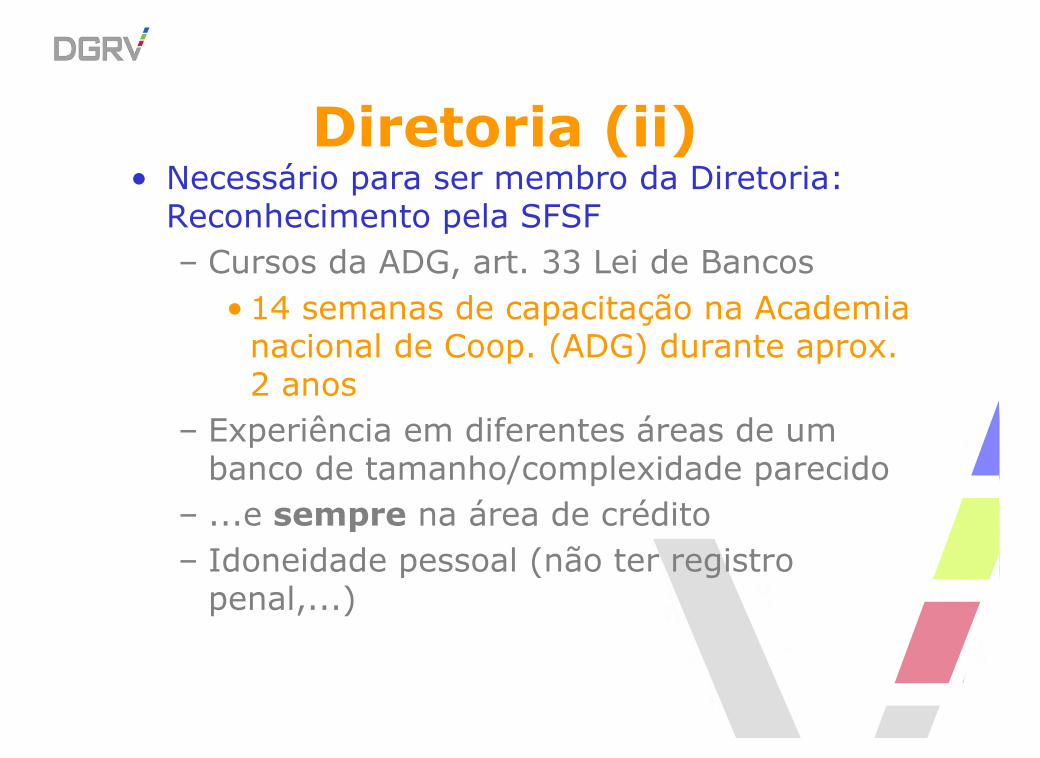

Diretoria (ii)• Necessário para ser membro da Diretoria:Reconhecimento pela SFSF– Cursos da ADG, art. 33 Lei de Bancos

• 14 semanas de capacitação na Academia nacional de Coop. (ADG) durante aprox. 2 anos

– Experiência em diferentes áreas de um banco de tamanho/complexidade parecido

– ...e sempre na área de crédito– Idoneidade pessoal (não ter registro penal,...)

Paralelo (anos 70):

• 1. Perda de privilégios tributários dos bancos cooperativos

• 2. Ganharam possibilidade de poder dar crédito a terceiros (não-associados) – antes: sócaptação de terceiros

Reação do setor às novas circunstâncias

• Ofensiva de treinamento

• Aceleração das fusões e incorporações– 1957: 12.000 sing.– 2007: 1.232 sing.– Centrais: de 19 para 2

Alemanha – Governança numsistema subsidiário de três pisos

Cooperativas singulares

Central “Banco DZ” (S. A.)

Central “Banco WGZ” (S. A.)

1 … … 221... 1.232220

Holdings

Holdings

Avaliação do modelo alemão de governança

• Solucionado: Profissionalização / Capacitação; cooperativas são participantes eficientes no mercado

• Desafio: Participação ativa dos associados

• Perigo: Banco cooperativo “só mais um banco”? – como diferenciar uma cooperativa de um banco S.A.?

Governança + cooperativismo no mundo

• Problemas originados em interesses pessoais• No cooperativismo, problemas são frequentemente personificados e não resolvidos de maneira objetiva

• ... até atrapalha o negócio– Ex.: Fusões e incorporações – ganhos de escala não são suficientes• Na pratica, uma CC tem que estar “mal”

– Fatores extra-econômicos se impõem• Se originam também na falta de conhecimento sobre as responsabilidades dos cargos estatutários – Responsabilidades subestimadas