Embed Size (px)

Citation preview

GOVERNO DO ESTADO DO MARANHÃO

CONTROLADORIA GERAL DO ESTADO

Manual

de Auditoria

2012

MANUAL DE AUDITORIA

2012

CONTROLADORIA GERAL DO ESTADO

Permite-se a reprodução total ou parcial, para fins não comerciais, desde que citada a fonte. Copyright 2012, Controladoria Geral do Estado Impresso no Brasil / Printed in Brazil www.cge.ma.gov.br

Maranhão. Controladoria Geral do Estado. Manual de auditoria/Controladoria Geral do Estado do Maranhão. – São Luís, 2012. 144 p. 1. Manual de auditora 2. Controladoria Geral do Estado. I. Título.

APRESENTAÇÃO

O Manual de Auditoria da Controladoria Geral do Estado complementa nosso Manual de Redação. O objetivo do trabalho é instrumentalizar a execução das auditorias desenvolvidas, de modo a atingir plenamente a missão institucional da CGE.

No Manual de Auditoria, são apresentados conceitos consolidados na literatura e nos órgãos de controle. Além disso, é apresentada a metodologia adotada na CGE para execução das auditorias.

Com este documento, a CGE consolida sua opção pelos programas de governo como referência para execução de suas atividades, graças à compreensão de

que os resultados quantitativos e qualitativos da organização resultam principalmente da qualidade das conexões entre processos de trabalho.

Serviram como referencial teórico a literatura especializada e principalmente as experiências descritas em manuais de organismos de auditoria e controle, tais como o Tribunal de Contas da União – TCU, o Tribunal de Contas do Estado da Bahia – TCE-BA, a Controladoria Geral da União – CGU e a Coordenadoria de Auditoria Interna da Companhia Nacional de Abastecimento – Conab.

O Manual de Auditoria foi elaborado pela Supervisão de Auditoria Institucional II. Registra-se também a colaboração imprescindível dos supervisores de auditoria, da auditora-geral adjunta e da chefe de assessoria de planejamento na aprovação do conteúdo dos programas de auditoria, anexos a este manual, bem como a revisão de textos pelo professor José Paulo de Oliveira.

Este manual representa o entendimento da CGE para a condução de suas atividades de controle, sujeito a modificações decorrentes da aplicação do manual, bem como de evoluções inerentes à modernização dos mecanismos de controle, de modo geral, e da Controladoria Geral do Estado, em particular.

Maria Helena de Oliveira Costa Auditora-Geral do Estado

SUMÁRIO

1 INTRODUÇÃO

2 CONTROLADORIA GERAL DO ESTADO

2.1 ORGANIZAÇÃO E ESTRUTURA

2.2 ÁREAS DE ATUAÇÃO

2.3 TOMADA DE CONTAS ESPECIAL

2.4 CONTROLE SOCIAL

3 PLANEJAMENTO DE AUDITORIA

3.1 MATERIALIDADE, RELEVÂNCIA E CRITICIDADE

3.2 MATRIZ DE RISCO

3.3 AVALIAÇÃO DOS CONTROLES INTERNOS

3.4 PROGRAMA DE AUDITORIA

3.5 AMOSTRAGEM

4 PROCEDIMENTOS DE AUDITORIA

4.1 TESTES SUBSTANTIVOS

4.2 EVIDÊNCIAS DE AUDITORIA

4.3 PAPÉIS DE TRABALHO

5 ESPÉCIES DE AUDITORIA

5.1 AUDITORIA OPERACIONAL

6 METODOLOGIA DE AUDITORIA ADOTADA NA CGE

6.1 FASE DE PLANEJAMENTO

6.2 FASE DE EXECUÇÃO

6.3 ELABORAÇÃO DE NOTIFICAÇÃO

6.4 ELABORAÇÃO DE RELATÓRIO

7 COMUNICAÇÃO DOS RESULTADOS DA AUDITORIA

7.1 ATRIBUTOS DA QUALIDADE DA INFORMAÇÃO

7.2 AUDIÊNCIA E RESPOSTA DO AUDITADO

8 ATUALIZAÇÃO DO MANUAL DE AUDITORIA

BIBLIOGRAFIA

ANEXOS

LISTA DE SIGLAS

ANAO................................... Australian National Audit Office

CGE...................................... Controladoria Geral do Estado

CGU...................................... Controladoria Geral da União

CONAB................................ Companhia Nacional de Abastecimento

COSUP.............................. Conselho Superior da Controladoria Geral do Estado

GAO..................................... United States General Accounting Office

LOA..................................... Lei Orçamentária Anual

NAO..................................... National Audit Office

OAG..................................... Office of the Auditor-General of Canada

OS........................................ Ordem de Serviço

SIAFEM............................... Sistema Integrado de Administração Financeira para Estados e Municípios

SISAE................................... Sistema de Auditoria Eletrônica

SISPCA................................ Sistema Informatizado de Planejamento, Coordenação e Avaliação

SRH...................................... Sistema de Recursos Humanos

SUSUCI................................ Supervisão de Suporte ao Controle Interno

TCE...................................... Tomada de Contas Especial

TCE – BA............................. Tribunal de Contas do Estado da Bahia

TCU...................................... Tribunal de Contas da União

6

1 INTRODUÇÃO

Dividido em oito capítulos, o Manual deve ser utilizado em conjunto com o Manual de Reda-ção. O capítulo dois apresenta a CGE, sua organização e estrutura, áreas de atuação e a im-portância do controle social.

O capítulo três trata do planejamento da auditoria, com ênfase para a avaliação dos contro-les internos e para a Matriz de Risco, cuja metodologia foi descrita em sua maior parte no Anexo C, visando tornar o texto principal mais conciso.

No capítulo quatro, são abordados os procedimentos de auditoria, base para a execução dos trabalhos da CGE.

Apresenta-se no capítulo cinco a distinção entre auditoria de conformidade e auditoria ope-racional. São abordados também os métodos de coleta e análise de dados.

A metodologia de auditoria adotada na CGE é descrita no capítulo seis, destacando-se as fases de planejamento e execução da auditoria e a elaboração de notificação e relatório.

O capítulo sete trata da comunicação dos resultados da auditoria, abordando não só o fluxo de informação entre a CGE e o auditado, como também os atributos da qualidade da infor-mação.

Nos anexos, é descrita a metodologia utilizada pela CGE para elaboração da matriz de risco, além dos programas de auditoria.

2 CONTROLADORIA GERAL DO ESTADO

A Auditoria Geral do Estado foi criada pela lei delegada nº 04/68, em 30/9/1968. Desde en-tão, foram feitas várias modificações para sincronizar o controle interno do Executivo com as transformações ocorridas no ambiente governamental.

Em 1996 (por meio da lei 6.895/96), a Auditoria Geral do Estado consolidou-se como órgão cen-tral do sistema de controle interno, e suas atribuições foram ampliadas para tornarem-se compatíveis com as determinações da Constituição Federal de 1988 que tratavam do contro-le interno.

Em 2003, a lei 7.844/03 alterou a denominação de Auditoria Geral do Estado para Controla-doria Geral do Estado e confirmou-a como órgão responsável por avaliar o cumprimento das metas do Plano Plurianual e a execução dos programas governamentais, além de comprovar a legalidade e avaliar a eficácia dos atos de gestão. Essas atribuições foram ratificadas pela lei 9.340, de 28 de fevereiro de 2011.

2.1 ORGANIZAÇÃO E ESTRUTURA

A CGE é o órgão central do Sistema de Controle Interno do Poder Executivo. Também com-põem este sistema a Comissão Central Permanente de Licitação, a Corregedoria Geral do Estado, os órgãos centrais e setoriais dos sistemas de finanças, contabilidade, planejamento e administração e as auditorias internas, controladorias ou unidades assemelhadas das enti-dades da administração indireta.

Compõem a estrutura organizacional da CGE (lei 6.895/96):

7

a) Administração superior

Auditor-Geral do Estado; Conselho Superior da Controladoria Geral do Estado – COSUP; Auditor-Geral Adjunto.

b) Assessoramento Gabinete; Assessoria de Planejamento e Ações Estratégicas; Assessoria Jurídica.

c) Execução instrumental Supervisão Administrativo-Financeira:

Serviço de Recursos Humanos Serviço de Material e Patrimônio Serviços Gerais e Transportes Serviço de Execução Orçamentária e Controle Contábil-Financeiro

Supervisão de Informática

d) Execução programática Supervisão de Auditoria da Área Econômico-Social; Supervisão de Auditoria da Área Social I; Supervisão de Auditoria da Área Social II; Supervisão de Auditoria da Área Institucional I; Supervisão de Auditoria da Área Institucional II; Supervisão de Auditoria da Área de Infraestrutura; Supervisão de Suporte ao Controle Interno.

O Conselho Superior da Controladoria-Geral do Estado é constituído pelo auditor-geral do Estado, pelo auditor-geral adjunto, pelos supervisores de auditoria, pelo supervisor de su-porte ao controle interno e por um representante da carreira de auditor, eleito (com o res-pectivo suplente) por seus pares, em votação secreta, para mandato de um ano.

2.2 ÁREAS DE ATUAÇÃO

Compete à CGE exercer a fiscalização contábil, financeira, orçamentária, patrimonial e admi-nistrativa (na administração direta e indireta) para avaliar a legalidade, legitimidade e economici-dade dos atos, a concessão e aplicação de subvenções, e a arrecadação de receitas. A área de atuação da CGE abrange também (lei 9.571/2012):

a) a aplicação de recursos transferidos pelo estado às entidades de direito público ou priva-do;

b) qualquer pessoa física ou jurídica que arrecade, utilize, guarde, gerencie ou administre dinheiro, bens e valores do estado;

c) qualquer pessoa física ou jurídica que, em nome do estado, assuma obrigações de nature-za pecuniária.

No exercício de sua função, o auditor pode solicitar informações, documentos, processos, exames, perícias, diligências, etc. Nenhum processo, documento ou informação poderá ser sonegado ao auditor no exercício de suas atividades, sob pena de responsabilidade adminis-

8

trativa. Ao auditor cabe observar o sigilo profissional, o que implica utilizar as informações única e exclusivamente para execução dos trabalhos de auditoria.

Quando houver limitação a seu trabalho, o auditor deve comunicar o fato imediatamente a seu superior, solicitando as providências necessárias.

2.3 TOMADA DE CONTAS ESPECIAL

A tomada de contas especial – TCE “é um processo devidamente formalizado, com rito pró-prio, para apurar responsabilidade por ocorrência de dano à administração pública (...) e obtenção do respectivo ressarcimento” (IN TCU nº 56/2007).

Destinada à apuração dos fatos, identificação dos responsáveis e quantificação do dano (dan-

do ciência ao TCE – MA), a TCE só deve ser instaurada após esgotadas todas as providências ad-ministrativas, visando ao ressarcimento. Caso não ocorra, compete à autoridade administra-tiva instaurar a TCE, sob pena de incorrer em crime de responsabilidade solidária.

Casos que dão origem à TCE: omissão no dever de prestar contas; não comprovação da apli-cação de recursos repassados por convênio, contrato de repasse ou instrumento congênere; ocorrência de desfalque, alcance, desvio ou desaparecimento de dinheiro, bens, ou valores públicos, e; prática de ato ilegal, ilegítimo ou antieconômico de que resulte dano à adminis-tração pública (IN TCU nº 56/2007).

Nas TCEs, a Controladoria Geral do Estado deve responsabilizar-se pela emissão de certifica-do de auditoria, acompanhado do respectivo relatório, com manifestação acerca das seguin-tes questões (IN TCE – MA nº 05/2002):

a. apuração adequada dos fatos, com indicação das normas ou regulamentos eventu-almente infringidos;

b. identificação correta do responsável;

c. quantificação precisa do dano e das parcelas eventualmente recolhidas.

Quando se tratar de recurso relativo a convênio, acordo, ajuste ou outro instrumento con-gênere, o certificado e o relatório de auditoria devem conter manifestação do concedente sobre a observância da norma, em especial no que tange à celebração do termo, avaliação do plano de trabalho, fiscalização do cumprimento do objeto e instauração tempestiva da TCE (IN TCE – MA nº 05/2002).

2.4 CONTROLE SOCIAL

O controle social é um dos meios de promoção do envolvimento da sociedade nos assuntos de governo e, consequentemente, um modo de evitar-se o isolamento dos dirigentes.

São objetivos do controle social:

a) democratizar a gestão das ações do governo, a serem tomadas com a participação da po-pulação, haja vista que todos os atos de governo têm repercussão na vida de cada cidadão.

b) fazer com que o governo se torne mais transparente e a sociedade mais participativa e vigilante quanto às ações do governo;

c) zelar pelo uso do patrimônio público, conscientizando a população de que os serviços prestados pelo governo e os bens usados pela comunidade (escolas, hospitais, prédios públicos) são financiados pelos impostos pagos pela sociedade;

9

A Constituição Federal de 1988 abriu espaço para que a comunidade agisse de forma mais participativa na gestão das políticas públicas. São exemplos dessa nova prática o orçamento participativo, o plebiscito e a iniciativa popular legislativa.

Visando à participação da sociedade nas funções de planejamento, acompanhamento e ava-liação das políticas públicas, foram instituídos os conselhos, órgãos colegiados deliberativos, que representam a sociedade em caráter permanente e permitem a articulação entre go-verno e sociedade.1

Desta forma, a partir de 1988, além do fortalecimento da atuação dos órgãos de controle interno do Poder Executivo (as Auditorias ou Controladorias estaduais ou municipais), dos Tribunais de Contas, da Câmara de Vereadores e das Promotorias Públicas, também se abriu espaço para que a sociedade organizada fiscalizasse os órgãos públicos, por meio de conselhos, as-sociações e sindicatos de classes, associações de bairros, etc.

O controle social aumenta sua importância em função da consciência de que o controle esta-tal não consegue ser onisciente e onipresente, quando se trata de fiscalizar eventuais irregu-laridades na aplicação de recursos públicos.

Um controle social eficiente auxilia, portanto, na gestão dos recursos públicos e consequen-temente é útil à própria sociedade. Resulta daí sua importância, o que implica a necessidade de se aperfeiçoarem os mecanismos de atuação, objetivo que deve ser disseminado a todos os auditores da CGE para ganhar força e tornar-se viável.

1 TVE Brasil. Controle Social. Disponível em http://www.tvebrasil.com.br/SALTO/boletins2001/cont/conttxt1.htm. Acesso

em 07/02/2008.

10

3 PLANEJAMENTO DE AUDITORIA

O planejamento é a fase da auditoria em que são definidas as ações a serem executadas no trabalho de campo. Quanto mais detalhado o planejamento, melhor será a qualidade da execução da auditoria.

3.1 MATERIALIDADE, RELEVÂNCIA E CRITICIDADE

A elaboração do planejamento da auditoria é fundamentada em três conceitos principais: materialidade, relevância e criticidade.

a) materialidade: refere-se à magnitude dos montantes passíveis de compor a amostra de auditoria. Os valores a serem selecionados correspondem aos recursos alocados por uma unidade gestora em um objeto de auditoria (unidade, sistema, área, processo, programa, ação, plano

interno ou elemento de despesa);

b) relevância: refere-se à importância relativa de uma determinada questão, situação ou objeto, existentes em um dado contexto;

c) criticidade: refere-se à possibilidade de identificar as situações críticas efetivas ou poten-ciais a serem auditadas. A criticidade pode ser representada: pelo conjunto de elementos que denotam vulnerabilidade, fraqueza e pontos de controle com riscos latentes; pela situa-ção de gestão desconforme, em razão de ilegalidade, ineficiência ou ineficácia e pela ausên-cia de aderência normativa. A criticidade representa, pois, o perfil organizado, por área, dos pontos fracos de uma entidade.

3.2 MATRIZ DE RISCO

Anualmente a CGE elabora o planejamento das auditorias utilizando a Matriz de Risco (meto-

dologia aprovada por meio da Resolução nº 03/2008/GAB/CGE, de 19/06/08), com base no modelo ado-tado pela Controladoria Geral do Município do Rio de Janeiro desde 2004.

As diretrizes para a aplicação da metodologia de planejamento de auditoria com base no risco alicerçam o Plano Anual de Metas e Atividades da CGE, no qual são identificadas as áreas prioritárias de auditoria no âmbito das unidades auditáveis.

A seleção das áreas prioritárias de auditoria é resultante da análise conjunta das seguintes informações:

a. macro-orientações do governo estadual;

b. solicitações e diretrizes do auditor-geral do estado;

c. solicitações dos titulares das secretarias e entidades do Poder Executivo estadual;

d. informações relativas aos trabalhos realizados pelas supervisões de auditoria da CGE.

As macro-orientações do governo estadual, por sua vez, podem ser observadas em perspec-tivas amplas ou específicas:

a. análise geral áreas estrategicamente prioritárias no contexto geral do Poder Exe-cutivo do Estado do Maranhão;

b. análise setorial programas/ações prioritários no contexto de cada unidade gestora executora;

11

c. análise operacional áreas prioritárias no contexto de cada unidade gestora execu-tora.

O objetivo da Matriz de Risco (descrita no Anexo C) é otimizar os recursos humanos da CGE na realização de auditorias, permitindo a alocação dos técnicos nas áreas mais relevantes, de modo a permitir maior redução dos riscos. O risco, no caso, representa “o potencial de perda para uma organização devido a erro, fraude, ineficiência, falta de aderência aos requisitos estatutários ou ações que tragam descrédito à organização e que possam afetar negativa-mente o alcance de seus objetivos” 2.

3.3 AVALIAÇÃO DOS CONTROLES INTERNOS

Os controles internos são procedimentos, métodos ou rotinas, criados com o objetivo de salvaguardar os ativos, garantir confiabilidade às informações gerenciais e contábeis, preve-nir a ocorrência de erros e irregularidades e garantir a observância das políticas administra-tivas, visando atingir os objetivos e metas da organização.

Organizados em um conjunto coordenado de sistemas, os controles internos permeiam toda a entidade e são inerentes a todos os atos e processos administrativos.

Quando integrados, os controles internos passam a compor o sistema de controle interno, com os seguintes subsistemas, entre outros:

contabilidade; orçamento; custos; auditoria; patrimônio; recursos humanos; informações gerenciais.

A responsabilidade pela implementação, manutenção e aperfeiçoamento dos controles in-ternos é dos gestores da organização.

Os procedimentos para avaliação dos controles internos são:3

a. observação da forma de organização mapear a organização, por meio de organo-gramas e fluxogramas, identificando as principais áreas operacionais;

b. identificação das políticas, diretrizes, normas e procedimentos administrativos compreender os objetivos da organização e o modelo de gestão adotado;

c. levantamento do ciclo de transações identificar, por meio de questionários e flu-xogramas, os fluxos de transações da entidade;

d. avaliação da aderência a diretrizes e normas legais analisar se o controle interno promove a observância das diretrizes, planos, leis, regulamentos e procedimentos administrativos e se os atos de gestão são executados por meio de atos legítimos e pertinentes à finalidade da entidade;

2 RIO DE JANEIRO. Controladoria Geral do Município do Rio de Janeiro. Planejamento Estratégico em Auditoria: auditoria baseada em risco. Rio de Janeiro: 2004, p. 7. 3 Id ibid.

12

e. avaliação da definição de autoridade e responsabilidade adotada avaliar se há re-gulamentos legais (manuais de procedimentos, estatutos e regimentos) que definam a autori-dade e responsabilidade para todas as funções e setores da organização, inclusive expressas em organogramas;

f. verificação da segregação de funções observar se há segregação entre as funções de aprovação, execução e controle, de forma que nenhuma pessoa possa ter comple-ta autoridade sobre uma parcela representativa de qualquer transação;

g. observação da política de recursos humanos compreender o mecanismo de sele-ção e qualificação de pessoal e o rodízio de funções e gozo regular de férias;

h. avaliação da oportunidade e confiabilidade das informações geradas;

i. observação da forma de registro das operações avaliar (por amostragem) se as ope-rações são registradas baseadas em atos legítimos, relacionados com a finalidade da entidade e devidamente autorizados;

j. observação da adoção de política de segurança quanto aos ativos protegidos ava-liar se os mecanismos de controle são suficientes para permitir o acesso aos ativos somente a pessoas autorizadas;

k. avaliação da atuação do controle interno verificar a competência da unidade de auditoria interna (ou equivalente), seus atos normativos, seu grau de independência e o resultado de seus trabalhos.

Embora a avaliação do sistema de controle interno não se esgote na fase de planejamento, é nessa fase que se obtém uma opinião sobre a adequação dos controles, por meio dos testes de observância (também denominados de conformidade), os quais irão determinar a extensão dos exames4.

Se a conclusão é de que o sistema de controle interno é adequado, reduzem-se os testes substantivos (realizados na fase da execução de auditoria), concentrando-se o trabalho nas áreas onde os riscos de erros não são adequadamente prevenidos pelo sistema de controle.

Utilizam-se as seguintes técnicas para aplicação dos testes de conformidade:

a. observação direta dos mecanismos de controle;

b. exame de documentos;

c. revisão de transações, para confirmar se há evidência de terem sido objeto de verifi-cação e controle.

O resultado da avaliação dos controles internos é o direcionador para o detalhamento do programa de auditoria a ser aplicado na fase de execução. Além disso, a opinião do auditor sobre a adequação do sistema de controle interno deve estar refletida em seu relatório de auditoria, acompanhada das recomendações.

3.4 PROGRAMA DE AUDITORIA

O programa de auditoria é um plano de ação detalhado, cujo principal objetivo é orientar o auditor em seu trabalho. Ainda que constitua um roteiro de procedimentos pré-

4 Incluem-se nos testes de conformidade a avaliação dos documentos que suportam as transações contábeis.

13

determinados o programa deve ter a flexibilidade necessária para inclusão de novos proce-dimentos, sempre que surgirem questões relevantes.

Denominados procedimentos de auditoria, os programas de auditoria da CGE estão organi-zados por áreas de auditagem e destinam-se a estabelecer as orientações para a identifica-ção, análise, avaliação e registro da informação auditada durante a execução do trabalho.

O objeto da auditoria determinará se serão usados programas de auditoria padronizados ou procedimentos específicos. Enquanto procedimentos-padrão são utilizados para efetuar exames sobre assuntos comuns a diversas entidades, procedimentos específicos são utiliza-dos em razão do enfoque, particularidades e tempo disponível para execução de cada audi-toria.

No Sisae, os procedimentos-padrão compõem um banco de dados e estão disponíveis para utilização nas auditorias.

Na hipótese de alteração no procedimento de auditoria pelo auditor, a modificação deve ser submetida para análise (por escrito) ao supervisor responsável. Caso a modificação proposta seja aplicável a trabalhos futuros, o supervisor deverá propor uma alteração definitiva no procedimento de auditoria, submetendo sua proposta à apreciação do Cosup.

Ocorrendo a elaboração de novos procedimentos, convém que seja realizado pelo menos um teste-piloto, antes de torná-los disponíveis para utilização.

3.5 AMOSTRAGEM

A amostragem é um método que permite ao auditor obter informações sobre um grupo de elementos numeroso (população) a partir da análise de uma parte representativa do grupo (amostra).

Em auditoria, a amostragem é o melhor meio para obter informações, seja nos casos em que o exame de todos os itens auditáveis é inviável, seja porque o objeto auditável é constituído de vários itens, seja porque se distribui de forma pulverizada. Além disso, a amostragem resulta em aumento da confiabilidade: o exame de um número menor de itens pressupõe maior qualidade na análise.

O uso da amostragem não é recomendável quando: a população é considerada muito pe-quena e o risco de amostragem aceitável é pequeno a ponto de tornar a amostra relativa-mente grande; as características da população são mensuráveis com facilidade, mesmo que a população não seja pequena; e o objetivo da auditoria requer conclusões precisas, indi-cando a necessidade de análise de todos os dados da população (censo).

A amostragem pode ser estatística ou não estatística. Na amostragem não estatística, o au-ditor baseia-se apenas em seu julgamento para definir o tamanho da amostra (com base na

materialidade e relevância) e selecionar os elementos que a integram.

A amostragem não estatística é útil dentro de contextos limitados, como nos casos de pes-quisa exploratória, para obtenção de informações detalhadas sobre questões pontuais em um espaço de tempo específico. Tem como principal limitação a impossibilidade de extrapo-lar as conclusões obtidas sobre a amostra para a população objeto da auditoria.

Apesar de suas limitações, as técnicas de amostragem não estatística são as mais utilizadas, por serem de aplicação mais fácil e pela impossibilidade, em alguns casos, da aplicação do método estatístico. Recomenda-se a utilização de métodos de seleção aleatória, mesmo

14

quando não se opte pelo método estatístico, a fim de aumentar a probabilidade de a amos-tra ser representativa da população.

A amostragem estatística utiliza métodos matemáticos, baseados no cálculo das probabili-dades, para determinar o tamanho da amostra, a seleção dos elementos que a compõem e a avaliação de seus resultados. Além de permitir que as conclusões obtidas no exame da amostra possam ser generalizadas para a população, apresenta as seguintes vantagens:

a) facilita a avaliação dos resultados da amostra, porque não contém parcialidade ou subjeti-vidade do auditor na escolha dos elementos;

b) possibilita a definição de uma amostra eficiente, dentro dos limites de aceitabilidade e confiança estabelecidos;

c) permite a prévia quantificação do risco da amostragem, uma vez que se conhece anteci-padamente o tamanho da amostra a ser testada;

d) é útil como medida da suficiência da matéria de prova, por revelar a extensão da quanti-dade testada.

A utilização da amostra estatística requer o atendimento das seguintes condições:

a) precisão do objetivo da auditoria: quando o objetivo da auditoria está bem definido é possível identificar a população alvo para a seleção da amostra e, consequentemente, os elementos que a comporão;

b) definição prévia do risco: o auditor deve definir (previamente à seleção da amostra) o risco de amostragem aceitável para os resultados a serem obtidos5.

c) seleção de amostra aleatória: a seleção ao acaso (randômica) possibilita a representativida-de da amostra, ou seja, resulta em uma amostra que possui as características de todos os elementos da população e se conhece a probabilidade de cada elemento ser selecionado.

d) estabilidade dos resultados da amostra: os resultados da amostra devem ser idênticos, independentemente de se expandir o seu tamanho;

e) restrição da opinião do auditor somente sobre a população da qual foi extraída a amostra.

Devem constar nos papéis de trabalho informações que permitam a avaliação da qualidade da amostra, tais como: método de amostragem escolhido, grau de confiança, risco de amos-tragem, estratificação da população por materialidade ou por tipo de ocorrência e número de itens que compõem a população que deu origem à amostra.

4 PROCEDIMENTOS DE AUDITORIA

Os procedimentos de auditoria representam o conjunto de métodos e técnicas para obter evidências necessárias à fundamentação das afirmações da auditoria.

A extensão e a profundidade na aplicação dos procedimentos de auditoria dependerão de cada situação e sofrerão influências do julgamento do auditor quanto e da qualidade do con-trole interno implantado na organização.

5 Risco de amostragem: é o risco de que as conclusões alcançadas pelo auditor, após testar a sua amostra, serem diferentes

das conclusões que seriam alcançadas caso toda a população fosse testada.

15

A aplicação dos procedimentos de auditoria é feita por meio de testes, planejados com base na técnica de amostragem. Esses testes são classificados em duas categorias: de observância (ou conformidade) e substantivos.

Enquanto os testes de observância são aplicados na fase do planejamento da auditoria, para avaliar o sistema de controle interno, os testes substantivos são utilizados, por sua vez, na coleta de evidências (suficientes e confiáveis) que embasam as conclusões que respondem às questões de auditoria levantadas na fase do planejamento.

4.1 TESTES SUBSTANTIVOS

Na aplicação dos testes substantivos, o auditor deve verificar:

a. se o componente patrimonial, os direitos e as obrigações existem em determinada data;

b. se as transações registradas ocorreram;

c. se o registro das transações abrangeu todos os eventos;

d. se as transações da entidade foram mensuradas, evidenciadas e divulgadas de acordo com os Princípios de Contabilidade e as Normas Brasileiras de Contabilidade.

Os testes substantivos são de dois tipos: testes de transações e saldos e testes de revisão analítica.

Os testes de transações e saldos compreendem o exame dos registros contábeis e das ope-rações/documentos que lhes deram origem, bem como a conformidade dos atos administra-tivos. Os procedimentos adotados para verificar a suficiência e validade de transações e sal-dos incluem:

a. verificação física, in loco, se possível com registro fotográfico: demonstração da efeti-vidade dos controles internos, particularmente aqueles relacionados à segurança ou qualidade de bens tangíveis;

b. circularização: confirmação, perante fontes externas (instituições financeiras, clientes e for-

necedores) da fidedignidade das informações fornecidas pela entidade;

c. indagação escrita ou oral: uso de entrevistas e questionários para obter informações sobre o pessoal da entidade auditada.

d. exame de conciliações bancárias e de seus documentos de suporte;

e. exame de escrituras e títulos de registro de propriedade;

f. exame dos registros: verificação da fidedignidade dos registros constantes em diver-sos meios (relatórios sistematizados, demonstrativos contábeis etc.);

g. análise documental: exames de processos, atos formalizados e documentos avulsos;

h. corte das operações (cut-off): interrupção das operações ou transações para apurar, de modo seccionado, o comportamento de um procedimento. Representa a “fotografia” do momento selecionado para análise de um processo;

i. conferência de cálculos: revisão das memórias de cálculos ou comparação entre ele-mentos numéricos correlacionados, de forma a comprovar que os cálculos apresen-tados são adequados.

16

Os testes de revisão analítica geram trilhas de auditoria, com base nos resultados obtidos pelo relacionamento numérico de variáveis. Essas variáveis, se analisadas individualmente, não apresentam pontos de interesse para a auditoria, na medida em que é o seu relaciona-mento que produz o surgimento de novas informações.

Os testes de revisão analítica são aplicados para identificar situações que requeiram investi-gação, tais como: saldos anormais, em relação à tendência; erros potenciais; outras transa-ções ou fatos não recorrentes. Os testes de revisão analítica podem ser feitos por meio de razões, porcentagens, análise de regressão, entre outros métodos.

A metodologia do teste consiste em analisar e ponderar dados de natureza econômico-financeira e outros não financeiros (quantidades físicas, número de registros), como por exemplo:

a. comparação entre os dados contábeis atuais com tendências futuras (orçamentos), ou com anos anteriores;

b. estudo da relação entre informações financeiras e não financeiras, por exemplo, au-mento das despesas com pessoal comparado com a variação no número médio de servidores;

c. comparação de informações da entidade auditada com outras entidades similares.

4.2 EVIDÊNCIAS DE AUDITORIA6

Evidências são as informações obtidas na auditoria que fundamentam os achados7. Uma das classificações (para os tipos de evidência) é obtida mediante a divisão das evidências segundo os procedimentos que as produziram. São eles:

a. evidência física: abrange fotografias, vídeos, mapas, amostras físicas, etc. É obtida por meio de inspeção física ou observação direta das atividades, dos processos, das pessoas e de quaisquer fatos relacionados com o objetivo do exame da auditoria;

b. evidência testemunhal: informações prestadas por terceiros por meio de declarações verbais ou de correspondências, em resposta às perguntas formuladas em entrevis-tas, grupos focais ou questionários. É preciso corroborar a evidência testemunhal (pa-

ra que ela tenha validade) por meio de confirmação por escrito do entrevistado ou exis-tência de múltiplas fontes que confirmem os fatos. Para o TCU, a evidência testemu-nhal tem validade apenas na auditoria operacional;

c. evidência analítica: resulta da conferência de cálculos e de outras análises feitas pelo auditor, entre as quais as correlações, comparações e aplicação de raciocínio lógico. A análise pode ser sobre taxas, padrões e tendências, quase sempre por meio de pro-cessamento eletrônico de dados;

d. evidência documental: pode ser obtida na entidade auditada (fonte interna) ou em fon-te externa. É composta por ofícios, contratos, relatórios, memorandos, correspon-dências e documentos comprobatórios (notas fiscais, recibos, duplicatas, notas de empenho,

notas de lançamento, ordens bancárias, termos de convênio, etc.), disponíveis em meio físico ou eletrônico.

6 BAHIA. Tribunal de Contas do Estado da Bahia. Manual de Auditoria Governamental. Salvador, 2000. 7 O conjunto de achados sustentam as conclusões do trabalho.

17

Para ser considerada adequada, a evidência deve possuir os atributos da suficiência, valida-de e relevância:

a. suficiência: medida relacionada com a quantidade de evidência obtida e com o alcan-ce dos procedimentos de auditoria. Diz-se que a evidência é suficiente quando o au-ditor e o usuário do relatório estão satisfatoriamente convencidos de que as opiniões e conclusões encontram-se devidamente fundamentadas nas evidências;

b. validade: expressa a medida da qualidade da evidência, sua robustez e credibilidade. Vincula-se diretamente ao grau de confiabilidade da fonte de informação, bem como com o método de obtenção da evidência. Normalmente a evidência obtida direta-mente pelo auditor (por meio de observações, exames físicos etc.) é mais confiável do que a obtida de forma indireta, assim como a informação originada externamente à enti-dade auditada é mais confiável do que a obtida internamente;

c. relevância: diz respeito à vinculação entre as evidências e os objetivos da auditoria. Cabe ao auditor avaliar se as informações obtidas são de fato significativas para em-basar o conteúdo do relatório.

O adequado julgamento do auditor quanto à evidência (sua suficiência, validade e relevância) é que irá proporcionar a eficácia da auditoria.

4.3 PAPÉIS DE TRABALHO

Os papéis de trabalho nada mais são do que o registro das informações obtidas na auditoria (nas fases de planejamento, execução e elaboração do relatório). Tais registros podem ser elaborados pelos auditores ou ser provenientes de outra fonte.

Nos papéis de trabalho, são registrados os dados que caracterizam a entidade auditada, as informações levantadas no planejamento, as informações obtidas na execução da auditoria e as conclusões sobre os exames realizados. São finalidades dos papéis de trabalho:

a) auxiliar na execução do trabalho;

b) evidenciar os exames realizados e as análises e conclusões emitidas;

c) fundamentar e servir de suporte para a elaboração da notificação e do relatório de audi-toria;

d) constituir-se em um registro documental que possibilite consultas posteriores referentes à auditoria realizada;

e) proporcionar um meio de revisão do trabalho aos supervisores de auditoria para:

1. avaliar se os exames foram feitos adequadamente e se as conclusões estão devida-mente respaldadas;

2. conhecer alterações nos procedimentos executados em relação aos previstos.

f) servir de orientação para auditorias futuras.

São requisitos dos papéis de trabalho a abrangência e o grau de detalhe que permitam a compreensão da auditoria realizada. Os papéis de trabalho devem conter: a documentação do planejamento; a natureza, oportunidade e extensão dos procedimentos; o julgamento exercido e as conclusões alcançadas.

18

Os papéis de trabalho podem conter arquivos do tipo permanente ou corrente. Os arquivos permanentes reúnem informações cujo interesse de consulta é atemporal, razão pela qual necessitam ser permanentemente atualizados.

Os arquivos correntes devem conter o programa e o planejamento da auditoria, o registro dos exames, as conclusões e os documentos obtidos no processo de verificação in loco.

5 ESPÉCIES DE AUDITORIA

Para alcançar sua finalidade8, a CGE realiza os procedimentos de auditoria de acompanha-mento, auditoria de exercício e auditoria especial. Na execução das auditorias de acompa-nhamento e especial, podem ser utilizados os métodos da auditoria de conformidade ou de natureza operacional.

Na auditoria de conformidade, compara-se, por meio de um critério de auditoria, a situação existente com a situação que deveria existir. Por exemplo, na auditoria contábil (um tipo de

auditoria de conformidade) avalia-se se os registros contábeis estão conformes com os princípios de contabilidade (critério de auditoria). Na auditoria de cumprimento da legalidade (também um

tipo de auditoria de conformidade) avalia-se se os atos de gestão estão conformes com a legisla-ção pertinente (lei 4.320/64, lei 8.666/93, lei complementar 101/2000, etc.). Sinteticamente, quando se avalia a conformidade busca-se concluir se um fato está ou não conforme uma regra pré-estabelecida.

Na auditoria operacional, avalia-se o desempenho de organizações, programas e atividades governamentais quanto aos aspectos de economicidade, eficiência, eficácia e efetividade, visando promover o aperfeiçoamento da gestão pública.

5.1 AUDITORIA OPERACIONAL

Ainda que não exclua o caráter da conformidade, a auditoria operacional utiliza técnicas que extrapolam esse conceito.

Os três aspectos (economicidade, eficiência e eficácia) podem ser comparados com critérios9 existentes ou a serem desenvolvidos pelo auditor ou por especialista. É o critério que forne-ce o contexto para que os resultados da auditoria possam ser compreendidos. Exemplos são os objetivos estabelecidos no PPA, o desempenho do programa em exercícios anteriores ou o desempenho de instituições similares.

Quanto à efetividade, o critério é o resultado que se espera que o programa produza. Dessa forma, só é possível avaliar a efetividade do programa com o uso de estratégias metodológi-cas capazes de identificar a evolução da situação de uma população-alvo antes e após a im-plementação de um programa.

Serão feitas considerações sumárias sobre as estratégias metodológicas usadas nas auditori-as de natureza operacional10. As anotações a seguir representam um excerto do Manual de Auditoria Operacional do TCU11:

8 A finalidade da CGE é exercer o controle contábil, financeiro, orçamentário, patrimonial e operacional, com foco na gestão das políticas públicas conduzidas pelas entidades da administração pública estadual, quanto à legalidade, legitimidade, economicidade, eficiência, eficácia, aplicação de auxílios, subvenções e renúncias de receitas. 9 O critério corresponde a um padrão usado para determinar se o programa em análise excede ou está aquém do desempenho previsto. 10 Estratégias metodológicas são métodos de investigação para responder às questões de auditoria.

19

a) Estudo de Caso

Estudo de caso é a estratégia metodológica mais usada por Entidades de Fiscalização Superi-or – EFS de tradição em auditorias de natureza operacional, tais como o GAO (EFS dos EUA), o OAG (EFS do Canadá), o NAO (EFS do Reino Unido) e o ANAO (EFS da Austrália). O estudo de caso é usado costumeiramente em conjunto com outras estratégias metodológicas, tais como a pesquisa e a utilização de dados existentes.

Segundo definição do GAO (1990, p.14, apud TCU, 2000, p. 59) o estudo de caso é um meio para análise de situação que apresente as seguintes características:

a. complexidade: há muitos fatos que podem influenciar os acontecimentos e essas in-fluências podem interagir não linearmente, impossibilitando o estudo dos efeitos das variáveis isoladamente;

b. necessidade de se obter uma visão completa do que está acontecendo e do porquê; c. exigência de ampla descrição e análise da situação, visando gerar informações ricas e

completas, provenientes de várias fontes, particularmente de observações diretas, submetidas à análise pelo método de triangulação.

As seguintes questões normalmente são investigadas por meio do estudo de casos:

a. Na situação selecionada, o que está acontecendo e por quê?

b. O que está acontecendo nos extremos? O que explica as diferenças existentes?

c. Que circunstâncias são responsáveis pela eficácia do programa?

d. Por que o programa não está funcionando?

e. Como diferentes tipos de programa podem ser comparados entre si?

O estudo de caso tem como principais características: a. método mais adequado para responder a questões de auditoria normativas e descri-

tivas12; b. utilização preferencial da abordagem qualitativa, ainda que sejam colhidos e analisa-

dos dados quantitativos; c. utilização de amostra não estatística; d. utilização de fontes de dados múltiplas; e. análise concomitante à coleta de dados; f. utilização de entrevistas não estruturadas e de observação direta para coleta de in-

formações.

As principais vantagens do estudo de caso são: a. permite a análise mais detalhada do programa; b. permite a formulação de hipóteses a serem testadas (a partir das conclusões alcançadas)

em estudos de maior amplitude; c. demonstra quais são os aspectos fortes e fracos da operacionalização do programa.

Quanto às limitações do método, destacam-se:

11 Brasil. Tribunal de Contas da União. Manual de Auditoria de Natureza Operacional. Brasília, 2000. 12 Questões descritivas são formuladas para fornecer informações detalhadas sobre, por exemplo, condições de implementa-ção ou de operação de determinado programa/atividade, mudanças ocorridas, problemas e áreas com potencial de aperfeiço-amento. Questões normativas são as que comparam a situação existente com aquela estabelecida em norma, padrão ou meta, tanto de caráter qualitativo quanto quantitativo (BRASIL. Tribunal de Contas da União. Manual de Auditoria Operacional.

Brasília, 2010).

20

a. tende a ter custo alto e requer bastante tempo para aplicação; b. requer a análise de vários casos diversificados, para que suas conclusões possam ser

disseminadas para todo o programa.

b) Pesquisa

A pesquisa é utilizada normalmente em conjunto com o estudo de caso, visando adicionar informações de natureza quantitativa àquelas de caráter qualitativo (típicas do estudo de casos).

A pesquisa visa generalizar para a população os resultados obtidos por meio da análise da amostra. Graças à pesquisa, o auditor pode:

a. obter informações descritivas de uma grande população; b. reunir opiniões do público-alvo e dos executores sobre o programa; c. estabelecer nexos de causalidade entre situações particulares.

Uma vez que a pesquisa é fortemente baseada em métodos estatísticos, deve ser dada grande atenção à qualidade da amostra, tanto no que se refere aos problemas relacionados com erro amostral como àqueles decorrentes de erros não amostrais, como, por exemplo, taxa de resposta baixa, erros de mensuração decorrentes de entrevistas mal conduzidas, etc.

Outro aspecto a ser considerado é a coleta uniforme de dados, essencial para o tratamento estatístico das informações. Os instrumentos de pesquisa adequados nesses casos são as entrevistas estruturadas com perguntas fechadas13 (aplicadas face a face ou por telefone) ou os questionários, enviados pelo correio.

As pesquisas apresentam dificuldades de implementação, como o longo prazo demandado e a exigência de conhecimentos específicos (técnicas de amostragem, de elaboração de formulário de

coleta de dados e de tratamento estatístico de dados). Entretanto, apresentam muitas vantagens, dentre as quais:

a. possibilidade de generalizar para a população os resultados obtidos por meio da aná-lise da amostra;

b. produção de dados uniformes, a partir de uma grande quantidade de elementos pes-quisados;

c. possibilidade de obter informações sobre programas executados por vários ór-gãos/entidades;

d. possibilidade de comparar resultados obtidos com resultados de programas similares, desenvolvidos por outros órgãos.

c) Delineamentos quase-experimentais e não experimentais

Os delineamentos quase-experimentais e não experimentais são utilizados na avaliação de resultados (impactos) de programas/projetos e derivam do delineamento experimental. O delineamento experimental não é usado nas auditorias operacionais em razão das seguintes características:

a. necessidade de selecionar dois grupos de unidades de pesquisa (pessoas, escolas, hospi-

tais, etc.) para avaliar se o efeito observado na população-alvo decorre do programa ou de outra variável externa. Um grupo é o experimental (ou de tratamento), que será

13 Entrevistas com respostas previamente elaboradas.

21

exposto ao programa; outro grupo é o de controle, que não será exposto e servirá de parâmetro;

b. necessidade de que as unidades de pesquisa, tanto do grupo experimental como do grupo de controle, sejam selecionadas de forma randômica, de tal forma que cada elemento (pessoa, escola, hospital, etc.) possa pertencer a um ou a outro grupo, fortale-cendo o vínculo causal, responsável por garantir que a maioria dos fatores não mani-pulados pelo programa (e que poderiam influenciar os seus resultados) esteja distribuída uni-formemente entre os dois grupos. Assim, ao comparar os resultados dos dois grupos, apenas os efeitos do programa explicariam as diferenças observadas entre o grupo experimental e o grupo de controle.

As características do delineamento experimental impedem seu uso na auditoria operacional, haja vista que a seleção randômica de elementos requer o controle do processo de seleção dos grupos experimentais e de controle por parte da equipe de auditoria.14

Apesar de não ser utilizada nas auditorias operacionais, a lógica do delineamento experi-mental deve ser conhecida para que se tenha ciência da fragilidade dos delineamentos qua-se-experimentais e não experimentais.

c1) Delineamento quase-experimental:

No delineamento quase-experimental, deve haver um grupo de controle disponível, apesar de os componentes do grupo experimental e do grupo de controle não serem selecionados randomicamente.

Outro requisito é a maior equivalência possível entre os grupos de tratamento e de controle, levando-se em conta que, quanto maiores as diferenças iniciais entre os grupos, mais ambí-guas serão as conclusões alcançadas. A comparabilidade dos grupos é garantida por meio de pré-teste, que permite verificar as diferenças entre os grupos, antes da submissão do grupo experimental ao programa.

O que fragiliza o delineamento quase-experimental é o fato de a seleção dos elementos do grupo de comparação ser feita com base na conveniência e oportunidade.

Os delineamento quase-experimentais mais utilizados são:

a. grupos não equivalentes com pré e pós-testes: é similar ao delineamento experimen-tal, com a diferença que a seleção dos elementos não é randômica. O pré-teste avalia a equivalência dos grupos e o pós-teste compara os grupos de controle e experimen-tal, para mensurar o impacto provocado pelo programa sobre a população-alvo;

b. séries temporais com grupo de controle: também não há seleção randômica dos elementos. Nesse método, são realizadas várias mensurações dos resultados do gru-po experimental e do grupo de controle, antes e depois da implementação do pro-grama, o que resulta em uma perspectiva de longo prazo para seu funcionamento.

c. séries temporais sem grupo de controle: são realizadas várias medições antes e de-pois da implementação do programa, porém não há um grupo de controle para com-paração de resultados ao longo da existência do programa.

14 Os auditores escolheriam as pessoas que seriam beneficiadas pelo programa e aquelas que estariam limitadas a compor o grupo de controle, o que resulta em limitações práticas e éticas.

22

c2) delineamentos não experimentais:

Os delineamentos não experimentais são os mais frágeis dentre os métodos citados, porém são os únicos que podem ser adotados em determinadas situações. Sua principal fragilidade é a impossibilidade de correlacionar as mudanças na população-alvo com os impactos pro-vocados pelo programa. Apesar das limitações, os delineamentos não experimentais trazem informações valiosas sobre a execução do programa. Os tipos mais adotados são:

a. antes-e-depois: são feitas duas medições sobre a população-alvo, uma antes e outra após a implementação do programa, para que sejam identificadas as diferenças.

b. somente depois com grupo de comparação: é realizada uma única medição sobre a população-alvo, após a implementação do programa. Os resultados são comparados com um grupo de controle cujos membros sejam tão similares àqueles da população-alvo quanto possível. A maior fragilidade do modelo é que não há pré-teste para ava-liar se os grupos que serão comparados apresentam equivalência antes da execução do programa.

d) Métodos de coleta de dados

A escolha do método de coleta de dados considera as características do público-alvo, a capa-citação de quem irá coletar os dados e a existência de dados já produzidos que possam ser utilizados na auditoria.

Os métodos mais utilizados para produção de novos dados são: entrevista, questionário en-viado pelo correio e observação direta. Os dados produzidos em outra ocasião são denomi-nados dados secundários.

A entrevista e o questionário enviado pelo correio são instrumentos estruturados. Métodos de coleta estruturados obedecem a um padrão pré-definido, o que requer maior prazo e conhecimento especializado para elaborar o instrumento de pesquisa.

Se o instrumento for o questionário, esse deverá ser do tipo fechado; se o instrumento for a entrevista, as questões devem ser apresentadas na sequência que mais se adapte ao maior número de respondentes. Além disso, é essencial a realização de um pré-teste para garantir a coerência da pesquisa/entrevista.

Apesar da dificuldade de elaboração, os instrumentos estruturados possibilitam a compara-ção de respostas (e, consequentemente, a análise estatística) e abrangem um grande número de pessoas.

Dependendo do contexto, o auditor pode optar pela entrevista ou pelo questionário enviado pelo correio. Além de permitir maior controle sobre a qualidade dos dados coletados, com-parativamente com os questionários enviados pelo correio, o TCU recomenda o uso da en-trevista estruturada quando

a. a ordem das perguntas deve ser controlada; b. o entrevistado deve ser identificado; c. o entrevistado apresenta baixo nível educacional; d. a reação do entrevistado deve ser observada; e. as perguntas tratam de questões delicadas ou complexas, que precisam ser esclare-

cidas.

23

Em determinadas situações, é mais coerente usar o questionário enviado pelo correio, que tem como principais vantagens:

a. baixo custo; b. não há necessidade de entrevistadores, de treinamento e de deslocamento de pes-

soal; c. sua aplicação é factível, mesmo que a amostra selecionada seja numerosa e dispersa.

A observação direta também é um método de coleta de dados que exige conhecimento es-pecializado. É o instrumento adequado, quando a estratégia metodológica usada é o estudo de caso.

O objetivo da observação direta é compreender as variações provocadas pelo programa so-bre determinado público-alvo, por meio da participação do auditor na rotina desse público-alvo. Em tais situações, o auditor convive com a comunidade beneficiada, para compreender as variáveis que interessam ao estudo de caso. Suas conclusões devem, contudo, ser impar-ciais, sem sofrer influência da população objeto de análise, comportando-se como um ex-pectador à distância.

As principais vantagens do método são: a. permite compreender o contexto em que acontecem as atividades do programa; b. permite o uso de abordagem indutiva, o que significa dizer observar os fenômenos,

identificar a relação entre eles e alcançar uma conclusão geral15; c. permite ao observador perceber aspectos relevantes, normalmente despercebidos

pelo público-alvo em razão de seu envolvimento com o programa; d. possibilita a percepção de aspectos que não seriam relatados pelos beneficiários em

uma entrevista, por se tratar de tema delicado ou embaraçoso; e. amplia a visão do programa em análise, ao confrontar a percepção do observador

com as informações obtidas dos beneficiários do programa.

Todos os métodos de coleta de dados discorridos são caros e demorados. Em algumas situa-ções, porém, há dados disponíveis que podem ser utilizados pelo auditor, desde que sejam observadas as seguintes condições:

a. o dado disponível deve adaptar-se à questão que se quer investigar; b. os dados precisam ser completos, e o período de abrangência deve ser suficiente pa-

ra análise; c. os dados devem estar armazenados de forma a preservar sua integridade.

e) Métodos de análise de dados

O método de análise de dados é usado para organizar os dados coletados e identificar as relações entre eles, visando responder às questões de auditoria. Assim como a estratégia metodológica, a escolha do método de análise de dados deve constar do planejamento de auditoria, podendo sofrer refinamentos no curso da execução do trabalho.

O que determina a escolha do método de análise de dados é o método usado para coleta de dados. Por exemplo:

a. questionários enviados pelo correio ou entrevistas estruturadas: os dados coletados podem ser armazenados em uma base de dados para ser submetidos a tratamento estatístico;

15 O auditor testemunha as situações que estão ocorrendo com a população-alvo do programa, portanto necessita menos de

percepções anteriores sobre ele.

24

b. entrevistas abertas ou estudos de caso: os dados devem ser organizados em formato padronizado, por meio do método análise de conteúdo. A metodologia da análise de conteúdo consiste em inicialmente especificar as categorias de análise (a partir da iden-

tificação de temas, padrões ou variáveis relacionadas à questão de auditoria) e organizar as in-formações coletadas dentro dessas categorias. Em razão da singularidade de cada si-tuação, exige-se do auditor criatividade, intuição e experiência, para identificar o que é relevante e significativo nas informações coletadas.

6 METODOLOGIA DE AUDITORIA ADOTADA NA CGE

A metodologia de auditoria de acompanhamento por meio de matrizes começou a ser im-plementada na CGE a partir do exercício de 2008 e é aplicada nas unidades auditáveis, sele-cionadas por meio da Matriz de Risco.

Após definido o cronograma anual das auditorias, o fluxo para execução obedece à seguinte sequência:

a. solicitação de ordem de serviço de planejamento;

b. obtenção de visão geral sobre o objeto da auditoria;

c. identificação e seleção das despesas objeto dos exames;

d. elaboração de papéis de trabalho específicos;

e. elaboração da matriz de planejamento;

f. elaboração de ofício de apresentação;

g. elaboração da matriz de procedimentos;

h. elaboração de notificação de auditoria;

i. elaboração de relatório de auditoria.

O ciclo completo da auditoria (planejamento, execução e elaboração de notificação/relatório) é reali-zado pela equipe de auditoria, com o acompanhamento do supervisor. Aspectos como área a ser auditada, extensão da amostra e definição de procedimentos de auditoria são decidi-dos em conjunto entre a equipe e o supervisor.

6.1 FASE DE PLANEJAMENTO

O planejamento de auditoria deve possibilitar:

a. a geração de informações com nível de detalhamento suficiente para otimizar o tra-balho;

b. a obtenção e análise das informações sobre o objeto da auditoria, inclusive quanto aos sistemas informatizados e aos controles internos a ele associados;

c. discussão suficiente – dentro da própria equipe de auditoria e da equipe com o su-pervisor – sobre a definição do escopo, dos procedimentos de auditoria e das técni-cas de coleta e análise de dados a serem utilizadas;

d. realização de testes e revisão de formulários, questionários e roteiros de entrevista a serem utilizados na fase de planejamento e execução da auditoria.

25

A fase de planejamento na CGE obedece à seguinte sequência:

Solicitação de ordem de serviço (OS) de planejamento => solicitação de expedição de OS de planejamento, pela supervisão de auditoria, para a auditoria-geral adjunta. O prazo da OS é decidido entre a equipe de auditoria e o supervisor, com base no período a ser auditado, no escopo da auditoria e no tamanho da equipe de trabalho;

Obtenção de visão geral sobre o objeto da auditoria => possibilita o conhecimento do obje-to a ser auditado, bem como do ambiente organizacional onde está inserido. São obtidas as seguintes informações: descrição do objeto auditado, legislação aplicável, objetivos institu-cionais da entidade, competências e atribuições e pontos críticos e deficiências do sistema de controle.

Para obter a visão geral do objeto de auditoria, a equipe de auditoria/auditor pode utilizar, dentre outras, as seguintes fontes de informação:

a. Sistema Informatizado de Planejamento, Coordenação e Avaliação – SISPCA: disponi-biliza informações sobre os programas de governo da entidade auditável, tais como, objetivos, indicadores, metas físicas e financeiras, ações (projetos e atividades), or-çamento, etc.;

b. base de dados do Siafem: reúne as informações dos arquivos de nota de empenho, nota de lançamento e ordem de pagamento de todas as unidades gestoras do poder executivo estadual, permitindo a confecção de tabelas com os dados reorganizados de acordo com a necessidade do auditor. São atualizadas diariamente e estão dispo-níveis na Supervisão de Suporte ao Controle Interno – Susuci;

c. Siafem, disponível para consulta em tempo real, proporcionando informações conti-das nos seguintes comandos: cadastros básicos, contabilidade, execução orçamentá-ria e financeira, planejamento e orçamento, tabelas, entre outros;

d. legislação e normas específicas: disponível na Coletânea de Legislação on line da CGE (www.cge.ma.gov.br) e na supervisão responsável pela entidade a ser auditada;

e. relatórios de auditoria da entidade dos últimos três exercícios, incluindo os respecti-vos papéis de trabalho: disponível na supervisão responsável pela entidade a ser au-ditada;

f. discussão com auditores que tenham participado de trabalhos recentes na entidade ou em objetos afins;

g. informações constantes na própria entidade;

h. notícias veiculadas na mídia;

i. página da entidade na internet.

Identificação e seleção das despesas objeto dos exames de auditoria => este trabalho é feito mediante a utilização do Sistema de Auditoria Eletrônica – Sisae, que permite a seleção das despesas que comporão a amostra:

a. por programa de governo;

b. por programa de governo associado com projeto(s)/atividade(s) específico (s);

c. por modalidade de licitação;

26

d. por elemento ou subelemento de despesa;

e. por CNPJ ou CPF.

Nota: quando a despesa decorrer de contrato celebrado em período anterior ao auditado, a equipe de auditoria deve inserir na amostra todos os processos de pagamento de exercícios anteriores referentes à execução do contrato, para obter elementos que possibilitem sua análise integral. Para alcançar esse objetivo, a Susuci dispõe em sua base de dados de infor-mações retroativas a cinco anos.

Elaboração de papéis de trabalho específicos => caso não haja no Sisae papel de trabalho padrão para o registro do exame de um item/despesa específico, caberá à equipe de audito-ria a elaboração desse papel de trabalho na fase de planejamento.

Elaboração da matriz de planejamento => é o documento que relaciona, a partir do objetivo da auditoria, as diversas questões de auditoria, associadas com os valores envolvidos.

A matriz de planejamento está sujeita a mudanças, durante a realização dos trabalhos, caso ocorram situações inesperadas. As eventuais alterações na matriz de planejamento implica-rão mudanças na matriz de procedimentos. As alterações devem ser submetidas pessoal-mente, por telefone, por fax ou via e-mail ao supervisor de auditoria para aprovação.

A matriz de planejamento, elaborada por áreas auditadas, é composta pelos seguintes itens:

a. questões de auditoria: correspondem às perguntas-síntese que compõem o escopo geral da auditoria e que devem ser investigadas para a satisfação do objetivo defini-do pela equipe;

b. processos licitatórios, com os respectivos processos de pagamento: correspondem às informações mais relevantes dos processos de pagamento que compõem a amos-tra, disponíveis na base de dados do Siafem: objeto, valor empenhado e liquidado, identificação do processo de pagamento, valor e data dos pagamentos, etc.

c. outros processos de pagamento: correspondem a processos de despesa não originá-rios de processo licitatório, tais como diárias, adiantamentos, etc.

Elaboração de ofício de apresentação => é o documento (expedido pelo auditor geral do estado) que comunica ao gestor o início dos trabalhos e solicita, em documento anexo (com prazo de

atendimento fixado), os documentos e informações necessárias para a execução dos trabalhos. O original desse ofício será entregue ao dirigente da entidade auditada no momento da apresentação do auditor. Sempre que possível, devem ser solicitados, com antecedência, os meios necessários à execução dos trabalhos, via fax, e-mail ou pessoalmente, de forma a agilizar os trabalhos e garantir a disponibilização dos documentos e das condições necessá-rias à execução da auditoria.

Elaboração da matriz de procedimentos => é o documento em que são aplicados os proce-dimentos de auditoria para cada área auditada. Seu preenchimento ocorre no Sisae durante os trabalhos de campo, à medida que são analisados os processos de despesa. Individual para cada processo de despesa relacionado na matriz de planejamento, a matriz de proce-dimentos é composta pelos seguintes itens:

a. identificação do processo de despesa (decorrente de processo licitatório ou não): conforme consta na matriz de planejamento;

27

b. procedimentos de auditoria: correspondem aos itens de verificação a serem aplica-dos durante a auditoria. Cabe à equipe definir quais os itens de verificação a serem selecionados para aplicação. A utilização dos procedimentos de auditoria do Sisae não exclui a inclusão de outros procedimentos considerados relevantes pela equipe, selecionados de acordo com o objetivo e o escopo da auditoria. O anexo B lista os procedimentos de auditoria utilizados pela CGE;

c. análise do processo/situação encontrada: corresponde à situação existente identifi-cada e documentada durante os trabalhos;

d. achado de auditoria: corresponde a qualquer fato significativo, digno de relato pelo auditor, identificado na execução dos trabalhos;

e. evidências: informações obtidas durante a auditoria, que respaldam as conclusões e opiniões da equipe;

f. anexos: arquivos diversos criados no curso da auditoria (memorandos, planilhas, tabelas,

fotos, gráficos, etc.) que registram os exames efetuados.

6.2 FASE DE EXECUÇÃO

A fase de execução inicia-se com a apresentação da equipe de auditoria (momento em que são

informados os objetivos da auditoria) e a entrega do ofício de apresentação. Nessa fase, são apli-cadas técnicas de auditoria, o que pode resultar ou não na identificação de achados de audi-toria.

O achado de auditoria pode ser negativo, quando revela impropriedade ou irregularidade, ou positivo, quando aponta boas práticas de gestão.

O achado contém os seguintes atributos: critério (o que deveria ser), condição (o que é), causa (razão do desvio com relação ao critério) e efeito (consequência da situação encontrada)

16. Deve atender aos seguintes requisitos:

a. ser relevante para que mereça ser relatado;

b. estar fundamentado em evidências, juntadas ao relatório;

c. ser apresentado de forma objetiva;

d. respaldar as propostas de encaminhamento (recomendações) dele resultantes;

e. apresentar consistência, de modo a mostrar-se convincente para quem não partici-pou da auditoria.

A análise dos achados de auditoria é realizada na matriz de procedimentos, por meio do Sisae. Nela, são apresentados os achados, a fundamentação legal, as evidências, assim como outros fatos relevantes17.

Ao final da fase de execução, deve-se realizar a reunião de encerramento, na qual a equipe de auditoria apresenta verbalmente os achados de auditoria ao gestor da entidade auditada

16 ISSAI 3000/4.3, 2004 apud BRASIL. TCU – Tribunal de Contas da União. Manual de Auditoria Operacional. Brasília, 2010. 17 São considerados como outros fatos relevantes aqueles não previstos nas questões de auditoria, mas que em função da relevância, materialidade ou risco mereçam a atenção da equipe de auditoria, que deve avaliar se a investigação desses fatos

desvirtuará o objetivo inicial da auditoria ou comprometerá o prazo estipulado.

28

e a outros responsáveis. Antes da reunião de encerramento, e sempre que possível, os acha-dos devem ser discutidos com o supervisor.

Deve ser informado ao gestor que os achados não são definitivos, podendo ser corroborados ou excluídos em decorrência do aprofundamento da análise, ou ainda ser incluídos novos achados. A apresentação dos achados na reunião de encerramento somente pode ser dis-pensada quando representar risco à equipe ou à consecução do objetivo da auditoria.

6.3 ELABORAÇÃO DE NOTIFICAÇÃO

A Notificação de Auditoria é o documento no qual são registrados os achados negativos que constituem impropriedades, irregularidades18 ou deficiências de controle. A notificação é encaminhada ao dirigente máximo da entidade, visando à obtenção de justificativas e escla-recimentos ou à implementação de providências.

A notificação apresenta o rol dos achados de auditoria sobre a situação encontrada, suas causas (se for possível identificá-las) e efeitos.

O achado de auditoria deve ser relevante, fundamentado e provado por meio de evidência. A equipe deve, portanto, preocupar-se com a qualidade da evidência de cada achado de auditoria, buscando os esclarecimentos dos servidores a fim de dar consistência ao ponto e, consequentemente, às recomendações que constarão do relatório de auditoria, ou ainda afastar a ocorrência de impropriedade/irregularidade.

6.4 ELABORAÇÃO DE RELATÓRIO

Relatório de auditoria é o instrumento formal e técnico, por meio do qual a equipe de audi-toria comunica: os achados de auditoria cujas justificativas apresentadas pelos gestores não foram acatadas pela equipe de auditoria e pelo Cosup; as recomendações respectivas; a conclusão sobre a auditoria.

7 COMUNICAÇÃO DOS RESULTADOS DA AUDITORIA

A avaliação dos achados de auditoria consiste em verificar a pertinência dos resultados obti-dos. Concluída a avaliação, o auditor disporá de um conjunto de informações para comuni-cação aos diversos usuários.

Na CGE, a comunicação dos achados de auditoria é feita por meio da emissão de notificação de auditoria, manifestação e de relatórios de auditoria19. Os documentos emitidos devem conter informações que mereçam atenção, evitando-se assuntos de baixa relevância ou sem fundamentação em evidências.

Na comunicação, os fatos devem ser apresentados com objetividade e fidedignidade, e a linguagem deve ser simples (mas desprezando o uso de linguagem coloquial), sem rebuscamentos. As siglas, abreviaturas ou termos que não são de domínio público devem sempre ser defini-dos em uma lista de siglas e glossário.

18

“Impropriedade consiste em falhas de natureza formal de que não resulte dano ao erário, porém evidencia-se a não obser-

vância aos princípios de legalidade, legitimidade, eficiência, eficácia e economicidade. A irregularidade é caracterizada pela não observância desses princípios, constatando a existência de desfalque, alcance, desvio de bens ou outra irregularidade de que resulte prejuízo quantificável para o Erário.” (Secretaria Federal de Controle Interno, Instrução Normativa nº 01, de 06 de abril de 2001) 19 Relatório de Auditoria de Acompanhamento, Relatório de Auditoria de Exercício e Relatório de Auditoria Especial.

29

A habilidade na comunicação é exigida tanto na produção de um documento escrito como na interação verbal com o auditado. Para tanto, o auditor deve ser hábil no relacionamento com as pessoas e no processo de comunicação, compreendendo as relações humanas e mantendo relações cordiais com os auditados.

A elaboração da notificação e do relatório de auditoria deve ser supervisionada e assinada pelo supervisor de auditoria. Esses documentos também recebem o visto do Auditor-Geral do Estado. É de responsabilidade do supervisor o arquivamento digital e físico de uma via da notificação e do relatório de auditoria.

7.1 ATRIBUTOS DA QUALIDADE DA INFORMAÇÃO

A comunicação do auditor sobre os atos de gestão examinados na entidade auditada deve possuir os seguintes atributos de qualidade20:

a. Concisão: utilização de linguagem sucinta, com a transmissão do máximo de informa-ções de forma breve. É característica dessa linguagem a precisão;

b. Objetividade: demonstração da existência material da informação;

c. Convicção: demonstra a certeza da informação que a comunicação deve possuir. Para tanto, devem ser evitadas expressões que possam ensejar dúvidas e o texto deve ser escrito de forma a conduzir qualquer pessoa para as mesmas conclusões alcançadas pelo auditor;

d. Clareza: utilização de linguagem inteligível. A estrutura da comunicação e a termino-logia empregada devem permitir o entendimento das informações;

e. Integridade: registro da totalidade das informações, de forma exata e imparcial, com a inclusão de todos os fatos observados, proporcionando uma visão completa das impropriedades/irregularidades apontadas, das recomendações e das conclusões do auditor;

f. Oportunidade: transmissão da informação com tempestividade e integridade;

g. Coerência: alcançada pelo uso de estruturas lógicas e linguagem harmônica;

h. Apresentação adequada: apresentação dos assuntos em uma sequência estruturada, isenta de erros ou rasuras capazes de prejudicar o correto entendimento;

i. Caráter conclusivo: alcançado quando é possível a formação de opinião sobre os fa-tos apresentados.

7.2 AUDIÊNCIA E RESPOSTA DO AUDITADO

A notificação é o meio para comunicar aos responsáveis os achados de auditoria, fixando prazo para a apresentação dos esclarecimentos formais sobre as constatações. A notificação assegura ao gestor a oportunidade de apresentar suas ponderações sobre a auditoria, ofere-cendo esclarecimentos adicionais ou justificativas dos atos e fatos administrativos sob sua responsabilidade, no exercício do direito de defesa e do contraditório.

Após os esclarecimentos apresentados pelo gestor, será elaborado o relatório de auditoria, documento que contém as impropriedades/irregularidades apontadas na notificação e cujas justificativas não alteraram a opinião do auditor e do Cosup sobre o achado de auditoria. A

20 De acordo com o The Institute of Internal Auditors - IIA apud CONAB.

30

sequência de argumentação é a seguinte: apresentação do achado de auditoria na notifica-ção, justificativa apresentada pelo gestor sobre os achados, análise do auditor e deliberação do Cosup quanto à suficiência das justificativas apresentadas pelo gestor.

Caso o gestor da entidade auditada não encaminhe, nos prazos previstos, a manifestação solicitada, a CGE consignará no relatório que a entidade não exerceu seu direito de resposta.

A notificação e o relatório de auditoria de exercício, por fim de gestão, serão encaminhados aos ex-gestores da entidade, para conhecerem as constatações e conclusões da auditoria. Na hipótese de o ex-gestor solicitar pedido de reexame do relatório (procedimento em que são avali-

adas suas justificativas pelos membros do Cosup), a decisão do Cosup lhe será encaminhada para que a apresente ao TCE-MA, quando for oportuno.

Em auditorias subsequentes, será verificado se os gestores públicos implementaram as re-comendações apresentadas nos relatórios de auditoria.

8 ATUALIZAÇÃO DO MANUAL DE AUDITORIA

A CGE deve rever periodicamente o Manual de Auditoria, realizando sua atualização sempre que necessário. As propostas de modificação do Manual de Auditoria devem ser submetidas à decisão do Cosup.

A Folha de Atualização que compõe o Anexo A servirá para controlar eventuais modificações no Manual de Auditoria.

Quanto à obrigatoriedade do cumprimento, os auditores deverão observar os aspectos téc-nicos, normativos e os procedimentos do Manual de Auditoria.

31

BIBLIOGRAFIA

BAHIA. Tribunal de Contas do Estado da Bahia. Manual de Auditoria Governamental. Salva-dor, 2000.

BRASIL. Secretaria Federal de Controle Interno. Instrução Normativa nº 01. Brasília, 2001.

______. Tribunal de Contas da União. Manual de Auditoria de Natureza Operacional. Brasília, 2000.

______. Tribunal de Contas da União. Manual de Auditoria de Natureza Operacional. Brasília, 2010.

______. Tribunal de Contas da União. Portaria TCU nº 122, de 27/04/2004. Brasília, 2004.

______. Tribunal de Contas da União. Instrução Normativa TCU nº 56/2007. Brasília, 2007.

CONAB – Companhia Nacional de Abastecimento. Manual de Auditoria Interna. Brasília, 2008. Disponível em http://www.conab.gov.br/downloads/regulamentos.

INSTITUTO Serzedello Corrêa. Curso: Análise e Instrução Processual - Tomada de Contas Es-pecial. Disponível em http://portal2.tcu.gov.br/portal/page/portal/TCU/comunidades. Acesso em 07/12/2010.

MARANHÃO. Controladoria Geral do Estado do Maranhão. Instrução Normativa nº 001, de 16/07/2007. Disponível em www.cge.ma.gov.br.

__________. Lei Delegada nº 04/68. Disponível em www.cge.ma.gov.br.

__________. Lei nº 6.895/96. Disponível em www.cge.ma.gov.br.

__________. Lei nº 7.844/03. Disponível em www.cge.ma.gov.br.

__________. Lei nº 8.559/06. Disponível em www.cge.ma.gov.br.

__________. Lei nº 6.895/96. Disponível em www.cge.ma.gov.br.

__________. Lei nº 9.340/11. Disponível em www.cge.ma.gov.br.

__________. Lei nº 9.571/12. Disponível em www.cge.ma.gov.br.

__________. Tribunal de Contas do Estado do Maranhão. Instrução Normativa TCE-MA nº 05/2002. São Luís, 2002.

RIO DE JANEIRO. Controladoria Geral do Município do Rio de Janeiro. Planejamento Estraté-gico em Auditoria: auditoria baseada em risco. Rio de Janeiro, 2004.

SFC – Secretaria Federal de Controle. Instrução Normativa SFC nº 01, de 06/04/2001.

TVE Brasil. Controle Social. Disponível em http://www.tvebrasil.com.br/SALTO/boletins2001

/cont/conttxt1.htm.

32

ANEXOS

33

ANEXO A

FOLHA DE ATUALIZAÇÃO

34

FOLHA DE ATUALIZAÇÃO

CAPÍTULO/ITEM DATA DA

ATUALIZAÇÃO

LISTA DE SIGLAS

1 INTRODUÇÃO

2 CONTROLADORIA GERAL DO ESTADO

2.1 ORGANIZAÇÃO E ESTRUTURA 2.2 ÁREAS DE ATUAÇÃO 2.3 TOMADA DE CONTAS ESPECIAL 2.4 CONTROLE SOCIAL

3 PLANEJAMENTO DE AUDITORIA

3.1 MATERIALIDADE, RELEVÂNCIA E CRITICIDADE

3.2 MATRIZ DE RISCO

3.3 AVALIAÇÃO DOS CONTROLES INTERNOS

3.4 PROGRAMA DE AUDITORIA

3.5 AMOSTRAGEM

4. PROCEDIMENTOS DE AUDITORIA

4.1 TESTES SUBSTANTIVOS

4.2 EVIDÊNCIAS DE AUDITORIA

4.3 PAPÉIS DE TRABALHO

5. ESPÉCIES DE AUDITORIA

5.1 AUDITORIA OPERACIONAL

6. METODOLOGIA DE AUDITORIA ADOTADA NA CGE

6.1 FASE DE PLANEJAMENTO

6.2 FASE DE EXECUÇÃO

6.3 ELABORAÇÃO DE NOTIFICAÇÃO

6.4 ELABORAÇÃO DE RELATÓRIO

7. COMUNICAÇÃO DOS RESULTADOS DA AUDITORIA

7.1 ATRIBUTOS DA QUALIDADE DA INFORMAÇÃO

7.2 AUDIÊNCIA E RESPOSTA DO AUDITADO

BIBLIOGRAFIA

ANEXOS

35

ANEXO B

PROCEDIMENTOS DE AUDITORIA

36

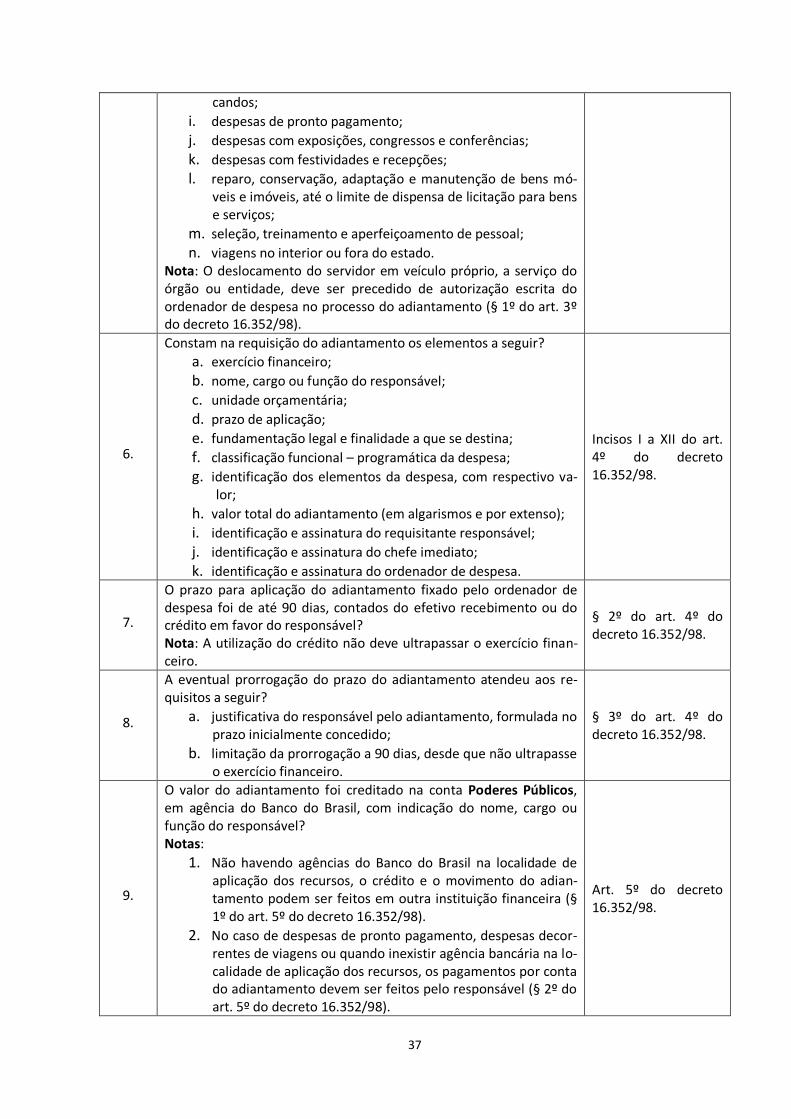

ADIANTAMENTOS

CONCESSÃO DE ADIANTAMENTO

ITEM PROCEDIMENTO BASE NORMATIVA

1. O adiantamento foi precedido de empenho na dotação própria? Art. 2º do decreto 16.352/98.

2.

O adiantamento destina-se a despesas não subordinadas ao processo normal de aplicação dos recursos? Nota: A concessão de adiantamento importa a delegação de compe-tência para expedição de ordem de fornecimento ou serviço, bem como pagamento e prática dos atos necessários à realização da des-pesa (§ 4º do art. 2º do decreto 16.352/98).

Art. 2º do decreto 16.352/98.

3.

A concessão do adiantamento considerou as seguintes condições? a. servidor não se encontrava em alcance; b. servidor não possui dois adiantamentos em curso.

Nota: Servidor em alcance Diz-se do servidor que não prestou contas do adiantamento no prazo regulamentar ou que não teve as contas aprovadas, em função de desvio, desfalque, malversação de dinheiro, bens ou valores confiados a sua guarda.

§ 1º do art. 2º do decreto 16.352/98.

4.

O beneficiário do adiantamento enquadra-se em uma das situações a seguir?

a. titular de cargo de direção ou exercendo função de chefia; b. ocupante de cargo técnico ou científico; c. servidor do quadro administrativo ou oficial da Polícia Militar