Embed Size (px)

Citation preview

1

Governo do Estado do ParanáCoordenação do Sistema de Controle

InternoSemana do Controle Interno 2012

12

PRATICANDO O CONTROLE INTERNO

Analista de Controle Marcio José Assumpção

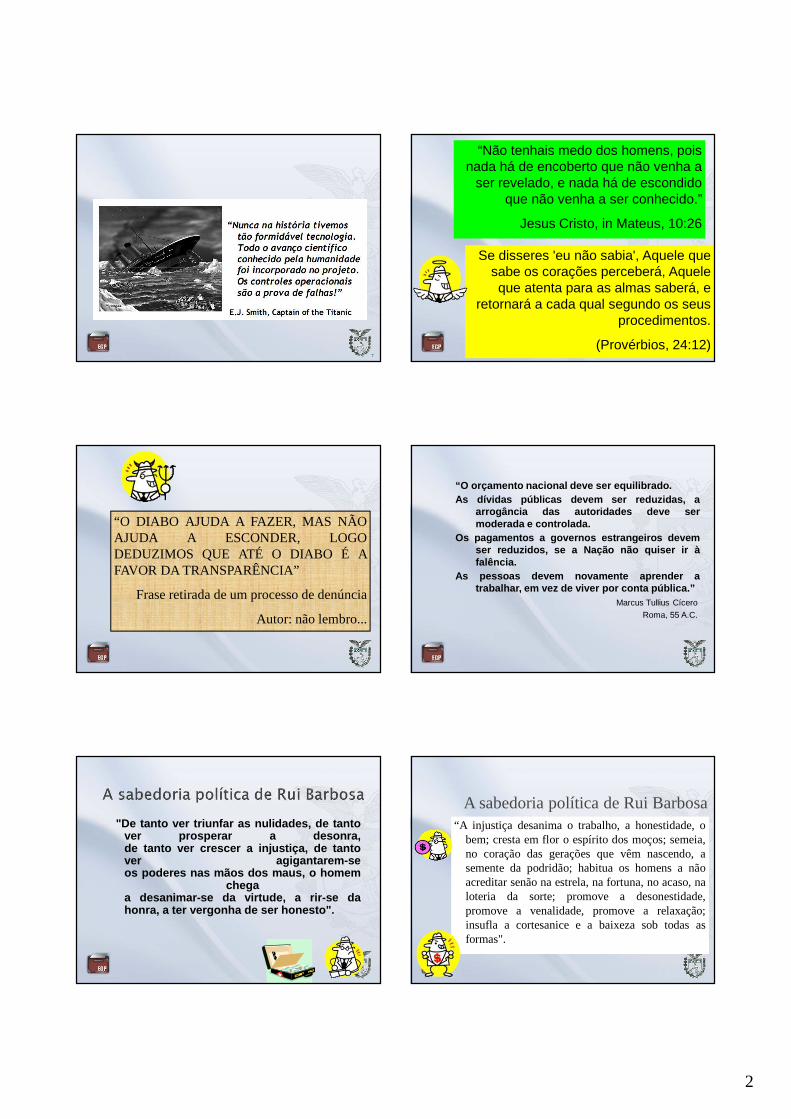

DATA HORÁRIO ATIVIDADE

26/03

14:00

I – Controle Interno a) conceito e característicab) base legalc) princípios e fundamentos

15:30 Intervalo

16:00

I – Controle Internod) objetivose) limitaçõesf) formas de controle interno

17:00 Encerramento

DATA HORÁRIO ATIVIDADE

27/03

09:00II - O Sistema de Controlea) Controle Interno e Externob) Sistema de Controle

10:15 Intervalo

10:45II - O Sistema de Controlec) finalidade

12:00 ALMOÇO

14:00

III - Funções Do Controle InternoOrganizaçãoProcedimentos e MétodosInformações

15:30 Intervalo

16:00III - Funções Do Controle Interno Recursos HumanosAuto avaliação

17:00 Encerramento

NA SUA VIDA...

� O QUE É CONTROLE?

� QUAIS OS CONTROLES EXISTENTES??

� COM QUAL FINALIDADE??

� COMO FORAM IMPLANTADOS??

6

2

7

Se disseres 'eu não sabia', Aquele que sabe os corações perceberá, Aquele que atenta para as almas saberá, e

retornará a cada qual segundo os seus procedimentos.

(Provérbios, 24:12)

“Não tenhais medo dos homens, pois nada há de encoberto que não venha a

ser revelado, e nada há de escondido que não venha a ser conhecido.”

Jesus Cristo, in Mateus, 10:26

“O DIABO AJUDA A FAZER, MAS NÃOAJUDA A ESCONDER, LOGODEDUZIMOS QUE ATÉ O DIABO É AFAVOR DA TRANSPARÊNCIA”

Frase retirada de um processo de denúncia

Autor: não lembro...

“O orçamento nacional deve ser equilibrado.As dívidas públicas devem ser reduzidas, a

arrogância das autoridades deve sermoderada e controlada.

Os pagamentos a governos estrangeiros devemser reduzidos, se a Nação não quiser ir àfalência.

As pessoas devem novamente aprender atrabalhar, em vez de viver por conta pública.”

Marcus Tullius Cícero

Roma, 55 A.C.

"De tanto ver triunfar as nulidades, de tantover prosperar a desonra,de tanto ver crescer a injustiça, de tantover agigantarem-seos poderes nas mãos dos maus, o homem

chegaa desanimar-se da virtude, a rir-se dahonra, a ter vergonha de ser honesto".

“A injustiça desanima o trabalho, a honestidade, obem; cresta em flor o espírito dos moços; semeia,no coração das gerações que vêm nascendo, asemente da podridão; habitua os homens a nãoacreditar senão na estrela, na fortuna, no acaso, naloteria da sorte; promove a desonestidade,promove a venalidade, promove a relaxação;insufla a cortesanice e a baixeza sob todas asformas".

A sabedoria política de Rui Barbosa

3

“O Estado não tem dinheiro.Nenhum dinheiro é do Estado.O dinheiro antes e depois deentrar nos cofres públicos é dopovo e, como tal, o seucontrole paira acima dequalquer outro direito.”

João Féder, Conselheiro TCE/Paraná

Jornal de ontem

De dois dias atrás

Da semana passada

De um mês atrás

......

http://www.youtube.com/watch?v=weyW5tJGEdM

Será que precisamos de controles internos????

Uma ponte no meio do nada(Construída em 1956)

Km 153,5 da BR-070, entre Itaguari eSão Francisco de Goiás (Brasília a Cuiabá)Foto: Lailson Duarte - O Popular, 25/08/2001

� R$ 32.452.658.790,00 (trintae dois bilhões, quatrocentos ecinquenta e dois milhões,seiscentos e cinquenta e oitomil, setecentos e noventareais).

Oportunidade

Pressão Racionalidade

4

2%

8%

13%

22%

22%

29%

34%

51%

3%

0% 10% 20% 30% 40% 50% 60%

Fonte: Relatório Fraudes no Brasil 2002 - KPM G

Auditoria Externa

Coincidência

Denúncia Anônima

Investigação Especial

Informação de Funcionários

Informação de Terceiros

Auditoria Interna

Controles Internos

Outros

Como as Fraudes são Descobertas

PRINCIPAIS AÇÕES PARA PREVENÇÃODE FRAUDES

(%)

0 35 7018 43

Rodizio de pessoal

Sensibilização dos gerentes

Aumento de orçamento de Auditoria Interna

Treinamento

27

26

14

35

84

29

Manual de conduta

Melhoria de controles Internos

38

Fonte: KPMG

Investigações especiais

DESPERDÍCIOS INVISÍVEIS• Retrabalho.

• Lentidão.

• Falta de comprometimento.

• Concentração de autoridade.

• Tolerância a incompetência.

• Falta de colaboração entre pessoas.

• Iniciativas tolhidas.

• Pessoal desmotivado e ocioso.

• Recursos humanos mal dimensionados.

• Excesso de reuniões.

• Muito ou pouco “Chefe” e nenhum ou poucos líderes.

• Falta de integração entre os setores.

ADMINISTRAÇÃO PÚBLICA CIENTÍFICA

PLANEJAR

ORGANIZAR

DIRIGIR

CONTROLAR

4207.1 – O sistema de controles internos (SCI) compreendeo conjunto de subsistemas de controles contábeis,financeiros, administrativos e outros — que abarcam aestrutura organizacional, os métodos, osprocedimentos e a auditoria interna — estabelecidopela direção como parte de seus objetivos corporativospara: ajudar a realizar as operações da entidadeauditada de forma regular, econômica, eficiente, eficaze efetiva; permitir a observância às políticasadministrativas; salvaguardar os bens e recursospúblicos; assegurar a exatidão e a completude dosregistros contábeis; e produzir informação financeira egerencial oportuna e confiável. (NAGS)

4207.2 – Os controles internos compreendem todas as

atividades da organização estruturadas e implantadas

com a finalidade de demonstrar e documentar que uma

determinada obrigação legal ou um objetivo, uma meta

ou um indicador específico foram cumpridos de acordo

com os requisitos legais ou operacionais previamente

estabelecidos. (NAGS)

5

4207.3 – Os controles internos devem ser entendidos como

qualquer ação tomada internamente pela

Administração Pública para aumentar a probabilidade

de que não vão ocorrer falhas ou deficiências nas suas

atividades, irregularidades, prejuízos ou desvios de

recursos, nem vão ser comprometidos indicadores ou

metas de desempenho ou resultados estabelecidos no

planejamento. (NAGS)

4207.4 – Os administradores públicos são responsáveis

pela implantação, manutenção, atualização,

aperfeiçoamento, gerenciamento e monitoramento dos

sistemas de controles internos no âmbito de todos os

Poderes, de todas as esferas de Governo. (NAGS)

4207.5 – A responsabilidade primária pela identificação de

erros, fragilidades, desvios, irregularidades e

ilegalidades, ou mesmo fraudes, compete aos

administradores públicos. (NAGS)

4207.6 – Os profissionais de auditoria governamental são

responsáveis pela avaliação da adequação dos controles

internos, apontando as deficiências, falhas e inconsistên cias

existentes, identificando suas causas e seus efeitos

potenciais ou reais, e apresentando as recomendações para

o seu aprimoramento. (NAGS)

4207.7 – Qualquer indício da existência de erros, fragilida des,

desvios, irregularidades, ilegalidades, ou mesmo fraude, que

possa ocasionar efeitos relevantes sobre o trabalho deve

motivar o profissional de auditoria governamental a

aprofundar seus procedimentos auditoriais, com vistas a

verificar ou dissipar esse tipo de incerteza. (NAGS)

4207.1 –

4207.1 – 4207.1 –

6

Controles internos é um processo integral que é efetivado

pela gerencia e pessoal de uma entidade, projetado

para fornecer segurança razoável de que, na busca da

missão da entidade, os seguintes objetivos gerais

estão sendo atingidos:

� Execução das operações de modo organizado, ético,econômico, eficiente e efetivo;

� Cumprimento das obrigações inerentes àresponsabilização;

� Conformidade com leis e regulamentos aplicáveis;

� Salvaguarda de recursos contra perdas

(INTOSAI – Organização Internacional de Entidades

Fiscalizadoras Superiores)

O Controle interno compreende o plano de

organização e o conjunto coordenado dos

métodos e medidas adotadas pela empresa

para proteger seu patrimônio, verificar a

exatidão e a fidedignidade de seus dados

contábeis, promover a eficiência operacional e

estimular a obediência às políticas

administrativas estabelecidas

(AICPA - Instituto Americano de Contadores Públicos

Certificados)

O sistema contábil e de controles internos

compreende o plano de organização e o

conjunto integrado de métodos e

procedimentos adotados pela entidade na

proteção da confiabilidade e tempestividade

dos seus registros e demonstrações

contábeis, e da sua eficácia operacional

(Conselho Federal de Contabilidade – CFC)

Controle interno deve ser entendido como qualqueração tomada pela administração (assimcompreendida tanto a Alta Administração comoos níveis gerenciais apropriados) paraaumentar a probabilidade de que os objetivos emetas estabelecidos sejam atingidos. A AltaAdministração e a gerencia planejam,organizam, dirigem e controlam o desempenhode maneira a possibilitar com razoável certezaessa realização

(Instituto dos Auditores Internos do Brasil – AUDIBRA)

O controle interno é formado pelo plano de

organização e de todos os métodos e

procedimentos adotados internamente pela

empresa para proteger seus ativos, controlar a

validade dos dados fornecidos pela

Contabilidade, ampliar a eficácia e assegurar a

boa aplicação das instruções da direção

(IFEC - Institut Français des Experts-Comptables et des

Commissaires aux Comptes)

Controles Internos é o conjunto de atividades,

planos, métodos e procedimentos interligados

utilizados com vistas a assegurar que os

objetivos dos órgãos e entidades da

administração pública sejam alcançados, de

forma confiável e concreta, evidenciando

eventuais desvios ao longo da gestão, até a

consecução dos objetivos fixados pelo Poder

Público

(Instrução Normativa nº 16/91 - Departamento do Tesouro

Nacional)

7

Controles internos são práticas operacionais usadaspara ajudar a Administração a garantir o alcancede seus objetivos. Os controles internospermitem que os departamentos de umaorganização operem dentro da lei e de acordocom o planejado, e são ferramentas usadas nodia-a-dia pela gerência nos seus diversos níveis.Um controle interno pode ter como objetivo, porexemplo, diminuir os riscos de que dadosincorretos sejam repassados aos escalõessuperiores, ou que bens pertencentes aopatrimônio da organização sejam perdidos oufurtados

(TCU – Tribunal de Contas da União)

Controles internos são um processo conduzido pelo

conselho de administração, pela diretoria e

outras pessoas de uma entidade, projetado para

fornecer segurança razoável quanto à

consecução de objetivos nas seguintes

categorias:

� Confiabilidade de relatórios financeiros;

� Cumprimento de leis, normas e regulamentos

aplicáveis (compliance) e

� Eficácia e eficiência de operações.

(COSO – Comitê das Organizações Patrocinadoras)

São características de um eficiente sistema de controlesinternos:� Plano de organização que proporcione segregação de

funções apropriada das responsabilidades funcionais;� Sistema de autorização e procedimentos de

escrituração adequados, que proporcionem controleeficiente sobre o ativo, passivo, receitas, custos edespesas;

� Observação de práticas salutares no cumprimento dosdeveres e funções de cada um dos departamentos daorganização;

� Pessoal com adequada qualificação técnica eprofissional para a execução de suas atribuições.

40

Na Administração Pública, não háliberdade pessoal. Enquanto naAdministração Particular é lícitofazer tudo que a lei não proíbe naAdministração Pública só épermitido fazer o que a leiautoriza.

(Hely Lopes Meirelles)

41

CONSTITUIÇÃO FEDERAL DO BRASIL : arts. 31, 70 e 74

CONSTITUIÇÃO DO ESTADO DO PARANÁ: arts. 18 e 78

LEI FEDERAL Nº 4.320/64: Título VIII, Capítulo II

LEI FEDERAL Nº 8.666/93: arts. 102 e 113

LEI COMPLEMENTAR Nº 101/00: arts. 54 e 59

NBCASP – NBC T 16.8 – Controle Interno

DECRETO N. 4.536 - DE 28 DE JANEIRO DE1922 - Organiza o Codigo deContabilidade da União

…Art. 2º A Directoria Central de Contabilidade

da Republica organizará, orientará efiscalizará todos os serviços deescripturação das repartições federaes,expedindo as necessarias instrucções,exigindo todos os elementos deinformação e exercendo inspecção porfunccionarios designados para esse fim.

8

43

Art. 70. A fiscalização contábil, financeira,orçamentária, operacional e patrimonial daUnião e das entidades da administraçãodireta e indireta, quanto à legalidade,legitimidade, economicidade, aplicaçãodas subvenções e renúncia de receitas,será exercida pelo Congresso Nacional,mediante controle externo, e pelo sistemade controle interno de cada Poder.

44

Art. 31. A fiscalização do

Município será exercida

pelo Poder Legislativo

Municipal, mediante

controle externo, E

PELOS SISTEMAS DE

CONTROLE INTERNO DO

PODER EXECUTIVO

MUNICIPAL, NA FORMA

DA LEI.

45

O importante artigo constitucional não mandainstituir os Controles Internos, pois isto é inerente àprópria organização de qualquer Entidade. Há omandamento constitucional para que o Sistema deControle Interno exerça a FISCALIZAÇÃO,independente da ação do Controle Externo.

46

Constituição de 1988:Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão,

de forma integrada, sistema de controle interno com afinalidade de:

I - avaliar o cumprimento das metas previstas no plano plurianual,a execução dos programas de governo e dos orçamentos daUnião;

II - comprovar a legalidade e avaliar os resultados, quanto àeficácia e eficiência, da gestão orçamentária, financeira epatrimonial nos órgãos e entidades da administração federal,bem como da aplicação de recursos públicos por entidadesde direito privado;

III - exercer o controle das operações de crédito, avais egarantias, bem como dos direitos e haveres da União;

IV - apoiar o controle externo no exercício de sua missãoinstitucional.

§ 1º. Os responsáveis pelo controle interno, ao tomaremconhecimento de qualquer irregularidade ou ilegalidade,dela darão ciência ao Tribunal de Contas da União, sobpena de responsabilidade solidária.

O Art. 59, da LRF

“Art. 59. O Poder Legislativo, diretamente ou

com o auxílio dos Tribunais de Contas, e o

sistema de controle interno de cada Poder e do

Ministério Público, fiscalizarão o cumprimento

das normas desta Lei Complementar, com

ênfase no que se refere a:

O Art. 59, da LRF

9

Lei 101/2000Art. 54. Ao final de cada quadrimestre seráemitido, pelos titulares dos Poderes e órgãosreferidos no art. 20, Relatório de Gestão Fiscal,assinado pelo:....Parágrafo único. O relatório também seráassinado pelas autoridades responsáveis pelaadministração financeira e pelo controle interno,bem como por outras definidas por ato própriode cada Poder ou órgão referido no art. 20.

LEI 4320/64Do Controle InternoArt. 76. O Poder Executivo exercerá os três tipos de controle a que se

refere o artigo 75, sem prejuízo das atribuições do Tribunal d eContas ou órgão equivalente.

Art. 77. A verificação da legalidade dos atos de execução orç amentáriaserá prévia, concomitante e subseqüente.

Art. 78. Além da prestação ou tomada de contas anual, quando i nstituídaem lei, ou por fim de gestão, poderá haver, a qualquer tempo,levantamento, prestação ou tomada de contas de todos osresponsáveis por bens ou valores públicos.

Art. 79. Ao órgão incumbido da elaboração da proposta orçame ntária oua outro indicado na legislação, caberá o controle estabelec ido noinciso III do artigo 75.

Parágrafo único. Esse controle far-se-á, quando for o caso, em termosde unidades de medida, previamente estabelecidos para cadaatividade.

Art. 80. Compete aos serviços de contabilidade ou órgãos equ ivalentesverificar a exata observância dos limites das cotas trimest raisatribuídas a cada unidade orçamentária, dentro do sistema q ue forinstituído para esse fim.

INTERVALO

15:30 - 16:00

LEI COMPLEMENTAR Nº 113, DE 15 DE DEZEMBRO DE 2005.

Dispõe sobre a “Lei Orgânica do Tribunal de Contas do Estado do Paraná”....

CAPÍTULO III - Do Controle Interno

Art. 4º ...todos os jurisdicionados deverão,obrigatoriamente, instituir sistemas de controle internocom as seguintes finalidades:

I - avaliar o cumprimento das metas previstas no PlanoPlurianual, a execução de programas de governo e dosorçamentos do Estado e dos municípios;

II - verificar a legalidade e avaliar os resultados quanto àeficácia e eficiência das gestões orçamentária, financeir ae patrimonial, nos órgãos e entidades da administraçãoestadual e municipal, bem como, da aplicação derecursos públicos por entidades de direito privado;

III - exercer o controle das operações de crédito, avais eoutras garantias, bem como dos direitos e haveres doEstado e dos municípios;

IV - apoiar o controle externo no exercício de sua missãoinstitucional.

Art. 5º No apoio ao controle externo, os órgãosintegrantes do sistema de controle interno deverãoexercer, dentre outras, as seguintes atividades:

I - organizar e executar programação de auditoriascontábil, financeira, orçamentária, operacional epatrimonial nas unidades administrativas sob seucontrole, enviando ao Tribunal os respectivos relatórios;

II - realizar auditorias nas contas dos responsáveis sobseu controle, emitindo relatório, certificado de auditori ae parecer;

III - alertar formalmente a autoridade administrativacompetente para que instaure tomada de contasespecial sempre que tomar conhecimento de qualquerdas ocorrências referidas que autorizem esteprocedimento

10

Art. 6°Os responsáveis pelo controle interno,ou na falta destes, os dirigentes dos órgãose entidades da administração públicaestadual e municipal, ao tomaremconhecimento de qualquer irregularidadeou ilegalidade, dela darão imediatoconhecimento ao Tribunal, sob pena deresponsabilidade solidária.

§ 1° Na comunicação ao Tribunal, o dirigentedo órgão de controle interno competenteindicará as providências adotadas para:

I - corrigir a ilegalidade ou a irregularidadeapurada;

II- ressarcir o eventual dano causado ao erário;III - evitar ocorrências semelhantes.

§ 2º Verificada em inspeção ou auditoria, ouno julgamento das contas, irregularidade ouilegalidade que não tenham sidocomunicadas tempestivamente ao Tribunal,e provada a omissão, o dirigente do órgãode controle interno, na qualidade deresponsável solidário, ficará sujeito àssanções previstas em lei.

Art. 7º Os gestores emitirão sobre as contase o parecer do controle interno,pronunciamento expresso e indelegável,nos quais atestarão haver tomadoconhecimento das conclusões nelescontidas.

Art. 8º A falta de instituição do sistema decontrole interno poderá sujeitar as contasou o relatório objeto do julgamento àdesaprovação ou recomendação dedesaprovação, sem prejuízo daspenalidades previstas em lei ao respectivoresponsável, por omissão injustificada noatendimento ao seu dever legal.

60

LEI ORGÂNICA DO TCE/PR

REGIMENTO INTERNO DO TCE/PR

ACORDÃO - TRIBUNAL PLENO - Nº 680 de 2006

ACORDÃO - TRIBUNAL PLENO - Nº 921 de 2007

ACORDÃO - TRIBUNAL PLENO - Nº 97 de 2008

ACORDÃO - TRIBUNAL PLENO - Nº 764 de 2006

ACORDÃO - TRIBUNAL PLENO - Nº 1369 de 2007

ACORDÃO - TRIBUNAL PLENO - Nº 265 de 2008

ACORDÃO - TRIBUNAL PLENO - Nº 867 de 2010

11

61

ACÓRDÃO Nº 867/10 - Tribunal Pleno(...) a legislação municipal que vier a tratar damatéria pode fixar estas questões procedimentais,mormente a prazo para o desempenho dasfunções de controlador, nada obstando vincular aoPlano Plurianual, como também a sua reconduçãopara um novo período, sempre lembrando aimportância da oxigenação da função com amudança de servidores, servidores esses aptos equalificados para o desempenho desta nobremissão

62

Princípios de controle internoConstituem-se no conjunto de regras, diretrizes esistemas que visam ao atingimento de objetivosespecíficos, tais como:

I. relação custo/benefício

II. qualificação adequada, treinamento e rodízio defuncionáriosa) seleção e treinamento de forma criteriosa esistematizada,b) rodízio de funções,c) obrigatoriedade de funcionários gozarem fériasregularmente.

63

Princípios de controle interno

III. delegação de poderes e definição deresponsabilidades

a) existência de regimento/estatuto e organogramaadequados,

b) manuais de rotinas/procedimentos, claramentedeterminados,

64

Princípios de controle interno

IV. segregação de funções;

V. instruções devidamente formalizadas

VI. controles sobre as transações

VII. aderência a diretrizes e normas.

65

PRINCÍPIOS BÁSICOS NA ADMINISTRAÇÃO DE CONTROLESINTERNOSI. Comprometimento da alta administração na implementação eimplantação de uma estrutura de controles internos.

II. O risco é a incerteza quanto a resultados futuros. Não tema,mas respeite os riscos: assegure-se do equilíbrio entre ganhos eperdas.

III. Estrutura clara, distribuição e delegação de responsabilidade,segregação de função e disciplina são pré-condições básicas:quem faz não confere!

IV. Medidas rigorosas no caso de não-conformidade / infrações.• Conheça as regras do jogo: deve-se ter coragem para tomarmedidas desagradáveis (“cultura de consequências”).

66

PRINCÍPIOS BÁSICOS NA ADMINISTRAÇÃO DE CONTROLESINTERNOSV. Informações corretas e precisas, integridade e relevância dedados, sistemas e informações consolidados em uma base única.• Não faça nenhum diagnóstico sem informações;• Procure conhecer o que você não sabe.

12

67

PRINCÍPIOS BÁSICOS NA ADMINISTRAÇÃO DE CONTROLESINTERNOSVI. O gerenciamento de risco é um processo de persistência, nãoum programa esporádico.• Prevenção à frente de correção (atuação proativa ao invés dereativa);• “Melhores práticas” devem ser utilizadas como metas, não como“moda passageira”;• Importe-se com a essência, não só com a forma legal;• Estabeleça iniciativas de longo prazo ao invés das de curtoprazo;• Enfatize a promoção de cultura de risco, em lugar de apenascontrolar os números;• O gerenciamento de riscos deve privilegiar sempre aorganização, sendo o atendimento aos órgãos supervisores /reguladores apenas consequência.

68

PRINCÍPIOS BÁSICOS NA ADMINISTRAÇÃO DE CONTROLESINTERNOSVII. O gerenciamento de risco é parte ciência, parte inferência.• Fatos, percepções, expectativas – todos são importantes;• O gerenciamento de risco é frequentemente a arte de desenharconclusões suficientes de premissas insuficientes.

69

PRINCÍPIOS BÁSICOS NA ADMINISTRAÇÃO DE CONTROLESINTERNOSVIII. Limitação de modelos.• Um modelo é sempre uma aproximação de uma realidade maiscomplexa;• Os modelos são tão bons quanto as suposições subjacentes:“se entra lixo” – “sai lixo”;• Nem todos os riscos são relevantes e / ou quantificáveis;• Os modelos são sempre uma parte do gerenciamento do risco edevem incluir bom senso.

IX. Organizações complexas, reestruturações e projetos podemadicionar riscos.• A complexidade é a inimiga da velocidade e receptividade:empenhe-se na simplicidade;• Quanto mais complexo um tipo de risco é, o mais especializado,concentrado e controlado seu gerenciamento deve ser.

70

PRINCÍPIOS BÁSICOS NA ADMINISTRAÇÃO DE CONTROLESINTERNOSX. Organização de conhecimento e aprendizagem.• Aprenda com os erros;• Incentive a doação de conhecimentos como parte do processode avaliação;• O conhecimento só não basta: é a implementação que leva aresultados;• Estruture um programa de treinamento para divulgar oscontroles estabelecidos.

XI. O controle responsável, o compliance, a cultura de risco sãotão importantes quanto a quantificação mais sofisticada.• A cultura de risco, em geral, é a responsabilidade final dogerenciamento superior, ou seja, da alta administração.

71

PRINCÍPIOS BÁSICOS NA ADMINISTRAÇÃO DE CONTROLESINTERNOS

XII. O elemento humano é o fator crítico de sucesso.• O gerenciamento de risco bem sucedido é, principalmente, oresultado da capacidade, aptidão e atitude das pessoasenvolvidas: as pessoas formam a cultura, a reputação, a marcade uma organização!

XIII. O controle deve ter ação tempestiva parametrizada com orisco.• O controle precisa ser tão dinâmico quanto o risco.

Fundamentos legais do controle interno

O fundamento do controle interno na AdministraçãoPública Brasileira está no artigo 76 da Lei4.320/64, o qual estabelece que o PoderExecutivo exercerá os três tipos de controle daexecução orçamentária: legalidade dos atos deque resultem a arrecadação da receita ou arealização da despesa, o nascimento ou aextinção de direitos e obrigações; a fidelidadefuncional dos agentes da administraçãoresponsáveis por bens e valores públicos; e ocumprimento do programa de trabalho expressoem termos monetários e em termos de realizaçãode obras e prestação de serviços.

13

Fundamentos legais do controle interno

A Lei 4.320/64 mostrou-se inovadora ao consagraros princípios do planejamento, do orçamento e docontrole.

Instituiu o Orçamento Plurianual de Investimentos, oOrçamento Programa Anual e estabeleceu comoobjetivo das novas técnicas orçamentárias aeficácia dos gastos públicos.

Fundamentos legais do controle interno

O Decreto-Lei 200/67 estabelece que as atividadesda Administração obedece aos princípiosfundamentais do planejamento, coordenação,descentralização, delegação de competência econtrole, e que será exercido em todos os níveis eem todos os órgãos, compreendendo o controlepela chefia competente, pelos órgãos próprios decada sistema e pelos órgãos do sistema decontabilidade e auditoria.

CONTROLE INTERNO

Objetivos1. Promover operações ordenadas, econômicas,

eficientes e eficazes. Produtos de qualidade e serviços em consonância

com os objetivos da organização.

CONTROLE INTERNO

Objetivos

2. Salvaguardar osrecursos contra perdasprovenientes dedesperdício, abusoadministrativo, desordemadministrativa, erros,fraudes e demaisirregularidadesadministrativas.

CONTROLE INTERNO

Objetivos

3. Aderência às leis,regulamentações ediretrizes daadministraçãosuperior.

CONTROLE INTERNO

Objetivos

4. Desenvolvimento e manutenção de dados

financeiros e gerenciais confiáveis, revelando, razoavelmente, tais dados em relatórios

oportunos.

14

CONTROLE INTERNO

Objetivos

5. Motivar os colaboradores à

eficiência operacional

A Estrutura de gerenciamento de riscos disseminadapelo COSO traz quatro objetivos, classificados em:

� Estratégicos – grandes objetivos, o planejamentomacro, contendo as metas gerais.

� Operações – considera a adequada aplicação derecursos, de modo a atingir a eficiência, a eficácia ea economicidade.

� Comunicação – este objetivo considera o nível deconfiança de que os reportes, relatórios,demonstrativos, prestações de contas espelham arealidade da Entidade

� Conformidade – este objetivo busca o cumprimentodo princípio da Legalidade.

1. Ninguém gosta de ser controlado.2. Independência para o exercício das função.3. Ausência de parâmetros para avaliação da

eficiência da Administração.4. Ausência de profissionais qualificados no

quadro de pessoal.5. As limitações da LRF para o aumento das

Despesas com Pessoal.6. A vontade da alta administração e o

entendimento dos benefícios de um controleinterno eficiente.

1. PRINCÍPIO DO CUSTO X BENEFÍCIO;

2. COBERTURA DE TRANSAÇÕES CONHECIDAS E ROTINEIRAS E NÃO AS EVENTUAIS;

3. DEPENDE DO POTENCIAL DE ERRO HUMANO;

4. SUJEITO AO CONLUIO;

5. SUJEITO AO ABUSO DE AUTORIDADE;

6. INADEQUAÇÃO DOS PROCEDIMENTOS

EM FUNÇÃO DO TEMPO.

A entidade auditada, e não o auditor, é responsávelpelo desenvolvimento de sistemas adequadosde controle interno para proteger seus recursos.Também constitui sua obrigação garantir aexistência e o funcionamento desses controles,de forma a assegurar o cumprimento das leis eregulamentos aplicáveis, bem como a probidadee adequação das decisões tomadas. Contudo,isso não exime o auditor de apresentarpropostas e recomendações ao auditado,quando se verifiquem controles inadequados ouinexistentes.

(Normas de Auditoria da INTOSAI)

FORMAS DE CONTROLES INTERNOS

15

Lei 4320/64Art. 75. O controle da execução orçamentáriacompreenderá:I - a legalidade dos atos de que resultem a arrecadaçãoda receita ou a realização da despesa, o nascimento ou aextinção de direitos e obrigações;II - a fidelidade funcional dos agentes da administração,responsáveis por bens e valores públicos;III - o cumprimento do programa de trabalho expresso emtermos monetários e em termos de realização de obras eprestação de serviços.

Art. 76. O Poder Executivo exercerá os três tipos decontrole a que se refere o artigo 75, sem prejuízo dasatribuições do Tribunal de Contas ou órgão equivalente.

Art. 77. A verificação da legalidade dos atos de execuçãoorçamentária será prévia, concomitante e subsequente.

Monitorar e fiscalizar o fiel cumprimento das atribuiçõeslegais estabelecidas para o sistema de controle interno(em especial Art. 59, da LRF) e exercer o controle diretosobre os aspectos mais relevantes, tais como:

• cumprimento das metas de receita, despesa, resultadoprimário e nominal;• observância dos limites para despesas com pessoal e medidasadotadas para o retorno aos limites;

• situação do endividamento, condições para a realização deoperações de crédito e inscrição em Restos a Pagar;

• Cumprimento dos limites da despesa total doLegislativo

• Verificação sobre a observância dos limitesde gastos com inativos e pensionistas

• Acompanhamento de fatos quecomprometam os custos (atos de gestão -novas despesas) ou dos resultados dosprogramas ou de indícios de irregularidadesa gestão orçamentária.

• Controle quadrimestral da observância do limiteda dívida consolidada (art. 30, § 4º) e sobre asmedidas definidas para retorno da dívida aolimite em 12 meses (art. 31)

• Controle para assegurar a obtenção de resultadoprimário (com limitação de empenho, senecessário), enquanto a dívida for superior aolimite (art. 31, § 1º, II)

• Controle para assegurar que o montante anualdas operações de crédito fique limitado ao totaldas despesas de capital (art. 32)

• Controle para assegurar que o produto das operações decrédito está destinado exclusivamente p/ desp.de capital

• Garantir que as operações de ARO sejam liquidadas até o dia10 de dezembro (art. 38, II)

• Assegurar que os recursos do Regime Próprio de PrevidênciaSocial não sejam desviados para outros fins (art. 43)

• Controles e procedimentos que assegurem que, para os atosque motivem a geração de novas despesas com duraçãosuperior a 2 anos ou de caráter continuado, somente ocorramapós observadas as exigências contidas nos artigos 16 e 17

• Controle sobre a adoção das medidas voltadas à geração dedisponibilidade de caixa ao final do exercício

• Controle para verificar se a perda estimada coma renúncia de receita (não considerada noOrçamento) vem sendo superior às medidascompensatórias adotadas (art.14, II)

• Controle para assegurar que a receita decorrenteda venda de bens e direitos não seja aplicada emdespesas correntes (art.44)

• Controle para garantir a observância dos limitesmínimos de gastos com a manut. edesenvolvimento do ensino

• Idem na Área de Saúde

16

TIPOS DE CONTROLE

CARACTERÍSTICAS

Preventivos Desenhado para prevenir resultados indesejadosReduzem a possibilidade de sua ocorrência e detecção.Exemplo: Cheques com duas assinaturas; Empenho prévio; Cadastro de fornecedores; etc

Detectivos Desenhado para detectar fatos indesejáveis.Detectam a manifestação/ocorrência de um fato.Exemplo: Conciliação de contas: Bancos, Contas a Receber, Pagar, etc.

Corretivos Desenhado para corrigir os efeitos de um fato indesejável.Corrigem as causas do risco que seja detectado.Exemplo: Relatório de recebimento de materiais;

Diretivos ou orientativos

Objetivam provocar ou encorajar a ocorrência de fat o desejável.Exemplo: Critérios para contratação de pessoal

Compensatórios Compensar eventuais fraquezas de controle em outras áreas da organização.Exemplo: Confirmação de Receita de Capital –alienação de bens imóveis e a respectiva baixa no ativo permanente.

Formas de Controles Internos� Autorização� Comparação� Numeração Sequencial� Controle de totais� Operações pendentes� Anotações - listas� Dupla verificação� Controle prévio� Acesso restrito� Supervisão� Auditoria Interna (Evandro Martins Guerra)

Muito obrigado a todos!

Por hoje é só

Amanhã tem mais

DATA HORÁRIO ATIVIDADE

27/03

09:00II - O Sistema de Controlea) Controle Interno e Externob) Sistema de Controle

10:15 Intervalo

10:45II - O Sistema de Controlec) finalidade

12:00 ALMOÇO

14:00

III - Funções Do Controle InternoOrganizaçãoProcedimentos e MétodosInformações

15:30 Intervalo

16:00III - Funções Do Controle Interno Recursos HumanosAuto avaliação

17:00 Encerramento

Primeira

geração

•Foco na comprovação e verificação de cifras e suportes contábeis. Papel único de Foco na comprovação e verificação de cifras e suportes contábeis. Papel único de Foco na comprovação e verificação de cifras e suportes contábeis. Papel único de Foco na comprovação e verificação de cifras e suportes contábeis. Papel único de

revisão.revisão.revisão.revisão.

Segunda

geração

•Foco é avaliação de controles internos como meio para definir o alcance e a extensão Foco é avaliação de controles internos como meio para definir o alcance e a extensão Foco é avaliação de controles internos como meio para definir o alcance e a extensão Foco é avaliação de controles internos como meio para definir o alcance e a extensão

dos testes de auditoria. dos testes de auditoria. dos testes de auditoria. dos testes de auditoria.

•Sua influência é tal, que constitui a segunda norma de auditoria relativa a execução Sua influência é tal, que constitui a segunda norma de auditoria relativa a execução Sua influência é tal, que constitui a segunda norma de auditoria relativa a execução Sua influência é tal, que constitui a segunda norma de auditoria relativa a execução

dos trabalhos de campo.dos trabalhos de campo.dos trabalhos de campo.dos trabalhos de campo.

Terceira

geração

•O controle interno atual focaliza a mitigação de riscos para o alcance de objetivos O controle interno atual focaliza a mitigação de riscos para o alcance de objetivos O controle interno atual focaliza a mitigação de riscos para o alcance de objetivos O controle interno atual focaliza a mitigação de riscos para o alcance de objetivos

institucionais. institucionais. institucionais. institucionais.

•COSO e SOX são os principais referenciais.COSO e SOX são os principais referenciais.COSO e SOX são os principais referenciais.COSO e SOX são os principais referenciais.

AntesAntesAntesAntes a visão era a visão era a visão era a visão era

de que controle de que controle de que controle de que controle

interno tinha por interno tinha por interno tinha por interno tinha por

objetivoobjetivoobjetivoobjetivo precípuo o precípuo o precípuo o precípuo o

combate às fraudescombate às fraudescombate às fraudescombate às fraudes

AgoraAgoraAgoraAgora a perspectiva é de a perspectiva é de a perspectiva é de a perspectiva é de

que o sistema de controle que o sistema de controle que o sistema de controle que o sistema de controle

interno é interno é interno é interno é um instrumento um instrumento um instrumento um instrumento

essencial da gestão essencial da gestão essencial da gestão essencial da gestão para para para para

propiciar uma razoável propiciar uma razoável propiciar uma razoável propiciar uma razoável

margem de garantia de que margem de garantia de que margem de garantia de que margem de garantia de que

os objetivos e metas da os objetivos e metas da os objetivos e metas da os objetivos e metas da

entidade serão atingidos de entidade serão atingidos de entidade serão atingidos de entidade serão atingidos de

maneira eficaz, eficiente e maneira eficaz, eficiente e maneira eficaz, eficiente e maneira eficaz, eficiente e

com a necessária com a necessária com a necessária com a necessária

economicidadeeconomicidadeeconomicidadeeconomicidade

17

• A preocupação era com o risco de a auditoria A preocupação era com o risco de a auditoria A preocupação era com o risco de a auditoria A preocupação era com o risco de a auditoria

(risco de detecção) concluir pela inexistência (risco de detecção) concluir pela inexistência (risco de detecção) concluir pela inexistência (risco de detecção) concluir pela inexistência

de erro ou irregularidade relevante de erro ou irregularidade relevante de erro ou irregularidade relevante de erro ou irregularidade relevante

• AvaliavaAvaliavaAvaliavaAvaliava----se o risco inerente e o risco de se o risco inerente e o risco de se o risco inerente e o risco de se o risco inerente e o risco de

controle dos principais ciclos operacionais controle dos principais ciclos operacionais controle dos principais ciclos operacionais controle dos principais ciclos operacionais

para calibrar os testes de auditoria (mitigar o para calibrar os testes de auditoria (mitigar o para calibrar os testes de auditoria (mitigar o para calibrar os testes de auditoria (mitigar o

risco de detecção)risco de detecção)risco de detecção)risco de detecção)

• Tinha por objetivo determinar o grau de Tinha por objetivo determinar o grau de Tinha por objetivo determinar o grau de Tinha por objetivo determinar o grau de

confiança nos controles daquelas operações confiança nos controles daquelas operações confiança nos controles daquelas operações confiança nos controles daquelas operações

que poderiam impactar os saldos das que poderiam impactar os saldos das que poderiam impactar os saldos das que poderiam impactar os saldos das

demonstrações contábeisdemonstrações contábeisdemonstrações contábeisdemonstrações contábeis

Antes Antes Antes Antes

instrumento instrumento instrumento instrumento

do auditordo auditordo auditordo auditor

•Obrigatoriedade de ter objetivos e metas Obrigatoriedade de ter objetivos e metas Obrigatoriedade de ter objetivos e metas Obrigatoriedade de ter objetivos e metas

claramente definidos e comunicadosclaramente definidos e comunicadosclaramente definidos e comunicadosclaramente definidos e comunicados

•Obrigatoriedade de ter procedimentos de Obrigatoriedade de ter procedimentos de Obrigatoriedade de ter procedimentos de Obrigatoriedade de ter procedimentos de

controle estabelecidos e documentados para controle estabelecidos e documentados para controle estabelecidos e documentados para controle estabelecidos e documentados para

garantir, com razoável certeza, que esses garantir, com razoável certeza, que esses garantir, com razoável certeza, que esses garantir, com razoável certeza, que esses

objetivos e metas serão atingidosobjetivos e metas serão atingidosobjetivos e metas serão atingidosobjetivos e metas serão atingidos

•Tais controles devem ser implementados a Tais controles devem ser implementados a Tais controles devem ser implementados a Tais controles devem ser implementados a

partir de uma análise, também documentada, partir de uma análise, também documentada, partir de uma análise, também documentada, partir de uma análise, também documentada,

dos eventos de risco relacionados a cada um dos eventos de risco relacionados a cada um dos eventos de risco relacionados a cada um dos eventos de risco relacionados a cada um

desses objetivos e metas (gestão de riscos)desses objetivos e metas (gestão de riscos)desses objetivos e metas (gestão de riscos)desses objetivos e metas (gestão de riscos)

Agora Agora Agora Agora

instrumento instrumento instrumento instrumento

do gestordo gestordo gestordo gestor

OperaçõesOperaçõesOperaçõesOperações

• Promove eficiência e Promove eficiência e Promove eficiência e Promove eficiência e

efetividade das efetividade das efetividade das efetividade das

operações por meio de operações por meio de operações por meio de operações por meio de

processos processos processos processos

padronizadospadronizadospadronizadospadronizados

• Assegura salvaguarda Assegura salvaguarda Assegura salvaguarda Assegura salvaguarda

de ativos por meio de de ativos por meio de de ativos por meio de de ativos por meio de

atividades de controleatividades de controleatividades de controleatividades de controle

AccountabilityAccountabilityAccountabilityAccountability

•Promove integridade Promove integridade Promove integridade Promove integridade

dos dados usados na dos dados usados na dos dados usados na dos dados usados na

tomada de decisões tomada de decisões tomada de decisões tomada de decisões

de negóciode negóciode negóciode negócio

•Auxilia na prevenção Auxilia na prevenção Auxilia na prevenção Auxilia na prevenção

e detecção de fraudes e detecção de fraudes e detecção de fraudes e detecção de fraudes

por meio da criação por meio da criação por meio da criação por meio da criação

de um rastro de um rastro de um rastro de um rastro

auditável de auditável de auditável de auditável de

evidênciasevidênciasevidênciasevidências

ConformidadeConformidadeConformidadeConformidade

•Ajuda a manter a Ajuda a manter a Ajuda a manter a Ajuda a manter a

conformidade com conformidade com conformidade com conformidade com

leis e leis e leis e leis e

regulamentos por regulamentos por regulamentos por regulamentos por

meio de meio de meio de meio de

monitoramento monitoramento monitoramento monitoramento

contínuocontínuocontínuocontínuo

• A atuação a posteriori , em atividades de típicas de correição, pouco tem agrado valor.

• A recuperação dos danos é mínima

Atuar de forma preventiva, deslocando o controle

tradicional da administração pública, focado nos aspectos

formais e legais

• Induzir, por meio de determinações, a adoção de estruturas de controle mais efetivas para combater o desperdício, melhorar a gestão, coibir fraudes e desvios de recursos públicos

Contribuir para a melhoria do desempenho da

administração pública

Art. 70. A fiscalização contábil, financeira, orçamentária,operacional e patrimonial da União e das entidades daadministração direta e indireta, quanto à legalidade,legitimidade, economicidade, aplicação das subvenções erenúncia de receitas, será exercida pelo CongressoNacional, mediante controle externo, e pelo sistema decontrole interno de cada Poder.Parágrafo único. Prestará contas qualquer pessoa físicaou jurídica, pública ou privada, que utilize, arrecade,guarde, gerencie ou administre dinheiros, bens e valorespúblicos ou pelos quais a União responda, ou que, emnome desta, assuma obrigações de natureza pecuniária

CONTROLE INTERNO: “É todo aquelerealizado pela entidade ou órgãoresponsável pela atividade controlada noâmbito da própria administração”. (Meirelles,1990)

CONTROLE EXTERNO: “É o que se realizapor órgão estranho a administração responsávelpelo ato controlado, como por exemplo aapreciação das contas do Executivo e doJudiciário pelo Legislativo; a auditoria doTribunal de Contas sobre a efetivação dedeterminada despesa do Executivo;...”.(Meirelles,1990)

Controle Externo

ControleInterno

Verificação dos Princípios da Administração Pública

18

CONCEITOS IMPORTANTES

SISTEMA: É o funcionamento integrado dos ControlesInternos.CONTROLES INTERNOS: São os meios a que se utilizauma organização para evitar erros, fraudes e desperdícios.CONTROLADORIA: Conjunto de princípios,procedimentos e métodos, que interagem de formainterdisciplinar nas ciências de administração, jurídicas esociais, psicologia, tecnologia da informação eprincipalmente contabilidade fiscal, gerencial e de custos,que se ocupa da gestão da organização com a finalidadede orientá-las para a eficiência, eficácia e efetividade.

AUDITORIA INTERNA: É uma técnica deControle Interno utilizada a fim de certificar-se sobre a aderência de setores e pessoas aosistema de controle.

UNIDADE CENTRAL DE CONTROLEINTERNO: Agrega em um único setor asfunções de Controladoria e da AuditoriaInterna.

O sistema de controle interno é formado por váriossubsistemas – unidades descentralizadas de controle –que devem agir de forma harmoniosa, multidisciplinar,integrada e sob a égide de uma norma comum quelhes confira segurança jurídica.

O controle interno, por sua vez, é parte integrante dosistema de controle interno, tem, pois, atuação técnicalimitada ante a gama de procedimentos possíveisdentro desse sistema. Constitui, pois, umaresponsabilidade do administrador da coisa pública ederiva do dever-poder que a Administração detém derever seus próprios atos e a conduta de seus agentes.

Portanto, denota-se que para o sistema de controleinterno de um ente funcionar é necessário que seestabeleça e se mantenha uma estrutura eficaz, comregras bem definidas de controle e um quadro depessoal comprometido e imparcial. A atividade decontrole passará, dessa forma, a representar "uminstrumento gerencial usado para proporcionarrazoável segurança de que os objetivos da direçãosuperior estão sendo atingidos

O bom governo só pode crescer em aceitação noconceito do povo, na medida em que sinceramentefortalece, na administração pública, os meios decontrole e de fiscalização. Em tais circunstâncias, nãoestá se autolimitando, mas simplesmente cercando-sedos instrumentos que o protejam da tendência quaseincontida de alguns, de serem excessivamentemagnânimos com o dinheiro do povo. (Mário Pacini)

19

Assim, resta claro que o controle interno é parteintegrante do sistema de controle interno, quecomporta (minimamente) além dos órgãos de controleinterno, uma estrutura central orientadora das regrasde controle e outras estruturas necessárias aocomplexo de controle de um ente.

Elementos integrantes do sistema de controle interno

Patrimônio

ContabilidadeJurídico

Tributação

Pessoal

Almoxarifado

Compras/licitações

Dívida pública

Obras/Engenharia

Tesouraria

SCIOrçamento

Sistema de controle internoEntrada

•Aspectos humanos

•Aspectos organizacionais

•Aspectos estruturais

Processamento

•Contabilidade

•Jurídico

•Tributação

•Pessoal

•Almoxarifado

•Compras/licitações

•Dívida pública

•Obras/engenharia

•Tesouraria

•Patrimônio

Saída

•Tomada de decisões

•Atendimento ao TCE

•Controle social

Fluxograma de atuação do controle internoPlanejamento

•Planejamento estratégico (metas);

•Definição de atividades;

•Elaboração de orçamento (recursos necessários);

•Aprovação.

Execução

•Envolvimento de cada área na operacionalização de suas

funções.

Controle

•Comparação orçado X realizado;

•Medidas corretivas;

•Comparação resultados X metas;

•Reformulação de metas.

1 - Avaliar

2 - Comprovar a Legalidade

3 - Avaliar Resultados

4 - Controlar

5 - Apoiar o Controle Externo no exercício de sua missão institucional

Cumprimento das Metas Previstas no Plano Plurianual

Execução

Eficácia

Eficiência

Operações de Crédito

Avais

Garantias

Direitos e Haveres do Estado

Gestão Financeira

Patrimonial

Rec. Humanos

Orçamentária

Dos Orçamentos da União

Dos Programas de Governo

Órgãos eEntidades daAdm. Direta

Adm. Indireta

20

� Segregação de funções,� Sistema de autorização e

aprovação,� Determinação de funções e

responsabilidades,� Controles físicos sobre ativos,� Contagens físicas independentes,� Alçadas progressivas,� Manutenção de contas de controle,� Rotação de funcionários, etc.

�Documentação confiável,�Conciliação,�Análise,�Revisões,�Plano de Contas,�Tempestividade,� Informatização, etc.

�Seleção de pessoal,�Treinamento,�Plano de carreira,�Avaliações de desempenho,�Relatórios de horas trabalhadas,�Tempos e métodos,�Custo-padrão, etc.

� Supervisão,� Sistema de revisão e aprovação,� Manuais internos,� Instruções formais,� Auditoria Interna, etc.

• Políticas e orientações (organogramas,planos de cargos e salários, manuais deserviços, planos de contas) bemdocumentados e divulgados;

• Procedimentos e rotinas bem documentados;• Auditoria interna vinculada à alta

administração;• Guarda e organização de dados e

documentos.

Características básicas de um bom sistema de controle interno

INTERVALO

10:15 – 10:45

21

Em 1992, o “Committee of SponsoringOrganizations of the Treadway Commission”publicou o “Internal Control – IntegratedFramework”, que estabelece uma estrutura decontroles internos e fornece ferramentas deavaliação para uso de empresas e de outrasentidades para avaliar seus sistemas decontrole. A estrutura identifica e descrevecinco componentes inter-relacionados enecessários para um controle interno eficaz

Objetivos do Controle Interno

Componentes do Controle

Interno

Atuação do

Controle Interno

O COSO Framework(Estrutura) identifica cinco componentes queum sistema de controles internos precisa possuir para atingiros objetivos citados:

� Control Environment (Ambiente de Controle): cultura decontrole da companhia, nível de conscientização a respeitodos controles (integridade, valores éticos, competência,autoridade e responsabilidade);

� Risk Assessment (Avaliação de Riscos): avaliação e análisedos riscos relevantes internos e externos que influenciam odesempenho da companhia;

� Control Activities (Atividades ou procedimentos de Controle):políticas e procedimentos que asseguram que as diretrizes dacompanhia são executadas;

� Information & Communication (Informação e Comunicação):certificação de que as informações relevantes sãoidentificadas e comunicadas tempestivamente;

� Monitoring (Monitoramento): Avaliação contínua e periódicados controles internos.

É a base para todos os outros componentesdo controle interno, provendo estrutura edisciplina.

A atitude e as ações da Diretoria e dasGerências relativamente ao significado docontrole dentro da organização. O ambientede controle provê a disciplina e a estruturapara consecução dos objetivos primários dosistema de controle interno. O ambiente decontrole inclui os seguintes elementos:

a) Integridade pessoal e profissional e os valores

éticos de todo corpo funcional da organização

e a sua adesão às políticas e objetivos

estabelecidos

b) Competência

c) Filosofia de gerência e estilo de operação

d) Estrutura Organizacional

e) Políticas de desenvolvimento e práticas de

recursos humanos

22

AVALIAÇÃO DE RISCOS

É o processo de identificação e análise dosriscos relevantes para o alcance dos objetivosda entidade e para determinar uma respostaapropriada

Envolve:1) Identificação do risco• Relacionado com os objetivos da entidade• Abrangente• Inclui riscos devido a fatores externos einternos, tanto no nível da entidade quanto desuas atividades

2) Mensuração do risco• Estimativa da importância do risco• Avaliação da probabilidade de ocorrência dorisco

3) Avaliação da tolerância da organização ao risco

4) Desenvolvimento de respostas

• Quatro tipos de resposta ao risco devem serconsideradas: transferência, tolerância, tratamentoou eliminação. Entre elas, o tratamento do risco é amais relevante para as diretrizes da Entidade,porque um controle interno eficaz é o melhormecanismo para tratar o risco

• Os controles adequados envolvidos poder serdetectivos ou preventivos

Tendo em vista que as condiçõesgovernamentais, econômicas, industriais,regulatórias e operacionais estão em constantetransformação, a avaliação dos riscos deve serum processo permanente. Isto envolve aidentificação e a análise das condiçõesmodificativas e de oportunidades e riscos(ciclo de avaliação de risco), assim como aadaptação do controle interno, no sentido detratar com os novos riscos.

FALTA DE PROBIDADE

ERROS:•ACIDENTAIS

•INTENCIONAIS•Operacionais

•Financeiros•Legais

•Tecnológicos.

SER COLABORADOR DADIREÇÃO E PROMOVER:

•PROBIDADE•SALVAGUARDA DO PATRIMONIO

•CONFIABILIDADE DAS INFORMAÇÕES

•CUMPRIMENTO DAS NORMAS.•QUALIDADE DO SERVÇO

•CUMPRIMIENTO DE METAS. ETC

CULTURA ORGANIZACIONAL.•Probidade – Ética - Moral

POLITICAS, PLANOS E NORMAS•Estratégica – Tecnológica

DaDos, etc.PROCEDIMENTOS INTERNOS.

•Prevenção – Detecção etc.REQUERIMENTOS:

• LEGAIS.• TÉCNICOS.

• FINANCEIROS.•ETC.

ACEITAR O RISCOAUDITAR O RISCO

PARA:•Eliminar.

•Minimizar.•Distribuir.

RISCO INERENTE RISCO DE CONTROLE RISCO DETECÇÃO

Perigo intrínseco ligado à qualidade da conta ou

tipo de operação.

Incapacidade do SCI de evitar ou detectar o erro

significativo.

Quando as provas e revisões possam não

detectar a prática irregular.

� Análise do Custo/Benefício Eficácia/Eficiência

Risco deve ser Gerenciado

23

Moderate to High Risk

Moderate Risk

High RiskModerate RiskModerate to High Risk

Low Risk Moderate Risk

Low Risk

Métricas de Impacto Baseado na Expectativa de Ocorrências

Possibilidade de Ocorrência

Impacto para a instituição

BaixoAlto

Alto

Low RiskBaixo

Alto

Moderado

Moderado

Moderado

Avaliação de Riscos

Base: Standard ISACA - 050.010.020 - Planejamento da Auditoria – Risk Assessment

Exemplo: Em uma escala de 0(baixa) a5(Altíssima), temos um processo

Impacto Alto = 4Probabiliade de acontecer Alta = 4Pontos de Controle = 1

Teremos:Fator de risco 4 (Alto)

Se aumentar para 4 os pontos decontrole, diminuimos o fator derisco para 1 (Baixo)

Os procedimentos de controle são políticas e ações estabelecidas para diminuir os riscos e alcançar os objetivos da entidade.

Para serem efetivos, os procedimentos decontrole devem ser apropriados, funcionarconsistentemente de acordo com um planode longo prazo, e ter custo adequado, serabrangentes, razoáveis e diretamenterelacionados aos objetivos de controle.

Os procedimentos de controle devem existir em todaa organização, em todos os níveis e em todas asfunções. Eles incluem uma gama de procedimentosde controle de detecção e prevenção diversoscomo, por exemplo:(1) procedimentos de autorização e aprovação;(2) segregação de funções (autorização, execução, r egistro,

controle);(3) controles de acesso a recursos e registros;(4) verificações;(5) conciliações;(6) avaliação de desempenho operacional;(7) avaliação das operações, processos e atividades ;(8) supervisão (alocação, revisão e aprovação, orie ntação e

capacitação).

24

As Atividades de controle são classificadas:

Preventivas – são destinadas a evitar que

determinado evento ocorra

Detectivas - visa identificar a ocorrência dos

eventos

Para serem efetivos, os procedimentos de controlenecessitam:

� Ser apropriados (isso significa o controle correto,no local correto e proporcional ao risco envolvido);

� Funcionar consistentemente de acordo com umplano de longo prazo (isso significa que devem sercriteriosamente obedecidos por todos osfuncionários envolvidos no processo e nãoapressadamente, quando o pessoal-chave estáausente ou há uma sobrecarga de trabalho);

� Apresentar um custo adequado (ou seja, o custo daimplantação do controle não deve exceder osbenefícios que possam derivar da sua aplicação);

� Ser abrangentes e razoáveis e estar diretamenterelacionados com os objetivos de controle.

Os sistemas de informação envolvem procedimentos decontrole específicos. Por esse motivo, os controlesda tecnologia da informação (TI) consistem em doisgrandes grupos:

(1) controles geraisControles gerais são a estrutura, as políticas e os

procedimentos que se aplicam a todos ou a umagrande parcela dos sistemas de informação daentidade e que ajudam a assegurar seufuncionamento correto. Eles criam o ambiente noqual operam os sistemas aplicativos e de controle.

As grandes categorias de controles gerais são: (1) programa institucional de planejamento e

gerenciamento de segurança; (2) controles de acesso;(3) controles de desenvolvimento, manutenção e

mudanças de softwares aplicativos; (4) controles de sistema de software; (5) segregação de funções; e (6) continuidade no serviço.

2) controles de aplicativosOs controles de aplicativos são a estrutura, as políticas e os

procedimentos utilizados, separadamente em sistemasaplicativos, e estão diretamente relacionados àsaplicações informatizadas individuais. Esses controlessão geralmente planejados para prevenir, detectar ecorrigir erros e irregularidades enquanto a informação fluiatravés dos sistemas de informação.

Os controles gerais e de aplicação estão inter- relacionados eambos são necessários para assegurar umprocessamento adequado e completo da informação.Dado que a tecnologia da informação muda muitorapidamente, os controles relacionados devem evoluirconstantemente para permanecerem eficazes.

Os controles de aplicativos e a maneira através da qual a informação flui através dos sistemas de informação podem ser classificados em três fases do ciclo do processo:

• entradas: os dados são aprovados, convertidos a uma forma automatizada e introduzidos na aplicação de maneira precisa, completa e tempestiva;

• processamento: os dados são corretamente processados pelo computador e os arquivos são atualizados corretamente; e

• saídas: os arquivos e relatórios gerados pela aplicação refletem fidedignamente os resultados do processamento das transações ou eventos que realmente ocorreram, e os relatórios são controlados e distribuídos aos usuários autorizados.

25

INFORMAÇÃO E COMUNICAÇÃO

A informação e a comunicação são essenciaispara a concretização de todos os objetivosdo controle interno.

InformaçãoUma condição prévia para a informação confiável e

relevante sobre as transações e eventos é o registroimediato e sua classificação adequada. A informaçãorelevante deve ser identificada, armazenada ecomunicada de uma forma e em determinado prazo,que permita que os funcionários realizem o controleinterno e suas outras responsabilidades(comunicação tempestiva às pessoas adequadas).Por esse motivo, o sistema de controle internopropriamente dito e todas as transações e eventossignificativos devem ser completamentedocumentados.

Os sistemas de informação produzem relatóriosque contêm informação operacional,financeira, não-financeira e informaçãorelacionada com a conformidade, e quetornam possível que as operações sejamrealizadas e controladas.

Esses sistemas trabalham não apenas comdados produzidos internamente, mas,também, com informação sobre eventos,atividades e condições externas necessáriaspara a tomada de decisões e a emissão derelatórios.

A decisões tomadas pela administração sãoafetadas pela qualidade da informação, o queimplica que ela seja:

• apropriada (a informação necessária existe?);• oportuna (ela está disponível quando se

necessita?);• atualizada (é a última versão disponível?);• precisa (é correta?);• acessível (pode ser obtida facilmente pelos

interessados?).

ComunicaçãoA comunicação eficaz deve fluir para baixo, para cima e

através da organização, por todos seus componentes e pela estrutura inteira.

Todo corpo funcional deve receber uma mensagem clara da alta administração, sobre a seriedade da responsabilidade do controle. É necessário não apenas que eles entendam seu próprio papel no sistema de controle interno, mas também a maneira através da qual suas atividades individuais se relacionam com o trabalho dos demais.

Também é necessário que haja comunicação eficaz com os entes externos.

MONITORAMENTO – AUTO AVALIAÇÃO

26

MONITORAMENTO

Os sistemas de controle interno devem ser monitoradospara avaliar a qualidade de sua atuação ao longodo tempo. O monitoramento é obtido através deatividades rotineiras, avaliações específicas ou acombinação de ambas.

(1) Monitoramento contínuo� O monitoramento contínuo do controle interno é

realizado nas operações normais e de naturezacontínua da entidade. Ele inclui a administraçãoe as atividades de supervisão e outras ações queo corpo técnico executa ao cumprir com suasobrigações.

� As atividades de monitoramento contínuoabrangem cada um dos componentes do controleinterno e envolvem ações contra os sistemas decontrole interno irregulares, antiéticos,antieconômicos, ineficientes e ineficazes.

(2) Avaliações específicas� A abrangência e a freqüência das avaliações

específicas dependerão, em primeiro lugar, daavaliação de risco e da eficácia dos procedimentospermanentes de monitoramento.

� As avaliações específicas abrangem a avaliação daeficácia do sistema de controle interno e asseguramque o controle interno alcance os resultados desejados,baseando-se em métodos e procedimentospredefinidos. As deficiências de controle interno devemser relatadas ao nível adequado da administração.

� O monitoramento deve assegurar que os achados deauditoria e as recomendações sejam adequada eoportunamente resolvidos.

Técnicas para avaliação dos controlesAs técnicas mais apropriadas para a avaliação doscontroles internos de uma entidade oudepartamento são:• Observação pessoal (direta)• Entrevistas• Questionários e check list• Tabelas de controle• Fluxogramas ou mapas de processos• Avaliação de desempenho• Exame dos trabalhos realizados

Todas as deficiências encontradas durante omonitoramento contínuo ou através de avaliaçõesespecíficas devem ser comunicadas às pessoasque podem adotar as medidas necessárias.A expressão "deficiência" refere-se à condiçãoque afeta a capacidade da entidade para alcançarseus objetivos gerais.Uma deficiência, portanto, pode representar umdefeito percebido, potencial ou real, ou umaoportunidade para fortalecer o controle internocom o propósito de aumentar as probabilidadesde alcance dos objetivos gerais da entidade.

O monitoramento do controle interno deve incluir políticase procedimentos que busquem assegurar que os achadosde auditoria e outras avaliações sejam adequados eprontamente resolvidos. Os gerentes devem:(1) analisar oportunamente os achados de auditoria eoutras avaliações, incluindo aquelas que evidenciamdeficiências e recomendações apontadas pelos auditores eoutros avaliadores das operações dos departamentos;(2) determinar as ações corretivas em resposta aos achadose recomendações das auditorias e avaliações; e (3)completar, dentro dos parâmetros estabelecidos, todas asações que corrijam ou resolvam os problemas trazidos aoseu conhecimento.

27

ALMOÇO

12:00 – 14:00

158

A Gestão de riscos nas Entidades Públicas através do Sistema de Controles

internos

Risco – Controle = Exposição

160

161

Categorias de objetivos

Componentes (meios)

Objetos de Controle

28

163

COSO ICONTROLE INTERNO

Ambiente de controle

Avaliação de riscos

Atividades de controleInformação & comunicaçãoMonitoramento

COSO IIGERENCIAMENTO DE

RISCOAmbiente internoFixação de objetivosIdentificação de eventosAvaliação de riscosResposta ao riscoAtividades de controleInformação & Comunicação

Monitoramento

Estrutura as demais dimensões dos controlesinternos e está ligado a diversos fatores:integridade, valores éticos e competência dosfuncionários da entidade; filosofia e estilogerenciais; forma como a gerência atribuiautoridade e responsabilidade e organiza edesenvolve seu pessoal; e o comprometimento dadireção da entidade.

164

165

A fixação de objetivos é pré-condiçãopara:

• definir um sistema de controle interno;

• identificar, avaliar e responder aorisco.

Fixação de Objetivos

Incidentes ou ocorrências, internas ou externas,

que podem afetar a implementação da

estratégia ou a realização de objetivos.

166

Eventos

Negativos(Riscos)

Positivos(Oportunidades)

IDENTIFICAÇÃO DE EVENTOS

Trata da identificação e análise dos riscosrelevantes para o alcance dos objetivos daentidade. Como pré-condição, estes objetivosdevem estar claramente estabelecidos,preferencialmente associados a metas decumprimento. Por sua vez, a gerência daentidade deve definir os níveis de risco nasdimensões operacional, de informação e deconformidade que considera aceitáveis.

167

168

Evitar : suspensão das atividades

Reduzir: adoção de procedimentos de controle para

minimizar a probalidade e/ou o impacto do risco.

Compartilhar: redução da probabilidade ou do impacto: terceirização de atividades, contratação de seguros, etc.

Aceitar: não adotar medidas mitigadoras

Resposta ao Risco

29

169

probabilidade

Baixo Impacto /Baixa Probabilidade

�Assumir

Baixo Impacto /Alta Probabilidade

�Reduzir

Alto Impacto /Baixa Probabilidade

�Compartilhar

Alto Impacto /Alta Probabilidade

�Evitar�Compatilhar

�Reduzir

Fonte: INTOSAI

Trata das ações que permitem a reduçãoou administração dos riscos identificados,desde que executadas tempestivamente ede maneira adequada. As atividades decontrole podem ser classificadas como deprevenção ou de detecção.

170

� Normatização Interna: é a definição formal dasregras internas necessárias ao funcionamento daentidade. Estas devem ser de fácil acesso paraos funcionários da organização e devem definirresponsabilidades, políticas corporativas, fluxosoperacionais, funções e procedimentos

171

� Esfera de competência: estabelecimentode limites para os funcionários agirem emnome da entidade

� Autorizações: determinação, pela gerência,de quais atividades e transações necessitamde aprovação superior para sua efetivação

� Conciliação: confrontação da mesmainformação com dados vindos de origensdiferentes

172

� Revisões de desempenho: acompanhamento deatividades ou processos para avaliação de suaadequação e/ou desempenho em relação àsmetas, objetivos traçados

� Segurança física: proteção dos valores daentidade contra uso, compra ou venda não-autorizados (controle de acessos, controle daentrada e saída de funcionários e equipamentos,senhas para sistemas de informação, criptografiade informações e inventário dos itens maisvaliosos para a entidade)

173

� Segregação de funções: divisão deatribuições entre diferentes funcionários(Contabilidade e conciliação, informação eautorização, custódia e inventário,contratação e pagamento, administração derecursos próprios e de terceiros,normatização e fiscalização devem estarsegregadas entre os funcionários)

174

30

Sistemas Informatizados, abrangendo:� Os controles nos centros de processamentos de

dados e na aquisição, desenvolvimento emanutenção de programas e sistemas.

� Os controles existentes nos aplicativoscorporativos, os quais têm a finalidade de garantira integridade e veracidade dos dados etransações

175

A comunicação efetiva deve acontecer em todosos sentidos na organização:�Todas as pessoas devem receber umamensagem clara do gestor da entidade de que asresponsabilidades pelo controle devem serlevadas a sério.

�Todos devem entender seu próprio papel nosistema de controle interno e como suasatividades individuais se relacionam com otrabalho dos outros.

176

Avalia o bom funcionamento dos controlesinternos ao longo do tempo. Isto é feito pormeio do acompanhamento contínuo dasatividades, de inspeções periódicas in loconuma freqüência adequada à importânciada atividade e por avaliações específicas,internas e externas.

177

INTERVALO

15:30 – 16:00

Rotinas o Departamento de Recursos Humanos

• O Sistema de Controle Interno deve recomendar aoDepartamento a adoção de procedimentos mediante edição deInstrução Normativa na prática de suas atividades.

Rotinas o Departamento de Recursos Humanos• Confeccionar pastas funcional dos servidores, manter arquivo

próprio da legislação e documentos pertinentes ao setor.

• Manter controle da admissão e demissão, a ficha financeiraatualizada de cada servidor, em meio eletrônico ou manual;

• Controlar assiduidade, lotação do pessoal em seus setoresespecíficos;

• Acompanhar aposentadorias em todas as suas fases;

31

Rotinas o Departamento de Recursos Humanos• Atender as exigências contidas em Instruções Normativas do

Tribunal de Contas;

• Criar sistema de avaliação do Servidor, nos termos do Inciso III,§ 1º, do art. 41 da Constituição Federal;

• Controlar e elaborar a folha de pagamento mensal, verificando seos servidores que constam na folha estão em efetivo exercício desuas funções;

• Controlar a folha dos agentes políticos, acompanhar os gastoscom pessoal, observando os limites permitidos pela legislação;

Rotinas o Departamento de Recursos Humanos• Manter o controle de recolhimento das contribuições

previdenciárias (servidores, patronais e prestadores de serviços);

• Evitar passivos trabalhistas, tais como: INSS, FGTS, Precatóriose outros;

• Prestar informações ao Sistema de Controle Interno referentes àirregularidades constatadas no Departamento;

• Manter a contabilidade geral informada de todas as ações doDepartamento de Recursos Humanos;

Rotinas o Departamento de Recursos Humanos• Manter cópia de segurança dos registros em meios magnético

ou eletrônico;

• Verificar se os contratos administrativos garantem aoscontratados o direito a benefícios trabalhistas, tais como férias,gratificação natalina, etc..;

• Verificar se a nomeação de servidores concursados obedece aordem de classificação;

• Determinar a obrigatoriedade de assinatura diária do livro, folhade ponto ou freqüência;

Rotinas o Departamento de Recursos Humanos• Exigir perícia médica nos afastamentos para tratamento de

saúde;

• Atualizar os dados cadastrais dos servidores, bem como adeclaração de bens, que é obrigatória a todos os servidorespúblicos;

• Regulamentar a concessão de férias;

• Elaborar e encaminhar os dados eletrônicos do Sistema de Atosde Pessoal – SIM-AP, ao Tribunal de Contas do Estado, nosprazos estabelecidos por aquela Corte de Contas;

Rotinas o Departamento de Recursos Humanos

• Encaminhar as informações mensais da GFIP para a CaixaEconômica Federal;

• Declarar os dados de retenções de imposto de renda, através daDIRF, em observância aos prazos estabelecidos pela ReceitaFederal do Brasil.

Avaliação do Controle Interno no R. H

- A partir da normatização dos procedimentos adotados peloSetor de RH, o Sistema de Controle Interno realizaráverificações de rotina, visando dar cumprimento àsdeterminações da instrução, verificando os seguintes controles:

• Folha de ponto; declaração dos responsáveis; emissão eprocessamento; conferir os resumos da folha com os valoresempenhados e valores retidos; conferir se o valor liquido dafolha está compatível com valor da remessa feita ao banco paracrédito na conta do servidor; conferir o recolhimento dasretenções de impostos e consignações.

32

Procedimentos e Rotinas do Departamento de Patrimônio

- O Sistema de Controle Interno deverá intensificar afiscalização da guarda do patrimônio municipal.

Art. 106. A avaliação dos elementos patrimoniais obedecerá as normasseguintes: (Lei 4.320)

I - os débitos e créditos, bem como os títulos de renda, pelo seu valor nominal, feita aconversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do balanço;II - os bens móveis e imóveis, pelo valor de aquisição ou pelo custo de produção ou de

construção;III - os bens de almoxarifado, pelo preço médio ponderado das compras.

§ 1°Os valores em espécie, assim como os débitos e créditos, quando em moedaestrangeira, deverão figurar ao lado das correspondentes importâncias emmoeda nacional.

§ 2º As variações resultantes da conversão dos débitos, créditos e valores emespécie serão levadas à conta patrimonial.§ 3º Poderão ser feitas reavaliações dos bens móveis e imóveis.

Procedimentos e Rotinas do Departamento de Patrimônio

- O Recomenda-se a constituição de uma comissão especial deavaliação para o levantamento do patrimônio municipal, atribuindo aresponsabilidade dos bens aos servidores que possuírem a guarda.

- O Sistema de Controle Interno deverá apresentar InstruçãoNormativa para disciplinar o Setor de Patrimônio e possibilitar aaplicação de seu trabalho de maneira satisfatória.

Procedimentos e Rotinas do Departamento de Patrimônio

• Implantação de sistema para atualização e reavaliaçãopatrimonial dos bens de caráter permanente, observando odisposto nos Incisos I e II, do art. 106 da Lei 4320/64;

• Controlar os bens, direitos e haveres, por fichas manuais ouatravés de sistema informatizado;

• Implantar registro analítico individual dos bens ;

Procedimentos e Rotinas do Departamento de Patrimônio

• Implantação de arquivo próprio da documentação pertinenteaos bens móveis e imóveis;

• Afixação de plaquetas de identificação nos bens móveis,controlar a movimentação patrimonial;

• Colher assinatura em termo de responsabilidade de bensmóveis;

Procedimentos e Rotinas do Departamento de Patrimônio

• Manter a contabilidade geral informada de todas as ações dopatrimônio;

• Informar ao Sistema de Controle Interno as irregularidadesverificadas no departamento;

• Manter o inventário dos bens analíticos atualizado,confeccionar termos de guarda e de responsabilidade dos bens denatureza móvel;

Procedimentos e Rotinas do Departamento de Patrimônio

• Determinar o adesivamento ou pintura identificando alogomarca do Poder Executivo nos veículos e máquinas aserviço do Município;

• Inventariar os bens de domínio público, visando atender osnovos preceitos estabelecidos pelas Normas Brasileiras deContabilidade voltadas ao Setor Público.

33

Avaliação do Departamento de Patrimônio- O Sistema de Controle Interno deve verificar se determinaçõesimpostas pela instrução normativa estão sendo atendidas peloDepartamento de Patrimônio, caso não estejam sendo adotadas,deve-se emitir parecer recomendando providências.

- O parecer deve ser encaminhado ao Gestor da Entidade e aoresponsável pelo Departamento.

Procedimentos e Rotinas da Tesouraria

- O art. 56 da Lei 4320/64. dispõe que a todas as receitas deverãorecolhidas centralizadas em um só caixa.

- O Princípio da Unidade de Tesouraria deve ser observado peloSistema de Controle Interno de cada Poder, no que tange às receitas,formas de arrecadação, não permitindo a fragmentação desta fase

Procedimentos e Rotinas da Tesouraria- Atendendo as orientações do Departamento de Controle Interno, ogestor da entidade deve emitir Instrução Normativa, determinandoadoção de procedimentos mínimos que devem ser observados pelaTesouraria tais como:

• Manter a movimentação financeira do Município eminstituição financeira oficial nos termos do § 3º do art. 164 daConstituição Federal;

• Solicitar autorização legislativa para movimentação financeiraem instituições financeiras particulares, naqueles casos aceitospelo Tribunal de Contas do Estado;

Procedimentos e Rotinas da Tesouraria• Manter durante o exercício, o equilíbrio entre a receitaarrecadada e a despesa realizada de modo a manter a suficiênciade saldos por fontes de recursos, adotando como instrumento decontrole o cronograma de desembolso nos termos do art. 8º daLei Complementar nº 101/2000.

• Os pagamentos de despesas deverão ser efetuadosexclusivamente pela Tesouraria mediante cheques nominativosou ordem de pagamentos através de estabelecimentos bancárioscredenciados;

Procedimentos e Rotinas da Tesouraria• Efetuar a escrituração diária do livro de tesouraria, elaboraçãode fluxo de caixa, com exposição ao prefeito;

• Observar os estágios da receita: previsão, lançamento,arrecadação e recolhimento;

• Observar os estágios das despesas: fixação, programação,licitação, empenho, liquidação, suprimento e pagamento;

Procedimentos e Rotinas da Tesouraria• Manter controle da seqüência numérica dos cheques emitidos,bem como, dos cheques cancelados;

• Emitir cheques somente após a aprovação dos processos depagamento por autoridade competente;

• Enviar ao responsável cheque com cópia para assinaturaacompanhados dos processos de pagamento;

• Realizar conciliações bancárias, adotar programação depagamento de fornecedores em dias alternados;

34

Procedimentos e Rotinas da Tesouraria• Não efetuar pagamento sem a existência do empenho,liquidação e documentos fiscais comprobatórios;

• Controlar débitos automáticos, duplicatas ou outras obrigaçõespor data de vencimento;

• Não emitir ou receber cheques pré-datados, comparar as guiasde recebimentos bancários com as guias de arrecadação;

Procedimentos e Rotinas da Tesouraria• Anexar cópia do depósito bancário junto com a documentaçãoda contabilidade;

• Manter controle de informações de saldo com os controlescontábeis;

• Manter depositado em contas bancárias específicas recursosdestinados à manutenção do ensino, saúde, fundos, convênios,programas, auxílios, alienação de bens, enfim os recursosdisponíveis devem controlados por contas bancárias segundosuas fontes de recursos, estabelecidas pelo art. 8, da LRF.