Embed Size (px)

Citation preview

1

GUIA DE VENDASPLANOS DE PREVIDÊNCIA

Última Atualização: 06/12/2017

2

Planos Proteção Planejada 05 PGBL/VGBL Individual - Planos Rubi Plus e Rubi Premium 07 PGBL/VGBL Individual - Planos Diamante 09 PGBL/VGBL Infantil - Planos Rubi 11 PGBL/VGBL Infantil - Planos Diamante 13 Proteção Familiar Coberturas disponíveis e limite de contratação 16 Tributação 19

Comissionamento 21

Canais de Atendimento 23

GUIA DE VENDASÍndice

3

Prezado(a) Corretor(a),

O Guia de Vendas - Previdência Individual e Infantil é um material de apoio que foi desenvolvido para que você obtenha, de forma resumida e simpli� cada, informações sobre todos os produtos de Previdência Porto Seguro.

Este guia contém um resumo das principais informações sobre os planos e coberturas de proteção familiar da Porto Seguro Previdência. Neste material você encontra detalhes sobre as regras de comercialização de produtos, bem como as regras de comissionamento e estorno de comissão.

Ele tem como objetivo, ser um instrumento facilitador, que oferece dados necessários e assertivos para uma venda consultiva de acordo com o per� l de cada cliente.

Com ele, você terá mais segurança para comercializar os produtos e oferecer a melhor solução em proteção � nanceira para o seu cliente, família e dependentes � nanceiros.

Ótimos negócios para você!

Marcelo PicançoPorto Seguro Previdência

GUIA DE VENDASIntrodução

4

Planos de PrevidênciaPrevidência privada é um investimento que se faz para ter uma renda no futuro, em complemento à aposentadoria pela Previdência Social. Para quem é investidor, a previdência privada também é uma forma de diversi� car seus investimentos, incluindo um produto de longo prazo.

O principal benefício de um plano de previdência é a Cobertura por Sobrevivência, ou seja: o pagamento ao participante de uma renda de aposentadoria, que pode ser vitalícia ou temporária, após o período de acumulação dos recursos.

GUIA DE VENDASPrevidência

5

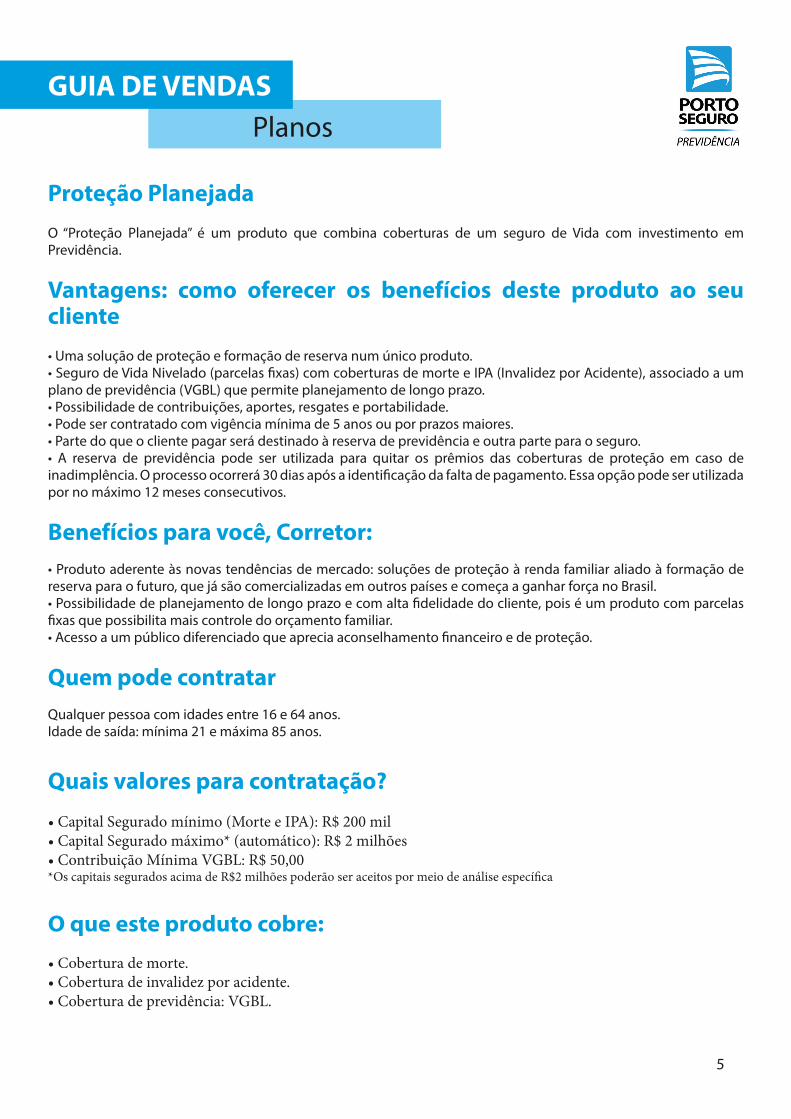

Proteção Planejada O “Proteção Planejada” é um produto que combina coberturas de um seguro de Vida com investimento em Previdência.

Vantagens: como oferecer os benefícios deste produto ao seu cliente• Uma solução de proteção e formação de reserva num único produto.• Seguro de Vida Nivelado (parcelas � xas) com coberturas de morte e IPA (Invalidez por Acidente), associado a um plano de previdência (VGBL) que permite planejamento de longo prazo.• Possibilidade de contribuições, aportes, resgates e portabilidade.• Pode ser contratado com vigência mínima de 5 anos ou por prazos maiores. • Parte do que o cliente pagar será destinado à reserva de previdência e outra parte para o seguro.• A reserva de previdência pode ser utilizada para quitar os prêmios das coberturas de proteção em caso de inadimplência. O processo ocorrerá 30 dias após a identi� cação da falta de pagamento. Essa opção pode ser utilizada por no máximo 12 meses consecutivos.

Benefícios para você, Corretor:• Produto aderente às novas tendências de mercado: soluções de proteção à renda familiar aliado à formação de reserva para o futuro, que já são comercializadas em outros países e começa a ganhar força no Brasil.• Possibilidade de planejamento de longo prazo e com alta � delidade do cliente, pois é um produto com parcelas � xas que possibilita mais controle do orçamento familiar.• Acesso a um público diferenciado que aprecia aconselhamento � nanceiro e de proteção.

Quem pode contratar Qualquer pessoa com idades entre 16 e 64 anos.Idade de saída: mínima 21 e máxima 85 anos.

Quais valores para contratação?

• Capital Segurado mínimo (Morte e IPA): R$ 200 mil • Capital Segurado máximo* (automático): R$ 2 milhões • Contribuição Mínima VGBL: R$ 50,00 *Os capitais segurados acima de R$2 milhões poderão ser aceitos por meio de análise especí� ca

O que este produto cobre:

• Cobertura de morte.• Cobertura de invalidez por acidente.• Cobertura de previdência: VGBL.

GUIA DE VENDASPlanos

6

Importante

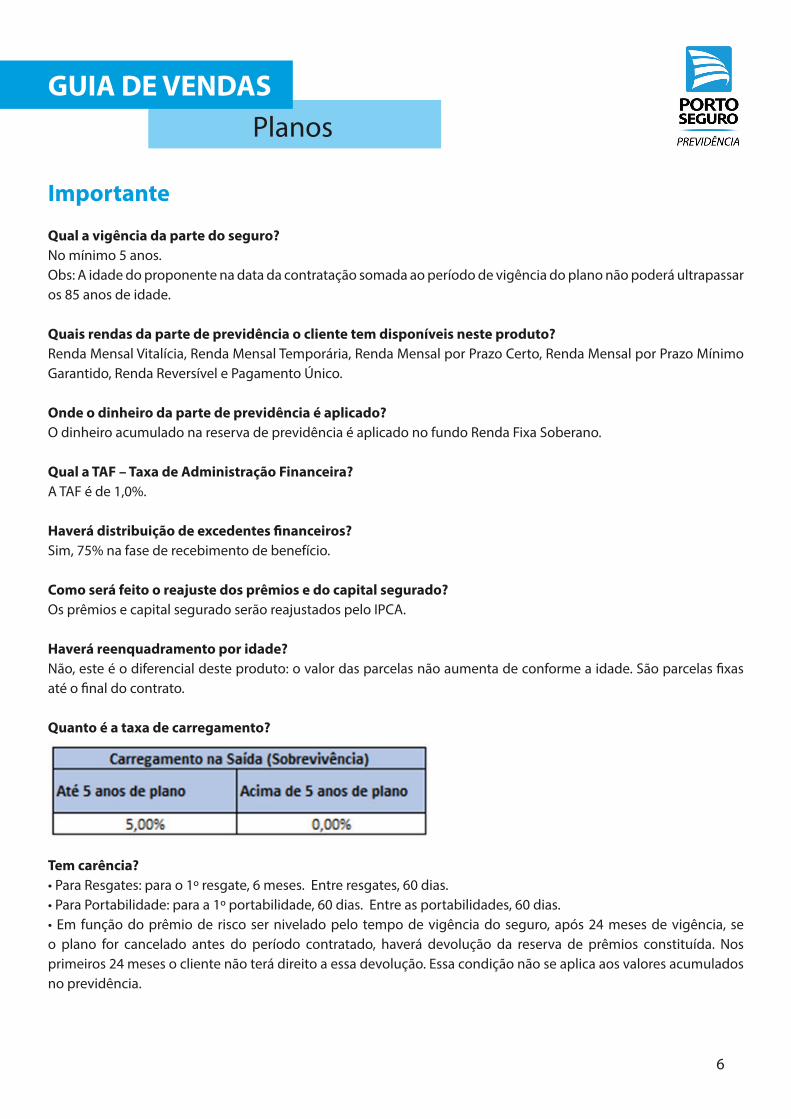

Qual a vigência da parte do seguro?No mínimo 5 anos.Obs: A idade do proponente na data da contratação somada ao período de vigência do plano não poderá ultrapassar os 85 anos de idade.

Quais rendas da parte de previdência o cliente tem disponíveis neste produto?Renda Mensal Vitalícia, Renda Mensal Temporária, Renda Mensal por Prazo Certo, Renda Mensal por Prazo Mínimo Garantido, Renda Reversível e Pagamento Único.

Onde o dinheiro da parte de previdência é aplicado?O dinheiro acumulado na reserva de previdência é aplicado no fundo Renda Fixa Soberano.

Qual a TAF – Taxa de Administração Financeira?A TAF é de 1,0%.

Haverá distribuição de excedentes � nanceiros?Sim, 75% na fase de recebimento de benefício.

Como será feito o reajuste dos prêmios e do capital segurado?Os prêmios e capital segurado serão reajustados pelo IPCA.

Haverá reenquadramento por idade?Não, este é o diferencial deste produto: o valor das parcelas não aumenta de conforme a idade. São parcelas � xas até o � nal do contrato.

Quanto é a taxa de carregamento?

Tem carência?• Para Resgates: para o 1º resgate, 6 meses. Entre resgates, 60 dias.• Para Portabilidade: para a 1º portabilidade, 60 dias. Entre as portabilidades, 60 dias.• Em função do prêmio de risco ser nivelado pelo tempo de vigência do seguro, após 24 meses de vigência, se o plano for cancelado antes do período contratado, haverá devolução da reserva de prêmios constituída. Nos primeiros 24 meses o cliente não terá direito a essa devolução. Essa condição não se aplica aos valores acumulados no previdência.

GUIA DE VENDASPlanos

7

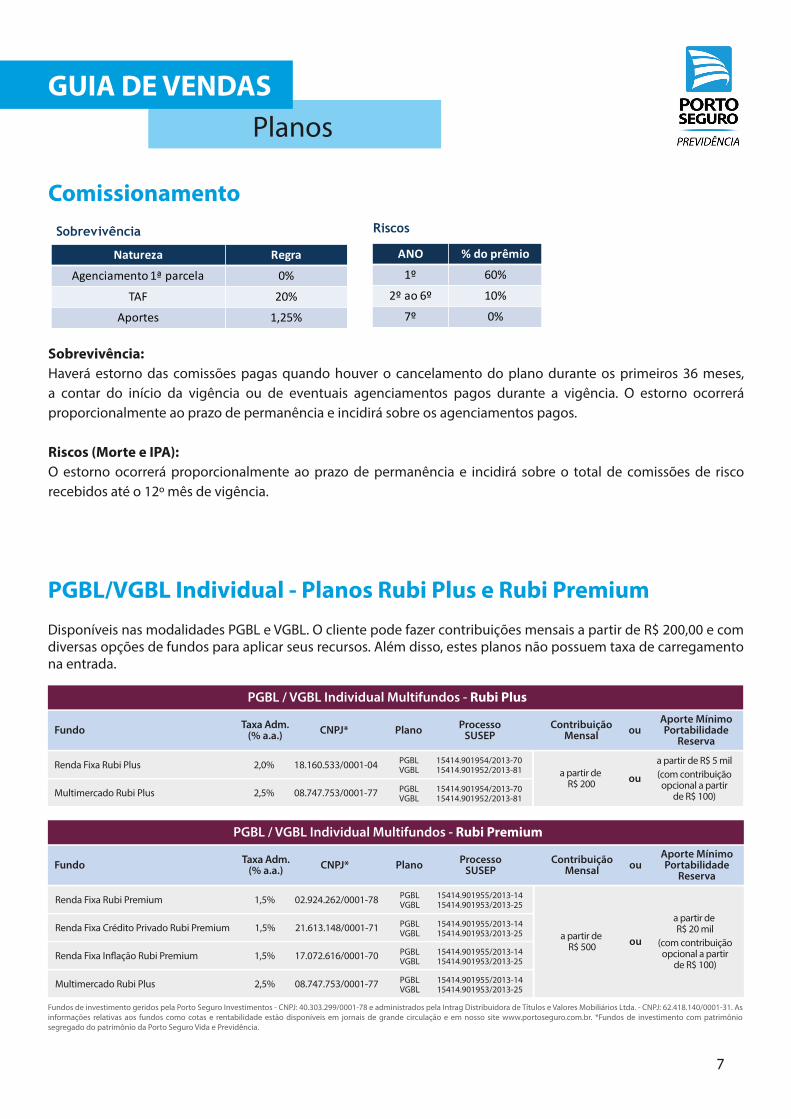

PGBL/VGBL Individual - Planos Rubi Plus e Rubi PremiumDisponíveis nas modalidades PGBL e VGBL. O cliente pode fazer contribuições mensais a partir de R$ 200,00 e com diversas opções de fundos para aplicar seus recursos. Além disso, estes planos não possuem taxa de carregamento na entrada.

Fundos de investimento geridos pela Porto Seguro Investimentos - CNPJ: 40.303.299/0001-78 e administrados pela Intrag Distribuidora de Títulos e Valores Mobiliários Ltda. - CNPJ: 62.418.140/0001-31. As informações relativas aos fundos como cotas e rentabilidade estão disponíveis em jornais de grande circulação e em nosso site www.portoseguro.com.br. *Fundos de investimento com patrimônio segregado do patrimônio da Porto Seguro Vida e Previdência.

ContribuiçãoMensal ou

ou

Aporte MínimoPortabilidade

ReservaTaxa Adm.

(% a.a.) CNPJ*Fundo Plano ProcessoSUSEP

PGBL / VGBL Individual Multifundos - Rubi Plus

Multimercado Rubi Plus 2,5% 08.747.753/0001-77

PGBL 15414.901954/2013-70VGBL 15414.901952/2013-81

PGBL 15414.901954/2013-70VGBL 15414.901952/2013-81

Renda Fixa Rubi Plus 2,0% 18.160.533/0001-04a partir de

R$ 200

a partir de R$ 5 mil(com contribuiçãoopcional a partir

de R$ 100)

ContribuiçãoMensal ou

ou

Aporte MínimoPortabilidade

ReservaTaxa Adm.

(% a.a.) CNPJ* ProcessoSUSEP

PGBL / VGBL Individual Multifundos - Rubi Premium

a partir de R$ 500

a partir de R$ 20 mil

(com contribuiçãoopcional a partir

de R$ 100)

Renda Fixa Crédito Privado Rubi Premium 1,5% 21.613.148/0001-71

Renda Fixa In�ação Rubi Premium 1,5% 17.072.616/0001-70

PGBL 15414.901955/2013-14VGBL 15414.901953/2013-25

PGBL 15414.901955/2013-14VGBL 15414.901953/2013-25

PGBL 15414.901955/2013-14VGBL 15414.901953/2013-25

Multimercado Rubi Plus 2,5% 08.747.753/0001-77 PGBL 15414.901955/2013-14VGBL 15414.901953/2013-25

Renda Fixa Rubi Premium 1,5% 02.924.262/0001-78

Fundo Plano

GUIA DE VENDASPlanos

ComissionamentoSobrevivência

Natureza Regra

Agenciamento 1ª parcela 0%

TAF 20%

Aportes 1,25%

Riscos

ANO % do prêmio

1º 60%

2º ao 6º 10%

7º 0%

Sobrevivência: Haverá estorno das comissões pagas quando houver o cancelamento do plano durante os primeiros 36 meses, a contar do início da vigência ou de eventuais agenciamentos pagos durante a vigência. O estorno ocorrerá proporcionalmente ao prazo de permanência e incidirá sobre os agenciamentos pagos.

Riscos (Morte e IPA):O estorno ocorrerá proporcionalmente ao prazo de permanência e incidirá sobre o total de comissões de risco recebidos até o 12º mês de vigência.

8

Importante

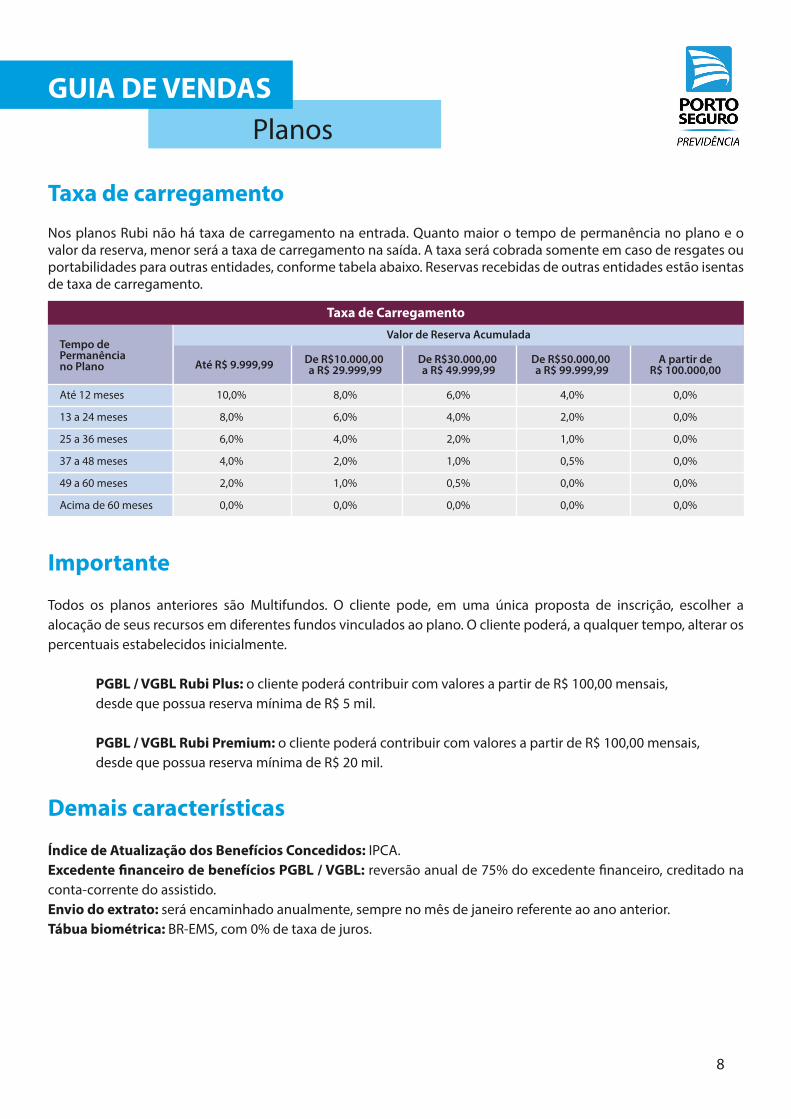

Todos os planos anteriores são Multifundos. O cliente pode, em uma única proposta de inscrição, escolher a alocação de seus recursos em diferentes fundos vinculados ao plano. O cliente poderá, a qualquer tempo, alterar os percentuais estabelecidos inicialmente.

PGBL / VGBL Rubi Plus: o cliente poderá contribuir com valores a partir de R$ 100,00 mensais, desde que possua reserva mínima de R$ 5 mil.

PGBL / VGBL Rubi Premium: o cliente poderá contribuir com valores a partir de R$ 100,00 mensais, desde que possua reserva mínima de R$ 20 mil.

Demais características

Índice de Atualização dos Benefícios Concedidos: IPCA.Excedente � nanceiro de benefícios PGBL / VGBL: reversão anual de 75% do excedente � nanceiro, creditado na conta-corrente do assistido.Envio do extrato: será encaminhado anualmente, sempre no mês de janeiro referente ao ano anterior.Tábua biométrica: BR-EMS, com 0% de taxa de juros.

GUIA DE VENDASPlanos

Taxa de carregamentoNos planos Rubi não há taxa de carregamento na entrada. Quanto maior o tempo de permanência no plano e o valor da reserva, menor será a taxa de carregamento na saída. A taxa será cobrada somente em caso de resgates ou portabilidades para outras entidades, conforme tabela abaixo. Reservas recebidas de outras entidades estão isentas de taxa de carregamento.

Tempo de Permanência no Plano Até R$ 9.999,99 De R$10.000,00

a R$ 29.999,99De R$30.000,00 a R$ 49.999,99

De R$50.000,00 a R$ 99.999,99

A partir deR$ 100.000,00

Até 12 meses 10,0% 8,0% 6,0% 4,0% 0,0%

13 a 24 meses 8,0% 6,0% 4,0% 2,0% 0,0%

25 a 36 meses 6,0% 4,0% 2,0% 1,0% 0,0%

37 a 48 meses 4,0% 2,0% 1,0% 0,5% 0,0%

49 a 60 meses 2,0% 1,0% 0,5% 0,0% 0,0%

Acima de 60 meses 0,0% 0,0% 0,0% 0,0% 0,0%

Valor de Reserva Acumulada

Taxa de Carregamento

9

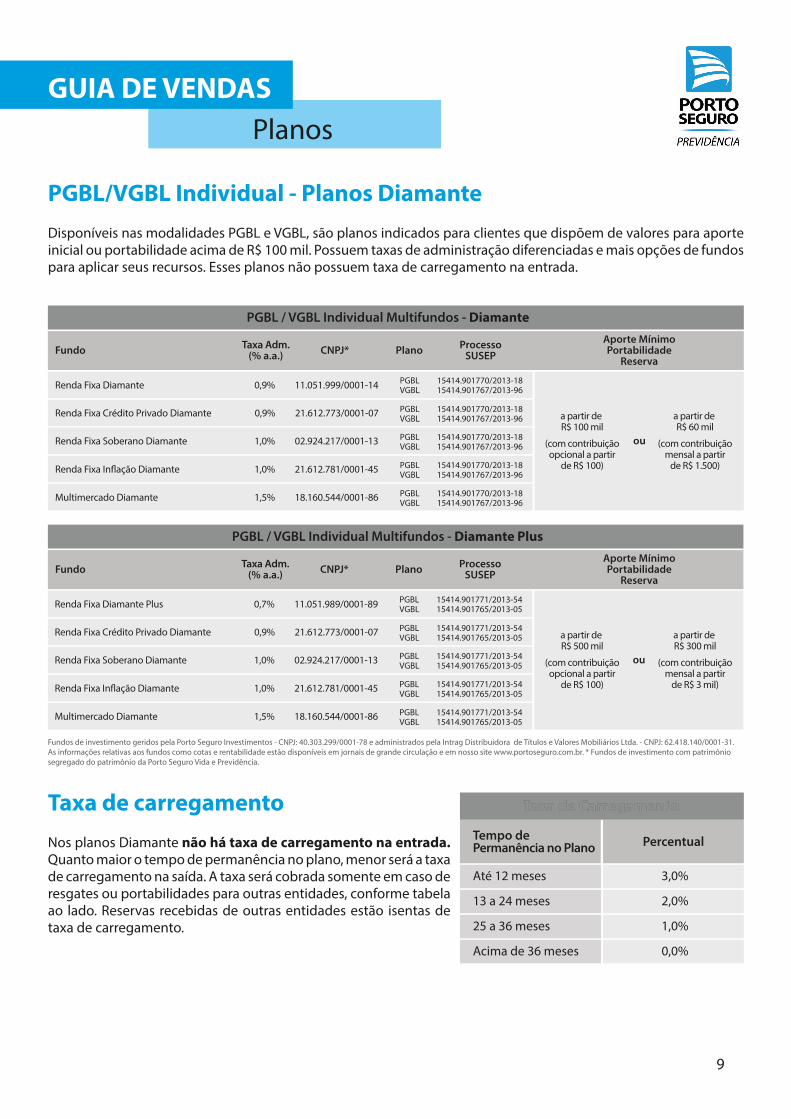

PGBL/VGBL Individual - Planos DiamanteDisponíveis nas modalidades PGBL e VGBL, são planos indicados para clientes que dispõem de valores para aporte inicial ou portabilidade acima de R$ 100 mil. Possuem taxas de administração diferenciadas e mais opções de fundos para aplicar seus recursos. Esses planos não possuem taxa de carregamento na entrada.

Taxa de carregamentoNos planos Diamante não há taxa de carregamento na entrada. Quanto maior o tempo de permanência no plano, menor será a taxa de carregamento na saída. A taxa será cobrada somente em caso de resgates ou portabilidades para outras entidades, conforme tabela ao lado. Reservas recebidas de outras entidades estão isentas de taxa de carregamento.

Fundos de investimento geridos pela Porto Seguro Investimentos - CNPJ: 40.303.299/0001-78 e administrados pela Intrag Distribuidora de Títulos e Valores Mobiliários Ltda. - CNPJ: 62.418.140/0001-31. As informações relativas aos fundos como cotas e rentabilidade estão disponíveis em jornais de grande circulação e em nosso site www.portoseguro.com.br. * Fundos de investimento com patrimônio segregado do patrimônio da Porto Seguro Vida e Previdência.

ou

Taxa Adm.(% a.a.) CNPJ*Fundo Plano Processo

SUSEP

PGBL / VGBL Individual Multifundos - Diamante

Renda Fixa Crédito Privado Diamante 0,9% 21.612.773/0001-07

Renda Fixa Soberano Diamante 1,0% 02.924.217/0001-13

PGBL 15414.901770/2013-18VGBL 15414.901767/2013-96

PGBL 15414.901770/2013-18VGBL 15414.901767/2013-96

PGBL 15414.901770/2013-18VGBL 15414.901767/2013-96

Renda Fixa In�ação Diamante 1,0% 21.612.781/0001-45 PGBL 15414.901770/2013-18VGBL 15414.901767/2013-96

Multimercado Diamante 1,5% 18.160.544/0001-86 PGBL 15414.901770/2013-18VGBL 15414.901767/2013-96

Renda Fixa Diamante 0,9% 11.051.999/0001-14

a partir de R$ 60 mil

(com contribuiçãomensal a partir

de R$ 1.500)

ou

Taxa Adm.(% a.a.) CNPJ* Processo

SUSEP

PGBL / VGBL Individual Multifundos - Diamante Plus

Renda Fixa Crédito Privado Diamante 0,9% 21.612.773/0001-07

Renda Fixa Soberano Diamante 1,0% 02.924.217/0001-13

PGBL 15414.901771/2013-54VGBL 15414.901765/2013-05

PGBL 15414.901771/2013-54VGBL 15414.901765/2013-05

PGBL 15414.901771/2013-54VGBL 15414.901765/2013-05

Renda Fixa In�ação Diamante 1,0% 21.612.781/0001-45 PGBL 15414.901771/2013-54VGBL 15414.901765/2013-05

Multimercado Diamante 1,5% 18.160.544/0001-86 PGBL 15414.901771/2013-54VGBL 15414.901765/2013-05

Renda Fixa Diamante Plus 0,7% 11.051.989/0001-89

a partir de R$ 300 mil

(com contribuiçãomensal a partir

de R$ 3 mil)

a partir de R$ 100 mil

(com contribuiçãoopcional a partir

de R$ 100)

a partir de R$ 500 mil

(com contribuiçãoopcional a partir

de R$ 100)

Fundo Plano

Aporte MínimoPortabilidade

Reserva

Aporte MínimoPortabilidade

Reserva

TTaxa de axa de TTaxa de TT CCararrregameegamennttoo

Tempo dePermanência no Plano Percentual

Até 12 meses 3,0%

13 a 24 meses 2,0%

25 a 36 meses 1,0%

Acima de 36 meses 0,0%

GUIA DE VENDASPlanos

10

Importante

Todos os planos anteriores são Multifundos. O cliente pode, em uma única proposta de inscrição, escolher a alocação de seus recursos em diferentes fundos vinculados ao plano. O cliente poderá, a qualquer tempo, alterar os percentuais estabelecidos inicialmente.

PGBL / VGBL Diamante: o cliente poderá contribuir com valores a partir de R$ 100,00 mensais, desde que possua reserva mínima de R$ 100 mil.

PGBL / VGBL Diamante Plus: o cliente poderá contribuir com valores a partir de R$ 100,00 mensais, desde que possua reserva mínima de R$ 500 mil.

Demais características

Índice de Atualização dos Benefícios Concedidos: IPCA.Excedente � nanceiro de benefícios PGBL / VGBL: reversão anual de 75% do excedente � nanceiro, creditado na conta-corrente do assistido.Envio do extrato: será encaminhado anualmente, sempre no mês de janeiro referente ao ano anterior.Tábua biométrica: BR-EMS, com 0% de taxa de juros.

GUIA DE VENDASPlanos

11

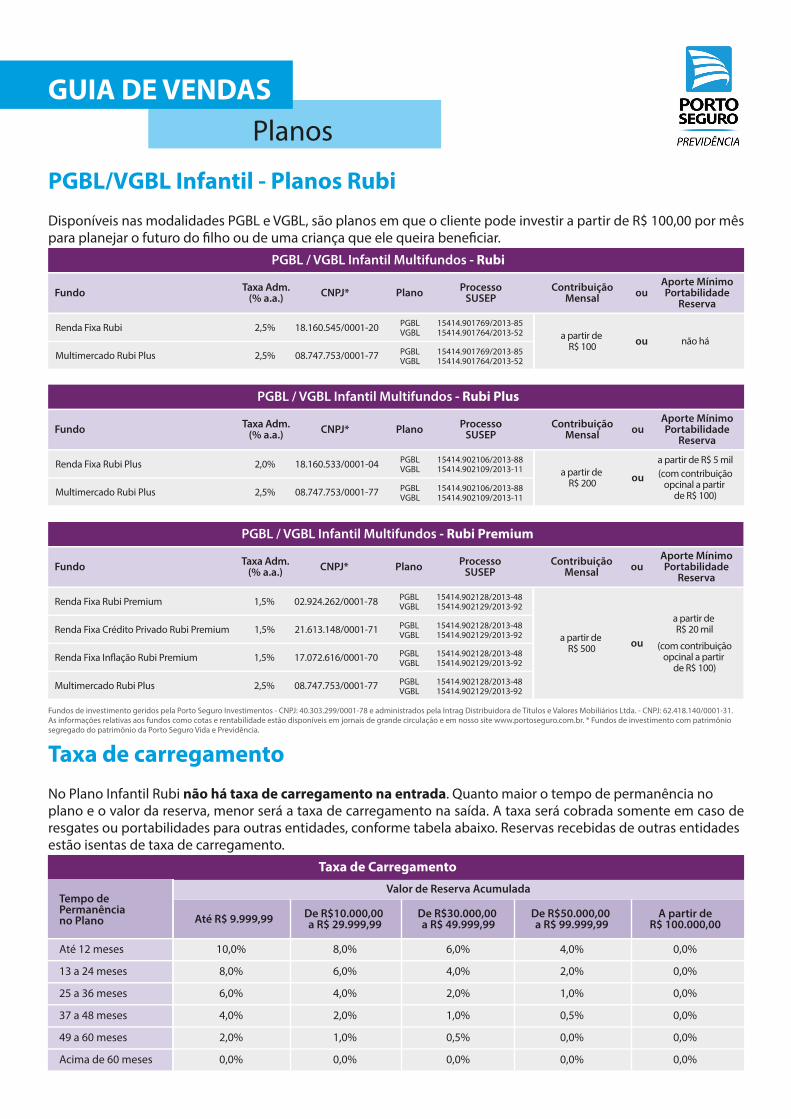

PGBL/VGBL Infantil - Planos RubiDisponíveis nas modalidades PGBL e VGBL, são planos em que o cliente pode investir a partir de R$ 100,00 por mês para planejar o futuro do � lho ou de uma criança que ele queira bene� ciar.

Fundos de investimento geridos pela Porto Seguro Investimentos - CNPJ: 40.303.299/0001-78 e administrados pela Intrag Distribuidora de Títulos e Valores Mobiliários Ltda. - CNPJ: 62.418.140/0001-31.As informações relativas aos fundos como cotas e rentabilidade estão disponíveis em jornais de grande circulação e em nosso site www.portoseguro.com.br. * Fundos de investimento com patrimônio segregado do patrimônio da Porto Seguro Vida e Previdência.

ContribuiçãoMensal ou

ou

Aporte MínimoPortabilidade

ReservaTaxa Adm.

(% a.a.) CNPJ* Plano ProcessoSUSEP

PGBL / VGBL Infantil Multifundos - Rubi

Multimercado Rubi Plus 2,5% 08.747.753/0001-77

PGBL 15414.901769/2013-85VGBL 15414.901764/2013-52

PGBL 15414.901769/2013-85VGBL 15414.901764/2013-52

Renda Fixa Rubi 2,5% 18.160.545/0001-20a partir de

R$ 100 não há

ContribuiçãoMensal ou

ou

Aporte MínimoPortabilidade

ReservaTaxa Adm.

(% a.a.) CNPJ* Plano ProcessoSUSEP

PGBL / VGBL Infantil Multifundos - Rubi Plus

Multimercado Rubi Plus 2,5% 08.747.753/0001-77

PGBL 15414.902106/2013-88VGBL 15414.902109/2013-11

PGBL 15414.902106/2013-88VGBL 15414.902109/2013-11

Renda Fixa Rubi Plus 2,0% 18.160.533/0001-04a partir de

R$ 200

a partir de R$ 5 mil(com contribuição

opcinal a partir de R$ 100)

ContribuiçãoMensal ou

ou

Aporte MínimoPortabilidade

ReservaTaxa Adm.

(% a.a.) CNPJ*

Fundo

Fundo

Fundo Plano ProcessoSUSEP

PGBL / VGBL Infantil Multifundos - Rubi Premium

Renda Fixa Crédito Privado Rubi Premium 1,5% 21.613.148/0001-71

Renda Fixa In�ação Rubi Premium 1,5% 17.072.616/0001-70

PGBL 15414.902128/2013-48VGBL 15414.902129/2013-92

PGBL 15414.902128/2013-48VGBL 15414.902129/2013-92

PGBL 15414.902128/2013-48VGBL 15414.902129/2013-92

Multimercado Rubi Plus 2,5% 08.747.753/0001-77 PGBL 15414.902128/2013-48VGBL 15414.902129/2013-92

Renda Fixa Rubi Premium 1,5% 02.924.262/0001-78

a partir de R$ 500

a partir de R$ 20 mil

(com contribuiçãoopcinal a partir

de R$ 100)

Taxa de carregamentoNo Plano Infantil Rubi não há taxa de carregamento na entrada. Quanto maior o tempo de permanência noplano e o valor da reserva, menor será a taxa de carregamento na saída. A taxa será cobrada somente em caso de resgates ou portabilidades para outras entidades, conforme tabela abaixo. Reservas recebidas de outras entidadesestão isentas de taxa de carregamento.

Taxa de Carregamento

Tempo dePermanência no Plano Até R$ 9.999,99 De R$10.000,00

a R$ 29.999,99De R$30.000,00 a R$ 49.999,99

De R$50.000,00 a R$ 99.999,99

A partir deR$ 100.000,00

Até 12 meses 10,0% 8,0% 6,0% 4,0% 0,0%

13 a 24 meses 8,0% 6,0% 4,0% 2,0% 0,0%

25 a 36 meses 6,0% 4,0% 2,0% 1,0% 0,0%

37 a 48 meses 4,0% 2,0% 1,0% 0,5% 0,0%

49 a 60 meses 2,0% 1,0% 0,5% 0,0% 0,0%

Acima de 60 meses 0,0% 0,0% 0,0% 0,0% 0,0%

Valor de Reserva Acumulada

GUIA DE VENDASPlanos

12

Importante

Todos os planos acima são Multifundos. O cliente pode, em uma única proposta de inscrição, escolher a alocação de seus recursos em diferentes fundos vinculados ao plano. O cliente poderá, a qualquer tempo, alterar os percentuais estabelecidos inicialmente.

A contratação do Plano Infantil obrigatoriamente deverá ser feita no CPF e nome do menor. O limite de idade para contratação do plano é de 21 anos. O preenchimento da proposta pelo responsável legal é obrigatório. O responsável � nanceiro deve, se for diferente do responsável legal, preencher seus dados separadamente.

Caso o responsável legal/� nanceiro queira contratar o Plano Infantil em seu nome e CPF, obrigatoriamente deverá contratar o plano PGBL/VGBL Multifundos Individual. Nesse caso, o menor deverá ser indicado como o bene� ciário. Sendo um plano PGBL e o menor dependente � nanceiro da declaração de Imposto de Renda Pessoa Física (modelo completo) do contratante, poderão ser deduzidos da base de cálculo do imposto as contribuições e aportes, limitados a 12% da renda bruta anual. Nos casos em que a idade do dependente for igual ou maior que 16 anos, o contratante só poderá deduzir as contribuições se o dependente for contribuinte do INSS.

PGBL / VGBL Infantil Rubi Plus: o cliente poderá contribuir com valores a partir de R$ 100,00 mensais, desde que possua reserva mínima de R$ 5 mil.

PGBL / VGBL Infantil Rubi Premium: o cliente poderá contribuir com valores a partir de R$ 100,00 mensais, desde que possua reserva mínima de R$ 20 mil.

Demais características

Índice de Atualização dos Benefícios Concedidos: IPCA.Excedente � nanceiro de benefícios PGBL / VGBL: reversão anual de 75% do excedente � nanceiro, creditado na conta-corrente do assistido.Envio do extrato: será encaminhado anualmente, sempre no mês de janeiro referente ao ano anterior.Tábua biométrica: BR-EMS, com 0% de taxa de juros.

GUIA DE VENDASPlanos

13

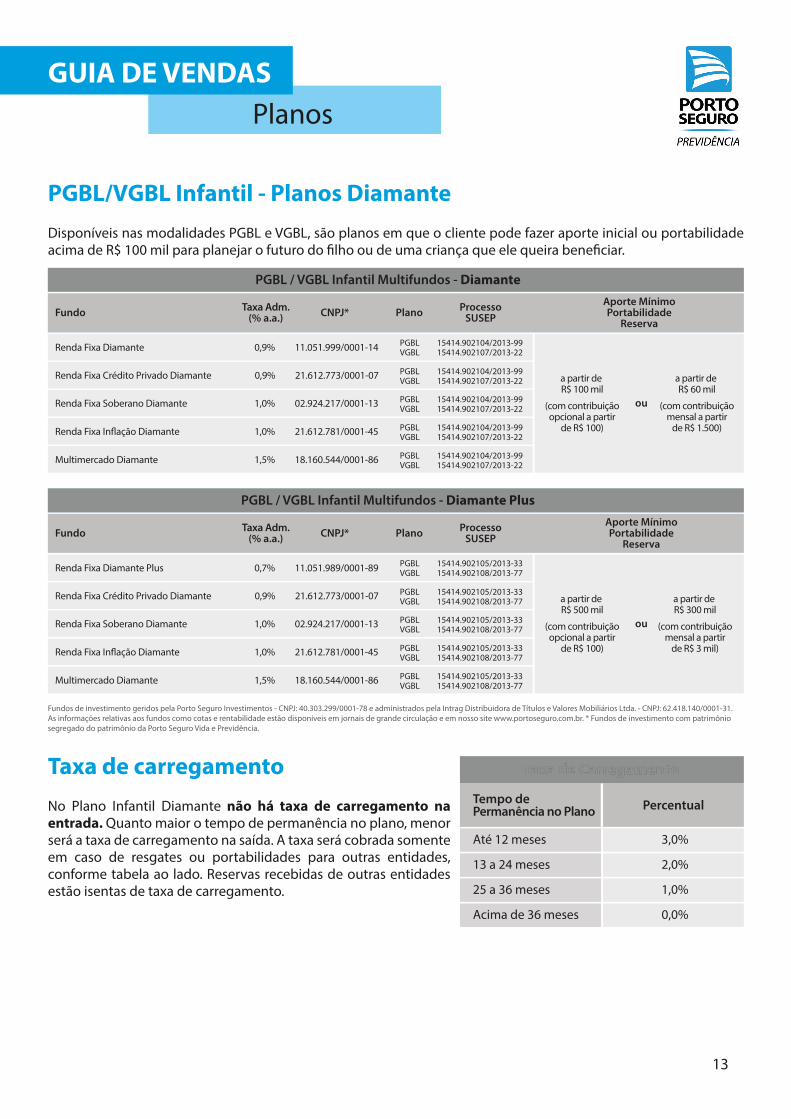

PGBL/VGBL Infantil - Planos DiamanteDisponíveis nas modalidades PGBL e VGBL, são planos em que o cliente pode fazer aporte inicial ou portabilidade acima de R$ 100 mil para planejar o futuro do � lho ou de uma criança que ele queira bene� ciar.

Fundos de investimento geridos pela Porto Seguro Investimentos - CNPJ: 40.303.299/0001-78 e administrados pela Intrag Distribuidora de Títulos e Valores Mobiliários Ltda. - CNPJ: 62.418.140/0001-31.As informações relativas aos fundos como cotas e rentabilidade estão disponíveis em jornais de grande circulação e em nosso site www.portoseguro.com.br. * Fundos de investimento com patrimônio segregado do patrimônio da Porto Seguro Vida e Previdência.

ou

Aporte MínimoPortabilidade

ReservaTaxa Adm.

(% a.a.) CNPJ* Plano ProcessoSUSEP

PGBL / VGBL Infantil Multifundos - Diamante

Renda Fixa Crédito Privado Diamante 0,9% 21.612.773/0001-07

Renda Fixa Soberano Diamante 1,0% 02.924.217/0001-13

PGBL 15414.902104/2013-99VGBL 15414.902107/2013-22

PGBL 15414.902104/2013-99VGBL 15414.902107/2013-22

PGBL 15414.902104/2013-99VGBL 15414.902107/2013-22

Renda Fixa In�ação Diamante 1,0% 21.612.781/0001-45 PGBL 15414.902104/2013-99VGBL 15414.902107/2013-22

Multimercado Diamante 1,5% 18.160.544/0001-86 PGBL 15414.902104/2013-99VGBL 15414.902107/2013-22

Renda Fixa Diamante 0,9% 11.051.999/0001-14

a partir de R$ 60 mil

(com contribuiçãomensal a partir

de R$ 1.500)

ou

Taxa Adm.(% a.a.) CNPJ*

Fundo

Fundo Plano ProcessoSUSEP

PGBL / VGBL Infantil Multifundos - Diamante Plus

Renda Fixa Crédito Privado Diamante 0,9% 21.612.773/0001-07

Renda Fixa Soberano Diamante 1,0% 02.924.217/0001-13

PGBL 15414.902105/2013-33VGBL 15414.902108/2013-77

PGBL 15414.902105/2013-33VGBL 15414.902108/2013-77

PGBL 15414.902105/2013-33VGBL 15414.902108/2013-77

Renda Fixa In�ação Diamante 1,0% 21.612.781/0001-45 PGBL 15414.902105/2013-33VGBL 15414.902108/2013-77

Multimercado Diamante 1,5% 18.160.544/0001-86 PGBL 15414.902105/2013-33VGBL 15414.902108/2013-77

Renda Fixa Diamante Plus 0,7% 11.051.989/0001-89

a partir de R$ 300 mil

(com contribuiçãomensal a partir

de R$ 3 mil)

a partir de R$ 100 mil

(com contribuiçãoopcional a partir

de R$ 100)

Aporte MínimoPortabilidade

Reserva

a partir de R$ 500 mil

(com contribuiçãoopcional a partir

de R$ 100)

Taxa de carregamentoNo Plano Infantil Diamante não há taxa de carregamento na entrada. Quanto maior o tempo de permanência no plano, menor será a taxa de carregamento na saída. A taxa será cobrada somente em caso de resgates ou portabilidades para outras entidades, conforme tabela ao lado. Reservas recebidas de outras entidades estão isentas de taxa de carregamento.

TTaxa de axa de TTaxa de TT CCararrregameegamennttoo

Tempo dePermanência no Plano Percentual

Até 12 meses 3,0%

13 a 24 meses 2,0%

25 a 36 meses 1,0%

Acima de 36 meses 0,0%

GUIA DE VENDASPlanos

14

Importante

Todos os planos acima são Multifundos. O cliente pode, em uma única proposta de inscrição, escolher a alocação de seus recursos em diferentes fundos vinculados ao plano. O cliente poderá, a qualquer tempo, alterar os percentuais estabelecidos inicialmente.

A contratação do Plano Infantil obrigatoriamente deverá ser feita no CPF e nome do menor. O limite de idade para contratação do plano é de 21 anos. O preenchimento da proposta pelo responsável legal é obrigatório. O responsável � nanceiro deve, se for diferente do responsável legal, preencher seus dados separadamente. Caso o responsável legal/� nanceiro queira contratar o Plano Infantil em seu nome e CPF, obrigatoriamente deverá contratar o plano PGBL/VGBL Multifundos Individual. Nesse caso, o menor deverá ser indicado como o bene� ciário.

Sendo um plano PGBL e o menor dependente � nanceiro da declaração de Imposto de Renda Pessoa Física (modelo completo) do contratante, poderão ser deduzidos da base de cálculo do imposto as contribuições e aportes, limitados a 12% da renda bruta anual. Nos casos em que a idade do dependente for igual ou maior que 16 anos, o contratante só poderá deduzir as contribuições se o dependente for contribuinte do INSS.

PGBL / VGBL Infantil Diamante: o cliente poderá contribuir com valores a partir de R$ 100,00 mensais, desde que possua reserva mínima de R$ 100 mil.

PGBL / VGBL Infantil Diamante Plus: o cliente poderá contribuir com valores a partir de R$ 100,00 mensais, desde que possua reserva mínima de R$ 500 mil.

Demais características

Índice de Atualização dos Benefícios Concedidos: IPCA.Excedente � nanceiro de benefícios PGBL / VGBL: reversão anual de 75% do excedente � nanceiro, creditado na conta-corrente do assistido.Envio do extrato: será encaminhado anualmente, sempre no mês de janeiro referente ao ano anterior.Tábua biométrica: BR-EMS, com 0% de taxa de juros.

GUIA DE VENDASPlanos

15

Proteção Familiar

GUIA DE VENDASPrevidência

Proteção FamiliarChamamos de Proteção Familiar o plano de previdência que inclui a Cobertura de Sobrevivência (renda vitalícia ou temporária) e outras coberturas adicionais que oferecem proteção ao seu cliente e à família dele, como as descritas a seguir.

16

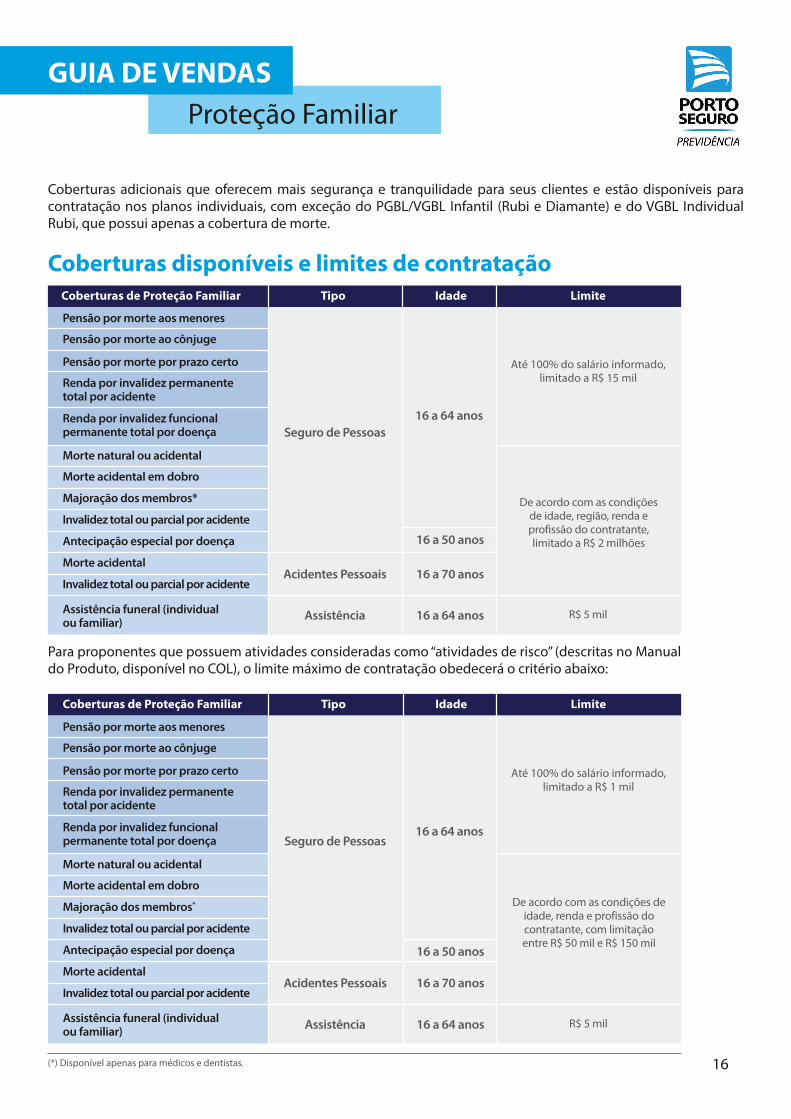

Coberturas adicionais que oferecem mais segurança e tranquilidade para seus clientes e estão disponíveis para contratação nos planos individuais, com exceção do PGBL/VGBL Infantil (Rubi e Diamante) e do VGBL Individual Rubi, que possui apenas a cobertura de morte.

Coberturas disponíveis e limites de contratação

(*) Disponível apenas para médicos e dentistas.

Coberturas de Proteção Familiar LimiteTipo

Até 100% do salário informado, limitado a R$ 15 mil

De acordo com as condições de idade, região, renda e profissão do contratante, limitado a R$ 2 milhões

R$ 5 mil

Idade

16 a 64 anosSeguro de Pessoas

Acidentes Pessoais

Assistência 16 a 64 anos

16 a 50 anos

16 a 70 anos

Pensão por morte aos menores

Pensão por morte ao cônjuge

Pensão por morte por prazo certo

Renda por invalidez permanentetotal por acidente

Renda por invalidez funcionalpermanente total por doença

Morte natural ou acidental

Morte acidental em dobro

Antecipação especial por doença

Morte acidental

Majoração dos membros*

Invalidez total ou parcial por acidente

Invalidez total ou parcial por acidente

Assistência funeral (individualou familiar)

Pensão por morte aos menores

Pensão por morte ao cônjuge

Pensão por morte por prazo certo

Renda por invalidez permanentetotal por acidente

Renda por invalidez funcionalpermanente total por doença

Morte natural ou acidental

Morte acidental em dobro

Antecipação especial por doença

Morte acidental

Majoração dos membros*

Invalidez total ou parcial por acidente

Invalidez total ou parcial por acidente

Assistência funeral (individualou familiar)

Coberturas de Proteção Familiar LimiteTipo

Até 100% do salário informado, limitado a R$ 1 mil

De acordo com as condições de idade, renda e profissão do contratante, com limitação entre R$ 50 mil e R$ 150 mil

R$ 5 mil

Idade

16 a 64 anosSeguro de Pessoas

Acidentes Pessoais

Assistência 16 a 64 anos

16 a 50 anos

16 a 70 anos

Para proponentes que possuem atividades consideradas como “atividades de risco” (descritas no Manual do Produto, disponível no COL), o limite máximo de contratação obedecerá o critério abaixo:

GUIA DE VENDASProteção Familiar

17

Importante

As coberturas de Proteção Familiar só podem ser contratadas em conjunto com a Cobertura de Sobrevivência (Renda Vitalícia ou Temporária).

As coberturas de Proteção Familiar não podem ser cumulativas, ou seja:

• Se o cliente possui coberturas de Acidentes Pessoais (Morte Acidental e Invalidez Permanente por Acidente), não pode contratar Renda por Invalidez e vice-versa.

• Se o cliente possui a cobertura Invalidez Total ou Parcial por Acidente, não pode contratar Renda Invalidez por Acidente.

• Se o cliente possui a cobertura Antecipação Especial por Doença, não pode contratar Renda Invalidez por Doença.

Atividades de risco: são atividades pro� ssionais ou esportivas que expõem a pessoa constantemente a risco de acidentes. As atividades de risco estão relacionadas no Manual do Produto, disponível no COL.

GUIA DE VENDASProteção Familiar

18

GUIA DE VENDASVida Empresarial

Tributação

GUIA DE VENDASPrevidência

19

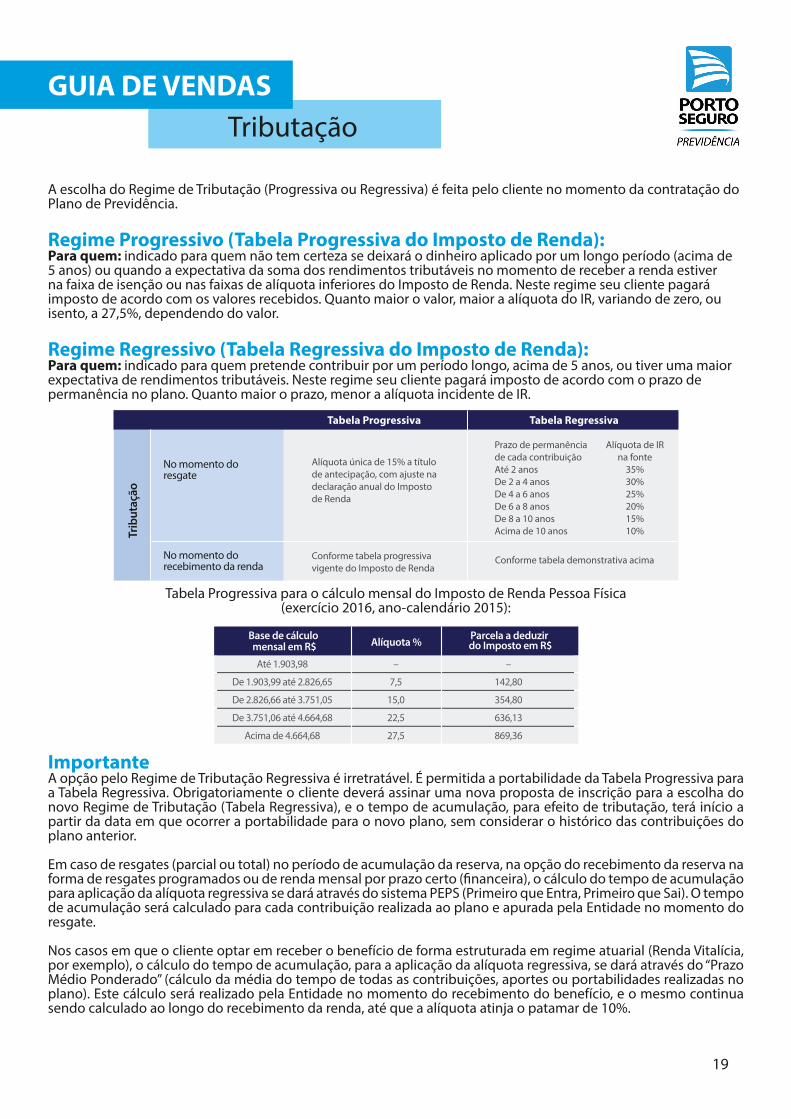

Tabela Progressiva para o cálculo mensal do Imposto de Renda Pessoa Física(exercício 2016, ano-calendário 2015):

Tabela Progressiva Tabela Regressiva

No momento do resgate

No momento do recebimento da renda

Trib

utaç

ão

Alíquota única de 15% a título de antecipação, com ajuste na declaração anual do Imposto de Renda

Prazo de permanência de cada contribuiçãoAté 2 anosDe 2 a 4 anosDe 4 a 6 anosDe 6 a 8 anosDe 8 a 10 anosAcima de 10 anos

Alíquota de IR na fonte

35%30%25%20%15%10%

Conforme tabela progressiva vigente do Imposto de Renda

Conforme tabela demonstrativa acima

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir

do Imposto em R$

Até 1.903,98 – –

De 1.903,99 até 2.826,65 7,5 142,80

De 2.826,66 até 3.751,05 15,0 354,80

De 3.751,06 até 4.664,68 22,5 636,13

Acima de 4.664,68 27,5 869,36

A escolha do Regime de Tributação (Progressiva ou Regressiva) é feita pelo cliente no momento da contratação do Plano de Previdência.

Regime Progressivo (Tabela Progressiva do Imposto de Renda):Para quem: indicado para quem não tem certeza se deixará o dinheiro aplicado por um longo período (acima de 5 anos) ou quando a expectativa da soma dos rendimentos tributáveis no momento de receber a renda estiver na faixa de isenção ou nas faixas de alíquota inferiores do Imposto de Renda. Neste regime seu cliente pagará imposto de acordo com os valores recebidos. Quanto maior o valor, maior a alíquota do IR, variando de zero, ou isento, a 27,5%, dependendo do valor.

Regime Regressivo (Tabela Regressiva do Imposto de Renda):Para quem: indicado para quem pretende contribuir por um período longo, acima de 5 anos, ou tiver uma maior expectativa de rendimentos tributáveis. Neste regime seu cliente pagará imposto de acordo com o prazo de permanência no plano. Quanto maior o prazo, menor a alíquota incidente de IR.

GUIA DE VENDASTributação

ImportanteA opção pelo Regime de Tributação Regressiva é irretratável. É permitida a portabilidade da Tabela Progressiva para a Tabela Regressiva. Obrigatoriamente o cliente deverá assinar uma nova proposta de inscrição para a escolha do novo Regime de Tributação (Tabela Regressiva), e o tempo de acumulação, para efeito de tributação, terá início a partir da data em que ocorrer a portabilidade para o novo plano, sem considerar o histórico das contribuições do plano anterior.

Em caso de resgates (parcial ou total) no período de acumulação da reserva, na opção do recebimento da reserva na forma de resgates programados ou de renda mensal por prazo certo (� nanceira), o cálculo do tempo de acumulação para aplicação da alíquota regressiva se dará através do sistema PEPS (Primeiro que Entra, Primeiro que Sai). O tempo de acumulação será calculado para cada contribuição realizada ao plano e apurada pela Entidade no momento do resgate.

Nos casos em que o cliente optar em receber o benefício de forma estruturada em regime atuarial (Renda Vitalícia, por exemplo), o cálculo do tempo de acumulação, para a aplicação da alíquota regressiva, se dará através do “Prazo Médio Ponderado” (cálculo da média do tempo de todas as contribuições, aportes ou portabilidades realizadas no plano). Este cálculo será realizado pela Entidade no momento do recebimento do benefício, e o mesmo continua sendo calculado ao longo do recebimento da renda, até que a alíquota atinja o patamar de 10%.

20

GUIA DE VENDASVida Empresarial

Comissionamento

GUIA DE VENDASPrevidência

21

GUIA DE VENDAS

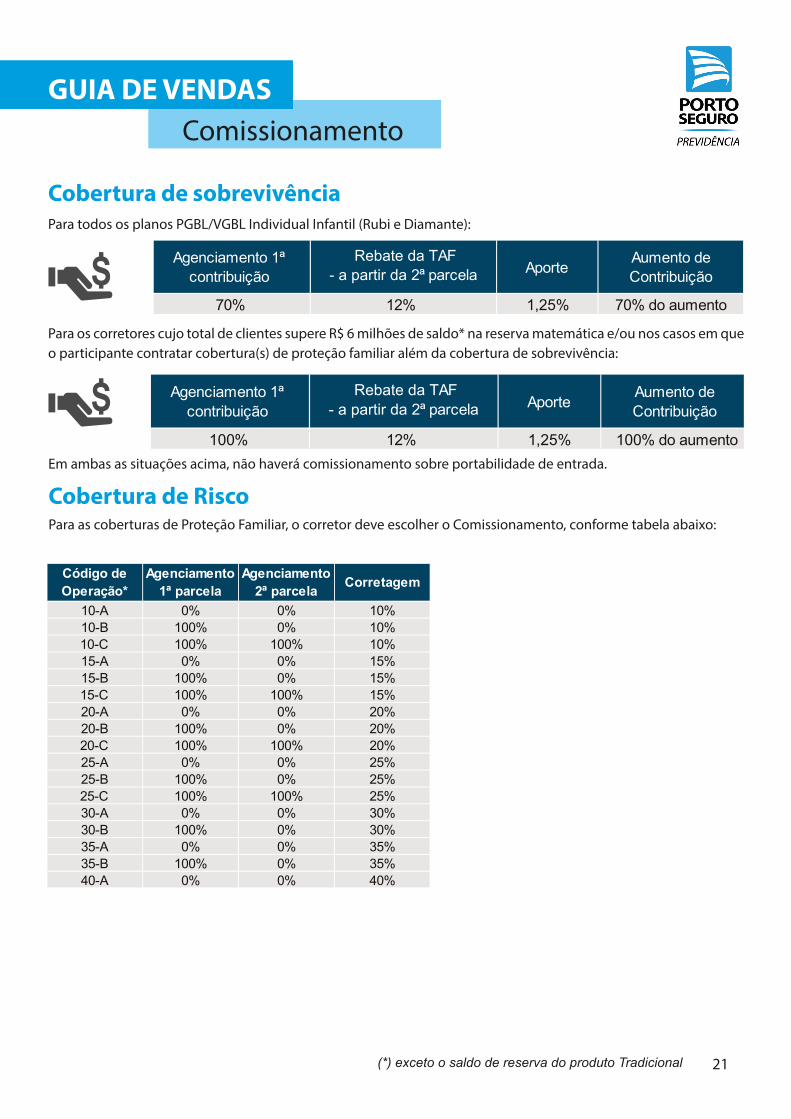

Para todos os planos PGBL/VGBL Individual Infantil (Rubi e Diamante):

Para as coberturas de Proteção Familiar, o corretor deve escolher o Comissionamento, conforme tabela abaixo:

Em ambas as situações acima, não haverá comissionamento sobre portabilidade de entrada.

Cobertura de sobrevivência

Cobertura de Risco

Agenciamento 1ª contribuição Aporte

Aumento de Contribuição

70% 12% 1,25% 70% do aumento

Rebate da TAF- a partir da 2ª parcela

Para os corretores cujo total de clientes supere R$ 6 milhões de saldo* na reserva matemática e/ou nos casos em que o participante contratar cobertura(s) de proteção familiar além da cobertura de sobrevivência:

Agenciamento 1ª contribuição Aporte

Aumento de Contribuição

100% 12% 1,25% 100% do aumento

Rebate da TAF- a partir da 2ª parcela

Código de Operação*

Agenciamento 1ª parcela

Agenciamento 2ª parcela Corretagem

10-A 0% 0% 10%10-B 100% 0% 10%10-C 100% 100% 10%15-A 0% 0% 15%15-B 100% 0% 15%15-C 100% 100% 15%20-A 0% 0% 20%20-B 100% 0% 20%20-C 100% 100% 20%25-A 0% 0% 25%25-B 100% 0% 25%25-C 100% 100% 25%30-A 0% 0% 30%30-B 100% 0% 30%35-A 0% 0% 35%35-B 100% 0% 35%40-A 0% 0% 40%

(*) exceto o saldo de reserva do produto Tradicional

GUIA DE VENDASComissionamento

22

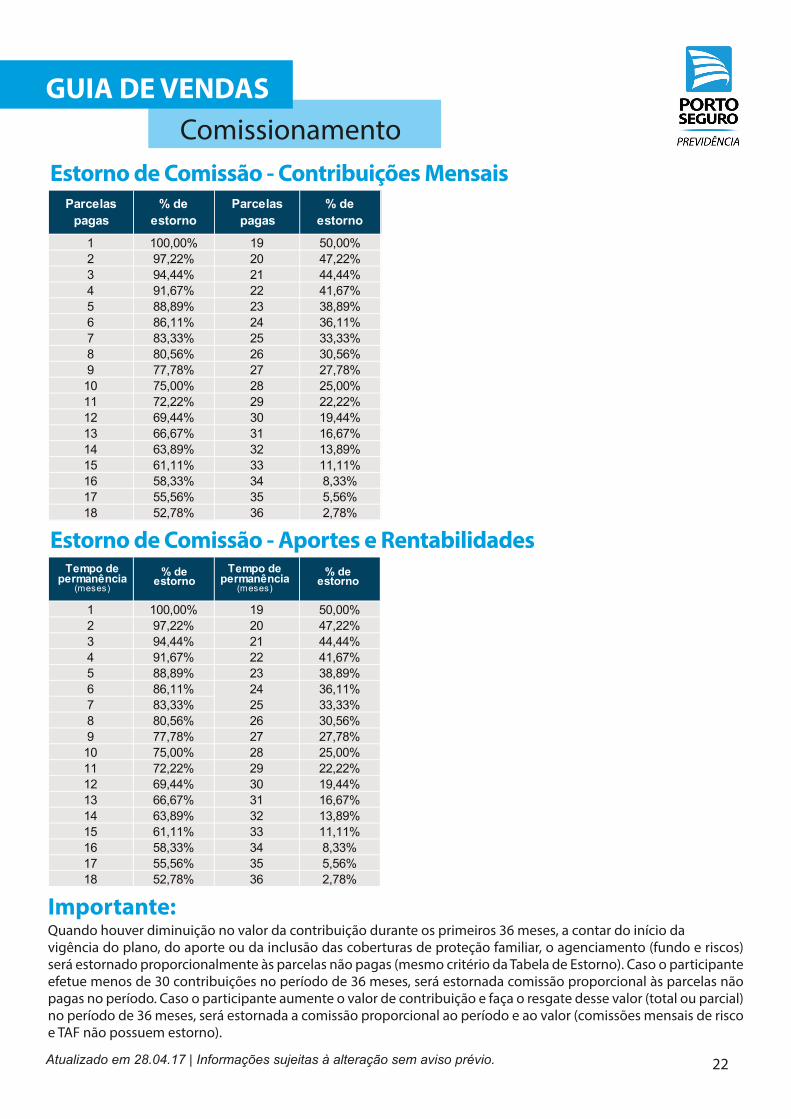

Estorno de Comissão - Contribuições MensaisParcelas

pagas% de

estornoParcelas

pagas% de

estorno

1 100,00% 19 50,00%2 97,22% 20 47,22%3 94,44% 21 44,44%4 91,67% 22 41,67%5 88,89% 23 38,89%6 86,11% 24 36,11%7 83,33% 25 33,33%8 80,56% 26 30,56%9 77,78% 27 27,78%10 75,00% 28 25,00%11 72,22% 29 22,22%12 69,44% 30 19,44%13 66,67% 31 16,67%14 63,89% 32 13,89%15 61,11% 33 11,11%16 58,33% 34 8,33%17 55,56% 35 5,56%18 52,78% 36 2,78%

1 100,00% 19 50,00%2 97,22% 20 47,22%3 94,44% 21 44,44%4 91,67% 22 41,67%5 88,89% 23 38,89%6 86,11% 24 36,11%7 83,33% 25 33,33%8 80,56% 26 30,56%9 77,78% 27 27,78%10 75,00% 28 25,00%11 72,22% 29 22,22%12 69,44% 30 19,44%13 66,67% 31 16,67%14 63,89% 32 13,89%15 61,11% 33 11,11%16 58,33% 34 8,33%17 55,56% 35 5,56%18 52,78% 36 2,78%

Estorno de Comissão - Aportes e Rentabilidades

Atualizado em 28.04.17 | Informações sujeitas à alteração sem aviso prévio.

Importante:Quando houver diminuição no valor da contribuição durante os primeiros 36 meses, a contar do início davigência do plano, do aporte ou da inclusão das coberturas de proteção familiar, o agenciamento (fundo e riscos) será estornado proporcionalmente às parcelas não pagas (mesmo critério da Tabela de Estorno). Caso o participante efetue menos de 30 contribuições no período de 36 meses, será estornada comissão proporcional às parcelas não pagas no período. Caso o participante aumente o valor de contribuição e faça o resgate desse valor (total ou parcial) no período de 36 meses, será estornada a comissão proporcional ao período e ao valor (comissões mensais de risco e TAF não possuem estorno).

GUIA DE VENDASComissionamento

23

CANAIS

Central de Atendimento Vida e Previdência:3366 3377 (grande São Paulo)0800 727 9393 (demais localidades)

Ouvidoria:0800 727 1184Horário de atendimento: das 8h15 às 18h30, de 2ª a 6ª feira, exceto feriados.

SAC Vida: 0800 727 2746SAC Previdência: 0800 727 6464Cancelamento, Reclamação e Informação - 24 horas.

De� ciente Auditivo:0800 727 8763Atendimento exclusivo para de� cientes auditivos - 24 horas.

GUIA DE VENDASPrevidência