Embed Size (px)

Citation preview

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 1

GUIA PARA LA APLICACIÓN DEL IVA

PARA LAS AGENCIAS DE VIAJES

( actualizado hasta 1 de Abril de 2011)

FRANCESC CAMPOS i FLORES

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 2

GUIA PARA LA APLICACIÓN DEL IVA PARA LAS AAVV

1.- Introducción

El propósito del presente trabajo es el de ofrecer a las AAVV una guía que les sirva para orientarse ante lo complejo que representa aplicar correctamente las normas del IVA en las operaciones que realicen. A tal fin, se ha procurado una redacción sin tecnicismos, intentando hacerlo comprensible para el lector no profesional. A continuación de cada párrafo se han añadido referencias doctrinales o jurisprudenciales, cuya consulta puede ayudar a concretar o no su aplicación al caso que interese. Adicionalmente se incluye un anexo con una selección de referencias de las consultas efectuadas a la DGT que pueden interesar al sector, en el que se hace mención al tema que se tratan y una pincelada sobre la respuesta dada. También, en el mismo anexo, se incluyen las referencias de algunas de las Sentencias del TJCE que tienen un especial interés para las AAVV. Es, sin embargo necesario advertir, respecto que algunos de los criterios contenidos en dichos documentos , que pueden ya no ser válidos en tanto que, en general, ha cambiado el lugar de realización del hecho imponible del IVA en las prestaciones de servicio. Así desde el 1 de enero de 2010 se localiza en general en sede del destinatario del servicio, en lugar de en sede del prestador como era hasta aquella fecha. En cualquier caso los criterios desarrollados en las referidas consultas de la DGT y en las Sentencias del TJCE son aplicables a las operaciones realizadas con anterioridad al 1 de enero de 2010 y a gran parte de las realizadas posteriormente.

El IVA de las AAVV es un mundo casuístico, donde cada operación o tipos de operaciones , requieren ser consideradas de manera particular. A tal efecto, han sido incluidas en el texto, intercalándolas a continuación del aspecto al que se refieren, referencias legales y doctrinales cuya consulta pueda ayudar a interpretar y resolver los casos dudosos que puedan surgir. Adicionalmente, y con el fin de facilitar la labor a quienes quieran profundizar en el tema de esta guía, se incluye en la parte final de la presente guía una relación de la normativa, comunitaria y nacional, básica para realizar dicho estudio.

Se ha procurado no olvidar ninguno de los aspectos más significativos que en la práctica pueden encontrarse las AAVV en sus operaciones y en las de su entorno, que directa o indirectamente puedan interesarles. Si este empeño no se ha conseguido, se agradecerá que las omisiones o imperfecciones se comuniquen a [email protected]. con el fin de mejorar las futuras actualizaciones de esta guía.

Se remarca especialmente, que el contenido del presente trabajo recoge el criterio del autor, que no tiene que ser necesariamente el del medio por el cual se difunda, sobre los temas que en él se desarrollan. Por consiguiente, para aclarar

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 3

cualquier duda que pueda surgir o ampliación de información que puedan requerir deben dirigirse a la dirección electrónica antes indicada, y, en su caso, consultarlo previamente con el asesor fiscal de la Agencia.

2.- Las AAVV pueden operar a los efectos del IVA bajo dos regímenes: 2.a) POR EL REGIMEN COMÚN O GENERAL

2.a.1) Las operaciones de las AAVV se hallan sometidas a este régimen cuando la AV actúa por cuenta ajena respecto del prestador del servicio (el comitente), o del viajero (el cliente), como intermediario puro, y percibiendo una comisión debidamente explícita por su actuación; o cuando presta a éstos últimos otro tipo de servicio o asimilado al mismo, cuya contraprestación se materializa como cargo por gestiones y gastos de cancelación relativos a operaciones que hubieren estado sometidas a este régimen (DGT 31-10-01, nº 1942-01). Ver, no obstante, sobre este último aspecto los posibles cambios sobre este aspecto que pueden resultar de una reciente Sentencia del TSJCE (Ver apartado 2.b).

2.a.2) En los casos de mediación en nombre y por cuenta ajena, las AAVV minoristas deben emitir al comitente una factura por la comisión, más el IVA al tipo general; aunque también podría hacer las funciones de documento sustitutivo que, en su lugar, emitiera el destinatario del servicio de mediación ( p.e. auto-factura del mayorista), para lo cual se requeriría la existencia de un acuerdo escrito entre las partes (Artlo.5 del Reglamento por el que se regula las obligaciones de facturación RD 1496/2003, de 18-11-03). (DGT 09/05/2008, nº CV0930-08). Respecto a estas operaciones las AAVV minoristas no deben facturar al cliente el servicio prestado por el comitente (mayorista, hotel, transportista, etc.) a menos que tenga autorización expresa de éstos para hacerlo, o que la factura de los comitentes haya sido extendida a nombre del cliente, en cuyo caso la AV la facturaría como un “suplido”, que, por registrarse contablemente en cuentas de terceros o de tesorería transitoria, no tendrían reflejo en la cuenta de Pérdidas y Ganancias de las AAVV. Si no existe pacto escrito entre minorista y mayorista, es el comitente quien tiene que facturar a nombre del cliente (DGT 06/11/2000, Nº 1980-00; 08/03/2002, nº 0378/02; 30/07/2003, nº 1084-03; 09/05/2008, nº CV0930-08)

2.a.3) Como ha sido indicado en la Introducción, a partir del 1º de enero de 2010 la regla general de localización de la realización del hecho imponible en el IVA es en sede del destinatario de la prestación del servicio. Con anterioridad a esta fecha era en sede del prestador del servicio. La nueva situación conlleva a la exigencia de que el destinatario del servicio, cuando este le sea prestado por un no residente en TIVA, se aplique la regla de la inversión del sujeto pasivo, según la cual tiene que auto-repercutirse y soportar el IVA correspondiente.

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 4

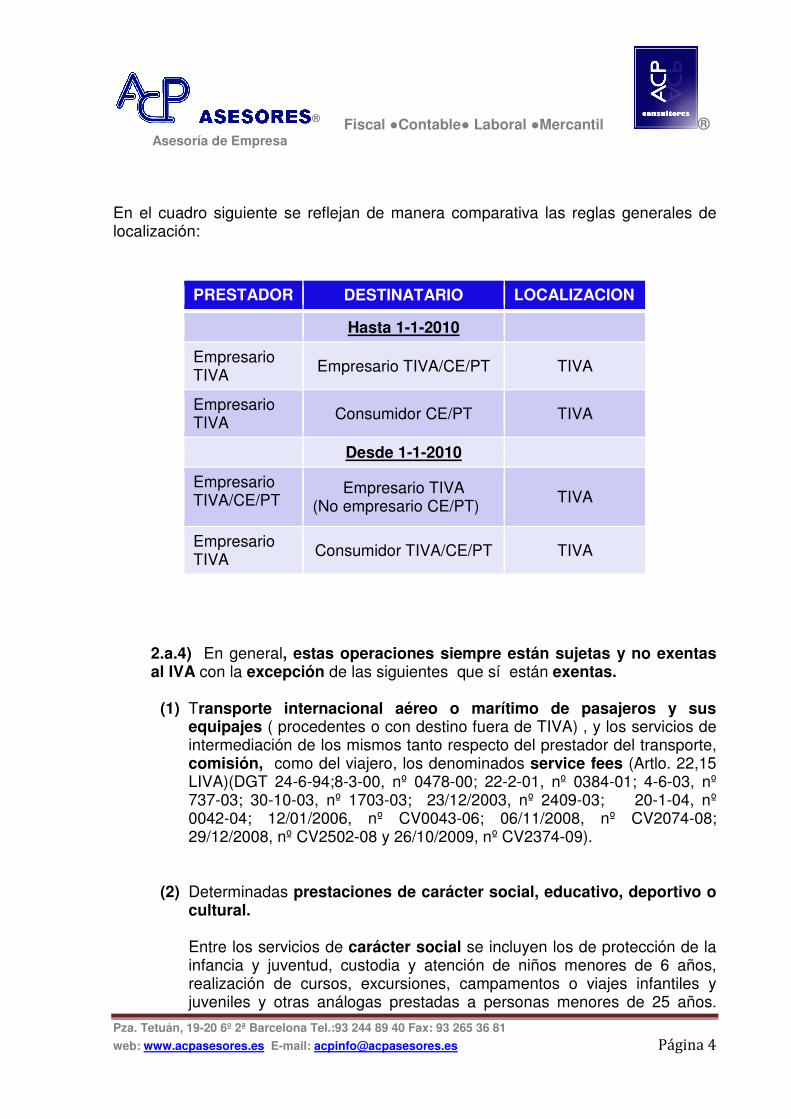

En el cuadro siguiente se reflejan de manera comparativa las reglas generales de localización:

2.a.4) En general, estas operaciones siempre están sujetas y no exentas al IVA con la excepción de las siguientes que sí están exentas.

(1) Transporte internacional aéreo o marítimo de pasajeros y sus

equipajes ( procedentes o con destino fuera de TIVA) , y los servicios de intermediación de los mismos tanto respecto del prestador del transporte, comisión, como del viajero, los denominados service fees (Artlo. 22,15 LIVA)(DGT 24-6-94;8-3-00, nº 0478-00; 22-2-01, nº 0384-01; 4-6-03, nº 737-03; 30-10-03, nº 1703-03; 23/12/2003, nº 2409-03; 20-1-04, nº 0042-04; 12/01/2006, nº CV0043-06; 06/11/2008, nº CV2074-08; 29/12/2008, nº CV2502-08 y 26/10/2009, nº CV2374-09).

(2) Determinadas prestaciones de carácter social, educativo, deportivo o cultural.

Entre los servicios de carácter social se incluyen los de protección de la infancia y juventud, custodia y atención de niños menores de 6 años, realización de cursos, excursiones, campamentos o viajes infantiles y juveniles y otras análogas prestadas a personas menores de 25 años.

PRESTADOR DESTINATARIO LOCALIZACION

Hasta 1-1-2010

Empresario TIVA

Empresario TIVA/CE/PT TIVA

Empresario TIVA

Consumidor CE/PT TIVA

Desde 1-1-2010

Empresario TIVA/CE/PT

Empresario TIVA (No empresario CE/PT)

TIVA

Empresario TIVA

Consumidor TIVA/CE/PT TIVA

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 5

Deben ser prestados por entidades de Derecho Público o privadas de carácter social. Dentro de este grupo se comprende la educación de la infancia y la juventud; la guarda y custodia de niños; la enseñanza escolar, universitaria y de post-graduados; la enseñanza de idiomas; la formación y reciclaje profesional y, en general, la enseñanza de materias concretas comprendidas en los planes de estudio incluidos en los estudios oficiales.. Se incluye dentro de la exención el alojamiento, alimentación, transporte.... Deben ser prestados por entidades de Derecho Público o privadas autorizadas para ello. No obstante, esta última restricción no está acorde con la doctrina del TJCE (Sentencia C-453/02 y 462/02 de 17/02/2005). También están exentas las clases a título particular prestadas por personas físicas sobre materias incluidas en los planes oficiales de estudios. (DGT 08/03/2000, nº 0476-00; 23/03/2000, nº 0689-00; 7/8/2009, nº CV1888-09; 30/01/2009, nº CV0170-09; 08/03/2000, nº 0476-00; 12/12/2001, nº 2193-01; 28/01/2001, nº 0098-02; 05/08/2009, nº CV1814-09)

Están exentos los servicios deportivos (prestados a personas físicas o jurídicas que practiquen el deporte) y culturales prestados por entidades de Derecho Público, o asimilados, o entidades o establecimientos privados de carácter social. Los servicios culturales se extienden, entre otros a: museos; exposiciones de arte; bibliotecas; monumentos; lugares históricos; parques zoológicos y naturales; representaciones teatrales, musicales y cinematográficas; organización de exposiciones y manifestaciones similares. (DGT 23/03/2000, nº 0689-00; 21/12/2000, nº 2400; 17/01/2001, nº 0062-01; 17/01/2001, nº 0063-01; 10/01/2007, nº CV0038-07; 09/02/2007, nº CV0263-07; 30/10/2008, nº CV1990-08; 7/4/2009, nº CV0732-09 ;)

(3) Están sujetas al régimen general , pero exentas del impuesto, las

operaciones sobre divisas : compra-venta de billetes extranjeros y cheques de viajero, contra la entrega de su contravalor en euros ; así como los servicios de mediación en las anteriores operaciones (Artlo.20.Uno.18º LIVA) y (DGT 22-2-01, nº 384-01 y 17-9-03, nº 1341-03; TJCE 05/06/1997, C-2/95 ). Por tratarse de una operación con deducción limitada, las efectuadas con residentes en la UE solo dan derecho a deducir la parte del IVA soportado, con derecho a deducción, que le corresponden a tales ingresos en proporción a los ingresos totales, de acuerdo con las reglas de la prorrata general (Artlo.94 y 104 LIVA).

(4) Están asimismo sujetas pero exentas las operaciones de seguros

realizadas por agentes, subagentes, corredores y demás intermediarios aunque solo tengan relación indirecta .(Artlo.20.Uno.16º LIVA), (TEAC 23-2-00) y (DGT 18-5-99; 1-3-00, nº 385-00; 11-10-01; 6-2-02, nº 182-02; y 12-2-03, nº 183-03). (TJCE 03/04/2008, C-124-07)

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 6

(5) No están exentas, en ningún caso, las operaciones de mediación que

prestan las agencias minoristas a las mayoristas en la venta de sus “paquetes”, aún cuando estuviera exenta la operación respecto de la cual se media (AN 4-7-05 Rec, nº 38/2003).

2.a.5) También se operará bajo el régimen general cuando se presten servicios: “sueltos” prestados al margen de un viaje; prestados en nombre propio utilizando medios propios; y aquellos que no son reglamentariamente propios de las AAVV, o que, aún guardando cierta relación con viajes, se correspondan con actividades diferenciadas de las propias de las AAVV, por lo que al prestarlos otras empresas distintas de las AAVV tributarían por el régimen común. Los servicios relativos a la organización de congresos, convenciones y manifestaciones similares serían algunas de tales actividades , a las que les sería aplicable, en parte, el régimen común o general del IVA. No obstante en ocasiones pueden concurrir la prestación de dos servicios diferenciados sometidos en parte al régimen general y en parte al régimen especial de las AAVV. (DGT 30-10-03, nº 1767-03; 02/07/2008, nº CV1367-08). Sobre estos tipos de servicio cabe hacer las siguientes precisiones:

(1) el de alojamiento y/o transporte prestado a los asistentes a dichos

eventos, a los que, por tratarse de servicios propios de las AAVV y no tener la consideración de accesorios del servicio principal (DGT 19-1-01, nº 98-01; 4-3-03, nº 0336-03;15-7-03, nº 990-03 ; 30-10-03, nº 1767-03 ; 30-3-04, nº 0823-04), les sería aplicado el régimen general o el especial del IVA para las AAVV, según que éstas actuaran por cuenta ajena o propia respectivamente, tanto si el prestador es o no AAVV (TJCE 13/10/2005, C-200/04 y DGT 13/05/2002, 0712/02; 12/11/2002, 1735-02; 10/12/2002, 0485-02;02/07/2003, 0920-03; 18/03/2004, 0685-04; 15/06/2006, CV1108-06; 08/05/2008, CV0917-08.

(2) el de la organización del congreso propiamente dicho prestado a los

organizadores del congreso (promotores), estaría sometido al régimen general del IVA, al tipo general (DGT 8-10-98, nº 1635-98; 19-1-01, nº 98-01; 11-7-01, nº 1462-01; 2-8-01, nº 1593-01; 6-9-01, nº 1618-01; 24-6-02, nº 0965/02; 04/12/2002, Nº 1899-02; 15-7-03, nº 0990-03 y 30-10-03, nº 1767-03). Si el evento tuviera el carácter de cultural, científico e incluso de feria o manifestación comercial, los importes cobrados a los asistentes al mismo devengarían al tipo reducido, salvo que estuvieran exentos en razón de lo apuntado en el apartado 2.a.4 (2) anterior. (DGT 06/03/2001, nº 0475-01; 11-7-01, nº 1462-01; 27/03/2007, nº CV0627-07; 23/03/2009, nº CV0549-09; 07/04/2009, nº CV0732-09; 24/06/2009, nºCV1518-09).

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 7

En el caso que el evento tuviera naturaleza comercial, los servicios prestados por los promotores del evento tanto a los asistentes como a los participantes al mismo, tales como alquiler o cesión de espacio, instalación o decoración de stands, cesión e mobiliario, electricidad, comunicaciones, personal auxiliar, publicidad y demás servicios que fueran necesarios para el normal desarrollo de la feria o exposición, también tributarían al tipo reducido. El carácter cultural o comercial dependerá de la finalidad u objeto principal del evento, de forma que tendrá carácter comercial cuando tenga por objeto la promoción de los bienes o servicios de los participantes ( DGT 11-7-01, nº 1462-01).

(3) En relación con este tema se hace la precisión que las cuotas del IVA

soportadas por empresas farmacéuticas u otras entidades clientes de las AAVV, por satisfacer gastos de asistencia de médicos, o en general, a terceros no dependientes, a congresos y manifestaciones similares, tanto si son pagados a la entidad organizadora como a los propios interesados, no son deducibles por tratarse de atenciones a clientes, empleados o terceros, con independencia que puedan ser o no considerados gastos deducibles a efectos del impuesto sobre sociedades (Artlo. 96.1.5º, LIVA) y (DGT 10-6-02, nº 888-02 y 15-7-04, nº 1426-04).

2.a.6) A partir de 1º de enero de 2010, mediante la Ley 2/2010, de 1 de marzo (BOE nº 53 de 2 de marzo) se incorporan a la legislación española sustanciales cambios en lo que a las reglas de localización de la prestación de servicios, para adaptarla a las exigencias de la normativa comunitaria. La regla general vigente hasta 1/1/2010 localizaba los servicios en sede del prestador , con independencia de la condición del destinatario de los mismos, estableciendo unas reglas especiales que eran excepciones a la regla general. Desde 1/1/2010, se localizan en TIVA los servicios prestados a empresarios con sede en TIVA y a todo tipo de no empresarios cuando la sede o EP desde donde se presten radiquen en TIVA . A algunos servicios de interés para las AAVV, les afectan las reglas especiales de localización. A continuación se exponen:

(1) A la prestación de servicios de carácter cultural, artístico, deportivo,

científico, docente y similares, incluidos los de organización de los mismos y los accesorios (manifestaciones artísticas y musicales, congresos, convenciones conferencias y eventos similares), así como a los de organización para terceros de ferias y exposiciones de carácter comercial ( tanto prestados a expositores, como a asistentes) les son aplicables la regla especial de localización en el lugar de prestación material del mismo, vigente hasta 31/12/2010. Según la cual, sólo estarían sujetos al IVA los que se prestaran en territorio de aplicación del impuesto; es decir, territorio peninsular e islas Baleares; no estando

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 8

sujetos al impuesto los que materialmente se prestaran en otros territorios (Artlo. 70.Uno,3º de la LIVA); (TJCE 26-9-96, asunto C-327/94).(DGT 03/03/2003, nº 0322-03; 20/01/2009, nº CV0086-09

No obstante, la regla especial expuesta en el párrafo anterior, solo sería aplicable a partir de 01/01/2011 a los casos en que el destinatario de los servicios no es empresario. A partir de esta fecha se crea una regla especial para el servicio de acceso a estos eventos o manifestaciones y sus servicios accesorios , según la cual se entiende prestado en TIVA cuando se presten en TIVA y el destinatario es empresario. Y, en cuanto, a los servicios de organización se seguirá la regla general de localización en sede del destinatario.

En el cuadro que sigue se resumen estos aspectos:

(2) Los servicios de transporte de personas, también están sujetos al

régimen general, y se entienden realizados en TIVA por la parte del trayecto recorrido en el mismo, con independencia de la condición del destinatario. (DGT 21/11/2000, nº 2126-00; 12/01/2006, nº CV0043-06; 06/11/2008, nº CV2074-08)

PRESTADOR DESTINATARIO SERVICIO LOCALIZA

CION

Hasta 1-1-2010

Empresario TIVA/CE/PT

Empresario TIVA/CE/PT Consumidor TIVA/CE/PT

Culturales, artísticos, deportivos, científicos, etc., organización ferias y exposiciones, juegos de azar

TIVA, si se realizan en

TIVA

Desde 1-1-2010

Empresario TIVA/CE/PT

Empresario TIVA/CE/PT Consumidor TIVA/CE/PT

Culturales, artísticos, deportivos, científicos, juegos de azar, exposiciones y ferias comerciales y accesorios

TIVA, si se realizan en

TIVA

Desde 1-1-2011

Empresario TIVA/CE/PT

Empresario TIVA/CE/PT

Servicios de acceso a los servicios culturales, artísticos, deportivos, científicos, educativos, exposiciones y ferias comerciales y accesorios

TIVA, si se realizan en

TIVA

Consumidor TIVA/CE/PT

Culturales, deportivos, artísticos, científicos, etc.

TIVA, si se realizan en

TIVA

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 9

(3) Los servicios de mediación en nombre y por cuenta ajena se entendían prestados en TIVA: En general, en sede del prestador del servicio de mediación; y en especial, los relativos a inmuebles situados en TIVA; los que localizándose la operación subyacente en TIVA , el destinatario del servicio de mediación tuviera su sede o un EP en TIVA o comunicara un NIF suministrado por España.

A partir del 01/01/2010, se simplifican estas reglas de localización, debiéndose entender que se localizan en TIVA los servicios de mediación, derivados de cualquier tipo de operación, cuando:

- se localizan en TIVA los servicios prestados a empresarios cuya

sede o EP radique en TIVA

- cuando el destinatario del servicio no sea empresario y el servicio se preste desde TIVA.

- Los demás servicios se entienden prestados en sede del

destinatario del mismo.

En el cuadro que sigue se resumen estos aspectos:

PRESTADOR DESTINATARIO SERVICIO LOCALIZACION

HASTA 1-1-2010

Empresario TIVA/CE/PT

Empresario TIVA/CE/PT Consumidor TIVA/CE/PT

Mediación en nombre y por cuenta ajena

En servicios sobre inmuebles: en TIVA si la subyacente se refiere a inmuebles radicados en TIVA

Empresario CE/PT Consumidor PT

En servicios del art.70.1.4º, 5º y 8º en TIVA si el destinatario de la mediación está establecido/domiciliado en TIVA

Empresario TIVA/CE/PT

Los demás, incluso los intracomunitarios y accesorios a estos:

• en TIVA si la subyacente se localiza en TIVA, salvo que el destinatario suministre NIF de otro EM

• En TIVA si la subyacente se localiza en otro EM, pero el destinatario suministra NIF en TIVA

Empresario PT (salvo CCM)

En servicios en sede destinatario: en TIVA cuando se utilizan o explotan en TIVA

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 10

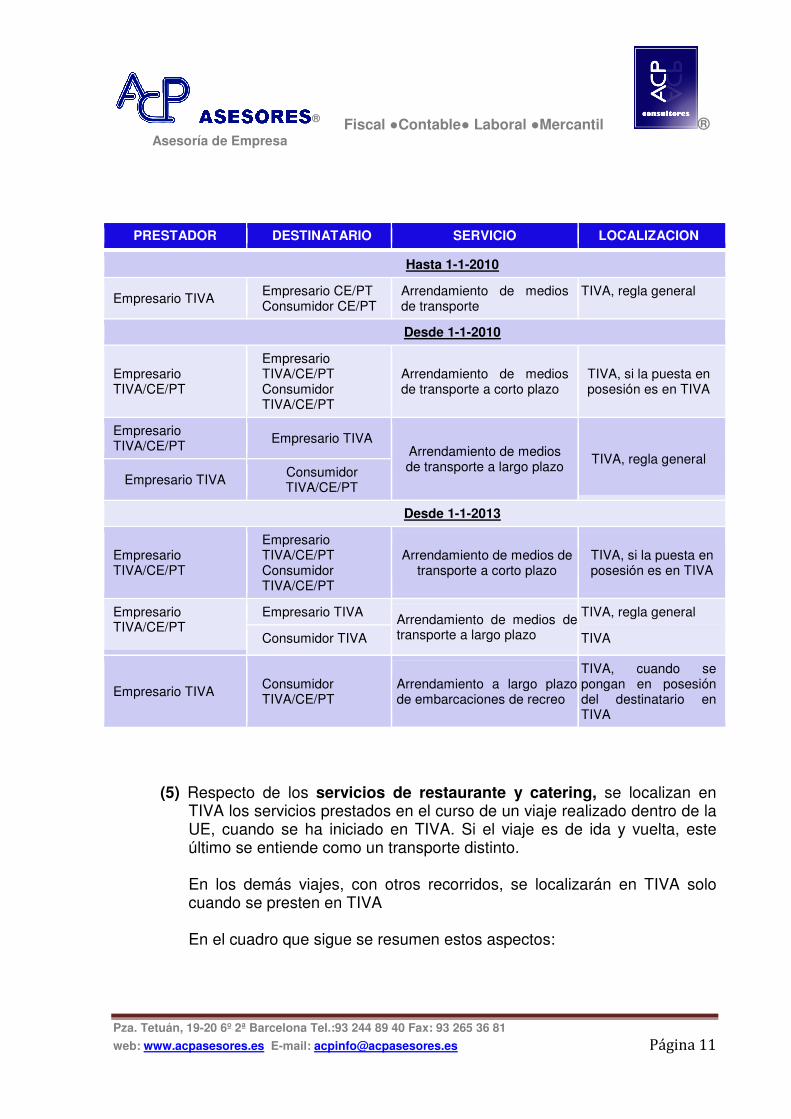

(4) El arrendamiento de medios de transporte tributa por el régimen general. Este servicio, hasta 01/01/2010 , se entendía localizado en sede del prestador desde el que se realizaba el servicio, con independencia de la condición del destinatario.

A partir del 01/01/2010 se distingue entre arrendamiento a corto plazo (hasta 30 días para vehículos y 90 para buques) y a largo plazo .

A corto plazo se entiende localizado en TIVA, con independencia de la condición del destinatario, si la puesta en posesión del medio de transporte se produce en TIVA, o si se produce en PT (excepto CCM) pero se utiliza en TIVA.

A largo plazo, con independencia de la procedencia del destinatario, se entiende localizado ,de acuerdo con la regla general ,en sede del destinatario. Pero, si no es empresario o no actúa como tal (consumidor) , se localiza en TIVA si el medio se utiliza en TIVA. Como excepción, en el caso de arrendamiento de yates, se entiende localizado donde se pongan a disposición.

En el cuadro que sigue se resumen estos aspectos:

PRESTADOR DESTINATARIO SERVICIO LOCALIZACION

DESDE 1-1-2010

Empresario TIVA/CE/PT

Consumidor TIVA/CE/PT

Mediación en nombre y por cuenta ajena

TIVA, si la subyacente se localiza en TIVA

Empresario PT Salvo (CCM)

TIVA, cuando se utilizan o explotan en TIVA

Consumidor PT Salvo (CCM)

TIVA, cuando la subyacente no se localiza en TIVA, pero se utiliza o explota en TIVA

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 11

PRESTADOR DESTINATARIO SERVICIO LOCALIZACION

Hasta 1-1-2010

Empresario TIVA Empresario CE/PT Consumidor CE/PT

Arrendamiento de medios de transporte

TIVA, regla general

Desde 1-1-2010

Empresario TIVA/CE/PT

Empresario TIVA/CE/PT Consumidor TIVA/CE/PT

Arrendamiento de medios de transporte a corto plazo

TIVA, si la puesta en posesión es en TIVA

Empresario TIVA/CE/PT

Empresario TIVA Arrendamiento de medios de transporte a largo plazo

TIVA, regla general

Empresario TIVA Consumidor TIVA/CE/PT

Desde 1-1-2013

Empresario TIVA/CE/PT

Empresario TIVA/CE/PT Consumidor TIVA/CE/PT

Arrendamiento de medios de transporte a corto plazo

TIVA, si la puesta en posesión es en TIVA

Empresario TIVA/CE/PT

Empresario TIVA Arrendamiento de medios de transporte a largo plazo

TIVA, regla general

Consumidor TIVA TIVA

Empresario TIVA Consumidor TIVA/CE/PT

Arrendamiento a largo plazo de embarcaciones de recreo

TIVA, cuando se pongan en posesión del destinatario en TIVA

(5) Respecto de los servicios de restaurante y catering, se localizan en TIVA los servicios prestados en el curso de un viaje realizado dentro de la UE, cuando se ha iniciado en TIVA. Si el viaje es de ida y vuelta, este último se entiende como un transporte distinto.

En los demás viajes, con otros recorridos, se localizarán en TIVA solo cuando se presten en TIVA

En el cuadro que sigue se resumen estos aspectos:

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 12

PRESTADOR DESTINATARIO SERVICIO LOCALIZACION

Desde 1-1-2010

Empresario CE/PT

Consumidor TIVA/CE/PT

Restaurante y catering en transporte intracomunitario

En TIVA cuando el viaje se inicie en TIVA

Empresario CE/PT

Consumidor TIVA/CE/PT

Restaurante, catering en otros transportes

En TIVA cuando se presten en TIVA

(6) Se mantiene la regla vigente hasta 1-1-2010, según la cual los servicios

relacionados con bienes inmuebles (stands, escaparates, multipropiedad, etc.) se entiende localizados donde radiquen, con independencia de la condición del destinatario. No obstante, como novedad se incluye dentro de estos servicios mención expresa de “la provisión de alojamiento en el sector hotelero y similares”.

2.a.10) Tipos impositivos En general el tipo impositivo es el general. Excepcionalmente, se aplica el tipo reducido a las siguientes operaciones:

(1) Los servicios de acceso a manifestaciones de tipo cultural,

espectáculos (excepto las corridas de toros y los deportivos de carácter no aficionado), la prestación de servicios a practicantes del deporte, salvo si están exentos como se expuso en el apartado 2.a.4 (2)

(2) Los servicios de transporte de personas, salvo si están exentos como

ha sido indicado en el punto 2.a.4. (1). (DGT 21/11/2000, nº 2126-00; 12/01/2006, nº CV0043-06; 06/11/2008, nº CV2074-08)

(3) Los de hostelería incluyendo los apartamentos turísticos con servicios;

acampamiento; balneario; restauración y suministro de comidas o bebidas para ser consumidas en el acto en el establecimiento del suministrador ,o fuera si se sirven por su personal; catering, servicios mixtos de hostelería, espectáculos, discotecas, salas de fiestas, barbacoas

(4) Los servicios de carácter social descritos más arriba en el apartado

2.a.4 (2). (5) Los de asistencia , así como los prestados a los expositores participantes

a ferias y exposiciones de carácter comercial

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 13

2.b) REGIMEN ESPECIAL

2. b. 1) Por el Régimen especial del IVA para las AAVV, cuando actúen en nombre propio respecto de los viajeros y utilicen para la realización del viaje bienes o servicios ajenos suministrados por terceros ( TJCE 22-10-1998, asuntos C-308/96 y 94/97) y (DGT 16-3-99, nº 317-99). En todo caso estarían sujetas a este régimen las operaciones realizadas por organizadores de circuitos turísticos (mayoristas o tour operadores) en las condiciones indicadas. Si se utilizan, a la vez, medios propios y medios ajenos, este régimen se aplicará solo respecto de la parte de los servicios correspondientes a estos últimos. ( Artlo. 141 a 147 LIVA) y (DGT 31-10-01, nº 1942-01 y 8-3-02, nº378-02). También le será aplicable este régimen a los gastos de cancelación de viaje relativos a operaciones que hubieren estado sometidos al mismo (DGT 31-10-01, nº 1942-01). y a la venta de estancias hoteleras y de transporte aéreo realizadas por mayoristas a terceros o a otras AAVV (DGT CV 15-6-06, nº V1110-06; y CV 22-12-86). El TSJCE en Sentencia de 18-8-2007, Asunto C-277/05, se pronuncia, respecto de arras entregadas en el marco de contratos relativos a prestaciones de servicios sujetas al IVA y que quedan en poder de quien efectúa la prestación en caso de desistimiento, en el sentido que se trata de reparación por el perjuicio sufrido a causa del incumplimiento del cliente, constituyendo una indemnización no sujeta al impuesto, por no tener relación directa con ningún servicio prestado a título oneroso. 2.b.2) En estos casos las AAVV deben facturar a los viajeros por el importe total del servicio, el cual incluye el IVA; circunstancia que debe hacerse constar en la factura y que ,en el caso de ser el cliente un sujeto pasivo del impuesto y se trate de un servicio prestado en su totalidad dentro del territorio de aplicación del impuesto, se podrá indicar bajo la denominación de “cuotas de IVA incluidas en el precio...” la cantidad resultante de calcular el 6% sobre el importe total de la factura (DGT 30-10-03, nº 1770-2003). Este último importe, el cual debe ser calculado y reflejado en la indicación mencionada, en las condiciones señaladas, tiene la consideración de cuota soportada por repercusión con derecho a deducción (DGT 23-5-94; y 30-10-03, nº 1770-2003). 2.b.3) Este régimen es de aplicación obligatoria, no opcional, para todas las operaciones a las que le es aplicable. Asimismo es aplicable a dichas operaciones realizadas por empresarios que no sean AAVV (TJCE de 22-

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 14

10-98, asuntos C -308/96 y 96/97, y la de 13-10-05, asunto C-200/04); (DGT 19-4-99, nº 499-99; 24-6-99, nº 1108/1999; 10-12-02, nº 485-02; y 4-3-03, nº 336-03), sin perjuicio de la posible comisión de infracción administrativa por intrusismo que en su caso pudiera derivarse de los hechos. Ejemplos: (1) Hotel que, para sus clientes y facturándolos aparte de los servicios de hostelería, organiza excursiones, procura guías, transporte, etc. (DGT 12-4-99, nº 499-99); (2) En general cualquier entidad, no AAVV, que organice, viajes, excursiones, reservas de hoteles para sus miembros, empleados o terceros, sean empresas, grupos o particulares, (DGT 19-4-99, nº 499-99), viajes para estudiantes, incluso las que diseñen recorridos turísticos y vendan por internet a clientes finales o a AAVV (DGT 13-5-02, nº 712-02). 2.b.4) Con el sólo propósito de ayudar a formar criterio que oriente a distinguir cuando a una operación le es o no aplicable el régimen especial, se ofrecen las precisiones casuísticas siguientes:

(1) No se está actuando en nombre propio, y por lo tanto no le es aplicable el

régimen especial, cuando el viajero paga directamente a los hoteles o compañías de transporte; ni cuando en los bonos emitidos por la AAVV y entregados al viajero conste expresamente que la agencia actúa como agente del hotel, del transportista o del mayorista o tour operador; y siempre que la factura que emita la agencia no se expida a su nombre, sino a nombre del prestador del servicio previa autorización por escrito de éste a la agencia (DGT CV 23-12-86).

(2) Se está actuando en nombre propio, y por lo tanto sujeto al régimen especial, cuando las AAVV facturen en su nombre ( DGT 7-4-95); salvo alguna posible excepción cuando adquieran los servicios por un precio neto, aunque sea un servicio suelto ( TJCE 12-11-92, asunto 163/91), siempre que sea suministrado al margen de un viaje (venta aislada de entradas a un museo, manifestación deportiva o feria , excepto que se suministren formando parte de un viaje, como servicio accesorio al mismo) (Artlo.141.Uno.1º LIVA).

(3) Se aplica igualmente el régimen especial : (a) a todas las operaciones a las que le es aplicable, con independencia del lugar de residencia del destinatario del servicio, sea particular, empresa u otras AAVV o Tours operadores extranjeros (DGT CV 24-2-00, nº V0021-2000 ; 8-03-02, nº 377-02; DGT 1-10-02, nº 1471-02 y 4-3-03, nº 336-03); (b) a los viajes de estudio o cursos para extranjeros (DGT16-3-99, nº 334-99 y 15-10-02, nº 1553-02) y las colonias de verano o cursos de idiomas, ambos realizados tanto en España como otro territorio comunitario, (DGT 10-12-02, nº 0485-02; y 12-11-02, nº 1735-02); (c) los servicios de “transfer” con utilización de medios ajenos (DGT 16-3-99, nº 317-99).

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 15

(4) Existe una posible incongruencia en el redactado del artículo 141 de LIVA, en el que en el apartado Uno se establece que el régimen especial se aplicará cuando las AAVV actúen en nombre propio y, en el apartado Dos son excluidas expresamente de este régimen, las ventas al público efectuadas por agencias minoristas de viajes organizados por agencias mayoristas, pudiéndose entender incluidas las adquiridas a precio neto, extremo éste que no figura en el redactado del artículo 26 de la VI Directiva Comunitaria que regula el régimen especial de las AAVV. Si atendiéramos literal y exclusivamente a lo dispuesto en el referido apartado Dos, las operaciones de venta por minoristas de viajes organizados por mayoristas, y realizadas por un precio neto, estarían excluidas de la aplicación del régimen especial (Artlo. 141. Dos LIVA) y (DGT 5-2-03, nº 147-2003) correspondiéndoles la aplicación del régimen general. De acuerdo con ello ,se derivaría que la venta que el mayorista hace al minorista estaría sometida al régimen especial Artlo.141,Uno LIVA), y la venta del minorista al cliente final al régimen general (Artlo. 141 Dos LIVA), siendo la base imponible del IVA el importe de la contraprestación del servicio acordada con el cliente al tipo que le corresponda según la naturaleza del servicio, generalmente al 16%; pudiéndose deducir el minorista tan sólo el 6% del importe total de la factura que el mayorista le hizo. Este pernicioso inconveniente podría salvarse cuando, de acuerdo con el sentido de la sentencia del TJCE de 12-11-92, asunto C-163/91), el viaje organizado por el mayorista formara parte de un viaje mayor organizado, a su vez, por el minorista, o que éste le añadiera al mismo sus conocimientos, experiencias, asesoramiento o tecnología; en cuyo caso éste podría facturar al cliente por el régimen especial. Parece que el anterior criterio ha sido cambiado por DGT CV 15-6-06, nº V1108-06 y la operación realizada por la minorista estaría también sometida al régimen especial.

2.b.5) Todas los servicios prestados para la realización de un viaje bajo este régimen, constituyen una prestación de servicio única, sin que el mismo se pueda fraccionar el varias prestaciones distintas. Esta prestación de servicios única se entiende realizada en el lugar donde la AAVV tenga establecida la sede de su actividad económica o posea un establecimiento permanente desde donde se efectúe la operación (Artlo.144 LIVA); por lo tanto no estarán sujetas las operaciones cuando el establecimiento desde el que se presten esté situado en Canarias, Ceuta, Melilla o en un país extranjero (DGT CV 28-2-86 y 9-5-00, nº 1081-00 ) y (TSJ de Canarias, Sta. Cruz, 25-9-02). En el caso de tratarse de un establecimiento permanente, éste debe contar con los medios humanos y técnicos adecuados para el mismo (TJCE 20-2-97, asunto C-260/95), (TEAC 23-2-00, 8235/97 JT 887) y (AN 24-10-03). 2.b.6) Bajo este régimen están exentas las operaciones cuya prestación de los servicios y entregas de bienes se realice fuera de la UE (TJCE 27-10-92, asunto C-74/91). Si se prestan parte fuera y parte dentro de la UE, solo

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 16

estarán exentos los primeros ( Artlo. 143 LIVA), en la parte del margen de beneficio que le corresponda en proporción al coste incurrido en ella respecto del coste total del viaje. (Artlo. 94.Uno.1º.d) LIVA) y (DGT 24-10-95 y 1-10-02, nº 1471-02). 2.b.7) La Base Imponible del IVA consiste en el margen bruto de la agencia, que se define como la diferencia entre el importe cargado al cliente (IVA excluido) y la suma (IVA incluido) de las entregas de bienes y de prestación de servicios adquiridos a terceros en beneficio del viajero para la realización del viaje ( Artlo. 145 LIVA) y (DGT 31-10-01, nº 1942-01; 18-7-03, nº 1012-03 y 18-3-04, nº 0685-04 ). No se consideran como costes adquiridos en beneficio del viajero, los gastos de comunicaciones y de envío , promoción o publicidad, gastos generales de carácter estructural y de personal de la empresa (DGT 14-2-86), ni tampoco las comisiones cargadas por los minoristas a los mayoristas por la venta de sus “paquetes” (TEAC 27-1-99, nº 6392/1996, JT 280 y 9-6-00, JT 1412) y los importes correspondientes a las operaciones exentas (Artlo. 141.Uno LIVA); pero sí se consideran, en algunos casos, el importe de los obsequios dados a los clientes durante o por motivo del viaje, tales como bolsas de viaje (TEAC 29-5-98, Resol. 534/1998,JT 1395). Los siguientes servicios no se consideran prestados para la realización del viaje, y por lo tanto no formarían parte de la base imponible del régimen especial: cambio de moneda, servicios de mediación en el alquiler de medios de transporte utilizados al margen de viajes organizados y en alquiler de apartamentos y otros inmuebles no turísticos u hoteleros. El importe retenido por cancelación del viaje es considerado como importe cargado al cliente; y como costes, los importes satisfechos a proveedores por el mismo motivo. Tributarán por el mismo régimen que hubiera tributado la operación a la que se refirieran (DGT 31-10-01, nº 1942-01). Ver no obstante el comentario hecho sobre este tema al comienzo de este capítulo 2.b. Si en el momento de liquidar el IVA, en función de su devengo, no se dispusiera de todas o parte de las facturas de adquisición de los bienes y/o servicios utilizados en los servicios prestados, el importe de éstos se determinará en base presupuestaria, sin perjuicio de su posterior corrección o ajuste (DGT CV 28-2-86). 2.b.8) Existen dos procedimientos para determinar la base imponible del IVA en el régimen especial, Operación por operación o globalmente por cada período impositivo (Artlo. 146 LIVA)

(1) Operación por operación

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 17

Este procedimiento es de general aplicación, a menos que se opte por el otro sistema. La opción debe manifestarse, mediante el formulario modelo 036, en el momento del inicio de las actividades, o, en su caso, durante el mes de diciembre anterior al inicio del año natural en que deba surtir efecto. La opción es por un período mínimo de cinco años, que se entienden prorrogados anualmente mientras no sea revocada. Bajo este procedimiento la base imponible del IVA se determinará individualizada para cada operación, de acuerdo con lo indicado en el punto 6) anterior; es decir, importe cobrado al cliente menos costes incurridos, ambos con el IVA incluido, y dividiendo dicha diferencia por 1,16. El importe resultante, que constituye la base imponible, no podrá ser en ningún caso negativo; es decir, los importes negativos no podrán ser compensados con los importes positivos de las otras operaciones (DGT 9-4-96). (2) Globalmente por cada período impositivo Esta posibilidad opcional de procedimiento de determinación de la base imponible no está contemplada en la VIª Directiva Comunitaria , aunque está contemplada su inclusión en el Proyecto de Reforma del Artículo 26 de dicha Directiva. Consiste en efectuar el mismo cálculo expuesto al describir el otro procedimiento, pero tratando en un solo importe la totalidad de las cantidades cargadas a los clientes en el período impositivo, mes o trimestre, y proceder asimismo respecto de los costes de las adquisiciones relacionadas con los mismos. Tomando literalmente la norma que regula esta fórmula de cálculo, el margen bruto sujeto al IVA podría sea, ya que no habría necesariamente individualización por operación, el que proporcionalmente correspondiera al importe de las adquisiciones efectuadas para las operaciones sujetas, respecto del importe de la totalidad de las adquisiciones efectuadas para la realización de la totalidad de los viajes; es decir, excluyendo también de manera global el margen bruto correspondiente a las operaciones exentas. Los rappels que le sean concedidos a las AAVV por sus proveedores y que se refieran a los servicios adquiridos para ser destinados a los viajes, minoran el importe de las adquisiciones a los efectos de determinación de la base imponible del IVA. Bajo este sistema, si resultara un importe global negativo en un período impositivo, éste puede ser tenido en cuenta en el período siguiente.

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 18

2.b.9) El IVA de las AAVV se considera devengado de acuerdo con las reglas generales aplicables a la prestación de servicios (Artlo. 75, Uno,2º LIVA); es decir, cuando se presten, ejecuten o efectúen las operaciones gravadas. 2.b.10) En las operaciones que originen pagos anticipados anteriores a la realización del hecho imponible, el IVA se devenga en el momento del cobro total o parcial del precio, por los importes efectivamente percibidos (Artlo. 75.Dos, LIVA). De acuerdo con ello, debería liquidarse el impuesto por la parte proporcional del margen bruto correspondiente a cada pago anticipado que se perciba, sin perjuicio que en el momento del cobro total se ajusten los importes al margen bruto real obtenido. No obstante el TJCE en sentencia de 21-2-06, asunto C-419/02, resuelve que para que el IVA pueda ser exigible, es preciso que ya se conozcan todos los elementos relevantes del impuesto; esto es, que los servicios estén identificados en cuanto a su medida, cuantía y destinatario: no se puede exigir, si el pago a cuenta es un tanto alzado por unos servicios que pueden ser modificados en cualquier momento e incluso se pueda recuperar el importe de los servicios no utilizados. En otro casos se tratarían de depósitos. Por los pagos anticipados se debe emitir la correspondiente factura, (DGT CV 07/09/06). 2.b.11) Las AAVV no tienen la obligación de consignar separadamente en las facturas la cuota repercutida en las operaciones sometidas al régimen especial, debiéndose indicar en las mismas que el impuesto está incluido en el precio por tratarse de operación sujeta a dicho régimen. No obstante, a petición del interesado, cuando éste sea empresario o profesional actuando como tal y se refieran a servicios prestados totalmente dentro del territorio peninsular español y las islas Baleares, podrá proceder como se indicó en el punto b) 1) anterior. Las cuotas así repercutidas tienen la consideración de cuotas soportadas por el destinatario de las facturas y por consiguiente deducibles (Artlo. 142, LIVA). 2.b.12) Las cuotas del IVA que las AAVV soportan en la adquisición de bienes y servicios utilizados para la realización de prestación de servicios en beneficio del viajero, bajo este régimen especial, no son deducibles, sino que constituyen un mayor coste a tener en cuenta para determinar la base imponible del impuesto (Artlo. 147, LIVA). Tampoco son reembolsables a otras AAVV o tours operadores no residentes (DGT 9-5-00, nº 1081-00 y 31-10-01, nº 1942-01) Solo se podrán deducir las cuotas soportadas:

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 19

(1) en todas las adquisiciones de bienes y servicios no utilizados para el fin antes indicado, incluyendo la totalidad de las comisiones repercutidas por los minoristas.

(2) en la adquisición de bienes y servicios utilizados para la realización de

operaciones exentas del impuesto, por tratarse de una exención plena. (Artlo. 94,Uno, 1º, d)).

2.b.13) A las AAVV no les es aplicable la regla de prorrata(Artlo.147 LIVA) y (DGT 11-1-94), excepto si realizan operaciones de cambio de divisas. (Ver Punto 1.a) 8 anterior)

3.- Obligaciones formales.

Las AAVV deben cumplir todas las obligaciones formales que con carácter general establece normativa legal ( Artlo. 164, LIVA) y ( Artlo. 62 a 70 , RIVA ) : Facturación; libros registros del IVA; presentar declaraciones censales( 036), declaraciones-liquidaciones del IVA (303), declaración de resumen anual del IVA ( mod. 390), declaración de volumen de operaciones con terceros (mod. 347), declaración recapitulativas de operaciones intracomunitarias (mod. 349)

Las AAVV cuyo volumen de operaciones en el año anterior hubieren superado los 6.010.121,04 euros deberán liquidar el impuesto mensualmente; las restantes deberán hacerlo trimestralmente. A los efectos de determinar el mencionado volumen de operaciones se tomará en cuenta el total facturado, excluido el IVA, para las operaciones en régimen especial ; y para las operaciones en régimen general, se tomarán las comisiones facturas y los demás importes que, en su caso, se hayan facturado (Artlo. 71.3 RIVA).

Respecto al cumplimento del modelo 347, de volumen de operaciones con terceros, y en particular, acerca de las operaciones de prestación de servicios de transporte aéreo realizadas como mediación por cuenta ajena a través del sistema BSP-IATA, deben incluirse de manera diferenciada en las casillas habilitadas al efecto en dicho formulario: como ventas, el total de los servicios de transporte de viajeros y sus equipajes por vía aérea, así como los servicios de mediación en nombre y por cuenta ajena relativos a los servicios que las AAVV presten al destinatario de dichos servicios (service fees); como compras, las prestaciones de servicios de transporte de viajeros y sus equipajes por vía aérea relativos a los anteriores (DGT 26-7-04, nº 1493-04; y CV 07-04-05, nº V0574-05).

Las anteriores operaciones, deben ser recogidas en el libro registro de facturas emitidas de manera que los importes correspondientes a las mismas puedan ser diferenciados de los de las restantes operaciones (DGT 26-7-04, nº 1493-04) y (Disposición Adicional Cuarta, RD 1493/2003, de 28-11-03).

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 20

Desde 1º de enero de 2010 también se tienen que incluir en la declaración recapitulativa de operaciones intracomunitarias ( mod. 349) las relativas a la prestación y adquisición de servicios, localizados y gravados en el Estado del destinatario.

4.- Facturación. Las AAVV están obligadas a expedir factura y copia de ésta por las prestaciones de servicios que realicen en el desarrollo de su actividad, debiendo cumplir con todo lo legalmente dispuesto al respecto en general (Artlo. 164.Uno.3º LIVA) y en el ?Reglamento de facturas, en adelante RF (RD 1496/2003, de 28-11-03). Aparte de lo ya indicado al respecto en los apartados 2.a)2 para las operaciones de régimen común o general; 2.b)2) y 2.b)10) para las de régimen especial; 2.b)4 (4), para ambos regímenes y 2.b)10) para los pagos anticipados y 5) g) acerca del rappel, se indican adicionalmente los siguientes aspectos de interés para las AAVV: 4.a) Existe la obligación de emitir facturas:

(1) Para todas las operaciones realizadas, tanto correspondan a operaciones sujetas al impuesto, como las no sujetas y las sujetas pero exentas y para los pagos anticipados (Artlo.2.1 RF).

(2) En todo caso se deberá emitir facturas cuando el destinatario de las

mismas sea un empresario o profesional que actúe como tal y cuando no siéndolo lo exija (Artlo. 2.2.a) RF).

(3) Cuando los destinatarios sean personas jurídicas que no actúen como

empresarios o profesionales, con independencia que se encuentren establecidos o no en el territorio de aplicación del impuesto, o a las Administraciones públicas (Artlo.2.2.f) RF).

(4) En los casos que se origine la inversión del sujeto pasivo (Artlo.2.3 RF)

y (Artlo.84.Uno.2º.a´) LIVA).

4.b) La obligación de emitir factura podrá ser cumplida por terceros si existe acuerdo escrito establecido al respecto por las partes (auto-factura de mayoristas) (Artlo.5.1 y 2. RF) y, en sentido contrario DGT 20-01-04, nº 0042-04.

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 21

4.c) La obligación de expedir factura podrá ser cumplida mediante la expedición de tique y copia de éste, o por vales numerados, en las siguientes operaciones ( Artlo.4.1.d) a k), RF):

(1) Transporte de personas y sus equipajes. (2) Servicios de hostelería y restauración prestados por restaurantes, bares, cafeterías y establecimientos similares. (3) Servicios prestados por salas de baile y discotecas. (4) Utilización de instalaciones deportivas. (5) Aparcamiento y estacionamiento de vehículos. (6) Servicios de tintorería y lavandería. (7) Servicios de peluquería y belleza. (8) Tarjetas de viaje (Autorización de 4-9-02 para tarjeta turística

inteligente de servicios integrados para la ciudad de Madrid) En los casos anteriores debe extenderse factura en los supuestos indicados en el punto 4.a) (2) anterior, a petición del interesado.

4.d) En la prestación de servicios de mediación por cuenta ajena en la venta de billetes aéreos mediante el sistema BSP-IATA, prestados a empresarios o profesionales, las AAVV expedirán facturas en la que se incluirá, además de todos los demás datos requeridos, el importe del billete y el del “service fees” más los IVA correspondientes debidamente desglosados. En estas facturas debe indicarse expresamente que han sido emitidas al amparo de lo previsto en la Disposición adicional cuarta del RD 1496/2003 de 28-11-03.

5.- Aspectos particulares y adicionales

En los puntos que siguen se tratan algunos aspectos del IVA de interés para las AAVV y su entorno:

5.a) En la facturación efectuado por empresas hoteleras el importe de la contraprestación lo constituye todos los conceptos que se incluyan en la misma, incluyendo el % por servicio (propinas) (TJCE 3-3-94, asunto C-16/93 y 29-03-01, asunto C-404/99 ). 5.b) La base imponible de las prestaciones que se cobran mediante tarjeta de crédito está constituida por el importe total de la contraprestación, sin que dicho importe pueda ser minorado por el importe de la comisión que se satisface a la entidad emisora de las tarjetas (DGT 29-2-96 y TJCE 25-5-93, asunto C-18/92). 5.c) Los servicios de transporte terrestre de viajeros y el o el aéreo y marítimo nacional, tributan por la parte proporcional de la distancia recorrida

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 22

en cada territorio, incluido su espacio aéreo y aguas territoriales (Artlo.70.Uno.2º) y (TJCE 6-11-97, asunto C-116/96).

Por lo que se refiere a España se tributa por la parte del recorrido realizado en la península y en sus aguas territoriales y, en su caso, espacio aéreo (DGT 9-10-00, nº 1747-00). El espacio aéreo recorrido dentro de aguas territoriales españolas, y por lo tanto comunitario, en los vuelos nacionales, la Administración lo determinó en Resolución 3-2004, de 21 de julio, BOE 4-8-2004, en el que establece el porcentaje de base imponible sujeta a tributación según el lugar de partida y el de destino. Esta misma regla opera para los “service fees” referentes a estas operaciones. Los trayectos en los recorridos marítimos se reflejan en DGT 09-10-96; 29-03-04, nº 0793-04 y 0794-04 ; y 13-04-04, nº 0938-04. 5.d) El transporte internacional de pasajeros y sus equipajes aéreo y marítimo está exento de IVA , así como la contraprestación por la mediación en la venta de los billetes, siempre y cuando uno de los puntos, el de salida o de llegada, esté situado fuera del territorio de aplicación del impuesto (Artlo.22,13 LIVA) y (TEAC 11-2-98, RG 9651/1994; 19-6-02, RG 1474/2000 y 6-11-02, RG 6806/2000 ) y (DGT 9-6-94; 17-6-94; 23-1-97; 4-6-03, nº 737-03; 30-10-03 ,nº 1703-03 y CV 30-9-05, nº V1948-05). También están exentos los transportes de ida y vuelta con escala en territorios situados fuera del ámbito territorial del impuesto (Artlo.22.Trece, LIVA y Artlo. 10.3 RIVA). La exención se refiere a la parte del trayecto que discurre por el interior del territorio de aplicación del impuesto, ya que la parte de recorrido fuera del territorio no está sujeta. No están exentos los transportes circulares en los que el punto de partida y el de destino estén situados en el territorio de aplicación del impuesto, por la parte del trayecto que discurre por las aguas territoriales , salvo que se haga escala en algún territorio fuera del de ámbito espacial de aplicación del impuesto. Esta regla operaría también para los cruceros (TJCE 23-5-96, asunto C-331/1994) En el caso que las AAVV vendan billetes de transporte en nombre propio, las operaciones estarían sujetas al régimen especial y por lo tanto les serían aplicable las reglas de la exención que corresponden a este régimen (DGT 7-4-95). Este sería el caso de la prestación de un servicio de transporte a los viajeros que un mayorista ( chárter ) vende a un minorista, al que le sería aplicable el régimen especial por partida doble: tanto por la venta del mayorista a la minorista, como por la del minorista al viajero (DGT 5-2-03, nº 0147-03).

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 23

5.e) A los efectos de determinar la base imponible a liquidar, cuando la contraprestación no fuera conocida en el momento del devengo del impuesto, por no poderse cuantificar los elementos determinantes de la misma (p.e. no disponer de facturas), debe ser fijada de forma provisional aplicando criterios fundados, sin perjuicio que una vez conocidos se regularicen o ajusten los importes correspondientes. (Artlo.80.Seis LIVA). 5.f) La LIVA incluye en el concepto de contraprestación y, por lo tanto, en la base imponible del IVA, el importe de cualquier gasto de carácter complementario o accesorio a la operación principal que se facturen al cliente. Tales gastos deben haberse efectuado en nombre propio de la AAVV y, por lo tanto, facturados a su nombre. Si se hubieran realizado en nombre del cliente (facturas a su nombre), y se cumplieran ciertos requisitos, se trataría de suplidos que no formarían parte de la base imponible del IVA. En el caso que un minorista facture al cliente un circuito organizado íntegramente por un mayorista, le sería aplicable el primer caso y no el segundo (Artlo.78.Dos.1º LIVA). Ver lo expuesto en el apartado 2) b) 3), cuarto guión, anterior. 5.g) Los descuentos y bonificaciones que se concedan previa o simultáneamente a la realización de la operación minoran el importe de la contraprestación y, por lo tanto, la base imponible. Los que se concedan con posterioridad (principalmente rappels), dan lugar a la modificación de la base imponible pero condicionada a la expedición de la correspondiente factura rectificativa (Artlo.80.Uno.2º LIVA). 5.h) Las cuotas soportadas por los clientes en la adquisición de servicios de desplazamientos o viajes, hostelería y restauración no son deducibles, salvo cuando correspondan a gastos que sean deducibles en el impuesto IRPF o de Sociedades (Artlo.96.Uno.6º LIVA) y (DGT 8-4-96). Tampoco son deducibles las cuotas soportadas en relación a espectáculos o servicios de carácter recreativo, salvo que hayan sido adquiridos para, a la vez, prestarlos (Artlo.96,Uno 4º y Tres, LIVA). Como ha sido indicado en el apartado 2.a.5) (3), tampoco son deducibles las cuotas soportadas en la adquisición de bienes y servicios destinados a atenciones a clientes, empleados o terceros. 5.i) La LIVA mantiene un sistema especial de devolución de las cuotas del IVA soportadas en exceso sobre las repercutidas al final de cada período impositivo, sin tener que esperar a fin del año. A este sistema, establecido para las empresas exportadoras, se pueden acoger las AAVV que realicen operaciones exentas y que se dé aquella circunstancia (Artlo.115.Dos LIVA y Artlo 30.8º RIVA), principalmente los mayoristas. Ello exige tenerse que registrar en el Registro de Exportadores (Artlo.30.3º RIVA). 5.j) Se aplica el tipo reducido a las siguientes operaciones:

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 24

Transporte de viajeros y sus equipajes (Artlo.91,Uno.2.1º LIVA), cualquiera que sea el vehículo utilizado al efecto (DGT CV 7-2-86; 8-4-86 y 14-5-86). Quedan también incluidos:

(1) los servicios de arrastre, telesillas y telecabinas en las estaciones de esquí, los de teleféricos (DGT 16-5-89);

(2) los de alquiler de vehículos con conductor u otros medios de

transporte, en ciertos casos (TJCE 18-1-01, asunto C-83/99) y (DGT 17-9-04, nº 1717-04; 8-10-04, nº 1883-04; 5-11-04, nº 1968-04 ; 17-09-04, nº 1717-04 ; y CV 14-10-05, nº V2057-05);

(3) el transporte del personal en autobús desde su domicilio al centro de

trabajo (DGT 23-6-95; CV 06-03-06, nº V0381-06); (4) en embarcaciones para un recorrido turístico con inicio y final distinto

(DGT 21-9-98 y 21-10-98) o en un catamarán de visión submarina (DGT 21-10-98);

(5) traslados (transfers) al o del aeropuerto (DGT 16-3-99, nº 317-99).

No se aplica el tipo reducido, a las siguientes operaciones:

(6) en general, al arrendamiento de medios de transporte con o sin conductor (DGT CV 5-5-86; 23-9-86; 6-5-02);

(7) al de excursiones, comprensivas de un conjunto de prestaciones

diversas tales como un desplazamiento en autocar o una travesía por mar, con servicio de restauración y guía turística entre otros;

(8) trayectos circulares en embarcaciones de paseo o recreo (DGT 6-5-

03, nº 0612-03 y 21-5-03, nº 0679-03); (9) a la Tasa de Seguridad Aeroportuaria, la cual tributa al tipo general del

16%. Es la única Tasa cobrada por las compañías aéreas que no está exenta y tributa en su totalidad sin tener en cuenta el trayecto recorrido en territorio de aplicación del impuesto por el transporte con el cual se facture(TEAC 25-9-98; DGT 22-05-97, nº 04-97). El destinatario del servicio y, por consiguiente, quien tiene el derecho a la deducción de la cuota soportada es el viajero, para lo cual debe poseer la debida factura

(10) Los servicios de emisión y gestión en la expedición de billetes de

transporte aéreo de viajeros (service fees) son accesorios al servicio principal por lo que le son aplicables las mismas reglas de localización, determinación de la base imponible, tipo y exenciones; tributando en consecuencia al tipo reducido, si no están exentos (TJCE 22-10-98, asuntos C-308/96 y C-94/97, y 25-2-99, asunto C-349/96), (DGT 20-1-04,

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 25

nº 45-2004 y CV 10-05-06, nº V0914-06). Después de esta última Resolución de la DGT, podría haberse entendido que esta norma no solo era aplicable a las empresas transportistas sino también a las AAVV; aunque después de la Resolución de la DGT CV 14-3-07, nº V0527-07, queda claro que el tipo general es el que corresponde aplicar.

Servicios de:

(1) hostelería (hoteles, paradores, hostales, pensiones , moteles, fondas, residencias, albergues, casas de huéspedes, casas rurales y de colonias ( DGT 10-12-02, nº 485-02), centros de vacaciones, apartamentos turísticos (DGT CV 3-11-86; CV 28-11-86; CV 10-8-88; 14-9-94; 28-11-95; 5-12-96; 6-3-97; 2-4-98, nº 530-98 y 19-12-98), balnearios, campamentos y campings y análogos (DGT CV 17-2-04, nº V0138-04; y 13-7-04, nº 1384-04), incluyendo los servicios accesorios que se adicionan en la factura, tales como teléfono, fax , internet, alquiler de TV, lavandería, planchado de ropa, utilización de instalaciones deportivas y otros relacionados con la práctica deportiva, que no estén exentos (Artlo.91.Uno.2.8º LIVA), etc.;

(2) restaurantes y, en general, el suministro de comidas y bebidas para

consumir en el acto, incluso las cenas con espectáculo y baile y los que se sirven por personal del suministrador en el domicilio del consumidor (catering) (DGT 3-11-03, nº 1799-03 y 30-4-04, nº 1145-04) o en banquetes o bodas, los servicios de distribución de pizzas a domicilio (TSJCat 27-5-97, JT 1168) y (Artlo.91.Uno.2.2º LIVA) . No se benefician de la aplicación del tipo reducido, y por lo tanto tributan al tipo general:

(3) los servicios de “Take Away”, que por considerarse entrega de bienes y no prestación de servicios tributan al tipo que corresponda a la naturaleza de los bienes entregados (TSJCat 27-5-97, JT 1168); y (TJCE 2-5-96, asunto C-231/94)

(4) las bebidas alcohólicas que se consumen fuera del establecimiento,

incluso las que se suministran con el servicio de pizzas u otros alimentos servidos a domicilio;

(5) el arrendamiento de salones para celebrar banquetes, bodas o

conferencias y reuniones; (6) el suministro de bebidas alcohólicas a través de máquinas automáticas;

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 26

(7) los servicios no accesorios prestados al margen de los propiamente dichos

de hostelería y facturados de forma independiente: discoteca, piscina, sauna, masajes, garaje, teléfono, alquiler de salones, de pistas de tenis, de tumbonas y de cajas de seguridad (DGT CV 14-4-87).

Tributan asimismo al tipo reducido : (1) las entradas a teatros, circos, espectáculos y festejos taurinos, con excepción de las corridas de toros, parques de atracciones y atracciones de feria, conciertos, bibliotecas, museos parques zoológicos, salas cinematográficas, exposiciones y cualquier otra prestación de servicios de carácter cultural y recreativo, como cursos de idiomas (DGT 21-3-02, nº 485-02 y 12-11-02, nº 1735-02), a los que no les sea aplicable la exención (Artlo.91.Uno.2.7º y 13º, LIVA) y (DGT 21-12-00, nº 2400-00 y 10-12-02, nº 485-02); (2) las cuotas de inscripción que satisfacen los congresistas para asistir a congresos y manifestaciones análogas (DGT 6-9-01, nº 1618-01). No es aplicable el tipo reducido, si no el que por su naturaleza les corresponda, a los servicios que, no siendo propios de los recintos referidos en el párrafo , se presten dentro del mismo. (DGT 18-10-93; 16-11-93; 7-7-94; 22-12-94; 10-6-96; 9-2-97; 14-3-97; 6-5-97; 17-7-98; 29 y 30-10-98; 30-1-99; 31-5-99; 6-9-00, nº 1466-00; 7-9-00, nº 1497-00;11-4-01, nº 0730-01; 11-7-01, nº 1462-01; 8-7-02, nº 1041-02; y 30-3-04, nº 0807-04). En relación con la organización de cursos, colonias, casa-escuelas, entre otras posibilidades de productos comercializables, conviene tener en cuenta pueden estar exentos del impuesto los servicios de la educación de la infancia y juventud, la guarda y custodia de niños, la enseñanza escolar, universitaria y de post-graduados, la enseñanza de idiomas y la formación y reciclaje profesional. La exención se extendería también a las prestaciones de servicios relacionados como alojamiento, alimentación, transporte entre otros. Hasta fecha reciente solo se podían beneficiar de la exención las entidades que tuvieran autorización administrativa para prestarlos. El TJCE en sentencia de 17-2-2005, asunto C-453/2002, establece el criterio que para mantener la neutralidad del impuesto no se puede discriminar en función de la condición del prestador del servicio, por lo que no es precisa la autorización administrativa. Este criterio así lo recoge la DGT en resolución CV 16-02-06, nº V282-06. A los efectos del IVA, no se consideran dentro del territorio Comunitario Las Islas Canarias, Ceuta y Melilla y otros territorios de pertenencia a otros Estados miembros de la UE (Artlo.3.Dos LIVA).

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 27

5.k) Recuperación del IVA De acuerdo con la Directiva 2008/9/CE, que deroga la denominada Octava Directiva (79/1072/CEE), es posible recuperar, entre otros, el IVA soportado en la adquisición de servicios pagados en la Unión Europea. Los gastos cuyo IVA es recuperable varían de un país a otro, así como las condiciones para conseguirlo. De acuerdo con los preceptos de esta nueva Directiva, se simplifica sustancialmente el procedimiento de devolución al establecer su inicio en el Estado donde el sujeto pasivo se encuentra establecido y mediante la gestión por su propia Administración. Entre los servicios de interés para las AAVV, cuyo IVA puede ser recuperable; se hallan: hostelería, restauración, entretenimiento, congresos, viajes internos, transportes internos, carburantes, ferias, alquiler de vehículos. Respecto a la devolución a no residentes ver DGT 09-05-00, nº 1081-00; 26-09-00, nº 1609-00; 09-09-02, nº 1253-02; 05-12-03, nº 2088-03 y 11-02-04 , nº 0259-04.

6.- Normativa fiscal de interés para las AAVV 6.1 Normativa comunitaria sobre el IVA

En el Diario Oficial de la Unión Europea de 11 de diciembre de 2006 se publicó la Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006, relativa al sistema común del impuesto sobre el valor añadido, cuya entrada en vigor ha sido la de 1 de enero de 2007.

En 1967, con la Directiva 67/227/CEE, comenzó la andadura del IVA que se consolidó con la Directiva 77/388/CEE. De 17 de mayo de 1977, conocida como la 6ª Directiva. Esta última Directiva ha sido modificada en numerosas ocasiones mediante nuevas Directivas, resultando de ello complejo y difícil su manejo y consulta. La nueva Directiva es una refundición de todas las anteriores, las cuales deroga, constituyéndose en la norma Comunitaria única sobre el IVA.

La nueva Directiva representa una substancial mejora de las anteriores, en cuanto a su estructura, redacción, clasificación y ordenación de los temas: es de mejor acceso, lectura y comprensión; aunque se compone de 414 artículos y 12 anexos.

Han sido introducidas algunas modificaciones legislativas; aunque no se tratan de cambios de fondo. Las legislaciones de los países miembros deberán ser modificadas para recoger dichos cambios en tanto les afecten.

Por lo que se refiere a la incidencia que dichos cambios pudieran tener sobre las AAVV, tan sólo les afectaría, aunque de manera indirecta, las reglas establecidas

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 28

en el artículo 37, referentes al lugar de imposición de las entregas de bienes a bordo de un buque, avión o tren, en un transporte de pasajeros efectuado dentro de la Comunidad (sin hacer escala en lugar alguno fuera de la Comunidad), que se fija en el lugar de partida. Los cambios más importantes, y que son comentados en los apartados siguientes, todavía están pendientes de decidir su adopción y consiguiente aprobación.

Los artículos del nuevo texto que tienen interés para las AAVV son, referenciados con los anteriores, los siguientes:

Artículo 26: régimen especial → Artículos 306-310 Artículo 9: lugar de imposición de los servicios:

Artículo 9(1): regla general → Artículo 43

Artículo 9(2): alojamiento hotelero → Artículo 45

Artículo 9 (2) (b): servicios de transporte → Artículo 46

Artículo 9 (2) (c) :servicios culturales,artísti,etc→ Artículo 52 (a)

Artículo 28b(E)(3):servicios de intermediación → Artículo 44

Artículo 28(3)(b): exenciones → Artículo 371

Anexo F → Anexo X, parte B

Con fecha 12 de febrero de 2008, fue aprobada la Directiva 2008/8/CE, por la que se modifica la Directiva 2006/112/CE en lo que respecta al lugar de la prestación de servicios. En síntesis, esta ultima Directiva establece las siguientes reglas, las cuales ya han sido incorporadas a lo largo del texto de este Manual:

(1) El lugar de prestación de servicios a los sujetos pasivos será aquel donde el destinatario de los mismos tenga la sede de su actividad económica o posea un establecimiento permanente al que se presten dichos servicios?. Actualmente tributa en el lugar donde el prestador del servicio mantiene su sede. Este cambio implicaría que no estarían sujetos los servicios prestados a sujetos pasivos no residentes y a la inversa, las AAVV residentes no pagarían IVA en otro Estado miembro de la UE. Podría operar en este caso, la regla de la inversión del sujeto pasivo, según la cual es sujeto pasivo el destinatario de los servicios cuando el prestador de los mismos no esté establecido en el territorio de aplicación del impuesto. Ello implicaría devengar el impuesto como si de una importación se tratara y a la vez deducírselo, mediante un cierto

(2) Para los destinatarios de los servicios a personas que no tengan la condición de sujeto pasivo del impuesto, incluidos los servicios de intermediación, será aquel donde el proveedor de los mismos tenga la

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 29

sede de su actividad económica o posea un establecimiento permanente desde el que se efectúe la prestación.

(3) El lugar de la prestación de servicios de transporte de pasajeros será

aquel donde se realice el transporte, en proporción a las distancias recorridas.

(4) Los servicios de restaurante y catering y otros recibidos o consumidos en

barcos, aviones o trenes, durante el recorrido efectuado dentro de la Comunidad, se entenderán prestados en el lugar de partida. Igualmente se trataran los viajes de regreso.

(5) En el caso de actividades culturales, artísticas, deportivas, recreativas

o similares, incluidas las de los organizadores de las mismas, y, en su caso, de los servicios accesorios a dichas actividades, será aquel donde se realice materialmente la prestación del servicio.

(6) Se establece la posibilidad que los Estados miembros de la UE puedan decidir no sujetar al impuesto las operaciones cuyo uso y disfrute se realice fuera de la Comunidad aún habiendo sido prestado dentro del territorio, y, a la inversa sujetar al impuesto aquellos cuyo uso y disfrute se realice dentro del territorio aunque la prestación del servicio esté situado fuera de la Comunidad.

(7) Es sujeto pasivo del impuesto el destinatario de los servicios prestados

por sujetos pasivos no establecidos en el territorio de aplicación del impuesto, siempre que dichos servicios sean prestados a personas que no tengan la consideración de sujetos pasivos.

(8) A los efectos de determinar quién es el sujeto pasivo del impuesto, se

excluye al prestador del servicio no residente aún cuando tenga en el territorio de aplicación del impuesto un establecimiento permanente, desde el que no se ha prestado el servicio.

Con fecha 15-03-2011 ha sido aprobado el Reglamento de Ejecución, UE 282/2011, por el que se establecen disposiciones de aplicación de la Directiva 2006/112/CE con el objetivo de garantizar una aplicación uniforme del actual sistema del IVA, en particular por lo que respecta a los sujetos pasivos, la entrega de bienes y la prestación de servicios y el lugar de realización de los hechos imponibles. En lo que concierne a las AAVV, se refiere a servicios : de intermediación; culturales, artísticos, deportivos, científicos, educativos, recreativos y similares; restauración y catering a bordo de medios de transporte; arrendamiento de medios de transporte; alojamiento para vacaciones; transporte de viajeros y sus equipajes. También

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 30

contempla aspectos aclaratorios referentes a: sujetos pasivos; hecho imponible; base imponible; tipos impositivos; exenciones ; deducciones y obligaciones formales. Complementan la normativa comunitaria básica las siguientes Directivas:

- Directiva 2008/8/CE, en vigor desde 20-02-2008, que regula el lugar de prestación de los servicios.

- Directiva 2008/9/CE, en vigor desde 01-01-2010, que regula la devolución del IVA a sujetos pasivos no establecidos en España, pero sí en la UE.

- Directiva 86/560/CEE, que regula la devolución del IVA a empresarios o profesionales no establecidos en la UE.

- Directiva 2008/117/CE y Reglamento CE/37/2009, en vigor desde 01-01-2010, que establecen obligaciones de información.

- Directiva 2009/47/CEE, en vigor desde 01-06-2009, que modifica la lista de aplicación de tipos reducidos.

- Directiva 2006/123/CE, que regula la libre implantación de los servicios en el mercado interior.

6.2. Proyecto de cambios en las Directivas Comunitarias que incide sobre el I VA de las AAVV

6.2.1) El 8 de febrero de 2002 fue presentada por la Comisión una Propuesta de Directiva del Consejo por la que se modifica el artículo 26 de la VIª Directiva ( actuales artículos 306 a 310), por los cuales se regula el régimen especial del IVA para las AAVV. A lo largo de los años transcurridos se han presentado múltiples sugerencias a esta Propuesta, cuya aceptación es incierta y todavía se encuentra en discusión. Los siguientes son los aspectos más relevantes o novedosos que presentan la Propuesta, algunos de los cuales podrían ser substancialmente variados, tal como que las AAVV pudieran optar por el régimen especial o el general, lo cual resolvería muchos de los problemas de facturación que hoy se tienen.

6.2.2) Si la prestación del servicio se realiza fuera de la Comunidad y se

consume dentro de la Comunidad, el impuesto se gravaría en el lugar de residencia del consumidor del viaje(el cliente); es decir, del destinatario del servicio. Esta regla implicaría la exigencia para las AAVV no residentes en la Comunidad de registrarse en un solo país comunitario a efectos del IVA y el establecimiento de un sistema de intercambio de información entre los países miembros de la UE.

6.2.3.) Se permitirá que la base imponible del impuesto se pueda determinar

de manera global para un período impositivo. Esta posibilidad ya está operativamente recogida en la normativa española.

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 31

6.2.4) Los impuestos que otro sujeto pasivo, u otras AAVV, repercutan a las AAVV por la adquisición de bienes y servicios utilizados en la prestación de servicios sometidas al régimen especial, no serán deducibles ni reembolsables en ningún Estado miembro de la UE.

6.2.5.) Las AAVV podrán optar por aplicar el régimen común a toda prestación sujeta al régimen especial. En este caso las AAVV se podrían deducir el IVA soportado en la adquisición de bienes y servicios utilizados en aquellas prestaciones. El derecho a dicha deducción nace en el momento que es exigible el impuesto que grava la prestación. Sin embargo, en el punto actual de la discusión, esta posibilidad está quedando casi remota.

6.2.6.) Se elimina el derecho a deducción de las cuotas soportadas por las

AAVV en la adquisición de bienes y servicios utilizados en la prestación de servicios exentos en el régimen especial.

6.2.7.) Conforme al criterio del TJCE se asimila a AAVV cualquiera

empresario que preste servicios propios de las AAVV, aunque formal y administrativamente no lo sea.

6.2.8) Se derogan ciertos privilegios que tienen países como Dinamarca,

Holanda, e Irlanda.

6.3. Normativa española sobre el IVA La normativa básica interior es:

- Ley 37/1992, del Impuesto sobre el Valor añadido (LIVA) - Real Decreto 1624/1992, Reglamento de LIVA (RIVA) - Real Decreto 1496/2003, Denominado “Decreto de facturas”, por el que se

regula la obligación de formalización de las facturas (Disposición adicional 4ª) - Real Decreto 1065/2007, regula las declaraciones censales (mod. 347) - Ley 2/2010 y Real Decreto 192/2010, incorporan a la normativa interior la

serie de Directivas, conocidas como “paquete IVA” - Resolución de la DGT de 23/12/2009, por la que se interpreta la aplicación de

los aspectos regulados por el “paquete IVA” - Ley 17/2009, incorpora los preceptos de la Directiva 2006/123/CE, sobre el

libre acceso de las actividades de servicios.

* * * * * * * * * *

® Fiscal ●Contable● Laboral ●Mercantil ® Asesoría de Empresa

Pza. Tetuán, 19-20 6º 2ª Barcelona Tel.:93 244 89 40 Fax: 93 265 36 81

web: www.acpasesores.es E-mail: [email protected] Página 32

Relación de abreviaturas: AAVV Agencia o Agencias de Viaje AN Audiencia Nacional DGT Dirección General de Tributos LIVA Ley del IVA NIVA Reglamento del IVA RD Real Decreto RF Reglamento de facturación TEAR Tribunal Económico Administrativo Regional TEAC Tribunal Económico Administrativo Central TJCE Tribunal de Justicia de la UE TSJ Tribunal Superior de Justicia UE Unión Europea Barcelona, 1 de Marzo de 2011

DOCTRINA ADMINISTRATIVA: CONSULTAS DGT Y OTRAS (AN, TEAR,TC,TJCE)

Concepte Data Número Otras referencias

Régimen especial 30/01/1986

Transporte de viajeros 07/02/1986

AETO (amplio catálogo de servicios) 14/02/1986

Cálculo en base presupuestada 28/02/1986

Intermediación CCMy PT: No sujeción 28/02/1986

Transporte de viajeros 08/04/1986

Facturación hoteles 21/04/1986

Arrendamiento medios transporte con y sin conductor 05/05/1986

ACAV 12/05/1986 1449-86

Transporte de viajeros 14/05/1986