Embed Size (px)

Citation preview

Copyright TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

HERRAMIENTASDE GESTIÓN

G8

GUÍA PARA LA ELABORACIÓN DEL PLAN ESTRATÉGICO ANUAL (Versión 3)

Jorge Hintze

CONTENIDO CONCEPTOS 1 Metas

2 Jerarquía entre objetivos y niveles de metas 3 Sistema de Planificación Institucional 4 Plan Plurianual (PPA) 5 Plan Estratégico Anual (PEA) 6 Plan Operativo Anual (POA) 7 Presupuesto público 8 Relación entre la planificación anual, la estructura y el presupuesto

PASOS 1 Identifique los insumos requeridos para la planificación estratégica anual2 Elabore el clasificador funcional de productos- procesos 3 Elabore las tabla de registro de metas estratégicas 4 Elabore la matriz de producción externa con las metas - objetivos de

gestión institucional 5 Evalúe las metas - objetivos de gestión institucional desde el punto de

vista de la efectividad y sostenibilidad 6 Elabore la matriz estratégica de corresponsabilidad según metas de

gestión 7 Elabore los anexos financieros 8 Edite el documento “Plan Estratégico Anual”- PEA

Copyright TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

ANEXOS

1 EJEMPLO DEL DOCUMENTO PLAN ESTRATÉGICO 1.1 ENCUADRE POLÍTICO

PEA.EP - Resumen ejecutivo del encuadre político PEA. MPE - Matriz de producción externa según metas-objetivos de gestión institucional PEA.EV - Informe de evaluación de metas-objetivos de gestión institucional

1.2 ENCUADRE ESTRATÉGICO

PEA.EE - Resuman ejecutivo del encuadre estratégico PEA MEC - Matriz estratégica de corresponsabilidad según metas de gestión

1.3 ANEXOS DEL EJEMPLO PEA.3 - Financiamiento según metas-objetivos de gestión institucional y fuentes PEA.2.1 - Financiamiento según metas de gestión y fuentes

TM.PP - Clasificador funcional de productos-procesos PEA.ME - Tabla de registro de metas estratégicas

2 ESCALAS DE CALIFICACIÓN

Escalas de priorización de la relación producto-usuario Escalas de evaluación de efectividad y sostenibilidad

3 PLANILLA DE CONTROL DE CALIDAD

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 1

CONCEPTOS

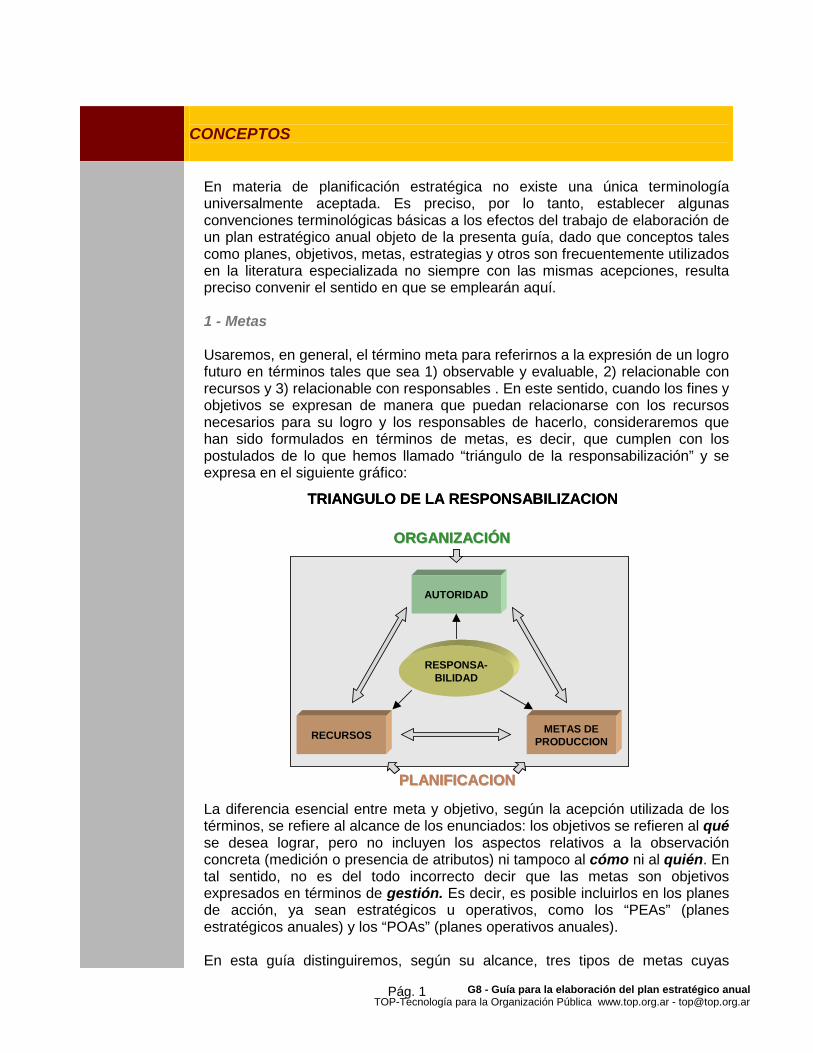

En materia de planificación estratégica no existe una única terminología universalmente aceptada. Es preciso, por lo tanto, establecer algunas convenciones terminológicas básicas a los efectos del trabajo de elaboración de un plan estratégico anual objeto de la presenta guía, dado que conceptos tales como planes, objetivos, metas, estrategias y otros son frecuentemente utilizados en la literatura especializada no siempre con las mismas acepciones, resulta preciso convenir el sentido en que se emplearán aquí. 1 - Metas Usaremos, en general, el término meta para referirnos a la expresión de un logro futuro en términos tales que sea 1) observable y evaluable, 2) relacionable con recursos y 3) relacionable con responsables . En este sentido, cuando los fines y objetivos se expresan de manera que puedan relacionarse con los recursos necesarios para su logro y los responsables de hacerlo, consideraremos que han sido formulados en términos de metas, es decir, que cumplen con los postulados de lo que hemos llamado “triángulo de la responsabilización” y se expresa en el siguiente gráfico:

La diferencia esencial entre meta y objetivo, según la acepción utilizada de los términos, se refiere al alcance de los enunciados: los objetivos se refieren al qué se desea lograr, pero no incluyen los aspectos relativos a la observación concreta (medición o presencia de atributos) ni tampoco al cómo ni al quién. En tal sentido, no es del todo incorrecto decir que las metas son objetivos expresados en términos de gestión. Es decir, es posible incluirlos en los planes de acción, ya sean estratégicos u operativos, como los “PEAs” (planes estratégicos anuales) y los “POAs” (planes operativos anuales). En esta guía distinguiremos, según su alcance, tres tipos de metas cuyas

AUTORIDAD

RESPONSA-BILIDAD

RECURSOS METAS DE PRODUCCION

ORGANIZACIÓNORGANIZACIÓN

PLANIFICACIONPLANIFICACION

TRIANGULO DE LA RESPONSABILIZACION

AUTORIDAD

RESPONSA-BILIDAD

RECURSOS METAS DE PRODUCCION

ORGANIZACIÓNORGANIZACIÓN

PLANIFICACIONPLANIFICACION

TRIANGULO DE LA RESPONSABILIZACION

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 2

denominaciones debemos considerar totalmente convencionales y referidas, también convencionalmente, a ejercicios de planificación anual:

• Metas-Objetivos de Gestión Institucional, que establecen los logros

institucionales de mayor nivel para un ejercicio anual determinado, en función de las políticas y los objetivos vigentes.

Se establecen a partir de la identificación de los productos (es decir, resultados concretos) que la organización debería lograr en un período anual, los lineamientos políticos (que orientan su accionar) y los recursos disponibles. Las mismas indican lo que se propone la institución para el año a planificar, en tanto, se considera que son las que más y mejor contribuirán al logro de los objetivos estratégicos.

Reservamos expresiones tales como “Objetivos estratégicos”, “Objetivos políticos”, “lineamientos políticos” “Objetivos institucionales” y otros, a orientaciones de un nivel superior que el anteriormente definido para las metas - objetivos de gestión institucional.

• Metas de gestión, que establecen el alcance de la asignación de

responsabilidad a unidades o áreas organizativas determinadas y a cargo de los recursos, sobre toda o una parte de una meta-objetivo de gestión.

En este sentido, las metas de gestión, a diferencia de las “Metas-objetivos de gestión institucional” corresponden, por definición, sólo a las unidades que se definan como Unidades de Gestión (UG). Tal como se verá más adelante, se trata unidades de nivel relativamente alto (v.g. secretarías, subsecretarías, direcciones generales, gerencias). Es común que estas unidades sean también Unidades Responsables de Categoría Presupuestaria (URC). Es decir, aquellas a las que se le asignarán cuotas de recursos mediante el presupuesto. También convencionalmente, dichas metas se generan a partir de la identificación de los procesos vinculados a los productos que una parte de la organización (unidad organizativa) debería lograr, en un período anual determinado, en función de las metas - objetivos de gestión institucional y considerando los recursos de que dispone. Las metas de gestión son a un área determinada, lo que las metas - objetivos de gestión institucional son a la institución como conjunto. Obsérvese que las metas de gestión, mantienen una relación de “uno a muchos” con las metas-objetivos de gestión institucional, de manera que forman parte de la cadena de responsabilización.

• Metas operativas, entendidas como la identificación de logros concretos

en términos tales que puedan identificarse recursos, actividades, oportunidades y responsables. Las metas operativas son las unidades básicas de la planificación operativa y los elementos constitutivos de la responsabilización, en la medida en que son indispensables para formalizar contratos de gestión. En tal sentido, puede decirse que son las unidades básicas de los sistemas de responsabilización por resultados (sistemas de

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 3

planificación que incluyen no sólo las identificaciones de los resultados sino también las responsabilidades y corresponsabilidades por los mismos). Trabajaremos sobre este tipo de metas en la guía referida al Plan Operativo Anual (POA).

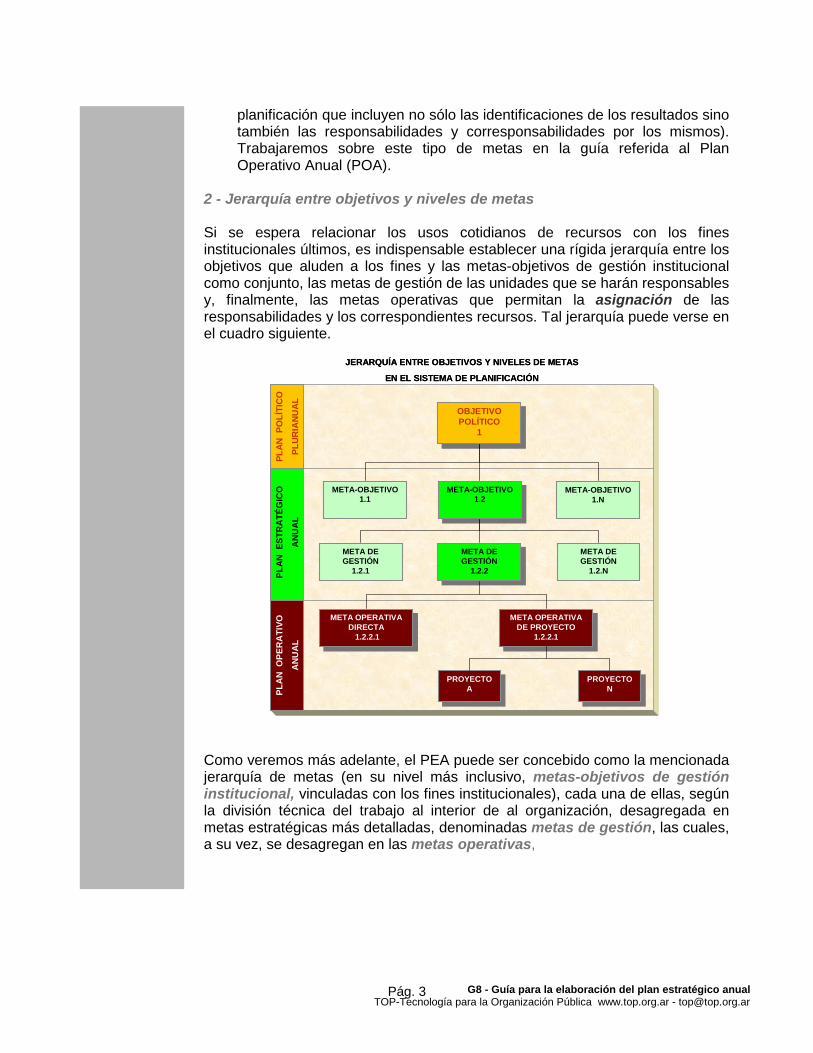

2 - Jerarquía entre objetivos y niveles de metas Si se espera relacionar los usos cotidianos de recursos con los fines institucionales últimos, es indispensable establecer una rígida jerarquía entre los objetivos que aluden a los fines y las metas-objetivos de gestión institucional como conjunto, las metas de gestión de las unidades que se harán responsables y, finalmente, las metas operativas que permitan la asignación de las responsabilidades y los correspondientes recursos. Tal jerarquía puede verse en el cuadro siguiente.

Como veremos más adelante, el PEA puede ser concebido como la mencionada jerarquía de metas (en su nivel más inclusivo, metas-objetivos de gestión institucional, vinculadas con los fines institucionales), cada una de ellas, según la división técnica del trabajo al interior de al organización, desagregada en metas estratégicas más detalladas, denominadas metas de gestión, las cuales, a su vez, se desagregan en las metas operativas,

PLA

N O

PER

ATI

VO

AN

UA

L

PLAN

EST

RA

TÉG

ICO

AN

UA

L

PLAN

PO

LÍTI

CO

PLU

RIA

NU

AL

META-OBJETIVO 1.1 META-OBJETIVO

1.2

META-OBJETIVO 1.2

META DE GESTIÓN

1.2.1

META DE GESTIÓN

1.2.2

META DE GESTIÓN

1.2.2

OBJETIVO POLÍTICO

1

OBJETIVO POLÍTICO

1

META OPERATIVA DIRECTA

1.2.2.1

META OPERATIVA DIRECTA

1.2.2.1

META OPERATIVA DE PROYECTO

1.2.2.1

META OPERATIVA DE PROYECTO

1.2.2.1

PROYECTOA

PROYECTOA PROYECTO

N

PROYECTON

META-OBJETIVO 1.N

META DE GESTIÓN

1.2.N

JERARQUÍA ENTRE OBJETIVOS Y NIVELES DE METAS

EN EL SISTEMA DE PLANIFICACIÓN

PLA

N O

PER

ATI

VO

AN

UA

L

PLAN

EST

RA

TÉG

ICO

AN

UA

L

PLAN

PO

LÍTI

CO

PLU

RIA

NU

AL

META-OBJETIVO 1.1 META-OBJETIVO

1.2

META-OBJETIVO 1.2

META DE GESTIÓN

1.2.1

META DE GESTIÓN

1.2.2

META DE GESTIÓN

1.2.2

OBJETIVO POLÍTICO

1

OBJETIVO POLÍTICO

1

META OPERATIVA DIRECTA

1.2.2.1

META OPERATIVA DIRECTA

1.2.2.1

META OPERATIVA DE PROYECTO

1.2.2.1

META OPERATIVA DE PROYECTO

1.2.2.1

PROYECTOA

PROYECTOA PROYECTO

N

PROYECTON

META-OBJETIVO 1.N

META DE GESTIÓN

1.2.N

JERARQUÍA ENTRE OBJETIVOS Y NIVELES DE METAS

EN EL SISTEMA DE PLANIFICACIÓN

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 4

3 - Sistema de planificación institucional Se entiende por planificación, en un sentido muy general, la determinación de lo que debe hacerse, para quiénes, con qué recursos y bajo responsabilidad de quiénes. Su realización, requiere al menos de tres niveles, en esta guía nos concentraremos en uno de ellos, el de planificación estratégica anual. Tales tres niveles son: 1) aquél en el que se establecen las políticas y sus consecuentes objetivos y prioridades, que pueden expresarse en términos de planes plurianuales, 2) el que precisa cómo se llevarán a cabo tales políticas y objetivos en ejercicios anuales, al que llamaremos planes estratégicos anuales y, finalmente 3) el nivel en el que se establecen de manera física los logros y se asignan los recursos y responsabilidades, al que llamaremos planes operativos anuales. Se los detalla a continuación, identificando su relación con el presupuesto. 4 - Plan Plurianual (PPA) Es un plan institucional (a veces, también “multi institucional”) que establece, para varios períodos anuales, lineamientos y objetivos a lograr, techos de recursos según fuentes, responsables, y/o restricciones de la naturaleza de los gastos que pueden realizarse. En este sentido, los planes plurianuales conforman los marcos a los que debe sujetarse la planificación estratégica para los períodos anuales, son considerados frecuentemente a los planes plurianuales como los macro planes estratégicos de mediano o largo plazo. Las restricciones establecidas por los recursos disponibles, por lo general, se construyen en función de hipótesis y escenarios posibles. De todas formas, no existe un única receta para la confección del plan plurianual, ya que las características particulares de cada institución y la previsibilidad de los recursos, para los siguientes períodos, difiere en cada caso. También es frecuente que las organizaciones públicas no cuenten en la práctica con planes plurianuales. En los casos en que no se pueda elaborar, no se verá impedida la elaboración de un Plan Estratégico Anual (PEA), el PPA es una herramienta de soporte del PEA, pero no es imprescindible. 5 - Plan Estratégico Anual (PEA) Es un documento que contiene la identificación y priorización de los resultados que la institución se propone lograr, en cada ejercicio anual, para determinados destinatarios. También incluye el encuadre general de la asignación de las responsabilidades al interior de la misma y la previsión de los recursos necesarios según las fuentes de las que puedan obtenerse. Así como los planes plurianuales son los marcos a los que deben sujetarse los planes estratégicos anuales, éstos, a su vez, establecen el marco de los planes operativos y presupuestos. Sin duda, la principal función del PEA es establecer el hilo conductor entre la asignación detallada de recursos que se realiza mediante los planes operativos (POAs), que veremos más adelante, y los correspondientes presupuestos y las políticas institucionales.

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 5

Sin embargo, la finalidad del PEA no se agota aquí. el PEA es un instrumento de responsabilización, en la medida en que las finalidades no sólo son expresadas en términos de metas (en lugar de sólo objetivos, como se verá más adelante) sino, también, en cuanto a su relación con los responsables de su logro.

La finalidad esencial del PEA es el claro establecimiento de la relación entre fines (expresados como metas de primer nivel), responsables (expresados como Unidades de Gestión) y recursos (expresados como “techos” de disponibilidad).

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 6

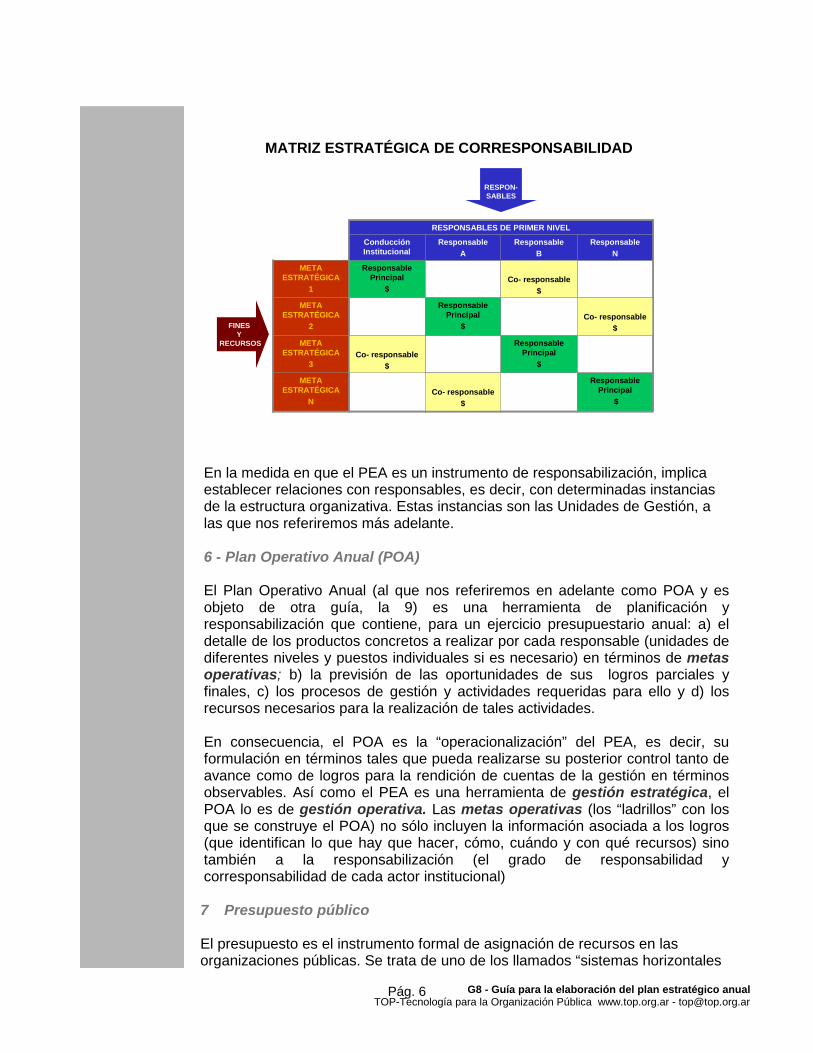

En la medida en que el PEA es un instrumento de responsabilización, implica establecer relaciones con responsables, es decir, con determinadas instancias de la estructura organizativa. Estas instancias son las Unidades de Gestión, a las que nos referiremos más adelante.

6 - Plan Operativo Anual (POA) El Plan Operativo Anual (al que nos referiremos en adelante como POA y es objeto de otra guía, la 9) es una herramienta de planificación y responsabilización que contiene, para un ejercicio presupuestario anual: a) el detalle de los productos concretos a realizar por cada responsable (unidades de diferentes niveles y puestos individuales si es necesario) en términos de metas operativas; b) la previsión de las oportunidades de sus logros parciales y finales, c) los procesos de gestión y actividades requeridas para ello y d) los recursos necesarios para la realización de tales actividades. En consecuencia, el POA es la “operacionalización” del PEA, es decir, su formulación en términos tales que pueda realizarse su posterior control tanto de avance como de logros para la rendición de cuentas de la gestión en términos observables. Así como el PEA es una herramienta de gestión estratégica, el POA lo es de gestión operativa. Las metas operativas (los “ladrillos” con los que se construye el POA) no sólo incluyen la información asociada a los logros (que identifican lo que hay que hacer, cómo, cuándo y con qué recursos) sino también a la responsabilización (el grado de responsabilidad y corresponsabilidad de cada actor institucional) 7 Presupuesto público El presupuesto es el instrumento formal de asignación de recursos en las organizaciones públicas. Se trata de uno de los llamados “sistemas horizontales

Responsable Principal

$Co- responsable

$

META ESTRATÉGICA

N

Responsable Principal

$Co- responsable

$

META ESTRATÉGICA

3

Co- responsable$

Responsable Principal

$

META ESTRATÉGICA

2

Co- responsable$

Responsable Principal

$

META ESTRATÉGICA

1

ResponsableN

ResponsableB

ResponsableA

Conducción Institucional

RESPONSABLES DE PRIMER NIVEL

Responsable Principal

$Co- responsable

$

META ESTRATÉGICA

N

Responsable Principal

$Co- responsable

$

META ESTRATÉGICA

3

Co- responsable$

Responsable Principal

$

META ESTRATÉGICA

2

Co- responsable$

Responsable Principal

$

META ESTRATÉGICA

1

ResponsableN

ResponsableB

ResponsableA

Conducción Institucional

RESPONSABLES DE PRIMER NIVEL

RESPON-SABLES

FINES Y

RECURSOS

MATRIZ ESTRATÉGICA DE CORRESPONSABILIDAD

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 7

de gestión” de las administraciones públicas y es una de los componentes esenciales del sistema de administración financiera público. Según la metodología que se emplee, el presupuesto podría, eventualmente, coincidir totalmente con el PEA y el POA. Si se trata de presupuestos plurianuales, puede incluir también el PPA. De hecho, el presupuesto es un sistema de planificación, además de un sistema de asignación de recursos. Sin embargo, es conveniente diferenciar el presupuesto de los tres instrumentos de planificación antes mencionados por razones de carácter práctico: los presupuestos, por tratarse de herramientas que deben aplicarse de igual manera en todas las organizaciones públicas, suelen presentar niveles de generalidad y estandarización que no responden a las necesidades y particularidades de cada una de las organizaciones. Por lo tanto, por convención, nos referiremos en esta guía al presupuesto como herramienta formal de asignación de los recursos, que se alimenta de la información contenida en el PEA y el POA.

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 8

8 Relación entre la planificación anual, la estructura y el presupuesto La planificación anual, expresada en el PEA y el POA, como dijimos antes, expresan finalmente en el presupuesto (para que los recursos sean asignados formalmente) y se relaciona con la estructura organizativa (para identificar responsables del uso de los recursos y el logro de las metas). A estos efectos, es preciso realizar dos precisiones: 1º) identificar las unidades de la estructura organizativa que serán responsables de las metas de gestión (las llamaremos, por esta razón, “Unidades de gestión –UG-“) y, además, 2º) identificar cuáles de estas unidades serán, también responsables de asignación formal de recursos en el presupuesto. Como, por lo general el presupuesto se realiza según una metodología llamada “presupuesto por programas”, convencionalmente, denominamos a las unidades de la estructura a las que el presupuesto asigna recursos “Unidades Responsables de Categorías Programáticas –URC-“) Estas distinciones no son triviales. Las Unidades de Gestión son las partes de la organización que corresponden al primer nivel de la división técnica del trabajo en las organizaciones. Son, por lo general, unidades de nivel relativamente alto (por ejemplo, subsecretarías, direcciones generales, gerencias y similares). Las mismas son identificadas y formalizadas en el plan estratégico anual, con la asignación de la responsabilidad sobre el logro de las metas de gestión. Es frecuente (aunque no indispensable) que a las unidades de gestión –UGs- se les asigne también la responsabilidad presupuestaria por los recursos necesarios, o sea que se las considere URC (unidades responsables de categorías presupuestarias en el sistema presupuestario que se halle vigente). Asumiendo que, como es usual, desde el punto de vista formal el POA y el presupuesto sean dos herramientas diferentes, debe identificarse en este último el método de asignar la responsabilidad por el uso de los recursos. Donde se utilice la metodología de presupuesto por programa, el presupuesto tendrá un criterio clasificatorio de las metas y los recursos, denominado por lo general “clasificador presupuestario programático”. Este clasificador suele identificar programas, subprogramas, actividades, proyectos, obras, etc., según los cuales se establecen las metas y se registran los recursos1. En los presupuestos estos recursos deben relacionarse, en algún momento, con ciertas unidades de la estructura organizativa formal. A nuestros efectos, estas unidades serán consideradas “Unidades responsables de categorías programáticas presupuestarias”, a las que identificaremos en lo sucesivo con la sigla “URC”2.

1 Cuando esta metodología (que responde exactamente a la lógica del POA tal como la estamos planteando en esta guía) se aplica bien, las metas y recursos establecidos en el POA pueden clasificarse sin ninguna dificultad según el clasificador presupuestario programático. 2 Si estas unidades son de nivel relativamente alto (por ejemplo, subsecretarías, direcciones generales, gerencias y similares), la asignación de metas de gestión en el plan estratégico anual (PEA) puede realizarse a estas unidades “URC”, las cuales serán, al mismo tiempo, consideradas “unidades de gestión” (es decir, particiones de la estructura consideradas para la elaboración del plan estratégico).

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 9

PASO 1

IDENTIFIQUE LOS INSUMOS REQUERIDOS PARA LA PLANIFICACIÓN ESTRATÉGICA ANUAL

La elaboración del Plan Estratégico Anual (PEA) debe basarse en la siguiente información, de carácter indispensable:

• Los objetivos político-institucionales que, según las políticas vigentes,

dan razón de ser a la organización y establecen el alcance de las competencias de la misma para cumplirlos, de acuerdo al marco normativo al que se halle sujeta. Normalmente, esta información se encuentra disponible en las normativas que dan soporte jurídico a las organizaciones públicas3.

• La identificación de los principales productos, resultados y efectos que

la organización debe producir para los principales destinatarios, así como la prioridad que se debiera asignar a cada relación producto-usuario, en función de las políticas y objetivos institucionales. 4

• La identificación de los productos concretos (“outputs” físicos) que la

organización debería producir, tanto para terceros como para su propio funcionamiento interno y para su propio desarrollo y mejoramiento. Esta información puede provenir de diferentes fuentes, siendo las principales, por lo general, los compromisos ya contraídos por la institución con anterioridad y que deben continuarse, conjuntamente con los lineamientos políticos que establecen la necesidad de nuevos resultados o criterios de prioridad. Este insumo se tomará como fuente para elaborar la matriz de producción externa según meta-objetivo de gestión institucional que veremos más adelante.

• La estimación de la disponibilidad de financiamiento para el ejercicio a

partir de los planes plurianuales, si es que existen, o de las hipótesis de trabajo en su defecto. Estas estimaciones constituyen los “techos” de disponibilidad de recursos, principal aunque no única restricción de la planificación posterior.

• Las fuentes de financiamiento de las que provendrán los recursos,

tomando en consideración que de ellas pueden derivarse eventuales restricciones adicionales por parte de los financiadores, en cuanto la asignación de los mismos.

3 En caso de haberse realizado una descripción de la estructura mediante la metodología DEO, se contará con estos insumos informativos suficientemente sistematizados. 4 Este esencial análisis estratégico puede obtenerse con considerable precisión mediante la aplicación de la Matriz de Producción Externa, instrumento cuyo empleo se detalla en la Guía 2. Sin embargo, aun no disponiendo de esta herramienta, es indispensable partir de la clara identificación de lo que la organización debe hacer y para quiénes, es decir, de una suficiente precisión en cuanto a la misión institucional.

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 10

PASO 2

ELABORE EL CLASIFICADOR FUNCIONAL DE PRODUCTOS- PROCESOS

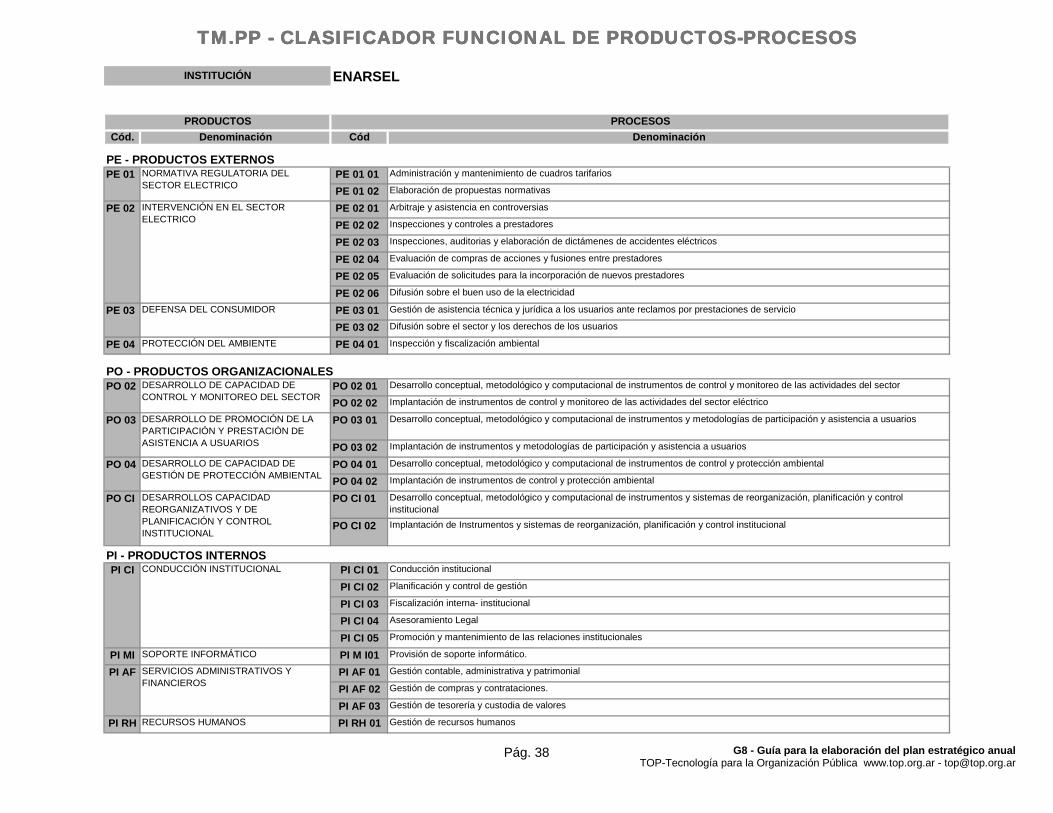

Los productos concretos (“outputs” físicos) que, por su naturaleza, la organización está en condiciones de producir, tanto para terceros como para su propio funcionamiento interno y para su desarrollo y mejoramiento constituyen el criterio inicial de ordenamiento de la información de planificación. Estos se refieren al “qué” puede hacer la misma para terceros y para sí misma

Los productos, a los que llamamos respectivamente “externos”, “internos” y “organizacionales”, deben ser registrados en un instrumento de trabajo, al que denominamos TM. PP - Clasificador funcional de productos-procesos cuyo ejemplo se encuentra en el Anexo 1.3 de esta guía. Esta herramienta de trabajo tiene código “TM”, que significa “tabla maestra”. Las tablas maestras son aquellas que permiten la estructuración de todo el sistema de planificación. Observe que, en el clasificador que se halla en el Anexo 1.3, los productos conforman el primer nivel de la tabla y se hallan codificados como PE en el caso de los externos, PO para los organizacionales, es decir, inversiones en el propio mejoramiento y desarrollo institucional y, finalmente, PI en el caso de los productos internos. El clasificador funcional TM.PP no se refiere a lo que la organización hace sino a todo lo que podría hacer en caso de necesidad. Por lo tanto, no se trata de una tabla de logros aplicable a un año determinado sino un listado que permitirá clasificar sobre una misma base cualquier producto (output) o proceso (conjunto de actividades) que sea necesario realizar. Observe también que los productos externos son específicos para cada organización, lo mismo ocurre con los productos organizacionales cuando se refieren al desarrollo de la capacidad instalada para la producción externa, pero son comunes para diversas instituciones en cuanto se refieren a mejoras tales como reorganizaciones, capacidad de planificación, control o administración. Finalmente, los productos internos son similares en cualquier organización (por ejemplo, la información contable, la disponibilidad de recursos humanos o de materiales).

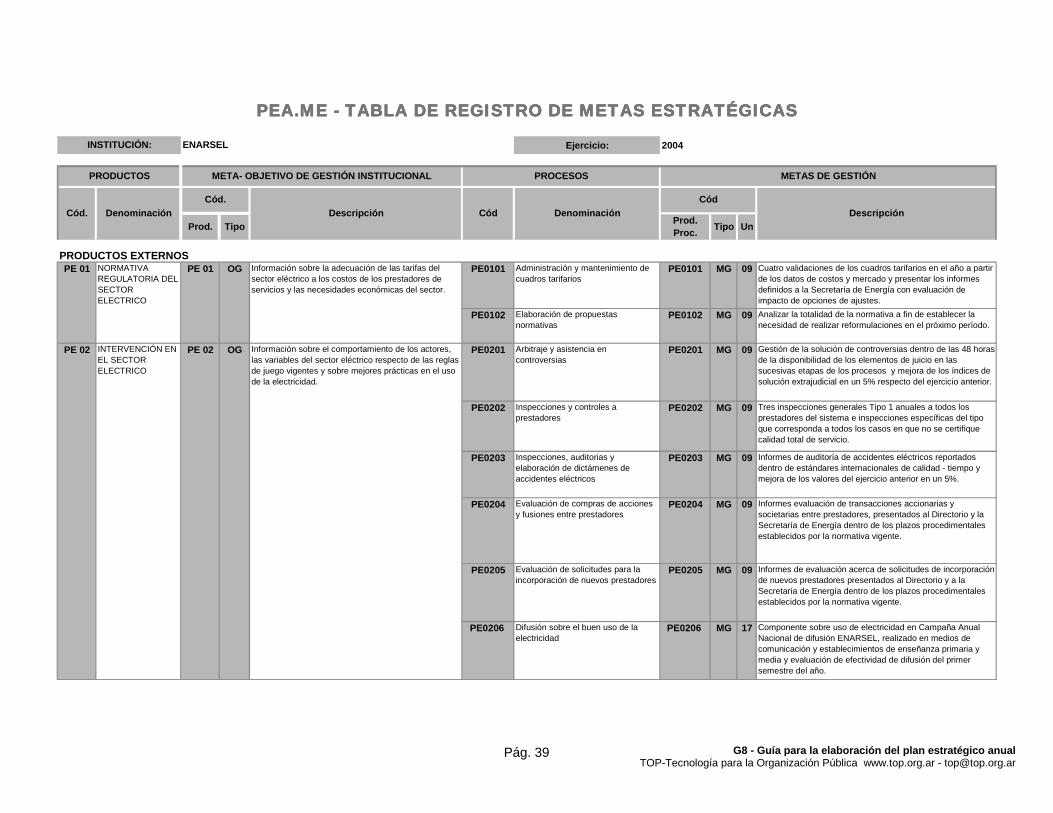

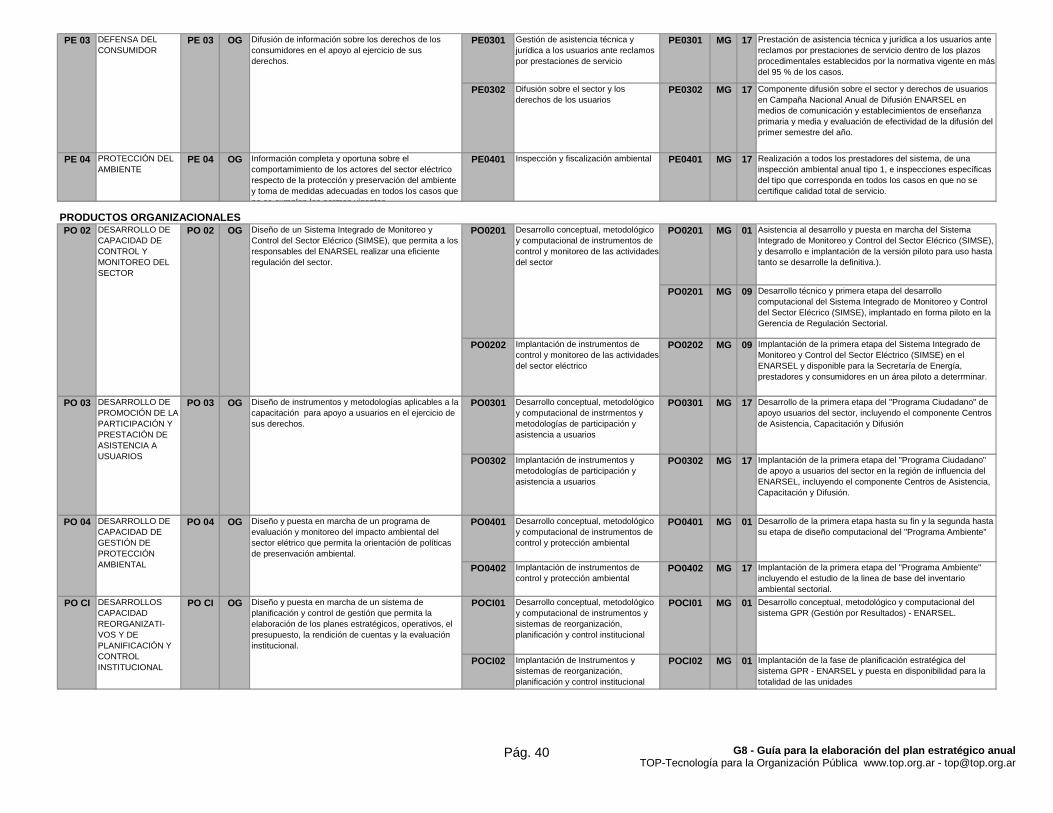

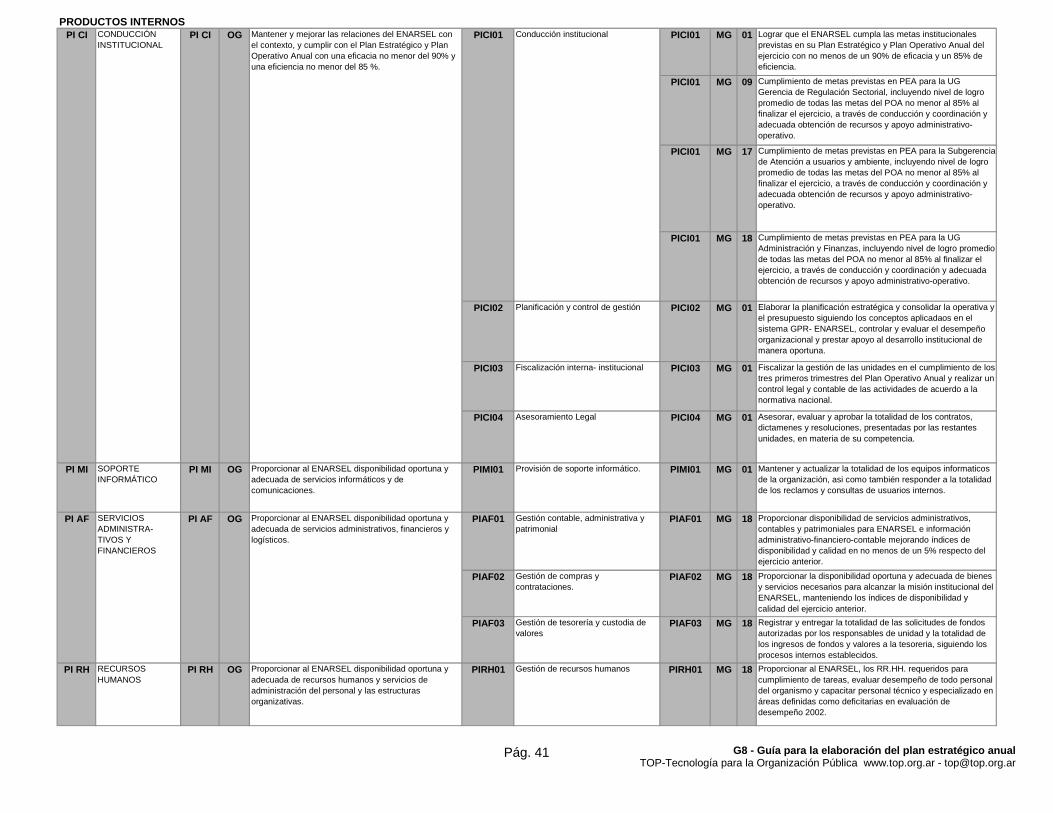

PASO 3

ELABORE LA TABLA DE REGISTRO DE METAS

La primera fase de la planificación estratégica anual consiste en la identificación de las metas-objetivos de gestión institucional, las cuales se considera que son las que más o mejor contribuyen al logro de los lineamientos políticos y toda otra orientación o directiva de orden superior. Por ello es preciso identificar, en términos agregados, el marco de la asignación de recursos a los responsables, en relación a las prioridades de acción que se

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 11

adoptarán para el período. A continuación, estas metas deben formalizarse de manera que puedan ser incluidas en el sistema de planificación, mediante una tabla de metas de cuya elaboración trata este paso. Identificación de las metas-objetivos de gestión institucional (primer nivel estratégico) y las metas de gestión (segundo nivel estratégico) La identificación de estas metas de primer nivel constituye una de las principales decisiones que las instituciones deben tomar en cada año. Dichas decisiones implican, por lo general, arduas negociaciones entre los factores de poder intervinientes, toda vez que afectan intereses de diversa índole. Como veremos más adelante, la prioridad que se asigne a las metas y se refleje en la consecuente prioridad en la asignación de recursos, también constituirá una cuestión compleja. Las definiciones anuales de las metas-objetivos de gestión institucional, como se dijo antes, son de gran importancia y representan la forma en que las decisiones políticas orientan la asignación de recursos. Este tipo de decisiones deben ser tomadas por la conducción institucional, según la mecánica y el tipo de participación establecido en cada caso. Si bien, no es objeto de la presente guía abordar tal cuestión, no debe ignorarse su relevancia. En cuanto a los elementos de juicio a considerar, deben mencionarse:

• Los resultados de la evaluación institucional del período anterior y • Las hipótesis sobre escenarios contextuales en los que se deberá

desarrollar la gestión.

Como puede verse la primera observación se refiere al pasado y la segunda al futuro. Son las dos dimensiones esenciales para el desarrollo de todo el proceso decisorio: qué hacer para lograr las metas-objetivos de gestión institucional, dados los antecedentes y los pronósticos. En cuanto a los antecedentes, los mismos deben surgir del análisis y las reflexiones acerca de la efectividad lograda en las condiciones contextuales que tuvieron lugar. La fuente privilegiada de esta información es la evaluación institucional, que puede haberse realizado con mayor o menor grado de estructuración y formalidad, pero que, en todo caso, siempre existe. Los criterios básicos a tomar en cuenta, sin perjuicio de otros, son: a) Conclusiones sobre logros. Incluirán, como mínimo, el análisis de los siguientes aspectos:

• Éxitos: Principales aspectos en que los que se considera que los logros han sido especialmente satisfactorios, con identificación de las razones y señalamiento de los aprendizajes y conocimientos obtenidos de ellos.

• Fracasos: principales aspectos en los que se considera que los logros

han sido especialmente insatisfactorios, con la identificación de las razones y señalamiento de los aprendizajes y conocimientos obtenidos de ellos.

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 12

b) Conclusiones sobre causas. Incluirá, como mínimo, los siguientes contenidos:

• Fortalezas demostradas: principales aspectos que, de la experiencia

obtenida, se identifican como fortalezas en las que pueden basarse las acciones futuras por haber contribuido a los éxitos o a minimizar los fracasos.

• Debilidades verificadas: principales aspectos que, a partir de la

experiencia, se identifican como debilidades por haber incidido, total o parcialmente, en los fracasos o impedido éxitos mayores.

• Obstáculos encontrados: principales circunstancias del contexto institucional que fueron identificadas como adversas, por haber formado parte los fracasos, o afectado el logro de mayores éxitos y pueden ser consideradas amenazas potenciales si se mantuvieran en el futuro.

• Oportunidades aprovechadas: principales circunstancias del contexto institucional, que resultaron particularmente favorables, para el logro de los éxitos, o bien, contribuyeron a que los fracasos fueran menores.

Las conclusiones sobre el pasado, así formuladas, son la base para análisis del tipo “FODA” (Fortalezas – Oportunidades – Debilidades – Amenazas), que permite un punto de partida para la planificación futura. En lo que se refiere a los escenarios, deben identificarse las principales hipótesis sobre el comportamiento futuro de las variables relevantes, en cuanto a los aspectos que condicionarán el logro de las metas-objetivos de gestión institucional. Para ello, deben clasificarse según esos mismos criterios, a saber: económicos, sociales, ambientales e institucionales. Elaboración de la tabla de metas-objetivos de gestión institucional y metas de gestión Supondremos por el momento que los objetivos políticos han sido identificados y pasaremos, en consecuencia, a la metodología de su formalización en una tabla que permita su inclusión en el sistema de planificación, siendo apta para el posterior análisis y priorización. Veamos el procedimiento técnico requerido. Observe el documento PEA.ME – Tabla de Registro de Metas Estratégicas que figura en el Anexo 1.3. Las columnas de la izquierda contienen el listado de productos del Clasificador Funcional de Productos-procesos (TM.PP). Para cada producto, que según los objetivos político-institucionales deberá realizarse en el período planificado, se ha identificado una meta-objetivo de gestión institucional. Observe que el producto de la tabla TM.PP no se refiere a un logro concreto sino a la naturaleza del mismo, mientras que la meta-objetivo de gestión institucional está redactada en términos de algo que, en la materia de referencia, podría lograrse en un ejercicio. En caso de que sea necesario registrar metas para las que no hay

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 13

productos definidos, es necesario agregar nuevos productos a la tabla TM.PP. También, en caso de que dos o más metas-objetivos de gestión institucional sean clasificables con un mismo producto, es preciso subdividir el mismo, ya que se trataría de cuestiones de diferentes naturalezas. Tal relación unívoca entre la tabla maestra de productos-procesos y las metas-objetivos de gestión institucional de cada año es de suma importancia, toda vez que permite clasificar interanualmente las planificaciones y organizar toda la información sobre bases comunes. A continuación, identifique las posibles metas de gestión que podrían realizarse, a cargo de las diferentes unidades responsables de categoría presupuestaria (URC), para el logro de las metas-objetivos de gestión institucional. Al igual que la relación unívoca entre productos y metas-objetivos de gestión institucional, existe también una relación uno-a-uno entre procesos y metas de gestión. Esta formulación es convencional y está destinada a facilitar el proceso de planificación, como se verá más adelante. La relación está definida de esta manera por el supuesto de que las metas de gestión son elementos constitutivos de las metas-objetivos de gestión institucional de diferentes naturalezas y, por lo tanto, deben poder reflejarse en la naturaleza de los procesos necesarios para realizarlas. El código de las metas-objetivos de gestión institucional está conformado por el código de producto, al cual se refiere la misma, y la sigla OG que identifica a metas-objetivos de gestión institucional. Este código indicará la relación entre productos y metas-objetivos de gestión institucional. Registre en el formulario las metas-objetivos de gestión institucional correspondientes a cada producto seleccionado.

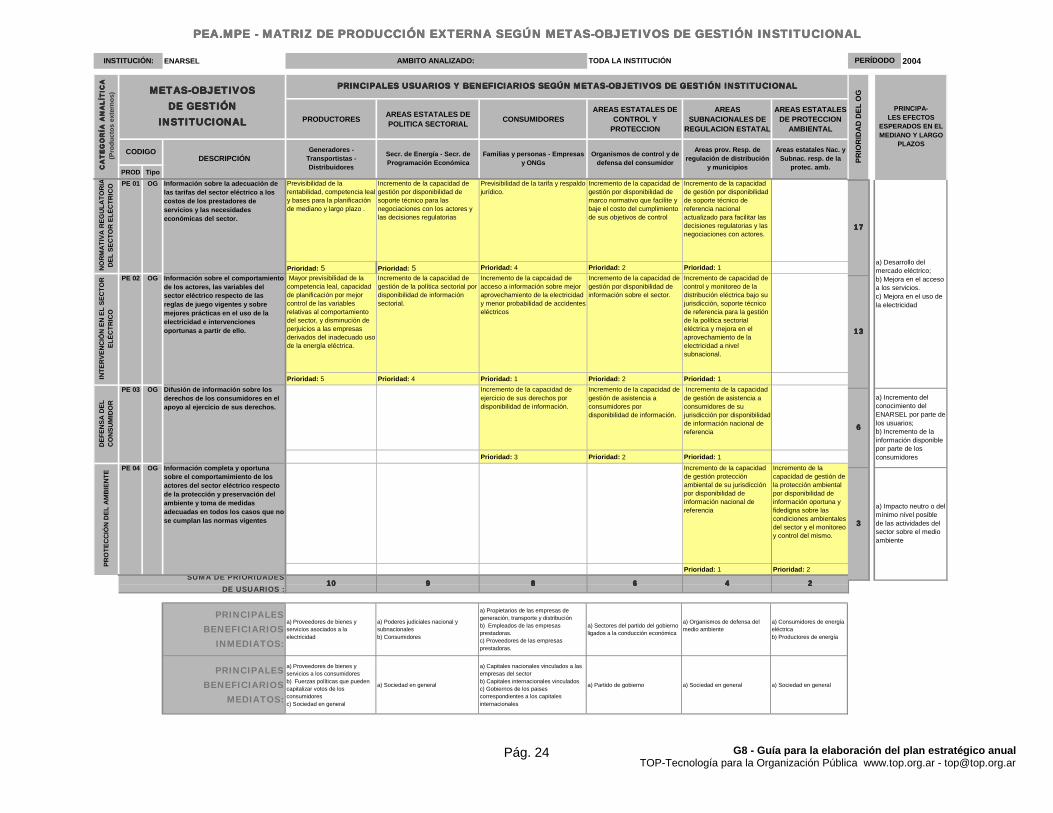

Por ejemplo, en un Ente Nacional de Regulación Eléctrica se puede considerar, para el ejercicio a planificar, que la protección de los derechos de los consumidores sea una política central del organismo, por lo cual la meta - objetivo de gestión institucional podría formularse de la siguiente manera: Información sobre los derechos de los consumidores disponible en forma equitativa y accesible para el ejercicio de sus derechos y apoyo a organizaciones estatales y no estatales con responsabilidades sobre el tema. Si en cambio se considerara que, a pesar de ser una de sus funciones, no es una cuestión a privilegiar frente a otras, la meta - objetivo de gestión institucional podría formularse como: Información sobre los derechos de los consumidores en el apoyo al ejercicio de los mismos.

En la última columna, identifique para cada uno de los procesos seleccionados una única meta de gestión, la cual corresponderá a una unidad Responsable de Categoría Presupuestaria (URC). Considere que la meta de gestión es la manera que se considera que más y mejor se contribuirá a alcanzar la metas-objetivos de gestión institucional. Las metas de gestión deben expresar claramente las acciones a realizar con el fin de alcanzar la metas-objetivos de gestión institucional y que contribuirán a la consecución de los objetivos estratégicos de la institución.

Siguiendo el ejemplo anterior, para la meta - objetivo de gestión institucional mencionada en un principio, podría considerarse como una meta de gestión, de la Subgerencia de Atención de Usuarios y Ambiente, la siguiente: Prestación de asistencia técnica y jurídica a los usuarios ante reclamos por prestaciones de servicio dentro de los plazos procedimentales establecidos por la normativa vigente en más del 95% de los casos.

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 14

PASO 4

ELABORE UNA MATRIZ DE PRODUCCIÓN EXTERNA CON LAS METAS–OBJETIVOS DE GESTIÓN INSTITUCIONAL

La finalidad del planeamiento estratégico es identificar la mejor manera de asignar recursos para la generación de valor público sostenible y, en consecuencia, sólo puede hacerse tomando en cuenta quiénes y cuántos serán los beneficiarios. Por lo tanto, es preciso considerar las metas-objetivos de gestión institucional que se esperan lograr en el período en relación a sus destinatarios, es decir, los usuarios y beneficiarios que recibirán los productos concretos, resultados y efectos esperados. Esta relación producto-usuario a lograr en un nivel operativo, se transformará en una relación resultado/ efecto-beneficiario en los niveles estratégicos y políticos del análisis y, posteriormente, permitirá evaluar estratégicamente los logros a obtener. Tal relación puede ser vista en el PEA.MPE - Matriz de Producción Externa según Metas-Objetivos de Gestión Institucional, instrumento que se incluye, como ejemplo, en el Anexo 1.1. La adecuada elaboración de la Matriz de Producción Externa según metas-objetivos de gestión institucional requiere de un considerable trabajo de análisis, para el cual se cuenta con una herramienta específica (la Guía 2 Elaboración de la Matriz de Producción Externa). Si usted la ha aplicado previamente, en la construcción de una matriz que refleje la misión deseable, ya cuenta con los insumos necesarios y sólo debe verificar que los productos a realizar correspondan específicamente a las metas-objetivos de gestión institucional del período objeto de la planificación estratégica. Si no lo ha hecho, y no cuenta con la herramienta mencionada, igualmente podrá elaborar una versión general la MPE siguiendo el procedimiento que se señala a continuación.

a) Registre en la primera columna de la matriz las categorías analíticas

principales, que coincidirán con los productos externos. Para cada uno de ellos, en la segunda columna, registre las metas-objetivos de gestión correspondientes. De esta manera, tendrá la primera parte de la matriz.

b) En las dos filas superiores registre los grandes grupos de usuarios en

categorías descriptivas adecuadas para la identificación de los destinatarios más inmediatos de los outputs institucionales. Para cada categoría consigne los principales casos y ejemplos.

c) Identifique los resultados esperados que debería obtener cada usuario

en caso de que la organización lograra las metas-objetivos de gestión institucional. Tales resultados, aun considerados en términos generales, son claramente indicativos de la finalidad perseguida por la

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 15

institución.

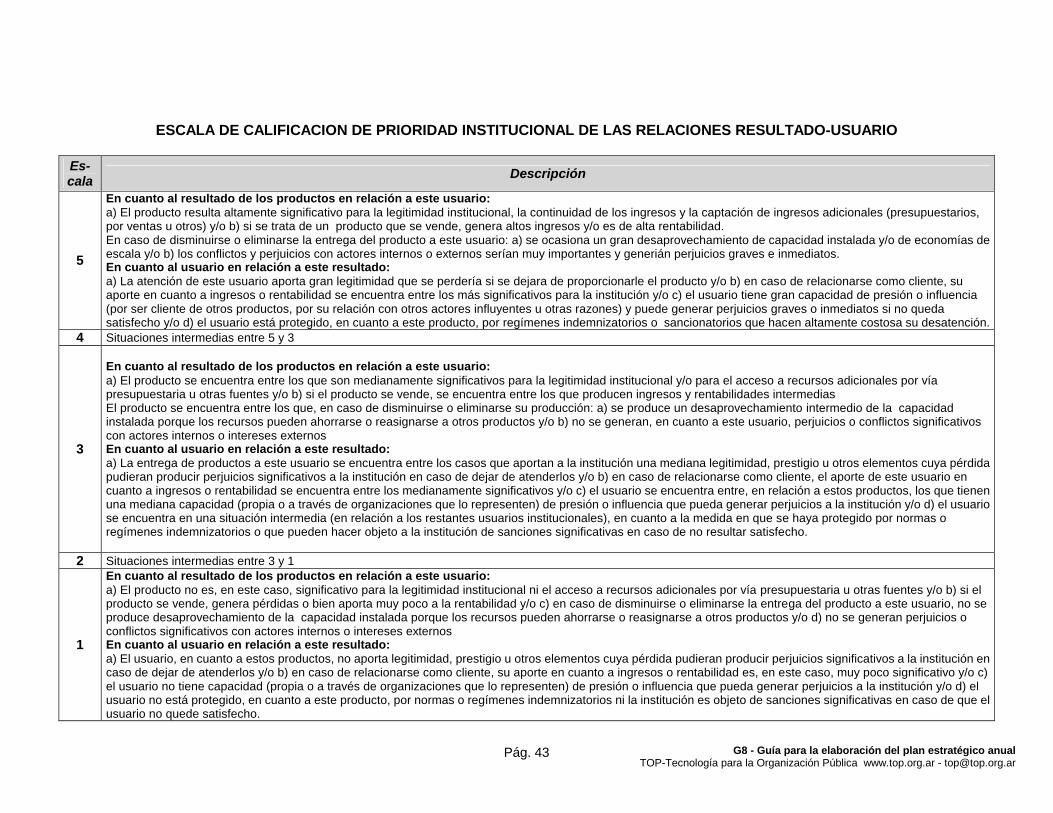

d) Registre la prioridad, desde el punto de vista de la institución, de cada relación “resultado-usuario” y ordene las metas-objetivos de gestión y los usuarios en consecuencia. Utilice para ello las escalas de priorización que figuran en el Anexo 25.

e) Finalmente, en relación a los usuarios identifique quiénes serían los

beneficiarios mediatos e inmediatos y, en cuanto a los resultados correspondientes a las metas-objetivos de gestión institucional, qué efectos se espera obtener como consecuencia.

Si las metas-objetivos de gestión institucional se ordenan de acuerdo a su prioridad, y se hace lo mismo con los usuarios y beneficiarios, en el cuadrante superior izquierdo de la matriz quedarán las prioridades más altas. Este cuadrante representa lo que será en el período a planificar la misión esencial de la institución. La MPE es una herramienta básica para el planeamiento estratégico de la gestión anual, toda vez que permite una visión general de qué hacer, para quién y con qué prioridades. Sin embargo, es importante destacar que, se use o no una metodología como la que proporciona la MPE, igualmente las decisiones estratégicas sobre qué hacer y para quiénes serán tomadas considerando las cuestiones antes mencionadas. La elaboración de la MPE de una manera participativa, por lo general, es un ejercicio de integración y análisis estratégico de extraordinaria utilidad. Una vez que se disponga de la información contenida en la MPE (ya sea elaborada según la metodología de la misma o con cualquier otra que proporcione los mismos datos), es posible pasar a la etapa de evaluación de las metas-objetivos de gestión institucional, tema del próximo paso de esta guía.

PASO 5

EVALÚE LAS METAS- OBJETIVOS DE GESTIÓN INSTITUCIONAL DESDE EL PUNTO DE VISTA DE LA EFECTIVIDAD Y SOSTENIBILIDAD

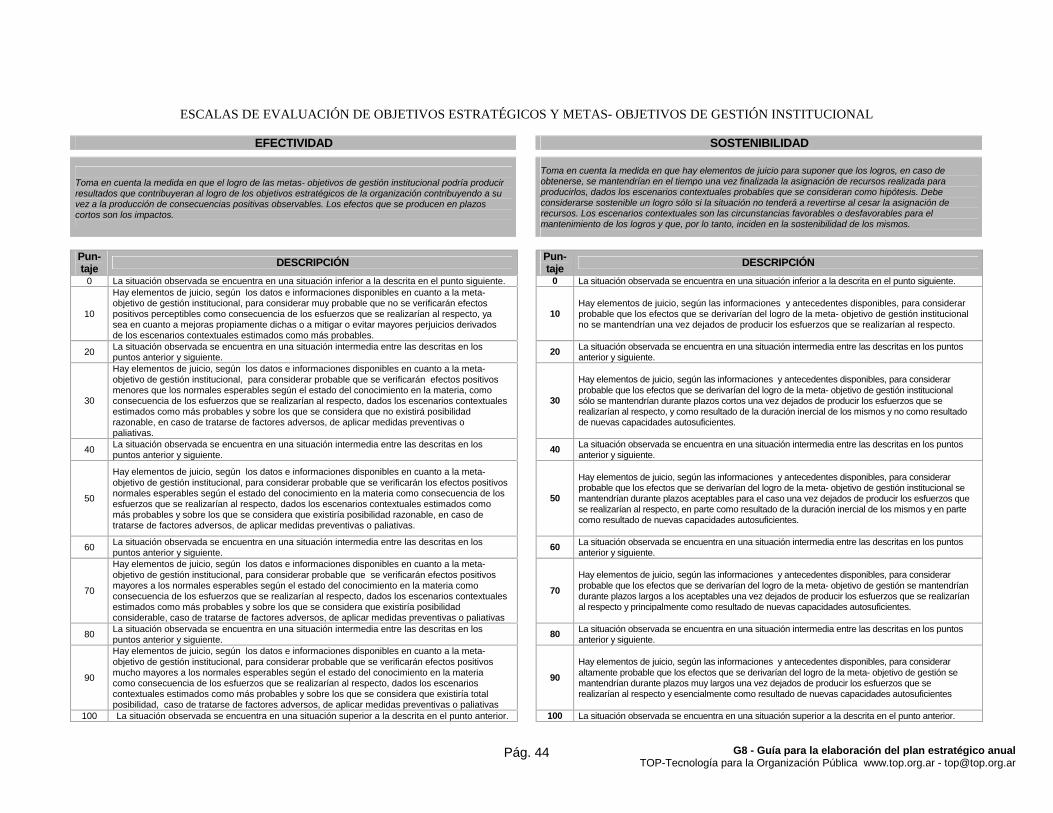

Las metas-objetivos de gestión institucional son estrategias de acción que, se espera, sean efectivas como medio para el logro de los fines políticos institucionales, dados los escenarios contextuales tomados como hipótesis. La medida del logro de los fines dentro del período considerado (en el caso de los planes estratégicos anuales será, por consecuencia, el ejercicio anual) es la efectividad, medida de eficacia. Sin embargo, muchos de los efectos esperados podrán no lograrse en el período, pero puede estimarse razonablemente que se lograrán en el futuro y, también, que los logros inmediatos se mantendrán, como consecuencia de la asignación de recursos. Esta es la medida de la sostenibilidad. La evaluación político-estratégica siempre es, en última instancia, una evaluación de efectividad sostenible. La

5 En la Guía para la Elaboración de la Matriz de Producción Externa (G2) se podrá consultar en profundidad la metodología necesaria. Supondremos, en este paso, que es conocida y nos limitaremos a describir brevemente los pasos necesarios para aplicarla al plan estratégico.

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 16

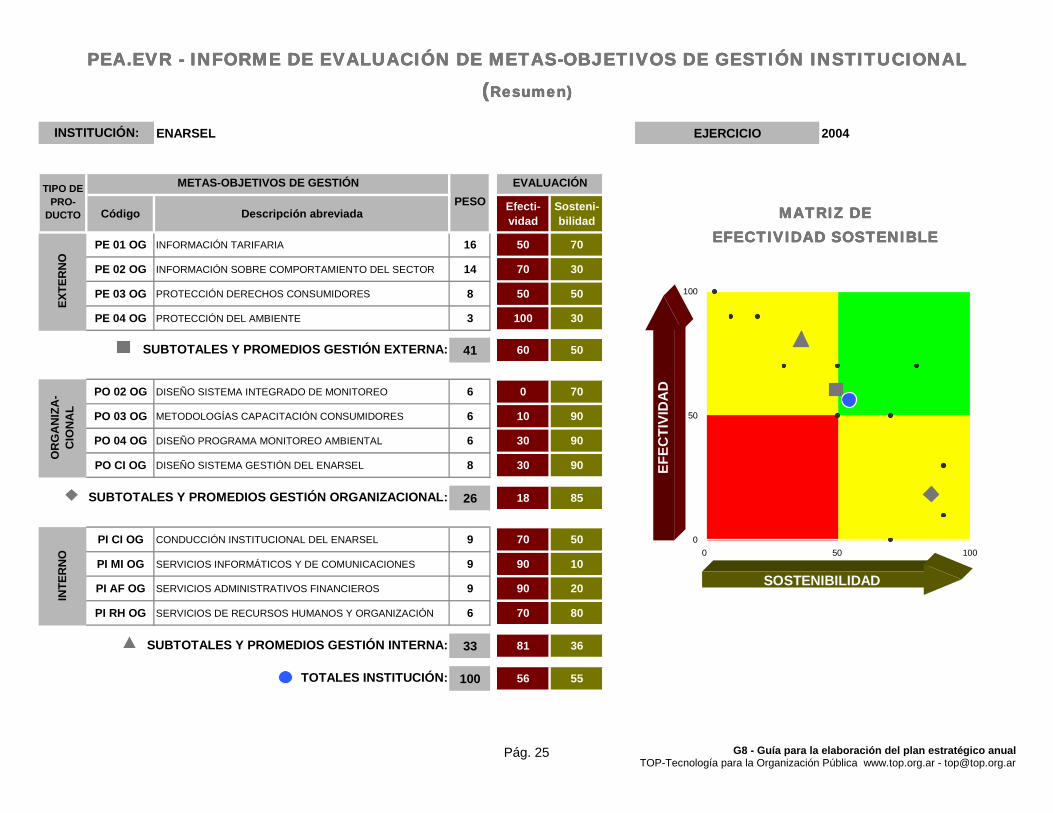

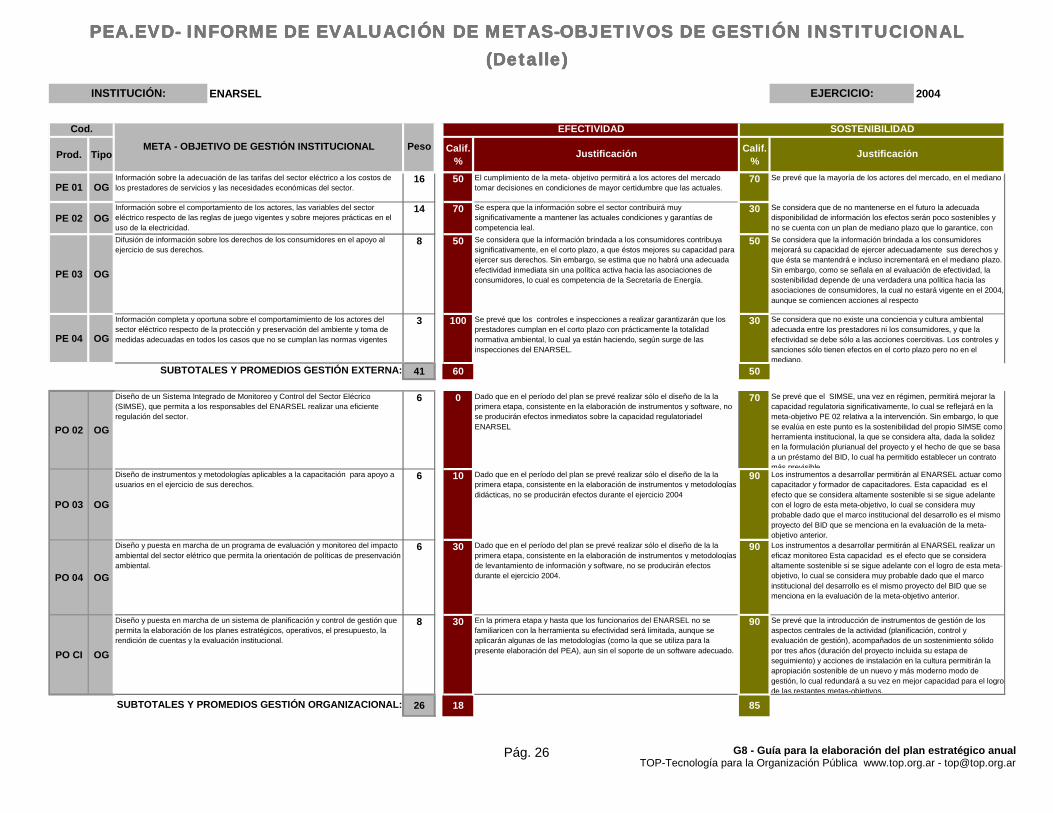

metodología para realizarla se trata a continuación. Las conclusiones de la “Evaluación de Efectividad Sostenible”, pueden registrarse en el formulario PEA.EV – Informe de evaluación de metas- objetivos de gestión institucional que figura en el Anexo 1.1. Su preparación debe hacerse en dos etapas: la evaluación primaria, en la cual se registran las estimaciones de efectividad y sostenibilidad y la evaluación secundaria, en la que se establecen criterios de prioridad mediante pesos. Veamos las dos etapas a continuación: Registro de la evaluación primaria de efectividad sostenible

a) Registre en el formulario PEA.EV, en la segunda página (detalle), las

metas-objetivos de gestión institucional incluidos en el PEA.ME, las cuales son los objetos de evaluación.

b) Realice una evaluación de los logros esperables dentro del período de

planificación, lo cual constituirá la medida de la efectividad. Utilice como criterio la escala de evaluación de efectividad que se encuentra en el Anexo 2 y asigne el puntaje que considere más cercano a la evaluación. En el formulario PEA.EV (detalle) registre la justificación de las razones por las cuales considera que la efectividad esperable corresponde al puntaje de la escala6.

c) A continuación, realice de la misma manera la evaluación de la

sostenibilidad aplicando la escala correspondiente.

Registro de la evaluación secundaria de efectividad sostenible Una vez disponible el registro de la evaluación primaria es posible realizar la evaluación de las conclusiones según los criterios institucionales. Esta será la evaluación de la medida en que se considera que el plan estratégico anual (PEA) cumpliría con los fines institucionales y, por lo tanto, justificaría la asignación de recursos que se haría. El proceso técnico consta de las etapas que se describen a continuación (los contenidos político estratégicos deben aportarse, desde luego, políticamente). a) Registre la denominación abreviada de cada meta-objetivo de gestión en

la primera página (resumen) del formulario PEA.EV, clasificados según se trate de la gestión interna, externa u organizacional.

b) Registre, para cada meta-objetivo de gestión institucional, un peso

relativo. Esta operación, sumamente sencilla en lo técnico, es la forma en que se expresan las prioridades políticas y estratégicas. Por lo tanto, no se trata de registrar un número de ponderación relativa de cada meta-

6 Si bien en este momento nos limitamos a señalar el procedimiento técnico para el uso del instrumento, debe destacarse que el proceso de evaluación debe realizarse, idealmente, de la manera más participativa posible, mediante reuniones de trabajo y talleres con la intervención de todos aquellos que puedan realizar aportes. 7 Para un análisis detallado de esta interpretación, ver HINTZE,Jorge (2003), Instrumentos de Evaluación de la Gestión del Valor Público, Biblioteca Virtual TOP (www.top.org.ar).

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 17

objetivo de gestión institucional sino de decidir cuál es ese número. La forma ideal de llevar a cabo este proceso es obtener esta definición parte de los decisores políticos. Si ello no fuera posible, es preferible registrar un peso relativo a título de hipótesis y someterlo a consideración. Es importante destacar que, más allá de que no se registre, es ineludible establecer pesos relativos a los fines institucionales, ya que no establecer ninguno, es establecer uno (el mismo para todos).

c) Registre la puntuación de efectividad y sostenibilidad realizada en la

segunda página del formulario PEA.EV. Si utiliza la planilla excel que figura en el Anexo, este registro se habrá realizado de manera automática, de forma que, en las columnas de la derecha, habrán aparecido los puntajes ponderados por los pesos y la graficación de la gestión externa, interna u organizacional en la grilla. Los puntos que se encuentren en la zona verde indican la expectativa de logros sostenibles dentro del mismo período de planificación, los que se encuentren en el cuadrante amarillo inferior derecho reflejan expectativas de logros sostenibles en el futuro pero no efectivos en lo inmediato, mientras que el cuadrante amarillo superior derecho indica la presunción de que se lograrán impactos inmediatos pero no sostenibles. El cuadrante rojo inferior izquierdo significa fracaso esperable7.

La evaluación de efectividad sostenible así lograda es un insumo técnico para las decisiones políticas. Si se la considera aceptable, se podrá pasar a las etapas siguientes que incluyen estimaciones de recursos, si no es así, se debería reformular el PEA.ME, el PEA.MPE y evaluarlos nuevamente. A los efectos de esta guía, supondremos que la evaluación ha sido aceptada, de modo que pasaremos al paso siguiente.

PASO 6

ELABORE LA MATRIZ ESTRATÉGICA DE CORRESPONSABILIDAD SEGÚN METAS DE GESTIÓN

Los logros estratégicos en las organizaciones nunca son atribuibles a individuos aislados sino a los equipos. Por lo tanto, no puede hablarse de responsabilidad sino de corresponsabilidad8. El fin esencial de la corresponsabilización es lograr un adecuado equilibrio entre la división técnica de las tareas que permita formar equipos eficientes y flexibles, sin diluir ni fragmentar la responsabilidad, a fin de que la posterior rendición de cuentas sea viable. Por lo tanto, en esta fase se trata de establecer el marco en el cual se espera que las unidades que conforman la organización y, además, son identificadas como unidades de gestión (UG) –en algunos casos coincidentes con los centros de asignación de recursos en el sistema presupuestarios, denominado unidades responsables de categorías presupuestarias (URC)- se harán corresponsales de qué metas. El proceso técnico para el registro de la corresponsabilidad se indica a continuación (el contenido, naturalmente, es objeto de las decisiones de

8 Para más detalle sobre la metodología de responsabilización, ver el documento “Gestión presupuestaria de estructuras: un instrumento para la gestión por resultados”, www.top.org.ar, Biblioteca Virtual TOP.

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 18

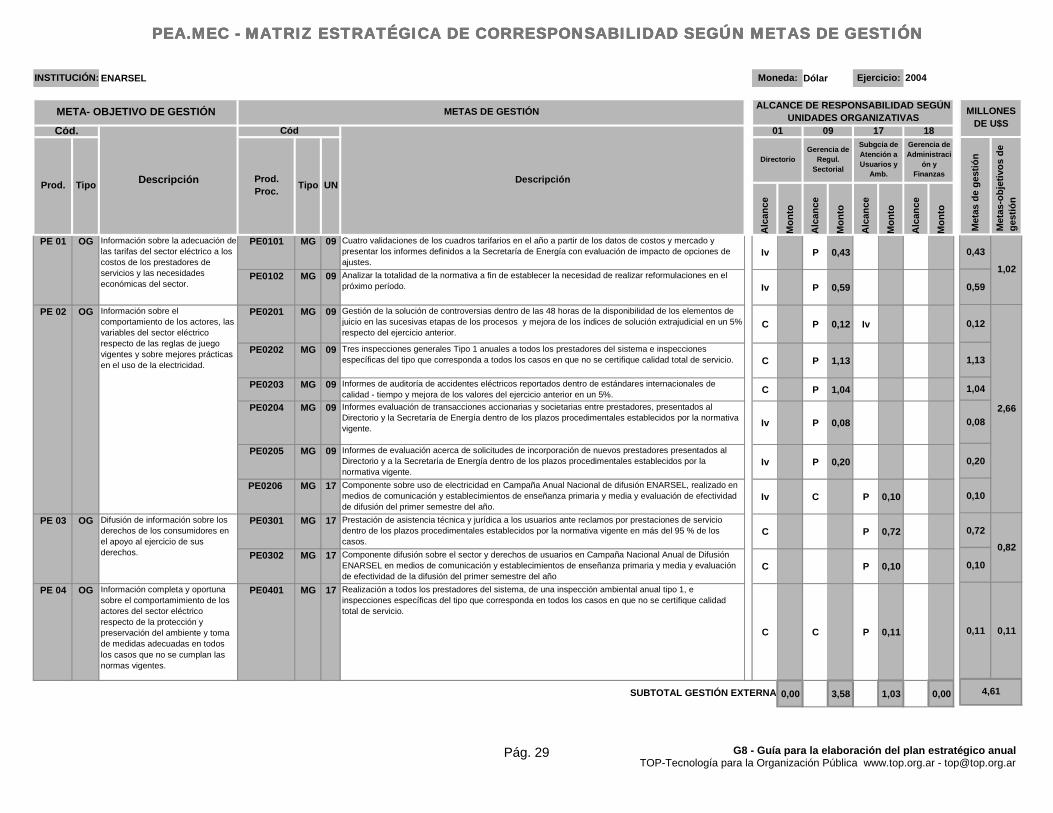

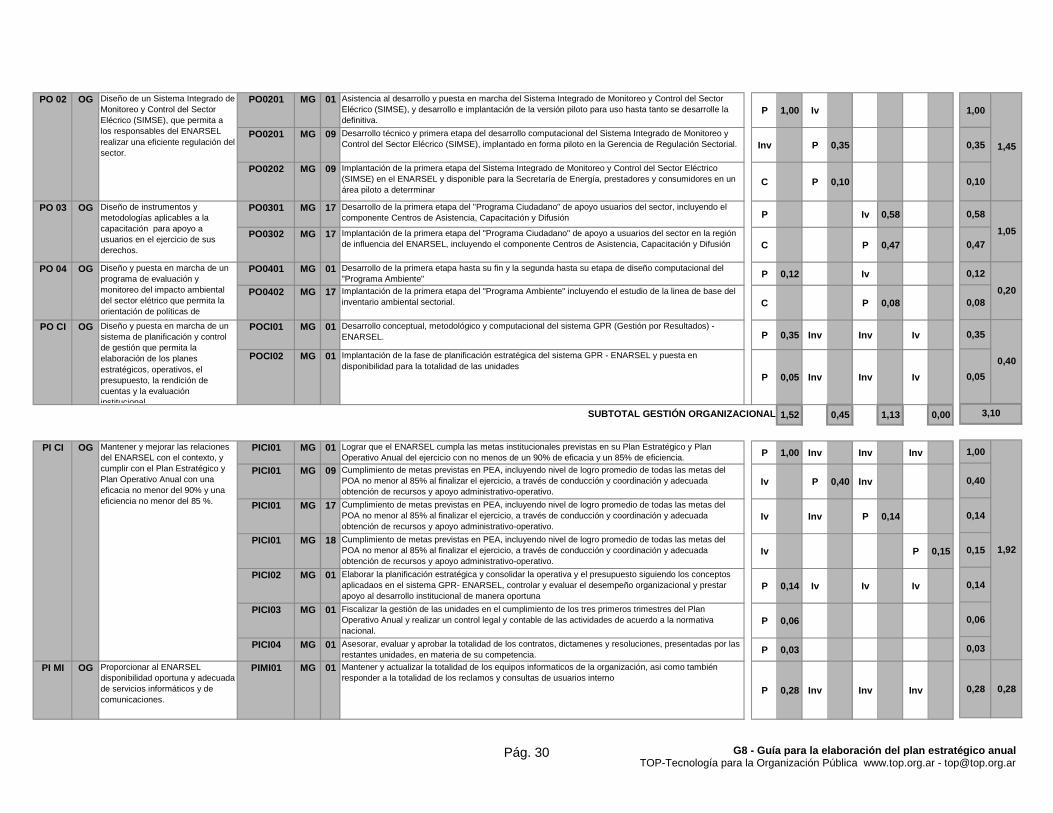

política institucional sobre la división del trabajo y las responsabilidades al interior de la organización). a) Observe el formulario PEA.MEC - Matriz estratégica de

corresponsabilidad según metas de gestión que se encuentra en el Anexo 1.2 para un caso ficticio. Registre en las columnas de la izquierda las metas-objetivos de gestión institucional y las metas de gestión identificadas previamente en el formulario PEA.ME “Tabla de registro de metas estratégicas”.

b) A continuación, registre en las filas de la derecha las unidades de la

organización que son o serían centros de asignación de recursos (las que, según vimos antes, identificamos como “UG”). De esta manera quedará conformada la matriz de corresponsabilidad.

c) Realice el registro del alcance de responsabilidad mediante el registro de

las letras “P” (responsabilidad primaria por la producción de resultados), “Iv” e “Inv” (intervenciones vinculantes y no vinculantes sobre la responsabilidad “P” de otra unidad) y, finalmente, “C” para el alcance de responsabilidad relativa al control sobre logros y actividades de otras unidades. La metodología la mencionada se denomina “PIC”.

d) Observe que en la matriz de corresponsabilidad también se prevé realizar

la estimación del financiamiento. Esta es la primera vez que en la elaboración del plan estratégico se aborda el tema de las disponibilidades de recursos. En principio, hay dos maneras extremas de identificar las disponibilidades financieras: 1) de “abajo hacia arriba”, realizando estimaciones a partir de cada meta de gestión según la forma en que la llevaría a cabo cada responsable, y 2) de “arriba hacia abajo”, identificando previamente disponibilidades y repartiendo los recursos. Esta segunda opción es necesaria cuando los recursos son asignados según diferentes fuentes de financiamiento, que eventualmente incluyen restricciones sobre su destino. Supondremos que éste es el caso y lo señalaremos a continuación.

e) Registre en el formulario PEA.MEC las estimaciones de recursos

necesarios para cada meta de gestión. Este cálculo debe ser realizado, naturalmente, por los diferentes responsables en base a informaciones sobre costos de recursos, datos históricos y, sin duda, sentido común. Una vez registrados, si utiliza la planilla excel que se incluye en el Anexo, tendrá los totales de previsiones financieras según unidades y metas, con lo cual obtendrá una primera estimación del costo del Plan Estratégico Anual. Por lo general esta estimación es objeto de sucesivos ajustes.

Llegado a este paso, se cuenta con los principales elementos estratégicos de tipo cualitativo necesarios para la elaboración del PEA. Por lo general, es esperable que el proceso de identificar y evaluar las metas de gestión institucional y la corresponsabilidad necesaria se realice de manera iterativa y participativa, conformando un verdadero ejercicio de planificación estratégica integrada. Además tendrá la primera aproximación, de tipo cuantitativo, debido a la estimación de recursos realizada para alcanzar el Plan

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 19

Estratégico Anual. Tenga en cuenta que el proceso de asignación de recursos, seguramente, requerirá de varios ajustes antes de establecer los requerimientos necesarios para llevar a cabo dicho plan. Supongamos que ya se han realizado los ajustes y vayamos al paso siguiente.

PASO 7

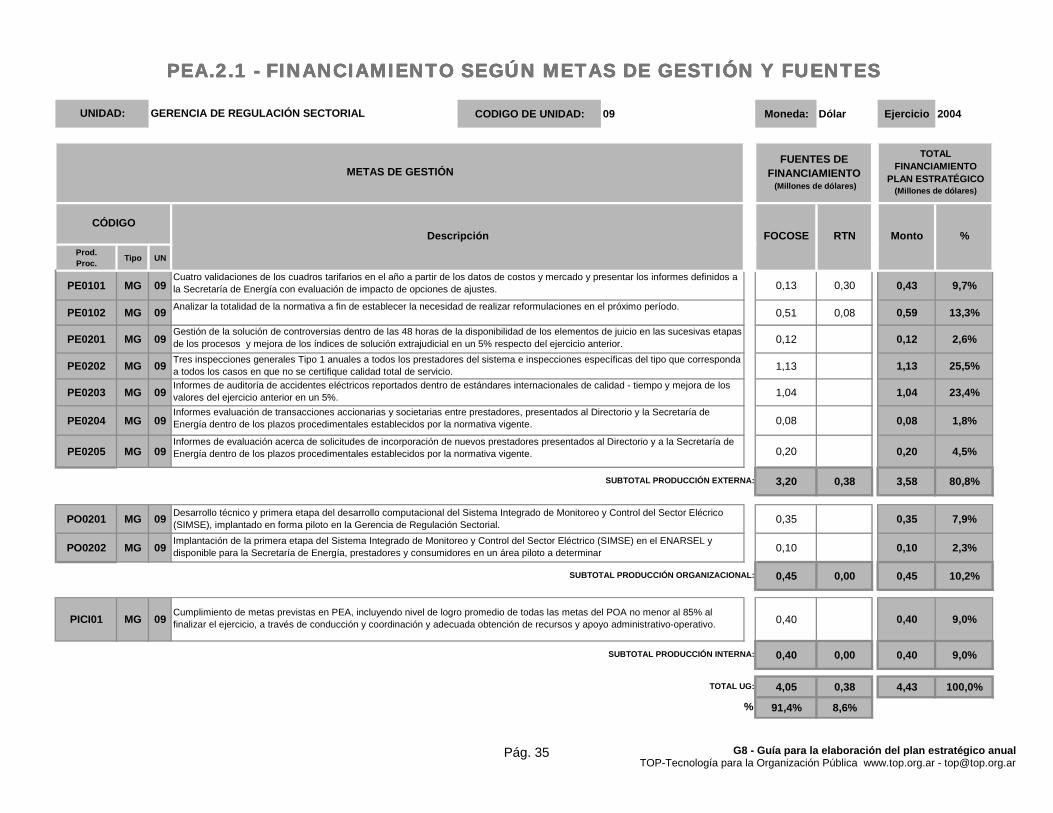

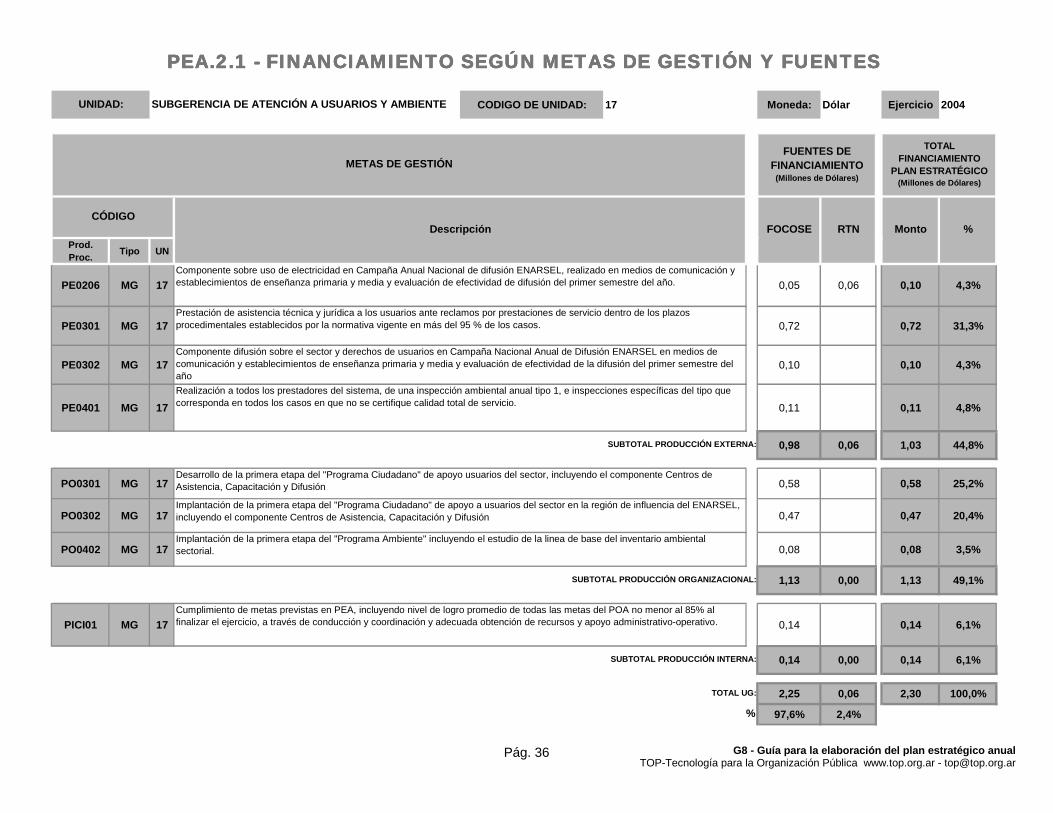

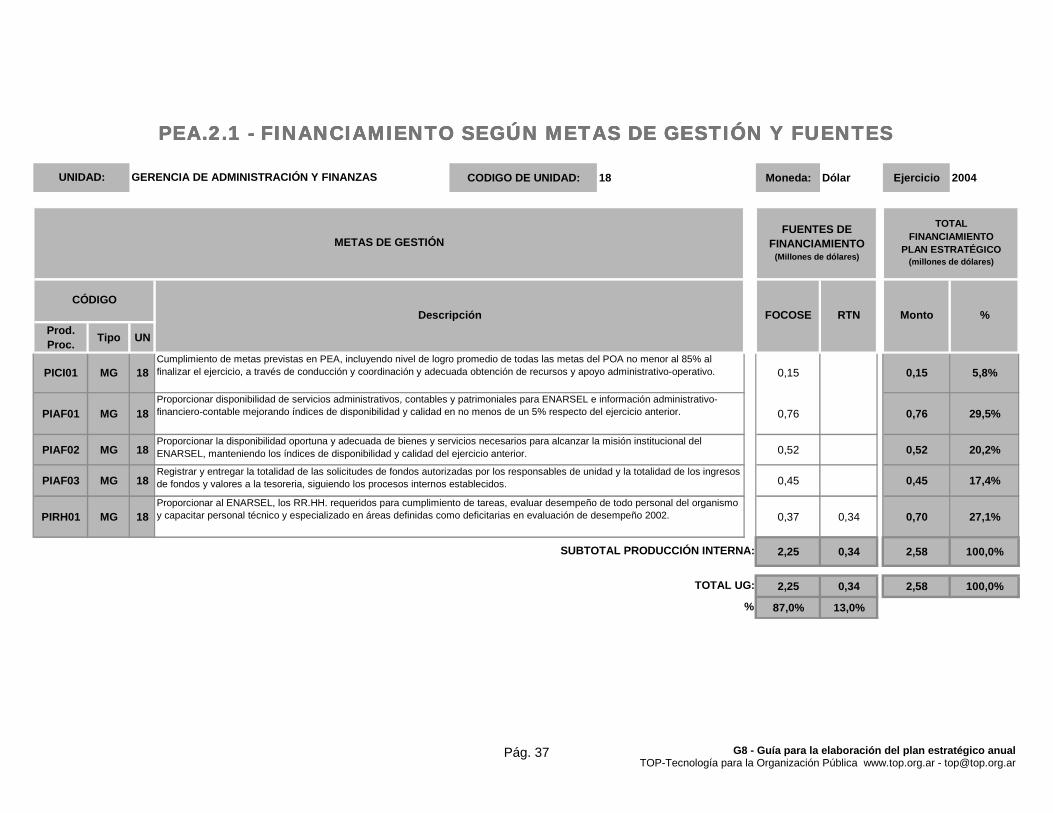

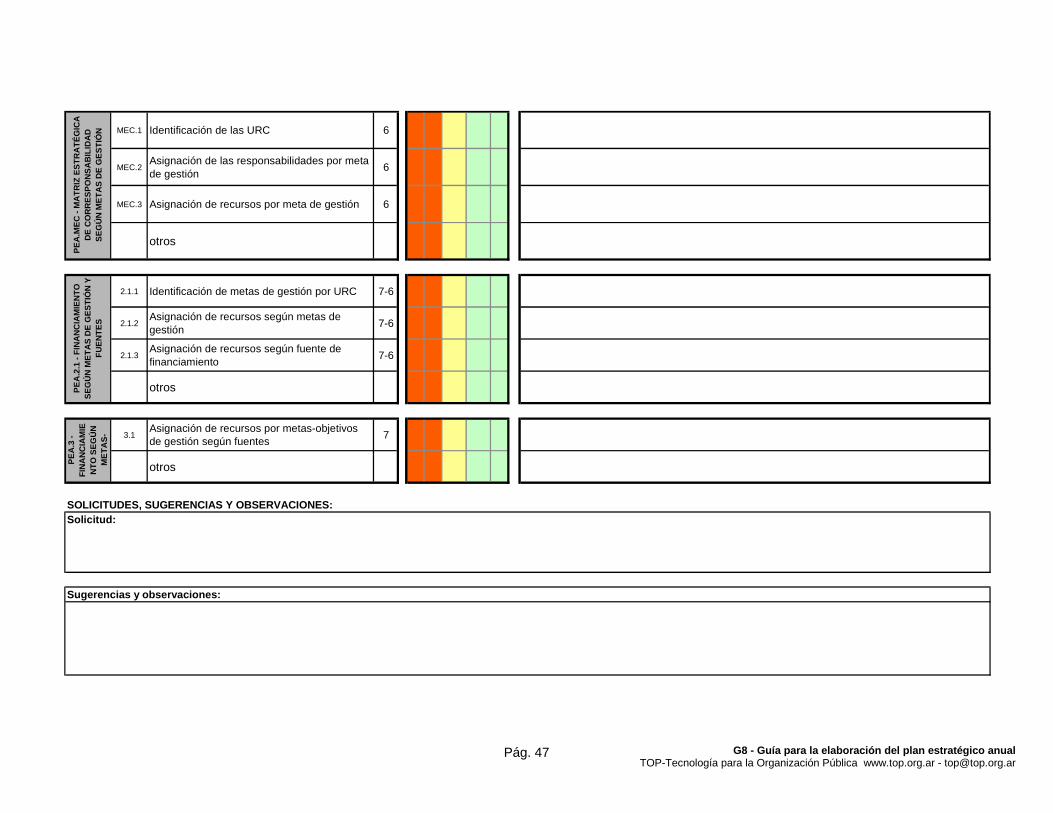

ELABORE LOS ANEXOS FINANCIEROS

Frecuentemente, los planes estratégicos deben incluir el detalle del financiamiento previsto según fuentes (lo cual es necesario para la posterior asignación del presupuesto) Para ello cuenta con los formularios PEA.2.1 - Financiamiento según metas de gestión y fuentes y PEA.3 - Financiamiento según metas-objetivos de gestión institucional y fuentes. En el PEA.2.1, que se encuentra en el Anexo 1.3, debe registrarse para cada una de las unidades responsables de asignaciones presupuestarias (URCs) la información correspondiente a los recursos asignados por fuente de financiamiento para cada una de las metas de gestión que llevará a cabo la URC. En el PEA.3, que figura en el Anexo 1.3, debe registrarse la disponibilidad de recursos, según fuente de financiamiento, para cada meta-objetivo de gestión institucional. Esta información surge de la consolidación de la información disponible en el PEA.2.1 con las restricciones y techos impuestos a partir de los planes plurianuales (si es que dispone de ellos) o disposiciones vigentes. Estos “techos” no deben necesariamente asignarse si luego se llegara a la conclusión de que ello no es necesario, de modo que conforman restricciones sino asignaciones previas.

PASO 8

EDITE EL DOCUMENTO “PLAN ESTRATÉGICO ANUAL” - PEA

El documento “Plan Estratégico Anual”, naturalmente, puede estructurarse según diferentes manera y estilos. Sin embargo, cualquiera sea su presentación formal, siempre es posible distinguir tres naturalezas de información: a) La relativa a las grandes decisiones institucionales, a las que,

convencionalmente, llamaremos: “Encuadre político” y se refieren a qué hacer y para quiénes.

b) La relativa a la forma en que se distribuirán las responsabilidades sobre

los logros con sus correspondientes estimaciones de recursos según las diferentes áreas o unidades de la organización, a lo que llamaremos “Encuadre estratégico” y

c) Cuando sea necesario, el registro de las restricciones en cuanto al

financiamiento según fuentes, lo cual consideraremos un anexo.

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 20

Según tal esquema básico, el plan estratégico puede consistir en un documento muy escueto, compuesto por sólo siete documentos y estructurado en dos capítulos y un anexo de la siguiente manera:

ENCUADRE POLÍTICO

PEA.EP Resumen ejecutivo del encuadre político PEA.MPE Matriz de producción externa según metas- objetivos de gestión institucional PEA.EV Informe de evaluación de metas-objetivos de gestión institucional

ENCUADRE ESTRATÉGICO

PEA.EE Resumen ejecutivo del encuadre estratégico PEA.MEC Matriz estratégica de corresponsabilidad según metas-objetivos de gestión

ANEXO: DISTRIBUCIÓN DEL FINANCIAMIENTO SEGÚN FUENTES

PEA.3 Financiamiento según metas-objetivos de gestión institucional y fuentes PEA.2.1 Financiamiento según metas de gestión y fuentes

En esta etapa cuenta con el documento del plan estratégico anual PEA que será el insumo y marco de trabajo para la elaboración del Plan Operativo Anual (POA) y servirá de base para los futuros controles. Resta sólo una tarea cualitativa, la realización de un informe ejecutivo con dos capítulos en el que explique, en términos sencillos, el sentido general del encuadre político y estratégico. Dichos informes no debería superar una hoja cada uno.

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 21

1.1 ENCUADRE POLÍTICO

PEA.EP - Resumen ejecutivo del encuadre político PEA. MPE - Matriz de producción externa según metas-objetivos de gestión institucional PEA.EV - Informe de evaluación de metas-objetivos de gestión institucional

1.2 ENCUADRE ESTRATÉGICO

PEA.EE - Resuman ejecutivo del encuadre estratégico PEA MEC - Matriz estratégica de corresponsabilidad según metas de gestión

1.3 ANEXOS DEL EJEMPLO

PEA.3 - Financiamiento según metas-objetivos de gestión institucional y fuentes PEA.2.1 - Financiamiento según metas de gestión y fuentes

TM.PP - Clasificador funcional de productos-procesos PEA.ME - Tabla de registro de metas estratégicas

ANEXO 1 - EJEMPLO DEL DOCUMENTO PLAN ESTRATÉGICO

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 22

ENARSEL

PEA.EP RESUMEN EJECUTIVO

PEA.MPE

PEA.EV

PEA.EE RESUMEN EJECUTIVO

PEA.MEC

PEA.3PEA.2.1

ENCUADRE ESTRATÉGICOENCUADRE ESTRATÉGICOENCUADRE ESTRATÉGICOENCUADRE ESTRATÉGICO

(según unidad responsable de categoría presupuestaria)

ANEXOSANEXOSANEXOSANEXOS

MATRIZ ESTRATÉGICA DE CORRESPONSABILIDAD SEGÚN METAS DE GESTIÓN

FINANCIAMIENTO SEGÚN METAS-OBJETIVOS DE GESTIÓN INSTITUCIONAL y FUENTESFINANCIAMIENTO SEGÚN METAS DE GESTIÓN Y FUENTES

ENTE NACIONAL DE REGULACION DEL SECTOR ELECTRICO

CONTENIDOCONTENIDOCONTENIDOCONTENIDO

PEAPEAPEAPEA 2004 2004 2004 2004PLAN ESTRATÉGICO ANUALPLAN ESTRATÉGICO ANUALPLAN ESTRATÉGICO ANUALPLAN ESTRATÉGICO ANUAL 20042004 20042004

MATRIZ DE PRODUCCIÓN EXTERNA SEGÚN METAS-OBJETIVOS DE GESTIÓN INSTITUCIONAL

INFORME DE EVALUACIÓN DE METAS-OBJETIVOS DE GESTIÓN INSTITUCIONAL

ENCUADRE POLÍTICOENCUADRE POLÍTICOENCUADRE POLÍTICOENCUADRE POLÍTICO

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 23

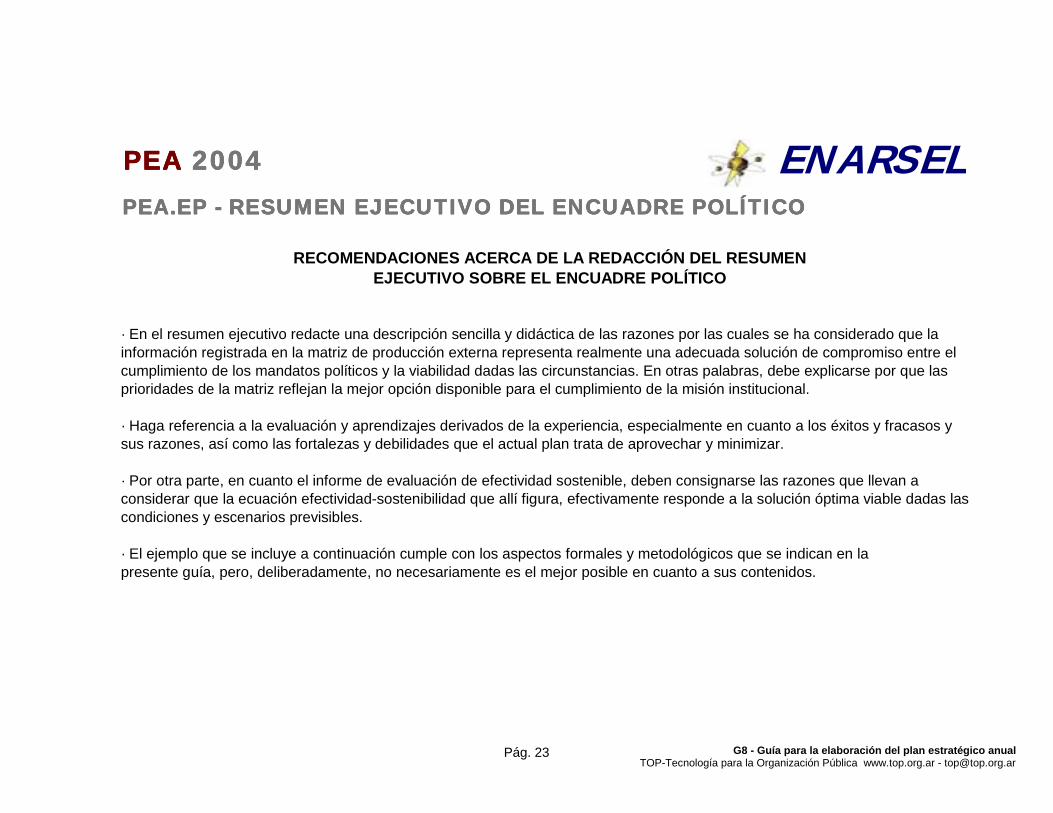

ENARSELPEA.EP - RESUMEN EJECUTIVO DEL ENCUADRE POLÍTICOPEA.EP - RESUMEN EJECUTIVO DEL ENCUADRE POLÍTICOPEA.EP - RESUMEN EJECUTIVO DEL ENCUADRE POLÍTICOPEA.EP - RESUMEN EJECUTIVO DEL ENCUADRE POLÍTICO

· En el resumen ejecutivo redacte una descripción sencilla y didáctica de las razones por las cuales se ha considerado que la información registrada en la matriz de producción externa representa realmente una adecuada solución de compromiso entre el cumplimiento de los mandatos políticos y la viabilidad dadas las circunstancias. En otras palabras, debe explicarse por que las prioridades de la matriz reflejan la mejor opción disponible para el cumplimiento de la misión institucional.

· Haga referencia a la evaluación y aprendizajes derivados de la experiencia, especialmente en cuanto a los éxitos y fracasos y sus razones, así como las fortalezas y debilidades que el actual plan trata de aprovechar y minimizar.

· Por otra parte, en cuanto el informe de evaluación de efectividad sostenible, deben consignarse las razones que llevan a considerar que la ecuación efectividad-sostenibilidad que allí figura, efectivamente responde a la solución óptima viable dadas las condiciones y escenarios previsibles.

· El ejemplo que se incluye a continuación cumple con los aspectos formales y metodológicos que se indican en la presente guía, pero, deliberadamente, no necesariamente es el mejor posible en cuanto a sus contenidos.

RECOMENDACIONES ACERCA DE LA REDACCIÓN DEL RESUMEN EJECUTIVO SOBRE EL ENCUADRE POLÍTICO

PEAPEAPEAPEA 2004200420042004

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 24

PEA.MPE - MATRIZ DE PRODUCCIÓN EXTERNA SEGÚN METAS-OBJETIVOS DE GESTIÓN INSTITUCIONALPEA.MPE - MATRIZ DE PRODUCCIÓN EXTERNA SEGÚN METAS-OBJETIVOS DE GESTIÓN INSTITUCIONALPEA.MPE - MATRIZ DE PRODUCCIÓN EXTERNA SEGÚN METAS-OBJETIVOS DE GESTIÓN INSTITUCIONALPEA.MPE - MATRIZ DE PRODUCCIÓN EXTERNA SEGÚN METAS-OBJETIVOS DE GESTIÓN INSTITUCIONAL

ENARSEL

PRODUCTORES AREAS ESTATALES DE POLITICA SECTORIAL CONSUMIDORES

AREAS ESTATALES DE CONTROL Y

PROTECCION

AREAS SUBNACIONALES DE

REGULACION ESTATAL

AREAS ESTATALES DE PROTECCION

AMBIENTAL

PROD Tipo

Prioridad: 5 Prioridad: 5 Prioridad: 4 Prioridad: 2 Prioridad: 1

Prioridad: 5 Prioridad: 4 Prioridad: 1 Prioridad: 2 Prioridad: 1

Prioridad: 3 Prioridad: 2 Prioridad: 1

Prioridad: 1 Prioridad: 2

Incremento de la capacidad de ejercicio de sus derechos por disponibilidad de información.

Incremento de capacidad de control y monitoreo de la distribución eléctrica bajo su jurisdicción, soporte técnico de referencia para la gestión de la política sectorial eléctrica y mejora en el aprovechamiento de la electricidad a nivel subnacional.

Incremento de la capacidad de gestión de asistencia a consumidores de su jurisdicción por disponibilidad de información nacional de referencia

AMBITO ANALIZADO: TODA LA INSTITUCIÓN

Organismos de control y de defensa del consumidor

Familias y personas - Empresas y ONGs

Generadores - Transportistas - Distribuidores

SUMA DE PRIORIDADES DE USUARIOS :

OG

10101010 9999

PE 03

Incremento de la capacidad de gestión por disponibilidad de marco normativo que facilite y baje el costo del cumplimiento de sus objetivos de control

Previsibilidad de la tarifa y respaldo jurídico.

Incremento de la capcaidad de acceso a información sobre mejor aprovechamiento de la electricidad y menor probabilidad de accidentes eléctricos

Incremento de la capacidad de gestión por disponibilidad de información sobre el sector.

Incremento de la capacidad de gestión de asistencia a consumidores por disponibilidad de información.

PRINCIPALES USUARIOS Y BENEFICIARIOS SEGÚN METAS-OBJETIVOS DE GESTIÓN INSTITUCIONALPRINCIPALES USUARIOS Y BENEFICIARIOS SEGÚN METAS-OBJETIVOS DE GESTIÓN INSTITUCIONALPRINCIPALES USUARIOS Y BENEFICIARIOS SEGÚN METAS-OBJETIVOS DE GESTIÓN INSTITUCIONALPRINCIPALES USUARIOS Y BENEFICIARIOS SEGÚN METAS-OBJETIVOS DE GESTIÓN INSTITUCIONAL

Mayor previsibilidad de la competencia leal, capacidad de planificación por mejor control de las variables relativas al comportamiento del sector, y disminución de perjuicios a las empresas derivados del inadecuado uso de la energía eléctrica.

Información sobre el comportamiento de los actores, las variables del sector eléctrico respecto de las reglas de juego vigentes y sobre mejores prácticas en el uso de la electricidad e intervenciones oportunas a partir de ello.

INSTITUCIÓN:

Información sobre la adecuación de las tarifas del sector eléctrico a los costos de los prestadores de servicios y las necesidades económicas del sector.

CA

TE

GO

RÍA

AN

ALÍ

TIC

AC

AT

EG

OR

ÍA A

NA

LÍT

ICA

CA

TE

GO

RÍA

AN

ALÍ

TIC

AC

AT

EG

OR

ÍA A

NA

LÍT

ICA

(Pro

duct

os e

xter

nos)

PRO

TEC

CIÓ

N D

EL A

MB

IEN

TE

Información completa y oportuna sobre el comportamimiento de los actores del sector eléctrico respecto de la protección y preservación del ambiente y toma de medidas adecuadas en todos los casos que no se cumplan las normas vigentes

PE 04

22228888

Incremento de la capacidad de gestión de la protección ambiental por disponibilidad de información oportuna y fidedigna sobre las condiciones ambientales del sector y el monitoreo y control del mismo.

6666

Incremento de la capacidad de gestión protección ambiental de su jurisdicción por disponibilidad de información nacional de referencia

4444

Secr. de Energía - Secr. de Programación Económica

Areas estatales Nac. y Subnac. resp. de la

protec. amb.

Previsibilidad de la rentabilidad, competencia leal y bases para la planificación de mediano y largo plazo .

Areas prov. Resp. de regulación de distribución

y municipios

Incremento de la capacidad de gestión por disponibilidad de soporte técnico de referencia nacional actualizado para facilitar las decisiones regulatorias y las negociaciones con actores.

METAS-OBJETIVOS METAS-OBJETIVOS METAS-OBJETIVOS METAS-OBJETIVOS DE GESTIÓN DE GESTIÓN DE GESTIÓN DE GESTIÓN

INSTITUCIONALINSTITUCIONALINSTITUCIONALINSTITUCIONAL

PE 01 OG

NO

RM

ATI

VA R

EGU

LATO

RIA

D

EL S

ECTO

R E

LÉC

TRIC

O

CODIGODESCRIPCIÓN

DEF

ENSA

DEL

C

ON

SUM

IDO

R

Incremento de la capacidad de gestión por disponibilidad de soporte técnico para las negociaciones con los actores y las decisiones regulatorias

Incremento de la capacidad de gestión de la política sectorial por disponibilidad de información sectorial.

OG

INTE

RVE

NC

IÓN

EN

EL

SEC

TOR

EL

ÉCTR

ICO

PE 02

OG Difusión de información sobre los derechos de los consumidores en el apoyo al ejercicio de sus derechos.

2004PERÍDODO

PRINCIPA-LES EFECTOS

ESPERADOS EN EL MEDIANO Y LARGO

PLAZOS

3333

a) Impacto neutro o del mínimo nível posible de las actividades del sector sobre el medio ambiente

6666

13131313

a) Incremento del conocimiento del ENARSEL por parte de los usuarios; b) Incremento de la información disponible por parte de los consumidores

a) Desarrollo del mercado eléctrico;b) Mejora en el acceso a los servicios. c) Mejora en el uso de la electricidad

17171717

PRIO

RID

AD

DEL

OG

PRINCIPALES BENEFICIARIOS

INMEDIATOS:

a) Proveedores de bienes y servicios asociados a la electricidad

a) Poderes judiciales nacional y subnacionalesb) Consumidores

a) Propietarios de las empresas de generación, transporte y distribuciónb) Empleados de las empresas prestadoras.c) Proveedores de las empresas prestadoras.

a) Sectores del partido del gobierno ligados a la conducción económica

a) Organismos de defensa del medio ambiente

a) Consumidores de energía eléctricab) Productores de energía

PRINCIPALES BENEFICIARIOS

MEDIATOS:

a) Proveedores de bienes y servicios a los consumidoresb) Fuerzas políticas que pueden capitalizar votos de los consumidoresc) Sociedad en general

a) Sociedad en general

a) Capitales nacionales vinculados a las empresas del sectorb) Capitales internacionales vinculadosc) Gobiernos de los paises correspondientes a los capitales internacionales

a) Partido de gobierno a) Sociedad en general a) Sociedad en general

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 25

ENARSEL EJERCICIO 2004

Código Descripción abreviada Efecti-vidad

Sosteni-bilidad

PE 01 OG INFORMACIÓN TARIFARIA 16 50 70

PE 02 OG INFORMACIÓN SOBRE COMPORTAMIENTO DEL SECTOR 14 70 30

PE 03 OG PROTECCIÓN DERECHOS CONSUMIDORES 8 50 50

PE 04 OG PROTECCIÓN DEL AMBIENTE 3 100 30

41 60 50

PO 02 OG DISEÑO SISTEMA INTEGRADO DE MONITOREO 6 0 70

PO 03 OG METODOLOGÍAS CAPACITACIÓN CONSUMIDORES 6 10 90

PO 04 OG DISEÑO PROGRAMA MONITOREO AMBIENTAL 6 30 90

PO CI OG DISEÑO SISTEMA GESTIÓN DEL ENARSEL 8 30 90

26 18 85

PI CI OG CONDUCCIÓN INSTITUCIONAL DEL ENARSEL 9 70 50

PI MI OG SERVICIOS INFORMÁTICOS Y DE COMUNICACIONES 9 90 10

PI AF OG SERVICIOS ADMINISTRATIVOS FINANCIEROS 9 90 20

PI RH OG SERVICIOS DE RECURSOS HUMANOS Y ORGANIZACIÓN 6 70 80

33 81 36

100 56 55TOTALES INSTITUCIÓN:

TIPO DE PRO-

DUCTO

EXTE

RN

OO

RG

AN

IZA

-C

ION

AL

METAS-OBJETIVOS DE GESTIÓN

SUBTOTALES Y PROMEDIOS GESTIÓN INTERNA:

PEA.EVR - INFORME DE EVALUACIÓN DE METAS-OBJETIVOS DE GESTIÓN INSTITUCIONALPEA.EVR - INFORME DE EVALUACIÓN DE METAS-OBJETIVOS DE GESTIÓN INSTITUCIONALPEA.EVR - INFORME DE EVALUACIÓN DE METAS-OBJETIVOS DE GESTIÓN INSTITUCIONALPEA.EVR - INFORME DE EVALUACIÓN DE METAS-OBJETIVOS DE GESTIÓN INSTITUCIONAL

((((Resumen)Resumen)Resumen)Resumen)

INTE

RN

O

PESO

INSTITUCIÓN:

EVALUACIÓN

MATRIZ DE MATRIZ DE MATRIZ DE MATRIZ DE EFECTIVIDAD SOSTENIBLEEFECTIVIDAD SOSTENIBLEEFECTIVIDAD SOSTENIBLEEFECTIVIDAD SOSTENIBLE

SUBTOTALES Y PROMEDIOS GESTIÓN EXTERNA:

SUBTOTALES Y PROMEDIOS GESTIÓN ORGANIZACIONAL:

0

50

100

0 50 100

EFEC

TIVI

DA

D

SOSTENIBILIDAD

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 26

ENARSEL 2004

Prod. Tipo Calif.%

Calif.%

PE 01 OG16 50 70

PE 02 OG14 70 30

PE 03 OG

8 50 50

PE 04 OG

3 100 30

41 60 50

PO 02 OG

6 0 70

PO 03 OG

6 10 90

PO 04 OG

6 30 90

PO CI OG

8 30 90

26 18 85

Información sobre la adecuación de las tarifas del sector eléctrico a los costos de los prestadores de servicios y las necesidades económicas del sector.

Información sobre el comportamiento de los actores, las variables del sector eléctrico respecto de las reglas de juego vigentes y sobre mejores prácticas en el uso de la electricidad.

Diseño de un Sistema Integrado de Monitoreo y Control del Sector Elécrico (SIMSE), que permita a los responsables del ENARSEL realizar una eficiente regulación del sector.

Diseño de instrumentos y metodologías aplicables a la capacitación para apoyo a usuarios en el ejercicio de sus derechos.

Diseño y puesta en marcha de un programa de evaluación y monitoreo del impacto ambiental del sector elétrico que permita la orientación de políticas de presenvación ambiental.

Difusión de información sobre los derechos de los consumidores en el apoyo al ejercicio de sus derechos.

Información completa y oportuna sobre el comportamimiento de los actores del sector eléctrico respecto de la protección y preservación del ambiente y toma de medidas adecuadas en todos los casos que no se cumplan las normas vigentes

SUBTOTALES Y PROMEDIOS GESTIÓN EXTERNA:

Diseño y puesta en marcha de un sistema de planificación y control de gestión que permita la elaboración de los planes estratégicos, operativos, el presupuesto, la rendición de cuentas y la evaluación institucional.

Dado que en el período del plan se prevé realizar sólo el diseño de la la primera etapa, consistente en la elaboración de instrumentos y metodologías de levantamiento de información y software, no se producirán efectos durante el ejercicio 2004.

Los instrumentos a desarrollar permitirán al ENARSEL realizar un eficaz monitoreo Esta capacidad es el efecto que se considera altamente sostenible si se sigue adelante con el logro de esta meta-objetivo, lo cual se considera muy probable dado que el marco institucional del desarrollo es el mismo proyecto del BID que se menciona en la evaluación de la meta-objetivo anterior.

En la primera etapa y hasta que los funcionarios del ENARSEL no se familiaricen con la herramienta su efectividad será limitada, aunque se aplicarán algunas de las metodologías (como la que se utiliza para la presente elaboración del PEA), aun sin el soporte de un software adecuado.

Se prevé que la introducción de instrumentos de gestión de los aspectos centrales de la actividad (planificación, control y evaluación de gestión), acompañados de un sostenimiento sólido por tres años (duración del proyecto incluida su estapa de seguimiento) y acciones de instalación en la cultura permitirán la apropiación sostenible de un nuevo y más moderno modo de gestión, lo cual redundará a su vez en mejor capacidad para el logro de las restantes metas-objetivos.

Dado que en el período del plan se prevé realizar sólo el diseño de la la primera etapa, consistente en la elaboración de instrumentos y software, no se producirán efectos inmediatos sobre la capacidad regulatoriadel ENARSEL

Se prevé que el SIMSE, una vez en régimen, permitirá mejorar la capacidad regulatoria significativamente, lo cual se reflejará en la meta-objetivo PE 02 relativa a la intervención. Sin embargo, lo que se evalúa en este punto es la sostenibilidad del propio SIMSE como herramienta institucional, la que se considera alta, dada la solidez en la formulación plurianual del proyecto y el hecho de que se basa a un préstamo del BID, lo cual ha permitido establecer un contrato más previsible

Dado que en el período del plan se prevé realizar sólo el diseño de la la primera etapa, consistente en la elaboración de instrumentos y metodologías didácticas, no se producirán efectos durante el ejercicio 2004

Se considera que la información brindada a los consumidores mejorará su capacidad de ejercer adecuadamente sus derechos y que ésta se mantendrá e incluso incrementará en el mediano plazo. Sin embargo, como se señala en al evaluación de efectividad, la sostenibilidad depende de una verdadera una política hacia las asociaciones de consumidores, la cual no estará vigente en el 2004, aunque se comiencen acciones al respecto

Se considera que no existe una conciencia y cultura ambiental adecuada entre los prestadores ni los consumidores, y que la efectividad se debe sólo a las acciones coercitivas. Los controles y sanciones sólo tienen efectos en el corto plazo pero no en el mediano.

Los instrumentos a desarrollar permitirán al ENARSEL actuar como capacitador y formador de capacitadores. Esta capacidad es el efecto que se considera altamente sostenible si se sigue adelante con el logro de esta meta-objetivo, lo cual se considera muy probable dado que el marco institucional del desarrollo es el mismo proyecto del BID que se menciona en la evaluación de la meta-objetivo anterior.

PEA.EVD- INFORME DE EVALUACIÓN DE METAS-OBJETIVOS DE GESTIÓN INSTITUCIONALPEA.EVD- INFORME DE EVALUACIÓN DE METAS-OBJETIVOS DE GESTIÓN INSTITUCIONALPEA.EVD- INFORME DE EVALUACIÓN DE METAS-OBJETIVOS DE GESTIÓN INSTITUCIONALPEA.EVD- INFORME DE EVALUACIÓN DE METAS-OBJETIVOS DE GESTIÓN INSTITUCIONAL(Detalle)(Detalle)(Detalle)(Detalle)

Peso

EFECTIVIDAD SOSTENIBILIDAD

Justificación Justificación

EJERCICIO:

Se prevé que la mayoría de los actores del mercado, en el mediano p

INSTITUCIÓN:

SUBTOTALES Y PROMEDIOS GESTIÓN ORGANIZACIONAL:

El cumplimiento de la meta- objetivo permitirá a los actores del mercado tomar decisiones en condiciones de mayor certidumbre que las actuales.

Se espera que la información sobre el sector contribuirá muy significativamente a mantener las actuales condiciones y garantías de competencia leal. Se considera que la información brindada a los consumidores contribuya significativamente, en el corto plazo, a que éstos mejores su capacidad para ejercer sus derechos. Sin embargo, se estima que no habrá una adecuada efectividad inmediata sin una política activa hacia las asociaciones de consumidores, lo cual es competencia de la Secretaría de Energía.

Se prevé que los controles e inspecciones a realizar garantizarán que los prestadores cumplan en el corto plazo con prácticamente la totalidad normativa ambiental, lo cual ya están haciendo, según surge de las inspecciones del ENARSEL.

Cod.

META - OBJETIVO DE GESTIÓN INSTITUCIONAL

Se considera que de no mantenerse en el futuro la adecuada disponibilidad de información los efectos serán poco sostenibles y no se cuenta con un plan de mediano plazo que lo garantice, con

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 27

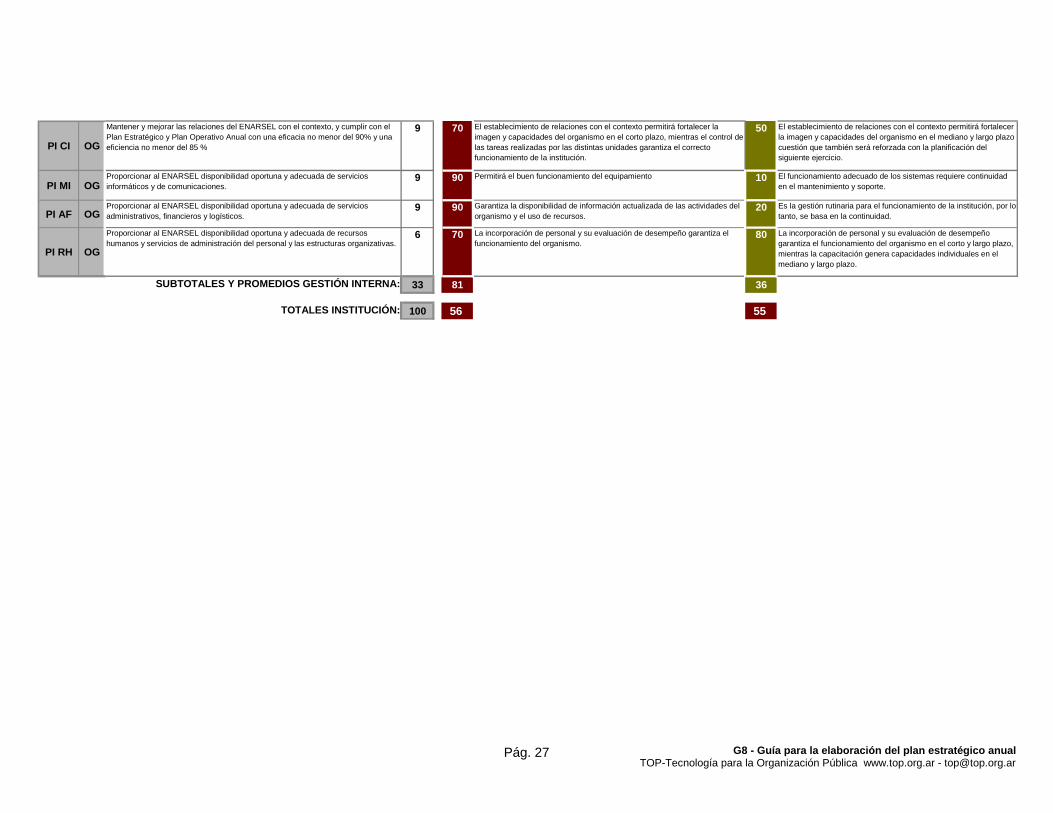

PI CI OG

9 70 50

PI MI OG9 90 10

PI AF OG 9 90 20

PI RH OG6 70 80

33 81 36

100 56 55

Mantener y mejorar las relaciones del ENARSEL con el contexto, y cumplir con el Plan Estratégico y Plan Operativo Anual con una eficacia no menor del 90% y una eficiencia no menor del 85 %

Proporcionar al ENARSEL disponibilidad oportuna y adecuada de servicios administrativos, financieros y logísticos.

Proporcionar al ENARSEL disponibilidad oportuna y adecuada de recursos humanos y servicios de administración del personal y las estructuras organizativas.

TOTALES INSTITUCIÓN:

Proporcionar al ENARSEL disponibilidad oportuna y adecuada de servicios informáticos y de comunicaciones.

SUBTOTALES Y PROMEDIOS GESTIÓN INTERNA:

La incorporación de personal y su evaluación de desempeño garantiza el funcionamiento del organismo en el corto y largo plazo, mientras la capacitación genera capacidades individuales en el mediano y largo plazo.

El establecimiento de relaciones con el contexto permitirá fortalecer la imagen y capacidades del organismo en el corto plazo, mientras el control de las tareas realizadas por las distintas unidades garantiza el correcto funcionamiento de la institución.

Permitirá el buen funcionamiento del equipamiento

Garantiza la disponibilidad de información actualizada de las actividades del organismo y el uso de recursos.

La incorporación de personal y su evaluación de desempeño garantiza el funcionamiento del organismo.

El establecimiento de relaciones con el contexto permitirá fortalecer la imagen y capacidades del organismo en el mediano y largo plazo cuestión que también será reforzada con la planificación del siguiente ejercicio.

El funcionamiento adecuado de los sistemas requiere continuidad en el mantenimiento y soporte.

Es la gestión rutinaria para el funcionamiento de la institución, por lo tanto, se basa en la continuidad.

G8 - Guía para la elaboración del plan estratégico anual TOP-Tecnología para la Organización Pública www.top.org.ar - [email protected]

Pág. 28

ENARSELPEA.EE - RESUMEN EJECUTIVO DEL ENCUADRE ESTRATÉGICOPEA.EE - RESUMEN EJECUTIVO DEL ENCUADRE ESTRATÉGICOPEA.EE - RESUMEN EJECUTIVO DEL ENCUADRE ESTRATÉGICOPEA.EE - RESUMEN EJECUTIVO DEL ENCUADRE ESTRATÉGICO

PEAPEAPEAPEA 2004200420042004