Embed Size (px)

Citation preview

O Devedor Contumaz e a Ética

Concorrencial

Hamilton Dias de Souza

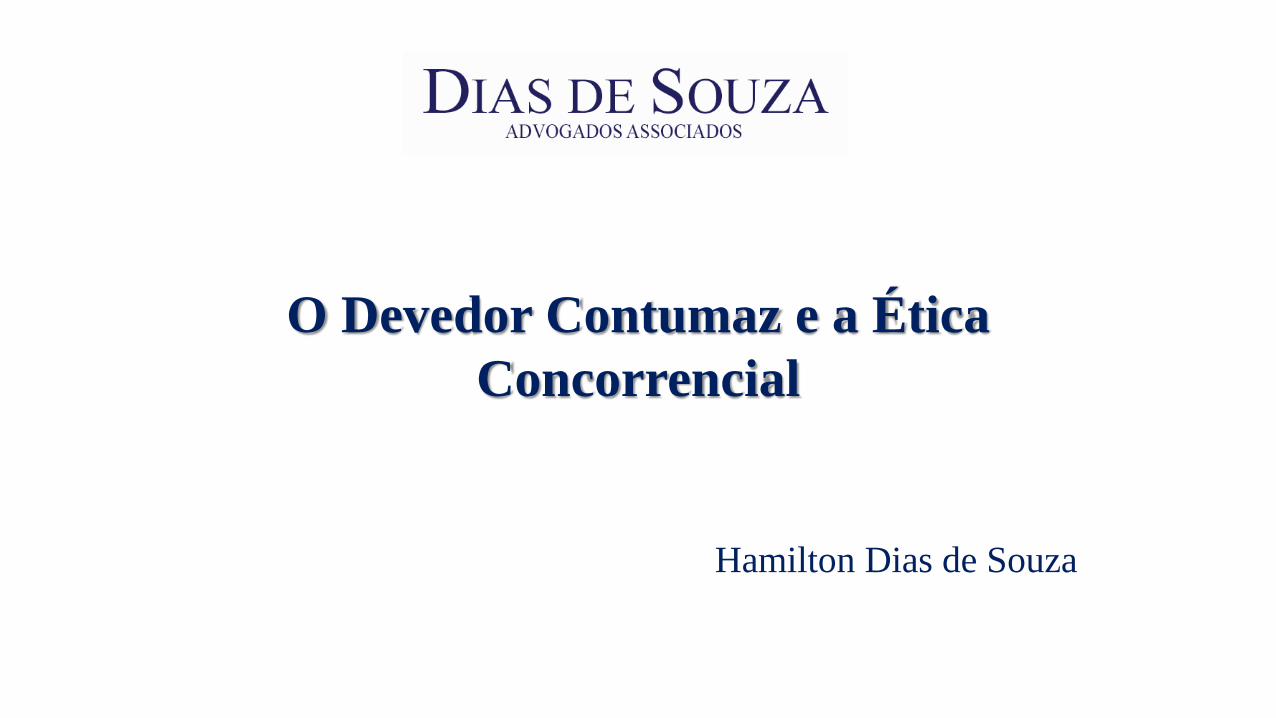

1 – INFLUÊNCIA DOS TRIBUTOS NA CONCORRÊNCIA

- O tributo interfere com a atividade econômica e pode provocar desequilíbrio de mercado.

IMPACTO DA REDUÇÃO DO ICMS NO LUCRO

Produto Desonerado

Lucro líquido

Com ICMS de 18%

Com redução de 7% Com redução de 12%

Lucro Unitário

Lucro Unitário

Em relação a ICMS de 18%

Lucro Unitário

Em relação a ICMS de

18%

Vestuário 3,8% 147,50% 7,1% 188,75%

Louça Sanitária 5,6% 10,2% 82,14% 13,5% 141,07%

Televisão 2,3% 264,29% 5,0% 457,14%

Fumo 0,9% 2,0% 122,22% 2,8% 211,11%

Automóvel 0,4% 4,7% 1075,00% 7,8% 1850,00%

Sabonete 2,8% 6,7% 139,29% 9,5% 239,29%

Laticínios 3,3% 353,85% 6,5% 600,00%

Brinquedo 3,7% 174,00% 6,6% 232,00%

Fonte: Elaboração CADE a partir de dados da consultoria KPMG (Consulta nº 0038/99).

2 - ALGUMAS PRÁTICAS QUE AFETAM A

CONCORRÊNCIA

- Sonegação;

- Omissão reiterada no pagamento de tributos declarados;

- Liminares – criação de empresas de duração temporária, com patrimônio reduzido,

para se aproveitar de decisões judiciais “únicas”, suspendendo o recolhimento de

tributos, sem qualquer garantia. Precedente:

– MS QO 24.159: “(...) a situação de privilégio acarreta desestruturação do

mercado de combustíveis ao assegurar a uma só empresa a aquisição de

combustíveis, junto à refinaria, por preço inferior ao que é cobrado às

demais empresas do setor, em afronta ao princípio da livre concorrência”

(STF – Pleno – Rel. Min. Ellen Gracie – J: 26/06/2002).

3 – REGIMES ESPECIAIS DE TRIBUTAÇÃO SÃO

PREVISTOS HÁ DÉCADAS

- Carga tributária mais elevada permite distorções mais acentuadas, justificando

tributação especial. Exemplos: cigarros, bebidas e combustíveis.

- Cigarros - cobrança do IPI mediante alíquotas específicas com base em classes de

valores (regime original: DL 34/66 – regime atual optativo: Lei 12.546/2011)

- Bebidas - cobrança do IPI mediante alíquotas específicas com base em classes de

valores (regime original: DL 1.133/70 / regime atual optativo: Lei 10.833/2003)

- Combustíveis: tributação de PIS/COFINS concentrada na refinaria de

petróleo/distribuidora de álcool (regime original: MP 1.991-15/2000: regime atual:

MPV 2.158-35, Lei 10.865/2004, Lei 11.727/2008). Faculta-se a opção por regime

de alíquotas específicas por quantidade de produto.

4 – JUSTIFICATIVA PARA A INTRODUÇÃO DO ART. 146-

A NA CONSTITUIÇÃO (EC 42/2003)

- Neutralidade concorrencial tributária: o Poder Público deve assegurar a aplicação uniforme da carga tributária legalmente prevista, ressalvadas as exceções constitucionalmente admitidas.

- Questionamentos judiciais (Exemplos: reserva de lei complementar para cobrança de IPI com valores pré-fixados – RE 602.917 RG-RS/ instalação de equipamentos de controle de produção e ressarcimento dos respectivos custos – ADI 4.407-DF/ cassação do registro especial para funcionamento de empresas no caso de inadimplemento sistemático do pagamento de tributos – ADI 3.952-DF/ antecipação do fato gerador de tributos – RE 598.677 RG-RS).

- O caso American Virginia – RE 550.769/RJ.

- Pleito do ETCO para introdução de dispositivo constitucional que permitisse o regramento de desequilíbrios concorrenciais tributários.

- O artigo 146-A da CF. “Lei complementar poderá estabelecer critérios especiais de tributação, com o objetivo de prevenir desequilíbrios da concorrência, sem prejuízo da competência de a União, por lei, estabelecer normas de igual objetivo”.

- Não há disposição semelhante no direito comparado.

5 – COMPETÊNCIA DA LEI COMPLEMENTAR E DA LEI

ORDINÁRIA

- O art. 146-A da CF dá competência à lei complementar para traçar diretrizes

gerais, parâmetros a serem observados pelos legisladores ordinários.

- À lei complementar não compete disciplinar obrigações tributárias principais ou

acessórias. Essa competência é da União, Estados e Municípios e Distrito Federal

através de leis ordinárias.

- A União, por lei ordinária, já era - e continua sendo - titular dessa competência em

face dos princípios da isonomia, neutralidade tributária e livre–concorrência (a

competência para lidar com questões concorrenciais é da União).

- Estados e Municípios podem dispor sobre a matéria, obedecido o princípio da

proporcionalidade.

6 – CRITÉRIOS MATERIAIS E FORMAIS

- À lei complementar compete traçar os critérios gerais materiais e formais.

(a) Materiais: interferem com a obrigação principal. Exemplos:

- Tributação monofásica.

- Antecipação da cobrança ao fato gerador.

- Alíquotas fixas ou específicas.

- Pautas de valores mínimos.

(b) Formais: criam deveres instrumentais especiais. Exemplos:

- Regime especial de fiscalização.

- Medidores de peso, volume e vazão.

- Registro especial para fabricantes.

- Regime especial de recolhimento.

7 - DESEQUILÍBRIOS CONCORRENCIAIS ABRANGIDOS PELO ART. 146-A

DA CONSTITUIÇÃO

- O art. 146-A visa prevenir desequilíbrios provocados pelos contribuintes.

- Tais desequilíbrios decorrem de práticas tributárias adotadas por particulares, que utilizam o tributo como

instrumento ou meio.

- Deve haver efeito relevante sobre o mercado, compreendido como patrimônio nacional (CF, art. 219).

8 – SITUAÇÕES NÃO ABRANGIDAS PELO ART. 146-A DA CONSTITUIÇÃO

- Conflitos setorizados que afetam interesses privados e não o mercado.

- Substituição tributária e outros sistemas de tributação previstos em dispositivos constitucionais específicos (v.g., arts 149, §§2º e 4º; 150, §7º; e 155, §2º, XII, “h”).

- Desequilíbrios resultantes de atos do Poder Público, como, por exemplo, regimes opcionais de tributação, ou mesmo a chamada “guerra fiscal”.

- A Constituição admite tratamento diferenciado de certos contribuintes para atingir finalidades de interesse público (investimentos, desenvolvimento econômico). O incentivo, por vezes, se destina a reduzir custos para proporcionar a competição em condições equivalentes entre contribuintes localizados em regiões diversas.

- O limite do incentivo é a livre concorrência. Se a lei tributária for mal formulada ou se conceder incentivos desproporcionais para o alcance da finalidade pública que os justifica, privilegiando concorrentes a ponto de desequilibrar o mercado, haverá inconstitucionalidade, por violação à livre concorrência (art. 170, IV, da CF). A questão não se resolve por meios dos critérios previstos no art. 146-A.

9 - CONDIÇÕES PARA A ADOÇÃO DE REGIME DE TRIBUTAÇÃO

DIFERENCIADA COM BASE NO ART. 146-A

- Finalidade extrafiscal: prevenir/coibir desequilíbrios concorrenciais.

- Inexistência de meio menos gravoso de solucionar a questão. A questão da

proporcionalidade.

- O dispositivo não dá fundamento para a criação de novos tributos nem para

sistemas diferenciados cujo fim seja preponderantemente arrecadatório.

- A carga tributária deve ser equivalente à do regime tributário normal.

- As obrigações acessórias não podem implicar restrição excessiva à livre iniciativa.

Precedente:

- ADI 173/DF: “Não há que se falar em sanção política se as restrições à prática de

atividade econômica objetivam combater estruturas empresariais que têm na inadimplência

tributária sistemática e consciente sua maior vantagem concorrencial. Para ser tida como

inconstitucional, a restrição ao exercício de atividade econômica deve ser desproporcional e

não-razoável.” (Rel. Min. Joaquim Barbosa – J: 25/09/2008).

10 – O PLS-C 161/2013 (Senador Delcídio do Amaral)

- O ETCO contribuiu para o anteprojeto destinado a regular o art. 146-A da CF, que, em sua essência, disciplina a matéria nos termos do que antes foi exposto.

- A edição de lei complementar adequada é fundamental para viabilizar a instituição de normas tributárias especiais com o objetivo de prevenir ou mesmo reprimir desequilíbrios concorrenciais tributários.

- Na ausência de lei complementar prevista no art. 146-A da CF: as normas veiculadas a esse título podem ser questionadas, sob alegação de violação a princípios constitucionais como o que consagra a liberdade de iniciativa (Súmulas 70, 323, 547 do STF).

- O parecer do relator Senador Pedro Taques