Embed Size (px)

Citation preview

-' -

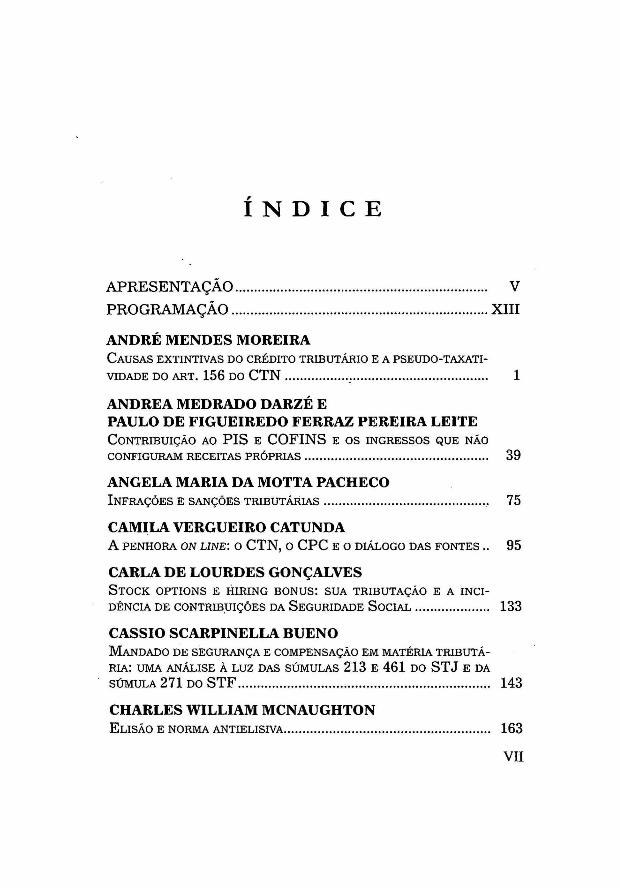

ÍNDICE

APRESENTAÇÃO ....•....•••..•...........•..............•.•..............•••...... V

PROGRAMAÇÃO ...............•..............•.•.............•..............••..... XIII

ANDRÉ MENDES MOREIRA CAUSAS EXTINTIVAS DO CRÉDITO TRIBUTÁRIO E A PSEUDO-TAXATI-

VIDADE DO ART. 156 DO CTN •••••.•........•• :.................................... 1

ANDREA MEDRADO DARZÉ E PAULO DE FIGUEIREDO FERRAZ PEREIRA LEITE CONTRIBUIÇÃO AO PIS E COFINS E OS INGRESSOS QUE NÃO

CONFIGURAM RECEITAS PRÓPRIAS...... ••.....•... .....•........... ........... .... 39

ANGELA MARIA DA MOTTA PACHECO INFRAÇÕES E SANÇÕES TRIBUTÁRIAS •.......••.•..........••..•................. 75

CAMILA VERGUEIRO CATUNDA A PENHORA ON LINE: O CTN, O CPC E O DIÁLOGO DAS FONTES .. 95

CARLA DE LOURDES GONÇALVES STOCK OPTIONS E IÜRING BONUS: SUA TRIBUTAÇÃO E A INCI

DÉNCIA DE CONTRIBUIÇÕES DA SEGURIDADE SOCIAL ..•................. 133

CASSIO SCARPINELLA BUENO MANDADO DE SEGURANÇA E COMPENSAÇÃO EM MATÉRIA TRIBUTÃ

RIA: UMA ANÁLISE À LUZ DAS SÚMULAS 213 E 461 DO STJ E DA

SÚMULA 271 DO STF ........••.........•..••.•....••.....•......•••....•.......••...... 143

CHARLES WILLIAM MCNAUGHTON ELISÃO E NORMA ANTIELISIVA ....••...•.......•••...•.......•••....•......•••••..... 163

VII

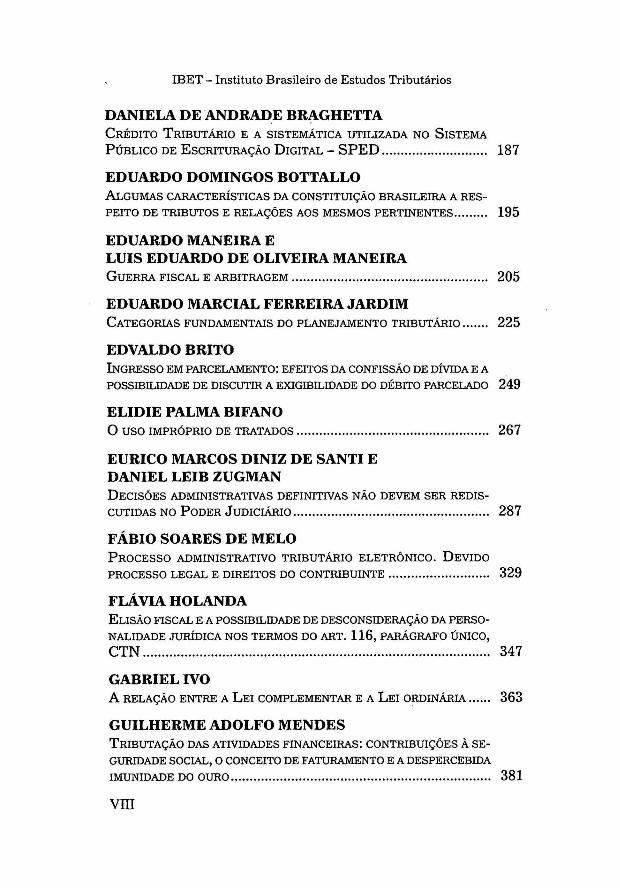

IBET - Instituto Brasileiro de Estudos Tributários

DANIELA DE ANDRADE BRAGHETTA CRÉDITO TRIBUTÁRIO E A SISTEMÁTICA UTILIZADA NO SISTEMA

PÚBLICO DE ESCRITURAÇÃO DIGITAL - SPED •••.......••.•.•.•...•..••.• 187

EDUARDO DOMINGOS BOTTALLO ALGUMAS CARACTERíSTICAS DA CONSTITUIÇÃO BRASILEIRA A RES

PEITO DE TRIBUTOS E RELAÇÕES AOS MESMOS PERTINENTES ..••..•.. 195

EDUARDO MANEIRA E LUIS EDUARDO DE OLIVEIRA MANEIRA GUERRA FISCAL E ARBITRAGEM .................................................... 205

EDUARDO MARCIAL FERREIRA JARDIM CATEGORIAS FUNDAMENTAIS DO PLANEJAMENTO TRIBUTÁRIO ••...•• 225

EDVALDO BRITO INGRESSO EM PARCELAMENTO: EFEITOS DA CONFISSÃO DE DÍVIDA E A

POSSIBILIDADE DE DISCUTffi A EXIGIBILIDADE DO DÉBITO PARCELADO 249

ELIDIE PALMA BIFANO O uso IMPRÓPRIO DE TRATADOS ................................................... 267

EURICO MARCOS DINIZ DE SANTI E DANIEL LEIB ZUGMAN DECISÕES ADMINISTRATIVAS DEFINITIVAS NÃO DEVEM SER REDIS-

CUTIDAS NO PODER JUDICIÁRIO .................................................... 287

FÁBIO SOARES DE MELO PROCESSO ADMINISTRATIVO TRIBUTÁRIO ELETRÕNICO. DEVIDO

PROCESSO LEGAL E DIREITOS DO CONTRIBUINTE ......................... ,. 329

FLÁVIA HOLANDA ELISÃO FISCAL E A POSSIBILIDADE DE DESCONSIDERAÇÃO DA PERSO

NALIDADE JURÍDICA NOS TERMOS DO ART. 116, PARÁGRAFO ÚNICO,

CTN ............... ............................................................................. 347

GABRIEL IVO A RELAÇÃO ENTRE A LEI COMPLEMENTAR E A LEI ORDINÁRIA ...••. 363

GUILHERME ADOLFO MENDES TRIBUTAÇÃO DAS ATIVIDADES FINANCEIRAS: CONTRIBUIÇÕES À SE

GURIDADE SOCIAL, O CONCEITO DE FATURAMENTO E A DESPERCEBIDA

IMUNIDADE DO OURO..................................................................... 381

VIII

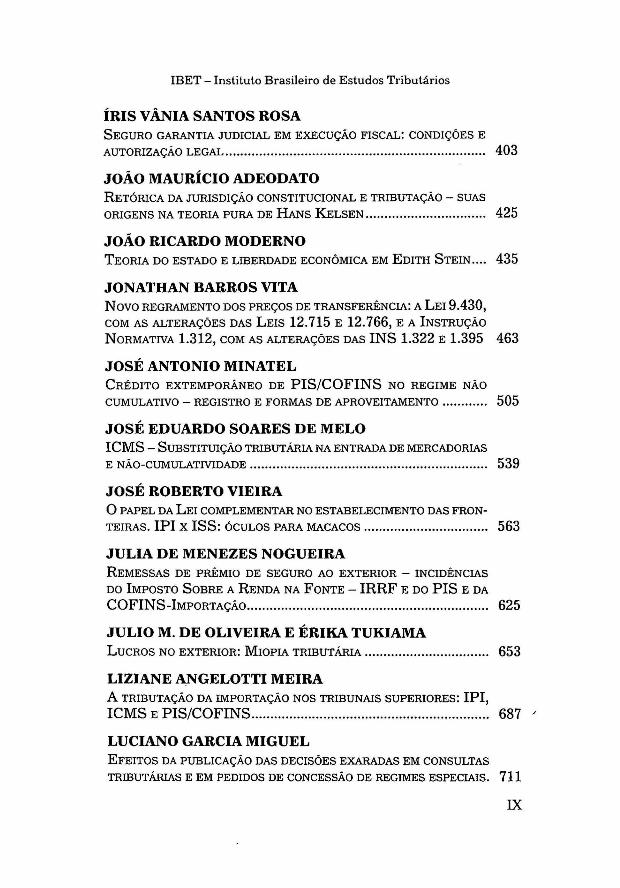

IBET - Instituto Brasileiro de Estudos Tributários

ÍRIS VÂNIA SANTOS ROSA SEGURO GARANTIA JUDICIAL EM EXECUÇÃO FISCAL: CONDIÇÕES E

AUTORIZAÇÃO LEGAL... ............................... . ............ ...................... 403

JOÃO MAURÍCIO ADEODATO RETÕRICA DA JURISDIÇÃO CONSTITUCIONAL E TRIBUTAÇÃO - SUAS

ORIGENS NA TEORIA PURA DE HANs KELSEN .......... .............. ........ 425

JOÃO RICARDO MODERNO TEORIA DO ESTADO E LIBERDADE ECONÕMICA EM EDITH STEIN.... 435

JONATHAN BARROS VITA Novo REGRAMENTO DOS PREÇOS DE TRANSFERÊNCIA: A LEI 9.430, COM AS ALTERAÇÕES DAS LEIS 12.715 E 12.766, E A INSTRUÇÃO

NORMATIVA 1.312, COM AS ALTERAÇÕES DAS INS 1.322 E 1.395 463

JOSÉ ANTONIO MINATEL CRÉDITO EXTEMPORÃNEO DE PIS/COFINS NO REGIME NÃO

CUMULATIVO - REGISTRO E FORMAS DE APROVEITAMENTO ............ 505

JOSÉ EDUARDO SOARES DE MELO ICMS - SUBSTITUIÇÃO TRIBUTÁRIA NA ENTRADA DE MERCADORIAS

E NÃO-CUMULATIVIDADE .............................. ........... ............... ....... 539

JOSÉ ROBERTO VIEIRA O PAPEL DA LEI COMPLEMENTAR NO ESTABELECIMENTO DAS FRON-

TEIRAS. IPI X ISS: ÕCULOS PARA MACACOS ................................. 563

JULIA DE MENEZES NOGUEIRA REMESSAS DE PRÊMIO DE SEGURO AO EXTERIOR - INCIDÊNCIAS

DO IMPOSTO SOBRE A RENDA NA FONTE - IRRF E DO PIS E DA

COFINS-IMPORTAÇÃO................................................................ 625

JULIO M. DE OLIVEIRA E ÉRIKA TUKIAMA LUCROS NO EXTERIOR: MIOPIA TRIBUTÁRIA ................................. 653

LIZIANE ANGELOTTI MEIRA A TRIBUTAÇÃO DA IMPORTAÇÃO NOS TRIBUNAIS SUPERIORES: IPI,

ICMS E PIS/COFINS............................................................... 687 J

LUCIANO GARCIA MIGUEL EFEITOS DA PUBLICAÇÃO DAS DECISÕES EXARADAS EM CONSULTAS

TRIBUTÁRIAS E EM PEDIDOS DE CONCESSÃO DE REGIMES ESPECIAIS. 711

IX

IBET - Instituto Brasileiro de Estudos Tributários

Luís CESAR SOUZA DE QUEIROZ RESPONSABILIDADE TRIBUTÁRIA OBJETIVA NO DIREITO TRIBUTÁRIO

(E ADUANEIRO)? •..•.. •• .... . ..... ••• ....•...•. •. .• •. . .. ...••.. . .. .. .. •••...• •• •. ..•... . .. . 723

MANTOVANNI COLARES CAVALCANTI O ARROLAMENTO FISCAL COMO ATO ADMINISTRATIVO DE MÚLTI-

PLOS EFEITOS: A GARANTIA DA GARANTIA DO CRÉDITO TRIBUTÁRIO . 773

MARCOS SHIGUEO TAKATA DIREITO TRIBUTÁRIO E CONTABILIDADE: PRESENTE, PASSADO E

FUTURO .....•••••••••.•...•••.......••••• •.....•• •• ..•........ ••.....••... •.....•••...........• 793

MARIA ÂNGELA LOPES PAULINO As MULTAS NO DIREITO TRIBUTÁRIO . .. .... ... .. .. ............ .. . .. ..... . ...... 823

OSVALDO SANTOS DE CARVALHO E MARCELO AMARAL GONÇALVES DE MENDONÇA A REFORMA DO ICMS E A "CONVALIDAÇÃO" DOS BENEFÍCIOS FISCAIS 857

PAULO DE BARROS CARVALHO BREVES CONSIDERAÇÕES SOBRE A FUNÇÃO DESCRITIVA DA CIÊNCIA

DO DIREITO TRIBUTÁRIO .•. ..• •......•••.......... .•. .•••• •. ...•...... ••• .. . ..... .•• •. 879

RAFAEL PANDOLFO O IN DUBIO PRO REO E SUA APLICABILIDADE ÀS SANÇÕES TRIBUTÁRIAS 891

RENATA ELAINE SILVA CONSTITUIÇÃO DEFINITIVA DO CRÊDITO TRIBUTÁRIO ...••..••. •• •........ 907

ROBSON MAIA LINS EFEITOS DA DECISÃO DO STF EM MATÊRIA TRIBUTÁRIA NO REGIME

DO ART. 543-B DO CÓDIGO DE PROCESSO CIVIL E O LIMITE DO ART.

170-A DO CÓDIGO TRIBUTÁRIO NACIONAL .. ............ . ..... ............ ..... 923

RODRIGO FORCENETTE PARTICIPAÇÃO DOS SÓCIOS NO PROCESSO DE CONSTITUIÇÃO DE

CRÉDITOS CONTRA A PESSOA JURÍDICA - JURISPRUDÊNCIA ATUAL .• 939

RODRIGO GARCIA O PAPEL DO ESTADO NAS AÇÕES QUE PROMOVEM O DESENVOLVI-

MENTO ...•••.....•...•• •. •........ . •.•••.. . ...•... •• •.•.... •...••••.......... •••..•• •. . .••..•. . . 961

ROSANA OLEINIK INSTRUMENTOS JURÍDICOS PARA A ORGANIZAÇÃO PATRIMONIAL E

SUCESSÓRIA DAS PESSOAS FÍSICAS . .................. .. ....... . . . ..... ~ .•••...••.. 975

x

IBET - Instituto Brasileiro de Estudos Tributários

~CHACALMON

~-çõES HETERÕNOMAS.............................................................. 991

llTHIANE PISCITELLI :I:)[ QUAL REFORMA TRIBUTÁRIA PRECISAMOS? ANÁLISE DO SISTEMA

::RIBUTÁRIO NACIONAL À LUZ DAS CARACTERÍSTICAS IDEAIS DE UM

~1%.~ TRIBUTÁRIO .................................................................... 1021

WAGNERBALERA R13ruNERAÇÃO DE EXPATRIADOS - TRIBUTAÇÃO SOCIAL .....•••..... ~.1037

ANTONIO CARLOS GUIDONI FILHO E RAQUEL DO AMARAL SANTOS A DEDUTIBILIDADE DO ÁGIO EM OPERAÇÕES DE PRIVATIZAÇÃO: O

CASO DAS TELES •••....•.....•..••••........••••••......••...•..•••••...•••••...•••...••••. 1059

ARGOS CAMPOS RIBEIRO SIMÕES ICMS-IMPORTAÇÃO: UMA PROPOSTA DE RECLASSIFICAÇÃO ,E SUAS

APLICAÇÕES •••..•••......•••••••••....•..••••....•.•...••••••......•••...•••......••.......•• 1087

BETINA TREIGER GRUPENMACHER IPTU, ITBI E CAPACIDADE CONTRIBUTIVA: DIVERSIDADE DE BASES

DE CÁLCULO E CRITÉRIOS PARA A PROGRESSMDADE •.••••....••...••..•• 1105

DENISE LUCENA CAVALCANTE TRIBUTAÇÃO AMBIENTAL E ASPECTOS DA EXTRAFISCALIDADE ..•...• 1123

TÁCIO LACERDA GAMA FEDERAÇÃO, AUTONOMIA FINANCEIRA E COMPETÉNCIA TRIBUTÁRIA:

É POSSÍVEL UMA FEDERAÇÃO SEM REPARTIÇÃO DE COMPETÉNCIAS

TRIBUTÁRIAS? ...................•...•••..••.....•••...••...•..••.....••........•.•••..•...• 1160

XI