Embed Size (px)

Citation preview

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

ICMS e Simples NacionalConflitos e alternativas para a promoção da competitividade e formalização

LC 123/2006 & PLP 591/2010

GRAMADO, RS, 01 DE JULHO DE 2011

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

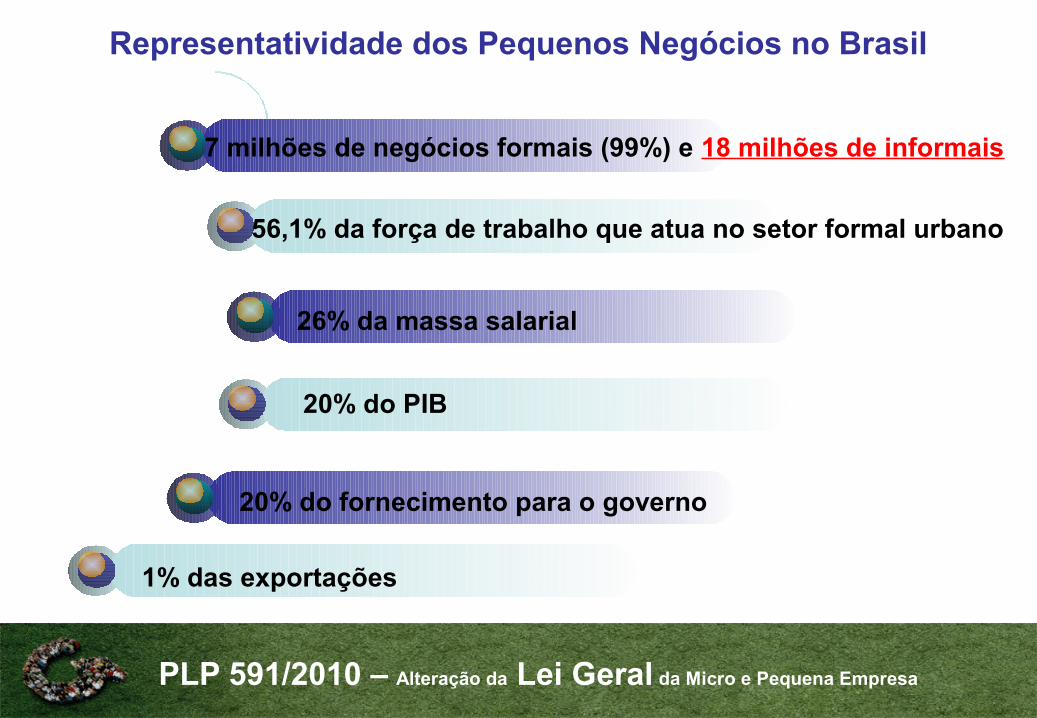

Representatividade dos Pequenos Negócios no Brasil

7 milhões de negócios formais (99%) e 18 milhões de informais

56,1% da força de trabalho que atua no setor formal urbano

26% da massa salarial

20% do PIB

20% do fornecimento para o governo

1% das exportações

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

A Concentração da Receita Bruta

(por número de empresas)

Fonte:Secretaria da Receita Federal

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena EmpresaArapiraca, 25 de setembro de 2009

O Ambiente de NegóciosDesfavorável

Obstáculos

Elevada Informalidade

Concorrência Predatória

Alto Custo de Formalização

Alta Mortalidade Precoce

Baixa Competitividade

Empreendedorismopor Necessidade

Ambiente hostil aos negóciosDesintegração das Políticas Públicas

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

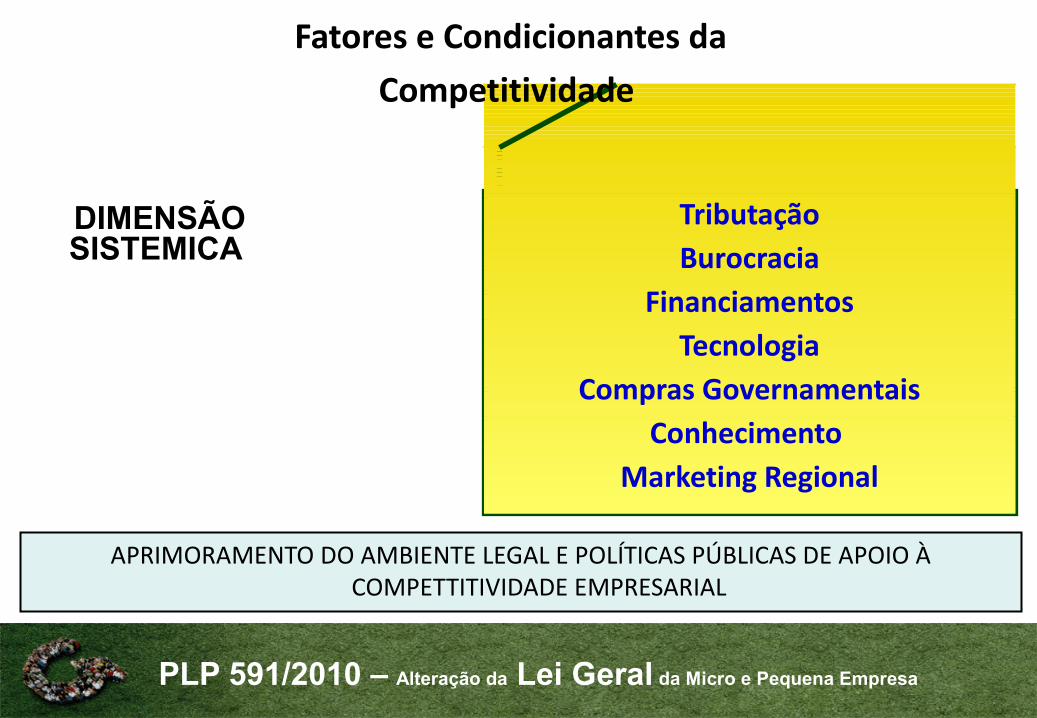

DIMENSÃOSISTEMICA

TributaçãoBurocracia

FinanciamentosTecnologia

Compras GovernamentaisConhecimento

Marketing Regional

APRIMORAMENTO DO AMBIENTE LEGAL E POLÍTICAS PÚBLICAS DE APOIO À COMPETTITIVIDADE EMPRESARIAL

Fatores e Condicionantes da

Competitividade

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

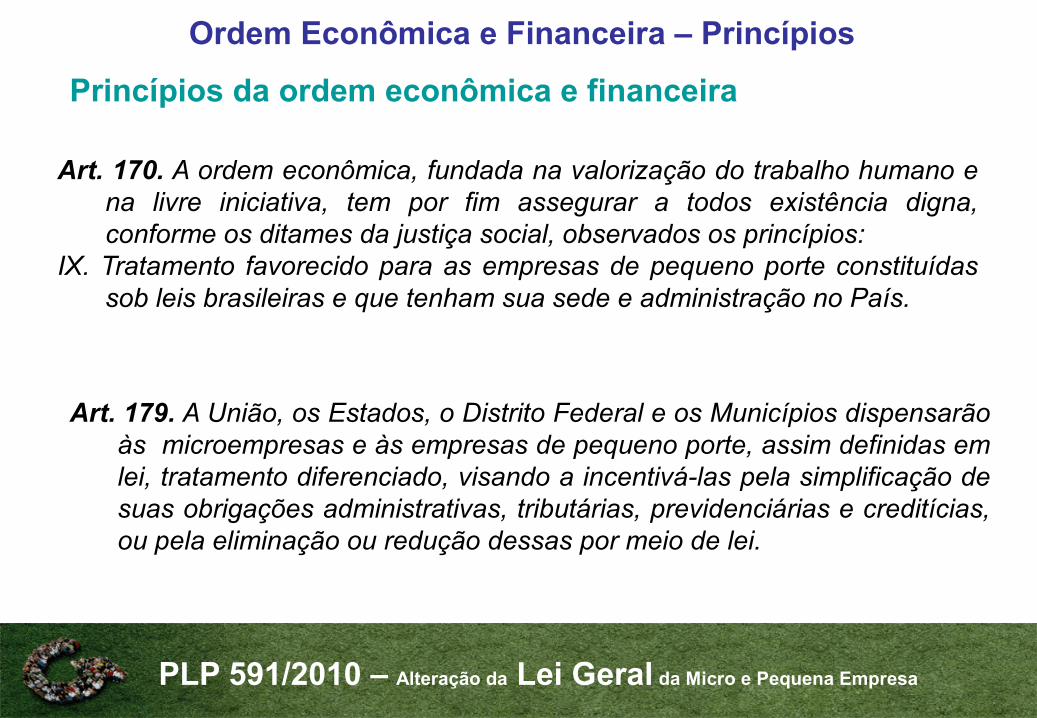

Princípios da ordem econômica e financeira

Art. 179. A União, os Estados, o Distrito Federal e os Municípios dispensarão às microempresas e às empresas de pequeno porte, assim definidas em lei, tratamento diferenciado, visando a incentivá-las pela simplificação de suas obrigações administrativas, tributárias, previdenciárias e creditícias, ou pela eliminação ou redução dessas por meio de lei.

Ordem Econômica e Financeira – Princípios

Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os princípios:

IX. Tratamento favorecido para as empresas de pequeno porte constituídas sob leis brasileiras e que tenham sua sede e administração no País.

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

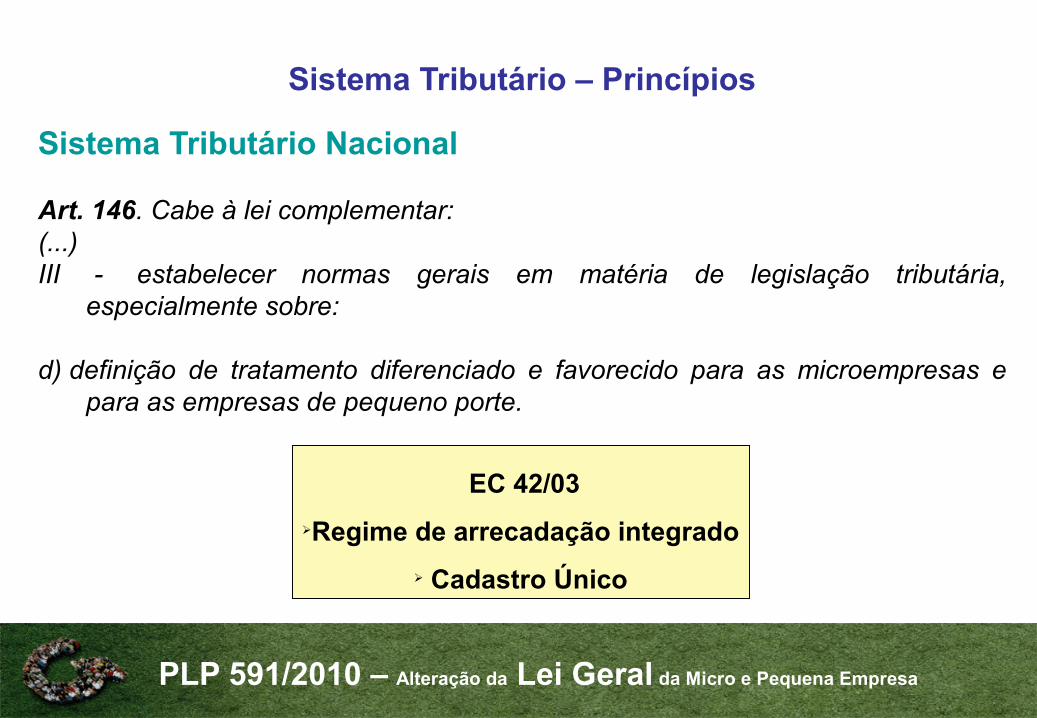

Sistema Tributário Nacional

Art. 146. Cabe à lei complementar: (...)III - estabelecer normas gerais em matéria de legislação tributária,

especialmente sobre: d) definição de tratamento diferenciado e favorecido para as microempresas e

para as empresas de pequeno porte.

Sistema Tributário – Princípios

EC 42/03ØRegime de arrecadação integrado

Ø Cadastro Único

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

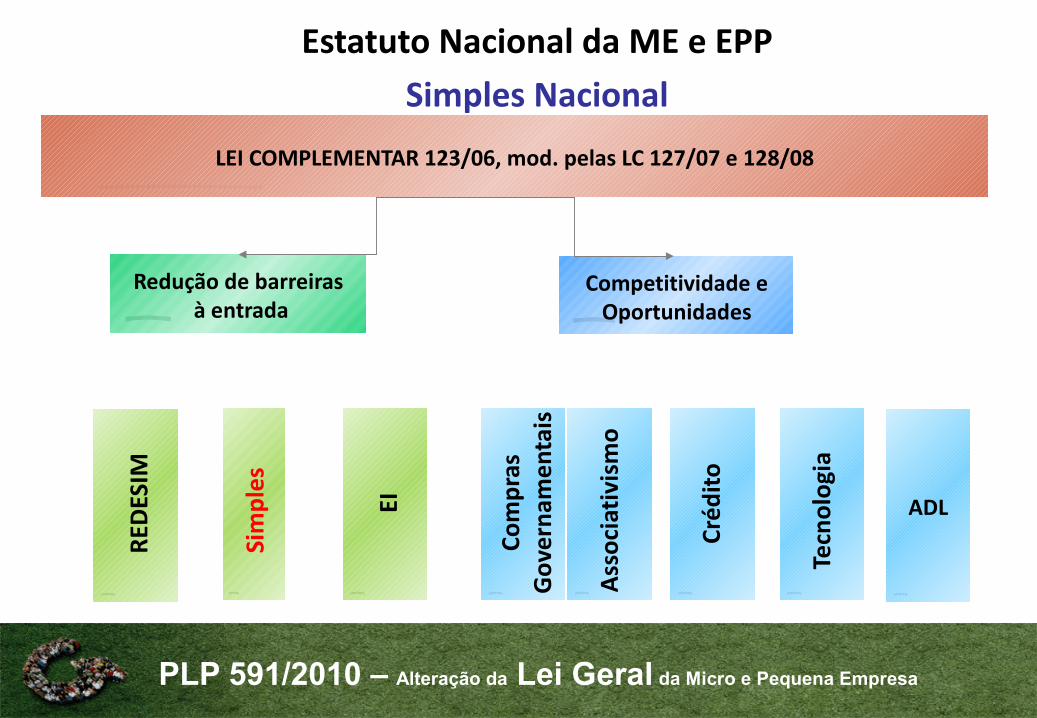

Redução de barreiras à entrada

Competitividade eOportunidades

LEI COMPLEMENTAR 123/06, mod. pelas LC 127/07 e 128/08RE

DES

IM

Sim

ples

EI

Com

pras

Gov

erna

men

tais

Ass

ocia

tivi

smo

Créd

ito

Tecn

olog

ia

ADL

Estatuto Nacional da ME e EPP

Simples Nacional

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

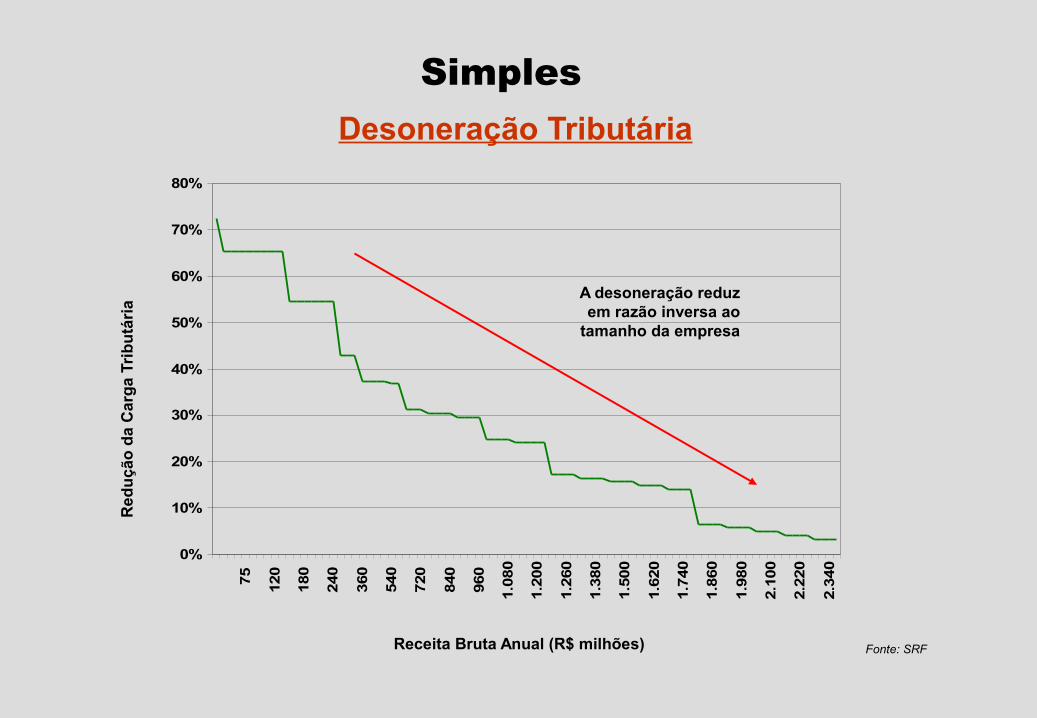

SimplesDesoneração Tributária

0%

10%

20%

30%

40%

50%

60%

70%

80%

75 120

180

240

360

540

720

840

960

1.08

0

1.20

0

1.26

0

1.38

0

1.50

0

1.62

0

1.74

0

1.86

0

1.98

0

2.10

0

2.22

0

2.34

0

Red

ução

da

Car

ga T

ribut

ária

Receita Bruta Anual (R$ milhões) Fonte: SRF

A desoneração reduz em razão inversa ao

tamanho da empresa

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

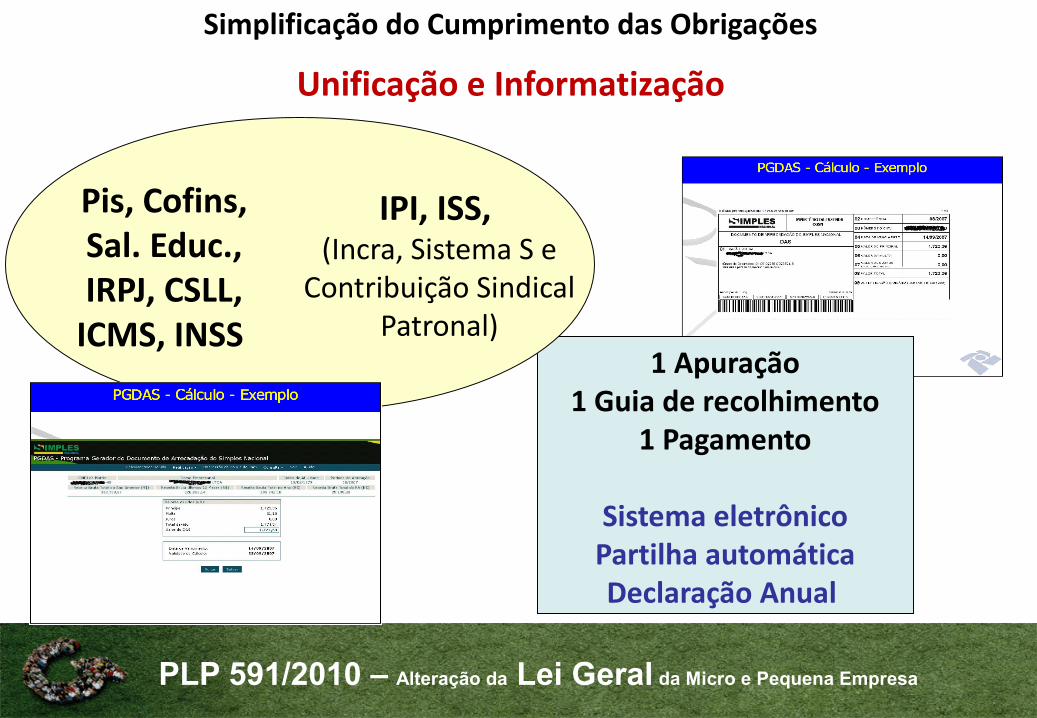

1 Apuração1 Guia de recolhimento

1 Pagamento

Sistema eletrônicoPartilha automáticaDeclaração Anual

Pis, Cofins,Sal. Educ., IRPJ, CSLL,

ICMS, INSS

IPI, ISS, (Incra, Sistema S e

Contribuição Sindical Patronal)

Simplificação do Cumprimento das Obrigações

Unificação e Informatização

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa11

Simples NacionalInstrumento de Promoção da Justiça Tributária, Econômica e Social

o Equidade (tratamento diferenciado)

o Capacidade contributiva o Progressividadeo Simplicidade

o Eficáciao Acessibilidade - MPEo Baixo custo de arrecadação - Estadoo Estabilidade - Institucionalidade

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

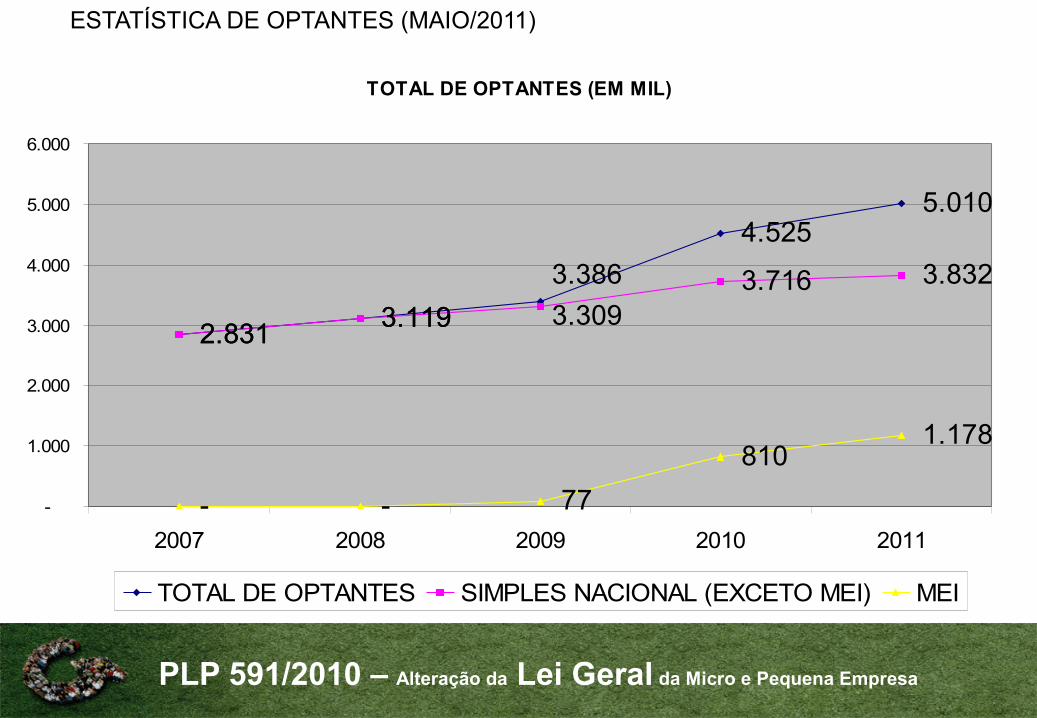

TOTAL DE OPTANTES (EM MIL)

2.831 3.119

4.5255.010

2.831 3.1193.716 3.832

- - 77810

1.178

3.3863.309

-

1.000

2.000

3.000

4.000

5.000

6.000

2007 2008 2009 2010 2011

TOTAL DE OPTANTES SIMPLES NACIONAL (EXCETO MEI) MEI

ESTATÍSTICA DE OPTANTES (MAIO/2011)

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

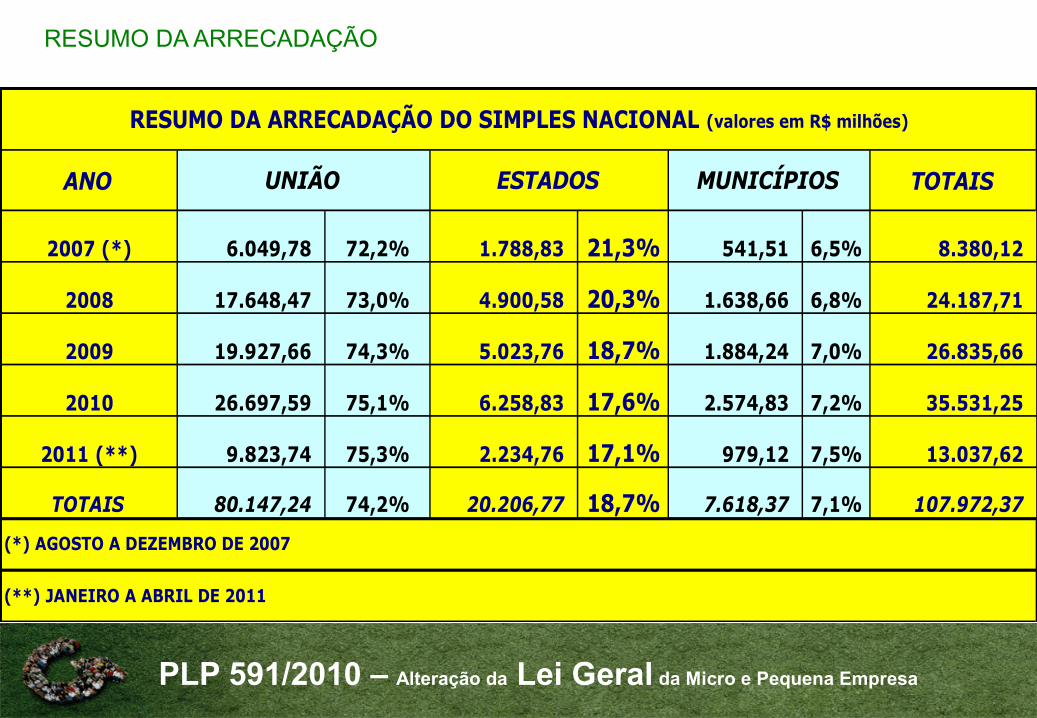

RESUMO DA ARRECADAÇÃO

ANO TOTAIS

2007 (*) 6.049,78 72,2% 1.788,83 21,3% 541,51 6,5% 8.380,12

2008 17.648,47 73,0% 4.900,58 20,3% 1.638,66 6,8% 24.187,71

2009 19.927,66 74,3% 5.023,76 18,7% 1.884,24 7,0% 26.835,66

2010 26.697,59 75,1% 6.258,83 17,6% 2.574,83 7,2% 35.531,25

2011 (**) 9.823,74 75,3% 2.234,76 17,1% 979,12 7,5% 13.037,62

TOTAIS 80.147,24 74,2% 20.206,77 18,7% 7.618,37 7,1% 107.972,37

(*) AGOSTO A DEZEMBRO DE 2007

(**) JANEIRO A ABRIL DE 2011

RESUMO DA ARRECADAÇÃO DO SIMPLES NACIONAL (valores em R$ milhões)

UNIÃO ESTADOS MUNICÍPIOS

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

• Substituição Tributária indiscriminada

• Antecipação Tributária Integral

• Diferencial de alíquota interestadual

• Geração insuficiente de crédito (dos insumos)

Simples Nacional – Conflitos do ICMS

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

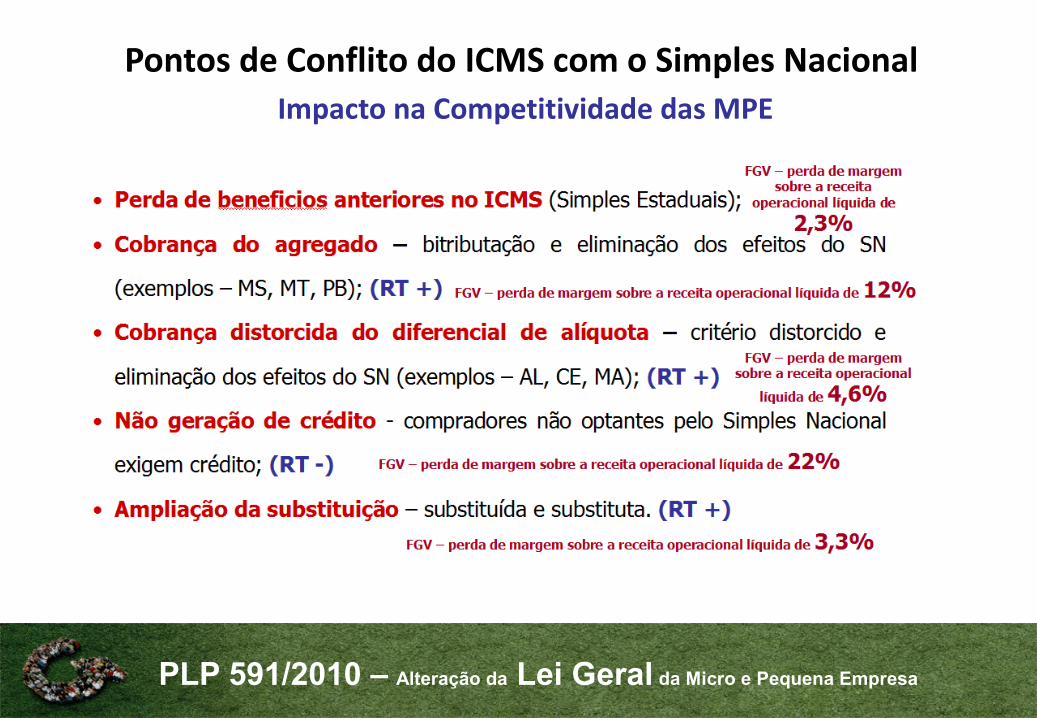

Pontos de Conflito do ICMS com o Simples Nacional Impacto na Competitividade das MPE

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

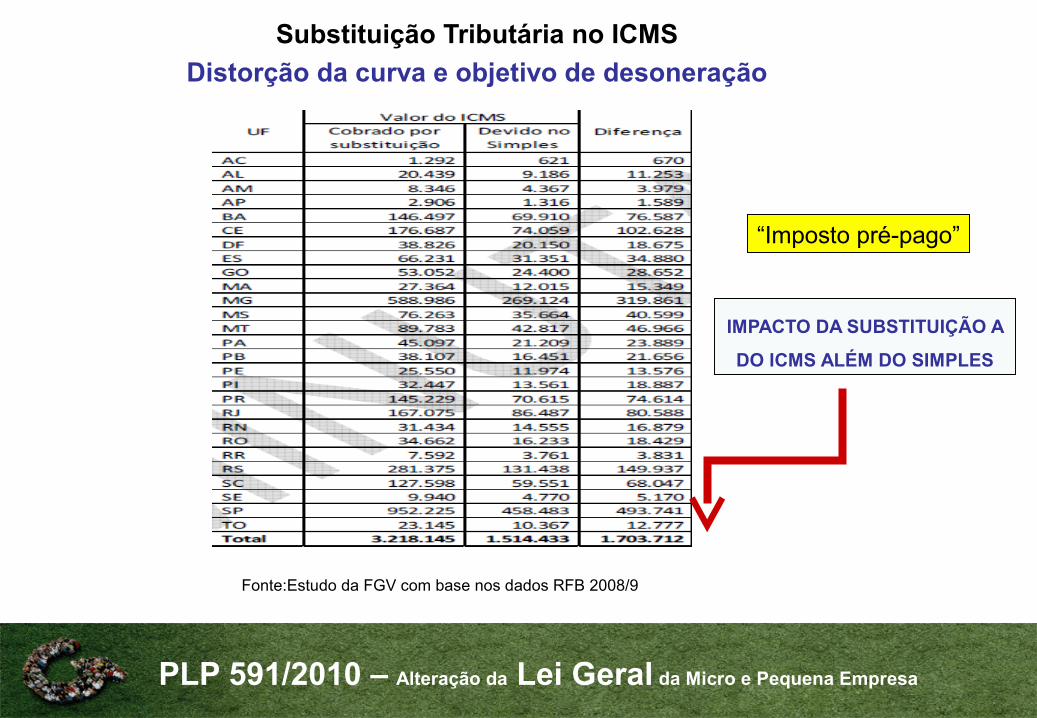

Substituição Tributária no ICMS Distorção da curva e objetivo de desoneração

IMPACTO DA SUBSTITUIÇÃO A

DO ICMS ALÉM DO SIMPLES

Fonte:Estudo da FGV com base nos dados RFB 2008/9

“Imposto pré-pago”

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

SUBLIMITES X SUBSTITUIÇÃO TRIBUTÁRIA DE ICMS

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

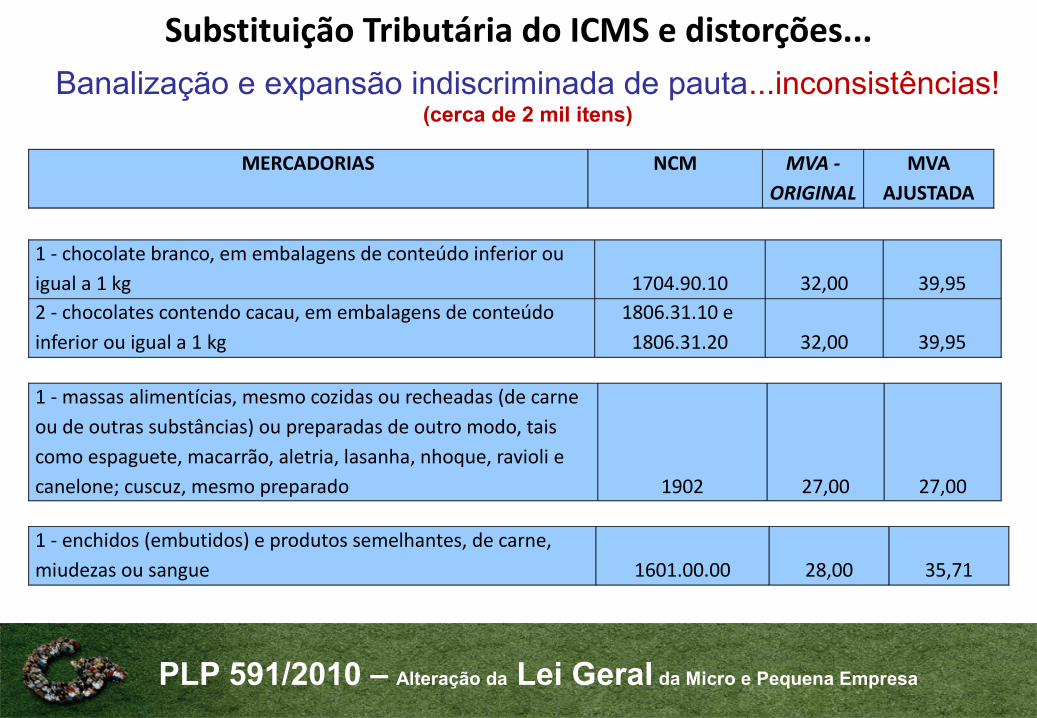

Substituição Tributária do ICMS e distorções...

1 - massas alimentícias, mesmo cozidas ou recheadas (de carne ou de outras substâncias) ou preparadas de outro modo, tais como espaguete, macarrão, aletria, lasanha, nhoque, ravioli e canelone; cuscuz, mesmo preparado 1902 27,00 27,00

1 - chocolate branco, em embalagens de conteúdo inferior ou igual a 1 kg 1704.90.10 32,00 39,952 - chocolates contendo cacau, em embalagens de conteúdo inferior ou igual a 1 kg

1806.31.10 e 1806.31.20 32,00 39,95

1 - enchidos (embutidos) e produtos semelhantes, de carne, miudezas ou sangue 1601.00.00 28,00 35,71

MERCADORIAS NCM MVA - ORIGINAL

MVA AJUSTADA

Banalização e expansão indiscriminada de pauta...inconsistências!(cerca de 2 mil itens)

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

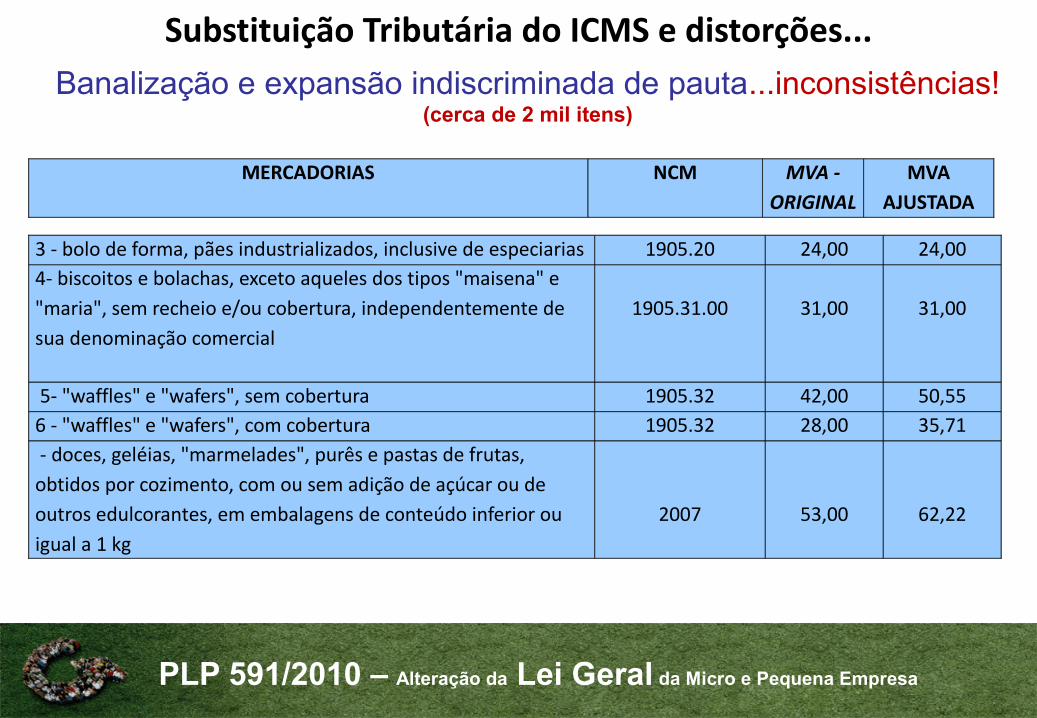

Substituição Tributária do ICMS e distorções...

3 - bolo de forma, pães industrializados, inclusive de especiarias 1905.20 24,00 24,004- biscoitos e bolachas, exceto aqueles dos tipos "maisena" e "maria", sem recheio e/ou cobertura, independentemente de sua denominação comercial

1905.31.00 31,00 31,00

5- "waffles" e "wafers", sem cobertura 1905.32 42,00 50,556 - "waffles" e "wafers", com cobertura 1905.32 28,00 35,71 - doces, geléias, "marmelades", purês e pastas de frutas, obtidos por cozimento, com ou sem adição de açúcar ou de outros edulcorantes, em embalagens de conteúdo inferior ou igual a 1 kg

2007 53,00 62,22

MERCADORIAS NCM MVA - ORIGINAL

MVA AJUSTADA

Banalização e expansão indiscriminada de pauta...inconsistências!(cerca de 2 mil itens)

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

Substituição Tributária do ICMS e distorções...

3 - bolo de forma, pães industrializados, inclusive de especiarias 1905.20 24,00 24,004- biscoitos e bolachas, exceto aqueles dos tipos "maisena" e "maria", sem recheio e/ou cobertura, independentemente de sua denominação comercial

1905.31.00 31,00 31,00

5- "waffles" e "wafers", sem cobertura 1905.32 42,00 50,556 - "waffles" e "wafers", com cobertura 1905.32 28,00 35,71 - doces, geléias, "marmelades", purês e pastas de frutas, obtidos por cozimento, com ou sem adição de açúcar ou de outros edulcorantes, em embalagens de conteúdo inferior ou igual a 1 kg

2007 53,00 62,22

MERCADORIAS NCM MVA - ORIGINAL

MVA AJUSTADA

Banalização e expansão indiscriminada de pauta...inconsistências!(cerca de 2 mil itens)

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

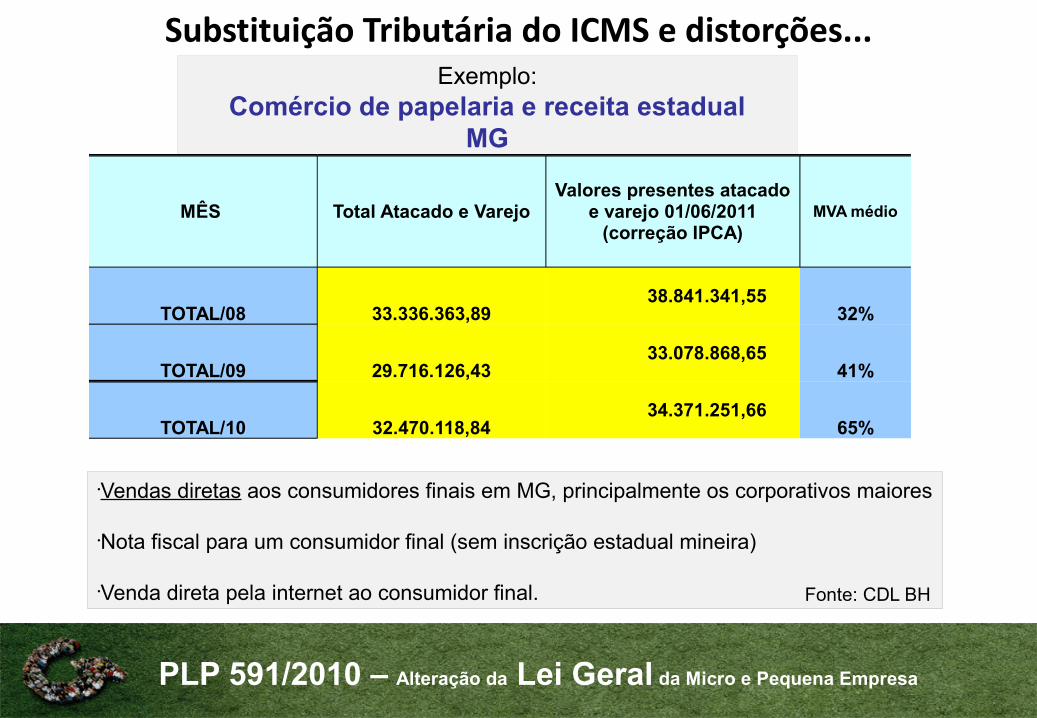

Substituição Tributária do ICMS e distorções...Exemplo:

Comércio de papelaria e receita estadualMG

•Vendas diretas aos consumidores finais em MG, principalmente os corporativos maiores

•Nota fiscal para um consumidor final (sem inscrição estadual mineira)

•Venda direta pela internet ao consumidor final.

MÊS Total Atacado e VarejoValores presentes atacado

e varejo 01/06/2011 (correção IPCA)

MVA médio

TOTAL/08 33.336.363,89 38.841.341,55

32%

TOTAL/09 29.716.126,43 33.078.868,65

41%

TOTAL/10 32.470.118,84 34.371.251,66

65%

Fonte: CDL BH

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

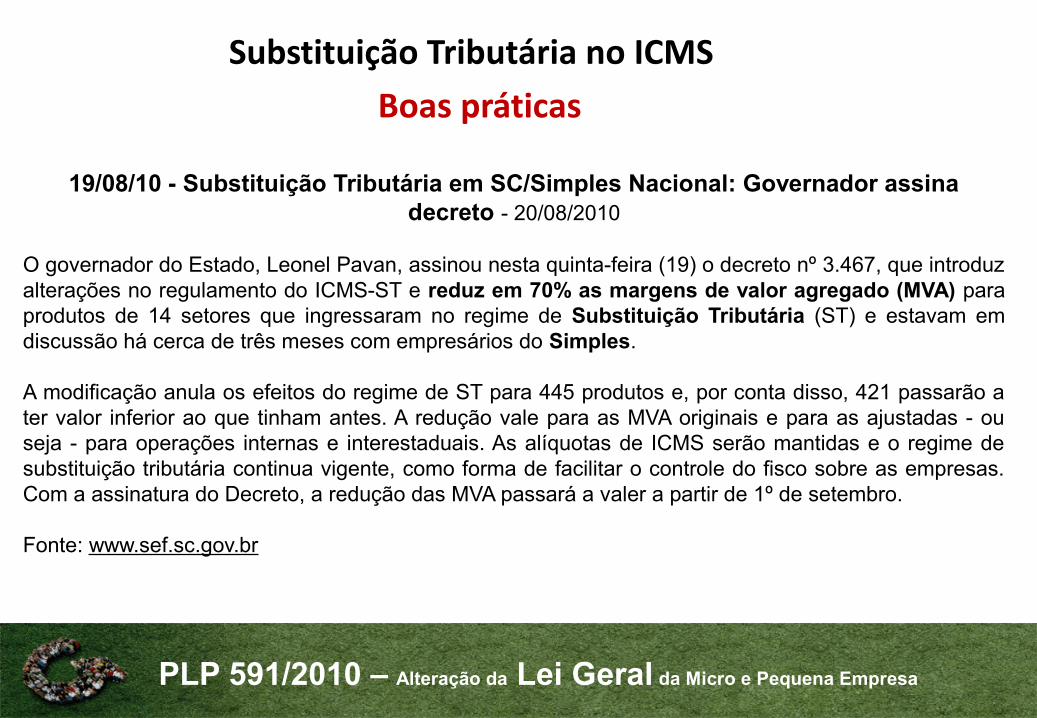

Substituição Tributária no ICMS

Boas práticas

19/08/10 - Substituição Tributária em SC/Simples Nacional: Governador assina decreto - 20/08/2010

O governador do Estado, Leonel Pavan, assinou nesta quinta-feira (19) o decreto nº 3.467, que introduz alterações no regulamento do ICMS-ST e reduz em 70% as margens de valor agregado (MVA) para produtos de 14 setores que ingressaram no regime de Substituição Tributária (ST) e estavam em discussão há cerca de três meses com empresários do Simples.

A modificação anula os efeitos do regime de ST para 445 produtos e, por conta disso, 421 passarão a ter valor inferior ao que tinham antes. A redução vale para as MVA originais e para as ajustadas - ou seja - para operações internas e interestaduais. As alíquotas de ICMS serão mantidas e o regime de substituição tributária continua vigente, como forma de facilitar o controle do fisco sobre as empresas. Com a assinatura do Decreto, a redução das MVA passará a valer a partir de 1º de setembro.

Fonte: www.sef.sc.gov.br

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

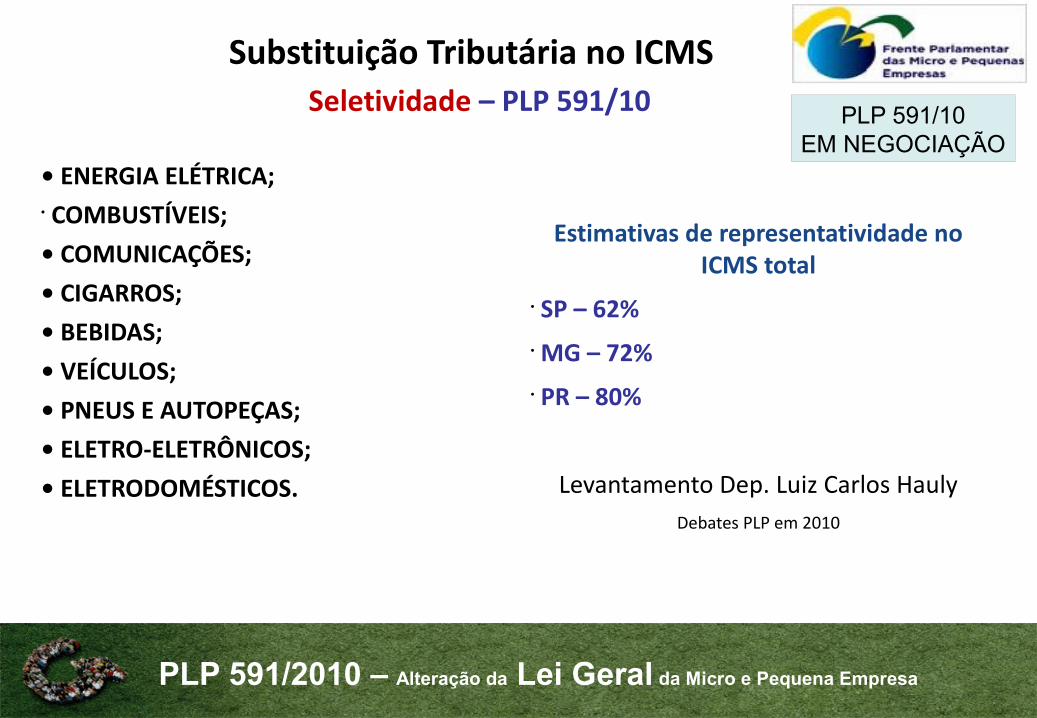

• ENERGIA ELÉTRICA;• COMBUSTÍVEIS;

• COMUNICAÇÕES;

• CIGARROS;

• BEBIDAS;

• VEÍCULOS;

• PNEUS E AUTOPEÇAS;

• ELETRO-ELETRÔNICOS;

• ELETRODOMÉSTICOS.

Estimativas de representatividade no ICMS total

• SP – 62%• MG – 72%• PR – 80%

Levantamento Dep. Luiz Carlos HaulyDebates PLP em 2010

Substituição Tributária no ICMS Seletividade – PLP 591/10 PLP 591/10

EM NEGOCIAÇÃO

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

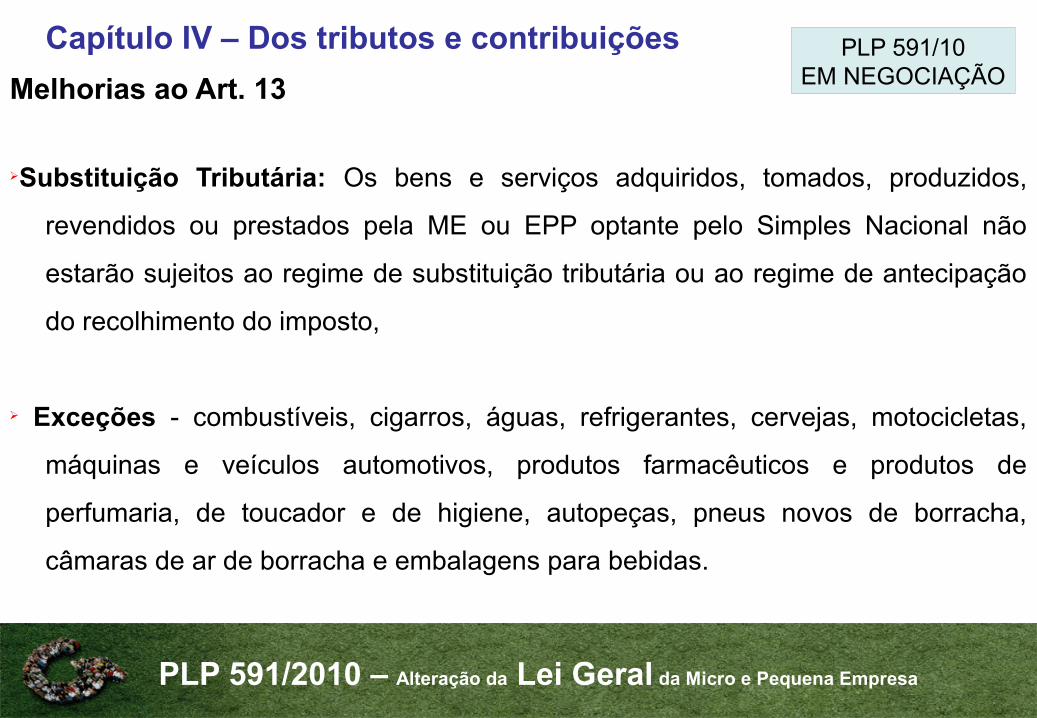

Capítulo IV – Dos tributos e contribuiçõesMelhorias ao Art. 13

ØSubstituição Tributária: Os bens e serviços adquiridos, tomados, produzidos,

revendidos ou prestados pela ME ou EPP optante pelo Simples Nacional não

estarão sujeitos ao regime de substituição tributária ou ao regime de antecipação

do recolhimento do imposto,

Ø Exceções - combustíveis, cigarros, águas, refrigerantes, cervejas, motocicletas,

máquinas e veículos automotivos, produtos farmacêuticos e produtos de

perfumaria, de toucador e de higiene, autopeças, pneus novos de borracha,

câmaras de ar de borracha e embalagens para bebidas.

PLP 591/10EM NEGOCIAÇÃO

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

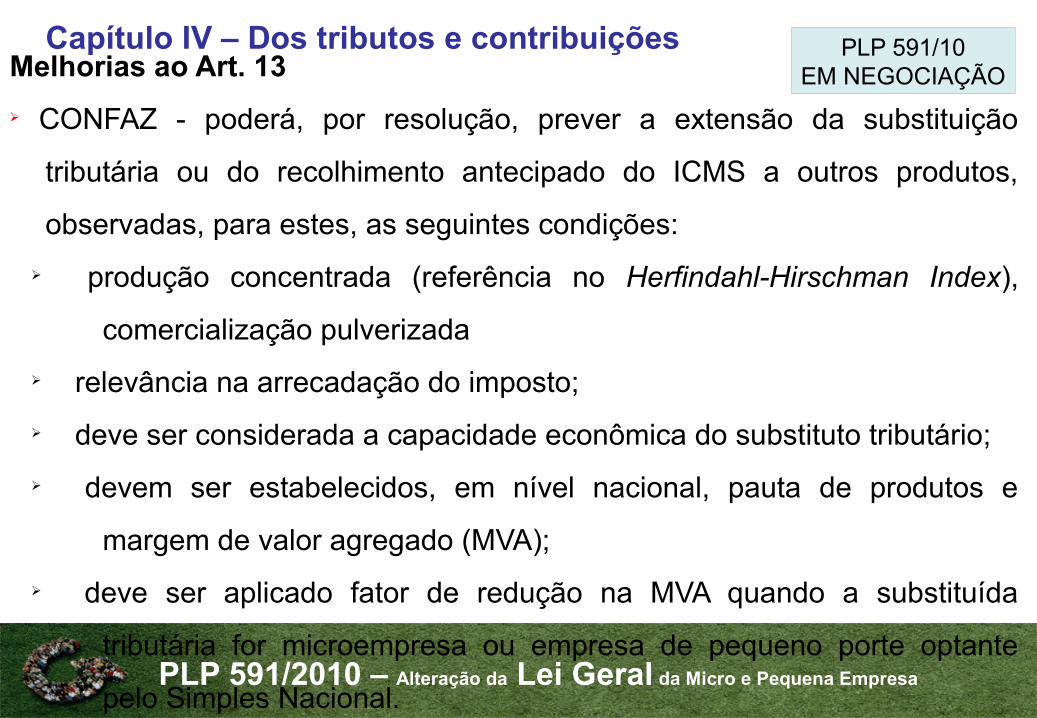

Melhorias ao Art. 13Ø CONFAZ - poderá, por resolução, prever a extensão da substituição

tributária ou do recolhimento antecipado do ICMS a outros produtos,

observadas, para estes, as seguintes condições:Ø produção concentrada (referência no Herfindahl-Hirschman Index),

comercialização pulverizada Ø relevância na arrecadação do imposto;Ø deve ser considerada a capacidade econômica do substituto tributário;Ø devem ser estabelecidos, em nível nacional, pauta de produtos e

margem de valor agregado (MVA);Ø deve ser aplicado fator de redução na MVA quando a substituída

tributária for microempresa ou empresa de pequeno porte optante

pelo Simples Nacional.

Capítulo IV – Dos tributos e contribuições PLP 591/10EM NEGOCIAÇÃO

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

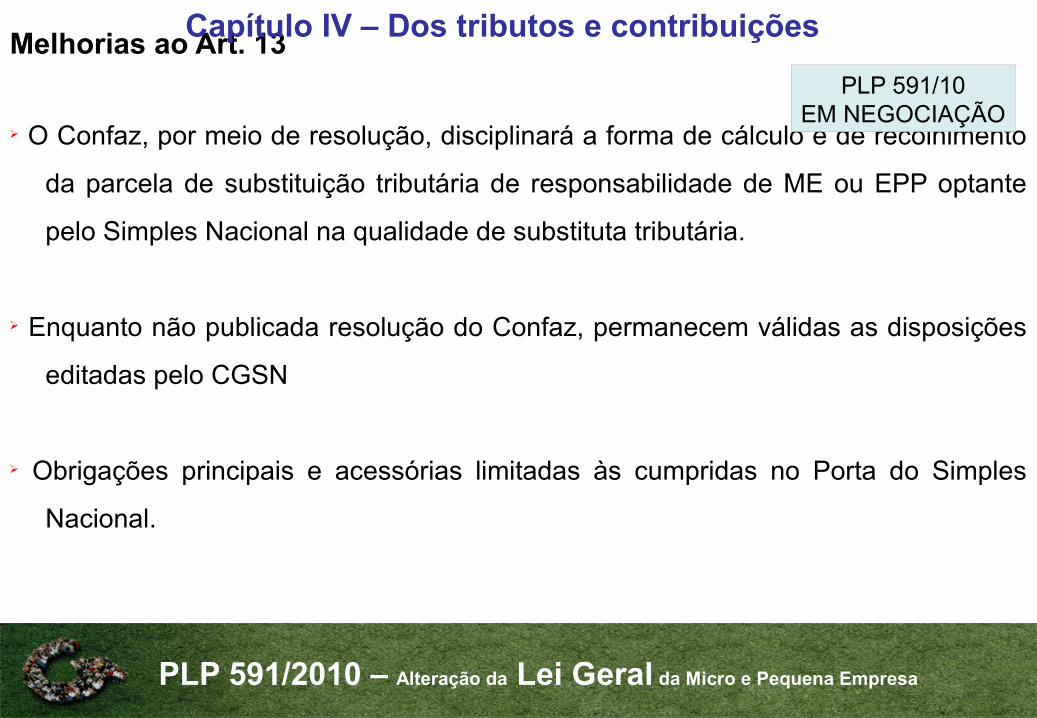

Melhorias ao Art. 13

Ø O Confaz, por meio de resolução, disciplinará a forma de cálculo e de recolhimento

da parcela de substituição tributária de responsabilidade de ME ou EPP optante

pelo Simples Nacional na qualidade de substituta tributária.

Ø Enquanto não publicada resolução do Confaz, permanecem válidas as disposições

editadas pelo CGSN

Ø Obrigações principais e acessórias limitadas às cumpridas no Porta do Simples

Nacional.

Capítulo IV – Dos tributos e contribuições

PLP 591/10EM NEGOCIAÇÃO

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

Capítulo IV – Dos tributos e contribuiçõesØ Melhorias ao Art. 23

Ø Crédito ICMS – sobre insumos utilizados na industria ou produtos revendidos no

comércio por empresa optante pelo Simples Nacional, sendo vedado o

estabelecimento de diferenciação no valor do crédito em razão da procedência

dessas mercadorias.

Ø CONFAZ, estabelecerá percentuais de créditos do ICMS incidente sobre os

referidos insumos ou produtos, bem como os critérios e procedimentos.

PLP 591/10EM NEGOCIAÇÃO

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

TRIBUTAÇÃO SOBRE CONSUMO REGRESSIVIDADE

“Como a base da arrecadação está vinculada ao consumo e produção, são as pessoas de menor renda que acabam sentindo mais o peso dos impostos.”

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

o Ampliar alcance do Simples Nacional - setoreso Atualizar valores – LC 123 / Simples o Adotar substituição tributária do ICMS seletiva o Nacionalizar regras de convivência do ICMS e Simples – Pauta e MVAo Unificar obrigações acessórias no Portal Simpleso Reduzir MVA para MPE o Eliminar efeito “aduanas interestaduais”o Restaurar competitividade da economia nacional

Agenda Estratégica dos Pequenos Negócios

Ambiente de Negócios e Competitividade

PLP 591/2010 – Alteração da Lei Geral da Micro e Pequena Empresa

O Sistema tributário é um poderoso instrumento de

promoção do fluxo de riquezas, assim do equilíbrio e

justiça econômica, política e social

Em 2009, ano da crise internacional, as empresas com até 4 trabalhadores

foram responsáveis pela criação de 1.186.284 postos de trabalho.

Obrigado! [email protected]