Embed Size (px)

Citation preview

1

ICMS

O Imposto sobre Operações relativas à Circulação de Mercadorias e Serviços de

Transporte Interemunicipal e Interestadual e de Comunicações está sob o amparo dos

Estados e do Distrito Federal.

Base legal:

De acordo com a Constituição Federal de 1988, temos que:

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (...) II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

E além da previsão constitucional, o ICMS também está regulamento através da Lei

Complementar nº 87/96:

Art. 1º Compete aos Estados e ao Distrito Federal instituir o imposto sobre operações

relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior.

Cada Estado tem seu normativo legal que regulamento o ICMS, no Estado do Rio de

Janeiro devemos observar as seguintes legislações:

▪ Lei Complementar no 87/96 – Lei Kandir

▪ Lei Complementar no 2.657/96 – Lei do ICMS

▪ Decreto Estadual no 27.427/00 – RICMS/RJ

▪ Resolução SEFAZ no 720/14 – Obrigações acessórias

Fato gerador:

De acordo com o art. 114 do Código Tributário Nacional, fato gerador da obrigação tributária

principal é a situação definida em lei como necessária e suficiente à sua ocorrência.

O ICMS tem como fato gerador a operação relativa à circulação de mercadoria e à

prestação de serviço de transporte interestadual e intermunicipal e de comunicação,

ainda que a operação ou a prestação se inicie no exterior.

O artigo 2º da LC 87/96 elenca os casos de ocorrência do fato gerador, e, em seu artigo 12

a norma estabelece o momento em que a incidência do ICMS:

2

Art. 12. Considera-se ocorrido o fato gerador do imposto no momento:

I - da saída de mercadoria de estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular;

II - do fornecimento de alimentação, bebidas e outras mercadorias por qualquer estabelecimento;

III - da transmissão a terceiro de mercadoria depositada em armazém geral ou em depósito fechado, no Estado do transmitente;

IV - da transmissão de propriedade de mercadoria, ou de título que a represente, quando a mercadoria não tiver transitado pelo estabelecimento transmitente;

V - do início da prestação de serviços de transporte interestadual e intermunicipal, de qualquer natureza;

VI - do ato final do transporte iniciado no exterior;

VII - das prestações onerosas de serviços de comunicação, feita por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;

VIII - do fornecimento de mercadoria com prestação de serviços:

a) não compreendidos na competência tributária dos Municípios;

b) compreendidos na competência tributária dos Municípios e com indicação expressa de incidência do imposto de competência estadual, como definido na lei complementar aplicável;

IX – do desembaraço aduaneiro de mercadorias ou bens importados do exterior;

X - do recebimento, pelo destinatário, de serviço prestado no exterior;

XI – da aquisição em licitação pública de mercadorias ou bens importados do exterior e apreendidos ou abandonados;

XII – da entrada no território do Estado de lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou à industrialização;

XIII - da utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado e não esteja vinculada a operação ou prestação subsequente.

(...)

A Lei no 2.657/96 nos artigos 1º e 2º elenca as diversas situações que caracterizam os fatos

geradores do ICMS, já o RICMS/RJ estes são representados nos artigos 1º a 3º.

3

Compensação do ICMS:

A norma permite ainda a compensação do que for devido em cada operação relativa à

circulação de mercadorias ou prestação de serviços com o montante cobrado nas

anteriores pelo mesmo ou outro Estado ou pelo Distrito Federal.

Base legal: parágrafo 2º do artigo 155 da CF88; artigos 19 e 20 da LC 87/96; artigos 32 e

33 da Lei nº 2.657/96 e artigos 25 e 26 do RICMS/RJ.

Este sistema é conhecido como “débito x crédito”.

Seletividade do ICMS:

O ICMS poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços.

Constituição Federal de 1988: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (...) II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; (...) § 2º O imposto previsto no inciso II atenderá ao seguinte: (...) III - poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços;

Esta seletividade é aplicada tributando-se com alíquotas diferentes mercadorias diferentes.

Dependendo do Estado, bebidas, fumos, energia elétrica e comunicações são oneradas

pelo ICMS com alíquota de 25% a 33% enquanto outras mercadorias são tributadas com

alíquotas de 17% a 20%.

4

Imunidade:

A imunidade é instituída constitucionalmente, onde resulta a impossibilidade de sua

revogação, até mesmo por emenda constitucional.

Em suma, é uma não incidência qualificada por disposição expressa na Constituição.

Representa, ainda, uma barreira constitucional que impede a tributação pelo legislador

ordinário. Só a Constituição pode instituir imunidade.

▪ Imunidade para templos (artigo 150, VI, “b”, da CF);

▪ Imunidade condicional para os partidos políticos, os sindicatos de trabalhadores, as

instituições de educação e de assistência social (artigo 150, VI, “c”, da CF);

▪ Imunidade sobre livros, jornais, periódicos e o papel destinado a sua

impressão (artigo 150, VI, “d”, da CF);

Importante:

O Estado do Rio de Janeiro reconheceu, através do Parecer Normativo no 01/19, a

imunidade tributária para o livro eletrônico (e-books) e aos suportes exclusivamente

utilizado para fixá-los.

Tal norma reflete a decisão do Supremo Tribunal Federal (STF) no Recurso Extraordinário

nº 330.817, transitada em julgado em 13 de março de 2018.

Disponível em: http://www.fazenda.rj.gov.br/sefaz/faces/oracle/webcenter/portalapp/pages/navigation-

renderer.jspx?_afrLoop=14771222115144196&datasource=UCMServer%23dDocName%3AWCC341028&_

adf.ctrl-state=vvjfkeasr_9

5

Não incidência do ICMS:

Na não incidência há a existência do fato gerador, no entanto, uma norma legal dispensa

para determinados produtos, serviços ou operação o ICMS (PÊGAS, 2014).

De acordo com o artigo 3º da LC 87/96, o ICMS não incide sobre:

▪ Operações com ouro, quando definido em lei como ativo financeiro ou instrumento

cambial;

▪ Operações relativas a mercadorias que tenham sido ou que se destinem a ser

utilizadas na prestação, pelo próprio autor da saída, de serviço de qualquer natureza

definido em lei complementar como sujeito ao imposto sobre serviços, de

competência dos Municípios, ressalvadas as hipóteses previstas na mesma lei

complementar

▪ Operações e prestações que destinem ao exterior mercadorias, inclusive produtos

primários e produtos industrializados semi-elaborados, ou serviços;

▪ As operações interestaduais com petróleo, inclusive lubrificantes, combustíveis

líquidos e gasosos dele derivados e energia elétrica, quando destinados à

industrialização ou à comercialização;

▪ Operações de qualquer natureza de que decorra a transferência de propriedade de

estabelecimento industrial, comercial ou de outra espécie;

▪ Operações decorrentes de alienação fiduciária em garantia, inclusive a operação

efetuada pelo credor em decorrência do inadimplemento do devedor;

▪ Operações de arrendamento mercantil, não compreendida a venda do bem

arrendado ao arrendatário;

▪ Operações de qualquer natureza de que decorra a transferência de bens móveis

salvados de sinistro para companhias seguradoras.

6

Na Lei do ICMS, os casos onde não há incidência do ICMS estão elencados no artigo 40.

Dentre eles destacamos:

▪ com mercadoria, em decorrência de locação ou comodato;

▪ de saída de bem do ativo permanente e de material de uso ou consumo para outro

estabelecimento da mesma empresa, ainda que em operação interestadual;

▪ de entrada de bem do ativo permanente e de material de uso ou consumo, em

relação à diferença entre a alíquota interna e a interestadual, quando recebido em

transferência interestadual de outro estabelecimento da mesma empresa.

Já no RICMS/RJ, a não incidência do imposto estadual está disposto no artigo 47,

reproduzindo o artigo 3º da Lei Kandir.

Importante:

Equipara-se às operações de exportação a saída de mercadoria realizada com o fim

específico de exportação para o exterior, destinada a:

a) Empresa comercial exportadora, inclusive tradings ou outro estabelecimento da

mesma empresa;

b) Armazém alfandegado ou entreposto aduaneiro.

Suspensão ICMS:

É a ocorrência do fato gerador do ICMS, no entanto, haverá a suspensão temporária do

tributo estadual, desde que atendida às condições estabelecidas na legislação (artigos 52

a 54 do RICMS/RJ – Livro I).

Gozam de suspensão:

▪ A saída e o respectivo retorno de mercadoria destinada a conserto, reparo ou

industrialização;

a) Não se aplica a saída para fora do Estado de sucata e produto primário de origem

animal ou vegetal;

7

b) Deve retornar ao estabelecimento de origem no prazo de 180 dias, prorrogável por igual

período se requerido à repartição fiscal, admitindo ainda, uma segunda prorrogação.

Gozam de suspensão:

▪ A saída e o respectivo retorno de mercadoria para fim de demonstração, quando o

destinatário estiver localizado neste Estado e revestir a qualidade de contribuinte do

imposto, excluída a saída de mostruário e a remessa para estabelecimento do

mesmo titular ou de terceiro, para fim de simples exposição.

a) Deve retornar ao estabelecimento de origem no prazo de 30 dias, prorrogável por

igual período se requerido à repartição fiscal.

Importante: Não se verificando a condição ou o requisito que legitima a suspensão, torna-se exigível o

imposto com base na data da respectiva saída da mercadoria, corrigido monetariamente e

com os acréscimos cabíveis.

Contribuinte do ICMS:

É qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que

caracterize intuito comercial, operações de circulação de mercadoria ou prestações de

serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as

operações e as prestações se iniciem no exterior (artigo 4º da Lei Kandir; artigo 15 da Lei

do ICMS e do RICMS/RJ – Livro I).

É também contribuinte a pessoa física ou jurídica que, mesmo sem habitualidade ou intuito

comercial:

▪ Importe mercadorias ou bens, qualquer que seja sua finalidade;

▪ Seja destinatária de serviço prestado no exterior ou cuja prestação se tenha iniciado

no exterior;

▪ Adquira em licitação mercadorias ou bens apreendidas ou abandonadas; e

8

▪ Adquira produtos lubrificantae e combustíveis líquidos e gasosos derivados de

petróleo e energia elétrica oriundo de outro estado, quando não destinados à

comercialização ou à industrialização.

Responsável:

A lei poderá atribuir a terceiros a responsabilidade pelo pagamento do imposto, ainda que

não pratique o fato gerador (artigo 6º da Lei Kandir; artigo 17 da Lei do ICMS e artigos 18

a 21 do RICMS/RJ – Livro I).

Podemos citamos alguns exemplos de responsáveis pela obrigação principal (pagamento

do imposto):

▪ O leiloeiro, em relação ao imposto devido sobre a saída de mercadoria decorrente

de arrematação em leilão, quando o imposto não for pago pelo arrematante;

▪ O transportador que entregar mercadoria em local diverso do indicado na

documentação fiscal;

Local da operação ou da prestação de serviço no ICMS:

É imprescindível que os locais da operação ou da prestação estejam corretamente

determinados, para que o imposto seja atribuído ao Estado onde tal local ocorra (artigo 11

da Lei Kandir; artigo 39 da Lei do ICMS; artigo 23 do RICMS/RJ – Livro I).

A legislação define alguns locais da operação para cobrança do imposto e definição do fato

gerador:

▪ O do estabelecimento onde se encontra a mercadoria ou bem no momento do fato

gerador;

▪ Em relação a prestação de serviço de transporte aquele em que tenha início a

prestação;

▪ Em relação ao serviço de comunicação, o da prestação do serviço de radiodifusão

sonora e de som e imagem, assim entendido o da geração, emissão, transmissão e

retransmissão, repetição, ampliação e recepção.

9

Importante:

RICMS/RJ – Livro I: Art. 24. Estabelecimento é o local, privado ou público, edificado ou não, próprio ou de terceiro, onde pessoa física ou jurídica exerça sua atividade em caráter permanente ou temporário, bem como onde se encontre armazenada mercadoria. § 1.º Na impossibilidade de determinação do estabelecimento, nos termos deste artigo, considera-se como tal, para os efeitos destas normas, o local em que tenha sido efetuada a operação ou prestação, encontrada a mercadoria ou constatada a prestação.

Base de cálculo do ICMS:

É a expressão econômica do fato gerador. É sobre a base de cálculo que o tributo incide.

É o elemento necessário para o cálculo do tributo devido.

▪ Valores que compõem a base de cálculo:

a) seguros, juros e demais importâncias pagas, recebidas ou debitadas, descontos

concedidos sob condição, bem como o valor de mercadorias dadas em bonificação;

b) frete, se cobrado em separado, relativo a transporte intermunicipal, intermunicipal ou

interestadual, realizado pelo próprio remetente ou por sua conta e ordem;

c) o montante do próprio imposto (ICMS), constituindo o respectivo destaque mera

indicação para fins de controle;

Nos estudos de Teles et al. (2018), os autores ressaltam que o ICMS é o imposto preferido

do fisco, pois está escondido no preço do bem ou serviço e que é pago pelo contribuinte

quando adquire um produto, por exemplo, no entanto, a maioria dos contribuintes não

sabem que estão pagando o tributo estadual em questão.

As hipóteses de base de cálculo estão elencadas nos artigos 13 a 17 da Lei Kandir, artigos

4º a 13 da Lei do ICMS e do RICMS/RJ – Livro I.

10

Desconto condicional e incondicional no ICMS:

O Desconto condicional é o desconto concedido sobre uma determinada condição e

integram a base de cálculo do ICMS.

Os descontos incondicionais são aqueles que não estão subordinados a nenhum evento

futuro e incerto, e não integrarão a base de cálculo do imposto estadual.

Importante: Os descontos incondicionais devem ser mencionados na nota fiscal.

IPI – não inclusão na base de cálculo do ICMS:

Não compreenderá, na base de cálculo do ICMS, o montante do imposto sobre produtos

industrializados, quando a operação, realizada entre contribuintes e relativa a produto

destinado à industrialização ou à comercialização, configure fato gerador dos dois impostos.

Base de cálculo na importação:

Na importação de mercadorias devemos considerar, para a base de cálculo do ICMS, a

soma dos seguintes valores, conforme disposto no inciso V, do artigo 13 da LC 87/96:

a) o valor da mercadoria ou bem constante dos documentos de importação;

b) imposto de importação;

c) imposto sobre produtos industrializados;

d) imposto sobre operações de câmbio;

e) quaisquer outros impostos, taxas, contribuições e despesas aduaneiras;

A norma determina ainda que o preço de importação expresso em moeda estrangeira será

convertido em moeda nacional pela mesma taxa de câmbio utilizada no cálculo do imposto

de importação, sem qualquer acréscimo ou devolução posterior se houver variação da taxa

de câmbio até o pagamento efetivo do preço (artigo 14 da LC 87/96).

11

Importante:

Consideram-se “demais despesas aduaneiras” aquelas efetivamente pagas à repartição

alfandegária até o momento do desembaraço da mercadoria, tais como diferença de peso,

classificação fiscal e multas por infrações (Parecer Normativo ST nº. 01/75).

Alíquotas do ICMS:

As alíquotas do ICMS variam de acordo com o Estado. No Rio de Janeiro o artigo 14 do

RICMS/RJ – Livro e da Lei do ICMS relacionam as diversas alíquotas do Estado.

▪ Alíquotas Internas

As alíquotas de ICMS aplicáveis nas operações ou prestações internas (dentro do Estado)

serão determinadas por lei estadual e posteriormente regulamentadas por decreto que as

incluirá no RICMS.

▪ Alíquotas Interestaduais

Cabe ao Senado fixar as alíquotas máximas e mínimas nas operações interestaduais e de

exportação com o intuito de estabelecer o equilíbrio entre os entes federativos.

Fonte: Pêgas (2014)

SUL e SUDESTE, exceto

ESPÍRITO SANTO

SUL e SUDESTE, exceto

ESPÍRITO SANTO

NORTE, NORDESTE,

CENTRO OESTE e

ESPÍRITO SANTO

NORTE, NORDESTE,

CENTRO OESTE e

ESPÍRITO SANTO

SUL e SUDESTE, exceto

ESPÍRITO SANTO

TODOS OS ESTADOS

INCLUINDO O

DISTRITO FEDERAL

7%

12%

12%

12

▪ Alíquota interestadual – bens importados

Desde de 01.01.2013, a alíquota ICMS, nas operações interestaduais com bens e

mercadorias importados do exterior, passou a ser de 4%, com a entrada em vigor da

Resolução nº 13/2013, que tinha por objetivo acabar com a guerra fiscal dos portos.

✓ A alíquota aplica-se aos bens e mercadorias importados do exterior que, após seu

desembaraço aduaneiro:

I - não tenham sido submetidos a processo de industrialização;

II - ainda que submetidos a qualquer processo de transformação, beneficiamento,

montagem, acondicionamento, reacondicionamento, renovação ou

recondicionamento, resultem em mercadorias ou bens com Conteúdo de Importação

superior a 40%.

✓ A alíquota de importação não se aplica:

I - aos bens e mercadorias importados do exterior que não tenham similar nacional, a serem

definidos em lista a ser editada pelo Conselho de Ministros da Câmara de Comércio Exterior

(Camex) para os fins desta Resolução;

II - aos bens produzidos em conformidade com os processos produtivos básicos de que

tratam o Decreto-Lei nº 288, de 28 de fevereiro de 1967, e as Leis nºs 8.248, de 23 de

outubro de 1991, 8.387, de 30 de dezembro de 1991, 10.176, de 11 de janeiro de 2001, e

11.484, de 31 de maio de 2007.

III - às operações que destinem gás natural importado do exterior a outros Estados.

Importante:

O Conteúdo de Importação é o percentual correspondente ao quociente entre o valor da

parcela importada do exterior e o valor total da operação de saída interestadual da

mercadoria ou bem.

13

Exemplo:

- Valor total da saída interestadual: R$ 10.000,00

- Valor da parcela importada do exterior: R$ 5.000,00

(R$ 5.000,00 ÷ R$ 10.000,00) x 100 = 50%

- Conteúdo de Importação: 50%

O Conteúdo de Importação deverá ser recalculado sempre que, após sua última aferição,

a mercadoria ou o bem objeto de operação interestadual tenha sido submetido a novo

processo de industrialização.

Fonte: IOB

Disponível em: http://www.iob.com.br/documentos//cartilhaicms/pdf/Aliquota_4_por_cento.pdf

Importante:

Em relação às operações e prestações que destinem bens e serviços a consumidor final

localizado em outro Estado, deve-se adotar a alíquota interestadual, quando o

destinatário for contribuinte ou não do imposto (Lei nº 7.071/15).

14

Alíquotas ICMS:

Fonte: http://pis.pro.br/icms/

Exemplo:

✓ Operação interna no Estado do Rio de Janeiro:

(+) Valor da Mercadoria R$ 5.000

(+) Frete cobrado pelo vendedor R$ 250

(+) Seguro cobrado pelo vendedor R$ 50

(-) Descontos Incondicionais R$ 500

(=) Base de Cálculo R$ 4.800

ICMS destacado na Nota Fiscal (20%) R$ 960

15

Importante:

O valor do imposto destacado no documento fiscal, relativo à operação de que decorrer a

entrada da mercadoria, é meramente informativo, cumprindo ao contribuinte conferir sua

exatidão.

No caso de ausência de destaque ou este se apresentar em valor inferior ou superior ao

correto, o contribuinte estabelecido no Estado do Rio de Janeiro deve observar as

formalidades de correção definidas nos artigos 32 e 33 do livro I do RICMS/RJ.

FECP - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais

Instituído no Rio de Janeiro através da Lei nº 4.056/02 e regulamentado pelo Decreto nº

33.123/03;

No Estado do Rio de Janeiro, a majoração é de ordem de 2%, conforme alteração

promovida pela Lei Complementar nº 167/15 com efeitos a partir de 28/03/2016, com

exceção nas operações com energia elétrica com consumo acima de 300 quilowatts/hora

mensais e na prestação de serviços de comunicação, que será majorada em 4%.

Cálculo do FECP

Para obter o valor devido em relação ao FECP, nas operações internas, o contribuinte

que apurou “Saldo Devedor” no quadro “Apuração de Saldos” do Livro Registro de

Apuração do ICMS (RAICMS) deverá:

1. Calcular 2% do valor consignado no campo base de cálculo do ICMS das NFe

relativas às entradas internas, incluídas as importações, em que houve o destaque

do imposto lançadas na EFD-ICMS/ IPI com direito a crédito;

2. Calcular 2% do valor consignado no campo base de cálculo do ICMS das NFe

relativas às saídas internas em que houve incidência do FECP do valor consignado

no campo base de cálculo do ICMS na EFDICMS/IPI;

3. Subtrair o valor encontrado no item 1, do encontrado no item 2.

16

Exemplo:

Vamos supor que em determinado período de apuração um contribuinte tenha apurado

SALDO DEVEDOR do ICMS.

▪ Saldo devedor de ICMS (confronto débitos e créditos).........R$ 1.500,00

1. Entradas do Estado - R$ 15.000,00 x 2%.............................. R$ 300,00

2. Saída para o Estado - R$ 25.000,00 x 2%............................. R$ 500,00

3. Total do FECP (“3” = “2” - “1”)............................................ R$ 200,00

No Livro Registro de Apuração do ICMS, teremos:

▪ ICMS FECP a recolher............................................... R$ 200,00 (FECP)

▪ ICMS normal a recolher (R$ 1.500,00 - R$ 200,00).....R$ 1.300,00 (ICMS)

Casos em que o FECP não é aplicado:

Não será devida a parcela do adicional correspondente ao FECP sobre:

a) operações de circulação de mercadorias que integrem a cesta básica do Estado do

Rio de Janeiro;

b) atividades previstas no Livro V do RICMS/RJ;

c) sobre as microempresas e empresas de pequeno porte inscritas no Simples

Nacional;

d) Medicamentos Excepcionais previstos na Portaria n.º 1.318, de 23.07.2002, do

Ministério da Saúde, e suas atualizações;

e) Material Escolar;

f) Gás Liquefeito de Petróleo (gás de cozinha);

g) fornecimento de energia elétrica residencial até 300 quilowatts/horas mensais;

h) consumo residencial de água até 30 m³;

i) consumo residencial de telefonia fixa até o valor de uma vez e meia a tarifa básica;

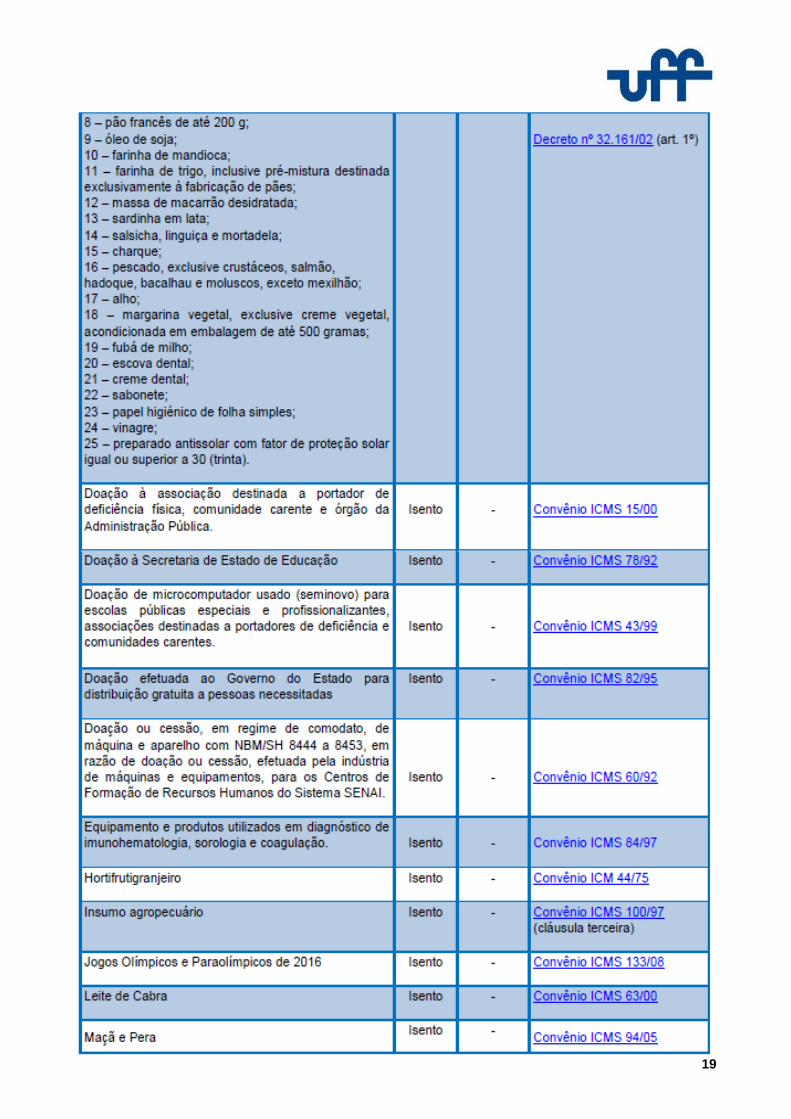

17

18

19

20

Fonte: Sefaz RJ Disponível em: http://www.fazenda.rj.gov.br/sefaz/content/conn/UCMServer/uuid/dDocName%3AWCC188634

ICMS diferencial de alíquotas:

A base de cálculo no recolhimento do ICMS em relação ao diferencial de alíquotas é o valor

que decorrer a entrada da mercadoria no estabelecimento do contribuinte ou valor da

prestação do serviço, sendo o imposto a pagar resultante da aplicação, sobre a base de

cálculo, do percentual equivalente à diferença entre a alíquota interna e a interestadual.

21

Exemplo:

A Empresa X, contribuinte do ICMS, estabelecida no Rio de Janeiro, efetuou a compra de

uma determinada mercadoria da Empresa Y, também contribuinte do imposto estadual,

com sede no estado de Santa Catarina, no valor de R$ 100.000,00.

ICMS destacado na NF: R$ 12.000,00 = (R$ 100.000,00 x 12%)

ICMS alíquota interna RJ: R$ 20.000,00 = (R$ 100.000,00 x 20%)

Diferencial de alíquota: R$ 8.000,00 = (R$ 20.000,00 – R$ 12.000,00)

▪ FECP Diferencial de Alíquotas

O adicional para o FECP também incidirá no cálculo do diferencial de alíquotas.

Para o referido cálculo, aplicar-se-á: R$ 100.000,00 x 2% = R$ 2.000,00

FECP a recolher = R$ 2.000,00.

Desse modo, o contribuinte (em Santa Catarina) recolherá:

✓ R$ 6.000,00 - ICMS Diferencial de Alíquotas;

✓ R$ 2.000,00 – ICMS FECP Diferencial de Alíquotas; e

✓ R$ 12.000,00 – ICMS normal da operação

22

Emenda Constitucional 87/15 – Diferencial de alíquotas em operações e prestações

destinadas a não contribuintes:

Alterou a sistemática de incidência do ICMS nas vendas de mercadorias e nas prestações

de serviços a consumidores finais, não contribuintes, localizados em outros Estados.

Até 2015, todo o ICMS devido nessas operações cabia ao Estado de origem, onde está

localizado o fornecedor das mercadorias ou o prestador do serviço. Ou seja, o documento

fiscal era emitido com alíquota interna do Estado de origem.

A partir de 2016, parte deste ICMS continua sendo devido ao Estado de origem e parte

passa a ser devido ao Estado de destino, onde está localizado o consumidor final

adquirente da mercadoria ou da prestação de serviço.

Fonte: http://www.fazenda.sp.gov.br/ec872015/download/20160223_SESCON_SP_EC87_2015.pdf

▪ E em 2019, todo o ICMS será devido ao Estado de destino.

23

Exemplo:

1. Suponha uma venda de mercadoria, de origem nacional, iniciada no RJ com destino

ao ES.

Considerando que a mercadoria esteja sujeita a alíquota interestadual de 7% e alíquota

interna de 17% no ES, a diferença a ser recolhida será de 10% de ICMS, sendo que deste

montante, em 2019, 100% será destinado ao ES. O valor tributável é R$ 1.000,00, teremos:

R$ 70,00 (alíquota interestadual 7% x R$ 1.000,00 = R$ 70,00): ICMS interestadual

devido ao estado de origem (RJ) – ICMS normal da operação

R$ 100,00 (diferencial de alíquota 10% x R$ 1.000,00 x 100%): ICMS diferencial de

alíquota, devido ao estado de destino (ES) – ICMS diferencial de alíquota

Total do ICMS devido: R$ 70,00 + R$ 100,00 = R$ 170,00.

Importante:

Os contribuintes enquadrados no Simples Nacional devem observar, a partir de 19.02.2016,

os efeitos da Medida Cautelar na Ação Direta de Inconstitucionalidade 5.464 MC/DF, que

suspendeu a eficácia da cláusula nona do Convênio ICMS 93/2015 editado pelo CONFAZ,

motivo pelo qual, até o julgamento final da ação, não se aplica o disposto no mencionado

Convênio às empresas enquadradas no Simples Nacional.

FEEF – Fundo Estadual de Equilíbrio Fiscal

O Convênio ICMS nº 42/16 autorizou os Estados e o Distrito Federal a criar condição para

a fruição de incentivos e benefícios no âmbito do ICMS ou reduzir o montante destes

incentivos. Com base nesta norma foi criado o FEEF.

De caráter temporário, instituído pela Lei 7.428/16 pelo prazo de 2 (dois) anos e com a

finalidade de manutenção do equilíbrio das finanças públicas e previdenciárias do Estado

do Rio de Janeiro.

24

A fruição de benefício fiscal ou incentivo fiscal, já concedido ou que vier a ser concedido,

fica condicionada ao depósito ao FEEF do montante equivalente ao percentual de 10%

aplicado sobre a diferença entre o valor do imposto calculado com e sem a utilização de

benefício ou incentivo fiscal concedido à empresa contribuinte do ICMS, ou ainda a regra

intermediária disposta no Anexo I da Lei nº 7.428/16.

Os contribuintes que fizerem o depósito do FEEF podem postergar a fruição de seu

benefício ou incentivo fiscal pelo período necessário ao ressarcimento do montante

depositado no FEEF (necessita de regulamentação).

O descumprimento desta norma resultará em:

a) perda automática, não definitiva, no mês seguinte ao da fruição dos respectivos

benefícios e incentivos fiscais ou financeiros, se o contribuinte beneficiário ou

incentivado não efetuar, no prazo regulamentar, o depósito do FEEF;

b) perda definitiva dos respectivos benefícios e incentivos fiscais ou financeiros, se o

contribuinte beneficiário ou incentivado não efetuar, no prazo regulamentar, o

depósito do FEEFpor 3 meses, consecutivos ou não.

No Rio de Janeiro o Decreto Estadual nº 45.810/16 disciplinou às normas para depósito do

fundo. Já a Resolução Sefaz nº 33/17 regulamentou os critérios para determinação do

depósito mensal.

É necessário observar a obrigatoriedade de inclusão na EFD ICMS/IPI, nos registros:

▪ E110 - APURAÇÃO DO ICMS – OPERAÇÕES PRÓPRIAS

▪ E111 - AJUSTE/BENEFÍCIO/INCENTIVO DA APURAÇÃO DO ICMS

▪ E115: INFORMAÇÕES ADICIONAIS DA APURAÇÃO – VALORES DECLARATÓRIOS

▪ E116: OBRIGAÇÕES DO ICMS RECOLHIDO OU A RECOLHER - OPERAÇÕES

PRÓPRIAS

25

Exemplo:

O convênio ICMS n° 106/96 concede aos estabelecimentos prestadores de serviço de

transporte (exceto o aéreo) no Estado do Rio de Janeiro crédito de 20% do valor do ICMS

devido na prestação. Calcule o valor do FEEF:

Fonte: http://www.crc.org.br/_eventos/arquivos/2017/758.pdf

Principais créditos do ICMS:

É permitido o crédito do imposto referente à aquisição de:

▪ Matéria-prima;

▪ Produtos intermediários;

▪ Material de embalagem;

▪ Mercadorias adquiridas de terceiros para revenda;

▪ Serviço de transporte referente aos produtos adquiridos para aplicação no processo

produtivo ou para revenda, bem como o transporte de mercadorias saídas do

estabelecimento, que tenha o remetente como tomador de serviço;

26

▪ Energia elétrica aplicada no processo produtivo; ou quando sua utilização resultar

operação de saída ou prestação para o exterior, na proporção desta sobre as saídas

ou prestações totais;

▪ Combustíveis e lubrificantes para consumo no processo produtivo ou revenda;

▪ Serviços de telecomunicações quando tenham sido prestados na execução de

serviços da mesma natureza; quando sua utilização resultar operação de saída ou

prestação para o exterior, na proporção desta sobre as saídas ou prestações totais;

▪ Devoluções e retornos (conforme o caso).

Crédito do ICMS do ativo imobilizado:

A legislação estadual permite o aproveitamento do crédito de bens adquiridos para o ativo

imobilizado da empresa, desde que, relacionado à atividade fim do contribuinte.

A apropriação do crédito deve ser feita mediante a escrituração do CIAP – Controle de

crédito de ICMS do Ativo Permanente, no EFD ICMS/IPI, e à razão 1/48 por mês, devendo

a primeira fração ser apropriada no mês em que ocorrer a entrada no estabelecimento.

As operações de exportação são equiparadas a operações tributadas para cálculo da

parcela do crédito do ICMS sobre o ativo imobilizado.

O montante do crédito a ser apropriado deverá observar a seguinte fórmula:

Exemplo:

Aquisição de uma máquina, com um ICMS total de R$ 48.000,00.

Valor das operações de saídas tributadas e equiparadas: R$ 1.000.000,00

Valor das operações de saídas total: R$ 1.200.000,00

R$ 48.000,00 x 1/48 x 1.000.000 : 1.200.000 = R$ 833,33

27

Na hipótese de alienação dos bens do ativo permanente, antes de decorrido o prazo de

quatro anos contado da data de sua aquisição, não será admitido, a partir da data da

alienação, o creditamento da fração que corresponderia ao restante do quadriênio.

Exemplo:

Aquisição de uma ferramenta, em janeiro/2018, com ICMS de R$ 5.000,00.

Em janeiro/2019, esta ferramenta foi vendida. O saldo a creditar do ICMS (R$ 5.000,00: 48

x 36 parcelas a creditar) = R$ 3.750,00, não poderá mais ser utilizado como crédito.

Base legal: artigo 26, livro I do RICMS/RJ

Importante:

Conforme disposto no artigo 30, Livro I do RICMS/RJ, a data da entrada da mercadoria de

ser anotada no verso do documento fiscal respectivo.

Na ausência de anotação, é considerada como de entrada da mercadoria a data de sua

saída do estabelecimento remetente.

O direito de utilizar o crédito extingue-se depois de decorridos 5 (cinco) anos contados da

data de emissão do documento (parágrafo único do art. 23 da LC 87/96).

Quando o documento fiscal deixar de ser escriturado no prazo previsto na legislação, o

contribuinte deverá, para aproveitamento do crédito extemporâneo, adotar os

procedimentos previstos em ato do Secretário de Estado de Fazenda. No caso do Rio de

Janeiro, o crédito extemporâneo do ICMS deve observar as formalidades previstas na

Resolução SEFAZ no 202/18. O mesmo deve ser observado se o documento fiscal tiver

sido escriturado sem crédito do ICMS e este for cabível.

Ressalta-se que é extemporâneo o aproveitamento do crédito de ICMS promovido após o

término do período de apuração próprio.

28

Crédito do ICMS – Empresas enquadradas no Simples Nacional:

A Lei Complementar federal nº 128/2008 promoveu diversas alterações na Lei

Complementar federal nº 123/2006, dentre as quais a possibilidade de os contribuintes do

ICMS, não optantes pelo Simples Nacional, terem direito a crédito correspondente ao ICMS

incidente sobre as suas aquisições de mercadorias de microempresa ou empresa de

pequeno porte optante por aquele regime, desde que destinadas à comercialização ou

industrialização e observado, como limite, o ICMS efetivamente devido pelas optantes pelo

Simples Nacional em relação ao fornecimento das referidas mercadorias (§§ 1º a 4º da LC

nº 123/2006).

No âmbito do Estado do Rio de Janeiro, o benefício é objeto dos artigos 18 a 23 da Parte

III da Resolução SEFAZ nº 720/2014, que explicitam alguns procedimentos que devem ser

cumpridos pela ME/EPP e pelo adquirente das mercadorias.

É importante ressaltar que nem todas as operações praticadas pela ME/EPP optante pelo

Simples Nacional darão direito a crédito do ICMS para o adquirente das mercadorias

Restrição ao crédito:

▪ Material de uso e consumo

Somente darão direito de crédito as mercadorias destinadas ao uso ou consumo do

estabelecimento, nele entradas a partir de 1º de Janeiro de 2020 (Lei Complementar

138/2010).

▪ Energia elétrica

Somente dará direito a crédito a entrada de energia elétrica no estabelecimento (LC

102/2000):

a) quando for objeto de operação de saída de energia elétrica;

b) quando consumida no processo de industrialização;

29

c) quando seu consumo resultar em operação de saída ou prestação para o exterior, na

proporção destas sobre as saídas ou prestações totais; e

d) a partir de 1º de janeiro de 2020, nas demais hipóteses (Lei Complementar 138/2010).

▪ Serviço de comunicação

Somente dará direito a crédito o recebimento de serviços de comunicação utilizados pelo

estabelecimento (LC 102/2000):

a) ao qual tenham sido prestados na execução de serviços da mesma natureza;

b) quando sua utilização resultar em operação de saída ou prestação para o exterior, na

proporção desta sobre as saídas ou prestações totais; e

c) a partir de 1º de janeiro de 2020, nas demais hipóteses (Lei Complementar 138/2010).

Vedação ao crédito:

Não dão direito a crédito as entradas de mercadorias ou utilização de serviços resultantes

de operações ou prestações isentas ou não tributadas, ou que se refiram as mercadorias

ou serviços alheios à atividade do estabelecimento.

Presumem-se alheios à atividade do estabelecimento os veículos de transporte pessoal e

qualquer mercadoria ou bem que, adquirido para ativo fixo ou consumo do estabelecimento,

não seja utilizado diretamente em sua atividade industrial, comercial ou de prestação de

serviço de transporte interestadual e intermunicipal e de comunicação.

É vedado o crédito relativo à mercadoria entrada no estabelecimento ou a prestação de

serviços a ele feita:

▪ Para integração ou consumo em processo de industrialização ou produção rural,

quando a saída do produto resultante não for tributada ou estiver isenta do imposto,

exceto se tratar-se de saída para o exterior;

30

▪ Para comercialização ou prestação de serviço, quando a saída ou a prestação

subsequente não forem tributadas ou estiverem isentas do imposto, exceto as

destinadas ao exterior.

Estorno do crédito:

O sujeito passivo deverá efetuar o estorno do imposto de que se tiver creditado sempre que

o serviço tomado ou a mercadoria entrada no estabelecimento:

▪ For objeto de saída ou prestação de serviço não tributada ou isenta, sendo esta

circunstância imprevisível na data da entrada da mercadoria ou da utilização do serviço;

▪ For integrada ou consumida em processo de industrialização, quando a saída do

produto resultante não for tributada ou estiver isenta do imposto;

▪ Vier a ser utilizada em fim alheio à atividade do estabelecimento;

▪ Vier a perecer, deteriorar-se ou extraviar-se;

▪ Gozar de redução da base de cálculo na operação ou prestação subsequente, hipótese

em que o estorno será proporcional à redução.

▪ Prescrição do crédito.

Quando, por qualquer motivo, a mercadoria for alienada por importância inferior ao valor

que serviu de base de cálculo na operação de que decorreu sua entrada, será obrigatória

a anulação do crédito correspondente à diferença entre o valor citado e o que serviu de

base de cálculo na saída respectiva.

Na hipótese de integração no ativo permanente de mercadoria adquirida para

industrialização ou comercialização ou produzida pelo próprio estabelecimento, o

contribuinte efetuará o estorno do crédito relativo à entrada da mercadoria ou dos insumos

adquiridos para a fabricação do bem, podendo, se for o caso, apropriar-se do crédito relativo

às entradas

Não se estornam créditos referentes a mercadorias e serviços que venham a ser objeto de

operações ou prestações destinadas ao exterior ou de operações com o papel destinado à

impressão de livros, jornais e periódicos.

31

ICMS x ISS

Muitas vezes os fatos geradores de ICMS e ISS parecem convergir, no entanto, suas

normas delineam seus limites. Elencamos abaixo o fato gerador do ISS e o impacto do

ICMS neste e vice-e-versa.

Lei Complementar nº 116/03 - ISS Art. 1o O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa, ainda que esses não se constituam como atividade preponderante do prestador. (...) § 2o Ressalvadas as exceções expressas na lista anexa, os serviços nela mencionados não ficam sujeitos ao Imposto Sobre Operações Relativas à Circulação de Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, ainda que sua prestação envolva fornecimento de mercadorias. Lei Complementar nº 87/96 - ICMS Art. 12. Considera-se ocorrido o fato gerador do imposto no momento: VIII - do fornecimento de mercadoria com prestação de serviços: a) não compreendidos na competência tributária dos Municípios; b) compreendidos na competência tributária dos Municípios e com indicação expressa de incidência do imposto de competência estadual, como definido na lei complementar aplicável;

Para definir a competência tributária é necessário analisar cada item da lista de serviços,

com a finalidade de determinar a tributação sobre as mercadorias aplicadas na prestação

de serviços, ou seja, se estas estão no campo de incidência do ISS ou do ICMS.

Desta forma, determinamos a incidência de cada imposto, da seguinte forma:

a) sujeito apenas ao ISS:

▪ Os serviços constantes da lista, sem qualquer ressalva, mesmo que na sua

prestação envolva a utilização de mercadorias ou aplicação de peças ou partes,

ficam sujeitos exclusivamente ao ISS.

b) Sujeito ao ISS e ICMS:

▪ Para os serviços constantes da lista, com ressalvas, sobre o preço do serviço incidirá

o ISS, e sobre a mercadoria fornecida incidirá o ICMS.

c) Sujeito ao ICMS:

▪ O ICMS incidirá sobre o valor total da operação, quando as mercadorias forem fornecidas com serviços não constantes da lista.

32

33

Exercícios:

1. (Pêgas, 2014) A Cia. Tiradentes-RJ é uma indústria de produtos alimentícios. Vendeu

quatro produtos diferentes para quatro empresas comerciais distintas, a saber:

▪ Cia. Mauá-RJ, por R$ 1.000,00, mais frete de R$ 100,00;

▪ Cia. Rebouças-SP, por 1.200,00, com desconto incondicional concedido de R$

50,00 e IPI de 5%;

▪ Cia. Catumbi-PR, por R$ 1.000,00, com desconto financeiro de R$ 20,00, caso

efetue o pagamento até 10 dias antes do vencimento;

▪ Cia. Remo-PA, por R$ 1.400,00, mais frete de R$ 100,00 e IPI de 10%.

Calcule e informe o ICMS devido pela Cia. Tiradentes.

2. (Pêgas, 2014 – adaptado) Informe V se a afirmativa for Verdadeira e F se for falsa. Para

as falsas apresente a informação correta:

a) O ICMS é um imposto cumulativo, que deve ser seletivo, conforme definido na

Constituição.

b) Em uma indústria de biscoito, o valor da energia elétrica permite crédito integral do

ICMS destacado na conta.

c) O ICMS é cobrado nos serviços de transportes interestaduais e intermunicipais.

d) Na venda de um computador de uma empresa localizada em São Paulo para um

clube recreativo (não contribuinte do ICMS) localizado no Estado do Rio de Janeiro,

deverá ser utilizada a alíquota interna do Estado do Rio de Janeiro.

e) Nas operações realizadas entre contribuintes dos dois impostos, o IPI integra a base

de cálculo do ICMS.

f) Em toda e qualquer venda efetuada para outro Estado, a alíquota utilizada deve ser

a interestadual, conforme definido pelo Senado Federal.

g) Todos os descontos são deduzidos da base de cálculo do ICMS.

34

3. Operação para não contribuinte consumidor final em 2019. Empresa localizada no

Estado de São Paulo fez uma venda de uma televisão para um consumidor final no

Estado do Ceará, não contribuinte do ICMS. O valor da venda foi R$ 1.000,00. Calcule

o ICMS devido nesta operação:

4. (Pêgas, 2014) A Cia. Porto (empresa comercial) iniciou o exercício com estoque zero.

Adquiriu 50 unidades de determinado produto, pagando R$ 10.800,00, composto da

seguinte forma:

▪ Preço das mercadorias adquiridas R$ 10.000

▪ (+) IPI acrescido ao preço (alíquota de 10%) R$ 1.000

▪ (-) Descontos incondicionais concedidos R$ 500

▪ (+) Frete pago na compra R$ 200

▪ (+) Seguro pago na compra R$ 100

Observação: Alíquota de ICMS na compra de 18%

A empresa vendeu todo o estoque adquirido pelo preço total de R$ 12.000. Calcule o custo

das mercadorias vendidas a ser registrado na demonstração do resultado do exercício.

5. Sou prestador de serviços de transporte de mercadorias apenas dentro do município de Nilópolis. Estou sujeito então ao ICMS?

6. Empresa Industrial, localizada no Rio de Janeiro, vendeu mercadoria para Pessoa

Jurídica prestadora de serviços, não contribuinte do ICMS, localizada em Minas Gerais pergunta:

Qual a alíquota do ICMS nesta operação? Qual deveria ser o ICMS destacado considerando os dados abaixo: - Mercadoria R$ 10.000,00 - IPI – 15%

35

7. Vou transferir ativo imobilizado do Rio de Janeiro para minha filial no Estado de Tocantins. Devo destacar ICMS? Qual a base legal?

8. Posso aproveitar crédito de ICMS de compra de ativo imobilizado? E de material de uso

e consumo? 9. Comprei mercadorias e irei revendê-las em uma operação que não terá incidência

ICMS. Lembrando que não é operação de substituição tributária. Posso aproveitar o crédito do ICMS? Qual a base legal?

10. Sou contribuinte do ICMS no Estado do Rio de Janeiro e irei importar mercadorias que serão desembaraçadas em um porto. Qual a alíquota de ICMS aplicável a esta operação?

11. Importei mercadorias conforme dados abaixo. Calcule o ICMS importação cuja alíquota é 18%. - mercadoria US$ - 3.000,00 - frete – US$ - 200,00 - seguro – US$ - 800,00 - taxa US$ - R$ 4,00 - taxa Siscomex – R$ 120,00 - II – 5% - IPI – 8% - PIS – 1,65% - COFINS – 8,6%

12. De acordo com a legislação vigente, como devo calcular o ICMS normal e ICMS FECP no Rio de Janeiro, considerando os dados abaixo: - Entradas no Estado 120.000,00 - Entradas fora do Estado 250.000,00 - Saídas no Estado 500.000,00 - Saídas fora do Estado para contribuinte 480.000,00 - Saídas fora do Estado para não contribuinte 25.000,00 - Saídas exportação 100.000,00

36

Referências

BRASIL, (Brasília,13 de março de 1967). Código tributário nacional. A LEI Nº 5.172, DE 1966 E SUAS ALTERAÇÕES. Disponível em: http://www.planalto.gov.br/CCivil_03/leis/L5172.htm. Acesso em 23 de jan. 2019.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. Brasília, DF: Senado Federal: Centro Gráfico, 1988.

________ Lei Complementar nº 102 de 11 julho de 2000.

________ Lei Complementar nº 116 de 31 de julho de 2003.

________ Lei Complementar nº 123 de 14 de dezembro de 2006.

________ Lei Complementar nº 138 de 29 de dezembro de 2010.

________ Lei Complementar nº 87 de 13 de setembro de 1996.

________ Resolução do Senado Federal nº 13 de 25 de abril de 2012.

Convênio ICMS nº 42 de 03 de maio de 2016.

Decreto do Estado do Rio de Janeiro nº 27.427 de 17 de novembro de 2000.

Lei nº 7.428 de 25 de agosto de 2016.

Parecer Normativo nº 01 de 29 de janeiro de 2019.

PÊGAS, Paulo Henrique. Manual de Contabilidade Tributária. 8º ed. Rio de Janeiro: Freitas Bastos. 2014.

Resolução SEFAZ nº 33 de 30 de março de 2017.

Resolução SEFAZ nº 720 de 04 de fevereiro de 2014.

TELES, Namedin Pereira; Gonçalves, Alexandre Monteiro; Ferreira, Helaine Cristina de Sales; Lopes, Orlando de Melo; Nascimento, Sergio Nogueira do; Santos, Maria Edileusa dos e Sousa, Sthephannie Suzana Pereira de. Sistema Tributário: Uma Análise Comparativa em Relação à Teoria da Tributação. Revista Científica Multidisciplinar Núcleo do Conhecimento. Ano 03, Ed. 04, Vol. 03, pp. 86-100, Abril de 2018. ISSN:2448-0959.

Obrigada!!!!

Até a próxima.

Sucesso a todos!!

Janaína Muniz [email protected]

![[E-book] - ICMS Substituição Tributária (ICMS ST) e CEST](https://img.document.onl/doc/110x75/5882f2a11a28ab3f1e8b5ecb/e-book-icms-substituicao-tributaria-icms-st-e-cest.jpg)