Embed Size (px)

Citation preview

IGEPP – Câm. Dos Deputados

Administração Financeira e Orçamentária

Marcel Guimarães

Aula 3 – 07/02/2017

Receita pública: Classificação da receita pública: institucional,

por categorias econômicas, por fontes. Estágios da receita.

Receitas Extraorçamentárias;

Receitas Intraorçamentárias;

Exercícios;

Revisão.

Receitas públicas

Prof. Marcel Guimarães

3

Aliomar Baleeiro: “a AFE consiste emobter, criar, gerir e despender odinheiro indispensável àsnecessidades, cuja satisfação o Estadoassumiu ou cometeu a outras pessoasde direito público”.

Atividade Financeira do Estado - AFE

Prof. Marcel Guimarães

4

Gerir

Obter

Gastar

Criar

Atividade Financeira do Estado

Orçamento/Planejamento

Receita

Despesa

Crédito

Valdecir Pascoal: “é tarefa do Estado arealização do bem comum que seconcretiza por meio do atendimentodas necessidades públicas, comopor exemplo: segurança, educação,saúde, previdência, justiça, defesanacional, emprego, diplomacia,alimentação, habitação, transporte,lazer, etc.”.

Receitas

RECEITA PÚBLICA (Classificação segundo Aliomar Baleeiro)

Entrada ou ingresso: todo e qualquer dinheiro (com ou sem correspondência nopassivo) carreado para os cofres públicos.

Classificação das entradas ou ingressos

Movimentos de fundo ou de caixa: possuem contrapartida, não são elementosnovos (de simples acréscimo). Exemplos: empréstimos ao Tesouro, cauções, fianças,depósitos, indenizações.

5

Prof. Marcel Guimarães

Receita pública é a ENTRADA que, integrando-se no patrimônio público SEMquaisquer reservas, condições ou correspondência no passivo, vem acrescer oseu vulto, como elemento novo e positivo.

ATENÇÃO

O ordenamento jurídico brasileiro (art. 11 da Lei 4.320/64) NÃO segue essaconceituação, visto que considera como receitas públicas os recursos que possuemcontrapartida no passivo, como por exemplo as operações de crédito.

Receitas

Prof. Marcel Guimarães

6

RECEITA PÚBLICA (MTO 2017)

Sentido amplo

Em sentido amplo, receitas públicas são ingressos de recursos financeiros nos cofresdo Estado, que se desdobram em receitas orçamentárias, quando representamdisponibilidades de recursos financeiros para o erário, e ingressosextraorçamentários, quando representam apenas entradas compensatórias.

Sentido estrito

Em sentido estrito, são públicas apenas as receitas orçamentárias. (MTO 2017adota este conceito)

Receitas públicas: estágios

Prof. Marcel Guimarães

7

Estágios da Receita Orçamentária

Prof. Marcel Guimarães

8

OBSERVAÇÃO: Exceção às Etapas da Receita

Nem todas as etapas citadas ocorrem para todos os tipos de receitasorçamentárias. Pode ocorrer arrecadação de receitas não previstas e também das que nãoforam lançadas, como é o caso de uma doação em espécie recebida pelos entes públicos.

PLANEJAMENTO (PREVISÃO)

EXECUÇÃO

LANÇAMENTO

Direto / De Ofício (IPVA / IPTU)

Misto / Por Declaração (ITR)

Por Homologação (IPI / ICMS /IR)

ARRECADAÇÃO

RECOLHIMENTO

CONTROLE E AVALIAÇÃO

Estágios da Receita Orçamentária

Prof. Marcel Guimarães

9

PLANEJAMENTO (PREVISÃO)

A previsão implica planejar e estimar a arrecadação das receitas orçamentáriasque constarão na proposta orçamentária.

EXECUÇÃO

LANÇAMENTO

Ato da repartição competente, que verifica a procedência do crédito fiscal e apessoa que lhe é devedora e inscreve o débito desta. (art. 53 da Lei 4.320/64)

Lançamento é o procedimento administrativo que verifica a ocorrência do fatogerador da obrigação correspondente, determina a matéria tributável, calcula omontante do tributo devido, identifica o sujeito passivo e, sendo o caso, propõe aaplicação da penalidade cabível. (art. 142 do CTN)

ATENÇÃOAlgumas receitas não percorrem o estágio do lançamento, conforme se depreendedo art. 52 da Lei nº 4.320/1964: “São objeto de lançamento os impostos diretos equaisquer outras rendas com vencimento determinado em lei, regulamento oucontrato.”CTN a etapa de lançamento situa-se no contexto de constituição do créditotributário, ou seja, aplica-se a impostos, taxas e contribuições de melhoria.

Estágios da Receita Orçamentária

Prof. Marcel Guimarães

10

ARRECADAÇÃO

Corresponde à entrega dos recursos devidos ao Tesouro pelos contribuintes oudevedores, por meio dos agentes arrecadadores ou instituições financeirasautorizadas pelo ente.

RECOLHIMENTO

É a transferência dos valores arrecadados à conta específica do Tesouro,responsável pela administração e controle da arrecadação e programação financeira,observando-se o princípio da unidade de tesouraria ou de caixa, conformedetermina o art. 56 da Lei no 4.320, de 1964, a seguir transcrito:

Art. 56. O recolhimento de todas as receitas far-se-á em estrita observância aoprincípio de unidade de tesouraria, vedada qualquer fragmentação para criaçãode caixas especiais.

Conta Única do Tesouro

Já foi cobrado em prova...

Prof. Marcel Guimarães

11

CESPE/FNDE 2012 - Cargo 2: Técnico em Financiamento e Execução deProgramas e Projetos Educacionais

De acordo com a CF, julgue os itens subsecutivos, relativos a organização dospoderes.

102 Toda receita orçamentaria passará, necessariamente, por pelo menos umadas seguintes etapas: previsão e lançamento.

ERRADO

LANÇAMENTO

Algumas receitas não percorrem o estágio do lançamento, conforme sedepreende do art. 52 da Lei nº 4.320/1964: “São objeto de lançamento osimpostos diretos e quaisquer outras rendas com vencimento determinadoem lei, regulamento ou contrato.”

CTN a etapa de lançamento situa-se no contexto de constituição do crédito

tributário, ou seja, aplica-se a impostos, taxas e contribuições de melhoria.

Exemplo: doação recebida em dinheiro (receita orçamentária do exercício).

Receitas Orçamentárias

Prof. Marcel Guimarães

12

Receitas Orçamentárias

Prof. Marcel Guimarães

13

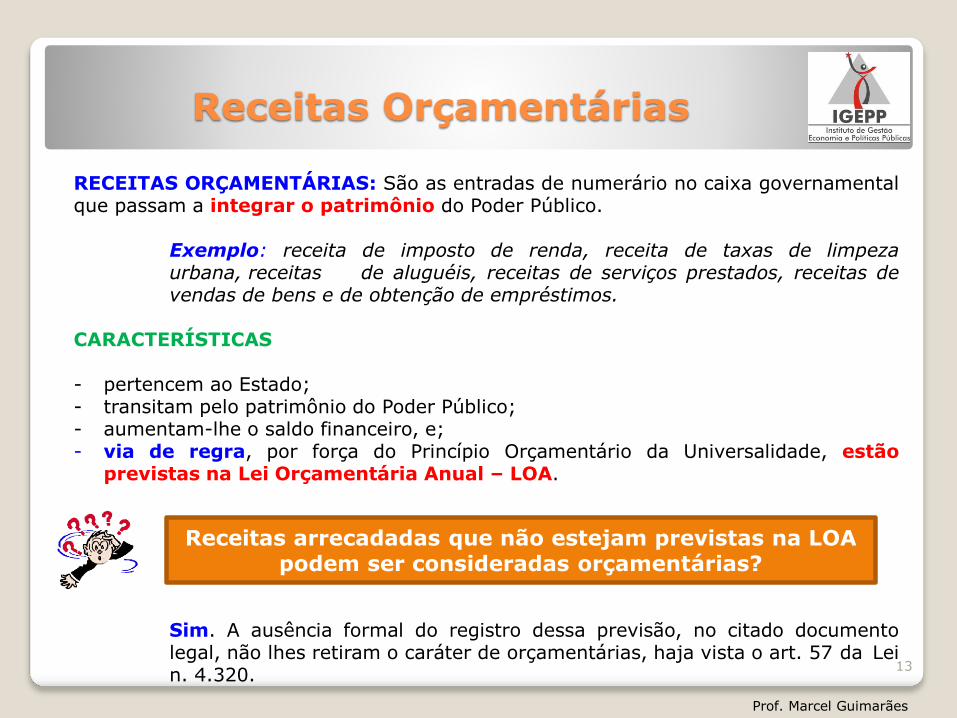

RECEITAS ORÇAMENTÁRIAS: São as entradas de numerário no caixa governamentalque passam a integrar o patrimônio do Poder Público.

Exemplo: receita de imposto de renda, receita de taxas de limpezaurbana, receitas de aluguéis, receitas de serviços prestados, receitas devendas de bens e de obtenção de empréstimos.

CARACTERÍSTICAS

- pertencem ao Estado;- transitam pelo patrimônio do Poder Público;- aumentam-lhe o saldo financeiro, e;- via de regra, por força do Princípio Orçamentário da Universalidade, estão

previstas na Lei Orçamentária Anual – LOA.

Sim. A ausência formal do registro dessa previsão, no citado documentolegal, não lhes retiram o caráter de orçamentárias, haja vista o art. 57 da Lein. 4.320.

Receitas arrecadadas que não estejam previstas na LOA podem ser consideradas orçamentárias?

Do Exercício Financeiro

Prof. Marcel Guimarães

14

RECEITAS ORÇAMENTÁRIAS

Art. 57. Ressalvado o disposto no parágrafo único do artigo 3º desta lei serãoclassificadas como receita orçamentária, sob as rubricas próprias, tôdas asreceitas arrecadadas, inclusive as provenientes de operações decrédito, ainda que não previstas no Orçamento.

Lei 4.320/64

Classificação da Receita

Prof. Marcel Guimarães

15

Classificações da Receita Orçamentária

Quanto à NaturezaOrçamentária

Extraorçamentária

Quanto à Categoria Econômica

Corrente

Capital

Quanto ao impacto na situação líquida patrimonial

Efetiva

Não efetiva

Quanto à obrigatoriedadeOriginária

Derivada

Quanto ao resultado fiscal

Primárias ou não-financeiras

Não primárias ou financeiras

ALÍNEAImp. S/ Renda e Prov. Qualquer Natureza

SUBALÍNEAPessoas Físicas

RUBRICAImposto Sobre Patrimônio Renda

ESPÉCIEImpostos

ORIGEMReceita Tributária

CATEGORIA ECONÔMICAReceita Corrente

2 1004111

Codificação da Receita por Natureza

Prof. Marcel Guimarães

16Mnemônico: CORES RUBRAS

Fonte: Apresentação STN MCASP - Módulo V – Proced. Contábeis Orçamentários Básico

Portaria 163/01

Já foi cobrado em prova...

Prof. Marcel Guimarães

17

CESPE/TJRO 2012 - Cargo 1: Analista Judiciário – Especialidade:Administrador

57 A classificação da receita de acordo com a sua natureza possibilita umamelhor identificação da origem do recurso conforme seu fato gerador. Ocódigo identificador da natureza da receita é desmembrado em seis níveis,entre os quais

A a alínea é a subdivisão das categorias econômicas.B a espécie é a subdivisão da categoria econômica.C a origem é o detalhamento das espécies de receita.D a subalínea constitui o nível mais analítico da receita.E a rubrica é o detalhamento da alínea.

LETRA D

Codificação da Receita por Natureza

Prof. Marcel Guimarães

18

Atenção!!! Portaria STN SOF n. 05/2015

Regras válidas a partir de 2016 para União e a partir de 2018 p/ Estados, DF emunicípios.

CategoriaEconômica

Origem Espécie Dígitos p/ Desdobramento

Tipo da Receita

0 - natureza de receita não valorizávelou agregadora

1 - arrecadação Principal da receita

2 - Multas e Juros de Mora da respectiva receita

3 - Dívida Ativa da respectiva receita

4 - Multas e Juros de Mora da Dívida Ativa da respectiva receita

A B C D.DD.D E

Codificação da Receita por Natureza

Prof. Marcel Guimarães

19

MTO 2017A estrutura da codificação cria possibilidade de associar, de forma imediata, a receitaprincipal com aquelas dela originadas: Multas e Juros, Dívida Ativa, Multas e Juros daDívida Ativa. A associação é efetuada por meio de um código numérico de 8 dígitos, cujasposições ordinais passam a ter o seguinte significado:

Classificação da Receita

Prof. Marcel Guimarães

20

Classificação da receita quanto à cat. econômica

Correntes De capital

Tributárias Operações de crédito

Contribuições Alienação de bens

Patrimoniais Amortização de empréstimos

Agropecuárias Transferências de capital

Industriais Outras Receitas de Capital

Serviços

Transferências Correntes

Outras Receitas Correntes

Classificação da Receita

Prof. Marcel Guimarães

21

MnemônicosCorrentes: Tributa ConPAISDe Capital: Opera Ali Amor

Correntes De capital

TRIBUTA

CON

P

A

I

S

ria

tribuições

atrimoniais

gropecuária

ndustrial

erviços

OPERA

ALI

AMOR

ção de Crédito

enação de Bens

tização de Empréstimos

Receitas orçamentárias

correntes

Prof. Marcel Guimarães

22

“Tributo é toda prestação pecuniária compulsória, em moeda ou cujovalor nela se possa exprimir, que não constitua sanção de ato ilícito,instituída em lei, e cobrada mediante atividade administrativaplenamente vinculada”. (Art. 3º - CTN)

RECEITAS TRIBUTÁRIAS

IMPOSTOS

Obrigação pecuniária perante o Estado, independentemente da prestação de uma atividade específica, de natureza geral e indivisível, sem caráter de sanção.

TAXASDecorre do poder de polícia ou da utilização efetiva ou potencial de um bem ou serviço oferecido pelo Estado, de forma divisível e específica.

CONTRIBUIÇÃODE MELHORIA

Instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária.

Rc - Receitas Tributárias

Prof. Marcel Guimarães

23

Segundo a doutrina majoritária e o STF, as CONTRIBUIÇÕES sãoconsideradas espécies de tributos com caráter de destinação especial ou“afetação” dessas receitas aos fins específicos. (MTO 2010)

CO

NTR

IB

UIÇ

ÕES

SOCIAISVinculada a uma atividade administrativa do Estado, que visa atender aos direitos sociais previstos na Constituição Federal.

DE INTERVENÇÃO NO DOMÍMIO ECONÔMICO

São contribuições de empresas de um dado setor econômico, cobradas pela União, visando o seuaprimoramento, fazendo jus ao custo incorrido pelo ente, ao fomentar aquele setor.

DE INTERESSE DAS CATEGORIAS PROFISSIONAIS OU ECONÔMICAS

Atende a determinadas categorias profissionais oueconômicas vinculando sua arrecadação as entidades que as instituíram.

DE ILUMINAÇÃOPÚBLICA

Instituída facultativamente pelos municípios e pelo Distrito Federal para custeio do serviço de iluminação pública

Rc - Contribuições

Prof. Marcel Guimarães

24

Tributos x Receitas Tributárias

CTN

25

Prof. Marcel Guimarães

Tributos (Dir. Tributário)Receitas

Tributárias (AFO)Receitas de

Contribuições (AFO)

Impostos Impostos Contrib. Sociais

Taxas Taxas CIDE

Contribuições de Melhoria Contribuições de Melhoria

Contrib. Parafiscais

Contribuições Contrib. De Ilum. Pública

Empréstimos Compulsórios

TRIBUTOS x RECEITAS TRIBUTÁRIAS

São receitas provenientes da fruição dos bens patrimoniais do entepúblico (bens mobiliários ou imobiliários), ou, ainda, de participaçõessocietárias.

Receitas Imobiliárias (aluguéis, arrendamentos, foros e laudêmios),Taxa de Ocupação de Imóveis, Receitas de Valores Mobiliários (juros detítulos de renda, dividendos), Receitas de Concessões e Permissões eCompensações Financeiras (royalties prod. Petróleo).

Rc - Receitas Patrimoniais

RECEITAS PATRIMONIAIS

COMPENSAÇÕES FINANCEIRAS

A receita de compensação financeira tem origem na exploração do patrimônio do Estado, que é constituído por recursos minerais, hídricos, florestais e outros, definidos no ordenamento jurídico.

ALUGUÉISReceita oriunda do aluguel de bens pertencentes ao ente público a terceiros.

Prof. Marcel Guimarães

27

RECEITA AGROPECUÁRIA

São receitas correntes, constituindo, também, uma origem de receitaespecífica na classificação orçamentária. Quanto à procedência,trata-se de uma receita originária, com o Estado atuando comoempresário, em pé de igualdade como o particular.

Decorrem da exploração econômica, por parte do ente público, deatividades agropecuárias, tais como a venda de produtos:agrícolas (grãos, tecnologias, insumos etc.); pecuários (sêmens,técnicas em inseminação, matrizes etc.); para reflorestamento eetc.

Rc – Receita agropecuária

Prof. Marcel Guimarães

28

RECEITAS INDUSTRIAIS

Encontram-se subdivididas nessa classificação receitas provenientes deatividades econômicas, tais como: da indústria extrativa mineral; daindústria de transformação; da indústria de construção; e outrasreceitas industriais de utilidade pública.

RECEITAS DE SERVIÇOS

São receitas correntes, cuja classificação orçamentária constitui origemespecífica, abrangendo as receitas decorrentes das atividadeseconômicas na prestação de serviços por parte do ente público,tais como: comércio, transporte, comunicação, serviços hospitalares,armazenagem, serviços recreativos, culturais, etc. Tais serviços sãoremunerados mediante preço público, também chamado de tarifa.Exemplos de naturezas orçamentárias de receita dessa origem são osseguintes: Serviços Comerciais; Serviços de Transporte; ServiçosPortuários etc.

Rc - Receitas Industriais e de Serviços

Prof. Marcel Guimarães

29

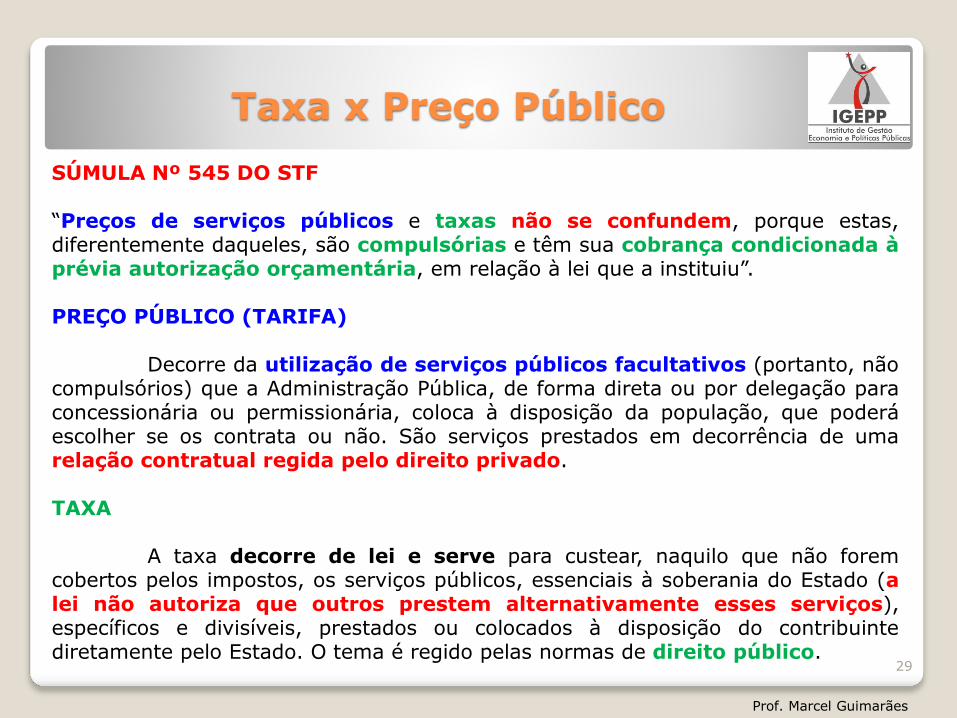

SÚMULA Nº 545 DO STF

“Preços de serviços públicos e taxas não se confundem, porque estas,diferentemente daqueles, são compulsórias e têm sua cobrança condicionada àprévia autorização orçamentária, em relação à lei que a instituiu”.

PREÇO PÚBLICO (TARIFA)

Decorre da utilização de serviços públicos facultativos (portanto, nãocompulsórios) que a Administração Pública, de forma direta ou por delegação paraconcessionária ou permissionária, coloca à disposição da população, que poderáescolher se os contrata ou não. São serviços prestados em decorrência de umarelação contratual regida pelo direito privado.

TAXA

A taxa decorre de lei e serve para custear, naquilo que não foremcobertos pelos impostos, os serviços públicos, essenciais à soberania do Estado (alei não autoriza que outros prestem alternativamente esses serviços),específicos e divisíveis, prestados ou colocados à disposição do contribuintediretamente pelo Estado. O tema é regido pelas normas de direito público.

Taxa x Preço Público

Prof. Marcel Guimarães

30

São recursos financeiros recebidos de outras pessoas de direito públicoou privado destinados a atender despesas de manutenção oufuncionamento relacionadas a uma FINALIDADE PÚBLICA ESPECÍFICA,mas que não correspondam a uma contraprestação direta em bens eserviços a quem efetuou a transferência.

- intragovernamental (dentro do âmbito de um mesmo governo);- intergovernamental (governos diferentes, da União para Estados, do

Estado para os Municípios, por exemplo),- recebidas de instituições privadas.

Rc - Transferências Correntes

Transferências Correntes

Transferências de Convênios

Recursos oriundos de convênios, comfinalidade específica, firmados entre entidadespúblicas de qualquer espécie, ou entre elas eorganizações particulares, para realização deobjetivos de interesse comum dos partícipes edestinados a custear despesas correntes.

Transferênciasde Pessoas

Compreendem as contribuições e doações quepessoas físicas realizem para a AdministraçãoPública.

Neste título, inserem-se multas e juros de mora, indenizações erestituições, receitas da dívida ativa e as outras receitas nãoclassificadas nas receitas correntes anteriores.

Rc - Outras Receitas Correntes

Outras ReceitasCorrentes

RECEITAS DEMULTAS

As multas também são um tipo de receitapública, de caráter não tributário,constituindo-se em ato de penalidade denatureza pecuniária aplicado pela AdministraçãoPúbica aos administrados. Dependem, sempre,de prévia cominação em lei ou contrato,cabendo sua imposição ao respectivo órgãocompetente (poder de polícia).

RECEITAS DADÍVIDA ATIVA

São os créditos da Fazenda Pública, de naturezatributária ou não tributária, exigíveis em virtudedo transcurso do prazo para pagamento.Este crédito é cobrado por meio da emissão decertidão de dívida ativa da Fazenda Pública daUnião, inscrita na forma da lei, com validade detítulo executivo. Isso confere à certidão dadívida ativo caráter líquido e certo, embora seadmita prova em contrário.

31

Prof. Marcel Guimarães

Cuidado: alienação de bens apreendidos é “outras receitas correntes”

Dívida Ativa

Prof. Marcel Guimarães

32

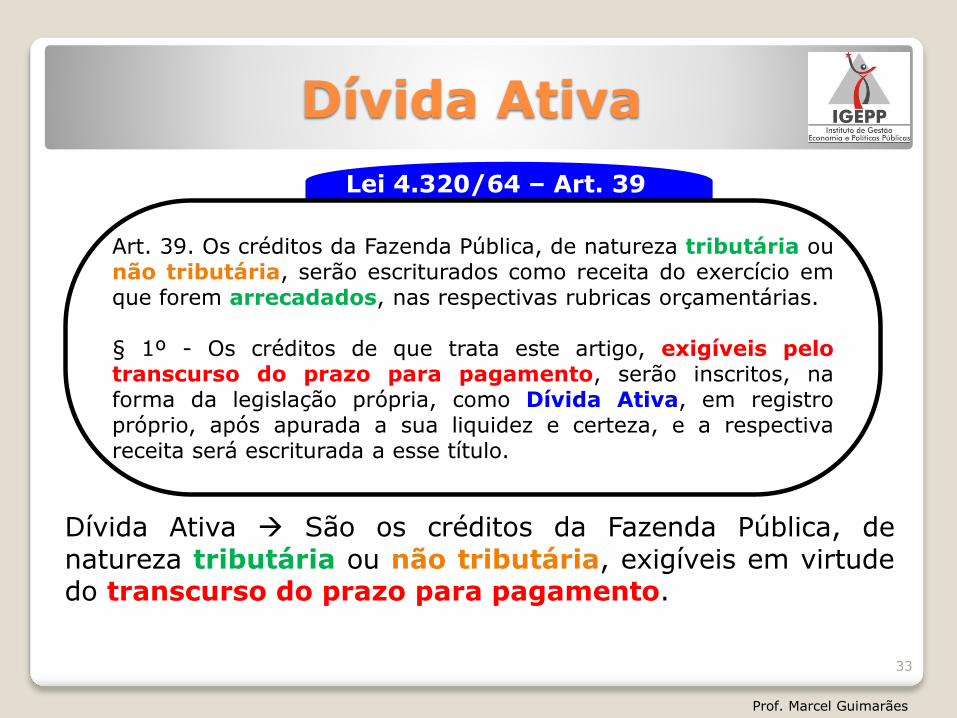

Dívida Ativa São os créditos da Fazenda Pública, denatureza tributária ou não tributária, exigíveis em virtudedo transcurso do prazo para pagamento.

Dívida Ativa

Prof. Marcel Guimarães

33

Art. 39. Os créditos da Fazenda Pública, de natureza tributária ounão tributária, serão escriturados como receita do exercício emque forem arrecadados, nas respectivas rubricas orçamentárias.

§ 1º - Os créditos de que trata este artigo, exigíveis pelotranscurso do prazo para pagamento, serão inscritos, naforma da legislação própria, como Dívida Ativa, em registropróprio, após apurada a sua liquidez e certeza, e a respectivareceita será escriturada a esse título.

Lei 4.320/64 – Art. 39

Dívida Ativa Tributária

É o crédito da Fazenda Pública dessa natureza, proveniente deobrigação legal relativa a tributos e respectivos adicionais emultas.

Dívida Ativa não Tributária

São os demais créditos da Fazenda Pública, tais como osprovenientes de empréstimos compulsórios, contribuiçõesestabelecidas em lei, multa de qualquer origem ou natureza,exceto as tributárias, foros, laudêmios, aluguéis ou taxas deocupação, custas processuais, preços de serviços prestados porestabelecimentos públicos, indenizações, reposições,restituições, alcances dos responsáveis definitivamente julgados,bem assim os créditos decorrentes de obrigações em moedaestrangeira, de subrogação de hipoteca, fiança, aval ou outragarantia, de contratos em geral ou de outras obrigações legais.

Dívida Ativa

Prof. Marcel Guimarães

34

O valor do crédito da Fazenda Nacional em moeda estrangeiraserá convertido ao correspondente valor na moeda nacional à taxacambial oficial, para COMPRA, na data da notificação ouintimação do devedor, pela autoridade administrativa, ou, à suafalta, na data da inscrição da Dívida Ativa, incidindo, a partir daconversão, a atualização monetária e os juros de mora, de acordocom preceitos legais pertinentes aos débitos tributários.

Obs: Taxa de câmbio “para COMPRA” é mais baixa do que a“para venda”.

Dívida Ativa

Prof. Marcel Guimarães

35

Dívida Ativa da União

apurada e inscrita Procuradoria da Fazenda Nacional

(PGFN)

Já foi cobrado em prova...

CESPE/TRT 10ª Região 2012 – Cargo 2: Analista Judiciário – Área:Administrativa – Especialidade: Contabilidade

Julgue os itens subsecutivos, acerca de dívida ativa

100 Para inscrição na dívida ativa, o valor do crédito em moeda estrangeiraserá convertido ao correspondente valor na moeda nacional à taxa cambialoficial, para venda, na data da inscrição da dívida ativa. A partir daconversão, essa dívida estará sujeita a atualização monetária e juros demora, de acordo com preceitos legais pertinentes aos débitos tributários.

ERRADO (gab. Extraoficial)

O valor do crédito da Fazenda Nacional em moeda estrangeira seráconvertido ao correspondente valor na moeda nacional à taxa cambialoficial, para COMPRA, na data da notificação ou intimação dodevedor, pela autoridade administrativa, ou, à sua falta, na data dainscrição da Dívida Ativa, incidindo, a partir da conversão, a atualizaçãomonetária e os juros de mora, de acordo com preceitos legais pertinentesaos débitos tributários.

Prof. Marcel Guimarães

36

Receitas orçamentárias de

capital

Prof. Marcel Guimarães

37

Prof. Marcel Guimarães

38

OPERAÇÕES DE CRÉDITO

São recursos financeiros oriundos da colocação de títulos públicos ouda contratação de empréstimos obtidas junto a entidades públicas ouprivadas, internas ou externas.

ALIENAÇÃO DE BENS

São ingressos financeiros com origem específica na classificaçãoorçamentária da receita proveniente da alienação de bens móveis ouimóveis de propriedade do ente público.

Rk – Operações de Crédito e Alienação de bens

Prof. Marcel Guimarães

39

AMORTIZAÇÃO DE EMPRÉSTIMOS

São ingressos financeiros provenientes da amortização de financiamentosou empréstimos CONCEDIDOS pelo ente público em títulos e contratos.

Na classificação orçamentária da receita são receitas de capital, origemespecífica “amortização de empréstimos concedidos” e representam oretorno de recursos anteriormente emprestados pelo poder público.

Embora a amortização de empréstimos seja origem da categoria econômica“Receitas de Capital”, os juros recebidos, associados a essesempréstimos, são classificados em “Receitas Correntes / de Serviços /Serviços Financeiros”.

ATENÇÃO!!!

Cuidado para não confundir com a Despesa de Capital denominada“Amortização da Dívida”.

Rk – Amortização de Empréstimos

Prof. Marcel Guimarães

40

TRANSFERÊNCIAS DE CAPITAL

Na ótica orçamentária, são recursos financeiros recebidos de outraspessoas de Direito público ou privado e destinados para atenderdespesas em investimentos ou inversões financeiras, a fim desatisfazer finalidade pública específica; sem corresponder, entretanto, acontraprestação direta ao ente transferidor.

- intragovernamental (dentro do âmbito de um mesmo governo);- intergovernamental (governos diferentes, da União para Estados, do

Estado para os Municípios, por exemplo),- recebidas de instituições privadas.

Rk – Transferências de capital e Outras Receitas de Capital

Prof. Marcel Guimarães

41

OUTRAS RECEITAS DE CAPITAL

São classificadas nessa origem as receitas de capital que não atendem àsespecificações anteriores; ou seja: na impossibilidade de seremclassificadas nas origens anteriores.

- Integralização do Capital;- Resultado do BACEN;- Remuneração das Disponibilidades do TN;- Dívida Ativa da Amortização de Empréstimos e Financiamentos;- Dívida Ativa da Alienação de Estoques de Café;- Detentores de Títulos do Tesouro Resgatados;- Certificados de Potencial Adicionais de Construção;- Outras.

Rk – Transferências de capital e Outras Receitas de Capital

Já foi cobrado em prova...

Prof. Marcel Guimarães

42

ESAF/Técnico - MPU - 2004 - ORÇAMENTO - GABARITO 1

67- Identifique a única opção correta no que diz respeito a receitas correntesdo Estado.

a) receitas de operações de créditoReceita de capitalb) receitas de alienação de bensReceita de capitalc) receitas de amortização de empréstimosReceita de capitald) receitas patrimoniaisReceita correntee) receitas de transferências de capitalReceita de capital

LETRA D

Lei 4.320/64

Receitas correntes e de capital

Prof. Marcel Guimarães

43

Prof. Marcel Guimarães

44

Art. 11. A receita classificar-se-á nas seguintes categorias econômicas:Receitas Correntes e Receitas de Capital.

§ 1o São Receitas Correntes as receitas tributária, de contribuições,

patrimonial, agropecuária, industrial, de serviços e outras e, ainda, asprovenientes de recursos financeiros recebidos de outras pessoas de direitopúblico ou privado, quando destinadas a atender despesas classificáveis emDespesas Correntes.

§ 2o São Receitas de Capital as provenientes da realização de recursos

financeiros oriundos de constituição de dívidas; da conversão, em espécie,de bens e direitos; os recursos recebidos de outras pessoas de direitopúblico ou privado, destinados a atender despesas classificáveis emDespesas de Capital e, ainda, o superávit do Orçamento Corrente.

§ 3o O superávit do Orçamento Corrente resultante do balanceamento

dos totais das receitas e despesas correntes, apurado na demonstração aque se refere o Anexo no 1, não constituirá item de receitaorçamentária.

Lei 4.320/64

Superávit do orçamento correnteSUPERÁVIT DO ORÇAMENTO CORRENTE

Superávit do Orçamento Corrente Receitas de Capital

Superávit do Orçamento Corrente resultante do balanceamento dos totaisdas receitas e despesas correntes não constituirá item de receita

orçamentária.

Prof. Marcel Guimarães

45

Superávit do orçamento Corrente

Já foi cobrado em prova...

Prof. Marcel Guimarães

46

FCC/TCE-SP-Ag.Fisc.Fin-Administ.Geral – 2005

46. São Receitas de Capital

(A) as receitas tributárias.(B) o superávit do orçamento corrente.(C) as receitas de contribuições.(D) as provenientes de recursos financeiros recebidos de outras entidades para atender despesas com pessoal.(E) as receitas patrimonial, agropecuária, industrial, de serviços e outras.

LETRA B

MnemônicosReceitas Correntes: Tributa ConPAISReceitas de Capital: Opera Ali Amor

Lei 4.320/64, art. 11, § 2o São Receitas de Capital as provenientes da

realização de recursos financeiros oriundos de constituição de dívidas; daconversão, em espécie, de bens e direitos; os recursos recebidos de outraspessoas de direito público ou privado, destinados a atender despesas classificáveisem Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

RC

RKRC

RC – Transferências CorrentesRC

Receitas originárias e

derivadas

Prof. Marcel Guimarães

47

Classificação da Receita

Prof. Marcel Guimarães

48

As RECEITAS (principalmente as CORRENTES) podem serclassificadas em:

ORIGINÁRIAS – Resultante da venda de produtos ou serviçoscolocados à disposição dos usuários ou da cessão remunerada debens e valores.

DERIVADAS – são obtidas pelo Estado em função de suaautoridade COERCITIVA, mediante a arrecadação de tributos emultas.

Mnemônico DECO

Quanto à obrigatoriedadeOriginária

Derivada

Já foi cobrado em prova...

Prof. Marcel Guimarães

49

CESPE/MPU 2010 - Cargo 30: Analista de Orçamento

Em relação às classificações da receita pública, julgue os itens subsequentes.

121 Impostos, taxas e contribuições são considerados receitas originárias.

As RECEITAS (principalmente as CORRENTES) podem ser classificadas em:

- Originárias – Resultante da venda de produtos ou serviços colocados à disposiçãodos usuários ou da cessão remunerada de bens e valores.

- Derivadas – são obtidas pelo Estado em função de sua autoridade coercitiva,mediante a arrecadação de tributos e multas.

Mnemônico DECO

Impostos, taxas e contribuições de melhoria receitas DERIVADAS.

ERRADO

Classificação da receita por fonte

Prof. Marcel Guimarães

50

A classificação orçamentária por Fontes/Destinações é utilizada no âmbito daUnião, com o objetivo de IDENTIFICAR AS ORIGENS DOS INGRESSOSFINANCEIROS que financiam os gastos públicos.

Frente ao exposto, na União é essa classificação que permite demonstrar acorrespondência entre as fontes de financiamento e os gastos públicos,pois exterioriza quais são as receitas que financiam determinadas despesas.

CODIFICAÇÃO

Classificação da Receita por Fontes de Recursos

2º e 3º DígitosEspecificação das Fontes de RecursosEx: 00 – Recursos Ordinários

1º DígitoGrupo de Fontes de Recursos Ex: 1 – Recursos do Tesouro –Exercício Corrente

1 00

51

Prof. Marcel Guimarães

Classificação da Receita por Fontes de Recursos

52

Prof. Marcel Guimarães

Classificação institucional da

receita

Prof. Marcel Guimarães

53

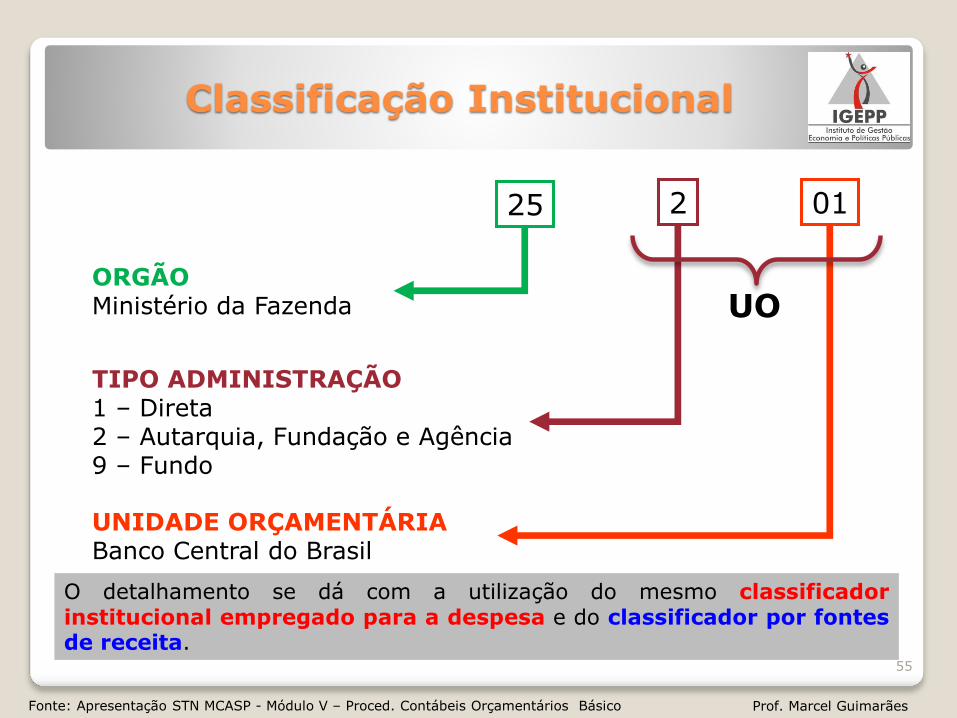

Classificação Institucional da Receita

Tem por finalidade demonstrar as entidades ou unidades orçamentárias que,respondendo pela arrecadação, são detentoras das receitas.

No orçamento da União, a classificação institucional da receita compreende,inicialmente, as seguintes modalidades:

• Receitas do Tesouro• Receitas diretamente arrecadadas por órgãos, unidades e fundos da

administração direta; e• Receitas de entidades, unidades e fundos da administração indireta.

Dentro da própria Receita do Tesouro, o critério possibilita identificaras receitas diretamente arrecadadas por repartições da administraçãodireta.

Classificação Institucional da Receita

54

Prof. Marcel Guimarães

Permite identificar, no orçamento da União, as unidades orçamentáriasresponsáveis pela arrecadação.

01

UNIDADE ORÇAMENTÁRIABanco Central do Brasil

2

TIPO ADMINISTRAÇÃO1 – Direta2 – Autarquia, Fundação e Agência9 – Fundo

25

ORGÃOMinistério da Fazenda UO

Classificação Institucional

Prof. Marcel Guimarães

55

Fonte: Apresentação STN MCASP - Módulo V – Proced. Contábeis Orçamentários Básico

O detalhamento se dá com a utilização do mesmo classificadorinstitucional empregado para a despesa e do classificador por fontesde receita.

Classificação Institucional da Receita LOA 2013

Classificação Institucional da Receita

56

Prof. Marcel Guimarães

Classificação da receita por esfera

orçamentária

Prof. Marcel Guimarães

57

Classificação por esfera

CLASSIFICAÇÃO DA RECEITA POR ESFERA ORÇAMENTÁRIA

A classificação por esfera orçamentária tem por finalidade identificar se a receitapertence ao Orçamento Fiscal, da Seguridade Social ou de Investimentodas Empresas Estatais, conforme distingue o § 5ºo do art. 165 da CF.

Na base de dados do SIOP, o campo destinado à esfera orçamentária écomposto de dois dígitos e será associado à ação orçamentária:

Obs: OSS será elaborado de forma integrada pelos órgãos responsáveis pelasaúde, previdência social e assistência social, tendo em vista as metas eprioridades estabelecidas na LDO, assegurada a cada área a gestão de seusrecursos.

58

Prof. Marcel Guimarães

ATENÇÃO!!!Novidade do MTO 2015 (até então, só existia a classificação das despesas poresfera orçamentária).

Receitas Extraorçamentárias

Prof. Marcel Guimarães

59

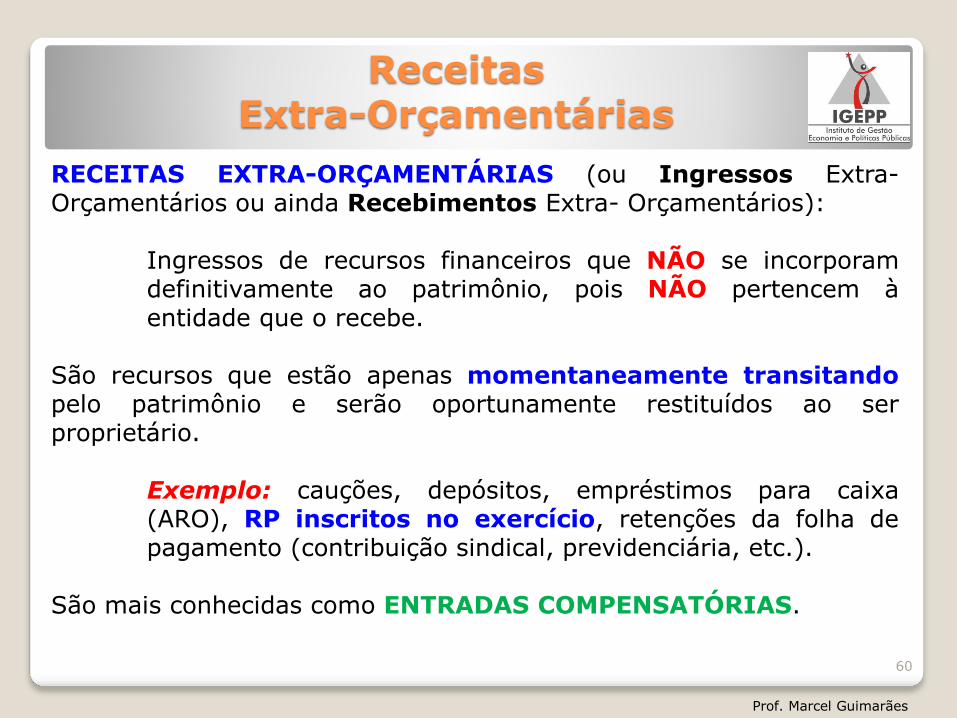

Receitas Extra-Orçamentárias

RECEITAS EXTRA-ORÇAMENTÁRIAS (ou Ingressos Extra-Orçamentários ou ainda Recebimentos Extra- Orçamentários):

Ingressos de recursos financeiros que NÃO se incorporamdefinitivamente ao patrimônio, pois NÃO pertencem àentidade que o recebe.

São recursos que estão apenas momentaneamente transitandopelo patrimônio e serão oportunamente restituídos ao serproprietário.

Exemplo: cauções, depósitos, empréstimos para caixa(ARO), RP inscritos no exercício, retenções da folha depagamento (contribuição sindical, previdenciária, etc.).

São mais conhecidas como ENTRADAS COMPENSATÓRIAS.

Prof. Marcel Guimarães

60

Receitas Extraorçamentárias

Portanto, são receitas extraorçamentárias:

- Operações de crédito ARO;- Emissão de papel-moeda;- Outras entradas compensatórias (cauções, depósitos de terceiros,etc).

Art. 3º A Lei de Orçamento compreenderá todas as receitas, inclusiveas de operações de crédito autorizadas em lei.

Parágrafo único. Não se consideram para os fins deste artigo asoperações de credito por antecipação da receita, as emissõesde papel-moeda e outras entradas compensatórias, no ativo epassivo financeiros .

Lei 4.320/64

Prof. Marcel Guimarães

61

Já foi cobrado em prova...

CESPE/TJ ES 2011 - Cargo 30: Analista Judiciário 01 – Área: ApoioEspecializado – Especialidade: Técnico em Contabilidade

Em relação ao balanço financeiro, conforme previsto na Lei n. 4.320/1964, julgueos itens seguintes.

82 Os valores de cauções recebidas em garantia na assinatura de contratos com aadministração pública representam ingressos orçamentários.

ERRADO

RECEITAS EXTRA-ORÇAMENTÁRIAS (ou Ingressos Extra- Orçamentáriosou ainda Recebimentos Extra- Orçamentários): Entradas de dinheiro no caixagovernamental que NÃO geram ao Poder Público disponibilidade sobre o uso.

Exemplo: CAUÇÕES, depósitos, empréstimos para caixa (ARO), salários nãoreclamados. São mais conhecidas como ENTRADAS COMPENSATÓRIAS.

Prof. Marcel Guimarães

62

Receitas intraorçamentárias

Prof. Marcel Guimarães

63

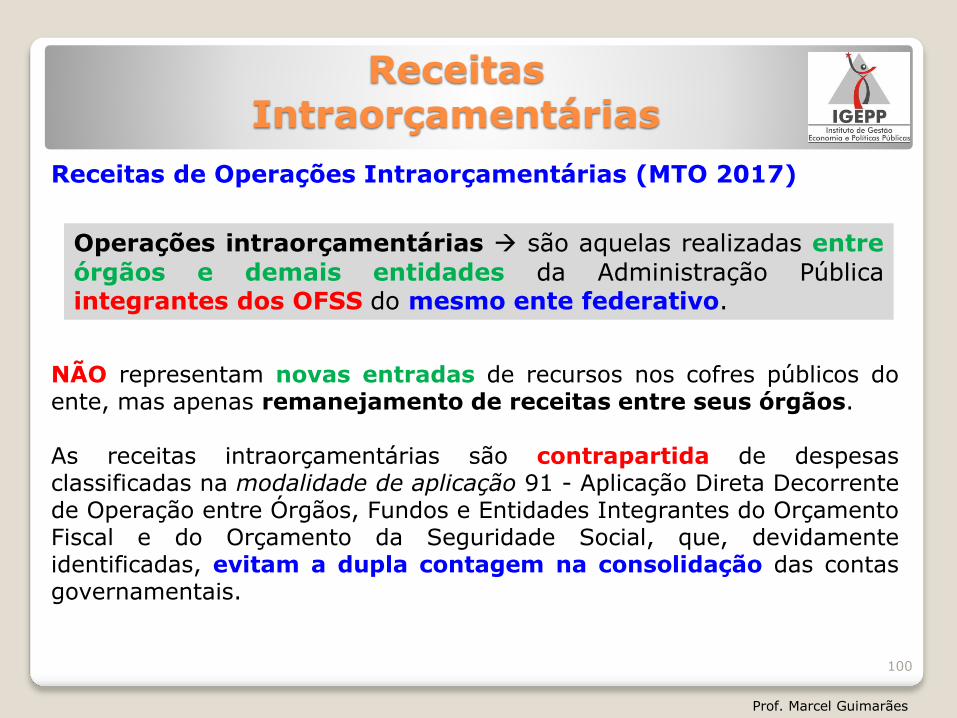

Receitas Intraorçamentárias

Receitas de Operações Intraorçamentárias (MTO 2017)

NÃO representam novas entradas de recursos nos cofres públicos doente, mas apenas remanejamento de receitas entre seus órgãos.

As receitas intraorçamentárias são contrapartida de despesasclassificadas na modalidade de aplicação 91 - Aplicação Direta Decorrentede Operação entre Órgãos, Fundos e Entidades Integrantes do OrçamentoFiscal e do Orçamento da Seguridade Social, que, devidamenteidentificadas, evitam a dupla contagem na consolidação das contasgovernamentais.

Prof. Marcel Guimarães

64

Operações intraorçamentárias são aquelas realizadas entre

órgãos e demais entidades da Administração Públicaintegrantes dos OFSS do mesmo ente federativo.

Receitas Intraorçamentárias

Receitas de Operações Intraorçamentárias (MTO 2017)

Assim, a Portaria Interministerial STN/SOF no 338, de 26 de abril de2006, que alterou a Portaria Interministerial STN/SOF nº 163, de 2001,incluiu as Receitas Correntes Intraorçamentárias e Receitas deCapital Intraorçamentárias representadas, respectivamente, pelos

códigos 7 e 8 em suas categorias econômicas.

Prof. Marcel Guimarães

65

ATENÇÃO!!!

Essas classificações não constituem novas categorias econômicas dereceita, mas apenas especificações das categoria econômica ReceitasCorrentes e Receitas de Capital.

Exercícios

Prof. Marcel Guimarães

66

Exercícios

Prof. Marcel Guimarães

67

CESPE/TCE-SC 2016 - Cargo 1: AUDITOR FISCAL DE CONTROLEEXTERNO - ÁREA: CONTROLE EXTERNO - ESPECIALIDADE:ADMINISTRAÇÃO

Acerca de finanças públicas e orçamento público, julgue os itens a seguir.

95 O objetivo da classificação da receita pública por esfera orçamentária éidentificar se o item a ser classificado pertence ao orçamento fiscal, aoorçamento da seguridade social ou ao orçamento de investimento dasempresas estatais.

CERTO

A classificação por esfera orçamentária tem por finalidade identificar se areceita pertence ao Orçamento Fiscal, da Seguridade Social ou deInvestimento das Empresas Estatais, conforme distingue o § 5ºo do art.

165 da CF.

Exercícios

Prof. Marcel Guimarães

68

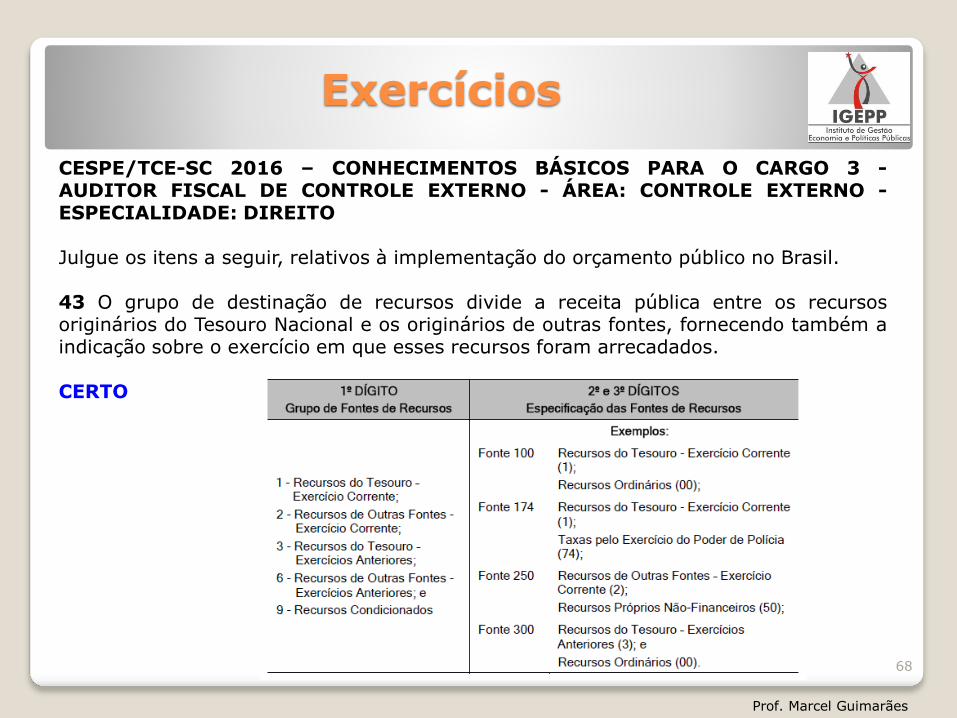

CESPE/TCE-SC 2016 – CONHECIMENTOS BÁSICOS PARA O CARGO 3 -AUDITOR FISCAL DE CONTROLE EXTERNO - ÁREA: CONTROLE EXTERNO -ESPECIALIDADE: DIREITO

Julgue os itens a seguir, relativos à implementação do orçamento público no Brasil.

43 O grupo de destinação de recursos divide a receita pública entre os recursosoriginários do Tesouro Nacional e os originários de outras fontes, fornecendo também aindicação sobre o exercício em que esses recursos foram arrecadados.

CERTO

Exercícios

Prof. Marcel Guimarães

69

CESPE/DPU 2016 - Cargo 5: CONTADOR

A respeito do orçamento público e das receitas e despesas públicas, julgueos itens que se seguem.

139 As receitas públicas são classificadas como provisórias e definitivas.

ERRADO

As receitas públicas são classificadas como orçamentárias eextraorçamentárias

Exercícios

Prof. Marcel Guimarães

70

CESPE/TCE-RN 2015 - CARGO 3: INSPETOR DE CONTROLE EXTERNO– ESPECIALIDADE: ADMINISTRAÇÃO, CONTABILIDADE, DIREITO OUECONOMIA

Em relação aos mecanismos de acompanhamento e execução do orçamentopúblico, julgue os itens que se seguem.

99 O código de classificação por fonte de recursos é de utilização exclusivana classificação da receita pública.

ERRADO

A classificação orçamentária por Fontes/Destinações é utilizada no âmbitoda União, com o objetivo de IDENTIFICAR AS ORIGENS DOSINGRESSOS FINANCEIROS que financiam os gastos públicos.

Frente ao exposto, na União é essa classificação que permite demonstrara correspondência entre as fontes de financiamento e os gastospúblicos, pois exterioriza quais são as receitas que financiam determinadasdespesas.

Exercícios

Prof. Marcel Guimarães

71

CESPE/TCE-RN 2015 - CARGO 3: INSPETOR DE CONTROLE EXTERNO– ESPECIALIDADE: ADMINISTRAÇÃO, CONTABILIDADE, DIREITO OUECONOMIA

Julgue os próximos itens, relacionados a receitas e despesas públicas.

109 A classificação orçamentária da receita influencia a destinação dorecurso arrecadado, ou seja, a segregação entre a receita de impostos e areceita de contribuição permite que a contabilidade separe a receita que évinculada (impostos) da que não é vinculada (contribuições).

ERRADO

Impostos receitas não vinculadas

Contribuições Receitas vinculadas

Exercícios

Prof. Marcel Guimarães

72

CESPE/TCE-RN 2015 - CARGO: AUDITOR

Considerando as regras e os princípios relacionados à receita pública, àdespesa pública e à execução orçamentária no Brasil, julgue os seguintesitens.

63 A legislação brasileira permite a aplicação de receitas oriundas da fruiçãode bens públicos no pagamento de juros da dívida pública e a utilização dareceita da venda de bens e direitos do Estado para amortizar dívida pública.

CERTO

A única aplicação vedada em lei é a do art. 44 da LRF.

Art. 44. É vedada a aplicação da receita de capital derivada daalienação de bens e direitos que integram o patrimônio público para ofinanciamento de despesa corrente, salvo se destinada por lei aosregimes de previdência social, geral e próprio dos servidores públicos.

Exercícios

Prof. Marcel Guimarães

73

CESPE/TCE-RN 2015 - CARGO: AUDITOR

Com relação ao orçamento público e à atuação do governo na economia,julgue os itens a seguir.

149 Se determinado órgão público realizar operação de crédito, semoferecer como garantia sua receita futura, e receber recursos não previstosno orçamento em decorrência dessa operação, os ingressos serãoclassificados como receita orçamentária.

CERTO

Art. 57. Ressalvado o disposto no parágrafo único do artigo 3º desta leiserão classificadas como receita orçamentária, sob as rubricas próprias,tôdas as receitas arrecadadas, inclusive as provenientes deoperações de crédito, ainda que não previstas no Orçamento.

Exercícios

Prof. Marcel Guimarães

74

CESPE/TELEBRAS 2015 - CARGO 2: ESPECIALISTA EM GESTÃO DETELECOMUNICAÇÕES - OCUPAÇÃO: CONTADOR

Acerca da classificação da receita pública, julgue os itens subsequentes.

109 Na classificação por categoria econômica das receitas, o superávit doorçamento corrente, compreendido como valor excedente entre receitas edespesas correntes, deve ser classificado como receita corrente.

ERRADO

Lei 4.320/64 Art. 11. (...)

§ 2o São Receitas de Capital as provenientes da realização de recursos

financeiros oriundos de constituição de dívidas; da conversão, em espécie,de bens e direitos; os recursos recebidos de outras pessoas de direitopúblico ou privado, destinados a atender despesas classificáveis emDespesas de Capital e, ainda, o superávit do Orçamento Corrente.

Exercícios

Prof. Marcel Guimarães

75

CESPE/TELEBRAS 2015 - CARGO 2: ESPECIALISTA EM GESTÃO DETELECOMUNICAÇÕES - OCUPAÇÃO: CONTADOR

Acerca da classificação da receita pública, julgue os itens subsequentes.

111 Tanto as receitas classificadas na categoria econômica de receitacorrente tributária quanto as receitas compulsórias têm, após arrecadadas,destinação específica estabelecida em dispositivos constitucionais.

ERRADO

Impostos receitas não vinculadas

Exercícios

Prof. Marcel Guimarães

76

CESPE/TELEBRAS 2015 - CARGO 2: ESPECIALISTA EM GESTÃO DETELECOMUNICAÇÕES - OCUPAÇÃO: CONTADOR

No que se refere à Conta Única do Tesouro Nacional, julgue os seguintesitens.

120 O estágio da receita conhecido como arrecadação é determinado pelorecolhimento dos valores recebidos pelos agentes arrecadadores para aConta Única do Tesouro Nacional, sendo vedada a divisão dos recursos emcontas especiais.

ERRADO

RECOLHIMENTO: recolhimento dos valores recebidos pelos agentesarrecadadores para a Conta Única do Tesouro Nacional, sendo vedada adivisão dos recursos em contas especiais.

Exercícios

Prof. Marcel Guimarães

77

CESPE/TELEBRAS 2015 - CARGO 7: ESPECIALISTA EM GESTÃO DETELECOMUNICAÇÕES – OCUPAÇÃO: ANALISTA SUPERIOR –SUBATIVIDADE: FINANÇAS

Acerca da estrutura programática, econômica e organizacional para alocaçãode recursos, bem como da classificação orçamentária — que é o instrumentoutilizado para elaboração, execução e controle do orçamento —, julgue ositens seguintes.

93 Considere que, no edital de licitação para venda de ativos dedeterminado ente público da administração direta, conste a obrigatoriedadede depósitos em caução por parte dos interessados. Nesse caso, essesvalores deverão ser considerados ingressos extraorçamentários, visto quesão recursos financeiros de caráter temporário e relativos a valores nãocomponentes da lei orçamentária.

CERTO

CAUÇÃO RECEITA EXTRAORÇAMENTÁRIA

Exercícios

Prof. Marcel Guimarães

78

CESPE/TELEBRAS 2015 - CARGO 7: ESPECIALISTA EM GESTÃO DETELECOMUNICAÇÕES – OCUPAÇÃO: ANALISTA SUPERIOR –SUBATIVIDADE: FINANÇAS

Acerca da estrutura programática, econômica e organizacional para alocaçãode recursos, bem como da classificação orçamentária — que é o instrumentoutilizado para elaboração, execução e controle do orçamento —, julgue ositens seguintes.

94 No que diz respeito à classificação da receita pública, os recursosdecorrentes de multas e juros de mora aplicados como penalidades pelainobservância de normas serão classificados como receitas tributárias.

ERRADO

multas e juros de mora Outras Receitas Correntes

Exercícios

Prof. Marcel Guimarães

79

CESPE/STJ 2015 - CARGO 1: ANALISTA JUDICIÁRIO - ÁREA DEATIVIDADE: ADMINISTRATIVA

Julgue os itens subsecutivos, referentes a conceitos e normas aplicáveis àreceita pública.

111 Empréstimos tomados pelo poder público para atender eventuaisinsuficiências de caixa, até que se regularize o fluxo de receitas previstas,representam entradas compensatórias e, como tal, são ingressosextraorçamentários. Esses empréstimos constituem passivos exigíveis edevem ser quitados no próprio exercício.

CERTO

ARO RECEITA EXTRAORÇAMENTÁRIA

Exercícios

Prof. Marcel Guimarães

80

CESPE/STJ 2015 - CARGO 7: ANALISTA JUDICIÁRIO - ÁREA DEATIVIDADE: APOIO ESPECIALIZADO - ESPECIALIDADE:CONTADORIA

Com relação aos conceitos introdutórios da administração financeira eorçamentária, julgue os itens a seguir.

92 Se determinado cidadão efetuar um pagamento ao Tesouro Nacional que,embora seja devido, ainda não tenha sido previsto na lei orçamentáriaanual, esse ingresso financeiro deverá ser classificado como receitaorçamentária.

CERTO

Art. 57. Ressalvado o disposto no parágrafo único do artigo 3º desta leiserão classificadas como receita orçamentária, sob as rubricas próprias,tôdas as receitas arrecadadas, inclusive as provenientes deoperações de crédito, ainda que não previstas no Orçamento.

Exercícios

Prof. Marcel Guimarães

81

CESPE/STJ 2015 - CARGO 15: TÉCNICO JUDICIÁRIO – ÁREA DEATIVIDADE: ADMINISTRATIVA

Julgue os itens subsequentes, relativos a conceitos e mecanismos técnicosde gestão dos recursos orçamentários.

104 A classificação destinada a identificar as receitas de acordo com suainclusão no resultado fiscal do governo divide-se em receitas de resultadoprimário e secundário.

ERRADO

A classificação destinada a identificar as receitas de acordo com sua inclusãono resultado fiscal do governo divide-se em receitas primárias efinanceiras.

Exercícios

Prof. Marcel Guimarães

82

CESPE/MP-ENAP 2015 - Cargo 1: ADMINISTRADOR

No que diz respeito a receita e despesas públicas, julgue os itenssubsecutivos.

90 Se determinada entidade da administração pública realizar venda demercadorias inerentes à sua atividade principal, então o produto da vendadeverá ser classificado como receita de serviços.

CERTO

Venda de mercadorias inerentes à sua atividade principal receita

corrente de serviços

Alienação de bens receita de capital

Exercícios

Prof. Marcel Guimarães

83

CESPE/TCU 2015 - Auditor Federal de Controle Externo Área:Controle Externo Especialidade: Controle Externo Orientação:Auditoria Governamental

Com relação às técnicas e mecanismos de elaboração, à execução e aocontrole do orçamento público, julgue os seguintes itens.

179 O ingresso proveniente de outros entes da Federação, efetivadomediante condições preestabelecidas ou mesmo sem qualquer exigência,deve ser classificado como outras receitas correntes.

ERRADO

Ingresso proveniente de outros entes da Federação transferências

correntes ou de capital

Exercícios

Prof. Marcel Guimarães

84

CESPE/TCU 2015 - Cargo: Técnico Federal de Controle Externo -Área: Apoio Técnico e Administrativo - Especialidade: TécnicaAdministrativa

À luz do Manual de Contabilidade Aplicada ao Setor Público, julgue os itenssubsequentes.

63 Os ingressos extraorçamentários, tais como os oriundos de depósitos emcaução, têm caráter temporário e representam passivos exigíveis do Estado,sendo sua restituição independente de autorização legislativa.

CERTO

Os ingressos extraorçamentários (cauções, ARO, depósitos, etc.) têmcaráter temporário e representam passivos exigíveis do Estado, sendo suarestituição independente de autorização legislativa.

Exercícios

Prof. Marcel Guimarães

85

CESPE/TCU 2015 - Cargo: Técnico Federal de Controle Externo -Área: Apoio Técnico e Administrativo - Especialidade: TécnicaAdministrativa

À luz do Manual de Contabilidade Aplicada ao Setor Público, julgue os itenssubsequentes.

65 O registro do ingresso financeiro resultante da venda à vista de umimóvel de propriedade da União deve ser tratado contabilmente comoreceita corrente, enquanto o ingresso financeiro decorrente do aluguel aterceiros de imóvel de propriedade da União deve ser tratado como receitade capital.

ERRADO

Alienação de bens receita de capital

Aluguel receita corrente

Exercícios

Prof. Marcel Guimarães

86

CESPE/TCU 2015 - Cargo: Técnico Federal de Controle Externo -Área: Apoio Técnico e Administrativo - Especialidade: TécnicaAdministrativa

À luz do Manual de Contabilidade Aplicada ao Setor Público, julgue os itenssubsequentes.

66 Os ingressos financeiros decorrentes de amortizações de empréstimos oufinanciamentos concedidos pelo ente público por meio de títulos e contratosrepresentam receitas de capital, mas os juros recebidos relacionados aesses empréstimos ou financiamentos são tratados como receitas correntes.

CERTO

amortizações de empréstimos ou financiamentos concedidos pelo entepúblico por meio de títulos e contratos receitas de capital

juros recebidos relacionados a esses empréstimos ou financiamentos

receitas correntes (serviços bancários)

Exercícios

Prof. Marcel Guimarães

87

CESPE/ANTAQ 2014 - CARGO 7: TÉCNICO ADMINISTRATIVO

Em relação a tributos, tarifas e contribuições fiscais e parafiscais, julgue o itemabaixo.

118 As contribuições parafiscais, assim como os impostos, são classificadas comotributos, e sua arrecadação é destinada ao custeio de atividade paraestatal.

CERTO

Tributos (Dir. Tributário) Receitas Tributárias (AFO)

Receitas de Contribuições (AFO)

Impostos Impostos Contrib. Sociais

Taxas Taxas CIDE

Contribuições de Melhoria Contribuições de Melhoria

Contrib. Parafiscais

Contribuições Contrib. De Ilum. Pública

Empréstimos Compulsórios

Exercícios

Prof. Marcel Guimarães

88

CESPE/ANTAQ 2014 - CARGO 7: TÉCNICO ADMINISTRATIVO

Acerca do processo orçamentário e da receita e despesa públicas, julgue ositens seguintes.

119 O valor de um imposto vencido e não pago no prazo legal, apuradas asua liquidez e certeza, poderá ser inscrito na dívida ativa. O mesmo nãoocorrerá com um aluguel devido a determinada entidade pública, vencido enão pago no prazo legal.

ERRADO

Aluguel não pago Dívida Ativa NÃO-TRIBUTÁRIA

Exercícios

Prof. Marcel Guimarães

89

CESPE/CÂMARA DOS DEPUTADOS 2014 - CARGO: ANALISTALEGISLATIVO – ATRIBUIÇÃO: CONSULTOR DE ORÇAMENTO EFISCALIZAÇÃO FINANCEIRA

Acerca das receitas e despesas públicas, julgue os itens a seguir.

134 A dívida ativa é um crédito da fazenda pública, de natureza tributáriaou não, exigível em virtude do transcurso do prazo de pagamento.

CERTO

Art. 39. Os créditos da Fazenda Pública, de natureza tributária ou nãotributária, serão escriturados como receita do exercício em que foremarrecadados, nas respectivas rubricas orçamentárias.

§ 1º - Os créditos de que trata este artigo, exigíveis pelo transcurso do

prazo para pagamento, serão inscritos, na forma da legislação própria,como Dívida Ativa, em registro próprio, após apurada a sua liquidez ecerteza, e a respectiva receita será escriturada a esse título.

Exercícios

Prof. Marcel Guimarães

90

CESPE/MJ 2013 - Cargo 2: ADMINISTRADOR

Com relação às receitas públicas e à atividade do governo nas finançaspúblicas, julgue os itens a seguir.

87 As receitas de alienação de bens apreendidos ou caucionados sãoclassificadas na categoria econômica denominada receitas correntes.

CERTO

Receitas de alienação de bens apreendidos ou caucionados OUTRAS

RECEITAS CORRENTES

Trata-se de uma exceção, visto que a receita de alienação de bens éclassificada como receita de capital

Revisão

Prof. Marcel Guimarães

91

Revisão Estágios da Receita Orçamentária

Prof. Marcel Guimarães

92

OBSERVAÇÃO: Exceção às Etapas da Receita

Nem todas as etapas citadas ocorrem para todos os tipos de receitasorçamentárias. Pode ocorrer arrecadação de receitas não previstas e também das que nãoforam lançadas, como é o caso de uma doação em espécie recebida pelos entes públicos.

PLANEJAMENTO (PREVISÃO)

EXECUÇÃO

LANÇAMENTO

Direto / De Ofício (IPVA / IPTU)

Misto / Por Declaração (ITR)

Por Homologação (IPI / ICMS /IR)

ARRECADAÇÃO

RECOLHIMENTO

CONTROLE E AVALIAÇÃO

RevisãoClassificação da Receita

Prof. Marcel Guimarães

93

Classificações da Receita Orçamentária

Quanto à NaturezaOrçamentária

Extraorçamentária

Quanto à Categoria Econômica

Corrente

Capital

Quanto ao impacto na situação líquida patrimonial

Efetiva

Não efetiva

Quanto à obrigatoriedadeOriginária

Derivada

Quanto ao resultado fiscal

Primárias ou não-financeiras

Não primárias ou financeiras

Revisão Classificação da Receita

Prof. Marcel Guimarães

94

Classificação por Categoria econômica

MnemônicosCorrente: Tributa ConPAISCapital: Opera Ali Amor

Fonte: Apresentação STN MCASP - Módulo V – Proced. Contábeis Orçamentários Básico

Classificação da Receita

Prof. Marcel Guimarães

95

As RECEITAS (principalmente as CORRENTES) podem serclassificadas em:

ORIGINÁRIAS – Resultante da venda de produtos ou serviçoscolocados à disposição dos usuários ou da cessão remunerada debens e valores.

DERIVADAS – são obtidas pelo Estado em função de suaautoridade COERCITIVA, mediante a arrecadação de tributos emultas.

Mnemônico DECO

Quanto à obrigatoriedadeOriginária

Derivada

A classificação orçamentária por Fontes/Destinações é utilizada no âmbito daUnião, com o objetivo de IDENTIFICAR AS ORIGENS DOS INGRESSOSFINANCEIROS que financiam os gastos públicos.

Frente ao exposto, na União é essa classificação que permite demonstrar acorrespondência entre as fontes de financiamento e os gastos públicos,pois exterioriza quais são as receitas que financiam determinadas despesas.

CODIFICAÇÃO

Classificação da Receita por Fontes de Recursos

2º e 3º DígitosEspecificação das Fontes de RecursosEx: 00 – Recursos Ordinários

1º DígitoGrupo de Fontes de Recursos Ex: 1 – Recursos do Tesouro –Exercício Corrente

1 00

96

Prof. Marcel Guimarães

Classificação Institucional da Receita

Tem por finalidade demonstrar as entidades ou unidades orçamentárias que,respondendo pela arrecadação, são detentoras das receitas.

No orçamento da União, a classificação institucional da receita compreende,inicialmente, as seguintes modalidades:

• Receitas do Tesouro• Receitas diretamente arrecadadas por órgãos, unidades e fundos da

administração direta; e• Receitas de entidades, unidades e fundos da administração indireta.

Dentro da própria Receita do Tesouro, o critério possibilita identificaras receitas diretamente arrecadadas por repartições da administraçãodireta.

Classificação Institucional da Receita

97

Prof. Marcel Guimarães

Permite identificar, no orçamento da União, as unidades orçamentáriasresponsáveis pela arrecadação.

Classificação por esfera

CLASSIFICAÇÃO DA RECEITA POR ESFERA ORÇAMENTÁRIA

A classificação por esfera orçamentária tem por finalidade identificar se a receitapertence ao Orçamento Fiscal, da Seguridade Social ou de Investimentodas Empresas Estatais, conforme distingue o § 5ºo do art. 165 da CF.

Na base de dados do SIOP, o campo destinado à esfera orçamentária écomposto de dois dígitos e será associado à ação orçamentária:

Obs: OSS será elaborado de forma integrada pelos órgãos responsáveis pelasaúde, previdência social e assistência social, tendo em vista as metas eprioridades estabelecidas na LDO, assegurada a cada área a gestão de seusrecursos.

98

Prof. Marcel Guimarães

ATENÇÃO!!!Novidade do MTO 2015 (até então, só existia a classificação das despesas poresfera orçamentária).

Receitas Extra-Orçamentárias

RECEITAS EXTRA-ORÇAMENTÁRIAS (ou Ingressos Extra-Orçamentários ou ainda Recebimentos Extra- Orçamentários):

Ingressos de recursos financeiros que NÃO se incorporamdefinitivamente ao patrimônio, pois NÃO pertencem àentidade que o recebe.

São recursos que estão apenas momentaneamente transitandopelo patrimônio e serão oportunamente restituídos ao serproprietário.

Exemplo: cauções, depósitos, empréstimos para caixa(ARO), RP inscritos no exercício, retenções da folha depagamento (contribuição sindical, previdenciária, etc.).

São mais conhecidas como ENTRADAS COMPENSATÓRIAS.

Prof. Marcel Guimarães

99

Receitas Intraorçamentárias

Receitas de Operações Intraorçamentárias (MTO 2017)

NÃO representam novas entradas de recursos nos cofres públicos doente, mas apenas remanejamento de receitas entre seus órgãos.

As receitas intraorçamentárias são contrapartida de despesasclassificadas na modalidade de aplicação 91 - Aplicação Direta Decorrentede Operação entre Órgãos, Fundos e Entidades Integrantes do OrçamentoFiscal e do Orçamento da Seguridade Social, que, devidamenteidentificadas, evitam a dupla contagem na consolidação das contasgovernamentais.

Prof. Marcel Guimarães

100

Operações intraorçamentárias são aquelas realizadas entre

órgãos e demais entidades da Administração Públicaintegrantes dos OFSS do mesmo ente federativo.

Receitas Intraorçamentárias

Receitas de Operações Intraorçamentárias (MTO 2017)

Assim, a Portaria Interministerial STN/SOF no 338, de 26 de abril de2006, que alterou a Portaria Interministerial STN/SOF nº 163, de 2001,incluiu as Receitas Correntes Intraorçamentárias e Receitas deCapital Intraorçamentárias representadas, respectivamente, pelos

códigos 7 e 8 em suas categorias econômicas.

Prof. Marcel Guimarães

101

ATENÇÃO!!!

Essas classificações não constituem novas categorias econômicas dereceita, mas apenas especificações das categoria econômica ReceitasCorrentes e Receitas de Capital.