Embed Size (px)

Citation preview

IIII Fórum Banco Central sobre Inclusão Financeira

Do microcrédito à inclusão fi nanceira: 10 anos de articulação do Banco Central

Realização

Copatrocínio

Local Centro de Eventos e Convenções Brasil 21 Setor Hoteleiro Sul – Quadra 6 – Lote 1 – Conjunto ABrasília – DF – CEP 70316-901 Fone: 55 (61) 3039-8880

Data De 21 a 23 de novembro de 2011

Objetivo No âmbito dos esforços governamentais para inclusão social da população, lançar e debater a Parceria Nacional para Inclusão Financeira (PNIF), a fi m de promover a adequada inclusão fi nanceira no Brasil, na busca de um sistema fi nanceiro sustentável, efi ciente e inclusivo. A PNIF, alinhada aos princípios para inclusão fi nanceira inovadora do G20, visando à articulação de atores públicos e privados no processo, tem como pilares três grupos de ações interconectadas: 1) diagnóstico do mercado; 2) marco regulatório para inclusão fi nanceira; 3) educação fi nanceira e proteção ao consumidor de serviços fi nanceiros.

Público-alvo Até 1.000 participantes, representantes do governo, representantes do segmento de microfi nanças, estudiosos e fomentadores, nacionais e internacionais.

E-mail: inclusao.fi [email protected].

PAINÉIS TEMÁTICOS

Segunda-feira, 21 de novembro

12h – Credenciamento

Três painéis simultâneos, com três mesas de debates cada. Para cada mesa, há questões-chave que nortearão as apresentações e o debate (ver conteúdo dos painéis ao fi nal da programação).

Painel 1 – Diagnóstico do mercado Painel 2 – Marco regulatório para inclusão fi nanceiraPainel 3 – Educação fi nanceira e proteção ao consumidor de serviços fi nanceiros

14h15 – Abertura dos painéis

14h30 – Mesa 1

16h30 – Coffee break

17h – Mesa 2

19h – Finalização dos trabalhos do dia

Terça-feira, 22 de novembro

PAINÉIS

9h – Mesa 3

10h15 – Coffee break

10h45 – Continuação Mesa 3

11h45 – Palavras do coordenador

12h – Intervalo

PLENÁRIA

Terça-feira, 22 de novembro

16h – Sessão solene

Exma. Sra. Dilma Rousseff – Presidenta da República Exmo. Sr. Alexandre Antonio Tombini – Presidente do Banco Central do Brasil (BCB) Senhor Luiz Eduardo Pereira Barretto Filho – Presidente do Sebrae Nacional

Parceria Nacional para Inclusão Financeira: alinhamento aos princípios do G20 para inclusão financeira inovadora

Luiz A. Pereira da Silva – Diretor de Regulação do Sistema Financeiro (Dinor/BCB) Representantes de atores/instituições no processo da inclusão fi nanceira

Do microcrédito à inclusão financeira: 10 anos de articulação do BCB

Luiz Edson Feltrim – Secretário-Executivo do BCB

19h – Coquetel

Quarta-feira, 23 de novembro

8h30 – Palestra magna – Parcerias em microfinanças: a experiência boliviana Exmo. Sr. Marcelo Zabalaga – Presidente do Banco Central da Bolívia

9h – I Painel – II Relatório de Inclusão Financeira (RIF) do BCB

Moderadora: Elvira Cruvinel – Departamento de Normas do Sistema Financeiro (Denor/BCB) Fabiano Costa Coelho – Denor/BCB Lucio Cesar de Faria – Departamento de Organização do Sistema Financeiro (Deorf/BCB) Edilson Rodrigues de Souza – Deorf/BCB

10h – Coffee break

10h30 – II Painel – Construindo uma agenda global inclusiva Moderador: Rodrigo Pereira Porto – Denor/BCB Raadhika Sihin – Especialista em Políticas de Inclusão Financeira da Alliance for Financial Inclusion (AFI) Stephen Rasmussen – Chefe do Programa de Tecnologia do Consultive Group to Assist the Poor (CGAP) Raúl Hernandez-Coss – Co-chair na Parceria Global para Inclusão Financeira e Diretor-Geral para Acesso a Serviços Financeiros na Comissão Nacional Bancária e de Valores (CNBV) no México Sergio Navajas – Especialista Sênior na Unidade para Acesso às Finanças do Fundo Multilateral de Investimento do Banco Interamericano de Desenvolvimento (MIF/BID)

12h – Intervalo

14h – III Painel – Microempreendedorismo, população de baixa renda e inclusão financeira: caminhos e oportunidades Moderador: Sérgio Odilon dos Anjos – Denor/BCB

Paulo Cezar Rezende Carvalho Alvim – Gerente da Unidade de Acesso a Mercados e Serviços Financeiros do Sebrae Nacional Rodrigo Nogueira – Diretor Setorial de Responsabilidade Social e Sustentabilidade da Federação Brasileira de Bancos (Febraban) e Gerente-Geral da Unidade Desenvolvimento Sustentável do Banco do Brasil Manfred Dasenbrock – Coordenador do Conselho Consultivo de Crédito da Organização das Cooperativas Brasileiras (CECO/OCB) José Nélio Monteiro Corsini – Representante da Associação Brasileira de Entidades Operadoras de Microcrédito e Microfi nanças (ABCRED) e Diretor-Executivo do Centro de Apoio aos Pequenos Empreendimentos da Bahia (Ceape/BA) Alexandre Cerff Ornelas – Diretor-Executivo da Associação Brasileira das Sociedades de Crédito ao Microempreendedor e à Empresa de Pequeno Porte (ABSCM) e Diretor da Facilicred SCM Gilson Alceu Bittencourt – Secretário-Adjunto na Secretaria de Política Econômica do Ministério da Fazenda (SPE/MF) 16h – Coffee break

16h30 – IV Painel – Projetos de inclusão financeira e pequenos negócios: experiências e casos práticos Moderadora: Marusa Vasconcelos Freire – Procuradoria-Geral do Banco Central (PGBC) Neusa Gripa – Coordenadora do Banco Comunitário Pirê Isabel Christina Baggio – Representante da ABCRED e Presidente do Banco da Família Matthias Knoch – Coordenador Brasil Norte/Nordeste e Cooperação com Moçambique na Confederação Alemã de Cooperativas (DGRV) Robson Vítor Gonçalves de Matos – Analista Técnico no Sebrae Nacional Luiz Ros – Manager da Iniciativa Oportunidades para a Maioria na Vice-Presidência do Setor Privado do BID

18h – Encerramento

Sérgio Odilon dos Anjos – Chefe do Denor/BCB Carlos Alberto dos Santos – Diretor Técnico do Sebrae Manfred Dasenbrock – Coordenador do CECO/OCB Wilson R. Levorato – Vice-Presidente Executivo da Febraban Renato Martins Oliva – Presidente da Associação Brasileira dos Bancos (ABBC)

Conteúdo dos Painéis Temáticos

21/1114h15 – Abertura dos painéis

14h30 – Mesa 117h – Mesa 2

22/119h – Mesa 3

Painel 1 – Diagnóstico do mercadoCoordenadora-Geral: Elvira Cruvinel – Departamento de Normas do Sistema Financeiro do Banco Central do Brasil (Denor/BCB)Coordenador Técnico: Sergio Mikio – Departamento de Estudos e Pesquisas do Banco Central do Brasil (Depep/BCB)

Mesa 1 – Experiências e indicadores para mapeamento da inclusão financeiraModeradora: Yanina Seltzer – Consultora do Consultive Group to Assist the Poor (CGAP)

Debatedores:Fernando Alvarez – Economista Principal – Investigações Socioeconômicas na CAF – Banco de Desenvolvimento da América LatinaFábio Schiavinatto – Técnico de Planejamento e Pesquisa no Instituto de Pesquisa Econômica Aplicada (IPEA) Celina Lee – Especialista em Avaliação e Monitoramento da Alliance for Financial Inclusion (AFI)

A elaboração, a implementação e a avaliação de políticas públicas que visem à inclusão fi nanceira exigem a organização, coleta e mensuração de base de dados e a defi nição de indicadores sobre o assunto. O objetivo desta mesa é debater experiências na coleta e mensuração de dados sobre inclusão fi nanceira, desenvolvidas por diferentes institutos. Assim, espera-se abordar as seguintes questões nesta mesa:

As pesquisas sobre inclusão fi nanceira têm conseguido mensurar dimensões de acesso, uso, qualidade 1. e impacto? Como são mensuradas essas variáveis?Informações sobre elegibilidade e frequência de utilização de produtos e serviços fi nanceiros estão 2. sendo observadas nas pesquisas sobre acesso e uso? Em que medida os resultados observados em diferentes países são comparáveis?As pesquisas realizadas têm conseguido identifi car diferentes tipos de barreiras para a inclusão 3. fi nanceira? Teoricamente, a pesquisa sobre demanda visa à determinação dos tipos de serviços demandados 4. pela população, da frequência de uso, do perfi l dos usuários e não usuários e dos motivos da não utilização. As pesquisas têm conseguido mensurar tais variáveis?Em que medida e de que forma as pesquisas conseguem mensurar os efeitos da inclusão fi nanceira 5. na economia e no bem-estar/comportamento da população?

Mesa 2 – Mapeamento da demanda por inclusão financeira no BrasilModerador: Luiz A. Pereira da Silva – Diretor de Regulação do Sistema Financeiro (Dinor/BCB)

Debatedores:Ricardo Paes de Barros – Secretário de Ações Estratégias da Presidência da República (SAE-PR)Juliano Assunção – Professor do Departamento de Economia da Pontifícia Universidade Católica do Rio de Janeiro (PUC-RJ)Marcelo Neri – Economista Chefe do Centro de Políticas Sociais da Fundação Getulio Vargas (FGV) Renato Meirelles – Sócio-Diretor do Instituto DataPopular

As pesquisas de demanda constituem-se em importante ferramenta para obtenção de informações sobre a população. Nesse sentido, antes de elaborar uma pesquisa nacional sobre inclusão fi nanceira, necessário se faz buscar em outras pesquisas, mesmo que com outros focos e objetivos, elementos úteis para subsidiar a elaboração da estrutura da pesquisa desejada.

O objetivo desta mesa é explorar resultados de pesquisas existentes, com foco em informações sobre necessidades dos usuários de serviços fi nanceiros, propiciando subsidiar a formatação e realização de pesquisa em relação ao tema inclusão fi nanceira. Nesse sentido, as questões que nortearão o debate nesta mesa são:

Que indicadores de inclusão fi nanceira são possíveis de serem construídos a partir de dados e 1. pesquisas disponíveis? É possível avaliar esses indicadores ao longo do tempo?Qual o nível de granularidade desses dados? Quais os indicadores que podem ser construídos a 2. partir dessas informações? Existe a possibilidade de análise espacial desses indicadores?Que dados/informações das pesquisas realizadas poderiam ser cruzados? Essas bases apresentam 3. alguma chave que possibilite o relacionamento entre elas?De que maneira é possível avaliar os efeitos do processo de inclusão fi nanceira sobre a economia?4.

Mesa 3 – Matriz de inclusão financeira: formatando pesquisa de demandaModerador: Sergio Mikio – Depep/BCB

Debatedores:Lauro Emílio Gonzalez Farias – Professor e Pesquisador do Centro de Estudos em Microfi nanças da Eaesp – FGV/SP Sidnéia Reis Cardoso – Coordenadora de Estatísticas Econômicas e Classifi cação do Instituto Brasileiro de Geografi a e Estatística (IBGE)Caitlin Sanford – Associada do Bankable Frontier AssociatesLuciana Aguiar – Sócia-Diretora da Plano CDE

O BCB está avaliando a realização de uma pesquisa de demanda por inclusão fi nanceira, com propósitos de construir um “mapa da inclusão fi nanceira no Brasil”. Tendo em vista a defi nição adotada pelo BCB de inclusão fi nanceira, a pesquisa deverá abordar os seguintes temas:

mensuração do nível de inclusão fi nanceira;• perfi l da população atendida e não atendida;• principais barreiras para a utilização dos serviços fi nanceiros;• canais de acesso aos serviços fi nanceiros (bancário, formal e não bancário e informal);• principais serviços fi nanceiros utilizados, frequência de uso e fi nalidade;• adequação dos produtos fi nanceiros;• grau de comprometimento da renda.•

Nesse contexto, o objetivo desta mesa é, a partir da apresentação de uma matriz de informações necessárias para avaliar o acesso e a utilização dos serviços fi nanceiros, subsidiar a formatação de uma pesquisa do gênero. Assim:

Como mensurar o nível de inclusão fi nanceira?1. Quais as principais barreiras para a inclusão fi nanceira?2. Quais os principais produtos a serem considerados?3. Quais os principais canais a serem avaliados?4. Que periodicidades são normalmente utilizadas em cada produto?5.

Painel 2 – Marco regulatório para inclusão financeiraCoordenador-Geral: Sérgio Odilon dos Anjos – Departamento de Normas do Sistema Financeiro do Banco Central do Brasil (Denor/BCB)Coordenador Técnico: Rodrigo Pereira Porto – Departamento de Normas do Sistema Financeiro do Banco Central do Brasil (Denor/BCB)

Mesa 1 – Instituições especializadas em microcrédito no Brasil: em busca do fortalecimento do setor de microfinanças no Brasil Moderador: Alexandre Darzé – Ofi cial de Operações no Departameno de Acesso a Serviços Financeiros do International Finance Corporation (IFC)

Debatedores:Alejandro Soriano – Executivo Sênior na CAF – Banco de Desenvolvimento da América Latina Hugo Viladegut – Departamento de Educação e Inclusão Financeira na Superintendência de Bancos, Seguros e AFP do Peru (SBS)Rubens de Andrade Neto – Presidente da Associação Brasileira das Sociedades de Crédito ao Microempreendedor e à Empresa de Pequeno Porte (ABSCM)Almir da Costa Pereira – Presidente da Associação Brasileira de Entidades Operadoras de Microcrédito e Microfi nanças (ABCRED)

Apesar da demanda por serviços fi nanceiros, o sistema fi nanceiro tradicional encontra difi culdades para agregar parcela expressiva da população à sua base de clientes. O provimento de serviços fi nanceiros, em especial do crédito, aos usuários de baixa renda ou residentes em regiões remotas é prejudicado por restrições tecnológicas, de logística, de dados sobre o público-alvo, da ausência de colaterais, assim como em função do baixo ganho de escala e do alto custo fi xo em relação ao nível de atividade do empreendimento.

Nesse contexto, as instituições que atuam diretamente com o microempreendedor prestam uma variedade de serviços aos clientes, que, além dos recursos fi nanceiros, podem também demandar orientação específi ca na condução de suas atividades, possibilitando melhor aplicação dos recursos adquiridos. O desenvolvimento dessas instituições é passo essencial para a ampliação da capacidade de atendimento ao tomador de baixa renda, resultando em gama maior de serviços prestados, atendendo de forma mais completa às necessidades do microempreendedor. De modo a compreender o melhor modelo que possibilite o desenvolvimento dessas instituições, esta mesa tem as seguintes questões-chave propostas:

Qual o modelo de negócio das instituições de microfi nanças, especialmente aquelas com foco 1. na concessão de microcrédito produtivo orientado, e como ele se difere do modelo bancário tradicional?Quais os principais entraves regulatórios ao desenvolvimento do setor de microcrédito produtivo 2. no país?Que medidas são necessárias para dar mais transparência às atividades do setor?3.

Mesa 2 – Modelo de m-payment para adequada inclusão financeira no BrasilModerador: Mardilson Fernandes Queiroz – Departamento de Operações Bancárias e de Sistemas de Pagamento do Banco Central do Brasil (Deban/BCB)

Debatedores:Miriam Wimmer – Diretora da Secretaria de Telecomunicações – Ministério das Comunicações Anderson Brandão – Assessor da Secretaria para Erradicação da Extrema Pobreza no Ministério do Desenvolvimento Social e Combate à Fome (MDS)Cláudio Prado – Consultor da Federação Brasileira de Bancos (Febraban) e CEO de Tecnologia do Deutsche Bank

O desenvolvimento da tecnologia de informação e a ampliação da cobertura dos serviços e do uso de telefones celulares no Brasil, serviços de pagamentos mais inovadores, como e-money, baseado em plataforma móvel, ou mobile-payment, possibilitam a ampliação do atendimento fi nanceiro à população. Todavia, embora os padrões tecnológicos já estejam consolidados e haja viabilidade de modelos compartilhados entre os bancos e as operadoras com utilização da infraestrutura instalada do sistema de pagamentos, as iniciativas que têm surgido nesse sentido ainda são insufi cientes para o mercado brasileiro.

Com o propósito de discutir os desafi os e o papel dos reguladores e das demais instituições na construção de um ambiente apropriado ao desenvolvimento de um modelo adequado às características do nosso mercado, permitindo a competitividade, a segurança e a inovação no setor, pergunta-se aos debatedores:

Quais os modelos de negócio possíveis (modelo aberto e interoperável, entre outros) para que o 1. serviço de pagamentos móvel seja prestado de forma adequada às necessidades do usuário e que, ainda, traga os devidos incentivos econômicos aos provedores? Quais as vantagens e desvantagens desses modelos?Em relação a esse(s) modelo(s) ideal(is), quais os principais entraves para sua concretização no 2. Brasil? Qual deve ser o papel do governo na criação de ambiente propício ao desenvolvimento de serviço 3. de pagamentos móvel que atenda às necessidades dos agentes econômicos, em especial à população fi nanceiramente excluída?

Mesa 3 – Adequação de serviços financeiros e dos canais de acesso às necessidades da população Moderador: Sérgio Odilon dos Anjos – Denor/BCB

Debatedores:Kabir Kumar – Analista de Microfi nanças no Programa de Tecnologia do Consultative Group to Assist the Poor (CGAP)Ademiro Vian – Diretor-Adjunto da Federação Brasileira de Bancos (Febraban)Renato Martins Oliva – Presidente da Associação Brasileira de Bancos (ABBC)Eduardo Henrique Diniz – Professor e Pesquisador do Centro de Estudos em Microfi nanças da Eaesp (FGV/SP)

O Brasil tem mantido crescimento vigoroso da economia nos últimos anos, com nítido refl exo na melhor distribuição da renda. Tal cenário resulta no aumento da demanda por serviços diversos na economia, inclusive aqueles de natureza fi nanceira, o que reforça a perspectiva de que a busca de mecanismos para adequada inclusão fi nanceira é essencial para subsidiar avanços na redução de desigualdades sociais e para maior desenvolvimento econômico do país. Nesse cenário, faz-se necessário analisar em que medida os canais de acesso e as características dos produtos e serviços fi nanceiros estão adequados às características dos agentes econômicos, particularmente àqueles de menor renda, de forma a atender

às suas necessidades de consumo e de empreendimentos. A adequação da prestação dos serviços fi nanceiros ao perfi l dos usuários, proporcionando orientação adequada quanto aos custos, benefícios e riscos inerentes ao serviço, além de transparência em relação às obrigações do contratante, é usualmente reconhecida pelo conceito de suitability.

Nesta mesa, são discutidos os principais mecanismos/perspectivas que as instituições fi nanceiras utilizam/anteveem para direcionar serviços e produtos que estejam em sintonia com as necessidades, interesses e objetivos de seus clientes, em especial os de menor renda. Adicione-se a isso a oportunidade de discutir a adequação dos canais de acesso, tais como dependências, correspondentes no país, internet, rede de ATM etc., considerando os diversos perfi s de clientes atendidos. Nesse cenário, são propostas as seguintes questões para esta mesa:

Que medidas estão sendo adotadas pelas instituições fi nanceiras para identifi car as reais necessidades 1. de seus clientes, de forma a orientar a tomada de decisão por parte deles, proporcionando um relacionamento construtivo? Quais os principais entraves – legais, regulatórios ou de mercado – que difi cultam o provimento 2. de serviços adequados à natureza da demanda, particularmente para pessoas de menor renda? Que medidas regulatórias proporcionariam o aperfeiçoamento dos canais de acesso aos serviços fi nanceiros, bem como de efetiva utilização por parte desses clientes? Que avanços podem ser esperados no relacionamento entre instituição fi nanceira e seus clientes e 3. usuários no curto e longo prazo, em relação aos aspectos de suitability e de adequação dos canais de acesso?

Painel 3 – Educação financeira e proteção ao consumidor de serviços financeirosCoordenadora-Geral: Marusa Vasconcelos Freire – Procuradoria-Geral do Banco Central (PGBC) Coordenadores Técnicos: João Evangelista de Sousa Filho e Carlos Eduardo Rodrigues da Cunha Gomes – Banco Central do Brasil (BCB)

Mesa 1 – Estrutura institucional e boas práticas de proteção ao consumidorModerador: Luiz Ribeiro de Andrade – PGBC

Debatedores:Nancy Andrighi – Ministra do Superior Tribunal de Justiça (STJ)Margaret Miller – Economista Sênior da Área de Inclusão Financeira do Departamento de Desenvolvimento do Setor Privado e Financeiro do Banco Mundial Antônio Fonseca – Subprocurador-Geral da República, Coordenador da 3ª Câmara de Revisão e Coordenação do Ministério Público Federal – Consumidor e Ordem Econômica Deputado Roberto Santiago – Presidente da Comissão de Defesa do Consumidor da Câmara dos Deputados

Embora exista esforço internacional para o estabelecimento de boas práticas de proteção ao consumidor de serviços fi nanceiros, a discussão sobre a melhor estrutura institucional para regular a questão continua em aberto e deve ser decidida de maneira a atender a necessidades e objetivos de cada país. A autorregulação é útil para melhorar práticas de negócios das instituições fi nanceiras e demais entidades de crédito, porém ela não substitui a regulação governamental para a proteção aos consumidores. Por sua vez, no que se refere à regulamentação governamental, eventualmente, no curto prazo, pode haver confl ito entre a regulação prudencial das instituições fi nanceiras e a regulamentação de proteção ao consumidor de serviços fi nanceiros, sendo necessário encontrar equilíbrio entre esses dois tipos de regulamentação. Nesta mesa, serão debatidas boas práticas para proteção ao consumidor que são internacionalmente reconhecidas e algumas questões referentes aos papéis dos diversos atores envolvidos na estrutura institucional de proteção ao consumidor no Brasil, especialmente no que se refere à competência legal para regulamentar a matéria. Assim, a discussão será guiada pelas seguintes questões:

Em que consistem as “boas práticas para a proteção aos consumidores de serviços fi nanceiros” e 1. qual sua importância? A regulação geral de proteção ao consumidor é sufi ciente para prevenir métodos comerciais 2. coercitivos ou desleais e práticas abusivas no fornecimento de produtos e serviços fi nanceiros? O que é “arbitragem regulatória” e como afeta o bem-estar dos consumidores de serviços fi nanceiros?Quais os prós e contras de a proteção ao consumidor de serviços fi nanceiros fi car a cargo dos órgãos 3. que cuidam da defesa do consumidor, dos órgãos supervisores das instituições fi nanceiras ou de uma agência especializada?Qual o papel dos reguladores e supervisores das instituições fi nanceiras (BCB, CVM, Previc e 4. Susep) na proteção aos consumidores de serviços fi nanceiros?

Mesa 2 – Regras de proteção ao consumidor de serviços financeirosModerador: Carlos Eduardo Rodrigues da Cunha Gomes – Departamento de Prevenção a Ilícitos Financeiros e de Atendimento de Demandas de Informações do Sistema Financeiro (Decic/BCB)

Debatedores:Juliana Pereira da Silva – Diretora do Departamento de Proteção e Defesa do Consumidor do Ministério da JustiçaMaria Inês Dolci – Coordenadora da Associação Brasileira de Defesa do Consumidor (PRO TESTE) Lúcia Helena de Farias – Coordenadora do Comitê de Ouvidores da Associação Brasileira das Relações Empresa Clientes (ABRAREC) e Ouvidora do Grupo Algar Tecnologia e SoluçõesRicardo Loureiro – Presidente da Serasa Experian e da Experian América Latina

A necessidade de proteção aos consumidores de serviços fi nanceiros decorre da existência de um desequilíbrio de poder, de informação e recursos entre consumidores e instituições fi nanceiras e de crédito. Enquanto as instituições fi nanceiras e outras entidades de crédito conhecem bem os produtos e serviços que oferecem, incluindo os riscos envolvidos nas transações que realizam, é difícil e oneroso para os consumidores obterem informações sufi cientes sobre os produtos e serviços que adquirem, inclusive quando precisam garantir judicialmente o cumprimento das condições dos contratos. Em parte, essa situação deve-se à natureza complexa dos produtos e serviços fi nanceiros, que, em geral, envolvem obrigações diferidas, avaliação de riscos e estimativas de valores futuros variáveis ao longo do tempo, deixando o consumidor vulnerável a práticas desleais e abusivas por parte das instituições fi nanceiras e demais entidades de crédito. Esta mesa objetiva discutir aspectos relevantes referentes a regras especiais de proteção ao consumidor de serviços fi nanceiros, tais como a transparência na divulgação de informações, a efi ciência dos canais de reclamações e métodos alternativos de solução de confl itos e a atuação dos órgãos do Poder Judiciário e do Ministério Público, bem como das associações de defesa do consumidor. Assim, as questões propostas são:

Quais são e como funcionam os instrumentos a serviço do poder público para a execução da política 1. nacional de relações de consumo estabelecida pelo Código de Defesa do Consumidor? O uso desses instrumentos é sufi ciente para coibir práticas desleais e abusivas por parte das instituições fi nanceiras?Quais as principais reclamações sobre produtos e serviços fi nanceiros? As informações sobre os 2. produtos e serviços fi nanceiros têm sido adequadas e claras, de maneira a assegurar que o consumidor possa tomar uma decisão fi nanceira informado? Como funcionam os canais de reclamações e métodos alternativos de solução de confl itos e de 3. reparação à disposição do consumidor contra publicidade enganosa e abusiva, métodos comerciais coercitivos ou desleais, bem como contra práticas e cláusulas abusivas ou impostas no fornecimento de produtos e serviços fi nanceiros? O histórico de crédito contribui ou prejudica a proteção ao consumidor? Quais os aspectos 4. controversos que devem ser considerados na legislação que disciplina a formação e consulta a bancos de dados com informações de adimplemento, de pessoas naturais ou de pessoas jurídicas, para formação de histórico de crédito?

Mesa 3 – Educação e capacidade financeira: endividamento, poupança e processo de tomada de decisãoModerador: João Evangelista de Sousa Filho – Universidade Banco Central do Brasil (UniBacen)

Debatedores:Flore-Anne Messy – Responsável pelo Projeto de Educação Financeira da Organização de Cooperação e Desenvolvimento Econômico (OCDE) Suely Teixeira Mello – Assessora da Coordenação-Geral do Ensino Fundamental (COEF) da Secretaria de Educação Básica (SEB) do Ministério da Educação

Gustavo Marrone – Diretor de Autorregulação da FebrabanMara Luquet – Colunista da rádio CBN e do Jornal da Globo, especialista em educação fi nanceira

A educação fi nanceira requer um esforço de longo prazo e é uma parte essencial da proteção ao consumidor de serviços fi nanceiros. Embora haja recomendações internacionais no sentido de que as estratégias nacionais de educação fi nanceira devem ser lideradas pelos reguladores do sistema fi nanceiro, todos os atores interessados devem participar e se envolver em programas de educação fi nanceira: as instituições fi nanceiras e demais entidades de crédito, as associações empresariais e profi ssionais, as organizações de defesa do consumidor, os órgãos do Poder Executivo, particularmente o Ministério e as secretarias estaduais e municipais de Educação e as entidades e empresas de comunicação. Um consumidor bem educado fi nanceiramente conhece seus direitos e obrigações nos contratos que fi rma com as instituições fi nanceiras e é capaz de compreender as informações disponibilizadas a respeito de custos, riscos e recompensas referentes aos produtos e serviços fi nanceiros que irá adquirir. Para alcançar esse resultado, os programas de educação fi nanceira devem ser ajustados de acordo com o grau de complexidade dos serviços ofertados e com os níveis de educação e de especialização dos consumidores, considerando, ainda, aspectos culturais que infl uenciam a situação patrimonial, de poupança e de endividamento dos consumidores. Os debates desta mesa irão se concentrar nas seguintes questões relacionadas a estratégias e iniciativas que contribuem para a educação fi nanceira dos consumidores:

Quais as recomendações internacionais em relação à educação fi nanceira do usuário de serviços 1. e produtos fi nanceiros e como a Estratégia Nacional de Educação Financeira (ENEF) se alinha a essas recomendações? Quais são as principais ações, críticas e sugestões para o aprimoramento da ENEF?Como a cultura do brasileiro infl uencia o seu nível de endividamento e o seu comportamento como 2. consumidor de serviços fi nanceiros? A compreensão a respeito das motivações e consequências das decisões fi nanceiras fortalece a capacidade fi nanceira dos consumidores?A educação fi nanceira deve enfatizar os problemas causados pelo endividamento excessivo ou 3. incentivar a poupança? Em que medida a educação fi nanceira orientada para ensinar as famílias a preparar orçamentos e a organizar suas fi nanças deve ser incluída no escopo de programas de educação fi nanceira direcionados à proteção ao consumidor?Que métricas podem ou devem ser utilizadas para avaliar o impacto do conteúdo dos programas de 4. educação fi nanceira no comportamento dos consumidores e com que frequência deve ser feita essa avaliação?

PLENÁRIA

14h III Painel –Microempreendedorismo,população de baixa renda einclusão financeira

16h30 IV Painel – Projetosde inclusão financeira epequenos negócios

18h Encerramento

Programação sintética

Manhã

Tarde

Segunda (21/11) Terça (22/11) Quarta (23/11)

12h Credenciamento

14h15

(mesas 1 e 2)

PAINÉIS TEMÁTICOSSIMULTÂNEOS

9h

Continuação(mesa 3)

12h Intervalo

PAINÉIS TEMÁTICOSSIMULTÂNEOS –

PLENÁRIA

8h30 Palestra Magna

9h I Painel – II Relatóriode Inclusão Financeirado BCB

10h30 II Painel –Construindo uma agendaglobal inclusiva

12h Intervalo

PLENÁRIA

16h Sessão solene

Parceria Nacional paraInclusão Financeira

Do microcrédito àinclusão financeira: 10 anos

19h Coquetel

III Forum Banco Central sobre Inclusao Financeira

Painéis temáticosSegunda (21/11)

Terça (22/11)

Credenciamento12h

Abertura14h15

Mesa 114h30-16h30

Mesa 217h-19h

Mesa 39h-11h45

PAINEL 1 – Diagnósticodo mercado

PAINEL 2 – Marcoregulatório parainclusão financeira

PAINEL 3 – Educaçãofinanceira e proteção aoconsumidor deserviços financeiros

Experiências e indicadorespara mapeamento dainclusão financeira

Instituições especializadasem microcrédito no Brasil:em busca do fortalecimentodo setor de microfinançasno Brasil

Estrutura institucional eboas práticas de proteçãoao consumidor

Mapeamento da demandada inclusão financeirano Brasil

Modelo de paraadequada inclusãofinanceira no Brasil

m-payment Regras de proteção aoconsumidor de produtos eserviços financeiros

Matriz de inclusãofinanceira: formatandopesquisa de demanda

Adequação de serviçosfinanceiros e dos canais deacesso às necessidadesda população

Educação e capacidadefinanceira: endividamento,poupança e processo detomada de decisão

III Forum Banco Central sobre Inclusao Financeira

El Microcrédito Productivo y las Microfinanzas en América Latina

Fernando Álvarez

CAF

III Foro del Banco Central sobre Inclusión Financiera

Brasilia, 21 de noviembre de 2011

RED 2011: Servicios financieros para el desarrollo: promoviendo el acceso en América Latina

Seis Capítulos:

• Capítulo 1. Servicios financieros, desarrollo y bienestar

• Capítulo 2. Panorama de los sistemas financieros en América Latina: avances y desafíos

• Capítulo 3. Financiamiento y desarrollo empresarial

• Capítulo 4. Microcrédito Productivo y las Microfinanzas en América Latina.

• Capítulo 5. Acceso y bienestar de los hogares

• Capítulo 6. Banca pública: viabilidad, segmentación y gobierno corporativo

Motivación: ¿Por qué estudiar las Microfinanzas?

• La “Revolución de las Microfinanzas” ha promovido el acceso a servicios financieros de un vasto sector de la población.

• Las microfinanzas muestran rasgos distintivos en América Lantina. Sin embargo, su desarrollo es muy disparejo entre los países de la región.

• A pesar de su desarrollo en las últimas décadas, enfrentan importante retos.

• Debates importantes: ¿comercialización? ¿Realmente funciona?

Temas para esta presentación

1. El Cliente: La microempresa

2. El “modelo latinoamericano” de microfinanzas

3. Algunos retos de las IMF en América Latina, aunque no exclusivos de la región

4. Microcrédito y desarrollo de las microempresas: un ejercicio estadístico

La microempresa y sus características

• La microempresa representa un segmento importante en nuestras economías.Agrupa alrededor del 90% de los establecimientos productivos y contribuye conmás de 1/3 del empleo en la región. Además es un sector clave para promover lainclusión social al concentrar a trabajadores de las familias más necesitadas.

• La definición de microempresa se basa en criterios cuantitativos basados ennúmero de empelados/ventas/activos. Más allá de estos criterios, 3 elementoscualitativos resaltan:

Las unidades productivas son típicamente unipersonales o familiares

Sesgo hacia la informalidad (Carencia de registro mercantil, falta de prácticas contables)

Participación relativamente alta de la mujer.

La microempresa y sus características

VariableColombia

(2007)

Ecuador

(2004)

Número de empleados 1.86 1.70

Ventas promedio (USD) 26,651 9,336

No posee registro mercantil (porcentaje) 44 73

No lleva contabilidad (porcentaje) 67 80

No brinda seguridad social a sus empleados (porcentaje) 72 85

Fracción de mujeres (porcentaje) 52 43

Fracción de empleados temporales (porcentaje) 11 n.d.

Fracción de empleados a tiempo parcial (porcentaje) n.d 18

Se dedica a actividad comercial (porcentaje) 61 55

Se dedica a prestación de servicios (porcentaje) 32 26

Se dedica a actividades industriales (porcentaje) 7 19

Fuente: Álvarez y Meléndez (2010) y USAID-Ecuador (2005).

Cuadro 4.1 Rasgos más relevantes de la microempresa en Colombia y Ecuador

La microempresa y sus características

VariableColombia

(2007)

Ecuador

(2004)

Número de empleados 1.86 1.70

Ventas promedio (USD) 26,651 9,336

No posee registro mercantil (porcentaje) 44 73

No lleva contabilidad (porcentaje) 67 80

No brinda seguridad social a sus empleados (porcentaje) 72 85

Fracción de mujeres (porcentaje) 52 43

Fracción de empleados temporales (porcentaje) 11 n.d.

Fracción de empleados a tiempo parcial (porcentaje) n.d 18

Se dedica a actividad comercial (porcentaje) 61 55

Se dedica a prestación de servicios (porcentaje) 32 26

Se dedica a actividades industriales (porcentaje) 7 19

Fuente: Álvarez y Meléndez (2010) y USAID-Ecuador (2005).

Cuadro 4.1 Rasgos más relevantes de la microempresa en Colombia y Ecuador

•Colombia

• 90% de las microempresas tienen entre 1-3 trabajadores

• Solo 1,5% tienen más de 6 trabajadores

•Ecuador

• 70% de las microempresas son unipersonales

• Solo 1,1% con más de 6 trabajadores

•América Latina: 80% unipersonales (Ramírez , 2004)

La microempresa y sus características

VariableColombia

(2007)

Ecuador

(2004)

Número de empleados 1.86 1.70

Ventas promedio (USD) 26,651 9,336

No posee registro mercantil (porcentaje) 44 73

No lleva contabilidad (porcentaje) 67 80

No brinda seguridad social a sus empleados (porcentaje) 72 85

Fracción de mujeres (porcentaje) 52 43

Fracción de empleados temporales (porcentaje) 11 n.d.

Fracción de empleados a tiempo parcial (porcentaje) n.d 18

Se dedica a actividad comercial (porcentaje) 61 55

Se dedica a prestación de servicios (porcentaje) 32 26

Se dedica a actividades industriales (porcentaje) 7 19

Fuente: Álvarez y Meléndez (2010) y USAID-Ecuador (2005).

Cuadro 4.1 Rasgos más relevantes de la microempresa en Colombia y Ecuador

La microempresa y sus características

VariableColombia

(2007)

Ecuador

(2004)

Número de empleados 1.86 1.70

Ventas promedio (USD) 26,651 9,336

No posee registro mercantil (porcentaje) 44 73

No lleva contabilidad (porcentaje) 67 80

No brinda seguridad social a sus empleados (porcentaje) 72 85

Fracción de mujeres (porcentaje) 52 43

Fracción de empleados temporales (porcentaje) 11 n.d.

Fracción de empleados a tiempo parcial (porcentaje) n.d 18

Se dedica a actividad comercial (porcentaje) 61 55

Se dedica a prestación de servicios (porcentaje) 32 26

Se dedica a actividades industriales (porcentaje) 7 19

Fuente: Álvarez y Meléndez (2010) y USAID-Ecuador (2005).

Cuadro 4.1 Rasgos más relevantes de la microempresa en Colombia y Ecuador

El “modelo latinoamericano” vs. el “modelo asiático” de microfinanzas

• El principal rasgo distintivo de las instituciones micro

financieras de América Latina es, sin duda, su

orientación comercial

• ¿Esa orientación comercial ha ido en detrimento del

crédito para los más pobres?

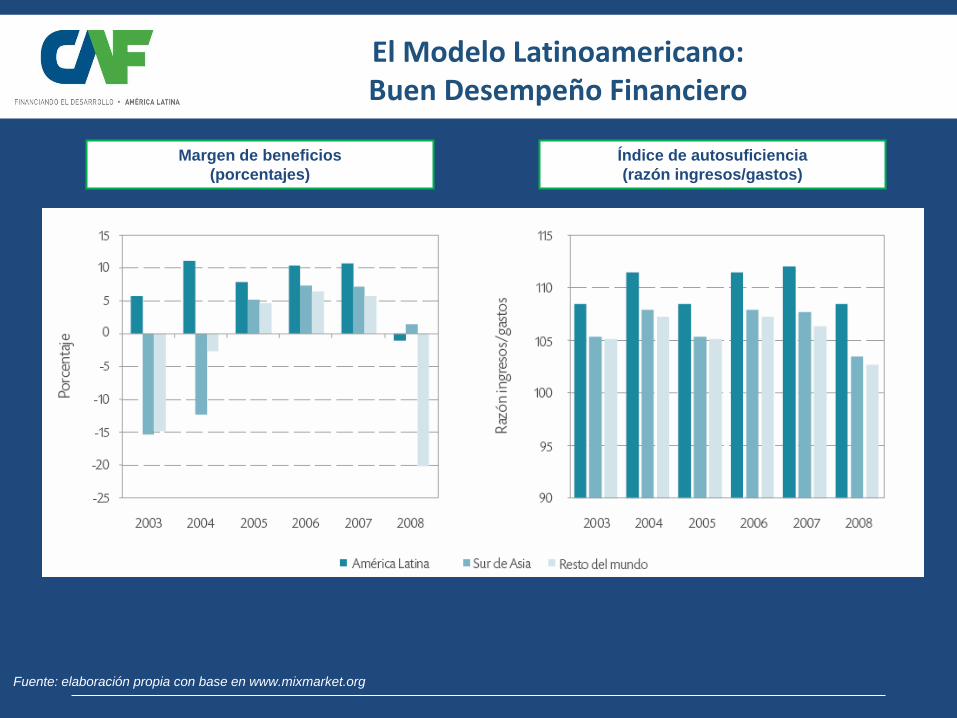

El Modelo Latinoamericano: Buen Desempeño Financiero

Margen de beneficios

(porcentajes)

Índice de autosuficiencia

(razón ingresos/gastos)

Fuente: elaboración propia con base en www.mixmarket.org

El Modelo Latinoamericano: Poca dependencia de donaciones

Origen de los fondos de las instituciones microfinancieras

Donantes

Fuente: CGAP (2008).

Sur de Asia

África subsahariana

Este de Asia y Pacífico

Medio Oriente y Norte de África

América Latina y el Caribe

Europa y Asia Central

Total

El Modelo Latinoamericano:Alta Relación Depósitos-Activos

Note la mayor importancia de los depósitos como fuente de fondeo de las IMF grandes de AL. Esto contribuye a su sostenibilidad y a su menor dependencia de donaciones

Fuente: elaboración propia con base en www.mixmarket.org

Razón promedio depósitos-activos según tamaño de las instituciones microfinancieras

en América Latina y sur de Asia (2003-2009) (porcentaje)

Las IMF en AL son más balanceadas en términos de género y tienen un crédito promedio mayor

Fracción de clientes mujeres en instituciones

microfinancierasCrédito promedio en instituciones

microfinancieras

Fuente: elaboración propia con base en www.mixmarket.org

• El upgrading de ONGs y el donwscaling de los bancos han contribuido a darle el carácter comercial a la industria en la región.

• Los críticos de este enfoque comercial, y en particular del upgrading, argumentan que podría conllevar el abandono de la clientela más pobre

• Sin embargo, la experiencia de Bolivia sugiere que el enfoque más comercial y el incremento en el tamaño del crédito promedio no ha implicado un abandono a los más pobres

Enfoque comercial y atención a los más pobres

Crecimiento del Crédito Promedio: ¿Abandono a clientes más pobres?

Distribución de clientes según el tamaño del crédito para BancoSol (1992 vs. 2009) y

para todas las instituciones financieras reguladas en Bolivia (1998 vs. 2009)

Fuente: Grandi (2010).

Algunos retos de las IMF en América Latina,(no exclusivos de la región)

1. La cobertura del microcrédito todavía es muy baja entre los micro-establecimientos

La Microempresa y el Uso de Crédito Formal

Fuente: CAF (2010).

•Los mayores porcentajes de uso se observan en Bolivia y Perú, donde el sistema de IMF está más desarrollado.

• Uso muy limitado de fuentes formales de crédito por parte de los microempresarios

•Los menores porcentajes se observan en Argentina y Venezuela

Algunos Retos de las IMF en América Latina, (no necesariamente exclusivos de la región)

1. La cobertura del microcrédito todavía es muy baja entre los micro-establecimientos

2. El sector institucional no ha desplazado plenamente las fuentes informales. Persiste un mercado financiero dual

Utilización simultánea de fuentes formales e Informales Colombia

(% del total de microestablecimientos encuestados)

FF 28%

FNF 16%

FF + FNF 15%

I15%

FF + I 11%

FNF + I7%

FF + FNF + I 8%

FF= Formales financieras (bancos, cooperativas,ONG)FNF=Formales no financieras ( proveedor, establecimeinto comercial)I=Informales (prestamistas, casa de empeño, familiares y amigos)

41% de los microestablecimientos tiene contrato vigente con fuentes

informales

Fuente: elaboración propia con base en USAID-MIDAS (2007).

26 % de los microestablecimientos

combina fuentes formales e informales

30 % de los microestablecimientos con fuente financiera formal

tienen también crédito con alguna fuente informal

Las IMF reconocen a la banca tradicional o al sector informal como competidor, según el segmento que atiendan

IMF con créditos bajos sienten que compiten con

sector Informal

IMF con créditos altos sienten que

compiten con downscalers

La competencia del sector informal se hizo evidente en una encuesta a 37 IMF clientes de la CAF, siendo mucho más clara

para las que se concentran en créditos más pequeños

Algunas características de las instituciones microfinancieras asociadas a CAF (porcentajes

del total de encuestas respondidas)

Fuente: elaboración propia con base en CAF (2010).

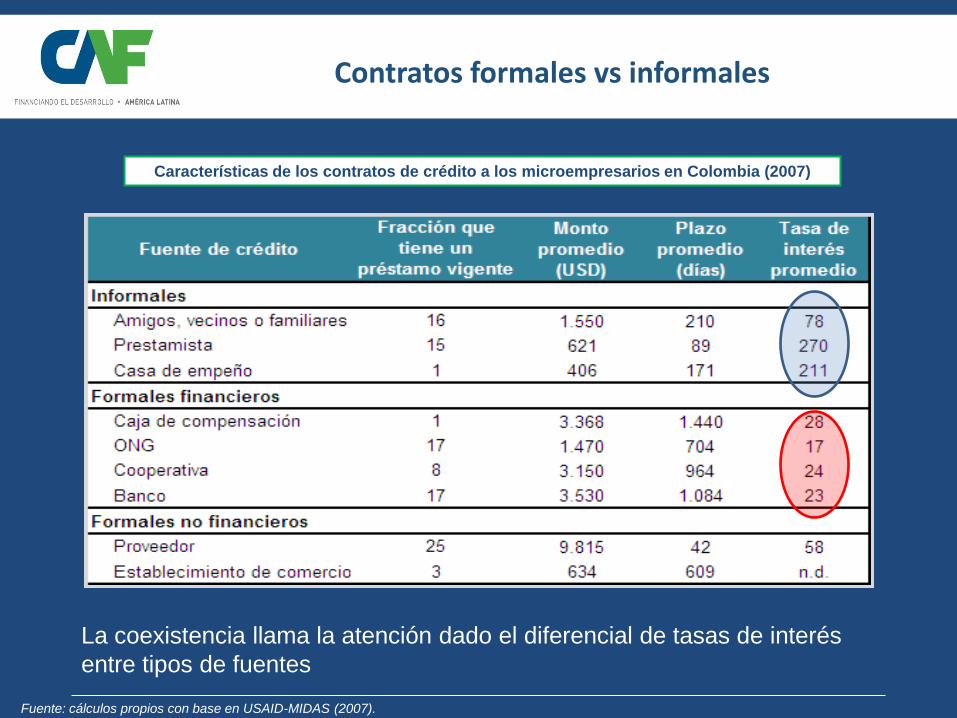

Contratos formales vs informales

Características de los contratos de crédito a los microempresarios en Colombia (2007)

Fuente: cálculos propios con base en USAID-MIDAS (2007).

La coexistencia llama la atención dado el diferencial de tasas de interés

entre tipos de fuentes

Una hipótesis: falta de flexibilidad

En un trabajo comisionado por CAF para este reporte, SarahPearlman (2010) sugiere que esta dualidad podría ser explicadapor falta de flexibilidad:

• Si bien las IMF ofrecen contratos más flexibles en comparación con labanca tradicional, estos contratos pueden no ser suficientementeflexibles al compararlos con los de fuentes informales

• La falta de flexibilidad se puede manifestar en diversas dimensiones: Solicitud de colaterales y/o otros requisitos Planes de pagos rígidos Plazos de vencimiento

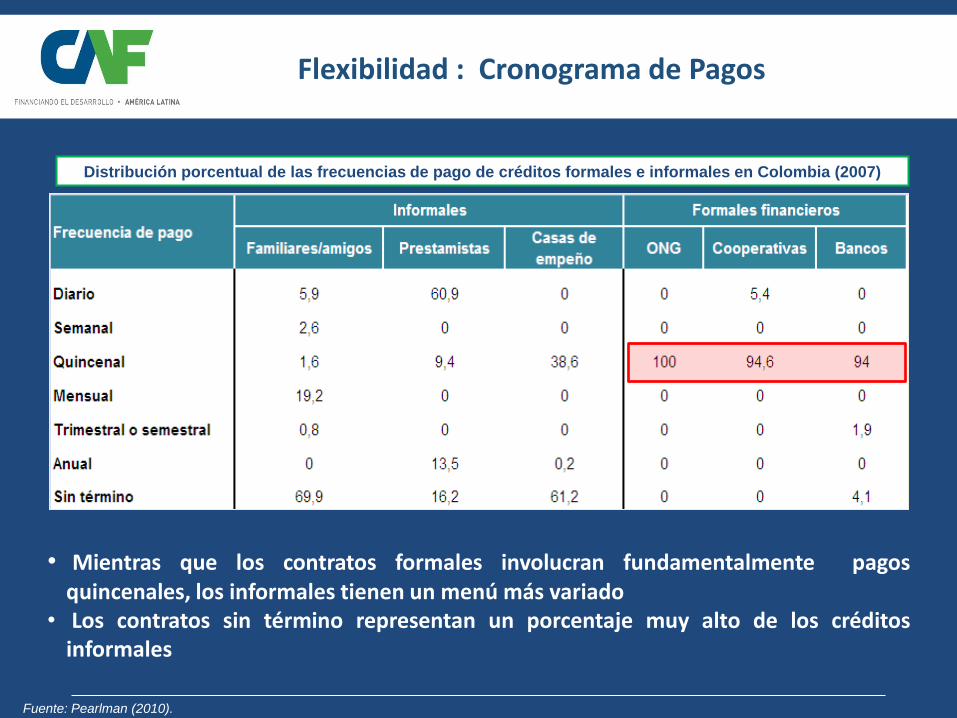

Flexibilidad : Cronograma de Pagos

• Mientras que los contratos formales involucran fundamentalmente pagosquincenales, los informales tienen un menú más variado

• Los contratos sin término representan un porcentaje muy alto de los créditosinformales

Fuente: Pearlman (2010).

Distribución porcentual de las frecuencias de pago de créditos formales e informales en Colombia (2007)

¿Por qué la falta de flexibilidad?

• ¿Rezago en el proceso de innovación o foco en innovación enotras dimensiones?

• ¿Altos costos administrativos asociados al diseño eimplementación de contratos más flexibles?

• ¿Uso de cronogramas rígidos de pago contribuye a resolverasimetrías de información y detectar mejor problemas de pagode los clientes?

• ¿Barreras legales o regulatorias?

• ¿Dificultades para el manejo de la liquidez de las IMF?

• Un proyecto de investigación elaborado para este reporte, explora la

conexión entre la oferta municipal de microcrédito y el desarrollo de la

microempresa en el municipio correspondiente (Álvarez y Meléndez, 2010)

• Luego de introducir una lista extensiva de controles, se encuentra un efecto

positivo y estadísticamente significativo entre el microcrédito per cápita en

cada municipio, por un lado, y las ventas, los activos fijos, la productividad

del trabajo y la relación capital-trabajo, por el otro.

• Más aún, los resultados sugieren que la expansión del microcrédito puede

impactar de manera importante también a la microempresa informal.

• No se encuentra efecto del microcrédito en el empleo a nivel de firma, lo

cual resulta intuitivo por tratarse básicamente de empresas unipersonales

¿Funciona el Microcrédito?

¿Funciona el Microcrédito? Evidencia experimental

• Experimentos aleatorios controlados (RCT) amplían nuestro conocimiento

sobre los factores claves del desarrollo de la microempresa. A continuación una

lista no exhaustiva de algunos resultados importantes.

1. El acceso al crédito tiene un impacto muy heterogéneo. Los efectos parecen

ser significativo sólo para microempresarios que originalmente tienen mayores

ingresos (Karlan and Zinman 2009).

2. El entrenamiento de las unidades productivas complementa el acceso al

crédito como instrumento para promover el desarrollo micro-empresarial. El

diseño del programa de entrenamiento es clave. (Valdivia 2010, and Drexler

et. al. 2010).

3. El desarrollo de la microempresa también esta vinculado al uso de

instrumentos de ahorro (Dupas and Robinson 2009).

Comentarios Finales

• El modelo latinoamericano de microfinanzas se caracteriza por una orientación más comercial. Esto no ha implicado un abandono de los clientes más pobres y sí puede tener implicaciones favorables en la sostenibilidad de las IMF.

• Se verifica un uso limitado de fuentes formales: solo 14% de losmicroestablecimientos tienen un crédito formal como principal fuente definanciamiento

• Importante presencia de fuentes informales de crédito a pesar de altísimastasas de interés. ¿Falta de Flexibilidad?

• ¿Funciona el Microcrédito?. Potencialmente si. Sin embargo debe destacarse:

• Lo heterogéneo del impacto asociado al acceso• La importancia de otro tipo de servicios financiero complementarios al crédito para el

desarrollo de la microempresa.

http://caf.com