Embed Size (px)

Citation preview

Prof. Fábio Almeida Parte I Slide 1

Prof. Fábio Almeida [email protected]

Imposto de Renda das Empresas: Lei 12.973/14 e da IN 1.515 – Aspectos Práticos e Alertas aos Contadores.

Prof. Fábio Almeida Parte I Slide 2

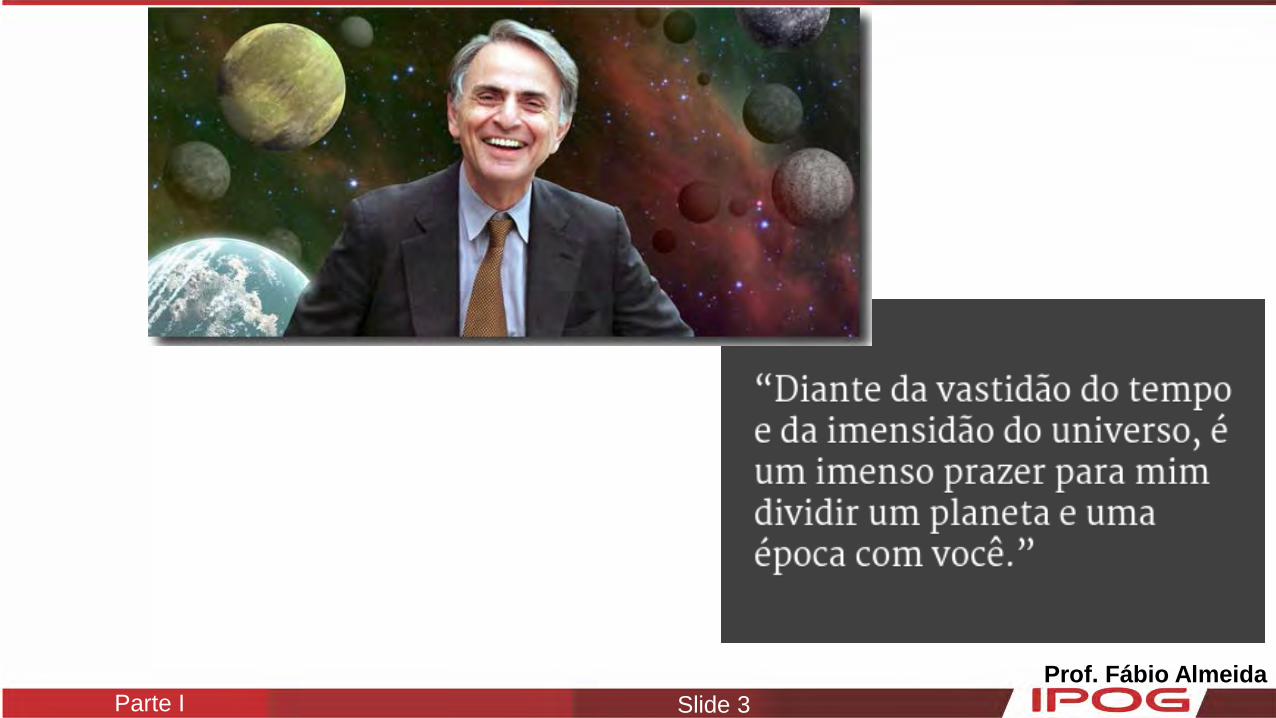

Prof. Fábio Almeida Parte I Slide 3

Prof. Fábio Almeida Parte I Slide 4

Minha Gratidão à Profissão que

Escolhi! Todo dia me faz reinventar

o que faço.

Prof. Fábio Almeida Parte I Slide 5

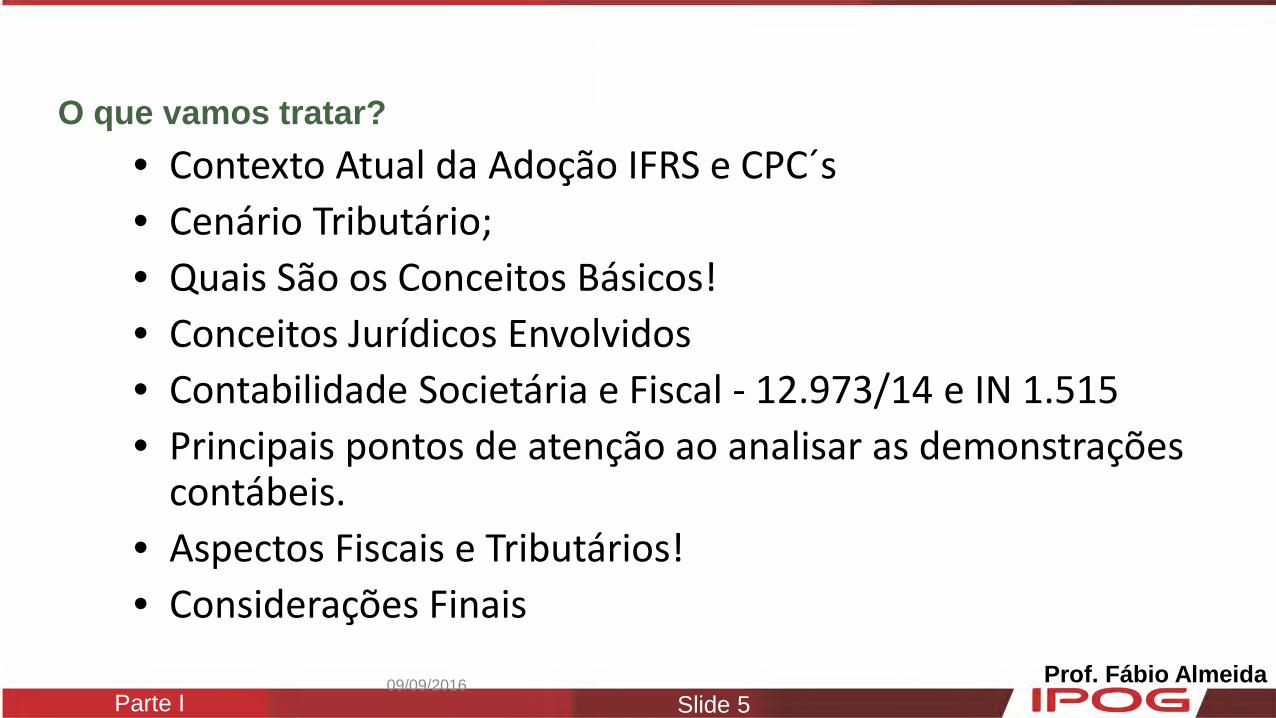

O que vamos tratar? • Contexto Atual da Adoção IFRS e CPC´s • Cenário Tributário; • Quais São os Conceitos Básicos! • Conceitos Jurídicos Envolvidos • Contabilidade Societária e Fiscal - 12.973/14 e IN 1.515 • Principais pontos de atenção ao analisar as demonstrações

contábeis. • Aspectos Fiscais e Tributários! • Considerações Finais

09/09/2016

Qual o Contexto que estamos falando?

• Necessidade de se orientar por um conjunto de conceitos;

• Prática Contábil se Guiava pela autoridade e não pela verdade ou pelo julgamento;

• Era mais importante a Forma Jurídica do que a Essência Econômica;

• Influência pesada de aspectos fiscais nos demonstrativos econômicos e patrimoniais das empresas.

Prof. Fábio Almeida Parte I Slide 7

Cenário Tributário É preciso entender o

contexto geral!

09/09/2016

Prof. Fábio Almeida Parte I Slide 8

Prof. Fábio Almeida Parte I Slide 9

Prof. Fábio Almeida Parte I Slide 10

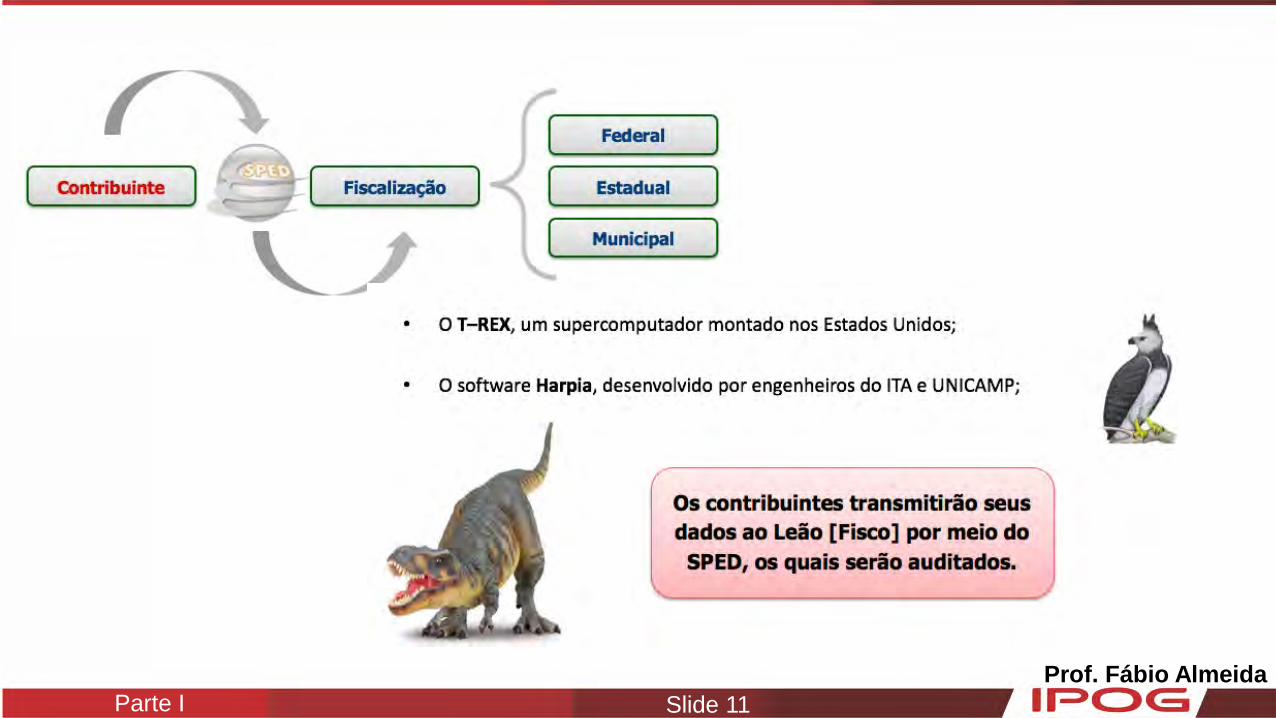

E-financeiro

Prof. Fábio Almeida Parte I Slide 11

Prof. Fábio Almeida Parte I Slide 12

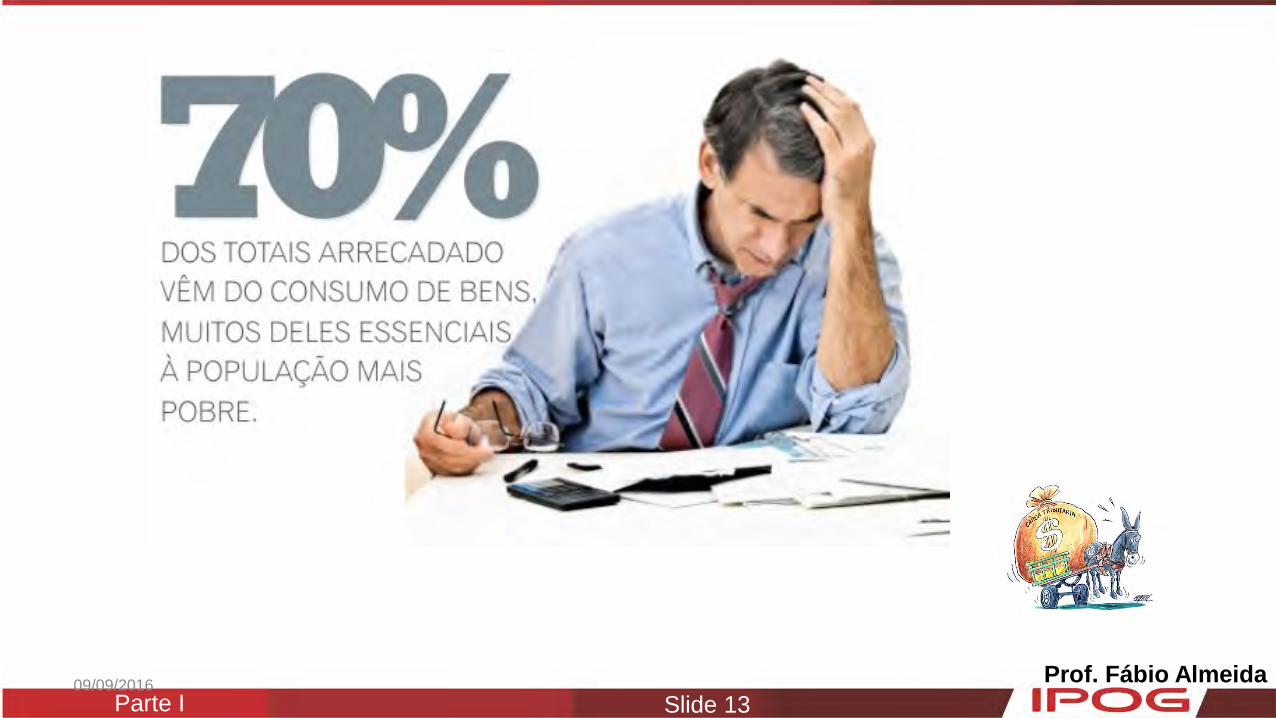

Prof. Fábio Almeida Parte I Slide 13

09/09/2016

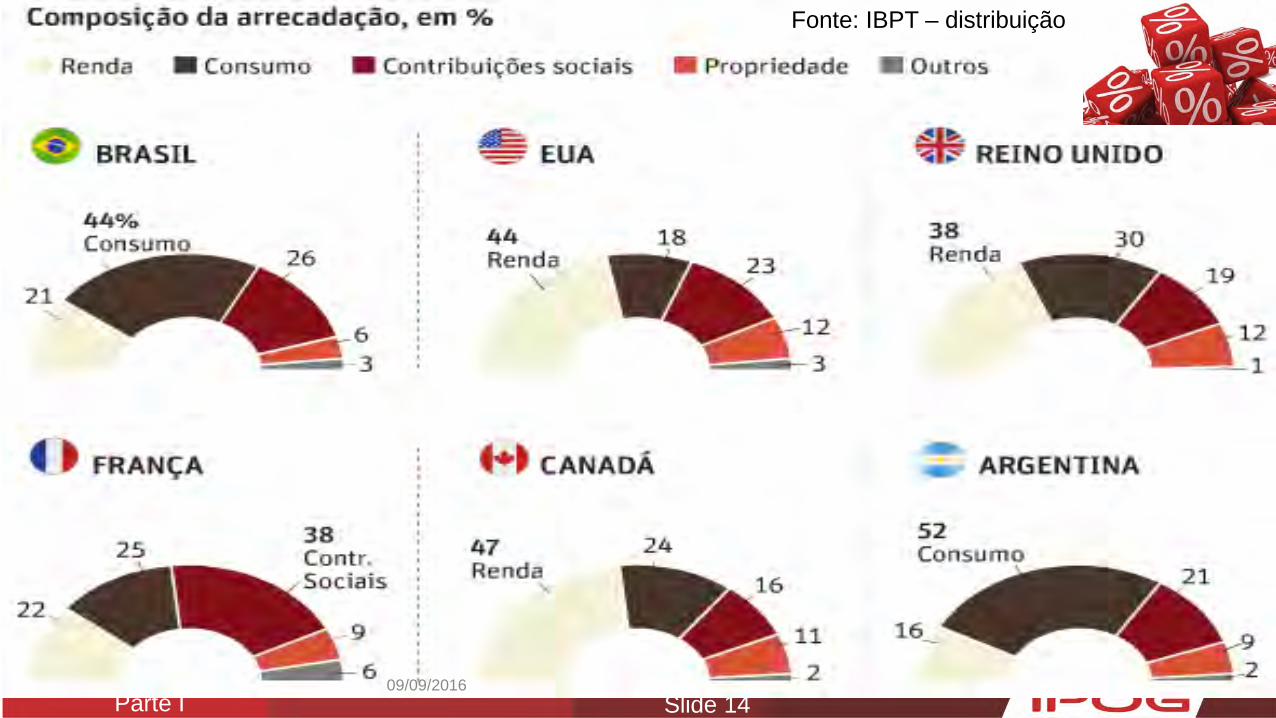

Prof. Fábio Almeida Parte I Slide 14

09/09/2016

Fonte: IBPT – distribuição

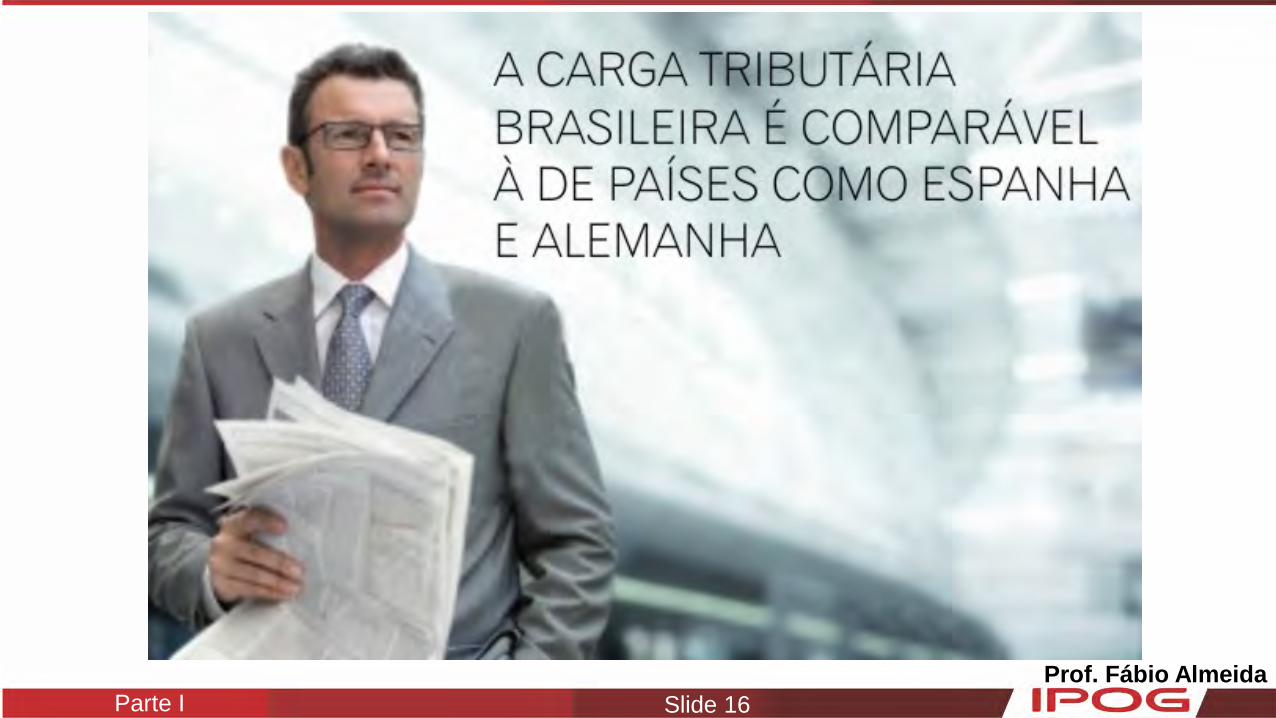

Prof. Fábio Almeida Parte I Slide 15

Prof. Fábio Almeida Parte I Slide 16

09/09/2016

Prof. Fábio Almeida Parte I Slide 17

O que esta acontecendo com a

velha e boa Contabilidade?

Prof. Fábio Almeida Parte I Slide 18

Prof. Fábio Almeida Parte I Slide 19

Prof. Fábio Almeida Parte I Slide 20

Visão Geral do IFRS na América Latina

Contabilidade Societária

Ajustes de Convergência

Argentina – companhias abertas - 2011

Brasil – companhias abertas - 2010/09 (demais 2011);

Chile – companhias abertas – 2009 (2008 CLGAAP)

Colômbia – em processo de definição de prazo

Equador – companhias abertas - 2009

Peru – “GAAP do Peru” já é IFRS (com atrasos)

Uruguai – “GAAP do Uruguai” já é IFRS (com

atrasos)

Venezuela – companhias abertas – 2011

09/09/2016

Prof. Fábio Almeida Parte I Slide 21

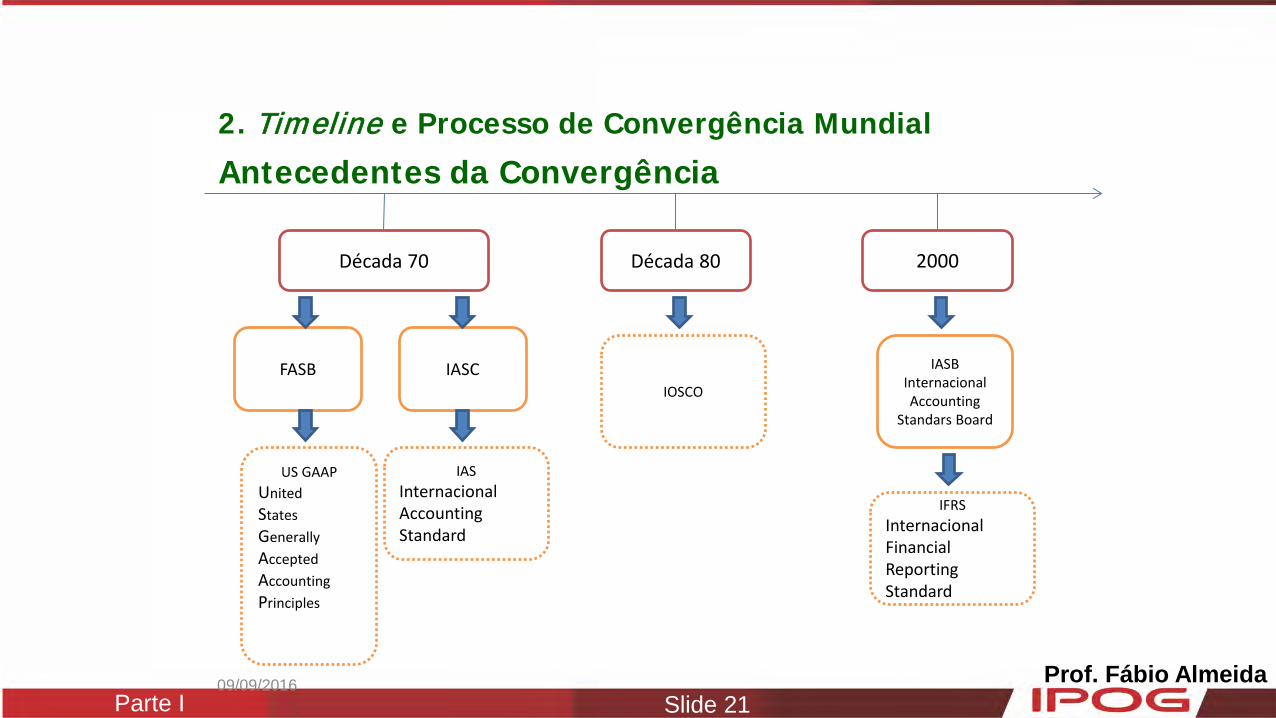

2. Timeline e Processo de Convergência Mundial

Antecedentes da Convergência

Década 70

FASB

US GAAP United States Generally Accepted Accounting Principles

Década 80

IASC

IAS Internacional Accounting Standard

2000

IASB Internacional Accounting

Standars Board

IOSCO

IFRS Internacional Financial Reporting Standard

09/09/2016

Prof. Fábio Almeida Parte I Slide 22

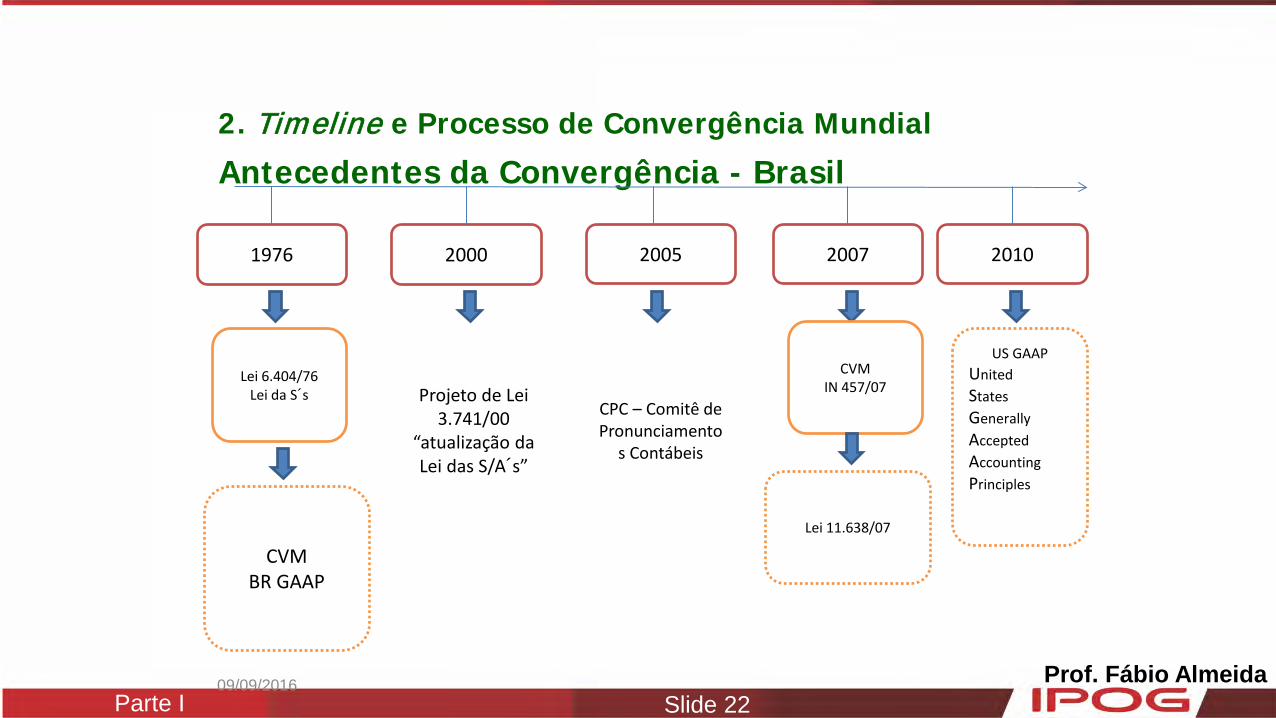

2. Timeline e Processo de Convergência Mundial

Antecedentes da Convergência - Brasil

2000 2007

CVM IN 457/07 Projeto de Lei

3.741/00 “atualização da Lei das S/A´s”

Lei 11.638/07

1976

Lei 6.404/76 Lei da S´s

CVM BR GAAP

2005 2010

CPC – Comitê de Pronunciamento

s Contábeis

US GAAP United States Generally Accepted Accounting Principles

09/09/2016

Prof. Fábio Almeida Parte I Slide 23

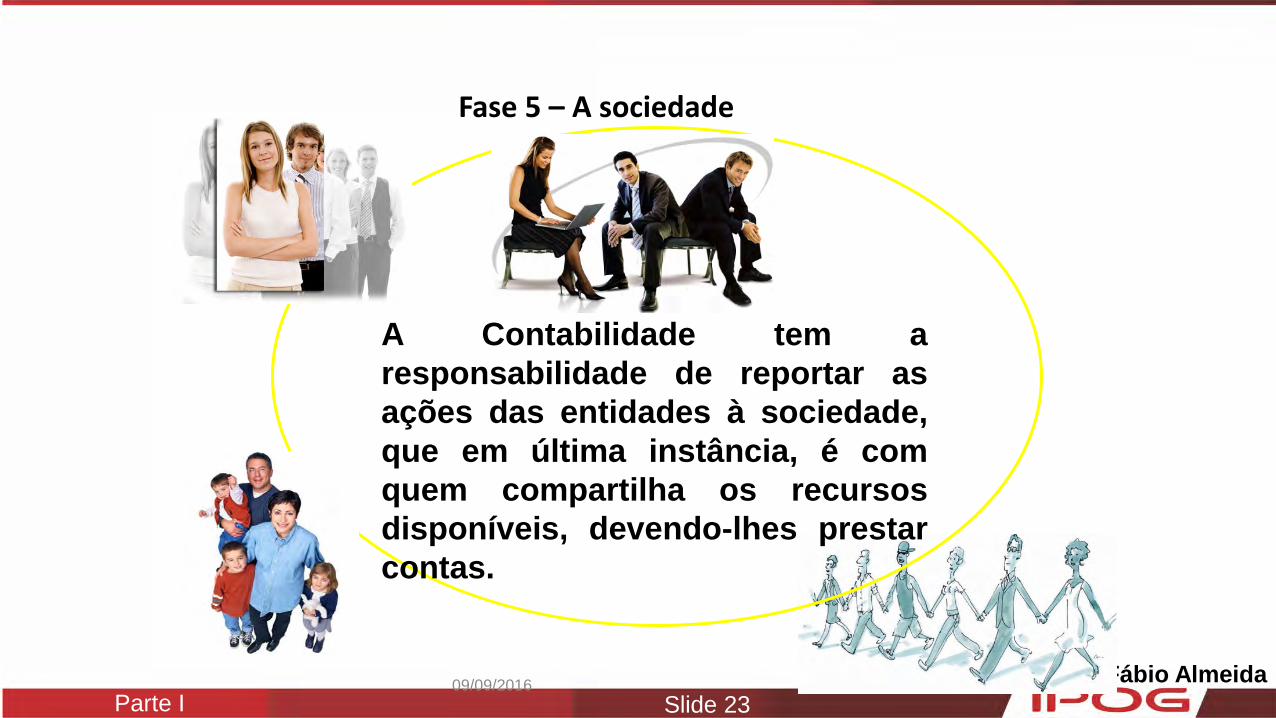

Fase 5 – A sociedade

A Contabilidade tem a responsabilidade de reportar as ações das entidades à sociedade, que em última instância, é com quem compartilha os recursos disponíveis, devendo-lhes prestar contas.

09/09/2016

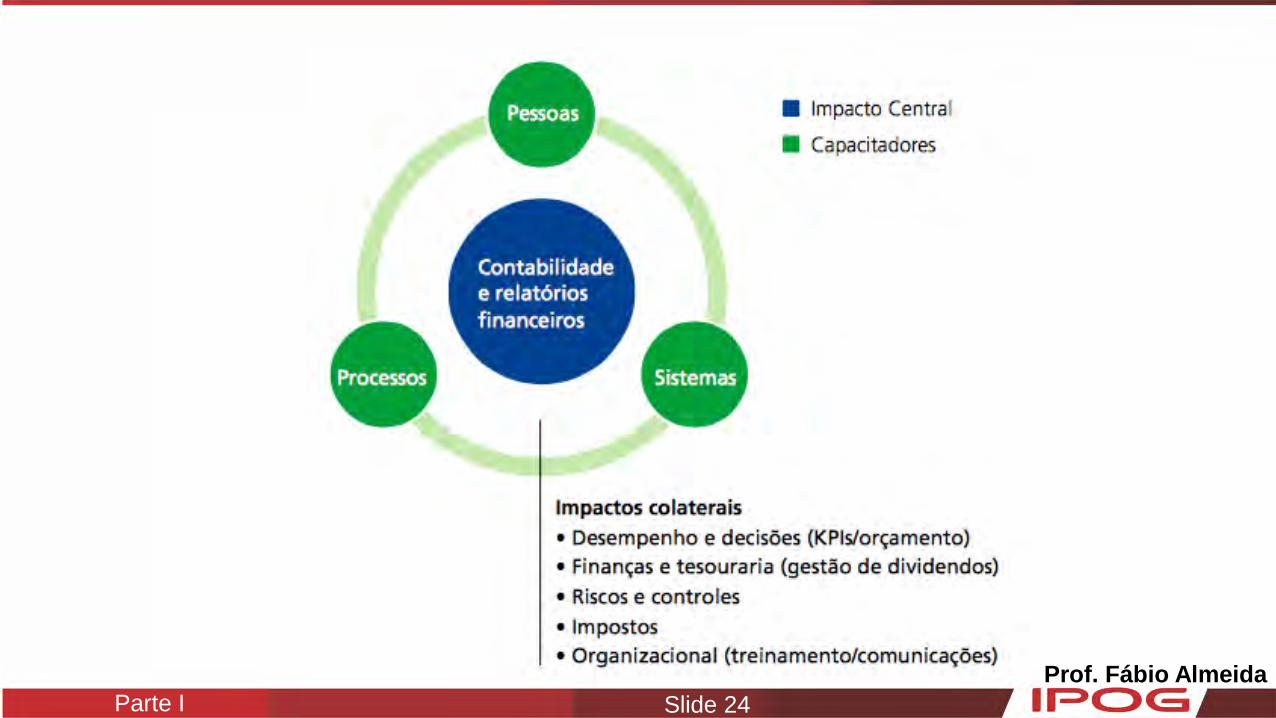

Prof. Fábio Almeida Parte I Slide 24

Contabilidade Societária

Ajustes de Convergência

Prof. Fábio Almeida Parte I Slide 25

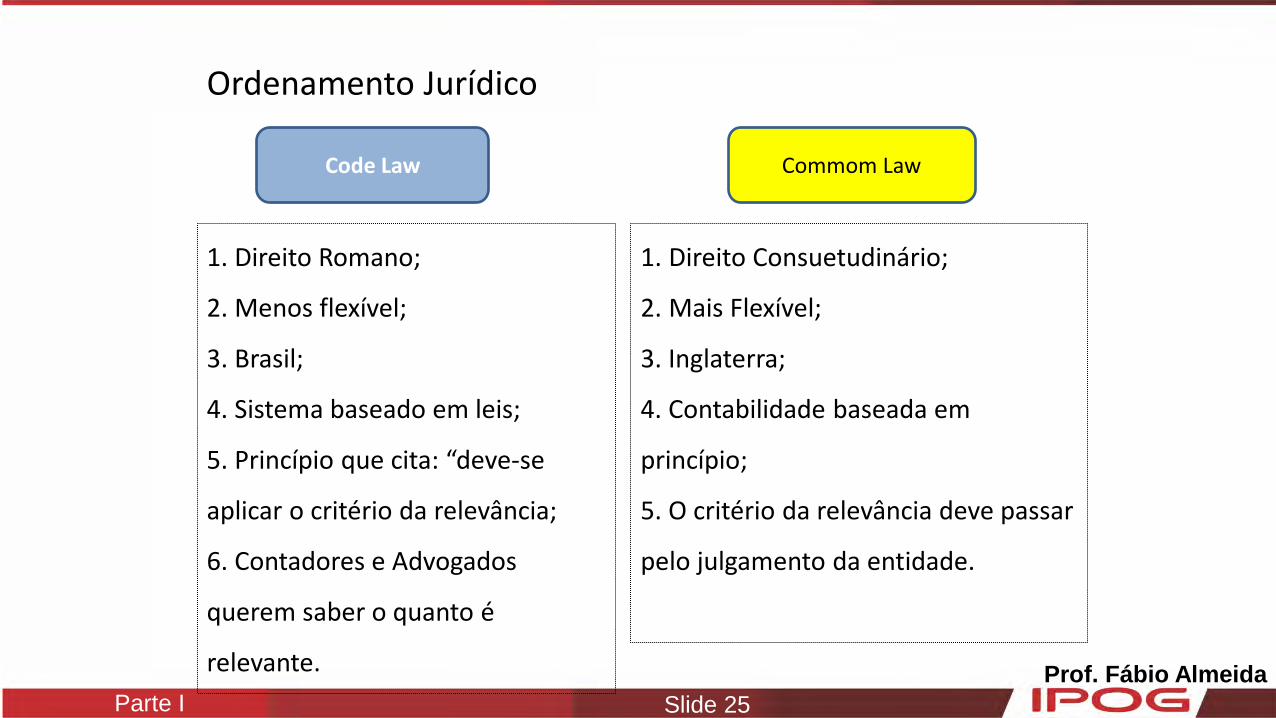

Ordenamento Jurídico

Code Law Commom Law

1. Direito Romano;

2. Menos flexível;

3. Brasil;

4. Sistema baseado em leis;

5. Princípio que cita: “deve-se

aplicar o critério da relevância;

6. Contadores e Advogados

querem saber o quanto é

relevante.

1. Direito Consuetudinário;

2. Mais Flexível;

3. Inglaterra;

4. Contabilidade baseada em

princípio;

5. O critério da relevância deve passar

pelo julgamento da entidade.

Prof. Fábio Almeida Parte I Slide 26

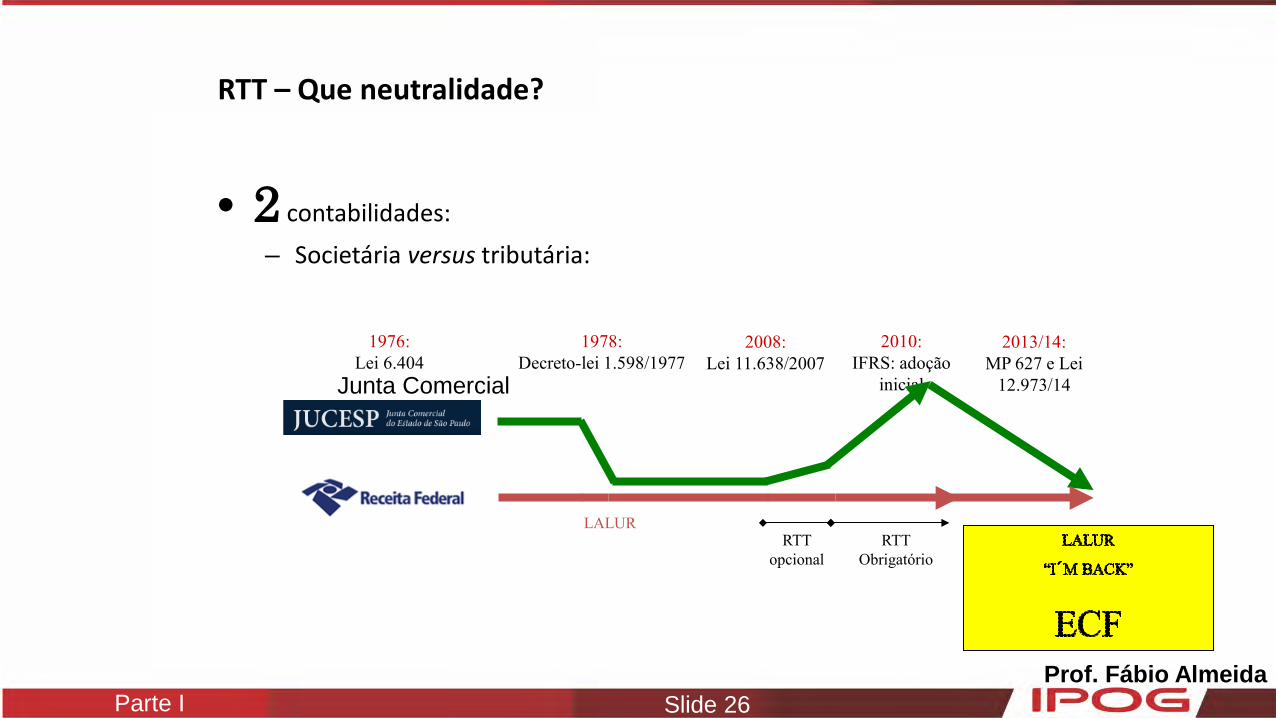

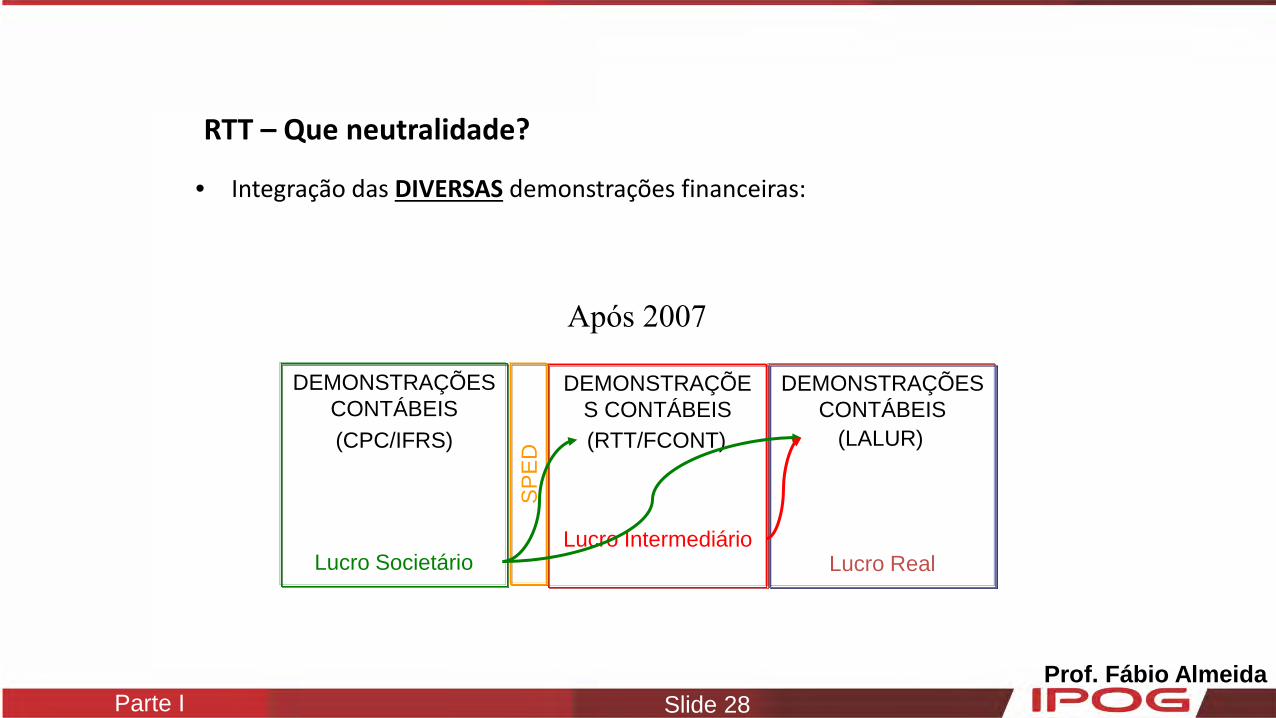

RTT – Que neutralidade?

• 2 contabilidades: – Societária versus tributária:

1976: Lei 6.404

1978: Decreto-lei 1.598/1977

2008: Lei 11.638/2007

2010: IFRS: adoção

inicial

RTT opcional

RTT Obrigatório

LALUR

2013/14: MP 627 e Lei

12.973/14 Junta Comercial

Prof. Fábio Almeida Parte I Slide 27

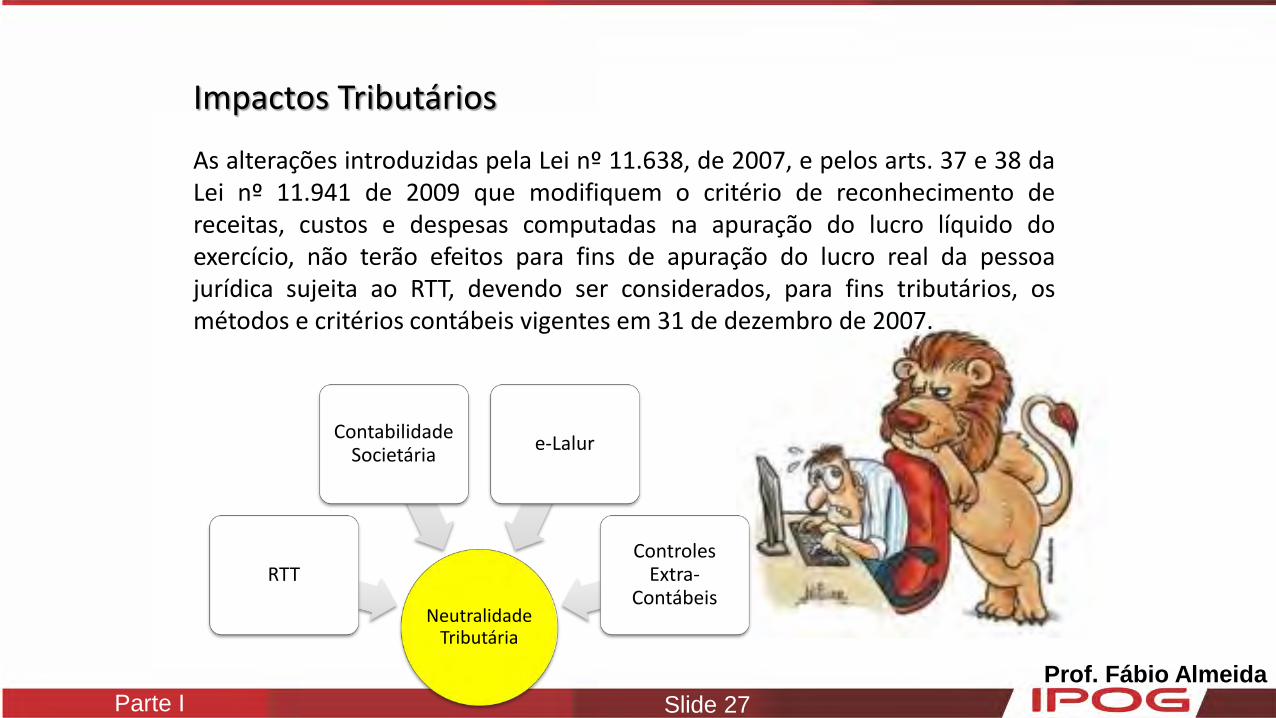

Impactos Tributários

As alterações introduzidas pela Lei nº 11.638, de 2007, e pelos arts. 37 e 38 da Lei nº 11.941 de 2009 que modifiquem o critério de reconhecimento de receitas, custos e despesas computadas na apuração do lucro líquido do exercício, não terão efeitos para fins de apuração do lucro real da pessoa jurídica sujeita ao RTT, devendo ser considerados, para fins tributários, os métodos e critérios contábeis vigentes em 31 de dezembro de 2007.

NeutralidadeTributária

RTT

Contabilidade Societária e-Lalur

Controles Extra-

Contábeis

Prof. Fábio Almeida Parte I Slide 28

• Integração das DIVERSAS demonstrações financeiras:

RTT – Que neutralidade?

DEMONSTRAÇÕES CONTÁBEIS

DEMONSTRAÇÕES CONTÁBEIS

DEMONSTRAÇÕES CONTÁBEIS

SP

ED

(CPC/IFRS) (RTT/FCONT) (LALUR)

Lucro Societário Lucro Intermediário

Lucro Real

Até 2007 Após 2007

Prof. Fábio Almeida Parte I Slide 29

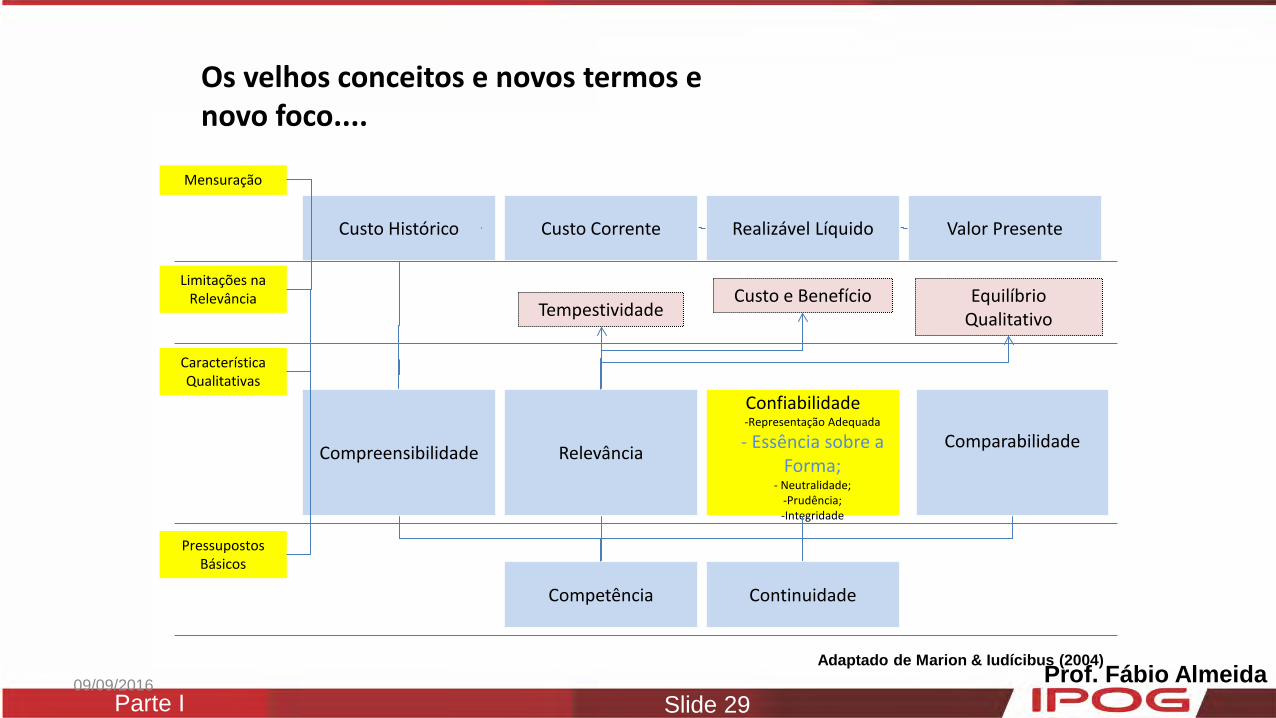

Os velhos conceitos e novos termos e novo foco....

Competência

Custo Histórico

Comparabilidade

Confiabilidade -Representação Adequada

- Essência sobre a Forma;

- Neutralidade; -Prudência; -Integridade

Relevância Compreensibilidade

Continuidade

Valor Presente Realizável Líquido Custo Corrente

Pressupostos Básicos

Característica Qualitativas

Mensuração

Adaptado de Marion & Iudícibus (2004)

Limitações na Relevância Tempestividade

Equilíbrio Qualitativo

Custo e Benefício

09/09/2016

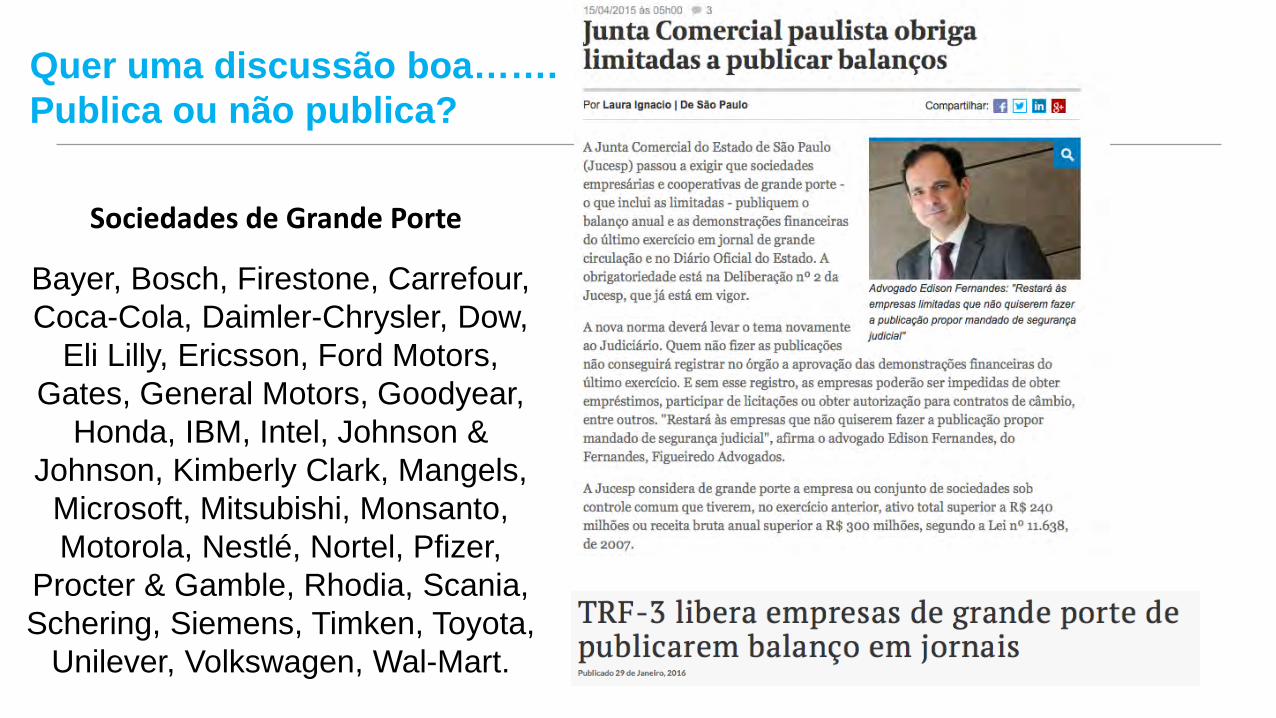

Bayer, Bosch, Firestone, Carrefour, Coca-Cola, Daimler-Chrysler, Dow,

Eli Lilly, Ericsson, Ford Motors, Gates, General Motors, Goodyear,

Honda, IBM, Intel, Johnson & Johnson, Kimberly Clark, Mangels,

Microsoft, Mitsubishi, Monsanto, Motorola, Nestlé, Nortel, Pfizer,

Procter & Gamble, Rhodia, Scania, Schering, Siemens, Timken, Toyota,

Unilever, Volkswagen, Wal-Mart.

Sociedades de Grande Porte

Quer uma discussão boa……. Publica ou não publica?

Prof. Fábio Almeida Parte I Slide 31

LEI 12.973 de 13 de Maio de 2014

Conversão MP 627 de 11 de Novembro de 2013 Projeto de Lei de Conversão nº 2, de 2014

Prof. Fábio Almeida Parte I Slide 32

Lei 12.973/14 - atenção

Prof. Fábio Almeida Parte I Slide 33

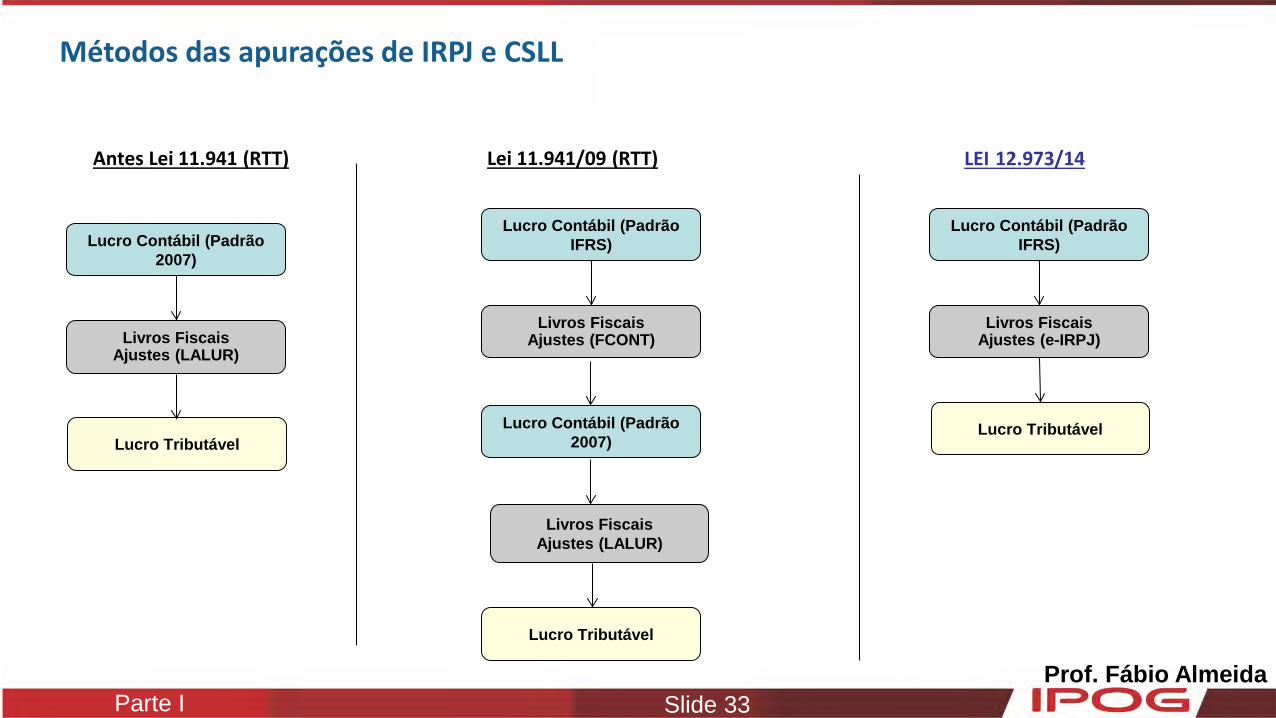

Métodos das apurações de IRPJ e CSLL

Antes Lei 11.941 (RTT) Lei 11.941/09 (RTT) LEI 12.973/14

Lucro Contábil (Padrão 2007)

Livros Fiscais Ajustes (LALUR)

Lucro Tributável

Lucro Contábil (Padrão IFRS)

Livros Fiscais Ajustes (FCONT)

Lucro Contábil (Padrão IFRS)

Livros Fiscais Ajustes (e-IRPJ)

Lucro Tributável

Livros Fiscais Ajustes (LALUR)

Lucro Contábil (Padrão 2007)

Lucro Tributável

Prof. Fábio Almeida Parte I Slide 34

Contexto Tributário

09/09/2016

Prof. Fábio Almeida Parte I Slide 35

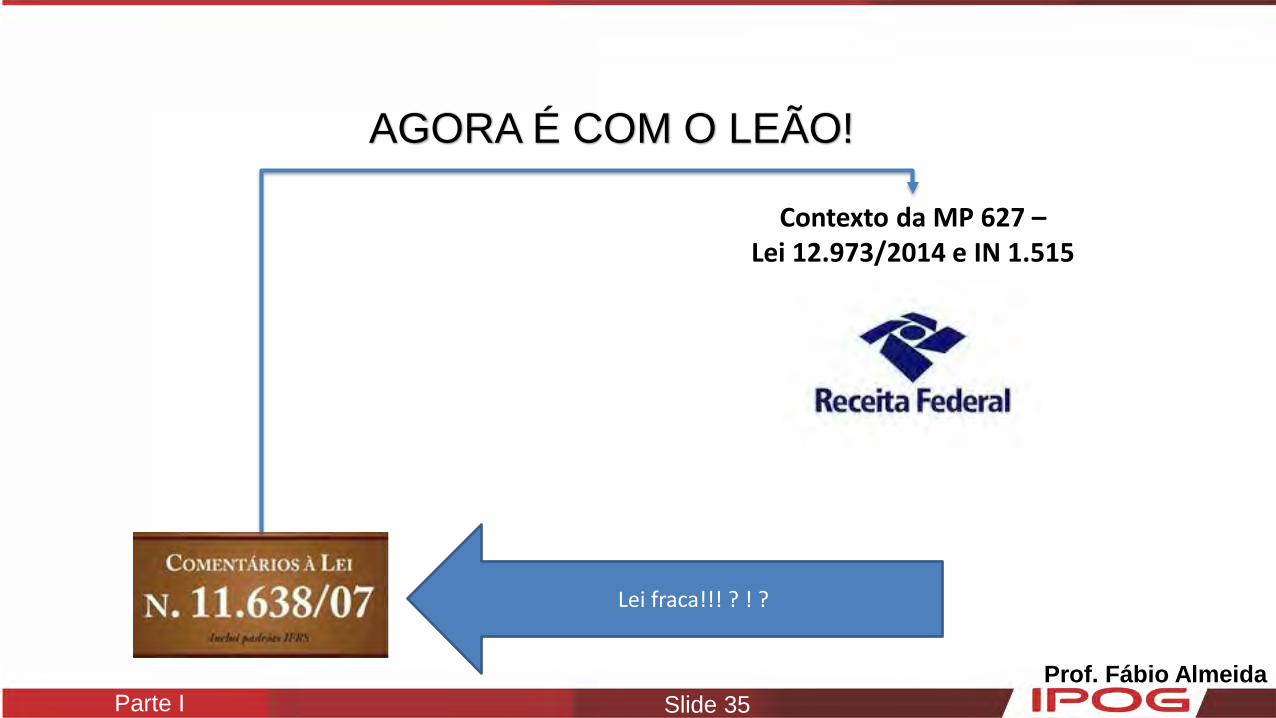

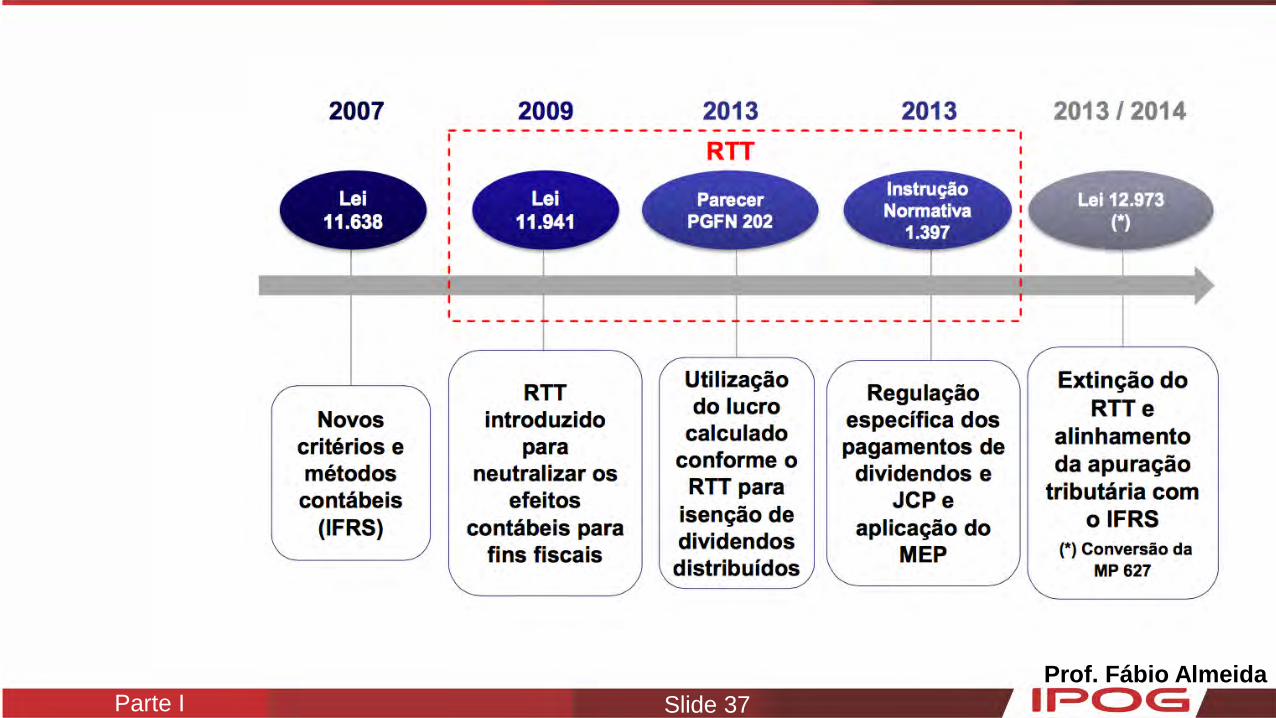

Contexto da MP 627 – Lei 12.973/2014 e IN 1.515

AGORA É COM O LEÃO!

Lei fraca!!! ? ! ?

Prof. Fábio Almeida Parte I Slide 36

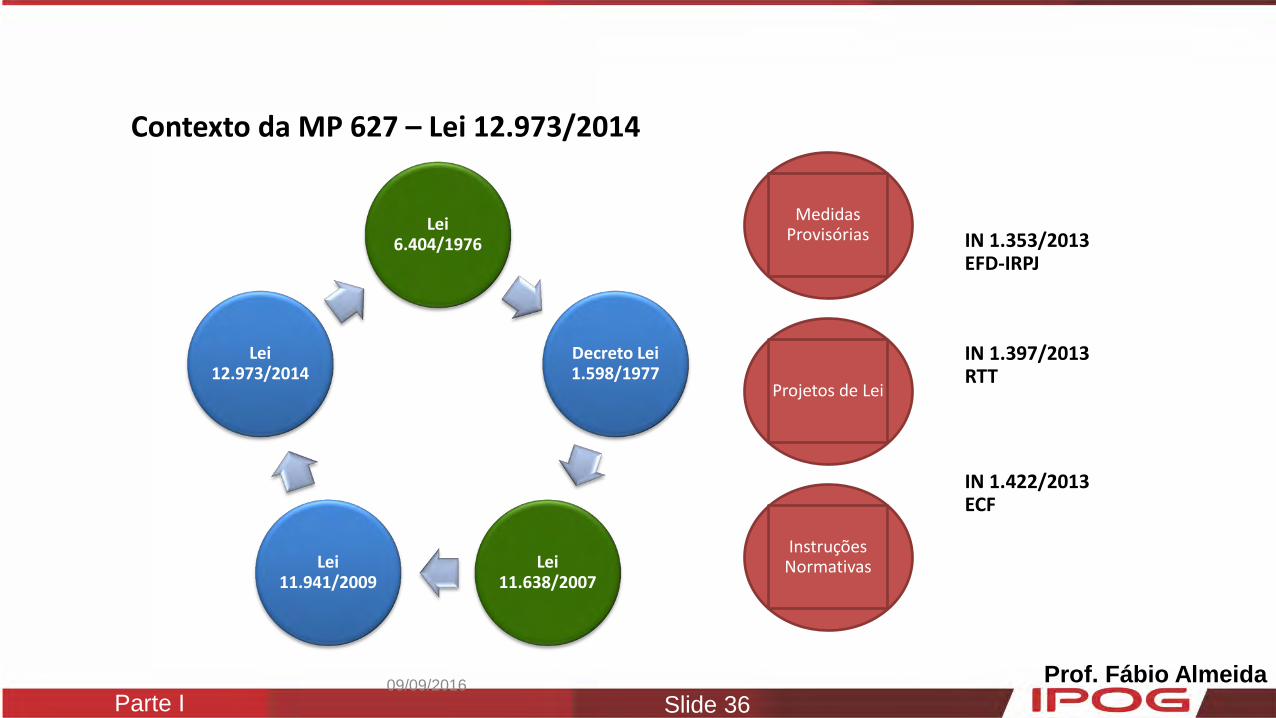

Contexto da MP 627 – Lei 12.973/2014

Lei 6.404/1976

Decreto Lei 1.598/1977

Lei 11.638/2007

Lei 11.941/2009

Lei 12.973/2014

Medidas Provisórias

Projetos de Lei

Instruções Normativas

IN 1.397/2013 RTT

IN 1.422/2013 ECF

IN 1.353/2013 EFD-IRPJ

09/09/2016

Prof. Fábio Almeida Parte I Slide 37

Prof. Fábio Almeida Parte I Slide 38

Contexto da MP 627 – Lei 12.973/2014

Regime de Tributação Transitório

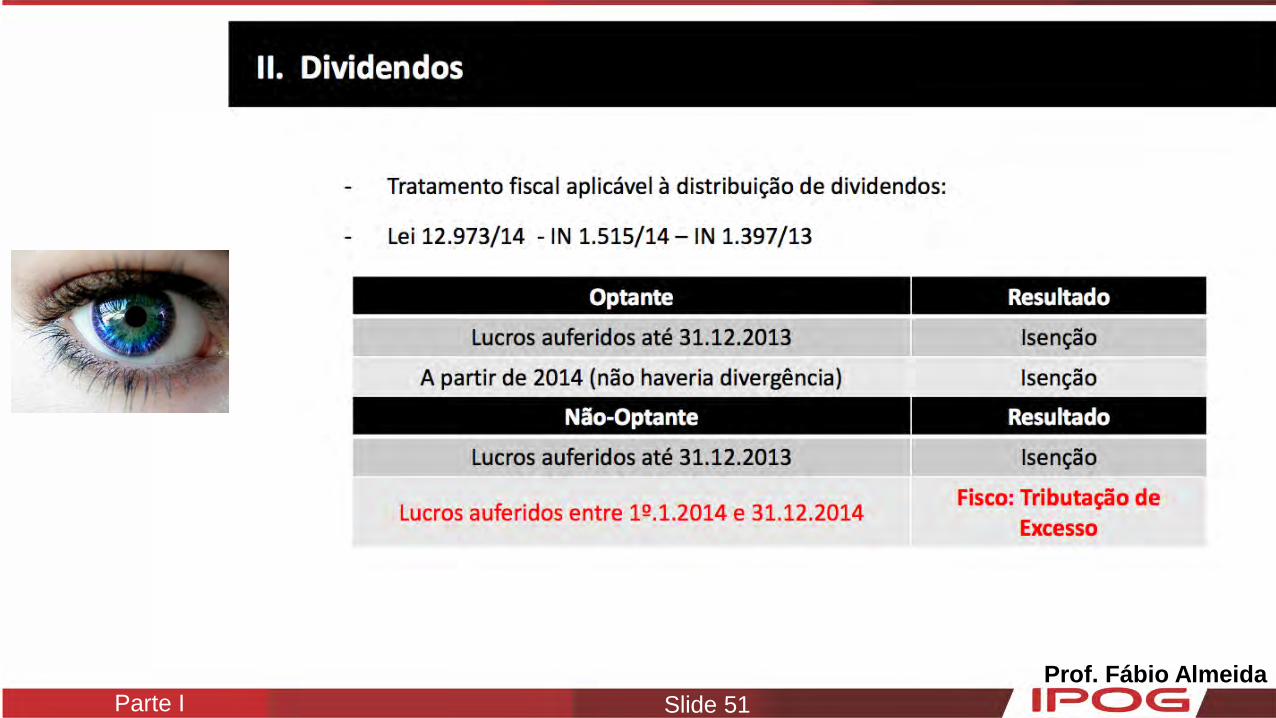

Os lucros ou dividendos calculados com base nos resultados apurados entre 1o de janeiro de 2008 e 31 de dezembro de 2013 pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado, em valores superiores aos apurados com observância dos métodos e critérios contábeis vigentes em 31 de dezembro de 2007, não ficarão sujeitos à incidência do imposto de renda na fonte, nem integrarão a base de cálculo do imposto de renda e da Contribuição Social sobre o Lucro Líquido do beneficiário, pessoa física ou jurídica, residente ou domiciliado no País ou no exterior.

Repete isso!! Só para eu ver se

entendi!!

09/09/2016

Prof. Fábio Almeida Parte I Slide 39

Alterações da Legislação Tributária

Juros sobre o Capital Próprio A pessoa jurídica poderá deduzir, para efeitos da apuração do lucro real, os juros pagos ou creditados individualizadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados sobre as contas do patrimônio líquido e limitados à variação, pro rata dia, da Taxa de Juros de Longo Prazo - TJLP. Para fins de cálculo da remuneração prevista neste artigo, serão consideradas exclusivamente as seguintes contas do patrimônio líquido: I - capital social; II - reservas de capital; III - reservas de lucros; IV - ações em tesouraria; e V - prejuízos acumulados.

Art. 9º da Lei 12.973/2014

Prof. Fábio Almeida Parte I Slide 40

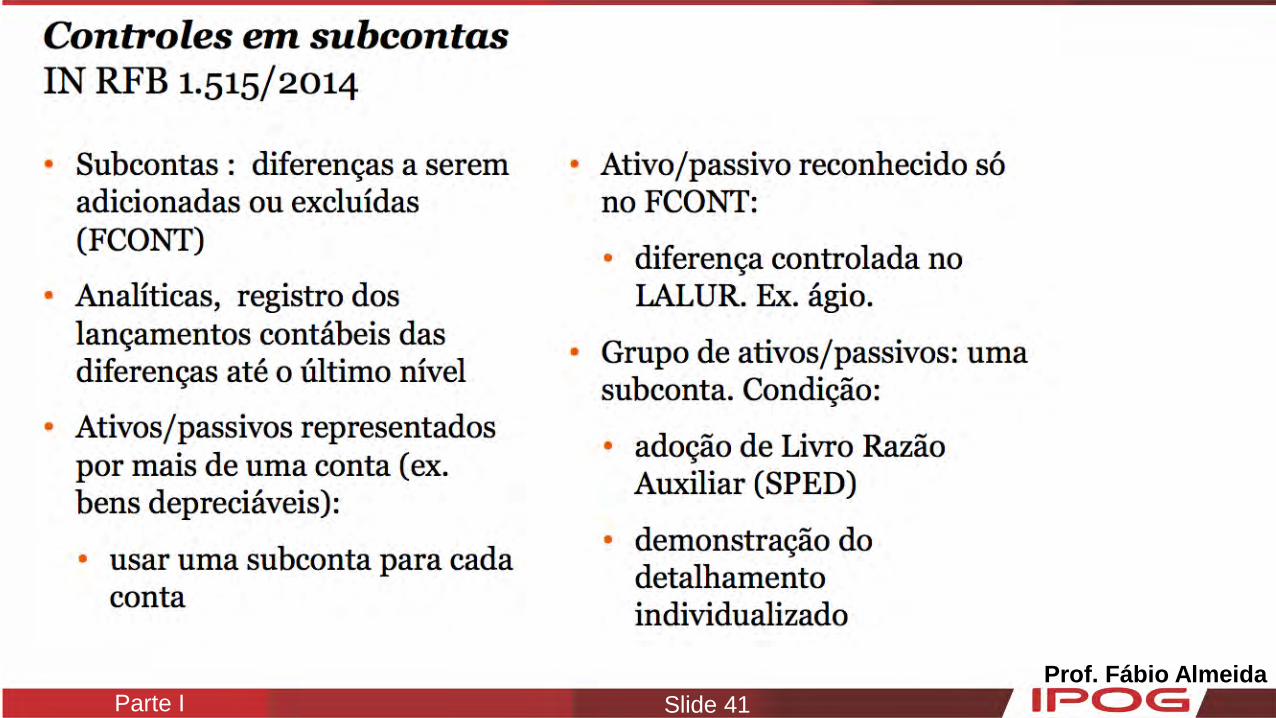

Prof. Fábio Almeida Parte I Slide 41

Prof. Fábio Almeida Parte I Slide 42

Alterações da Legislação Tributária

Análise de Alguns Dispositivos Legais (Artigos da Lei).

Esse material não dispensa a leitura na íntegra da legislação!

09/09/2016

Prof. Fábio Almeida Parte I Slide 43

Alterações da Legislação Tributária

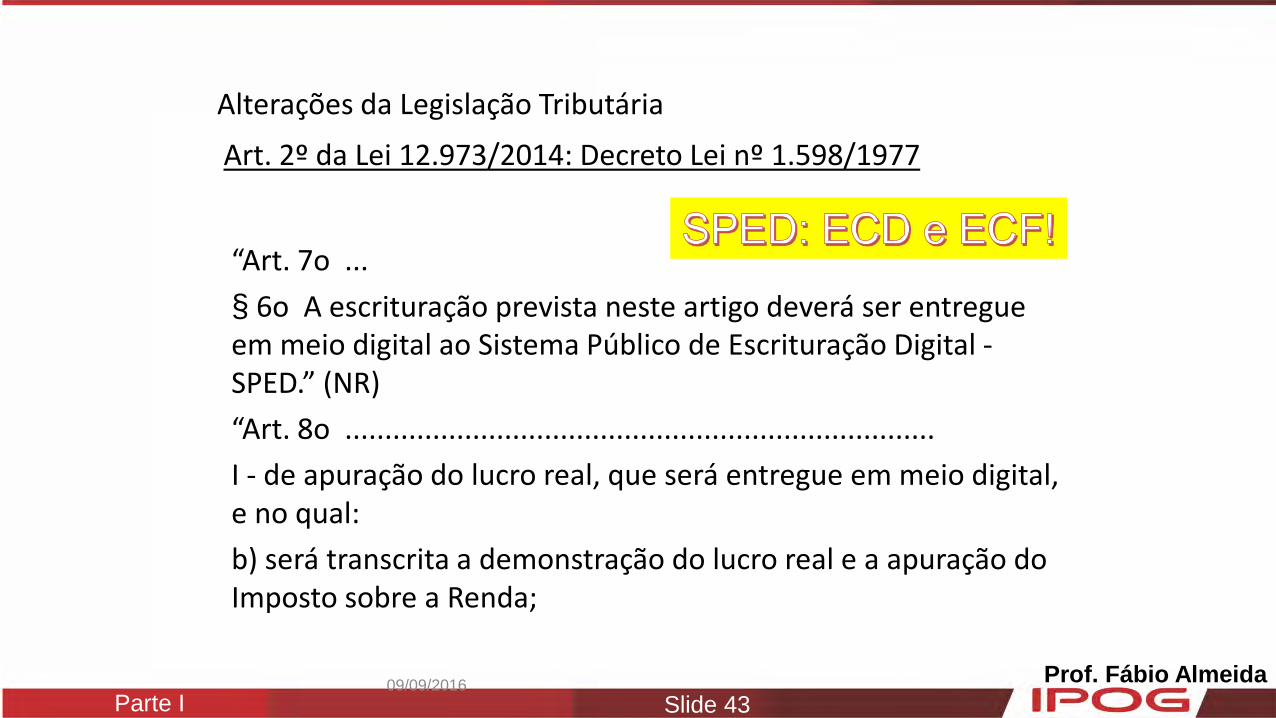

Art. 2º da Lei 12.973/2014: Decreto Lei nº 1.598/1977

“Art. 7o ... § 6o A escrituração prevista neste artigo deverá ser entregue em meio digital ao Sistema Público de Escrituração Digital - SPED.” (NR) “Art. 8o .......................................................................... I - de apuração do lucro real, que será entregue em meio digital, e no qual: b) será transcrita a demonstração do lucro real e a apuração do Imposto sobre a Renda;

09/09/2016

Prof. Fábio Almeida Parte I Slide 44

Alterações da Legislação Tributária

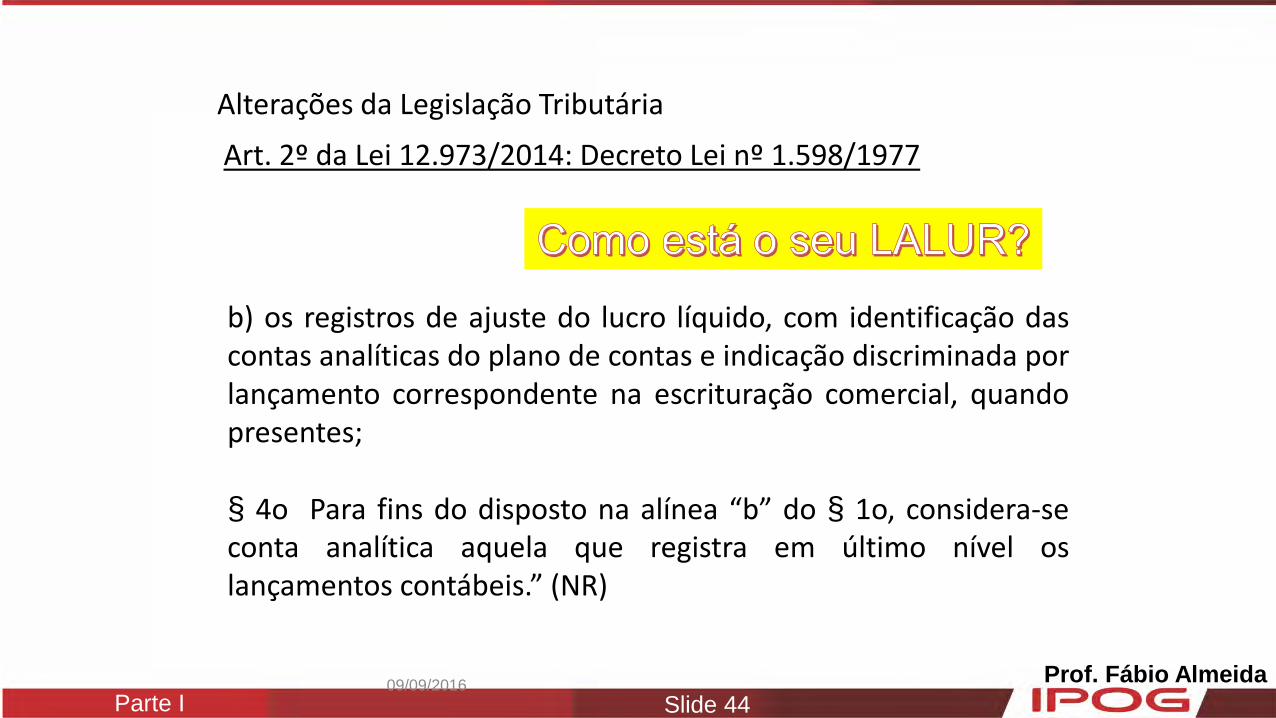

b) os registros de ajuste do lucro líquido, com identificação das contas analíticas do plano de contas e indicação discriminada por lançamento correspondente na escrituração comercial, quando presentes; § 4o Para fins do disposto na alínea “b” do § 1o, considera-se conta analítica aquela que registra em último nível os lançamentos contábeis.” (NR)

Art. 2º da Lei 12.973/2014: Decreto Lei nº 1.598/1977

09/09/2016

Prof. Fábio Almeida Parte I Slide 45

Alterações da Legislação Tributária

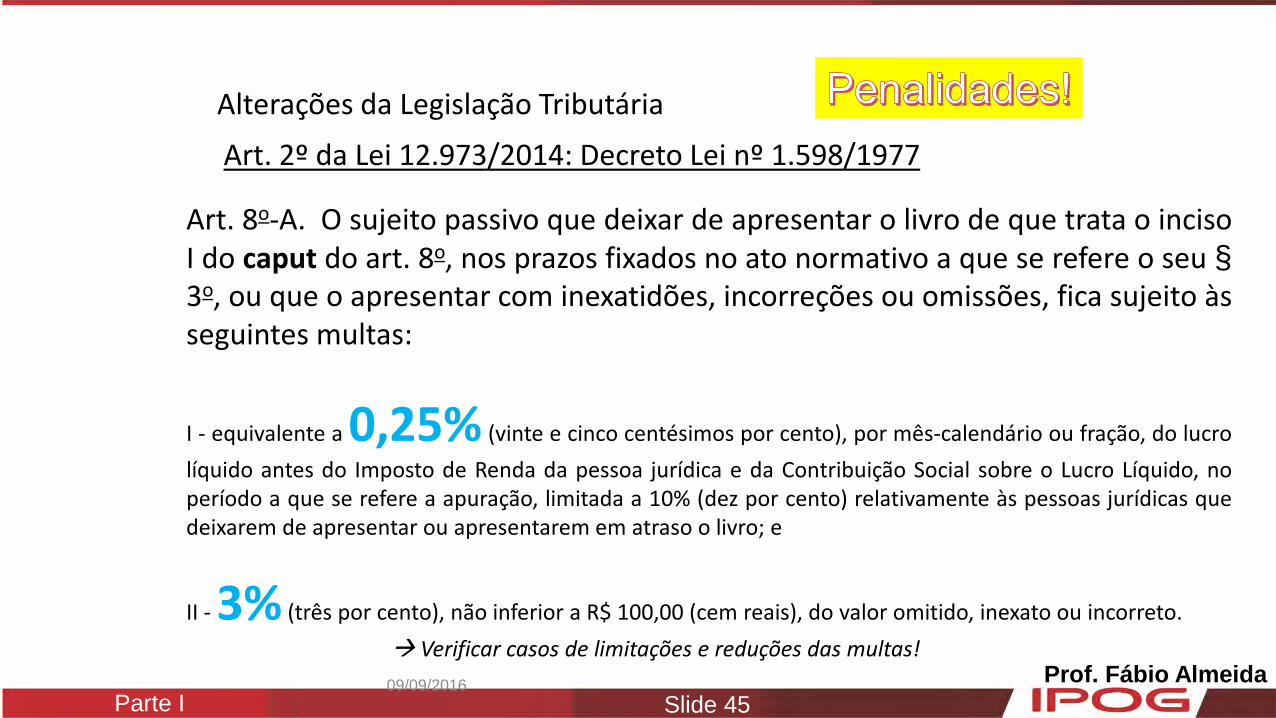

Art. 8o-A. O sujeito passivo que deixar de apresentar o livro de que trata o inciso I do caput do art. 8o, nos prazos fixados no ato normativo a que se refere o seu § 3o, ou que o apresentar com inexatidões, incorreções ou omissões, fica sujeito às seguintes multas:

I - equivalente a 0,25% (vinte e cinco centésimos por cento), por mês-calendário ou fração, do lucro líquido antes do Imposto de Renda da pessoa jurídica e da Contribuição Social sobre o Lucro Líquido, no período a que se refere a apuração, limitada a 10% (dez por cento) relativamente às pessoas jurídicas que deixarem de apresentar ou apresentarem em atraso o livro; e

II - 3% (três por cento), não inferior a R$ 100,00 (cem reais), do valor omitido, inexato ou incorreto. Verificar casos de limitações e reduções das multas!

Art. 2º da Lei 12.973/2014: Decreto Lei nº 1.598/1977

09/09/2016

Prof. Fábio Almeida Parte I Slide 46

Alterações da Legislação Tributária

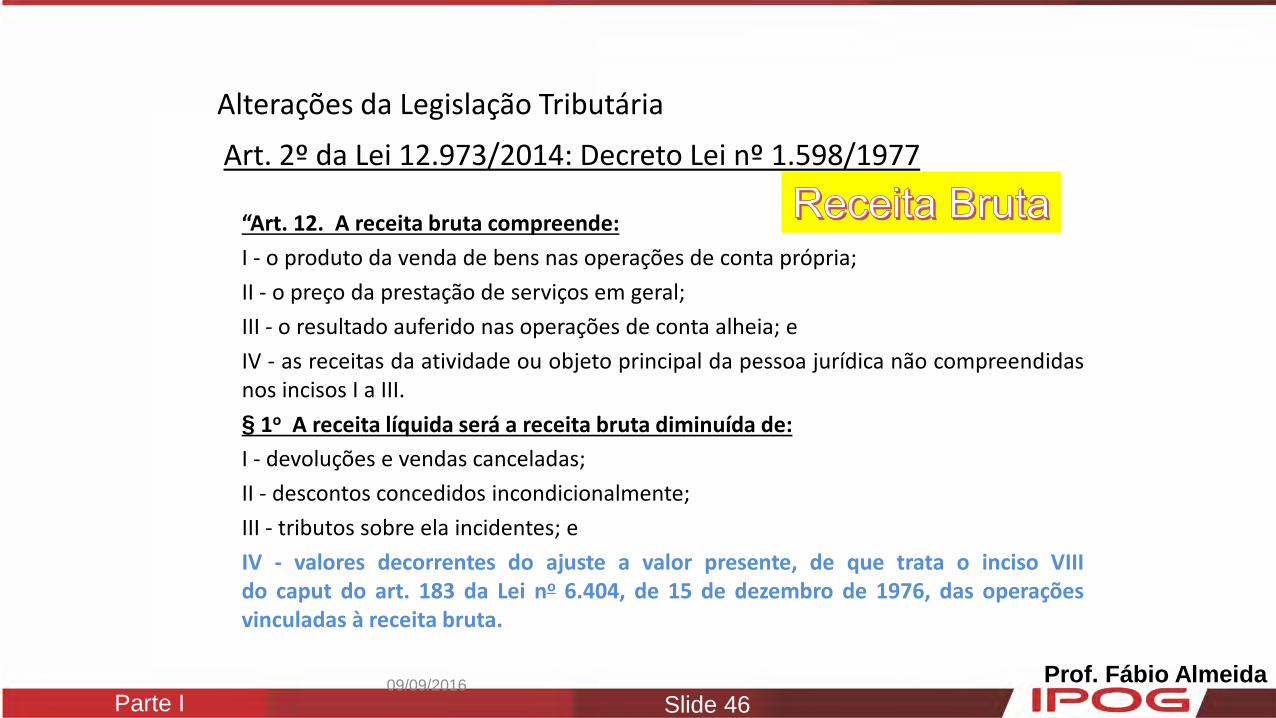

“Art. 12. A receita bruta compreende: I - o produto da venda de bens nas operações de conta própria; II - o preço da prestação de serviços em geral; III - o resultado auferido nas operações de conta alheia; e IV - as receitas da atividade ou objeto principal da pessoa jurídica não compreendidas nos incisos I a III. § 1o A receita líquida será a receita bruta diminuída de: I - devoluções e vendas canceladas; II - descontos concedidos incondicionalmente; III - tributos sobre ela incidentes; e IV - valores decorrentes do ajuste a valor presente, de que trata o inciso VIII do caput do art. 183 da Lei no 6.404, de 15 de dezembro de 1976, das operações vinculadas à receita bruta.

Art. 2º da Lei 12.973/2014: Decreto Lei nº 1.598/1977

09/09/2016

Prof. Fábio Almeida Parte I Slide 47

Alterações da Legislação Tributária

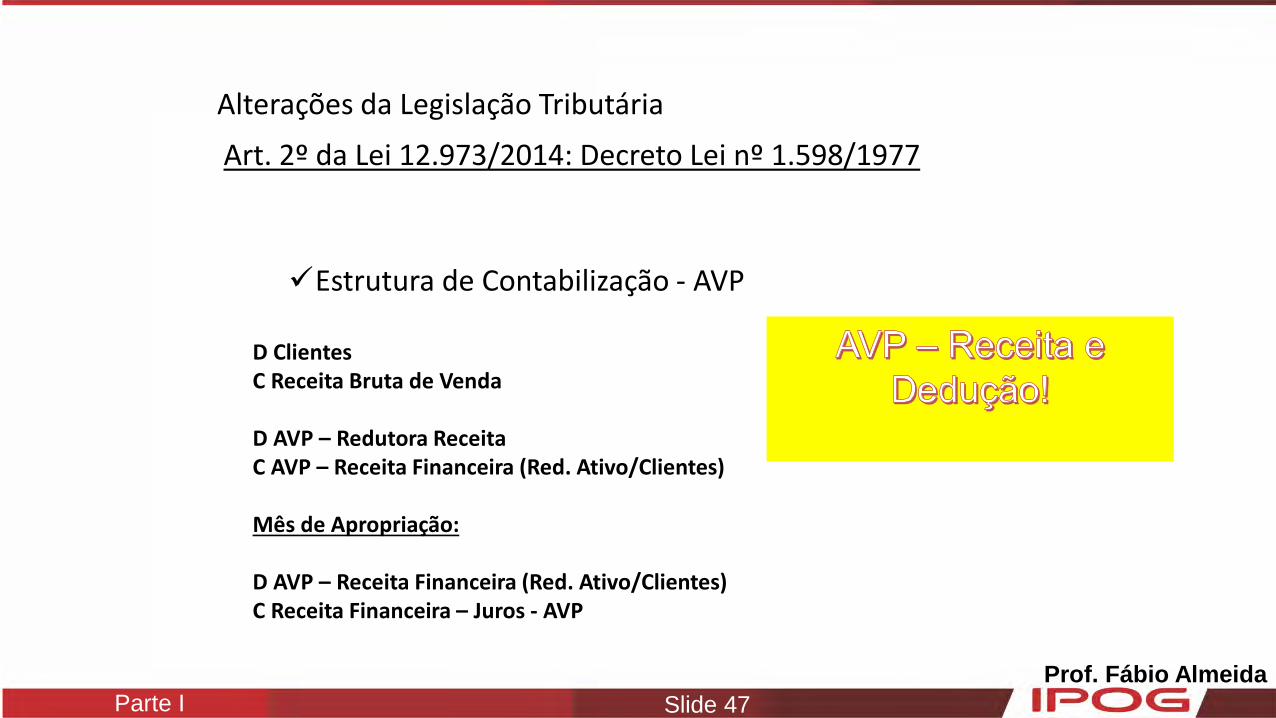

Estrutura de Contabilização - AVP D Clientes C Receita Bruta de Venda

D AVP – Redutora Receita C AVP – Receita Financeira (Red. Ativo/Clientes)

Mês de Apropriação:

D AVP – Receita Financeira (Red. Ativo/Clientes) C Receita Financeira – Juros - AVP

Art. 2º da Lei 12.973/2014: Decreto Lei nº 1.598/1977

Prof. Fábio Almeida Parte I Slide 48

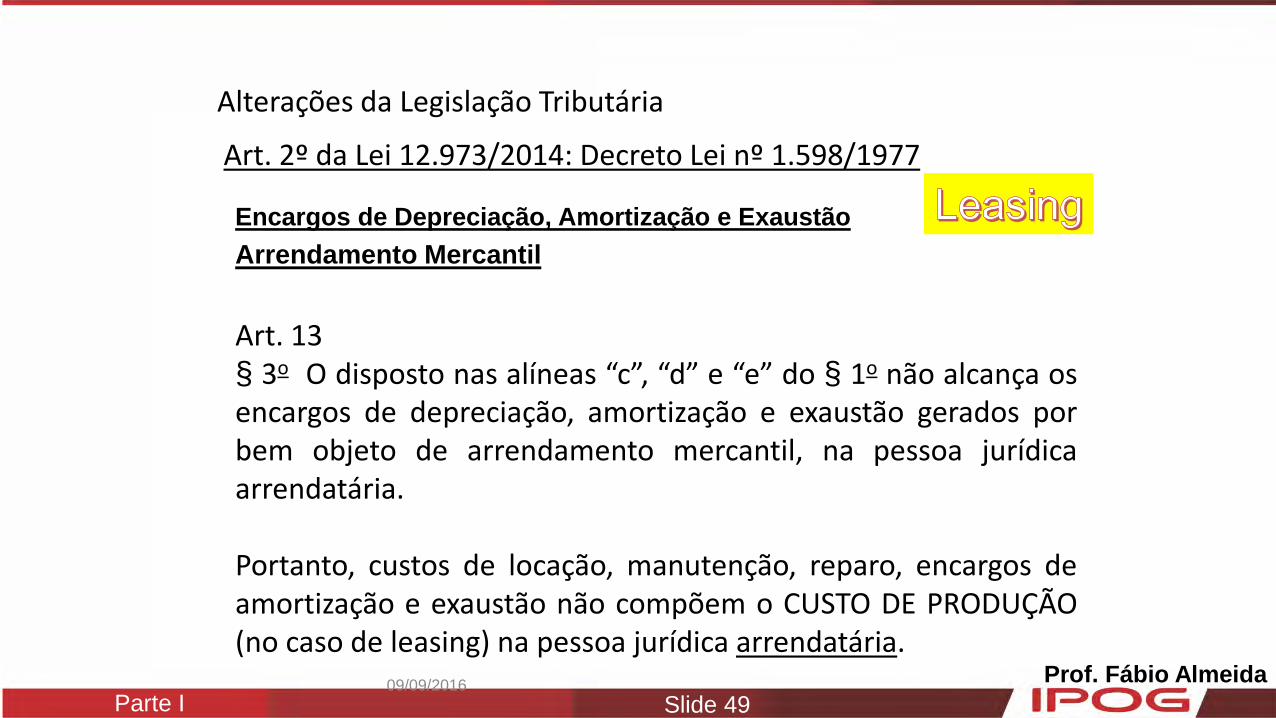

Alterações da Legislação Tributária

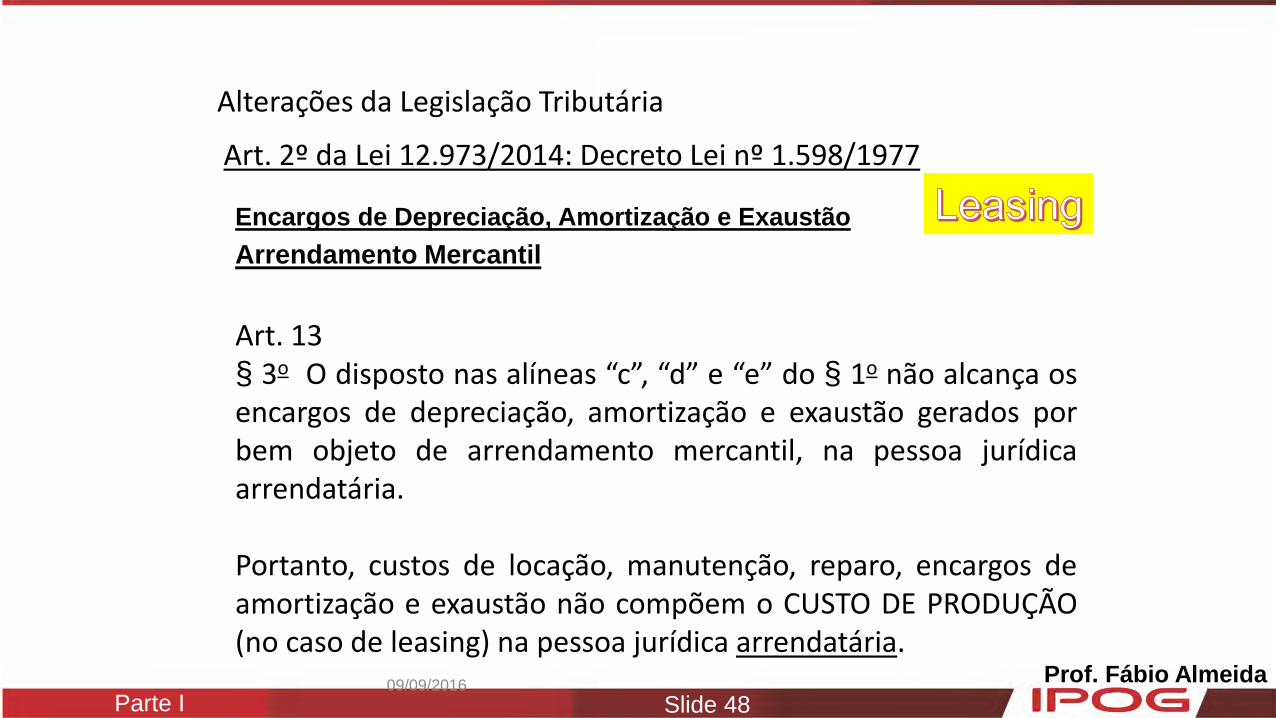

Encargos de Depreciação, Amortização e Exaustão Arrendamento Mercantil Art. 13 § 3o O disposto nas alíneas “c”, “d” e “e” do § 1o não alcança os encargos de depreciação, amortização e exaustão gerados por bem objeto de arrendamento mercantil, na pessoa jurídica arrendatária. Portanto, custos de locação, manutenção, reparo, encargos de amortização e exaustão não compõem o CUSTO DE PRODUÇÃO (no caso de leasing) na pessoa jurídica arrendatária.

Art. 2º da Lei 12.973/2014: Decreto Lei nº 1.598/1977

09/09/2016

Prof. Fábio Almeida Parte I Slide 49

Alterações da Legislação Tributária

Encargos de Depreciação, Amortização e Exaustão Arrendamento Mercantil Art. 13 § 3o O disposto nas alíneas “c”, “d” e “e” do § 1o não alcança os encargos de depreciação, amortização e exaustão gerados por bem objeto de arrendamento mercantil, na pessoa jurídica arrendatária. Portanto, custos de locação, manutenção, reparo, encargos de amortização e exaustão não compõem o CUSTO DE PRODUÇÃO (no caso de leasing) na pessoa jurídica arrendatária.

Art. 2º da Lei 12.973/2014: Decreto Lei nº 1.598/1977

09/09/2016

Prof. Fábio Almeida Parte I Slide 50

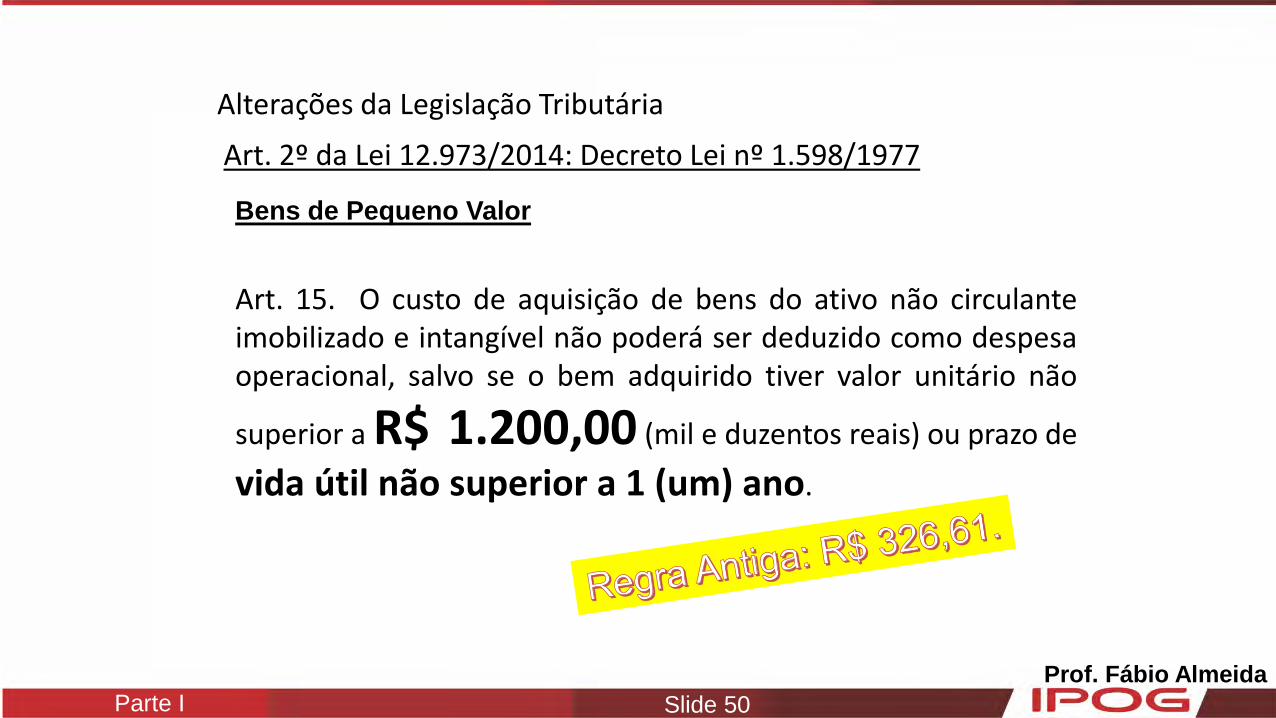

Alterações da Legislação Tributária

Bens de Pequeno Valor Art. 15. O custo de aquisição de bens do ativo não circulante imobilizado e intangível não poderá ser deduzido como despesa operacional, salvo se o bem adquirido tiver valor unitário não

superior a R$ 1.200,00 (mil e duzentos reais) ou prazo de

vida útil não superior a 1 (um) ano.

Art. 2º da Lei 12.973/2014: Decreto Lei nº 1.598/1977

Prof. Fábio Almeida Parte I Slide 51

Prof. Fábio Almeida Parte I Slide 52

Dedutibilidade da inadimplência

APURAÇÃO DE IRPJ/CSLL

Prof. Fábio Almeida Parte I Slide 53

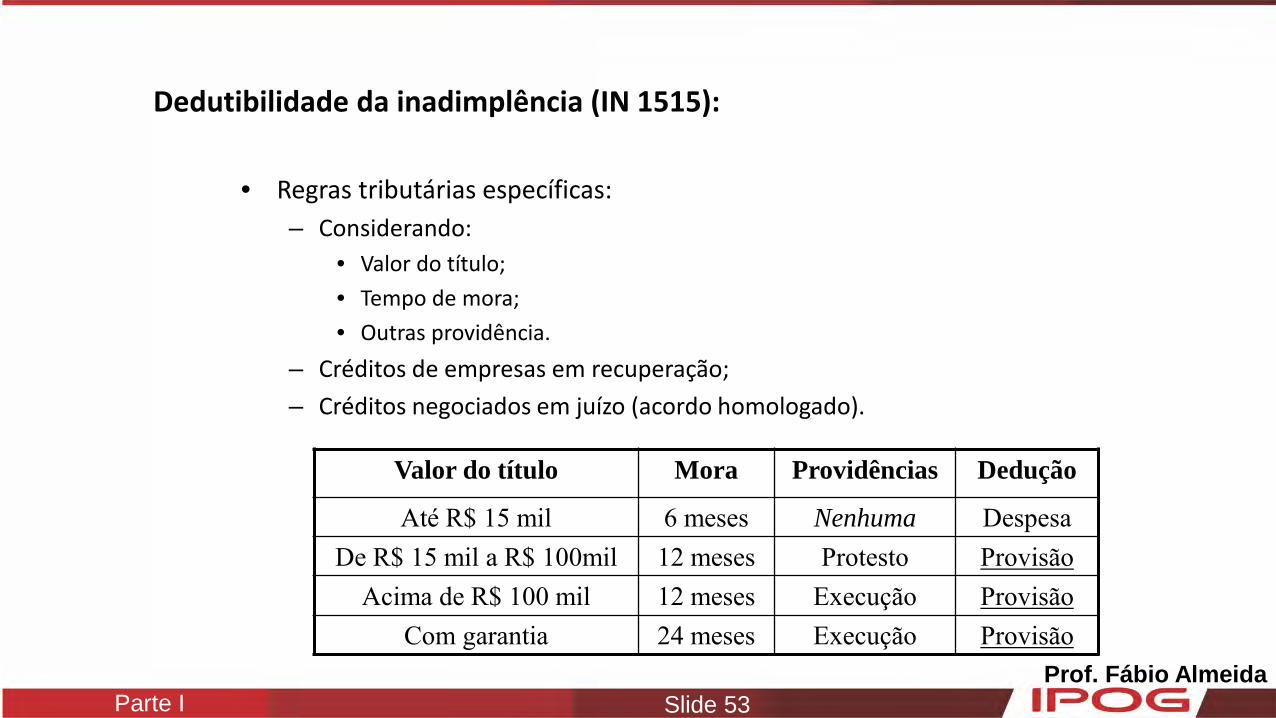

Dedutibilidade da inadimplência (IN 1515):

• Regras tributárias específicas: – Considerando:

• Valor do título; • Tempo de mora; • Outras providência.

– Créditos de empresas em recuperação; – Créditos negociados em juízo (acordo homologado).

Valor do título Mora Providências Dedução

Até R$ 15 mil 6 meses Nenhuma Despesa De R$ 15 mil a R$ 100mil 12 meses Protesto Provisão

Acima de R$ 100 mil 12 meses Execução Provisão Com garantia 24 meses Execução Provisão

Prof. Fábio Almeida Parte I Slide 54

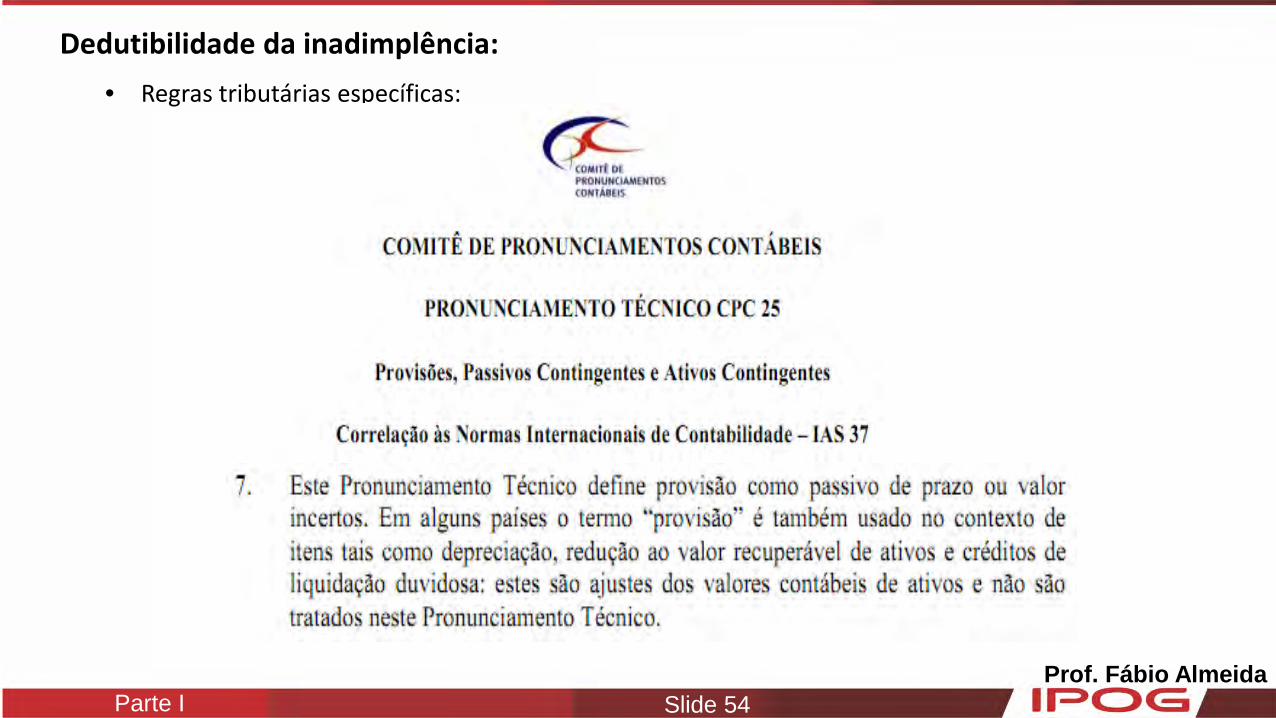

Dedutibilidade da inadimplência: • Regras tributárias específicas:

Prof. Fábio Almeida Parte I Slide 55

Depreciação Dedutível ATENÇÃO

APURAÇÃO DE IRPJ/CSLL

Prof. Fábio Almeida Parte I Slide 56

Depreciação dedutível:

• Definição contábil anterior: – Tempo de vida útil.

• Definição tributária: – Tempo de vida útil.

» Laudo oficial; » Tabela da RFB. ?

09/09/2016

Prof. Fábio Almeida Parte I Slide 57

Impactos da Lei na contabilidade Depreciação

Então o bem abaixo terá um prazo de vida útil bem superior!!!

Prof. Fábio Almeida Parte I Slide 58

2- Impactos da Leina contabilidade Depreciação

E agora, deprecia ou não! (... se alguém colocar este caminhão para trabalhar!!!):

E as regras fiscais, como ficam?

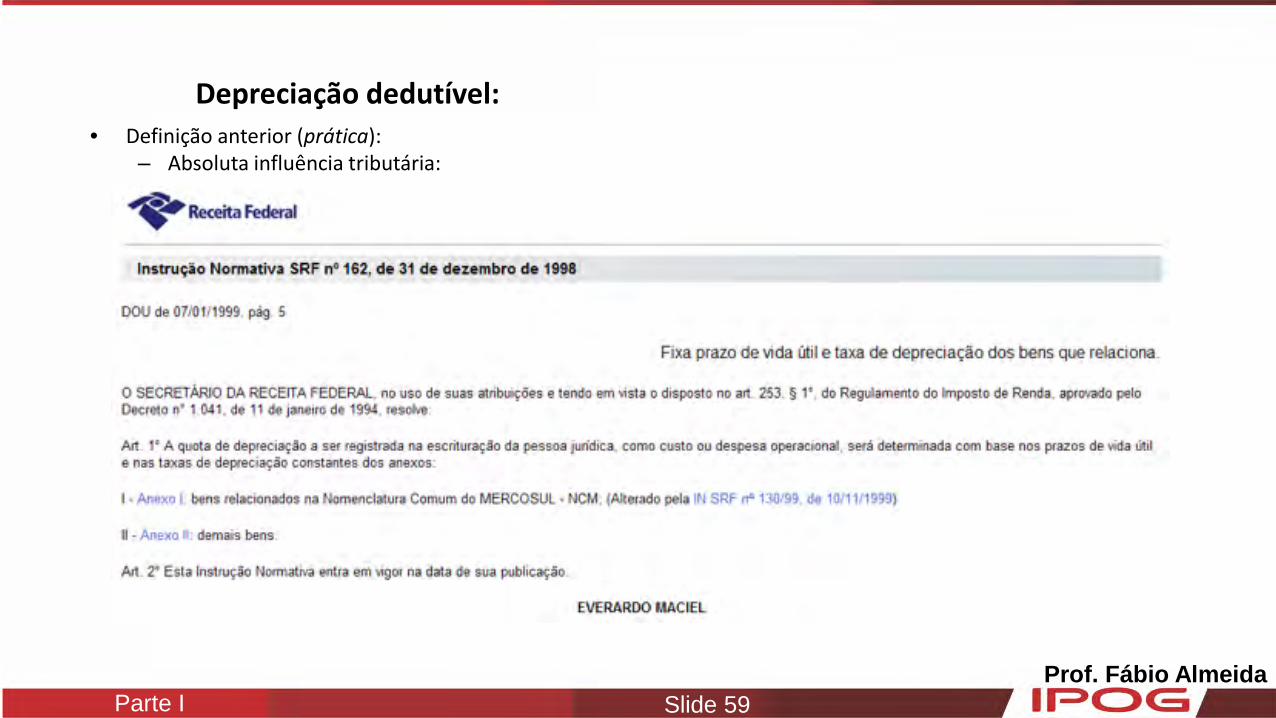

Prof. Fábio Almeida Parte I Slide 59

Depreciação dedutível: • Definição anterior (prática):

– Absoluta influência tributária:

Prof. Fábio Almeida Parte I Slide 60

Tributação do custo atribuído (deemed cost)

APURAÇÃO DE IRPJ/CSLL

Prof. Fábio Almeida Parte I Slide 61

Tributação do custo atribuído:

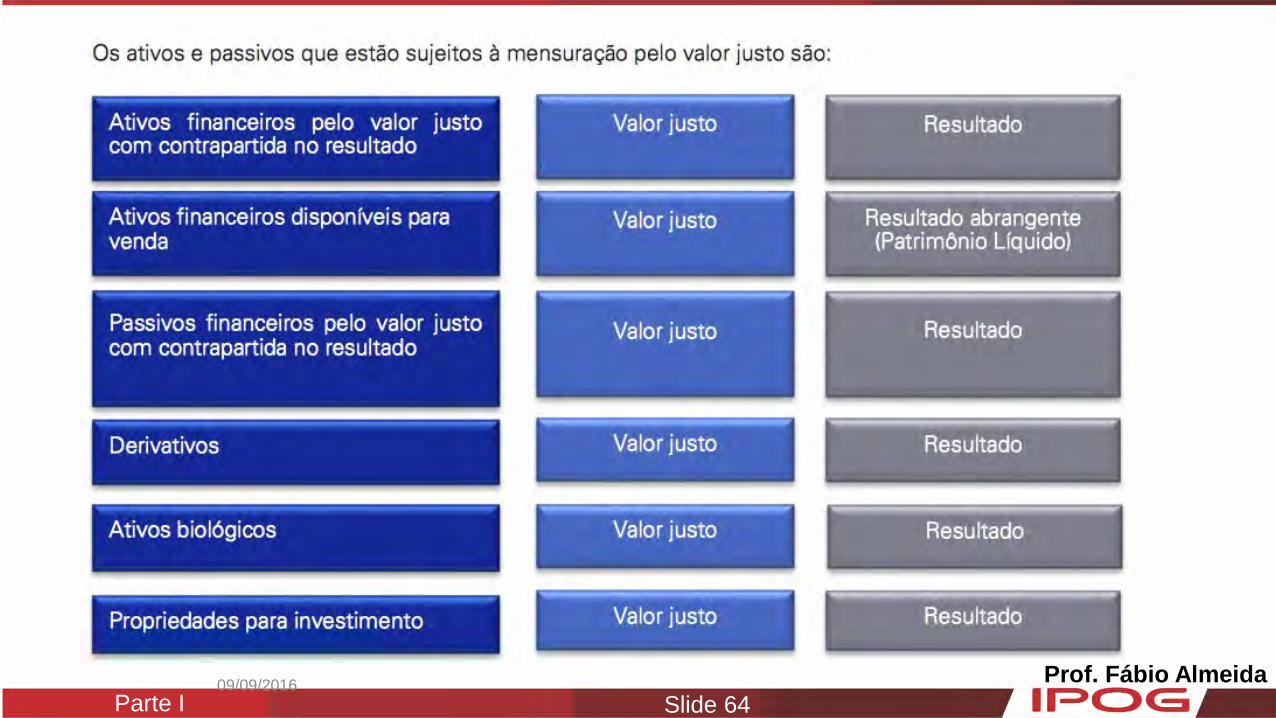

• Valor recuperável de ativos: – Impairment: somente para reduzir o valor contábil. – Possibilidade de AUMENTAR o valor contábil:

Custo atribuído (deemed cost) Reavaliação =

Prof. Fábio Almeida Parte I Slide 62

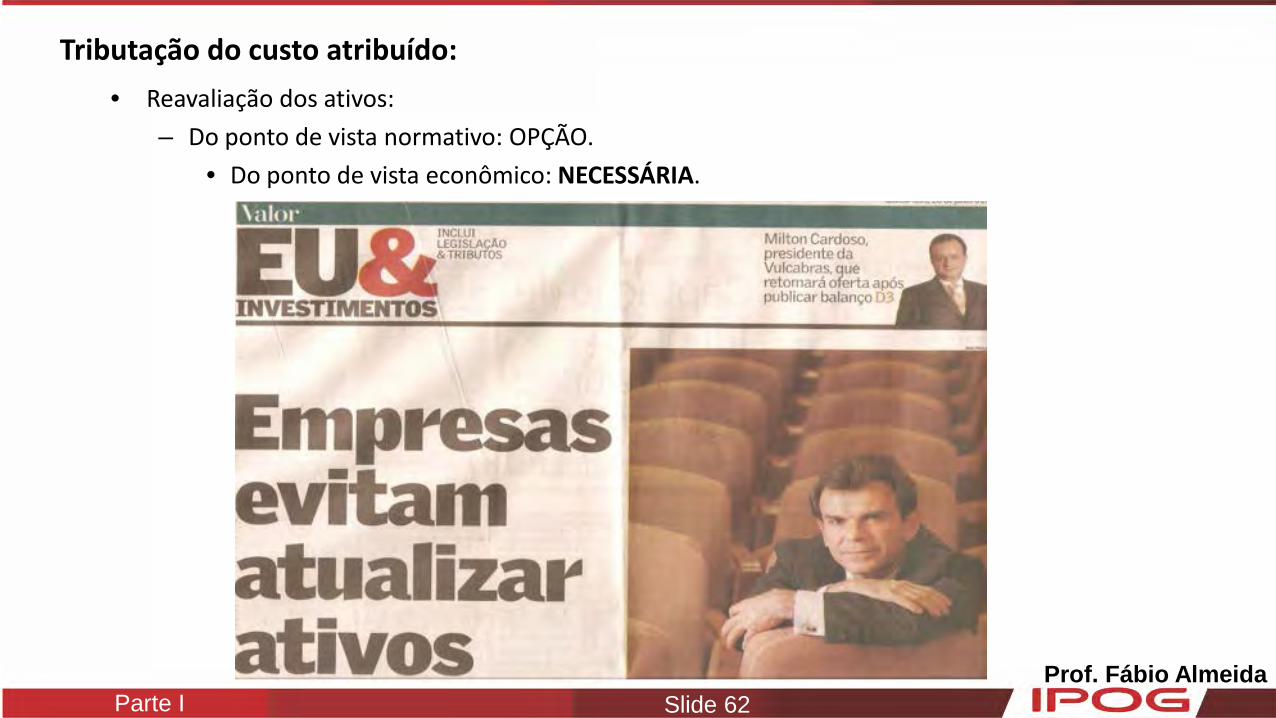

Tributação do custo atribuído: • Reavaliação dos ativos:

– Do ponto de vista normativo: OPÇÃO. • Do ponto de vista econômico: NECESSÁRIA.

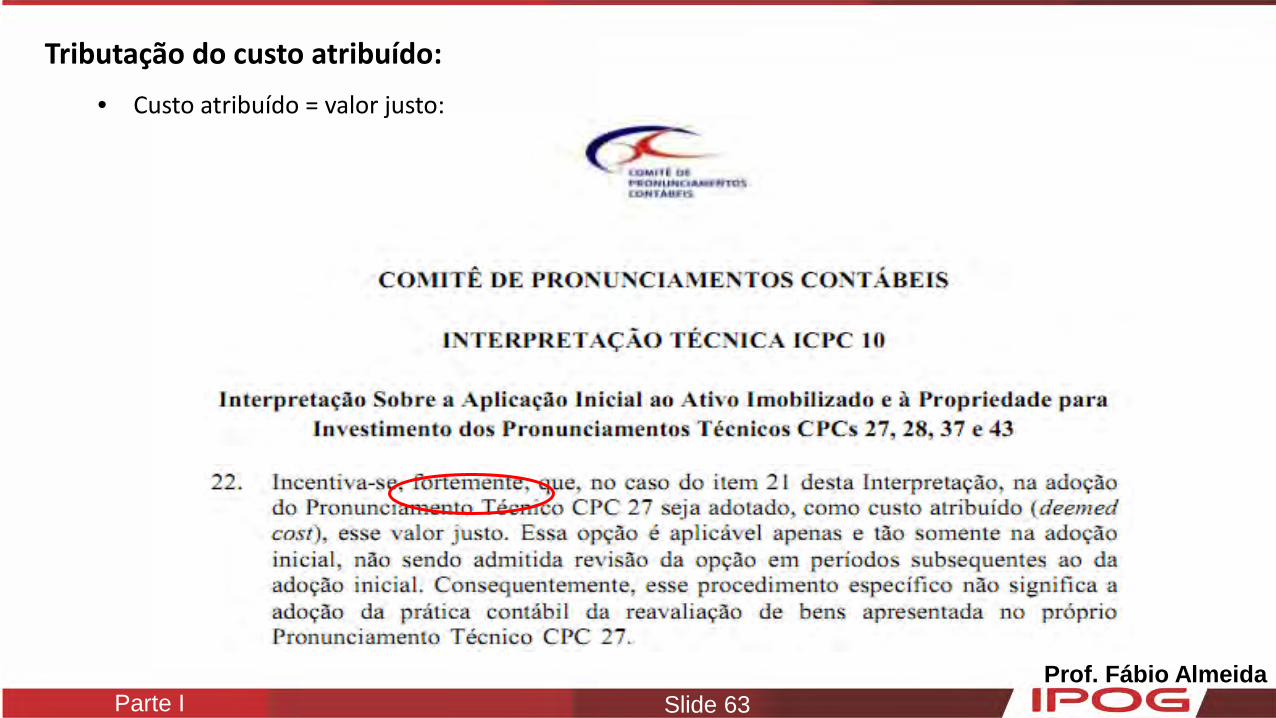

Prof. Fábio Almeida Parte I Slide 63

Tributação do custo atribuído: • Custo atribuído = valor justo:

Prof. Fábio Almeida Parte I Slide 64

Contabilidade Societária

Ajustes de Convergência

09/09/2016

Prof. Fábio Almeida Parte I Slide 65

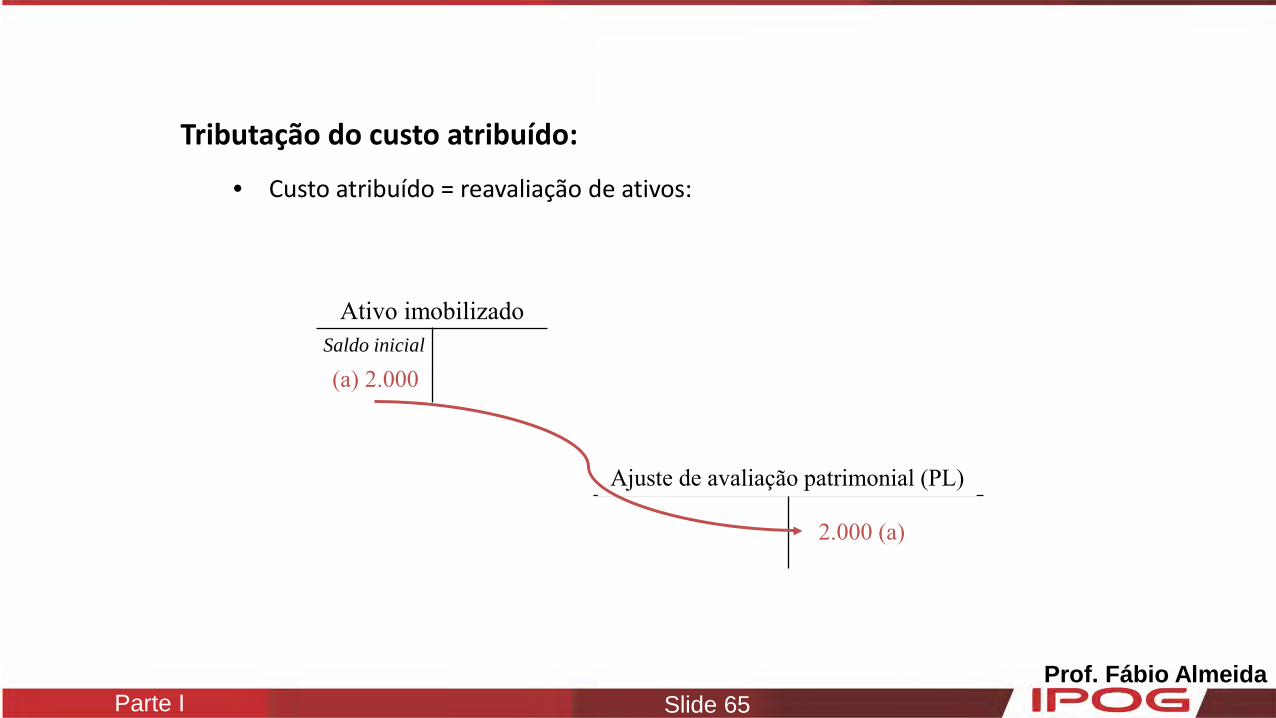

Tributação do custo atribuído:

• Custo atribuído = reavaliação de ativos:

Ativo imobilizado Saldo inicial

Reserva de reavaliação (PL)

2.000 (a)

(a) 2.000

Ajuste de avaliação patrimonial (PL)

Prof. Fábio Almeida Parte I Slide 66

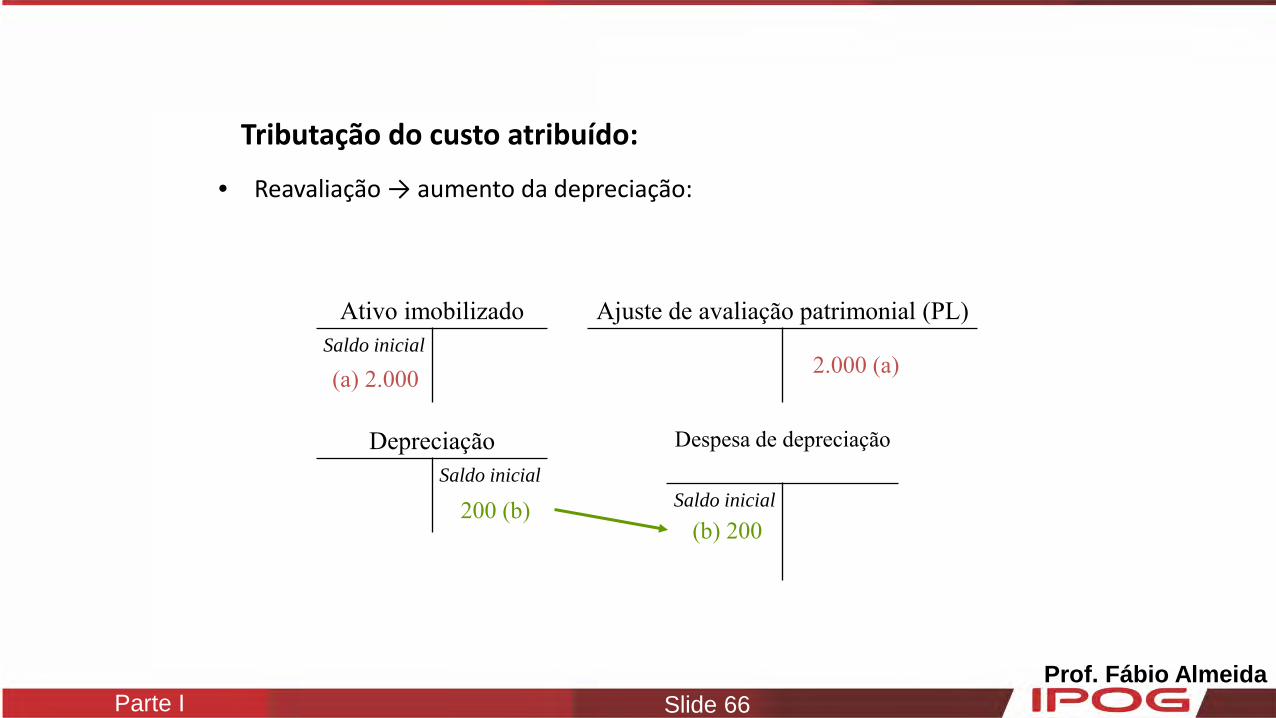

Tributação do custo atribuído:

• Reavaliação → aumento da depreciação:

Ativo imobilizado Saldo inicial

Ajuste de avaliação patrimonial (PL)

2.000 (a) (a) 2.000

Depreciação Saldo inicial

200 (b)

Despesa de depreciação

Saldo inicial (b) 200

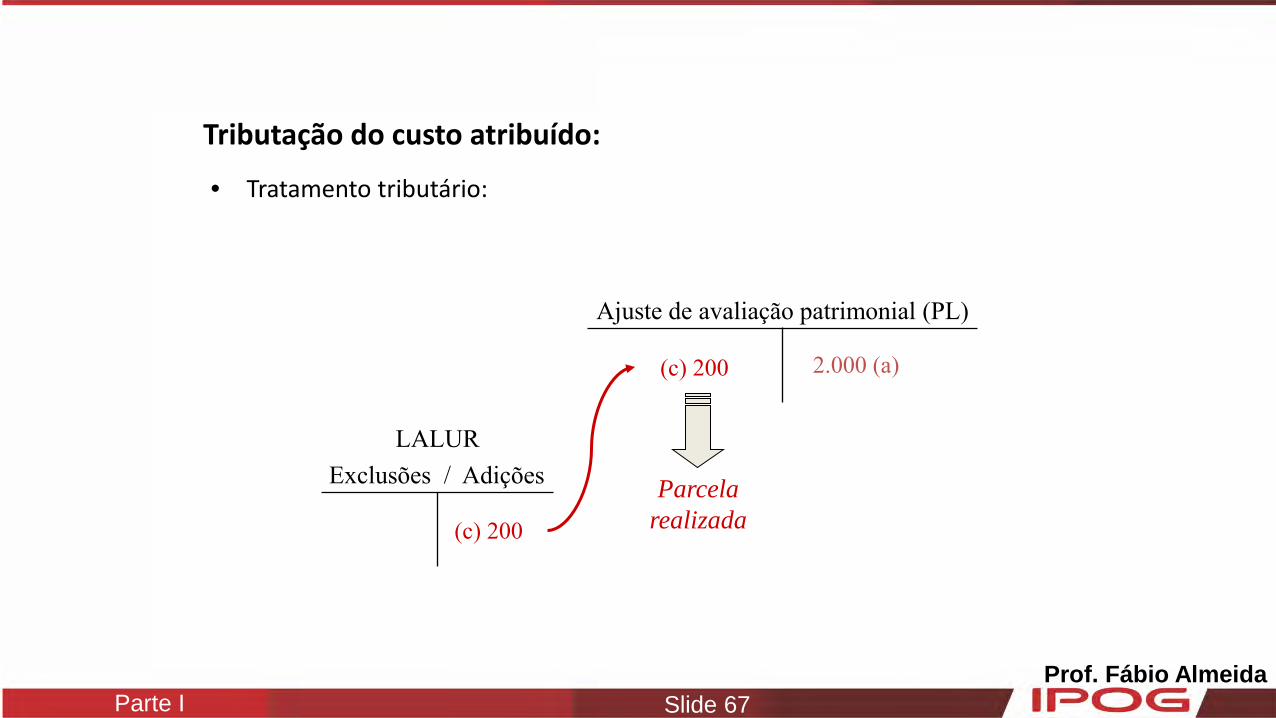

Prof. Fábio Almeida Parte I Slide 67

Tributação do custo atribuído:

• Tratamento tributário:

LALUR Exclusões / Adições

Ajuste de avaliação patrimonial (PL)

2.000 (a)

(c) 200

(c) 200

Parcela realizada

Prof. Fábio Almeida Parte I Slide 68

Tributação do custo atribuído:

• Tratamento tributário – hipótese de RTT:

Ativo imobilizado Saldo inicial

Ajuste de avaliação patrimonial (PL)

2.000 (a) (a) 2.000

Depreciação Saldo inicial

200 (b)

Despesa de depreciação

Saldo inicial (b) 200

RTT

09/09/2016

Prof. Fábio Almeida Parte I Slide 69

Prof. Fábio Almeida Parte I Slide 70

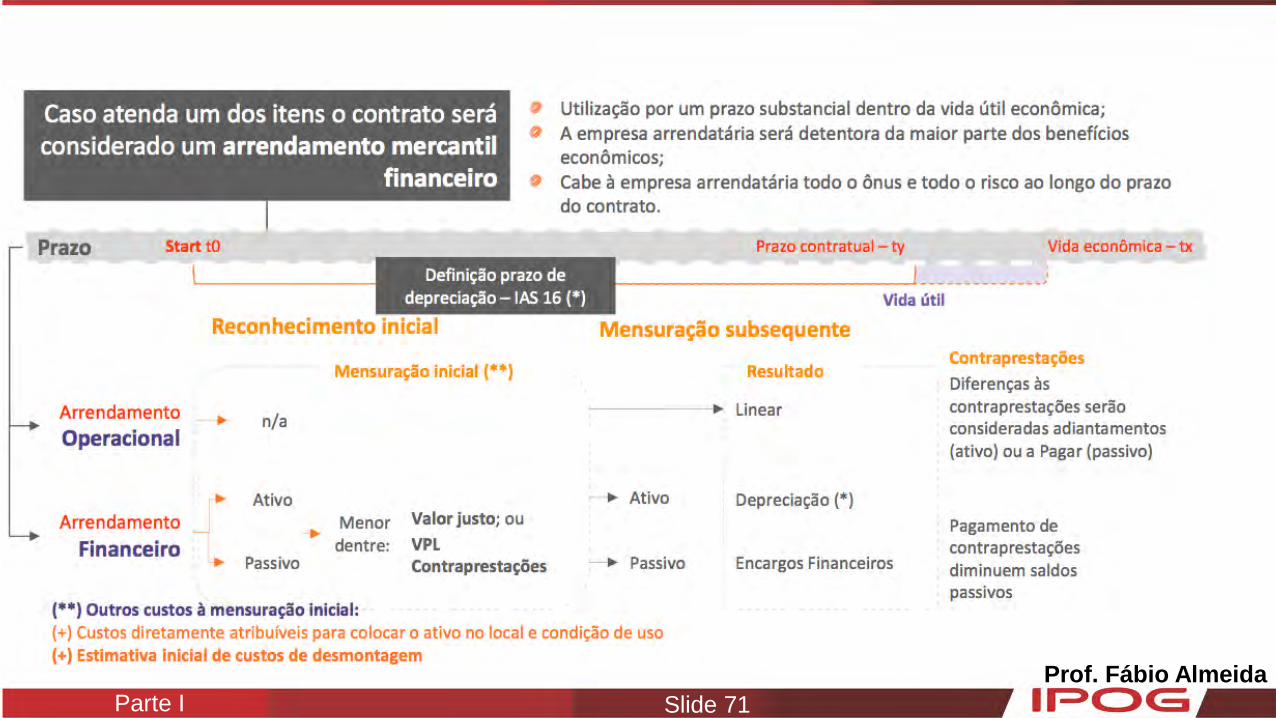

Tratamento do leasing (arrendamento mercantil financeiro)

APURAÇÃO DE IRPJ/CSLL

Prof. Fábio Almeida Parte I Slide 71

Prof. Fábio Almeida Parte I Slide 72

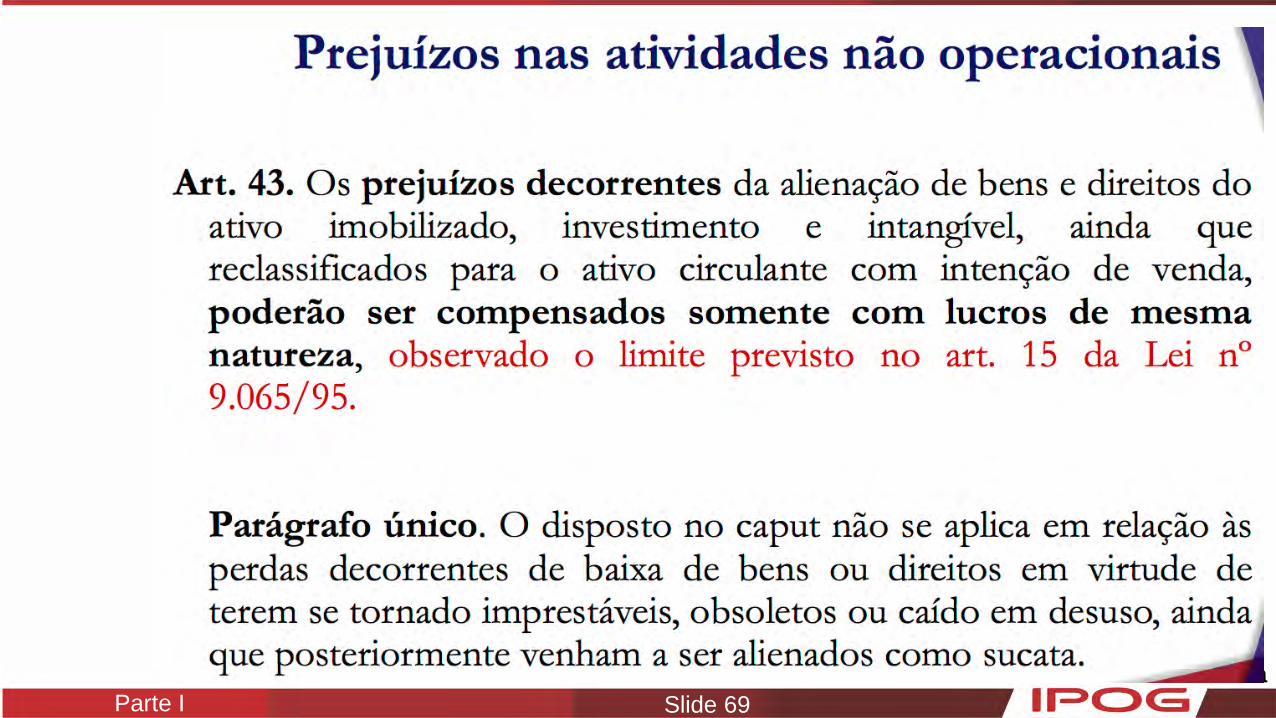

Dedutibilidade do impairment (recuperabilidade)

APURAÇÃO DE IRPJ/CSLL

Prof. Fábio Almeida Parte I Slide 73

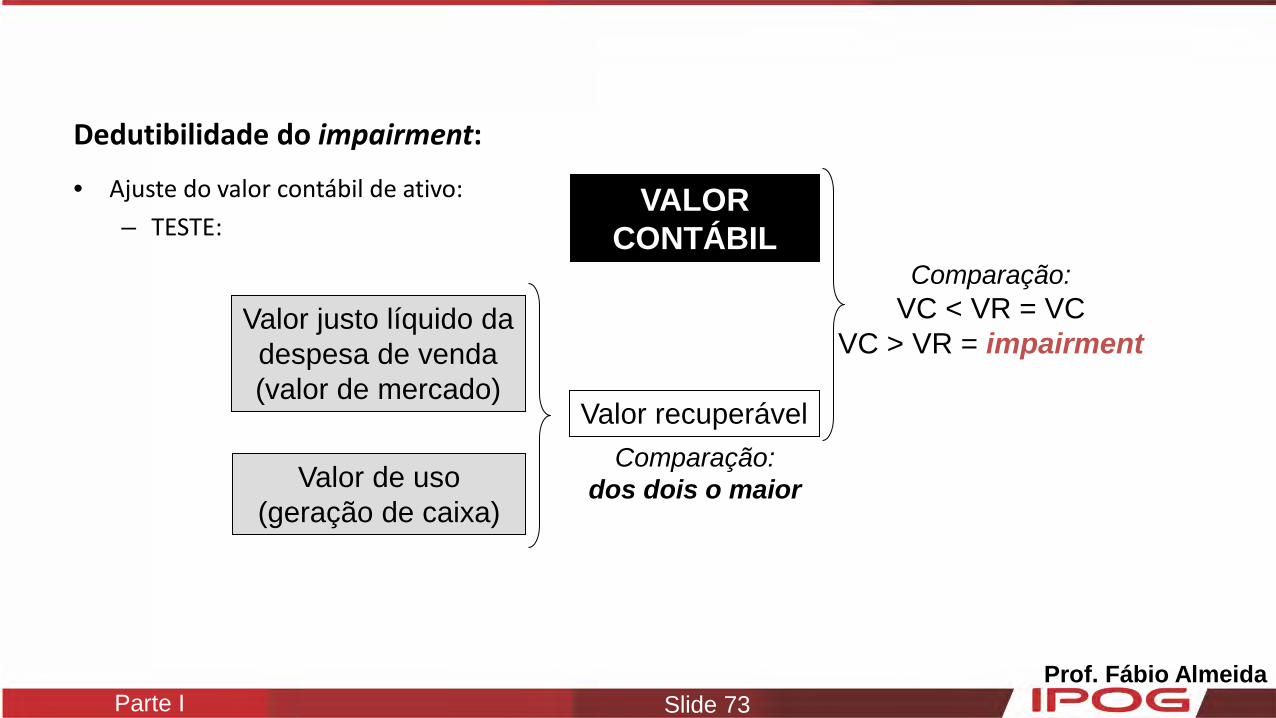

Dedutibilidade do impairment:

• Ajuste do valor contábil de ativo: – TESTE:

Valor justo líquido da despesa de venda (valor de mercado)

Valor de uso (geração de caixa)

Comparação: dos dois o maior

Valor recuperável

VALOR CONTÁBIL

Comparação: VC < VR = VC

VC > VR = impairment

Prof. Fábio Almeida Parte I Slide 74

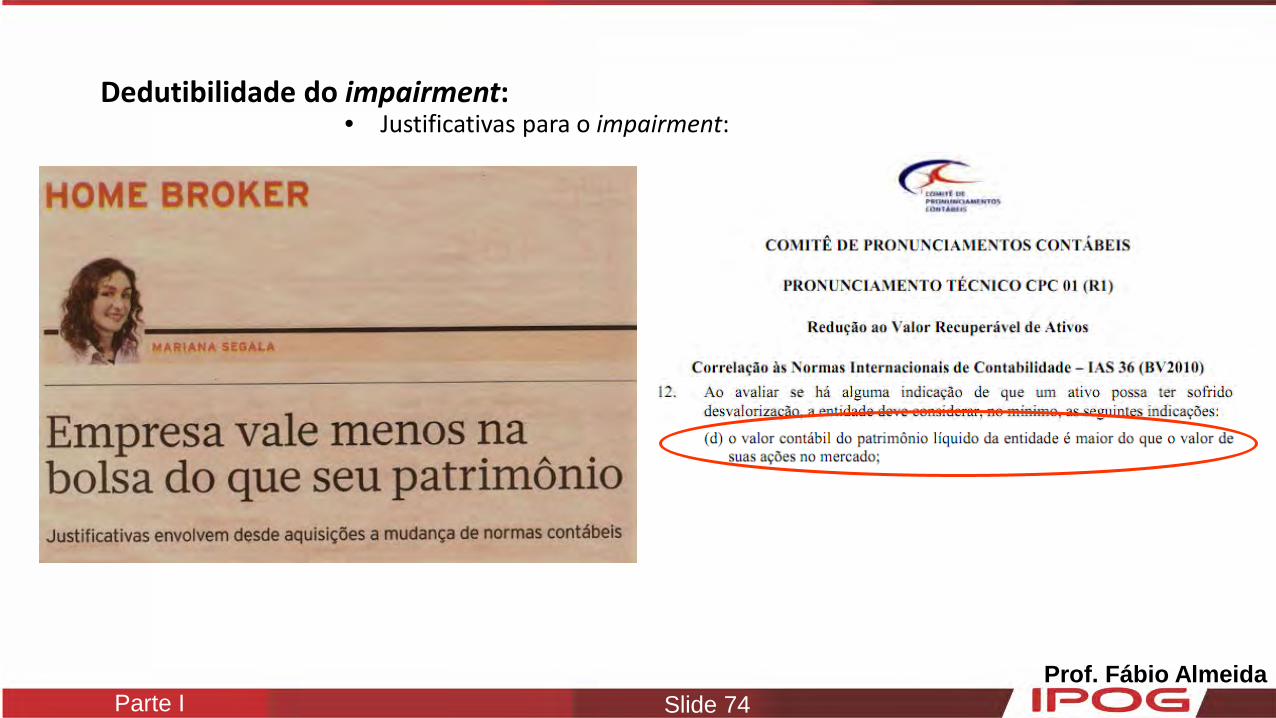

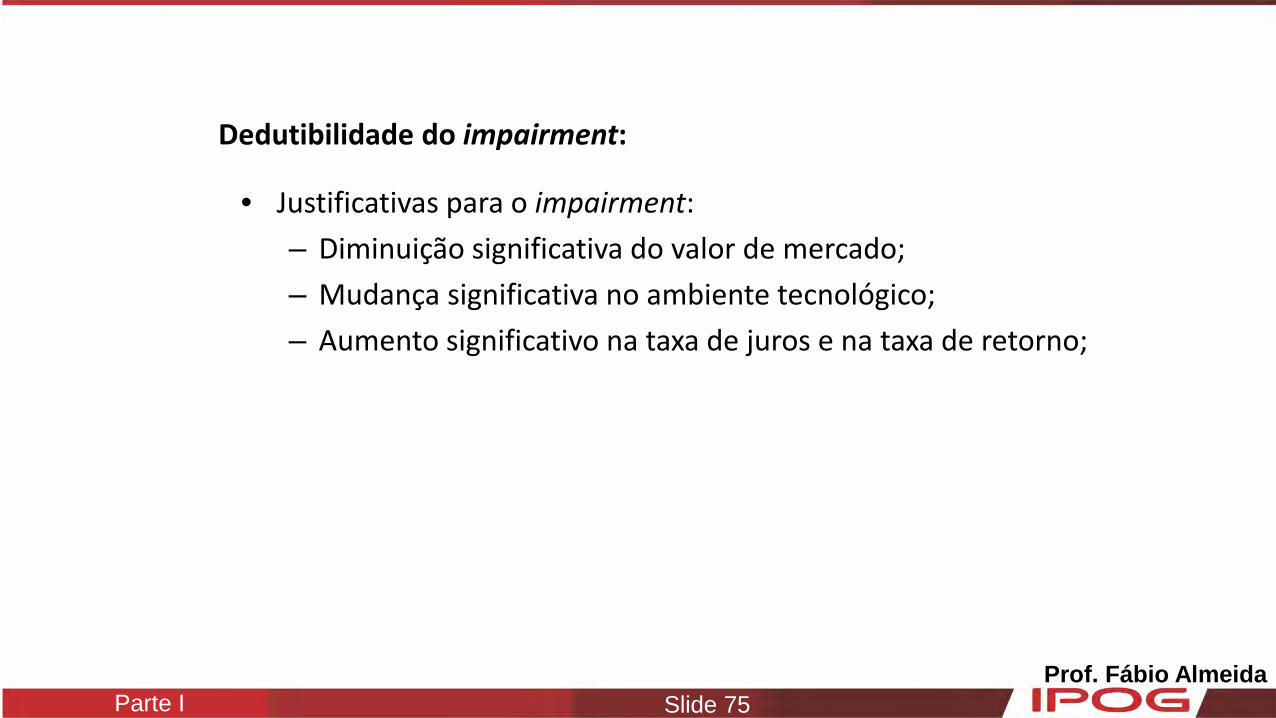

Dedutibilidade do impairment: • Justificativas para o impairment:

Prof. Fábio Almeida Parte I Slide 75

Dedutibilidade do impairment:

• Justificativas para o impairment: – Diminuição significativa do valor de mercado; – Mudança significativa no ambiente tecnológico; – Aumento significativo na taxa de juros e na taxa de retorno;

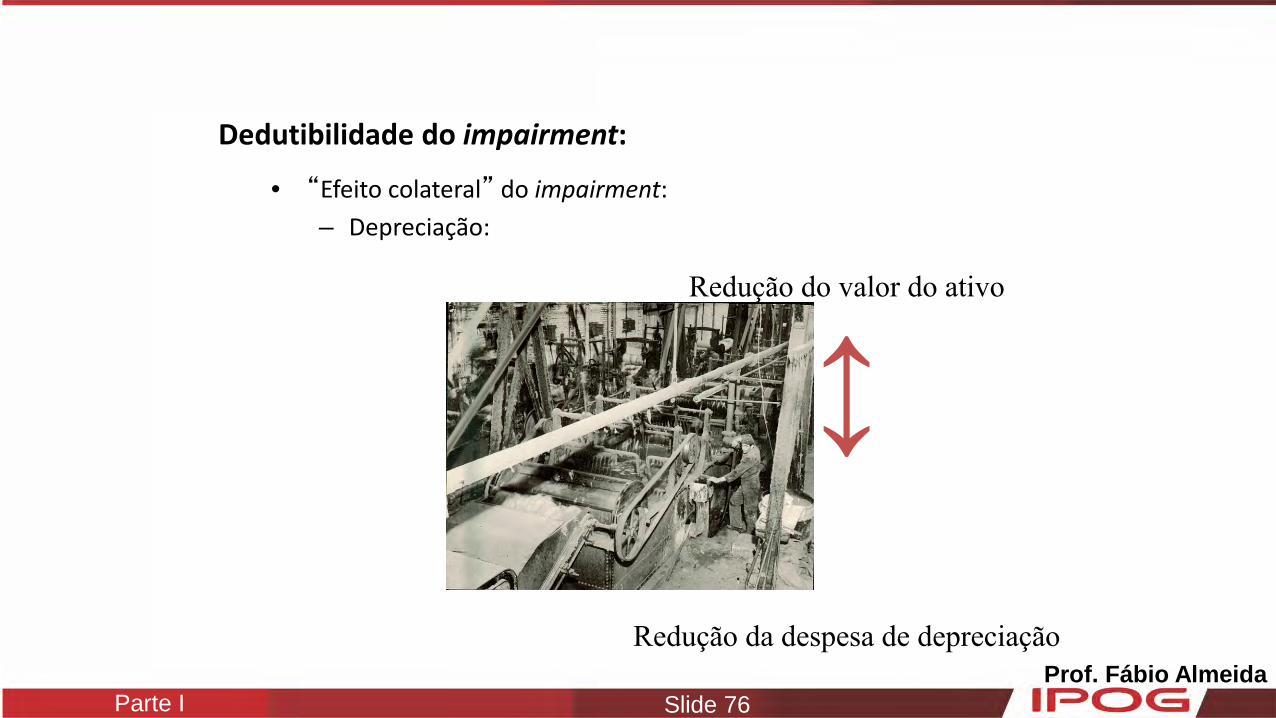

Prof. Fábio Almeida Parte I Slide 76

Dedutibilidade do impairment:

• “Efeito colateral” do impairment: – Depreciação:

Redução do valor do ativo

↕

Redução da despesa de depreciação

Prof. Fábio Almeida Parte I Slide 77

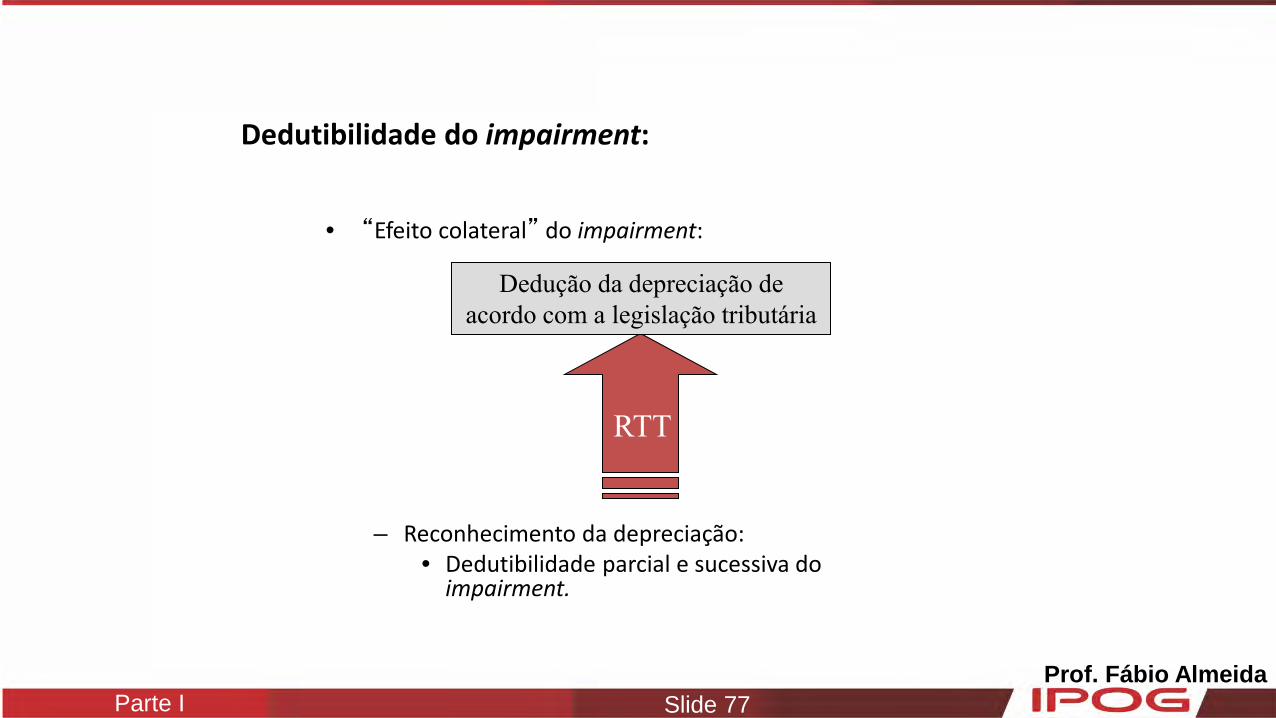

Dedutibilidade do impairment:

• “Efeito colateral” do impairment:

– Reconhecimento da depreciação: • Dedutibilidade parcial e sucessiva do

impairment.

RTT

Dedução da depreciação de acordo com a legislação tributária

Prof. Fábio Almeida Parte I Slide 78

Escrituração Contábil Fiscal

Instrução Normativa RFB nº 1.422/2013

Prof. Fábio Almeida Parte I Slide 79

Escrituração Contábil Fiscal

Obrigatoriedade e Prazo Legal

A partir do ano-calendário de 2014, todas as pessoas jurídicas, inclusive as equiparadas, deverão apresentar a Escrituração Contábil Fiscal (ECF) de forma centralizada pela matriz. No caso de pessoas jurídicas que foram sócias ostensivas de Sociedades em Conta de Participação (SCP), a ECF deverá ser transmitida separadamente, para cada SCP, além da transmissão da ECF da sócia ostensiva. A ECF será transmitida anualmente ao Sistema Público de Escrituração Digital (Sped) até o último dia útil do mês de julho do ano seguinte ao ano-calendário a que se refira.

09/09/2016

Prof. Fábio Almeida Parte I Slide 80

Escrituração Contábil Fiscal

E a DIPJ?

As pessoas jurídicas ficam dispensadas, em relação aos fatos ocorridos a partir de 1º de janeiro de 2014, da escrituração do Livro de Apuração do Lucro Real (LALUR) e da entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ).

Prof. Fábio Almeida Parte I Slide 81

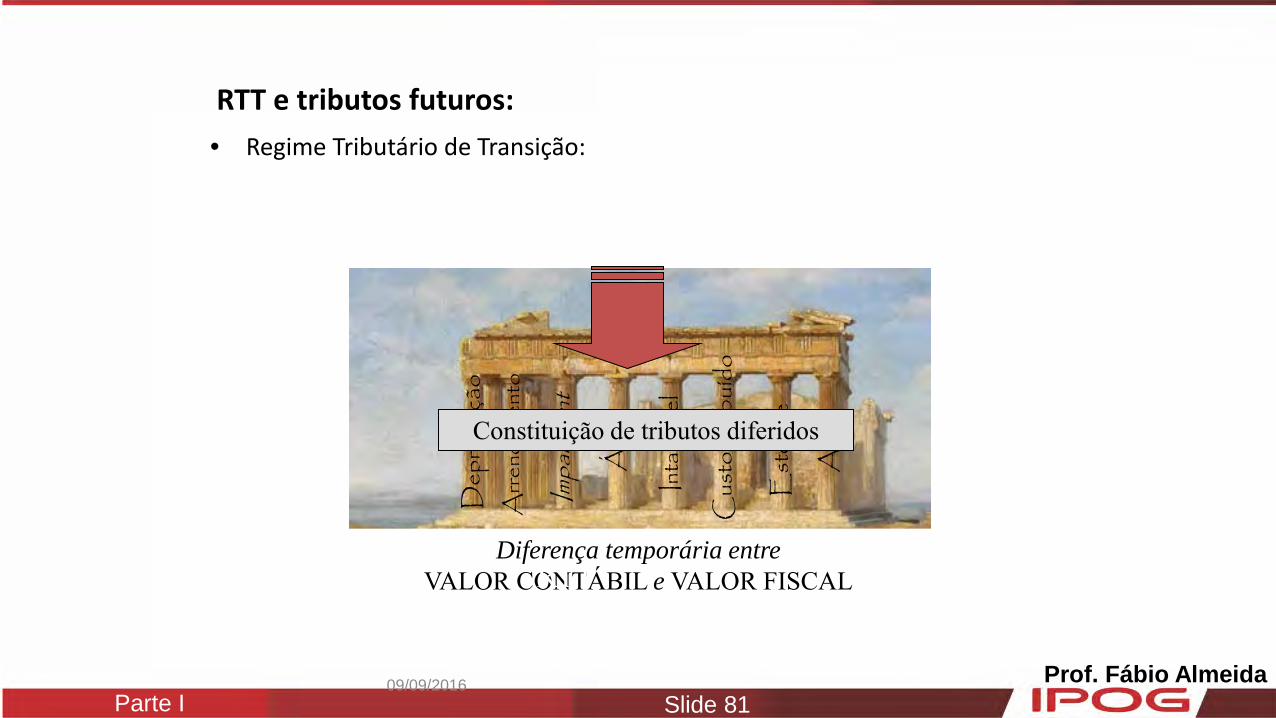

RTT e tributos futuros: • Regime Tributário de Transição:

RTT

Dep

recia

ção

A

rrend

amen

to

Impa

irmen

t

Ágio

Intan

gível

Cus

to at

ribuíd

o

Est

oque

AVP

Diferença temporária entre VALOR CONTÁBIL e VALOR FISCAL RTT

Constituição de tributos diferidos

09/09/2016

Prof. Fábio Almeida Parte I Slide 82

Alterações da Legislação Tributária

Outros Assuntos Alterados • Lucro da Exploração; Art. 19 • Invest. Soc. Colig. ou Cont. Avaliado pelo Valor de PL; Art. 20 • Avaliação do Investimento no Balanço; Art. 21 • Ajuste do Valor do Investimento e Dividendos; Art. 22 • Contrapartida do Ajuste no Valor do Investimento; Art. 23 • Ajuste Decorrente de Reav. na Coligada ou Controlada; Art. 24 • Amortização do Ágio ou Deságio; Art. 25 • Atividade Imobiliária; Art. 27, 29 • Ganhos ou Perdas de Capital; Art. 31 e 33 • Despesas com Emissão de Ações; Art. 38

Art. 2º da Lei 12.973/2014: Decreto Lei nº 1.598/1977

Prof. Fábio Almeida Parte I Slide 83

Alterações da Legislação Tributária

Outros Assuntos Alterados • Custo de Empréstimos – Lucro Presumido e Arbitrado; • Despesas Pré-Operacionais ou Pré-Industriais; • Variação Cambial – Ajuste a Valor Presente; • Avaliação a Valor Justo; • Incorporação, Fusão ou Cisão; • Ganho por Compra Vantajosa; • Tratamento Tributário – Goodwill; • Contratos de LP; • Subvenções para Investimento;

Lei 12.973/2014: Demais Artigos

Prof. Fábio Almeida Parte I Slide 84

Alterações da Legislação Tributária Outros Assuntos Alterados • Prêmio na Emissão de Debêntures; • Pagamento Baseado em Ações; • Contratos de Concessão; • Aquisição de Participação Societária em Estágios.

Lei 12.973/2014: Demais Artigos

Prof. Fábio Almeida Parte I Slide 85

09/09/2016

Prof. Fábio Almeida Parte I Slide 86

O Óbvio - Max Gehringer na CBN

• Eu já passei alguns dissabores na vida profissional por me esquecer de falar o óbvio.

O óbvio é aquela coisa que a gente acha que, por ser tão óbvio, todo mundo já sabe. Só que não é bem assim,

• Há alguns anos, eu trabalhava na empresa líder do ramo de batatinhas fritas. Nosso produto tinha uma liderança enorme e folgada, coisa de 70% do mercado. Um dia lá, um concorrente resolveu escrever no pacotinho de batata dele esta frase: “Não contém colesterol”. Não passou uma semana e meus gerentes pelo Brasil afora começaram a me ligar para perguntar se nós também não poderíamos fazer uma batatinha frita sem colesterol. E eu respondi que nossa batata não tinha colesterol. Era óbvio. Batatas são fritas em óleo vegetal, e óleo vegetal não tem colesterol. Só gordura de origem animal tem colesterol.

• Mas o que era óbvio para mim não era óbvio para o consumidor. As vendas começaram a cair até que um dia eu me rendi ao óbvio. E pedi para escrever bem grande no pacotinho: “Totalmente sem Colesterol”.

• E ai as vendas voltaram ao normal. Os meus gerentes até escreveram elogiando o sabor da nova batatinha sem colesterol, sem acreditar que a batatinha era a mesma de sempre. Daquele dia em diante, eu aprendi que boa parte dos mal-entendidos e dos desencontros em empresas acontece porque alguém achou que não precisava ficar repetindo todos os dias o que todo mundo deveria estar cansado de saber. Mas, por que estou dizendo tudo isso, já que tudo isso é tão óbvio? Exatamente por isso.

Prof. Fábio Almeida Parte I Slide 87

O Óbvio - Max Gehringer na CBN • Eu já passei alguns dissabores na vida profissional por me esquecer de falar o óbvio.

O óbvio é aquela coisa que a gente acha que, por ser tão óbvio, todo mundo já sabe. Só que não é bem assim,

• Há alguns anos, eu trabalhava na empresa líder do ramo de batatinhas fritas. Nosso produto tinha uma liderança enorme e folgada, coisa de 70% do mercado. Um dia lá, um concorrente resolveu escrever no pacotinho de batata dele esta frase: “Não contém colesterol”. Não passou uma semana e meus gerentes pelo Brasil afora começaram a me ligar para perguntar se nós também não poderíamos fazer uma batatinha frita sem colesterol. E eu respondi que nossa batata não tinha colesterol. Era óbvio. Batatas são fritas em óleo vegetal, e óleo vegetal não tem colesterol. Só gordura de origem animal tem colesterol.

• Mas o que era óbvio para mim não era óbvio para o consumidor. As vendas começaram a cair até que um dia eu me rendi ao óbvio. E pedi para escrever bem grande no pacotinho: “Totalmente sem Colesterol”.

• E ai as vendas voltaram ao normal. Os meus gerentes até escreveram elogiando o sabor da nova batatinha sem colesterol, sem acreditar que a batatinha era a mesma de sempre. Daquele dia em diante, eu aprendi que boa parte dos mal-entendidos e dos desencontros em empresas acontece porque alguém achou que não precisava ficar repetindo todos os dias o que todo mundo deveria estar cansado de saber. Mas, por que estou dizendo tudo isso, já que tudo isso é tão óbvio? Exatamente por isso.

Prof. Fábio Almeida Parte I Slide 88

Campinas Rua Conceição, 233 23º andar Conj. 2303 - Centro 13010-916 Campinas - SP Tel.: +55 19 3231-0399

São Paulo Rua Funchal, 418 35º andar - Vila Olímpia 04551-060 São Paulo - SP Tel.: +55 11 3521-7326

Goiânia Rua 36, 130 Quadra H-18 Lt. 07 - Setor Marista 74150-240 Goiânia - GO Tel.: +55 62 3541-0184

Recife Av. Eng. Antônio de Góes, 60 7º andar Conj. 18D - Pina 51010-000 Recife - PE Tel.: +55 81 2122-3043

Prof. Fábio Almeida

Celular – 62 98478-2362 / 019 99116-9019

Skype: f.s.almeida

![New Investment Law [2010 - draft]](https://img.document.onl/doc/110x75/5591da421a28abef0a8b4587/new-investment-law-2010-draft.jpg)