Embed Size (px)

Citation preview

IMPOSTO PREDIAL URBANO

Setembro de 2015

Âmbito da territorialidade

Imposto Predial Urbano (IPU) incide sobre a renda dos prédios urbanos arrendados ou sobre a sua detenção quando não arrendados:

No caso de prédios arrendados, o imposto incide sobre o valor da respectiva renda.

No caso de prédios não arrendados, o imposto incide sobre o valor patrimonial do imóvel.

A quem é devido o imposto predial urbano sobre as rendas

Para prédios arrendados, o imposto é devido pelos titulares do direito aos rendimentos.

Para prédios não arrendados, o imposto é devido pelo proprietário ou o usufrutuário.

Isenção do imposto predial urbano

O Estado, Institutos Públicos e as Associações que gozem de estatuto de utilidade pública;

Estados estrangeiros, quanto aos imóveis destinados às respectivas representações diplomáticas ou consulares, quando haja reciprocidade;

Instituições religiosas legalizadas, quanto aos imóveis destinados exclusivamente ao culto religioso.

IMPOSTO PREDIAL URBANO SOBRE AS RENDAS

Perspectiva fiscal do

arrendatário (Inquilino)

6

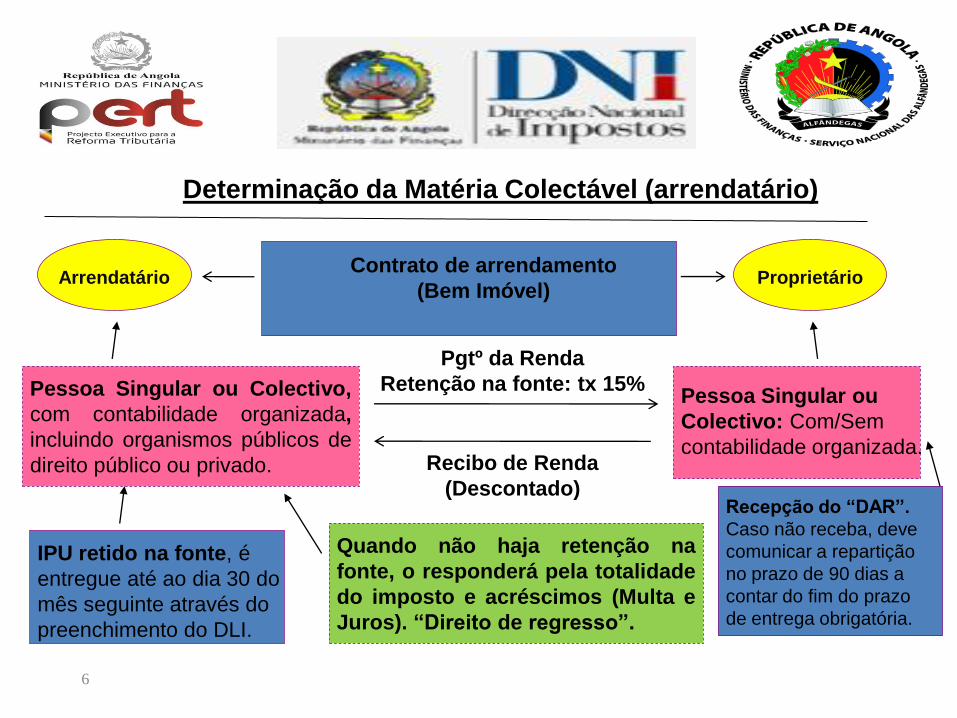

Determinação da Matéria Colectável (arrendatário)

Proprietário

Contrato de arrendamento

(Bem Imóvel)

IPU retido na fonte, é

entregue até ao dia 30 do

mês seguinte através do

preenchimento do DLI.

Pessoa Singular ou

Colectivo: Com/Sem

contabilidade organizada.

Arrendatário

Pessoa Singular ou Colectivo,

com contabilidade organizada,

incluindo organismos públicos de

direito público ou privado.

Pgtº da Renda

Retenção na fonte: tx 15%

Recibo de Renda

(Descontado)

Quando não haja retenção na

fonte, o responderá pela totalidade

do imposto e acréscimos (Multa e

Juros). “Direito de regresso”.

Recepção do “DAR”.

Caso não receba, deve

comunicar a repartição

no prazo de 90 dias a

contar do fim do prazo

de entrega obrigatória.

Esquematização do pagamento do imposto pela retenção na fonte

7

Senhorio

Pagamento de rendas e retenção na fonte

Emite comprovativo

de recebimento de

renda

Emite DAR e

entrega

Informa

repartição se

não receber

cópia do DAR

Apresenta o

DAR em

Janeiro do ano

seguinte

Repartição

Inquilino

Celebra

contrato com

senhorio

Paga renda e

retém IPU na

fonte

Liquida e

paga o

imposto

retido

Entrega cópia

do DAR ao

senhorio

Anualmente

Recebe

contrato de

arrendamento Valida o DAR

Recebi a cópia

do DAR

Perspectiva fiscal do

proprietário (Senhorio)

9

Determinação da Matéria Colectável (Proprietário)

Proprietário

É obrigado a comprovar, sob

pena de ser responsável

pelo IPU em falta.

Repartição

Fiscal

Modelo 1 (Proprietário):

Declaração anual, em Janeiro

do ano seguinte.

Liquidação e pagamento do IPU

(Entrega do Modelo 1 e do DAR)

Rendimento (100%)

(40%)

Despesas de

Manutenção e

Conservação

do Imóvel.

(60%)

Matéria

Colectável

26

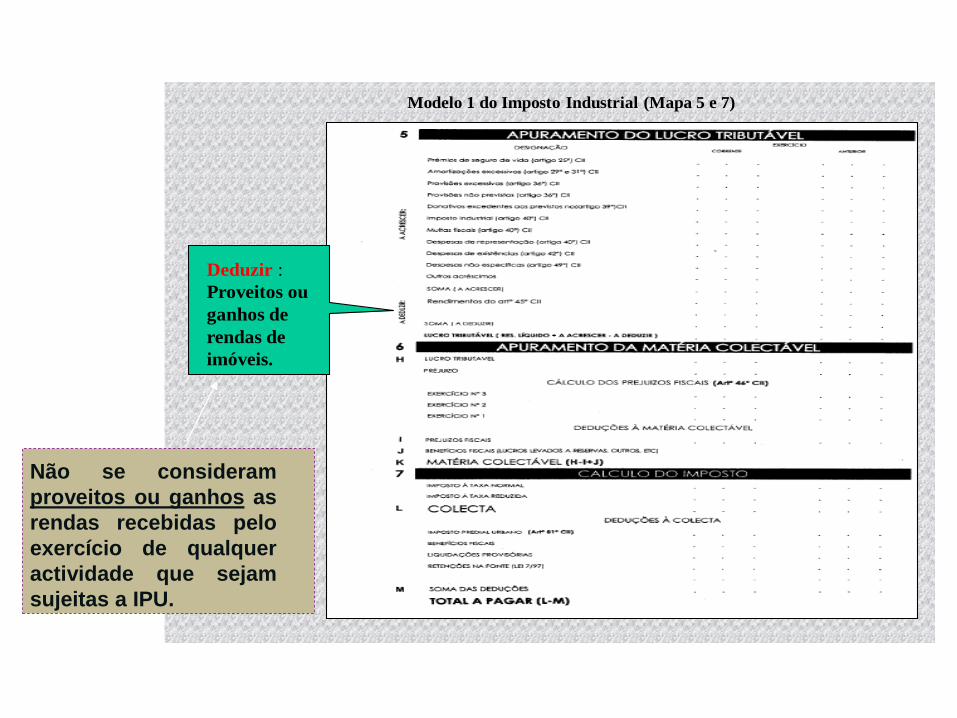

Modelo 1 do Imposto Industrial (Mapa 5 e 7)

Deduzir :

Proveitos ou

ganhos de

rendas de

imóveis.

Não se consideram

proveitos ou ganhos as

rendas recebidas pelo

exercício de qualquer

actividade que sejam

sujeitas a IPU.

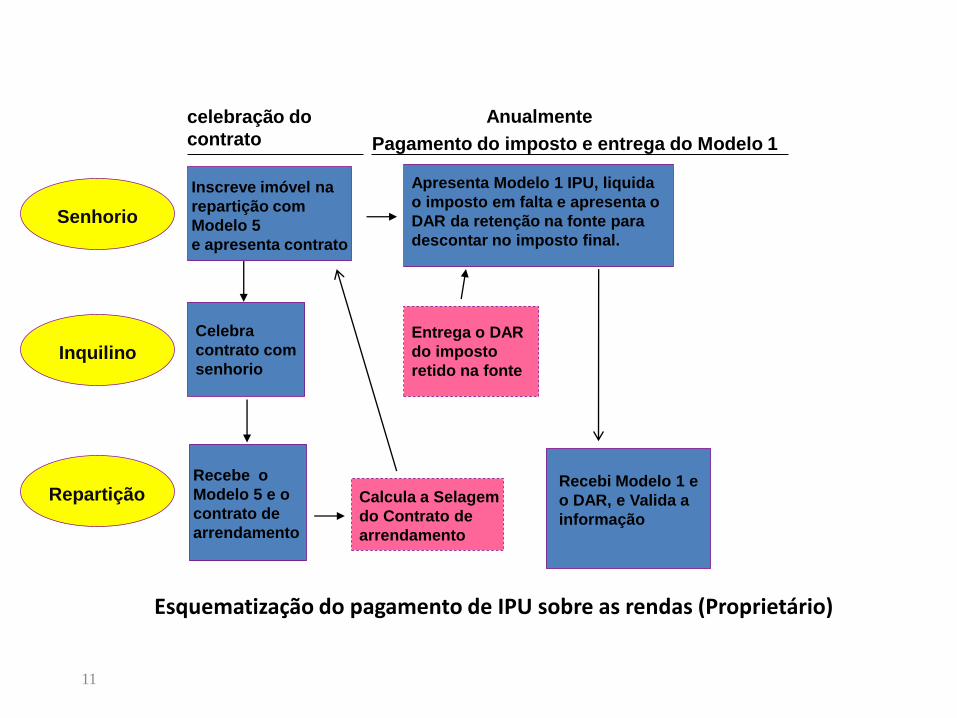

Esquematização do pagamento de IPU sobre as rendas (Proprietário)

11

celebração do

contrato

Senhorio

Pagamento do imposto e entrega do Modelo 1

Inscreve imóvel na

repartição com

Modelo 5

e apresenta contrato

Apresenta Modelo 1 IPU, liquida

o imposto em falta e apresenta o

DAR da retenção na fonte para

descontar no imposto final.

Repartição

Entrega o DAR

do imposto

retido na fonte Inquilino

Celebra

contrato com

senhorio

Recebi Modelo 1 e

o DAR, e Valida a

informação

Anualmente

Recebe o

Modelo 5 e o

contrato de

arrendamento

Calcula a Selagem

do Contrato de

arrendamento

12

Renda anual: 71.550,00 x 12 (meses) = 858.600,00

Arrendatário

(XPTO, Lda)

Proprietário

(Maria Lolas)

Renda (Semestral) =

429.300,00

Em Janeiro do ano seguinte,

a Srª Maria Lolas, deve apresentar o

Modelo 1 do IPU com o respectivo

DAR da retenção na fonte

Renda líquida =

364.905,00

IPU retido

na fonte (15%) = 64.395,00

A XPTO, Lda, apresentou a proprietária o

DAR que comprova a retenção na fonte

Renda mensal: 71.550,00

Renda Semestral: 71.550, 00 x 6 (meses) = 429.300,00

Regime Fiscal da Empresa

XPTO, LDA

A XPTO, Lda, fez o pagamento da renda de 6 meses, em que os outros 6

meses serão pagos no ano seguinte.

Cálculos auxiliares:

429.300,00 x 15% = 64.395,00 (IPU)

429.300,00 – 64.395,00 = 364.905

(Valor a pagar da renda)

IMPOSTO PREDIAL URBANO SOBRE A PROPRIEDADE

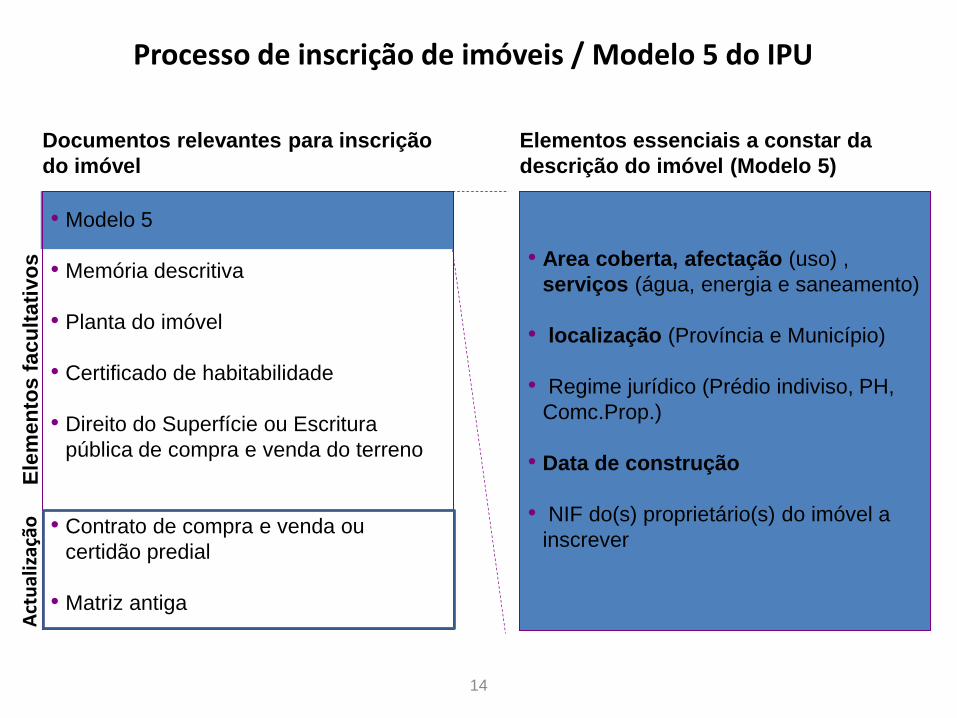

Processo de inscrição de imóveis / Modelo 5 do IPU

14

14 LAD-204011110503

• Modelo 5

• Memória descritiva

• Planta do imóvel

• Certificado de habitabilidade

• Direito do Superfície ou Escritura

pública de compra e venda do terreno

• Contrato de compra e venda ou

certidão predial

• Matriz antiga

Documentos relevantes para inscrição

do imóvel

Elementos essenciais a constar da

descrição do imóvel (Modelo 5)

• Area coberta, afectação (uso) ,

serviços (água, energia e saneamento)

• localização (Província e Município)

• Regime jurídico (Prédio indiviso, PH,

Comc.Prop.)

• Data de construção

• NIF do(s) proprietário(s) do imóvel a

inscrever

Ele

men

tos f

acu

ltati

vo

s

Act

ual

izaç

ão

LAD-204010110421 15

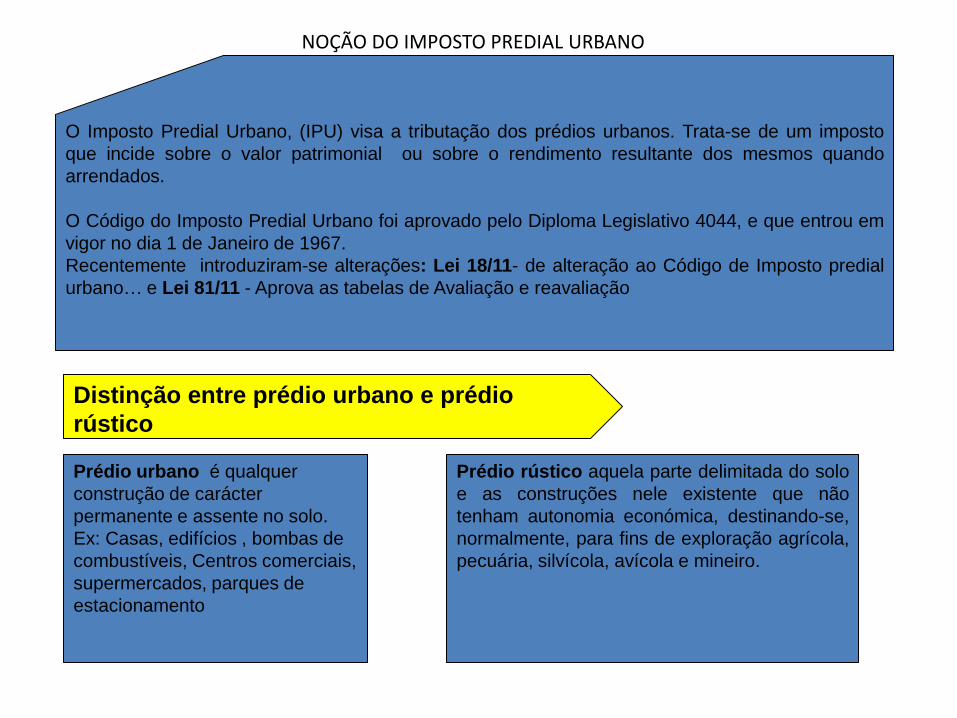

NOÇÃO DO IMPOSTO PREDIAL URBANO

Prédio urbano é qualquer

construção de carácter

permanente e assente no solo.

Ex: Casas, edifícios , bombas de

combustíveis, Centros comerciais,

supermercados, parques de

estacionamento

Prédio rústico aquela parte delimitada do solo

e as construções nele existente que não

tenham autonomia económica, destinando-se,

normalmente, para fins de exploração agrícola,

pecuária, silvícola, avícola e mineiro.

Distinção entre prédio urbano e prédio

rústico

O Imposto Predial Urbano, (IPU) visa a tributação dos prédios urbanos. Trata-se de um imposto

que incide sobre o valor patrimonial ou sobre o rendimento resultante dos mesmos quando

arrendados.

O Código do Imposto Predial Urbano foi aprovado pelo Diploma Legislativo 4044, e que entrou em

vigor no dia 1 de Janeiro de 1967.

Recentemente introduziram-se alterações: Lei 18/11- de alteração ao Código de Imposto predial

urbano… e Lei 81/11 - Aprova as tabelas de Avaliação e reavaliação

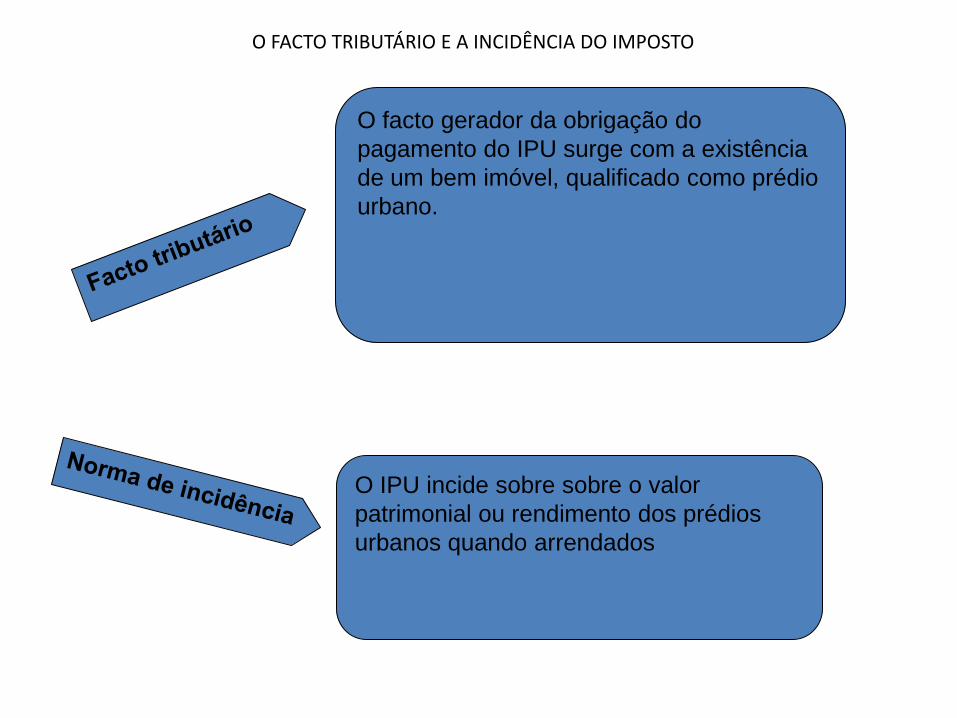

O FACTO TRIBUTÁRIO E A INCIDÊNCIA DO IMPOSTO

O facto gerador da obrigação do

pagamento do IPU surge com a existência

de um bem imóvel, qualificado como prédio

urbano.

O IPU incide sobre sobre o valor

patrimonial ou rendimento dos prédios

urbanos quando arrendados

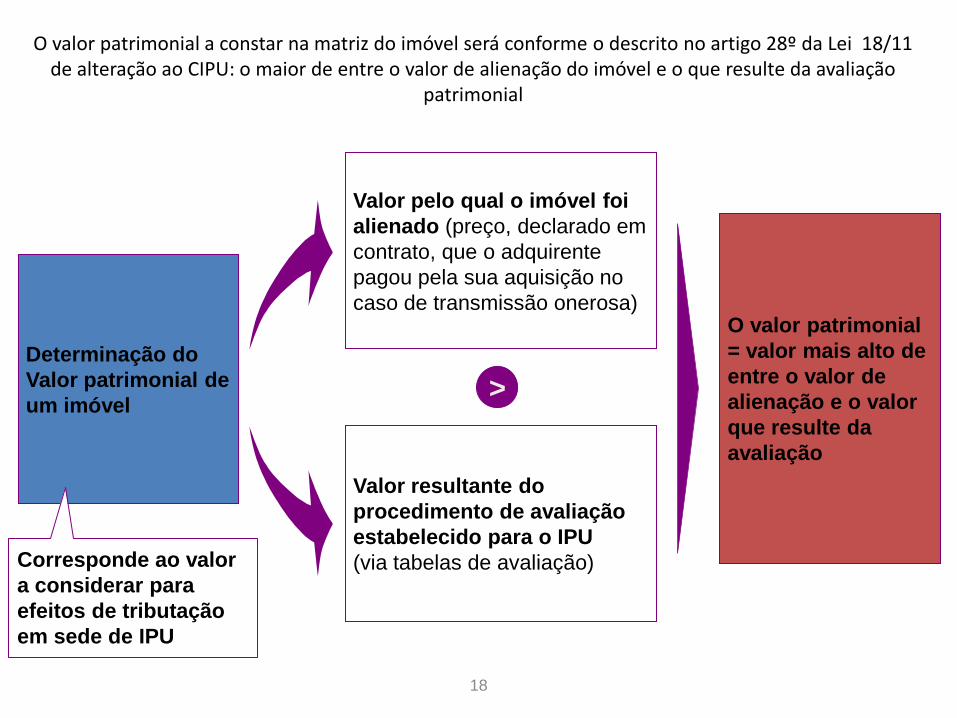

O valor patrimonial a constar na matriz do imóvel será conforme o descrito no artigo 28º da Lei 18/11 de alteração ao CIPU: o maior de entre o valor de alienação do imóvel e o que resulte da avaliação

patrimonial

18

18 LAD-204011110503

Determinação do

Valor patrimonial de

um imóvel

O valor patrimonial

= valor mais alto de

entre o valor de

alienação e o valor

que resulte da

avaliação

Valor resultante do

procedimento de avaliação

estabelecido para o IPU

(via tabelas de avaliação)

Valor pelo qual o imóvel foi

alienado (preço, declarado em

contrato, que o adquirente

pagou pela sua aquisição no

caso de transmissão onerosa)

>

Corresponde ao valor

a considerar para

efeitos de tributação

em sede de IPU

19 LAD-204010110421

Pelo Valor

20

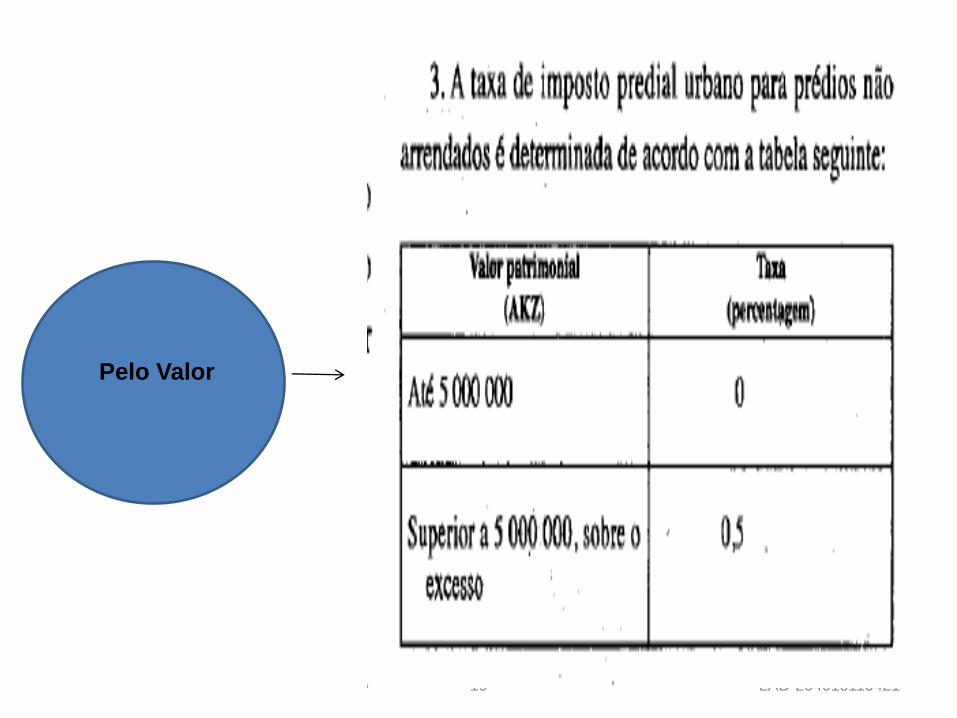

Tributação de imóveis: Não arrendados, arrendados e parcialmente arrendados

20 LAD-204011110429

imóvel não

arrendado

Determina-se Valor

Patrimonial e aplica-se a

taxa de 0,5% sobre o

excesso de 5milhões

Imóvel

parcialmente

arrendado

Imóvel

totalmente

arrendado

O imposto incide sobre

as rendas efectivamente

recebidas.

O imposto incide

sobre o valor

Patrimonial a taxa

de 0,5%

Não Aplicável

Determina-se

Valor

Patrimonial

O imposto incide sobre

o valor patrimonial a

taxa de 0,5% sobre a

parte não arrendada e

sobre as rendas

efectivamente

recebidas a taxa de 25%

sobre 60% da parte

arrendada

Valor Patrimonial Incidência do imposto

21

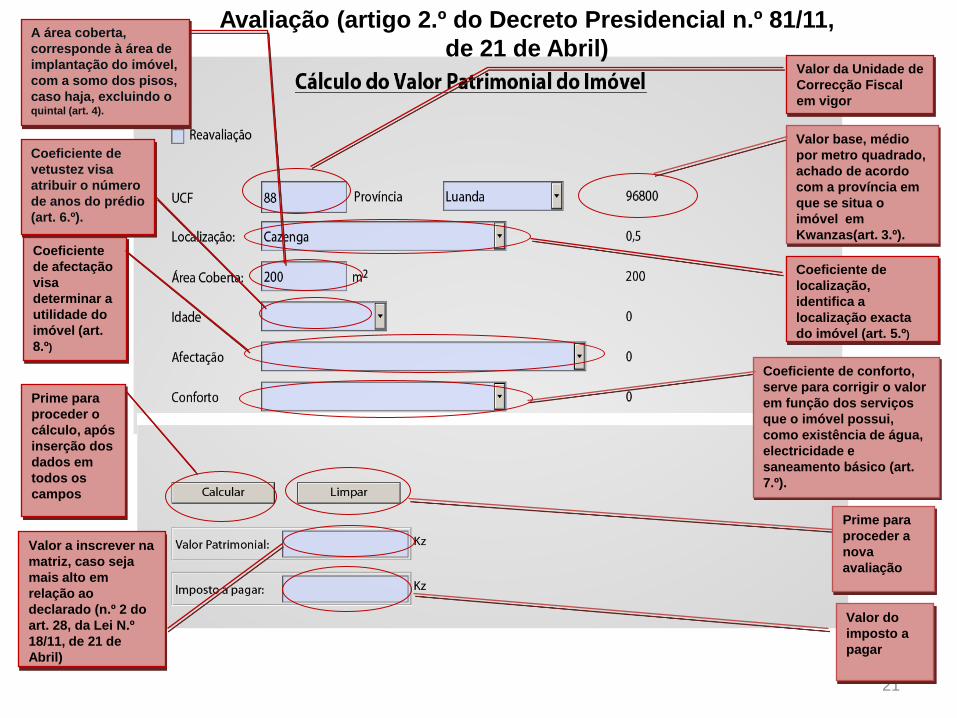

Valor da Unidade de

Correcção Fiscal

em vigor

Valor base, médio

por metro quadrado,

achado de acordo

com a província em

que se situa o

imóvel em

Kwanzas(art. 3.º).

Coeficiente de

localização,

identifica a

localização exacta

do imóvel (art. 5.º)

A área coberta,

corresponde à área de

implantação do imóvel,

com a somo dos pisos,

caso haja, excluindo o quintal (art. 4).

Coeficiente de

vetustez visa

atribuir o número

de anos do prédio

(art. 6.º).

Coeficiente

de afectação

visa

determinar a

utilidade do

imóvel (art.

8.º)

Coeficiente de conforto,

serve para corrigir o valor

em função dos serviços

que o imóvel possui,

como existência de água,

electricidade e

saneamento básico (art.

7.º).

Prime para

proceder o

cálculo, após

inserção dos

dados em

todos os

campos

Prime para

proceder a

nova

avaliação

Valor a inscrever na

matriz, caso seja

mais alto em

relação ao

declarado (n.º 2 do

art. 28, da Lei N.º

18/11, de 21 de

Abril)

Valor do

imposto a

pagar

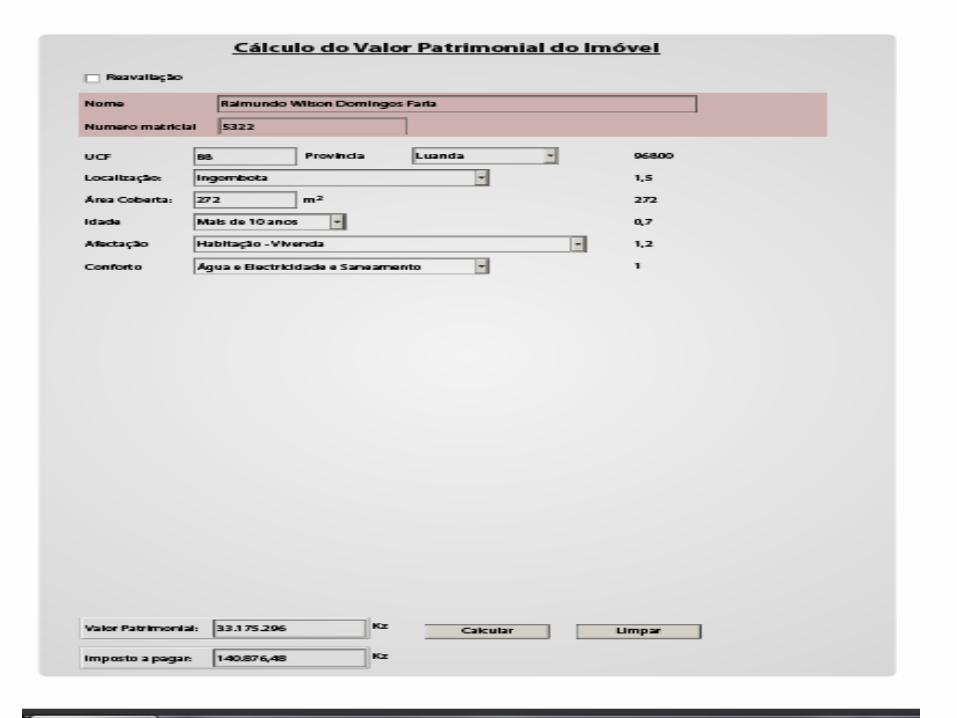

Avaliação (artigo 2.º do Decreto Presidencial n.º 81/11,

de 21 de Abril)

Cálculo do valor Patrimonial do imóvel

22

22 LAD-204011110503

1 2 3 4 5 6

1

2

3

4

5

6

Valor base por metro quadrado (em UCF)

Área coberta (em m2)

Coeficiente de localização

Coeficiente de vetustez

Coeficiente de conforto

Coeficiente de afectação

VP = Vb x Ac x Cl x Cv x Cc x Ca

23

GARANTIAS DOS CONTRIBUINTES

Os contribuintes gozam das garantias gerais previstas do CGT.

Em sede do IPU os contribuintes podem requer a reavaliação dos imóveis para correcção do valor patrimonial, no prazo de 30 dias, a contar do recebimento da notificação do valor patrimonial fixado pela Repartição Fiscal. Reclamar de quaisquer outros actos, no prazo de 30 dias, nos termos do artigo 133.º do CIPU.

OBRIGADO

O verdadeiro Sábio é o ser humano que tem coragem de ir diante do espelho de sua alma para reconhecer seus erros e fracassos e utiliza-los para plantar as mais belas sementes no terreno de sua inteligência.