Embed Size (px)

Citation preview

ImputaciónParcialdeCréditosCasos

Caso1– ImputacióndePérdidas

• 1.)PérdidaTributaria$70.000• 2.)DividendoPercibido(Artículo14,LetraB)$80.000• 3.)Crédito25,5%$27.382(80.000x0,342281)• 4.)0,342281(25,5:74,5)• 5.)DividendoIncrementado$107.382

Caso1– ImputacióndePérdidas

• a.)DividendoIncrementado$107.382• b.)Menos:PérdidaTributaria 70.000• c.)DividendonoAbsorbido37.382

• d.)PPUA(25,5%sobre$70.000)17.850

Pérdidasal31.12.2016

• Cuando no resulten absorbidas al término del año comercial 2016,deberán imputarse en los ejercicios siguientes• Artículo Tercero Transitorio I, N° 5 Ley 20.780

NuevoFormatoFUT

• Para estos efectos se debe contar como mínimo con los siguientesElementos:

ElementosBásicos

• Determinación de la RLI• Determinación de los créditos (SAC)• Determinación del Capital Propio Tributario (RAI)• Determinación del Capital (incluye aumentos y disminuciones)• Determinación de las rentas exentas y no renta (REX)

Caso2– AñoComercial2017

• 1.)SociedadLtda.(2Socios)• 2.)Capital(Actualizado)• SocioA– PN$15.000• SocioB– PN 3.000• 3.)RLIal31.12.2017 7.000• 4.)IDPC25,5%1.785• 5.)CapitalPropioTributario5.000

Caso2– RetirosSocios

• SocioA,retiraenmayo$10.000(actualizado)• SocioB,retiraenagosto$10.000(actualizado)

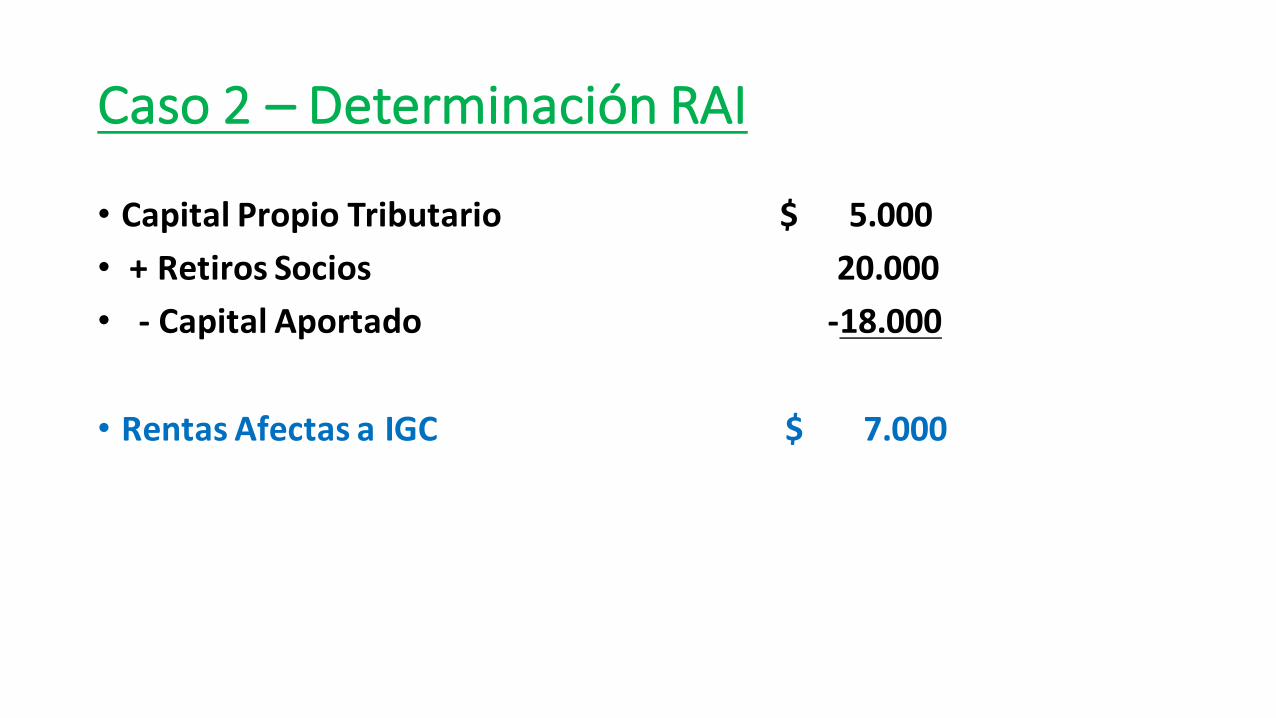

Caso2– DeterminaciónRAI

• Capital Propio Tributario $ 5.000• + Retiros Socios 20.000• - Capital Aportado -18.000

• Rentas Afectas a IGC $ 7.000

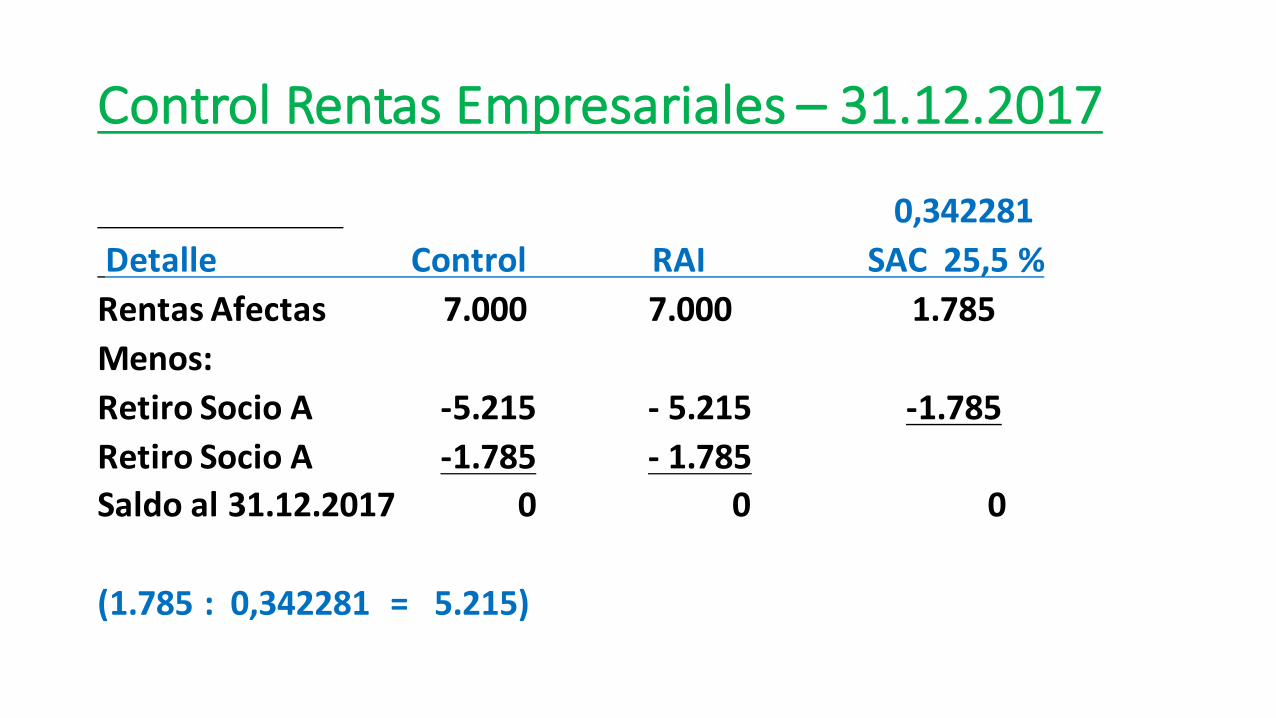

ControlRentasEmpresariales– 31.12.2017

0,342281DetalleControl RAISAC25,5%RentasAfectas7.0007.0001.785Menos:RetiroSocioA-5.215- 5.215-1.785RetiroSocioA-1.785 - 1.785Saldoal31.12.2017 000

(1.785:0,342281 =5.215)

Caso2– SituaciónRetiroSocios

• SocioA SocioB• Retiros$10.000• ConCrédito(RAI)-5.215• Sincrédito(RAI)-1.785• SinCrédito(Exceso)-3.000$10.000

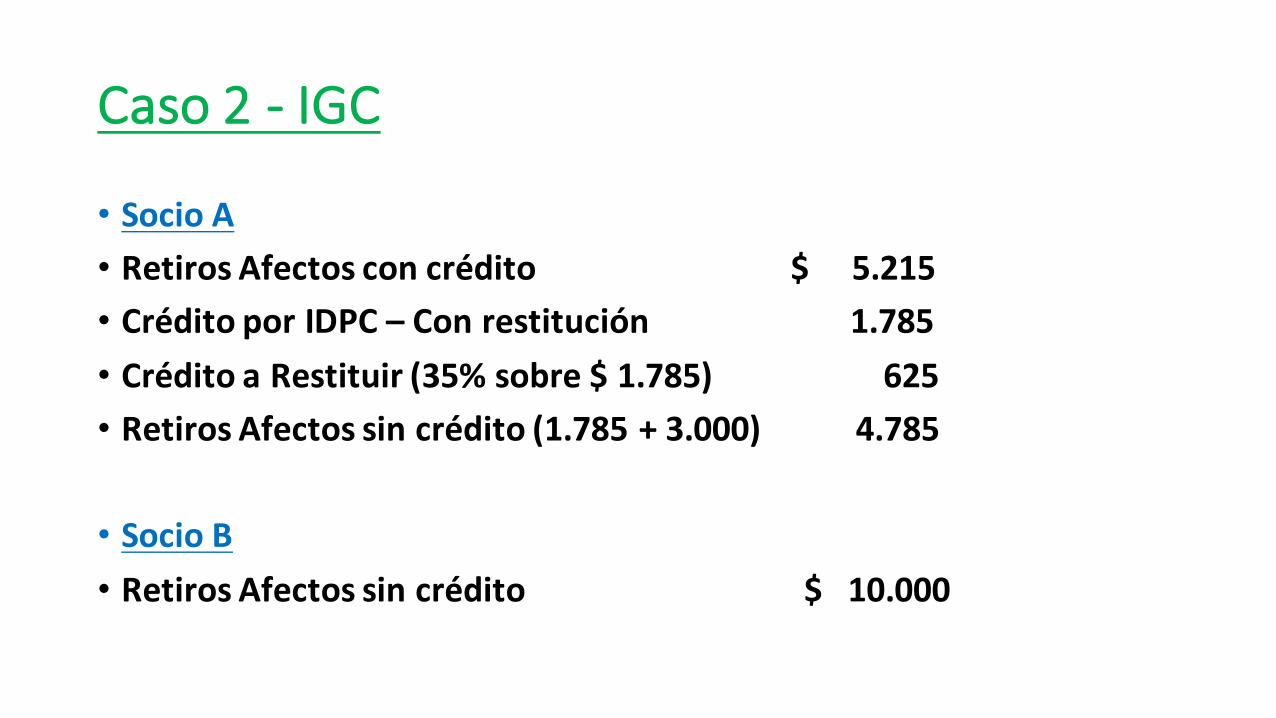

Caso2- IGC

• SocioA• RetirosAfectosconcrédito$5.215• CréditoporIDPC– Conrestitución1.785• CréditoaRestituir(35%sobre$1.785)625• RetirosAfectossincrédito(1.785+3.000)4.785

• SocioB• RetirosAfectossincrédito$10.000

Caso2– Alternativa

• Dado que los socios efectuaron retiros en exceso de la RAI, esfactible que:• La Sociedad pague el IDPC

Caso2– DeterminaciónIDPCsobreexcesos

• Socio A B• RetiroTotal10.00010.000• Menos:Retiroconcrédito-5.215 0• Retirossincrédito4.785 10.000• Factor0,3422811.6383.423

• IDPCaPagar(1.638+3.423)5.061• TotalRetirosIncrementados$19.846x0,255=5.061

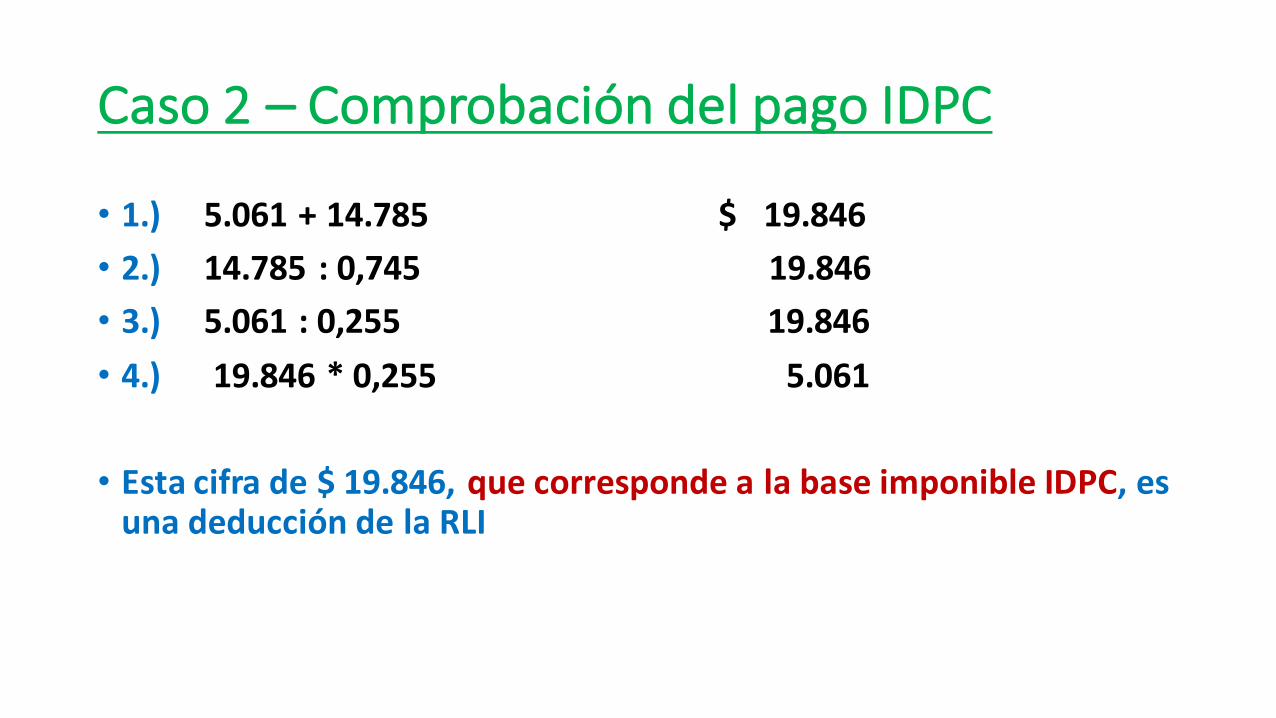

Caso2– ComprobacióndelpagoIDPC

• 1.)5.061+14.785$19.846• 2.) 14.785:0,74519.846• 3.) 5.061:0,25519.846• 4.) 19.846*0,2555.061

• Estacifrade$19.846,quecorrespondealabaseimponibleIDPC,esunadeduccióndelaRLI

PagoVoluntarioIDPC

• Que efecto tiene para la Empresa ?• i.) Es un gasto aceptado• ii.) Está afecto al Artículo 21 LIR• iii.) Está afecto al IDPC

PagoVoluntarioIDPC– SIICircular49-2016

• El excedente no imputado que se determine, ya sea por la existenciade una PT o por otra causa, podrá deducirse en los ejerciciossiguientes, y así sucesivamente, hasta su total extinción

PagoVoluntario– Circular49

• Para tales efectos, la cantidad gravada con este impuesto especial, oel excedente no imputado, en su caso, deberán reajustarse por lavariación del IPC entre el mes anterior al del cierre del ejercicio enque se haya determinado la cantidad afecta o el excedente noimputado, y el mes anterior al de cierre del ejercicio en que procedanuevamente la imputación

PagoVoluntario– Circular49

• El excedente que exista al término del ejercicio comercial en que elcontribuyente haya cesado en sus actividades, se imputará a la RLIque se determine en ese último ejercicio, extinguiéndose la parteque no pueda ser imputada por exceder de la RLI determinada a esafecha

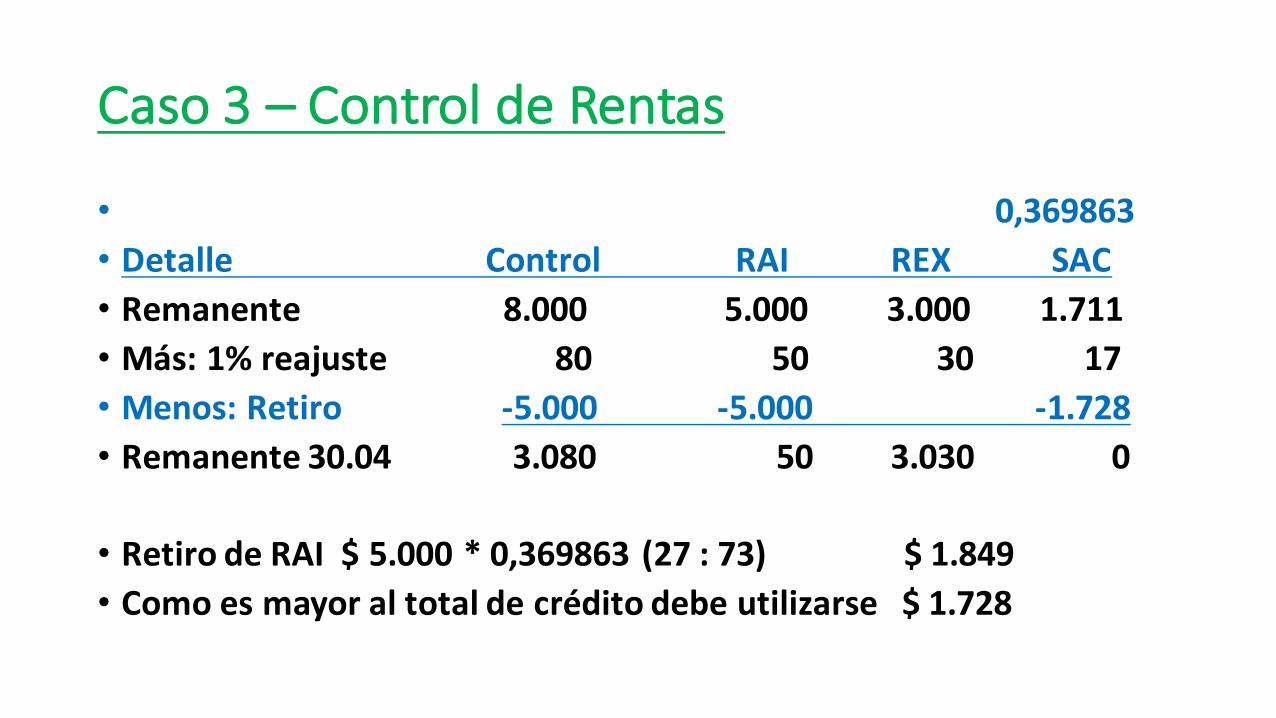

Caso3– ConRemanente

• Remanenteal31.12.2017• a.)RAI$5.000• b.)Crédito1.711(5.000x0,342281)• b.)REX3.000

• Retiroenabril2018$5.000• ReajusteEnero/Abril1%

Caso3– ControldeRentas

• 0,369863• DetalleControlRAIREXSAC• Remanente8.0005.0003.0001.711• Más:1%reajuste80503017• Menos:Retiro-5.000-5.000-1.728• Remanente30.043.080503.0300

• RetirodeRAI$5.000*0,369863(27:73)$1.849• Comoesmayoraltotaldecréditodebeutilizarse$1.728

SituacionesContribuyentesdeRégimendeImputaciónParcialde

Créditos

A.)Retiros/DividendosPercibidos

• Provenientes de Régimen Artículo 14, Letra A) o Letra B)• De A), Renta Atribuida tributa con impuestos personales; yla percepción debe registrarse en el REX (No Renta)• De B), si tienen crédito integra SAC• Ya sean de A) o B), si provienen de REX integran REX

B.)– SaldosPositivosAcumulados–31.12.2016• a.)FUT• b.)FUF• c.)FUR• d.)FUNT

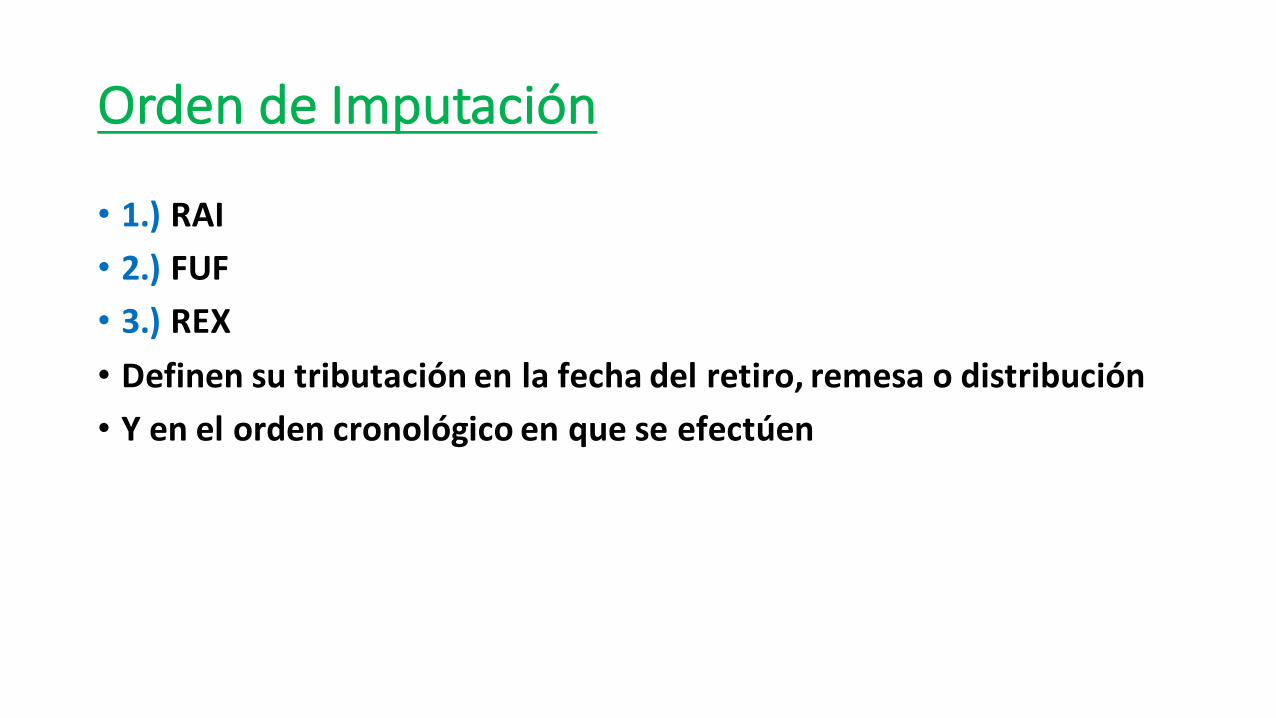

OrdendeImputación

• 1.) RAI• 2.) FUF• 3.) REX• Definen su tributación en la fecha del retiro, remesa o distribución• Y en el orden cronológico en que se efectúen

a.)FUTAcumuladoal31.12.2016

• Forma parte del RAI al 01.01.2017• Debe determinarse el crédito por IDPC

• STC x 100 = Tasa Efectiva Crédito• STUT (Neto)

• Establecer Control Separado

DeterminacióndelFUTAcumulado31.12.2016• CapitalPropioTributario(+)• Menos:• FUT (-)• FUR (-)• FUNT(-)• Capital,aumentosydisminuciones (-)• Diferenciadeterminadaal01.01.2017 =

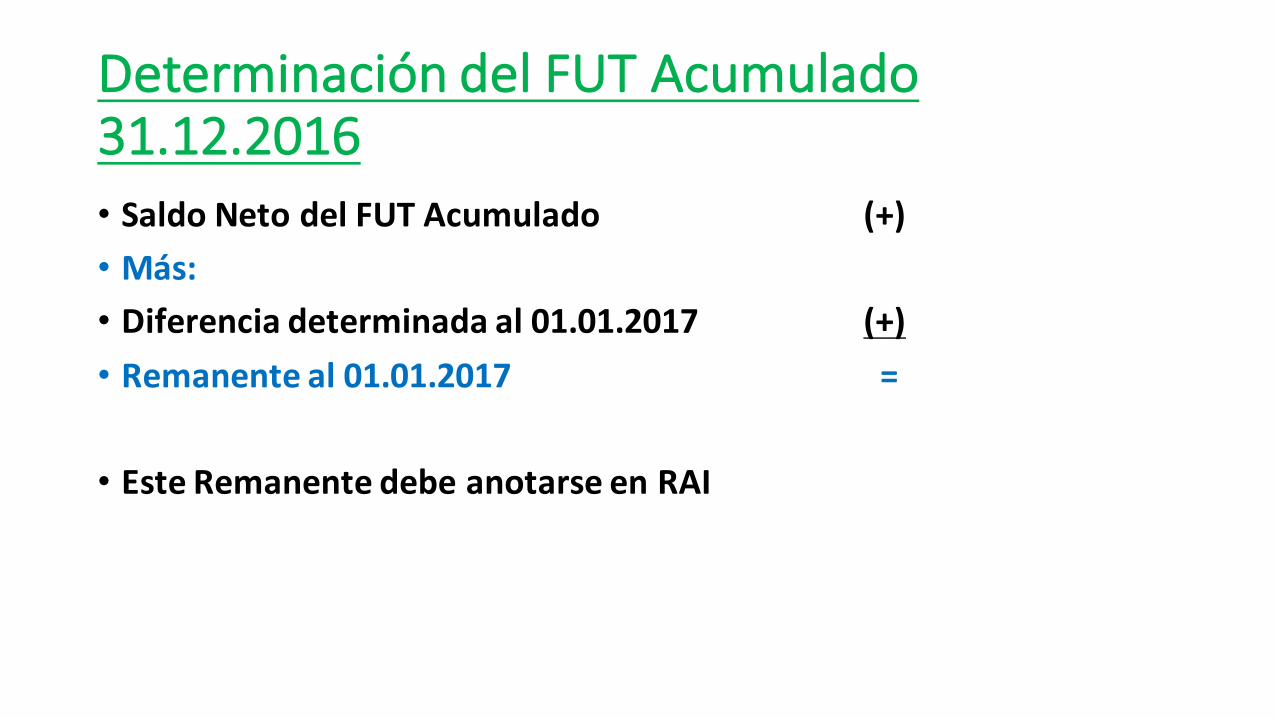

DeterminacióndelFUTAcumulado31.12.2016• SaldoNetodelFUTAcumulado (+)• Más:• Diferenciadeterminadaal01.01.2017 (+)• Remanenteal01.01.2017 =

• EsteRemanentedebeanotarseenRAI

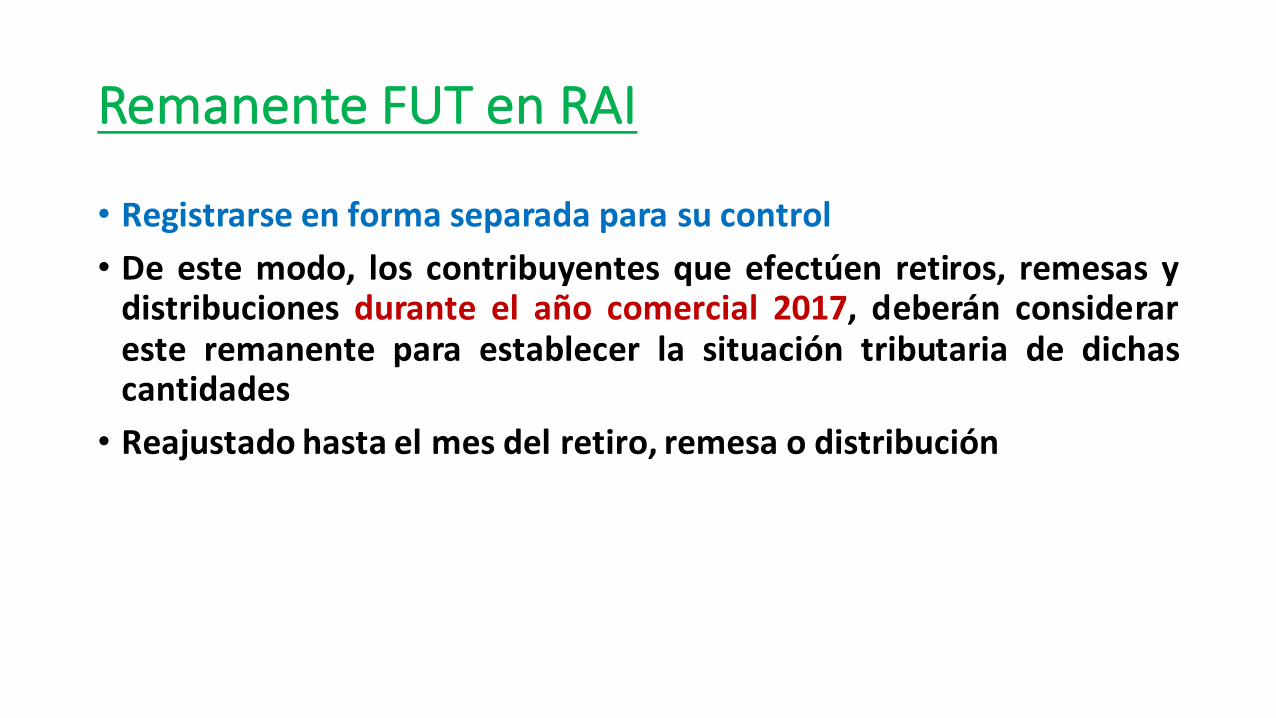

RemanenteFUTenRAI

• Registrarseenformaseparadaparasucontrol• De este modo, los contribuyentes que efectúen retiros, remesas ydistribuciones durante el año comercial 2017, deberán considerareste remanente para establecer la situación tributaria de dichascantidades• Reajustado hasta el mes del retiro, remesa o distribución

b.)FUF

• El FUF acumulado al 31.12.2016, pasa como remanente del ejercicioanterior al FUF nuevo (01.01.2017)• El tratamiento tributario es equivalente a aquellos imputados a RAI• Debe llevarse un control de bien por bien

d.)FUNT

• El Remanente al 31.12.2016, integra el REX al 01.01.2017• Debe separarse por Rentas Exentas, No Renta, Afectas al ImpuestoÚnico• Además debe llevarse un control separado en este REX, del FUT quese liberó y que pasó a constituir un Ingreso No Renta, el que tienelibertad de imputación