Embed Size (px)

Citation preview

2013

Mensagem do Presidente

Visão, Missão e Estratégia

Órgãos Sociais e Equipa

Lista de Membros

Em 2013, aconteceu no Universo AICEP

As Comunicações e Media na Era Digital

Os Correios na Era Digital: Visão dos CTT

As Comunicações e a Mídia na Era Digital

A Estratégia do Desenvolvimentodas Comunicações de Angola

no contexto do Digital e da CPLP

Que Negócio?

As Comunicações e Media na Era Digital

Comunicação de Massas na Era Digital: Desafios Para Moçambique

Consolidação, Convergência e Conversão: Um Setor em Mudança

As Comunicações na Era Digital: O Caso de Moçambique

Museu Nacional dos Correios do Brasil

Comemoração dos 25 Anos da AICEP

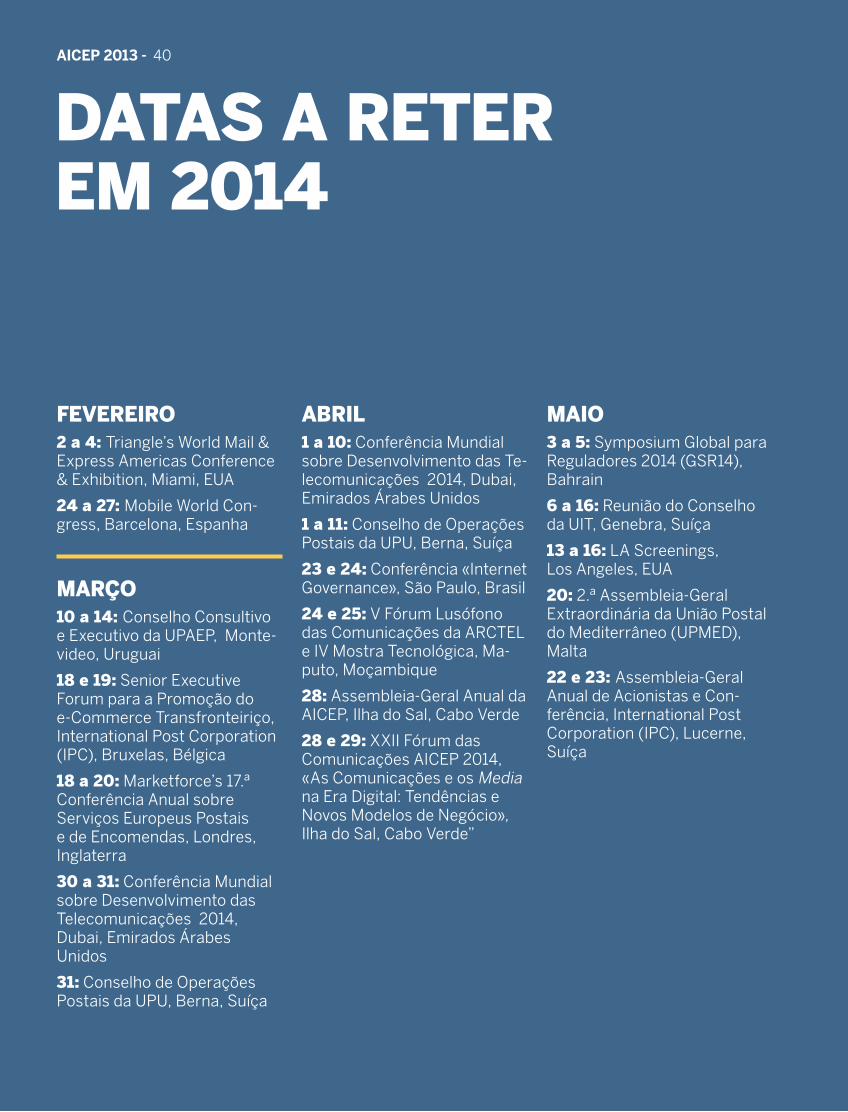

Datas a reter 2014

Números da Lusofonia

02

04

06

08

10

12

15

18

21

24

26

28

31

34

38

40

42

ÍNDICE

Estamos a viver tempos que se caracterizam por grandes mudanças, que assentam, segundo a socióloga Maria João Rodrigues, num novo modelo de criação, difusão e uso de conhecimento, fruto de três fatores principais:

> A aceleração devida às tecnologias de informação e comunicação;

> O cada vez mais sofisticado processo de codificação, aprendizagem e gestão do conhecimento;

> A sua perceção social como uma mais-valia estratégica das empresas, das nações e das populações.

Estes fatores têm vindo gradualmente a transformar a criação de conhecimento por parte dos vários grupos profissionais, desenvolvendo formas de vida diversas no trabalho e no espaço público e a difusão de conhecimento através de redes de telecomunicações, indústrias de conteúdo e media.

A sociedade, e a economia que lhe está subjacen-te, baseia-se, assim, na (r)evolução da tecnologia da informação, que forneceu a base material indispensável à sua criação.

É a ligação histórica entre a informação e o conhecimento, o seu alcance global e a sua organização em rede que tem vindo a criar um novo sistema.

É uma sociedade Informacional, Global e em Rede, conforme refere o sociólogo catalão proponente do conceito “Sociedade em Rede”, Manuel Castells:

> Informacional, porque a produtividade e a competitividade das unidades ou agentes nessa economia (empresas, regiões ou nações) dependem basicamente da sua capacidade de gerar, processar e aplicar de forma eficiente a informação baseada no conhecimento;

> Global, porque as principais atividades produtivas, o consumo e a circulação, assim como as suas componentes (capital, trabalho, matérias-primas, administração, informação, tecnologia e mercados), estão organizados à escala global, diretamente ou mediante uma rede de relações entre os agentes económicos;

> Em Rede, porque, sob as novas condições históricas, a produtividade e a competitividade se estabelecem e desenvolvem numa rede global de interações entre redes comerciais e/ou pessoais.

A internet e as Novas Tecnologias de Informação e Comunicação (TIC) são o meio necessário para o desenvolvimento das redes de interação e comunicação em que se baseia a sociedade que temos vindo a construir, a aprofundar e em que vivemos. O seu impacto na economia é de tal forma abrangente e viral que passámos a interiorizar o conceito de Economia Digital. De uma forma crescente, todos os setores de atividade económica e empresas passaram a incorporar a informação como fator essencial e distintivo na formulação dos seus produtos e serviços e na reconfiguração de novos modelos de negócio. Estes tendem também a ser cada vez mais digitais, ultrapassando o mero campo da venda e da compra de bens e de serviços através da internet, constituindo--se numa forma mais abrangente de estruturar os negócios, mediante ligações eletrónicas entre as organizações e os seus clientes, fornecedores e colaboradores.

Ora, o nosso setor de atividade – as Comu-nicações – para além de ser também ele fortemente impactado pelo desenvolvimento das Novas TIC, contribui de forma decisiva para a construção desta nova economia e sociedade, ao proporcionar a base tecnológica que permite

A ERA DIGITAL

O mundo, em particular o das Comunicações, tem vindo a assistir a um processo de transformação estrutural, associado à emergência de um novo paradigma tecnológico, baseado nas tecnologias de informação e comunicação.

JOÃO CABOZ SANTANA Presidente da Direção

AICEP

AICEP 2013 - 02

as Comunicações em Rede. Em conjunto, as nossas organizações garantem não apenas os fluxos informacionais inerentes ao transporte de informação e conteúdos entre todos os agentes económicos e sociais, mas também asseguram a entrega e a distribuição física das encomendas geradas por processos de compras eletrónicas.

Nós - AICEP - constituímos uma Rede de Comunicação ímpar, não apenas por termos como Membros os Operadores Postais, de Telecomunicações e de Conteúdos (Televisão) e os Reguladores de Comunicações do Mundo Lusófono, mas porque temos uma língua, elementos culturais, valores e afetos que todos partilhamos e que nos permitem comunicar (e não apenas falar) entre todos. A língua portuguesa em que todos comunica-mos, e que nos une de uma forma cada vez mais profunda, é muito estruturante para esta nossa rede e representa um relevante trunfo geopo-lítico, económico e cultural, com repercussões económicas significativas em cada um dos nossos países.

O universo AICEP, enquanto parte do Mundo Lusófono, é um espaço de comunicação no sentido mais amplo do termo. Estejamos em Angola, no Brasil, em Cabo Verde, na Guiné-Bissau, em Macau, em Moçambique, em Portugal, em São Tomé e Príncipe ou em Timor-Leste, sentimo-nos em casa, em família. O espaço e a comunicação são-nos, pois, inteligíveis.

A AICEP, e todos nós que a integramos, é uma Rede de Comunicações nesta Era Digital, por-que fornecemos, não só a infraestrutura para a sua edificação, como também os conteúdos para a sua continuidade e funcionamento em termos sociais.

“A língua portuguesa em que todos comunicamos, e que nos une de uma forma cada vez mais profunda, é muito estruturante para esta nossa rede”

É grande o peso do setor das Comunicações no mundo que fala português e, em particular, na sua economia, sendo, por isso, também enormes os desafios e as oportunidades que se colocam aos Correios e Encomendas; às Telecomunicações; aos Conteúdos e respetivos Reguladores do Espaço Lusófono. Mas é com enorme confiança e entusiasmo que, em permanente cooperação e em conjunto, iremos dar-lhes a adequada resposta, tornando o nosso setor um ainda mais forte fator de crescimento económico e de coesão dos nos-sos países. É esta a nossa missão; é esta a nossa responsabilidade que a todos nos orgulha e que faz da AICEP, cada vez mais, nesta Era Digital em que vivemos e no futuro, o parceiro natural das Comunicações do Mundo da Lusofonia.

“Nós - AICEP - constituímos uma Rede de Comunicação ímpar”

MISSÃO

A AICEP é:

> A Associação das Comunicações da Lusofonia

> O Espaço de Convergência dos Parceirosdo Setor das Comunicações

VISÃO

Promover e Apoiar o Desenvolvimento Sustentável das Comunicações da Lusofonia, através de:

> Partilha de informação e reflexão

> Ações de formação

> Projetos de desenvolvimento e cooperação

> Promoção e participação em projetos de interesse comum

> Divulgação de iniciativas e de melhores práticas

Há 23 anos - no momento da sua constituição, em 1990 - a AICEP foi visionária e pioneira quando integrou no seu seio os Operadores de Comunicações, independentemente de serem postais ou de telecomunicações, demonstrando uma clara visão de conver-gência e complementaridade entre as duas vertentes do setor. Foi também visionária quando congregou os seus Membros, não por critérios geográficos, mas sim pela proximidade da língua e das culturas.

Posteriormente, em 2000, na sequência da sua revisão estatutária, inovou quando considerou que no desenvolvimento das Comunicações a relação entre Operadores e Reguladores é muito forte, complexa e interativa e que os Operadores e os Reguladores são órgãos distintos, mas também complementares do mesmo corpo que são as Comunicações.

E acompanhando o natural dinamismo e desen-volvimento estratégico do setor das Comunica-ções, nomeadamente nas telecomunicações, o qual, nos tempos de hoje, não se pode dissociar dos conteúdos, e continuando a inovar, em 2013, com uma nova revisão estatutária, a AICEP incorporou no seu seio os “Conteúdos” (televisão), reforçando e consolidando, assim, o seu papel de Associação representativa e cada vez mais inclusiva das várias áreas das Comunicações no Mundo da Lusofonia.

Hoje a AICEP é constituída por 29 operadores de Correios, de Telecomunicações, de Conteúdos (televisão); 6 órgãos Reguladores de Comunicações e 1 Membro da Indústria e Serviços, dos países e território de língua oficial portuguesa (Angola, Brasil, Cabo Verde, Guiné-Bissau, Macau, Moçambique, Portugal, São Tomé e Príncipe e Timor-Leste).

AICEP 2013 - 04

Somos a 1.ª Associação Empresarial dos Países de Língua Oficial Portuguesa e a única Associação Internacional que congrega Correios, Telecomunicações, Conteúdos (televi-são), Reguladores, Indústria e Serviços, constituindo um espaço de convergência dos parceiros do setor das Comu-nicações, com extensos planos de formação e cooperação para o desenvolvimento.

RESPONSABILIDADE SOCIAL

INSTITUCIONAL

CORREIOS

TELECOMUNICAÇÕES

CONTEÚDOS

OP

ER

AÇ

ÃO

RE

GU

LA

ÇÃ

O

AICEP 2013 - 05

ESTRATÉGIAA estratégia alicerça-se em 7 pilares complementares e interativos:

OperaçãoAções com vista à melhoria da Operação dos Membros AICEP, nomeadamente, nas áreas de Rede, Gestão, Organização, Qualidade de Serviço e respetivos Meios Tecnoló-gicos de Suporte, numa perspetiva de divulgação de boas práticas, de cooperação, de convergência e de complementaridade intersetorial.

Regulação Ações com vista à informação, à reflexão e ao conhecimento dos aspetos regulatórios, designada-mente: definições de obrigações de operadores, de igualdade de acesso, de regime de licenciamento e de padrões de qualidade, numa perspetiva de divulgação de boas práticas e tendo em conta uma visão integrada inserida em contextos socioeconómicos específicos.

PILARES DE BASEEm articulação entreOperadores e Reguladores

Correios Ações orientadas para o apoio aos Membros da Associação com vista ao desenvolvimento do setor postal nos respetivos Países, tanto numa adequação às estratégias postais, nomeadamente, as emanadas da UPU, como às práticas organiza-cionais e operacionais, bem como o apoio à preparação dos respetivos Recursos Humanos.

Telecomunicações Ações orientadas para o apoio ao desenvolvimento dos Membros da Associação no que diz respeito às boas e melhores práticas do setor, bem como ao apoio à preparação dos respetivos Recursos Humanos.

Conteúdos (Televisão) Ações que tenham como objetivo os conteúdos (televisão), o seu desenvolvimento e os seus impactos, tanto na sua vertente de produção (operadores de produção e divulgação de conteúdos de televisão), como na sua vertente de distribuição (operadores de rede multimédia), instrumentais para a afirmação da Lusofonia no Mundo das Comunicações.

Institucional Ações baseadas nas relações institucionais e de parceria com as entidades e organismos das Comu-nicações e do Mundo da Lusofonia, com vista a ser o Parceiro natural das Comunicações Lusófonas e a ter um papel ainda mais relevante no debate de ideias, fundamental para o acrescentar de valor às atividades dos Membros da AICEP.

Responsabilidade Social Ações orientadas para 3 vertentes significativas de responsabilidade social, designadamente, para com:

> a Sociedade e a Economia, dado o caráter estruturante das várias áreas do setor das Comunicações para o desenvolvimento socio- económico sustentado dos países;

> os Colaboradores, pelo facto de os Membros da AICEP serem, em cada país, grandes empregado-res;

> o Ambiente, em virtude dos im-pactos do setor no ecossistema.

PILARES TRANSVERSAISNuma visão integrada e de futurodo setor das Comunicações

PRINCÍPIOS DE BOA GOVERNAÇÃO A Associação orientar-se-á, perma-nentemente, na sua gestão e ação quotidiana por uma Otimização dos Recursos e por uma Melhoria da Comunicação Externa. Otimização dos Recursos Os recursos que a Associação dispõe para a sua ação (humanos, físicos e financeiros) são objeto permanente de uma adequada ra-cionalização e boa gestão, não só por serem escassos, mas tam-bém por forma a permitirem um retorno acrescido às contribui-ções quer dos Membros, quer de outros financiadores e, assim, aumentarem o valor da atividade da Associação. A permanente e adequada otimização dos seus recursos é, pois, um imperativo da boa gestão quotidiana da Associação.

Melhoria da Comunicação Externa O universo em que a AICEP se insere, constituído pelos seus Membros (Operadores, Reguladores, Indústria e Serviços), pelas Entidades com quem se articula estreitamente (CPLP, UPU, UIT e outros Organismos das Comunicações e não só) e pela própria Associação, desenvolve inúmeras ações, iniciativas, eventos, etc.

Importa criar, através de uma procura criativa e inovadora, novos suportes de informação para, de forma alargada e regular, divulgar e partilhar mais profunda e amplamente as iniciativas próprias e as de terceiros. Assim se desenvolverá uma coesão e cooperação mais fortes entre os seus Membros, incrementando simultaneamente a visibilidade da Associação.Melhorar, Inovar e Alargar a Comunicação é, assim, um desígnio de toda a Associação e dos seus Membros.

ÓRGÃOSSOCIAISA Associação é composta pela Assembleia-Geral, pela Direção e pelo Conselho Fiscal, cujos membros foram eleitos para um mandato de 3 (três) anos, na reunião da Assembleia-Geral, realizada em Belo Horizonte, no Brasil, em 12 de abril de 2012.

Derby Lau

Ana Isabel Sequeiros

Manuel Inocêncio Sousa

Wagner Pinheiro de Oliveira

João Caboz Santana

Zainadin Dalsuco

Manuel Frexes

Pedro Mendes

ASSEMBLEIA-GERAL

Presidente: Manuel Frexes, em representação da TVCABO Moçambique

Vice-Presidente: Manuel Inocêncio Sousa, em representação da CVTelecom, S.A.

Secretário: Derby Lau, em representação da Direção dos Serviços de Correios de Macau

DIREÇÃOPresidente: João Caboz Santana, em represen-tação dos CTT - Correios de Portugal, S.A.

Vogal: Zainadin Dalsuco, em representação da TDM - Telecomunicações de Moçambique, S.A.

Vogal: Ana Isabel Sequeiros, em representação da PT - Portugal Telecom

Vogal: Wagner Pinheiro de Oliveira, em represen-tação da ECT - Correios do Brasil

Vogal: Pedro Mendes, em representação do INACOM - Instituto Angolano das Comunicações

AICEP 2013 - 06

AS

SE

MB

LEIA

--G

ER

AL

DIR

EÇ

ÃO

CONSELHO FISCAL

Presidente: João Adolfo Martins, em represen-tação da Angola Telecom, E.P.

Vogal: Luis Rego, em representação da Empre-sa Nacional de Correios de Moçambique, E.P.

Vogal: ROC: João Correia de Oliveira, da SROC – Oliveira e Vergamota

AICEP 2013 - 07

Lucilia Iria

João Correia de Oliveira

João Adolfo Martins

Luís Portinha

Maria Isabel Tavares

Luis Rego

Maria Alexandra Pinto

Rui Marques

Joana Sintra

SECRETÁRIO-GERAL E EQUIPA DE COLABORADORES

A par dos Órgãos Sociais, a Associação tem um Secretário-Geral e uma Equipa de Colaborado-res, os quais são os seguintes:

> Secretário-Geral: Rui Marques

> Área Administrativa / Secretariado: Lucilia Iria e Maria Alexandra Pinto

> Área de Contabilidade: Luís Portinha

> Área de Comunicação: Joana Sintra

> Consultora: Maria Isabel Tavares

CO

NS

ELH

OFI

SC

AL

SE

CR

ETÁ

RIO

-GE

RA

L E

EQ

UIP

A

DE

CO

LA

BO

RA

DO

RE

S

AICEP 2013 - 08

AICEP 2013 - 09

ANGOLA Empresa Nacional de Correios e Telégrafos de Angola, E.P.

Angola Telecom, E.P.

Movicel Telecomunicações, S.A.

Unitel, S.A.

MSTelcom, S.A.

TVCABO Angola

INACOM - Instituto Angolano das Comunicações

GUINÉ-BISSAUC.G.B. - Correios da Guiné-Bissau

Companhia de Telecomunicações da Guiné-Bissau, S.A.R.L.

Guinétel, S.A.

ARN-TIC - Autoridade Reguladora Nacional das Tecnologias de Informação e Comunicação

TIMOR-LESTECTL - Correios de Timor-Leste

Timor Telecom, S.A.

INDÚSTRIA E SERVIÇOSAtena T, S.A.

SÃO TOMÉ E PRINCIPEEmpresa de Correios de São Tomé e Príncipe

CST - Companhia Santomense de Telecomunicações, S.A.R.L.

AGER - Autoridade Geral de Regulação

MACAU DSC - Direcção dos Serviços de Correios

CTM - Companhia de Telecomunicações de Macau, S.A.R.L.

DSRT - Direcção dos Serviços de Regulação de Telecomunicações

MOÇAMBIQUE Empresa Nacional dos Correios de Moçambique, E.P.

TDM - Telecomunicações de Moçambique, S.A.

mCel - Moçambique Celular, S.A.

TVCABO Moçambique

SOICO - Sociedade Independente de Comunicação

TVM – Televisão de Moçambique, E.P

INCM - Instituto Nacional das Comunicações de Moçambique

BRASIL ECT - Empresa Brasileira de Correios e Telégrafos

CABO VERDECorreios de Cabo Verde, S.A.R.L.

CVTelecom, S.A.

CVMóvel, S.A

PORTUGALCTT - Correios de Portugal, S.A.

Portugal Telecom, SGPS

RTP - Rádio e Televisão de Portugal, SGPS, S.A.

SIC – Sociedade Independente de Comunicação, S.A.

ANACOM - Autoridade Nacional de Comunicações

LISTA DEMEMBROS

ANGOLA > Diploma de mérito para a Angola Telecom

> Edifício sede dos Correios de Angola elevado a património histórico-cultural

> Apresentados membros dos órgãos sociais da MSTelcom

> INACOM: Mais operadores podem coabitar em Angola

> TVCABO Angola distinguida pelo Ministério da Administração do Território

> UNITEL alarga roaming pré-pago em África

AICEP > Novo Presidente da Direção da AICEP, em representação dos CTT - Correios de Portugal

> Comunicações Lusófonas reforçadas

> O Poder da Lusofonia

> AICEP prepara entrada na CE-CPLP

> Assembleia-Geral 2013 e XXI Fórum AICEP das Comunicações 2013, «A relevância dos Conteúdos, da Língua e das Comunicações na Economia do Mundo da Lusofonia», Maputo, Moçambique.

> «Os Desafios da Regulação no Século XXI» levaram à cidade da Praia, em Cabo Verde, Operadores de Correios, de Telecomunicações e de Conteúdos do Mundo Lusófono

> PRODIS AICEP Executive Program 2013, Siicon Valley, São Francisco, EUA

> Direito das Comunicações levou a Lisboa operadores de Correios, de Telecomunicações e de Conteúdos do Mundo Lusófono

> Marketing das Comunicações reuniu em Luanda, durante uma semana, Membros Angolanos Associados da AICEP

> AICEP e APDC assinam Protocolo de Colaboração

> Jantar-Debate conjunto AICEP/APDC, com Secretário de Estado Para as Telecomuni-cações de Angola, Eng.º Aristides Frederico Safeca

> «Como Inovar Para Ser Mais Competitivo» levou a Viseu, em Portugal, Altos Dirigentes dos Operadores de Correios, de Telecomunicações e de Conteúdos (Televisão) do Universo AICEP

BRASIL > Renovado o mandato de Wagner Pinheiro à frente dos Correios do Brasil

> Empresa de Correios do Brasil é a mais admirada no País

> Banco do Brasil quer ampliar parceria com os Correios em Banco Postal

> Correios do Brasil implementa programa de sustentabilidade

TIMOR-LESTE> Timor Telecom celebra o 11.º aniversário

> Concorrência nas telecomunicações em Timor-Leste promete baixar custos e aumentar cobertura

SÃO TOMÉ E PRINCIPE> CST lança fibra ótica

> Dobra 24: mais um serviço da CST disponível na Caixa Multibanco - ATM e POs

> Angolana Unitel ganha concurso nas telecomunicações em São Tomé e Príncipe

MACAU > Correios de Macau: Caixa Postal Eletrónica Segura (SEPBox)

> Companhia de Telecomunicações de Macau fechou 2012 com lucros de 90,6 ME

> Governo de Macau encomendou estudo para definir futuro dos serviços de TV

> DSRT prepara oferta de Canais não comerciais

MOÇAMBIQUE > Empresa dos Correios diversificou os serviços em Moçambique para sair da crise

> Correios de Moçambique vão desenvolver Banco Postal

> mCel - Moçambique Celular lança serviço de televisão móvel

> Bienal de Arte TDM 2013

> TVCABO Moçambique distinguida com Prémio Anual de Qualidade

> INCM: Conferência discute convergência dos média

> INCM elogia SOICO pelos avanços na migração tecnológica

CABO VERDE> CVMultimédia lança uma oferta ilimitada de acesso à Internet

> CVMóvel no combate à info-exclusão

> Correios de Cabo Verde lançam campanha de Divulgação Institucional e de Serviços

PORTUGAL> CTT são Marca de Confiança 2013

> CTT reforçam liderança no setor expresso em 2013

> Banco de Portugal autoriza a criação do Banco Postal

> A operação de privatização dos CTT - Correios de Portugal foi um sucesso

> PT ganha prémio europeu pelo serviço de cloud computing

> O Data Center da PT na Covilhã já está ligado ao mundo

> Novo CEO da Oi prepara fusão com a Portugal Telecom

> Fusão da PT e Oi visa criar ope-radora para toda a lusofonia

> ANACOM sugerida para dirigir Centro Nacional de Cibersegurança

> Alberto da Ponte: “Temos de aspirar a ser simplesmente o melhor”

> RTP entregou à tutela proposta para novo contrato de serviço público

> RTP distinguida com diploma de Mérito de «Acessibilidade e Mobilidade para Todos»

AICEP 2013 - 10

EM 2013, ACONTECEUNO UNIVERSO AICEP

BRASIL

CABO VERDE

GUINÉ-BISSAU

S. TOMÉ E PRÍNCIPE

ANGOLA

MOÇAMBIQUE

MACAU

TIMOR-LESTE

PORTUGAL

> Brasil é muito atraente para investir em telecomunicações

> Aposta de Angola nas telecomunicações prevê fibra ótica e satélite de fabrico russo

> Televisão por subscrição cresce suportada por fibra e telefone

> Apresentado novo canal televisivo angolano de programação generalista

> Vai haver mais consolidação nas tele-comunicações, defendem operadores

> SAPO com versões mobile em Angola, Cabo Verde e Moçambique

> UPU - Inclusão Financeira: “Correios devem fazer parte da agenda de desen-volvimento”, dizem especialistas

> Fusão Oi-PT abre espaço à ZON em África

> ONU: Brasil defende regras multilaterais para regulação do uso da Internet

> Europeus receiam comprar online noutros Estados-membros

> Anatel formaliza estudos para licença única em telecom

> Crescimento da internet obriga televisão a adaptar-se

> Banca móvel em Moçambique registou 83 mil subscritores em 2012

> Cabo Verde vai liderar a pasta das Telecomunicações da CEDEAO

> Google vai lançar ‘smart TV’

> Primeiro selo português fez 160 anos

> Angola quer ser “Hub” das telecomunicações em África

> Angola primeiro país africano a assinar acordo de cooperação geral com UNESCO

> Cabo Verde entre os beneficiários da Universidade Virtual Africana

> Qualidade do serviço de correio interna- cional europeu melhorou em 2012

> Quatro operadoras concentram metade das receitas de telecomunicações na Europa

> Correios dos EUA vão suspender entregas de cartas aos sábados

> Rogério Carapuça é o novo Presidente da APDC

NOVOS MEMBROS

NOVOS DIRIGENTES

MCELAntónio SaizeAdministrador-Delegado

MCELTeodato HunguanaPresidente do Conselho de Administração (reconduzido)

UNITEL, S.A.Anthony DoltonDiretor-Geral

AICEPJoão Caboz SantanaPresidente da Direção

MOVICEL, S.A.Miguel VenâncioDiretor-Geral

CORREIOS DO BRASILWagner Pinheiro de OliveiraPresidente (reconduzido)

CSTJorge FrazãoAdministrador-Delegado

INCMEma ChicocoPresidente do Conselho de Administração

DSRTHoi Chi LeongDiretor

ACONTECEU NO MUNDO

TVM Jaime CuambePresidente do Conselho de Administração

TDMZainadin DalsucoAdministrador-Delegado(reconduzido)

OS CORREIOSNA ERA DIGITAL VISÃO DOS CTTFRANCISCO DE LACERDA Chairman & CEO CTT - Correios de Portugal

O contexto em que os operadores postais se movem está em contínua e cada vez mais rápida mudança. O impacto das novas Tecnologias de Informação e Comunicação e o crescente desenvolvimento da economia digital pressionam a atividade postal no sentido da sua transformação. A erosão das comunicações físicas que, progressiva e paulatinamente, tendem a ser substituídas pelas novas formas de comunicação eletrónica, a par do desenvolvimento do e-commerce e

de plataformas de transacções e pagamentos eletrónicos, obrigam à reinvenção do próprio negócio em que os operadores postais atuam.

Interatuando em vários mercados – as comunicações (físicas e eletrónicas), os media e publicidade, os serviços financeiros, a distribuição e a logística – os operadores postais mais visionários tendem a transformar--se em poderosas plataformas multisserviços, não deixando em termos da sua missão de assegurar soluções integradas, de proximidade

e excelência e de continuar a estabelecer relações de confiança envolvendo cidadãos, empresas e organizações em geral.

Na distribuição postal, a diferenciação pela inovação, excelência do serviço e integração de mais valor, combinada com as respostas adequadas em termos de conveniência e informação ao cliente, ditarão os novos vencedores do futuro.

“O impacto das novas Tecnologias de Informação e Comunicação e o crescente desenvolvimento da economia digital pressionam a atividade postal no sentido da sua transformação”

AICEP 2013 - 13

Entre 2005 e 2013, o tráfego postal de correio endereçado reduziu-se em cerca de 32%, a que corresponde uma taxa de crescimento média anual negativa de -4,6%. A crise económica e financeira veio acelerar esta tendência de queda progressiva da procura postal – entre 2009 e 2013 esta redução foi da ordem dos -6,6% ao ano.

Este declínio que o correio observa é uma rea-lidade comum a todos os operadores postais dos países desenvolvidos, em particular os europeus, e as perspetivas para os próximos anos irão no mesmo sentido, apesar de se prever uma desaceleração da queda do tráfego como consequência da recuperação económi-ca. Na realidade, a persistente deterioração dos volumes de correio não constitui um fenómeno conjuntural, mas é antes um claro problema estrutural associado à inexorável substituição das comunicações físicas pelas comunica-ções eletrónicas. O perfil do consumo das comunicações, por parte do mercado, tende inevitavelmente a privilegiar as comunicações digitais em detrimento das comunicações postais, não sendo expetável que com a mera ultrapassagem da crise económica se retomem os níveis de procura postal do passado.

Face a esta tendência inexorável da crescente digitalização da economia, os CTT mediante um posicionamento na senda da inovação, do desenvolvimento e diversificação para novos negócios, têm vindo a reafirmar em termos de missão empresarial a sua vocação

para ligar pessoas e empresas através de comunicações físicas e eletrónicas, com-portando o desenvolvimento de soluções que permitam dar resposta integrada às necessidades efetivas de cada cliente.

Os CTT ao enveredarem por um processo de inovação sustentado, têm vindo a incorporar novas tecnologias quer ao nível da melhoria de processos de gestão e operação do correio, incrementando a sua qualidade e eficiência, quer ao nível do desenvolvimento de novos negócios no domínio da fileira digital. A entrada neste domínio é considerada a melhor forma de, estrategicamente, os operadores postais gerirem a transição crescentemente progressiva do “físico” para o “eletrónico”, transformando deste modo uma ameaça em fonte de oportunidade de novos negócios.

São disso exemplo, o hub eletrónico de comuni-cações postais, a caixa postal eletrónica, sob a marca Via CTT, bem como o serviço de mailmanager que, numa lógica de prestação de serviços completos de comunicação e logística documental, comporta a digitalização do correio físico, seu envio eletrónico para os clientes e seu arquivo físico ou digital. Nesta área, os CTT perspetivam vir ainda a desen-volver novas ofertas associadas ao marketing directo, disponibilizando soluções de informa-ção geográfica e de geormarketing multicanal (físico, móvel, web), tirando partido de uma das suas maiores competências diferenciadoras que o conhecimento impar do território e da

gestão dos endereços postais lhes confere.

A par do desenvolvimento das comunicações eletrónicas, o crescimento do e-commerce tem vindo, de uma forma cada vez mais determinante, a posicionar os serviços de encomendas (logística e distribuição) como áreas de grande oportunidade de desenvolvimento para os operadores postais.

No contexto de grande mutação tecnológica que vivemos e que já se configura numa nova era digital, a estratégia dos CTT, corporizada num plano de transformação que o guindou a recente operação de privatização de sucesso e numa perspetiva de criação sustentada de valor, assenta, fundamentalmente, em torno das seguintes prioridades:

> Eficiência na atividade de Correio. Face à redução continuada dos volumes de correio, o foco de atuação terá de consistir na diminuição da base de custos fixos da empresa, ajustando-a aos níveis de procura a aumentando a sua flexibilidade.

> Desenvolvimento da atividade de serviços financeiros, que se deverá afirmar como um dos vetores do crescimento das receitas do conjunto dos CTT, potenciando as capacidades das suas duas redes (lojas postais e agentes Payshop).

> Crescimento da atividade de Encomendas e Expresso, alavancado no expetável forte desenvolvimento do comércio eletrónico

AICEP 2013 - 14

e complementado com a oferta de novos serviços de logística e cargo. A definição de produtos competitivos e ajustados às necessidades dos clientes e a maior integração da operação ibérica (CTT Expresso em Portugal e Tourline Express em Espanha) deverão ainda catapultar os CTT como uma plataforma transnacional de logística e encaminhamento de encomendas com ligações privilegiadas a África e América Latina.

Tendo em conta as grandes tendências da substituição eletrónica do correio físico e do crescimento do e-commerce, em particular no domínio do segmento B2C, o crescimento dos CTT, ou de qualquer outro operador postal mais visionário, terá de passar inquestiona-velmente pela capacidade de capturar parte significativa do valor que o e-commerce irá gerar nas atividades de logística e distribuição.

Os CTT, ao deterem uma rede física de recolha, transporte, tratamento e distribuição universal de correio e de encomendas à escala nacional, ibérica (na área de encomendas e expresso) e com conectividade para todo o mundo, posicionam-se naturalmente em todos os segmentos de mercado. Tendem, no entanto, a serem muito fortes na distribuição porta-a-porta, no segmento B2C que é o segmento que mais irá crescer nos próximos anos na área do comércio eletrónico.

Para que o sucesso seja ainda mais garantido, os CTT terão de continuar a responder de forma proativa e antecipativa às necessidades dos clientes em matéria de, nomeadamente, maior flexibilidade nas opções de escolha dos locais de entrega, mais e melhores sistemas de informação ligando todos os agentes envolvidos no processo de compra e venda de produtos e serviços (e.g., track and trace, pré-avisos de entrega), possibilidade de devo-

luções, integração de sistemas de pagamento eletrónico e serviços de customer service.

O olhar, o reagir, ou melhor o antecipar o impacto das novas tecnologias não é novo para os CTT. Na realidade, ao longo dos tempos, os CTT têm sabido adaptar-se à evolução das tecnologias, redesenhando processos, redefinindo e diversificando atividades, reinventando o seu próprio negócio.

Na era digital os CTT continuam e continuarão a ter um papel crucial, quer pelo desenvol-vimento de soluções hibridas e eletrónicas de correio e gestão documental, quer pela potenciação das suas redes físicas e humanas na disponibilização de serviços de proximi-dade, quer, finalmente, pela capacidade de oferecer soluções de logística e de distribuição porta-a-porta adequadas aos e-retailers e aos consumidores de produtos disponibili-zados em plataformas de e-commerce.

“O crescimento dos CTT, ou de qualquer outro operador postal mais visionário, terá de passar inquestionavelmente pela capacidade de capturar parte significativa do valor que o e-commerce irá gerar nas atividades de logística e distribuição”

WAGNER PINHEIRO DE OLIVEIRA Presidente

Correios do Brasil

AS COMUNICAÇÕESE A MÍDIA NA ERA DIGITAL Em 2013, os Correios do Brasil receberam um dos prêmios mais prestigiados e cobiçados na área de Comunicação: o de melhor relacionamento com jornalistas. Trata-se do Prêmio “Empresas que Melhor se Comunicam com Jornalistas 2013”, na categoria Logística e Transporte.

Outorgada pela revista Negócios da Comuni-cação, com base em levantamento efetuado pela H2R Pesquisas Avançadas e em auditoria da BDO Brazil (empresa de auditoria presente em 119 países), a distinção é resultado de uma pesquisa que ouviu mais de 25 mil jornalistas em todo o Brasil e da avaliação da qualidade do relacionamento que as companhias mantêm com os jornalistas e o mercado. Além de outros quesitos, deu-se ênfase ao nível de tratamento

conferido aos profissionais da imprensa em relação ao acesso, à disponibilização e à facilidade de apuração de informações empresariais, setoriais e gerais.

A escolha certamente não é fruto do acaso, pois se insere na política de transparência dos Correios com a sociedade em geral, os seus clientes e os seus empregados. Para os Correios do Brasil, Comunicação é, antes de tudo, Transparência.

Trilhando o caminho para atingir o grau de maturidade de uma empresa de classe mundial até 2020, os Correios do Brasil estão em processo de reformulação de suas estratégias e métodos de gestão, sendo um deles o reforço da interface entre comunicação e logística.

Ao longo de seus já 350 anos de história, nossa instituição – a de maior credibilidade e eficiência no Brasil – tem sabido evoluir e transformar-se, sem deixar de oferecer o melhor à população e aos seus acionistas, com responsabilidade social e institucional. Agora, com a Lei nº. 12.490, de 16 de setembro de 2011, os Correios têm a possibilidade de constituir subsidiárias, adquirir controle acio-nista majoritário ou minoritário em sociedades empresárias já estabelecidas, firmar parcerias comerciais e abrir escritórios de representação no exterior – o que, definitivamente, os creden-ciam a ser um player de primeira grandeza em termos de comunicação e logística.

Neste sentido, alguns dos nossos próximos passos para ser a empresa brasileira de

“Ao longo de seus já 350 anos de história, nossa instituição tem sabido evoluir e transformar-se, sem deixar de oferecer o melhor à população e aos seus acionistas, com responsabilidade social e institucional”

AICEP 2013 - 16

referência em comunicação e logística consiste em entrar no mercado de telefonia móvel (MVNO) e investir na oferta de serviços digitais, num cenário em que o declínio estrutural da correspondência tradicional nas receitas dos serviços postais está a exigir criatividade, bem como um foco em comunicação digital e na criação de plataformas logísticas.

A vertente da comunicação digital é contemplada com o projeto de participação em uma empresa que irá ofertar serviços de comunicação multi-canal que envolvam comunicação física e digital e, também, certificação digital. Esta iniciativa estará ancorada na confiança e na credibilidade da marca Correios, bem como na sua capilarida-de (presença em todos os municípios do Brasil).

Na mesma vertente de reforço do correio digital, nossa organização inaugurou, em 2013, três unidades de Centros de Digitalização e Produção de Objetos (CDIPs) – de um total de seis a serem implantados no Brasil até o final de 2014 – que já estão disponibilizando para órgãos públicos e instituições nacionais a digitalização e a impres-são de documentos em Centralizadores (Brasília, Florianópolis, São Paulo, Belém, Salvador e Belo Horizonte), com vistas a diminuir o custo do transporte terrestre no encaminhamento

“Alguns dos nossos próximos passos para ser a empresa brasileira de referência em comunicação e logística consiste em entrar no mercado de telefonia móvel (MVNO) e investir na oferta de serviços digitais”

das correspondências, facilitar as estratégias logísticas do mundo empresarial e atuar na preservação do meio ambiente. Já no âmbito desta modalidade, tem sido possível imprimir a carta resposta do Ministério da Saúde, que permite ao cidadão avaliar, via correspondência, a qualidade do atendimento na rede pública de saúde.

Ainda nesta quadra da consolidação dos serviços digitais, os Correios celebraram em 2013 o 15.º aniversário da criação da loja virtual Correios Online, já consolidada na internet e que movimenta em torno de USD 3,5 milhões em receitas com venda de produtos como o telegrama postado pela internet (modalidades nacional e internacional), cartões, embalagens, aerogramas, selos, selos personalizados e outros.

É o mesmo propósito que leva hoje mais de dois mil carteiros em 12 Estados brasileiros, além do Distrito Federal, a fazerem uso de smartphones para atualizar em tempo real as informações concernentes às entregas de encomendas. Todos os smartphones utilizados pelos carteiros contam com mecanismos de segurança que bloqueiam remotamente seu funcionamento em caso de furto ou roubo.

No futuro próximo, está sendo previsto o uso da ferramenta para os demais serviços de entrega sob registro. Esta iniciativa integra o projeto Mobilidade dos Correios como uma das ações de revitalização do Correio brasileiro que buscam fortalecê-lo como empresa pública, além de oferecer serviços mais adequados e eficientes para a população.

Eu não poderia concluir este artigo sem ressaltar o mais importante: é sabido que a AICEP estrutura-se em torno de dois eixos, quais sejam, as Comunicações e a Língua – a bela língua portuguesa, que une os destinos dos nossos países e nos motiva a fazer dela a portadora de nossa cosmovisão e um dos vetores da nossa presença no desenvolvimento das comunicações no mundo. Com cerca de 250 milhões de pessoas no mundo (3,6% da população mundial), a nossa língua portuguesa, na condição de veículo comercial, movimenta cerca de 2% do comércio eletrô-nico mundial, é a sétima língua mais falada no mundo e a quinta mais utilizada na internet (com cerca de 83 milhões de pessoas).

Enquanto ativo econômico, a expressão mundial da língua portuguesa representa 4,6% do PIB mundial. Nos últimos cinco

anos, aumentou 534% o volume de negócios realizados no mundo em língua portuguesa, o que abrange setores como os relacionados à venda de livros (4,2 bilhões de reais em 2010, somente no Brasil), às publicações científicas (o Brasil ocupa o 2º. lugar entre países ibero--americanos com publicações científicas), ao comércio, ao turismo e à hotelaria e no âmbito da diplomacia econômica. Neste particular, cabe salientar que, neste ano de 2013, um representante da comunidade lusófona ascen-deu à presidência da OMC – o que recoloca na agenda diplomática de nossos países a necessidade de fazer da língua portuguesa um veículo de comunicação de primeira ordem em todas as instâncias comerciais e diplomáticas internacionais.

O Brasil – que concentra no mundo 77% dos fa-lantes da língua portuguesa – e os Correios têm plena consciência do papel que estão a desem-penhar na promoção das comunicações, bem como da língua portuguesa e de seu impacto na mídia globalizada. Ainda que restem muitos desafios a serem encampados mais adiante, o futuro se nos augura extremamente promissor e é extremamente gratificante saber que a AICEP tem nele um papel fundamental!

AICEP 2013 - 17

A ESTRATÉGIA DODESENVOLVIMENTO DAS COMUNICAÇÕES DE ANGOLA NOCONTEXTO DODIGITAL E DA CPLPARISTIDES SAFECA Secretário de Estado para as Telecomunicações de Angola

AICEP 2013 - 18

Angola no final do século 20 e limiar do século 21As comunicações angolanas iniciam a sua fase crucial de modernização com o processo de migração do sistema analógico para o digital. Aqui, o processo foi longo e segmentado, ou seja, Luanda foi pioneira ao introduzir as centrais de comutação digital no início da década 80, mas para as restantes cidades o processo decorreu ao longo de mais de uma década. Assim, o País teve apenas o seu sistema nacional de telecomunicações, 100% digitalizado, com a implementação da carteira de projectos de desenvolvimento da rede básica entre 2006 e 2010.

Com o início da modernização do sistema nacional das comunicações nos anos 80, verificou-se a necessidade da existência de uma estratégia que garantisse a concretização dos grandes objectivos do Estado e do Governo Angolano, em especial do seu Presidente. Essa estratégia deveria assegurar a participação de todos os actores que permitissem a criação de um mercado competitivo e próspero resultante da criação de uma indústria nacional das comunicações, embrião de uma indústria nacional das tecnologias de informação e co-municação. A essa estratégia, em similitude ao

que ocorreu em vários países, convencionou-se chamar Livro Branco das Telecomunicações.

Em 1997 deu-se início ao processo de elaboração do referido Livro Branco, ou seja o documento que incorpora a visão de mudança da política do Governo no domínio das telecomunicações. Da visão contida no Livro Branco resultaram, a partir de 2001, documentos importantes, tais como a lei de bases das telecomunicações e diversos decretos que permitiram a liberalização das atividades, criando o mercado das teleco-municações com a participação da iniciativa e investimento privado. Os resultados da aplicação da estratégia, sobretudo quanto à liberalização do mercado, e consequente participação do sector privado, estão patentes nos fortes índices de crescimento dos serviços móveis e de dados em todo o país.

2001 é, de facto, um ano histórico para as telecomunicações de Angola, já que foi neste ano que foi aprovado o Livro Branco, pelo Governo, bem como a nova lei de bases das telecomunicações, pela Assembleia Nacional; Angola assegura a sua participação no SAT3 e, em Abril desse ano, teve lugar a entrada em serviço do segundo operador nacional dos serviços móveis. De realçar que o País possuía,

até então, um só operador móvel, cujos serviços tinham iniciado em 1993 e que em Abril de 2001 possuía cerca de 21 mil usuários. Com a entrada do segundo operador, Angola tinha, em Janeiro de 2005, mais de 800 mil usuários do serviço móvel em 18 capitais provinciais e arredores, ou seja cerca de 8 vezes mais o número de usuários do serviço fixo. Hoje, com mais de 14 milhões de usuários do serviço móvel, as telecomunicações são um elemento fundamental e catalizador de todos os negócios da vida nacional e da efectividade da administração do Estado a todos os níveis.

Não se pode abordar a gênese do desenvol-vimento das telecomunicações angolanas sem uma apreciação do serviço fixo. Aparen-temente, este serviço parece ter estagnado, mas não é bem assim. Cedo Angola identificou a necessidade da mudança da forma de abordagem ao serviço fixo, sobretudo devido à mudança do paradigma da prestação dos seus serviços. Os serviços fixos na actualidade são pouco expressivos a nível da última milha, ou seja os serviços de massas a nível do usuário.

O serviço fixo tem um efeito estruturante muito importante já que ele é um suporte importante para os outros serviços, inclusive o móvel, a nível do seu segmento de transmissão,

AICEP 2013 - 19

interligando as diversas regiões do País. Torna-se também importante na prestação de serviços diferenciados a usuários com necessidades com níveis de exigência média/alta, tais como usuários dos serviços de banda larga, triple play, pay TV, etc. Hoje, com a massificação do acesso a banda larga, a oferta de serviços IP-TV, vídeo por demanda e da televisão por cabo, os serviços fixos tomam um novo impulso, que no caso de Angola, em que a penetração do fixo ronda 1%, significam uma imensa nova oportunidade.

Roteiro da criação da infra-estrutura das TIC e a expansão da oferta de serviços em AngolaComo referido, a partir de 1997, o Governo de Angola assegurou um conjunto de acções que prepararam o País para ser parte activa do desenvolvimento das TIC no Século XXI. O Governo reconheceu, na altura, que o grau de desenvolvimento da infra-estrutura de telecomunicações era uma condicionante importante para o desenvolvimento do País. E assim, mesmo vivendo ainda um clima de guerra, tendo em vista o estabelecimento de uma estratégia coerente de expansão e

melhoria dos serviços de telecomunicações, foram asseguradas as acções que permitiram percorrer um roteiro coerente do desenvolvi-mento das comunicações até aos dias de hoje.

Embora a necessidade da existência de uma rede estruturante, tenha sido identificada em 2001, por altura da elaboração do Livro Branco da Telecomunicações, a sua implementação apenas teve início em 2006. A principal condicionante foi o clima de guerra existente na altura e o difícil acesso do País aos recursos financeiros necessários. A infra-estrutura alvo foi definida como uma malha em fibra óptica interligando as principais localidades do País, complementada por uma malha em feixes hertzianos e por satélite.

Em 2008, com o início da segunda legislatura, constatou-se que o Livro Branco das Teleco-municações tinha, no essencial, cumprido o seu papel, tornando-se necessário a existência de um novo instrumento de estratégias mais adaptado à nova fase de desenvolvimento do País. É neste contexto que, em 2010, é aprovado o Livro Branco das Tecnologias de Informação e Comunicação, também conhecido como Livro Branco das TIC. Este novo documento de estratégias coloca novos desafios, como a participação de Angola no

sistema de cabos submarinos internacionais; na criação de um sistema de comunicações por satélite próprio; a televisão digital terrestre; a oferta de serviços através de licenças globais e a internacionalização da indústria nacional das telecomunicações. Em suma, o Livro Branco das TIC cria condições para que Angola seja uma parte mais activa no contexto das nações em especial da CPLP.

Portugal, Brasil e o desenvolvimento das comunicações de Angola no contexto da CPLPO desenvolvimento das comunicações de Angola não pode ser dissociado da inserção do País no contexto da SADC e da CPLP. Um dos fundamentos dos recentes investimentos de Angola em cabos submarinos internacionais tem em vista a aproximação de Angola aos grandes centros de produção do saber lusófono. A estratégia da participação de Angola na infra-estrutura de cabos submarinos internacionais tem como factor implícito a interligação com os Países dos PALOP e, num contexto mais global, com os Países da CPLP, que por terem todos uma costa marítima possuem um elevado grau de acessibilidade

“O desenvolvimento das comunicações de Angola não pode ser dissociado da inserção do País no contexto da SADC e da CPLP”

AICEP 2013 - 20

por este meio de transmissão. Angola, Brasil e Portugal, por serem ambos banhados pelo oceano atlântico, possuem características únicas para a criação de um anel de trans-missão em banda larga à altura da demanda estratégica das suas economias, pelos laços culturais, comerciais e até industriais existen-tes entre si. É neste contexto que se reveste de particular importância o estabelecimento do SACS (Southern África Cable System), em que Angola tem tido um papel mobilizador importante. Numa era digital em que o acesso aos conteúdos joga um papel fundamental, o acesso aos conteúdos da lusofonia assume-se como fundamental e estratégico, não só no interesse de Angola, mas também de Portugal e Brasil, quiçá a CPLP, em geral. Hoje, o Brasil tem um acesso privilegiado aos conteúdos da América Latina e quererá decerto melhorar o seu acesso à Europa e, dessa forma, a Portugal. Já Angola, com o investimento feito no SAT3 e WACS, tem um bom acesso aos conteúdos europeus, mas necessita de melhorar o seu acesso aos conteúdos americanos.

Também não deixa de ser importante o crescimento da indústria das comunicações de Angola, habilitando-a a ser participativa no contexto da internacionalização dos negócios. Sobretudo as empresas do sector móvel de Angola já atingiram uma maturação que as habilita a passarem para a internacionalização da sua oferta de serviços. Aqui, o mercado

da CPLP pode jogar um papel crucial como mercado de arranque, exercendo um papel trampolim para mercados mais exigentes e ambiciosos. Entretanto, é importante ter em conta que a internacionalização pressupõe também o estabelecimento de parcerias facilitadoras deste mesmo processo. São parcerias importantes para Angola aquelas em que os interesses de cada parte sejam salvaguardados, ou seja, aquelas em que a indústria do sector das TIC no Brasil e em Portugal reconheçam o potencial actual e futuro da indústria angolana e por este facto estejam interessadas em formar parcerias que criem oportunidades de mercado, tanto em Angola, como nos respectivos países.

Por último, a parceria aqui abordada no domínio das comunicações, tendo como Países promotores Angola, Brasil e Portugal, só se torna importante no contexto da lusofonia, se a sua estratégia envolver os demais Países da CPLP. Se o grande objectivo é consolidar o mercado lusófono, tornando-o forte, competitivo e actuante no contexto das demais economias mundiais, torna-se fundamental que as parcerias lideradas pelos países, cujas economias são mais fortes, envolvam parti-cipativamente os demais países da lusofonia. Só num contexto participativo será possível augurar ganhos de escala estáveis a longo prazo e vencer os desafios desta Era Digital.

ANTÓNIO ROBALO DE ALMEIDA Administrador e Presidente do Comité de Finanças do ETSI (Instituto Europeu de Standards de Telecomunicações)

QUE NEGÓCIO?A atual situação das Comunicações, da Sociedade de Informação ou da Economia Digital como se quiser designar, infelizmen-te, fala por si:

> Elevado endividamento dos operadores de telecomunicações;

> Queda acentuada das margens dos diversos produtos e serviços de telecomunicações;

> Consolidação dos mercados para ultrapassar problemas de escala e de falta de viabilidade;

> Diminuição acentuada do market cap dos operadores de telecomunicações;

> Preponderância dos fabricantes chineses e continuada destruição da indústria europeia de telecomunicações;

E muitos outros aspetos poderiam ser acrescentados.

Julgo não ser necessário, a situação fala por si: o negócio está em crise e nunca mais será como dantes.

Efetuar previsões, avançar tendências é, cada vez mais, uma tarefa arriscada. O “cemitério das telecomunicações” está cheio de projetos que eram muito promissores e que não chegaram a “voar”. Quem não se lembra da RDIS, das Redes Transeuropeias, o Telepoint, o Trunking, as VSAT’s, o Serviço Móvel Aeronáu-tico, o Vídeotex? E outros mais.

Estou a ser muito pessimista? Julgo que não, estou a ser realista. Como tantas vezes refiro, muitas vezes não são necessárias explicações. Infelizmente os números falam por si.

Mas nem tudo será negativo. Avancemos então com as tendências que podem enquadrar, condicionar ou acelerar o desenvolvimento das comunicações.

Tendência 1: A economia continuará estagnada ou a crescer muito moderada-menteNão se perspetivam crescimentos com significado das economias mais desenvolvidas como os EUA e a Europa. Mesmo os países emergentes e os BRIC’s tenderão a abrandar os atuais ritmos de crescimento. A economia brasileira ilustra bem esta tendência.

Paralelamente e, também consequência nomeadamente da reforma das “máquinas” dos Estados, o desemprego e a queda do rendimento disponível seguirão a par da performance modesta das economias.

Tendência 2: Deslocalização das IndústriasO processo de desindustrialização da Europa tem-se acentuado nas últimas décadas. Com efeito, os grandes players situam-se em geografias diferentes:

“You can´t always get what you want

But if you try sometimes, you’ll find

You get what you need”

Rolling Stones:You can’t always get what you want

AICEP 2013 - 21

AICEP 2013 - 22

> Fabricantes de grandes equipamentos: na China, exemplos a Huawei e a ZTE

> Fabricantes de pequenos/médios equipa-mentos: na China, exemplo a TP Link

> Desenvolvimento de software: Índia

> Desenvolvimento de apps: Estados Unidos da América

> Fabricantes de equipamentos terminais: China e Coreia do Sul

> Fabricantes de ecrãs: Coreia do Sul

> Sistemas operativos: Estados Unidos da América

Tendência 3: A tecnologia não irá trazer novidades breakthroughNão se perspetivam inovações tecnológicas que possam provocar mudanças dramáticas na oferta de serviços. Nas redes fixas, a fibra ótica está para durar por muitos e bons anos. Nas redes móveis nada de muito significativo se perspetiva no curto/médio prazo. Também os equipamentos terminais, para além de diferentes ecrãs, com tamanhos para todos os gostos, mais resolução, ecrãs curvos…, nada de disruptivo.

Em síntese, mais velocidade, a qual nem sempre é “aproveitada”. Recorde-se o exemplo do 3G.

Tendência 4: Consolidação dos MercadosVerificam-se cada vez mais movimentos de consolidação, ou seja, operações de M&A. Fusões de operadores, venda de operadores, movimentos de aquisição estão na atualidade.

A falta de escala e de viabilidade económico--financeira “empurram” as empresas para este tipo de movimento.

Na Europa, a moda é muita, para cada país: 2F + 3M, em que:

> 2F (Duas redes fixas)

> 3M (Três redes móveis)

Adicionalmente assiste-se a movimentos transcontinentais. Dois exemplos no mundo da Lusofonia:

> Fusão em curso da Oi e da Portugal Telecom, dando origem a um operador transatlântico;

> Participação qualificada do Grupo Angolano de Isabel dos Santos, na ZON-OPTIMUS.

Tendência 5: Os consumi-dores já não precisam tanto dos operadoresOs consumidores, com destaque para o segmento jovem, recorrem a outros prestado-res para comunicar. E, mais interessante, a um custo muito baixo ou grátis:

> Messaging: Viber, What’sApp, Skype, BBM, …

> Email: Diversos, com destaque para o Google e para o Outlook

> Redes Sociais: Facebook, Twitter, Instagram, LinkedIn, …

> Chamadas de Voz: Skype, Viber, …

> Vídeo Calls: Skype, …

E para fazer tudo isto, basta ter um equipamen-to terminal e “estar à sombra” de um hotspot Wi-Fi que de um modo geral são grátis.

Tendência 6: A TV está a mudar e muitoLonge vão os tempos de meia dúzia de canais públicos. Hoje a televisão por subscrição é uma realidade, o NetFlix também e tantas outras formas de TV.

A TV, quer na vertente de notícias, quer na vertente de entretenimento, é aquilo que cada um quiser. Basta navegar, pesquisar e obter o que se procura e muitas vezes é grátis. Somos os “fabricantes” do nosso próprio canal.

Tendência 7: Os equipamen-tos terminais quase que são donos da nossa vidaOs equipamentos terminais diversificaram-se, sofisticaram-se desde o design, à performance, às features e muito “artilhados” com apps.

AICEP 2013 - 23

É uma linha completa de “vestuário” tecnológi-co: laptops ultrafinos, laptops/tablets híbridos, tablets de diversos tamanhos, smartphones e phablets de tamanho variável. E a tendência é para ter vários, tal como temos sobretudos, gabardinas, fatos, calções, …

Constituem o verdadeiro hook para a economia digital.

Tendência 8: As comuni-cações terão um grande desenvolvimento impulsio-nado pelos outros setoresA economia digital continua cada vez mais a afirmar-se e a desenvolver-se.As autoestradas (Fibra Ótica, 4G, …) e os parques de estacionamento (Cloud) também. Estão preparadas para volumes enormes de informação e comunicação.Os consumidores também são cada vez mais híbridos: Humanos e as Máquinas (M2M).Novos sonhos, novos projetos, novas necessi-dades irão trazer muito negócio: SmartCities, Transportation, e-health, e-work, Trust e Security, …E quando o setor (já sabemos que é o das comunicações) estiver triste, basta pensar que é impossível imaginar o mundo sem as comunicações (emails, smartphones, redes sociais, …) e quem tem este negócio é o setor!

Tendência 9: Os correios continuarão a mudar cada vez maisO correio tradicional ainda se “aguentava” com o Financial Mail e o Direct Mail. Mas a agenda verde, os amigos do ambiente, estão a matar este negócio.

Tudo vem de modo electrónico.

Os Correios têm um “DNA” que os qualificam para muitas atividades. Têm experiência, rede de contacto com os clientes (e é uma Rede Dupla: Atendimento e Distribuição) e confiança.

Nem tudo será fácil mudar, até devido à concorrência, mas serviços financeiros, logística, correio urgente e encomendas e porque não atuar com produtos digitais, típicos das telecomunicações, marcarão seguramente presença no futuro do correio.

Tendência 10: Os Regula-dores ainda não mudaramDe todas as entidades, os reguladores são aqueles que ainda não mudaram ou pouco mudaram.

Os mercados são cada vez mais competitivos, os clientes utilizam produtos e serviços não regulados (Viber, Skype, email, redes sociais, …) e a estrutura e dimensão dos reguladores têm-se mantido.

Consolidação dos reguladores é algo que irá acontecer; os mercados são cada vez mais convergentes e mais competitivos.

Novas métricas de avaliação dos reguladores irão desenvolver-se, particularmente adaptadas aos desafios atuais: crescimento económico, criação de emprego, incentivo ao investimento.

Identifiquei 10 tendências. Irão acontecer? Em que medida? Quem será viável? Quem vai ficar, quem vai mudar e quem vai desaparecer? Uma coisa sei, o mundo não funciona sem comuni-cações e isso é bom para o futuro do setor e para todos os que nele trabalham.

“Os mercados são cada vez mais competitivos, os clientes utilizam produtos e serviços não regulados e a estrutura e dimensão dos reguladores têm-se mantido.”

“Novos sonhos, novos projetos, novas necessidades irão trazer muito negócio: SmartCities, Transportation, e-health, e-work, Trust e Security, …”

AICEP 2013 - 32

ALBERTO DA PONTE Presidente do Conselho de Administração

RTP - Rádio e Televisão de Portugal, SGPS, S.A.

AS COMUNICAÇÕESE MEDIA NA ERADIGITALNão haverá certamente sector onde tanto se possa utilizar o termo “revolução em acele-ração disruptiva” como o do áudio visual. E não só no nosso País e nos diversos cantos do Mundo onde se fala a nossa Língua, mas por todo o Globo.

Dizia-me um amigo, homem reputado, esclarecido, cuja mente funciona como um tabuleiro de xadrez em aceso Campeonato do Mundo, que o Séc. XXI seria o século do “Eu”.

Contrariamente ao século passado, que foi de modo consistente um período compulsiva-mente agregador, onde havia a necessidade premente de pertencermos a um Grupo reconhecido, um Partido, uma Fé, um Movi-mento, este século revelar-se-á o tempo da “afirmação pessoal suficiente”. Eu basto-me a mim próprio e tenho no meu PC, no meu Tablet, no meu Portável, o meu instrumento pessoal de emissão e recepção. Estamos, pois, perante um novo Homem - com conhecimento, instinto, atitudes, comportamentos, acesso a novas tecnologias e a novos mercados de Conteúdos. E é esse homem que vai decidir o nosso futuro no mercado da Comunicação e Media. Sobreviverão os que de uma forma impeca-velmente “darwiniana” melhor se adaptarem, mais sequiosos de transformação forem e melhor conseguirem antecipar a mudança com que, inexoravelmente, o novo Cidadão, o novo Consumidor os desafiará.

Plagiando-me a mim próprio, permita-me, caro leitor, que aqui reproduza o que escrevi em Dezembro do ano passado, para poder sistematizar melhor a caracterização do novo cenário circundante. Em primeiro lugar temos que admitir sem rebuço de qualquer

espécie que “a Globalização que tanto mudou o nosso relacionamento, como cidadãos, com os Criadores, Produtores e Distribuidores de Conteúdos continuará a ditar uma aceleração exponencial da nova Sociedade que ela própria criou, a Sociedade em Rede, ou se preferirmos o termo Anglo-saxónico, “the Networked Society”.

Esta por sua vez nasceu, vive e cresce susten-tada em duas macro tendências fecundadas no ventre fértil do Mundo Global - a Fragmentação e a Digitalização.

Quando falamos de Fragmentação estamos a referir-nos à força crescente do Individualismo (do EU) e à consequente erosão dos valores agregadores tradicionais ao nível do comporta-mento e das atitudes face a domínios até agora inquestionáveis como a Família, as relações laborais e até a Democracia Partidária, na forma como os conhecemos.

Por seu lado, a Digitalização é o Facilitador Exponencial da Fragmentação (F.E.F.), através de um constante e dinâmico processo de Ino-vação que reinventa constantemente a banda de largo espectro e novas formas de conectar interpessoais, comandadas pelo Indivíduo, ele próprio, sem que para isso necessite das tutelas agregadoras que antes eram a única forma de afirmação pessoal e até apessoada.

Com estas novas tendências a desenvolverem--se em alta velocidade, o criador, agregador e armazenista-distribuidor de Conteúdos, caso da RTP, tem no entanto um aparente dilema pela frente. É que esta nova atitude, este novo comportamento do Cidadão coincide com hábitos ainda enraizados e que permanecerão por muito tempo por força da demografia, da

(ainda que decrescente e mais esporádica) necessidade de partilha do ser humano e do fascínio que o grande ecrã e a Rádio continuam a ter em todos nós. Quer isto dizer que a chamada distribuição linear continuará, convivendo em (nem sempre estável) equilíbrio com a distribuição não linear. Por outras palavras, o contexto em que vemos e ouvimos Conteúdos será ao mesmo tempo partilhado, pessoal e móvel.

O que quer dizer que o dilema referido acima é afinal um falso dilema. O que se nos depara enquanto gentes da Comunicação e Media é a necessidade absoluta de vivermos com os dois Mundos, o partilhado e o pessoal. E isso traz consequências para a nossa Empresa, no modo como nos organizamos, como desenvolvemos os nossos recursos humanos, como auscultamos o nosso Consumidor e com ele nos relacionamos, como planeamos e como programamos. Informação, Entretenimento, Cultura ou Ficção.

Em primeiro lugar, a nível dos Recursos Humanos, interessam quatro ordens de princípios-chave:

> Ter na Equipa uma espécie de Babel civilizacional, onde coincidam os virtuosos conhecedores dos segredos do Linear com os novéis e sequiosos descobridores do Não Linear

> Desenvolver na nossa população um conjunto de competências-chave, a saber:

Visão Trabalho em Equipa Capacidade Inspiradora Vontade de Ganhar

AICEP 2013 - 24

AICEP 2013 - 25

“Não haverá certamente sector onde tanto se possa utilizar o termo “revolução em aceleração disruptiva” como o do áudio visual”

> Desenvolver e Treinar na Liderança, nas Ciências comportamentais, na Tecnologia, na Estratégia, na Inteligência Competitiva, na Cultura, nas Finanças

> Ter a coragem de, antecipadamente, antes que seja tarde, excluir com humanidade mas com firmeza aqueles que resistirão sempre à Mudança. Não há lugar para eles num mundo em ambiente V.I.C.A. (Volatilidade, Incerteza, Complexidade, Ambiguidade)

Em segundo lugar, na Inovação, e dadas a velo-cidade e os custos da mesma, há que procurar desiderato oportuno em quatro campos:

> As Parcerias Tecnológicas

> Um Funil de Inovação automatizado e consequente

> Uma “ressurreição ‘’ tempestiva racional e organizada das práticas “Think Tank”

> Uma desassombrada Política de Marca e seu Posicionamento

Em terceiro lugar, uma Política de Investimento que prime:

> Pelo alinhamento total com a Visão de Longo Prazo da Empresa (note-se que digo Visão e não Plano - o longo prazo verdadeiramente não é planificável)

> Pela concordância com os objectivos de criação de Valor Accionista

> Pela busca de Parcerias que, numa óptica Ganha-Ganha, tornem o Investimento sustentável

Em quarto e último lugar, pelo total mas inteligente alinhamento com o Rei Cidadão/Consumidor. Total, porque na realidade é ele o Chefe, inteligente, porque não basta compre-endê-lo no dia de hoje, é sobretudo essencial compreender como ele vai ser amanhã e, se possível, moldar com ele esse amanhã.

Em síntese:

> A Globalização ditada pela Digitalização e pela Fragmentação continuará e entranhar--se-á em nós, em progressiva simbiose com o nosso espírito e a nossa cultura

> Durante muito tempo teremos que partilhar convictamente e de forma rendível o Mundo do “Eu” e o Mundo partilhado, motivo, se me é per-mitida a referência em causa própria, porque a RTP e os seus parceiros do PIMS (Portuguese Innovative Media Solutions) pugnaram pelo lançamento inovador da primeira aplicação de Segundo Ecrã em Portugal. E conseguiram!

> A Marca - como elemento único de síntese emocional de todo o universo que a Empresa tem para oferecer ao seu Consumidor de forma a provocar uma ligação firme, continuada

e apetecida com ele - deve ser acarinhada, reinventada, comunicada até ao entranhar total, indispensável para quem nela confia, para quem a escolhe e para quem a acaba por amar.

E tudo isto porque, se sabemos com alguma segurança que hoje temos um presente, nenhum de nós sabe ao certo se amanhã a Empresa que lideramos terá um futuro. Mas sabemos, e isso basta, que se lutarmos com “foresight”, com Liderança, com denodo, com a indelével certeza que o nosso mundo é o Globo; se tivermos a humildade, sobretudo, a humildade de saber segmentar “até ao tutano” se preciso for, se procurarmos a sustentabilidade, a criatividade, o crescimento e a rendibilidade, então venceremos. E Vencer, na RTP - para falar na casa onde vivo - define-se de forma muito concreta:

A - Ser relevante e indispensável

B - Ser financeiramente sustentável e rentável

C - Ser A referência de Criatividade e Excelência nos Conteúdos que agrega e distribui

E sê-lo-emos!

COMUNICAÇÃO DE MASSAS NA ERADIGITAL: DESAFIOS PARA MOÇAMBIQUE

AICEP 2013 - 26

DANIEL DAVID Presidente do Conselho de Administração Grupo SOICO

“Em poucos anos, conquistámos públicos e ascendemos à liderança das audiências nacionais”

AICEP 2013 - 27

Desde a sua fundação, em 2002, o Grupo SOICO norteou-se sempre por uma estratégia de proximidade e identificação com o público, honrando a sua missão de informar, educar, entreter e servir com qualidade. Comunicando para as massas através dos seus canais de televisão (STV), jornal (O País), rádio (SFM) e online, procuramos constantemente que os conteúdos que produzimos e difundimos sejam um espelho fiel das aspirações e inquietações dos milhões de cidadãos que nos seguem.

Comunicamos para as mas-sas e com as massas.

Em poucos anos, conquistámos públicos (urbanos e rurais) e ascendemos à liderança das audiências nacionais. No horário nobre, a STV chega a atingir mais de um milhão de telespectadores acima de qualquer outro canal em Moçambique. Por sua vez, o jornal «O País» é o diário de preferência em públicos de referência, como o meio empresarial ou o corpo diplomático.

Para estes resultados tem contribuído a nossa busca incansável pela inovação. Fomos pioneiros na migração da tecnologia analógica para a digital e estamos hoje em condições de competir com emissoras de televisão e rádio de todo o mundo. Através dos nossos órgãos de comunicação social, temos vindo a trabalhar arduamente na construção do ecossistema digital. Muitas transformações foram efectuadas, nos últimos anos, a nível de estrutura tecnológica, processos produtivos e formação e capacitação dos quadros. Apostámos em tecnologia avançada, em prol de melhores práticas, introduzimos novos conceitos de fazer televisão, modernizámos os nossos meios e criámos um centro de produção de excelência.

Assim, podemos afirmar hoje que, do ponto de vista de produção, o sistema analógico é passado e o digital é uma realidade no Grupo SOICO. A captura da imagem e som, edição, veiculação e recepção do sinal é em sistema digital, para todos os que recebem via agregadores de conteúdos (TVCABO, DSTV,

ZAP e Startime). Para os que recebem o sinal via antena convencional, a recepção é ainda em sistema analógico. No caso da rádio SFM, é possível, hoje, o ouvinte saber a frequência do canal, o nome da emissora, do programa e das músicas que estão a tocar.

Em suma, colocámos Moçambique na vanguarda das tecnologias de comuni-cação.Apesar deste percurso de sucesso, há desafios que continuam a preocupar-nos – e de cuja solução queremos fazer parte. A migração do analógico para o digital é um processo complexo e dispendioso. À semelhança de outros países, somos confrontados com obstáculos como informação insuficiente, problemas de sinal ou tempo de cobertura territorial relativamente longo. Debatemo-nos, ainda, com custos elevados dos descodificado-res, poucos conteúdos diferenciados, poucos conteúdos em HDTV, pouca interactividade, entre outros.

“A migração digital é muito mais do que uma questão tecnológica”Para que a implementação da era digital seja uma realidade, identificámos alguns factores-chave, como plano de migração, novos serviços, comunicação eficaz, custos dos receptores, cobertura, qualidade do sinal e cooperação entre os actores-chave. O principal factor, e porventura o mais complexo, é a inclusão da sociedade. Numa era digital, como chegar a toda a população num contexto como o nosso, onde apenas 4% da população tem acesso a internet (quando a média africana é de 15%)?

Apesar da brilhante performance de Moçambi-que na arena económica – crescimento acentuado, inflação controlada e moeda estável – há ainda um longo caminho a percorrer no que diz respeito à inclusão digital.

O Índice de Desenvolvimento de TIC (ICT Developement Index) coloca Moçambique na 148.ª posição num total de 157; ao nível de África, está em 29.º lugar num ranking de 38 países.

Apesar dos progressos registados e da expansão do acesso às comunicações móveis, é um dos poucos países do mundo – juntamen-te com Cuba, Eritreia, Etiópia e Níger – com uma taxa de penetração de telemóveis abaixo dos 30%, segundo indica o estudo “Measuring the Information Society”, da International Telecommunication Union. A média, no continente africano, ultrapassa os 75%.

O problema não é apenas tecnológico – é, acima de tudo, económico. Muito brevemente, qualquer pessoa, em qualquer parte do mundo, poderá acompanhar a emissão da STV no seu celular, tablet ou computador. No entanto, ainda que a cobertura de rede seja expandida a todos os 128 distritos de Moçambique, a percentagem da população que pode alocar uma parte do seu orçamento mensal às tecnologias de comunicação é diminuta. O custo médio mensal de aceder à televisão digital equivale a cerca de 10% da despesa média mensal de uma família moçambicana. No entanto, o Inquérito ao Orçamento Familiar indica que a despesa total em comunicações por agregado é apenas 2,1%.

Por isso, o grande desafio e a pergunta que nos co-locamos é: como chegar a todos? É neste sentido que afirmamos que a migração digital é muito mais do que uma questão tecnológica. Para que seja efectiva, implica uma transformação social – uma mudança, sem precedentes, de cultura, de hábitos e costumes das televisões e da própria sociedade. Para nós, no Grupo SOICO, a onda de transformação já está em curso e vamos continuar a inovar e antecipar tendências para garantir uma comunicação verdadeiramente de massas para Moçambique.

FÁTIMA BARROS Presidente do Conselho de Administração ANACOM

CONSOLIDAÇÃO,CONVERGÊNCIAE CONVERSÃOUM SETOREM MUDANÇA

Nos últimos anos o setor das comunicações tem sofrido alterações significativas, quer ao nível das comunicações eletrónicas quer ao nível do serviço postal. Há um processo de mudança em curso que tem afetado gradual-mente a estrutura dos mercados e os modelos de negócios, obrigando os diferentes players a redefinir os seus planos estratégicos. E embora o driver da mudança tenha sempre na base a inovação tecnológica, a mudança a que assisti-mos atualmente corresponde a uma mudança de ciclo, em que o modelo tradicional de negó-cio dos operadores se alterou, com a cadeia de valor a desviar-se dos serviços básicos, ao nível das infraestruturas de transporte de tráfego, para os serviços ao nível das aplicações

Este processo de mudança a que assistimos no setor das telecomunicações eletrónicas pode ser descrito por três palavras: Consolidação, Convergência e Conversão.

Consolidação do setor é uma tendên-cia que se tem observado em vários países na Europa e até parece ser encorajada pela Comissão Europeia. Na verdade, em várias in-tervenções ao longo de 2013, a vice-presidente Neelie Kroes realçou a excessiva fragmentação do setor na Europa, quando comparado com os EUA, e tem insistido na criação de operadores pan-europeus. A consolidação a que assistimos tem assumido contornos algo originais, com operações de M&A entre operadores de cabo e de comunicações móveis, como foi o caso do anúncio da aquisição da Kable Deutschland pela Vodafone em 2013. Em Portugal, o ano de 2013 foi especialmente marcado pela concretização da fusão entre a ZON e a Optimus, anunciada em dezembro de 2012. Esta fusão deu origem a um operador dotado de maior capacidade para concorrer no mercado, com acesso simultâneo a uma rede de cabo e a uma rede móvel. A aquisição da ONI pela Cabovisão veio acentuar o processo de consolidação do setor e a inevi-

tável alteração da estrutura de mercado dada a redução do número de players. O anúncio da fusão da PT com a brasileira OI foi também um fator relevante embora não tenha um impacto direto na estrutura do setor português.

Convergência ao nível das infraes-truturas fixas e móveis tem sido uma palavra de ordem, concretizada pelo lançamento do quadruple play. Esta oferta, que parece ser apenas mais um pacote de serviços, tem implicações mais profundas. Os operadores têm agora que jogar um jogo em que deixou de haver separação clara entre ofertas fixas e móveis. As novas regras do jogo exigem plataformas integradas, que consigam conjugar as ofertas de alta velocidade das redes fixas com ofertas de serviços móveis. Quem tem uma infraestrutura fixa procura uma operação móvel: um MVNO? Novas aquisições? Quem tem uma rede móvel precisa de uma infra-estrutura fixa. Investe numa rede de fibra?

AICEP 2013 - 16AICEP 2013 - 28

AICEP 2013 - 17

“Nos últimos anos o setor das comunicações tem sofrido alterações significativas, quer ao nível das comunicações eletrónicas quer ao nível do serviço postal”

Conversão verifica-se ao nível da cadeia de valor dos operadores: conversão de voz em dados, conversão de minutos em bytes, conversão de ofertas simples em pacotes. Com a intensificação da concorrência, especialmente nos serviços de voz, e com a generalização das ofertas de flat rate com tráfego ilimitado, os serviços prestados pelos operadores têm vindo a perder valor. Os consumidores procuram acesso aos serviços, velocidade e qualidade de serviço no acesso à internet, sendo indiferentes à tecnologia (fibra ou docsis 3.0) que serve de suporte ao fornecimento dos serviços. E tudo isto por um preço único, cada vez mais reduzido. Este é o desafio com o qual os operadores têm tido que aprender a viver!

Consolidação! Convergência e Conversão! Decididamente o setor das comunicações eletrónicas tem sofrido um processo de mudança que foi também marcado pelo impacto da crise económica que de um modo geral a Europa e, em particular,

AICEP 2013 - 29

Portugal sentiu. Por outro lado, verifica-se a diminuição das receitas dos operadores, pro-vocada pela redução generalizada do consumo e pelo aumento da concorrência em preços. Neste contexto, é pertinente questionarmos se o crescimento neste setor ainda é possível?

Mais concretamente em Portugal, num mercado onde a TV por subscrição ultrapassa os 77% de penetração, onde a utilização efetiva dos móveis é de 123%, como é que os operadores podem encontrar oportunidades de crescimento?

A resposta a esta questão está no posicio-namento na cadeia de valor. Para poderem crescer os operadores têm que conseguir subir ao longo da cadeia de valor, deixando de ser meros transportadores de tráfego de voz e de dados e passando a explorar a cadeia de valor dos serviços, à semelhança daquilo que os OTT já fazem. Para isso terão que oferecer mais serviços e fazer parcerias que permitam alargar a sua oferta de serviços.

Por outro lado, como é que os operadores podem tirar partido dos elevados investimentos realizados nos últimos anos nas redes de nova geração, fixas e móveis, uma vez que os con-

sumidores, cujo poder de compra está muito constrangido, não parecem estar dispostos a pagar um preço premium para terem acesso à banda larga super rápida? Os operadores poderão ter que encontrar uma forma de gerar a sua própria procura, oferecendo mais aplicações que, necessitando de velocidades mais elevadas, levem os consumidores a procurar serviços de banda larga super rápida. Esta situação é particularmente crítica para o caso do 4G/LTE onde o consumidor dificilmente compreende as vantagens de mudar para uma nova tecnologia (sobretudo se associada a preços mais elevados).

Este processo de mudança afeta igualmente o setor postal que acaba por ser uma vítima da evolução das comunicações eletrónicas. O setor postal, ao nível mundial, confronta-se com uma quebra dramática de tráfego de cartas que é substituído por correio eletrónico, sendo que a digitalização das economias tem acentuado este processo. Contudo, apesar de os serviços postais serem, de alguma forma, uma vítima do desenvolvimento das comunicações eletrónicas, beneficiam largamente do desenvolvimento daquele setor através do crescimento do comércio eletrónico

e do aumento do tráfego de encomendas. Em Portugal, o ano de 2013 foi particularmente marcante no setor postal devido à privatização de 70% do capital dos CTT. Esta privatização não é inédita e inseriu-se numa série de proces-sos da mesma natureza que se têm verificado na Europa, tendo o mais recente ocorrido no Reino Unido. No setor postal o desafio é grande, pois os segmentos de maior rentabilidade já são disputados por vários players, alguns de dimensão internacional. Os operadores históri-cos do setor são agora forçados a desenvolver novos modelos de negócio que aproveitem a capilaridade da rede de distribuição.