Embed Size (px)

Citation preview

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS

INDICADORES CONJUNTURAIS

JUNHO/2016

DCEE – Departamento de Competitividade, Economia e Estatística 2

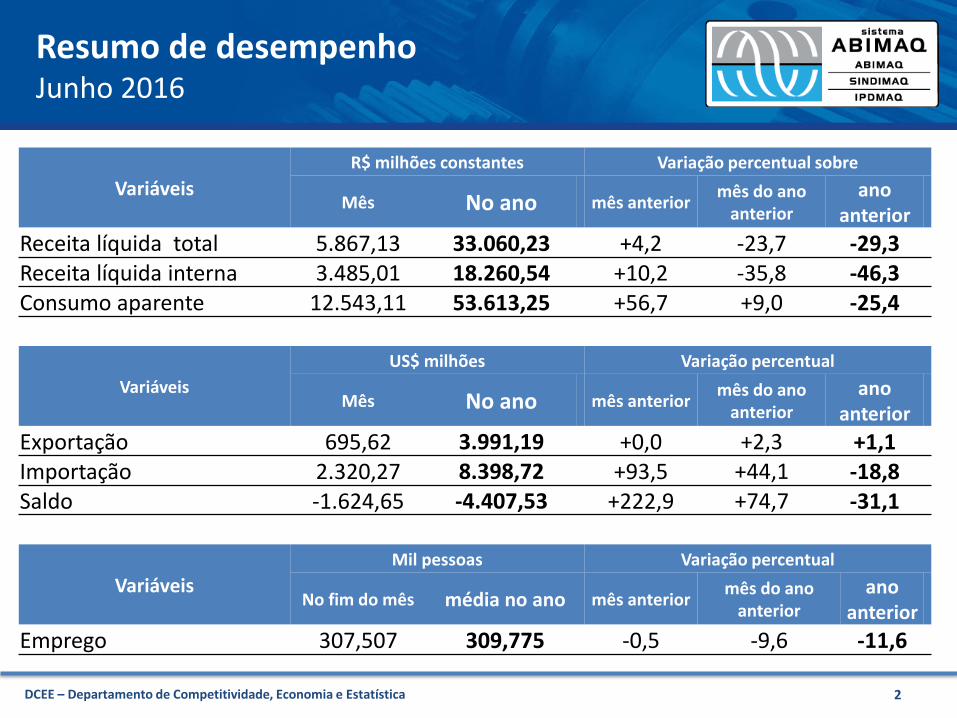

Resumo de desempenhoJunho 2016

Variáveis

R$ milhões constantes Variação percentual sobre

Mês No ano mês anteriormês do ano

anteriorano

anterior

Receita líquida total 5.867,13 33.060,23 +4,2 -23,7 -29,3Receita líquida interna 3.485,01 18.260,54 +10,2 -35,8 -46,3Consumo aparente 12.543,11 53.613,25 +56,7 +9,0 -25,4

Variáveis

US$ milhões Variação percentual

Mês No ano mês anteriormês do ano

anteriorano

anterior

Exportação 695,62 3.991,19 +0,0 +2,3 +1,1Importação 2.320,27 8.398,72 +93,5 +44,1 -18,8Saldo -1.624,65 -4.407,53 +222,9 +74,7 -31,1

Variáveis

Mil pessoas Variação percentual

No fim do mês média no ano mês anteriormês do ano

anteriorano

anterior

Emprego 307,507 309,775 -0,5 -9,6 -11,6

DCEE – Departamento de Competitividade, Economia e Estatística 3

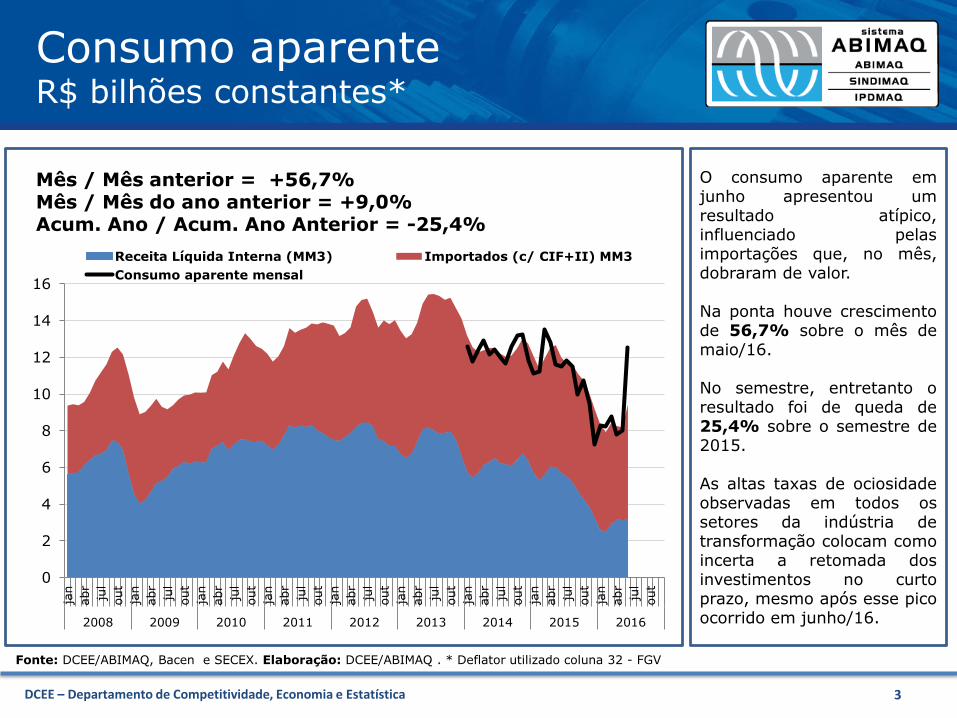

Consumo aparenteR$ bilhões constantes*

Mês / Mês anterior = +56,7%Mês / Mês do ano anterior = +9,0%Acum. Ano / Acum. Ano Anterior = -25,4%

0

2

4

6

8

10

12

14

16

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

2008 2009 2010 2011 2012 2013 2014 2015 2016

Receita Líquida Interna (MM3) Importados (c/ CIF+II) MM3

Consumo aparente mensal

Fonte: DCEE/ABIMAQ, Bacen e SECEX. Elaboração: DCEE/ABIMAQ . * Deflator utilizado coluna 32 - FGV

O consumo aparente emjunho apresentou umresultado atípico,influenciado pelasimportações que, no mês,dobraram de valor.

Na ponta houve crescimentode 56,7% sobre o mês demaio/16.

No semestre, entretanto oresultado foi de queda de25,4% sobre o semestre de2015.

As altas taxas de ociosidadeobservadas em todos ossetores da indústria detransformação colocam comoincerta a retomada dosinvestimentos no curtoprazo, mesmo após esse picoocorrido em junho/16.

DCEE – Departamento de Competitividade, Economia e Estatística 4

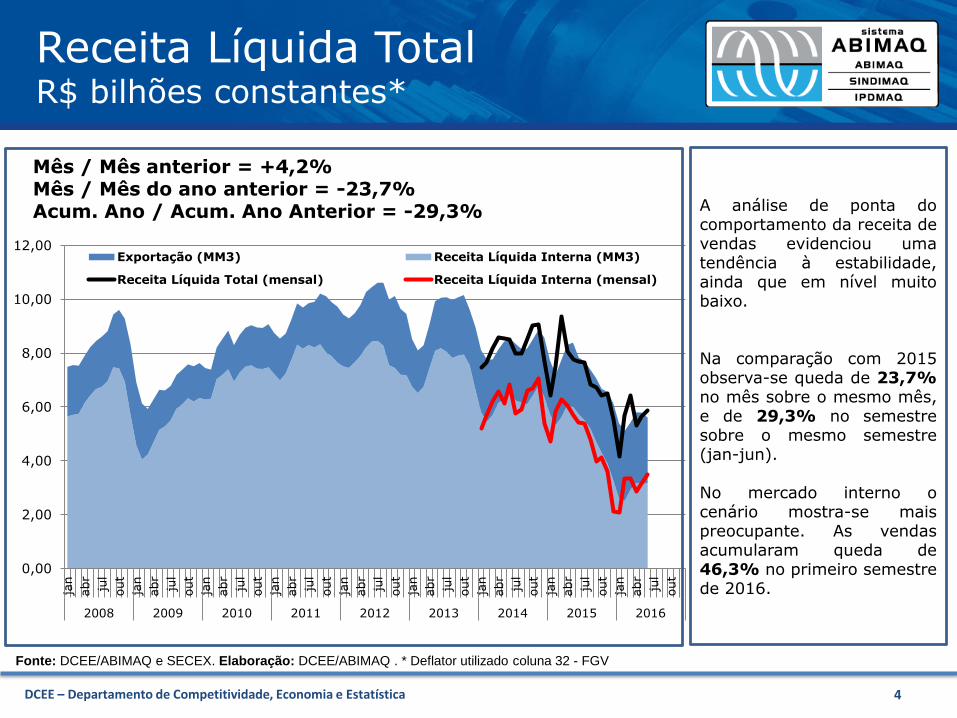

Receita Líquida TotalR$ bilhões constantes*

0,00

2,00

4,00

6,00

8,00

10,00

12,00

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

2008 2009 2010 2011 2012 2013 2014 2015 2016

Exportação (MM3) Receita Líquida Interna (MM3)

Receita Líquida Total (mensal) Receita Líquida Interna (mensal)

Mês / Mês anterior = +4,2%Mês / Mês do ano anterior = -23,7%Acum. Ano / Acum. Ano Anterior = -29,3%

Fonte: DCEE/ABIMAQ e SECEX. Elaboração: DCEE/ABIMAQ . * Deflator utilizado coluna 32 - FGV

A análise de ponta docomportamento da receita devendas evidenciou umatendência à estabilidade,ainda que em nível muitobaixo.

Na comparação com 2015observa-se queda de 23,7%no mês sobre o mesmo mês,e de 29,3% no semestresobre o mesmo semestre(jan-jun).

No mercado interno ocenário mostra-se maispreocupante. As vendasacumularam queda de46,3% no primeiro semestrede 2016.

DCEE – Departamento de Competitividade, Economia e Estatística 5

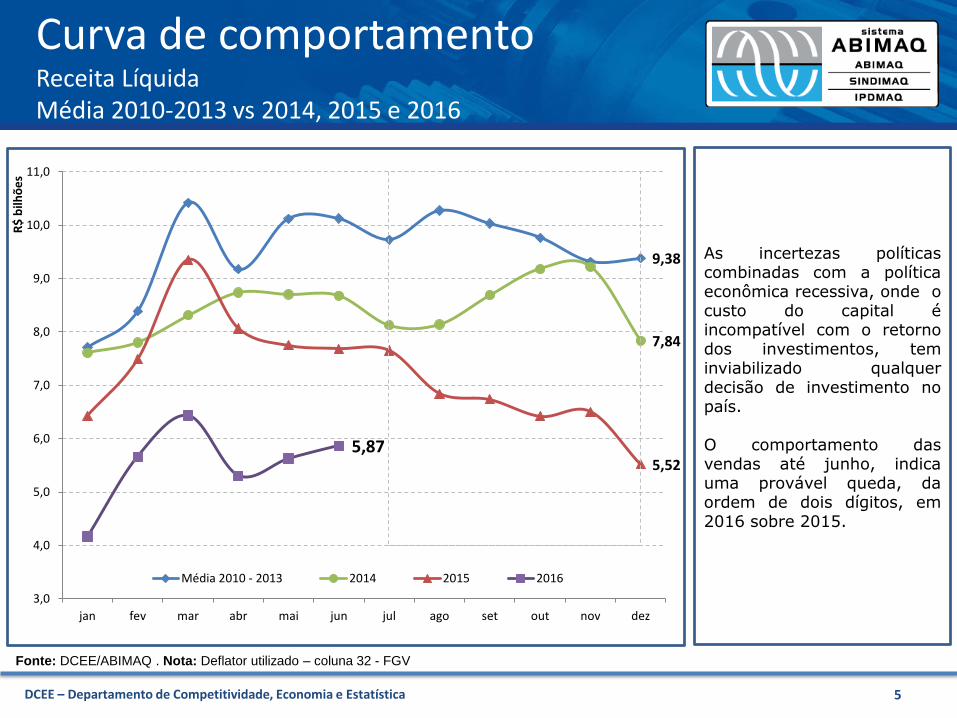

Curva de comportamentoReceita Líquida Média 2010-2013 vs 2014, 2015 e 2016

Fonte: DCEE/ABIMAQ . Nota: Deflator utilizado – coluna 32 - FGV

As incertezas políticascombinadas com a políticaeconômica recessiva, onde ocusto do capital éincompatível com o retornodos investimentos, teminviabilizado qualquerdecisão de investimento nopaís.

O comportamento dasvendas até junho, indicauma provável queda, daordem de dois dígitos, em2016 sobre 2015.

9,38

7,84

5,525,87

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

11,0

jan fev mar abr mai jun jul ago set out nov dez

R$

bilh

õe

s

Média 2010 - 2013 2014 2015 2016

DCEE – Departamento de Competitividade, Economia e Estatística 6

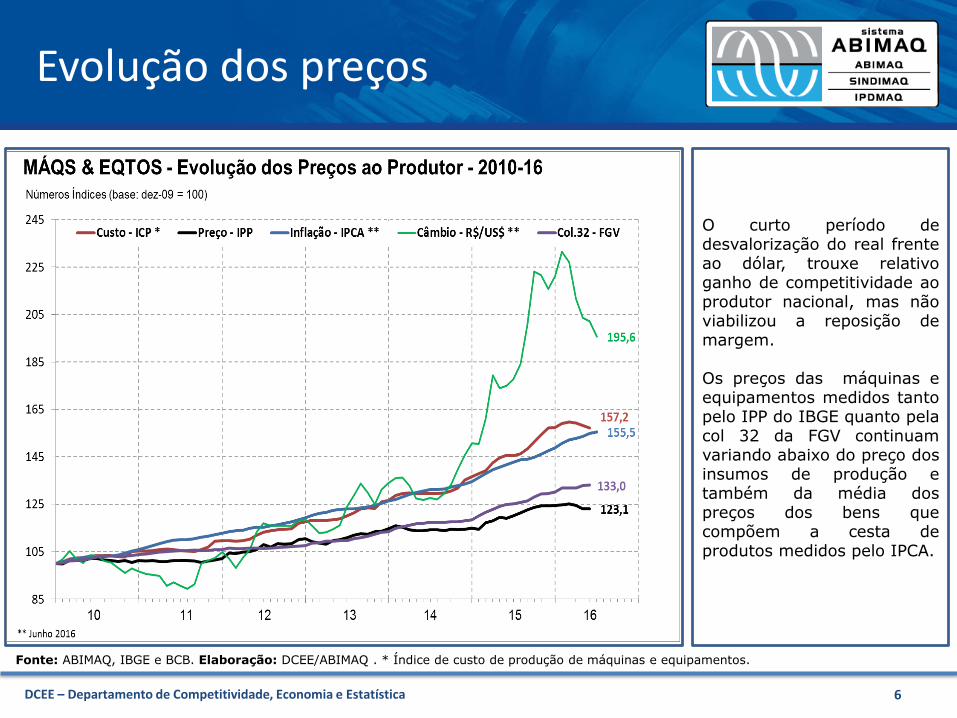

Evolução dos preços

Fonte: ABIMAQ, IBGE e BCB. Elaboração: DCEE/ABIMAQ . * Índice de custo de produção de máquinas e equipamentos.

O curto período dedesvalorização do real frenteao dólar, trouxe relativoganho de competitividade aoprodutor nacional, mas nãoviabilizou a reposição demargem.

Os preços das máquinas eequipamentos medidos tantopelo IPP do IBGE quanto pelacol 32 da FGV continuamvariando abaixo do preço dosinsumos de produção etambém da média dospreços dos bens quecompõem a cesta deprodutos medidos pelo IPCA.

DCEE – Departamento de Competitividade, Economia e Estatística 7

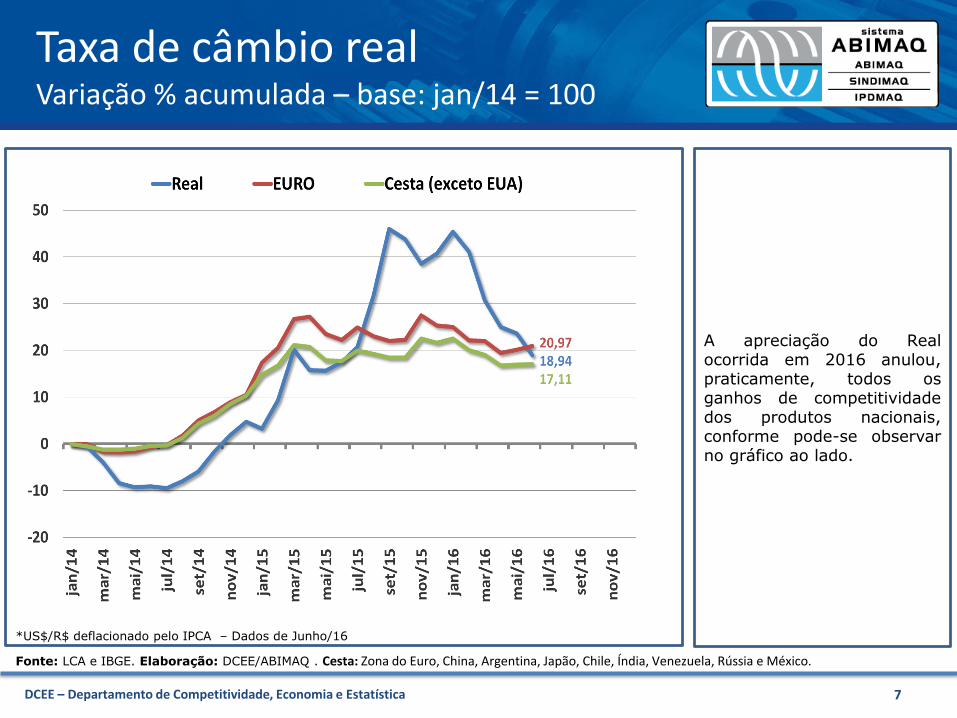

Taxa de câmbio realVariação % acumulada – base: jan/14 = 100

A apreciação do Realocorrida em 2016 anulou,praticamente, todos osganhos de competitividadedos produtos nacionais,conforme pode-se observarno gráfico ao lado.

Fonte: LCA e IBGE. Elaboração: DCEE/ABIMAQ . Cesta: Zona do Euro, China, Argentina, Japão, Chile, Índia, Venezuela, Rússia e México.

*US$/R$ deflacionado pelo IPCA – Dados de Junho/16

DCEE – Departamento de Competitividade, Economia e Estatística 8

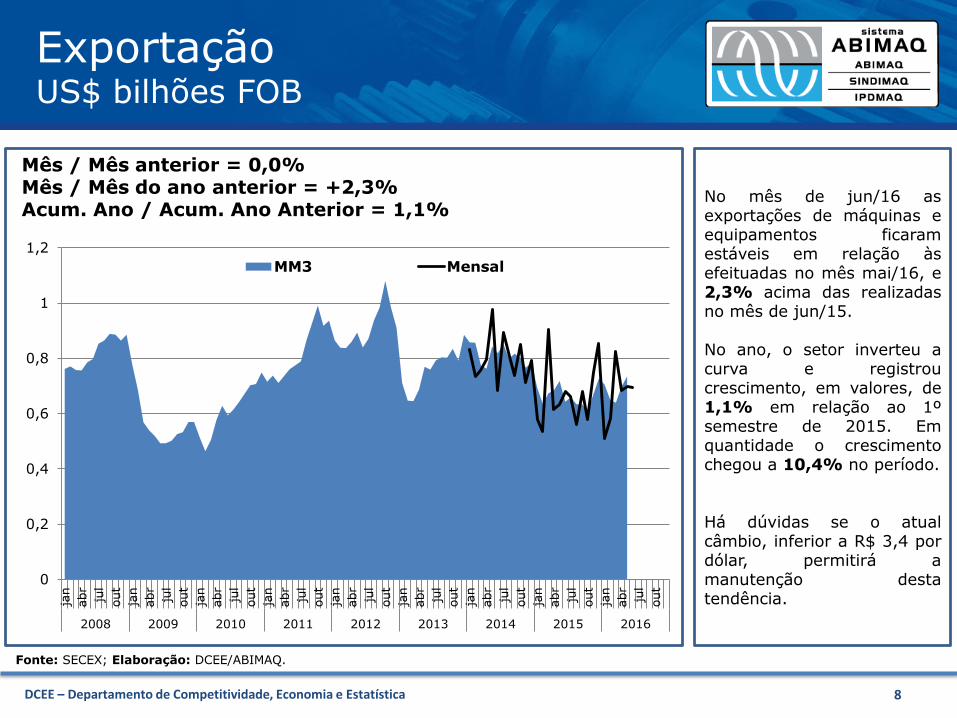

ExportaçãoUS$ bilhões FOB

Fonte: SECEX; Elaboração: DCEE/ABIMAQ.

Mês / Mês anterior = 0,0%Mês / Mês do ano anterior = +2,3%Acum. Ano / Acum. Ano Anterior = 1,1%

0

0,2

0,4

0,6

0,8

1

1,2

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

2008 2009 2010 2011 2012 2013 2014 2015 2016

MM3 Mensal

No mês de jun/16 asexportações de máquinas eequipamentos ficaramestáveis em relação àsefeituadas no mês mai/16, e2,3% acima das realizadasno mês de jun/15.

No ano, o setor inverteu acurva e registroucrescimento, em valores, de1,1% em relação ao 1ºsemestre de 2015. Emquantidade o crescimentochegou a 10,4% no período.

Há dúvidas se o atualcâmbio, inferior a R$ 3,4 pordólar, permitirá amanutenção destatendência.

DCEE – Departamento de Competitividade, Economia e Estatística 9

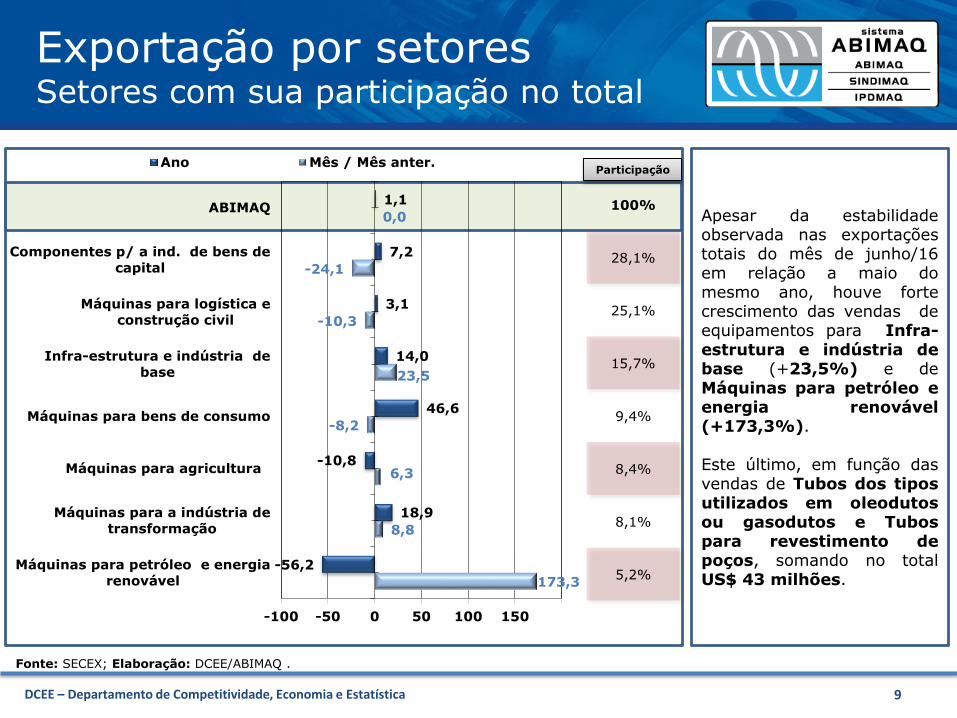

Exportação por setoresSetores com sua participação no total

173,3

8,8

6,3

-8,2

23,5

-10,3

-24,1

0,0

-56,2

18,9

-10,8

46,6

14,0

3,1

7,2

1,1

-100 -50 0 50 100 150 200

Máquinas para petróleo e energia

renovável

Máquinas para a indústria de

transformação

Máquinas para agricultura

Máquinas para bens de consumo

Infra-estrutura e indústria de

base

Máquinas para logística e

construção civil

Componentes p/ a ind. de bens de

capital

ABIMAQ

Ano Mês / Mês anter.

100%

28,1%

25,1%

15,7%

9,4%

8,4%

8,1%

5,2%

Participação

Fonte: SECEX; Elaboração: DCEE/ABIMAQ .

Apesar da estabilidadeobservada nas exportaçõestotais do mês de junho/16em relação a maio domesmo ano, houve fortecrescimento das vendas deequipamentos para Infra-estrutura e indústria debase (+23,5%) e deMáquinas para petróleo eenergia renovável(+173,3%).

Este último, em função dasvendas de Tubos dos tiposutilizados em oleodutosou gasodutos e Tubospara revestimento depoços, somando no totalUS$ 43 milhões.

DCEE – Departamento de Competitividade, Economia e Estatística 10

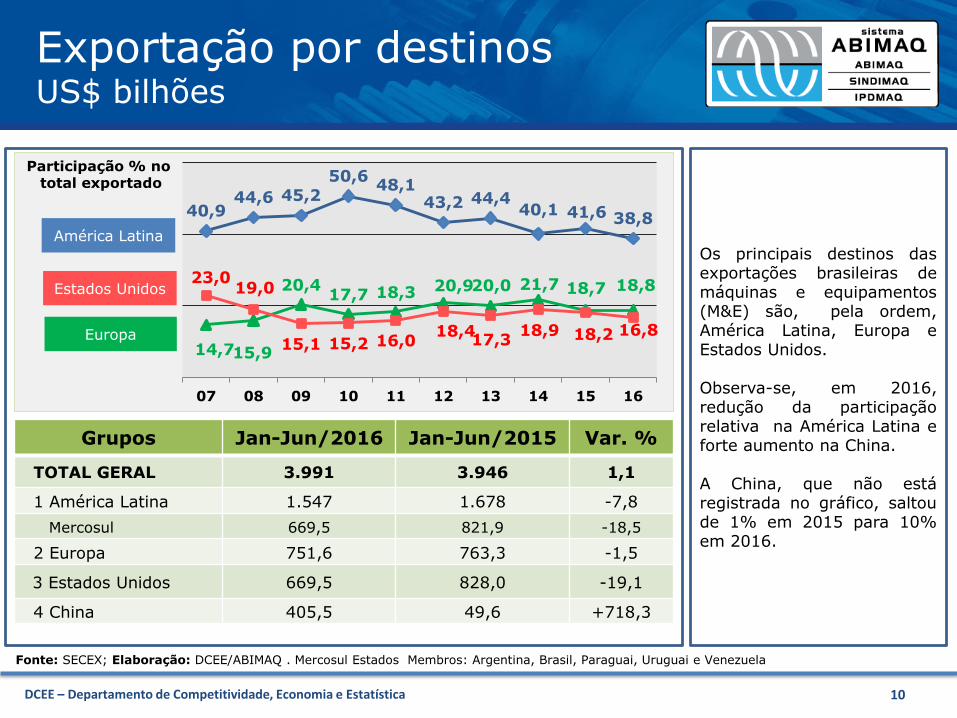

Exportação por destinosUS$ bilhões

Os principais destinos dasexportações brasileiras demáquinas e equipamentos(M&E) são, pela ordem,América Latina, Europa eEstados Unidos.

Observa-se, em 2016,redução da participaçãorelativa na América Latina eforte aumento na China.

A China, que não estáregistrada no gráfico, saltoude 1% em 2015 para 10%em 2016.

Grupos Jan-Jun/2016 Jan-Jun/2015 Var. %

TOTAL GERAL 3.991 3.946 1,1

1 América Latina 1.547 1.678 -7,8

Mercosul 669,5 821,9 -18,5

2 Europa 751,6 763,3 -1,5

3 Estados Unidos 669,5 828,0 -19,1

4 China 405,5 49,6 +718,3

40,944,6 45,2

50,648,1

43,2 44,440,1 41,6 38,8

14,715,9

20,417,7 18,3 20,920,0 21,7 18,7 18,823,0

19,0

15,1 15,2 16,018,4

17,318,9 18,2 16,8

07 08 09 10 11 12 13 14 15 16

Participação % nototal exportado

América Latina

Estados Unidos

Europa

Fonte: SECEX; Elaboração: DCEE/ABIMAQ . Mercosul Estados Membros: Argentina, Brasil, Paraguai, Uruguai e Venezuela

DCEE – Departamento de Competitividade, Economia e Estatística 11

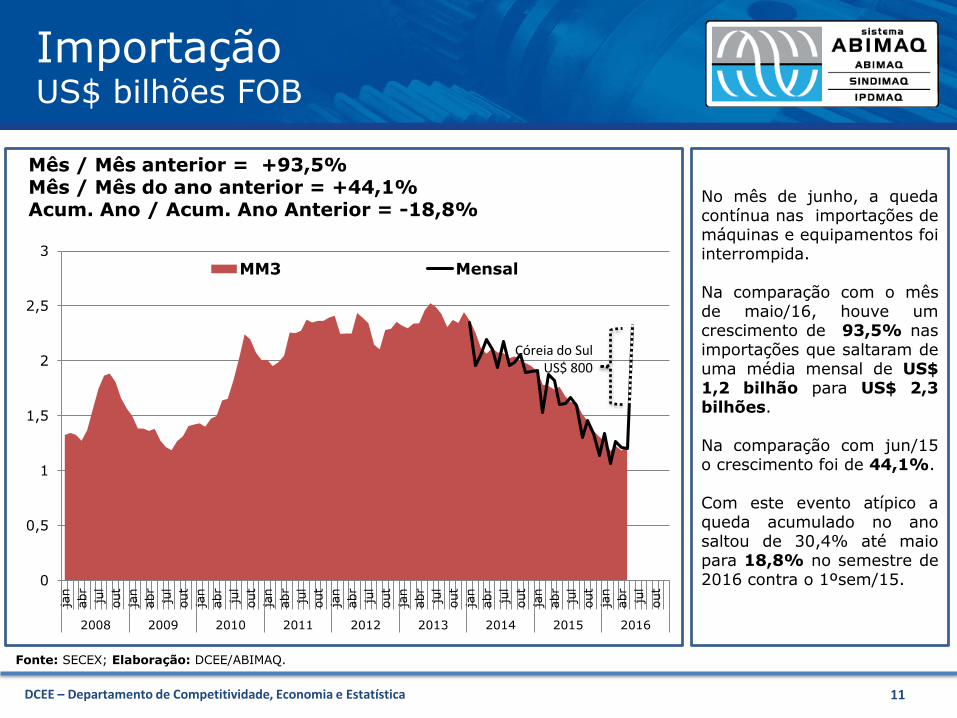

ImportaçãoUS$ bilhões FOB

Mês / Mês anterior = +93,5%Mês / Mês do ano anterior = +44,1%Acum. Ano / Acum. Ano Anterior = -18,8%

0

0,5

1

1,5

2

2,5

3

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

2008 2009 2010 2011 2012 2013 2014 2015 2016

MM3 Mensal

Córeia do SulUS$ 800

Fonte: SECEX; Elaboração: DCEE/ABIMAQ.

No mês de junho, a quedacontínua nas importações demáquinas e equipamentos foiinterrompida.

Na comparação com o mêsde maio/16, houve umcrescimento de 93,5% nasimportações que saltaram deuma média mensal de US$1,2 bilhão para US$ 2,3bilhões.

Na comparação com jun/15o crescimento foi de 44,1%.

Com este evento atípico aqueda acumulado no anosaltou de 30,4% até maiopara 18,8% no semestre de2016 contra o 1ºsem/15.

DCEE – Departamento de Competitividade, Economia e Estatística 12

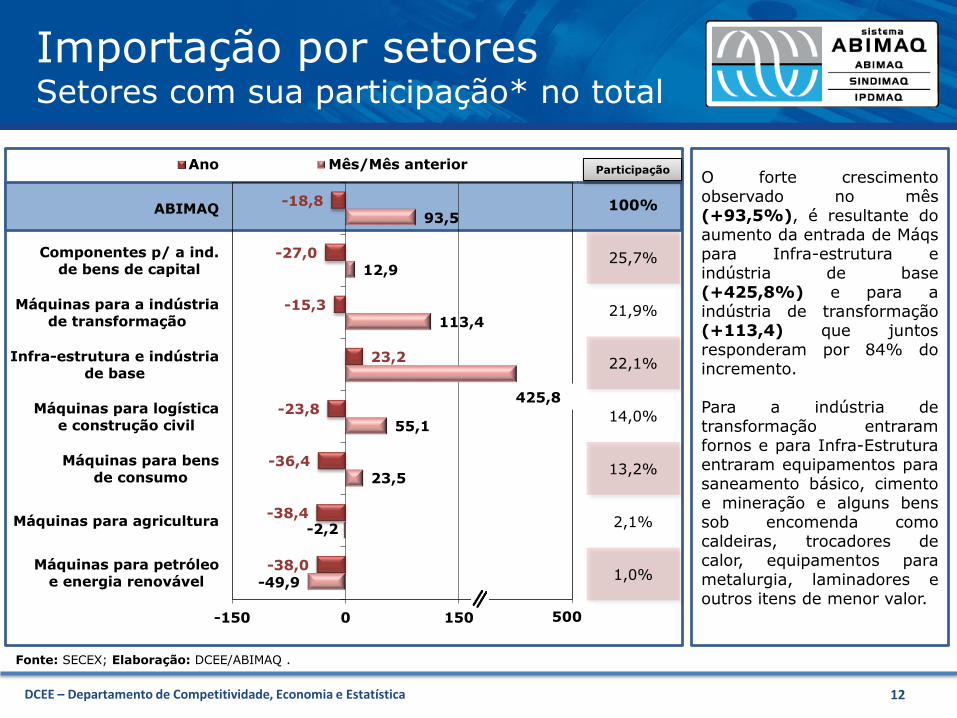

Importação por setoresSetores com sua participação* no total

100%

25,7%

21,9%

22,1%

14,0%

13,2%

2,1%

1,0%

Participação

-49,9

-2,2

23,5

55,1

113,4

12,9

93,5

-38,0

-38,4

-36,4

-23,8

23,2

-15,3

-27,0

-18,8

-150 0 150 300

Máquinas para petróleoe energia renovável

Máquinas para agricultura

Máquinas para bensde consumo

Máquinas para logísticae construção civil

Infra-estrutura e indústriade base

Máquinas para a indústriade transformação

Componentes p/ a ind.de bens de capital

ABIMAQ

Ano Mês/Mês anterior

500

425,8

Fonte: SECEX; Elaboração: DCEE/ABIMAQ .

O forte crescimentoobservado no mês(+93,5%), é resultante doaumento da entrada de Máqspara Infra-estrutura eindústria de base(+425,8%) e para aindústria de transformação(+113,4) que juntosresponderam por 84% doincremento.

Para a indústria detransformação entraramfornos e para Infra-Estruturaentraram equipamentos parasaneamento básico, cimentoe mineração e alguns benssob encomenda comocaldeiras, trocadores decalor, equipamentos parametalurgia, laminadores eoutros itens de menor valor.

DCEE – Departamento de Competitividade, Economia e Estatística 13

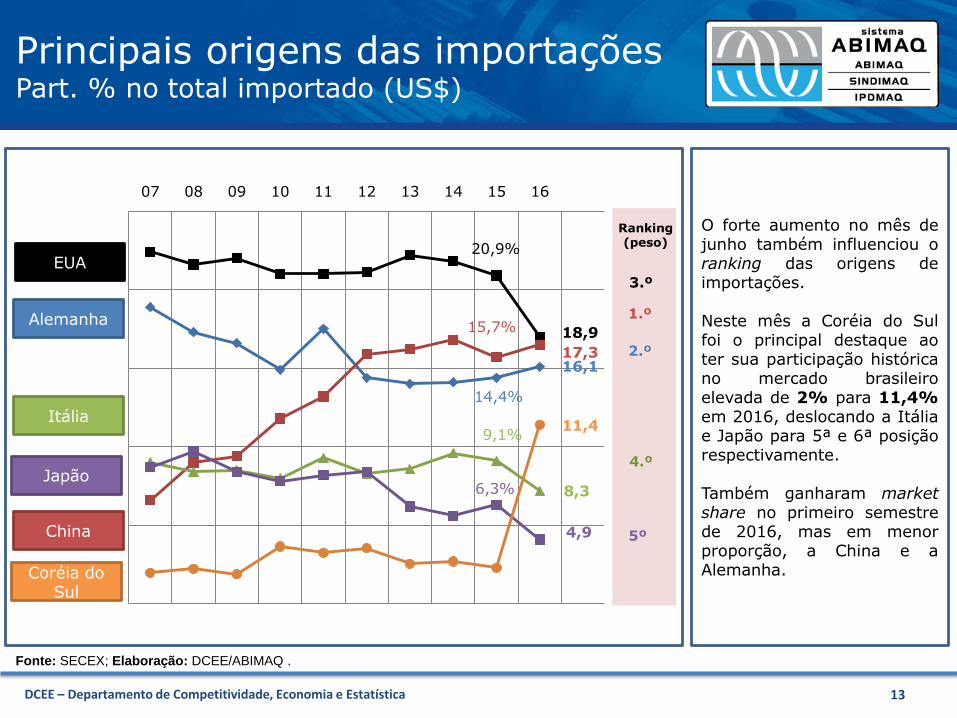

Principais origens das importaçõesPart. % no total importado (US$)

20,9%

18,9

14,4%

16,1

15,7%

17,3

9,1%

8,36,3%

4,9

11,4

07 08 09 10 11 12 13 14 15 16

EUA

Alemanha

Itália

China

Ranking (peso)

1.º

2.º

3.º

4.º

Fonte: SECEX; Elaboração: DCEE/ABIMAQ .

O forte aumento no mês dejunho também influenciou oranking das origens deimportações.

Neste mês a Coréia do Sulfoi o principal destaque aoter sua participação históricano mercado brasileiroelevada de 2% para 11,4%em 2016, deslocando a Itáliae Japão para 5ª e 6ª posiçãorespectivamente.

Também ganharam marketshare no primeiro semestrede 2016, mas em menorproporção, a China e aAlemanha.

Japão

5º

Coréia do Sul

DCEE – Departamento de Competitividade, Economia e Estatística 14

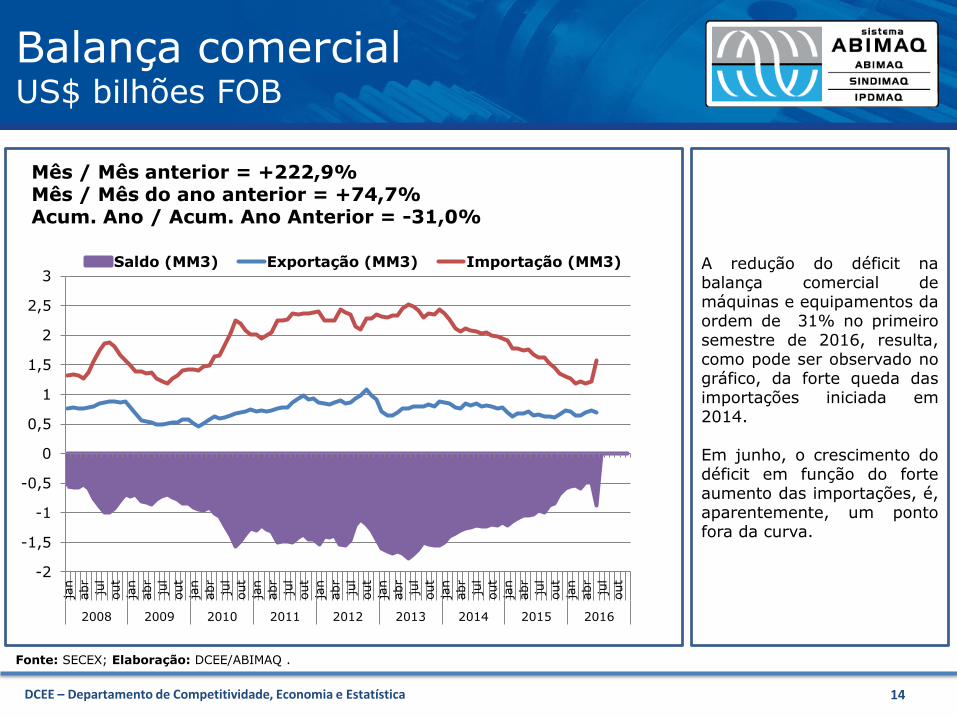

Balança comercial US$ bilhões FOB

Fonte: SECEX; Elaboração: DCEE/ABIMAQ .

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

3

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

2008 2009 2010 2011 2012 2013 2014 2015 2016

Saldo (MM3) Exportação (MM3) Importação (MM3)

Mês / Mês anterior = +222,9% Mês / Mês do ano anterior = +74,7%Acum. Ano / Acum. Ano Anterior = -31,0%

A redução do déficit nabalança comercial demáquinas e equipamentos daordem de 31% no primeirosemestre de 2016, resulta,como pode ser observado nográfico, da forte queda dasimportações iniciada em2014.

Em junho, o crescimento dodéficit em função do forteaumento das importações, é,aparentemente, um pontofora da curva.

DCEE – Departamento de Competitividade, Economia e Estatística 15

86,1

80,8

82,3

80,874,5

75,175,4

4,44,4

5,1

4,0

3,5

3,22,9

1

2

3

4

5

6

40

50

60

70

80

90

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

2008 2009 2010 2011 2012 2013 2014 2015 2016

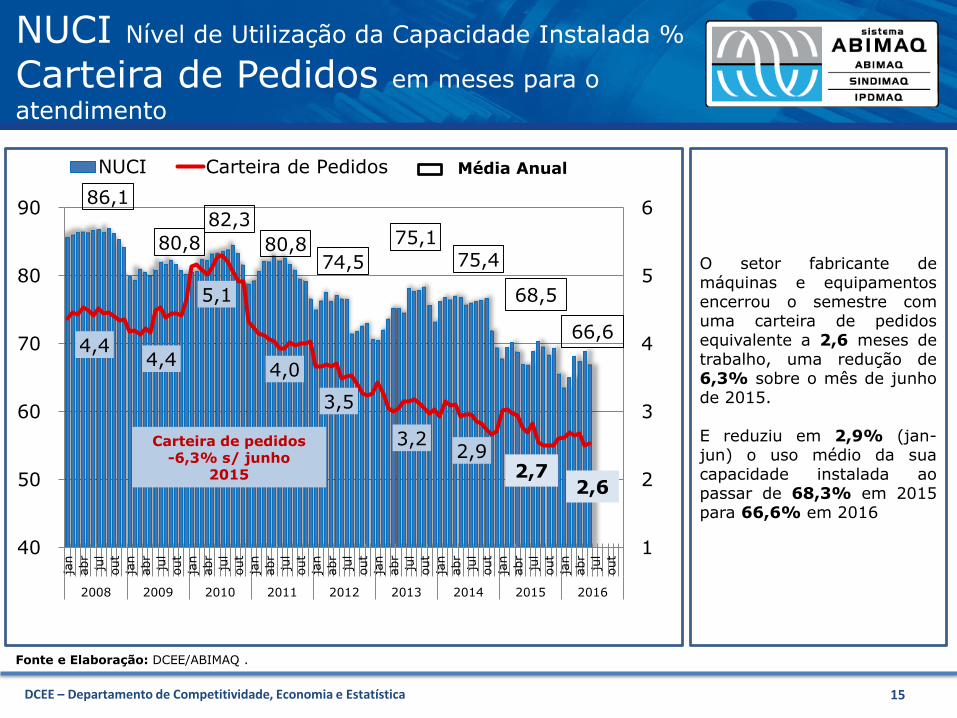

NUCI Carteira de Pedidos

NUCI Nível de Utilização da Capacidade Instalada %

Carteira de Pedidos em meses para o

atendimento

Fonte e Elaboração: DCEE/ABIMAQ .

O setor fabricante demáquinas e equipamentosencerrou o semestre comuma carteira de pedidosequivalente a 2,6 meses detrabalho, uma redução de6,3% sobre o mês de junhode 2015.

E reduziu em 2,9% (jan-jun) o uso médio da suacapacidade instalada aopassar de 68,3% em 2015para 66,6% em 2016

Carteira de pedidos-6,3% s/ junho

2015

Média Anual

2,7

68,5

66,6

2,6

DCEE – Departamento de Competitividade, Economia e Estatística 16

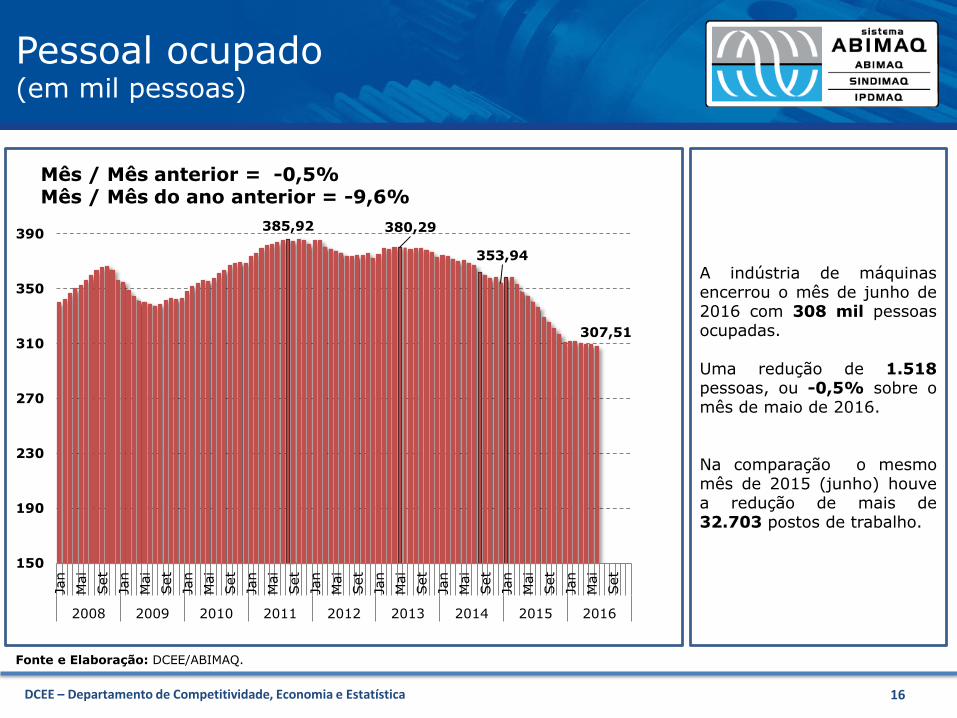

Pessoal ocupado(em mil pessoas)

Fonte e Elaboração: DCEE/ABIMAQ.

385,92 380,29

353,94

307,51

150

190

230

270

310

350

390

Jan

Mai

Set

Jan

Mai

Set

Jan

Mai

Set

Jan

Mai

Set

Jan

Mai

Set

Jan

Mai

Set

Jan

Mai

Set

Jan

Mai

Set

Jan

Mai

Set

2008 2009 2010 2011 2012 2013 2014 2015 2016

EmpregoMês / Mês anterior = -0,5%Mês / Mês do ano anterior = -9,6%

A indústria de máquinasencerrou o mês de junho de2016 com 308 mil pessoasocupadas.

Uma redução de 1.518pessoas, ou -0,5% sobre omês de maio de 2016.

Na comparação o mesmomês de 2015 (junho) houvea redução de mais de32.703 postos de trabalho.

DCEE – Departamento de Competitividade, Economia e Estatística

![apresentacao conjuntura out13 [Modo de Compatibilidade] · (**) Deflator IPA setorial (***) Deflator IPC - Fipe c/ajuste Out/13 Out/13 Jan-Dez/12 Jan-Out/13 Set/13 Out/12 Jan-Dez/11](https://img.document.onl/doc/110x75/5f3292e5dce065680b3963c7/apresentacao-conjuntura-out13-modo-de-compatibilidade-deflator-ipa-setorial.jpg)

![Apresenta ao Conjuntura julho [Modo de Compatibilidade] · 2014-01-16 · (**) Deflator IPA setorial (***) Deflator IPC - Fipe c/ajuste Jul/13 Jul/13 Jan-Dez/12 Jan-Jul/13 Jun/13](https://img.document.onl/doc/110x75/5f3292e3dce065680b3963b9/apresenta-ao-conjuntura-julho-modo-de-compatibilidade-2014-01-16-deflator.jpg)

![Apresenta ao Conjuntura agosto [Modo de Compatibilidade] · 2014-01-16 · (**) Deflator IPA setorial (***) Deflator IPC - Fipe c/ajuste Ago/13 Ago/13 Jan-Dez/12 Jan-Ago/13 Jul/13](https://img.document.onl/doc/110x75/5f3292e2dce065680b3963b8/apresenta-ao-conjuntura-agosto-modo-de-compatibilidade-2014-01-16-deflator.jpg)