Embed Size (px)

Citation preview

INFORMAÇÕES TRIMESTRAIS - ITR

INTER CONSTRUTORA E INCORPORADORA S.A

INFORMAÇÕES CONTÁBEIS INTERMEDIÁRIAS,INDIVIDUAIS E CONSOLIDADAS PARA O TRIMESTRE

FINDO EM 30 DE SETEMBRO DE 2018 ERELATÓRIO DE REVISÃO DOS AUDITORES

INDEPENDENTES

INTER CONSTRUTORA E INCORPORADORA S.A

Informações Trimestrais - ITR

Em 30 de Setembro de 2018

Conteúdo

Relatório do Auditor Independentes Sobre a Revisão das Informações Trimestrais

Balanços Patrimoniais

Demonstrações dos Resultados

Demonstrações dos Resultados Abrangentes

Demonstrações das Mutações do Patrimônio Líquido

Demonstrações dos Fluxos de Caixa

Demonstrações do Valor Adicionado

Notas Explicativas às Informações Trimestrais

RELACIONAMENTO COM AUDITORES INDEPENDENTES

Em conformidade com a Instrução CVM nº 381/03 informamos que os nossos auditoresindependentes – BKR-Lopes Machado Auditores - não prestaram durante exercício de 2018,serviços que não os relacionados à auditoria externa. A política da Companhia na contratação deserviços de auditores independentes assegura que não haja conflito de interesses, perda deindependência ou objetividade.

Neylson de Oliveira Almeida(Diretor Presidente e Diretor de Relacionamento com Investidores)

DECLARAÇÃO DOS DIRETORES SOBRE AS INFORMAÇÕES FINANCEIRASTRIMESTRAIS

Pareceres e Declarações/Declaração dos Diretores sobre as Informações Financeiras Trimestrais

Servo da presente para, em atenção ao disposto no Art.25, inciso VI da Instrução CVM nº 480, de 7de dezembro de 2009, declarar que, na qualidade de diretor Presidente da Inter Construtora eIncorporadora S.A, revisei e concordo com as informações contidas nas informações financeirastrimestrais da Inter Construtora e Incorporadora S.A, referentes ao perído contido entre 01 de Julhode 2018 à 30 de Setembro de 2018. Permaneço à inteira disposição para esclarecimentos adicionaisque se fizerem necessários.

Juiz de Fora, 13/11/2018

Neylson de Oliveira Almeida(Diretor Presidente e Diretor de Relacionamento com Investidores)

DECLARAÇÃO DOS DIRETORES SOBRE O RELATÓRIO DOSAUDITORES INDEPENDENTES

O Sr. Neylson de Oliveira Almeida, Diretor da Inter Construtora e Incorporadora S.A, sociedadecom sede na Rua Ataliba de Barros, nº 182 sala 1504 inscrita no CNPJ sob nº 09.611.768/0001-76,em atendimento ao disposto nos incisos V, do artigo 25, da Instrução CVM nº 480, de 07 dedezembro de 2009, declara que revisou e concorda com a revisão das informações trimestraisexpressa pela BKR-Lopes Machado Auditores, constantes do Relatório de Revisão dos AuditoresIndependentes, relativo às Informações Financeiras Trimestrais contidas no perído entre 01 de Julhode 2018 à 30 de Setembro de 2018, emitida em 13 de Novembro de 2018.

Juiz de Fora, 13 de Novembro de 2018.

Neylson de Oliveira Almeida(Diretor Presidente e Diretor de Relacionamento com Investidores)

3º Trimestre de 2018

3° Trimestre de 2018

2

EBITDA DE R$33,2 MILHÕES NOS 9M18, CRESCIMENTO DE 17,2%

EM RELAÇÃO 9M17.

Juiz de Fora, 13 de novembro de 2018 – A INTER Construtora e Incorporadora S.A. (B3: BOVESPA

MAIS – INNT3), que atua no desenvolvimento de empreendimentos imobiliários de médio e grande

porte com foco em habitação popular (MCMV), divulga hoje seus resultados do terceiro trimestre

de 2018. As informações financeiras são apresentadas de forma consolidada, preparadas de acordo

com as Normas Internacionais de Relatório Financeiro (IFRS), que considera a orientação OCPC 04

sobre a aplicação da Interpretação Técnica ICPC 02 aplicáveis a entidades de incorporação

imobiliária no Brasil, como aprovadas no Comitê de Pronunciamento Contábeis (CPC), pela

Comissão de Valores Mobiliários (CVM) e pelo Conselho Federal de Contabilidade (CFC).

DESTAQUES

✓ Ebitda de R$ 33,2 milhões nos nove meses de 2018, crescimento de 17,2% em relação ao

mesmo período de 2017.

✓ Recorde de margem bruta, 47,5% no terceiro trimestre de 2018.

✓ Redução da dívida líquida da Companhia, queda de 57,6% em relação ao segundo trimestre

de 2018.

✓ Contratamos o primeiro empreendimento com o Banco do Brasil no terceiro trimestre de

2018.

✓ O número de unidades lançadas em 2018 já é maior que todo o ano de 2017.

✓ Contratação da Consultoria de Resultados Falconi.

✓ Compromisso com as boas práticas de Governança Corporativa, Código de Conduta

aprovado no terceiro trimestre de 2018.

3° Trimestre de 2018

3

MENSAGEM DA ADMINISTRAÇÃO

A Companhia continua focada no segmento de habitação popular, enquadrados no

programa do Governo Federal Minha Casa Minha Vida (MCMV) faixas 2 e 3. Onde possuímos

diferencial estratégico, forte ritmo de crescimento, mas priorizando sempre a rentabilidade e a

geração de valor ao acionista. Com as melhorias implementadas nos últimos anos, estamos

operando com maior eficiência, controles internos e melhor gestão financeira nas obras.

Além disso, a maior qualidade e velocidade no processo de repasse vem permitindo uma

melhor performance operacional, aperfeiçoando o perfil de nosso capital empregado, e permitindo

assim que a Companhia fique bem posicionada entre os principais concorrentes do setor.

Em linha com a estratégia de aumento dos nossos empreendimentos, o número médio de

unidades lançadas por empreendimento no acumulado do ano de 2018 apresentou um aumento de

50,9% em relação ao mesmo período do ano de 2017. Este aumento no tamanho dos nossos

empreendimentos nos permite ganhar escala, aumentar a produtividade e, assim, melhorar o

retorno dos nossos projetos.

Objetivando manter nossa acertada estratégia de crescimento dos empreendimentos,

nossa equipe de novos negócios tem buscado terrenos cada vez maiores, nos possibilitando

crescimento de nossa operação e ainda maiores diluições de custos fixos operacionais, objetivando

melhores resultados.

Demonstramos mais uma vez um ótimo desempenho operacional, os lançamentos do ano

acumulados até setembro, já superaram o ano de 2017. Isso demonstra a assertividade de nossa

estratégia. As vendas líquidas no acumulado do ano atingiram R$188,3 milhões, crescimento de

88,6% em relação ao mesmo período de 2017.

Contratamos nosso primeiro empreendimento com o Banco do Brasil no terceiro trimestre

de 2018, estamos sempre em busca de novas parcerias que geram confiança para crescer de forma

sustentável e perene.

Em outubro de 2018, o Brasil elegeu o seu novo presidente, o candidato eleito Jair

Bolsonaro conduzirá o país nos próximos 4 anos. A questão habitacional é uma das maiores

prioridades da nação, o Brasil apresenta déficit habitacional e alta demanda de moradias. O setor

de construção civil tem influência direta em variáveis macroeconômicas como o PIB, o Investimento

e o Emprego, a importância da atividade nas variáveis macroeconômicas é fundamental para o

crescimento e desenvolvimento do país. A ABRAINC (Associação Brasileira de Incorporadoras

Imobiliárias), permanece em contato com a equipe econômica do candidato, reforçando a

importância do programa MCMV, bem como as necessidades de melhoria do mesmo.

Pretendemos nos próximos trimestres fazer captação no mercado de capitais afim de

melhorar nosso perfil de endividamento e alinhar o fluxo de lançamentos ao fluxo de caixa e

disponibilidades da Companhia. Continuamos focados na geração de valor através de governança

corporativa, dívida equilibrada, geração de caixa e retorno aos acionistas. Apresentamos nos

últimos anos crescimento e margens acima da média de mercado, consolidando nossa liderança no

segmento nas áreas de atuação.

3° Trimestre de 2018

4

INDICADORES FINANCEIROS E OPERACIONAIS

3T18 2T18 3T17

Var. 3T18 x

2T18

Var. 3T18 x

3T17 9M18 9M17

Var. 9M18 x

9M17

VGV Lançado (R$ mil) 148.392 16.000 0 827,5% - 348.392 180.000 93,6%

Vendas Líquidas (R$ mil) 59.834 87.333 46.385 -31,5% 29,0% 188.286 99.833 88,6%

Receita Operacional Líquida (ROL) (R$mil) 39.512 37.538 39.543 5,3% -0,1% 112.600 95.244 18,2%

Custo de Construção (R$ mil) (20.739) (20.866) (22.424) -0,6% -7,5% (62.599) (55.515) 12,8%

Custo de Construção / ROL (%) 52,5% 55,6% 56,7% -3,1p.p. -4,2p.p. 55,6% 58,3% -2,7p.p.

Custo de Construção / Vendas Líquidas (%) 34,7% 23,9% 48,3% 10,8p.p. -13,7p.p. 33,2% 55,6% -22,4p.p.

Lucro Bruto (R$ mil) 18.773 16.671 17.119 12,6% 9,7% 50.001 39.728 25,9%

Margem Bruta (%) 47,5% 44,4% 43,3% 3,1p.p. 4,2p.p. 44,4% 41,7% 2,7p.p.

Resultado Financeiro Líquido (R$ mil) (592) (2.109) (863) -71,9% -31,4% (3.956) (2.243) 76,4%

Resultado Financeiro Líquido / ROL (%) 1,5% 5,6% 2,2% -4,1p.p. -0,7p.p. 3,5% 2,4% 1,2p.p.

Resultado Financeiro Líquido / Vendas Líquidas (%) 1,0% 2,4% 1,9% -1,4p.p. -0,9p.p. 2,1% 2,2% -0,1p.p.

Resultado Financeiro Líquido / VGV Lançado (%) 0,4% 13,2% -12,8p.p. 0,4p.p. 1,1% 1,2% -0,1p.p.

Despesas Comerciais (R$ mil) (3.266) (1.415) (2.524) 130,8% 29,4% (9.072) (5.507) 64,7%

Despesas Comerciais / ROL (%) 8,3% 3,8% 6,4% 4,5p.p. 1,9p.p. 8,1% 5,8% 2,3p.p.

Despesas Comerciais / Vendas Líquidas (%) 5,5% 1,6% 5,4% 3,8p.p. 0,0p.p. 4,8% 5,5% -0,7p.p.

Despesas Comerciais / VGV Lançado (%) 2,2% 8,8% -6,6p.p. 2,2p.p. 2,6% 3,1% -0,5p.p.

Despesas Gerais e Administrativas (G&A) (R$ mil) (3.099) (4.708) (2.193) -34,2% 41,3% (8.858) (6.035) 46,8%

Despesas G&A / ROL (%) 7,8% 12,5% 5,5% -4,7p.p. 2,3p.p. 7,9% 6,3% 1,5p.p.

Despesas G&A / Vendas Líquidas (%) 5,2% 5,4% 4,7% -0,2p.p. 0,5p.p. 4,7% 6,0% -1,3p.p.

Despesas G&A / VGV Lançado (%) 2,1% 29,4% -27,3p.p. 2,1p.p. 2,5% 3,4% -0,8p.p.

Lucro Líquido (R$ mil) 11.297 8.025 11.474 40,8% -1,5% 26.045 25.559 1,9%

Margem Líquida (%) 28,6% 21,4% 29,0% 7,2p.p. -0,4p.p. 23,1% 26,8% -3,7p.p.

EBITDA (R$ mil) 12.326 11.005 12.924 12,0% -4,6% 33.274 28.389 17%

Margem EBITDA (%) 31,2% 29,3% 32,7% 1,9p.p. -1,5p.p. 29,6% 29,8% -0,3p.p.

Geração de Caixa (R$ mil) 7.722 36.637 4.992 -78,9% 54,7% 7.722 4.992 54,7%

Caixa e Equivalentes (R$ mil) 74.342 66.621 22.503 11,6% 230,4% 74.342 22.503 230,4%

Dívida Bruta (R$ mil) 83.630 88.544 26.853 -5,5% 211,4% 83.630 26.853 211,4%

Dívida Líquida (R$ mil) 9.288 21.923 4.350 -57,6% 113,5% 9.288 4.350 113,5%

Patrimônio Líquido Total (R$ mil) 32.810 26.311 21.630 24,7% 51,7% 32.810 21.630 51,7%

ROE 34,4% 30,5% 53,0% 3,9p.p. -18,6p.p. 79,4% 118,2% -38,8p.p.

Dívida Líquida / Patrimônio Líquido (%) 28,3% 83,3% 20,1% -55,0p.p. 8,2p.p. 28,3% 20,1% 8,2p.p.

Dívida Líquida / EBITDA 12 meses 0,21x 0,49x 0,11x -57,1% 86,5% 0,21x 0,11x 84,02%

3° Trimestre de 2018

5

INDICADORES OPERACIONAIS

LANÇAMENTOS

A Companhia lançou 1026 unidades no terceiro trimestre de 2018, número 541,3%

superior ao segundo trimestre de 2018, no acumulado do ano de 2018 estamos com 2266 unidades

lançadas, número 51,1% superior ao mesmo período do ano de 2017.

Com um VGV de lançamentos equivalente a R$148,4 milhões no terceiro trimestre de 2018,

861,9% superior ao trimestre imediatamente anterior, a Companhia atingiu R$353,9 milhões em

lançamentos no acumulado do ano de 2018.

Continuamos com o conceito de “apartamentos inteligentes”, oferecendo aos nossos

clientes elevadores, captação e reutilização de água, energia solar para as áreas comuns, câmeras

de segurança, cancela automática, cerca elétrica, área de lazer equipada, Wi-fi nas áreas comuns,

bicicletário e bicicletas compartilhadas, piso laminado, tomadas USB, hidrômetro individual dentre

outras funcionalidades.

A Companhia é líder no setor em sua principal área de atuação, a Zona da Mata de Minas

Gerais, no terceiro trimestre de 2018, o número de lançamentos fora de nossa principal área de

atuação representou 70,2% dos lançamentos totais da Companhia, refletindo todo esforço,

treinamento e preparação do plano estratégico de expansão geográfica.

3T18 2T18 3T17

Var. 3T18 x

2T18

Var. 3T18 x

3T17 9M18 9M17

Var. 9M18 x

9M17

VGV Lançado (unid.) 1026 160 0 541,3% - 2266 1500 51,1%

Vendas Brutas (unid.) 488 629 397 -22,4% 22,9% 1.472 853 72,6%

Distratos (unid.) 45 21 13 114,3% 246,2% 95 38 150,0%

Vendas Líquidas (unid.) 443 608 384 -27,1% 15,4% 1.377 815 69,0%

Unidades Contratadas (unid.) 160 564 480 -71,6% -66,7% 1.624 1.020 59,2%

Unidades Repassadas 388 521 342 -25,5% 13,5% 1.215 770 57,8%

Produzidas (unid.) 253 665 328 -62,0% -22,9% 1.287 926 39,0%

Concluídas (unid.) 240 636 0 -62,3% - 936 576 62,5%

9M17 9M18

1500

2266

LANÇAMENTOS (UNID.)

+ 51,1%

3° Trimestre de 2018

6

VENDAS BRUTAS

As vendas brutas no 3T18 alcançaram 488 unidades, correspondendo a R$ 65,7 milhões,

número 27,8% inferior em relação ao 2T18, porém 36,6% superior em relação ao 3T17.

DISTRATOS

No 3T18 os distratos totalizaram 45 unidades, número superior ao 2T18 e ao 3T17.

Se observada a métrica Distratos/Vendas Brutas, a Companhia continua com o menor

percentual entre os pares do setor.

3T17 3T18

48,1 Milhões

65,7 Milhões

VENDAS BRUTAS (R$)

+ 36,6%

3T18 2T18 3T17

Var. 3T18 x

2T18

Var. 3T18 x

3T17 9M18 9M17

Var. 9M18 x

9M17

Vendas Brutas (unid.) 488 629 397 -22,4% 22,9% 1472 853 72,6%

Distratos (unid.) 45 21 13 114,3% 246,2% 95 38 150,0%

Distratos/Vendas Brutas (%) 9,2% 3,3% 3,3% 5,9p.p. 5,9p.p. 6,5% 4,5% 2,0p.p.

Vendas Líquidas (unid.) 443 608 384 -27,1% 15,4% 1377 815 69,0%

3T18 2T18 3T17

Var. 3T18 x

2T18

Var. 3T18 x

3T17 9M18 9M17

Var. 9M18 x

9M17

Vendas Brutas (R$ mil) 65.737 90.999 48.114 -27,8% 36,6% 201.510 105.139 91,7%

Distratos (R$ mil) 5.903 3.666 1.729 61,0% 241,4% 13.224 5.306 149,2%

Distratos/Vendas Brutas (%) 9,0% 4,0% 3,6% 5,0p.p. 5,4p.p. 6,6% 5,0% 1,5p.p.

Vendas Líquidas (R$ mil) 59.834 87.333 46.385 -31,5% 29,0% 188.286 99.833 88,6%

3° Trimestre de 2018

7

VENDAS LÍQUIDAS

Com o bom resultado de vendas brutas, a Companhia apresentou no 3T18, vendas líquidas

de 443 unidades, correspondendo a R$ 59,8 milhões, número 29% superior ao 3T17. Os canais

digitais de marketing continuam como estratégia de vendas, apresentando um excelente resultado

para o setor de vendas e quanto de custos.

3T18 2T18 3T17

Var. 3T18 x

2T18

Var. 3T18 x

3T17 9M18 9M17

Var. 9M18 x

9M17

Vendas Líquidas (Unid.) 443 608 384 -27,1% 15,4% 1.377 815 69,0%

Vendas Líquidas (R$ mil) 59.834 87.333 46.385 -31,5% 29,0% 189.246 99.833 89,6%

3T17 3T18

46,3 Milhões

59,8 Milhões

VENDAS LÍQUIDAS (R$)

+ 29%

3T17 3T18

384

443

VENDAS LÍQUIDAS (UNID.)

+ 15,4%

3° Trimestre de 2018

8

EMPREENDIMENTOS EM ANDAMENTO

No encerramento do terceiro trimestre de 2018, A Inter apresentava 3850 unidades de

empreendimentos em andamento, destacamos os lançamentos no 3T18, 1026 unidades, sendo

70,2% fora de nossa principal área de atuação. Demonstra que estamos colocando em pratica o

planejamento estratégica de expansão geográfica.

VELOCIDADE DE VENDAS (VSO)

A Companhia alcançou uma velocidade de vendas (VSO) de 31% no 3T18. Em relação ao

2T18 a velocidade de vendas diminuiu, principalmente por um volume menor de lançamentos no

2T18. No entanto, se comparado ao 1T18, a velocidade de vendas (VSO) apresentou um aumento

de 2p.p., refletindo uma forte e constante demanda para o setor.

Empreendimentos em Andamento

Número de

Unidades

Unique Fontesville 240

Park Marilândia 960

Park Jardim Norte 360

Unique Marilândia 24

Park Quinet 1.080

Park Califórnia 160

Reserva das Acácias 306

Park Uberaba 720

Total 3.850

29%

38%

31%

1T18 2T18 3T18

VELOCIDADE DE VENDAS (VSO) (%)

3° Trimestre de 2018

9

INDICADORES FINANCEIROS

O bom desempenho da Companhia em indicadores operacionais tem reflexo direto nos

indicadores financeiros.

RECEITA OPERACIONAL LÍQUIDA

A Receita Operacional Líquida totalizou R$ 39,5 milhões no 3T18, praticamente estável em

relação ao 3T17 e um aumento de 5,3% em relação ao 2T18. Contudo, se observarmos no

acumulado do ano, atingimos R$ 112,6 milhões, um aumento de 18,2% em comparação ao mesmo

período do ano de 2017.

3T18 2T18 3T17

Var. 3T18 x

2T18

Var. 3T18 x

3T17 9M18 9M17

Var. 9M18 x

9M17

Receita Operacional Líquida (ROL) (R$ mil) 39.512 37.538 39.543 5,3% -0,1% 112.600 95.244 18,2%

Custo de Construção (R$ mil) (20.739) (20.866) (22.424) -0,6% -7,5% (62.599) (55.515) 12,8%

Lucro Bruto (R$ mil) 18.773 16.671 17.119 12,6% 9,7% 50.000 39.728 25,9%

Despesas Gerais e Administrativas (G&A) (R$ mil) (3.099) (4.708) (2.193) -34,2% 41,3% (8.858) (6.035) 46,8%

Despesas Comerciais (R$ mil) (3.266) (1.415) (2.524) 130,8% 29,4% (9.072) (5.507) 64,7%

Resultado Financeiro Líquido (R$ mil) (592) (2.109) (863) -71,9% -31,4% (3.956) (2.243) 76,4%

Lucro Líquido (R$ mil) 11.297 8.025 11.474 40,8% -1,5% 26.045 25.559 1,9%

9M17 9M18

95,2 Milhões

112,6 Milhões

RECEITA OPERACIONAL LÍQUIDA (R$)

+ 18,2%

3° Trimestre de 2018

10

LUCRO BRUTO

O lucro bruto no 3T18 foi de R$ 18,7 milhões, representando um aumento de 9,7% em

relação ao 3T17 e de 12,6% em relação ao 2T18. A margem bruta ficou em 47,5% no 3T18 um

aumento de 4,2 p.p. se comparada aos 43,3% do 3T17

DESPESAS COMERCIAIS, GERAIS E ADMINISTRATIVAS (SG&A)

As despesas gerais e administrativas totalizaram R$ 3,1 milhões no 3T18. A margem G&A

sobre o ROL apresentou um aumento de 2,3p.p. em relação ao 3T17 e redução de 4,7p.p. em relação

ao 2T18, refletindo o compromisso da Companhia de crescer de forma sustentável e perene.

As despesas comerciais no 3T18 totalizaram R$ 3,2 milhões. A margem das despesas

comerciais sobre o ROL apresentou um aumento de 4,5p.p. em relação ao 2T18 e 1,9p.p. em relação

ao 3T17, impactada pelo volume de lançamentos no 3T18, 1026 unidades, sendo 70,2% fora da

nossa principal área de atuação.

No 3T18 as despesas comerciais, gerais e administrativas (SG&A), totalizaram R$ 6,3

milhões. A margem SG&A sobre o ROL apresentou uma redução de 0,2p.p. em relação ao 2T18 e

um aumento de 4,2p.p. se comparado com o 3T17. O aumento em relação ao 3T17 reflete a

mudança de patamar do negócio, estamos nos preparando para crescer de forma sustentável,

fortalecendo os controles internos e melhoria continua da gestão.

3T18 2T18 3T17

Var. 3T18 x

2T18

Var. 3T18 x

3T17 9M18 9M17

Var. 9M18 x

9M17

Receita Operacional Líquida (ROL) (R$ mil) 39.512 37.538 39.543 5,3% -0,1% 112.600 95.244 18,2%

Custo de Construção (R$ mil) (20.739) (20.866) (22.424) -0,6% -7,5% (62.599) (55.515) 12,8%

Lucro Bruto (R$ mil) 18.773 16.671 17.119 12,6% 9,7% 50.000 39.728 25,9%

Margem Bruta (%) 47,5% 44,4% 43,3% 3,1p.p. 4,2p.p. 44,4% 41,7% 2,7p.p.

3T18 2T18 3T17

Var. 3T18 x

2T18

Var. 3T18 x

3T17 9M18 9M17

Var. 9M18 x

9M17

Receita Operacional Líquida (ROL) (R$ mil) 39.512 37.538 39.543 5,3% -0,1% 112.600 95.244 18,2%

Despesas Gerais e Administrativas (G&A) (R$ mil) (3.099) (4.708) (2.193) -34,2% 41,3% (8.858) (6.035) 46,8%

Despesas Comerciais (R$ mil) (3.266) (1.415) (2.524) 130,8% 29,4% (9.072) (5.507) 64,7%

Total (SG&A) (6.365) (6.123) (4.717) 4,0% 34,9% (17.930) (11.542) 55,3%

Despesas Comerciais / ROL (%) 8,3% 3,8% 6,4% 4,5p.p. 1,9p.p. 8,1% 5,8% 2,3p.p.

Despesas Gerais e Administrativas / ROL (%) 7,8% 12,5% 5,5% -4,7p.p. 2,3p.p. 7,9% 6,3% 1,5p.p.

SG&A / ROL (%) 16,1% 16,3% 11,9% -0,2p.p. 4,2p.p. 15,9% 12,1% 3,8p.p.

3° Trimestre de 2018

11

RESULTADO FINANCEIRO

O resultado financeiro líquido da Companhia no 3T18 ficou negativo em R$ 592 mil,

redução de 31,3% em relação ao 3T17 e de 71,9% em relação ao 2T18.

Se observarmos a métrica do resultado financeiro líquido sobre a receita operacional

líquida, a Companhia reduziu essa métrica tanto em relação ao 3T17 quanto em relação ao 2T18,

0,9p.p. e 4,1p.p. respectivamente.

LUCRO LÍQUIDO

O excelente resultado financeiro e operacional da Companhia no 3T18 pode ser observado

no lucro líquido, pequena redução de 1,5% em relação ao 3T17 e aumento de 40,8% em relação ao

2T18. A Companhia obteve um excelente aumento em sua margem líquida, redução de 0,4p.p. se

comparado ao 3T17 e aumento significativo de 7,2p.p. em relação ao 2T18.

3T18 2T18 3T17

Var. 3T18 x

2T18

Var. 3T18 x

3T17 9M18 9M17

Var. 9M18 x

9M17

Receita Operacional Líquida (ROL) (R$ mil) 39.512 37.538 36.543 5,3% 8,1% 112.600 95.244 18,2%

Receitas financeiras (R$ mil) 867 567 306 52,9% 183,3% 1.635 802 103,9%

Despesas financeiras (R$ mil) (1.459) (2.676) (1.168) -45,5% 24,9% (5.591) (3.046) 83,6%

Resultado Financeiro Líquido (R$ mil) (592) (2.109) (862) -71,9% -31,3% (3.956) (2.244) 76,3%

Resultado Financeiro Líquido / ROL (%) 1,5% 5,6% 2,4% -4,1p.p. -0,9p.p. 3,5% 2,4% 1,2p.p.

3T18 2T18 3T17

Var. 3T18 x

2T18

Var. 3T18 x

3T17 9M18 9M17

Var. 9M18 x

9M17

Receita Operacional Líquida (ROL) (R$ mil) 39.512 37.538 39.543 5,3% -0,1% 112.600 95.244 18,2%

Lucro Líquido (R$ mil) 11.297 8.025 11.474 40,8% -1,5% 26.045 25.559 1,9%

Margem Líquida (%) 28,6% 21,4% 29,0% 7,2p.p. -0,4p.p. 23,1% 26,8% -3,7p.p.

2T18 3T18

8,0 Milhões

11,2 Milhões

21,4%

28,6%

LUCRO LÍQUIDO (R$) E MARGEM LÍQUIDA (%)

+ 40,8%

3° Trimestre de 2018

12

EBITDA

O EBITDA no 3T18 foi positivo em R$ 12,3 milhões. Nos nove meses de 2018, o EBITDA

atingiu R$ 33,2 milhões, superior em 17,2% o resultado de R$ 28,3 milhões no mesmo período de

2017.

A margem EBITDA no trimestre atingiu 31,2%, ante 32,7% no 3T17 e 29,3% no 2T18. A

expansão anual na margem EBITDA pode ser atribuída a maior volume de receita no período e

melhor nível de margem bruta.

CAIXA E GERAÇÃO DE CAIXA

Em 30 de setembro de 2018, o saldo de caixa, equivalentes de caixa, títulos e valores

mobiliários apresentava R$ 74,3 milhões, 11,6% superior à posição em 30 de junho de 2018. A

geração de caixa da Companhia terceiro trimestre de 2018 foi da ordem de R$ 7,7 milhões.

Os recursos da emissão no 2T18 da 1º Debênture da Companhia no valor de R$45 milhões

estão sendo utilizados exclusivamente no plano de expansão com aquisição de terrenos em cidades

estratégicas.

3T18 2T18 3T17

Var. 3T18 x

2T18

Var. 3T18 x

3T17 9M18 9M17

Var. 9M18 x

9M17

Receita Operacional Líquida (ROL) (R$ mil) 39.512 37.538 39.543 5,3% -0,1% 112.600 95.244 18,2%

Lucro Líquido (R$ mil) 11.297 8.025 11.474 40,8% -1,5% 26.045 25.559 1,9%

EBITDA 12.326 11.005 12.924 12,0% -4,6% 33.274 28.389 17,2%

Margem EBITDA (%) 31,2% 29,3% 32,7% 1,9p.p. -1,5p.p. 29,6% 29,8% -0,3p.p.

9M17 9M18

28,3 Milhões

33,2 Milhões

EBITDA (R$)

+ 17,2%

4T17 1T18 2T18 3T18

Caixa e Equivalentes (R$ mil) 29.984 23.817 66.621 74.342

Geração de Caixa (R$ mil) 12.419 (6.165) 36.637 7.722

3° Trimestre de 2018

13

DIVIDENDOS

O Dividendo distribuído no 3T18 no montante total de R$ 3.156.931 será disponibilizado

até o dia 31 de junho de 2019, sendo o valor total dos dividendos de R$ 0,15737 por ação com base

na posição acionária do dia 20 de novembro de 2018. Em 2018, até o momento já foram aprovados

o pagamento de R$ 14,0 milhões em dividendos.

A tabela abaixo demonstra a evolução da margem de distribuição de dividendos sobre o

lucro líquido nos trimestres de 2018, a Companhia deduziu a margem em 45,9p.p. se comparado ao

1T18.

FINANCIAMENTO DE APOIO À PRODUÇÃO

Redução significativa do financiamento de apoio à produção, queda de 22,6% em relação

ao 4T17, resultado do bom andamento dos empreendimentos da Companhia.

Esta modalidade de empréstimo tem por objetivo financiar os empreendimentos durante

seu período de construção. É uma linha de crédito para financiamento da produção de

empreendimentos habitacionais, com recurso do Fundo de Garantia do Tempo de Serviço - FGTS,

vinculada ao Programa de Carta de Crédito Associativo, com financiamento direto às pessoas físicas

(beneficiário final), formalizado mediante parceria com uma Entidade Organizadora e interveniência

de uma empresa do ramo da construção civil.

As taxas de juros aplicáveis a estes empréstimos variam, conforme a operação, entre 8,7%

ao ano. Estas operações são garantidas por hipotecas dos imóveis dos respectivos

empreendimentos.

Após a contratação do empreendimento, os recursos são liberados à Entidade

Organizadora mensalmente, de acordo com o cronograma e após a comprovação da execução de

obras pela Engenharia da CAIXA.

Visando a conclusão do empreendimento, os recursos necessários para finalização da obra

permanecem sob gestão da CAIXA até o término da obra e legalização do empreendimento no

Cartório de Registro de Imóveis.

1T18 2T18 3T18

Lucro Líquido (R$ mil) 8.366 8.025 11.297

Dividendos (R$ mil) 6.176 4.689 3.157

Dividendos (%) 73,8% 58,4% 27,9%

Produto

Taxa média

ao mês

Vencimento médio

dos contratos

Saldo devedor

3T18

Saldo devedor

4T17

Var. 3T18 x

4T17

Produção (R$ mil) 0,7% 19/12/2019 22.604 29.213 -22,6%

Total (R$ mil) 22.604 29.213 -22,6%

3° Trimestre de 2018

14

FINANCIAMENTO BANCÁRIO

FINANCIAMENTO DE APOIO À EXPANSÃO

Os recursos da emissão da 1ª Debenture no valor de R$45 milhões estão disponíveis no

caixa da Companhia e serão utilizados exclusivamente na aquisição de terrenos, somente após a

comprovação de atendimento aos critérios de elegibilidade atendendo o plano de expansão com

aquisição de terrenos em cidades estratégicas.

A Companhia tem perfil conservador na aquisição de novos terrenos, realizando estudo de

viabilidade criterioso de possíveis terrenos, Due Diligence muito abrangente, entendemos que a

Aquisição Criteriosa de Terrenos é pilar que fundamenta nossa operação.

Produto

Taxa média

ao mês Vencimento

Saldo devedor

3T18

Saldo devedor

4T17

Var. 3T18 x

4T17

Capital de Giro (R$ mil) 1,39% 11/04/2022 7.425 5.830 27,4%

Conta Garantida/Giro (R$ mil) 1,10% 17/10/2037 6.042 793 661,9%

Capital de Giro (R$ mil) 1,30% 31/01/2019 2.125 3.000 -29,2%

Total (R$ mil) 15.592 9.623 62,0%

Produto Taxa Vencimento

Saldo devedor

3T18

Saldo devedor

2T18

Var. 3T18 x

2T18

Debênture - 1º emissão - CRI (R$ mil)¹ DI + 5,5% 10/05/2021 45.435 45.000 1,0%

Total (R$ mil) 45.435 45.000 1,0%

(1) A taxa média ao mês poderá sofrer variações.

3° Trimestre de 2018

15

CUSTO MÉDIO PONDERADO DA DÍVIDA

O Custo Médio Ponderado da Dívida é uma média das diferentes fontes de financiamento

que a empresa utiliza, pelo peso de cada uma delas na sua estrutura de financiamento. O custo de

capital é um fator importante na decisão de utilização do recurso em qualquer área da Companhia.

DÍVIDA LÍQUIDA

A Inter apresenta um dos menores níveis de endividamento do setor se considerarmos as

Companhias listadas na B3. A métrica dívida líquida sobre EBITDA 12 meses ficou em 0,21x,

resultado da eficiência, comprometimento e gestão da dívida.

A Companhia entende que o nível de endividamento está em linha com planejamento

estratégico de fortalecimento e expansão do negócio, contudo, a dívida líquida da Companhia

reduziu 57,6% em relação ao 2T18 e a dívida bruta reduziu 5,5% se comparado ao 2T18.

Produto

Saldo Devedor

3T18

Taxa média ao

mês

Juros Anual

(%)

Capital de Giro (R$ mil) 7.425 1,39% 18,02%

Capital de Giro (R$ mil) 2.125 1,30% 16,77%

Conta Garantida/Giro (R$ mil) 6.042 1,10% 14,03%

Produção (R$ mil) 22.604 0,70% 8,73%

Debênture - 1º emissão - CRI (R$ mil) ¹ 45.435 0,99% 12,55%

Total (R$ mil) 83.630 12,22%²

(1) A taxa média ao mês poderá sofrer variações.

(2) Juros Ponderado Anual.

3T18 2T18 3T17

Var. 3T18 x

2T18

Var. 3T18 x

3T17 9M18 9M17

Var. 9M18 x

9M17

Dívida Bruta (R$ mil) 83.630 88.544 26.853 -5,5% 211,4% 83.630 26.853 211,4%

Caixa e Equivalentes (R$ mil) 74.342 66.621 22.503 11,6% 230,4% 74.342 22.503 230,4%

Dívida Líquida (R$ mil) 9.288 21.923 4.350 -57,6% 113,5% 9.288 4.350 113,5%

Patrimônio Líquido Total (R$ mil) 32.810 26.311 21.630 24,7% 51,7% 32.810 21.630 51,7%

Dívida Líquida / Patrimônio Líquido (%) 28,3% 83,3% 20,1% -55,0p.p. 8,2p.p. 28,3% 20,1% 8,2p.p.

EBITDA 12 meses (R$ mil) 44.417 45.015 38.797 -1,3% 14,5% 44.417 38.797 14,5%

Dívida Líquida / EBITDA 12 meses 0,21x 0,49x 0,11x -57,1% 86,5% 0,21x 0,11x 86,5%

3° Trimestre de 2018

16

RESULTADO A APROPRIAR

Ao final do 3T18, a Companhia apresentava saldo de receitas a apropriar no montante total

de R$141,3 milhões, 6,9% superior ao do trimestre anterior. O desempenho da receita de exercícios

futuros reflete a boa execução de vendas do ano, sinalizando uma perspectiva positiva para o

volume de receita e resultado a ser apropriado nos próximos períodos.

O resultado bruto a apropriar no 3T18 apresentou um aumento de 14,4% em relação ao

2T18, melhora da margem bruta contribuiu para esse aumento.

1T18 2T18 3T18

Unique Ubá 1.199 0 0

Unique Borboleta 1.088 0 0

Unique São Geraldo 1.396 0 0

Res. São Geraldo II 352 0 0

4.136 2.359 780

21.996 12.917 7.305

19.737 25.990 15.667

0 2.340 1.040

0 88.305 100.029

Park Nova Califórnia 0 200 4.018

Reserva das Acácias 0 0 5.590

Park Uberaba 0 0 6.860

Total 49.904 132.111 141.289

Receitas a apropriar de imóveis vendidos (R$ mil)

Unique Marilândia

Park Quinet

Empreendimento

Unique Fontesville

Park Marilândia

Park Jardim Norte

3T18 2T18

Var. 3T18 x

2T18

Receitas a apropriar (R$ mil) 141.289 132.111 6,9%

Custo das unidades vendidas a apropriar (R$ mil) 74.177 73.454 1,0%

Resultado bruto a apropriar (R$ mil) 67.112 58.657 14,4%

Margem bruta a apropriar (%) 47,5% 44,4% 3,1p.p.

3° Trimestre de 2018

17

ESTOQUE DE UNIDADES A SEREM VENDIDAS

LANDBANK

A Companhia no terceiro trimestre de 2018 continuou com a velocidade no processo de

aquisição de terrenos, com a estratégia de expansão do banco de terrenos em áreas com alto

potencial de demanda por unidades habitacionais que se enquadram em nosso perfil.

Ampliamos nosso Landbank para um potencial de construção de 24 mil unidades com um

VGV equivalente a R$ 3,5 bilhões.

Empreendimento

Estoque Construido

(unid.)

Estoque em

Construção (unid.)

Estimativa valor

vendas (R$ mil)Residencial Yuni Previdenciários 2 260

Unique Ubá 5 650

Park Marilândia 283 36.790

Park Jardim Norte 28 3.640

Unique Marilândia 3 450

Park Quinet 371 70.490

Park Nova Califórnia 115 11.500

Reserva das Acácias 263 36.031

Park Uberaba 671 89.914

Total 7 1734 249.725

7.128

7.800

8.335

940

LANDBANK (UNID.)

Zona da Mata Mineira

Triângulo Mineiro

SP Interior

SP Capital

3° Trimestre de 2018

18

INTER ROCKET

No terceiro trimestre de 2018, a Companhia celebrou contrato de parceria com a

consultoria de resultados Falconi, lançando o Projeto INTER & Consultoria Falconi, denominado

“INTER ROCKET”. Rocket, foguete em português, resume o momento atual da Inter, seus objetivos

de curto e longo prazo.

A Falconi é reconhecida pela capacidade de ajudar as organizações a construir resultados

excepcionais pelo aperfeiçoamento de seu sistema de gestão. Fundada pelo Professor Vicente

Falconi, atua há mais de 30 anos no mercado.

A parceria com a Falconi é resultado do compromisso da Companhia com a transparência,

gestão, controles e boa governança.

3° Trimestre de 2018

19

BALANÇO PATRIMONIAL | ATIVO | IFRS | CONSOLIDADO

As notas explicativas são parte integrante das informações financeiras trimestrais.

Balanços Patrimoniais (em reais)

Ativo Nota 30/09/2018 31/12/2017

Circulante

Caixa e equivalentes de caixa 5 74.342.382 29.983.593

Clientes por incorporação de imóveis 6 18.368.492 13.255.303

Estoques 7 37.370.657 18.975.746

Adiantamentos a terceiros 3.454.009 1.474.596

133.535.540 63.689.238

Não circulante

Realizável a longo prazo:

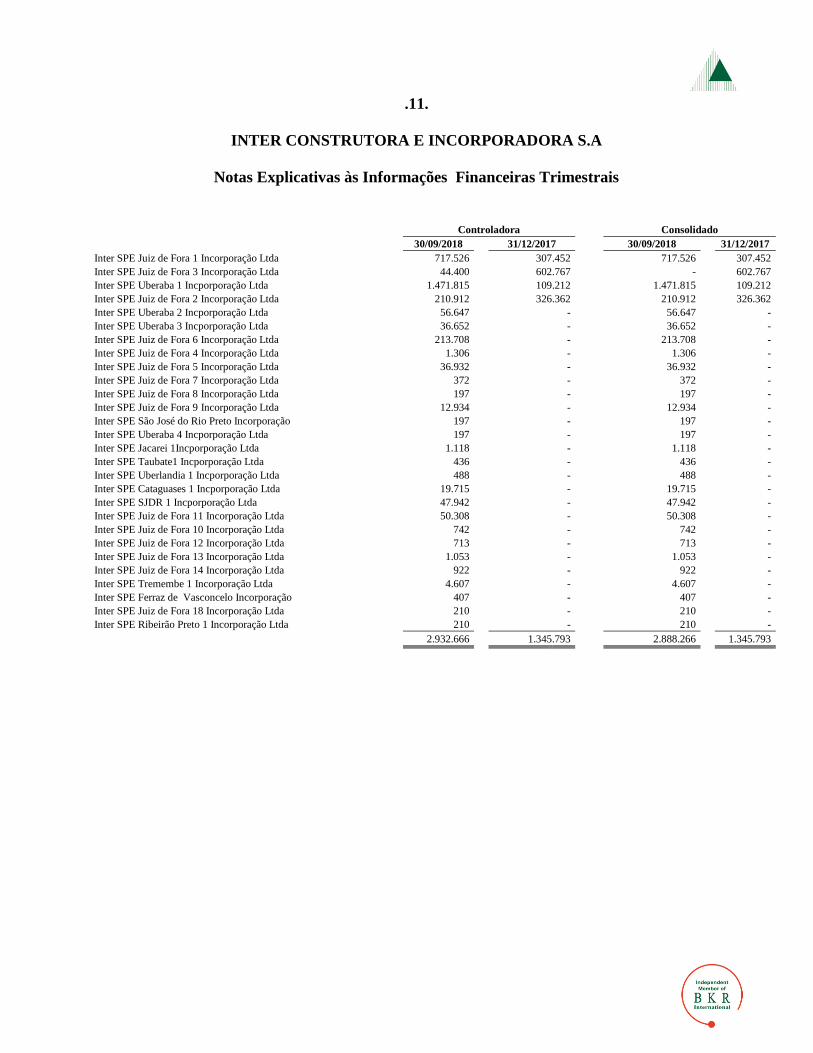

Partes relacionadas 8 2.888.266 1.345.793

Despesas antecipadas 1.162.420 947.712

Depósitos para previdência - 834.086

4.050.686 3.127.591

Investimento 19.200 19.200

Imobilizado 9 15.862.584 18.168.300

Intangível 42.766 43.491

15.924.550 18.230.991

Total do ativo 153.510.776 85.047.820

Consolidado

3° Trimestre de 2018

20

BALANÇO PATRIMONIAL | PASSIVO | IFRS | CONSOLIDADO

As notas explicativas são parte integrante das informações financeiras trimestrais.

Balanços Patrimoniais (em reais)

Passivo Nota 30/09/2018 31/12/2017

Circulante

Fornecedores 10 4.222.142 5.821.076

Empréstimos, financiamentos e debêntures 11 8.608.000 2.097.666

Obrigações sociais e trabalhistas 12 1.919.336 1.139.347

Obrigações fiscais 13 646.231 759.505

Outras contas a pagar 164.725 240.623

Adiantamento de clientes 15.265.043 -

30.825.477 10.058.217

Não circulante

Fornecedores 10 13.890.120 15.226.057

Empréstimos, financiamentos e debêntures 11 75.022.247 36.738.246

Obrigações com terceiros - 18.026

Provisão para perda de investimento - -

Parcelamento de impostos - 117.017

Provisão para contingência 14 962.784 2.164.830

89.875.151 54.264.176

Patrimônio líquido 15

Capital social 20.060.181 12.371.189

Reservas de lucros 12.751.800 8.354.238

32.811.981 20.725.427

Participação dos não controladores (1.834) -

Total do patrimônio líquido 32.810.147 20.725.427

Total do passivo e patrimônio líquido 153.510.776 85.047.820

Consolidado

3° Trimestre de 2018

21

DEMONSTRAÇÃO DOS RESULTADOS DO EXERCÍCIO | IFRS | CONSOLIDADO

Demonstrações dos Resultados (em reais)

Nota

Receita operacional líquida 16 39.512.326 112.600.089 39.543.471 95.243.532

Custos dos serviços prestados (20.738.892) (62.599.206) (22.424.379) (55.515.220) . .

Lucro bruto 18.773.434 50.000.883 17.119.092 39.728.312

Receitas (despesas) operacionais:

Despesas com vendas (3.266.352) (9.087.906) (2.524.051) (5.506.829)

Despesas gerais e administrativas (3.099.155) (8.897.070) (2.193.281) (6.035.419)

Perda com equivalência patrimonial - - - -

Outras despesas operacionais, líquidas (519.518) (2.014.897) (65.334) (383.310)

(6.885.025) (19.999.873) (4.782.666) (11.925.558)

Lucro operacional antes do resultado financeiro: 11.888.409 30.001.010 12.336.426 27.802.754

Resultado financeiro, líquido: 17 (591.700) (3.955.557) (862.533) (2.243.431)

Receitas financeiras 867.107 1.635.911 305.929 802.191

Despesas financeiras (1.458.807) (5.591.468) (1.168.462) (3.045.622)

Lucro líquido do período 11.296.709 26.045.453 11.473.893 25.559.323

Lucro líquido por ação - Em reais 0,56 1,30 0,93 2,07

Lucro líquido atribuível a:

Acionistas da Companhia 9.657.717 26.048.287 11.473.893 25.559.323

Acionistas não controladores 1.638.992 (2.834) - -

01/01/2018 à

30/09/2018

As notas explicativas são parte integrante das informações financeiras trimestrais

01/07/2017 à

30/09/2017

01/01/2017 à

30/09/2017

Consolidado

01/07/2018 à

30/09/2018

3° Trimestre de 2018

22

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA | IFRS | CONSOLIDADO

Demonstrações dos Fluxos de Caixa (em reais)

Fluxos de caixa das atividades operacionais:

Lucro líquido do período 26.045.453 25.559.323

Ajustes de:

Depreciação/amortização 1.307.546 587.213

Perda com equivalência patrimonial - -

27.352.999 26.146.536 Variações nos ativos e passivos

Aumento em outras contas a receber (5.113.190) (10.974.462)

Aumento estoques (18.394.911) (7.064.024)

Aumento de adiantamentos a terceiros (1.979.413) (1.791.284)

Diminuição de outros ativos circulantes - -

Diminuição (Aumento) em fornecedores (2.934.871) 15.603.380

Diminuição (Aumento) em obrigações fiscais (113.274) 244.425

Aumento em obrigações com pessoal 779.988 580.700

Aumento na contas a pagar por adiantamento de clientes 15.265.043 1.120.563

Aumento (diminuição) de outros passivos circulantes e não circulantes (1.412.986) 508.562

Caixa líquido gerado pelas atividades operacionais 13.449.385 24.374.396

Fluxos de caixa das atividades de investimento

Aumento no realizável a longo prazo (923.095) (390.232)

Aumento em investimentos (299.000) -

Diminuição (aumento) de ativos imobilizados 1.000.990 (14.050.779)

Aquisição de ativos intangíveis (2.094) (3.585)

Distribuição de lucros (14.021.913) (16.300.380)

Aumento de capital 360.181

Caixa líquido aplicado nas atividades de investimento (13.884.931) (30.744.976)

Fluxos de caixa das atividades de financiamento

Captação de empréstimos e consórcios 44.794.335 11.362.604

Caixa líquido gerado pelas atividades de financiamento 44.794.335 11.362.604

Aumento de caixa e equivalentes de caixa, líquidos 44.358.789 4.992.024

Demonstração do aumento no caixa e equivalentes de caixa:

Caixa e equivalentes de caixa no início do período 29.983.593 17.511.314

Caixa e equivalentes de caixa no final do período 74.342.382 22.503.338

Aumento de caixa e equivalentes de caixa, líquidos 44.358.789 4.992.024

0 -

As notas explicativas são parte integrante das informações financeiras trimestrais

Consolidado

01/01/2018 à

30/09/2018

01/01/2017 à

30/09/2017

3° Trimestre de 2018

23

RELAÇÕES COM INVESTIDORES

Contatos RI:

Sede Administrativa: Rua Ataliba de Barros, 182 | 1504 | Bairro São Mateus

Juiz de Fora - MG | Cep 36025-275

Telefone: +(55 32) 3237-1540

Email: [email protected]

Site: http://www.interconstrutora.com.br/ri

Neylson de Oliveira Almeida

Diretor Presidente (CEO) e Diretor de Relações com Investidores

Email: [email protected]

Telefone: +(55 32) 3237-1540

Bruno Panissoli Capute

Diretor Financeiro (CFO)

Email: [email protected]

Telefone: +(55 32) 3237-1540

Rodrigo Chaves Gherardi

Gerente de Relações com Investidores

Email: [email protected]

Telefone: +(55 32) 3237-1540

3° Trimestre de 2018

24

RELACIONAMENTO COM AUDITORES INDEPENDENTES

Em conformidade com a Instrução CVM nº 381/03 informamos que os nossos auditores independentes –

BKR-Lopes Machado Auditores - não prestaram durante o terceiro trimestre do ano de 2018, serviços que não os

relacionados à auditoria externa. A política da Companhia na contratação de serviços de auditores independentes

assegura que não haja conflito de interesses, perda de independência ou objetividade.

CLÁUSULA COMPROMISSÓRIA

Conforme art. 45 do capitulo VIII – Juízo Arbitral, do Estatuto Social da Companhia: A Companhia, seus

acionistas, Administradores e os membros do Conselho Fiscal, obrigam-se a resolver, por meio de arbitragem, perante

a Câmara de Arbitragem do Mercado, toda e qualquer disputa ou controvérsia que possa surgir entre eles, relacionada

com ou oriunda, em especial, da aplicação, validade, eficácia, interpretação, violação e seus efeitos, das disposições

contidas na Lei das Sociedades por Ações, no estatuto social da Companhia, nas normas editadas pelo Conselho

Monetário Nacional, pelo Banco Central do Brasil e pela Comissão de Valores Mobiliários, bem como nas demais normas

aplicáveis ao funcionamento do mercado de capitais em geral, além daquelas constantes do Regulamento do BOVESPA

MAIS, do Regulamento de Arbitragem, do Regulamento de Sanções, e do Contrato de Participação no BOVESPA MAIS.

OBSERVAÇÕES

As informações financeiras têm como base as informações contábeis consolidadas, preparadas de acordo

com as Normas Internacionais de Relatório Financeiro (IFRS), que considera a Orientação OCPC 04 sobre a aplicação da

Interpretação Técnica ICPC 02 aplicáveis a entidades de incorporação imobiliária no Brasil, como aprovadas pelo Comitê

de Pronunciamentos Contábeis (CPC), pela Comissão de Valores Mobiliários (CVM) e pelo Conselho Federal de

Contabilidade (CFC), e com todos os pronunciamentos emitidos pelo CPC.

As informações financeiras são apresentadas em mil Reais (R$ mil), exceto quando indicado o contrário. As

afirmações contidas neste documento relacionadas a perspectivas sobre os negócios, projeções sobre resultados

operacionais e financeiros e aquelas relacionadas a perspectivas de crescimento da INTER são meramente projeções e,

como tais, são baseadas exclusivamente nas expectativas da diretoria sobre o futuro dos negócios. Essas expectativas

dependem, substancialmente, das aprovações e licenças necessárias para homologação dos projetos, condições de

mercado, do desempenho da economia brasileira, do setor e dos mercados internacionais e, portanto, estão sujeitas a

mudanças sem aviso prévio. O presente relatório de desempenho inclui dados não contábeis como operacionais,

financeiros e projeções com base na expectativa da Administração da Companhia. Os dados não contábeis tais como

quantitativos e VGV de lançado, vendas contratadas, valores do programa do MCMV, estoque a valor de mercado,

banco de terrenos, resultado a apropriar, consumo de caixa, e projeções não foram objeto de revisão por parte dos

auditores independentes da Companhia.

DECLARAÇÃO DA DIRETORIA

Em observância às disposições constantes da Instrução CVM nº 480, a Diretoria declara que discutiu, reviu e

concordou com as opiniões expressas no parecer dos auditores independentes e com as demonstrações financeiras

relativas ao exercício encerrado em 30 de setembro de 2018

3° Trimestre de 2018

25

GLOSSÁRIO

Banco de Terrenos (Landbank) – terrenos mantidos em estoque com a estimativa de VGV futuro

dos mesmos.

BOVESPA MAIS – Segmento de listagem da B3, O Bovespa Mais possibilita a realização de captações

menores se comparadas ao Novo Mercado, mas suficientes para financiar o seu projeto de

crescimento. As empresas listadas no Bovespa Mais tendem a atrair investidores que visualizem um

potencial de desenvolvimento mais acentuado no negócio. As ofertas de ações podem ser

destinadas a poucos investidores e eles geralmente possuem perspectivas de retorno de médio e

longo prazo. Esse segmento permite efetuar a listagem sem oferta, ou seja, você pode listar a sua

empresa na Bolsa e tem até 7 anos para realizar o IPO. Essa possibilidade é ideal para as empresas

que desejam acessar o mercado aos poucos. Você pode trabalhar na profissionalização do seu

negócio visando somente a listagem e depois terá mais tempo para realizar a oferta pública de

ações. Ao desvincular um momento do outro, o acesso ao mercado tende a ser mais tranquilo e o

nível de preparação da sua empresa mais alto.

Permuta - Sistema de compra de terreno pelo qual o proprietário do terreno recebe em pagamento

um determinado número de unidades do empreendimento a ser construído no mesmo.

VGV Lançado - Valor Geral de Vendas das unidades lançadas em determinado período.

Vendas Líquidas – VGV decorrente de todos os contratos de venda de imóveis celebrados em

determinado período, incluindo a venda de unidades lançadas no período e a venda de unidades

em estoque, líquida de distratos e líquida de permuta.

Unidades Contratadas – Unidades contratadas com a instituição financeira.

VSO - Vendas sobre oferta. para minimizar volatilidade desta métrica, excluímos as unidades em

estoque e unidades vendidas de empreendimentos lançamentos no trimestre.

EBITDA - é a sigla de “Earnings Before Interest, Taxes, Depreciation and Amortization”, que significa

"Lucros antes de juros, impostos, depreciação e amortização", em português.

Unidades Concluídas – Unidades finalizadas pela engenharia. Registradas após a conclusão da obra.

Unidades Produzidas – Unidades produzidas por medição de evolução da obra, construção

equivalente.

Unidades repassadas – Quantidade de clientes (pessoa física) que assinaram seus financiamentos

com uma instituição financeira no período.

24

INTERCONSTRUTORA.COM.BR/RI

RELATÓRIO SOBRE A REVISÃO DE INFORMAÇÕES TRIMESTRAIS - ITR

AosAcionistas e Administradores daInter Construtora e Incorporadora S.AJuiz de Fora - MG

Introdução

Revisamos as informações contábeis intermediárias, individuais e consolidadas, da Inter Construtorae Incorporadora S.A., (“Companhia”), contidas no Formulário de Informações Trimestrais - ITRreferente ao trimestre findo em 30 de setembro de 2018, que compreendem o balanço patrimonialem 30 de setembro de 2018 e as respectivas demonstrações do resultado e do resultado abrangentepara os períodos de três e nove meses findos naquela data e das mutações do patrimônio líquido edos fluxos de caixa para o período de nove meses findo naquela data, incluindo as notasexplicativas.

A administração da Companhia é responsável pela elaboração das informações contábeisintermediárias individuais e consolidadas de acordo com o Pronunciamento Técnico CPC 21 (R1) –Demonstração Intermediária, contemplando a orientação contida no Ofício Circular/CVM/SNC/SEP01/2018 relacionado à aplicação da Orientação técnica OCPC 04, sobre o reconhecimento dereceitas ao longo do tempo e com a com a norma internacional de contabilidade IAS 34 – InterimFinancial Reporting, emitida pelo International Accounting Standards Board (IASB), assim comopela apresentação dessas informações de forma condizente com as normas expedidas pela Comissãode Valores Mobiliários, aplicáveis à elaboração das Informações Trimestrais - ITR. Nossaresponsabilidade é a de expressar uma conclusão sobre essas informações contábeis intermediáriascom base em nossa revisão.

Alcance da revisão

Conduzimos nossa revisão de acordo com as normas brasileiras e internacionais de revisão deinformações intermediárias (NBC TR 2410 – Revisão de Informações Intermediárias Executadapelo Auditor da Entidade e ISRE 2410 – Review of Interim Financial Information Performed by theIndependent Auditor of the Entity, respectivamente). Uma revisão de informações intermediáriasconsiste na realização de indagações, principalmente às pessoas responsáveis pelos assuntosfinanceiros e contábeis e na aplicação de procedimentos analíticos e de outros procedimentos derevisão. O alcance de uma revisão é significativamente menor do que o de uma auditoria conduzidade acordo com as normas de auditoria e, consequentemente, não nos permitiu obter segurança deque tomamos conhecimento de todos os assuntos significativos que poderiam ser identificados emuma auditoria. Portanto, não expressamos uma opinião de auditoria.

Conclusão sobre as informações intermediárias iindividuais e consolidadas preparadas deacordo com o CPC 21 (R1), contemplando a orientação contida no Ofício CircularCVM/SNC/SEP 01/2018

Com base em nossa revisão, não temos conhecimento de qualquer fato que nos leve a acreditar queas informações contábeis intermediárias individuais e consolidadas incluídas nas informaçõestrimestrais acima referidas não foram elaboradas, em todos os aspectos relevantes, de acordo com oCPC 21 (R1), Demonstração Intermediária, contemplando a orientação contida no Ofício CircularCVM/SNC/SEP 01/2018 relacionado à aplicação da Orientação OCPC 04, sobre reconhecimento dereceita ao longo do tempo, assim como a apresentação dessas informações de forma condizente comas normas emitidas pela Comissão de Valores Mobiliários, aplicáveis à elaboração das InformaçõesTrimestrais – ITR.

Conclusão sobre as informações intermediárias consolidadas preparadas de acordo com o IAS34 – Interim Financial Reporting, contemplando a orientação contida no Ofício CircularCVM/SNC/SEP 01/2018

Com base em nossa revisão, não temos conhecimento de qualquer fato que nos leve a acreditar queas informações contábeis intermediárias consolidadas incluídas nas informações trimestrais acimareferidas não foram elaboradas, em todos os aspectos relevantes, de acordo com a normainternacional IAS 34 – Interim Financial Reporting, contemplando a orientação contida no OfícioCircular CVM/SNC/SEP 01/2018 relacionado à aplicação da Orientação OCPC 04, sobrereconhecimento de receita ao longo do tempo, assim como a apresentação dessas informações deforma condizente com as normas emitidas pela Comissão de Valores Mobiliários, aplicáveis àelaboração das Informações Trimestrais – ITR.

Ênfase

Conforme descrito na nota explicativa nº 2.1, as informações financeiras intermediárias foramelaboradas de acordo com o pronunciamento técnico CPC 21 (R1) e a norma internacional IAS 34(nas informações consolidadas) contemplando a orientação contida no OfícioCircular/CVM/SNC/SEP nº 01/2018 relacionado à aplicação da orientação técnica OCPC 04 oravigente, sobre o reconhecimento de receitas ao longo do tempo, enquanto o processo de discussão daorientação técnica OCPC 04 não for concluído. Nossa conclusão não está ressalvada em funçãodesse assunto.

Outros assuntos

Demonstrações do valor adicionado

As informações contábeis intermediárias individuais e consolidadas anteriormente referidas incluemas demonstrações do valor adicionado (“DVA”), referentes ao período de nove meses findo em 30de setembro de 2018, elaboradas sob a responsabilidade da Administração da Companhia eapresentadas como informação suplementar para fins da norma internacional IAS 34. Essasdemonstrações foram submetidas a procedimentos de revisão executados em conjunto com a revisãodas informações contábeis intermediárias, com o objetivo de concluir se elas estão conciliadas comas informações contábeis intermediárias e os registros contábeis, conforme aplicável, e se sua formae seu conteúdo estão de acordo com os critérios definidos no pronunciamento técnico CPC 09 -Demonstração do Valor Adicionado. Com base em nossa revisão, não temos conhecimento denenhum fato que nos leve a acreditar que não foram elaboradas, em todos os aspectos relevantes,segundo os critérios definidos nesse pronunciamento técnico e de forma consistente em relação àsinformações contábeis intermediárias individuais e consolidadas tomadas em conjunto.

Rio de Janeiro, 13 de novembro de 2018.

Mário Vieira LopesContador - CRC-RJ-60.611/O

CRC-RJ-2026/O-5

Ativo Nota 30/09/2018 31/12/2017 30/09/2018 31/12/2017 Passivo Nota 30/09/2018 31/12/2017 30/09/2018 31/12/2017

Circulante Circulante

Caixa e equivalentes de caixa 5 64.013.942 29.983.593 74.342.382 29.983.593 Fornecedores 10 4.598.036 5.821.076 4.222.142 5.821.076

Clientes por incorporação de imóveis 6 18.368.492 13.255.303 18.368.492 13.255.303 Empréstimos, financiamentos e debêntures 11 8.608.000 2.097.666 8.608.000 2.097.666

Estoques 7 31.847.505 18.975.746 37.370.657 18.975.746 Obrigações sociais e trabalhistas 12 1.908.311 1.139.347 1.919.336 1.139.347

Adiantamentos a terceiros 3.429.509 1.474.596 3.454.009 1.474.596 Obrigações fiscais 13 556.912 759.505 646.231 759.505

117.659.448 63.689.238 133.535.540 63.689.238 Outras contas a pagar 164.725 240.623 164.725 240.623

Adiantamento de clientes 14 - - 15.265.043 -

Não circulante 15.835.984 10.058.217 30.825.477 10.058.217

Realizável a longo prazo: Não circulante

Partes relacionadas 8 2.932.666 1.345.793 2.888.266 1.345.793 Fornecedores 10 12.147.890 15.226.057 13.890.120 15.226.057

Despesas antecipadas 729.387 947.712 1.162.420 947.712 Empréstimos, financiamentos e debêntures 11 74.940.695 36.738.246 75.022.247 36.738.246

Depósitos para previdência - 834.086 - 834.086 Obrigações com terceiros - 18.026 - 18.026

3.662.053 3.127.591 4.050.686 3.127.591 Provisão para perda de investimento 15 546.717 - - -

Parcelamento de impostos - 117.017 - 117.017

Provisão para contingência 16 962.784 2.164.830 962.784 2.164.830

88.598.086 54.264.176 89.875.151 54.264.176

Investimento 19.200 19.200 19.200 19.200 Patrimônio líquido 17

Imobilizado 9 15.862.584 18.168.300 15.862.584 18.168.300 Capital social 20.060.181 12.371.189 20.060.181 12.371.189

Intangível 42.766 43.491 42.766 43.491 Reservas de lucros 12.751.800 8.354.238 12.751.800 8.354.238

15.924.550 18.230.991 15.924.550 18.230.991 32.811.981 20.725.427 32.811.981 20.725.427

Participação dos não controladores - - (1.834) -

Total do patrimônio líquido 32.811.981 20.725.427 32.810.147 20.725.427

Total do ativo 137.246.051 85.047.820 153.510.776 85.047.820 Total do passivo e patrimônio líquido 137.246.051 85.047.820 153.510.776 85.047.820

As notas explicativas são parte integrante das informações financeiras trimestrais.

Consolidado

INTER CONSTRUTORA E INCORPORADORA S/A

Balanços Patrimoniais

Em 30 de Setembro de 2018 e 31 de Dezembro de 2017

(Em reais)

Controladora Consolidado Controladora

Nota

Receita operacional líquida 18 37.242.708 110.753.941 39.543.471 95.243.532 39.512.326 112.600.089 39.543.471 95.243.532

Custos dos serviços prestados (20.626.210) (62.486.524) (22.424.379) (55.515.220) (20.738.892) (62.599.206) (22.424.379) (55.515.220). . .

Lucro bruto 16.616.498 48.267.417 17.119.092 39.728.312 18.773.434 50.000.883 17.119.092 39.728.312

Receitas (despesas) operacionais:

Despesas com vendas (2.122.964) (7.246.018) (2.524.051) (5.506.829) (3.266.352) (9.087.906) (2.524.051) (5.506.829)

Despesas gerais e administrativas (3.014.543) (8.667.032) (2.193.281) (6.035.419) (3.099.155) (8.897.070) (2.193.281) (6.035.419)

Resultado com equivalência patrimonial (845.716) (845.716) - - - - - -

Outras despesas operacionais, líquidas (424.987) (1.656.918) (65.334) (383.310) (519.518) (2.014.897) (65.334) (383.310)

(6.408.210) (18.415.684) (4.782.666) (11.925.558) (6.885.025) (19.999.873) (4.782.666) (11.925.558)

Lucro operacional antes do resultado financeiro: 10.208.288 29.851.733 12.336.426 27.802.754 11.888.409 30.001.010 12.336.426 27.802.754

Resultado financeiro, líquido: 19 (550.571) (3.803.446) (862.533) (2.243.431) (591.700) (3.955.557) (862.533) (2.243.431)

Receitas financeiras 806.002 1.566.863 305.929 802.191 867.107 1.635.911 305.929 802.191

Despesas financeiras (1.356.573) (5.370.309) (1.168.462) (3.045.622) (1.458.807) (5.591.468) (1.168.462) (3.045.622)

Lucro líquido do período 9.657.717 26.048.287 11.473.893 25.559.323 11.296.709 26.045.453 11.473.893 25.559.323

Lucro líquido por ação - Em reais 0,48 1,30 0,93 2,07 0,56 1,30 0,93 2,07

Lucro líquido atribuível a:

Acionistas da Companhia 9.657.717 26.048.287 11.473.893 25.559.323

Acionistas não controladores 1.638.992 (2.834) - -

INTER CONSTRUTORA E INCORPORADORA S/A

Demonstrações dos Resultados

Períodos de Três e Nove Meses Findos em 30 de Setembro de 2018 e 2017

(Em reais, exceto o lucro líquido por ação)

01/07/2018 à

30/09/2018

01/01/2017 à

30/09/2017

01/07/2017 à

30/09/2017

01/01/2018 à

30/09/2018

Controladora

01/07/2018 à

30/09/2018

01/01/2018 à

30/09/2018

As notas explicativas são parte integrante das informações financeiras trimestrais

01/07/2017 à

30/09/2017

01/01/2017 à

30/09/2017

Consolidado

Lucro líquido do período 9.657.717 26.048.287 11.473.893 25.559.323 11.296.709 26.045.453 11.473.893 25.559.323- -

Outros componentes do resultado abrangente - - - - - - - -

Total de resultados abrangentes do período 9.657.717 26.048.287 11.473.893 25.559.323 11.296.709 26.045.453 11.473.893 25.559.323

As notas explicativas são parte integrante das informações financeiras trimestrais

01/07/2018 à

30/09/2018

01/01/2018 à

30/09/2018

01/07/2017 à

30/09/2017

01/01/2017 à

30/09/2017

Consolidado

INTER CONSTRUTORA E INCORPORADORA S/A

Demonstrações dos Resultados Abrangentes

Períodos de Três e Nove Meses Findos em 30 de Setembro de 2018 e 2017

(Em reais)

01/07/2018 à

30/09/2018

01/01/2018 à

30/09/2018

01/07/2017 à

30/09/2017

01/01/2017 à

30/09/2017

Controladora

Capitalsocial Total Total

Saldos em 1° de janeiro de 2017 12.371.189 - - - 12.371.189 - 12.371.189

Lucro líquido do período - - - 25.559.323 25.559.323 - 25.559.323

Destinação de lucro líquido: -

Constituição de reserva legal - 1.277.966 (1.277.966) - - -

Distribuição de lucros - - - (16.300.380) (16.300.380) - (16.300.380)

Retenção de lucros 7.980.977 - (7.980.977) - - -

Saldos em 30 de Setembro de 2017 12.371.189 7.980.977 1.277.966 - 21.630.132 21.630.132

-

Saldos em 1° de janeiro de 2018 12.371.189 1.784.342 6.569.896 - 20.725.427 1.000 20.726.427

Lucro líquido do período - - - 26.048.287 26.048.287 (2.834) 26.045.453

Destinação do lucro líquido: -

Constituição de reserva legal - 1.302.414 - (1.302.414) - - -

Retenção de lucros - - 10.723.960 (10.723.960) - - -

Aumento do capital social 7.688.992 - (7.628.811) - 60.181 - 60.181

Distribuição de lucros - - - (14.021.913) (14.021.913) - (14.021.913)

Saldos em 30 de Setembro de 2018 20.060.181 3.086.756 9.665.045 - 32.811.981 (1.834) 32.810.147

Retenção de

lucros

Lucros

acumulados

INTER CONSTRUTORA E INCORPORADORA S/A

Demonstrações das Mutações do Patrimônio Líquido

Períodos de Três e Nove Meses Findo em 30 de Setembro de 2018 e 2017

(Em reais)

As notas explicativas são parte integrante das informações financeiras trimestrais

Reservas de lucro

Controladora

Participação de não

controladoresReserva legal

Fluxos de caixa das atividades operacionais:

Lucro líquido do período 26.048.287 25.559.323 26.045.453 25.559.323

Ajustes de:

Depreciação/amortização 1.307.546 587.213 1.307.546 587.213

Perda com equivalência patrimonial 845.716 - - -

28.201.549 26.146.536 27.352.999 26.146.536Variações nos ativos e passivos

Aumento em outras contas a receber (5.113.190) (10.974.462) (5.113.190) (10.974.462)

Aumento estoques (12.871.759) (7.064.024) (18.394.911) (7.064.024)

Aumento de adiantamentos a terceiros (1.954.913) (1.791.284) (1.979.413) (1.791.284)

Diminuição (Aumento) em fornecedores (4.301.207) 15.603.380 (2.934.871) 15.603.380

Diminuição (Aumento) em obrigações fiscais (319.609) 244.425 (113.274) 244.425

Aumento em obrigações com pessoal 768.963 580.700 779.988 580.700

Aumento na contas a pagar por adiantamento de clientes - 1.120.563 15.265.043 1.120.563

Aumento (diminuição) de outros passivos circulantes e não circulantes (1.277.945) 508.562 (1.412.986) 508.562

Caixa líquido gerado pelas atividades operacionais 3.131.889 24.374.396 13.449.385 24.374.396

Fluxos de caixa das atividades de investimento

Aumento no realizável a longo prazo (534.460) (390.232) (923.095) (390.232)

Aumento em investimentos (299.000) - (299.000) -

Diminuição (aumento) de ativos imobilizados 1.000.990 (14.050.779) 1.000.990 (14.050.779)

Aquisição de ativos intangíveis (2.094) (3.585) (2.094) (3.585)

Distribuição de lucros (14.021.913) (16.300.380) (14.021.913) (16.300.380)

Aumento de capital 60.181 - 360.181 -

Caixa líquido aplicado nas atividades de investimento (13.796.296) (30.744.976) (13.884.931) (30.744.976)

Fluxos de caixa das atividades de financiamento

Captação de empréstimos e consórcios 44.694.756 11.362.604 44.794.335 11.362.604

Caixa líquido gerado pelas atividades de financiamento 44.694.756 11.362.604 44.794.335 11.362.604

Aumento de caixa e equivalentes de caixa, líquidos 34.030.349 4.992.024 44.358.789 4.992.024

Demonstração do aumento no caixa e equivalentes de caixa:

Caixa e equivalentes de caixa no início do período 29.983.593 17.511.314 29.983.593 17.511.314

Caixa e equivalentes de caixa no final do período 64.013.942 22.503.338 74.342.382 22.503.338

Aumento de caixa e equivalentes de caixa, líquidos 34.030.349 4.992.024 44.358.789 4.992.024

INTER CONSTRUTORA E INCORPORADORA S/A

Demonstrações dos Fluxos de Caixa

Períodos de Três e Nove Meses Findo em 30 de Setembro de 2018 e 2017

(Em reais)

01/01/2018 à

30/09/2018

01/01/2017 à

30/09/2017

01/01/2018 à

30/09/2018

01/01/2017 à

30/09/2017

As notas explicativas são parte integrante das informações financeiras trimestrais

Controlada Consolidado

Receitas:

Vendas de mercadorias, produtos e serviços 110.753.941 95.243.532 112.600.089 95.243.532

Insumos adquiridos de terceiros (75.034.531) (66.118.206) (77.137.712) (66.118.206)

Custos de produção e vendas (62.486.524) (55.515.220) (62.599.206) (55.515.220)

Materiais, energia, serviços de terceiros e outros (12.548.007) (10.602.986) (14.538.506) (10.602.986)

Valor adicionado bruto 35.719.410 29.125.326 35.462.377 29.125.326

Depreciação, amortização e exaustão (1.307.546) (587.213) (1.307.546) (587.213)

Valor adicionado líquido produzido pela Entidade 34.411.864 28.538.113 34.154.831 28.538.113

Valor adicionado recebido em transferência:

Receitas financeiras 1.566.863 802.191 1.635.308 802.191

Valor adicionado total a distribuir 35.978.727 29.340.304 35.790.139 29.340.304

Distribuição do valor adicionado:

Pessoal administrativo (2.057.497) (352.049) (2.083.998) (352.049)

Impostos, taxas e contribuições (1.656.918) (383.310) (2.014.706) (383.310)

Despesas financeiras (5.370.309) (3.045.622) (5.591.311) (3.045.622)

Dividendos (14.021.913) (16.300.380) (14.021.913) (16.300.380)

Lucros retidos (12.872.090) (9.258.943) (12.078.211) (9.258.943)

(35.978.727) (29.340.304) (35.790.139) (29.340.304)

INTER CONSTRUTORA E INCORPORADORA S/A

Demonstrações do Valor Adicionado

Períodos de Três e Nove Meses em 30 de Setembro de 2018 e 2017

(Em reais)

01/01/2018 à

30/09/2018

01/01/2017 à

30/09/2017

01/01/2018 à

30/09/2018

01/01/2017 à

30/09/2017

As notas explicativas são parte integrante das informações financeiras trimestrais

Controladora Consolidado

INTER CONSTRUTORA E INCORPORADORA S.A

Notas Explicativas às Informações Financeiras Trimestrais

Em 30 de Setembro de 2018

(Em reais, exceto quando indicado de outra forma)

1 - Contexto Operacional

Em 1º de maio de 2017, foi realizada na Sede da Empresa de responsabilidade limitada – InterConstrutora e Incorporadora Ltda., a Assembleia Geral de Tranformação de Sociedade por Quotasde Responsabilidade Limitada em Sociedade Anônima. Após a Assembleia Geral e com base nonovo Estatuto Social, a Companhia se denominará Inter Construtora e Incorporadora S.A., com sedee foro jurídico em Juiz de Fora, Estado de Minas Gerais.

O objeto social principal da Companhia é a realização por incorporação de empreendimentosimobiliários, residenciais ou não, provendo recursos financeiros, técnicos e materiais para a suaexecução e posterior venda, assim como também é objeto, secundariamente, a construção deedifícios de qualquer natureza.

2 - Resumo das Principais Políticas Contábeis

As presentes informações financeiras trimestrais foram aprovadas pela Administração daCompanhia em 13 de novembro de 2018.

As principais políticas contábeis aplicadas na preparação destas informações financeiras estãodescritas abaixo. Essas políticas vêm sendo aplicadas de modo consistente em todos os exercíciosapresentados, salvo se indicado de forma diferente.

2.1. Base de preparação

• As informações financeiras trimestrais consolidadas foram preparadas e elaboradas de acordocom o CPC 21 (R1) – Demonstração Intermediária e a IAS 34 – Interim Financial Reporting,emitida pelo International Accounting Standards Board – IASB, contemplando a orientaçãocontida no Ofício Circular/CVM/SNC/SEP 01/2018, relacionada à aplicação da OrientaçãoOCPC 04, emitida pelo Comitê de Pronunciamentos Contábeis (CPC) e aprovada pelaComissão de Valores Mobiliários (CVM) e Conselho Federal de Contabilidade (CFC), sobre oreconhecimento de receitas ao longo do tempo, assim como apresentadas de forma condizentecom as normas expedidas pela Comissão de Valores Mobiliários, aplicáveis à elaboração dasInformações Trimestrais – “ITR”, identificadas como Consolidado; e

.2.

INTER CONSTRUTORA E INCORPORADORA S.A.

Notas Explicativas às Informações Financeiras Trimestrais

• As informações financeiras trimestrais individuais foram preparadas e elaboradas de acordocom o Pronunciamento Técnico CPC 21 (R1) – Demonstração Intermediária, contemplando aorientação contida no Ofício Circular/CVM/SNC/SEP 01/2018, relacionada à aplicação daOrientação OCPC 04, emitida pelo Comitê de Pronunciamentos Contábeis (CPC) e aprovadapela Comissão de Valores Mobiliários (CVM) e Conselho Federal de Contabilidade (CFC),sobre o reconhecimento de receitas ao longo do tempo, assim como apresentadas de formacondizente com as normas expedidas pela Comissão de Valores Mobiliários, aplicáveis àelaboração das Informações Trimestrais – “ITR”, identificadas como Individual. Asinformações trimestrais individuais não são consideradas em conformidade com o InternationalFinancial Reporting Standards (IFRS) por considerarem a capitalização de juros sobre os ativosqualificáveis das investidas.

A preparação das informações financeiras trimestrais estão de acordo com as práticas contábeisadotadas no Brasil exige que a Administração faça julgamentos, estimativas e premissas queafetam a aplicação de práticas contábeis e valores reportados de ativos, passivos, receitas edespesas.

Afirmarmos que todas as informações relevantes próprias das Informações financeiras, esomente elas, estão sendo evidenciadas, e que correspondem às utilizadas pela Administraçãoda Companhia na sua gestão.

2.1.1 Novos Pronunciamentos

As normas e interpretações emitidas, mas ainda não adotadas até a data de emissão dasinformações financeiras intermediárias da Companhia, são abaixo apresentadas. ACompanhia pretende adotar essas normas quando entrarem em vigência.

IFRS CPC Pronunciamento Data de entrada em vigorIFRS 15 CPC 47 Receitas de contratos com clientes A partir de 1/1/2018IFRS 16 CPC 06 (R2) Arrendamentos A parrtir de 1/1/2019

CPC 47 (IFRS 15)

Em novembro de 2016, o “CPC 47– Receitas de Contratos com Clientes” (IFRS 15) foi emitidopelo CPC. Este pronunciamento estabelece novos critérios sobre aspectos relacionados à receita,incluindo a identificação de uma obrigação de performance e momento de reconhecimento dereceita baseado na transferência do controle de um bem ou serviço. Uma entidade avalia oatendimento de determinados critérios estabelecidos nesse pronunciamento para avaliar se oreconhecimento da receita deve ocorrer em um momento específico ou ao longo do tempo,quando a entidade satisfizer às obrigações de performance. Desde então, há intensa discussãoquanto ao tratamento contábil da referida norma para o ambiente econômico e legal Brasileiroreferente setor de incorporação imobiliária.

.3.

INTER CONSTRUTORA E INCORPORADORA S.A.

Notas Explicativas às Informações Financeiras Trimestrais

A área técnica da CVM, mediante Ofício Circular CVM/SNC/SEP/nº 1/2018, orientou asentidades no sentido de observar o que está previsto na OCPC 04 ora vigente, aprovada pelaDeliberação CVM nº 653/2010, aplicando-se os ajustes que se fizerem necessários em funçãoda vigência da IFRS 15 para períodos anuais a partir de 1º de janeiro de 2018, até que hajaalinhamento sobre a aplicação ou não do reconhecimento de receita ao longo do tempo. Destaforma, a Companhia aguarda a pacificação do tema para mensurar, caso aplicável, eventualimpacto da aplicação do CPC 47 sobre suas demonstrações financeiras.

CPC 06 R2 (IFRS 16)

O CPC 06 R2 (IFRS 16) introduz um modelo de contabilização de arrendamentos no balançopatrimonial para arrendatários. Um arrendatário reconhece um ativo de direito de uso querepresenta o seu direito de utilizar o ativo arrendado e um passivo de arrendamento querepresenta a sua obrigação de efetuar pagamentos do arrendamento. Com relação à natureza dasdespesas relacionadas com estes contratos, a IFRS 16 substitui a despesa linear de arrendamentooperacional com a junção do custo de depreciação dos ativos de direito de uso e da despesa dejuros sobre os passivos de arrendamentos. A contabilidade do arrendador permanece semelhanteà norma atual, isto é, os arrendadores continuam a classificar os arrendamentos em financeirosou operacionais.

A Companhia concluiu a avaliação inicial e, considerando as atuais operações, passará areconhecer novos ativos e passivos por seus arrendamentos operacionais relativos aos alugueisda sede principal, sedes regionais e lojas comerciais. A Companhia espera que não haveráimpacto relevante em suas demonstrações financeiras a partir da adoção inicial, tendo em vista aavaliação inicial realizada, bem como entende não haver impacto na sua capacidade de cumpriros acordos contratuais existentes (covenants).

2.2. Base de mensuração

As informações financeiras foram preparadas considerando o custo histórico como base devalor, ou valor justo, quando aplicável.

2.3. Moeda funcional e moeda de apresentação

As informações financeiras são apresentadas em Reais, que é a moeda funcional da Companhia.

Todas as informações financeiras são apresentadas em Reais, exceto quando indicado de outraforma.

.4.

INTER CONSTRUTORA E INCORPORADORA S.A.

Notas Explicativas às Informações Financeiras Trimestrais

2.4. Reconhecimento da receita de venda de imóveis

As práticas adotadas para a apuração e apropriação do resultado e registro dos valores nascontas de receita de reconhecimento da receita de venda de imóveis, seguem os procedimentos eorientações estabelecidas pela Orientação OCPC 04 do Comitê de Pronunciamentos Contábeis(CPC), que trata da aplicação da Interpretação Técnica ICPC 02, às entidades de incorporaçãoimobiliária brasileiras, aprovada pela Deliberação CVM Nº 653/10, sendo:

As receitas de vendas são apropriadas ao resultado à medida que a construção avança, umavez que a transferência de riscos e benefícios ocorre de forma contínua. Desta forma, éadotado o método chamado de “POC”, “percentual de execução ou percentual de conclusão”de cada empreendimento. O método POC é feito utilizando a razão do custo incorrido emrelação ao custo total orçado dos respectivos empreendimentos e a receita é apuradamultiplicando-se este percentual (POC) pelas vendas contratadas.

Ressalta-se que a Companhia segue as diretrizes determinadas pelo Ofício CircularCVM/SNC/SEP/nº 1/2018, que orientou as entidades no sentido de observar o que estáprevisto no OCPC 04, até que haja alinhamento sobre a aplicação ou não do reconhecimentoda receita ao longo do tempo. Essa determinação requer um julgamento significativo, e, nocontexto desse julgamento, a Administração avaliou todas as discussões do tema queculminou com a emissão pelo CPC, da Orientação Técnica OCPC 04, e norteou a aplicação daInterpretação Técnica ICPC 02 às entidades de incorporação imobiliárias brasileiras.

2.5. Caixa e equivalentes de caixa

Incluem caixa, saldos positivos em conta movimento, aplicações financeiras com liquidezimediata e com risco insignificante de mudança de seu valor de mercado, mantidos com afinalidade de atender aos compromissos de caixa de curto prazo da Sociedade, e não parainvestimentos com outros propósitos.No período entre 01 de julho de 2018 a 30 de setembro de2018, todas as aplicações financeiras foram classificadas como caixa e equivalentes de caixa porcontar que possuem vencimento de curto prazo; três meses ou menos, a contar da data decontratação.

2.6. Clientes por incorporação de imóveis

É composto, substancialmente, pelos saldos a receber decorrente do contrato de venda deunidades imobiliárias a pessoas físicas, pelo qual, são financiados por Instituições Financeirasem função do programa governamental Minha Casa Minha Vida. Em 01 de julho de 2018 a 30de setembro de 2018, a Companhia não constituiu provisão para crédito de liquidação duvidosatendo em vista que não há evidência de riscos atrelados ao não recebimento dos seus recebíveis.

.5.

INTER CONSTRUTORA E INCORPORADORA S.A.

Notas Explicativas às Informações Financeiras Trimestrais

2.7. Estoques

Os estoques das unidades em construção e os estoques de terrenos, são demonstrados pelo valordo custo incorrido, os quais não excedem o valor de mercado. Os estoques de terrenos em casode permuta são valorizados pelo valor de venda do terreno permutado e, excepcionalmente, pelovalor de venda das unidades permutadas. O custo efetivo de construção de unidades permutadasé diluído nas demais unidades.

Os estoques de materiais estão avaliados pelo menor valor entre o custo médio de compras e osvalores líquidos de realização.

2.8. Impostos a recuperar

A conta destinada a registrar os impostos retidos e antecipados, de acordo com a legislaçãovigente. Esses tributos serão recuperados mediante a compensação com impostos devidos, osvalores estão registrados pelo valor original, sendo reconhecidas as atualizações somentequando das efetivas compensações. 01 de julho de 2018 a 30 de setembro de 2018, não haviasaldos de impostos a recuperar.

2.9. Imobilizado

É composto, principalmente, por máquinas e equipamentos utilizados nos contratos deconstrução civil, imóveis (salas comerciais) além de aeronaves que apoiam logisticamente arealização dos empreendimentos imobiliários da Companhia.

O imobilizado é mensurado pelo seu custo histórico, deduzido da depreciação acumulada. Ocusto histórico inclui os gastos diretamente atribuíveis à aquisição dos itens e também os custosde financiamentos relacionados com a aquisição de ativos qualificados.

Os custos subsequentes são incluídos no valor contábil do ativo ou reconhecidos como um ativoseparado, conforme apropriado, somente quando for provável que gerem benefícios futuros edesde que o custo do bem possa ser mensurado com segurança. Os valores referentes aos itenssubstituídos são baixados, e os demais custos de manutenção são apropriados no resultado doexercício, quando incorridos.

A depreciação é calculada conforme o método linear de forma a alocar os custos aos valoresresiduais durante a vida útil econômica.

Os valores residuais e a vida útil dos ativos são revisados e ajustados, quando necessários, aofinal de cada exercício.

.6.

INTER CONSTRUTORA E INCORPORADORA S.A

Notas Explicativas às Informações Financeiras Trimestrais

2.10. Intangível

As licenças de softwares adquiridas são capitalizadas com base no custo incorrido e sãoamortizadas durante a sua vida útil estimada de até 5 anos.

2.11. Empréstimos e financiamentos e debêntures

Empréstimos e financiamentos:

Os empréstimos e financiamentos são reconhecidos, inicialmente, pelo valor justo liquido doscustos incorridos na data da transação, e posteriormente, são demonstrados pelo custoamortizado. As diferenças entre o valor captado e o valor de liquidação são reconhecidas nademonstração do resultado, durante o período de vigência dos empréstimos e financiamentos,utilizando o método da taxa efetiva de juros.

Os empréstimos e financiamentos são classificados como passivo circulante, e quando aliquidação é diferida por mais de 12 meses, após a data do balanço, são classificados comopassivo não circulante.

Debêntures:

Em abril de 2018, a Companhia emitiu debêntures (1ª emissão), não conversíveis em ações, daespécie com garantia real, no montante total de R$ 45.000.000,00 (quarenta e cinco milhões dereais). A emissão das debêntures foram efetuadas para aquisição de novos terrenos queimpulsionarão as atividades operacionais da Companhia para os próximos períodos.

2.12. Provisão para férias

Estão provisionadas integralmente pela parte vencida e proporcional a vencer, inclusive comos respectivos encargos até a data do balanço.

2.13. Demais passivos circulantes e não circulantes

São demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, doscorrespondentes encargos e variações monetárias incorridas até a data do balanço.

2.14. Provisões

As provisões são reconhecidas quando a Companhia tem uma obrigação presente, legal ou nãoformalizada, como resultado de eventos passados e é provável que uma saída de recursos sejanecessária para liquidar a obrigação e uma estimativa confiável do valor possa ser feita.

.7.

INTER CONSTRUTORA E INCORPORADORA S.A

Notas Explicativas às Informações Financeiras Trimestrais