Embed Size (px)

Citation preview

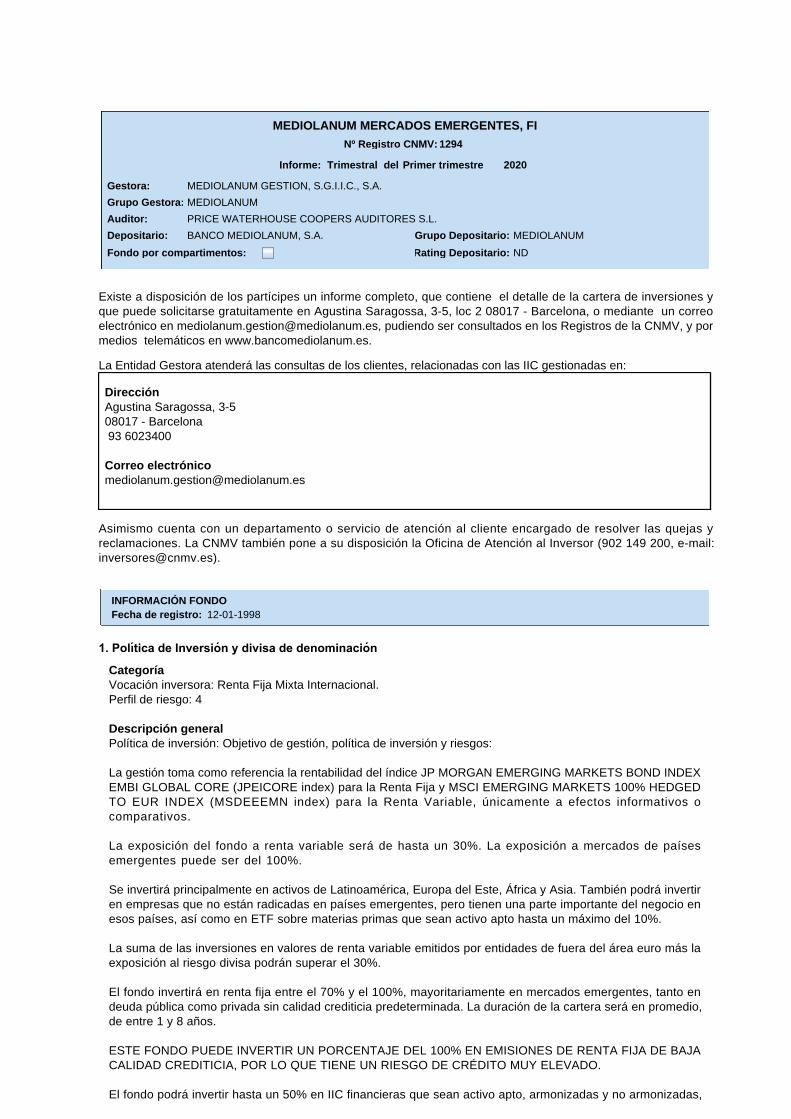

ND

MEDIOLANUM

MEDIOLANUM

PRICE WATERHOUSE COOPERS AUDITORES S.L.

BANCO MEDIOLANUM, S.A.

MEDIOLANUM GESTION, S.G.I.I.C., S.A.

2020Primer trimestreTrimestral

Nº Registro CNMV: 1294

MEDIOLANUM MERCADOS EMERGENTES, FI

Informe: del

Gestora:

Depositario:

Auditor:

Grupo Gestora:

Grupo Depositario:

Rating Depositario:Fondo por compartimentos:

Existe a disposición de los partícipes un informe completo, que contiene el detalle de la cartera de inversiones yque puede solicitarse gratuitamente en Agustina Saragossa, 3-5, loc 2 08017 - Barcelona, o mediante un correoelectrónico en [email protected], pudiendo ser consultados en los Registros de la CNMV, y pormedios telemáticos en www.bancomediolanum.es.

La Entidad Gestora atenderá las consultas de los clientes, relacionadas con las IIC gestionadas en:

DirecciónAgustina Saragossa, 3-508017 - Barcelona 93 6023400

Correo electró[email protected]

Asimismo cuenta con un departamento o servicio de atención al cliente encargado de resolver las quejas yreclamaciones. La CNMV también pone a su disposición la Oficina de Atención al Inversor (902 149 200, e-mail:[email protected]).

12-01-1998INFORMACIÓN FONDOFecha de registro:

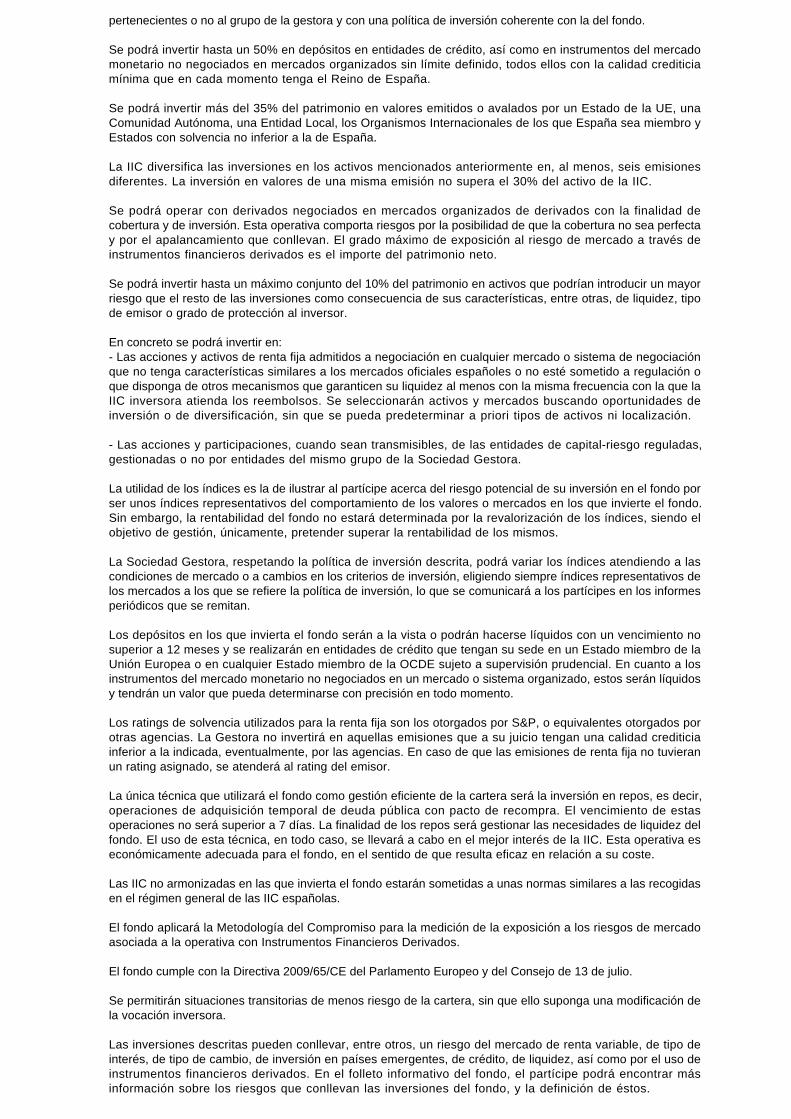

CategoríaVocación inversora: Renta Fija Mixta Internacional.Perfil de riesgo: 4

Descripción generalPolítica de inversión: Objetivo de gestión, política de inversión y riesgos:

La gestión toma como referencia la rentabilidad del índice JP MORGAN EMERGING MARKETS BOND INDEXEMBI GLOBAL CORE (JPEICORE index) para la Renta Fija y MSCI EMERGING MARKETS 100% HEDGEDTO EUR INDEX (MSDEEEMN index) para la Renta Variable, únicamente a efectos informativos ocomparativos.

La exposición del fondo a renta variable será de hasta un 30%. La exposición a mercados de paísesemergentes puede ser del 100%.

Se invertirá principalmente en activos de Latinoamérica, Europa del Este, África y Asia. También podrá invertiren empresas que no están radicadas en países emergentes, pero tienen una parte importante del negocio enesos países, así como en ETF sobre materias primas que sean activo apto hasta un máximo del 10%.

La suma de las inversiones en valores de renta variable emitidos por entidades de fuera del área euro más laexposición al riesgo divisa podrán superar el 30%.

El fondo invertirá en renta fija entre el 70% y el 100%, mayoritariamente en mercados emergentes, tanto endeuda pública como privada sin calidad crediticia predeterminada. La duración de la cartera será en promedio,de entre 1 y 8 años.

ESTE FONDO PUEDE INVERTIR UN PORCENTAJE DEL 100% EN EMISIONES DE RENTA FIJA DE BAJACALIDAD CREDITICIA, POR LO QUE TIENE UN RIESGO DE CRÉDITO MUY ELEVADO.

El fondo podrá invertir hasta un 50% en IIC financieras que sean activo apto, armonizadas y no armonizadas,

pertenecientes o no al grupo de la gestora y con una política de inversión coherente con la del fondo.

Se podrá invertir hasta un 50% en depósitos en entidades de crédito, así como en instrumentos del mercadomonetario no negociados en mercados organizados sin límite definido, todos ellos con la calidad crediticiamínima que en cada momento tenga el Reino de España.

Se podrá invertir más del 35% del patrimonio en valores emitidos o avalados por un Estado de la UE, unaComunidad Autónoma, una Entidad Local, los Organismos Internacionales de los que España sea miembro yEstados con solvencia no inferior a la de España.

La IIC diversifica las inversiones en los activos mencionados anteriormente en, al menos, seis emisionesdiferentes. La inversión en valores de una misma emisión no supera el 30% del activo de la IIC.

Se podrá operar con derivados negociados en mercados organizados de derivados con la finalidad decobertura y de inversión. Esta operativa comporta riesgos por la posibilidad de que la cobertura no sea perfectay por el apalancamiento que conllevan. El grado máximo de exposición al riesgo de mercado a través deinstrumentos financieros derivados es el importe del patrimonio neto.

Se podrá invertir hasta un máximo conjunto del 10% del patrimonio en activos que podrían introducir un mayorriesgo que el resto de las inversiones como consecuencia de sus características, entre otras, de liquidez, tipode emisor o grado de protección al inversor.

En concreto se podrá invertir en:- Las acciones y activos de renta fija admitidos a negociación en cualquier mercado o sistema de negociaciónque no tenga características similares a los mercados oficiales españoles o no esté sometido a regulación oque disponga de otros mecanismos que garanticen su liquidez al menos con la misma frecuencia con la que laIIC inversora atienda los reembolsos. Se seleccionarán activos y mercados buscando oportunidades deinversión o de diversificación, sin que se pueda predeterminar a priori tipos de activos ni localización.

- Las acciones y participaciones, cuando sean transmisibles, de las entidades de capital-riesgo reguladas,gestionadas o no por entidades del mismo grupo de la Sociedad Gestora.

La utilidad de los índices es la de ilustrar al partícipe acerca del riesgo potencial de su inversión en el fondo porser unos índices representativos del comportamiento de los valores o mercados en los que invierte el fondo.Sin embargo, la rentabilidad del fondo no estará determinada por la revalorización de los índices, siendo elobjetivo de gestión, únicamente, pretender superar la rentabilidad de los mismos.

La Sociedad Gestora, respetando la política de inversión descrita, podrá variar los índices atendiendo a lascondiciones de mercado o a cambios en los criterios de inversión, eligiendo siempre índices representativos delos mercados a los que se refiere la política de inversión, lo que se comunicará a los partícipes en los informesperiódicos que se remitan.

Los depósitos en los que invierta el fondo serán a la vista o podrán hacerse líquidos con un vencimiento nosuperior a 12 meses y se realizarán en entidades de crédito que tengan su sede en un Estado miembro de laUnión Europea o en cualquier Estado miembro de la OCDE sujeto a supervisión prudencial. En cuanto a losinstrumentos del mercado monetario no negociados en un mercado o sistema organizado, estos serán líquidosy tendrán un valor que pueda determinarse con precisión en todo momento.

Los ratings de solvencia utilizados para la renta fija son los otorgados por S&P, o equivalentes otorgados porotras agencias. La Gestora no invertirá en aquellas emisiones que a su juicio tengan una calidad crediticiainferior a la indicada, eventualmente, por las agencias. En caso de que las emisiones de renta fija no tuvieranun rating asignado, se atenderá al rating del emisor.

La única técnica que utilizará el fondo como gestión eficiente de la cartera será la inversión en repos, es decir,operaciones de adquisición temporal de deuda pública con pacto de recompra. El vencimiento de estasoperaciones no será superior a 7 días. La finalidad de los repos será gestionar las necesidades de liquidez delfondo. El uso de esta técnica, en todo caso, se llevará a cabo en el mejor interés de la IIC. Esta operativa eseconómicamente adecuada para el fondo, en el sentido de que resulta eficaz en relación a su coste.

Las IIC no armonizadas en las que invierta el fondo estarán sometidas a unas normas similares a las recogidasen el régimen general de las IIC españolas.

El fondo aplicará la Metodología del Compromiso para la medición de la exposición a los riesgos de mercadoasociada a la operativa con Instrumentos Financieros Derivados.

El fondo cumple con la Directiva 2009/65/CE del Parlamento Europeo y del Consejo de 13 de julio.

Se permitirán situaciones transitorias de menos riesgo de la cartera, sin que ello suponga una modificación dela vocación inversora.

Las inversiones descritas pueden conllevar, entre otros, un riesgo del mercado de renta variable, de tipo deinterés, de tipo de cambio, de inversión en países emergentes, de crédito, de liquidez, así como por el uso deinstrumentos financieros derivados. En el folleto informativo del fondo, el partícipe podrá encontrar másinformación sobre los riesgos que conllevan las inversiones del fondo, y la definición de éstos.

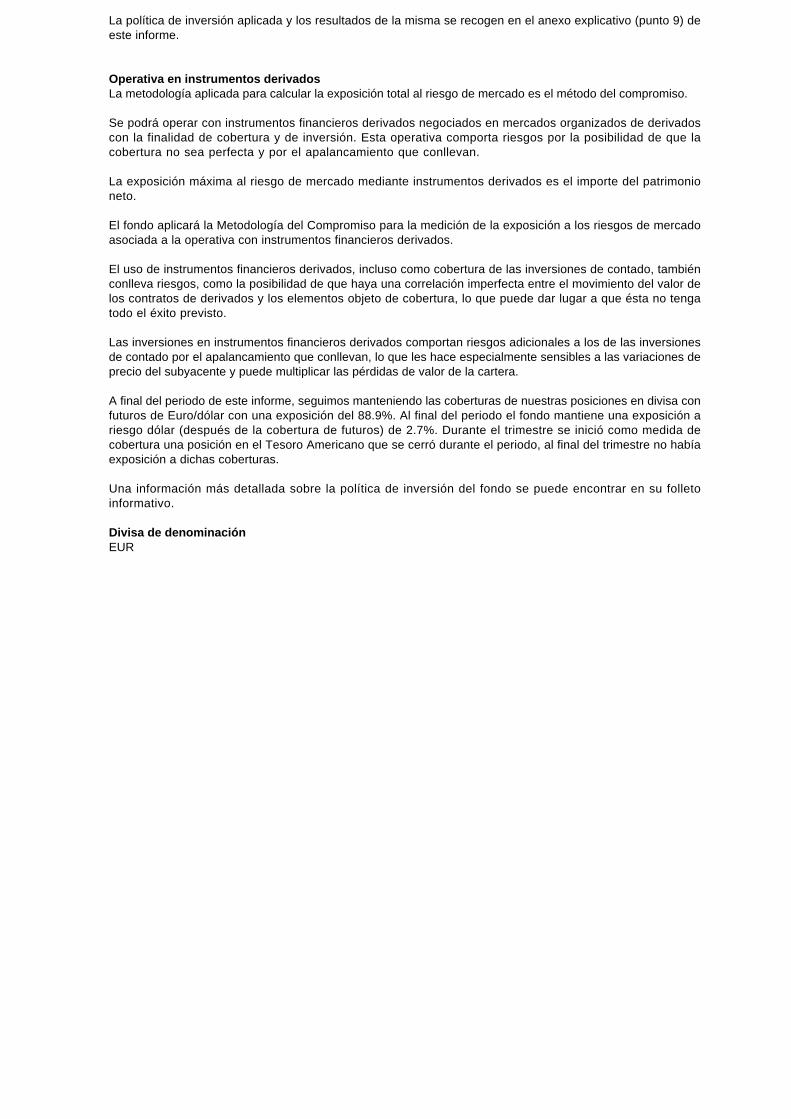

La política de inversión aplicada y los resultados de la misma se recogen en el anexo explicativo (punto 9) deeste informe.

Operativa en instrumentos derivadosLa metodología aplicada para calcular la exposición total al riesgo de mercado es el método del compromiso.

Se podrá operar con instrumentos financieros derivados negociados en mercados organizados de derivadoscon la finalidad de cobertura y de inversión. Esta operativa comporta riesgos por la posibilidad de que lacobertura no sea perfecta y por el apalancamiento que conllevan.

La exposición máxima al riesgo de mercado mediante instrumentos derivados es el importe del patrimonioneto.

El fondo aplicará la Metodología del Compromiso para la medición de la exposición a los riesgos de mercadoasociada a la operativa con instrumentos financieros derivados.

El uso de instrumentos financieros derivados, incluso como cobertura de las inversiones de contado, tambiénconlleva riesgos, como la posibilidad de que haya una correlación imperfecta entre el movimiento del valor delos contratos de derivados y los elementos objeto de cobertura, lo que puede dar lugar a que ésta no tengatodo el éxito previsto.

Las inversiones en instrumentos financieros derivados comportan riesgos adicionales a los de las inversionesde contado por el apalancamiento que conllevan, lo que les hace especialmente sensibles a las variaciones deprecio del subyacente y puede multiplicar las pérdidas de valor de la cartera.

A final del periodo de este informe, seguimos manteniendo las coberturas de nuestras posiciones en divisa confuturos de Euro/dólar con una exposición del 88.9%. Al final del periodo el fondo mantiene una exposición ariesgo dólar (después de la cobertura de futuros) de 2.7%. Durante el trimestre se inició como medida decobertura una posición en el Tesoro Americano que se cerró durante el periodo, al final del trimestre no habíaexposición a dichas coberturas.

Una información más detallada sobre la política de inversión del fondo se puede encontrar en su folletoinformativo.

Divisa de denominaciónEUR

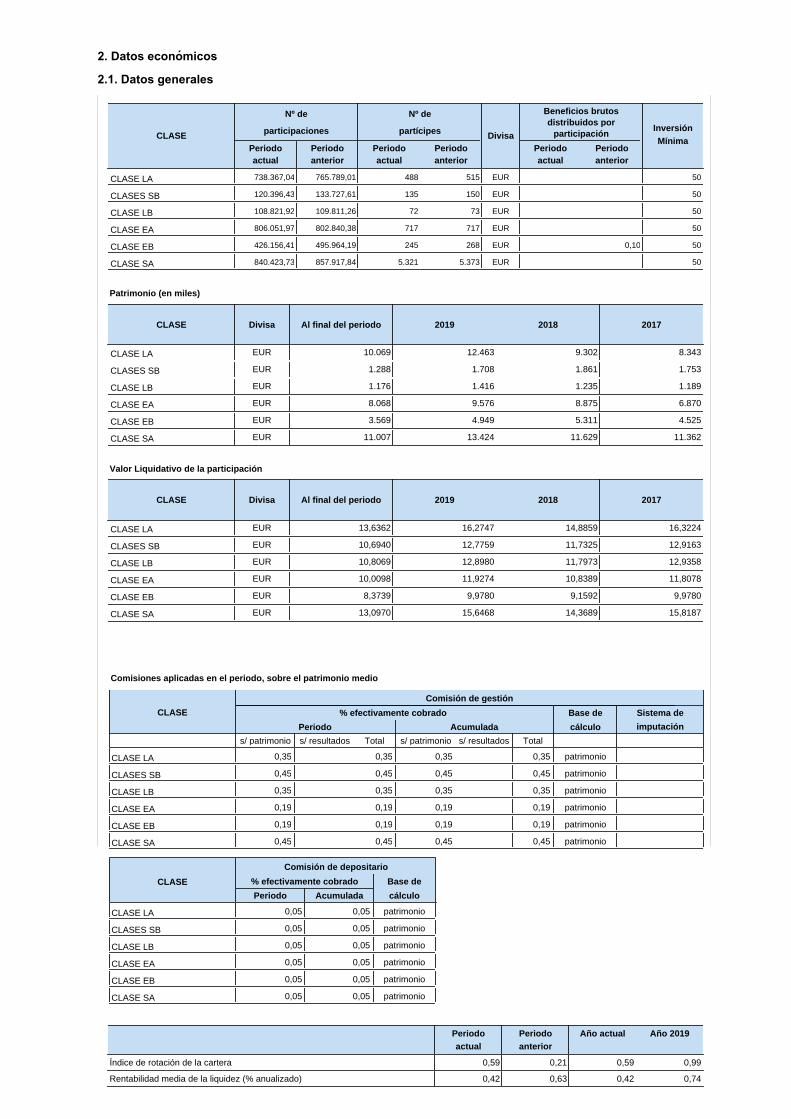

InversiónDivisa Mínima

Beneficios brutos

participacióndistribuidos por

Periodoactual

Periodoanterior

Nº de

partícipes

Nº de

participacionesCLASEPeriodoactual

Periodoanterior

Periodoactual

Periodoanterior

50515488765.789,01738.367,04 EURCLASE LA

50150135133.727,61120.396,43 EURCLASES SB

507372109.811,26108.821,92 EURCLASE LB

50717717802.840,38806.051,97 EURCLASE EA

500,10268245495.964,19426.156,41 EURCLASE EB

505.3735.321857.917,84840.423,73 EURCLASE SA

Patrimonio (en miles)

CLASE Divisa 201720182019Al final del periodo

8.3439.30212.46310.069EURCLASE LA

1.7531.8611.7081.288EURCLASES SB

1.1891.2351.4161.176EURCLASE LB

6.8708.8759.5768.068EURCLASE EA

4.5255.3114.9493.569EURCLASE EB

11.36211.62913.42411.007EURCLASE SA

Valor Liquidativo de la participación

CLASE Divisa 201720182019Al final del periodo

16,322414,885916,274713,6362EURCLASE LA

12,916311,732512,775910,6940EURCLASES SB

12,935811,797312,898010,8069EURCLASE LB

11,807810,838911,927410,0098EURCLASE EA

9,97809,15929,97808,3739EURCLASE EB

15,818714,368915,646813,0970EURCLASE SA

CLASE

Periodo

% efectivamente cobrado

Comisiones aplicadas en el periodo, sobre el patrimonio medio

Acumulada

Base de

Comisión de gestión

cálculo

Sistema de

imputación

s/ patrimonio s/ resultados Total s/ patrimonio s/ resultados Total

0,350,35 patrimonio0,350,35CLASE LA

0,450,45 patrimonio0,450,45CLASES SB

0,350,35 patrimonio0,350,35CLASE LB

0,190,19 patrimonio0,190,19CLASE EA

0,190,19 patrimonio0,190,19CLASE EB

0,450,45 patrimonio0,450,45CLASE SA

CLASE

Periodo

% efectivamente cobrado

Acumulada

Base de

Comisión de depositario

cálculo

patrimonio0,050,05CLASE LA

patrimonio0,050,05CLASES SB

patrimonio0,050,05CLASE LB

patrimonio0,050,05CLASE EA

patrimonio0,050,05CLASE EB

patrimonio0,050,05CLASE SA

actualPeriodo

anteriorPeriodo Año actual Año 2019

Índice de rotación de la cartera 0,990,590,210,59

Rentabilidad media de la liquidez (% anualizado) 0,740,420,630,42

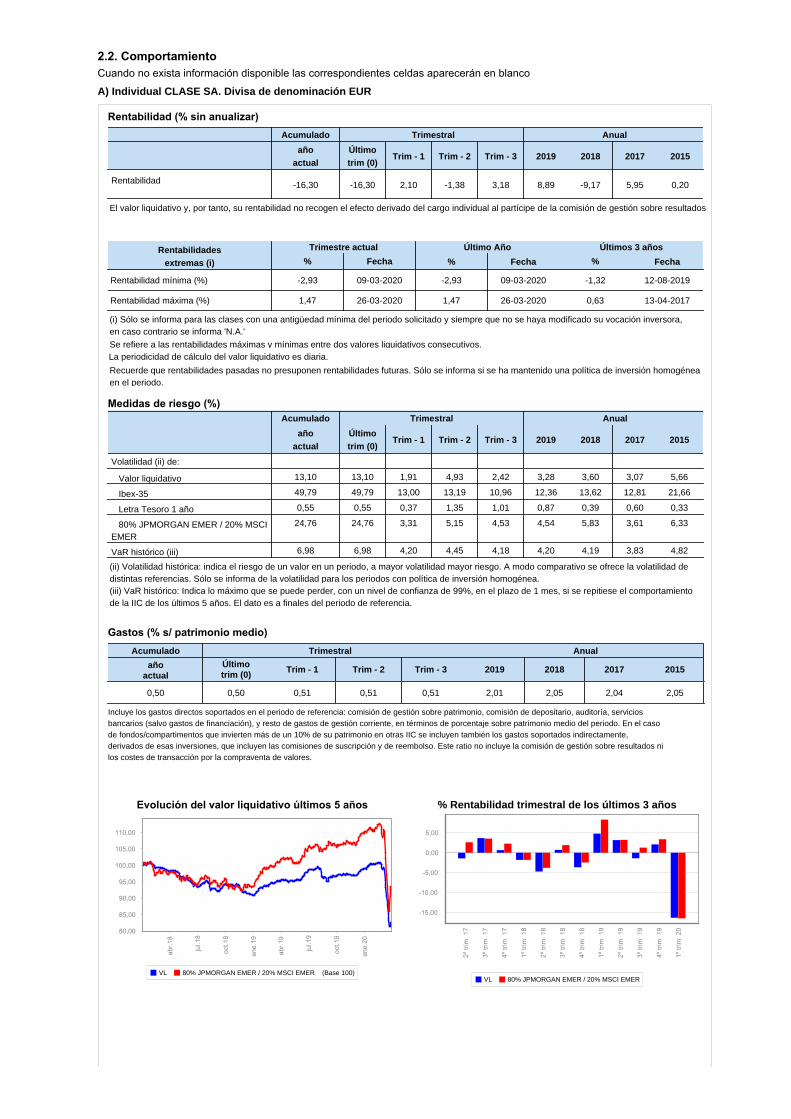

A) Individual CLASE SA. Divisa de denominación EUR

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actual

año

Acumulado

Último

Trimestral Anual

Rentabilidad 0,205,95-9,178,893,18-1,382,10-16,30-16,30Rentabilidad

El valor liquidativo y, por tanto, su rentabilidad no recogen el efecto derivado del cargo individual al partícipe de la comisión de gestión sobre resultados.

%%Fecha%extremas (i)Rentabilidades Trimestre actual Último Año Últimos 3 años

FechaFecha

Rentabilidad máxima (%)

Rentabilidad mínima (%)

13-04-20170,6326-03-20201,4726-03-20201,47

12-08-2019-1,3209-03-2020-2,9309-03-2020-2,93

La periodicidad de cálculo del valor liquidativo es diaria.

Recuerde que rentabilidades pasadas no presuponen rentabilidades futuras. Sólo se informa si se ha mantenido una política de inversión homogénea en el periodo.

Se refiere a las rentabilidades máximas y mínimas entre dos valores liquidativos consecutivos.

(i) Sólo se informa para las clases con una antigüedad mínima del periodo solicitado y siempre que no se haya modificado su vocación inversora, en caso contrario se informa 'N.A.'

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actual

año

Acumulado

Último

Trimestral Anual

Volatilidad (ii) de:

5,663,073,603,282,424,931,9113,1013,10 Valor liquidativo

21,6612,8113,6212,3610,9613,1913,0049,7949,79 Ibex-35

0,330,600,390,871,011,350,370,550,55 Letra Tesoro 1 año

6,333,615,834,544,535,153,3124,7624,76 80% JPMORGAN EMER / 20% MSCI EMER

4,823,834,194,204,184,454,206,986,98VaR histórico (iii)

(iii) VaR histórico: Indica lo máximo que se puede perder, con un nivel de confianza de 99%, en el plazo de 1 mes, si se repitiese el comportamiento de la IIC de los últimos 5 años. El dato es a finales del periodo de referencia.

(ii) Volatilidad histórica: indica el riesgo de un valor en un periodo, a mayor volatilidad mayor riesgo. A modo comparativo se ofrece la volatilidad de distintas referencias. Sólo se informa de la volatilidad para los periodos con política de inversión homogénea.

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actualaño

Acumulado

Último

Trimestral Anual

0,50 2,052,042,052,010,510,510,510,50

Incluye los gastos directos soportados en el periodo de referencia: comisión de gestión sobre patrimonio, comisión de depositario, auditoría, servicios bancarios (salvo gastos de financiación), y resto de gastos de gestión corriente, en términos de porcentaje sobre patrimonio medio del periodo. En el caso de fondos/compartimentos que invierten más de un 10% de su patrimonio en otras IIC se incluyen también los gastos soportados indirectamente, derivados de esas inversiones, que incluyen las comisiones de suscripción y de reembolso. Este ratio no incluye la comisión de gestión sobre resultados ni los costes de transacción por la compraventa de valores.

% Rentabilidad trimestral de los últimos 3 años

VL 80% JPMORGAN EMER / 20% MSCI EMERVL 80% JPMORGAN EMER / 20% MSCI EMER (Base 100)

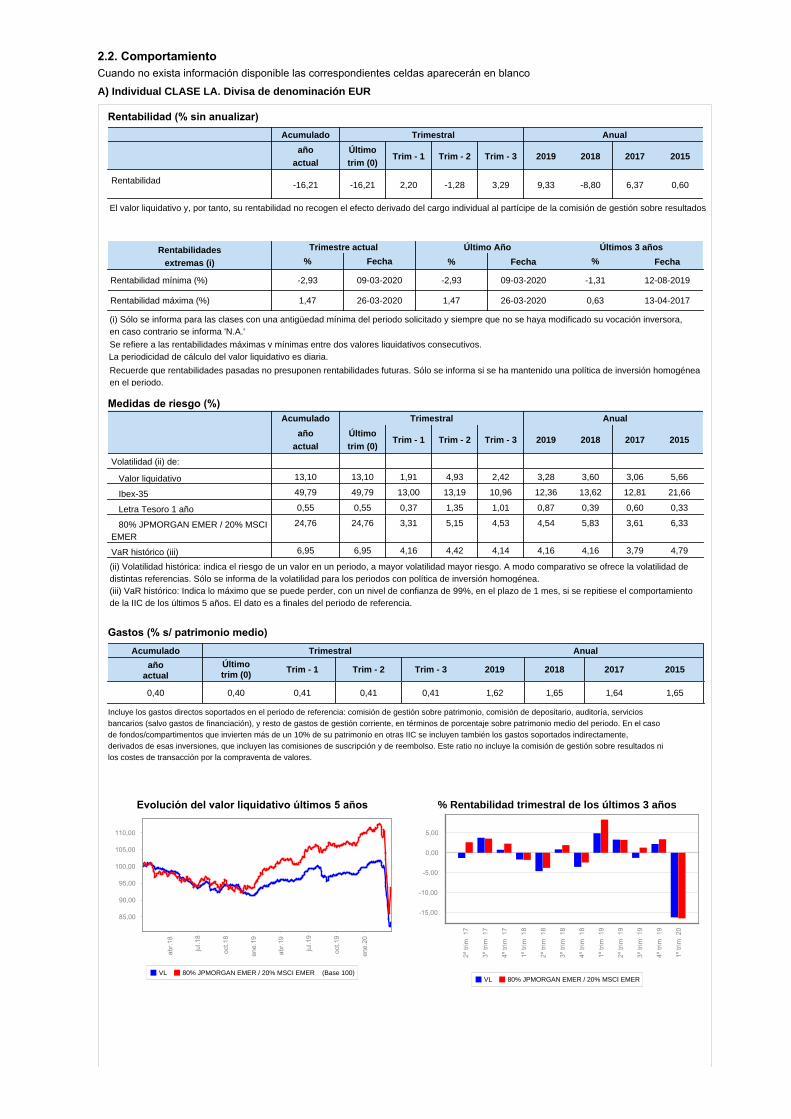

A) Individual CLASE LA. Divisa de denominación EUR

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actual

año

Acumulado

Último

Trimestral Anual

Rentabilidad 0,606,37-8,809,333,29-1,282,20-16,21-16,21Rentabilidad

El valor liquidativo y, por tanto, su rentabilidad no recogen el efecto derivado del cargo individual al partícipe de la comisión de gestión sobre resultados.

%%Fecha%extremas (i)Rentabilidades Trimestre actual Último Año Últimos 3 años

FechaFecha

Rentabilidad máxima (%)

Rentabilidad mínima (%)

13-04-20170,6326-03-20201,4726-03-20201,47

12-08-2019-1,3109-03-2020-2,9309-03-2020-2,93

La periodicidad de cálculo del valor liquidativo es diaria.

Recuerde que rentabilidades pasadas no presuponen rentabilidades futuras. Sólo se informa si se ha mantenido una política de inversión homogénea en el periodo.

Se refiere a las rentabilidades máximas y mínimas entre dos valores liquidativos consecutivos.

(i) Sólo se informa para las clases con una antigüedad mínima del periodo solicitado y siempre que no se haya modificado su vocación inversora, en caso contrario se informa 'N.A.'

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actual

año

Acumulado

Último

Trimestral Anual

Volatilidad (ii) de:

5,663,063,603,282,424,931,9113,1013,10 Valor liquidativo

21,6612,8113,6212,3610,9613,1913,0049,7949,79 Ibex-35

0,330,600,390,871,011,350,370,550,55 Letra Tesoro 1 año

6,333,615,834,544,535,153,3124,7624,76 80% JPMORGAN EMER / 20% MSCI EMER

4,793,794,164,164,144,424,166,956,95VaR histórico (iii)

(iii) VaR histórico: Indica lo máximo que se puede perder, con un nivel de confianza de 99%, en el plazo de 1 mes, si se repitiese el comportamiento de la IIC de los últimos 5 años. El dato es a finales del periodo de referencia.

(ii) Volatilidad histórica: indica el riesgo de un valor en un periodo, a mayor volatilidad mayor riesgo. A modo comparativo se ofrece la volatilidad de distintas referencias. Sólo se informa de la volatilidad para los periodos con política de inversión homogénea.

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actualaño

Acumulado

Último

Trimestral Anual

0,40 1,651,641,651,620,410,410,410,40

Incluye los gastos directos soportados en el periodo de referencia: comisión de gestión sobre patrimonio, comisión de depositario, auditoría, servicios bancarios (salvo gastos de financiación), y resto de gastos de gestión corriente, en términos de porcentaje sobre patrimonio medio del periodo. En el caso de fondos/compartimentos que invierten más de un 10% de su patrimonio en otras IIC se incluyen también los gastos soportados indirectamente, derivados de esas inversiones, que incluyen las comisiones de suscripción y de reembolso. Este ratio no incluye la comisión de gestión sobre resultados ni los costes de transacción por la compraventa de valores.

% Rentabilidad trimestral de los últimos 3 años

VL 80% JPMORGAN EMER / 20% MSCI EMERVL 80% JPMORGAN EMER / 20% MSCI EMER (Base 100)

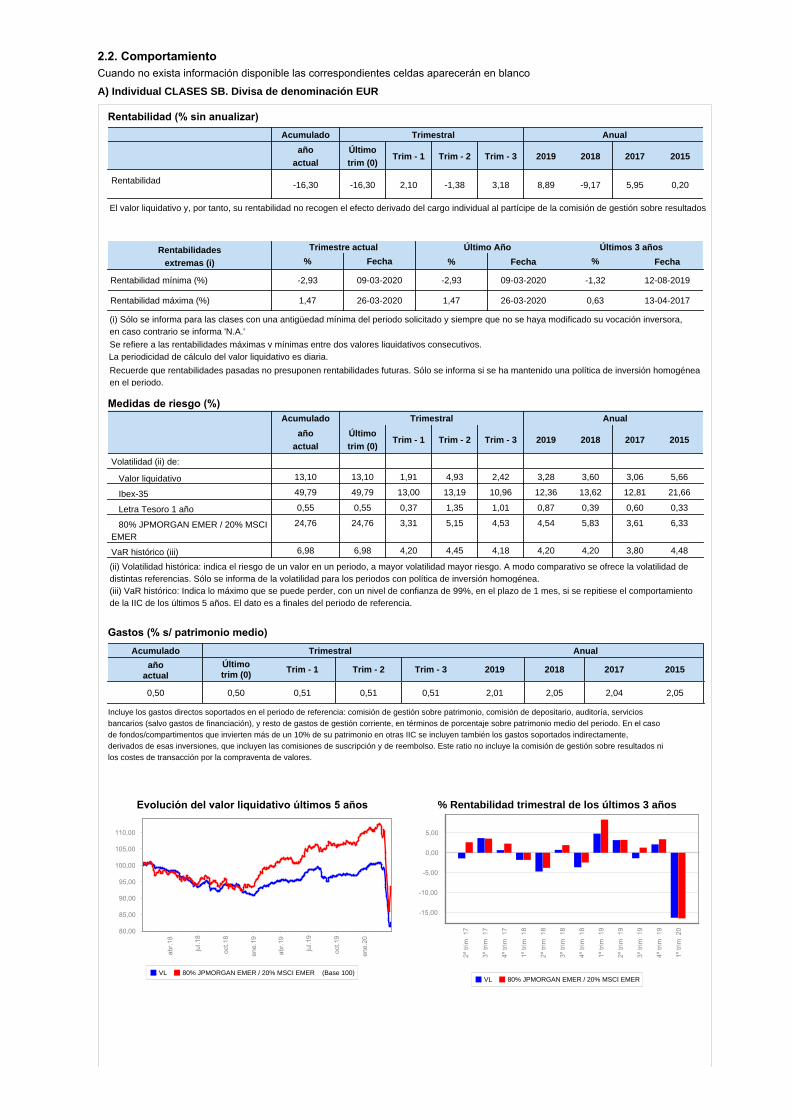

A) Individual CLASES SB. Divisa de denominación EUR

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actual

año

Acumulado

Último

Trimestral Anual

Rentabilidad 0,205,95-9,178,893,18-1,382,10-16,30-16,30Rentabilidad

El valor liquidativo y, por tanto, su rentabilidad no recogen el efecto derivado del cargo individual al partícipe de la comisión de gestión sobre resultados.

%%Fecha%extremas (i)Rentabilidades Trimestre actual Último Año Últimos 3 años

FechaFecha

Rentabilidad máxima (%)

Rentabilidad mínima (%)

13-04-20170,6326-03-20201,4726-03-20201,47

12-08-2019-1,3209-03-2020-2,9309-03-2020-2,93

La periodicidad de cálculo del valor liquidativo es diaria.

Recuerde que rentabilidades pasadas no presuponen rentabilidades futuras. Sólo se informa si se ha mantenido una política de inversión homogénea en el periodo.

Se refiere a las rentabilidades máximas y mínimas entre dos valores liquidativos consecutivos.

(i) Sólo se informa para las clases con una antigüedad mínima del periodo solicitado y siempre que no se haya modificado su vocación inversora, en caso contrario se informa 'N.A.'

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actual

año

Acumulado

Último

Trimestral Anual

Volatilidad (ii) de:

5,663,063,603,282,424,931,9113,1013,10 Valor liquidativo

21,6612,8113,6212,3610,9613,1913,0049,7949,79 Ibex-35

0,330,600,390,871,011,350,370,550,55 Letra Tesoro 1 año

6,333,615,834,544,535,153,3124,7624,76 80% JPMORGAN EMER / 20% MSCI EMER

4,483,804,204,204,184,454,206,986,98VaR histórico (iii)

(iii) VaR histórico: Indica lo máximo que se puede perder, con un nivel de confianza de 99%, en el plazo de 1 mes, si se repitiese el comportamiento de la IIC de los últimos 5 años. El dato es a finales del periodo de referencia.

(ii) Volatilidad histórica: indica el riesgo de un valor en un periodo, a mayor volatilidad mayor riesgo. A modo comparativo se ofrece la volatilidad de distintas referencias. Sólo se informa de la volatilidad para los periodos con política de inversión homogénea.

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actualaño

Acumulado

Último

Trimestral Anual

0,50 2,052,042,052,010,510,510,510,50

Incluye los gastos directos soportados en el periodo de referencia: comisión de gestión sobre patrimonio, comisión de depositario, auditoría, servicios bancarios (salvo gastos de financiación), y resto de gastos de gestión corriente, en términos de porcentaje sobre patrimonio medio del periodo. En el caso de fondos/compartimentos que invierten más de un 10% de su patrimonio en otras IIC se incluyen también los gastos soportados indirectamente, derivados de esas inversiones, que incluyen las comisiones de suscripción y de reembolso. Este ratio no incluye la comisión de gestión sobre resultados ni los costes de transacción por la compraventa de valores.

% Rentabilidad trimestral de los últimos 3 años

VL 80% JPMORGAN EMER / 20% MSCI EMERVL 80% JPMORGAN EMER / 20% MSCI EMER (Base 100)

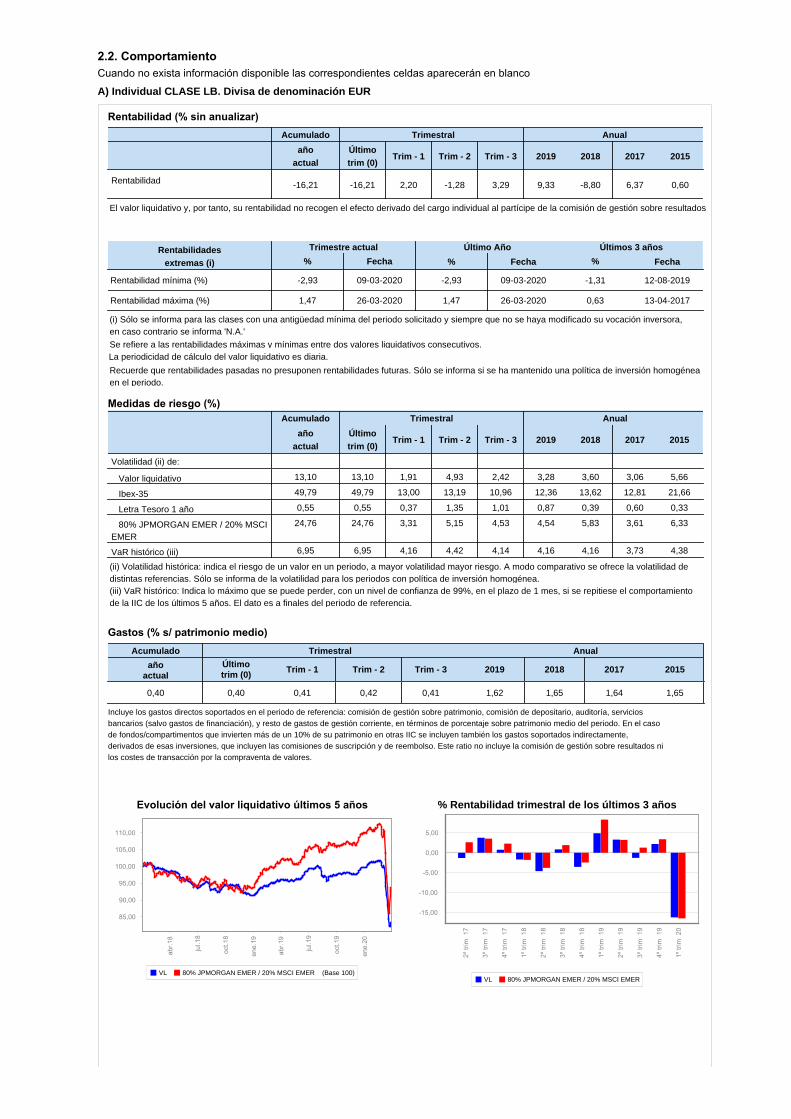

A) Individual CLASE LB. Divisa de denominación EUR

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actual

año

Acumulado

Último

Trimestral Anual

Rentabilidad 0,606,37-8,809,333,29-1,282,20-16,21-16,21Rentabilidad

El valor liquidativo y, por tanto, su rentabilidad no recogen el efecto derivado del cargo individual al partícipe de la comisión de gestión sobre resultados.

%%Fecha%extremas (i)Rentabilidades Trimestre actual Último Año Últimos 3 años

FechaFecha

Rentabilidad máxima (%)

Rentabilidad mínima (%)

13-04-20170,6326-03-20201,4726-03-20201,47

12-08-2019-1,3109-03-2020-2,9309-03-2020-2,93

La periodicidad de cálculo del valor liquidativo es diaria.

Recuerde que rentabilidades pasadas no presuponen rentabilidades futuras. Sólo se informa si se ha mantenido una política de inversión homogénea en el periodo.

Se refiere a las rentabilidades máximas y mínimas entre dos valores liquidativos consecutivos.

(i) Sólo se informa para las clases con una antigüedad mínima del periodo solicitado y siempre que no se haya modificado su vocación inversora, en caso contrario se informa 'N.A.'

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actual

año

Acumulado

Último

Trimestral Anual

Volatilidad (ii) de:

5,663,063,603,282,424,931,9113,1013,10 Valor liquidativo

21,6612,8113,6212,3610,9613,1913,0049,7949,79 Ibex-35

0,330,600,390,871,011,350,370,550,55 Letra Tesoro 1 año

6,333,615,834,544,535,153,3124,7624,76 80% JPMORGAN EMER / 20% MSCI EMER

4,383,734,164,164,144,424,166,956,95VaR histórico (iii)

(iii) VaR histórico: Indica lo máximo que se puede perder, con un nivel de confianza de 99%, en el plazo de 1 mes, si se repitiese el comportamiento de la IIC de los últimos 5 años. El dato es a finales del periodo de referencia.

(ii) Volatilidad histórica: indica el riesgo de un valor en un periodo, a mayor volatilidad mayor riesgo. A modo comparativo se ofrece la volatilidad de distintas referencias. Sólo se informa de la volatilidad para los periodos con política de inversión homogénea.

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actualaño

Acumulado

Último

Trimestral Anual

0,40 1,651,641,651,620,410,420,410,40

Incluye los gastos directos soportados en el periodo de referencia: comisión de gestión sobre patrimonio, comisión de depositario, auditoría, servicios bancarios (salvo gastos de financiación), y resto de gastos de gestión corriente, en términos de porcentaje sobre patrimonio medio del periodo. En el caso de fondos/compartimentos que invierten más de un 10% de su patrimonio en otras IIC se incluyen también los gastos soportados indirectamente, derivados de esas inversiones, que incluyen las comisiones de suscripción y de reembolso. Este ratio no incluye la comisión de gestión sobre resultados ni los costes de transacción por la compraventa de valores.

% Rentabilidad trimestral de los últimos 3 años

VL 80% JPMORGAN EMER / 20% MSCI EMERVL 80% JPMORGAN EMER / 20% MSCI EMER (Base 100)

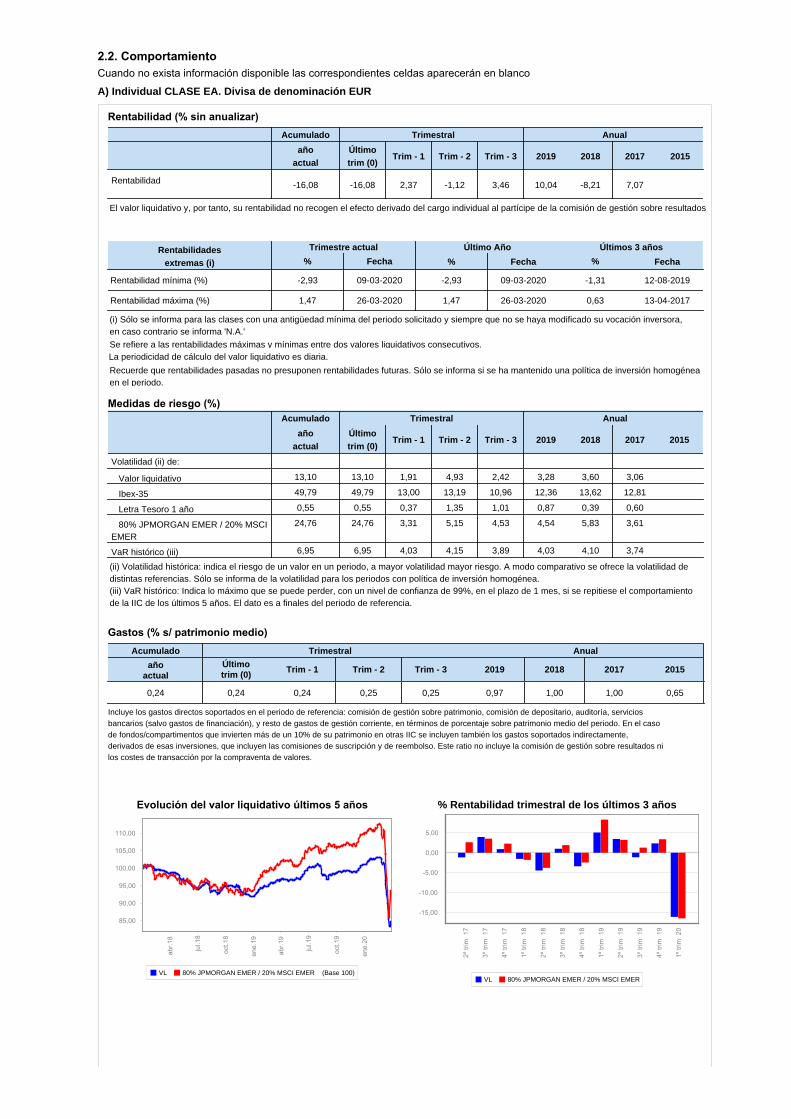

A) Individual CLASE EA. Divisa de denominación EUR

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actual

año

Acumulado

Último

Trimestral Anual

Rentabilidad 7,07-8,2110,043,46-1,122,37-16,08-16,08Rentabilidad

El valor liquidativo y, por tanto, su rentabilidad no recogen el efecto derivado del cargo individual al partícipe de la comisión de gestión sobre resultados.

%%Fecha%extremas (i)Rentabilidades Trimestre actual Último Año Últimos 3 años

FechaFecha

Rentabilidad máxima (%)

Rentabilidad mínima (%)

13-04-20170,6326-03-20201,4726-03-20201,47

12-08-2019-1,3109-03-2020-2,9309-03-2020-2,93

La periodicidad de cálculo del valor liquidativo es diaria.

Recuerde que rentabilidades pasadas no presuponen rentabilidades futuras. Sólo se informa si se ha mantenido una política de inversión homogénea en el periodo.

Se refiere a las rentabilidades máximas y mínimas entre dos valores liquidativos consecutivos.

(i) Sólo se informa para las clases con una antigüedad mínima del periodo solicitado y siempre que no se haya modificado su vocación inversora, en caso contrario se informa 'N.A.'

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actual

año

Acumulado

Último

Trimestral Anual

Volatilidad (ii) de:

3,063,603,282,424,931,9113,1013,10 Valor liquidativo

12,8113,6212,3610,9613,1913,0049,7949,79 Ibex-35

0,600,390,871,011,350,370,550,55 Letra Tesoro 1 año

3,615,834,544,535,153,3124,7624,76 80% JPMORGAN EMER / 20% MSCI EMER

3,744,104,033,894,154,036,956,95VaR histórico (iii)

(iii) VaR histórico: Indica lo máximo que se puede perder, con un nivel de confianza de 99%, en el plazo de 1 mes, si se repitiese el comportamiento de la IIC de los últimos 5 años. El dato es a finales del periodo de referencia.

(ii) Volatilidad histórica: indica el riesgo de un valor en un periodo, a mayor volatilidad mayor riesgo. A modo comparativo se ofrece la volatilidad de distintas referencias. Sólo se informa de la volatilidad para los periodos con política de inversión homogénea.

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actualaño

Acumulado

Último

Trimestral Anual

0,24 0,651,001,000,970,250,250,240,24

Incluye los gastos directos soportados en el periodo de referencia: comisión de gestión sobre patrimonio, comisión de depositario, auditoría, servicios bancarios (salvo gastos de financiación), y resto de gastos de gestión corriente, en términos de porcentaje sobre patrimonio medio del periodo. En el caso de fondos/compartimentos que invierten más de un 10% de su patrimonio en otras IIC se incluyen también los gastos soportados indirectamente, derivados de esas inversiones, que incluyen las comisiones de suscripción y de reembolso. Este ratio no incluye la comisión de gestión sobre resultados ni los costes de transacción por la compraventa de valores.

% Rentabilidad trimestral de los últimos 3 años

VL 80% JPMORGAN EMER / 20% MSCI EMERVL 80% JPMORGAN EMER / 20% MSCI EMER (Base 100)

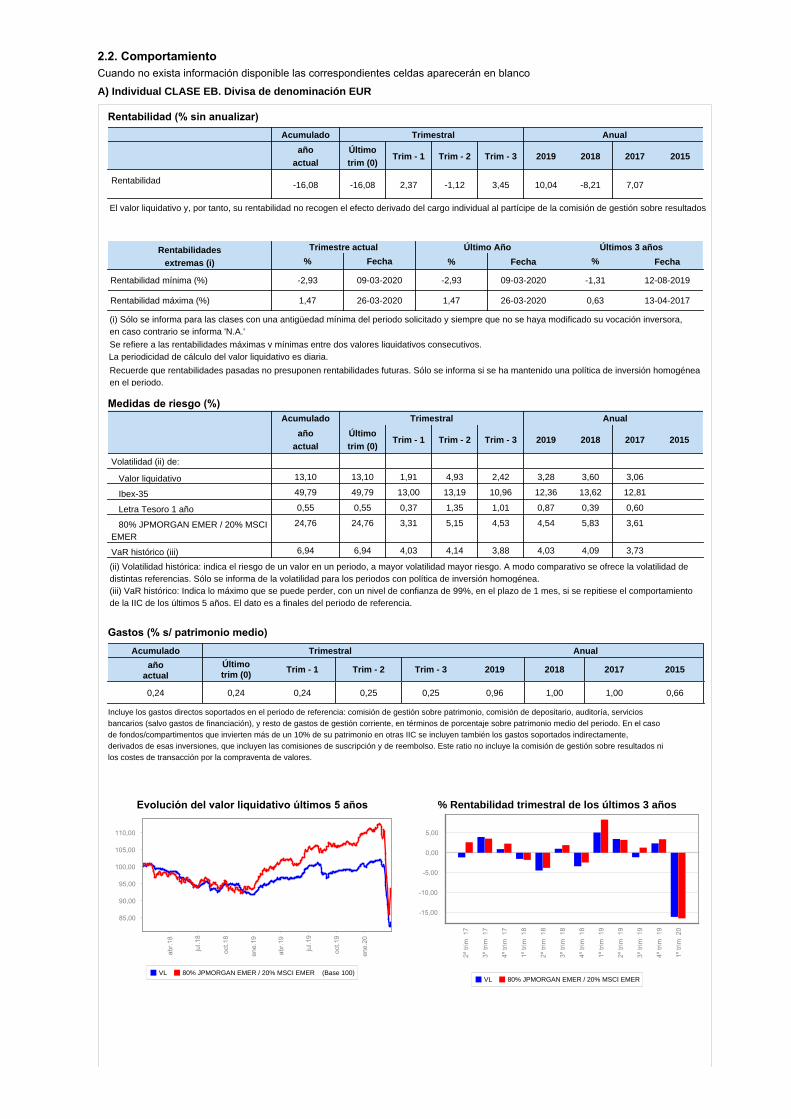

A) Individual CLASE EB. Divisa de denominación EUR

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actual

año

Acumulado

Último

Trimestral Anual

Rentabilidad 7,07-8,2110,043,45-1,122,37-16,08-16,08Rentabilidad

El valor liquidativo y, por tanto, su rentabilidad no recogen el efecto derivado del cargo individual al partícipe de la comisión de gestión sobre resultados.

%%Fecha%extremas (i)Rentabilidades Trimestre actual Último Año Últimos 3 años

FechaFecha

Rentabilidad máxima (%)

Rentabilidad mínima (%)

13-04-20170,6326-03-20201,4726-03-20201,47

12-08-2019-1,3109-03-2020-2,9309-03-2020-2,93

La periodicidad de cálculo del valor liquidativo es diaria.

Recuerde que rentabilidades pasadas no presuponen rentabilidades futuras. Sólo se informa si se ha mantenido una política de inversión homogénea en el periodo.

Se refiere a las rentabilidades máximas y mínimas entre dos valores liquidativos consecutivos.

(i) Sólo se informa para las clases con una antigüedad mínima del periodo solicitado y siempre que no se haya modificado su vocación inversora, en caso contrario se informa 'N.A.'

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actual

año

Acumulado

Último

Trimestral Anual

Volatilidad (ii) de:

3,063,603,282,424,931,9113,1013,10 Valor liquidativo

12,8113,6212,3610,9613,1913,0049,7949,79 Ibex-35

0,600,390,871,011,350,370,550,55 Letra Tesoro 1 año

3,615,834,544,535,153,3124,7624,76 80% JPMORGAN EMER / 20% MSCI EMER

3,734,094,033,884,144,036,946,94VaR histórico (iii)

(iii) VaR histórico: Indica lo máximo que se puede perder, con un nivel de confianza de 99%, en el plazo de 1 mes, si se repitiese el comportamiento de la IIC de los últimos 5 años. El dato es a finales del periodo de referencia.

(ii) Volatilidad histórica: indica el riesgo de un valor en un periodo, a mayor volatilidad mayor riesgo. A modo comparativo se ofrece la volatilidad de distintas referencias. Sólo se informa de la volatilidad para los periodos con política de inversión homogénea.

2017 201520182019Trim - 3Trim - 2Trim - 1trim (0)actualaño

Acumulado

Último

Trimestral Anual

0,24 0,661,001,000,960,250,250,240,24

Incluye los gastos directos soportados en el periodo de referencia: comisión de gestión sobre patrimonio, comisión de depositario, auditoría, servicios bancarios (salvo gastos de financiación), y resto de gastos de gestión corriente, en términos de porcentaje sobre patrimonio medio del periodo. En el caso de fondos/compartimentos que invierten más de un 10% de su patrimonio en otras IIC se incluyen también los gastos soportados indirectamente, derivados de esas inversiones, que incluyen las comisiones de suscripción y de reembolso. Este ratio no incluye la comisión de gestión sobre resultados ni los costes de transacción por la compraventa de valores.

% Rentabilidad trimestral de los últimos 3 años

VL 80% JPMORGAN EMER / 20% MSCI EMERVL 80% JPMORGAN EMER / 20% MSCI EMER (Base 100)

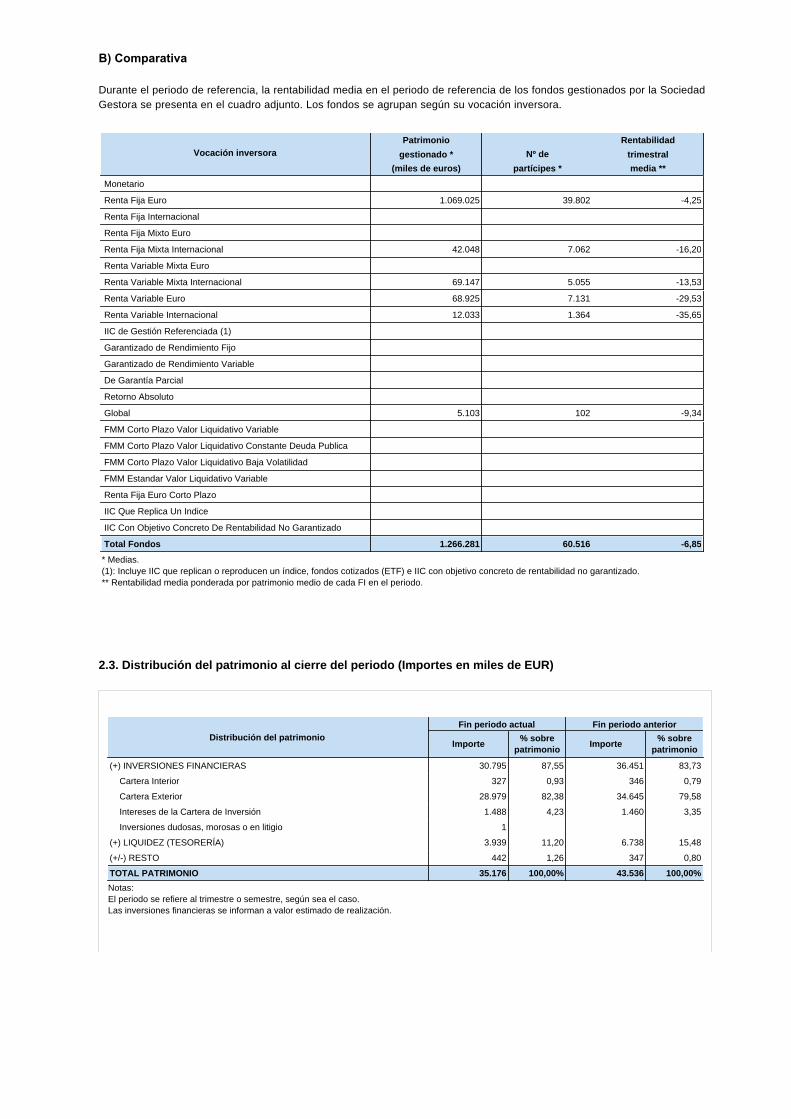

Durante el periodo de referencia, la rentabilidad media en el periodo de referencia de los fondos gestionados por la SociedadGestora se presenta en el cuadro adjunto. Los fondos se agrupan según su vocación inversora.

Rentabilidad

trimestral

media **partícipes *

Nº degestionado *

Patrimonio

(miles de euros)

Vocación inversora

Monetario

Renta Fija Euro -4,2539.8021.069.025

Renta Fija Internacional

Renta Fija Mixto Euro

Renta Fija Mixta Internacional -16,207.06242.048

Renta Variable Mixta Euro

Renta Variable Mixta Internacional -13,535.05569.147

Renta Variable Euro -29,537.13168.925

Renta Variable Internacional -35,651.36412.033

IIC de Gestión Referenciada (1)

Garantizado de Rendimiento Fijo

Garantizado de Rendimiento Variable

De Garantía Parcial

Retorno Absoluto

Global -9,341025.103

FMM Corto Plazo Valor Liquidativo Variable

FMM Corto Plazo Valor Liquidativo Constante Deuda Publica

FMM Corto Plazo Valor Liquidativo Baja Volatilidad

FMM Estandar Valor Liquidativo Variable

Renta Fija Euro Corto Plazo

IIC Que Replica Un Indice

IIC Con Objetivo Concreto De Rentabilidad No Garantizado

Total Fondos -6,8560.5161.266.281

* Medias.(1): Incluye IIC que replican o reproducen un índice, fondos cotizados (ETF) e IIC con objetivo concreto de rentabilidad no garantizado.** Rentabilidad media ponderada por patrimonio medio de cada FI en el periodo.

2.3. Distribución del patrimonio al cierre del periodo (Importes en miles de EUR)

Importe

Fin periodo actualDistribución del patrimonio % sobre

Fin periodo anterior

patrimonio% sobre

Importepatrimonio

83,7336.45187,5530.795(+) INVERSIONES FINANCIERAS

0,793460,93327 Cartera Interior

79,5834.64582,3828.979 Cartera Exterior

3,351.4604,231.488 Intereses de la Cartera de Inversión

1 Inversiones dudosas, morosas o en litigio

15,486.73811,203.939(+) LIQUIDEZ (TESORERÍA)

0,803471,26442(+/-) RESTO

100,00%43.536100,00%35.176TOTAL PATRIMONIO

Notas:El periodo se refiere al trimestre o semestre, según sea el caso.Las inversiones financieras se informan a valor estimado de realización.

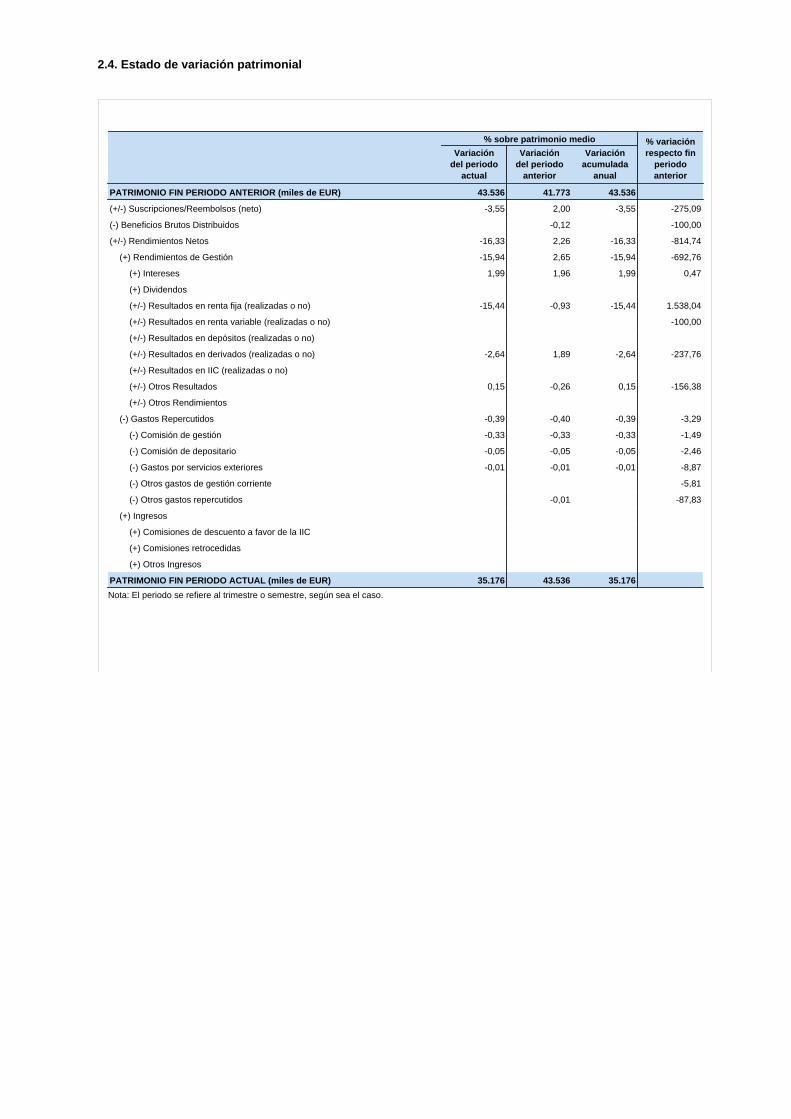

2.4. Estado de variación patrimonial

Variación

% sobre patrimonio medio

Variacióndel periodo

respecto finVariaciónperiododel periodo

actual anterioracumulada

anual

% variación

anterior

43.53641.77343.536PATRIMONIO FIN PERIODO ANTERIOR (miles de EUR)

-275,09-3,552,00-3,55(+/-) Suscripciones/Reembolsos (neto)

-100,00-0,12(-) Beneficios Brutos Distribuidos

-814,74-16,332,26-16,33(+/-) Rendimientos Netos

-692,76-15,942,65-15,94 (+) Rendimientos de Gestión

0,471,991,961,99 (+) Intereses

(+) Dividendos

1.538,04-15,44-0,93-15,44 (+/-) Resultados en renta fija (realizadas o no)

-100,00 (+/-) Resultados en renta variable (realizadas o no)

(+/-) Resultados en depósitos (realizadas o no)

-237,76-2,641,89-2,64 (+/-) Resultados en derivados (realizadas o no)

(+/-) Resultados en IIC (realizadas o no)

-156,380,15-0,260,15 (+/-) Otros Resultados

(+/-) Otros Rendimientos

-3,29-0,39-0,40-0,39 (-) Gastos Repercutidos

-1,49-0,33-0,33-0,33 (-) Comisión de gestión

-2,46-0,05-0,05-0,05 (-) Comisión de depositario

-8,87-0,01-0,01-0,01 (-) Gastos por servicios exteriores

-5,81 (-) Otros gastos de gestión corriente

-87,83-0,01 (-) Otros gastos repercutidos

(+) Ingresos

(+) Comisiones de descuento a favor de la IIC

(+) Comisiones retrocedidas

(+) Otros Ingresos

35.17643.53635.176PATRIMONIO FIN PERIODO ACTUAL (miles de EUR)

Nota: El periodo se refiere al trimestre o semestre, según sea el caso.

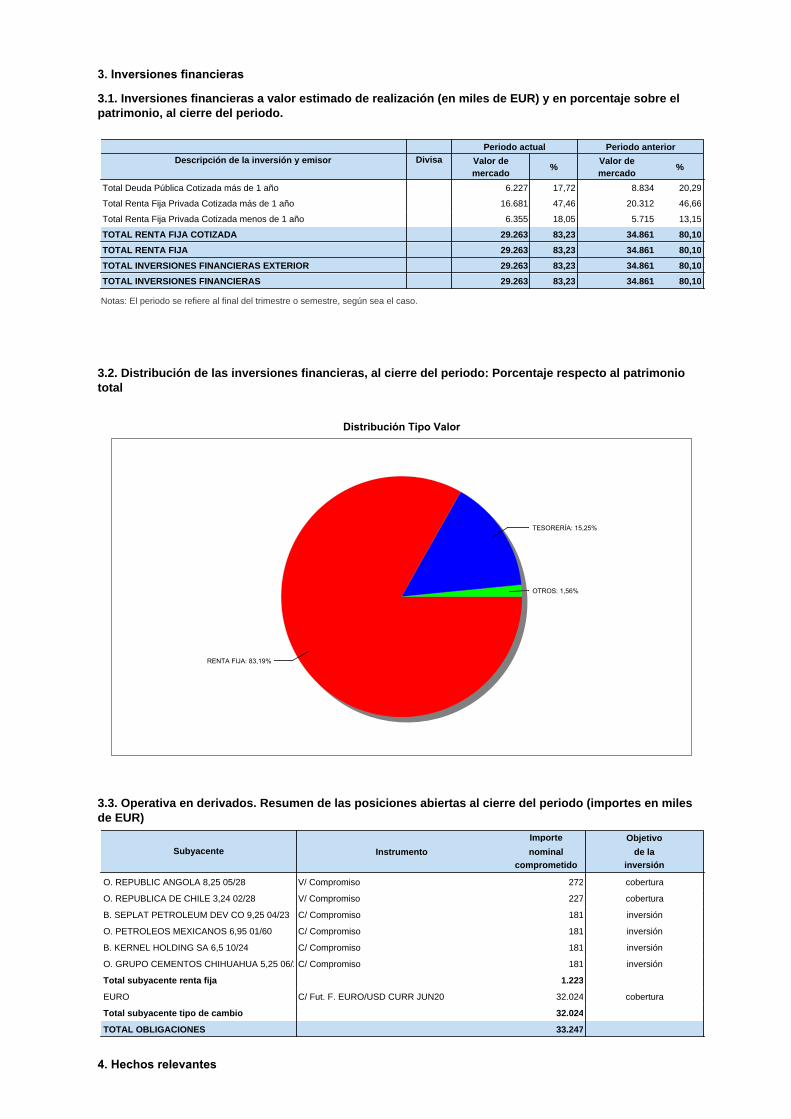

3.1. Inversiones financieras a valor estimado de realización (en miles de EUR) y en porcentaje sobre elpatrimonio, al cierre del periodo.

Valor de

Periodo actualDescripción de la inversión y emisor

%

Periodo anterior

%Valor de

mercado mercado

Divisa

20,298.83417,726.227Total Deuda Pública Cotizada más de 1 año

46,6620.31247,4616.681Total Renta Fija Privada Cotizada más de 1 año

13,155.71518,056.355Total Renta Fija Privada Cotizada menos de 1 año

80,1034.86183,2329.263TOTAL RENTA FIJA COTIZADA

80,1034.86183,2329.263TOTAL RENTA FIJA

80,1034.86183,2329.263TOTAL INVERSIONES FINANCIERAS EXTERIOR

80,1034.86183,2329.263TOTAL INVERSIONES FINANCIERAS

Notas: El periodo se refiere al final del trimestre o semestre, según sea el caso.

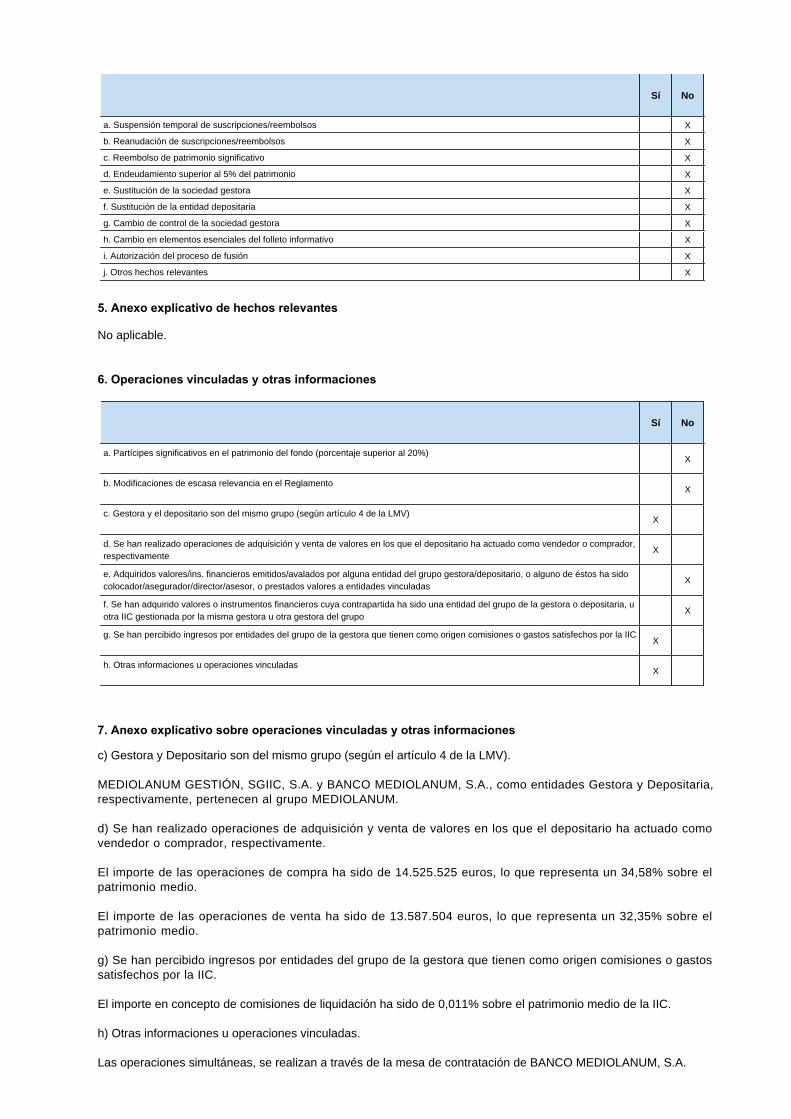

3.2. Distribución de las inversiones financieras, al cierre del periodo: Porcentaje respecto al patrimoniototal

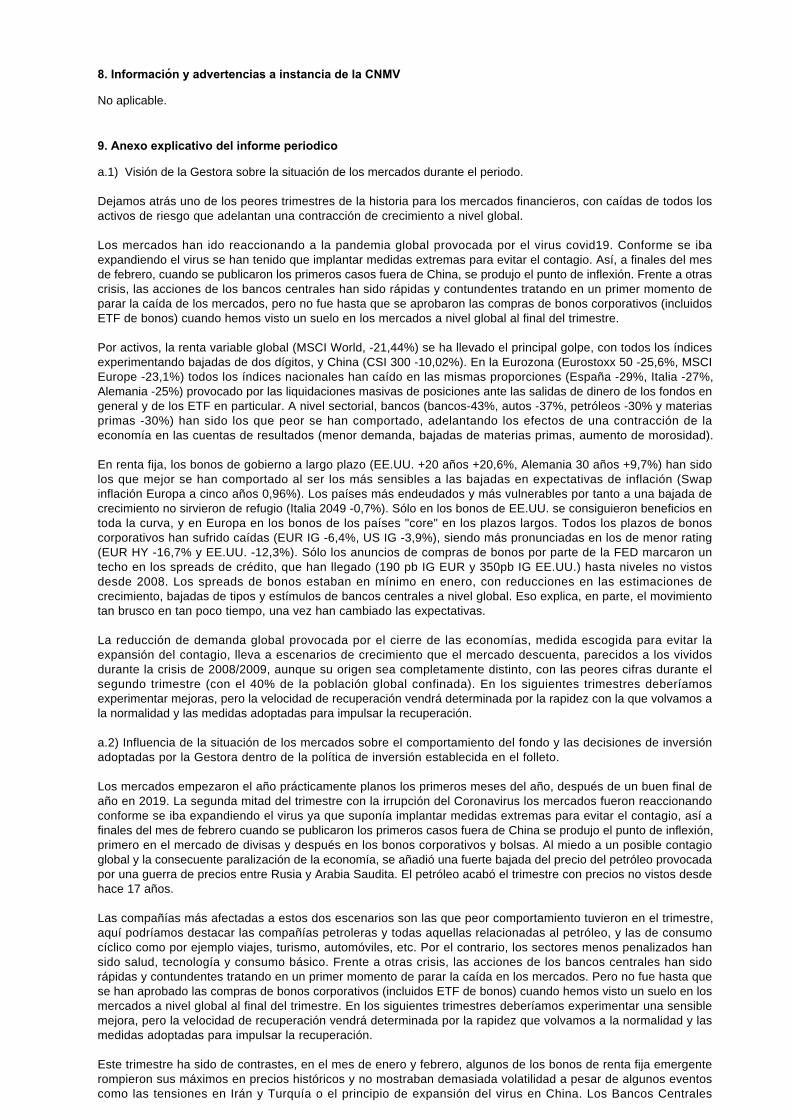

3.3. Operativa en derivados. Resumen de las posiciones abiertas al cierre del periodo (importes en milesde EUR)

inversiónde la

comprometido

Objetivo

nominal

Importe

InstrumentoSubyacente

O. REPUBLIC ANGOLA 8,25 05/28 cobertura272V/ Compromiso

O. REPUBLICA DE CHILE 3,24 02/28 cobertura227V/ Compromiso

B. SEPLAT PETROLEUM DEV CO 9,25 04/23 inversión181C/ Compromiso

O. PETROLEOS MEXICANOS 6,95 01/60 inversión181C/ Compromiso

B. KERNEL HOLDING SA 6,5 10/24 inversión181C/ Compromiso

O. GRUPO CEMENTOS CHIHUAHUA 5,25 06/24 inversión181C/ Compromiso

Total subyacente renta fija 1.223

EURO cobertura32.024C/ Fut. F. EURO/USD CURR JUN20

Total subyacente tipo de cambio 32.024

TOTAL OBLIGACIONES 33.247

Sí No

Xa. Suspensión temporal de suscripciones/reembolsos

Xb. Reanudación de suscripciones/reembolsos

Xc. Reembolso de patrimonio significativo

Xd. Endeudamiento superior al 5% del patrimonio

Xe. Sustitución de la sociedad gestora

Xf. Sustitución de la entidad depositaria

Xg. Cambio de control de la sociedad gestora

Xh. Cambio en elementos esenciales del folleto informativo

Xi. Autorización del proceso de fusión

Xj. Otros hechos relevantes

No aplicable.

NoSí

Xa. Partícipes significativos en el patrimonio del fondo (porcentaje superior al 20%)

Xb. Modificaciones de escasa relevancia en el Reglamento

Xc. Gestora y el depositario son del mismo grupo (según artículo 4 de la LMV)

Xd. Se han realizado operaciones de adquisición y venta de valores en los que el depositario ha actuado como vendedor o comprador, respectivamente

Xe. Adquiridos valores/ins. financieros emitidos/avalados por alguna entidad del grupo gestora/depositario, o alguno de éstos ha sido colocador/asegurador/director/asesor, o prestados valores a entidades vinculadas

Xf. Se han adquirido valores o instrumentos financieros cuya contrapartida ha sido una entidad del grupo de la gestora o depositaria, u otra IIC gestionada por la misma gestora u otra gestora del grupo

Xg. Se han percibido ingresos por entidades del grupo de la gestora que tienen como origen comisiones o gastos satisfechos por la IIC

Xh. Otras informaciones u operaciones vinculadas

c) Gestora y Depositario son del mismo grupo (según el artículo 4 de la LMV).

MEDIOLANUM GESTIÓN, SGIIC, S.A. y BANCO MEDIOLANUM, S.A., como entidades Gestora y Depositaria,respectivamente, pertenecen al grupo MEDIOLANUM.

d) Se han realizado operaciones de adquisición y venta de valores en los que el depositario ha actuado comovendedor o comprador, respectivamente.

El importe de las operaciones de compra ha sido de 14.525.525 euros, lo que representa un 34,58% sobre elpatrimonio medio.

El importe de las operaciones de venta ha sido de 13.587.504 euros, lo que representa un 32,35% sobre elpatrimonio medio.

g) Se han percibido ingresos por entidades del grupo de la gestora que tienen como origen comisiones o gastossatisfechos por la IIC.

El importe en concepto de comisiones de liquidación ha sido de 0,011% sobre el patrimonio medio de la IIC.

h) Otras informaciones u operaciones vinculadas.

Las operaciones simultáneas, se realizan a través de la mesa de contratación de BANCO MEDIOLANUM, S.A.

No aplicable.

a.1) Visión de la Gestora sobre la situación de los mercados durante el periodo.

Dejamos atrás uno de los peores trimestres de la historia para los mercados financieros, con caídas de todos losactivos de riesgo que adelantan una contracción de crecimiento a nivel global.

Los mercados han ido reaccionando a la pandemia global provocada por el virus covid19. Conforme se ibaexpandiendo el virus se han tenido que implantar medidas extremas para evitar el contagio. Así, a finales del mesde febrero, cuando se publicaron los primeros casos fuera de China, se produjo el punto de inflexión. Frente a otrascrisis, las acciones de los bancos centrales han sido rápidas y contundentes tratando en un primer momento deparar la caída de los mercados, pero no fue hasta que se aprobaron las compras de bonos corporativos (incluidosETF de bonos) cuando hemos visto un suelo en los mercados a nivel global al final del trimestre.

Por activos, la renta variable global (MSCI World, -21,44%) se ha llevado el principal golpe, con todos los índicesexperimentando bajadas de dos dígitos, y China (CSI 300 -10,02%). En la Eurozona (Eurostoxx 50 -25,6%, MSCIEurope -23,1%) todos los índices nacionales han caído en las mismas proporciones (España -29%, Italia -27%,Alemania -25%) provocado por las liquidaciones masivas de posiciones ante las salidas de dinero de los fondos engeneral y de los ETF en particular. A nivel sectorial, bancos (bancos-43%, autos -37%, petróleos -30% y materiasprimas -30%) han sido los que peor se han comportado, adelantando los efectos de una contracción de laeconomía en las cuentas de resultados (menor demanda, bajadas de materias primas, aumento de morosidad).

En renta fija, los bonos de gobierno a largo plazo (EE.UU. +20 años +20,6%, Alemania 30 años +9,7%) han sidolos que mejor se han comportado al ser los más sensibles a las bajadas en expectativas de inflación (Swapinflación Europa a cinco años 0,96%). Los países más endeudados y más vulnerables por tanto a una bajada decrecimiento no sirvieron de refugio (Italia 2049 -0,7%). Sólo en los bonos de EE.UU. se consiguieron beneficios entoda la curva, y en Europa en los bonos de los países "core" en los plazos largos. Todos los plazos de bonoscorporativos han sufrido caídas (EUR IG -6,4%, US IG -3,9%), siendo más pronunciadas en los de menor rating(EUR HY -16,7% y EE.UU. -12,3%). Sólo los anuncios de compras de bonos por parte de la FED marcaron untecho en los spreads de crédito, que han llegado (190 pb IG EUR y 350pb IG EE.UU.) hasta niveles no vistosdesde 2008. Los spreads de bonos estaban en mínimo en enero, con reducciones en las estimaciones decrecimiento, bajadas de tipos y estímulos de bancos centrales a nivel global. Eso explica, en parte, el movimientotan brusco en tan poco tiempo, una vez han cambiado las expectativas.

La reducción de demanda global provocada por el cierre de las economías, medida escogida para evitar laexpansión del contagio, lleva a escenarios de crecimiento que el mercado descuenta, parecidos a los vividosdurante la crisis de 2008/2009, aunque su origen sea completamente distinto, con las peores cifras durante elsegundo trimestre (con el 40% de la población global confinada). En los siguientes trimestres deberíamosexperimentar mejoras, pero la velocidad de recuperación vendrá determinada por la rapidez con la que volvamos ala normalidad y las medidas adoptadas para impulsar la recuperación.

a.2) Influencia de la situación de los mercados sobre el comportamiento del fondo y las decisiones de inversiónadoptadas por la Gestora dentro de la política de inversión establecida en el folleto.

Los mercados empezaron el año prácticamente planos los primeros meses del año, después de un buen final deaño en 2019. La segunda mitad del trimestre con la irrupción del Coronavirus los mercados fueron reaccionandoconforme se iba expandiendo el virus ya que suponía implantar medidas extremas para evitar el contagio, así afinales del mes de febrero cuando se publicaron los primeros casos fuera de China se produjo el punto de inflexión,primero en el mercado de divisas y después en los bonos corporativos y bolsas. Al miedo a un posible contagioglobal y la consecuente paralización de la economía, se añadió una fuerte bajada del precio del petróleo provocadapor una guerra de precios entre Rusia y Arabia Saudita. El petróleo acabó el trimestre con precios no vistos desdehace 17 años.

Las compañías más afectadas a estos dos escenarios son las que peor comportamiento tuvieron en el trimestre,aquí podríamos destacar las compañías petroleras y todas aquellas relacionadas al petróleo, y las de consumocíclico como por ejemplo viajes, turismo, automóviles, etc. Por el contrario, los sectores menos penalizados hansido salud, tecnología y consumo básico. Frente a otras crisis, las acciones de los bancos centrales han sidorápidas y contundentes tratando en un primer momento de parar la caída en los mercados. Pero no fue hasta quese han aprobado las compras de bonos corporativos (incluidos ETF de bonos) cuando hemos visto un suelo en losmercados a nivel global al final del trimestre. En los siguientes trimestres deberíamos experimentar una sensiblemejora, pero la velocidad de recuperación vendrá determinada por la rapidez que volvamos a la normalidad y lasmedidas adoptadas para impulsar la recuperación.

Este trimestre ha sido de contrastes, en el mes de enero y febrero, algunos de los bonos de renta fija emergenterompieron sus máximos en precios históricos y no mostraban demasiada volatilidad a pesar de algunos eventoscomo las tensiones en Irán y Turquía o el principio de expansión del virus en China. Los Bancos Centrales

empezaron a hacer diversas versiones de ayudas para inyectar liquidez en el sistema. En este contexto deesperada recesión global, el precio del crudo rompió incluso los mínimos de 2016. En la Renta Fija emergente, nosencontramos con fuertes caídas de precios a medida que se iban deteriorando los fundamentales (por la situacióne implicaciones del Coronavirus o del precio del petróleo) y la situación técnica se deterioraba con la pérdida deliquidez del mercado. Así pues, después de la corrección de marzo, todos los bonos que habían formado parte dela cartera terminaron contribuyendo negativamente a la rentabilidad del fondo, y solamente los que se deshicieroncon anterioridad o se compraron posteriormente a las caídas de marzo, terminaron aportando. Por el lado positivo,además de los bonos vendidos en enero y febrero, los bonos americanos que se utilizaron como medida decobertura sumaron rentabilidad positiva al fondo. Los bonos más perjudicados fueron, los soberanos y corporativoscon menor calidad crediticia y más expuestos al petróleo como por ejemplo Ecuador (que anunció que utilizaría elperiodo de gracia para los pagos de los cupones de la última semana de marzo) y Angola en los soberanos y por ellado corporativo, compañías de exploración y perforación (como Genel, Frontera o DNO).

Los activos que más contribuyeron de forma positiva al fondo fueron: el tesoro americano con vencimientos 2029 y2025, los bonos de Petrobras con vencimientos 2028 y 2029 y los bonos de Credivalores y Docuformas, unacompañía financiera mejicana. Por el lado negativo, los activos que más rentabilidad restaron fueron: el bono deuna entidad supranacional africana, Alpha Star holding, el soberano de Costa d'ivori, Metinvest, una compañía demateriales y Suzano, una compañía papelera brasileña.

MEDIOLANUM MERCADOS EMERGENTES, FI - CLASE EA: La rentabilidad del periodo ha sido de -16,08%. Larentabilidad del índice de referencia del fondo fue de -16,47% con un acumulado anual del -16,47%.

El patrimonio al final del periodo era de 8.068 miles de euros respecto a 9.576 miles de euros al final del periodoanterior. El número de partícipes al final del periodo era de 717 respecto de los 717 partícipes al final del periodoanterior.

Los gastos soportados en el último periodo fueron del 0,24% sobre patrimonio con un acumulado anual del 0,24%.

MEDIOLANUM MERCADOS EMERGENTES, FI - CLASE LA: La rentabilidad del periodo ha sido de -16,21%. Larentabilidad del índice de referencia del fondo fue de -16,47% con un acumulado anual del -16,47%.

El patrimonio al final del periodo era de 10.069 miles de euros respecto a 12.463 miles de euros al final del periodoanterior. El número de partícipes al final del periodo era de 488 respecto de los 515 partícipes al final del periodoanterior.

Los gastos soportados en el último periodo fueron del 0,40% sobre patrimonio con un acumulado anual del 0,40%.

MEDIOLANUM MERCADOS EMERGENTES, FI - CLASE SA: la rentabilidad del periodo ha sido de -16,30%. Larentabilidad del índice de referencia del fondo fue de -16,47% con un acumulado anual del -16,47%.

El patrimonio al final del periodo era de 11.007 miles de euros respecto a 13.424 miles de euros al final del periodoanterior. El número de partícipes al final del periodo era de 5.321 respecto de los 5.373 partícipes al final delperiodo anterior.

Los gastos soportados en el último periodo fueron del 0,50% sobre patrimonio con un acumulado anual del 0,50%.

MEDIOLANUM MERCADOS EMERGENTES, FI - CLASE EB: la rentabilidad del periodo ha sido de -16,08%. Larentabilidad del índice de referencia del fondo fue de -16,47% con un acumulado anual del -16,47%.

El patrimonio al final del periodo fue de 3.569 miles de euros respecto a 4.949 miles de euros al final del periodoanterior. El número de partícipes al final del periodo fue de 245 respecto de 268 partícipes al final del periodoanterior.

Los gastos soportados en el último periodo fueron del 0,24% sobre patrimonio con un acumulado anual del 0,24%.

MEDIOLANUM MERCADOS EMERGENTES, FI - CLASE LB: La rentabilidad del periodo ha sido de -16,21%. Larentabilidad del índice de referencia del fondo fue de -16,47% con un acumulado anual del -16,47%.

El patrimonio al final del periodo fue de 1.176 miles de euros respecto a 1.416 miles de euros al final del periodoanterior. El número de partícipes al final del periodo fue de 72 respecto de 73 partícipes al final del periodoanterior.

Los gastos soportados en el último periodo fueron del 0,40% sobre patrimonio con un acumulado anual del 0,40%.

MEDIOLANUM MERCADOS EMERGENTES, FI - CLASE SB: La rentabilidad del periodo ha sido de -16,30%. Larentabilidad del índice de referencia del fondo fue de -16,47% con un acumulado anual del -16,47%.

El patrimonio al final del periodo fue de 1.288 miles de euros respecto a 1.708 miles de euros al final del periodoanterior. El número de partícipes al final del periodo fue de 135 respecto de 150 partícipes al final del periodoanterior.

Los gastos soportados en el último periodo fueron del 0,50% sobre patrimonio con un acumulado anual del 0,50%.

b) Explicación de las inversiones concretas realizadas durante el periodo.

El fondo empezó el año reduciendo riesgo y rotando la cartera debido a que el equipo gestor consideró que lasvaloraciones no eran demasiado atractivas. Así por ejemplo, durante el mes de enero y febrero se redujeron odeshicieron algunas posiciones más arriesgadas en soberanos, corporativo de relativa baja calidad (Docuformas) ycompañías que se le veía algún tipo de riesgo potencial de su macro (YPF y Tragas), un riesgo específico o bienno cumplir con las exceptivas (Tullow Oil y Puma Energy). Mientras tanto, se adquirían bonos defensivos de altacalidad, como bonos del tesoro americano, supranacionales, Chile y Veon entre otros, bonos de corta duración yalgunos que se consideraron que daban suficiente rentabilidad en el momento.

En la segunda semana de marzo, a medida que el mercado iba corrigiendo, el fondo empezó a utilizar el efectivodisponible en la cartera para comprar las oportunidades que se iban presentando en el mercado, ya fuese iniciandonuevas posiciones o aumentando en existentes. Finalmente, hasta final de mes, el fondo intentó deshacer lasposiciones defensivas, para seguir aumentando la exposición hacia bonos con mayor potencial de revalorización,mientras conservaba algo de efectivo. También se realizaron extensiones de vencimientos vendiendo los bonos a2020 para comprar bonos con duraciones más largas del mismo emisor.

Seguimos manteniendo las coberturas de nuestras posiciones en divisa con futuros de Euro/dólar con unaexposición del 88.9%. En cuanto a las garantías, quedan especificadas para cada tipo de contrato en Bloomberg,las garantías para el contrato EUR/USD son de 2365 USD por contrato.Al final del periodo el fondo mantiene una exposición a riesgo dólar (después de la cobertura de futuros) de 2.7%.

El fondo no realiza préstamos de valores. En cuanto a las adquisiciones temporales de activos, no se realizan enplazo superior a 7 días.

El fondo ha terminado el periodo con una tasa interna de retorno (TIR) del 9.78% y una duración de 4.03 años.

Para el cumplimiento del límite de exposición total de riesgo de mercado asociada a instrumentos financierosderivados, en la IIC de referencia se aplica la metodología del compromiso.

A lo largo de todo el período analizado, la IIC ha venido cumpliendo el límite máximo de exposición al riesgo demercado asociada a instrumentos financieros derivados, no registrándose excesos sobre el límite del patrimonioneto de la IIC.

A final del periodo, el fondo tenía invertido un 5,93% del patrimonio en deuda subordinada.

La remuneración media de la liquidez en el periodo ha sido de 0,42%.

El impacto total de los gastos soportados, tanto directos como indirectos, no supera lo estipulado en el folletoinformativo.

En el periodo, el fondo no ha soportado costes derivados del servicio de análisis.

Respecto a las situaciones especiales, el fondo tiene las siguientes inversiones en default en la cartera:

a) BESPL 7 11/28/23 ISIN: PTBEQJOM0012

La entidad notifico la quiebra con fecha 18/07/2014 y no realizo el pago del cupón con fecha 17/12/2014. Con fecha15/06/2016 la propia entidad solicito información detallada de todos los acreedores de dicho bono. El fondopresento un CLAIM FORM(reclamación) interna a la propia entidad. A fin del periodo nos encontramos pendientede resolución del CLAIM FORM. La posición ha representado alrededor de un 0.00% del fondo. El fondo no comproni vendió títulos y realizo las acciones que considero oportunas respecto a sus obligaciones y expectativas. Laemisión que tiene el fondo era la que originalmente tenía vencimiento 2023 con ISIN PTBEQJOM0012

b) China Shanshi Cement (Grace Period): Con fecha 10 de septiembre, la compañía no realizo el pago del cupónentrando en los 30 días de gracia. La compañía anuncio que esto fue debido a la congelación de activos debido ala petición de disolución pedida por Tianrui después de la emisión del bono convertible. La compañía anuncio unpacto con los bonistas para finalizar la opción put ejercida sobre los bonos. La vista de la solicitud se espera para el10 y el 11 de octubre y en caso de desestimarse, se pagará el cupón y se finalizará el pago de la opción put. Laposición ha representado alrededor de un 0.75% del fondo. El fondo no compro ni vendió títulos y realizo lasacciones que considero oportunas respecto a sus obligaciones y expectativas La emisión que tiene el fondo era laque originalmente tenía vencimiento 2020 con Isin XS1200439609.

d) Información sobre la política seguida en relación al ejercicio de los derechos políticos inherentes a los valoresque integran la cartera del fondo.

Los criterios en relación al ejercicio de los derechos políticos inherentes a los valores que integran la cartera delfondo especialmente por cuanto atañen al derecho de asistencia y voto en las juntas generales radicadas enEspaña, son los siguientes:

- En el caso de que los valores integrados en las IIC tengan una antigüedad superior a 12 meses y su participaciónsea igual o superior al 1% del capital de la sociedad emisora, un representante de MEDIOLANUM GESTION,SGIIC, S.A., en su calidad de Entidad Gestora, asistirá presencialmente a la Junta de Accionistas de la sociedademisora de dichos valores y ejercerá el derecho a voto atribuible a cada uno de los fondos gestionados. Elresponsable de cumplimiento normativo verifica cuando la participación en un activo es superior al 1%, y en estoscasos debe informar al Director General de la Gestora.

- En el caso de que los valores integrados en las IIC tengan una antigüedad inferior a 12 meses y/o dichaparticipación sea inferior al 1% del capital de la sociedad emisora, MEDIOLANUM GESTION, SGIIC, S.A. no tendrápresencia en la Junta de Accionistas, y delegará el voto en el Presidente del Consejo de Administración de lasociedad emisora.

Para las sociedades no radicadas en España, en el caso de recibir la convocatoria de asistencia o tener constanciade la misma, siempre se delegará en el Consejo de Administración de la sociedad o en órgano análogo queaparezca en la convocatoria.

e) Información sobre el riesgo asumido por el fondo.

El riesgo asumido por el fondo, en términos de volatilidad, en el 13,10% para la clase EA, en el 13,10% para laclase LA, en el 13,10% para la clase SA, en el 13,10% para la clase EB, en el 13,10% para la clase LB, y en el13,10% para la clase SB, en tanto que las Letras del Tesoro a un año han tenido una volatilidad del 0,55% y elIBEX del 49,79. En cuanto al VaR histórico, se ha situado en el 6,95% para la clase EA, en el 6,95% para la claseLA, en el 6,98% para la clase SA, en el 6,94% para la clase EB, en el 6,95% para la clase LB y en el 6,98% para laCLASE SB.

f) Información y advertencias a instancia de la CNMV.

Impacto del covid-19

Debido a la pandemia por el covid-19, y antes de la declaración del Estado de Alarma por el Gobierno Español,todas las compañías que integran el Grupo Mediolanum España, entre las que se incluye Mediolanum Gestión,SGIIC, S.A., pusieron en marcha el Plan de Contingencia que prevé las medidas a adoptar en situaciones como lacrisis en la que nos encontramos.

Además de las medidas técnicas necesarias, se tomaron aquellas que afectan directamente al equipo humano. Enconcreto, días antes de que el gobierno declarara el Estado de Alarma, la mayor parte de los empleados de lacompañía pudieron comenzar su actividad en condiciones de teletrabajo, realizando todas y cada una de susfunciones desde su domicilio, alcanzando el 100% el día 13 de marzo.

En relación al control de la operativa de los fondos de inversión, se han implementado diferentes análisiscomplementarios:

- Monitorización diaria de las suscripciones y reembolsos para, en el caso de posibles salidas, poder ir deshaciendola cartera evitando que ningún partícipe pudiera verse perjudicado debido a la liquidez de la cartera.- Análisis diario de spread de activos de Renta Fija.- Análisis de la valoración de la cartera en caso de realizarse por precios Bid y en tal caso, cuánto podría influir enla valoración de la totalidad de la cartera y su rentabilidad.

Por tanto, hemos de destacar que el impacto del covid-19 sobre la funcionalidad de la entidad gestora ha sido nulo,habiendo podido comprobar la eficacia del Plan de Contingencia de la compañía con todos los empleadostrabajando desde sus hogares, y habiendo implementado medidas de control extraordinarias, sin que se hayanproducido incidencias.

Otra consideración merece el impacto que el covid-19 ha tenido en los mercados financieros y, por ende, en larentabilidad de los fondos al haber dejado atrás uno de los peores trimestres de la historia, con caídas de todos losactivos por la reacción de los mercados a la pandemia global.

g) Resumen de las perspectivas del mercado y de la actuación previsible del fondo en cuanto a su política deinversión.

Durante este trimestre los diferentes bancos centrales han tomado medidas de política monetaria expansiva con elpropósito de dar liquidez a la economía ante un shock tanto de oferta como de demanda debido a la propagaciónde la pandemia del Coronavirus. Los próximos trimestres esperamos que los bancos centrales sigan con este tipode comportamiento para intentar minimizar lo máximo posible el impacto en la economía.

La falta de visibilidad actual nos hace extremar la prudencia. Nadie sabe el impacto que esta crisis sanitaria va atener en la economía y en las cuentas de resultados de las compañías, puesto que se produce por un factorexógeno a la economía, de ahí la imposibilidad de evitar el golpe, y hasta que no se comiencen a ver indiciosserios de que la pandemia está bajo control o se anuncie un tratamiento/vacuna eficaz contra el virus, la tensión yvolatilidad en las bolsas continuará.

Sin embargo, pensamos que los mercados acabarán recuperando, uno cuando se consiga llegar al pico decontagiados y se empiece a tener algo más de control sobre la epidemia como parece que está empezando asuceder en China y, dos, cuando las medidas adoptadas por los gobiernos y los bancos centrales empiecen ahacer efecto.

En cuanto a riesgo de activos: procuramos tener una cartera relativamente diversificada para disminuir el riesgo decrédito. La diversificación se realiza tanto geográficamente, sectorialmente, por categorías de activos, por rating ypor grado de subordinación.

El fondo está claramente expuesto a los riesgos relacionados con los mercados de renta fija, riesgos que incluyenaspectos técnicos de los mercados, debilidades macro, temas de gobierno corporativo, y la falta de liquidez encondiciones de mercado adversas. El Fondo intenta mitigar estos riesgos con ciertas técnicas de coberturas y eluso de posiciones en efectivo, pero no puede eliminarlos.

A nivel de gestión, nuestro análisis y seguimiento del riesgo de crédito se realiza de forma individual por cada unode los emisores. Además del riesgo de crédito extraído del análisis a nivel financiero/económico de lacompañía/país se analizan los folletos de los bonos para entender las condiciones específicas de cada uno de losactivos, siendo los ratings de las agencias crediticias un elemento más pero nunca condición única y/o suficientepara la realización de una inversión.

No aplica en este informe

Durante el período no se han realizado operaciones de adquisición temporal de activos (operaciones desimultáneas).